Perspectivas Económicas 2015 Gerardo Corrales B. Grupo Financiero BAC Credomatic de Costa Rica Noviembre 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Perspectivas Económicas

2015

Gerardo Corrales B.

Grupo Financiero

BAC Credomatic de Costa Rica

Noviembre 2014

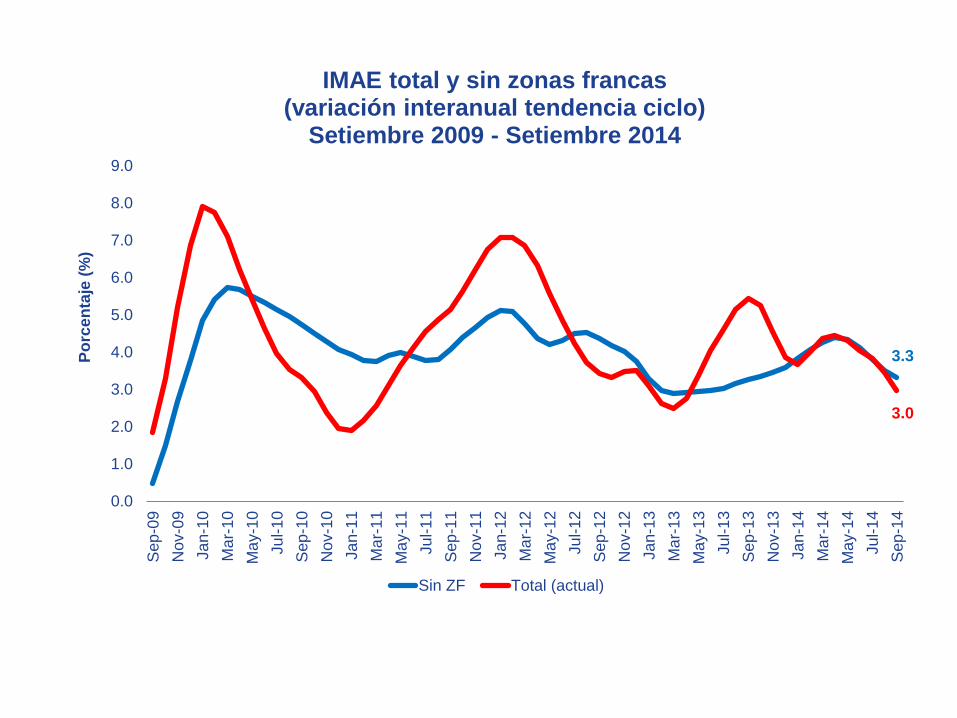

PRODUCCIÓN Y EMPLEO

3.3

3.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0S

ep

-09

No

v-0

9

Ja

n-1

0

Ma

r-10

Ma

y-1

0

Ju

l-1

0

Sep

-10

No

v-1

0

Ja

n-1

1

Ma

r-11

Ma

y-1

1

Ju

l-1

1

Sep

-11

No

v-1

1

Ja

n-1

2

Ma

r-12

Ma

y-1

2

Ju

l-1

2

Sep

-12

No

v-1

2

Ja

n-1

3

Ma

r-13

Ma

y-1

3

Ju

l-1

3

Sep

-13

No

v-1

3

Ja

n-1

4

Ma

r-14

Ma

y-1

4

Ju

l-1

4

Sep

-14

Po

rce

nta

je (

%)

IMAE total y sin zonas francas (variación interanual tendencia ciclo)

Setiembre 2009 - Setiembre 2014

Sin ZF Total (actual)

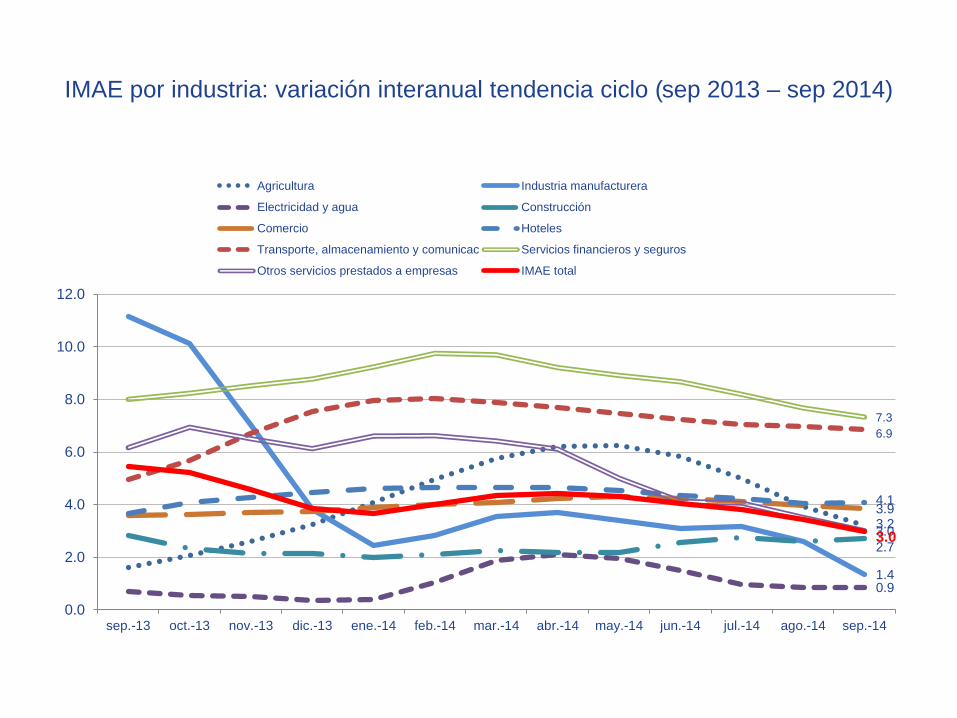

Tasa de variación interanual %

Sector sep-12 sep-13 sep-14

Servicios Financieros y Seguros 6.9 8.0 7.3

Transporte, Almacenamiento y Comunicaciones 2.4 5.0 6.9

Hoteles 3.8 3.7 4.1

Comercio 4.7 3.6 3.9

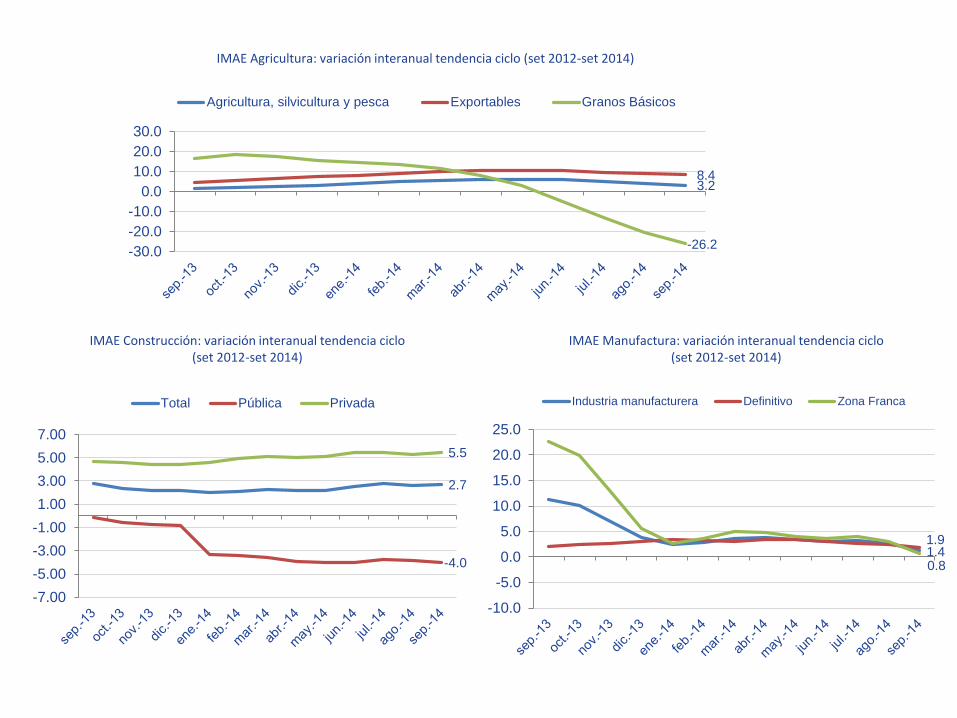

Agricultura, silvicultura y pesca 5.0 1.6 3.2

Exportables 1/ 5.7 4.7 8.4

Granos Básicos 2/ -18.2 16.5 -26.2

Otros Servicios Prestados a Empresas 7.3 6.9 3.1

Resto de Sectores 2.7 3.3 3.0

IMAE con IEAT, Tendencia Ciclo 3.4 5.4 3.0

Construcción 6.7 2.8 2.7

Pública 11.7 -0.1 -4.0

Privada 5.0 4.7 5.5

Extracción de Minas y Canteras 7.2 3.0 2.2

Industria manufacturera 0.5 11.2 1.4

Definitivo 4.2 2.0 1.9

Zona Franca -3.5 22.7 0.8

Electricidad y Agua 3.5 0.7 0.9

IMAE por industria: variación interanual tendencia ciclo (sep 2013 – sep 2014)

3.2

1.40.9

2.7

3.94.1

6.9

7.3

3.03.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

sep.-13 oct.-13 nov.-13 dic.-13 ene.-14 feb.-14 mar.-14 abr.-14 may.-14 jun.-14 jul.-14 ago.-14 sep.-14

Agricultura Industria manufacturera

Electricidad y agua Construcción

Comercio Hoteles

Transporte, almacenamiento y comunicac Servicios financieros y seguros

Otros servicios prestados a empresas IMAE total

IMAE Agricultura: variación interanual tendencia ciclo (set 2012-set 2014)

3.28.4

-26.2-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

Agricultura, silvicultura y pesca Exportables Granos Básicos

IMAE Construcción: variación interanual tendencia ciclo (set 2012-set 2014)

IMAE Manufactura: variación interanual tendencia ciclo (set 2012-set 2014)

2.7

-4.0

5.5

-7.00

-5.00

-3.00

-1.00

1.00

3.00

5.00

7.00

Total Pública Privada

1.41.9

0.8

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

Industria manufacturera Definitivo Zona Franca

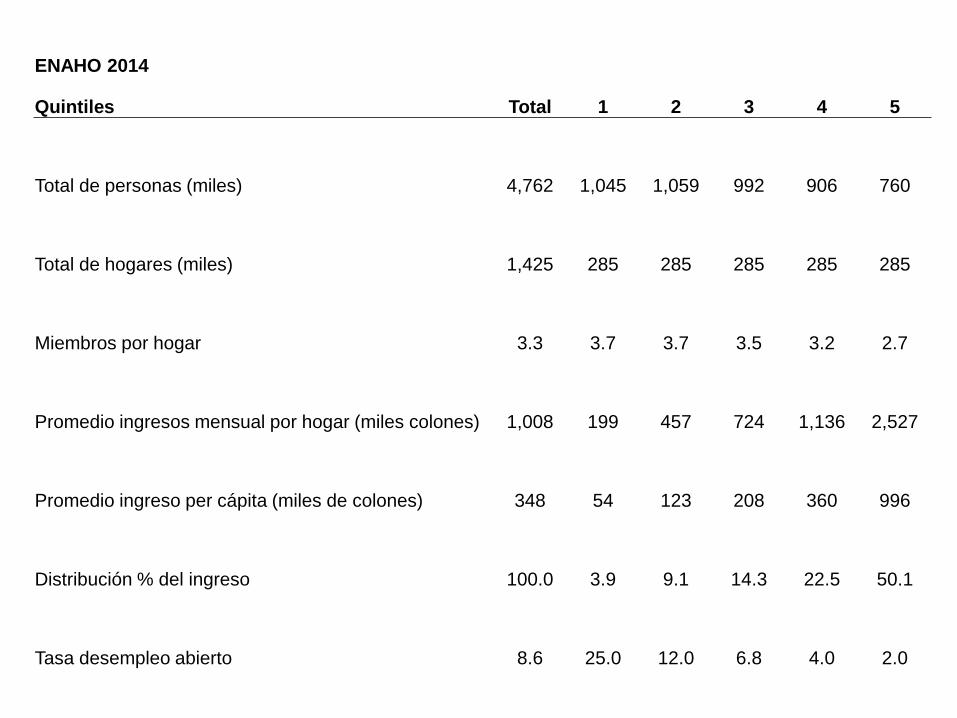

ENAHO 2014

Quintiles Total 1 2 3 4 5

Total de personas (miles) 4,762 1,045 1,059 992 906 760

Total de hogares (miles) 1,425 285 285 285 285 285

Miembros por hogar 3.3 3.7 3.7 3.5 3.2 2.7

Promedio ingresos mensual por hogar (miles colones) 1,008 199 457 724 1,136 2,527

Promedio ingreso per cápita (miles de colones) 348 54 123 208 360 996

Distribución % del ingreso 100.0 3.9 9.1 14.3 22.5 50.1

Tasa desempleo abierto 8.6 25.0 12.0 6.8 4.0 2.0

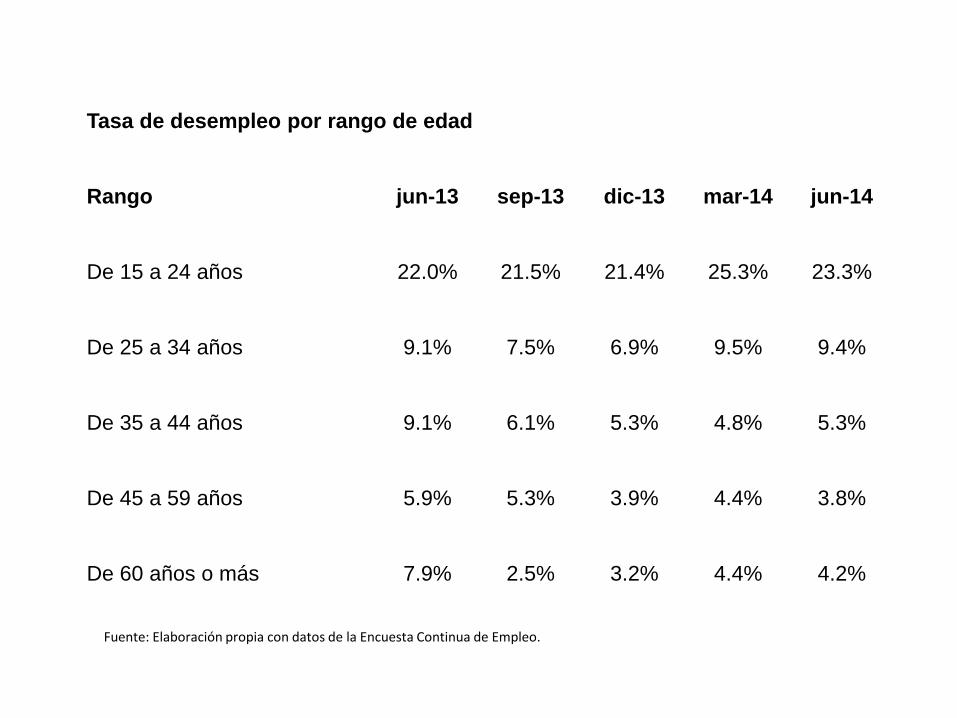

Tasa de desempleo por rango de edad

Rango jun-13 sep-13 dic-13 mar-14 jun-14

De 15 a 24 años 22.0% 21.5% 21.4% 25.3% 23.3%

De 25 a 34 años 9.1% 7.5% 6.9% 9.5% 9.4%

De 35 a 44 años 9.1% 6.1% 5.3% 4.8% 5.3%

De 45 a 59 años 5.9% 5.3% 3.9% 4.4% 3.8%

De 60 años o más 7.9% 2.5% 3.2% 4.4% 4.2%

Fuente: Elaboración propia con datos de la Encuesta Continua de Empleo.

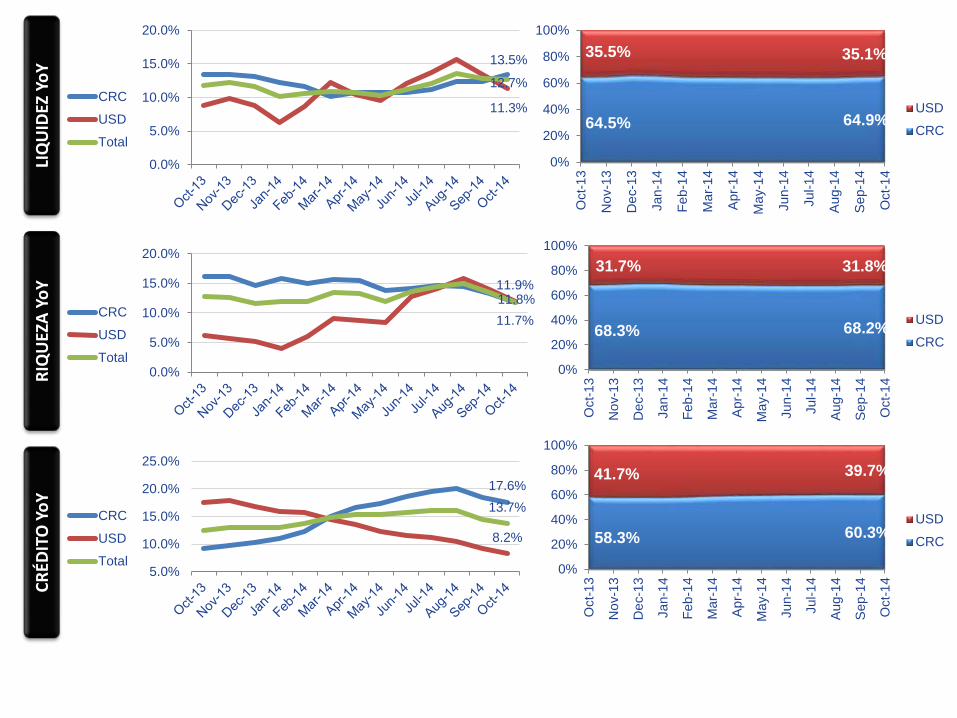

SECTOR MONETARIO

Riqueza Financiera del S. Privado, Bill US $

CR

ÉDIT

O Y

oY

RIQ

UEZ

A Y

oY

LIQ

UID

EZ Y

oY

11.7%

11.9%11.8%

0.0%

5.0%

10.0%

15.0%

20.0%

CRC

USD

Total

68.3% 68.2%

31.7% 31.8%

0%

20%

40%

60%

80%

100%

Oct-

13

No

v-1

3

De

c-1

3

Jan-1

4

Feb

-14

Ma

r-1

4

Apr-

14

Ma

y-1

4

Jun-1

4

Jul-1

4

Aug-1

4

Sep-1

4

Oct-

14

USD

CRC

13.5%

11.3%

12.7%

0.0%

5.0%

10.0%

15.0%

20.0%

CRC

USD

Total

64.5% 64.9%

35.5% 35.1%

0%

20%

40%

60%

80%

100%

Oct-

13

No

v-1

3

De

c-1

3

Jan-1

4

Feb

-14

Ma

r-1

4

Apr-

14

Ma

y-1

4

Jun-1

4

Jul-1

4

Aug-1

4

Sep-1

4

Oct-

14

USD

CRC

17.6%

8.2%

13.7%

5.0%

10.0%

15.0%

20.0%

25.0%

CRC

USD

Total

58.3% 60.3%

41.7% 39.7%

0%

20%

40%

60%

80%

100%

Oct-

13

No

v-1

3

De

c-1

3

Jan-1

4

Feb

-14

Ma

r-1

4

Apr-

14

Ma

y-1

4

Jun-1

4

Jul-1

4

Aug-1

4

Sep-1

4

Oct-

14

USD

CRC

5.7

4.0

9.0

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

0.00

1.00

2.00

3.00

4.00

5.00

6.00O

ct-

13

No

v-1

3

Dec-1

3

Ja

n-1

4

Fe

b-1

4

Ma

r-1

4

Ap

r-1

4

Ma

y-1

4

Ju

n-1

4

Ju

l-1

4

Au

g-1

4

Sep-1

4

Oct-

14

Po

rcen

taje

(%

)Costa Rica: Variación interanual de índices de precios

general (IPC), subyacente (ISI) y regulados Octubre 2012 - Octubre 2014

IPC ISI Meta Regulados (eje der)

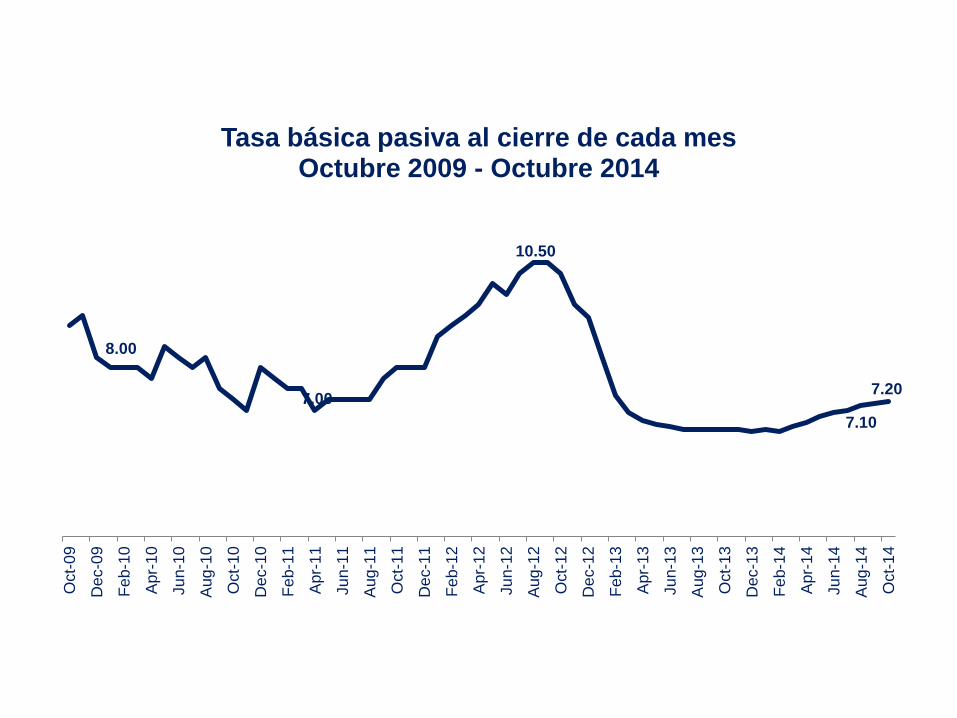

8.00

7.00

10.50

7.10

7.20

Oct-

09

Dec-0

9

Fe

b-1

0

Apr-

10

Ju

n-1

0

Aug

-10

Oct-

10

Dec-1

0

Fe

b-1

1

Apr-

11

Ju

n-1

1

Aug

-11

Oct-

11

Dec-1

1

Fe

b-1

2

Apr-

12

Ju

n-1

2

Aug

-12

Oct-

12

Dec-1

2

Fe

b-1

3

Apr-

13

Ju

n-1

3

Aug

-13

Oct-

13

Dec-1

3

Fe

b-1

4

Apr-

14

Ju

n-1

4

Aug

-14

Oct-

14

Tasa básica pasiva al cierre de cada mes Octubre 2009 - Octubre 2014

Market Share Crédito

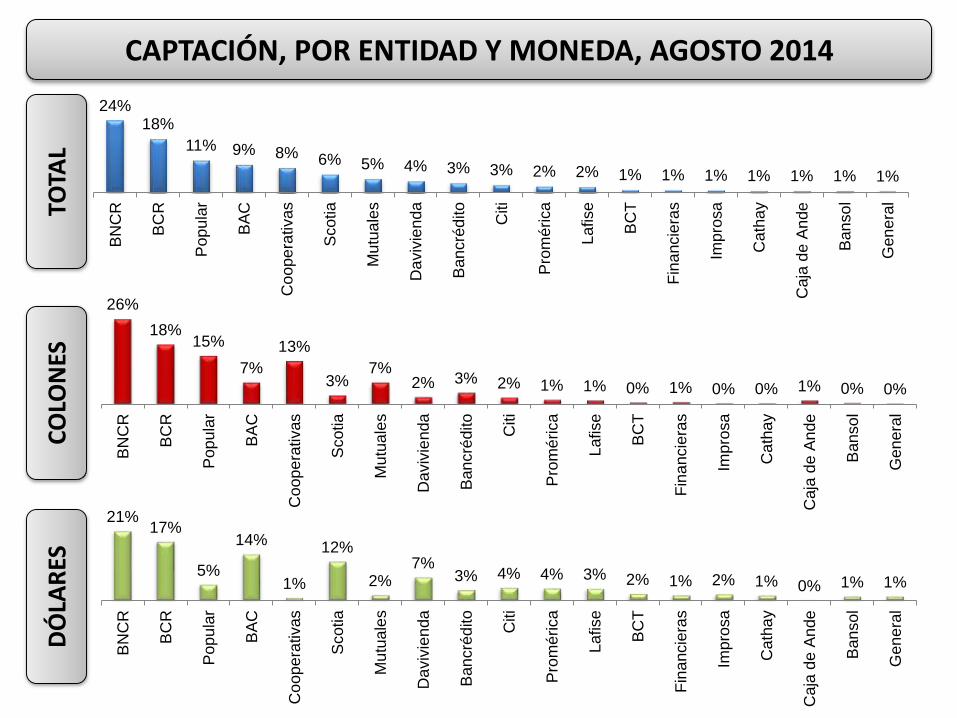

CRÉDITO, POR ENTIDAD Y MONEDA, AGOSTO 2014

21%16%

11% 10% 10%7%

4% 4% 3% 2% 2% 2% 2% 1% 1% 1% 1% 1% 1%

BN

CR

BC

R

Pop

ula

r

BA

C

Co

op

era

tivas

Scotia

Daviv

ien

da

Mu

tua

les

Caja

de

An

de

Ban

cré

dito

Pro

mérica

Citi

Lafise

Imp

rosa

Gen

era

l

Fin

ancie

ras

BC

T

Cath

ay

Ban

so

lTOTA

L

23%16% 16%

5%

17%

2% 2%5% 5%

3% 1% 2% 1% 0% 0% 0% 0% 0% 0%

BN

CR

BC

R

Pop

ula

r

BA

C

Coop

era

tivas

Scotia

Daviv

ien

da

Mu

tua

les

Caja

de

An

de

Ban

cré

dito

Pro

mérica

Citi

Lafise

Imp

rosa

Gen

era

l

Fin

ancie

ras

BC

T

Cath

ay

Ban

so

l

CO

LON

ESD

ÓLA

RES

20%17%

3%

17%

0%

13%

6%2% 0% 2% 4% 2% 3% 3% 3% 2% 2% 1% 1%

BN

CR

BC

R

Pop

ula

r

BA

C

Co

op

era

tivas

Scotia

Da

viv

ien

da

Mu

tua

les

Ca

ja d

e A

nde

Ban

cré

dito

Pro

mé

rica

Citi

Lafise

Imp

rosa

Gen

era

l

Fin

ancie

ras

BC

T

Ca

tha

y

Ban

so

l

CAPTACIÓN, POR ENTIDAD Y MONEDA, AGOSTO 2014TO

TAL

CO

LON

ESD

ÓLA

RES

24%18%

11% 9% 8% 6% 5% 4% 3% 3% 2% 2% 1% 1% 1% 1% 1% 1% 1%

BN

CR

BC

R

Pop

ula

r

BA

C

Co

op

era

tivas

Scotia

Mu

tua

les

Da

viv

ien

da

Ban

cré

dito

Citi

Pro

mérica

Lafise

BC

T

Fin

ancie

ras

Imp

rosa

Cath

ay

Caja

de

An

de

Ban

so

l

Gen

era

l

26%

18%15%

7%

13%

3%7%

2% 3% 2% 1% 1% 0% 1% 0% 0% 1% 0% 0%

BN

CR

BC

R

Pop

ula

r

BA

C

Coop

era

tivas

Scotia

Mu

tua

les

Da

viv

ien

da

Ban

cré

dito

Citi

Pro

mé

rica

Lafise

BC

T

Fin

ancie

ras

Imp

rosa

Cath

ay

Caja

de

An

de

Ban

so

l

Gen

era

l

21%17%

5%

14%

1%

12%

2%7%

3% 4% 4% 3% 2% 1% 2% 1% 0% 1% 1%

BN

CR

BC

R

Pop

ula

r

BA

C

Co

op

era

tivas

Scotia

Mu

tua

les

Daviv

ien

da

Ban

cré

dito

Citi

Pro

mé

rica

Lafise

BC

T

Fin

ancie

ras

Imp

rosa

Ca

tha

y

Ca

ja d

e A

nde

Ban

so

l

Gen

era

l

223.5

76.2 74.1 71.0

23.3 21.6 19.19.9 6.6 6.6 4.2

0.0

50.0

100.0

150.0

200.0

250.0

Saldo total del peaje por banco a junio 2014 (en MM$)

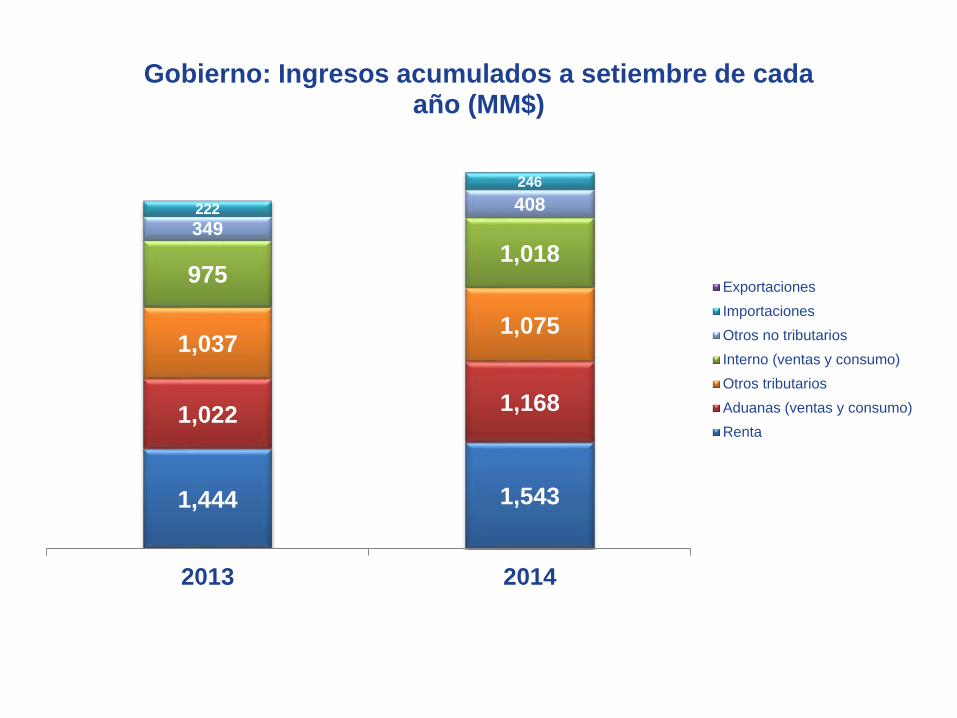

SECTOR FISCAL

1,444 1,543

1,0221,168

1,0371,075

9751,018

349

408222

246

2013 2014

Gobierno: Ingresos acumulados a setiembre de cada año (MM$)

Exportaciones

Importaciones

Otros no tributarios

Interno (ventas y consumo)

Otros tributarios

Aduanas (ventas y consumo)

Renta

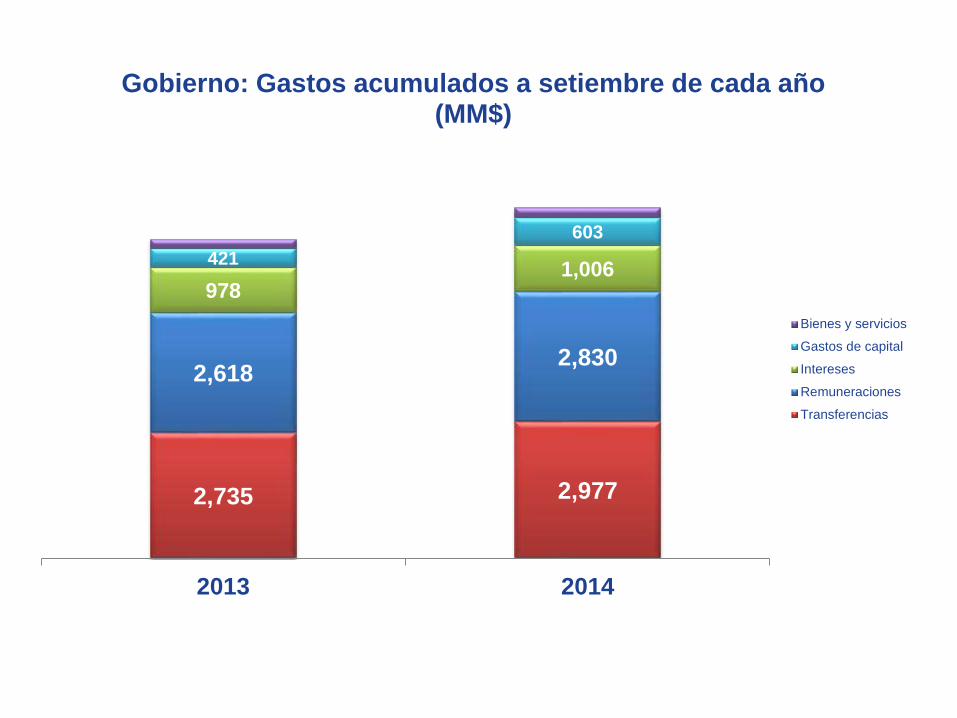

2,735 2,977

2,6182,830

9781,006

421

603

2013 2014

Gobierno: Gastos acumulados a setiembre de cada año (MM$)

Bienes y servicios

Gastos de capital

Intereses

Remuneraciones

Transferencias

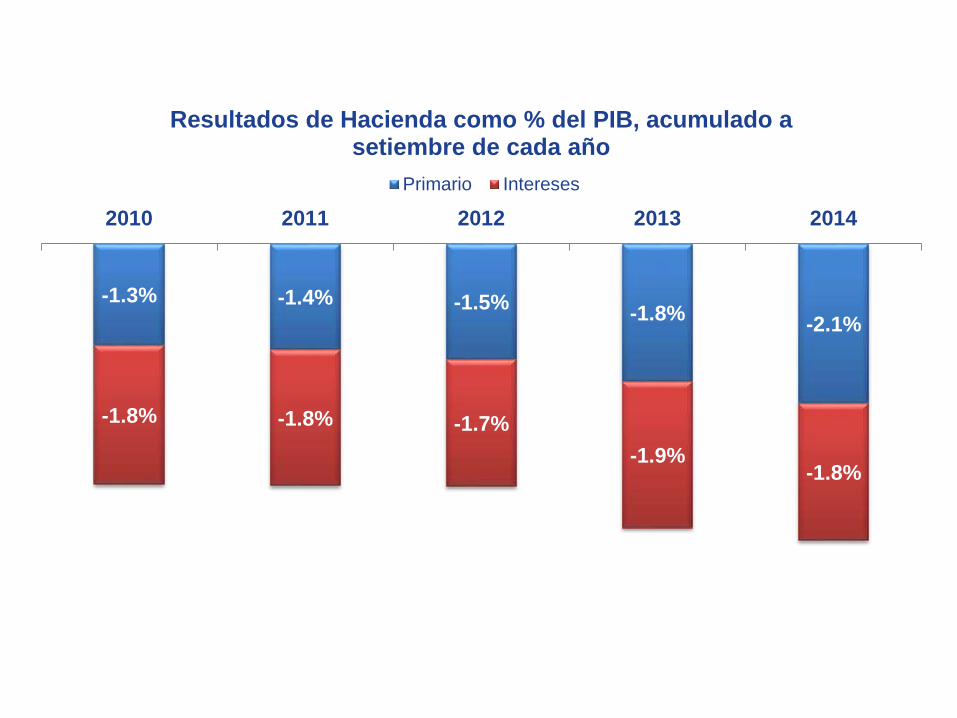

-1.3% -1.4% -1.5%-1.8%

-2.1%

-1.8% -1.8% -1.7%

-1.9%-1.8%

2010 2011 2012 2013 2014

Resultados de Hacienda como % del PIB, acumulado a setiembre de cada año

Primario Intereses

Presupuesto Fiscal2015

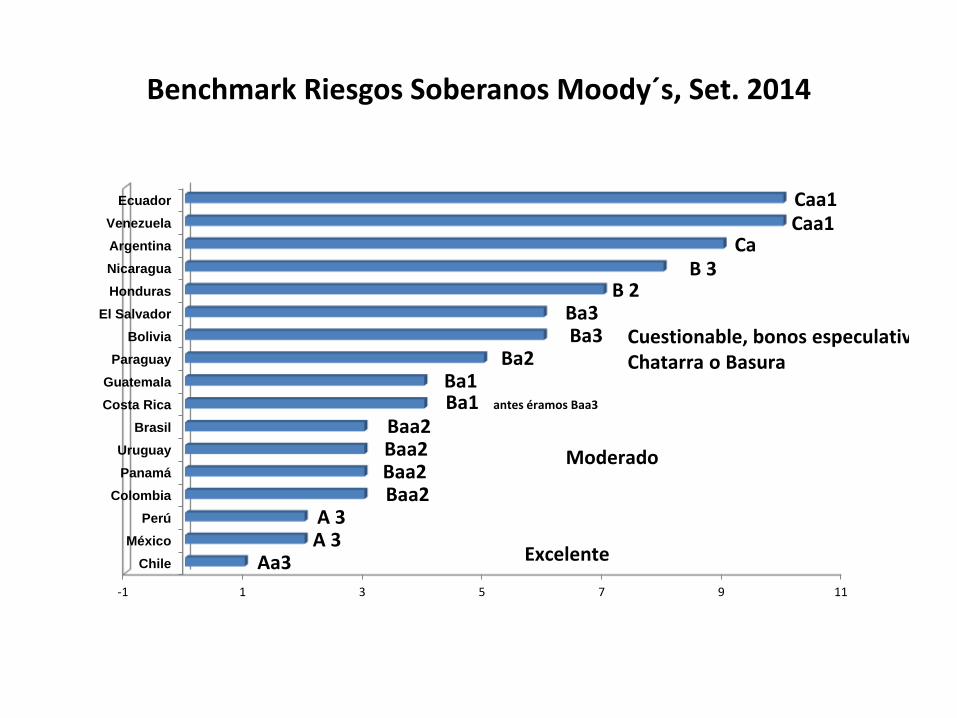

Benchmark Riesgos Soberanos Moody´s, Set. 2014

-1 1 3 5 7 9 11

Chile

México

Perú

Colombia

Panamá

Uruguay

Brasil

Costa Rica

Guatemala

Paraguay

Bolivia

El Salvador

Honduras

Nicaragua

Argentina

Venezuela

Ecuador

Aa3A 3A 3

Baa2Baa2Baa2Baa2

Ba1 antes éramos Baa3

Ba1Ba2

Ba3Ba3

B 2B 3

CaCaa1Caa1

Excelente

Moderado

Cuestionable, bonos especulativosChatarra o Basura

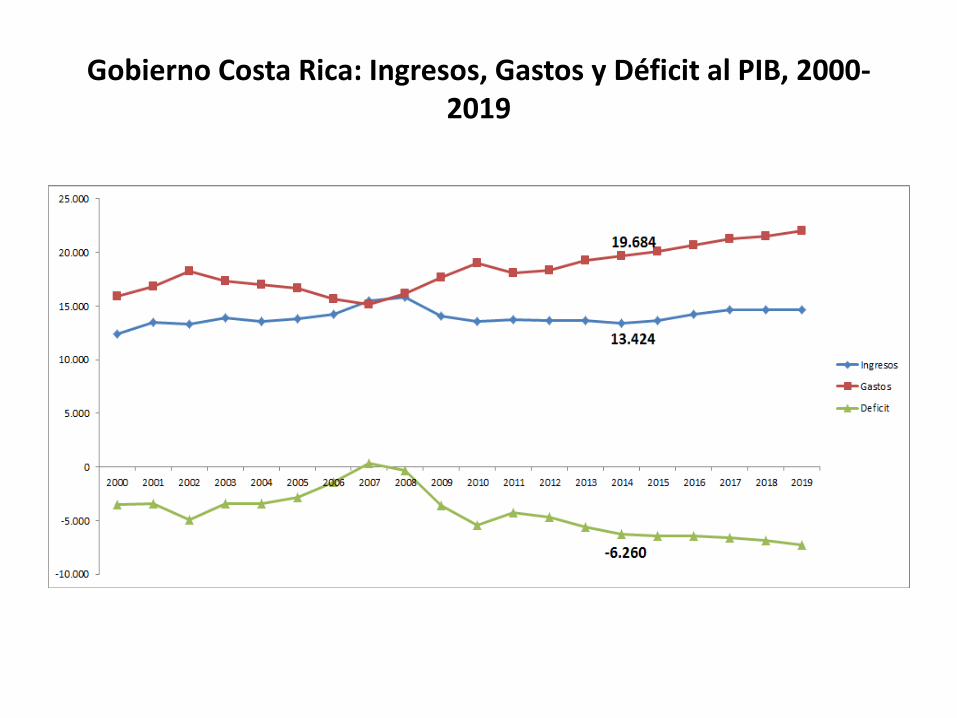

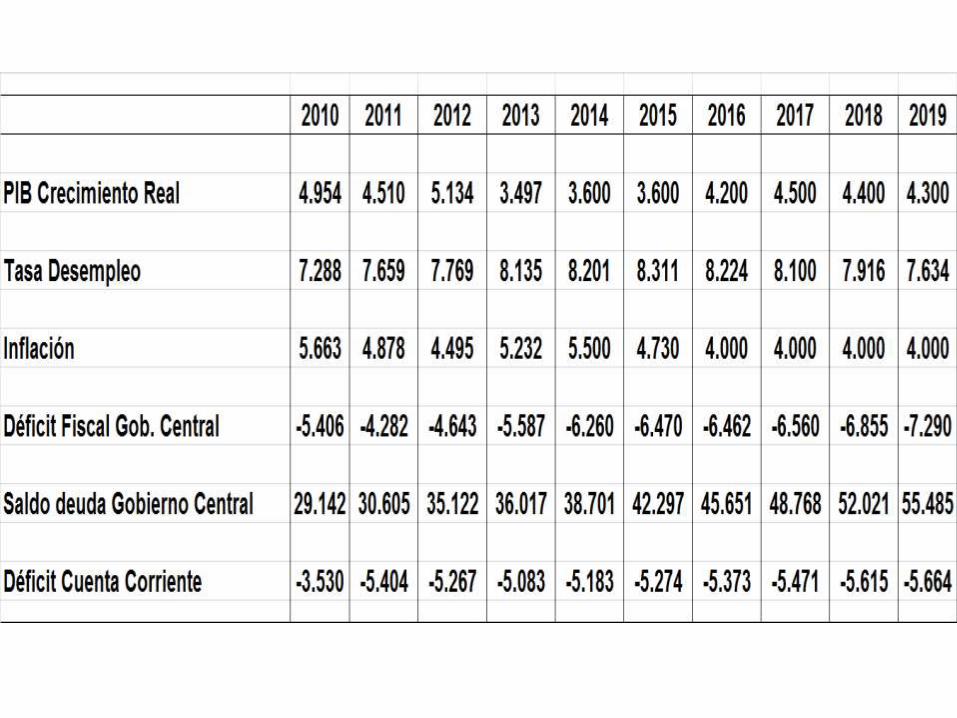

Gobierno Costa Rica: Ingresos, Gastos y Déficit al PIB, 2000-2019

Benchmark de Déficit Fiscal

Saldo Deuda Gobierno Central al PIB

SECTOR EXTERNO

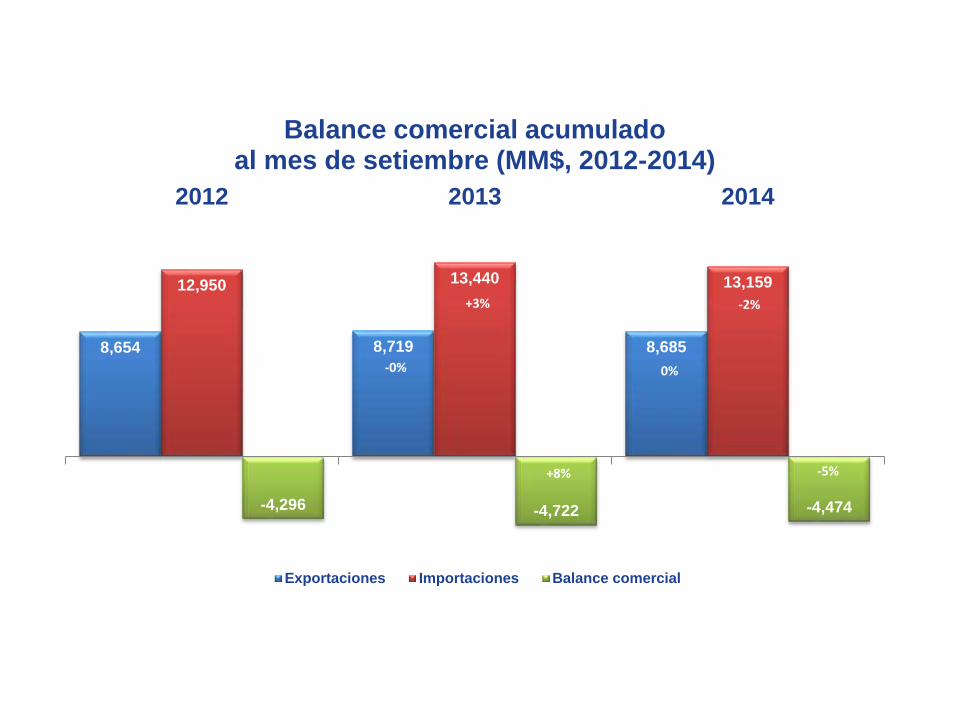

8,654 8,719 8,685

12,950 13,440 13,159

-4,296 -4,722 -4,474

2012 2013 2014

Balance comercial acumulado al mes de setiembre (MM$, 2012-2014)

Exportaciones Importaciones Balance comercial

-0%

+3%

+8%

0%

-2%

-5%

1,8852,291 2,432 2,239

1,867

1,959 1,870 1,985

926

1,113 1,124 1,365958

1,078 1,124 1,052513

434 440 4131,623

1,760 1,687 1,717

2011 2012 2013 2014

Exportaciones por sector, acumulado a setiembre de cada año (MM$)

Otros

Química

Alimentaria

Equipo de precisión y médico

Agrícola

Eléctrica y electrónica

5,866 6,213 6,1965,629

2,2992,599 2,665

2,889

1,826

2,059 2,3782,402

1,630

1,7031,814

1,795351

375387

442

2011 2012 2013 2014

Importaciones acumuladas por categoría, acumulado a setiembre de cada año (MM$)

Bienes diversos

Materiales de construcción

Combustibles y lubricantes

Bienes de capital

Bienes de consumo

Materias primas y productos intermedios

11.972

12.95013.440 13.159

+8%

+4%

-2%

4,898

6,857

7,960

6,786

7,7767,342

7,015

No

v-0

9

Ja

n-1

0

Ma

r-1

0

Ma

y-1

0

Jul-10

Se

p-1

0

No

v-1

0

Ja

n-1

1

Ma

r-1

1

Ma

y-1

1

Ju

l-1

1

Sep-1

1

No

v-1

1

Ja

n-1

2

Ma

r-1

2

Ma

y-1

2

Ju

l-1

2

Se

p-1

2

Nov-1

2

Ja

n-1

3

Ma

r-1

3

Ma

y-1

3

Ju

l-1

3

Se

p-1

3

No

v-1

3

Jan-1

4

Ma

r-1

4

Ma

y-1

4

Ju

l-1

4

Se

p-1

4

No

v-1

4

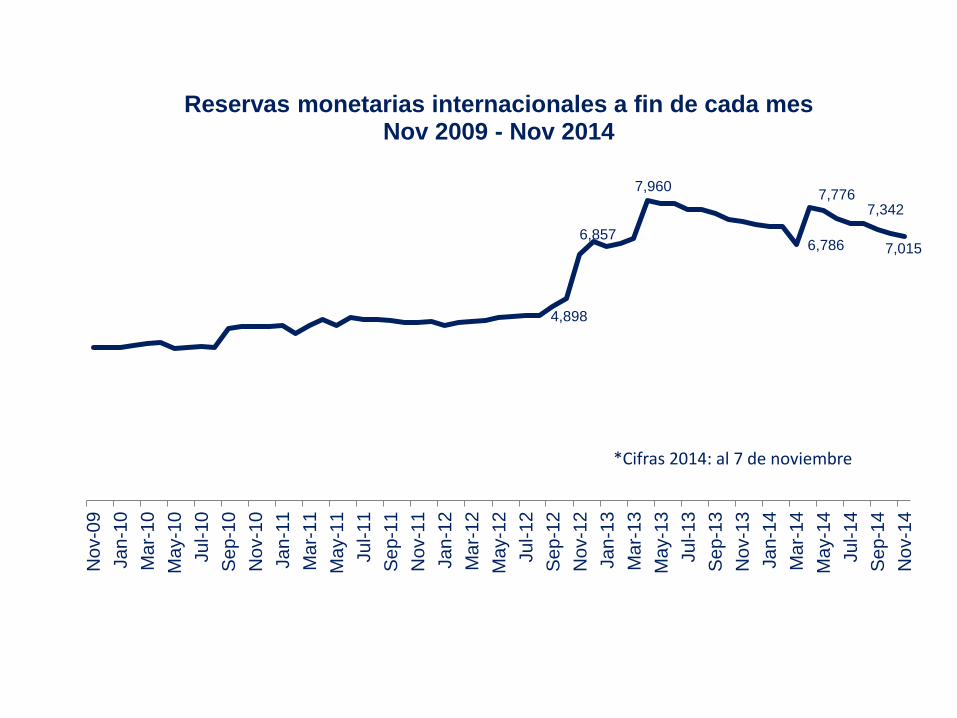

Reservas monetarias internacionales a fin de cada mes Nov 2009 - Nov 2014

*Cifras 2014: al 7 de noviembre

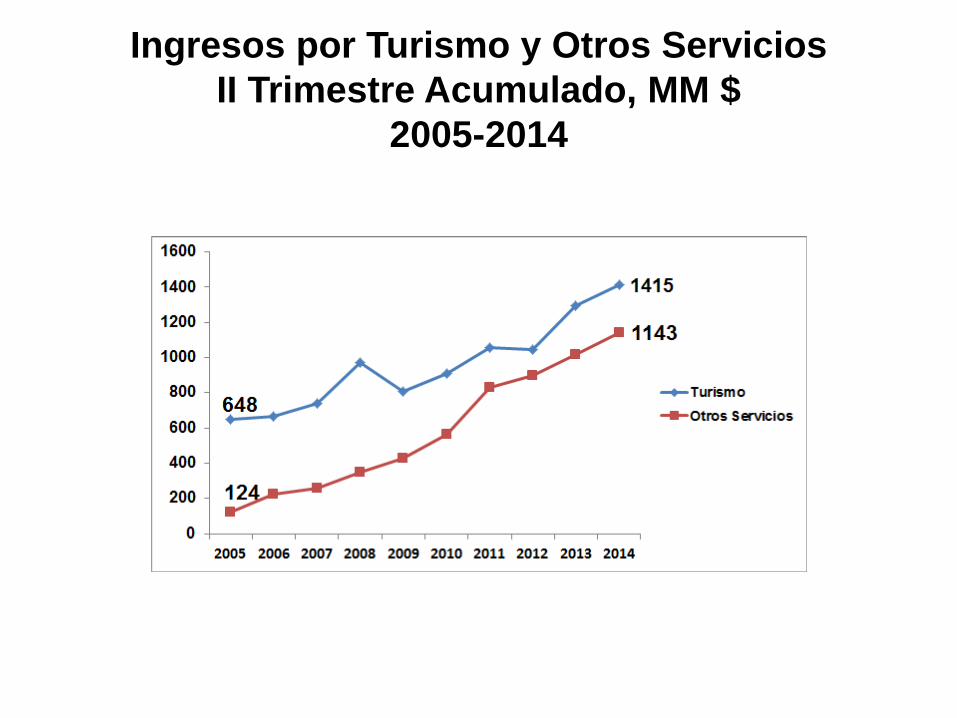

Ingresos por Turismo y Otros Servicios

II Trimestre Acumulado, MM $

2005-2014

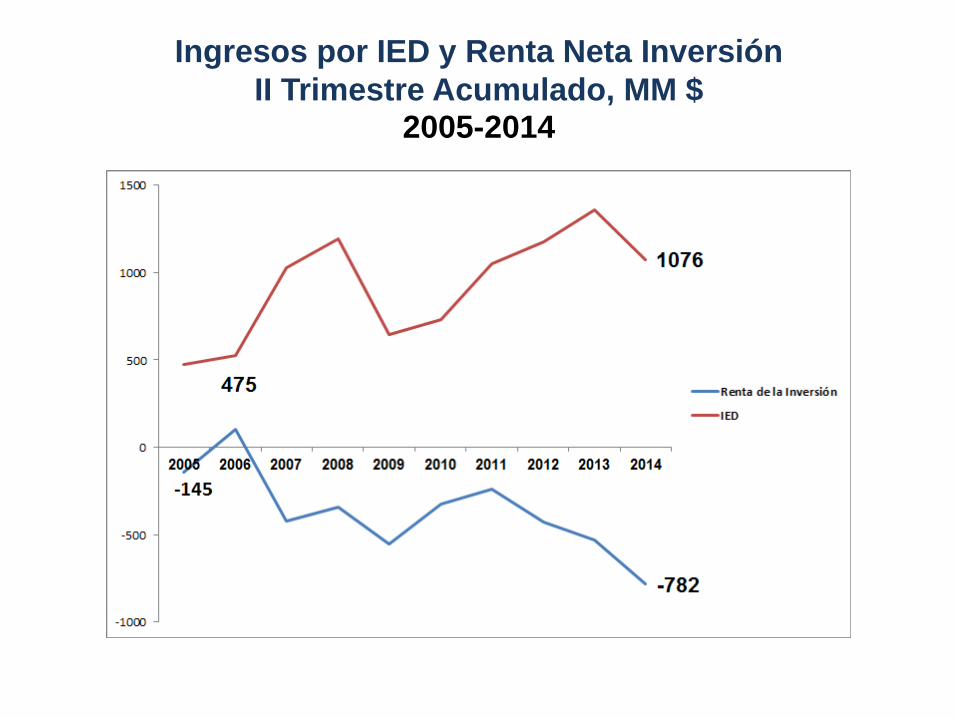

Ingresos por IED y Renta Neta Inversión

II Trimestre Acumulado, MM $2005-2014

TC Compra del BCCR, colones por dólar (al 18 de noviembre de 2014)

450.00

500.00

550.00

600.00

650.00

700.00

750.00

800.00

850.00

900.00

17

/10

/200

6

17

/01

/200

7

17

/04

/200

7

17

/07

/200

7

17

/10

/200

7

17

/01

/200

8

17

/04

/200

8

17

/07

/200

8

17

/10

/200

8

17

/01

/200

9

17

/04

/200

9

17

/07

/200

9

17

/10

/200

9

17

/01

/201

0

17

/04

/201

0

17

/07

/201

0

17

/10

/201

0

17

/01

/201

1

17

/04

/201

1

17

/07

/201

1

17

/10

/201

1

17

/01

/201

2

17

/04

/201

2

17

/07

/201

2

17

/10

/201

2

17

/01

/201

3

17

/04

/201

3

17

/07

/201

3

17

/10

/201

3

17

/01

/201

4

17

/04

/201

4

17

/07

/201

4

17

/10

/201

4

Resumen

- Riesgo de nuevo downgrade ( Fitch and S&P)

- Presión al alza tasas en colones

- Leve subida tasas en $ por FED

- Menor crecimiento del crédito

- Devaluación Administrada

- Nueva Emisión Soberana $ 1 mil millones

- Inflation Targeting Focus, 4%+-1%

Related Documents