1 PERSEPSI PERSEPSI PERSEPSI PERSEPSI MAHASISWA MAHASISWA MAHASISWA MAHASISWAAKUNTANSI AKUNTANSI AKUNTANSI AKUNTANSI TERHADAP TERHADAP TERHADAP TERHADAP MUATAN MUATAN MUATAN MUATAN ETIKA ETIKA ETIKA ETIKA DAN DAN DAN DAN ETIKA ETIKA ETIKA ETIKA PENYUSUNAN PENYUSUNAN PENYUSUNAN PENYUSUNAN LAPORAN LAPORAN LAPORAN LAPORAN KEUANGAN KEUANGAN KEUANGAN KEUANGAN (STUDI STUDI STUDI STUDI PADA PADA PADA PADA PERGURUAN PERGURUAN PERGURUAN PERGURUAN TINGGI TINGGI TINGGI TINGGI NEGERI NEGERI NEGERI NEGERI DAN DAN DAN DAN SWASTA SWASTA SWASTA SWASTATERAKREDITASI TERAKREDITASI TERAKREDITASI TERAKREDITASI A) A) A) A) ARTIKEL ARTIKEL ARTIKEL ARTIKEL ILMIAH ILMIAH ILMIAH ILMIAH Oleh : WINNA WINNA WINNA WINNAAYU AYU AYU AYU ANGGRENI ANGGRENI ANGGRENI ANGGRENI 2010310400 2010310400 2010310400 2010310400 SEKOLAH SEKOLAH SEKOLAH SEKOLAH TINGGI TINGGI TINGGI TINGGI ILMU ILMU ILMU ILMU EKONOMI EKONOMI EKONOMI EKONOMI PERBANAS PERBANAS PERBANAS PERBANAS SURABAYA SURABAYA SURABAYA SURABAYA 2014 2014 2014 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

PERSEPSIPERSEPSIPERSEPSIPERSEPSI MAHASISWAMAHASISWAMAHASISWAMAHASISWAAKUNTANSIAKUNTANSIAKUNTANSIAKUNTANSI TERHADAPTERHADAPTERHADAPTERHADAPMUATANMUATANMUATANMUATAN ETIKAETIKAETIKAETIKADANDANDANDAN ETIKAETIKAETIKAETIKAPENYUSUNANPENYUSUNANPENYUSUNANPENYUSUNAN LAPORANLAPORANLAPORANLAPORAN

KEUANGANKEUANGANKEUANGANKEUANGAN((((STUDISTUDISTUDISTUDI PADAPADAPADAPADAPERGURUANPERGURUANPERGURUANPERGURUAN TINGGITINGGITINGGITINGGI NEGERINEGERINEGERINEGERI DANDANDANDAN SWASTASWASTASWASTASWASTATERAKREDITASITERAKREDITASITERAKREDITASITERAKREDITASIA)A)A)A)

ARTIKELARTIKELARTIKELARTIKELILMIAHILMIAHILMIAHILMIAH

Oleh :

WINNAWINNAWINNAWINNAAYUAYUAYUAYUANGGRENIANGGRENIANGGRENIANGGRENI

2010310400201031040020103104002010310400

SEKOLAHSEKOLAHSEKOLAHSEKOLAHTINGGITINGGITINGGITINGGI ILMUILMUILMUILMU EKONOMIEKONOMIEKONOMIEKONOMI PERBANASPERBANASPERBANASPERBANAS

SURABAYASURABAYASURABAYASURABAYA

2014201420142014

2

3

PERSEPSIPERSEPSIPERSEPSIPERSEPSIMAHASISWAMAHASISWAMAHASISWAMAHASISWAAKUNTANSIAKUNTANSIAKUNTANSIAKUNTANSI TERHADAPTERHADAPTERHADAPTERHADAPMUATANMUATANMUATANMUATAN ETIKAETIKAETIKAETIKADANDANDANDANETIKAETIKAETIKAETIKAPENYUSUNANPENYUSUNANPENYUSUNANPENYUSUNAN LAPORANLAPORANLAPORANLAPORANKEUANGANKEUANGANKEUANGANKEUANGAN

WinnaWinnaWinnaWinnaAyuAyuAyuAyuAnggreniAnggreniAnggreniAnggreniSTIE Perbanas Surabaya

Email : [email protected]

ABSTRACTABSTRACTABSTRACTABSTRACT

Weaknesses in the reporting system in terms of professional ethics and are still commonin Indonesia. So as the next generation, accounting students (prospective accountants)are expected to have a better understanding of the problem ethics issues and ethicspreparation of financial statements. This study aims to analyze the differences inperceptions of accounting students of the ethics charge and ethical preparation offinancial statements. The analysis is based on data from 200 respondents, divided into100 respondents on state universities and 100 respondents at private universities by usinga questionnaires for data collection. Independent Sample T-Tes was used for normallydistributed data analysis and Mann Whitney U-Test was used for data analysis were notnormally distributed. The results of this study indicate that there are significantdifferences between perceptions of state accounting students and private to the ethicscharges and ethical preparation of financial statements.

KeyKeyKeyKey wordswordswordswords :::: Ethics financial statement, Students perception, Professional Ethics, andPrinciples of Professional Ethics.

PENDAHULUANPENDAHULUANPENDAHULUANPENDAHULUANLaporan keuangan merupakan salah satumedia yang digunakan untukmenghubungkan pihak-pihak yangberkepentingan dalam perusahaan. Prosespenyusunan laporan keuangan diIndonesia didasarkan atas StandarAkuntansi Keuangan (SAK) dan SAKyang berlaku umum ini memberikankesempatan kepada pihak manajemenuntuk melakukan dan memilih metodeakuntansi yang akan di terapkan dalamperusahaan. Standar Akuntansi Keuangan(PSAK) No. 1 menyatakan laporankeuangan dibuat untuk memberikaninformasi-infomasi keuangan suatuperusahaan terhadap semua pihak, baikmasyarakat maupun para penggunainformasi tersebut. Di dalam penyusunan

laporan keuangan, akuntan selalu dituntutuntuk bertindak dengan etika yang telahditetapkan. Dalam penyusunannya,laporan keuangan tidak terlepas dariperilaku manajer perusahaan yaitusehubungan dengan pemilihan kebijakanakuntansi. Tujuan dari manajer perusahaanini belum tentu sejalan dengan kebutuhandari pengguna laporan keuangan. Selainadanya tujuan tertentu dari manajerperusahaan, konflik juga dapat timbul darikadar pengungkapan informasi dalamlaporan keuangan.

Kelemahan-kelemahan sistempelaporan dalam segi etika dan profesionalmasih sering terjadi di Indonesia. Hal inimenarik untuk dijadikan topik penelitian,karena kasus seperti ini masih seringterjadi di perusahaan-perusahaan ternama

1

2

yang hampir mengalami kepailitan akibatkurangnya etika dan sikap profesionalakuntan dalam membuat laporankeuangan. Contoh kasus adalah runtuhnyaperusahaan Enron Corporation yangmerupakan salah satu perusahaanterkemuka di Amerika Serikat dan telahmelibatkan KAP Arthur Andersen sebagaiakuntan publik yang mengaudit laporankeuangan perusahaan tersebut. Perusahaantersebut telah diduga melebihkan neracadan laporan keuangan. Skandal Enronmemunculkan banyak pertanyaan seputarperanan Arthur Andersen sebab auditorbertaraf internasional ini telah memainkandua posisi strategis di perusahaan tersebut,sebagai auditor dan konsultan bisnisEnron.

Maka sebagai generasi selanjutnya,mahasiswa akuntansi (calon akuntan) diharapkan memiliki pemahaman yang lebihbaik terhadap masalah isu-isu etika danetika penyusunan laporan keuangan.Berbagai pelanggaran yang terjadi danyang dilakukan terhadap profesi akuntandapat diminimalisasi dengan sejak dinipada calon-calon akuntan denganmendapatkan perhatian lebih besar dalamhal pendidikan akuntansinya. Penelitianini dimaksudkan untuk menilai efektivitaspendidikan akuntansi dalam menimbulkantanggung jawab mahasiswa akuntansiterhadap pengguna laporan keuangan.Mahasiswa akuntansi dalam penelitian iniberdasarkan dari perguruan tinggi yangberbeda, yaitu perguruan tinggi negeri danperguruan tinggi swasta yang terakreditasiA. Akreditasi merupakan salah satubentuk penilaian terhadap mutu dankelayakan sebuah institusi perguruantinggi atau program studi yang dilakukanoleh organisasi atau badan mandiri di luarperguruan tinggi. Menurut Kamus BesarBahasa Indonesia (2008) mahasiswaakuntansi merupakan orang yang terdaftarpada jurusan akuntansi disuatu perguruan

tinggi, baik negeri maupun swasta. Darihasil ringkasan beberapa penelitianterdahulu maupun jurnal referensi yang dipakai dalam penelitian ini menyatakanperbedaan perguruan tinggi negeri danswasta adalah pada bentuk mata ajaran,teknik pengajaran, penyusunan kurikulumyang berlandaskan nilai-nilai etika danperbedaan cara pengaplikasian dalamproses belajar mengajar.

Berdasarkan latar belakang yang telahdiuraikan di atas, maka yang menjadipokok permasalahan dalam penelitian iniadalah untuk menentukan apakah adaperbedaan persepsi mahasiswa akuntansinegeri dan swasta terhadap muatan etika.Dan untuk menentukan apakah adaperbedaan persepsi mahasiswa akuntansinegeri dan swasta terhadap etikapenyusunan laporan keuangan. Makapenelitian ini bertujuan untuk mengetahuiperbedaan persepsi antara mahasiswaakuntansi perguruan tinggi negeri danswasta terhadap muatan etika dan etikapenyusunan laporan keuangan.

KERANGKAKERANGKAKERANGKAKERANGKA TEORITISTEORITISTEORITISTEORITIS DANDANDANDANHIPOTESISHIPOTESISHIPOTESISHIPOTESIS

PersepsiPersepsiPersepsiPersepsiKata persepsi berasal dari kata“perception” yang bearti penglihatan,tanggapan, daya memahami, ataumenanggapi sesuatu yang diawali denganpenginderaan kemudian ditransfer ke otak.Adanya persepsi ini adalah penting agardapat menumbuhkan komunikasi aktif,sehingga dapat meningkatkan kapasitasbelajar di kelas.

Menurut Fauzi (2009:7-8) dalam LitaPermata Sari (2009), proses persepsidimulai dengan tahap penerimaanrangsangan dari berbagai sumber melaluipanca indera yang dimiliki, yangditentukan baik oleh faktor luar maupunoleh faktor di dalam manusianya sendiri,

2

3

kemudian setelah diterima rangsangantersebut diseleksi dan setelah diseleksirangsangan di organisasikan sesuai bentukrangsangan yang diterima.

EtikaEtikaEtikaEtika dalamdalamdalamdalam ProfesiProfesiProfesiProfesi AkuntansiAkuntansiAkuntansiAkuntansiSetiap profesi yang memberikanpelayanan jasa pada masyarakat harusmemiliki kode etik, yang merupakanseperangkat prinsip-prinsip moral yangmengatur tentang perilaku profesional(Arleen dan Yulius 2009). Bagi akuntanpublik, etika profesi merupakan prinsipmoral yang mengatur hubungan antarasesama rekan akuntan dengan para kliennya serta hubungan sesama rekan denganmasyarakat.

Prinsip-prinsip etika yang dirumuskanIAPI dan dianggap menjadi kode etikperilaku akuntan Indonesia adalah: (1)tanggung jawab, (2) kepentinganmasyarakat, (3) integritas, (4) obyektifitasdan independen, (5) kompetensi danketentuan profesi, (6) kerahasiaan, dan (7)perilaku professional. Semakin tinggiakuntan publik menaati kode etik makasemakin baik pula pertimbangan tingkatmaterialitas. Mengapa harus adanya etikadalam profesi akuntansi adalah agar setiappraktisi tegas dan jujur dalam menjalinhubungan profesional dan hubunganbisnis dalam melaksanakan pekerjaannya,dan agar setiap praktisi harus bertindaksecara profesional dan sesuai denganstandar profesi dan kode etik profesi yangberlaku dalam memberikan jasaprofesionalnya.

LaporanLaporanLaporanLaporan KeuanganKeuanganKeuanganKeuanganLaporan keuangan merupakan hasil akhirdari suatu proses pencatatan, yangmerupakan suatu ringkasan daritransaksi-transaksi keuangan yang terjadiselama satu tahun buku yang bersangkutan.Tujuan laporan keuangan menurut StandarAkuntansi Keuangan no. 1 adalah

memberikan informasi tentang posisikeuangan dan arus kas perusahaan yangbermanfaat bagi sebagian besar kalanganpengguna laporan dalam rangka membuatkeputusan-keputusan ekonomi sertamenunjukan pertanggungjawabanmanajemen atas penggunaansumber-sumber daya yang dipercayakankepada mereka.

Laporan keuangan sangat diperlukanoleh setiap perusahaan untuk mengetahuikemajuan dan kemunduran dari usahanya.Laporan keuangan juga digunakan sebagaidasar untuk menentukan atau menilaiposisi keuangan perusahaan tersebut.Dimana dengan hasil analisa tersebutpihak yang berkepentingan dapatmengambil suatu keputusan untukmelakukan investasi pada suatuperusahaan. Ikatan Akuntansi Indonesia(IAI) mengidentifikasi para pemakailaporan keuangan berdasarkankepentingan, pemakai laporan keuanganmenggunakan laporan keuangan untukmemenuhi beberapa kebutuhan informasiyang berbeda.

MahasiswaMahasiswaMahasiswaMahasiswaAkuntansiAkuntansiAkuntansiAkuntansiMenurut Kamus Besar Bahasa Indonesia(2007), mahasiswa di definisikan sebagaiorang yang belajar di perguruan tinggi,Sedangkan akuntansi adalah senipecatatan dan pengikhtisaran transaksikeuangan dan penafsiran akibat suatutransaksi terhadap suatu kesatuan ekonomi.keuangan dan penafsiran akibat suatutransaksi terhadapsuatu kesatuan ekonomi.

Mahasiswa akuntansi yang dimaksuddalam penelitian ini adalah mahasiswaprogram studi akuntansi yang sedangmaupun sudah menempuh matakuliahetika bisnis dan profesi. Persyaratan inididasarkan pada asumsi bahwa paramahasiswa akuntansi terebut telahmempunyai pemahaman tentangprinsip-prinsip etika dalam kode etik IAI.

3

1

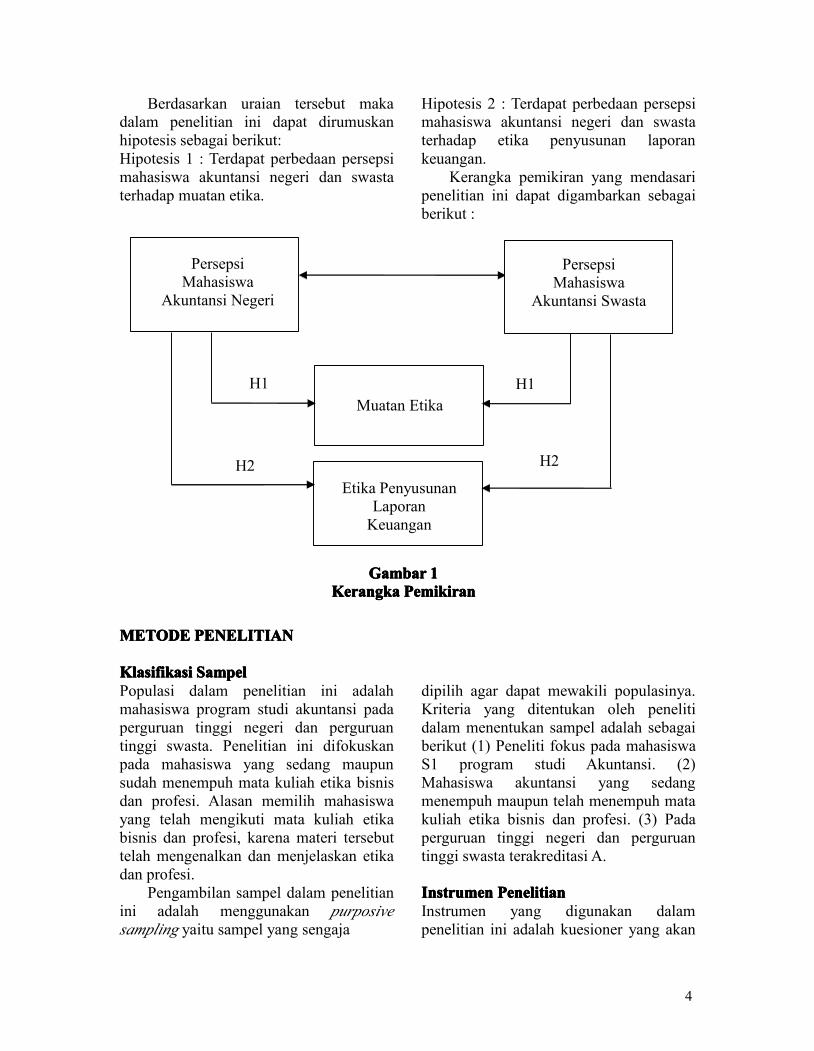

Berdasarkan uraian tersebut makadalam penelitian ini dapat dirumuskanhipotesis sebagai berikut:Hipotesis 1 : Terdapat perbedaan persepsimahasiswa akuntansi negeri dan swastaterhadap muatan etika.

Hipotesis 2 : Terdapat perbedaan persepsimahasiswa akuntansi negeri dan swastaterhadap etika penyusunan laporankeuangan.

Kerangka pemikiran yang mendasaripenelitian ini dapat digambarkan sebagaiberikut :

METODEMETODEMETODEMETODE PENELITIANPENELITIANPENELITIANPENELITIAN

KlasifikasiKlasifikasiKlasifikasiKlasifikasi SampelSampelSampelSampelPopulasi dalam penelitian ini adalahmahasiswa program studi akuntansi padaperguruan tinggi negeri dan perguruantinggi swasta. Penelitian ini difokuskanpada mahasiswa yang sedang maupunsudah menempuh mata kuliah etika bisnisdan profesi. Alasan memilih mahasiswayang telah mengikuti mata kuliah etikabisnis dan profesi, karena materi tersebuttelah mengenalkan dan menjelaskan etikadan profesi.

Pengambilan sampel dalam penelitianini adalah menggunakan purposivesampling yaitu sampel yang sengaja

dipilih agar dapat mewakili populasinya.Kriteria yang ditentukan oleh penelitidalam menentukan sampel adalah sebagaiberikut (1) Peneliti fokus pada mahasiswaS1 program studi Akuntansi. (2)Mahasiswa akuntansi yang sedangmenempuh maupun telah menempuh matakuliah etika bisnis dan profesi. (3) Padaperguruan tinggi negeri dan perguruantinggi swasta terakreditasi A.

InstrumenInstrumenInstrumenInstrumen PenelitianPenelitianPenelitianPenelitianInstrumen yang digunakan dalampenelitian ini adalah kuesioner yang akan

PersepsiMahasiswa

Akuntansi Negeri

PersepsiMahasiswa

Akuntansi Swasta

Muatan Etika

Etika PenyusunanLaporanKeuangan

H1

H2H2

H1

GambarGambarGambarGambar 1111KerangkaKerangkaKerangkaKerangka PemikiranPemikiranPemikiranPemikiran

4

2

dibagikan kepada mahasiswa sesuaikriteria yang telah ditetapkan peneliti. Danadapun kisi-kisi yang dipakai dalampenelitian ini adalah identitas respondenyang berupa nama, nomor indukmahasiswa, jurusan, angkatan, gender danmahasiswa yang sedang menempuh atausedang menempuh mata kuliah etikabisnis dan profesi. Selanjutnya adalahmuatan etika yang dibangun dandikembangkan berdasarkan hasilkuesioner dalam penelitian Lita PermataSari (2009) berisi 6 pertanyaan mengenaimetode pengajaran etika pada prosesbelajar mengajar yang di dapatkanmahasiswa. Dan pada bagian terakhiradalah etika penyusunan laporankeuangan berdasarkan penelitian Yuliantidan Fitriany (2006) yang dikelompokmenjadi 4 kelompok yaitu Mistate,Disclosure, Cost & Benefit danResponsibility.

VariabelVariabelVariabelVariabel PenelitianPenelitianPenelitianPenelitianVariabel penelitian yang digunakan dalampenelitian ini meliputi variabelindependen yaitu mahasiswa akuntansinegeri, dan mahasiswa akuntansi swasta.Sedangkan pada variabel dependen yaitumuatan etika, dan etika penyusunanlaporan keuangan.

DefinisiDefinisiDefinisiDefinisi OperasionalOperasionalOperasionalOperasional VariabelVariabelVariabelVariabelMuatanMuatanMuatanMuatan EtikaEtikaEtikaEtika

Muatan etika untuk mengukurpersepsi mahasiswa dalam metodepengajaran etika pada proses belajarmengajar dan mengukur kesadaranmahasiswa dalam memahami lingkunganterdekat dari kehidupan kita dan alamsekitar. Muatan etika berupa treatmentyang diberikan kepada mahasiswaprogram studi akuntansi. Treatmentberupa tugas refleksi yang diberikankepada mahasiswa, pembahasan studikasus mengenai etika, isu-isu etika,

diskusi terkait isu etika yang di sampaikandosen, metode pengajaran yangberhubungan dengan etika danpenyelesaian kasus etika.

EtikaEtikaEtikaEtika PenyusunanPenyusunanPenyusunanPenyusunan LaporanLaporanLaporanLaporan KeuanganKeuanganKeuanganKeuanganTerdiri dari kecenderungan untuk

melakukan salah saji dalam laporankeuangan, pengungkapan laporankeuangan, beban perusahaan dan persepsimahasiswa mengenai tanggung jawabuntuk menyajikan laporan keuangan yanginformatif bagi penggunanya.

Pengukuran masing-masing variabelpada kuesioner memakai lima tingkatanskor 1 sampai dengan skor 5, dimanaresponden diminta untuk memberikanskor sesuai penilaian yang sudah ditentukan. Penilaian masing-masingjawaban dengan ketentuan sebagai berikut:Sangat setuju diberi skor 5, Setuju diberiskor 4, Netral diberi skor 3, Tidak setujudiberi skor 2, Sangat tidak setuju diberiskor 1. Dengan respon yang positifmemiliki nilai dari 5, 4, 3, 2, dan 1. Danyang respon negatif memiliki nilaisebaliknya yaitu dari 1, 2, 3, 4 dan 5.Artinya semakin besar skor respondenmaka semakin ia menyetujui muatan etikamaupun etika penyusunan laporankeuangan.

AlatAlatAlatAlatAnalisisAnalisisAnalisisAnalisisTeknik analisis data dalam penelitian inimenggunakan uji validitas, uji reliabilitas,uji normalitas dan uji hipotesis denganbantuan program komputer SPSS. Ujihipotesis dilakukan apabila uji validitasdan uji reliabilitas telah sebelumnyadilakukan. Selanjutnya menggunakan ujinormalitas untuk melihat data yangdigunakan normal atau tidak denganmenggunakan metode statistikKolmogorov-Smirnov.

Pada uji statistik ini peneliti akanmelakukan uji normalitas dengan uji one

5

1

sampel kolmogorov smirnov test (K-Stest). Data terbukti normal jika p-value ujiK-S test > 0,05. Jika data terdistribusinormal pengujian hipotesis dilakukandengan uji Independent Sample T Testdan apabila data tidak terdistribusi normalmaka pengujian dilakukan dengan ujinon-parametik yaitu Man Whitney U Test.

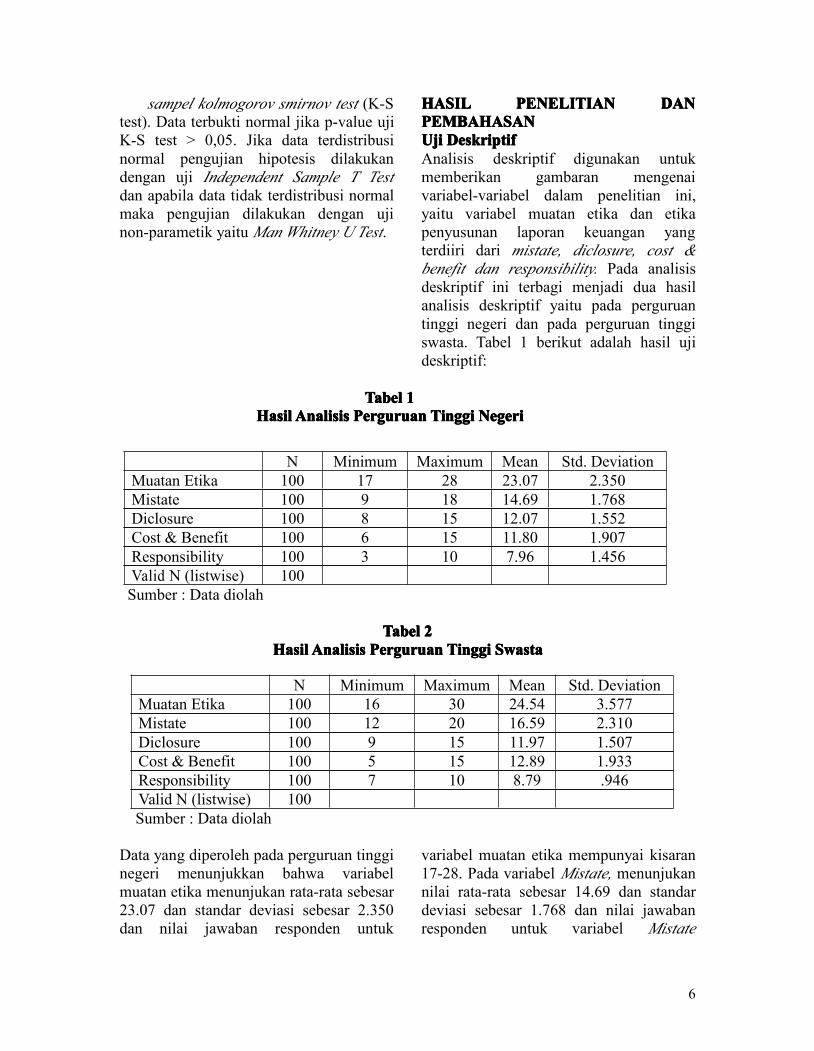

HASILHASILHASILHASIL PENELITIANPENELITIANPENELITIANPENELITIAN DANDANDANDANPEMBAHASANPEMBAHASANPEMBAHASANPEMBAHASANUjiUjiUjiUji DeskriptifDeskriptifDeskriptifDeskriptifAnalisis deskriptif digunakan untukmemberikan gambaran mengenaivariabel-variabel dalam penelitian ini,yaitu variabel muatan etika dan etikapenyusunan laporan keuangan yangterdiiri dari mistate, diclosure, cost &benefit dan responsibility. Pada analisisdeskriptif ini terbagi menjadi dua hasilanalisis deskriptif yaitu pada perguruantinggi negeri dan pada perguruan tinggiswasta. Tabel 1 berikut adalah hasil ujideskriptif:

Sumber : Data diolah

TabelTabelTabelTabel 2222HasilHasilHasilHasil AnalisisAnalisisAnalisisAnalisis PerguruanPerguruanPerguruanPerguruan TinggiTinggiTinggiTinggi SwastaSwastaSwastaSwasta

Sumber : Data diolah

Data yang diperoleh pada perguruan tingginegeri menunjukkan bahwa variabelmuatan etika menunjukan rata-rata sebesar23.07 dan standar deviasi sebesar 2.350dan nilai jawaban responden untuk

variabel muatan etika mempunyai kisaran17-28. Pada variabel Mistate, menunjukannilai rata-rata sebesar 14.69 dan standardeviasi sebesar 1.768 dan nilai jawabanresponden untuk variabel Mistate

N Minimum Maximum Mean Std. DeviationMuatan Etika 100 17 28 23.07 2.350Mistate 100 9 18 14.69 1.768Diclosure 100 8 15 12.07 1.552Cost & Benefit 100 6 15 11.80 1.907Responsibility 100 3 10 7.96 1.456Valid N (listwise) 100

N Minimum Maximum Mean Std. DeviationMuatan Etika 100 16 30 24.54 3.577Mistate 100 12 20 16.59 2.310Diclosure 100 9 15 11.97 1.507Cost & Benefit 100 5 15 12.89 1.933Responsibility 100 7 10 8.79 .946Valid N (listwise) 100

TabelTabelTabelTabel 1111HasilHasilHasilHasil AnalisisAnalisisAnalisisAnalisis PerguruanPerguruanPerguruanPerguruan TinggiTinggiTinggiTinggi NegeriNegeriNegeriNegeri

6

2

mempunyai kisaran 9-18. Pada variabelDisclosure menunjukan nilai rata-ratasebesar 12.07 dan standar deviasi sebesar1.552 dan nilai jawaban responden untukvariabel Disclosure mempunyai kisaran8-15. Pada variabel Cost & Benefitmenunjukan nilai rata-rata sebesar 11.80dan standar deviasi sebesar 1.907 dan nilaijawaban responden untuk variabel Cost &Benefit mempunyai kisaran 6-15. Padavariabel Responsibility nilai rata-ratasebesar 7.96 standar deviasi sebesar 1.456dan nilai jawaban responden untukvariabel Responsibility mempunyaikisaran 3-10.

Sedangkan pada perguruan tinggiswasta, menunjukkan bahwa variabelmuatan etika menunjukan rata-rata sebesar24.54 dan standar deviasi sebesar 3.577dan nilai jawaban responden untuk

variabel muatan etika mempunyai kisaran16-30. Pada variabel Mistate, menunjukannilai rata-rata sebesar 16.59 dan standardeviasi sebesar 2.310 dan nilai jawabanresponden untuk variabel Mistatemempunyai kisaran 12-20. Pada variabelDisclosure menunjukan nilai rata-ratasebesar 11.97 dan standar deviasi sebesar1.507 dan nilai jawaban responden untukvariabel Disclosure mempunyai kisaran9-15. Pada variabel Cost & Benefitmenunjukan nilai rata-rata sebesar 12.89dan standar deviasi sebesar 1.933 dan nilaijawaban responden untuk variabel Cost &Benefit mempunyai kisaran 5-15. Padavariabel Responsibility nilai rata-ratasebesar 8.79 standar deviasi sebesar 0.946dan nilai jawaban responden untukvariabel Responsibility mempunyaikisaran 7-10.

HasilHasilHasilHasilAnalisisAnalisisAnalisisAnalisis dandandandan PembahasanPembahasanPembahasanPembahasan

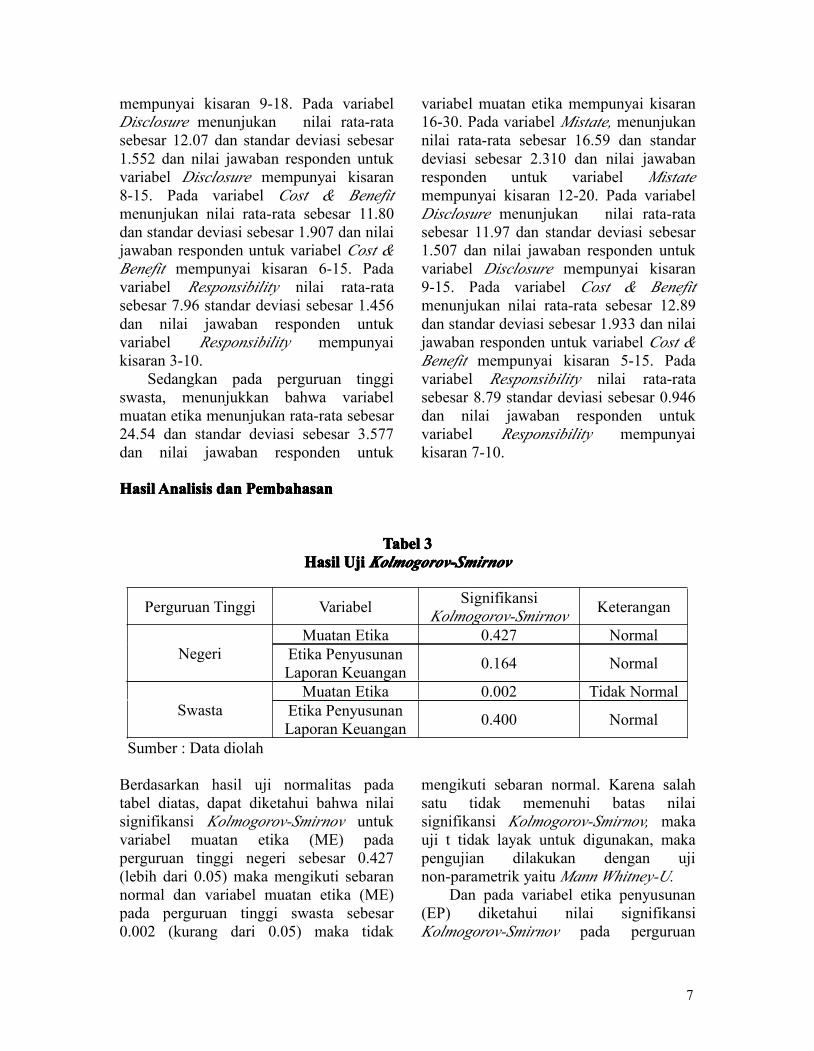

TabelTabelTabelTabel 3333HasilHasilHasilHasil UjiUjiUjiUji Kolmogorov-SmirnovKolmogorov-SmirnovKolmogorov-SmirnovKolmogorov-Smirnov

Sumber : Data diolah

Berdasarkan hasil uji normalitas padatabel diatas, dapat diketahui bahwa nilaisignifikansi Kolmogorov-Smirnov untukvariabel muatan etika (ME) padaperguruan tinggi negeri sebesar 0.427(lebih dari 0.05) maka mengikuti sebarannormal dan variabel muatan etika (ME)pada perguruan tinggi swasta sebesar0.002 (kurang dari 0.05) maka tidak

mengikuti sebaran normal. Karena salahsatu tidak memenuhi batas nilaisignifikansi Kolmogorov-Smirnov, makauji t tidak layak untuk digunakan, makapengujian dilakukan dengan ujinon-parametrik yaitu Mann Whitney-U.

Dan pada variabel etika penyusunan(EP) diketahui nilai signifikansiKolmogorov-Smirnov pada perguruan

Perguruan Tinggi Variabel SignifikansiKolmogorov-Smirnov Keterangan

NegeriMuatan Etika 0.427 Normal

Etika PenyusunanLaporan Keuangan 0.164 Normal

SwastaMuatan Etika 0.002 Tidak Normal

Etika PenyusunanLaporan Keuangan 0.400 Normal

7

2

tinggi negeri sebesar 0.164 (lebih dari0.05) maka mengikuti sebaran normal danvariabel etika penyusunan (EP) padaperguruan tinggi swasta sebesar 0.400(lebih dari 0.05) maka mengikuti sebaran

normal. Karena keduanya memenuhi batasnilai signifikansi Kolmogorov-Smirnov,maka uji t layak untuk digunakan danpengujian dilakukan dengan independentsample t-test.

UjiUjiUjiUji NonNonNonNon ParametrikParametrikParametrikParametrik MannMannMannMannWhitney-UWhitney-UWhitney-UWhitney-U

TaTaTaTabelbelbelbel 4444UjiUjiUjiUji NonNonNonNon ParametrikParametrikParametrikParametrik MannMannMannMannWhitney-UWhitney-UWhitney-UWhitney-U

Variabel Perguruan Tinggi Mean Signifikansi

Muatan

Etika

Negeri 85.76

0.000Swasta 115.25

Sumber : Data diolah

Berdasarkan tabel diatas dapat diketahuibahwa hasil pengujian pada variabelmuatan etika (ME) didapatkan nilaisignifikansi t hitung sebesar 0.000 dimananilai ini lebih kecil dari 0.05 (α=5%),sehingga dapat disimpulkan bahwaterdapat perbedaan yang signifikan padamuatan etika dari perguruan tinggi negeridan swasta. Hal ini dapat dilihat juga darinilai rata-rata (mean) pada perguruantinggi swasta yang memiliki nilai lebihtinggi yaitu 115.25 sedangkan padaperguruan tinggi negeri memiliki nilairata-rata (mean) 85.76. Perbedaan inidikarenakan metode pengajaran mengenaietika pada proses belajar mengajar yangberbeda, dan teknik penyampaianmengenai kasus-kasus etika danpembahasannya. Hal ini juga dapat di lihatdari deskripsi jawaban responden terhadap

muatan etika yang menghasilkan nilaimean dari perguruan tinggi swasta lebihbesar yaitu dibandingkan nilai meanperguruan tinggi negeri. Makaberdasarkan hasil dari uji MannWhitney-U test dapat dilihat bahwa H1diterima, yang artinya terdapat perbedaanpersepsi mahasiswa akuntansi negeri danswasta terhadap muatan etika. Hasilpenelitian ini berbeda dengan penelitianyang dilakukan Utami dan Indriawati(2006). Hal ini dikarenakan sensitifitasmahasiswa terhadap isu-isu etika semakinbaik dengan teknik dan metodepenyampaian soal kasus-kasus etika danpembahasan nya. Dan masalah teknikpengajaran yang mengikuti fenomenayaitu seperti diberikan tutorial, diskusikelompok, maupun simulasi/ roleplaying.

IndependentIndependentIndependentIndependent SampleSampleSampleSample T-TestT-TestT-TestT-TestTabelTabelTabelTabel 5555

IndependentIndependentIndependentIndependent SampleSampleSampleSample T-TestT-TestT-TestT-TestVariabel Perguruan Tinggi Mean Signifikansi

Etika PenyusunanLaporan Keuangan

Negeri 3.880.000

Swasta 4.54Sumber : Data diolah

8

1

Berdasarkan tabel diatas dapat diketahuibahwa hasil pengujian pada variabel etikapenyusunan laporan keuangan (EP)didapatkan nilai signifikansi t hitungsebesar 0.000 dimana nilai ini lebih kecildari 0.05 (α=5%), sehingga dapatdisimpulkan bahwa terdapat perbedaanyang signifikan pada persespsi mahasiswaakuntansi perguruan tinggi negeri danswasta terhadap etika penyusunan laporankeuangan. Hal ini dapat dilihat juga darinilai rata-rata (mean) yang dihasilkan dariuji Independent Sample T-Test padaperguruan tinggi swasta yang memilikinilai lebih tinggi yaitu 4.54 sedangkanpada perguruan tinggi negeri memilikinilai rata-rata (mean) 3.88. Perbedaan inidikarenakan perbedaan pandangan danpemahaman mahasiswa terhadap apa danbagaimana definisi etika penyusunanlaporan keuangan secara merinci, sepertiperbedaan mahasiswa dalam menyikapikecenderungan untuk melakukan salahsaji dalam laporan keuangan, tanggungjawab dalam menyajikan laporankeuangan yang informatif dan perbedaanpersepsi untuk melakukan pengungkapanlaporan keuangan. Hal ini juga dapat dilihat dari hasil deskripsi jawabanresponden terhadap etika penyusunanlaporan keungan (EP) denganmedeskripsikan variabel etika penyusunanlaporan keuangan yang menghasilkan nilaimean dari perguruan tinggi swasta lebihbesar dibandingkan nilai mean perguruantinggi negeri. Maka berdasarkan hasil dariuji Independent Sample T-Test dapatdilihat bahwa H1 diterima, yang artinyaterdapat perbedaan persepsi mahasiswaakuntansi negeri dan swasta terhadap etikapenyusunan laporan keuangan. Hasilpenelitian ini sama dengan penelitian yangdilakukan oleh Made Pasek, Ni KadekSinarwati dan Anantawikrama Tungga(2014). Hal ini dikarenakan adanyaperbedaan pada materi yang di ajarkan

maupun yang didapatkan mahasiswa, soalkasus etika dan perbedaan carapengaplikasian yang didapat selamaproses belajar mengajar terhadap etikapenyusunan laporan keuangan.

KESIMPULAN,KESIMPULAN,KESIMPULAN,KESIMPULAN, KETERBATASANKETERBATASANKETERBATASANKETERBATASANDANDANDANDAN SARANSARANSARANSARANSesuai dengan hasil hipotesis, daripengujian hipotesis pertama dapatdinyatakan bahwa terdapat perbedaanpersepsi mahasiswa akuntansi negeri danswasta terhadap muatan etika. Dan daripengujian hipotesis kedua dapatdinyatakan bahwa terdapat perbedaanpersepsi mahasiswa akuntansi negeri danswasta terhadap etika penyusunan laporankeuangan.

Penelitian ini memiliki keterbatasanpenelitian, antara lain: (1) Pengukuranseluruh variabel hanya mengandalkanpada persepsi responden yangdisampaikan secara tertutup melaluikuesioner yang belum mencerminkankeadaan sebenarnya dan akan berbedaapabila data diperoleh melalui wawancarasecara langsung dengan responden. (2)Pada kuesioner sebagai alat mengukurpersepsi responden menggunakan skalalikert dimana jawaban respondendidasarkan pada pesetujuan yang bersifatrelatif dan cenderung bias terhadapkesimpulan persepsi itu sendiri. Olehsebab itu akan lebih baik jika pengukuranmenggunakan jawaban dikotomis, sepertiya dan tidak atau benar dan salah.Pertimbangan ini didasarkan bahwa nilaietis umumnya membahas tentang pilihanperilaku yang dikotomis tersebut.

Berdasarkan hasil penelitian ini makadapat diajukan beberapa saran yangdihasilkan dari penelitian ini: (1)Diharapkan penelitian selanjutnya dapatmemperluas populasi penelitian. Populasipenelitian tidak hanya diambil dari

9

2

mahasiswa akuntansi dan non akuntansi diSTIE Perbanas Surabaya dan UniversitasBrawijaya saja tetapi bisa dikembangkanmeliputi mahasiswa akuntansi padabeberapa perguruan tinggi lainnya. (2)Penelitian kedepan diharapkan selainmenggunakan kuesioner sebagaipengumpulan datanya alangkah baiknyajuga memperhitungkan melaluiwawancara langsung kepada respondenguna keakuratan data yang nantinya akandiuji. (3) Penelitian kedepan diharapkandapat meningkatkan sampel lebih darijumlah sampel yang digunkan dalampenelitian ini.

DAFTARDAFTARDAFTARDAFTAR RUJUKANRUJUKANRUJUKANRUJUKANAmir Mahmud. 2008. Persepsi Mahasiswa

Akuntansi Mengenai EtikaPenyusunan LaporanKeuangan.Lembaran IlmuKependidikan. Desember. Jilid 37,No 2.

Arleen Herawaty dan Yulius KurniaSusanto. 2009. PengaruhProfesionalisme, PengetahuanMendeteksi Kekeliruan, dan EtikaProfesi Terhadap PertimbanganTingkat Materialitas AkuntanPublik. Jurnal Akuntansi danKeuangan. Mei. Vol 11 No. 1.13-20

Dwi Iksanudin. 2005. Perbedaan PersepsiTerhadap Etika PenyusunanLaporan Keuangan AntaraMahasiswa Akuntansi Yang BelumDan Sudah Menempuh Mata KuliahEtika Bisnis Dan Profesi Akuntansi.Skripsi.

Imam Ghozali. 2006. Aplikasi AnalisisMultivariate dengan MenggunakanProgram SPSS. Cetakan IV.Semarang: Badan Penerbit

Universitas Diponegoro.Imam Ghozali. 2013. Aplikasi Analisis

Multivariate dengan Program IBMSPSS 21 Update PLS Regresi. Juli.

Jogiyanto. H.M. 2004. MetodologiPenelitian Bisnis: Salah Kaprahdan Pengalaman-Pengalaman.Yogyakarta: BPFE.

Lita Permata Sari. 2009. Pengaruh MuatanEtika dalam Pendidikan Akuntansiterhadap Persepsi Etika Mahasiswa.Studi pada Mahasiswa JurusanAkuntansi Universitas BrawijayaMalang Angkatan 2009.

Made Pasek S Shantanu, Ni KadekSinarwati, Anantawikrama. 2014.Persepsi Mahasiswa Akuntansiterhadap Etika Penyusunan LaporanKeungan. Jurnal AkuntansiProgram S1. Vol 2, No. 1

Steven Dellaportas.2006. Making adifference with a discrete course onaccounting ethics. Journal ofBusiness Ethics. Vol 65, pp 391-404

Stephen, Tisha L, Frank Pons. 2010.Ethical Attitudes of AccountingPractitioners: Are Rank and EthicalAttitudes Related?. Journal ofBusines Ethics. 183-194

Yulianti, Fitriany A. 2006. PerbedaanPersepsi Mahasiswa Akuntansiterhadap Etika Penyusunan LaporanKeuangan. Jurnal Akuntansi danKeuangan Indonesia.Vol. 3, No. 1

Wiwik Utami dan Fitri Indriawati. 2006.Muatan Etika Dalam PengajaranAkuntansi Keuangan DanDampaknya Terhadap PersepsiEtika Mahasiswa: StudiEksperimen Semu. SimposiumNasional Akuntansi. Agustus. 23-26

10

Related Documents