Arif R Hakim Pertemuan 1 & 2 Arif R Hakim 5 Oktober 2013 Disampaikan pada Kuliah Asistensi PPIE FE UI Kelas Salemba

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Arif R Hakim5 Oktober 2013

Disampaikan pada Kuliah Asistensi PPIE FE UIKelas Salemba

Pertemuan 1 & 2

Arif R Hakim5 Oktober 2013

Disampaikan pada Kuliah Asistensi PPIE FE UIKelas Salemba

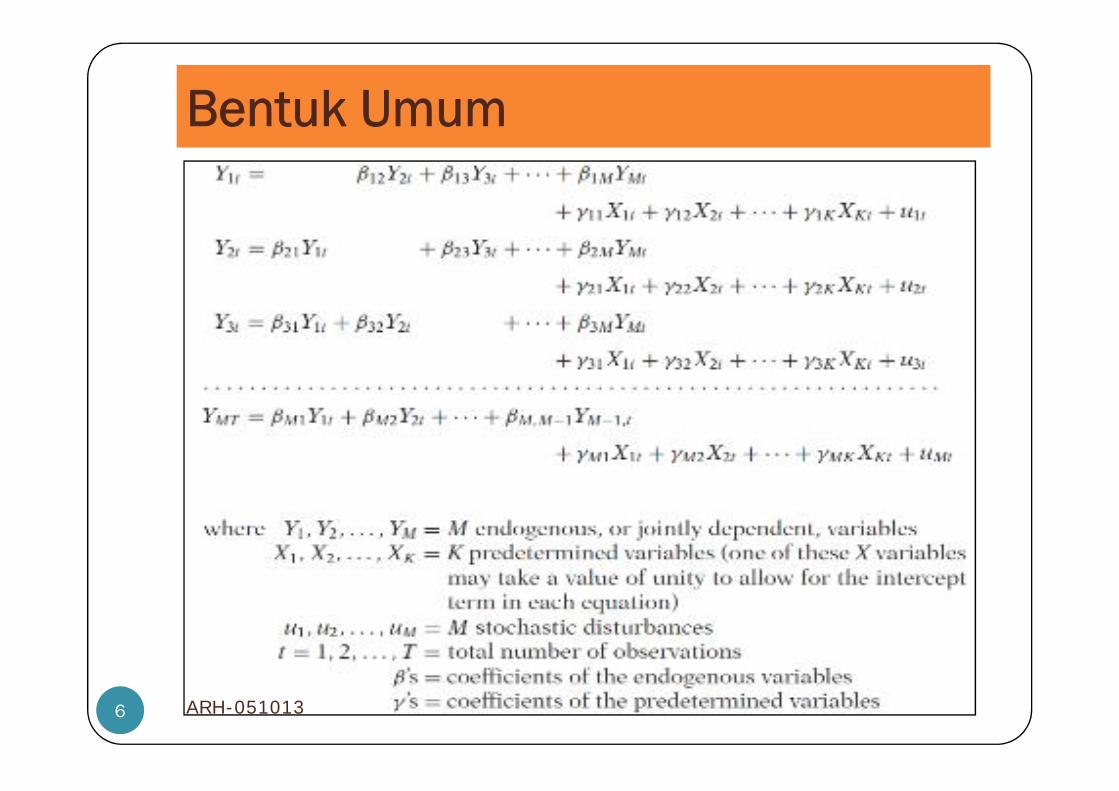

Materi : Persamaan Simultan Pengantar Bentuk UmumModel Simultan, Rekursive, dan SUR Identifikasi Persamaan Simultan Teknik Estimasi Persamaan Simultan Evaluasi Model

Pengantar Bentuk UmumModel Simultan, Rekursive, dan SUR Identifikasi Persamaan Simultan Teknik Estimasi Persamaan Simultan Evaluasi Model

2

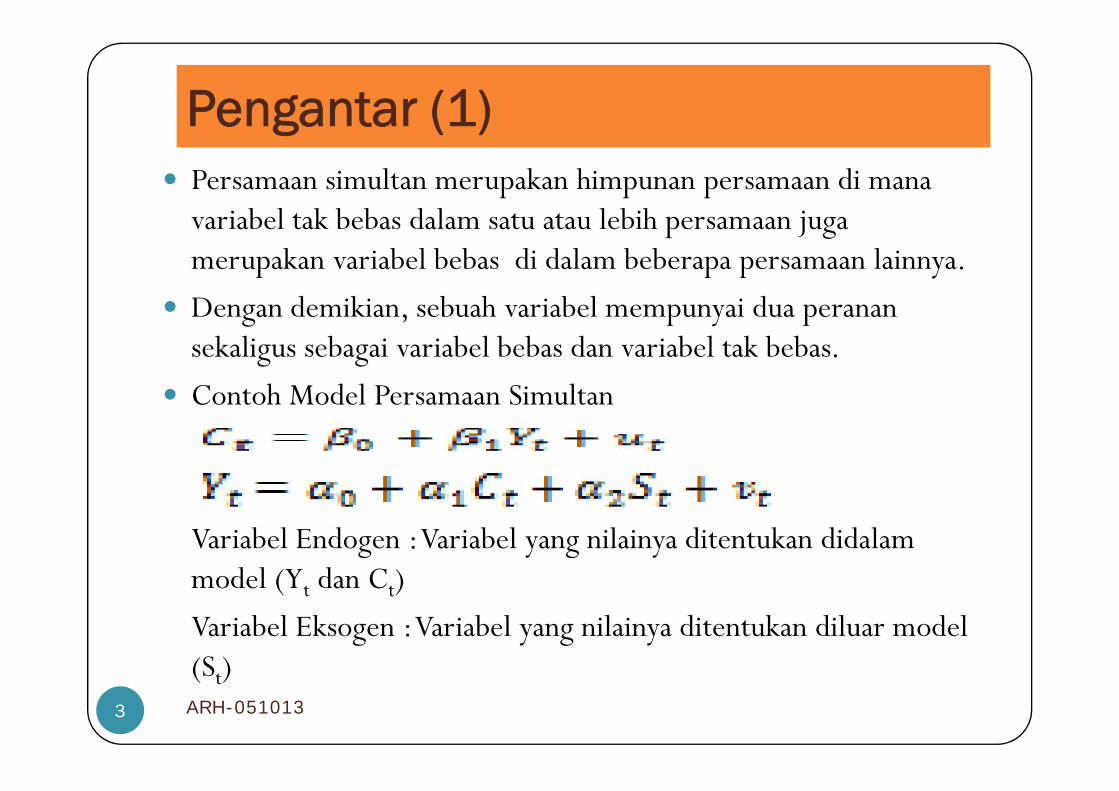

Pengantar (1) Persamaan simultan merupakan himpunan persamaan di mana

variabel tak bebas dalam satu atau lebih persamaan jugamerupakan variabel bebas di dalam beberapa persamaan lainnya.

Dengan demikian, sebuah variabel mempunyai dua peranansekaligus sebagai variabel bebas dan variabel tak bebas.

Contoh Model Persamaan Simultan

Variabel Endogen : Variabel yang nilainya ditentukan didalammodel (Yt dan Ct)Variabel Eksogen : Variabel yang nilainya ditentukan diluar model(St)

Persamaan simultan merupakan himpunan persamaan di manavariabel tak bebas dalam satu atau lebih persamaan jugamerupakan variabel bebas di dalam beberapa persamaan lainnya.

Dengan demikian, sebuah variabel mempunyai dua peranansekaligus sebagai variabel bebas dan variabel tak bebas.

Contoh Model Persamaan Simultan

Variabel Endogen : Variabel yang nilainya ditentukan didalammodel (Yt dan Ct)Variabel Eksogen : Variabel yang nilainya ditentukan diluar model(St)

3 ARH-051013

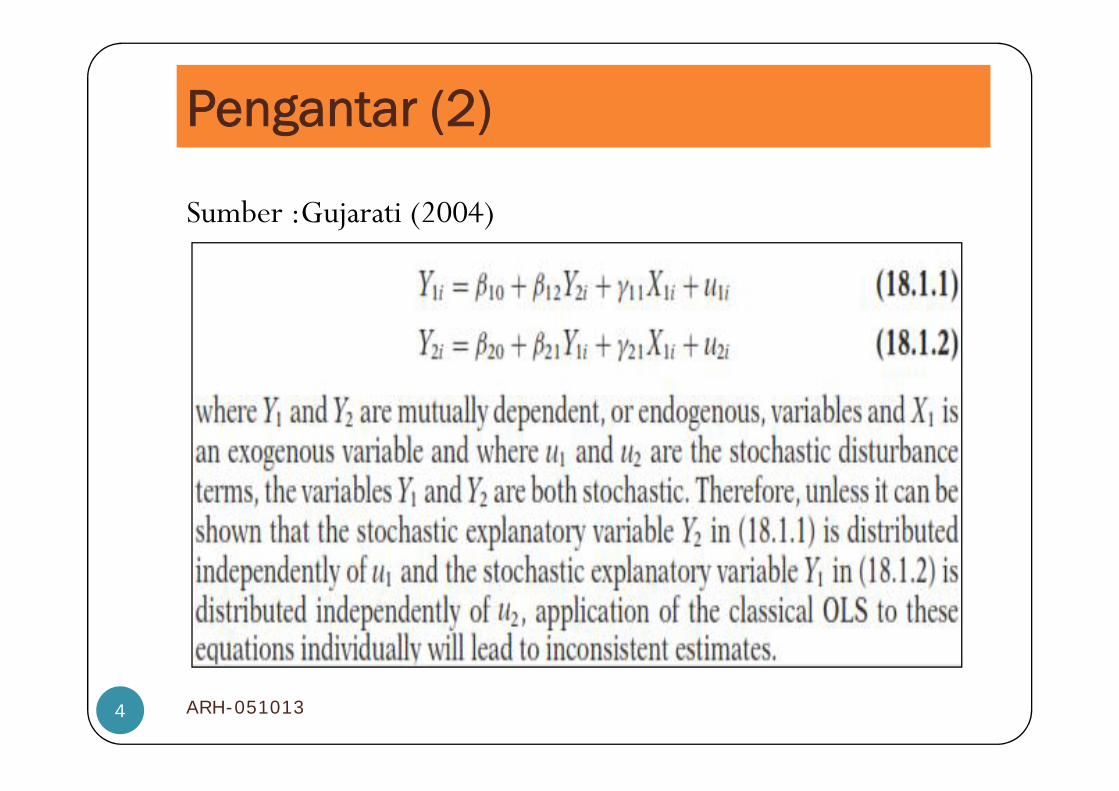

Pengantar (2)

Sumber :Gujarati (2004)

4 ARH-051013

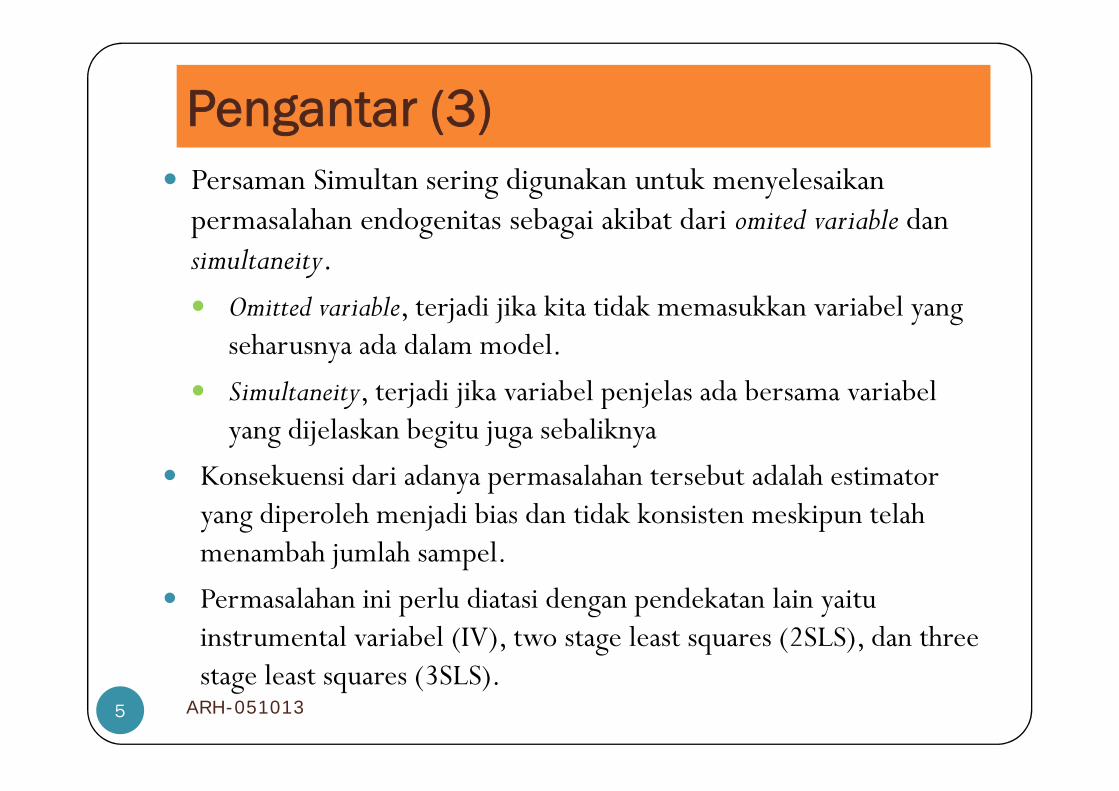

Pengantar (3) Persaman Simultan sering digunakan untuk menyelesaikan

permasalahan endogenitas sebagai akibat dari omited variable dansimultaneity. Omitted variable, terjadi jika kita tidak memasukkan variabel yang

seharusnya ada dalam model. Simultaneity, terjadi jika variabel penjelas ada bersama variabel

yang dijelaskan begitu juga sebaliknya Konsekuensi dari adanya permasalahan tersebut adalah estimator

yang diperoleh menjadi bias dan tidak konsisten meskipun telahmenambah jumlah sampel.

Permasalahan ini perlu diatasi dengan pendekatan lain yaituinstrumental variabel (IV), two stage least squares (2SLS), dan threestage least squares (3SLS).

Persaman Simultan sering digunakan untuk menyelesaikanpermasalahan endogenitas sebagai akibat dari omited variable dansimultaneity. Omitted variable, terjadi jika kita tidak memasukkan variabel yang

seharusnya ada dalam model. Simultaneity, terjadi jika variabel penjelas ada bersama variabel

yang dijelaskan begitu juga sebaliknya Konsekuensi dari adanya permasalahan tersebut adalah estimator

yang diperoleh menjadi bias dan tidak konsisten meskipun telahmenambah jumlah sampel.

Permasalahan ini perlu diatasi dengan pendekatan lain yaituinstrumental variabel (IV), two stage least squares (2SLS), dan threestage least squares (3SLS).

5 ARH-051013

Bentuk Umum

6 ARH-051013

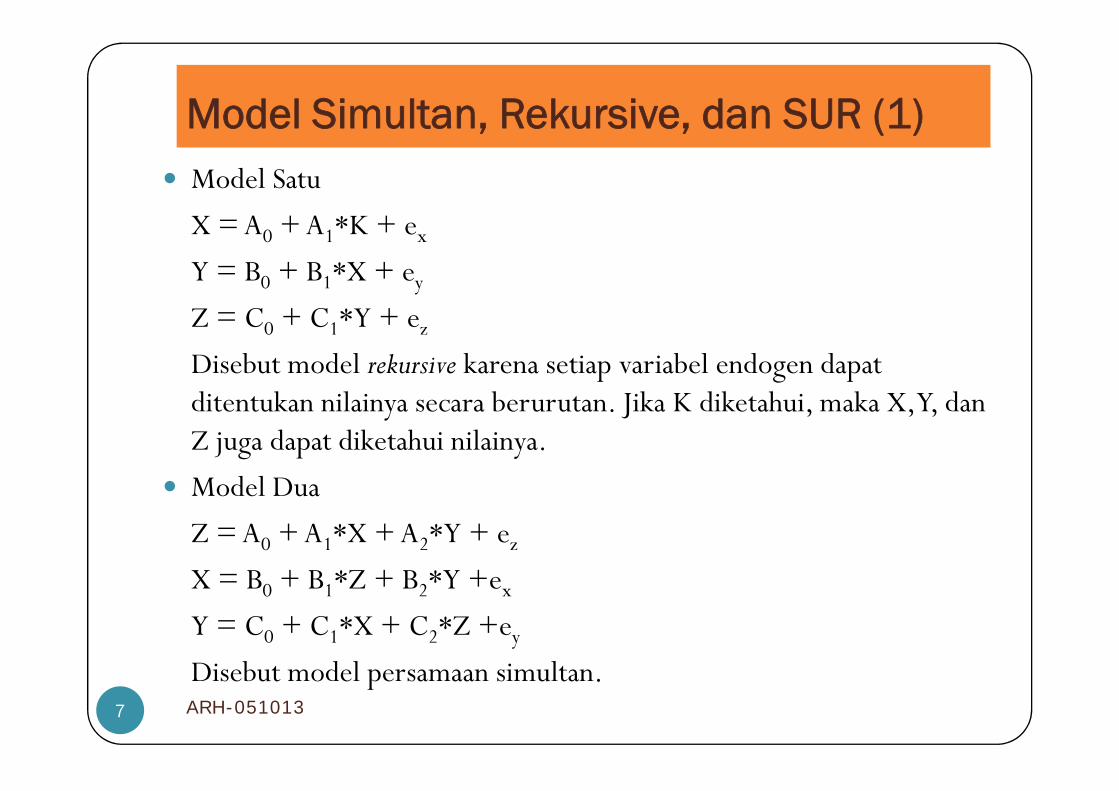

Model Simultan, Rekursive, dan SUR (1) Model Satu

X = A0 + A1*K + ex

Y = B0 + B1*X + ey

Z = C0 + C1*Y + ez

Disebut model rekursive karena setiap variabel endogen dapatditentukan nilainya secara berurutan. Jika K diketahui, maka X, Y, danZ juga dapat diketahui nilainya.

Model DuaZ = A0 + A1*X + A2*Y + ez

X = B0 + B1*Z + B2*Y +ex

Y = C0 + C1*X + C2*Z +ey

Disebut model persamaan simultan.

Model SatuX = A0 + A1*K + ex

Y = B0 + B1*X + ey

Z = C0 + C1*Y + ez

Disebut model rekursive karena setiap variabel endogen dapatditentukan nilainya secara berurutan. Jika K diketahui, maka X, Y, danZ juga dapat diketahui nilainya.

Model DuaZ = A0 + A1*X + A2*Y + ez

X = B0 + B1*Z + B2*Y +ex

Y = C0 + C1*X + C2*Z +ey

Disebut model persamaan simultan.7 ARH-051013

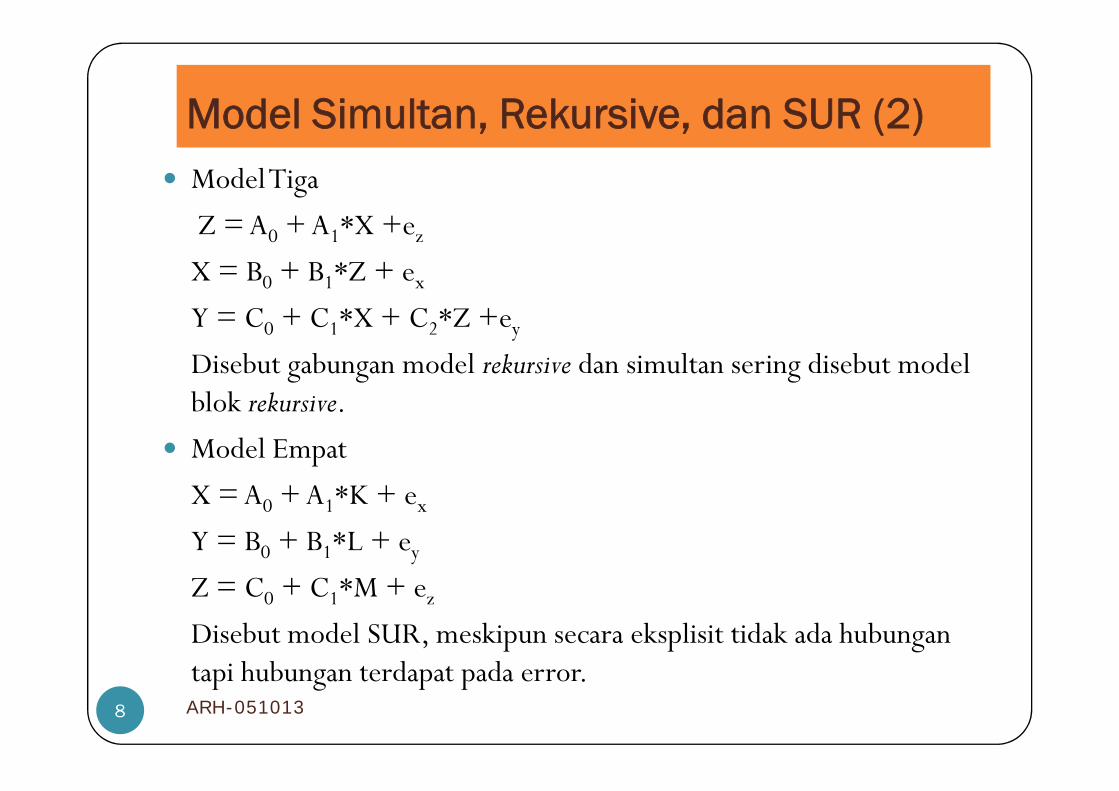

Model Simultan, Rekursive, dan SUR (2) Model Tiga

Z = A0 + A1*X +ez

X = B0 + B1*Z + ex

Y = C0 + C1*X + C2*Z +ey

Disebut gabungan model rekursive dan simultan sering disebut modelblok rekursive.

Model EmpatX = A0 + A1*K + ex

Y = B0 + B1*L + ey

Z = C0 + C1*M + ez

Disebut model SUR, meskipun secara eksplisit tidak ada hubungantapi hubungan terdapat pada error.

Model TigaZ = A0 + A1*X +ez

X = B0 + B1*Z + ex

Y = C0 + C1*X + C2*Z +ey

Disebut gabungan model rekursive dan simultan sering disebut modelblok rekursive.

Model EmpatX = A0 + A1*K + ex

Y = B0 + B1*L + ey

Z = C0 + C1*M + ez

Disebut model SUR, meskipun secara eksplisit tidak ada hubungantapi hubungan terdapat pada error.

8 ARH-051013

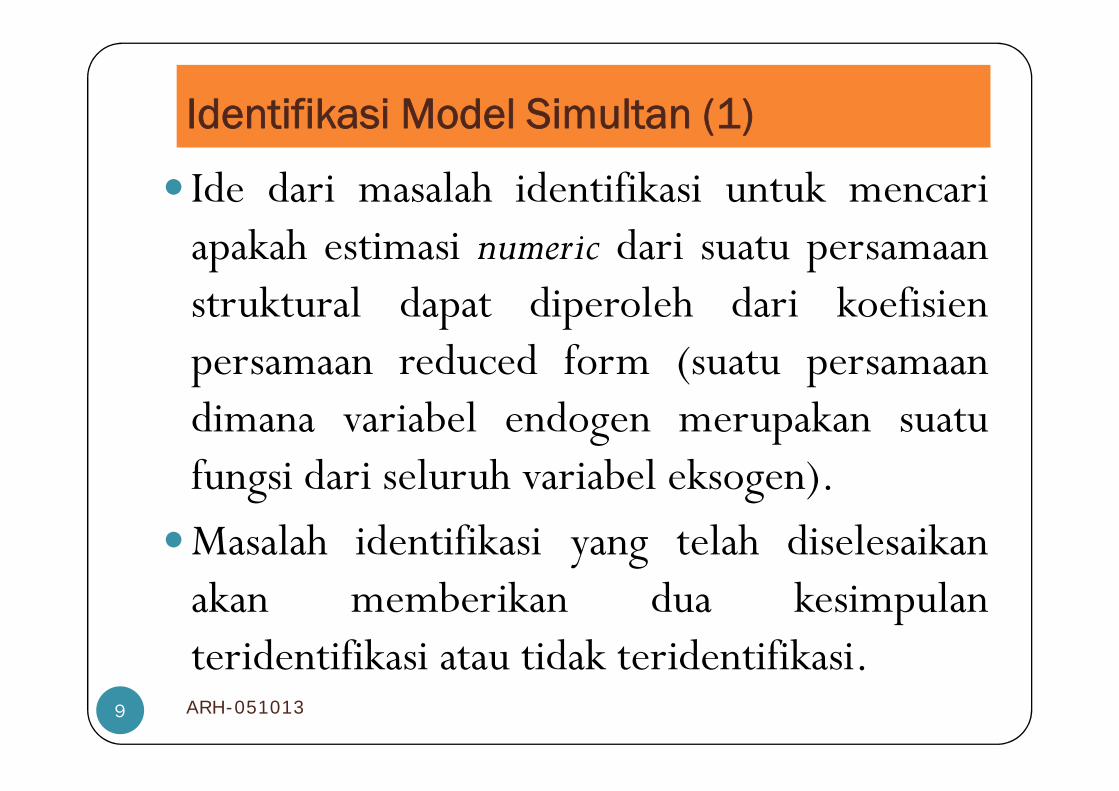

Identifikasi Model Simultan (1)

Ide dari masalah identifikasi untuk mencariapakah estimasi numeric dari suatu persamaanstruktural dapat diperoleh dari koefisienpersamaan reduced form (suatu persamaandimana variabel endogen merupakan suatufungsi dari seluruh variabel eksogen).Masalah identifikasi yang telah diselesaikan

akan memberikan dua kesimpulanteridentifikasi atau tidak teridentifikasi.

Ide dari masalah identifikasi untuk mencariapakah estimasi numeric dari suatu persamaanstruktural dapat diperoleh dari koefisienpersamaan reduced form (suatu persamaandimana variabel endogen merupakan suatufungsi dari seluruh variabel eksogen).Masalah identifikasi yang telah diselesaikan

akan memberikan dua kesimpulanteridentifikasi atau tidak teridentifikasi.

9 ARH-051013

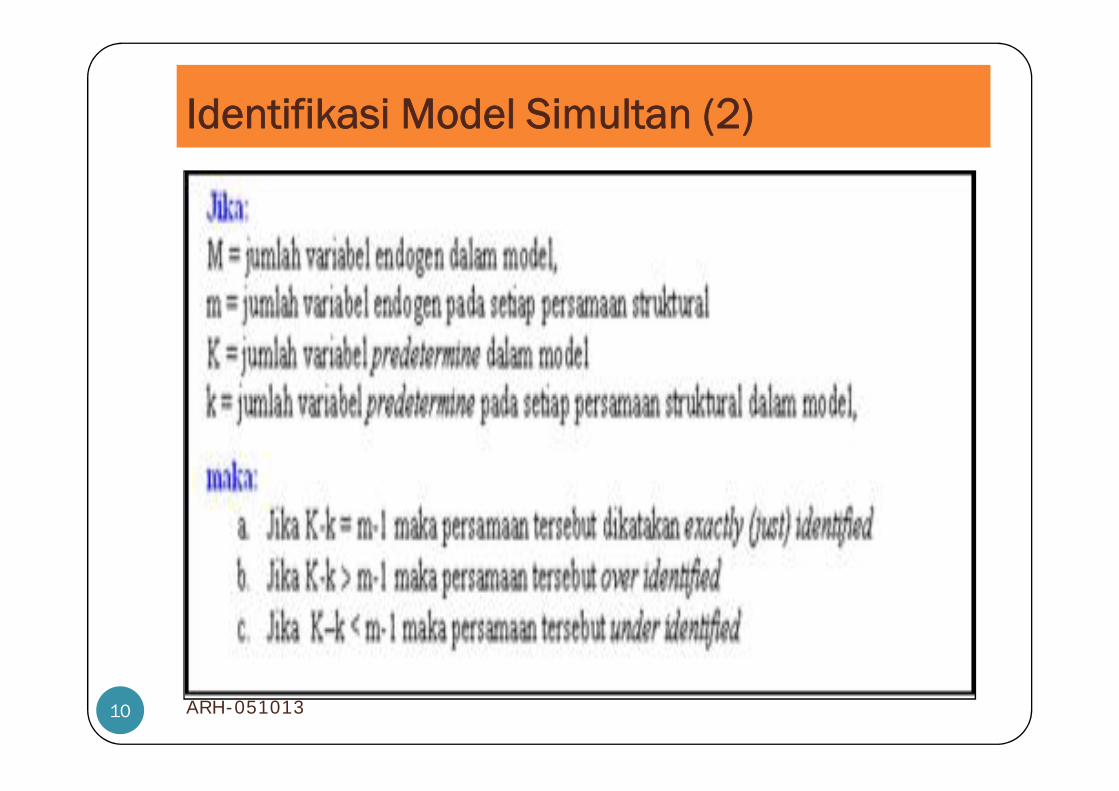

Identifikasi Model Simultan (2)

10 ARH-051013

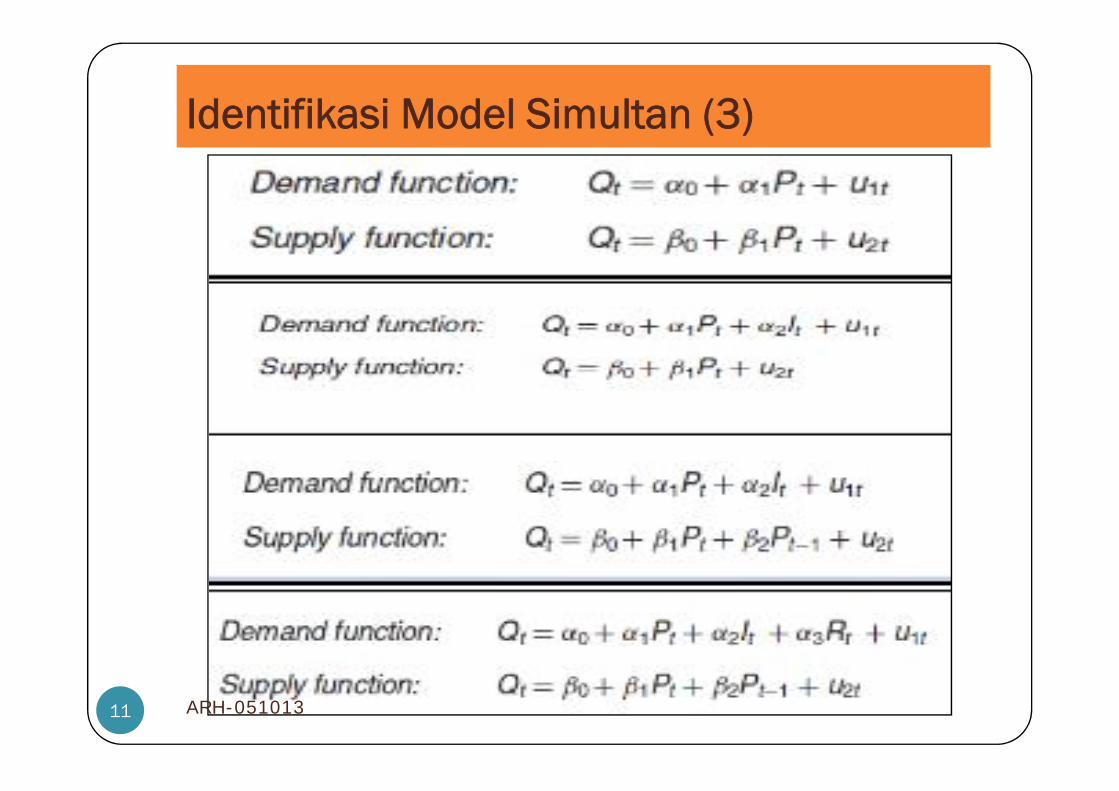

Identifikasi Model Simultan (3)

11 ARH-051013

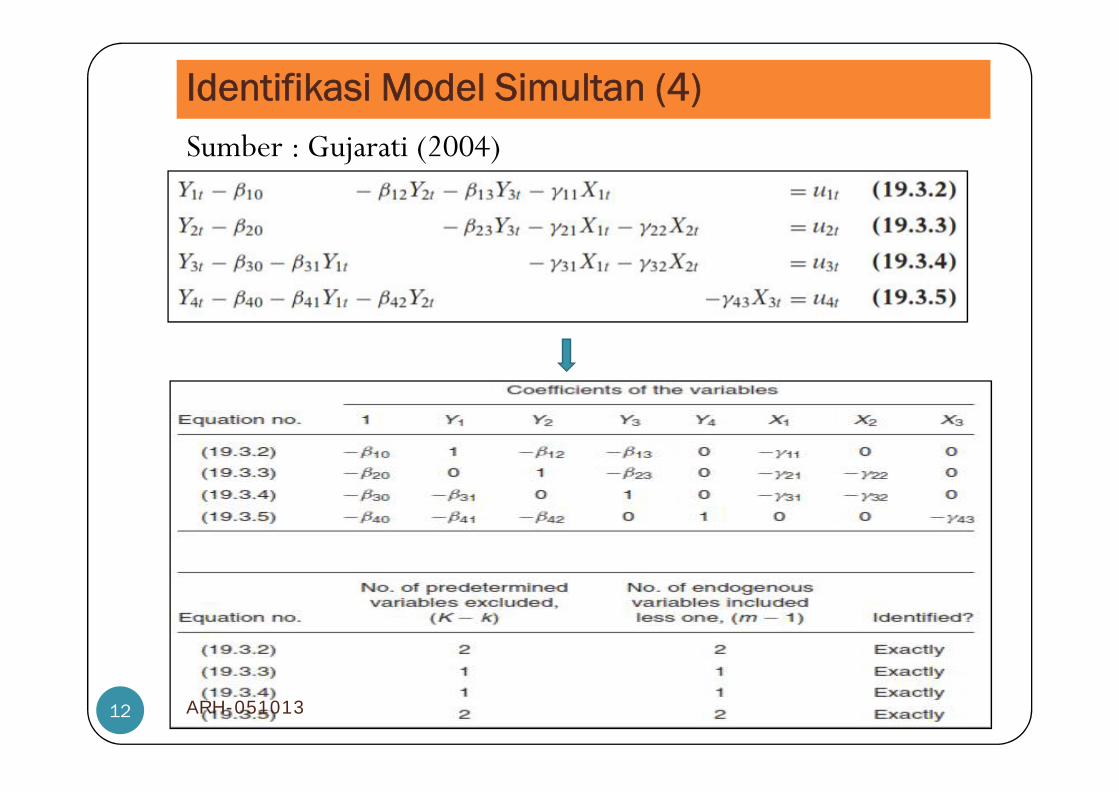

Identifikasi Model Simultan (4)Sumber : Gujarati (2004)

12 ARH-051013

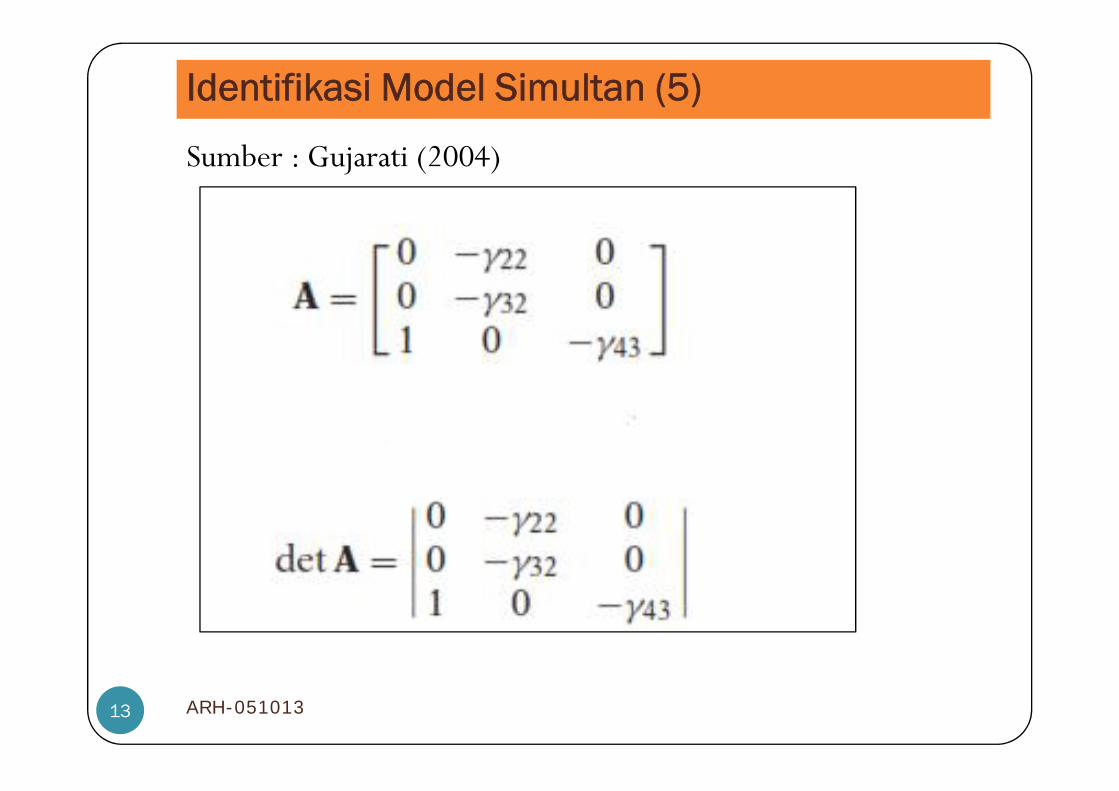

Identifikasi Model Simultan (5)

Sumber : Gujarati (2004)

13 ARH-051013

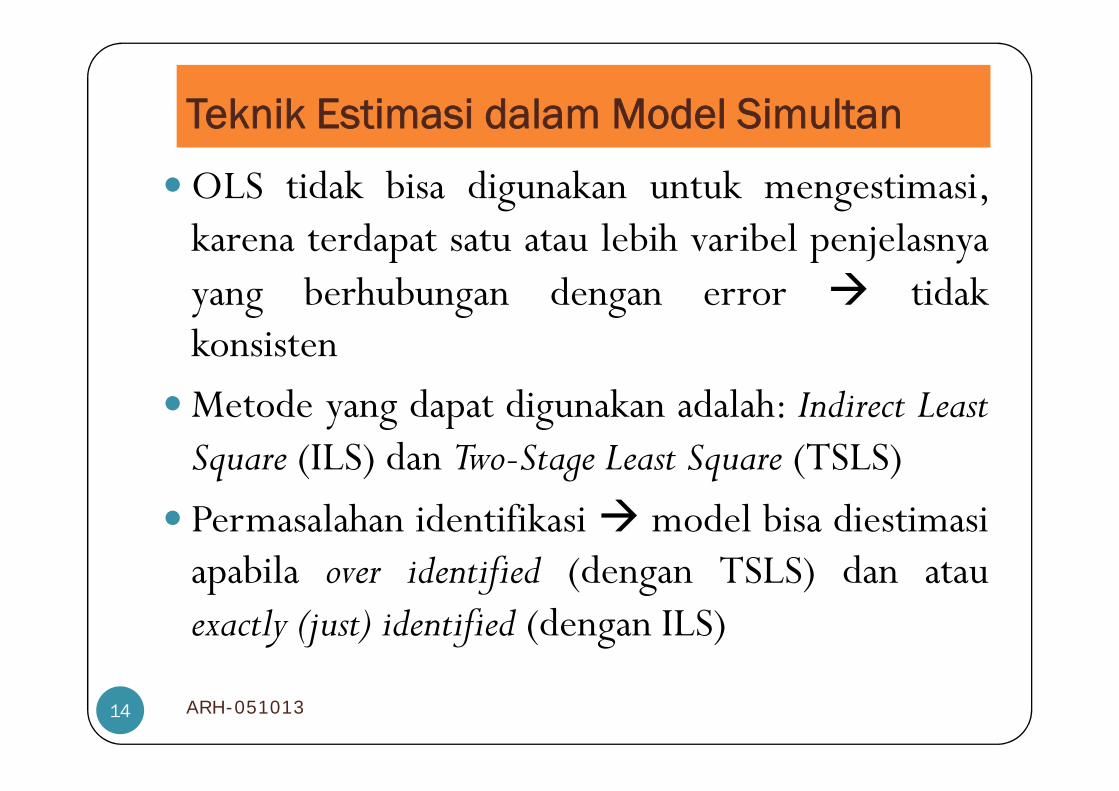

Teknik Estimasi dalam Model SimultanOLS tidak bisa digunakan untuk mengestimasi,

karena terdapat satu atau lebih varibel penjelasnyayang berhubungan dengan error tidakkonsistenMetode yang dapat digunakan adalah: Indirect Least

Square (ILS) dan Two-Stage Least Square (TSLS) Permasalahan identifikasi model bisa diestimasi

apabila over identified (dengan TSLS) dan atauexactly (just) identified (dengan ILS)

OLS tidak bisa digunakan untuk mengestimasi,karena terdapat satu atau lebih varibel penjelasnyayang berhubungan dengan error tidakkonsistenMetode yang dapat digunakan adalah: Indirect Least

Square (ILS) dan Two-Stage Least Square (TSLS) Permasalahan identifikasi model bisa diestimasi

apabila over identified (dengan TSLS) dan atauexactly (just) identified (dengan ILS)

14 ARH-051013

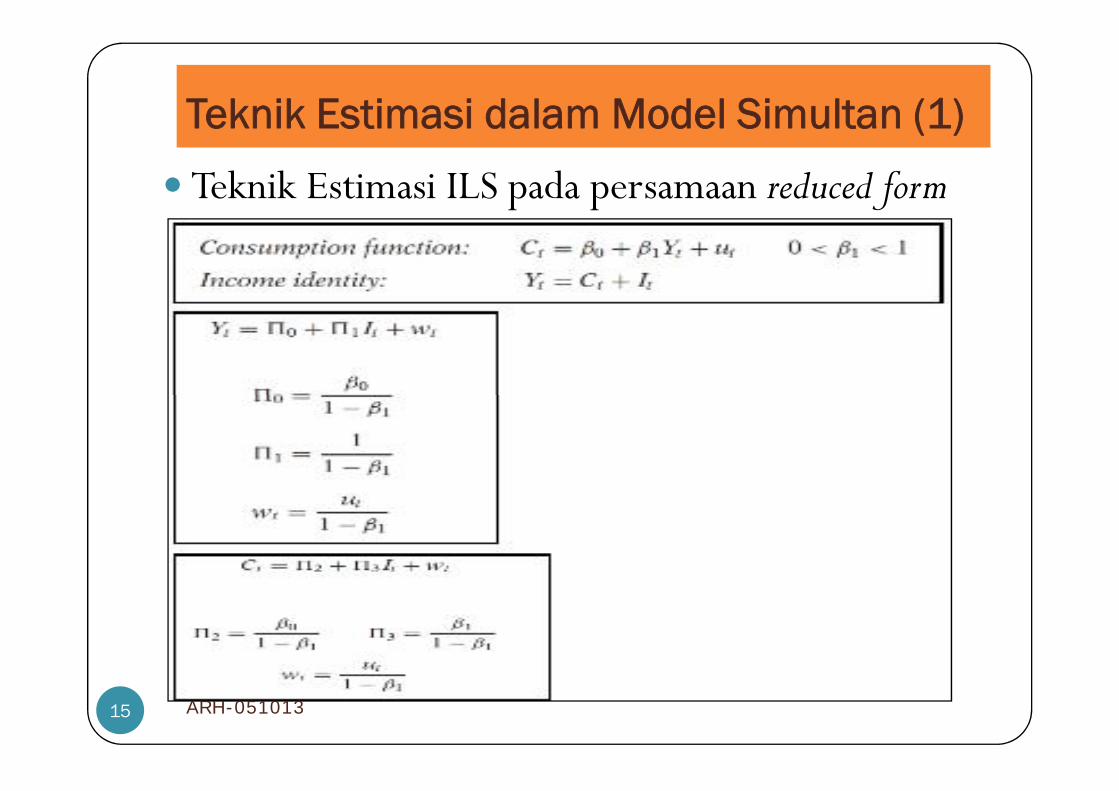

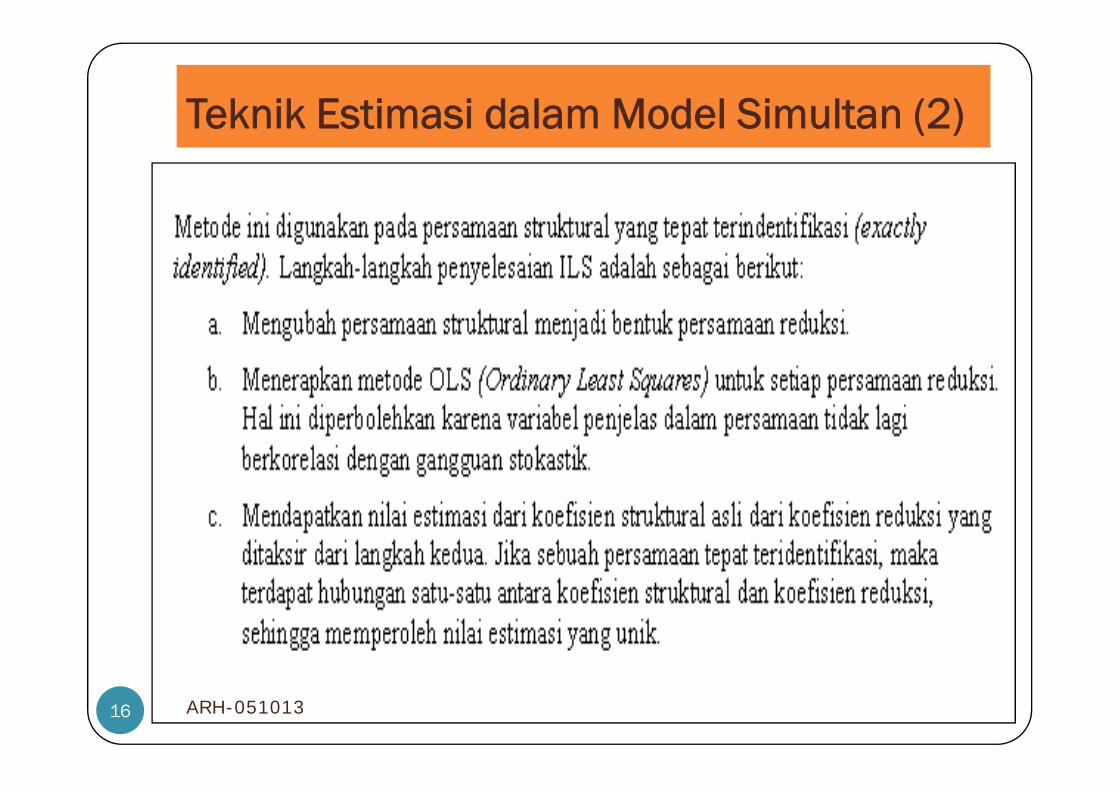

Teknik Estimasi dalam Model Simultan (1) Teknik Estimasi ILS pada persamaan reduced form

15 ARH-051013

Teknik Estimasi dalam Model Simultan (2) Teknik Estimasi ILS pada persamaan reduced form

16 ARH-051013

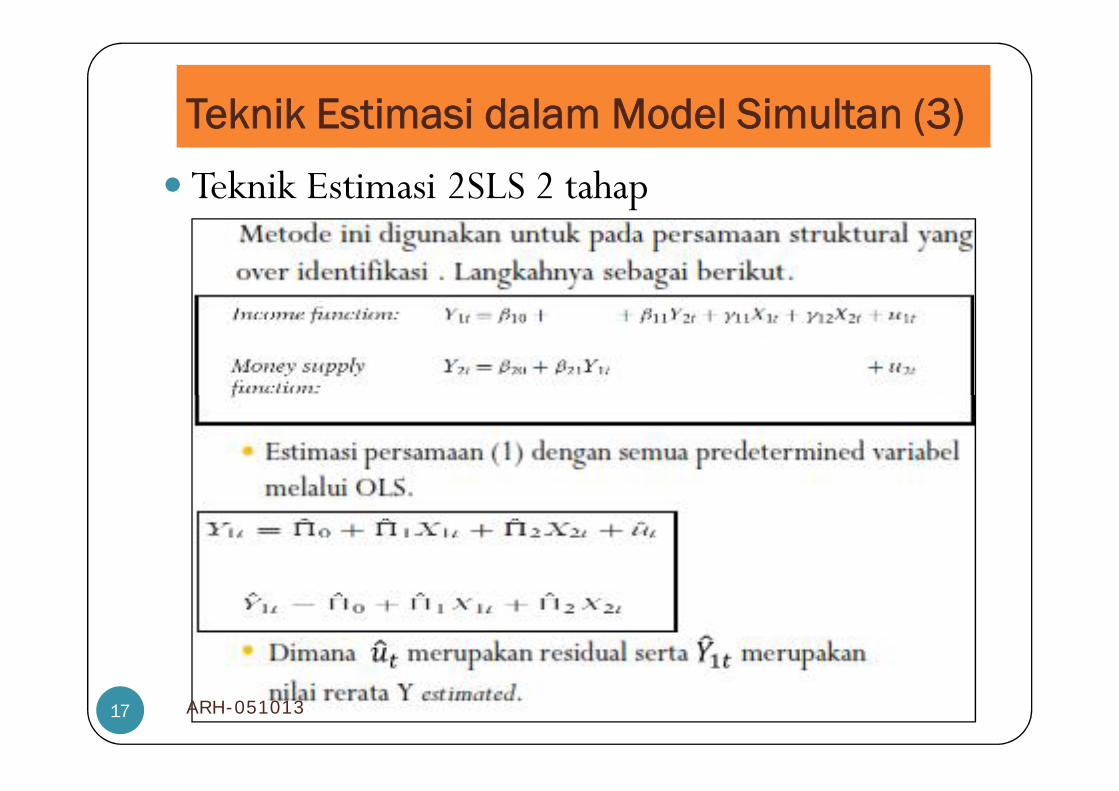

Teknik Estimasi dalam Model Simultan (3) Teknik Estimasi 2SLS 2 tahap

17 ARH-051013

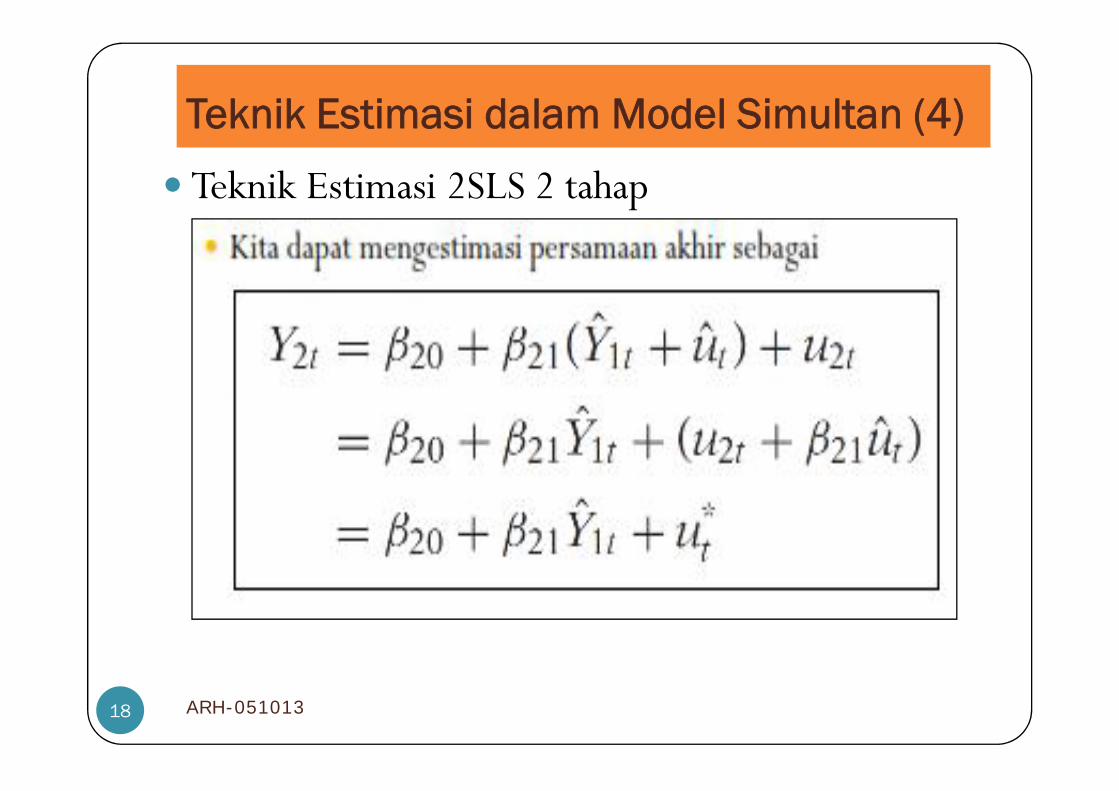

Teknik Estimasi dalam Model Simultan (4) Teknik Estimasi 2SLS 2 tahap

18 ARH-051013

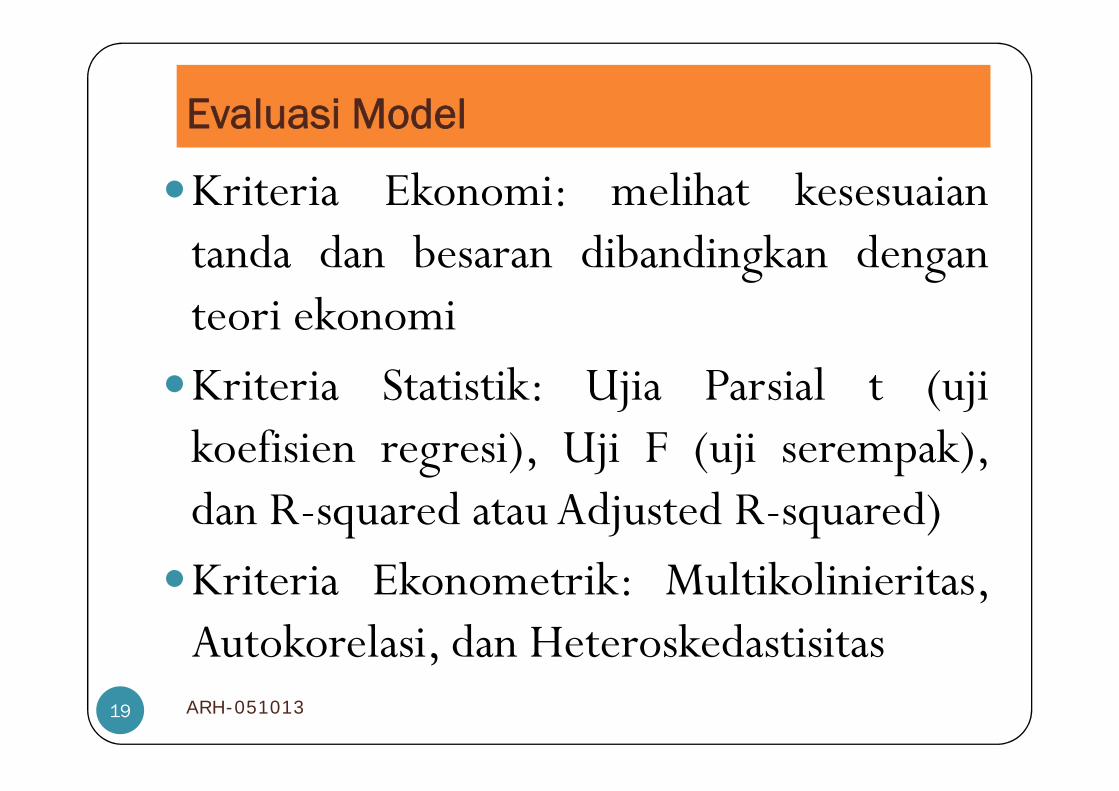

Evaluasi Model

Kriteria Ekonomi: melihat kesesuaiantanda dan besaran dibandingkan denganteori ekonomiKriteria Statistik: Ujia Parsial t (uji

koefisien regresi), Uji F (uji serempak),dan R-squared atau Adjusted R-squared)Kriteria Ekonometrik: Multikolinieritas,

Autokorelasi, dan Heteroskedastisitas

Kriteria Ekonomi: melihat kesesuaiantanda dan besaran dibandingkan denganteori ekonomiKriteria Statistik: Ujia Parsial t (uji

koefisien regresi), Uji F (uji serempak),dan R-squared atau Adjusted R-squared)Kriteria Ekonometrik: Multikolinieritas,

Autokorelasi, dan Heteroskedastisitas19 ARH-051013

Terima Kasih

Related Documents