PERLINDUNGAN HUKUM BAGI NASABAH TABUNGAN DALAM BERTRANSAKSI MELALUI PENERAPAN TEKNOLOGI CHIP DAN PIN ONLINE 6 ( ENAM ) DIGIT UNTUK KARTU ATM (Studi di PT. Bank Pembangunan Daerah Jawa Timur Tbk.Cabang Madiun) SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat-Syarat Memperoleh Gelar Kesarjanaan Dalam Ilmu Hukum Oleh: Assa Yuninta Mentari NIM. 135010107111048 KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI UNIVERSITAS BRAWIJAYA FAKULTAS HUKUM MALANG 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PERLINDUNGAN HUKUM BAGI NASABAH TABUNGAN DALAM

BERTRANSAKSI MELALUI PENERAPAN TEKNOLOGI CHIP

DAN PIN ONLINE 6 ( ENAM ) DIGIT UNTUK KARTU ATM

(Studi di PT. Bank Pembangunan Daerah Jawa Timur Tbk.Cabang Madiun)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat-Syarat Memperoleh

Gelar Kesarjanaan Dalam Ilmu Hukum

Oleh:

Assa Yuninta Mentari

NIM. 135010107111048

KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI

UNIVERSITAS BRAWIJAYA

FAKULTAS HUKUM

MALANG

2017

DAFTAR ISI

Halaman Persetujuan .................................................................................................................... ii

Halaman Pengesahan ................................................................................................................... iii

Kata Pengantar ............................................................................................................................. iv

Daftar isi ....................................................................................................................................... vi

Daftar Tabel ................................................................................................................................. ix

Daftar Gambar ............................................................................................................................... x

Daftar Bagan ................................................................................................................................ xi

Daftar Lampiran .......................................................................................................................... xii

Ringkasan ................................................................................................................................... xiii

BAB I PENDAHULUAN

A.Latar belakang ........................................................................................................................... 1

B.Rumusan Masalah ................................................................................................................... 12

C.Tujuan Penelitian ..................................................................................................................... 12

D.Manfaat Penelitian................................................................................................................... 13

E.Originalitas Penelitian ............................................................................................................. 14

F.Sistematika Penulisan Hukum ................................................................................................. 16

BAB II TINJAUAN PUSTAKA

A.Tinjauan Umum Tentang Bank ............................................................................................... 16

1.Pengertian Bank .................................................................................................................. 16

2.Tujuan dan Fungsi Bank ...................................................................................................... 21

3.Jenis dan Kegiatan Usaha Bank .......................................................................................... 23

B.Tinjauan Umum Tentang Perlindungan Hukum ..................................................................... 25

1.Pengertian Perlindungan Hukum ........................................................................................ 25

2.Konsep Perlindungan Hukum ............................................................................................. 26

C.Tinjauan Umum Tentang APMK ( Alat Pembayaran Menggunakan Kartu

) ............................................................................................................................................... 28

1.Pengertian dan Jenis APMK ................................................................................................ 28

2.Pihak-Pihak dalam APMK .................................................................................................. 30

D.Tinjauan Umum Tentang Nasabah Penyimpan Dana ............................................................. 33

1.Pengertian Nasabah ............................................................................................................. 33

2.Hubungan Hukum Bank dengan Nasabah Penyimpan dana ............................................... 34

BAB III METODE PENELITIAN

A.Jenis Penelitian ........................................................................................................................ 41

B.Pendekatan Penelitian .............................................................................................................. 41

C.Lokasi Penelitian ..................................................................................................................... 42

D.Jenis dan Sumber Data ............................................................................................................ 43

E.Teknik Memperoleh Data ........................................................................................................ 45

F.Populasi, Sampel, dan Teknik Sampling ................................................................................. 47

G.Teknik Analisis Data ............................................................................................................... 49

H.Definisi Operasional ................................................................................................................ 49

BAB IV PEMBAHASAN

A.Gambaran Umum Bank Pembangunan Daerah Jawa Timur Tbk. Cabang

Madiun ( Bank Jatim Tbk.Cabang Madiun ) .......................................................................... 51

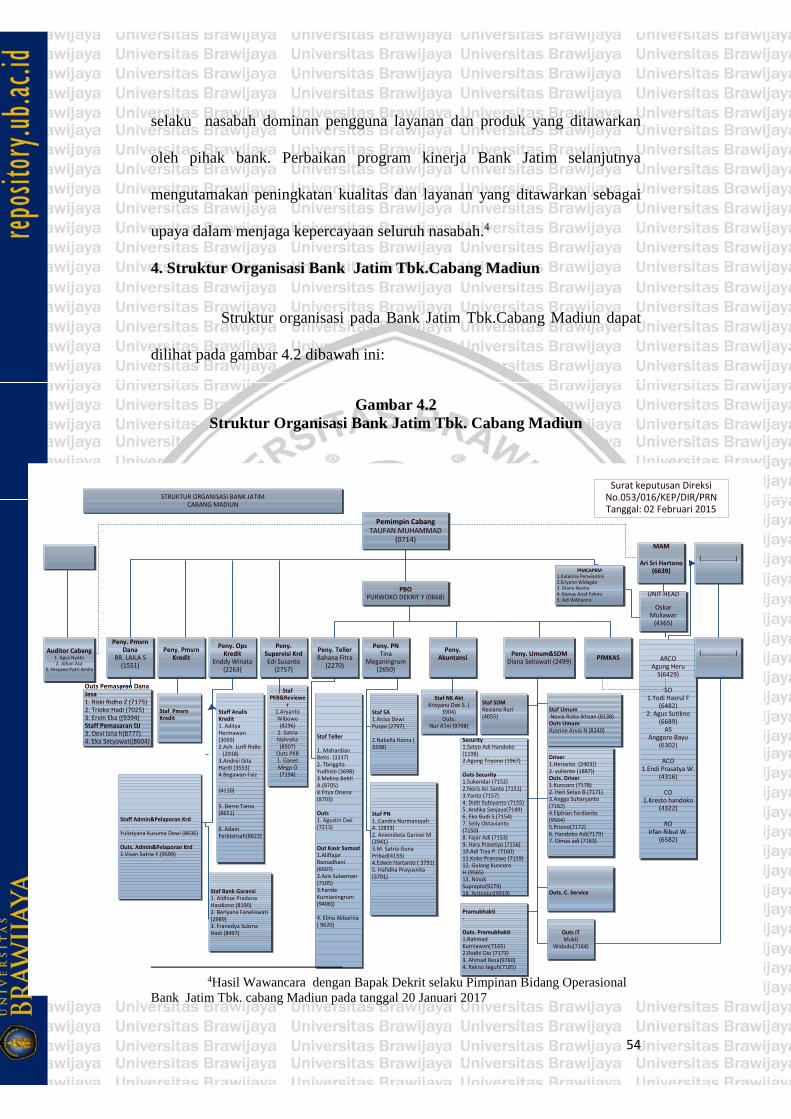

1.Sejarah Terbentuknya Bank Jatim Tbk.Cabang Madiun ..................................................... 51

2.Lokasi Bank Jatim Tbk.Cabang Madiun ............................................................................. 53

3.Visi dan Misi Bank Jatim Tbk.Cabang Madiun .................................................................. 54

4.Struktur dan Organisasi Bank Jatim Tbk.Cabang Madiun .................................................. 61

B.Perlindungan Hukum terhadap Data Diri Nasabah dalam Mekanisme

Pembuatan Kartu ATM di Bank Jatim ................................................................................... 62

1.Prosedur Pengajuan Kartu ATM di Bank Jatim Tbk.Cabang Madiun ............................... 64

2.Hubungan Hukum antara Nasabah Tabungan sebagai pengguna Kartu

ATM dan Pihak Bank Jatim Tbk.cabang Madiun sebagai Penerbit .................................. 69

C.Pelaksanaan Perlindungan Hukum terhadap Nasabah Tabungan dalam

Bertransaksi melalui Penerapan SEBI No.17/52/DKSP Mengenai

Kewajiban Penggunaan Teknologi Chip dan PIN Online 6 ( enam ) digit

untuk kartu ATM di Bank Jatim Tbk.Cabang Madiun .......................................................... 72

1.Perlindungan Preventif ........................................................................................................ 81

2.Perlindungan Represif ....................................................................................................... 113

D.Faktor Penghambat dan Upaya yang dilakukan dalam Pelaksanaan

Perlindungan Hukum terhadap Nasabah Tabungan dalam Bertransaksi

melalui Penerapan SEBI No.17/52/DKSP untuk Kartu ATM di Bank Jatim

Tbk.Cabang Madiun .................................................................................................................. 138

1.Faktor Penghambat ............................................................................................................ 138

a. Penghambat Yuridis .................................................................................................... 139

b. Penghambat Non-Yuridis ............................................................................................ 141

2.Upaya dalam Mengatasi Faktor Penghambat .................................................................... 143

a. Penghambat Yuridis .................................................................................................... 143

b. Penghambat Non-Yuridis ............................................................................................ 144

BAB V PENUTUP

A. Kesimpulan ................................................................................................................... 146

B. Saran .............................................................................................................................. 149

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Penelitian Terdahulu .................................................................................................. 14

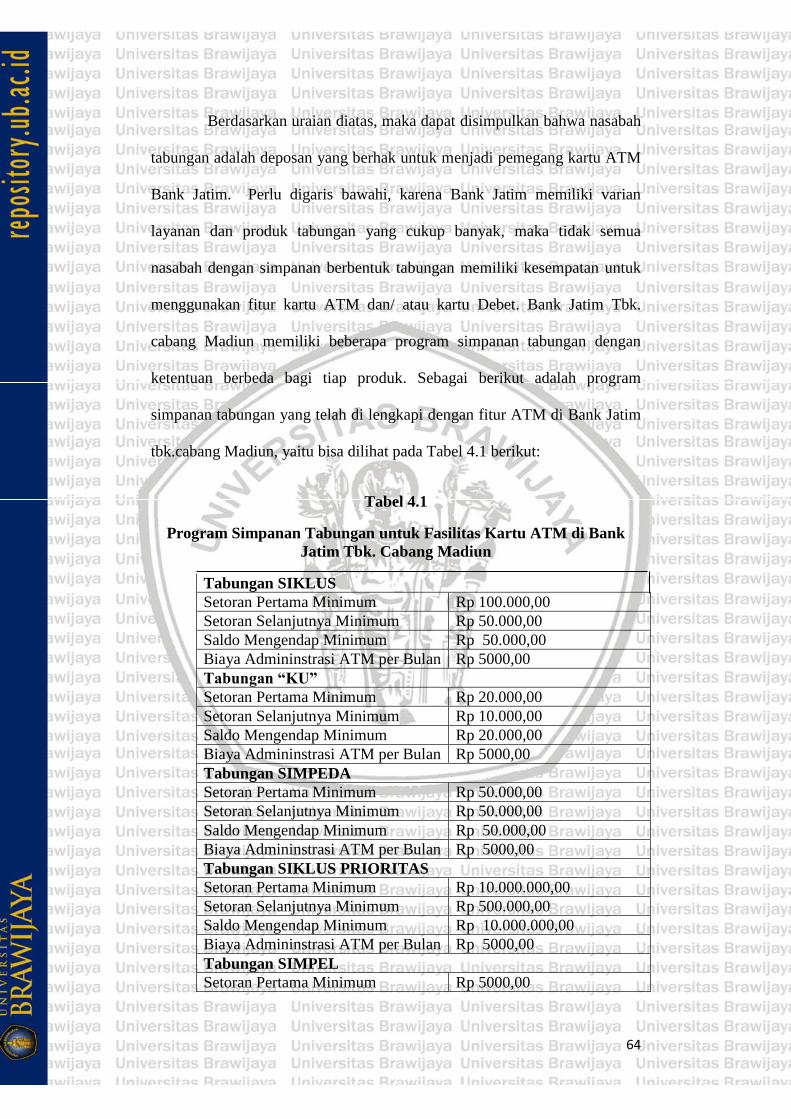

Tabel 4.1 Program Simpanan tabungan untuk Fasilitas Kartu ATM di Bank

Jatim Tbk. Cabang Madiun .................................................................................... 64

Tabel 4.2 Jumlah ATM rusak pada Bank Jatim Tbk.Cabang Madiun Periode

Oktober 2016-Maret 2017 ..................................................................................... 78

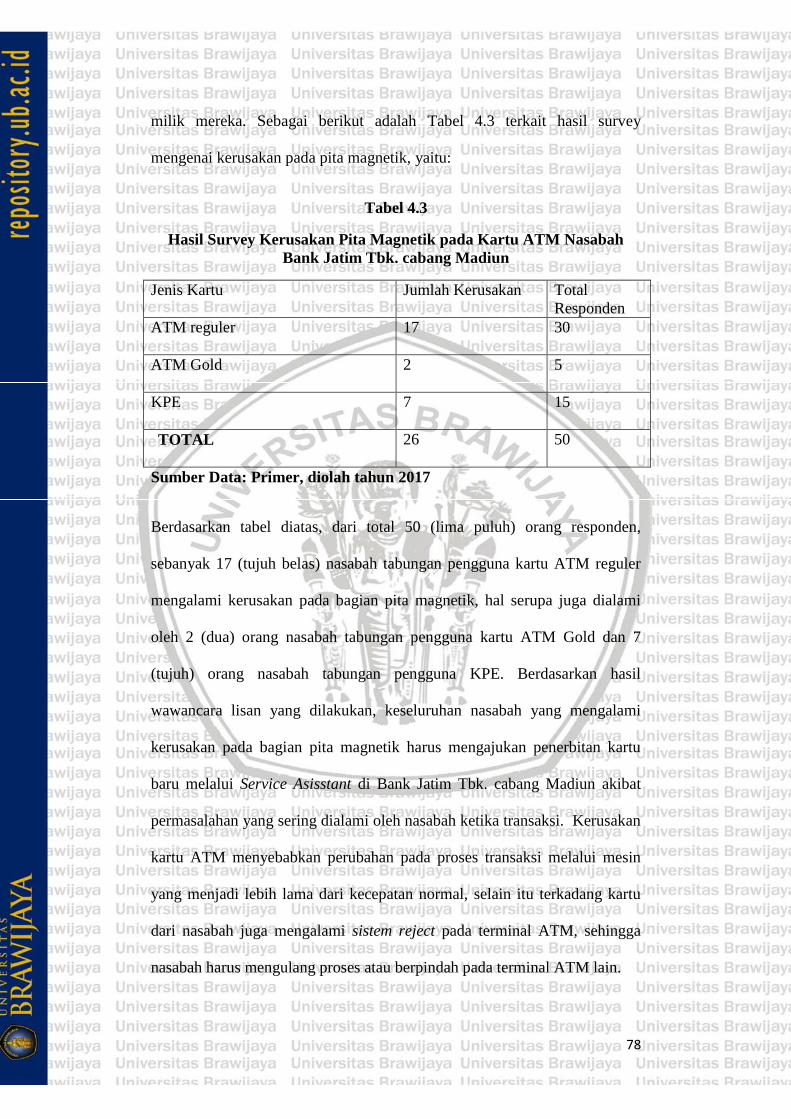

Tabel 4.3 Hasil Survey Kerusakan Pita Magnetik pada Kartu ATM Nasabah

Bank Jatim Tbk.Cabang Madiun ........................................................................... 79

Tabel 4.4 Hasil Survey Faktor Penyebab Kerusakan Pita Magnetik pada

Kartu ATM milik nasabah Tabungan di Bank Jatim

Tbk.Cabang Madiun .............................................................................................. 84

Tabel 4.5 Perbandingan antara Teknologi Pita Magnetik dan Standar

Nasional Teknologi Chip ....................................................................................... 84

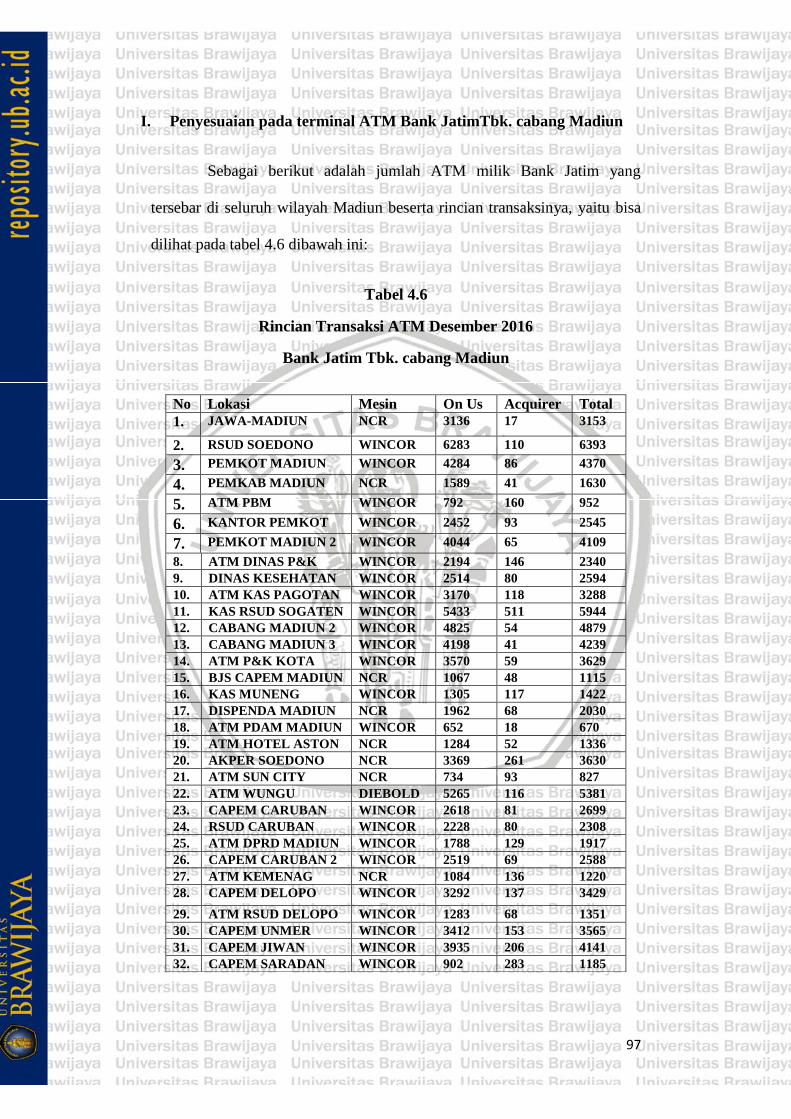

Tabel 4.6 Rincian Transaksi ATM Desember 2016 Bank Jatim Tbk.Cabang

Madiun ................................................................................................................... 97

Tabel 4.7 Hasil Survey Respon Nasabah terhadap Penerapan Standar

Nasional Teknologi Chip dan PIN Online 6 (enam) digit untuk

Kartu ATM di Bank Jatim Tbk.Cabang Madiun ................................................. 111

DAFTAR GAMBAR

Gambar 4.1 Sejarah Pendirian Bank Jatim ............................................................................... 52

Gambar 4.2 Struktur Organisasi Bank Jatim Tbk. Cabang Madiun .......................................... 54

DAFTAR BAGAN

Bagan 2.1 Bank Sebagai Lembaga Keuangan ......................................................................... 24

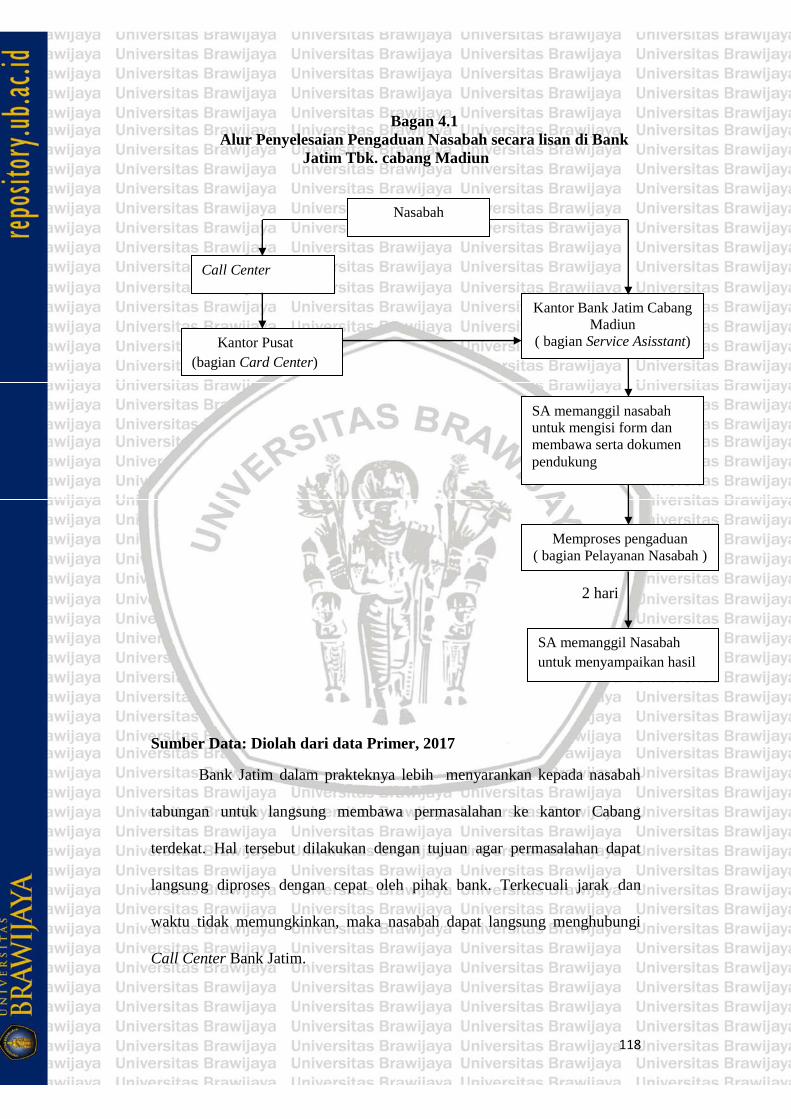

Bagan 4.1 Alur Penyelesaian Pengaduan Nasabah secara lisan di Bank

Jatim Tbk.Cabang Madiun .................................................................................. 79

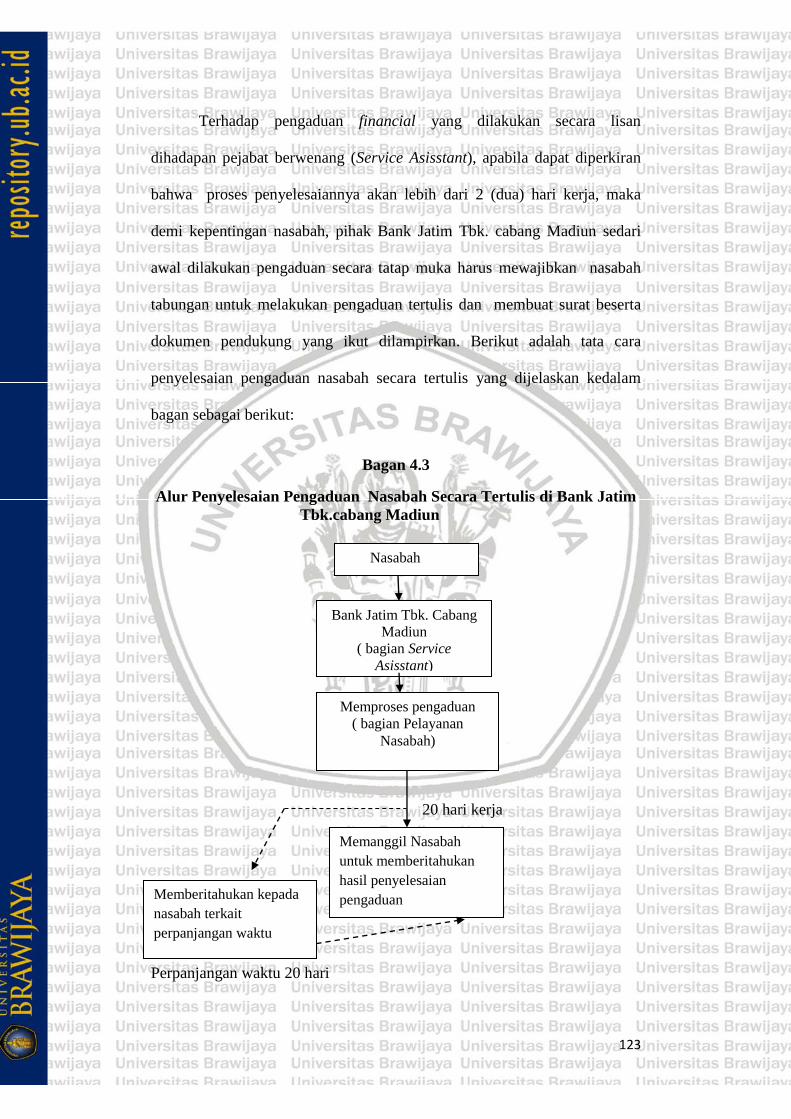

Bagan 4.2 Alur Penyelesaian Pengaduan Nasabah secara tulis di Bank

Jatim Tbk.Cabang Madiun .................................................................................. 84

Bagan 4.3 Alur Penyelesaian Pengaduan Nasabah yang Melibatkan Bank

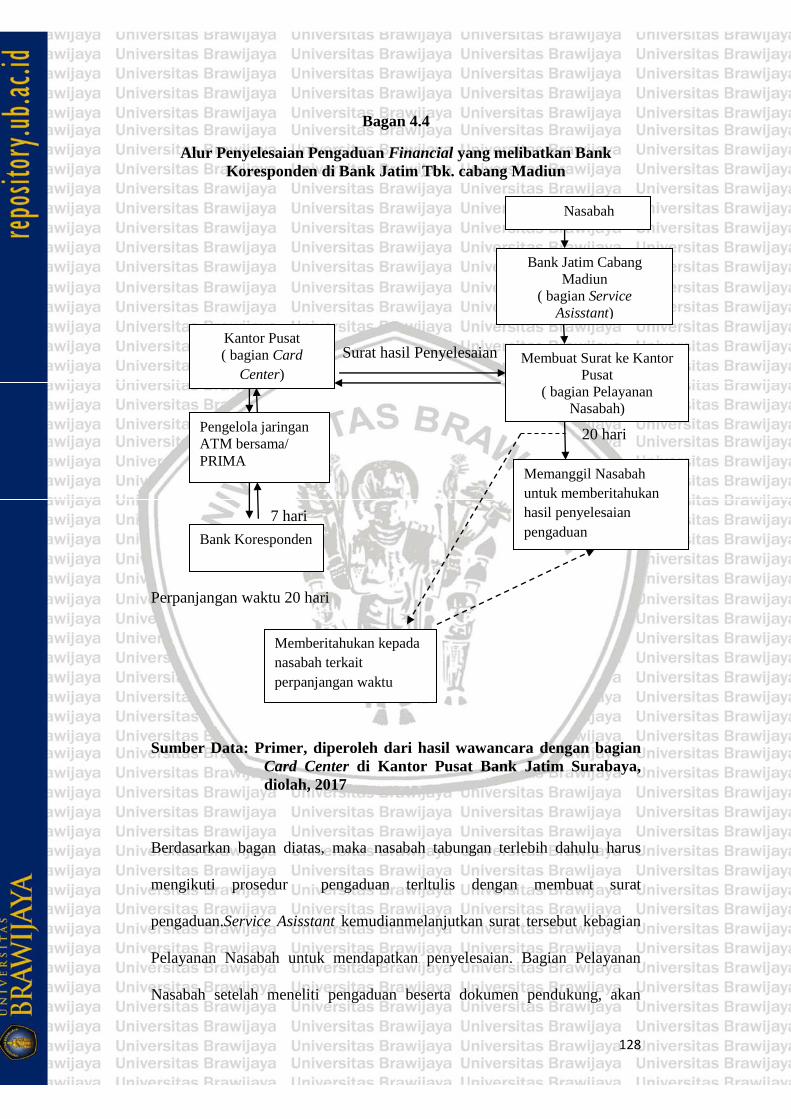

Koresponden di Bank Jatim Tbk.Cabang Madiun .............................................. 84

DAFTAR LAMPIRAN

1.Surat Pembimbing Skripsi ..................................................................................................... 130

2.Kartu Bimbingan Skripsi ....................................................................................................... 131

3.Surat Keterangan Deteksi Plagiasi ......................................................................................... 132

2.Surat Keterangan Penelitian di Bank Jatim Tbk.Cabang Madiun.......................................... 134

146

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan uraian yang telah disampaikan oleh penulis

sebelumnya maka dapat ditarik suatu kesimpulan sebagai berikut:

1. Pelaksanaan Perlindungan Hukum terhadap Nasabah Tabungan Melalui

Penerapan Teknologi Chip dan PIN Online 6 (enam) digit untuk kartu

ATM di Bank Jatim Tbk.cabang Madiun

Perlindungan hukum terhadap nasabah dalam bertransaksi melalui

penerapan teknologi chip dan PIN Online 6 (enam) digit terbukti secara

teori dan praktek mampu memberikan jaminan keamanan dan

kenyamanan bagi nasabah tabungan di Bank Jatim Tbk.cabang Madiun

dalam bertransaksi. Pihak bank sudah mulai melakukan penyesuaian

NSICCS terhadap sebagian layanan dan produk ATM yang diterbitkan

beserta terminal dan back end system sebagai perangkat pendukung.

Sebagai upaya peningkatan proteksi kartu, Bank Jatim juga memiliki

mekanisme pengendalian resiko terhadap layanan dan produk ATM yang

diterbitkan.

Perlindungan hukum secara represif terkait kerugian nasabah

tabungan akibat kerusakan pita magnetik pada kartu ATM sudah

terlaksana dengan baik melalui form pengajuan kartu ATM dan PIN

mailer baru yang telah disediakan oleh Service Asisstant kepada seluruh

147

nasabah tabungan yang melakukan pengaduan. Perlindungan

menyangkut kerugian nasabah akibat pembobolan ATM belum berjalan

dengan maksimal karena dalam penyelesaian terhadap pengaduan

nasabah, pihak bank hanya akan bertanggung jawab penuh apabila

kesalahan terletak pada human error dan system error . Akibatnya hak-

hak milik nasabah tabungan sebagai pengguna kartu ATM masih

dikesampingkan sehingga nasabah berada pada posisi lemah dalam

hubungan kontraktual yang dibuat bersama dengan pihak bank. Karena

itu demi menjaga kepercayaan nasabah dan mewujudkan equal

treatmenttelah ditawarkan 2 (dua) jalur alternatif yang dapat ditempuh,

yaitu Penyelesaian Sengketa melalui Pengadilan (Litigasi) dan

Penyelesaian Sengketa diluar Pengadilan (Non Litigasi). Dalam praktek,

tidak ada nasabah tabungan di Bank Jatim Tbk. cabang Madiun yang

memilih jalur litigasi sebagai alternatif penyelesaian sengketa. Mayoritas

nasabah yang tidak puas dengan hasil penyelesaian melalui layanan

pengaduan nasabah lebih memilih alternatif mediasi perbankan.

2. Faktor Penghambat dan Upaya yang dilakukan Pelaksanaan

Perlindungan Hukum terhadap Nasabah Tabungan dalam Bertransaksi

melalui Penerapan SEBI No.17/52/DKSP untuk Kartu ATM di Bank

Jatim Tbk. cabang Madiun

Pada Pelaksanaan Perlindungan Hukum terhadap Nasabah

Tabungan dalam Bertransaksi melalui Penerapan SEBI No.17/52/DKSP

untuk Kartu ATM, pihak Bank Jatim Tbk. cabang Madiun mengalami

kendala yang menghambat proses penerapannya, diantaranya yaitu:

148

a. Hambatan Yuridis adalah akibat Surat Edaran Bank Indonesia

No.17/52/DKSP memuat ketentuan baru berupa penggunaan

teknologi pita magnetik pada kartu ATM dengan maksimal

simpanan Rp 5.000.000,00 (lima juta rupiah), pihak bank harus

mengatur ulang jadwal penerbitan kartu.

b. Hambatan Non-Yuridis akibat faktor intern adalah Bank Jatim tbk.

cabang Madiun mengalami hambatan dalam penyesuaian pada

terminal ATM dengan merek WINCOR NIXDROF.Sedangkan

akibat faktor ekstern adalah minimnya pengetahuan nasabah terkait

dengan komponen APMK

Melalui kendala diatas, sebagai berikut adalah upaya yang

dilakukan oleh Bank Jatim Tbk. cabang Madiun untuk mengatasinya, yaitu:

a. Upaya terhadap Hambatan Yuridis adalah pihak Bank Jatim Tbk.

cabang Madiun memutuskan untuk tidak menerapkan ketentuan

terbaru dari Surat Edaran Bank Indonesia No.17/52/DKSP terkait

penggunaan pita magnetik pada simpanan dengan jumlah tertentu

dan mengganti keseluruhan layanan dan produk ATM menjadi

standar nasional teknologi chip.

b. Upaya terhadap Hambatan Non Yuridis yaitu untuk faktor intern

adalah pihak Bank berdasarkan PKS yang dibuat bersama dengan

pihak vendor telah mengirimkan surat peringatan kepada

perusahaan. Kemudian bagi faktor ekstern akan dilakukan edukasi

kepada seluruh nasabah tabungan pemegang kartu mengenai

komponen APMK.

149

B. Saran

Melalui kesimpulan di atas, maka saran yang dapat diberikan oleh

penulis terkait dengan penelitian tentang Perlindungan Hukum terhadap

Nasabah Tabungan Melalui Penerapan Teknologi Chip dan PIN Online 6

(enam) digit untuk kartu ATM adalah sebagai berikut:

a. Bagi Akademisi

Perlu sebuah kajian melalui penelitian yang khusus membahas

mengenai letak penting teknologi chip sebagai sekuriti yang dapat

memberikan perlindungan terhadap seluruh data nasabah yang

tersimpan dalam kartu, agar dapat dilaksanakan secara efektif dan

selain meningkatkan kualitas APMK juga dapat menjamin kepastian

hukum bagi masyarakat selaku nasabah tabungan pemegang kartu

ATM.

b. Bagi Bank Indonesia

Bank Indonesia selaku perancang kebijakan SEBI No.17/52/DKSP

perlu meningkatkan pengawasan terhadap pelaksanan kebijakan

standar nasional teknologi chip dan PIN Online 6 (enam) digit pada

kartu ATM yang diterbitkan oleh seluruh Bank yang beroperasi di

Indonesia. Melalui pengawasan tidak akan ada celah bagi penerbit

untuk melanggar ketentuan yang diterbitkan oleh Bank Indonesia

dan dapat tercapainya hasil akhir berupa peningkatan keamanan

dalam penggunaan kartu ATM oleh nasabah tabungan pada kegiatan

transaksi.

150

c. Bagi PT.Bank Jatim Tbk. sebagai Penerbit kartu ATM

Bank selaku penerbit APMK harus menerapkan segala ketentuan

yang telah ditetapkan dalam SEBI No.17/52/DKSP demi

memberikan perlindungan preventif terhadap nasasbah tabungan

pemegang kartu. Ada baiknya bagi Bank Jatim untuk meningkatkan

pengendalian resiko terhadap fraud dan segera mengganti seluruh

mesin ATM WINCOR NIXDROF dengan NCR dan DIEBOLD.

Baik dilihat dari segi fisik dan mesin, WINCOR NIXDROF terbukti

lemah terhadap fraud. Sedangkan mayoritas ATM Bank Jatim adalah

menggunakan WINCORE NIXDROF sehingga dapat

membahayakan kegiatan transaksi yang dilakukan oleh nasabah

tabungan dengan kartu ATM. Selanjtunya sebgai upaya untuk

menimalisir terjadinya human error dan system error, bank perlu

meningkatkan pengawasan terhadap kinerja intern dan terminal

ATM. Melalui penerapan SEBI No.17/52/DKSP serta pengendalian

resiko yang telah dilakukan oleh Bank, diharapkan dapat

memberikan proteksi dan menjamin kepastian hukum terhadap

nasabah tabungan pemegang kartu ATM Bank Jatim Tbk.cabang

Madiun.

d. Bagi Masyarakat sebagai Nasabah Tabungan Pengguna Kartu ATM

Nasabah tabungan diharapkan dapat meningkatkan pengetahuannya

terhadap komponen dalam APMK. Melalui ilmu yang telah

diperoleh selanjutnya nasabah dapat dengan bijak menggunakan

151

kartu ATM untuk transaksi dan mengetahui serta memahami resiko

yang mungkin terjadi dengan tetap menggunakan teknologi lama pita

magnetik. Nasabah juga perlu menyadari hak-hak yang dimilikinya

sebagai pemegang kartu. Ketika terjadi suatu tindakan yang

merugikan nasabah dan simpanannya di bank, maka nasabah dapat

cepat tanggap dalam mengambil tindakan.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pertumbuhan perekonomian suatu negara ditentukan oleh banyak

faktor. Salah satunya adalah sektor perbankan yang memiliki fungsi pokok

sebagai lembaga penghimpunan dana masyarakat.1Dalam pasal 1 huruf 2

UU No. 10 tahun 1998 tentang Perbankan dijelaskan mengenai pengertian

dari Bank itu sendiri yaitu:

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”

Maka dapat disimpulkan bahwa bank merupakan salah satu

lembaga jasa keuangan yang memiliki peranan sangat vital dalam laju

perekonomian masyarakat Indonesia baik secara makro maupun mikro.

Melalui lembaga keuangan perbankan, masyarakat dapat menempatkan

dirinya sebagai nasabah penyimpan maupun nasabah debitur. Oleh pihak

Bank, dana yang diterima dari nasabah penyimpan akan dikelola kembali

menjadi produk dan layanan yang kemudian akan ditawarkan kepada

nasabah debitur. Bila ditarik kesimpulan maka dana dari masyarakat

memiliki peranan sangat penting dalam menjaga stabilitas operasional

perbankan.

1Zainal Asikin,2009.Pengantar Hukum Perbankan Indonesia.Jakarta:Rajawali Pers.Hlm.6

2

Bank sebagai lembaga keuangan yang mengelola dana dari

masyarakat tentunya harus mampu memberikan jaminan perlindungan

terhadap nasabah dan simpanannya dalam suatu kerahasiaan yang tidak

boleh diketahui oleh pihak luar.

Pasal 1 angka 28 UU Nomor 10 Tahun 1998 tentang Perbankan

menjelaskan pengertian dari rahasia bank yaitu:

“ Segala sesuatu yang berhubungan dengan keterangan mengenai nasabah dan simpanannya ”

Selanjutnya berkaitan dengan definisi dari rahasia bank, akhirnya timbul

suatu kewajiban yang harus dilaksanakan oleh seluruh Bank dalam

operasional kinerjanya, yaitu sebagaimana termuat pada pasal 40 ayat (1)

UU Perbankan yang menjelaskan lebih lanjut bahwa:

“ Bank wajib merahasiakan keterangan mengenai nasabah penyimpan dan simpanannya kecuali dalam hal sebagaimana dimaksud dalam pasal 41, Pasal 41A, Pasal 42, Pasal 43, Pasal 44, dan Pasal 44A”

Berdasarkan penjelasan pada pasat tersebut maka dapat diketahui

bahwa yang diatur sebagai rahasia bank adalah segala informasi yang

berkaitan dengan nasabah penyimpan dana. Selanjutnya dalam upaya

perlindungan terhadap kerahasiaan data milik nasabah dan simpananya,

Bank Indonesia melalui PBI No. 16/1/PBI/2014 tentang perlindungan

konsumen jasa sistem pembayaran juga menjelaskan bahwa:

Pasal 14 ayat (1) :

“Penyelenggara wajib menjaga kerahasiaan data dan/ atau informasi konsumen”

3

Pasal 14 ayat (2) :

“Dalam rangka menjaga kerahasiaan data dan/ atau informasi konsumen sebagaimana dimaksud pada ayat (1), Penyelenggara wajib memiliki dan melaksanakan kebijakan perlindungan data dan/ atau informasi Konsumen”.

Maka berdasarkan penjelasan pada pasal diatas bisa ditarik kesimpulan

bahwa merupakan kewajiban bagi seluruh Bank di Indonesia untuk

mengupayakan perlindungan terhadap data dan/atau informasi milik

nasabah penyimpan. Salah satu upaya yang dimaksud bisa dalam bentuk

penerapan kebijakan yang mampu meningkatkan kualitas layanan dan

produk yang ditawarkan kepada nasabah penyimpan dana.

Berdasarkan data lapangan yang diperoleh oleh penulis, nasabah

tabungan merupakan nasabah dana pihak ketiga (selanjutnya disebut

nasabah DPK) dengan jumlah terbanyak bila dibandingkan dengan nasabah

giro, deposito, maupun bentuk simpanan lainnya.2 Oleh sebab itu, dalam

memberikan perlindungan maksimal terhadap nasabah tabungan, tentunya

kualitas layanan dan produk kartu Automatic Teller Machine (selanjtunya

disebut kartu ATM) selaku alat utama dalam bertransaksi yang ditawarkan

kepada nasabah dengan simpanan bentuk tabungan harus menjadi salah

satu prioritas bank dalam agenda perbaikan kinerjanya sebagai lembaga

yang telah diberikan kepercayaan oleh nasabah penyimpan untuk

mengelola dana milik mereka.

Dalam era globalisasi dengan teknologi yang telah modern seperti

sekarang ini tidaklah sulit bagi para pelaku kriminal untuk menciptakan

2Hasil Wawancara dengan Bagian Customer Service, tanggal 25 Juli 2016 di Bank Jatim Cabang Madiun

4

suatu alat canggih yang dapat mempermudah tindak kejahatan mereka.

Sedangkan Bank sebagai lembaga penyimpan dana masyarakat tentunya

menjadi sasaran utama bagi para pelaku kejahatan tersebut untuk

melancarkan aksinya.

Salah satu bentuk kejahatan perbankan yang paling umum

dilakukan oleh pihak luar adalah pembobolan terhadap data yang termuat

pada kartu ATM milik nasabah tabungan. Fenomena tersebut disebabkan

oleh alat skimmer3 yang banyak digunakan oleh para pelaku kejahatan

untuk membantu aksi mereka dalam mencuri data yang tersimpan dalam

magnetic strip4 pada kartu ATM. Sebagai bukti, bisa disimak banyak media

massa yang memberitakan telah terjadi fraud pada industri Kartu Perbankan

akibat kejahatan skimming. Teknik pembobolan kartu ATM milik nasabah

melalui metode skimming pertama kali teridentifikasi pada 2009 lalu di

ATM Citibank, Woodland Hills, California.Saat itu diketahui jika metode

skimming dilakukan dengan cara menggunakan alat yang ditempelkan pada

slot mesin ATM ( tempat memasukkan kartu ATM) dengan alat yang

dikenal dengan nama skimmer. Selanjutnya dijelaskan bahwa modus

operasinya adalah dengan mengkloning data dari magnetic stripe yang

terdapat pada kartu ATM milik nasabah.5

3Skimmer adalah alat canggih berukuran kecil yang digunakan oleh para pelaku kejahatan pembobolan rekening untuk mengkloning data yang tersimpan pada magnetic stripe

4Magnetic Strip adalah garis panjang berwarna hitam yang terletak di bagian belakan kartu ATM dengan fungsi sebagai wadah untuk menyimpan seluruh data milik nasabah dan simpanannya

5Liputan6:”begini cara kerja iskimming kartu atm” http://m.liputan6.com/tekno/read/2049670/begini-cara-kerja-iskimmingi-kartu-atm ( diakses pada tanggal 18 September 2016 )

5

Dalam perkembangannya alat skimmer mengalami peningkatan

dalam cara kerja. Kini telah beredar jenis skimmer yang dilengkapi dengan

kemampuan membaca kode Personal Identification Number (PIN) kartu

ATM. Selanjutnya untuk menghindari resiko dalam pengambilan data yang

berhasil dikloning oleh alat skimmer, para pelaku kejahatan menggunakan

jenis skimmer yang secara langsung dapat mengirimkan data-data yang

diperoleh via SMS kepada pelaku. Melalui metode skimming tidaklah sulit

bagi para pelaku kejahatan untuk menerobos masuk ke data yang termuat

dalam kartu ATM milik nasabah tabungan dan melakukan transaksi ilegal

pada rekeningnya tabungannya yang tersimpan di Bank.6

Kemudahan pelaku dalam melakukan pembobolan data terutama

melalui metode skimming terhadap kartu ATM milik nasabah tabungan

tidak terbatas karena faktor kecanggihan alat yang digunakan maupun

kelalaian Bank dalam melakukan pengawasan, namun faktor terbesar

terletak pada kelemahan dari teknologi strip magnetic atau disebut dengan

pita magnetik yang digunakan oleh sebagian besar Bank yang beroperasi di

Indonesia sebagai sarana penyimpanan data milik nasabah tabungan pada

kartu ATM produksi mereka.

Dalam halaman howstuffworks dijelaskan mengenai pengertian dari

Magnetic Stripe, yaitu:7

6Ibid.,

6

“The stripe on the back of a credit card is a magnetic stripe, often called a magstripe. The magstripe is made up of tiny iron-based magnetic particles in a plastic-like film. Each particle is really a very tiny bar magnet about 20 millionths of an inch long. The magstripe can be "written" because the tiny bar magnets can be magnetized in either a north or south pole direction. The magstripe on the back of the card is very similar to a piece of cassette tape fastened to the back of a card.”

Maka yang dimaksud sebagai Magnetic Stripe adalah garis yang terletak di

bagian belakang kartu ATM dan terbuat dari partikel magnetik berbasis besi

yang dapat diarahkan ke bagian utara maupun selatan. Melalui komponen

tersebut pita magnetik mampu menulis setiap data yang dimasukkan ke

dalamnya. Bila dilihat secara fisik pita magnetik memiliki bentuk yang sama

dengan sepotong kaset yang diikat di belakang kartu. Oleh sebab itu, apabila

ditarik kesimpulan maka pita magnetik merupakan garis berwarna hitam

yang ditempelkan dibalik kartu APMK dengan fungsi sebagai wadah yang

memuat keseluruhan data dari nasabah dan simpanannya. Karena bentuk

fisik yang demikian, pita magnetik sangat rawan terhadap segala bentuk

kerusakan.

Pada pasal 29 ayat (1) PBI No.11/11/PBI/2009 tentang Alat

Pembayaran dengan Menggunakan Kartu sebagaimana diubah dalam PBI

No.14/2/PBI/2012 menjelaskan mengenai peningkatan keamanan

teknologi, yaitu:

(1) Prinsipal, Penerbit, Acquirer, Penyelenggara Kliring dan/atau Penyelenggara Penyelesai Akhir APMK wajib:

a. Menggunakan sistem yang aman dan andal;b. Memelihara dan meingkatkan keamanan teknologi APMK

7Howstuffworks:” How does a magnetic stripe on the back of a credit card work?”http://money.howstuffworks.com/personal-finance/debt-management/magnetic-stripe-credit-card.htm (diakses pada tanggal 10 November 2016 )

7

c. Memiliki kebijakan dan prosedur tertulis ( standard operating procedure) penyelenggaraan kegiatan APMK;dan

d. Menjaga keamanan dan kerahasiaan data;

Berdasrkan penjabaran pada pasal diatas, sebagai bentuk upaya dalam

menjaga keamanan dan kerahasiaan data nasabah melalui peningkatan

keamanan teknologi APMK , pada tanggal 18 Oktober 2011 Bank Indonesia

akhirnya menerbitkan SEBI No 13/22/ DASP/ 2011 mengenai Implementasi

Teknologi Chip dan Penggunaan Personal Identification Number (PIN)

pada Kartu ATM dan/ atau Kartu Debet. Terhitung hingga tanggal 1 Januari

2016 implementasi kebijakan Bank Indonesia ditargetkan sudah dapat

dilaksanakan diseluruh Bank yang beroperasi.8

Teknologi chip merupakan integrated circuit yang terdiri dari

prosesor dan memori. Chip seperti layaknya CPU di komputer, bertugas

melaksanakan perintah dan menyediakan power ke Chip card.9Teknologi

chip selanjutnya menjadi salah satu standar keamanan yang telah

dipergunakan secara luas dalam bertransaksi karena terbukti mampu

mengurangi resiko kerugian bagi para pemegang kartu.

PIN juga memiliki peranan penting sebagai pelindung data nasabah

yang tersimpan dalam kartu ATM .Dalam halaman investinganswer

8LihatSurat Edaran No 13/22/ DASP/ 2011 perihal Implementasi Teknologi Chip dan Penggunaan Personal Identification Number ( PIN) pada Kartu ATM dan/ atau Kartu Debet

9Rizkiana Novitasari.”Serangan pada system keamanan ATM dengan kartu magnetic stripe dam solusi yang ditawarkan dengan penggunaan kartu chip”. Institut Teknologi Bandung.Hlm.3

8

dijelaskan mengenai transaksi pada kartu ATM dengan menggunakan PIN,

yaitu:10

“A PIN-debit transaction, also known as an online transaction, is a password-protected payment method that authorizes a transfer of funds over an electronic funds transfer (EFT).When you pay for goods or services with your debit card, you have an option for the payment to be processed in two different ways: as an offline transaction via a credit card processing network, or as an online transaction via an EFT system, requiring a personal identification number (PIN) to complete the process.”

Berdasarkan uraian diatas maka dapat disimpulkan bahwa PIN memiliki

fungsi sebagai pelindung dalam transaksi dengan menggunakan kartu ATM.

Nasabah akan mendapatkan akses dengan rekening tabungannya hanya bila

nomor yang dimasukkan sesuai dengan nomor yang tersimpan dalam sistem

komputer dari Bank yang bersangkutan. Penggunaan PIN juga

dilatarbelakangi oleh autentikasi berdasar pada signature based yang sangat

rawan terhadap fraud. Mengingat peran PIN sebagai kunci untuk

tersambung dengan rekening simpanan di bank, apabila kombinasi angka

dalam PIN yang digunakan mudah ditebak ataupun jatuh pada tangan pihak

yang salah, besar kemungkinan dilakukan pembobolan rekening milik

nasabah yang bersangkutan.

Urgensi dalam implementasi chip dan PIN sangat perlu dilakukan,

terutama untuk menjamin keamanan dan kenyamanan nasabah dalam

bertransaksi. Pada kenyataan, urgensi tersebut masih belum dirasakan oleh

10Investinganswer:”PIN debit transaction”http://www.investinganswers.com/financial-dictionary/personal-finance/pin-debit-transaction-2320 (diakses pada tanggal 15 Desember 2016 )

9

pihak Bank karena tingginya faktor penghambat dalam penerapan SEBI

No.13/22/DASP di lapangan.

Mayoritas Bank menyatakan bahwa diperlukan proses panjang

untuk beralih dari teknologi pita magnetik ke chip. Salah satu faktor

penyebab yang dijadikan alasan dasar adalah perkembangan jumlah

pemegang kartu ATM yang sudah cukup tinggi, yaitu sekitar 119.4 juta

pemegang kartu.11Asosiasi Sistem Pembayaran Indonesia ( ASPI ) juga

berdalih bahwa perbankan memerlukan batas waktu hingga tahun 2020

untuk penggantian keseluruhan kartu ATM.12 Akibatnya, perlindungan

hukum bagi nasabah tabungan semakin tidak terjamin karena bank tidak

segera mengimplementasikan teknologi chip dan PIN terhadap produk ATM

yang mereka terbitkan.

Lembaga perbankan adalah adalah lembaga keuangan yang

bergantung pada kepercayaan masyarakat.13 Kepercayaan nasabah tabungan

selaku pemegang sah kartu ATM akan semakin terkikis dengan semakin

diulurnya waktu implementasi kebijakan Bank Indonesia terhadap layanan

dan produk ATM. Terutama bila mengingat kejahatan skimming juga kian

marak terjadi dalam dunia perbankan, yang tentunya semakin menimbulkan

keresahan terhadap nasabah tabungan dalam kegiatan bertransaksi. Apabila

suatu saat kepercayaan masyarakat terhadap bank telah hilang, maka hal itu

11DETIK:”Kartu ATM wajib pakai chip diundur dari 2016 ke akhir 2021” http://finance.detik.com/moneter/3108681/kartu-atm-wajib-pakai-chip-diundur-dari-2016-ke-akhir-2021 ( diakses pada tanggal 15 September 2016)

12ASPI:”Kartu ATM wajib pakai chip diundur dari 2016 ke akhir 2021”http://www.aspi-indonesia.or.id/berita/kartu-atm-wajib-pakai-chip-diundur-dari-2016-ke-akhir-2021/ (diakses pada tanggal 15 September 2016)

13Drs.Muhammad Djumhana.1996.Rahasia Bank(ketentuan dan penerapannya di Indonesia),Bandung:PT.Citra Aditya Bakti.hlm.29

10

menjadi suatu bencana perekonomian yang sangat sulit untuk dipulihkan

kembali.14 Atas dasar itu, pihak bank sebagai penyelenggara jasa sistem

pembayaran meskipun dengan berbagai rintangan yang dihadapi dalam

implementasi chip dan PIN harus tetap menjadikan perlindungan hukum

terhadap nasabah dan simpanannya sebagai prioritas utama.

Akibat kendala dalam pelaksanaan SEBI No 13/22/ DASP

sehingga tidak dapat memenuhi target dalam penerapannya di lapangan,

Bank Indonesia akhirnya pada tanggal 31 Desember 2015 melakukan

pengaturan ulang sekaligus memberikan perpanjangan waktu melalui

penerbitan SEBI No.17/52/DKSP perihal implementasi Standar Nasional

Teknologi Chip dan Penggunaan Personal Identification Number Online 6

(Enam) Digit untuk Kartu ATM dan/ atau Kartu Debet yang diterbitkan di

Indonesia.15 Perpanjangan waktu implementasi merupakan bentuk urgensi

Bank Indonesia dalam memberikan perlindungan hukum bagi nasabah

penyimpan berupa suatu kebijakan melalui peningkatan keamanan

APMK khususnya layanan dan produk ATM. Seperti pernyataan penulis

pada paragraf sebelumnya, kejahatan pembobolan data nasabah terutama

melalui alat skimmer sudah umum terjadi dalam dunia perbankan di

Indonesia. Merupakan kewajiban bagi seluruh bank untuk segera membuat

langkah antisipasi dalam melindungi nasabah dan simpanan yang telah

dipercayakan kepadanya khususnya dalam kegiatan bertransaksi.

14Ibid.,hlm 3015Lihat Surat Edaran Bank Indonesia No.17/52/DKSP perihal implementasi

Standar Nasional Teknologi Chip dan Penggunaan Personal Identification Number Online 6 (Enam) Digit untuk Kartu ATM dan/ atau Kartu Debet yang diterbitkan di Indonesia

11

Demi tercapainya perlindungan secara hukum terhadap nasabah

tabungan selaku pemegang kartu ATM dalam kegiatan bertransaksi,

dibutuhkan keselarasan antara das sollen dan das sein yaitu SEBI

No.17/52/DKSP dengan penerapannya pada layanan dan produk ATM yang

dikeluarkan oleh Bank di seluruh Indonesia. Melalui penerapan teknologi

chip dan PIN Online 6 (enam) digit sebagaimana yang tersebut dalam Surat

Edaran, diharapkan mampu dalam memenuhi tujuan Bank Indonesia untuk

meningkatkan serta menjaga keamanan data pada kartu ATM yang dimiliki

oleh nasabah dari segala bentuk fraud.

Bank Pembangunan Daerah Jawa Timur ( Bank Jatim ) merupakan

salah satu bank daerah terbaik yang mampu mendorong partisipasi

masyarakat daerah sebagai nasabah penyimpan dana. Hingga akhir Juni

2016 jumlah penabung Bank Jatim tercatat hingga 7.036.600 dengan saldo

mencapai angka Rp 41,37 trilliun16. Akibat nominal nasabah tabungan dan

simpanannya yang tinggi Bank Jatim juga tidak luput dari upaya dan tindak

kejahatan perbankan yang dapat mengancam nasabah beserta simpanannya.

Berdasarkan segala uraian dan permasalahan yang telah

disampaikan diatas, penulis pada akhirnya memilih untuk melakukan

penelitian dengan judul “PERLINDUNGAN HUKUM BAGI NASABAH

TABUNGAN DALAM BERTRANSAKSI MELALUI PENERAPAN

TEKNOLOGI CHIP DAN PIN ONLINE 6 (enam) DIGIT ( Studi di PT

Bank Pembangunan Daerah Jawa Timur Tbk. Cabang Madiun )”

16ANTARAJATIM:” Bank Jatim Tuan Rumah “Panen Rejeki” BPD” http://www.antarajatim.com/lihat/berita/183509/bank-jatim-tuan-rumah-panen-rejeki-bpd ( diakses pada tanggal 10 November 2016 )

12

B. Rumusan Masalah

Berdasarkan deskripsi mengenai latar belakang beserta isu

hukumnya diatas maka penulis mengambil dua rumusan masalah yang akan

digunakan sebagai kerangka dalam penulisan penelitian yaitu sebagai

berikut:

1. Bagaimana bentuk perlindungan hukum bagi nasabah tabungan dalam

bertransaksi melalui penerapan SEBI No.17/52/DKSP perihal

implementasi Standar Nasional Teknologi Chip dan Penggunaan

Personal Identification Number Online 6 (Enam) Digit untuk Kartu

ATM dan/ atau Kartu Debet yang diterbitkan di Indonesia PT. Bank

Jatim Tbk. Cabang Madiun?

2. Apa hambatan dan upaya yang dilakukan oleh PT. Bank Jatim Tbk.

Cabang Madiun terhadap perlindungan hukum bagi nasabah tabungan

dalam bertransaksi melalui penerapan SEBI No.17/52/DKSP perihal

implementasi Standar Nasional Teknologi Chip dan Penggunaan

Personal Identification Number Online 6 (Enam) Digit untuk Kartu

ATM dan/ atau Kartu Debet yang diterbitkan di Indonesia?

C. Tujuan Penelitian

1. Untuk mendeskripsikan dan menganalisis bentuk perlindungan hukum

bagi nasabah tabungan dalam bertransaksi melalui penerapan SEBI

No.17/52/DKSP perihal implementasi Standar Nasional Teknologi Chip

dan Penggunaan Personal Identification Number Online 6 (Enam)

13

Digit untuk Kartu ATM dan/ atau Kartu Debet yang diterbitkan di

Indonesia di PT. Bank Jatim Tbk. Cabang Madiun

2. Untuk mendeskripsikan dan menganalisis hambatan dan upaya yang

dilakukan oleh PT. Bank Jatim Tbk. Cabang Madiun untuk memberikan

perlindungan hukum bagi nasabah tabungan dalam bertransaksi melalui

penerapan SEBI No.17/52/DKSP perihal implementasi Standar

Nasional Teknologi Chip dan Penggunaan Personal Identification

Number Online 6 (Enam) Digit untuk Kartu ATM dan/ atau Kartu

Debet yang diterbitkan di Indonesia.

D. Manfaat Penelitian

1. Manfaat Teoritis

Penelitian ini dilakukan untuk pemgembangan pengetahuan hukum

pada umumnya dan bagi kemajuan di bidang hukum perdata sehingga

mampu menciptakan akademisi yang tidak hanya kritis tetapi juga solutif

dalam mengetahui peningkatan sistem APMK melalui implementasi

teknologi chip dan PIN online 6 (enam) digit, sehingga mampu dalam

memberikan perlindungan hukum terhadap nasabah tabungan selaku

pengguna layanan dan produk ATM.

2. Manfaat Praktis

a. Bagi OJK

Penelitian ini diharapkan dapat menjadi tambahan informasi , bahan

masukan serta pertimbangan bagi OJK dalam melakukan pengawasan

14

terhadap kegiatan di sektor jasa keuangan dan khususnya pelaksanaan

kebijakan dalam sistem APMK

b. Bagi BI

Penelitian ini diharapkan dapat dijadikan tambahan informasi,bahan

masukan, pertimbangan dan tolak ukur bagi Bank Indonesia terutama dalam

pelaksanaan peraturan yang dikeluarkannya terkait dengan sistem APMK.

c. Bagi Masyarakat dan Nasabah Tabungan

Penelitian ini diharapakan dapat memperluas pengetahuan

masyarakat terutama nasabah tabungan sebagai konsumen dari layanan dan

produk ATM mengenai peran penting dari APMK beserta funsgi dan

komponennya, selain itu melalui penelitian ini diharapkan dapat menambah

kesadaran masyarakat mengenai pentingnya keamanan data yang termuat

dalam kartu ATM milik mereka.

E. Orisinalitas Penelitian

Secara singkat penelititan terdahulu disajikan dalam tabel sebagai

berikut:

15

Tabel 1.1 Penelitian Terdahulu

Tahun Penelitian

Nama Peneliti dan Asal Instansi

Judul Penelitian Rumusan Masalah Keterangan

2009 Caroline Yulianita, Universitas Brawijaya Malang

“ Pelaksanaan perlindungan hukum nasabah penyimpan dana sebagai konsumen jasa ATM Perbankan” ( Studi di Bank OCBS Malang Indonesia

1. Bagaimana pelaksanaan perlindungan hukum nasabah penyimpan dana pengguna ATM di OCBC NISP cabang Malang?

2. Apa saja hambatan pelaksanaan perlindungan hukum nasabah penyimpan dana pengguna ATM di OCBC NISP cabang Malang?

Penelitian dengan jenis yuridis empiris ini membahas tentang perlindungan konsumen melalui pengaturan UU Perbankan dan UU Perlindungan Konsumen yang berawal dari banyaknya pengaduan atau keluhan atas kerugian para nasabah akibat kurang maksimalnya sistem operasional bank OCBC NISP, kerugian tersebut disebabkan oleh tiga faktor yaitu kerugian akibat kesalahan nasabah itu sendiri ( ATM Rusak/ Patah), kedua kerugian akibat kesalahan dari bank ( mesin ATM tidak berfungsi secara baik) dan ketriga kerugian akibat pihak ketiga (penipuan)

2014 Ronald Arthur Saiya, Universitas Gadjah Mada

“Analisis terhadap perlindungan hukum bagi nasabah pengguna ATM” (Skimming kartu ATM pada mesin ATM Bank X )

1. Bagaimana pembuktian bahwa nasabah pengguna ATM Bank X mengalami skimming kartu ATM?

2. Bagaimana solusi yang diberikan

Penelitian dengan jenis yuridis normatif ini membahas tentang analisa terhadap ketentuan keabsahan bertransaksi melalui ATM Bank X serta perlindungan yang

16

oleh Bank X terhadap kerugian nasabah pengguna ATM pada Bank X?

3. Bagaimana perlindungan hukum bagi nasabah pengguna ATM Bank X berdasarkan Undang-Undang No.10 Tahun 1998 tentang perubahan Undang-undang No.7 tahun 1992 tentang perbankan dan Undang-Undang No 8 Tahun 1999 tentang perlindungan konsumen?

diberikan oleh hukum untuk melindungi nasabah yang terkena skimming sebagai pengguna ATM Bank X

F. Sistematika Penulisan Hukum

Sebagai cara untuk mendapatkan gambaran yang jelas dan

mempermudah pemahaman terhadap rencana skripsi ini, maka penulisan

disusun dengan sistematika sebagai berikut:

BAB I: PENDAHULUAN

Melalui bab ini akan diuraikan oleh penulis terkait latar belakang,

rumusan masalah, manfaat, orisinalitas penelitian dan sistematika penulisan

terkait penelitian tentang perlindungan hukum terhadap nasabah tabungan

dalam bertransaksi melalui penerapan teknologi chip dan PIN Online 6

(enam) digit untuk kartu ATM.

17

BAB II:TINJAUAN PUSTAKA

Pada bab ini penulis akan menjabarkan konsep dan teori yang

terkait dengan perlindungan hukum terhadap nasabah tabungan dalam

bertransaksi melalui penerapan teknologi chip dan PIN Online 6 (enam)

digit untuk kartu ATM menjadi sub bab yang dibagi menjadi 4 bentuk

Tinjauan Hukum.

BAB III:METODE PENELITIAN

Melalui bab ini yang akan dibahas penulis adalah mengenai jenis

penelitian, pendekatan penelitian, jenis data, dan sumber data yang

digunakan oleh penulis dan penelitian ini. Serta diuraikan pula didalamnya

penjelsan mengenai tentang teknik pengumpulan data, teknik analisis data,

dan definisi operasional.

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini akan dipaparkan oleh penulis penjelasan mengenai

gambaran umum lokasi penelitian, perlindungan hukum bagi nasabah

tabungan dalam bertransaksi melalui penerapan SEBI No.17/52 DKSP di

Bank Jatim Tbk. cabang Madiun, kendala dan pemasalahan yang muncul

dalam penerapan teknologi chip dan PIN Online 6 (enam) digit untuk kartu

ATM yang diterbitkan oleh Bank Jatim dan upaya penyelesaiannya.

BAB V: PENUTUP

Bab penutup menguraikan tentang kesimpulan dan saran terhadap

hasil penelitian peneliti tentang perlindungan hukum terhadap nasabah

18

tabungan dalam bertransaksi melalui penerapan teknologi chip dan PIN

Online 6 (enam) digit untuk kartu ATM.

19

BAB II

KAJIAN PUSTAKA

A. Tinjauan Umum Tentang Bank

1. Pengertian Bank

Bank memiliki berbagai macam pengertian. Apabila ditelusuri

sejarah dari terminologi “bank” maka ditemukan bahwa bank berasal dari

bahasa italia “banca” yang berarti bence yaitu sebagai bangku tempat

duduk. Sebab, pada zaman pertengahan, pihak banker Italia memberikan

pinjaman-pinjaman melakukan usahanya tersebut dengan duduk di

bangku-bangku di halaman pasar.1

Perkembangan dewasa ini, istilah bank dimaksudkan sebagai jenis

pranata finansial yang melaksanakan jasa-jasa keuangan yang cukup

beraneka ragam, seperti pinjaman, memberi pinjaman, mengedarkan

mata uang, mengadakan pengawasan terhadap mata uang, bertindak

sebagai tempat penyimpanan benda-benda berharga, membiayai usaha-

usaha perusahaan.2 Berikut adalah pendapat secara teoritis dan yuridis

yang mendefinisikan arti dari Badan Perbankan, yaitu:

1. Menurut Sinungan ”Bank adalah suatu lembaga keuangan, yaitu

suatu badan yang berfungsi sebagai Financial Intermediary atau

1A. Abdurrachman. 1991. Ensiklopedia Ekonomi Keuangan Perdagangan. Jakarta:Pradya Paramita hal. 80.

2Ibid, hal. 80.

20

perantara keuangan dari dua pihak, yakni ; pihak yang kelebihan

dana dan pihak yang kekurangan dana”3

2. Menurut Kasmir ”Perbankan adalah Lembaga keuangan yang

kegiatan utamanya adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya.”4

3. Berdasarkan Undang - Undang No. 10 Tahun 1998 tentang

perubahan Undang - Undang No.7 Tahun 1992 dinyatakan bahwa

bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.

Bila ditarik kesimpulan maka yang dimaksud dengan badan Perbankan

adalah suatu lembaga keuangan yang memiliki fungsi pokok sebagai

penyalur dana antar masyarakat melalui penawaran suatu layanan dan

produk. Penawaran yang dilakukan oleh badan Perbankan selalu diikuti

dengan syarat dan ketentuan yang harus dipenuhi oleh masyarakat sebagai

calon nasabah dengan tujuan menjamin kepastian hukum bagi kedua belah

pihak.

3Muchdarsyah Sinungan. 1996. Uang dan Bank. Jakarta:Rineka Cipta.hlm.34Kasmir. 2006. Manajemen Perbankan. Jakarta:Raja Grafindo Persada. hlm. 12

21

2. Tujuan dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut Undang-Undang

No.10 tahun 1998 adalah membantu tugas pemerintah dalam hal

mengatur, menjaga, dan memelihara stabilitas nilai rupiah, mendorong

kelancaran produksi dan pembangunan serta memperluas kesempatan

kerja guna peningkatan taraf hidup rakyat banyak. Sedangkan Bank

dilihat dari fungsinya ada 4 macam yaitu:5

1. Bank sebagai penghimpun dana

Peran bank dalam pengertian ini adalah sebagai Lembaga

Kepercayaan, khususnya bagi masyarakat yang menyimpan dananya

dalam bentuk giro, tabungan, deposito berjangka, sertifikat deposito,

dan atau bentuk lain yang dapat dipersamakan dengan itu.

2. Bank sebagai pemberi kredit

Peran bank dalam pengertian ini adalah menyalurkan dana baik yang

dihimpun dari masyarakat dalam bentuk simpanan maupun untuk

pemenuhan kebutuhan masyarakat yang sebagian besar disalurkan

dalam bentuk kredit. Pengertian kredit berdasarkan UU No 10 tahun

1998 yaitu,“penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antar bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu

dengan sejumlah uang imbalan atau pembagian hasil keuntungan.”

5Abdul Malik,dkk.2004.Sistem dan Manajemen Umum Bank Umum.Malang:Fakultas Ekonomi Universitas Merdeka Malang.Hlm.2

22

3. Bank sebagai Lembaga Perantara/Kepercayaan

Peran bank sebagai lembaga perantara adalah dalam hal ini

mempertemukan pihak yang mempunyai dana dengan pihak yang

membutuhkan dana. Transaksi pertukaran tidak akan berjalan lancar

tanpa peran aktif perbankan sebagai perantara antar kedua belah

pihak.Sebab dalam melakukan suatu hubungan pihak pemilik dana

terlebih dahulu harus memahami karatker dari pihak yang

membutuhkan dana tersebut. Oleh sebab itu, penting bagi perbankan

untuk selalu menjaga kepercayaan milik nasabah kepadanya.

4. Bank sebagai Agent of Development

Peran Bank sebagai Agent of Development adalah bank diharuskan

untuk menyalurkan dana kepada pihak yang sesuai sehingga dapat

menunjang usaha-usaha pembangunan yang dapat meningkatkan

taraf hidup masyarakat.

Selaras dengan penjelasan diatas fungsi utama Perbankan

Indonesia dalam Undang-Undang Perbankan pada intinya adalah sebagai

lembaga penyelenggara jasa keuangan yang bertugas dalam menghimpun

dana dari masayarakat dan menyalurkannya kembali dalam bentuk fasilitas

produk dan layanan. Demi tercapainya fungsi tersebut, Bank dituntut untuk

berperan aktif dalam rangka pembangunan nasional. Sebab itu, bank

bukanlah badan yang dapat berdiri sendiri melainkan perlu disertai dengan

pengawasan oleh bank sentral dalam prakteknya.

23

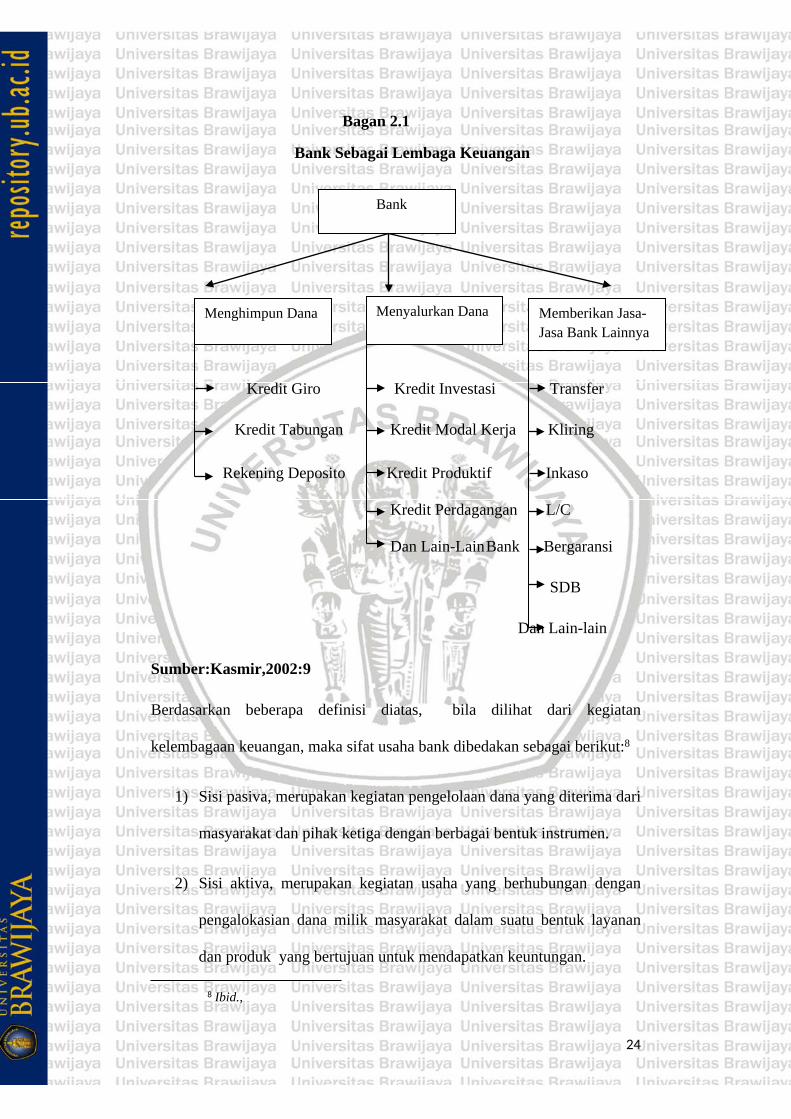

3. Jenis dan Kegiatan Usaha Bank

Berdasarkan Undang - Undang No 10 Tahun 1998 terdapat 2

jenis bank, yaitu:6

1. Bank umum

Bank yang melaksanakan kegiatan usaha secara konvensional dan

atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

2. BPR (Bank Perkreditan Rakyat)

Bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran.

Sedangkan Bank dalam peranananya sebagai penyelenggara jasa keuangan

melakukan kegiatan usahanya sebagaiamana terlihat pada bagan 2.1

berikut:7

6Undang-Undang Nomor 10 Tahun 1998, Lembar Negara Republik Indonesia Tahun 1992 Nomor 31, Tambahan Lembar Negara 34721.

7Marlupi Nanda Permatasari.”Analisis Kinerja Perbankan dengan Menggunakan Metode Camel”. Universitas Brawijaya.Hlm.15

24

Bagan 2.1

Bank Sebagai Lembaga Keuangan

Kredit Giro Kredit Investasi Transfer

Kredit Tabungan Kredit Modal Kerja Kliring

Rekening Deposito Kredit Produktif Inkaso

Kredit Perdagangan L/C

Dan Lain-LainBank Bergaransi

SDB

Dan Lain-lain

Sumber:Kasmir,2002:9

Berdasarkan beberapa definisi diatas, bila dilihat dari kegiatan

kelembagaan keuangan, maka sifat usaha bank dibedakan sebagai berikut:8

1) Sisi pasiva, merupakan kegiatan pengelolaan dana yang diterima dari

masyarakat dan pihak ketiga dengan berbagai bentuk instrumen.

2) Sisi aktiva, merupakan kegiatan usaha yang berhubungan dengan

pengalokasian dana milik masyarakat dalam suatu bentuk layanan

dan produk yang bertujuan untuk mendapatkan keuntungan.

8 Ibid.,

Bank

Memberikan Jasa-Jasa Bank Lainnya

Menyalurkan DanaMenghimpun Dana

25

3) Sisi jasa-jasa, yaitu suatu kegiatan yang berhubungan dengan

penawaran jasa oleh perbankan dalam suatu mekanisme

pembayaran.

B. Tinjauan Umum tentang Perlindungan Hukum

1. Pengertian Perlindungan Hukum

Perlindungan hukum bisa diterjemahkan sebagai suatu perlindungan

yang diberikan terhadap subjek hukum agar dapat terpenuhi seluruh hak

miliknya dan tidak cederai oleh aparat penegak hukum. Hukum pada

dasarnya harus mampu memberikan perlindungan terhadap seluruh pihak

sesuai dengan status hukumnya karena setiap orang memiliki kedudukan

yang sama dihadapan hukum.

Lili Rasjidi dan I.B Wysa Putra berpendapat bahwa hukum dapat

difungsikan untuk mewujudkan perlindungan yang sifatnya tidak sekedar

adaptif dan fleksibel, melainkan juga prediktif dan antisipatif.9 Pendapat

Sunaryati Hartono mengatakan bahwa hukum dibutuhkan untuk mereka

yang lemah dan belum kuat secara sosial, ekonomi dan politik untuk

memperoleh keadilan sosial.10

Upaya untuk mendapatkan perlindungan hukum tentunya yang

diinginkan oleh manusia adalah ketertiban dan keteraturan antara nilai

dasar dari hukum yakni adanya kepastian hukum, kegunaan hukum serta

9Lili Rasjidi dan I.B Wysa Putra. 2003.Hukum Sebagai Suatu Sistem. Bandung:Remaja Rusdakarya. Hlm.118

10Sunaryati,Hartono.2001. Politik Hukum Menuju Satu Sistem Hukum Nasional.Bandung: Penerbit Alumni. Hlm. 29

26

keadilan hukum. Meskipun pada umumnya dalam praktek ketiga nilai

dasar tersebut bersitegang, namun haruslah diusahakan untuk ketiga nilai

dasar tersebut bersamaan.11 Sebab itu, kewajiban bagi seluruh aparat

untuk melakukan penegakan hukum karena melalui keberhasilan

penerapan suatu peraturan hukum maka secara tidak langsung akan

terwujud suatu perlindungan terhadap setiap hubungan hukum yang

terjadi dalam masyarakat.

2. Konsep Perlindungan Hukum

Menurut Setiono “perlindungan hukum adalah tindakan atau upaya

untuk melindungi masyarakat dari perbuatan sewenang-wenang oleh

penguasa yang tidak sesuai dengan aturan hukum, untuk mewujudkan

ketertiban dan ketentraman sehingga memungkinkan manusia untuk

menikmati martabatnya sebagai manusia.”12

Fitzgerald menjelaskan teori pelindungan hukum Salmond bahwa

“hukum bertujuan mengintegrasikan dan mengkoordinasikan berbagai

kepentingan dalam masyarakat karena dalam suatu lalu lintas.

Perlindungan hukum harus melihat tahapan yakni perlindungan hukum

lahir dari suatu ketentuan hukum dan segala peraturan hukum yang

diberikan oleh masyarakat yang pada dasarnya merupakan kesepakatan

masyarakat tersebut untuk mengatur hubungan prilaku antara anggota-

11Satjipto Raharjo. 2000. Ilmu Hukum.Bandung:PT. Citra Aditya Bakti..Hlm. 5312Setiono. 2004.Rule of Law (Supremasi Hukum). Surakarta:Magister Ilmu

Hukum Program Pascasarjana Universitas Sebelas Maret.Hlm. 3

27

anggota masyarakat dan antara perseorangan dengan pemerintah yang

dianggap mewakili kepentingan masyarakat.”13

Pendapat lain oleh Philipus M.Hadjon dalam bukunya menjelaskan

bahwa perlindungan hukum bagi rakyat dibagi menjadi 2 macam yaitu:14

1. Perlindungan Preventif

Perlindungan hukum preventif adalah perlindungan harkat dan

martabat, serta pengakuan terhadap hak-hak asasi manusia yang

dimiliki oleh subyek hukum berdasarkan ketentuan hukum dan

kewenangan.

2. Perlindungan Represif

Perlindungan hukum represif adalah sebagai kumpulan

peraturan atau kaidah yang akan dapat melindungi suatu hal dari

hal lainnya. Berkaitan dengan konsumen, berarti hukum

memberikan perlindungan terhadap hak-hak pelanggar dari

sesuatu yang mengakibatkan tidak terpenuhinya hak-hak

tersebut.

Perlindungan hukum bila dijelaskan harfiah dapat menimbulkan

banyak persepsi. Sebelum mengurai perlindungan hukum dalam makna

yang sebenarnya dalam ilmu hukum, menarik pula untuk mengurai

sedikit mengenai pengertian-pengertian yang dapat timbul dari

penggunaan istilah perlindungan hukum, yakni Perlindungan hukum bisa

berarti perlindungan yang diberikan terhadap hukum agar tidak

13Ibid., Hlm.5414 Hadjon,Philipus.1987.Perlindungan Hukum Bagi Rakyat

Indonesia.Surabaya:PT.Bina Ilmu.Hlm.2

28

ditafsirkan berbeda dan tidak cederai oleh aparat penegak hukum dan

juga bisa berarti perlindungan yang diberikan oleh hukum terhadap

sesuatu.15

Berdasarkan seluruh penjelasan diatas mengenai konsep

perlindungan hukum, maka penulis berkesimpulan bahwa perlindungan

hukum yang sesuai dengan permasalahan yang dikaji oleh penulis adalah

perlindungan hukum preventif yaitu suatu bentuk perlindungan yang

dapat diberikan oleh pihak Bank kepada nasabah penyimpan khususnya

nasabah tabungan dalam bertransaksi melaluipeningkatan kualitas

layanan dan produk APMK yang dilakukan dengan kebijakan

implementasi teknologi chip dan PIN Online 6 (enam) digit untuk kartu

ATM.

C. Tinjauan Umum tentang APMK ( Alat Pembayaran Menggunakan

Kartu)

1. Pengertian dan Jenis APMK

APMK adalah instrumen pembayaran non-tunai kependekan dari Alat

pembayaran menggunakan kartu. Menurut PBI No. 14/2/PBI/2012

tentang Perubahan atas PBI Nomor 11/11/PBI/2009 tentang

15 Sudikno Mertokusumo, Penemuan Hukum, Citra Aditya Bakti, Bandung, 2009. hlm. 38

29

Penyelenggaraan Kegiatan Alat Pembayaran dengan Kartu terdapat 3

(tiga) jenis kartu yang dapat digunakan sebagai alat pembayaran, yaitu:16

a. Kartu ATM

APMK yang dapat digunakan untuk melakukan penarikan tunai

dan/ atau pemindahan dana dimana kewajiban pemegang kartu

dipenuhi seketika dengan mengurangi secara langsung simpanan

pemegang kartu pada pada Bank atau lembaga selain bank yang

berwenang untuk menghimpun dana sesuai ketentuan

perundang-undangan yang berlaku.17

b. Kartu Debet

APMK yang dapat digunakan untuk melakukan pembayaran

atas kewajiban yang timbul dari suatu kegiatan ekonomi,

termasuk transaksi pembelanjaan, dimana kewajiban pemegang

kartu dipenuhi seketika dengan mengurangi secara langsung

simpanan pemegang kartu pada Bank atau lembaga selain Bank

yang berwenang untuk menghimpun dana sesuai ketentuan

perundang-undangan yang berlaku.18

16Lihat PBI No. 14/2/PBI/2012 tentang Perubahan atas Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Kartu

17Lihat pasal 1 angka 5 PBI No. 14/2/PBI/2012 tentang Perubahan atas Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Kartu

18Lihat pasal 1 angka 4 PBI No. 14/2/PBI/2012 tentang Perubahan atas Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Kartu

30

c. Kartu Kredit

APMK yang dapat digunakan untuk melakukan pembayaran

atas kewajiban yang timbul dari suatu kegiatan ekonomi,

termasuk transaksi pembelanjaan dan/atau untuk melakukan

penarikan tunai, dimana kewajiban pembayaran pemegang

kartu dipenuhi terlebih dahulu oleh acquirer atau penerbit, dan

pemegang kartu berkewajiban untuk melakukan pembayaran

pada waktu yang disepakati dengan pelunasan secara sekaligus

(charge card) ataupun dengan pembayaran secara angsuran.19

Kartu ATM dan/ atau Kartu Debet pada dasarnya merupakan satu

kesatuan dengan cara penggunaan yang berbeda. Sebagaimana yang telah

dijelaskan diatas, kartu ATM digunakan untuk melakukan penarikan

tunai maupun pemindahan dana milik nasabah, sedangkan kartu Debet

digunakan untuk melakukan pembayaran akibat kewajiban yang timbul

dari suatu hubungan ekonomi yang dilakukan oleh pemegang kartu

dengan pihak lain. Sebab itu, kartu Debet merupakan salah satu fungsi

dari kartu ATM sebagai alat pembayaran non-tunai.20

2.Pihak-Pihak dalam APMK

Dalam PBI No. 14/2/PBI/2012 tentang Perubahan atas Peraturan

Bank Indonesia No. 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan

Alat Pembayaran dengan Kartu dijelaskan lebih lanjut bahwa terdapat 6

19Lihat pasal 1 angka 6 PBI No. 14/2/PBI/2012 tentang Perubahan atas Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Kartu

20Hasil Wawancara dengan Mbak Seza selaku Staff bagian Service Asistant di BPD Jatim cabang Madiun pada tanggal 21 Januari 2017

31

(enam) pihak yang terlibat dalam kegiatan pembayaran dengan kartu,

yaitu:21

1. Pemegang Kartu

Pemegang kartu adalah pemegang sah dari APMK. 22

Pemengan kartu memiliki hak untuk menggunakan kartu

sebagai alat transaksi dan juga berkewajiban dalam

memenuhi isi perjanjian baku yang sebelumnya telah dibuat

dengan penerbit APMK.

2. Penerbit

Pihak Bank atau Lembaga Selain Bank yang menerbitkan dan

melakukan pengelolaan terhadap APMK. 23

3. Acquirer

Adalah Bank atau Lembaga Selain Bank yang:

a. Melakukan kerjasama dengan pedagang sehingga

pedagang mampu memproses transaksi dari APMK

yang diterbitkan oleh pihak selain Acquirer yang

bersangkutan; dan

21Lihat PBI No. 14/2/PBI/2012 tentang Perubahan atas Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Kartu

22Lihat pasal 1 angka 7 PBI No. 14/2/PBI/2012 tentang Perubahan atas Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Kartu

23Lihat pasal 1 angka 9 PBI No. 14/2/PBI/2012 tentang Perubahan atas Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Kartu

32

b. Bertanggungjawab atas penyelesaian pembayaran

kepada pedagang24

4. Prinsipal

Merupakan Bank atau Lembaga Selain Bank yang

bertanggungjawab atas pengelolaan sistem dan/atau jaringan

antar anggotanya, baik yang berperan sebagai penerbit

dan/atau acquirer, dalam transaksi APMK yang kerjasama

dengan anggotanya didasarkan atas suatu perjanjian tertulis.25

5. Penyelenggara Kliring

Merupakan Bank atau Lembaga Selain Bank yang melakukan

perhitungan hak dan kewajiban keuangan masing-masing

Penerbit dan/atau Acquirer dalam rangka transaksi APMK.26

6. Penyelenggara Penyelesaian Akhir

Pihak Bank atau Lembaga Selain Bank yang melakukan dan

bertanggungjawab terhadap penyelesaian akhir atas hak dan

kewajiban keuangan masing-masing Penerbit dan/atau

Acquirer dalam rangka transaksi APMK berdasarkan hasil

perhitungan dari Penyelenggara Kliring.27

24Lihat pasal 1 angka 10 PBI No. 14/2/PBI/2012 tentang Perubahan atas Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Kartu

25Lihat pasal 1 angka 8 PBI No. 14/2/PBI/2012 tentang Perubahan atas Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Kartu

26Lihat pasal 1 angka 13 PBI No. 14/2/PBI/2012 tentang Perubahan atas Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Kartu

27Lihat pasal 1 angka 14 PBI No. 14/2/PBI/2012 tentang Perubahan atas Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Kartu

33

D. Tinjauan Umum tentang Nasabah Penyimpan Dana

1. Pengertian Nasabah

Menurut PBI No. 7/6/PBI/2005 tentang transparansi Informasi

Produk Bank dan Penggunaan Data Pribadi Nasabah pengertian

nasabah adalah pihak yang menggunakan jasa bank, termasuk pihak

yang tidak memiliki rekening namun memanfaatkan jasa bank untuk

melakukan transaksi keuangan (walk-in customer). Pengertian nasabah

juga diatur dalam pasal 1 ayat 16 UU Perbankan yang menyebutkan

rumusan nasabah yaitu, sebagai pihak yang menggunakan jasa bank.

Rumusan ini kemudian diperinci pada butir berikutnya, yaitu sebagai

berikut:28

a. Nasabah penyimpan

Adalah nasabah yang menempatkan dananya di Bank dalam bentuk

simpanan berdasarkan perjanjian bank dengan nasabah yang

bersangkutan.29

b. Nasabah peminjam (debitur)

Adalah nasabah yang memperoleh fasilitas kredit atau pembiayaan

berdasarkan Prinsip Syariah atau yang dipersamakan dengan itu

berdasarkan perjanjian bank dengan nasabah yang bersangkutan.30

28Lihat pasal 1 Undang-Undang No.10 Tahun 1998 tentang Perbankan Lembar Negara Republik Indonesia Tahun 1992 Nomor 31, Tambahan Lembar Negara 34721

29Lihat pasal 1 angka 17 Undang-Undang No.10 Tahun 1998 tentang Perbankan Lembar Negara Republik Indonesia Tahun 1992 Nomor 31, Tambahan Lembar Negara 34721

34

Pada dasarnya nasabah penyimpan dana dapat menentukan

bentuk simpanan yang diinginkan melalui perjanjian yang dibuat

dengan pihak Bank. Simpanan adalah dana yang dipercayakan oleh

masyarakat kepada bank berdasarkan perjanjian penyimpanan dana

dalam bentuk Giro, Deposito, Sertifikat Deposito, Tabungan dan/atau

bentuk lainnya yang dipersamakan dengan itu.31Selesai dilakukannya

perjanjian penyimpanan, nasabah selanjutnya diberikan pilihan oleh

penerbit berupa bentuk giro, deposito, sertifikat deposito maupun

tabungan sebagai sarana untuk menyimpan dananya di Bank.

2. Hubungan Hukum Bank dengan Nasabah Penyimpan Dana

Hubungan yang timbul di antara nasabah penyimpan dengan

bank, meliputi:32

1. Kepercayaan (fiduciary relation)

Artinya nasabah penyimpan dana hanya bersedia menyimpan

dananya pada suatu bank, apabila nasabah percaya pada bank

yang bersangkutan dan mampu membayar kembali dana

apabila ditagih.

2. Kerahasiaan (confidential relation)

30Lihat pasal 1 angka 18 Undang-Undang No.10 Tahun 1998 tentang Perbankan Lembar Negara Republik Indonesia Tahun 1992 Nomor 31, Tambahan Lembar Negara 34721

31 Lukman Santoso Az.2011.Hak dan Kewajiban Hukum Nasabah Bank.Yogyakarta:Pustaka Yustisia. hlm 27

32Ronny Sautama Hotma Bako. 1995. Hubungan Bank Dan Nasabah Terhadap Produk Tabungan Dan Deposito. Bandung:PT Citra Aditya Bakti Hal. 40.

35

Ada keterikatan bank terhadap kewajiban menyimpan rahasia

bank yang diperlukan untuk kepentingan bank sendiri demi

menjaga kepercayaan nasabah penyimpan;33

3. Kehati-hatian (prudential relation)

bank tidak mempunyai kebebasan mutlak untuk

menggunakan uang simpanan nasabah, artinya harus terjamin

kepastian bahwa bank nantinya akan mampu membayar

kembali dana masyarakat yang disimpan.34

Bila dilihat dari dua fungsi utama suatu bank, yaitu fungsi

pengerahan dana dan fungsi penyaluran dana, maka terdapat dua

hubungan hukum antara bank dan nasabah, yaitu:35

1. Hubungan hukum antara bank dan nasabah debitur

Bank sebagai lembaga penyedia dana bagi debiturnya

yang bentuknya dapat berupa kredit.36

2. Hubungan hukum antara bank dan nasabah penyimpan

dana

Bank menempatkan dirinya sebagai peminjam dana

milik masyarakat (para penanam dana). Bentuknya dapat

dilihat dari hubungan hukum yang muncul dari produk-

produk perbankan, seperti deposito, tabungan, giro, dan

sebagainya yang dapat tertuang dalam bentuk peraturan

33Ibid., Hal. 4634Ibid., Hal. 5135Ibid., Hal. 3236Ibid., Hal. 33

36

bank yang bersangkutan dan syarat-syarat umum yang

harus dipatuhi oleh setiap nasabah penyimpan dana.37

Bila dihubungkan dengan kegiatan yang dilakukan oleh bank,

maka akan terlihat adanya dua sisi tanggung jawab, yakni kewajiban

yang terletak pada bank itu sendiri dan akibat hukum dari bank. Hak

dan kewajiban nasabah diwujudkan dalam suatu bentuk prestasi.

Prestasi yang harus dipenuhi oleh bank dan nasabah adalah prestasi

yang ditentukan dalam perjanjian antara bank dan nasabah terhadap

produk perbankan.

Kewajiban bank terhadap nasabah telah diatur dalam Undang-

Undang Perbankan, antara lain:38

1. Melakukan usaha berasas demokrasi ekonomi

menggunakan prinsip kehati- hatian39

2. Menjaga rahasia keuangan nasabah dengan

pengecualian yang sifatnya limitatif berlandaskan

kepentingan umum dan negara yaitu:40

a. Kepentingan perpajakan41

b. Peradilan dalam perkara pidana42

37Ibid.,38Ibid., hal.6239Lihat pasal 29 Undang-Undang No.10 Tahun 1998 tentang Perbankan Lembar

Negara Republik Indonesia Tahun 1992 Nomor 31, Tambahan Lembar Negara 3472140Lihat pasal 40 Undang-Undang No.10 Tahun 1998 tentang Perbankan Lembar

Negara Republik Indonesia Tahun 1992 Nomor 31, Tambahan Lembar Negara 3472141Lihat pasal 41 Undang-Undang No.10 Tahun 1998 tentang Perbankan Lembar

Negara Republik Indonesia Tahun 1992 Nomor 31, Tambahan Lembar Negara 3472142Lihat pasal 42 Undang-Undang No.10 Tahun 1998 tentang Perbankan Lembar

Negara Republik Indonesia Tahun 1992 Nomor 31, Tambahan Lembar Negara 34721

37

c. Peradilan perdata antara bank dan nasabah43

d. Tukar menukar informasi antar bank.44

3. Mengamankan dana nasabah

4. Melaporkan kegiatan perbankan secara transparan

kepada masyarakat.

5. Mengetahui secara mendalam tentang nasabahnya.

Akibat bank dan Nasabah terikat pada suatu prestasi yang

muncul akibat perjanjian yang dilakukan oleh kedua belah pihak.

Makamenjadi suatu yang tidak adil bagi nasabah bila kepentingan

nasabah tidak seimbang dan tidak dihargai sebagaimana penghargaan

yang diterima oleh bank. Dalam konteks itu, nasabah memiliki hak

secara spesifik, yakni sebagai berikut : 45

1. Nasabah berhak untuk mengetahui secara terperinci

tentang produk-produk perbankan yang ditawarkan.

Hak ini merupakan hak utama dari nasabah, karena

tanpa penjelasan terperinci dari bank melalui

customer service-nya, maka sangat sulit nasabah

untuk memilih produk perbankan apa yang sesuai

dengan kehendaknya. Hak-hak apa saja yang akan

diterima oleh nasabah apabila nasabah mau

menyerahkan dananya kepada bank untuk dikelola.

43Lihat pasal 43 Undang-Undang No.10 Tahun 1998 tentang Perbankan Lembar Negara Republik Indonesia Tahun 1992 Nomor 31, Tambahan Lembar Negara 34721

44Lihat pasal 44 Undang-Undang No.10 Tahun 1998 tentang Perbankan Lembar Negara Republik Indonesia Tahun 1992 Nomor 31, Tambahan Lembar Negara 34721

45Ronny Sautama Hotma Bako.Op.cit.,Hlm.57

38

2. Nasabah berhak untuk mendapatkan bunga atas

produk tabungan dan deposito yang telah

diperjanjikan terlebih dahulu.

Dalam praktik perbankan berlaku ketentuan bahwa nasabah

yang akan menyimpan dananya pada suatu bank dilakukan bukan

dengan cuma-cuma. Nasabah berhak untuk menerima bunga atas

dana yang disimpan pada bank tersebut. Besarnya bunga ini dapat

dilihat pada ketentuan yang berlaku pada setiap bank menurut

produk perbankan yang ada.46

Adapun hal-hal yang harus diperhatikan oleh seorang nasabah

dalam hubungannya dengan sebuah bank adalah sebagai berikut :47

1. Menilai kewajaran terhadap tingkat suku bunga

produk tabungan dan deposito, yang dikaitkan dengan

tingkat suku bunga pasar yang umumnya berlaku.

Apabila tingkat suku bunga tinggi produk tabungan

dan deposito terlalu tinggi bila dibandingkan dengan

tingkat suku bunga pasar pada umumnya, maka

semakin besar resiko yang harus dipikul oleh seorang

nasabah.

2. Nasabah harus menilai akan kemampuan bank

tersebut dalam mencetak laba setelah kena pajak

selama 2 tahun berturut-turut. Laba tersebut harus

46Ibid.,Hlm.3847 Lukman Santoso AZ.2011.Hak dan Kewajiban Hukum Nasabah

Bank.Yogyakarta: Pustaka Yustisia. hlm.95

39

merupakan laba yang didapat dalam pendapat bank,

bukan dari penjualan aktiva bank tersebut.

3. Nasabah juga harus memperhatikan ekspansi kredit

yang dilakukan bank tersebut, juga harus dengan net

interest margin (selisih antara pendapatan dan biaya

bunga). Artinya bila ekspansi kreditnya tinggi dan

NIMnya rendah, berarti bank tersebut dalam kondisi

yang tidak baik, begitu sebaliknya.

4. Nasabah juga harus memerhatikan loan deposit ratio

(perbandingan antara peminjam yang diberikan

sebelum dikurangi perselisihan piutang ragu-ragu dan

sumber dana pihak ketiga). LDR yang baik sesuai

dengan ketentuan Bank Indonesia, yakni antara 70 –

80%. Bila LDR-nya lebih dari 110% berarti bank

tersebut kurang baik.

5. Lihat pula apakah dana pihak ketiga yang

ditempatkan oleh bank tersebut ditempatkan dalam

aktiva produktif.

6. Perhatikan juga rasio antara modal bank tersebut dan

asset bank.

Berdasarkan penjelasan diatas terkait dengan hubungan

antara pihak bank dengan nasabah penyimpan maka dapat ditarik

kesimpulan bahwa kedua belah pihak akan terikat dalam suatu

ketentuan hukum yang menekankan pemenuhan hak dan kewajiban

40

dari keduanya ketika nasabah telah menyetujui segala syarat dan

ketentuan yang telah ditetapkan dalam pemakaian layanan dan

produk yang ditawarkan oleh pihak bank. Secara otomatis hubungan

hukum antar kedua belah pihak diwujudkan dalam suatu bentuk

perjanjian yang seluruh isinya harus dipenuhi hingga jangka waktu

tertentu.Untuk itu dalam prakteknya, nasabah dalam hubungannya

dengan bank menuntut adanya perlakuan yang sama (equal

treatment).48 Hal tersebut merupakan salah satu hak lain milik

nasabah yang harus dipenuhi oleh pihak bank.

48Muhammad Djumhana.1996Rahasia Bank ( Ketentuan dan Penerapannya di Indonesia ), Bandung: PT.Citra Aditya Bakti, hlm. 107

41

BAB III

METODE PENELITIAN

A. Jenis penelitian

Jenis Penelitian yang digunakan dalam penulisan ini adalah jenis

penulisan hukum yuridis empiris. Pada penelitian yuridis empiris, maka

yang diteliti pada awalnya adalah data sekunder yang kemudian di lanjutkan

dengan data primer di lapangan.1 Dikatakan sebagai data primer karena

yang hendak diteliti adalah perlindungan hukum bagi nasabah tabungan di

Bank Jatim Tbk. cabang Madiun melalui penerapan SEBI No.17/52/DKSP

perihal implementasi standar nasional teknologi chip dan PIN Online 6

(enam) digit pada layanan dan produk ATM.

B. Pendekatan Penelitian

Pendekatan dalam penelitian ini adalah yuridis sosiologis.

Pendekatan yuridis sosiologis adalah penelitian yang dilakukan untuk

mendapatkan data primer dan menemukan fakta melalui data yang

didapatkan melalui responden yang kemudian dilakukan pengolahan data

sehingga menjadi hasil mutakhir dari penelitian.2 Melalui pendekatan ini,

maka diharapkan terhadap penerapan SEBI mengenai implementasi

teknologi chip dan PIN online 6 (enam) digit untuk produk dan layanan

1Bambang Waluyo.2002. Penelitan Hukum dalam Praktek.Sinar

Grafika:Jakarta.Hlm.16 2Soerjono Soekanto dan Purnandi Purbacaraka.1979. Perihal Penelitan

Hukum.Alumni:Bandung.Hlm.65

42

ATM Bank Jatim Tbk. cabang Madiun,terdapat kesesuaian antara peraturan

yang berlaku dengan kenyataan sosialnya, atau dengan kata lain keselarasan

antara das sollen dengan das sein. Selanjutnya melalui kesesuaian tersebut,

diharapkan dapat tercapai tujuan dari peraturan itu sendiri dalam menjamin

perlindungan hukum terhadap penggunaan ATM oleh nasabah tabungan.

C.Lokasi Penelitian

Pemilihan lokasi dilakukan dengan pertimbangan guna

mendapatkan data yang diperlukan untuk menjawab permasalahan.

Penelitian dilakukan di Bank Jatim karena merupakan Bank daerah yang

mampu menghimpun nasabah dengan jumlah simpanan terbanyak. Di

samping itu, Bank Jatim memiliki target sebagai regional championdiantara

Bank Pembangunan Daerah lainnya, sehingga demi tercapainya tujuan

tersebut tentunya diperlukan peningkatan kualitas pelayanan dan produk

yang dikeluarkan oleh pihak bank. Atas dasar faktor tersebut, peneliti

memilih lokasi penelitian di Bank Jatim. Selanjutnya pemilihan Cabang

Madiun dikarenakan Bank Jatim cabang Tbk. Madiun merupakan cabang

kelas utama dengan hasil kinerja terbaik dalam memenuhi target dana pihak

ketiga. Terhitung juga jumlah nasabah penyimpan di Cabang Madiun

termasuk terbanyak bila dibandingkan dengan nasabah pada kantor cabang

utama lainnya. Akibat tingginya jumlah nasabah tabungan yang

menggunakan layanan dan produk ATM pada Cabang Madiun akhirnya

dilakukan penambahan jumlah fasilitas ATM untuk mempermudah nasabah

dalam bertransaksi. Berdasarkan data sementara yang berhasil diperoleh

peneliti, telah terjadi berbagai macam upaya maupun kejahatan

43

pembobolan pada beberapa mesin ATM milik Bank Jatim Tbk. cabang