Période de vente du 15 janvier 2007 au 28 février 2007 Titres sous forme de billets Actions étrangères Harbour EARNS (billets à rendement accéléré) Billets à capital non protégé assortis d’un rendement positif accéléré Série 1 (NBC1551) MC

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Période de vente

du 15 janvier 2007 au 28 février 2007

Titres sous forme de billets Actions étrangères Harbour EARNS

(billets à rendement accéléré) Billets à capital non protégé assortis d’un rendement positif accéléré

Série 1 (NBC1551)

MC

Points saillants

• Exposition à la Catégorie de société d’actions étrangères Harbour, fonds commun de placement d’actions mondiales

• Direction compétente

Services-conseils en gestion de portefeuilles offerts par les conseillers de Harbour, Gerry Coleman et Stephen Jenkins

• Participation accélérée de 150 % de tout rendement positif à l’échéance et participation de 100 % de tout rendement négatif

• Titre sous forme de billet de 8 ans dont le capital n’est pas protégé

Portefeuille de référence – Catégorie de société d’actions étrangères Harbour

Dix principaux titres

1. Nestlé SA 6. Vinci S.A.

2. Royal Bank Scotland 7. BHP Billiton Limited

3. Citigroup 8. Air Liquide (L)

4. Diageo PLC 9. Schneider Corp.

5. Rio Tinto 10. Holcim LTDau 31 décembre

2006

Portefeuille de référence – Catégorie de société d’actions étrangères Harbour

Secteurs boursiers au 31 décembre 2006

Composition géographiqueau 31 décembre 2006

Fonds d’actions étrangères Harbour

100 %Total

11 %Titres à petite capitalisation

23 %Titres à moyenne capitalisation

66 %Titres à grande capitalisation

Souplesse en matière de capitalisation boursière

Au 31 décembre 2006

Fonds d’actions étrangères Harbour

Paramètres attrayants

12,5 xRatio cours-bénéfice 2007 du Fonds d’actions étrangères Harbour

14 xRatio cours-bénéfice 2007de l’indice mondial MSCI

14 %Croissance des bénéfices estimée (TCAC 2005 – 2007)

Au 31 décembre 2006

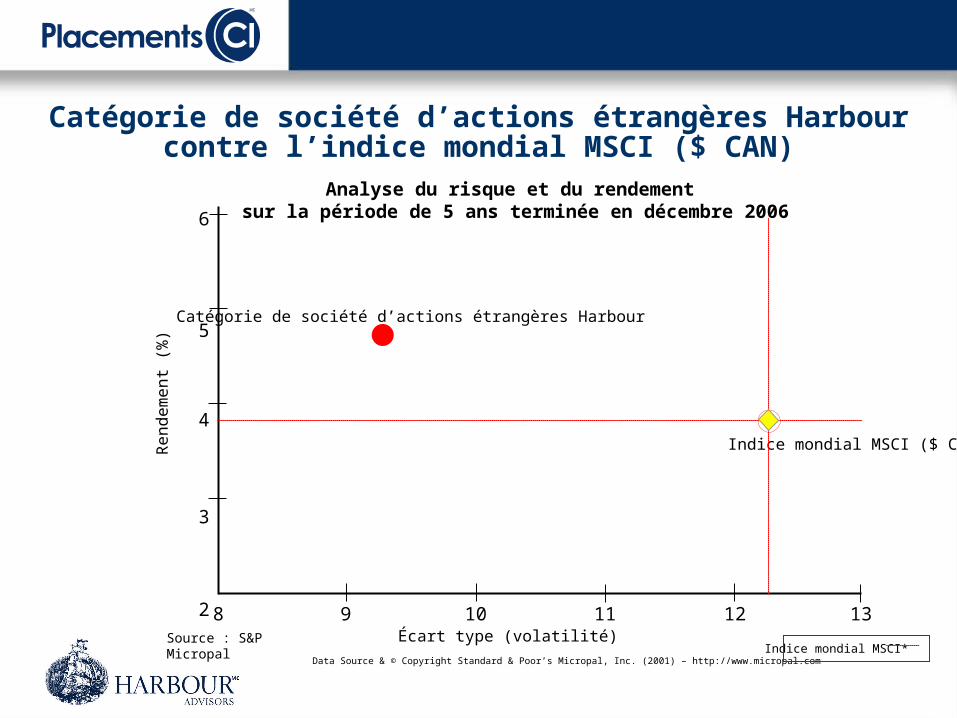

Catégorie de société d’actions étrangères Harbourcontre l’indice mondial MSCI ($ CAN)

Source : S&P Micropal

Analyse du risque et du rendement sur la période de 5 ans terminée en décembre 2006

Catégorie de société d’actions étrangères Harbour

Data Source & © Copyright Standard & Poor’s Micropal, Inc. (2001) – http://www.micropal.com

Indice mondial MSCI ($ CAN)

Indice mondial MSCI*Écart type (volatilité)

6

5

4

3

2 8 9 10 11 12 13

Rend

emen

t (%

)

Au total, plus de 70 années d’expérience en placement

Gerry ColemanGestionnaire principal de portefeuille

(40 années d’expérience)

Stephen Jenkins, CFAGestionnaire de portefeuille

(16 années d’expérience)

Aleksy Wojcik, CFA

Analyste principal des placements(7 années d’expérience)

Jared Spice, CFA

Analyste des placements(4 années d’expérience)

Phil D’Iorio, MBA

Analyste des placements(4 années d’expérience)

Michelle CoghillCoordonnatrice de direction

• Mise en oeuvre continue

• Approche ascendante à forte densité de recherche

• Style axé sur le long terme

• Style à contre-courant

• Portefeuilles ciblés

• Placements en espèces

Caractéristiques du style

Critères de sélection des titres

Entrepriseprospère

• Chef de file du secteur• Bilan robuste• Flux de trésorerie

disponibles• Avantages durables sur la

concurrence• Simplicité• Rendement élevé du capital

Personnel dehaut calibre

• Direction compétente• Attribution judicieuse du capital• Souci des actionnaires• Orientation à long terme• Intéressement approprié

Prix intéressant• Prix inférieur à la juste valeur

à long terme• Hypothèses prudentes• Marge de sécurité

Conseiller en placements – Antécédents Catégorie de société d’actions étrangères Harbour (catégorie F)

La Catégorie de société d’actions étrangères Harbour (actions de catégorie F) a été lancée le 31 mai 2002. Au 31 décembre 2006, un placement de 10 000 $ effectué le 31 mai 2002 dans la Catégorie de société d’actions étrangères Harbour (actions de catégorie F) valait 13 140 $.

Nota : Il est impossible de garantir que le rendement du titre sous forme de billet sera égal ou supérieur au rendement de la Catégorie de société d’actions étrangères Harbour.

CA 1 mois 6 mois 1 an 2 ans 3 ans 4 ans Création

17,8 2,9 13,0 17,8 11,0 9,3 8,3 5,6

Rendements annuels composés au 31 décembre 2006

Année civile 2002 2003 2004 2005 2006

Fonds (en %) -4,5 5,3 6,0 4,6 17,8

13 140 $

Catégorie de société d’actions étrangères Harbour (catégorie F)Placement de 10 000 $ de la création du fonds

au 31 décembre 2006

8 500 $

9 000 $

9 500 $

10 000 $

10 500 $

11 000 $

11 500 $

12 000 $

12 500 $

13 000 $

13 500 $

Mai

2002

Déc. 2

002

Déc. 2

003

Déc. 2

004

Déc. 2

005

Déc. 2

006

… au cours des cinq dernières années, le marché canadien a amplement surclassé le marché mondial…

Source : Bloomberg

Indice de rendement global S&P 500

Indice mondial MSCI

Indice des fiducies de revenu S&P/TSXCroissance de 1 $ : le marché canadien par rapport au marché mondial

0,5

1,0

1,52,0

2,5

3,03,5

4,0

4,5

Déc

. 199

9

Avr

. 200

0

Aoû

t 200

0

Déc

. 200

0

Avr

. 200

1

Aoû

t 200

1

Déc

. 200

1

Avr

. 200

2

Aoû

t 200

2

Déc

. 200

2

Avr

. 200

3

Aoû

t 200

3

Déc

. 200

3

Avr

. 200

4

Aoû

t 200

4

Déc

. 200

4

Avr

. 200

5

Aoû

t 200

5

Déc

. 200

5

Avr

. 200

6

Cro

issa

nce

de 1

$

Indice de rendement global S&P/TSX

-200 %

-150 %

-100 %

-50 %

0 %

50 %

100 %

150 %

200 %

Déc. 1981 Déc. 1986 Déc. 1991 Déc. 1996 Déc. 2001 Déc. 2006

Ren

d.

sup

éri

eur

du

ma

rché

ca

nad

ien

Ren

d. sup

érie

ur du

ma

rché m

ond

ial

Source : Morgan Stanley/S&P

Comparaison de l’indice de rendement global S&P/TSX et de l’indice mondial MSCI ($ CAN) Intervalles de 5 ans sur la période de 30 ans terminée en déc. 2006

Santé, 9 %

Services d’util. publ. 4 %

Cons. de base, 8 %

Technologies, 10 %

Télécommunications, 4 %

Cons. discrét., 11 %

Industrie, 11 %

Matériaux, 6 %

Matériaux, 16 %

Énergie, 9 %

Énergie, 28%

Finance, 26 %Finance, 32 %

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

100 %

Monde Canada

Diversité

Concentrationsectorielle!

76 % de l’indice TSXest concentré dans les

trois principaux secteurs.

Sept secteurs représentant 60 % de l’économie

mondiale ne représentent que 24 % de l’indice TSX.

Source : Morgan Stanley/TD Newcrest

Comparaison des secteurs GICS de l’indice mondial MSCI et de l’indice composé S&P/TSX

Tableau des coûts d’accélération du rendement : l’exposition augmente au fil du temps

du portefeuille

de référence

Niveau

1re année

2e année

3e année

4e année

5e année

6e année

7e année

Échéance

500 45,85 45,90 45,98 46,10 46,29 46,58 47,00 47,50600 55,12 55,23 55,34 55,47 55,63 55,88 56,31 57,00700 64,82 65,01 65,17 65,31 65,43 65,55 65,78 66,50800 74,92 75,22 75,47 75,66 75,77 75,79 75,68 76,00900 85,17 85,63 86,03 86,34 86,54 86,56 86,25 85,50

1 000 95,20 95,45 95,70 96,00 96,40 96,2 95,55 95,001 100 106,30 107,19 108,02 108,76 109,38 109,80 109,86 109,251 200 117,14 118,29 119,39 120,43 121,38 122,18 122,79 123,501 300 128,21 129,65 131,06 132,43 133,75 135,01 136,23 137,751400 139,50 141,24 142,98 144,72 146,44 148,17 149,97 152,00

Pour le 1er exemple, le niveau du portefeuille de référence étant de 1 400 (ce qui représente un rendement de 40 % si le niveau initial du portefeuille est de 1 000) après trois ans, le titre sous forme de billet pourrait théoriquement valoir 142,98 $. Il s’agit d’un rendement de 50,51 % par rapport à la VL initiale de 95,00 $. En comparaison, si l’investisseur avait placé 95,00 $ directement dans le portefeuille de référence, la valeur de son placement serait de 133,00 $. Le montant de 142,98 $ représente un rendement «accéléré» de 26,26 %, car la valeur du titre sous forme de billet serait théoriquement supérieure de 9,98 $ à celle d’un placement direct dans le portefeuille de référence. Un porteur ne bénéficierait pas de l’accélération de 50 % du rendement si le titre sous forme de billet était vendu à ce moment puisque les titres sous forme de billets ne seraient pas encore arrivés à échéance.

Le tableau reproduit ci-dessus sert à illustrer la fluctuation théorique éventuelle du cours des billets par rapport au niveau du portefeuille de référence et la durée restante jusqu’à l’échéance. Cette illustration est fondée sur l’hypothèse que tous les autres facteurs demeurent constants, y compris les taux d’intérêt et la volatilité. Par conséquent, le tableau suivant n’est pas et ne doit pas être interprété comme une prévision ni comme une projection de la façon dont les titres sous forme de billets pourraient se négocier sur un marché secondaire qui pourrait se constituer. Les prix effectifs différeront, et cette différence pourrait être importante lorsque viendra le temps de tenir compte de tous les facteurs pertinents, y compris le niveau des taux d’intérêt et la volatilité. La première colonne représente les niveaux différents du portefeuille de référence alors que la première rangée représente une ligne de temps à compter de la première année jusqu’à la date d’échéance.

1 500 150,98 153,05 155,13 157,24 159,37 161,55 163,84 166,251 600 162,81 165,18 167,59 170,03 172,52 175,08 177,74 180,501 700 174,70 177,38 180,11 182,88 185,72 188,64 191,66 194,751 800 188,64 189,62 192,67 195,77 198,95 202,22 205,57 209,00

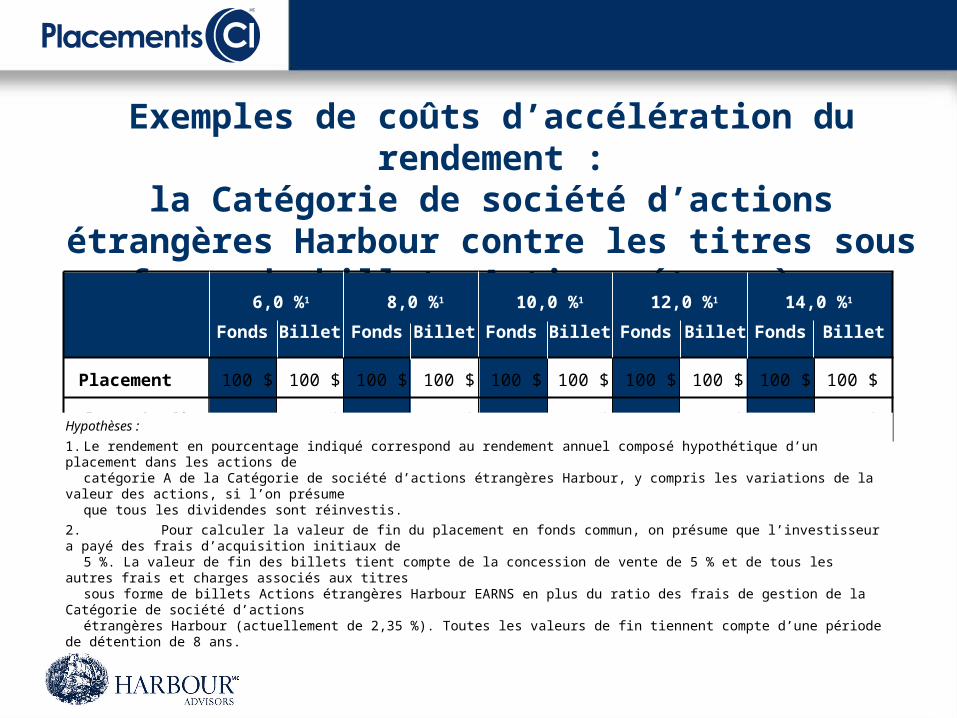

Exemples de coûts d’accélération du rendement :la Catégorie de société d’actions étrangères

Harbour contre les titres sous forme de billets Actions étrangères Harbour EARNS

Fonds Billet Fonds Billet Fonds Billet Fonds Billet Fonds Billet

Placement 100 $ 100 $ 100 $ 100 $ 100 $ 100 $ 100 $ 100 $ 100 $ 100 $

Valeur de fin2 151 $ 169 $ 176 $ 204 $ 204 $ 244 $ 235 $ 289 $ 271 $ 341 $

12,0 %1 14,0 %16,0 %1 8,0 %1 10,0 %1

Hypothèses :

1. Le rendement en pourcentage indiqué correspond au rendement annuel composé hypothétique d’un placement dans les actions decatégorie A de la Catégorie de société d’actions étrangères Harbour, y compris les variations de la valeur des actions, si l’on présumeque tous les dividendes sont réinvestis.

2. Pour calculer la valeur de fin du placement en fonds commun, on présume que l’investisseur a payé des frais d’acquisition initiaux de5 %. La valeur de fin des billets tient compte de la concession de vente de 5 % et de tous les autres frais et charges associés aux titressous forme de billets Actions étrangères Harbour EARNS en plus du ratio des frais de gestion de la Catégorie de société d’actionsétrangères Harbour (actuellement de 2,35 %). Toutes les valeurs de fin tiennent compte d’une période de détention de 8 ans.

Tableau des frais de négociation anticipée

S’ils sont vendusFrais de négociation

anticipée

Du jour 0 au 179e jour après la date de clôture

Du 180e au 365e jour après la date de clôture

Du 366e au 545e jour après la date de clôture

Du 546e au 730e jour après la date de clôture

Par la suite

5,00 %

3,75 %

2,50 %

1,25 %

Néant

Résumé des modalitésÉmetteur Banque Nationale du Canada

Date d’émission Le 7 mars 2007 ou autour de cette date

Date d’échéance (durée : 8 ans)

Montant d’émission Prix de souscription : 100 $ par titre sous forme de billetAchat minimal : 5 000 $ (50 titres sous forme de billets)

Caractéristiques Procurer un taux de participation accéléré de 150 % de tout rendement positif du portefeuille de référence à l’échéance tout en limitant à 100 % le taux de participation de tout rendement négatif (ou absence de rendement) du portefeuille de référence à l’échéance.

Frais et charges Frais de gestion de 0,75 % (plus taxes)

Coûts d’accélération du rendement de 2,24 % (comprennent la commission de suivi de 0,25 % sur le capital)

Admissibilité aux REER Admissible aux REER, aux FERR, aux REEE, aux RPDB et aux CRI

Marché secondaire La Banque Nationale maintiendra un marché secondaire pour les billets de dépôt (selon la disponibilité).

Période de vente Du 15 janvier 2007 au 28 février 2007

Code FundSERV NBC1551

Dates importantes :

• Période de vente : Du 15 janvier 2007 au 28 février 2007

• Date d’émission : Vers le 7 mars 2007 • Durée : Huit (8) ans

• Commission de vente : 5,0 %• Commission de suivi : 0,25 % par année• Code FundSERV : NBC1551

Rémunération du conseiller :

MERCI

Pour obtenir un complément d’information, visitez notre site Web :

http://www.ci.com/depositnotes

Le présent document est de nature confidentielle et est destiné à l’usage des conseillers uniquement. Son contenu ne peut être reproduit ni distribué au public ou à la presse.

Les renseignements contenus dans ce document ne sont pas des conseils d’ordre financier, fiscal, comptable ou juridique, ne constituent pas une offre ou une demande d’achat ou de vente, et ne visent pas à recommander ou promouvoir un titre de quelque nature que ce soit; ils ne doivent en aucun cas être considérés comme tels. Le seul but de l'information contenue dans ce message est de fournir un sommaire. Cette information est basée entièrement sur l'information plus complète contenue dans le Prospectus et le document d'information connexe. Il est suggéré de lire ces deux documents ensemble.

Les taux de rendement indiqués correspondent aux rendements globaux historiques composés annuels qui prennent en compte les variations de la valeur du titre et le réinvestissement de toutes les distributions, mais ne prennent pas en compte les frais de vente, de rachat, de distribution et autres frais divers ou impôts sur les bénéfices à payer par chaque porteur de titres qui auraient réduit les rendements. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue fréquemment et les rendements passés pourraient ne pas se répéter.

«CI», «Placements CI» et le logo de Placements CI sont des marques de commerce de CI Investments Inc. que la Banque Nationale et les membres du même groupe utilisent aux termes de licences.

Related Documents