PERINGATAN !!! Bismillaahirrahmaanirraahiim Assalamu’alaikum warahmatullaahi wabarakaatuh 1. Skripsi digital ini hanya digunakan sebagai bahan referensi 2. Cantumkanlah sumber referensi secara lengkap bila Anda mengutip dari Dokumen ini 3. Plagiarisme dalam bentuk apapun merupakan pelanggaran keras terhadap etika moral penyusunan karya ilmiah 4. Patuhilah etika penulisan karya ilmiah Selamat membaca !!! Wassalamu’alaikum warahmatullaahi wabarakaatuh UPT PERPUSTAKAAN UNISBA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PERINGATAN !!! Bismillaahirrahmaanirraahiim

Assalamu’alaikum warahmatullaahi wabarakaatuh

1. Skripsi digital ini hanya digunakan sebagai bahan referensi

2. Cantumkanlah sumber referensi secara lengkap bila Anda mengutip dari Dokumen ini

3. Plagiarisme dalam bentuk apapun merupakan pelanggaran keras terhadap etika moral penyusunan karya ilmiah

4. Patuhilah etika penulisan karya ilmiah

Selamat membaca !!!

Wassalamu’alaikum warahmatullaahi wabarakaatuh

UPT PERPUSTAKAAN UNISBA

ANALISIS PENERAPAN BALANCED SCORECARD DALAM KAITANNYA DENGAN PERILAKU MANAJER PADA

PT PINDAD (PERSERO)

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Sidang Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

pada Program Studi Akuntansi Fakultas Ekonomi Universitas Islam Bandung

Oleh :

ANIT

10090104059

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS ISLAM BANDUNG

BANDUNG

2009

ANALISIS PENERAPAN BALANCED SCORECARD DALAM

KAITANNYA DENGAN PERILAKU MANAJER PADA

PT PINDAD (PERSERO)

Untuk Memenuhi Salah Satu Syarat Sidang Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

pada Program Studi Akuntansi Fakultas Ekonomi Universitas Islam Bandung

ANIT

10090104059

Menyetujui :

Pembimbing Utama Pembimbing Pendamping Rini Lestari, S.E., M.Si. Nurlely, S.E., M.Si.

Artinya :Artinya :Artinya :Artinya :

Katakanlah: "Kalau sekiranya lautan menjadi tinta untuk (menulis) kalimat-

kalimat Tuhanku, sungguh habislah lautan itu sebelum habis (ditulis) kalimat-

kalimat Tuhanku, meskipun Kami datangkan tambahan sebanyak itu (pula).

(QS. Al(QS. Al(QS. Al(QS. Al----Kahfi : 109)Kahfi : 109)Kahfi : 109)Kahfi : 109)

Kupersembahkan karya ini untukKupersembahkan karya ini untukKupersembahkan karya ini untukKupersembahkan karya ini untuk Ibu Ayah tercintaIbu Ayah tercintaIbu Ayah tercintaIbu Ayah tercinta, , , , kakakkakakkakakkakak dan adikku serta suamikudan adikku serta suamikudan adikku serta suamikudan adikku serta suamiku tersayangtersayangtersayangtersayang

Serta semua pihak yang senantiasaSerta semua pihak yang senantiasaSerta semua pihak yang senantiasaSerta semua pihak yang senantiasa mengajariku arti hidup dan kmengajariku arti hidup dan kmengajariku arti hidup dan kmengajariku arti hidup dan kehidupanehidupanehidupanehidupan

i

ABSTRAK

Penelitian ini bermaksud untuk menganalisis penerapan Balanced

Scorecard dalam kaitannya dengan Perilaku Manajer. Adapun masalah yang akan

dibahas dalam penelitian ini adalah bagaimana penerapan Balanced Scorecard

pada perusahaan PT Pindad, bagaimana perilaku manajer di PT Pindad,

bagaimana penerapan Balanced Scorecard dalam kaitannya dengan Perilaku

Manajer. Metode penelitian yang akan digunakan dalam penelitian ini adalah

metode deskriptif analisis dan studi kasus. Ada dua variabel yang diteliti dalam

penelitian ini adalah penerapan Balanced Scorecard dan perilaku manajer.

Penelitian ini dilakukan pada sebuah perusahaan manufaktur, yaitu PT Pindad

(Persero). Teknik yang digunakan untuk pengumpulan data Wawancara,

Kuesioner,Dokumentasi.

Dari hasil penelitian dan analisis data, dapat disimpulkan bahwa tingkat

penerapan Balanced Scorecard di PT Pindad (Persero) cukup baik terbukti

dengan persentase tanggapan responden atas item – item pertanyaan Balanced

scorecard mayoritas jawaban sangat setuju, sedangkan tingkat perilaku manajer di

PT Pindad (Persero) cukup baik terbukti dengan persentase jawaban atas item

pertanyaan perilaku manajer mayoritas jawaban sangat setuju. Dengan begitu

terlihat bahwa penerapan Balanced scorecard di PT Pindad (Persero) sudah cukup

memadai sehingga mempunyai dampak positif terhadap perilaku manajer ke arah

yang lebih baik.

ii

KATA PENGANTAR

Assalamua’alaikum wr.wb

Puji dan syukur penulis panjatkan kehadirat Allah Swt. Atas rahmat dan

karunia yang dilimpahkan-Nya kepada penulis selama menuntut ilmu sampai

penulis dapat menyusun dan menyelesaikan skripsi yang berjudul : “ANALISIS

PENERAPAN BALANCED SCORECARD DALAM KAITANNYA

DENGAN PERILAKU MANAJER PADA PT PINDAD (PERSERO) “.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu persyaratan

dalam meraih gelar Sarjana Ekonomi, pada Program Studi Akuntansi Universitas

Islam Bandung.

Penulis sadar bahwa dalam penulisan skripsi ini masih memiliki banyak

kekurangan dan jauh dari sempurna mengingat keterbatasan-keterbatasan yang

dimiliki penulis. Oleh karena itu, saran dan kritik yang membangun akan penulis

terima dengan segala kelapangan hati untuk perbaikan di masa yang akan datang.

Penyelesaian skripsi ini tidak lepas dari bimbingan, bantuan, dorongan,

dan do’a dari berbagai pihak. Oleh sebab itu pada kesempatan kali ini, pertama-

tama penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya pada

Ayahanda dan Ibunda tercinta atas kasih sayang dan do’anya, Kakak dan

Adik serta Suamiku tercinta atas segala dukungan baik moril maupun materil,

perhatian dan cinta yang tiada henti-hentinya yang telah diberikan kepada penulis

selama ini.

iii

Pada kesempatan ini juga, penulis ingin mengucapkan terima kasih

kepada :

1. Bapak Prof. Dr. Taufik Busoiri, selaku Rektor Universitas Islam Bandung.

2. Bapak Dr. Muhardi, S.E, M.Si., selaku Dekan Fakultas Ekonomi Universitas

Islam Bandung

3. Ibu Hj. Nunung Nurhayati S.E., M.Si, selaku Ketua Program Studi Akuntansi

Universitas Islam Bandung.

4. Ibu Rini Lestari, S.E., M.Si., sebagai Dosen Wali sekaligus sebagai

Pembimbing Utama dan Ibu Hj. Nurleli, S.E., M.Si., sebagai pembimbing

Pendamping penulis ucapkan terima kasih telah meluangkan waktu untuk

membimbing dan mengarahkan penulis selama menyusun skripsi.

5. Para Dosen dan Staf Pengajar Fakultas Ekonomi Jurusan Akuntansi

Universitas Islam Bandung yang telah mengajar, mengarahkan, dan membantu

penulis selama perkuliahan.

6. Teman-temanku di Akuntansi’04 khususnya yang seperjuangan dalam

menyusun skripsi.

7. Pihak-pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak

dapat penulis sebutkan satu persatu.

iv

Semoga segala dorongan, bantuan dan do’a yang telah diberikan kepada

penulis, mendapat balasan dari Allah SWT. Pada akhirnya penulis mengharapkan,

bahwa skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi pembaca

pada umumnya.

Wassalammu’alaikum Wr.Wb

Bandung, Agustus 2009

Penulis

v

DAFTAR ISI HALAMAN JUDUL

LEMBAR PENGESAHAN

MOTTO

ABSTRAK i

KATA PENGANTAR ii

DAFTAR ISI v

DAFTAR TABEL viii

DAFTAR GAMBAR xii

DAFTAR LAMPIRAN xiii

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian 1

1.2 Batasan Masalah 6

1.3 Identifikasi Masalah 6

1.4 Maksud dan Tujuan Penelitian 7

1.5 Kegunaan Penelitian 7

1.6 Kerangka Pemikiran 8

1.7 Metode Penelitian 13

1.8 Lokasi dan Waktu Penelitian 14

BAB II LANDASAN TEORI

2.1 Sistem Pengendalian Manajemen dan Akuntansi Manajemen 15

2.1.2 Pengertian Sistem Pengendalian Manajemen 15

2.1.2.1 Elemen-Elemen Sistem Pengendalian 15

2.1.2.2 Batas-Batas Pengendalian Manajemen 16

2.1.2.3 Perangkat bagi Penerapan Strategi 17

2.2 Pengertian Akuntansi Manajemen 18

2.2.1 Karakteristik Akuntansi Manajemen 19

2.3 Sistem Pengukuran Kinerja 20

vi

2.3.1 Pengertian Pengukuran Kinerja 20

2.3.2 Tujuan Pengukuran Kinerja 21

2.3.3 Pengukuran Kinerja dengan Metode Balanced Scorecard 21

2.4 Balanced scorecard 22

2.4.1 Definisi Balanced scorecard 22

2.4.2 Empat Perspektif Balanced scorecard 23

2.4.2.1 Perspektif Keuangan 24

2.4.2.2 Perspektif Pelanggan (Costumer Perspektif) 26

2.4.2.3 Perspektif Proses Bisnis Internal 28

2.4.2.4 Persfektif pembelajaran dan pertumbuhan (Learning and

Growth Persfektif) 30

2.5 Perilaku Manajer 32

2.5.1 Pengertian Perilaku dan Manajer 32

2.5.1.1 Sikap dan Persepsi Manajer 34

2.5.1.2 Motivasi dalam Organisasi 36

2.5.1.3 Aktualiasi Sikap Manajer 38

2.5.2 Faktor – faktor yang mempengaruhi Perilaku 39

2.5.3 Tingkatan –tingkatan Manajer 40

2.6 Penerapan Balanced Scorecard dalam kaitannya dengan

Perilaku Manajer 41

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian 43

3.2 Metode Penelitian 43

3.2.1 Metode Penelitian yang Digunakan 43

3.2.2 Operasionalisasi Variabel 44

3.2.3 Teknik Analisis Data 46

3.2.4 Teknik Pengumpulan dan Sumber Data 48

vii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 51

4.1.1 Sejarah Singkat Perusahaan 51

4.1.2 Visi, Misi, Maksud dan Tujuan Perusahaan 53

4.1.3 Struktur Organisasi PT Pindad 55

4.1.4 Kegiatan Usaha 57

4.2 Penerapan Balanced Scorecard di perusahaan PT Pindad (Persero) 59

4.2.1 Perspektif Keuangan 70

4.2.2 Persfektif Pelanggan 75

4.2.3 Persfektif Bisnis Internal 79

4.2.4 Persfektif Pembelajaran dan Pertumbuhan 82

4.3 Perilaku Manajer di perusahaan PT Pindad (Persero) 85

4.3.1 Sikap dan Persepsi Manajer 87

4.3.2 Motivasi Manajer 91

4.3.3 Aktualisasi Manajer 93

4.4 Penerapan Balanced Scorecard dalam kaitannya dengan

Perilaku Manajer pada PT PINDAD (Persero) 96

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan 100

5.2 Saran 101

Daftar Pustaka

Lampiran

viii

DAFTAR TABEL

Tabel 3.1 Kategorisasi Variabel 45

Tabel 3.2 Kriteria Penilaian 47

Tabel 4.1 Data Penyebaran Kuesioner 59

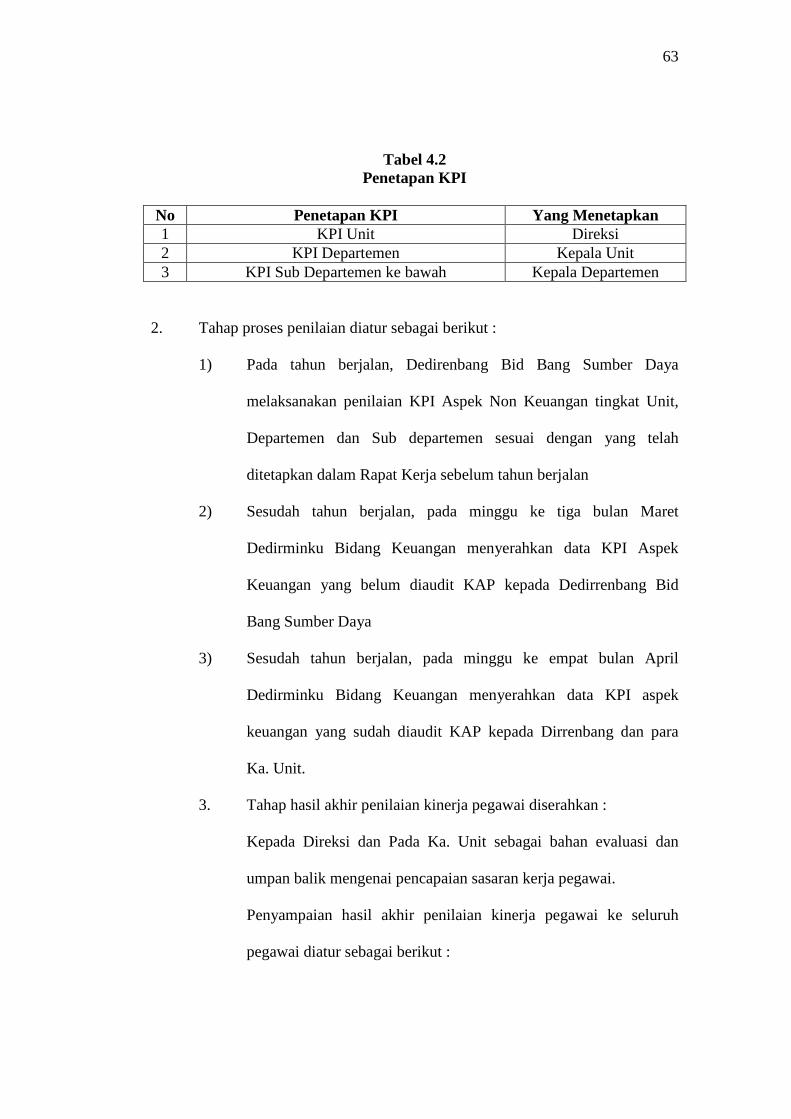

Tabel 4.2 Penetapan KPI 60

Tabel 4.3 Penyampaian hasil akhir penilaian kinerja pegawai 61

Tabel 4.4 Skoring Penilaian 63

Tabel 4.5 Perusahaan telah menggunakan rasio keuangan likuditas

untuk mengetahui kemampuan memenuhi kewajiban

– kewajiban jangka pendeknya 70

Tabel 4.6 Perusahaan mempunyai kemampuan memenuhi kewajiban

jangka panjang maupun pendeknya dari asset yang dimiliki

jika terkena likuidasi 71

Tabel 4.7 Perusahaan dapat meningkatkan kemampuan menghasilkan

laba dengan modal yang dimiliki 71

Tabel 4.8 Pertumbuhan pendapatan dan peningkatan laba

menggambarkan tujuan jangka panjang perusahaan 72

Tabel 4.9 Pertumbuhan pendapatan dan peningkatan laba perusahaan

selama beberapa tahun terakhir sangat baik 72

Tabel 4.10 Perusahaan melakukan penurunan biaya operasi dan tidak

bertentangan dengan usaha pencapaian tujuan perusahaan 73

Tabel 4.11 Perusahaan melakukan peningkatan pendapatan penjualan

diantaranya dengan melakukan peningkatan pelayanan

kepada konsumen 73

Tabel 4.12 Perusahaan menginvestasikan dananya pada investasi

–investasi yang menguntungkan dengan risiko minimal 74

Tabel 4.13 Investasi perusahaan memiliki tingkat pengembalian

yang tinggi dengan periode yang singkat dan pasti 74

Tabel 4.14 Perusahaan dapat mempertahankan pelanggan tetap

dan selalu memiliki pelanggan baru 75

ix

Tabel 4.15 Market Share (pangsa pasar) sudah mencapai target

dalam setiap periode 1 tahun 76

Tabel 4.16 Perusahaan selalu membuat kuesioner customer

satisfaction survey untuk mengetahui tingkat kepuasan

pelanggan 76

Tabel 4.17 Perusahaan memberikan kesempatan bagi customer untuk

pengajuan saran / keluhan 77

Tabel 4.18 Dengan adanya profitabilitas pelanggan, maka dapat

membantu perusahaan untuk tetap menjadi perusahaan

yang berfokus pada pelanggan 77

Tabel 4.19 Perusahaan menginginkan pelanggan yang lebih dari

sekedar terpuaskan dan senang, tetapi juga selayaknya

menginginkan pelanggan yang memberikan keuntungan 78

Tabel 4.20 Perusahaan membuat produk /jasa baru sesuai dengan

keinginan konsumen dan segmen pasar 79

Tabel 4.21 Perusahaan melakukan penelitian dasar dalam

mengembangkan produk dan jasa baru secara radikal

untuk memberi nilai tambah kepada pelanggan 79

Tabel 4.22 Perusahaan dapat menyampaikan produk / jasa kepada

pelanggan yang ada secara efisien, konsisten dan tepat

waktu 80

Tabel 4.23 Perusahaan dapat menyampaikan proses operasinya

dengan teknologi baru sepanjang akan dapat memuaskan

pelanggan 80

Tabel 4.24 Perusahaan telah meningkatkan peralatannya dengan

memberikan layanan cepat dan dapat diandalkan

kepada pelanggan 81

Tabel 4.25 Perusahaan telah meningkatkan pelayanannya dengan

menyediakan pelayanan setelah pembelian jika produk /

jasa yang dibeli mengalami keluhan 81

Tabel 4.26 Perusahaan memberikan kompensasi yang menunjang

x

apresiasi untuk meningkatkan motivasi dan semangat

kerja karyawan 82

Tabel 4.27 Perusahaan memberikan fasilitas dinas yang besar dan

lebih kepada karyawan yang memegang jabatan kunci 83

Tabel 4.28 Karyawan dapat mengakses informasi yang dibutuhkan

untuk pelaksanaan tugas 83

Tabel 4.29 Perusahaan melakukan peningkatan kinerja karyawan

dengan pelatihan dan pendidikan untuk meningkatkan

loyalitas kerja karyawan 84

Tabel 4.30 Perusahaan berupaya memberi dorongan dan

dukungan dalam bekerja kepada karyawan untuk

meningkatkan kualitas dan kuantitas produk yang

dihasilkan 84

Tabel 4.31 Dengan adanya pengukuran kinerja balanced scorecard

anda merasa puas dengan hasil kerja anda selama ini 87

Tabel 4.32 Hasil dari keterlibatan kerja para karyawan selama

diterapkan balanced scorecard menjadi lebih baik 88

Tabel 4.33 Anda merasa puas terhadap komitmen organisasi

diperusahaan anda 88

Tabel 4.34 Dengan diterapkannya sistem balanced scorecard

di perusahaan Anda.karakteristik personel (sikap, motivasi,

kepentingan, pengalaman, dan pengharapan) berpengaruh

terhadap perusahaan 89

Tabel 4.35 Karakteristik target (gerakan, bunyi, ukuran, latar belakang,

dan kedekatan). Berpengaruh terhadap perusahaan 89

Tabel 4.36 Setelah penerapan pengukuran balanced scorecard

persepsi perusahaan terhadap faktor situasi (waktu,

tempat kerja, keadaan sosial) saat ini menjadi lebih baik 90

Tabel 4.37 Anda selalu melakukan perencanaan dan

pengembangan program – program pelatihan /training

baru untuk para karyawan baru 91

xi

Tabel 4.38 Setelah adanya penerapan balanced scorecard.

ada peningkatan dalam pemberian kompensasi

atau reward disertai adanya peningkatan kinerja

individual yang sebanding di perusahaan anda 91

Tabel 4.39 Terdapat perbedaan yang signifikan dalam pemberian

kompensasi atau reward dengan diterapkannya

balanced scorecard diperusahaan anda 92

Tabel 4.40 Dengan adanya pemberian jabatan dan wewenang

yang sesuai oleh perusahaan anda terdorong dan

termotivasi untuk meningkatkan kinerja anda 92

Tabel 4.41 Anda sering terlibat dalam pengambilan keputusan

strategis dimana menyangkut aktivitas - aktivitas

di dalam perusahaan 93

Tabel 4.42 Hubungan / komunikasi dengan bawahan anda ketika

bekerja baik dengan diterapkanya balanced scorecard 94

Tabel 4.43 Setelah diterapkannya balanced scorecard orientasi

anda dengan kerja, misi, visi, dan tujuan

perusahaan sesuai 94

Tabel 4.44 Anda selalu memperhatikan team/kelompok

performance anda dalam mengambil keputusan

suatu pekerjaan 95

Tabel 4.45 Dalam bekerja anda selalu mencapai target yang

sudah ditetapkan 95

Tabel 4.46 Prilaku kerja anda sesuai dengan hasil yang aktual setelah

diterapkan balanced scorecard 96

xii

DAFTAR GAMBAR

Gambar 1.1 Bagan Kerangka Pemikiran 12

Gambar 2.1 Hubungan Umum antara Perencanaan dan Fungsi 17

Gambar 2.2 Kerangka Kerja untuk Penerapan Strategi 18

Gambar 2.3 Hubungan Katual Inti Pengukuran Konsumen 28

Gambar 2.4 Model Grafik Rantai nilai 29

Gambar 2.5 Kerangka Pembelajaran dan Pertumbuhan 31

xiii

DAFTAR LAMPIRAN

Lampiran 1 Persentase jawaban variabel Balanced Scorecard

Lampiran 2 Persentase jawaban variabel Perilaku Manajer

Lampiran 3 Angket Penelitian

Lampiran 4 Daftar Riwayat Hidup

Lampiran 5 Surat Kesediaan Membimbing Skripsi

Lampiran 6 Kartu Perkembangan Penyusunan Skripsi

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Persaingan bisnis yang semakin kompetitif merupakan tantangan yang

harus dihadapi oleh semua perusahaan di era globalisasi saat ini. Kunci

memenangkan persaingan tersebut adalah meningkatkan efisiensi kinerja

perusahaan secara terus menerus, dengan tetap menjaga kepuasan pelanggan. Hal

lain untuk memenangkan persaingan adalah pengembangan Sumber Daya

Manusia dan kepuasan bekerja. Perusahaan yang hanya berorentasi terhadap laba

dengan mengabaikan faktor tersebut, dapat dipastikan cepat atau lambat akan

tersisih dari persaingan.

Negara Indonesia telah memasuki era pasar bebas. Di dalam era pasar

bebas ini, persaingan bisnis diramalkan akan semakin ketat sebagai konsekuensi

dari hal ini maka perusahaan harus berupaya merumuskan dan menyempurnakan

strategi-strategi bisnisnya dalam rangka memenangkan persaingan. Untuk

mengetahui seberapa efektif penerapan strategi tersebut, perusahaan perlu

membuat suatu sistem pengukuran kinerja yang lebih baik dari pada sistem yang

digunakan menurut pandangan tradisional.

Selama abad industri, keberhasilan suatu perusahaan ditentukan oleh

seberapa baik perusahaan tersebut dapat memanfaatkan keuntungan yang

diperoleh dari skala dan ruang lingkup ekonomis (economies of scale and

economies of scope) (Pasla, 2000:2). Konsep pengukuran tradisional yang selama

2

ini digunakan dalam pengukuran kinerja keuangan seperti Likuiditas (current

ratio quick ratio, dsb), Rentabilitas dan Profitabilitas (Return On Investment –

ROI, Return On Equity - ROE, Return On Assets – ROA, dsb) mulai ditinggalkan.

Konsep pengukuran tradisional mulai ditinggalkan oleh beberapa

perusahaan dalam pengukuran kinerja keuangannya, dikarenakan konsep ini

hanya memberikan gambaran mengenai sumber-sumber keuangan yang telah

digunakan oleh perusahaan dan lebih bermanfat bagi pihak internal perusahaan,

sedangkan bagi pihak eksternal seperti masyarakat atau konsumen sebagai

pengguna produk atau jasa tidak hanya memerlukan informasi mengenai kondisi

keuangan perusahaan akan tetapi kondisi manajemen perusahaan yang lebih

memperlihatkan suatu pengukuran yang bersifat non keuangan.

Kelemahan dari sistem pengukuran kinerja tradisional adalah

ketidakmampuan mengukur harta tidak berwujud perusahaan (Intangible asset),

seperti harta – harta intelektual perusahaan yaitu Sumber Daya Manusia. Selain

itu, kinerja keuangan tidak mampu menggambarkan dan menceritakan mengenai

kejadian masa lalu perusahaan dengan baik dan tidak mampu sepenuhnya

mengarahkan dan menuntun perusahaan ke arah yang lebih baik (Kaplan dan

Norton, 2000 : 15).

Konsep pengukuran kinerja keuangan model lama tersebut dianggap hanya

mengejar tujuan untuk memperoleh laba jangka pendek semata dan cenderung

menghalalkan kelangsungan hidup perusahaan dalam jangka panjang. Oleh karena

itu, di era informasi ini tolok ukur kinerja keuangan tersebut tidak memadai untuk

3

memenuhi kebutuhan informasi bagi kelangsungan hidup perusahaan, apalagi

meningkatkan daya saingnya.

Kebutuhan informasi untuk mengevaluasi daya saing perusahaan tentunya

akan sangat sulit tergambarkan, jika dalam pengukuran kinerja perusahan hanya

mengandalkan pengukuran dengan menggunakan konsep tradisional. Oleh karena

itu, untuk mengetahui tingkat kemajuan yang telah diraih selama perusahaan

beroperasi, tidak dapat hanya mengandalkan ukuran-ukuran keuangan semata.

Informasi yang dihasilkan dapat menjadi bias dan dapat berakibat manajemen

dapat salah dalam mengambil kebijakan yang berdampak pada berlangsungnya

hidup perusahaan selanjutnya. Ketidakjelasan mengenai informasi yang diperoleh

perusahaan mengenai kondisi baik buruknya kinerja keuangan dari rasio- rasio

keuangan yang bersifat rahasia (off the record), serta informasi mengenai

pelanggan yang potensial dan kualitas produk serta sumber daya manusia yang

dimiliki, menyebabkan perusahaan melakukan ekspansi tanpa memperhitungkan

kondisi masa depan yang mungkin terjadi dari diketidaksiapan faktor-faktor non

keuangan tersebut.

Menurut Itami dalam bukunya Mobilizing Insvisible Asset (1987), yang

dikutip oleh Robert S. Kaplan dan P Norton dalam bukunya Balanced scorecard

Translating Strategy Into action (Pasla, 2000:3), guna mencapai keberhasilan

kompetitif, selain dituntut untuk dapat mengelola dari aktiva berwujudnya

perusahaan harus dapat mengelola dari aktiva tidak berwujudnya (intangible

asset) yaitu :

1. Mengembangkan hubungan dengan pelanggan guna mempertahankan loyaritas dan memungkinkan berbagai

4

segmen pelanggan dan wilayah pasar baru untuk dilayani secara efektif dan efisien.

2. Memperkenalkan produk dan jasa inovasi yang diinginkan oleh segmen yang dituju.

3. Memproduksi produk dan jasa bermutu tinggi sesuai dengan kebutuhan pelanggan dengan harga yang rendah dan dengan tenggang waktu yang pendek.

4. Mengoptimalkan kemampuan dan motivasi pekerja bagi meningkatkan kemampuan proses, mutu dan waktu tanggap yang berkesinambungan.

5. Mengembangkan teknologi dan informasi.

Melalui Balanced scorecard memungkinkan manajer-manajer pada PT

PINDAD mengukur apa yang telah diinvestasikan dalam pengembangan sumber

daya manusia, sistem dan prosedur demi perbaikan kinerja dimasa depan, juga

memungkinkan para manajer untuk menilai Intangible asset seperti merk dan

loyalitas pelanggan.

Pemilihan sistem pengukuran kinerja diakui penting bagi perusahaan,

karena setiap masalah pengukuran akan membawa implikasi perilaku pada pihak-

pihak yang terkait terutama pihak yang diukur, dengan demikian sistem

pengukuran kinerja ini akan mempengaruhi motivasi individu dalam memberikan

kontribusi terhadap perusahaan sesuai kepentingan masing-masing. Menyatukan

kepentingan masing-masing individu agar selaras dengan tujuan perusahaan inilah

yang menjadi salah satu kunci keberhasilan perusahaan.

PT PINDAD (Persero) adalah sebuah perusahaan BUMN yang berbentuk

perseroan, dimana dimana berkedudukan dibawah pengelolaan Menteri Negara

Pendayagunaan Badan Usaha Milik Negara (BUMN) yang bergerak dibidang

industri khususnya dalam bidang industri peralatan militer, peralatan industri

manufaktur, energi dan transportasi yang memperhatikan prinsip-prinsip yang

5

berlaku bagi perseroan terbatas. Dari semua hal yang telah diuraikan, maka

penulis melihat fenomena yang terjadi di PT PINDAD (Persero), perusahaan ini

telah menerapkan Balanced Scorecard, tetapi pencapaian yang terjadi pada

persfektif non keuangan tidak begitu diikuti oleh hasil kinerja keuangan misalnya,

target yang ditentukan pada persfektif pelanggan dapat mencapai target tetapi

tidak memberikan kontribusi yang begitu berarti pada persfektif keuangan. Selain

itu manajer yang masih tetap hanya berfokus pada persfektif keuangan walaupun

telah dilakukan pengukuran pada persfektif non keuangan, dengan kata lain

pengukuran keuangan tetap lebih diutamakan dibandingkan dengan pengukuran

pada non keuangan artinya pada saat Balanced Scorecard diterapkan tidak diiringi

dengan adanya perubahan perilaku manajer seperti dalam pengambilan keputusan

terhadap penyesuaian strategi pelaksanaan strategi ataupun membuat perubahan-

perubahan mendasar terhadap strategi itu sendiri sehingga terkadang tujuan

perusahaan tidak tercapai sesuai target. Hal ini sesuai dengan yang dikemukakan

oleh Kaplan dan Norton yang dialihbahasakan oleh Pasla (2000:13) yaitu :

Balanced scorecard lebih dari sekedar sistem pengukuran taktis atau operasional. Perusahaan yang inovatif menggunakan scorecard sebagai sebuah sistem manajemen strategis, untuk mengelola strategi jangka panjang, perusahaan menggunakan fokus pengukuran scorecard untuk menghasilkan berbagai proses manajemen penting, salahsatunya meningkatkan umpan balik dan pembelajaran strategis, dimana proses ini memberikan kapabilitas bagi pembelajaran perusahaan pada tingkat eksekutif. Balanced scorecard memungkinkan manajer memantau dan menyesuaikan pelaksanaan strategi dan jika perlu, membuat perubahan-perubahan mendasar terhadap strategi itu sendiri.

6

Berdasarkan uraian, fenomena, rujukan dan manfaat Balanced scorecard

serta keterkaitannya dengan perilaku manajer, maka penulis tertarik untuk

melakukan suatu penelitian dan menuangkan kedalam sebuah skripsi dengan judul

“ANALISIS PENERAPAN BALANCED SCORECARD DALAM KAITANNYA

DENGAN PERILAKU MANAJER“.

1.2 Batasan Masalah

Mengingat luasnya cakupan permasalahan, maka dalam penelitian ini

perlu ditetapkan batasan penelitian. Maka penulis membatasi penelitian ini dengan

membahas keterkaitan antara penerapan balanced scorecard dengan perilaku

manajer pada PT PINDAD (Persero).

1.3 Identifikasi Masalah

Berdasarkan uraian dalam latar belakang penelitian di atas maka penulis

dapan mengidentifikasikan masalah-masalah yang akan dibahas dalam penelitian

ini sebagai berikut :

1. Bagaimana penerapan Balanced Scorecard pada perusahaan PT PINDAD?

2. Bagaimana perilaku manajer pada PT PINDAD ?

3. Bagaimana penerapan Balanced Scorecard kaitannya dengan perilaku

manajer pada PT PINDAD ?

7

1.4 Maksud dan Tujuan Penelitian

Penelitian ini akan dilakukan dengan maksud untuk mendapatkan

gambaran mengenai peranan Balanced Scorecard dan pengaruhnya terhadap

perilaku manajer, dengan tujuan penelitian sebagai berikut :

1. Untuk mengetahui proses penerapan Balanced Scorecard pada PT

PINDAD.

2. Untuk mengetahui perilaku manajer pada PT PINDAD.

3. Untuk mengetahui penerapan Balanced Scorecard kaitannya dengan

perilaku manajer pada PT PINDAD.

1.5 Kegunaan Penelitian

Penulis melakukan penelitian ini dengan harapan agar penelitian ini dapat

berguna bagi semua pihak, antara lain :

1. Bagi penulis, dapat menambah wawasan pemikiran dan peningkatan yang

selama ini diperoleh dari yang di pelajari selama ini diperoleh dari teori

yang dipelajari selama kuliah dengan penerapan dilapangan

2. Bagi perusahaan, agar mengetahui boleh tidakanya pengukuran kinerja

yang sudah ada selama ini, dan memperoleh gambaran tentang penerapan

pengukuran kinerja Balanced Scorecard untuk menciptakan nilai bagi

perilaku manajer.

3. bagi pihak lain, dapat dijadikan sebagai bahan referensi untuk pihak yang

membutuhkan dan mendalami mengenai penerapan Balanced Scorecard

terhadap perilaku manajer.

8

1.6 Kerangka Pemikiran

Pola persaingan perusahaan yang berubah dari persaingan industri

menjadi persaingan informasi memberikan kesadaran kepada perusahaan, bahwa

ketergantungan pada kemampuan perusahaan dalam memanfaatkan skala ekonomi

dan lingkup usahanya menjadi tidak lagi semudah sebelumnya. Ini berarti, bahwa

perusahaan dituntut kecermatannya dalam menempatkan dirinya dan lebih

inovatif dalam memperoleh keunggulan kompotitif.

Untuk mengukur kesuksesan suatu perusahaan maka diperlukan

pengukuran kinerja yang tepat. Strategic Management System merupakan sistem

yang digunakan untuk membangun masa depan perusahaan. Melalui sistem ini,

manajemen dan karyawan memetakan rute perjalanan yang akan ditempuh oleh

perusahaan dalam mewujudkan visi organisasi organisasi dan merupakan penentu

keberhasilan perusahaan. Maka pada awal tahun 1990-an muncullah pendekatan

baru dalam mengukur kinerja perusahaan yaitu Balanced Scorecard.

Kaplan & Norton dalam bukunya Balanced scorecard Transkating

Strategi Into Action yang diterjemahkan oleh Pasla (2000 : 16) mengemukakan

bahwa :

Balanced scorecard adalah suatu kerangka kerja baru untuk mengintegrasikan berbagai ukuran yang diturunkan dari strategi perusahaan. Selain ukuran kinerja financial masa lalu, Balanced scorecard juga memperkenalkan pendorong kinerja financial masa depan. Pendorong kinerja, yang meliputi perspektif pelanggan, proses bisns internal, dan pembelajaran serta pertumbuhan, diturunkan dari proses penerjemahan strategi perusahaan yang dilaksanakan secara eksplisit berbagai tujuan dan ukuran yang nyata.

9

Balanced scorecard menyediakan kerangka kerja yang komprehensif bagi

para manajer untuk menerjemahkan tujuan strategis perusahaan ke dalam

seperangkat pengukuran-pengukuran kinerja. Balanced scorecard memberikan

tambahan pengukuran kinerja selain pengukuran tradisional yang hanya

menitikberatkan pada aspek keuangan saja dengan menambahkan tiga perspektif,

yaitu perspektif konsumen, proses bisnis internal, dan pertumbuhan dan

pembelajaran, (Pasla, 2000:22).

Balanced Scorecard sebagai sarana untuk melakukan keseimbangan

pengukuran kinerja perusahaan yang mengukur tidak hanya dari sisi keuangan

saja, tetapi juga dari sisi lainnya. Dengan demikian tercapai keseimbangan

pegukuran yang dapat dijadikan landasan dalam pengambilan keputusan oleh

pihak manajemen bagi perkembangan perusahaan di masa depan dalam

menghadapi persaingan yang kian komplek, terutama pada era globalisasi saat ini.

Balanced Scorecard mempunyai empat presfektif yang dijadikan alat ukur

dalam menilai kinerja perusahaan, yaitu keuangan, konsumen/pelanggan, proses

bisnis internal dan pertumbuhan dan pembelajaran :

1. Perspektif keuangan, ukuran keuangan merupakan ikhtisar dari

konsekuensi ekonomi yang terjadi yang disebabkan oleh keputusan dan

tindakan ekonomi yang diambil, tujuan keuangan digunakan sebagai fokus

pada indikator dan tujuan dalam semua scorecard dalam persfektif yang

lain.

2. Perspektif pelanggan menggambarkan pelanggan dan segmen pasar

dimana organisasi berkompetisi. Kinerja ini dianggap sangat penting

10

karena mengingat semakin ketatnya persaingan mempertahankan para

pelangggan lama dan merebut para pelanggan baru.

3. Perspektif proses bisnis internal mengidentifikasikan proses-proses yang

penting untuk melayani pelanggan dan pemilik organisasi. Pihak

manajemen mengidentifikasikan proses-proses penting dalam mencapai

tujuan perusahaan, fokus pada perspektif internal adalah mencapai

kepuasan pelanggan.

4. Perspektif pembelajaran dan pertumbuhan menggambarkan kemampan

organisasi untuk menciptakan pertumbuhan jangka panjang.

Dengan adanya perbaikan sistem pengukuran kinerja dengan

menggunakan konsep Balanced Scorecard, diharapkan mampu meningkatkan

kinerja dari pihak –pihak yang terlibat.

Pengukuran kinerja dengan Balanced Scorecard yang menggantikan

sistem pengukuran konvensional memiliki pengaruh yang positif terhadap

perilaku manajer, misalkan : mereka memiliki motivasi yang tinggi terhadap

peningkatan kinerja perusahaan, menyelesaikan berbagai urusan dengan

menyertakan orang pada saat pengambilan keputusan dengan mengalokasikan

sumber daya, dan mengarahkan kegiatan dari orang lain dalam mencapai tujuan.

(PT PINDAD (Persero), 2009).

Perilaku manajer dipengaruhi oleh faktor-faktor lingkungan dan kondisi

dari manajer tersebut. Para manajer yang didorong hanya untuk menghasilkan

kinerja financial jangka pendek maka tindakan-tindakan ini memang dapat

meningkatkan profitabilitas dalam pelaporan keuangan, tetapi kurangnya loyalitas

11

dan kepuasan pelanggan akan menjadikan perusahaan tersebut sangat rentan

terhadap berbagai hantaman persaingan.

Perilaku manajer dapat dilihat dari keterlibatannya dalam suatu pekerjaan,

seperti hubungan dengan bawahan, orientasi sasaran dalam bertindak, orientasi

kerja dan kesesuaian kerja serta hasil actual kerja manajer.

Menurut Stephen P. Robbin (2003:90), dengan sikap dan persepsi manajer,

motivasi manajer dan aktualisasi sikap manajer ini, maka dapat meningkatkan

kinerja perusahaan dalam hal keuangan, pelanggan, proses bisnis internal,

pembelajaran dan pertumbuhan.

Terlihat bahwa Balanced scorecard dapat memberikan suatu kerangka

kerja baru untuk mengintegrasikan berbagai ukuran yang diturunkan dari strategi

perusahaan. Selain ukuran kinerja financial masa lalu, Balanced scorecard juga

memperkenalkan pendorong kinerja financial di masa yang akan datang.

Pendorong kinerja, yang meliputi perspektif pelanggan, proses bisnis internal, dan

pembelajaran serta pertumbuhan, diturunkan dari proses penerjemahan strategi

perusahaan yang dilaksanakan secara eksplisit ke dalam berbagai tujuan dan

ukuran yang nyata dalam pelaksanaannya. Balanced scorecard menyediakan

kerangka kerja yang komprehensif bagi para manajer untuk menerjemahkan

tujuan strategis perusahaan ke dalam seperangkat pengukuran-pengukuran kinerja,

serta memberikan tambahan pengukuran kinerja selain pengukuran tradisional

yang hanya menitikberatkan pada aspek keuangan saja dengan menambahkan tiga

perspektif, yaitu perspektif konsumen, proses bisnis internal, dan pertumbuhan

dan pembelajaran. Melalui Balanced scorecard, dapat mengarahkan perilaku

12

manajer perusahaan ketika mengukur bagaimana unit bisnis mereka melakukan

penciptaan nilai saat ini dengan tetap mempertimbangkan kepentingan-

kepentingan masa depan, serta memungkinkan mereka mengukur apa yang telah

mereka investasikan dalam pengembangan sumber daya manusia, sistem dan

prosedur demi perbaikan kinerja di masa depan yang secara tidak langsung

memperlihatkan adanya suatu benang merah antara Balanced Scorecard dengan

perilaku manajer seperti dalam mengambil suatu kebijakan atau keputusannya.

Berdasarkan uraian yang dikemukakan diatas, maka penulis mencoba

untuk menetapkan kesimpulan sementara yaitu : ”Terdapat Keterkaitan antara

penerapan Balanced Scorecard dengan perilaku manajer”.

Secara sederhana, digambarkan dalam bagan kerangka pemikiran di bawah

berikut ini

BALANCED SCORECARD

FINANCIAL COSTUMER INTERNAL BUSINESS PROCESS

LEARNING & GROWTH

PENERAPAN BALANCED SCORECARD

AKTUALISASI SIKAP

MANAJER

MOTIVASI MANAJER

SIKAP DAN PERSEPSI MANAJER

PERILAKU MANAJER

13

1.7 Metode Penelitian

Metode penelitian yang akan digunakan dalam penelitian ini adalah

metode deskriptif analisis dan studi kasus. Metode deskriptif analisis menurut

Nazir (2003: 54) adalah metode penelitian ilmiah yang membahas dan

menganalisis masalah berdasarkan kondisi yang sebenarnya terjadi di perusahaan

yang diteliti. Sedangkan metode studi kasus menurut Nazir (2003 : 54) adalah

Penelitian yang ditujukan untuk menyelidiki secara terperinci aktivitas dan

pekerjaan manusia dan hasil penelitian tersebut dapat memberikan rekomendasi -

rekomendasi untuk keperluan masa yang akan datang. Pendekatan studi kasus

digunakan karena penulis melakukan penelitian hanya pada satu perusahaan saja,

yaitu PT PINDAD (Persero).

Data yang diperoleh selama penelitian diolah, dianalisis, dan diproses

lebih lanjut dengan dasar-dasar teori yang telah dipelajari untuk kemudian ditarik

kesimpulan. Penulis melakukan teknik pengumpulan datanya dengan tiga cara

penelitian, yaitu: wawancara dan kuesioner serta dokumentasi.

1. Wawancara

Melakukan tanya jawab dengan pihak - pihak terkait yang dianggap

mampu memberikan jawaban yang relevan. Wawancara dilakukan dengan

berpedoman pada daftar pertanyaan yang telah disiapkan sebelumnya

sehingga tidak menyimpang dari topik yang dibahas.

14

2. Kuesioner

Merupakan teknik pengumpulan data yang dilakukan dengan cara

memberikan seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk dijawabnya

3. Dokumentasi

Merupakan teknik pengumpulan data dengan cara melihat berbagai

literatur, hasil penelitian, artikel ataupun data – data yang telah tersedia di

PT. Pindad (Persero).

1.8 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PT Pindad, di jalan Gatot Subroto No. 517

Bandung. Sedangkan waktu penelitian dilakukan pada bulan April 2009.

15

BAB II

LANDASAN TEORI

2.1 Sistem Pengendalian Manajemen dan Akuntansi Manajemen

2.1.2 Pengertian Sistem Pengendalian Manajemen

Menurut Anthony & Govindarajan yang dialihbahasakan oleh Kurniawan

Tjakrawala (2002: 6) : Sistem pengendalian manajemen adalah suatu proses

dimana manjer mempengaruhi anggota organisasi yang lainya untuk

melaksanakan strategi perusahaan atau organisasi

Memandang bahwa sistem pengendalian manajemen itu meliputi aspek

pengendalian strategi dan pengendalian operasi. Tujuannya adalah untuk

membantu manajer dalam mengkoordinasikan bagian-bagian organisasi dan

mengarahkan bagian-bagian itu utuk mencapai maksud, tujuan dan sasran

organisasi.

Pengertian diatas menunjukan bahwa sistem pengendalian manjemen ini

tidak dapat dilepaskan dari pertimbangan perilaku, karena prosesnya melibatkan

interaksi diantara individu-individu dalam organisasi tersebut.

2.1.2.1 Elemen-Elemen Sistem Pengendalian

Anhony & Govindarajan yang dialihbahasakan oleh Kurniawan

Tjakrawala (2002:11) mengungkapkan bahwa sedikitnya sistem pengendalian

memiliki empat elemen yaitu pelacak (detector), penaksir (assessor), effector,

16

jaringan komunikasi. Adapun uraian dari ke empat elemen sistem pengendalian

adalah :

1. Pelacak (detector) atau sensor – sebuah perangkat yang

mengukur apa yang sesungguhnya terjadi dalam proses yang sedang dikendalikan.

2. Penaksir (assessor) - suatu perangkat yang mnentukan signifikan dari peristiwa actual dengan membandingkannya dengan beberapa standar atau ekspektasi dari apa yang seharusnya terjadi.

3. Effector – suatu perangkat (yang sering disebut “feedback”) yang mengubah periraku bila assesor mengindikasi kebutuhan yang perlu dipenuhi.

4. Jaringan Komunikasi – perangkat yang meneruskan informasi antara detector dan accesor dan antara assessor dan effector.

2.1.2.2 Batas-Batas Pengendalian Manajemen

Menurut Anthony & Govindarajan yang dialihbahasakan oleh Kurniawan

Tjakrawala (2002:6) menyatakan bahwa aktivitas perencanaan pengendalian yang

terjadi dalam suatu organisasi dapat dibedakan menjadi tiga proses, yaitu :

1. Formulasi strategi, berfokuskan pada kegiatan jangka panjang, memperkirakan hal-hal yang terlampau umum untuk masa mendatang.

2. Pengendalian manajemen berfokus pada kgiatan jangka pendek dan menggunakan data akurat yang terjadi.

3. Pengendalian tugas, proses yang menjamin bahwa tugas-tugas tertentu telah dilaksanakan dengan efisien dan efektif.

Hubungan dari sistem kegiatan ini dengan yang lainnya ditunjukan dalam

gambar 2.1 dibawah ini :

17

Aktivitas SIFAT AKHIR PRODUK

Tujuan,Strategi, dan kebijakan

Penerapan strategi

Kinerja yang efisien dan efektif dari tugas individual

Gambar 2.1 : Hubungan Umum antara Perencanaan dan Fungsi Pengendalian (Sumber : Anthony & Govindarajan yang dialihbahasakan olehKurniawn

Tjakrawala. 2002:6)

2.1.2.3 Perangkat bagi Penerapan Strategi

Sistem pengendalian manajemen membantu para manajer untuk

menjalankan

organisasi ke arah tujuan strateginya. Sehingga pengendalian manajemen terutama

memfokuskan pada pelaksanaan strategi.

Pengendalian manajemen merupakan merupakan satu-satumya perangkat

manajer yang digunakan dalam mengimplementasikan strategi yang diinginkan.

Seperti yang terdapat pada gambar 2.2, strategi juga diimplementasikan dalam

struktur organisasi, MSDM, dan kebudayaannnya.

Formulasi Strategi

Pengendalian Manajemen

Pengendalian Tugas

18

Gambar 2.2 Kerangka Kerja untuk Penerapan Strategi

(sumber : Anthony & Govindarajan, yang dialihbahasakan oleh Kurniawan Tjakrawala, 2002:8)

Struktur organisasi menetapkan asas pengambilan keputusan dalam

organisasi.Manajemen SDM melakukan seleksi, pelatihan, evaluasi, promosi, dan

pemecatan karyawan, serta untuk mengembangkan pengetahuan dan keterampilan

yang diperlukan untuk melaksanakan strategi organisasi kebudayaan berarti

seperangkat keyakinan bersama, sikap dan norma-norma yang secara explisit

maupun implisit membimbing tindakan manajer.

2.2 Pengertian Akuntansi Manajemen

Menurut Atkinson, dkk (1995:4) dalam bukunya yang berjudul

Accounting Management, menyatakan bahwa :

Management accounting is the process of producing financial and information for organizational employes and manager. The information that helps workers, managers, and executive in organization make berier decision.

Pengndalian Manajemen

Struktur Organisasi

Manajemen SDM

Strategi Kinerja

Kebudayaan

Mekanisme Penerapan

19

Menurut Horogren dkk (1999:5) dalam bukunya “Management

Accounting” : Management Accounting is the process of identifying, meansuring,

accumulating, analyzing, interpreting, interpekting,and communicating

information that help manager fulfil organizational objectives.

2.2.1 Karakteristik Akuntansi Manajemen

Menurut Mulyadi (1997:2) dalam bukunya “Akuntansi Manajemen”

menyebarkan bahwa akuntansi manajemen dapat dipandang dari dua sudut yaitu :

1. Akuntansi manajemen sebagai suatu tipe informasi

2. Akuntansi manajemen sebagai salah satu tipe akuntansi yang mengolah

informasi keuangan yang terutama untuk memenuhi keperluan manajemen

dalam melakukan fungsi perencanaan dan pengendalian organisasi.

Menurut Mulyadi (1997:4), menyebarkan bahwa perbedaan akuntansi

manajemen dengan akuntansi keuangan terletak pada :

Perbedaan Akuntansi Keuangan Akuntansi Manajemen

1. Dasar Pencatatan Terikat pada prinsip akuntansi yang lazim diperlukan

Tidak terikat dengan prinsip akuntansi yang lzim dalam pengolahan infomasinya

2. Fokus informasi Digunakan untuk mengolah informasi keuangan masa lalu

Disamping menghasilkan informasi keuangan masa lalu, juga masa yang akn datang

3. Lingkup informasi Mengolah dan menyajikan informasi keuangan perusahan secara keseluruhan

Mengolah dan menyajiakn informasi keuangan bagian-bagian suatu perusahaan untuk memenuhi keperluan manajer tertentu

4. Sifat Laporan yang dihasilkan

Berupa ringkasan dari berisi informasi-informasi yang teliti

Lebih rinci dariunsur taksiran lebih dominant dalam informasi yang disajikan di dalamnya

20

5. Keterlibatan dalam perilaku manusia

Lebih mementingkan pengukuran kejadian

Lebih banyak bersangkutan dengan pengukuran kinerja

6. Keterlibatan dalam perilaku manusia

Lebih mementingkan pengukuran kejadian

Lebih banyak bersangkutan dengan pengukuran kinerja

7. Disiplin Sumber yang melandasi

Sebagai ilmu terapan (ilmu dasar acara disiplin sumber yaitu ilmu ekonomi)

Memiliki dua disiplin sumber: ilmu ekonomi dn psikologi sosial

2.3 Sistem Pengukuran Kinerja

Pada dasarnya, kinerja dapat diartikan sebagai hasil yang telah dicapai dari

berbagai kegiatan yang dilaksanakan oleh perusahaan. Dalam pembahasan ini

kinerja dimaksudkan sebagai hasil yang telah dicapai atas berbagai kegiatan yang

dilakukan dalam mendayagunakan sumber-sumber yang tersedia.

2.3.1 Pengertian Pengukuran Kinerja

Pengukuran kinerja menurut Atkinson dkk (1995:46) adalah :

Meansur the performance of an activity (value chain) from the persfektif of curmet requirements while asseting that the overall performance of currmet meet the requirement of the organization’s other stockholders” mengukur prestasi suatu aktivitas ditinjau dari sudut pandang tuntutan pelanggan dan tuntutan “stoke holder.

Pernyataan diatas mengandung makna bahwa pengukuran kinerja semakin

sangat penting, sangat mengandung kemungkinan salah pengertian, dan pekerjaan

yang sangat sulit dalam akuntansi manajemen. Sistem efektif pengukuran kinerja

mengandung indicator kinerja berdasarkan pengukuran seksama mengenai : (1)

memperhatikan setiap aktivitas organisasi dan menekankan pada perspektif

21

pelanggan, (2) menilai setiap aktivitas dengan menggunakan alat ukur kinerja

pelanggan yang valid (yang mengesahkan pelanggan). (3) memperhatikan semua

aspek aktivitas kinerja secara komprehensif yang mempengaruhi pelanggan, dan (

4) menyediakan informasi berupa umpan balik untuk membantu anggota

organisasi mengenali permasalahan dan peluang untuk melakukan perbaikan.

2.3.2 Tujuan Pengukuran Kinerja

Pengukuran kinerja yang selama ini lazim digunakan adalah pengukuran

kinerja yang hanya menekankan pada persfektif keuangan saja (financial) yang

seringa kita sebut sebagai pengukuran kinerja berdasarkan konsep tradisional

Tolok ukur yang digunakan dalam melakukan pengukuran dan evaluasi kinerja

pada perusahaan berdasarkan metode tradisional yairtu dengan melakukan analisis

laporan keuangan dan produktifitas.

2.3.3 Pengukuran Kinerja dengan Metode Balanced Scorecard

Sejalan dengan perkembangan penilaian kinerja perusahaan, konsep

Scorecard (ukuran kinerja) model lama mulai ditinggalkan, karena dianggap

hanya mengejar tujuan kemampulabaan (profitability) jangka pendek semata,

Elemen-elemen yang diukur dalam hal ini biasanya Sales, Cashflow, Capital

Expenditure, Conto,Asset, Debt.

Balanced scorecard lebih dari sekedar sistem pengukuran taktis atau

operasional, perusahaan yang inovatif menggunakan scorecard sebagai sebuah

sistem manajemen strategis untuk mengelola strategi jangka panjang perusahaan

22

menggunakan fokus pengukuran balanced scorecard untuk menghasilkan

berbagai proses manajemen penting. Menurut Kaplan dan Norton yang

dialihbahasakan oleh Pasla (2000:9) terdapat empat tujuan dari penggunaan

Balanced scorecard yaitu :

1. Memperjelas dan memperterjemahkan visi dan strategi Proses scorecard dimulai dengan tim manajemen eksekutif senior yang sama-sama bekerja menerjemahkan strategi unit bisnis kedalam berbagai tujuan strategi yang spesifik.

2. Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis Tujuan dan ukuran strategi balanced scorecard dikomunikasikan keseluruh organisasi melalui surat edaran, papan beletin, video dan bahkan secara elekronik melalui jaringan komputer. Komunikasi tersebut memberi informasi kepada semua pekerja mengenai berbagai tujuan penting yang harus dicapai agar strategi organisasi berhasil.

3. Merencanakan, menetapkan sasaran, dan menyelaraskan berbagai inisiatif strategi Balanced scorecard akan memberi dampak terbesar pada saat dimanfaatkan untuk mendorong terjadinya perubahan perusahaan. Bila sasaran untuk ukuran pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan sudah ditetapkan, manajer dapat memadukan inisiatif mutu strategis, waktu tanggap dan rekayasa ulang untuk mencapai tujuan yang penuh dengan terobosan.

4. Meningkatkan umpan balik dan pembelajaran strategis Proses ini memberikan kapabilitas bagi pembelajaran perusahaan pada tingkat eksekutif. Balanced scorecard memungkinkan manajer memantau dan menyesuaikan pelaksanaan strategi dan jika perlu, membuat perubahan-perubahan mendasar terhadap strategi itu sendiri.

2.4 Balanced scorecard

2.4.1 Definisi Balanced scorecard

Kaplan & Norton dalam bukunya Balanced scorecard Transkating

Strategi Into Action yang diterjemahkan oleh Pasla (2000 : 16) mengemukakan

bahwa :

23

Balanced scorecard adalah suatu kerangka kerja baru untuk mengintegrasikan berbagai ukuran yang diturunkan dari strategi perusahaan. Selain ukuran kinerja financial masa lalu, Balanced scorecard juga memperkenalkan pendorong kinerja financial masa depan. Pendorong kinerja, yang meliputi perspektif pelanggan, proses bisns internal,dan pembelajaran serta pertumbuhan, diturunkan dari proses penerjemahan strategi perusahaan yang dilaksanakan secara eksplisit kedalam berbagai tujuan dan ukuran yang nyata.

Balanced scorecard menyediakan kerangka kerja yang komprehensif bagi

para manajer untuk menerjemahkan tujuan strategis perusahaan ke dalam

seperangkat pengukuran-pengukuran kinerja. Balanced scorecard, memberikan

tambahan pengukuran kinerja selain pengukuran tradisional yang hanya

menitikberatkan pada aspek keuangan saja dengan menambahkan tiga perspektif,

yaitu perspektif konsumen, proses bisnis internal, dan pertumbuhan dan

pembelajaran, (Pasla, 2000:22).

Melalui Balanced scorecard, memungkinkan para manajer perusahaan

mengukur bagaimana unit bisnis mereka melakukan penciptaan nilai saat ini

dengan tetap mempertimbangkan kepentingan-kepentingan masa depan. Melalui

Balanced scorecard memungkinkan mereka mengukur apa yang telah mereka

investasikan dalam pengembangan sumber daya manusia, sistem dan prosedur

demi perbaikan kinerja di masa depan (Pasla,2000:7).

2.4.2 Empat Perspektif Balanced scorecard

Gagasan untuk menyeimbangkan aspek keuangan dan non keuangan

melahirkan apa yang disebut dengan Balanced scorecard. Balanced scorecard

mempunyai empat perspektif yang dijadikan alat ukur dalam menilai kinerja

24

perusahaan, yaitu keuangan, konsumen pelanggan, proses bisnis internal dan

pertumbuhan dan pembelajaran.

Ke-empat perspektif tersebut, akan diuraikan sebagai berikut :

2.4.2.1 Perspektif Keuangan

Dalam konsep Balanced scorecard. Perspektif keuangan tetap

mendapatkan perhatian, karena ukuran keuangan merupakan iktisar dari

konsekuensi ekonomi yang terjadi yang disebabkan oleh keputusan dan tindakan

ekonomi yang diambil. Tujuan keuangan digunakan sebagai fokus pada indicator

dan tujuan dalam semua scorecard pada perspektif yang lain.

Pada persfektif ini menggunakan analisis rasio keuangan, dimana analisis rasio keuangan digunakan sebagai instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukan perubahan dalam kondisi keuangan atau prestasi operasi dimasa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukan risiko dan peluang yang melekat pada perusahaan yang bersangkutan. (Warsidi, 2000:94).

Makna dan kegunaan rasio keuangan dalam praktek bisnis pada kenyataan

bersifat subjektif tergantung kepada untuk apa suatu analisis dilakukan dan dalam

konteks apa analisis dilakukan dan dalam konteks apa analisis tersebut

diaplikasikan. Pada penelitian ini rasio yang digunakan dalam pengukuran kinerja

dengan metode Balance Scorecard oleh PT Pindad (Persero) adalah Rasio

Likuiditas, Rasio Solvabilitas dan Rasio Rentabilitas, karena struktur kekayaan

suatu perusahaan dalam hal ini PT Pindad (Persero) itu erat hubungannya dengan

struktur modalnya. Dengan menghubungkan elemen –elemen aktiva kita dapat

memperoleh banyak gambaran tentang keadaan finansil PT Pindad (Persero).

25

Elemen –elemen apa yang akan kita hubungkan adalah tergantung kepada aspek

finansil apa yang ingin kita ketahui. Dengan membandingkan elemen –elemen

tertentu dari aktiva di satu pihak dengan elemen –elemen tertentu dari pasiva di

lain pihak, kita akan dapat mengetahui keadaan atau tingkat likuiditas, solvabilitas

dan rentabilitas suatu perusahaan pada suatu saat tertentu, oleh karena itu yang

menjadikan alasan PT Pindad (Persero) dalam pengukuran kinerjanya

menggunakan ketiga rasio tersebut.

A. Jenis Rasio Keuangan

Pada dasarnya ada bermacam-macam rasio yang dibuat sesuai dengan

kebutuhan analis, namun demikian angka-angka rasio yang ada pada dasarnya

dapat digolongkan menjadi dua kelompok. Kelompok pertama adalah berdasarkan

sumber data keuangan yang merupakan unsure atau elemen dari angka rasio

tersebut, dan golongan yang kedua adalah untuk mengetahui tingkat Rentabilitas,

Silvabilitas, Likuiditas dan Aktivitas dari perusahaan yang bersangkutan.

Berikut ini merupakan jenis-jenis rasio keuangan yang biasa digunakan

oleh perusahaan, antara lain :

1. Rasio Rentabilitas (rasio profitabilitas)

Rentabilitas atau profitabilitas adalah menunjukan kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu. Rentabilitas suatu

perusahaan diukur dengan kesuksesan perusahaan dan kemampuan

menggunakan aktivanya secara produktif, dengan memperbandingkan antara

laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah

modal perusahaan tersebut.

26

2. Rasio rentabilitas terdiri dari :

a. Return On Investment

Return On Investment mempunyai arti yang sangat penting sebagai salah

satu teknik analis keuangan yang menyeluruh. Rasio ini dimaksudkan

untuk mengukur kemampuan perusahaan dengan keseluruhan dana

ditanamkan dalam aktiva yang digunakan dalam operasinya untuk

menghasilkan keuntungan. Dengan demikian rasio ini menghubungkan

keuntungan yang diperoleh dari operasi perusahaan (net operating income)

dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan

keuntungan operasi tersebut (net operating assets). Untuk menghitung

operasi ini maka dapat digunakan rumus sebagai berikut :

b .Return On Equity

Rasio ini dihitung dengan membagi laba bersih sesudah pajak dengan

modal. Rasio ini diukur dengan mengukur tingkat hasil pengembalian

investasi dari para pemegang saham. Dengan kata lain rasio ini

menunjukan kemampuan suatu perusahaan dengan modal sendiri yang

bekerja didalamnya untuk menghasilkan keuntungan. Rumus untuk

menghitung rasio ini adalah :

Laba setelah Pajak ROI = x 100% Total Aktiva

Laba setelah Pajak ROE = x100% Modal Sendiri

27

3. Rasio Solvabilitas

Solvabilitas menunjukan kemampuan perusahaan untuk memenuhi kewajiban

keuangannya jika perusahaan tersebut dilikuidasi, baik kewajiban jangka

pendek maupun jangka panjang. Suatu perusahaan yang solvable berarti

bahwa perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup

untuk membayar semua hutang – hutangnya, tetapi tidak dengan sendirinya

bahwa perusahaan tersebut likuid. Untuk menganalisis posisi keuntungan

jangka panjang dan hasil operasinya digunakan rasio :

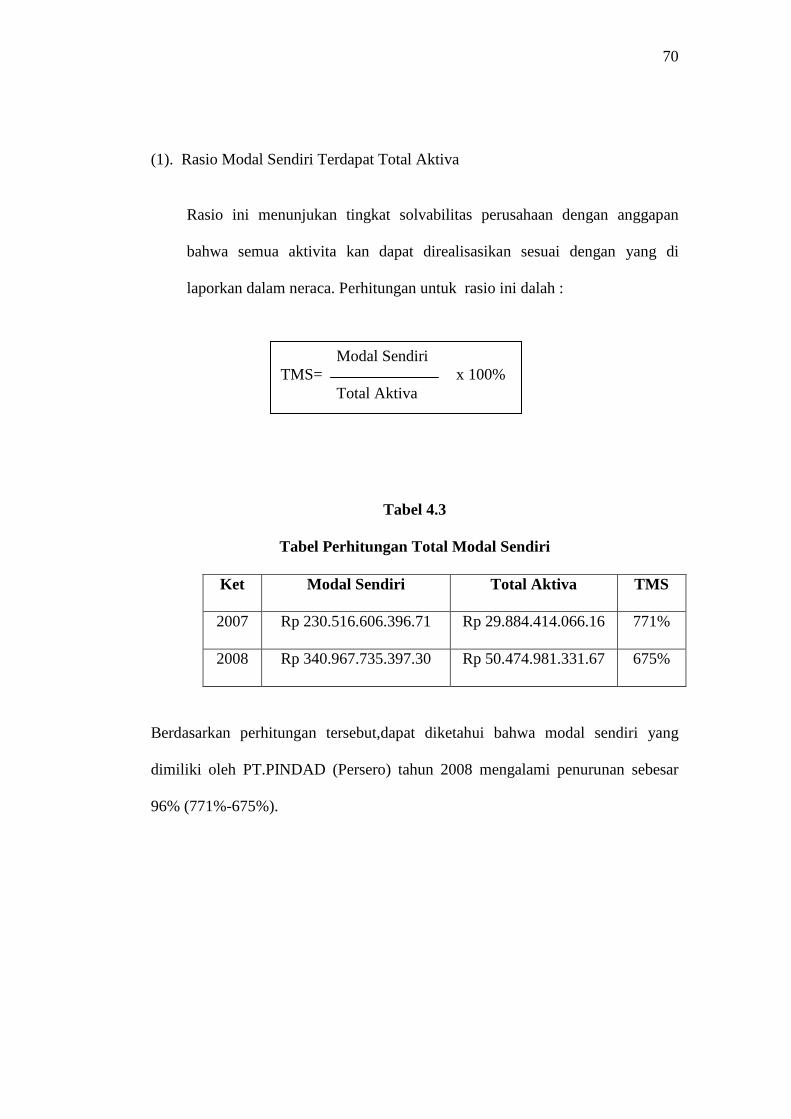

� Rasio Total Modal Sendiri dengan Total Aktiva

Rasio ini ditentukan atau dihitung dengan cara membagi total hak pemilik

perusahaan (owner’s equity) dengan nilai buku danaktiva tetap yang

dimilik perusahaan. Jika rasio ini lebih dari 100% berarti modal sendiri

melebihi total aktiva tetap dan menunjukan aktiva tetap seluruh dianiya

oleh pemilik perusahaan. Untuk menghitung rasio ini maka digunakan

rumus sebagai berikut :

4. Rasio Likuiditas

Likuiditas jangka pendek merupakan kemampuan perusahaan dalam

memenuhi kewajiban yang jatuh tempo saat ini. Jangka pendek merupakan

masa satu tahun atau siklus operasi normal perusahaan, tergantung mana yang

Total Modal Sendiri TMS = x100% Total Aktiva

28

lebih lama. Aktivitas merupakan tingkat efisiensi perusahaan dalam

menggunakan aktiva lancarnya. Dalam mengevaluasi likuiditas, para analis

harus memperhatikan informasi yang berhubungan dengan jumlah, waktu, dan

kepastian arus kas perusahaan di masa depan. Untuk menilai posisi keuangan

(likuiditas) maka terdapat beberapa rasio, yaitu :

a. Current Ratio

Rasio yang paling umum digunakan untuk menganalisa posisi modal

kerja suatu perusahaan adalah Current Ratio, yaitu perbandingan antara

jumlah aktiva lancer dengan hutang lancer. Rasio ini menunjukkan tingkat

keamanan (margin of safety) kreditor jangka pendek atau kemampuan

perusahaan untuk membayar hutang-hutang tersebut. Rumus untuk

menghitung Current Ratio adalah :

b. Cash Ratio

Rasio ini digunakan untuk menunjukkan kemampuan kas menutupi

kewajiban lancar. Rumus untuk menghitung cash ratio adalah :

Aktiva Lancar CR = x100% Hutang Lancar

Kas + Bank Cash Ratio = x100% Hutang Lancar

29

Sasaran keuangan biasa sangat berbeda pada tiap-tiap tahapan serta

kehidupan bisnis. Dalam hal ini, Kaplan dan Norton yang dialihbahasakan oleh

Pasla (2000:42) mengidentifikasi tiga tahapan siklus kehidupan bisnis yaitu :

1. Pertumbuhan (Growth) Yaitu perusahaan mempunyai produk atau jasa dengan pertumbuhan potensial yang penting. Tujuan strategisnya adalah meningkatkan penjualan. Sumber daya perusahaan difokuskan pada pengembangan produk sehingga arus kas negatif dan ROI (Return On Inversment) sangat rendah Sasaran keuangan pada tahap ini, lebih diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan.

2. Bertahan Yaitu suatu tahap dimana perusahaan masih melakukan investasi dan reinvestasi berusaha mempertahankan pangsa pasar yang ada dan mengembangkannya apabila memungkinkan. Investasi yang dilakukan umumnya diarahkan untuk mnghilangkan kemacetan operasi, mengembangkan kapasitas dan meningkatkan perbaikan operasional secara konsisten. Pada tahap ini, perubahan tidak lagi bertumpu pada strategi-strategi jangka panjang. Sasaran keuangan dari bisnis yang berbeda pada tahap ini, seharusnya menekankan pengukuran pada tingkat pertumbuhan atau penjualan dalam pasar yang telah ditargetkan.

3. Panen (Harvest) Yaitu suatu tahap dimana perusahaan melakukan panen (Harvest) atau memperoleh hasil dari investasi yang dilakukan. Perusahaan tidak lagi melakukan investasi lebih jauh kecuali hanya untuk pemeliharaan dan perbaikan fasilitas. Tujuan utama dalam tahap ini adalah memaksimalkan arus kas yang masuk ke perusahaan.

Adapun pendapat lain dari Mulyadi mengenai perspektif keuangan ini

yang dikutip dalam bukunya Balanced Scorecard (2001:128), bahwa sasaran

strategic dalam perspektif keuangan ini terdiri dari tiga sasaran, yaitu : “1.

Pertumbuhan pendapatan, 2. Berkurangnya biaya, dan 3. Pertumbuhan ROI”.

Berikut penjelasan dari sasaran strategik tersebut :

30

1. Ukuran hasil pencapaian sasaran strategik “pertumbuhan pendapatan” ini

dipacu oleh bauran pendapatan. Jika perusahaan dapat mendapatkan

kombinasi optimum pendapatan dari berbagai golongan customers maka

diharapkan akan terjadi pertumbuhan pendapatan penjualan.

2. Ukuran hasil pencapaian sasaran strategik “berkurangnya biaya” ini

dipacu oleh peningkatan cycle effectiveness. Jika perusahaan dapat

meningkatkan cycle effectiveness, maka perusahaan diharapkan dapat

menikmati penurunan biaya dalam jumlah yang signifikan

3. Ukuran hasil pencapaian sasaran strategik “pertumbuhan ROI” ini dapat

diwujudkan dengan tercapainya pertumbuhan pendapatan dan

berkurangnya biaya yang dikeluarkan oleh perusahaan.

2.4.2.2 Perspektif Pelanggan (Costumer Perspektif)

Penilaian kinerja yang kedua dari balanced scorecard adalah pelangga.

Dalam era globalisasi, kinerja ini dianggap penting karena mengingat semakin

ketatnya persaingan mempertahankan para pelanggan lama dan merebut para

pelanggan baru. Sebelum tolok ukur kinerja pelanggan ditetapkan, Kaplan dan

Norton menyarankan agar perusahaan menetapkan terlebih dahulu menentukan

segmen para calon pelanggan yang berada dalam segmen tersebut, sehingga tolok

ukurnya dapat lebih terfokus.

Dalam menentukan indikator pada perspektif pelanggan, balanced

scorecard membaginya dalam lima inti pengukuran (core meansurement), yaitu:

Pangsa pasar (market share), kemampuan mempertahankan pelanggan lama

(costumer retention), tingkat perolehan para pelanggan baru, tingkat kepuasan

31

pelanggan (costumer satisfaction), tingkat profitabilitas pelanggan (customer

profitability). Adapun uraian kelima inti pengukuran sebagai berikut :

1. Pangsa pasar (market share), yang mengukur seberapa besar proporsi segmen pasar tertentu yang dikuasai oleh perusahaan.

2. Kemampuan mempertahankan pelanggan lama (costumer retention), yang mengukur kemampuan perusahaan dalam mempertahankan hubungan dengan pelanggan

3. Tingkat perolehan para pelanggan baru yang mengukur seberapa banyak perusahaan berhasil menarik pelanggan-pelanggan baru.

4. Tingkat kepuasan pelanggan (customer satisfaction), mengukur seberapa jauh para pelanggan merasa puas terhadap pelayanan perusahaan.

5. Tingkat profitabilitas pelanggan (customer profitability), yang mengukur seberapa besar keuntungan yang berhasil diraih oleh perusahaan dari penjualan produk terhadap pelanggan.

Kelima inti pengukuran tersebut dapat digambarkan sebagai hubungan

kausal (hubungan sebab akibat), seperti yang terlihat pada gambar 2.3 berikut ini :

Gambar 2.3 : Hubungan Katual Inti Pengukuran Konsumen

(Sumber : Translating Strategi into Action The Balanced Scorecard : Robert S. Kaplan, David P,Norton, 2000:68)

Costumer Satinfaction

Market Share

Costumer Resention

Costumer Acquition

Costumer profitability

32

2.4.2.3 Perspektif Proses Bisnis Internal

Pada perspektif ini, pihak manajemen mengidentifikasikan proses-proses

penting dalam mencapai tujuan perusahaan. Fokus pada perspektif proses bisnis

internal adalah mencapai kepuasan pelanggan dan memperbesar tingkat

pencapaian pada sasaran keuangan. Hal-hal yang berhubungan erat dengan

pencapaian tingkat kepuasan pelanggan diterangkan dalam Model Generik Rantai

Nilai, seperti pada gambar 2.4 berikut ini

Gambar 2.4 Model Grafik Rantai nilai (sumber : Translating Strategi Into Action The Balanced Scorecard: Robert S.

Kaplan & David P. Norton – 2000:112) Pendekatan balanced scorecard membagi pengukuran dalam perspektif

proses bisnis internal menjadi tiga bagian, yaitu Proses Inovasi, Proses Operasi,

Proses Layanan Purna Jual. Adapun uraian dari ketiga proses tersebut adalah :

1. Proses Inovasi Proses ini terbagi menjadi dua bagian, yaitu mengidentifikasi kebutuhan pasar dan menciptakan produk baru. Hal itu biasa dilakukan dengan melakukan riset pasar, sehingga dapat diketahui kebutuhan konsumen.

2. Proses Operasi Proses ini mencerminkan aktivitas atau pun operasi yang dilakukan perusahaan, dimulai dari penerimaan order dari konsumen sampai dengan mengantarkan produk atau jasa tersebut ke konsumen. Pada proses ini pula dilakukan proses pengukuran kinerja organisasi, seperti penurunan biaya produksi, kelengkapan operasi

33

dan lainnya. Secara garis besar proses operasi terbagi menjadi dua bagian, yaitu: a) Proses pembuatan produk/jasa

Secara umum dalam pembuatan produk ini ditekankan tiga factor penting yaitu : kualitas, biaya dan waktu.

b) Proses penghantaran atau disebut penyampaian produk atau jasa kepada pelanggan yang biasa disebut dengan proses marketing.

3. Proses Layanan Purna Jual Pada tahap ini, Perusahaan berusaha memberikan manfaat tambahan kepada konsumen yang telah membeli produk atau jasa dari perusahaan. Proses ini mencangkup: a. Kegiatan perbaikan dan garansi b. Proses pembayaran (tunai,kredit atu potongan harga) c. Perlakuan terhadap barang yang dikembalikan (refund), dan

cacat produk yang terjadi. Kaplan dan Norton yang diterjemahkan oleh Pasla (2000:112)

2.4.2.4 Persfektif pembelajaran dan pertumbuhan (Learning and Growth

Persfektif)

Berdasarkan Kaplan dan Norton yang diterjemahkan oleh Pasla

(2000:110) merincikan bahwa dalam persfektif pembelajaran dan pertumbuhan

ada tiga kategori yang perlu diperhatikan yaitu kemampuan pekerja, kemampuan

sistem informasi, motivasi pemberdayaan dan keselarasan. Adapun uraian ketiga

persfektif pembelajaran adalah :

1. Kemampuan pekerja Produktivitas pekerja merupakan hasil dari pengaruh agregat akibat adanya peningkatan keahlian dan moral, inovasi, perbaikan proses internal dan tingkat kepuasan pelanggan

2. Kemampuan sistem informasi Karyawan pada tingkat operasional membutuhkan informasi yang cepat, tepat waktu dan akurat maupun informasi yang berfungsi sebagai umpan balik.

3. Motivasi pemberdayaan dan keselarasan Ketiga faktor tersebut, dapat digambarkan sebagai faktor penggerak performansi, yang berhubungan dengan perngukuran inti yaitu digambarkan sebagaimana pada gambar dibawah berikut ini :

34

Gambar 2.5 Kerangka Pembelajaran dan Pertumbuhan (Sumber : Translating Strategy Into Action The Balanced Scorecard : Rober S.

Kaplan & David P. Norton, 2000:129)

Menurut Pasla (2000:112) menyatakan 3 kelompok pengukuran utama

pekerja yaitu : kepuasan pekerja , retensi pekerja , produktivitas pekerja. Adapun

uraian ketiga utama pekerja adalah :

1. Kepuasan pekerja yaitu prakondisi bagi meningkatnya produktivitas tanggung jawab, kualitas dan layanan pelanggan. Beberapa elemen kepuasan pekerja adalah (1) keterlibatan dalam pengambilan keputusan, (2) penghargaan karena telah melakukan pekerjaan dengan baik, (3) akses untuk memperoleh informasi, (4) dorongan aktif untuk bekerja kreatif dan menggunakan inisiatif, dan (5) dukungan atasan

2. Retensi pekerja adalah kemampuan perusahaan mempertahankan selama mungkin para pekerja yang diminati perusahaan.

3. Produktivitas pekerja yaitu suatu ukuran hasil, dampak keseluruhan usaha peningkatan keahlian pekerja, inovasi, proses internal dan kepuasan pelanggan. Tujuannya adalah

35

membandingkan output yang dihasilkan oleh pekerja terhadap jumlah keseluruhan pekerja.

2.6 Perilaku Manajer

2.5.1 Pengertian Perilaku dan Manajer

Perilaku adalah semua yang dilakukan seseorang yang dipengaruhi oleh

faktor – faktor lingkungan kondisi individu masing – masing, individu dalam hal

ini adalah manajer (Gibson, Ivancevich dan Donnely, 1996:126). Manajer adalah

seseorang yang menyelesaikan urusan dan pekerjaan melalui orang lain (Stephen

Robbin, 2003:4). Mereka mengambil keputusan, mengalokasi sumber daya, dan

mengarahkan kegiatan orang lain untuk mencapai tujuan. Manajer melakukan

pekerjaan mereka dalam suatu organisasi.

Menurut Gibson, Ivancevich dan Donnely dalam bukunya Perilaku

Organisasi, edisi ke – delapan (1996:126) mengemukakan bahwa :

1. Perilaku adalah akibat 2. Perilaku diarahkan oleh tujuan untuk memenuhi sebuah

kebutuhan 3. Perlaku yang bisa diamati dapat diukur 4. Perilaku yang tidak dapat secara langsung diamati

(misalnya, berpikir dan mengawasi) juga penting dalam mencapai tujuan

5. Perilaku di motivasi dan di dorong

Wood dkk (1998:19) dalam bukunya Organizational Behaviour An Asia –

Pasific Persfektif menyebutkan bahwa : A manager as a person in an organization

who is responble for work that is accomplished through the performance

contribution of one or more other persons

36

Menurut Wood dkk (1998:24) mengidentifikasikan tiga kategori dari

managerial rules (aktivitas manajer) yaitu :

1. Interpersonal rules – working directly with other people

2. Informational rules – managers exchange information with other people

3. Decisional rules – managers make decision that affect other people

Sedangkan menurut Henry Simamora (1997 : 56) dalam bukunya

Manajemen Sumber Daya Manusia, ada 4 cara dimana perilaku individu dapat

dibentuk yaitu : Positive reinforcement (penguatan positif), Negative

reinforcement (penguatan negatif), Punishment (hukuman), Extinction

(pemadaman). Adapun uraian dari keempat pembentuk perilaku individu adalah :

1. Positive reinforcement (penguatan positif) yaitu memberikan respon yang menyenangkan kepada tindakan – tindakan individu

2. Negative reinforcement (penguatan negatif) yaitu memberikan respon yang tidak menyenangkan kepada tindakan – tindakan individu. Contohnya : peringatan tertulis terhadap karyawan yang berkelahi di ruang kerja, apabila perilaku tersebut tidak diulang lagi, maka peringatan tertulis akan dihentikan

3. Punishment (hukuman) adalah sebuah stimulus yang hadir setelah sebuah respon menurunkan kemungkian dari pengulangan perilaku atau menghukum karyawan yang berperilaku buruk. Contoh : karyawan yang terlambat datang akan mendapatkan hukuman pemotongan salary yang diterimanya

4. Extinction (pemadaman) yaitu penahanan setiap pengukuhan – pengukuhan positif, negatif maupun hukuman Menurut Stephen P. Robbin, perilaku manajer dipengaruhi oleh : Sikap

dan persepsi manajer, motivasi manajer dan aktualisasi sikap manajer. Ketiga hal

tersebut akan diuraikan sebagai berikut :

37

2.5.1.1 Sikap dan Persepsi Manajer

a. Sikap Manajer

Stephen P.Robbin (2003:90), menyebutkan sikap adalah pernyataan

evaluative, baik yang menguntungkan atau tidak mengenai objek, orang atau

peristiwa. Sikap mencerminkan bagaimana seseorang merasakan mengenai

sesuatu.

Sementara itu, sikap adalah determinan perilaku sebab, sikap berkaitan

dengan persepsi, kepribadian dan motivasi. Sikap sangat dipengaruhi oleh tiga

komponen yaitu : komponen kognitif (pemikiran), Afektif (emotional) dan konatif

(perilaku). Ketiga komponen itu sering berkaitan dengan satu sama lain untuk

menghasilkan suatu hasil yaitu perilaku. Sikap mencerminkan bagaimana

seseorang merasakan mengenai sesuatu yang pada akhirnya akan menghasilkan

perilaku (Stephen P. Robbin, 2003:90).

Keyakinan bahwa diskriminasi adalah salah, merupakan suatu pernyataan

nilai. Pendapat semacam itu merupakan komponen kognitif (pemikiran) dari suatu

sikap. Komponen ini mencerminkan tahap untuk bagian yang lebih kritis dari

sikap komponen afektif (emosional)-nya. Keharusan adalah segmen emosional

atau perasaan dari suatu sikap dan dicerminkan dalam pernyataan seperti tidak

menyukai sesuatu hal. Keharusan ini dapat menghantar ke hasil perilaku.

Komponen perilaku dari suatu sikap merujuk ke suatu maksud untuk berperilaku

dalam suatu cara tertentu terhadap seseorang atau sesuatu (Stephen P. Robbin,

2003:90)

38

Pada penelitian in penulis hanya memfokuskan pada sejumlah sikap yang

berkaitan dengan pekerjaan, karena ribuan sikap dapat dimiliki oleh seseornag.

Sikap terkait pekerjaan ini membuka jalan evaluasi positif atau negatif karywan

mengenai aspek – aspek lingkungan kerja mereka. Menurut Stephen P. Robbin

(2003:92) menyatakan bahwa tipe – tipe sikap itu adalah kepuasan kerja,

keterlibatan kerja, komitmen organisasi. Adapun uraian dari tipe-tipe sikap

adalah:

1. Kepuasan Kerja Merujuk pada sikap umum seorang individu terhadap pekerjaannya. Seseorang dengan tingkat kepuasan kerja tinggi akan menunjukkan sikap yang positif terhadap pekerjaannya. Sebaliknya jika seseorang tidak puas maka akan menunjukkan sikap negatif terhadap pekerjaannya. Sehingga dapat diartikan bahwa sikap yang dimaksud disini adalah kepuasan kerja

2. Keterlibatan Kerja Menyatakan bahwa keterlibatan kerja mengukur derajat sejauhmana seseorang memihak secara psikologis pada pekerjaannya dan menganggap tingkat kinerjnya yang dipersepsikan penting untuk harga diri. Tingkat keterlibatan kerja yang tinggi berkaitan dengan absensi yang lebih tendah dan tingkat permohonan berhenti yang lebih rendah

3. Komitmen Organisasi Sebagai suatu keadaan dimana seorang karyawan memihak pada suatu organisasi tertentu dan tujuan – tujuannya serta berniat memelihara keanggotaan dalam organisasi itu. Sehingga dapat disimpulkan komitmen organisasi yang tinggi berarti pemihakan seorang pada pekerjaannya dan organisasi yang mempekerjakannya.

b. Persepsi Manajer

Menurut Stephen P. Robbin (2003:160) menyatakan persepsi dapat

didefinisikan sebagai suatu proses yang ditempuh individu – individu untuk

mengorganisasikan dan menafsirkan kesan indera mereka agar member makna

kepada lingkungan mereka.

39

Persepsi ini penting dalam perilaku organisasi. Dikarenakan perilaku orang

– orang didasarkan pada persepsi mereka mengenai apa realitas itu, bukan

mengenai realitas itu sendiri. Faktor- faktor yang mempengaruhi persepsi dapat

dibagi menjadi tiga (Stephen P. Robbin, 2003:160) yaitu : perilaku persepsi,

target, situasi. Adapun uraian faktor- faktor yang mempengaruhi persepsi adalah :

1. Perilaku persepsi, bila seorang individu memandang pada suatu objek dan mencoba menafsirkan apa yang dilihatnya, penafsiran itu sangat dipengaruhi oleh karakteristik pribadi dari pelaku persepsi individu itu. Karakteristik personal mempengaruhi beberapa persepsi diantaranya : sikap, motivasi kepentingan, pengalaman dan pengharapan

2. Target, karakteristik dari target yang akan diamati dapat mempengaruhi apa yang dipersepsikan. Faktor – faktor yang mempengaruhinya adalah gerakan, bunyi, ukuran dan atribut – atribut lainnya yang membentuk cara kita memandangnya.

3. Situasi, penting bagi kita melihat konteks objek/peristiwa. Unsur – unsur lingkungan sekitar mempengaruhi persepsi kita, diantaranya adalah : 1. Waktu 2. Keadaan /tempat bekerja 3. Keadaan sosial

Persepsi ini yang akan menentukan sikap seseorang terhadap sesuatu hal,

gagasan atau situasi. Jika seseorang mempunyai persepsi yang baik terhadap

sesuatu hal, maka ia akan mempunyai sikap yang baik pula. Selanjutnya, sikap

dan persepsi akan mempengaruhi motivasi yang menyebabkan seseorang memilih

perilaku tertentu diantara sejumlah alternative yang ada.

2.5.1.2 Motivasi dalam Organisasi

Menurut Stephen P. Robbin (2003:208), menyebutkan bahwa motivasi

sebagai kesediaan untuk mengeluarkan tingkat upaya yang tinggi ke arah tujuan –

tujuan organisasi, yang dikondisikan oleh kemampuan upaya itu untuk memenuhi

40

sesuatu kebutuhan individual. Sementara motivasi umum bersangkutan dengan

upaya ke arah setiap tujuan. Ketiga unsur kunci dalam definisi ini adalah upaya,

tujuan dan kebutuhan.

Unsur ‘upaya’ merupakan ukuran intesitas. Bila seseorang termotivasi, ia

akan mencoba secara kuat. Tetapi kemungkinan kecil tingkat upaya yang tinggi

akan mengantar ke hasil kinerja pekerjaan yang menguntungkan kecuali bila

upaya itu disalurkan dalam suatu arah yang bermanfaat bagi suatu organisasi.

Oleh karena itu, kita harus mempertimbangkan kualitas dari upaya maupun

intensitasnya.

Upaya yang diarahkan dan konsisten dengan ‘tujuan – tujuan’ organisasi

adalah berbagai upaya yang seharusnya kita usahakan. Akhirnya, kita perlakukan

motivasi sebagai proses pemenuhan kebutuhan.

Suatu ‘kebutuhan’ berarti sesuatu keadaan internal yang menyebabkan

hasil – hasil tertentu tampak menarik. Suatu kebutuhan yang tidak terpuaskan

menciptakan tegangan yang merangsang dorongan – dorongan di dalam diri

individu itu. Dorongan ini menimbulkan suatu perilaku untuk menemukan tujuan

– tujuan tertentu yang tercapai akan memenuhi kebutuhan dan mendorong ke

pengurangan tegangan.

Bila mengacu pada teori motivasi Maslow, manajer mempunyai motivasi

yang tinggi akibat adanya kebutuhan – kebutuhan seperti kebutuhan bersosialisasi,

kebutuhan memiliki reputasi, memiliki kebebasan dan kebutuhan untuk

menunjukkan kompetensi, pencapaian dan realitas diri.

41

Melihat uraian motivasi secara umum yang bersangkutan dengan upaya ke

arah setiap tujuan. Menurut (Hasibuan, 2006:206) mengemukakan metode-

metode motivasi yaitu:

1. Metode Langsung adalah motivasi yang diberikan secara langsung kepada

setiap individu karyawan untuk memenuhi kebutuhan dan kepuasannya. Jadi

sifat khususnya seperti memberikan pujian, penghargaan, bonus/kompensasi,

piagam dan lain sebagainya.

2. Motivasi Tidak Langsung adalah motivasi yang diberikan hanya merupakan

fasilitas-fasilitas yang mendukung serta menunjang gairah kerja dan

kelancaran tugas, sehingga para karyawan betah dan bersemangat melakukan

pekerjaannya. Motivasi tidak langsung seperti ruang kerja yang nyaman,

penempatan karyawan yang tepat, kursi yang empuk, suasana dan lingkungan

pekerjaan yang baik, pelatihan/ training.

2.5.1.3 Aktualiasi Sikap Manajer

Umumnya riset telah menyimpulkan bahwa orang – orang mengusahakan

konsistensi di antara sikap –sikapnya serta antara sikap – sikapnya dan

perilakunya. Ini berarti manajer berusaha menunjukkan sikap –sikap yang

berpisahan dan menyekutukan sikap dan perilaku mereka sehingga mereka

tampak rasional dan konsisten (Stephen P. Robbin, 2003:171).

Menurut (Stephen P. Robbin, 2003:173), untuk melihat aktualisasi dari

sikap manajer, dapat kita ukur dari : keterlibatan dalam pekerjaan, hubungan

42

dengan bawahan, orientasi sasaran dalam bertindak, orientasi kerja, kesesuaian