Standar Kompetensi : 2. Memahami APBN dan APBD Kompetensi Dasar : 2.1 Menjelaskan pengertian, fungsi, tujuan APBN dan APBD 2.2 Mengidentifikasi sumber-sumber penerimaan pemerintah pusat dan pemerintah daerah 2.3 Mendeskripsikan kebijakan pemerintah di bidang fiskal KEBIJAKAN PEMERINTAH DI BIDANG FISKAL i. KEBIJAKAN FISKAL A. PAJAK. Berbagai pungutan dilaksanakan oleh pemerintah, yaitu berupa pajak dan non pajak. Pajak di dasarkan pada undang-undang, sedangkan pungutan non pajak didasarkan pada peraturan pemerintah dan kebijakan menteri dari suatu departemen. Setiap bulan pebruari pemerintah mengumumkan penerimaan pajak terbesar dari masyarakat. - Mengapa pemerintah mengumumkan pembayaran pajak terbesar ? Untuk menjawab pertanyaan tersebut telitilah uraian berikut ! 1. Landasan Pemungutan Pajak. Untuk menjalankan roda pembangunan diperlukan dana yang bersumber dari masyarakat. Untuk memungut sumber dana ini didasarkan pada Undang-undang Dasar 1945 pasal 23 ayat 2 : “Segala pajak untuk keperluan negara 1 Landasan Pemungutan Pajak adalah UUD 1945 pasal 23 ayat 2

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Standar Kompetensi : 2. Memahami APBN dan APBD

Kompetensi Dasar :

2.1 Menjelaskan pengertian, fungsi, tujuan APBN dan APBD

2.2 Mengidentifikasi sumber-sumber penerimaan pemerintah pusat dan pemerintah daerah

2.3 Mendeskripsikan kebijakan pemerintah di bidang fiskal

KEBIJAKAN PEMERINTAH DI BIDANG FISKAL

i. KEBIJAKAN FISKALA. PAJAK.

Berbagai pungutan dilaksanakan oleh pemerintah, yaitu berupa pajak dan non

pajak. Pajak di dasarkan pada undang-undang, sedangkan pungutan non pajak

didasarkan pada peraturan pemerintah dan kebijakan menteri dari suatu departemen.

Setiap bulan pebruari pemerintah mengumumkan penerimaan pajak terbesar dari

masyarakat.

- Mengapa pemerintah mengumumkan pembayaran pajak terbesar ?

Untuk menjawab pertanyaan tersebut telitilah uraian berikut !

1. Landasan Pemungutan Pajak.

Untuk menjalankan roda

pembangunan diperlukan dana

yang bersumber dari

masyarakat. Untuk memungut

sumber dana ini didasarkan

pada Undang-undang Dasar 1945 pasal 23 ayat 2 : “Segala

pajak untuk keperluan negara

berdasarkan undang-undang”. Undang-undang perpajakan yang berlaku saat ini

adalah undang-undang no. 16, 17, 18 tahun 2000.

2. Pengertian Pajak.

Setiap anggota

masyarakat dalam suatu negara

harus mengetahui segala

permasalahan yang

berhubungan dengan pajak.

Dengan demikian, setiap orang

1

Landasan Pemungutan Pajak adalah UUD 1945 pasal 23 ayat 2

Pajak adalah pungutan resmi yang wajib di bayar oleh wajib pajak tanpa memperoleh imbal jasa secara langsung

Tarfi Pajak di tetapkan berdasarkan system. Tarif

Progresif Tarif

proporsional Tarif

tetap

mengetahui segala hak dan kewajibannya yang berhubungan

dengan perpajakan.

Dalam artian ekonomi, pajak adalah iuran (pembayaran) wajib yang

dibayarkan oleh wajib pajak berdasarkan norma-norma hukum untuk membiayai

pengeluaran-pengeluaran kolektif dalam rangka meningkatkan kesejahteraan umum,

yang balas jasanya tidak diberikan secara langsung. Berdasarkan pengertian diatas,

pajak mengandung ciri-ciri :

o Merupakan iuran (pembayaran) kepada pemerintah

o Di pungut berdasarkan undang-undang.

o Untuk membiayai pengeluaran pemerintah

o digunakan untuk kesejahteraan umum;

o tanpa imbalan jasa (kontra prestasi) secara langsung.

3. Sistem Pemungutan Pajak.

Pemungutan pajak dapat dilaksanakan dengan cara sebagai berikut.

a. Official assessment system, yaitu pemungutan dan perhitungan besarnya

pajak ditentukan oleh aparatur pemerintah.

b. Self assessment system, yaitu pemungutan dan perhitungan besarnya pajak

ditentukan sendiri oleh pembayar (wajib) pajak.

c. Withholding system, yaitu pemungutan dan perhitungan besarnya pajak

ditentukan oleh pihak ketiga.

4. Sistem Penetapan Tarif Pajak

Besar pajak yang dipungut dari wajib pajak tergantung dari sistem tarif yang

dianut oleh suatu negara. Sistem tarif pajak dapat dibedakan atas empat macam :

a. Sistem tarif progresif, artinya penetapan besarnya tarif pajak yang semakin

naik berdasarkan peningkatan pendapatan.

Jika pendapatan semakin besar maka tarif

pajak semakin besar pula.

b. Sistem tarif sebanding (proporsional),

antinya pada sistern ini hanya terdapat satu

tarif pajak dan tidak berubah seining dengan

perubahan pendapatan.

c. Sistem tarif tetap, artinya besarnya tarif pajak ditetapkan dalam suatu nilai

rupiah tertentu dan tidak berubah-ubah berapapun besarnya pendapatan.

d. Sistem tarif degresif, artinya besarnya tarif pajak semakin menurun. Semakin

besar penghasilan semakin kecil tarif pajak yang dikenakan.

2

Agar semakin jelas, perhatikan contoh penerapan sistem tarif pajak pada Tabel 3.1

berikut !

5. Asas Pemungutan Pajak

Asas pemungutan pajak dapat dibedakan atas asas domisili, asas sumber,

dan asas kebangsaan.

a. Asas Domisili, yaitu cara pemungutan pajak yang didasarkan pada domisili (tempat

tinggal) wajib pajak. Wajib pajak yang bertempat tinggal di Indonesia, dikenakan

pajak atas segala pendapatan yang diperoleh di dalam maupun diluar negeri.

Tabel 3.2

Perbedaan Pajak dan Pungutan Non Pajak

Objek Perbedaan Pajak Non Pajak

1. Dasar

Pemungutan.

2. Imbal Jasa

3. Cara

perhitungan

4. Jatuh tempo

pembay aran.

5. sifat

pemungutan

6. sanksi hukum

- Menurut undang-undang.

- Tidak di terima secara

langsung.

- Wajib pajak

- Sesuai dengan tahun fiskal

- Bayar paksa

- Di tentukan dalam un-

dang-undang

- Menurut peraturan

pemerintah, menteri atau

kepala daerah.

- Diterima secara

langsung

- Aparatur

pemerintah

- Sesuai dengan

pemakai- an

- Sesuai dengan

kebijakan

- Sesuai dengan

kebijakan pemerintah

b. Asas Sumber, yaitu cara pemungutan pajak yang didasarkan pada sumber

pendapatan. misalnya, bila di Indonesia diadakan pertunjukan musik artis luar negeri,

maka pemerintah memungut pajak pendapatan tanpa memperhatikan tempat tinggal

wajib pajak.

3

c. Asas Kebangsaan, yaitu cara pemungutan pajak yang tidak tergantung kepada

kebangsaan wajib pajak. Misalnya, pajak bangsa asing di Indonesia menetapkan

bahwa setiap orang yang tidak berkebangsaan Indonesia tetapi bertempat tinggal di

Indonesia dipungut pajak.

B. PUNGUTAN RESMI LAINNYA.Pungutan resmi lainnya (nonpajak) ditandai dengan adanya imbal jasa secara langsung

yang diterima oleh individu. Macam pungutan resmi lainnya misalnya retribusi dan

sumbangan. Yang termasuk dalam retnibusi misalnya iuran televisi, iuran pungutan hasil

hutan, karcis pasar, dan kancis parkir. Pungutan yang termasuk sumbangan misalnya

SWDKLLJ (Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan) dan SWPJ (Sumbangan

Wajib Perbaikan Jalan).

C. FUNGSI PAJAKPajak berfungsi sebagai sumber pendapatan negara, pengatur kegiatan ekonomi,

pemerataan pendapatan masyarakat, dan sarana stabilisasi perekonomian.

d. Sumber Pendapatan Negara.

Sumber pendapatan negara yang terbesar adalah dari pembayaran pajak masyarakat.

Pajak sebagai sumber pendapatan negara digunakan untuk tambahan pengadaan barang

dan jasa publik.

Para ahli ekonomi mengelompokkan barang menjadi

barang pribadi serta barang dan jasa publik. Barang pribadi

meliputi barang yang dibeli oleh seseorang atau organisasi

untuk digunakan sendiri atau dipinjamkan pada orang lain.

Contohnya, seseorang membeli mobil untuk dipakai sendiri

atau untuk dipinjamkan ke tetangganya.

Sedangkan barang publik adalah barang-barang yang mernpunyai dua ciri utama berikut:

pengkonsumsian oleh seseorang tidak menyebabkan habisnya

barang, dan

pengkonsumsian tidak dapat dibatasi hanya untuk seseorang

sekelompok orang tertentu.

Ciri yang pertama menyiratkan bahwa penambahan konsumsi oleh seseorang tidak

menurunkan jumlah yang mungkin dikonsumsi oleh orang lain. Contohnya, lampu

penerangan jalan yang sudah dipasang, tidak akan bertambah biayanya bila lampu tersebut

dinikmati oleh satu orang, dua orang, atau seribu orang. Ciri yang kedua menyiratkan bahwa

sulit mencegah seseorang untuk mengkonsumsi barang publik.

Dalam contoh di atas, tidak bisa ditetapkan hanya orang kaya yang

boleh menikmati lampu penerangan jalan.4

Pajak berfungsi sebagai :- sumber

pendapatan negara- pemerataan

pendap atan masyarakat

- sarana stabilitas eko nomi

Jasa publik adalah sesuatu yang dapat meningkatkan kualitas hidup. Pendidikan dan

pemelihanaan kesehatan merupakan contoh jasa publik. Tenaga kerja yang Lebih terdidik

dan sehat akan Lebih produktif. Karena besar manfaatnya bagi masyarakat, jasa-jasa publik

tertentu diberikan secara gratis atau dengan harga yang disubsidi oleh negara untuk

mendorong konsumsi terhadap jasa-jasa tersebut ke tingkat yang optimum, sehingga

masyarakat memperoleh manfaat yang maksimum.

e. Pengatur Kegiatan Ekonomi.

Pemerintah berperan mendorong pertumbuhan ekonomi yang cukup tinggi dalam

masyarakat. Peranan itu dapat terwujud jika penerimaan pajak sesuai dengan yang

direncanakan oleh pemerintah.

Pemungutan pajak dapat menyebabkan seseorang

mengubah perilakunya di bidang ekonomi. Kurva Laffer pada

Peraga 3.2 menunjukkan hubungan antara pendapatan

Negara dari pajak clan tingkat tarif pajak.

Bila tidak ada pajak atau tarif pajaknya nol, pendapatan

pajak negara juga nol. Sebaliknya, bila tarif pajaknya 100%,

pendapatan pajak Negara juga

nol karena kegiatan produksi di seluruh negara akan terhenti

kecuali untuk produksi barang-barang yang sangat vital bagi kelangsungan hidup manusia.

Tarif pajak 100% akan menghilangkan dorongan masyarakat untuk bekerja. Masalah bagi

pemerintah adalah bagaimana menetapkan tingkat pajak yang dapat memaksimumkan

pendapatan pajak negara, sekaligus meminimumkan keengganan masyarakat untuk bekerja.

f. Pemerataan Pendapatan Masyarakat.

Pendapatan masyarakat berbeda antara daerah satu dengan lainnya, sehingga

rriengakibatkan perbedaan pula pada pertumbuhan ekonomi. Penerimaan pajak daerah

maju dapat digunakan untuk mernbangun sarana dan prasarana ekonomi, Pemerintah juga

dapat menetapkan sistem perpajakan, di mana orang berpenghasilan tinggi dipungut pajak

Lebih besar daripada orang yang berpenghasilan rendah. Selain itu, pemerataan

pendapatan dilakukan pula melalui penyediaan barang-barang oleh pemerintah secara gratis

atau melalui subsidi. Jadi, perawatan kesehatan di rumah sakit atau pembelian obat-obatan,

terutama obat genenik, diberikan subsidi yang besar, yang berasal dari hasil pemungutan

pajak terhadap masyarakat berpenghasilan tinggi.

g. Sarana Stabilitas Ekonomi

Kebijakan perpajakan dapat meningkatkan kesempatan kerja maupun stabilitas harga.

Tarif pajak penghasilan yang rendah memungkinkan masyarakat mengeluarkan uangnya 5

lebih banyak untuk membeli barang atau jasa. Peningkatan permintaan terhadap barang

atau jasa itu menuntut perusahaan melakukan aktifitas lebih tinggi dan pada gilirannya

menuntut perusahaan menambah tenaga kerjanya.

Perpajakan juga berpengaruh tenhadap harga barang. Pajak tidak langsung, misalnya

cukai tembakau, akan meningkatkan harga rokok. Untuk mencapai stabilitas harga,

pemerintah perlu melakukan pemilihan barang apa yang harus dikenakan pajak dan yang

harus disubsidi.

5. Alat pengendali inflasi

Sebagai pengedali inflasi, pajak sangat penting, dengan kebijakan fiskal yang

diharapkan dapat menstabilkan nilai rupiah, dapat juga mendorong mningkatnya

kesempatan kerja. Dengan stabilnya nilai tukar rupiah, menjadi salah satu faktor utamayang

mempengaruhi tingkat inflasi dan suku binga dalam negeri.

D. JENIS-JENIS PAJAK.Berbagai jenis pungutan

pajak yang dilakukan

pemerintah terhadap warganya

dapat dikelompokkan

berdasarkan sifat, wewenang, subjek, dan objek pajak.

Berdasarkan sifatnya, pajak dapat dibagi menjadi:

Pajak langsung, yaitu pajak yang harus dipikul oleh wajib pajak dan tidak dapat

dipindahkan kepada orang lain. Termasuk dalam pajak jenis ini adalah pajak

penghasilan (PPh), pajak bumi dan bangunan (PBB), dan pajak kendaraan bermotor

(PKB).

Pajak tidak langsung, yaitu pajak yang dapat dipindahkan pembebanannya kepada

orang lain, misalnya pajak penjualan, pajak pertambahan nilai (PPN), bea balik nama

(BBN), dan cukai.

h. Pajak Berdasarkan Wewenang Pemungutan.

Berdasarkan wewenang pemungutannya, pajak dibagi menjadi :

Pajak pusat, yaitu pajak yang wewenang pemungutannya dilakukan oleh pemerintah

pusat. Termasuk dalam jenis ini misalnya pajak yang dipungut oleh Direktorat

Jenderal Pajak (Dirjen Pajak) dan pengelolaannya dilaksanakan oleh Kantor

Pelayanan Pajak (KPP). Contoh pajak jenis ini adalah PPh, PPN, dan pajak minyak

bumi.

Pajak daerah, yaitu pajak yang wewenang pemungutannya dilakukan oleh

pemerintah daerah tingkat I dan tingkat II. Termasuk pajak jenis ini misalnya pajak

kendaraan bermotor (PKB), pajak tontonan, serta pajak bumi dan bangunan (PBB).

6

Pajak dapat di bedakan berdasarkan : Sifat Wewenang

pemungutan Subjek dan Objek

i. Subjek dan Objek Pajak.

Subjek pajak yaitu pihak yang wajib membayar pajak. Dasar pengenaan pajak

menurut keadaan diri wajib pajak, misalnya kawin atau belum kawin.

Objek pajak, yaitu dasar pemungutan pajak. Pajak ini dipungut karena kejadian,

perbuatan atau keadaan, misalnya:

- karena kejadian : lalu lintas barang (bea masuk),

- karena perbuatan ( PPN dan BBN),

- karena keadaan ( PPh, PBB),

- karena pemakaian (cukai rokok).

E. SISTEM PERPAJAKAN DI INDONESIA.Sistem perpajakan di Indonesia selalu disempurnakan agar mencerminkan :

1. adanya jaminan hukum untuk mencapai keadilan bagi negara

maupun warganya (syarat yuridis),

2. adanya keseimbangan dalam gerak perekonomian agar dapat

meningkatkan produksi dan perdagangan (syarat ekonomi),

3. agar hasil pemungutan pajak dapat menutup pengeluaran

pemerintah (syarat finansial).

Undang-undang perpajakan yang berlaku di Indonesia bertujuan mengatur setiap

orang/lembaga yang terlibat dalam bidang pajak, sehingga memudahkan untuk

melaksanakan hak dan kewajiban masing-masing. Saat ini, undangundang perpajakan yang

berlaku di Indonesia adalah Undang-undang No. 16, 17, 18, tahun 2000.

F. Undang-undang No. 16/2000.

Undang-undang ini

memuat ketentuan umum dan

tata cara perpajakan. Ciri dan

corak sistem pajak dalam

undang-undang ini adalah sebagai berikut.

1. Sifat Pajak.

Pemungutan pajak merupakan perwujudan dan pengabdian dan peran serta langsung

masyarakat, yang secara bersama-sama melaksanakan kewajiban perpajakan untuk

pemuliaan negara dan pembangunan nasional.

2. Tanggung Jawab Pelaksanaan.

Tanggung jawab atas kewajiban pelaksanaan berada pada anggota masyarakat.

3. Pihak Penghitung Pajak

Anggota masyarakat diberi kepercayaan untuk menghitung sendiri, membayar, dan

rnelaporkan (self assessment) pajak yang harus ditanggungnya.7

Undang-undang No.

16/2000 memuat ketentuan

umurm dan tara cara

perpajakan di Indonesia

G. Undang-undang No. 17/2000

Undang-

undang ini

mengatur tentang

pajak

penghasilan.

Objek Pajak.

Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia

maupun dan luar Indonesia, yang dapat digunakan untuk konsumsi atau menambah

kekayaan wajib pajak yang bersangkutan, dengan nama clan dalam bentuk apapun.

1. Wujud Penghasilan

Penghasilan dapat berupa balas jasa yang diterima seperti hadiah, laba usaha,

keuntungan, maupun warisan.

2. Penghasilan Tidak Kena Pajak

Besarnya penghasilan tidak kena pajak (PTKP) berdasarkan uu no.17/2000 Pph pasal

21 adalah sebagai berikut :

1. Rp 2.880.000,00 (untuk wajib pajak sendiri (bujangan).

2. Rp 1.440.000,00 untuk wajib pajak yang sudah menikah.

3. Rp 2.880.000,00 untuk seorang isteri yang penghasilannya digabung dengan

penghasilan suami.

4. Rp 1.440.000,00 tambahan untuk setiap anggota keluarga semenda, dalam garis

keturunan lurus serta anak angkat clan anak sendiri, paling banyak 3 (tiga) orang.

3. Tarif Pajak

Tarif pajak adalah jumlah tertentu yang dikenakan atas objek pajak. Tarif pajak yang

dikenakan atas penghasilan kena pajak (PKP) bagi wajib pajak dapat dikelompokkan seperti

dalam Tabel 3.4.

Tabel 3.4

Tarif Penghasilan Kena Pajak (PKP)

No. Lapisan Penghasilan kena Pajak/Tahun Tarif Pajak

1.

2.

3.

4.

Rp. 25.000.000,00

Rp. 25.000.000,00 - 50.000.000,00

Rp. 50.000.000,00 – Rp. 1.000.000.000,00

Lebih dari Rp. 1.000.000.000,00

5%

10 %

15 %

35 %

8

Undang-undang No. 17/2000

mengatur tentang pajak

penghasilan di Indonesia

Berdasarkan ketentuan Undang-undang Nomor 16 Tahun 2000 (UU KUP), hal-hal yang

perlu diperhatikan oleh Wajib Pajak adalah sebagai berikut:

1. Setiap Wajib Pajak wajib mengisi dan menyampaikan SPT Tahunan dengan benar,

lengkap, dan jelas, dan menandatanganinya.

2. SPT Tahunan ditandatangani oleh pengurus, direksi, orang pribadi, atau orang lain

bukan Wajib Pajak sepanjang dilampiri dengan surat kuasa khusus.

3. SPT Tahunan dianggap tidak disampaikan apabila tidak ditandatangani atau tidak

sepenuhnya dilampiri keterangan dan atau dokumen sebagaimana ditetapkan

dalam Keputusan Menteri Keuangan Nomor 534/KMK.04/2000 dan Keputusan

Direktur Jenderal Pajak Nomor Kep-214/PJ./2001.

4. Wajib Pajak harus mengambil sendiri formulir SPT Tahunan dan menyampaikannya

paling lambat 3 (tiga) bulan setelah akhir Tahun Pajak.

5. Penyampaian SPT Tahunan dapat dilakukan melalui Kantor Pos secara tercatat atau

melaluiperusahaan jasa ekspedisi atau jasa kurir yang ditunjuk oleh Direktur Jenderal

Pajak sebagaimana diatur dalam Keputusan Direktur Jenderal Pajak Nomor Kep-

518/PJ./2001.

6. Kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan harus

dibayar lunas paling lambat tanggal 31 Maret tahun takwin

7. Wajib Pajak wajib membayar atau menyetor pajak yang terutang ke Kas Negara

melalui Kantor Pos dan Giro atau bank yang ditunjuk oleh Direktur Jenderal

Anggaran untuk menerima pembayaran pajak (Bank Persepsi).

Dalam rangka membantu dan memudahkan pengisian SPT Tahunan PPh Pasal 21 dan

sesuai dengan ketentuan yang berlaku, perlu diperhatikan hal-hal sebagai berikut:

1. Pajak Penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang

dilakukan oleh Wajib Pajak orang pribadi yang disingkat PPh Pasal 21 atau PPh

Pasal 26 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan,

dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan

dengan pekerjaan atau jabatan, jasa, dan kegiatan sebagaimana dimaksud dalam

Undang-undang Nomor 17 Tahun 2000.9

2. Bagi Pemotong Pajak yang membayarkan upah kepada pegawai tidak tetap yang

seluruh atau sebagian dari PPh Pasal 21 terutangnya ditanggung Pemerintah harus

melampirkan

3. Yang wajib mengisi dan menyampaikan SPT Tahunan PPh Pasal 21 (Formulir 1721)

adalah setiap Pemotong Pajak PPh Pasal 21 dan/atau PPh Pasal 26 yang terdiri dari:

a. Pemberi kerja yang terdiri dari orang pribadi dan badan, baik merupakan

pusat maupun cabang, perwakilan atau unit, bentuk usaha tetap termasuk

juga badan atau organisasi internasional yang tidak dikecualikan

b. Bendaharawan Pemerintah termasuk bendaharawan pada Pemerintah Pusat,

Pemerintah Daerah, instansi atau lembaga Pemerintah, lembaga-lembaga

negara lainnya dan Kedutaan Besar Republik Indonesia di luar negeri yang

membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain

dengan nama apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan

kegiatan;

c. Dana pensiun, badan penyelenggara Jaminan Sosial Tenaga Kerja, dan

badan-badan lain yang membayar uang pensiun dan Tabungan Hari Tua

atau Jaminan Hari Tua;

d. Perusahaan, badan, dan bentuk usaha tetap, yang membayar honorarium

atau pembayaran lain sebagai imbalan

f. Yayasan (termasuk yayasan di bidang kesejahteraan, rumah sakit,

pendidikan, kesenian, olahraga, kebudayaan), lembaga, kepanitiaan, asosiasi,

perkumpulan, organisasi massa, organisasi sosial politik, dan organisasi

lainnya sebagai pembayar gaji, upah, honorarium, atau imbalan

g. Perusahaan, badan, dan bentuk usaha tetap, yang membayarkan honorarium

atau imbalan lain kepada peserta pendidikan, pelatihan, dan pemagangan;

h. Penyelenggara kegiatan yang membayar honorarium, hadiah atau

penghargaan dalam bentuk apapun kepada Wajib Pajak orang pribadi dalam

negeri berkenaan dengan suatu kegiatan.

i. Perusahaan dan Badan Usaha Milik Negara dan Badan Usaha Milik Daerah,

perusahaan swasta sebagai Pemotong Pajak berdasarkan Keputusan

Menteri Keuangan, sesuai dengan ketentuan Pasal 21 ayat (2) Undang-10

UU No. 18/2000 mengatur tentang pajak pertambahan nilai barang dan jasa (PPn) serta penjualan atas barang mewah

undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah

diubah terakhir dengan Undang-undang Nomor 17 Tahun 2000.

3. Bagi pemotong pajak yang tidak wajib memasukkan SPT Tahunan Pajak

Penghasilan Wajib Pajak Badan (1771) wajib menyampaikan daftar biaya.

4. Pemotong Pajak PPh Pasal 21 dapat menyampaikan lampiran 1721 A-1 dalam

bentuk media elektronik

3. Undang-undang no.18/2000

Undang-undang ini mengatur tentang pajak pertambahan nilai barang clan jasa (PPN)

serta pajak penjualan atas barang mewah.

Objek Pajak.

Yang menjadi objek pajak dalam undang-undang ini

adalah penyerahan barang dan jasa. Penyerahan ini

bisa dari produsen ke produsen lain, atau dari

produsen ke perantara perdagargan atau ke

konsumen.

Pengertian Barang

Barang dalarn pengertian perpajakan terdiri dari barang berwujud, yang menurut sifat dan

hukumnya dapat berupa barang bergerak atau barang tidak bergerak maupun barang tidak

berwujud.

Pengertian Jasa.

Jasa adalah setiap kegiatan pelayanan berdasarkan suatu perikatan atau perbuatan hukum,

yang menyebabkan suatu barang, fasilitas, kemudahan, atau hak tersedia untuk dipakai.

Pengertian itu mencakup juga jasa yang menghasilkan barang karena pesanan dengan

bahan baku dan pemesan.

Pengertian Menghasilkan

Menghasilkan adalah kegiatan mengolah melalui proses mengubah bentuk atau sifat suatu

barang clan bentuk aslinya menjadi barang baru atau mempunyai daya guna baru, atau

kegiatan mengolah sumber daya alam termasuk menyuruh orang pribadi atau badan lain

melakukan kegiatan tersebut.

Dasar Pengenaan Pajak.

Dasar pengenaan pajak adalah jumlah harga jual, nilai penggantian, nilai impor, nilai

ekspor, atau nilai lain yang ditetapkan oleh menteri keuangan, yang dipakai sebagai

dasar untuk menghitung pajak terhutang.

11

PPn BM

Pajak penjualan atas barang mewah (PPnBM) adalah penyerahan barang kena pajak

yang tergolong mewah, yang dilakukan oleh pengusaha yang menghasilkan barang

kena pajak yang tergolong mewah tersebut di dalam daerah pabeandalarn

lingkungan perusahaan atau pekerjaan.

Tarif Pajak

Tarif pajak pertambahan nilai barang clan jasa clan pajak penjualan barang mewah

dapat dilihat dalam Tabel 3.5.

Tabel 3.5

Tarif Pajak PPn dan PPnBM

No. Jenis Pajak Sifat Tarif Pajak

1.

2.

3.

4.

5.

Pertambahan nilai

Pertambahan nilai

Pertambahan nilai atas eksport

Penjualan atas barang mewah

Barang kena pajak barang

mewah atas eksport

Umum

Khusus

-

Umum

-

10 %

5 – 15 %

0 %

10 – 75 %

0 %

Besarnya nilai jual objek pajak tidak kena pajak diatur oleh Keputusan Menteri Keuangan

Republik Indonesia Nomor: 205/KMK.04/2000, Pasal 3, yaitu: Besarnya nilai Jual Objek

Pajak Tidak Kena Pajak untuk setiap daerah Kabupaten/Kota, ditetapkan oleh Kepala

Kantor Wilayah Direktorat Jenderal Pajak dengan mempertimbangkan pendapat

Pemerintah Daerah setempat

H. Undang-undang No. 13/1985.

Undang-undang ini mengatur tentang bea materai.

1. Objek Pajak.

Objek pajak bea materai adalah bea materai atas dokumen.

2. Pengertian Dokumen

Dokumen dapat berupa surat perjanjian, akte notanis, akte tanah, suratsurat berharga

(bernilai satu juta rupiah atau lebih), serta dokumen lainnya yang digunakan sebagai

alat pembuktian.12

Undang-undang No. 13/1985 yang di sempurnakan oleh PP No. 24/2000 mengatur tentang bea materai

3. Tarif Materai

Tarif bea meterai yang berlaku saat ini didasarkan pada PP No.24/2000. Tarif bea

meterai adalah Rp 3.000,00 untuk nilai nominal Rp 250.000,00 sampai dengan Rp.

1.000.000,00 dan Rp 6.000,00 untuk nilai nominal lebih dari Rp. 1.000.000,00.

7. Perhitungan PPh 21 pada Akhir Tahun.Biasanya yang menjadi perhitungan PPh 21 itu sulit karena tidak mengerti peraturan

pajaknya. Sekali kita mengerti semua peraturan pajak PPh 21, menghitung pajak itu mudah.

Sekarang coba kita lihat bagaimana cara menghitung pajak dengan tunjangan

kesehatan dan juga menentukan PTKP.

Contoh 1

Bapak Sidik bekerja di Mall dengan gaji Rp. 750.000,- sebagai kepala pembukuan. Dan

mendapatkan tunjangan kesehatan setiap bulan Rp. 100.000,- uang transport sebesar Rp.

62.500,-. Setiap bulannya Pak SIDIK sudah menikah dan belum mempunyai anak. Berapa

PPh 21 per tahun dan per bulan yang harus dibayarkan oleh Pak Sidik?

Gaji per bulan Rp. 750.000,-

Uang transport Rp. 62.000,-

Tunjangan kesehatan Rp. 100.000,-+

Penghasilan bruto per bulan Rp. 912.500,-

Penghasilan bruto per tahun Rp. 912.500,- x 12 Rp. 10.950.000,-

Pengurangan

Biaya jabatan 5% x Rp. 10.950.000,- Rp. 547.500,-

Iuran THT Rp. 50.000,- x 12 Rp. 600.000,-

Rp. 1.147.500,- Rp. 1.147.500,-

Penghasilan netto setahun Rp. 9.802.500,-

PTKP menikah tanpa anak K/- Rp. 4.320.000,-

PKP Rp. 5.482.500,-

PKP dibulatkan Rp. 5.482.500,-

PPh 21 setahun 5% x 5.482.000,- Rp. 274.100,-

Perhitungan di atas PKP dibulatkan dari Rp. 5.482.500,- menjadi Rp. 5.482.000,-.

Adakah aturannya untuk membulatkan?

Peraturan pembulatan ini ada pada Kep. Dirjen Pajak No. KEP-545/PJ/2000 Pasal

17. Pada peraturan tersebut dikatakan PKP dibulatkan ke bawah hingga ribuan rupiah

penuh. Jadi, jika PKPnya ada pecahan misalnya Rp. 788.800,- akan dibulatkan menjadi Rp.

788.000,- 13

Contoh 2

Gunawan mulai bekerja pada bulan Mei sebagai General Manager dengan gaji per bulan

sebesar Rp. 3.000.000,- dan mendapatkan uang transport sebesar Rp. 500.000,- per bulan.

Sebelumnya Gunawan bekerja pada PT. Makmur Selalu dengan gaji per bulan Rp.

2.000.000,- dan mendapatkan uang makan sebesar Rp. 600.000,- per bulan. Gunawan

sudah berkeluarga dan mempunyai 4 orang anak.

Perhitungan PPh 21 di Tempat Lama dari Januari - AprilGaji per bulan Rp. 2.000.000,- x 4 Rp. 8.000.000,-

Uang transport Rp. 600.000,- x 4 Rp. 2.400.000,-

Penghasilan bruto Rp. 10.400.000,-

Pengurangan

Biaya jabatan 5% x 10.400.000,- Rp. 520.000,-

Penghasilan neto Rp. 9.968.000,-

PTKP menikah 4 anak K/3 Rp. 8.640.000,-

PKP Rp. 1.240.000,-

PPh 21

5% x Rp. 1.240.000,- = Rp. 62.000,-

Contoh 3

Dalam hal Pegawai Negeri Sipil, Anggota TNI/POLRI, atau Pejabat Negara yang mempunyai

gaji Rp.1000,000 dana pensiun Rp.25.000,00 di pindah tugaskan sejak 1Juni 2003

perhitungan PPhnya adalah:

- Pegawai Negeri Sipil, Anggota TNI/POLRI, atau Pejabat Negara (TK/-)

dipindahtugaskan sejak 1 Juni 2003.

- Gaji Januari s.d. Mei 2003 (5 bulan): 5 x Rp 1.000.000,00

= Rp 5.000.000,00

- Pengurangan:

1. Biaya jabatan:

5% x Rp 5.000.000,00 = Rp. 250.000,00

2. Iuran pensiun:

5 x Rp 25.000,00 = Rp 125.000,0014

---------------------

Jumlah pengurangan Rp 375.000,00

------------------------

- Penghasilan netto 5 bulan = Rp 4.625.000,00

- Penghasilan netto disetahunkan:

12/5 x Rp 4.625.000,00 = Rp 11.100.000,00

- PTKP (TK/-) = Rp 2.880.000,00

-------------------------

- Penghasilan Kena Pajak = Rp 8.220.000,00

- PPh Pasal 21 terutang 1 tahun:

5% x Rp 8.220.000,00 = Rp 411.000,00

- PPh Pasal 21 terutang 5 bulan:

5/12 x Rp 411.000,00 = Rp 171.250,00

Dengan demikian Pph pasal 21 yang harus dibayarkan setiap bulannya

adalah Rp 171.250,00.

Contoh 4

Bendaharawan instansi yang baru, adalah sesuai dengan contoh sebagai berikut:

- Gaji Juni s.d. Desember 2003 (7 bulan)

: 7 x Rp 1.000.000,00 = Rp 7.000.000,00

- Pengurangan:

1. Biaya jabatan

5% x Rp 7.000.000,00 = Rp 350.000,00

2. Iuran pensiun

7 x Rp 25.000,00 = Rp 175.000,00

---------------------

Jumlah pengurangan = Rp 525.000,00

------------------------

- Penghasilan netto 7 bulan = Rp 6.475.000,00

- Penghasilan netto di instansi yang lama = Rp 4.625.000,00

------------------------

- Penghasilan netto setahun = Rp 11.100.000,00

- PTKP (TK/-) = Rp 2.880.000,00

-------------------------

- Penghasilan Kena Pajak = Rp 8.220.000,00

- PPh Pasal 21 terutang 1 tahun:

5% x Rp 8.220.000,00 = Rp 411.000,00

- PPh Pasal 21 terutang pada instansi yang baru15

Rp 411.000,00 - Rp 171.250,00 = Rp 239.750,00

Dengan demikian PPh pasal 21 yang harus dibayarkan adalah Rp 239.750,00.

Contoh 5

Pegawai Negeri Sipil (TK/-) mulai bekerja bulan Juni 2003 dengan gaji Rp

1.000.000,00 sebulan.

- Gaji Juni s.d. Desember 2003 (7 bulan):

7 x Rp 1.000.000,00 = Rp 7.000.000,00

- Pengurangan:

1. Biaya Jabatan

5% x Rp 7.000.000,00 = Rp 350.000,00

2. Iuran Pensiun

7 x Rp 25.000,00 = Rp 175.000,00

---------------------

- Jumlah pengurangan = Rp 525.000,00

-----------------------

- Penghasilan netto 7 bulan = Rp 6.475.000,00

- PTKP (TK/-) = Rp 2.880.000,00

----------------------

- Penghasilan Kena Pajak = Rp 3.595.000,00

- PPh Pasal 21 terutang:

5% x Rp 3.595.000,00 = Rp 179.750,00

Dengan demikian PPh Ps.21 yang harus dibayarkan adalah Rp 179.750,00

Contoh 6

Pegawai Negeri Sipil, Anggota TNI/POLRI, atau Pejabat Negara (K/-) pensiun sejak 1

Juli 2003.

- Gaji Januari s.d. Juni 2003 (6 bulan)

6 x Rp 1.000.000,00 = Rp 6.000.000,00

- Pengurangan:

1. Biaya Jabatan

5% x Rp 6.000.000,00 = Rp 300.000,00

2. Iuran Pensiun

6 x Rp 25.000,00 = Rp 150.000,00

---------------------

- Jumlah pengurangan = Rp 450.000,00

-----------------------

- Penghasilan neto = Rp 5.550.000,00

- PTKP (K/-) = Rp 4.320.000,0016

-----------------------

- Penghasilan Kena Pajak = Rp 1.230.000,00

- PPh Pasal 21 terutang:

5% x 1.230.000,00 = Rp 61.500,00

Dengan demikian Angka 18 ini diisi dengan Rp 61.500,00.

F. PAJAK PERTAMBAHAN NILAI (PPN)Objek PPN.Yang menjadi objek PPN atau peristiwa atau transaksi yang menyebabkan rakyat harus membayar PPN adalah peristiwa/transaksi berupa:1. Penyerahan Barang Kena Pajak di Daerah Pabean yang dilakukan oleh

Pengusaha.

2. Penyerahan Jasa Kena Pajak di Daerah Pabean yang dilakukan oleh

pengusaha;

3. Impor Barang Kena Pajak;

4. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak;

5. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di

dalam Daerah Pabean;

6. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah

Pabean;

7. Kegiatan membangun sendiri bangunan dengan luas lebih dari 200 M2 yang

dilakukan di luar lingkungan perusahaan dan/atau pekerjaan oleh orang pribadi

atau badan yang hasilnya digunakan sendiri atau pihak lain;

8. Penyerahan aktiva yang menurut tujuan semula tidak untuk diperjualbelikan,

sepanjang pajak masukan yang dibayar pada saat perolehan aktiva tersebut boleh

dikreditkan.

Contoh Suatu Kasus Soal Dikenai PPN atau TidakTentukan apakah peristiwa/transaksi berikut dikenai/terutang PPN atau tidak :

Untuk menjawabnya, Anda cukup mengajukan 3 pertanyaan pokok, yaitu:

a. Apakah transaksi/peristiwa itu merupakan penyerahan di dalam negeri, atau

impor atau ekspor atau bukan ketiganya ?

b. Apakah yang diserahkan/diimpor/diekspor itu barang/jasa kena pajak atau bukan

?

c. Penyerahan itu dilakukan oleh pengusaha kena pajak atau bukan ?

Suatu transaksi/peristiwa dikenai/terutang PPN, jika ketiga pertanyaan/unsur tersebut

dijawab 'ya' atau terpenuhi. Jika salah satu dari tiga pertanyaan/unsur ini tidak

terpenuhi (dijawab 'tidak'), maka transaksi/peristiwa itu tidak dikenai/terutang PPN.17

1. Hari ini Shinta, mahasiswi di Depok, membeli 1 kg jeruk medan seharga

Rp5.000,00 dari Pak Paijo di Jagakarsa, seorang petani jeruk dari Jagakarsa yang

omzet jeruknya sebulan rata-rata Rp2.000.000,00.

Peristiwa Shinta di Depok membeli (jual beli) di Jagakarsa adalah penyerahan di

dalam negeri; jeruk medan adalah Barang Kena Pajak; Pak Paijo yang menyerakan

Barang Kena pajak adalah bukan Pengusaha Kena Pajak (omzet barang setahun

kurang dari Rp600 juta). Jadi, karena salah satu unsur dari 3 unsur tidak dipenuhi,

maka peristiwa/transaksi itu tidak dikenai/ terutang PPN.

2. Hari ini Astrid dari Depok membeli 1 kg jeruk medan seharga Rp5.000,00

dari Ibu Bejo di Parung, seorang petani jeruk dengan omzet jeruk setahun sekitar

Rp700.000.000,00.

Peristiwa Astrid di Depok membeli (jual beli) di Parung adalah penyerahan di dalam

negeri; jeruk medan adalah Barang Kena Pajak; Ibu Bejo yang menyerahkan

Barang Kena Pajak adalah Pengusaha Kena Pajak. Jadi, karena semua unsur dari

3 unsur di atas dipenuhi, maka peristiwa/transaksi itu dikenai/terutang PPN.

3. Kemarin Gendul, Mahasiswa di Solo, membeli 1 kg beras seharga

Rp.5.000,00 dari Hero Supermakert di Jl Malioboro Jogja.

Peristiwa Gendul di Solo membeli (jual beli) di Jogja adalah penyerahan di dalam

negeri; beras bukan Barang Kena Pajak. Jadi, karena salah satu unsur dari 3 unsur

tidak dipenuhi, maka peristiwa/transaksi itu tidak dikenai/terutang PPN.

Rumus penghitungan PPN di Faktur Pajak adalah:PPN terutang = DPP PPN x Tarif PPN

a. Tarif PPN.(diatur di Pasal 7) Tarif umum =I 0% Tarif khusus atas ekspor BKP = 0%;

Tarif PPN ini bersifat proporsional atau sepadan, tidak progresif (berlapis) seperti

tarif PPh.

b. DPP PPN (Dasar Pengenaan Pajak PPN) yang diatur di Pasal 9 ayat (1):1. Untuk penyerahan BKP atau pemanfaatan BKP tidak berwujud, DPP-nya

adalah jumlah harga jual. untuk pengimporan BKP DPP-nya adalah Nilai impor

(definisi nilai impor lihat Pasal 1 angka 20 UU PPN); atau

2. untuk pengeksporan BKP DPP-nya adalah Nilai ekspor Untuk kasus

penyerahan BKP/JKP tertentu, maka yang menjadi DPP PPN-nya adalah Nilai

Lain. Nilai lain adalah suatu jumlah yang ditetapkan Menteri Keuangan sebagai

Dasar Pengenaan PPN atas jenis penyerahan BKP/JKP tertentu.

18

c. Contoh Penghitungan PPN Terutang di Faktur Pajak1. Kalau di dalam harga jual/penggantian/nilai lain belum termasuk PPN :

Misalnya pada tgl 2 Juli tahun ini terjadi transaksi: PKP PT A di Bandung

menjual 1 buah TV seharga Rp 5.000.000,00 belum termasuk PPN kepada ibu

Wulan di Ciamis.

Transaksi menjual di Bandung adalah penyerahan di dalam Daerah Pabean,

TV adalah Barang Kena Pajak, yang menyerahkan TV adalah Pengusaha Kena

Pajak. Jadi transaksi/ peristiwa itu dikenai/terutang PPN. Transaksi ini tidak

mendapat fasilitas PPN tidak dipungut atau dibebaskan. Besarnya PPN

terutang atas penyerahan TV pada tgl 2 Juli tahun ini di Bandung dihitung oleh

PKP PT A di Bandung untuk ditagih/dipungut dengan

Harga jual/DPP PPN = Rp. 5.000.000,00

Tarif PPN = Rp. 10% (X)

PPN terutang = Rp. 500.000,00

Ibu Wulan harus membayar ke PKP PT A sebesar Rp. 5.500.000,00 yang

terdiri dari harga TV Rp. 5.000.000,00 dan PPN Rp. 500.000,00.

2. Kalau di dalam harga jual/penggantian/nilai lain sudah termasuk PPN:

Misalnya pada tgl 8 Oktober tahun ini PKP PT B di Bali menerima tagihan jasa

akuntansi termasuk PPN sebesar Rp110.000.000,00 dari PKP PT C di Makasar

yang memberikan jasa akuntansi.

Transaksi menagih jasa akuntansi di Makasar adalah penyerahan di dalam

Daerah Pabean, jasa akuntansi adalah Jasa Kena Pajak, yang memberikan jasa

akuntansi TV adalah Pengusaha Kena Pajak. Jadi, transaksi/peristiwa itu

dikenai/ terutang PPN. Transaksi ini tidak mendapat fasilitas PPN tidak dipungut

atau dibebaskan, sehingga besarnya PPN terutang atas penyerahan jasa

akuntansi pada tgl 8 Oktober tahun ini di Makasar dihitung oleh PKP PT C di

Makasar untuk ditagih/dipungut dengan Faktur Pajak sebagai berikut:

Harga jual/nilai penggantian termasuk

PPN = Rp 110.000.000,00

DPP = Rp 110.000.000,00 dibagi 1,1 = Rp 100.000.000,00

Tarif PPN = 10% (x)

PPN terutang = Rp 10.000.000.00

PPN terutang bisa dihitung secara singkat sebagai berikut:

Rp. 110.000.000,00 dibagi 11 = Rp. 10.000.000,00 atau Rp. 110.000.000,00 / 1,1 x

10% = Rp. 10.000.000,00.

19

Cara Menghitung PPnBM Terutang Tarif PPnBM :

Rumus : PPnBM terutang = DPP PPnBM x tarif PPn BMTarif umum PPnBM yang diatur di Pasal 8 UU PPN/PPnBM antara 10%-75%

Tarif khusus PPnBM atas ekspor BKP tergolong mewah = 0%.

Contoh:

Harga jual sedan diesel 2 tak 1800 CC oleh PKP

Produsennya = Rp. 275.000.000,00

PPN (10% x Rp. 275 juta) = Rp. 27.500.000,00

PPnBM (40% x Rp. 275 juta) = Rp. 110.000.000,00

Total Harga jual termasuk PPN dan PPnBM = Rp. 425.500.000,00

Perhatikan bahwa DPP PPnBM = DPP PPN

Mekanisme pemungutan PPNBM dilakukan dengan Faktur Pajak sebagaimana

diisyaratkan dalam pemungutan PPN. Hanya bagi PPNBM tidak di kenal istilah Pajak

Masukan, sehingga tidak di kenal sistem pengkreditan seperti dalam PPN.

G. PAJAK BUMI DAN BANGUNAN 1. OBJEK PBB.PBB dikenakan atas Objek Pajak berupa bumi dan/atau bangunan yang dimiliki atau

dimanfaatkan oleh orang pribadi atau badan.

Bumi terdiri dari

1. Permukaan bumi meliputi tanah dan perairan pedalaman serta laut

wilayah Indonesia.

2. Tubuh bumi yang ada dibawahnya.

Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada

tanah dan/atau perairan, seperti rumah, gedung, kantor, hotel, pabrik, emplasemen, rig,

bunker dan lain-lain.

Termasuk dalam pengertian bangunan adalah

1. Jalan lingkungan yang terletak dalam suatu komples bangunan seperti hotel,

pabrik, dan emplasemennya, dan lain-lain yang merupakan satu kesatuan

dengan kompleks bangunan tersebut

2. Jalan tol

3. kolam renang

4. pagar mewah

5. tempat olahraga

6. galangan kapal, dermaga

7. taman mewah

8. tempat penampungan/kilang minyak, air dan gas, pipa minyak 20

9. fasilitas lain yang memberikan manfaat

Pengecualian Objek PBBBumi dan Bangunan yang dikecualikan atau tidak dikenai PBB adalah bumi dan bangunan

yang

1. digunakan semata-mata untuk melayani kepentingan umum di bidang

ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, dan nyata-nyata tidak

dimaksudkan untuk mencari keuntungan. digunakan untuk kuburan, peninggalan

purbakala, candi atau yang sejenis dengan itu;

2. merupakan hutan lindung, hutang suaka alam, hutan wisata milik negara

sesuai Pasal 2 UU No 5/1967 tentang Ketentuanketentuan Pokok Kehutanan, taman

nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang

belum dibebani suatu hak;

3. digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan

timbal balik;

4. digunakan oleh badan atau pertivakilan organisasi internasional yang

ditentukan oleh Menkeu.

2. SUBJEK PAJAK DAN WAJIB PAJAK PBB.Yang menjadi Subjek Pajak PBB adalah orang pribadi atau badan yang secara nyata.

1. mempunyai suatu hak atas bumi/tanah dan/atau,

2. memperoleh manfaat atau bumi/tanah dan/atau,

3. memiliki, menguasai atau bangunan dan/atau

4. memperoleh manfaat atas bangunan.

TARIF PAJAK PBB

Tabel 3.6

Tarif Pajak Bumi dan Bangunan

No. Urut Objek Pajak Tarif

1.

2.

Tanah

Bangunan

0,5 %

0,5 %

3. CARA MENGHITUNG PBB

21

Dalam praktek penghitungan PBB terutang dilakukan oleh Fiskus di dalam formulir yang

dinamai formulir SPPT (Surat Pemberitahuan Pajak Terutang) PBB.

Rumus untuk menghitung PBB terutang sebagai berikut:

Rumus Umum : PBB terutang = DPP PBB x Tarif PBB

Tarif PBB adalah 0,5% (setengah persen)

DPP PBB dihitung sebagai berikut :

Nilai Jual Objek Pajak (NJOP) Bumi dan Bangunan

NJOP Tidak Kena Pajak (NJOPTKP) (-)

NJOP Sebagai Dasar Pengenaan PBB

20% dan 40% (+)

Nilai Jual Kena Pajak (NJKP) Sebagai Dasar Perhitungan.

Berdasarkan rumus di atas, NJKP adalah suatu jumlah yang akan diterapkan tarif PBB.

Dalam literatur perpajakan suatu jumlah yang akan diterapkan tarif pajak dinamakan

tax base yang diterjemahkan sebagai dasar pengenaan pajak. Istilah dasar pengenaan

pajak biasa kita temukan dalam UU PPh dan UU PPN/PPnBM. Tetapi dalam UU PBB

yang dimaksud dengan dasar pengenaan pajak adalah NJOP, sedangkan NJKP

diartikan sebagai dasar penghitungan pajak. Ini menunjukkan bahwa pembuat UU PBB

tidak menggunakan istilah baku yang berlaku secara internasional. Tetapi dalam buku

ini Penulis menggunakan istilah bakunya.

Klasifikasi bumi dan bangunan berdasarkan nilai jualnya ditetapkan oleh Menteri

Keuangan setiap tiga tahun, kecuali untuk daerah tertentu ditetapkan setiap tahun

setelah mendengar pertimbangan Gubernur dan memperhatikan asas self

assessment. Klasifikasi bumi clan bangunan berdasarkan nilai jual diatur dengan

Keputusan Menteri Keuangan Republik Indonesia Nomor 523/Kmk.04/1998 Tanggal

18 Desember 1998 Tentang Penentuan Klasifikasi Dan Besarnya Nilai Jual Objek

Pajak Sebagai Dasar Pengenaan Pajak Bumi Dan Bangunan. Keputusan ini mulai

berlaku sejak tahun pajak 1999.

Berikut ini adalah penentuan klasifikasi dan besarnya nilai jual bumi dan penentuan

klasifikasi dan besarnya nilai jual bangunan yang berlaku sejak tahun pajak 1999.

Berlaku mulai tahun pajak 1999 berdasarkan Kepmen no 532/KMK.04/1998.

4. NJKP (Nilai Jual Kena Pajak) Nilai jual yang digunakan sebagai dasar penghitungan pajak, yaitu suatu persentase

tertentu dari nilai jual sebenarnya. Besarnya persentase termaksud ditetapkan dengan

Peraturan Pemerintah serendah-rendahnya 20% (dua puluh persen) dan setinggi-

tingginya 100% (seratus persen) dari NJOP.(NILAI JUAL OBYEK PAJAK).

22

Berdasarkan PP no 46 tahun 2000 Tanggal 26 Juni 2000 Tentang Penetapan Besarnya

Nilai Jual Kena Pajak Untuk Penghitungan Pajak Bumi Dan Bangunan, maka besarnya

persentase NJKP sebagai dasar perhitungan PBB terutang adalah sebagai berikut.

1. Sebesar 40% (empat puluh persen) dari NJOP setelah dikurangi

NJOPTKP untuk

a. Objek pajak perkebunan;

b. Objek pajak kehutanan;

c. Objek pajak lainnya, apabila NJOP atas bumi dan bangunan sama atau

lebih besar dari Rp1.000.000.000,00 (satu milyar rupiah)

2. Sebesar 20% (dua puluh persen) untuk

a. objek pajak pertambangan, dan

b. objek pajak lainnya, apabila NJOP atas bumi dan bangunan lebih kecil

dari Rp1.000.000.000,00 (satu milyar rupiah)

PP no 46 Tahun 2000 tentang besarnya NJKP tersebut mulai berlaku sejak tahun pajak

2001.

Contoh Penghitungan PBB TerutangBerdasarkan penjelasan mengenai NJOP, NJKOPTKP, dan NJKP tersebut di

atas,maka PBB terutang dihitung sebagai berikut:

NJOP Bumi dan Bangunan

NJOPTKP (-)

NJOP Sebagai Dasar Pengenaan PBB

20% atau 40% (x)

NJKP Sebagai Dasar Perhitungan PBB

0,5% (x)

PBB terutang

Contoh menghitung PBB terutang (dalam rupiah):

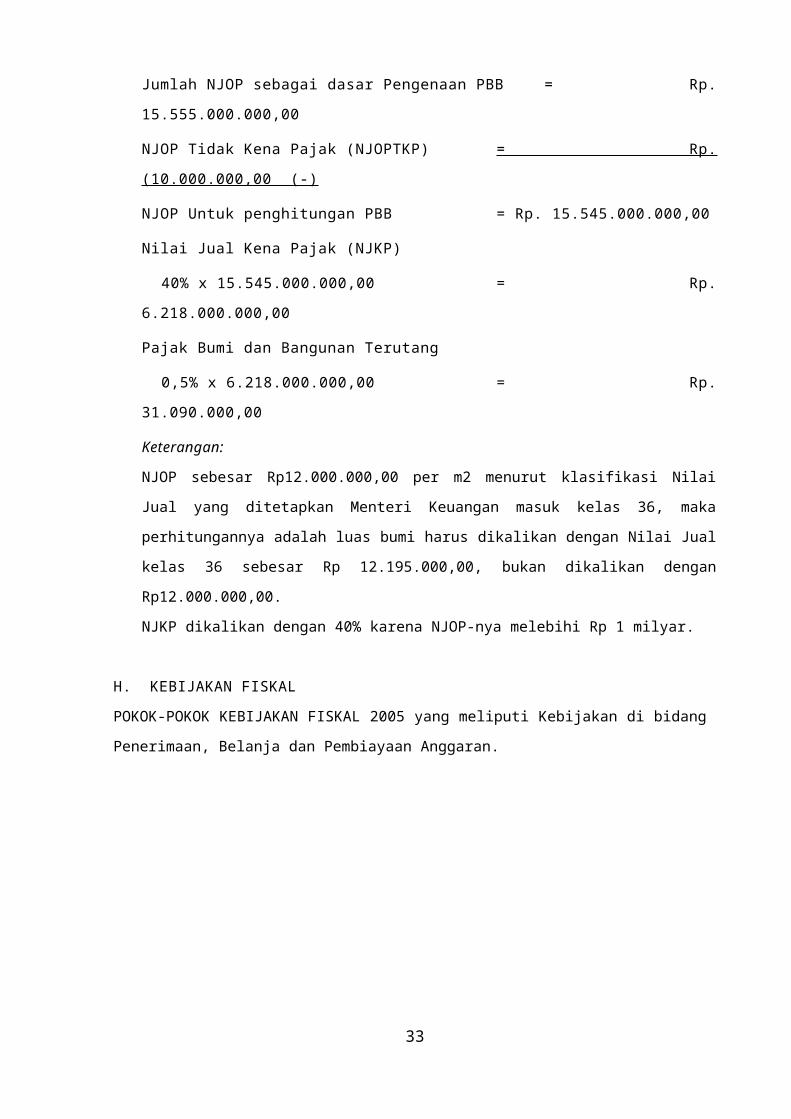

1. WP PT A memiliki tanah di daerah Pasar Minggu, Jakarta Selatan seluas 1000

m2 dengan NJOP tahun 2001 sebesar Rp12.000.000,00 per m2 (NJOP ini

ditentukan oleh Kepala Kanwil PBB). Diatas tanah tersebut didirikan bangunan

kantor satu lantai seluas 800 m2 dengan NJOP tahun 2001 sebesar

Rp4.000.000,00 per m2.

Berdasarkan data objek pajak tersebut, maka perhitungan PBB terutang tahun

2001 sebagai berikut :

NJOP Bumi

1000 m2 x Rp. 12.195.000,00 = Rp. 12.195.000.000,00

NJOP Bangunan 23

800 m2 x Rp. 4.200.000,00 = Rp. 3.360.000.000,00 (+)

Jumlah NJOP sebagai dasar Pengenaan PBB = Rp. 15.555.000.000,00

NJOP Tidak Kena Pajak (NJOPTKP) = Rp. (10.000.000,00 (-)

NJOP Untuk penghitungan PBB = Rp. 15.545.000.000,00

Nilai Jual Kena Pajak (NJKP)

40% x 15.545.000.000,00 = Rp. 6.218.000.000,00

Pajak Bumi dan Bangunan Terutang

0,5% x 6.218.000.000,00 = Rp. 31.090.000,00

Keterangan:

NJOP sebesar Rp12.000.000,00 per m2 menurut klasifikasi Nilai Jual yang ditetapkan

Menteri Keuangan masuk kelas 36, maka perhitungannya adalah luas bumi harus

dikalikan dengan Nilai Jual kelas 36 sebesar Rp 12.195.000,00, bukan dikalikan dengan

Rp12.000.000,00.

NJKP dikalikan dengan 40% karena NJOP-nya melebihi Rp 1 milyar.

H. KEBIJAKAN FISKAL

POKOK-POKOK KEBIJAKAN FISKAL 2005 yang meliputi Kebijakan di bidang Penerimaan,

Belanja dan Pembiayaan Anggaran.

24

Sebelum menyampaikan pokok-pokok kebijakan fiskal akan disampaikan kaidah utama

yang melatarbelakanginya. Pertama, disadari bahwa pelaksanaan RAPBN 2005 akan

dipikul oleh DPR dan Pemerintah baru. Oleh karena itu Pemerintah berpendapat bahwa

yang terbaik bagi Pemerintah dan DPR sekarang adalah menyusun sebuah APBN yang

merupakan keseimbangan antara kebutuhan untuk melanjutkan konsolidasi fiskal

dengan perlunya memberi ruang yang cukup bagi Pemerintah untuk melaksanakan

prioritas dan programnya. Penentuan asumsi-asumsi dasar bagi APBN 2005 seyogyanya

juga pada kisaran yang benar-benar realistis sehingga tidak menempatkan Pemerintah

dan DPR yang akan datang pada posisi sulit seperti penyesuaian-penyesuaian anggaran

ke bawah karena asumsi-asumsi dasar yang dipakai terlalu optimis.

Kedua, RAPBN 2005 akan menggunakan format baru sesuai Undang-Undang no. 17

tahun 2003 tentang Keuangan Negara yakni, format anggaran terpadu tanpa

memisahkan anggaran rutin dan pembangunan untuk mengurangi adanya tumpang

tindih kedua jenis anggaran tersebut. Ke depan, disamping anggaran terpadu, juga akan

dilakukan perbaikan efisiensi dan efektifitas pengelolaan belanja negara serta

penyempurnaan manajemen belanja negara melalui anggaran berbasis kinerja, rencana

anggaran berjangka menengah, standar akuntansi keuangan Pemerintah, reklasifikasi

belanja menurut fungsi, organisasi dan jenis.

1. PENDAPATAN NEGARA DAN HIBAH

Peran penerimaan Perpajakan semakin signifikan dalam pendapatan negara, untuk itu

upaya yang sudah dimulai di bidang ini perlu ditingkatkan. Dimaksudkan untuk melanjutkan

langkah-langkah pembaharuan kebijakan perpajakan (tax policy reform) dan modernisasi

dan reformasi administrasi perpajakan (tax administration reform). Sistem pajak yang sehat

dan kompetitif, antara lain: (i) netralitas dan tidak distorsif terhadap pola perilaku ekonomi

masyarakat, (ii) berkeadilan (fairness) dalam pengenaan pajak, (iii) sederhana (simplicity)

dalam pengadministrasiannya dan compliance cost-nya rendah, (iv) stabil dan mudah

diprediksi, (v) transparan dengan peraturan pelaksanaan yang tegas, serta (vi) berdaya

saing (competitiveness).

2. BELANJA NEGARA

Seperti telah disinggung di depan, UU no. 17 tahun 2003 mengamanatkan dimulainya

penerapan sistem penganggaran terpadu yang melebur anggaran rutin dan pembangunan

dalam satu format anggaran. Penggabungan belanja rutin (meliputi gaji, pemeliharaan,

perjalanan dinas dan belanja barang) dengan belanja pembangunan diharapkan akan

mengurangi alokasi yang tumpang tindih.

25

Kebijakan belanja subsidi, dalam jangka menengah tetap diharapkan adanya

penghematan dengan cara mengalihkan pola subsidi harga ke subsidi tepat sasaran. Namun

demikian dalam baseline budget RAPBN 2005 kebijakan subsidi dan harga BBM dan Non-

BBM akan tetap seperti yang berlaku pada tahun 2004.

3. PEMBIAYAAN ANGGARAN

Dengan kerangka ekonomi makro dan pokok-pokok kebijakan fiskal yang

disampaikan di depan, RAPBN 2005 masih akan membukukan defisit pada kisaran 0,7

hingga 0,9 persen dari PDB. Rasio antara pokok utang Pemerintah dengan PDB telah

menurun pada angka dibawah 60% pada akhir tahun 2005.

Meskipun besaran defisit anggaran lebih rendah dari tahun 2004, akan tetapi

tantangan yang dihadapi pada sisi pembiayaan tidak ringan. Pembiayaan yang harus

disediakan tidak hanya digunakan untuk menutup defisit APBN semata-mata, akan tetapi

juga untuk memenuhi kebutuhan pembayaran cicilan pokok utang dalam negeri dan utang

luar negeri yang akan jatuh tempo dalam tahun 2005 yang jumlahnya besar.

Dari uraian diatas dapat disimpulkan sebagai berikut;

1. Kebijakan fiskal merupakandasar perbaikan efisiensi dan efektifitaspengelolaan belnja negara.

2. Kebijaakan fiskal merupakan kebijakanpemerintah untuk meningkatkan pendaapatan negara sebagai dasar penyusunan APBNdalam melaksaanakan prioritas dan program.

3. Kebijakan fiskal merupaakan perbaikan sistem pajak yang sehat, komprehensifyang berarti : a.netral dan tidak distortif. b. Berkeadilan. c.sederhana. d.stabil. e.transparan dan f. Berdaya saing.

4. Kebijakan fiskal merupakan dasar penetapan anggaranterpadu dan belanja rutin serta kebijakan subsidi.

5. Kebjiakan fiskalmerupakan dasar kebjikaan pembiayaan anggaran.

II. KEBIJAKAN MONETERPemerintah merupakan salah satu pelaku kegiatan ekonomi. Sebagai pelaku kegiatan

ekonomi, pemerintah melakukan kebijakan-kebijakan ekonomi yang sasarannya antara lain

mempertahankan tingkat kesempatan kerja penuh (full employment), mempertahankan

tingkat inflasi yang relatif rendah clan stabil, mempertahankan keseimbangan neraca

pembayaran, meningkatkan pertumbuhan ekonomi. Untuk mencapai sasaran-sasaran

pemerintah menggunakan berbagai kebijakan. Di antara berbagai kebijakan tersebut adalah

kebijakan fiskal, kebijakan moneter, kebijakan tingkat kurs dan kebijakan pendapatan.

Peran kebijakan fiskal tampak jelas pada APBN. Dalam kebijakan itu pemerintah

menentukan pendapatan dan pengeluaran untuk tahun anggaran yang akan datang.

Kebijakan moneter (sering dianggap bagian dari kebijakan fiskal) terdiri dari kebijakan-

kebijakan yang dibuat untuk mempengaruhi jumlah uang beredar dan/atau “harga uang”,

26

yang disebut tingkat bunga. Kebijakan tingkat kurs berpengaruh pada posisi keseirnbangan

neraca pembayar Sementara itu, kebijakan pendapatan biasanya diartikan sebagai

kebijakan "tingkat upah". Pada bab ini kita akan membahas secara khusus kebijakan

moneter.

A. PENGERTIAN KEBIJAKAN MONETER.Kestabilan moneter negara sedang berkembang adalah suatu

kondisi yang memperlihatkan jumlah uang yang beredar mencukupi

untuk mendukung seluruh transaksi dalam perekonomian. Dalam

kondisi tersebut jumlah uang yang beredar tidak berlebih ataupun

kurang.

Bilamana terjadi kekurangan atau kelebihan uang, maka pernerintah harus mengambil suatu

tindakan atau kebijakan sehingga jumlah uang yang beredar kembali stabil.

Kebijakan moneter adalah tindakan penguasa moneter (biasanya bank sentral)

untuk mempengaruhi jumlah uang yang beredar. Perubahan jumlali uang yang beredar itu

pada akhirnya akan mempengaruhi kegiatan ekonomi masyarakat.

Istilah kebijakan moneter banyak dipakai untuk menyebutkan seluruh tindakan yang

mempengaruhi jumlah uang beredar dan harga uang (yakni tingkat suku bunga). Sedangkan

lembaga yang berwenang untuk menjalankan tindakan mempengaruhi jumlah uang yang

beredar adalah bank Sentral (Di Indonesia wewenang itu dipegang oleh Bank Indonesia).

Kebijakan pengontrolan tingkat suku bunga menyiratkan bahwa penawaran uang

(money supply) dibiarkan naik turun mengikuti perubahan permintaan rriasyarakat terhadap

uang pada tingkat bunga patokan. Bank Indonesia tidak membolehkan penawaran uang naik

turun seperti itu, maka kenaikan permintaan uang akan meningkatkan tingkat bunga.

Demikian pula sebaliknya.

Dalam prakteknya, penerapan patokan tingkat suku bunga berarti bahwa Bank

Indonesia harus mengijinkan bank komersial menaik-turunkan bunga deposito. Caranya

adalah dengan menyerap kelebihan atau menambah kekurangan uang kas di pasar uang.

Cara itu merupakan peran Bank Indonesia sebagai "banknya central" dalam

mempertahankan tingkat bunga di pasar uang.

Berbeda dengan pematokan tingkat suku bunga, penentuan penawaran (jumlah uang

beredar) menyiratkan bahwa Bank Indonesia harus menghilangkan kelebihan atau

memulihkan kembali kelangkaan uang yang terjadi, tanpa menghiraukan berapa besar

tingkat bunga jangka pendek naik atau turun. Berbagai teknik yang digunakan oleh Bank

Indonesia untuk mencapai sasaran kebijakan moneter akan dibahas lebih lanjut, setelah kita

membahas tujuan kebijakan moneter.

Keberhasilan pencapaian tujuan kebijakan moneter untuk kestabilan ekonomi dapat

diukur dan peningkatan kesempatan kerja, perbaikan kualitas kerja, serta perbaikan neraca 27

Kebijakan moneter adalah tindakan bank sentra!lmenyangkut penawaran

Tujuan kebijakan moneter

adalah:

• menambah kapa.sitas produksi,

• memperluas lapangan usaha.

• meningkatkan pendapatan.• menyeimbangkan posisi

neraca pembayaran internasional.

perribayaran internasional. Alat kebijakan moneter meliputi operasi pasar terbuka, kebijakan

diskonto, rasio cadangan minimum, batas maksimum pemberian kredit, dan moral suasion.

B. UJUAN KEBIJAKAN MONETER.Kebijakan moneter bertujuan untuk mencapai

kestabilan ekonomi yang diwujudkan dalam

kestabilan harga-harga barang, sehingga iklim

berusaha terkondisi sedemikian rupa dan pada

gilirannya tercapai peningkatan kegairahan

berusaha. Tujuan kebijakan moneter meliputi hal-

hal berikut.

a. Stabilitas Ekonomi.

Stabilitas ekonomi adalah suatu keadaan di mana pertumbuhan ekonomi berlangsung

secara terkendali dan berkelanjutan, Artinya, pertumbuhan arus barang/jasa dan arus

uang berjalan seimbang.

b. Kesempatan Kerja.

Kesempatan kerja akan meningkat bila produksi meningkat. Peningkatan produksi

biasanya diikuti dengan perbaikan nasib Para karyawan ditinjau dari segi upah maupun

keselamatan kerja. Perbaikan upah dan keselamatan kerja akan meningkatkan taraf

hidup karyawan dan akhirnya kemakmuran dapat tercapai.

c. Kestabilan Harga.

Kestabilan harga ditandai dengan stabilitas harga barang dari waktu ke waktu. Harga

yang stabil menyebabkan masyarakat percaya bahwa membeli barang pada tingkat

harga sekarang sama dengan tingkat harga yang akan datang, atau daya beli uang dan

waktu ke waktu adalah sama.

d. Neraca Pembayaran Internasional

Neraca pembayaran dapat dikatakan dalam keadaan seimbang bila jumlah nilai barang

yang diekspor sama dengan nilai barang yang diimpor. Untuk mendapatkan neraca

pembayaran yang seimbang, pemerintah sering menjalankan kebijakan moneter.

misalnya, dengan melakukan devaluasi.

C. MACAM KEBIJAKAN MONETER.Bila jumlah uang beredar dalam masyarakat berlebih atau

berkurang, penguasa moneter (Bank Indonesia) dapat

melakukan tindakan sebagai berikut.

B. Operasi Pasar Terbuka.28

Dalam prakteknya, kebijakan moneter di lakukan dengan berbagai cara, diantaranya adalah :- Operasi pasar

terbuka.- Kebijakan

diskonto- Kebijakan

perubahan

Pada politik pasar terbuka (open market policy), bank

sentral sebagai penguasa moneter membeli surat-surat

berharga di pasar modal jika jumlah uang yang beredar terlalu

sedikit. Sebaliknya,

b.Kebijakan Diskonto.

Pada politik diskonto (discount policy), bank sentral menetapkan tingkat suku bunga

pada tingkat tertentu. `

i. Menaikkan Suku Bunga.

Suku bunga dinaikkan jika jumlah uang yang beredar dalam masyarakat berlebih.

Dengan naiknya suku bunga, masyarakat akan berlomba-lomba menabung uang di

bank. Di pihak lain, Para pengusaha mengurangi investasi yang dibiayai dengan

pinjaman.

ii. Menurunkan Suku.

Suku bunga diturunkan jika jumlah uang yang beredar dalam masyarakat kurang.

Penurunan suku bunga akan mendorong pengusaha mengadakan investasi dengan

meminjam uang dari bank.

c. Kebijakan Perubahan Cadangan Minimum.

Cadangan minimum (minimum reserves requirements) adalah perbandingan antara

uang tunai yang ditahan perbankan (atau yang tidak dipimjamkan ke nasabah) dengan

jumlah simpanan para nasabah. Simpanan nasabah meliputi giro, deposito berjangka,

sertifikat deposito, tabungan.

i. Menaikkan cadangan Minimum.

Cadangan minimum dinaikkan bila jumlah uang yang beredar benlebih. Peningkatan

cadangan minimum berarti membatasi jumlah uang yang bisa dipinjamkan ke nasabah

sehingga kemampuan bank memberi kredit benkurang.

ii. Menurunkan Cadangan Minimum

Cadangan minimum diturunkan apabila jumlah uang yang beredar dianggap tidak

mencukupi. Penurunan cadangan minimum berarti memperbesar jumlah uang yang bisa

dipinjamkan ke nasabah sehingga kemampuan bank umum memberi kredit bertambah.

d. Batas Maksimum Pemberian Kredit.

Bank sentral menetapkan batas maksimum pemberian kredit kepada nasabahnya.

misalnya 80% clan nilai surat-surat berharga yang dibeli oleh pedagang surat-surat

berharga dibiayai dengan dana sendiri, sedangkan 20% sisanya dibiayai dengan

meminjam dana ke bank. Jika jumlah uang beredar melebihi kemampuan ekonomi, bank

menaikkan batas maksimurehendaki penguasa moneter.n pemberian kredit. Sebaliknya,

jika jumlah uang beredar kurang, bank sentral menurunkan batas maksimum pemberian

kredit.

e. Moral Suasion (Dorongan Moral).29

Bank sentral rnelalui media masa mempengaruhi setiap lembaga moneter clan individu

yang bengerak dalam bidang moneter melalui pidato, pengumuman, atau surat edaran,

supaya mereka bersikap sesuai dengan yang dik

30

1. Kebijakan Moneter Indonesia.Kebijakan moneter merupakan bagian integral dari kebijakan ekonomi makro.

Tujuan kebijakan ekonomi makro umumnya adalah mencapai kemakmuran masyarakat

(social welfare).

Peran penting dari kebijakan moneter sebagai salah satu kebijakan ekonomi ;

Mempengaruhi :

a. stabilitas harga.

b. Pertumbuhan ekonomi.

c. Perluasan kesempatan kerja.

d. Keseimbangan neraca pembayaran.

(a) – (d) menjadi sasaran akhir (objectives final targets) kebijakan

moneter.

Konflik pencapaian sasaran kebijakan :- secara ideal, semua sasaran akhir tersebut (multiple objectives) diatas

dapat di capai secara bersamaan. Namun, seringkali pencapaian sasaran-sasaran

akhir tersebut, mengandung unsur-unsur yang kontradiktif.

- Misalnya : usaha untuk mendorong tingkat pertumbuhan ekonomi dan

memperluas kesempatan kerja pada umumnya dapat berdampak negatif terhadap

kestabilan harga dan keseimbangan neraca pembayaran.

- Dalam perkembangannya dewasa ini semakin disadari bahwa kebijakan

moneter semestinya lebih memfokuskan pada sasaran tunggal.

Tujuan Bank Indonesia

“Mencapai dan memelihara kestabilan nilai rupiah"

3 Pilar pencapaian tujuan

Untuk mencapai tujuan tersebut, Bank Indonesia mempunyai tugas:

31

KEBIJAKANEKONOMI MAKRO

KEBIJAKAN MONETER

KEBIJAKAN FISKAL

KEBIJAKAN PERDAGANGAN

KEBIJAKAN TENAGA KERJA

KEBIJAKAN LAINNYA

TUJUAN AKHIR : SOCIAL

WELFARE

a. Menetapkan dan melaksanakan kebijakan moneter.

b. Mengatur dan menjaga kelancaran sistem pembayaran

c. Mangatur clan mengawasi Bank.

2. Kebijakan Moneter dan pengendalian uang beredar di Indonesia.

a. Kerangka kebijakan moneter.

Target inflasi dengan mempertimbangkan pertumbuhan ekonomi dan perimbangan keuangan

lainnya.

Dalam rangka mencapai sasaran akhir yang di inginkan, baik multi maupun tunggal, kerangka

kebijakan moneter pada umumnya terdiri dari beberapa bagian yaitu : (a) instrumen (b)

sasaran operasional dan (c) sasaran antara.

SECARA ILUSTRATIF.

32

Kerangka Kerja Quantity Targeting

Ultimate

Target

Economic Capacity

Money Supply

Monetary Management

Monetary Instrument

INFLATION

= =

Ys

Yd Md

Ms

Ms = mB

1. Open Mar ket Operation

2. Discount fa

cility.

3. Reserve Re

quitment

4. Foreign Ex

change Inter

vation

Economic Activity

Demand For Money

Investment

ConsumptionGovernmentExport

Import

Mengapa Perlu sasaran antara?

Adanya tenggang waktu/lag (tidak instan) antara pelaksanaan kebijakan clan tercapai atau

tidak tercapainya sasaran akhir itu. Oleh karena itu, diperlukan adanya indikator-indikator

yang lebih segera dapat dilihat untuk mengetahui indikasi kebijakan yang bersifat antara.

Sasaran antara dipilih karena memiliki keterkaitan stabil dengan sasaran akhir, cakupannya

luas, dapat dikendalikan otoritas moneter, tersedia relatif cepat, akurat, dan tidak sering

direvisi.

Mengapa Perlu Sasaran Operasional ?

Agar proses transmisi dalam rangka mencapai sasaran antara dapat berjalan sesuai dengan

rencana, diperlukan sasaran-sasaran yang bersifat operasional.

Sasaran operasional dipilih karena memiliki keterkaitan stabil dengan sasaran antara, dapat

dikendalikan otoritas moneter, tersedia lebih segera daripada sasaran antara, akurat, dan

tidak sering direvisi. Penqendalian Moneter Berdasarkan Pendekatan Kuantitaif.

Contoh Instrumen :

- Operasi pasar terbuka (OPT) :

BI menjual (melalui lelang) Sertifikat Bank Indonesia (SBI) sesuai dengan target

uang beredar (MO) tersedot/berkurang - kembali dalam kisaran target M1

terkendali.

Catatan: dalam pelaksanaan OPT dengan tujuan kontraksi moneter, suku bunga SBI

dapat arahkan (melalui signalihg) sehingga dapat (cenderung) mengalami

33

peningkatan. Peningkatan suku bunga SBI biasanya diikuti oleh peningkatan suku

bunga pasar.

- Cadangan wajib minimum:

BI menaikkan rasio Giro Wajib Minimum (GWM) [misal: dari 3% ke 5%] bank-bank

meningkatkan jumlah dana cadangan dalam bentuk giro di BI uang beredar (MO)

berkurang kembali dalam kisaran target M1 terkendali.

OPT tersebut dilakukan Bank Indonesia dengan tiga cara; yaitu :

(i) melalui lelang Sertifikat Bank Indonesia (SBI),

(ii) melalui penggunaan Fasilitas Bank Indonesia (Fashi} di pasar uang rupiah, dan

(iii) melalui sterilisasi/intenrensi di pasar valuta asing.

(i) Lelang SBI.

- Besarnya lelang SBI (mingguan) dimaksudkan untuk mencapai besarnya target

uang primer yang ditetapkan. Untuk itu, tiap minggu Bank Indonesia akan

memperkirakan perkembangan uang primer dan, dengan membandingkan target

yang ditetapkan, menentukan besarnya kelebihan likuiditas pasar uang yang harus

diserap.

(ii) Fasilitas Bank Indonesia

- Selain lelang SBI mingguan (yaitu tiap hari Rabu), Bank Indonesia juga

melakukan kegiatan secara langsung di pasar uang rupiah melalui Fasilitas Bank

Indonesia (Fasbi). Hal ini dilakukan terutama apabila terjadi perkembangan di luar

pehitungan yang dapat menyebabkan tidak tercapainya target uang primer melalui

lelang SBI.

(iii) Sterilisasi/Intervensi valuta asing (valas).

- Pada saat-saat tertentu, Bank Indonesia juga melakukan intervensi di pasar

valuta asing. Hal ini terutama dilakukan terutama apabila Pemerintah akan

membiayai kegiatan suatu proyek (membutuhkan rupiah) dengan cara

menggunakan dana valuta asingnya yang disimpan sebagai cadangan devisa di

Bank Indonesia.

34

3. Kebijakan Moneter dengan Sasaran Kestabilan Harga.

Pengaturan institusioal

- UU 23(1999 dg amandemen UU 3/2004 memberikan landasan kuat bagi

per.erapan inflation targeting framework di Indonesia.

Tujuan BI adalah mer.capai dan memelihara kestabilan Mail uang (inflasi dan nilai

tukar). Tetapi karena sistem nilai tukar fleksibel. maka inflasi merupakan tujuan yang

diutamakan. BI tetap menjaga stabilitas nilai tukar terutama untuk meminimalkan

pass-through effect-nya ke inflasi. Tidak ada target nilai tukar.

1. Sasaran inflasi ditetapkan oleh Remerintah setelah berkoordinasi dengan BI

(UU 3/2004). Sebelumnya, dalam UU 23/1999, sasaran inflasi ditetapkan sendiri

oleh BI (goal independence).

2. Sasaran inflasi ditetapkan pada awal tahun dengan memperhatikan

perkembangan dan prospek ekonomi dan keuangan.

3. BI diberikan kewenangan penuh dim menetapkan dan melaksanakan

kebijakan, moneter (instrument independence).

4. BI dilarang memberikan pinjaman kpd pemerintah, termasuk membeli surat

utang negara pada pasar primer (no fiscal dominance). Kecuali di pasar sekunder

dim rangka OPT,

Proses perumusan kebijakan moneter.

- Pada setiap awal tahun (minggu 1 Januari) diiakukan Rapat Dewan Gubernur

(RDG) untuk :

1. Evaluasi kebijakan moneter pada tahun sebelumnya.

2. Penentuan sasaran inflasi serta arah kebijakan dan sasaran kebijakan

moneter pada tahun yang akan datang.

- Pada setiap triwulan diadakan RDG triwulanan (awal April, Juli; Oktober, Januari)

untuk menetapkan arah clan sasaran kebijakan moneter triwulanan.

- Pada setiap bulanan diadakah RDG bulanan untuk menetapkan sasaran

kebijakan clan pedoman operasi moneter bulan ybs.

- Pada setiap minggu diadakan RDG mingguan untuk menetapkan operasi moneter

pada minggu ybs.

Target inflasi

35

- BI menetapkan sasaran inflasi jangka menengah, dimana strategi penurunan

inflasi dilakukan secara gradual utk minimalkan dampak negatif thd pertumbuhan

ekonomi.

- Misalnya untuk tahun 2003, sasaran inflasi ditetapkan 9% (+/-1%) dengan

realisasi inflasi 5,06% menurun dibandingkan dg 10,03% tahun 2002. Inflasi inti juga

sedikit menurun, dari 6,96% tahun 2002 menjadi 6,93% tahun 2003. Untuk tahun

2004, inflasi diperkirakan 5,5 % sementara inflasi inti diperkirakan 6,9%.

- Sesuai dengan kesepakatan bersama antara Pemerintah dan BI ditetapkan

sasaran inflasi tahun 2005 sebesar 6% (+/-1%), tahun 2006 sebesar 5,5% (+/-1%)

dan tahun 2007 5% (+/-1%)

- Koordinasi erat BI dan Pemerintah merupakan kunci keberhasilan.

Indikator Kebijakan Moneter

- Pada setiap RDG dibahas perkembangan dan prospek berbagai variabel

ekonomi-keuangan, utk tentukan arah ekonomi dan inflasi ke depan. Beberapa

indikator penting: (a) inflation forecast, (b) headline vs core inflation, (c) leading

inflation indicator, (c) output gap.

-

Sasaran Operasional dan Instrumen Moneter.

- Selama dalam program IMF, operating target menggunakan base money.

Misalnya, utk tahun 2003 sasaran pertumbuhan uang primer sebesar 13%,

didasarkan pada asumsi pertumbuhan ekanomi 3,5-4%, nilai tukar Rp 8800-9200,

dan sasaran inflasi 9% (+/- 1%).

- Mulai tahun 2004 ini, operating target secara bertahap akan diaiihkan ke suku

bunga jangka pendek (PUAB o/n) dengan suatu kisaran tertentu (upper limit dan

lower limit).

- Instrumen moneter yang dipergunakan: (a) SBI repa, (b) fasilitas BI untuk

absorpsi harian, (c) sterilisasi valas, dan (d) fasilitas pendanaan jangka pendek

dengan jaminan sekuritas berkualitas tinggi.

4. Kebijakan Nilai Tukar dan Devisa.

Tujuan Kebijakan Nilai Tukar dan Devisa

• Mendukung kesinambungan pelaksanaan pembangunan

• Mendukung efektifitas pelaksanaan kebijakan moneter

36

Wewenang BI atas Cadangan Devisa

• Pengelolaan Cadangan Devisa

• Pengembangan Pasar Valuta Asing

• Pengelolaan Mai Tukar

Sistem Nilai Tukar dan Lalu Lintas Devisa diatur daiam UU No. 24 24 tahun 1999 -

tentang Lalu Lintas Devisa dan Sistem Nilai Tukar.

Sejarah Sistem Nilai Tukar

37

Sistem Nilai Tukar Tetap(1971 – Maret 1983)

Bank Sentral menetapkan nilai tukar terhadap mata uang tertentu sebagai “anchor”. Dalam system ini, excess demand dan supply akan di penuhi/diserap oleh Bank Indonesia melalaui intervensi.Sistem Nilai Tukar

Mengambang Terkendali secara ketat

(April 1983 – Sep 1986)

Sistem Nilai Tukar Mengambang Flexible(Sep. 1986 – Agt.1987)

Nilai tukar ditentukan tidak hanya pada mekanisme pasar, tetapi juga di pengaruhi oleh unsure “managed” dari Bank Sentral melalui intervensi.

Sistem Nilai Tukar Mengambang Flexible(Sep. 1986 – Agt.1987)

Nilai tukar dibiarkan bebas, tergantung pada mekanisme pasar.

Sistem dan kebijakan Nilai tukar.

Periode Nilai Tukar mengambang Ketat.

- Setiap hari mengeluarkan nilai tukar (kurs) tengah harian

- Melakukan intervensi di pasar valuta asing untuk menjaga agar nilai tukar berada

dalam koridor yang telah ditetapkan.

Sejarah Sistem Devisa

38

Sistem Devisa Kontrol,UU No. 32 / 1964

Sistem Devisa Semi Kontrol,

PP No. 64/1970

Seluruh Devisa wajib di serahkan kepada negara (cq Bank Indonesia), Devisa di kelompokan :

DHE (Devisa Hasil Export)DU (Devisa Umum)

Devisa Export wajib diserahkan kepada Bank Indonesia sementara DU bebas di gunakan.

Sistem Devisa Bebas,PP No. 1/1982

Seluruh Devisa Bebas di gunakan oleh penduduk.

Penegasan Sistem Devisa Bebas,

UU No. 24/1999

Penegasan system devisa bebas dan monitoring lalu lintas devisa.

Kebijakan BI Terhadap Nilai Tukar.

Menerapkan kebijakan moneter melalui operasi Pasar terbuka.

Melakukan sterillisasi dengan memasok Valas Ke pasar

Pengawasan Langsung bank pelaku terbesar

Pemantauan rekening vostro.

Non-internasionalisasi Rupiah.

- Membatasi aliran rupiah ke luar negeri yang dapat di gunakan untuk spekulasi

- Mendorong transaksi antarbank domestik.

PILIHAN GANDA

Pilihlah satu jawaban yang paling tepat!

1. Kebijakan moneter meliputi . .

1) stabilitas moneter.

2) kesempatan kerja

3) praktek diskonto

4) moral suasion

Yang merupakan tujuan kebijakan moneter adalah . .

a. 1 dan 2 d. 2 dan 4

b. 1 dan 3 e. 3 dan 4

c. 2 dan 3

2. Kebijakan moneter adalah ....

a. usaha pemerintah mempengaruhi permintaan agregat melalui sarana pengeluaran

publik dan pajak.

b. usaha pemerintah mempengaruhi permintaan agregat dengan mengendalikan biaya

dan ketersediaan kredit.

c. usaha pemerintah menaikkan tunjangan hari tua

d. usaha pemerintah meratakan pendapatan

e. usaha pemerintah mengurangi pengangguran

3. indakan pemerintah melakukan devaluasi termasuk

kebijakan . .

a. ekspor dan impor d. fiskal

b. ekonomi e. moneter

c. produksi

39

4. Kebijakan untuk mengizinkan penanaman modal asing di

Indonesia adalah

a. peningkatan impor negara yang memberikan modal

b. menghemat devisa

c. penggalian sumber alam yang masih terpendam

d. membantu modal dalam negeri

e. mempenluas kesempatan kerja

5. Kebijakan ekonomi yang dijalankan oleh pemerintah bertujuan

untuk ...

a. meningkatkan kesejahteraan negara

b. menambah sumber negara

c. mencapai kemakmuran secara adil dan merata

d. meningkatkan kekayaan negara

e. mengatur pemerintahan yang kuat

6. Kebijakan-kebijakan pemerintah dalam mengendalikan jumlah

uang yang beredar diantaranya disebutkan di bawah ini :

1.) Menjual surat berharga

2.) Menaikan suku bunga

3.) Menurunkan suku bunga

4.) Membeli surat benharga

5.) Menurunkan cash ratio di bank

Tindakan untuk mengatasi inflasi adalah ....

a. 1, 2, dan 5 d. 3, 4, dan 5

b. 2, 4, dan 5 e. 1, 4, dan 5

c. 1, 3, dan 5

7. Tujuan kebijakan fiskal adalah menyeimbangkan anggaran.

Maksudnya...

a. anggaran pendapatan sama dengan anggaran biaya.

b. anggaran pembangunan sama dengan anggaran penerimaan pembangunan

c. anggaran pendapatan sama dengan anggaran rutin untuk biaya

d. anggaran rutin sama dengan penerimaan rutin

e. anggaran pendapatan sama dengan anggaran pengeluanan

8. Tujuan pemerintah menurunkan cash ratio bank adalah.....

a. merupakan kebijakan pemerintah di bidang moneter

b. untuk menarik uang yang beredar

c. untuk menahan pemberian kredit agan uang tidak banyak beredar

d. untuk membantu bank dalam pemberian kredit

e. untuk menahan uang yang beredar40

II. ESAI

Jawablah pertanyaan di bawah ini dengan singkat dan jelas!

1. Sebutkan dan jelaskan tujuan kebijakan moneter !

2. Sebutkan dan jelaskan macam kebijakan moneter !

3. Apakah tujuan dan menurunkan cadangan minimum?

4. Apakah kegunaan dan menurunkan batas maksimum pemberian kredit?

5. Apakah tujuan dan menaikkan batas maksimum pemberian kredit?

Rangkuman

1. Pajak adalah pungutan resmi yang wajib dibayar oleh wajib pajak tanpa memperoleh

imbal jasa secara langsung.

2. Ciri-ciri pajak adalah berupa iuran, dipungut berdasarkan undang-undang, dan untuk

membiayai pengeluaran umum demi kesejahteraan umum.

3. Sistem pemungutan pajak meliputi official assesment system, self assessment system,

dan withholding system. Indonesia menganut self assessment system, artinya wajib

pajak menghitung pajak sendiri.

4. Sistem penetapan tarif adalah suatu sistem penetapan besar pajak yang terhutang oleh

wajib pajak. Tarif terbagi atas sistem progresif, proporsional, tetap, dan sistem degresif.

5. Asas pemungutan pajak : asas domisili, asas sumber, dan asas kebangsaan.

6. Pungutan resmi lainnya adalah pungutan yang dilaksanakan pemerintah dan imbal

jasanya diterima langsung oleh wajib pajak.

7. Pajak berfungsi sebagai sumber dana keuangan negara, untuk mengatur kegiatan

ekonomi, mempercepat pemerataan pendapatan, dan alat menstabilkan ekonomi,

8. Jenis pajak dibedakan menurut sifat, wewenang, subjek, dan objek pajak.

9. Sistem pajak di Indonesia mencerminkan jaminan hukum, keadilan, dan pemerataan.

10. Undang-undang pajak di Indonesia adalah :

Undang-undang Nomor 16 Tahun 2000, mengatur ketentuan umum dan tata cara

perpajakan.

Undang-undang Nomor 18 Tahun 2000, mengatur tentang pajak penjualan dan pajak

penjualan atas barang mewah.

Undang-undang Nomor 12 Tahun 1994, mengatur tentang pajak bumi dan bangunan.

Undang-undang Nomor 13 Tahun 1985, mengatur tentang bea materai yang diatur

kembali berdasarkan PP No. 7/1995.

11. Pelaksanaan undang-undang perpajakan diatur lebih rinci melalui Keputusan Presiden,

Keputusan Menteri Keuangan, dan Surat Keputusan Direktorat Jenderal Pajak

41

12. Kebijakan moneter adalah kebijakan pemerintah untuk mempengaruhi jumlah uang yang

beredar.

13. Tujuan kebijakan moneter adalah meningkatkan kapasitas produksi, memperluas

kesempatan kerja clan meningkatkan pendapatan, serta memperbaiki posisi neraca

pembayaran internasional.

14. Macam kebijakan moneter : operasi pasar tenbuka, kebijakan diskonto, kebijakan

perubahan cadangan minimum, batas maksimum pemberian kredit, clan moral suasion.

PILIHAN GANDAPilihlah salah satu jawaban yang paling tepat !

1. Undang-undang perpajakan yang berlaku sekarang adalah sebagai berikut, kecuali :

a. UU No. 16/2000 d. UU No. 12/1994

b. UU No. 17/2000 e. UU No. 6/1984

c. UU No. 18/2000

2. Pajak merupakan ….

a. iuran wajib d. tanda kebaktian

b. sumbangan sukarela e. tanda terima kasih

c. hadiah