Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap Pengungkapan CSR | 1 PERAN CORPORATE GOVERNANCE DALAM MEMODERASI PENGARUH EARNINGS MANAGEMENT TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY Noor Dzulhijjah P Siti Mutmainah, S.E., Msi, Akt. Universitas Diponegoro ABSTRACT This research was aimed to examine empirically: (1) The influence of earnings management to CSR disclosure (2) The role of corporate governance mechanism as moderating variable in the relationship between earnings management and CSR disclosure. Corporate governance mechanism was analyzed by proportion of independent commissioner, the number of audit committee meetings and institusional ownership. Earnings management was measured by discretionary accruals use Modified Jones Model and the extent of CSR was measured used corporate social disclosure index (CSDI) based on Global Reporting Initiative (GRI) reporting standard items which were disclosed in companies annual report. This research used samples on manufacturing companies among 2008-2010 by using purposive sampling method. Data used in this study was taken from annual reports and sustainable reports of manufacturing companies listed on the IDX. There are 75 companies among 2008-2010 which fulfilling. The method of analysis of this research was multiple regression. This method was chosen because the independent variables are more than one and all the data of the variables are metric. The reseach found no significant statistical effect from various measurement of earnings management to CSR disclosure. The research also found there is no significant effect on proportion of independent commissioner and institusional ownership in relationship between EM and CSR Disclosure. Meanwhile, the number of audit committe meetings has significant effect the relationship between EM and CSR disclosure. The founds used by investors and creditors to make investment and credit decision. The research contributed to the literature in that has shown that CSR disclosure is driven by the desire to fulfill stakeholders expectation and not caused earnings management. However, this research found that the corporate governance mechanism didn’t work effectively, so it’s suggested that creditors and investors to be more careful in analyzing a financial reporting. Key words:. Earnings Management, Corporate Social Responsibility Disclosure, Corporate Governance Mechanism, Manufacturing Companies.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

1

PERAN CORPORATE GOVERNANCE DALAM

MEMODERASI PENGARUH EARNINGS

MANAGEMENT TERHADAP PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY

Noor Dzulhijjah P

Siti Mutmainah, S.E., Msi, Akt.

Universitas Diponegoro

ABSTRACT

This research was aimed to examine empirically: (1) The influence of

earnings management to CSR disclosure (2) The role of corporate governance

mechanism as moderating variable in the relationship between earnings

management and CSR disclosure. Corporate governance mechanism was analyzed

by proportion of independent commissioner, the number of audit committee meetings

and institusional ownership. Earnings management was measured by discretionary

accruals use Modified Jones Model and the extent of CSR was measured used

corporate social disclosure index (CSDI) based on Global Reporting Initiative (GRI)

reporting standard items which were disclosed in companies annual report.

This research used samples on manufacturing companies among 2008-2010

by using purposive sampling method. Data used in this study was taken from annual

reports and sustainable reports of manufacturing companies listed on the IDX. There

are 75 companies among 2008-2010 which fulfilling. The method of analysis of this

research was multiple regression. This method was chosen because the independent

variables are more than one and all the data of the variables are metric.

The reseach found no significant statistical effect from various measurement

of earnings management to CSR disclosure. The research also found there is no

significant effect on proportion of independent commissioner and institusional

ownership in relationship between EM and CSR Disclosure. Meanwhile, the number

of audit committe meetings has significant effect the relationship between EM and

CSR disclosure. The founds used by investors and creditors to make investment and

credit decision. The research contributed to the literature in that has shown that CSR

disclosure is driven by the desire to fulfill stakeholders expectation and not caused

earnings management. However, this research found that the corporate governance

mechanism didn’t work effectively, so it’s suggested that creditors and investors to be

more careful in analyzing a financial reporting.

Key words:. Earnings Management, Corporate Social Responsibility Disclosure,

Corporate Governance Mechanism, Manufacturing Companies.

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

2

I. PENDAHULUAN

Tuntutan masyarakat serta perkembangan arus globalisasi, dan pasar

bebas telah mendorong kesadaran perusahaan dalam melaksanakan kegiatan

tanggung jawab sosial dan lingkungan. Oleh karena itu, perusahaan berkomitmen

untuk melakukan kegiatan tanggung jawab sosial dan lingkungan (Corporate

Social Responsibility) untuk mewujudkan tuntutan masyarakat tersebut.

Perusahaan semakin menyadari pentingya penerapan program Corporate Social

and Responsibility (CSR) sebagai bagian dari strategi bisnisnya. Survey global

yang dilakukan oleh The Economis Intelligence Unit menunjukkan bahwa 85

persen eksekutif senior dan investor dari berbagai organisasi menjadikan CSR

sebagai pertimbangan utama dalam pengambilan keputusan (Warta Ekonomi,

2006).

Pentingnya aktivitas dan pengungkapan CSR juga mendapatkan perhatian

dari pemerintah, hal tersebut dapat dilihat dari Undang-Undang yang mengatur

ketentuan tentang pengungkapan CSR bagi perusahaan. UU No. 40 tahun 2007

tentang Perseroan Terbatas Pasal 66 dan 74, menyatakan bahwa pelaksanaan dan

pengungkapan CSR bersifat wajib. Namun demikian, Cheng dan Cristiawan

(2011) memberikan penjelasan lebih lanjut bahwa meskipun pelaksanaan dan

pengungkapan CSR diwajibkan oleh UU No. 40 tahun 2007 namun item-item

yang diungkapkan perusahaan merupakan informasi yang masih bersifat

sukarela/voluntary.

Pengungkapan CSR merupakan salah satu keunggulan kompetitif bagi

perusahaan (Cheng dan Christiawan, 2011). Salah satu tujuan perusahaan

melakukan pengungkapan CSR adalah untuk memberikan image yang baik

terkait dengan upaya perusahaan dalam melakukan tanggung jawab sosialnya baik

bagi stakeholder maupun lingkungan. Hal ini berarti bahwa pengungkapan CSR

akan memberikan keuntungan tersendiri bagi perusahaan berupa penilaian positif

dari investor maupun stakeholder karena kepedulian perusahaan terhadap

kepentingan stakeholder dan lingkungan. Namun demikian, menurut penelitian

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

3

yang dilakukan Prior et al., (2008) image positif dari masyarakat maupun

stakeholder lainnya yang timbul akibat adanya aktivitas CSR, justru digunakan

sebagian manajer untuk mengalihkan isu dari para stakeholder, terutama ketika

mereka mencoba terlibat dalam praktek earnings management (EM). Lebih lanjut

Prior et al., (2008) menyatakan bahwa manajer memiliki insentif untuk

mengungkapkan informasi sosial dan lingkungan yang lebih luas dalam rangka

menarik investor dan mengalihkan pengawasan dari beragam kelompok

stakeholder atas tindakan EM.

Earnings management (manajemen laba) merupakan tindakan manajer

dalam melakukan diskresioner atas laba perusahaan. Healy dan Wahlen (1999 hal

366) menyatakan bahwa situasi EM terjadi ketika para manajer menyesatkan

beberapa stakeholder mengenai kinerja ekonomi atau untuk mempengaruhi hasil

kontrak yang bergantung pada pelaporan angka akuntansi. Manajer sebagai

pengendali perusahaan memiliki informasi yang lebih detail mengenai kondisi

perusahaan. Hal tersebut menimbulkan adanya asimetri informasi antara manajer

dengan stakeholder.

Tindakan EM yang dilakukan oleh manajer dapat diminimalisir oleh

adanya suatu mekanisme corporate governance (CG). Terdapat beberapa

mekanisme corporate governance yang mampu mengontrol perilaku EM oleh

manajer yang berawal dari adanya asimetri informasi dan perbedaan kepentingan.

Pertama, dengan meningkatkan proporsi komisaris independen. Hal tersebut

berdasarkan penelitian Klein (2002) yang menemukan bahwa dewan komisaris

yang berasal dari luar perusahaan atau outside director dapat mempengaruhi

tindakan manajemen laba. Komite audit yang semakin aktif memiliki kesempatan

yang lebih besar dalam memantau tindakan manajemen. Penyataan ini didukung

oleh Xie et al., (2003) yang menyatakan bahwa komite audit yang lebih aktif

memiliki komposisi yang lebih besar untuk secara efektif memantau akrual

diskrisioner jangka pendek. Ketiga, kepemilikan saham oleh institusional,

Midiastuty dan Mahfoedz (2003) menyatakan bahwa investor institusional

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

4

dianggap sebagai sophisticated investor dengan jumlah kepemilikan yang cukup

signifikan sehingga dapat memonitor manajemen yang pada akhirnya akan

mengurangi motivasi manajer untuk melakukan EM.

Penelitian ini dimotivasi oleh penelitian Salama et al., (2010) dengan

setting penelitian di Inggris. Berbeda dengan penelitian Salama et al., (2010) yang

menggunakan variabel CED sebagai proksi CSR, dalam penelitian ini peneliti

memperluas variabel dependen menjadi pengungkapan CSR. Hal tersebut

berdasarkan ketentuan Undang-Undang No. 40 tahun 2007 yang mewajibkan

perusahaan untuk melakukan dan mengungkapan kegiatan CSR. Ini berarti bahwa

perusahaan dalam mengungkapkan aktivitasnya tidak hanya terfokus pada

lingkungan melainkan pada aktivitasnya yang berkaitan dengan karyawan,

masyarakat, keamanan produk dan juga para pemegang saham. Variabel

pengungkapan CSR ini juga berdasarkan penelitian yang telah dilakukan

Handajani et al., (2008).

Berdasarkan latar belakang dan kondisi yang telah dibahas diatas, maka

perumusan masalah akan dikemukakan sebagai berikut : (1) Apakah earnings

management berpengaruh terhadap pengungkapan CSR? (2) Apakah proporsi

komisaris independen berperan dalam memoderasi pengaruh earnings

management terhadap pengungkapan CSR? (3) Apakah jumlah rapat komite audit

berperan dalam memoderasi pengaruh earnings management terhadap

pengungkapan CSR? (4) Apakah kepemilikan institusional berperan dalam

memoderasi pengaruh earnings management terhadap pengungkapan CSR?

Berdasarkan permasalahan penelitian tersebut manfaat dari penelitian ini

adalah: (1) Bagi akademisi, memberikan kontribusi terhadap pengembangan ilmu

akuntansi terutama bagaimana corporate govenance memonitoring tindakan

earnings management dalam mempengaruhi pengambilan keputusan perusahaan

untuk pengungkapan CSR dalam laporan tahunnya (2) Bagi praktisi bisnis,

memberikan pemahaman tentang pentingnya pengungkapan CSR sehingga dapat

menjadi masukan dalam pengambilan keputusan (3) Bagi regulator, memberikan

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

5

masukan atas efektivitas penerapan UU Perseroan Terbatas No. 40 Tahun 2007

pasal 66 dan pasal 74 terhadap perusahaan go publik di Indonesia.

II. TINJAUAN PUSTAKA

Landasan Teori dan Pengembangan Hipotesis

Teori Keagenan ( Agency Theory)

Jensen dan Meckling (1976) dalam Sulistyanto (2008) menyatakan agency

theory merupakan sebuah kontrak antara pemilik (principal) dan manajer (agent).

Principal akan mendelegasikan wewenang dalam hal pengelolaaan perusahaan

kepada agent. Pendelegasian wewenang ini menjadi keharusan dalam hubungan

agensi agar manajer mempunyai kesempatan yang luas untuk menjalankan

tugasnya, sekaligus mempertanggung jawabkan apa yang telah dikerjakan kepada

pemilik perusahaan. Hubungan agensi ini seharusnya dapat membuat perusahaan

meningkatkan nilainya karena dikelola oleh orang yang mengetahui dan

memahami bagaimana menjalankan usaha serta diawasi secara ketat oleh pemilik,

namun yang terjadi justru sebaliknya.

Adanya asimetri informasi antara manajemen dengan pemilik

memberikan kesempatan kepada manajer untuk bertindak oportunis guna

memaksimalkan keuntungan pribadi (Ujiyantho, 2007). Tindakan oportunistik

manajemen, seperti manajemen laba merupakan permasalahan keagenan yang

dapat menyesatkan stakeholder khususnya investor mengenai nilai pasar

perusahaan dan posisi keuangan sehingga memungkinkan investor membuat

keputusan yang salah

Teori keagenan menjelaskan bahwa konflik kepentingan antara agen dapat

dikurangi dengan mekanisme pengawasan guna menyelaraskan kepentingan yang

ada dalam suatu perusahaan (Ebrahim, 2007). Mekanisme pengawasan yang

dimaksud dalam teori agensi ini adalah mekanisme corporate governance.

Mekanisme corporate governance sebagai suatu sistem yang mengatur dan

mengendalikan perusahaan diharapkan dapat memberikan pengawasan terhadap

manajemen dalam mengelola perusahaan sehingga hal tersebut dapat meyakinkan

investor bahwa mereka akan memperoleh return atas dana yang diinvestasikan.

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

6

Teori Stakeholder (Stakeholder Theory)

Stakeholder theory menjelaskan bahwa perusahaan bukanlah entitas yang

hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat

bagi stakeholdernya (pemegang saham, kreditor, konsumen, supplier, pemerintah,

masyarakat, analis, dan pihak lain) (Ghozali dan Chariri, 2007). Pada dasarnya

stakeholder memiliki kemampuan untuk mengendalikan sumber- sumber ekonomi

perusahaan. Oleh karena itu, “ketika stakeholder mengendalikan sumber ekonomi

yang penting bagi perusahaan, maka perusahaan akan bereaksi dengan cara-cara

yang memuaskan keinginan stakeholder” (Ulman 1982, hal. 552 dalam Ghozali

dan Chariri, 2007).

Manajer yang melakukan tindakan manajemen laba dengan mengorbankan

kepentingan stakeholder, memiliki risiko tertentu. Para stakeholder akan

merespon kepada manajemen dalam hal kepentingan mereka yang dikorbankan

dalam praktek-praktek manajemen laba. Oleh karena itu, manajer memiliki

insentif untuk membuat laporan keuangan yang lebih luas dan informatif,

sehingga hal ini menghindarkan mereka dari ancaman tindakan displisiner dari

stakeholder (Salama et al., 2010). Deegan (2004) menjelaskan bahwa organisasi

akan memilih secara sukarela mengungkapkan informasi tentang kinerja sosial,

lingkungan dan intelektual mereka untuk memenuhi ekspektasi yang diakui oleh

stakeholder. Sejalan dengan hal tersebut Gray et al., (1994) dalam Ghozali dan

Chariri (2007) mengemukakan bahwa pengungkapan sosial dan lingkungan

dianggap sebagai bagian dari dialog antara perusahaan dengan stakeholder.

Teori Legitimasi (Legitimacy Theory)

Teori legitimasi dilandasi oleh adanya suatu kontrak sosial yang terjadi

antara perusahaan dengan masyarakat, dimana perusahaan beroperasi dan

menggunakan sumber ekonomi (Ghozali dan Chariri, 2007). Deegan (2000)

dalam Ghozali dan Chariri (2007) menyatakan bahwa bentuk eksplisit dari

kontrak sosial adalah persyaratan legal, sementara bentuk implisitnya adalah

harapan masyarakat yang tidak tercantum dalam peraturan legal.

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

7

Teori legitimasi menjelaskan bahwa sebuah organisasi dalam melakukan

kegiatan operasionalnya harus menunjukan perilaku yang konsisten dengan nilai

sosial (Guthrie dan Parker, 1989). Hal tersebut dapat dicapai dengan melakukan

aktivitas dan pengungkapan CSR. Pengungkapan aktivitas CSR dianggap menjadi

suatu hal yang penting untuk mempengaruhi persepsi masyarakat akan kegiatan

operasional perusahaan. Hal ini sejalan dengan (Ghozali dan Chariri, 2007) yang

menyatakan bahwa perusahaan cenderung menggunakan kinerja berbasis sosial

dan lingkungan serta pengungkapan informasi sosial dan lingkungan untuk

membenarkan atau melegitimasi aktivitas perusahaan di mata masyarakat.

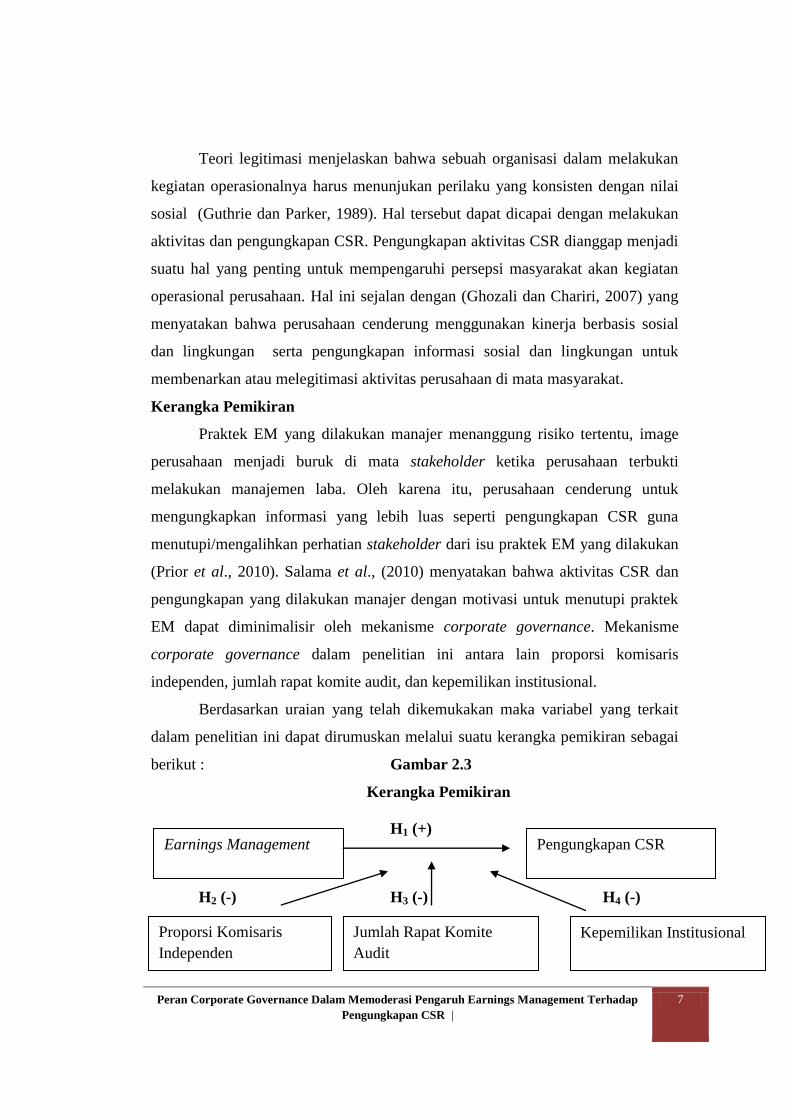

Kerangka Pemikiran

Praktek EM yang dilakukan manajer menanggung risiko tertentu, image

perusahaan menjadi buruk di mata stakeholder ketika perusahaan terbukti

melakukan manajemen laba. Oleh karena itu, perusahaan cenderung untuk

mengungkapkan informasi yang lebih luas seperti pengungkapan CSR guna

menutupi/mengalihkan perhatian stakeholder dari isu praktek EM yang dilakukan

(Prior et al., 2010). Salama et al., (2010) menyatakan bahwa aktivitas CSR dan

pengungkapan yang dilakukan manajer dengan motivasi untuk menutupi praktek

EM dapat diminimalisir oleh mekanisme corporate governance. Mekanisme

corporate governance dalam penelitian ini antara lain proporsi komisaris

independen, jumlah rapat komite audit, dan kepemilikan institusional.

Berdasarkan uraian yang telah dikemukakan maka variabel yang terkait

dalam penelitian ini dapat dirumuskan melalui suatu kerangka pemikiran sebagai

berikut : Gambar 2.3

Kerangka Pemikiran

H1 (+)

H2 (-) H3 (-) H4 (-)

Earnings Management Pengungkapan CSR

Proporsi Komisaris

Independen

Jumlah Rapat Komite

Audit

Kepemilikan Institusional

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

8

Pengembangan Hipotesis

Pengaruh Earnings Management Terhadap Pengungkapan CSR

Earning management atau manajemen laba merupakan perilaku

oportunistik yang dilakukan oleh pihak manajemen untuk memanipulasi laporan

keuangan perusahaan. Dalam teori keagenan dijelaskan bahwa perilaku

oportunistik tersebut berawal dari adanya asimetri informasi serta perbedaan

kepentingan antara manajer dan pihak eksternal. Manajer melakukan praktik

tersebut untuk memaksimalkan keuntungan perusahaan, yang pada akhirnya akan

meningkatkan keuntungan dan kesejahteraan pribadi. Perilaku oportunistik

manajer dalam melakukan manajemen laba memiliki pengaruh negatif bagi

berbagai pihak. Zahra et al., (2005) dalam Prior et al., (2010) menyatakan bahwa

tindakan-tindakan manajerial yang dengan sengaja menyamarkan nilai sebenarnya

dari aset perusahaan, transaksi, atau posisi keuangan, memiliki konsekuensi

negatif bagi pemegang saham, karyawan, masyarakat di sekitar lingkungan

perusahaan, masyarakat luas, reputasi manajer, keamanan kerja dan kelangsungan

karir manajer.

Teori keagenan menjelaskan bahwa perusahaan dapat menggunakan

metode yang berbeda seperti rencana kompensasi atau pengungkapan sukarela

untuk mengurangi konflik kepentingan antara manajer dan pemegang saham

(Salama et al., 2010). Aktivitas CSR yang diungkapkan oleh perusahaan mampu

melegitimasi aktivitas perusahaan dimata masyarakat (Ghozali dan Chariri, 2007).

Semakin banyak item CSR yang diungkapkan perusahaan secara sukarela akan

semakin banyak keuntungan yang diperoleh. Pengungkapan CSR dapat

memberikan tranparansi atas dampak kegiatan operasional perusahaan maupun

kontribusi yang telah diberikan kepada masyarakat maupun stakeholder lainnya.

Pengungkapan CSR yang dilakukan dalam suatu perusahaan tidak hanya

untuk menunjukkan kepedulian serta melegitimasi aktivitas perusahaan terhadap

stakeholder, namun pengungkapan CSR digunakan untuk melindungi posisi dan

menjaga kepentingan manajer. Manajer yang terlibat dalam EM cenderung

menyadari bahwa mekanisme pengungkapan CSR sebagai suatu strategi dalam

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

9

mempertahankan legitimasi perusahaan, terutama dengan para pemangku

kepentingan. Hal tersebut didukung oleh penelitian Prior et al (2010) yang

menemukan bahwa manajer yang terlibat dalam manipulasi laba berusaha untuk

mengkompensasikannya dengan melibatkan perusahaan dalam kegiatan CSR

guna menghindari tindakan pengawasan yang dilakukan oleh investor maupun

stakeholder lainnya. Oleh karena itu, manajer yang melakukan EM memiliki

insentif dalam membuat pengungkapan yang lebih luas dan informatif, seperti

pengungkapan CSR agar reputasi perusahaan tetap terjaga. Senada dengan hal

tersebut penelitian yang dilakukan oleh Handajani et al., (2008) menemukan

bahwa terdapat pengaruh positif dari perilaku earnings management terhadap

CSR disclosure. Dari uraian di atas hipotesis yang diajukan adalah:

H1 : Earnings management berpengaruh positif terhadap pengungkapan CSR

Peran Mekanisme Corporate Governance Dalam Memoderasi Pengaruh

Earnings Management Terhadap Pengungkapan CSR

Corporate Governance merupakan suatu sistem pengawasan dan

pengendalian aktivitas pengelolaan sebuah perusahaan. Sistem pengawasan dan

pengendalian yang baik akan mendorong manajer untuk selalu

mempertanggungjawabkan semua tindakan dan keputusan-keputusan yang

dibuatnya. Dengan kata lain, corporate governance merupakan upaya untuk

mengeliminir manajemen laba dalam suatu perusahaan. Penerapan mekanisme

corporate governance akan mendorong perusahaan untuk meningkatkan

transparansi dan akuntanbilitasnya. Klein (2002) menyatakan bahwa peningkatan

keandalan dan kualitas laba akuntansi terjadi ketika perilaku oportunistik

manajerial dipantau oleh mekanisme corporate governance. Mekanisme

corporate governance yang kuat dalam sebuah perusahaan akan menjadi

penghambat bagi manajer untuk menyembunyikan, mengubah atau menunda

informasi yang seharusnya diketahui oleh publik ( Sulistyanto, 2008).

Corporate governance mampu mengendalikan tindakan oportunistik

manajer yang berusaha mengalihkan isu tersebut dengan aktif dalam kegiatan

CSR (Salama et al., 2010). Dalam penelitian ini mekanisme corporate

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

10

governance diproksikan oleh proporsi komisaris independen, jumlah rapat komite

audit, dan kepemilikan institusional.

Peran Komisaris Independen Dalam Memoderasi Pengaruh Earnings

Management Terhadap Pengungkapan CSR

Komisaris Independen berfungsi untuk mengawasi jalannya perusahaan

dan memastikan bahwa perusahaan tersebut telah melakukan praktek-praktek

yang transparan dan akuntabel. Oleh karena itu, keberadaan dewan komisaris

independen akan memberikan pengaruh terhadap pengendalian dan pengawasan

aktivitas pengelola perusahaan termasuk perilaku oportunistik seperti manajemen

laba. Hal tersebut didukung oleh penelitian Klein (2002) membuktikan bahwa

besarnya discretionary accrual lebih tinggi untuk perusahaan yang memiliki

komite audit yang terdiri dari komisaris independen yang jumlahnya sedikit. Hal

ini sesuai dengan penelitian Dechow et al.,(1996) yang menemukan bahwa

perusahaan memiliki potensi yang lebih besar untuk melakukan manipulasi laba

apabila dewan komisaris didominasi oleh jajaran manajemen.

Herawaty (2008) menyatakan bahwa komisaris independen dapat

memonitor manajemen dalam rangka menyelaraskan perbedaan kepentingan

antara pemilik dan manajemen. Hal tersebut berarti bahwa semakin besar proporsi

dewan komisaris yang berasal dari luar perusahaan akan semakin meminimalisir

tindakan manajemen laba yang dilakukan oleh manajer. Xie et al., (2003)

menyatakan bahwa keberadaan komisaris independen yang lebih berpengalaman

akan mengurangi tindakan manajemen laba yang melakukan pengalihan isu pada

tanggung jawab sosial perusahaan. Dari uraian di atas hipotesis yang diajukan

adalah :

H2 : Proporsi komisaris independen memoderasi hubungan antara earnings

management dan pengungkapan CSR

Peran Jumlah Rapat Komite Audit Dalam Memoderasi Pengaruh Earnings

Management Terhadap Pengungkapan CSR

Dalam menjalankan tugasnya komite audit harus melakukan rapat atau

pertemuan untuk melakukan koordinasi agar dapat menjalankan tugas secara

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

11

efektif dalam hal pengawasan laporan keuangan, pengendalian internal, dan

pelaksanaan good corporate governance. Berdasarkan keputusan ketua Bapepam

Nomor Kep-24/PM/2004 dalam peraturan Nomor IX.I.5 disebutkan bahwa komite

audit mengadakan rapat sekurang-kurangnya sama dengan ketentuan minimal

rapat dewan komisaris yang ditetapkan dalam anggaran dasar perusahaan.

Ebrahim (2007) dalam penelitiannya menemukan bahwa komite audit

memiliki pengaruh dalam mengurangi tindakan manajemen laba. Lebih lanjut

Ebrahim menyatakan bahwa hubungan tersebut menjadi lebih kuat ketika komite

audit lebih aktif. Sejalan dengan hal tersebut Xie et al (2003) membuktikan bahwa

komite audit yang lebih aktif memiliki komposisi yang lebih besar guna

memantau dicretionary accrual jangka pendek. Hal tersebut berarti bahwa

semakin rutin komite audit mengadakan pertemuan maka semakin kecil potensi

manajer yang melakukan praktek EM dengan memperluas pengungkapan CSR

untuk mengelabuhi stakeholder. Dari uraian di atas hipotesis yang diajukan

adalah:

H3 : Jumlah rapat komite audit memoderasi hubungan antara earnings

management dan pengungkapan CSR

Peran Kepemilikan Institusional Dalam Memoderasi Pengaruh Earnings

Management Terhadap Pengungkapan CSR

Kepemilikan oleh investor institusional akan mendorong peningkatan

pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan

saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung

atau sebaliknya terhadap keberadaan manajemen. Hal tersebut sejalan dengan

penemuan Bushee (1998) dalam Murwaningsari (2008) yang membuktikan bahwa

investor institusional mampu mengurangi insentif bagi perilaku oportunistik

manajer dengan memberikan derajat monitoring yang lebih tinggi terhadap

perilaku manajerial dibandingkan investor lainnya. Hal tersebut didukung oleh

penelitian Cornet et al., (2006) yang menyimpulkan bahwa tindakan pengawasan

perusahaan oleh pihak investor institusional dapat mendorong manajer untuk lebih

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

12

memfokuskan perhatiannya terhadap kinerja perusahaan sehingga akan

mengurangi perilaku oportunistik atau mementingkan diri sendiri.

Midiastuty dan Machfoedz (2003) menemukan bahwa semakin besar

jumlah kepemilikan saham oleh investor institusional maka semakin kecil

kesempatan manajer dalam melakukan tindakan manajemen laba. Hal tersebut

berarti bahwa investor institusional terbukti efektif dalam melakukan monitoring

dan pengendalian terhadap perilaku manajer. Jiambavo et al (1996) menemukan

bahwa nilai absolut diskresioner berhubungan negatif dengan kepemilikan

institusional. Hasil penelitian tersebut menyatakan bahwa ada efek feedback dari

kepemilikan instusional yang dapat mengurangi pengelolaan laba yang dilakukan

perusahaan. Jika pengelolaan laba tersebut efisien maka kepemilikan institusional

yang tinggi akan meningkatkan pengelolaan laba tetapi jika pengelolaan laba yang

dilakukan perusahaan bersifat oportunis maka kepemilikan institusional yang

tinggi akan mengurangi earnings management.

Berdasarkan argumen tersebut dapat disimpulkan bahwa semakin besar

kepemilikan institusional maka semakin tinggi tingkat pengawasan yang

dilakukan terhadap manajer yang mencoba melakukan praktek EM dengan

memperluas pengungkapan CSR untuk menghindari tindakan pengawasan dari

stakeholder. Dari uraian di atas hipotesis yang diajukan:

H4: Kepemilikan institusional memoderasi hubungan antara earnings

management dan pengungkapan CSR

III. METODE PENELITIAN

Sampel Penelitian

Pemilihan sampel dalam penelitian ini dilakukan dengan menggunakan

metode purposive sampling dengan tujuan untuk mendapatkan sampel yang

representatif sesuai dengan kriteria yang ditentukan. Adapun kriteria sampel yang

akan digunakan yaitu :

1. Perusahaan manufaktur yang terdaftar di BEI untuk tahun 2008-2010.

2. Menyediakan laporan tahunan maupun sustainability report (laporan

keberlanjutan) lengkap selama tahun 2008-2010.

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

13

3. Perusahaan yang memiliki kelengkapan data mengenai komisaris

independen, komite audit, dan kepemilikan institusional.

Metode Pengumpulan Data

Metode pengumpulan data merupakan studi dokumentasi yaitu dengan

mengadakan pencatatan dan penelaahan terhadap aspek-aspek atau dokumen-

dokumen yang berhubungan dengan objek dalam penelitian ini. Data Laporan

Keuangan dan annual report yang termasuk sampel diperoleh dari BEI.

Pengumpulan data dilakukan dengan cara menelusuri laporan tahunan yang

terpilih menjadi sampel. Sebagai panduan, digunakan instrumen penelitian Global

Reporting Initiative (GRI) berupa check list atau daftar pertanyaan-pertanyaan

yang berisi item-item pengungkapan informasi lingkungan perusahaan.

Variabel Penelitian

Tujuan penelitian ini adalah menganalisis hubungan kausal antar variabel

eksogen (exogenous variables) dan variabel endogen (endogenous variables) serta

pengaruh variabel moderasi dalam mempengaruhi hubungan kedua variabel

tersebut. Dalam penelitian ini variabel eksogen (independen) adalah earnings

management. Sedangkan variabel endogen (dependen) adalah pengungkapan

CSR, sementara variabel moderasi adalah corporate governance.

Variabel Independen

Earnings Management

Dalam penelitian ini earnings management menggunakan proksi discretionary

accrual. Model untuk mengukur earnings management yang menggunakan

proksi discretionary accrual salah satunya adalah model modified Jones (Dechow

et al., 1995 dalam Ujiyantho dan Pramuka, 2007). Tahap-tahap penentuan

discretionary accrual adalah seperti berikut:

(1) Menghitung total akrual dengan menggunakan pendekatan aliran kas (cash

flow approach), yaitu :

TACCit = NIit – CFOit (1)

Keterangan:

TACCit = Total akrual perusahaan i pada tahun t

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

14

NIit = Laba bersih kas dari aktivitas operasi perusahaan i pada

periode ke t

CFOit = Aliran kas dari aktivitas operasi perusahaan i pada

periode ke t

(2) Menentukan koefisien dari regresi akrual.

Akrual diskresioner merupakan perbedaan antara total akrual (TACC)

dengan nondiscretionary accrual (NDACC). Langkah awal untuk

menentukan nondiscretionary accrual yaitu dengan melakukan regresi

sebagai berikut:

TACCit/TAit-1 = β1 (1/TAit-1 ) + β2 ((Δ REVit-ΔRECit)/TAit-1 )

+β3(PPEit/TAit-1 ) + β4 (ROAit-1/ TAit-1 )+ e (2)

Keterangan:

TACCit = Total akrual perusahaan i pada tahun t (yang dihasilkan

dari perhitungan nomor 1 di atas)

TA it-1 = Total aset perusahaan i pada akhir tahun t-1

ΔREVit = Perubahan pendapatan perusahaan i pada tahun t

ΔRECit = Perubahan piutang bersih (net receivable) perusahaan i

pada tahun t

PPEit = Property, plant and equipment perusahaan i pada tahun t

ROAit-1 = Return on assets perusahaan i pada akhir tahun t-1

(3) Menentukan nondiscretionary accrual.

Regresi yang dilakukan di (2) menghasilkan koefisien β1, β2, β3 dan β4.

Koefisien β1, β2, β3 dan β4 tersebut kemudian digunakan untuk

memprediksi nondiscretionary accrual melalui persamaan berikut:

NDACCit = β1(1/TAit-1) + β2((ΔREVit-ΔRECit)/TAit-1) + β3(PPEit/TAit-1)

+ β4(ROAit-1/ TAit-1)+ e (3)

Keterangan:

NDACCit = Nondiscretionary accrual perusahaan i pada tahun t

e = Error

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

15

(4) Menentukan discretionary accrual.

Setelah didapatkan akrual nondiskresioner, kemudian discretionary

accrual bisa dihitung dengan mengurangkan total akrual (hasil perhitungan

di (1)) dengan nondiscretionary accrual (hasil perhitungan di (3)).

DACCit = (TACCit/TAit-1) – NDACCit (4)

Keterangan:

DACCit = Discretionary accrual perusahaan i pada tahun t

Variabel Moderating

Corporate Governance

Dalam penelitian ini corporate governance digunakan sebagai variabel

moderating antara pengaruh earnings management terhadap pengungkapan CSR.

Mekanisme corporate governance dalam penelitian ini diproksikan dengan

proporsi komisaris independen, jumlah rapat komite audit, dan kepemilikan

institusional.

Jumlah anggota komisaris independen

1.Proporsi komisaris independen =

Jumlah seluruh anggota dewan komisaris

2. Jumlah Rapat Komite Audit

Jumlah rapat komite audit diukur dengan cara melihat jumlah rapat yang

dilakukan komite audit pada laporan tahunan perusahaan yang tercantum pada

laporan tata kelola perusahaan maupun laporan komite audit.

3.Kepemilikan Institusional

Indikator yang digunakan untuk mengukur kepemilikan institusional

adalah persentase jumlah saham yang dimiliki oleh pihak institusi dari seluruh

jumlah modal saham yang beredar

Variabel Dependen

Pengungkapan CSR

Pengungkapan CSR merupakan bagian dari akuntansi pertanggung

jawaban sosial yang mengkomunikasikan informasi sosial kepada stakeholder

(Cheng dan Christiawan, 2011). Pengungkapan CSR dapat diperoleh dari annual

report maupun melalui sustainability report (laporan keberlanjutan) yang biasanya

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

16

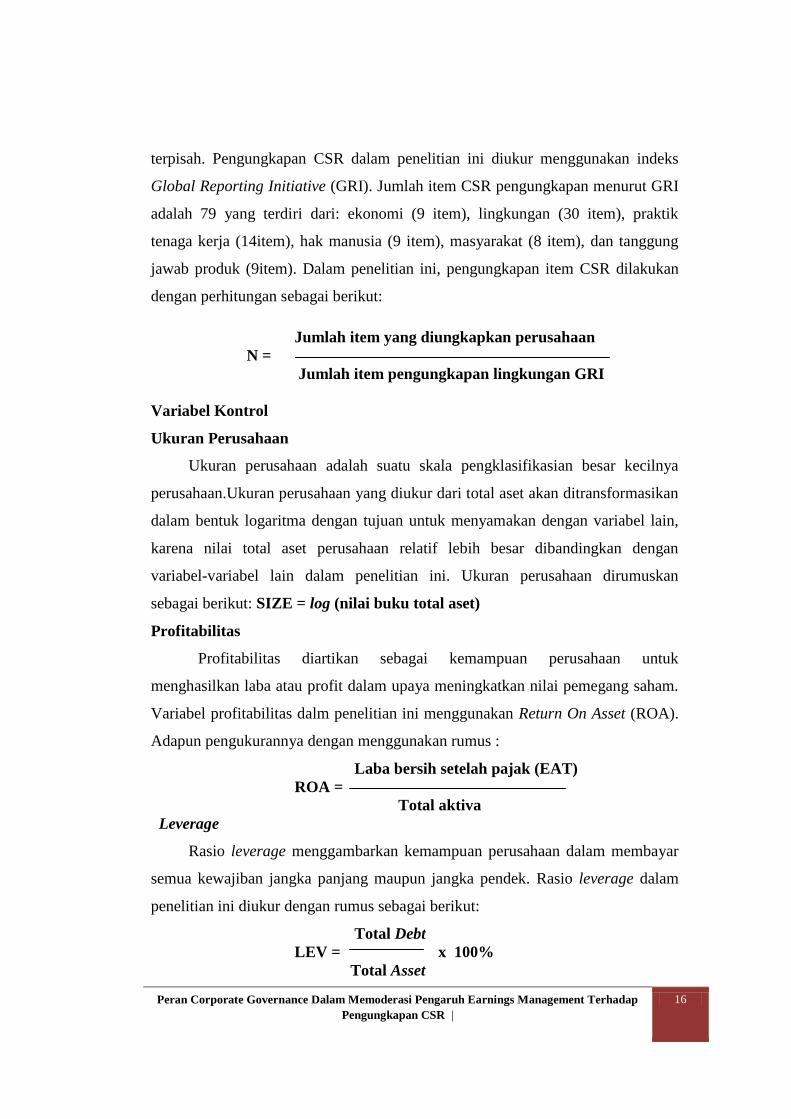

terpisah. Pengungkapan CSR dalam penelitian ini diukur menggunakan indeks

Global Reporting Initiative (GRI). Jumlah item CSR pengungkapan menurut GRI

adalah 79 yang terdiri dari: ekonomi (9 item), lingkungan (30 item), praktik

tenaga kerja (14item), hak manusia (9 item), masyarakat (8 item), dan tanggung

jawab produk (9item). Dalam penelitian ini, pengungkapan item CSR dilakukan

dengan perhitungan sebagai berikut:

Jumlah item yang diungkapkan perusahaan

N =

Jumlah item pengungkapan lingkungan GRI

Variabel Kontrol

Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala pengklasifikasian besar kecilnya

perusahaan.Ukuran perusahaan yang diukur dari total aset akan ditransformasikan

dalam bentuk logaritma dengan tujuan untuk menyamakan dengan variabel lain,

karena nilai total aset perusahaan relatif lebih besar dibandingkan dengan

variabel-variabel lain dalam penelitian ini. Ukuran perusahaan dirumuskan

sebagai berikut: SIZE = log (nilai buku total aset)

Profitabilitas

Profitabilitas diartikan sebagai kemampuan perusahaan untuk

menghasilkan laba atau profit dalam upaya meningkatkan nilai pemegang saham.

Variabel profitabilitas dalm penelitian ini menggunakan Return On Asset (ROA).

Adapun pengukurannya dengan menggunakan rumus :

Laba bersih setelah pajak (EAT)

ROA =

Total aktiva

Leverage

Rasio leverage menggambarkan kemampuan perusahaan dalam membayar

semua kewajiban jangka panjang maupun jangka pendek. Rasio leverage dalam

penelitian ini diukur dengan rumus sebagai berikut:

Total Debt

LEV = x 100%

Total Asset

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

17

Metode Analisis

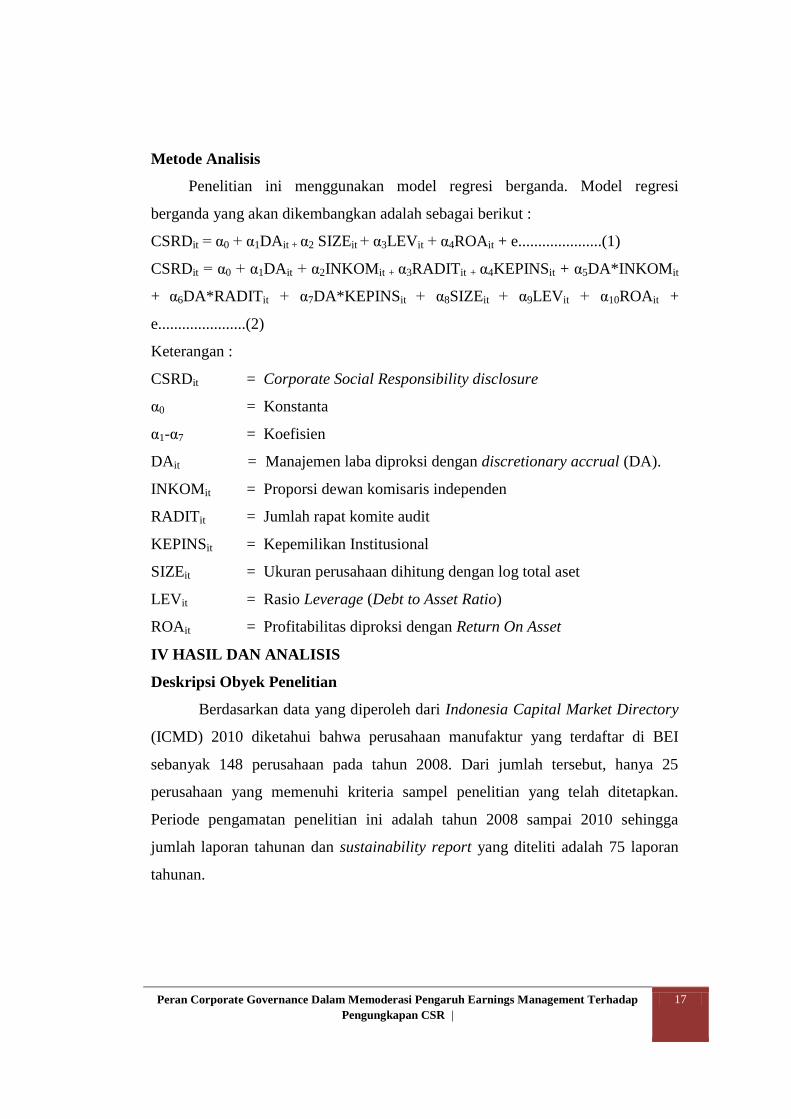

Penelitian ini menggunakan model regresi berganda. Model regresi

berganda yang akan dikembangkan adalah sebagai berikut :

CSRDit = α0 + α1DAit + α2 SIZEit + α3LEVit + α4ROAit + e.....................(1)

CSRDit = α0 + α1DAit + α2INKOMit + α3RADITit + α4KEPINSit + α5DA*INKOMit

+ α6DA*RADITit + α7DA*KEPINSit + α8SIZEit + α9LEVit + α10ROAit +

e......................(2)

Keterangan :

CSRDit = Corporate Social Responsibility disclosure

α0 = Konstanta

α1-α7 = Koefisien

DAit = Manajemen laba diproksi dengan discretionary accrual (DA).

INKOMit = Proporsi dewan komisaris independen

RADITit = Jumlah rapat komite audit

KEPINSit = Kepemilikan Institusional

SIZEit = Ukuran perusahaan dihitung dengan log total aset

LEVit = Rasio Leverage (Debt to Asset Ratio)

ROAit = Profitabilitas diproksi dengan Return On Asset

IV HASIL DAN ANALISIS

Deskripsi Obyek Penelitian

Berdasarkan data yang diperoleh dari Indonesia Capital Market Directory

(ICMD) 2010 diketahui bahwa perusahaan manufaktur yang terdaftar di BEI

sebanyak 148 perusahaan pada tahun 2008. Dari jumlah tersebut, hanya 25

perusahaan yang memenuhi kriteria sampel penelitian yang telah ditetapkan.

Periode pengamatan penelitian ini adalah tahun 2008 sampai 2010 sehingga

jumlah laporan tahunan dan sustainability report yang diteliti adalah 75 laporan

tahunan.

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

18

Analisis Deskriptif

Penelitian ini bertujuan untuk mengetahui keterkaitan earnings

management dengan besarnya pengungkapan sosial yang dimoderasi oleh

corporate governance.

Deskripsi dari masing-masing variabel yang digunakan dalam penelitian

ini dari seluruh sampel penelitian pada data awal diperoleh sebagai berikut:

Tabel 1

Deskripsi Variabel Penelitian

N Minimum Maximum Mean

Std.

Deviation

DA 64 -0.2848 0.2107 -0.0065 0.1101

CSR 64 0.0253 0.1772 0.0825 0.0350

INKOM 64 0.2500 0.5000 0.3588 0.0519

RADIT 64 2.0000 13.0000 7.0000 3.1773

KEPINST 64 0.0000 78.1700 30.8720 29.0356

SIZE 64 11.3049 14.0525 12.4967 0.6252

ROA 64 -12.0900 34.3000 9.2850 9.3012

LEV 64 0.1300 0.8600 0.4906 0.1880

Valid N

(listwise) 64

Sumber : Data sekunder yang diolah

Berdasarkan hasil data pengamatan diperoleh distribusi data yang

dijelaskan berikut ini: Rata-rata estimasi earnings management (EM) yang

diproksikan dengan discretionary acrual (DA) dengan estimasi model modified

Jones diperoleh rata-rata sebesar -0,0065. Nilai Mean DA negatif, hal ini

menunjukkan bahwa rata-rata perusahaan melakukan EM dengan melaporkan

laba yang lebih rendah. Indeks pengungkapan sosial (CSR) diperoleh rata-rata

sebesar 0,0825 atau 8,25%. Hal ini berarti bahwa dalam satu periode perusahaan

telah mengungkapkan sebanyak 8,25% dalam annual report mengenai aktivitas

CSR yang dilakukan. Rata-rata persentase dewan komisaris independen (INKOM)

dari perusahaan sampel diperoleh sebesar 35,88%. Kondisi demikian

menunjukkan bahwa secara rata-rata, perusahaan-perusahaan sampel telah

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

19

memenuhi syarat minimal 30% anggota dewan komisaris independen. Jumlah

pertemuan atau rapat anggota komite audit (RADIT) dalam satu tahun dari

perusahaan sampel rata-rata diperoleh sebesar 7 kali. Kepemilikan institusional

(KEPINST) yang diukur dengan menggunakan presentase kepemilikan saham

oleh pihak institusional menunjukkan rata-rata sebesar 30,8720%. Hal ini berarti

bahwa rata-rata saham dari perusahaan sampel selama tahun 2008 – 2010

diperoleh bahwa 30,8720% sahamnya dimiliki oleh perusahaan atau institusi lain.

Variabel kontrol ukuran perusahaan yang diukur dengan transformasi logaritma

dari total asset menunjukkan rata-rata sebesar 12,4967. Variabel kontrol ROA

menunjukkan rata-rata sebesar 9,2850. Hal ini berarti bahwa perusahaan sampel

rata-rata memiliki kemampuan mendapatkan laba hingga 9,285 persen dari

seluruh asetnya. Variabel kontrol leverage yang diukur dengan debt to total asset

menunjukkan rata-rata sebesar 0,4906. Hal ini berarti bahwa perusahaan sampel

rata-rata memiliki hutang yang lebih rendah dari separuh asetnya.

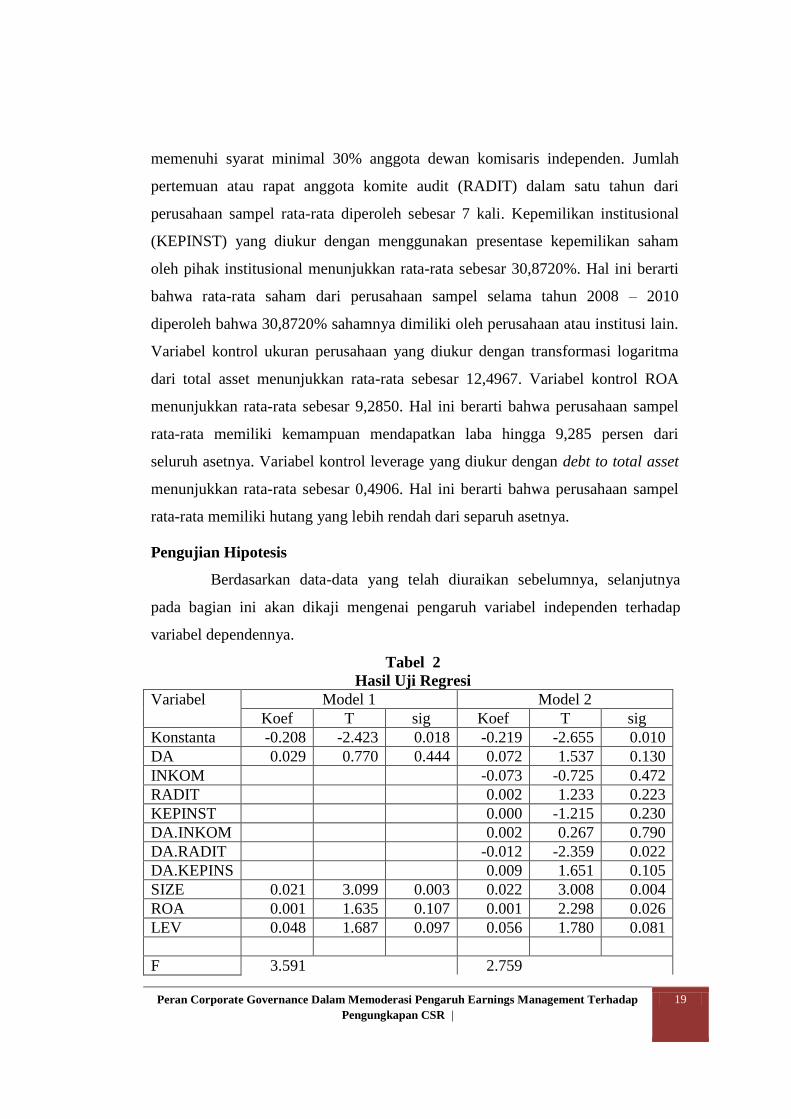

Pengujian Hipotesis

Berdasarkan data-data yang telah diuraikan sebelumnya, selanjutnya

pada bagian ini akan dikaji mengenai pengaruh variabel independen terhadap

variabel dependennya.

Tabel 2

Hasil Uji Regresi

Variabel Model 1 Model 2

Koef T sig Koef T sig

Konstanta -0.208 -2.423 0.018 -0.219 -2.655 0.010

DA 0.029 0.770 0.444 0.072 1.537 0.130

INKOM -0.073 -0.725 0.472

RADIT 0.002 1.233 0.223

KEPINST 0.000 -1.215 0.230

DA.INKOM 0.002 0.267 0.790

DA.RADIT -0.012 -2.359 0.022

DA.KEPINS 0.009 1.651 0.105

SIZE 0.021 3.099 0.003 0.022 3.008 0.004

ROA 0.001 1.635 0.107 0.001 2.298 0.026

LEV 0.048 1.687 0.097 0.056 1.780 0.081

F 3.591 2.759

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

20

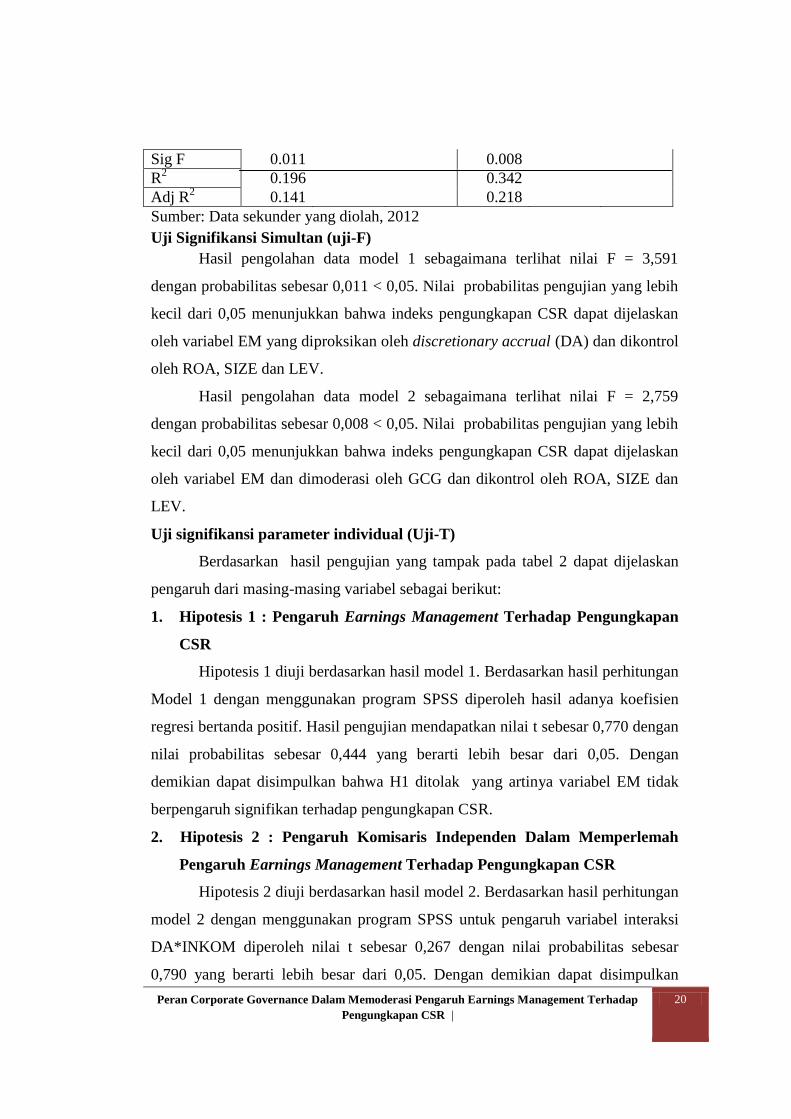

Sig F 0.011 0.008

R2 0.196 0.342

Adj R2 0.141 0.218

Sumber: Data sekunder yang diolah, 2012

Uji Signifikansi Simultan (uji-F)

Hasil pengolahan data model 1 sebagaimana terlihat nilai F = 3,591

dengan probabilitas sebesar 0,011 < 0,05. Nilai probabilitas pengujian yang lebih

kecil dari 0,05 menunjukkan bahwa indeks pengungkapan CSR dapat dijelaskan

oleh variabel EM yang diproksikan oleh discretionary accrual (DA) dan dikontrol

oleh ROA, SIZE dan LEV.

Hasil pengolahan data model 2 sebagaimana terlihat nilai F = 2,759

dengan probabilitas sebesar 0,008 < 0,05. Nilai probabilitas pengujian yang lebih

kecil dari 0,05 menunjukkan bahwa indeks pengungkapan CSR dapat dijelaskan

oleh variabel EM dan dimoderasi oleh GCG dan dikontrol oleh ROA, SIZE dan

LEV.

Uji signifikansi parameter individual (Uji-T)

Berdasarkan hasil pengujian yang tampak pada tabel 2 dapat dijelaskan

pengaruh dari masing-masing variabel sebagai berikut:

1. Hipotesis 1 : Pengaruh Earnings Management Terhadap Pengungkapan

CSR

Hipotesis 1 diuji berdasarkan hasil model 1. Berdasarkan hasil perhitungan

Model 1 dengan menggunakan program SPSS diperoleh hasil adanya koefisien

regresi bertanda positif. Hasil pengujian mendapatkan nilai t sebesar 0,770 dengan

nilai probabilitas sebesar 0,444 yang berarti lebih besar dari 0,05. Dengan

demikian dapat disimpulkan bahwa H1 ditolak yang artinya variabel EM tidak

berpengaruh signifikan terhadap pengungkapan CSR.

2. Hipotesis 2 : Pengaruh Komisaris Independen Dalam Memperlemah

Pengaruh Earnings Management Terhadap Pengungkapan CSR

Hipotesis 2 diuji berdasarkan hasil model 2. Berdasarkan hasil perhitungan

model 2 dengan menggunakan program SPSS untuk pengaruh variabel interaksi

DA*INKOM diperoleh nilai t sebesar 0,267 dengan nilai probabilitas sebesar

0,790 yang berarti lebih besar dari 0,05. Dengan demikian dapat disimpulkan

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

21

bahwa H2 ditolak yang artinya variabel komisaris independen tidak dapat

memoderasi pengaruh EM terhadap pengungkapan CSR.

3. Hipotesis 3 : Pengaruh Pertemuan Komite Audit Dalam Memperlemah

Pengaruh Earnings Management Terhadap Pengungkapan CSR

Hipotesis 3 diuji berdasarkan hasil model 2. Berdasarkan hasil perhitungan

model 2 dengan menggunakan program SPSS untuk pengaruh variabel interaksi

DA*RADIT diperoleh nilai t sebesar -2,359 dengan nilai probabilitas sebesar

0,022 yang berarti lebih kecil dari 0,05. Dengan demikian dapat disimpulkan

bahwa H3 diterima yang artinya variabel jumlah rapat komite audit dapat

memoderasi pengaruh EM terhadap pengungkapan CSR atau dengan kata lain

rapat komite audit dapat mengurangi pengaruh EM terhadap pengungkapan CSR.

4. Hipotesis 4 : Pengaruh Kepemilikan Institusional Dalam Memperlemah

Pengaruh Earnings Management Terhadap Pengungkapan CSR

Hipotesis 4 diuji berdasarkan hasil model 2. Berdasarkan hasil perhitungan

model 2 dengan menggunakan program SPSS untuk pengaruh variabel interaksi

DA.KEPINST diperoleh nilai t sebesar 1,651 dengan nilai probabilitas sebesar

0,105 yang berarti lebih besar dari 0,05. Dengan demikian dapat disimpulkan

bahwa H4 ditolak yang artinya variabel kepemilikan institusional tidak dapat

memoderasi pengaruh EM terhadap pengungkapan CSR.

Koefisien Determinasi

Nilai koefisien determinasi yang ditunjukkan dengan nilai adjusted R-

Square dari model regresi digunakan untuk mengetahui besarnya indeks

pengungkapan CSR yang dapat dijelaskan oleh variabel-variabel independennya.

Pada tabel 2 menunjukkan bahwa bahwa koefisien determinasi pada model 1

menunjukkan nilai adjusted R2 sebesar 0,114. Hal ini berarti bahwa hanya 11,4%

variasi indeks pengungkapan CSR yang dapat dijelaskan secara signifikan oleh

variabel EM sedangkan 89,6 % indeks pengungkapan CSR dapat dijelaskan oleh

variabel lain.

Pada tabel 2 menunjukkan bahwa bahwa koefisien determinasi pada model

2 menunjukkan nilai adjusted R2 sebesar 0,218. Hal ini berarti bahwa hanya

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

22

21,8% variasi indeks pengungkapan CSR yang dapat dijelaskan oleh variabel EM

dan moderating komisaris independen, jumlah rapat komite audit dan kepemilikan

saham institusi, sedangkan 78,2% indeks pengungkapan CSR dapat dijelaskan

oleh variabel lain.

Pembahasan

1. Pengaruh Earnings Management Terhadap Pengungkapan CSR

Berdasarkan dari hasil pengujian, variabel EM yang diprosikan oleh DA

menunjukkan tidak adanya pengaruh yang signifikan terhadap pengungkapan

CSR. Hal ini berarti Hipotesis 1 ditolak.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan Salama et al.,

(2010) yang menemukan bahwa tidak adanya pengaruh signifikan antara

manajemen laba dan CED yang merupakan salah satu bagian dari

pengungkapan CSR. Tidak adanya pengaruh yang signifikan dari manajemen

laba terhadap CSR menunjukkan bahwa dugaan CSR lebih dilakukan oleh

perusahaan yang melakukan manajemen laba tidak terbukti. Hal ini berarti

bahwa pengungkapan CSR yang dilakukan oleh perusahaan tidak dimotivasi

oleh tindakan EM. Perusahaan cenderung melakukan pengungkapan CSR untuk

memenuhi peraturan yang ada serta memenuhi ekspektasi masyarakat dan

stakeholder lainnya. Hal ini sesuai dengan teori stakeholder yang menyatakan

bahwa pengungkapan CSR yang dilakukan perusahaan merupakan upaya

perusahaan dalam mengkomunikasikan kegiatannya kepada stakeholder

(Ghozali dan Chariri., 2007). Namun demikian, meskipun perusahaan

mengungkapkan aktivitas CSR untuk memenuhi peraturan dan ekspektasi

masyarakat, diperolehnya pengaruh yang tidak signifikan dari EM terhadap

pengungkapan CSR juga dapat disebabkan oleh terbatasnya item-item CSR yang

diungkapkan oleh perusahaan. Ada pertimbangan lain ketika perusahaan

memperluas pengungkapan aktivitas CSR yaitu biaya yang dikeluarkan untuk

mengungkapkan aktivitas tersebut tidaklah sedikit sehingga hal tersebut

membuat perusahaan memilih untuk membatasi item-item pengungkapannya.

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

23

2. Peran Komisaris Independen Dalam Memoderasi Pengaruh Earnings

Management Terhadap Pengungkapan CSR

Penelitian ini mendapatkan bahwa Komisaris independen tidak secara

signifikan dapat memperlemah pengaruh manajemen laba terhadap CSR. Hal ini

berarti Hipotesis 2 ditolak.

Hasil penelitian ini mendukung penelitian Salama et al., (2010) yang

menemukan bahwa tidak adanya pengaruh yang signifikan dari komisaris

independen dalam memperlemah pengaruh earnings management terhadap

pengungkapan CSR. Hal ini mengimplikasikan bahwa keberadaan komisaris

independen dalam jajaran keanggotaan dewan komisaris kurang dapat

mengontrol tindakan manajemen dalam pengambilan keputusan yang dapat

memberikan transparansi kepada pemegang saham. Hal ini didukung oleh

penelitian Boediono (2005) yang menemukan bahwa keberadaan komisaris

independen tidak berpengaruh terhadap praktik EM. Hal ini dapat dijelaskan,

bahwa semakin besar komposisi anggota dewan komisaris berasal dari luar

perusahaan, kemungkinan dapat menyebabkan semakin menurunnya

kemampuan dewan untuk melakukan fungsi pengawasan karena timbulnya

masalah dalam koordinasi, komunikasi dan pembuatan keputusan. Ini berkaitan

dengan independensi dewan komisaris baik secara lembaga maupun pada tingkat

individu yang berhubungan langsung dengan kualitas keputusan dewan terutama

yang berkaitan dalam proses penyusunan laporan keuangan.

Hasil yang tidak signifikan menunjukkan bahwa keberadaan komisaris

independen tidak secara langsung dapat mengidentifikasi tindakan manajemen

laba yang dilakukan manajer. Ada kemungkinan penempatan atau penambahan

anggota dewan komisaris dari luar perusahaan hanya sekedar memenuhi

ketentuan formal, sementara peran / kontribusi yang diberikan belum begitu

berdampak pada aktivitas pengawasan atas pengelolaan perusahaan. Hal ini

berarti bahwa pemegang saham mayoritas masih memegang peranan penting

sehingga kinerja komisaris independen tidak meningkat bahkan bisa menurun.

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

24

3. Peran Jumlah Rapat Komite Audit Dalam Memoderasi Pengaruh

Earnings Management Terhadap Pengungkapan CSR

Penelitian ini mendapatkan bahwa Pertemuan Komite audit secara

signifikan dapat memperlemah pengaruh manajemen laba terhadap CSR. Hal ini

berarti Hipotesis 3 ditolak.

Hal ini sejalan dengan penemuan Salama et al., (2010) yang menemukan

bahwa komite audit yang lebih aktif memiliki komposisi yang lebih besar guna

memantau akrual diskresioner. Dengan kata lain, hubungan EM terhadap

pengungkapan CSR secara signifikan dimoderasi oleh jumlah rapat komite audit.

Hal tersebut berarti bahwa semakin rutin komite audit mengadakan pertemuan

maka semakin kecil potensi manajer yang melakukan praktek EM dengan

memperluas pengungkapan CSR untuk mengelabuhi stakeholder. Kondisi ini

mencerminkan bahwa menajer perusahaan akan lebih mengurangi tindakan

manajemen laba pada perusahaan yang memiliki komite audit yang lebih banyak

melakukan pertemuan. Hal ini didukung dengan penelitian Klein (2002) dan Xie

et al., (2003) yang menemukan bahwa komite audit yang lebih aktif memiliki

peran yang besar dalam memonitor setiap tindakan manajer sehingga hal

tersebut mampu mengurangi perilaku oportunistik seperti earnings management.

Hal ini berarti bahwa pertemuan komite audit yang lebih banyak dapat

memberikan peringatan kepada manajer untuk mengungkapan laporan

keuangan yang lebih baik dengan mengurangi perilaku-perilaku manajer yang

dapat mengarahkan pada bentuk manajemen laba.

4. Peran Kepemilikan Institusional Dalam Memoderasi Pengaruh Earnings

Management Terhadap Pengungkapan CSR

Penelitian ini menemukan bahwa Kepemilikan institusi tidak secara

signifikan dapat memperlemah pengaruh manajemen laba terhadap CSR. Hal ini

berarti Hipotesis 4 ditolak.

Hal ini sesuai dengan penemuan Porter (1992) dalam Ujiyantho dan

Pramuka (2007) yang menemukan hubungan yang tidak signifikan antara

kepemilikan institusional terhadap manajemen laba. Hal tersebut karena

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

25

investor institusional adalah pemilik sementara yang lebih memfokuskan pada

laba jangka pendek. Sebagai akibatnya manajer terpaksa untuk melakukan

tindakan yang dapat meningkatkan laba jangka pendek, misalnya dengan

melakukan manipulasi laba. Pandangan yang sama juga dikemukakan oleh

Cornett et al., (2006) yang menyatakan bahwa kepemilikan institusional akan

membuat manajer merasa terikat untuk memenuhi target laba dari para investor,

sehingga mereka akan tetap cenderung terlibat dalam tindakan manipulasi laba.

Hal tersebut berarti bahwa secara tidak langsung investor institusional justru

dapat memberikan motivasi manajer untuk melakukan tindakan manajemen laba.

Hal ini dapat terjadi karena investor institusional yang memiliki jumlah saham

yang besar, memiliki insentif yang kuat untuk mempengaruhi aktivitas

pengelolaan laba perusahaan. Jika perubahan laba dianggap tidak

menguntungkan investor, maka investor dapat melikuidasi saham yang

dimilikinya. Oleh karena itu, manajemen dituntut untuk menghasilkan laba

jangka pendek yang optimal agar dapat memuaskan para investor institusional

sehingga mereka tetap mau berinvestasi pada perusahaan.

Implikasi

Berdasarkan hasil penelitian pada model 1 yang telah dilakukan

menunjukkan adanya pengaruh yang tidak signifikan dari hubungan antara

earnings management dan pengungkapan CSR. Hal ini dikarenakan ada

pertimbangan lain ketika manajer mengungkapkan aktivitas CSR. Salah satunya

adalah perusahaan ingin memenuhi ekspektasi yang besar dari stakeholder. Ini

berarti bahwa pengungkapan CSR yang dilakukan perusahaan dapat menjadi

satu pertimbangan khususnya oleh investor maupun kreditor dalam mengambil

keputusan untuk berinvestasi maupun penyaluran kredit.

Berdasarkan hasil penelitian pada model 2 menunjukkan bahwa

mekanisme corporate governance masih menunjukkan peran yang kurang

efektif dalam memonitor tindakan manajer dalam mengelola perusahaan. Hal ini

dibuktikan dengan tidak ditemukannya hasil yang signifikan dari proporsi

komisaris independen dan kepemilikan institusional dalam memoderasi

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

26

pengaruh earnings management terhadap pengungkapan CSR. Hal ini

mengindikasikan bahwa di Indonesia masih banyak perusahaan menerapkan

mekanisme corporate governance karena dorongan regulasi dan menghindari

sanksi yang ada dibandingkan yang menganggap prinsip ini sebagai bagian dari

budaya perusahaan. Dari hasil penelitian ini diharapkan dapat memberikan

inspirasi bagi investor dalam mempertimbangkan mengenai pengaruh

mekanisme corporate governance terhadap praktik earnings management dalam

mengambil keputusan investasi pada perusahaan manufaktur . Bagi kreditur

disarankan untuk lebih berhati-hati dalam memahami laba yang dilaporkan oleh

manajemen perusahaan dalam laporan keuangan. Mengingat laba yang

dilaporkan belum tentu merupakan laba yang sebenarnya. Hal ini dikarenakan

laba dalam laporan keuangan dapat dinaikkan atau diturunkan dengan

memanfaatkan fleksibilitas dari metode akuntansi yang berlaku.

V. PENUTUP

Kesimpulan

Berdasarkan hasil analisis data dengan menggunakan regresi linier

berganda diperoleh hasil yang dapat disimpulkan sebagai berikut: (1) Earning

management tidak berpengaruh signifikan terhadap luas pengungkapan CSR

(2) Proporsi komisaris independen tidak berpengaruh signifikan dalam

memoderasi pengaruh earning management terhadap pengungkapan CSR (3)

Jumlah rapat komite audit berpengaruh signifikan dalam memoderasi pengaruh

earning management terhadap pengungkapan CSR (4) Kepemilikan institusional

tidak berpengaruh signifikan dalam memoderasi pengaruh earning management

terhadap pengungkapan CSR.

Keterbatasan Penelitian

Keterbataan dalam penelitian ini dapat diungkapkan sebagai berikut :

(1)Dalam penelitian ini jumlah sample yang diperoleh relatif sedikit hanya 25

perusahaan dari 148 perusahaan manufaktur dalam periode 2008-2010. (2)

Terdapat unsur subjektivitas dalam menentukan indeks pengungkapan CSR

sehingga penentuan indeks untuk indikator dalam kategori yang sama dapat

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

27

berbeda untuk setiap peneliti (3) Corporate governance yang digunakan dalam

penelitian ini masih terbatas pada tiga variabel yaitu proporsi komisaris

independen, rapat komite audit, dan kepemilikan institusional.

Saran

Dengan mempertimbangkan hasil analisis, kesimpulan dan keterbatasan yang

telah dikemukakan di atas, maka penelitian ini memberikan saran untuk penelitian

berikutnya: (1) Penelitian selanjutnya disarankan untuk memperluas sampel

penelitian dan memperpanjang tahun pengamatan (2) Penelitian selanjutnya

diharapkan melibatkan pihak lain dalam menentukan luas pengungkapan sebagai

bahan pemeriksaan kembali (3) Penelitian selanjutnya disarankan untuk

menambahkan proksi corporate governance seperti kualitas auditor dan

kepemilikan manajerial untuk melihat pengaruh earnings management terhadap

pengungkapan CSR.

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

28

DAFTAR PUSTAKA

Boediono, Gideon. 2005. Kualitas Laba: Studi Pengaruh Mekanisme Corporate

Governance dan Dampak Manajemen Laba dengan Menggunakan

Analisis Jalur. Simposium Nasional Akuntansi VIII. Solo.

Cheng, M. dan J. Cristiawan. 2011. “Pengaruh Pengungkapan Corporate Social

Responsibility Terhadap Abnormal Return ”. Jurnal Akuntansi dan

Keuangan, Vol. 13, No. 1, hal 24-36.

Cornet. M., J.Marcus, Saunders dan Tehranian H. 2006. Earnings Management,

Corporate Governance, and True Financial Performance.

http://papers.ssrn.com/

Dechow, P., Sloan, R. and Sweeney, A. 1996. “Causes and Consequences of

Earnings Manipulation: An Analysis of Firms Subject To Enforcement

Actions By The SEC”. Contemporary Accounting Research. Vol. 13,

pp. 1-36

Deegan, C. 2004. Financial Accounting Theory. McGraw Hill-Book Company,

Sydney.

Ebrahim, A. 2007, “Earnings Management and Board Activity: An Additional

Evidence”. Review of Accounting and Finance. Vol. 6, No. 1, pp. 42-

58.

Ghozali, I. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi IV.

Semarang: Badan Penerbit Universitas Diponegoro.

dan A. Chariri. 2007. Teori Akuntansi. Semarang: Badan

Penerbit Universitas Diponegoro.

Global Reporting Initiatives (GRI). 2006. Suistainability reporting Guidelines

Amsterdam.

Guthrie, J dan L. Parker. 1989. “Corporate Social DisclosurePrastice: A

Comparative International Analysis”. Advances in Public Interest

Accounting, Vol.3, pp 159-75

Handajani, L., Sutrisno, and Chandrarin, G. 2008. “The Effect of Earnings

Management and Corporate Governance Mechanism to Corporate

Social Responsibility Discosure : Study at Public Companies in

Indonesia Stock Exchange”. Simposium Nasional Akuntansi XII.

Palembang.

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

29

Healy, P.M. and Wahlen, J.M. 1999. “A Review of The Earnings Management

Literature And Its Implications For Standard Setting”. Accounting

Horizons. Vol. 13, No. 4, pp. 365-83

Herawati, Vinola. 2008. Peran Praktek Corporate Governance sebagai Moderating

Variabel dari Pengaruh Earning Management terhadap Nilai

Perusahaan. Simposium Nasional Akuntansi XI. Pontianak.

Jiambavo, J.1996. “Discussion of Causes and Consequenses of Earnings

Manipulation”. Contemporary Accounting Research. Vol.13, pp. 37-47.

Klein, A. 2002. “Audit Committee, Board of Director Characteristics, and

Earnings Management”. Journal of Accounting and Economics. Vol.

33, No. 3, pp. 375-401

Midiastuty, Pranata Puspa dan Mas’ud Machfoedz. 2003. ”Analisis Hubungan

Mekanisme Corporate Governance dan Indikasi Manajemen Laba”.

Simposium Nasional Akuntansi VI. Surabaya

Murwaningsari,Etty. 2008. “Pengaruh Corporate Governance Terhadap Nilai

Perusahaan Dengan Manajemen Laba Sebagai Variabel Intervening:

Studi Pada Perusahaan Manufaktur di BEJ”. Jurnal Akuntansi dan

Keuangan. Vol. 13 No. 2

Prior, D., Surroca, J. and Tribo, J. 2008. “Earnings Management and Corporate

Social Responsibility”, Working Paper No. 06-23, Business Economics

Series 06, September 2007, Universidad Carlos III de Madrid, Madrid,

pp. 1-42, available at: http://e-archivo.uc3m.es/ bitstre

am/10016/428/3/wb062306-1.pdf

Salama, A., Nan Sun, Khaled Hussainey, and M. Habbash. 2010. “Corporate

Environmental Disclosure, Corporate Governance, and Earnings

Management”. Managerial Auditing Journal, Vol. 25, No. 7, pp. 679-

700.

Sulistyanto, Sri. 2008. “ Manajemen Laba: Teori dan Model Empiris”. Jakarta: PT

Gramedia Widiasarana Indonesia.

Sugiyono. 2007. “Metode Penelitian Kuantitatif Kualitatif dan R&D”. Bandung:

Alfabeta.

Ujiyantho, Muh Arief dan Bambang A. Pramuka. 2007. “Mekanisme Corporate

Governance, Manajemen Laba dan Kinerja Keuangan”. Simposium

Nasional Akuntansi X. Makasar.

Peran Corporate Governance Dalam Memoderasi Pengaruh Earnings Management Terhadap

Pengungkapan CSR |

30

Warta Ekonomi (2006), “Konsep Bisnis Paling Bersinar 2006: Level Adopsinya

Kian Tinggi”. Warta Ekonomi. Desember 2006. h. 36-37.

Xie, B., Davidson, D. III and DaDalt, P.J. 2003. “Earnings Management and

Corporate Governance: The Roles of The Board and The Audit

Committee”. Journal of Corporate Finance. Vol. 9, pp. 295-316.

Zahra, S.A., Priem, R.L. and Rasheed, A.A. 2005. “The Antecedents and

Consequences of Top Management Fraud”. Journal of Management.

Vol. 31, pp. 803-28.

Related Documents