IJAZAH SARJANA MUDA PENGURUSAN TAHUN 2 PERNIAGAAN ANTARABANGSA ATP 393 SEM II , TAHUN 2006 / 2007 PENGGABUNGAN DAN PENGAMBILALIHAN (M&A) NAMA PENSYARAH : PN. JUNAIMAH JAUHAR NAMA PENGARANG : MOHD RIZAL BIN KISMATH BATCHA (85800/05) MOHD AZIZUL HAKIM BIN ZAINI (80024/04) MUHAMMAD RAOF BIN YAACCOB (85803/05)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

IJAZAH SARJANA MUDA PENGURUSANTAHUN 2

PERNIAGAAN ANTARABANGSA

ATP 393

SEM II , TAHUN 2006 / 2007

PENGGABUNGAN DAN PENGAMBILALIHAN (M&A)

NAMA PENSYARAH : PN. JUNAIMAH JAUHAR

NAMA PENGARANG :

MOHD RIZAL BIN KISMATH BATCHA (85800/05)

MOHD AZIZUL HAKIM BIN ZAINI (80024/04)

MUHAMMAD RAOF BIN YAACCOB (85803/05)

MUHAMMAD SYAZWAN BIN RAMLI

(85804/05)

ABDUL FATAH BIN ABD. JALAL (89354/05)

ISI KANDUNGANTAJUK MUKA SURAT

Penghargaan 1

Ringkasan Eksekutif 2

Pengenalan 3

Definisi Penggabungan dan Pengambilalihan (M&A) 5

Jenis Penggabungan dan Pengambilalihan ( M&A) 7

Motif Penggabungan Dan Pengambilalihan ( M&A) 8

Proses (M&A) secara umum 13

Peraturan dan Kawalan terhadap (M&A) 13

Kesan Penggabungan dan Pengambilalihan (M&A) 13

Kajian Kes 15

Kesimpulan 19

Rujukan -

Penghargaan

Sebagai satu kumpulan yang ditugaskan untuk menyiapkan projek bagi Perniagaan

Antarabangsa (ATP 393), kami menghargai pertolongan daripada Puan Junaimah Jauhar yang

telah banyak membantu kumpulan kami dengan mencadangkan banyak cara untuk

melaksanakan projek ini dengan sempurna. Disamping itu, beliau juga banyak memberi

nasihat yang berguna supaya dapat menyiapkan projek ini dengan jayanya dan yang paling

penting ia siap dalam masa yang telah ditetapkan.

Kumpulan kami juga ingin mengucapkan ribuan terima kasih kepada rakan-rakan

sekelas yang telah bekerjasama membantu dalam kerja kursus ini. Tanpa maklumat daripada

mereka, data-data mungkin agak sukar diperolehi. Selain itu, kami juga ingin mengucapkan

terima kasih kepada pihak yang terlibat menyumbangkan tenaga mereka bagi menghasilkan

projek yang diharap dapat memuaskan hati semua pihak. Semua ahli kumpulan kami telah

memberi 100% komitmen terhadap tugasan ini dan bertungkus lumus menyiapkan tugasan

yang diberikan serta menyiapkan dalam masa yang telah ditetapkan.

Akhir kata, kumpulan kami ingin meminta maaf jika terdapat sebarang falasi dalam

tugasan ini. Terima kasih sekali lagi kepada semua yang terlibat. Jasa dan sumbangan semua

pihak yang terlibat tidak dapat kami lupakan dan kami amat menghargainya.

Ringkasan Eksekutif

Penglobalisasian perniagaan hasil dari keterbukaan pasaran dan suasana persaingan

yang semakin sengit, kini merupakan cabaran utama yang harus diambilkira oleh firma untuk

terus berada dalam pasaran. Sebagai sebuah negara yang pesat membangun, Malaysia tidak

terkecuali daripada mengalami fenomena perubahan drastik persekitaran pasaran yang dipacu

oleh konsep globalisasi dan dunia tanpa sempadan. Untuk mengukuhkan posisi ekonomi dan

terus berdaya saing, sebahagian firma memilih penggabungan dan pengambilalihan (M&A)

sebagai strategi korporat perniagaan mereka untuk berdepan fenomena baru ini. Menyedari

akan peningkatan dan kepentingannya, kertas kerja ini akan membincangkan dan mengkaji

strategi (M&A). Ia juga akan menyentuh secara umum fenomena (M&A) di Malaysia,

pengenalan terhadap transaksi (M&A), elemen dan motif perlaksanaannya serta kesan dan

kaedah yang dihasilkan. Beberapa contoh transaksi (M&A) akan dikemukakan untuk

memberi gambaran yang lebih jelas.

Pengenalan

Sejak kebelakangan ini pasaran tempatan telah menyaksikan banyak kegiatan

penggabungan dan pengambilalihan (M&A) dan ia dijangka akan terus mewarnai senario

korporat tempatan pada tahun 2007 ini. Perubahan persekitaran perniagaan yang semakin

sengit mendorong syarikat khususnya yang bermodal besar untuk mengambilalih syarikat

kecil yang berpotensi bagi mengukuhkan kedudukan dalam industri, sekaligus mampu

berdaya saing dalam pasaran terbuka. Menurut Ketua Penyelidikan Pelaburan di SJ Securities

Sdn. Bhd., sektor perladangan, pembinaan dan perbankan serta syarikat berkaitan kerajaan

(GLC) antara yang dijangka menjadi tumpuan bagi (M&A) pada tahun 2007.

Dianggarkan sejumlah RM100 bilion cadangan janji niaga (M&A) dijangka

dilaksanakan tahun ini. Dalam tempoh 11 bulan 2006, nilai janji niaga bagi(M&A) telah

meningkat 13 % kepada RM41.5 bilion daripada RM3607 bilion sepanjang tahun 2005.

Antara (M&A) utama tahun 2006 ialah dalam industri perbankan iaitu pengambilalihan

Southern Bank Bhd (SBB) bernilai USD1.8 bilion oleh Bumiputra Commerce Holdings Bhd

(BCBH) dalam CIMB Group. Berikutan pengambilalihan itu, semua cawangan bank

komersial milik CIMB Group iaitu Bumiputra Commerce Bank (BCB) dan SBB ditukarkan

kepada nama baru CIMB Bank. Selain daripada itu, (M&A) utama 2006 ialah dalam sektor

tenaga iaitu pembelian Malakoff pada AS$ 25 bilion oleh MMC Corporation. Manakala

dalam sektor media pengambilalihan syarikat pengiklanan luar Big Tree dan NTV7 oleh

Media Prima Bhd. Industri insurans dan takaful pula menyaksikan penggabungan Maybank

Fortis Holding Bhd dengan Malaysian Nasional Insurance dan Takaful Nasional Sdn Bhd

(TN).

Kegiatan (M&A) dinegara ini tidak hanya melibatkan syarikat tempatan sahaja tetapi

juga syarikat asing. Dalam tempoh 7 bulan pertama tahun 2006 syarikat tempatan telah

melaksanakan lebih 60 urusniaga (M&A) luar negara bernilai kira-kira AS$ 2.7 bilion (RM

9.99 bilion). Menurut Timbalan Menteri Kewangan Datuk Dr Awang Adek Hussin yang

dipetik dari Berita Harian berkata aktiviti (M&A) melibatkan syarikat dalam sektor

telekomunikasi dan kewangan diikuti oleh utiliti, perindustrian dan hartanah. Jelasnya,aktiviti

begini akan membuka peluang syarikat tempatan kepada pertumbuhan global yang

menawarkan peluang perniagaan yang lebih luas berbanding peranan tempatan yang semakin

terhad aktiviti perniagaanya. Antara aktiviti urusniaga seberang laut yang membabitkan

(M&A) syarikat Malaysia ialah pengambilalihan Public Bank keatas Hong Kong Asia

Commersial Bank bernilai AS$ 589 juta (RM 2.2 bilion). Selain itu, Telekom Malaysia

membeli operator telekomunikasi India, Spice Communications bernilai AS$180 juta (RM

666 juta) Genting mengambilalih 3 buah syarikat janakuasa China bernilai AS$ 155 juta (RM

573.5 juta). Syarikat berasaskan perladangan dan hartanah IOI Group pula mengambilalih 2

syarikat persendirian milik India tetapi berpengkalan di Malaysia iaitu Pan Century Edible

Oils dan Pan Century Oleochemicals pada RM 423 juta.

Tahun 2007 ini, bakal menyaksikan temeterainya (M&A) berskala besar dalam

beberapa sektor ekonomi Malaysia. Hal ini berikutan pengumuman cadangan penggabungan

oleh CIMB Group bagi menggabungkan 3 syarikat perladangan utama negara membabitkan

SimeDarby Bhd, kumpulan Guthrie Bhd dan Golden Hope Bhd. Penggabungan ini akan

mewujudkan syarikat perladangan terbesar dunia dengan permodalan pasaran bernilai AS$

9.3 bilion (RM 31.4 bilion). (M&A) 2007 juga melibatkan Kuok Group yang dikuasai oleh

hartawan Tan Sri Robert Kuok, membabitkan proses korporat sebanyak RM 15.18 bilion

untuk menggabungkan Wilmer International Ltd dalam PPB Oil Palm Bhd. Menurut Charon

Wardini Mokhzani ketua eksekutif CIMB Bhd yang dipetik dari NSTP berkata terdapat 2

faktor umum yang menyebabkan kegiatan (M&A) begitu aktif sejak kebelakangan ini.

Pertama ialah penilaian syarikat tersenarai yang menarik akibat persimbahan pasaran saham

yang sederhana sejak 2 tahun kebelakangan ini terutama tahun 2005.

Faktor umum kedua ialah persekitaran kadar faedah yang relatifnya rendah dimana

membolehkan pendanaan aktiviti (M&A) yang melaui “cost effective debt financing”. Pada

masa yang sama keadaan ekonomi Negara yang baik dengan purata KDNK 5.5% setahun

saham., secara significannya memperoleh pulangan abnormal negatif. Walaubagaimanapun

terdapat juga kajian terhadap (M&A) yang menunjukkan hasil positif. Ward & Jong-In Lee

(2002) mendapati terdapat hubungan positif antara (M&A) dan keuntungan. Manakala kajian

terhadap nilai saham firma yang diambilalih atau dibida menunjukkan keputusan lebih baik

berbanding nilai saham firma pembida. Terdapat bukti emperikal yang kukuh bahawa

pemegang saham syarikat yang dibida memperoleh faedah yang tinggi. Secara purata firma

sasaran dibayar premium yang tinggi dan pemegang saham firma tersebut biasanya

mengalami perolehan kekayaan yang positif apabila firma mereka diambilalih ( Jensen dan

Ruback 1983), Laughran dan Vigh (1997), Travtos ( 1987), Warnesly, Lane dan Yang (1987).

Maka daripada kajian-kajian yang telah dikemukakan boleh dikatakan bahawa tidak semua

(M&A) berjaya dan pemegang saham firma yang mengambilalih (pembida) memperoleh

pulangan yang sedikit berbanding pemegang saham firma yang diambilalih (dibida).

Definisi Penggabungan dan Pengambilalihan (M&A)

Terma penggabungan dan pengambilalihan (M&A) merujuk kepada aspek strategi

pengurusan dan kewangan korporat dalam pemilikan @ pembelian firma bagi membentuk

entiti ekonomi yang lebih kukuh dan besar. Istilah penggabungan dan pengambilalihan

(M&A) diguna secara boleh bersilih ganti “interchangeably” yang membawa maksud

transaksi yang membentuk satu unit ekonomi hasil dari dua @ lebih unit ekonomi sedia ada

(LubatLin & Surieves 1986, p.497). secara teorinya sesebuah syarikat akan memasuki

transaksi penggabungan dan pengambilalihan jika ia percaya bahawa NPV (syarikat A +

syarikat B) > NPV (syarikat A) + NPV (syarikat B) (Edves & Ben Kelleher 2001). Walaupun

sering dianggap sebagai sinonim, istilah penggabungan dan pengambilalihan sebenarnya

adalah sedikit berbeza. Berikut adalah huraian mengenainya :

Penggabungan

Dalam erti kata sebenar penggabungan berlaku apabila dua atau lebih firma yang biasanya

bersaiz relatifnya hamper sama bersetuju secara bersepakat untuk bergabung membentuk satu

entity baru. Penggabungan jenis ini biasanya digelar “merger of equal”. Saham kedua-dua

firma tidak akan digantung dan saham firma yang ditubuhkan baru akan diterbitkan sebagai

ganti kepada pemegang saham asal. Biasanya firma yang bergabung akan menggabungkan

sebahagian nama-nama firma asal untuk menamakan firma baru yang ditubuhkan. Contohnya

penggabungan antara Daimler-Benz dan Chryeler mewujudkan firma baru DimterChryslr

pada tahun 1998.

Pengambilalihan

Pengambilalihan terjadi apabila sebuah firma biasanya berskala lebih besar berhasrat

menguasai sebuah firma lain dan dengan jelas menyatakan pemilikan olehnya terhadap firma

yang diambilalihnya itu. Penguasaan biasanya dilakukan melalui pembelian saham @ asset

firma yang ingin diambilalih. Transaksi pembelian selalunya dijalankan secara tunai dan

dibayar kepada pemegang saham asal firma yang diambilalih. Pengambilalihan boleh berlaku

secara sukarela @ pun terpaksa. Syarikat yang mengambilalih akan berkuasa menentukan

halatuju dan melantik pihak pengurusan baru firma yang diambilalih. Contoh Pracker &

Gamble membeli Gillette pada tahun 2001 dengan nilai AS$ 54 bilion. Selain itu, Walt

Disney Company mengambilalih Pixar.

Walau bagaimanapun dalam praktis sebenar, “merger of equal” tidak kerap berlaku.

Biasanya sebuah syarikat akan membeli syarikat lain dan sebagai sebahagian daripada

perjanjian membenarkan syarikat yang diambilalih mengumumkan transaksi tersebut sebagai

penggabunagan, walaupun secara teknikalnya ia ialah pengambilalihan. Perkataan dibeli oleh

syarikat lain sering membawa transaksi yang agak negatif. Oleh itu, dengan menyatukan

transaksi tersebut sebagai penggabungan, pihak pengurusan atasan cuba membuatkan

pengambilalihan tersebut lebih sedap didengar “polutable”. Suatu pembelian itu,diambilkira

sebagai penggabungan dan pengambilalihan (M&A), ia sebenarnya bergantung sama ada

pembelian tersebut bersifat mersa (friendly) dan bagaimana ia diumumkan. Dalam erti kata

lain perbezaan sebenar bergantung kepada bagaimana pembelian itu dikomunikasikan dan

penerimaan oleh lembaga pengarah, pekerja dan pemegang saham syarikat sasaran.

Jenis Penggabungan dan Pengambilalihan ( M&A)

Jenis penggabungan :

1. “ Horizontol Merger” merupakan pencantuman 2 syarikat yang mempunyai persaingan

secara langsung terhadap produk dan perkhidmatan dalam industri dan pasaran yang

sama.Contohnya adalah dalam industri “ Pharmaceutical”,penggabungan antara Glaxo

Wellcome dengan SmithKline Brecham(2000).Dalam industri automatif penggabungan antara

Daimler Benz dengan Chryler pada tahun 1998.

2. Penggabungan “Vertical” merupakan penggabungan pelanggan dengan syarikat atau

pembekal dengan syarikat.Penggabungan ini berlaku apabila dua firma yang salah satunya

mempunyai peranan yang berbeza.Diibaratkan pembekal merupakan pembekal penggabungan

manakala pembuat adalah ‘Ice Cream’.Contoh bagi penggabungan kategori ini adalah seperti

Penggabungan antara Boeing dengan Aviall.

3. Penggabungan “Congloration”merupakan penggabungan antara dua syarikat yang

mempunyai pasaran yang berbeza.Penggabungan jenis ini dilaksakan apabila dua firma

beroperasi dalam industri yang berlainan.Contoh penggabungan ini adalah penggabungan

antara “Kelso’ & Company” yang terlibat dalam sector ekuiti dengan Nortek Inc. yang

beroperasi dalam sector rekaan dan pembinaan.

4. Penggabungan “Market-extension”iaitu dua syarikat yang jual produk sama tetapi bagi

pasaran yang berlainan.Contohnya adalah Air France dengan KLM Royal Dutch

Airline(2004).

5. Penggabungan “Product Extension” iaitu 2 syarikat yang menjual berlainan tetapi

mempunyai hubungan produk dalam pasaran yang sama.Contohnya adalah dalam industri

media dan komunikasi.Penggabungaan antara Anince Onlines(Sebuah syarikat komunikasi

Internet) dengan Time Warne yang lebih kepada media dan komunikasi tradisional.

Jenis Pengambilalihan :

Terdapat 2 jenis pengambilalihan iaitu pembelian saham dan pembelian aset.

Pembelian Saham : Pembeli kongsi pembelian saham syarikat yang sudah disasarkan

daripada pemegang saham syarikat berkenaan.Pembeli akan mengambil alih syarikat

dengan semua aset dan liabiliti. Contohnya CIMB dengan Bank Bumiputra Commerce

(BCB).

Pembelian Aset : Dalam pembelian aset,pembeli akan membeli aset yang telah

disasarkan daripada syarikat sasaran.Terdapat kelebihan bagi kaedah ini yakni pembeli

boleh “cherry-pick” aset yang hendak diambil atau ditinggalkan Contohnya CIMB.

Motif Penggabungan Dan Pengambilalihan

Perkukuhkan Polisi Ekonomi Dan Meningkatkan Efisiensi

Motif penggabungan dan pengambilalihan yang dominan di dalam ekonomi dan

kewangan ialah peningkatan terhadap kemajuan ekonomi. Motif pencapaian ekonomi

menyarankan penggabungan dan pengambilalihan terjadi disebabkan peningkatan ekonomi

dua syarikat yang bergabung. Dengan demikian, nilai pada kedua-dua syarikat yang

bergabung akan dijangka menjadi tinggi jika dibandingkan dengan nilai mereka sebelum

bergabung. Motif ini adalah berkait rapat dengan teori neoklasik dimana pengukuran

pencapaian sesebuah syarikat adalah berdasarkan kemampuan syarikat tersebut

memaksimakan keuntungan dan nilai syarikat tersebut.

Pengurangan Kos

Menurut motif ini, penggabungan dan pengambilalihan dilakukan bertujuan untuk

menjimat dan mengurangkan kos bagi syarikat yang bergabung. Kos berubah dan kos tetap

akan mengalami perubahan dan dapat dikurangkan jika penggabungan syarikat dilakukan. Ini

adalah kerana, syarikat yang bergabung akan berkongsi kos pentadbiran dan beberapa jenis

kos yang lain. Biasanya apabila syarikat bergabung, sebilangan besar pekerja akan

diberhentikan untuk memadatkan sumber manusia bagi syarikat yang bergabung. Contoh

yang paling mudah ialah penggabungan Bank Bumiputra dengan Bank of Commerce.

Penggabungan kedua-dua bank ini menyebabkan ramai pekerja yang diberikan skim

persaraan awal. Pengurangan pekerja bertujuan untuk menjimat dan mengurangkan kos yang

ditanggung bank tersebut. Dengan demikian, kemajuan kewangan syarikat dapat ditingkatkan.

Berdasarkan sifat asas kos tetap, potensi pengurangan kos tidak mempunyai batasan hanya

pada penggabungan ‘horizontal’ tetapi juga merangkumi beberapa jenis penggabungan lagi.

Pengurangan kos dapat dicapai melalui pengelakan kos komunikasi dan kos pembelian

(Arrow 1975, William 1975). Selain itu, jika proses pengeluaran memerlukan rantaian

intergrasi yang padat, kos pengeluaran yang rendah dapat dicapai jika menggunakan intergrasi

jenis ‘vertical’ (Muller 1980, p 30). Saiz syarikat yang lebih besar dapat menjadi batu

loncatan untuk pengurangan kos berbanding syarikat yang efisien tetapi berskala kecil. Dalam

hal ini, dengan bantuan oleh saiz syarikat yang besar, pengurangan kos unit dapat dicapai bagi

syarikat yang bergabung.

Sinergi

Salah satu motif yang terpenting untuk formasikan penggabungan dan

pengambilalihan ialah melalui sinergi (Friedman & Gibson 1988, Dorter 1987; Maremont

& Mitchell 1988, Lubatkin 1983). Proses ini akan mencapai kejayaan sekiranya kesemua

nilai digabungkan bagi syarikat yang bergabung adalah lebih besar berbanding sebelum ianya

bergabung. Sinergi mempunyai kesan positif terhadap pemegang saham syarikat akibat

peningkatan nilai pegangan saham dalam syarikat yang bergabung.

Kuasa Pasaran

Menurut motif kuasa pasaran, syarikat yang bergabung akan mewujudkan kuasa

pasaran yang kukuh (Stigler 1950). Jika penggabungan dan pengambilalihan ini melibatkan

syarikat-syarikat yang besar, ia akan mewujudkan monopoli dalam pasaran sesuatu barangan

atau perkhidmatan. Lagipun, jika terdapat suasana ekonomi yang berskala besar, syarikat

yang besar akan menetapkan harga melebihi harga normal. Penggabungan antara syarikat

besar hingga menimbulkan monopoli ataupun kuasa pasaran yang kuat akan menyebabkan

syarikat kecil mempunyai sekatan yang agak besar untuk menembusi pasaran yang ada.

Contoh syarikat yang bergabung dan mengalami pengambilalihan ialah syarikat AT&T

bergabung dengan syarikat Singular untuk menguasai perkhidmatan telefon mudah alih di

Amerika. Syarikat Arcelor dan Mittal bergabung untuk menguasai pasaran besi dunia dimana

kedua-dua syarikat ini menguasai hampir 10% pasaran besi dunia. Ini akan menghasilkan

monopoli dalampasaran besi dunia. Syarikat yang bergabung berdasarkan motif kuasa pasaran

ini biasanya menjadi ketua atau ikutan pasaran di dunia.

Pemindahan Sumber

Dengan mendapatkan syarikat yang telah sedia ada, sumber syarikat dapat diperoleh.

Pemindahan ini menawarkan beberapa kelebihan potensi kepada pengambilalih.

Pengambilalihan syarikat dapat meningkatkan kapasitinya sendiri tanpa perlu melibatkan

peningkatan keseluruhan dalam kapasiti industri yang akan memberi kesan yang besar kepada

penurunan perkembangan industri. Selain itu, mengikut perkembangan yang pesat,

pengambilalihan dapat meningkatkan kapasiti dengan lebih tinggi berbanding pelaburan

biasa. Di dalam penggabungan ‘vertical’, pengambilalihan dapat memastikan bahawa bekalan

untuk input yang kritikal adalah lebih baik dan mengurangkan ketidakpastian luaran (Porter

1980). Dalam hal bahan mentah, barangan siap dan saluran pengagihan motif pencarian

sumber juga akan melindungi pengambilalihan seperti teknologi, geografi dan pengetahuan

pengurusan. Berbanding kajian dan pembangunan (R&R), pengambilalihan merupakan satu

sumber yang boleh dijadikan teknologi yang baru. Dengan pengambilalihan, segala bentuk,

hakmilik dan teknologi akan dipunyai oleh syarikat tersebut. Contoh yang akan diberikan

ialah apabila syarikat Time Warner membuat pengambilalihan terhadap AOL, ia merupakan

jalan untuk mengubah daripada media secara tradisional kepada lebih maju dan secara

‘online’. Kepunyaan adalah dimiliki keseluruhan oleh syarikat pengambilalih.

Kawalan Korporat Pasaran

Menurut pandangan ini, pengurus akan bersaing untuk mendapatkan hak menguruskan

sumber syarikat. Walaubagaimanapun, pengurus yang lemah akan menjadi mangsa kepada

pengambilalihan (Jensen 1988). Selepas pengambilalihan, kebanyakan pengurusan yang

lemah akan digantikan dengan pengurusan yang baru yang dijangka akan menjadi lebih

efisien dalam melakukan tugas syarikat. Pengambilalih beranggapan bahawa dengan

menggantikan pengurusan yang baru, ia akan meningkatkan prestasi syarikat ke tahap yang

diinginkan.

Skala Ekonomi

Glen Arnold mengatakan bahawa ‘saiz yang besar selalunya memberikan kos per unit

yang rendah bagi sesuatu output’ (Corporate Finance Management 2nd Edition, Financial

Times Prentice Hall p870). Ini diketahui kerana kos malar bagi syarikat akan dikurangkan

disebabkan pengeluaran yang besar. Maka apabila syarikat melakukan aktivitinya sendiri,

pengeluaran tidak akan mencapai pengurangan kos per unit yang dramatic. Jika syarikat

melakukan penggabungan dan pengambilalihan, pengeluaran bagi output adalah tinggi dan ini

sekaligus menurunkan kos per unit. Ini akan menguntungkan syarikat yang bergabung

tersebut. Contoh yang terbaik ialah diantara Exxon dan Mobil serta Chevron dan Texaco.

Motif Spekulatif

Disebabkan oleh pulangan jangka masa panjang, sesetengah penggabungan dan

pengambilalihan terjadi atas dasar motif spekulatif (Gort 1969). Hal ini mungkin

mewujudkan perbezaan yang signifikan terhadap jangkaan nilai semasa diantara pemegang

saham semasa dengan pemegang saham yang berpotensi untuk membeli saham syarikat.

Jangka masa dimana berlakunya kejatuhan dalam ekonomi akan menyebabkan perbezaan

yang dimaksudkan.

Motif Pihak Pengurusan

Latarbelakang motif pihak pengurusan dapat diperolehi daripada teori agensi dan

prisipal ( Jensen & Meckling 1976) dan ia adalah seragam dengan teori pengukuhan empayar

( Lubatkin 1983). Pengurus korporat berperanan sebagai agensi wewakili pemilik sesebuah

syarikat. Masalah agensi berlaku apabila terdapat pemecahan kuasa diantara pemilik syarikat

dengan pengurusan syarikat (Berrie & Means 1932). Ia akan timbul kerana terdapat perbezaan

kepentingan bagi kedua-dua pihak. Pihak pemilik mahukan keuntungan manakala pihak

pengurusan lebih mengutamakan kepentingan individu. Untuk mengelakkan berlakunya

masalah yang serius, insentif kepada pihak pengurusan seperti bonus perlu diwujudkan.

Selalunya, pengurus yang berada dalam syarikat yang lebih besar mempunyai peluang yang

lebih cerah untuk mengekalkan kedududkan jika berlakunya penggabungan dan

pengambilalihan.

Hibrid

Hipotesis hybrid adalah diperkenalkan oleh Roll 1986. Beliau menyarankan bahawa

pengurus melakukan kesalahan semasa membuat jangkaan terhadap nilai sesebuah syarikat

yang ingin diambilalih ataupun untuk bergabung. Dengan menjangkakan bahawa pengurusan

pembidaan akan membuat penilaian terhadap saham sesebuah syarikat. Jika berlakunya

kesalahan dalam membuat penilaian, maka ia akan merugikan syarikat yang membeli. Ini

akan menyebabkan keinginan pemilik syarikat untuk memaksimakan kekayaan tidak berlaku.

Semua ini berlaku kerana kesilapan pengurus dalam menyasarkan nilai syarikat yang ingin

dimiliki.

Proses M&A secara umum

Dalam proses permintaan syarikat biasanya akan mula dengan membuat kajian

terhadap potensi syarikat yang hendak diambilalih. Seterusnya keutamaan syarikat yang

hendak diambilalih mengikut keutamaan yang telah ditetapkan. Penyiasatan terhadap syarikat

yang disasarkan hendaklah dijalankan jika pihak pembeli bercadang dengan syarikat

berkenaan.

Peraturan dan Kawalan terhadap (M&A)

Jika suatu transaksi melibatkan penjualan @ pembelian sejumlah besar asset oleh

syarikat awam, peraturan @ perundangan yang mengawal transaksi sedemikian adalah

termaktub dibawah Seksyen 32 Akta Suruhanjaya Sekuriti 1993 (SCA) dan Akta Syarikat

1965. jika suatu pengambilalihan melibatkan pengambilalihan “voting share” yang membawa

kepada perubahan kawalan terhadap firma, perundangan dan peraturan tertentu akan diguna

pakai bagi melindungi kepentingan pemegang-pemegang saham. Perkara ini adalah

termaktubdibawah Seksyen 33 Akta Suruhanjaya Sekuriti 1993 dan Kod Penggabungan dan

Pengambilalihan Malaysia 1998 (Takeover Code). Peraturan dan perundangan ini diwujudkan

bertujuan untuk memastikan bahawa semua penggabungan dan pengambilalihan dijalankan

dalam suasana pasaran kompetitif, termaklum, terbuka dan efisyen. Ia juga bertujuan

memastikan bahawa layanan diberikan adil dan saksama kepada semua pemegang saham

firma tersebut dalam penggabungan dan pengambilalihan.

Kesan Penggabungan dan Pengambilalihan (M&A)

Kesan Terhadap Masyarakat

Penggabungan dan Pengambilalihan (M&A) merupakan fenomena ekonomi penting

yang mempengaruhi kedudukan sesebuah firma. Namun pada masa yang sama fenomena

ekonomi ini turut memberi kesan terhadap masyarakat secara lansung @ tidak lansung. Kesan

yang terhasil mungkin memberi faedah @ mendatang kan implikasi negatif terhadap

masyarakat. Pengurangan pekerja merupakan perkara biasa apabila sesuatu firma

melaksanakan (M&A). perkara ini berlaku kerana apabila 2 firma bergabung, hasilnya

mewujudkan sebuah firma yang mempunyai ramai pekerja dan mereka ini mungkin

melakukan pekerjaan yang sama. Oleh itu, untuk lebih efisyen, sebahagian pekerja harus

dibuang, sekaligus hal ini mewujudkan pengangguran. Namun begitu terdapat juga situasi

dimana melalui (M&A) pekerjaan baru tercipta. Selainitu, perlaksanaan (M&A) mewujudkan

kes monopoli dalam sesuatu sektor pasaran. Ini terjadi apabila persaingan dalam pasaran

diminimumkan dan sebuah syarikat mendominasinya. Untuk memaksimumkan keuntungan,

syarikat besar ini mungkin akan meningkatkan harga produknya dipasaran dan ini memberi

kesan negatif kepada pengguna. Syarikat juga mungkin bertindak menurunkan kualiti produk

yang dikeluarkan untuk memperoleh keuntungan dari faktor pengeluarannya. Namun terdapat

juga situasi monopoli yang mendatangkan faedah kepada masyarakat. Sebagai contoh apabila

firma dimiliki kerajaan memonopoli sesuatu sektor pasaran, ia akan cuba memastikan harga

produknya rendah bagi menjaga kebajikan rakyat.

Kesan Terhadap Firma

Kebanyakkan keputusan yang dibuat oleh firma adalah bertujuan untuk

memaksimumkan keuntungan mereka. Berdasarkan teori kewangan, perlaksanaan (M&A)

seharusnya dipandu oleh matlamat meningkatkan nilai firma iaitu selaras dengan matlamat

utama firma bagi memasimumkan kekayaan pemegang saham (Mandelker 1974).

Persoalannya kini adakah (M&A) benar-benar mendatangkan faedah kepada firma @ dalam

kata lain menguntungkan pemegang saham seperti yang dikemukakan oleh teori kewangan?.

Keputusan dari kajian lepas mengemukakan jawapan yang bercampur-campur. Kajian terbaru

menunjukkan bahawa kebanyakkan pengambilalihan melibatkan kos yang lebih tinggi dari

nilai sebenar mereka dan kebanyakkan penggabungan gagal. Berdasarkan sejarah lepas,

penggabungan secara significantnya gagal menghasilkan penambahan terhadap nilai saham

firma pembida (King, etal.,2004). Ravenscraft dan Saherer 1981 dan Herman & Luwenstien

1988, mengkaji perolehan firma selepas penggabungan dan membuet kesimpulan bahawa

firma yang bergabung tidak memperoleh “operating improvement”. Parter 1987 mendapati

lebih dari separuh pengambilalihan yang dilakukan firma utama Amerika Syarikat gagal.

Whilst Hunt menyatakan “most studies of acquisitions produce a success to failure rate

(using accounting or finance or managerial assessments) of 50% ” (Hunt 1990,p.70).

Manakala Jensen & Ruback 1983 dalam kertas ulasan mereka mengusulkan bahawa kajian

terhadap pulangan “abnormal” pada firma yang terlibat dengan penagambilalihan, mendapati

secara umumnya firma pembida dilihat tidak memperoleh pulangan positif yang significant.

Dalam kajian mereka, Louhran dab Vijh 1997, Travlos 1987, Warnesly, Lane dan Yang 1987,

Franks, Harris dan Mayer 1988, Servaes 19991, mendapati firma pengambilalih yang

membayar dengan serta pelbagai galakan dan intensif kerajaan juga menyumbang kepada

peningkatan (M&A). seperti Malaysia, pasaran dunia juga menyaksikan beberapa (M&A)

gergasi sejak kebelakangan ini. Tahun 2006 menyaksikan penubuhan syarikat Arcelor Mittal

hasil dari pengagbungan 2 syarikat pengeluat besi iaitu Arcelor dan Mittal Steel.

Penggabungan ini melibatkan permodalan pasaran bernilai US $ 46 bilion sekaligus

menjadikan pengeluar besi terbesar dunia dengan mewakili 10% dari keseluruhan

pengeluaran besi dunia. Selain itu, (M&A) antarabangsa lain pada tahun 2006 ialah Adidas -

Solomon mengambilalih Reebok pada nilai AS $ 3.8 bilion serta penggabungan antara

Siemens dengan Nokia yang masih dalam proses.

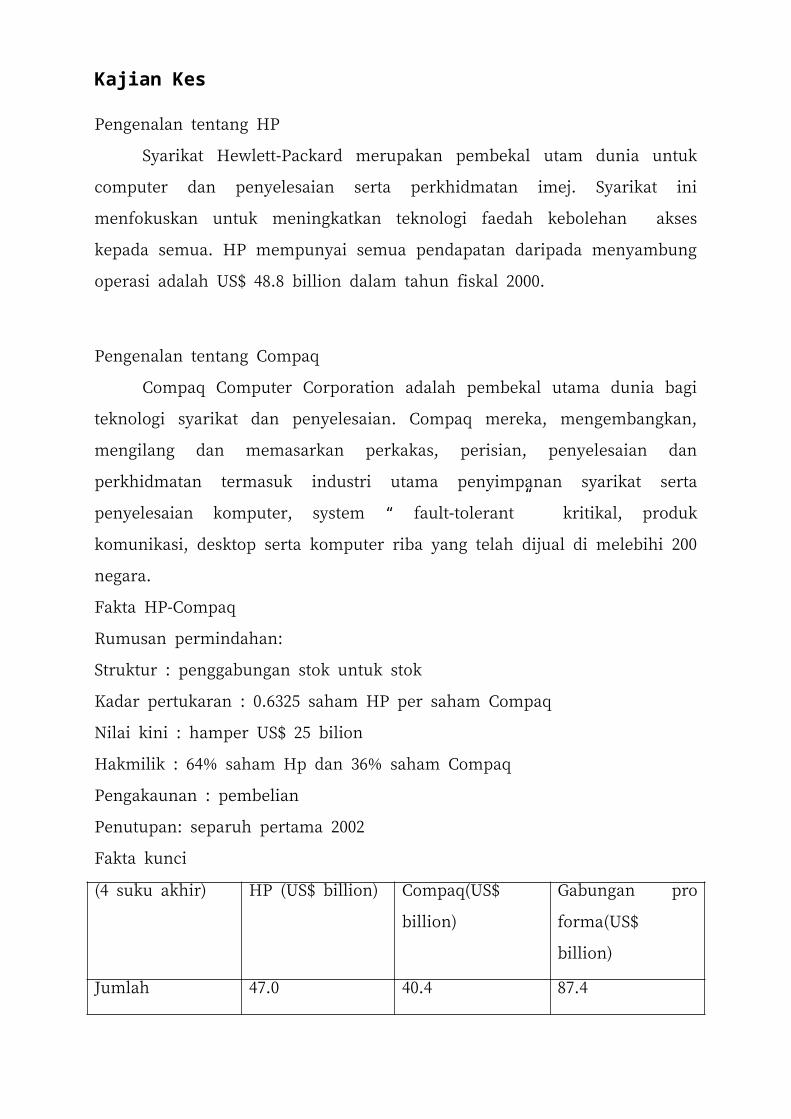

Kajian Kes

Pengenalan tentang HP

Syarikat Hewlett-Packard merupakan pembekal utam dunia untuk computer dan

penyelesaian serta perkhidmatan imej. Syarikat ini menfokuskan untuk meningkatkan

teknologi faedah kebolehan akses kepada semua. HP mempunyai semua pendapatan daripada

menyambung operasi adalah US$ 48.8 billion dalam tahun fiskal 2000.

Pengenalan tentang Compaq

Compaq Computer Corporation adalah pembekal utama dunia bagi teknologi syarikat

dan penyelesaian. Compaq mereka, mengembangkan, mengilang dan memasarkan perkakas,

perisian, penyelesaian dan perkhidmatan termasuk industri utama penyimpanan syarikat serta

penyelesaian komputer, system “ fault-tolerant” kritikal, produk komunikasi, desktop serta

komputer riba yang telah dijual di melebihi 200 negara.

Fakta HP-Compaq

Rumusan permindahan:

Struktur : penggabungan stok untuk stok

Kadar pertukaran : 0.6325 saham HP per saham Compaq

Nilai kini : hamper US$ 25 bilion

Hakmilik : 64% saham Hp dan 36% saham Compaq

Pengakaunan : pembelian

Penutupan: separuh pertama 2002

Fakta kunci

(4 suku akhir) HP (US$ billion) Compaq(US$ billion) Gabungan pro

forma(US$ billion)

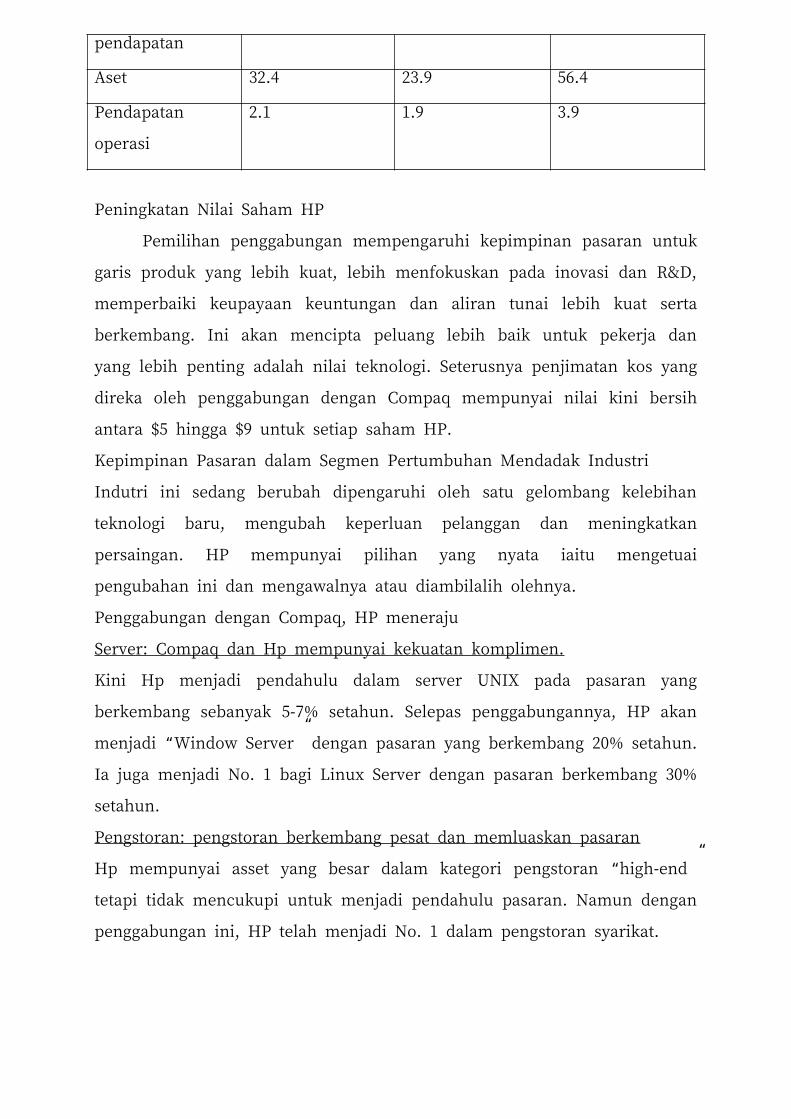

Jumlah pendapatan 47.0 40.4 87.4

Aset 32.4 23.9 56.4

Pendapatan operasi 2.1 1.9 3.9

Peningkatan Nilai Saham HP

Pemilihan penggabungan mempengaruhi kepimpinan pasaran untuk garis produk yang

lebih kuat, lebih menfokuskan pada inovasi dan R&D, memperbaiki keupayaan keuntungan

dan aliran tunai lebih kuat serta berkembang. Ini akan mencipta peluang lebih baik untuk

pekerja dan yang lebih penting adalah nilai teknologi. Seterusnya penjimatan kos yang direka

oleh penggabungan dengan Compaq mempunyai nilai kini bersih antara $5 hingga $9 untuk

setiap saham HP.

Kepimpinan Pasaran dalam Segmen Pertumbuhan Mendadak Industri

Indutri ini sedang berubah dipengaruhi oleh satu gelombang kelebihan teknologi baru,

mengubah keperluan pelanggan dan meningkatkan persaingan. HP mempunyai pilihan yang

nyata iaitu mengetuai pengubahan ini dan mengawalnya atau diambilalih olehnya.

Penggabungan dengan Compaq, HP meneraju

Server: Compaq dan Hp mempunyai kekuatan komplimen.

Kini Hp menjadi pendahulu dalam server UNIX pada pasaran yang berkembang sebanyak 5-

7% setahun. Selepas penggabungannya, HP akan menjadi “Window Server” dengan pasaran

yang berkembang 20% setahun. Ia juga menjadi No. 1 bagi Linux Server dengan pasaran

berkembang 30% setahun.

Pengstoran: pengstoran berkembang pesat dan memluaskan pasaran

Hp mempunyai asset yang besar dalam kategori pengstoran “high-end” tetapi tidak

mencukupi untuk menjadi pendahulu pasaran. Namun dengan penggabungan ini, HP telah

menjadi No. 1 dalam pengstoran syarikat.

Komputer berkeupayaan tinggi- Compaq merupakan peneraju No. 1 dalam pengeluaran

komputer teknikal berkeupayaan tinggi dan komputer “ fault-tolerant”

Dengan Himalaya, sistem komputer “ fault-tolerant” Compaq dan HP memiliki “Super

Dome” berkelajuan tinggi. Hasilnya menjadikan HP peneraju dalam pasaran sistem “high-

end”. HP juga memperolehi pelanggan dan pasaran baru bagi kedua-dua sistem iaitu

keupayaan tinggi dan sistem “ fault-tolerant”.

Perkhidmatan: meningkatkan dua kali ganda perkhidmatan dan keupayaan sokongan dalam

misi rekaan infrastruktur, sumber kuar dan sokongan.

Sokongan adalah stabil dan menguntungkan. Contohnya perniagaan bekalan pencetak.

Perniagaan Komputer lebih Berdaya Saing

Komputer persendirian ialah satu bahagian penting bagi keseluruhan portfolionya.

Perniagaan peruncitan komputer pengguna HP ialah menguntungkan dan berjaya tetapi ia

agak ketinggalan dalam komputer komersial serta ia sedang membangunkan kapasiti jualan

dan pengedaran lansung. HP menguasai 15% perniagaan komersial melalui saluran terus di

Amerika. Compaq pula menguasai 60%. Dengan menggabungkan model peruncitan HP yang

berjaya dengan model komersial Compaq menghasilkan lebih keuntungan.

Mengukuhkan Kedudukan HP sebagai Peneraju dalam BIdang Pengimejan dan Pencetakan

Kedua-dua bidang ini telah menyumbangkan sebahagian besar daripada keuntungan

keseluruhan HP. Penggabungan ini telah memberi keupayaan untuk terus menjalankan R&D

dalam kategori pengimejan dan pencetakan terutamanya dalam bidang penerbitan dan

pengimejan digital.

Lebih Pelanggan, Lebih Tunai, Lebih Inovasi dan Lebih Keuntungan

Dengan penggabungan ini, Hp telah menggandakan tenaga jualan kepada 15000 dan

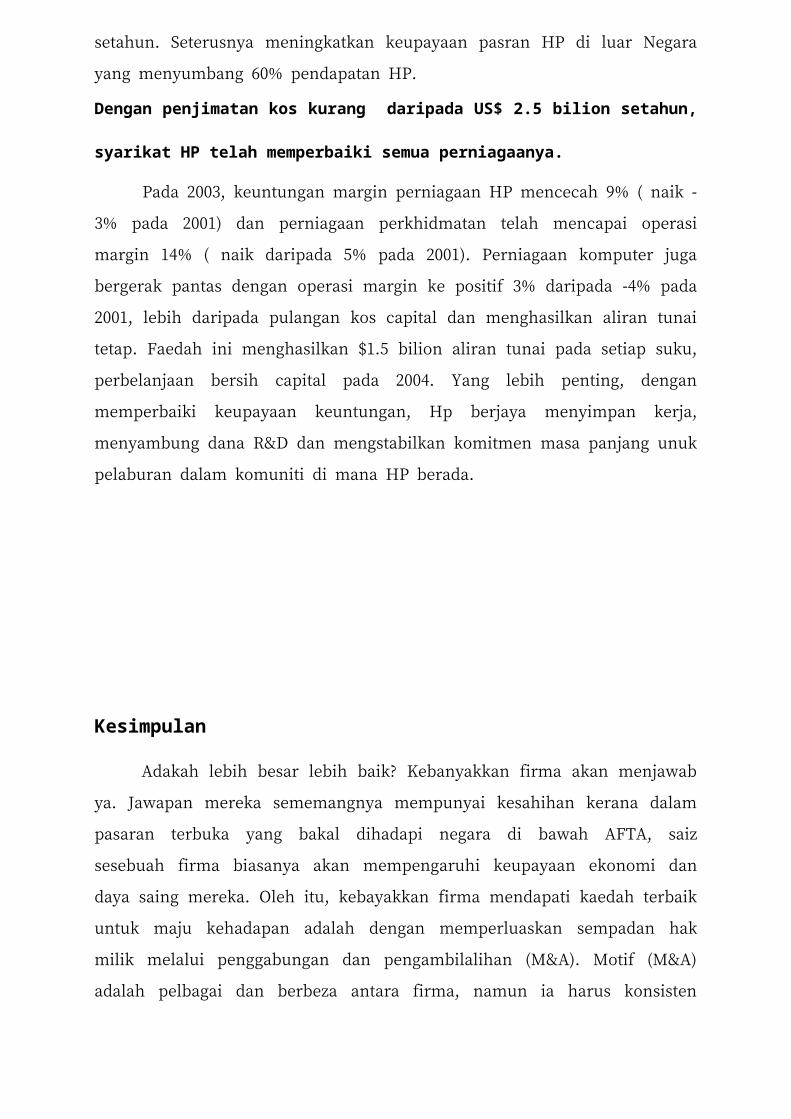

meningkatakan belanjawan R&D kepada 4 bilion setahun. Seterusnya meningkatkan

keupayaan pasran HP di luar Negara yang menyumbang 60% pendapatan HP.

Dengan penjimatan kos kurang daripada US$ 2.5 bilion setahun, syarikat HP telah

memperbaiki semua perniagaanya.

Pada 2003, keuntungan margin perniagaan HP mencecah 9% ( naik -3% pada 2001)

dan perniagaan perkhidmatan telah mencapai operasi margin 14% ( naik daripada 5% pada

2001). Perniagaan komputer juga bergerak pantas dengan operasi margin ke positif 3%

daripada -4% pada 2001, lebih daripada pulangan kos capital dan menghasilkan aliran tunai

tetap. Faedah ini menghasilkan $1.5 bilion aliran tunai pada setiap suku, perbelanjaan bersih

capital pada 2004. Yang lebih penting, dengan memperbaiki keupayaan keuntungan, Hp

berjaya menyimpan kerja, menyambung dana R&D dan mengstabilkan komitmen masa

panjang unuk pelaburan dalam komuniti di mana HP berada.

Kesimpulan

Adakah lebih besar lebih baik? Kebanyakkan firma akan menjawab ya. Jawapan

mereka sememangnya mempunyai kesahihan kerana dalam pasaran terbuka yang bakal

dihadapi negara di bawah AFTA, saiz sesebuah firma biasanya akan mempengaruhi

keupayaan ekonomi dan daya saing mereka. Oleh itu, kebayakkan firma mendapati kaedah

terbaik untuk maju kehadapan adalah dengan memperluaskan sempadan hak milik melalui

penggabungan dan pengambilalihan (M&A). Motif (M&A) adalah pelbagai dan berbeza

antara firma, namun ia harus konsisten dengan matlamat utama firma iaitu meningkatkan

kekayaan pemegang saham. Walau bagaimanapun terdapat juga motif “nonekonomic” yang

berselindung disebalik perlaksanaan (M&A). Secara teorinya (M&A) dikatakan membawa

pelbagai feadah namun begitu kajian empirikal menunjukkan keputusan yang berbeza-beza

bergantung kepada posisi firma tersebut. Kesimpulannya setiap pihak yang terlibat dengan

kegiatan (M&A) harus sedar bahawa, ia melibatkan isu yang kompleks dan mampu

mempengaruhi prestasi jangka panjang firma. Oleh itu, penelitian dan kajian terperinci harus

dijalankan sebelum membuat keputusan berkaitan (M&A) bagi mengelakkan firma besar

yang dicipta rebah kerana berat badannya sendiri.

Rujukan

Ed Vos & Ben Kelleher (2001), Merger dan Takeovers : A Memetic Approch Hamilton : University Of Waikato.

Eugene Lai (2005), : (M&A) oleh GLC Pemacu Ekuiti Malaysia. The Star

M. Saraswathi (2006), Penggabungan dan pengambilalihan Warnai senario Korporat Pada 2006. Bernama.

Nor Liza Ahmad (2006), Penggabungan Syarikat Lebih Banyak Pada 2007. Berita Harian.

Adeline Paul Raj (2006), Robert Year For Merger And Requisitions. NSTP.

Kahairuddin Md Amin (2006), Penggabungan Perkukuh Ringgit. Bernama.

Nor Liza Ahmad (2006), Tinjauan 2007 : Lebih Banyak (M&A) Dimetrai. Berita Harian.

A. KAdir Jasin (2006), Penggabungan Mega Perlu Diawasi http : //kadirjasin.blogspot.com

Daliza Ariffin (2006), (M&A) Luar Negara Syarikat Malaysia RM 9.99 bilion. Utusan Malaysia.

Leonidas Floudas (2003), (M&A) UK : University Of Portsmouth.

Francis Declerck & Oliver Fourcadat (2003), “Food Firms Was Performance Enhanced By (M&A) In The Year 1996-2000”. France : ESSSEC Business School.

Gundy & Tony (2003), Smart Thing To Know About Mergers & Acquisitions. Oxford : Captone 2003.

Lubatkin, M.(1983), `Mergers and the Performance of the Acquiring Firm.' Academy of

Management Journal, 8(2), 218-225.

Lubatkin, M. & Shrieves, M. (1986), `Towards Reconciliation of Market Performance

Measures to Strategic Management Research'. Academy of Management Review, 11(3), 497.

Herman, E & Lowenstein, L., (1988), `The Efficiency Effects of Hostile Takeovers' in: John

Coffee Jr. Lowenstein and Ackerman, eds `Knights, Raiders and targets: The Impact of The

Hostile Takeover'. Oxford University Press, New York.

Porter, M. E. (1987), `From Competitive Advantage to Corporate Strategy.' Harvard Business

Review. 65(3), 285.

Hunt, J. (199), `Changing Patterns of Acquisition Behaviors in Takeovers and the

Consequences for the Acquisition Process.' Strategic Management Journal, Vol. 11(1), 69-77.

Jensen, M.C and R.S Ruback, (1983), `The Market for Corporate Control', Journal of

Financial Economics, 11, 5-50.

Loughran, T. & Vijh, A.M (1997), `Do Long Term Shareholders Benefit from Corporate

Acquisitions?' Journal of Finance, 52, 1765-1790.

Travlos, N.G. (1987), `Corporate Takeover Bids, Methods of Payment and Bidding firms

Stock Returns.' Journal of Finance, 42, 943-963.

Warnesly, J.W. Lane, W.R. & Yang, H.C. (1987), `Gains to Bidder Firms in Cash and

Securities Transactions,' The Financial Review, 22, 403-414.

Asquith, P, R.F. Bruner, & D W Mullins, (1987) `Merger Returns and the Form of Financing',

working paper, Harvard University and University of Virginia quoted in K.J Martins' 1996

paper: `The Method of Payment in Corporate Acquisitions, Investment Opportunities and

Management Ownership.' Journal of Finance 51, 1227-1246.

Pate, J.L. (1969), `Joint venture activity: 1960-1968'. Federal Reserve Bank of Cleveland

Economic Review, January, 16-23.

Goldberg, W. (1983), `Mergers: motives, modes, and methods’. West Chester, PA: Nichols

Publishing Company.

Declerck F. (1997), Structure-performance impact of mergers and acquisitions in food

industries in the 1980s, in Strategies and Structures in Agro-Food Industries, Jerker Nilsson

& Gert van Dijk Eds, ch. 9: 153-170.

Hudson & Herndon (2002), Factors Influencing Probability and Frequency of Participation in

Merger and Partnership Activity in Agricultural Cooperatives, Agribusiness, 18 (2): 231-246.

Lehmann E.L. (1975), Nonparametrics: Statistical Methods Based on Ranks, Hoden-Day,

Inc., Oakland, California.

War & Jong-In Lee. (2002), Impacts from Meatpacking Firm Mergers in an Experimental

Market, Agribusiness, 18 (2): 247-260.

Kenneth J. Arrow, 1975. "Vertical Integration and Communication," Bell Journal of

Economics, The RAND Corporation, vol. 6(1), pages 173-183, Spring.

Willard Mueller (1980),'The Social Control of Private Economic Power '

Porter, M. (1980), ‘Competitive Strategy: Techniques for Analyzing Industries and

Competitors’. New York, Free Press.

Roll, R., (1986),' The Hubris Hypothesis of Corporate Takeovers', Journal of Business, 59, 2,

197-216

Sumber Lain

http ://answer.yahoo.com

http : //kadirjasin.blogspot.com

http ://www.investopidia.com

http ://www.utusan.com.my

http ://www.knowmore.org

http ://www.bharian.com.my

http ://www.emedia.com.my

http ://www.min.com.my

http ://www.ide.com

http ://www.bernama.com.my

http ://www.malaysiakini.com.my

http ://www.anglefire.com

Related Documents