1 PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, LEVERAGE, TIPE INDUSTRI, KEPEMILIKAN MANAJEMEN, TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI TAHUN 2012-2016 Reki Putra, Tumpal Manik, Inge Lengga Sari Munthe [email protected] Program studi Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji ABSTRAK Tujuan utama dari penelitian ini ialah untuk meneliti faktor-faktor yang mempengaruhi pengungkapan corporate social responsibility pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2016. Variabel yang digunakan adalah ukuran perusahaan, return on asset, debt to equity, tipe industri, dan kepemilikan manajemen terhadap pengungkapan corporate social responsibility. Populasi dari penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012-2016. Sampel dipilih menggunakan metode purposive sampling dan didapati tujuh belas sampel dari total seratus tiga puluh lima perusahaan. Metode yang digunakan dalam penelitian ini adalah menggunakan statistik deskriptif, uji asumsi klasik, dan analisis regresi berganda. Hasil dari penelitian ini menunjukkan secara parsial ukuran perusahaan, kepemilikan manajemen berpengaruh signifikan terhadap pengungkapan corporate social responsibility. Sedangkan debt to equity return on asset dan tipe industri tidak memiliki pengaruh terhadap pengungkapan corporate social responsibility. dan sedangkan secara simultan menunjukkan bahwa Ukuran Perusahaan, return on asset, debt to equity, Tipe Industri, Dan Kepemilikan Manajemen berpengaruh signifikan terhadap pengungkapan corporate social responsibility Kata Kunci :Ukuran Perusahaan, Return On Asset, Debt To Equity, Tipe Industri, Dan Kepemilikan Manajemen, Corporate Social Responsibility

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, LEVERAGE,

TIPE INDUSTRI, KEPEMILIKAN MANAJEMEN, TERHADAP

PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI TAHUN

2012-2016

Reki Putra, Tumpal Manik, Inge Lengga Sari Munthe

Program studi Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

ABSTRAK

Tujuan utama dari penelitian ini ialah untuk meneliti faktor-faktor yang

mempengaruhi pengungkapan corporate social responsibility pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2016. Variabel

yang digunakan adalah ukuran perusahaan, return on asset, debt to equity, tipe

industri, dan kepemilikan manajemen terhadap pengungkapan corporate social

responsibility.

Populasi dari penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia selama tahun 2012-2016. Sampel dipilih

menggunakan metode purposive sampling dan didapati tujuh belas sampel dari

total seratus tiga puluh lima perusahaan.

Metode yang digunakan dalam penelitian ini adalah menggunakan statistik

deskriptif, uji asumsi klasik, dan analisis regresi berganda. Hasil dari penelitian ini

menunjukkan secara parsial ukuran perusahaan, kepemilikan manajemen

berpengaruh signifikan terhadap pengungkapan corporate social responsibility.

Sedangkan debt to equity return on asset dan tipe industri tidak memiliki

pengaruh terhadap pengungkapan corporate social responsibility. dan sedangkan

secara simultan menunjukkan bahwa Ukuran Perusahaan, return on asset, debt to

equity, Tipe Industri, Dan Kepemilikan Manajemen berpengaruh signifikan

terhadap pengungkapan corporate social responsibility

Kata Kunci :Ukuran Perusahaan, Return On Asset, Debt To Equity, Tipe

Industri, Dan Kepemilikan Manajemen, Corporate Social

Responsibility

2

PENDAHULUAN

Sejak DPR mengesahkan tanggung jawab sosial dan lingkungan atau lebih

dikenal dengan sebutan Corporate Social Responsibility (CSR) sebagai kewajiban

perseroan, dalam peraturan Pemerintah No.47 tahun 2012 Tentang Tanggung

Jawab Sosial dan Lingkungan Perseroan Terbatas (“PP 47/2012)”. isu CSR

bagaikan bola liar yang menjadi sumber polemik antara kalangan pelaku usaha

dengan pemerintah dan DPR. Pro-kontra terkait CSR sebagai kewajiban perseroan

hingga kini tak kunjung selesai.

Kalangan pelaku usaha bersikeras menolak CSR dijadikan sebagai

kewajiban perseroan. Adatiga alasan yang mengemuka. Pertama, praktik CSR di

dunia umumnya bersifat suka rela sehingga sangat aneh apabila indonesia

menjadikannya sebagai kewajiban akan kian membebani perseroan dan

mengurangi laba perseroan untuk pemilik atau pemegang saham. Hal itu

melanggar hak asasi manusia (HAM) para pemegang saham (shareholder) karena

bakal mengurangi jumlah deviden yang seharusnya mereka terima. Ketiga, bisa

mengganggu iklim investasi di tanah air dan bisa menyebabkan para investor

asing hengkang ke negara lain.

Namun, di sisi lain, DPR dan pemerintah tetap bergeming menghadapi

penolakan itu. DPR dan pemerintah bersikeras CSR harus tetap menjadi

kewajiban perseroan. Alasannya, perseroan dalam melakukan aktivitas bisnis

mengeruk keuntungan telah ditimbulkan dampak-dampak negatif yang merugikan

masyarakat serta lingkungan. Kian meningkatnya jumlah penduduk miskin dan

kerusakan lingkungan ditengarai karena dipicu oleh ulah perilaku bisnis yang

tidak etis atau tidak ramah sosial dan lingkungan. Sementara itu, manfaat yang

diterima negara dari perseroan dalam bentuk pajak, suplai barang dan jasa ,

penyediaan lapangan kerja, dan lainnya jauh lebih kecil dibanding pengorbanan

negara untuk mengatasi serta merehabilitasi masalah-masalah sosial dan

lingkungan. Kasus lumpur panas PT Lapindo Brantas di Sidoarjo konon jadi

pemicu DPR dan pemerintah menjadikan CSR sebagai kewajiban perseroan.

Masalah lingkungan sosial merupakan masalah yang sangat sensitif bagi

masyarakat. Bagi masyarakat, perusahaan merupakan salah satu faktor pemicu

adanya kerusakan yang dialami oleh lingkungan. Jika masyarakat menganggap

perusahaan tidak memperhatikan aspek sosial dan lingkungannya, serta tidak

merasakan kontribusi secara langsung bahkan mereka merasakan dampak negatif

dari beroperasinya sebuah perusahaan, maka kondisi itu akan menimbulkan rasa

tidak percaya masyarakat terhadap sebuah perusahaan. Perusahaan diharapkan

dapat memiliki kepekaan terhadap masyarakat dan lingkungan dengan

berkontribusi dalam aspek ekonomi, sosial dan lingkungan. Hal ini yang

merupakan isu utama dari perlunya perusahaan untuk melakukan kegiatan

Corporate Social Responsibility (CSR).

CSR timbul sebagai akibat dari keberadaan perusahaan-perusahaan yang

aktivitasnya selain member banyak manfaat tetapi menimbulkan banyak

dampaknegatif. Dampak negatif tersebut terutama dirasakan olehmasyarakat

sekitar yang berada d ekat dengan perusahaan.

3

KAJIAN PUSTAKA DAN HIPOTESIS

Corporate Social Responsibility

Menurut Rifqiyah (2016), corporate social responsibility merupakan suatu

komitmen perusahaan untuk berkontribusi dalam pengembangan ekonomi yang

going concern dengan memperhatikan tanggung jawab sosial perusahaan dan

menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomi,

sosial, dan lingkungan.

Menurut Rudito dan Famiola (2013) corporate social responsibility pada

dasarnya adalah sebuah kebutuhan bagi korporat untuk dapat berinteraksi dengan

komunitas local sebagai bentuk masyarakat secara keseluruhan. Kebutuhan

korporat untuk beradaptasi dan guna mendapatkan keuntungan sosial dari

hubungannya dengan komunitas lokal, sebuah keuntungan sosial berupa

kepercayaan (trust.)

Tanggung jawab sosial perusahaan merupakan proses pengkomunikasian

dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap

kelompok khusus yang berkepentingan dan terhadap masyarakat secara

keseluruhan (Sembiring dalam Hastuti 2014). Sedangkan menurut Dewi (2015),

corporate social responsibility merupakan suatu konsep akuntansi yang dapat

membawa perusahaan agar melaksanakan tanggung jawabnya terhadap

lingkungan dan masyarakat. CSR timbul sebagai akibat dari

keberadaanperusahaan-perusahaan yang aktivitasnya selain member banyak

manfaat tetapi menimbulkan banyak dampaknegatif.Dampak negatif tersebut

terutama dirasakan olehmasyarakat sekitar yang berada d ekat dengan perusahaan.

Ukuran Perusahaan

menurut Rofiqoh (2016), Ukuran perusahaan merupakan variabel yang

banyak digunakan untuk menjelaskan pengungkapan tanggung jawab sosial yang

dilakukan perusahaan dalam laporan tahunan yang dibuat. Dimana ukuran

perusahaan adalah suatu skala atau nilai untuk mengklasifikasikan besar kecilnya

suatu perusahaan berdasarkan indikator tertentu, antara lain total aktiva, log size,

nilai saham, jumlah tenaga kerja, penjualan, dan kapitalisasi pasar.

Menurut Rifqiyah (2016),Ukuran perusahaan adalah salah satu variabel

yang digunakan untuk menjelaskan variasi pengungkapan dalam annual report.

Besar (ukuran) perusahaan dapat dinyatakan dalam total aset, penjualan, dan

kapitalisasi pasar. Semakin besar total aset, penjualan, dan kapitalisasi pasar maka

semakin besar pula ukuran perusahaan tersebut. Ukuran perusahaan merupakan

variabel penting dalam praktik CSR karena mempunyai peran seperti barometer

yang dapat menjelaskan alasan mengapa perusahaan terlibat dalam praktik CSR. Perusahaan dengan ukuran yang besar bisa bertahan lebih lama dari pada

perusahaan yang lebih kecil, karena perusahaan besar merupakan perusahaan yang

mempunyai sumber daya yang besar. Sumber daya yang besar menjadikan

perusahaan akan lebih banyak berhubungan dengan stakeholder, sehingga

dibutuhkan pengungkapan yang berskala besar atas aktivitas termasuk juga

pengungkapan tanggung jawab sosial dalam perusahaan.

4

Tipe Industri Menurut Pratiwi dan Ismawati (2017) tipe industri merupakan karakteristik

yang dimiliki oleh perusahaan yang berkaitan dengan bidang usaha, risiko usaha,

karyawan yang dimiliki dan lingkungan perusahaan. tipe industri dibedakan

menjadi dua tipe, yaitu perusahaan high profile dan perusahaan low profile,

Menurut Permatasari (2014) industri high profile adalah perusahaan-perusahaan

yang mempunyai tingkat sensivitas tinggi terhadap lingkungan atau disebut juga

dengan consumer visability, tingkat risiko politis yang tinggi atau tingkat

kompetisi yang tinggi. Perusahaan dengan tipe industri ini memiliki risiko yang

tinggi sehingga banyak mendapat sorotan dari masyarakat luas. Sedangkan

industri low-profile adalah perusahaan-perusahaan yang mempunyai consumer

visability dan political visability yang rendah, perusahaan dengan tipe industri ini

mempunyai risiko yang terbilang rendah, sehingga sangat sedikit mendapat

sorotan dari masyarakat luas.

Return on Asset

Menurut Rifqiyah (2016), profitabilitas merupakan kemampuan perusahaan

untuk dapat menghasilkan laba atau keuntungan. Perusahaan yang memiliki profit

tinggi harus bisa menerapkan CSR dan ikut berperan aktif dalam kegiatan CSR.

Perusahaan yang memiliki profit tinggi akan memberikan kesempatan besar

kepada suatu manajamen untuk mengungkapkan serta melakukan program CSR.

Oleh sebab itu, semakin tinggi profitabilitas suatu perusahaan maka akan semakin

besar pengungkapan CSR tersebut.

Permatasari (2014), berpendapat bahwa profitabilitas menjadi faktor

tersendiri untuk menarik para investor untuk menanamkan sahamnya ke sebuah

perusahaan.Perusahaan dengan profit yang tinggi akan mengundang banyak

investor berdatangan ke perusahaan tersebut, sehingga diperlukan pengungkapan

tanggung jawab sosial yang lebih besar. Arus laba yang tinggi dapat

meningkatkan saham perusahaan. Rasio profitabilitas mengukur kemampuan para

eksekutif perusahaan dalam menciptakan tingkat keuntungan baik dalam bentuk

laba perusahaan maupun nilai ekonomis atas penjualan, asset bersih perusahaan

maupun modal sendiri (shareholder equity), (Subiantoro 2015).

Debt to Equity

Menurut Permatasari (2014), leverage merupakan alat untuk mengukur

seberapa besar perusahaan bergantung kepada kreditur dalam pembiayaan aset

perusahaan. Perusahaan dengan tingkat Leverage tinggi adalah perusahaan yang

sangat bergantung pada pinjaman luar untuk membiayai asetnya sehingga

perusahaan akan sebisa mungkin melaporkan laba yang tinggi dan mengurangi

biaya-biaya yang lebih termasuk biaya untuk melakukan pengungkapan tanggung

jawab sosial. Sedangkan perusahaan dengan tingkat Leverage rendah adalah

perusahaan yang lebih banyak membiayai sendiri aset perusahaannya sehingga

perusahaan memiliki biaya yang cukup untuk melakukan pengungkapan tanggung

jawab sosial (Permatasari, 2014). Untuk mengetahui tingkat leverage pada

perusahaan dapat digunakan Rasio Debt to Equity (DER).

Perusahaan dengan rasio leverage yang tinggi mengakibatkan pengawasan

yang tinggi dilakukan oleh debtholder terhadap aktivitas perusahaan. Sesuai

5

dengan teori agensi maka manajemen perusahaan dengan tingkat leverage yang

tinggi akan mengurangi pengungkapan tanggung jawab sosial yang dibuatnya agar

tidak menjadi sorotan dari pada debtholders, Subiantoro (2015).

Kepemilikan Manajemen

Menurut Rustiarini (2008) dalam Subiantoro (2015), Kepemilikan

manajerial adalah kondisi yang menunjukkan bahwa manajer memiliki saham

dalam perusahaan atau manajer tersebut sekaligus sebagai pemegang saham

perusahaan.Pihak tersebut adalah mereka yang duduk di dewan komisaris dan

dewan direksi perusahaan. Keberadaan manajemen perusahaan mempunyai latar

belakang yang berbeda, antara lain : pertama, mereka mewakili pemegang saham

institusi, kedua, mereka adalah tenaga-tenaga professional yang diangkat oleh

pemegang saham dalam rapat umum pemegang saham, ketiga, mereka duduk

dijajaran manajemen perusahaan karena turut memiliki saham. Berdasarkan teori

keagenan, hubungan antara manajemen dengan pemegang saham, rawan untuk

terjadinya masalah keagenan. Teori keagenan menyatakan bahwa salah satu

mekanisme untuk memperkecil adanya konflik agensi dalam perusahaan adalah

dengan memaksimalkan jumlah kepemilikan manajerial ( Subiantoro 2015 ).

Ukuran Perusahaan dan Pengungkapan Corporate Social Responsibility

Pengaruh ukuran perusahaan terhadap pengungkapan CSR tercermin

dalam teori agensi yang menjelaskan bahwa perusahaan besar mempunyai biaya

agensi yang besar, oleh karena itu perusahaan besar akan lebih banyak

mengungkapkan informasi dari pada perusahaan kecil. Penjelasan lain yang juga

sering diajukan adalah perusahaan besar memiliki sumber daya yang besar

sehingga perusahaan besar tidak perlu ada tambahan biaya yang besar untuk dapat

melakukan pengungkapan dengan lebih lengkap. Hal ini dikaitkan dengan teori

agensi, dimana perusahaan besar yang memiliki biaya keagenan yang lebih besar

sehingga untuk mengurangi biaya keagenan tersebut perusahaan akan

mengungkapkan informasi yang lebih luas. Perusahaan kecil mungkin tidak

menunjukkan perilaku tanggung jawab sosial secara jelas karena perusahaan yang

berada dalam tahap dewasa dan tumbuh akan menarik lebih banyak perhatian dari

lingkungannya dan memerlukan respon yang lebih terbuka ( Sudana, 2011 dalam

Subiantoro, 2015). Hal ini sesuai dengan hasil penelitian Indraswari dan Astika

(2015), yang menemukan adanya pengaruh signifikan antara ukuran perusahaan

terhadap pengungkapan Corporate Social Responsibility.Begitu juga hasil

penelitian Sari (2012), yang juga menemukan pengaruh signifikan antara Ukuran

Perusahaan terhadap Corporate Social Responsibility.berdasarkan penjelasan

tersebut, dapat di simpulkan hipotesis sebagai berikut:

H1: Diduga Ukuran Perusahaan berpengaruh terhadap pengungkapan Corporate

Social Responsibility.

Return on Assetsdan Pengungkapan Corporate Social Responsibility

Menurut Rindawati (2015), Profitabilitas tinggi menunjukkan kinerja

perusahaan yang baik,dan dengan laba yang tinggi perusahaan memiliki cukup

6

dana untuk mengumpulkan,mengelompokkan, dan mengolah informasi menjadi

lebih bermanfaat serta dapat menyajikan pengungkapan yang lebih komprehensif.

Oleh karena itu semakin tinggi profitabilitas perusahaan maka akan semakin

tinggi kelengkapan pengungkapan laporan tahunan.Hal ini sesuai dengan hasil

penelitian yang dilakukan oleh Rindawati (2015), yang menemukan adanya

pengaruh yang signifikan antara profitabilitas dengan pengungkapan CSR. Begitu

juga penelitian yang dilakukan oleh wardani (2013), yang menemukan adanya

pengaruh yang signifikan antara profitabilitas dengan pengungkapan CSR.

Berdasarkan penjelasan tersebut, dapat di simpulkan hipotesis sebagai berikut:

H2: Diduga Return on Asset berpengaruh terhadap Pengungkapan Corporate

Social Responsibility

Debt to Equity Ratio dan Pengungkapan Coporate Social Responsibility

Menurut Rofiqkoh (2016), Semakin tinggi leverage maka semakin luas

pengungkapan tanggungjawab sosial perusahaan. Hal ini menunjukan bahwa

Rasio leverage digunakan untuk memberikan gambaran mengenai struktur modal

yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko taktertagihnya

suatu utang. Hal ini sesuai dengan teori keagenan yang memprediksi bahwa

perusahaan dengan rasio leverage yang tinggi akan mengungkap lebih banyak

informasi, karena biaya keagenan perusahaan dengan struktur modal seperti itu

lebih tinggi. Perusahaan dengan rasio leverage yang tinggi berkewajiban untuk

melakukan pengungkapan yang lebih luas dibandingkan perusahaan dengan rasio

leverage yang rendah. Oleh karena itu kreditor akan meyakinkan bahwa

perusahaan tersebut dapat memenuhi kewajibannya pada saat jatuh tempo dan

perusahan akan berusaha memberikan informasi yang luas mengenai kondisi

perusahaan. Seperti hasil penelitian yang dilakukan oleh Rofiqkoh (2016), yang

menunjukkan bahwa tingkat leverage berpengaruh positif terhadap pengungkapan

Corporate Social Responsibility. Berdasarkan penjelasan tersebut, dapat di

simpulkan hipotesis sebagai berikut:

H3: Diduga leverage berpengaruh terhadap pengungkapan Corporate Social

Responsibility

Tipe Industri dan Pengungkapan Corporate Social Responsibility

Menurut Permatasari (2014), Pengaruh variabel tipe industri terhadap CSR

menurut teori legitimasi yaitu perusahaan yang termasuk sebagai perusahaan high-

profile memiliki produksi yang tergolong berbahaya di masyarakat dan

berdampak langsung pada kesehatan, keamanan dan keselamatan masyarakat di

sekitar perusahaan, sehingga perusahaan high-profile mempunyai tanggung jawab

sosial yang lebih besar dibandingkan dengan perusahaan low-profile. Peneliti-

peneliti terdahulu telah membuktikan pengaruh signifikan tipe perusahaan

terhadap pengungkapan Corporate Social Resoponsibilityseperti penelitian

Sementara pada penelitian yang dilakukan oleh Subiantoro (2015),dan Sari

(2012), tidak ditemukan adanya pengaruh signifikan tipe perusahaan terhadap

pengungkapan Corporate Social Responsibility. Dari penelitian diatas maka

hipotesis yang digunakan penelitian ini yaitu :

7

H4: Diduga Tipe Industri berpengaruh terhadap pengungkapan Corporate Social

Responsibility

Kepemilikan Manajemen dan Pengungkapan Corporate Social Responsibility

Berdasarkan teori agensi, dengan meningkatkan jumlah kepemilikan

saham manjerial dapat mengurangi konflik antara manajer dengan pemegang

saham. Hal ini dikarenakan manajer yang memiliki saham didalam perusahaan

memiliki kepentingan sebagai manajer sekaligus sebagai pemegang saham

sehingga manajer akan mengambil keputusan yang menguntungkan bagi kedua

belah pihak. Salah satunya adalah keputusan untuk mengungkapkan aktivitas-

aktivitas perusahaan, termasuk aktivitas sosial.Pengungkapan ini bertujuan untuk

meningkatkan citra perusahaan. Ainullia (2013), menunjukkan hasil bahwa

pengaruh positif kepemilikan manajerial berpengaruh terhadap pengungkapan

Corporate Social Responsibility. Namun hasil penelitian Subiantoro (2015), yang

tidak menemukan adanya pengaruh signifikan Kepemilikan Manajemen terhadap

Pengungkapan Corporate Social Responsibility.Sehingga penelitian ini menarik

hipotesis yaitu :

H5: Diduga Kepemilikan manajerial berpengaruhterhadap pengungkapan

Corporate Social Responsibility

METODE PENELITIAN

Populasi, Sampel dan Sumber Data

Dalam penelitian ini yang menjadi objek penelitian adalah seluruh

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2016.

Penggunaan seluruh perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia sebagai populasi karena perusahaan tersebut mengeluarkan laporan

tahunan, sehingga memungkinkan data laporan tahunan diperoleh dalam

penelitian ini. Adapun perusahaan yang menjadi objek penelitian merupakan

perusahaan yang juga mengeluarkan laporan keberlanjutan secara berturut-turut

pada tahun 2012, 2013, 2014, 2015, 2016. Data yang digunakan dalam penelitian

ini adalah data sekunder berupa laporan tahunan perusahaan manufaktur yang

didapatkan dari website Bursa Efek Indonesia. Pengambilan sampel dalam

penelitian ini dilakukan secara purposive sampling dengan kriteria sebagai berikut

(1) Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun

2012-2016; (2) Perusahaan tersebut memperoleh laba pada tahun 2012-2016;

(3)Perusahaan yang hanya menggunakan mata uang rupiah (Rp) dalam

mempublikasikan laporan keuangan periode tahun 2012-2016; (4) perusahaan

yang memiliki kepemilikan manajemen tahun 2012-2016

8

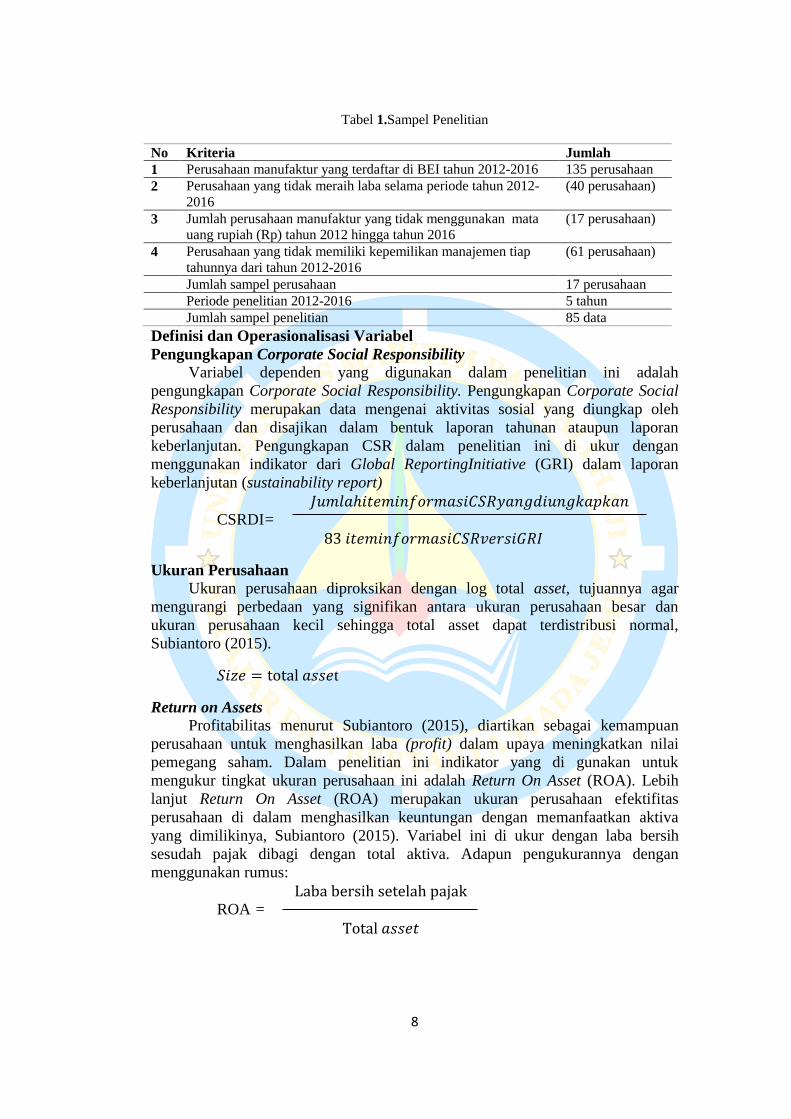

Tabel 1.Sampel Penelitian

No Kriteria Jumlah

1 Perusahaan manufaktur yang terdaftar di BEI tahun 2012-2016 135 perusahaan

2 Perusahaan yang tidak meraih laba selama periode tahun 2012-

2016

(40 perusahaan)

3 Jumlah perusahaan manufaktur yang tidak menggunakan mata

uang rupiah (Rp) tahun 2012 hingga tahun 2016

(17 perusahaan)

4 Perusahaan yang tidak memiliki kepemilikan manajemen tiap

tahunnya dari tahun 2012-2016

(61 perusahaan)

Jumlah sampel perusahaan 17 perusahaan

Periode penelitian 2012-2016 5 tahun

Jumlah sampel penelitian 85 data

Definisi dan Operasionalisasi Variabel

Pengungkapan Corporate Social Responsibility

Variabel dependen yang digunakan dalam penelitian ini adalah

pengungkapan Corporate Social Responsibility. Pengungkapan Corporate Social

Responsibility merupakan data mengenai aktivitas sosial yang diungkap oleh

perusahaan dan disajikan dalam bentuk laporan tahunan ataupun laporan

keberlanjutan. Pengungkapan CSR dalam penelitian ini di ukur dengan

menggunakan indikator dari Global ReportingInitiative (GRI) dalam laporan

keberlanjutan (sustainability report)

𝐽𝑢𝑚𝑙𝑎ℎ𝑖𝑡𝑒𝑚𝑖𝑛𝑓𝑜𝑟𝑚𝑎𝑠𝑖𝐶𝑆𝑅𝑦𝑎𝑛𝑔𝑑𝑖𝑢𝑛𝑔𝑘𝑎𝑝𝑘𝑎𝑛 CSRDI=

83 𝑖𝑡𝑒𝑚𝑖𝑛𝑓𝑜𝑟𝑚𝑎𝑠𝑖𝐶𝑆𝑅𝑣𝑒𝑟𝑠𝑖𝐺𝑅𝐼

Ukuran Perusahaan

Ukuran perusahaan diproksikan dengan log total asset, tujuannya agar

mengurangi perbedaan yang signifikan antara ukuran perusahaan besar dan

ukuran perusahaan kecil sehingga total asset dapat terdistribusi normal,

Subiantoro (2015).

𝑆𝑖𝑧𝑒 = total 𝑎𝑠𝑠𝑒t

Return on Assets

Profitabilitas menurut Subiantoro (2015), diartikan sebagai kemampuan

perusahaan untuk menghasilkan laba (profit) dalam upaya meningkatkan nilai

pemegang saham. Dalam penelitian ini indikator yang di gunakan untuk

mengukur tingkat ukuran perusahaan ini adalah Return On Asset (ROA). Lebih

lanjut Return On Asset (ROA) merupakan ukuran perusahaan efektifitas

perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva

yang dimilikinya, Subiantoro (2015). Variabel ini di ukur dengan laba bersih

sesudah pajak dibagi dengan total aktiva. Adapun pengukurannya dengan

menggunakan rumus:

Laba bersih setelah pajak ROA =

Total 𝑎𝑠𝑠𝑒𝑡

9

Debt to Equity Ratio

Menurut Rindawati (2015) Leverage dapat diartikan sebagai tingkat

ketergantungan perusahaan terhadap hutang dalammembiayai kegiatan

operasinya, dengan demikian leverage juga mencerminkan tingkatresiko

keuangan..Dalam penelitian ini indikator yang di pakai untuk mengukur tingkat

Leverage adalahDebt To Equity Ratio (DER). Variabel ini di harapkan dengan

total kewajiban dibagi dengan ekuitas pemegang saham.

Total Liabilitas DER =

Total Ekuitas

Tipe Industri

Tipe industri diukur dengan menggunakan variabel dummy, yaitu pemberian

skor 1 untuk perusahaan yang termasuk dalam industri high profile, dan skor 0

untuk perusahaan yang termasuk dalam industri low profile.Menurut Subiantoro

(2015),Perusahaan-perusahaan yang termasuk dalam industri migas, kehutanan,

pertanian, pertambangan, perikanan, kimia, otomotif, barang konsumsi, makanan

dan minuman, kertas, farmasi, plastik, dan kontruksi sebagai industri yang high

profile.

Kepemilikan Manajemen

Kepemilikan manajemen dalam penelitian ini di ukur dengan prosentase

saham yang dimiliki manajemen, semakin besar saham yang dimiliki oleh

manajemen/institusi, maka semakin besar informasi yang akan diungkapkan oleh

perusahaan dalam laporan tahunan Subiantoro (2015). Hal ini dikarenakan

semakin besar jumlah kepemilikan saham, maka semakin banyak juga pihak yang

membutuhkan informasi tentang perusahaan.

Jumlah kepemilikan saham oleh pihak manajemen KM =

Jumlah saham yang beredar

Metode Analisis Data

Sebelum melakukan uji hipotesis, terlebih dahulu dilakukan pengujian

asumsi klasik, yaitu uji multikolonieritas, uji autokorelasi, uji heteroskedastisitas,

dan uji normalitas.Pengujian multikolonieritas dilihat dengan cara melihat nilai

variance inflation factor (VIF). Jika nilai VIF lebih besar dari 10, maka terjadi

multikolonieritas.

Uji autokorelasi pada penelitian ini menggunakan uji Durbin-Watson (DW

test). Uji Durbin-Watsonhanya digunakan untuk autokorelasi tingkat satu (first

order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam

model regresi dan tidak ada variable lag di antara variabel independent. Lalu,

pengujian selanjutnya akan dilakukan dengan menggunakan uji run-test. Uji run-

test dilakukan dengan cara melihat apakah probabilitas signifikansi lebih besar

dari α = 0,05. Jika lebih besar, maka tidak terjadi autokorelasi.

Uji heteroskedastisitas penelitian ini menggunakan uji Spearman Rho

dengan melihat nilai signifikasi variabel bebas, apabila nilai sig masing-masing

variabel > 0,05 maka model regresi tersebut bebas heteroskedastisitas.

10

Uji normalitaspada penelitian ini menggunakan uji Kolgomorov-Smirnov

(Uji K-S). Uji K-S dilakukan dengan melihat nilai probabilitas signifikansi atau

asymp. Sig (2-tailed).Apabila nilai probabilitas signifikansi lebih dari = 0,05,

maka data terdistribusi secara normal.

HASILDAN PEMBAHASAN

Statistik Deskriptif

Berdasarkan hasil uji statistik deskriptif, diperoleh suatu gambaran data

mengenai nilai minimum, maksimum, rata-rata dan standar deviasi. Data tersebut

tergambar dari masing-masing variabel penelitian sebagai berikut :

Tabel2.Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 85 ,0008 ,3211 ,082294 ,0643985

TIPE 85 ,0000 1,0000 ,882353 ,3241019

KPM 85 ,00002 ,25620 ,0649738 ,07429186

UP 85 ,1285 261,8550 22,435199 56,6002697

DER 85 ,0797 12,6114 1,077686 1,6609166

CSR 85 ,0723 ,2892 ,145571 ,0478766

Valid N (listwise) 85

Sumber: Data sekunder yang diolah menggunakan SPSS 20

Berdasarkan tabel 2 diatas, Tabel 4.2 menunjukkan hasil statistik

deskriptif masing-masing variabel yang digunakan dalam penelitian ini sebagai

berikut : (1) Variabel ukuran perusahaan (size) yang diukur berdasarkan total aset

memiliki rata-rata 22,4352 dengan nilai minimum 0,1285 dan nilai maksimum

261,8550 dengan standar deviasi 56,60027; (2) Variabel Return on Asset memiliki

nilai rata-rata 0,0823 dimana standar deviasi 0,06440 dengan nilai minimum

0,0008 dan nilai maksimum 0,32; (3) Variabel Leverage yang diukur dengan

menggunakan Debt to equity menunjukkan hasil nilai standar deviasi 1,66092

dimana nilai rata-rata 1,0777 dengan nilai minimum 0,0797 dan nilai maksimum

12,61. (4)Variabel tipe industri yang diukur dengan menggunakan variabel

dummy menunjukkan rata-rata sebesar 0,8824 dimana nilai minumum 0,0000 dan

nilai maximum 1.00 serta standar deviasi nya 0.32410; (5) Variabel kepemilikan

manajemen memiliki nilai rata-rata 0,0649738 dimana nilai standar deviasi

0,12150 dengan nilai minimum 0,00002 dan nilai maksimum 0,07429186;

(6)Variabel pengungkapan CSR yang di ukur berdasarkan 83 item pengungkapan

memiliki rata-rata sebesar 0,1456 dimana nilai maksimum 0,29 dan nilai

minimum 0,0723 dan standar deviasinya 0,04788.

Hasil Uji Asumsi Klasik

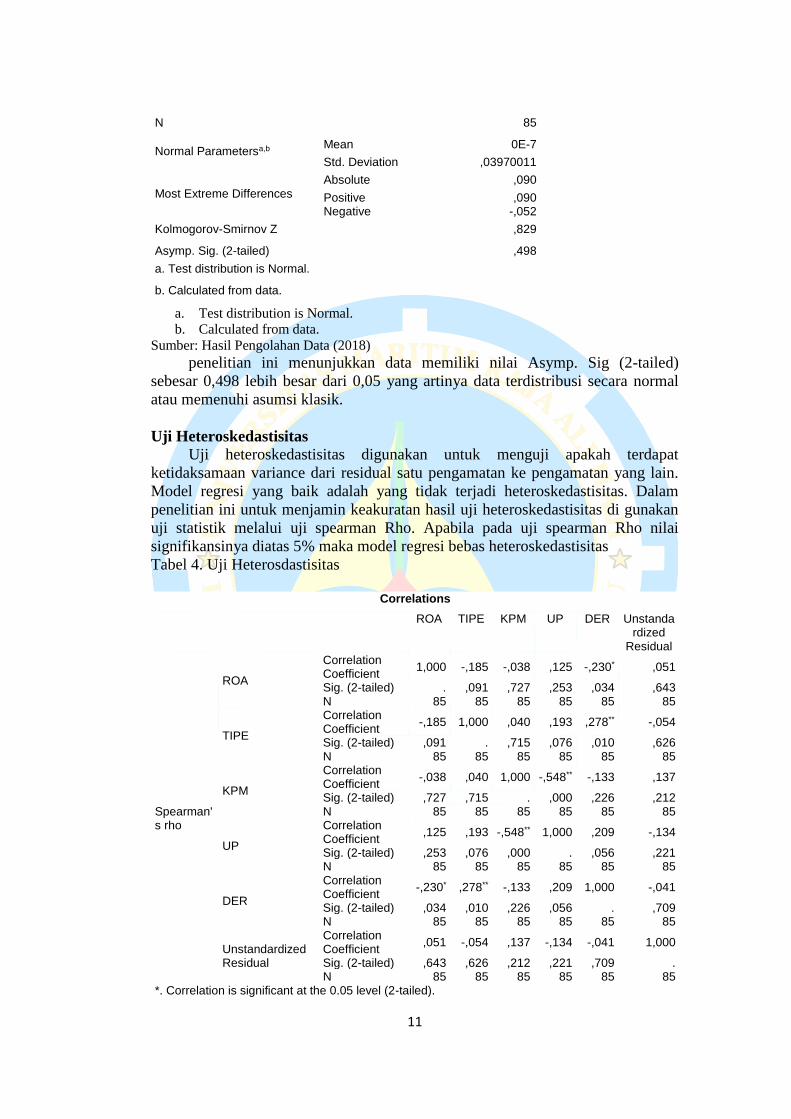

Uji Normalitas Tabel 3 .Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

11

N 85

Normal Parametersa,b Mean 0E-7

Std. Deviation ,03970011

Most Extreme Differences Absolute ,090

Positive ,090 Negative -,052

Kolmogorov-Smirnov Z ,829

Asymp. Sig. (2-tailed) ,498

a. Test distribution is Normal.

b. Calculated from data.

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil Pengolahan Data (2018) penelitian ini menunjukkan data memiliki nilai Asymp. Sig (2-tailed)

sebesar 0,498 lebih besar dari 0,05 yang artinya data terdistribusi secara normal

atau memenuhi asumsi klasik.

Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah terdapat

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Dalam

penelitian ini untuk menjamin keakuratan hasil uji heteroskedastisitas di gunakan

uji statistik melalui uji spearman Rho. Apabila pada uji spearman Rho nilai

signifikansinya diatas 5% maka model regresi bebas heteroskedastisitas

Tabel 4. Uji Heterosdastisitas

Correlations

ROA TIPE KPM UP DER Unstandardized

Residual

Spearman's rho

ROA

Correlation Coefficient

1,000 -,185 -,038 ,125 -,230* ,051

Sig. (2-tailed) . ,091 ,727 ,253 ,034 ,643 N 85 85 85 85 85 85

TIPE

Correlation Coefficient

-,185 1,000 ,040 ,193 ,278** -,054

Sig. (2-tailed) ,091 . ,715 ,076 ,010 ,626 N 85 85 85 85 85 85

KPM

Correlation Coefficient

-,038 ,040 1,000 -,548** -,133 ,137

Sig. (2-tailed) ,727 ,715 . ,000 ,226 ,212 N 85 85 85 85 85 85

UP

Correlation Coefficient

,125 ,193 -,548** 1,000 ,209 -,134

Sig. (2-tailed) ,253 ,076 ,000 . ,056 ,221 N 85 85 85 85 85 85

DER

Correlation Coefficient

-,230* ,278** -,133 ,209 1,000 -,041

Sig. (2-tailed) ,034 ,010 ,226 ,056 . ,709 N 85 85 85 85 85 85

Unstandardized Residual

Correlation Coefficient

,051 -,054 ,137 -,134 -,041 1,000

Sig. (2-tailed) ,643 ,626 ,212 ,221 ,709 . N 85 85 85 85 85 85

*. Correlation is significant at the 0.05 level (2-tailed).

12

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber data: Data sekunder yang diolah menggunakan SPSS 20

Tabel 4 menunjukkan hasil uji spearman Rho dalam penelitian ini. Hasil

output SPSS dengan jelas menunjukkan bahwa setiap variabel independen

memiliki nilai signifikansi lebih dari 0,05 yang artinya regresi bebas

heteroskedastisitas.

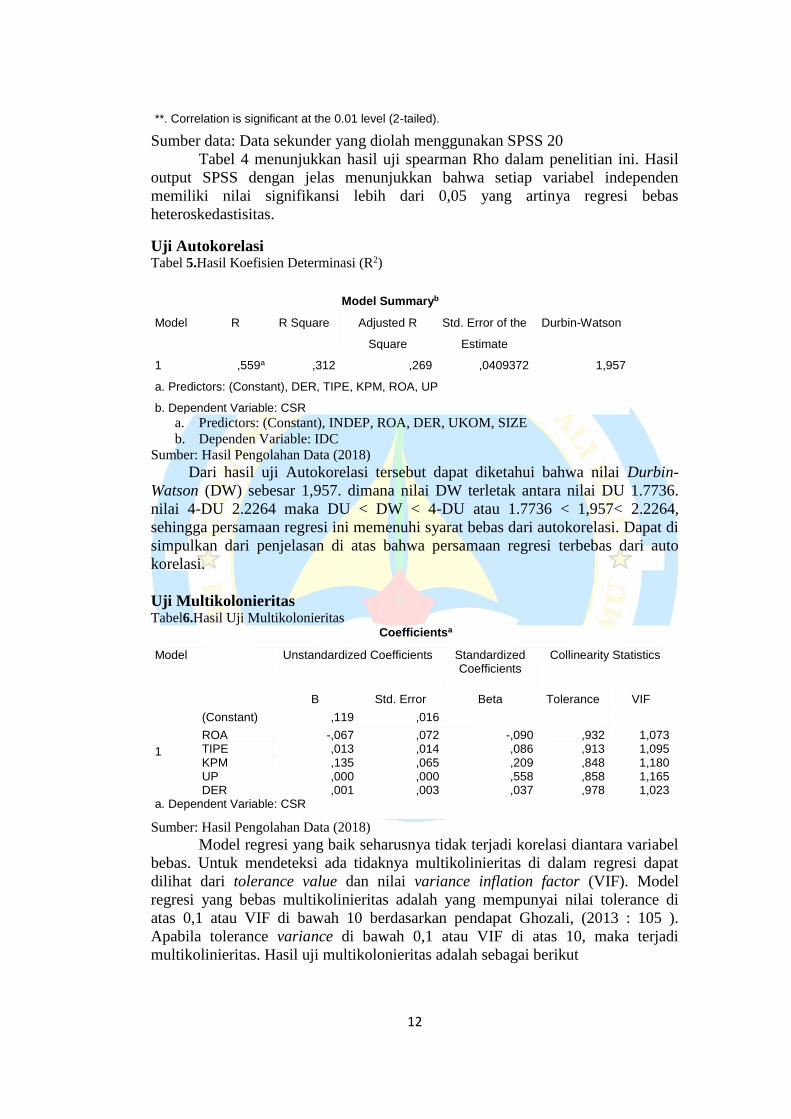

Uji Autokorelasi Tabel 5.Hasil Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,559a ,312 ,269 ,0409372 1,957

a. Predictors: (Constant), DER, TIPE, KPM, ROA, UP

b. Dependent Variable: CSR

a. Predictors: (Constant), INDEP, ROA, DER, UKOM, SIZE

b. Dependen Variable: IDC

Sumber: Hasil Pengolahan Data (2018)

Dari hasil uji Autokorelasi tersebut dapat diketahui bahwa nilai Durbin-

Watson (DW) sebesar 1,957. dimana nilai DW terletak antara nilai DU 1.7736.

nilai 4-DU 2.2264 maka DU < DW < 4-DU atau 1.7736 < 1,957< 2.2264,

sehingga persamaan regresi ini memenuhi syarat bebas dari autokorelasi. Dapat di

simpulkan dari penjelasan di atas bahwa persamaan regresi terbebas dari auto

korelasi.

Uji Multikolonieritas Tabel6.Hasil Uji Multikolonieritas

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) ,119 ,016

ROA -,067 ,072 -,090 ,932 1,073 TIPE ,013 ,014 ,086 ,913 1,095 KPM ,135 ,065 ,209 ,848 1,180 UP ,000 ,000 ,558 ,858 1,165 DER ,001 ,003 ,037 ,978 1,023

a. Dependent Variable: CSR

Sumber: Hasil Pengolahan Data (2018) Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

bebas. Untuk mendeteksi ada tidaknya multikolinieritas di dalam regresi dapat

dilihat dari tolerance value dan nilai variance inflation factor (VIF). Model

regresi yang bebas multikolinieritas adalah yang mempunyai nilai tolerance di

atas 0,1 atau VIF di bawah 10 berdasarkan pendapat Ghozali, (2013 : 105 ).

Apabila tolerance variance di bawah 0,1 atau VIF di atas 10, maka terjadi

multikolinieritas. Hasil uji multikolonieritas adalah sebagai berikut

13

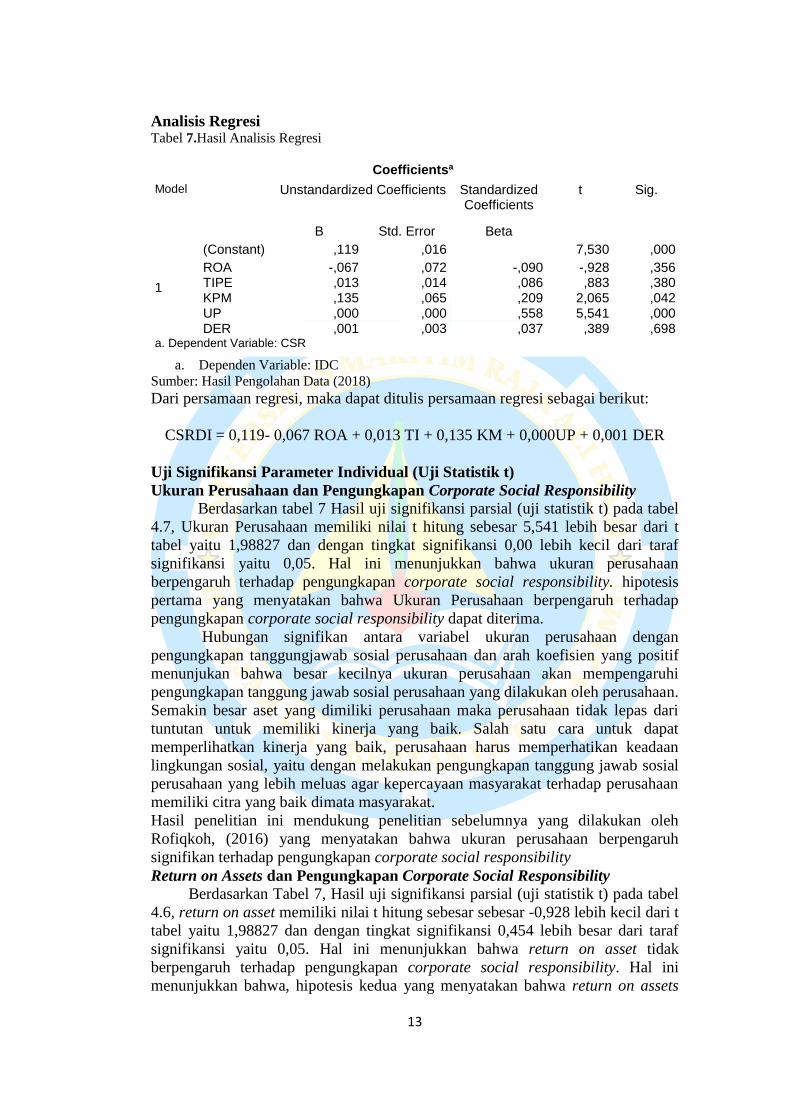

Analisis Regresi Tabel 7.Hasil Analisis Regresi

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) ,119 ,016 7,530 ,000

ROA -,067 ,072 -,090 -,928 ,356 TIPE ,013 ,014 ,086 ,883 ,380 KPM ,135 ,065 ,209 2,065 ,042 UP ,000 ,000 ,558 5,541 ,000 DER ,001 ,003 ,037 ,389 ,698

a. Dependent Variable: CSR

a. Dependen Variable: IDC

Sumber: Hasil Pengolahan Data (2018)

Dari persamaan regresi, maka dapat ditulis persamaan regresi sebagai berikut:

CSRDI = 0,119- 0,067 ROA + 0,013 TI + 0,135 KM + 0,000UP + 0,001 DER

Uji Signifikansi Parameter Individual (Uji Statistik t)

Ukuran Perusahaan dan Pengungkapan Corporate Social Responsibility

Berdasarkan tabel 7 Hasil uji signifikansi parsial (uji statistik t) pada tabel

4.7, Ukuran Perusahaan memiliki nilai t hitung sebesar 5,541 lebih besar dari t

tabel yaitu 1,98827 dan dengan tingkat signifikansi 0,00 lebih kecil dari taraf

signifikansi yaitu 0,05. Hal ini menunjukkan bahwa ukuran perusahaan

berpengaruh terhadap pengungkapan corporate social responsibility. hipotesis

pertama yang menyatakan bahwa Ukuran Perusahaan berpengaruh terhadap

pengungkapan corporate social responsibility dapat diterima.

Hubungan signifikan antara variabel ukuran perusahaan dengan

pengungkapan tanggungjawab sosial perusahaan dan arah koefisien yang positif

menunjukan bahwa besar kecilnya ukuran perusahaan akan mempengaruhi

pengungkapan tanggung jawab sosial perusahaan yang dilakukan oleh perusahaan.

Semakin besar aset yang dimiliki perusahaan maka perusahaan tidak lepas dari

tuntutan untuk memiliki kinerja yang baik. Salah satu cara untuk dapat

memperlihatkan kinerja yang baik, perusahaan harus memperhatikan keadaan

lingkungan sosial, yaitu dengan melakukan pengungkapan tanggung jawab sosial

perusahaan yang lebih meluas agar kepercayaan masyarakat terhadap perusahaan

memiliki citra yang baik dimata masyarakat.

Hasil penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh

Rofiqkoh, (2016) yang menyatakan bahwa ukuran perusahaan berpengaruh

signifikan terhadap pengungkapan corporate social responsibility

Return on Assets dan Pengungkapan Corporate Social Responsibility

Berdasarkan Tabel 7, Hasil uji signifikansi parsial (uji statistik t) pada tabel

4.6, return on asset memiliki nilai t hitung sebesar sebesar -0,928 lebih kecil dari t

tabel yaitu 1,98827 dan dengan tingkat signifikansi 0,454 lebih besar dari taraf

signifikansi yaitu 0,05. Hal ini menunjukkan bahwa return on asset tidak

berpengaruh terhadap pengungkapan corporate social responsibility. Hal ini

menunjukkan bahwa, hipotesis kedua yang menyatakan bahwa return on assets

14

berpengaruh terhadap pengungkapan corporate social responsibility tidak dapat

diterima.

Hal ini berarti bahwa besar kecilnya profitabilitas perusahaan tidak akan

mempengaruhi pengungkapan tanggung jawab sosial yang dilakukan oleh

perusahaan, dimungkinkan karena laba yang dimiliki perusahaan diprioritaskan

untuk kepentingan operasional, sehingga pemanfaatan untuk aktivitas sosial lebih

sedikit.

Penelitian ini juga serupa dengan penelitian Subiantoro, (2015) dan

penelitiannya Rofiqkoh (2016) yang menyatakan bahwa tidak adanya pengaruh

antara variabel return on assets dengan pengungkapan corporate social

responsibility.

Debt to Equity Ratio dan Pengungkapan Corporate Social Responsibility

Berdasarkan Tabel 7, Hasil uji signifikansi parsial (uji statistik t) pada tabel

4.5, debt to equity memiliki nilai t hitung sebesar 0,389 lebih kecil dari nilai t

tabel yaitu 1,98827 dan dengan tingkat signifikansi 0,916 lebih besar dari taraf

signifikansi yaitu 0,05. Hal ini menunjukkan bahwa debt to equity tidak

berpengaruh terhadap pengungkapan corporate social responsibility. Dengan

demikian hipotesis ketiga yang menyatakan bahwa debt to equity berpengaruh

terhadap pengungkapan corporate social responsibility tidak dapat diterima.

Perusahaan yang berisiko tinggi biasanya berusaha untuk meyakinkan kreditor

dengan pengungkapan informasi yang lebih detail. Tambahan informasi

diperlukan untuk menghilangkan keraguan terhadap dipenuhinya hak-hak para

kreditor. Oleh karena itu perusahaan dengan tingkat leverage yang tinggi memiliki

kewajiban untuk melakukan pengungkapan informasi yang lebih luas (termasuk di

dalamnya pengungkapan tanggungjawab sosial perusahaan) dibanding perusahaan

dengan tingkat leverage yang rendah.

Penelitian ini juga serupa dengan penelitian Subiantoro (2015) dan

penelitian Rindawati (2015) yang menyatakan bahwa tidak adanya pengaruh

antara variabel debt to equity dengan pengungkapan corporate social

responsibility.

Tipe Industri dan Pengungkapan Corporate Social Responsibility

Berdasarkan Tabel 7, Hasil uji signifikansi parsial (uji statistik t) pada tabel

4.6, tipe industri memiliki nilai t hitung sebesar 0,883 lebih kecil dari t tabel yaitu

1,98827 dan dengan tingkat signifikansi 0,378 lebih besar dari taraf signifikansi

yaitu 0,05. Hal ini menunjukkan bahwa tipe industri tidak berpengaruh terhadap

corporate social responsibility. Dengan demikian hipotesis keempat yang

menyatakan bahwa tipe industri berpengaruh terhadap pengungkapan corporate

social responsibility tidak dapat diterima. Hal ini berarti bahwa perusahaan-

perusahaan yang tergolong kategori high profile belum tentu melakukan

pengungkapan aktivitas/tanggung jawab sosial perusahaan yang lebih tinggi/banya

dibandingkan perusahaan-perusahaan yang low profile.

Penelitian ini juga serupa dengan penelitian Subiantoro (2015) yang

menyatakan bahwa tidak adanya pengaruh antara variabel tipe industri dengan

pengungkapan corporate social responsibility.

15

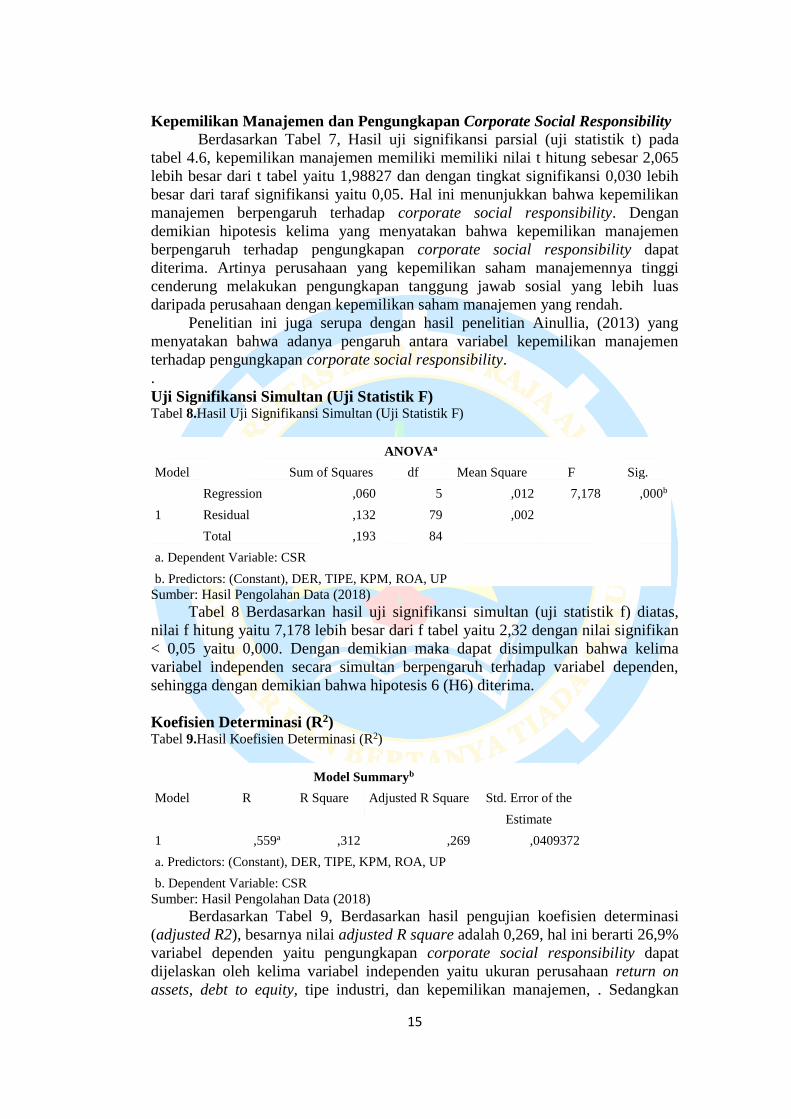

Kepemilikan Manajemen dan Pengungkapan Corporate Social Responsibility

Berdasarkan Tabel 7, Hasil uji signifikansi parsial (uji statistik t) pada

tabel 4.6, kepemilikan manajemen memiliki memiliki nilai t hitung sebesar 2,065

lebih besar dari t tabel yaitu 1,98827 dan dengan tingkat signifikansi 0,030 lebih

besar dari taraf signifikansi yaitu 0,05. Hal ini menunjukkan bahwa kepemilikan

manajemen berpengaruh terhadap corporate social responsibility. Dengan

demikian hipotesis kelima yang menyatakan bahwa kepemilikan manajemen

berpengaruh terhadap pengungkapan corporate social responsibility dapat

diterima. Artinya perusahaan yang kepemilikan saham manajemennya tinggi

cenderung melakukan pengungkapan tanggung jawab sosial yang lebih luas

daripada perusahaan dengan kepemilikan saham manajemen yang rendah.

Penelitian ini juga serupa dengan hasil penelitian Ainullia, (2013) yang

menyatakan bahwa adanya pengaruh antara variabel kepemilikan manajemen

terhadap pengungkapan corporate social responsibility.

.

Uji Signifikansi Simultan (Uji Statistik F) Tabel 8.Hasil Uji Signifikansi Simultan (Uji Statistik F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,060 5 ,012 7,178 ,000b

Residual ,132 79 ,002

Total ,193 84

a. Dependent Variable: CSR

b. Predictors: (Constant), DER, TIPE, KPM, ROA, UP

Sumber: Hasil Pengolahan Data (2018)

Tabel 8 Berdasarkan hasil uji signifikansi simultan (uji statistik f) diatas,

nilai f hitung yaitu 7,178 lebih besar dari f tabel yaitu 2,32 dengan nilai signifikan

< 0,05 yaitu 0,000. Dengan demikian maka dapat disimpulkan bahwa kelima

variabel independen secara simultan berpengaruh terhadap variabel dependen,

sehingga dengan demikian bahwa hipotesis 6 (H6) diterima.

Koefisien Determinasi (R2) Tabel 9.Hasil Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 ,559a ,312 ,269 ,0409372

a. Predictors: (Constant), DER, TIPE, KPM, ROA, UP

b. Dependent Variable: CSR

Sumber: Hasil Pengolahan Data (2018)

Berdasarkan Tabel 9, Berdasarkan hasil pengujian koefisien determinasi

(adjusted R2), besarnya nilai adjusted R square adalah 0,269, hal ini berarti 26,9%

variabel dependen yaitu pengungkapan corporate social responsibility dapat

dijelaskan oleh kelima variabel independen yaitu ukuran perusahaan return on

assets, debt to equity, tipe industri, dan kepemilikan manajemen, . Sedangkan

16

sisanya (100% - 26.9% = 73,1%) dijelaskan oleh variabel-variabel lain yang tidak

diteliti dalam penelitian ini.

KESIMPULAN

Berdasarkan hasil analisis dan pengujian dalam penelitian mengenai

faktor-faktor yang mempengaruhi pengungkapan Corporate Social Responsibility

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012 –

2016, maka diperoleh kesimpulan sebagai berikut: (1) Hasil analisis data secara

parsial menunjukkan adanya pengaruh signifikan antara ukuran perusahaan dan

kepemilikan manajemen terhadap pengungkapan Corporate Social Responsibility;

(2) Hasil analisis data secara parsial menunjukkan tidak adanya pengaruh

signifikan antara debt to equity ratio, return on asset dan tipe industri terhadap

pengungkapan Corporate Social Responsibility; (3) Hasil analisis data secara

simultan menunjukkan adanya pengaruh signifikan antara seluruh variabel

independen yaitu ukuran perusahaan, return on assets, debt to equity ratio, tipe

industri, dan kepemilikan manajemen terhadap variabel dependen pengungkapan

Corporate Social Responsibility; (4) Hasil analisis koefisien determinasi

menunjukkan kemampuan variabel independen dalam hal ini adalah variabel

ukuran perusahaan, return on assets, debt to equity ratio, tipe industri, dan

kepemilikan manajemen secara simultan memiliki pengaruh terhadap variabel

pengungkapan Corporate Social Responsibility sebesar 26,9%. Sedangkan 73,1%

dijelaskan oleh variabel lain selain variabel independen diatas.

DAFTAR PUSTAKA

Aini, A. K. (2015). Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan

Tanggung Jawab Sosial Perusahaan (Csr) Pada Perusahaan Yang Terdaftar

Di Indeks Lq45 Bursa Efek Indonesia (Bei). Kinerja Vol 12 No.1. , 1-11.

Almira Ma’rifati, Robiah., & Teguh, Erawati. (2017). Pengaruh Leverage, Size,

Dan Kepemilikan Manajemen Terhadap Corporate Social Responsibility

Disclosure. Akuntansi Dewantara Vol. 1 No. 1 , 39-48.

Ainullia, A. U. (2013). Pengaruh Pengaruh Kepemilikan Manajemen,

Kepemilikan Institusi, Leverage, Ukuran Perusahaan Terhadap

Pengungkapan Corporate Social Responsibility dan Dampaknya Terhadap

Kinerja Perusahaan

Bambang, Rudito., & Melia, Famiola. (2013). Corporate Social Responsibility.

Bandung: Rekayasa Sains.

Dewi, S. N. (2015). Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan

Corporate Social Responsibility (CSR). BISNIS, Vol. 3, No. 2, , 364-393.

Fadila, O. N. (2016). Pengaruh Corporate Social Responsibility Terhadap

Profitabilitas Dan Likuiditas Pada Perusahaan Tobacco Manufactures.

Jurnal Ilmu dan Riset Manajemen : Volume 5, Nomor 7 , 1-16.

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan Program. Semarang:

Badan Penerbit Universitas Diponegoro.

17

Gusti Ayu Dyah Indraswari, I. B. (2015). Pengaruh Profitabilitas, Ukuran

Perusahaan, Dan Kepemilikan Saham Publik Terhadap Pengungkapan

CSR. E-Jurnal Akuntansi Universitas Udayana , 289-302.

Hastuti, W. (2014). Pengaruh Ukuran Perusahaan, Pertumbuhan Perusahaan,Dan

Tipe Industri Terhadap Pengungkapan Tanggungjawab Sosial Perusahaan

Dalam Laporan Tahun AN (Studi Empiris Pada Perusahaan Manufaktur

Yang Listing Di BEI). 1-25.

Isnaini, N. A. (2017). Pengaruh Karakteristik Perusahaan Terhadap Nilai. Jurnal

Ilmu Dan Riset Akuntansi , 631-651.

Manik, Tumpal.2015. Pengantar Akuntansi (Accounting Principles). Volume 1.

ISBN 978-602-71992-3-1. UMRAHPRESS.

Lako, A. (2011). Dekontruksi CSR & Reformasi Paradigma Bisnis & Akuntansi.

Jakarta: Erlangga.

Linda, Pratiwi., & Kun, Ismawati. (2017). Analisis Pengaruh Tipe Industri,

Ukuran Perusahaan, Leverage. Jurnal Penelitian dan Kajian Ilmiah , 20-

28.

Permatasari, H. D. (2014). Pengaruh Leverage Tipe Industri, Ukuran Perusahaan

Dan Profitabilitas Terhadap Corporate Social Responsibility (CSR). 1-56.

Rindawati, M. W. (2015). Pengaruh Profitabilitas, Ukuran Perusahaan, Leverage,

dan Kepemilikan Publik terhadap Pengungkapan Corporate Social

Responsibility . Jurnal Ilmu & Riset Akuntansi Vol. 4 No. 6 , 1-15.

Rofiqkoh, E. (2016). Pengaruh Profitabilitas, Leverage Dan Ukuran Perusahaan

Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan. Jurnal Ilmu

dan Riset Akuntansi , 1-18.

Sari, R. A. (2012). Pengaruh Karakteristik Perusahaan Terhadap Corporate Social

Responsibility Disclosure Pada Perusahaan Manufaktur Yang Terdaftar Di

Bursa Efek Indonesia. Jurnal Nominal / Volume I Nomor I , 124-140.

Subiantoro, O. H. (2015). Pengaruh Karakteristik Perusahaan Terhadap

Pengungkapan Corporate Social Responsibility. Jurnal Ilmu & Riset

Akuntansi , 1-21.

Sugiyono. (2011). Statistika Untuk Penelitian. Bandung: Alfabeta.

Wardani, N. K. (2013). Pengaruh Karakteristik Perusahaan Terhadap

Pengungkapan Corporate Social Responsibility (CSR). (Studi Empiris

Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia

Tahun 2009-2011) , 1-50.

Wulandari, I. P. (2015). Pengaruh Ukuran Perusahaan (Size),Tipe Perusahaan,

Financial Leverage, Profitabilitas dan Struktur Kepemilikan Saham

Terhadap Pengungkapan Corporate Social Responsibility (CSR). 1-64.

18

Related Documents