PENGARUH STRUKTUR BIAYA TERHADAP KEGIATAN PENANGKAPAN IKAN DENGAN CANTRANG DI PPI BLANAKAN, KABUPATEN SUBANG, JAWA BARAT INTAN PUSPITA SARI MAYOR TEKNOLOGI DAN MANAJEMEN PERIKANAN TANGKAP DEPARTEMEN PEMANFAATAN SUMBERDAYA PERIKANAN FAKULTAS PERIKANAN DAN ILMU KELAUTAN INSTITUT PERTANIAN BOGOR BOGOR 2010

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH STRUKTUR BIAYA TERHADAP KEGIATAN PENANGKAPAN IKAN DENGAN CANTRANG DI PPI BLANAKAN, KABUPATEN SUBANG, JAWA BARAT

INTAN PUSPITA SARI

MAYOR TEKNOLOGI DAN MANAJEMEN PERIKANAN TANGKAP DEPARTEMEN PEMANFAATAN SUMBERDAYA PERIKANAN

FAKULTAS PERIKANAN DAN ILMU KELAUTAN INSTITUT PERTANIAN BOGOR

BOGOR 2010

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa skripsi Pengaruh Struktur Biaya terhadap

Kegiatan Penangkapan Ikan dengan Cantrang di PPI Blanakan, Kabupaten

Subang, Jawa Barat adalah karya saya sendiri dengan arahan dosen pembimbing

dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun.

Sumber informasi yang berasal atau dikutip dari karya ilmiah yang diterbitkan

maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan

dicantumkan dalam daftar pustaka di bagian akhir skripsi ini.

Bogor, Juni 2010

Intan Puspita Sari

ABSTRAK

INTAN PUSPITA SARI, C44060047. Pengaruh Struktur Biaya terhadap Kegiatan Penangkapan Ikan dengan Cantrang di PPI Blanakan, Kabupaten Subang, Jawa Barat. Dibimbing oleh EKO SRI WIYONO dan AKHMAD SOLIHIN. Kabupaten Subang merupakan salah satu basis kegiatan perikanan tangkap bagi para nelayan di Jawa Barat. Perkembangan perikanan tangkap di Desa Blanakan setiap tahunnya cenderung mengalami peningkatan. Namun demikian, ditinjau dari produktivitas penangkapan ikan, volume produksi perikanan tangkap di Desa Blanakan cenderung fluktuatif. Salah satu jenis pukat kantong yang digunakan oleh nelayan dalam melakukan penangkapan ikan adalah cantrang. Cantrang tergolong “Danish Seine”. Pada prinsipnya alat tangkap ini terdiri dari bagian-bagian yang terdiri dari kantong (cod end), badan (body), kaki/sayap (wing), dan mulut (mouth). Tujuan dari penelitian ini adalah mengkaji komposisi struktur biaya penangkapan cantrang dan pengaruhnya terhadap kegiatan penangkapan cantrang di PPI Blanakan. Analisis data yang digunakan adalah analisis regresi sederhana untuk mengetahui pengaruh struktur biaya terhadap kegiatan penangkapan ikan, analisis usaha digunakan untuk mengetahui pendapatan dan kelayakan usaha cantrang di PPI Blanakan, serta analisis sensitivitas untuk melihat dampak dari suatu keadaan yang berubah-ubah terhadap hasil suatu analisis kelayakan. Berdasarkan hasil penelitian dapat diketahui bahwa struktur biaya penangkapan cantrang terdiri atas biaya investasi, biaya tetap, dan biaya variabel. Biaya investasi yang dikeluarkan sebesar Rp 188.000.000 – Rp 275.100.000, biaya variabel sebesar Rp 458.397.000 – Rp 796.500.000 per tahun, dan biaya tetap sebesar Rp 43.066.700 – Rp 61.720.000 per tahun. Berdasarkan perhitungan persamaan regresi hubungan harga solar dengan jumlah trip cantrang adalah Y = 2499 – 0,16X + ε. Nilai korelasi sebesar 0,916 yang artinya bahwa hubungan antara harga solar dengan jumlah trip cantrang sangat erat dan berdasarkan uji t struktur biaya dapat mempengaruhi kegiatan penangkapan ikan dengan cantrang. Kata kunci: cantrang, PPI Blanakan, struktur biaya

© Hak cipta IPB, Tahun 2010

Hak cipta dilindungi Undang-Undang

1) Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan

atau menyebutkan sumber:

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan

karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu

masalah.

b. Pengutipan tidak merugikan kepentingan yang wajar IPB.

2) Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya tulis

dalam bentuk apapun tanpa seizin IPB.

PENGARUH STRUKTUR BIAYA TERHADAP KEGIATAN PENANGKAPAN IKAN DENGAN CANTRANG DI PPI BLANAKAN, KABUPATEN SUBANG, JAWA BARAT

INTAN PUSPITA SARI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Perikanan pada

Departemen Pemanfaatan Sumberdaya Perikanan

MAYOR TEKNOLOGI DAN MANAJEMEN PERIKANAN TANGKAP DEPARTEMEN PEMANFAATAN SUMBERDAYA PERIKANAN

FAKULTAS PERIKANAN DAN ILMU KELAUTAN INSTITUT PERTANIAN BOGOR

BOGOR 2010

Judul Skripsi : Pengaruh Struktur Biaya terhadap Kegiatan Penangkapan Ikan dengan Cantrang di PPI Blanakan, Kabupaten Subang, Jawa Barat

Nama : Intan Puspita Sari

NRP : C44060047

Mayor : Teknologi dan Manajemen Perikanan Tangkap

Disetujui :

Pembimbing I, Pembimbing II,

Dr. Eko Sri Wiyono S.Pi, M.Si. Akhmad Solihin, S.Pi, MH

NIP: 19691106 199702 1 001 NIP : 19790403 200701 1 001

Diketahui :

Ketua Departemen Pemanfaatan Sumberdaya Perikanan

Dr. Ir. Budy Wiryawan, M.Sc

NIP: 19621223 198703 1 001

Tanggal lulus: 15 Juni 2010

KATA PENGANTAR

Skripsi ditujukan untuk memenuhi syarat mendapatkan gelar sarjana pada

Departemen Pemanfaatan Sumberdaya Perikanan, Fakultas Perikanan dan Ilmu

Kelautan, Institut Pertanian Bogor. Tema yang dipilih dalam penelitian yang

dilaksanakan pada bulan Februari 2010 ini adalah struktur biaya perikanan,

dengan judul Pengaruh Struktur Biaya terhadap Kegiatan Penangkapan Ikan

dengan Cantrang di PPI Blanakan, Kabupaten Subang, Jawa Barat.

Penulis mengucapkan terima kasih kepada Dr. Eko Sri Wiyono,S.Pi, M.Si

dan Akhmad Solihin, S.Pi, MH selaku pembimbing yang telah membantu penulis

sehingga skripsi ini dapat diselesaikan dengan baik. Penulis juga mengucapkan

terima kasih kepada semua pihak yang telah membantu proses penyelesaian

skripsi ini.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak

kekurangan dan kelemahan, oleh karena itu penulis mengharapkan saran dan

kritik yang membangun. Semoga hasil penelitian dalam bentuk skripsi ini dapat

bermanfaat bagi semua pihak yang memerlukan.

Bogor, Juni 2010

Intan Puspita Sari

UCAPAN TERIMA KASIH

Ucapan terima kasih disampaikan penulis kepada:

1. Bapak Dr. Eko Sri Wiyono, S.Pi, M.Si dan Bapak Akhmad Solihin, S.Pi, MH

sebagai pembimbing yang memberikan pengarahan dan bimbingannya

sehingga penulis dapat menyelesaikan skripsi ini;

2. Bapak Vita Rumanti K., S.Pi, MT sebagai Komisi Pendidikan Departemen

Pemanfaatan Sumberdaya Perikanan atas sarannya;

3. Bapak Ir. Ronny Irawan Wahyu M.Phil sebagai penguji tamu pada sidang

ujian skripsi yang telah memberikan saran kepada penulis;

4. Bapak Ali, Bapak Yanto, Bapak Supardi, Bapak Asep, Bapak Dedi dan

segenap staff KUD Inti Mina Fajar Sidik yang telah memberikan informasi

yang diperlukan dalam penelitian ini dan membantu penulis dalam

pelaksanaan penelitian;

5. Bu Rika dan keluarga atas bantuannya selama penulis berada di Blanakan,

Kabupaten Subang;

6. Ayahanda (Andiriyana), Ibunda (Lilih Hernaliah), dan adik-adik tersayang

(Riko Ramadhan dan Agnes Sherliyana) yang telah memberikan dorongan,

dukungan serta doanya kepada penulis;

7. Enur, Septa, Siska M, Ghea, Mertha, Riri, Ratih dan seluruh rekan PSP 43

yang telah membantu dan memberikan dukungan serta doanya kepada penulis

selama menempuh pendidikan di PSP, IPB.

8. Asep Suheri yang selalu mendukung dan memberi semangat kepada penulis

dalam menyelesaikan skripsi ini, serta menemani saat suka dan duka;

9. OOPS crew (Emil, Merry, Dyan, Mutty, Ria, Fera, Mey, Mprit, Eka, Puma,

Molly, dan Isti) yang telah meberikan dukungan, semangat, dan doa kepada

penulis; dan

10. Pihak terkait yang tidak dapat disebutkan satu per satu.

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 15 Februari

1989 dari Bapak Andiriyana dan Ibu Lilih Hernaliah. Penulis

merupakan putri pertama dari tiga bersaudara. Penulis lulus

dari SMA Negeri 1 Cileungsi pada tahun 2006. Pada tahun

yang sama, penulis lulus seleksi masuk IPB melalui jalur

Undangan Seleksi Masuk IPB (USMI), terdaftar sebagai

mahasiswa Mayor Teknologi dan Manajemen Perikanan Tangkap, Departemen

Pemanfaatan Sumberdaya Perikanan, Fakultas Perikanan dan Ilmu Kelautan,

Institut Pertanian Bogor dan mengambil Supporting Course dari beberapa mata

kuliah di Institut Pertanian Bogor.

Selama menjadi mahasiswa, penulis aktif dalam kegiatan organisasi

kemahasiawaan. Penulis pernah menjabat sebagai staff Departemen

Kewirausahaan Himpunan Mahasiswa Pemanfaatan Sumberdaya Perikanan

(HIMAFARIN) tahun 2007 – 2009. Selama masa kuliahnya, penulis pernah

mendapatkan beasiswa BBM (Bantuan Belajar Mahasiswa) tahun 2009 – 2010.

Selain itu, penulis juga aktif dalam beberapa kepanitiaan dan seminar baik ruang

lingkup Departemen Pemanfaatan Sumberdaya Perikanan maupun lingkup

Fakultas Perikanan dan Ilmu Kelautan IPB.

Pada tahun 2010, penulis melakukan penelitian dengan judul ”Pengaruh

Struktur Biaya terhadap Kegiatan penangkapan Ikan dengan Cantrang di

PPI Blanakan, Kabupaten Subang, Jawa Barat” sebagai salah satu syarat

untuk memperoleh gelar sarjana perikanan pada Mayor Teknologi dan

Manajemen Perikanan Tangkap, Departemen Pemanfaatan Sumberdaya

Perikanan, Fakultas Perikanan dan Ilmu Kelautan, Institut Pertanian Bogor.

x

DAFTAR ISI Halaman

DAFTAR TABEL ................................................................................................. xii

DAFTAR GAMBAR ........................................................................................... xiii

DAFTAR LAMPIRAN ........................................................................................ xiv

1 PENDAHULUAN .............................................................................................. 1

1.1 Latar Belakang ............................................................................................ 1 1.2 Tujuan ......................................................................................................... 3 1.3 Manfaat ....................................................................................................... 3

2 TINJAUAN PUSTAKA ..................................................................................... 4

2.1 Unit Penangkapan Cantrang……………….......................... ....…………..4 2.1.1 Alat tangkap cantrang……………………………………… ……..4 2.1.2 Kapal cantrang……………………………………………………..5 2.1.3 Nelayan cantrang…………………………………………..............6 2.1.4 Alat bantu penangkapan……………………………………...........7 2.1.5 Metode pengoperasian……………………....……………..............7

2.2 Biaya ........................................................................................................... 8 2.3 Penggolongan Biaya ................................................................................... 9 2.4 Biaya Penangkapan Ikan ........................................................................... 13 2.5 Analisis Sensitivitas .................................................................................. 14

3 METODOLOGI PENELITIAN ........................................................................ 16

3.1 Waktu dan Tempat Penelitian ..................................................................... 16 3.2 Metode Penelitian ....................................................................................... 16

3.3 Analisis Data ............................................................................................... 17 3.3.1 Analisis regresi sederhana ............................................................... 17 3.3.2 Analisis pendapatan usaha .............................................................. 19 3.3.3 Analisis kriteria investasi ................................................................ 19 3.3.4 Analisis sensitivitas ......................................................................... 21

4 KEADAAN UMUM DAERAH PENELITIAN ............................................... 22

4.1 Letak Geografis, Luas Wilayah, dan Administrasi Pemerintahan .............. 22 4.2 Karakteristik Fisik Perairan Kabupaten Subang ......................................... 24

4.3 Kependudukan ............................................................................................ 25 4.4 Keadaan Umum Perikanan Tangkap di PPI Blanakan ................................ 27

4.4.1 Sarana dan prasarana penangkapan ................................................. 27 4.4.2 Perkembangan produksi dan nilai produksi di TPI Blanakan ......... 31 4.4.3 Perkembangan alat tangkap di TPI Blanakan ................................. 32 4.4.4 Daerah penangkapan ikan ............................................................... 33

5 HASIL DAN PEMBAHASAN ......................................................................... 34

5.1 Hasil .......................................................................................................... 34

xi

5.1.1 Deskripsi unit penangkapan cantrang ............................................. 34 5.1.2 Struktur biaya unit penangkapan cantrang ...................................... 43 5.1.3 Penerimaan unit usaha cantrang ...................................................... 45

5.1.4 Analisis kriteria investasi ................................................................. 47 5.1.5 Analisis sensitivitas usaha perikanan cantrang ................................ 48

5.1.6 Pengaruh struktur biaya terhadap trip ............................................. 50 5.2 Pembahasan ................................................................................................ 56

6 KESIMPULAN DAN SARAN .......................................................................... 61

6.1 Kesimpulan ............................................................................................... 61 6.2 Saran .......................................................................................................... 62

DAFTAR PUSTAKA ........................................................................................... 63

LAMPIRAN .......................................................................................................... 65

xii

DAFTAR TABEL

Halaman

1 Data jumlah penduduk Desa Blanakan berdasarkan tingkat pendidikan tahun 2009 ................................................................................................................... 26

2 Data penduduk Desa Blanakan berdasarkan tingkat kesejahteraan tahun 2009.. ............................................................................................................................ 26

3 Persentase potongan pelelangan bagi nelayan maupun bakul di TPI Blanakan .......................................................................................................................... ..30

4 Perkembangan volume produksi dan nilai produksi TPI Blanakan tahun 2002-2008………….....................................................................................................31

5 Jumlah alat tangkap dan trip penangkapan ikan di Kabupaten Subang tahun 2008…………………….....................................................................................32

6 Perkembangan alat tangkap di PPI Blanakan..................................................... 33

7 Spesifikasi alat tangkap cantrang di PPI Blanakan ............................................ 38

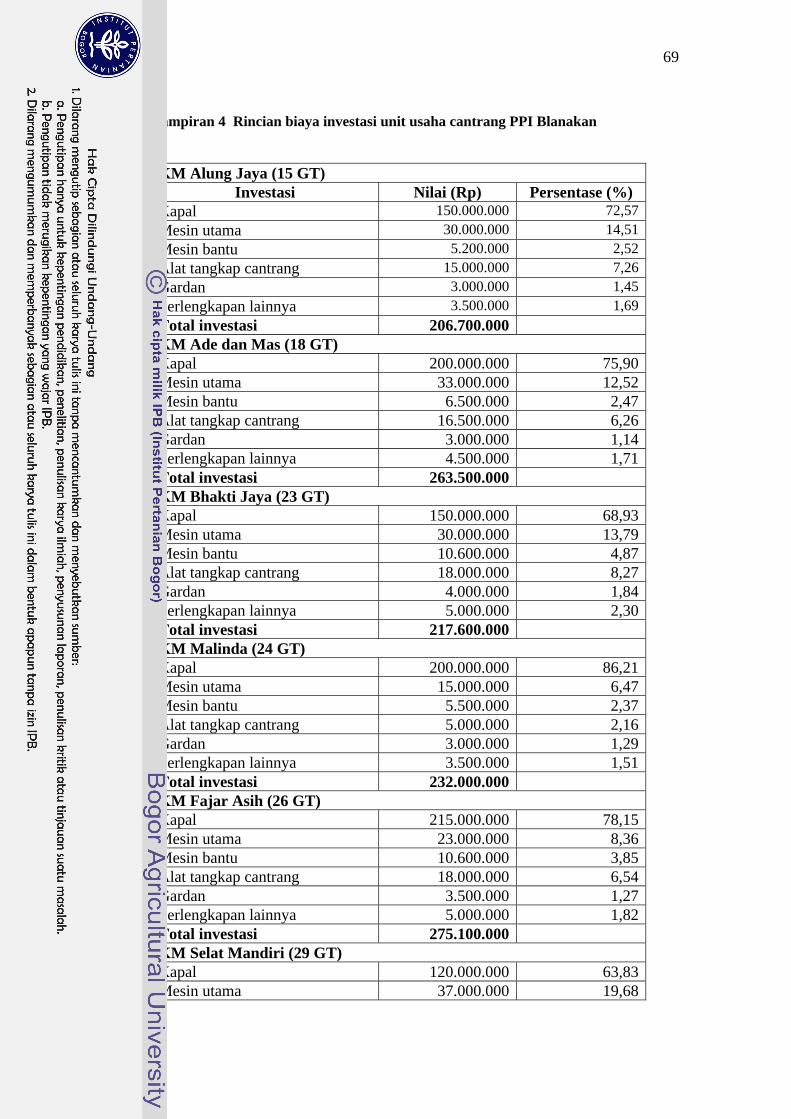

8 Investasi usaha perikanan cantrang per kapal .................................................... 43

9 Total biaya operasional unit usaha cantrang PPI Blanakan per tahun ............... 44

10 Penerimaan usaha unit perikanan cantrang……………………………... ……45

11 Pendapatan bersih usaha perikanan cantrang berdasarkan ukuran kapal ......... 46

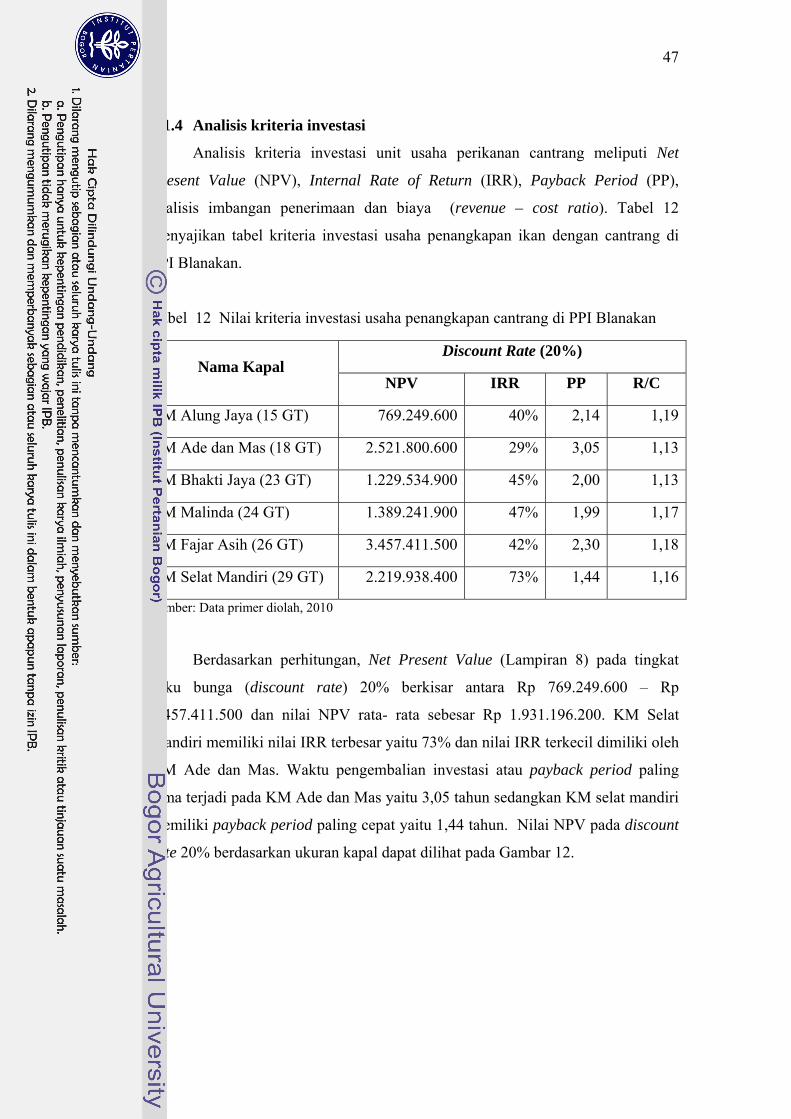

12 Nilai kriteria investasi usaha penangkapan cantrang PPI Blanakan ................ 47

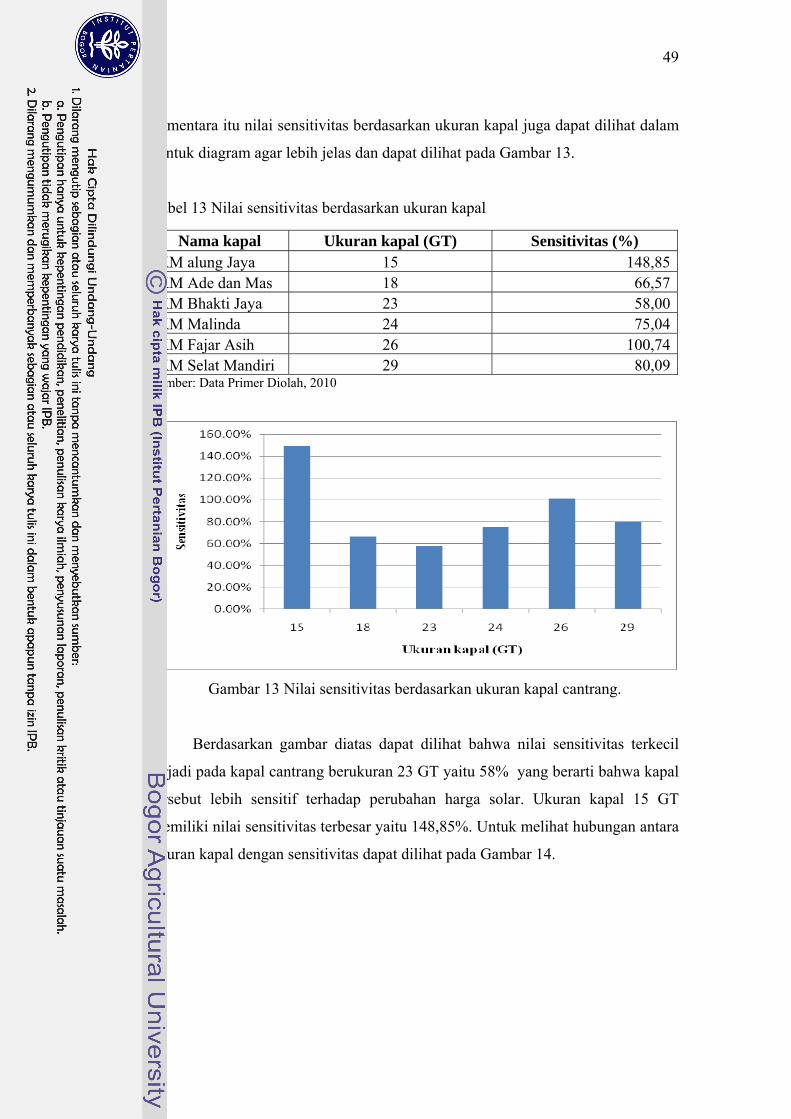

13 Nilai sensitivitas berdasarkan ukuran kapal ..................................................... 49

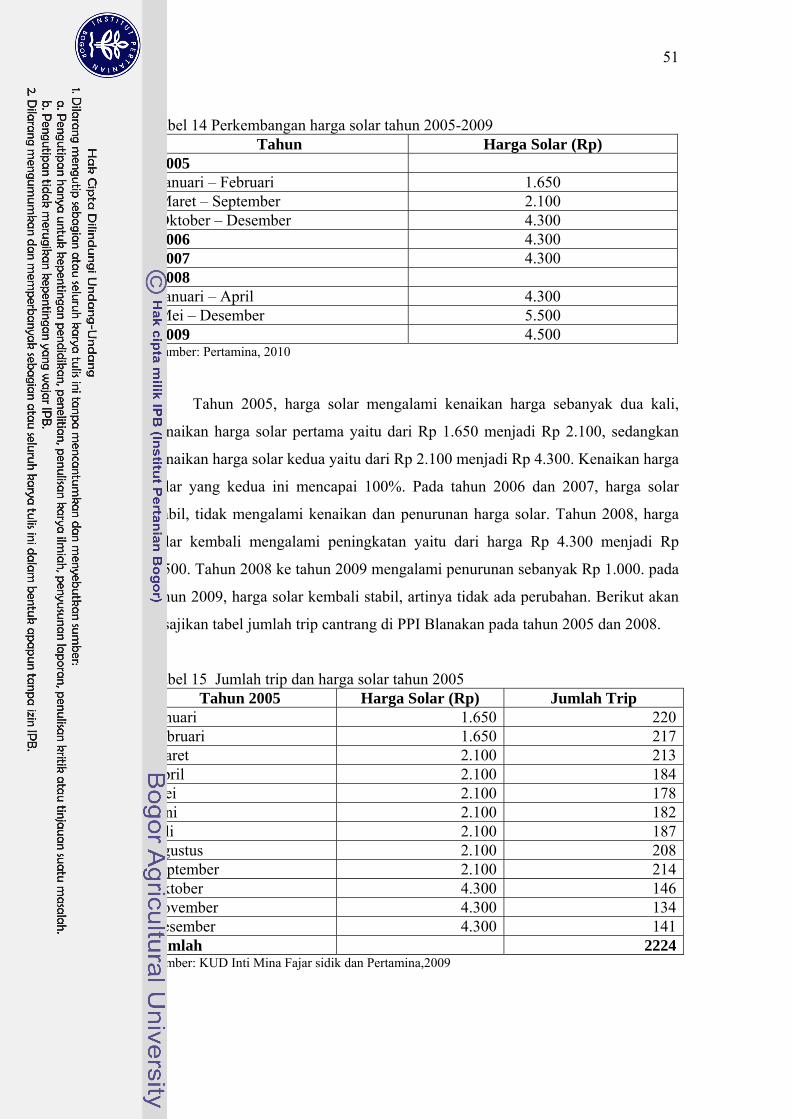

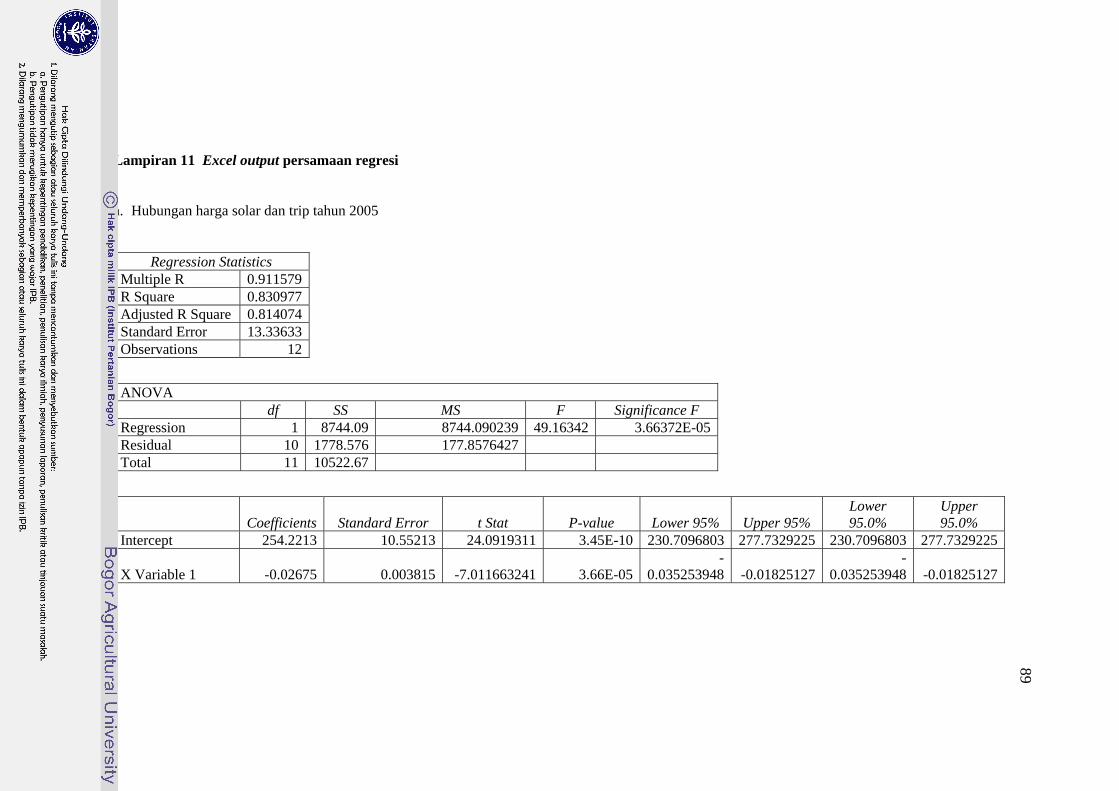

14 Perkembangan harga solar tahun 2005-2009 ................................................... 51

15 Jumlah trip dan harga solar tahun 2005 ........................................................... 51

16 Jumlah trip dan harga solar tahun 2008 ........................................................... 53

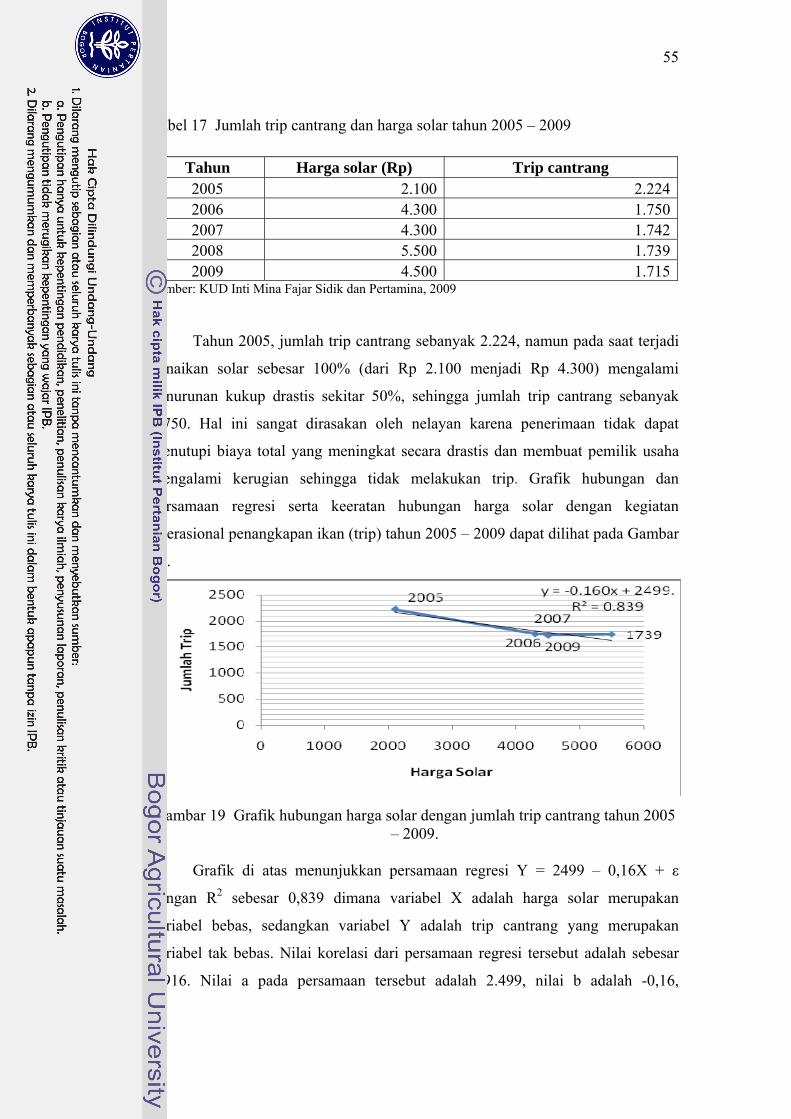

17 Jumlah trip cantrang dan harga solar tahun 2005 – 2009................................. 55

xiii

DAFTAR GAMBAR

Halaman

1 Gedung KUD Mandiri Mina Fajar Sidik ........................................................... 28

2 Gedung Tempat Pelelangan Ikan (TPI) Blanakan ............................................. 29

3 Solar Packed Dealer Nelayan (SPDN) .............................................................. 30

4 Gedung pabrik es PPI Blanakan ......................................................................... 31

5 Tali selambar ...................................................................................................... 35

6 Tali ris atas ......................................................................................................... 36

7 Pelampung besar ................................................................................................ 36

8.Jaring cantrang di PPI Blanakan Subang ........................................................... 37

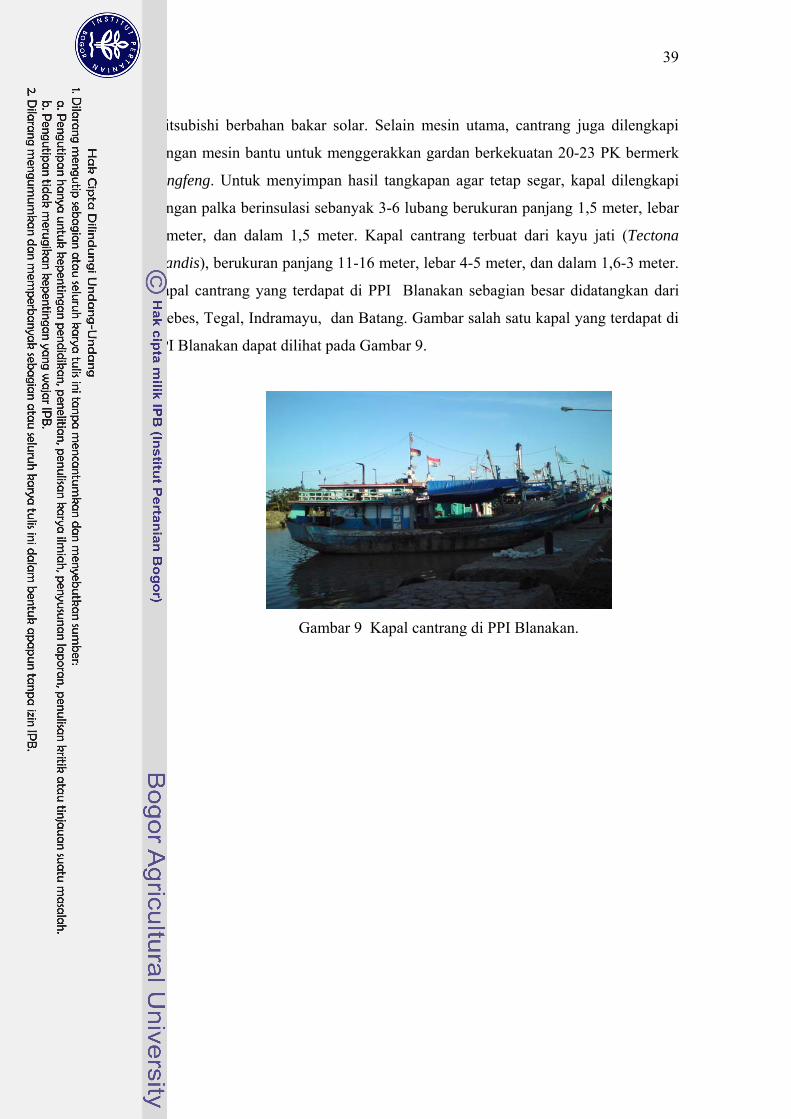

9 Kapal cantrang di PPI Blanakan ........................................................................ 39

10.Konstruksi kapal cantrang di PPI Blanakan ..................................................... 40

11 Grafik hubungan ukuran kapal cantrang dengan keuntungan .......................... 46

12 Nilai Net Present Value (NPV) berdasarkan ukuran kapal cantrang ............... 48

13 Nilai sensitivitas berdasarkan ukuran kapal cantrang ...................................... 49

14 Grafik hubungan ukuran kapal cantrang dengan sensitivitas ........................... 50

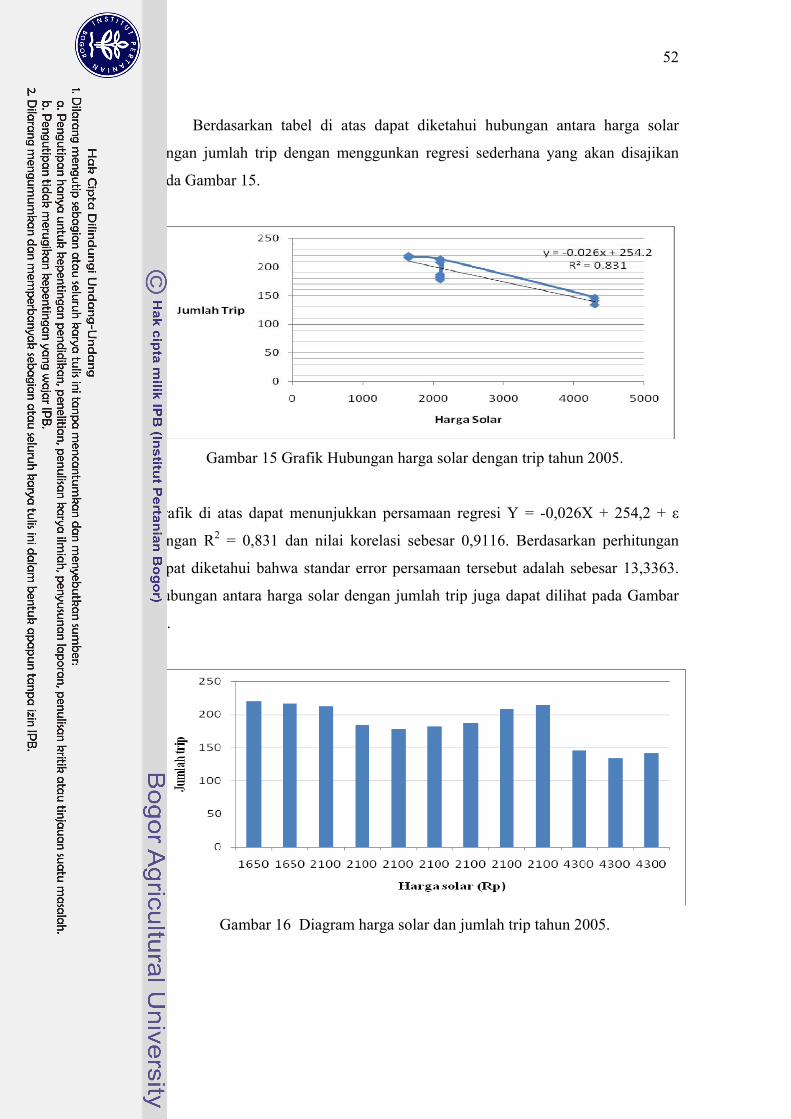

15 Grafik hubungan harga solar dengan trip tahun 2005 ...................................... 52

16 Diagram harga solar dan jumlah trip tahun 2005 ............................................. 52

17 Grafik hubungan harga solar dengan trip tahun 2008 ...................................... 53

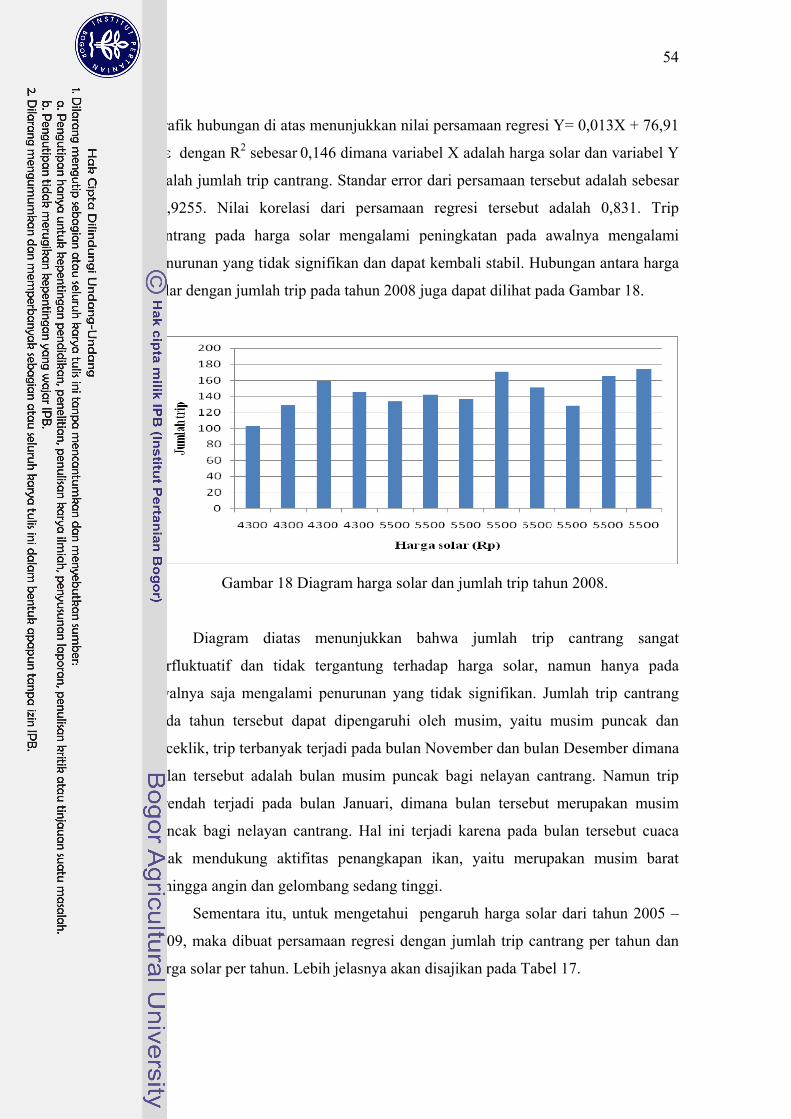

18 Diagram harga solar dan jumlah trip tahun 2008 ............................................. 54

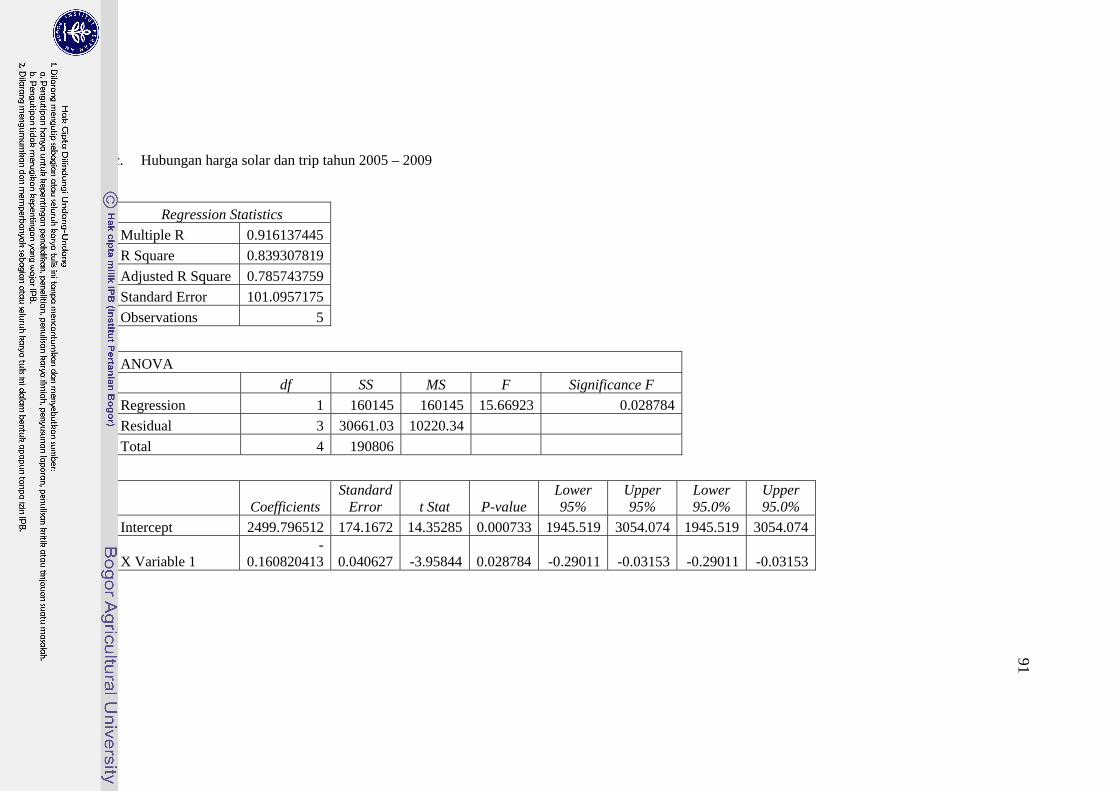

19 Grafik hubungan harga solar dengan jumlah trip cantrang 2005-2009 ............ 55

20 Diagram harga solar dan jumlah trip tahun 2005 – 2009 ................................. 56

xiv

DAFTAR LAMPIRAN Halaman

1 Peta lokasi penelitian ......................................................................................... 66

2 Peta kecamatan kabupaten Subang .................................................................... 67

3 Contoh perhitungan analisis usaha ..................................................................... 68

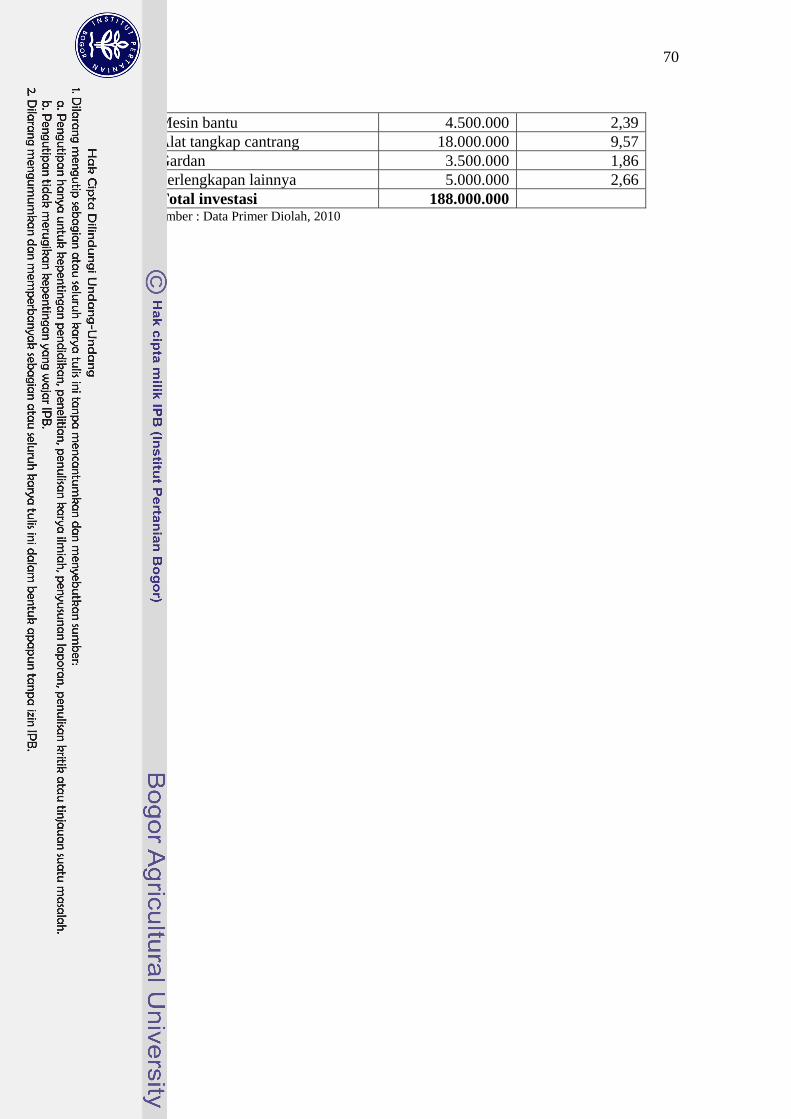

4 Rincian biaya investasi unit usaha cantrang PPI Blanakan ................................ 69

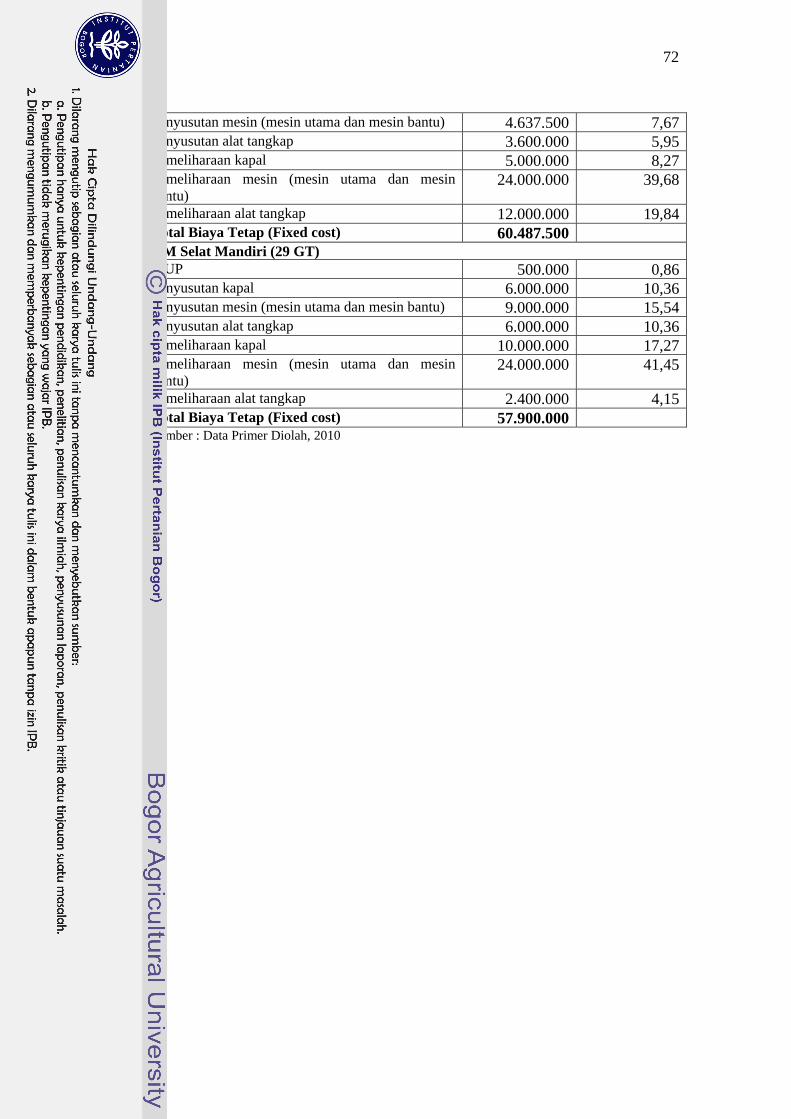

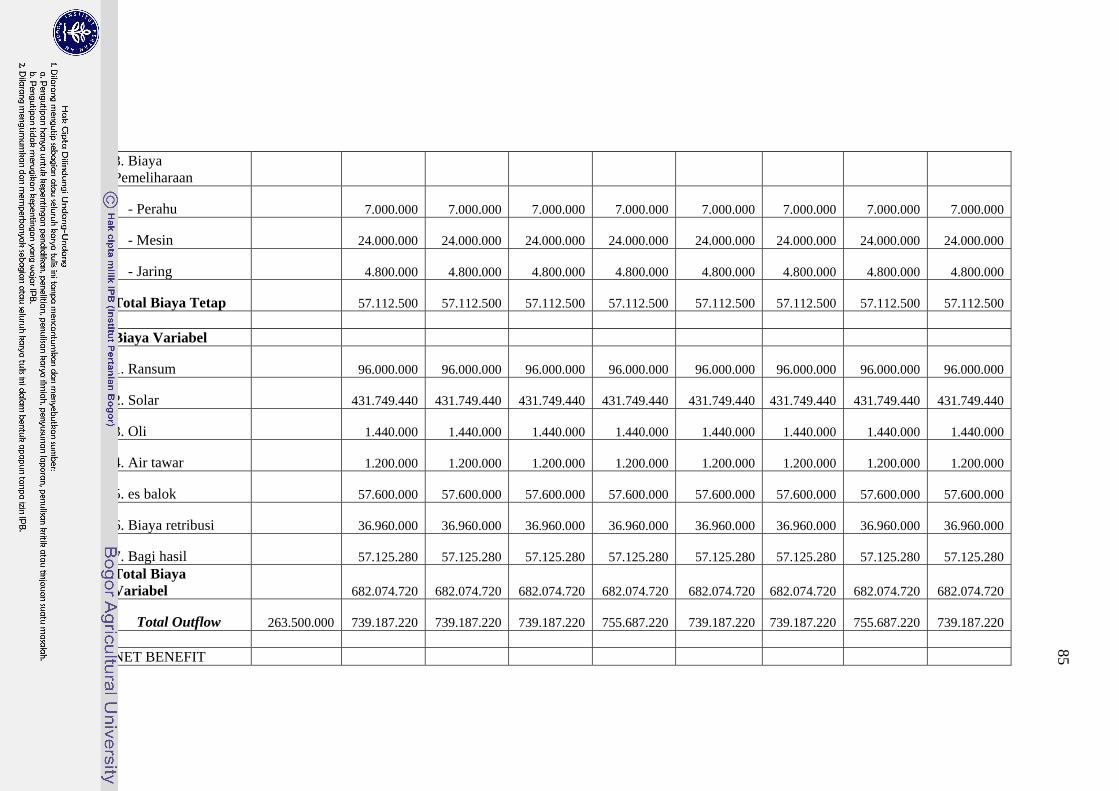

5 Rincian biaya tetap unit usaha cantrang PPI Blanakan ...................................... 71

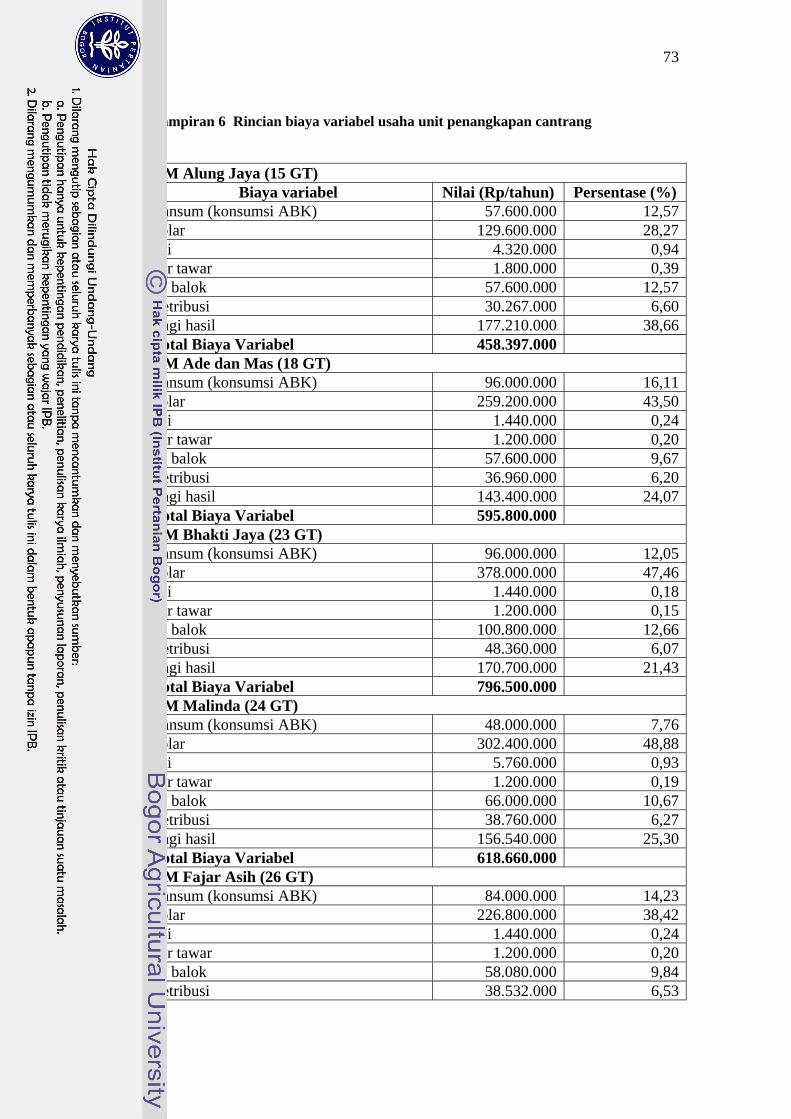

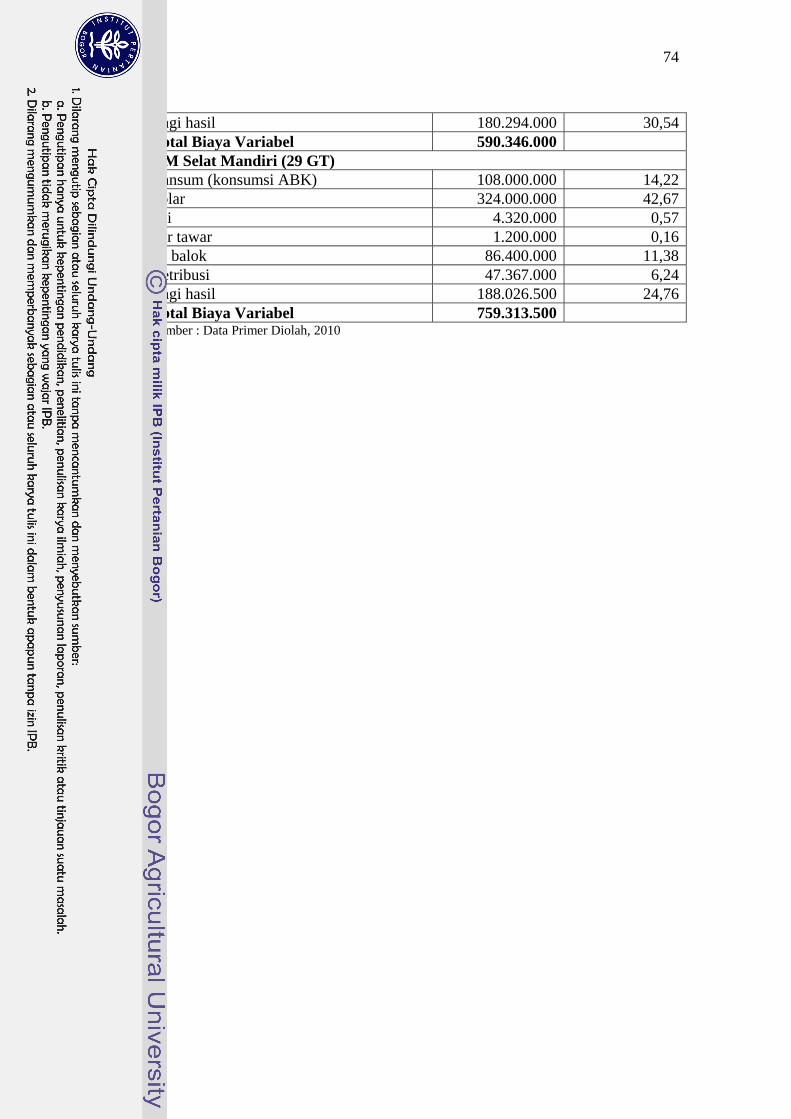

6 Rincian biaya variabel usaha unit penangkapan cantrang .................................. 73

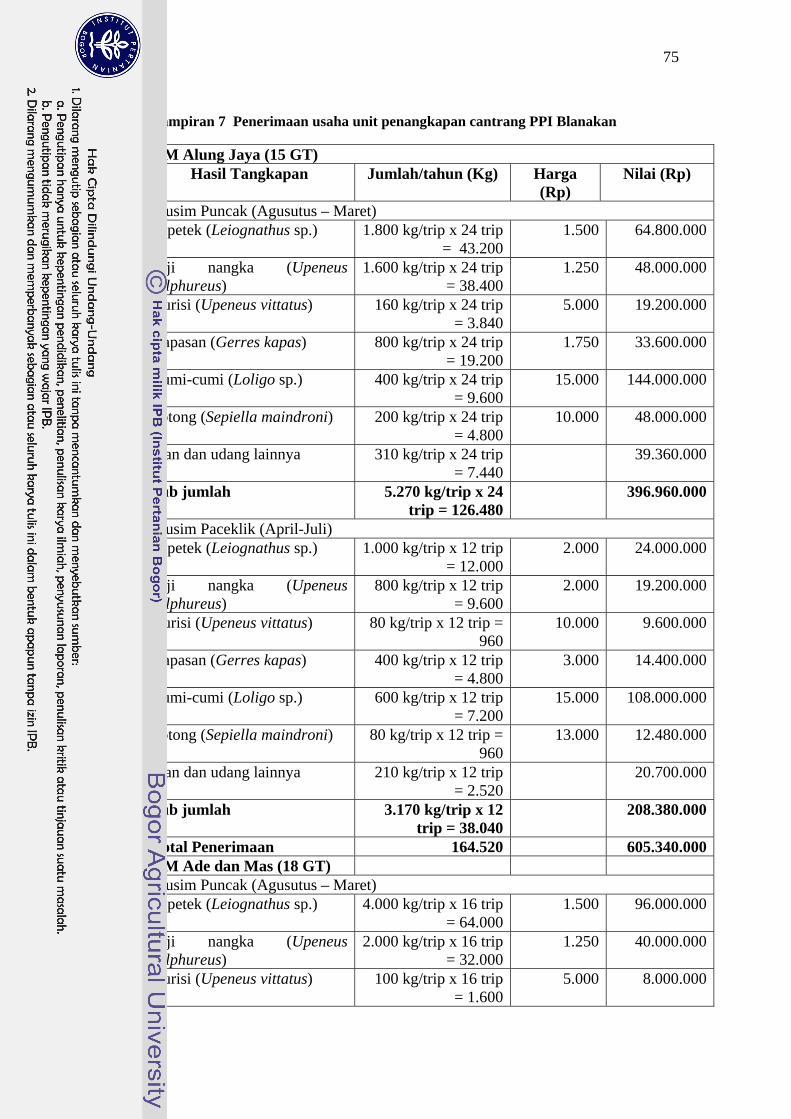

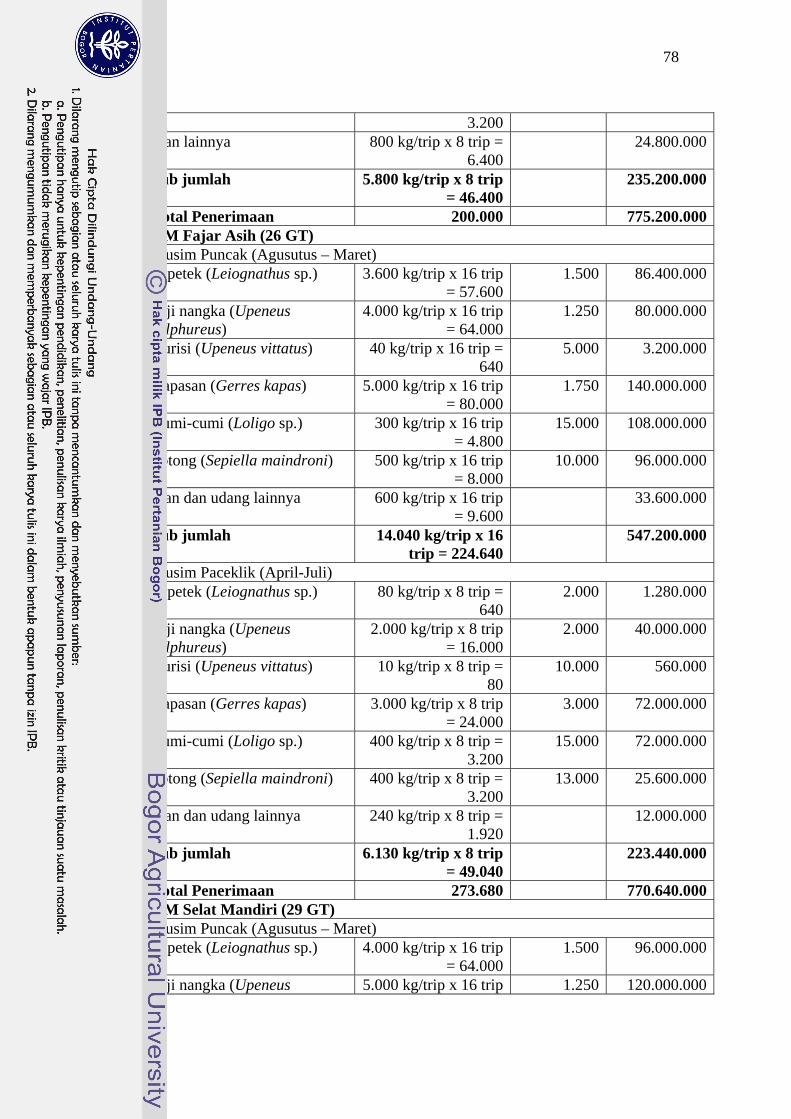

7 Penerimaan usaha unit penangkapan cantrang PPI Blanakan……. ……………75

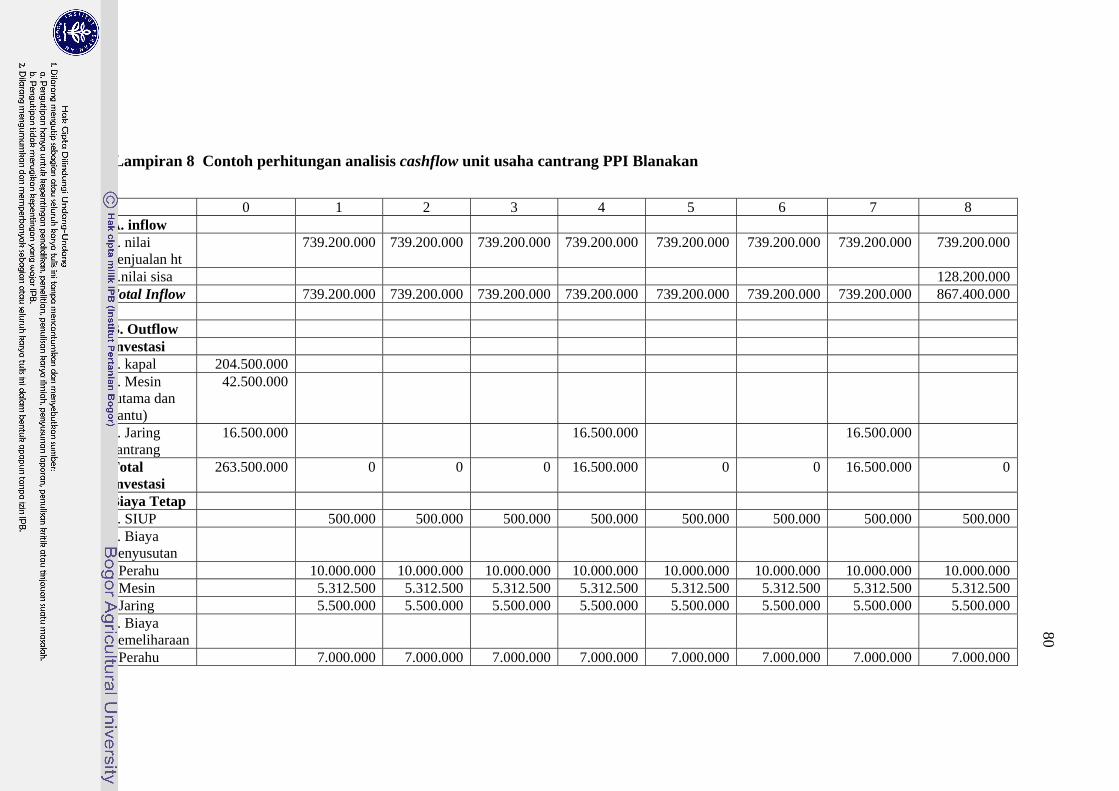

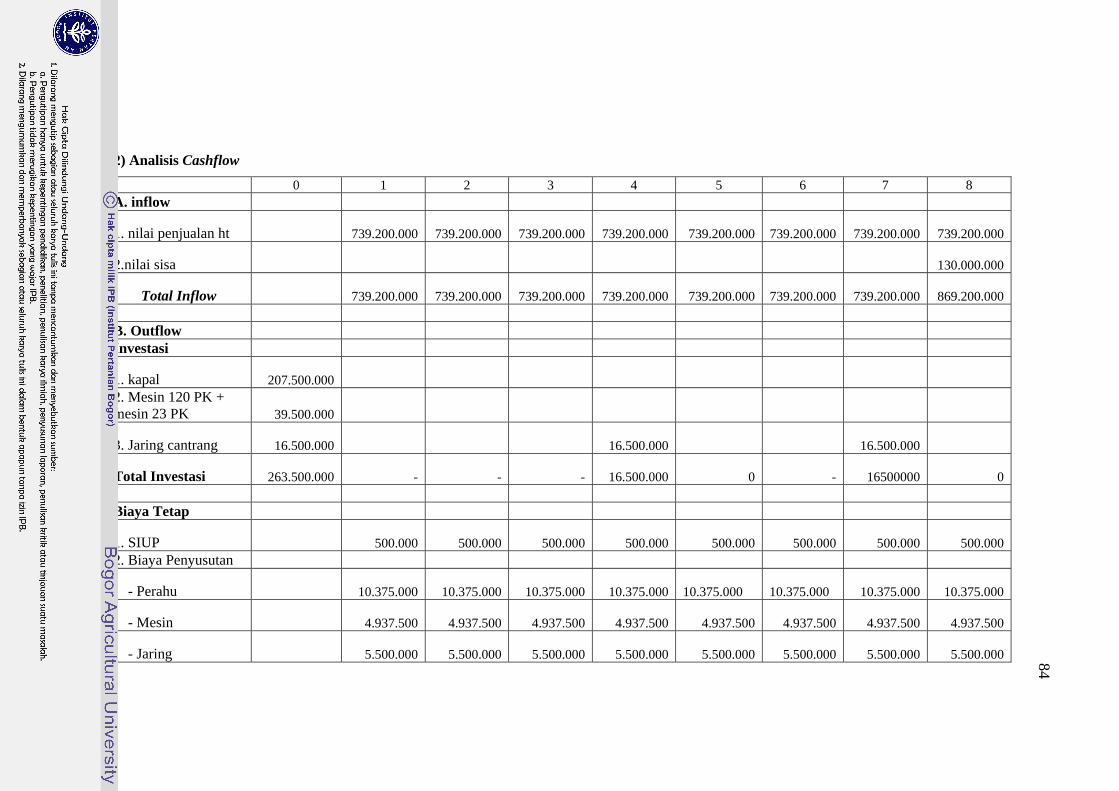

8 Contoh perhitungan analisis cashflow unit usaha cantrang PPI Blanakan…….80

9 Contoh analisis usaha dan cashflow setelah perhitungan sensitivitas………....83

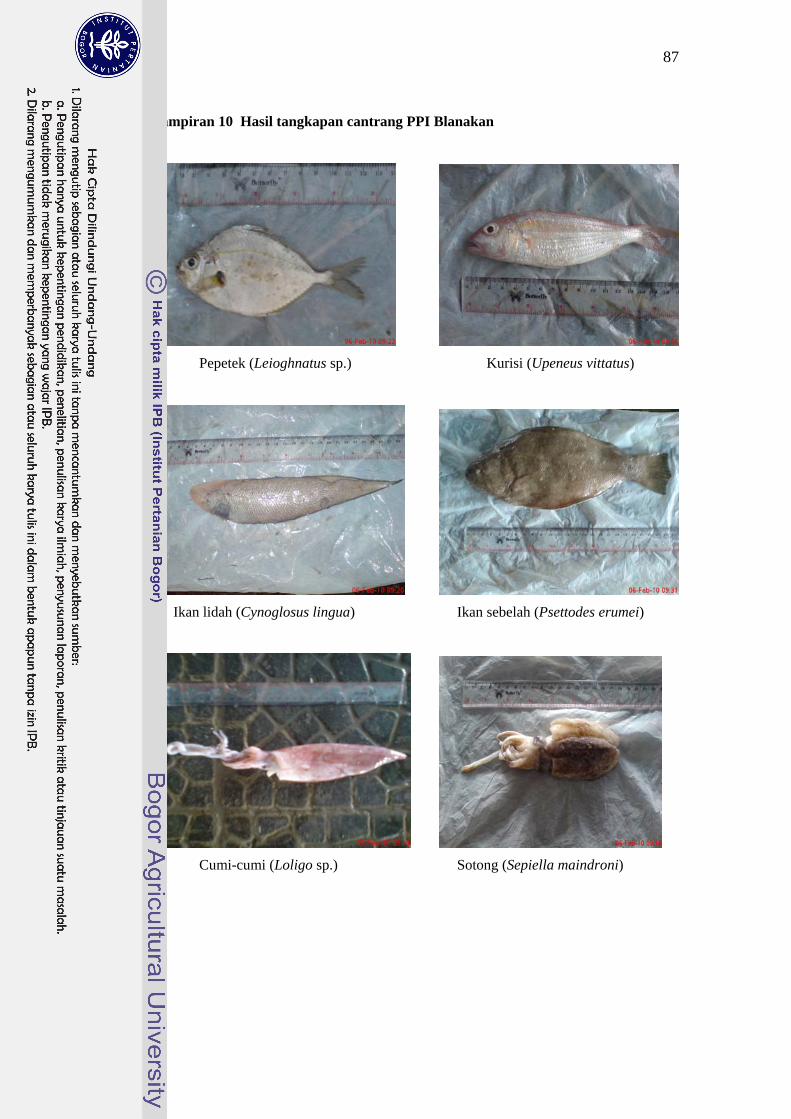

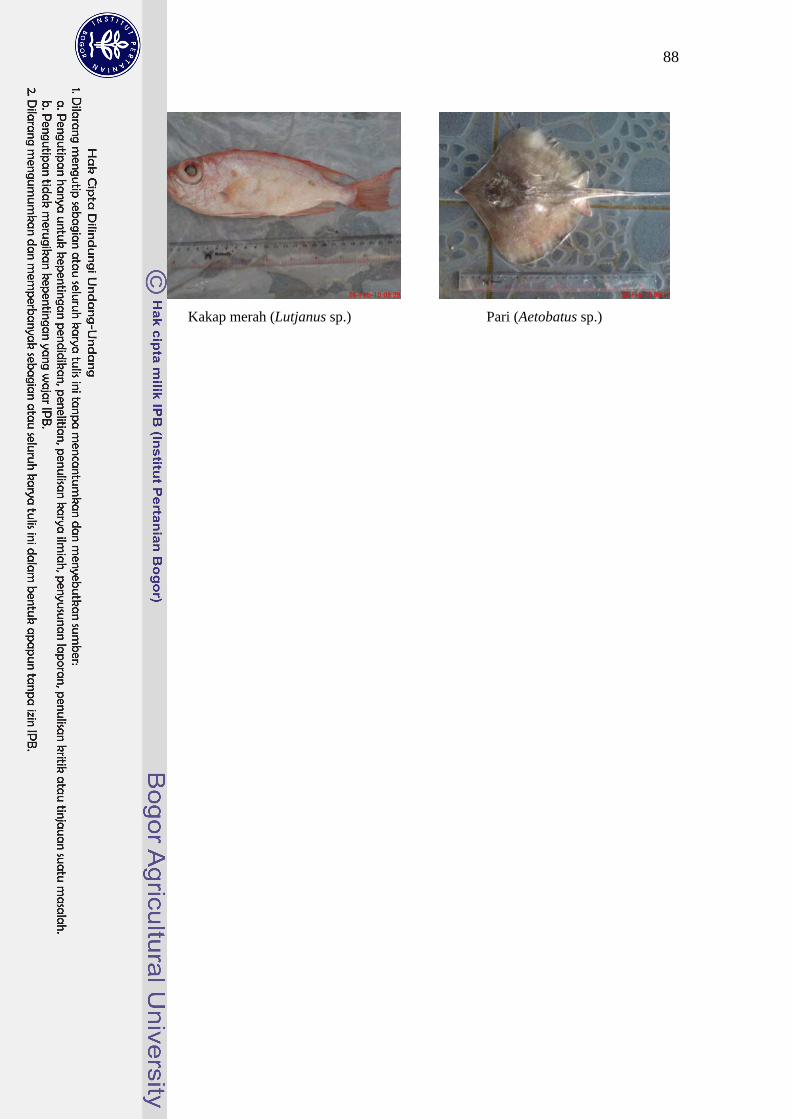

10 Hasil tangkapan cantrang PPI Blanakan…………………...…………………87

11 Excel output persamaan regresi……………………………………………….89

1 PENDAHULUAN

1.1 Latar Belakang

Perikanan tangkap adalah kegiatan ekonomi dalam bidang

penangkapan/pengumpulan binatang dan tanaman air, baik di laut maupun di

perairan umum secara bebas (Monintja, 1989). Biaya sangat diperlukan dalam

melakukan kegiatan penangkapan ikan oleh nelayan. Komponen biaya terdiri dari

biaya investasi, perbaikan, pemeliharaan dan operasional. Biaya operasional

merupakan salah satu komponen yang menentukan keberhasilan suatu operasi

penangkapan ikan. Biaya operasional dapat dibagi menjadi dua bagian, yaitu

biaya tetap dan biaya variabel. Contoh biaya operasional tetap antara lain biaya

izin berlayar, biaya Surat Izin Usaha Perikanan (SIUP), biaya tambat labuh kapal,

biaya pemeliharaan dan biaya penyusutan. Biaya operasional variabel antara lain

es, solar (BBM), air, ransum (kebutuhan makanan), pelumas, dan minyak tanah.

Kabupaten Subang merupakan salah satu basis kegiatan perikanan tangkap

bagi para nelayan di Jawa Barat. Pada tahun 2008, volume produksi ikan di

Kabupaten Subang mencapai 18.036.187 kg dengan nilai produksi Rp

148.420.872.000 (DKP Kabupaten Subang, 2009). Pemanfaatan sumberdaya ikan

laut di Kabupaten Subang didominasi oleh para nelayan dari luar Kabupaten

Subang, akan tetapi kegiatan penangkapan ikan yang dilakukan oleh nelayan

tersebut memberikan kontribusi yang signifikan bagi pendapatan daerah

Kabupaten Subang. Hal ini dikarenakan proses pendaratan dan penjualan

dilakukan di tempat pelelangan ikan yang terdapat di Kabupaten Subang.

Kegiatan perikanan tangkap di Kabupaten Subang yang terpenting bertempat di

PPI Blanakan, Desa Blanakan, Kecamatan Blanakan, Subang, Jawa Barat.

Perkembangan perikanan tangkap di Desa Blanakan setiap tahunnya

cenderung mengalami peningkatan. Namun demikian, ditinjau dari produktivitas

penangkapan ikan, volume produksi perikanan tangkap di Desa Blanakan

cenderung fluktuatif. Kenaikan jumlah produksi terbesar selama kurun waktu

2002-2008, terjadi pada tahun 2003-2004 dengan jumlah kenaikan sebesar

258.134 kg atau 0,88% dari tahun sebelumnya. Penurunan jumlah produksi

terbesar terjadi pada tahun 2004-2005 dalam kurun waktu 2002-2008 yaitu

2

sebesar 1.376.070 kg atau 4,7% dari tahun sebelumnya. Hal ini terjadi karena

pada tahun tersebut banyak kapal yang tidak mendaratkan hasil tangkapan di TPI

Blanakan.

Perkembangan jumlah unit penangkapan yang berbasis di Desa Blanakan

selama periode 2004-2008 mengalami penurunan dari tahun ke tahun, kecuali

pada tahun 2008 yang mengalami peningkatan dari tahun sebelumnya sebesar 17

unit atau 1,34% dari tahun sebelumnya. Secara umum, jenis alat penangkapan

ikan yang dioperasikan adalah gillnet, purse seine, cash net, pancing, dan pukat

kantong. Salah satu jenis pukat kantong yang digunakan oleh nelayan dalam

melakukan penangkapan ikan adalah Cantrang. Cantrang tergolong “Danish

Seine”. Pada prinsipnya alat tangkap ini terdiri dari bagian-bagian yang terdiri dari

kantong (cod end), badan (body), kaki/sayap (wing), dan mulut (mouth). Kantong

merupakan bagian jaring tempat berkumpulnya hasil tangkapan. Badan (body)

merupakan bagian terbesar dari jaring yang terletak di antara kantog dan kaki.

Kaki/sayap merupakan bagian jaring yang merupakan sambungan badan sampai

tali selambar. Bagian mulut pada cantrang berukuran sama sehingga ukuran tali

ris atas dan tali ris bawah sama panjang. Hasil tangkapan cantrang pada umumnya

adalah ikan petek (Leioghnatus sp), kerapu (Epinephelus sp.), ikan sebelah

(Psettodes erumei), pari (Dasyatis sp.), dan berbagai macam udang (Subani dan

Barus, 1989).

Penelitian terdahulu yang pernah mengkaji mengenai cantrang beberapa

diantaranya adalah suatu studi tentang konstruksi jaring cantrang dan

kemungkinan pengembangannya (Marulam, 1989), pengaruh pemasangan rantai

pemberat terhadap hasil tangkapan jaring cantrang (Sarpan, 1990), model usaha

penangkapan ikan dengan jaring cantrang (Hasibuan, 1991), namun pengaruh

struktur biaya terhadap kegiatan penangkapan ikan dengan cantrang di PPI

Blanakan, Desa Blanakan, Kabupaten Subang belum pernah dilakukan.

Sehubungan dengan hal tersebut penulis tertarik untuk melakukan penelitian

mengenai pengaruh struktur biaya terhadap kegiatan penangkapan ikan dengan

cantrang di PPI Blanakan, Desa Blanakan, Kabupaten Subang, Jawa Barat.

3

1.2 Tujuan

1) Mengkaji komposisi struktur biaya penangkapan cantrang di PPI

Blanakan, Desa Blanakan, Kabupaten Subang, Jawa Barat; dan

2) Mengkaji pengaruh struktur biaya penangkapan terhadap kegiatan

penangkapan ikan dengan cantrang di Desa Blanakan, Kabupaten

Subang, Jawa Barat.

1.3 Manfaat

Hasil penelitian ini diharapkan dapat memberikan informasi penting yang

dapat digunakan oleh semua pihak yang membutuhkan tentang struktur biaya

perikanan cantrang sebagai bahan estimasi usaha perikanan cantrang khususnya di

PPI Blanakan, Desa Blanakan, Kabupaten Subang, Jawa Barat.

2 TINJAUAN PUSTAKA

2.1 Unit Penangkapan Cantrang

Unit penangkapan ikan merupakan satu kesatuan teknis dalam operasi

penangkapan ikan yang terdiri atas alat tangkap, perahu atau kapal penangkap dan

nelayan. Menurut Pasal 1 Undang-undang (UU) Nomor 31 Tahun 2004 tentang

Perikanan, penangkapan ikan adalah kegiatan untuk memperoleh ikan di perairan

termasuk kegiatan yang menggunakan kapal untuk memuat, mengangkut,

menyimpan, menangani, mengolah, dan atau mengawetkan di tempat yang tidak

dibudidayakan dengan alat atau cara apapun.

2.1.1 Alat tangkap cantrang

Menurut Badan Standardisasi Nasional (2006), pukat tarik cantrang

merupakan alat penangkap ikan berkantong tanpa alat pembuka mulut pukat

dengan tali selambar yang pengoperasiannya di dasar perairan dengan cara

melingkari gerombolan ikan, penarikan dan pengangkatan pukat (hauling) dari

atas kapal. Pukat tarik cantrang termasuk dalam klasifikasi pukat kantong (seine

nets), sesuai dengan Statistik Penangkapan Perikanan Laut – Indonesia. Pukat

tarik cantrang merupakan salah satu alat penangkap ikan dasar dari jenis pukat

tarik yang banyak dipergunakan oleh nelayan skala kecil dan skala menengah,

dengan daerah penangkapan di wilayah seluruh perairan Indonesia. Ukuran besar

kecilnya pukat tarik cantrang (panjang total x keliling mulut jaring) sangat

beragam, tergantung dari ukuran tonase kapal dan daya motor penggerak kapal.

Pengoperasian pukat tarik cantrang, kadang-kadang dilengkapi dengan palang

rentang (beam) sebagai alat pembuka mulut jaring. Pengoperasian pukat tarik

cantrang tidak dihela di belakang kapal yang sedang berjalan (kapal dalam

keadaan berhenti).

Menurut Subani dan Barus (1989), cantrang sudah sejak lama dikenal oleh

nelayan Indonesia terutama di pantai utara Jawa. Cantrang tergolong “Danish

Seine”, pada prinsipnya alat tangkap ini terdiri atas bagian:

5

1) Kantong (cod end), merupakan bagian jaring tempat berkumpulnya hasil

tangkapan. Pada ujung kantong diikat dengan tali untuk menjaga agar hasil

tangkapan tidak mudah lolos;

2) Badan (body), bagian terbesar dari jaring yang terletak diantara kantong dan

kaki. Badan ini terdiri atas bagian kecil yang ukuran mata jaringnya berbeda-

beda. Bahan badan cantrang terbuat dari benang katun;

3) Kaki/sayap (wing), bagian jaring yang merupakan sambungan atau

perpanjangan badan sampai tali selambar. Bagian ini merupakan penghalau

ikan untuk kemudian masuk ke dalam kantong;

4) Mulut (mouth), pada bagian ini bagian atas mulut jaring (bibir atas) dan

bagian bawah (bibir bawah) erukuran sama panjang atau sejajar;

5) Tal ris atas (head rope), adalah tali yang dipergunakan untuk

menggantungkan dan menghubungkan kedua sayap jaring bagian atas

melalui mulut bagian atas;

6) Tali ris bawah (ground rope), adalah tali yang dipergunakan untuk

menggantungkan dan menghubungkan kedua sayap jaring bagian bawah

melalui mulut bagian bawah;

7) Tali selambar (warp rope), adalah tali yang berfungsi sebagai penarik pukat

tarik cantrang ke atas geladak kapal;

8) Pelampung (float), digunakan untuk membantu membuka mulut jaring ke

arah atas; dan

9) Pemberat (sinker), digunakan untuk membuka mulut jaring ke arah bawah

berupa batu atau timah;

2.1.2 Kapal cantrang

Menurut Pasal 1 UU No. 31/2004, definisi kapal perikanan adalah kapal,

perahu, atau alat apung lain yang dipergunakan untuk melakukan penangkapan

ikan, mendukung operasi penangkapan ikan, pembudidayaan ikan, pengangkutan

ikan, pengolahan ikan, pelatihan-pelatihan perikanan dan penelitian/eksplorasi

perikanan. Sesuai dengan Peraturan Pemerintah (PP) Nomor 54 Tahun 2002

tentang Usaha Perikanan, kapal penangkap ikan adalah kapal yang secara khusus

6

dipergunakan untuk menangkap ikan termasuk menampung, menyimpan,

mendinginkan, atau mengawetkan.

Kapal penangkap ikan sangat tergantung dari alat penangkap ikan yang

dipergunakan untuk operasi penangkapan ikan sehingga akan mempengaruhi

konstruksi kapalnya. Kapal penangkap ikan seringkali hanya disebut “kapal ikan”

saja dalam masyarakat perikanan. Sedangkan untuk penggolongan dan

penyebutan jenis kapal ikan disesuaikan dengan jenis alat penangkapnya,

sehingga ada yang disebut pukat tarik (Trawler), kapal pukat kantong (Seiner),

kapal pukat cincin (Purse seiner), kapal jaring insang (Gill netter), kapal rawai

(Long liner), dan lain-lain (Prado dan Dremiere, 2006)

Penangkapan dengan cantrang pada umumnya menggunakan perahu yang

disebut ijo-ijo dengan panjang 6 – 7 meter, lebar 1,5 – 2 meter, dan dalam 0,5 – 1

meter atau kadang menggunakan perahu “soprek”. Perahu tersebut dilengkapi

dengan layar maupun mesin motor tempel (Subani dan Barus, 1989). Menurut

Bambang (2006), kapal yang digunakan terbuat dari kayu berukuran panjang 7 –

11 meter, lebar 3 meter, dan dalam 1,5 meter, bermesin duduk (inboard engine)

berkekuatan 18 – 22 HP atau lebih. Kapal dilengkapi palka berinsulasi dengan

kapasitas 3 – 4 ton sehingga memungkinkan lama trip sampai 7 hari atau lebih.

2.1.3 Nelayan cantrang

Berdasarkan Pasal 1 UU Nomor 31/2004, nelayan didefinisikan sebagai

orang yang mata pencahariannya melakukan penangkapan ikan. Nelayan adalah

orang yang secara aktif melakukan pekerjaan dalam operasi penangkapan ikan,

binatang air lainnya, atau tanaman air. Orang yang hanya melakukan pekerjaan

seperti membuat jaring, mengangkut alat-alat atau perlengkapan ke dalam perahu

atau kapal, tidak dimasukkan sebagai nelayan. Ahli mesin atau juru masak yang

bekerja di atas kapal penangkap ikan dimasukkan sebagai nelayan, walaupun tidak

secara langsung melakukan penangkapan. Menurut Subani dan Barus (1989),

nelayan yang dibutuhkan dalam pengoperasian cantrang yaitu 2 – 3 orang.

Menurut waktu kerjanya, nelayan diklasifikasikan ke dalam tiga kategori

yaitu:

7

1) Nelayan penuh, yaitu nelayan yang seluruh waktu kerjanya dipergunakan

untuk melakukan operasi penangkapan ikan;

2) Nelayan sambilan utama, yaitu nelayan yang sebagian besar waktu kerjanya

dipergunakan untuk melakukan operasi penangkapan ikan; dan

3) Nelayan sambilan tambahan, nelayan yang sebagian kecil waktu kerjanya

dipergunakan untuk melakukan operasi penangkapan ikan.

2.1.4 Alat bantu penangkapan

Menurut Keputusan Menteri Kelautan dan Perikanan (Kepmen KP) Nomor

Kep.02/MEN/2002 tentang Pedoman Pelaksanaan Pengawasan Penangkapan

Ikan, alat bantu penangkapan ikan adalah sarana dan perlengkapan atau benda-

benda lainnya yang dipergunakan untuk membantu efisiensi dan efektifitas

penangkapan ikan. Alat bantu berupa winch/kapstan dibuat dari bekas gardan

mobil. Pada kedua ujung gardan ini dipasang dua buah kapstan yang dibuat dari

bahan kayu dengan diameter 20 cm. untuk menggerakkan winch digunakan mesin

diesel (mesin bantu) berkekuatan 6 – 12 HP (Bambang, 2006)

2.1.5 Metode pengoperasian

Menurut Badan Standardisasi Nasional (2006), cantrang dioperasikan di

dasar perairan melingkari gerombolan ikan, dengan tali selambar yang panjang.

Penarikan tali selambar bertujuan untuk menarik dan mengangkat pukat tarik

cantrang ke atas geladak perahu/kapal. Penarikan tali selambar dengan

menggunakan permesinan penangkapan (fishing machinery) yang berupa

permesinan kapstan/gardan. Pengoperasian pukat tarik cantrang dilaksanakan

tanpa menghela di belakang kapal (kapal dalam keadaan berhenti), dan tanpa

menggunakan papan rentang (otter board) atau palang rentang (beam).

Teknik pengoperasian menurut Badan Standardisasi Nasional (2006) adalah

sebagai berikut:

1) Penurunan pukat (setting)

Penurunan pukat dilakukan dari salah satu sisi lambung bagian buritan

perahu/kapal dengan gerakan maju perahu/kapal membentuk lingkaran sesuai

dengan panjang tali selambar (≥500 meter) dengan kecepatan perahu/kapal

8

tertentu. Penggunaan tali selambar yang panjang bertujuan untuk memperoleh

area sapuan yang luas.

2) Penarikan dan pengangkatan pukat (hauling)

Penarikan dan pengangkatan pukat dilakukan dari buritan perahu/kapal

dengan menggunakan permesinan penangkapan (fishing machinery) dalam

kedudukan perahu/kapal bertahan.

2.2 Biaya

Pengertian biaya banyak sekali dikemukakan oleh pakar, baik itu pakar

ekonomi, akuntan, dan pakar lainnya. Akuntan mendefinisikan biaya (cost)

sebagai suatu sumber daya yang dikorbankan (sacrified) atau dilepaskan (forgone)

untuk mencapai tujuan tertentu. Suatu biaya biasanya diukur dalam unit uang

yang harus dikeluarkan dalam rangka mendapatkan barang atau jasa (Horngren et

al., 2005). Menurut Mulyadi (2005), biaya merupakan pengorbanan sumber

ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang

kemungkinan akan terjadi untuk tujuan tertentu. Menurut Sulastiningsih dan

Zulkifli (1999) dalam arti sempit biaya merupakan pengorbanan sumber ekonomi

untuk memperoleh aktiva, sedangkan dalam arti luas biaya merupakan

pengorbanan sumber ekonomi yang dapat diukur dalam satuan uang yang telah

terjadi atau secara potensial akan terjadi untuk mencapai tujuan tertentu.

Berdasarkan definisi tersebut dapat disimpulkan bahwa terdapat empat unsur

dalam biaya yaitu: (1) pengorbanan sumber ekonomis, (2) diukur dalam satuan

uang, (3) telah terjadi atau kemungkinan akan terjadi, dan (4) untuk mencapai

tujuan tertentu.

Biaya aktual (actual costs) adalah biaya yang terjadi (historical cost), untuk

dibedakan dari biaya yang dianggarkan (budgeted) atau biaya yang diperkirakan

(forecasted). Suatu konsep biaya secara khas akan menghitung biaya dalam dua

tahap dasar yaitu akumulasi (accumulation) yang dilanjutkan dengan pembebanan

(assignment). Akumulasi biaya (accumulation cost) adalah kumpulan data biaya

yang diorganisir dengan sejumlah cara yang menggunakan sarana berupa sistem

akuntansi. Pembebanan biaya (cost assignment) adalah istilah umum yang terdiri

9

atas penelusuran akumulasi biaya yang mempunyai hubungan langsung dengan

objek biaya dan pengalokasian akumulasi biaya yang mempunyai hubungan tidak

langsung dengan objek biaya (Horngren et al., 2005).

Menurut Nicholson (1991) biaya ekonomi dari setiap masukan adalah

pembayaran yang diperlukan untuk mempertahankan masukan itu dalam

penggunaannya saat ini. Definisi lain yang setara biaya ekonomi sebuah masukan

adalah pembayaran yang diterima masukan tersebut dalam penggunaan

alternatifnya yang terbaik. Ada dua penyederhanaan tentang masukan-masukan

tersebut yang dipergunakan sebuah perusahaan. Pertama, diasumsikan bahwa

hanya terdapat dua masukan yaitu tenaga kerja homogen (L, diukur dalam jam

tenaga kerja) dan modal homogen (K, diukur dalam jam mesin). Kedua,

diasumsikan bahwa masukan-masukan untuk sebuah perusahaan dalam pasar

yang bersaing sempurna. Perusahaan-perusahaan dapat membeli atau menjual

semua jasa tenaga kerja dan modal yang mereka inginkan dalam tingkat sewa

yang berlaku (w dan v). Berdasarkan asumsi penyederhanaan tersebut, biaya total

dari sebuah perusahaan dalam satu periode direpresentasikan dengan:

Biaya total = TC = wL + vK

Keterangan: TC : Total cost L : Jumlah tenaga kerja K : Jumlah modal homogen w : Tingkat sewa tenaga kerja (upah per jam) v : Tingkat sewa modal

2.3 Penggolongan Biaya

Biaya dapat digolongkan ke dalam beberapa kelompok. Pengelompokkan

dapat berbeda-beda tergantung para pakar membaginya berdasarkan hal tertentu.

Semua kegiatan yang dilakukan untuk mendukung operasional perusahaan pada

hakikatnya tidak bisa lepas dari biaya. Biaya-biaya tersebut menurut Subagyo

(2007) adalah:

1) Biaya modal investasi adalah dana yang dikeluarkan untuk mendapatkan

aktiva tetap yang akan digunakan perusahaan untuk menjalankan aktivitas

10

bisnisnya. Contoh: pembelian peralatan mesin, kendaraan, pembangunan

gedung dan sebagainya.

2) Biaya modal kerja adalah dana yang dikeluarkan untuk membiayai

operasional perusahaan. Contoh, pembelian bensin dan solar untuk

menjalankan mesin dan kendaraan.

3) Biaya start-up adalah investasi yang digunakan untuk mendanai pendirian

usaha/bisnis. Contohnya, biaya legalitas dan perizinan, biaya studi kelayakan,

biaya konsultan, biaya riset, serta biaya pra operasional lainnya.

Menurut Nicholson (1991) biaya dapat dikelompokkan berdasarkan sumber

daya yaitu biaya tenaga kerja, biaya modal, dan biaya jasa kewirausahaan.

1) Biaya tenaga kerja

Bagi para akuntan, pengeluaran untuk tenaga kerja merupakan biaya lancar

dan merupakan biaya produksi. Bagi para ekonom, biaya tenaga kerja merupakan

biaya eksplisit. Jasa tenaga kerja (jam kerja) dikontrak dengan tingkat upah per

jam (w) tertentu. Menurut Achmad Tjahjono dan Sulastiningsih (2003) biaya

tenaga kerja dapat dibedakan menjadi biaya tenaga kerja langsung dan biaya

tenaga kerja tidak langsung. Biaya tenaga kerja langsung adalah upah untuk para

tenaga kerja yang terlibat secara langsung dalam proses produksi. Sedangkan

biaya tenaga kerja tidak langsung adalah upah untuk para tenaga kerja yang

terlibat secara tidak langsung dalam proses produksi. Contohnya upah untuk para

mandor pabrik.

Dalam praktiknya, banyak faktor yang mempengaruhi biaya tenaga kerja.

Tunjangan pegawai dan potongan-potongan atas gaji dan upah akan

mempengaruhi biaya tenaga kerja yang dibayarkan oleh perusahaan kepada para

pegawai. Contoh tunjangan-tunjangan yang menambah upah atau gaji adalah

bonus, tunjangan hari libur, tunjangan pensiun. Sedangkan contoh dari potongan-

potongan atas gaji/upah adalah pajak penghasilan karyawan, iuran dana awal, dan

iuran koperasi pegawai.

2) Biaya modal

Para akuntan menggunakan harga historis dari mesin tertentu dan

menggunakan aturan depresiasi yang dipilih. Sedangkan para ekonom

11

memandang harga historis dari sebuah mesin sebagai sebuah “biaya hangus” yang

tidak relevan dalam proses produksi. Biaya ini merupakan biaya implisit.

3) Biaya jasa kewirausahaan

Pemilik sebuah bisnis merupakan orang yang berhak atas apa yang tersisa

dari semua pendapatan atau kerugian yang tersisa setelah membayar semua biaya

masukan. Biaya ini juga disebut “laba” atau keuntungan yang dapat bersifat

negatif atau positif.

Biaya juga dapat dikelompokkan menurut hubungan biaya dengan sesuatu

yang dibiayai. Sesuatu yang dibiayai dapat berupa produk atau Jasa. Dalam

hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi

dua kelompok, yaitu:

1) Biaya langsung (direct cost) suatu objek biaya terkait dengan suatu objek biaya

dan dapat dilacak ke objek biaya tertentu dengan cara yang layak secara

ekonomi (biaya-efektifitas) (Horngren et al., 2005). Dengan kata lain biaya

langsung adalah biaya yang terjadi karena ada sesuatu yang dibiayai; dan

2) Biaya tidak langsung (indirect cost) suatu objek biaya berkaitan dengan suatu

objek biaya namun tidak dapat dilacak ke objek biaya tertentu dengan cara

yang layak secara ekonomis (biaya-efektifitas) (Horngren et al., 2005).

Dengan kata lain, biaya tidak langsung adalah biaya yang terjadi tidak

tergantung kepada ada atau tidak adanya sesuatu yang dibiayai.

Beberapa faktor yang mempengaruhi klasifikasi biaya langsung atau tidak

langsung:

1) Materialitas suatu biaya, semakin besar nilai suatu biaya, semakin besar

kemungkinan biaya tersebut dapat dilacak secara ekonomis ke objek biaya

tertentu.

2) Ketersediaan teknologi pencarian informasi.

3) Pencarian informasi memungkinkan perusahaan mengelompokkan semakin

banyak biaya sebagai biaya langsung.

4) Desain operasi, mengelompokkan biaya sebagai biaya langsung akan mudah

jika fasilitas perusahaan digunakan secara eksklusif hanya untuk objek biaya

12

yang spesifik, seperti produk tertentu atau konsumen tertentu (Horngren et al.,

2005)

Berdasarkan pola perilaku biaya dalam hubungannya dengan perubahan

volume kegiatan, biaya dapat dikelompokkan menjadi:

1) Biaya Variabel (Variable Cost)

Biaya variabel (variable cost) adalah biaya yang secara total berubah

proporsional mengikuti perubahan tingkat aktivitas atau volume yang terkait

(Horngren et al., 2005). Menurut Umar (2003), biaya variabel adalah biaya yang

jumlahnya berubah-ubah sesuai dengan perubahan tingkat produksi dan

dinyatakan dalam satuan rupiah.

2) Biaya Tetap (Fixed Cost)

Biaya tetap (Fixed cost) adalah biaya yang tidak akan berubah secara total

dalam jangka waktu tertentu, sekalipun terjadi perubahan yang besar atas tingkat

aktivitas atau volume yang terkait. Biaya dikatakan tetap atau variabel jika

dikaitkan dengan suatu objek biaya atau jangka waktu tertentu (Horngren et al,

2005). Menurut Umar (2003), biaya tetap merupakan biaya yang jumlahnya tetap,

tidak tergantung kepada perubahan tingkat kegiatan dalam menghasilkan produk

di dalam interval waktu tertentu dan dinyatakan dalam satuan rupiah.

Secara simultan biaya dapat berupa:

1) Biaya langsung dan variabel;

2) Biaya langsung dan tetap;

3) Biaya tidak langsung dan variabel; dan

4) Biaya tidak langsung dan tetap.

Menurut Horngren et al., 2005 klasifikasi biaya manufaktur yang umum

digunakan dapat dikelompokkan menjadi:

1) Biaya bahan baku langsung (direct material costs), biaya perolehan seluruh

bahan baku yang pada akhirnya akan menjadi bagian dari objek biaya dan

yang dapat dilacak ke objek biaya dengan cara ekonomis. Biaya perolehan

seluruh bahan baku langsung mencakup beban angkut, pajak pertambahan

nilai, serta bea masuk;

13

2) Biaya tenaga kerja manufaktur langsung (direct manufacturing labour costs),

yang meliputi kompensasi atas seluruh tenaga kerja manufaktur yang dapat

dilacak ke objek biaya dengan cara ekonomis; dan

3) Biaya manufaktur tidak langsung (indirect manufacturing costs), adalah

seluruh biaya manufaktur yang terkait dengan objek biaya namun tidak dapat

dilacak ke objek biaya secara ekonomis. Contohnya, biaya tenaga listrik,

perlengkapan, minyak pelumas, sewa pabrik, dan lain-lain.

2.4 Biaya Penangkapan Ikan

Biaya produksi dalam usaha nelayan terdiri dari dua kategori yaitu biaya

berupa pengeluaran nyata (actual cost) dan biaya yang tidak merupakan

pengeluaran nyata (inputed cost). Dalam hal ini pengeluaran-pengeluaran nyata

ada yang kontan dan ada yang tidak kontan. Pengeluaran-pengeluaran kontan

adalah (1) Bahan bakar dan oli (2) bahan pengawet (es dan garam) (3)

pengeluaran untuk konsumsi awak kapal (4) pengeluaran untuk reparasi (5)

pengeluaran untuk retribusi dan pajak. Pengeluaran-pengeluaran yang tidak

kontan adalah upah/gaji awak nelayan pekerjaan yang umumnya bersifat bagi

hasil dan dibayar sesudah hasil dijual. Pengeluaran-pengeluaran yang tidak nyata

adalah penyusutan dari kapal, mesin-mesin dan alat penangkap karena

pengeluaran ini hanya merupakan penilaian yang tidak pasti, yang dilakukan

disini hanya merupakan taksiran kasar (Mulyadi, 2005).

Komponen biaya penangkapan terdiri dari biaya investasi, biaya perbaikan,

pemeliharaan dan operasional. Biaya investasi sangat bergantung pada jenis alat

tangkap dan kapal yang akan digunakan serta umur ekonomis sarana tersebut.

Adapun biaya perbaikan dan pemeliharaan tergantung pada kebutuhan dan kondisi

yang ada. Biaya operasional mencakup pembelian minyak tanah (untuk kapal

besar), solar dan bensin (mesin bantu), serta konsumsi ABK selama beroperasi

(Barani, 2005).

Nilai asset (inventaris) tetap/tidak bergerak dalam satu unit penangkap

disebut sebagai modal. Pada umumnya, untuk satu unit penangkap modal terdiri

dari alat tangkap, kapal penangkap, alat pengolahan atau pengawet di dalam

kapal, dan alat-alat pengangkutan laut. Dengan adanya bermacam-macam alat

14

penangkapan dan tingkatan-tingkatan kemajuan nelayan, banyaknya alat-alat

tersebut pada tiap-tiap unit penangkap tidak sama. Penilaian terhadap modal usaha

nelayan dapat dilakukan menurut tiga cara yaitu:

1) Penilaian didasarkan kepada nilai-nilai alat-alat baru, yaitu berupa biaya

memperoleh alat-alat tersebut menurut harga yang berlaku sekarang sehingga

dapat dihitung besar modal sekarang;

2) Berdasarkan harga pembelian atau pembuatan alat-alat, jadi berupa investasi

awal yang telah dilaksanakan nelayan dengan memperhitungkan penyusutan

tiap tahun; dan

3) Menaksir nilai alat pada waktu sekarang, yakni harga yang akan diperoleh

apabila alat-alat dijual dalam hal itu penilaian dipengaruhi oleh harga alat

baru dan tingkat penyusutan alat.

Bagi nelayan sering juga diperhitungkan sebagai modal pengeluaran-

pengeluaran untuk izin kapal dan penangkapan. Hal ini dilakukan karena

pengeluaran-pengeluaran ini hanya dilakukan sekali dan bukan setiap tahun.

Namun tidak semua nelayan-nelayan membayar izin sebab pada umumnya yang

melakukan hal tersebut terutama nelayan-nelayan besar (Mulyadi, 2005)

2.5 Analisis Sensitivitas

Menurut Kadariah, Lien, dan Clive (1999) sensitivity analysis tujuannya

ialah untuk melihat apa yang akan terjadi dengan hasil analisis proyek jika ada

suatu kesalahan atau perubahan dalam dasar-dasar perhitungan biaya atau benefit.

Perhitungan sensitivity analysis setiap kemungkinan itu harus dicoba, yang

berarti bahwa tiap kali harus diadakan analisis kembali. Ini perlu sekali, karena

analisis proyek didasarkan pada proyeksi-proyeksi yang mengandung banyak

ketidakpastian tentang apa yang akan terjadi di waktu yang akan datang. Ada tiga

hal yang perlu diperhatikan, yaitu:

1) Terdapatnya “cost overrun”, contohnya kenaikan dalam biaya konstruksi.

Sensitivity analysis terhadap cost overrun ini perlu diadakan pada proyek-

proyek yang memerlukan biaya konstruksi yang besar sekali, karena biasanya

orang memperhitungkan biaya konstruksi terlalu rendah dan kemudian pada

waktu melaksanakan konstruksi, ternyata biayanya lebih tinggi.

15

2) Perubahan dalam perbandingan harga terhadap tingkat harga umum, contohnya

penurunan harga hasil produksi.

3) Mundurnya waktu implementasi

Analisis sensitivitas ini dapat membantu pengelola proyek dengan

menunjukkan bagian-bagian yang peka yang memerlukan pengawasan yang lebih

ketat untuk menjamin hasil yang diharapkan akan menguntungkan perekonomian.

Kepekaan hasil analisa terhadap perubahan dalam sesuatu variabel, ditentukan

bukan hanya oleh besarnya perubahan dalam variabel tersebut, melainkan juga

oleh serangkaian nilai-nilai yang mungkin akan dicapai oleh variabel-variabel

lain. Ada variabel yang cenderung berubah atau bergerak bersama-sama, ada yang

searah, ada yang ke arah berlawanan, sebagai tanggapan terhadap sesuatu hal yang

sama (Kadariah, 1988)

3 METODOLOGI PENELITIAN

3.1 Waktu dan Tempat Penelitian

Kegiatan penelitian dilaksanakan pada bulan Juli 2009 dan pada bulan

Februari 2010 di PPI Blanakan, Desa Blanakan, Kabupaten Subang, Provinsi Jawa

Barat.

3.2 Metode Penelitian

Metode penelitian yang digunakan yaitu metode kasus. Menurut Maxfield,

1930 vide Nazir, 1988 metode penelitian kasus adalah penelitian tentang status

subjek penelitian yang berkenaan dengan suatu fase spesifik atau khas dari

keseluruhan personalitas.

Data yang dikumpulkan berupa data primer dan data sekunder. Data primer

didapatkan dengan cara pengamatan langsung di lapangan, wawancara, dan

pengisian kuesioner. Perolehan data primer adalah untuk mengetahui struktur

biaya penangkapan ikan dengan cantrang dari biaya investasi, operasional,

pemeliharaan, pengelolaan, dan pendapatan yang diperoleh nelayan/pemilik kapal.

Teknik pengambilan sampling dilakukan dengan sampling non-random,

yaitu pengambilan contoh tidak secara acak. Teknik sampling non-random yang

digunakan adalah purposive sampling. Teknik ini digunakan apabila anggota

sampel yang dipilih secara khusus berdasarkan tujuan penelitian. Sampel dalam

penelitian ini yaitu pemilik kapal cantrang sebanyak 10% dari jumlah populasi

cantrang di PPI Blanakan, Subang.

Wawancara dan pengisian kuesioner dilakukan terhadap pihak yang terkait.

Pihak yang telah diwawancarai adalah:

1) Pihak pengelola PPI Blanakan yaitu KUD Mina Fajar Sidik. Informasi yang

didapatkan adalah jumlah kapal cantrang yang ada di PPI Blanakan, volume

produksi dan nilai produksi hasil tangkapan per tahun, kegiatan operasional

atau jumlah trip penangkapan kapal cantrang, biaya retribusi, pelelangan,

sejarah singkat KUD Mandiri Inti Mina Fajar Sidik, serta unit usaha yang

terdapat di PPI Blanakan.

17

2) Pihak Dinas Kelautan dan Perikanan Subang. Informasi yang didapatkan

mengenai perkembangan perikanan di Subang dilihat dari jumlah kapal,

nelayan dan produksi hasil tangkapan serta keadaan umum perikanan tangkap

di Kabupaten Subang.

3) Pihak pemerintah Kelurahan/Desa Blanakan, Kecamatan Blanakan, Subang.

Informasi yang didapatkan mengenai keadaan penduduk di Desa Blanakan,

dan

4) Pihak pemilik kapal cantrang PPI Blanakan, Subang. Informasi yang

didapatkan adalah biaya penangkapan ikan yang terdiri dari biaya investasi,

operasional, pemeliharaan, pengelolaan, pendapatan yang diperoleh

nelayan/pemilik kapal, spesifikasi kapal serta alat tangkap.

3.3 Analisis Data

Analisis data merupakan bagian yang penting dalam metode ilmiah, karena

analisis data dapat menyederhanakan data menjadi bentuk yang lebih mudah

dipahami dan diinterprestasikan.

3.3.1 Analisis regresi sederhana

Analisis regresi sederhana berguna untuk mendapatkan hubungan

fungsional antara dua variabel atau lebih atau mendapatkan pengaruh antara

variabel bebas terhadap variabel tidak bebas atau meramalkan pengaruh variabel

bebas terhadap variabel tidak bebas. Sementara itu, untuk mengetahui apakah

hubungan tersebut positif atau negatif ditentukan oleh nilai koefisien arah regresi

yang berlambangkan huruf b. Jika b positif, maka hubungan fungsionalnya positif

pula. Artinya, semakin tinggi nilai X, semakin tinggi pula nilai Y (Usman dan

Akbar, 2003).

Analisis ini digunakan untuk mengetahui pengaruh struktur biaya

penangkapan terhadap kegiatan operasional penangkapan (trip). Model regresi

yang digunakan adalah:

18

Keterangan: X = Struktur biaya (variabel bebas). Struktur biaya yang dimaksud

adalah harga solar karena solar merupakan input yang paling berpengaruh terhadap biaya operasional

Y = Kegiatan operasional penangkapan/jumlah trip (variabel tak bebas)

a = Konstanta b = Koefisien regresi untuk harga solar ε = Error/gallat

Untuk menentukan derajat hubungan antara variabel kegiatan operasional

penangkapan ikan dan variabel struktur biaya maka dilakukan analisis korelasi.

Derajat hubungan dinyatakan dengan koefisien korelasi (r) yang merupakan akar

dari koefisien determinasi (R2) dengan menggunakan rumus (Walpole, 1995)

Keterangan: Y = Rata-rata variabel Y

Ŷ = Nilai Y dari persamaan regresi R2 = koefisien determinasi

Dimana kisaran nilai koefisien korelasi adalah: -1 ≤ r ≤ + 1 • Korelasi erat jika : r ≥ 0.7 dan r ≤ -0.6 • Korelasi tidak erat jika : -0.6 < r < 0.7

Uji statistik regresi linear sederhana digunakan untuk menguji signifikan

atau tidaknya hubungan dua variabel melalui koefisien regresinya. Untuk regresi

linear sederhana, uji statistiknya menggunakan uji t, yaitu dirumuskan sebagai

berikut:

Keterangan:

b = koefisien kemiringan regresi B0 = mewakili nilai B tertentu, sesuai hipotesisnya Sb = simpangan baku koefisien regresi b Hipoteis yang digunakan adalah menggunakan hipotesis nol dan hipotesis

tandingan,, yaitu:

• H0 : B1 = 0, artinya tidak ada hubungan linear antara X dan Y

• H1 : B1 ≠ 0, artinya ada hubungan linear antara X dan Y

Y = a + bX + ε

19

3.3.2 Analisis pendapatan usaha

Menurut Dzamin (1984), analisis pendapatan usaha pada umumnya

digunakan untuk mengukur apakah kegiatan usaha yang dilakukan pada saat ini

berhasil atau tidak. Analisis pendapatan usaha bertujuan untuk mengetahui

besarnya keuntungan yang diperoleh dari usaha yang dilakukan dengan rumus:

Keterangan: Π = Keuntungan TR = Total Penerimaan, TC = Total Biaya Dengan kriteria: a. Jika TR>TC maka kegiatan usaha mendapatkan keuntungan; b. Jika TR<TC maka kegiatan usaha mengalami kerugian; c. Jika TR=TC maka kegiatan usaha mengalami keuntungan atau kerugian atau

berada pada titik impas.

3.3.3 Analisis kriteria investasi

3.3.3.1 Analisis Imbangan Penerimaan dan Biaya (revenue-cost ratio)

Analisis revenue-cost digunakan untuk mengetahui seberapa jauh setiap

nilai rupiah biaya yang digunakan dalam kegiatan usaha dapat memberikan

sejumlah nilai penerimaan sebagai manfaatnya. Kegiatan usaha yang paling

menguntungkan mempunyai R/C paling besar (Hernanto, 1989 vide Mahardika,

2008). Penghitungannya menggunakan persamaan sebagai berikut:

=

Dengan kriteria: a. Jika R/C>1, kegiatan usaha mendapatkan keuntungan; b. Jika R/C<1, kegiatan usaha menderita kerugian; c. Jika R/C = 1, kegiatan usaha berada pada titik impas.

3.3.3.2 Net Present Value (NPV)

Net Present Value (NVP) digunakan untuk mengetahui layak atau tidaknya

suatu bisnis. Suatu bisnis dinyatakan layak jika NPV > 0 yang artinya bisnis

menguntungkan. Dengan demikian jika suatu bisnis mempunyai NPV < 0 maka

bisnis tersebut tidak layak untuk dijalankan. Net Present Value (NPV) atau nilai

Π = TR - TC

20

kini manfaat bersih adalah selisih antara total present value manfaat dengan total

present value biaya, atau jumlah present value dari manfaat bersih tambahan

selama umur bisnis (Nurmalina et al., 2009). Secara matematis dapat dirumuskan

sebagai berikut:

Keterangan: Bt = Manfaat pada tahun t Ct = Biaya pada tahun t t = Tahun kegiatan bisnis ( t = 0,1, 2, 3,……, n), i = Discount rate (DR) Dengan kriteria: a. NPV > 0, usaha layak untuk dijalankan b. NPV = 0, usaha tersebut mengembalikan sama besarnya nilai uang yang

ditanamkan c. NPV < 0, usaha tidak layak untuk dijalankan

3.3.3.3 Internal Rate Of Return (IRR)

Menurut Nurmalina, et al. (2009), kriteria investasi dapat dinilai dari

seberapa besar pengembalian bisnis terhadap investasi yang ditanamkan. Ini dapat

ditunjukkan dengan mengukur besaran Internal Rate of Return (IRR). Besaran

yang dihasilkan dari perhitungan ini adalah dalam satuan persentase (%).

Keterangan :

i1 = Discount rate yang menghasilkan NPV positif i2 = Discount rate yang menghasilkan NPV negatif NPV1 = NPV positif NPV2 = NPV negatif

Dengan kriteria:

a. IRR > Discount Rate (DR), usaha layak dijalankan b. IRR < Discount Rate (DR), usaha tidak layak dijalankan

3.3.3.4 Payback Period (PP)

Payback Period digunakan untuk mengetahui seberapa cepat investasi dapat

kembali. Perhitungan Payback Period (PP) menggunakan rumus sebagai berikut:

21

Keterangan : I = Besarnya biaya investasi yang diperlukan Ab = Manfaat bersih yang dapat di peroleh pada setiap tahunnya.

3.3.4 Analisis sensitivitas

Analisis sensitivitas digunakan untuk melihat dampak dari suatu keadaan

yang berubah-ubah terhadap hasil suatu analisis kelayakan. Tujuan analisis ini

adalah untuk menilai apa yang akan terjadi dengan hasil analisis kelayakan suatu

kegiatan investasi atau bisnis apabila terjadi perubahan di dalam perhitungan

biaya atau manfaat. Analisis sensitivitas dilakukan dengan cara mengubah

besarnya variabel-variabel yang penting. Perubahan-perubahan yang biasa terjadi

adalah harga input atau output, keterlambatan pelaksanaan, kenaikan dalam biaya

(Cost Over Run), dan hasil produksi (Nurmalina et al., 2009)

4 KEADAAN UMUM DAERAH PENELITIAN

4.1 Letak Geografis, Luas Wilayah, dan Administrasi Pemerintahan

Secara geografis Kabupaten Subang terletak di sebelah utara Provinsi Jawa

Barat dan terletak pada 107031’ – 107054’ Bujur Timur dan 6011’ – 6030’ Lintang

Selatan (Lampiran 1). Secara administrasi batas wilayah Kabupaten Subang

adalah sebagai berikut:

1) Sebelah utara : Laut Jawa

2) Sebelah selatan : Kabupaten Bandung

3) Sebelah timur : Kabupaten Indramayu dan Kabupaten Sumedang

4) Sebelah barat : Kabupaten Purwakarta dan Kabupaten Karawang

Luas wilayah Kabupaten Subang adalah 205.176,95 ha (5,39 % dari luas

Provinsi Jawa Barat) dengan ketinggian antara 0 – 1500 meter di atas permukaan

laut. Berdasarkan PP Nomor 48 Tahun 1999 wilayah administratif Kabupaten

Subang terbagi atas 30 kecamatan dengan jumlah desa 243 dan 8 kelurahan.

Kondisi permukaan lahan di wilayah Kabupaten Subang terdiri atas pegunungan,

perbukitan dan dataran rendah. Berdasarkan kemiringan lahan, tercatat bahwa

80,8% wilayah Kabupaten Subang memiliki kemiringan 00 – 170, sedangkan

sisanya memiliki kemiringan di atas 180. Secara topografi terbagi ke dalam tiga

zona, yaitu:

1) Daerah pegunungan dengan ketinggian 500 – 1500 m di atas permukaan laut

dengan wilayah sekitar 20% dari seluruh luas wilayah Kabupaten Subang;

2) Daerah berbukit dengan ketinggian 50 – 500 m di atas permukaan laut

dengan luas wilayah sekitar 35,85% dari seluruh luas wilayah Kabupaten

Subang; dan

3) Daerah dataran rendah dengan ketinggian 0 – 50 m di atas permukaan laut

dengan luas wilayah sekitar 44,15% dari seluruh luas wilayah Kabupaten

Subang.

Secara umum daerah Kabupaten Subang beriklim tropis dengan curah hujan

rata-rata per tahun sekitar 2.048 mm dan rata-rata hari hujannya sebanyak 87 hari.

Temperatur di kawasan perairan Kabupaten Subang berkisar antara 25 – 32 0C,

besaran tersebut merupakan karakteristik perairan tropis. Kondisi ini mendukung

23

keberadaan ekosistem di wilayah Kabupaten Subang. Pada saat Musim Barat,

pergerakan arus umumnya menuju kea rah timur atau arus timur dengan kecepatan

berkisar antara 3 – 14 mil per hari. Sedangkan Musim Timur bergerak sebaliknya

yaitu menuju arah barat dengan kecepatan antara 1 – 13 mil per hari.

Kabupaten Subang memiliki 30 kecamatan (Lampiran 2), namun hanya 4

kecamatan yang merupakan kecamatan di wilayah pesisir dan laut dengan panjang

garis pantai kurang lebih 68 km, yaitu Kecamatan Blanakan, Kecamatan

Pamanukan, Kecamatan Legonkulon, dan Kecamatan Pusakanegara. Sedangkan

kecamatan lainnya berada di daerah pegunungan atau dataran tinggi.

Luas wilayah Kecamatan Blanakan adalah 85,81 km2 dan terdiri atas

sembilan buah desa. Diantara desa-desa tersebut yang berada di bawah naungan

Kecamatan Blanakan, terdapat tujuh desa yang merupakan wilayah pesisir, yaitu

Desa Cilamaya Hilir, Desa Rawameneng, Desa Jayamukti, Desa Blanakan, Desa

Langensari, Desa Muara, dan Desa Tanjung Tiga.

Desa Blanakan merupakan salah satu desa pesisir yang berada di Kecamatan

Blanakan. Secara geografis, Desa Blanakan terletak di 107030’ – 107053’ Bujur

Timur dan 6010’ – 6022’ Lintang Selatan. Secara administrasi batas wilayah Desa

Blanakan adalah:

1) Sebelah utara : Laut Jawa dan Kecamatan Blanakan

2) Sebelah selatan : Desa Ciasem Baru dan Kecamatan Ciasem

3) Sebelah timur : Desa Langensari dan Kecamatan Blanakan

4) Sebelah barat : Desa Jayamukti dan Kecamatan Blanakan

Secara umum Desa Blanakan memiliki iklim tropis dengan curah hujan rata-

rata per tahun sekitar 2.800 mm dan rata-rata jumlah bulan hujan adalah 6 bulan

dengan suhu rata-rata harian sebesar 320 C. Suhu tersebut mengalami peningkatan

karena pada tahun-tahun sebelumnya sebesar 290 C. Kelembaban udara Desa

Blanakan sekitar 32% RH.

Secara orbitasi jarak dari Desa Blanakan ke ibu kota Kecamatan adalah 1 km

dan jarak ke ibu kota kabupaten adalah 46,3 km dan jarak ke ibu kota provinsi

Bandung adalah 112 km. Letak Desa Blanakan yang berada pada posisi strategis

ini memberikan keuntungan tersendiri terhadap kehidupan ekonomi di Desa

Blanakan. Oleh karena itu, hal tersebut berdampak positif terhadap sektor

24

perikanan khususnya subsektor perikanan tangkap. Salah satu contoh keuntungan

dari letak strategis Desa Blanakan untuk perikanan tangkap adalah kemudahan

dalam memasarkan hasil tangkapan, baik itu hasil tangkapan segar maupun hasil

tangkapan yang telah diolah.

4.2 Karakteristik Fisik Perairan, Wilayah Pesisir dan Laut Kabupaten Subang

Perairan pantai Subang terletak di pantai utara Jawa yang berhadapan

langsung dengan Laut Jawa di sebelah utara. Morfologi dan topografi pantai

Subang dicirikan oleh adanya bentuk pantai yang menjorok ke arah daratan

berbentuk teluk, seperti di wilayah pantai Blanakan, maupun yang menjorok kea

rah laut berbentuk tanjung, seperti di wilayah Legon Kulon.

Beberapa sungai utama yang bermuara ke pantai Subang terdiri dari Sungai

Cilamaya, Sungai Blanakan, Sungai Ciasem, Sungai Cileuleu yang membentuk 5

anak sungai, dan Sungai Cipunagara. Umumnya sungai-sungai tersebut

dimanfaatkan oleh nelayan sebagai jalan keluar/masuk perahu untuk melakukan

penangkapan ikan di perairan Pantai Subang maupun di perairan lain. Sungai

Blanakan merupakan jalur yang paling ramai sebagai jalan keluar/masuk kapal

penangkpan ikan dari dalam maupun luar Subang untuk mendaratkan hasil

tangkapan di tempat pelelangan ikan (TPI) Blanakan. Umumnya sungai-sungai

tersebut mengalami sedimentasi yang cukup tinggi yang tergambar dari tingkat

kekeruhan yang relatif tinggi di sepanjang badan sungai dan muaranya. Beberapa

sungai mengalami pendangkalan alami, seperti di muara sungai Blanakan

sehingga perlu dilakukan pengerukan secara rutin untuk memelihara alur bagi lalu

lintas perahu penangkapan ikan.

Suhu dan salinitas di wilayah perairan pantai Subang berfluktuasi secara

musiman yang dipengaruhi oleh dinamika perairan Laut Jawa. Secara umum

fluktuasi suhu bulanan di Laut Jawa menunjukkan adanya dua puncak maksimum

(sekitar 28,7 0C) dan dua puncak minimum (sekitar 27,5 0C). Puncak maksimum

terjadi dalam periode musim peralihan (bulan Mei dan November), sedangkan

puncak minimum terjadi pada bulan Agustus dan Februari (puncak musim Timur

dan musim Barat). Rata-rata suhu bulanan bervariasi antara 27,5 0C sampai 28,7

25

0C. Rata-rata salinitas bulanan di perairan Laut Jawa berkisar antara 31,5‰ –

33,7‰. Salinitas maksimum pertama (33,7‰) dan kedua (33,3‰) terjadi pada

bulan September dan November, sedangkan salinitas minimum pertama (31,8‰)

dan kedua (31,3‰) terjadi masing-masing sekitar bulan Februari dan Mei.

4.3 Kependudukan

Secara demografis Desa Blanakan merupakan desa yang cukup heterogen.

Hal tersebut dapat diketahui dengan struktur kependudukannya yang cukup

beragam. Menurut pendataan tahun 2009, penduduk Desa Blanakan berjumlah

11.399 orang dimana penduduk laki-laki berjumlah 5.862 orang dan penduduk

perempuan berjumlah 5.537 orang. Jumlah penduduk Desa Blanakan mengalami

peningkatan dari jumlah penduduk tahun lalu sebanyak 91 jiwa, dengan kata lain

laju pertumbuhan penduduk Desa Blanakan tahun 2008-2009 sebesar 0,8%.

Kepadatan penduduk di Desa Blanakan sebesar 12 orang/km dengan jumlah

kepala keluarga sebangak 3.433 orang. Agama penduduk Desa Blanakan

homogen yaitu agama Islam, sedangkan etnis penduduk setempat cukup heterogen

yaitu Jawa, Sunda, Minang, dan Madura.

Menurut pendataan penduduk Desa Blanakan tahun 2009, tingkat

pendidikan penduduk di Desa Blanakan tergolong rendah. Tingkat pendidikan

penduduk Desa Blanakan sebagian besar hanya tamat sekolah dasar (SD) yakni

sebesar 19,7% sedangkan jumlah penduduk yang mencapai tingkat perguruan

tinggi sebesar 0,8%. Hal ini tentunya sangat berkaitan erat dengan pendapatan dan

pola pikir masyarakat setempat. Data mengenai jumlah penduduk Desa Blanakan

berdasarkan tingkat pendidikan dapat dilihat pada Tabel 1.

Penduduk Desa Blanakan yang berjumlah 11.399 orang dengan jumlah

kepala keluarga sebanyak 3.433 pada tahun 2009 dapat dibagi berdasarkan

kesejahteraan keluarga. Sebagian besar penduduk Desa Blanakan tergolong

keluarga prasejahtera. Hal ini berhubungan dengan tingkat pendidikan penduduk

Desa Blanakan yang tergolong rendah sehingga memiliki pendapatan yang

kurang. Persentase keluarga prasejahtera yang ada di Desa Blanakan sebesar

38,5% dari 3.433 kepala keluarga. Data mengenai penduduk Desa Balanakan

berdasarkan tingkat kesejahteraan dapat dilihat pada Tabel 2.

26

Tabel 1 Data jumlah penduduk Desa Blanakan berdasarkan tingkat pendidikan tahun 2009

Tingkat Pendidikan Jumlah (orang) Persentase (%)

Belum sekolah 635 5,6Masih sekolah usia 7-18 tahun 1.439 12.6Tidak pernah sekolah 1.500 13,2SD (tidak tamat) 1.880 16,5Tamat SD/sederajat 2.244 19,7Tamat SMP/sederajat 1.725 15,1Tamat SMA/sederajat 1.885 16,5Tamat D-1/sederajat 37 0,3Tamat D-2/sederajat 22 0,2Tamat D-3/sederajat 17 0,2Tamat S-1/sederajat 15 0,1Jumlah 11.399 100

Sumber: Desa Blanakan, Kabupaten Subang , 2009 (Diolah kembali)

Tabel 2 Data penduduk Desa Blanakan berdasarkan tingkat kesejahteraan tahun 2009

Tingkat Kesejahteraan Jumlah (orang) Persentase (%)

Keluarga prasejahtera 1.321 38,5Keluarga sejahtera 1 822 23,9Keluarga sejahtera 2 769 22,4Keluarga sejahtera 3 440 12,8Keluarga sejahtera 3 plus 81 2,4Jumlah total kepala keluarga 3.433 100

Sumber: Desa Blanakan, Kabupaten Subang , 2009 (Diolah kembali)

Selain dilihat dari tingkat pendidikan dan tingkat kesejahteraan, penduduk

Desa Blanakan dapat dilihat juga berdasarkan mata pencaharian pokok. Hal ini

juga memberikan pengaruh bagi keheterogenan penduduk Desa Blanakan.

Sebagian besar penduduk Desa Blanakan bekerja sebagai petani, buruh tani, dan

nelayan. Profesi tersebut didukung oleh keadaan geografis Desa Blanakan yang

memungkinkan untuk bekerja di sektor tersebut, selain itu tidak perlu memiliki

keahlian dan keterampilan khusus.

27

4.4 Keadaan Umum Perikanan Tangkap di PPI Blanakan

4.4.1 Sarana dan prasarana penangkapan

Pangkalan pendaratan ikan yang ada di kecamatan Blanakan sampai saat ini

ada empat buah, yaitu PPI Blanakan di Desa Blanakan, PPI Cilamaya Girang di

Desa Cilamaya Girang, PPP Muara Ciasem di Desa Muara Ciasem, PPI Karya

Baru di Desa Rawameneng. Dari keempat PPI yang ada di Kecamatan Blanakan,

PPI Blanakan merupakan PPI yang paling ramai dikunjungi baik oleh kapal

penangkap ikan, bakul, ataupun pelaku ekonomi lainnya. Hal itu dikarenakan PPI

Blanakan memiliki sarana dan prasarana yang lebih lengkap daripada PPI lainnya

yang berada di Kecamatan Blanakan, keamanan terjamin karena tidak ada

pungutan-pungutan liar dan pengelola PPI memberikan pelayanan yang baik

kepada seluruh pelaku ekonomi di PPI Blanakan. Secara umum fasilitas

pelabuhan yang terdapat di PPI Blanakan dapat digolongkan menjadi:

1) Fasilitas pokok, terdiri dari dermaga dan kolam pelabuhan;

2) Fasilitas fungsional, terdiri dari Tempat Pelelangan Ikan (TPI), pabrik es,

bengkel, galangan kapal, Solar Packed Dealer Nelayan (SPDN), tempat

pemasaran; dan

3) Fasilitas penunjang, terdiri dari MCK, kantin, pertokoan/pujasera, perumahan

nelayan, tempat ibadah (mushala), tempat parkir, kantor syahbandar, kantor

POL AIR, dan kantor pengelola TPI (KUD).

Fasilitas-fasilitas di PPI tersebut tergolong dalam kondisi yang baik, kecuali

bengkel yang pengoperasiannya kurang baik dan pertokoan yang pengelolaannya

kurang baik sehingga tidak lagi ramai seperti tahun-tahun sebelumnya.

Fasilitas dan aktivitas yang ada di PPI Blanakan dikelola oleh KUD Inti

Mina Fajar Sidik yang merupakan KUD mandiri sejak tahun 1990 berdasarkan

Surat Keputusan Menteri Koperasi RI nomor: 344/KPTS/M/III/1990. Pada

mulanya KUD ini bernama “Koperasi Perikanan Laut Misaya Laksana” yang

didirikan pada tanggal 23 Mei 1966. Pada tahun 1978 KPL Misaya Laksana

berganti nama menjadi “Koperasi Unit Desa Mina Fajar Sidik” dibawah instruksi

Presiden RI nomor 2/1978, Badan Hukum Nomor 3928 B. Nama Fajar Sidik

diambil dari nama almarhum H. Fajar Sidik sebagai penghargaan selama menjabat

sebagai ketua pengurus koperasi yang pertama. Selain pengelolaan TPI, aktivitas

28

ekonomi yang dilakukan oleh KUD Inti Mina Fajar Sidik yaitu, unit usaha pabrik

es, penyediaan perumahan 150 unit type 36/120 diatas area lahan 53.500 m2, unit

usaha simpan pinjam, penyediaan bahan dan alat perikanan, pertokoan dan

pujasera, serta pengadaan BBM Solar melalui Solar Packed Dealer Nelayan

(SPDN). Selain aktivitas ekonomi, KUD ini pun melakukan aktivitas sosial.

Sebagai wujud kepedulian terhadap pendidikan, KUD menyediakan tanah untuk

Sekolah Dasar (SD). Dalam hal kerohanian, KUD juga mengorganisasi dan

membina aktivitas keagamaan, sementara dalam hal kebudayaan KUD

memelihara dan menyelenggarakan tradisi budaya setempat yaitu acara tahunan

syukuran laut/ruwatan laut. Untuk kegiatan sosial, KUD memberi santunan

kepada para jompo dan anak yatim serta khitanan massal, pembinaan kelompok

nelayan dan kelompok wanita nelayan, pemberian beasiswa bagi putra-putri

nelayan berprestasi (bekerjasama dengan BP Migas Indonesia).

Gambar 1 Gedung KUD mandiri Mina Fajar Sidik.

Tempat Pelelangan Ikan (TPI) PPI Blanakan didirikan pada tahun 1970.

TPI ini dikelola oleh KUD Inti Mina Fajar Sidik. Unit usaha ini merupakan unit

usaha utama yang menjadi tulang punggung KUD Mandiri Mina Fajar Sidik

didalam melaksanakan aktivitas ekonomi lainnya. Unit usaha TPI ini

mengupayakan stabilitas dan peningkatan harga ikan melalui penambahan bakul-

bakul ikan (konsumen), prasarana dan sarana serta pelayanan yang baik. Pihak-

pihak yang berperan dalam pelelangan tersebut diantaranya adalah juru tawar, juru

karcis, kasir dan keamanan. Atas jasa tersebut KUD Inti Mina Fajar Sidik

29

mendapatkan pemasukan dari potongan atau retribusi pelelangan ikan berdasarkan

Peraturan Daerah (PERDA) dan Rapat Anggota Tahunan (RAT) KUD. Dalam

pelaksanaan retribusi lelang saat ini TPI berpedoman kepada Perda Jawa Barat

No.5 Tahun 2005, serta Hasil Keputusan Rapat Anggota Tahunan (RAT).

Gambar 2 Gedung Tempat Pelelangan Ikan (TPI) Blanakan.

Berdasarkan PERDA tersebut, besarnya potongan atau retribusi biaya

lelang adalah sebesar 5% dari raman kotor yang berasal dari nelayan sebesar 2%

dan dari bakul/pembeli sebesar 3%. Potongan atau retribusi ongkos lelang

berdasarkan Rapat Anggota Tahunan (RAT) KUD Mandiri Mina Fajar Sidik

tahun 2008 adalah sebesar 3% dari raman kotor dan simpanan sukarela anggota

sebesar 2%, untuk perinciannya dapat dilihat pada Tabel 3.

Kebutuhan solar untuk melaut di PPI Blanakan telah disediakan oleh unit

Solar Packed Dealer Nelayan (SPDN) yang diresmikan pada tanggal 28 Februari

2003 oleh Menteri Kelautan dan Perikanan pada saat itu dan mulai beroperasi

pada tanggal 13 Maret 2003. Kapasitas solar yang disediakan oleh Unit SPDN ini

adalah sebanyak 8.000 liter/hari dengan nilai Rp 12.000.000.000 pada tahun 2009.

30

Tabel 3 Persentase potongan pelelangan bagi nelayan maupun bakul di TPI Blanakan

No. Jenis Potongan Lelang Persentasea. Potongan lelang berdasarkan PERDA No.5 Tahun 2005 1 Penerimaan pemerintah daerah dan pemerintah kabupaten

atau kota 1,60%

2 Biaya pembinaan atau pengawasan oleh pemerintah daerah dan pemerintah kabupaten atau kota

0,30%

3 Biaya pembangunan daerah perikanan 0,30% 4 Biaya operasional PUSKUD Mina 0,15% 5 Biaya operasional TPI 1,65% 6 Tabungan nelayan 0,35% 7 Asuransi nelayan 0,15% 8 Dana paceklik 0,25% 9 Dana sosial 0,10% 10 Dana keamanan 0,10% 11 Dana bantuan kas desa 0,05% Jumlah 5% b. Potongan lelang berdasarkan Rapat Anggota Tahunan (RAT) 2008 12 Dana kesejahteraan pengurus/karyawan 1,60% 13 Dana bantuan pembangunan desa 0,20% 14 Dana pembangunan wilayah kerja KUD 0,20% 15 Tabungan nelayan 0,50% 16 Dana lain-lain 0,50% Jumlah 3% Jumlah total potongan lelang 8%

Sumber: KUD Mandiri Mina Fajar Sidik, 2009 (diolah kembali)

Gambar 3 Solar Packed Dealer Nelayan (SPDN).

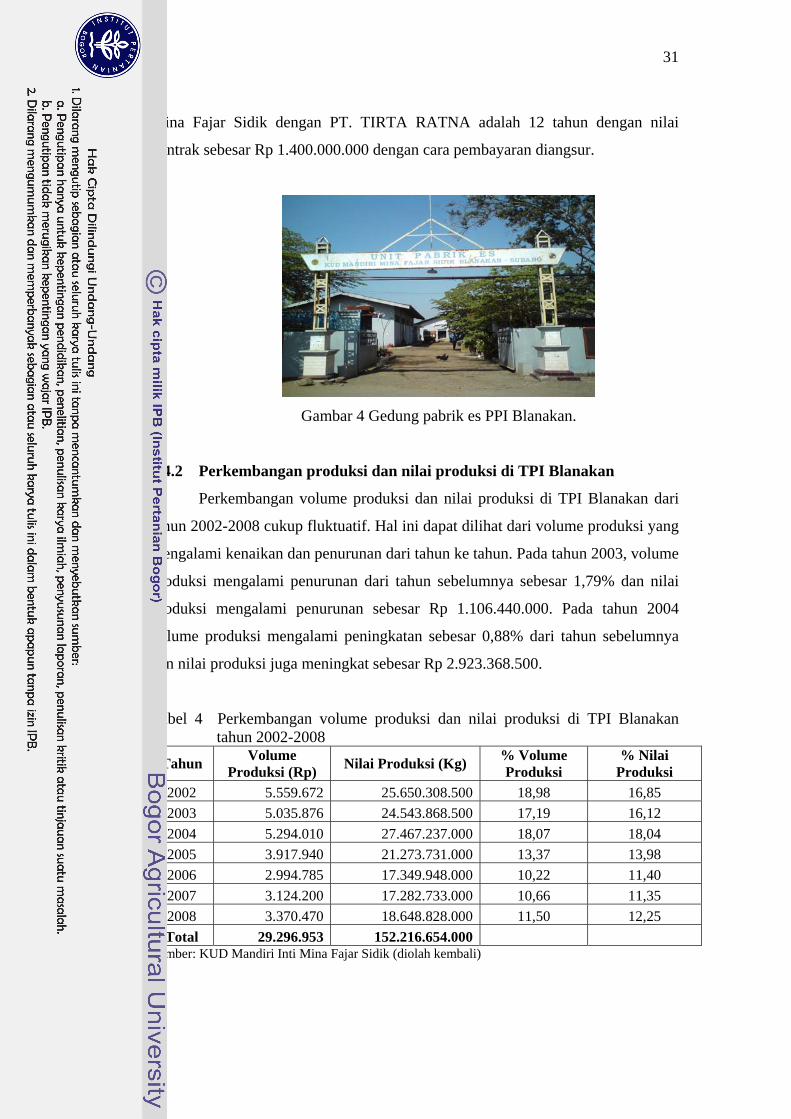

Unit usaha pabrik es KUD Inti Mina Fajar Sidik dikelola oleh pihak

swasta yaitu PT. TIRTA RATNA sejak tahun 2000. Hal ini dilakukan karena

semakin berat beban biaya yang harus ditanggung oleh pabrik es serta kondisi

teknis pabrik yang semakin menurun. Jangka waktu kontrak antara KUD Inti

31

Mina Fajar Sidik dengan PT. TIRTA RATNA adalah 12 tahun dengan nilai

kontrak sebesar Rp 1.400.000.000 dengan cara pembayaran diangsur.

Gambar 4 Gedung pabrik es PPI Blanakan.

4.4.2 Perkembangan produksi dan nilai produksi di TPI Blanakan

Perkembangan volume produksi dan nilai produksi di TPI Blanakan dari

tahun 2002-2008 cukup fluktuatif. Hal ini dapat dilihat dari volume produksi yang

mengalami kenaikan dan penurunan dari tahun ke tahun. Pada tahun 2003, volume

produksi mengalami penurunan dari tahun sebelumnya sebesar 1,79% dan nilai

produksi mengalami penurunan sebesar Rp 1.106.440.000. Pada tahun 2004

volume produksi mengalami peningkatan sebesar 0,88% dari tahun sebelumnya

dan nilai produksi juga meningkat sebesar Rp 2.923.368.500.

Tabel 4 Perkembangan volume produksi dan nilai produksi di TPI Blanakan tahun 2002-2008

Tahun Volume Produksi (Rp) Nilai Produksi (Kg) % Volume

Produksi % Nilai

Produksi 2002 5.559.672 25.650.308.500 18,98 16,85 2003 5.035.876 24.543.868.500 17,19 16,12 2004 5.294.010 27.467.237.000 18,07 18,04 2005 3.917.940 21.273.731.000 13,37 13,98 2006 2.994.785 17.349.948.000 10,22 11,40 2007 3.124.200 17.282.733.000 10,66 11,35 2008 3.370.470 18.648.828.000 11,50 12,25 Total 29.296.953 152.216.654.000

Sumber: KUD Mandiri Inti Mina Fajar Sidik (diolah kembali)

32

Tahun 2005 volume produksi mengalami penurunan yang cukup besar

dibandingkan tahun 2003 yaitu sebesar 4.7% dan nilai produksi mengalami

penurunan Rp 6.193.506.000. Hal ini dikarenakan pada tahun 2005, jumlah kapal

yang mendaratkan hasil tangkapan di PPI Blanakan berkurang. Tahun 2006

volume produksi masih mengalami penurunan dari tahun sebelumnya dan

merupakan volume produksi terendah yaitu sebesar 2.994.785 kg, namun nilai

produksi terendah dicapai pada tahun 2007 yaitu sebesar Rp 17.282.733.000. Pada

tahun 2008 volume produksi di TPI Blanakan telah mengalami peningkatan

sebesar 246.270 kg dengan volume produksi Rp 18.648.828.000.

4.4.3 Perkembangan alat tangkap di TPI Blanakan

Pada tahun 2008 jumlah alat tangkap cantrang adalah 42 unit. Alat tangkap

yang dominan di PPI Blanakan adalah jaring udang atau Trammel net sebanyak 97

unit.

Tabel 5 Jumlah alat tangkap dan trip penangkapan ikan di Kabupaten Subang tahun 2008

Unit alat tangkap Trip Penangkapan Jumlah

Payang 3.636 105Dogol/cantrang 702 50Jaring arad 16.808 120Jaring insang hanyut 585 30Jaring insang klitik 36.210 180Jaring insang tetap 31.082 160Pancing 24.974 130Perangkap lainnya/tegur 6.550 30Sumber: Dinas Kelautan dan Perikanan Kabupaten Subang (2008)

Alat tangkap yang dominan di Kabupaten Subang adalah jaring insang

klitik yaitu sebanyak 180 unit dengan trip penangkapan sebanyak 36.210 kali.

Keberadaan cantrang di Kabupaten Subang hanya 50 unit.

Jumlah alat tangkap yang terdapat di PPI Blanakan dari tahun 2004-2007

mengalami penurunan, namun pada tahun 2008 mengalami peningkatan sebanyak

17 unit. Perkembangan jumlah cantrang yang beroperasi di PPI Blanakan

33

mengalami penurunan dalam kurun waktu 2004-2007, namun pada tahun 2008

mengalami peningkatan sebesar 3 unit (Tabel 6).

Tabel 6 Perkembangan alat tangkap di PPI Blanakan

No. Jenis alat tangkap Unit penangkapan 2004 2005 2006 2007 2008