PENGARUH SISTEM REMUNERASI, SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DAN SIKAP RASIONALISASI TERHADAP NIAT MELAKUKAN KECURANGAN (FRAUD) SKRIPSI Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi Oleh: Dwi Rahmawati NIM: 11160820000044 JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1442H / 2021M

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH SISTEM REMUNERASI, SISTEM PENGENDALIAN

INTERN PEMERINTAH (SPIP) DAN SIKAP RASIONALISASI

TERHADAP NIAT MELAKUKAN KECURANGAN (FRAUD)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh:

Dwi Rahmawati

NIM: 11160820000044

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1442H / 2021M

i

PENGARUH SISTEM REMUNERASI, SISTEM PENGENDALIAN

INTERN PEMERINTAH (SPIP) DAN SIKAP RASIONALISASI

TERHADAP NIAT MELAKUKAN KECURANGAN (FRAUD)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh

Dwi Rahmawati

NIM: 11160820000044

Di Bawah Bimbingan

Pembimbing I

Prof. Dr. Amilin, SE., Ak., M.Si., CA., QIA., BKP., CRMP

NIP: 19730615200501 1 009

Pembimbing II

Wilda Farah, SE., M.Si., Ak., CPA., CA., BKP

NIP: 19830326200912 2 005

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1442 H/2021 M

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu Tanggal 11 Bulan Maret Tahun Dua Ribu Dua Puluh telah dilakukan

Ujian Komprehensif atas mahasiswa:

1. Nama : Dwi Rahmawati

2. NIM : 11160820000044

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Sistem Remunerasi, Sistem Pengendalian Intern

Pemerintah (SPIP) dan Sikap Rasionalisasi Terhadap Niat

Melakukan Kecurangan (Fraud)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa diatas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan

ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana

Akuntansi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 Maret 2020

1. Dr. Yusar Sagara, SE., M.Si., Ak., CA., CMA., CPMA

NIDN. 2009058601

(...........................)

Penguji I

2. Ismawati Hariwibowo, SE., M.,Si

NIP. 198009092014112003

(...........................)

Penguji II

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Senin, 25 Januari 2021 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Dwi Rahmawati

2. NIM : 11160820000044

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Sistem Remunerasi, Sistem Pengendalian Intern

Pemerintah (SPIP) dan Sikap Rasionalisasi Terhadap Niat

Melakukan Kecurangan (Fraud)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama ujian skripsi, maka diputuskan bahwa mahasiswa tersebut

diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Akuntansi pada Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 25 Januari 2021

1. Fitri Damayanti, SE., M.Si

NIP. 19810731200604 2 003 (...............................)

Ketua

2. Atiqah, SE., M.S.AK

NIP. 19820120200912 2 004 (...............................)

Penguji Ahli

3. Prof. Dr. Amilin. SE., Ak., M.Si., CA., QIA., BKP., CRMP

NIP. 19730615200501 1 009 (...............................)

Pembimbing I

4. Wilda Farah, SE., M.Si., Ak., CPA., CA., BKP

NIP. 19830326200912 2 005 (...............................)

Pembimbing II

iv

LEMBAR PERNYATAAN

KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini,

Nama : Dwi Rahmawati

NIM :11160820000044

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu mempertanggungjawabkan

karya ini.

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui

pembuktian dan dapat dipertanggungjawabkan, ternyata memang ditemukan bukti

bahwa saya telah melanggar aturan diatas, maka saya siap dikenai sanksi

berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 08 Januari 2021

Yang Menyatakan

Dwi Rahmawati

v

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Senin, 25 Januari 2021 telah dilakukan Ujian Skripsi atas mahasiswa/i:

Nama : Dwi Rahmawati

No. Induk Mahasiswa : 11160820000044

Jurusan : Akuntansi

Judul Skripsi : Pengaruh Sistem Remunerasi, Sistem Pengendalian Intern

Pemerintah (SPIP) dan Sikap Rasionalisasi Terhadap Niat

Melakukan Kecurangan (Fraud)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa/I

tersebut dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 25 Januari 2021

vi

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

1. Nama : Dwi Rahmawati

2. Tempat, Tanggal Lahir : Pekalongan, 01 Agustus 1998

3. Jenis Kelamin : Perempuan

4. Alamat : Jl. SD Inpres Pabuaran Barat Rt. 002

Rw. 07, Tangerang Selatan, Banten

5. Telepon : 089629096425

6. Email : [email protected]

II. PENDIDIKAN FORMAL

1. TK As-Sakinnah (2003-2004)

2. SD Negeri 07 Kebayoran Lama Utara (2005-2010)

3. SMP Negeri 31 Jakarta Selatan (2010-2013)

4. SMA Kartika X-1 Jakarta Selatan (2013-2016)

5. Universitas Islam Negeri Syarif Hidayatullah Jakarta (2016-2020)

- S1 Akuntansi

III. LATAR BELAKANG KELUARGA

1. Ayah : Carmadi

2. Ibu : Winarti

3. Anak ke : 2 dari 3 bersaudara

vii

THE EFFECT OF REMUNERATION SYSTEM, GOVERNMENT

INTERN CONTROL SYSTEM, AND RATIONALIZATION

ATTITUDE ON THE INVENTION TO DO FRAUD

ABSTRACT

The purpose of this study is to test and produce empirical evidence regarding the

effect of the remuneration system, the government internal control system (SPIP)

and the rationalization attitude towards the intention to commit fraud (fraud). This

study used a sample of 108 respondents. Respondents in this study were state civil

servants (ASN) throughout Indonesia. Data analysis used multiple linear

regression analysis and with the help of the SPSS 25 program.

The results of this study indicate that there is a significant negative effect of

the remuneration system and government control system (SPIP) on the intention to

commit fraud. Meanwhile, rational attitude has a positive significant effect on the

intention to commit fraud (fraud). Then for the variable remuneration system,

government control system (SPIP) and the attitude of rationalization

simultaneously influence the intention to commit fraud.

Keywords: Remuneration System, Government Intern Control System,

Rationalization Attitude, Intention to commit fraud.

viii

PENGARUH SISTEM REMUNERASI, SISTEM PENGENDALIAN

INTERN PEMERINTAH (SPIP) DAN SIKAP RASIONALISASI

TERHADAP NIAT MELAKUKAN KECURANGAN (FRAUD)

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji hipotesis dan menghasilkan

bukti empiris mengenai pengaruh Sistem Remunerasi, Sistem Pengendalian Intern

Pemerintah (SPIP) dan Sikap Rasionalisasi terhadap niat melakukan kecurangan

(fraud). Penelitian ini menggunakan sampel sebanyak 108 responden. Responden

dalam penelitian ini adalah pegawai Aparatur Sipil Negara (ASN) diseluruh

Indonesia. Data analisis menggunakan metode analisis regresi linier berganda dan

dengan bantuan program SPSS 25.

Hasil penelitian ini menunjukkan bahwa terdapat pengaruh yang signifikan

negatif dalam pengaruh Sistem Remunerasi dan Sistem Pengendalian Intern

Pemerintah (SPIP) terhadap Niat Melakukan Kecurangan (fraud). Sedangkan Sikap

Rasionalisasi berpengaruh signifikan positif terhadap Niat Melakukan Kecurangan

(fraud). Kemudian untuk variabel Sistem Remunerasi, Sistem Pengendalian Intern

Pemerintah (SPIP) dan Sikap Rasionalisasi berpengaruh secara simultan terhadap

Niat Melakukan Kecurangan (fraud).

Kata kunci: Sistem Remunerasi, Sistem Pengendalian Intern Pemerintah

(SPIP), Sikap Rasionalisasi, Niat Melakukan Kecurangan

(fraud).

ix

KATA PENGANTAR

Bismillahirrahmanirrahim.,

Assalamualaikum Warahmatullahi Wabarakatuh.

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

karunia-Nya sehingga penulis dapat menyelesaikan proposal skripsi ini dengan

judul “Pengaruh Sistem Remunerasi, Sistem Pengendalian Intern

Pemerintah (SPIP) dan Sikap Rasionalisasi Terhadap Niat Melakukan

Kecurangan (Fraud)”. Tak lupa juga salawat dan salam kita curahkan kepada

Nabi Muhammad SAW yang telah membimbing kita dari zaman kegelapan

menuju zaman yang terang berderang seperti saat ini dan semoga kita

mendapatkan syafaat nya kelak di hari akhir.

Penyusunan proposal skripsi ini ditujukan untuk memenuhi tugas

Metodologi Penelitian dan sebagai syarat untuk mencapai gelar Sarjana

Akuntansi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dalam

menyelesaikan proposal skripsi ini, penulis menyadari terdapat banyak pihak

yang turut serta membantu dalam proses penyelesaian proposal skripsi ini. Oleh

karena itu, penulis mengucapkan terima kasih atas doa, bantuan, dukungan, dan

bimbingan baik secara langsung maupun tidak langsung kepada:

1. Orang tua, yang telah memberikan semangat dan doa kepada penulis

sehingga penulis mampu menyelesaikan skripsi ini.

2. Kakak perempuanku, Vivin Septiyani dan adik laki-lakiku, Yusuf

Hermawan yang selalu memberikan semangat dan doa untuk penulis dalam

menyelesaikan skripsi ini.

3. Bapak Prof. Dr. Amilin, SE., Ak., MSi., CA., QIA., BKP., CRMP. Selaku

Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta dan

selaku Dosen Pembimbing yang telah meluangkan waktunya untuk selalu

memberikan saran, referensi, motivasi, nasihat, dan semangat kepada

penulis dalam menyelesaikan skripsi ini.

x

4. Ibu Yessi Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi UIN

Syarif Hidayatullah Jakarta.

5. Ibu Fitri Damayanti, SE., M.Si selaku Sekretaris Jurusan Akuntansi UIN

Syarif Hidayatullah Jakarta.

6. Ibu Wilda Farah, SE., M.Si., Ak., CPA., CA., BKP selaku Dosen

Pembimbing yang telah meluangkan waktunya untuk selalu memberikan

saran, motivasi, semangat kepada penulis dalam menyelesaikan skripsi ini.

7. Bapak Hepi Prayudiawan, SE., MM., Ak., CA sebagai salah satu Dosen

yang selalu memberikan referensi, saran, nasihat, hiburan dan semangat

kepada penulis dalam menyelesaikan skripsi ini.

8. Furqon Hanafi dan Ariena Alifia Suseno selaku partner penulis dalam

pembuatan skripsi ini yang telah banyak membantu, meluangkan waktu,

tenaga, pikiran serta selalu memberikan semangat kepada penulis dalam

menyelesaikan skripsi ini.

9. Sahabat-sahabatku sejak SMA (Kiki, Momon, Refli, Sabil dan Syifa) yang

selalu memberikan hiburan, dukungan dan semangat kepada penulis.

10. Sahabat-sahabatku sejak kecil (Riska, Morel dan Ucok) yang selalu

memberikan hiburan, dukungan dan semangat kepada penulis.

11. Teman-teman seperjuanganku (Indah, Tyas, Savira, Putri, Shasa, Dimas)

yang selalu memberi dukungan dan semangat kepada penulis.

12. Teman-teman KKN 002 Second Home yang selalu memberikan doa dan

dukungan kepada penulis

13. Kak Farhani Fajria dan Kak Umayah Achmad selaku senior penulis yang

selalu memberikan semangat, dukungan, waktu dan referensi kepada

penulis agar penulis dapat menyelesaikan skripsi ini.

14. Seluruh teman-teman Akuntansi 2016 UIN Syarif Hidayatullah Jakarta

yang selalu memberi dukungan, doa, dan saran kepada penulis.

15. Semua pihak yang terlibat yang tidak dapat penulis sebutkan satu persatu.

xi

Penulis menyadari pembuatan skripsi ini masih jauh dari kata sempurna

dikarenakan masih adanya keterbatasan ilmu dan pengalaman yang dimiliki

penulis. Oleh karena itu, kritik dan saran yang membangun dari berbagai pihak

sangat dibutuhkan untuk penulis.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Jakarta, 08 Januari 2021

Dwi Rahmawati

xii

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ................................... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI .................................................. iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH .......................... iv

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................... v

DAFTAR RIWAYAT HIDUP .......................................................................... vi

ABSTRACT....................................................................................................... vii

ABSTRAK ....................................................................................................... viii

KATA PENGANTAR ....................................................................................... ix

DAFTAR ISI ..................................................................................................... xi

DAFTAR TABEL ........................................................................................... xiv

DAFTAR GAMBAR ........................................................................................ xv

DAFTAR LAMPIRAN ................................................................................... xvi

BAB I .................................................................................................................. 1

PENDAHULUAN .............................................................................................. 1

A. Latar Belakang ............................................................................................ 1

B. Identifikasi Masalah ................................................................................... 13

C. Pembatasan Masalah .................................................................................. 14

D. Rumusan Masalah ..................................................................................... 15

E. Tujuan Penelitian ....................................................................................... 15

F. Manfaat Penelitian ..................................................................................... 16

BAB II .............................................................................................................. 17

TINJAUAN PUSTAKA ................................................................................... 17

A. Landasan Teori ........................................................................................ 17

1. Teori Fraud (Kecurangan) ..................................................................... 17

2. Theory Reasoned Action ........................................................................ 24

3. Theory of Planned Behaviour ................................................................ 27

B. Tinjauan Literatur ................................................................................... 32

1. Sistem Remunerasi ................................................................................ 34

2. Sistem Pengendalian Intern Pemerintah (SPIP) ...................................... 31

3. Sikap Rasionalisasi ................................................................................ 41

xiii

4. Niat Melakukan Kecurangan (Fraud) .................................................... 43

C. Penelitian Terdahulu ............................................................................... 46

D. Pengembangan Hipotesis ......................................................................... 51

1. Pengaruh Sistem Remunerasi Terhadap Niat Melakukan Kecurangan

(Fraud) ..................................................................................................... 51

2. Pengaruh Sistem Pengendalian Intern Pemerintah (SPIP) Terhadap Niat

Melakukan Kecurangan (Fraud)................................................................ 52

3. Pengaruh Sikap Rasionalisasi Terhadap Niat Melakukan Kecurangan

(Fraud) ..................................................................................................... 53

4. Pengaruh Sistem Remunerasi, Sistem Pengendalian Intern Pemerintah

Pemerintah (SPIP) Secara Simultan Terhadap Niat Melakukan Kecurangan

(Fraud) ..................................................................................................... 54

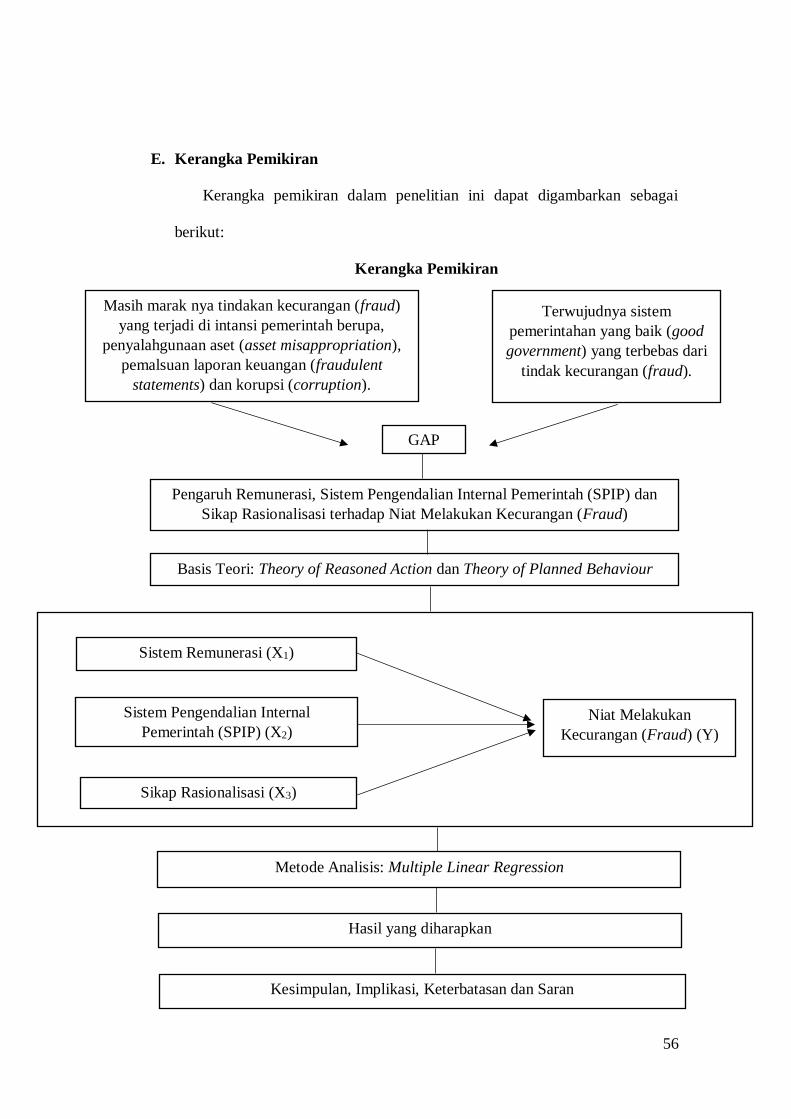

E. Kerangka Pemikiran ............................................................................... 56

BAB III ............................................................................................................. 57

METODE PENELITIAN ................................................................................ 57

A. Ruang Lingkup Penelitian ....................................................................... 57

B. Metode Penentuan Sampel ...................................................................... 57

1. Populasi dan Sampel ............................................................................. 57

2. Metode Pengambilan Sampel ................................................................ 58

3. Metode Pengumpulan Data .................................................................... 59

C. Operasionalisasi Variabel Penelitian ...................................................... 60

D. Metode Analisis Data ............................................................................... 62

1. Analisis Statistik Deskriptif ................................................................... 62

2. Uji Kualitas Data ................................................................................... 62

3. Uji Asumsi Klasik ................................................................................. 64

4. Uji Hipotesis ......................................................................................... 67

BAB IV ............................................................................................................. 71

HASIL DAN PEMBAHASAN ......................................................................... 71

A. Gambaran Umum Objek Penelitian ....................................................... 71

1. Tempat dan Waktu Penelitian ................................................................ 71

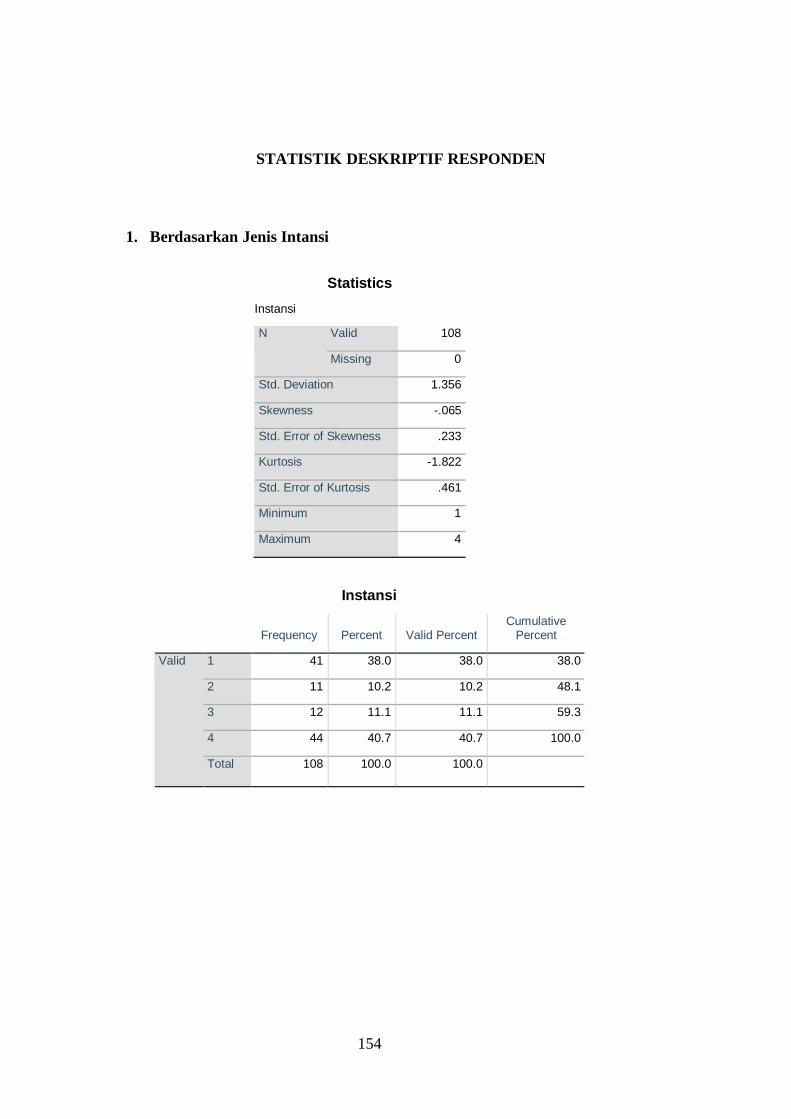

2. Deskripsi Profil Responden ................................................................... 72

B. Analisis Data Penelitian ........................................................................... 79

1. Hasil Statistik Deskriptif ....................................................................... 79

2. Hasil Uji Kualitas Data .......................................................................... 81

3. Hasil Uji Asumsi Klasik ........................................................................ 85

xiv

4. Hasil Uji Hipotesis ................................................................................ 92

5. Ringkasan Hasil Pengujian Hipotesis..................................................... 95

C. Pembahasan ............................................................................................. 97

1. Pengaruh Sistem Remunerasi Terhadap Niat Melakukan Kecurangan

(Fraud) ..................................................................................................... 97

2. Pengaruh Sistem Pengendalian Intern Pemerintah Terhadap Niat

Melakukan Kecurangan (Fraud)................................................................ 99

3. Pengaruh Sikap Rasionalisasi Terhadap Niat Melakukan Kecurangan

(Fraud) ................................................................................................... 101

4. Pengaruh Sistem Remunerasi, Sistem Pengendalian Intern Pemerintah

(SPIP) dan Sikap Rasionalisasi Secara Simultan Terhadap Niat Melakukan

Kecurangan (Fraud) ................................................................................ 103

BAB V ............................................................................................................. 105

SIMPULAN DAN SARAN ............................................................................ 105

A. Simpulan ............................................................................................... 105

B. Implikasi Penelitian ............................................................................... 107

C. Keterbatasan.......................................................................................... 110

D. Saran ..................................................................................................... 110

DAFTAR PUSTAKA ..................................................................................... 112

LAMPIRAN ................................................................................................... 119

xv

DAFTAR TABEL

Tabel 2. 1 Penelitian Terdahulu .......................................................................... 46

Tabel 4. 1 Data Sampel Penelitian ...................................................................... 72

Tabel 4. 2 Hasil Uji Deskripsi Responden Berdasarkan Jenis Instansi ................ 73

Tabel 4. 3 Hasil Uji Deskripsi Responden Berdasarkan Jabatan ......................... 74

Tabel 4. 4 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ............... 75

Tabel 4. 5 Hasil Uji Deskripsi Responden Berdasarkan Usia .............................. 76

Tabel 4. 6 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ..... 77

Tabel 4. 7 Hasil Uji Deskripsi Responden Berdasarkan Lama Masa Kerja ......... 78

Tabel 4. 8 Hasil Uji Statistik Deskriptif .............................................................. 79

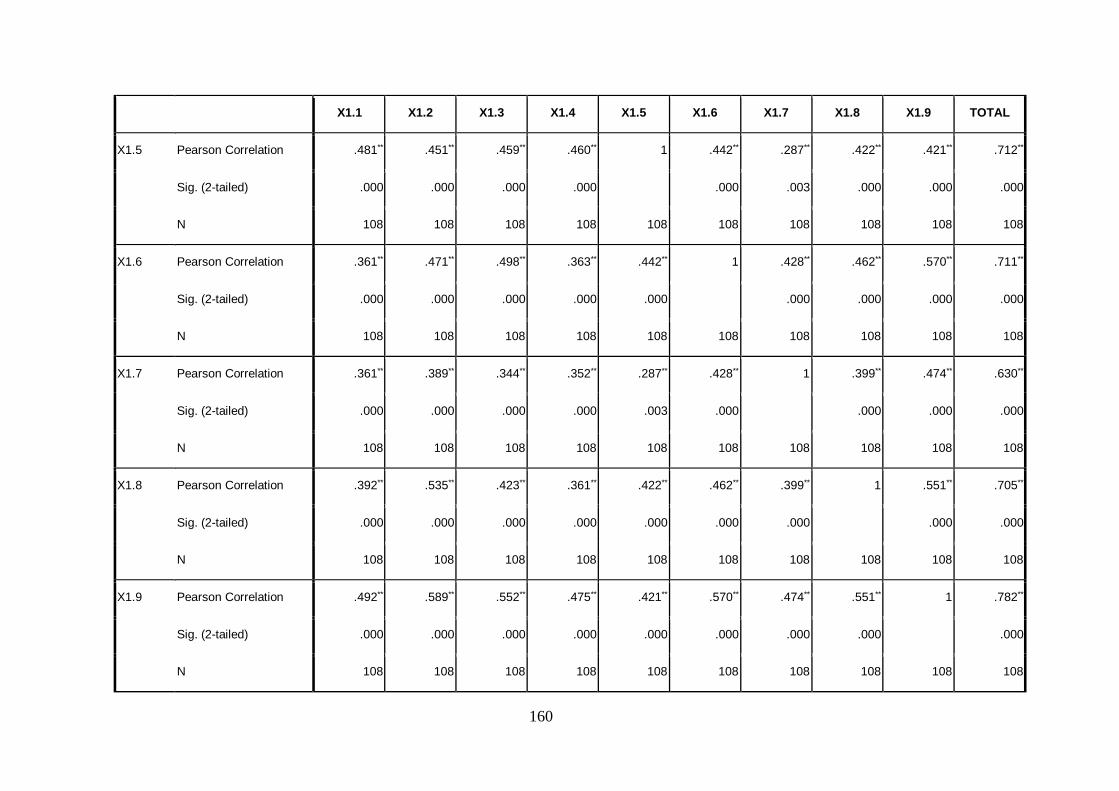

Tabel 4. 9 Hasil Uji Validitas Sistem Remunerasi .............................................. 81

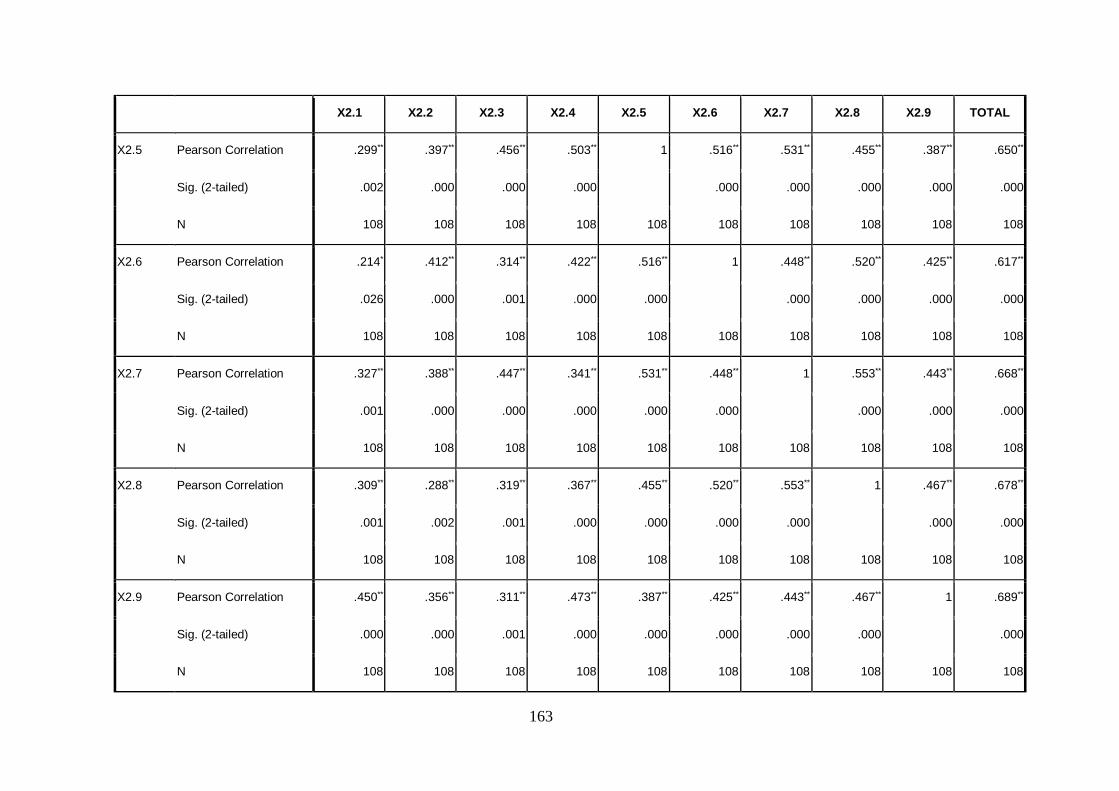

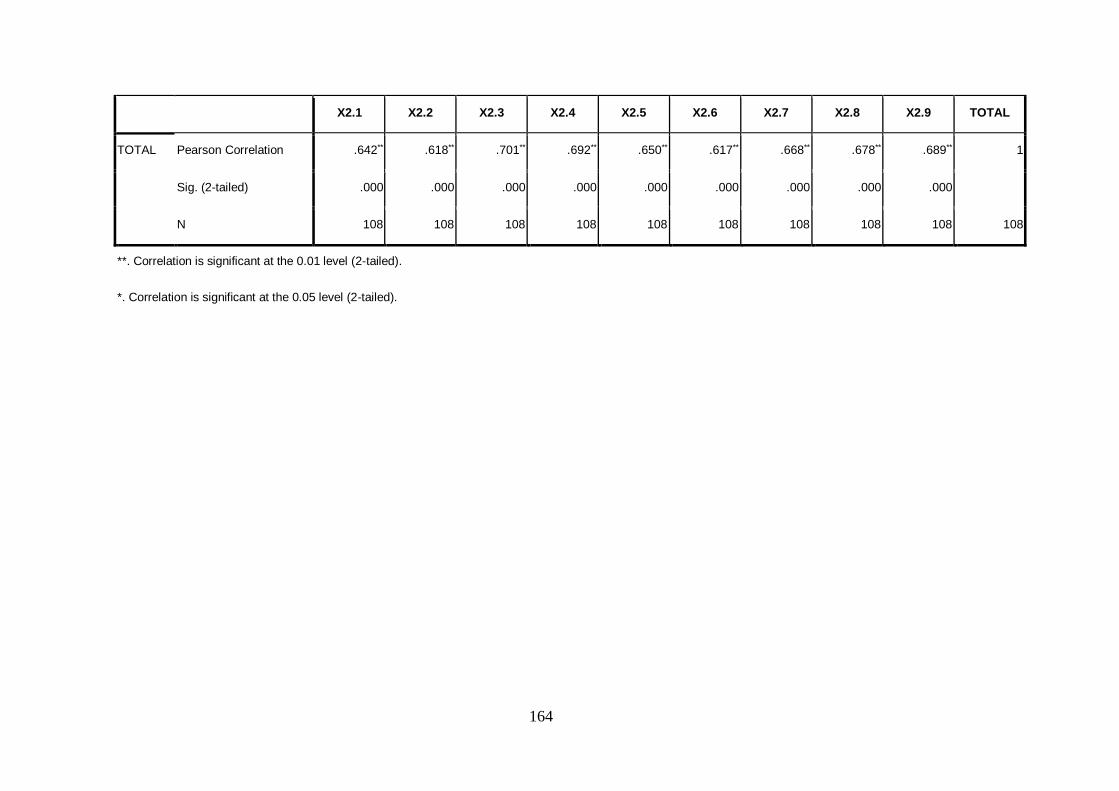

Tabel 4. 10 Hasil Uji Validitas Sistem Pengendalian Intern Pemerintah (SPIP) .. 82

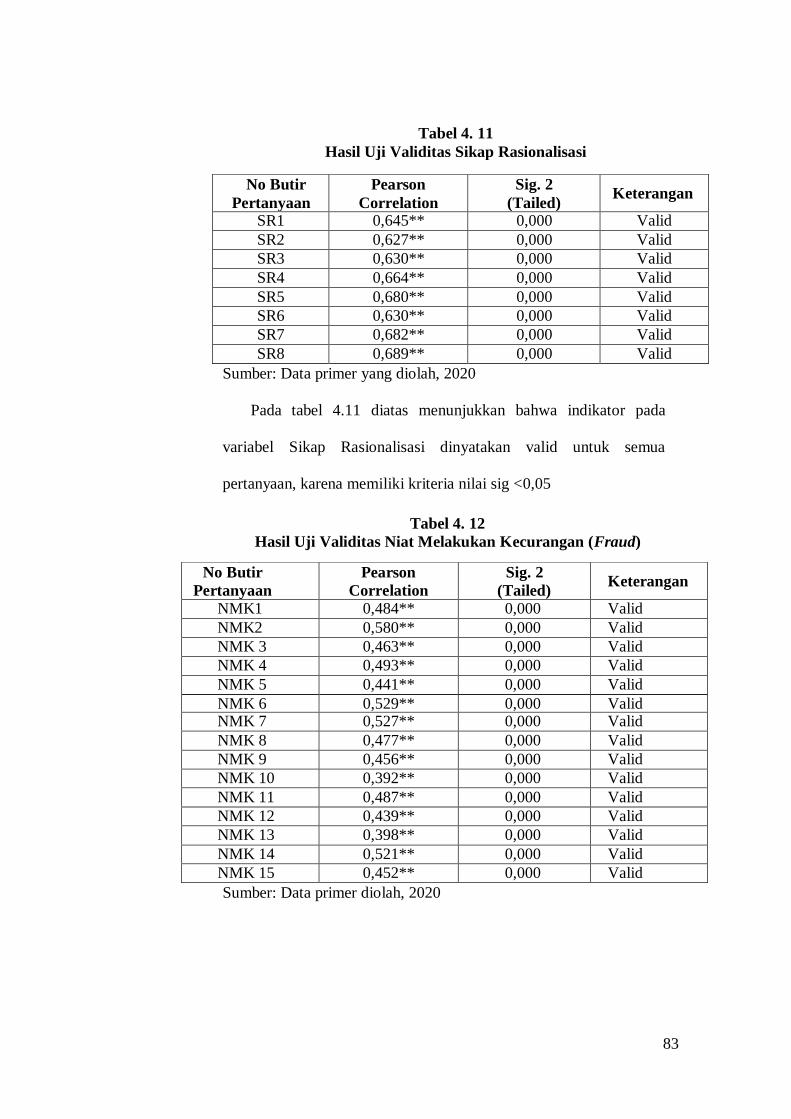

Tabel 4. 11 Hasil Uji Validitas Sikap Rasionalisasi ............................................ 83

Tabel 4. 12 Hasil Uji Validitas Niat Melakukan Kecurangan (Fraud)................. 83

Tabel 4. 13 Hasil Uji Reliabilitas ....................................................................... 84

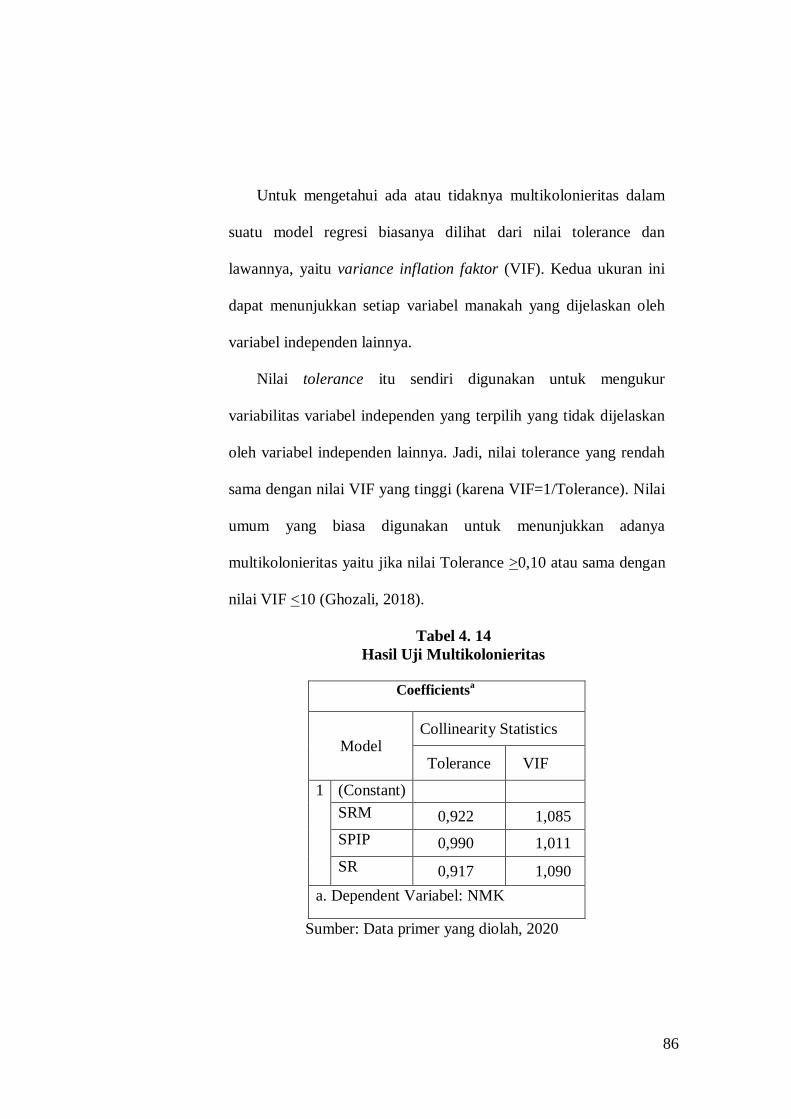

Tabel 4. 14 Hasil Uji Multikolonieritas .............................................................. 86

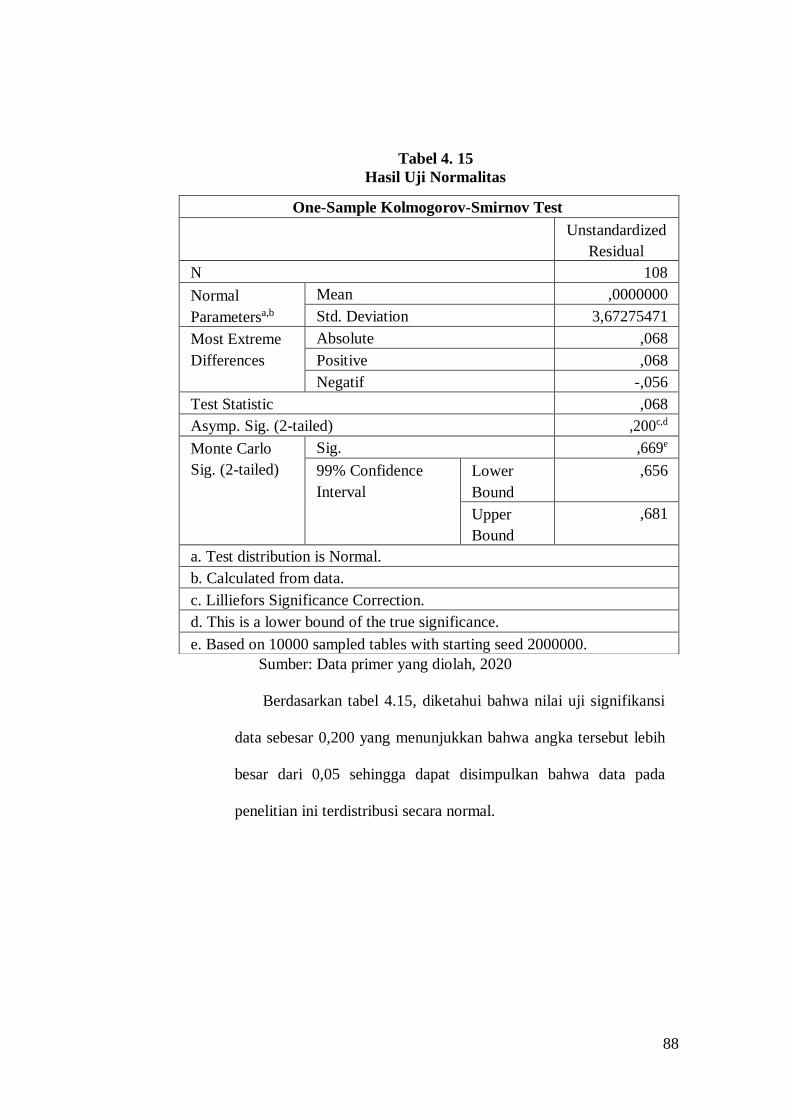

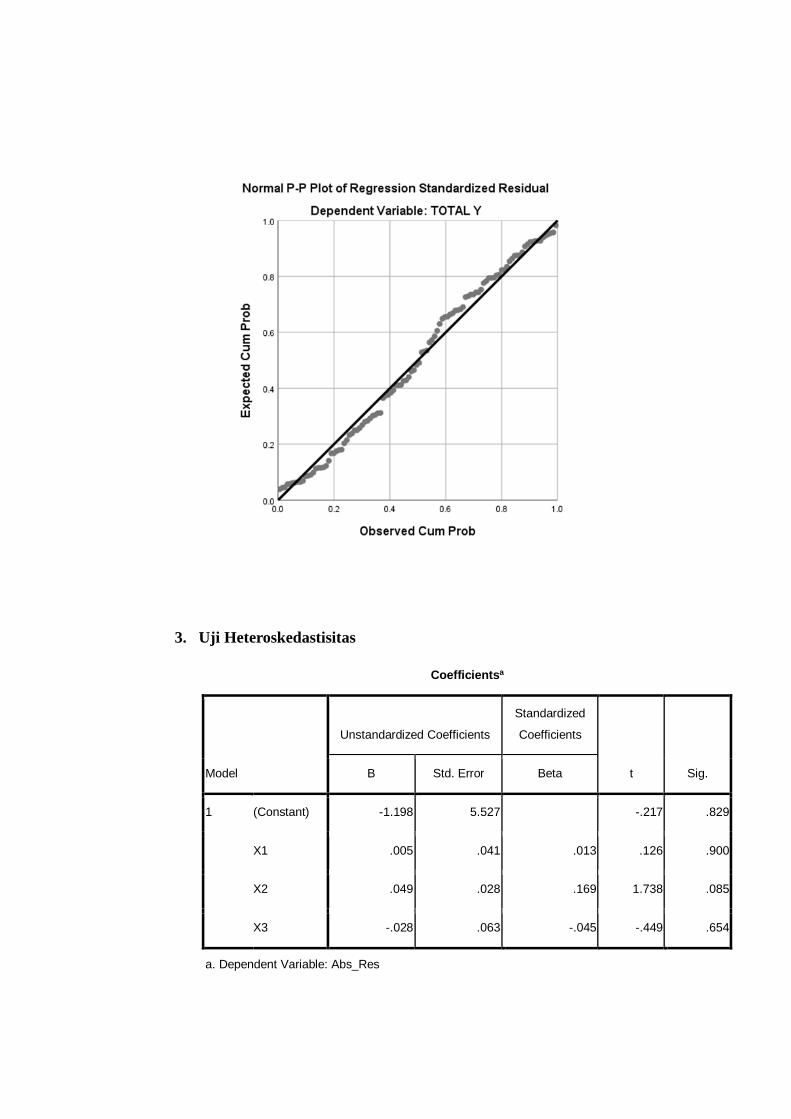

Tabel 4. 15 Hasil Uji Normalitas ........................................................................ 88

Tabel 4. 16 Hasil Uji Heteroskedastisitas ........................................................... 90

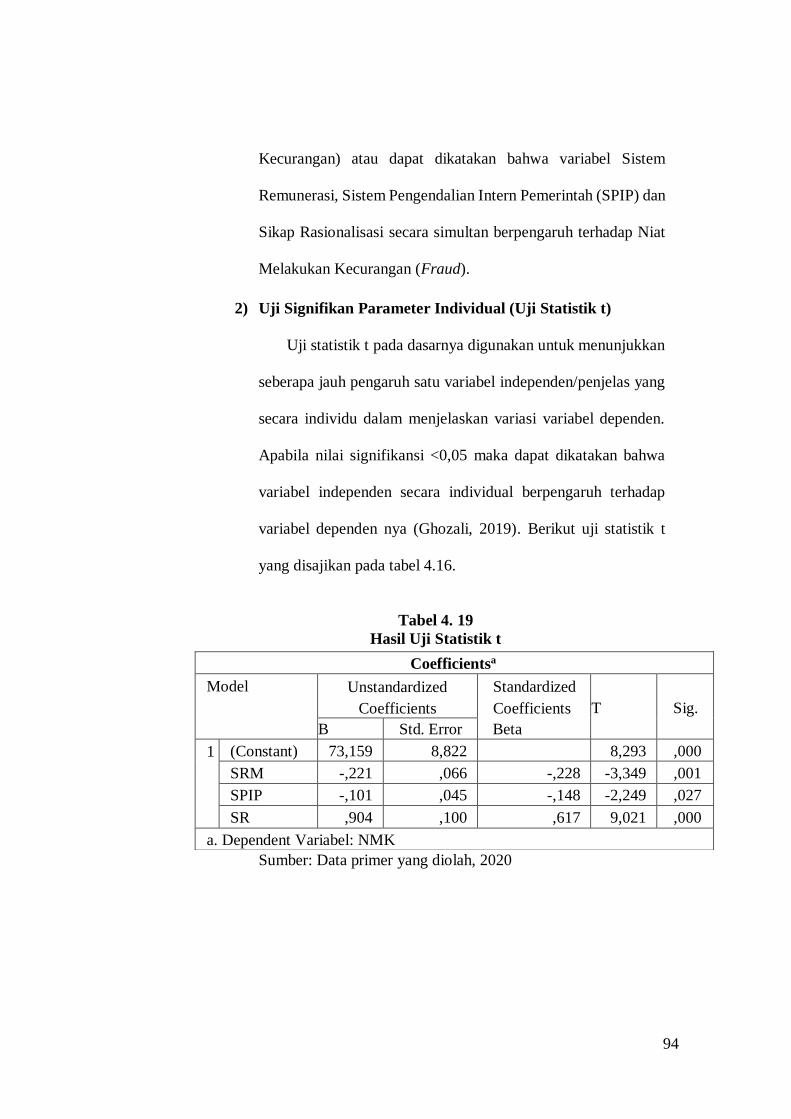

Tabel 4. 17 Hasil Uji Koefisien Determinasi (Adjusted-R Square) ...................... 92

Tabel 4. 18 Hasil Uji Statistik F ......................................................................... 93

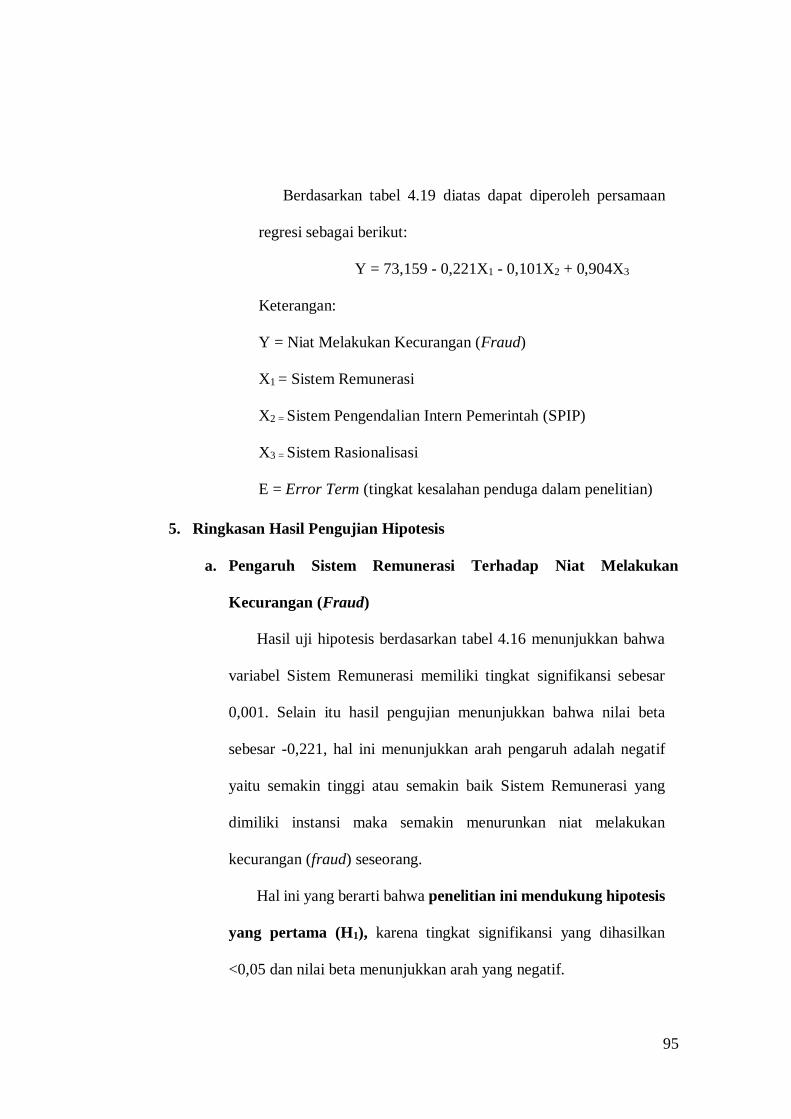

Tabel 4. 19 Hasil Uji Statistik t ......................................................................... 94

xvi

DAFTAR GAMBAR

Gambar 1. 1 Fraud yang paling banyak terjadi di Indonesia ................................. 4

Gambar 1. 2 TPK berdasarkan profesi/jabatan tahun 2018, 2019 dan 2020........... 6

Gambar 1. 3 TPK berdasarkan instansi tahun 2018, 2019, dan 2020. .................... 7

Gambar 1. 4 Kelemahan Pengendalian yang Menyebabkan Fraud ....................... 9

Gambar 2. 1 Fraud Triangle Theory .................................................................. 18

Gambar 2. 2 Fraud Diamond Theory ................................................................. 21

Gambar 2. 3 Crowe's Fraud Pentagon Theory ................................................... 22

Gambar 2. 4 Theory of Reasoned Action ............................................................ 25

Gambar 2. 5 Theory of Planned Behaviour......................................................... 28

Gambar 2. 6 Theory of Planned Behaviour yang dikembangkan......................... 29

Gambar 2. 7 Unsur-unsur SPIP menurut PP Nomor 60 Tahun 2008 ................... 41

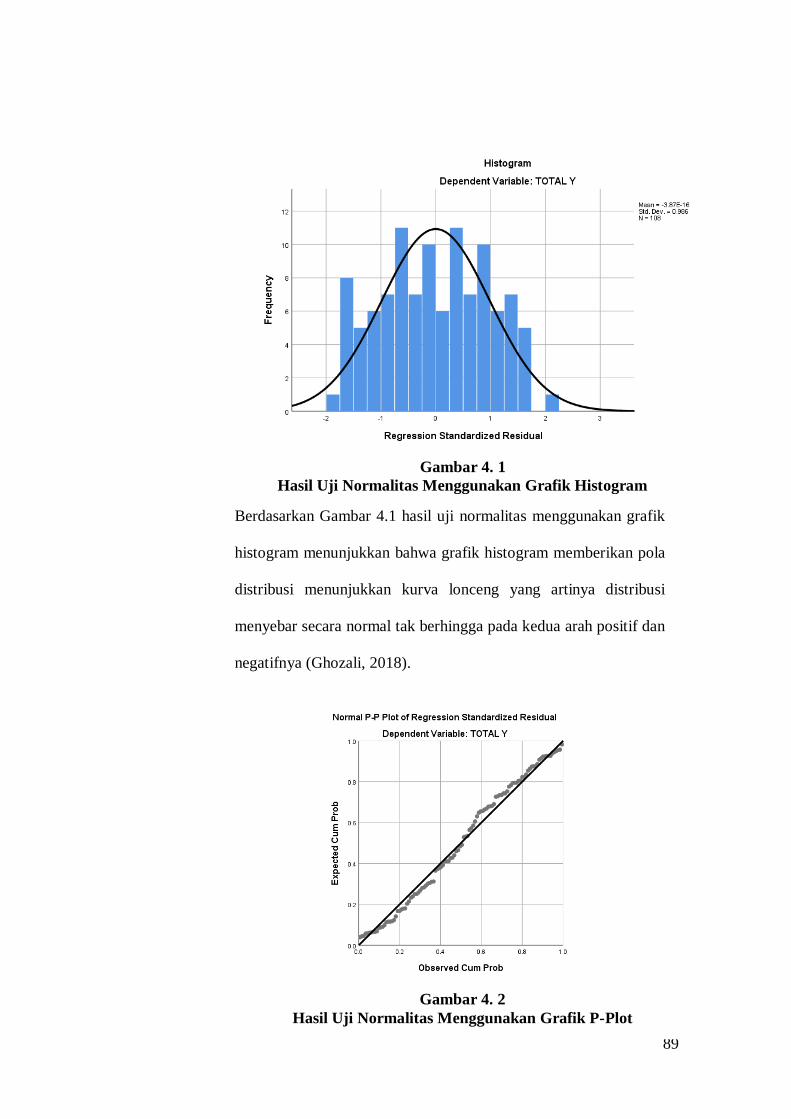

Gambar 4. 1 Hasil Uji Normalitas Menggunakan Grafik Histogram ................... 89

Gambar 4. 2 Hasil Uji Normalitas Menggunakan Grafik P-Plot ......................... 89

Gambar 4. 3 Hasil Uji Heteroskedastisitas dengan Scatterplot ............................ 91

xvii

DAFTAR LAMPIRAN

LAMPIRAN I KUESIONER ........................................................................... 120

LAMPIRAN II IDENTITAS DAN JAWABAN RESPONDEN ....................... 133

LAMPIRAN III HASIL UJI............................................................................. 154

1

BAB I

PENDAHULUAN

A. Latar Belakang

Ekonomi global saat ini berkembang dengan sangat cepat bersamaan

dengan kompleksitas dalam berbisnis dan semakin terbukanya peluang usaha

serta investasi yang menyebabkan risiko terjadinya kecurangan semakin tinggi.

Kecurangan merupakan salah satu hal yang memprihatinkan saat ini.

Kecurangan terjadi diberbagai lapisan ekonomi, baik sektor pemerintahan

maupun swasta. Kecurangan atau fraud yaitu tindakan manipulasi,

penggelapan, pencurian, dan tindakan buruk lainnya yang dilakukan oleh pihak

tertentu yang dapat menimbulkan kerugian bagi pihak lain atau

pemerintah/organisasi.

Menurut Cressy dalam Tuanakotta (2007:105) fraud disebabkan oleh

adanya tekanan (pressure), peluang (opportunity), dan rasionalisasi

(rationalization) yang tergabung dalam triangle of fraud atau segitiga

kecurangan. Fraud dapat dilakukan oleh siapa saja termasuk pihak yang tidak

memiliki jabatan tinggi sekalipun. Association of Certified Fraud Examiners

(ACFE) mengklasifikasikan tindakan fraud menjadi tiga kategori, yaitu: (1)

kecurangan aset (asset misappropriation), berupa pencurian atau

penyalahgunaan aset; (2) pernyataan palsu atau salah pernyataan (fraudulent

statement), meliputi tindakan yang dilakukan oleh pegawai/eksekutif suatu

instansi untuk menutupi kondisi keuangan yang sebenarnya dengan melakukan

rekayasa keuangan (financial engineering) dalam penyajian laporan keuangan

2

instansi guna mendapat keuntungan; (3) korupsi (corruption), yaitu para pelaku

kecurangan menggunakan pengaruhnya secara tidak sah dalam transaksi bisnis

untuk memperoleh keuntungan pribadi atau kelompok. Jenis kecurangan ini

banyak terjadi disektor pemerintahan.

Menurut ACFE (2019), korupsi dibagi menjadi beberapa bentuk yaitu:

pertentangan kepentingan (conflict of interest), suap (bribery), pemberian

illegal (illegal gratuity) dan pemerasan (economic extortion). Tingkat

kecurangan suatu negara ditunjukkan oleh tingkat korupsi dari negara tersebut.

Karena itulah untuk mengukur tingkat kecurangan yang terjadi di suatu negara

adalah dengan menghitung indeks korupsi nya. Berdasarkan penelitian yang

dilakukan oleh Donald Cressey pada tahun 1950-an di USA telah memberikan

pengetahuan yang berharga terhadap suatu pertanyaan mengapa tindak

kecurangan bisa terjadi. Kebanyakan orang di dunia lebih mengenal istilah

“korupsi” (corruption) dibanding dengan “kecurangan” (fraud). Dalam ilmu

akuntansi, korupsi adalah bagian dari kecurangan. Keduanya merupakan

tindakan yang melanggar hukum dan dapat merugikan pihak lain. Hasil

penelitian tersebut menghasilkan apa yang disebut dengan segitiga kecurangan

(triangle of fraud). Tiga hal yang menjadi komponen dalam segitiga kecurangan

sangat berpengaruh terhadap tindak kecurangan (fraud).

3

Berdasarkan Survei Fraud Indonesia (SFI) yang dilakukan oleh ACFE

Indonesia, Fraud menjadi permasalahan yang masih sering terjadi secara terus

menerus hingga saat ini. Tidak ada institusi/lembaga instansi yang bersih dan

terbebas dari kemungkinan terjadinya fraud. Para pelaku fraud juga dapat

ditemukan disemua lapisan, baik golongan atas maupun golongan pegawai

bawah. Maka, saat ini diperlukan kepedulian dari berbagai pihak untuk sadar,

waspada dan peduli dengan lingkungan tempat kerja terhadap potensi terjadinya

fraud. Lembaga fraud ACFE melakukan survei tentang Occupational Fraud

and Abuse secara berkala setiap dua tahun sekali. Survei ini menggambarkan

fraud yang terjadi diseluruh dunia. Kemudian menerbitkan hasil survei yang

diberi nama Report to The Nations (RTTN) yang mulai dilakukan pada tahun

1996 hingga saat ini. RTTN ini dapat digunakan untuk membantu dalam

pemecahan masalah fraud baik dalam rangka merancang untuk mencegah,

mendeteksi dan meng investigasi fraud.

Berdasarkan hasil survei yang dilakukan oleh ACFE Indonesia Chapter 239

tahun 2019, fraud yang paling banyak terjadi di Indonesia adalah sebagai

berikut:

4

Sumber: Survei ACFE Indonesia, 2019.

Gambar 1. 1

Fraud yang paling banyak terjadi di Indonesia

Berdasarkan gambar 1.1, Korupsi adalah jenis fraud yang paling banyak

terjadi di Indonesia dengan persentase 64.4%. Jenis fraud selanjutnya yaitu

penyalahgunaan aset/kekayaan negara dan instansi dengan persentase 28.9%,

sedangkan fraud Laporan Keuangan sebesar 6.7%. hasil survei ini berbeda

dengan Report to The Nations (RTTN) pada tahun 2018 yang menemukan

bahwa fraud yang paling banyak terjadi adalah penyalahgunaan aset sebanyak

89% yang diikuti dengan korupsi sebesar 38% dan fraud laporan keuangan

10%.

Perbedaan ini disebabkan oleh frekuensi publikasi skandal korupsi di

Indonesia seperti yang disajikan oleh Komisi Pemberantasan Korupsi (KPK)

rekapitulasi penyelidikan tindak pidana korupsi meningkat dari tahun 2004

sampai tahun 2018 (KPK, 2018). Sebagaimana dengan teori pembingkaian

(framing theory) yang dijelaskan oleh Tversky dan Kahneman (1981) bahwa

terdapat tendensi kognitif individu dalam merespons berbagai situasi yang

5

terjadi berdasarkan dengan konteks dan informasi yang tersedia sehingga

menyebabkan potensi terjadinya bias kognitif. Dengan demikian, maka

berkembang lah berbagai macam informasi korupsi di media yang merupakan

salah satu pemicu pembingkai responden yang ada di Indonesia dalam penilaian

mengenai skandal korupsi sebagai kasus fraud yang banyak berkembang di

Indonesia.

Data pada gambar 1.1 mengenai fraud yang paling banyak terjadi di

Indonesia, menunjukkan bahwa saat ini Indonesia masih dihantui dengan

banyaknya kasus korupsi. Seperti halnya kasus korupsi pembangunan

infrastruktur Kementerian PUPR pada tahun 2009 yang melibatkan jajaran

pihak PUPR dicokok KPK. Kasus ini tentunya sangat merugikan negara dan

menghambat proses pembangunan infrastruktur itu sendiri. Menurut KPK kasus

ini telah merugikan negara hingga triliunan rupiah (Hikam, 2018)

Selanjutnya kasus korupsi yang baru terjadi yaitu korupsi ekspor benih

lobster. Diawali oleh Menteri Kelautan dan Perikanan Edhy Prabowo yang

menerbitkan Surat Keputusan Nomor 53/KEP tentang Tim Uji Tuntas Due

Diligence Perizinan Usaha Perikanan Budidaya Lobster pada tahun 2020.

Jumlah uang kurang lebih sebesar 13 miliar rupiah. Selain Edhy Prabowo, KPK

menetapkan enam tersangka lainnya yaitu, Safri selaku Stafsus Menteri KKP,

Andreau Pribadi Misanta juga Stafsus Menteri KKP, Siswadi Pengurus PT Aero

Citra Kargo (PT ACK). Kemudian, Ainul Faqih Staf istri Menteri KKP, Amiril

Mukminin dan Suharjito Direktur PT Dua Putra Perkasa (PT DPP) selaku

pemberi suap (Dirhantoro, 2020).

6

Kasus korupsi lainnya yang terjadi adalah kasus korupsi dana Bantuan

Sosial (Bansos) yang melibatkan Menteri Sosial yaitu Juliari Peter Batubara

(JPB) dan empat orang lainnya. Perkara ini diawali dengan adanya pengadaan

bansos penanganan covid-19 berupa paket sembako di Kementerian Sosial RI

tahun 2020. Pengadaan tersebut bernilai sekitar Rp 5,9 Triliun, dengan total

272 kontrak dan dilaksanakan dua periode. Ketua KPK Firli Bahuri menuturkan

untuk fee tiap paket bansos disepakati oleh Matheus dan Adi sebesar oleh

Matheus dan Adi sebesar Rp 10 ribu per paket sembako dan nilai Rp 300 ribu

per paket Bansos (CNN Indonesia, 2020).

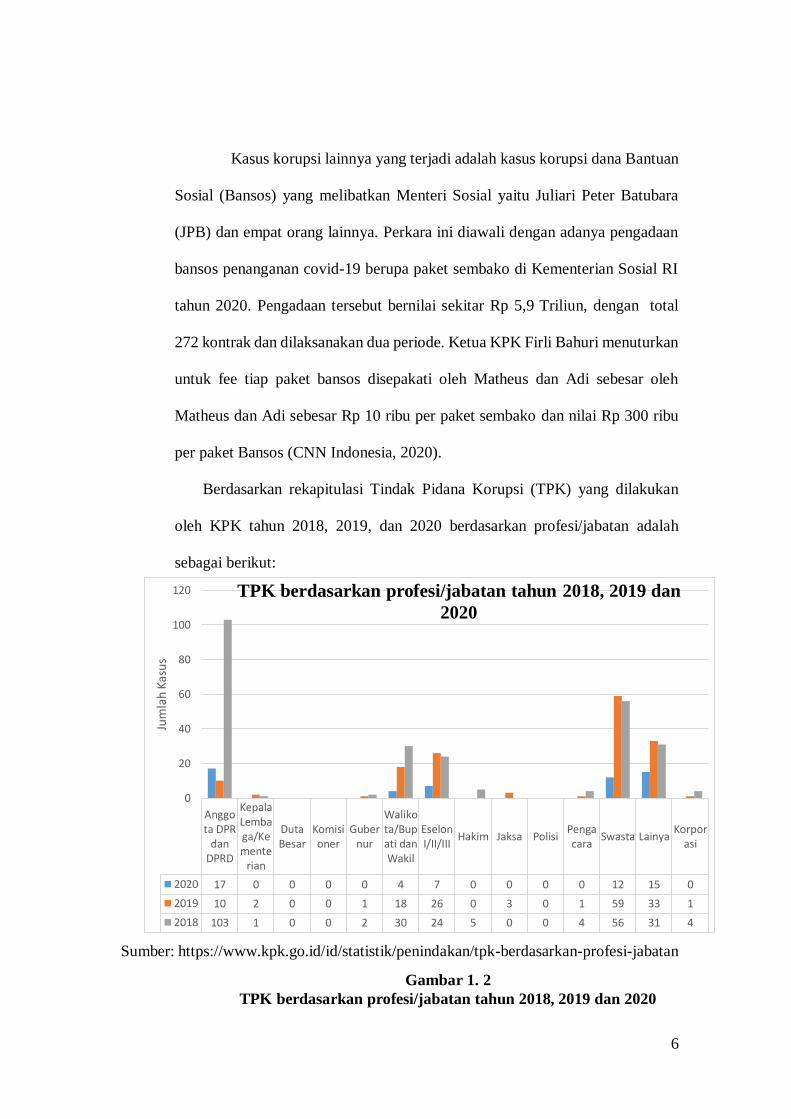

Berdasarkan rekapitulasi Tindak Pidana Korupsi (TPK) yang dilakukan

oleh KPK tahun 2018, 2019, dan 2020 berdasarkan profesi/jabatan adalah

sebagai berikut:

Sumber: https://www.kpk.go.id/id/statistik/penindakan/tpk-berdasarkan-profesi-jabatan

Anggota DPR

danDPRD

KepalaLembaga/Kemente

rian

DutaBesar

Komisioner

Gubernur

Walikota/Bupati danWakil

EselonI/II/III

Hakim Jaksa PolisiPengacara

Swasta LainyaKorpor

asi

2020 17 0 0 0 0 4 7 0 0 0 0 12 15 0

2019 10 2 0 0 1 18 26 0 3 0 1 59 33 1

2018 103 1 0 0 2 30 24 5 0 0 4 56 31 4

0

20

40

60

80

100

120

Jum

lah

Kas

us

TPK berdasarkan profesi/jabatan tahun 2018, 2019 dan

2020

Gambar 1. 2

TPK berdasarkan profesi/jabatan tahun 2018, 2019 dan 2020

7

Berdasarkan data diatas pada tahun 2018 TPK paling banyak adalah DPR

dan DPRD yaitu sebanyak 103 kasus, swasta 56 kasus, lainnya 31 kasus, wali

kota/bupati dan wakil 30, eselon I/II/III 24 kasus, hakim 5 kasus, pengacara dan

korporasi 4 kasus, gubernur 2 kasus, dan kepala Lembaga/Kementerian 1 kasus

dengan total jumlah kasus 260. Pada 2019 mengalami penurunan dengan total

sebanyak 154 kasus yang tertinggi adalah profesi swasta dengan 59 kasus, lalu

disusul oleh profesi lainnya sebanyak 33 kasus, selanjutnya profesi eselon

I/II/III dengan 26 kasus. Wali kota/bupati dan wakil sebanyak 18 kasus, jaksa 3

kasus, kepala Lembaga/Kementerian 2 kasus, gubernur dan korporasi masing-

masing 1 kasus. Untuk tahun 2020 mengalami penurunan yaitu sebanyak 55

kasus. Dengan peringkat pertama diduduki oleh profesi anggota DPR dan

DPRD sebanyak 17 kasus, lalu profesi lainnya 15 kasus, profesi swasta 12

kasus, eselon I/II/III 7 kasus, wali kota/bupati dan wakil sebanyak 4 kasus.

Sumber: https://www.kpk.go.id/id/statistik/penindakan/tpk-berdasarkan-instansi

DPR danDPRD

Kementerian/Lembaga

BUMN/BUMD

KomisiPemerintah

ProvinsiPemkab/Pe

mkot

2020 0 2 5 0 6 30

2019 7 44 17 0 11 66

2018 4 47 5 0 29 114

0

20

40

60

80

100

120

Jum

lah

Kas

us

TPK Berdasarkan Instansi 2018, 2019 dan 2020

Gambar 1. 3

TPK berdasarkan instansi tahun 2018, 2019, dan 2020.

8

Dari data diatas dapat dilihat bahwa pada tahun 2018 instansi dengan kasus

terbanyak yang melakukan korupsi adalah pemkab/pemkot dengan 114 kasus,

kementerian/lembaga 47 kasus, pemerintah provinsi 29 kasus, BUMN/BUMD

5 kasus, dan DPR/DPRD 4 kasus dengan total sebanyak 199 kasus. Pada tahun

2019 mengalami kenaikan menjadi 145 kasus dengan pemkab/pemkot 66 kasus,

kementerian/lembaga 44 kasus, BUMN/BUMD 17 kasus, pemerintah provinsi

11 kasus, dan DPR/DPRD 7 kasus. Selanjutnya pada tahun 2020 juga

mengalami penurunan menjadi 43 kasus dengan pemkab/pemkot 30 kasus,

pemerintah provinsi 6 kasus, BUMN/BUMD 5 kasus, dan kementerian/lembaga

2 kasus.

Dari data diatas dapat disimpulkan bahwa kasus kecurangan termasuk

korupsi masih banyak terjadi. Salah satu penyebab kecurangan banyak terjadi

adalah karena lemahnya pengendalian yang dimiliki oleh instansi di Indonesia.

Walaupun saat ini sistem ataupun metode anti-fraud sudah dibangun oleh

banyak instansi, namun masih terdapat hal-hal yang membuat pelaksanaannya

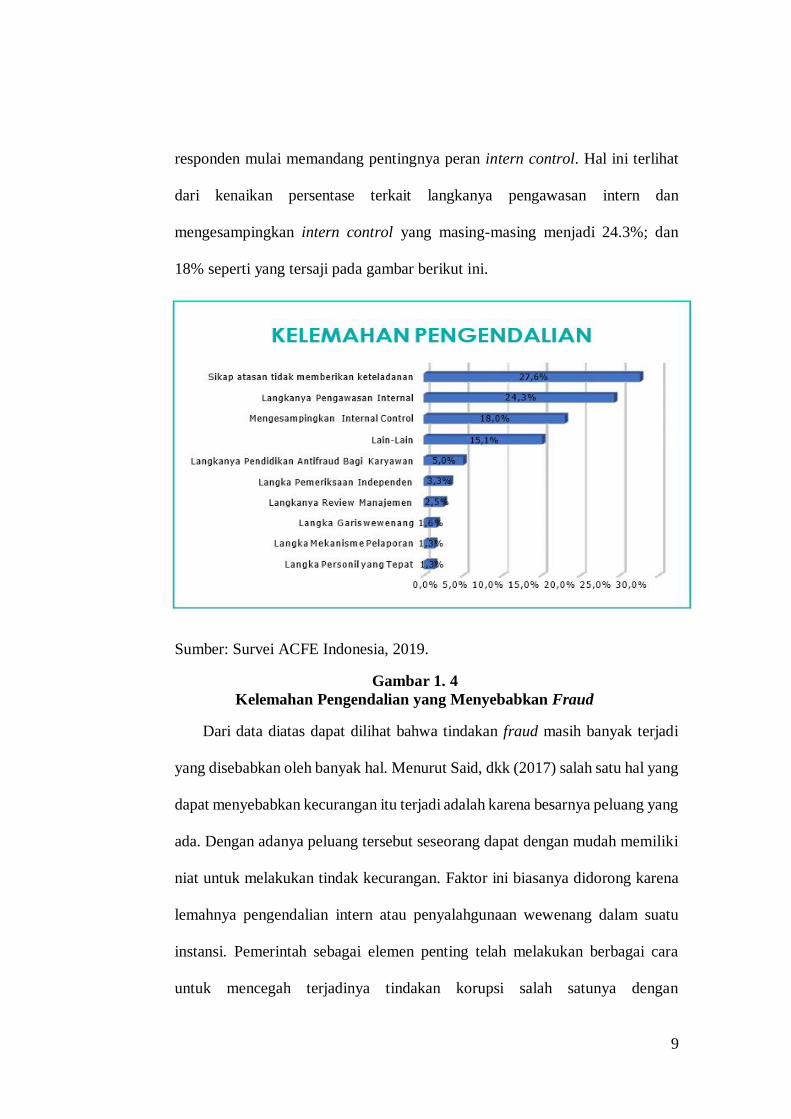

kurang efektif. Menurut survei yang dilakukan ACFE Indonesia tahun 2019, hal

ini disebabkan karena atasan yang tidak memberikan keteladanan dalam

melaksanakan sistem pengendalian. Atasan yang memiliki kekuasaan sehingga

cenderung mengabaikan sistem yang ada.

Kondisi inilah yang menyebabkan karyawan yang turut meniru perilaku

atasan tersebut. Hal ini semakin di perburuk dengan kurangnya kontrol dalam

instansi yang dapat menyebabkan kesempatan untuk melakukan fraud semakin

terbuka lebar. Hasil ini sejalan dengan hasil di tahun 2016, namun disini

9

responden mulai memandang pentingnya peran intern control. Hal ini terlihat

dari kenaikan persentase terkait langkanya pengawasan intern dan

mengesampingkan intern control yang masing-masing menjadi 24.3%; dan

18% seperti yang tersaji pada gambar berikut ini.

Sumber: Survei ACFE Indonesia, 2019.

Gambar 1. 4

Kelemahan Pengendalian yang Menyebabkan Fraud

Dari data diatas dapat dilihat bahwa tindakan fraud masih banyak terjadi

yang disebabkan oleh banyak hal. Menurut Said, dkk (2017) salah satu hal yang

dapat menyebabkan kecurangan itu terjadi adalah karena besarnya peluang yang

ada. Dengan adanya peluang tersebut seseorang dapat dengan mudah memiliki

niat untuk melakukan tindak kecurangan. Faktor ini biasanya didorong karena

lemahnya pengendalian intern atau penyalahgunaan wewenang dalam suatu

instansi. Pemerintah sebagai elemen penting telah melakukan berbagai cara

untuk mencegah terjadinya tindakan korupsi salah satunya dengan

10

mengeluarkan beberapa kebijakan termasuk kebijakan mengenai Sistem

Remunerasi bagi pegawai pemerintah. Hal ini diharapkan dapat memperkecil

kemungkinan pegawai pemerintah dalam melakukan tindak kecurangan

(Martaningtyas, 2014).

Dalam kebijakan Sistem Remunerasi di Indonesia, kebijakan Sistem

Remunerasi merupakan kebijakan yang dibuat untuk menata kembali sistem

penggajian para Aparatur Sipil Negara (ASN) agar para pegawai dapat memiliki

kinerja yang lebih baik dari sebelumnya dan agar para pegawai memiliki

tanggung jawab lebih sehingga tidak tergiur untuk melakukan tindak

kecurangan. Kebijakan Sistem Remunerasi dibuat berdasarkan peraturan dan

undang-undang tentang reformasi birokrasi, yaitu Undang-Undang No. 17

tahun 2007 mengenai rencana pembangunan nasional jangka panjang 2005-

2025 dan juga Peraturan Menteri Negara PAN, No. PER/15/M.PAN/7/2008

mengenai pedoman umum reformasi birokrasi. Dari kasus-kasus kecurangan

yang terjadi di Indonesia maka dalam hal ini pentingnya peran dan tanggung

jawab para aparatur sipil negara dalam menjalankan tugas dan amanah yang

diberikan masyarakat. Diharapkan bahwa para ASN dapat menghindari hal-hal

yang menjurus terhadap kasus kecurangan seperti, korupsi, suap,

penyalahgunaan aset, dan tindakan kecurangan lainnya yang dapat merugikan

negara.

Untuk menunjang agar Sistem Remunerasi dalam suatu instansi dapat

diterapkan dengan baik, maka diperlukan suatu sistem pengendalian intern.

Sistem pengendalian intern yang diterapkan dalam sektor pemerintah adalah

11

Sistem Pengendalian Intern Pemerintah (SPIP). Menurut Peraturan Pemerintah

Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah,

pemerintah menetapkan adanya suatu sistem pengendalian intern yang harus

dilaksanakan, baik pada tingkat pemerintah pusat maupun pemerintah daerah.

Sistem pengendalian intern yang dimaksudkan adalah suatu proses yang

integral pada tindakan dan kegiatan yang dilakukan secara terus menerus baik

oleh pemimpin maupun seluruh pegawai demi memberikan keyakinan yang

memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan

efisien, keandalan laporan keuangan, pengamanan aset negara, dan ketaatan

terhadap peraturan perundang-undangan (Peraturan Pemerintah Nomor 60

Tahun 2008). Adanya pengendalian intern yang memadai dapat menciptakan

tercapainya kualitas laporan keuangan yang baik. Pengendalian intern tersebut

terdiri atas lima komponen yang meliputi: (1) Control environmrnt; (2) Risk

assessment; (3) Control activities; (4) Information and communication; (5)

Monitoring (COSO, 2009; Arens et al; PP No.60/2008).

Selain itu adanya Sikap Rasionalisasi yang dimiliki individu menjadi salah

satu komponen besar yang dapat mempengaruhi terjadinya tindakan fraud.

Hasil penelitian yang dilakukan oleh Dahlia, dkk (2013) menunjukkan bahwa

Sikap Rasionalisasi menjadi salah satu faktor yang paling berpengaruh dalam

tindakan fraud terutama korupsi. Sebagian besar koruptor yang melakukan

tindakan korupsi melakukan tindakannya bukan karena adanya tekanan

ekonomi ataupun kesempatan namun karena pada umumnya koruptor

manganggap bahwa apa yang dilakukannya adalah hal yang umum terjadi dan

12

tidak melanggar hukum maupun kemanusiaan, sehingga tindakan ini masih

banyak terjadi.

Berdasarkan kesimpulan dari penjelasan diatas, peneliti termotivasi untuk

melakukan penelitian ini karena sebagian besar penelitian sebelumnya tidak

melakukan kombinasi antara pengaruh eksternal yang menyebabkan terjadinya

kecurangan yaitu Sistem Remunerasi dan Sistem Pengendalian Intern

Pemerintah (SPIP) dengan pengaruh intern yang dimiliki individu untuk

kecenderungan dalam melakukan kecurangan yaitu Sikap Rasionalisasi yang

merupakan bagian dari triangle of fraud. Saat ini perkembangan ekonomi

berkembang dengan sangat cepat yang mengakibatkan semakin bertambahnya

kebutuhan ataupun gaya hidup seseorang yang harus dipenuhi, hal tersebut

memberikan dampak yang sangat besar terhadap pola pikir setiap individu.

Penelitian ini merupakan pengembangan dari penelitian (Martaningtyas,

2014) dengan perbedaan sistem pengendalian intern lebih difokuskan pada

Sistem Pengendalian Intern Pemerintah (SPIP) dan adanya penambahan

variabel yaitu Sikap Rasionalisasi yang merupakan pengembangan dari

penelitian (Pesudo dkk, 2019). Pada penelitian ini objek yang diterapkan adalah

untuk seluruh pegawai ASN (Aparatur Sipil Negara) baik PNS (Pegawai Negeri

Sipil) maupun PPPK (Peserta Rekrutmen Pegawai Pemerintah) di Indonesia.

Peneliti menggunakan variabel Sistem Remunerasi, Sistem Pengendalian Intern

Pemerintah (SPIP) dan kombinasi variabel yaitu Sikap Rasionalisasi sebagai

variabel independen dan niat melakukan kecurangan (fraud) sebagai variabel

dependen.

13

Peneliti berharap dengan adanya penelitian ini seluruh ASN (Aparatur Sipil

Negara) sebagai salah satu pemegang amanah dari masyarakat dapat

menjalankan tugas dengan jujur, profesional, dan selalu menaati

regulasi/hukum yang berlaku agar terhindar dari faktor-faktor yang dapat

mengakibatkan para ASN memiliki niat untuk melakukan tindak kecurangan di

lingkungannya, sehingga penulis memberikan judul skripsi ini sebagai

“Pengaruh Sistem Remunerasi, Sistem Pengendalian Intern Pemerintah

(SPIP) dan Sikap Rasionalisasi Terhadap Niat Melakukan Kecurangan

(Fraud)”

B. Identifikasi Masalah

Berdasarkan latar belakang yang sudah dijelaskan, maka identifikasi

masalah yang hendak diteliti pada penelitian ini yaitu terkait permasalahan yang

terjadi pada pegawai ASN (Aparatur Sipil Negara) dalam mengatasi niat untuk

melakukan kecurangan (fraud) seperti korupsi, diantaranya:

1. Adanya pegawai ASN yang melakukan kasus kecurangan.

2. Adanya Sistem Remunerasi yang kurang baik didalam instansi sehingga

menimbulkan potensi pegawai ASN untuk melakukan kecurangan.

3. Adanya Sistem Pengendalian Intern Pemerintah (SPIP) yang kurang efektif

dan efisien didalam instansi yang dapat memicu pegawai ASN melakukan

kecurangan.

4. Adanya Sikap Rasionalisasi yang dimiliki pegawai ASN tersebut sehingga

membuatnya tidak merasa bersalah saat melakukan kecurangan.

14

C. Pembatasan Masalah

Berdasarkan identifikasi masalah tersebut, maka pembatasan masalah yang

hendak diteliti dalam penelitian ini adalah, diantaranya:

1. Menguji Sistem Remunerasi, Sistem Pengendalian Intern Pemerintah

(SPIP) dan Sikap Rasionalisasi terhadap niat melakukan kecurangan

(fraud).

Dari sekian banyak masalah yang dihadapi oleh pegawai ASN,

penelitian ini hanya fokus membahas mengenai bagaimana pengaruh

Sistem Remunerasi, Sistem Pengendalian Intern Pemerintah (SPIP) dan

Sikap Rasionalisasi terhadap Niat Melakukan Kecurangan (fraud). Sistem

Remunerasi itu sendiri merupakan sebuah sistem penggajian atas kinerja

pegawai ASN. Sedangkan Sistem Pengendalian Intern Pemerintah (SPIP)

merupakan sebuah sistem yang dimiliki seluruh instansi pemerintah guna

mencapai tujuan instansi itu sendiri, serta Sikap Rasionalisasi adalah

sebuah sikap yang merupakan tindakan pembenaran atas suatu tindakan

yang salah yaitu tindak kecurangan untuk melindungi dirinya atas tindakan

yang sudah dilakukan tersebut.

2. Responden hanya pada pegawai ASN (Aparatur Sipil Negara) di Indonesia

Dari sekian banyak profesi yang ada, penelitian ini hanya berfokus

pada pegawai ASN, sebagai salah satu profesi yang rentan terjadinya

tindak kecurangan/korupsi. Penelitian ini hanya berfokus pada pegawai

ASN yang berlokasi di Indonesia, tetapi hanya didominasi oleh pulau Jawa.

15

D. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan

masalah yang akan diteliti dalam penelitian ini adalah:

1. Apakah Sistem Remunerasi berpengaruh terhadap Niat Melakukan

Kecurangan (Fraud)?

2. Apakah Sistem Pengendalian Intern Pemerintah (SPIP) berpengaruh

terhadap Niat Melakukan Kecurangan (Fraud)?

3. Apakah Sikap Rasionalisasi berpengaruh terhadap Niat Melakukan

Kecurangan (Fraud)?

4. Apakah Sistem Remunerasi, Sistem Pengendalian Intern Pemerintah

(SPIP), dan Sikap Rasionalisasi berpengaruh terhadap Niat Melakukan

Kecurangan (Fraud)?

E. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disebutkan, maka tujuan

penelitian ini untuk mengetahui hal-hal sebagai berikut:

1. Pengaruh Sistem Remunerasi terhadap niat melakukan kecurangan (fraud).

2. Pengaruh Sistem Pengendalian Intern Pemerintah (SPIP) terhadap niat

melakukan kecurangan (fraud).

3. Pengaruh Sikap Rasionalisasi terhadap niat melakukan kecurangan (fraud).

4. Pengaruh Sistem Remunerasi, Sistem Pengendalian Intern Pemerintah

(SPIP), dan Sikap Rasionalisasi terhadap niat melakukan kecurangan

(fraud).

16

F. Manfaat Penelitian

Adapun manfaat dari penelitian ini berdasarkan tujuan penelitian adalah:

1. Bagi pemerintah, diharapkan dapat menjadi masukkan dalam

mengeluarkan kebijakan terkait dengan tindak kecurangan.

2. Mahasiswa jurusan akuntansi, diharapkan penelitian ini bermanfaat bagi

mahasiswa jurusan akuntansi serta menambah bahan referensi dan bahan

pembanding penelitian yang berhubungan dengan Sistem Remunerasi,

Sistem Pengendalian Intern Pemerintah (SPIP), dan Sikap Rasionalisasi

terhadap niat melakukan fraud.

3. Masyarakat, diharapkan penelitian ini dapat menjadi bahan informasi bagi

masyarakat.

4. Penulis, diharapkan penelitian ini dapat menambah pengetahuan bagi

penulis mengenai tindak kecurangan dan diharapkan penelitian ini dapat

bermanfaat bagi penulis di masa yang akan datang.

5. Bagi peneliti selanjutnya, sebagai bahan referensi bagi pihak yang akan

meneliti selanjutnya mengenai topik yang sejenis.

17

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Fraud (Kecurangan)

a. Fraud Triangle Theory

Teori segitiga kecurangan adalah suatu gagasan mengenai

penyebab terjadinya kecurangan. Gagasan ini pertama kali diciptakan

oleh Donald R. Cressey (1993) yang dinamakan fraud triangle atau

segitiga kecurangan. Teori ini mengemukakan alasan mengapa

seseorang melakukan fraud. Fraud triangle dapat diibaratkan sebagai

fire triangle, di mana pressure dapat dianggap sebagai sumber panas

yang dapat memicu munculnya api. Akan tetapi, pressure sendiri

tidak akan dapat membuat seseorang melakukan fraud, kecuali

pressure ini didukung dan dipengaruhi oleh faktor lain yaitu

opportunity atau peluang untuk melakukan fraud yang diibaratkan

sebagai bahan bakar yang membuat api itu tetap menyala dan juga

rationalization atau rasionalisasi dari tindakan kecurangan yang

diibaratkan sebagai oksigen nya (Lister, 2007)

Cressey mengungkapkan bahwa seseorang melakukan fraud

adalah ketika mereka memiliki masalah keuangan yang sulit untuk

diselesaikan bersama. Maka secara diam-diam mereka

menyelesaikan masalah dengan memanfaatkan jabatan/pekerjaan

yang mereka miliki. Cressey juga mengungkapkan bahwa banyak

18

dari mereka yang melakukan kecurangan ini mengetahui dan

menyadari bahwa tindakan yang mereka lakukan merupakan

tindakan illegal, tetapi mereka berusaha memunculkan pemikiran

bahwa apa yang mereka lakukan merupakan tindakan yang wajar

terjadi. Elemen fraud triangle digambarkan sebagai berikut:

Sumber: Fraud Triangle Theory oleh Cressey (1953)

Tekanan (pressure) memiliki berbagai arti, yaitu keadaan di

mana seseorang merasa ditekan/tertekan dan kondisi yang berat saat

seseorang menghadapi suatu kesulitan. Dari pengertian ini

menunjukkan bahwa pressure dapat menjadi motivasi bagi seseorang

dalam melakukan suatu tindakan tertentu. Menurut Albrecht et al. I

(2011) dan Sihombing (2014) pressure dibagi menjadi tiga

kelompok, yaitu:

Pressure

Rationalization Opportunity

Gambar 2. 1

Fraud Triangle Theory

19

1. Tekanan keuangan (Financial Pressure)

2. Tekanan akan kebiasaan buruk (Vices Pressures)

3. Tekanan yang berhubungan dengan pekerjaan (Work-Related

Pressure)

Peluang (Opportunity) merupakan situasi atau kondisi yang

memungkinkan terjadinya kecurangan. peluang terjadi karena

lemahnya pengendalian intern, ketidakefektifan pengawasan dari

atasan, atau penyalahgunaan posisi/jabatan seseorang. Albrecht dan

Sihombing (2014) ada enam faktor peluang yang menyebabkan

terjadinya fraud, yaitu:

1. Kurangnya kontrol dalam pencegahan atau pendeteksian fraud

2. Ketidakmampuan untuk menilai kualitas kinerja

3. Kegagalan dalam mendisiplinkan para pelaku fraud

4. Kurangnya pengawasan terhadap akses informasi

5. Ketidakpedulian dan ketidakmampuan untuk mengantisipasi

fraud

6. Kurangnya jejak audit (audit trial)

Rasionalisasi (rationalization) adalah sikap melakukan

pembenaran terhadap perilaku menyimpang merupakan hal yang

wajar dilakukan, dengan adanya sikap pembenaran dari seseorang

yang tidak jujur ini akan mendukung seseorang tersebut bahwa tidak

adanya tindakan kecurangan yang dilakukan.

20

Albrecht dan Sihombing (2014) menjelaskan tentang rasionalisasi

yang sering terjadi saat seseorang melakukan fraud, yaitu:

1. Aset itu sebenarnya milik saya (perpetrator’s fraud)

2. Saya hanya menjamin dan akan membayarnya nanti

3. Tidak ada pihak yang dirugikan

4. Hal ini dilakukan untuk sesuatu yang mendesak

5. Kami akan memperbaiki pembukuan setelah masalah keuangan

ini selesai

6. Saya rela mengorbankan repurtasi dan integritas saya asal hal itu

dapat meningkatkan standar hidup

b. Fraud Diamond Theory

Kemajuan bisnis sangat mempengaruhi perkembangan kajian

mengenai teori kecurangan ini. Wolfe dan Hermanson (2004)

melakukan pengembangan teori fraud melalui teori dari Cressey

(1953) yaitu fraud triangle theory yang memiliki tiga elemen,

kemudian dikembangkan menjadi empat elemen dengan menambah

elemen baru yaitu capability (kemampuan) yang dikenal dengan fraud

diamond theory. Teori tersebut digambarkan seperti gambar dibawah

ini:

21

Sumber: Fraud Diamond Theory oleh Wolfe dan Hermanson (2004)

Kemampuan (Capability)

Menurut Wolfe dan Hermanson (2004) yang mengatakan:

“When designing detection system, it is important to consider who

within the organization has the Capability to quash a red flag, or to

cause a potential inquiry by intern auditors to be redirected. A key to

mitigating Fraud is to focus particular attention on situations offering,

in addition to incentive and Rasionalization the combination of

Opportunity and Capability”

Pendapat ini menjelaskan bahwa kunci dalam mengatasi fraud

adalah fokus pada situasi yang terjadi dengan menggunakan pressure

dan rationalization serta kombinasi dari opportunity dan capability.

c. Crowe’s Fraud Pentagon Theory

Konsep Crowe’s Fraud Pentagon ini diperkenalkan oleh literatur

profesional pada Crowe Horwath (2012) pada sebuah paper yang

berjudul Playing Offense in a High Risk Environment yang

menyebutkan:

Pressure Opportunity

Capability Rationalization

Gambar 2. 2

Fraud Diamond Theory

22

“Cressey’s classic fraud triangle helps to explain many but not all

situations, these differences support the need too expand the fraud

triangle to a five-sides fraud Pentagon where an employee’s

competence or power to perform and arrogance”.

Teori Fraud Triangle yang dikemukakan oleh Cressey (1953) telah

banyak membantu dalam menjelaskan kondisi terjadinya fraud,

namun teori ini belum mencakup semua kondisi yang dapat

digambarkan. Dengan adanya perbedaan ini mendukung kebutuhan

untuk melakukan pengembangan dan penyempurnaan dari teori fraud

yang ada menjadi lima elemen yang dikenal dengan crowe’s fraud

pentagon theory, kemampuan karyawan untuk berani dalam bersikap

yaitu arogansi. Konsep skema dari crowe’s fraud pentagon theory

menurut Crowe Howart (2012) digambarkan seperti berikut ini:

Sumber: Crowe’s Fraud Pentagon Theory menurut Crowe Howart

(2012)

Gambar 2. 3

Crowe's Fraud Pentagon Theory

23

Teori ini adalah untuk melanjutkan penyempurnaan teori dari

Crassey (1953) dan Wolfe dan Hermenson (2004). Dalam

pengembangan ini Crowe menambahkan satu elemen. Elemen tersebut

menggambarkan sifat dari pelaku kecurangan yang disebut arrogance

atau kesombongan. Elemen ini menambah elemen yang ada menjadi

lima elemen.

Arogansi (Arrogance)

Penambahan elemen arrogance (arogansi/kesombongan) atau

kurangnya kesadaran dari karyawan adalah faktor penentu kecurangan.

Kesombongan atau kurangnya hati nurani, sikap keunggulan dan hak

atau keserakahan yang dimiliki seseorang yang percaya bahwa

kebijakan perusahaan dan prosedur yang ada pada perusahaan tidak

berlaku bagi dirinya. Kompetensi dan kesombongan memainkan peran

utama dalam menentukan apakah karyawan memiliki hal yang

diperlukan dalam berbuat kecurangan. Elemen tekanan, kesempatan,

rasionalisasi, kompetensi dan kesombongan dapat memicu seorang

individu untuk melakukan kecurangan. Hal ini semakin memperbesar

peluang apabila seorang individu yang mahir melakukan kecurangan

memiliki akses untuk informasi perusahaan, memiliki pola pikir ke

depan sehingga dapat menutupi bukti untuk menghindari risiko dalam

kecurangan.

24

Para ahli mengatakan bahwa kesombongan atau kurangnya hati

nurani seseorang merupakan sikap unggulan dan hak keserakahan yang

dapat dipercaya seseorang bahwa pengendalian intern yang ada tidak

berlaku pada dirinya. Menurut Lano (2015) arogan adalah sikap angkuh

dan sombong yang ditunjukkan oleh seseorang yang merasa bahwa

dirinya yang paling hebat, pintar, berkuasa, dan paling berperan

dibanding dengan orang lain. Sikap arogan ini sering menyerang

seseorang yang sedang berada diposisi puncak karirnya.

2. Theory Reasoned Action

Theory Reasoned Action adalah teori yang diusulkan oleh Ajzen dan

Fisibein pada tahun 1980. Teori ini mulai dikembangkan pada tahun 1967,

selanjutnya teori ini terus di revisi dan diperluas oleh Icek Ajzen dan

Martin Fisibein. Mulai tahun 1980 teori ini digunakan untuk mempelajari

perilaku manusia dan untuk mengembangkan intervensi yang lebih baik

lagi. Icek Ajzen adalah seorang profesor psikologi di University of

Massachusetts. Ia bersama Martin Fishbein telah menulis berbagai paper,

jurnal, artikel dan buku mengenai Theory of Reasoned Action dan Theory

of Planned Behaviour termasuk juga buku Understanding Attitude and

Predicting Social Behaviour yang terbit pada tahun 1980 dan telah banyak

dipakai dikalangan akademik.

25

Sedangkan Martin Fishbein adalah seorang profesor pada

Departement of Psychology and the Institute of Communication Research

pada University of Illinois di Urbana. Ia merupakan seorang konsultan

pada The International Atomic Energy Agency. The Federal Trade

Commission and Warner Communications, Inc. bersama dengan Ajzen

telah menulis beberapa buku termasuk buku Belief, Attitude Intention and

Behavior, An Introduction to Theory and Research pada tahun 1975. Ia

juga telah banyak menulis berbagai buku, teks dan artikel. Pada tahun

1970-an ia dan Ajzen mengembangkan Theory of Reasoned Action dan

Theory of Planned Behaviour.

Sumber: Fishbein dan Ajzen 1975

Theory of Reasoned Action mengasumsikan bahwa perilaku seseorang

ditentukan oleh keinginan individu untuk melakukan atau tidak melakukan

suatu tindakan tertentu ataupun sebaliknya. Keinginan ini ditentukan oleh

dua faktor utama yaitu sikap dan norma subjektif. Ajzen dan Fishibein

(1980) dalam “Theory of Reasoned Action” menyatakan bahwa norma

subjektif merupakan determinan dari keinginan individu dalam melakukan

Beliefs and

Evaluation

Normative Beliefs

and Motivation to

copy

Attitude

toward

Behaviour

Subjective

Norm

Behaviour

Intention

Actual

Behaviour

Gambar 2. 4

Theory of Reasoned Action

26

suatu tindakan tertentu. Norma subjektif adalah suatu fungsi dari

keyakinan yang ada dalam diri individu dalam hal menyetujui atau tidak

menyetujui suatu perilaku yang ingin dilakukan. Hal ini didasari oleh suatu

keyakinan yang dinamakan dengan keyakinan normatif. Faktor lingkungan

keluarga merupakan faktor utama yang dapat mempengaruhi tindakan

perilaku seseorang. Individu cenderung melakukan sesuatu berdasarkan

persepsi orang lain terhadap suatu perilaku, bila perilaku tersebut dinilai

sebagai perilaku yang positif, maka seorang individu tidak ragu dalam

melakukan tindakan tersebut.

Teori ini dikembangkan untuk menguji hubungan antara sikap dan

perilaku. Konsep utamanya adalah “prinsip-prinsip kompatibilitas” dan

konsep “intensi perilaku”. Prinsip kompatibilitas digunakan untuk

memprediksi suatu perilaku tertentu diarahkan ke target tertentu dalam

konteks dan waktu tertentu, sikap khusus yang sesuai dengan waktu, target

dan konteks yang harus dinilai. Sedangkan keinginan dalam berperilaku

menunjukkan berapa banyak usaha yang dilakukan oleh individu dan

komitmen yang dilakukan. Keinginan untuk berperilaku ini ditentukan oleh

sikap dan norma yang subjektif (Fishbein dan Ajzen, 1975).

Sikap mengacu pada persepsi individu (baik yang menguntungkan

maupun sebaliknya) terhadap suatu perilaku tertentu. Norma subjektif

mengacu pada penilaian subjektif yang dilakukan oleh individu tentang

presensi lain dan Theory of Planned Behaviour dukungan untuk

berperilaku. Theory of Reasoned Action ini dikritik karena dianggap

27

mengabaikan pentingnya faktor-faktor sosial lain yang dalam kehidupan

nyata manusia menjadi penentu individu dalam melakukan tindakan

tertentu, seperti norma individu. Karena adanya kelemahan dalam teori ini

maka dilakukan pengembangan dengan menambahkan faktor lain yang

dapat mempengaruhi perilaku individu. Inilah yang disebut dengan Theory

of Planned Behaviour (Ajzen, 1991).

3. Theory of Planned Behaviour

Theory of Planned Behaviour (TPB) dan Theory of Reasoned Action

(TRA) adalah teori yang saling berhubungan. Theory of Planned

Behaviour merupakan pengembangan dari Theory of Reasoned Action

yang dirumuskan pada tahun 1967 dalam upaya memberikan konsistensi

dalam studi hubungan antara perilaku dan sikap. Teori ini merupakan teori

perluasan dari Theory of Reasoned Action. Asumsi utama dalam teori ini

adalah rasional individu dalam mempertimbangkan tindakan masing-

masing individu sebagai implikasi dari tindakan yang dilakukan

(pengambilan keputusan). Rasionalitas pengambilan keputusan

mengibaratkan bahwa keputusan yang diambil seseorang dibuat di bawah

ketidakpastian (Basu 1996; Eppen et al. 1998). Pembuatan keputusan yang

diambil secara rasional diharapkan menjadi keputusan yang optimal karena

seseorang menyadari semua dampak dan konsekuensi yang akan

ditimbulkan.

28

Dalam teori ini dijelaskan bahwa niat seseorang dalam melakukan

tindakannya didasari oleh dua faktor utama, yaitu attitude toward to

behavior dan subjective norm (Fishbein dan Ajzen, 1975). Sedangkan

dalam Theory of Planned Behaviour sebagai pengembangan dari TRA

dikembangkan menjadi tiga faktor dengan penambahan satu faktor, yaitu

perceived behavioural control (Ajzen, 1991).

Sumber: Ajzen (1991)

Gambar 2. 5

Theory of Planned Behaviour

Theory of planned behavior digunakan untuk memprediksi apakah

seseorang akan melakukan suatu tindakan atau tidak melakukannya. Teori

ini menggunakan tiga faktor, yaitu sikap individu terhadap suatu perilaku,

norma subjektif dan perasaan individu mengenai kemampuan mengontrol

segala sesuatu yang ditimbulkan sebelum melakukan tindakan tersebut.

Teori ini juga dapat dijelaskan melalui tabel berikut ini:

Attitude toward Behaviour

Subjective Norm

Perceived Behavioural

Control

Intention Behavioural

29

Sumber : Ajzen, I. (1991). Organizational Behaviour and Human Decision

Processes, 50, p 179-211.

Keterangan:

1. Sikap (Attitude)

Ajzen (2005) mengemukakan bahwa sikap individu terhadap

perilaku tertentu ditentukan oleh keyakinan yang diperoleh atas

konsekuensi dari perilaku (behavior beliefs). Beliefs ini berkaitan

dengan penilaian yang subjektif dari seseorang terhadap lingkungan

sekitarnya. Seorang individu memerlukan pemahaman terhadap diri

sendiri dan lingkungan sekitarnya. Dalam teori ini Ajzen menyatakan

bahwa belief dapat diimplikasikan dengan cara menghubungkan

suatu tindakan kita ketahui risiko ataupun manfaat yang mungkin

terjadi apabila kita melakukan atau tidak melakukan suatu tindakan.

Intention

Behavioural

Beliefs

Attitude

Toward the

Behaviour

Normative

Beliefs

Subjective

Norm

Control

Beliefs

Perceived

Behavioural

Control

Behaviour

Actual

Behaviour

Control

Gambar 2. 6

Theory of Planned Behaviour yang dikembangkan

30

Keyakinan ini yang dapat memperkuat sikap seorang individu

terhadap perilaku/tindakan yang akan dilakukan.

2. Norma subjektif (Subjective Norm)

Norma subjektif adalah bentuk perasaan seseorang atau dugaan

yang ada dalam diri seseorang yang berbentuk harapan yang

dilontarkan kepada orang-orang yang ada di dalam kehidupan orang

tersebut. Perasaan ini mengharapkan orang lain melakukan atau tidak

melakukan suatu tindakan. Dalam hal ini fokus utama adalah

perasaan seseorang. Perasaan bersifat subjektif maka dimensi ini

disebut dengan norma subjektif (subjective norm). Sikap terhadap

perilaku memiliki hubungan yang erat yang bersifat sangat

menentukan perilaku seseorang. Norma subjektif juga dipengaruhi

oleh keyakinan, bedanya adalah apabila hubungan sikap terhadap

perilaku merupakan fungsi dari keyakinan terhadap perilaku yang

akan dilakukan seseorang (behavior belief) maka norma subjektif

adalah fungsi dari keyakinan yang dimiliki seseorang yang diperoleh

atas pandangan terhadap orang lain yang ada dalam hidupnya dan

berhubungan dengannya (normative belief).

3. Persepsi kontrol perilaku (Perceived Behavioural Control)

Persepsi kontrol perilaku atau bisa disebut juga dengan kontrol

perilaku adalah perasaan yang dimiliki seseorang mengenai mudah

atau sulitnya mewujudkan suatu tindakan tertentu (Ajzen, 2005).

Ajzen menjelaskan beberapa perilaku kontrol dengan cara

31

membedakannya menjadi locus of control atau pusat kendali yang

dikemukakan oleh Rotter’s. Pusat kendali ini berkaitan dengan

keyakinan seseorang yang relatif stabil apabila dihadapi dengan

berbagai situasi. Persepsi kontrol perilaku dapat berubah tergantung

dengan situasi dan jenis perilaku yang akan dilakukan seseorang.

Pusat kendali berkaitan dengan keyakinan individu bahwa

keberhasilannya dalam melakukan sesuatu tergantung pada usaha

yang dilakukan seseorang itu sendiri (Rotter’s, 1996). Keyakinan ini

berkaitan dengan pencapaian atas usaha yang dilakukan, misalnya

keyakinan dapat menguasai keterampilan seseorang dalam bidang

tertentu, ini yang disebut dengan kontrol perilaku (perceived

behavioural control).

Konsep lain selain locus of control adalah self efficacy atau

efisiasi diri yang dikemukakan oleh Bandura (Ajzen, 2005). Efisiasi

diri adalah suatu keyakinan yang dimiliki individu untuk menguasai

keterampilan yang diinginkan atau dibutuhkan untuk menyelesaikan

suatu pekerjaan tertentu. Konsep persepsi kontrol perilaku yang

dikemukakan oleh Ajzen ini banyak dipengaruhi oleh riset yang

dilakukan Bandura mengenai efisiasi diri. Individu yang mempunyai

persepsi kontrol yang tinggi akan terus melakukan usaha karena

adanya keyakinan yang dimiliki dan percaya bahwa kesulitan yang

akan dihadapinya akan dapat diatasi.

32

B. Tinjauan Literatur

1. Sistem Remunerasi

Remunerasi memiliki pengertian yaitu sesuatu yang diterima pegawai

sebagai bentuk imbalan dari kontribusi yang telah diberikannya kepada

organisasi tempat di mana pegawai tersebut bekerja. Remunerasi memiliki

makna yang lebih luas daripada gaji, karena mencakup semua bentuk

imbalan, baik yang berbentuk uang maupun barang, diberikan secara

langsung maupun tidak langsung, dan bersifat rutin maupun tidak rutin.

Imbalan langsung tersebut terdiri dari gaji/upah, tunjangan jabatan,

tunjangan khusus, bonus yang dikaitkan atau tidak dikaitkan dengan

prestasi kerja dan kinerja organisasi, intensif sebagai penghargaan prestasi,

dan berbagai jenis bantuan yang diberikan secara rutin. Imbalan tidak

langsung yaitu berupa fasilitas, kesehatan, dana pensiun, gaji selama cuti,

santunan musibah dan sebagainya (Nugroho dkk, 2014).

Dessler berpendapat bahwa remunerasi atau kompensasi adalah setiap

bentuk pembayaran atau imbalan yang diberikan kepada pegawai. Ada tiga

komponen remunerasi/kompensasi pegawai yaitu:

a. Direct financial payment seperti gaji, upah, insentif komisi dan

bonus.

b. Indirect financial payment seperti asuransi dan tamasya.

c. Non financial reward seperti promosi dan beasiswa.

33

Dalam usaha reformasi birokrasi yang digagas oleh pemerintah,

kebijakan remunerasi juga diterapkan bagi Aparatur Sipil Negara (ASN)

melalui Kementerian Pendayagunaan Aparatur Negara yang meliputi

kegiatan:

a. Pembangunan Sistem Remunerasi yang didasarkan pada prestasi

kerja

b. Pembangunan Sistem Remunerasi yang didasarkan pada tingkat

kelayakan hidup, gaji yang adil dan layak sesuai dengan beban

pekerjaan dan tanggung jawabnya serta harus mampu memacu

produktivitas

c. Penyempurnaan sistem pensiun

(Deputi MenPAN Bidang SDM Aparatur, 2009) Sistem penggajian bagi

PNS telah dituangkan dalam Undang-Undang No. 43 Tahun 1999 tentang

Pokok-pokok Kepegawaian, yang didalam pasal 7 disebutkan bahwa:

a. Setiap Pegawai Negeri berhak memperoleh gaji yang adil dan layak

sesuai dengan beban pekerjaan dan tanggung jawabnya

b. Gaji yang diterima Pegawai Negeri harus mampu memacu

produktivitas dan menjamin kesejahteraan nya

c. Gaji Pegawai Negeri yang adil dan layak sebagaimana dimaksudkan

dalam ayat 1 ditetapkan dengan PP

Para PNS saat ini selain menerima gaji pokok seperti yang diatur dalam PP

No. 8 tahun 2009 juga mendapat tambahan berupa tunjangan jabatan.

Jabatan PNS secara umum terbagi dua yaitu jabatan struktural dan

34

fungsional. Setiap jabatan memiliki tunjangan yang berbeda. Tunjangan

jabatan struktural diatur dalam Perpres No. 26 tahun 2007 Tentang

Tunjangan Jabatan Struktural, sedangkan untuk jabatan fungsional diatur

oleh instansi Pembina jabatan fungsional seperti fungsional peneliti

pembinaan nya adalah LIPI, Widyaiswara pembina nya LAN.

Kelemahan yang dirasakan berkaitan dengan pemberian tunjangan ini

adalah jumlah tunjangan jabatan baik struktural maupun fungsional relatif

lebih besar dibandingkan dengan jumlah besaran gaji pokok yang diterima.

Fenomena ini menunjukkan bahwa penghargaan yang diberikan terhadap

kinerja dan kompetensi pegawai masih kurang. Oleh karena itu tidak heran

bila melihat banyak PNS yang lebih berorientasi mengejar jabatan dari

pada menunjukkan prestasi kerja dan meningkatkan kompetensi. Hal inilah

salah satu yang menyebabkan terjadinya tindak kecurangan (fraud) untuk

mengejar jabatan walaupun dengan cara-cara yang tidak baik.

2. Sistem Pengendalian Intern Pemerintah (SPIP)

Pengendalian intern perlu diterapkan dalam suatu instansi, termasuk

instansi pemerintah, hal tersebut bertujuan untuk meminimalisir

penyelewengan yang dilakukan oleh pihak tertentu. Menurut peraturan

pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern

Pemerintah (SPIP) adalah kegiatan yang dilakukan secara terus menerus

oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan

memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif

35

dan efisien sehingga dapat mendeteksi serta meminimalisir terjadinya

tindakan yang dapat merugikan negara.

Menurut Mulyadi (2002:180) pengendalian intern memiliki tujuan

yaitu untuk memberikan keyakinan yang memadai dalam mencapai tiga

golongan tujuan (keandalan informasi keuangan, kepatuhan terhadap

peraturan dan hukum yang berlaku, dan efektivitas serta efisiensi

operasional). Pengendalian intern yang efektif memiliki tujuan antara lain:

a. Menjaga kekayaan dan catatan organisasi

b. Memeriksa ketelitian dan kebenaran akuntansi

c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen

Dalam rangka pencapaian visi, misi, dan tujuan serta

pertanggungjawaban kegiatan instansi pemerintah wajib menerapkan

setiap unsur sistem pengendalian intern. Untuk memastikan bahwa sistem

pengendalian intern tersebut telah dirancang dan di implementasikan

dengan baik dan secara memadai diperbaharui untuk menyesuaikan

keadaan yang terus berubah. Secara khusus sesuai dengan pasal 43 PP No

60 tahun 2008, pimpinan instansi harus melakukan pemantauan antara lain

melalui evaluasi terpisah atas sistem pengendalian intern nya masing-

masing untuk mengetahui kinerja dan efektivitas sistem pengendalian

intern dan cara meningkatkan nya. Pemantauan ini juga berguna untuk

mengidentifikasi dan mengatasi risiko utama seperti penggelapan,

pemborosan, penyalahgunaan, dan salah kelola (missmanagement).

36

Menurut Committee of Sponsoring Organizations of the Treadway

Commission (COSO) yang sesuai dengan Peraturan Pemerintah No. 60

tahun 2008. Sistem pengendalian intern terdiri dari lima unsur yang saling

terkait, yaitu:

a. Lingkungan pengendalian (Control Environment)

Pimpinan dari instansi pemerintah dan seluruh pegawai harus

menciptakan dapat memelihara lingkungan dalam keseluruhan

organisasi sehingga dapat menimbulkan perilaku yang positif serta

mendukung terhadap pengendalian intern yang sehat, melalui:

1) Penegagakkan integritas dan nilai etika

2) Komitmen terhadap kompetisi

3) Kepemimpinan yang kondusif

4) Pembentukan struktur organisasi yang sesuai dengan kebutuhan

5) Pendelegasian wewenang dan tanggung jawab yang tepat

6) Penyusunan dan penerapan kebijakan yang sehat tentang

pembinaan sumber daya manusia

7) Perwujudan peran aparat pengawasan intern pemerintah yang

efektif

8) Hubungan kerja yang baik dengan instansi pemerintah terkait

Penjelasan mengenai masing-masing dari sub unsur lingkungan

pengendalian ini, kemudian dijelaskan dalam PP No. 60 Tahun 2008

37

tentang Sistem Pengendalian Intern Pemerintah pada pasal 5, 6, 7, 8,

9, 10, 11 dan 12.

b. Penaksiran risiko Manajemen (Management Risk)

Unsur selanjutnya dari SPIP adalah unsur penilaian risiko.

Penilaian risiko diawali dengan menetapkan maksud dan tujuan dari

instansi pemerintah yang jelas dan konsisten baik pada tingkat

instansi maupun tingkat kegiatan. Lalu selanjutnya instansi

pemerintah melakukan identifikasi risiko intern dan eksternal yang

dapat mempengaruhi keberhasilan dari tujuan yang ingin dicapai.

Kemudian menganalisis risiko yang mungkin akan terjadi serta

bagaimana dampak yang akan ditimbulkan mulai dari yang risiko

yang tinggi hingga risiko yang sangat rendah.

Berdasarkan penilaian risiko tersebut, selanjutnya dilakukan

respon atas risiko yang terjadi dan melakukan pengendalian yang

tepat. Kegiatan pengendalian yang menjadi unsur ketiga dalam

pengendalian intern ini memiliki maksud untuk merespon risiko yang

dimiliki dan memastikan bahwa instansi dapat melakukan respon

yang tepat dan efektif.

c. Kegiatan Pengendalian (Control Activities)

Kegiatan pengendalian merupakan unsur ketiga dari SPIP

menurut PP Nomor 60 Tahun 2008 yang wajib diterapkan di instansi

pemerintah. Kegiatan pengendalian adalah tindakan yang dilakukan

untuk mengatasi risiko yang terjadi serta penetapan dan pelaksanaan

38

kebijakan serta prosedur untuk memastikan bahwa tindakan yang

dilakukan untuk mengatasi risiko telah dilakukan secara efektif.

Kegiatan pengendalian yang dilaksanakan oleh instansi pemerintah

menurut PP Nomor 60 Tahun 2008 yaitu:

1) Reviu atas kinerja pemerintah yang bersangkutan

2) Pembinaan sumber daya manusia

3) Pengendalian atas pengelolaan sistem informasi

4) Pengendalian fisik atau aset

5) Penetapan dan reviu atas indikator dan ukuran kinerja

6) Pemisahan fungsi

7) Otorisasi atas transaksi dan kejadian penting

8) Pencatatan yang akurat dan tepat waktu atas transaksi dan

kejadian

9) Pembatasan akses atas sumber daya dan pencatatan nya

10) Akuntabilitas terhadap sumber daya dan pencatatan nya

11) Dokumentasi yang baik atas sistem pengendalian intern serta

transaksi dan kejadian penting

d. Informasi dan Komunikasi (Information and Communication)

Selanjutnya unsur SPIP menurut PP Nomor 60 Tahun 2008 yaitu

informasi dan komunikasi. Informasi didefinisikan sebagai data yang

telah diolah dan dapat digunakan untuk pengambilan keputusan

dalam rangka penyelenggaraan tugas dan fungsi dari instansi

pemerintah itu sendiri. Sedangkan komunikasi adalah proses

39

penyampaian pesan atau informasi dengan menggunakan simbol atau

lambang tertentu baik secara langsung maupun tidak langsung untuk

mendapatkan umpan balik. Sehubung dengan definisi yang telah