PENGARUH SISTEM AKUNTANSI MANAJEMEN, SISTEM PENGENDALIAN MANAJEMEN, DAN KETIDAKPASTIAN LINGKUNGAN TERHADAP KINERJA MANAJERIAL PADA PERUSAHAAN DAERAH AIR MINUM KAB. BANTAENG SKRIPSI Oleh : HALIMAH NIM : 105731122517 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR 2021

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

P E N G A R U H S I S T E M A K U N T A N S I M A N A J E M E N , S I S T E M P E N G E N D AL I AN M A N AJ E M E N , D AN KETIDAKP ASTIAN L INGKUNGAN TERHAD AP

KINERJA MANAJERIAL PADA PERUSAHAAN DAERAH AIR MINUM KAB. BANTAENG

SKRIPSI

Oleh :

HALIMAH

NIM : 105731122517

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

ii

JUDUL PENELITIAN:

P E N G A R U H S I S T E M AK U N T A N S I M AN A J E M E N , S I S T E M P E N G E N D AL I AN M A N AJ E M E N , D AN KETIDAKP ASTIAN L INGKUNGAN TERHAD AP

KINERJA MANAJERIAL PADA PERUSAHAAN DAERAH AIR MINUM KAB. BANTAENG

SKRIPSI

Disusun dan Diajukan Oleh:

HALIMAH NIM:105731122517

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana

Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2021M/1442H

iii

MOTTO DAN PERSEMBAHAN

MOTTO

“Sesungguhnya Allah tidak akan mengubah suatu keadaan

suatu kaum, sebelum mereka mengubah keadaan diri mereka

sendiri.”

(QS Ar Rad 11)

“Pengetahuan yang baik adalah yang memberikan manfaat, bukan

hanya diingat.”

(Imam Syafi‟i)

PERSEMBAHAN

Karya Ilmiah sederhana ini penulis persembahkan Kepada:

1. Tuhan yang Maha Esa atas takdir-Nya telah menjadikan aku manusia

berfikir, berilmu, dan bersabar dalam menjalani kehidupan ini. Semoga

keberhasilan ini menjadi satu langkah awal bagiku untuk meraih cita-

cita besarku.

2. Kedua orang tua tercinta, ayah saya tercinta bapak Gamiran dan ibu

saya tersayang Hanifah yang senantiasa memberikan dukungan,

iv

semangat, senyum dan Do‟anya sampai detik ini dan telah banyak

berkorban tenaga dan materi dalam membantu saya untuk

menyelesaikan studi pembelajaran ini.

3. Saudara saya, Hasdiana, Hajriani, Hasriati, dan Hendriani, S.Sos,

yang selalu mengingatkan dan mendukung saya untuk senantiasa

belajar dengan baik dan bisa menyelesaikan perkuliahan ini.

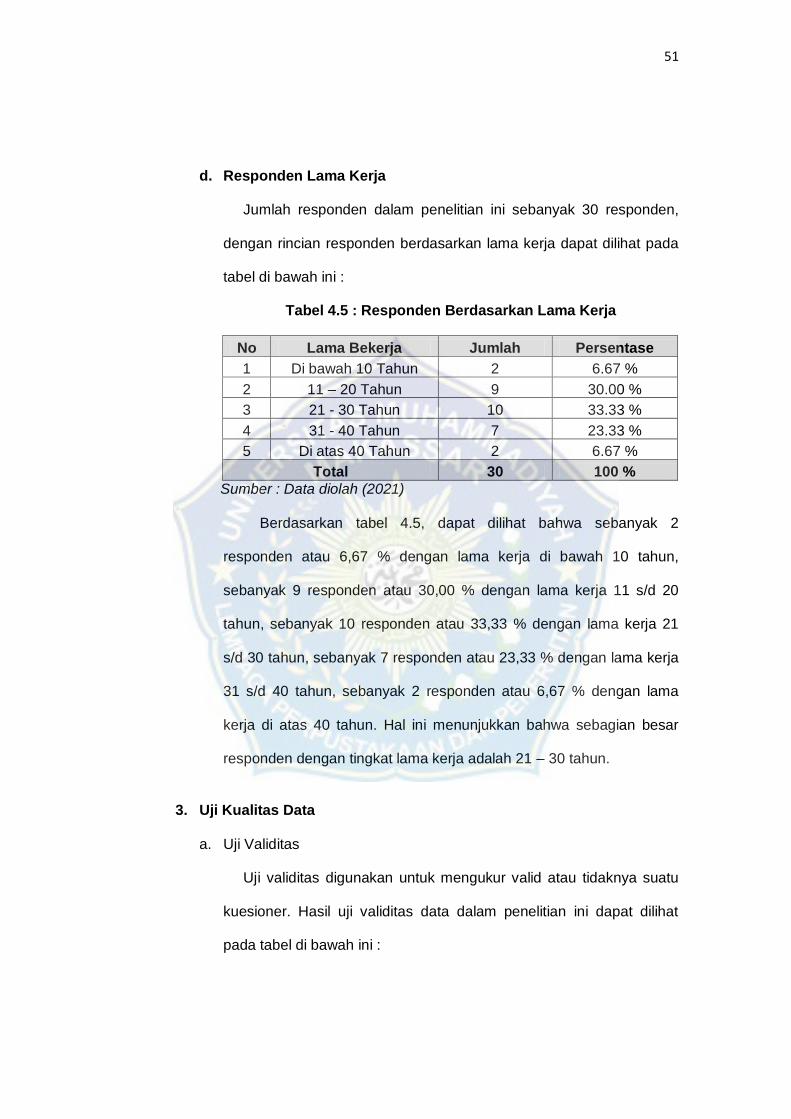

4. Sebut saja teman Idaman : Murni Hartiningsih dan Nur Indah Sari,

serta teman seperjuangan yang selalu bersama dan senantiasa

memberikan semangat, dukungan, canda tawa, tangis dan perjuangan

yang kita lewati bersama-sama untuk mengisi hari-hariku.

5. Para sahabatku sekaligus saudara tak sedarah: Rahmawati, Nur

Azizah, Nur Afni, Adinda Tania Savitri, Ina Sakina Asdar, Nurhusna

Malik, Alia Reski Amalia, Nurilmi Khairani, Sahrul, Muh Andry

Ramadhan, Muh Sari Sam Serta Nirwana. Sahabat seperjuanganku

mulai dari maba sampai detik ini selalu bersama yang senantiasa

memberikan semangat, dukungan, canda tawa, tangis dan perjuangan

yang kita lewati bersama-sama untuk mengisi hari-hariku dan juga

terima kasih untuk teguran-teguran,dukungannya serta terima kasih

untuk tawa dan bahagia yang selalu dibagi bersama.

6. Untuknya Aqsar Ma‟ruf Syarifuddin yang selalu ada serta memberi

dukungan dan selalu memotivasi saya.

7. Dan kepada semua yang bertanya “ Kapan Wisuda ? “.

v

vi

vii

viii

KATA PENGANTAR

Puji dan Syukur Alhamdulillaah penulis panjatkan ke hadirat Allah SWT

atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullaah Sallallaahu

„alaihi Wa Sallam beserta para keluarga, sahabat dan para pengikutnya.

Merupakan nikmat yang tiada ternilai manakala penulisan Skripsi yang berjudul

“Pengaruh Sistem Akuntansi Manajemen, Sistem Pengendalian Manajemen,

Dan Ketidakpastian Lingkungan Terhadap Kinerja Manajerial Pada Perusahaan

Daerah Air Minum Kab. Bantaeng.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam

menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih

kepada kedua orang tua penulis bapak Gamiran dan ibu Hanifah yang

senantiasa mendoakan, memberi semangat, perhatian, kasih sayang yang tulus

tanpa pamrih serta memberikan dukungan baik secara moral dan materil

sehingga penulis dapat menyelesaikan studi dengan baik. Untukmu kedua sosok

yang luar biasa dalam hidupku, terimalah persembahan kecilku dari pengorbanan

besar kalian, iringilah anakmu ini dengan doa dalam setiap sujudmu, buat kakak-

kakakku dan adik-adikku tercinta terimah kasih atas dukungannya selama ini,

Dosen pembimbing saya Dr. Ismail Badollahi, SE.,M.Si,Ak.CA.CSP selaku

ix

Pembimbing I yang senantiasa meluangkan waktunya membimbing dan

mengarahkan penulis dan Idil Rakhmat Susanto, SE.,M.Ak selaku Pembimbing II

yang telah berkenan membantu selama dalam penyusunan Skripsi ini hingga

ujian skripsi, sehingga Skripsi saya selesai dengan baik. Semoga apa yang telah

mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan

di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan Skripsi ini tidak akan terwujud

tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

penghargaan setinggi-tingginya dan terima kasih banyak disampaikan dengan

hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M. Ag, Rektor Universitas Muhammadiyah

Makassar

2. Bapak Dr. Andi Jam‟an SE, M.Si Dekan Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE., M.Ak selaku Ketua Program Studi Akuntansi Universitas

Muhammadiyah Makassar.

4. Bapak Dr. Ismail Badollahi, SE.,M.Si,Ak.CA.CSP selaku pembimbing I saya

yang seniatasa meluangkan waktunya dan mengarahkan penulis, sehingga

Skripsi selesai dengan baik.

5. Bapak Idil Rakhmat Susanto, SE.,M.Ak selaku pembimbing II yang telah

berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

x

6. Bapak/Ibu asisten Dosen Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya

kepada penulis selama mengikuti kuliah.

7. Segenap staff dan karyawan Fakultas Ekonomi Dan Bisnis Universitas

Muhammadiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi

Akuntansi Angkatan 2017 terutama kelas Akuntansi G dan kelas Akuntansi

Manajemen dan Pengendalian 2, yang selalu belajar bersama yang tidak

sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Terima kasih kepada para sahabat atas motivasi bantuan material dan non

material yang telah berjuang bersama dan menyelesaikan studi bersama-

sama pula.

10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu

yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya

sehingga penulis dapat merampungkan penulisan Skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih

sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya

para pembaca yang budiman, penulis senantiasa mengharapkan saran dan

kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi

semua pihak utamanya kepada Almamater Kampus Biru Universitas

Muhammadiyah Makassar.

xi

Nashrun Min Allahu wa Fathun Karien, Billaahi fii sabilil Haq, Fastabiqul Khoirat,

Wassalaamu ‘alaikum Wa Rahmatullaahi Wa Barakatuh.

Makassar, H

M

Halimah

xii

ABSTRAK

Halimah 2021, Pengaruh Sistem Akuntansi Manajemen, Sistem

Pengendalian Manajemen, dan Ketidakpastian Lingkungan terhadap Kinerja Manajerial Pada Perusahaan Daerah Air Minum Kab. Bantaeng dibimbing oleh Ismail Badollahi dan Idil Rakhmat Susanto

Tujuan penelitian ini untuk mengetahui pengaruh sistem akuntansi

manajemen, sistem pengendalian dan ketidakpastian lingkungan terhadap kinerja manajerial Perusahaan Daerah Air Minum Kab. Bantaeng . Agar tujuan perusahaan dapat tercapai terkait pemberian pelayanan yang baik untuk masyarakat dalam penyediaan air minum, maka diperlukan sebuah manajemen yang baik untuk meningkatkan mutu dan pelayanan kepada masyarakat dan kinerja manajerial yang baik dalam menjalankan tugasnya sehingga menunjang majunya sebuah perusahaan. Dengan adanya manajemen yang baik maka akan berdampak terhadap kinerja karyawan dan staf yang memberikan pelayanan secara prima sehingga para pengunjung yang datang akan merasa puas dengan pelayanan yang diberikan oleh pihak perusahaan. dengan menggunakan metode penelitian kuantitatif. Adapun sampel dalam penelitian ini adalah, direktur, kepala bidang / kepala sub bidang dan kepala seksi sebanyak 30 responden dengan menggunakan teknik purposive sampling. Teknik Analisis Data dilakukan dengan menggunakan program SPSS. Analisis kuantitatif melalui beberapa tahap uji, yaitu: Uji Kualitas Data dan Analisis Regresi Berganda. Dari hasil penelitian menunjukan bahwa Sistem Akuntansi Manajemen , Sistem Pengendalian Manajemen, dan Ketidakpastian Lingkungan berpengaruh positif terhadap Kinerja Manajerial pada Perusahaan Daerah Air Minum Kab. Bantaeng.

Kata Kunci : Kinerja Manajerial, Sistem Akuntansi Manajemen, Sistem

Pengendalian Manajemen dan Ketidakpastian Lingkungan

xiii

ABSTRACT

Halimah 2021, The Influence of Management Accounting Systems,

Management Control Systems, and Environmental Uncertainty on Managerial

Performance in Regional Water Company Kab. Bantaeng was mentored by

Ismail Badollahi and Idil Rakhmat Susanto

The purpose of this study is to determine the effect of the management

accounting system, control system and environmental uncertainty on the

managerial performance of the Regional Water Company of Kab. bantaeng . In

order for the company's goals to be achieved regarding the provision of good

services for the community in the provision of drinking water, a good

management is needed to improve the quality and service to the community and

good managerial performance in carrying out their duties so as to support the

advancement of a company. With good management, it will have an impact on

the performance of employees and staff who provide excellent service so that

visitors who come will feel satisfied with the services provided by the company.

by using quantitative research methods. The samples in this study were directors,

heads of sub-fields and heads of sections as many as 30 respondents using

purposive sampling technique. Data analysis technique was carried out using the

SPSS program. Quantitative analysis went through several test stages, namely:

Data Quality Test and Multiple Regression Analysis. The results of the study

indicate that the Management Accounting System, Management Control System,

and Environmental Uncertainty have a positive effect on Managerial Performance

at Regional Drinking Water Companies Kab. bantaeng.

Keywords: Managerial Performance, Management Accounting System,

Management Control System and Environmental Uncertainty

xiv

DAFTAR ISI

SAMPUL .......................................................................................................... i

HALAMAN JUDUL ......................................................................................... ii

MOTTO DAN PERSEMBAHAN ...................................................................... iii

HALAMAN PERSETUJUAN ........................................................................... v

HALAMAN PENEGESAHAN ......................................................................... vi

SURAT PERNYATAAN KEABSAHAN .......................................................... vii

KATA PENGANTAR ...................................................................................... viii

ABSTRAK ....................................................................................................... xii

ABSTRACT ..................................................................................................... xiii

DAFTAR ISI ..................................................................................................... xiv

DAFTAR TABEL ............................................................................................. xvi

DAFTAR GAMBAR ......................................................................................... xvii

BAB I PENDAHULUAN

A. Latar Belakang ..................................................................................... 1

B. Rumusan Masalah ............................................................................... 5

C. Tujuan Penelitian ................................................................................. 5

D. Manfaat Penelitian ............................................................................... 6

BAB II TINJAUAN PUSTAKA

A. Sistem Akuntansi Manajemen ............................................................ 8

B. Sistem Pengendalian Manajemen ....................................................... 12

C. Ketidakpastian Lingkungan .................................................................. 16

D. Kinerja Manajerial ................................................................................ 18

E. Penelitian Terdahulu ............................................................................ 21

F. Kerangka Konseptual ........................................................................... 24

xv

G. Hipotesis .............................................................................................. 25

BAB III METODE PENELITIAN

A. Jenis Penelitian .................................................................................... 29

B. Lokasi Dan Waktu Penelitian ............................................................... 29

C. Jenis Dan Sumber Data ....................................................................... 29

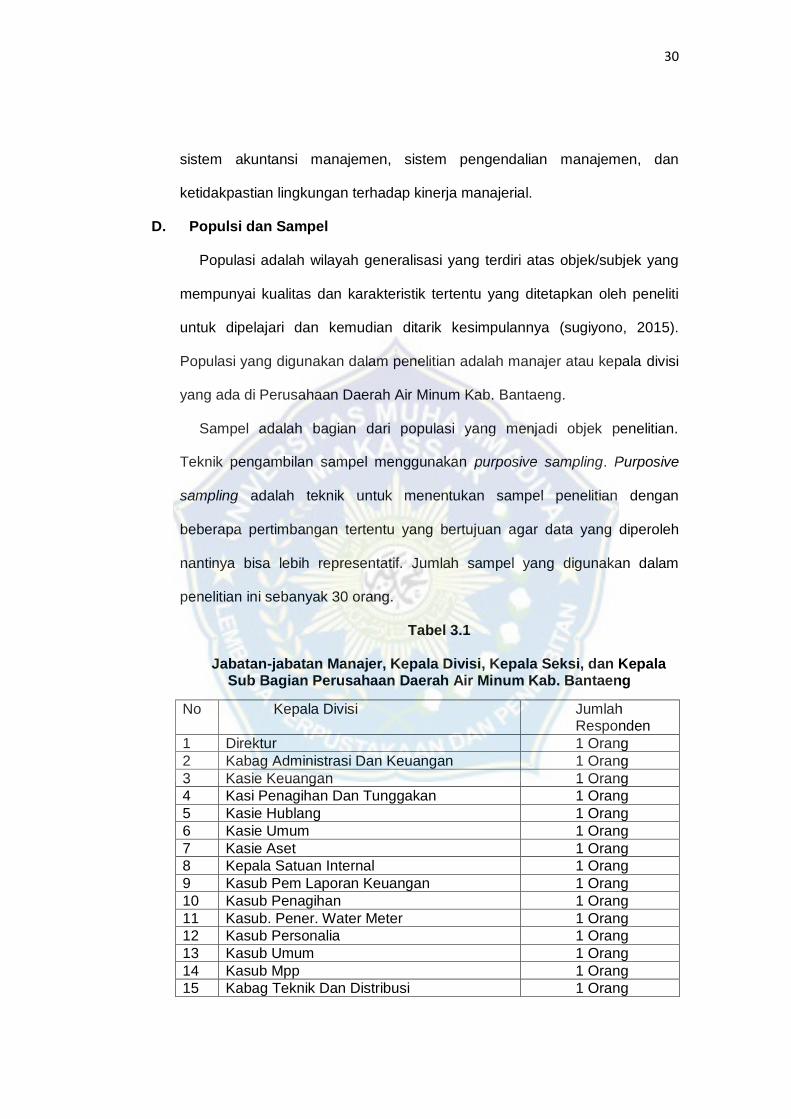

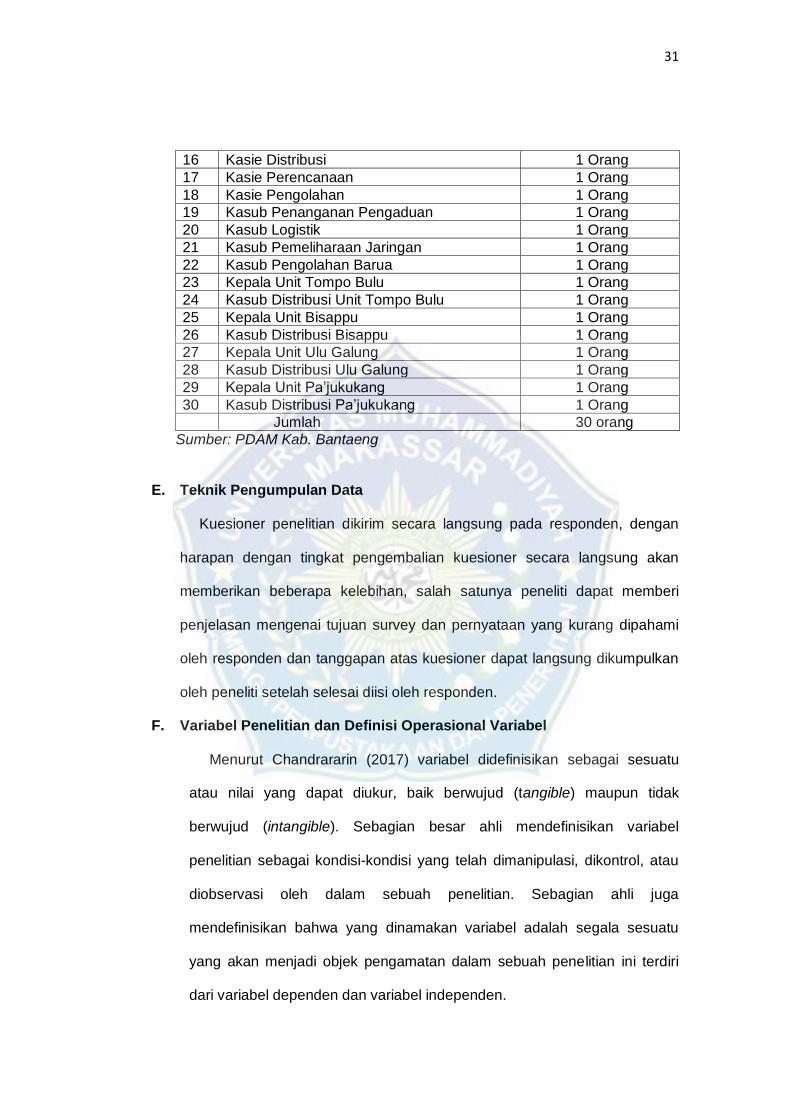

D. Populasi Dan Sampel .......................................................................... 30

E. Teknik pengumpulan Data ................................................................... 31

F. Variabel Penelitian dan Definisi Operasional Variabel ........................ 31

G. Teknik Analisis Data............................................................................. 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Profil Objek Penelitian......................................................................... 39

B. Visi dan Misi Perusahaan ................................................................... 40

C. Struktur Organisasi Perusahaan ........................................................ 41

D. Uraian Tugas ....................................................................................... 42

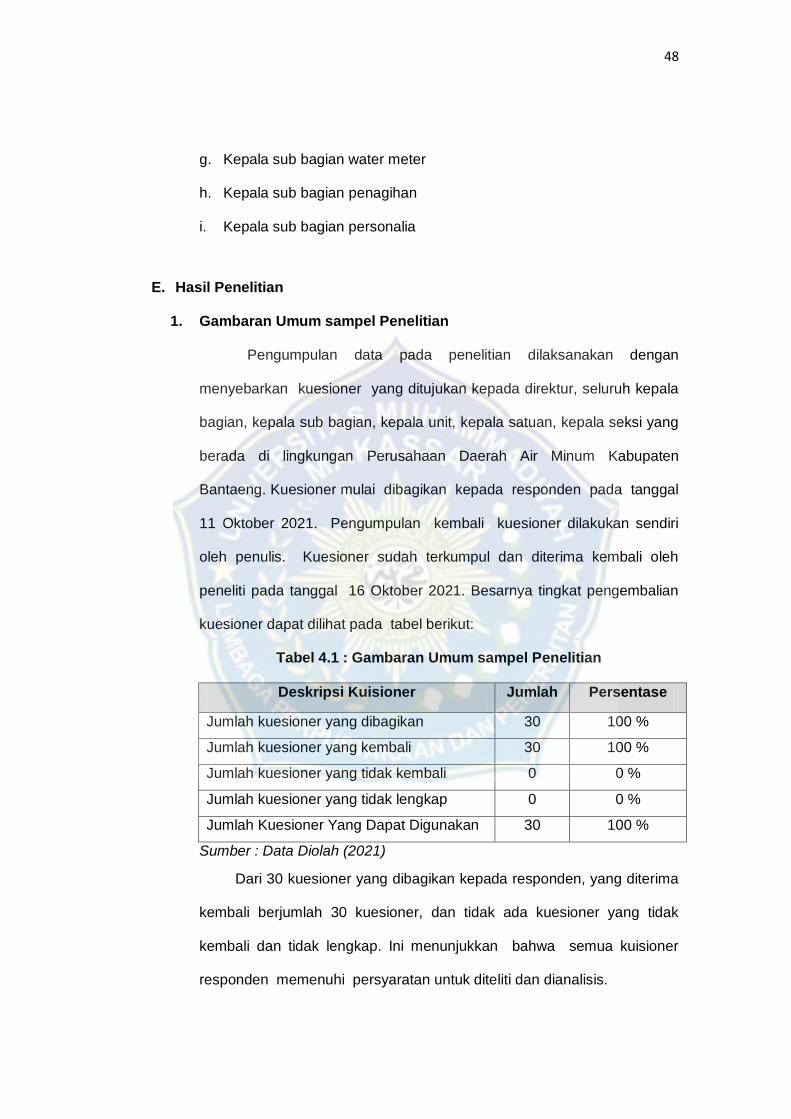

E. Hasil Penelitian ................................................................................... 48

F. Pembahasan Hasil Penelitian ............................................................. 62

BAB V PENUTUP

A. Kesimpulan ........................................................................................... 67

B. Saran .................................................................................................... 68

DAFTAR PUSTAKA ........................................................................................ 69

LAMPIRAN

xvi

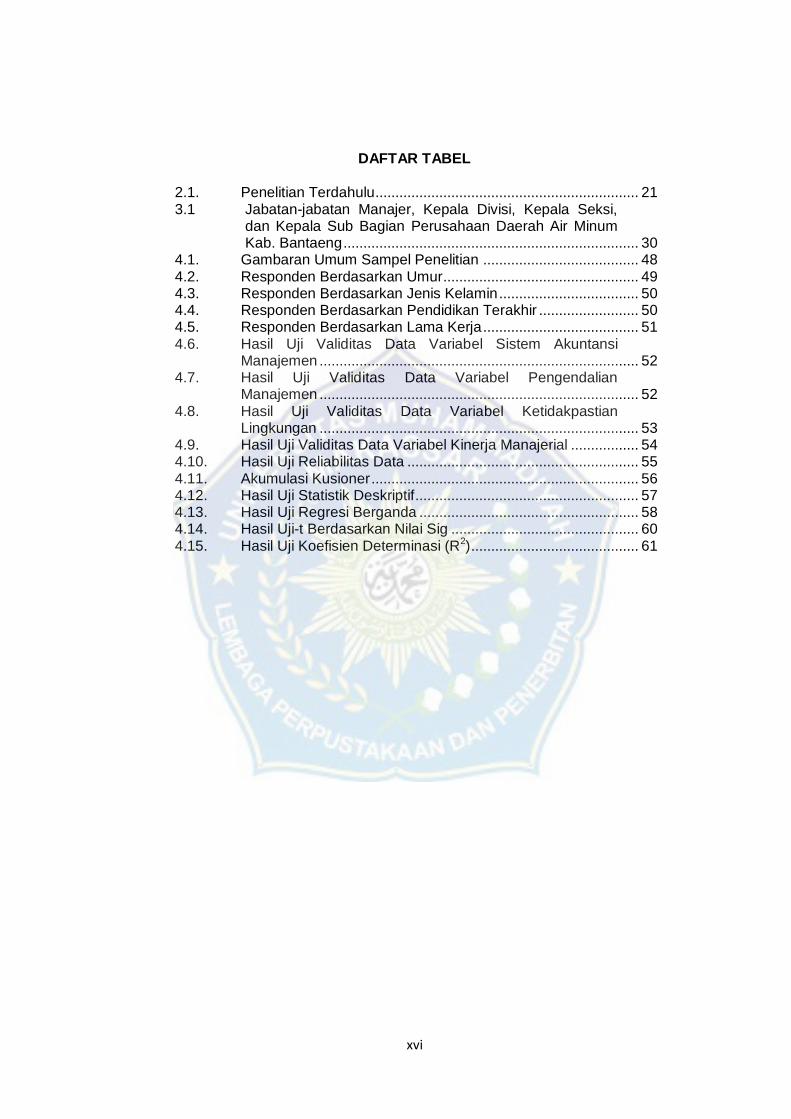

DAFTAR TABEL

2.1. Penelitian Terdahulu.................................................................. 21 3.1 Jabatan-jabatan Manajer, Kepala Divisi, Kepala Seksi,

dan Kepala Sub Bagian Perusahaan Daerah Air Minum Kab. Bantaeng .......................................................................... 30

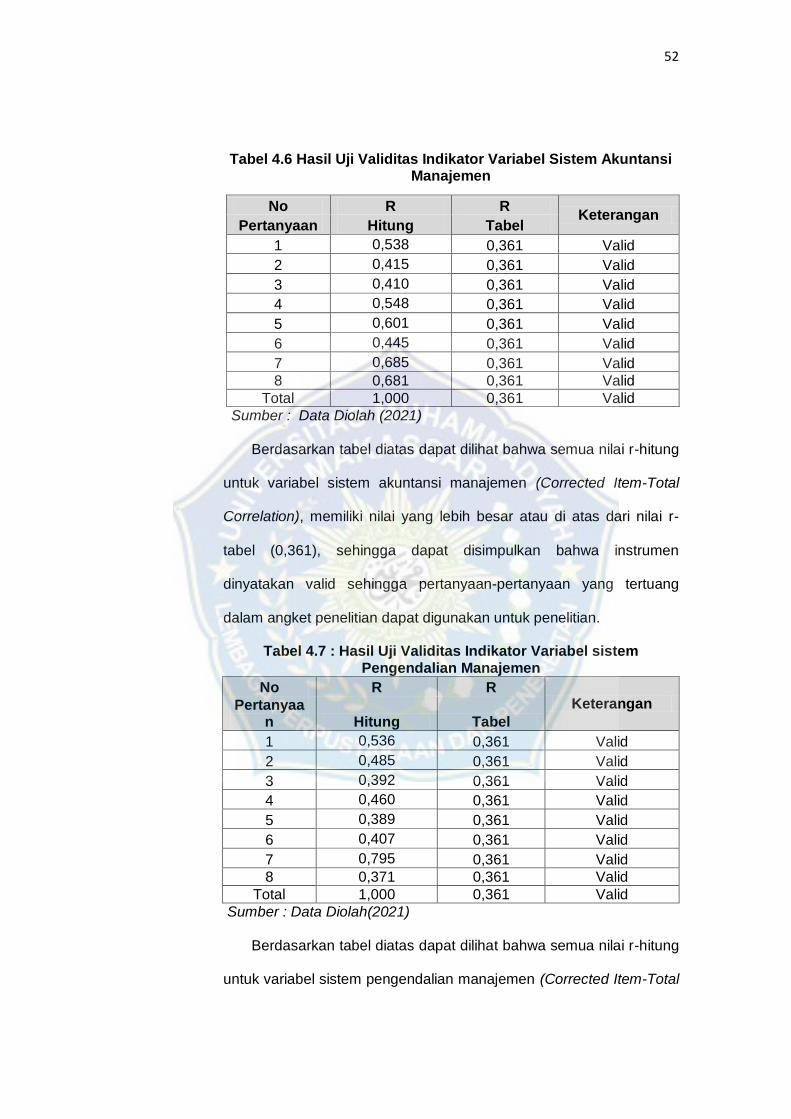

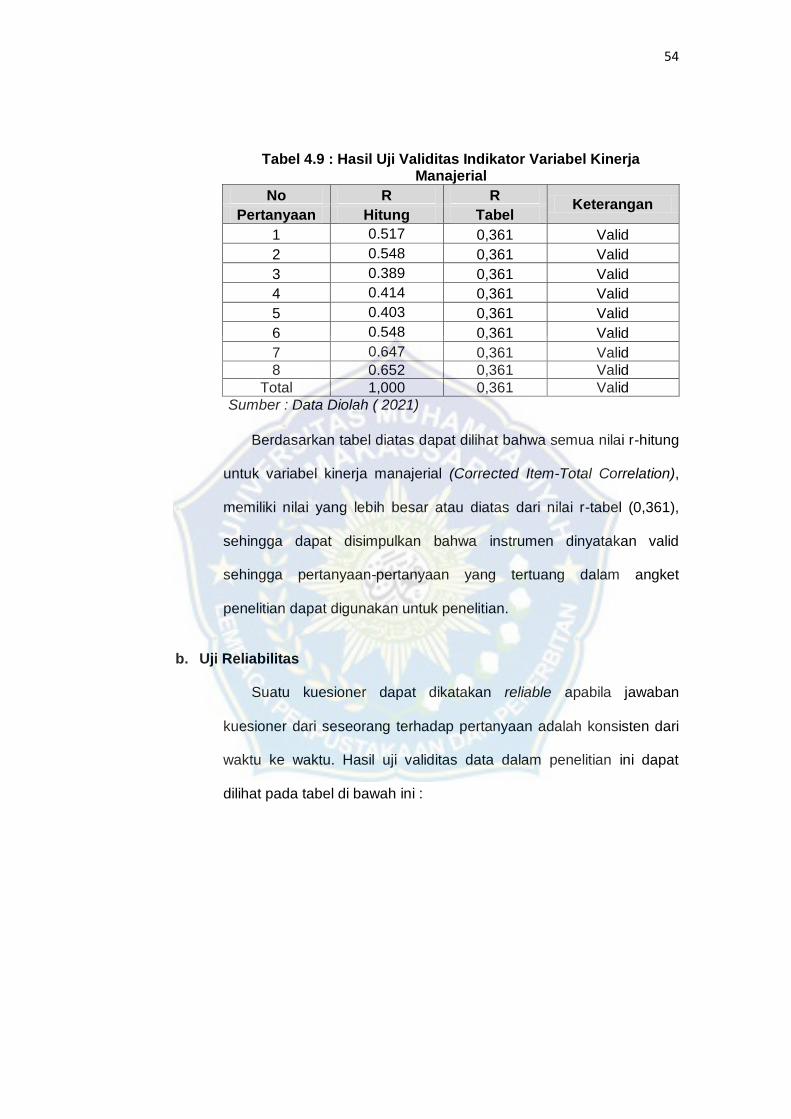

4.1. Gambaran Umum Sampel Penelitian ....................................... 48 4.2. Responden Berdasarkan Umur ................................................. 49 4.3. Responden Berdasarkan Jenis Kelamin ................................... 50 4.4. Responden Berdasarkan Pendidikan Terakhir ......................... 50 4.5. Responden Berdasarkan Lama Kerja ....................................... 51 4.6. Hasil Uji Validitas Data Variabel Sistem Akuntansi

Manajemen ................................................................................ 52 4.7. Hasil Uji Validitas Data Variabel Pengendalian

Manajemen ................................................................................ 52 4.8. Hasil Uji Validitas Data Variabel Ketidakpastian

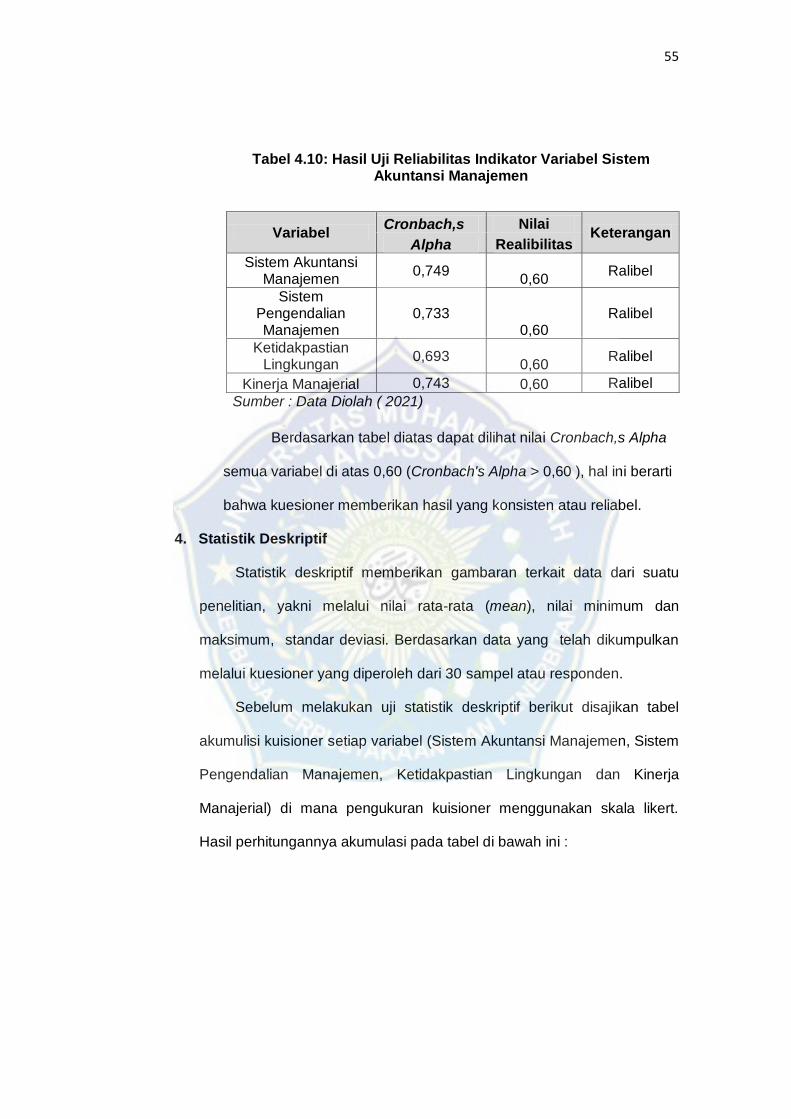

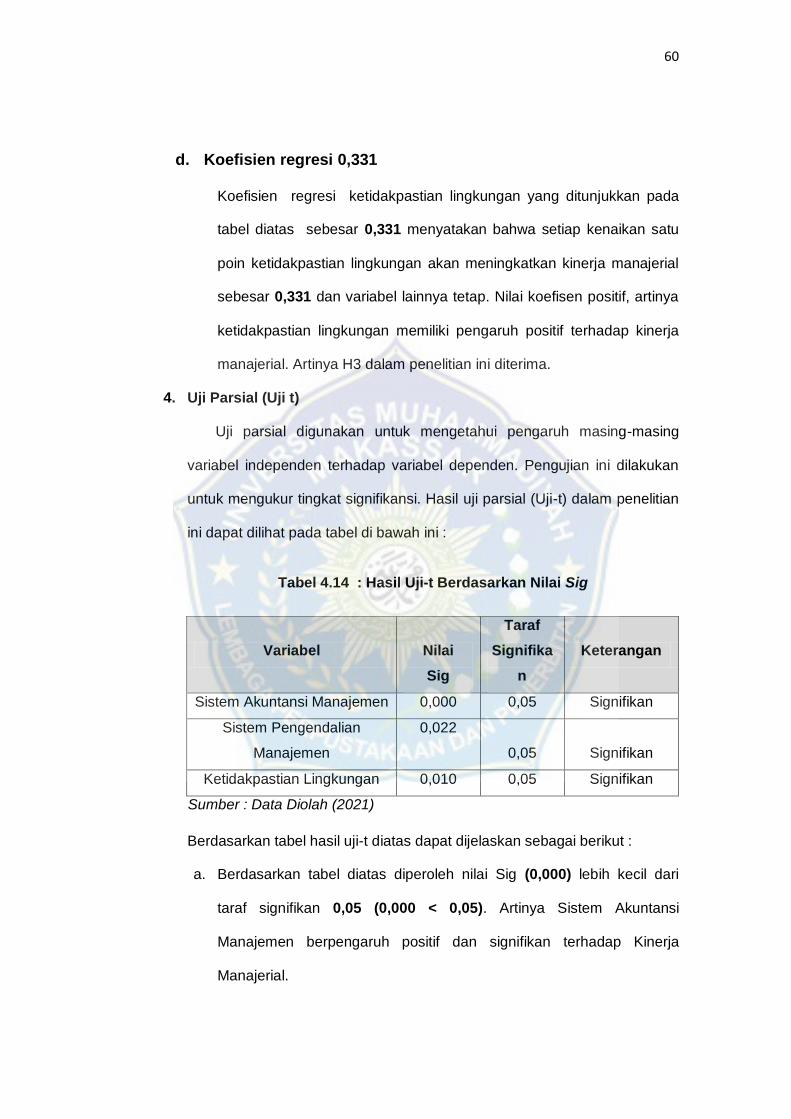

Lingkungan ................................................................................ 53 4.9. Hasil Uji Validitas Data Variabel Kinerja Manajerial ................. 54 4.10. Hasil Uji Reliabilitas Data .......................................................... 55 4.11. Akumulasi Kusioner ................................................................... 56 4.12. Hasil Uji Statistik Deskriptif ........................................................ 57 4.13. Hasil Uji Regresi Berganda ....................................................... 58 4.14. Hasil Uji-t Berdasarkan Nilai Sig ............................................... 60 4.15. Hasil Uji Koefisien Determinasi (R2) .......................................... 61

xvii

DAFTAR GAMBAR

2.1. Kerangka Pemikiran .................................................................. 25 4.1 Struktur Organisasi Perusahaan Daerah Air Minum

(PDAM) Kab. Bantaeng ........................................................... 41

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Kinerja manajerial merupakan suatu hal yang sangat penting. Untuk

mendukung keberhasilan suatu organisasi, manajer sebagai top

management team perlu memiliki kemampuan yang baik dalam hal

pengelolaan seperti mengarahkan, mengawasi dan mengkoordinasikan suatu

organisasi untuk mencapai tujuan tertentu. Tercapainya tujuan dari suatu

organisasi tergantung pada kinerja manajerialnya. Kinerja manajerial

merupakan salah satu cara untuk menentukan apakah tujuan perusahaan

yang telah ditentukan sebelumnya tercapai atau tidak (Restika Sari, 2020).

Pertumbuhan suatu organisasi tergantung dari sistem informasi yang

digunakan. Sistem akuntansi manajemen menyediakan informasi baik

keuangan maupun non keuangan bagi manajer maupun karyawan dalam

organisasi. Sistem akuntansi manajemen (SAM) adalah alat yang digunakan

administrator untuk mengelola informasi yang dapat digunakan dalam proses

manajemen termasuk perencanaan, organisasi, perintah kontrol, dan

pengambilan keputusan untuk mengatasi masalah yang terjadi di

perusahaan. Sistem informasi manajemen mendorong manajer perusahaan

untuk lebih aktif dalam melakukan proses bisnis. Hal ini mengindikasikan

bahwa pengaplikasian sistem akuntansi manajemen dalam perusahaan

mendorong manajer untuk semakin meningkatkan kinerja manajerialnya guna

mendorong pertumbuhan kinerja perusahaan (Izmi Dwira et al., 2019).

1

2

Kinerja manajerial yang maksimum dapat diperoleh dengan

memanfaatkan sistem pengendalian manajemen untuk memotivasi seluruh

personil perusahaan agar mampu mewujudkan tujuan perusahaan. Menurut

Haryono (2016) Sistem pengendalian manajemen suatu sistem yang

digunakan untuk merencanakan berbagai kegiatan perwujudan visi suatu

organisasi melalui misi yang telah dipilih untuk mengimplementasikan dan

memantau rencana kegiatan tersebut. Sistem pengendalian manajemen

mendukung strategi organisasi dengan mengkomunikasikan tujuan,

memantau kinerja, dan memotivasi untuk mencapai tujuan. Proses sistem

pengendalian manajemen merupakan tahap yang saling berkaitan satu sama

lain yaitu, proses pemrograman, laporan dan analisis, operasi dan akuntansi.

Dalam kondisi lingkungan yang dinamis, misalnya peraturan pemerintah

yang berubah-ubah, munculnya banyak pesaing baru, sulit memprediksi

lingkungan eksternal, kondisi ini mengakibatkan proses perencanaan dan

pengendalian akan menjadi lebih sulit dan banyak menghadapi masalah

karena kejadian yang akan datang semakin sulit untuk diperkirakan.

Kesulitan yang disebabkan oleh ketidakpastian lingkungan yang dirasakan

manajer baik yang menyangkut aktivitas perencanaan maupun pengendalian

dapat dikurangi dengan pendelegasian wewenang dan pemberian informasi

lingkup luas (Prihatiningtyas, 2018). Ketidakpastian lingkungan menjadi faktor

yang dapat menyebabkan organisasi melakukan penyesuaian terhadap

kondisi organisasi dengan lingkungan. Individu akan mengalami

ketidakpastian lingkungan yang tinggi jika merasa lingkungan tidak dapat

diprediksi dan tidak dapat memahami bagaimana komponen lingkungan akan

berubah.

3

Objek penelitian ini adalah Perusahaan Daerah Air Minum (PDAM)

Bantaeng. Perusahaan Daerah Air Minum (PDAM) Bantaeng merupakan

jenis perusahaan yang bergerak di bidang distribusi air minum untuk

masyarakat. Agar tujuan perusahaan dapat tercapai terkait pemberian

pelayanan yang baik untuk masyarakat dalam penyediaan air minum, maka

diperlukan sebuah manajemen yang baik untuk meningkatkan mutu dan

pelayanan kepada masyarakat dan kinerja manajerial yang baik dalam

menjalankan tugasnya sehingga menunjang majunya sebuah perusahaan.

Dengan adanya manajemen yang baik maka akan berdampak terhadap

kinerja karyawan dan staf yang memberikan pelayanan secara prima

sehingga para pengunjung yang datang akan merasa puas dengan

pelayanan yang diberikan oleh pihak perusahaan.

Beberapa penelitian mengenai sistem akuntansi manajemen dan sistem

pengendalian manajemen dengan kinerja manajerial sudah pernah dilakukan.

Seperti penelitian yang dilakukan oleh Rumapea (2018) menunjukkan bahwa

sistem informasi akuntansi manajemen berpengaruh terhadap kinerja

manajerial. Sistem informasi akuntansi manajemen merupakan salah satu

faktor yang mempengaruhi kinerja manajer (Hasen mowen, 2010). Sistem

informasi akuntansi manajemen menyediakan informasi yang tepat bagi

orang yang tepat. Informasi manajemen sebagai salah satu produk sistem

akuntansi manajemen memiliki peranan dalam memprediksi konsekuensi

yang terjadi atas berbagai alternatif tindakan yang dapat dilakukan pada

berbagai aktivitas seperti perencanaan, pengawasan dan pengambilan

keputusan (Herdiansyah & Andri, 2012). Penelitian ini berbanding terbalik

dengan penelitian yang dilakukan Qibtiyah (2017) yang menemukan bahwa

4

sistem akuntansi manajemen berpengaruh negatif terhadap kinerja

manajerial.

Adapun faktor lain yang mempengaruhi kinerja manajerial yaitu sistem

pengendalian manajemen, seperti penelitian yang dilakukan Prisuda Nur

Haryono (2016) menguji pengaruh sistem pengendalian manajemen terhadap

kinerja manajerial pada Bank Pengkreditan Rakyat Karangmalang Sragen.

Hasil penelitiannya menunjukkan bahwa sistem pengendalian manajemen

pada BPR Karangmalang Sragen berpengaruh terhadap kinerja manajerial.

Sistem pengendalian manajemen menyediakan struktur yang

memungkinkan proses perencanaan dan implementasi rencana. Dengan

demikian dapat dikatakan bahwa sebagai sistem, struktur dan proses

pengendalian manajemen saling berinteraksi, dimana tujuan organisasi dapat

tercapai (Putri Nur Romadhani, 2016). (Saut Marulitua Naibaho, 2019)

menjelaskan dalam kesimpulannya bahwa sistem pengendalian manajemen

yang diterapkan oleh manajemen Sriwijaya Air berpengaruh positif terhadap

kinerja manajerial Sriwijaya Air.

Herawati dan Fatma (2015) dengan judul pengaruh ketidakpastian

lingkungan dan karakteristik informasi sistem akuntansi manajemen

terhadap kinerja manajerial menunjukkan bahwa ketidakpastian lingkungan

dan karakteristik informasi sistem akuntansi manajemen secara parsial

berpengaruh tidak signifikan terhadap kinerja manajerial. Dwiandra (2012)

yang menyatakan bahwa ketidakpastian lingkungan berpengaruh positif

signifikan terhadap kinerja manajerial. Ketidakpastian lingkungan

dididentifikasikan sebagai faktor penting karena kondisi demikian dapat

5

menyulitkan perencanaan dan pengendalian sehingga mempengaruhi

kinerja manajerial.

Dengan adanya fenomena-fenomena yang terjadi dan perbedaan hasil-

hasil penelitian terdahulu sehingga menarik minat peneliti untuk melakukan

penelitian lebih lanjut, dengan judul “Pengaruh Sistem Akuntansi

Manajemen, Sistem Pengendalian Manajemen, dan Ketidakpastian

Lingkungan terhadap Kinerja Manajerial Pada Perusahaan Daerah Air

Minum Kab. Bantaeng”

B. RUMUSAN MASALAH

1. Apakah sistem akuntansi manajemen berpengaruh terhadap kinerja

manajerial pada Perusahaan Daerah Air Minum Kab. Bantaeng ?

2. Apakah sistem pengendalian manajemen berpengaruh terhadap kinerja

manajerial pada Perusahaan Daerah Air Minum Kab. Bantaeng ?

3. Apakah ketidakpastian lingkungan berpengaruh terhadap kinerja

manajerial pada Perusahaan Daerah Air Minum Kab. Bantaeng ?

C. TUJUAN PENELITIAN

Berdasarkan rumusan masalah yang ada dalam penelitian ini maka yang

menjadi tujuan penelitian ini adalah sebagai berikut:

1. Untuk menguji pengaruh sistem akuntansi manajemen terhadap kinerja

manajerial Perusahaan Daerah Air Minum Kab. Bantaeng.

2. Untuk menguji pengaruh sistem pengendalian manajemen terhadap

kinerja manajerial Perusahaan Daerah Air Minum Kab. Bantaeng.

3. Untuk menguji pengaruh ketidakpastian lingkungan terhadap kinerja

manajerial Perusahaan Daerah Air Minum Kab. Bantaeng.

6

D. MANFAAT PENELITIAN

1. Manfaat Teoritis

a. Agar dapat meningkatkan pemahaman penulis tentang pengaruh

sistem akuntansi manajemen, sistem pengendalia n manajemen, dan

ketidakpastian lingkungan terhadap kinerja manajerial pada

Perusahaan Daerah Air Minum Kab. Bantaeng.

b. Penelitian ini dapat digunakan sebagai bahan penambahan informasi

referensi serta dapat dijadikan sebagai perbandingan bagi pihak-pihak

yang akan melakukan penelitian dengan objek penelitian apapun judul

yang sama. Penelitian ini juga dapat dijadikan sebagai bahan untuk

melakukan kajian dan diskusi mengenai pengaruh sistem akuntansi

manajemen, sistem pengendalian manajemen, dan ketidakpastian

lingkungan terhadap kinerja manajerial pada Perusahaan Daerah Air

Minum Kab. Bantaeng.

2. Manfaat Praktis

a. Bagi manajemen Perusahaan Daerah Air Minum Kab. Bantaeng,

dapat dijadikan sebagai bahan masukan atau informasi dalam

mengambil kebijakan khususnya dalam masalah pengaruh sistem

akuntansi manajemen, sistem pengendalian manajemen, dan

ketidakpastian lingkungan terhadap kinerja manajerial pada

Perusahaan Daerah Air Minum Kab. Bantaeng dimasa mendatang.

b. Bagi kalangan akademis, terutama bagi peneliti yang berminat pada

bidang yang sama, penelitian ini dapat dijadikan sebagai bahan

referensi dan informasi dalam menilai dalam menilai sistem akuntansi

manajemen, sistem pengendalian manajemen, dan ketidakpastian

7

lingkungan terhadap kinerja manajerial pada Perusahaan Daerah Air

Minum Kab. Bantaeng.

c. Bagi masyarakat, dapat menjadi bahan informasi mengenai sistem

akuntansi manajemen, sistem pengendalian manajemen, dan

ketidakpastian lingkungan terhadap kinerja manajerial pada

Perusahaan Daerah Air Minum Kab. Bantaeng.

8

BAB II

TINJAUAN PUSTAKA

A. Sistem Akuntansi Manajemen

1. Pengertian Sistem Akuntansi Manajemen

Menurut Chenhal dan Morris (1986), dalam sistem akuntansi

manajemen, persepsi para manajer meliputi broadscope, timeliness,

aggregation dan integration. Informasi akuntansi manajemen yang

semakin handal sangat dibutuhkan oleh organisasi untuk dijadikan dasar

dalam pembuatan keputusan dan evaluasi. Sistem akuntansi

manajemen adalah sistem yang mengumpulkan data operasional dan

finansial, memproses nya, menyimpannya dan melaporkannya kepada

pengguna, yaitu pekerja, manajer dan eksekutif. Sistem akuntansi

manajemen adalah suatu mekanisme pengendalian organisasi, serta

merupakan alat efektif dalam menyediakan informasi berguna untuk

memprediksi konsekuensi yang mungkin terjadi dari berbagai alternatif

aktivitas yang dapat dilakukan.

Sistem akuntansi manajemen merupakan sistem formal yang

dirancang untuk menyediakan informasi bagi manajer. Perencanaan

sistem akuntansi manajemen merupakan bagian dari sistem

pengendalian organisasi perlu mendapat perhatian, hingga dapat

diharapkan akan memberikan kontribusi positif dalam mendukung

keberhasilan sistem pengendalian manajemen. Sistem akuntansi

manajemen dapat membantu manajer dalam pengendalian aktivitas dan

8

9

pengurangan ketidakpastian sehingga diharapkan dapat membantu

perusahaan pencapaian tujuan.

Sistem akuntansi manajemen (SAM) adalah alat yang digunakan

administrator untuk mengelola informasi akuntansi yang dapat digunakan

dalam proses manajemen, termasuk perencanaan, organisasi, perintah,

kontrol, dan pengambilan keputusan untuk mengatasi masalah yang

terjadi dalam perusahaan. Sistem akuntansi manajemen mendorong

manajer perusahaan untuk lebih aktif dalam mencari data-data terkait

dengan proses bisnis yang mereka lakukan, sehingga hal ini mendorong

manajer untuk lebih aktif dalam melakukan proses investigasi, koordinasi,

supervisi, dan evaluasi. Hal ini mengindikasikan bahwa pengaplikasian

sistem akuntansi manajemen dalam perusahaan mendorong manajer

untuk semakin meningkatkan kinerja manajerialnya guna mendorong

pertumbuhan kinerja perusahaan.

Sistem akuntansi manajemen juga merupakan suatu mekanisme

kontrol organisasi serta merupakan alat yang efektif dalam menyediakan

informasi yang bermanfaat untuk memprediksi konsekuensi yang

mungkin terjadi dari berbagai aktivitas yang bisa dilakukan. Salah satu

fungsi sistem akuntansi manajemen adalah menyediakan sumber

informasi penting untuk membantu manajer mengendalikan aktivitasnya

serta mengurangi ketidakpastian lingkungan dalam usaha mencapai

tujuan. Sistem Akuntansi manajemen mempunyai tiga tujuan yaitu :

1. Menyediakan informasi untuk perhitungan biaya jasa, produk, atau

objek lainnya yang ditentukan oleh manajemen.

10

2. Menyediakan informasi untuk perencanaan, pengendalian,

pengevaluasian dan perbaikan berkelanjutan.

3. Menyediakan informasi untuk pengambilan keputusan.

Ketiga tujuan ini menunjukkan manajer dan pengguna lainnya

perlu memiliki akses menuju informasi akuntansi manajemen dan perlu

mengetahui cara menggunakannya. Informasi akuntansi manajemen

dapat membantu mereka mengidentifikasi dan menyelesaikan

masalah, serta mengevaluasi kinerja. Menurut Suryani (2019), sistem

akuntansi manajemen menurut persepsi para manajer meliputi broad

scope, timeliness, aggregation dan integration. Informasi akuntansi

manajemen yang semakin amdal sangat dibutuhkan oleh organisasi

untuk dijadikan dasar dalam pembuatan keputusan dan evaluasi.

2. Karakteristik Sistem Akuntansi Manajemen

Terdapat 4 karakteristik sistem akuntansi manajemen yaitu :

a. Aggregation

Informasi agregasi merupakan informasi yang memperhatikan

penerapan bentuk kebijakan formal atau merupakan informasi yang

didasari oleh hasil akhir analitikal yang didasarkan pada area fungsional

(seperti : pemasaran, produksi, dll) atau berdasarkan pada waktu (seperti

: bulanan, kuartalan, dll). Informasi agregasi diperlukan oleh organisasi

yang menganut sistem desentralisasi karena dapat mencegah terjadinya

overload informasi.Adanya informasi agregasi menyebabkan manajer

akan lebih cepat merespon setiap masalah yang timbul dalam area

pertanggung jawabannya dan akan lebih meningkatkan tanggung jawab

dari manajer tersebut. Berdasarkan uraian diatas dapat disimpulkan

11

bahwa apabila perusahaan memberikan tingkat kewenangan yang tinggi

maka informasi yang teragregasi sangat diperlukan, karena informasi

agregasi memberikan informasi mengenai area pertanggungjawaban

mereka sehingga dapat mengurangi kemungkinan terjadinya konflik dan

dapat menghindarkan para manajer dari informasi yang overload.

b. BroadScope

Informasi Broad Scope sistem akuntansi manajemen adalah informasi

yang memperhatikan dimensi fokus, time horizon dan kualifikasi.

Informasi broad scope memberikan informasi tentang faktor-faktor

eksternal maupun internal perusahaan, informasi ekonomi maupun non

ekonomi, estimasi kejadian yang mungkin terjadi di masa yang akan

datang, informasi yang berhubungan dengan aspek-aspek lingkungan.

Berdasarkan penjelasan sebelumnya dapat disimpulkan pada

organisasi desentralisasi para manajer divisi maupun sub unit mempunyai

perbedaan kebutuhan, oleh sebab itu informasi broad scope diperlukan

untuk memenuhi kebutuhan tersebut.

c. Integration

Informasi terintegrasi ini juga sangat membantu para manajer ketika

para manajer tersebut diharapkan untuk melakukan decision making yang

mungkin juga berpengaruh terhadap sub unit lainnya. Informasi integrasi

ini juga menunjukkan sifat transparansi informasi dari masing masing

manajer, karena informasi mengenai dampak suatu kebijakan terhadap

unit yang lainnya dicerminkan dalam informasi integrasi. Adanya

informasi akan mengakibatkan para manajer untuk mempertimbangkan

unsur integritas dalam melakukan evaluasi kerja.

12

Berdasarkan uraian diatas dapat disimpulkan bahwa karakteristik

informasi integrasi mencerminkan kompleksitas dan saling keterkaitan

antara bagian satu dengan bagian yang lain.

d. Timelines

Informasi timelines merupakan informasi yang tepat waktu. Ketepatan

waktu menunjukan rentang waktu antara permohonan informasi dengan

penyajian informasi yang diinginkan serta frekuensi penyampaian

informasi. Informasi yang tepat waktu akan mempengaruhi kemampuan

manajer dalam merespon setiap kejadian atau permasalahan.

Informasi yang disampaikan dengan tepat waktu juga akan membantu

para manajer untuk menghadapi ketidakpastian yang terjadi didalam

lingkungan kerja mereka. Adanya desentralisasi tersebut sebagai respon

dari adanya ketidakpastian lingkungan dan semakin kompleksnya kondisi

administratif dalam organisasi.

B. Sistem Pengendalian Manajemen

1. Pengertian Sistem Pengendalian Manajemen

Menurut Haryono (2016) sistem pengendalian manajemen adalah

suatu sistem yang digunakan untuk merencanakan berbagai kegiatan

perwujudan visi organisasi melalui misi yang telah dipilih dan

mengimplementasikan serta memantau pelaksanaan rencana tersebut.

Sistem pengendalian manajemen mendukung strategi organisasi dengan

mengkomunikasikan tujuan, memantau kinerja, dan memotivasi untuk

mencapai tujuan. Sistem pengendalian juga manajemen merupakan

kesatuan pemikiran dari metode akuntansi manajemen untuk

mengumpulkan dan melaporkan data serta mengevaluasi kinerja

13

perusahaan. Suatu sistem pengendalian manajemen berusaha untuk

mengarahkan berbagai macam usaha yang dilaksanakan oleh semua sub

unit organisasi agar mengarah pada tujuan organisasi dan tujuan para

manajernya.

Tujuan pengendalian manajemen adalah memotivasi manajer–

manajer untuk memunculkan suatu tingkat usaha yang tinggi untuk

mencapai tujuan-tujuan manajemen puncak, memberikan insentif yang

tepat pada manajer-manajer untuk membuat keputusan–keputusan yang

konsisten dengan tujuan manajemen puncak, dan secara adil

memberikan penghargaan yang diperoleh oleh manajer atas usaha dan

keterampilan mereka, atas keefektifan pembuatan keputusan mereka.

Tujuan sistem pengendalian manajemen yaitu:

a. Diperoleh keandalan dan integritas

b. Kepatuhan pada kebijakan rencana, prosedur, peraturan dan

ketentuan yang berlaku.

c. Melindungi harta perusahaan, pada umumnya pengendalian disusun

dan diimplementasikan untuk melindungi harta perusahaan.

d. Pencapaian kegiatan ekonomis dan efisien, sumber daya bersifat

terbatas mendorong organisasi menerapkan prinsip ekonomis.

Pada umumnya fungsi sistem pengendalian manajemen yang banyak

dikenal masyarakat yaitu perencanaan (Planning), Kepemimpinan

(Leadership), Pengorganisasian (Organizing), Menggerakkan (Actuating),

dan pengendalian (controlling), ke lima fungsi tersebut sangat penting

satu sama lain saling berkaitan, adapun keterangan dibawah ini:

14

1. Planning meliputi pengaturan tujuan dan mencari cara bagaimana

untuk mencapai tujuan tersebut. Planning telah dipertimbangkan

sebagai fungsi utama manajemen, membuat keputusan biasanya

menjadi bagian dari perencanaan karena setiap pilihan dibuat

berdasarkan proses penyelesaian setiap rencana.

2. Organizing adalah proses untuk memastikan kebutuhan manusia dan

fisik setiap sumber daya yang tersedia untuk menjalankan rencana

dan mencapai tujuan yang berhubungan dengan organisasi, Aspek

utama dari organizing adalah pengelompokan kegiatan departemen

atau beberapa subdivisi lainya.

3. Actuating adalah peran manajer untuk mengarahkan pekerja yang

sesuai dengan tujuan organisasi. Actuating membuat urutan rencana

menjadi tindakan dalam dunia organisasi.

4. Controlling memastikan bahwa kinerja sesuai dengan rencana, hal ini

membandingkan antara kinerja aktual dengan standar yang telah

ditentukan. Fungsi controling menentukan apakah rencana awal perlu

direvisi, melihat hasil kerja selama ini.

2. Karakteristik Sistem Pengendalian Manajemen

Sistem pengendalian manajemen dibuat dalam sebuah organisasi,

untuk itu harus memenuhi beberapa karakteristik berikut ini:

a. Perencanaan

Strategi Perencanaan strategi adalah proses memutuskan

program-program utama yang akan dilakukan organisasi dalam

rangka implementasi strategi dan menaksir jumlah sumber daya yang

15

akan dialokasikan untuk tiap-tiap program jangka panjang beberapa

tahun yang akan datang.

b. Penyusunan Anggaran

Penyusunan anggaran adalah proses pengoperasionalan rencana

dalam bentuk pengkuantifikasian, biasanya dalam unit moneter untuk

kurun waktu tertentu. 44 Anggaran menunjukkan jabaran dari program

dengan menggunakan informasi terkini.

c. Pelaksanaan

Selama tahun anggaran manajer melakukan program atau bagian

dari program yang menjadi tanggung jawabnya. Laporan yang dibuat

hendaknya menunjukkan dapat menyediakan informasi tentang

program dan pusat pertanggungjawaban.

d. Evaluasi Kinerja

Kegiatan terakhir dari proses pengendalian manajemen adalah

menilai kinerja manajer pusat pertanggungjawaban. Prestasi kerja

pada intinya bisa dilihat dari efisien dan efektif tidaknya suatu pusat

pertanggungjawaban menjalankan tugas yang menjadi tanggung

jawabnya.

3. Struktur Sistem Pengendalian Manajemen

Sistem pengendalian manajemen harus didukung dengan struktur

pengendalian yang baik. Struktur pengendalian manajemen adalah

elemen-elemen yang membentuk sistem pengendalian itu sendiri yang

terdiri atas pusat-pusat pertanggungjawaban. Struktur pengendalian

manajemen terdiri atas:

16

a. Struktur Organisasi

Struktur organisasi yang dipakai akan mempengaruhi pola

rancangan sistem pengendalian manajemen. Pertumbuhan dan

perubahan lingkungan organisasi mempengaruhi struktur

organisasi khususnya pada pembentukan departemen-

departemen.

b. Pendelegasian Wewenang dan Tanggungjawab

Setiap pusat dan pertanggungjawaban mempunyai wewenang

sesuai dengan ketentuan yang ditetapkan oleh organisasi yang

bersangkutan.

c. Pusat Pertanggungjawaban

Pusat pertanggungjawaban adalah bagian dari unit organisasi

yang dipimpin oleh manajer yang bertanggung jawab terhadap

aktivitas pusat pertanggungjawaban terhadap aktivitas pusat

pertanggungjawaban yang dipimpinya.

C. Ketidakpastian Lingkungan

1. Pengertian Ketidakpastian Lingkungan

Perencanaan yang disusun dalam kondisi ketidakpastian

lingkungan yang tinggi akan menjadi masalah, karena adanya

ketidakmampuan manajer dalam memprediksi kondisi dimasa yang akan

datang. Demikian juga aktivitas pengawasan juga akan terpengaruh oleh

kondisi ketidakpastian lingkungan, sehingga pengambilan keputusan

yang akan dilakukan oleh manajer pun akan terhambat. Untuk mengatasi

masalah yang muncul akibat tingginya kondisi ketidakpastian lingkungan,

17

manajer membutuhkan informasi sistem akuntansi akuntansi manajemen

yang handal.

Menurut Milliken (2017) Ketidakpastian lingkungan yang tinggi

didefinisikan sebagai rasa ketidakmampuan individu untuk memprediksi

sesuatu yang terjadi dilingkungan secara akurat. Bagi perusahaan,

sumber utama ketidakpastian lingkungan berasal dari pesaing,

konsumen, pemasok, regulator, dan teknologi yang dibutuhkan. Pada

kondisi ketidakpastian lingkungan rendah atau relatif stabil, manajer

diharapkan mampu memprediksi keadaan sehingga langkah-langkah

yang diambil dapat direncanakan dengan lebih akurat. Maka dapat

disimpulkan bahwa informasi merupakan komoditi yang sangat berguna

dalam proses kegiatan perencanaan dan pengendalian suatu organisasi

apabila mengalami kondisi ketidakpastian lingkungan yang tinggi.

Ketidakpastian lingkungan adalah kondisi lingkungan eksternal yang

dapat mempengaruhi operasionalisasi perusahaan. Hal tersebut

diprediksi dari Ketidakmampuan untuk mengetahui hasil yang diperoleh

dari keputusan yang diambil dapat mengakibatkan kerugian akibat

kesalahan dalam mengambil keputusan. Oleh karena itu hal tersebut

dapat mempengaruhi keberhasilan dan kegagalan terhadap keputusan

yang diambil.

2. Tipe Ketidakpastian Lingkungan

Menurut Andriyani (2020) ketidakpastian lingkungan memiliki tipe

tipe yang meliputi, yaitu:

18

1) Effect uncertainty. Ketidakmampuan memprediksi pengaruh

lingkungan di masa yang akan datang terhadap organisasi, pengaruh

ini meliputi kedalaman dan waktu

2) Response uncertainty. Ketiadaan pengetahuan tentang pilihan

ketidakpastian respon dan ketidakmampuan memprediksi

konsekuensi yang mungkin timbul sebagai akibat pilihan respon.

3) Stated uncertainty. Seseorang merasakan ketidakpastian keadaan

jika ia merasakan bahwa lingkungan organisasi tidak dapat diprediksi.

D. Kinerja Manajerial

1. Pengertian Kinerja Manajerial

Kinerja manajerial sebagai kecakapan manajer dalam

melaksanakan kegiatan-kegiatan manajerial antara perencanaan,

investigasi, koordinasi, supervisi, pengaturan staf, negosiasi dan

representasi. Kinerja berkaitan dengan proses pelaksanaan tugas

seseorang sesuai dengan tanggung jawab yang dimilikinya. Winadarta

membahas konsep kinerja dalam kaitannya dengan kinerja manajemen,

dan mendefinisikan kinerja manajemen berdasarkan fungsi-fungsi

manajemen yang dimasukkan ke dalam konstruk kinerja manajemen

tersebut, yaitu perencanaan, investigasi, pengkoordinasian, evaluasi,

pengawasan staf, negosiasi, dan perwakilan. Kinerja dibedakan menjadi

dua, yaitu kinerja individu dan kinerja organisasi. Kinerja individu adalah

hasil kerja karyawan baik dari segi kualitas dan kuantitas. Berdasarkan

standar kerja yang telah ditentukan, sedangkan kinerja organisasi

adalah gabungan kinerja individu dengan kelompok.

19

Menurut Anwar (2015) menyatakan bahwa kinerja manajerial

merupakan proses perencanaan, pengorganisasian, pelaksanaan dan

pengendalian terhadap pencapaian kinerja dan dikomunikasikan secara

terus menerus oleh pimpinan kepada karyawan dengan atasannya

langsung. Kinerja manajerial merupakan gambaran pencapaian

pelaksanaan suatu kegiatan atau program atau kebijaksanaan dalam

mewujudkan sasaran, tujan, visi dan misi pada organisasi. Secara

umum, kinerja adalah prestasi yang dicapai oleh organisasi dalam

periode waktu tertentu. Kinerja yang efektif adalah apabila tujuan dari

anggaran tercapai dan partisipasi dari bawahan memegang peranan

penting dalam mencapai tujuan (Agripa Pernando, 2015).

Kinerja manajerial merupakan salah satu faktor yang dapat

meningkatkan keefektifan organisasi, situasi dan lingkungan yang

berubah ubah (dinamis) menuntut pihak manajemen untuk selalu

mengikuti perubahan, apabila tidak maka keputusan yang diambil serta

tindakan organisasi tidak akan sesuai dengan tujuan organisasi. Tujuan

pokok penilaian kinerja adalah untuk memotivasi karyawan dalam

mencapai sasaran organisasi dan dalam mematuhi standar perilaku

yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan

hasil yang diinginkan.

Kinerja manajerial diukur melalui evaluasi diri dari dimensi

kinerja. Keseluruhan pengukuran dikalkulasikan dengan membagi

delapan sub dimensi dengan pengukuran untuk kinerja manajerial yaitu :

a. Perencanaan (planning)

b. Investigasi (investigating)

20

c. Koordinasi (coordinating)

d. Evaluasi (evaluating)

e. Pengawasan (supervising/monitoring)

f. Pemilihan Staf (staffing)

g. Negoisasi (negotiating)

h. Perwakilan (representing)

2. Kriteria Kinerja Manajerial

Salah satu langkah di dalam tahap persiapan penilaian kinerja

adalah menentukan kriteria penilaian yang dibuat untuk para manajer

perusahaan. Terdapat tiga macam ukuran yang Dapat digunakan untuk

mengukur kinerja secara Kuantitatif. Berikut kriteria kinerja menurut

Rudianto (2018) yaitu :

a. Kriteria tunggal, yaitu ukuran penilaian kinerja yang hanya

menggunakan satu patokan saja. Misalnya, jumlah penjualan bagi

manajer pemasaran atau volume produksi bagi manajer produksi.

Kelemahan dari metode ini adalah diabaikannya ukuran kinerja

lainnya, seperti mutu produksi, biaya produksi, dan lain-lain.

b. Kriteria beragam, yaitu ukuran penilaian kinerja dengan menggunakan

bermacam ukuran. Tujuan dari penggunaan kriteria beragam adalah

supaya manajer divisi mengarahkan kinerjanya pada berbagai ukuran

kinerja seperti, profitabilitas, pangsa pasar, pengembangan karyawan,

dan sebagainya.

c. Kriteria gabungan, yaitu ukuran penilaian kinerja dengan

menggunakan metode penilaian gabungan antara beberapa ukuran

seperti profitabilitas dan pangsa pasar untuk manajemen pemasaran.

21

E. Penelitian Terdahulu

Tabel dibawah ini menjelaskan penelitian-penelitian yang sudah

dilakukan oleh peneliti terdahulu. Sebagian besar penelitian terdahulu

meneliti hubungan sistem akuntansi manajemen, sistem pengendalian

manajemen, dan ketidakpastian lingkungan terhadap kinerja manajerial.

Tabel 2.1 Penelitian Terdahulu

N0 Nama Peneliti Judul Peneliti Hasil Penelitian

1 Kurniawan, dkk (2018)

Pengaruh Total Quality Management, Sistem Penghargaan Dan Ketidakpastian Lingkungan Terhadap Kinerja Manajerial Pada Beberapa Perusahaan Manufaktur Di Kawasan Industri Makassar

Hasil penelitian menunjukan bahwa : 1. Total Quality

Management mempunyai pengaruh positif dan signifikan terhadap kinerja manajerial pada beberapa perusahaan manufaktur yang berlokasi di Kawasan Industri Makassar, dengan demikian hipotesis pertama terbukti kebenarannya.

2. Sistem penghargaan mempunyai pengaruh positif dan signifikan terhadap kinerja manajerial pada beberapa perusahaan manufaktur yang berlokasi di Kawasan Industri Makassar, sehingga hipotesis kedua yang diajukan dapat diterima.

3. Ketidakpastian lingkungan mempunyai pengaruh negatif dan signifikan terhadap kinerja manajerial pada beberapa perusahaan manufaktur yang berlokasi di Kawasan Industri Makassar, sehingga hipotesis

22

ketiga tidak terbukti kebenarannya.

2 Astrina (2020) Pengaruh Sistem Akuntansi Manajemen terhadap Pengendalian Kualitas Produk dengan Ketidakpastian Lingkungan sebagai Variabel Moderating

Hasil penelitian menunjukan bahwa : 1. Sistem akuntansi manajemen berpengaruh terhadap pengendalian kualitas produk. 2. Secara parsial ketidakpastian lingkungan tidak signifikan terhadap pengendalian kualitas produk.

3 Sianipar (2018) Pengaruh sistem akuntansi manajemen, sistem pengendalian manajemen, motivasi dan komitmen organisasi terhadap kinerja manajerial

Hasil penelitian menunjukan bahwa : 1. Secara parsial sistem

akuntansi manajemen memiliki pengaruh signifikan terhadap kinerja manajerial.

2. Secara parsial sistem pengendalian manajemen memiliki pengaruh yang signifikan terhadap kinerja manajerial.

4 Rahmi (2019) Pengaruh Sistem Informasi Akuntansi Manajemen, Ketidakpastian Lingkungan, Human Capital Terhadap Kinerja Manajerial

Hasil penelitian ini menunjukan bahwa, sistem informasi akuntansi manajemen,ketidakpastian lingkungan dan ,human capital berpengaruh positif dan signifikan terhadap kinerja manajerial.

5 Andriany (2020) Pengaruh Sistem Informasi Akuntansi Manajemen, Human Capital Dan Ketidakpastian Lingkungan Terhadap Kinerja Manajerial

Hasil penelitian menunjukan bahwa : 1. Sistem informasi

akuntansi berpengaruh terhadap kinerja manajerial

2. Human Capital berpengaruh positif terhadap kinerja manajerial.

3. ketidakpastian lingkungan

23

berpengaruh terhadap kinerja manajerial.

6 Ritonga (2019) Pengaruh Sistem Pengendalian Manajemen Pusat Pendapatan Dan Pusat Biaya Terhadap Kinerja Manajerial

Hasil penelitian menunjukan bahwa : 1. Sistem pengendalian

manajemen berpengaruh terhadap kinerja manajerial.

2. Pusat pendapatan dan pusat biaya berpengaruh terhadap kinerja manajerial.

7

Rumapea, dkk (2018)

Pengaruh Penerapan Sistem Informasi Akuntansi Manajemen, Metode Pengukuran Kinerja Dan Sistem Penghargaan Terhadap Kinerja Manajerial

Hasil penelitian ini menunjukan bahwa : Sistem akuntansi manajemen, metode pengukuran kinerja dan sistem penghargaan berpengaruh positif dan signifikan terhadap kinerja manajerial.

8 Fanani (2019) Ketidakpastian Lingkungan dan Kinerja Manajerial : Peran Mediasi Sistem Akuntansi Manajemen

1. Berdasarkan hasil pengujian hipotesis pengaruh langsung menunjukkan bahwa probabilitas kesalahan (p-value) sebesar 0,040. Hasil pengujian memberikan temuan bahwa p-value<0,050. Hasil ini mendukung hipotesis yang menyatakan ketidakpastian lingkungan berpengaruh positif terhadap kinerja manajerial.

2. Berdasarkan hasil pengujian hipotesis

24

pengaruh langsung menunjukkan bahwa probabilitas kesalahan (p-value) sebesar <0,010. Hasil pengujian memberikan temuan bahwa p-value<0,050. Hasil ini mendukung hipotesis yang menyatakan sistem akuntansi manajemen berpengaruh positif terhadap kinerja manajerial.

Berdasarkan tabel diatas dapat disimpulkan bahwa Sistem Akuntansi

Manajemen berpengaruh positif terhadap kinerja manajerial sesuai dengan

penelitian yang dilakukan oleh Rumapea (2018) dan Sistem Pengendalian

Manajemen berpengaruh positif terhadap kinerja manajerial sesuai dengan

penelitian yang dilakukan oleh Ritonga (2019) serta Ketidakpastian Lingkungan

berpengaruh positif terhadap kinerja manajerial sesuai dengan penelitian yang

dilakukan oleh Fanani (2019). Adapun perbedaan penelitian yang dilakukan oleh

peneliti adalah terletak objek penelitian.

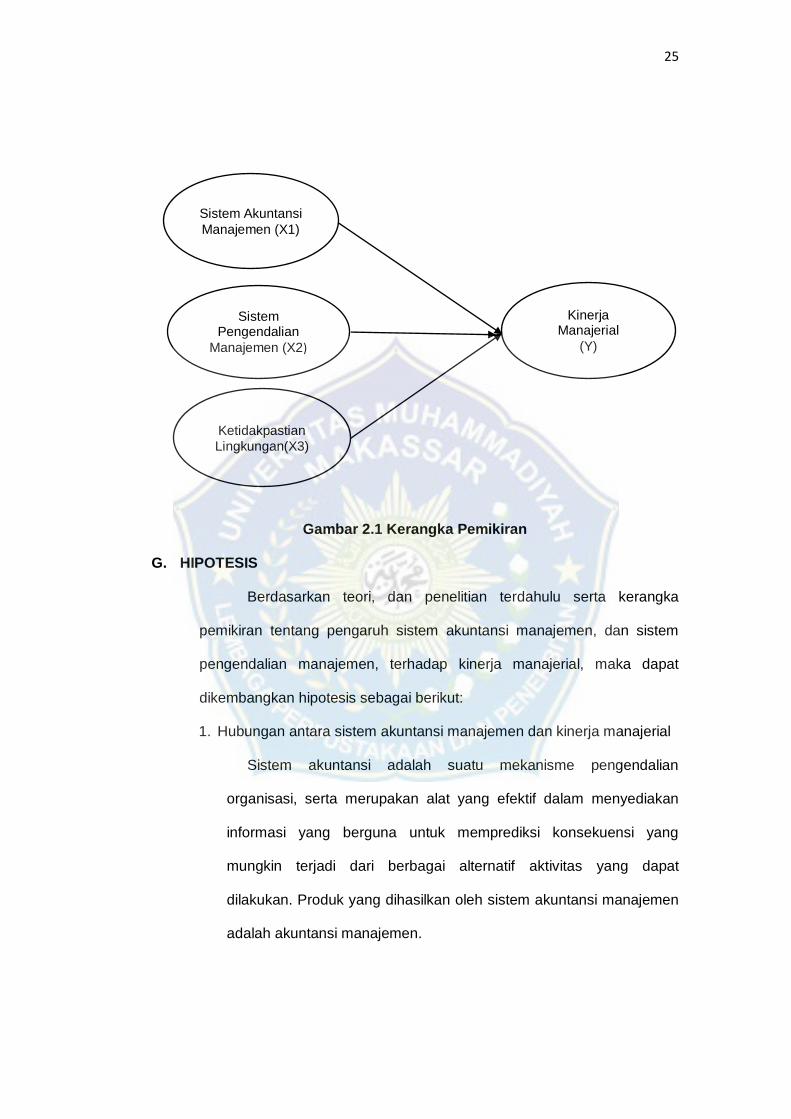

F. Kerangka Pemikiran

Berdasarkan konsep dan dasar teori yang dijelaskan diatas, peneliti

dapat menggambarkan hubungan antara Sistem akuntansi manajemen,

sistem pengendalian manajemen, dan ketidakpastian lingkungan terhadap

kinerja manajerial, sebagai berikut.

25

Gambar 2.1 Kerangka Pemikiran

G. HIPOTESIS

Berdasarkan teori, dan penelitian terdahulu serta kerangka

pemikiran tentang pengaruh sistem akuntansi manajemen, dan sistem

pengendalian manajemen, terhadap kinerja manajerial, maka dapat

dikembangkan hipotesis sebagai berikut:

1. Hubungan antara sistem akuntansi manajemen dan kinerja manajerial

Sistem akuntansi adalah suatu mekanisme pengendalian

organisasi, serta merupakan alat yang efektif dalam menyediakan

informasi yang berguna untuk memprediksi konsekuensi yang

mungkin terjadi dari berbagai alternatif aktivitas yang dapat

dilakukan. Produk yang dihasilkan oleh sistem akuntansi manajemen

adalah akuntansi manajemen.

Sistem Akuntansi

Manajemen (X1)

Sistem Pengendalian

Manajemen (X2)

Kinerja Manajerial

(Y)

Ketidakpastian

Lingkungan(X3)

26

Penelitian yang dilakukan Rumapea (2018) menunjukan bahwa

sistem informasi akuntansi manajemen berpengaruh terhadap kinerja

manajerial pada Rumah Sakit Estimasi Medan.

Informasi yang diberikan oleh sistem akuntansi manajemen

membantu para pengguna terutama manajer pada semua organisasi

dalam proses pengambilan keputusan atau pembuatan sebuah

kebijakan, baik itu keputusan keuangan maupun keputusan.

Berdasarkan penelitian yang dilakukan oleh Rumapea (2018) maka,

rumusan hipotesis yang diajukan dalam penelitian ini adalah sebagai

berikut:

H1: Sistem Akuntansi Manajemen Berpengaruh positif Terhadap

Kinerja Manajerial

2. Hubungan antara sistem pengendalian manajemen dan kinerja

manajerial

Sistem pengendalian manajemen adalah suatu mekanisme baik

secara formal maupun informal yang didesain untuk menciptakan

kondisi yang mampu meningkatkan peluang pencapaian harapan

serta memperoleh hasil (output) yang diinginkan, dengan

memfokuskan pada tujuan yang akan dicapai oleh organisasi dan

perilaku yang diinginkan partisipan (Setiawan, 2016).

Organisasi menggunakan sistem pengendalian manajemen

sebagai media untuk merespon secara strategis terhadap tekanan

kelembagaan untuk keberlanjutan, dan pada gilirannya, penggunaan

sistem pengendalian manajemen memiliki implikasi penting untuk

perubahan dan peningkatan organisasi (Wijethilake, 2017).

27

Berdasarkan penelitian yang dilakukan oleh Haryono (2016)

menemukan bahwa sistem pengendalian manajemen pada BPR

Karangmalang Sragen berpengaruh positif dan signifikan terhadap

kinerja manajerial. Sistem pengendalian manajemen membantu

pihak manajemen dalam mengendalikan aktivitas organisasinya,

dengan adanya sistem pengendalian manajemen dalam sebuah

organisasi akan menentukan hasil kinerja. Berdasarkan penelitian

yang dilakukan Haryono (2016) maka, rumusan hipotesis yang

diajukan dalam penelitian ini adalah sebagai berikut:

H2: sistem pengendalian manajemen berpengaruh terhadap positif

kinerja manajerial.

3. Hubungan antara ketidakpastian lingkungan terhadap kinerja

manajerial

Ketidakpastian lingkungan yakni kondisi pada saat seseorang

mempunyai kendala dalam memperkirakan situasi sekitar sehingga

sulit untuk mengetahui apakah keputusan yang telah diambil gagal

atau berhasil. Ketidakpastian lingkungan yang dialami oleh

perusahaan menjadi salah satu faktor yang dapat berpengaruh

kepada manajer dalam memperkirakan apa yang terjadi di masa

depan.

Disisi lain, ketika manajer memahami bahwa ketidakpastian

lingkungan itu ada dan tidak dapat diprediksi dari berbagai informasi-

informasi yang berkaitan dengan ketidakpastian lingkungan, maka

ketidakpastian lingkungan yang tinggi akan menyebabkan manajer

justru termotivasi untuk mempersiapkan diri untuk menghadapi hal-

28

hal yang mengenai ketidakpastian lingkungan karena hal tersebut

berkaitan dengan pengambilan keputusan. Ketika manajer mampu

untuk mengatasi ketidakpastian itu, maka otomatis dia telah

mengumpulkan berbagai macam informasi atas ketidakpastian

tersebut. Sehingga dengan adanya informasi yang memadai maka,

pengambilan keputusan dan kinerja manajerialnya dapat didukung

secara positif. Prihatiningtyas (2018) sumber utama ketidakpastian

berasal dari lingkungan, yang meliputi pesaing,konsumen, pemasok,

dan reguler dan teknologi yang dibutuhkan. Dalam kondisi

ketidakpastian lingkungan yang tinggi, informasi merupakan komoditi

yang sangat berguna. Berdasarkan uraian argumen dan temuan dari

Prihatningtyas dkk (2018), maka dalam penelitian ini hipotesis 3

dapat dirumuskan sebagai berikut:

H3 : Ketidakpastian Lingkungan berpengaruh positif terhadap kinerja

Manajerial.

29

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah kuantitatif,

Penelitian kuantitatif dilakukan dengan mengumpulkan data yang berupa

angka, atau data yang berupa kata-kata atau kalimat yang dikonversi

menjadi data yang berbentuk angka. Data yang berupa angka tersebut

kemudian diolah dan dianalisis untuk mendapatkan suatu informasi ilmiah

dibalik angka-angka tersebut (Martono, 2014: 20).

B. Lokasi Dan Waktu Penelitian

Penelitian ini dilaksanakan pada Perusahaan Daerah Air Minum Kab.

Bantaeng. Pemilihan lokasi penelitian ini atas dasar data dan informasi yang

dibutuhkan dengan topik permasalahan penelitian. Sedangkan waktu

penelitian yang dilaksanakan kurang lebih 2 bulan.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif,

yang diperoleh melalui instrumen kuesioner. Penelitian kuantitatif dapat

diartikan sebagai metoda penelitian yang berlandaskan pada filsafat

positivisme, yang digunakan untuk meneliti pada populasi atau sampel

tertentu.

Sumber data dalam penelitian ini adalah data primer yaitu sumber data

penelitian yang diperoleh langsung dari sumber asli dan tidak melalui media

perantara (Anita, 2017). Data primer ini dikumpulkan secara khusus untuk

menjawab pertanyaan penelitian. Data primer dikumpulkan berupa pengaruh

29

30

sistem akuntansi manajemen, sistem pengendalian manajemen, dan

ketidakpastian lingkungan terhadap kinerja manajerial.

D. Populsi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (sugiyono, 2015).

Populasi yang digunakan dalam penelitian adalah manajer atau kepala divisi

yang ada di Perusahaan Daerah Air Minum Kab. Bantaeng.

Sampel adalah bagian dari populasi yang menjadi objek penelitian.

Teknik pengambilan sampel menggunakan purposive sampling. Purposive

sampling adalah teknik untuk menentukan sampel penelitian dengan

beberapa pertimbangan tertentu yang bertujuan agar data yang diperoleh

nantinya bisa lebih representatif. Jumlah sampel yang digunakan dalam

penelitian ini sebanyak 30 orang.

Tabel 3.1

Jabatan-jabatan Manajer, Kepala Divisi, Kepala Seksi, dan Kepala Sub Bagian Perusahaan Daerah Air Minum Kab. Bantaeng

No Kepala Divisi Jumlah Responden

1 Direktur 1 Orang

2 Kabag Administrasi Dan Keuangan 1 Orang

3 Kasie Keuangan 1 Orang

4 Kasi Penagihan Dan Tunggakan 1 Orang

5 Kasie Hublang 1 Orang

6 Kasie Umum 1 Orang

7 Kasie Aset 1 Orang

8 Kepala Satuan Internal 1 Orang

9 Kasub Pem Laporan Keuangan 1 Orang

10 Kasub Penagihan 1 Orang

11 Kasub. Pener. Water Meter 1 Orang

12 Kasub Personalia 1 Orang

13 Kasub Umum 1 Orang

14 Kasub Mpp 1 Orang

15 Kabag Teknik Dan Distribusi 1 Orang

31

16 Kasie Distribusi 1 Orang

17 Kasie Perencanaan 1 Orang

18 Kasie Pengolahan 1 Orang

19 Kasub Penanganan Pengaduan 1 Orang

20 Kasub Logistik 1 Orang

21 Kasub Pemeliharaan Jaringan 1 Orang

22 Kasub Pengolahan Barua 1 Orang

23 Kepala Unit Tompo Bulu 1 Orang

24 Kasub Distribusi Unit Tompo Bulu 1 Orang

25 Kepala Unit Bisappu 1 Orang

26 Kasub Distribusi Bisappu 1 Orang

27 Kepala Unit Ulu Galung 1 Orang

28 Kasub Distribusi Ulu Galung 1 Orang

29 Kepala Unit Pa‟jukukang 1 Orang

30 Kasub Distribusi Pa‟jukukang 1 Orang

Jumlah 30 orang

Sumber: PDAM Kab. Bantaeng

E. Teknik Pengumpulan Data

Kuesioner penelitian dikirim secara langsung pada responden, dengan

harapan dengan tingkat pengembalian kuesioner secara langsung akan

memberikan beberapa kelebihan, salah satunya peneliti dapat memberi

penjelasan mengenai tujuan survey dan pernyataan yang kurang dipahami

oleh responden dan tanggapan atas kuesioner dapat langsung dikumpulkan

oleh peneliti setelah selesai diisi oleh responden.

F. Variabel Penelitian dan Definisi Operasional Variabel

Menurut Chandrararin (2017) variabel didefinisikan sebagai sesuatu

atau nilai yang dapat diukur, baik berwujud (tangible) maupun tidak

berwujud (intangible). Sebagian besar ahli mendefinisikan variabel

penelitian sebagai kondisi-kondisi yang telah dimanipulasi, dikontrol, atau

diobservasi oleh dalam sebuah penelitian. Sebagian ahli juga

mendefinisikan bahwa yang dinamakan variabel adalah segala sesuatu

yang akan menjadi objek pengamatan dalam sebuah penelitian ini terdiri

dari variabel dependen dan variabel independen.

32

Variabel Independen yaitu variabel yang mempengaruhi variabel

dependen atau variabel terikat. Variabel-variabel yang digunakan dalam

penelitian ini adalah berbentuk persepsi yang bersifat abstrak. Oleh karena

itu variabel tersebut persepsi yang bersifat abstrak. Oleh karena itu variabel

tersebut diukur dengan menggunakan suatu skala tertentu dengan

menggunakan instrumen berupa daftar pernyataan. Variabel independen

dalam penelitian ini adalah Sistem Akuntansi Manajemen, Sistem

Pengendalian Manajemen, dan Ketidakpastian Lingkungan. Variabel

dependen adalah Variabel yang dipengaruhi atau disebut juga variabel

bebas, dimana dalam penelitian ini variabel dependennya adalah kinerja

manajerial.

1. Kinerja Manajerial (Y)

Kinerja manajerial merupakan suatu proses kombinasi yang terus-

menerus dilakukan dalam kerjasama antara seorang karyawan dan

aturan langsung yang melibatkan penerapan pengharapan, serta

pengertian tentang fungsi kerja karyawan.

Variabel kinerja diukur menggunakan skala likert mulai poin 1

yang menyatakan sangat tidak setuju sampai dengan poin 5 yang

menyatakan sangat setuju. Variabel kinerja diukur dengan

menggunakan 8 item indikator yang diadopsi dari peneliti terdahulu

(Devi, 2017):

a) Perencanaan (planning)

b) Investigasi (investigating)

c) Koordinasi (coordinating)

d) Evaluasi (evaluating)

33

e) Pengawasan (supervising/monitoring)

f) Pemilihan Staf (staffing)

g) Negoisasi (negotiating)

h) Perwakilan (representing)

2. Sistem Akuntansi Manajemen (X1)

Sistem akuntansi manajemen adalah suatu pengawasan

organisasi yang dapat memudahkan pengawasan dengan cara

membuat laporan dan menciptakan tindakan-tindakann yang nyata

terhadap penilian kinerja dari setiap komponen yang ada di organisasi.

Indikator yang digunakan dalam penelitian ini diadopsi dari peneliti

terdahulu Chenhal dan Morris (1986) dalam Sianipar (2018) terdapat

empat indikator Sistem Akuntansi Manajemen. Adapun indikator dalam

penelitian ini adalah:

a. Broadscope

b. Timeliness

c. Aggregation

d. Integration

Masing-masing item pertanyaan tersebut diukur dengan

menggunakan skala likert lima poin yang meliputi (1) sangat tidak

tersedia (STS), (2) tidak tersedia (TS), (3) cukup tersedia (CT), (4)

tersedia (T), dan (5) sangat tersedia (ST) untuk menunjukkan

ketersediaan sistem akuntansi manajemen di perusahaan.

3. Sistem Pengendalian Manajemen (X2)

Suatu proses pengendalian manajemen terutama berkaitan dengan

perilaku. Proses ini melibatkan interaksi antara manajer dan manajer

34

bawahannya. Pengukuran sistem pengendalian manajemen

menggunakan skala nominal dengan teknik pengukuran skala likert 5

poin, yaitu (1) sangat tidak setuju (2) tidak setuju (3) kurang setuju (4)

setuju (5) sangat setuju. Indikator dalam penelitian ini ada empat yang

diadopsi dari penelitian terdahulu (Fahrizal, 2017):

a. Perencanaan

b. Penyusunan

c. Pelaksanaan

d. Evaluasi Kinerja

4. Ketidakpastian Lingkungan (X3)

Ketidakpastian lingkungan yaitu kondisi lingkungan yang berada

diluar perusahaan yang dapat mempengaruhi operasionalisasi

perusahaan (Nurpadila, 2018). Menurut Sari (2018) ketidakpastian

sebagai rasa ketidakmampuan seseorang untuk memprediksi secara

tepat kemungkinan yang akan terjadi baik didalam maupun diluar

perusahaan. .Pengukuran ketidakpastian lingkungan menggunakan skala

nominal dengan teknik pengukuran skala likert 5 poin, pernyataan positif

yaitu (1) sangat tidak setuju (2) tidak setuju (3) rata-rata (4) setuju (5)

sangat setuju, dan pernyataan negatif (1) sangat setuju (2) setuju (3) rata-

rata (4) tidak setuju (5) sangat setuju. Indikator dalam penelitian ini ada

sebelas yang diadopsi dari penelitian terdahulu (Nurjanah, 2015), diukur

dengan indikator:

a. Mengetahui metode kerja yang terbaik bagi instansi.

b. Memiliki informasi yang dibutuhkan untuk membuat keputusan.

c. Mampu berbuat dan bersikap di dalam instansi.

35

d. Mampu menyesuaikan dan mengatasi perubahan-perubahan.

e. Mampu menyelesaikan tugas-tugas yang dibebankan.

f. Mampu memperoleh informasi yang berhubungan dengan pekerjaan.

g. Mampu memenuhi harapan pihak lain yang ada di dalam perusahaan.

h. Mengetahui cara dalam melaksanakan tugas.

G. Teknik Analisis Data

Penelitian ini menggunakan metode analisis kuantitatif yaitu suatu

analisis data yang diperoleh dari daftar pernyataan yang telah diolah ke

dalam bentuk angka-angka dan pembahasannya melalui perhitungan

statistik. Perhitungan ini dilakukan dengan menggunakan program SPSS.

Analisis kuantitatif melalui beberapa tahap uji, yaitu:

1. Uji Kualitas Data

Untuk melakukan uji kualitas data atas data primer ini, maka

peneliti menggunakan uji validitas dan uji reabilitas.

a. Uji Validitas

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid apabila pertanyaan pada

kuesioner tersebut mampu mengungkapkan sesuatu yang akan

diukur oleh kuesioner tersebut. Penelitian menguji tingkat validitas

dengan melakukan uji Corrected Item-Total Correlation. Untuk

mengukur valid atau tidaknya instrumen dengan membandingkan

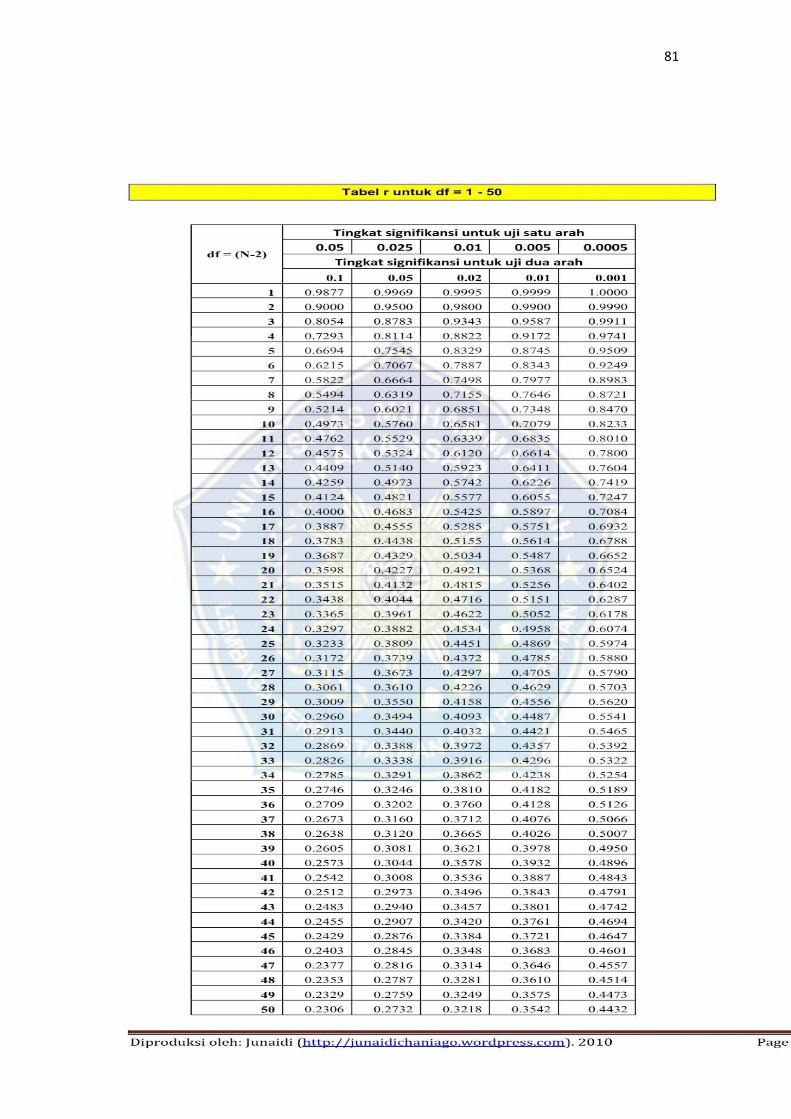

hasil perhitungan korelasi dengan harga r pada taraf kepercayaan

5%. Apabila r hitung > r tabel maka dinyatakan valid dan layak

digunakan pada pengujian berikutnya (Priyanto, 2012:110).

36

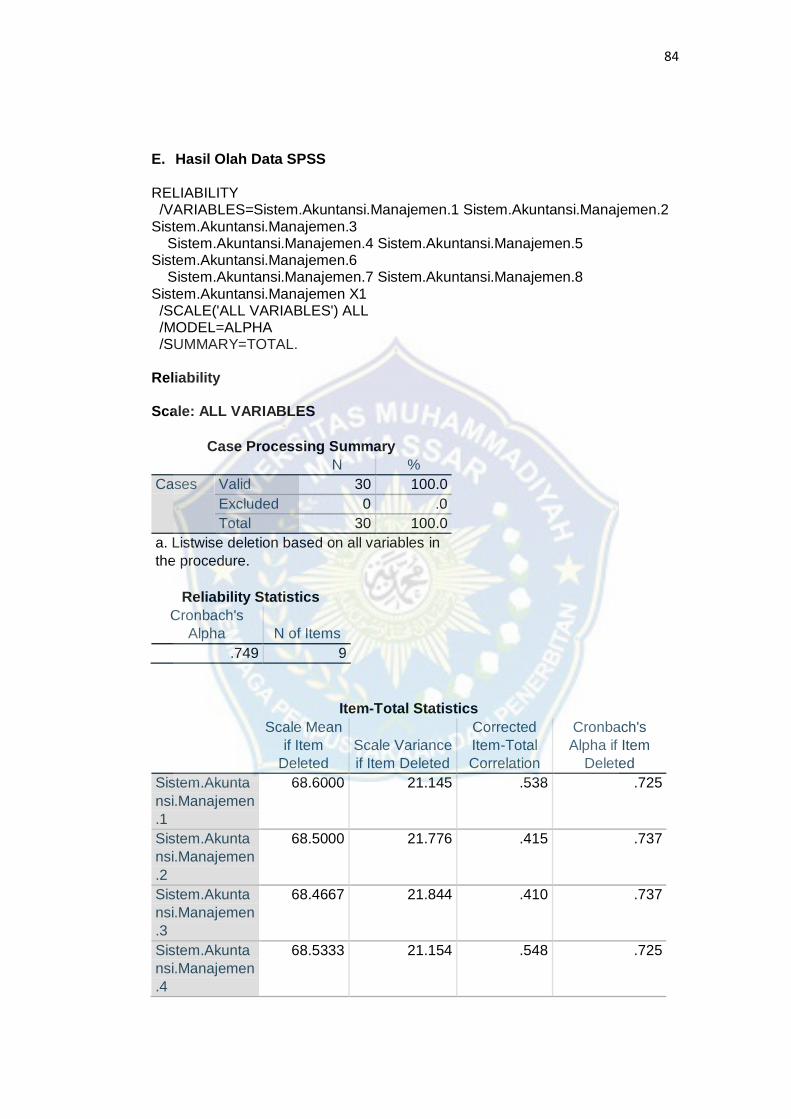

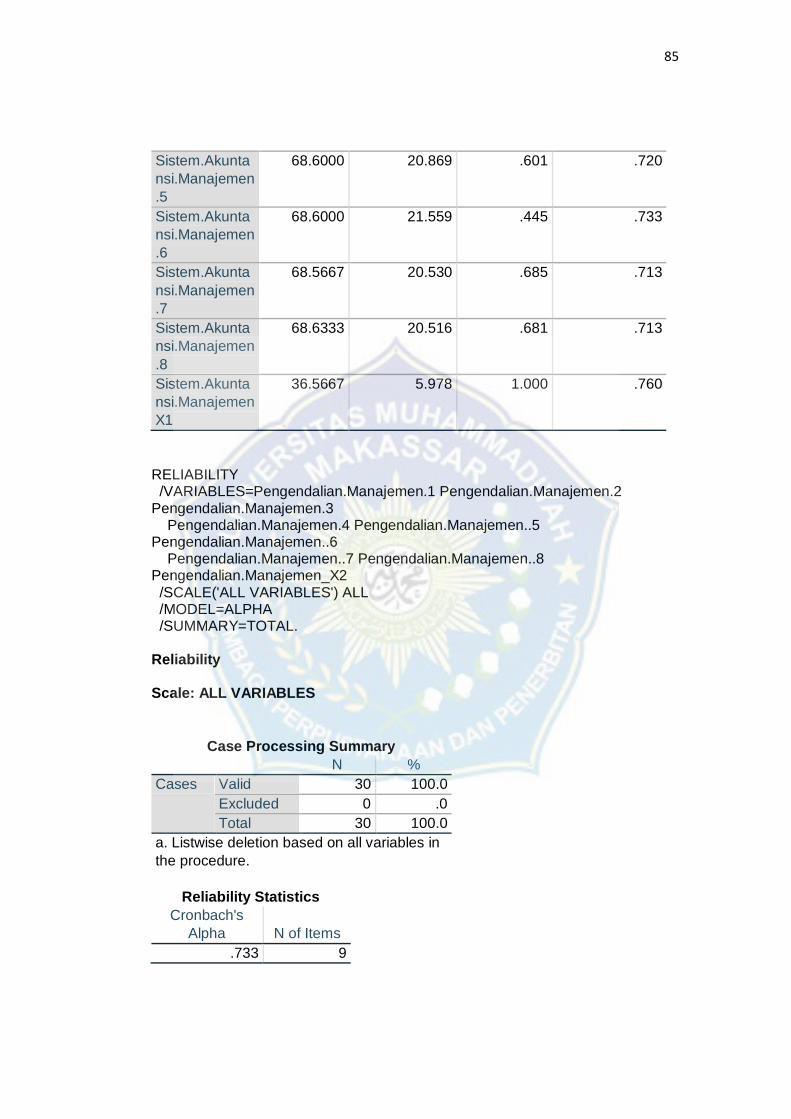

b. Uji Reliabilitas

Uji Reliabilitas merupakan alat yang digunakan untuk mengukur

suatu kuesioner yang merupakan indikator dari variabel atau

konstruk. Suatu kuesioner dapat dikatakan reliable apabila jawaban

kuesioner dari seseorang terhadap pertanyaan adalah konsisten dari

waktu ke waktu. Uji reliabilitas digunakan benar-benar bebas dari

kesalahan hingga menghasilkan hasil yang konsisten meskipun diuji

berkali-kali. Jika hasil dari Cronbach Alpha diatas 0.60, maka data

tersebut mempunyai kendala tertinggi (Priyanto, 2012:187).

2. Analisis Regresi Berganda

Penelitian ini menggunakan uji hipotesis model regresi berganda.

Analisis ini bertujuan untuk mengetahui arah hubungan antara

variabel independen dengan variabel dependen apakah masing-

masing variabel independen berhubungan positif atau negative dan

untuk memprediksi nilai dari variabel dependen apabila nilai variabel

independen mengalami kenaikan atau penurunan (Sianipar, 2018).

Variabel independen yang digunakan dalam penelitian ini adalah

sistem akuntansi manajemen, sistem pengendalian manajemen dan

ketidakpastian lingkungan. Dan variabel dependennya adalah kinerja

manajerial.

Rumusan regresi linear berganda yang digunakan adalah:

Dimana :

Y = Variabel Dependen (Kinerja Manajerial)

Y= α + β1.X1 + β2.X2+ β3.X3 + ε

37

α = Konstanta

X1 = Sistem Akuntansi Manajemen

X2 = Sistem Pengendalian Manajemen

X3 = Ketidakpastian Lingkungan

β1,β2,β3 = Koefisien regresi variabel

ε = Error

H. Uji Hipotesis

1. Uji Parsial (Uji t)

T-test atau disebut uji parsial digunakan untuk mengetahui pengaruh

masing-masing variabel independen terhadap variabel dependen.

Pengujian ini dilakukan untuk mengukur tingkat signifikansi atau

keberartian setiap variabel bebas terhadap variabel terikat dalam model

regresi, dengan ketentuan sebagai berikut :

a. Apabila t-hitung > t-tabel maka variabel independen dapat

menerangkan variabel dependennya atau dengan kata lain terdapat

pengaruh yang signifikan diantara dua variabel yang diteliti.

b. Apabila t-hitung < t-tabel maka variabel independen tidak dapat

menerangkan variabel terikatnya atau dengan kata lain tidak terdapat

pengaruh diantara dua variabel yang diteliti.

2. Uji Koefisien Determinasi (R2 )

Uji koefisien determinasi bertujuan untuk mengukur seberapa besar

peranan sistem akuntansi manajemen, sistem pengendalian manajemen

dan ketidakpastian lingkungan terhadap kinerja manajerial. Nilai koefisien

determinasi dilihat dari nilai R square. Nilai yang mendekati 1 berarti

variabel-variabel independen memberikan hampir semua informasi yang

38

dibutuhkan untuk memprediksi variasi variabel independen (Rumapea,

2018).

39

BAB IV

HASIL DAN PEMBAHASAN

A. Profil Objek Penelitian

Pada mulanya Perusahaan Daerah Air Minum (PDAM), beranama

Badan Pengelola Air Minum (BPAM) yang didirikan pada tahun 1982-

1988. Sesuai dengan Peraturan Daerah Kabupaten Dati II Bantaeng No. I

tahun 1988 Tentang Berdirinya Perusahaan Daerah Air Minum

Kabupaten Bantaeng. Dalam perjalanannya organisasi BPAM mengalami

perubahan melalui Surat keputusan Menteri PU No.277/KPTS/1992

tanggal 1 Desember 1992 tentang penyerahan pengelolaan prasarana

dan sarana Air Bersih Kabupaten Bantaeng atau dialih statuskan dari

BPAM menjadi PDAM.

Sesuai dengan peraturan perusahaan diatas, kegiatan Perusahaan

Daerah Air Minum Kab. Bantaeng ditetapkan adalah untuk menyediakan

dan memberikan pelayanan kepada masyarakat akan kebutuhan air

bersih yang memadai dan berkualitas sesuai dengan standar yang

ditetapkan dan memberikan kontribusi terhadap Pendapatan Asli Daerah

(PAD).

Sejak berdirinya hingga saat ini, Perusahaan Daerah Air Minum

Kab. Bantaeng telah mengalami perkembangan yang signifikan. Pada

akhir tahun 2018 Perusahaan Daerah Air Minum sudah memiliki

kapasitas 280 liter/detik dengan kapasitas produksi sejumlah 235

liter/detik dan melayani 17.804 sambung Rumah atau 47,45% dari jumlah

penduduk daerah pelayanan, yaitu Kecamatan Bantaeng, Kecamatan

Eremerasa, Kecamatan Bissappu dan Kecamatan Pa‟jukukang,

39

40

Kecamatan Uluere, Kecamatan Sinoa, Kecamatan Tompobulu /

Gantarangkeke.

Perusahaan Daerah Air Minum Kab. Bantaeng merupakan Badan

Usaha Milik Pemerintah Kabupaten Bantaeng yang didirikan berdasarkan

Perda Nomor I tahun 1980 tanggal 23 maret dengan nama Badan

Pengelola Air Minum (BPAM). Kemudian berdasarkan Surat Keputusan

Menteri Pekerjaan Umum Nomor 1448/KPTS/CK/1983 tanggal 20

agustus 1983 diubah menjadi Perusahaan Daerah Air Minum (PDAM)

Kab. Bantaeng.

B. Visi dan Misi Perusahaan

1. Visi Perusahaan Daerah Air Minum Kab. Bantaeng

Visi PDAM Kabupaten Bantaeng adalah “Mewujudkan PDAM

Bantaeng yang Profesional, Sehat dan Mandiri dalam melayani

Kebutuhan Air Minum Masyarakat dan Berkontribusi pada

Pembangunan Kabupaten Bantaeng”.

2. Misi Perusahaan Daerah Air Minum Kab. Bantaeng

a. Mengelolah perusahaan berdasarkan prinsip-prinsip Good

Corporate Governance.

b. Meningkatkan kompetensi dan Kualitas Sumber Daya Manusia

dalam pengelolaan perusahaan dan pelayanan pada masyarakat.

c. Meningkatkan cakupan pelayanan air minum yang berkualitas.

d. Memberikan kontribusi pendapatan kepada pemerintah

Kabupaten Bantaeng.

e. Menjaga kelestarian Lingkungan.

41

C. Struktur Organisasi Perusahaan

Struktur Organisasi Perusahaan

PERUSAHAAN DAERAH AIR MINUM KAB. BANTAENG

DIREKTUR

KABAD TEKNIK & DISRIBUSI KABAD ADMINISTRASI &

KEUANGAN

KEPALA

SATUAN

INTERNAL

KASIE

KEUANGAN KASIE

PERENCANAAN KASIE DISRIBUSI KASIE

PENGELOLAAN KASIE

PENANGIHAN

DAN TUNDAKAN

KASIE PELAYAN

DAN

LANGGANAN

KASIE UMUM KASIE ASET

KASIE

PEMELIHARAAN

JARINGAN KASIE LOGISTIK KASIE

PENGELOLAAN

BARUA

KASUSB

PERSONALIA KASUB PENER

WATER METER KASUB

PENANGIHAN

KASUB PEM

LAPORAN

KEUANGAN KASUB UMUM

KASUB MPP

IKK TOMPOBULU &

GANTARAKEKE

IKK

BISSAPPU UNIT IKK

PA’JUKUKANG

PA’

IKK

ULUGALUNG

KEPALA UNIT KEPALA UNIT KEPALA UNIT KEPALA UNIT

KASUB DISTRIBUSI KASUB

DISTRIBUSI KASUB

DISTRIBUSI KASUB

DISTRIBUSI

Gambar 4.1 : Struktur Organisasi

42

D. Uraian Tugas

1. Dewan Pengawas

a. Menetapkan rencana kerja dan pembagian tugas para anggota

menurut bidang masing - masing untuk masa 12 (dua belas) bulan

dan sesuai dengan tahun buku Perusahaan Daerah;

b. Menyelenggarakan rapat kerja sekurang - kurangnya 6 (enam) bulan

sekali untuk membicarakan dan mengatasi masalah - masalah yang

dihadapi oleh Perusahaan Daerah dalam melaksanakan kegiatannya.

Bila diperlukan sewaktu - waktu mengadakan rapat untuk menentukan

keputusan mengenai hal - hal yang mendesak;

c. Merumuskan kebijaksanaan untuk Perusahaan Daerah secara terarah

dalam bidang perencanaan modal/ penggunaan dana, pemanfaatan

dan pengamanan air baku, meningkatkan kepastian produksi air,

perluasan maupun rehabilitasi jaringan transmisi distribusi air minum

sesuai kebijaksanaan pemerintah untuk jangka pendek dan jangka

panjang sebagai dasar kebijaksanaan Bupati;

d. Mengadakan penilaian atas prestasi kerja dari pada anggota Direksi

Perusahaan Daerah atas hasil - hasil yang telah dicapai oleh

perusahaan itu, mengusulkan penggantian dan pengangkatan

anggota Direksi baru kepada Bupati

e. Menyelenggarakan pembinaan dan pengarahan serta petunjuk

kepada Perusahaan Daerah secara efektif dan berdasarkan

kebijaksanaan umum yang telah dirum uskan dalam keputusan rapat

Dewan Pengawas, mengenai pelaksanaan ketentuan - ketentuan

dimaksud;

43

f. Memberi pendapat dan saran kepada Bupati tentang rencana

Anggaran Perusahaan untuk tahun berikutnya yang diajukan oleh

Direksi, 3 (tiga) bulan sebelumnya tahun buku mulai berlaku dan bila

tidak dikemukakan keberatan atau penolakan sampai tahun bukunya

mulai berjalan, maka anggaran tersebut dianggap sah;

g. Meneliti dan mengevaluasi serta member petunjuk lebih lanjut atas

laporan perhitungan hasil usaha yang wajib dikirim oleh Direksi dalam

jangka waktu 3 (tiga) bulan sekali;

h. Memberi pendapat dan saran kepada Bupati tentang anggaran

tambahan atau perubahan anggaran yang terjadi dalam tahun buku

yang diajukan oleh Direksi;

i. Memberi pendapat dan saran kepada Bupati tentang laporan tahunan

perusahaan yang terdiri dari neraca dan perhitungan rugi/laba dalam

jangka waktu yang tidak lebih dari 1 (satu) bulan setelah laporan

tersebut diterima oleh Direksi. Pelaksanaan pembagian laba

dilaksanakan setelah ada laporan pemeriksaan dari instansi yang

berwenang;

j. Mengesahkan kebijaksanaan dan menetapkan kedudukan

kepegawaian Perusahaan Daerah dan penghasilannya sesuai dengan

peraturan yang berlaku;

k. Menjaga dan mengusahakan agar selalu terdapat koordinasi dan

keserasian antara Perusahaan Daerah dengan rencana

pengembangan usaha dan kegiatan dari Pemerintah Daerah maupun

Pemerintah Pusat dibidang perluasan wilayah termasuk Daerah

44