1 PENGARUH PROFITABILITAS, GROWTH OPPORTUNITY, KEPUTUSAN INVESTASI, KEPEMILIKAN MANAJERIAL, PROPORSI DEWAN KOMISARIS INDEPENDEN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2014-2016 ALVIN OKTAMA HADI 120462201098 Pebimbing: Fatahurrazak, Asri Eka Ratih Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji Tanjungpinang, Kepulauan Riau Gmail: [email protected] ABSTRAK This study aims to examine influence of profitability, growth opportunity, investment decisions, the proportion of independent board of commissioners, managerial ownership, to the value of manufacturing companies listed on the Indonesia Stock Exchange. The population in this study are all manufacturing companies listed on Indonesia Stock Exchange 2014-2016. The sample is determined by purposive sampling, so that the total of the sample is 21 samples. The type of data that is used secondary obtained from www.idx.co.id. The data were analyzed by using classical asusmsion method that includes normality test, heteroscedasticity test, multicollonearity test, and hypothesis test that is, t test, F test and multiple linear regression test. To analyze data using SPSS software version 21. This study shows that simultaneously Profitability (ROA), Growth Opportunity, Investment Decision (PER), Proportion of Independent Board of Commissioners, Managerial Ownership have significant effect to the Firm Value. Partially The Proportion of Independent Board of Commissioners and Managerial Ownership has no significant influence on the Firm Value. Keyword: Profitability, Growth Opportunity, Invesment Decision, Proportion of Board of Commissioners, Managerial Ownership to the firm Value.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

PENGARUH PROFITABILITAS, GROWTH OPPORTUNITY,

KEPUTUSAN INVESTASI, KEPEMILIKAN MANAJERIAL, PROPORSI

DEWAN KOMISARIS INDEPENDEN TERHADAP NILAI PERUSAHAAN

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA PERIODE 2014-2016

ALVIN OKTAMA HADI

120462201098

Pebimbing: Fatahurrazak, Asri Eka Ratih

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

Tanjungpinang, Kepulauan Riau

Gmail: [email protected]

ABSTRAK

This study aims to examine influence of profitability, growth

opportunity, investment decisions, the proportion of independent board of

commissioners, managerial ownership, to the value of manufacturing companies

listed on the Indonesia Stock Exchange. The population in this study are all

manufacturing companies listed on Indonesia Stock Exchange 2014-2016. The

sample is determined by purposive sampling, so that the total of the sample is 21

samples. The type of data that is used secondary obtained from www.idx.co.id.

The data were analyzed by using classical asusmsion method that includes

normality test, heteroscedasticity test, multicollonearity test, and hypothesis test

that is, t test, F test and multiple linear regression test. To analyze data using

SPSS software version 21. This study shows that simultaneously Profitability

(ROA), Growth Opportunity, Investment Decision (PER), Proportion of

Independent Board of Commissioners, Managerial Ownership have significant

effect to the Firm Value. Partially The Proportion of Independent Board of

Commissioners and Managerial Ownership has no significant influence on the

Firm Value.

Keyword: Profitability, Growth Opportunity, Invesment Decision, Proportion of

Board of Commissioners, Managerial Ownership to the firm Value.

2

PENDAHULUAN

Perusahaan dalam menjalankan usahanya pasti mengharapkan laba. Laba

yang dihasilkan perusahaan dapat mencerminkan bahwa perusahaan tersebut

memiliki kinerja keuangan yang baik. Dengan kinerja keuangan sebuah

perusahaan yang baik akan mendorong investor untuk menanamkan sahamnya.

Keputusan yang diambil investor untuk menanamkan sahamnya pasti didorong

melalui informasi yang diterimanya, semakin banyak informasi yang diterima

investor maka investor akan semakin percaya untuk menanamkan sahamnya di

perusahaan tersebut (Hermuningsih, 2013).

Profitabilitas merupakan rasio yang digunakan untuk mengukur

kemampuann perusahaan dalam menghasilkan laba perushaannya, serta menjadi

salah satu informasi pertimbangan investor dalam mengambil keputusan

investasinya. ROA (Return on Asset) biasa digunakan investor untuk menghitung

tingkat pengembalian keuntungan perusahaan dari ekuitas yang dimiliki. ROA

dipilih sebagai proksi dari profitabilitas karena ROA digunakan untuk mengukur

kinerja manajemen dalam pengelolaan modal untuk mendapatkan laba bersih

setelah pajak. Kinerja keuangan yang baik akan menghasilkan laba yang besar.

Maka artinya ROA yang semakin tinggi mampu menunjukkan semakin efisien

kinerja keuangan perusahaan dalam menggunakan modal sendiri untuk

menghasilkan laba (Pratiwi & Amanah, 2017).

Growth opportunity merupakan faktor yang sangat penting karena untuk

mencapai nilai perusahaan yang tinggi, peluang pertumbuhan perusahaan dapat

digunakan sebagai analisis tercapainya kemakmuran pemegang saham.

Perusahaan dengan peluang yang bagus mudah untuk mencapai targetnya. Untuk

mencapai nilai perusahaan yang tinggi, maka peluang dari pertumbuhan

perusahaan dapat digunakan sebagai analisis tercapainya nilai perusahaan (Pratiwi

& Amanah, 2017)

Tujuan penerapan GCG adalah untuk mencipkan nilai tambah bagi semua

pihak yang berkepentingan secara berkesinambungan dalam jangka panjang

melalui peningkatan kinerja manajemen guna meningkatkan nilai perusahaan serta

mendorong terciptakanya pasar yang efisien, transparansi dan konsisten sesuai

dengan peraturan perundang-undangan. Tujuan penerapan GCG sejalan dengan

tujuan didirikannya perusahaan untuk meningkatkan nilai perusahaan melalui

peningkatan kemakmuran pemilik atau pemegang saham (Ningtyas, Nuzula, &

Suhadak, 2014).

Dewan Komisaaris Independen mempunyai peranan penting dalam

meningkatkan nilai perusahaan. Semakin banyak dewan direksi dalam perusahaan

akan memberikan pengawasan yang lebih baik terhadap kinerja perusahaan,

dengan kinerja perusahaan yang baik dan terkontrol, maka akan menghasilkan

profitabilitas yang baik dan nantinya akan meningkatkan harga saham perusahaan

dan nilai perusahaan menjadi ikut meningkat.Pembentukan dewan komisaris

merupakan salah satu mekanisme yang digunakan untuk memonitoring kinerja

manajer. Semakin banyak dewan komisaris maka semakin bagus kinerja

perusahaan dan nilai perusahaan pun meningkat (Ningtyas, Nuzula, & Suhadak,

2014)

3

Kepemilikan manajerial (managerial ownership) adalah pihak

manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan

(manajer, direktur atau komisaris) dan juga diberikan kesempatan untuk ikut

memiliki saham perusahaan (pemegang saham). Kepemilikan manajerial sering

dikaitkan sebagai upaya dalam peningkatan nilai perusahaan karena manajer

selain sebagai manajemen sekaligus sebagai pemilik perusahaan akan merasakan

langsung akibat dari keputusan yang diambilnya sehingga manajerial tidak akan

melakukan tindakan yang hanya menguntungkan manajer (Suastini, Purbawangsa,

& Rahyuda, 2016).

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2014-2016 yang berjumlah 145

perusahaan. Dengan pemilihan menggunakan purpossive sampling dengan kriteria

tertentu sebagai acuan penyeleksian sampel.

Berdasarkan uraian latar belakang di atas, maka penulis termotivasi untuk

mengambil judul “Pengaruh Profitabilitas, Growth Opportunity, Keputusan

Investasi, Kepemilikan Manajerial, Proporsi Dewan Komisaris Independen

Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar

Di Bursa Efek Indonesia Periode 2014-2016”

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS Nilai Perusahaan

Nilai perusahaan adalah kondisi tertentu yang telah dicapai oleh suatu

perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan.

Semakin tinggi nilai perusahaan maka kesejahteraan para pemilik akan meningkat

dan merupakan sebuah prestasi bagi perusahaan tersebut (Prasetyo, Swandari, &

Dewi, 2017).

Nilai perusahaan dapat diukur dengan menggunakan price to book value.

Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku suatu

perusahaan, dengan demikian semakin besar rasio ini berarti pasar makin percaya

terhadap prospek perusahaan tersebut (Sugiono, 2009).

Profitabilitas

Menurut Brigham & Houston (2007) profitabilitas adalah hasil bersih dari

serangkaian kebijakan dan keputusan. Profitabilitas dapat ditetapkan dengan

menghitung berbagai tolak ukur yang relevan.

Menurut Harahap (2008), profitabilitas menggambarkan kemampuan

perusahaan mendapatkan laba melalui semua kemampuan sumber daya yang ada.

Sementara itu, menurut Fahmi (2012) Rasio profitabilitas adalah rasio yang

mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar

kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan

penjualan maupun investasi.

4

Growth Opportunity

Kesempatan tumbuh adalah suatu kesempatan yang dimiliki perusahaan

untuk memperbesar perusahaan dengan cara berinvestasi atau dengan cara

membuat cadangan tersembunyi, (Alfian, 2013).

Perusahaan yang memiliki kesempatan bertumbuh diharapkan memberikan

profitabilitas yang tinggi dimasa datang, dan diharapkan laba lebih persisten.

Penilaian pasar terhadap kemungkinan bertumbuh suatu perusahaan terlihat dari

harga saham yang terbentuk sebagai suatu nilai ekspektasi terhadap manfaat masa

depan yang akan diperolehnya. Pemegang saham akan memberikan respon yang

lebih besar kepada perusahaan yang mempunyai kesempatan bertumbuh yang

tinggi. Hal ini terjadi karena perusahaan yang mempunyai kemungkinan

bertumbuh yang tinggi akan memberikan manfaat tinggi dimasa depan bagi

investor (Scott, 2011).

Keputusan Investasi

Keputusan investasi sangat penting karena akan mempengaruhi

keberhasilan dalam mencapai tujuan perusahaan. Karena keputusan investasi

menyangkut keputusan tentang penentukan pengalokasian dana ke dalam bentuk-

bentuk investasi yang mendatangkan keuntungan di masa yang akan datang.

Tujuan keputusan investasi adalah untuk memperoleh keuntungan yang tinggi

dengan risiko tertentu. Dari keuntungan yang tinggi serta dengan risiko yang

dapat dikelola dengan baik, diharapkan akan meningkatkan nilai perusahaan, yang

berarti juga meningkatkan kemakmuran pemegang saham (Faridah & Kurnia,

2016).

Good Corporate Governance

Dalam penelitian ini good corporate governance diproksikan dengan

dengan komisaris independen dan kepemilikan manajerial. Menurut Komite

Nasional Good Corporate Governance Indonesia (2006) menyatakan bahwa

Dewan Komisaris sebagai organ perusahaan bertugas dan bertanggung jawab

secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada

Direksi serta memastikan bahwa Perusahaan melaksanakan GCG. Namun

demikian, Dewan Komisaris tidak boleh turut serta dalam mengambil keputusan

operasional. Kedudukan masing-masing anggota Dewan Komisaris termasuk

Komisaris Utama adalah setara. Tugas Komisaris Utama sebagai primus inter

pares adalah mengkoordinasikan kegiatan Dewan Komisaris. Agar pelaksanaan

tugas Dewan Komisaris dapat berjalan secara efektif, perlu dipenuhi prinsip-

prinsip berikut:

1 Komposisi Dewan Komisaris harus memungkinkan pengambilan

keputusan secara efektif, tepat dan cepat, serta dapat bertindak

independen.

2 Anggota Dewan Komisaris harus profesional, yaitu berintegritas dan

memilikikemampuan sehingga dapat menjalankan fungsinya dengan baik

termasukmemastikan bahwa Direksi telah memperhatikan kepentingan

semua pemangkukepentingan.

3 Fungsi pengawasan dan pemberian nasihat Dewan Komisaris mencakup

tindakanpencegahan, perbaikan, sampai kepada pemberhentian sementara.

5

Dewan Komisaris dapat terdiri dari Komisaris yang tidak berasal dari

pihak terafiliasi yang dikenal sebagai Komisaris Independen dan Komisaris yang

terafiliasi. Yang dimaksud dengan terafiliasi adalah pihak yang mempunyai

hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota

Direksi dan Dewan Komisaris lain, serta dengan perusahaan itu sendiri. Mantan

anggota Direksi dan Dewan Komisaris yang terafiliasi serta karyawan perusahaan,

untuk jangka waktu tertentu termasuk dalam kategori terafiliasi (KNKG, 2006).

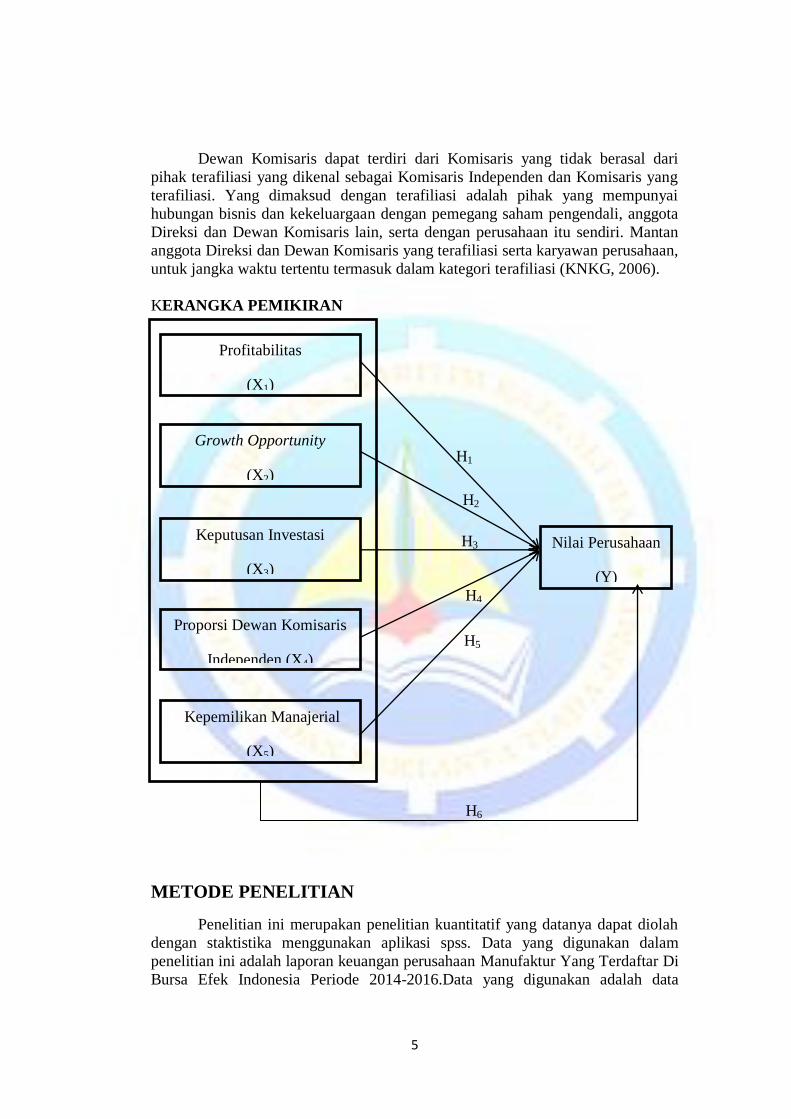

KERANGKA PEMIKIRAN

METODE PENELITIAN

Penelitian ini merupakan penelitian kuantitatif yang datanya dapat diolah

dengan staktistika menggunakan aplikasi spss. Data yang digunakan dalam

penelitian ini adalah laporan keuangan perusahaan Manufaktur Yang Terdaftar Di

Bursa Efek Indonesia Periode 2014-2016.Data yang digunakan adalah data

Nilai Perusahaan

(Y)

99(Y)

H6

H5

H4

H3

H2

H1

Kepemilikan Manajerial

(X5)

Keputusan Investasi

(X3)

Proporsi Dewan Komisaris

Independen (X4)

Growth Opportunity

(X2)

Profitabilitas

(X1)

6

skunder yang terdapatdalam laporan keuangan perusahaan yang telah dipublikasi

dalam situs Bursa Efek Indonesia (BEI), www.idx.co.id.

Definisi Operasionalisasi Variabel

Variabel adalah sesuatu yang dapat membedakan atau mengubah nilai

(Kuncoro, 2009). Pada penelitian ini menggunakan variabel dependen dan

independen, yang akan dijelaksan sebagai berikut:

Variabel Dependen

Variabel dependen adalah variabel utama yang menarik perhatian peneliti,

dimana variabel ini yang dipengaruhi oleh variabel independen, variabel

dependen disebtu juga variabel kriteria, yang menjadi faktor yang berlaku dalam

investigasi (Sekaran, 2009).

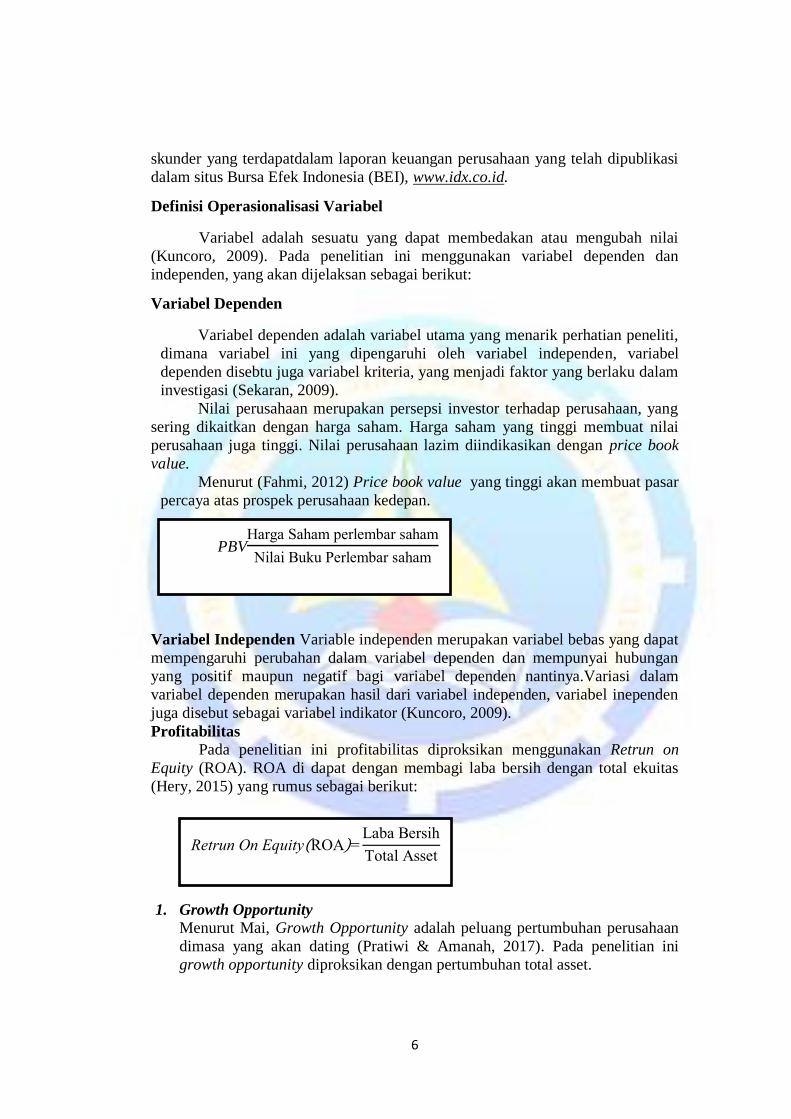

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang

sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai

perusahaan juga tinggi. Nilai perusahaan lazim diindikasikan dengan price book

value.

Menurut (Fahmi, 2012) Price book value yang tinggi akan membuat pasar

percaya atas prospek perusahaan kedepan.

Variabel Independen Variable independen merupakan variabel bebas yang dapat

mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan

yang positif maupun negatif bagi variabel dependen nantinya.Variasi dalam

variabel dependen merupakan hasil dari variabel independen, variabel inependen

juga disebut sebagai variabel indikator (Kuncoro, 2009).

Profitabilitas

Pada penelitian ini profitabilitas diproksikan menggunakan Retrun on

Equity (ROA). ROA di dapat dengan membagi laba bersih dengan total ekuitas

(Hery, 2015) yang rumus sebagai berikut:

Price Book Value

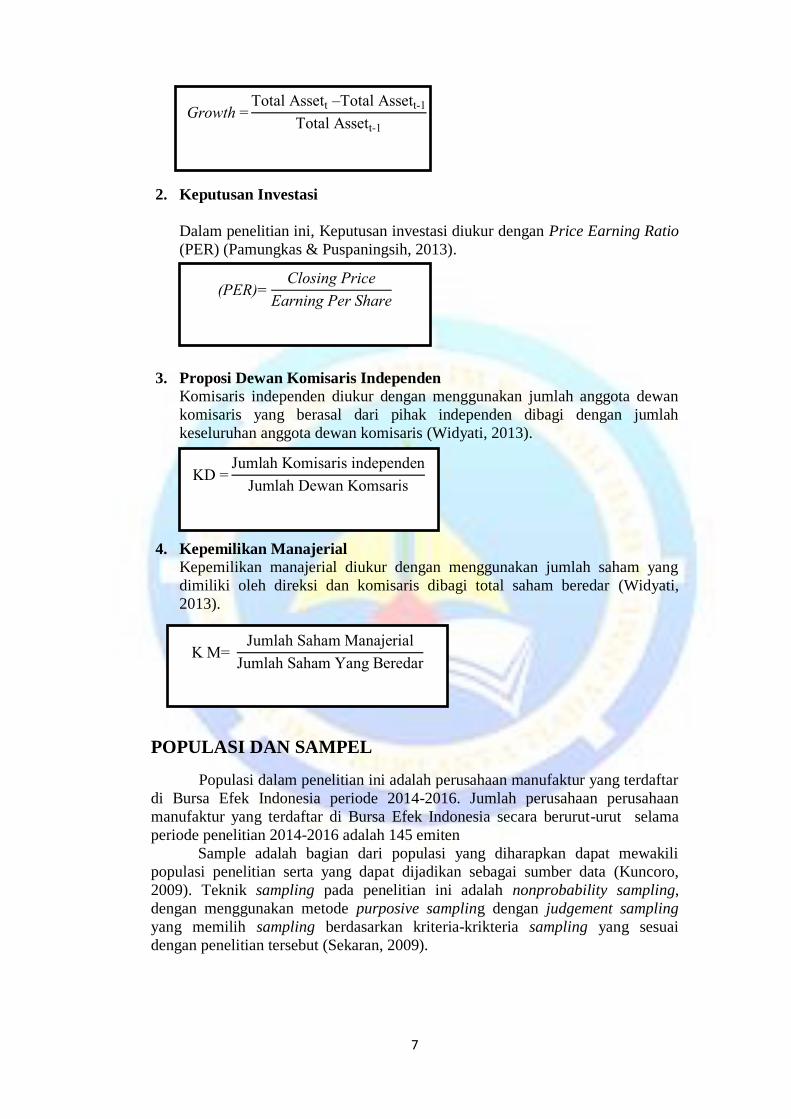

1. Growth Opportunity

Menurut Mai, Growth Opportunity adalah peluang pertumbuhan perusahaan

dimasa yang akan dating (Pratiwi & Amanah, 2017). Pada penelitian ini

growth opportunity diproksikan dengan pertumbuhan total asset.

PBV a ga aham pe lemba aham

ilai uku e lemba aham

( ) aba e ih

o al e

7

2. Keputusan Investasi

Dalam penelitian ini, Keputusan investasi diukur dengan Price Earning Ratio

(PER) (Pamungkas & Puspaningsih, 2013).

3. Proposi Dewan Komisaris Independen

Komisaris independen diukur dengan menggunakan jumlah anggota dewan

komisaris yang berasal dari pihak independen dibagi dengan jumlah

keseluruhan anggota dewan komisaris (Widyati, 2013).

4. Kepemilikan Manajerial

Kepemilikan manajerial diukur dengan menggunakan jumlah saham yang

dimiliki oleh direksi dan komisaris dibagi total saham beredar (Widyati,

2013).

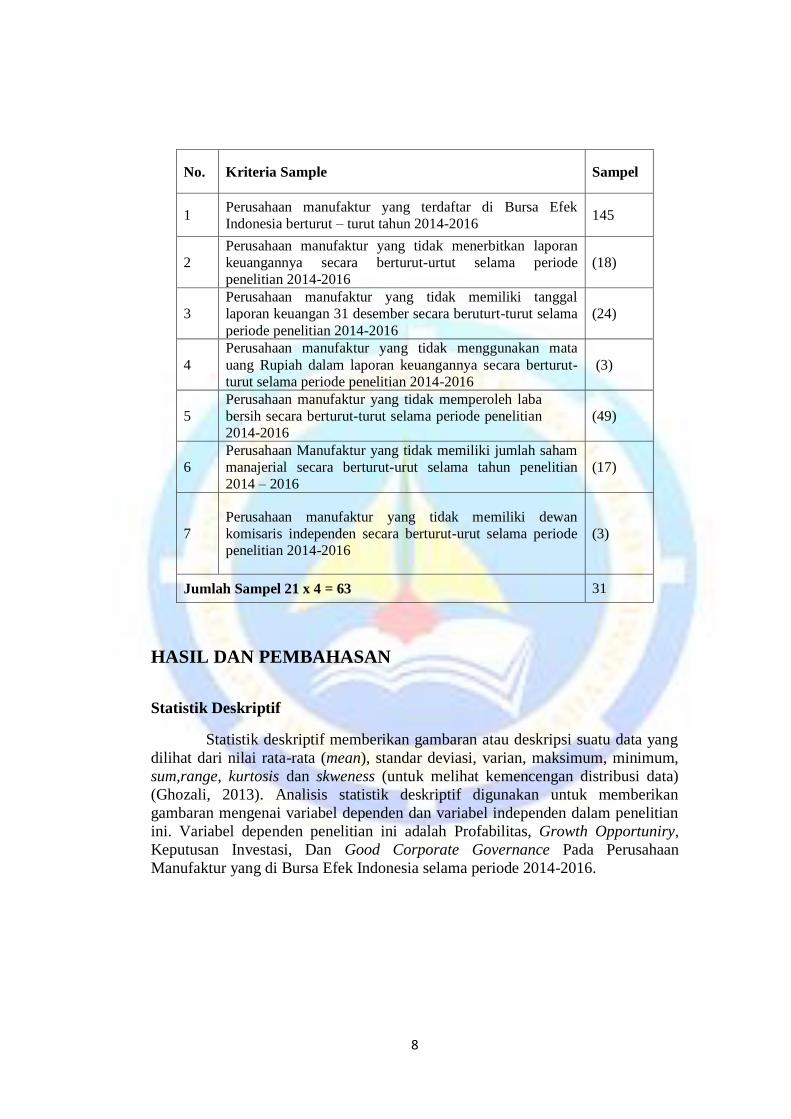

POPULASI DAN SAMPEL

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia periode 2014-2016. Jumlah perusahaan perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia secara berurut-urut selama

periode penelitian 2014-2016 adalah 145 emiten

Sample adalah bagian dari populasi yang diharapkan dapat mewakili

populasi penelitian serta yang dapat dijadikan sebagai sumber data (Kuncoro,

2009). Teknik sampling pada penelitian ini adalah nonprobability sampling,

dengan menggunakan metode purposive sampling dengan judgement sampling

yang memilih sampling berdasarkan kriteria-krikteria sampling yang sesuai

dengan penelitian tersebut (Sekaran, 2009).

o al e o al e

o al e

umlah omi a i independen

umlah e an om a i

umlah aham anaje ial

umlah aham ang e eda

8

No. Kriteria Sample Sampel

1 Perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia berturut turut tahun 2014-2016 145

2

Perusahaan manufaktur yang tidak menerbitkan laporan

keuangannya secara berturut-urtut selama periode

penelitian 2014-2016

(18)

3

Perusahaan manufaktur yang tidak memiliki tanggal

laporan keuangan 31 desember secara beruturt-turut selama

periode penelitian 2014-2016

(24)

4

Perusahaan manufaktur yang tidak menggunakan mata

uang Rupiah dalam laporan keuangannya secara berturut-

turut selama periode penelitian 2014-2016

(3)

5

Perusahaan manufaktur yang tidak memperoleh laba

bersih secara berturut-turut selama periode penelitian

2014-2016

(49)

6

Perusahaan Manufaktur yang tidak memiliki jumlah saham

manajerial secara berturut-urut selama tahun penelitian

2014 2016

(17)

7

Perusahaan manufaktur yang tidak memiliki dewan

komisaris independen secara berturut-urut selama periode

penelitian 2014-2016

(3)

Jumlah Sampel 21 x 4 = 63 31

HASIL DAN PEMBAHASAN

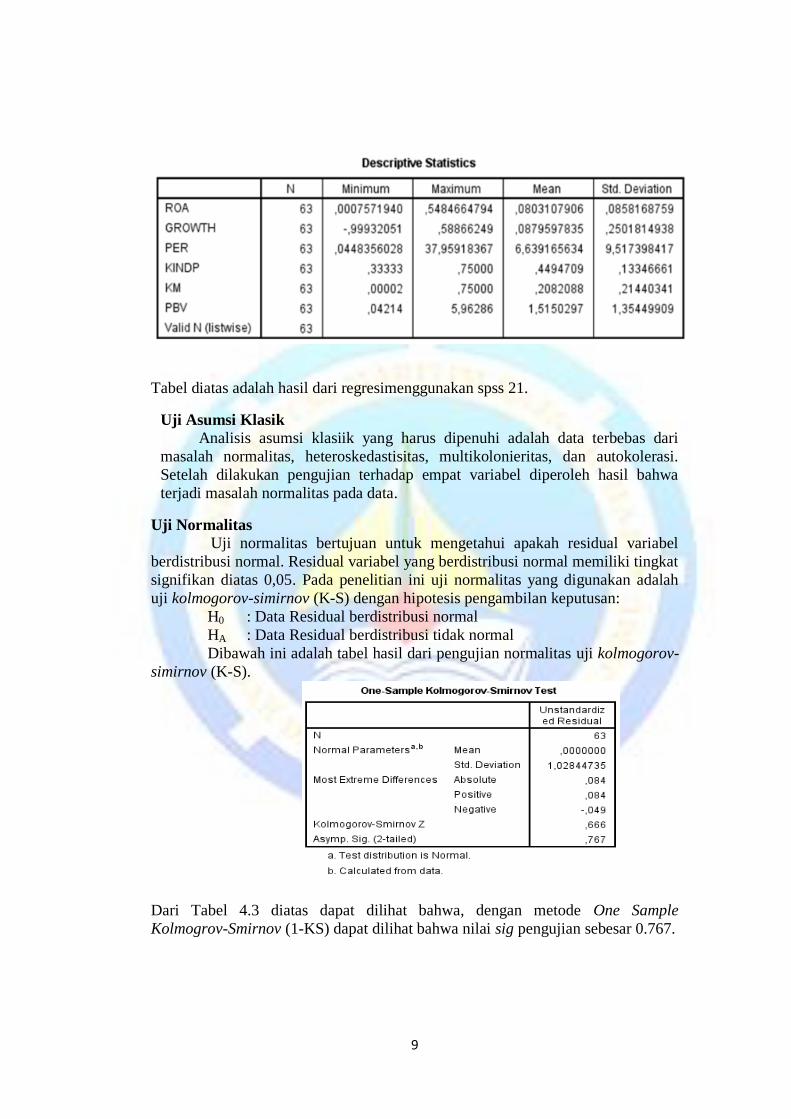

Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

sum,range, kurtosis dan skweness (untuk melihat kemencengan distribusi data)

(Ghozali, 2013). Analisis statistik deskriptif digunakan untuk memberikan

gambaran mengenai variabel dependen dan variabel independen dalam penelitian

ini. Variabel dependen penelitian ini adalah Profabilitas, Growth Opportuniry,

Keputusan Investasi, Dan Good Corporate Governance Pada Perusahaan

Manufaktur yang di Bursa Efek Indonesia selama periode 2014-2016.

9

Tabel diatas adalah hasil dari regresimenggunakan spss 21.

Uji Asumsi Klasik

Analisis asumsi klasiik yang harus dipenuhi adalah data terbebas dari

masalah normalitas, heteroskedastisitas, multikolonieritas, dan autokolerasi.

Setelah dilakukan pengujian terhadap empat variabel diperoleh hasil bahwa

terjadi masalah normalitas pada data.

Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah residual variabel

berdistribusi normal. Residual variabel yang berdistribusi normal memiliki tingkat

signifikan diatas 0,05. Pada penelitian ini uji normalitas yang digunakan adalah

uji kolmogorov-simirnov (K-S) dengan hipotesis pengambilan keputusan:

H0 : Data Residual berdistribusi normal

HA : Data Residual berdistribusi tidak normal

Dibawah ini adalah tabel hasil dari pengujian normalitas uji kolmogorov-

simirnov (K-S).

Dari Tabel 4.3 diatas dapat dilihat bahwa, dengan metode One Sample

Kolmogrov-Smirnov (1-KS) dapat dilihat bahwa nilai sig pengujian sebesar 0.767.

10

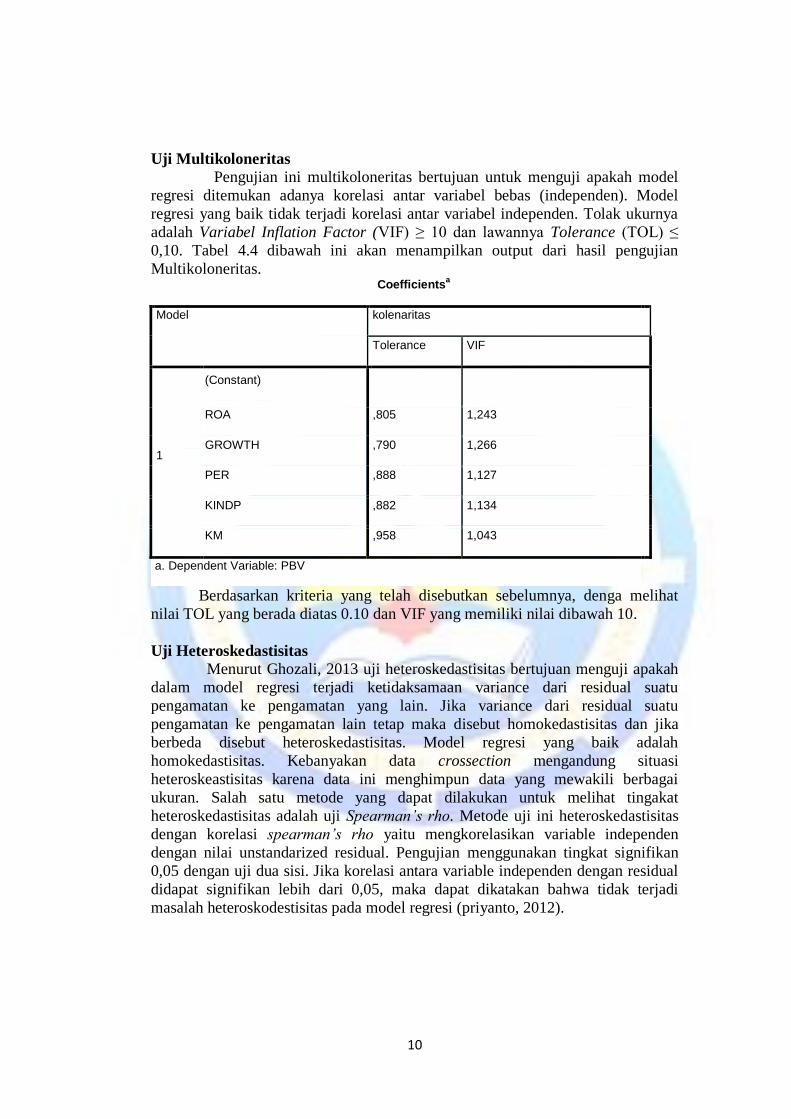

Uji Multikoloneritas

Pengujian ini multikoloneritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen). Model

regresi yang baik tidak terjadi korelasi antar variabel independen. Tolak ukurnya

adalah Variabel Inflation Factor (VIF) ≥ 0 dan la annya Tolerance ( ) ≤

0,10. Tabel 4.4 dibawah ini akan menampilkan output dari hasil pengujian

Multikoloneritas. Coefficients

a

Model kolenaritas

Tolerance VIF

1

(Constant)

ROA ,805 1,243

GROWTH ,790 1,266

PER ,888 1,127

KINDP ,882 1,134

KM ,958 1,043

a. Dependent Variable: PBV

Berdasarkan kriteria yang telah disebutkan sebelumnya, denga melihat

nilai TOL yang berada diatas 0.10 dan VIF yang memiliki nilai dibawah 10.

Uji Heteroskedastisitas

Menurut Ghozali, 2013 uji heteroskedastisitas bertujuan menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual suatu

pengamatan ke pengamatan yang lain. Jika variance dari residual suatu

pengamatan ke pengamatan lain tetap maka disebut homokedastisitas dan jika

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah

homokedastisitas. Kebanyakan data crossection mengandung situasi

heteroskeastisitas karena data ini menghimpun data yang mewakili berbagai

ukuran. Salah satu metode yang dapat dilakukan untuk melihat tingakat

heteroskedastisitas adalah uji p m ’ . Metode uji ini heteroskedastisitas

dengan korelasi p m ’ yaitu mengkorelasikan variable independen

dengan nilai unstandarized residual. Pengujian menggunakan tingkat signifikan

0,05 dengan uji dua sisi. Jika korelasi antara variable independen dengan residual

didapat signifikan lebih dari 0,05, maka dapat dikatakan bahwa tidak terjadi

masalah heteroskodestisitas pada model regresi (priyanto, 2012).

11

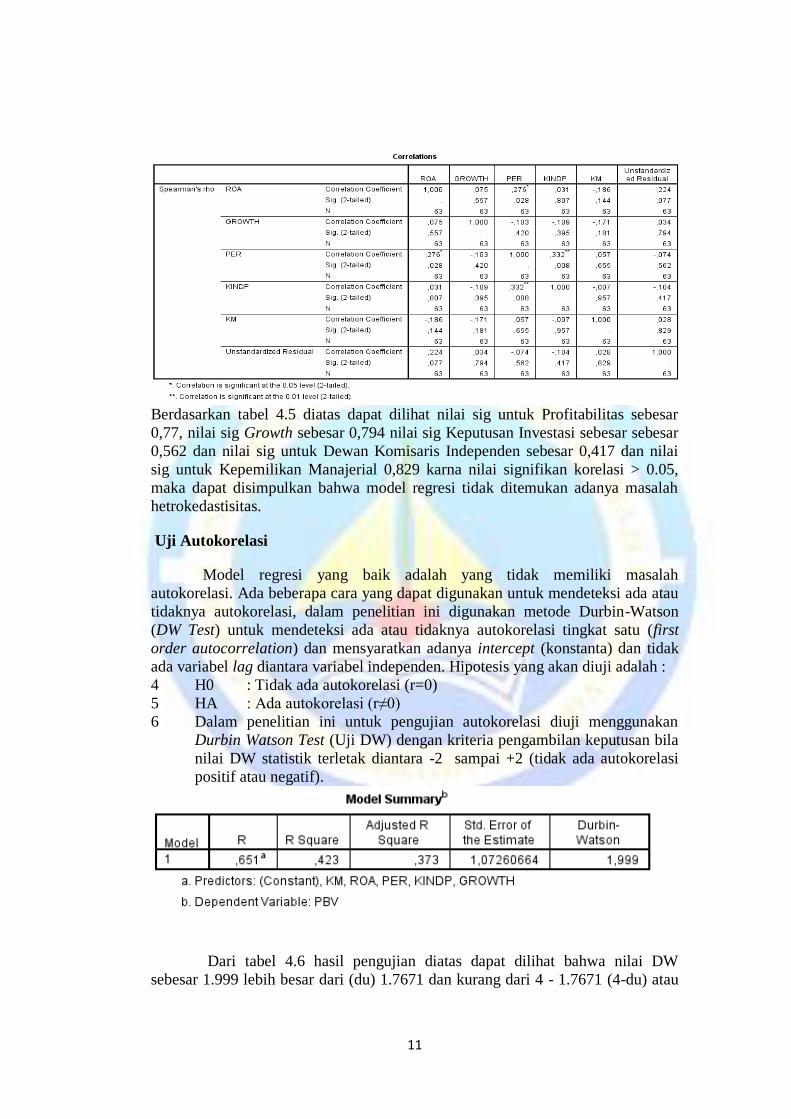

Berdasarkan tabel 4.5 diatas dapat dilihat nilai sig untuk Profitabilitas sebesar

0,77, nilai sig Growth sebesar 0,794 nilai sig Keputusan Investasi sebesar sebesar

0,562 dan nilai sig untuk Dewan Komisaris Independen sebesar 0,417 dan nilai

sig untuk Kepemilikan Manajerial 0,829 karna nilai signifikan korelasi > 0.05,

maka dapat disimpulkan bahwa model regresi tidak ditemukan adanya masalah

hetrokedastisitas.

Uji Autokorelasi

Model regresi yang baik adalah yang tidak memiliki masalah

autokorelasi. Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau

tidaknya autokorelasi, dalam penelitian ini digunakan metode Durbin-Watson

(DW Test) untuk mendeteksi ada atau tidaknya autokorelasi tingkat satu (first

order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dan tidak

ada variabel lag diantara variabel independen. Hipotesis yang akan diuji adalah :

4 H0 : Tidak ada autokorelasi (r=0)

5 HA : da au oko ela i ( ≠0)

6 Dalam penelitian ini untuk pengujian autokorelasi diuji menggunakan

Durbin Watson Test (Uji DW) dengan kriteria pengambilan keputusan bila

nilai DW statistik terletak diantara -2 sampai +2 (tidak ada autokorelasi

positif atau negatif).

Dari tabel 4.6 hasil pengujian diatas dapat dilihat bahwa nilai DW

sebesar 1.999 lebih besar dari (du) 1.7671 dan kurang dari 4 - 1.7671 (4-du) atau

12

2.2329, maka dapat disimpulkan bahwa penelitian ini bebas dari masalah

autokorelasi positif maupun negatif.

Uji Hipotesis

Pada penelitian ini pengujian hipotesis menggunakan uji t untuk menguji

pengaruh variabel x terhadap variabel y secara parsial dengan menggunakan

pengujian dua arah (two tailed). Sementara itu untuk menguji pengaruh variabel x

secara bersama-sama terhadap variabel y penelitian ini menggunakan uji f

(simultan) dengan pengujian dua arah (two tailed).

Analisis Model Regresi Linier Berganda

Berikut ini merupakan tabel dari hasil pengujian regresi yang digunakan

untuk mengetahui hasil dari persamaan regresi pada penelitian ini.

Hasil Model Regresi Linear Berganda

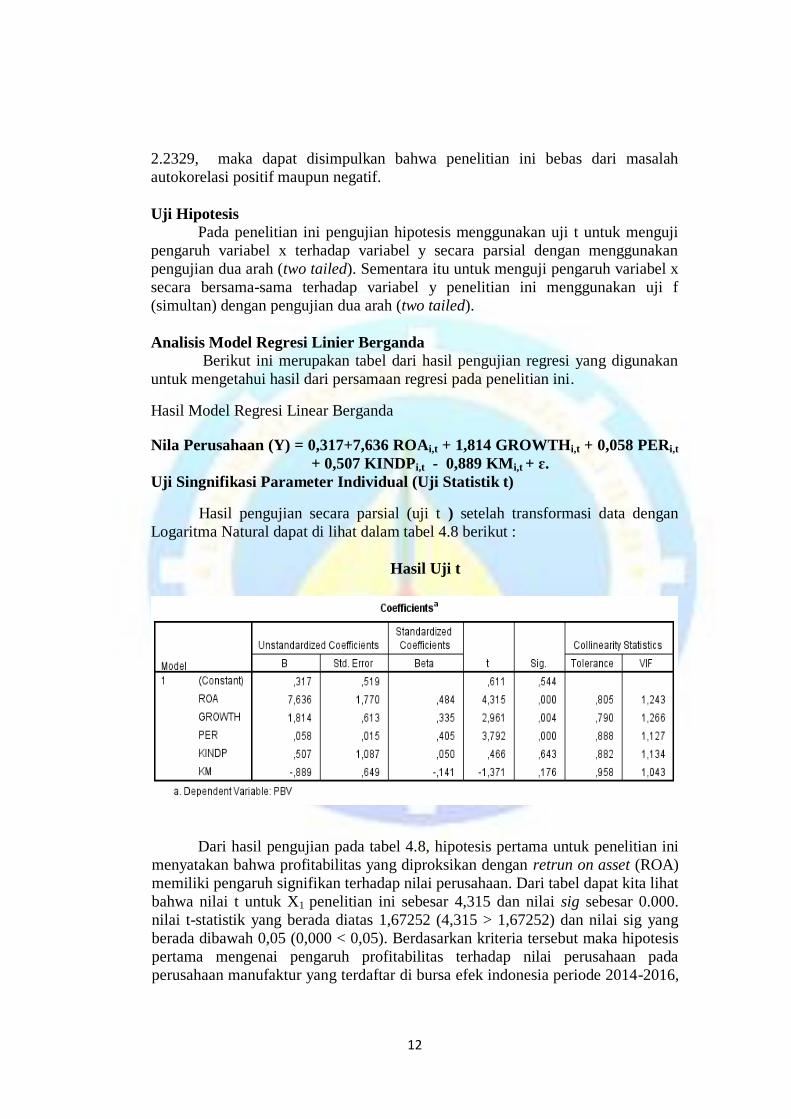

Nila Perusahaan (Y) = 0,317+7,636 ROAi,t + 1,814 GROWTHi,t + 0,058 PERi,t

+ 0,507 KINDPi,t - 0,889 KMi,t + ɛ.

Uji Singnifikasi Parameter Individual (Uji Statistik t)

Hasil pengujian secara parsial (uji t ) setelah transformasi data dengan

Logaritma Natural dapat di lihat dalam tabel 4.8 berikut :

Hasil Uji t

Dari hasil pengujian pada tabel 4.8, hipotesis pertama untuk penelitian ini

menyatakan bahwa profitabilitas yang diproksikan dengan retrun on asset (ROA)

memiliki pengaruh signifikan terhadap nilai perusahaan. Dari tabel dapat kita lihat

bahwa nilai t untuk X1 penelitian ini sebesar 4,315 dan nilai sig sebesar 0.000.

nilai t-statistik yang berada diatas 1,67252 (4,315 > 1,67252) dan nilai sig yang

berada dibawah 0,05 (0,000 < 0,05). Berdasarkan kriteria tersebut maka hipotesis

pertama mengenai pengaruh profitabilitas terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di bursa efek indonesia periode 2014-2016,

13

memiliki pengaruh positif signifikan. Dengan demikian, maka hipotesis pertama

diterima.

Untuk variabel kedua menyatakan bahwa keputusan investasi berpengaruh

signifikan terhadap nilai perusahaan yang diproksikan dengan Price Earning

Share. Dari tabel dapat kita lihat bahwa nilai t statistik sebesar 3,792 dan nilai sig

sebesar 0.000. dari hasil perhitungan tersebut dapat diketahui bahwa nilai t

statistik berada dibawah nilai t tabel (3,792 > 1,67252), dan nilai sig statistik

berada dibawah 0,05 (0,000 < 0,05). Maka dapat disimpulkan bahwa keputusan

investasi memiliki pengaruh signifikan terhadap nilai perusahaan. Maka hipotesis

kedua diterima.

Hipotesis ketiga dalam penelitian ini adalah growth opportunity

berpengaruh signifikan terhadap nilai perusahaan. Hasil dari pengujian

menunjukkan bahwa nilai t statistik sebesar 2,961 dan nilai sig sebesar 0,004.

Nilai t statistik berada di bawah nilai t tabel (2,961 > 1,67252), dan nilai sig

statistik yang berada diatas 0,05 (0,004 < 0,05), dengan demikian maka growth

opportunity berpengaruh positif signifikan terhadap nilai perusahaan.

Kesimpulannya hipotesis ketiga diterima.

Hipotesis keempat dalam penelitian ini adalah proposi dewan komisaris

independen berpengaruh negatif signifikan terhadap nilai perusahaan. Dari hasil

pengujian dapat dilihat bahwa nilai statistic t sebesar 0,466 dan nilai sig sebesar

0,643, Nilai t statistik berada di bawah nilai t tabel (0,466 < 1,67252), dan nilai sig

statistik yang berada dibawah 0,05 (0,466 > 0,05), dengan demikian maka dapat

disimpulkan bahwa proposi dewan komisaris independen berpengaruh negatif dan

signifikan terhadap nilai perusahaan. Kesimpulannya hipotesis keempat diterima.

Hipotesis kelima adalah kepemilikan manajerial tidak berpengaruh

terhadap nilai perusahaan. Dari hasil pengujian dapat dilihat bahwa nilai statistik

sebesar -1,371 dan nilai sig sebesar 0,176 Nilai t statistik berada di bawah nilai t

tabel (0,176 > 1,67252), dan nilai sig statistik yang berada dibawah (0,176 >

0,05), dengan Sehingga kesimpulannya kepemilikan manajerial tidak memiliki

pengaruh terhadap nilai perusahaan maka hipotesis kelima ditolak.

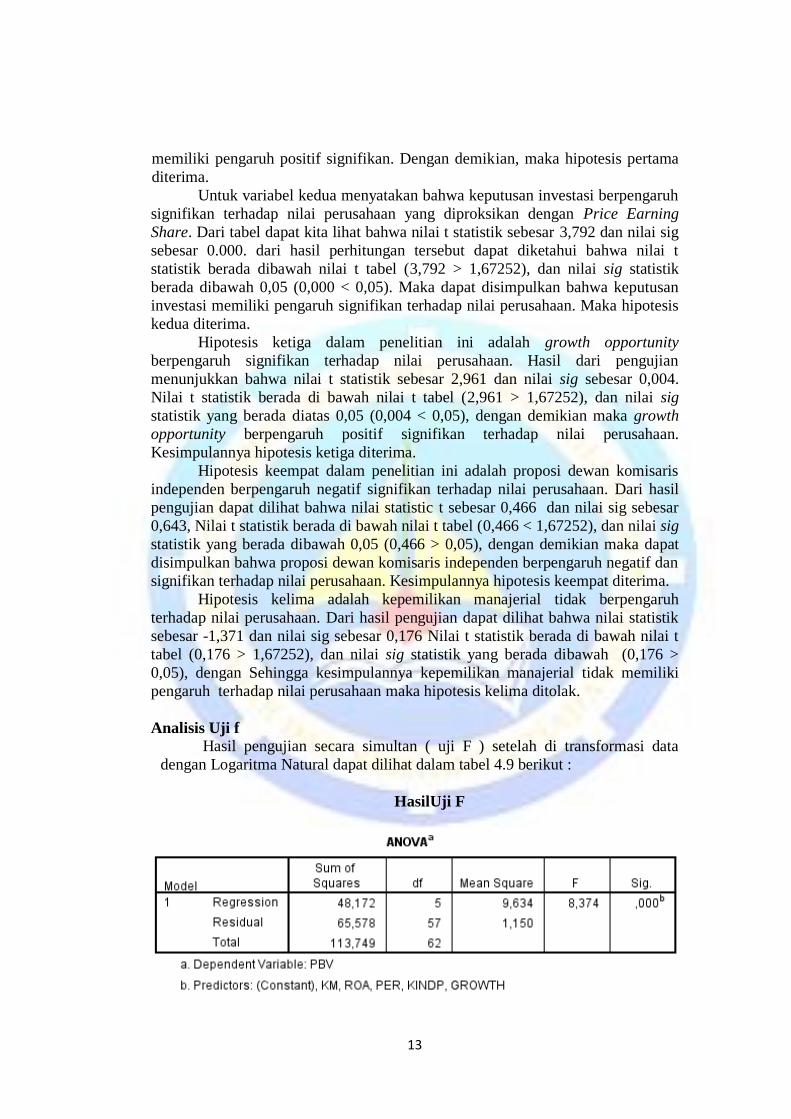

Analisis Uji f

Hasil pengujian secara simultan ( uji F ) setelah di transformasi data

dengan Logaritma Natural dapat dilihat dalam tabel 4.9 berikut :

HasilUji F

14

Dari tabel 4.9 diatas dapat kita lihat bahwa nilai signifikansi statistik pada

penelitian ini adalah 0,000, yang berarti nilai tersebut berada dibawah tingkat

ignifikan i yai u 0,05 (≤ 0,05).

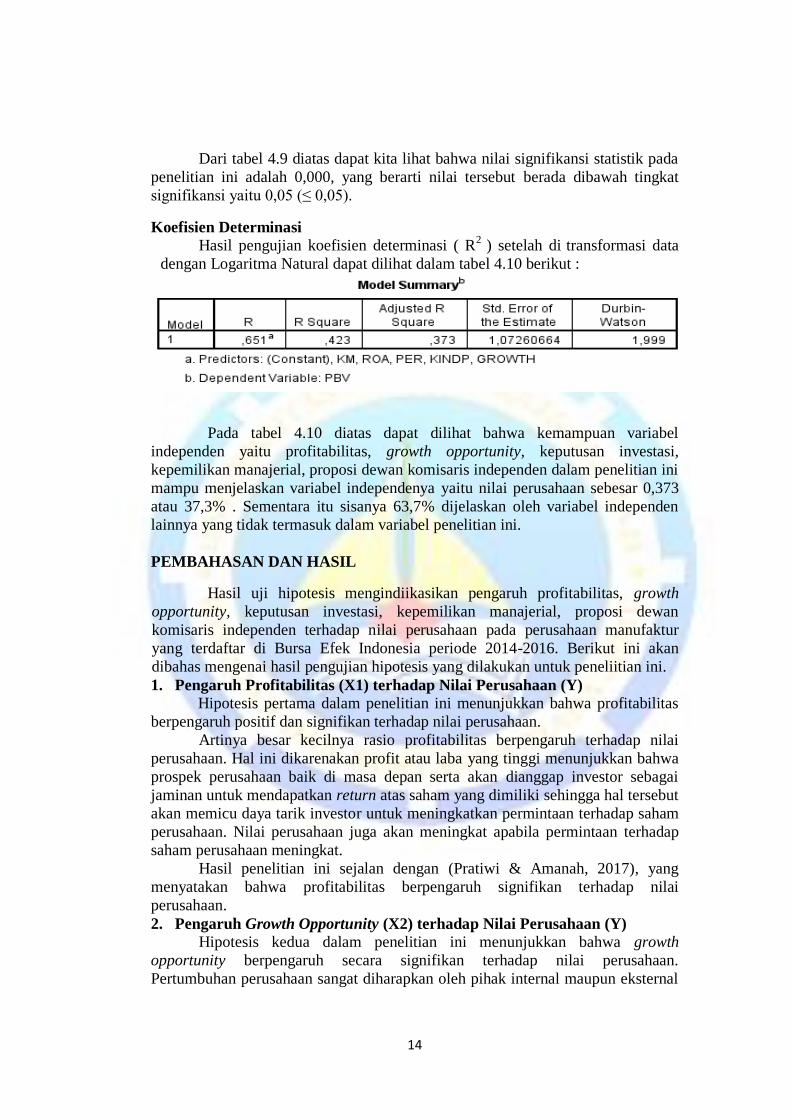

Koefisien Determinasi

Hasil pengujian koefisien determinasi ( R2

) setelah di transformasi data

dengan Logaritma Natural dapat dilihat dalam tabel 4.10 berikut :

Pada tabel 4.10 diatas dapat dilihat bahwa kemampuan variabel

independen yaitu profitabilitas, growth opportunity, keputusan investasi,

kepemilikan manajerial, proposi dewan komisaris independen dalam penelitian ini

mampu menjelaskan variabel independenya yaitu nilai perusahaan sebesar 0,373

atau 37,3% . Sementara itu sisanya 63,7% dijelaskan oleh variabel independen

lainnya yang tidak termasuk dalam variabel penelitian ini.

PEMBAHASAN DAN HASIL

Hasil uji hipotesis mengindiikasikan pengaruh profitabilitas, growth

opportunity, keputusan investasi, kepemilikan manajerial, proposi dewan

komisaris independen terhadap nilai perusahaan pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode 2014-2016. Berikut ini akan

dibahas mengenai hasil pengujian hipotesis yang dilakukan untuk peneliitian ini.

1. Pengaruh Profitabilitas (X1) terhadap Nilai Perusahaan (Y)

Hipotesis pertama dalam penelitian ini menunjukkan bahwa profitabilitas

berpengaruh positif dan signifikan terhadap nilai perusahaan.

Artinya besar kecilnya rasio profitabilitas berpengaruh terhadap nilai

perusahaan. Hal ini dikarenakan profit atau laba yang tinggi menunjukkan bahwa

prospek perusahaan baik di masa depan serta akan dianggap investor sebagai

jaminan untuk mendapatkan return atas saham yang dimiliki sehingga hal tersebut

akan memicu daya tarik investor untuk meningkatkan permintaan terhadap saham

perusahaan. Nilai perusahaan juga akan meningkat apabila permintaan terhadap

saham perusahaan meningkat.

Hasil penelitian ini sejalan dengan (Pratiwi & Amanah, 2017), yang

menyatakan bahwa profitabilitas berpengaruh signifikan terhadap nilai

perusahaan.

2. Pengaruh Growth Opportunity (X2) terhadap Nilai Perusahaan (Y)

Hipotesis kedua dalam penelitian ini menunjukkan bahwa growth

opportunity berpengaruh secara signifikan terhadap nilai perusahaan.

Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun eksternal

15

perusahaan, karena pertumbuhan yang baik memberi tanda bagi perkembangan

perusahaan.

Dari sudut pandang investor, pertumbuhan suatu perusahaan merupakan

tanda perusahaan memiliki aspek yang menguntungkan, dan investorpun akan

mengharapkan tingkat pengembalian (rate of return) dari investasi yang dilakukan

menunjukkan perkembangan yang baik. Dari penjelasan tersebut dapat diketahui

bahwa perusahaan yang mengalami pertumbuhan atau perkembangan dapat

memberikan sinyal positif bagi peningkatan nilai perusahaan (Yudhaningrum

Fajar, 2014).

Hasil penelitian ini sejalan dengan Hermuningsih (2013), yang

menyatakan bahwa Growth Oportunity berpengaruh positif terhadap nilai

perusahaan.

3. Pengaruh Keputusan Investasi (X3) terhadap Nilai perusahan (Y)

Hipotesis ketiga menunjukkan bahwa keputusan investasi berpengaruh

secara signifikan terhadap nilai perusahaan. Hal ini dikarenakan PER yang tinggi

menunjukkan bahwa perusahaan dalam keadaan yang sehat serta memiliki

pertumbuhan yang baik, jadi apabila PER semakin tinggi maka akan membuat

nilai perusahaan naik dihadapan para investor. Keputusan investasi yang tepat

akan menghasilkan kinerja yang optimal yang nantinya juga akan meningkatkan

nilai perusahaan. Efek langsung yang dapat dilihat oleh investor adalah melalui

hasil yang diperoleh dari kegiatan investasi tersebut seperti berinovasi dengan

menciptakan produk baru atau mengganti mesin dengan yang lebih canggih dan

efisien. Apabila perusahaan salah dalam pemilihan investasi maka akan

menganggu kelangsungan hidup perusahaan. (Felly, 2016).

Hasil penelitian ini sejalan dengan Suroto (2015), yang menyatakan bahwa

keputusan investasi berpengaruh positif terhadap nilai perusahaan.

4. Pengaruh Proporsi Dewan Komisaris Independen (X4) terhadap Nilai

Perusahaan (Y)

Hipotesis keempat didapati hasil bahwa proposi dewan komisaris

independen tidak berpengaruh signifikan terhadap nilai perusahaan. Dari hasil

pengujian dapat dilihat bahwa nilai sig statistik sebesar 0,643 dan nilai t statistik

sebesar 0,466 dari perhitungan tersebut dapat diketahui bahwa nilai sig statistik

lebih besar dari pada nilai sig, dan nilai t-statistik berada diatas nilai t tabel untuk

penelitian ini. Sehiingga dapat disimpulkan bahwa proposi dewan komisaris

independen berpengaruh negatif terhadap nilai perusahaan.

Hal tersebut menunjukan bahwa besar kecilnya proporsi dewan komisaris

independen dalam suatu perusahaan bukan merupakan jaminan bahwa kinerja

perusahaan akan semakin baik dan tidak terjadi kecurangan dalam pelaporan

keuangan perusahan. Adanya monitoring yang dilakukan dewan komisaris

independen tidak menghalangi prilaku manajer untuk memaksimumkan

kepentingan pribadinya sehingga target perusahaan sulit tercapai apabila terdapat

perbedaan kepentingan seperti itu (Wardoyo, 2014).

Hasil penelitian ini sejalan dengan (Fifi Irawati & Dewii, 2015) yang

mendapatkan hasil menyatakan bahwa variable proporsi dewan komisaris

independen tidak bepengaruh signifikan terhadap nilai perusahaan.

16

5. Pengaruh Kepemilikan Manajerial (X5) terhadap Nilai Perusahaan (Y)

Hipotesis kelima dalam penelitian ini didapati hasil bahwa kepemilikan

manajerial tidak berpengaruh signifikan terhadap nilai perusahaan. Pada dasarnya

kepemilikan manajerial dipercaya akan meningkatkan nilai saham perusahaan.

Namun ada hal lain yang mempengaruhi tingginya nilai perusahaan, salah satunya

dengan integritas perusahaan. Banyak investor yang masih menilai bahwa

komisaris independen merupakan lambang integritas sebuah perusahan, sehingga

dengan kinerja perusahaan yang baik dan dewan komisaris independen yang

benar-benar melakukan tugasnya, maka akan meningkatkan nilai perusahaan

secara otomatis. (Suastini, Purbawangsa, 2016)

Hasil penelitian ini sejalan dengan Putri & Fidiana (2015), Dewi &

Nugrahanti (2014) yang menyatakan bahwa kepemilikan manajerial tidak

berpengaruh signifikan terhadap nilai perusahaan.

PENUTUP

KESIMPULAN

Pada penelitian ini dibahas mengenai Pengaruh Profitabilitas, Growth

Opportunity, Keputusan Investasi, Kepemilikan Manajerial, Proposi Dewan

Komisaris Independen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur

Yang Terdaftar Di Bursa Efek Indonesia Periode 2014-2016. Pemilihan sampel

menggunakan metode purpossive sampling. Dari metode ini terpilih 21

perusahaan sample dengan data observasi sebanyak 63 data. Menggunakan

pengujian regresi linier berganda, maka didapati hasil bahwa,

1. Profitabilitas berpengaruh terhadap nilai perusahaan Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2014-2016

2. Growth opportunity berpengaruh terhadap nilai perusahaan Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2014-2016.

3. Keputusan investasi berpengaruh terhadap nilai perusahaan Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2014-2016

4. Kepemilikan manajerial tidak memiliki pengaruh terhadap nilai perusahaan

Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode

2014-2016

5. Proporsi dewan komisaris independen tidak berpengaruh terhadap nilai

perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia Periode 2014-2016

6. Untuk pengujian secara simultan, memberikan hasil bahwa Profitabilitas,

Growth Opportunity, Keputusan Investasi, Kepemilikan Manajerial, Proposi

Dewan Komisaris Independen berpengaruh Terhadap Nilai Perusahaan Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2014-

2016.

SARAN

Untuk salanjutnya peneliti dapat menggunkan variabel atau menambah

variabel yang belum tercantum dalam penelitian ini, seperti kinerja keuangan,

kebijakan deviden, dan lain-lain. Peneliti juga menyarankan agar menggunakan

17

DAFTAR PUSTAKA

Alfian, A. (2013). Faktor-Faktor Yang Berpengaruh Terhadap Pemilihan

Konservatisme Akuntansi. Semarang: Universitas Diponegoro.

Azizah, I. N. (2016). The Effect Of Financial Ratios On Profitability In The

Consumer Goods Industry In The Indonesian Stock Exchange. Jurnal

Bisnis Dan Manajemen Eksekutif, 19-28.

Belkaoui, A., & Riahi. (2011). Teori Akuntansi. Jakarta: Salemba Empat.

Bigham, E. F., & Houston, J. F. (2007). Fundamentals Of Financial Management.

Usa: Thomson South-Western.

Clementin, F. S., & Priyadi, M. P. (2016). Pengaruh Keputusan Investasi,

Pendanaan, Kebijakan Dividen Dan Profitabilitas Terhadap Nilai

Perusahaan. Jurnal Ilmu Dan Riset Akuntansi.

Fahmi, I. (2012). Analisis Laporan Keuangan. Bandung: Alfabeta.

Faridah, N., & Kurnia. (2016). Pengaruh Keputusan Investasi, Pendanaan,

Kebijakan Dividen, Tingkat Suku Bunga Terhadap Nilai Perusahaan.

Jurnal Ilmu Dan Riset Akuntansi.

Ghozali, I. (2013). Aplikasi Analisis Multivariate Dengan Program Ibm Spss 21

(7 Ed.). Semarang: Badan Penerbit Universita Diponegoro.

Governance, K. N. (2006). Pedoman Umum Good Corporate Governance

Indonesia. Jakarta: Kementrian Perekonomian.

Hanum, Z. (2012). Pengaruh Profitabilitas Terhadap Modal Kerja Pada

Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek

Indonesia. Jurnal Manajemen&Bisnis,.

Harahap, L., & Wardhani, R. (2013). Analisis Komprehensif Pengaruh Family

Ownership, Masalah Keagenan, Kebijakan Dividen, Kebijakan Hutang,

Corporate Governance Dan Opportunity Growth Terhadap Nilai

Perusahaan.

Harahap, S. S. (2008). Analisis Laporan Keuangan. Depok: Raja Wali Press.

Hermuningsih, S. (2013). Pengaruh Profitabilitas, Growth Opportunity, Struktur

Modal, Terhadap Nilai Perusahaan Pada Perusahaan Publik Di Indonesia.

Buletin Ekonomi Moneter Dan Perbankan,.

18

Hery. (2015). Analisis Laporan Keuangan. Jakarta: Caps.

Kasmir. (2015). Analisis Laporan Keuangan. Jakarta: Rajawali Press.

Yudhaningrum, F. (2014). Pengaruh Growth Opportunity dan Leverage Terhadap

Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Intervening. Yogyakarta

Lewaru, T. S. (2015). Permasalahan Agency Theory Pada Perbankan Syari'ah.

Citra Ekonomika, Jurnal Ekonomi.

Maimunah, S., & Hilal, S. (2014). Pengaruh Keputusan Investasi, Keputusan

Pendanaan, Kebijakan Dividen Dan Tingkat Suku Bunga Terhadap Nilai

Perusahaan. Jurnal Ilmiah Manajemen Dan Akuntansi Fakultas Ekonomi

(Jimafe).

Ningtyas, K. L., Nuzula, N. F., & Suhadak. (2014). Pengaruh Good Corporate

Governance Terhadap Nilai Perusahaan (Studi Pada Perusahaan Yang

Terdaftar Di Jakarta Islamic Index Tahun 2010-2013). Jurnal Administrasi

Bisnis (Jab).

Nofrita, R. (2013). Pengaruh Profitabilitas Terhadap Nilai Perusahaan Dengan

Kebijakan Deviden Sebagai Variabel Intervening. Padang: Universitas

Negeri Padang.

Novikasari, T., Ritonga, K., & Sofyan, A. (2012). Analisis Faktor-Faktor Yang

Mempengaruhi Penerapan Konservatisme Akuntansi.

Pamungkas, H. S., & Puspaningsih, A. (2013). Pengaruh Keputusan Investasi,

Keputusan Pendanaan, Kebijakan Dividen Dan Ukuran Perusahaan

Terhadap Nilai Perusahaan. Jaai.

Prasetyo, F. E., Swandari, D. F., & Dewi, D. D. (2017). Pengaruh Profitabilitas,

Pajak, Dan Growth Opportunity Terhadap Nilai Perusahaan Melalui

Struktur Modal Sebagai Variabel Intervening. Jurnal Wawasan

Manajemen,.

Pratiwi, D. P., & Amanah, L. (2017). Pengaruh Growth Opportunity, Profitabilitas

Dan Ukuran Perusahaan Terhadap Nilai Perusahaan. Jurnal Ilmu Dan

Riset Akuntansi.

Putri, F. Q., & Fidiana. (2015). Pengaruh Growth Opportunity, Kebijakan Hutang

Dan Struktur Kepemilikan Terhadap Nilai Perusahaan. Jurnal Ilmu Dan

Riset Manajemen.

Raharjo, E. (2007). Teori Agensi Dan Teori Stewarship Dalam Persfektif

Akuntansi. Fokus Ekonomi, 37-47.

19

Santoso, S. (2015). Menguasai Statistik Nonparametik. Jakarta: Pt. Elex Media

Komputindo.

Sarwono, J. (2015). Rumus-Rumus Populer Dalam Spss 22 Untuk Riset Skripsi.

Jakarta: Penerbit Andi.

Scott, W. R. (2011). Financial Accounting Theory (Vol. Vi). Canada: Pearson.

Wardoyo, (2008) Pengaruh Good Corporate Gorvernance, Corporate Social Dan

Kinerja Keuangan Terhadap Nilai Perusahaan.

Sekaran, U. (2009). Research Methods For Business - Metode Penelitian Untuk

Bisnis (Vol. Iv). Jakarta: Salemba Empat.

Siregar, S. (2013). Statisti Parametrik Untuk Penelitian Kuantitatif. (F. Hutari,

Ed.) Jakarta: Pt Bumi Aksara.

Fifi, I., & Dewi, R. (2015). Pengaruh Penerapan Good Corporate Gorvenance

Terhadap Nilai Perusahaan. Yogyakarta: Universitas Atma Jaya.

Suastini, N. M., Purbawangsa, I. B., & Rahyuda, H. (2016). Pengaruh

Kepemilikan Manajerial Dan Pertumbuhan Perusahaan Terhadap Nilai

Perusahaan Pada Perusahaan Manufaktur Di Bei (Struktur Modal Sebagai

Variabel Pemoderasi). E-Jurnal Ekonomi Dan Bisnis, 143-172.

Sugiarto, M. (2011). Pengaruh Struktur Kepemilikan Dan Kebijakan Dividen

Terhadap Nilai Perusahaan Dengan Kebijakan Hutang Sebagai Variabel

Intervening. Jurnal Akuntansi Kontemporer, 1-25.

Sugiono, A. (2009). Manajemen Keuangan Untuk Praktisi. Jakarta: Grasindo.

Suhartanti, T., & Asyik, N. F. (2015). Pengaruh Corporate Governance Terhadap

Nilai Perusahaan Dengan Kinerja Keuangan Sebagai Variabel Moderating.

Jurnal Ilmu & Riset Akuntansi.

Surnarto. (2009). Teori Keagenan Dan Manajemen Laba. Kajian Akuntansi.

Suroto. (2015). Pengaruh Keputusan Investasi, Keputusan Pendanaan, Dan

Kebijakan Deviden Terhadap Nilai Perusahaan (Studi Empiris Pada

Perusahaan Lq-45 Yang Terdaftar Di Bursa Efek Indonesia Periode

Januari 2010 Januari 2015). Serat Acitya - Jurnal Ilmiah Untag.

Wahyuningtias, E. T. (2014). Pengaruh Rasio Leverage, Rasio Intesitas Modal,

Dan Pangsa Pasar Terhadap Kinerja Keuangan. E-Jurnal Kewirausahaan,

52-61.

20

Widyati, M. F. (2013). Pengaruh Dewan Direksi, Komisaris Independen, Komite

Audit, Kepemilikan Manajerial, Kepemilikan Institusional Terhadap

Kinerja Keuangan. Jurnal Ilmu Manajemen.

Wongso, A. (2013). Pengaruh Kebijakan Deviden, Stuktur Kepemilikan,

Kebijakan Hutang Terhadap Nilai Perusahaan Dalam Presfektif Teori

Agensi Dan Teori Signaling.

Yusniani. (2011). Agency Theory Dan Management Control Systems Dalam

Konteks Budaya Asia. Jurnal Ekonomi Dan Inofrmasi Akuntansi (Jenius).

Related Documents