PENGARUH PENGHARGAAN FINANSIAL, PELATIHAN PROFESIONAL, PENGAKUAN PROFESIONAL, PERTIMBANGAN PASAR,TEMAN DAN KELUARGA DALAM PEMILIHAN KARIR AKUNTAN PUBLIK (Studi pada Mahasiswa Akuntansi Syariah di IAIN Surakarta) SKRIPSI Diajukan Kepada Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Surakarta Untuk Memenuhi Sebagian Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Oleh : NANA NARAIKA NAMININGSIH NIM. 13.22.2.1.054 JURUSAN AKUNTANSI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI SURAKARTA 2018

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH PENGHARGAAN FINANSIAL, PELATIHAN

PROFESIONAL, PENGAKUAN PROFESIONAL,

PERTIMBANGAN PASAR,TEMAN DAN

KELUARGA DALAM PEMILIHAN

KARIR AKUNTAN PUBLIK

(Studi pada Mahasiswa Akuntansi Syariah di IAIN Surakarta)

SKRIPSI

Diajukan Kepada

Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri Surakarta

Untuk Memenuhi Sebagian Persyaratan Guna

Memperoleh Gelar Sarjana Ekonomi

Oleh :

NANA NARAIKA NAMININGSIH

NIM. 13.22.2.1.054

JURUSAN AKUNTANSI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SURAKARTA

2018

ii

PENGARUH PENGHARGAAN FINANSIAL, PELATIHAN

PROFESIONAL, PENGAKUAN PROFESIONAL,

PERTIMBANGAN PASAR,TEMAN DAN

KELUARGA DALAM PEMILIHAN

KARIR AKUNTAN PUBLIK

(Studi pada Mahasiswa Akuntansi Syariah di IAIN Surakarta)

SKRIPSI

Diajukan Kepada

Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri Surakarta

Untuk Memenuhi Sebagian Persyaratan Guna

Memperoleh Gelar Sarjana Ekonomi

Dalam Bidang Ilmu Akuntansi Syariah

Oleh :

Nana Naraika Naminingsih

NIM. 13.22.2.1.054

Surakarta, 5 September 2017

Disetujui dan disahkan oleh:

Dosen Pembimbing Skripsi

Anim Rahmayati, M.Si

NIP. 19841008 201403 2 005

iii

PENGARUH PENGHARGAAN FINANSIAL, PELATIHAN

PROFESIONAL, PENGAKUAN PROFESIONAL,

PERTIMBANGAN PASAR,TEMAN DAN

KELUARGA DALAM PEMILIHAN

KARIR AKUNTAN PUBLIK

(Studi pada Mahasiswa Akuntansi Syariah di IAIN Surakarta)

SKRIPSI

Diajukan Kepada

Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri Surakarta

Untuk Memenuhi Sebagian Persyaratan Guna

Memperoleh Gelar Sarjana Ekonomi

Oleh :

NANA NARAIKA NAMININGSIH

NIM. 13.22.2.1.054

Surakarta, 7 September 2017

Disetujui dan disahkan oleh:

Biro Skripsi

Dita Andra Eny, M.Si

NIP. 198806028 201403 2 005

iv

SURAT PERNYATAAN BUKAN PLAGIASI

Assalamu’alaikum Wr. Wb.

Yang bertanda tangan dibawah ini :

NAMA : NANA NARAIKA NAMININGSIH

NIM : 13.22.2.1.054

JURUSAN : AKUNTANSI SYARIAH

FAKULTAS : EKONOMI DAN BISNIS ISLAM

Menyatakan bahwa penelitian berjudul “PENGARUH PENGHARGAAN

FINANSIAL, PELATIHAN PROFESIONAL, PENGAKUAN PROFESIONAL,

PERTIMBANGAN PASAR, TEMAN DAN KELUARGA DALAM

PEMILIHAN KARIR AKUNTAN PUBLIK (Studi pada Mahasiswa Akuntansi

Syariah di IAIN Surakarta)”

Benar – benar bukan merupakan plagiasi dan belum pernah diteliti

sebelumnya. Apabila dikemudian hari diketahui bahwa skripsi ini merupakan

plagiasi, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Demikian surat ini dibuat dengan sesungguhnya untuk dipergunakan

sebagaimana mestinya.

Wassalamu’alaikum Wr. Wb.

Surakarta, 7 September 2017

Nana Naraika Naminingsih

v

Anim Rahmayati, M.Si

Dosen Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri Surakarta

NOTA DINAS

Hal : Skripsi

Sdr : Nana Naraika Naminingsih

Assalamu’alaikum Wr. Wb.

Dengan hormat, bersama ini kami sampaikan bahwa setelah menelaah dan

mengadakan perbaikan seperlunya, kami memutuskan bahwa skripsi saudari Nana

Naraika Naminingsih NIM : 13.22.2.2.1.054 yang berjudul :

PENGARUH PENGHARGAAN FINANSIAL, PELATIHAN ROFESIONAL,

PENGAKUAN PROFESIONAL, PERTIMBANGAN PASAR, TEMAN DAN

KELUARGA DALAM PEMILIHAN KARIR AKUNTAN PUBLIK (Studi pada

Mahasiswa Akuntansi Syariah di IAIN Surakarta).

Sudah dapat dimunaqasahkan sebagai salah satu syarat memperoleh gelar

Sarjana Ekonomi (SE) dalam bidang ilmu Akuntansi Syariah.

Oleh karena itu kami mohon agar skripsi tersebut segera dimunaqasahkan dalam

waktu dekat.

Demikian, atas dikabulkannya permohonan ini disampaikan terima kasih.

Wassalamu’alaikum Wr. Wb.

Surakarta, 7 September 2017

Pembimbing Skripsi

Anim Rahmayati, M.Si

NIP. 19841008 201403 2 005

vi

PENGESAHAN

PENGARUH PENGHARGAAN FINANSIAL, PELATIHAN

PROFESIONAL, PENGAKUAN PROFESIONAL, PERTIMBANGAN

PASAR, TEMAN DAN KELUARGA DALAM PEMILIHAN KARIR

AKUNTAN PUBLIK

(Studi pada Mahasiswa Akuntansi Syariah di IAIN Surakarta)

Oleh :

NANA NARAIKA NAMININGSIH

NIM. 13.22.2.2.1.054

Telah dinyatakan lulus dalam ujian munaqosyah

Pada hari Rabu 27 September 2017 / 7 Muharram 1439 H dan dinyatakan telah

memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi

Dewan Penguji :

Penguji I (Merangkap Ketua Sidang)

Marita Kusuma Wardani, S.E., M.Si.

NIP 19740302 200003 2 003

Penguji II

Ade Setiawan, M.Ak.

NIP 19800712 201403 1 003

Penguji III

Dita Andraeny, S.E., M.Si.

NIP 19880628 201403 2 005

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Islam

IAIN Surakarta

Drs. H. Sri Walyoto, M.M., Ph.D.

NIP 19561011 198303 1 002

vii

MOTTO

“Dan mintalah pertolongan kepada Allah dengan sabar dan sholat”.

(Q.S. Al-Baqarah: 45)

"Cukuplah Allah menjadi penolong kami dan Allah adalah sebaik-baik

pelindung”. (Q.S. Ali Imran: 73)

viii

PERSEMBAHAN

Kupersembahkan dengan cinta dan do’a

karyaku yang sederhana ini untuk :

Bapak Ngatman dan Ibuku Rahayu tercinta, yang tiada pernah hentinya selama ini

memberikan semangat, do’a, dorongan, nasehat dan kasih sayang serta

pengorbanan yang tak tergantikan hingga saya selalu kuat menjalani setiap

rintangan yang ada di depan saya.

Untuk sahabat – sahabatku Intan, Candri, Yeni dan Maya yang selama ini telah

memberikan bantuan san semangat kepada saya.

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala Puji dan syukur bagi allah SWT yang telah melimpahkan

rahmat, karunia dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Pengaruh Penghargaan Finansial, Pelatihan Profesional,

Pengakuan Profesional, Pertimbangan Pasar, Teman dan Keluarga dalam

Pemilihan Karir Akuntan Publik (Studi Pada Mahasiswa Akuntansi Syariah IAIN

Surakarta)”. Skripsi ini disusun untuk menyelesaikan Studi Jenjang Strata 1 (S1)

Jurusan Akuntansi Syariah, Fakultas Ekonomi dan Bisnis Islam Institut Agama

Islam Negeri Surakarta.

Penulis menyadari sepenuhnya, telah banyak mendapatkan dukungan,

bimbingan dan dorongan dari berbagai pihak yang telah menyumbangkan pikiran,

waktu, tenaga dan sebagainya. Oleh karena itu, pada kesempatan ini dengan

setulus hati penulis mengucapkan terimakasih Kepada:

1. Dr. Mudofir, S.Ag, M.Pd., selaku Rektor Institusi Agama Islam Negeri

Surakarta.

2. Drs. H. Sri Walyoto, MM., Ph.D., selaku Dekan Fakultas Ekonomi dan Bisnis

Islam.

3. Marita Kusuma Wardani, S.E., M.Si, selaku Ketua Jurusan Akuntansi

Syariah, Fakultas Ekonomi dan Bisnis Islam.

4. Anim Rahmayanti, M.Si selaku dosen Pembimbing Akademik Jurusan

Akuntansi Syariah, Fakultas Ekonomi dan Bisnis Islam.

x

5. Biro Skripsi Fakultas Ekonomi dan Bisnis Islam atas bimbingannya dalam

menyelesaikan skripsi.

6. Penguji Skripsi yang telah memberikan masukan dan arahan dalam

menyelesaikan skripsi.

7. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Surakarta

yang telah memberikan bekal ilmu yang bermanfaat bagi penulis.

8. Bapakku dan Ibu ku, beserta keluarga besarku tersayang, terimakasih atas

doa, dukungan moral maupun materil sehingga skripsi ini dapat terselesaikan.

9. Sahabat-sahabatku dan teman-teman angkatan 2013 khususnya kelas AKS B

yang telah memberikan keceriaan dan semangat selama penulis menempuh

studi di Fakultas Ekonomi dan Bisnis Islam IAIN Surakarta.

10. Serta, semua pihak yang telah memberikan semangat dalam penulisan skripsi

ini yang tidak bisa penulis sebutkan satu-persatu.

Terhadap semuanya tiada kiranya penulis dapat membalas, hanya doa serta puji

syukur kepada Allah SWT, semoga memberikan balasan kebaikan kepada

semuanya. Amin.

Wassalamu’alaikum Wr.Wb.

Surakarta, 7 September 2017

Nana Naraika Naminingsih

xi

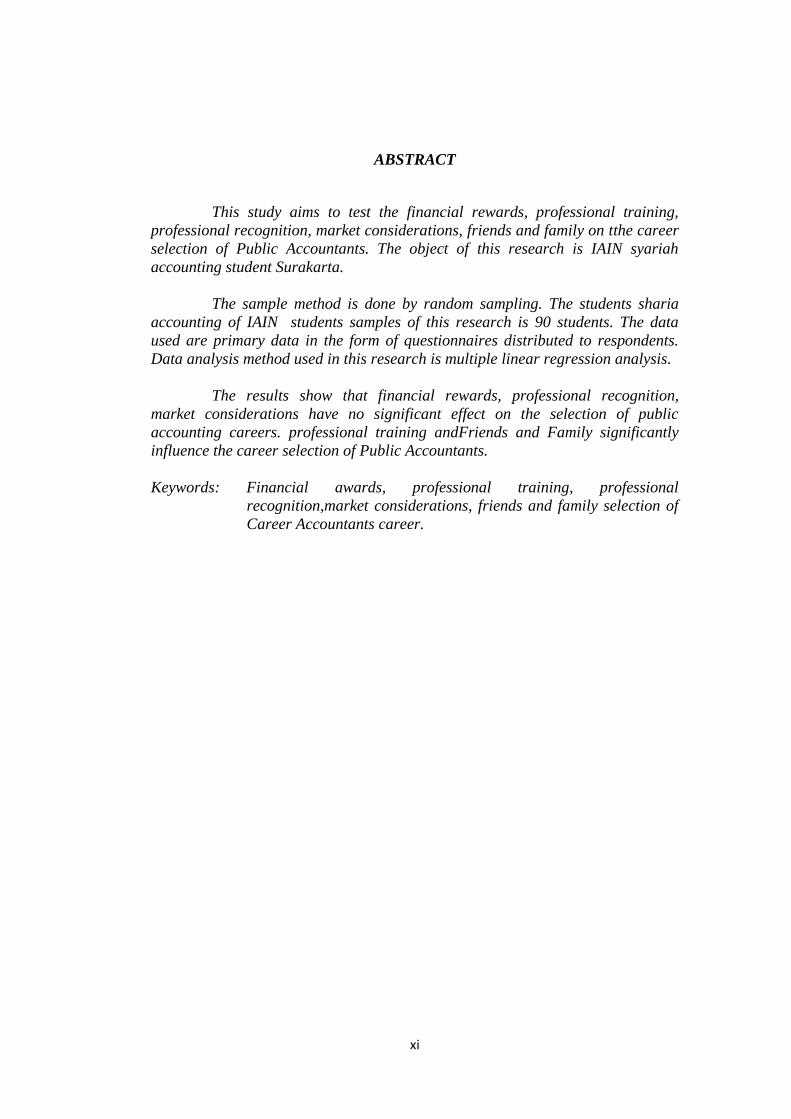

ABSTRACT

This study aims to test the financial rewards, professional training,

professional recognition, market considerations, friends and family on tthe career

selection of Public Accountants. The object of this research is IAIN syariah

accounting student Surakarta.

The sample method is done by random sampling. The students sharia

accounting of IAIN students samples of this research is 90 students. The data

used are primary data in the form of questionnaires distributed to respondents.

Data analysis method used in this research is multiple linear regression analysis.

The results show that financial rewards, professional recognition,

market considerations have no significant effect on the selection of public

accounting careers. professional training andFriends and Family significantly

influence the career selection of Public Accountants.

Keywords: Financial awards, professional training, professional

recognition,market considerations, friends and family selection of

Career Accountants career.

xii

ABSTRAK

Penelitian ini bertujuan untuk menguji penghargaan finansial, pelatihan

professional, pengakuan professional, pertimbangan pasar, teman dan keluarga

terhadap pemilihan karir Akuntan Publik. Objek penelitian ini adalah mahasiswa

akuntansi syariah IAIN Surakarta.

Metode sampel yang dilakukan dengan random sampling. Jumlah

mahasiswa yang dijadikan sampel dalam penelitian ini adalah 90 mahasiswa.

Data yang digunakan adalah data primer berupa kuisioner yang dibagikan kepada

responden. Metode analisis data yang digunakan dalam penelitian ini adalah

analisis regresi linear berganda

Hasil penelitian menunjukkan bahwa penghargaan finansial, pengakuan

professional, pertimbangan pasar tidak berpengaruh secara signifikan terhadap

pemilihan karir Akuntan Publik. pelatihan professional dan Teman dan Keluarga

berpengaruh secara signifikan terhadap pemilihan karir Akuntan Publik.

Kata Kunci: Penghargaan finansial, pelatihan professional, pengakuan

professional, pertimbangan pasar, teman dan keluarga pemilihan

karir Akuntan Publik.

xiii

DAFTAR ISI

HALAMAN JUDUL .......................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING ............................................... ii

HALAMAN PERSETUJUAN BIRO SKRIPSI .............................................. iii

HALAMAN PERNYATAAN BUKAN PLAGIASI ....................................... iv

HALAMAN NOTA DINAS ............................................................................. v

HALAMAN PENGESAHAN MUNAQASYAH ............................................ vi

HALAMAN MOTTO ..................................................................................... vii

HALAMAN PERSEMBAHAN .................................................................... viii

KATA PENGANTAR ..................................................................................... ix

ABSTRACT ......................................................................................................... xi

ABSTRAK ...................................................................................................... xii

DAFTAR ISI .................................................................................................. xiii

DAFTAR TABEL ......................................................................................... xvii

DAFTAR GAMBAR ................................................................................... xviii

DAFTAR LAMPIRAN .................................................................................. xix

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah ................................................................... 1

1.2. Identifikasi Masalah ......................................................................... 6

1.3. Batasan Masalah ............................................................................... 6

1.4. Rumusan Masalah ............................................................................ 6

1.5. Tujuan Penelitian .............................................................................. 7

xiv

1.6. Manfaat Penelitian ............................................................................ 8

1.7. Jadwal Penelitian .............................................................................. 8

1.8. Sistematika Penulisan Skripsi ........................................................... 8

BAB II LANDASAN TEORI

2.1. Kajian Teori ............................................................................... 11

2.1.1. Akuntan Publik ................................................................... 11

2.1.2. Penghargaan Finansial ........................................................ 13

2.1.3. Pelatihan Profesional .......................................................... 14

2.1.4. Pengakuan Profesional ....................................................... 15

2.1.5. Pertimbangan Pasar ............................................................ 16

2.1.6. Teman dan Keluarga .......................................................... 17

2.2. Hasil Penelitian yang Relevan ................................................... ..20

2.3. Kerangka Berfikir ....................................................................... 23

2.4. Hipotesis ..................................................................................... 25

2.4.1. Pengaruh Penghargaan Finansial Terhadap

Pemilihan Karir Akuntan Publik ........................................ 25

2.4.2. Pengaruh Pelatihan Profesional Terhadap

Pemilihan Karir Akuntan Publik ........................................ 26

2.4.3. Pengaruh Pengakuan Profesional Terhadap

Pemilihan Karir Akuntan Publik ........................................ 27

2.4.4. Pengaruh Pertimbangan Pasar Terhadap

Pemilihan Karir Akuntan Publik ....................................... 28

2.4.5. Pengaruh Teman dan Keluarga Terhadap

xv

Pemilihan Karir Akuntan Publik ....................................... 29

BAB III METODE PENELITIAN

3.1. Waktu dan Wilayah Penelitian ................................................ 30

3.2. Jenis Penelitian ........................................................................ 30

3.3. Populasi, Sampel, Teknik Pengambilan Sampel ..................... 30

3.3.1. Populasi ......................................................................... 30

3.3.2. Sampel ........................................................................... 31

3.3.3. Teknik Pengumpulan Sampel ........................................ 32

3.4. Data dan Sumber Data ............................................................. 32

3.5. Teknik Pengumpulan Data ...................................................... 32

3.6. Variabel Penelitian .................................................................. 33

3.6.1. Variabel Independen ...................................................... 33

3.6.2. Variabel Dependen ........................................................ 33

3.7. Definisi Opoersional Variabel ................................................. 33

3.8. Teknik Analisis Data ............................................................... 35

3.8.1. Uji Instrumen Penelitian ................................................ 35

3.8.2. Uji Asumsi Klasik ......................................................... 36

3.8.3. Uji Ketepatan Model...................................................... 37

3.8.4. Koefisien Determinasi (adjusted R2 )............................. 38

3.8.5. Analisis Regresi Linear Berganda ................................. 38

3.8.6. Uji Hipotesis .................................................................. 39

xvi

BAB IV ANALISIS DATA DAN PEMBAHASAN

4.1. Gambaran Umum Penelitian ................................................... 40

4.2. Pengujian dan Hasil Analisis Data .......................................... 40

4.2.1. Uji Instrumen Data ........................................................... 40

4.2.2. Uji Asumsi Klasik ............................................................ 45

4.2.3. Uji Ketapatan Model ........................................................ 48

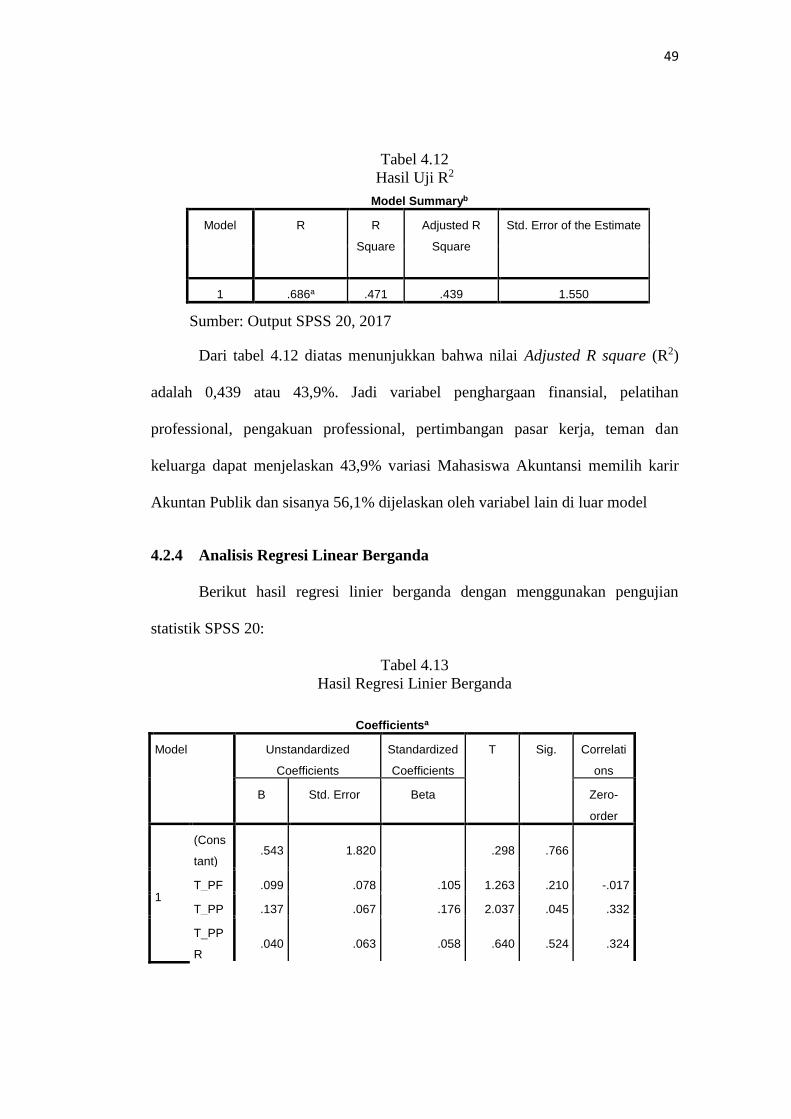

4.2.4. Analisis Regresi Linier Berganda .................................... 49

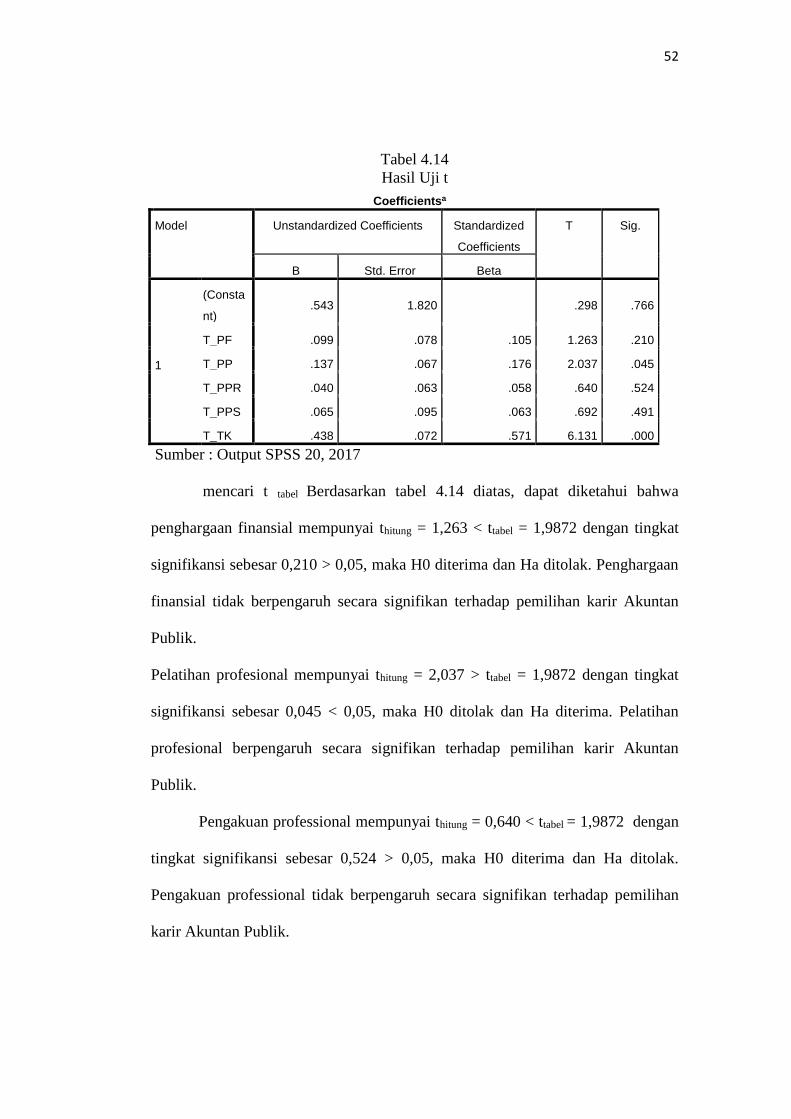

4.2.5. Uji t .................................................................................. 51

4.3. Pembahasan Hasil Analisis Data .............................................. 53

BAB V PENUTUP

5.1. Kesimpulan .............................................................................. 57

5.2. Keterbatasan Penelitian ........................................................... 59

5.3. Saran-Saran .............................................................................. 59

DAFTAR PUSTAKA ....................................................................................... 62

LAMPIRAN ..................................................................................................... 65

xvii

DAFTAR TABEL

Tabel 3.1. Definisi Operasional variabel .......................................................... 34

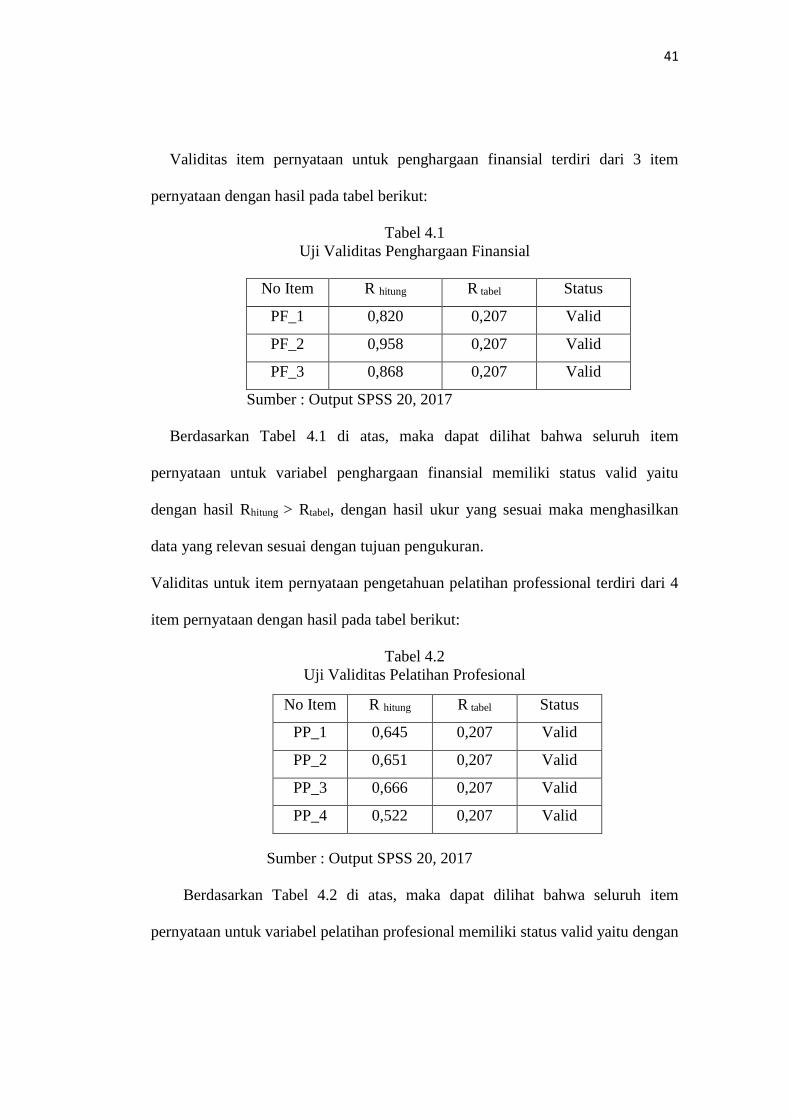

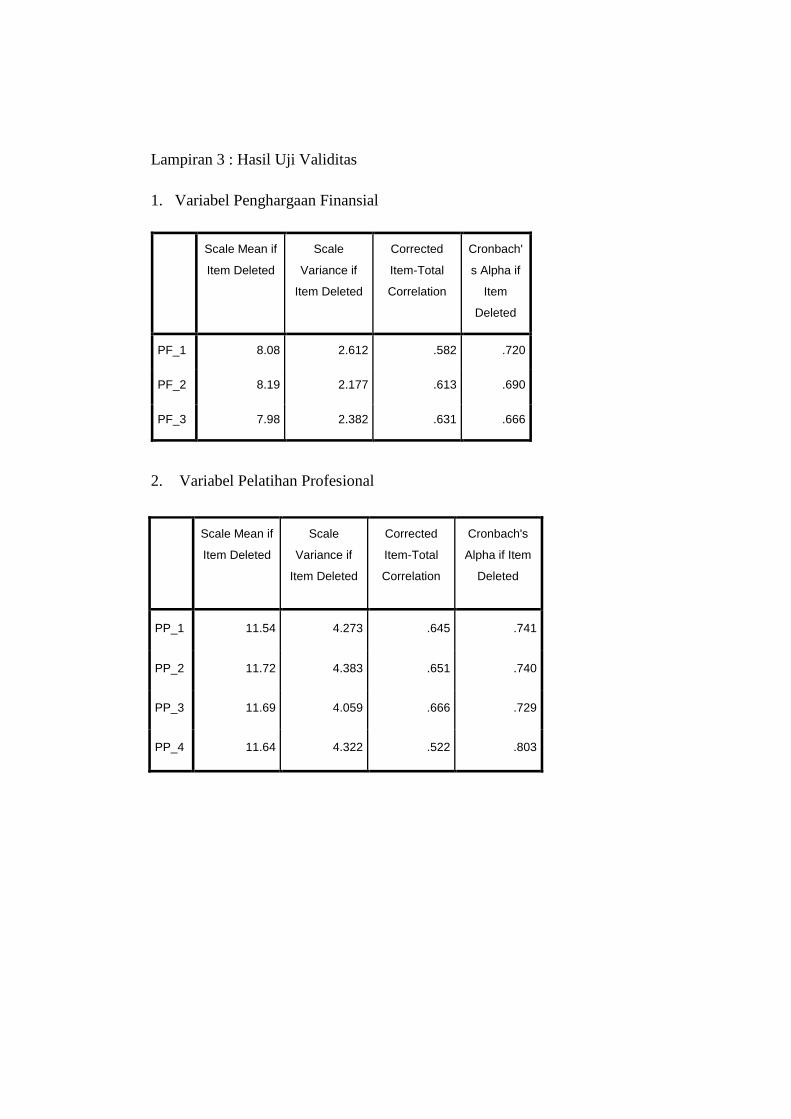

Tabel 4.1. Uji Validitas Penghargaan Finansial ................................................ 49

Tabel 4.2. Uji Validitas Pelatihan Profesional .................................................. 49

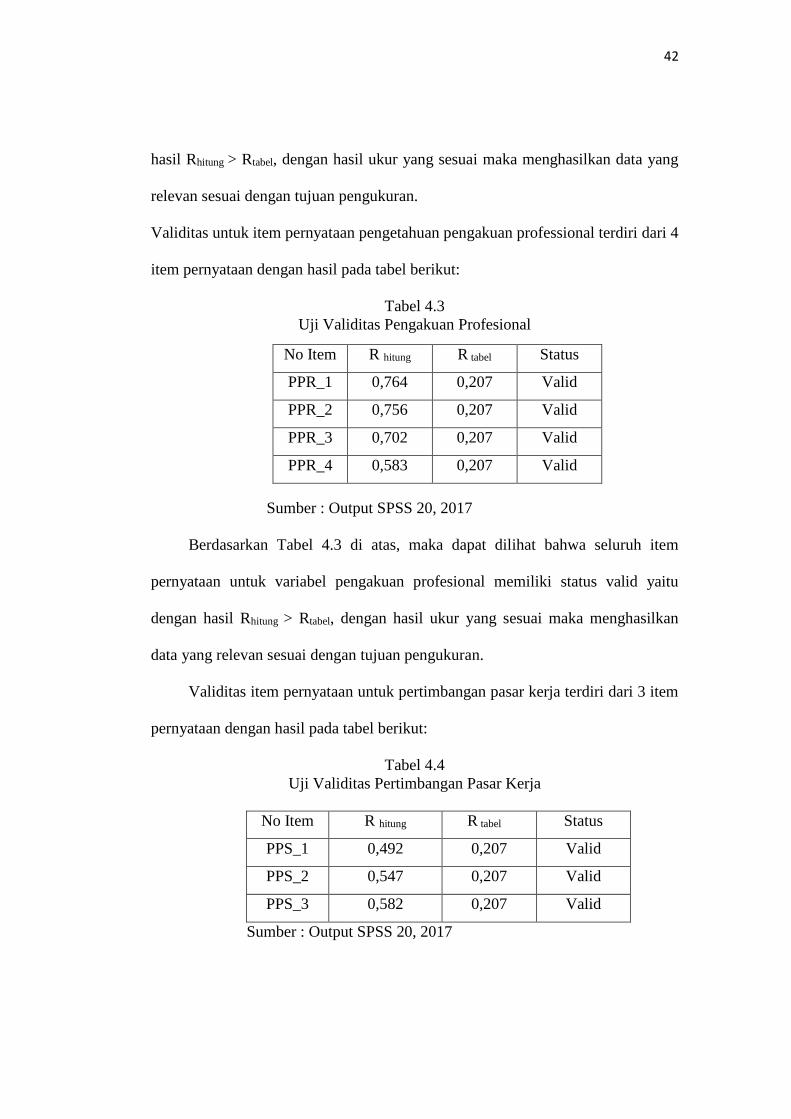

Tabel 4.3. Uji Validitas Pengakuan Profesional .............................................. 50

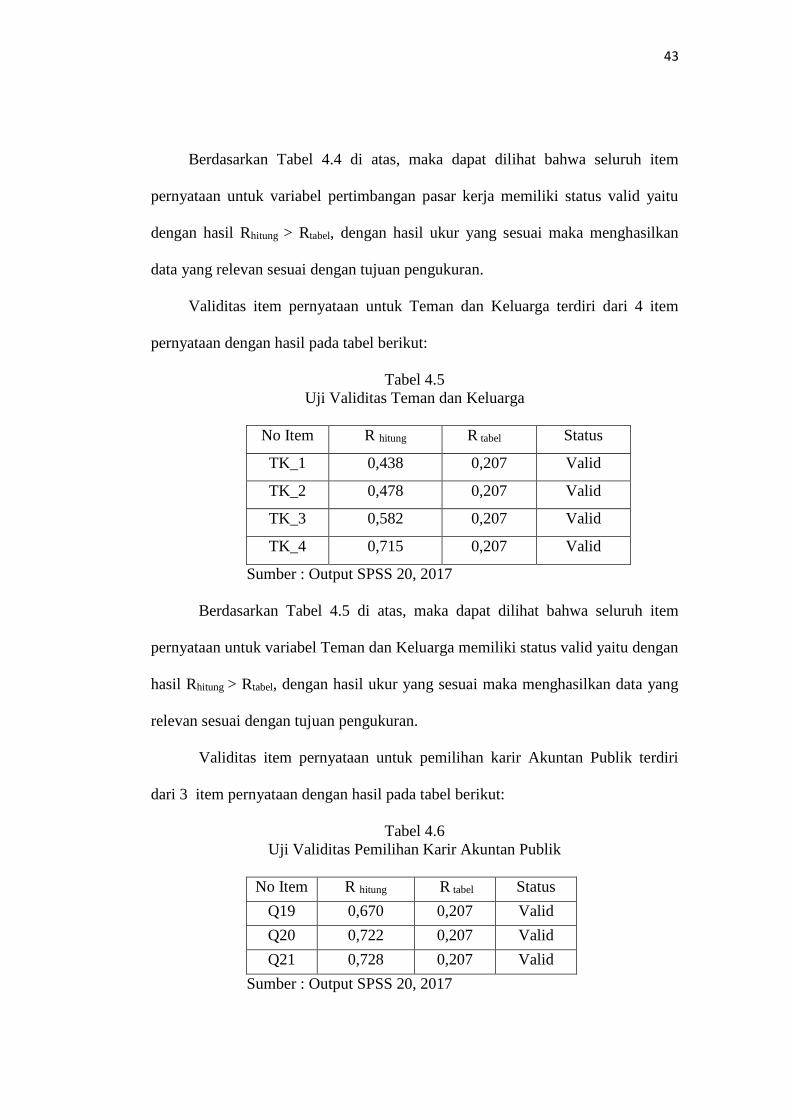

Tabel 4.4. Uji Validitas Pertimbangan Pasar .................................................... 51

Tabel 4.5. Uji Validitas Teman dan Keluarga ................................................. 51

Tabel 4.6. Uji Validitas Pemilihan Karir Akuntan Publik ............................... 51

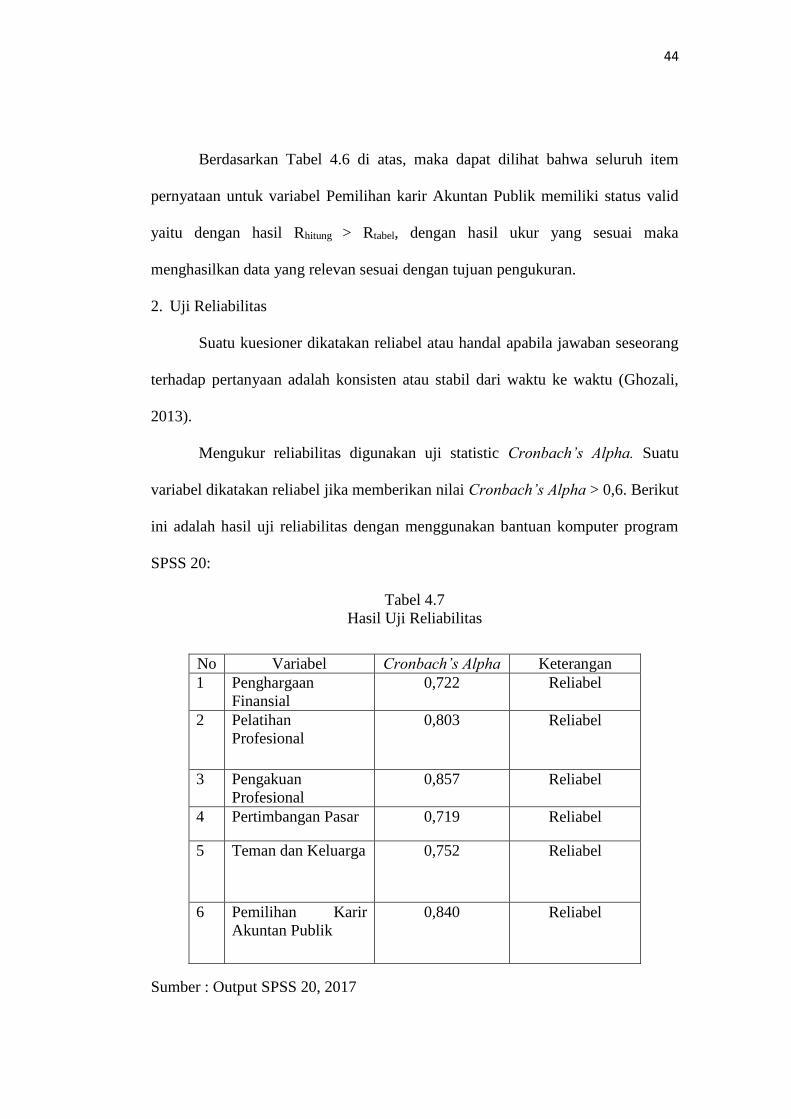

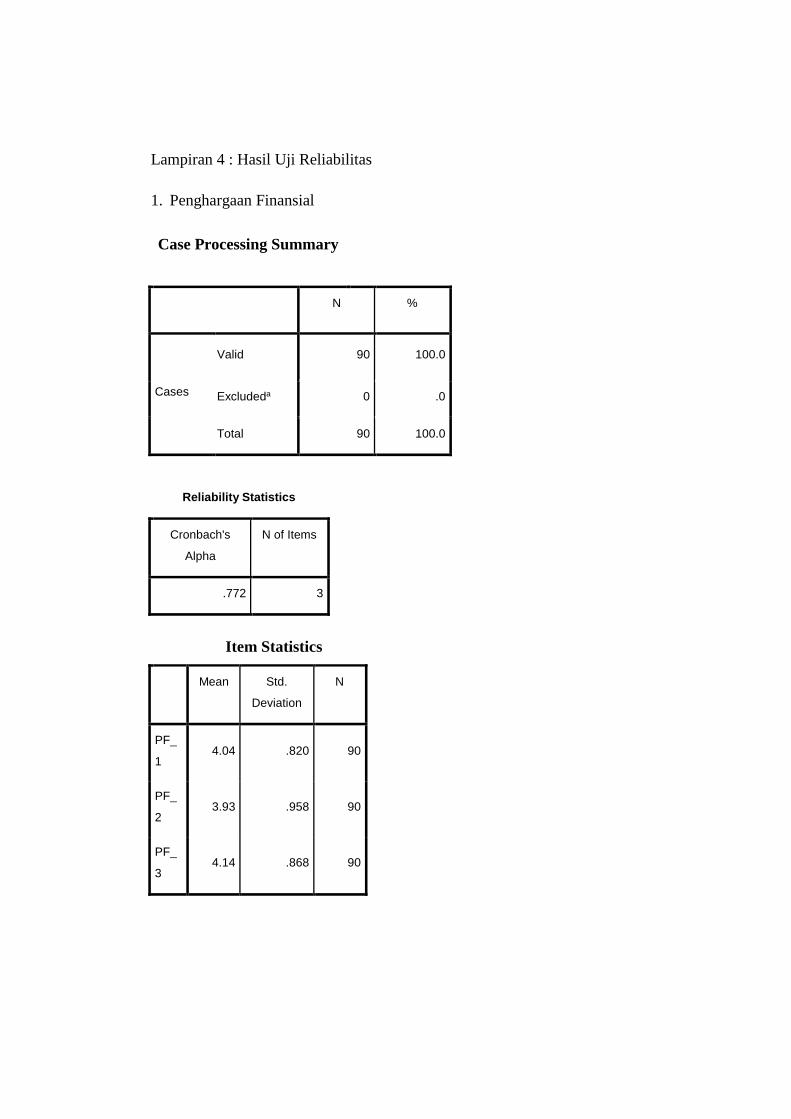

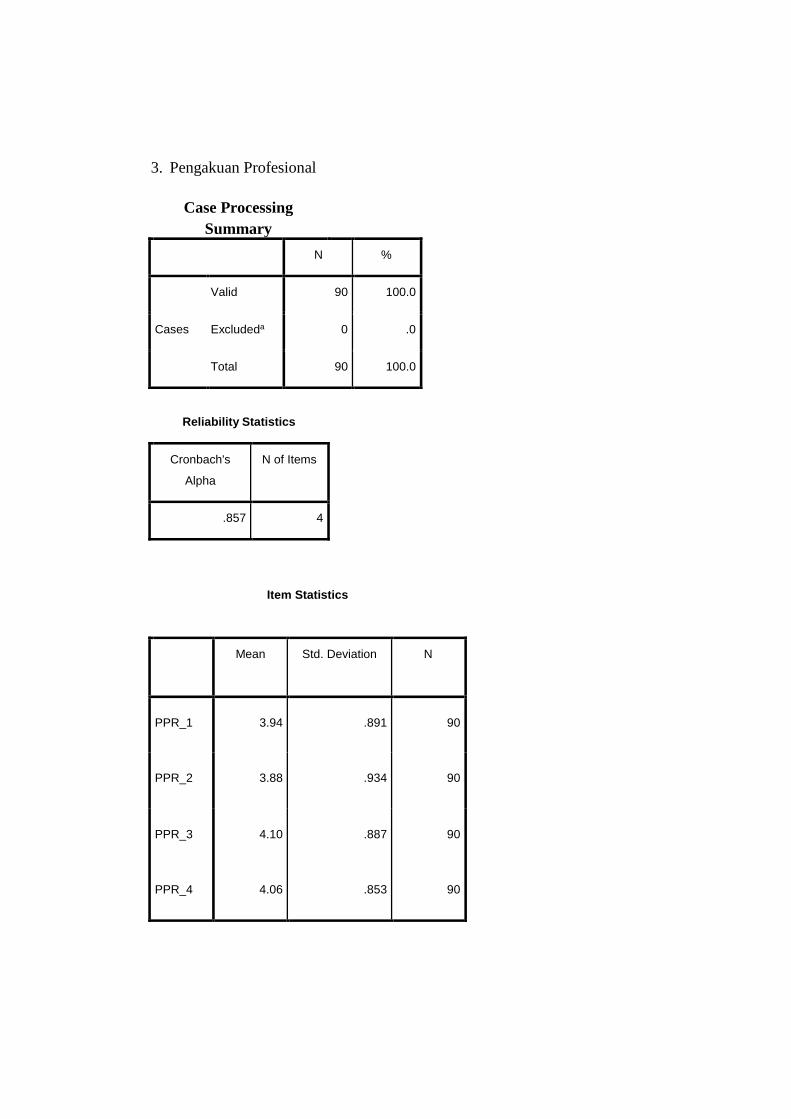

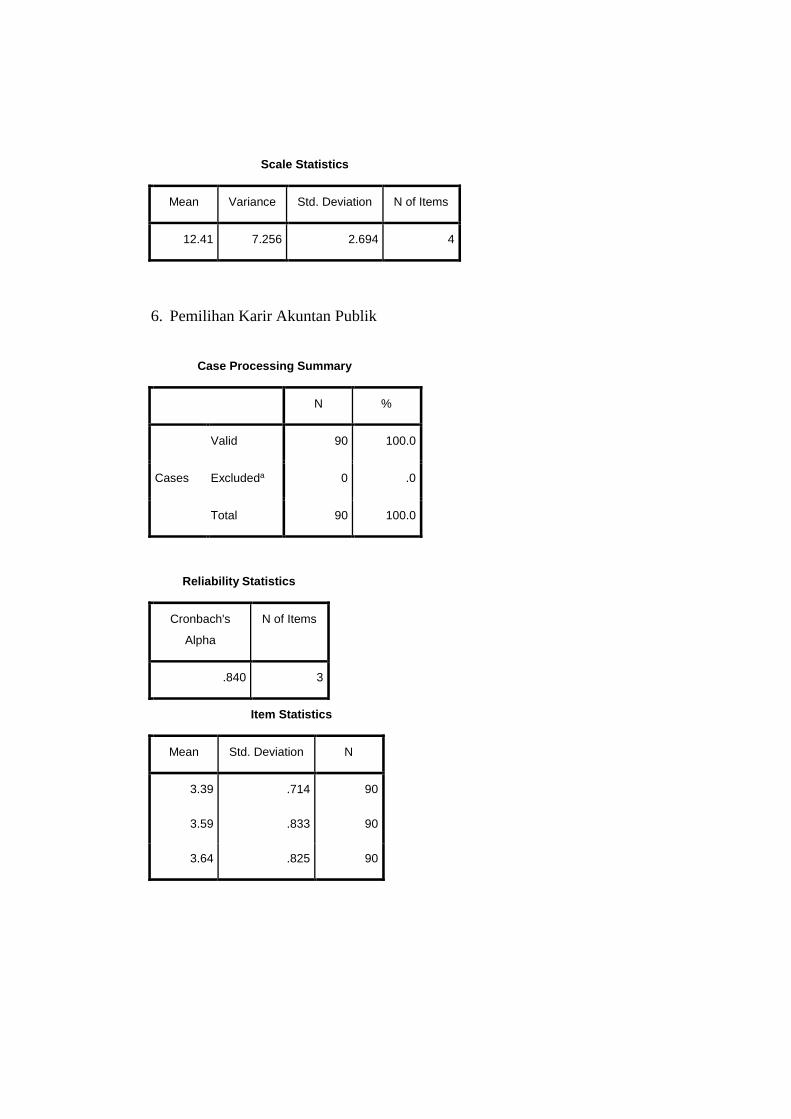

Tabel 4.7. Hasil Uji Reliabilitas ........................................................................ 52

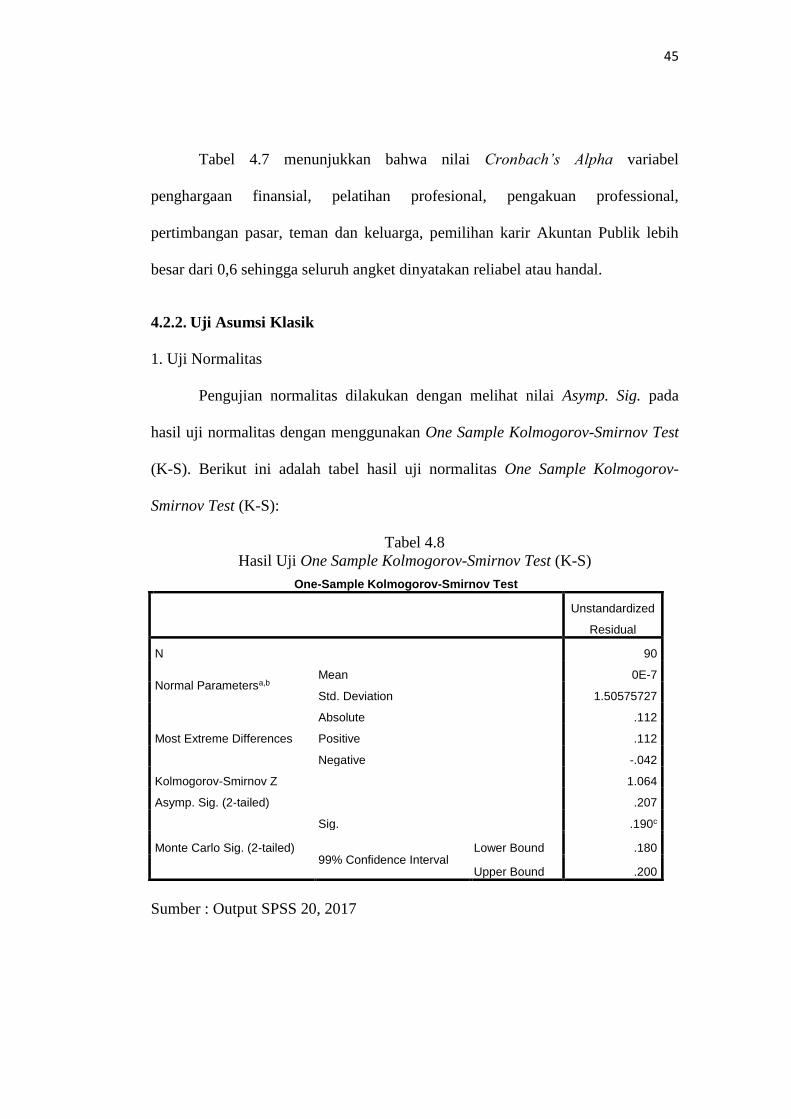

Tabel 4.8. Hasil Uji One Sample Kolmogorov-Smirnov Test (K-S) ................. 53

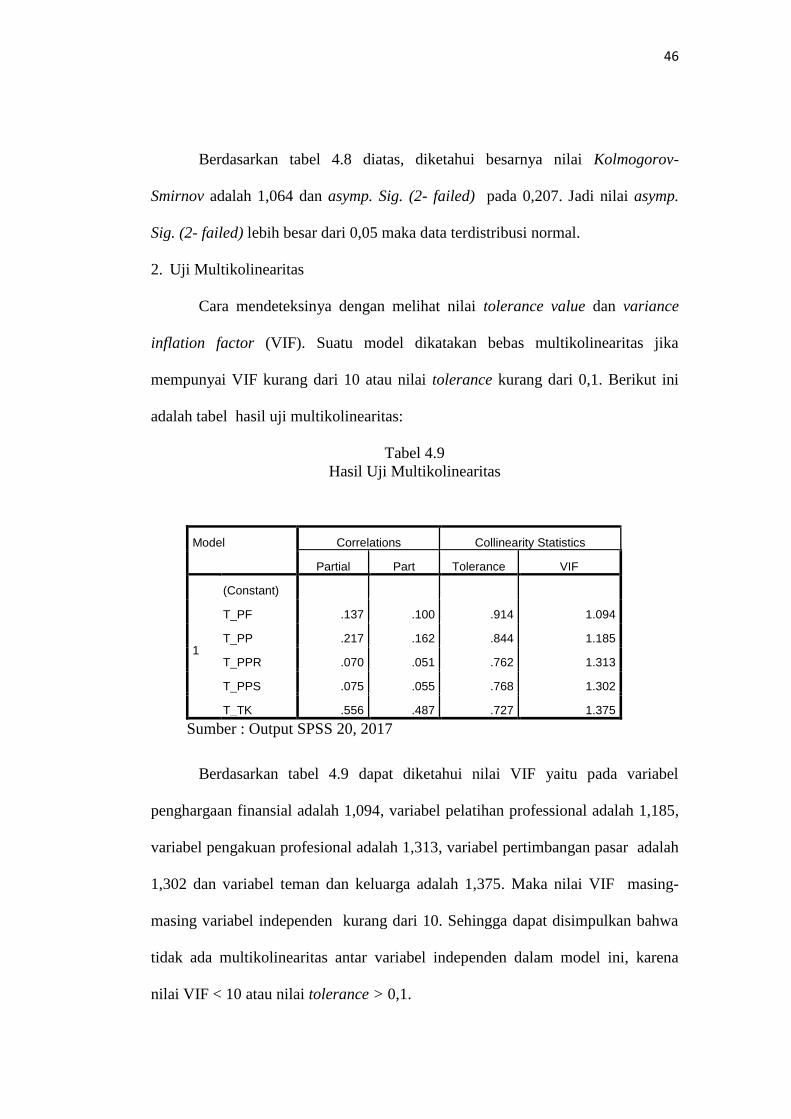

Tabel 4.9. Hasil Uji Multikolinearitas............................................................... 54

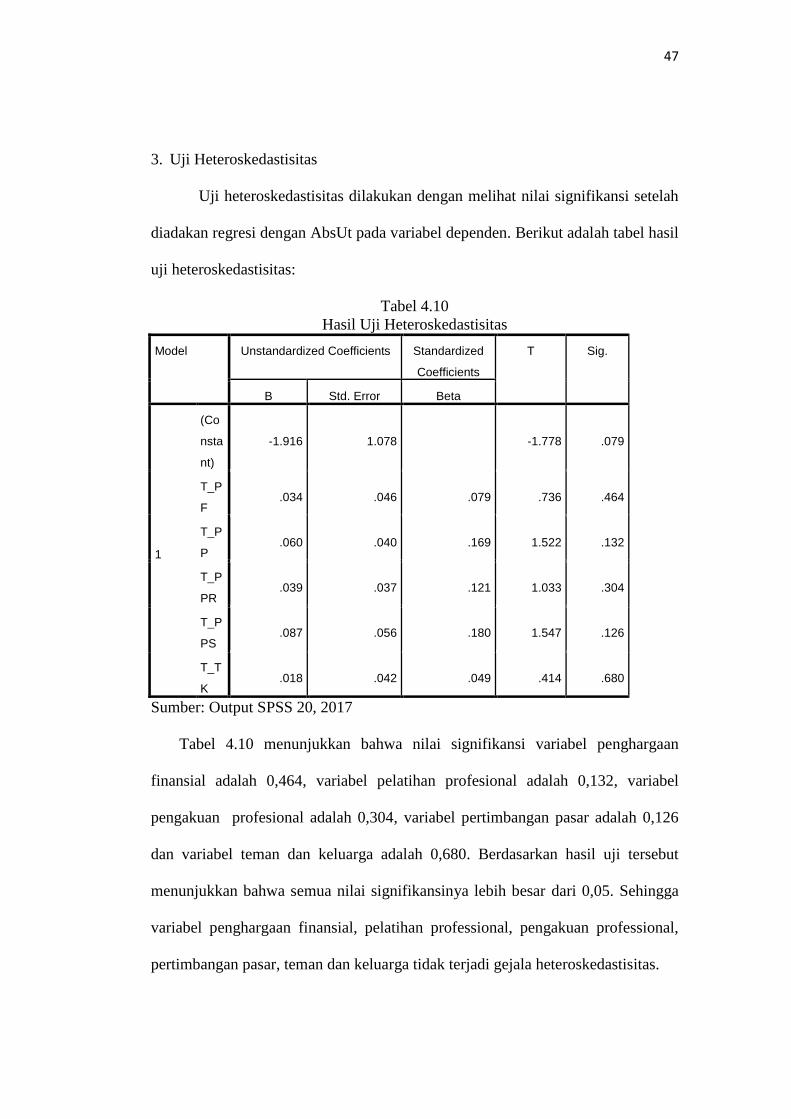

Tabel 4.10.Hasil Uji Heteroskedastisitas .......................................................... 55

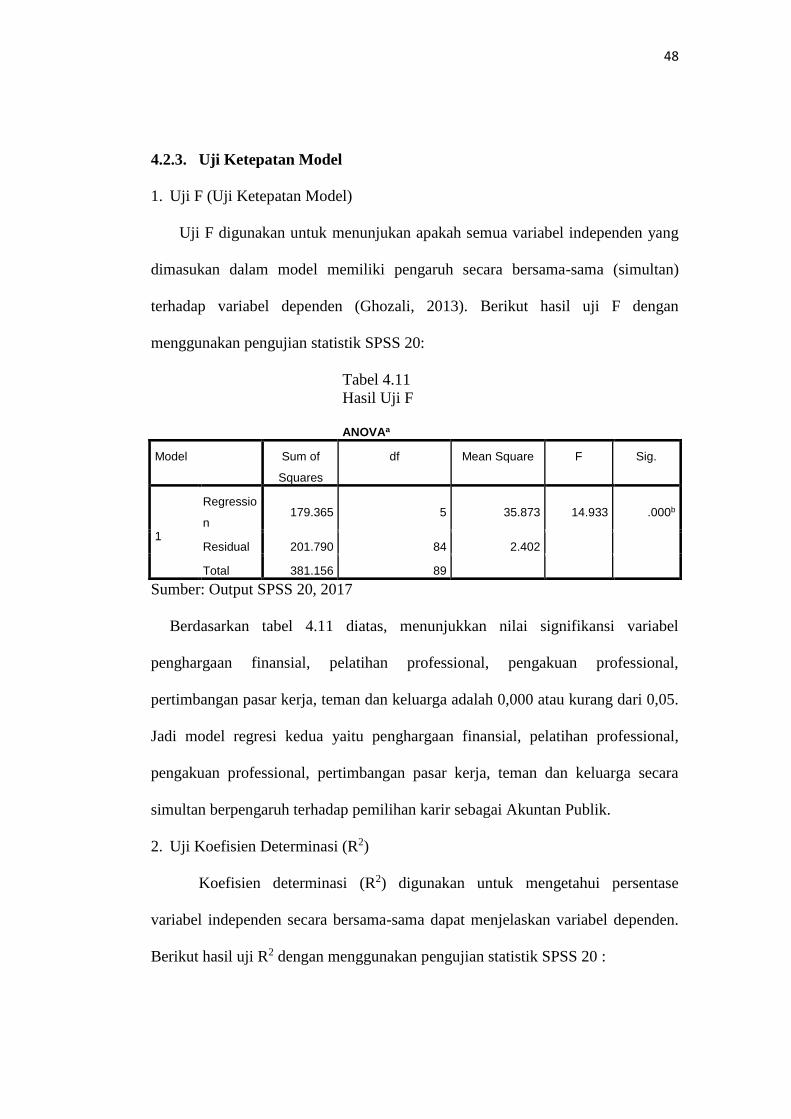

Tabel 4.11.Hasil Uji F ....................................................................................... 56

Tabel 4.12. Hasil Uji R2 .................................................................................... 57

Tabel 4.13. Hasil Regresi Linier Berganda ....................................................... 57

Tabel 4.14. Hasil Uji t ....................................................................................... 59

xviii

DAFTAR GAMBAR

Gambar 2.1. Skema Kerangka Berpikir ............................................................ 25

`

xix

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner Penelitian................................................................................. 65

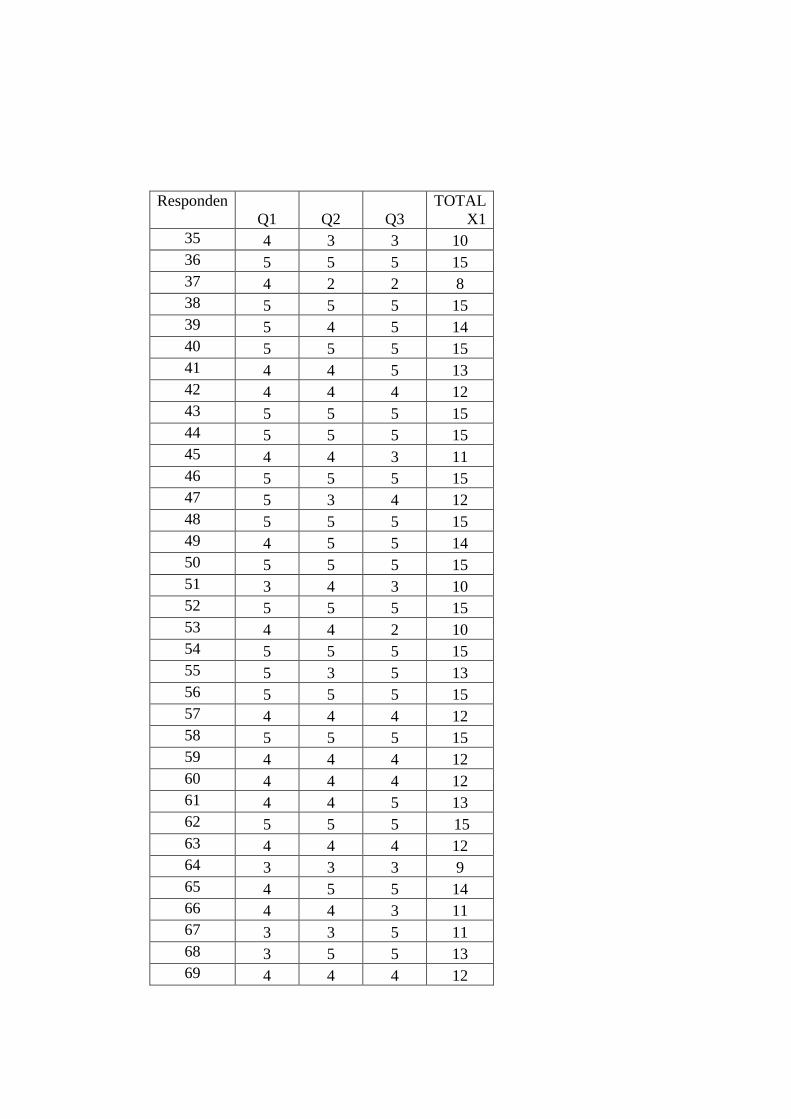

Lampiran 2 : Hasil Perhitungan Kuesioner .................................................................... 75

Lampiran 3 : Hasil Uji Validitas .................................................................................... 88

Lampiran 4 : Hasil Uji Realiabilitas .............................................................................. 90

Lampiran 5 : Hasil Uji Asumsi Klasik ........................................................................... 95

Lampiran 6 : Dokumentasi ............................................................................................. 99

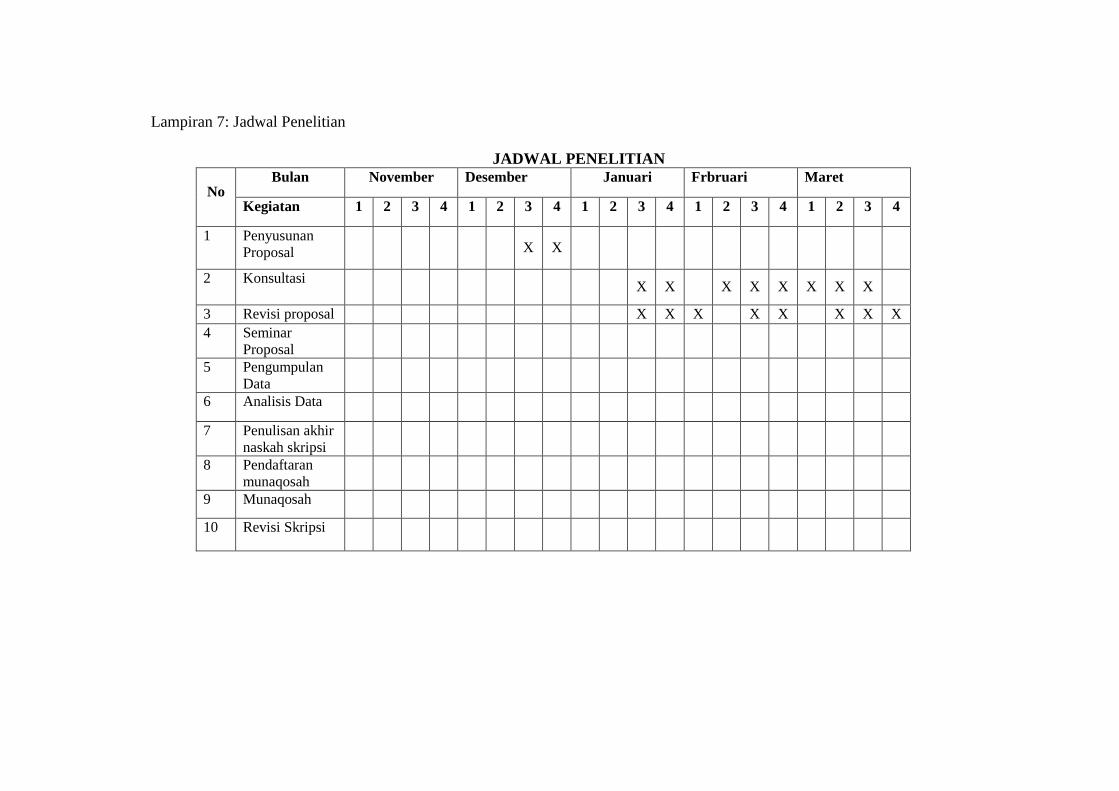

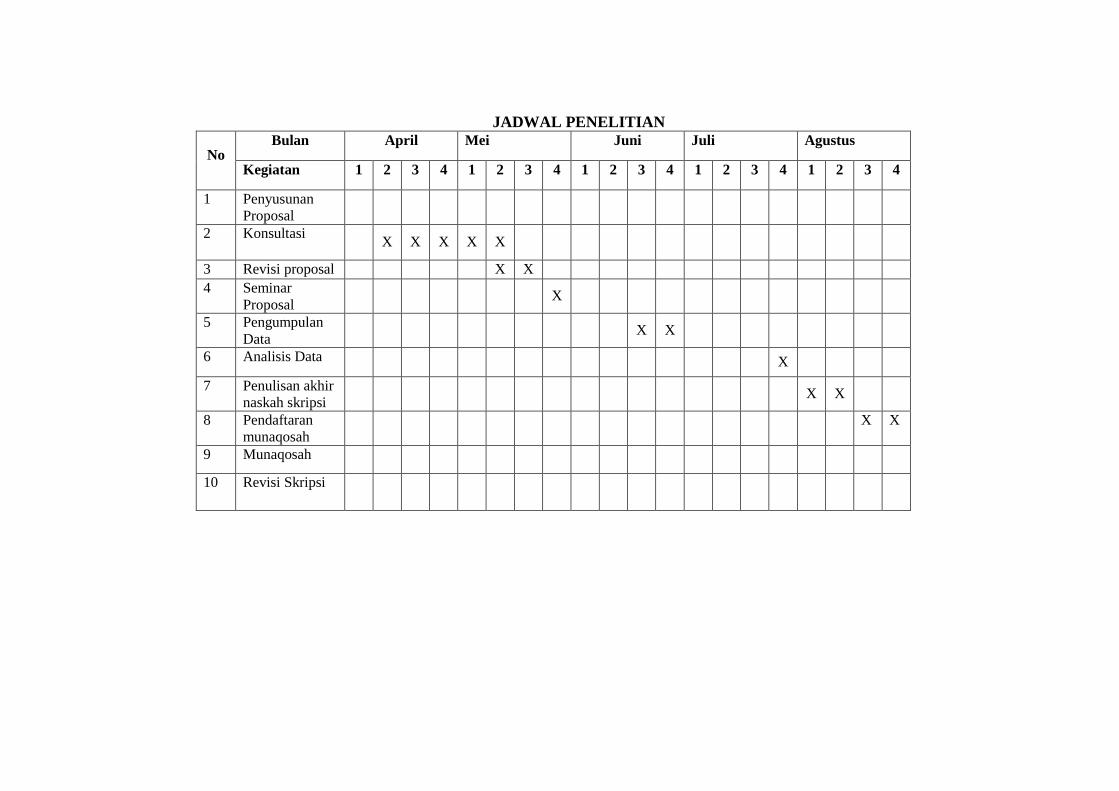

Lampiran 7 : Jadwal Penelitian ................................................................................... 102

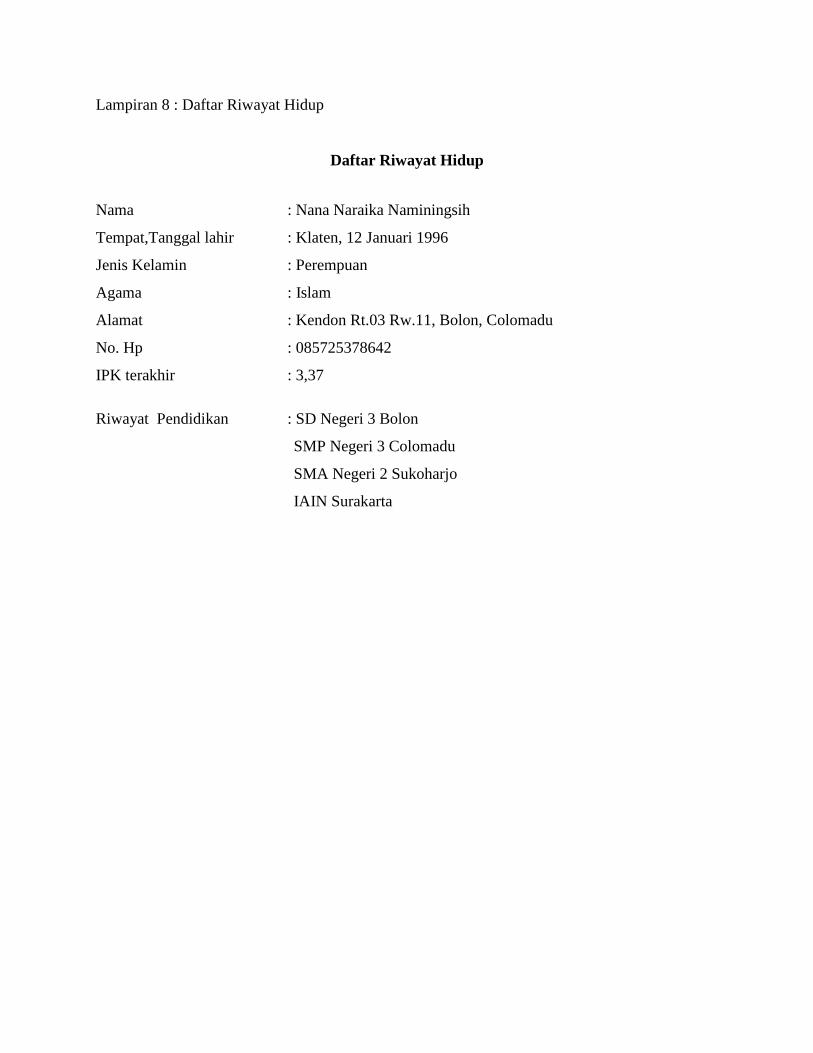

Lampiran 8: Daftar Riwayat Hidup ............................................................................ 104

BAB I

PENDAHULUAN

1.1. Latar belakang masalah

Perkembangan dunia bisnis harus direspon oleh sistem pendidikan

akuntansi agar dapat menghasilkan sarjana akuntansi yang berkualitas dan siap

dipakai di dunia kerja. Agar dapat mencapai tujuan tersebut maka desain

pendidikan akuntansi harus relevan dengan dunia kerja bagi sarjana akuntansi.

Berbagai jenis karir yang dapat ditekuni oleh sarjana akuntansi menunjukkan

bahwa sarjana akuntansi bebas untuk memilih karir apa yang akan dijalaninya

(Rahayu at al., 2003).

Jumaik (2007) menyatakan bahwa Akuntan publik adalah akuntan yang

bergerak dalam bidang akuntansi publik, yaitu meyerahkan berbagai macam jasa

Akuntansi untu perusahaan – perusahaan bisnis.

Wijayanti (2001) menyatakan bahwa penghargaan adalah hasil yang

diperoleh sebagai kontrak prestasi yang telah diyakini secara mendasar bagi

sebagian perusahaan sebagai daya tarik utama untuk memberikan keputusan

kepada karyawan.

Pelatihan profesional merupakan pelatihan yang diberikan guna untuk

peningkatan kemampuan dan keahlian suatu profesi, tidak hanya itu pelatihan

profesional juga merupakan suatu persiapan dan pelatihan yang harus dilakukan

sebelum memulai karir. Robbins (2011) bahwa terdapat tiga hubungan yang

memotivasi individu, salah satunya yaitu hubungan imbalan sasaran pribadi,

hubungan ini menjelaskan sampai sejauh mana imbalan dalam suatu organisasi

2

memenuhi sasaran atau kebutuhan pribadi individu, serta potensi daya tarik

imbalan tersebut bagi individu tersebut.

Pengakuan professional meliputi hal – hal yang berhubungan dengan

pengakuan terhadap prestasi. Pengakuan profesional ini meliputi adanya

kemungkinan bekerja dengan ahli yang lain, kesempatan untuk berkembang dan

pengakuan prestasi Rahayu et al (2003).

Pertimbangan pasar kerja meliputi keamanan kerja dan tersedianya

lapangan kerja atau kemudahan mengakses lowongan kerja Rahayu et al (2003).

Keamanan kerja merupakan faktor di mana karir yang dipilih dapat bertahan

dalam jangka waktu yang cukup lama.

Keluarga dan teman merupakan orang terdekat mahasiswa akuntansi

dalam menjalani kehidupan sehari – hari di lingkungannya. Menurut Winkel

(2012) menyatakan bahwa salah satu dari beberapa faktor yang dapat

mempengaruhi perkembangan karir individu dimana perkembangan karir akan

menentungan kematangan karir adalah keluarga dan teman.

Berdasarkan karir yang dapat dijalankan oleh sarjana akuntansi Greenberg

dan Baron (2000: 215) menyatakan bahwa karir tersebut meliputi urutan

pengalaman pekerjaan seseorang selama jangka waktu tertentu. Untuk memenuhi

kebutuhan hidup merupakan suatu alasan utama seorang individu untuk berkarir,

oleh sebab itu terdapat faktor – faktor yang berperan sebagai pemuas kebutuhan

sehingga dipertimbangkan seorang individu dalam memilih karir yang akan

dijalaninya.

3

Pada penelitian Fajar dan Zulaikha (2013) menjelaskan bahwa faktor

penghargaan finansial, pelatihan profesional, pengakuan profesional,

pertimbangan pasar kerja, dan peran gender berpengaruh signifikan sebagai

faktor–faktor pemilihan karir mahasiswa sebagai akuntan publik atau akuntan non

publik.

Pada penelitian Merdekawati dan Sulistyawati (2011) menjelaskan bahwa

faktor finansial tidak berpengaruh dalam pemilihan karir mereka sebagai akuntan

publik atau non akuntan, pelatihan profesional mempunyai pengaruh yang

signifikan terhadap pemilihan karir, adanya pengaruh persepsi mengenai

pengakuan professional, nilai – nilai sosial, lingkungan kerja terhadap pemilihan

karir akuntan, persepsi pertimbangan pasar kerja dan personalitas tidak

berpengaruh terhadap pemilihan karir akuntan.

Pada penelitian Chan (2012) menjelaskan bahwa penghargaan finansial,

lingkungan kerja, pertimbangan pasar kerja, pencapaian akademik tidak

berpengaruf signifikan terhadap minta karir akuntan publik. Sedangkan pelatihan

profess ional dan personalitas berpengaruh signifikan terhadap pemilihan karir

akuntan publik.

Pada penelitian Hutapea (2016) menjelaskan bahwa penghargaan

finansial, pengakuan professional, nilai – nilai sosial, dan personalitas terdapat

perbedaan persepsi dalam pemilihan karir sebagai akuntan. Sedangkan pelatihan

professional, lingkungan kerja, pertimbangan pasar kerja, keluarga dan teman

tidak terdapat perbedaan persepsi dalam pemilihan karir sebagai akuntan.

4

Pada penelitian terdahulu banyak yang membahas tentang pengaruh

penghargaan finansial terhadap pemilihan karir sebagai akutan. Seperti pada

penelitian Fajar dan Zulaikha (2013), Chan (2012), Ernawati dan Sylviana (2013)

bahwa berpengaruh secara signifikan pada pemilihan karir sebagai akuntan.

Tetapi di dalam penelitian Merdekawati dan Sulistyawati (2011) penghargaan

finansial tidak berpengaruh terhadap pemilihan karir sebagai akuntan.

Pelatihan professional dalam penelitian Ramdani dan Zulaikha (2013),

Chan (2012), Merdekawati dan Sulistyawati (2011) bahwa berpengaruh secara

signifikan terhaap pemilihan karir akuntan. Tetapi di dalam penelitian Febriana

(2013) pelatihan professional tidak berpengaruh terhadap pemilihan karir akuntan.

Pengakuan Professional di dalam penelitian Merdekawati dan Sulistyawati

(2011), Ramdani dan Zulaikha (2013) bahwa berpengaruh secara signifikan dalam

pemilihan karir sebagai akuntan. Tetapi di dalam penelitian Suyono (2014)

pengakuan professional tidak berpengaruh terhadap pemilihan karir sebagai

akuntan.

Pertimbangan pasar kerja di dalam penelitian Ramdani dan Zulaikha

(2013), dan Suyono (2014) bahwa berpengaruh secara signifikan dalam pemilihan

karir sebagai akuntan. Tetapi di dalam penelitian Chan (2012), Merdekawati dan

Sulistyawati (2011) pertimbangan pasar kerja tidak berpengaruh dalam pemilihan

karir sebagai akuntan.

Teman dan keluarga di dalam penelitian Hutapea (2016) bahwa

berpengaruh signifikan terhadap pemilihan karir akuntan. Tetapi di dalam

5

penelitan Hutaibat (2012) tidak mempunyai pengaruh dalam pemilihan karir

sebagai akuntan.

Rujukan utama penelitian ini adalah penelitian Ramdani dan Zulaikha

(2013) tentang Pengaruh Penghargaan finansial, pelatihan professional,

pengakuan professional, Nilai – nilai sosial, Lingkungan kerja, pertimbangan

pasar kerja, personalitas, dan gender terhadap pemilihan karir sebagai akuntan.

Penelitian ini yang membedakan dari penelitian sebelumnya adalah adanya

variabel berbeda yaitu menggunakan variabel independen teman dan keluarga.

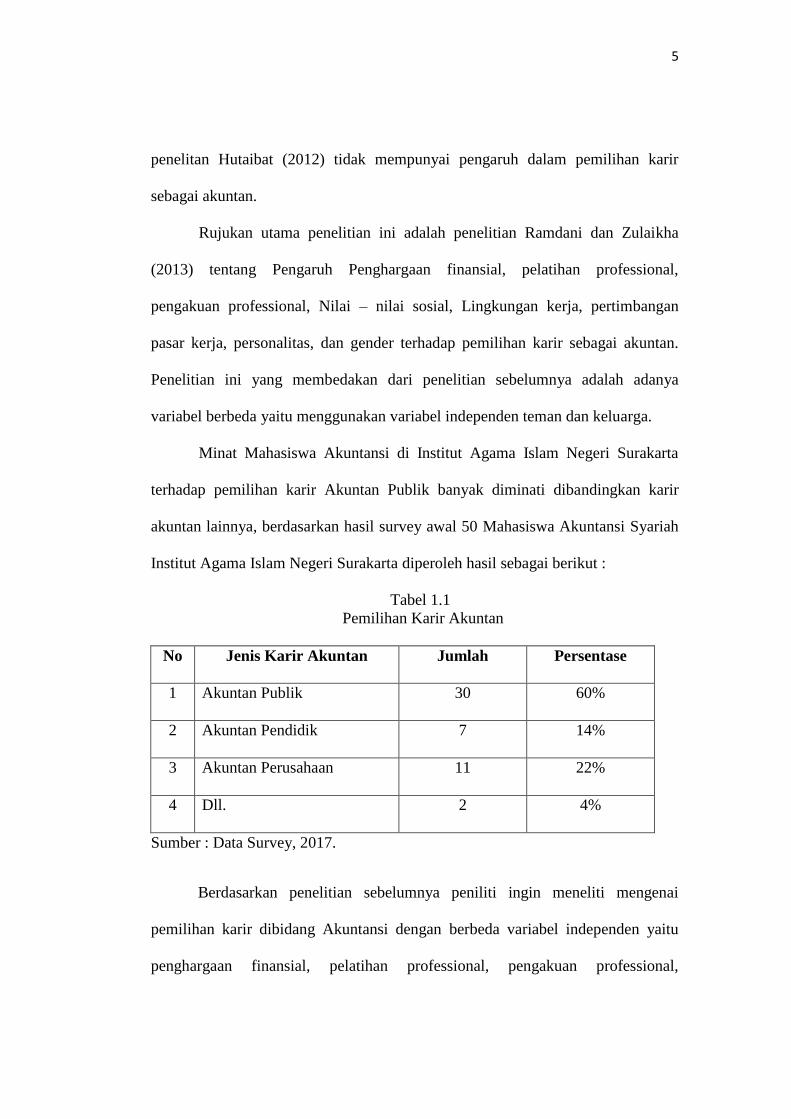

Minat Mahasiswa Akuntansi di Institut Agama Islam Negeri Surakarta

terhadap pemilihan karir Akuntan Publik banyak diminati dibandingkan karir

akuntan lainnya, berdasarkan hasil survey awal 50 Mahasiswa Akuntansi Syariah

Institut Agama Islam Negeri Surakarta diperoleh hasil sebagai berikut :

Tabel 1.1

Pemilihan Karir Akuntan

No Jenis Karir Akuntan Jumlah Persentase

1 Akuntan Publik 30 60%

2 Akuntan Pendidik 7 14%

3 Akuntan Perusahaan 11 22%

4 Dll. 2 4%

Sumber : Data Survey, 2017.

Berdasarkan penelitian sebelumnya peniliti ingin meneliti mengenai

pemilihan karir dibidang Akuntansi dengan berbeda variabel independen yaitu

penghargaan finansial, pelatihan professional, pengakuan professional,

6

pertimbangan pasar kerja, teman dan keluarga. Dengan demikian judul dalam

penelitian ini adalah ”Pengaruh penghargaan finansial, pelatihan professional,

pengakuan professional, pertimbangan pasar kerja, teman dan keluarga

dalam Pemilihan Karir Akuntan Publik (Studi pada Mahasiswa Akuntansi

di Institut Agama Islam Negeri Surakarta).”

1.2. Identifikasi Masalah

1. Akuntan publik adalah akuntan yang bergerak dalam bidang akuntansi publik,

yaitu meyerahkan berbagai macam jasa Akuntansi untu perusahaan – perusahaan

bisnis.

2. Pemilihan karir harus sesuai dengan pengalaman yang dimiliki oleh seseorang.

3. Penghargaan finansial, pelatihan professional, pengakuan professional,

pertimbangan pasar kerja, teman dan keluarga adalah alasan seseorang memilih

karir terutama sebagai akuntan publik.

1.3. Batasan Masalah

Agar penelitian ini tidak menyimpang dari pokok bahasan atau lebih

terperinci, maka permasalahan peneliti dibatasi mengenai pengaruh Penghargaan

finansial, pelatihan professional, pengakuan professional, pertimbangan pasar

kerja, teman dan keluarga dalam pemilihan karir akuntan publik di Institut Agama

Islam Negeri Surakarta.

7

1.4. Rumusan Masalah

Berdasarkan batasan masalah yang sudah diuraikan di atas, rumusan

masalah penelitian ini adalah :

1. Apakah penghargaan finansial berpengaruh dalam pemilihan karir akuntan

publik ?

2. Apakah pelatihan profesional berpengaruh dalam pemilihan karir akuntan

publik ?

3. Apakah pengakuan profesional berpengaruh dalam pemilihan karir akuntan

publik ?

4. Apakah pertimbangan pasar kerja berpengaruh dalam pemilihan karir akuntan

publik ?

5. Apakah teman dan keluarga berpengaruh dalam pemilihan karir akuntan

publik ?

1.5. Tujuan penelitian

Penelitian ini dilakukan dengan tujuan untuk :

1. Menganalisis pengaruh penghargaan finansial terhadap pemilihan karir

akuntan publik.

2. Menganalisis pengaruh pelatihan professional terhadap pemilihan karir

akuntan publik.

3. Menganalisis pengaruh pengakuan professional terhadap pemilihan karir

akuntan publik.

4. Menganalisis pengaruh pertimbangan pasar kerja terhadap pemilihan karir

akuntan publik.

8

5. Menganalisis pengaruh teman dan keluarga terhadap pemilihan karir akuntan

publik.

1.6. Manfaat penelitian

Beberapa manfaat yang diharapkan dari penelitian ini adalah sebagai

berikut :

1. Bagi Akademisi

Hasil penelitian ini diharapkan dapat digunakan sebagai perkembangan

ilmu pengetahuan dan sebagai bahan informasi untuk penelitian lanjutan di

IAIN Surakarta.

2. Bagi Praktisi

Dapat digunakan sebagai masukan untuk mencari faktor-faktor yang

mempengaruhi dalam pemilihan karir akuntan publik.

1.7 Jadwal Penelitian

Terlampir

1.8 Sistematika Penulisan Skripsi

Sistematika penulisan skripsi memberikan alur pemikiran penulisan dari

awal hinggan akhir. Adapun pembahasan dalam penelitian ini dibagi berdasarkan

beberapa bab dan sub bab sebagai berikut :

BAB I : PENDAHULUAN

Berisi gambaran umum penelitian ini. Pada bab ini

menggambarkan latar belakang masalah pemilihan karir

Mahasiswa Akuntansi di Institut Agama Islam Negeri

9

Surakarta, selain itu pada bab ini juga di paparkan identifikasi

masalah, batasan masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian, jadwal penelitian dan

sistematika penulisan skripsi.

BAB II : LANDASAN TEORI

Bab ini berisi kajian-kajian teori tentang Akuntan pendidik,

penghargaan finansial, pelatihan professional, pengakuan

professional, pertimbangan pasar kerja, teman dan keluarga.

Dalam bab ini juga akan di sajikan hasil penelitian yang

relevan, kerangka berfikir dalam penelitian dan disertai

hipotesis penelitian.

BAB III : METODE PENELITIAN

Bab ini berisi tentang metode penelitian. Bab ini

Menguraikan jenis waktu dan wilayah penelitian, jenis

penelitian yaitu penelitian kuantitatif, populasi sampel dari

penelitian dan tekhnik pengambilan sempel, data dan sumber

data yang digunakan dalam penelitian , tekhnik pengumpulan

data,variabel penelitian, definisi operasional variabel dan

tekhnik analisis data.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi tentang gambaran umum penelitian yang

dilakukan, pengujian dan hasil analisis data yang diperoleh

dari mahasiswa Akuntansi , dan perbahasan mengenai hasil

10

analisis data juga pembuktian hipotesis yang berasal dari bab

dua.

BAB V : PENUTUP

Bab ini berisi kesimpulan dari penelitian, keterbatasan

penelitian yang telah dilakukakn dan saran-saran untuk

penelitian selanjutnya.

BAB II

LANDASAN TEORI

2.1. Kajian Teori

2.1.1. Akuntan Publik

Menurut Estiningrum (2013: 10) Secara garis besar akuntan dapat

digolongkan menjadi akuntan publik (public accountants), akuntan manajemen

(management accountant), akuntan pemerintah (government accountants), dan

akuntan pendidik. Akuntan publik atau disebut akuntan ekstern adalah akuntan

independen yang memberikan jasa – jasanya atas dasar pembayaran tertentu.

Menurut Wijayanti (2001) Akuntan publik atau auditor adalah akuntan

yang bekerja di kantor akuntan publik. Jenis pekerjaan yang dapat dilakukan oleh

kantor akuntan publik adalah pemeriksaan laporan keuangan dan konsultasi di

bidang keuangan. Jenis pekerjaan tersebut mencerminkan seorang akuntan yang

bekerja di kantor akuntan publik akan selalu berhubungan dengan klien, yaitu

perusahaan yang meminta jasa pada kantor akuntan publik.

Undang- Undang No. 5/2011 tentang “Akuntan Publik” Pasal 3 ayat satu

(1) menyebutkan bahwa akuntan publik memberikan jasa asurans yang meliputi :

a. Jasa audit atas informasi keuangan historis.

b. Jasa review atas informasi keuangan historis dan

c. Jasa asurans lainnya.

12

Untuk memperoleh perizinan menjadi seorang akuntan publik seperti yang

diatur dalam Undang–Undang No.5/2011 “tentang Akuntan Publik” Pasal 5

menyebutkan bahwa:

1. Izin menjadi akuntan publik diberikan oleh Menteri.

2. Izin sebagaimana dimaksud dalam ayat (1) berlaku selama 5 (lima) tahun sejak

ditetapkan dan dapat diperpanjang.

3. Apabila masa berlaku izin akuntan publik berakhir dan tidak memperoleh

perpanjangan izin, yang bersangkutan tidak lagi menjadi akuntan publik dan tidak

dapat memberikan jasa asurans sebagimana dimaksud dalam Pasal 3 ayat (1).

Adapun menurut Pasal 6 mengenai syarat–syarat dan kriteria yang wajib

dipenuhi untuk menjadi akuntan publik meliputi:

1. untuk mendapatkan izin menjadi akuntan publik sebagaimana dimaksud dalam

Pasal 5 ayat (1) seseorang harus memenuhi syarat sebagai berikut :

a. Memiliki sertifikat tanda lulus ujian profesi akuntan publik yang sah.

b. Berpengalaman praktik memberikan jasa.

c. Berdomisili di wilayah Negara Kesatuan Republik Indonesia.

d. Memiliki Nomor Pokok Wajib Pajak (NPWP).

e. Tidak pernah dipidana yang telah mempunyai kekuatan hukum tetap karena

melakukan tindak pidana kejahatan yang diancam dengan pidana penjara 5

(lima) tahun atau lebih.

f. Menjadi anggota Asosiasi Profesi Akuntan Publik yang ditetapkan oleh Men

teri.

g. Tidak berada dalam pengampuan.

13

2.1.2. Penghargaan Finansial

Gaji umumnya merupakan pembayaran atas penyerahan jasa yang

dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan

upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh

karyawan pelaksana (buruh) (Mulyadi, 2002: 285).

Menurut Hariandja (2007: 245), gaji adalah balas jasa dalam bentuk uang

yang diterima pegawai sebagai konsekuensi dari kedudukannya sebagai seorang

pegawai yang memberikan sumbangan dalam mencapai tujuan organisasi atau

perusahaan. Berdasarkan pendapat tersebut, dapat disimpulkan bahwa gaji

merupakan suatu balas jasa dalam bentuk uang yang diterima oleh seseorang

sebagai hasil pekerjaan yang terselesaikan dan merupakan daya tarik perusahaan

untuk memberikan kepuasan kepada karyawan.

Penghargaan finansial pada intinya adalah balas jasa berupa uang yang

diberikan kepada seseorang karena pekerjaan serta kontribusinya dalam

membantu perusahaan mencapai tujuannya. Menurut Kadarisman (2012: 329)

Penghargaan finansial merupakan salah satu alasan bagi seseorang untuk bekerja

dan merupakan alasan yang paling penting diantara yang lain seperti untuk

berprestasi, berafiliasi dengan orang lain, mengembangkan diri, atau untuk

mengaktualisasikan diri.

Rivai (2011: 762) menjelaskan tujuan pemberian penghargaan finansial

adalah sebagai berikut:

1. Menjalin ikatan kerjasama antara pemilik usaha dengan karyawan.

14

2. Memenuhi kebutuhan-kebutuhan fisik dan status sosial karyawan, sehingga

karyawan memperoleh kepuasan kerja.

3. Mempermudah pengadaan karyawan yang berkualitas bagi perusahaan.

4. Memotivasi karyawan untuk bekerja dengan baik.

5. Mencegah turnover karyawan yang tinggi, sehingga stabilitas karyawan lebih

terjamin.

6. Membuat karyawan semakin disiplin dalam bekerja.

7. Penghargaan finansial yang baik menghindarkan pengaruh karyawan dari

serikat pekerja, sehingga karyawan akan berkonsentrasi pada pekerjaannya.

8. Mencegah karyawan berpindah ke perusahaan sejenis lainnya.

9. Jika penghargaan finansial diberikan sesuai dengan undang-undang yang

berlaku (seperti batas upah minimum), maka intervensi pemerintah dapat

dihindarkan.

2.1.3. Pelatihan Professional

Stolle (1976) mengungkapkan pelatihan profesional dipertimbangkan oleh

mahasiswa yang memilih profesi akuntan. Hal ini berarti bahwa dalam memilih

profesi, tidak hanya bertujuan mencari penghargaan finansial, tetapi juga ada

keinginan untuk mengejar prestasi dan mengembangkan diri. Beberapa elemen

dalam pelatihan profesional yakni, pelatihan sebelum bekerja, mengikuti pelatihan

di luar lembaga, mengikuti pelatihan rutin lembaga, dan variasi pengalaman kerja.

Yendrawati (2007) menjelaskan bahwa Pelatihan profesional meliputi hal-

hal yang berhubungan dengan peningkatan keahlian terhadap prestasi. Pelatihan

15

dan pengakuan profesional dapat dikategorikan sebagai penghargaan yang tidak

berwujud finansial.

Pada faktor pelatihan profesional, biasanya mahasiswa akan melihat

apakah sebelum bekerja diberikan pelatihan sebagai bekal mereka dalam bekerja.

Untuk meningkatkan kemampuannya dalam bekerja apakah ada pelatihan-

pelatihan baik yang diselenggarakan di tempat mereka bekerja atau yang

diselenggarakan oleh pihak luar lembaga mereka bekerja. Selain itu, mahasiswa

juga menginginkan pengalaman kerja yang bervariasi, supaya tidak mengalami

kejenuhan dalam bekerja.

2.1.4. Pengakuan Professional

Pengakuan profesional merupakan suatu penghargaan yang berwujud non-

finansial yang berhubungan dengan pengakuan terhadap prestasi. Menurut Stolle

(1976) pengakuan profesional dipertimbangkan oleh mahasiswa yang memilih

profesi akuntan. Hal ini berarti bahwa memilih profesi, tidak hanya bertujuan

mencari pengharapan finansial, tetapi juga ada keinginan untuk pengakuan

berprestasi dan mengembangkan diri.

Yendrawati (2007) menjelaskan bahwa Pada faktor pengakuan profesional

mahasiswa pada umumnya menginginkan reward atas prestasi yang diperoleh.

Reward yang dimaksud tidak hanya berupa uang, tetapi berupa pengakuan dari

lembaga tempat mereka bekerja. Sehingga mereka mereka mempunyai semangat

untuk selalu meningkatkan kinerja mereka. Pengakuan professional berkaitan

dengan pengakuan prestasi dalam menjalankan karir. Instrumen ini digunakan

16

untuk meminta pendapat mahasiswa mengenai pengakuan prestasi dalam karir

yang mereka pilih.

2.1.5. Pertimbangan pasar kerja

Pertimbangan pasar kerja meliputi keamanan kerja dan tersedianya

lapangan kerja atau kemudahan mengakses lowongan kerja (Rahayu dalam Dian

Putri, 2011). Pertimbangan pasar kerja selalu dipertimbangkan mahasiswa dalam

pemilihan profesi, karena terpuruknya keadaan perekonomian dan sulitnya

mencari kerja, mengakibatkan mahasiswa memperhatikan pasar kerja, baik dalam

jangka panjang maupun jangka pendek.

Setiyani (2005) mendefinisikan keamanan kerja merupakan faktor dimana

profesi yang dipilih dapat bertahan dalam jangka waktu yang lama. Profesi yang

dipilih diharapkan bukan merupakan pilihan profesi sementara, tetapi dapat terus

berlanjut sampai tiba waktu pension. Keterbatasan informasi bagi sebagian

kalangan akan mempengaruhi banyak tidaknya lapangan pekerjaan yang bisa

diketahui atau diakses sehingga pertimbangan pasar kerja turut menjadi faktor

yang harus dipertimbangkan sebelum memilih suatu pekerjaan.

Hariandja (2007: 312) secara umum, kewajiban perusahaan dalam

meningkatkan keselamatan kerja dapat disimpulkan sebagai berikut:

1. Memelihara temapat kerja yang aman dan sehat bagi karyawan.

2. Mematuhi semua standar dan syarat kerja.

3. Mencatat semua peristiwa kecelakaan yang terjadi yang berkaitan dengan

keselamatan kerja.

17

Secara spesifik kewajiban mengenai keselamatan kerja tersebut telah

diatur dalam Undang-Undang No 1 tahun 1970 yang berlaku tanggal 12 Januari

1970 dalam pasal 3 ayat 1. Keamanan kerja menjadi faktor yang sangat penting

yang harus pikirkan oleh perusahaan. Selain sebagai menjaga dan melindungi para

karyawannya juga merupakan sebagai daya tarik lain yang turut dipergitungkan

oleh calon karyawan.

2.1.6. Teman dan keluarga

1. Teman

Masa remaja merupakan masa yang sulit bagi seorang anak, bukan hanya

karena terjadinya perubahan fisik yang membuat anak menjadi resah tetapi

perubahan status dari kanak-kanak menjadi seorang remaja. Biasanya anak lebih

cenderung untuk hidup berkelompok dan ingin hidup dalam kebebasan dalam

upaya mencari identitas diri. Kelompok teman sebaya merupakan lingkungan

sosial pertama dimana remaja belajar untuk hidup bersama orang lain yang bukan

anggota keluarganya. Pendapat lain dikemukakan oleh St.Vembriarto (1993)

dalam Wulan (2007).

Slavin (2008: 98) mengungkapkan bahwa “lingkungan teman sebaya

merupakan suatu interaksi dengan orang-orang yang mempunyai kesamaan dalam

usia dan status”. Intensitas pertemuan antar siswa di sekolah yang tinggi memiliki

pengaruh yang besar dalam suasana belajar mengajar. Teman sebaya mampu

memberikan motivasi sekaligus suasana yang membangun apabila sedang berada

di dalam kelas.

Santoso (2006: 81) ciri-ciri kelompok teman sebaya (peer group) adalah :

18

a. Tidak mempunyai struktur organisasi yang jelas, Karena kelompok teman

sebaya ini bersifat spontan, anggota kelompok mempunyai kedudukan yang

sama, tetapi ada satu diantara anggota kelompok yang dianggap sebagai

pemimpin.

b. Bersifat sementara, karena tidak ada struktur yang jelas dan terbentuk secara

spontan, maka kelompok ini tidak bertahan lama, kalau ada anggota yang

merasa keinginannya tidak cocok dan tercapai maka ia akan memisahkan dari

kelompok tersebut.

c. Peer group mengajarkan individu tentang kebudayaan yang luas, di dalam

keluarga tidak akan mendapatkan kebudayaan atau kebiasaan yang ada di

dalam kelompok teman sebaya. Maka siswa yang masuk dalam kelompok

tersebut akan mempunyai kebiasaan yang lain selain di dalam keluarganya.

d. Anggotanya adalah individu yang sebaya. Kelompok ini terbentuk karena

adanya kesamaan pendapat, umur, dan kedewasaan.

2. Keluarga

Keluarga merupakan lingkungan pendidikan yang pertama dan utama.

Disebut sebagai lingkungan atau lembaga pendidikan pertama karena sebelum

manusia mengenal lembaga pendidikan yang lain, keluarga adalah yang pertama

(Munib, dkk 2011: 77). selain itu manusia mengalami proses pendidikan sejak

lahir bahkan sejak dalam kandungan pertama kali adalah dalam keluarga.

Tafsir dalam Syarif (2013), mengatakan orang tua adalah pendidik utama

dan pertama dalam hal menanamkan keimanan bagi anaknya. Pernyataan di atas,

sesuai dengan teori John Locke bahwa anak laksana kertas putih bersih yang di

19

atasnya dapat ditulis apa saja menurut keinginan orang tua dan para pendidik, atau

laksana lilin lembut yang dapat dibentuk menjadi apa saja menurut keinginan

pembentuknya.

Jika orang tua membentuk anak dengan kebaikan maka akan baik anak

tersebut, dan jika orang tua membentuk anak dengan keburukan, maka anak pun

akan tumbuhdengan sikap. Begitu juga kedisiplinan, jika orang tua mengajarkan

disiplin semenjak dini maka anak tersebut akan tumbuh dewasa dengan disiplin

tersebut.

Menurut pendapat Majid dalam Anggreani (2011) indikator dalam

lingkungan keluarga adalah sebagai berikut:

a. Kemampuan ekonomi keluarga.

b. Perhatian dan pengawasan dari orang tua.

c. Harapan orang tua yang terlalu tinggi terhadap anak.

d. Orang tua pilih kasih terhadap anak.

Orang tua yang kurang memperhatikan pendidikan anaknya, misalnya

tidak memperhatikan kebutuhan anaknya dalam belajar, tidak mengatur waktu

belajarnya, tidak menyediakan atau melengkapi alat belajarnya, akan

menyebabkan anak kurang berhasil dalam belajar. Relasi antara anggota keluarga

juga penting, terutama antara orang tua dan anak sehingga apa yang diharapkan

akan dapat terwujud dengan baik.

Suasana rumah yang gaduh tidak akan memberi ketenangan pada anak

yang belajar. Begitu juga keadaan ekonomi keluarga, jika keadaan ekonomi yang

kurang terpenuhi maka kebutuhan anak seperti makan, pakaian, perlindungan dan

20

kesehatan juga akan kurang terpenuhi sehingga akan mengganggu juga proses

belaja siswa tersebut, namun bila keadaan ekonomi orang tua termasuk dalam

golongan yang kaya maka mereka akan cenderung memanjakan anak .

2.2.Hasil Penelitian Yang Relevan

Tabel 2.1.

Hasil Penelitian yang Relevan

No Variabel Peneliti Metode

dan Sampel

Hasil penelitian Saran penelitian

1 Faktor-

Faktor yang

Mempengar

uhi

Pemilihan

Karir

Akuntan

Publik dan

Non

Akuntan

Publik

Merdekawati dan

Sulistyawati

(2011), Populasi

yang Digunakan

mahasiswa S1

regular program

studi akuntansi

pada Perguruan

Tinggi Swasta di

Semarang.

Jumlah

mahasiswa yang

aktif dalam

perkuliahan

adalah 200

mahasiswa.

Teknik

pengambilan

sampel adalah

purposive

sampling.

Hasil pengujian

menunjukkan bahwa

Penghargaan

finansial, lingkungan

kerja, pertimbangan

pasar kerja, dan

personalitas tidak

berpengaruh dalam

pemilihan karir

mereka sebagai

akuntan publik atau

non akuntan publik.

Sedangkan pelatihan

professional,

pengakuan

professional, dan

nilai – nilai sosial

berpengaruh dalam

pemilihan karir

sebagai akuntan

publik dan non

akuntan publik.

Model penelitian

ini hanya

menguji faktor-

faktor yang

Digunakan

dalam penelitian

sebelumnya,

sehingga

penelitian

mendatang

hendaknya dapat

lebih

mengeksplorasi

faktorfaktor

tersebut.

2 Analisis

faktor –

faktor yang

mempengar

uhi

pemilihan

karir

Mahasiswa

Ramdani dan

Zulaikha (2013),

Populasi yang

dipilih dalam

penelitian ini

adalah mahasiswa

S1 jurusan

akuntansi

semester 6 hingga

akhir (2008 –

Faktor penghargaan

finansial, pelatihan

profesional,

pengakuan

profesional,

pertimbangan pasar

kerja, dan peran

gender berpengaruh

sebagai faktor–faktor

pemilihan karir

Lebih

memperluas

wilayah

pengambilan

populasi agar

lebih

banyak

menampung

persepsi dari

mahasiswa yang

Tabel berlanjut….

21

2010) dan lokasi

pengambilan

sampel diambil

dari beberapa

fakultas negeri

dan swasta di

Semarang. Teknik

pengambilan

sampel yang

dilakukan adalah

purposive atau

judgemental

sampling.

mahasiswa sebagai

akuntan publik atau

akuntan non publik.

berasal dari

unversitas yang

berbeda

3 Factors

Affecting

the Study of

Accounting

in Nigerian

Universities

Odia, Ogiedu,

(2013), Populasi

terdiri semua

mahasiswa

akuntansi dalam

tiga (3)

universitas:

Universitas Benin

(UNIBEN),

Igbinedion

Universitas

Okada (IUO) dan

Ambrose Alli

University

(AAU). Ukuran

sampel terdiri dari

tiga ratus

(300) penuh dan

paruh waktu

mahasiswa

akuntansi dari

universitas

tersebut.

Ditemukan bahwa

faktor personal dan

faktor yang

berhubungan dengan

pekerjaan seperti

minat siswa, prospek

pekerjaan dengan

gaji tinggi dan

kinerja di sekolah

menengah memiliki

pengaruh kuat pada

pilihan akuntansi

oleh sarjana

universitas 'di

Nigeria.

Penyediaan

program

akuntansi yang

kuat

dan kurikulum

yang berbasis

luas dalam

pelatihan dan

praktis yang

berorientasi lebih

mungkin untuk

menciptakan

lebih banyak

menarik bagi

siswa

dan lingkungan

mereka.

4 Persepsi

Mahasiswa

Akuntansi

Mengenai

Faktor –

Faktor yang

Mempengar

uhi

Pemilihan

Karir

Sulistyawati, dkk

(2013), Populasi

dalam penelitian

ini adalah

mahasiswa

akuntansi

angkatan 2007 di

Universitas

Diponegoro

Semarang dan

Terdapat perbedaan

yang signifikan pada

persepsi mahasiswa

mengenai pemilihan

karir ditinjau dari

faktor penghargaan

finansial atau gaji,

pelatihan

professional,

pengakuan

Sebaiknya bagi

institusi

profesional

khususnya

akuntan publik,

akuntan

pendidik,

akuntan

perusahaan, dan

akuntan

Lanjutan tabel 2.1

Tabel berlanjut…..

22

Universitas

Katolik

Soegijapranata

Semarang

sebanyak 313

mahasiwa yang

terdiri dari

mahasiswa

akuntansi Undip

sebanyak 143 dan

mahasiswa Unika

sebanyak 170

yang diambil

pada tahun

akademik

2010/2011.

Adapun teknik

pengambilan

sampel dalam

penelitian ini

adalah purposive

accidental

sampling.

profesional,

lingkungan kerja, dan

pertimbangan pasar

kerja. Sedangkan

untuk nilai-nilai

sosial dan

personalitas terbukti

tidak memiliki

perbedaan sigifikan

pada persepsi

mahasiswa mengenai

pemilihan karir.

pemerintah,

dapat

meningkatkan

kesan positif

profesi tersebut.

5 Analisis

Faktor –

Faktor yang

Mempengar

uhi

Pemilihan

Karir

Menjadi

Akuntan

Publik Oleh

Mahasiswa

Jurusan

Akuntansi

Chan (2012),

populasi dalam

penelitian ini

adalah mahasiswa

jurusan akuntansi

program S-1.

Sampel dalam

penelitian ini

adalah mahasiswa

jurusan akuntansi

fakultas bisnis

angkatan 2008

yang masih aktif

berjumlah 241

orang.

Penghargaan

finansial, lingkungan

kerja, pertimbangan

pasar kerja,

pencapaian akademik

tidak berpengaruf

signifikan terhadap

minta karir akuntan

publik. Sedangkan

pelatihan

professional dan

personalitas

berpengaruh

signifikan terhadap

pemilihan karir

akuntan publik.

Untuk

selanjutnya

penyebaran

kuisioner dapat

disertai dengan

metode

wawancara atau

tatap muka

langsung. Selain

itu juga

mempertimbangk

an untuk

menambahkan

ruang lingkup

penelitian

dengan

pengambilan

sampel di

perguruan tinggi

negeri maupun

swasta.

6 The

Perception

Hutapea (2016),

populasi dalam

bahwa penghargaan

finansial, pengakuan

Diharapkan agar

menambah

Lanjutan tabel 2.1

Tabel lanjutan 2.1

23

of

Accounting

Students

about

Factors

which of

Career

Selection

penelitian ini

adalah seluruh

mahasiswa S1

akuntansi di

beberapa

universitas di

Medan Sumatera

Utara, yaitu

UHN, USU,

UNIMED,UMI,U

MSU, Universitas

Dharmawangsa,

Universitas Panca

Budi, dan UMA.

Sampel penelitian

ini adalah

mahasiswa S1

jurusan akuntansi

semester 6 hingga

akhir (angkatan

tahun 2011 –

2012).

professional, nilai –

nilai sosial, dan

personalitas terdapat

perbedaan persepsi

dalam pemilihan

karir sebagai

akuntan. Sedangkan

pelatihan

professional,

lingkungan kerja,

pertimbangan pasar

kerja, keluarga dan

teman tidak terdapat

perbedaan persepsi

dalam pemilihan

karir sebagai

akuntan.

variabel lainnya

yang

berhubungan

dengan faktor

yang

mempengaruhi

pemilihan profesi

sebagai Akuntan

dan menambah

ruang lingkup

penelitian tidak

hanya di Medan

saja.

2.3.Kerangka Berfikir

Menurut Wijayanti (2001) Akuntan publik atau auditor adalah akuntan

yang bekerja di kantor akuntan publik. Jenis pekerjaan yang dapat dilakukan oleh

kantor akuntan publik adalah pemeriksaan laporan keuangan dan konsultasi di

bidang keuangan. Jenis pekerjaan tersebut mencerminkan seorang akuntan yang

bekerja di kantor akuntan publik akan selalu berhubungan dengan klien, yaitu

perusahaan yang meminta jasa pada kantor akuntan publik.

Menurut Kadarisman (2012: 329) Penghargaan finansial merupakan salah

satu alasan bagi seseorang untuk bekerja dan merupakan alasan yang paling

penting diantara yang lain seperti untuk berprestasi, berafiliasi dengan orang lain,

mengembangkan diri, atau untuk mengaktualisasikan diri.

Tabel lanjutan 2.1

24

Yendrawati (2007) menjelaskan bahwa Pelatihan profesional meliputi hal-

hal yang berhubungan dengan peningkatan keahlian terhadap prestasi. Pelatihan

dan pengakuan profesional dapat dikategorikan sebagai penghargaan yang tidak

berwujud finansial.

Menurut Stolle (1976) pengakuan profesional dipertimbangkan oleh

mahasiswa yang memilih profesi akuntan. Hal ini berarti bahwa memilih profesi,

tidak hanya bertujuan mencari pengharapan finansial, tetapi juga ada keinginan

untuk pengakuan berprestasi dan mengembangkan diri.

Pertimbangan pasar kerja meliputi keamanan kerja dan tersedianya

lapangan kerja atau kemudahan mengakses lowongan kerja (Rahayu dalam Dian

Putri, 2011). Pertimbangan pasar kerja selalu dipertimbangkan mahasiswa dalam

pemilihan profesi, karena terpuruknya keadaan perekonomian dan sulitnya

mencari kerja, mengakibatkan mahasiswa memperhatikan pasar kerja, baik dalam

jangka panjang maupun jangka pendek.

Slavin (2008: 98) mengungkapkan bahwa “lingkungan teman sebaya

merupakan suatu interaksi dengan orang-orang yang mempunyai kesamaan dalam

usia dan status”. Keluarga merupakan lingkungan pendidikan yang pertama dan

utama. Disebut sebagai lingkungan atau lembaga pendidikan pertama karena

sebelum manusia mengenal lembaga pendidikan yang lain, keluarga adalah yang

pertama (Munib, dkk 2011: 77).

Dengan adanya beberapa pembahasan tentang faktor-faktor yang

mempengaruhi pemilihan karir Akuntan Pendidik diatas peneliti mengambil

Kerangka pemikiran sebagai berikut :

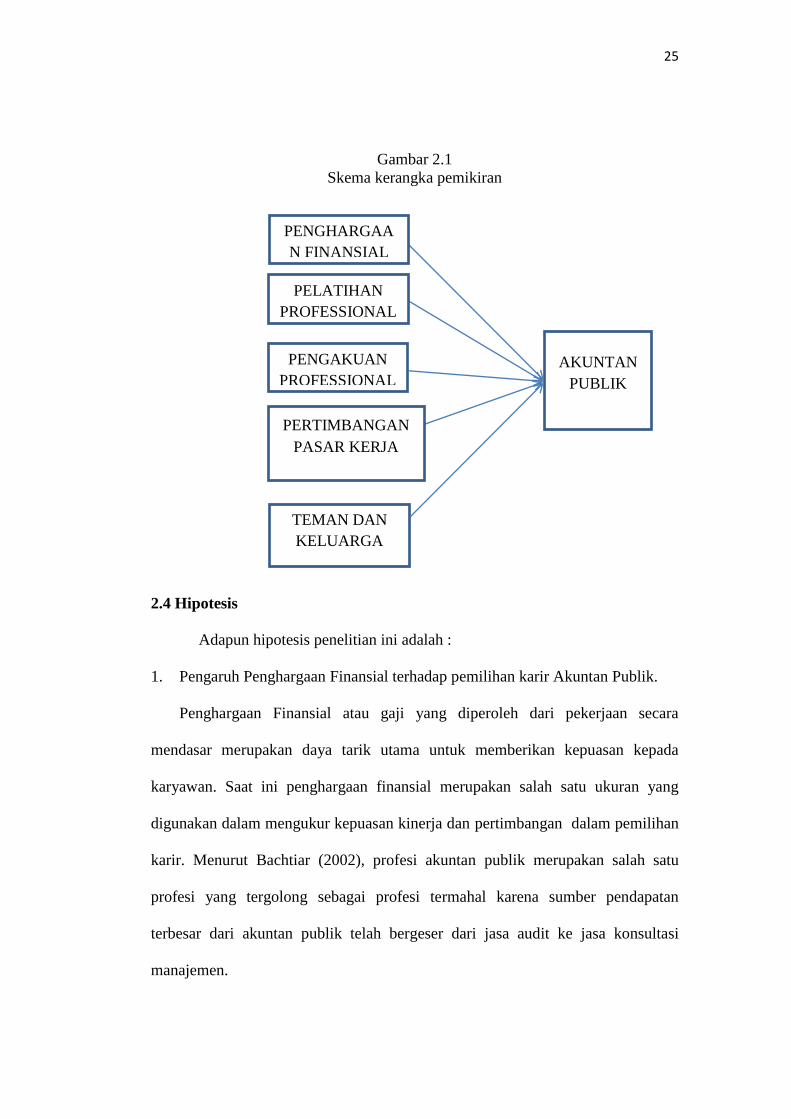

25

Gambar 2.1

Skema kerangka pemikiran

2.4 Hipotesis

Adapun hipotesis penelitian ini adalah :

1. Pengaruh Penghargaan Finansial terhadap pemilihan karir Akuntan Publik.

Penghargaan Finansial atau gaji yang diperoleh dari pekerjaan secara

mendasar merupakan daya tarik utama untuk memberikan kepuasan kepada

karyawan. Saat ini penghargaan finansial merupakan salah satu ukuran yang

digunakan dalam mengukur kepuasan kinerja dan pertimbangan dalam pemilihan

karir. Menurut Bachtiar (2002), profesi akuntan publik merupakan salah satu

profesi yang tergolong sebagai profesi termahal karena sumber pendapatan

terbesar dari akuntan publik telah bergeser dari jasa audit ke jasa konsultasi

manajemen.

AKUNTAN

PUBLIK

PENGHARGAA

N FINANSIAL

PELATIHAN

PROFESSIONAL

PENGAKUAN

PROFESSIONAL

PERTIMBANGAN

PASAR KERJA

TEMAN DAN

KELUARGA

26

Berkarir Sebagai akuntan publik dapat menghasilkan pendapatan yang besar.

Oktavia dan Setiyani (dalam Chan, 2012) mengungkapkan penghasilan yang

besar menjadi faktor atau sebab yang dipertimbangkan dalam pemilihan karir

mahasiswa akuntansi.

Selain itu pekerjaan akuntan publik juga merupakan pekerjaan yang prestisius

dan sangat menjanjikan. Menurut Wijayanti (dalam Chan, 2012) penghasilan atau

penghargaan finansial yang didapatkan sebagai kontraprestasi dari pekerjaan

diyakini sebagai daya tarik untuk memuaskan. Berdasarkan uraian di atas, maka

hipotesis pertama dalam penelitian ini adalah :

H1: Penghargaan Finansial berpengaruh terhadap pemilihan karir sebagai akuntan

publik.

2. Pengaruh Pelatihan Professional terhadap pemilihan karir Akuntan Publik.

Pelatihan profesional merupakan pelatihan yang diberikan guna untuk

peningkatan kemampuan dan keahlian suatu profesi, tidak hanya itu pelatihan

profesional juga merupakan suatu persiapan dan pelatihan yang harus dilakukan

sebelum memulai suatu karir.

Robbins (2011) bahwa terdapat tiga hubungan yang memotivasi individu,

salah satunya yaitu hubungan imbalan–sasaran pribadi, hubungan ini menjelaskan

sampai sejauh mana imbalan dalam suatu organisasi memenuhi sasaran atau

kebutuhan pribadi individu, serta potensi daya tarik imbalan tersebut bagi individu

tersebut.

27

Oleh sebab itu pelatihan profesional yang diberikan oleh suatu profesi

merupakan suatu daya tarik bagi suatu profesi tersebut sehingga dalam memilih

karir seseorang mempertimbangkan terlebih dahulu pelatihan profesional seperti

apakah yang nantinya akan diberikan.

Untuk memasuki dunia kerja apalagi bekerja sebagai akuntan para calon

akuntan harus mempunyai pengalaman kerja yang banyak. Untuk itu pelatihan

profesional mempersiapkam para calon akuntan supaya dapat bekerja dengan

baik. Rahayu et al (2003) menjelaskan bahwa karir sebagai akuntan dianggap

lebih memerlukan pelatihan kerja profesional guna meningkatkan kemampuan

professional dan mendapatkan pengalaman kerja yang bervariasi. . Berdasarkan

uraian di atas, maka hipotesis kedua dalam penelitian ini adalah :

H2: Pelatihan Profesional berpengaruh terhadap pemilihan karir sebagai akuntan

publik.

3. Pengaruh Pengakuan Professional terhadap pemilihan karir Akuntan Publik.

Pengakuan profesional merupakan hal–hal yang berhubungan dengan

pengakuan terhadap suatu prestasi atau kemampuan. Pengakuan profesi ini

meliputi adanya kemungkinan berkerja dengan profesi yang lain, kesempatan

untuk berkembang dan pengakuan atas prestasi.

Maslow (1943) dalam Robbins (2011) salah satu jenjang kebutuhan yaitu

penghargaan yang meliputi: harga diri, otonomi, prestasi, status, pengakuan dan

perhatian Oleh sebab itu pertimbangan akan pengakuan professional yang akan

diberikan oleh suatu karir sangat dipertimbangkan dalam pemilihan karir karena

pada dasarnya suatu pengakuan merupakan salah satu kebutuhan manusia.

28

Merdekawati dan Sulistyawati (2011) dalam penelitiannya menyatakan

adanya pengaruh persepsi mengenai pengakuan profesional dalam suatu bidang

karir akuntan yang nampaknya juga menjadi salah satu faktor yang mempengaruhi

mahasiswa untuk memiilih karir dibidang akuntansi, adanya perbedaan tersebut

muncul karena pertimbangan bahwa karir dibidang akuntansi nampaknya dapat

dianggap sebagai karir professional. . Berdasarkan uraian di atas, maka hipotesis

ketiga dalam penelitian ini adalah :

H3: Pengakuan Profesional berpengaruh terhadap pemilihan karir sebagai akuntan

publik.

4. Pengaruh Pertimbangan Pasar Kerja terhadap pemilihan karir Akuntan

Pendidik.

Pertimbangan pasar kerja merupakan ketersediaan informasi dan lowongan

dalam suatu pekerjaan atau profesi, mahasiswa biasanya memilih pekerjaan

berdasarkan informasi lowongan kerja yang mereka peroleh sehingga pekerjaan

yang mudah diakses oleh mahasiswa biasanya banyak diminati oleh mahasiswa.

Carpenter dan Strawser (1970) menemukan bahwa pertimbangan pasar kerja

menempati peringkat tertinggi di antara faktor–faktor yang mempengaruhi pilihan

profesi mahasiswa. Felton (1994) menambahkan pertimbangan pasar kerja

dipertimbangkan oleh mahasiswa dalam memilih profesi akuntan publik maupun

profesi non akuntan publik. Berdasarkan uraian di atas, maka hipotesis keempat

dalam penelitian ini adalah :

H4: Pertimbangan pasar kerja berpengaruh terhadap pemilihan karir sebagai

akuntan publik.

29

5. Pengaruh Teman dan Keluarga terhadap pemilihan karir Akuntan Publik.

Teman dan keluarga merupakan orang terdekat dari mahasiswa akuntansi

dalam menjadi kehidupan sehari – hari di lingkungannya. Winkel (2012)

menyatakan bahwa salah satu dari beberapa faktor yang dapat mempengaruhi

perkembangan karir individu dimana perkembangan karir akan menentukan

kematangan karir adalah keluarga dan teman.

Khamiah (2012) menyatakan bahwa orang tua sangat berpengaruh terhadap

prestasi belajar anak. Purwanta (2012) menyimpulkan bahwa persepsi aspirasi

orang tua terhadap perilaku karir dan prestasi akademik siswa sangat berpengaruh.

Berdasarkan uraian di atas, maka hipotesis kelima dalam penelitian ini adalah :

H5 : Teman dan keluarga berpengaruh terhadap pemilihan karir sebagai akuntan

publik.

30

BAB III

METODE PENELITIAN

3.1 Waktu Dan Wilayah Penelitian

Waktu penelitian direncanakan mulai dari penyusunan penelitian sampai

terselesainya penelitian ini, yaitu bulan Mei sampai Agustus 2017. Penelitian ini

dilakukan di Institut Agama Islam Negeri Surakarta.

3.2 Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif yaitu penelitian yang

menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel

penelitian dengan angka dan melakukan analisis data dengan prosedur statistik

(Indriantoro dan Supomo, 2002: 12). Penelitian ini merupakan penelitian survey.

Penelitian survey adalah penelitian yang dilakukan dengan maksud mengetahui

sesuatu secara keseluruhan dari wilayah atau objek penelitian (Nasehudin dan

Gozali, 2012: 56). Dari penelitian ini informasi dikumpulkan dari responden

Mahasiswa Akuntansi di Institut Agama Islam Negeri Surakarta.

3.3 Populasi, Sampel, Teknik Pengambilan Sempel

3.3.1. Populasi

Populasi yaitu sekelompok orang, kejadian atau segala sesuatu yang

mempunyai karakteristik tertentu (Indriantoro dan Supomo, 2002: 115). Populasi

adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai

kualitas dan karakteristik tertentu yang ditentukan oleh peniliti untuk dipelajari

dan kemudian ditarik kesimpulannya (Sugiyono, 2012: 119). Populasi dalam

penelitian ini adalah Seluruh Mahasiswa S1 Jurusan Akuntansi Semester 6 dan 8

31

di Institut Agama Islam Negeri Surakarta. Jumlah Populasi sebanyak 776

Mahasiswa Akuntansi.

3.3.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2012: 133). Sampel penelitian ini adalah seluruh

Mahasiswa S1 Jurusan Akuntansi yang diambil di Institut Agama Islam Negeri

Surakarta.

Metode penentuan jumlah sampel dalam penelitian ini menggunakan rumus

Slovin yaitu :

N = 𝑁

1+ 𝑁𝑒2

Keterangan :

n : Jumlah sampel

N : Jumlah populasi

e : Batas toleransi kesalahan ( error tolerance )

Dalam slovin ada dua ketentuan dalam penentuan batas toleransi kesalahan

yaitu :

a. Nilai e = 0,1 (10%) untuk populasi dalam jumlah besar.

b. Nilai e = 0.2 (20%) untuk populasi dalam jumlah kecil.

(Tarigan, 2013:20).

Dengan menggunakan rumus slovin penentuan sampel dalam penelitian ini

yaitu n = 776 / (1+776 × 0,12) = 88,58 dibulatkan menjadi 90 Mahasiswa

Akuntansi.

32

3.3.3. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

teknik Random sampling. Random sampling adalah teknik pengambilan sampel

dimana semua individu dalam populasi baik secara sendiri – sendiri atau bersama

– sama diberi kesempatan yang sama untuk dipilih sebagai anggota sampel

(Sugiyono, 2012: 216).

3.4 Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer. Data

primer dalam penelitian ini diperoleh dengan membagikan kuisioner kepada

responden yaitu Mahasiswa S1 Jurusan Akuntansi semester 6 dan 8 di Institut

Agama Islam Negeri Surakarta. Sumber data dalam penelitian ini menggunakan

data primer yang dikumpulkan untuk mencapai tujuan penelitian.

3.5 Teknik Pengumpulan Data

Instrument yang digunakan dalam penelitian ini adalah berupa angket

atau kuisioner. Tekhnik ini memberikan tanggungjawab kepada responden untuk

menjawab dan membaca pertanyaan (Indriantoro Dan Supomo, 2002: 154).

Kuisioner yang dibagikan dalam penelitian ini adalah kuisoner secara personal

yaitu kuisioner yang diberikan dan dikumpulkan langsung oleh peneliti.

Pengumpulan data primer dalam penelitian ini diperoleh melalui cara

memberikan daftar pertanyaan atau kuesioner kepada responden yang berisi

tentang pengaruh variabel-variabel independen terhadap variabel dependen yang

digunakan dalam penelitian ini.

33

3.6 Variabel Penelitian

Variabel dalam penelitian ini dikelompokkan dalam variabel independen

dan dependen.

1. Variabel independen (bebas)

Menurut Sugiyono (2011: 60) Variabel independen adalah variabel bebas

atau variabel yang mempengaruhi variabel terikat. Adapun variabel independen

dalam penelitian ini adalah Penghargaan Finansial (X1), Pelatihan Professional

(X2), Pengakuan Professional (X3), Pertimbangan Pasar Kerja (X4), Teman dan

Keluarga (X5).

2. Variabel dependen (terikat)

Menurut Sugiyono (2011: 11) Variabel dependen adalah variabel yang

terikat atau variabel yang dipengaruhi oleh keberadaan variabel bebas. Adapun

variabel dependen dalam penelitian ini adalah Pemilihan Karir Akuntan Publik

(Y).

3.7 Definisi Operasional Variabel

Tabel 3.1.

Definisi Operasional Variabel

Variabel Konsep Variabel Indikator

Penghargaan

Finansial (X1)

Menurut Kadarisman (2012:

329) Penghargaan finansial

merupakan salah satu alasan

bagi seseorang untuk bekerja

dan merupakan alasan yang

paling penting diantara yang

lain seperti untuk berprestasi,

berafiliasi dengan orang lain,

mengembangkan diri, atau

untuk mengaktualisasikan diri.

1. Besarnya gaji awal.

2. Dana Pensiun.

3. Kenaikan gaji yan

cepat.

Pelatihan Yendrawati (2007) 1. Pelatihan sebelum

Tabel berlanjut ….

34

Professional (X2) menjelaskan bahwa Pelatihan

profesional meliputi hal-hal

yang berhubungan dengan

peningkatan keahlian terhadap

prestasi.Pelatihan dan

pengakuan profesional dapat

dikategorikan sebagai

penghargaan yang tidak

berwujud finansial.

memulai kerja.

2. Ujian Sertifikasi.

3. Pelatihan kerja rutin.

4. Pengalaman kerja.

Pengakuan

Professional (X3)

Yendrawati (2007)

menjelaskan bahwa Pada

faktor pengakuan profesional

mahasiswa pada umumnya

menginginkan reward atas

prestasi yang diperoleh.

Reward yang dimaksud tidak

hanya berupa uang, tetapi

berupa pengakuan dari

lembaga tempat mereka

bekerja.

1. Lebih banyak

memberikan

kesempatan

berkembang.

2. Ada pengakuan bila

berprestasi.

3. Memerlukan banyak

cara untuk naik

pangkat.

4. Memerlukan keahlian

untuk mencapai

sukses.

Pertimbangan

Pasar Kerja (X4)

Pertimbangan pasar kerja

meliputi keamanan kerja dan

tersedianya lapangan kerja atau

kemudahan mengakses

lowongan kerja (Rahayu dalam

Putri, 2011). Pertimbangan

pasar kerja selalu

dipertimbangkan mahasiswa

dalam pemilihan profesi,

karena terpuruknya keadaan

perekonomian dan sulitnya

mencari kerja, mengakibatkan

mahasiswa memperhatikan

pasar kerja, baik dalam jangka

panjang maupun jangka

pendek.

1. Keamanan kerja lebih

terjamin.

2. Lapangan pekerjaan

yang ditawarkan lebih

diketahui.

3. Pekerjaan yang

mudah didapat dan

diperoleh.

Teman dan

keluarga (X5)

Slavin (2008: 98)

mengungkapkan bahwa

“lingkungan teman sebaya

merupakan suatu interaksi

dengan orang-orang yang

mempunyai kesamaan dalam

usia dan status”. Keluarga

merupakan lingkungan

pendidikan yang pertama dan

1. Dukungan keluarga &

orang tua.

2. Latar belakang sosial

ekonomi.

3. Cara orang tua

mendidik.

4. Teman sebaya adalah

teman sekelas atau

mahasiswa akuntansi

Tabel berlanjut ….

Lanjutan tabel 3.1

35

utama. Disebut sebagai

lingkungan atau lembaga

pendidikan pertama karena

sebelum manusia mengenal

lembaga pendidikan yang lain,

keluarga adalah yang pertama

(Munib, dkk 2011: 77).

lain yang memahami

dan mempelajari

akuntansi (satu

profesi).

Akuntan Publik

(Y)

Menurut Wijayanti (2001)

Akuntan publik atau auditor

adalah akuntan yang bekerja di

kantor akuntan publik. Jenis

pekerjaan yang dapat

dilakukan oleh kantor akuntan

publik adalah pemeriksaan

laporan keuangan dan

konsultasi di bidang keuangan.

Jenis pekerjaan tersebut

mencerminkan seorang

akuntan yang bekerja di

kantor akuntan publik

akan selalu berhubungan

dengan klien, yaitu

perusahaan yang

meminta jasa pada kantor

akuntan publik.

3.8 Teknik Analisis Data

3.8.1 Uji Instrument Penelitian

1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kisioner.

Suatu kuisioner dikatakan valid apabila pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji validitas

dapat dilakukan dengan melihat nilai correlated item (Ghozali, 2006) dengan

kriteria sebagai berikut :

a. Jika r hitung lebih besar dari r tabel dan nilainya positif semua bulir

pertanyaan atau indikator tersebut dikatakan valid.

b. Jika r hitung lebih kecil dari r tabel maka semua indikator pertanyaan

tersebut dikatakan tidak valid.

Lanjutan tabel 3.1

36

2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Menurut Ghozali (2006) suatu

kuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. Pengujian ini dilakukan dengan

menghitung koefisien cronbach’s alpha dari masing-masing insrumen dalam

suatu variabel. Instrumen dalam variabel dapat dikatakan reliabel jika cronbach’s

alpha nya lebih dari 0,60.

3.8.2 Uji Asumsi Klasik

Pengujian asumsi klasik dalam penelitian ini menggunakan uji

normalitas, uji multikolineritas dan uji heteroskedastisitas. Sedangkan uji

autokorelasi tidak digunakan karena data penelitian merupakan data primer dalam

bentuk kuisioner dan tidak berhubungan dengan model data yang memakai rentan

waktu.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, kedua

variabel (bebas maupun terikat) mempunyai distribusi normal atau setidaknya

mendekati normal (Ghozali, 2013). Cara untuk mengetahui apakah data

terdistribusi normal adalah dengan melakukan Uji Kolmogorov-Smirnov. Jika

nilai signifikansi < 0,05, maka data tidak terdistribusi secara normal. Data akan

terdistribusi normal jika signifikansi > 0,05 (Ghozali, 2013).

37

2. Uji Multikolinearitas

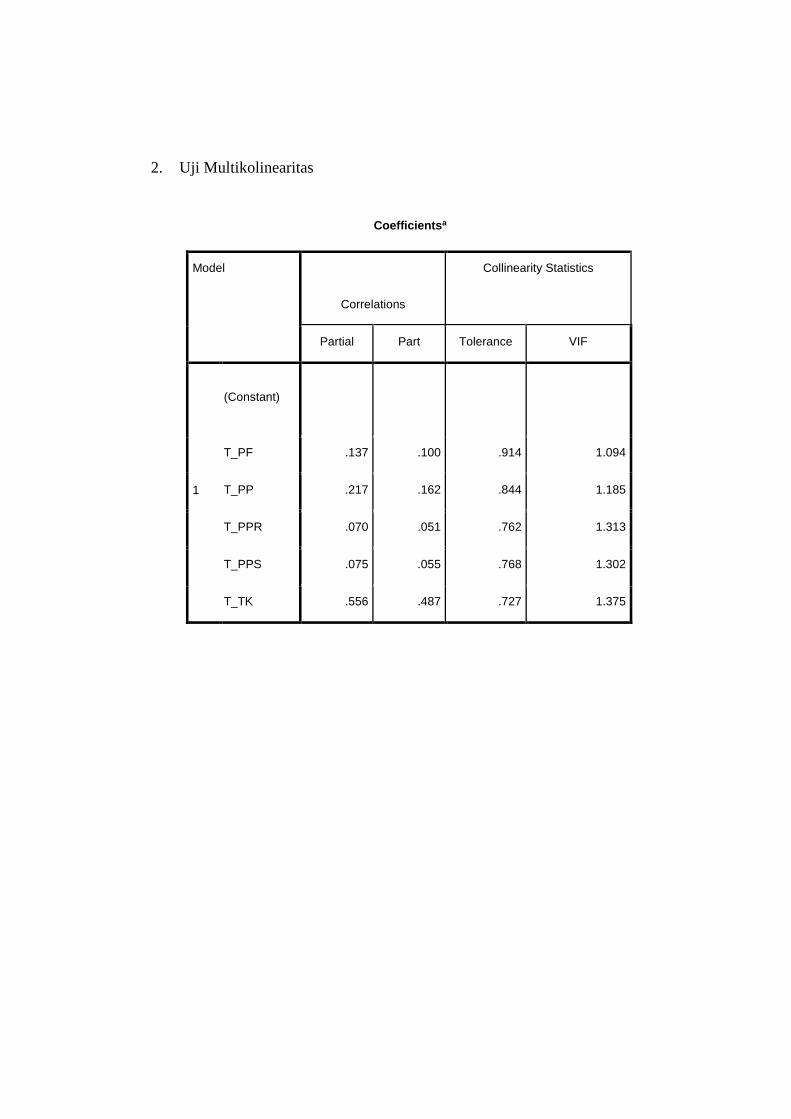

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen. Uji

multikolinieritas dapat dilakukan dengan 2 cara yaitu dengan melihat VIF

(Variance Inflation Factors) dan nilai tolerance. Jika VIF ≥ 10 dan nilai Tolerance

≤ 0,10 maka terjadi gejala Multikolinieritas (Ghozali, 2013).

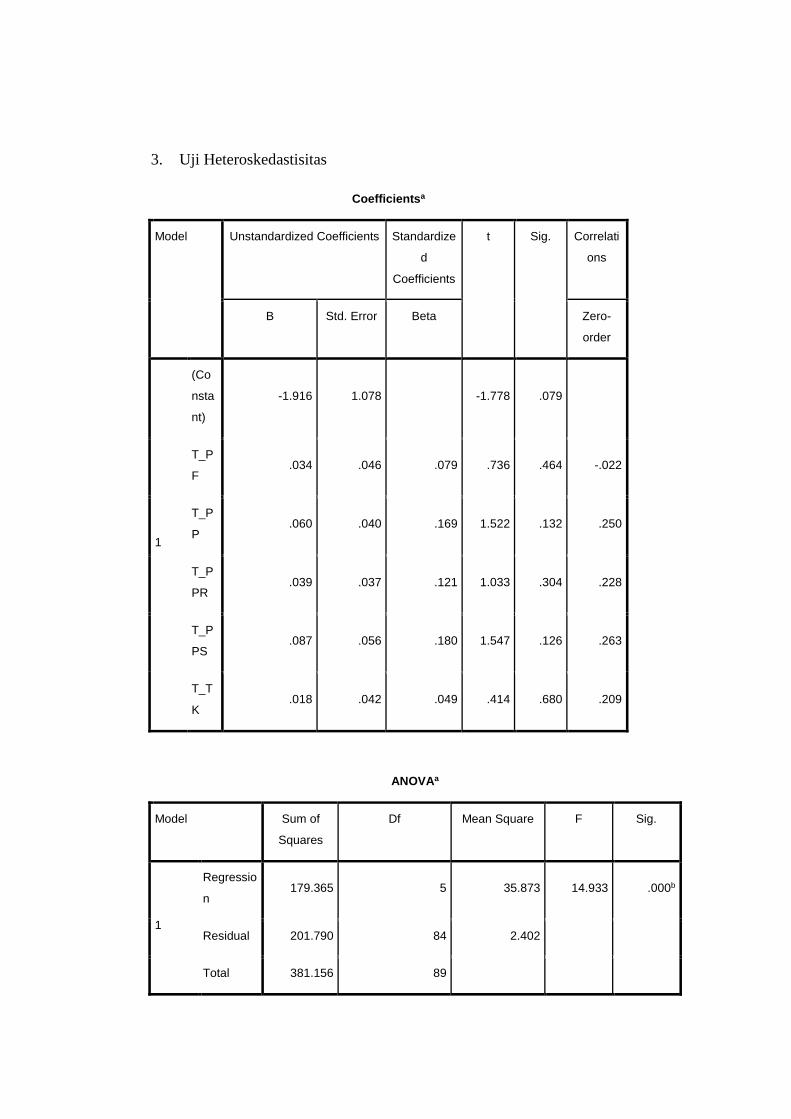

3. Uji Heteroskedastisitas.

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Jika variancedari residual satu pengamatan ke pengamatan lain tetap,

maka disebut homoskedastisitas dan jika variance berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau

tidak terjadi heteroskedastisitas (Ghozali, 2013).

Uji heteroskedastisitas dilakukan dengan Uji Glejser. Uji Glejser dilakukan

dengan cara meregresikan nilai absolute dari unstandardized residual sebagai

variabel dependen dengan variabel independen. Syarat model dikatakan tidak

terjadi heteroskedastisitas adalah jika signifikansi seluruh variabel independen >

0,05 (Ghozali, 2013).

3.8.3 Uji Ketepatan Model (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

38

terhadap variabel terikat. Uji F statistik digunakan untuk melihat apakah model

regresi yang digunakan sudah sempurna atau belum, dengan ketentuan jika p

value > (α)=0,05 dan F hitung > F tabel, maka model tersebut sudah bagus dan

bisa digunakan untuk menguji hipotesis dengan tingkat kepercayaan untuk

pengujian hipotesis adalah 95% (α) = 0,05 (Ghozali, 2006).

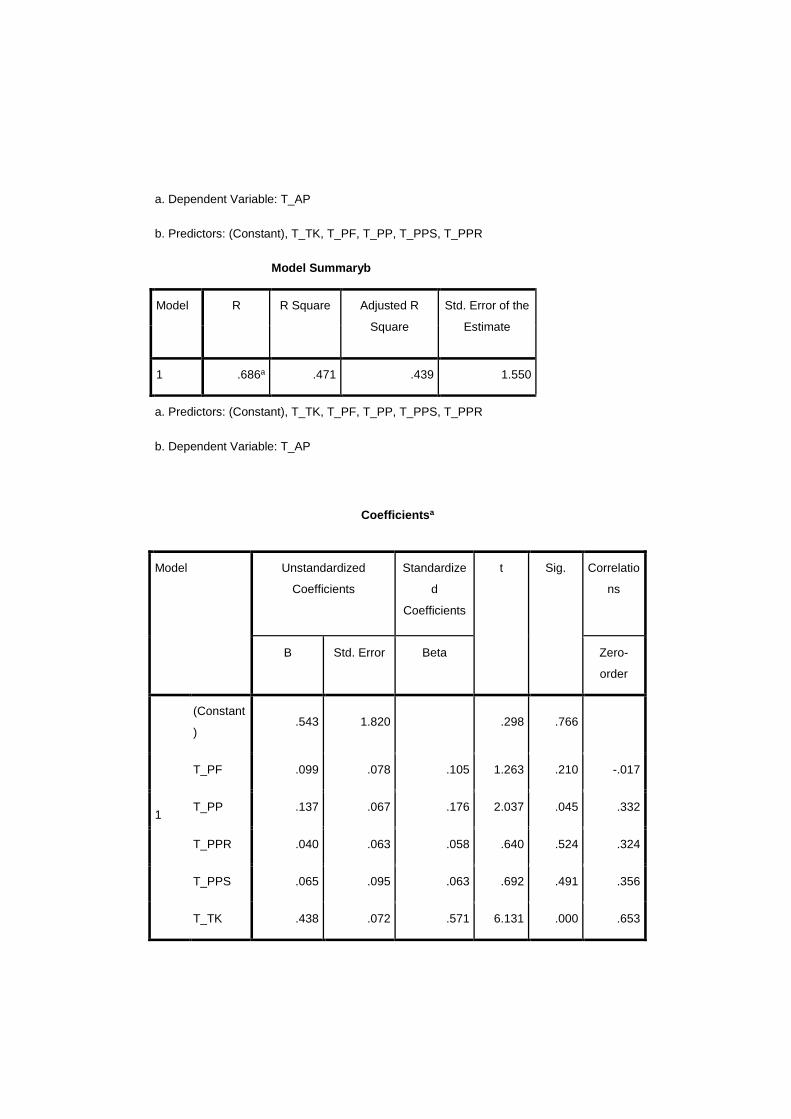

3.8.4 Koefisien Determinasi (adjusted R2 )

Uji R2 digunakan untuk mengetahui seberapa jauh kemampuan model dalam

menerangkan variasi variabel dependen. Tingkat ketepatan regresi dinyatakan

dalam koefisien (R2) yang nilainya antara 0 - 1. Jika R2 menunjukkan variabel

independen bersama-sama berpengaruh terhadap variabel dependen. Jika dalam

suatu model terdapat lebih dari dua variabel independen, maka lebih baik

menggunakan nilai adjusted R2 (Ghozali, 2013).

3.8.5 Analisis Regresi Linear Berganda

Pengujian hipotesis merupakan pembuatan keputusan melalui proses

inferensi yang memerlukan akurasi peneliti dalam melakukan estimasi

(Indriantoro dan Supomo, 2002: 191). Uji hipotesis penelitian ini menggunakan

model analisis regresi berganda (multiple linear regression method) bertujuan

untuk memprediksi berapa besar kekuatan pengaruh lebih dari satu variabel

independen terhadap variabel dependen, yaitu Pengaruh Penghargaan finansial,

Pelatihan Profesional, Pengakuan Profesional, Pertimbangan pasar kerja, Teman