Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas, Kompetensi, dan Motivasi Terhadap Kualitas Hasil Pemeriksaan Oleh: Muhammad Fahdi Abstrak Penelitian ini bertujuan untuk menguji pengaruh pengalaman kerja, independensi, obyektifitas, integritas, kompetensi, motivasi terhadap kualitas hasil pemeriksaan. Populasi penelitian ini adalah Kantor Inspektorat se Provinsi Riau. Sampel penelitian ini diambil dengan menggunakan sampel purposive/judgement sampling yaitu Pegawai Negeri Sipil (PNS) bagian Pemeriksaan. Data diolah dengan menggunakan persamaan regresi berganda. Hasil penelitian menemukan bahwa independensi dan motivasi berpengaruh signifikan pada p<0,05 dengan β sebesar 0,279 untuk independensi, dan β sebesar 0,239 untuk motivasi. Sedangkan pengalaman kerja, obyektifitas, integritas dan kompetensi tidak berpengaruh signifikan terhadap kualitas hasil pemeriksaan pada p<0,05. Berdasarkan hasil total adjust R square terbukti bahwa variabel pengalaman kerja, independensi, obyektifitas, integritas, kompetensi, motivasi berpengaruh terhadap kualitas hasil pemeriksaan sebesar 0,229 atau 22,9 %. Sedangkan sisanya sebesar 77,1% dijelaskan oleh variabel-variabel lainnya yang tidak dilakukan di dalam penelitian ini. Kata Kunci: pengalaman kerja, independensi, obyektifitas, integritas, kompetensi, motivasi, kualitas hasil pemeriksaan. 1 Pendahuluan 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Pengaruh Pengalaman Kerja, Independensi, Obyektifitas,Integritas, Kompetensi, dan Motivasi Terhadap Kualitas

Hasil Pemeriksaan

Oleh:Muhammad Fahdi

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh pengalaman kerja,independensi, obyektifitas, integritas, kompetensi, motivasi terhadap kualitashasil pemeriksaan. Populasi penelitian ini adalah Kantor Inspektorat seProvinsi Riau. Sampel penelitian ini diambil dengan menggunakan sampelpurposive/judgement sampling yaitu Pegawai Negeri Sipil (PNS) bagianPemeriksaan. Data diolah dengan menggunakan persamaan regresiberganda.

Hasil penelitian menemukan bahwa independensi dan motivasiberpengaruh signifikan pada p<0,05 dengan β sebesar 0,279 untukindependensi, dan β sebesar 0,239 untuk motivasi. Sedangkan pengalamankerja, obyektifitas, integritas dan kompetensi tidak berpengaruh signifikanterhadap kualitas hasil pemeriksaan pada p<0,05. Berdasarkan hasil totaladjust R square terbukti bahwa variabel pengalaman kerja, independensi,obyektifitas, integritas, kompetensi, motivasi berpengaruh terhadap kualitashasil pemeriksaan sebesar 0,229 atau 22,9 %. Sedangkan sisanya sebesar77,1% dijelaskan oleh variabel-variabel lainnya yang tidak dilakukan didalam penelitian ini.

Kata Kunci: pengalaman kerja, independensi, obyektifitas, integritas,kompetensi, motivasi, kualitas hasil pemeriksaan.

1 Pendahuluan

1

1.1 Latar Belakang

Pengawasan intern pemerintah merupakan fungsi

manajemen yang penting dalam penyelenggaraan

pemerintahan. Melalui pengawasan intern dapat diketahui

apakah suatu instansi pemerintah telah melaksanakan

kegiatan sesuai dengan tugas dan fungsinya secara efektif

dan efisien, serta sesuai dengan rencana, kebijakan yang

telah ditetapkan, dan ketentuan. Selain itu, pengawasan

intern atas penyelenggaraan pemerintahan diperlukan untuk

mendorong terwujudnya good governance dan clean government dan

mendukung penyelenggaraan pemerintahan yang efektif,

efisien, transparan, akuntabel serta bersih dan bebas

dari praktik korupsi, kolusi, dan nepotisme. Kegiatan ini

dilakukan oleh Aparat Pengawasan Intern Pemerintah (APIP)

yang terdapat dalam Sistem Pengendalian Intern Pemerintah

(SPIP) terdiri dari audit, review, evaluasi, pemantauan

dan kegiatan pengawasan lainnya. Akuntabilitas sektor

publik berhubungan dengan praktik transparansi dan

2

pemberian informasi kepada publik dalam rangka pemenuhan

hak publik. Audit merupakan salah satu bagian dari

pengawasan. Pada praktisnya audit terdiri dari tindakan

mencari keterangan tentang apa yang dilaksanakan dalam

suatu instansi yang diperiksa, membandingkan hasil dengan

kriteria yang ditetapkan, serta menyetujui atau menolak

hasil dengan memberikan rekomendasi tentang tindakan-

tindakan perbaikan.

Pemeriksaan yang dilakukan APIP terkadang menemui

kendala dalam pelaksanaannya dimana adanya rasa

kekeluargaan, kebersamaan dan pertimbangan manusiawi yang

terlalu menonjol. Masalah lain yang dihadapi dalam

peningkatan kualitas APIP adalah bagaimana meningkatkan

sikap/perilaku, kemampuan aparat pengawasan dalam

melaksanakan pemeriksaan, sehingga pengawasan yang

dilaksanakan dapat berjalan secara wajar, efektif dan

efisien.

3

Pengguna laporan hasil pemeriksaan yang dilakukan

oleh APIP menginginkan adanya aparat pengawasan yang

bersih, berwibawa, tertib dan teratur dalam menjalankan

tugas dan fungsinya sesuai ketentuan dan norma yang

berlaku. Norma dan ketentuan yang berlaku bagi auditor

intern pemerintah terdiri dari Kode Etik APIP dan Standar

Audit APIP. Kode etik dimaksudkan untuk menjaga perilaku

APIP dalam melaksanakan tugasnya, sedangkan Standar Audit

dimaksudkan untuk menjaga mutu hasil audit yang

dilaksanakan APIP. Dengan adanya aturan tersebut,

masyarakat atau pengguna laporan dapat menilai sejauh

mana auditor pemerintah telah bekerja sesuai dengan

standar dan etika yang telah ditetapkan.

Tidak mudah menjaga independensi, obyektifitas serta

integritas auditor. Pengalaman kerja dan kompetensi yang

melekat pada diri auditor bukan jaminan bahwa auditor

dapat meningkatkan kualitas hasil pemeriksaannya. Alim

dkk. (2007) menyatakan bahwa kerjasama dengan obyek4

pemeriksaan yang terlalu lama dan berulang bisa

menimbulkan kerawanan atas independensi yang dimiliki

auditor. Belum lagi berbagai fasilitas yang disediakan

obyek pemeriksaan selama penugasan dapat mempengaruhi

obyektifitas auditor, serta bukan tidak mungkin auditor

menjadi tidak jujur dalam mengungkapkan fakta yang

menunjukkan rendahnya integritas auditor.

Kompetensi dan independensi merupakan standar yang

harus dipenuhi oleh seorang auditor untuk dapat melakukan

audit dengan baik. Namun, belum tentu auditor yang

memiliki kedua hal di atas akan memiliki komitmen untuk

melakukan audit dengan baik. Sebagaimana dikatakan oleh

Goleman (2001) dalam Effendi (2010), hanya dengan adanya

motivasi maka seseorang akan mempunyai semangat juang

yang tinggi untuk meraih tujuan dan memenuhi standar yang

ada. Dengan kata lain, motivasi akan mendorong seseorang,

termasuk auditor, untuk berprestasi, komitmen terhadap

5

kelompok serta memiliki inisiatif dan optimisme yang

tinggi.

Dalam proses hidup dan kehidupan pembentukan

perilkaku seseorang dipengaruhi oleh faktor diri sendiri

(internal) dan faktor lingkungan (eksternal). Ada yang

berperilaku baik dan ada yang berperilaku buruk, ada yang

rendah hati dan ada yang tinggi hati, ada yang introvert

dan ada yang ekstrovert. Begitu juga dalam melakukan

pekerjaan, ada yang malas dan ada yan rajin, ada yang

produktif dan ada yang tidak produktif, bahkan ada yang

senang dengan tantangan pekerjaan dan ada yang berusaha

menjauhi tantangan pekerjaan serta ada yang berambisi

untuk kepentingan pribadi yang kuat dan ada yang lemah.

Motivasi dapat berupa motivasi intrinsik dan

ekstrinsik. Motivasi yang bersifat intrinsik adalah

manakala sifat pekerjaan itu sendiri yang membuat seorang

termotivasi, orang tersebut mendapat kepuasan dengan

6

melakukan pekerjaan tersebut bukan karena rangsangan lain

seperti status ataupun uang atau bisa juga dikatakan

seorang melakukan hobbynya. Sedangkan motivasi ekstrinsik

adalah manakala elemen elemen diluar pekerjaan yang

melekat di pekerjaan tersebut menjadi faktor utama yang

membuat seorang termotivasi seperti status ataupun

kompensasi.

Dalam penelitian Effendi (2010) tentang pengaruh

kompetensi, independensi, dan motivasi terhadap kualitas

audit memberikan hasil bahwa motivasi berpengaruh

signifikan terhadap kualitas audit. Kemudian penelitian

Dalmy (2009) dan Albar (2010) menyatakan bahwa motivasi

berpengaruh signifikan tehadap kinerja auditor.

Wijayanti (2008) menyatakan bahwa motivasi tidak

berpengaruh terhadap kepuasan kerja auditor.

Penelitian Sukriah dkk, (2009) tentang pengaruh

pengalaman kerja, independensi, obyektifitas, integritas,

7

dan kompetensi auditor terhadap kualitas hasil

pemeriksaan memberikan hasil bahwa pengalaman kerja,

obyektifitas dan kompetensi berpengaruh positif terhadap

kualitas hasil pemeriksaan. Sedangkan untuk indepedensi

dan integritas tidak berpengaruh signifikan terhadap

kualitas hasil pemeriksaan.

Sementara itu, penelitian Budi dkk. (2004) dan

Oktavia (2006) tentang pengalaman kerja memberikan hasil

bahwa tidak terdapat pengaruh pengalaman kerja terhadap

pengambilan keputusan auditor, sementara dari penelitian

Suraida (2005) menyatakan bahwa pengalaman audit dan

kompetensi berpengaruh terhadap skeptisisme profesional

dan ketepatan pemberian opini auditor akuntan publik.

Begitu juga penelitian yang dilakukan Asih (2006),

menemukan bahwa pengalaman auditor baik dari sisi lama

bekerja, banyaknya tugas maupun banyaknya jenis

perusahaan yang diaudit berpengaruh positif terhadap

keahlian auditor dalam bidang auditing. Herliansyah dkk.8

(2006), dari penelitiannya menemukan bahwa pengalaman

mengurangi dampak informasi tidak relevan terhadap

judgment auditor.

Independensi dan kompetensi berpengaruh signifikan

terhadap kualitas audit bersumber dari penelitian

Christiawan (2002) dan Alim dkk. (2007). Hal yang sama

dilakukan oleh Mardisar dkk. (2007), yang memberikan hasil

penelitian bahwa pekerjaan dengan kompleksitas rendah

berpengaruh signifikan terhadap kualitas hasil kerja

auditor. Kemudian Trisnaningsih (2007) menyatakan bahwa

pemahaman good governance dapat meningkatkan kinerja auditor

jika auditor tersebut selama dalam pelaksanaan

pemeriksaan selalu menegakkan sikap independensi.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang diatas, dapat

dirumuskan masalah penelitian sebagai berikut: Seberapa

besar pengalaman kerja, independensi, obyektifitas,

9

integritas, kompetensi, dan motivasi auditor berpengaruh

terhadap peningkatan kualitas hasil pemeriksaan?

1.3 Tujuan Penelitian

Untuk mengetahui pengaruh pengalaman kerja,

independensi, obyektifitas, integritas, kompetensi, dan

motivasi auditor terhadap peningkatan kualitas hasil

pemeriksaan.

2 Tinjauan Pustaka

2.1 Pengalaman Kerja

Purnamasari (2005) dalam Asih (2006) memberikan

kesimpulan bahwa seorang karyawan yang memiliki

pengalaman kerja yang tinggi akan memiliki keunggulan

dalam beberapa hal diantaranya: 1) mendeteksi kesalahan,

2) memahami kesalahan dan 3) mencari penyebab munculnya

kesalahan.

2.2 Independensi

10

Auditor yang independen adalah auditor yang tidak

memihak atau tidak dapat diduga memihak, sehingga tidak

merugikan pihak manapun (Pusdiklatwas BPKP, 2005). Sikap

independen meliputi independen dalam fakta (in fact) dan

independen dalam penampilan (in appearance).

2.3 Obyektifitas

Pusdiklatwas BPKP (2005), menyatakan obyektifitas

sebagai bebasnya seseorang dari pengaruh pandangan

subyektif pihak-pihak lain yang berkepentingan, sehingga

dapat mengemukaan pendapat menurut apa adanya.

2.4 Integritas

Integritas mengharuskan seorang auditor untuk

bersikap jujur dan transparan, berani, bijaksana dan

bertanggung jawab dalam melaksanakan audit. Keempat unsur

itu diperlukan untuk membangun kepercayaan dan memberikan

dasar bagi pengambilan keputusan yang andal (Pusdiklatwas

BPKP, 2005)

2.5 Kompetensi

11

Kompetensi auditor adalah kualifikasi yang

dibutuhkan oleh auditor untuk melaksanakan audit dengan

benar (Rai, 2008). Kompetensi berkaitan dengan keahlian

profesional yang dimiliki oleh auditor sebagai hasil dari

pendidikan formal, ujian profesional maupun keikutsertaan

dalam pelatihan, seminar, simposium (Suraida, 2005).

2.6 Motivasi

Motivasi merupakan salah satu faktor yang

mendorong sumber daya manusia dalam sebuah organisasi

dalam membentuk goal congruence. Motivasi yang membuat

sumber daya manusia melakukan pekerjaannya sebaik

mungkin. Kebanggaan atas apa yang telah dicapai sehingga

menimbulkan rasa puas (satisfy), dapat pula disebut sebagai

motivasi (Puspitasari, 2005 dalam Albar, 2010).

2.7 Kualitas Hasil Pemeriksaan

Kualitas hasil pemeriksaan adalah probabilitas

dimana seorang auditor menemukan dan melaporkan tentang

adanya suatu pelanggaran dalam system akuntansi kliennya.

12

Kantor Akuntan Publik (KAP) yang besar akan berusaha

untuk menyajikan kualitas audit yang lebih besar

dibandingkan dengan KAP yang kecil (De Angelo, 1981,

dalam Alim dkk., 2007).

2.8 Pengaruh Pengalaman Kerja Terhadap Kualitas Hasil

pemeriksaan

Hasil penelitian Herliansyah dkk. (2006) menunjukkan

bahwa pengalaman mengurangi dampak informasi tidak

relevan terhadap judgment auditor. Berbeda dengan

penelitian yang dilakukan oleh Budi dkk. (2004) bahwa

pengalaman kerja tidak mempunyai pengaruh terhadap

komitmen profesional maupun pengambilan keputusan etis.

Berdasarkan penjelasan diatas, maka hipotesis yang

diajukan adalah:

H1: Pengalaman kerja berpengaruh positif terhadap

kualitas hasil pemeriksaan

2.9 Pengaruh Independensi Terhadap Kualitas Hasil

Pemeriksaan

13

Hasil penelitian Trisnaningsih (2007)

mengindikasikan bahwa auditor yang hanya memahami good

governance tetapi dalam pelaksanaan pemeriksaan tidak

menegakkan independensinya maka tidak akan berpengaruh

terhadap kinerjanya. Alim dkk (2007) dan Cristiawan

(2002) menemukan bahwa independensi berpengaruh

signifikan terhadap kualitas audit. Berdasarkan

penjelasan tersebut maka hipotesa yang dibangun adalah:

H2: Independensi auditor berpengaruh positif terhadap

kualitas hasil pemeriksaan

2.10 Pengaruh Obyektifitas Terhadap Kualitas Hasil

Pemeriksaan

Sukriah dkk (2009) menyatakan bahwa semakin tinggi

tingkat obyektifitas auditor maka semakin baik kualitas

hasil pemeriksaannya. Dengan kata lain, semakin tinggi

tingkat obyektifitas auditor maka semakin baik kualitas

hasil pemeriksaannya. Berdasarkan penjelasan diatas, maka

hipotesis yang diajukan adalah:

14

H3: obyektifitas berpengaruh positif terhadap kualitas

hasil pemeriksaan

2.11 Pengaruh Integritas Terhadap Kualitas Hasil

Pemeriksaan

Alim dkk (2007) menyatakan bahwa kualitas audit dapat

dicapai jika auditor memiliki kompetensi yang baik dan

hasil penelitiannya menemukan bahwa kompetensi

berpengaruh terhadap kualitas audit. Berdasarkan

penjelasan diatas maka hipotesis yang dibangun adalah:

H4: Integritas auditor berpengaruh positif terhadap

kualitas hasil pemeriksaan

2.12 Pengaruh Kompetensi Terhadap Kualitas Hasil

Pemeriksaan

Auditor harus memiliki pengetahuan untuk memahami

entitas yang diaudit, kemudian auditor harus memiliki

kemampuan untuk bekerja sama dalam tim serta kemampuan

dalam menganalisa permasalahan. Christiawan (2002) dan

Alim dkk. (2007) menyatakan bahwa semakin tinggi

15

kompetensi auditor akan semakin baik kualitas hasil

pemeriksaannya. Berdasarkan penjelasan diatas maka

hipotesis yang dibangun adalah:

H5: Kompetensi auditor berpengaruh positif terhadap

kualitas hasil pemeriksaan

2.13 Pengaruh Motivasi Terhadap Kualitas Hasil

Pemeriksaan

Dorongan mental terhadap perorangan atau orang-orang

sebagai anggota kelompok dalam menanggapi suatu peristiwa

dan dorongan yang berasal dari lingkungan, kemudian

diimplementasikan dalam bentuk perilaku adalah merupakan

motivasi. Effendi (2010) menyatakan bahwa motivasi

berpengaruh secara signifikan terhadap kualitas audit.

Berdasarkan penjelasan di atas maka hipotesis yang

dibangun adalah:

H6: Motivasi berpengaruh positif terhadap kualitas hasil

pemeriksaan

16

X1 : Pengalaman kerja (+)

X2 : Independensi

X3 : Obyektifitas

Y: Kualitas Hasil Pemeriksaan

X6 : Motivasi

2.14 Model Penelitian

3 Metode Penelitian

Populasi dalam penelitian ini adalah seluruh Pegawai

Negeri Sipil (PNS) yang bekerja pada Inspektorat se

17

X4 : Integritas

X5 : Kompetensi

Provinsi Riau. Penentuan sampel dengan purposive/judgment

sampling yaitu Pegawai Negeri Sipil (PNS) pada Inspektorat

se Provinsi Riau yang bekerja pada bagian pemeriksaan.

3.1 Variabel Penelitian dan Definisi Operasional

Variabel

Variabel Independen:

1. Pengalaman kerja adalah pengalaman auditor dalam

melakukan audit yang dilihat dari segi lamanya

bekerja sebagai auditor dan banyaknya tugas

pemeriksaan yang telah dilakukan (X1).

2. Independensi adalah kebebasan posisi auditor baik

dalam sikap maupun penampilan dalam hubungannya

dengan pihak lain yang terkait dengan tugas audit

yang dilaksanakannya (X2).

3. Obyektifitas adalah suatu kualitas yang memberikan

nilai atas jasa yang diberikan anggota. Prinsip

obyektifitas mengharuskan anggota bersikap adil,

18

tidak memihak, jujur secara intelektual, tidak

berprasangka atau bias, serta bebas dari benturangan

kepentingan atau berada dibawah pengaruh pihak lain.

(Prinsip etika, Kode etik IAI) (X3).

4. Integritas merupakan sikap jujur, berani, bijaksana

dan tanggung jawab auditor dalam melaksanakan audit

(X4).

5. Kompetensi adalah kualifikasi yang dibutuhkan oleh

auditor untuk melaksanakan audit dengan benar, yang

diukur dengan indikator mutu personal, pengetahuan

umum dan keahlian khusus (X5).

6. Motivasi merupakan tuntutan atau dorongan terhadap

pemenuhan kebutuhan individu dan tuntutan atau

dorongan yang berasal dari lingkungan , kemudian

diimplementasikan dalam bentuk perilaku (X6).

Variabel Dependen:

Kualitas Hasil Pemeriksaan adalah kualitas

kerja auditor yang ditunjukkan dengan laporan hasil19

pemeriksaan yang dapat diandalkan berdasarkan

standar yang telah ditetapkan (Y).

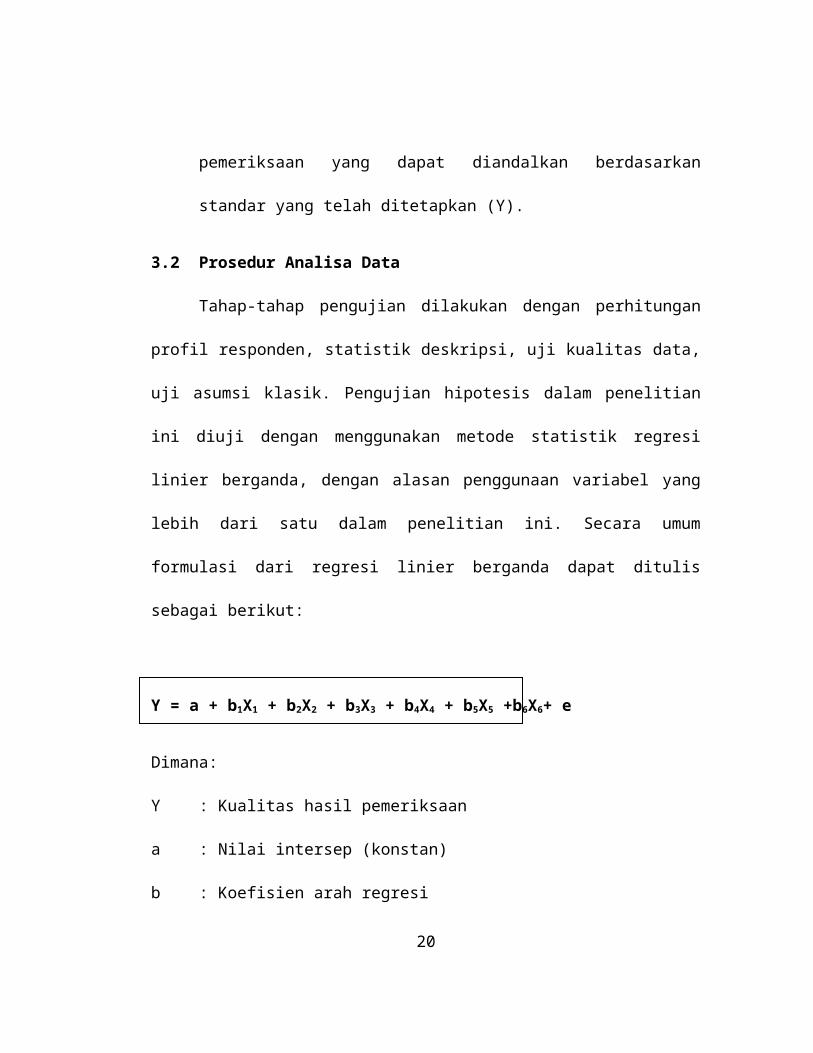

3.2 Prosedur Analisa Data

Tahap-tahap pengujian dilakukan dengan perhitungan

profil responden, statistik deskripsi, uji kualitas data,

uji asumsi klasik. Pengujian hipotesis dalam penelitian

ini diuji dengan menggunakan metode statistik regresi

linier berganda, dengan alasan penggunaan variabel yang

lebih dari satu dalam penelitian ini. Secara umum

formulasi dari regresi linier berganda dapat ditulis

sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 +b6X6+ e

Dimana:

Y : Kualitas hasil pemeriksaan

a : Nilai intersep (konstan)

b : Koefisien arah regresi

20

X1 : Pengalaman Kerja Auditor

X2 : Independensi Auditor

X3 : Obyektifitas Auditor

X4 : Integritas Auditor

X5 : Kompetensi Auditor

X6 : Motivasi

e : Error

4 Hasil dan Pembahasan

4.1 Demografi Responden

Gambaran umum mengenai responden mengenai

tingkat pemgembalian kuesioner, jenis kelamin, umur,

tingkat pendidikan, dan lama masa kerja (lampiran)

4.2 Uji Kualitas Data

Kesahihan (validity) suatu alat ukur adalah

kemampuan untuk mengukur apa yang sebenarnya harus

diukur, atau dapat mengukur indikator-indikator suatu

objek pengukuran. Alat ukur atau instrumen berupa21

kuesioner dikatakan memberikan hasil akurat dan stabil

jika alat ukur itu dapat diandalkan (reliable) (Ghozali,

2006).

Hasil Uji Validitas dan Reabilitas

Variabel FaktorLoading

Ket Cronbach

Alpha

Ket

Pengalaman Kerja(X1)

0,627 -0,914

Valid 0,521 Reliabel

Independensi (X2)

0,761 -0,952

Valid 0,775 Reliabel

Obyektifitas (X3)

0,831 -0,990

Valid 0,805 Reliabel

Integritas (X4) 0,880 -0,977

Valid 0,679 Reliabel

Kompetensi (X5) 0,490 -0,992

Valid 0,736 Reliabel

Motivasi (X6) 0,570 -0,938

Valid 0,666 Reliabel

Kualitas Hasil Pemeriksaan (Y1)

0,734 -0,819

Valid 0,515 Reliabel

Sumber: pengolahan data SPSS

4.3 Uji Asumsi Klasik

4.3.1 Uji Normalitas

22

Uji normalitas ini dapat dilakukan dengan grafik

histogram dan grafik normal P-Plot dimana prinsip dari

normalitas ditujukan dengan tingkat penyebaran data pada

sumbu diagonal grafik atau dengan melihat histogram dari

residualnya. Jika data menyebar disekitar garis diagonal

dan mengikat arah garis diagonal maka model regresi

memenuhi asumsi normalitas, namun jika data menyebar jauh

dari garis diagonal dan atau tidak mengikuti arah garis

diagonal maka model regresi tidak memenuhi asumsi

normalitas. Hasil pengujian normalitas untuk variabel

dependen kualitas hasil pemeriksaan dapat dilihat pada

grafik P-Plott berikut:

23

4.3.2 Uji Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan

untuk mengetahui ada tidaknya korelasi antara variabel

pengganggu pada periode tertentu dengan variabel

pengganggu pada periode sebelumnya.hasil uji Durbin

Watson berada diantara -2 dan 2+ yang artinya tidak

terjadi autokorelasi. Dalam penelitian ini nilai Durbin-

Watson sebesar 0,307 sehingga tidak terjadi autokorelasi.

4.3.3 Uji Multikolinieritas

Multikolinieritas adalah suatu keadaan dimana

variabel lain (Independen) saling berkorelasi satu dengan

yang lainnya. Persamaan regresi berganda yang baik adalah

persamaan yang bebas dari adanya multikolinieritas antara

variabel independen dengan cara melihat angka collinerity

statistics yang ditunjukkan oleh nilai variance inflaction

factor (VIF). Jika nilai VIF tidak lebih dari 10 dan

nilai tolerance tidak kurang dari 0,1, maka model

24

tersebut dapat dikatakan bebas dari multikolinieritas.

VIF=1/Tolerance, jika VIF=10 maka tolerance 1/10=0,1

(Ghozali, 2006)

Tabel VIF dan Tolerance

Variabel Tolerance

VIF Keterangan

Pengalaman Kerja 0,159 6,289 BebasMultikolinearitas

Independensi 0,252 3,965 BebasMultikolinearitas

Obyektifitas 0,223 4,484 BebasMultikolinearitas

Integritas 0,348 2,871 BebasMultikolinearitas

Kompetensi 0,158 6,330 BebasMultikolinearitas

Motivasi 0,273 3,662 BebasMultikolinearitas

4.3.4 Uji Heteroskedastisitas

Cara memprediksi ada tidaknya heteroskedastisitas

pada suatu model dapat dilihat dari pola gambar scatterplot

model tersebut (Ghozali, 2006). Jika membentuk pola

tertentu yang teratur, maka regresi mengalami gangguan

heterokedastisitas. Jika diagram pencar tidak membentuk

25

pola atau acak, maka regresi tidak mengalami gangguan

heterokedastisitas (Prastito, 2004:155 dalam Ramdhany,

2010) Dari hasil Scatterplot dibawah terlihat bahwa

diagram tidak membentuk pola atau terlihat berpencar yang

berarti tidak terdapat gejala heterokedastisitas. Model

regresi yang baik adalah tidak terjadi

heteroskedastisitas (Dalmy, 2008).

4.4 Uji Hipotesis dan Pembahasan

4.4.1 Pengujian Hipotesis 1

Dari hasil perhitungan SPSS 17.0 for windows (lampiran

tabel 4.10), diperoleh nilai thitung (0,142) < ttabel

(1,666), ttabel (α = 0,05 dan df = 113) dan signifikansi

sebesar 0,887 lebih besar dari α = 0,05. Maka pengalaman

kerja secara parsial tidak berpengaruh positif signifikan

26

terhadap kualitas hasil pemeriksaan, sehingga H1 ditolak. Hasil

penelitian ini tidak mendukung hasil penelitian yang

dilakukan oleh Christiawan (2002), Suraida (2005), Asih

(2006), Asih (2006), Herliansyah dkk. (2006), Marinus dkk.

(1997) dalam Herliansyah dkk. (2006), Alim dkk., (2007),

Sukriah dkk (2009). Sementara hasil penelitian Budi dkk.

(2004), Oktavia (2006), Albar (2009) yang menyatakan

pengalaman kerja tidak berpengaruh terhadap komitmen

professional, pengambilan keputusan etis, dan kinerja

auditor, konsisten dengan hasil penelitian ini.

4.4.2 Pengujian Hipotesis 2

Dari hasil perhitungan SPSS 17.0 for windows (lampiran

tabel 4.10), diperoleh nilai thitung (2,902) > ttabel

(1,666), ttabel (α = 0,05 dan df = 113) dan signifikansi

sebesar 0,004 lebih kecil dari α = 0,05. Maka

independensi secara parsial berpengaruh positif

signifikan terhadap kualitas hasil pemeriksaan, sehingga H2

diterima. Hasil penelitian ini mendukung penelitian yang

27

dilakukan oleh Christiawan (2002), Trisnaningsih (2007)

dan Alim dkk, (2007). Namun penelitian ini tidak

mendukung penelitian yang dilakukan oleh Sukriah dkk,

(2009) yang menyatakan bahwa independensi tidak

berpengaruh terhadap kualitas hasil pemeriksaan.

4.4.3 Pengujian Hipotesis 3

Dari hasil perhitungan SPSS 17.0 for windows

(lampiran tabel 4.10), diperoleh nilai thitung (0,532) <

ttabel (1,666), ttabel (α = 0,05 dan df = 113) dan

signifikansi sebesar 0,595 lebih besar dari α = 0,05.

Maka obyektifitas secara parsial tidak berpengaruh

positif signifikan terhadap kualitas hasil pemeriksaan,

sehingga H3 ditolak. Hasil penelitian ini tidak mendukung

penelitian Sukriah,dkk (2009) dan Pusdiklatwas BPKP (2005)

bahwa prinsip obyektifitas mengharuskan auditor bersikap

adil, tidak memihak, tidak berprasangka atau bias, serta

bebas dari benturan kepentingan atau berada di bawah

28

pengaruh orang lain, sehingga dapat mengemukakan pendapat

seperti apa adanya.

4.4.4 Pengujian Hipotesis 4

Dari hasil perhitungan SPSS 17.0 for windows (lampiran

tabel 4.10), diperoleh nilai thitung (-1,315) < ttabel

(1,666), ttabel (α = 0,05 dan df = 113) dan signifikansi

sebesar 0,191 lebih besar dari α = 0,05. Maka integritas

secara parsial tidak berpengaruh negatif signifikan

terhadap kualitas hasil pemeriksaan, sehingga H4 ditolak. Hasil

ini mendukung penelitian Sukriah dkk, (2009) yang

menyatakan auditor mempertimbangkan keadaan pribadi

seseorang/sekelompok orang atau suatu organisasi untuk

membenarkan perbuatan melanggar ketentuan atau perundang-

undangan yang berlaku, serta bila obyek pemeriksaan

melakukan kesalahan maka auditor bersikap menyalahkan

yang dapat menyebabkan kerugian orang lain.

4.4.5 Pengujian Hipotesis 5

29

Dari hasil perhitungan SPSS 17.0 for windows (lampiran

tabel 4.10), diperoleh nilai thitung (-1,703) < ttabel

(1,666), ttabel (α = 0,05 dan df = 113) dan signifikansi

sebesar 0,091 lebih besar dari α = 0,05. Maka kompetensi

secara parsial tidak berpengaruh negatif signifikan

terhadap kualitas hasil pemeriksaan, sehingga H5 ditolak. Hasil

ini tidak mendukung penelitian yang dilakukan oleh

Sukriah, dkk (2009), Christiawan (2002), Suraida (2005)

dan Alim dkk. (2007).

4.4.6 Pengujian Hipotesis 6

Dari hasil perhitungan SPSS 17.0 for windows (lampiran

tabel 4.10) , diperoleh nilai thitung (2,889) > ttabel

(1,666), ttabel (α = 0,05 dan df = 113) dan signifikansi

sebesar 0,005 lebih kecil dari α = 0,05. Maka motivasi

secara parsial berpengaruh positif signifikan terhadap

kualitas hasil pemeriksaan, sehingga H6 diterima. Hasil ini

mendukung penelitian yang dilakukan oleh Albar (2009),

Effendy (2010), dan Dalmy (2010). Namun penelitian ini

30

tidak mendukung penelitian Wijayanti (2008) yang

menyatakan bahwa motivasi tidak berpengaruh terhadap

kepuasan kerja auditor.

5 Kesimpulan, Keterbatasan dan Saran

5.5.1 Kesimpulan

Berdasarkan hasil analisis, diperoleh kesimpulan

bahwa independensi dan motivasi berpengaruh positif dan

signifikan terhadap kualitas hasil pemeriksaan. Dengan

demikian, semakin semakin independen seorang auditor dan

semakin tinggi motivasi seorang auditor maka semakin

meningkat atau semakin baik kualitas hasil pemeriksaan

yang dilakukannya. Sedangkan untuk pengalaman kerja,

obyektifitas, integritas, dan kompetensi tidak

berpengaruh signifikan terhadap kualitas hasil

pemeriksaan. Sedangkan secara simultan, keenam variabel

tersebut berpengaruh terhadap kualitas hasil pemeriksaan

dengan kemampuan menjelaskan terhadap variabel dependen

sebesar 22,9%. Hal ini berarti masih banyak variabel-31

variabel independen lainnya yang dapat menjelaskan

variabel kualitas hasil pemeriksaan.

5.5.2 Keterbatasan

1. Penelitian ini hanya dilakukan pada Inspektorat se

Provinsi Riau, sehingga kurang mampu

menggeneralisasi praktik-praktik pengukuran kualitas

hasil pemeriksaan di Indonesia.

2. Penelitian ini kurang mengeksplorasi variabel

independen lain yang mungkin berpengaruh misalnya

akuntabilitas, etika, resiko audit, budaya

orgasnisasi. Hal ini disebabkan karena keterbatasan

waktu dan kemampuan peneliti.

5.5.2 Saran

1. Untuk penelitian selanjutnya agar dapat meneliti

variabel-variabel lain yang mempengaruhi kualitas

hasil pemeriksaan.

32

2. Penelitian ini hanya mencakup Inspektorat se

Provinsi Riau, untuk penelitian selanjutnya dapat

meneliti untuk cakupan yang lebih luas.

DAFTAR PUSTAKA

Albar, Zulkifli. 2009. Pengaruh Tingkat Pendidikan,Pendidikan Berkelanjutan, Komitmen Organisasi,Sistem Reward, Pengalaman dan Motivasi Auditorterhadap Kinerja Auditor Inspektorat ProvinsiSumatera Utara. . Tesis (tidak dipublikasikan).Sekolah Pasca Sarjana Universitas Sumatera Utara.Medan

Alim, M. Nizarul. Trisni Hapsari dan Lilik Purwanti.2007. Jurnal. Pengaruh Kompetensi Dan IndependensiTerhadap Kualitas Audit Dengan Etika Auditor SebagaiVariabel Moderasi. SNA X. Makassar.

Arens, Alvin A., Randal J.E dan Mark S.B. 2004. Auditingdan Pelayanan Verifikasi, Pendekatan Terpadu. Jilid 1, EdisiKesembilan. Penerbit PT. Indeks. Jakarta.

Asih, Dwi Ananing Tyas. 2006. Jurnal. Pengaruh PengalamanTerhadap Peningkatan Keahlian Auditor Dalam BidangAuditing. Skripsi. Fakultas Ekonomi UniversitasIslam Indonesia. Yogyakarta.

Budi, Sasongko. Basuki dan Hendaryatno. 2004. Jurnal.Internal Auditor dan Dilema Etika. SNA VII.

Christiawan, Yulius Jogi. 2002. Jurnal. Kompetensi danIndependensi Akuntan Publik: Refleksi HasilPenelitian Empiris. Jurnal Akuntansi & KeuanganVol.4, No. 2, November, 79 - 92.

33

Dalmy, Darisman. 2009. Pengaruh SDM, Komitmen, Motivasiterhadap Kinerja Auditor dan Reward sebagaiModerating pada Inspektorat Provinsi Jambi. Tesis(tidak dipublikasikan). Sekolah Pasca SarjanaUniversitas Sumatera Utara. Medan

Effendi, Muh. Taufiq. 2010. Pengaruh Pengaruh Kompetensi,Independensi, dan Motivasi terhadap Kualitas AuditAparat Inspektorat dalam Pengawasan Keuangan Daerah(Studi Empiris pada Pemerintah Kota Gorontalo).Tesis (tidak dipublikasikan). Program Pasca SarjanaUniversitas Diponegoro. Semarang

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan programSPSS. Cetakan IV. Badan Penerbit UniversitasDiponegoro. Semarang.

Gujarati, D. 2003. Basic Econometrics. Edisi Keempat. McGrawHill. Newyork

Herliansyah, Yudhi. Meifida Ilyas. 2006. Jurnal. PengaruhPengalaman Auditor terhadap Penggunaan Bukti TidakRelevan Dalam Auditor Judgment. SNA IX. Padang.

IAI, (2001) Standar Profesional Akuntan Publik, PenerbitSalemba Empat, Cetakan Pertama. Jakarta

Mardisar, Diani. Ria Nelly Sari. 2007. Jurnal. PengaruhAkuntabilitas Dan Pengetahuan Terhadap KualitasHasil Kerja Auditor. SNA X. Makassar.

Mardiasmo. 2005. Akuntansi Sektor Publik. Penerbit Andi.Edisi Pertama. Yogyakarta

Mulyadi dan Kanaka Purwadireja. 1998. Auditing. EdisiKelima. Penerbit Salemba Empat. Jakarta.

34

Mustafa, Edwin Nasution. Hardius Usman. 2007. ProsesPenelitian Kuantitatif. Lembaga Penerbit Fakultas EkonomiUniversitas Indonesia.

Oktavia, Reni. 2006. Jurnal. Pengaruh Pengalaman Audit DanSelf-Efficacy Terhadap Keputusan Auditor: SurveyPada Auditor Pemerintah. Fakultas Ekonomi.Universitas Lampung.

Peraturan Pemerintah Nomor 60 tahun 2008 tentang SistemPengendalian Intern Pemerintah

Permenpan Nomor PER/04/M.PAN/03/2008 tentang Kode EtikAparat Pengawasan Intern Pemerintah

Permenpan Nomor PER/05/M.PAN/03/2008 tentang StandarAudit Aparat Pengawasan Intern Pemerintah

Pusdiklatwas BPKP. 2008. Kode Etik dan Standar Audit. EdisiKelima.

Rai, Agung. 2008. Audit Kinerja Pada Sektor Publik. PenerbitSalemba Empat.

Ramdhany, Muhammad. 2010. Pengaruh Faktor-Faktor Politikdan Kultur Organisasi Terhadap Informasi KinerjaInstansi Pemerintah Kabupaten Rokan Hulu. Skripsi.Universitas Riau.

Sugiyono. 2004. Metode Penelitian Bisnis. CV Alfabeta. Bandung.

Sukriah, Ina. Akram. Biana Adha Inapty. 2009 . Jurnal.Pengaruh Pengalaman Kerja, Independensi,Obyektifitas, Integritas dan Kompetensi TerhadapKualitas Hasil Pemeriksaan. SNA XII Palembang

Sunarto. 2003. Auditing. Edisi Revisi Cetakan Pertama.Penerbit Panduan. Yogyakarta.

35

Suraida, Ida. 2005. Jurnal. Pengaruh Etika, Kompetensi,Pengalaman Audit Dan Risiko Audit Terhadap SkeptismeProfesional Auditor Dan Ketepatan Pemberian OpiniAkuntan Publik. Sosiohumaniora, Vol. 7, No. 3,November, 186 - 202.

Trisnaningsih, Sri. 2007. Jurnal. Independensi Auditor DanKomitmen Organisasi Sebagai Mediasi PengaruhPemahaman Good Governance, Gaya Kepemimpinan DanBudaya Organisasi Terhadap Kinerja Auditor. SNA XMakassar.

Wijayanti, Diah. 2008. Jurnal. Pengaruh Komitmen terhadapKepuasan Kerja Auditor Internal : Motivasi SebagaiVariabel Moderating (Penelitian pada Kantor YayasanPendidikan Internal Audit Jakarta). SNA XIPontianak.

Lampiran 1

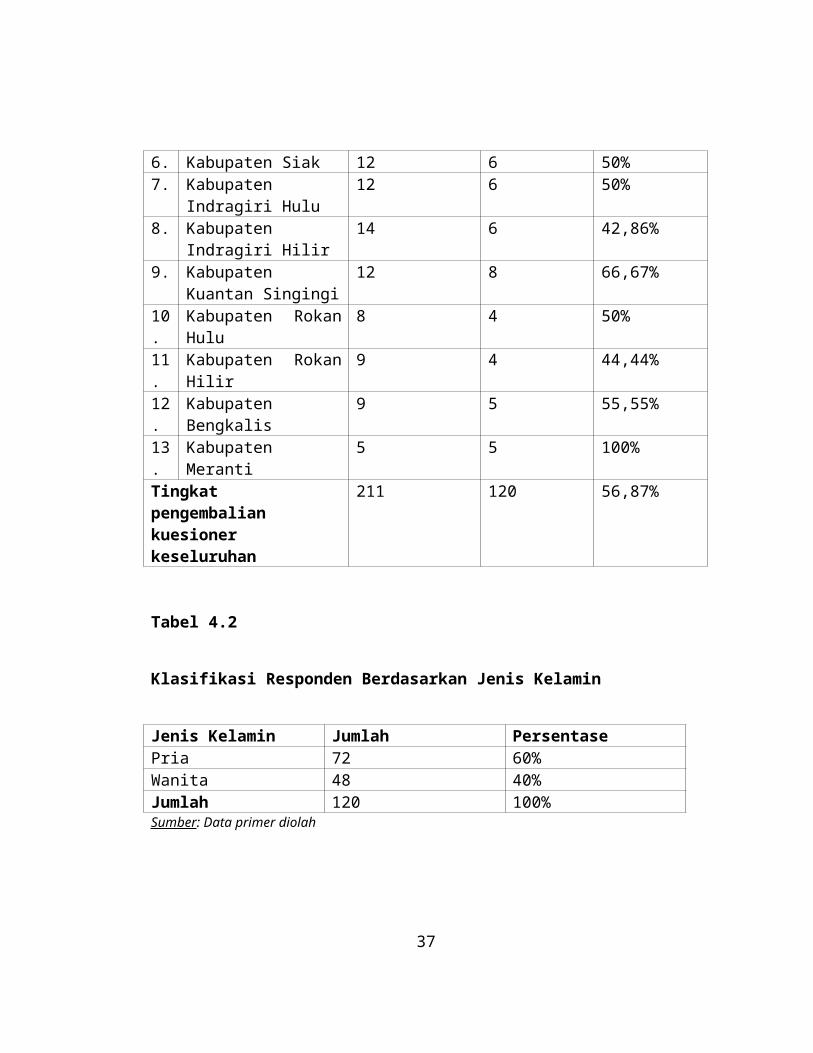

Tabel 4.1

Tingkat Pengembalian Kuesioner

No Inspektorat Provinsi/Kotamadya/Kabupaten

Jumlah Kuesioner yang disebar

Jumlah kuesioner yang dikembalikan

Tingkat pengembalian per-instansi

1. Provinsi Riau 44 27 61,36%2. Kotamadya

Pekanbaru30 15 50%

3. Kotamadya Dumai 25 10 40%4. Kabupaten Kampar 15 8 53,33%5. Kabupaten

Pelalawan16 16 100%

36

6. Kabupaten Siak 12 6 50%7. Kabupaten

Indragiri Hulu12 6 50%

8. KabupatenIndragiri Hilir

14 6 42,86%

9. KabupatenKuantan Singingi

12 8 66,67%

10.

Kabupaten RokanHulu

8 4 50%

11.

Kabupaten RokanHilir

9 4 44,44%

12.

KabupatenBengkalis

9 5 55,55%

13.

KabupatenMeranti

5 5 100%

Tingkat pengembalian kuesioner keseluruhan

211 120 56,87%

Tabel 4.2

Klasifikasi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah PersentasePria 72 60%Wanita 48 40%Jumlah 120 100%Sumber: Data primer diolah

37

Tabel 4.3

Klasifikasi Responden Berdasarkan Umur

Umur Jumlah Persentase 25 1 0,83%26 2 1,67%27 3 2,5%29 1 0,83%31 1 0,83%33 5 4,17%35 5 4,17%37 10 8,33%39 25 20,83%41 12 10%43 18 15%45 26 21,67%47 3 2,5%49 1 0,83%50 2 1,67%51 1 0,83%52 1 0,83%53 1 0,83%54 1 0,83%55 1 0,83%Jumlah 120 100%Sumber: Data primer diolah

38

Tabel 4.10 Hasil Analisis Regresi Berganda dengan

Metode Enter

39

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

BStd. Error Beta

Tolerance VIF

1 (Constant) 25.590 3.708 6.902 .000

Pengalaman kerja .026 .184 .029 .142 .887 .159 6.289Independensi .279 .096 .465 2.902 .004 .252 3.965Obyektifitas .048 .090 .091 .532 .595 .223 4.484Integritas -.094 .072 -.179 -

1.315.191 .348 2.871

Kompetensi -.190 .111 -.345 -1.703

.091 .158 6.330

Motivasi .239 .083 .445 2.889 .005 .273 3.662

a. Dependent Variable: kualitas hasil pemeriksaan

Related Documents