85 Jurnal Magister Akuntansi Trisakti ISSN : 2339-0859 (Online) Vol. 7 No. 1 Februari 2020 : 85 - 100 Doi: http://dx.doi.org/10.25105/jmat.v7i1.6492 PENGARUH PENGALAMAN AUDITOR DAN TIME BUDGET PRESSURE TERHADAP KUALITAS AUDIT DENGAN ETIKA AUDITOR SEBAGAI VARIABEL MODERASI Dessi Antika Putri PT. Colliers Internasional Indonesia [email protected] Abstract This study aims to obtain empirical evidence of the influence of audit experience and time budget pressure on audit quality with auditor ethics as moderation variables. The population in this study are auditors who work at public accounting firms in DKI Jakarta. Sampling use convenience sampling totaling 125 respondents. The primary data collection method used was a questionnaire method. Data were analyzed using multiple regression with moderation. The results showed that the auditor's experience had a positive effect on audit quality, while time budget pressure had a negative effect on audit quality. This study also shows that auditor ethics as a moderating strengthens the positive influence between the auditor's experience on audit quality, while the auditor ethics as a moderating weakens the negative influence of time budget pressure on audit quality. Keywords : Audit experience; Time budget pressure; Auditor ethics and Audit quality. Submission date: Februari 21, 2020 Accepted date: Febuari 22, 2020 PENDAHULUAN Kualitas audit menjadi isu yang semakin penting karena keraguan terhadap profesi akuntan publik semakin meningkat. Menurut De Angelo (1981) yang dikutip oleh (Ningsih & Yaniartha, 2013) seorang akuntan publik harus memperhatikan kualitas auditnya. Kualitas audit dikatakan sebagai keadaan dimana seorang auditor akan menemukan dan melaporkan ketidaksesuaian terhadap prinsip yang terjadi pada laporan akuntansi kliennya. Salah satu faktor yang dapat mempengaruhi kualitas audit adalah pengalaman, dimana auditor dituntut untuk berpengalaman dalam profesinya. Pengalaman adalah “guru terbaik”. Begitulah ungkapan lama yang masih sangat sering kita dengar di masa kini dan mungkin juga di masa mendatang. (Riyandari, 2017) menyatakan bahwa auditor yang berpengalaman atau tidak

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

85

Jurnal Magister Akuntansi Trisakti ISSN : 2339-0859 (Online)

Vol. 7 No. 1 Februari 2020 : 85 - 100

Doi: http://dx.doi.org/10.25105/jmat.v7i1.6492

PENGARUH PENGALAMAN AUDITOR DAN TIME BUDGET

PRESSURE TERHADAP KUALITAS AUDIT DENGAN ETIKA

AUDITOR SEBAGAI VARIABEL MODERASI

Dessi Antika Putri

PT. Colliers Internasional Indonesia

Abstract

This study aims to obtain empirical evidence of the influence of audit experience and time

budget pressure on audit quality with auditor ethics as moderation variables. The population

in this study are auditors who work at public accounting firms in DKI Jakarta. Sampling use

convenience sampling totaling 125 respondents. The primary data collection method used

was a questionnaire method. Data were analyzed using multiple regression with moderation.

The results showed that the auditor's experience had a positive effect on audit quality, while

time budget pressure had a negative effect on audit quality. This study also shows that auditor

ethics as a moderating strengthens the positive influence between the auditor's experience on

audit quality, while the auditor ethics as a moderating weakens the negative influence of time

budget pressure on audit quality.

Keywords : Audit experience; Time budget pressure; Auditor ethics and Audit quality.

Submission date: Februari 21, 2020 Accepted date: Febuari 22, 2020

PENDAHULUAN

Kualitas audit menjadi isu yang semakin penting karena keraguan terhadap profesi

akuntan publik semakin meningkat. Menurut De Angelo (1981) yang dikutip oleh (Ningsih &

Yaniartha, 2013) seorang akuntan publik harus memperhatikan kualitas auditnya. Kualitas

audit dikatakan sebagai keadaan dimana seorang auditor akan menemukan dan melaporkan

ketidaksesuaian terhadap prinsip yang terjadi pada laporan akuntansi kliennya. Salah satu

faktor yang dapat mempengaruhi kualitas audit adalah pengalaman, dimana auditor dituntut

untuk berpengalaman dalam profesinya. Pengalaman adalah “guru terbaik”. Begitulah

ungkapan lama yang masih sangat sering kita dengar di masa kini dan mungkin juga di masa

mendatang. (Riyandari, 2017) menyatakan bahwa auditor yang berpengalaman atau tidak

Pengaruh Pengalaman Auditor dan Time Budget Pressure terhadap Kualitas Audit dengan

Etika Auditor sebagai Variabel Moderasi

86

akan mampu untuk mendeteksi sesuatu yang sifatnya umum, namun ketika terjadi sesuatu

yang sifatnya tidak umum auditor yang kurang berpengalaman tidak akan mampu

mendeteksinya. (Kuntari, Yeni, Anis Chariri, 2017) dan (Hanjani & Rahardja, 2014)

menyatakan bahwa pengalaman auditor berpengaruh positif pada kualitas audit. Selain faktor

pengalaman, kualitas audit akan dipengaruhi oleh adanya tekanan anggaran waktu (time

budget pressure). Sejumlah keputusan harus dibuat dengan cepat agar tetap berada di urutan

terdepan dalam kompetensi dan terus memuaskan pelanggan. Hampir semua keputusan

penting diiringi dengan batas waktu yang jelas. Kondisi–kondisi ini menciptakan tekanan

waktu bagi para pembuat keputusan dan sering kali menyulitkan pengumpulan seluruh

informasi yang mungkin ingin mereka miliki sebelum membuat pilihan terakhir (Robbins,

2015).

Hasil penelitian terdahulu menyatakan bahwa time budget pressure berpengaruh negatif

pada kualitas audit, artinya semakin tinggi time budget pressure maka semakin rendah

kualitas audit yang dihasilkan (Kurnia, Khomsiyah, & Sofie, 2014). Hal ini sejalan dengan

penelitian oleh (Putra, 2013), serta (Kurnia et al., 2014). Auditor yang merasakan adanya

tekanan time budget pressure akan memiliki kecenderungan yang lebih tinggi dalam

melakukan pengurangan kualitas audit. Sehingga diperlukan alat pengendalian eksternal

untuk menjaga kualitas audit yaitu etika profesi. Dengan adanya etika profesi, diharapkan

dapat memperlemah turunnya pengurangan kualitas audit. Hal ini karena jika auditor

mematuhi etika yang berlaku maka akan meningkatkan standar mutu pekerjaan sehingga

hasil audit akan semakin berkualitas (Kisnawati, 2012). Penelitian mengenai etika yang

dilakukan Murtanto dan Marini (2003) dalam (Simon, 2009) menemukan bahwa tanpa etika,

profesi akuntan tidak akan ada karena fungsi akuntan adalah sebagai penyedia informasi

untuk proses pembuatan keputusan bisnis oleh para pelaku bisnis, etika profesi merupakan

karakteristik suatu profesi yang membedakan suatu profesi dengan profesi lain yang berfungsi

untuk mengatur tingkah laku para anggotanya.

Dalam penelitian ini terdapat perbedaan dengan penelitian sebelumnya yang telah

dilakukan oleh Samsi, dkk (2013) dan Dewi Ajeng (2016), perbedaanya terdapat pada

penambahan variabel time budget pressure, serta dimana perbedaanya terdapat pada

penambahan variabel time budget pressure dan etika auditor dijadikan variabel moderasi pada

penelitian ini, serta ingin memperkuat penelitian sebelumnya karena terdapat hasil yang

berbeda dengan penelitian sebelumnya yaitu penelitian yang dilakukan oleh (Prabawati dan

Windhiyani, 2019) yang menyatakan bahwa time budget pressure berpengaruh positif dan

signifikan pada kualitas audit. Berdasarkan uraian di tersebut maka peneliti mencoba untuk

melakukan penelitian yang berkaitan dengan pengalaman auditor selama mengaudit, tekanan

yang dirasakan auditor, perlu tidaknya etika dalam pelaksanaan tugas seorang auditor, dan

apakah berhubungan dengan kualitas audit yang dihasilkannya dengan judul “Pengaruh

pengalaman auditor dan Time budget pressure terhadap kualitas audit dan etika auditor

sebagai variabel pemoderasi” (Studi Empiris pada Kantor Akuntan Publik di DKI Jakarta).

Jurnal Magister Akuntansi Trisakti Vol. 7 No. 1 Februari 2020

87

TINJAUAN TEORI DAN HIPOTESIS

Agency Theory (Teori Keagenan)

Teori keagenan (Agency Theory) adalah teori yang menjelaskan mengenai konflik

yang tercipta antara pihak manajemen perusahaan selaku agen dengan pemilik perusahaan

selaku principal. Jensen dan Meckling (1976) menjelaskan hubungan keagenan sebagai :

“Agency relationship as a a contract under which one or more person (the principals) engage

another person (the agent) to perform some service on their behalf involves delegating some

decision making authority to the agent”, dimana hubungan keagenan merupakan suatu

kontrak dimana satu atau lebih orang (principal) memerintah orang lain (agen) untuk

melakukan suatu jasa atas nama principal serta memberi wewenang kepada agen membuat

keputusan terbaik bagi principal.

Teori Egoisme

Teori eogisme oleh Nietche “setiap orang mestilah bersifat keakuan, yaitu melakukan

sesuatu yang bermanfaat memberikan faedah kepada diri sendiri. Dalam teori ini, setiap

perbuatan yang memberikan keuntungan akan dianggap sebagai perbuatan yang baik dan

sebaliknya, perbuatan yang merugikan diri sendiri dianggap sebagai perbuatan yang buruk”

Marsellia, Meiden, dan Hermawan (2012). Dalam kenyataannya, auditor sebagai pihak ketiga

yang independen dan bertugas menjadi penengah antara pihak agen dan principal, memiliki

ego dalam dirinya sendiri.

Rerangka Konseptual

Rerangka konseptual yang dikembangkan oleh peneliti di dasarkan pada telaah

pustaka yang telah dijelaskan pada sub bab sebelumnya, sehingga rerangka pemikiran yang

akan dikembangkan adalah sebagai berikut:

Gambar 1

Rerangka Konseptual

TIME BUDGET

PRESSURE

PENGALAMAN

KUALITAS

AUDIT

ETIKA AUDITOR

H1

H3 H2

H4

Pengaruh Pengalaman Auditor dan Time Budget Pressure terhadap Kualitas Audit dengan

Etika Auditor sebagai Variabel Moderasi

88

Pengembangan Hipotesis

Pengaruh Pengalaman Auditor terhadap Kualitas Audit

Seorang auditor yang berpengalaman tentunya akan sangat membantu mencari solusi

akan permasalahan yang dihadapi karena sudah banyaknya kasus yang telah ditanganinya.

Pengalaman yang dimiliki auditor juga akan membuat auditor lebih paham dengan standar

profesi akuntan publik sehingga akan mempengaruhi sikap auditor dalam melaksanakan

pekerjaannya dan nantinya diharapkan akan menghasilkan kualitas audit yang baik. Beberapa

penelitian telah dilakukan untuk menguji pengaruh pengalaman terhadap kualitas audit

diantaranya adalah (Khadilah, Purnamasari, 2015), Khairunnisa, dkk (2014) dan Oklivia dan

Marlinah (2014) menemukan bahwa pengalaman auditor berpengaruh positif terhadap

kualitas audit, dan pengaruhnya sangat tinggi artinya auditor berpendapat bahwa pengalaman

kerja yang tinggi akan memiliki keunggulan dalam pelaksanaan audit, sehingga seorang

auditor akan dapat dengan cepat menemukan kesalahan-kesalahan yang dilakukan oleh

auditee dan terdapat dalam Teori eogisme oleh Nietche “setiap orang mestilah bersifat

keakuan, yaitu melakukan sesuatu yang bermanfaat memberikan faedah kepada diri sendiri.

H1: Pengalaman auditor berpengaruh positif terhadap Kualitas Audit.

Pengaruh Time budget pressure terhadap Kualitas Audit

Anggaran waktu yang dibuat oleh kantor akuntan publik terkadang sangat ketat.

Ketatnya anggaran waktu menyebabkan tingginya tekanan yang dihadapi oleh auditor.

Bahkan tidak jarang sempitnya anggaran waktu mengakibatkan stres kerja yang dihadapi oleh

seorang auditor. Tentunya akibat stres kerja yang tinggi akan memengaruhi kualitas audit

yang dihasilkan dan terdapat dalam Teori eogisme oleh Nietche “setiap orang mestilah

bersifat keakuan, yaitu melakukan sesuatu yang bermanfaat memberikan faedah kepada diri

sendiri. Pada saat proses audit dilakukan, banyak auditor yang mengalami masalah mengenai

batasan waktu yang diberikan oleh klien untuk membuat laporan dalam jangka waktu yang

singkat (Anugrah, 2017). Adanya batasan waktu tersebut membuat auditor merasa adanya

tekanan waktu dalam menjalankan prosedur untuk menemukan temuan audit yang akan

dijadikan sebagai butki. (Savitri, 2018) menyatakan bahwa alokasi waktu yang terbatas

membuat waktu pengerjaan audit menjadi semakin sempit.

Beberapa penelitian telah dilakukan untuk menguji pengaruh Time budget pressure

terhadap kualitas audit diantaranya adalah Kurnia, dkk (2014) dalam penelitian nya

menemukan bahwa tekanan waktu mempunyai pengaruh yang signifikan terhadap kualitas

audit, yakni tinggi nya tekanan waktu yang dimiliki auditor akan sangat mengurangi kualitas

audit. Hal ini sejalan dengan penelitian Primastuti dan Suryandari (2014) dan Muhshyi (2013)

yang menemukan bahwa tekanan anggaran waktu mempunyai pengaruh negatif yang

signifikan terhadap kualitas audit atau semakin tinggi tekanan anggaran waktu yang dihadapi

seorang auditor, maka kualitas audit yang dihasilkan semakin rendah.

Jurnal Magister Akuntansi Trisakti Vol. 7 No. 1 Februari 2020

89

H2: Time budget pressure berpengaruh negatif terhadap Kualitas Audit

Etika Auditor Memoderasi Pengaruh Pengalaman dengan Kualitas Audit

Dengan etika audit yang baik disertai pengalaman yang mumpuni maka seorang

auditor mungkin sudah bisa dikatakan handal dalam pekerjaannya, dapat dipercaya dalam

penyelesaian setiap kasus yang akan dihadapinya dan diharapkan nantinya akan membuat

kualitas audit yang dihasilkan semakin baik pula dan terdapat dalam Teori eogisme oleh

Nietche “setiap orang mestilah bersifat keakuan, yaitu melakukan sesuatu yang bermanfaat

memberikan faedah kepada diri sendiri.

Penelitian oleh Samsi, dkk (2013) menemukan bahwa variabel Interaksi pengalaman

kerja dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan menunjukkan ada

pengaruh yang positif dari variabel Interaksi pengalaman kerja dan kepatuhan etika auditor

terhadap kualitas hasil pemeriksaan. Penelitian (Priyambodo, 2015) menemukan bahwa secara

umum interaksi pengalaman kerja dan etika auditor berpengaruh terhadap kualitas audit, hal

ini berarti bahwa etika audit yang dilakukan dengan baik oleh auditor akan meningkatkan

pengaruh pengalaman kerja terhadap kualitas audit.

H3: Etika Auditor memperkuat pengaruh positif Pengalaman dengan Kualitas Audit.

Etika Auditor memoderasi Pengaruh Time budget pressure dengan Kualitas Audit

Tekanan anggaran waktu yang tinggi yang mungkin dimiliki oleh auditor yang sedang

melakukan proses audit akan berkurang jika seorang auditor memiliki keyakinan dan sifat

tenang akan setiap kasus yang dihadapinya, dimana auditor yang tenang akan lebih terbuka

dan cepat dalam menanggapi setiap permasalahan yang ditemui yang mampu menghampat

proses audit yang sedang berjalan. Etika yang baik yang dimiliki oleh seorang auditor juga

diharapkan mampu mengurangi tekanan yang muncul dalam proses audit yang tentunya akan

meningkatkan kualitas audit yang dihasilkan dan terdapat dalam Teori eogisme oleh Nietche

“setiap orang mestilah bersifat keakuan, yaitu melakukan sesuatu yang bermanfaat

memberikan faedah kepada diri sendiri.

Penelitian (Gasperz, 2014) mengemukakan bahwa jumlah tindakan yang mengurangi

kualitas audit akan meningkat dalam kondisi tekanan anggaran waktu yang ditetapkan sangat

sangat sulit dicapai namun demikian, perilaku yang tidak semestinya atau disfungsional ini

dilakukan atau tidak dilakukan oleh seorang auditor hanya ditentukan oleh keyakinan auditor

untuk melakukan perilaku tersebut guna memenuhi anggaran waktu dan berdasar pada norma

subyektif yang dimiliki oleh auditor.

Dengan adanya etika profesi, diharapkan dapat memperlemah turunnya pengurangan

kualitas audit. Hal ini karena jika auditor mematuhi etika yang berlaku maka akan

meningkatkan standar mutu pekerjaan sehingga hasil audit akan semakin berkualitas (Baiq,

2012). Berdasarkan pengujian yang dilakukan oleh Anugrah (2017), bahwa time budget

pressure tidak berpengaruh terhadap kualitas audit dengan etika profesi sebagai variable

moderasi hal ini menunjukan bahwa meskipun time budget pressure secara ketat, auditor yang

memegang penuh etika auditor akan tetap cenderung menjalankan prosedur audit penting

yang seharusnya.

H4 : Etika Auditor memperlemah pengaruh negatif Time budget pressure dan Kualitas

Audit.

Pengaruh Pengalaman Auditor dan Time Budget Pressure terhadap Kualitas Audit dengan

Etika Auditor sebagai Variabel Moderasi

90

METODE PENELITIAN

Definisi Operasional Variabel dan Pengukuran Variabel

Operasional Variabel menjelaskan cara tertentu yang digunakan peneliti dalam

mengukur suatu variable yang digunakan. Pernyataan dalam kuesioner untuk masing-masing

variabel, diukur dengan skala Ordinal berupa Likert. Skala Likert merupakan suatu skala yang

digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang

tentang fenomena sosial. Jawaban dari responden akan diberi skor dengan menggunakan 5

poin skala Likert, mulai dari pernyataan sangat tidak setuju sampai dengan sangat setuju.

Variabel penelitian pada penilitian ini meneliti faktor – faktor yang mempengaruhi kualitas

audit di Kantor Akuntan Publik di DKI Jakarta. Variabel independen (variable bebas) dalam

penelitian ini adalah pengalaman dan time budget pressure. Variable dependen (variable

terikat) adalah kualitas audit dan Variabel Moderating adalah Etika Auditor.

Variabel Dependen

Kualitas Audit

Kualitas audit dikatakan sebagai keadaan dimana seorang auditor akan menemukan

dan melaporkan ketidaksesuaian terhadap prinsip yang terjadi pada laporan akuntansi

kliennya.

Variabel Independen

Pengalaman

Pengalaman auditor merupakan faktor yang penting dimiliki oleh seorang auditor.

Auditor yang mengaudit laporan keuangan diharapkan sudah memiliki pengalaman yang

cukup, memenuhi kualifikasi sebagai seorang auditor dan memiliki pengetahuan tentang

industri bisnis kliennya.

Time budget pressure

Tekanan anggaran waktu merupakan tekanan yang muncul akibat adanya waktu yang

sempit yang menyebabkan tingginya tekanan yang dihadapi auditor.

Variabel Moderating

Etika Auditor

Marsellia, Meiden, dan Hermawan (2012:3) mendefiniskan etika sebagai seperangkat

aturan atau norma atau pedoman yang mengatur perilaku manusia, baik yang harus dilakukan

maupun yang harus ditinggalkan yang dianut oleh sekelompok atau segolongan manusia atau

masyarakat atau profesi.

Metode Pengumpulan Data

Penelitian ini menggunakan data primer dengan metode survey dengan kuesioner.

Kuesioner akan disebarkan langsung oleh peneliti ke responden yang tersebar di beberapa

Kantor Akuntan Publik di DKI Jakarta dengan jangka waktu pengembalian 2 minggu

terhitung sejak kuesioner diterima oleh responden. Responden dalam penelitian ini yaitu

auditor eksternal yang bekerja di Kantor Akuntan Publik di DKI Jakarta. Adapun yang akan

Jurnal Magister Akuntansi Trisakti Vol. 7 No. 1 Februari 2020

91

dibahas terbatas hanya pada seberapa besar pengaruh pengalaman, time budget pressure, dan

etika auditor terhadap kualitas audit.

Populasi dalam penelitian ini adalah auditor yang bekerja pada Kantor Akuntan Publik

di DKI Jakarta yang tersebar di berbagai wilayah di DKI Jakarta. Pemilihan populasi di DKI

Jakarta karena wilayah DKI Jakarta memiliki Kantor Akuntan Publik yang lebih banyak

dibandingkan daerah lainnya dan lebih mudah dijangkau oleh peneliti.

Penentuan jumlah sampel dalam penelitian ini menggunakan convenience sampling.

Convenience sampling adalah pengambilan sampel didasarkan pada ketersediaan elemen dan

kemudahan untuk mendapatkannya. Sampel diambil/terpilih karena sampel tersebut ada pada

tempat dan waktu yang tepat. Dan teknik pengambilan sampel ini dilakukan secara acak tanpa

memperhatikan strata yang ada dalam anggota populasi.

Metode Analisis Data

Metode statistik yang digunakan untuk menguji hipotesis adalah dengan menggunakan

regresi berganda dengan moderasi, setelah semua data dalam penelitian terkumpul, maka

selanjutnya dilakukan Analisis Data yang meliputi uji kualitas data yaitu uji validitas dan

reliabilitas data, Pengaruh variabel bebas terhadap variabel terikat dalam penelitian ini akan

diuji menggunakan analisi regresi berganda yang selanjutnya diamati goodness of fit nya

yaitu koefisien determinan, uji kelayakan model (uji F) dan uji hipotesis (uji t).

Uji Hipotesis

Analisis regresi linear berganda digunakan untuk melihat pengaruh dari sejumlah

variabel independen terhadap variabel dependen. Dalam penelitian ini, model regresi linear

berganda yang akan diuji adalah sebagai berikut:

KA = α + β1VP - β2TBP + β3EA + β4 (VP*EA) + β5 (TBP*EA) +

Keterangan :

KA : Kualitas Audit

VP : Pengalaman

TBP : Time budget pressure

EA : Etika Auditor

VP*EA : Interaksi Pengalaman dan Etika Auditor

TBP*EA : Interaksi Time budget pressure dan Etika Auditor

α : Konstanta

β : Koefisien Regresi (nilai peningkatan atau penurunan)

: Error Term / nilai residu

Pengaruh Pengalaman Auditor dan Time Budget Pressure terhadap Kualitas Audit dengan

Etika Auditor sebagai Variabel Moderasi

92

HASIL DAN PEMBAHASAN

Dalam penelitian ini yang menjadi unit analisisnya adalah para auditor yang bekerja di

Kantor Akuntan Publik di DKI Jakarta. Penentuan jumlah sampel dalam penelitian ini

menggunakan convenience sampling melalui kuesioner yang dikirim langsung ke sepuluh

(10) Kantor Akuntan Publik di DKI Jakarta. dengan tiga puluh empat (34) pernyataan dimana

terdiri dari dua (2) variabel independen, satu (1) variabel dependen dan satu (1) variabel

moderasi.

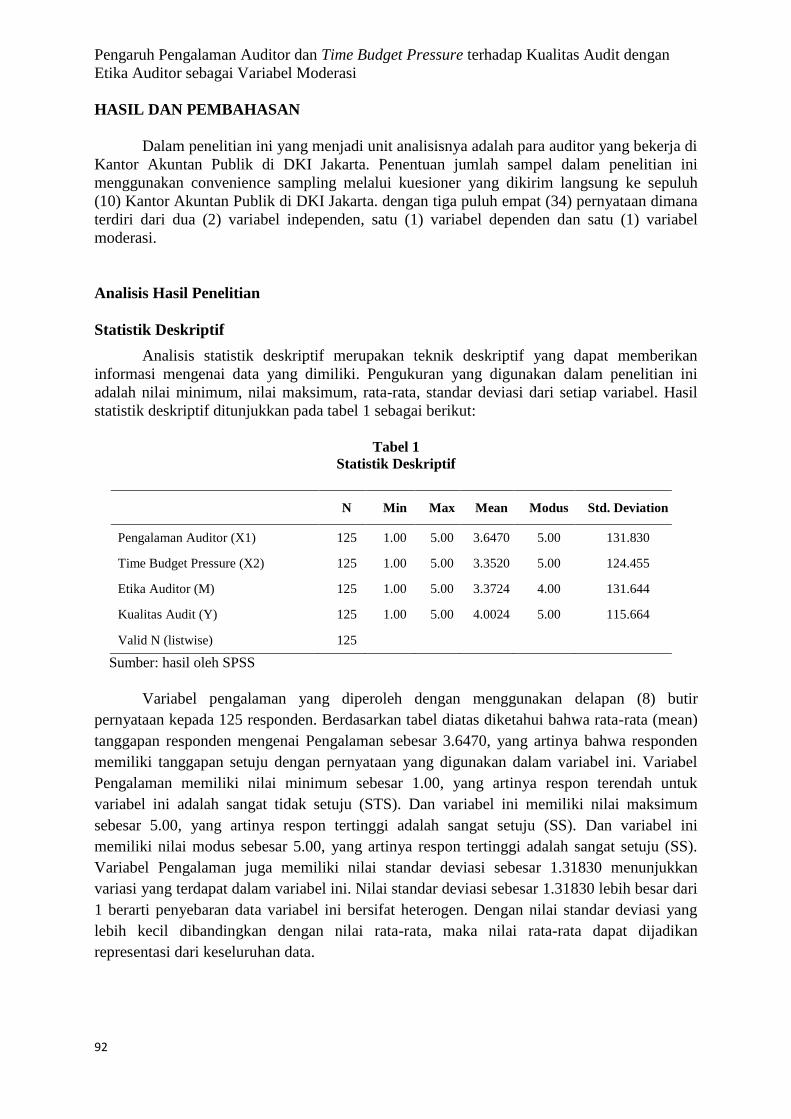

Analisis Hasil Penelitian

Statistik Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang dapat memberikan

informasi mengenai data yang dimiliki. Pengukuran yang digunakan dalam penelitian ini

adalah nilai minimum, nilai maksimum, rata-rata, standar deviasi dari setiap variabel. Hasil

statistik deskriptif ditunjukkan pada tabel 1 sebagai berikut:

Tabel 1

Statistik Deskriptif

N Min Max Mean Modus Std. Deviation

Pengalaman Auditor (X1) 125 1.00 5.00 3.6470 5.00 131.830

Time Budget Pressure (X2) 125 1.00 5.00 3.3520 5.00 124.455

Etika Auditor (M) 125 1.00 5.00 3.3724 4.00 131.644

Kualitas Audit (Y) 125 1.00 5.00 4.0024 5.00 115.664

Valid N (listwise) 125

Sumber: hasil oleh SPSS

Variabel pengalaman yang diperoleh dengan menggunakan delapan (8) butir

pernyataan kepada 125 responden. Berdasarkan tabel diatas diketahui bahwa rata-rata (mean)

tanggapan responden mengenai Pengalaman sebesar 3.6470, yang artinya bahwa responden

memiliki tanggapan setuju dengan pernyataan yang digunakan dalam variabel ini. Variabel

Pengalaman memiliki nilai minimum sebesar 1.00, yang artinya respon terendah untuk

variabel ini adalah sangat tidak setuju (STS). Dan variabel ini memiliki nilai maksimum

sebesar 5.00, yang artinya respon tertinggi adalah sangat setuju (SS). Dan variabel ini

memiliki nilai modus sebesar 5.00, yang artinya respon tertinggi adalah sangat setuju (SS).

Variabel Pengalaman juga memiliki nilai standar deviasi sebesar 1.31830 menunjukkan

variasi yang terdapat dalam variabel ini. Nilai standar deviasi sebesar 1.31830 lebih besar dari

1 berarti penyebaran data variabel ini bersifat heterogen. Dengan nilai standar deviasi yang

lebih kecil dibandingkan dengan nilai rata-rata, maka nilai rata-rata dapat dijadikan

representasi dari keseluruhan data.

Jurnal Magister Akuntansi Trisakti Vol. 7 No. 1 Februari 2020

93

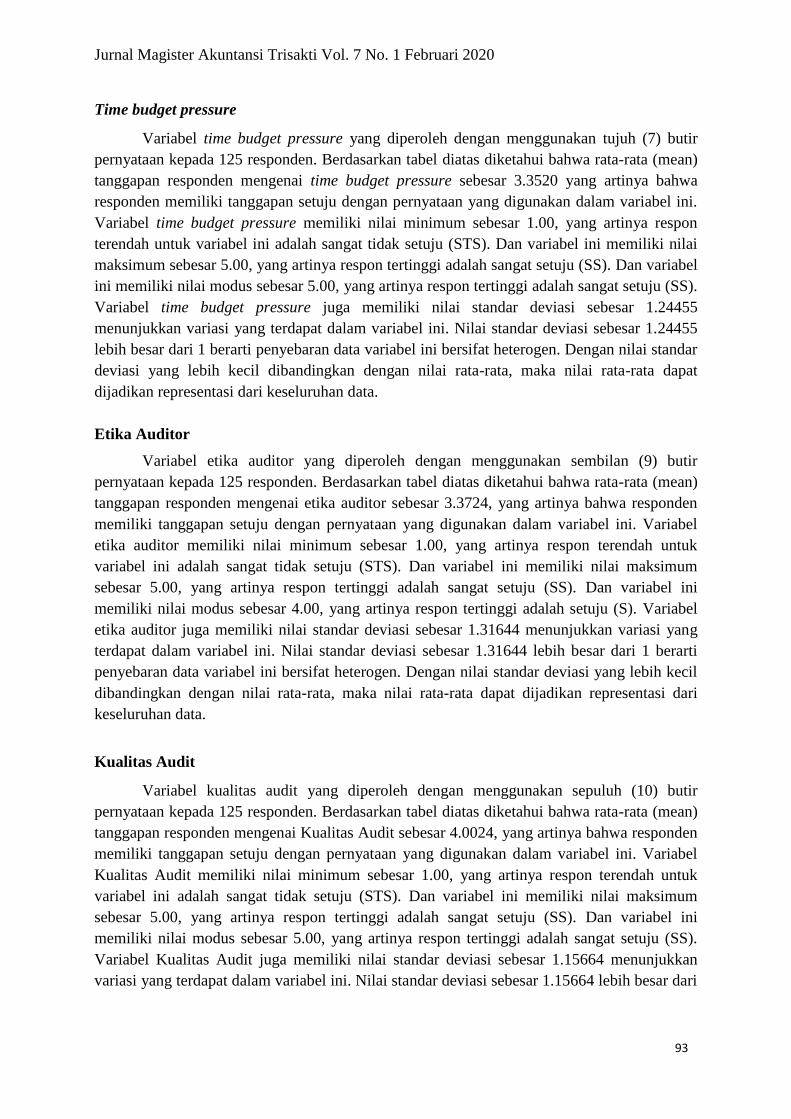

Time budget pressure

Variabel time budget pressure yang diperoleh dengan menggunakan tujuh (7) butir

pernyataan kepada 125 responden. Berdasarkan tabel diatas diketahui bahwa rata-rata (mean)

tanggapan responden mengenai time budget pressure sebesar 3.3520 yang artinya bahwa

responden memiliki tanggapan setuju dengan pernyataan yang digunakan dalam variabel ini.

Variabel time budget pressure memiliki nilai minimum sebesar 1.00, yang artinya respon

terendah untuk variabel ini adalah sangat tidak setuju (STS). Dan variabel ini memiliki nilai

maksimum sebesar 5.00, yang artinya respon tertinggi adalah sangat setuju (SS). Dan variabel

ini memiliki nilai modus sebesar 5.00, yang artinya respon tertinggi adalah sangat setuju (SS).

Variabel time budget pressure juga memiliki nilai standar deviasi sebesar 1.24455

menunjukkan variasi yang terdapat dalam variabel ini. Nilai standar deviasi sebesar 1.24455

lebih besar dari 1 berarti penyebaran data variabel ini bersifat heterogen. Dengan nilai standar

deviasi yang lebih kecil dibandingkan dengan nilai rata-rata, maka nilai rata-rata dapat

dijadikan representasi dari keseluruhan data.

Etika Auditor

Variabel etika auditor yang diperoleh dengan menggunakan sembilan (9) butir

pernyataan kepada 125 responden. Berdasarkan tabel diatas diketahui bahwa rata-rata (mean)

tanggapan responden mengenai etika auditor sebesar 3.3724, yang artinya bahwa responden

memiliki tanggapan setuju dengan pernyataan yang digunakan dalam variabel ini. Variabel

etika auditor memiliki nilai minimum sebesar 1.00, yang artinya respon terendah untuk

variabel ini adalah sangat tidak setuju (STS). Dan variabel ini memiliki nilai maksimum

sebesar 5.00, yang artinya respon tertinggi adalah sangat setuju (SS). Dan variabel ini

memiliki nilai modus sebesar 4.00, yang artinya respon tertinggi adalah setuju (S). Variabel

etika auditor juga memiliki nilai standar deviasi sebesar 1.31644 menunjukkan variasi yang

terdapat dalam variabel ini. Nilai standar deviasi sebesar 1.31644 lebih besar dari 1 berarti

penyebaran data variabel ini bersifat heterogen. Dengan nilai standar deviasi yang lebih kecil

dibandingkan dengan nilai rata-rata, maka nilai rata-rata dapat dijadikan representasi dari

keseluruhan data.

Kualitas Audit

Variabel kualitas audit yang diperoleh dengan menggunakan sepuluh (10) butir

pernyataan kepada 125 responden. Berdasarkan tabel diatas diketahui bahwa rata-rata (mean)

tanggapan responden mengenai Kualitas Audit sebesar 4.0024, yang artinya bahwa responden

memiliki tanggapan setuju dengan pernyataan yang digunakan dalam variabel ini. Variabel

Kualitas Audit memiliki nilai minimum sebesar 1.00, yang artinya respon terendah untuk

variabel ini adalah sangat tidak setuju (STS). Dan variabel ini memiliki nilai maksimum

sebesar 5.00, yang artinya respon tertinggi adalah sangat setuju (SS). Dan variabel ini

memiliki nilai modus sebesar 5.00, yang artinya respon tertinggi adalah sangat setuju (SS).

Variabel Kualitas Audit juga memiliki nilai standar deviasi sebesar 1.15664 menunjukkan

variasi yang terdapat dalam variabel ini. Nilai standar deviasi sebesar 1.15664 lebih besar dari

Pengaruh Pengalaman Auditor dan Time Budget Pressure terhadap Kualitas Audit dengan

Etika Auditor sebagai Variabel Moderasi

94

1 berarti penyebaran data variabel ini bersifat heterogen. Dengan nilai standar deviasi yang

lebih kecil dibandingkan dengan nilai rata-rata, maka nilai rata-rata dapat dijadikan

representasi dari keseluruhan data.

Hasil Uji Kualitas Data

Tabel 2

Hasil Uji Validitas dan Reliabilitas

Variabel N of

items Coefficient Sig

Cronbach's

Alpha Keterangan

Pengalaman 8 0,942 - 0,971 0,000 0,988 Valid & Reliabel

Time budget pressure 7 0,834 - 0,903 0,000 0,967 Valid & Reliabel

Etika Auditor 9 0,777 - 0,804 0,000 0,979 Valid & Reliabel

Kualitas Audit 10 0,932 - 0,979 0,000 0,992 Valid & Reliabel

Sumber: Hasil olah SPSS

Dengan demikian dapat disimpulkan bahwa setiap butir pernyataan kuesioner setiap variabel

dikatakan valid sedangkan untuk pengujian Reliabilitas menunjukkan nilai Croachbach’s

Alpha diatas 0,60 maka dinyatakan bahwa seluruh variable penelitian memiliki data yang

reliabel.

Hasil Uji Hipotesis

Tabel 3

Hasil Uji Adjusted R2, Uji F dan Uji t (hipotesis)

Model Ekspektasi

Variabel Dependen : Kualitas Audit

Kesimpulan Koefisien Sig. Sig.

(β) (2-tail) (1-tail)

1 (Constant) 3.051 0.414 0,207

Pengalaman Auditor + 1.307 0,000 0,000 H1 Diterima

Time budget pressure - -0.273 0.017 0,008 H2 Diterima

Etika Auditor + 0.714 0,000 0,000

VPxEA + 0.028 0,000 0,000 H3 Diterima

TBPxEA + 0.013 0.001 0,000 H4 Diterima

Adjusted R2

0,738

Uji F 70.983 0,000 Signifikan

Sumber: hasil olah SPSS

Jurnal Magister Akuntansi Trisakti Vol. 7 No. 1 Februari 2020

95

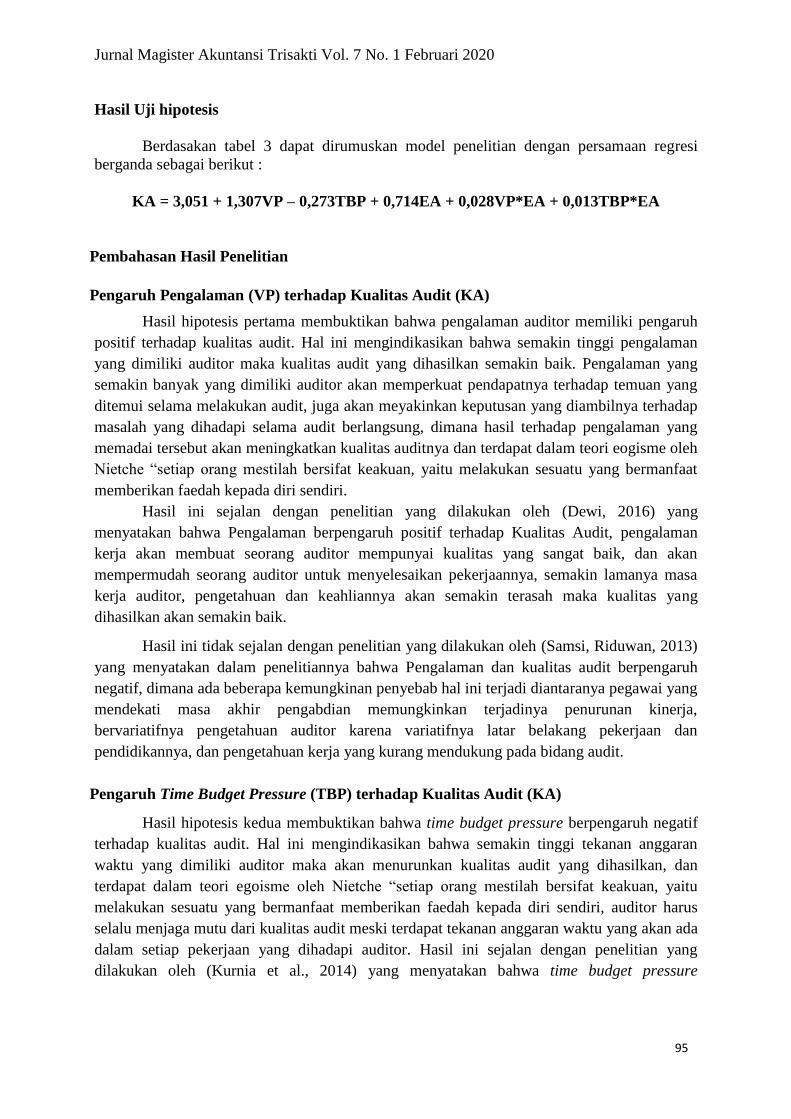

Hasil Uji hipotesis

Berdasakan tabel 3 dapat dirumuskan model penelitian dengan persamaan regresi

berganda sebagai berikut :

KA = 3,051 + 1,307VP – 0,273TBP + 0,714EA + 0,028VP*EA + 0,013TBP*EA

Pembahasan Hasil Penelitian

Pengaruh Pengalaman (VP) terhadap Kualitas Audit (KA)

Hasil hipotesis pertama membuktikan bahwa pengalaman auditor memiliki pengaruh

positif terhadap kualitas audit. Hal ini mengindikasikan bahwa semakin tinggi pengalaman

yang dimiliki auditor maka kualitas audit yang dihasilkan semakin baik. Pengalaman yang

semakin banyak yang dimiliki auditor akan memperkuat pendapatnya terhadap temuan yang

ditemui selama melakukan audit, juga akan meyakinkan keputusan yang diambilnya terhadap

masalah yang dihadapi selama audit berlangsung, dimana hasil terhadap pengalaman yang

memadai tersebut akan meningkatkan kualitas auditnya dan terdapat dalam teori eogisme oleh

Nietche “setiap orang mestilah bersifat keakuan, yaitu melakukan sesuatu yang bermanfaat

memberikan faedah kepada diri sendiri.

Hasil ini sejalan dengan penelitian yang dilakukan oleh (Dewi, 2016) yang

menyatakan bahwa Pengalaman berpengaruh positif terhadap Kualitas Audit, pengalaman

kerja akan membuat seorang auditor mempunyai kualitas yang sangat baik, dan akan

mempermudah seorang auditor untuk menyelesaikan pekerjaannya, semakin lamanya masa

kerja auditor, pengetahuan dan keahliannya akan semakin terasah maka kualitas yang

dihasilkan akan semakin baik.

Hasil ini tidak sejalan dengan penelitian yang dilakukan oleh (Samsi, Riduwan, 2013)

yang menyatakan dalam penelitiannya bahwa Pengalaman dan kualitas audit berpengaruh

negatif, dimana ada beberapa kemungkinan penyebab hal ini terjadi diantaranya pegawai yang

mendekati masa akhir pengabdian memungkinkan terjadinya penurunan kinerja,

bervariatifnya pengetahuan auditor karena variatifnya latar belakang pekerjaan dan

pendidikannya, dan pengetahuan kerja yang kurang mendukung pada bidang audit.

Pengaruh Time Budget Pressure (TBP) terhadap Kualitas Audit (KA)

Hasil hipotesis kedua membuktikan bahwa time budget pressure berpengaruh negatif

terhadap kualitas audit. Hal ini mengindikasikan bahwa semakin tinggi tekanan anggaran

waktu yang dimiliki auditor maka akan menurunkan kualitas audit yang dihasilkan, dan

terdapat dalam teori egoisme oleh Nietche “setiap orang mestilah bersifat keakuan, yaitu

melakukan sesuatu yang bermanfaat memberikan faedah kepada diri sendiri, auditor harus

selalu menjaga mutu dari kualitas audit meski terdapat tekanan anggaran waktu yang akan ada

dalam setiap pekerjaan yang dihadapi auditor. Hasil ini sejalan dengan penelitian yang

dilakukan oleh (Kurnia et al., 2014) yang menyatakan bahwa time budget pressure

Pengaruh Pengalaman Auditor dan Time Budget Pressure terhadap Kualitas Audit dengan

Etika Auditor sebagai Variabel Moderasi

96

berpengaruh negatif terhadap kualitas audit, dimana tingginya tekanan waktu yang dimiliki

auditor akan sangat mengurangi kualitas audit.

Hal ini didukung oleh penelitian (Primastuti, 2014) yang menunjukkan bahwa time

budget pressure dapat menggangu kualitas audit, dimana dengan time budget pressure yang

tinggi dapat menyebabkan menurunnya tingkat kualitas audit karena dengan anggaran waktu

yang terbatas menyebabkan auditor harus memperketat program-program yang dilaksanakan

untuk dapat menyesuaikan dengan waktu yang terbatas, sehingga audit yang dilakukan tidak

dapat dilakukan dengan lebih teliti dan hati-hati karena adanya batasan waktu yang telah

dianggarkan tersebut. Dengan tidak efektifnya kinerja yang dilakukan oleh auditor akibat

adanya time budget pressure, maka hal ini akan mempengaruhi dari kualitas audit yang

dihasilkan auditor. Time budget pressure menyebabkan auditor meninggalkan bagian program

audit penting dan akibatnya menyebabkan penurunan kualitas audit. Pentingnya time budget

pressure terhadap kualitas audit adalah dengan rendahnya time budget pressure akan mampu

mengurangi tekanan waktu pelaksanaan dalam melaksanakan tugas audit sehingga tugas audit

dapat dilakukan dengan lebih hati-hati dan teliti sehingga kualitas audit dapat terjaga dengan

baik.

Etika Auditor (EA) memperkuat Pengaruh Positif Pengalaman Auditor (VP) terhadap

Kualitas Audit (KA)

Hasil hipotesis ketiga membuktikan bahwa etika auditor mampu memperkuat

pengaruh positif pengalaman auditor terhadap kualitas audit. Dengan etika auditor yang baik

serta pengalaman yang mumpuni maka akan mampu meningkatkan kualitas audit, dan

terdapat dalam teori eogisme oleh Nietche “setiap orang mestilah bersifat keakuan, yaitu

melakukan sesuatu yang bermanfaat memberikan faedah kepada diri sendiri.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Priyambodo (2015)

dan (Samsi, Riduwan, 2 bahwa interaksi pengalaman kerja dan etika auditor berpengaruh

terhadap kualitas audit, hal ini berarti bahwa etika audit yang dilakukan dengan baik oleh

auditor akan meningkatkan pengaruh pengalaman kerja terhadap kualitas audit.

Etika Auditor (EA) memperlemah Pengaruh Negatif Time Budget Pressure (TBP)

terhadap Kualitas audit (KA)

Hasil hipotesis keempat membuktikan bahwa etika auditor memperlemah pengaruh

negatif time budget pressure terhadap kualitas audit. Arah koefisien positif menunjukkan

bahwa semakin tinggi etika auditor maka akan memperlemah pengaruh negatif time budget

pressure terhadap kualitas audit, hal ini dikarenakan bahwa tidak semua auditor mematuhi

kode etik yang seharusnya dijalankan, namun auditor yang mematuhi kode etik atau beretika

baik diharapkan akan mampu memperlemah tekanan yang muncul akibat anggaran waktu

yang ketat sehingga mutu audit tetap berkualitas, dan terdapat dalam teori egoisme oleh

Nietche “setiap orang mestilah bersifat keakuan, yaitu melakukan sesuatu yang bermanfaat

memberikan faedah kepada diri sendiri.

Jurnal Magister Akuntansi Trisakti Vol. 7 No. 1 Februari 2020

97

Hal ini sejalan dengan penelitian yang dilakukan oleh (Anugrah, 2017) yang

menemukan bahwa time budget pressure tidak berpengaruh terhadap kualitas audit dengan

etika sebagai variable moderasi hal ini menunjukkan bahwa meskipun time budget pressure

secara ketat, auditor yang memegang penuh etika auditor akan tetap cenderung akan

menjalankan prosedur audit penting yang seharusnya.

SIMPULAN, KETERBATASAN DAN IMPLIKASI

Kesimpulan

Penelitian ini dapat membuktikan bahwa : (1) Pengalaman auditor berpengaruh positif

terhadap kualitas audit pada kantor akuntan publik di DKI Jakarta. Hasil ini sesuai dengan

penelitian yang dilakukan oleh Dewi (2016) yang menyatakan bahwa pengalaman

berpengaruh positif terhadap kualitas audit, dan tidak sejalan dengan penelitian yang

dilakukan Samsi, dkk (2013) yang menyatakan bahwa pengalaman dan kualitas audit

berpengaruh negatif. (2) Time budget pressure berpengaruh negatif terhadap kualitas audit

pada kantor akuntan publik di DKI Jakarta. Hasil ini sesuai dengan penelitian yang dilakukan

oleh Sofie, dkk (2014) dan Primastuti dan Suryandari (2014) yang menyatakan bahwa time

budget pressure berpengaruh negatif terhadap kualitas audit. (3) Etika auditor terbukti

memperkuat pengaruh positif pengalaman auditor terhadap kualitas audit pada kantor akuntan

publik di DKI Jakarta. Hasil ini sesuai dengan penelitian yang dilakukan oleh Priyambodo

(2015) yang menemukan bahwa variabel interaksi pengalaman kerja dan kepatuhan etika

auditor terhadap kualitas hasil pemeriksaan menunjukkan adanya pengaruh yang positif. (4)

Etika auditor terbukti memperlemah pengaruh negatif time budget pressure terhadap kualitas

audit pada kantor akuntan publik di DKI Jakarta. Hasil ini sejalan dengan penelitian yang

dilakukan oleh Anugrah (2017) yang menemukan bahwa time budget pressure tidak

berpengaruh terhadap kualitas audit dengan etika auditor sebagai variable moderasi.

Keterbatasan Penelitian

Terdapat beberapa hal yang menjadi keterbatasan yang harus dipertimbangkan ketika

mengevaluasi hasil penelitian ini, yaitu: (1) Objek penelitian hanya dilakukan di kantor

akuntan publik di Jakarta Selatan sebanyak 5 kantor akuntan publik, Jakarta Pusat sebanyak 2

kantor akuntan publik, Jakarta Barat, Jakarta Timur, dan Jakarta Utara hanya 1 kantor akuntan

publik, sehingga hasil penelitian tidak dapat digeneralisasikan untuk semua auditor di DKI

Jakarta. (2) Sample penelitian ini hanya 125 auditor, sehingga dianggap belum bisa secara

utuh mewakili persepsi auditor di kantor akuntan publik di DKI Jakarta. (3) Penelitian ini

menggunakan data berupa jawaban responden atas pernyataan yang diajukan pada kuesioner

penelitian dan pengumpulan data dilakukan pada masa sibuk auditor. Hal ini dapat

berimplikasi pada kemungkinan responden menjawab pernyataan tidak secara sungguh-

sungguh dan tidak teliti dalam memperhatikan setiap pernyataan yang diajukan, kemungkinan

Pengaruh Pengalaman Auditor dan Time Budget Pressure terhadap Kualitas Audit dengan

Etika Auditor sebagai Variabel Moderasi

98

responden memberikan jawaban yang tidak sesuai dengan tindakan-tindakan yang mereka

lakukan atas pernyataan yang diberikan.

Implikasi Penelitian Selanjutnya

Berdasarkan hasil pembahasan penelitian dan kesimpulan, maka penelitian ini menimbulkan

implikasi untuk penelitian selanjutnya sebagai berikut: (1) Penelitian selanjutnya

diharapakan, dapat memperbanyak jumlah sampel yang akan digunakan sehingga hasil

penelitian dapat lebih digeneralisasi. (2) Penelitian selanjutnya diharapkan, pada saat

penyebaran kuisionernya tidak dalam masa sibuk auditor, agar responden dalam menjawab

setiap pernyataan lebih sungguh-sungguh dan teliti, sehingga hasilnya mencerminkan

keadaan dari diri auditor itu sendiri atau sesuai dengan tindakan-tindakan yang mereka

lakukan pada saat melakukan audit. (3) Penelitian selanjutnya diharapkan, dapat diperluas

dengan menambahkan variabel-variabel baru, baik menambahkan variabel independen

ataupun menambahkan variable moderasi.

DAFTAR PUSTAKA

Anugrah. (2017). Pengaruh Time Budget Pressure, Kompetensi, dan Independensi terhadap

Kualitas Audit Dengan Etika Auditor sebagai variabel Moderasi. JOM Fekom.

Pekanbaru.

Arens, A., Randal, E., & Beasley, M. S. (2011). Auditing dan Jasa Assurance Pendekatan

Terintegrasi. In Edisi Keduabelas. https://doi.org/10.1016/j.intacc.2011.04.006

Ayuningtas, H. Y. (2012). Pengaruh Pengalaman Kerrja, Independensi, Obyektifitas, Integritas

dan Kompetensi terhadap Kualitas Audit ( Studi Kasus Pada Auditor Inspektorat Kota /

Kabupaten di Jawa Tengah ). E-Jurnal Akuntansi, 1, 1–10. Retrieved from

http://ejournal-s1.undip.ac.id/index.php/accounting

Baiq, K. (2012). Pengaruh Kompetensi Independensi dan Etika Auditor terhadap Kualitas

Audit (Studi Empiris pada Auidtor Pemerintah di Inspektorat Kabupaten dan Kota Se-

Pulau Lombok). Jurnal Bisnis Dan Kewirausahaan, 8 (3) Nope, 158–169.

Dewi, A. C. (2016). the Effect of Work Experience , Competence , and Independence on.

Jurnal Profita Edisi 8 Universitas Negeri Yogyakarta, 1–20.

Dewi dan Budiartha. (2015). Pengaruh Kompetensi dan Independensi Auditor pada Kualitas

Audit Dimoderasi oleh Tekanan Klien pada Kantor Akuntan Publik di Bali. E-Jurnal

Akuntansi Univesitas Udayana Bali, 1, 197–210. https://ojs.unud.ac.id › index.php

Gasperz, J. (2014). Pengaruh Tekanan Anggaran Waktu Sebagai Variabel Moderasi Terhadap

Hubungan Antara Faktor Individu Dan Kualitas Audit. Dinamika Akuntansi Keuangan

Dan Perbankan, 3(1), 33–45.

Jurnal Magister Akuntansi Trisakti Vol. 7 No. 1 Februari 2020

99

Ghozali, I. (2016). Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 :Update PLS

Regresi. In Badan Penerbit Universitas Diponegoro emarang.

https://doi.org/10.2307/1579941

Halim, A., Sutrisno, T., & Achsin, M. (2014). Effect of Competence and Auditor

Independence on Audit Quality with Audit Time Budget and Professional Commitment

as a Moderation Variable. Internaiional Journal of Business and Management Invention,

3(6), 64–74.

Hanjani, A., & Rahardja. (2014). Pengaruh Etika Auditor, Pengalaman Auditor, FEE Audit,

dan Motivasi Audit Terhadap Kualitas Audit (Studi Pada Auditor KAP di Semarang).

Diponegoro Journal of Accounting.

Khadilah, Purnamasari, dan G. (2015). Pengaruh Time budget pressure, Pengalaman Auditor,

Etika Auditor, dan Kompleksitas Audit Terhadap Kualitas Audit. Prosiding Penelitian

SpeSIA Univesitas Islam Bandung.

Kuntari, Yeni, Anis Chariri, and N. (2017). The Effect of Auditor Ethics, Auditpr Experience,

Audit Fees and Auditor Motivation on Audit Quality. Sriwijawa International Journal Of

Dynamic Economics and Business, 1(2), 203–18.

Kurnia, W., Khomsiyah, K., & Sofie, S. (2014). Pengaruh Kompetensi, Independensi,

Tekanan Waktu, Dan Etika Auditor Terhadap Kualitas Audit. Jurnal Akuntansi Trisakti,

1(2), 49. https://doi.org/10.25105/jat.v1i2.4826

Manullang, A. (2010). Pengaruh Tekanan Anggaran Waktu dan Resiko Kesalahan terhadap

Penurunan Kualitas Audit. Fokus Ekonomi No. 1 Juni 2010., Vol. 5, 81-94.

Maria, J. (2013). Pengaruh Tekanan Anggaran Waktu, Kompleksitas Tugas dan Reputasi

Auditor terhadap Fee Audit pada Kantor Akuntan Publik di Bali. E-Jurnal Akuntansi

Univesitas Udayana Bali.

Marsellia, Meiden, dan H. (2012). Pengaruh Kompetensi dan Independensi Terhadap Kualitas

Audit Dengan Etika Auditor Sebagai Variabel Moderator. Universitas Binis Dan

Informatika Indonesia.

Maulina, M. (2010). Pengaruh Tekanan Waktu dan Tindakan Supervisi terhadap Penghentian

Prematur atas Prosedur Audit. Simposium Nasional Akuntansi XIII Purwokerto ,

Universitas Jenderal Soedirman Purwokerto.

Mayangsari, S. dan P. W. (2013). Auditor Pendekatan Sektor Publik dan Privat. In Media

Bangsa Jakarta.

Muhshyi, A. (2013). Pengaruh Time budget pressure, Risiko Kesalahan dan Kompleksitas

terhadap Kualitas Audit. E-Jurnal. Universitas Islam Negeri Syarif Hidayatullah Jakarta.

http://repository.uinjkt.ac.id/

Nasution, H. (2012). Pengaruh Beban Kerja, Pengalaman Audit dan Tipe Kepribadian

terhadap Skeptisme Profesional dan Kemampuan Auditor dalam Mendeteksi Kecurangan.

Jurnal. Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pengaruh Pengalaman Auditor dan Time Budget Pressure terhadap Kualitas Audit dengan

Etika Auditor sebagai Variabel Moderasi

100

Ningsih, P. R. C., & Yaniartha, D. (2013). Pengaruh Kompetensi , Independensi , Dan Time

Budget Pressure Terhadap Kualitas Audit Fakultas Ekonomi Universitas Udayana ( Unud

) Bali , Indonesia Fakultas Ekonomi Universitas Udayana ( Unud ) Bali , Indonesia

perusahaan akan saling berkompetisi agar te. E-Jurnal Akuntansi Universitas Udayana,

4.1, 92–109. https://ojs.unud.ac.id

NS, Jurana, S. dan P. A. (2011). Pengaruh Pengalaman Auditor terhadap Opini Going Concern

melalui Kualitas Audit. Jurnal. Universitas Taduloko Dan Program Pascasarjana

Universitas Brawijaya.

Oklivia dan Marlinah, A. (2014). Pengaruh Kompetensi, Independensi Dan Ukuran Auditee

Terhadap Kualitas Audit. El Muhasaba: Jurnal Akuntansi, 5(2), 226.

https://doi.org/10.18860/em.v5i2.2861

Prabawati dan Windhiyani. (2019). Pengalaman Auditor dan Kepuasan Kerja Sebagai

Pemoderasi Pengaruh TBP dan Profesionalisme Pada Kualitas Audit. E-Jurnal Akuntansi,

26, 651. https://doi.org/10.24843/eja.2019.v26.i01.p24

Primastuti, dan S. (2014). Pengaruh Time budget pressure Terhadap Kualitas Audit Dengan

Independensi Sebagai Variabel Intervening. Jurnal Akuntansi. Universitas Negeri

Semarang.

Priyambodo, D. (2015). Pengaruh Kompetensi, Independensi, Pengalaman Kerja dan

Akuntabilitas Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel

Moderating. Naskah Publikasi. Universitas Muhammadiyah Surakarta.

Putra, I. G. C. (2013). Kualitas Audit Kantor Akuntan Publik Ditinjau dari Time Budget

Pressure, Risiko Kesalahan, dan Kompleksitas Audit. Jurnal Ilmiah Akuntansi Dan

Humanika 2(2) : 765 - 84.

Riyandari, P. K. and I. D. N. B. (2017). Pengalaman Auditor Sebagai Pemoderasi Pengaruh

Time budget pressure Dan Kompleksitas Audit Pada Kualitas Audit. E-Jurnal Akuntansi

Universitas Udayana, 19(1), 195–222. https://ojs.unud.ac.id

Robbins, S. P. dan T. A. J. (2015). Perilaku Organisasi (Organization Behavior). In Salemba

Empat Jakarta. Jakarta: Salemba Empat Jakarta.

Samsi, Riduwan, S. (2013). Pengaruh pengalaman kerja , independensi , dan kompetensi

terhadap kualitas audit : etika auditor sebagai variabel pemoderasi. Jurnal Ilmu Dan Riset

Akuntansi, 1(2), 207–226.

Savitri, P. D. I. dan D. (2018). Pengalaman Auditor Sebagai Pemoderasi Pengaruh Time

budget pressure dan Kompleksitas Audit. ISSN: 2302-8556. E-Jurnal Akuntansi

Universitas Udayana. V, ol.22.2. F, 1112-1140. https://ojs.unud.ac.id

Simon. (2009). Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika

Auditor sebagai Variabel Moderasi. Tesis Strata Dua. Universitas Trisakti. Jakarta.

Jurnal Magister Akuntansi Trisakti Vol. 7 No. 1 Februari 2020

101

Related Documents