UNIVERSITAS MARITIM RAJA ALI HAJI PENGARUH PAJAK DAERAH, RETRIBUSI DAERAH, SISA LEBIH PEMBIAYAAN ANGGARAN, DANA BAGI HASIL DAN LUAS WILAYAH TERHADAP BELANJA MODAL PADA KABUPATEN DAN KOTA DI KEPULAUAN RIAU TAHUN 2009-2013 Mira Murlina 110462201079 Fakultas Ekonomi – Jurusan Akuntansi Universitas Maritim Raja Ali Haji Tanjungpinang, 2016 ABSTRAKSI Penelitian ini bertujuan untuk mengetahui apakah antara masing-masing variabel Pajak Daerah, Retribusi Daerah, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah berpengaruh tehadap Belanja Modal pada Kabupaten dan Kota di Kepulauan Riau baik secara parsial maupun secara simultan. Populasi dalam penelitian ini adalah Pemerintah Kabupaten dan Kota di Kepulauan Riau tahun 2009-2013. Penelitian ini menggunakan data sekunder yang berupa data laporan Reaslisai Anggaran Pendapatan dan Belanja Daerah Pemerintah Kabupaten dan Kota di Kepulauan Riau tahun 2009-2013. Pengujuan hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t, uji f, dan koefisien determinasi. Hasil penelitian menunjukkan bahwa secara parsial Dana Bagi Hasil, Sisa Lebih Pembiayan Anggaran berpengaruh secara signifikan terhadap Belanja Modal. Sedangkan Pajak Daerah, Retribusi Daerah dan Luas Wilayah tidak berpengaruh signifikan terhadap Belanja Modal. Namun secara simultan Variabel Pajak Daerah, Retribusi Daerah, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah berpengaruh signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Kepulauan Riau tahun 2009-2013. Kata Kunci : Pajak Daerah, Retribusi Daerah, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran, Luas Wilayah, Belanja Modal

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UNIVERSITAS MARITIM RAJA ALI HAJI

PENGARUH PAJAK DAERAH, RETRIBUSI DAERAH, SISA LEBIH

PEMBIAYAAN ANGGARAN, DANA BAGI HASIL DAN LUAS WILAYAH

TERHADAP BELANJA MODAL PADA KABUPATEN DAN KOTA DI

KEPULAUAN RIAU TAHUN 2009-2013

Mira Murlina

110462201079

Fakultas Ekonomi – Jurusan Akuntansi

Universitas Maritim Raja Ali Haji

Tanjungpinang, 2016

ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui apakah antara masing-masing variabel

Pajak Daerah, Retribusi Daerah, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran

dan Luas Wilayah berpengaruh tehadap Belanja Modal pada Kabupaten dan Kota di

Kepulauan Riau baik secara parsial maupun secara simultan. Populasi dalam penelitian

ini adalah Pemerintah Kabupaten dan Kota di Kepulauan Riau tahun 2009-2013.

Penelitian ini menggunakan data sekunder yang berupa data laporan Reaslisai Anggaran

Pendapatan dan Belanja Daerah Pemerintah Kabupaten dan Kota di Kepulauan Riau

tahun 2009-2013.

Pengujuan hipotesis dalam penelitian ini menggunakan regresi linier berganda

dengan uji t, uji f, dan koefisien determinasi. Hasil penelitian menunjukkan bahwa

secara parsial Dana Bagi Hasil, Sisa Lebih Pembiayan Anggaran berpengaruh secara

signifikan terhadap Belanja Modal. Sedangkan Pajak Daerah, Retribusi Daerah dan

Luas Wilayah tidak berpengaruh signifikan terhadap Belanja Modal. Namun secara

simultan Variabel Pajak Daerah, Retribusi Daerah, Dana Bagi Hasil, Sisa Lebih

Pembiayaan Anggaran dan Luas Wilayah berpengaruh signifikan terhadap Belanja

Modal pada Kabupaten dan Kota di Kepulauan Riau tahun 2009-2013.

Kata Kunci : Pajak Daerah, Retribusi Daerah, Dana Bagi Hasil, Sisa Lebih

Pembiayaan Anggaran, Luas Wilayah, Belanja Modal

UNIVERSITAS MARITIM RAJA ALI HAJI

LATAR BELAKANG

Perubahan reformasi yang terjadi di Indonesia dengan adanya perubahan bentuk

pemerintahan dari sentralisasi menjadi desentralisasi tersebut diperkuat dengan

ditetapkannya UU No. 22 Tahun 1999 yang kemudian terakhir direvisi dengan UU No.

32 Tahun 2004 tentang pemerintahan daerah. Menurut UU No. 32 Tahun 2004,

desentralisasi adalah penyerahan wewenang pemerintahan oleh pemerintah kepada

daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem

Negara Kesatuan Republik Indonesia.

Sejalan dengan pelaksanaan desentralisasi, selanjutnya diterbitkan UU No. 33

Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan

Pemerintah Daerah. Perimbangan yang di maksudkan tersebut mencakup sistem

pembagian keuangan yang adil, proporsional, demokratis, transparan, dan efisien dalam

rangka pendanaan penyelenggaraan desentralisasi, dengan mempertimbangkan potensi,

kondisi, dan kebutuhan daerah, serta besaran pendanaan penyelenggaraan

dekonsentralisasi dan tugas pembantuan.

Dalam mengelola keuangannya, pemerintah daerah harus dapat menerapkan asas

kemandirian daerah dengan mengoptimalkan penerimaan dari sektor pendapatan asli

daerah (PAD). PAD merupakan sumber penerimaan Pemerintah Daerah yang berasal

dari daerah itu sendiri berdasarkan kemampuan yang dimiliki yang terdiri dari pajak

daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-

lain pendapatan asli daerah yang sah (UU No.33 Tahun 2004).

Selain pajak daerah dan retribusi daerah, sumber pembiayaan yang juga penting

bagi pemerintah daerah adalah dana bagi hasil, dana bagi hasil dalalm UU No 33 tahun

2004 sebagai salah satu komponen dana perimbangan merupakan dana yang bersumber

dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka presentase

tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Sisa Lebih Pembiayaan Anggaran (SiLPA) menurut Permendagri Nomor 13

Tahun 2006 adalah selisih lebih realisasi penerimaan dan pengeluaran anggaran selama

satu periode anggaran. SiLPA terbentuk bila terjadi surplus pada APBD dan sekaligus

terjadi pembiayaan neto yang positif, dimana komponen penerimaan lebih besar dari

komponen pengeluaran pembiayaan.

UNIVERSITAS MARITIM RAJA ALI HAJI

Dalam UU.No 33 tahun 2004, salah satu variabel yang mencerminkan

kebutuhan atas penyediaan sarana dan prasarana adalah luas wilayah. Daerah dengan

wilayah yang lebih luas tentulah membutuhkan sarana dan prasarana yang lebih banyak

sebagai syarat untuk pelayanan kepada publik bila dibandingkan dengan daerah dengan

wilayah yang tidak begitu luas (Kusnandar dan Siswantoro, 2012).

Berdasarkan uraian diatas maka penulis mengambil judul penelitian yaitu:

“Pengaruh Pajak Daerah, Retribusi Daerah, Dana Bagi Hasil, Sisa Lebih

Pembiayaan Anggaran Dan Luas Wilayah Terhadap Belanja Modal Pada

Kabupaten Dan Kota Di Kepulauan Riau Periode 2009-2013”.

KAJIAN PUSTAKA

Belanja Modal

Menurut Perdirjen Perbendaharaan Nomor PER-33/PB/2008 yang dimaksud

dengan belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan

modal yang sifatnya menambah aset tetap atau aset lainnya yang memberikan manfaat

lebih dari satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya

pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat,

meningkatkan kapasitas dan kualitas aset.

Berdasarkan Permendagri Nomor 13 Tahun 2006, belanja menurut kelompok

belanja terdiri dari: 1) Belanja Tidak Langsung. Belanja tidak langsung merupakan

belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program

dan kegiatan. 2) Belanja Langsung. Belanja langsung merupakan belanja yang

dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan.

Pajak Daerah

Dalam undang-undang Nomor 28 tahun 2009, pajak daerah adalah kontribusi

wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran

rakyat. Dalam Undang-Undang No 28 Tahun 2009, jenis pajak daerah yaitu : 1).Jenis

pajak provinsi. 2.Jenis Pajak Kabupaten dan Kota.

UNIVERSITAS MARITIM RAJA ALI HAJI

Retribusi Daerah

Dalam undang-undang No. 28 tahun 2009 retribusi daerah yang selanjutnya

disebut retribusi yaitu pungutan daerah sebagai pembayaran atas jasa atau pemberian

izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk

kepentingan pribadi atau badan.

Menurut UU No. 28 Tahun 2009, objek retribusi daerah terdiri dari ; 1. Jasa

Umum 2. Jasa Usaha 3.Perizinan Tertentu

Dana Bagi Hasil

Berdasarkan UU No. 33 tahun 2004 Dana Bagi Hasil adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada Daerah berdasarkan angka

persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi.

Dana Bagi Hasil bersumber dari pajak dan sumber daya alam.

Sisa Lebih Pembiayaan Anggaran

Sisa Lebih Pembiayaan Anggaran (SiLPA) menurut Permendagri Nomor 13

tahun 2006 adalah selisih lebih realisasi penerimaan dan pengeluaran anggaran selama

satu periode anggaran. SiLPA tahun anggaran sebelumnya mencakup pelampauan

penerimaan PAD, pelampauan penerimaan dana perimbangan, pelampauan penerimaan

lain-lain pendapatan daerah yang sah, pelampauan penerimaan pembiayaan,

penghematan belanja, kewajiban kepada pihak ketiga sampai dengan akhir tahun belum

terselesaikan, dan sisa dana kegiatan lanjutan.

Luas Wilayah

Dipilihnya Kabupaten dan Kota Provinsi Kepulauan Riau dalam penelitian ini

karena Provinsi Kepulauan Riau merupakan salah satu provinsi yang mempunyai

penetapan batas wilayah secara resmi. Adanya batas wilayah yang resmi akan diketahui

sejauh mana batas status hukum, tanggung jawab pemerintahan, perpajakan hingga

untuk menentukan luas area guna untuk menghitung potensi sumber daya, kepadatan

penduduk hingga dana perimbangan daerah. Sehingga berpengaruh pada besarnya

pendapatan ataupun pengeluaran yang terjadi di wilayah tersebut.

UNIVERSITAS MARITIM RAJA ALI HAJI

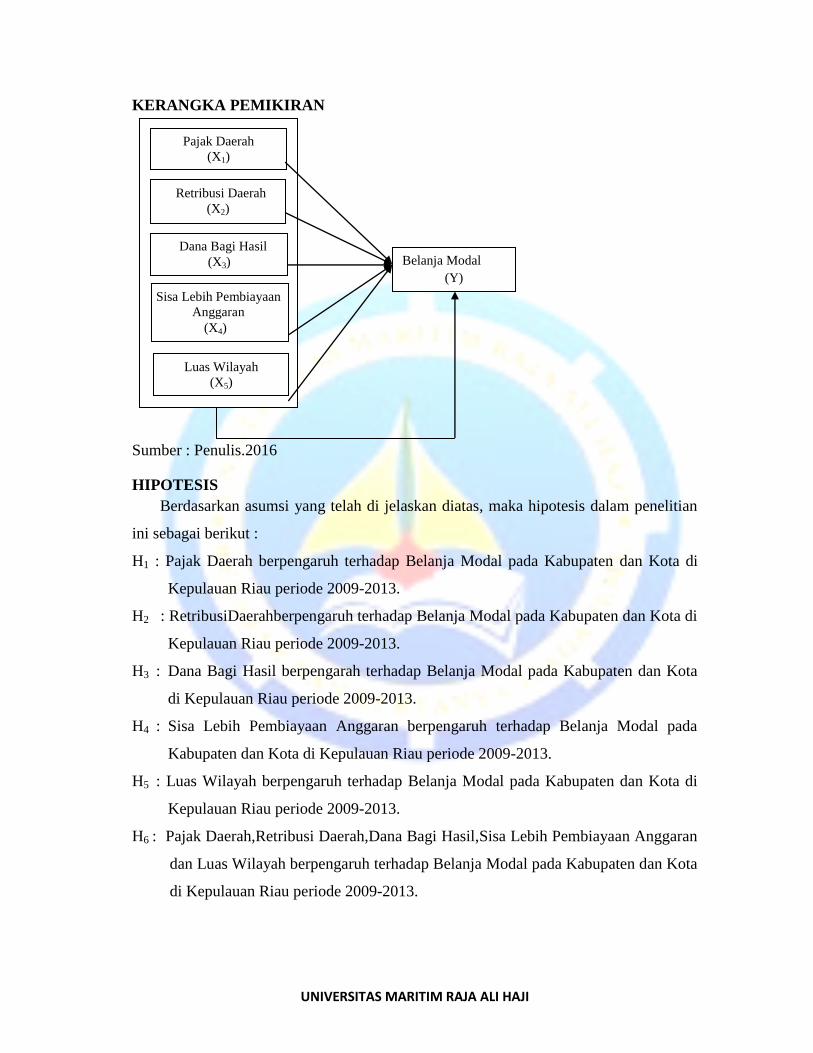

KERANGKA PEMIKIRAN

Sumber : Penulis.2016

HIPOTESIS

Berdasarkan asumsi yang telah di jelaskan diatas, maka hipotesis dalam penelitian

ini sebagai berikut :

H1 : Pajak Daerah berpengaruh terhadap Belanja Modal pada Kabupaten dan Kota di

Kepulauan Riau periode 2009-2013.

H2 : RetribusiDaerahberpengaruh terhadap Belanja Modal pada Kabupaten dan Kota di

Kepulauan Riau periode 2009-2013.

H3 : Dana Bagi Hasil berpengarah terhadap Belanja Modal pada Kabupaten dan Kota

di Kepulauan Riau periode 2009-2013.

H4 : Sisa Lebih Pembiayaan Anggaran berpengaruh terhadap Belanja Modal pada

Kabupaten dan Kota di Kepulauan Riau periode 2009-2013.

H5 : Luas Wilayah berpengaruh terhadap Belanja Modal pada Kabupaten dan Kota di

Kepulauan Riau periode 2009-2013.

H6 : Pajak Daerah,Retribusi Daerah,Dana Bagi Hasil,Sisa Lebih Pembiayaan Anggaran

dan Luas Wilayah berpengaruh terhadap Belanja Modal pada Kabupaten dan Kota

di Kepulauan Riau periode 2009-2013.

Pajak Daerah

(X1)

Belanja Modal

(Y)

Luas Wilayah

(X5)

Sisa Lebih Pembiayaan

Anggaran

(X4)

Dana Bagi Hasil

(X3)

Retribusi Daerah

(X2)

UNIVERSITAS MARITIM RAJA ALI HAJI

METODELOGI PENELITIAN

JENIS DAN SUMBER DATA

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif.

Sumber data yang diperoleh adalah data sekunder (secondary data) yaitu data yang

diperoleh secara tidak langsung atau melalui media perantara yaitu yang diperoleh dari

dokumen Laporan Realisasi APBD Kabupaten dan Kota di Kepulauan Riau yang

diperoleh dari Situs Dirjen Perimbangan Keuangan Pemerintah Daerah

(www.djpk.kemenkeu.go.id) dimana dari dokumen ini diperoleh data mengenai jumlah

realisasi Anggaran Belanja Modal, Pajak Daerah, Retribusi Daerah, Dana Bagi Hasil,

Sisa Lebih Pembiayan Anggaran. Dan data Luas Wilayah bersumber dari Kementerian

Dalam Negeri yang diunduh melalui situs web resmi Kementerian Dalam Negeri yang

beralamat di (www.kemendagri.go.id).

POPULASI DAN SAMPEL

Populasi

Populasi adalah wilayah generalisasi yang terdiri atas subyek atau obyek dengan

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulan (Sangadji & Sopiah 2010:185). Populasi dalam penelitian

ini adalah pemerintah daerah Kabupaten dan Kota di Kepulauan Riau yang berjumlah 7

yang terdiri dari 5 Kabupaten dan 2 Kota pada tahun 2009-2013. Kota Batam, Kota

Tanjung Pinang, Kab. Karimun, Kab.Bintan, Kab.Natuna, Kab.Lingga,Kab. Kepulauan

Anambas.

Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

(Sangadji & Sopiah 2010:186). Teknik pengambilan sampel dalam penelitian ini dengan

menggunakan metode purposive sampling. Purposive sampling merupakan metode

penetapan responden untuk dijadikan sampel berdasarkan pada kriteria-kriteria tertentu

(Siregar 2013 : 33).

Kriteria sampel dalam penelitian ini adalah sebagai berikut:

1) Kabupaten dan Kota di Kepulauan Riau yang telah memasukkan data Laporan

Realisasi APBD di situs Dirjen Perimbangan Keuangan Pemerintah Daerah

secara rutin dari tahun 2009 hingga 2013.

UNIVERSITAS MARITIM RAJA ALI HAJI

2) Kabupaten dan Kota yang melaporkan realisasi dari sektor Pajak Daerah,

Retribusi Daerah, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran, Belanja

Modal serta Luas Wilayah yang digunakan sebagai bahan penelitian ini.

METODE ANALISIS DATA

Metode analisis data yang digunakan pada penelitian ini adalah metode statistik

deskriptif.Analisis deskriptif digunakan untuk memberikan gambaran secara umum

mengenai data, sehingga dapat dilihat nilai maksimum, minimum, rata-rata, serta

standar deviasinya.

PENGUJIAN ASUMSI KLASIK

Uji Normalitas

Uji Normalitas (Ghozali, 2013 : 160) bertujuan untuk menguji apakah dalam

model regresi, variabel pengganggu atau residual memiliki distribusi normal.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak

(Ghozali, 2013 : 160), yaitu dengan analisis sebagai berikut :

1. Analisis Grafik

Dilakukan dengan cara melihat grafik histogram yang membandingkan antara data

observasi dengan distribusi yang mendekati distribusi normal. Cara lain untuk uji

normalitas dengan analisis grafik adalah dengan melihat normal probability plot

yang membandingkan distribusi kumulatif dari distribusi normal. Ghozali (2013 :

163) Dasar pengambilan keputusan adalah sebagai berikut.

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola distribusi normal, maka model

regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis

diagonal atau grafik histogramnya tidak menunjukkan pola distribusi normal,

maka model regresi tidak memenuhi asumsi normalitas.

2. Analisis Statistik

Menurut Ghozali (2013 : 163) uji normalitas dengan grafik dapat menyesatkan kalau

tidak hati-hati secara visual kelihatan normal, padahal secara statistik bisa

sebaliknya. Maka perlu didukung dengan adanya uji statistik sederhana dengan

UNIVERSITAS MARITIM RAJA ALI HAJI

menggunakan uji Kolmogorov-Smirnov. Dalam uji Kolmogrov-Smirnov

menunjukkan nilai signifikan diatas 0.05 maka data residual terdistribusi dengan

normal. Sedangkan jika hasil Kolmogrov-Smirnov menunjukkan nilai signifikan

dibawah 0.05 maka data residual terdistribusi tidak normal.

Uji Multikolonieritas

Uji Multikolonieritas (Ghozali, 2013 : 105) bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Cara

untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi adalah

sebagai berikut ini :

1) Nilai Tolerance.

Nilai cutoff yang umum dipakai menunjukkan adanya multikolinieritas adalah nilai

tolerance ≤ 0.10.

2) Variance Inflation Factor (VIF).

Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas

adalah nilai nilai VIF ≥ 10.

Uji Autokorelasi

Uji autokorelasi (Ghozali, 2013 : 110) bertujuan menguji apakah dalam model

regresi liniear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka

dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lainnya. Uji Autokorelasi dapat

dilakukan dengan Uji Durbin-Watson (DW test). DW Test digunakan untuk

autokorelasi tingkat satu dan mensyaratkan adanya intercept (konstanta) dalam model

regresi dan tidak ada variable lag diantara variabel independen (Ghozali, 2013 : 111).

Uji Heteroskedastisitas

Uji Heteroskedastisitas (Ghozali, 2013 : 139) bertujuan menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain

UNIVERSITAS MARITIM RAJA ALI HAJI

berbeda maka disebut Heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

Heteroskesdatisitas. Terjadi tidaknya heteroskedastisitas dapat dilihat dari grafik

scatterplot. Uji statistik yang digunakan untuk mendeteksi ada tidaknya

heteroskedasitas dalam penelitian ini yaitu uji Glejser, jika probabilitas signifikansinya

≥ 0.05 maka dapat disimpulkan bahwa tidak adanya heteroskedastisitas.

Analisis Regresi Linier Berganda

Alat analsisis dalam penelitian ini menggunakan regresi linier berganda yang

merupakan alat yang dapat digunakan untuk memprediksi permintaan di masa akan

datang berdasarkan data masa lalu atau untuk mengetahui pengaruh satu atau lebih

variable bebas (independen) terhadap satu variable tak bebas (dependen) (Siregar, 2013

: 301). Hubungan antar variabel tersebut dapat digambarkan dengan persamaan sebagai

berikut :

Y = α + β1PD + β2RD + β3SILPA + β4DBH + β5LW + e

Dimana :

Y = Belanja Modal

α = Konstanta

β = Koefisien Regresi

PD = Pajak Daerah

RD = Retribusi Daerah

DBH = Dana Bagi Hasil

SILPA = Sisa Lebih Pembiayaan Anggaran

LW = Luas Wilayah

e = error

Koefisien Determinasi

Tujuan pengujian ini adalah untuk menguji tingkat keeratan atau keterikatan

antarvariabel dependen dan variabel independen yang bisa dilihat dari besarnya nilai

koefisien determinan determinasi (adjusted R-square). Nilai koefisien determinasi

adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang

mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum, koefisien determinasi

UNIVERSITAS MARITIM RAJA ALI HAJI

untuk data runtun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang

tinggi (Ghozali, 2013 : 97).

Uji Signifikansi Parsial (Uji T)

Tujuan pengujian ini adalah untuk mengetahui apakah masing-masing variabel

independen mempengaruhi variabel dependen secara signifikan. Cara melakukan uji t

adalah dengan membandingkan nilai statistik t dengan titik kritis menurut tabel. Apabila

nilai statistik t hasil perhitungan lebih tinggi dibandingkan nilai t tabel, kita menerima

hipotesis alternatif yang menyatakan bahwa suatu variabel independen secara individual

mempengaruhi variabel dependen (Ghozali, 2013 : 99).

Uji Signifikansi Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen

atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen/terikat (Ghozali, 2013 : 98). Uji F dapat dilakukan dengan

melihat nilai signifikansi F pada output hasil regresi menggunakan SPSS dengan

significance level 0.05 (α = 5%).

HASIL PENELITIAN DAN PEMBAHASAN

DESKRIPSI OBJEK PENELITIAN

Ojek dalam penelitian ini adalah Kabupaten dan Kota di Provinsi Kepulaun

Riau, jumlah sampel 7 terdiri dari 5 Kabupaten dan 2 Kota di Provinsi Kepulauan Riau,

dan jumlah tahun pengamatan 5 tahun yaitu dari 2009-2013, sehingga jumlah nilai

observasi penelitian adalah 35.

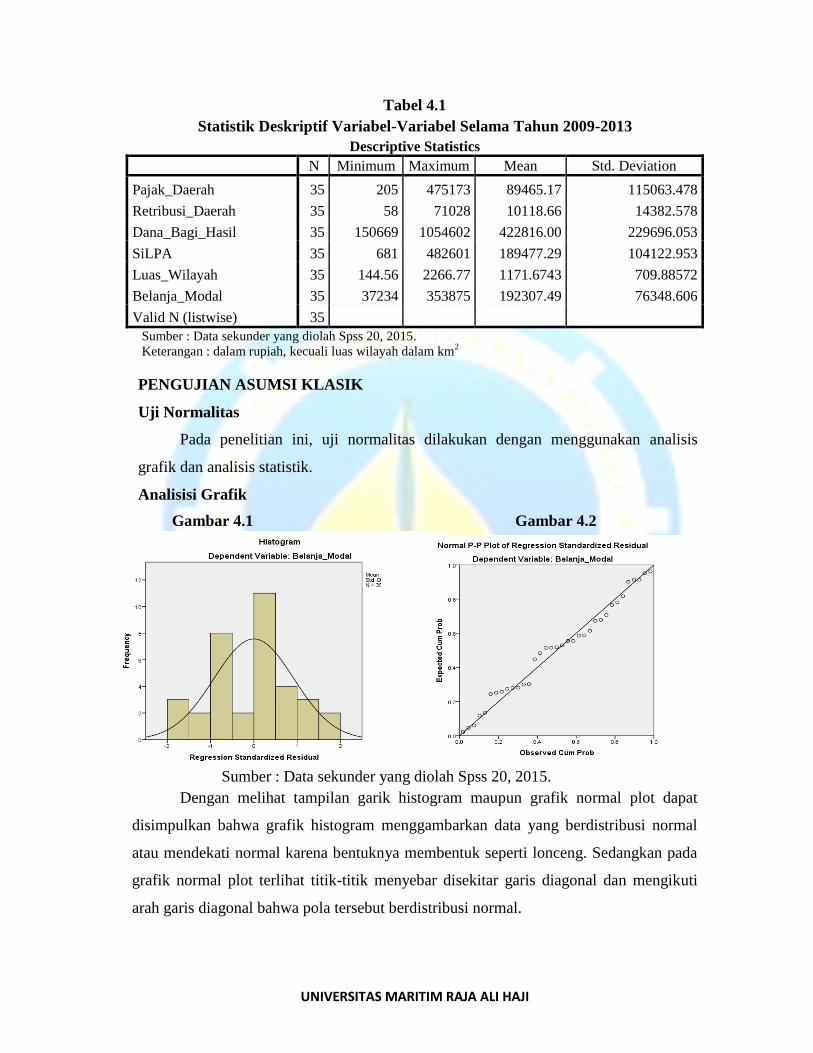

ANALISIS STATISTIK DESKRIPTIF

Statistik deskriptif digunakan untuk menunjukkan jumlah maksimum, minimum,

nilai rata-rata serta nilai standar deviasi dari masing-masing variabel. Dalam penelitian

ini variabel yang digunakan adalah Pajak Daerah, Retribusi Daerah, Dana Bagi Hasil,

SiLPA, Luas Wilayah serta Belanja Modal, yang dapat dilihat pada tabel 4.1 dibawah ini.

UNIVERSITAS MARITIM RAJA ALI HAJI

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Selama Tahun 2009-2013

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Pajak_Daerah 35 205 475173 89465.17 115063.478

Retribusi_Daerah 35 58 71028 10118.66 14382.578

Dana_Bagi_Hasil 35 150669 1054602 422816.00 229696.053

SiLPA 35 681 482601 189477.29 104122.953

Luas_Wilayah 35 144.56 2266.77 1171.6743 709.88572

Belanja_Modal 35 37234 353875 192307.49 76348.606

Valid N (listwise) 35

Sumber : Data sekunder yang diolah Spss 20, 2015.

Keterangan : dalam rupiah, kecuali luas wilayah dalam km2

PENGUJIAN ASUMSI KLASIK

Uji Normalitas

Pada penelitian ini, uji normalitas dilakukan dengan menggunakan analisis

grafik dan analisis statistik.

Analisisi Grafik

Gambar 4.1 Gambar 4.2

Sumber : Data sekunder yang diolah Spss 20, 2015.

Dengan melihat tampilan garik histogram maupun grafik normal plot dapat

disimpulkan bahwa grafik histogram menggambarkan data yang berdistribusi normal

atau mendekati normal karena bentuknya membentuk seperti lonceng. Sedangkan pada

grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal dan mengikuti

arah garis diagonal bahwa pola tersebut berdistribusi normal.

UNIVERSITAS MARITIM RAJA ALI HAJI

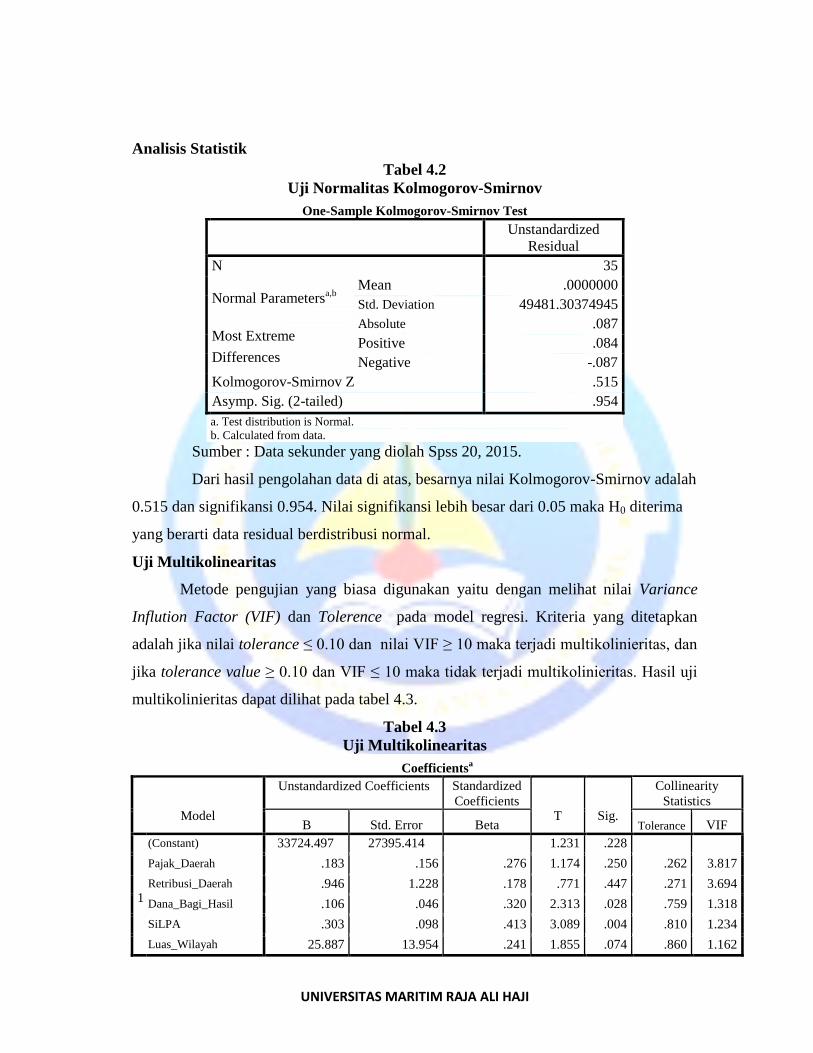

Analisis Statistik

Tabel 4.2

Uji Normalitas Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 35

Normal Parametersa,b

Mean .0000000

Std. Deviation 49481.30374945

Most Extreme

Differences

Absolute .087

Positive .084

Negative -.087

Kolmogorov-Smirnov Z .515

Asymp. Sig. (2-tailed) .954

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data sekunder yang diolah Spss 20, 2015.

Dari hasil pengolahan data di atas, besarnya nilai Kolmogorov-Smirnov adalah

0.515 dan signifikansi 0.954. Nilai signifikansi lebih besar dari 0.05 maka H0 diterima

yang berarti data residual berdistribusi normal.

Uji Multikolinearitas

Metode pengujian yang biasa digunakan yaitu dengan melihat nilai Variance

Inflution Factor (VIF) dan Tolerence pada model regresi. Kriteria yang ditetapkan

adalah jika nilai tolerance ≤ 0.10 dan nilai VIF ≥ 10 maka terjadi multikolinieritas, dan

jika tolerance value ≥ 0.10 dan VIF ≤ 10 maka tidak terjadi multikolinieritas. Hasil uji

multikolinieritas dapat dilihat pada tabel 4.3.

Tabel 4.3

Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients Standardized

Coefficients T Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 33724.497 27395.414 1.231 .228

Pajak_Daerah .183 .156 .276 1.174 .250 .262 3.817

Retribusi_Daerah .946 1.228 .178 .771 .447 .271 3.694

Dana_Bagi_Hasil .106 .046 .320 2.313 .028 .759 1.318

SiLPA .303 .098 .413 3.089 .004 .810 1.234

Luas_Wilayah 25.887 13.954 .241 1.855 .074 .860 1.162

UNIVERSITAS MARITIM RAJA ALI HAJI

a. Dependent Variable: Belanja_Modal

Sumber :Data sekunder yang diolah Spss 20, 2015.

Berdasarkan tabel diatas dapat dilihat bahwa nilai tolerance variabel independen

memiliki nilai tolerance value ≥ 0.10 dan hasil perhitungan VIF juga menunjukkan

variabel independen memiliki nilai VIF ≤ 10. Dengan demikian dapat disimpulakan

tidak terjadi multikolonieritas antar bvariabel independen dalam model regresi.

Uji Autokolerasi

Menurut Santoso (2014 : 194) salah satu cara untuk mengetahui ada tidaknya

autokorelasi kita dapat melihat uji Durbin-Watson (DW), dengan ketentuan sebagai

berikut :

1) Jika nilai DW dibawah -2 (D < -2) berarti ada autokolerasi positif.

2) Jika nilai DW berada di antara -2 sampai +2 atau -2 ≤ DW ≤ +2 tidak terjadi

autokolerasi.

3) Jika nilai DW diatas +2 atau DW > +2 berarti ada autokolerasi negatif.

Uji Autokorelasi dapat dilihat pada tabel 4.4 dibawah ini.

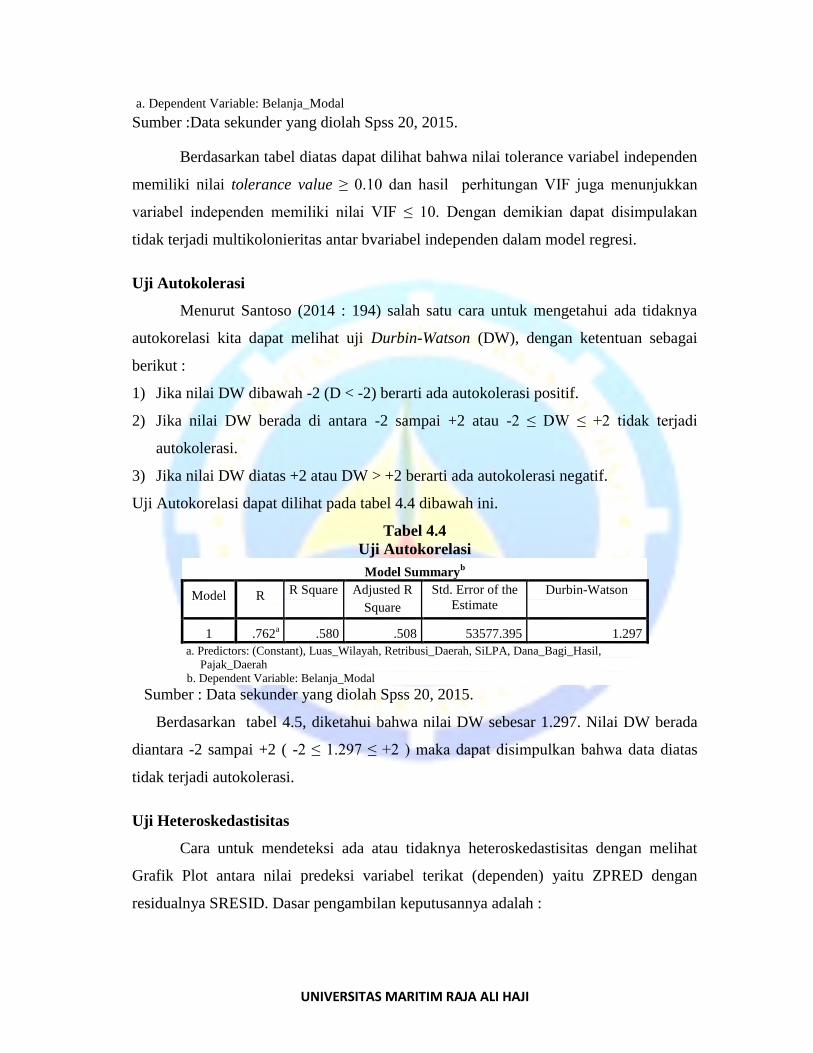

Tabel 4.4

Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .762a .580 .508 53577.395 1.297

a. Predictors: (Constant), Luas_Wilayah, Retribusi_Daerah, SiLPA, Dana_Bagi_Hasil,

Pajak_Daerah

b. Dependent Variable: Belanja_Modal

Sumber : Data sekunder yang diolah Spss 20, 2015.

Berdasarkan tabel 4.5, diketahui bahwa nilai DW sebesar 1.297. Nilai DW berada

diantara -2 sampai +2 ( -2 ≤ 1.297 ≤ +2 ) maka dapat disimpulkan bahwa data diatas

tidak terjadi autokolerasi.

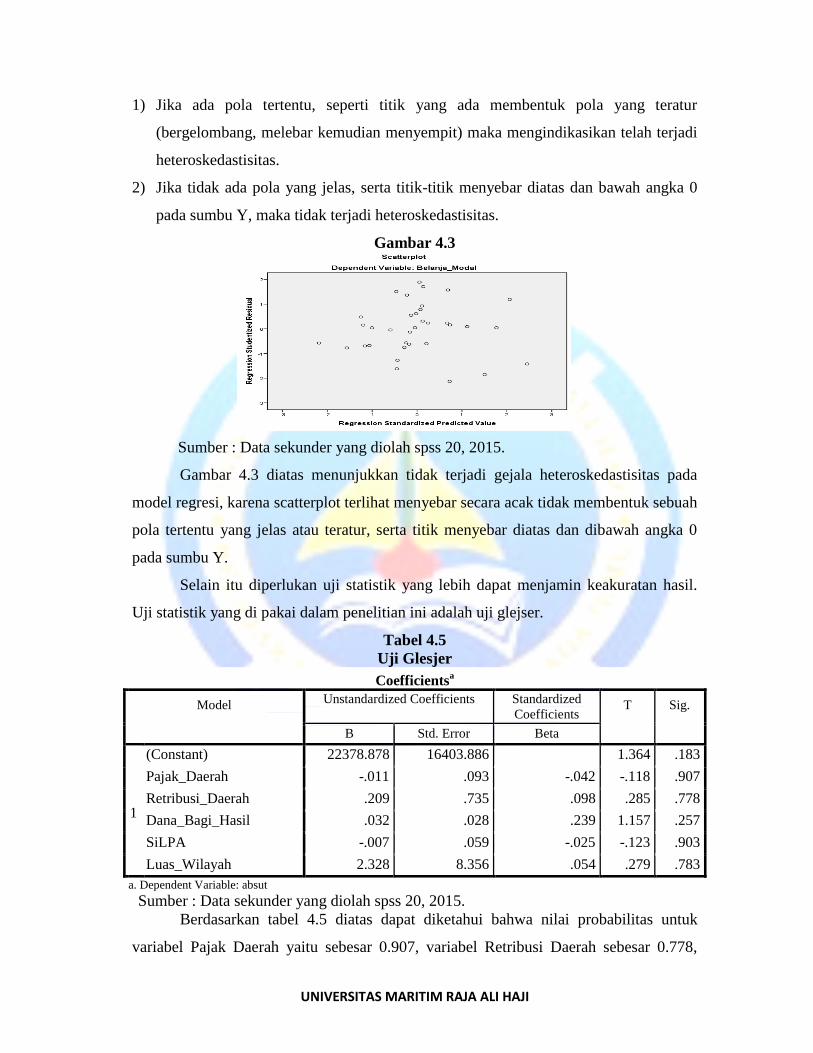

Uji Heteroskedastisitas

Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas dengan melihat

Grafik Plot antara nilai predeksi variabel terikat (dependen) yaitu ZPRED dengan

residualnya SRESID. Dasar pengambilan keputusannya adalah :

UNIVERSITAS MARITIM RAJA ALI HAJI

1) Jika ada pola tertentu, seperti titik yang ada membentuk pola yang teratur

(bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi

heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan bawah angka 0

pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.3

Sumber : Data sekunder yang diolah spss 20, 2015.

Gambar 4.3 diatas menunjukkan tidak terjadi gejala heteroskedastisitas pada

model regresi, karena scatterplot terlihat menyebar secara acak tidak membentuk sebuah

pola tertentu yang jelas atau teratur, serta titik menyebar diatas dan dibawah angka 0

pada sumbu Y.

Selain itu diperlukan uji statistik yang lebih dapat menjamin keakuratan hasil.

Uji statistik yang di pakai dalam penelitian ini adalah uji glejser.

Tabel 4.5

Uji Glesjer

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients T Sig.

B Std. Error Beta

1

(Constant) 22378.878 16403.886 1.364 .183

Pajak_Daerah -.011 .093 -.042 -.118 .907

Retribusi_Daerah .209 .735 .098 .285 .778

Dana_Bagi_Hasil .032 .028 .239 1.157 .257

SiLPA -.007 .059 -.025 -.123 .903

Luas_Wilayah 2.328 8.356 .054 .279 .783

a. Dependent Variable: absut

Sumber : Data sekunder yang diolah spss 20, 2015.

Berdasarkan tabel 4.5 diatas dapat diketahui bahwa nilai probabilitas untuk

variabel Pajak Daerah yaitu sebesar 0.907, variabel Retribusi Daerah sebesar 0.778,

UNIVERSITAS MARITIM RAJA ALI HAJI

variabel Dana Bagi Hasil sebesar 0.257, variabel SiLPA sebesar 0.903 dan variabel

Luas Wilayah sebesar 0.783. Sehingga nilai probabilitas untuk semua variabel

independen menunjukkan nilai yang lebih besar dari 0.05 dengan ini dapat disimpulkan

bahwa tidak ditemukan masalah heteroskedastisitas pada model regresi.

Pengujian Hipotesisis

Dalam penelitian ini pengujian hipotesis terdiri dari Uji Koefisien Determinasi,

Uji T dan Uji F yang dijelaskan sebagai berikut.

Analisis Regresi Linier Berganda

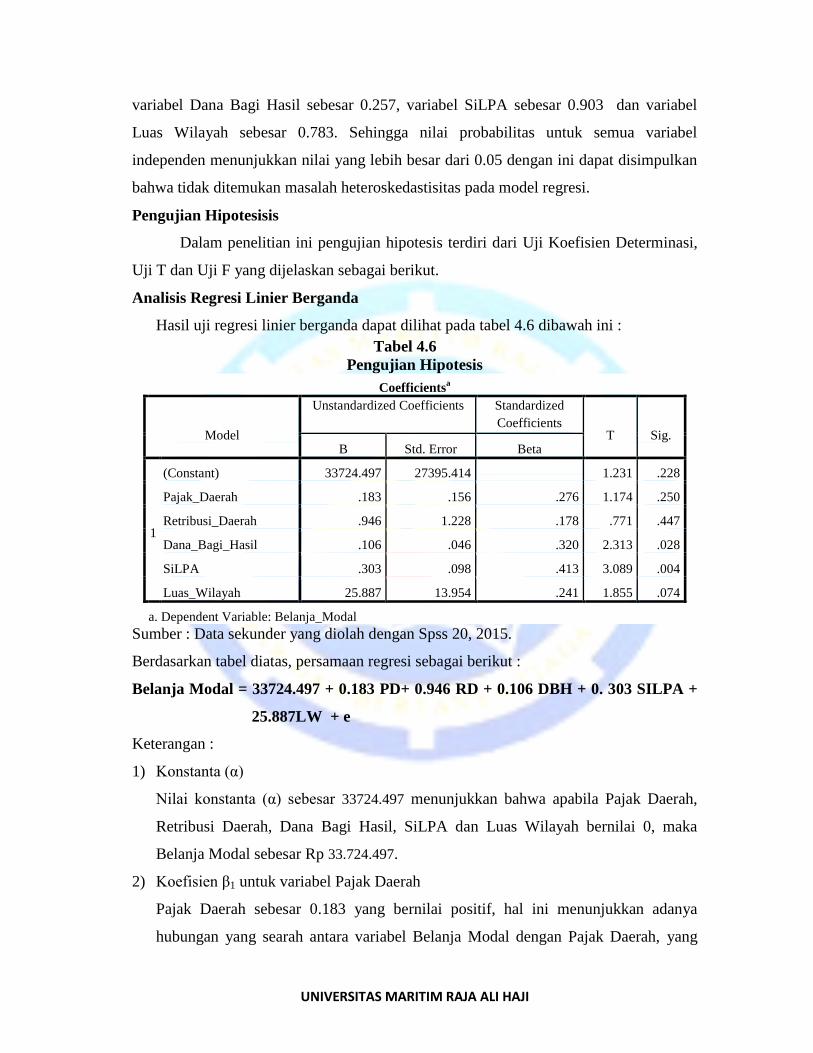

Hasil uji regresi linier berganda dapat dilihat pada tabel 4.6 dibawah ini :

Tabel 4.6

Pengujian Hipotesis

Coefficientsa

Model

Unstandardized Coefficients Standardized

Coefficients T Sig.

B Std. Error Beta

1

(Constant) 33724.497 27395.414

1.231 .228

Pajak_Daerah .183 .156 .276 1.174 .250

Retribusi_Daerah .946 1.228 .178 .771 .447

Dana_Bagi_Hasil .106 .046 .320 2.313 .028

SiLPA .303 .098 .413 3.089 .004

Luas_Wilayah 25.887 13.954 .241 1.855 .074

a. Dependent Variable: Belanja_Modal

Sumber : Data sekunder yang diolah dengan Spss 20, 2015.

Berdasarkan tabel diatas, persamaan regresi sebagai berikut :

Belanja Modal = 33724.497 + 0.183 PD+ 0.946 RD + 0.106 DBH + 0. 303 SILPA +

25.887LW + e

Keterangan :

1) Konstanta (α)

Nilai konstanta (α) sebesar 33724.497 menunjukkan bahwa apabila Pajak Daerah,

Retribusi Daerah, Dana Bagi Hasil, SiLPA dan Luas Wilayah bernilai 0, maka

Belanja Modal sebesar Rp 33.724.497.

2) Koefisien β1 untuk variabel Pajak Daerah

Pajak Daerah sebesar 0.183 yang bernilai positif, hal ini menunjukkan adanya

hubungan yang searah antara variabel Belanja Modal dengan Pajak Daerah, yang

UNIVERSITAS MARITIM RAJA ALI HAJI

artinya jika Pajak Daerah mengalami peningkatan sebesar 1 Juta maka terjadi

peningkatan jumlah Belanja Modal pada Kabupaten dan Kota di Kepulauan Riau

tahun 2009-2013 sebesar Rp 183 ribu dengan asumsi bahwa variabel bebas lainnya

tetap.

3) Koefisien β2 untuk variabel Retribusi Daerah

Retribusi Daerah sebesar 0.946 yang bernilai positif, hal ini menunjukkan adanya

hubungan yang searah antara variabel Belanja Modal dengan Retribusi Daerah, yang

artinya jika Retribusi Daerah mengalami peningkatan sebesar Rp 1 juta maka terjadi

peningkatan jumlah Belanja Modal pada Kabupaten dan Kota di Kepulauan Riau

tahun 2009-2013 sebesar Rp 946 ribu dengan asumsi bahwa variabel bebas lainnya

tetap.

4) Koefisien β3 untuk variabel Dana Bagi Hasil

Dana Bagi Hasil sebesar 0.106 yang bernilai positif, hal ini menunjukkan adanya

hubungan yang searah antara variabel Belanja Modal dengan Dana Bagi Hasil, yang

artinya jika Dana Bagi Hasil mengalami peningkatan sebesar Rp 1 juta maka terjadi

peningkatan jumlah Belanja Modal pada Kabupaten dan Kota di Kepulauan Riau

tahun 2009-2013 sebesar Rp 106 ribu dengan asumsi bahwa variabel bebas lainnya

tetap.

5) Koefisien β4 untuk variabel Sisa Lebih Pembiayaan Anggaran

SiLPA sebesar 0.303 yang bernilai positif, hal ini menunjukkan adanya hubungan

yang searah antara variabel Belanja Modal dengan SiLPA, yang artinya jika SiLPA

mengalami peningkatan sebesar Rp 1 juta maka terjadi peningkatan jumlah Belanja

Modal pada Kabupaten dan Kota di Kepulauan Riau tahun 2009-2013 sebesar Rp

303 ribu dengan asumsi bahwa variabel bebas lainnya tetap.

6) Koefisien β5 untuk variabel Luas Wilayah

Luas Wilayah sebesar 25.887 yang bernilai positif, hal ini menunjukkan adanya

hubungan yang searah antara variabel Belanja Modal dengan Luas Wilayah, yang

artinya jika Luas Wilayah mengalami peningkatan sebesar 1 Km² maka terjadi

peningkatan jumlah Belanja Modal pada Kabupaten dan Kota di Kepulauan Riau

tahun 2009-2013 sebesar Rp 25.887 ribu dengan asumsi bahwa variabel bebas

lainnya tetap.

UNIVERSITAS MARITIM RAJA ALI HAJI

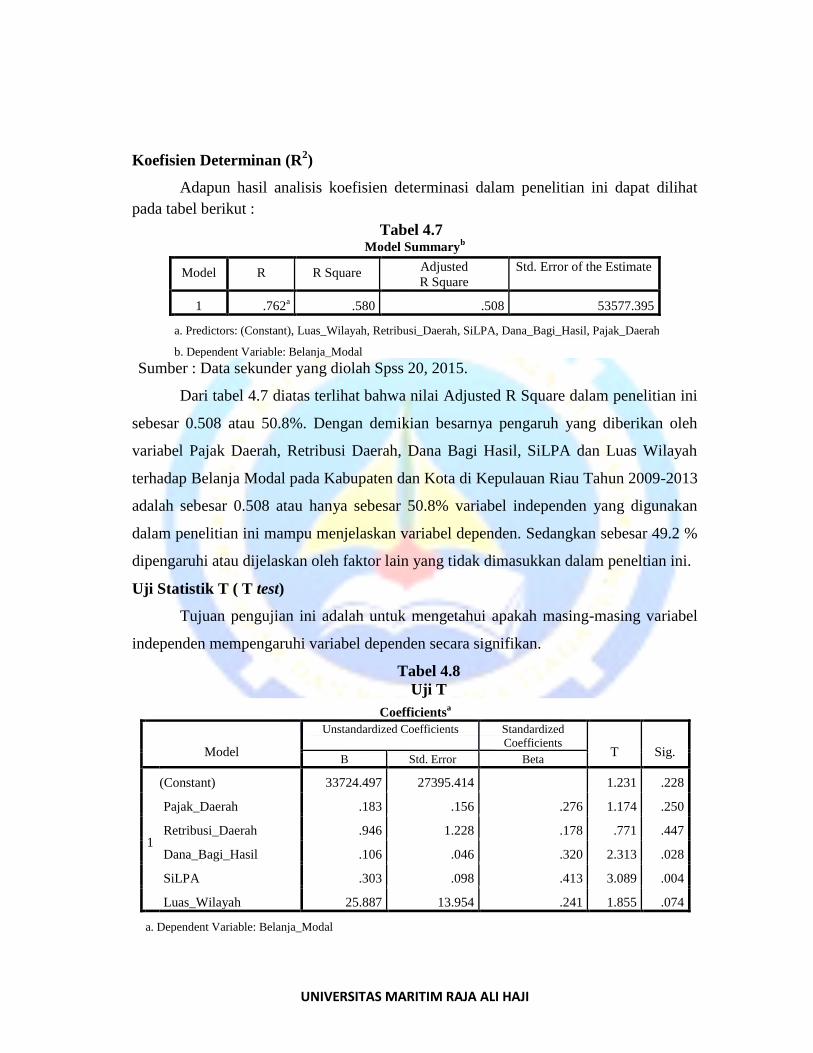

Koefisien Determinan (R2)

Adapun hasil analisis koefisien determinasi dalam penelitian ini dapat dilihat

pada tabel berikut :

Tabel 4.7 Model Summary

b

Model R R Square Adjusted

R Square

Std. Error of the Estimate

1 .762a .580 .508 53577.395

a. Predictors: (Constant), Luas_Wilayah, Retribusi_Daerah, SiLPA, Dana_Bagi_Hasil, Pajak_Daerah

b. Dependent Variable: Belanja_Modal

Sumber : Data sekunder yang diolah Spss 20, 2015.

Dari tabel 4.7 diatas terlihat bahwa nilai Adjusted R Square dalam penelitian ini

sebesar 0.508 atau 50.8%. Dengan demikian besarnya pengaruh yang diberikan oleh

variabel Pajak Daerah, Retribusi Daerah, Dana Bagi Hasil, SiLPA dan Luas Wilayah

terhadap Belanja Modal pada Kabupaten dan Kota di Kepulauan Riau Tahun 2009-2013

adalah sebesar 0.508 atau hanya sebesar 50.8% variabel independen yang digunakan

dalam penelitian ini mampu menjelaskan variabel dependen. Sedangkan sebesar 49.2 %

dipengaruhi atau dijelaskan oleh faktor lain yang tidak dimasukkan dalam peneltian ini.

Uji Statistik T ( T test)

Tujuan pengujian ini adalah untuk mengetahui apakah masing-masing variabel

independen mempengaruhi variabel dependen secara signifikan.

Tabel 4.8

Uji T

Coefficientsa

Model

Unstandardized Coefficients Standardized

Coefficients T Sig.

B Std. Error Beta

1

(Constant) 33724.497 27395.414

1.231 .228

Pajak_Daerah .183 .156 .276 1.174 .250

Retribusi_Daerah .946 1.228 .178 .771 .447

Dana_Bagi_Hasil .106 .046 .320 2.313 .028

SiLPA .303 .098 .413 3.089 .004

Luas_Wilayah 25.887 13.954 .241 1.855 .074

a. Dependent Variable: Belanja_Modal

UNIVERSITAS MARITIM RAJA ALI HAJI

Sumber : Data sekunder yang diolah dengan spss 20, 2015.

Berdasarkan tabel 4.8 diatas, maka hasil regresi berganda dapat dianalisis

dengan Ttabel sebesar 2.045 (df = n-k-1 = 35-5-1 = 29, signifikansi 0.05). Bila nilai t-

hitung > daripada nilai t-tabel dan nilai sig hitung > daripada signifikansi maka variabel

independen secara individu berpengaruh terhadap belanja modal.

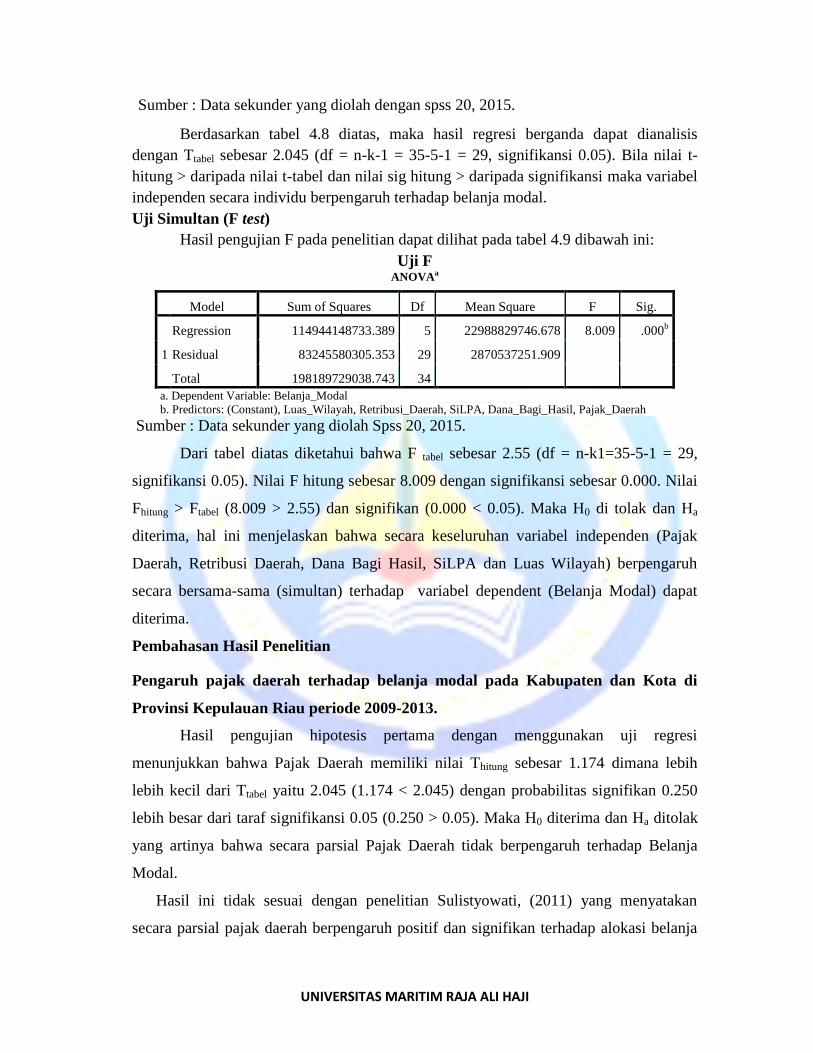

Uji Simultan (F test)

Hasil pengujian F pada penelitian dapat dilihat pada tabel 4.9 dibawah ini:

Uji F ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 114944148733.389 5 22988829746.678 8.009 .000b

Residual 83245580305.353 29 2870537251.909

Total 198189729038.743 34

a. Dependent Variable: Belanja_Modal

b. Predictors: (Constant), Luas_Wilayah, Retribusi_Daerah, SiLPA, Dana_Bagi_Hasil, Pajak_Daerah

Sumber : Data sekunder yang diolah Spss 20, 2015.

Dari tabel diatas diketahui bahwa F tabel sebesar 2.55 (df = n-k1=35-5-1 = 29,

signifikansi 0.05). Nilai F hitung sebesar 8.009 dengan signifikansi sebesar 0.000. Nilai

Fhitung > Ftabel (8.009 > 2.55) dan signifikan (0.000 < 0.05). Maka H0 di tolak dan Ha

diterima, hal ini menjelaskan bahwa secara keseluruhan variabel independen (Pajak

Daerah, Retribusi Daerah, Dana Bagi Hasil, SiLPA dan Luas Wilayah) berpengaruh

secara bersama-sama (simultan) terhadap variabel dependent (Belanja Modal) dapat

diterima.

Pembahasan Hasil Penelitian

Pengaruh pajak daerah terhadap belanja modal pada Kabupaten dan Kota di

Provinsi Kepulauan Riau periode 2009-2013.

Hasil pengujian hipotesis pertama dengan menggunakan uji regresi

menunjukkan bahwa Pajak Daerah memiliki nilai Thitung sebesar 1.174 dimana lebih

lebih kecil dari Ttabel yaitu 2.045 (1.174 < 2.045) dengan probabilitas signifikan 0.250

lebih besar dari taraf signifikansi 0.05 (0.250 > 0.05). Maka H0 diterima dan Ha ditolak

yang artinya bahwa secara parsial Pajak Daerah tidak berpengaruh terhadap Belanja

Modal.

Hasil ini tidak sesuai dengan penelitian Sulistyowati, (2011) yang menyatakan

secara parsial pajak daerah berpengaruh positif dan signifikan terhadap alokasi belanja

UNIVERSITAS MARITIM RAJA ALI HAJI

modal. Namun sejalan dengan penelitian Rusmanto & Mentayani (2013) yang

menyatakan secara parsial PAD tidak berpengaruh terhadap Belanja Modal.

Pengaruh retribusi daerah terhadap belanja modal pada Kabupaten dan Kota di

Provinsi Kepulauan Riau periode 2009-2013.

Hasil pengujian hipotesis kedua dengan menggunakan uji regresi menunjukkan

bahwa Retribusi Daerah memiliki nilai Thitung sebesar 0.771 dimana lebih lebih kecil

dari Ttabel yaitu 2.045 (0.771 < 2.045) dengan probabilitas signifikan 0.447 lebih besar

dari taraf signifikansi 0.05 (0.447 > 0.05). Maka H0 diterima dan Ha ditolak yang artinya

bahwa secara parsial Retribusi Daerah tidak berpengaruh terhadap Belanja Modal.

Hasil ini tidak sesuai dengan penelitian Sulistyowati, (2011) yang menyatakan

secara parsial Retribusi Daerah berpengaruh positif dan signifikan terhadap alokasi

belanja modal. Namun sejalan dengan penelitian Rusmanto & Mentayani (2013) yang

menyatakan secara parsial PAD tidak berpengaruh terhadap Belanja Modal.

Pengaruh dana bagi hasil terhadap belanja modal pada Kabupaten dan Kota di

Provinsi Kepulauan Riau periode 2009-2013.

Hasil pengujian hipotesis ketiga dengan menggunakan uji regresi menunjukkan

bahwa Dana Bagi Hasil memiliki nilai Thitung sebesar 2.313 dimana lebih lebih besar

dari Ttabel yaitu 2.045 (2.313 > 2.045) dengan probabilitas signifikan 0.028 lebih kecil

dari taraf signifikansi 0.05 (0.028 < 0.05). Maka H0 ditolak dan Ha diterima yang artinya

bahwa secara parsial Dana Bagi Hasil berpengaruh terhadap Belanja Modal.

Hasil ini sesuai dengan penelitian Wandira (2012) yang menyatakan bahwa

Dana Bagi Hasil berpengaruh signifikan terhadap Belanja Modal. Hasil penelitian ini

mengandung makna bahwa pemerintah daerah memaksimalkan penggunaan dana bagi

hasil untuk belanja modal.

Pengaruh sisa lebih pembiayaan anggaran terhadap belanja modal pada

Kabupaten dan Kota di Provinsi Kepulauan Riau periode 2009-2013.

Hasil pengujian hipotesis keempat dengan menggunakan uji regresi

menunjukkan bahwa SiLPA memiliki nilai Thitung sebesar 3.089 dimana lebih lebih

besar dari Ttabel yaitu 2.045 (3.089 > 2.045) dengan probabilitas signifikan 0.004 lebih

UNIVERSITAS MARITIM RAJA ALI HAJI

kecil dari taraf signifikansi 0.05 (0.004 < 0.05). Maka H0 ditolak dan Ha diterima yang

artinya bahwa secara parsial SiLPA berpengaruh terhadap Belanja Modal.

Hasil penelitian ini sejalan dengan hasil penelitian Kusnandar dan Siswantoro

(2012) bahwa secara parsial Sisa Lebih Pembiayaan Anggaran berpengaruh positif

terhadap anggaran Belanja Modal.

Pengaruh luas wilayah terhadap belanja modal pada Kabupaten dan Kota di

Provinsi Kepulauan Riau periode 2009-2013.

Hasil pengujian hipotesis kelima dengan menggunakan uji regresi menunjukkan

bahwa Luas Wilayah memiliki nilai Thitung sebesar 1.855 dimana lebih lebih kecil dari

Ttabel yaitu 2.045 (1.855 < 2.045) dengan probabilitas signifikan 0.074 lebih besar dari

taraf signifikansi 0.05 (0.074 > 0.05). Maka H0 diterima dan Ha ditolak yang artinya

bahwa secara parsial Luas Wilayah tidak berpengaruh terhadap Belanja Modal. Maka

hipotesis yang menyatakan bahwa Luas Wilayah berpengaruh terhadap Belanja Modal

tidak dapat diterima.

Hasil penelitian ini tidak sejalan dengan hasil penelitian Kusnandar dan

Siswantoro (2012) yang menyatakan bahwa secara parsial Luas Wilayah berpengaruh

positif terhadap anggaran Belanja Modal. Namun sejalan dengan penelitian Erlis, dkk

(2013) yang menyatakan bahwa Luas Wilayah tidak berpengaruh terhadap Belanja

Modal.

Pengaruh pajak daerah, retribusi daerah, dana bagi hasil, sisa lebih pembiayaan

anggaran, dan luas wilayah terhadap belanja modal pada Kabupaten dan Kota di

Provinsi Kepuluan Riau periode 2009-2013.

Hasil pengujian hipotesis keenam dengan menggunakan uji F menunjukkan

bahwa Pajak Daerah, Retribusi Daerah, Dana Bagi Hasil, SiLPA dan Luas Wilayah

secara simultan berpengaruh terhadap Belanja Modal pada Kabupaten/Kota di

Kepulauan Riau pada tahun 2009-2013. Dari hasil uji secara simultan diatas, maka hasil

regresi berganda dengan Ftabel sebesar 2.55 (df = n-k-1 = 35-5-1 = 29) memiliki nilai

Fhitung 8.009 dimana lebih besar dari Ftabel yaitu 2.55 (8.009 > 2.55) dengan probabilitas

signifikan 0.000 lebih kecil dari taraf signifikansi 0.05 (0.000 < 0.05).

UNIVERSITAS MARITIM RAJA ALI HAJI

Maka dapat disimpulkan bahwa, Pajak Daerah, Retribusi Daerah, Dana Bagi

Hasil, SiLPA dan Luas Wilayah secara simultan berpengaruh terhadap Belanja modal.

Hasil penelitian ini mendukung hasil penelitian Kusnandar dan Siswantoro

(2011) yang menyatakan bahwa secara simultan variabel Dana Alokasi Umum,

Pendapatan Asli Daerah, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah

berpengaruh terhadap anggaran Belanja Modal.

Dengan demikian semakin besar Pajak Daerah, Retribusi Daerah, Dana Bagi Hasil,

Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah secara bersama-sama (simultan)

maka semakin besar pula peningkatan jumlah Belanja Modal pada Kabupaten dan Kota

di Kepulauan Riau Tahun 2009-2013.

Kesimpulan

Berdasarkan hasil analisis data dan pembahasan maka kesimpulan yang dapat

diambil dari penelitian ini adalah :

1. Pajak Daerah tidak berpengaruh signifikan terhadap Belanja Modal pada Kabupaten

dan Kota di Kepulauan Riau periode 2009-2013.

2. Retribusi Daerah tidak berpengaruh signifikan terhadap Belanja Modal pada

Kabupaten dan Kota di Kepulauan Riau periode 2009-2013.

3. Dana Bagi Hasil berpengaruh signifikan terhadap Belanja Modal pada Kabupaten

dan Kota di Kepulauan Riau periode 2009-2013.

4. Sisa Lebih Pembiayaan Anggaran berpengaruh signifikan terhadap Belanja Modal

pada Kabupaten dan Kota di Kepulauan Riau periode 2009-2013.

5. Luas Wilayah tidak berpengaruh signifikan terhadap Belanja Modal pada Kabupaten

dan Kota di Kepulauan Riau periode 2009-2013.

6. Pajak Daerah,Retribusi Daerah,Dana Bagi Hasil,Sisa Lebih Pembiayaan Anggaran

dan Luas Wilayah secara simultan berpengaruh signifikan terhadap Belanja Modal

pada Kabupaten dan Kota di Kepulauan Riau periode 2009-2013.

UNIVERSITAS MARITIM RAJA ALI HAJI

Saran

Berdasarkan kesimpulan, dan untuk menyempurnakan penelitian ini, maka peneliti

memberikan saran-saran sebagai berikut :

1. Untuk pemerintah daerah sebaiknya lebih memperhatikan bagaimana meningkatkan

pajak daerah, retribusi daerah, dana bagi hasil, sisa lebih pembiayaan anggaran agar

pengalokasian anggaran ke belanja modal juga dapat meningkat

2. Bagi peneliti selanjutnya, agar mengambil sampel kabupaten/kota yang lebih banyak

dan menambah variabel-variabel penelitian lain, seperti jenis-jenis penerimaan

Pemerintah Daerah lainnya. Hail ini dilakukan untuk memperoleh hasil yang lebih

akurat dan menunjukkan apakah penelitian dengan menggunakan sampel yang

banyak dan variabel yang lebih bervariasi dapat memberikan hasil yang berbeda atau

sama. Dan menggunakan rentang waktu penelitian yang lebih panjang agar

memperoleh hasil yang lebih relevan.

UNIVERSITAS MARITIM RAJA ALI HAJI

DAFTAR PUSTAKA

Akbar, Taufik. 2012. Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi

Umum (DAU) terhadap Belanja Moda (Studi pada Pemerintah Kota Bandung

Tahun Anggaran 2005-2011). Skripsi, Universitas Pasundan, Bandung.

Azhari A. Samudra, 2005, Perpajakan Di Indonesia Keuangan Pajak Dan Retribusi. PT

Hecca Mitra Utama, Jakarta.

Ghozali, Imam, 2013, Aplikasi Analisis Multivariate dengan Program SPSS :Cetakan

VII, Badan Penerbit Universitas Diponegoro, Semarang.

Kusnandar, dan Dodik Siswantoro. 2012. Pengaruh Dana Alokasi Umum, Pendapatan

Asli Daerah, Sisa Lebih Pembiayaan Anggaran Dan Luas Wilayah Terhadap

Belanja Modal. Simposium Nasional Akuntansi XV, Banjarmasin.

Ladjin, Nurjanna. 2008. Analisis Kemandirian Fiskal Dalam Era Otonomi Dearah

(studi kasus di Provinsi Sulawesi Tengah). Tesis, Universitas Diponegoro,

Bandung.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan

Keuangan Daerah.

Perdirjen Perbendaharaan No. PER-33/PB/2008 Tentang Pedoman Penggunaan Akun

Pendapatan, Belanja Pegawai, Belanja Barang, Dan Belanja Modal Sesuai

Dengan Peraturan Menteri Keuangan Nomor 91/PMK.05/2007 Tentang Akun

Standar.

Prasetya, Ferry.2012. Modul Ekonomi Publik. Bagian VII: Teori Fiskal Federalisme.

Malang.

Sangadji, Etta Mamang & Sopiah, 2010. Metodologi Penelitian, Andi, Yogyakarta.

Siregar, Syofian. 2013. Metode Penelitian Kuantitatif , Kencana Jakarta.

Sulistyowati, Diah. 2011. Pengaruh Pajak Daerah, Retribusi Daerah, Dana Alokasi

Umum, Dan Dana Alokasi Khusus Terhadap Alokasi Belanja Modal.

Sunyoto, Danang. 2011, Metodologi Penelitian Ekonomi, cetakan pertama. Yogyakarta.

Undang-Undang Republik Indonesia No. 32 Tahun 2004 Tentang Pemerintahan Daerah.

UNIVERSITAS MARITIM RAJA ALI HAJI

Undang-Undang Republik Indonesia No. 33 Tahun 2004 Tentang Perimbangan

Keuangan Antara Pemerintah Pusat Dengan Pemerintah Daerah.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah Dan

Retribusi Daerah

Wandira, Arbie Gugus. 2012. Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi

Umum (DAU), Dana Alokasi Khusus (DAK), Dan Dana Bagi Hasil (DBH)

Terhadap Pengalokasian Belanja Modal. Universitas Negeri Semarang,

Indonesia.

Wulandari, Yolanda.2009. Pengaruh Dana Bagi Hasil Terhadap Belanja Daerah Pada

Kabupaten Dan Kota Di Indonesia. Universitas Negeri Padang. Indonesia

www.djpk.kemenkeu.go.id.

www.kemendagri.go.id.

Related Documents