PENGARUH LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS TERHADAP HARGA SAHAM DENGAN NILAI PERUSAHAAN SEBAGAI VARIABEL INTERVENING (Studi Pada Perusahaan Jasa Sektor Infrastruktur, Utilitas dan Transportasi yang Tercatat Di Bursa Efek Indonesia Tahun 2011-2017) SKRIPSI Diajukan Untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar Sarjana (S1) Ilmu Administrasi Bisnis Disusun Oleh: NOVITA PERMATASARI 152150049 HALAMAN JUDUL JURUSAN ILMU ADMINISTRASI BISNIS FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” YOGYAKARTA YOGYAKARTA 2019

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH LIKUIDITAS, SOLVABILITAS DAN

PROFITABILITAS TERHADAP HARGA SAHAM DENGAN

NILAI PERUSAHAAN SEBAGAI VARIABEL INTERVENING

(Studi Pada Perusahaan Jasa Sektor Infrastruktur, Utilitas dan Transportasi yang

Tercatat Di Bursa Efek Indonesia Tahun 2011-2017)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Persyaratan

Memperoleh Gelar Sarjana (S1)

Ilmu Administrasi Bisnis

Disusun Oleh:

NOVITA PERMATASARI

152150049

HALAMAN JUDUL

JURUSAN ILMU ADMINISTRASI BISNIS

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” YOGYAKARTA

YOGYAKARTA

2019

ii

HALAMAN PENGESAHAN

Nama : Novita Permatasari

NIM : 152150049

Program Studi : Ilmu Administrasi Bisnis

Fakultas : Ilmu Sosial dan Ilmu Politik

Universitas Pembangunan Nasional ˮVeteran” Yogyakarta

Judul Skripsi : Pengaruh Likuiditas, Solvabilitas dan Profitabilitas Terhadap

Harga Saham Dengan Nilai Perusahaan Sebagai Variabel

Intervening (Studi pada Perusahaan Jasa Sektor

Infrastruktur, Utilitas dan Transportasi periode 2011-2017)

Telah diajukan dan lulus pada :

Hari/Tanggal : 24 April 2019

Tempat : Program Studi Ilmu Administrasi Bisnis

Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Pembangunan Nasional ”Veteran” Yogyakarta

Yogyakarta, 24 April 2019

Mengetahui/Menyetujui

Ketua Jurusan Ilmu Administrasi Bisnis

Dr. Sadeli, M.Si

NIK. 2 7007 99 0219 1

Dosen Pembimbing/Penguji : Tanda Tangan

1. Dosen Pembimbing I

Suratna, S.Sos, M.AB

NIP. 19660205 199103 1 001 ( .......................................)

2. Dosen Pembimbing II

DR. Meilan Sugiarto, S.Sos, M.Si

NIK. 2 7005 96 0061 1 ( .......................................)

3. Penguji Ahli I

Dr. Sadeli, M.Si

NIK. 2 7007 99 0219 1 ( .......................................)

4. Penguji Ahli II

Eny Endah Pujiastuti, S.Sos, M.Si

NIK. 2 7307 97 0154 1 ( .......................................)

iii

MOTTO

“Karena sesungguhnya, sesudah kesulitan itu ada kemudahan.”

(Q.S. Al-Insyirah Ayat 5-6)

“But maybe we suffer so that we can become stronger. So that we can understand

and reach out to those who may face similar hardships later on.”

Unknown

“Dan barangsiapa berusaha, maka sesungguhnya usahanya itu untuk dirinya

sendiri.”

(Q.S. Al-Ankabut Ayat 6)

“Ojo pernah iri karo wong sing ning ndhuwurmu, ojo cilik ati karo apa sing wis

Gusti Allah wenehi ning kowe. Disyukuri lan ojo lali donga merga kabeh wis ana

dalane. Gusti Allah iku Maha Adil.”

Mamah

“Inhale confidence, exhale doubt.”

iv

PERSEMBAHAN

Alhamdulillahi rabbil’alamin. Saya panjatkan puji syukur kehadirat Allah

SWT. karena-Nya saya bisa mempersembahkan karya sederhana ini untuk orang-

orang yang selalu menantikan saat-saat ini :

1. Alm. Papah saya Joko Waskito yang telah memberikan kasih sayang,

perhatian, dukungan, semangat, wejangan, doa serta mengajarkan untuk

selalu bertanggungjawab dan menjadi orang yang mandiri sejak kecil

sehingga saya dapat menempuh sekolah sampai perguruan tinggi.

2. Mamah saya Lies Handayani yang tiada hentinya memberikan kasih sayang,

perhatian, dukungan, semangat, wejangan, doa serta mengajarkan untuk

selalu ikhlas, sabar, rendah hati dan selalu berusaha semampunya dalam

segala hal.

3. Kakak saya Aditya Warman yang tiada henti memberikan kasih sayang dan

mengajarkan saya untuk bertanggungjawab dan bersabar.

4. Kakak saya Krisna Sapta Aji yang tiada henti memberikan kasih sayang,

perhatian, dukungan, semangat, wejangan, doa dan nasihat-nasihat serta

mengajarkan untuk selalu berusaha dan pantang menyerah.

5. Saudara saya Mbak Intan dan sekeluarga yang sudah mendukung saya untuk

menyelesaikan studi.

6. Sahabat saya Dhea Paramita Fabby, Rizka Isniatul Azizah, Cyndhiana Desy

Rahmawati, Ratna Ratri D., Siti Aminatul Zahra, Marni Ningsih, Fitri

Ariyani, Anggie Dewantari S., Rizka Hermi N., Ardhia Rezkitiani yang

v

selama ini berjuang bersama dan selalu menemani serta saling memberi

dukungan untuk menyelesaikan skripsi.

7. Sahabat saya sejak di bangku sekolah dasar Astri Nuraini, Neysa Wirantika

A., dan Re Safitri N. untuk segala bantuannya yang juga tak lupa memberi

semangat serta dukungan untuk menjadi orang yang rajin dan tidak menyia-

nyiakan waktu.

8. Sahabat saya Okta Fitri N., Erika Wahyu S., Sevia Rani I., Rossa N., dan

Syarifatul M. yang sudah memberi semangat, dukungan dan doa.

9. Semua teman-teman Ilmu Administrasi Bisnis yang tidak bisa disebutkan

satu persatu.

vi

ABSTRAKSI

Novita Permatasari, Nomor Induk Mahasiswa 152150049, Program Studi Ilmu

Administrasi, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Pembangunan

Nasional “Veteran” Yogyakarta. Judul penelitian “Likuiditas, Solvabilitas dan

Profitabilitas terhadap Harga Saham dengan Nilai Perusahaan sebagai Variabel

Intervening” (Studi Pada Perusahaan Jasa Sektor Infrastruktur, Utilitas dan

Transportasi yang Tercatat di Bursa Efek Indonesia Tahun 2011-2017). Dosen

pembimbing I Suratna dan dosen pembimbing II Meilan Sugiarto.

Penelitian ini bertujuan untuk mengetahui ada atau tidaknya pengaruh

Likuiditas dari Current Ratio (CR), Solvabilitas dari Debt to Equity Ratio (DER)

dan Profitabilitas dari Return On Investment (ROI) terhadap Harga Saham dengan

Nilai Perusahaan dari Price Book Value (PBV) sebagai variabel intervening.

Populasi yang digunakan dalam penelitian ini merupakan perusahaan jasa sektor

infrastruktur, utilitas dan transportasi yang tercatat di Bursa Efek Indonesia. Sampel

penelitian yaitu perusahaan jasa sektor infrastruktur, utilitas dan transportasi yang

tercatat di Bursa Efek Indonesia tahun 2011-2017. Pengambilan sampel pada

penelitian ini menggunakan purposive sampling yang kemudian diperoleh sampel

sebanyak 10 perusahaan sektor infrastruktur, utilitas dan transportasi. Data

penelitian menggunakan data sekunder yaitu berupa laporan keuangan tahunan

perusahaan selama tahun 2011-2017 yang diperoleh dari Indonesia Stock Exchange

(IDX) dan web resmi perusahaan. Metode analisis yang digunakan adalah analisis

jalur (path analysis) dengan menggunakan PLS program aplikasi SmartPLS 3.2.8.

Hasil penelitian ini menunjukkan pengaruh langsung secara parsial Likuiditas

dan Profitabilitas tidak berpengaruh signifikan terhadap Harga Saham sedangkan

Solvabilitas dan Nilai Perusahaan berpengaruh signifikan terhadap Harga Saham.

Likuiditas tidak berpengaruh signifikan terhadap Nilai Perusahaan namun

Solvabilitas dan Profitabilitas berpengaruh signifikan terhadap Nilai Perusahaan.

Kemudian untuk pengaruh tidak langsung menunjukkan secara parsial Likuiditas

tidak berpengaruh signifikan terhadap Harga Saham melalui Nilai Perusahaan.

Sedangkan Profitabilitas dan Solvabilitas berpengaruh signifikan terhadap Harga

Saham melalui Nilai Perusahaan.

Kata Kunci : Likuiditas, Solvabilitas, Profitabilitas, Nilai Perusahaan, Current

Ratio (CR), Debt to Equity Ratio (DER), Return On Investment (ROI), Price

Book Value (PBV) dan Harga Saham.

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan nikmat, rahmat dan karynianya sehingga penulis mampu

menyelesaikan skripsi yang berjudul “Pengaruh Likuiditas, Solvailitas dan

Profitabilitas terhadap Harga Saham dengan Nilai Perusahaan sebagai Variabel

Intervening” (Studi Pada Perusahaan Jasa Sektor Infrastruktur, Utilitas dan

Transportasi yang Tercatat di Bursa Efek Indonesia Tahun 2011-2017) yang

diajukan untyuk memenuhi persyaratan memperoleh gelar sarjana (S1) pada

Program Studi Ilmu Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik,

Universitas Pembangunan Nasional “Veteran” Yogyakarta.

Penulis menyadari bahwa banyak pihak yang telah memberi pengarahan,

bimbingan, bantuan, dukungan sekaligus doa sehingga penulis dapat

menyelesaikan skripsi dengan baik. Oleh karena itu, pada kesempatan ini penulis

ingin menyampaikan rasa hormat dan terima kasih kepada :

1. Dr. Sadeli, M.Si. selaku Kepala Program Studi Ilmu Administrasi Bisnis,

Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Pembangunan Nasional

“Veteran” Yogyakarta.

2. Suratna, M.AB dan Dr. Meilan Sugiarto, M.Si selaku Dosen Pembimbing

yang telah meluangkan waktunya untuk membimbing, mengarahkan,

memberi dorongan dan semangat sehingga penulis dapat menyelesaikan

skripsi.

3. Seluruh dosen dan karyawan di Program Studi Ilmu Administrasi Bisnis

yang telah membantu memberikan ilmu dan motivasi kepada penulis.

viii

4. Mamah, Mas Adit, Mas Krisna dan Alm. Papah yang sejak awal selalu

memberi doa, bimbingan, motivasi dan dorongan dalam bentuk apapun

kepada penulis untuk menyelesaikan skripsi.

5. Teman-teman seperjuangan dan semua pihak yang tidak dapat penulis

sebutkan satu persatu yang sudah memberikan doa, bimbingan, motivasi

serta dorongan dalam bentuk apapun kepada penulis untuk menyelesaikan

skripsi.

Penulis menyadari bahwa skripsi ini tidak lepas dari kekurangan dan

keterbatasan. Mudah-mudahan segala sesuatu yang telah dibahas dalam penelitian

ini dapat bermanfaat untuk menjadi saran dan evaluasi bagi perusahaan jasa sektor

infrastruktur, utilitas dan transportasi. Penulis juga berharap semoga skripsi ini

dapat memberikan sumbangsih terhadap ilmu pengetahuan dan dapat berguna bagi

pihak-pihak yang berkepentingan.

Yogyakarta, April 2019

Penulis,

Novita Permatasari

ix

DAFTAR ISI

HALAMAN JUDUL .............................................................................................. i

HALAMAN PENGESAHAN ............................................................................... ii

HALAMAN MOTTO .......................................................................................... iii

HALAMAN PERSEMBAHAN .......................................................................... iv

ABSTRAKSI ......................................................................................................... vi

KATA PENGANTAR ......................................................................................... vii

DAFTAR ISI ......................................................................................................... ix

DAFTAR TABEL .............................................................................................. xiii

DAFTAR GAMBAR ........................................................................................... xv

BAB I PENDAHULUAN ...................................................................................... 1

1.1 Latar Belakang ............................................................................................ 1

1.2 Rumusan Masalah ..................................................................................... 20

1.3 Tujuan ........................................................................................................ 21

1.4 Manfaat ...................................................................................................... 23

1.4.1 Manfaat Teoritis ............................................................................ 23

1.4.2 Manfaat Praktis ............................................................................. 23

1.5 Tinjauan Pustaka ....................................................................................... 24

1.5.1 Tinjauan Teoritis ........................................................................... 24

1.5.2 Tinjauan Empiris ........................................................................... 42

1.6 Pengaruh Antar Variabel ........................................................................... 52

1.6.1 Pengaruh Likuiditas Terhadap Nilai Perusahaan .......................... 52

1.6.2 Pengaruh Solvabilitas Terhadap Nilai Perusahaan ........................ 53

1.6.3 Pengaruh Profitabilitas Terhadap Nilai Perusahaan ...................... 54

1.6.4 Pengaruh Likuiditas Terhadap Harga Saham ................................ 55

1.6.5 Pengaruh Solvabilitas Terhadap Harga Saham ............................. 56

1.6.6 Pengaruh Profitabilitas Terhadap Harga Saham ............................ 58

1.6.7 Pengaruh Nilai Perusahaan Terhadap Harga Saham ..................... 59

1.6.8 Pengaruh Likuiditas Terhadap Harga Saham Melalui Nilai

Perusahaan ..................................................................................... 60

1.6.9 Pengaruh Solvabiltas Terhadap Harga Saham Melalui Nilai

Perusahaan ..................................................................................... 61

x

1.6.10 Pengaruh Profitabilitas Terhadap Harga Saham Melalui Nilai

Perusahaan ..................................................................................... 63

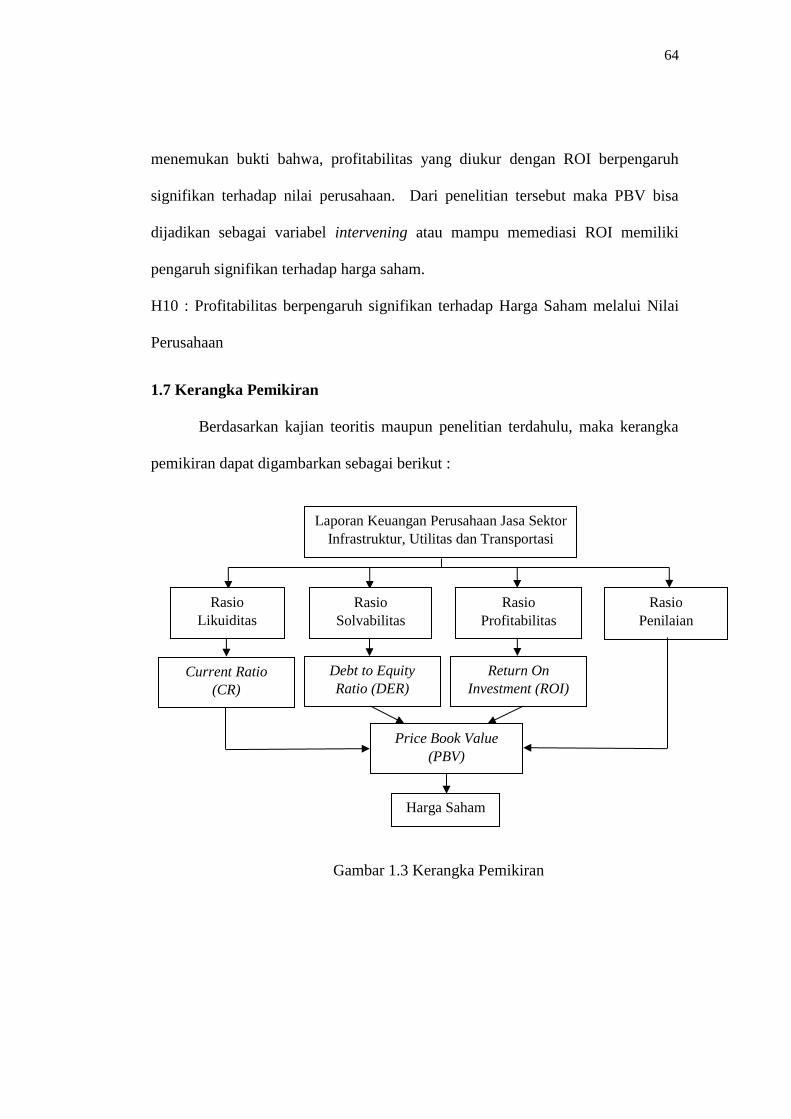

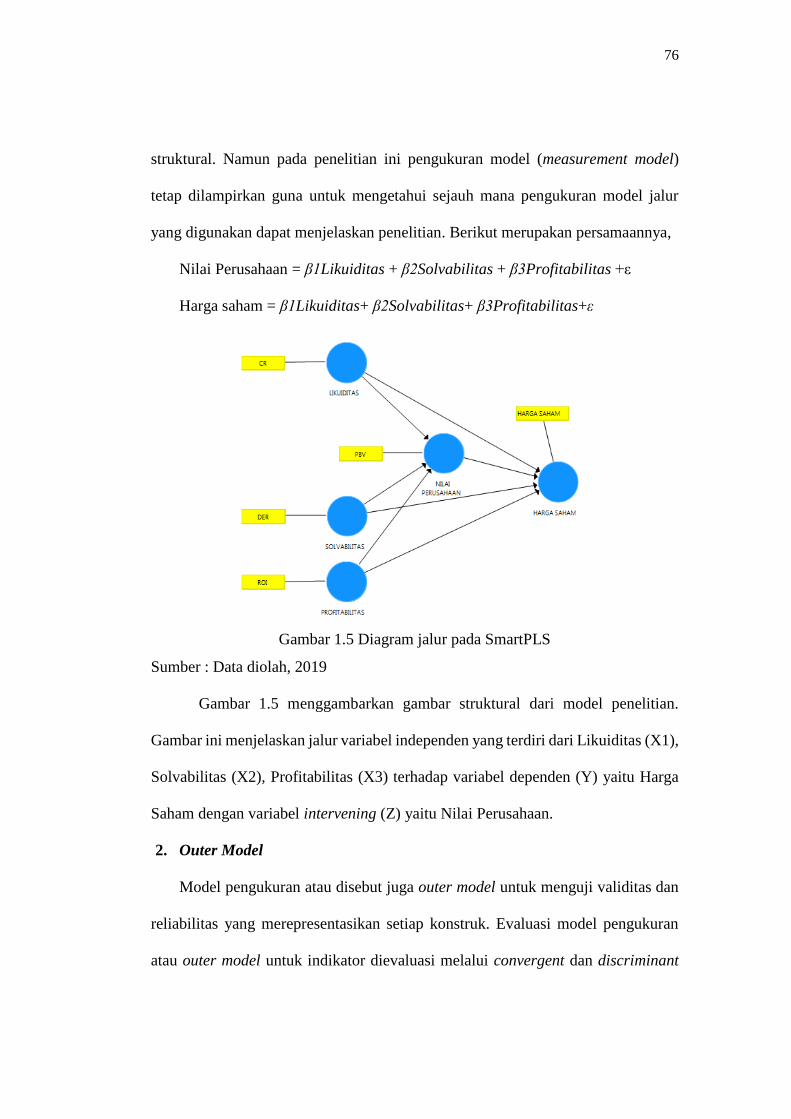

1.7 Kerangka Pemikiran .................................................................................. 64

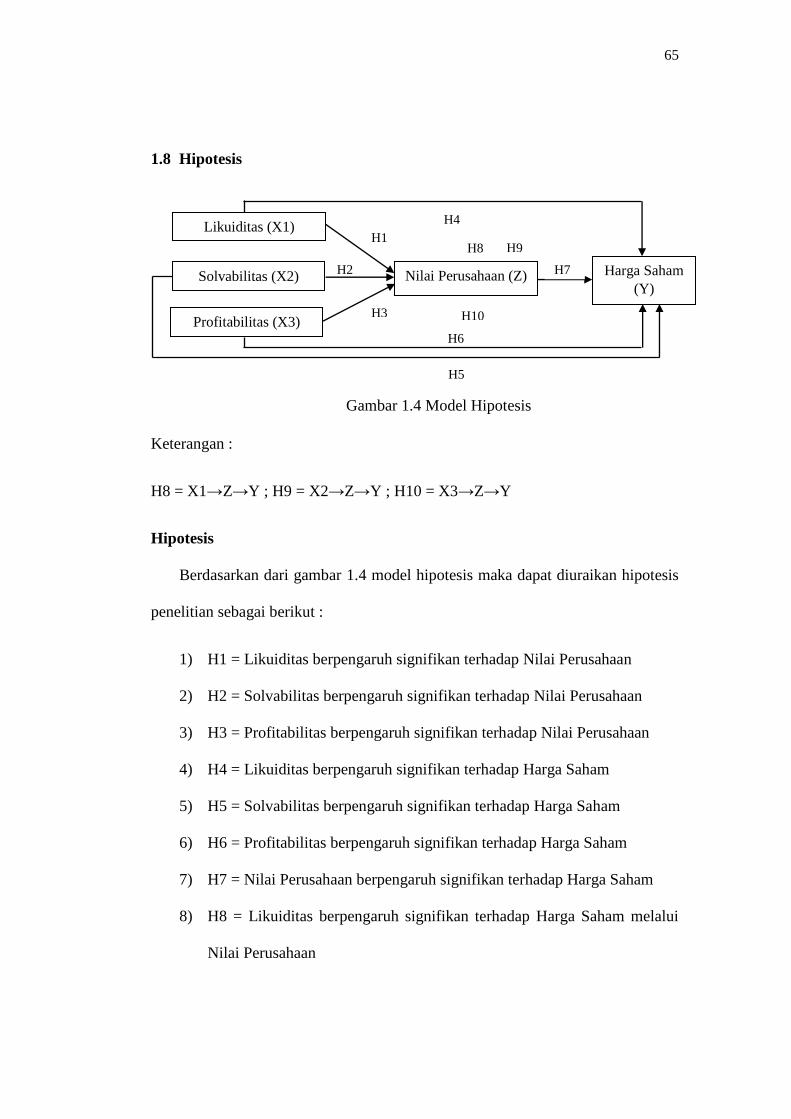

1.8 Hipotesis .................................................................................................... 65

1.9 Definisi Konsep dan Operasional .............................................................. 67

1.9.1 Definisi Konsep ............................................................................. 67

1.9.2 Definisi Operasional ...................................................................... 68

1.10 Metode Penelitian ...................................................................................... 70

1.10.1 Tipe penelitian ............................................................................... 70

1.10.2 Ruang Lingkup Penelitian ............................................................. 70

1.10.3 Sumber Data .................................................................................. 70

1.10.4 Teknik Pengumpulan Data ............................................................ 71

1.10.5 Populasi dan Sampel...................................................................... 71

1.10.6 Teknik Sampling ........................................................................... 72

1.10.7 Teknik Analisis Data ..................................................................... 73

BAB II GAMBARAN UMUM OBJEK PENELITIAN ................................... 79

2.1 Bursa Efek Indonesia ................................................................................ 79

2.1.1 Sejarah Pendirian Bursa Efek Indonesia ....................................... 79

2.1.2 Bidang Usaha................................................................................. 80

2.2 PT. Perusahaan Gas Negara (Persero) Tbk. .............................................. 81

2.2.1 Sejarah Pendirian PT. Perusahaan Gas Negara (Persero) Tbk. ..... 81

2.2.2 Bidang Usaha................................................................................. 83

2.3 PT. Jasa Marga (Persero) Tbk. .................................................................. 85

2.3.1 Sejarah Pendirian PT. Jasa Marga (Persero) Tbk. ......................... 85

2.3.2 Bidang Usaha................................................................................. 86

2.4 PT. Telekomunikasi Indonesia (Persero) Tbk. .......................................... 88

2.4.1 Sejarah Pendirian PT. Telekomunikasi Indonesia (Persero) Tbk. . 88

2.4.2 Bidang Usaha................................................................................. 89

2.5 PT. Adi Sarana Armada Tbk. .................................................................... 91

2.5.1 Sejarah PT. Adi Sarana Armada Tbk. ........................................... 91

2.5.2 Bidang Usaha................................................................................. 93

2.6 PT. Cardig Aero Services Tbk. ................................................................. 95

2.6.1 Sejarah PT. Cardig Aero Services Tbk.......................................... 95

xi

2.6.2 Bidang Usaha................................................................................. 97

2.7 PT. Pelayaran Nelly Dwi Putri Tbk. ....................................................... 100

2.7.1 Sejarah Pendirian PT. Pelayaran Nelly Dwi Putri Tbk. .............. 100

2.7.2 Bidang Usaha............................................................................... 101

2.8 PT. Pelayaran Tempuran Emas Tbk. ....................................................... 101

2.8.1 Sejarah Pendirian PT. Pelayaran Tempuran Emas Tbk. .............. 101

2.8.2 Bidang Usaha............................................................................... 103

2.9 PT. Inti Bangun Sejahtera Tbk. ............................................................... 104

2.9.1 Sejarah Pendirian PT. Inti Bangun Sejahtera Tbk. ...................... 104

2.9.2 Bidang Usaha............................................................................... 105

2.10 PT. Tower Bersama Infrastructure Tbk. .................................................. 106

2.10.1 Sejarah Pendirian PT. Tower Bersama Infrastructure Tbk. ........ 106

2.10.2 Bidang Usaha............................................................................... 106

2.11 PT. Sarana Menara Nusantara Tbk. ........................................................ 107

2.11.1 Sejarah Pendirian PT. Sarana Menara Nusantara Tbk. ............... 107

2.11.2 Bidang Usaha............................................................................... 109

BAB III HASIL DAN PEMBAHASAN .......................................................... 111

3.1 Deskripsi Hasil Penelitian ......................................................................... 111

3.1.1 Likuiditas ..................................................................................... 111

3.1.2 Solvabilitas .................................................................................. 115

3.1.3 Profitabilitas ................................................................................ 119

3.1.4 Nilai Perusahaan .......................................................................... 123

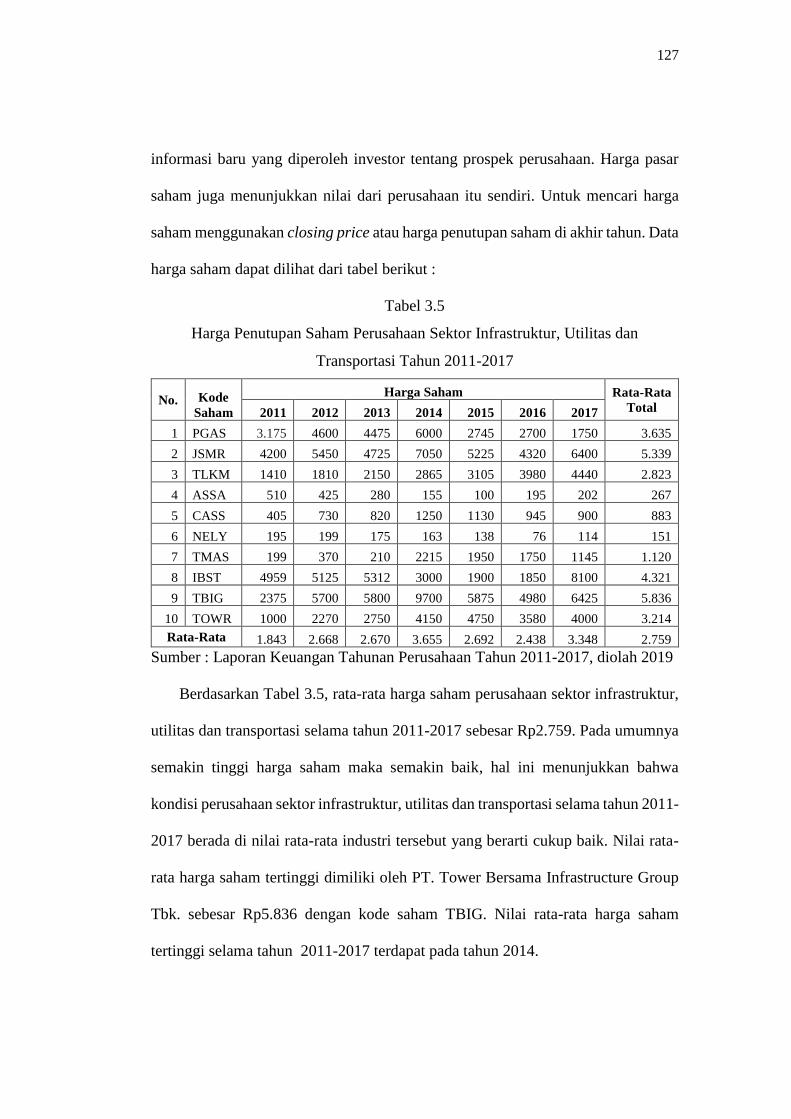

3.1.5 Harga Saham ............................................................................... 126

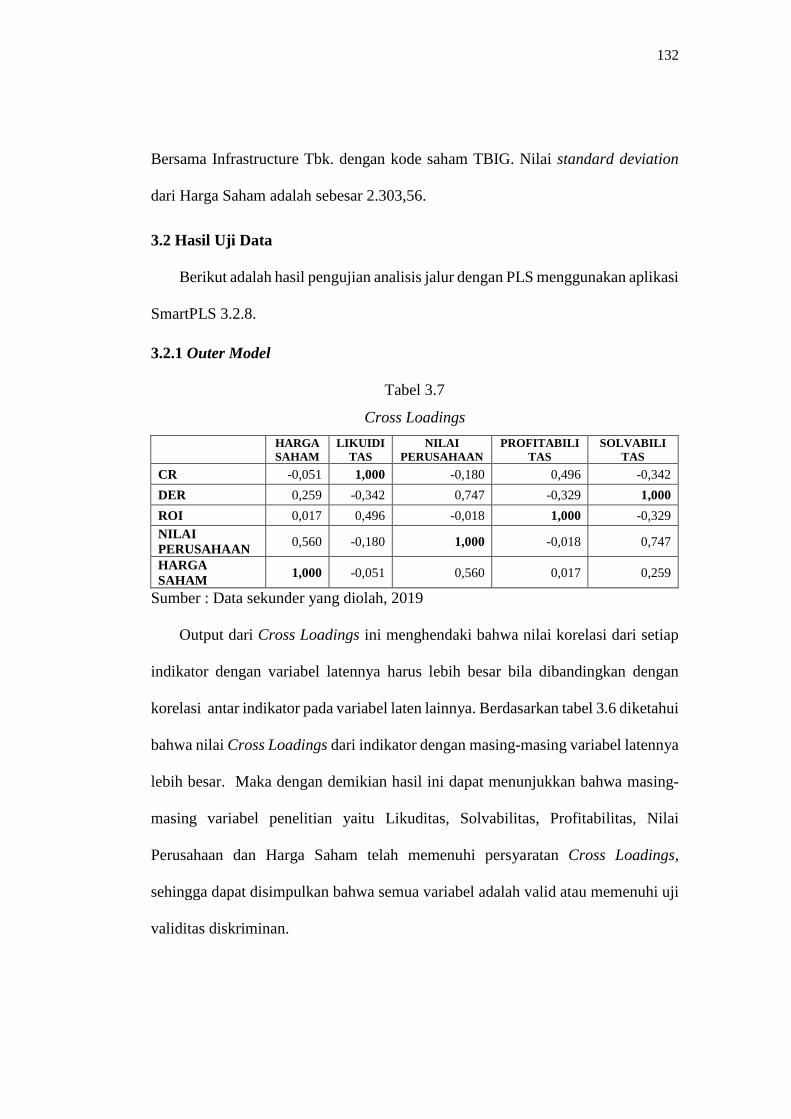

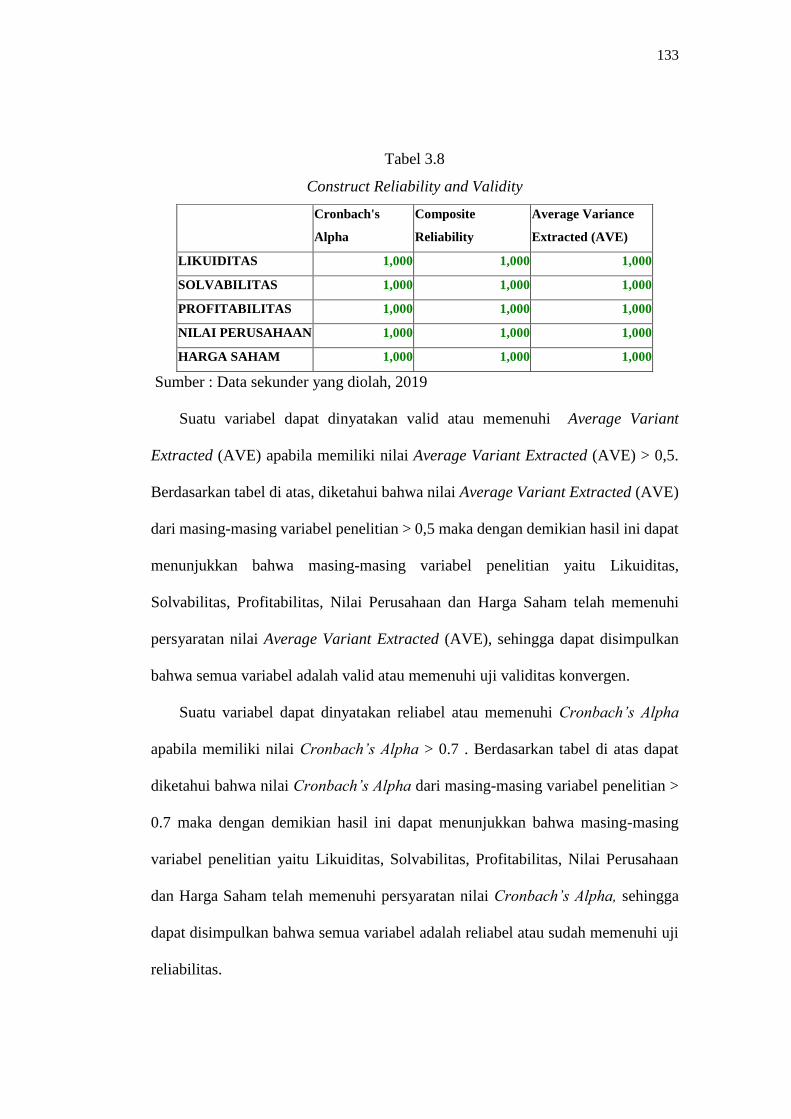

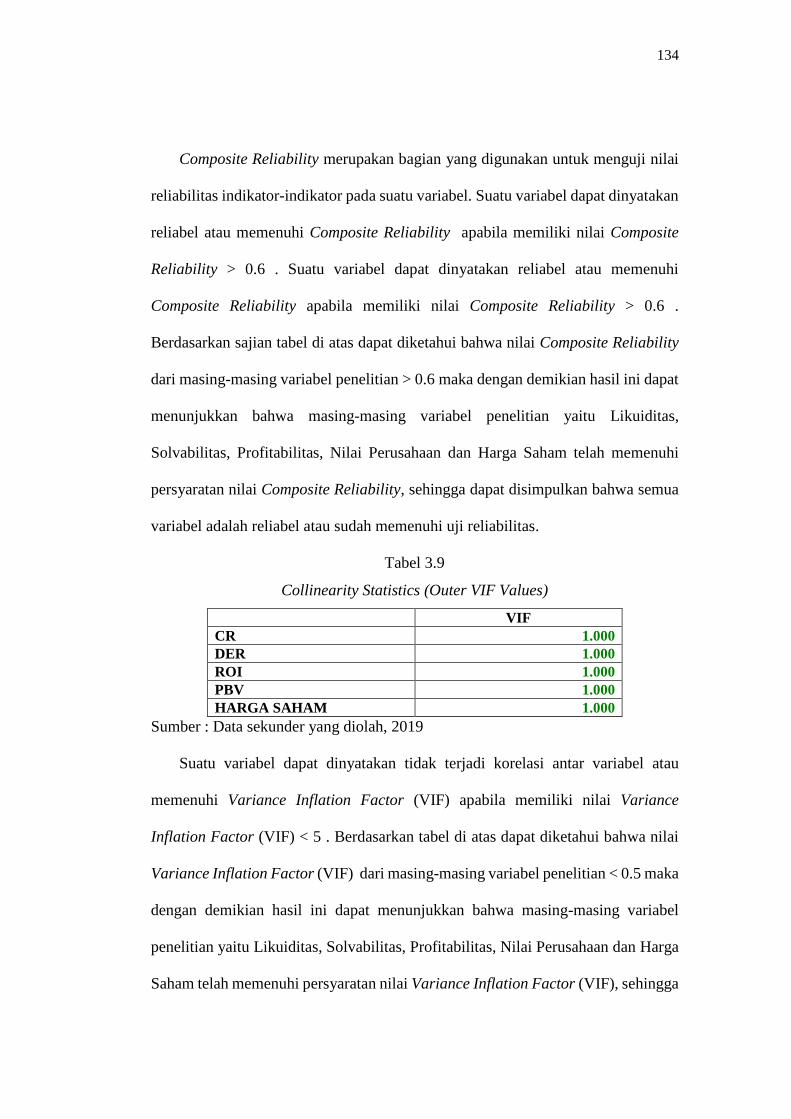

3.2 Hasil Uji Data ............................................................................................ 132

3.2.1 Outer Model................................................................................. 132

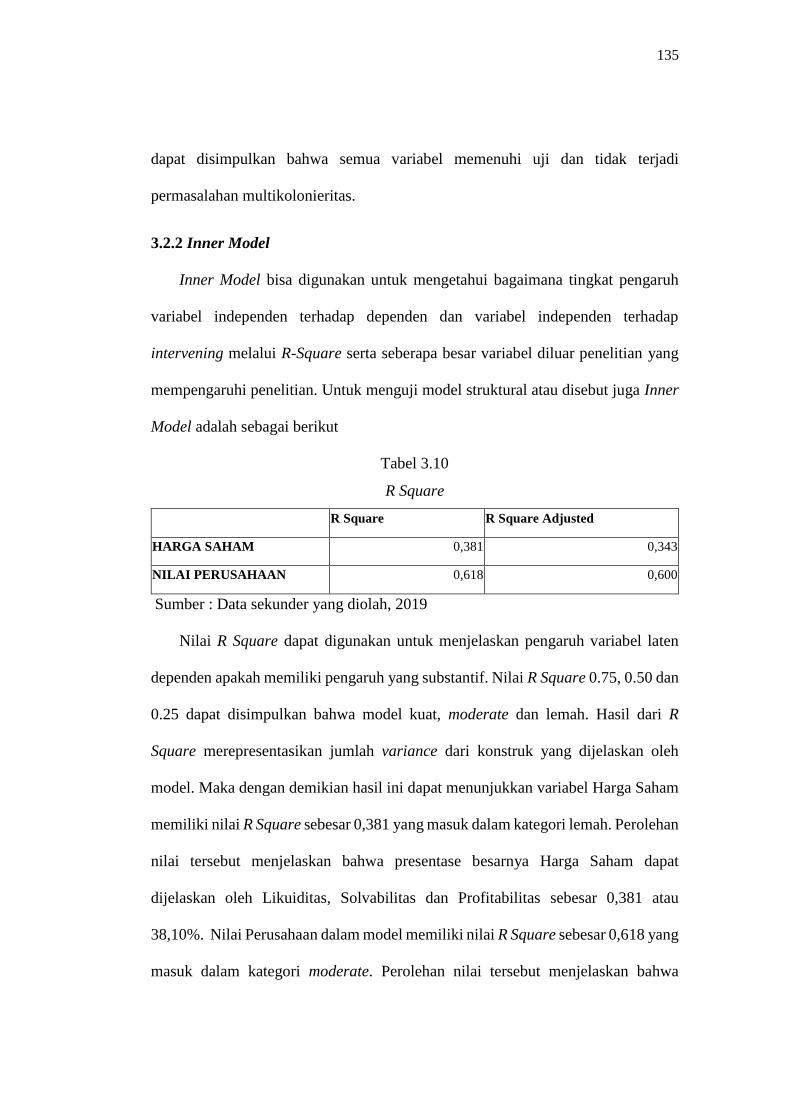

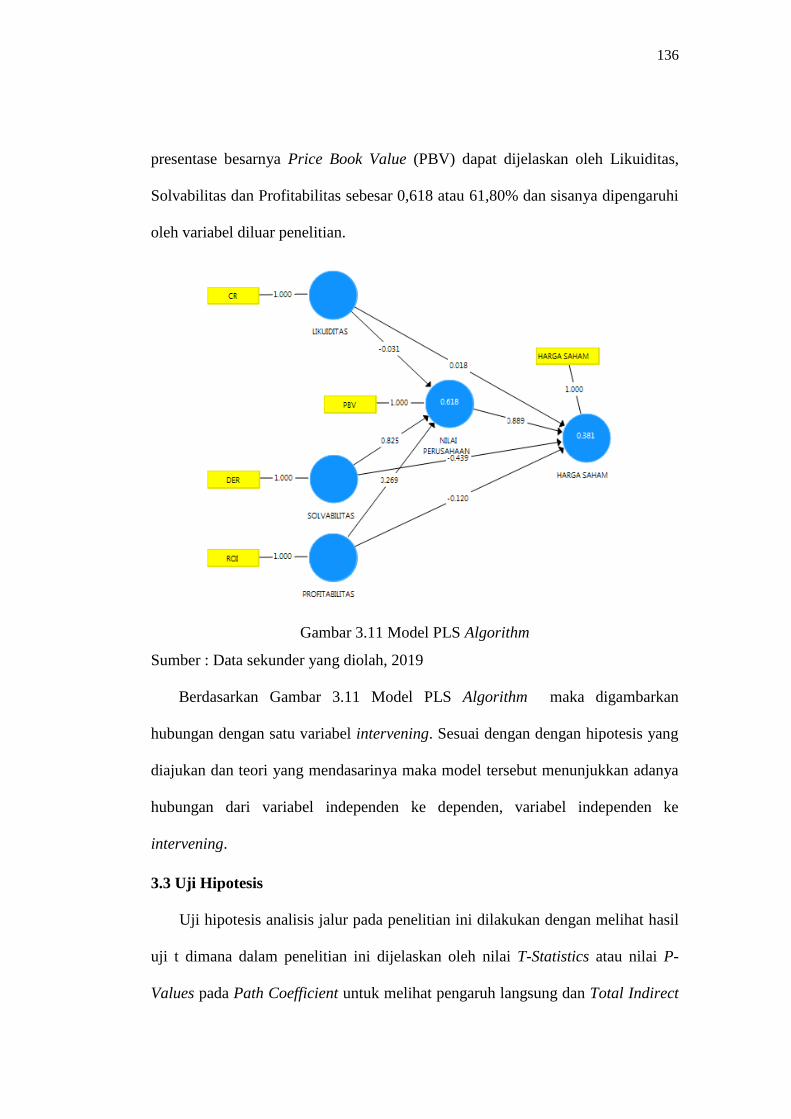

3.2.2 Inner Model ................................................................................. 135

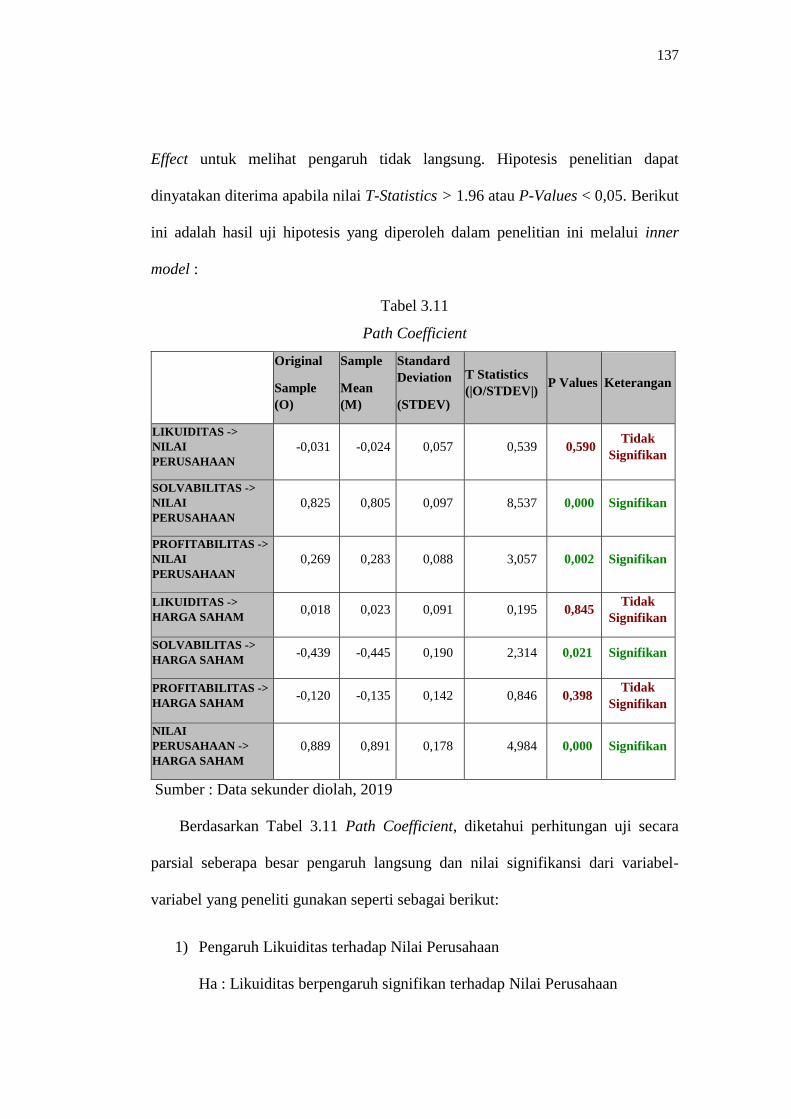

3.3 Uji Hipotesis .............................................................................................. 136

3.4 Pembahasan ............................................................................................... 143

3.4.1 Pengaruh Likuiditas terhadap Nilai Perusahaan .......................... 144

3.4.2 Pengaruh Solvabilitas terhadap Nilai Perusahaan ....................... 145

3.4.3 Pengaruh Profitabilitas terhadap Nilai Perusahaan ..................... 147

3.4.4 Pengaruh Likuiditas terhadap Harga Saham ............................... 149

3.4.5 Pengaruh Solvabilitas terhadap Harga Saham ............................. 151

xii

3.4.6 Pengaruh Profitabilitas terhadap Harga Saham ........................... 154

3.4.7 Pengaruh Nilai Perusahaan terhadap Harga Saham .................... 156

3.4.8 Pengaruh Likuiditas terhadap Harga Saham melalui Nilai

Perusahaan ................................................................................... 159

3.4.9 Pengaruh Solvabilitas terhadap Harga Saham melalui Nilai

Perusahaan ................................................................................... 161

3.4.10 Pengaruh Profitabilitas terhadap Harga Saham melalui Nilai

Perusahaan ................................................................................... 163

BAB IV KESIMPULAN DAN SARAN........................................................... 166

4.1 Kesimpulan ................................................................................................ 166

4.2 Saran .......................................................................................................... 168

DAFTAR PUSTAKA ........................................................................................ 171

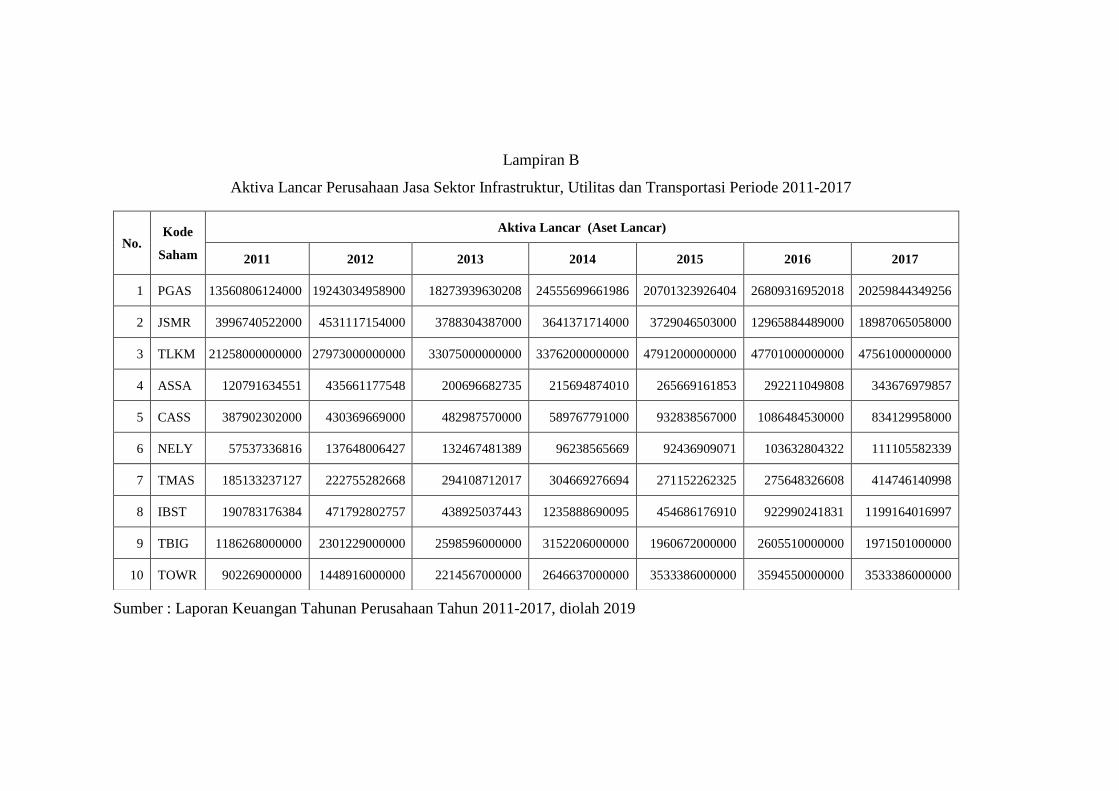

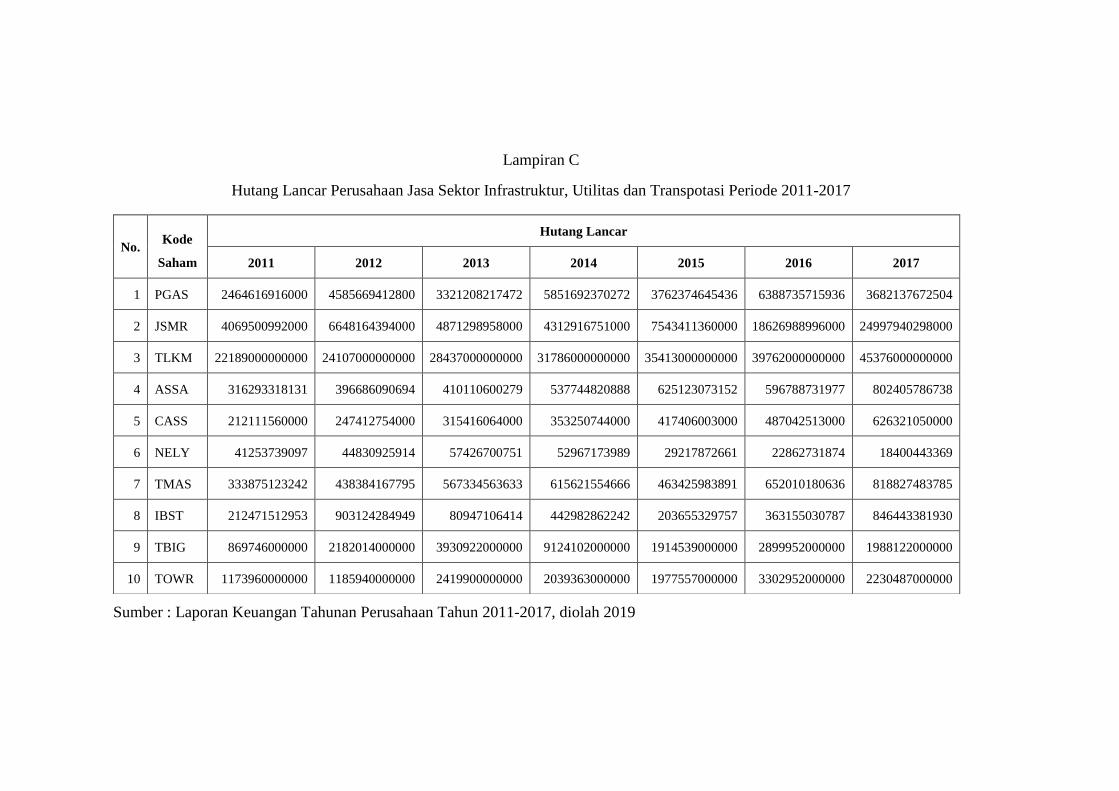

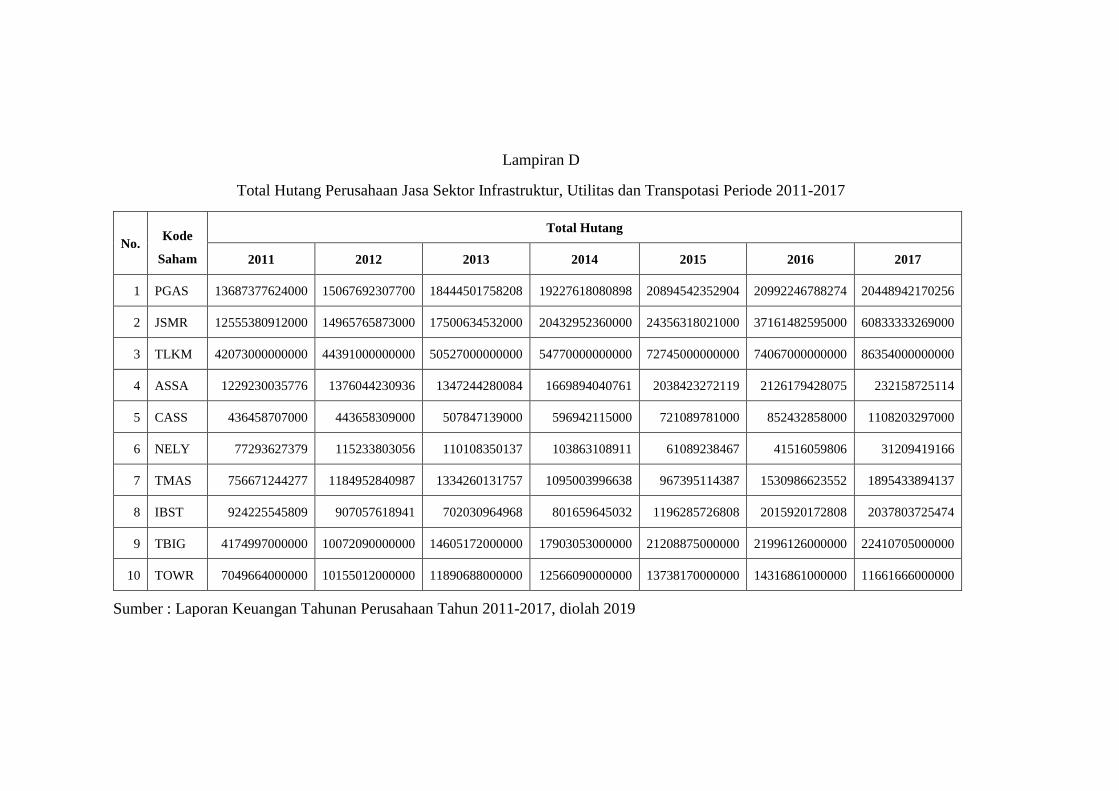

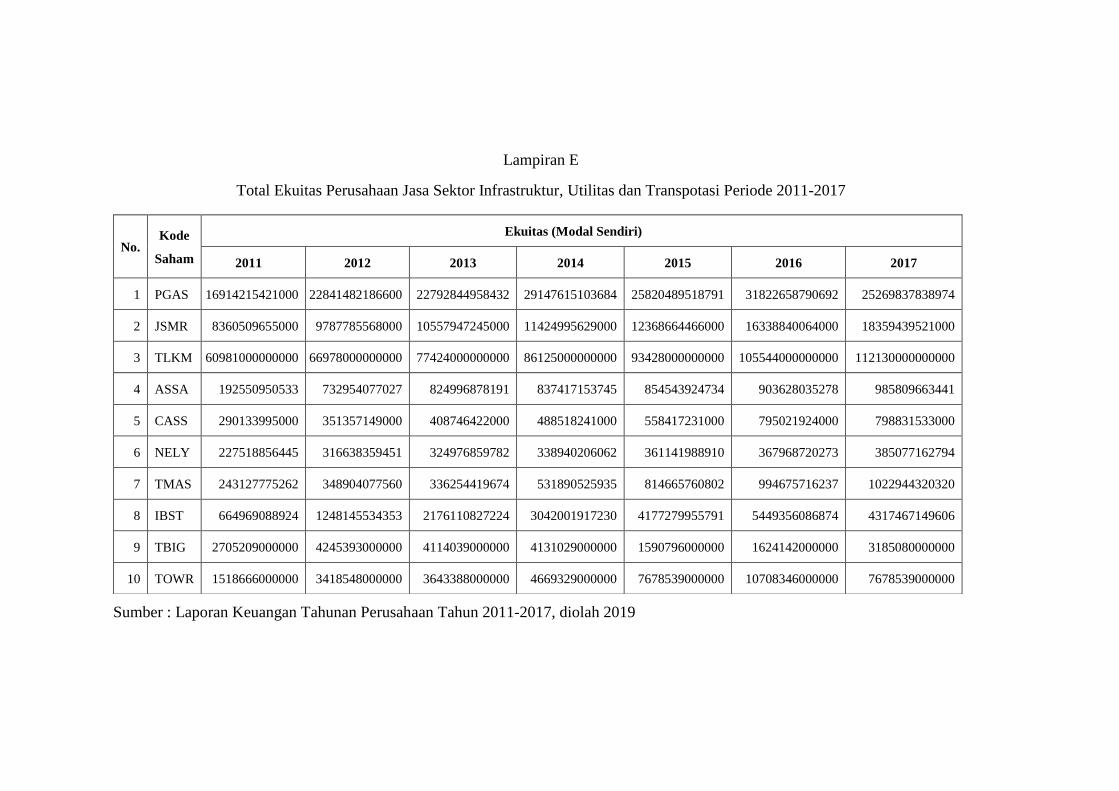

LAMPIRAN

xiii

DAFTAR TABEL

Tabel 1.1 Daftar Perusahaan Jasa Sub Sektor Energi di Bursa Efek Indonesia .... 6

Tabel 1.2 Daftar Perusahaan Jasa Sub Sektor Jalan Tol, Pelabuhan, Bandara dan

Sejenisnya di Bursa Efek Indonesia ...................................................... 6

Tabel 1.3 Daftar Perusahaan Jasa Sub Sektor Telekomunikasi di Bursa Efek

Indonesia ............................................................................................... 7

Tabel 1.4 Daftar Perusahaan Jasa Sub Sektor Transportasi di Bursa Efek

Indonesia ............................................................................................... 7

Tabel 1.5 Daftar Perusahaan Jasa Sub Sektor Konstruksi Non Bangunan di Bursa

Efek Indonesia ....................................................................................... 9

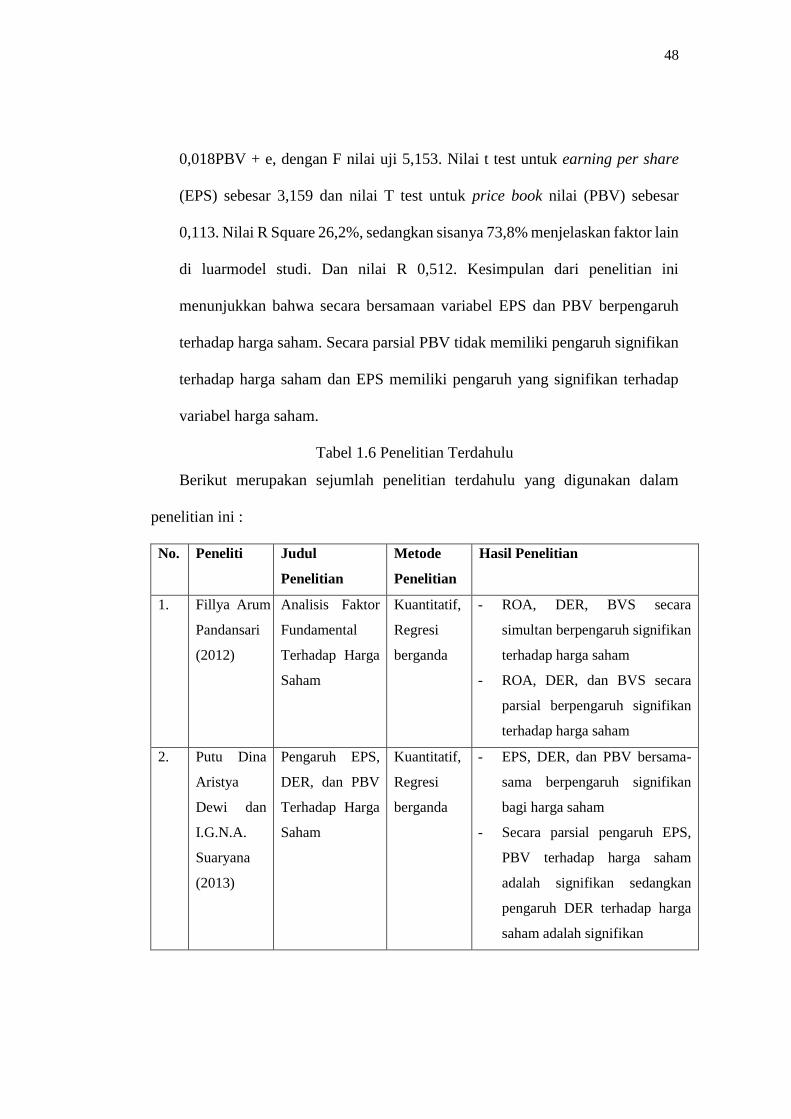

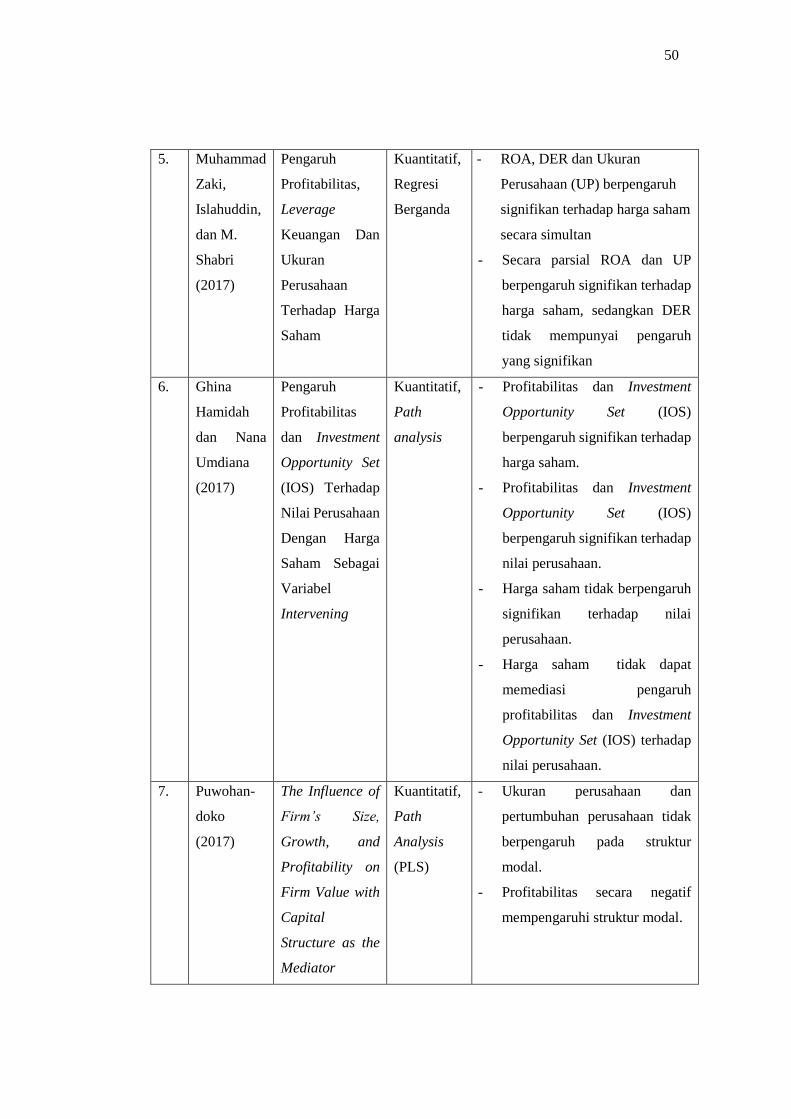

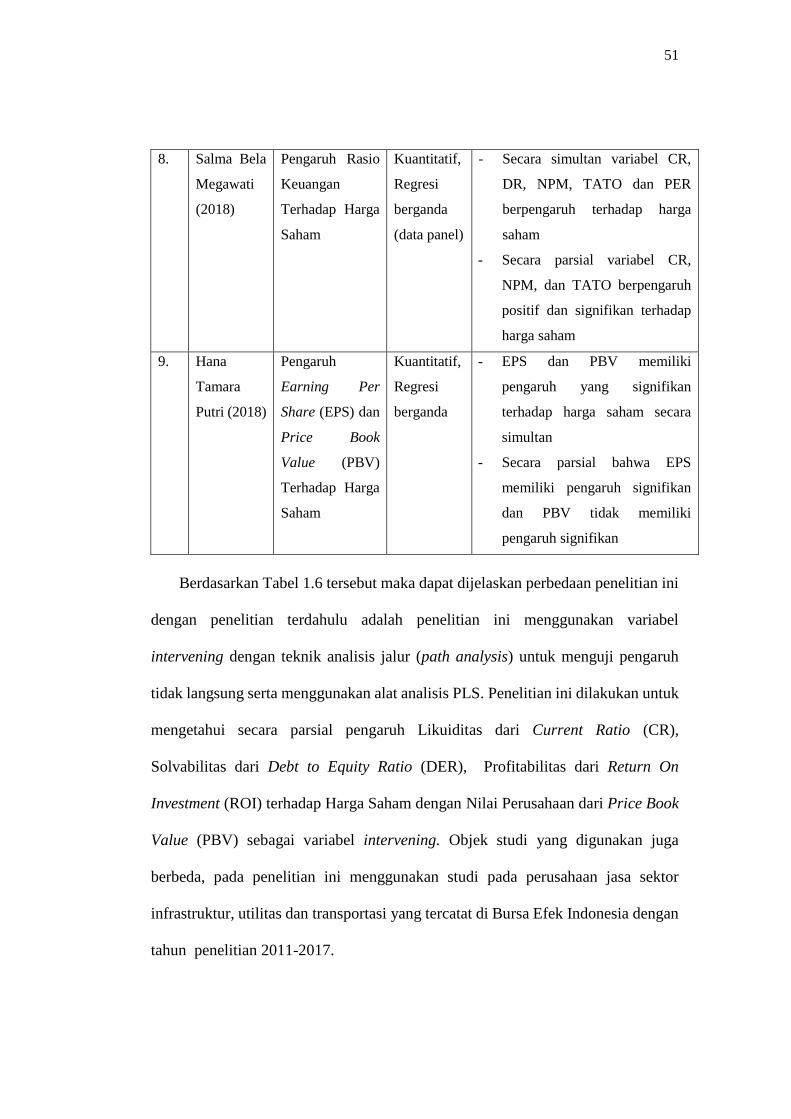

Tabel 1.6 Penelitian Terdahulu ........................................................................... 48

Tabel 1.7 Ringkasan Tinjauan Teoritis dan Empiris ........................................... 66

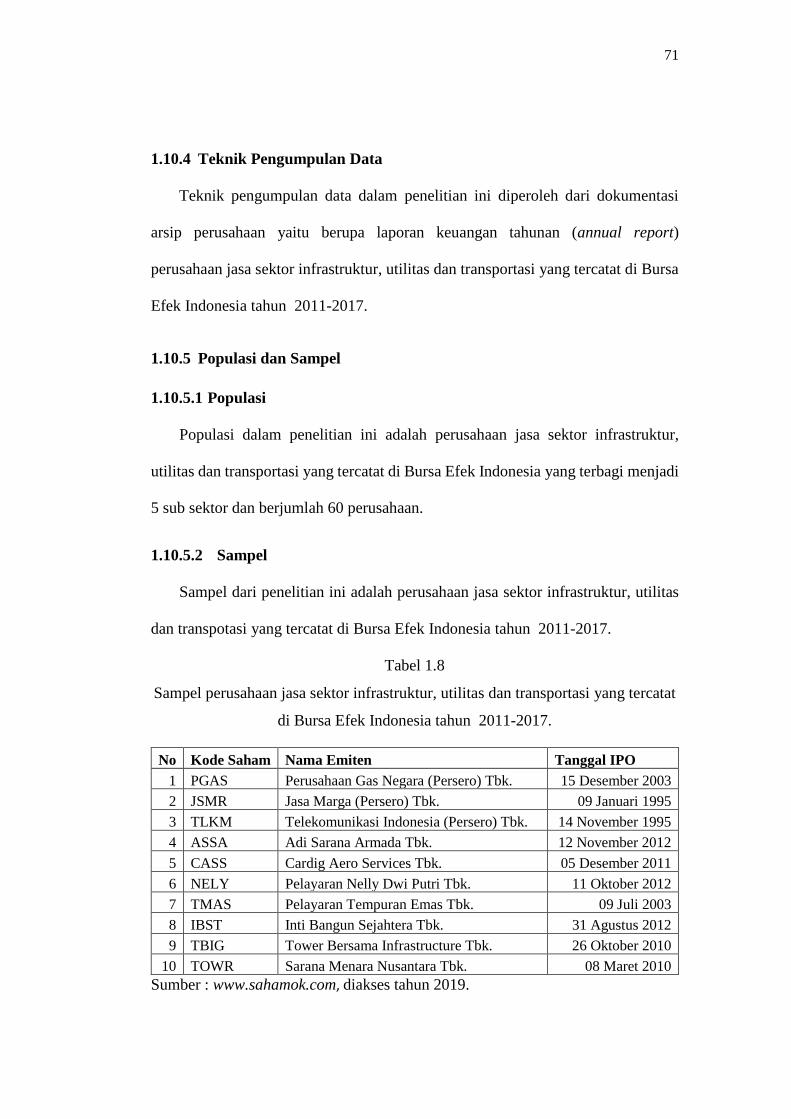

Tabel 1.8 Sampel Perusahaan Jasa Sektor Infrastruktur, Utilitas dan Transportasi

di Bursa Efek Indonesia Tahun 2013-2017 ......................................... 71

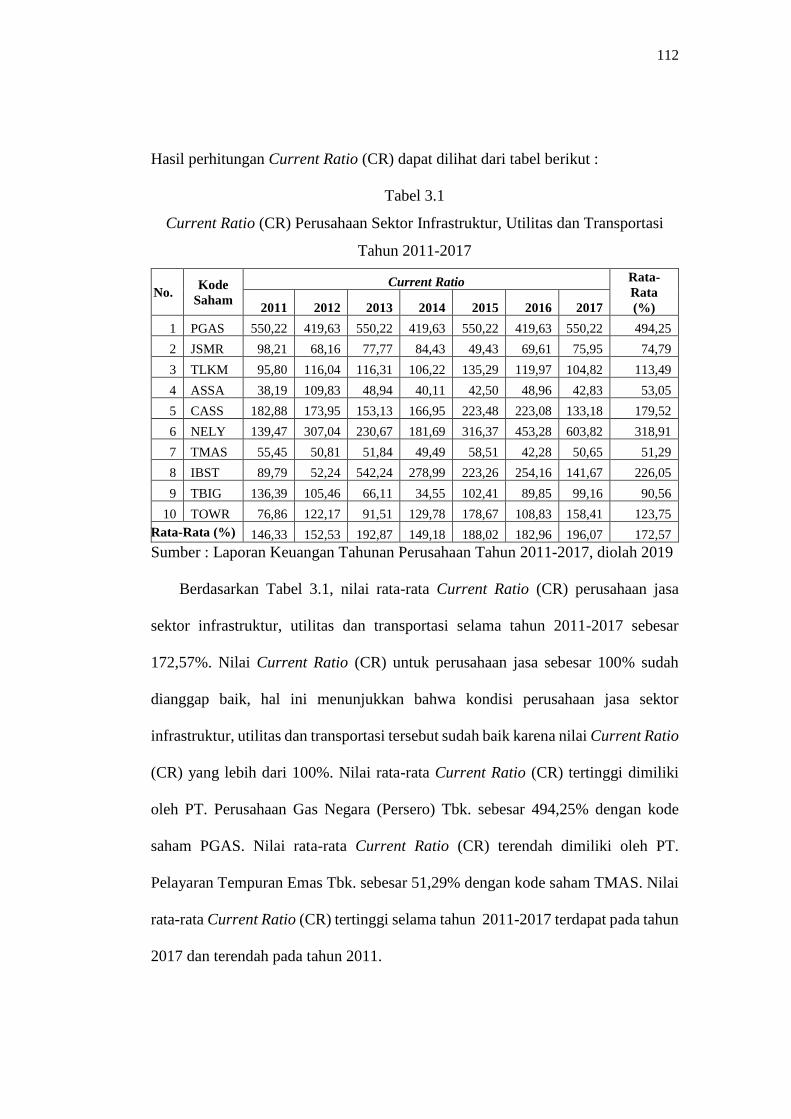

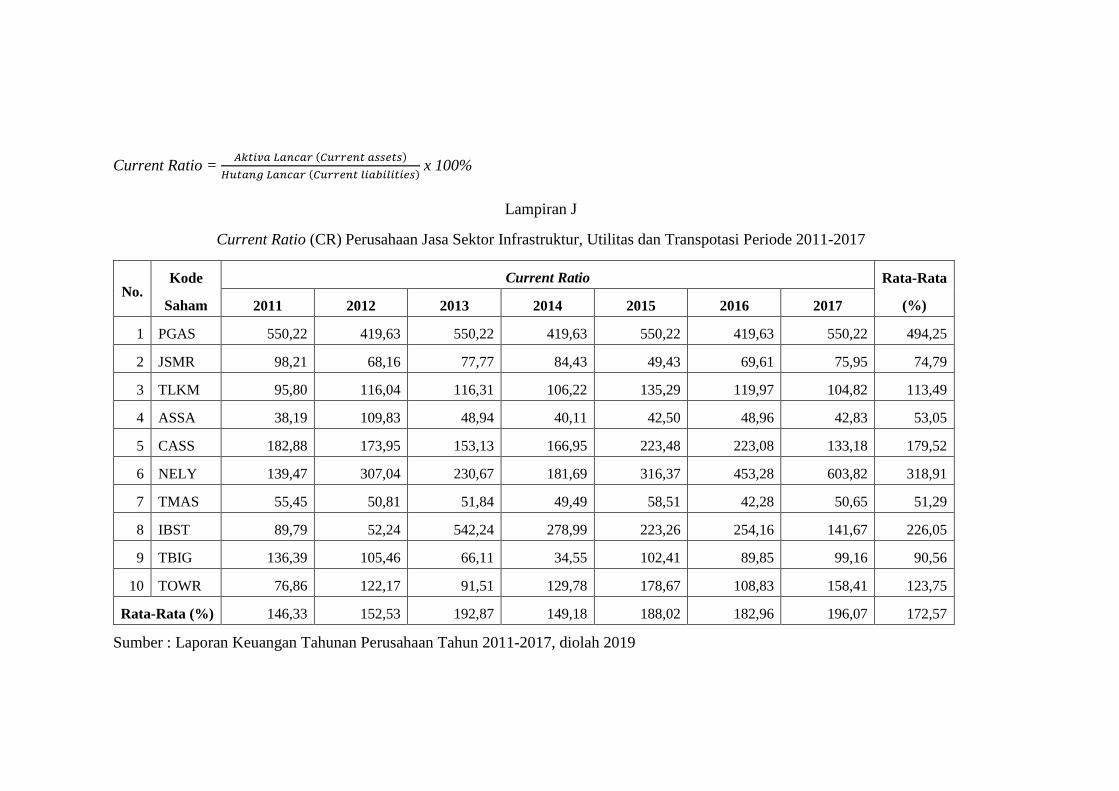

Tabel 3.1 Current Ratio (CR) Perusahaan Jasa Sektor Infrastruktur, Utilitas dan

Transportasi di Bursa Efek Indonesia Tahun 2011-2017 .................. 112

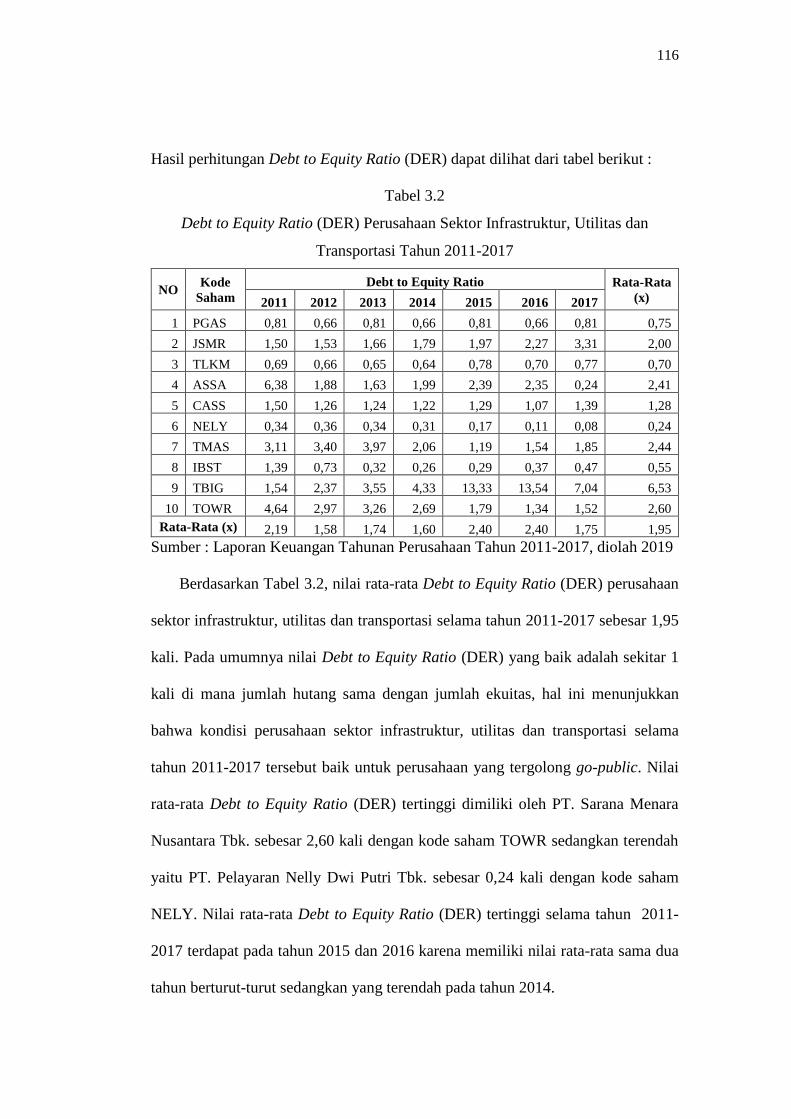

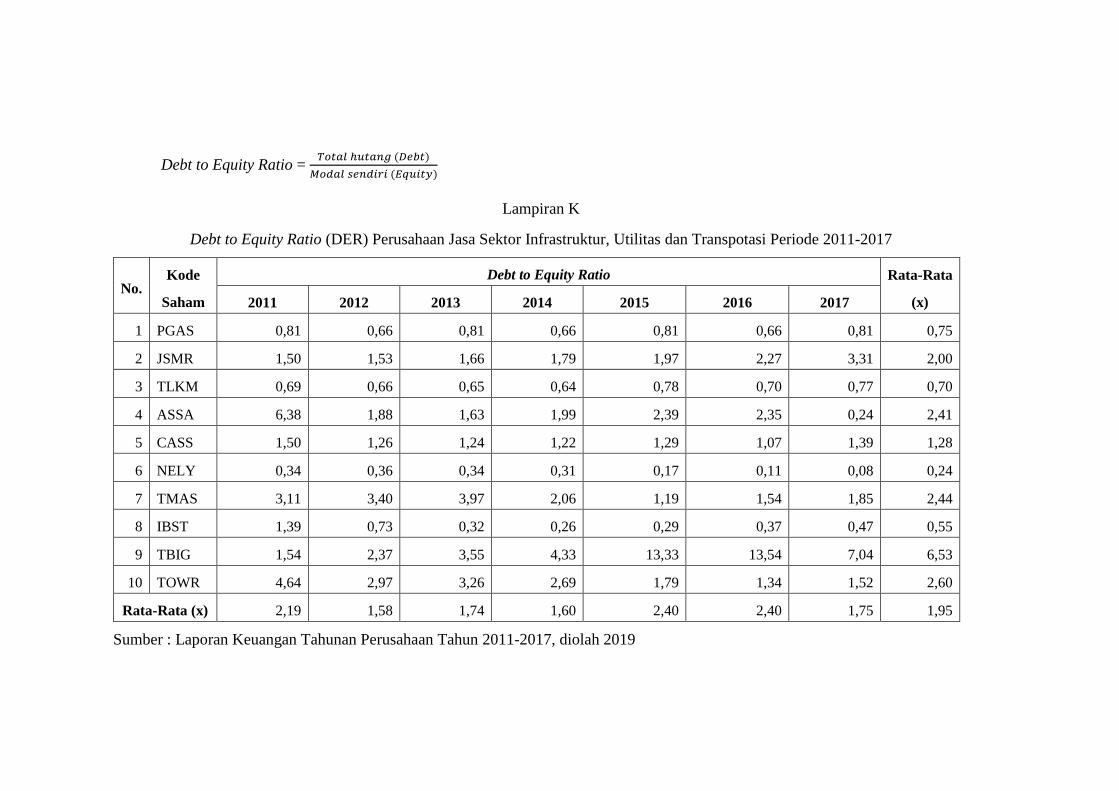

Tabel 3.2 Debt to Equity Ratio (DER) Perusahaan Jasa Sektor Infrastruktur,

Utilitas dan Transportasi di Bursa Efek Indonesia Tahun 2011-

2017 ................................................................................................... 116

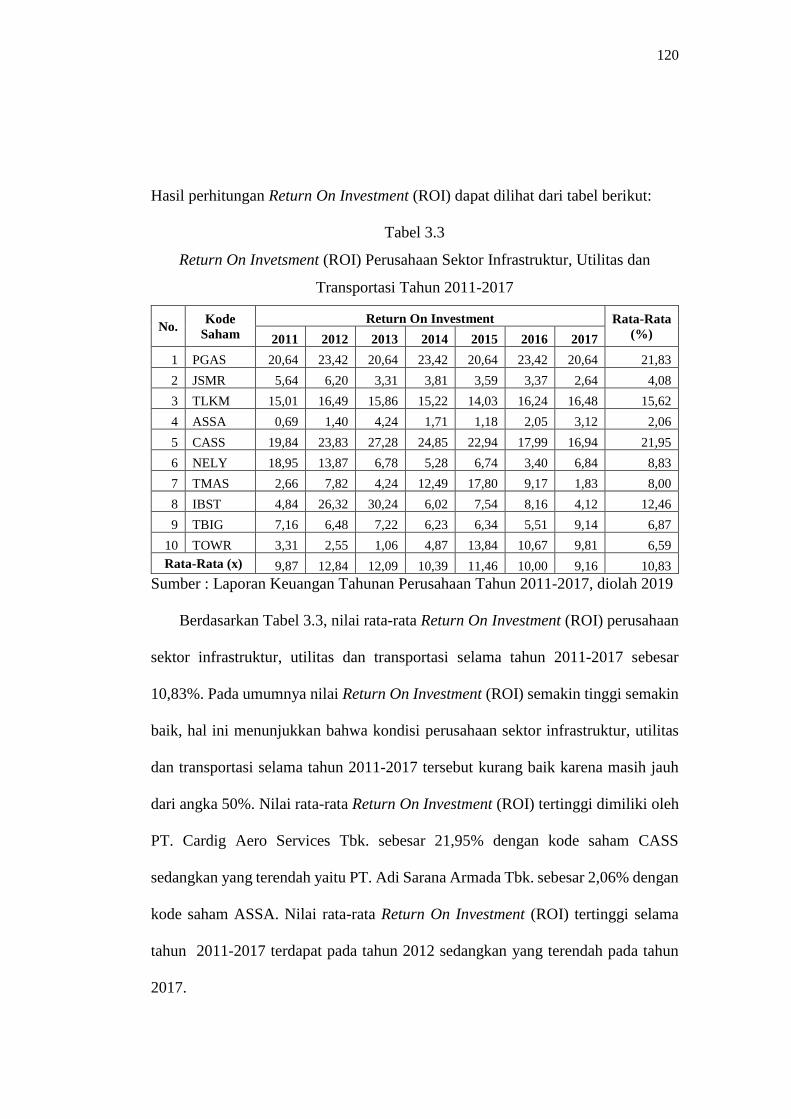

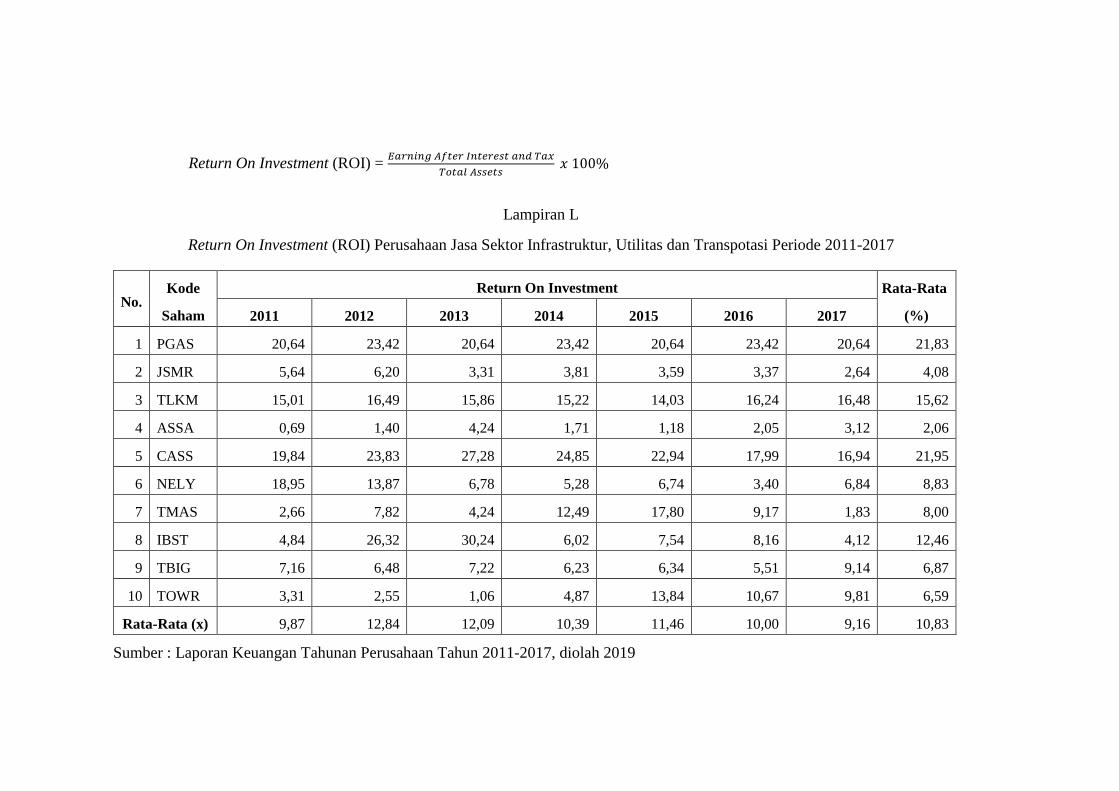

Tabel 3.3 Return On Investment (ROI) Perusahaan Jasa Sektor Infrastruktur,

Utilitas dan Transportasi di Bursa Efek Indonesia Tahun 2011-

2017 ................................................................................................... 120

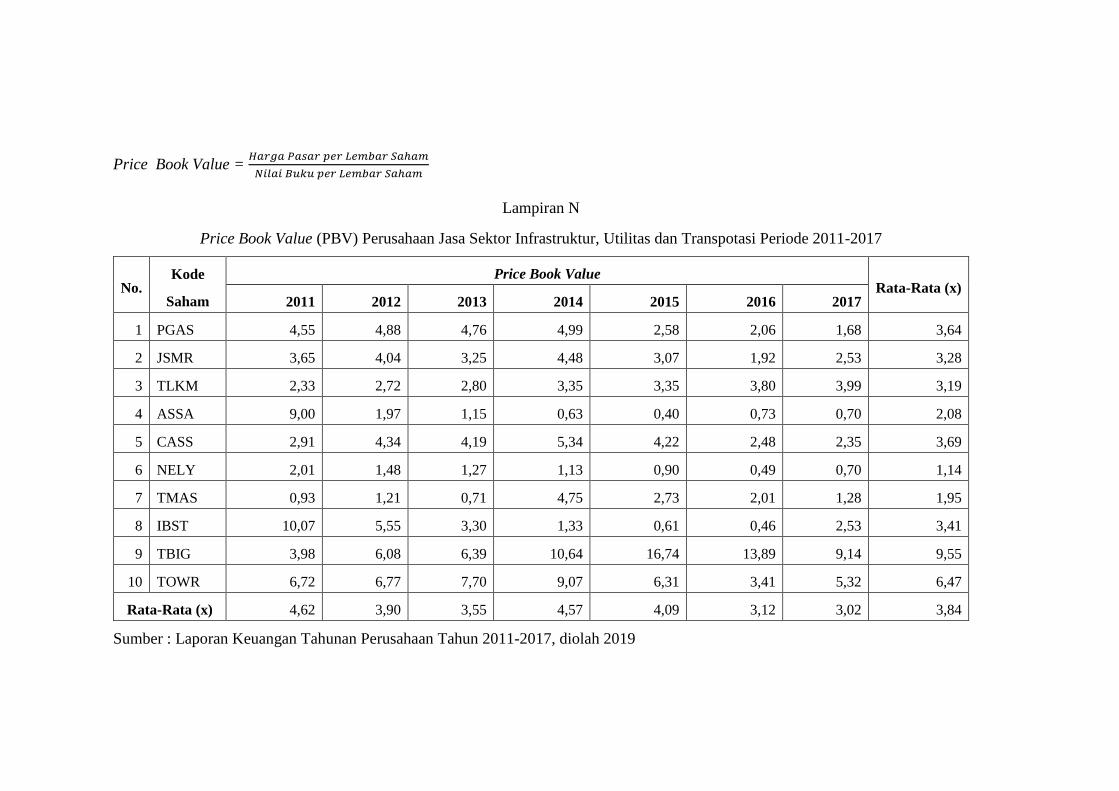

Tabel 3.4 Price Book Value (PBV) Perusahaan Jasa Sektor Infrastruktur, Utilitas

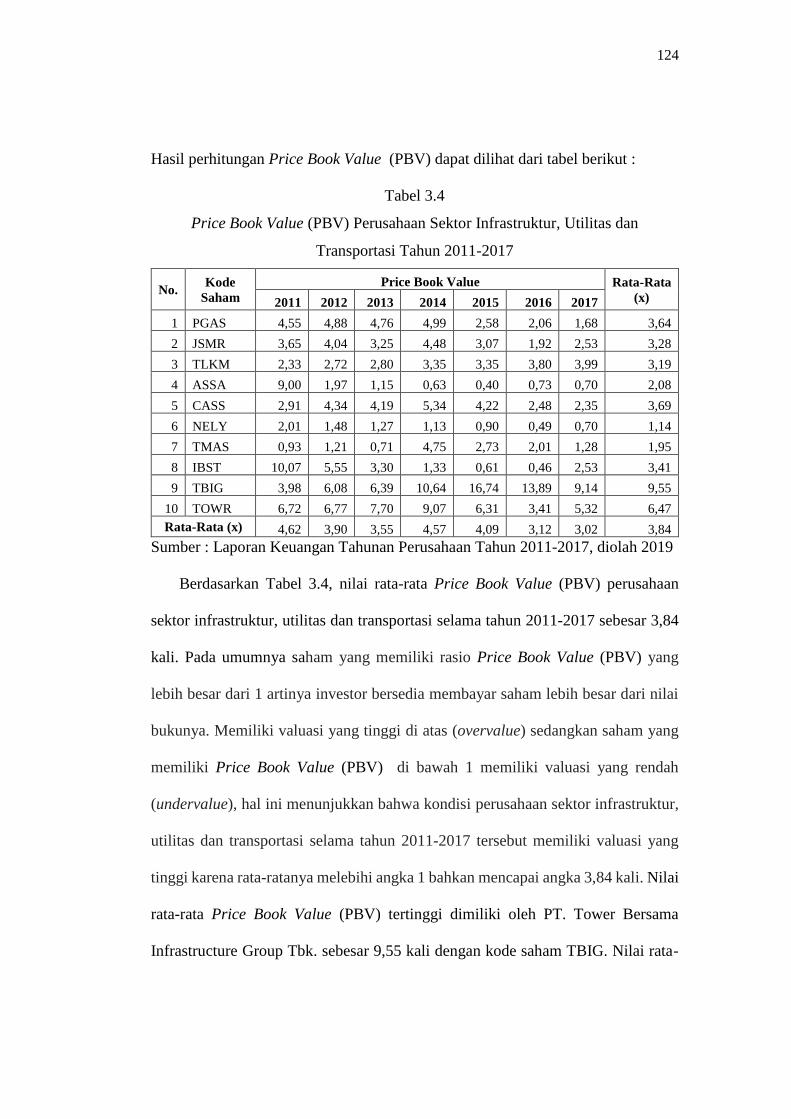

dan Transportasi di Bursa Efek Indonesia Tahun 2011-2017 ........... 124

Tabel 3.5 Harga Penutupan Saham Perusahaan Jasa Sektor Infrastruktur, Utilitas

dan Transportasi di Bursa Efek Indonesia Tahun 2011-2017 ........... 127

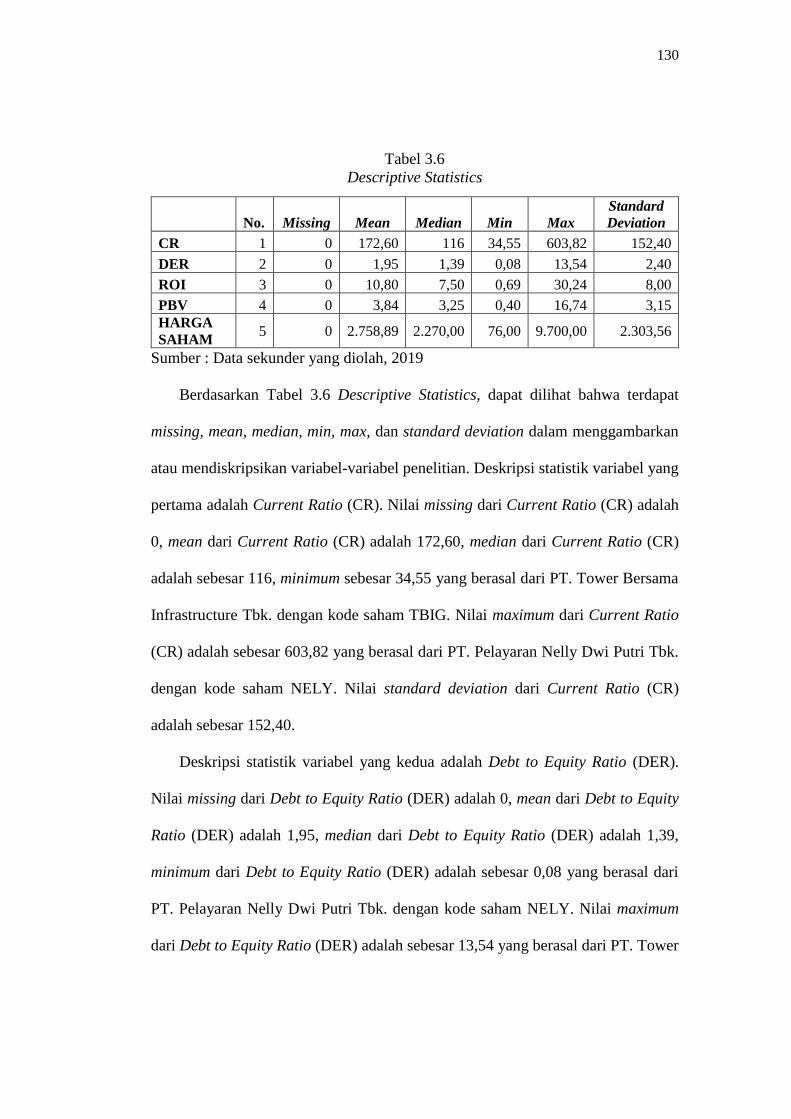

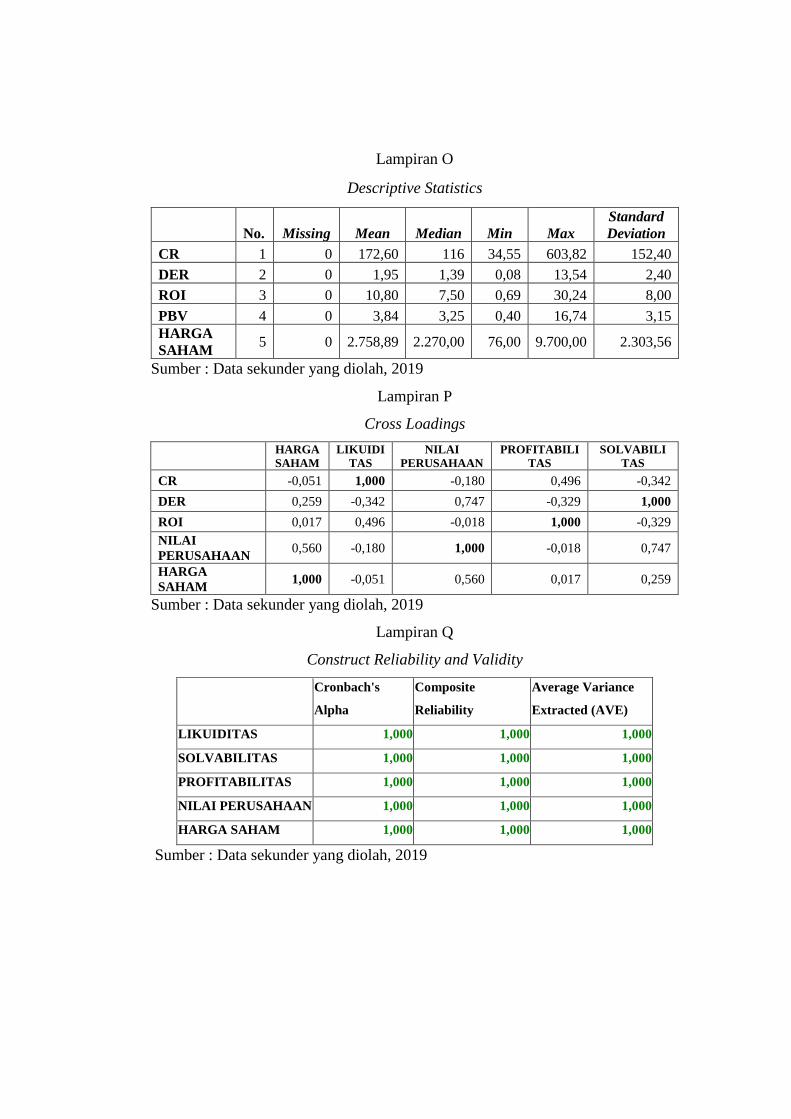

Tabel 3.6 Descriptive Statistics ......................................................................... 130

Tabel 3.7 Cross Loadings .................................................................................. 132

Tabel 3.8 Construct Reliability and Validity ..................................................... 133

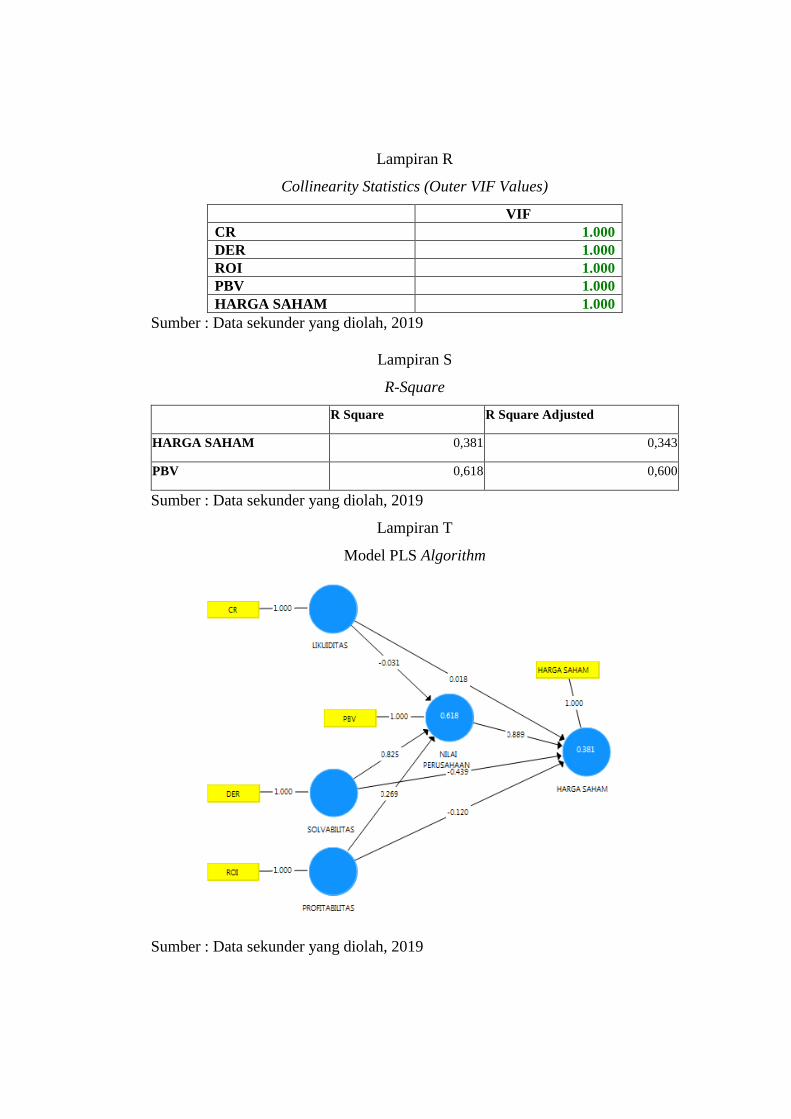

Tabel 3.9 Collinearity Statistics (Outer VIF Value).......................................... 134

Tabel 3.10 R-Square ............................................................................................ 135

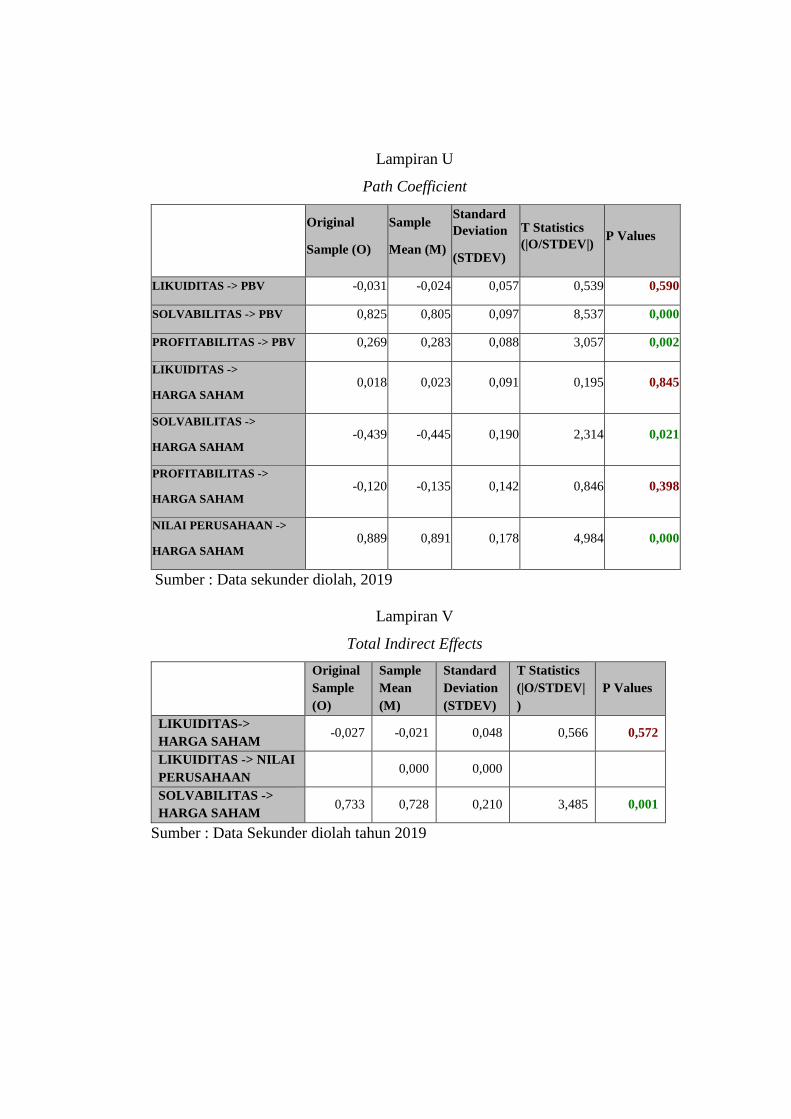

Tabel 3.11 Path Coefficient ................................................................................. 137

xiv

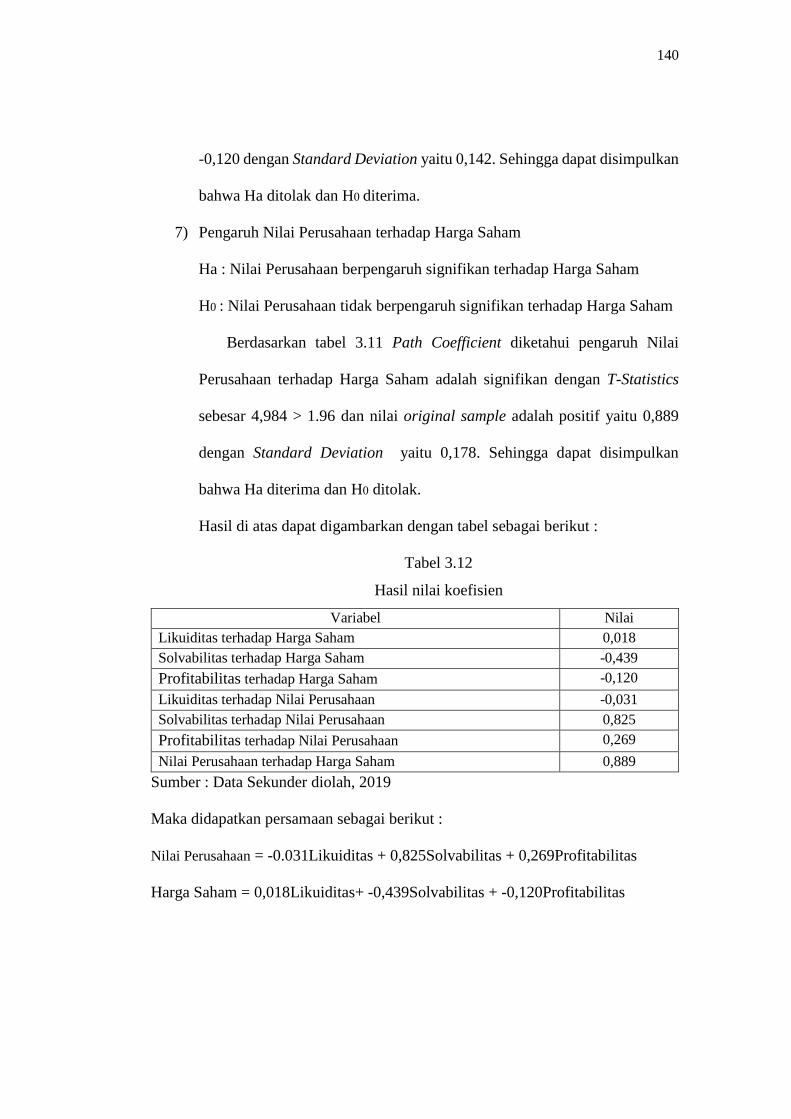

Tabel 3.12 Hasil Nilai Koefisien ......................................................................... 140

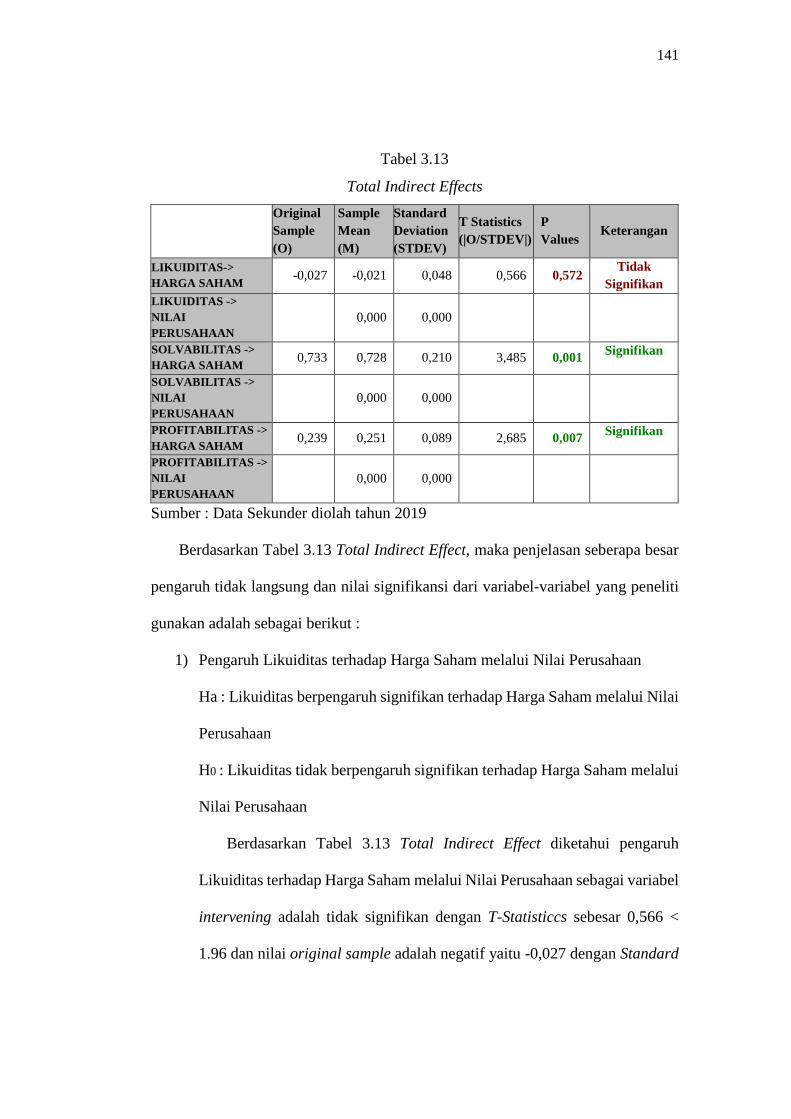

Tabel 3.13 Total Indirect Effects ......................................................................... 141

xv

DAFTAR GAMBAR

Gambar 1.1 Data Pertumbuhan Anggaran Infrastuktur Pemerintah Tahun 2015-

2019 ................................................................................................... 2

Gambar 1.2 Data Alokasi dan Sasaran Target Infrastruktur Pemerintah Tahun

2019 ................................................................................................... 3

Gambar 1.3 Kerangka Pemikiran ......................................................................... 64

Gambar 1.4 Model Hipotesis ............................................................................... 65

Gambar 1.5 Diagram Jalur Pada SmartPLS ......................................................... 76

Gambar 3.1 Nilai Rata-Rata Current Ratio (CR) Perusahaan Jasa Sektor Infra-

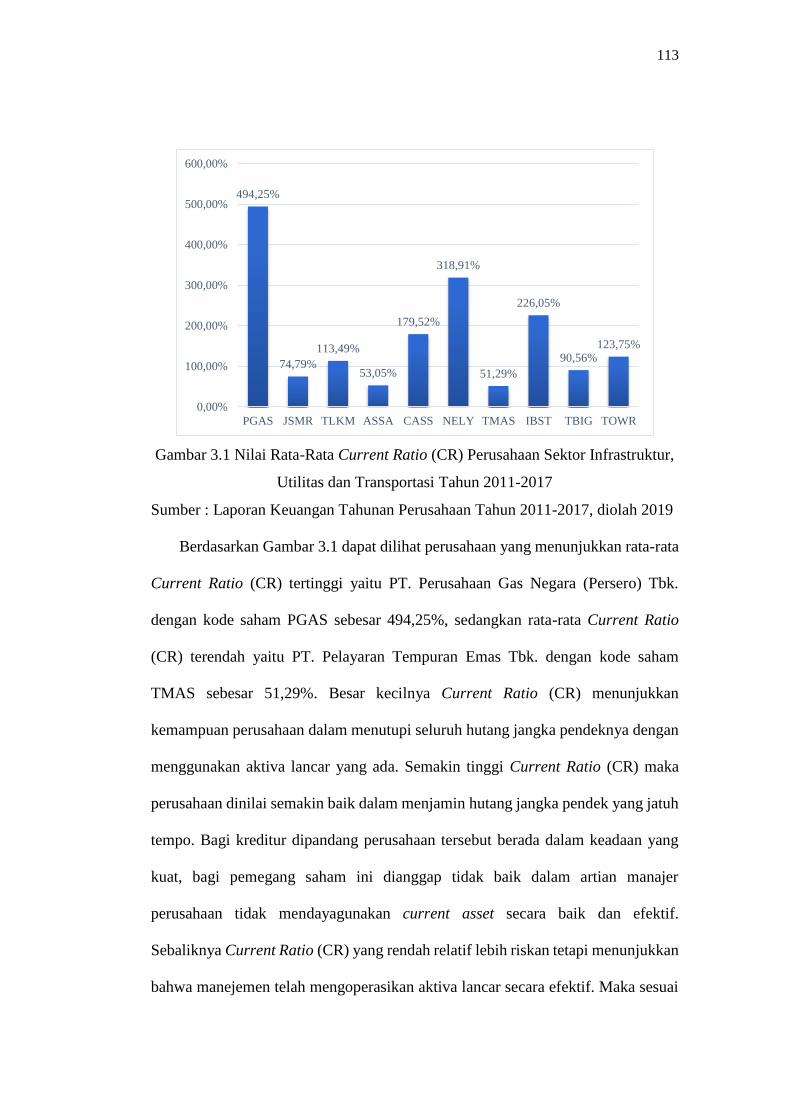

struktur, Utilitas dan Transportasi Tahun 2011-2017 .................... 113

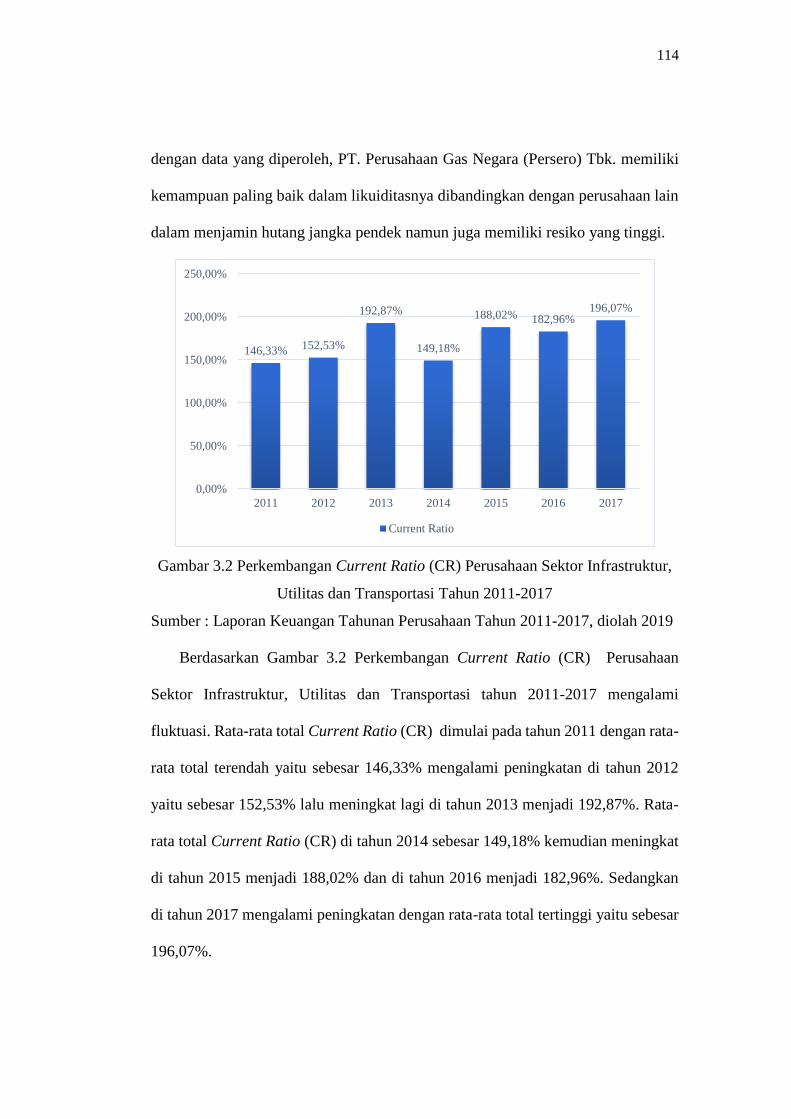

Gambar 3.2 Perkembangan Current Ratio (CR) Perusahaan Jasa Sektor Infra-

struktur, Utilitas dan Transportasi Tahun 2011-2017 .................... 114

Gambar 3.3 Nilai Rata-Rata Debt to Equity Ratio (DER) Perusahaan Jasa Sektor

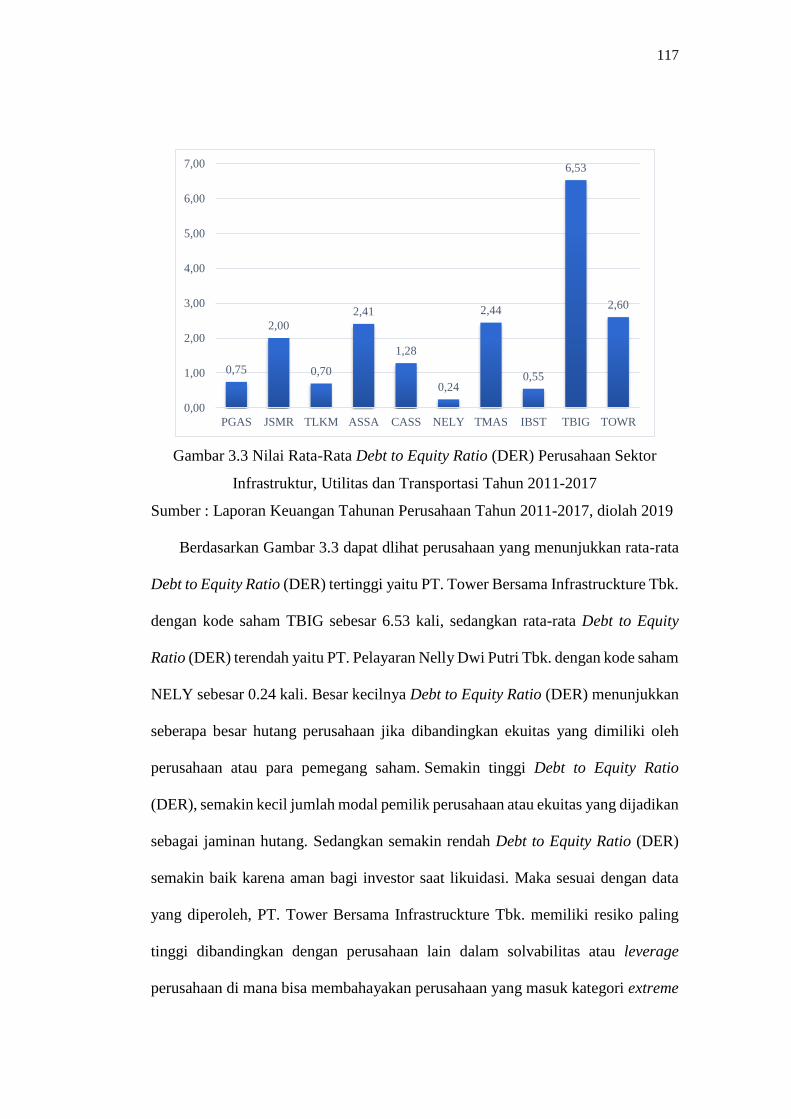

Infrastruktur, Utilitas dan Transportasi Tahun 2011-2017 ............ 117

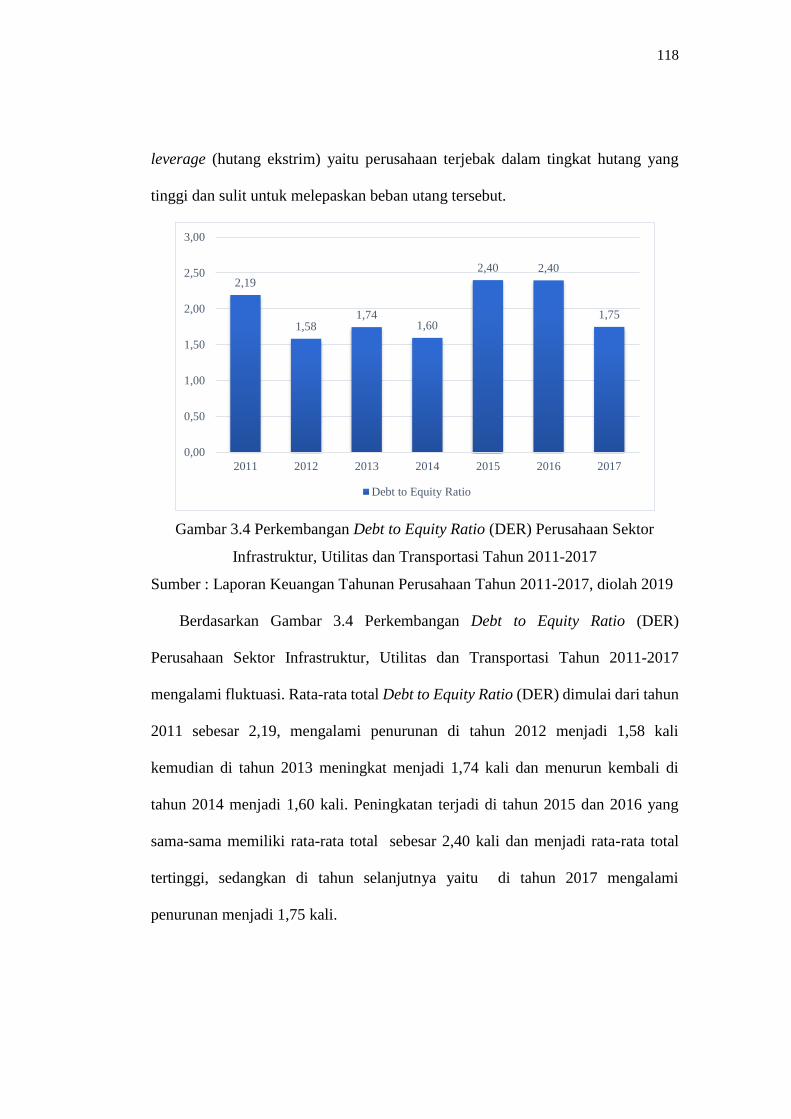

Gambar 3.4 Perkembangan Debt to Equity Ratio (DER) Perusahaan Jasa Sektor

Infrastruktur, Utilitas dan Transportasi Tahun 2011-2017 ............ 118

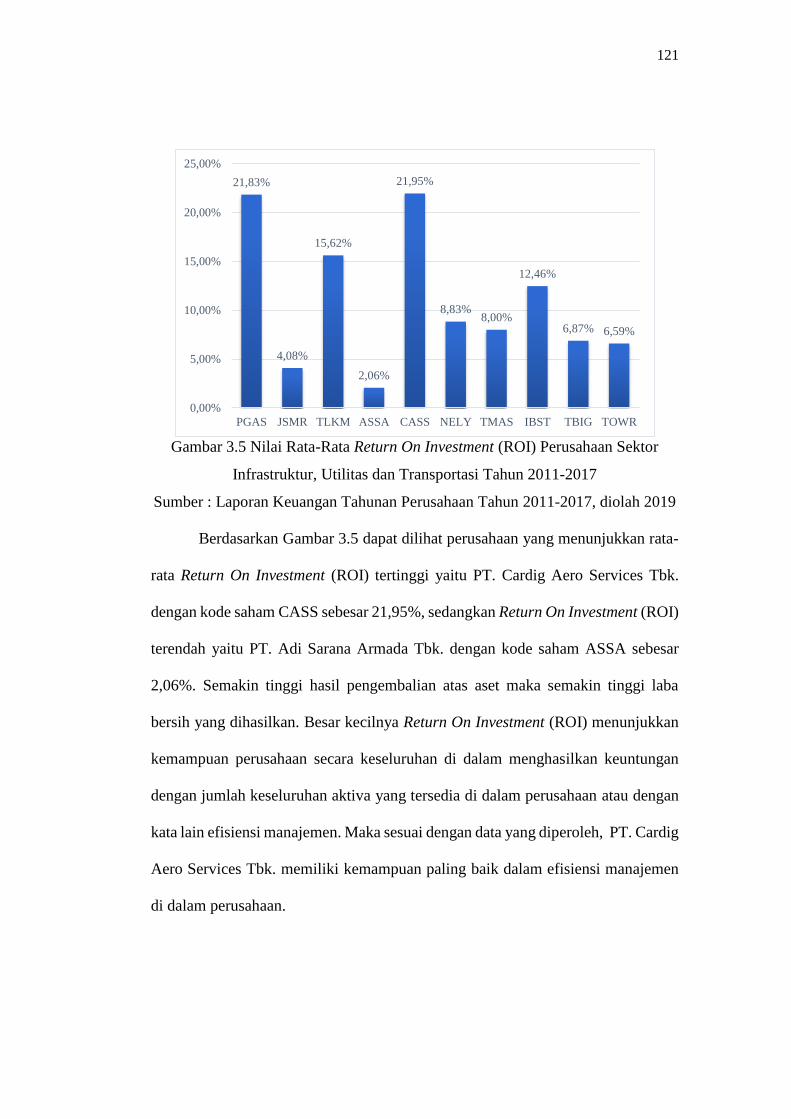

Gambar 3.5 Nilai Rata-Rata Return On Investment (ROI) Perusahaan Jasa Sektor

Infrastruktur, Utilitas dan Transportasi Tahun 2011-2017 ............ 121

Gambar 3.6 Perkembangan Return On Investment (ROI) Perusahaan Jasa Sektor

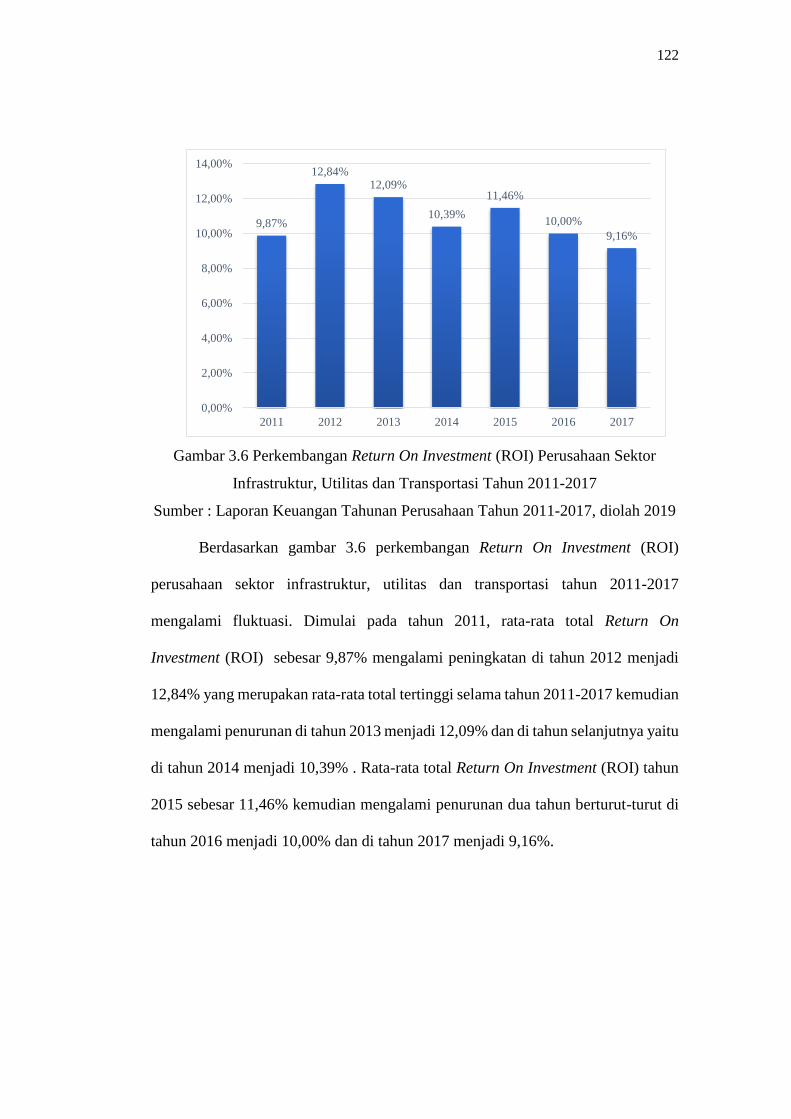

Infrastruktur, Utilitas dan Transportasi Tahun 2011-2017 ............ 122

Gambar 3.7 Nilai Rata-Rata Price Book Value (PBV) Perusahaan Jasa Sektor

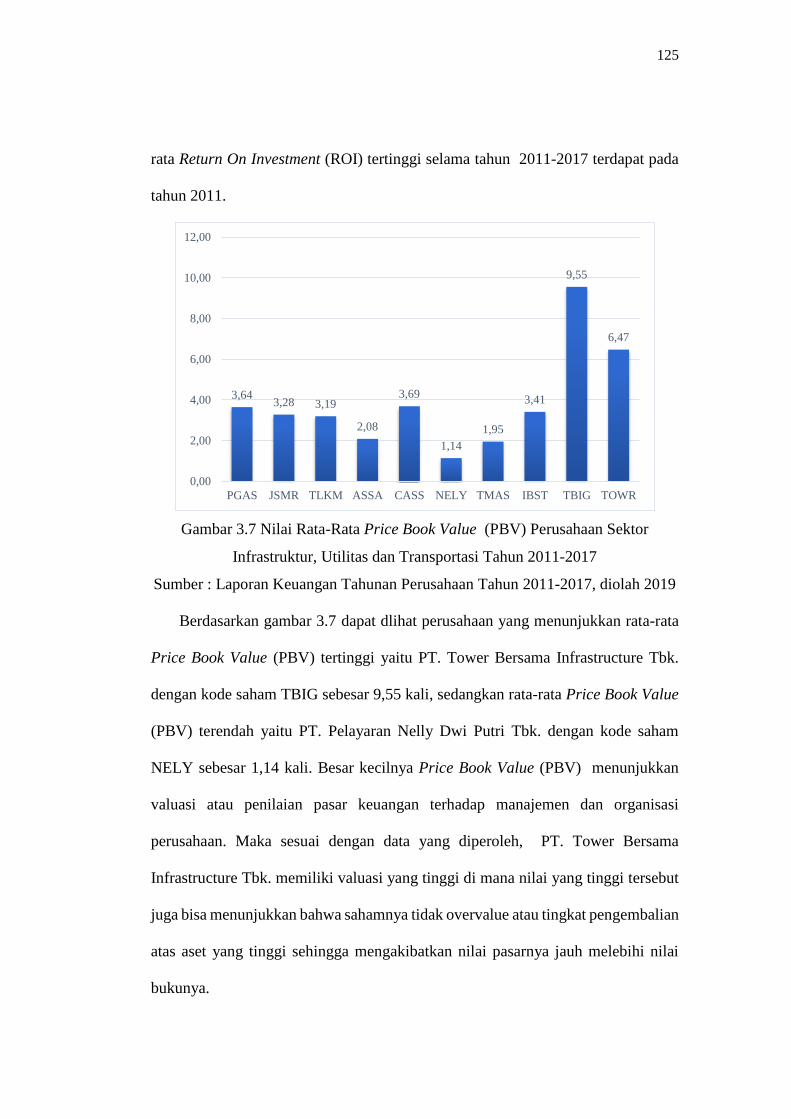

Infrastruktur, Utilitas dan Transportasi Tahun 2011-2017 ............ 128

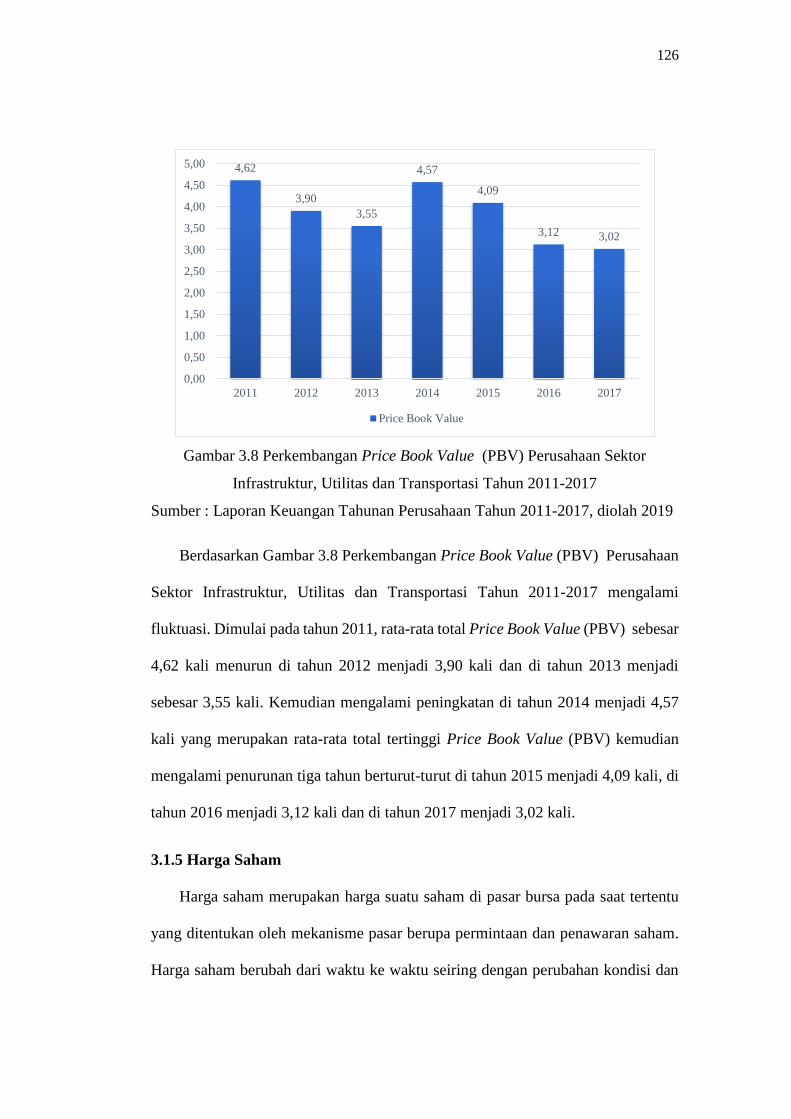

Gambar 3.8 Perkembangan Price Book Value (PBV) Perusahaan Jasa Sektor

Infrastruktur, Utilitas dan Transportasi Tahun 2011-2017 ............ 129

Gambar 3.9 Nilai Rata-Rata Harga Saham Perusahaan Jasa Sektor Infrastruktur,

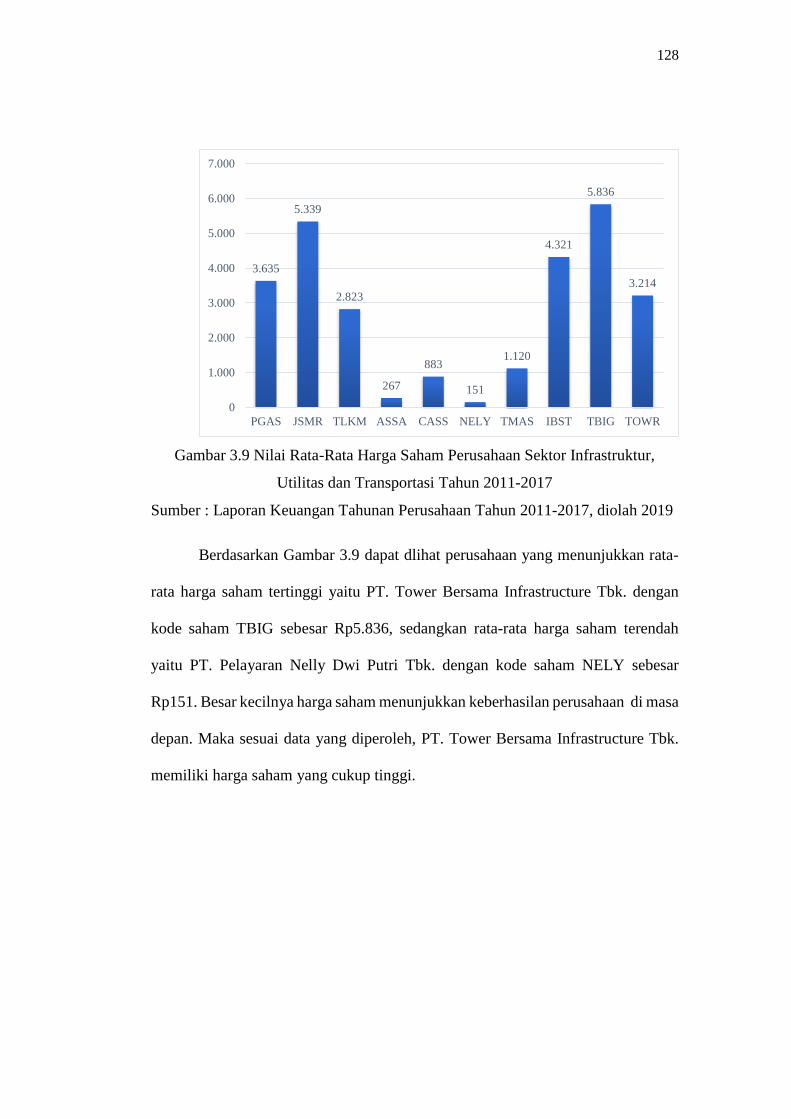

Utilitas dan Transportasi Tahun 2011-2017 .................................. 125

Gambar 3.10 Nilai Perkembangan Harga Saham Perusahaan Jasa Sektor Infra-

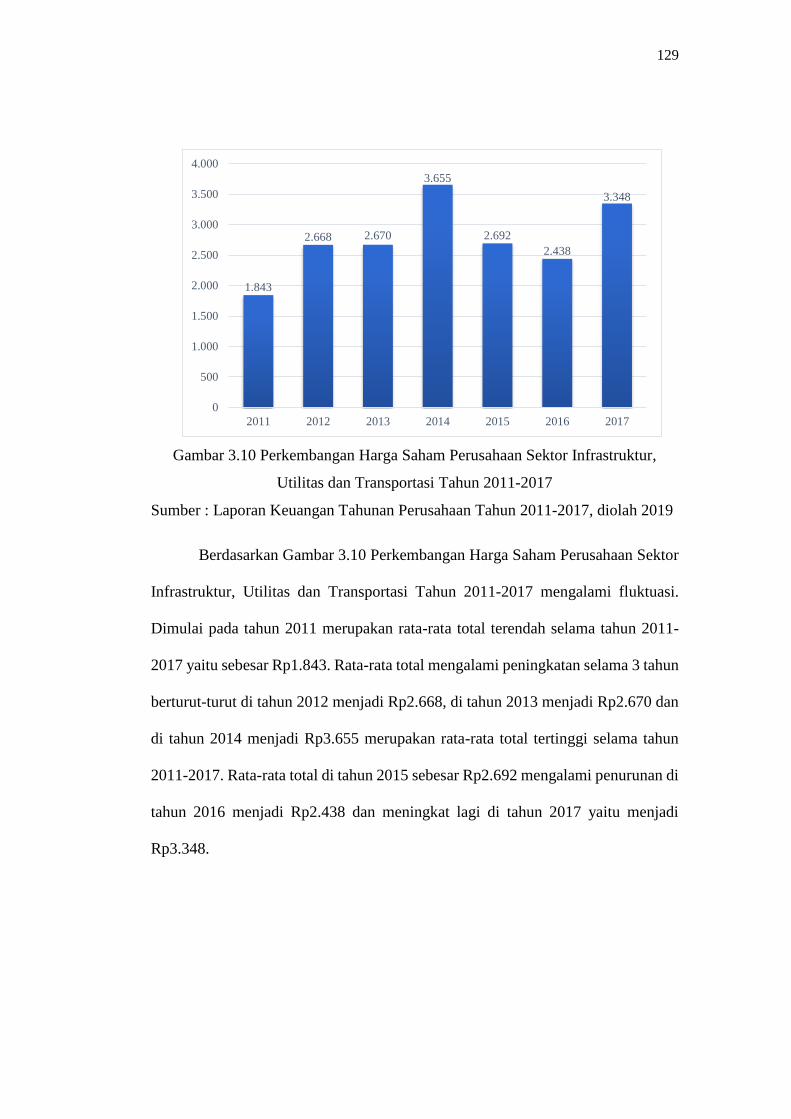

struktur, Utilitas dan Transportasi Tahun 2011-2017 .................... 126

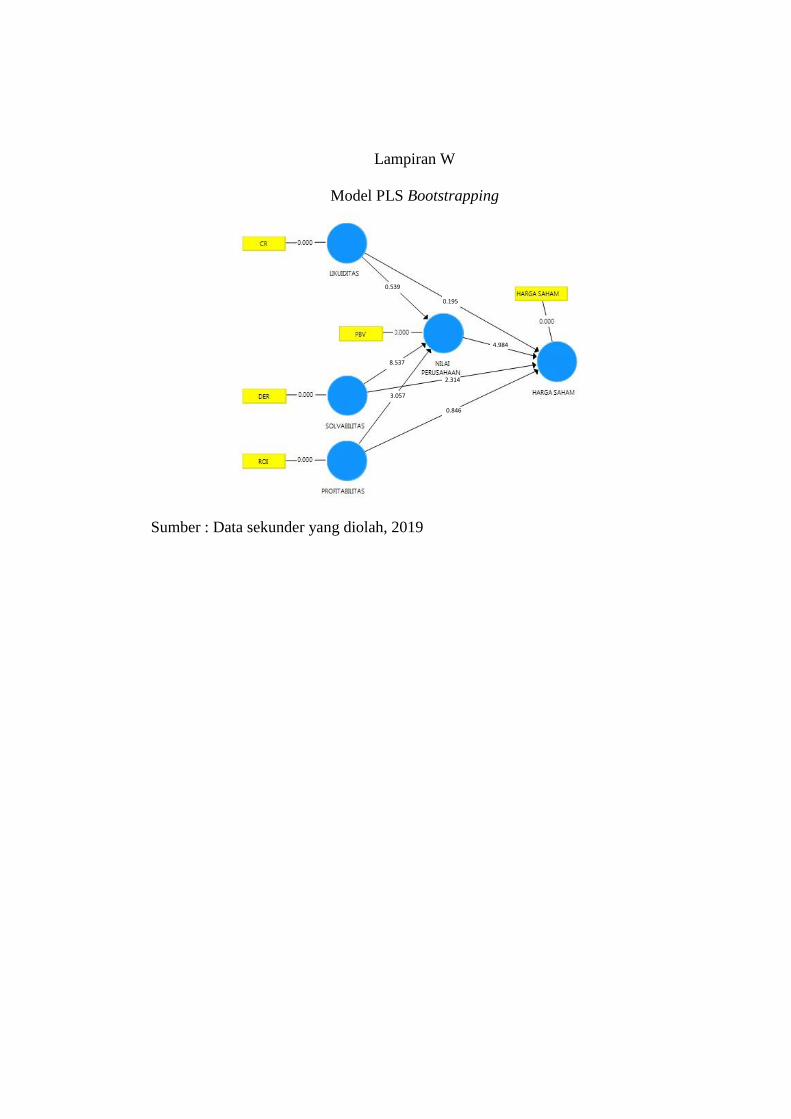

Gambar 3.11 Model PLS Algorithm .................................................................... 136

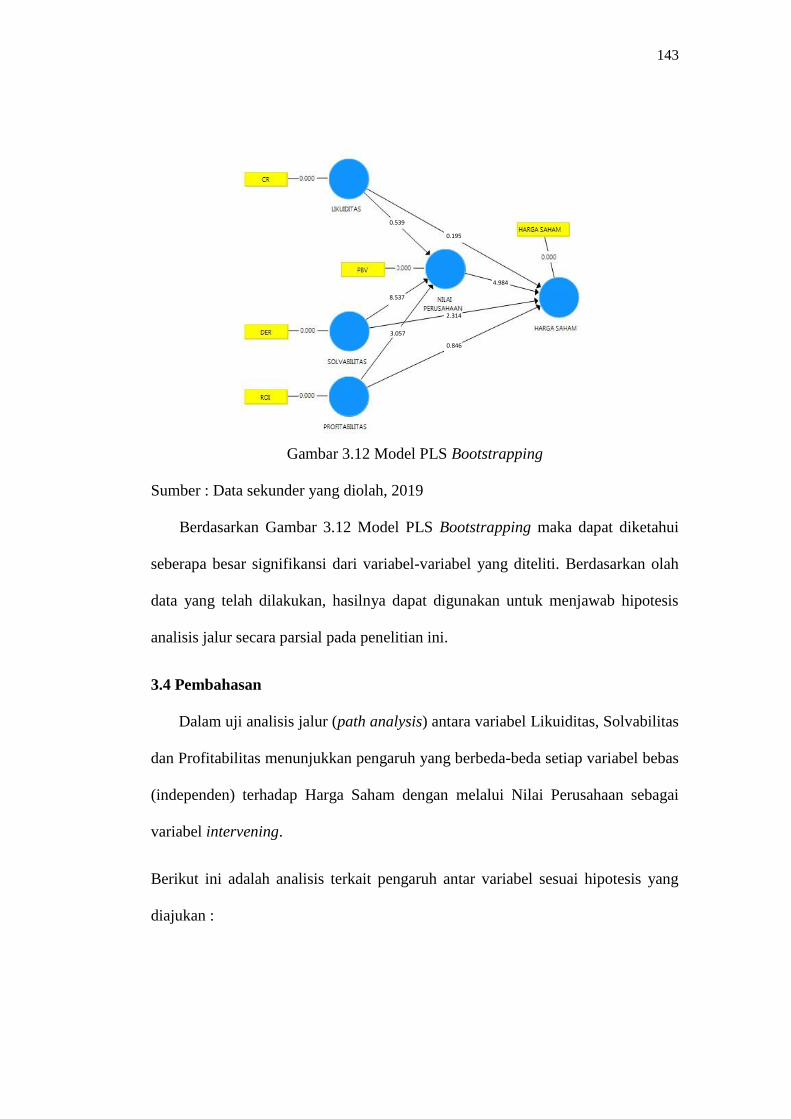

Gambar 3.12 Model PLS Bootstraping ................................................................ 143

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pembangunan ekonomi nasional merupakan suatu proses perubahan yang terus

menerus menuju perbaikan termasuk usaha meningkatkan produk per kapita dengan

memperhatikan pemerataan pendapatan termasuk pemerataan pembangunan dan

hasilnya. Salah satu tujuan dilakukan pembangunan ekonomi nasional untuk

meningkatkan taraf hidup masyarakat. Pembangunan ekonomi tidak dapat lepas

dari pertumbuhan ekonomi (economic growth). Pembangunan ekonomi mendorong

pertumbuhan ekonomi, dan sebaliknya, pertumbuhan ekonomi memperlancar

proses pembangunan ekonomi.

Salah satu aspek penting dan vital untuk mempercepat proses pembangunan

ekonomi nasional adalah pembangunan infrastruktur. Infrastruktur memegang

peranan penting sebagai salah satu roda penggerak pertumbuhan ekonomi.

Pertumbuhan ekonomi suatu negara tidak dapat terlepas dari ketersediaan

infrastruktur seperti sarana transportasi, telekomunikasi, sanitasi dan energi.

Penyediaan infrastruktur perlu dilakukan tepat waktu dan membutuhkan pemberian

fasilitas tambahan dalam rangka mempercepat pembangunan proyek.

Pemerintah sadar akan pentingnya pembangunan infrastruktur dan keseriusan

pemerintah di sektor infrastruktur ini terlihat sangat jelas melalui subsidi

pemerintah terhadap proyek infrastruktur meningkat. Pemerintah membentuk

Penjamin Infrastruktur Indonesia (Indonesia Infrastructure Guarantee Fund, atau

disebut IIGF). Lembaga ini memberikan jaminan tertentu terhadap risiko infra-

2

struktur untuk proyek-proyek di bawah skema KPS. Pemerintah juga membentuk

Komite Percepatan Penyediaan Infrastruktur Prioritas (KPPIP) untuk memimpin

koordinasi percepatan infrastruktur prioritas dan mendorong peningkatan kualitas

penyiapan proyek serta diharapkan agar investor tertarik untuk mendanai proyek.

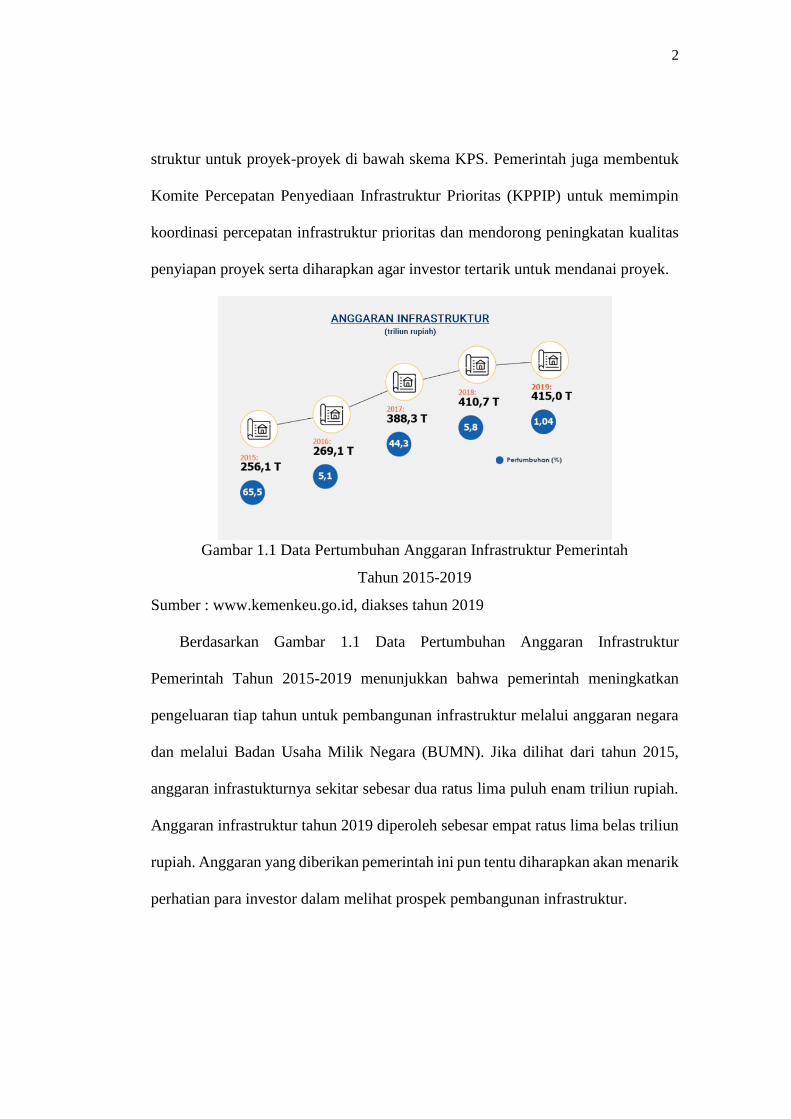

Gambar 1.1 Data Pertumbuhan Anggaran Infrastruktur Pemerintah

Tahun 2015-2019

Sumber : www.kemenkeu.go.id, diakses tahun 2019

Berdasarkan Gambar 1.1 Data Pertumbuhan Anggaran Infrastruktur

Pemerintah Tahun 2015-2019 menunjukkan bahwa pemerintah meningkatkan

pengeluaran tiap tahun untuk pembangunan infrastruktur melalui anggaran negara

dan melalui Badan Usaha Milik Negara (BUMN). Jika dilihat dari tahun 2015,

anggaran infrastukturnya sekitar sebesar dua ratus lima puluh enam triliun rupiah.

Anggaran infrastruktur tahun 2019 diperoleh sebesar empat ratus lima belas triliun

rupiah. Anggaran yang diberikan pemerintah ini pun tentu diharapkan akan menarik

perhatian para investor dalam melihat prospek pembangunan infrastruktur.

3

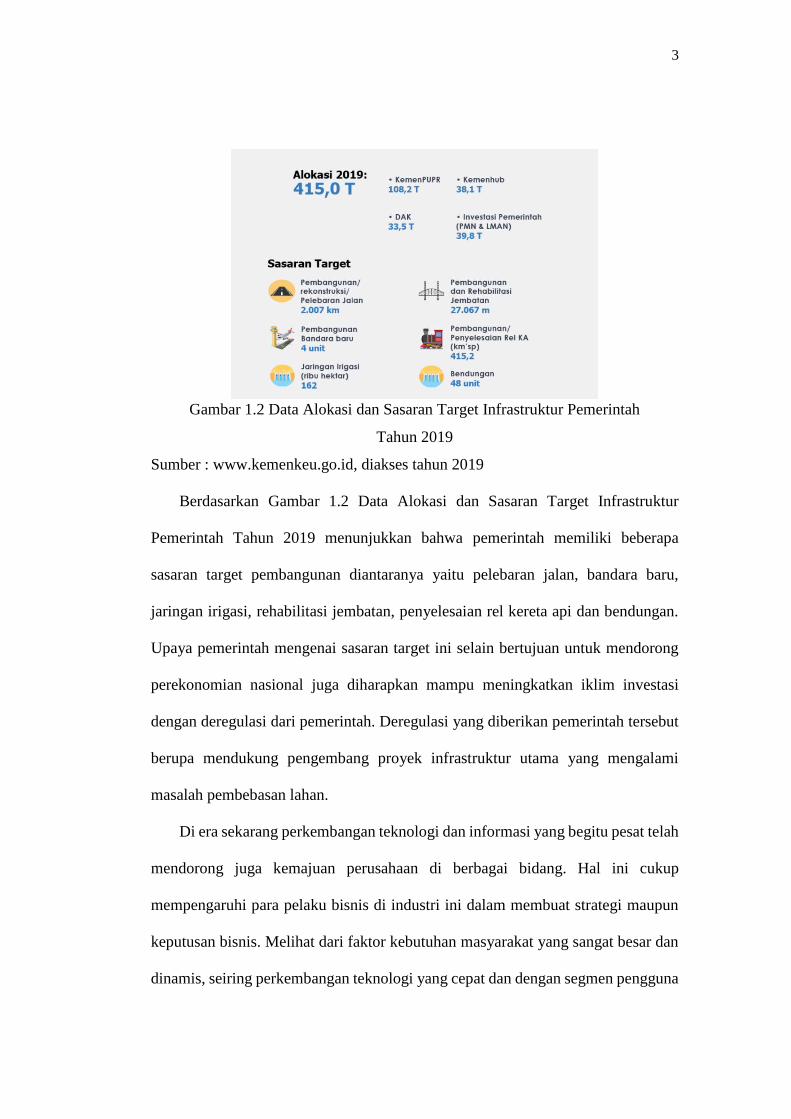

Gambar 1.2 Data Alokasi dan Sasaran Target Infrastruktur Pemerintah

Tahun 2019

Sumber : www.kemenkeu.go.id, diakses tahun 2019

Berdasarkan Gambar 1.2 Data Alokasi dan Sasaran Target Infrastruktur

Pemerintah Tahun 2019 menunjukkan bahwa pemerintah memiliki beberapa

sasaran target pembangunan diantaranya yaitu pelebaran jalan, bandara baru,

jaringan irigasi, rehabilitasi jembatan, penyelesaian rel kereta api dan bendungan.

Upaya pemerintah mengenai sasaran target ini selain bertujuan untuk mendorong

perekonomian nasional juga diharapkan mampu meningkatkan iklim investasi

dengan deregulasi dari pemerintah. Deregulasi yang diberikan pemerintah tersebut

berupa mendukung pengembang proyek infrastruktur utama yang mengalami

masalah pembebasan lahan.

Di era sekarang perkembangan teknologi dan informasi yang begitu pesat telah

mendorong juga kemajuan perusahaan di berbagai bidang. Hal ini cukup

mempengaruhi para pelaku bisnis di industri ini dalam membuat strategi maupun

keputusan bisnis. Melihat dari faktor kebutuhan masyarakat yang sangat besar dan

dinamis, seiring perkembangan teknologi yang cepat dan dengan segmen pengguna

4

yang luas membuat persaingan yang cukup ketat antar perusahaan. Karena

perkembangan dunia industri saat ini begitu pesat menyebabkan para pelaku bisnis

pun dituntut untuk lebih kreatif dan memiliki keunggulan kompetitif dibanding

dengan para pesaingnya. Sektor infrastruktur, utilitas dan transportasi ini menjadi

menarik untuk dijadikan objek karena keberadaannya saat ini dapat memberikan

pengaruh langsung terhadap kehidupan masyarakat sehingga bukan tidak mungkin

akan menarik perhatian para investor dalam menilai saham.

Kegiatan perusahaan berlangsung tidak luput dari dukungan pihak eksternal

seperti investor. Pihak eksternal tentu perlu melakukan beberapa penilaian tentang

perusahaan. Pasar modal menjadi salah satu alternatif penghubung dalam kegiatan

yang berhubungan dengan penawaran umum dan perdagangan efek. Selain

alternatif investasi pasar modal juga menyediakan berbagai alternatif lainnya bagi

para investor seperti menabung di bank, perdagangan emas, asuransi, tanah dan

bangunan. Pasar modal merupakan tempat diperjualbelikannya berbagai instrumen

keuangan jangka panjang, seperti utang, ekuitas (saham), instrumen derivatif dan

instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan

maupun institusi lain (misalnya pemerintah) dan sebagai sarana bagi kegiatan

berinvestasi (Darmadji dan Fakhrudin, 2012).

Pasar modal sendiri digunakan untuk berinvestasi bagi pihak yang kelebihan

dana (investor) dan digunakan sebagai alternatif pendanaan bagi pihak yang

kekurangan dana (perusahaan). Investasi di pasar modal merupakan salah satu cara

yang banyak diminati oleh investor dalam berinvestasi di Indonesia. Di Indonesia

sendiri terdapat lembaga pasar modal yang menampung semua jenis kegiatan

5

perdagangan efek yaitu Bursa Efek Indonesia (BEI) atau Indonesian Stock

Exchange (IDX).

Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal menyatakan

bahwa Efek adalah surat berharga, yaitu surat pengakuan utang, surat berharga

komersial, saham, obligasi, tanda bukti uang. Salah satu efek yang diterbitkan dan

diperdagangkan di pasar modal Indonesia adalah saham dan pada dasarnya ada dua

keuntungan yang diperoleh investor dengan membeli atau memiliki saham pada

perusahaan yang telah go public, yaitu dividen dan capital gain. Bagi perusahaan

go public, pasar modal merupakan sarana peningkatan perusahaan dengan

memberikan sarana permodalan serta digunakan untuk meningkatkan nilai

perusahaan melalui informasi yang diberikan perusahaan go public kepada para

investor.

Go Public memiliki manfaat yang pertama adalah membuka akses perusahaan

terhadap sarana pendanaan jangka panjang, meningkatkan nilai perusahaan dan

meningkatkan image perusahaan. Perusahaan yang menjadi perusahaan publik yang

sahamnya diperdagangkan di Bursa juga akan lebih mudah untuk menarik strategi

investor untuk ikut berinvestasi pada saham perusahaan. Adanya saham yang

diperdagangkan di Bursa maka publik dapat memperoleh data pergerakan nilai

perusahaan, setiap peningkatan kinerja operasional dan kinerja keuangan umumnya

akan mempunyai dampak terhadap harga saham di Bursa (www.idx.co.id).

Saat ini di Indonesia ada enam puluh perusahaan jasa sektor infrastruktur,

utilitas dan transportasi yang telah terdaftar dalam Bursa Efek Indonesia. Sektor

infrastruktur, utilitas dan transportasi dibagi menjadi lima sub sektor. Sub sektor

6

tersebut diantaranya adalah Sub Sektor Energi; Sub Sektor Jalan Tol, Pelabuhan,

Bandara dan Sejenisnya; Sub Sektor Telekomunikasi; Sub Sektor Transportasi; dan

Sub Sektor Konstruksi Non Bangunan.

Tabel 1.1

Daftar Perusahaan Jasa Sub Sektor Energi di Bursa Efek Indonesia

No. Kode

Saham Nama Emiten Tanggal IPO

1 KOPI Mitra Energi Persada Tbk. 23 April 2001

2 LAPD Leyand International Tbk. 17 Juli 2001

3 MPOW Megapower Makmur Tbk. 05 Juli 2017

4 PGAS Perusahaan Gas Negara (Persero) Tbk. 15 Desember 2003

5 POWR Cikarang Listrindo Tbk. 14 Juni 2016

6 RAJA Rukun Raharja Tbk. 19 April 2006

7 TGRA Terregra Asia Energy Tbk. 16 Mei 2017

Sumber: www.sahamok.com, diakses tahun 2019

Berdasarkan Tabel 1.1 dapat diketahui perusahaan yang melakukan IPO atau

yang terdaftar dalam perusahaan jasa sub sektor energi di Bursa Efek Indonesia.

Perusahaan dengan kode saham KOPI dan LAPD melakukan IPO pada tahun 2001.

Kode saham PGAS melakukan IPO pada tahun 2003. Kode saham RAJA

melakukan IPO pada tahun 2006. Kode saham POWR melakukan IPO pada tahun

2016. Kode saham MPOW dan TGRA melakukan IPO pada tahun 2017.

Tabel 1.2

Daftar Perusahaan Jasa Sub Sektor Jalan Tol, Pelabuhan, Bandara dan Sejenisnya

di Bursa Efek Indonesia

No. Kode

Saham Nama Emiten Tanggal IPO

1 CMNP Cipta Marga Nusaphala Persada Tbk. 10 Januari 1995

2 JSMR Jasa Marga (Persero) Tbk. 12 November 2007

3 META Nusantara Infrastructure Tbk. 18 Juli 2001

Sumber: www.sahamok.com, diakses tahun 2019

7

Berdasarkan Tabel 1.2 dapat diketahui perusahaan yang melakukan IPO atau

yang terdaftar dalam perusahaan jasa sub sektor jalan tol, pelabuhan, bandara dan

sejenisnya di Bursa Efek Indonesia. Perusahaan dengan kode saham CMNP

melakukan IPO pada tahun 1995. Kode saham META melakukan IPO pada tahun

2001. Kode saham JSMR melakukan IPO pada tahun 2007.

Tabel 1.3

Daftar Perusahaan Jasa Sub Sektor Telekomunikasi di Bursa Efek Indonesia

No Kode

Saham Nama Emiten Tanggal IPO

1 BTEL Bakrie Telecom Tbk. 03 Februari 2006

2 EXCL XL Axiata Tbk. 29 September 2005

3 FREN Smartfren Telecom Tbk. 29 November 2006

4 ISAT Indosat Tbk. 19 Oktober 1994

5 TLKM Telekomunikasi Indonesia Tbk. 14 November 1995

Sumber: www.sahamok.com, diakses tahun 2019

Berdasarkan Tabel 1.3 dapat diketahui perusahaan yang melakukan IPO atau

yang terdaftar dalam perusahaan jasa sub sektor telekomunikasi di Bursa Efek

Indonesia. Perusahaan dengan kode saham ISAT melakukan IPO pada tahun 1994.

Kode saham TLKM melakukan IPO pada tahun 1995. Kode saham EXCL

melakukan IPO pada tahun 2005. Kode saham BTEL dan FREN melakukan IPO

pada tahun 2006.

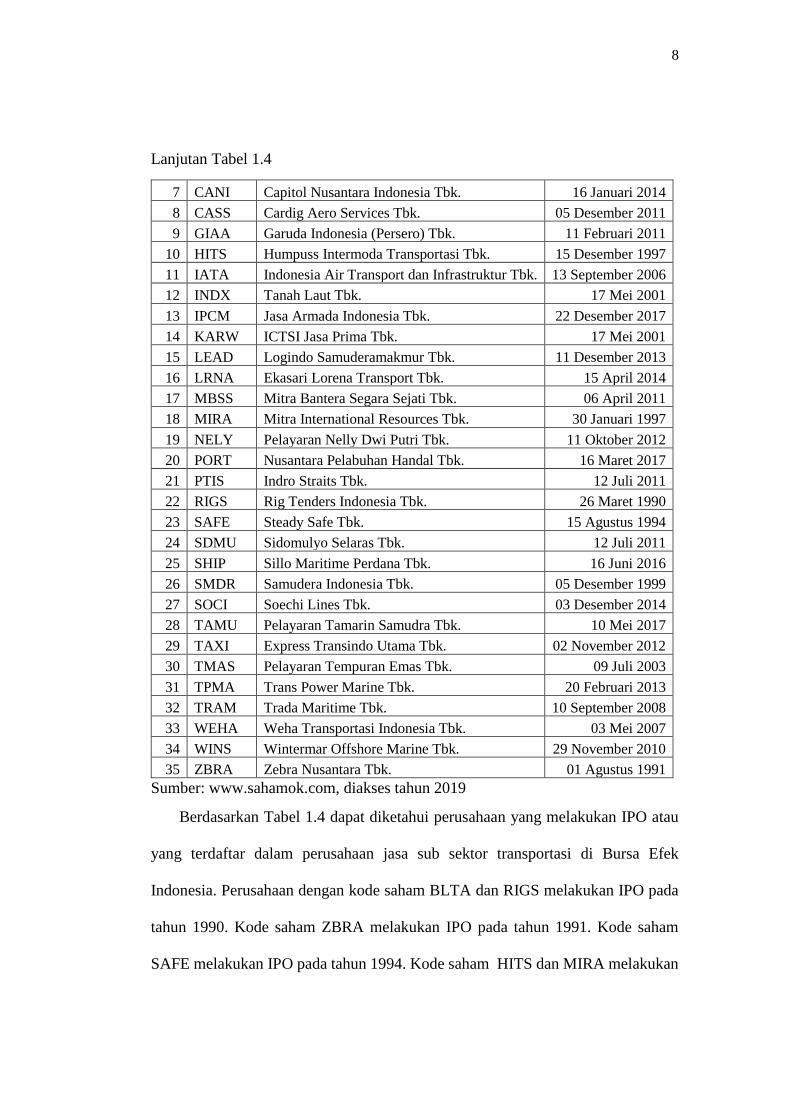

Tabel 1.4

Daftar Perusahaan Jasa Sub Sektor Transportasi di Bursa Efek Indonesia

No. Kode

Saham Nama Emiten Tanggal IPO

1 APOL Arpeni Pratama Ocean Line Tbk. 22 Juni 2005

2 ASSA Adi Sarana Armada Tbk. 12 November 2012

3 BBRM Pelayaran Nasional Bina Buana Raya Tbk. 09 Januari 2013

4 BIRD Blue Bird Tbk. 05 November 2014

5 BLTA Berlian Laju Tanker Tbk. 26 Maret 1990

6 BULL Buana Listya Tama Tbk. 23 Mei 2011

8

Lanjutan Tabel 1.4

7 CANI Capitol Nusantara Indonesia Tbk. 16 Januari 2014

8 CASS Cardig Aero Services Tbk. 05 Desember 2011

9 GIAA Garuda Indonesia (Persero) Tbk. 11 Februari 2011

10 HITS Humpuss Intermoda Transportasi Tbk. 15 Desember 1997

11 IATA Indonesia Air Transport dan Infrastruktur Tbk. 13 September 2006

12 INDX Tanah Laut Tbk. 17 Mei 2001

13 IPCM Jasa Armada Indonesia Tbk. 22 Desember 2017

14 KARW ICTSI Jasa Prima Tbk. 17 Mei 2001

15 LEAD Logindo Samuderamakmur Tbk. 11 Desember 2013

16 LRNA Ekasari Lorena Transport Tbk. 15 April 2014

17 MBSS Mitra Bantera Segara Sejati Tbk. 06 April 2011

18 MIRA Mitra International Resources Tbk. 30 Januari 1997

19 NELY Pelayaran Nelly Dwi Putri Tbk. 11 Oktober 2012

20 PORT Nusantara Pelabuhan Handal Tbk. 16 Maret 2017

21 PTIS Indro Straits Tbk. 12 Juli 2011

22 RIGS Rig Tenders Indonesia Tbk. 26 Maret 1990

23 SAFE Steady Safe Tbk. 15 Agustus 1994

24 SDMU Sidomulyo Selaras Tbk. 12 Juli 2011

25 SHIP Sillo Maritime Perdana Tbk. 16 Juni 2016

26 SMDR Samudera Indonesia Tbk. 05 Desember 1999

27 SOCI Soechi Lines Tbk. 03 Desember 2014

28 TAMU Pelayaran Tamarin Samudra Tbk. 10 Mei 2017

29 TAXI Express Transindo Utama Tbk. 02 November 2012

30 TMAS Pelayaran Tempuran Emas Tbk. 09 Juli 2003

31 TPMA Trans Power Marine Tbk. 20 Februari 2013

32 TRAM Trada Maritime Tbk. 10 September 2008

33 WEHA Weha Transportasi Indonesia Tbk. 03 Mei 2007

34 WINS Wintermar Offshore Marine Tbk. 29 November 2010

35 ZBRA Zebra Nusantara Tbk. 01 Agustus 1991

Sumber: www.sahamok.com, diakses tahun 2019

Berdasarkan Tabel 1.4 dapat diketahui perusahaan yang melakukan IPO atau

yang terdaftar dalam perusahaan jasa sub sektor transportasi di Bursa Efek

Indonesia. Perusahaan dengan kode saham BLTA dan RIGS melakukan IPO pada

tahun 1990. Kode saham ZBRA melakukan IPO pada tahun 1991. Kode saham

SAFE melakukan IPO pada tahun 1994. Kode saham HITS dan MIRA melakukan

9

IPO pada tahun 1997. Kode saham SMDR melakukan IPO pada tahun 1999. Kode

saham INDX dan KARW melakukan IPO pada tahun 2001. Kode saham TMAS

melakukan IPO pada tahun 2003. Kode saham APOL melakukan IPO pada tahun

2005. Kode saham IATA melakukan IPO oada tahun 2006.

Kode saham WEHA melakukan IPO pada tahun 2007. Kode saham TRAM

melakukan IPO pada tahun 2008. Kode saham WINS melakukan IPO pada tahun

2010. Kode saham BULL, CASS, GIAA, MBSS, PTIS dan SDMU melakukan IPO

pada tahun 2011. Kode saham ASSA, NELY dan TAXY melakukan IPO pada

tahun 2012. Kode saham BBRM, LEAD dan TPMA melakukan IPO pada tahun

2013. Kode saham BIRD, CANI, LRNA dan SOCI melakukan IPO pada tahun

2014. Kode saham SHIP melakukan IPO pada tahun 2016. Kode saham IPCM,

PORT dan TAMU melakukan IPO pada tahun 2017.

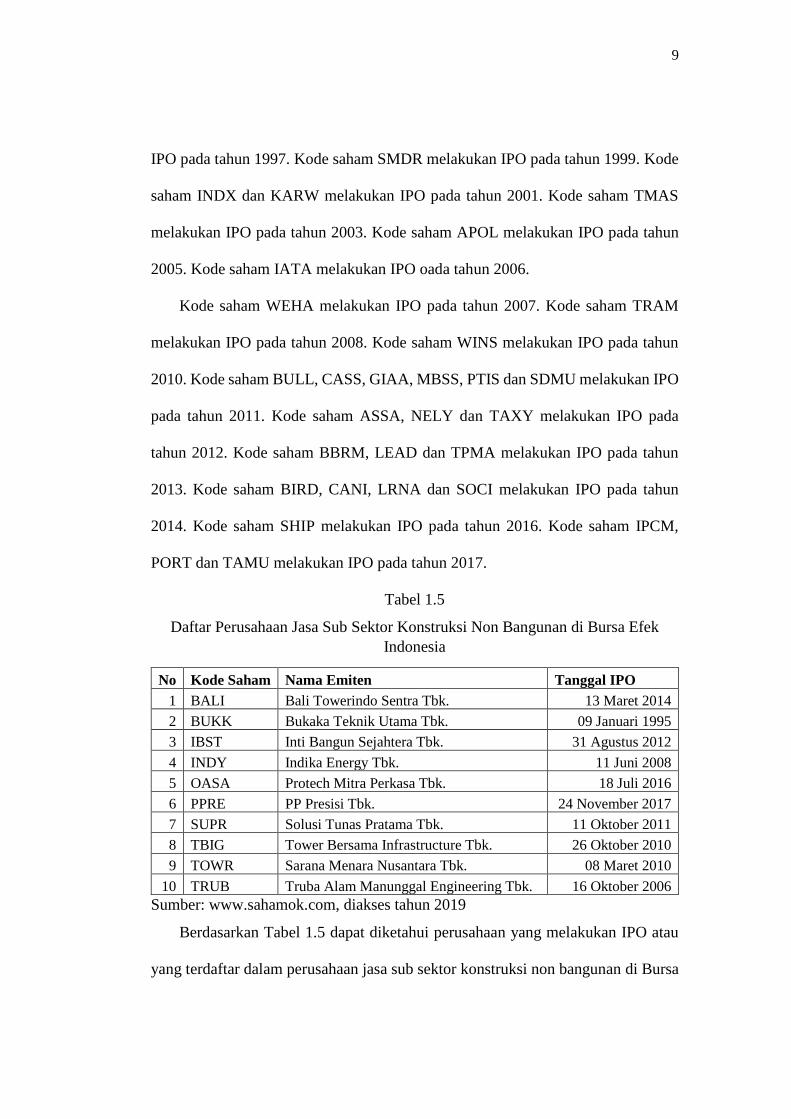

Tabel 1.5

Daftar Perusahaan Jasa Sub Sektor Konstruksi Non Bangunan di Bursa Efek

Indonesia

No Kode Saham Nama Emiten Tanggal IPO

1 BALI Bali Towerindo Sentra Tbk. 13 Maret 2014

2 BUKK Bukaka Teknik Utama Tbk. 09 Januari 1995

3 IBST Inti Bangun Sejahtera Tbk. 31 Agustus 2012

4 INDY Indika Energy Tbk. 11 Juni 2008

5 OASA Protech Mitra Perkasa Tbk. 18 Juli 2016

6 PPRE PP Presisi Tbk. 24 November 2017

7 SUPR Solusi Tunas Pratama Tbk. 11 Oktober 2011

8 TBIG Tower Bersama Infrastructure Tbk. 26 Oktober 2010

9 TOWR Sarana Menara Nusantara Tbk. 08 Maret 2010

10 TRUB Truba Alam Manunggal Engineering Tbk. 16 Oktober 2006

Sumber: www.sahamok.com, diakses tahun 2019

Berdasarkan Tabel 1.5 dapat diketahui perusahaan yang melakukan IPO atau

yang terdaftar dalam perusahaan jasa sub sektor konstruksi non bangunan di Bursa

10

Efek Indonesia. Perusahaan dengan kode saham BUKK melakukan IPO pada tahun

1995. Kode saham TRUB melakukan IPO pada tahun 2006. Kode saham INDY

melakukan IPO pada tahun 2008. Kode saham TBIG dan TOWR melakukan IPO

pada tahun 2010. Kode saham SUPR melakukan IPO pada tahun 2011. Kode saham

IBST melakukan IPO pada tahun 2012. Kode saham BALI melakukan IPO pada

tahun 2014. Kode saham OASA melakukan IPO pada 2016. PPRE melakukan IPO

pada tahun 2017.

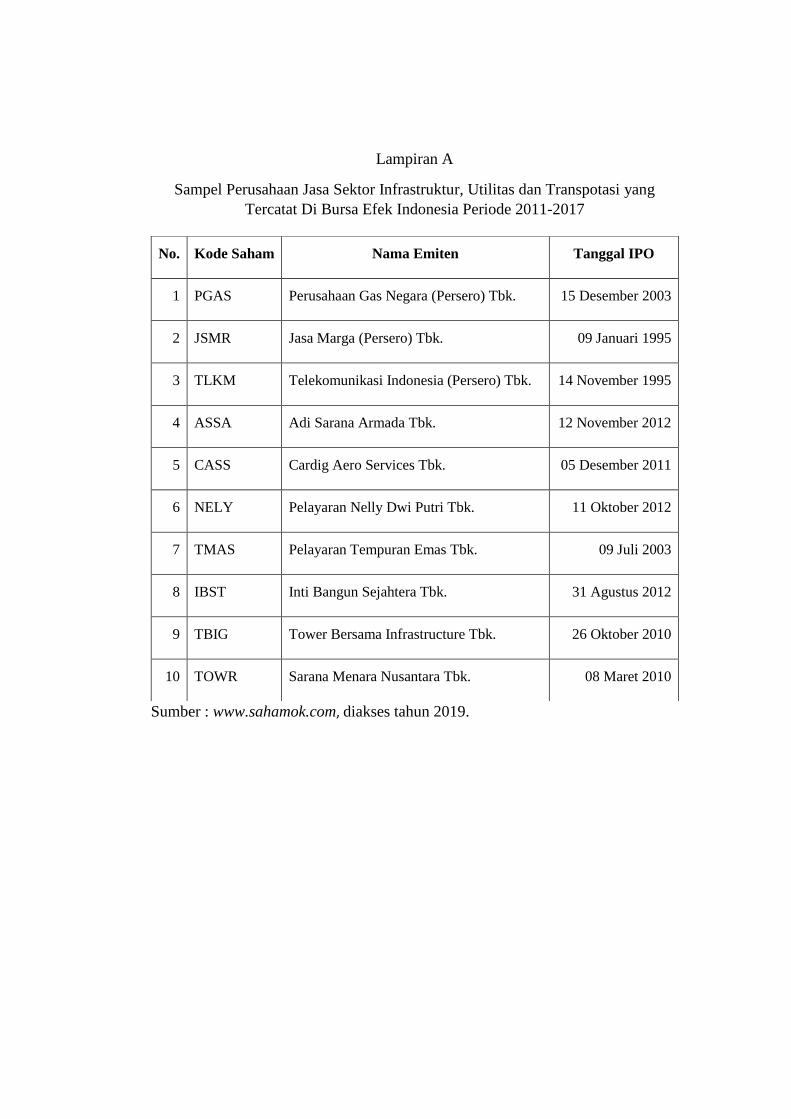

Berdasarkan Tabel 1.1 sampai 1.5 diketahui daftar perusahaan yang tergabung

dalam perusahaan jasa sektor infrastruktur, utilitas dan transportasi yang tercatat di

Bursa Efek Indonesia. Sektor ini dipilih menjadi objek penelitian karena

infrastruktur, utilitas dan transportasi merupakan pendorong perekonomian

nasional dan menjadi salah satu program terbesar pemerintahan saat ini. Disertai

adanya deregulasi dari pemerintahan untuk mendukung pembangunan

infrastruktur, utilitas dan transportasi membuka peluang kepada para investor

dalam proyek-proyek pemerintahan. Oleh karena itu situasi tersebut bisa

berpengaruh terhadap kenaikan atau penurunan harga saham.

Berdasarkan teori Struktur Modal dengan penggunaan hutang akan

memberikan manfaat yaitu meningkatkan nilai perusahaan. M&M menunjukkan

bahwa dengan menggunakan hutang (bahkan menggunakan hutang yang lebih

banyak) perusahaan bisa meningkatkan nilainya apabila ada pajak. Pelonggaran

asumsi terutama dengan adanya pajak karena menggunakan hutang maka

perusahaan perlu bekerja pada target debt ratio yang akan memaksimumkan nilai

perusahaan. M&M tidak menyarankan menggunakan hutang sebanyak-banyaknya

11

karena mengakibatkan ketidaksempurnaan pasar (Husnan, 1993). Hal ini juga bisa

berdampak pada kebangkrutan (financial distress).

Teori Sinyal (Signalling Theory) pertama kali diperkenalkan oleh Spence di

dalam penelitiannya yang berjudul Job Marketing Signalling mengemukakan

bahwa isyarat atau sinyal memberikan suatu sinyal pihak pengirim (pemilik

informasi) berusaha memberikan potongan informasi relevan yang dapat

dimanfaatkan oleh pihak penerima. Pihak penerima kemudian akan menyesuaikan

perilakunya sesuai dengan pemahamannya terhadap sinyal tersebut (Spence, 1973).

Signalling theory menjelaskan mengapa perusahaan mempuyai dorongan

untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan

perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara

perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai

perusahaan dan prospek yang akan datang daripada pihak luar (investor dan

kreditor). Kurangya informasi bagi pihak luar mengenai perusahaan menyebabkan

mereka melindungi diri mereka dengan mmberikan harga yang rendah untuk

perusahaan. Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi

informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah

dengan memberikan sinyal pada pihak luar (Arifin, 2005).

Beberapa investor ada yang melakukan tindakan wait and see atau menunggu

dan melihat perkembangan yang ada baru kemudian mengambil keputusan. Oleh

karena itu informasi menjadi penting bagi investor dan pelaku bisnis karena

informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran.

Informasi tersebut baik untuk keadaan masa lalu, saat ini maupun masa yang akan

12

datang bagi kelangsungan hidup perusahaan dan bagaimana efeknya pada

perusahaan.

Sebelum investor memutuskan untuk berinvestasi, investor memiliki

kualifikasi terhadap tingkat pengembalian yang maksimal dari nilai investasi yang

telah ditanamkan serta tingkat resiko yang akan dihadapi dimasa yang akan datang.

Dengan demikian untuk mengurangi ketidakpastian dalam mendapatkan

keuntungan dan menanggung resiko yang terjadi dimasa yang akan datang, maka

investor memerlukan berbagai informasi akuntansi investee (penerima modal)

sebagai pedoman untuk berinvestasi di pasar modal. Salah satu data yang dapat

digunakan adalah laporan keuangan tahunan perusahaan.

Laporan keuangan, menurut Hery (2015), merupakan salah satu sumber

informasi yang penting bagi para pemakai laporan keuangan dalam rangka

pengambilan keputusan. Analisis laporan keuangan menurut sudut pandang

investor digunakan untuk memprediksi masa depan. Berdasarkan hasil analisis

laporan keuangan ini akan membantu menginterpretasikan berbagai hubungan yang

ada dalam laporan keuangan dan kecenderungan yang dapat dijadikan dasar dalam

menilai potensi keberhasilan perusahaan di masa mendatang.

Laporan tahunan (annual report) adalah laporan yang paling penting. Pertama

adalah bagian verbal yang seringkali disajikan sebagai surat presiden direktur yang

menguraikan hasil operasi perusahaan selama tahun lalu dan membahas

perkembangan baru yang akan mempengaruhi operasi perusahaan di masa depan.

Kedua adalah laporan tahunan yang menyajikan empat laporan keuangan dasar dan

neraca, laporan laba rugi, laporan laba ditahan dan laporan arus kas. Laporan

13

tersebut menyajikan angka-angka dari operasi dan posisi keuangan perusahaan serta

data yang disajikan secara rinci dalam dua atau tiga tahun terakhir.

Analisis keuangan yang mencakup analisis rasio keuangan akan sangat

membantu menilai perusahaan baik di masa lalu maupun prospek di masa datang.

Rasio keuangan, menurut Hery (2015), merupakan suatu perhitungan rasio dengan

menggunakan laporan keuangan yang berfungsi sebagai alat ukur dalam menilai

kondisi keuangan dan kinerja perusahaan. Rasio keuangan dirancang untuk

membantu mengevaluasi laporan keuangan, analisis rasio keuangan inilah yang

paling sering dilakukan untuk menilai kondisi keuangan dan kinerja perusahaan

dibandingkan dengan alat analisis keuangan lainnya. Melalui rasio akan lebih

mudah untuk membandingkan suatu perusahaan terhadap perusahaan sejenis dalam

industri yang sama atau melihat perkembangan perusahaan secara periodik.

Rasio keuangan yang bervariasi seperti rasio likuiditas, rasio aktivitas,

solvabilitas, profitabilitas dan penilaian ini bisa digunakan sesuai kepentingan

pihak yang memerlukan. Masing-masing jenis rasio memberikan informasi

kemampuan perusahaan yang berbeda sesuai tujuan dan manfaat rasio. Pada

penelitian ini menggunakan rasio likuiditas, solvabilitas, profitabilitas dan

penilaian. Rasio likuiditas, menurut Fahmi (2013), merupakan kemampuan suatu

perusahaan memenuhi kewajiban jangka pendeknya secara lancar dan tepat waktu.

Suatu perusahaan dikatakan likuid apabila perusahaan tersebut dapat memenuhi

kewajiban jatuh temponya dalam jangka pendek.

Rasio likuiditas yang digunakan dalam penelitian ini yaitu Current Ratio (CR).

Current Ratio (CR), menurut Kasmir (2011), merupakan rasio untuk mengukur

14

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang

yang segera jatuh tempo pada saat ditagih secara keseluruhan. Penggunaan Current

Ratio (CR) didasarkan pada indikator terbaik digunakan dalam rasio ini. Besarnya

kewajiban lancar yang ditutup dengan aktiva atau aset yang diharapkan akan

dikonversi menjadi kas dalam jangka pendek. Sangat penting bagi investor untuk

memperhatikan aset lancar perusahaan karena terdapat akun surat berharga, yang

berupa saham dan obligasi yang segera dapat diuangkan atau dijual di bursa

efek/bank. Investor pada umumnya lebih suka akan hal semacam itu.

Rasio solvabilitas atau leverage, menurut Kasmir (2012), merupakan rasio

yang digunakan untuk mengukur sejauhmana aktiva perusahaan dibiayai oleh

hutang. Rasio solvabilitas atau leverage digunakan untuk mengukur kemampuan

perusahaan untuk membayar seluruh kewajibannya baik jangka pendek maupun

jangka panjang. Salah satu rasio yang digunakan yaitu Debt to Equity Ratio (DER).

Rasio utang terhadap modal atau disebut juga Debt to Equity Ratio (DER), menurut

Hery (2015), merupakan rasio yang digunakan untuk mengukur besarnya proporsi

utang terhadap modal. Rasio yang tinggi menunjukkan proporsi modal sendiri yang

rendah untuk membiayai aktiva.

Penggunaan Debt to Equity Ratio (DER) didasarkan pada indikator yang

digunakan yaitu seberapa besar perusahaan dibiayai oleh total hutang dengan

kemampuan perusahaan yang digambarkan dengan modal kerja atau ekuitas. Jika

melihat dari total hutang yang semakin besar maka kemungkinan modal kerja atau

ekuitas akan semakin tertekan dan bisa berdampak pada laba perusahaan karena

harus membiayai bunga kewajiban. Sangat penting bagi investor untuk

15

memperhatikan kondisi perusahaan yang jauh lebih aman dengan

jaminan/penggunaan modal kerja atau ekuitas yang bersumber dari pemilik

perusahaan karena akan mengurangi resiko yang akan didapat investor tersebut.

Profitabilitas berpengaruh pada kelangsungan hidup perusahaan untuk jangka

panjang, dalam arti lain adalah prospek di masa depan. Setiap perusahaan akan

selalu berusaha meningkatkan kinerja perusahaan, karena dengan laba yang tinggi,

perusahaan dapat terus beroperasi dan berkembang. Salah satu rasio yang

digunakan yaitu Return On Investment (ROI). Return On Investment (ROI),

menurut Sartono (2012), adalah kemampuan perusahaan menghasilkan laba dari

aktiva yang dipergnunakan. Penggunaan Return On Investment (ROI) bersifat

menyeluruh artinya mencakup semua tingkat efisiensi perusahaan dalam

penggunaan aktiva atau asetnya serta dapat mengukur tingkat keuntungan atas

penjualan produk yang dihasilkan oleh perusahaan.

Return On Investment (ROI) merupakan salah satu pendekatan yang paling

umum digunakan untuk mengevaluasi konsekuensi keuangan dari suatu keputusan

dan tindakan investasi bisnis. Return on Investment (ROI) ini dapat digunakan

untuk keputusan keuangan pribadi, membandingkan profitabilitas perusahaan

ataupun untuk membandingkan efisiensi investasi. Penggunaan Return on

Investment (ROI) didasarkan pada indikator yang digunakan yaitu seberapa efisien

aset atau aktiva yang bersumber dari kreditur dan pemegang saham ini dalam

produktivitas perusahaan. Oleh karena itu sangat penting bagi investor untuk

mendapatkan pengembalian dari efisiensi tersebut.

16

Nilai perusahaan, menurut Brigham dan Houston (2010), adalah suatu bentuk

kepercayaan masyarakat terhadap suatu perusahaan dengan menanamkan modal

saham pada perusahaan tersebut yang berdampak pada meningkatnya harga saham

pada perusahaan tersebut. Pentingnya nilai perusahaan membuat investor dan

kreditur semakin selektif dalam berinvestasi maupun memberikan kredit kepada

perusahaan. Nilai perusahaan akan memberikan sinyal positif dimata investor untuk

menanamkan modal pada sebuah perusahaan, sedangkan bagi pihak kreditur nilai

perusahaan mencerminkan kemampuan perusahaan untuk membayar utangnya

sehingga pihak kreditur tidak merasa khawatir dalam memberikan pinjaman kepada

perusahaan tersebut. Nilai perusahaan bisa memburuk apabila perusahaan tersebut

terindikasi menurun kualitas dan kinerja fundamentalnya.

Berdirinya sebuah perusahaan harus memiliki tujuan yang jelas dan tujuan

perusahaan dalam perspektif manajemen keuangan pada dasarnya adalah untuk

memaksimumkan nilai perusahaan. Nilai perusahaan didefinisikan sebagai nilai

pasar karena nilai pasar dapat memberikan kemakmuran pemegang saham secara

maksimal apabila harga saham perusahaan tersebut meningkat. Penggunaan

besaran fraksi dan maksimum perubahan sebagai acuan dalam tawar-menawar

saham di bursa terhadap suatu saham yang berada dalam suatu rentang harga,

apabila pada akhir bursa harga suatu saham (harga penutupan) melalui batasan

rentang harga maka penggunaan maksimum perubahaan sesuai dengan batasan

rentang harga dari saham yang bersangkutan mulai berlaku pada hari bursa

berikutnya. Perubahan fraksi atas suatu saham sebagai akibat perubahan rentang

harga saham tersebut mengakibatkan harga saham tersebut harus merupakan

17

kelipatan dari fraksi harga yang baru yang berlaku pada rentang harga tersebut.

Dengan demikian harga saham yang menjadi patokan untuk menentukan fraksi

harga adalah harga penutupan hari sebelumnya. Jika market price (harga pasar)

adalah harga suatu saham pada pasar yang sedang berlangsung. Ketika Bursa Efek

sudah tutup maka harga pasar adalah harga penutupannya (Hadi, 2015).

Harga saham, menurut Hartono (2010), adalah harga suatu saham di pasar

bursa pada saat tertentu yang ditentukan oleh mekanisme pasar berupa permintaan

dan penawaran saham tersebut. Investor umumnya melihat harga saham sebagai

cerminan nilai perusahaan dipasar modal serta untuk melihat bagaimana suatu

perusahaan memiliki kinerja keuangan yang baik. Investor yang akan melakukan

jual beli saham di perusahaan go public memiliki pendekatan untuk mengetahui

apakah saham yang akan dibeli akan memberikan keuntungan atau kerugian bagi

investor. Suatu saham ditentukan oleh faktor-faktor fundamental yang

memengaruhinya. Harga saham akan dipengaruhi oleh kinerja perusahaannya.

Kinerja perusahaan itu sendiri dipengaruhi oleh kondisi industri dan perekonomian

secara makro (Halim, 2015).

Berdasarkan penelitian terdahulu ditemukan inkonsisten hasil penelitian

mengenai hubungan antara Current Ratio (CR), Debt to Equity Ratio (DER),

Return On Investment (ROI) terhadap Harga Saham dan Price Book Value (PBV).

Bukti empiris tentang pengaruh Current Ratio (CR) terhadap harga saham menurut

penelitian Megawati (2018) menyimpulkan bahwa Current Ratio (CR) berpengaruh

signifikan terhadap harga saham penelitian ini berbanding terbalik dengan hasil

penelitian Anshari (2016) yang menyimpulkan bahwa Current Ratio (CR) tidak

18

berpengaruh signifikan terhadap harga saham. Penelitian Dewi dan Suaryana

(2013) dan Zaki, Islahuddin, dan Shabri (2017) menunjukkan bahwa Debt to Equity

Ratio (DER) tidak berpengaruh signifikan terhadap harga saham sedangkan

menurut penelitian Pandansari (2017) menyimpulkan bahwa, Debt to Equity Ratio

(DER) berpengaruh signifikan terhadap harga saham. Penelitian Hamidah dan

Umdiana (2017), Pandansari (2012) dan Zaki, Islahuddin, dan Shabri (2017)

menyimpulkan bahwa Return On Investment (ROI) berpengaruh signifikan

terhadap harga saham namun hasil tersebut bertolak belakang dengan penelitian

Wangarry, Poputra dan Runtu (2015) yang menyatakan bahwa Return On

Investment (ROI) tidak berpengaruh signifikan terhadap harga saham.

Penelitian Hasania, Murni dan Mandagie (2016) menyimpulkan bahwa

Current Ratio (CR) berpengaruh signifikan terhadap Price Book Value (PBV)

sedangkan menurut penelitian Wulandari (2013) menyatakan bahwa Current Ratio

(CR) tidak berpengaruh signifikan terhadap Price Book Value (PBV). Penelitian

Mannopo dan Arie (2016) menyimpulkan bahwa Debt to Equity Ratio (DER)

berpengaruh signifikan terhadap Price Book Value (PBV) namun hasil ini bertolak

belakang dengan penelitian Sukoco (2013) menyimpulkan bahwa, Debt to Equity

Ratio (DER) tidak berpengaruh signifikan terhadap Price Book Value (PBV).

Penelitian Ayuningtyas dan Kurnia (2013) didukung hasil penelitian Hamidah dan

Umdiana (2017) dan Mannopo dan Arie (2016) menyimpulkan profitabilitas yang

diukur dengan Return On Investment (ROI) berpengaruh signifikan terhadap nilai

perusahaan Price Book Value (PBV) sedangkan menurut penelitian Hermawati,

Paramita dan Oemar (2018) menyatakan bahwa Return On Investment (ROI) tidak

19

berpengaruh signifikan terhadap Price Book Value (PBV). Penelitian Dewi dan

Suaryana (2013) menyimpulkan bahwa, Price Book Value (PBV) berpengaruh

signifikan terhadap harga saham, sedangkan menurut Putri (2018) menyimpulkan

Price Book Value (PBV) tidak berpengaruh signifikan terhadap harga saham.

Berdasarkan research gap yang telah dipaparkan maka peneliti tertarik

melakukan penelitian untuk mengetahui ada atau tidaknya pengaruh signifikan

Current Ratio (CR), Debt to Equity Ratio (DER) dan Return On Investment (ROI)

secara parsial terhadap harga saham dengan Price Book Value (PBV) sebagai

variabel intervening. Objek yang dijadikan penelitian yaitu perusahaan jasa sektor

infrastruktur, utilitas dan transportasi dengan dengan tahun waktu yang diambil

dalam penelitian ini yaitu dari tahun 2011 sampai dengan tahun 2017. Sumber data

melalui laporan keuangan tahunan perusahaan jasa sektor infrastruktur, utilitas dan

transportasi maka terlampir data-data seperti aktiva, laba, hutang sampai harga

pasar per lembar dari masing-masing perusahaan tiap tahun yang memungkinkan

berpengaruh terhadap harga saham.

Perbedaan pada penelitian ini dengan penelitian sebelumnya adalah variabel

Price Book Value (PBV) dijadikan sebagai vaiabel intervening. Jadi peneliti ingin

melakukan penelitian lebih lanjut guna mengetahui hasil yang sebenarnya terjadi

dengan data yang relevan dalam penelitan yang berjudul “Pengaruh Likuiditas,

Solvabilitas dan Profitabilitas terhadap Harga Saham dengan Nilai Perusahaan

sebagai Variabel Intervening” (Studi Pada Perusahaan Jasa Sektor Infrastruktur,

Utilitas dan Transportasi yang Tercatat di Bursa Efek Indonesia Tahun 2011-2017).

20

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah

dalam penelitian ini adalah :

1. Adakah pengaruh signifikan Likuiditas terhadap Nilai Perusahaan pada

perusahaan jasa sektor infrastruktur, utilitas dan transportasi di BEI tahun

2011-2017?

2. Adakah pengaruh signifikan Solvabilitas terhadap Nilai Perusahaan pada

perusahaan jasa sektor infrastruktur, utilitas dan transportasi di BEI tahun

2011-2017?

3. Adakah pengaruh signifikan Profitabilitas terhadap Nilai Perusahaan pada

perusahaan jasa sektor infrastruktur, utilitas dan transportasi di BEI tahun

2011-2017?

4. Adakah pengaruh signifikan Likuiditas terhadap Harga Saham pada

perusahaan jasa sektor infrastruktur, utilitas dan transportasi di BEI tahun

2011-2017?

5. Adakah pengaruh signifikan Solvabilitas terhadap Harga Saham pada

perusahaan jasa sektor infrastruktur, utilitas dan transportasi di BEI tahun

2011-2017?

6. Adakah pengaruh signifikan Profitabilitas terhadap Harga Saham pada

perusahaan jasa sektor infrastruktur, utilitas dan transportasi di BEI tahun

2011-2017?

21

7. Adakah pengaruh signifikan Nilai Perusahaan terhadap Harga Saham pada

perusahaan jasa sektor infrastruktur, utilitas dan transportasi di BEI tahun

2011-2017?

8. Adakah pengaruh signifikan Likuiditas terhadap Harga Saham melalui

Nilai Perusahaan pada perusahaan jasa sektor infrastruktur, utilitas dan

transportasi di BEI tahun 2011-2017?

9. Adakah pengaruh signifikan Solvabilitas terhadap Harga Saham melalui

Nilai Perusahaan pada perusahaan jasa sektor infrastruktur, utilitas dan

transportasi di BEI tahun 2011-2017?

10. Adakah pengaruh signifikan Profitabilitas terhadap Harga Saham melalui

Nilai Perusahaan pada perusahaan jasa sektor infrastruktur, utilitas dan

transportasi di BEI tahun 2011-2017?

1.3 Tujuan

Berdasarkan rumusan masalah diatas, adapun tujuan penelitian dalam

penulisan ini adalah :

1. Untuk mengetahui ada atau tidaknya pengaruh yang signifikan Likuiditas

terhadap Nilai Perusahaan pada perusahaan jasa sektor infrastruktur,

utilitas dan transportasi di BEI tahun 2011-2017.

2. Untuk mengetahui ada atau tidaknya pengaruh yang signifikan Solvabilitas

terhadap Nilai Perusahaan pada perusahaan jasa sektor infrastruktur,

utilitas dan transportasi di BEI tahun 2011-2017.

3. Untuk mengetahui ada atau tidaknya pengaruh yang signifikan

Profitabilitas terhadap Nilai Perusahaan pada perusahaan jasa sektor

22

infrastruktur, utilitas dan transportasi di BEI tahun 2011-2017.

4. Untuk mengetahui ada atau tidaknya pengaruh yang signifikan Likuiditas

terhadap Harga Saham pada perusahaan jasa sektor infrastruktur, utilitas

dan transportasi di BEI tahun 2011-2017.

5. Untuk mengetahui ada atau tidaknya pengaruh yang signifikan Solvabilitas

terhadap Harga Saham pada perusahaan jasa sektor infrastruktur, utilitas

dan transportasi di BEI tahun 2011-2017.

6. Untuk mengetahui ada atau tidaknya pengaruh yang signifikan

Profitabilitas terhadap Harga Saham pada perusahaan jasa sektor

infrastruktur, utilitas dan transportasi di BEI tahun 2011-2017.

7. Untuk mengetahui ada atau tidaknya pengaruh yang signifikan Nilai

Perusahaan terhadap Harga Saham pada perusahaan jasa sektor

infrastruktur, utilitas dan transportasi di BEI tahun 2011-2017.

8. Untuk mengetahui ada atau tidaknya pengaruh yang signifikan Likuiditas

terhadap Harga Saham melalui Nilai Perusahaan pada perusahaan jasa

sektor infrastruktur, utilitas dan transportasi di BEI tahun 2011-2017.

9. Untuk mengetahui ada atau tidaknya pengaruh yang signifikan Solvabilitas

terhadap Harga Saham melalui Nilai Perusahaan pada perusahaan jasa

sektor infrastruktur, utilitas dan transportasi di BEI tahun 2011-2017.

10. Untuk mengetahui ada atau tidaknya pengaruh yang signifikan

Profitabilitas terhadap Harga Saham melalui Nilai Perusahaan pada

perusahaan jasa sektor infrastruktur, utilitas dan transportasi di BEI tahun

2011-2017.

23

1.4 Manfaat

1.4.1 Manfaat Teoritis

Diharapkan penelitian ini dapat digunakan sebagai bahan referensi untuk

penelitian selanjutnya dalam masalah Likuiditas, Solvabilitas dan Profitabilitas

terhadap Harga Saham dengan Nilai Perusahaan sebagai variabel intervening.

1.4.2 Manfaat Praktis

Selain dari manfaat teoritis, diharapkan manfaat praktis juga dapat

memberikanmanfaat dan memberikan andil terhadap segala pihak baik bagi

penulis, perusahaan, investor, dan pembaca.

a. Bagi penulis

Penelitian ini diharapkan dapat menambah ilmu pengetahuan dan

penerapan teori yang didapatkan dengan praktek yang sesungguhnya.

b. Bagi perusahaan

Penelitian ini diharapkan dapat dijadikan informasi dan motivasi bagi

perusahaan untuk meningkatkan nilai perusahaan.

c. Bagi investor

Penelitian diharapkan dapat memberi gambaran serta tambahan informasi

bagi investor dalam melakukan penilaian terhadap perusahaan.

d. Bagi pembaca

Penelitian ini diharapkan dapat dijadikan sebagai referensi dalam

menghadapi masalah yang sama dan sebagai sarana pengembangan ilmu

pengetahuan.

24

1.5 Tinjauan Pustaka

1.5.1 Tinjauan Teoritis

1.5.1.1 Teori Struktur Modal

Struktur modal merupakan kombinasi hutang dan ekuitas dalam struktur

keuangan jangka panjang perusahaan. Jika struktur modal memang ditemukan

mempengaruhi nilai perusahaan maka dari segi investor akan mendapatkan pasar

keuangan yang memberikan tingkat pengembalian maksimum namun dengan

resiko yang minimum. Modigliani dan Miller (M&M) menyimpulkan bahwa nilai

ekonomi dari aset perusahaan ditentukan sepenuhnya oleh seberapa besar operating

cash flows yang dapat diperoleh dari aset tersebut (Arifin, 2005).

Berdasarkan teori Struktur Modal dengan penggunaan hutang akan

memberikan manfaat yaitu meningkatkan nilai perusahaan. M&M menunjukkan

bahwa dengan menggunakan hutang (bahkan menggunakan hutang yang lebih

banyak) perusahaan bisa meningkatkan nilainya apabila ada pajak. Pelonggaran

asumsi terutama dengan adanya pajak karena menggunakan hutang maka

perusahaan perlu bekerja pada target debt ratio yang akan memaksimumkan nilai

perusahaan. M&M tidak menyarankan menggunakan hutang sebanyak-banyaknya

karena mengakibatkan ketidaksempurnaan pasar (Husnan, 1993). Hal ini juga bisa

berdampak pada kebangkrutan (financial distress).

1.5.1.2 Teori Sinyal (Signalling Theory)

Teori sinyal (Signalling Theory) pertama kali diperkenalkan oleh Spence di

dalam penelitiannya yang berjudul Job Marketing Signalling mengemukakan

bahwa isyarat atau sinyal memberikan suatu sinyal pihak pengirim (pemilik

25

informasi) berusaha memberikan potongan informasi relevan yang dapat

dimanfaatkan oleh pihak penerima. Pihak penerima kemudian akan menyesuaikan

perilakunya sesuai dengan pemahamannya terhadap sinyal tersebut (Spence, 1973).

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena

informasi pada hakikatnya menyajikan keterangan, catatan atau gambaran baik

untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi

kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi

yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di

pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Informasi

yang dipublikasikan sebagai suatu pengumuman akan memberikan sinyal bagi

investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut

mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu

pengumuman tersebut diterima oleh pasar (Hartono, 2000).

Signalling theory menjelaskan mengapa perusahaan mempuyai dorongan

untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan

perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara

perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai

perusahaan dan prospek yang akan datang daripada pihak luar (investor dan

kreditor). Kurangya informasi bagi pihak luar mengenai perusahaan menyebabkan

mereka melindungi diri mereka dengan mmberikan harga yang rendah untuk

perusahaan. Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi

informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah

dengan memberikan sinyal pada pihak luar (Arifin, 2005).

26

Teori Sinyal (Signalling Theory), menurut Brigham dan Houston (2011),

adalah isyarat atau signal yaitu suatu tindakan yang diambil perusahaan untuk

memberi petunjuk bagi investor tentang bagaimana menajemen memandang

prospek perusahaan. Signalling theory, menurut Fahmi (2013), adalah teori yang

melihat pada tanda-tanda tentang kondisi yang menggambarkan suatu perusahaan.

Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen

untuk merealisasikan keinginan pemilik. Adapun pengertian Signalling theory,

menurut Fahmi dan Hadi (2009), adalah teori yang membahas tentang naik

turunnya harga di pasar sehingga akan memberi pengaruh pada keputusan investor.

Tanggapan para investor terhadap sinyal positif dan negatif adalah sangat

mempengaruhi kondisi pasar, mereka akan bereaksi dengan berbagai cara dalam

menanggapi sinyal tersebut. Informasi yang dikeluarkan oleh perusahaan

merupakan hal yang penting karena pengaruhnya terhadap keputusan investasi

pihak diluar perusahaan. Informasi tersebut penting bagi investor dan pelaku bisnis

karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran,

baik untuk keadaan masa lalu, saat ini maupun masa yang akan datang bagi

kelangsungan hidup perusahaan dan bagaimana efeknya pada perusahaan.

1.5.1.3 Analisis Laporan Keuangan

Laporan keuangan, menurut Brigham dan Houston (2001), adalah beberapa

lembar kertas yang bertuliskan angka tetapi sangat penting juga untuk memikirkan

aktiva riil dibalik angka-angka tersebut. Informasi kuantitatif dan verbal yang

tercatat dalam laporan keuangan sama pentingnya. Laporan keuangan melaporkan

posisi perusahaan pada satu titik waktu dan kegiatan operasinya selama beberapa

27

tahun lalu. Peramalan masa depan dari sudut pandang investor adalah inti dari

analisis keuangan yang sebenarnya. Informasi yang tercatat pada laporan tahunan

digunakan oleh investor untuk membuat ekspektasi tentang laba. Sementara itu,

dari sudut pandang manajemen, analisis laporan keuangan berguna untuk

membantu mengantisipasi kondisi masa depan, yang lebih penting lagi adalah

sebagai titik awal untuk merencanakan tindakan-tindakan yang akan memperbaiki

kinerja di masa depan (Brigham dan Houston, 2010).

Analisis laporan keuangan, menurut Hery (2015), merupakan suatu proses

untuk membedah laporan keuangan ke dalam unsur-unsurnya dan menelaah

masing-masing dari unsur tersebut dengan tujuan untuk memperoleh pengertian

dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri. Analisis

laporan keuangan, menurut Rudianto (2013), adalah meneliti hubungan yang ada

di antara unsur-unsur dalam laporan keuangan, dan membandingkan unsur-unsur

pada laporan keuangan tahun berjalan dengan unsur-unsur yang sama tahun yang

laluatau angka pembanding yang lain serta menjelaskan penyebab perubahannya.

Menganalisis laporan keuangan berarti menilai kinerja perusahaan, baik secara

internal maupun untuk dibandingkan dengan perusahan lain yang berada dalam

industri yang sama. Hal ini berguna bagi arah perkembangan perusahaan dengan

mengetahui seberapa efektif operasi perusahaan telah berjalan.

Analisis laporan keuangan sangat berguna tidak hanya bagi internal

perusahaan saja tetapi juga bagi investor dan pemangku kepentingan lainnya.

Analisis laporan keuangan merupakan suatu metode yang membantu para

pengambil keputusan untuk mengetahui kekuatan dan kelemahan perusahaan

28

melalui informasi yang didapat dari laporan keuangan. Pernyataan Standar

Akuntansi Keuangan (PSAK) No. 1 menjelaskan bahwa tujuan laporan keuangan

adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan.

Analisis keuangan mempunyai tiga tujuan : (a) penafsiran informasi keuangan,

(b) penggunaan data komparatif, dan (c) analisis pasar keuangan. Pada bidang

pertama mengenai penafsiran dan pertimbangan terhadap laporan keuangan dan

data keuangan lainnya dari suatu perusahaan untuk tujuan penilaian dan proyeksi

prestasi dan nilainya. Selanjutnya pada bidang kedua, mengenai penggunaan data

komparatif merupakan bagian penting analisis keuangan karena data itu membantu

menempatkan perspektif penilaian tentang suatu perusahaan. Dan bidang terakhir

yaitu analisis pasar keuangan mengenai analisis fluktuasi harga saham di

masyarakat (Sedarmayanti, 2014).

1.5.1.4 Analisis Rasio Keuangan

Rasio keuangan merupakan salah satu alat ukur yang sering digunakan dalam

menilai suatu perusahaan. Oleh karena itu analisis rasio disebut juga bagian dari

analisis keuangan. Rasio merupakan pedoman atau jalan pintas yang berfaedah

dalam mengevaluasi posisi dan kegiatan keuangan perusahaan dan melakukan

perbandingan dengan hasil tahun-tahun sebelumnya atau dengan perusahaan

lainnya (Harahap, 2013). Jika rasio keuangan disajikan dalam bentuk suatu daftar

untuk tahun beberapa tahun, analis dapat mempelajari komposisi perubahan-

perubahan dan menetapkan apakah telah terdapat suatu perbaikan atau bahkan

29

sebaliknya di dalam kondisi keuangan dan prestasi perusahaan selama jangka

waktu tersebut didukung dengan perbandingan rasio keuangan perusahaan sejenis

maka analis dapat memberikan pertimbangan yang realistis.

Meramalkan masa mendatang dari sudut investor merupakan hal terpenting

dari analisis laporan keuangan sedangkan dari sudut pandang manajemen, analisis

laporan keuangan berguna sebagai cara untuk mengantisipasi keadaan dimasa

mendatang dan lebih penting sebagai titik tolak bagi tindakan perencanaan yang

akan mempengaruhi jalannya kejadian di masa mendatang (Brigham dan Houston,

2010). Analisis rasio, menurut Hery (2015), adalah analisis yang dilakukan dengan

menghubungkan berbagai perkiraan yang ada pada laporan keuangan dalam bentuk

rasio keuangan.

Jenis-jenis rasio keuangan yaitu :

a. Rasio Likuiditas

Rasio likuiditas, menurut Fahmi (2013), merupakan kemampuan suatu

perusahaan memenuhi kewajiban jangka pendeknya secara lancar dan tepat

waktu. Rasio likuiditas secara umum ada dua yaitu :

1) Rasio Lancar (Current Ratio) merupakan ukuran yang umum

digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan

memenuhi kebutuhan utang ketika jatuh tempo.

2) Rasio Sangat Lancar atau Rasio Cepat (Quick Ratio atau Acid Test

Ratio) merupakan rasio yang menunjukkan kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo

dengan menggunakan aset sangat lancar (kas+sekuritas jangka

30

pendek+piutang) tanpa memperhitungkan persediaan barang dagang

dan asset lancer lainnya.

b. Rasio Solvabilitas atau Rasio Struktur Modal atau Rasio Leverage

Rasio Solvabilitas atau Rasio Struktur Modal atau Rasio Leverage,

menurut Harjito dan Martono (2010), merupakan rasio yang

menggambarkan kemampuan perusahaan dalam memenuhi seluruh

kewajibannya. Rasio ini mengukur seberapa banyak perusahaan

menggunakan dana dari hutang. Rasio ini terdiri atas :

1) Rasio Utang (Debt Ratio) merupakan rasio yang digunakan untuk

mengukur perbandingan antara total utang dengan total asset. Rasio ini

juga sering dinamakan sebagai rasio utang terhadap asset (Debt to

Asset Ratio).

2) Rasio Utang terhadap Ekuitas (Debt to Equity Ratio) merupakan rasio

yang digunakan untuk mengukur perbandingan antara total utang

dengan total ekuitas.

3) Rasio Utang Jangka Panjang terhadap Ekuitas (Long Term Debt to

Equity Ratio) merupakan rasio yang digunakan untuk mengukur

perbandingan antara utang jangka panjang dengan total ekuitas.

4) Rasio Kelipatan Bunga yang Dihasilkan (Times Interest Earned Ratio)

merupakan rasio yang menunjukkan (sejauh mana atau berapa kali)

kemmapuan perusahaan dalam membayar bunga. Kemampuan

perusahaan di sini diukur dari jumlah laba sebelum bunga dan pajak.

31

5) Rasio Laba Operasional terhadap Kewajiban (Operating Income to

Liabilities Ratio) merupakan rasio yang menunjukkan (sejauh mana

atau berapa kali) kemampuan perusahaan dalam melunasi seluruh

kewajiban. Kemampuan perusahaan di sini diukur dari jumlah laba

operasional.

c. Rasio Aktivitas

Rasio aktivitas, menurut Hery (2015), merupakan rasio yang digunakan

untuk mengukur tingkat efisiensi atas pemanfaatan sumber daya yang

dimiliki perusahaan, atau untuk menilai kemampuan perusahaan dalam

menjalankan aktivitasnya sehari-hari. Rasio aktivitas terdiri atas :

1) Perputaran Piutang Usaha (Accounts Receivable Turn Over)

merupakan rasio yang digunakan untuk mengukur berapa lama

penagihan piutang usaha atau beberapa kali dan yang tertanam

dalam piutang usaha akan berputar dalam satu tahun .

2) Perputaran Persediaan (Inventory Turn Over) merupakan rasio yang

digunakan untuk mengukur berapa kali dana yang tertanam dalam

persediaan akan berputar dalam satu tahun .

3) Perputaran Modal Kerja (Working Capital Turn Over) merupakan

rasio yang digunakan untuk mengukur keefektifan modal kerja (aset

lancar) yang dimiliki perusahaan dalam menghasilkan penjualan.

4) Perputaran Aset Tetap (Fixed Assets Turnover) merupakan rasio