1 PENGARUH KONFLIK AUDIT DAN INDEPENDENSI AUDITOR TERHADAP OPINI AUDIT Disusun Oleh : DIKA MIRA UNCHA SARI 204082002305 JURUSAN AKUNTANSI KONSENTRASI AUDITING FAKULTAS EKONOMI DAN ILMU SOSIAL UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2008/1429 H

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

PENGARUH KONFLIK AUDIT DAN INDEPENDENSI

AUDITOR TERHADAP OPINI AUDIT

Disusun Oleh :

DIKA MIRA UNCHA SARI

204082002305

JURUSAN AKUNTANSI KONSENTRASI AUDITING

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

2008/1429 H

3

ABSTRACT

Dika Mira Uncha Sari. Title “Affecting Audit Conflict and Independence

Auditor to Audit Opinion”. The objective of this research is to investigat the

influence of audit conflict to audit opinion, influence independence auditor to

audit opinion, and influence audit conflict and independence auditor to audit

opinion.

This study use technique double regression to test hypothesis. Data is

primary and obtained through questionnaires. There are 54 questionaires which

can be analyzed. Respondent from Publik Accountant Office in Jakarta.

The result of the risert had to know significances of auditor skill variable

0.000<0.05, so that observation Hypothesis (Ho) rejected and alternative

Hypothesis (Ha) accepted it means that locus of control, Comitmen profesion and

organisasion, and Ethical Awareness significantly influence on audit opinion.

Significances of independence auditor variable 0.168>0.05, so that observation

Hypothesis (Ho) accepted and alternative Hypothesis (Ha) rejected it means that

independence in fact and independency in appearance significantly uninvluence

on audit opinion. Simultan significances of audit conflict and independences

auditor 0.000<0.05, so that observation Hypothesis (Ho) rejected and alternative

Hypothesis (Ha) accepted it means significantly influence on audit opinion.

Key Word: audit conflict, independence auditor, audit opinion.

4

ABSTRAK

Dika Mira Uncha Sari. Judul skripsi “Pengaruh Konflik Audit dan

Independensi Auditor terhadap Opini Audit”. Tujuan dari penelitian ini adalah untuk meneliti pengaruh konflik audit terhadap pendapat audit, pengaruh

independensi auditor terhadap pendapat audit, dan pengaruh konflik audit dan independensi auditor terhadap pendapat audit.

Studi ini menggunakan teknik regresi berganda untuk menguji hipotesis. Data yang digunakan adalah data primer dikumpulkan melalui kuesioner.

Kuesioner yang terkumpul sejumlah 54 kuesioner. Responden berasal dari Kantor Akuntan Publik di Jakarta.

Hasil penelitian menunjukkan signifikansi variabel keahlian 0.000<0.05,

sehingga Hipotesa observasi (Ho) ditolak dan Hipotesa alternative (Ha) terdukung

artinya bahwa terdapat pengaruh yang signifikan dari konflik audit yang terdiri

dari locus of control, kesadaran etis, komitmen profesi dan organisasi terhadap

pendapat audit yang dihasilkan. Signifikansi variabel independensi 0.168<0.05,

sehingga Hipotesa observasi (Ho) terdukung dan Hipotesa alternative (Ha) ditolak

artinya bahwa tidak terdapat pengaruh yang signifikan dari independensi auditor

yang terdiri dari independensi dalam kenyataan dan independensi dalam

penampilan terhadap pendapat audit yang dihasilkan. Signifikansi variabel

konfllik audit dan independensi auditor secara simultan 0.000<0.05, sehingga

Hipotesa observasi (Ho) ditolak dan Hipotesa alternative (Ha) terdukung artinya

terdapat pengaruh yang signifikan dari konflik audit dan independensi auditor

terhadap pendapat audit.

Kata kunci: konflik audit, independensi auditor, opini audit,

5

KATA PENGANTAR

Bismillahirrahmanirrahim………

Puji serta syukur kehadirat Allah SWT atas segala rahmat dan karunia

yang telah diberikanNya. Shalawat serta salam bagi baginda Rasulullah Nabi

Muhammad SAW, dimana atas kesemuanya penulis peroleh kemampuan studi

hingga dapat menyelesaikan skripsi yang berjudul “Pengaruh Konflik Audit dan

Independensi Auditor terhadap Opini Audit”.

Dalam penyusunan skripsi ini, penulis juga tidak luput dari berbagai

masalah dan menyadari sepenuhnya bahwa keberhasilan yang diperoleh bukanlah

semata-mata hasil usaha penulis sendiri, melainkan berkat bantuan, dorongan,

bimbingan dan pengarahan yang tidak ternilai harganya dari pihak lain, yakni

ucapan terima kasih yang tak terhingga kepada:

1 Orang tua tercinta, papa yang terus mengingatkan untuk tetap semangat, dan

memberikan dukungan moril, spritual, dan tentu saja material,mama yang

tiada henti memberikan doa di setiap shalat dan puasanya,rasa cinta, perhatian,

kasih sayang yang tulus dan tak terhingga.

2 Bapak Yahya Hamja DR. MM sebagai dosen pembimbing I yang selalu

memberi arahan dan bimbingan setiap permasalahan dan kesulitan yang

penulis hadapi dalam menyelesaikan skripsi.

3 Bapak Drs. Abdul Hamid Cebba, Ak, MBA sebagai dosen pembimbing II atas

waktu yang telah diluangkan untuk membimbing dan memotivasi penulis.

4 Bapak Drs. Moh. Faisal Badroen, MBA sebagai Dekan Fakultas Ekonomi dan

Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

5 Bapak Amilin SE, AK, MSi selaku Sekjur Akuntansi FEIS.

6 Segenap dosen, karyawan dan petugas perpustakaan FEIS atas semua curahan

ilmu, bantuan, perhatian dan pelayanannya.

6

7 Segenap auditor KAP Sofwan dan rekan, KAP S. Mannan dan rekan, KAP

Soewondo dan rekan, KAP Syarif Baasyir dan rekan, KAP A. Krisnawan dan

rekan, Rekan yang telah bersedia mengisi kuesioner penulis.

8 Untuk adik-adik ku tercinta, “Ira, Fachri dan Imam” makasih atas doanya, dan

semua saudara-saudara saya yang turut memberikan support, dan doa nya.

Makasih banyak ya.

9 Sahabat-sahabat seperjuangan: Hamid, Mbak Evi, lili, eka, pi’i, q-yonk, syifa,

mawar dan semua temen-temen ku yang tidak mungkin saya sebutkan satu

persatu namanya. Terima kasih banyak ya.

Akhir kata, penulis mengharapkan semoga skripsi ini dapat bermanfaat

bagi semua pihak yang memerlukannya.

Jakarta, Desember 2007

Wassalam

Penulis

Dika Mira Uncha Sari

7

DAFTAR ISI

Lembar Pengesahan Ujian Komprehensif

Daftar Riwayat Hidup ..................................................................................... i

Abstract ........................................................................................................... ii

Abstrak ............................................................................................................ iii

Kata Pengantar ................................................................................................ iv

Daftar Isi ........................................................................................................ vi

Daftar Tabel..................................................................................................... ix

Daftar Gambar ................................................................................................ x

Daftar Lampiran............................................................................................... xi

BAB. I. PENDAHULUAN

A. Latar Belakang....................................................................... 1

B. Perumusan Masalah ............................................................... 8

C. Tujuan Penelitian Dan Manfaat Penelitian.............................. 8

BAB. II. LANDASAN TEORI

A. Konflik Audit......................................................................... 9

1. Defenisi Konflik Audit..................................................... 9

2. Komponen yang mendasari auditor dalam situasi konflik

auditor.............................................................................. 13

a. Kesadaran Etis............................................................ 13

b. Komitmen Profesi dan organisasic.............................. 14

c. Locus of control ......................................................... 16

1) Internal Locus of control....................................... 17

2) External Locus of control...................................... 17

B. Independensi.......................................................................... 19

1. Defenisi Independensi ...................................................... 19

2. Aspek dan Unsur Independensi ....................................... 23

8

C. Opini Audit............................................................................ 24

1. Pendapat Wajar Tanpa Pengecualian ............................... 25

2. Pendapat Wajar Tanpa Pengecualian Dengan Bahasa

Penjelasan ........................................................................ 26

3. Pendapat Wajar Dengan Pengecualian.............................. 26

4. Pendapat Tidak Wajar ...................................................... 28

5. Pernyataan Tidak Memberikan Pendapat.......................... 28

D. Kerangka Pemikiran............................................................... 28

E. Hipotesis................................................................................ 29

BAB. III. METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian...................................................... 30

B. Metode Penentuan Sampel ..................................................... 30

C. Metode Pengumpulan Data .................................................... 30

D. Metode Analisis Data............................................................. 31

1. Deskriptif Data................................................................. 31

2. Uji Kualitas Data.............................................................. 31

a. Uji Validitas ............................................................. 31

b. Uji Reliabilitas .......................................................... 32

3. Uji Normalitas ................................................................. 32

4. Uji Asumsi Klasik............................................................ 32

a. Heterokestisitas ......................................................... 32

b. Multikoliniersitas ...................................................... 33

5. Uji Hipotesis .................................................................... 33

E. Definisi Operasional Variabel dan Pengukurannya................. 34

1. Variabel Independen ....................................................... 34

a. Konflik Audit ............................................................ 34

b. Independensi ............................................................. 34

2. Variabel Dependen.......................................................... 35

a. Opini Audit ............................................................... 35

3. Operasional Variabel Penelitian ...................................... 35

9

BAB. IV. HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian........................................ 37

1. Tempat dan Waktu Penelitian........................................... 37

2. Profil Responden.............................................................. 37

a. Menentukan Jumlah Responden ................................. 37

B. Deskripsi Data ....................................................................... 39

C. Hasil dan Pembahasan ........................................................... 42.

1. Uji Kualitas Data ............................................................. 42

a. Uji Validitas ............................................................... 42

1) Uji Validitas Konflik Audit .................................. 42

2) Uji Validitas Independensi ................................... 43

3) Uji Validitas Opini Audit...................................... 44

b. Uji Reliabilitas ........................................................... 45

2. Uji Asumsi Klasik............................................................ 46

a. Uji normalitas............................................................. 46

b. Heteroskedastisitas ..................................................... 47

c. Multikoliniearitas ....................................................... 48

3. Hasil Uji Hipotesis ........................................................... 49

a. Pengujian Secara Parsial............................................. 49

1) Konflik Audit (X1) Berkontribusi secara

Signifikan terhadap Opini Audit (Y) ..................... 49

2) Independensi (X2) Berkontribusi secara Signifikan

terhadap Opini Audit (Y)...................................... 50

b. Pengujian secara Simultan.......................................... 51

c. Uji R2 (koefisien determinasi) .................................... 52

BAB. V. KESIMPULAN DAN IMPLIKASI

A. Kesimpulan............................................................................ 54

B. Implikasi................................................................................ 55

C. Saran ..................................................................................... 56

Daftar Pustaka

10

DAFTAR TABEL

Nomor Keterangan Halaman

3.1 Operasional Variabel 35

4.1 Populasi Penelitian 38

4.2 Rekapitulasi Sampel Responden 39

4.3 Deskripsi Responden Berdasarkan Jenis Kelamin 39

4.4 Deskripsi Responden Berdasarkan Usia 40

4.5 Deskripsi Responden Berdasarkan Pendidikan Terakhir 40

4.6 Deskripsi Responden Berdasarkan Lama Bekerja 41

4.7 Deskripsi Responden Berdasarkan Golongan 41

4.8 Uji Validitas Konflik Audit (Variabel X1) 42

4.9 Uji Validitas Independensi Auditor 43

4.10 Uji Validitas Variabel Opini Audit 44

4.11 Uji Reliabilitas Konflik Audit (Variabel X1) 45

4.12 Uji Reliabilitas Independensi Auditor (Variabel X2) 45

4.13 Uji Reliabilitas Opini Audit (Variabel Y) 45

4.14 Multikoliniearitas 48

4.15 Coefficientsa 49

4.16 ANOVA 51

4.17 Model Summary 52

11

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Model Interaksi Komitmen Profesi dan Kesadaran Etis 16

2.2 Model Interaksi Locus of control dan Kesadaran Etis 18

2.3 Model Penelitian 29

4.1 Hasil Uji Normalitas 47

4.2 Hasil Uji Heterokedastisitas 48

12

DAFTAR LAMPIRAN

Nomor Keterangan

1 Daftar Kuesioner

2 Daftar Jawaban Responden

3 Hasil Perhitungan Normalitas

4 Hasil Perhitungan Validitas

5 Hasil Perhitungan Reliabilitas

6 Hasil Uji Hipotesis

13

BAB I

PENDAHULUAN

A. Latar Belakang

Seorang auditor yang jujur, tegas, berpotensi, dan bekerja tanpa tekanan

atas permintaan pihak tertentu/kepentingan pribadinya akan dapat

mempertahankan integritas. Tugas utama seorang auditor adalah

melaksanakan audit dan memberikan opininya atas suatu laporan keuangan

perusahaan dengan didasarkan pada pendidikan, pengalaman, dan pelatihan

yang dimilikinya, serta dengan sikap yang kompeten, objective, dan tidak

memihak.

Pimpinan manajemen dapat secara langsung berhubungan dan

mengendalikan segala sesuatu yang terjadi didalam perusahaan. Untuk

mengendalikan jalannya operasi dalam perusahaannya, manajemen harus

bergantung pada laporan keuangan dan analisa yang benar. Suatu sistem

internal kontrol yang baik dan tidak dapat diabaikan lagi agar dapat

melimpahkan wewenang dengan tepat pada bawahannya.

Auditor dalam menjalankan tugasnya yaitu memproses pengumpulan

dan pengevaluasian bahan bukti mengenai informasi yang diukur dalam suatu

entitas ekonomi, dan memberikan opini sebagai kesimpulan atas audit, akan

menghadapi dilema etika dalam karir bisnis mereka. Komite kode etik ikatan

auditor Indonesia merumuskan pernyataan etika profesi dalam pasal 1 ayat 2,

14

setiap anggota harus mempertahankan integritas dan objektivitas dalam

melaksanakan tugasnya.

Menurut Muawanah (2000) secara umum auditor dan klien tidak

sepakat dalam beberapa fungsi dan tujuan pemeriksaan, klien akan berusaha

untuk mempengaruhi proses pemeriksaan yang dilakukan auditor. Auditor

termotivasi oleh etika profesi dan standar pemeriksaan sedangkan klien

menuntut auditor untuk memberikan laporan yang baik terhadap laporan

keuangannya. Dalam kondisi tersebut auditor berada dalam situasi konflik,

dimana situasi konflik itu sendiri bisa didefenisikan sebagai adanya dua atau

lebih kelompok tekanan dimana kepatuhan pada kelompok yang satu akan

menimbulkan ketidakmungkinan untuk mematuhi yang lainnya.

Semua area profesi auditor saat ini terus menerus dihadapkan pada

situasi yang sulit dan penuh dilema etika yang melibatkan pilihan antara nilai-

nilai yang bertentangan dimana kesadaran etik punya peranan yang sangat

penting. Dilema etika sendiri memiliki artian dimana situasi yang dihadapi

seseorang dimana keputusan mengenai perilaku yang pantas harus dibuat.

Dilema ini terjadi pada saat auditor dan klien tidak sepakat terhadap beberapa

fungsi dan tujuan pemeriksaan yang akhirnya menyebabkan auditor berada

dalam situasi konflik.

Jika auditor memenuhi tuntutan klien berarti melanggar standar dan

kode etik tapi jika tidak memenuhi tuntutan klien maka bisa menghasilkan

sanksi baik dari atasannya maupun dari kliennya berupa penghentian kerja

atau pemutusan hubungan kerja. Oleh sebab itu kesadaran moral masing-

15

masing individu yang berlandaskan pada nilai keyakinan individu yang

memainkan peranan yang sangat penting dalam pengambilan kesimpulan.

Independensi penting digunakan dalam pengujian, evaluasi hasil

pemeriksaan dan pemberian opini pada laporan auditor. Seorang auditor harus

dapat mempertahankan independensinya. Sangat penting bagi seorang auditor

untuk memiliki independesi dan kemauan kerja yang tinggi. Independen juga

memilki tingkat prediksi yang baik dibandingkan dengan auditor yang kurang

ahli dan kurang independen (Mayangsari, 2002). Sikap independensi berarti

bebas dari pengaruh pihak lain dan jujur serta objective dalam

mempertimbangkan fakta dan menyatakan pendapatnya.

Jika auditor berada dalam situasi konflik penting bagi seorang auditor

untuk mempertahankan sikap independensi dalam pemeriksaan laporan

keuangan perusahaan, jika auditor tidak bersikap independen maka itu akan

mempengaruhi integritas laporan keuangan yang akan sulit dicapai.

Dikarenakan akan sulit mendapatkan pandangan yang objective dan solusi

yang terbaik untuk setiap keadaan dan permasalahan yang ada. Sangat penting

bagi suatu perusahaan untuk mendapatkan trust dari masyarakat untuk

menjalankan usahanya baik sebagai konsumen maupun sebagai investor.

Auditor dituntut untuk selalu independen di segala situasi, sebab tanpa

independensi peran auditor tidak berarti sedikit pun. Knapp (1991) dalam

penelitian Mayang Sari (2003) menunjukan bahwa lamanya hubungan antara

auditee dan auditor yang dapat mengganggu independensi serta keakuratan

auditor untuk menjalankan tugas pengauditan. Peraturan nomor VII A.2 dari

16

keputusan ketua Bapepam No: KEP.20/PM/2002 yang berisikan tentang

independensi auditor yang memberikan jasa audit di pasar modal membatasi

hubungan antara auditee dan auditor, yaitu emiten harus mengganti kantor

auditor tiap 5 tahun dan tiap 3 tahun untuk auditor. Oleh karena itu auditor

publik wajib menjaga independensi agar tidak mudah dipengaruhi oleh

manajemen, serta selalu jeli terhadap tiap kemungkinan manipulasi,

kecurangan, dan salah saji yang dilakukan manajemen dalam penyusunan

laporan keuangan.

Dalam Statement on Quality Kontrol Standards (SQCS) No.2 tahun

1996. Widiastuti, (2002) menjelaskan tentang system pengendalian kualitas

untuk firma auditor public yang memfokuskan aspek-aspek fungsional praktik

akuntansi dan auditing, CPA, yakni:

1. Independensi, Integritas, dan Objektivitas.

• Independensi merupakan sikap tidak memihak yang mengakui

kewajiban untuk bersikap wajar tidak hanya pada manajemen dan dan

pemilik bisnis

• Integritas merupakan masyarakat personel yang jujur dan terbuka dalam

batasan kerahasiaan klien

• Objektivitas merupakan state of mind dan kualitas yang menjadi value

firma auditor publik. Prinsip objektivitas akan mendorong sikap tidak

memihak, kejujuran intelektual, dan bebas dari konflik kepentingan.

17

2. Personal Management.

Elemen ini meliputi seleksi dan recruitment karyawan, pengembangan

profesioanal, dan aktivitas promosi

3. Penerimaan dan Kontinuitas Klien dan Penugasan.

Perusahaan disyaratkan untuk mempertimbangkan sifat jasa yang diminta

klien dan hanya menerima penugasan akuntansi dan audit yang dapat

diselesaikan oleh firma tersebut dengan kompetensi professional yang

tinggi.

4. Kinerja Penugasan.

Elemen ini merupakan semua fase dalam desain penugasan dan

pelaksanaanya, meliputi perencanaan, pelaksanaan, supervise, review,

dokumentasi dan komunikasi hasil. Elemen ini juga mencakup kebijakan

dan prosedur untuk menjamin bahwa personel mengacu pada literatur

otoritatif atau sumber lain dan konsultasi dengan individu lain.

5. Monitoring.

Monitoring merupakan proses proaktif untuk memberikan jaminan yang

layak bahwa kebijakan dan prosedur yang ditetapkan untuk setiap elemen

pengendalian. Kualitas telah didesain dan diterapkan secara efektif.

Standar Profesi Akuntan Publik (SPAP) mengharuskan pembuatan

laporan setiap kali Kantor Auditor Publik (KAP) melakukan pemeriksaan

terhadap laporan keuangan perusahaan. Laporan audit adalah langkah terakhir

dari keseluruhan proses audit, bagian terpenting yang merupakan informasi

utama dari laporan audit adalah opini audit.

18

Opini audit merupakan final report atas audit yang dilakukan dan

merupakan kemampuan professional dan keberanian diri auditor untuk

mengumpulkan secara benar. Dengan pemberian opini oleh auditor sesuai

kode etik yang berlaku, tentu ini akan membawa citra positif bagi masyarakat

dan dunia usaha. Perusahaan yang mendapat opini unqualified secara

konsisten atas laporan keuangan perusahaan akan meberi keyakinan

masyarakat untuk mempercayai pengelolaan dananya secara pasti.

Kualitas laporan keuangan yang memuaskan diselenggarakan

perusahaan mempunyai pengaruh secara langsung terhadap terhadap kualitas

opini yang diberikan auditor. Baik atau buruknya opini yang diberikan oleh

auditor tersebut tentu ditunjang dengan pembuktian-pembuktian atas audit

yang dilakukan. Yang bertanggung jawab terhadap laporan keuangan

perusahaan adalah pihak manajemen, auditor selaku pihak eksternal hanya

bertanggung jawab atas opini yang diberikan.

Setiap auditor harus tetap mempertahankan independensinya dalam

menghadapi konflik-konflik audit agar bisa memberikan opini yang

berkualitas. Karena opini yang berkualitas bisa mencerminkan kinerja dan

profitabilitas perusahaan yang sebenarnya. Pada penelitian sebelumnya,

memang ada pengaruh yang signifikan antara Konflik audit. Independensi

auditor dan opini audit. Berikut adalah beberapa kesimpulan dari penelitian

sebelumnya:

1. Ameliana dalam penelitiannya yang berjudul “Pengaruh Locus of control

dan Komitmen Profesi terhadap Perilaku Auditor Dalam Situasi

19

Konflik Audit dengan Kesadarn Etis sebagai Variabel Moderating”.

Hasil penelitiannya adalah, interaksi antara Locus of control dengan

kesadaran etis mempengaruhi respon auditor dalam situasi konflik audit,

begitu juga interaksi antara komitmen profesi dan kesadaran etis

mempengaruhi respon auditor dalam situasi konflik audit.

2. I nyoman Sugiarta dalam penelitiannya yang berjudul “Peranan Laporan

Keuangan Klien Terhadap Opini Audit”. Kualitas opini yang diberikan

auditor adalah merupakan cerminan kualitas diri auditor. Kualitas laporan

keuangan yang memuaskan mempunyai pengaruh langsung terhadap

kualitas opini yang diberikan auditor.

Yang menjadi pembeda antara penelitian penulis dengan penelitian

sebelumnya terletak pada:

1. Penulis ingin melihat apakah ada pengaruh yang signifikan antara konflik

audit yang terjadi guna membuat opini yang berkualitas.

2. Penulis ingin melihat apakah ada pengaruh yang signifikan antara

independensi yang dilakukan auditor guna membuat opini yang

berkualitas.

Berdasarkan penelitian sebelumnya itu maka penulis tertarik untuk

melakukan penelitian untuk melihat keterkaitan antara konflik audit,

independensi auditor terhadap opini auditor

Oleh sebab itu penulis membuat penelitian yang berjudul:

“Pengaruh Konflik Audit dan Independensi Auditor

Terhadap Opini Audit”

20

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan diatas,

maka perumusan penelitian ini adalah sebagai berikut:

1. Apakah konflik audit mempengaruhi secara signifikan terhadap opini

auditor.

2. Apakah independensi auditor mempengaruhi secara signifikan terhadap

opini auditor

3. Apakah konflik dan independensi berpengaruh secara signifikan terhadap

opini auditor

C. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan

a. Untuk mengetahui dan menguji apakah ada pengaruh antara konflik

audit dengan opini audit yang ada di perusahaan

b. Untuk mengetahui dan menguji apakah ada pengaruh antara

independensi auditor dengan opini audit yang ada di perusahaan

c. Untuk mengetahui dan menguji apakah ada pengaruh antara

independensi auditor dengan opini auditor dalam situasi konflik audit.

2. Manfaat

a. Sebagai bahan pertimbangan bagi para auditor dalam menjalankan

tugasnya mengaudit perusahaan.

b. Memberikan informasi bagi perusahaaan tentang pengaruh kesadaran

etis terhadap hubungan antara variable personalitas dengan perilaku

auditor.

c. Sebagai salah satu bahan referensi bagi teman-teman yang ingin

melanjutkan penelitian ataupun membuat penelitian yang

berhubungan.

21

BAB II

TINJAUAN PUSTAKA

A. Konflik Audit

1. Defenisi Konflik Audit

Situasi konflik audit diantaranya diakibatkan karena adanya

ketidakberesan yang harus dilaporkan oleh auditor, seperti salah saji atau

hilangnya jumlah dalam pengungkapan dalam laporan keuangan yang

disengaja. Ketidakberesan mencakup kecurangan dalam pelaporan

keuangan yang dilakukan untuk menyajikan laporan keuangan yang

menyesatkan, yang sering disebut dengan kecurangan menajemen, dan

penyalahgunaan aktiva yang sering disebut unsur penggelapan.

Auditor termotivasi oleh etika profesi dan standar pemeriksaan

sedangkan klien menuntut auditor untuk memberikan laporan yang baik

terhadap laporan keuangan perusahaan, maka timbul situasi konflik yaitu

situasi yang terjadi ketika auditor dan klien tidak sepakat dalam suatu

aspek.

Auditor sering berhadapan dengan keputusan yang hasilnya tidak

tercover oleh kode etik maupun oleh standarditerima umum. Pertimbangan

utama dalam pengambilan keputusan ini tentu sajamengutamakan etika,

tetapi seringkali melibatkan pertimbangan berbagai macam konflik

kepentingan. Misalnya, dalam pengauditan, auditor diminta untuk

melaporkan kewajaran informasi yang disajikan oleh manajemen yang

22

biasanya mempunyai pengaruh besar dalam penugasan atau

penunjukannya sebagai auditor independen perusahaan. Juga keefektifan

pengauditan akan tergantung secara signifikasi pada informasi yang

disajikan oleh manajemen untuk auditor. Meskipun auditor berhak atas

setiap informasi yang mereka butuhkan, manajemen bisa tidak cukup jujur

sehingga bisa mempengaruhi penyelesaian audit yang diperlukan (Brooks,

1995).

Terdapat 2 jenis konflik kepentingan, yaitu real conflict dan latent /

potential conflict. Real conflict adalah konflik yang mempunyai pengaruh

pada judment problem yang ada, sedangkan potential conflict adalah

konflik yang bisa mempengaruhi judment di masa datang. Contoh konflik

yang kedua ini, misalnya terjadi pada auditor dimana penghasilan auditor

didominasi oleh satu klien besar. Meskipun kondisi ini bisa menyulitkan,

namun suatu waktu bisa terjadi penyesuaian negative atas laba yang

diperlukan, namun klien bisa menekan penyesuaian ini dengan

mengancam akan pindah atau ganti auditor independen yang lain (Brooks,

1995).

Adalah penting bagi profesional auditor untuk menghindari situasi

yang bisa memunculkan konflik kepentingan baik real maupun potential

conflict. Tujuannya adalah untuk menjaga reputasi profesional auditor. Hal

ini dapat dilakukan dengan menjaga independensi, integritas, dan

objektivitas dalam setiap konflik kepentingan yang dihadapi.

23

Auditor dihadapkan pada pilihan, memenuhi tuntutan klien yang

berarti melanggar standar yang berlaku tapi jika tidak memenuhi tuntutan

klien maka bisa menghasilkan sanksi baik dari atasannya maupun dari

kliennya berupa penghentian kerja atau pemutusan hubungan penghentian

penugasan, disini teruji bagaimana auditor berperilaku dalam mengambil

keputusan dan menjaga keprofesionalannya sebagai seorang auditor.

Prinsip perilaku professional yang dikemukakaan oleh Arens dan

Loebbeck (1996) yang berkaitan dengan karekteristik tertentu dan harus

dipenuhi oleh seorang auditor adalah:

a. Tanggung jawab, dalam melaksanakan tanggung jawabnya sebagai

professional, auditor harus mewujudkan kepekaan professional dan

pertimbangan moral dalam semua aktivitas mereka.

b. Kepentingan masyarakat, auditor harus menerima kewajiban untuk

melakukan tindakan yang menghandulukan kepentingan masyarakat,

menghargai kepercayaan masyarakat, dan menunjukan komitmen pada

profesionalisme.

c. Integritas, untuk mempertahankan dan memperluas kepercayaan

masyarakat, auditor harus melaksanakan tanggung jawab professional

dengan komitmen tertinggi.

d. Objektivitas dan Independensi, auditor harus mempertahankan

objektivitas dan bebas dari benturan kepentingan dalam melakukan

tanggung jawab professional. Auditor yang berpraktik sebagai auditor

24

publik harus bersikap independen dalam kenyataan dan penampilan

pada waktu melaksanakan audit dan jasa atestasi lainnya.

e. Keseksamaan, akuntaan harus mematuhi standar teknis dan etika

profesi. Berusaha keras untuk meningkatkan kompetensi dan mutu

jasa, dan melaksanakan tanggung jawab professional dengan

kemampuan terbaik.

f. Lingkup dan Sifat Jasa, dalam menjalankan praktik sebagai auditor

publik, auditor harus mematuhi prinsip-prinsip perilaku professional

dalam menentukan lingkup dan sifat jasa yang akan diberikan.

Model pengambilan keputusan etik yang melibatkan integrasi

beberapa variabel kedalam model pengambilan keputusan (Verbeke. Et al,

1996). Perilaku organisasional (termasuk dalam pengambilan keputusan

etik) merupakan fungsi interaksi antara personal dan lingkungan

organisasi. Untuk memahami pengambilan keputusan etik, seseorang

harus melihat pada a) pembawaan personal individu. b) lingkungan

organisasional.

Dalam literatur akuntansi keperilakuan disebutkan bahwa proses

pembuatan keputusan individu melibatkan proses psikologi (Siegel dan

Marconi, 1989). Selanjutnya disebutkan bahwa tipe psikologi individu

dapat dibagi ke dalam 2 kategori yaitu personalitas dan gaya kognitif

(cognitive style). Personalitas mengacu pada sikap dan keyakinan

individual sedangkan gaya kognitif mengacu pada cara atu metode

bagaimana individu menerima, menyimpan, memproses dan

25

mentransmisikan informasi ke dalam perilakunya. Individu dengan tipe

personalitas yang sama mempunyai cognitive style yang berbeda. Dalam

situasi pengambilan keputusan dimensi personal dan gaya kognitif ini

berinteraksi dan mempengaruhi pengambilan keputusan.

2. Komponen yang mendasari auditor dalam situasi konflik auditor

Dalam situasi konflik audit, tindakan atau keputusan yang diambil

auditor haruslah berdasarkan dua hal yaitu: Kesadaran Etis, dan

Komitmen profesi dan organisasi, Locus of control.

a. Kesadaran Etis

Etis merupakan suatu prinsip moral dan perbuatan yang menjadi

landasan bertindak seseorang sehingga apa yang dilakukannya

dipandang oleh masyarakat umum sebagai perbuatan yang terpuji dan

meningkatkan martabat dan kehormatan seseorang. Etika juga dapat

diartikan sebagai sopan santun atau tatanan moral dalam prosesi dan

jabatan.

Perilaku beretika diperlukan dalam masyarakat agar semuanya

dapat berjalan secara teratur, pentingnya kebutuhan akan etika dalam

masyarakat sehingga banyak nilai-nilai etika yang ada dalam

masyarakat dimasukan ke dalam undang-undang, walaupun banyak

yang tidak dapat dimasukan ke dalam undang-undang, hal ini karena

sifat nilai tertentu yang memerlukan pertimbangan (Arens dan

Loebbeck, 1996). Oleh sebab itu dibutuhkannya kesadaran untuk

26

menjalankan etika yang ada agar tidak diacuhkan dalam pergaulan

masyarakat.

Dilema etika adalah situasi yang dihadapi seseorang dimana

keputusan mengenai perilaku yang pantas harus dibuat (Arens dan

Loebbeck, 1996). Etik yang sudah disepakati bersama oleh anggota

suatu profesi disebut dengan kode etik profesi yang berhubungan

dengan kebebasan disiplin pribadi dan integritas moral dari seorang

ahli.

b. Komitmen Profesi dan organisasi

Menurut Ford dan Richardson, salah satu determinan penting

perilaku pengambilan keputusan etis adalah faktor-faktor yang sangat

unik berhubungan dengan individu pembuat keputusan. Faktor

individual tersebut meliputi variabel-variabel yang merupakan ciri

pembawaan lahir (jenis kelamin, umur, kebangsaan, dll). Variabel

yang merupakan hasil dari proses sosialisasi dan pengembangan

manusia yaitu komitmen profesi.

Dalam penelitian Dark dan Larkin (1992) menemukan korelasi

positif yang kuat antara kepuasan terhadap pekerjaan, komitmen

profesi, dan komitmen organisasi. Auditor dengan komitmen profesi

yang kuat, perilakunya lebih mengarah pada aturan dibanding auditor

dengan komitmen profesi yang rendah. Auditor dengan komitmen

profesi yang kuat lebih besar kemungkinan untuk menolak permintaan

klien dalam situasi konflik audit yang berarti lebih independen.

27

Selain komitmen organisasional, orientasi professional yang

mendasarkan komitmen profesi nampaknya juga akan brpengaruh

terhadap kepuasan kerja. Komitmen organisasional cenderung

didefenisikan sebagai suatu perpaduan antara sikap dan perilaku

(Ardiyanto dan Triyaningsih, 2002) menurut larkin (1990), komitmen

professional adalah tingkat loyalitas individu pada profesinya seperti

yang dipersepsikan oleh individu tersebut.

Profesi auditor sebagai suatu profesi yang memenuhi syarat-

syarat ilmiah, perlu punya kode etik, yaitu norma perilaku yang

mengatur hubungan antara auditor dengan klien, antara auditor dengan

sejawatnya, dan antara profesi dengan masyarakat.

Setiap profesi membutuhkan perilaku professional yang tinggi

karena adanya kebutuhan akan kepercayaan publik terhadap kualitas

jasa yang diberikan. Bagi auditor publik sangat penting untuk

menyakinkan klien dan pemakai laporan keuangan lainnya akan

kualitas jasa audit dan jasa lainnya yang diberikan. Jika pemakai jasa

tidak memiliki keyakinan maka kemampuan para profesional untuk

memberikan jasa kepada klien maka kurang efektif.

Interaksi Komitmen Profesi dan Kesadaran Etis

Interaksi antara level kesadaran etis dengan komitmen profesi

ini dimaksudkan untuk mengintegrasikan riset tentang kesadaran etik

dengan komitmen profesi. Dengan adanya interaksi ini diharapkan

bahwa auditor dengan komitmen profesi yang rendah dapat berperilaku

28

lebih etik dengan menolak tekanan klien dalam situasi konflik audit,

dengan kata lain auditor menjadi lebih independen.

Gambar 2.1

Model Interaksi Komitmen Profesi dan Kesadaran Etis

Model tersebut memprediksi kesadaran etik memoderat

hubungan antara komitmen profesi dengan respon auditor dalam

situasi konflik audit. Dengan kata lain, auditor dengan komitmen

profesi yang tinggi akan dapat berperilaku lebih etis dan independen

dengan menolak tekanan klien bila memiliki kesadaran etis yang

tinggi.

c. Locus of control

Locus of control adalah cara pandang seseorang terhadap suatu

peristiwa, apakah ia dapat atau tidak dapat mengendalikan (kontrol)

peristiwa yang terjadi padanya (Rotter, 1996). Iefcourt (1982)

mengemukakan sebagai faktor personal, Locus of control

mencerminkan keyakinan individu terhadap kendali yang bisa

dilakukan terhadap lingkungannya. Berdasarkan teori Locus of control,

Kesadaran Etis

Komitmen Profesi Respon Auditor dalam

Situasi Konflik Audit

29

perilaku auditor dalam situasi konflik akan dipengaruhi oleh

karakteristik Locus of controlnya.

Locus of control dibagi menjadi 2 bagian:

1) Internal Locus of control

Internal Locus of control adalah keyakinan bahwa suatu kejadian

selalu berada dalam kendalanya dan akan selalu mengambil peran dan

tanggung jawab dalam penentuan benar atau salah. Orang dengan

internal Locus of control melihat dunia lebih melalui aspek penyesuaian.

Mereka percaya bahwa kerja keras akan dapat memberi pengaruh

positive pada suatu peristiwa

Seperti yang dikemukakan oleh Mc Combs (1991), beberapa

hasil riset menekankan internal Locus of control merupakan sebuah

konsep diri, artinya bahwa kita melewati kontrol terhadap diri kita dan

kita menyadari fungsi kita berfikir secara positive mempengaruhi

keyakinan, motivasi, dan kinerja.

2) External Locus of control

External Locus of control adalah keyakinan bahwa kejadian

dalam hidupnya dipengaruhi oleh takdir, keberuntungan, dan

kesempatan serta lebih mempercayai kekuataan di luar dirinya. Orang

dengan external Locus of control percaya bahwa tindakan mereka tidak

mempengaruhi akibat yang akan datang.

Individu dengan external Locus of control menyalahkan

lingkungan untuk setiap kesalahan yang ada, menurut Rotter (1996) hal

30

ini karena mereka percaya bahwa kejadian yang ada tidak berhubungan

dengan perbuatan mereka.

Interaksi Locus of control dengan Kesadaran Etis

Trevino (1986) menyatakan bahwa variabel perbedaan individu

atau variabel personalitas Locus of control dapat berinteraksi dengan

kesadaran etis untuk mempengaruhi perilaku individual dalam dilema

etis (Tsu dan Gul,1996)

Interaksi antara level kesadaran etis dengan Locus of control

telah diuji oleh Tsui dan Gul (1996) dengan menunjukan model

intreraksi seperti terlihat pada gambar:

Kesadaran Etis

Locus of control

Gambar 2.2

Model Interaksi Locus of control dan Kesadaran Etis

Dengan menguji model tersebut, Tsui dan Gul (1996)

menunjukan bahwa kesadaran etis memperkuat hubungan antara Locus

of control dengan kemampuan auditor untuk menolak tekanan manajer.

Dengan kata lain, baik variabel personalitas, Locus of control

maupun kesadaran etis merupakan faktor determinan yang signifikan

pada perilaku auditor dalam situasi dilema etis. Hasil analisanya

menunjukan bahwa pada level kesadaran etis yang lebih rendah,

hubungan antra Locus of control dengan respon auditor dalam situasi

konflik audit (menerima atau menolak permintaan klien) adalah positif.

Respon Auditor dalam

Situasi Konflik Audit

31

Dengan demikian, model interaksi yang ditunjukan pada gambar tadi

memberi dukunagn bahwa, interaksi antara Locus of control dengan

kesadaran etik mempengaruhi perilaku auditor dalam situasi konflik.

Berkaitan dengan peran penting dan tanggung jawab auditor,

maka kebijakan dan keandalan auditor dalam menentukan kewajaran

laporan keuangan sangat diperlukan. Atas dasar situasi inilah maka

auditor dituntut agar tetap berada dalam kendali (in kontrol) atas dirinya,

serta bertanggung jawab terhadap citra profesi dengan tetap berpegang

pada prinsip objektivitas, integritas, dan independensi untuk

menghindari tejadinya kecurangan-kecurangan atas laporan keuangan,

karena kecendrungan auditor yang berada pada situasi konflik audit

tersebut dalam menyatakan opininya. Kecendrungan teejadinya

kecurangan terutama dikaitkan dengan tingkat kesadaran auditor untuk

berperilaku etis, yaitu dengan menjaga etika profesi. Dalam menjaga

etika profesi dengan menempatkan objektivitas akkuntan pada standar.

Profesionalisme yang paling tinggi akan meningkatkan kinerja auditor.

B. Independensi

1. Defenisi Independensi

Independensi merupakan suatu syarat yang penting yang harus

dimiliki oleh tiap auditor dengan tujuan agar dapat menilai kewajaran

suatu informasi yang disajikan manjemen untuk para pemakaai informasi

yang terdiri dari pemakai internal dan eksternal.

32

Independen berarti auditor tidak dapat dipengaruhi. Auditor publik

tidak dibenarkan memihak kepentingan siapapun. Auditor publik

berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik

perusahaan, namun juga pada kreditor dan pihak lain yaitu masyarakat,

klien dan pengguna laporan keuangan yang lainnya yang meletakan

kepercayaan pada pekerjaan auditor publik.

Jika seorang auditor publik tidak dapat bersikap independen, maka

akan sulit untuk mendapatkan informasi yang wajar. Oleh sebab itu,

profesi auditor publik akan sangat sensitive terhadap masalah independen

(Lee dan Stone, 1995). Dengan demikian sikap independensi sangat

dibutuhkan agar laporan keuangan yang disajikan oleh manajer dapat

berkualitas dan berkredibilitasdalam hal opini audit.

Seperti yang diuraikan oleh spap seksi 220, menyatakn bahwa

independensi diartikan “sebagai tidak mudah dimengerti”. Sedangkan

Mulyadi (1998) adalah sebagai berikut:

“Independensi berarti sikap bebas dari pengaruh pihak lain, tidak

tergantung pada pihak lain dan jujur dalam mempertimbangkan fakta serta

adanya pertimbangan yang objective dalam merumuskan dan menyatakan

pendapatnya”.

Arens dan Loebbeck (1995) menyatakan independensi merupakan

tujuan yang harus selalu diupayakan, dan itu dapat dicapai sampai tingkat

tertentu, misalnya sekalipun auditor dibayar oleh klien, ia harus tetap

memiliki kebebasan yang cukup untuk melakukan audit yang andal.

Sedangkan Ralph Estes (1988) menyatakan independensi sebagai kondisi

keterbukaan, netral dan tidak bias, untuk atau terhadap pihak lain.

33

Berbagai defenisi independensi telah disampaikan oleh para ahli,

dapat disimpulkan sebagai berikut:

a. Independensi merupakan syarat yang sangat penting bagi profesi

auditor publik untuk menilai kewajaran informasi yang disajikan oleh

manajemen kepada pemakai laporan keuangan.

b. Independensi diperlukan oleh auditor publik untuk memperoleh

kepercayaaan dari klien dan masyarakat, khususnya para pemakai

laporan keuangan

c. Independensi diperlukan agar dapat menambah kredibilitas laporan

keuangan yang disajikan manaajemen.

Dalam penggunaan pemakaian laporan keuangan, kepentingan

pemakaian laporan keuangan yang satu mungkin berbedadengan pemakai

laporan keuangan lainnya. Oleh karena itu, dalam memberikan pendapat

mengenai laporan keuangan yang diperiksa, auditor publik harus bersikap

independen terhadap kepentingan klien, para pemakai laporan keuangan

maupun terhadap kepentingan auditor publik itu sendiri.

Jadi dapat ditarik kesimpulan mengenai pentingnya independensi

auditor publik, sebagai berikut:

a. Independensi merupakan syarat yang sangat penting bagi profesi

auditor publik untuk menilai kewajaran informasi yang disajikan oleh

manajemen kepada pemakai laporan keuangan.

34

b. Independensi diperlukan oleh auditor publik untuk memperoleh

kepercayaan dari klien dan masyarakat, khususnya pemakai laporan

keuangan.

c. Independensi diperlukan agar dapat menambah kredibilitas laporan

keuangan yang disajikan oleh manajemen.

d. Jika auditor publik tidak independen maka pendapat yang diberikan

tidak mempunyai arti/nilai sama sekali.

e. Independensi merupakan martabat penting auditor publik yang secara

berkesinambungan perlu dipertahankan.

Setelah dijelaskan betapa pentingnya independensi bagi audit

external maupun audit internal dalam menambah kredibilitas laporan

keuangan. Di sisi lain ada juga faktor yang berpengaruh terhadap laporan

keuangan, seperti yang dinyatakan Supriyono (1988) menyebutkan

setidaknya terdapat enam factor yang berpengaruh terhadap independensi

yaitu:

a. Ikatan kepentingan keuangan dan hubungan usaha dengan klien.

b. Tingkat persaingan antara Kantor Auditor Publik.

c. Pemberian jasa lain selain jasa audit.

d. Lamanya penugasan audit pada klien yang sama.

e. Ukuran Kantor Auditor Publik

f. Besarnya audit fee.

Independensi auditor publik merupakan salah satu karakter yang

penting untuk profesi auditor publikdi dalam melaksanakan pemeriksaan

35

laporan keuangan kliennya. Ishak (2003) mengatakan bahwa auditor

memiliki posisi yang sentral dalam menjembatani kebutuhan antara

kebutuhan pihak manajemen selaku penyusun dan penyaji laporan

keuangan dan kebutuhan diluar pihak manajeman selaku pengguna laporan

keuangan untuk berbagi kepentingan di manajemen bersangkutan. Posisi

ini menjadikan auditor harus bersikap independen karena klien

(manajemen) dapat mempunyai kepentingan bersama, bahkan mungkin

bertentangan dengan kepentingan pemakai laporan keuangan

(stakeholders).

Setiap auditor publik pada dasarnya akan berusaha untuk

menjalankan pekerjaannya sesuai dengan kode etik profesi yang berlaku

secara umum, tetapi pada prakteknya sangat sulit untuk diterapakan

terutama independensi, Hal-hal yang dapat menganggu independensi

auditor publik yaitu:

a. Auditor publik memiliki mutual dan conflicting interest dengan klien.

b. Mengaudit pekerjaan auditor publik sendiri.

c. Berfungsi sebagai manajemen atau karyawan dari klien

d. Bertindak sebagai penasehat dari klien

2. Aspek dan Unsur Independensi

a. Aspek-aspek independensi auditor adalah sebagai berikut:

1) Independen In Fact

Independensi dalam kenyataan merujuk pada sikap mental auditor

dalam menjalankan tugasnya.

36

2) Independen In Appearance

Independensi dalam penampilan merupakan penilaian orang

terhadap independensi auditor dalam menjalankan tugasnya.

b. Unsur-unsur yang mempengaruhi independensi auditor yaitu:

1) Kepercayaan masyarakat terhadaap integritas, objektivitas dan

independensi.

2) Kepercaayaan auditor publik terhadap diri sendiri.

3) Kemampuan auditor publik untuk meningkatkaan kredibilitas

pernyataanya terhadap laporan keuangan yang diperiksa.

4) Suatu sikap pikiran dan mental auditor yang jujur dan ahli serta

bebas dari pengaruh pihak lain dalam melaksanakan pemeriksaan,

penilaiaan dan pelaporan hasil pemeriksanya dan dalam

memberikan opini auditnya.

Kepercayaan masyarakat terhadap profesi auditor publik

berhubungan langsung dengan pemeriksaan dan salah satu elemen

pengendali mutu yang penting adalah independensi.

C. Opini Audit

Laporan audit adalah langkah terakhir dari keseluruhan proses audit.

Bagian terpenting yang merupakan informasi utama dari laporan audit adalah

opini audit. Menurit standar professional auditor publik (PSA 29 SA seksi

508), ada lima jenis opini auditor yaitu:

1. Pendapat wajar tanpa pengecualian (unqualified opinion).

37

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelas.

3. Pendapat wajar dengan pengecualian (qualified opinion).

4. Pendapat tidak wajar (adverse opinion).

5. Pernyataan tidak memberikan pendapat (disclaimer of opinion atau no

opinion)

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion).

Pendapat wajar tanpa pengecualian dapat diberikan auditor apabila

audit telah dilaksanakan atau diselesaikan sesuai dengan standar auditing,

penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku

umum, dan tidak terdapat kondisi atau keadaan tertentu yang memerlukan

bahasa penjelas. Dalam SA 411 par 04 dikatakan bahwa laporan keuangan

yang wajar dihasilkan setelah melalui pertimbangan apakah:

a) Prinsip akuntansi yang dipilih dan dilaksanakan telah berlaku umum.

b) Prinsip akuntansi yang dipilih tepat untuk keadaan yang bersangkutan.

c) Laporan keuangan beserta catatannya memberikan informasi cukup

yang dapat mempengaruhi penggunaanya, pemahamannya, dan

penafsirannya.

d) Informasi yang disajikan dalam laporan keuangan diklasifikasikan dan

diikhtisarkan dengan semestinya, yang tidak terlalu rinci atau pun

terlalu ringkas.

e) Laporan keuangan mencerminkan peristiwa dan transaksi yang

mendasarinya dalam suatu cara yang menyajikan posisi keuangan, hasil

38

usaha, dan arus kas dalam batas-batas yang dapat diterima, yaitu batas-

batas yang rasional dan praktis untuk dicapai dalam laporan keuangan.

2. Pendapat Wajar Tanpa Pengecualian Dengan Bahasa Penjelasan.

Pendapat ini diberikan apabila audit telah dilaksanakan atau

diselesaikan sesuai dengan standar auditing, penyajian laporan keuangan

sesuai dengan prinsip akuntansi yang berlaku umum, tetapi terdapat

keadaan atau kondisi tertentu yang memerlukan bahasa penjelas. Kondisi

atau keadaan yang memerlukan bahasa penjelas tambahan antara lain dapat

diuraikan sebagai berikut:

a) Pendapat auditor sebagian didasarkan atas laporan auditor independen

lain. Auditor harus menjelaskan hal ini dalam paragraf untuk

menegaskan pemisahan tanggung jawab dalam pelaksanaan audit.

b) Adanya penyimpangan dari prinsip akuntansi yang ditetapkan oleh IAI.

Penyimpangan tersebut adalah penyimpangan yang terpaksa dilakukan

agar tidak menyesatkan pemakai laporan keuangan auditan.

3. Pendapat Wajar Dengan Pengecualian (qualified opinion).

Sesuai dengan SA 508 par. 38 dikatakan bahwa jenis pendapat ini

diberikan apabila:

a) Tidak ada bukti kompeten yang cukup atau adanya pembatasan lingkup

audit yang material tetapi tidak mempengaruhi laporan keuangan

secara keseluruhan.

b) Auditor yakin bahwa laporan keuangan berisi penyimpangan dari

prinsip akuntansi yang berlaku umum yang berdampak material tetapi

39

tidak mempengaruhi laporan keuangan secara keseluruhan.

Penyimpangan tersebut dapat berupa pengungkapan yang tidak

memadai, maupun perubahan dalam prinsip akuntansi.

Bentuk dari penyimpangan dari Prinsip Akuntansi yang Berlaku

Umum yaitu menyangkut resiko atau ketidakpastian, dan pertimbangan

materialitas. Penyimpangan dari prinsip akuntansi yang berlaku umum di

Indonesia yang menyangkut resiko atau ketidakpastian umumnya

dikelompokan ke dalam satu di antara tiga golongan:

a) Pengungkapan yang tidak memadai, jika auditor berkesimpulan bahwa

hal yang berkaitan dengan resiko atau ketidakpastian tidak diungkapkan

secara memadai dalam laporan keuangan sesuai dengan prinsip

akuntansi yang berlaku umum di Indonesia, auditor harus menyatakan

pendapat wajar dengan pengecualian atau pendapat tidak wajar.

b) Ketidaktepatan prinsip akuntansi, Standar Akutansi Keuangan yang

berkaitan dengan kontinjensi atau estimasi hasil peristiwa masa depan

tipe tertentu menjelaskan situasi yang didalamnya ketidakamampuan

untuk membuat estimasi yang dapat menimbulkan pertanyaan tentang

ketepatan prinsip akuntansi yang digunakan, dan jika auditor

berkesimpulan bahwa prinsip akutansiyang digunakan menyebabkan

laporan keuangan salah disajikan secara material, ia harus menyatakan

pendapat wajar dengan pengecualian atau pendapat tidak wajar.

40

4. Pendapat Tidak Wajar (adverse opinion).

Pendapat ini menyatakan bahwa laporan keuangan tidak

menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas sesuai

dengan prinsip akuntansi yang berlaku umum. Auditor harus menjelaskan

alasan pendukung pendapat tidak wajar, dan dampak utama dari hal yang

menyebabkan pendapat diberikan terhadap laporan keuangan. Penjelasan

tersebut harus dinyatakan dalam paragraf terpisah sebelum paragraf

pendapat.

5. Pernyataan Tidak Memberikan Pendapat (Disclaimer)

Pernyataan auditor tidak memberikan pendapat ini layak diberikan

apabila:

a) Ada pembatasan lingkup audit yang sangat material baik oleh klien

maupun karena kondisi tertentu.

b) Auditor tidak independen terhadap klien.

D. Kerangka Pemikiran

Setiap auditor harus tetap mempertahankan independensinya dalam

menghadapi konflik-konflik audit agar bisa memberikan opini yang benar-

benar mencerminkan keadaan perusahaan. Opini audit merupakan final report

atas audit yang dilakukan dan merupakan kemampuan professional dan

keberanian diri auditor untuk mengumpulkan secara benar. Dengan pemberian

opini oleh auditor sesuai kode etik yang berlaku, tentu ini akan membawa citra

positif bagi masyarakat dan dunia usaha. Baik atau buruknya opini yang

41

diberikan oleh auditor tersebut tentu ditunjang dengan pembuktian-pembuktian

atas audit yang dilakukan. Yang bertanggung jawab terhadap laporan

keuangan perusahaan adalah pihak manajemen, auditor selaku pihak eksternal

hanya bertanggung jawab atas opini yang diberikan. Opini yang berkualitas

bisa mencerminkan kinerja dan profitabilitas perusahaan yang sebenarnya.

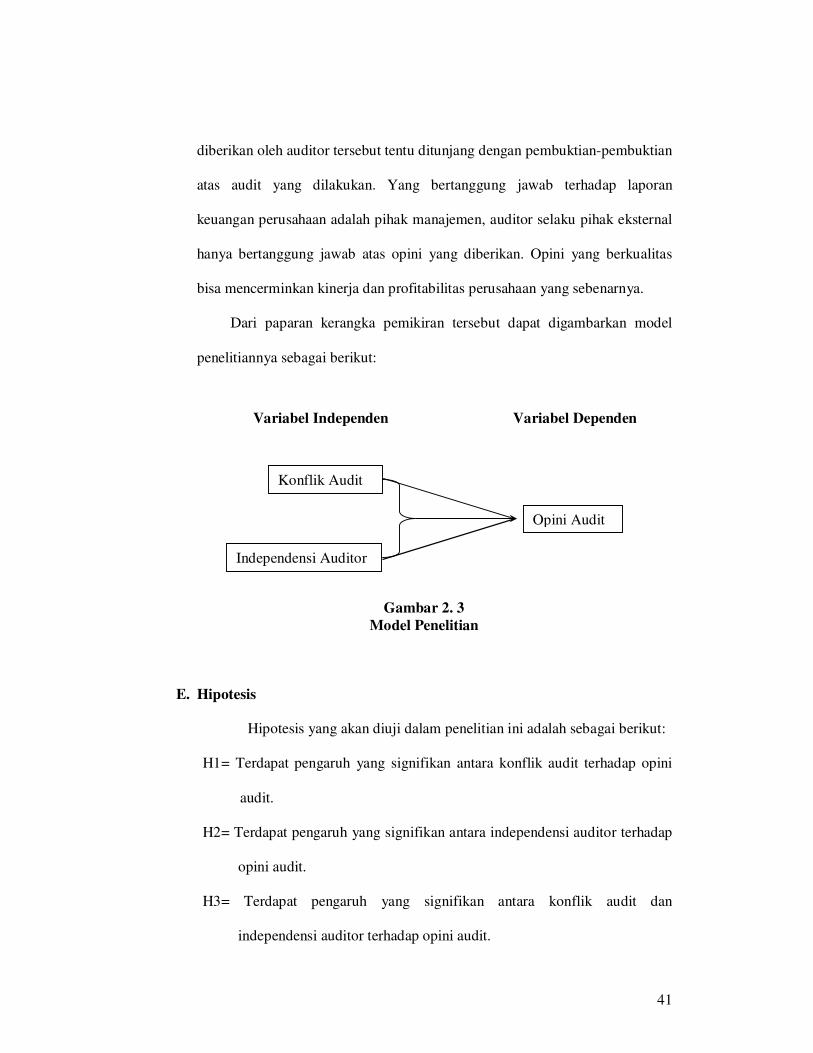

Dari paparan kerangka pemikiran tersebut dapat digambarkan model

penelitiannya sebagai berikut:

Variabel Independen Variabel Dependen

Gambar 2. 3

Model Penelitian

E. Hipotesis

Hipotesis yang akan diuji dalam penelitian ini adalah sebagai berikut:

H1= Terdapat pengaruh yang signifikan antara konflik audit terhadap opini

audit.

H2= Terdapat pengaruh yang signifikan antara independensi auditor terhadap

opini audit.

H3= Terdapat pengaruh yang signifikan antara konflik audit dan

independensi auditor terhadap opini audit.

Konflik Audit

Independensi Auditor

Opini Audit

42

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah para

auditor yang bekerja di kantor akuntan publik.

Responden auditor dikelompokan menjadi auditor ahli dan auditor non

ahli dengan berdasarkan masa kerjanya, pelatihan, jabatan akuntan. Auditor

ahli adalah auditor yang telah memiliki pengalaman bekerja minimal 3

tahun, mendapat pelatihan minimal 3x, dan berjabatan minimal auditor

senior. Auditor non ahli adalah auditor yang telah memiliki pengalaman

bekerja kurang dari 3 tahun, mendapat pelatihan minimal 1x, dan berjabatan

minimal auditor junior. Adapun analisisnya adalah konflik audit dikaitkan

dengan independensi auditor dalam menentukan opini auditor.

B. Metode Penentuan Sampel

Metode penentuan sampel yang digunakan pada penelitian ini adalah

cluster sampling. Dikarenakan penyebaran kuisoner dibatasi hanya berada di

wilayah Jakarta. Sehingga hasil yang didapat hanya mencerminkan yang

terjadi di Jakarta, tapi tidak mewakili seluruh KAP yang ada di Jakarta.

C. Metode Pengumpulan Data

Data yang digunakan adalah data primer yang dikumpulkan dengan

cara menyebar kuisoner dengan metode survey dilapangan dengan objek

atau responden para auditor yang bekerja dikantor akuntan publik.

43

Penyebaran kuisoner dilakukan dengan memilih KAP secara acak tapi

hanya berada di wilayah Jakarta. Penulis mendatangi sendiri KAP dan

Perusahaan yang terpilih dengan memberikan langsung kuisoner atau

menitipkan kuisoner tersebut dan diambil 1 minggu kemudian atau lebih.

Untuk mendukung penulisan skripsi ini penulis juga melakukan studi

pustaka dengan mencari buku, jurnal akuntansi, dan sumber serta bahan

acuan dalam menganalisis masalah yang dibahas dalam penulisan proposal

skripsi ini.

D. Metode Analisis

1. Deskriptif Data

Skripsi ini disusun dengan menggunakan metode deskriptif kuantitatif,

dengan menggunakan pendekatan analisis regresi berganda untuk

menganalisis variabel independen (X) yaitu konflik audit dan independensi

auditor terhadap variabel dependen (Y) yaitu opini audit.

2. Uji Kualitas Data

a. Uji Validitas

Yaitu uji yang dilakukan untuk menguji apakah pertanyaan-

pertanyaan kuisoner dapat mengukur construct sesuai yang

diharapkan oleh penulis. Pengujian validitas dari instrumen penelitian

dilakukan dengan teknik pearson coreelation dengan menghitung

angka pada kolom Corrected item-Total Correlation atau r hitung

dari nilai jawaban responden untuk tiap butir pernyataan, kemudian

dibandingkan dengan angka pada tabel r tabel. Setiap butir

44

pernyataan dikatakan valid bila r hitung lebih besar atau sama dengan

r tabel.

b. Uji Reliabilitas

Yaitu uji yang dilakukan untuk menguji konsistensi jawaban dari

responden uji reliabilitas dilakukan dengan melihat hasil dari Cran

bach alpha coefficient. Jika nilai Cran bach alpha coefficient sama

dengan atau lebih besar dari 0,6 mka instrument penelitian tersebut

dapat dikatakan reliabel.

3. Uji Normalitas

Pengujian Normalitas dilakukan oleh penulis dengan menggunakan

normal P.P Plot of Regression dan dengan melihat penyebaran data yang

berupa titik-titik pada sumbu diagonal dari grafik. Jika data yang berupa

titik-titik menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka sesuai dengan asumsi normalitas.

4. Uji Asumsi Klasik

a. Heteroskedastitas

Bertujuan untuk menguji apakah dalam sebuah model regresi, terjadi

ketidaksamaan varians dari residual dari suatu pengamatan lain tetap,

maka disebut homoskedastisitas dan jika variansnya berbeda disebut

heteroskedastitas. Deteksi adanya heteroskedastitas adalah dengan

mmelihat ada tidaknya pola tertentu pada grafik, dimana sumbu x

adalah sumbu y yang telah diprediksi dan sumbu y adalah residual (y

45

prediksi- y sesungguhnya) yang telah di studentized. Dasar

pengambilan keputusan adalah sebagai berikut:

a) Jika pola tertentu, seperti titik-titik yang ada membentuk suatu

pola tertentu yang diatur bergelombang, melebar kemudian

menyempit, maka telah terjadi heteroskedastitas.

b) Jika tidak ada pula yang jelas, serta titik menyebar diatas dan

dibawah angka 0 pada sumbu y maka tidak terjadi

heteroskedastitas.

b. Multikoliniersitas

Bertujuan untuk meneliti apakah dalam model regresi ada korelasi

antara variabel independent. Jika terjadi korelasi maka terdapat problem

multikoliniersitas. Deteksi adanya multikoliniersitas digunakan besaran

VIF (Varience Inflaction Factor) dan Tolerance. Pedoman suatu model

regresi yang bebas multikoliniersitas (Santoso, 2000) adalah:

1) Mempunyai nilai VIF disekitar angka 1.

2) Mempunyai angka tolerance mendekati 1.

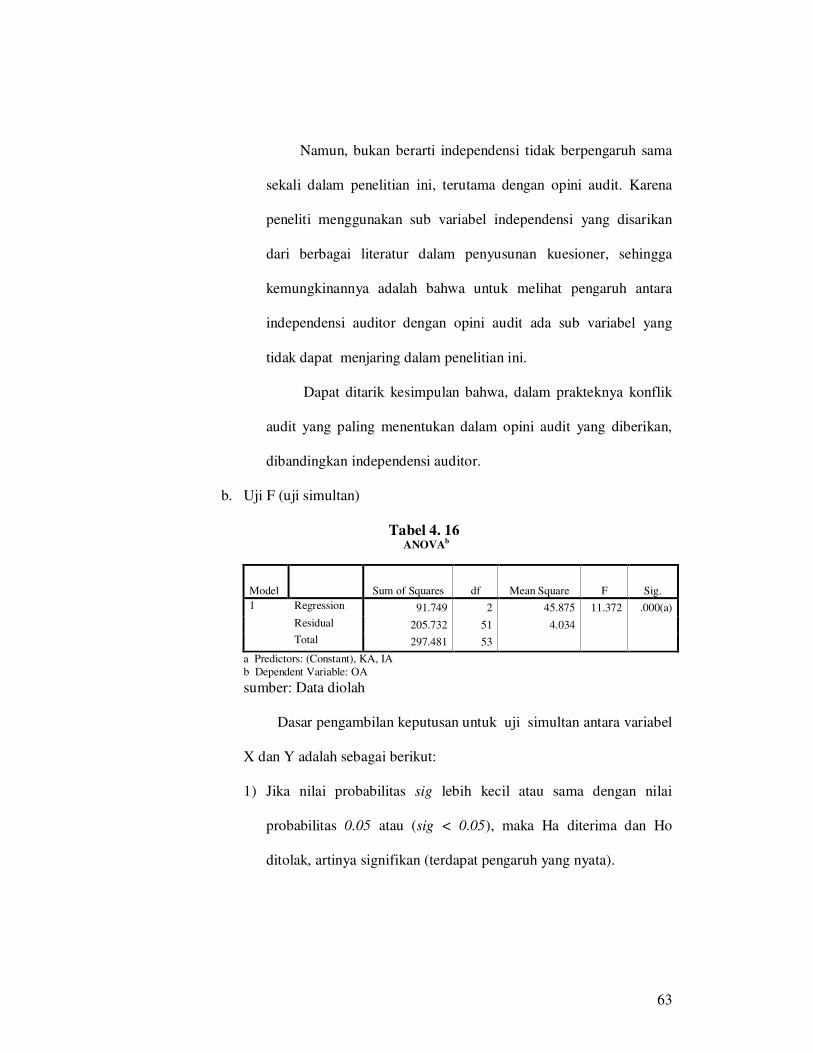

5. Uji Hipotesis

Pengujian yang dilakukan untuk menguji hubungan antara satu

variabel dependen dengan satu atau lebih variabel independen. Untuk

probabilitas signifikansi pada pengujian ANOVA adalah sebesar 0,05.

apabila probabilitas signifikansi ≤ 0.05 maka hipotesis akan diterima.

Apabila probabilitas signifikansi ≥ 0.05 maka hipotesis ditolak.

46

Y = α 0 + α 1 X1 + α 2 X2 + e

Y = Opini Auditor

a 0 = Konstanta

a 1 X1 = Konflik Audit

a 2 X2 = Independensi auditor

e = Error term

E. Operasional Variabel Penelitian

• Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Bebas (Independent Variabel) terdiri dari:

a. Konflik Audit

Auditor termotivasi oleh etika profesi dan standar pemeriksaan

sedangkan klien menuntut auditor untuk memberikan laporan yang

baik terhadap laporan keuangan perusahaan, maka timbul situasi

konflik yaitu situasi yang terjadi ketika auditor dan klien tidak

sepakat dalam suatu aspek.

b. Independensi

Independen berarti auditor tidak dapat dipengaruhi. Akuntan publik

tidak dibenarkan memihak kepentingan siapapun. Akuntan publik

berkewajiban untuk jujur tidak hanya kepada manajemen dan

pemilik perusahaan, namun juga pada kreditor dan pihak lain yaitu

masyarakat, klien dan pengguna laporan keuangan yang lainnya

yang meletakan kepercayaan pada pekerjaan akuntan publik.

47

2. Variabel Terikat (Dependent Variabel)

Variabel terikat dalam penelitian ini adalah, opini auditor dalam

melihat laporan keuangan perusahaan.

Ada beberapa jenis opini yang biasa yang diberikan oleh auditor

dalam mengaudit laporan keuangan yaitu Unqualified opinion,

Qualified opinion, Adverse opinion, Disclaimer opinion.

• Operasional Variabel Penelitian

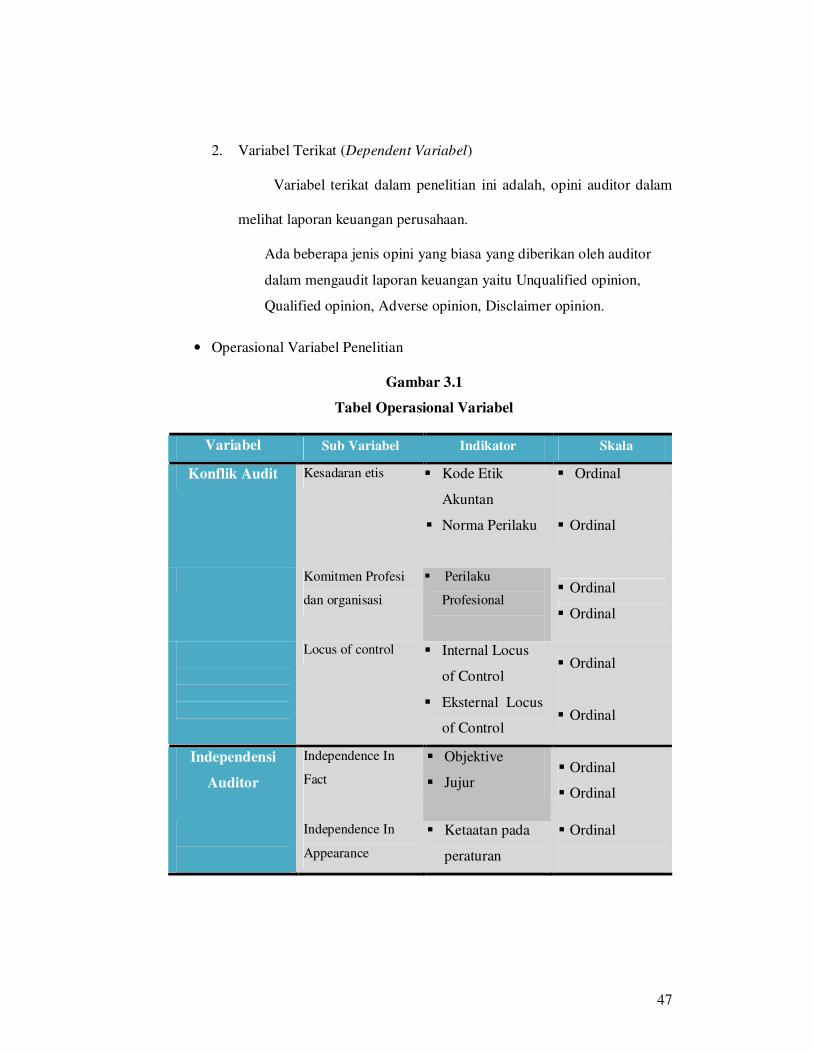

Gambar 3.1

Tabel Operasional Variabel

Variabel Sub Variabel Indikator Skala

Konflik Audit Kesadaran etis � Kode Etik

Akuntan

� Norma Perilaku

� Ordinal

� Ordinal

Komitmen Profesi

dan organisasi

� Perilaku

Profesional

� Ordinal

� Ordinal

Locus of control � Internal Locus

of Control

� Eksternal Locus

of Control

� Ordinal

� Ordinal

Independensi

Auditor

Independence In

Fact

� Objektive

� Jujur � Ordinal

� Ordinal

Independence In

Appearance

� Ketaatan pada

peraturan

� Ordinal

48

Opini Auditor Unqualified

Qualified

� Standar AK

� Perlakuan

Akuntansi yang

tepat

� Ketiadaan Bukti

yang kompeten

� Pembatasan

Lingkup Audit

� Ordinal

� Ordinal

� Ordinal

� Ordinal

Adverse � Lap. Keuangan

tidak disajikan

secara wajar

� Tidak mengikuti

Prinsip akutansi

� Ordinal

� Ordinal

Disclaimer � Lap. Keu tidak

diaudit

� Tidak disusun

sesuai Prinsip

Akuntansi

� Ordinal

� Ordinal

49

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan menggunakan kuesioner yang telah

disebar ke beberapa kantor auditor publik dengan objek penelitian adalah

auditor eksternal. Pengumpulan data memakan waktu selama dua bulan, yaitu

antara bulan Juli sampai Agustus.

2. Profil Responden

a. Menentukan Jumlah Responden

Dalam hal pengumpulan data, Peneliti menyebarkan sebanyak 75

kuesioner ke lima kantor auditor publik yang bersedia dijadikan tempat

penelitian, secara langsung kemudian didistribusikan ke auditor eksternal di

kantor tersebut.

Teknik penarikan sampel dalam penelitian ini adalah dengan

menggunakan simple random sampling, dengan ketentuan bahwa teknik ini

merupakan cara yang sederhana karena pengambilan sampel anggota populasi

dilakukan secara acak tanpa memperhatikan strata populasi tersebut dan

dengan pertimbangan sifat anggota populasi yang homogen.

Mengingat berbagai kendala yang mungkin dihadapi dalam

pengumpulan data, maka peneliti menggunakan rumus slovin untuk

mendapatkan ukuran sampel minimal. Data populasi penelitian dapat dilihat

secara terperinci pada tabel 4. 1.

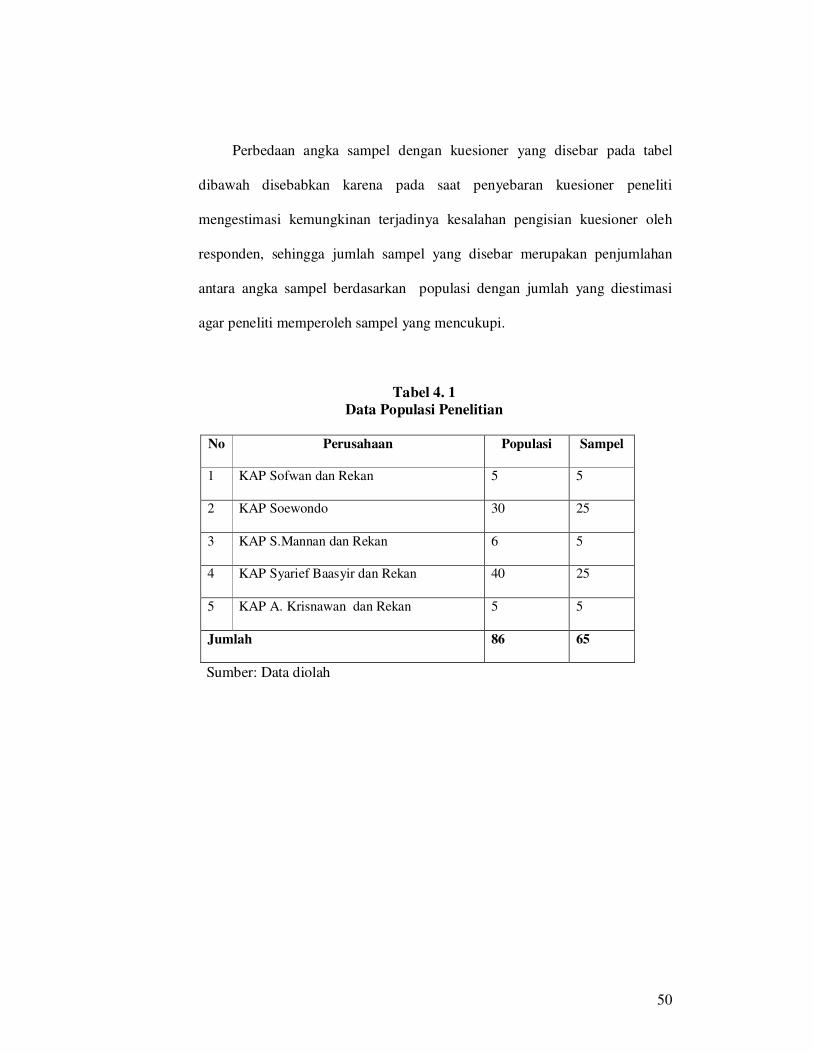

50

Perbedaan angka sampel dengan kuesioner yang disebar pada tabel

dibawah disebabkan karena pada saat penyebaran kuesioner peneliti

mengestimasi kemungkinan terjadinya kesalahan pengisian kuesioner oleh

responden, sehingga jumlah sampel yang disebar merupakan penjumlahan

antara angka sampel berdasarkan populasi dengan jumlah yang diestimasi

agar peneliti memperoleh sampel yang mencukupi.

Tabel 4. 1

Data Populasi Penelitian

No Perusahaan Populasi Sampel

1 KAP Sofwan dan Rekan 5 5

2 KAP Soewondo 30 25

3 KAP S.Mannan dan Rekan 6 5

4 KAP Syarief Baasyir dan Rekan 40 25

5 KAP A. Krisnawan dan Rekan 5 5

Jumlah 86 65

Sumber: Data diolah

51

Tabel 4. 2

Rekapitulasi Sampel Responden

No Keterangan Disebar Tidak

kembali

Diterima/

sampel

1 KAP Sofwan dan Rekan 5 0 5

2 KAP Soewondo 25 0 25

3 KAP S.Mannan dan Rekan 6 2 4

4 KAP Syarief Baasyir dan Rekan 25 10 15

5 KAP A. Krisnawan dan Rekan 5 0 5

Jumlah 66 12 54

Persentase 100 % 18.18 % 81.82 %

Sumber: Data diolah

B. Deskripsi Data

Dalam deskripsi data ini peneliti menyajikan identitas responden yaitu

auditor eksternal pada beberapa kantor auditor publik wilayah Jakarta.

1. Deskripsi Responden Berdasarkan Jenis Kelamin

Tabel 4. 3

Deskripsi Responden Berdasarkan Jenis Kelamin

Frequency Percent Valid Percent Cumulative

Percent

Valid Laki-Laki 37 68.5 68.5 68.5

Perempuan 17 32.5 32.5 100.0

Total 54 100.0 100.0

Sumber: Data diolah

Tabel diatas menunjukkan bahwa sebesar 68.5% responden

didominasi oleh jenis kelamin laki-laki, dan sisanya berjenis kelamin

perempuan. Hal ini dapat terlihat di lapangan bahwa auditor eksternal

lebih banyak laki-laki dibandingkan perempuan.

52

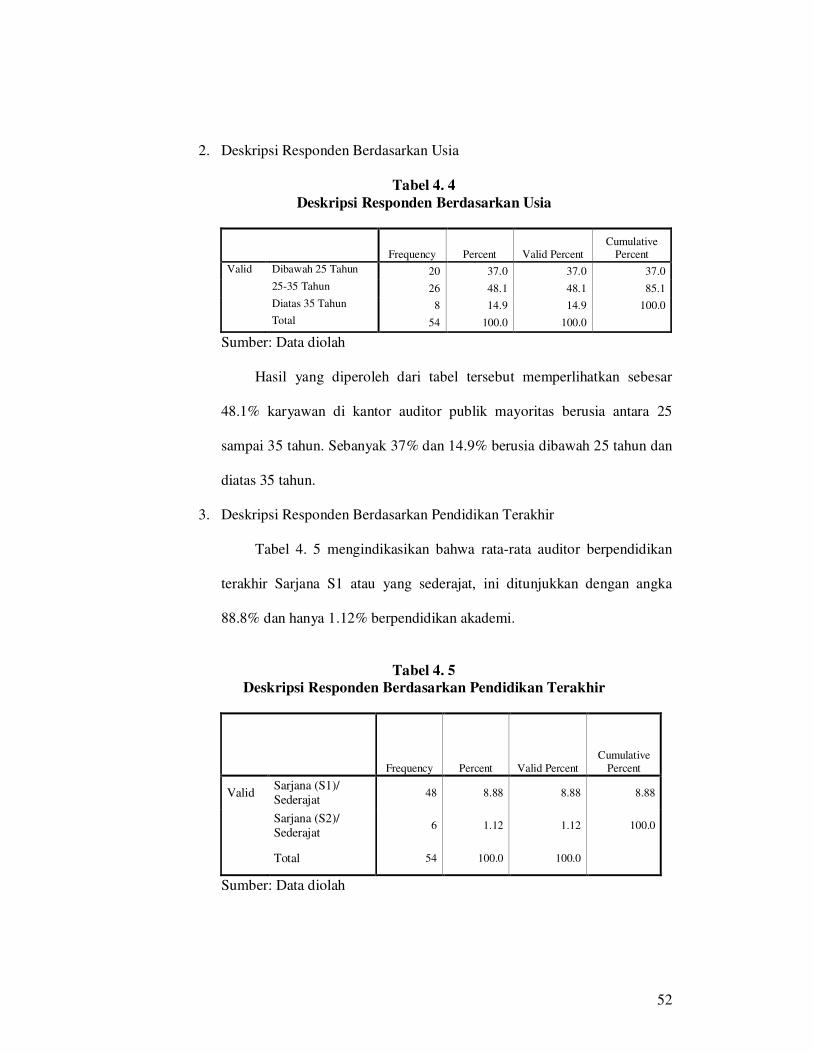

2. Deskripsi Responden Berdasarkan Usia

Tabel 4. 4

Deskripsi Responden Berdasarkan Usia

Frequency Percent Valid Percent Cumulative

Percent

Valid Dibawah 25 Tahun 20 37.0 37.0 37.0

25-35 Tahun 26 48.1 48.1 85.1

Diatas 35 Tahun 8 14.9 14.9 100.0

Total 54 100.0 100.0

Sumber: Data diolah

Hasil yang diperoleh dari tabel tersebut memperlihatkan sebesar

48.1% karyawan di kantor auditor publik mayoritas berusia antara 25

sampai 35 tahun. Sebanyak 37% dan 14.9% berusia dibawah 25 tahun dan

diatas 35 tahun.

3. Deskripsi Responden Berdasarkan Pendidikan Terakhir

Tabel 4. 5 mengindikasikan bahwa rata-rata auditor berpendidikan

terakhir Sarjana S1 atau yang sederajat, ini ditunjukkan dengan angka

88.8% dan hanya 1.12% berpendidikan akademi.

Tabel 4. 5

Deskripsi Responden Berdasarkan Pendidikan Terakhir

Frequency Percent Valid Percent

Cumulative

Percent

Valid Sarjana (S1)/

Sederajat 48 8.88 8.88 8.88

Sarjana (S2)/

Sederajat 6 1.12 1.12 100.0

Total 54 100.0 100.0

Sumber: Data diolah

53

4. Deskripsi Responden Berdasarkan Lama Bekerja

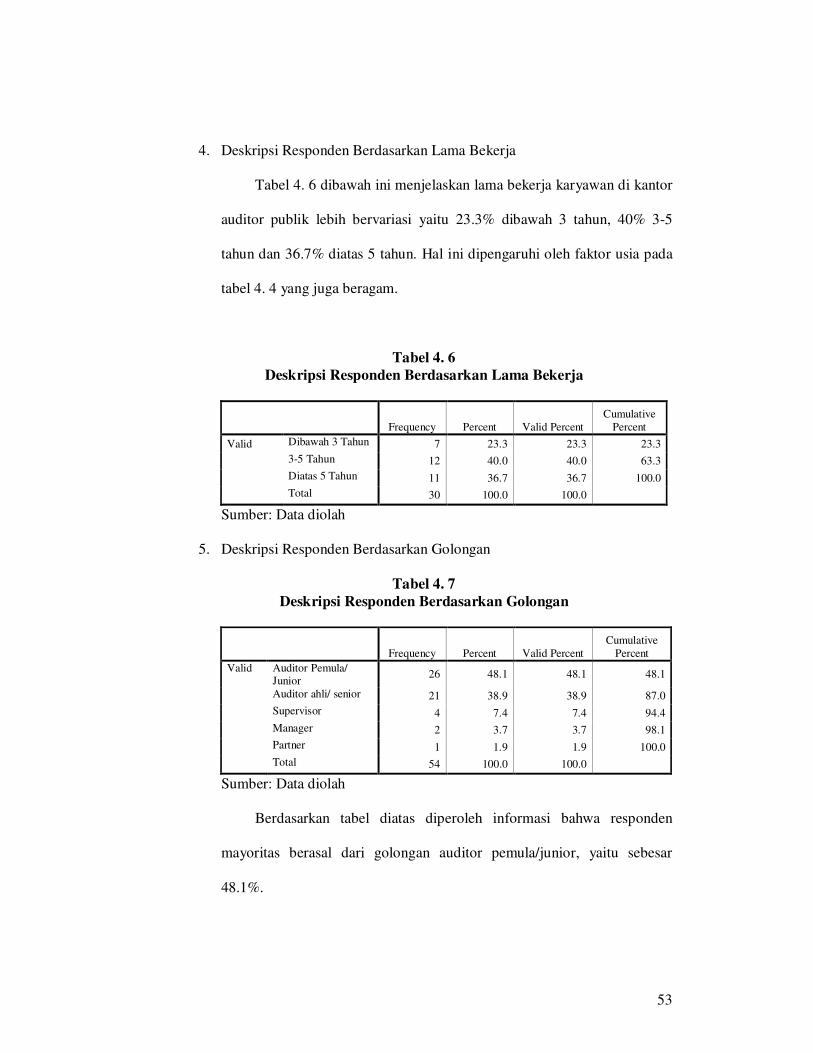

Tabel 4. 6 dibawah ini menjelaskan lama bekerja karyawan di kantor

auditor publik lebih bervariasi yaitu 23.3% dibawah 3 tahun, 40% 3-5

tahun dan 36.7% diatas 5 tahun. Hal ini dipengaruhi oleh faktor usia pada

tabel 4. 4 yang juga beragam.

Tabel 4. 6

Deskripsi Responden Berdasarkan Lama Bekerja

Frequency Percent Valid Percent

Cumulative

Percent

Valid Dibawah 3 Tahun 7 23.3 23.3 23.3

3-5 Tahun 12 40.0 40.0 63.3

Diatas 5 Tahun 11 36.7 36.7 100.0

Total 30 100.0 100.0

Sumber: Data diolah

5. Deskripsi Responden Berdasarkan Golongan

Tabel 4. 7

Deskripsi Responden Berdasarkan Golongan

Frequency Percent Valid Percent

Cumulative

Percent

Valid Auditor Pemula/ Junior

26 48.1 48.1 48.1

Auditor ahli/ senior 21 38.9 38.9 87.0

Supervisor 4 7.4 7.4 94.4

Manager 2 3.7 3.7 98.1

Partner 1 1.9 1.9 100.0

Total 54 100.0 100.0

Sumber: Data diolah

Berdasarkan tabel diatas diperoleh informasi bahwa responden

mayoritas berasal dari golongan auditor pemula/junior, yaitu sebesar

48.1%.

54

C. Hasil Dan Pembahasan

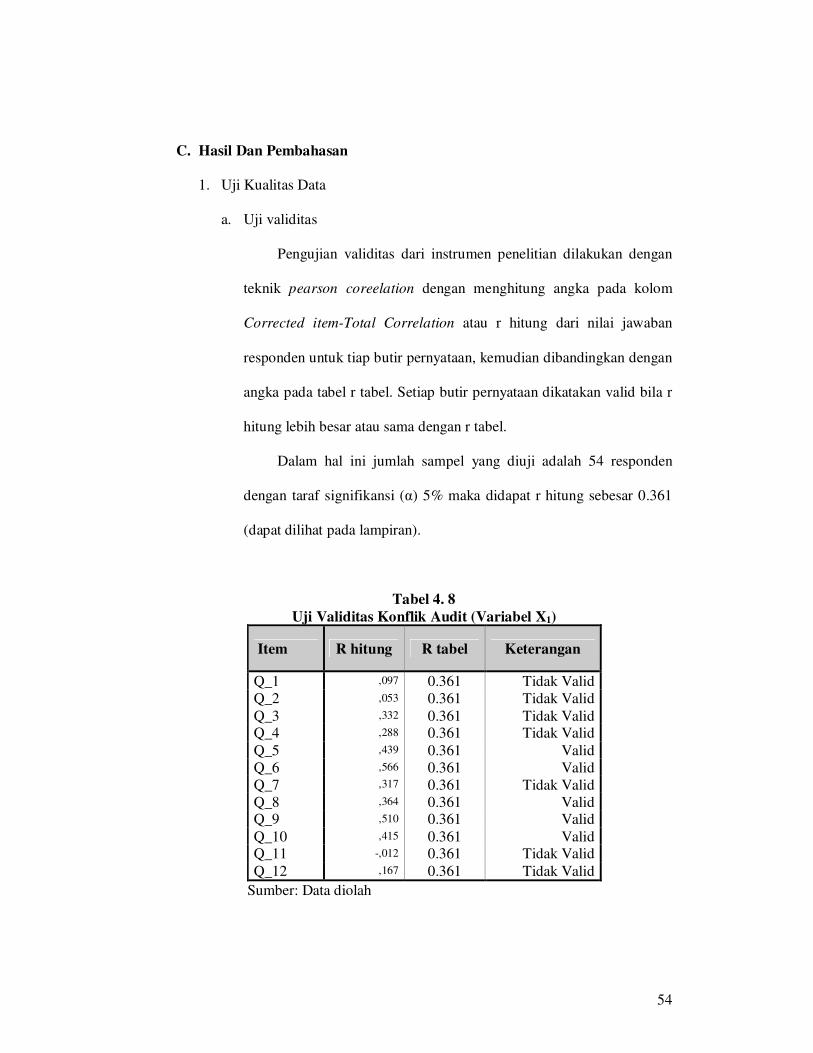

1. Uji Kualitas Data

a. Uji validitas

Pengujian validitas dari instrumen penelitian dilakukan dengan

teknik pearson coreelation dengan menghitung angka pada kolom

Corrected item-Total Correlation atau r hitung dari nilai jawaban

responden untuk tiap butir pernyataan, kemudian dibandingkan dengan

angka pada tabel r tabel. Setiap butir pernyataan dikatakan valid bila r

hitung lebih besar atau sama dengan r tabel.

Dalam hal ini jumlah sampel yang diuji adalah 54 responden

dengan taraf signifikansi (α) 5% maka didapat r hitung sebesar 0.361

(dapat dilihat pada lampiran).

Tabel 4. 8

Uji Validitas Konflik Audit (Variabel X1)

Item R hitung R tabel Keterangan

Q_1 ,097 0.361 Tidak Valid

Q_2 ,053 0.361 Tidak Valid

Q_3 ,332 0.361 Tidak Valid Q_4 ,288 0.361 Tidak Valid

Q_5 ,439 0.361 Valid

Q_6 ,566 0.361 Valid

Q_7 ,317 0.361 Tidak Valid

Q_8 ,364 0.361 Valid Q_9 ,510 0.361 Valid

Q_10 ,415 0.361 Valid Q_11 -,012 0.361 Tidak Valid

Q_12 ,167 0.361 Tidak Valid

Sumber: Data diolah

55

Berdasarkan hasil uji validitas konflik audit yang terjadi

diperoleh hasil bahwa, terdapat tujuh item pernyataan tidak valid

karena r hitung < r tabel. Pernyataan tersebut antara lain Q_1 dengan r

hitung 0.097, Q_2 dengan r hitung 0.053, Q_3 dengan r hitung 0.332,

Q_4 dengan r hitung 0.288 Q_7 dengan r hitung 0.317 Q_11 dengan r

hitung -0.012 dan Q_12 dengan r hitung 0.167. Untuk hasil uji

validitas pernyataan yang tidak valid tetap digunakan dikarenakan

hasil uji reliabelnya tinggi maka pernyataan yang tidak valid diperbaiki

agar tidak rancu atau bias dan tetap digunakan.

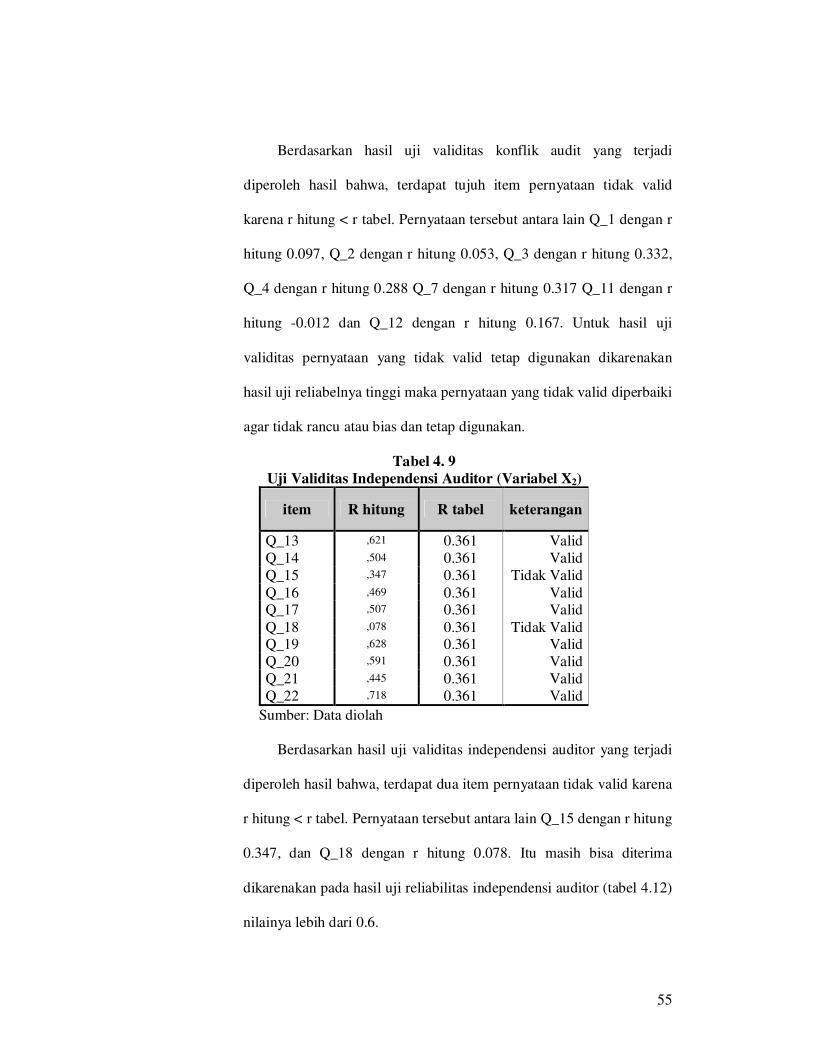

Tabel 4. 9

Uji Validitas Independensi Auditor (Variabel X2)

item R hitung R tabel keterangan

Q_13 ,621 0.361 Valid

Q_14 ,504 0.361 Valid

Q_15 ,347 0.361 Tidak Valid

Q_16 ,469 0.361 Valid Q_17 ,507 0.361 Valid

Q_18 ,078 0.361 Tidak Valid Q_19 ,628 0.361 Valid

Q_20 ,591 0.361 Valid

Q_21 ,445 0.361 Valid

Q_22 ,718 0.361 Valid

Sumber: Data diolah

Berdasarkan hasil uji validitas independensi auditor yang terjadi

diperoleh hasil bahwa, terdapat dua item pernyataan tidak valid karena

r hitung < r tabel. Pernyataan tersebut antara lain Q_15 dengan r hitung

0.347, dan Q_18 dengan r hitung 0.078. Itu masih bisa diterima

dikarenakan pada hasil uji reliabilitas independensi auditor (tabel 4.12)

nilainya lebih dari 0.6.

56

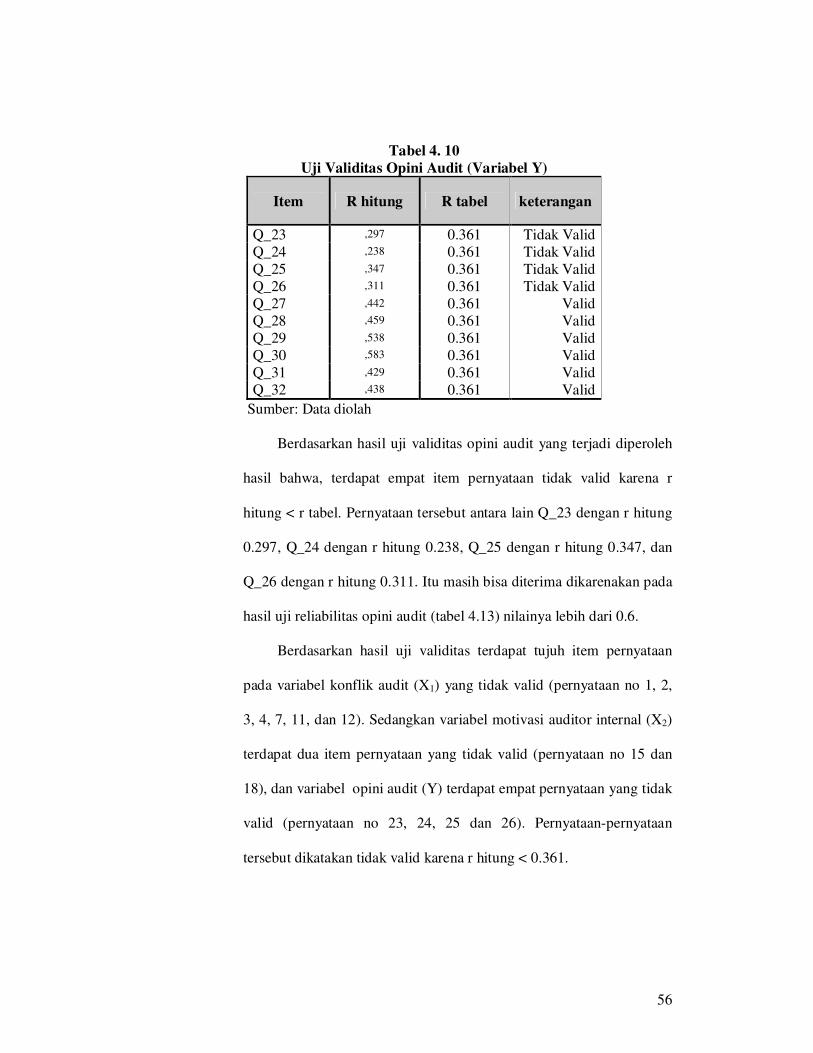

Tabel 4. 10

Uji Validitas Opini Audit (Variabel Y)

Item R hitung R tabel keterangan

Q_23 ,297 0.361 Tidak Valid

Q_24 ,238 0.361 Tidak Valid

Q_25 ,347 0.361 Tidak Valid

Q_26 ,311 0.361 Tidak Valid

Q_27 ,442 0.361 Valid

Q_28 ,459 0.361 Valid

Q_29 ,538 0.361 Valid

Q_30 ,583 0.361 Valid

Q_31 ,429 0.361 Valid

Q_32 ,438 0.361 Valid

Sumber: Data diolah

Berdasarkan hasil uji validitas opini audit yang terjadi diperoleh

hasil bahwa, terdapat empat item pernyataan tidak valid karena r

hitung < r tabel. Pernyataan tersebut antara lain Q_23 dengan r hitung

0.297, Q_24 dengan r hitung 0.238, Q_25 dengan r hitung 0.347, dan

Q_26 dengan r hitung 0.311. Itu masih bisa diterima dikarenakan pada

hasil uji reliabilitas opini audit (tabel 4.13) nilainya lebih dari 0.6.

Berdasarkan hasil uji validitas terdapat tujuh item pernyataan

pada variabel konflik audit (X1) yang tidak valid (pernyataan no 1, 2,

3, 4, 7, 11, dan 12). Sedangkan variabel motivasi auditor internal (X2)

terdapat dua item pernyataan yang tidak valid (pernyataan no 15 dan

18), dan variabel opini audit (Y) terdapat empat pernyataan yang tidak

valid (pernyataan no 23, 24, 25 dan 26). Pernyataan-pernyataan

tersebut dikatakan tidak valid karena r hitung < 0.361.

57

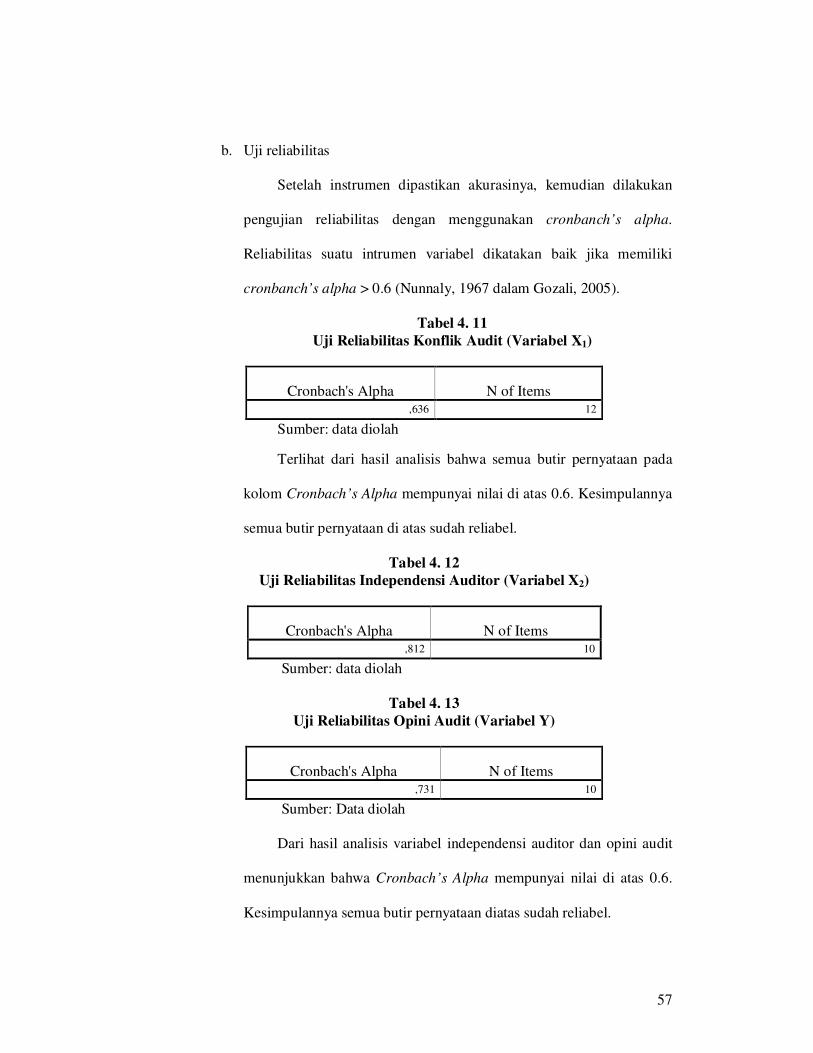

b. Uji reliabilitas

Setelah instrumen dipastikan akurasinya, kemudian dilakukan

pengujian reliabilitas dengan menggunakan cronbanch’s alpha.

Reliabilitas suatu intrumen variabel dikatakan baik jika memiliki

cronbanch’s alpha > 0.6 (Nunnaly, 1967 dalam Gozali, 2005).

Tabel 4. 11

Uji Reliabilitas Konflik Audit (Variabel X1)

Cronbach's Alpha N of Items ,636 12

Sumber: data diolah

Terlihat dari hasil analisis bahwa semua butir pernyataan pada

kolom Cronbach’s Alpha mempunyai nilai di atas 0.6. Kesimpulannya

semua butir pernyataan di atas sudah reliabel.

Tabel 4. 12

Uji Reliabilitas Independensi Auditor (Variabel X2)

Cronbach's Alpha N of Items ,812 10

Sumber: data diolah

Tabel 4. 13

Uji Reliabilitas Opini Audit (Variabel Y)

Cronbach's Alpha N of Items ,731 10

Sumber: Data diolah

Dari hasil analisis variabel independensi auditor dan opini audit

menunjukkan bahwa Cronbach’s Alpha mempunyai nilai di atas 0.6.

Kesimpulannya semua butir pernyataan diatas sudah reliabel.

58

Terlihat dari uji validitas pada try out sebelumnya, bahwa ada

beberapa item pernyataan yang hasilnya tidak valid. Tetapi pada uji

reliabilitas diatas semua variabel menunjukkan Cronbach’s Alpha yang

cukup tinggi yaitu > 0.6, sehingga penelitian ini tetap menggunakan

item-item pernyataan yang sama dengan memperbaiki kalimat pada

pernyataan yang tidak valid.

Karena semua butir pernyataan sudah reliabel, kesimpulannya

instrumen penelitian ini bisa digunakan beberapa kali untuk mengukur

objek yang sama dan akan menghasilkan data yang sama pula

(konsisten).

2. Uji Asumsi Klasik

a. Uji normalitas

Pengujian normalitas bertujuan untuk menguji variabel

independen yaitu konflik audit dan independensi auditor, dan variabel

dependen yaitu opini audit dalam sebuah model regresi berdistribusi

normal atau tidak.

Grafik dibawah memperlihatkan hasil dari uji normalitas dengan

menggunakan Normality Probability Plot yang menyebar disekitar

garis diagonal dan mengikuti arah garis diagonal. Maka dapat

disimpulkan bahwa data dalam penelitian ini sudah terdistribusi

dengan normal atau sudah memenuhi asumsi normalitas.

59

0.0 0.2 0.4 0.6 0.8 1.0

Observed Cum Prob

0.0

0.2

0.4

0.6

0.8

1.0

Ex

pe

cte

d C

um

Pro

b

Dependent Variable: VAR00003

Normal P-P Plot of Regression Standardized Residual

Gambar 4. 1

Hasil Uji Normalitas

b. Heteroskedastisitas

Grafik Scatterplot dibawah ini merupakan hasil uji

heteroskedastisitas untuk variabel independen yaitu konflik audit dan

independensi auditor, dan variabel dependen yaitu opini audit.

Berdasarkan uji tersebut menunjukkan bahwa titik-titik data menyebar

secara acak dan tidak membentuk suatu pola, baik diatas maupun

dibawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi

heteroskedastisitas pada model regresi. Dapat disimpulkan bahwa

instrumen penelitian ini memenuhi asumsi homoskedastisitas.

60

Regression Standardized Predicted Value

43210-1-2

Reg

ressio

n S

tud

en

tized

Resid

ual

2

1

0

-1

-2

-3

Dependent Variable: OA

Scatterplot

Gambar 4. 2

Hasil Uji Heterokedastisitas

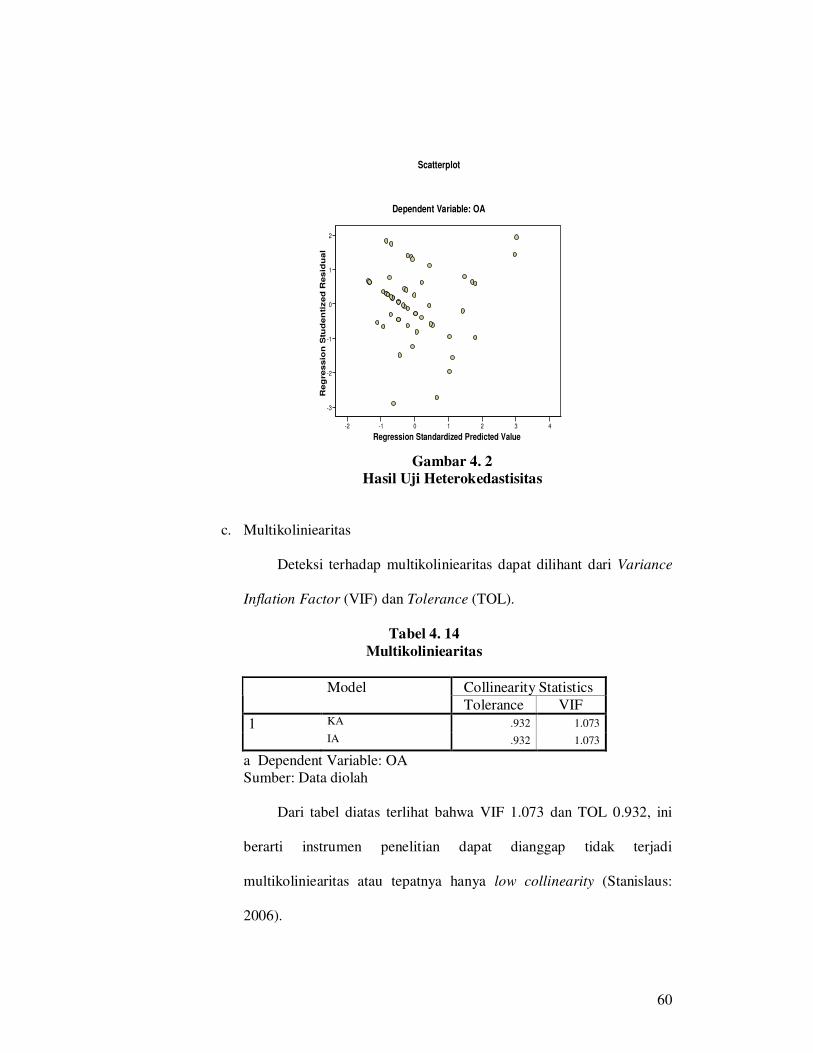

c. Multikoliniearitas

Deteksi terhadap multikoliniearitas dapat dilihant dari Variance

Inflation Factor (VIF) dan Tolerance (TOL).

Tabel 4. 14

Multikoliniearitas

Collinearity Statistics Model Tolerance VIF

1 KA .932 1.073

IA .932 1.073

a Dependent Variable: OA

Sumber: Data diolah

Dari tabel diatas terlihat bahwa VIF 1.073 dan TOL 0.932, ini

berarti instrumen penelitian dapat dianggap tidak terjadi

multikoliniearitas atau tepatnya hanya low collinearity (Stanislaus:

2006).

61

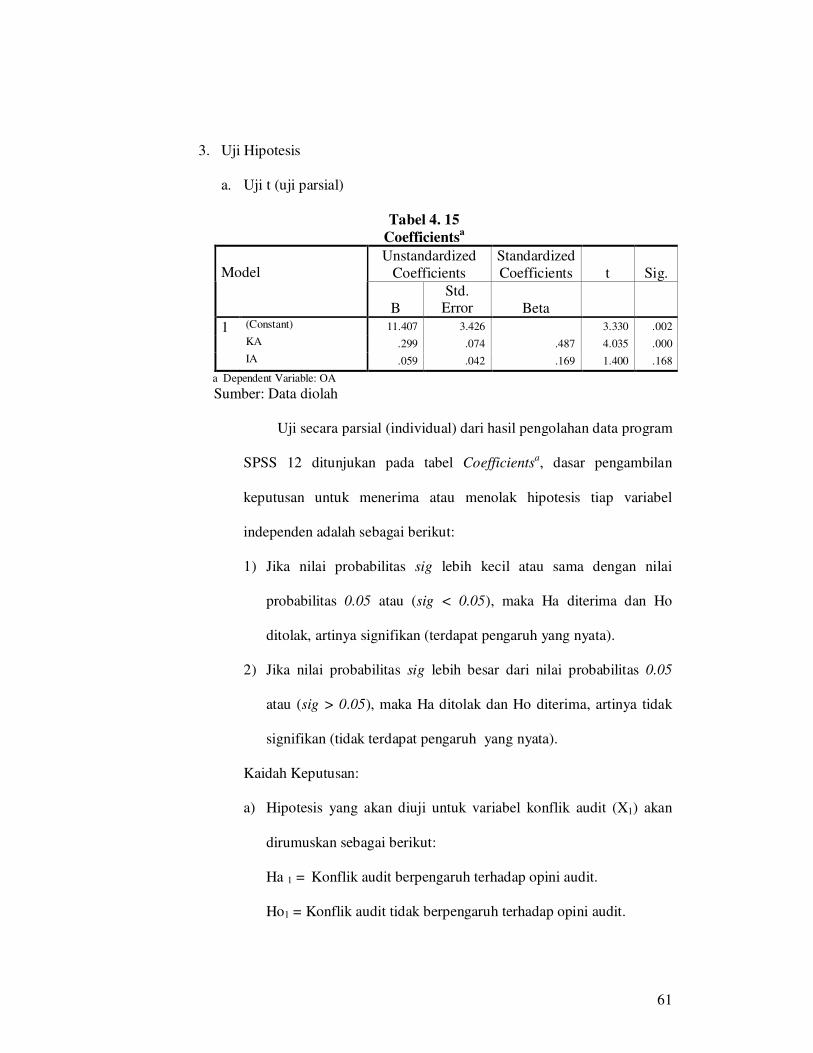

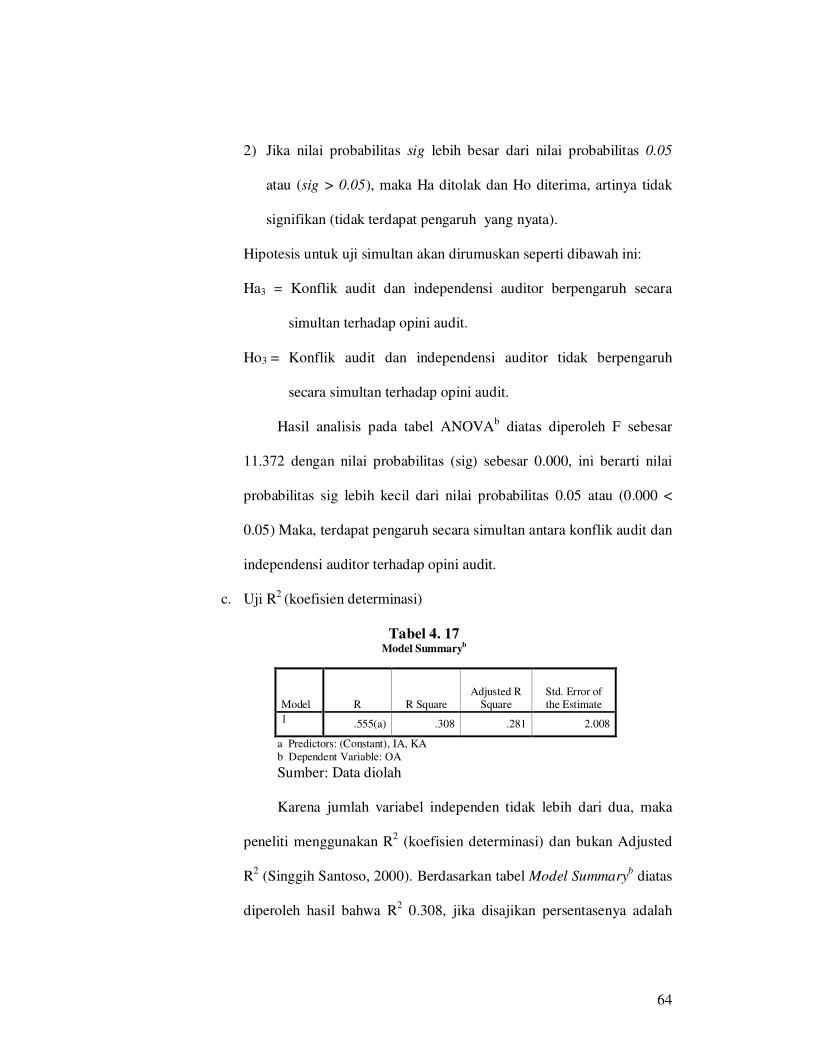

3. Uji Hipotesis

a. Uji t (uji parsial)

Tabel 4. 15

Coefficientsa

Unstandardized

Coefficients

Standardized

Coefficients t Sig. Model

B

Std. Error Beta

1 (Constant) 11.407 3.426 3.330 .002

KA .299 .074 .487 4.035 .000

IA .059 .042 .169 1.400 .168

a Dependent Variable: OA

Sumber: Data diolah