PENGARUH KECAKAPAN MANAJERIAL TERHADAP PRAKTIK MANAJEMEN LABA DENGAN KOMPOSISI KOMISARIS INDEPENDEN SEBAGAI VARIABEL PEMODERASI (Skripsi) Oleh DESSI ARDILA FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDARLAMPUNG 2016

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH KECAKAPAN MANAJERIAL TERHADAP PRAKTIK

MANAJEMEN LABA DENGAN KOMPOSISI KOMISARIS

INDEPENDEN SEBAGAI VARIABEL PEMODERASI

(Skripsi)

Oleh

DESSI ARDILA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDARLAMPUNG

2016

ABSTRACT

INFLUENCE OF MANAGERIAL SKILLS ON EARNINGS

MANAGEMENT PRACTICE WITH THE COMPOSITION OF

INDEPENDENT COMMISSIONERSAS A MODERATING VARIABLE

By

Dessi Ardila

The study aims to empirically examinethe effect of managerial skills on earnings

management practice by the composition of independent commissioners as a

moderating variable. Managerial skills were measured using Data Envelopment

Analysis (DEA)to measure the level of efficiency manager, Earning management

as the dependent variable is measured by discretionary accrual from the Modified

Jones models, the composition of independent commissioners was measured by

dividing the total of independent commisioners to total board of commisioners.

This study used a sample of manufacturing firms during the years 2012-2014 by

using purposive sampling method. The data used was obtained from annual report

listed manufacturing companies in BEI. There are 120 companies during the years

2012-2014 that meet the criteria. The methode of analysis used in this study is

multiple regression analysis.

The study found that managerial skills have positive effect on earning

management practice, while the composition of independent commissioners did

not have negative effect on the relationship between managerial ability and

earnings management practice.

Keywords : Earnings Management, Data Envelopment Analysis (DEA),

Manufacturing Firm.

ABSTRAK

PENGARUH KECAKAPAN MANAJERIAL TERHADAP PRAKTIK

MANAJEMEN LABA DENGAN KOMPOSISI KOMISARIS

INDEPENDEN SEBAGAI VARIABEL PEMODERASI

Oleh:

Dessi Ardila

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh kecakapan

manajerial terhadap praktik manajemen laba dengan komposisi komisaris

independen sebagai variabel pemoderasi. Kecakapan manajerial diukur

menggunakan Data Envelopment Analysis (DEA) yang mengukur tingkat

efisiensi manajer. Manajemen labasebagai variabel dependen diukur dengan

menggunakan discretionary accrual dengan menggunakan model Jones

Modifikasian. Komposisi komisaris independen diukur dengan cara membagi

jumlah dewan komisaris independen dengan total dewan komisaris.

Sampel penelitian ini adalah perusahaan manufaktur selama tahun 2012-2014

denganmenggunakan metode purposive sampling. Data yang digunakan diperoleh

dari laporan tahunan dan laporan keuangan perusahaan manufaktur yang terdaftar

BEI . Terdapat 120 perusahaan selama tahun 2012-2014 yang memenuhi kriteria.

Metode analisis yang digunakandalam penelitian ini adalah analisis regresi

berganda.

Hasil penelitian menunjukan bahwa variabel kecakapan manajerial memiliki

pengaruh positif terhadap manajemen laba sedangkan variabel komposisi dewan

komisaristidak memiliki pengaruh negatif terhadap hubungan kecakapan

manajerial terhadap manajemen laba.

Kata kunci:Manajemen Laba, Data Envelopment Analysis (DEA), Perusahaan

Manufaktur.

PENGARUH KECAKAPAN MANAJERIAL TERHADAP PRAKTIK

MANAJEMEN LABA DENGAN KOMPOSISI KOMISARIS

INDEPENDEN SEBAGAI VARIABEL PEMODERASI

Oleh

Dessi Ardila

Skripsi

Sebagai salah satu syarat untuk mencapai gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDARLAMPUNG

2016

RIWAYAT HIDUP

Penulis lahir di Krui pada 25 Desember 1993 merupakan putri kedua dari lima

bersaudara. Penulis menyelesaikan pendidikan dasar di SD Negeri 1 Menyancang

dan lulus tahun 2005. Selanjutnya penulis menyelesaikan pendidikan menengah

pertama di SMP Negeri1 Pesisir Tengah yang diselesaikan pada tahun 2008,

kemudian penulis melanjutkan pendidikan tingkat atas di SMA Negeri 1 Pesisir

Tengah hingga lulus pada tahun 2011.

Penulis terdaftar sebagai mahasiswi S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Lampung pada tahun 2012 melaluijalur Penerimaan Mahasiswa

Perluasan Akses Pendidikan. Selama menjalani perkuliahan penulis aktif di

organisasi KSEI (Kelompok Studi Ekonomi Islam) serta Unit Kegiatan

Mahasiswa Universitas ZOOM.

PERSEMBAHAN

Kupersembahkan skripsi ini kepada:

Orang tuaku tercinta, atas kasih sayang yang tak terbatas, untaian do’a dan

cucuran keringat.

Kakak dan adik kuter sayang, untuk semangat, dukungan, hangat senyum

dan tawa yang selalu diberikan.

Seluruh keluarga besar dan saudara-saudaraku, kakek nenek(Alm) yang

selalu memberikan doa, nasihat, dan motivasi.

Sahabat dan teman-temanku yang selalu menemani dan menjalani proses

ini bersama.

Almamaterku tercinta, Universitas Lampung.

MOTO

““Sesungguhnya sesudah kesulitan itu ada kemudahan, maka

apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah

dengan sungguh-sungguh (urusan) yang lain, dan hanya

kepadaTuhanmulah hendaknya kamu berharap.”

(AlInsyirah : 6-8 )

Gantungkan cita-cita mu setinggi langit! Bermimpilah setinggi

langit, Jikaengkau jatuh, engkau akan jatuh diantara bintang-

bintang.

(Ir. Soekarno)

When you do things from your soul,

you feel a river moving inyou.”

(Rumi)

SANWACANA

Puji syukur penulis ucapkan kepada Allah SWT atas berkat dan rahmat-Nya

kepada penulis sehingga skripsi dengan judul “Pengaruh Kecakapan

Manajerial Terhadap Praktik Manajemen Laba dengan Komposisi

Komisaris Independen sebagai Variabel Pemoderasi”sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung dapat

terselesaikan.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si.,Akt., selaku Ketua Jurusan Akuntansi.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku sekretaris Jurusan Akuntansi.

4. BapakKiagus Andi, S.E., M.Si., Akt, selaku Pembimbing Utama atas

kesediaannya untuk memberikan waktu, bimbingan, nasihat, dan dukungan

selama proses penyelesaian skripsi ini.

5. Bapak Lego Waspodo, S.E., M.Si Akt.,selaku Pembimbing Pendamping atas

kesediannya dalam memberikan waktu, bimbingan, pengetahuan, nasihat,

pengalaman serta pembelajaran diri selama proses penyelesaian skripsi ini.

6. IbuAgrianti Komalasari, S.E., M.Si, Akt selaku Penguji Utama atas saran dan

kritik, serta nasihat yang membangun baik bagi penyelesaian skripsi maupun

bagi diri penulis.

7. Ibu Dr. Susi Sarumpaet, S.E., M.B.A., Akt., selaku Pembimbing Akademik

atas segala saran dan nasihat yang diberikan selama masa perkuliahan.

8. Bapak dan Ibu Dosen serta staf di Jurusan Akuntansi dan Fakultas Ekonomi

Universitas Lampung, atas ilmu, dukungan dan pembelajaran yang telah

diberikan.

9. Kedua orang tuaku, bak tercinta Tambat Ali dan bunda tersayang Dahlina.

Terima kasih atas limpahan kasih sayang, do’a, dukungan, perlindungan,

nasihat, semangat, dan ajaran hidup yang dengan setia akan selalu

membimbing setiap langkah untuk mewujudkan mimpi dan cita-cita. Tiada

kata yang dapat menggambarkan rasa syukur dan rasa terima kasih atas segala

hal yang telah diberikan.

10. Terimakasihuntukpapah Afhar dan mamah Yusnapuriuntuk setiap dukungan

semangat, do’a dan motivasi yang diberikan kepadakuselamaini.

11. Terimakasih kepada kakak dan adik adik tersayang.Wo Meyda Safitri, S.Pd ,

Ata Seprina, Riski Nanda Saputra dan Necha Fivtya yang selalu memberikan

semangat, canda tawa serta kegembiraan selama ini,

semogakitabisasuksesdanmembanggakankedua orang tua.

12. Terimakasih Algian Winarso, S.E.I sudah menjadi partner terbaik yg selalu

sabar menjadi pelampiasan kekesalan skripsi (wkwkwk), motivasi, semangat

dan merangkap partner bisnis founder siger beauty. Thanks for everything

dear

13. Terimakasihuntuksahabatku,wanita-wanitaluar biasa Hidayana partner in

crime, Eva Hardianti,IntanPermatasarimiss selfi, Nur Pitriani ukhti

seperjuangan skripsi. Dan Donnysahabat satu bimbingan, wara wiri cari

pengalaman audit. Terimakasih untuk kalian telah menemani keluh kesah,

tempat curhat, perhatian yang tiada henti, selalu peduli, support dan atas

semua canda tawa selama ini. Semoga tali silaturahmi kita selalu terjaga.

Sayang kalian gengs

14. Teman-teman seangkatan Akuntansi 2012. Terutama untuk Mafiana, Sakinah,

Heni, Mia, Sri, Wayan,Widya Maulin,Yunita, Esti, Ersyah, Shalihatunnisa,

Nurul, Yuni Pratiwi, Wulan Ayu, Puspita, Lehan,Robert, Dwi, Ori, Abin, atas

semua bantuan dan dukungan kepada penulis. Terima kasih untuk sudah

bersama-sama berjuang di bangku perkuliahan. Segala jerih payah kita akan

terbayar di masa mendatang.

15. Teman-temankostn srikandi wo sel, ngah dica, mbak ima, mb sayu, marlia,

mia, desi damayanti dan devi terimakasihtelahmenemaniselama ini, jauh

dimata dekat dihati ya semuaaa (emooot peluk)

16. Kance-kance SMA terkeceh Laila Roza, S.Pd, Leni Olandari, S.IP, Fera

Agustina, S.Pd Terimakasih telah menemani masa labil selama SMA, semoga

kita selalu seperti ini sampai tua ya Wo, Ngah dan Lele dumbo.

17. Teman-teman KKN Mulyo Jadi Tulang Bawang Barat irus, tiur, herlambang,

afif, kak denya dan mb yuni terimakasih atas kebersamaan dan kerja samanya

selama proses KKN.

18. Terimakasihuntuksemuapihak yang

telahmembantupenulisdalammenyelesaikanskripsiini, yang

tidakdapatdisebutkansatupersatu.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk

itu mohon maaf atas segala kekurangannya. Semoga skripsi ini bermanfaat

dikemudian hari.

Bandar Lampung, 17Agustus 2016

Penulis

Dessi Ardila

DAFTAR ISI

Halaman

DAFTAR ISI

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1 Latar Belakang ................................................................................... 1

1.2 Rumusan Masalah .............................................................................. 5

1.3 Tujuan Penelitian ............................................................................... 6

1.4 Manfaat Penelitian ............................................................................. 6

II. TINJAUAN PUSTAKA

2.1 Landasan Teori ................................................................................... 8

2.1.1 Teori Agensi ........................................................................... 8

2.1.2 Asimetri Informasi ................................................................. 9

2.1.3 Manajemen Laba .................................................................... 11

2.1.4 Kecakapan Manajerial ............................................................ 13

2.1.5 Komposisi Komisaris Independen ......................................... 14

2.2 Penelitian Terdahulu .......................................................................... 16

2.3 Kerangka Pemikiran ........................................................................... 18

2.4 Perumusan Hipotesis........................................................................... 19

2.4.1 Pengaruh Kecakapan Manajerial Terhadap Manajemen Laba 19

2.4.2 Pengaruh Kecakapan Manajerial Terhadap Manajemen

Laba dengan Komposisi Komisaris Independen sebagai Variabel

Pemoderasi ........................................................................................ 20

III. METODEPENELITIAN

3.1 Populasi dan Sampel Penelitian ...................................................... 21

3.2 Data Penelitian ................................................................................ 22

3.2.1 Jenis dan Sumber Data ........................................................... 22

3.3 Operasional Variabel Penelitian ...................................................... 22

3.3.1 Variabel Dependen .............................................................. 22

3.3.2 Variabel Independen ........................................................... 24

3.3.3 Variabel Pemoderasi ........................................................... 27

3.4 Tekhnik Analisis Data ..................................................................... 28

3.4.1 Uji Asumsi Klasik ................................................................ 29

a. Uji Normalitas .................................................................... 29

b. Uji Multikolinearitas .......................................................... 29

c. Uji Heteroskedastisitas ....................................................... 30

d. Uji Autokorelasi ................................................................. 31

3.5 Persamaan Regresi .......................................................................... 32

3.6 Pengujian Hipotesis ......................................................................... 33

3.6.1 Pengujian Koefisien Regresi Parsial (Uji T) .......................... 33

3.6.2 Pengujian Simultan (Uji F) .................................................... 33

3.6.3 Determinasi ( R2).................................................................... 34

IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data dan Sampel ............................................................................ 35

4.2 Statistik Deskriptif .......................................................................... 36

4.3 Hasil Pengujian Asumsi Klasik ....................................................... 38

4.3.1 Uji Normalitas ..................................................................... 38

4.3.2 Uji Multikolinearitas ........................................................... 39

4.3.3 Uji Heteroskedastisitas ........................................................ 40

4.3.4 UjiAutokorelasi ................................................................... 41

4.4 Persamaan Regresi .......................................................................... 42

4.5 Hasil Pengujian Hipotesis ............................................................... 43

4.5.1 Pengujian Koefisien Regeresi Parsial (Uji-t) ......................... 43

4.5.2 Pengujian Simultan (Uji F) ................................................ 44

4.5.3 Determinasi (R2)..................................................................... 45

4.6 Pembahasan ..................................................................................... 46

4.6.1 Pengaruh Kecakapan Manajerial Terhadap Manajemen

Laba ................................................................................... 46

4.6.2 Komposisi Komisaris Independen Memoderasi Pengaruh

Kecakapan Manajerial Terhadap Manajemen Laba ......... 47

V. SIMPULAN DAN SARAN

5.1 Simpulan ......................................................................................... 50

5.2 Keterbatasan Penelitian ................................................................... 51

5.3 Saran ................................................................................................ 51

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Halaman

Tabel

2.1 Penelitian Terdahulu .......................................................................... 16

4.1 Sampel Penelitian ............................................................................... 35

4.2 Statistik Deskriptif atas Variabel Penelitian ...................................... 36

4.3 Uji Multikolinearitas .......................................................................... 39

4.4 Uji Glejser .......................................................................................... 41

4.5 Uji Durbin Watson ............................................................................. 42

4.6 Simple Regression Analysis ............................................................... 42

4.7 Multiple Regression Analysis ............................................................ 43

4.8 Uji Signifikan Individual ................................................................... 44

4.9 Hasil Hipotesis ................................................................................... 44

4.10 Uji Signifikasi Simultan ..................................................................... 45

4.11 Uji Determinasi .................................................................................. 45

DAFTAR GAMBAR

Halaman

Gambar

4.1 Uji Heteroskedastisitas Scatterplot .......................................................... 40

DAFTAR LAMPIRAN

Lampiran

1 Nama Sampel Perusahaan Manufaktur

2 Data Dicretionary Accruals Perusahaan Manufaktur

3 PerhitunganData Envelopment Analysis(DEA) Perusahaan Manufaktur

4 PerhitunganKomposisi Komisaris Independen Perusahaan Manufaktur

5 Stasistik Deskriptif

6 Uji Normalitas One-Sample Kolmogorov-Smirnov Test

7 Uji Multikolinearitas

8 Uji Heteroskedastisitas

9 Uji Autokorelasi Durbin Watson

10 Uji Determinasi

11 Uji F

12 Persamaa Regresi

13 Uji T

BAB I

PENDAHULUAN

1.1.Latar Belakang

Laporan keuangan merupakan output akhir dalam proses akuntansi. Laporan

keuangan mempunyai peranan penting bagi pengukuran dan penilaian kinerja

sebuah perusahaan. Laporan keuangan dibuat dengan tujuan untuk memberikan

gambaran atau laporan kemajuan yang secara periodik dilakukan pihak

manajemen perusahaan yang bersangkutan. Dengan kata lain laporan keuangan

bertujuan untuk menyediakan informasi yang menyangkut posisikeuangan dan

kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan yang berkualitas adalah yang terbebas dari rekayasa dan

mengungkapkan informasi sesuai dengan fakta yang sebenarnya dan digunakan

untuk berbagai pihak. Informasi yang sering menjadi perhatian bagi pemakai

laporan keuangan untuk dijadikan pertimbangan dalam pengambilan keputusan

adalah kemampuan perusahaan dalam menghasilkan laba (Mulyadi,2002). Di

dalam perusahaan informasi laba sangat penting informasi laba merupakan

bagian dari laporan keuangan, informasi tersebut menjadi target rekayasa para

2

mmanajer melalui tindakan oportunis manajemen untuk kepuasannya tetapi dapat

merugikan para pemegang saham atau investor yang sering disebut pihak

prinsipal. Tindakan oportunis ini dilakukan dengan cara memilih kebijakan

akuntansi tertentu sehingga laba perusahaan dapat diatur dan dimanipulasi

dinaikkan atau diturunkan sesuai dengan keinginannya. Tindakan oportunis ini

bertujuan untuk mengatur laba sesuai dengan keinginannya dan dikenal dengan

istilah manajemen laba.

Manajemen laba merupakan suatu pemilihan kebijakan akuntansi yang digunakan

manajer dalam memperbagus laba pada laporan keuangan perusahaan yang

dikelola sehingga terlihat bahwa perusahaan tersebut memiliki kinerja yang baik.

Manajemen laba adalah sebagai pilihan bagi manajer atas kebijakan akuntansi dari

berbagai kebijakan yang diperbolehkan dalam standar untuk mencapai tujuan

khusus (Scott, 2009). Manajer melakukan manajemen laba karena informasi

mengenai laba sering menjadi perhatian bagi para pengguna laporan keuangan

salah satunya investor dalam mengambil keputusan untuk berinvestasi pada

perusahaan. Informasi laba dinilai sebagai buku rapor perusahaan yang memuat

kinerja manajemen selama periode tertentu sehingga jika laba dalam keadaan

baik, maka publik akan memiliki kepercayaan bahwa kondisi perusahaan tengah

positif dan harga saham dapat meningkat (Sulistiawan dkk.,2011). Selain untuk

menilai kinerja manajemen informasi laba juga dapat membantu investor dalam

memprediksi laba di masa mendatang dan untuk memprediksi risiko dalam

berinvestasi.

3

Kesadaran manajemen akan pentingnya informasi laba mendorong manajer untuk

melakukan intervensi dalam proses pelaporan keuangan demi mencapai tujuan

tertentu. Hal lain yang mendorong pihak manajemen melakukanmanajemen laba

adalah adanya ketidaksejajaran kepentingan antara pemegang saham dengan

manajer (masalah keagenan). Baik pemilik maupun manajer merupakan individu

yang cenderung mencari keuntungan sendiri. Masalah keagenan ini

mengakibatkan adanya sifat manajemen melaporkan laba secara oportunistik

untuk memaksimumkan kepentingan pribadinya. Perhatian pengguna laporan

keuangan yang lebihterpusat pada informasi laba dan adanya ketidaksejajaran

kepentingan antara manajer dengan pihak pengguna laporan keuangan yang lain

mendorong manajer untuk melakukan manajemen laba.

Manajer adalah pengelola perusahaan. Kemajuan suatu perusahaan tergantung

bagaimana manajer mengelola perusahaan oleh karena itu perusahaan

membutuhkan manajer yang cakap. Manajer yang cakap dianggap memiliki

kemampuan dan integritas yang tinggi serta pengalaman sehingga manajer dapat

menggambil keputusan yang tepat demi kemajuan perusahaan. Selain itu manajer

memiliki kewajiban untuk mengkomunikasikan kinerja perusahaan kepada

stakeholder yaitu pihak-pihak yang berkepentingan melalui laporan keuangan.

Dengan berbagai kemampuan dan kesempatan manajer tersebut maka semakin

memperbesar peluang terjadinya praktek manajemen laba (Isnugrahadi dan

Kesuma, 2009).

Kecakapan manajer menjadi salah faktor yang penting dalam praktek manajemen

laba. Hal ini telah diungkapkan pada beberapa penelitian sebelumnya, diantaranya

4

penelitian Utami (2013) mengenai pengaruh kecakapan manajerial terhadap

manajemen laba dengan kualitas auditor sebagai variabel pemoderasi dengan hasil

pengaruh kecakapan manajerial terhadap manajemen laba menunjukkan adanya

pengaruh yang positif dan signifikan. Hasil penelitian ini menunjukkan bahwa

semakin cakap manajer maka intensitasnya dalam melakukan manajemen laba

semakin tinggi. Menurut Utami (2013), hal ini terjadi salah satunya karena

kenyataan adanya asimetri informasi yang membuat manajemen memiliki

informasi yang bisa digunakan untuk melakukan rekayasa.

Penelitian ini merupakan replikasi dari penelitian yang telah dilakukan oleh Utami

(2013). Penelitian ini menguji kembali pengaruh kecakapan manajerial terhadap

manajemen laba dengan menambahkan komposisi komisaris independen sebagai

variabel pemoderasi.

Dechow dkk (1995) menyatakan struktur internal governance perusahaan sebagai

faktor yang membatasi kemampuan dan kesempatan manajer dalam melakukan

praktik manajemen laba. Salah satu faktor tersebut adalah peranan pengawasan

komisaris independen dalam mewujudkan corporate governance untuk

memberikan perlindungan efektif bagi pemegang saham dan kreditor sehingga

yakin akan return atas investasinya.

Menurut Surya (2006) menyatakankomisaris independen yang merupakan bagian

dari dewan komisaris sangat berperan dalam meminimumkan praktik manajemen

laba yang dilakukan pihak manajemen. Komisaris independen diharapkan mampu

mendorong dan menciptakan iklim yang objektif serta dapat menempatkan

kesetaraan sebagai prinsip utama dalam memperhatikan kepentingan pemegang

5

saham minoritas danstakeholders. Keberadaan komisaris independen dalam

perusahaan diharapkan mampu menjamin laporan keuangan yang

menggambarkan informasi sesungguhnya mengenai operasional perusahaan

sehingga dapat mencegah praktik manajemen laba.

Penggunaan komposisi komisaris independen sebagai variabel pemoderasi

didasarkan pada penekananan masalah konflik kepentingan antara manajer dan

investor. Komisaris independen sebagai bentuk perwujudan dari pelaksanaan

corporate governanceyang mampu menekankan motivasi seorang manajer dalam

melakukan praktik manajemen laba karena adanya fungsi pengawasan yang baik

terhadap kinerja manajemen

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk melakukan

penelitian dengan judul “Pengaruh Kecakapan Manajerial terhadap

Manajemen Laba dengan Komposisi Komisaris Independen sebagai

Variabel Pemoderasi”.

1.2.Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan maka rumusan masalahdalam

penelitian ini adalah sebagai berikut:

1.2.1. Apakah kecakapan manajerial berpengaruh terhadap praktik manajemen

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ?

1.2.2. Apakah komposisi komisaris independen memiliki pengaruh terhadap

hubungan kecakapan manajerial dengan praktik manajemen labapada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ?

6

1.3.Tujuan Penelitian

1.3.1. Untuk Menguji secara empiris pengaruh kecakapan manajerial terhadap

praktik manajemen laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia

1.3.2. Untuk Menguji secara empiris dan mengetahui apakah komposisi

komisaris independen memiliki pengaruh terhadap hubungan kecakapan

manajerial dengan manajemen laba pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia

1.4.Manfaat Penelitian

1.4.1. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah wawasan ilmu pengetahuan

bagi penulis dan pembaca tentang pengaruh kecakapan manajerial

terhadap manajemen laba dengan komposisi komisaris independen

sebagai variabel moderasi pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

1.4.2. Manfaat Praktis

a. Bagi perusahaan, hasil dari penelitian ini diharapkan dapat memberikan

informasi kepada perusahaan mengenai pengaruh kecakapan manajerial

terhadap praktik manajemen laba dengan komposisi komisaris independen

sebagai variabel pemoderasi pada perusahaan manufaktur yang terdaftar di

BEI dan menjadi bahan sebagai tambahan informasi bagi perusahaan

dalam pengambilan keputusan dalam mencegah praktik manajemen laba.

7

b. Bagi investor, hasil dari penelitian ini diharapkan dapat digunakan sebagai

alat bantu dalam mempertimbangkan keputusan investasinya di pasar

modal.

c. Bagi akademik, hasil dari penelitian ini diharapkan dapat menjadi

tambahan ilmu pengetahuan dan tambahan referensi mengenai pengaruh

kecakapan manajerial terhadap praktik manajemen laba dengan komposisi

komisaris independen sebagai variabel pemoderasi pada perusahaan

manufaktur yang terdaftar di BEI. Di samping itu, menjadi tambahan

informasi terhadap penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2. 1. Landasan Teori

2. 1. 1. Teori Agensi

Teori keagenan mengungkapan hubungan antara pemilik dan manajemen.

Perspektif teori agensi merupakan dasar yang digunakan untuk memahami isu

corporate governance dan manajemen laba. Adanya pemisahan kepemilikan oleh

principal dengan pengendalian oleh agent cenderung menimbulkan konflik

keagenan diantara principal dan agent. Teori agensi menggambarkan perusahaan

sebagai suatu titik temu antara pemilik perusahaan (principal) dengan manajemen

(agent).Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan

merupakan sebuah kontrak yang terjadi antara manajer (agent) dengan pemilik

perusahaan (principal). Wewenang dan tanggung jawab agentmaupun principal

diatur dalam kontrak kerja atas persetujuan bersama.

Eisendhart (1989) dalam Ujiyanto dan Bambang (2007) menyatakan bahwa teori

agensi menggunakan tiga asumsi sifat manusia yaitu :

1. manusia pada umumnya mementingkan diri sendiri

2. manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang

9

3. manusia selalu menghindari risiko.

Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia

bertindak opportunistic yaitu mengutamakan kepentingan pribadinya. Sebagai

pengelola perusahaan, manajer memiliki informasi internal perusahaan dan

prospek perusahaan di masa yang akan datang yang lebih dibandingkan dengan

pemegang saham. Oleh karena itu manajer seharusnya selalu memberikan

informasi kepada pemilik mengenai kondisi perusahaan melalui pengungkapan

informasi akuntansi seperti laporan keuangan. Laporan keuangan merupakan hal

yang sangat penting bagi pengguna eksternal karena kelompok ini berada dalam

kondisi yang paling besar ketidakpastiannya (Nasution dan Doddy, 2007). Adanya

ketidakseimbangan penguasaan informal dapat menjadi pemicu munculnya

kondisi yang disebut asimetri informasi. Informasi yang dimiliki manajer lebih

banyak dibanding informasi yang diketahui oleh pemilik perusahaan. Banyaknya

informasi yang dimiliki oleh manager memicu manajer melakukan manajemen

laba.

Kesimpulan dari teori agensi ini adalah teori yang mencoba menjelaskan

hubungan antara pihak principal dan agent, dimana terdapat penyerahan otorisasi

dari pemilik kepada agentuntuk menjalankan aktivitas perusahaan.

2. 1. 2. Asimetri Informasi

Menurut Jensen dan Meckling (1976) asimetri informasi adalah keadaan dimana

agent mempunyai informasi yang lebih banyak tentang perusahaan dan prospek

dimasa yang akan datang dibandingkan denganprincipal. Kondisi ini memberikan

10

peluang kepada agent menggunakan informasi yang diketahuinya untuk

memanipulasi pelaporan keuangan sebagai usaha untuk memaksimalkan laba.

Menurut Scott dalam Herlina (2015) terdapat dua macam asimetri informasi yaitu:

a. Adverse Selection, yaitu bahwa manajer serta orang-orang dalam internal

perusahaan lainnya pada dasarnya mengetahui lebih banyak tentang keadaan

dan prospek perusahaan dibandingkan pemegang saham atau pihak luar.

Manajer dapat tidak memberikan informasi yang mengandung fakta yang akan

digunakan pemegang saham atau stakeholder dalam proses pengambilan

keputusan.

b. Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang manajer

tidak seharusnya diketahui oleh pemegang saham maupun pemberi pinjaman.

Oleh karena itu, manajer dapat melakukan tindakan diluar pengetahuan

pemegang saham yang melanggar kontrak yang secara etika atau norma tidak

layak dilakukan.

Kondisi asimetri informasi tersebut dapat menimbulkan konflik kepentingan

diantara manajer sebagai agentdan pemegang saham sebagai principalsehingga

memungkinkan manajer untuk melakukan tindakan yang menyimpang seperti

manajemen laba. Manajemen laba tersebut dilakukan manajer dalam rangka

meningkatkan nilai perusahaan.

Tindakan manajemen laba dalam suatu perusahaan dapat dijelaskan dengan teori

keagenan. Investor sebagai principal diasumsikan hanya menginginkan hasil

investasi mereka bertambah atau mendapat pengembalian yang menguntungkan.

Sedangkan para agen yaitu manajer diasumsikan akan merasa puas apabila

11

menerima kompensasi keuangan dan syarat–syarat yang menyertai dalam

hubungan atau kontrak antara principal dengan agent. Dengan adanya perbedaan

kepentingan tersebut masing-masing pihak berusaha memperbesar keuntungan

bagi diri sendiri. Bila tidak ada pengawasan yang memadai maka manajer atau

agent dapat memainkan beberapa kondisi perusahaan untuk memaksimalkan

keuntungan mereka sendiri. Permainan tersebut dapat terjadi atas prakarsa dari

principal atau inisiatif agent sendiri. Dengan kondisi yang demikian, maka

terjadilah creative accounting yang menyalahi aturan.

2. 1. 3. Manajemen Laba

Setiawati dan Na’im (2000) menyatakan bahwa manajemen laba adalah campur

tangan manajer dalam proses pelaporan keuangan eksternal dengan tujuan untuk

menguntungkan diri sendiri. Manjamen laba sendiri dapat mengakibatkan

berkurangnya kredibilitas laporan keuangan, menambah bias dalam laporan

keuangan, dan dapat membuat pemakai laporan keuangan menjadi mempercayai

angka laba hasil rekayasa tersebut sebagai angka laba tanpa rekayasa. Manajemen

laba merupakan masalah keagenan yang seringkali dipicu oleh adanya pemisahan

peran atau perbedaan kepentingan antara pemegang saham dengan manajemen

perusahaan (Wallace, 1997). Manajer melakukan manipulasi laba melalui

manajemen laba agar laba nampak sebagaimana yang diharapkan.

Beberapa peneliti mendefinisikan manajemen laba dalam arti yang berbeda-beda.

terdapat beberapa definisi mengenai manajemen labayaitu:

12

1. Schipper (2003) manajemen laba adalah campur tangan dalam proses

penyusunan pelaporan keuangan eksternal dengan tujuan untuk mendapatkan

keuntungan-keuntungan pribadi.

2. Fisher dan Rosenzweig (1995) manajemen laba adalah tindakan-tindakan

manajer untuk menaikkan atau menurunkan laba periode berjalan dari sebuah

perusahaan yang dikelolanya tanpa menyebabkan kenaikkan atau penurunan

keuntungan ekonomi perusahaan jangka panjang.

3. Healy dan Wahlen (1999) manajemen laba terjadi apabila manajer

menggunakan penilaian dalam pelaporan keuangan dan dalam struktur

transaksi untuk mengubah laporan keuangan guna menyesatkan pemegang

saham mengenai prestasi ekonomi perusahaan atau mempengaruhi akibat-

akibat perjanjian yang mempunyai kaitan dengan angka-angka yang dilaporkan

dalam laporan keuangan.

Sugiri (1998) menyatakan bahwa membagi definisi menjadi dua, yaitu :

1. Definisi Sempit

dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi. dalam

artian sempit ini didefinisikan sebagai perilaku manajer untuk “bermain”

dengan komponen discretionary accruals.

2. Definisi Luas

merupakan tindakan manajer untuk meningkatkan atau mengurangi laba yang

dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa

mengakibatkan peningkatan atau penuruna profitabilitas ekonomis jangka

panjang.

13

Menurut Scott (2003) discretionary accruals adalah suatu cara untuk mengurangi

pelaporan laba yang sulit dideteksi melalui manipulasi kebijakan akuntansi yang

berkaitan dengan akrual. Oleh karena itu dalam penelitian ini bentuk akrual

dianalisis adalah bentuk discretionary accruals yang merupakan akrual tidak

normal dan merupakan pemilihan kebijakan manajemen dalam pemilihan metode

akuntansi.

2. 1. 4. Kecakapan Manajerial

Dechow (1995) mendefinisikan kecakapan manajerial adalah suatu keterampilan

atau karakteristik personal yang membantu tercapainya kinerja yang tinggi dalam

tugas manajemen. Demerijan,dkk.,(2006) meneliti tentang kecakapan manajerial

dibidang keuangan, yaitu seberapa efisien sebuah perusahaan dalam bidang

keuangan secara relatif terhadap perusahaan lain. Manajer yang memiliki tingkat

kecakapan yang tinggi akan lebih terampil mengolah informasi, terdapat dua hal

yang menjadi pendorong manajer melakukan manajemen laba. Dua hal tersebut

adalah kompensasi bonus dan asimetri informasi antara manajemen dan pemilik

perusahaan.

Isnugrahadi dan Kusuma (2009) menyatakan bahwa seorang manajer dikatakan

cakap apabila manajer tersebut memiliki keahlian yang memadai dalam bidang

yang menjadi tanggung jawabnya. Keahlian tersebut bisa berasal dari intelejensi

yang dimilikinya serta pendidikan yang telah ditempuh. Pengalaman yang dimiliki

juga merupakan faktor penentu tingkat keahlian seorang manajer. Keputusan

manajer dalam perusahaan akan mencerminkan kecakapan manajer tersebut.

14

Manajer dalam mengambil keputusan bisnis seharusnya dipandu oleh explicit

profesional codes sehingga setiap keputusan yang diambil oleh manajer selalu

melalui pertimbangan profesionalnya. Manajer dan pemilik perusahaan memiliki

tingkat informasi yang berbeda,manajer memiliki informasi yang lebih dibanding

pemilik perusahaan tentang aktivitas bisnis perusahaan. Manajer yang memiliki

keahlian akan dengan mudah menyalahgunakan dan memanipulasi informasi yang

tidak diketahui pemilik dengan melakukan tindakan oportunistik. Manajer dapat

melihat peluang dalam bidang akrual, akrual merupakan keputusan bidang

keuangan yang diestimasi dan ditentukan oleh manajer, sehingga dengan

keterbatasan informasi yang dimilki pemilik, manajer akan dengan mudah

melakukan manajemen laba. Fleksibilitas dari standar akuntansi yang

memperbolehkan manajemen untuk memilih satu dari beberapa alternatif yang

tersedia juga menjadi pendorong bagi manajer yang handal untuk melakukan

manipulasi (Kusuma dan Isnugrahadi, 2009 dalam Purwanti 2012).

2. 1. 5. Komposisi Komisaris Independen

Dewan Komisaris merupakan organ perusahaan yang bertugas memastikan bahwa

perusahaan melaksanakan GCG (KNKG, 2006). Komposisi komisaris independen

adalah susunan keanggotaan yang terdiri dari komisaris dari luar perusahaan

(komisaris independen) dan komisaris dari dalam perusahaan. Komisaris

independen adalah anggota dewan komisaris yang tidak terafiliasi dengan

manajemen, anggota dewan komisaris lainnya, dan pemegang saham mayoritas,

serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat

15

mempengaruhi kemampuannya untuk bertindak independen atau semata-mata

demi kepentingan perusahaan.

Menurut aturan yang dikeluarkan oleh PT Bursa Efek Indonesia (BEI)

Nomor:Kep-305/BEJ/07-2004 tentang Peraturan Nomor I-A tentang Pencatatan

Saham danEfek Bersifat Ekuitasmenyebutkan tentang rasio komisaris independen

yaitu komisaris independen yang jumlahnya secara proporsional jumlah saham

anggota komisaris independen sekurang-kurangnya 30% dari jumlah seluruh

anggota dewan komisaris wajib diisi oleh anggota komisaris yang berasal dari luar

perusahaan. Jadi, seperti itulah komposisi komisaris independen yang ideal.

Komisarisindependen memiliki peran untuk memonitor kebijakan direksi. Peran

komisaris independen ini diharapkan dapat meminimalisir permasalahan agensi

yang muncul antara dewan direksi dan pemegang saham, sehingga kinerja

yang dihasilkan oleh perusahaan sesuai dengan tujuan yang telah direncanakan.

Komisaris independen memegang peran penting dalam mengarahkan strategi dan

mengawasi jalannya perusahaan serta memastikan bahwa para manajer

benar-benar meningkatkan kinerja perusahaan sebagai bagian dari pencapaian

perusahaan. Komisaris independen merupakan inti dari corporate governance

yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi

manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya

akuntabilitas (Zehnder, 2000).

Fama dan Jensen (1983) menyatakan bahwa komisaris independen dapat

bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer

internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada

16

manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan

fungsi monitoring agar terciptanya perusahaan corporate governance. Dalam

menjalankan fungsinya, komisaris independen harus membebaskan diri dari

kepentingan pihak – pihak lain yang berpotensi memunculkan konflik

kepentingan dan menjalankan fungsinya sesuai dengan kompetensi yang

memadai. Wallace dan Peter dalam (Ujiyantho dan Pramuka, 2007) menyatakan

bahwa perusahaan yang memiliki komposisi komisarisindependen akan

meningkatkan pengawasan, sehingga akan mengurangi tindakan manajer dalam

melakukan praktik manajemen laba. Hal ini didukung dengan penelitian Klein

dalam (Herawaty 2008) yang berhasil membuktikan bahwa discretionary accrual

lebih tinggi untuk perusahaan yang memiliki komite audit yang terdiri dari lebih

sedikit komisaris independen dibandingkan dengan perusahaan yang memiliki

komite audit yang terdiri dari banyak komisaris independen.

2.2. Penelitian Terdahulu

Penelitian terdahulu memaparkan penelitian-penelitian sebelumnya mengenai

kecakapan manajerial, manajemen laba serta komposisi komisaris independen.

Beberapa penelitian telah membahas hal-hal tersebut. Ringkasan penelitian

terdahulu disajikan dalam tabel berikut:

Tabel 2. 1

Penelitian Terdahulu

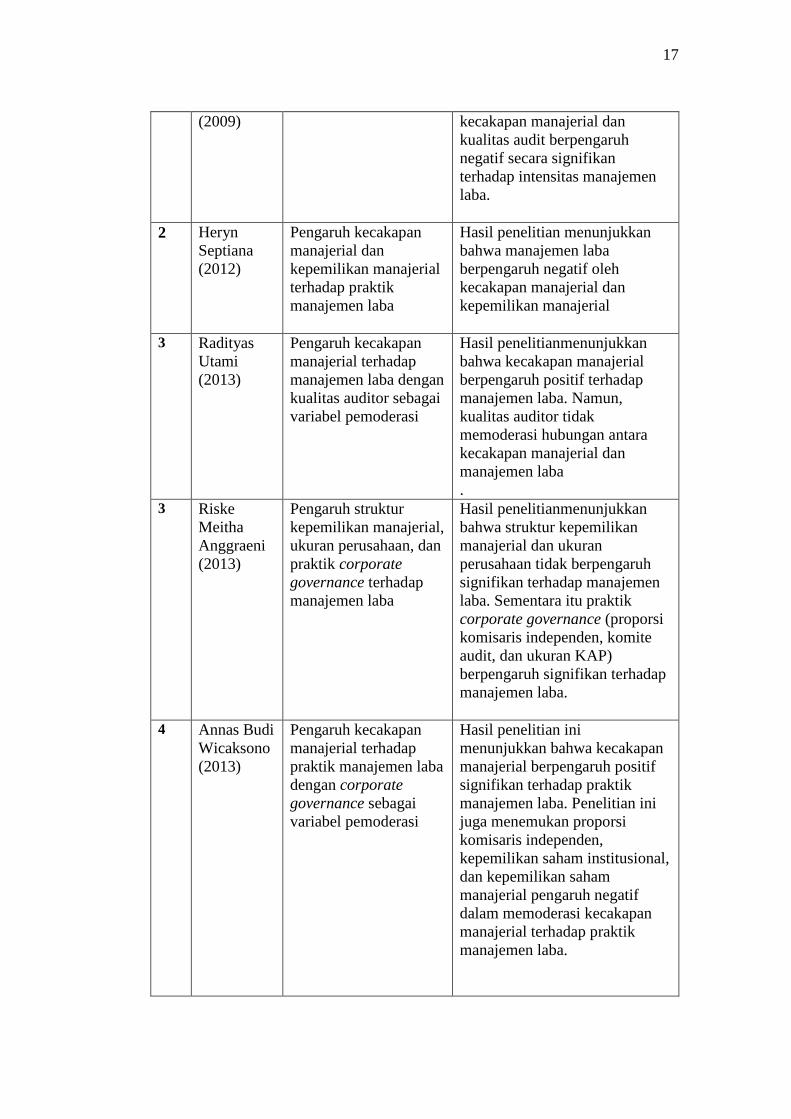

No Peneliti Judul Hasil

1 Indra

Isnugrahadi

dan Indra

Wijaya

Kusuma

Pengaruh kecakapan

manajerial dengan

kualitas auditor sebagai

variabel pemoderasi

Hasil penelitianmenunjukkan

bahwa kecakapan manajerial

berpengaruh positif signifikan

terhadap manajemen laba dan

variabel interaksi antara

17

(2009) kecakapan manajerial dan

kualitas audit berpengaruh

negatif secara signifikan

terhadap intensitas manajemen

laba.

2 Heryn

Septiana

(2012)

Pengaruh kecakapan

manajerial dan

kepemilikan manajerial

terhadap praktik

manajemen laba

Hasil penelitian menunjukkan

bahwa manajemen laba

berpengaruh negatif oleh

kecakapan manajerial dan

kepemilikan manajerial

3 Radityas

Utami

(2013)

Pengaruh kecakapan

manajerial terhadap

manajemen laba dengan

kualitas auditor sebagai

variabel pemoderasi

Hasil penelitianmenunjukkan

bahwa kecakapan manajerial

berpengaruh positif terhadap

manajemen laba. Namun,

kualitas auditor tidak

memoderasi hubungan antara

kecakapan manajerial dan

manajemen laba

.

3 Riske

Meitha

Anggraeni

(2013)

Pengaruh struktur

kepemilikan manajerial,

ukuran perusahaan, dan

praktik corporate

governance terhadap

manajemen laba

Hasil penelitianmenunjukkan

bahwa struktur kepemilikan

manajerial dan ukuran

perusahaan tidak berpengaruh

signifikan terhadap manajemen

laba. Sementara itu praktik

corporate governance (proporsi

komisaris independen, komite

audit, dan ukuran KAP)

berpengaruh signifikan terhadap

manajemen laba.

4 Annas Budi

Wicaksono

(2013)

Pengaruh kecakapan

manajerial terhadap

praktik manajemen laba

dengan corporate

governance sebagai

variabel pemoderasi

Hasil penelitian ini

menunjukkan bahwa kecakapan

manajerial berpengaruh positif

signifikan terhadap praktik

manajemen laba. Penelitian ini

juga menemukan proporsi

komisaris independen,

kepemilikan saham institusional,

dan kepemilikan saham

manajerial pengaruh negatif

dalam memoderasi kecakapan

manajerial terhadap praktik

manajemen laba.

18

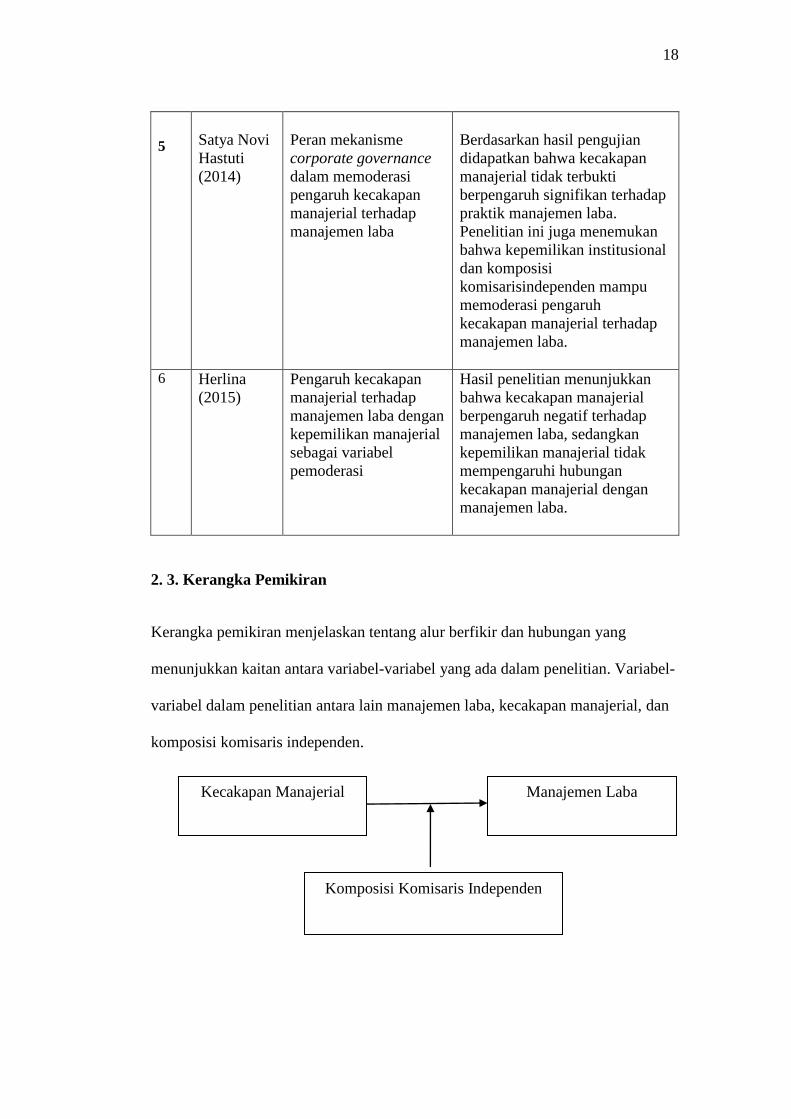

5

Satya Novi

Hastuti

(2014)

Peran mekanisme

corporate governance

dalam memoderasi

pengaruh kecakapan

manajerial terhadap

manajemen laba

Berdasarkan hasil pengujian

didapatkan bahwa kecakapan

manajerial tidak terbukti

berpengaruh signifikan terhadap

praktik manajemen laba.

Penelitian ini juga menemukan

bahwa kepemilikan institusional

dan komposisi

komisarisindependen mampu

memoderasi pengaruh

kecakapan manajerial terhadap

manajemen laba.

6 Herlina

(2015)

Pengaruh kecakapan

manajerial terhadap

manajemen laba dengan

kepemilikan manajerial

sebagai variabel

pemoderasi

Hasil penelitian menunjukkan

bahwa kecakapan manajerial

berpengaruh negatif terhadap

manajemen laba, sedangkan

kepemilikan manajerial tidak

mempengaruhi hubungan

kecakapan manajerial dengan

manajemen laba.

2. 3. Kerangka Pemikiran

Kerangka pemikiran menjelaskan tentang alur berfikir dan hubungan yang

menunjukkan kaitan antara variabel-variabel yang ada dalam penelitian. Variabel-

variabel dalam penelitian antara lain manajemen laba, kecakapan manajerial, dan

komposisi komisaris independen.

Kecakapan Manajerial

Komposisi Komisaris Independen

Manajemen Laba

19

2. 4. Perumusan Hipotesis

Pada bagian ini akan dijelaskan tentang hipotesis yang akan diuji dalam

penelitian. Terdapat dua hipotesis yang akan diuji. Pertama, kecakapan manajerial

berpengaruh positif terhadap manjamen laba. Kedua,komposisi komisaris

independen berpengaruh negatif terhadap hubungan kecakapan manajerial

dengan manajemen laba.

2.4.1. Pengaruh Kecakapan Manajerial Terhadap Praktik Manajemen Laba

Isnugrahadi dan Kusuma (2009) dalam penelitannya mengungkapkan bahwa

terdapat pengaruh positif antara kecakapan manajerial dengan manajemen laba.

Dengan kecakapan manajaerial akan terjadi asimetri informasi yang mendorong

management untuk melakukan manajemen laba diperusahaan.

Berdasarkan hasil penelitian Utami (2013) membuktikan bahwa kecakapan

manajerial berpengaruh secara positif terhadap manajemen laba. Hal ini

menujukkan bahwa perusahaan yang memiliki manajer yang cakap cenderung

melakukan manajemen laba. Penelitian tersebut didukung dengan penelitian

Purwanti (2010) yang mengungkapkan bahwa terdapat pengaruh positif antara

kecakapan manajerial dan manajemen laba. Hal ini berarti bahwa semakin cakap

seorang manajer maka manajemen laba yang dilakukannya juga semakin tinggi.

Dalam penelitian Wicaksono (2013)menunjukkan bahwa variabel kecakapan

manajerial berpengaruh positif terhadap praktik manajemen laba. Penelitian

tersebut didukung dengan penelitian Saputra (2013) yang membuktikan bahwa

variabel kecakapan manajerial berpengaruh positif terhadap manajemen laba,

20

manajer yang cakap dapat lebih leluasa untuk memanfaatkan peluang untuk

melakukan praktik manajemen laba secara leluasa. Sedangkan dalam penelitian

Herlina (2015) menunjukan bahwa kecakapan manajerial berpengaruhnegatif

terhadap manajemen laba, hasil penelitian menunjukkan bahwa tingkat

kecakapan manajerial dan efisiensi yang tinggi tidak dapat menjamin bahwa

manajer tidak akan melakukan praktik manajemen laba.

Berdasarkan uraian di atas maka dapat disusun hipotesis sebagai berikut:

: Kecakapan manajerial berpengaruh positif terhadap praktik manajemen laba

2.4.2. Pengaruh Kecakapan Manajerial terhadap Praktik Manajemen Laba

dengan Komposisi Komisaris Independen sebagai Variabel Pemoderasi.

Komisaris independen sebagai puncak dari sistem pengelolaan internal

perusahaan, memiliki peranan yang sangat penting dalam perusahaan, terutama

dalam pelaksanaan corporate governance. Menurut Egon Zehnder (2000),

komisaris independen merupakan inti dari corporate governance yang ditugaskan

untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam

mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas. Keberadaan

komisaris independen mampu memberikan pengaruh terhadap pengendalian dan

pengawasan aktivitas pengelola perusahaan, termasuk perilaku oportunistik

seperti tindakan manajemen laba yang memanfaatkan kecakapan dan wewenang

yang dimiliki manajer.

Dalam penelitian Wicaksono (2013) menyimpulkan proporsi komisaris

independen berpengaruh negatif dalam memoderasi pengaruh kecakapan

manajerial terhadap manajemen laba, penelitian itu sejalan dengan Penelitian

21

Saputra (2013) menyatakan bahwa komposisi komisaris independen berpengaruh

negatif terhadap pengaruh kecakapan manajerial dengan manajemen laba. Hal ini

menandakan bahwa makin sedikit komisaris independen maka tindakan

manajemen laba semakin banyak karena sedikitnya komisaris independen

memungkinkan bagi organisasi tersebut untuk didominasi oleh pihak manajemen

dalam menjalankan perannya.

Sedangkan menurut penelitian Wulandari (2013) hasil penelitiannya menunjukan

komisaris independen berpengaruh positif dalam memoderasi praktik manajamen

laba. Hal ini disebabkan pengangkatan komisaris independen oleh perusahaan

hanya dilakukan untuk pemenuhan ketaatan terhadap regulasi, tetapi tidak

dimaksudkan untuk menegakkan corporate governancedan rata-rata komposisi

komisaris independen saat ini relatif rendah, sehingga secara kolektif komisaris

independen tidak memiliki kekuatan untuk mempengaruhi keputusan dewan

komisaris.

Berdasarkan uraian di atas, untuk menguji peran komposisi komisaris independen

dalam memoderasi pengaruh kecakapan manajerial terhadap manajemen laba,

maka hipotesis yang dirumuskan sebagai berikut:

: komposisi komisaris independen berpengaruh negatif dalam memoderasi

pengaruhkecakapan manajerial terhadap manajemen laba

21

BAB III

METODE PENELITIAN

3.1. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah semua perusahaanyang terdaftar di Bursa

Efek Indonesia (BEI). Sampel dalam penelitian ini adalah perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014. Adapun pemilihan

sampel dengan menggunakan metode purposive samplingyaitu penentuan sampel

atas dasar kesesuaian karakteristik dan kriteria tertentu (Suaryana, 2005).

Adapun kriteria pemilihan sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan manufaktursektor industri dasar dan kimia yangterdaftar di Bursa

Efek Indonesia selama periode 2012 sampai dengan 2014 berturut-turut.

2. Perusahaan menerbitkan laporan keuangan untuk periode yang berakhir 31

Desember selama periode 2012-2014berturut–turut dan perusahaan

menerbitkan laporan keuangan yang telah diaudit dalam mata uang rupiah.

3. Perusahaan memiliki data lengkap mengenai informasi yang diperlukan

dalam penelitian.

22

3.2. Data Penelitian

3.2.1. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder, yaitu berupa laporan tahunan

(annual report) periode 2012-2014. Sumber Data tersebut diambil dari ICMD

(Indonesian Capital Market Directory) dan Bursa Efek Indonesia yaitu

www.idx.co.id. Data sekunder adalah data yang sudah tersedia (Utami,2013).Data

yang dibutuhkan dalam penelitian ini adalah berupa laporan keuangan yang akan

diambil elemen-elemen yang digunakan dalam pengukuran variabel kecakapan

manajerial dengan metode DEA (Data Envelopment Analysis) serta variabel

manajemen laba dengan metode jones modifikasian. Data tersebut diambil dari

ICMD (Indonesian Capital Market Directory) dan Bursa Efek Indonesia yaitu

www.idx.co.id.

3.3. Operasional Variabel Penelitian

3.3.1. Variabel Dependen

Variabel dependen merupakan variabel yang terikat dan variabel yang

dipengaruhi oleh variabel lainnya. Melalui analisis terhadap variabel terikat

adalah mungkin untuk menemukan jawaban atas suatu masalah (Sekaran, 2006).

Variabel dependen dalam penelitian ini adalah manajemen laba. Pengukuran

discretionary accruals sebagai manajemen laba menggunakan Model Jones

Modifikasin (Isnugrahadi dan Kusuma, 2009).

Menurut model Jones yang dimodifikasi Dechow (1995) Untuk menghitung nilai

discretionary accuals dilakukan dengan langkah-langkah sebagai berikut:

23

1. Menghitung total acruals menggunakan pendekatan aliran kas (cash flow

approach) dengan persamaan sebagai berikut :

Keterangan:

:Total akrual perusahaan i pada tahun t

:Laba bersih kas dari aktivitas operasi perusahaan i pada tahun t

:Aliran kas dari aktivitas operasi perusahaan i pada tahunke t.

2. Menghitung nilai nondiscretionary accrual (NDA):

= α1 + α2 + α3 + e

Keterangan:

: nondiscretionary accruals perusahaan i ada tahun t

α : fitted coefficient yang diperoleh dari hasil regresi

pada perhitungan total accruals

At-1 : Total aset untuk sampel perusahaan i pada tahun t – 1

: Pendapatan perusahaan i tahun t dikurangi dengan pendapatan

periode t – 1

: Piutang bersih periode t dikurangi periode t – 1

PPEit : Aktiva tetap (gross property plant and equipment) perusahaan

tahun t

e : Error term perusahaan i pada tahun t

3. Menghitung niai accruals dengan persamaan Ordinary Least Square (OLS)

= α1 + α2 + α3 + e

Keterangan :

: nondiscretionary accruals perusahaan i ada tahun t

α : fitted coefficient yang diperoleh dari hasil regresi

pada perhitungan total accruals

At-1 : Total aset untuk sampel perusahaan i pada tahun t – 1

: Pendapatan perusahaan i tahun t dikurangi dengan pendapatan

periode t – 1

: Piutang bersih periode t dikurangi periode t – 1

24

PPEit : Aktiva tetap (gross property plant and equipment) perusahaan

tahun t

e : Error term perusahaan i pada tahun t

4. Menghitung discretionary accrual

=

Keterangan

:Discretionary accrual

: Total akrual perusahaan i pada tahun t

: nondiscretionary accruals perusahaan i ada tahun t

At-1 : Total aset untuk sampel perusahaan i pada tahun t – 1

3.3.2. Variabel Independen

Variabel independen merupakan variabel bebas yang tidak dipengaruhi oleh

variabel apapun. Variabel independen merupakan variabel yang menjelaskan atau

mempengaruhi variabel dependen (Sugiyono,2012). Variabel independen yang

digunakan dalam penelitian ini adalah kecakapan manajerialyang diukur dengan

Data Envelopment Analysis (DEA).

Data Envelopment Analysis (DEA) diperkenalkan oleh Charnes, Cooper Dan

Rhodes (2002). Metode DEA dibuat sebagai alat bantu untuk evaluasi kinerja

suatu aktivitas dalam sebuah unit entitas. Pada dasarnya prinsip kerja model DEA

adalah membandingkan data input berbobot dan output berbobot dari suatu

organisasi atau perusahaan (decision making unit) dengan data input berbobot dan

output berbobot lainnya pada decision making unit yang sejenis. Perbandingan ini

dilakukan untuk mendapatkan suatu nilai efisiensi. Efisiensi merupakan salah satu

parameter pengukuran kinerja sebuah organisasi.

25

Kecakapan manajerial dalam penelitian ini didefinisikan sebagai tingkat

keefisienan relatif sebuah perusahaan dalam mengelola input-input (faktor-faktor

sumber daya dan operasional) untuk meningkatkan output(penjualan). Tingkat

keefisienan relatif ini kemudian disimpulkan sebagai hasil dari kecakapan

manajer. Semakin efisien sebuah perusahaan dibanding dengan perusahaan

lainnya dalam sub sektor industri yang sama, maka semakin cakap manajer yang

berada di perusahaan tersebut (Isnugrahadi dan Kusuma, 2009).

Dalam penelitian ini untuk mengukur variabel kecakapan manajerial yang

menggunakan metode DEA digunakan input dan output sebagai berikut :

Input :

Item – item yang dijadikan input dikelompokkan menjadi dua faktor yaitu

faktor sumber daya (total aset dan jumlah tenaga kerja) dan faktor operasional

(Days Cost Of Good Sold in Inventory dan Days Sales Outstanding)

1. Jumlah Tenaga Kerja

Jumlah tenaga kerja adalah faktor sumber daya yang berperan dalam

menghasilkan penjualan. Secara umum, untuk nilai penjualan yang tertentu,

semakin kecil jumlah tenaga kerja untuk menghasilkan penjualan tersebut

maka semakin efisien perusahaan tersebut.

2. Total Aset

Total aset dimasukkan sebagai input karena aset merupakan faktor sumber

daya yang sangat penting dalam menghasilkan penjualan (output). Seorang

manajer yang cakap akan mampu mengelola besaran aset yang diperlukan

untuk menghasilkan penjualan yang maksimal.

26

3. Days Cost Of Good Sold in Inventory(DCI)

DCI mengukur besaran kecepatan perputaran sediaan perusahaan dalam satuan

hari. Semakin kecil waktu (hari) yang diperlukan untuk perputaran sediaan

maka semakin efisien perusahaan tersebut. Manajer yang cakap diharapkan

mampu mengambil langkah – langkah yang diperlukan untuk meminimalkan

besaran DCI ini.

Rumus untuk menghitung besaran DCI adalah sebagai berikut :

DCI = 365 / (COGS/Inventory)

4. Days Sales Outstanding (DSO)

DSO mengukur waktu yang diperlukan perusahaan untuk mendapatkan kas

setelah melakukan penjualan. Semakin cepat perusahaan melakukan kas

semakin baik.

Rumus untuk menghitung DSO adalah sebagai berikut :

DSO = Receivables / (Sale /365)

Input-input diatas akan membentuk suatu persamaan :

Output:

1. Penjualan

Penjualan digunakan sebagai output karena penjualan merepresentasikan nilai

nominal dari produk perusahaan yang merupakan output mendasar dari

perusahaan.

Model yang digunakan untuk menghitung efisiensi dengan pendekatan DEA

adalah sebagai berikut :

Total Input = Total Aset + Jumlah Tenaga Kerja + DCI +DCO

27

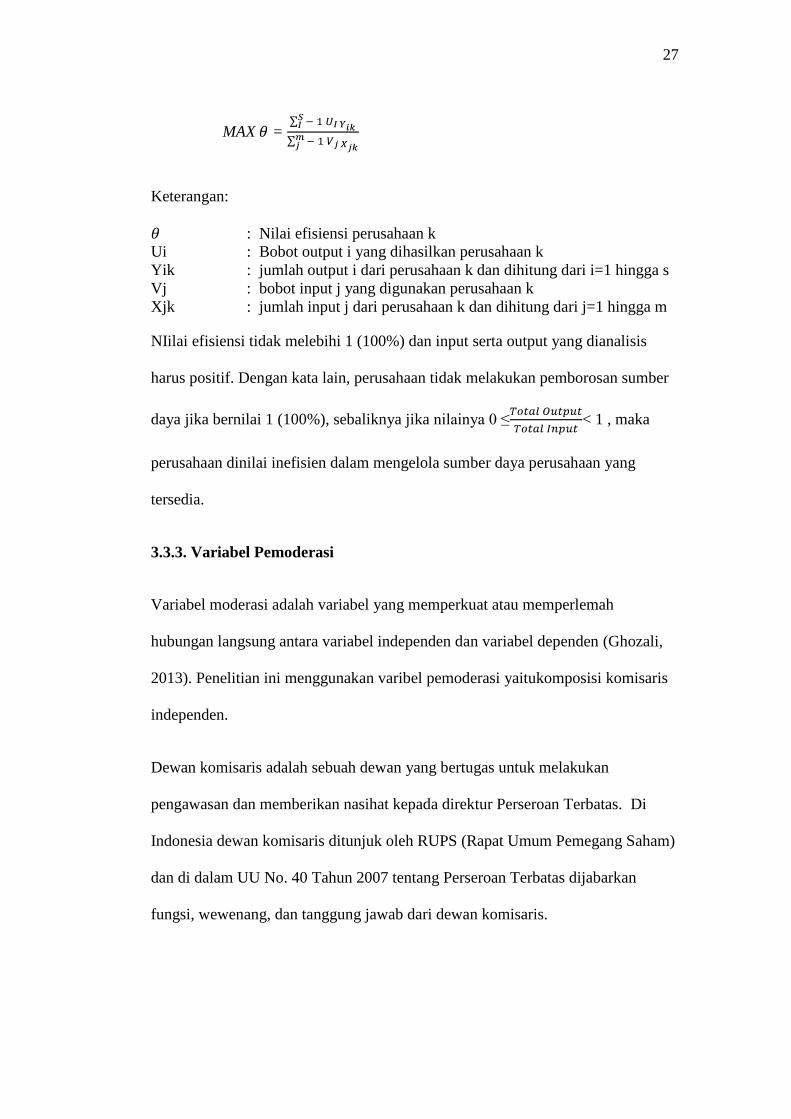

MAX =

Keterangan:

: Nilai efisiensi perusahaan k

Ui : Bobot output i yang dihasilkan perusahaan k

Yik : jumlah output i dari perusahaan k dan dihitung dari i=1 hingga s

Vj : bobot input j yang digunakan perusahaan k

Xjk : jumlah input j dari perusahaan k dan dihitung dari j=1 hingga m

NIilai efisiensi tidak melebihi 1 (100%) dan input serta output yang dianalisis

harus positif. Dengan kata lain, perusahaan tidak melakukan pemborosan sumber

daya jika bernilai 1 (100%), sebaliknya jika nilainya 0 ≤ < 1 , maka

perusahaan dinilai inefisien dalam mengelola sumber daya perusahaan yang

tersedia.

3.3.3. Variabel Pemoderasi

Variabel moderasi adalah variabel yang memperkuat atau memperlemah

hubungan langsung antara variabel independen dan variabel dependen (Ghozali,

2013). Penelitian ini menggunakan varibel pemoderasi yaitukomposisi komisaris

independen.

Dewan komisaris adalah sebuah dewan yang bertugas untuk melakukan

pengawasan dan memberikan nasihat kepada direktur Perseroan Terbatas. Di

Indonesia dewan komisaris ditunjuk oleh RUPS (Rapat Umum Pemegang Saham)

dan di dalam UU No. 40 Tahun 2007 tentang Perseroan Terbatas dijabarkan

fungsi, wewenang, dan tanggung jawab dari dewan komisaris.

28

Komisaris Independen merupakan anggota komisaris yang berasal dari luar

perusahaan (tidak memiliki hubungan afiliasi dengan perusahaan) yang dipilih

secara transparan dan independen. Mereka harus memiliki integritas, memiliki

kompetensi yang memadai, bebas dari pengaruh pihak–pihak yang berhubungan

dengan kepentingan pribadi serta dapat bertindak objektif dan independen dengan

berpedoman pada prinsip–prinsip corporate governance (transparancy,

accountability, responbility, and fairness). Komisaris independen dapat bertindak

sebagai penengah dalam perselisihan yang terjadi diantara para manajer dan

mengawasi kebijakan manajemen serta memberi nasihat kepada manajemen

(Ujiyantho dan Pramuka, 2007). Apabila dalam laporan keuangan tidak

dicantumkan berapa jumlah anggota komisaris independen, maka diasumsikan

perusahaan tersebut memiliki komisaris independen sebanyak 1 orang, karena di

dalam undang-undang perseroan terbatas No. 40 tahun 2007 mewajibkan semua

perusahaan untuk memiliki komisaris independen.

Variabel ini diukur berdasarkan pendekatan BCOM oleh (Chtourou et al., 2001)

dalam Nasution (2007) komposisi komisaris independen dihitung dengan cara :

Komposisi KomisarisIndependen =

3.4. Teknik Analisis Data

Data yang telah terkumpul harus dianalisis agar memperoleh makna yang berguna

bagi pemecahan masalah yang telah diangkat oleh peneliti. Teknik analisis data

dalam penelitian kuantitatif adalah dengan menggunakan statistik. Secara garis

besar metode statistik yang akan digunakan dalam pengujian hipotesis penelitian

Jumlah anggota komisaris independen

Jumlah seluruh anggota dewan komisaris

29

adalah statistik deskriptif yang digunakan untuk mendeskripsikan dan

memberikan gambaran tentang distribusi frekuensi variabel-variabel dalam

penelitian ini dan menjelaskan nilai maksimum, minimum, rata-ratadan standar

deviasi.Pengujian hipotesis dalam penelitian ini menggunakan perangkat lunak

SPSS (Statistical Program For Social Science) 21.0 for windows.

3.4.1 Uji Asumsi Klasik

Uji asumsi ini klasik terdiri dari :

a. Uji Normalitas

Menurut (Ghozali, 2013) Uji normalitas digunakan untuk menguji apakah

dalam sebuah model regresi variabel dependen dan variabel independen atau

keduanya mempunyai distribusi normal ataukah tidak. Uji Kolmogorov

Smirnov dapat dijadikan dapat dijadikan petunjuk apakah suatu data

berdistribusi normal atau tidak. Pada uji Kolmogorov Smirnov jika tingkat

signifikansi dibawah 0,05 maka data yang diuji memiliki perbedaan yang

signifikan dengan data normal baku sehingga data yang diuji tidak berdistribusi

normal.Sebaliknya, jika tingkat signifikansi di atas 0,05 maka data yang diuji

memiliki distribusi normal.

b. Uji Multikolinearitas

Multikolinearitas merupakan suatu keadaan dimana terdapat hubungan yang

sempurna antara beberapa atau semua variabel independen dalam model

regresi. Tujuan uji multikolinearitas adalah untuk menguji apakah pada model

regresi ditemukan adanya korelasi atau hubungan linier antara variabel-variabel

bebas. Sebab terjadinya multikolinearitas karena sifat-sifat yang terkandung

dalam kebanyakan variabel ekonomi berubah bersama-sama sepanjang waktu.

30

Besaran-besaran ekonomi dipengaruhi oleh faktor-faktor yang sama. Oleh

karena itu, sekali faktor-faktor yang mempengaruhi itu menjadi operatif, maka

seluruh variabel akan cenderung berubah dalam satu arah. Pendeteksian

multikolinearitas dilakukan dengan menggunakan tolerance valuedan variance

inflationfactor (VIF). Kedua ukuran ini menunjukkan setiap variabel

independen yang dijelaskan oleh variabel independen lainnya.

Menurut Ghozali (2013) untuk mendeteksi adanya multikolinieritas dengan

membuat hipotesis:

Tolerance value < 0,10 atau VIF > 10 : terjadi multikolinieritas

Tolerance value > 0,10 atau VIF < 10 : tidak terjadi multikolinieritas

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain.

Jika varians tetap maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas.

Pengujian untuk mendeteksi ada atau tidaknya heterokedastisitas adalah

dengan melihat grafik scatterplot. Apabila pada grafik scatterplot titik

menyebar di atas maupun di bawah nilai nol pada sumbu Y, maka dapat

disimpulkan model regresi tidak mengandung adanya heterokedastisitas atau

dapat disebut terjadi homokedastisitas. Jika terdapat pola tertentu yang teratur,

seperti bergelombang, melebar kemudian menyempit maka menunjukkan telah

terjadi heteroskedastisitas. Pendeteksiannya juga dilakukan dengan metode

Glejser (Ghozali, 2013) yaitu dengan meregresikan nilai absoluteresiduals.

Jika berada diantara ± , maka tidak terjadi heterokedastisitas.

31

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah dalam suatu model regresi

linear terdapat korelasi antar kesalahan pengganggu (residual) pada periode t

dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah

ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu

observasi ke observasi lainnya. Cara untuk mendeteksi adanya autokorelasi

adalah dengan menggunakan Durbin Watson Test (D-W).

Pengambilan keputusan ada tidaknya autokorelasi dalam Imam Ghozali (2013)

adalah sebagai berikut:

1. Bila nilai D-W terletak antara batas atas (du) dan (4-du), maka

koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai D-W lebih rendah daripada batas bawah (dl), maka koefisien

autokorelasi lebih besar dari nol, berarti terdapat autokorelasi positif.

3. Bilai nilai D-W lebih besar daripada (4-dl), maka koefisien

autokorelasi lebih kecil dari nol, berarti terdapat autokorelasi negatif.

4. Bilai nilai D-W terletak di antara batas atas (du) dan batas bawah (dl)

atau D-W terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat

disimpulkan.

32

3.5. Persamaan Regresi

Metode analisis yang digunakan untuk menilai variabilitas luas pengungkapan

risiko dalam penelitian ini adalah analisis regresi berganda (multiple regression

analysis). Analisis regresi berganda digunakan untuk menguji pengaruh variabel

independen terhadap variabel dependen. Analisis regresi berganda menggunakan

taraf signifikansi pada level 5%(0,05).

Model regresi yang digunakan dalam penelitian ini adalah sebagai berikut:

1. H1 diuji dengan analisis regresi linear sederhana (simple regression

analysis).

= α + + e

Keterangan:

:Konstanta

:Koefisien Regresi

:Akrual discretionary pada tahun t

:Kecakapan manajerial perusahaan pada tahun t

e :Error

2. H2 diuji dengan analisis regresi linear berganda (multiple regression

analysis)

= α + + + * + e

Keterangan:

:Konstanta

:Koefisien Regresi

:Akrual discretionary pada tahun t

:Kecakapan manajerial perusahaan pada tahun t

:Komposisi komisaris independen perusahaan pada tahun t

:Error

33

4.6. Pengujian Hipotesis

4.6.1. Pengujian Koefiesien Regresi Parsial (Uji T)

Pengujian ini pada dasarnya menunjukkan seberapa jauh variabel independen

secara individu berpengaruh terhadap variabel dependen. Kriteria pengujiannya

adalah sebagai berikut:

a. Jika nilai t hitung > (+) atau < (-) maka variabel

independen secara individu berpengaruh terhadap variabel dependen.

b. Jika nilai thitung< (+) atau > (-) maka variabel

independen secara individu tidak berpengaruh terhadap variabel

dependen.

4.6.2. Pengujian Simultan (Uji F)

Uji simultan ini juga disebut uji signifikansi serentak atau uji F. Uji ini bertujuan

untuk melihat kemampuan menyeluruh dari variabel independen dapat atau

mampu menjelaskan tingkah laku atau keragaman variabel dependen

(Ghozali,2013).

Hasil uji hipotesis dapat disimpulkan dengan melihat tingkat signifikansi sebagai

berikut:

a. jika nilai probabilitas < 0,05 maka dapat disimpulkan terdapat

pengaruh yang signifikan secara bersama-sama antara variabel bebas

terhadap variabel terikat.

34

b. jika nilai signifikansi > 0,05 maka tidak terdapat pengaruh yang

signifikan secara bersama-sama antara variabel bebas terhadap

variabel terikat.

3.6.3. Determinasi ( )

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah

antara nol dan satu. Nilai yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai

yang mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Secara singkat, jika =1 berarti variabel independenberpengaruh sempurna

terhadap variabel dependen, sebaliknya jika = 0 berarti variabel

independentidak berpengaruh terhadap variabel dependen.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian inibertujuan untuk mengetahui apakah terdapat pengaruh antara

kecakapan manajerial terhadap praktik manajemen laba dengan komposisi

komisaris independen sebagai variabel pemoderasi. Berdasarkan analisis yang

dilakukan pada 120 perusahaan manufaktur dari 2012-2014, maka hasil

pembahasan dapat disimpulkan sebagai berikut:

1. Kecakapan manajerial berpengaruh positif terhadap praktik manajemen

laba.Hal ini dikarenakan manajer yang cakap memiliki tingkat

intelegensia, pendidikan, dan pengalaman yang tinggi lebih cenderung

melakukan manajemen laba untuk kepentingan pribadinya.

2. Komposisi komisaris independen berpengaruh positif dalam memoderasi

kecakapan manajerial terhadap manajemen laba.Hal ini disimpulkan

karena pengangkatan komisaris independen oleh perusahaan hanya

dilakukan untuk pemenuhan ketaatan terhadap regulasi, tetapi tidak untuk

menegakan corporate governance.

51

5.2. Keterbatasan Penelitian

Keterbatasan dalam penelitin ini sebagai berikut :

1. Penelitian ini hanya menggunakan perusahaan manufaktur dalam

pengambilan sampel sehingga hasil penelitian ini tidak dapat

digeneralisasi pada jenis perusahaan laba seperti perbankan, BUMN,

telekomunikasi atau transportasi dengan periode yang terbatas pada jangka

waktu tiga tahun (2012-2014).

2. Variasi variabel yang mampu dijelaskan dalam penelitian ini sebesar 21%.

Sisanya sebesar 79% dapat dijelaskan oleh faktor lain yang tidak

dimodelkan dalam penelitian ini.

5.3. Saran

Peneliti memiliki beberapa saran yang dapat menjadi pertimbangan bagi

penelitian selanjutnya, antara lain:

1. Penelitian selanjutnya perlu menambahkan sampel yang lebih banyak agar

semakin luas perusahaan yang dapat dijadikan sampel, sehingga dapat

digunakan untuk lebih memprediksi dan hasil penelitian selanjutnya

semakin banyak.

2. Menggunakan periode penelitian dengan rentang waktu yang jauh lebih

panjang untuk mendapatkan hasil penelitian yang lebih baik.

3. Terkait dengan tidak signifikannya komposisi komisaris independen dalam

memoderasi kecakapan manajerial terhadap manajemen laba, penelitian

yang akan datang bisa mencari variabel-variabel pemoderasi lainnya untuk

melihat variabel pemoderasi manakah yang signifikan mempengaruhi

52

hubungan kecakapan manajerial terhadap manajemen laba, seperti : porsi

kepemilikan manajer atau saham perusahaan, kepemilikan institusional,

corporate governance dan lain-lain.

DAFTAR PUSTAKA

Dechow, P. M., Sloan, R. G., Sweeney, A. P. 1995. “Detecting Earnings

Manajemen”.The Accounting Review 70. Hlm 193-225.

Demerjian, P., B. Lev, dan S. McVay. 2006. “Manajerial Ability and Accruals

Quality”. Working paper. Stem School of Business.

Egon Zehnder International. 2000. Corporate Governance and the Role of the

Board of Directors.

Fama, Eugene. F, dan Michael C. Jensen. 1983. Separation of Ownership and

Control. Journal of Law and Economics. Vol. XXVI, June, pp. 1-32.

Fischer, M dan K Rosenzweig. 1995. Attitudes of Students and Accounting

PractitionersConcerning the Ethical Acceptability of Earnings

Management. Journal of Business Ethics, 14: 434 - 444.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS

19. Semarang: Universitas Diponegoro.

Gujarati, D. N. 2012. Dasar - Dasar Ekonometrika. TerjemahanMangunsong.

SalembaEmpat : Jakarta.

Healy, P., dan Wahlen J. 1999. “A Review of The Earnings Manajement

Literatureand ItsImplications for Standard Setting”. Accounting Horizon

12

Herawaty, Vionola. 2008. “Peran Praktek Corporate Governance Sebagai

ModeratingVariable Dari Pengaruh Earnings Management Terhadap Nilai

Perusahaan”. Simposium Nasional Akuntansi XI. Pontianak.

Herlina. 2015. “Pengaruh Kecakapan Manajerial Terhadap Manajemen Laba

dengan Kepemilikan Manajerial sebagai Variabel Pemoderasi”. Skripsi.

Fakultas Ekonomi dan Bisnis Universitas Lampung.

Isnugrahadi, dan Indra, W.K. 2009. “Pengaruh Kecakapan Manajerial Terhadap

Manajemen Laba dengan Kualitas Auditor Sebagai Variabel

Pemoderasi”. Simposium Nasional Akuntansi 12 Palembang, 4-6

November 2009.

Jensen, Michael C. dan W. H. Meckling. 1976. “Theory of The Firm: Managerial

Behavior, Agency Cost and Ownership Structure”. Journal of Financial

Economics 3. Hlm 305 – 360.

Komite Nasional Kebijakan Governance (KNKG). 2006. Pedoman Umum GCG

Indonesia. Jakarta.

Mulyadi. 2002. Auditing. Buku Dua. Edisi Ke Enam. Salemba Empat : Jakarta.

Nasution,Marihot dan Doddy Setiawan. 2007.”Pengaruh Corporate Governance

TerhadapManajemen Laba di Industri Perbankan Indonesia”. Simposium

Nasional Akuntansi X. Makasar.

Nuryaman. 2008. “Pengaruh Konsentrasi Kepemilikan, Ukuran Perusahaan, dan

Mekanisme Corporate Governance Terhadap Manajemen Laba”.

Simposium Nasional Akuntansi XI. Pontianak.

Purwanti. 2012. “Pengaruh Kecakapan Manajerial, Kualitas Auditor, Komite

Audit, FirmSize dan Leverage Terhadap Earnings Manajement”. Skripsi.

Fakultas Ekonomika dan Bisnis Universitas Diponogoro.

Schipper, Khaterine and Linda Vincent. 2003. “Earnings Quality”. Accounting

Horizons,Vol. 17. Suplement. P 97-110.

Scott, William R. 2009. Financial Accounting Theory. 5nd Ed. Prentice Hall

International Inc. New Jersey.

Sekaran, Uma, 2006. Metodologi Penelitian Untuk Bisnis. Jakarta: Salemba

Empat.

Septiana, Heryn. 2012. Pengaruh Kecakapan Manajerial dan Kepemilikan

Manajerial terhadap Praktik Manajemen Laba. Skripsi. Fakultas

Ekonomi dan Bisnis Universitas Brawijaya.

Setiawati, L. dan A. Na’im. 2000. Manajemen Laba. Journal Ekonomi dan Bisnis.

Mei : 159-176.

Suaryana, Agung 2005.PengaruhKomite Audit TerhadapKualitasLaba.

SimposiumNasionalAkuntansi VIII.Solo.

Sudibyo, Marcela. 2013. Pengaruh struktur corporate governance dan ukuran

perusahaan terhadap manajemen laba. Skripsi. Fakultas Ekonomi dan

Bisnis Universitas Diponogoro.

Sugiri, Slamet. 1998. “Earnigs Management: Teori, Model, dan Bukti Empiris”.

Telaah Bisnis.Hal 1-8.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&B. Bandung:

Alfabeta.

Sulistiawan, Dedhy dkk. 2011. Creative Accounting: Mengungkap Manajemen

Laba dan Skandal Akuntansi. Malang : Salemba Empat.

Surya, Indra dan Ivan Yustiavandana. 2006. Penerapan Good Corporate

Governant Mengesampingkan Hak – Hak Istimewa demi Kelansungan

Usaha. Jakarta : Kencana.

Ujiyantho, Muh Arief dan Bambang Agus Pramuka. 2007. “Mekanisme Corporate

Governance, Manajemen Laba dan Kinerja Keuangan”. Simposium

Nasional Akuntansi X.Makasar.

Utami, Radityas. 2013. “Pengaruh Kecakapan Manajerial Terhadap Manajemen

Laba dengan Kualitas Auditor Sebagai Variabel Pemoderasi”. Skripsi.

Fakultas Ekonomi dan Bisnis Universitas Diponogoro.

Wicaksono, Budi. 2013.”Pengaruh Kecakapan Manajerial Terhadap Manajemen

Laba dengan Corporate Governance sebagai Variabel Pemoderasi”.

Skripsi. Fakultas Ekonomi dan Bisnis Universitas Diponogoro.

Wallace, G. G., Geoffrey, M. S. dan Peter, R. 1997. Conductive Electroactive

Polymers,Technomic Publishing Company, Inc., Lancaster: Pennsylvania.

Related Documents