Dikta Ekonomi Jurnal Ekonomi dan Bisnis PENGARUH KAREKTERISTIK NASABAH MODERAT TERHADAP PREFERENSI PRODUK SIMPANAN BANK SYARIAH STUDI KASUS BANK MUAMALAT INDONESIA KANTOR KAS YARSI NURUL HUDA ZULIHAR Dosen Fakultas Ekonomi, Universitas Yarsi Abstract This research aims to see the effect of moderate customer’s characteristic toward the syariah banking deposit product preference, the case study at Yarsi cash office of Bank Muamalat Indonesia, by using the log distribution (logit) method. The research result showed that the biggest opportunity customer more like BMI`s deposit product than the conventional bank`s deposit product, owned by high educated customer, middle income, have an account in BMI less than a year, the monthly average transaction more than three times are 99 %. Tthe biggest opportunity customer choose BMI`s service for daily transaction more than the conventional, owned by customers who have an account in the conventional bank, middle income, have an account in BMI more than two years, and also the monthly average transaction more than three times are 93 %.. Key Words : Deposit Product, Daily Transaction, Bank Muamalat, Logit PENDAHULUAN Latar Belakang Masalah Munculnya konsep bank syariah di Indonesia dimungkinkan melalui Undang- Undang Perbankan Nasional no 7 tahun 1992 yang menyatakan dimungkinkan bank dengan sistem bagi hasil yang pada akhirnya mengilhami lahirnya Bank Muamalat Indonesia. Sejalan dengan munculnya krisis moneter yang akhirnya menjadi krisis ekonomi di Indonesia yang antara lain ditandai dengan banyaknya bank yang dilikuidasi. Pada sisi lain Bank Muamalat Indonesia tetap tegap menjalankan operasinya. Terjadinya perubahan Undang- Undang No.7 tahun 1992 menjadi Undang- Undang (UU) No. 10 tahun 1998 semakin memberikan stimulus munculnya perbankan syariah di Indonesia. Karena dalam UU baru tersebut dinyatakan dimungkinkan bank borepasi dalam dua sistem yaitu bank konvensional dan bank syariah (dual banking system). Kinerja keuangan dari perbankan Islam di Indonesia dapat dilihat pada table berikut ini : Tabel 1 Kinerja Keuangan Bank Islam Indonesia Tahun Asset (Rp Triliun ) DPK (Rp Triliun) Pembiay aan (Rp Triliun) NP F (%) 2000 1,7 1,0 1,2 13 2001 2,7 1,8 2,0 4 2002 4,0 2,9 3,2 4,1 2003 7,9 5,8 5,6 2,3 2004 15,2 11,7 11,3 2,4 2005 20,8 17,3 15,2 2,8 2006 26,7 20,7 20,4 4,8 2007 36,5 28,0 27,9 4,05 Sumber : Direktorat Perbankan Syariah Dari sisi Aset, DPK dan pembiayaan yang dilakukan bank Islam selama periode Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776 106

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

PENGARUH KAREKTERISTIK NASABAH MODERAT TERHADAP PREFERENSI PRODUK SIMPANAN BANK SYARIAH STUDI KASUS

BANK MUAMALAT INDONESIA KANTOR KAS YARSI

NURUL HUDA ZULIHAR

Dosen Fakultas Ekonomi, Universitas Yarsi

Abstract This research aims to see the effect of moderate customer’s characteristic toward the syariah

banking deposit product preference, the case study at Yarsi cash office of Bank Muamalat Indonesia, by using the log distribution (logit) method. The research result showed that the biggest opportunity customer more like BMI`s deposit product than the conventional bank`s deposit product, owned by high educated customer, middle income, have an account in BMI less than a year, the monthly average transaction more than three times are 99 %. Tthe biggest opportunity customer choose BMI`s service for daily transaction more than the conventional, owned by customers who have an account in the conventional bank, middle income, have an account in BMI more than two years, and also the monthly average transaction more than three times are 93 %.. Key Words : Deposit Product, Daily Transaction, Bank Muamalat, Logit PENDAHULUAN

Latar Belakang Masalah

Munculnya konsep bank syariah di Indonesia dimungkinkan melalui Undang-Undang Perbankan Nasional no 7 tahun 1992 yang menyatakan dimungkinkan bank dengan sistem bagi hasil yang pada akhirnya mengilhami lahirnya Bank Muamalat Indonesia. Sejalan dengan munculnya krisis moneter yang akhirnya menjadi krisis ekonomi di Indonesia yang antara lain ditandai dengan banyaknya bank yang dilikuidasi. Pada sisi lain Bank Muamalat Indonesia tetap tegap menjalankan operasinya. Terjadinya perubahan Undang-Undang No.7 tahun 1992 menjadi Undang-Undang (UU) No. 10 tahun 1998 semakin memberikan stimulus munculnya perbankan syariah di Indonesia. Karena dalam UU baru tersebut dinyatakan dimungkinkan bank borepasi dalam dua sistem yaitu bank konvensional dan bank syariah (dual banking system). Kinerja keuangan dari perbankan

Islam di Indonesia dapat dilihat pada table berikut ini :

Tabel 1

Kinerja Keuangan Bank Islam Indonesia

Tahun Asset (Rp

Triliun)

DPK (Rp

Triliun)

Pembiayaan (Rp Triliun)

NPF

(%)

2000 1,7 1,0 1,2 13

2001 2,7 1,8 2,0 4

2002 4,0 2,9 3,2 4,1

2003 7,9 5,8 5,6 2,3

2004 15,2 11,7 11,3 2,4

2005 20,8 17,3 15,2 2,8

2006 26,7 20,7 20,4 4,8

2007 36,5 28,0 27,9 4,05

Sumber : Direktorat Perbankan Syariah

Dari sisi Aset, DPK dan pembiayaan yang dilakukan bank Islam selama periode

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

106

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

107

2000-2007 mengalami peningkatan yang sangat berarti atau signifikan , Aset mengalami kenaikan sebesar 2047 %, DPK mengalami kenaikan 2700%, pembiayaan mengalami kenaikan 2225 %. Kalau kita hubungkan antara DPK dengan pembiayaan terlihat bahwa secara rata-rata hampir semua dana pihak ketiga yang dihimpun bank islam disalurkan kembali lewat pembiayaan atau dengan kata lain Financial deposit rati (FDR) secara rata-rata bernilai 100 % . Sedangkan dari sudut NPF (Non Performance Financing) bank Islam selama periode 2000-2007 mengalami kondisi fluktuatif , kondisi terburuk terjadi pada tahun 2006 dibawa nilai NPF mencapai 4,8 % , hal ini lebih disebabkan karena meningkatnya pembiayaan dalam bentuk mudharabah dan musyarakah. Bila dibandingkan dengan perbankan konvensional masih jauh lebih baik bank Islam. Dalam perbankan konvensional rata-rata Nilai NPL (non performance loan) yang berada di atas nilai 5 %. Satu hal lagi yang menarik dana yang disalurkan perbankan islam untuk sektor UMKM hampir 72 % sedangkan bank konvensional hanya 34 % untuk tahun 2006 artinya bank Islam sangat membantu pemerintah dalam menggerakkan sektor riil.

Menurut Ahmad dan Sudin (2002),

pangsa pasar bank syariah (baik dari sisi total aset, deposit, dan pembiayaan) merupakan refleksi penerimaan masyarakat terhadap sistem perbankan Islam. Sehingga total aset bank syariah terhadap total perbankan nasional yang masih rendah mengindikasikan masih rendahnya keinginan sebagian besar masyarakat menggunakan sistem perbankan Islam. Dengan kata lain, masyarakat belum dapat sepenuhnya meninggalkan produk perbankan konvensional. Padahal, rasionalitas dalam bingkai Islam di tingkat

praktik ditandai oleh mereka yang memposisikan bahwa bank syariah bukan lagi sebagai alternatif tetapi sebagai prasyarat berlakunya transaksi (Mangkuto,2004). Mereka inilah yang dikelompokkan sebagai segmen loyalis syariah, yaitu segmen yang fanatik terhadap syariah karena memiliki pandangan yang kuat mengenai pengharaman bunga bank sebagai riba.

Mayoritas masyarakat Indonesia secara kuantitas adalah muslim (88%), namun mayoritas muslim Indonesia bukanlah seorang loyalis syariah. Sehingga jumlah deposan bank syariah yang masih menggunakan jasa bank konvensional masih sangat besar. Pada penelitian ini, nasabah yang memiliki rekening bank syariah dan bank konvensional dikelompokkan sebagai nasabah moderat. Kelompok nasabah ini cenderung membanding-bandingkan value yang diterima antara bank syariah dengan bank konvensional sehingga dapat memberikan efek yang kurang menguntungkan bagi bank syariah.

Persaingan yang ketat baik antar bank syariah maupun dengan bank konvensional meningkatkan standar nasabah terhadap jasa perbankan. Sehingga pendekatan menggunakan sentimen syariah menjadi tidak lagi efektif. Masyarakat yang sudah terbiasa dengan sistem konvensional dan memiliki image bahwa pelayanan bank konvensional lebih baik dari bank syariah menjadi tantangan bagi bank syariah untuk menemukan strategi yang lebih tepat dalam mempertahankan nasabah dan meningkatkan pangsa pasar.

Banyak studi menunjukkan bahwa faktor dominan yang mempengaruhi nasabah dalam memilih bank adalah faktor yang berkaitan dengan fasilitas dan pelayanan. Namun belum ada penelitian yang menganalisis bagaimana pengaruh

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

108

karakteristik nasabah moderat terhadap preferensi produk bank syariah dibandingkan bank konvensional.

Permasalahan

Berdasarkan uraian di atas, maka masalah dalam penelitian ini adalah mengetahui bagaimana pengaruh karakteristik nasabah moderat terhadap preferensi produk bank syariah (BMI) dibandingkan bank konvensional. Preferensi dianalisis melalui model yang menunjukkan probabilitas nasabah moderat memilih produk BMI dibandingkan produk bank konvensional, yaitu produk simpanan dan produk transaksi sehari-hari. Sedangkan Beberapa pertanyaan penelitian yang diajukan sebagai berikut: 1. Bagaimana pengaruh karakteristik

nasabah moderat BMI kantor Kas Yarsi terhadap preferensi produk simpanan BMI dibandingkan produk simpanan bank konvensional?

2. Bagaimana pengaruh karakteristik nasabah moderat BMI kantor Kas Yarsi terhadap preferensi menggunakan jasa BMI dibandingkan bank konvensional untuk transaksi sehari-hari?

LANDASAN TEORI Intermediasi Perbakan Syariah

Bank Islam (atau bank syariah) didefinisikan sebagai sistem perbankan yang beroperasi bukan saja atas dasar pengharaman riba, namun juga menjunjung tinggi nilai-nilai yang dianut dalam ajaran Islam. (Haron, hal 24, 1997).

Sebagaimana berlaku di dunia perbankan konvensional, profitabilitas merupakan salah satu variabel penting di dalam perbankan Islam. Akan tetapi, bank Islam hendaknya memiliki kepedulian sosial dan moral, sesuatu yang tidak terdapat pada bank konvensional. Hal ini sejajar dengan

tujuan utama keberadaan bank Islam, yakni untuk meningkatkan dan meningkatkan produk dan pelayanan perbankan yang sesuai dengan nilai-nilai Islam (Haron, hal 25, 1997).

Sebagai institusi yang berdasarkan doktrin ideologi, bank Islam harus memenuhi prinsip-prinsip bisnis Islami, di mana pelarangan riba hanyalah salah satu aspek dari keseluruhan prinsip tersebut. Prinsip-prinsip lain yang harus dipegang teguh meliputi : bisnis dilakukan hanya dalam usaha yang legal dan halal, memenuhi seluruh kewajiban dan tanggung jawab, bisnis harus didasari kejujuran, keadilan dan kesamaan, menghindari pemborosan dan kemubadziran, kekayaan digunakan dalam kegiatan yang halal dan barokah, membantu kebutuhan orang lain, dan terdapat kejelasan akad di dalam bertransaksi. (Haron, 1997, hal 25)

Perbedaan Bank Syariah dan Konvensional Adanya pengharaman riba dalam sistem ekonomi Islam mendorong berdirinya lembaga keuangan berlandaskan prinsip Islam, termasuk bank Islam atau bank syariah. Perbedaan pokok antara bank konvensional dan bank syariah terletak pada landasan falsafah yang dianutnya. Bank Islam tidak melaksanakan sistem bunga dalam seluruh aktivitasnya sedangkan bank konvensional sebaliknya sehingga keduanya memiliki perbedaan dalam aspek operasional dan produk yang dikembangkan.

Selain menghindari transaksi bunga, transaksi yang dikembangkan dalam perbankan Islam adalah jual beli dan kemitraan yang diimplementasikan dalam bentuk bagi hasil. Secara teoretis, keunggulan bank syariah terletak pada sistem yang berdasarkan atas prinsip bagi hasil (profit and loss sharing) dan berbagi risiko (risk sharing).

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

109

Menurut Arifin (2000), bank syariah memiliki beberapa keunggulan dibandingkan bank konvensional, yaitu: 1. Transaksi yang berlandaskan syariah

Islam mengharuskan transaksi yang dijalankan bebas dari unsur riba, gharar, maisir dan bathil. Konsep tersebut berimplikasi terciptanya keadilan antara pihak nasabah dan bank.

2. Uang hanya dipandang sebagai alat tukar, bukan sebagai komoditi, sehingga tidak ada prinsip time value of money. Uang tidak menghasilkan nilai tambah apapun kecuali apabila dikonversi menjadi barang atau jasa. Dengan demikian setiap transaksi keuangan harus dilatarbelakangi oleh transaksi sektor riil.

3. Pengaruh yang terjalin antara bank dan nasabah adalah Pengaruh kemitraan, tidak hanya sekedar Pengaruh simpan-pinjam.

4. Selain menjalankan fungsi intermediasi dan pemberi jasa dalam lalu lintas pembayaran, bank syariah juga menjalankan fungsi sebagai manajer investasi, investor, pembeli dan penjual barang dan pengelola dana kebajikan, ZIS.

5. Risiko dihadapi bersama antara bank dan nasabah dengan prinsip keadilan dan kejujuran melalui transaksi bagi hasil, jual beli, sewa menyewa, perwakilan, dsb.

6. Tidak mengenal kemungkinan terjadinya negative spread. Bank syariah tidak akan pernah mengalami negative spread karena prinsip bagi hasil memungkinkan pemilik modal dan pengguna dana berbagi risiko. Bank syariah akan mengalami kerugian jika bagi hasil yang diperolehnya lebih kecil daripada biaya operasional bank.

7. Terdapat Dewan Pengawas Syariah untuk memastikan operasional bank tidak menyimpang dari syariah.

8. Tidak memiliki risiko suku bunga secara langsung, sehingga nasabah pembiayaan yang bersifat jual beli diuntungkan karena margin telah disepakati diawal kontrak sehingga tidak terkena tambahan margin.

Sedangkan bank konvensional memiliki kelemahan sebagai berikut : a) Transaksi berbasis bunga melanggar

keadilan/kewajaran bisnis. Dalam bisnis, hasil dari setiap perusahaan selalu tidak pasti. Peminjam sudah berkewajiban untuk membayar tingkat bunga yang disetujui walaupun dia rugi pada perusahaannya. Meskipun perusahaannya untung, bisa jadi bunga yang harus dibayarkan melebihi keuntungannya. Hal ini jelas bertentangan dengan norma keadilan dalam Islam.

b) Tidak fleksibelnya sistem transaksi berbasis bunga menyebabkan kebangkrutan dan ini menyebabkan hilangnya potensi produktif masyarakat secara keseluruhan, sejalan dengan menganggurnya sebagian besar orang dan menghimpit pemulihan ekonomi akibat hutang yang berlebihan.

c) Komitmen bank untuk menjamin dan membayarkan bunga kepada deposan menyebabkan pihak bank cenderung meminjamkan dana pada bisnis yang sudah benar-benar mapan, sedangkan sisanya disimpan dalam surat berharga pemerintah. Hal ini jelas bertentangan dengan prinsip pemerataan pendapatan dan kesejahteraan dalam Islam.

Dengan sistem bunga, pihak bank

tidak tertarik dengan kemitraan usaha, kecuali jika ada jaminan pengembalian modal dan pendapatan bunga mereka. Sistem ini menyebabkan mis-alokasi sumber

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

110

daya sebagaimana menjadi kepedulian dalam sistem ekonomi Islam.

Sumber Dana Bank Syariah

Sumber dana utama dalam perbankan Islam adalah tabungan dan deposito nasabah/pihak ketiga. Pada dasarnya, ada tiga jenis produk penyimpanan dana yang ditawarkan bank syariah. Pertama dalam bentuk tabungan, yang digunakan untuk kepentingan transaksi bagi nasabah, termasuk pembayaran dan pemindahbukuan. Tabungan pada dasarnya tidak ditujukan bagi nasabah yang mencari keuntungan, akan tetapi bank dapat memberi bagi hasil sesuai dengan kemampuannya. Bentuk yang kedua adalah deposito, yang dirancang untuk menyimpan dana sekaligus mendapatkan bagi hasil. Deposito merupakan salah satu bentuk penyimpanan dana yang memberikan hasil dengan resiko yang rendah. Bentuk yang ketiga adalah rekening investasi, ditujukan bagi nasabah yang bertujuan mengembangkan dananya dalam investasi yang menghasilkan return yang lebih besar dengan resiko yang lebih besar.

Dana yang dihimpun dari masyarakat digunakan dalam aktivitas pembiayaan yang diperbolehkan dalam syariat Islam. Pembiayaan dalam Islam diklasifikasikan dalam pembiayaan berbasis profit sharing, pembiayaan berbasis mark-up, dan pembiayaan tanpa return (qardh al hasan). Bank Islam dapat pula memberikan pelayanan transaksi lain dengan fee based income. (Haron, 1997, hal 26). Perbandingan efisiensi bank Islam dengan bank konvensional dapat ditelusuri dari pengamatan sebelumnya bahwa bank Islam cenderung melakukan penilaian kelayakan ekonomis dari proyek yang dibiayainya, sedangkan bank berbasis bunga cenderung menilai kelayakan proyek dari besarnya

pendapatan bunga dari kredit yang dihasilkan. Bank berbasis bunga pada dasarnya mengalokasikan pinjaman berdasarkan tingkat pendapatan yang mereka dapatkan dari para deposan. Karena berprinsip pada nilai pengembalian (bunga) tanpa memperhatikan apakah modal yang ditanamkan mendapatkan untung/rugi, pendapatan kredit menjadi sangat penting untuk memastikan bahwa seluruh biaya yang dikeluarkan dpat tertutupi, bahkan apabila proyek tersebut gagal. Kelayakan ekonomis hanya salah satu faktor yang menentukan pendapatan kredit dari nasabah. Sementara dalam sistem Islam pemilik modal hanya mendapatkan keuntungan apabila modal tersebut bergerak di usaha yang menguntungkan. Modal dan keuntungan tidak akan diperoleh kembali apabila proyek tersebut merugi, sekalipun nasabah tersebut mempunyai kemampuan untuk membayar. Kelayakan ekonomis dan tingkat keuntungan menjdi pertimbangan utama. (Khan, 1994, hal 127)

Menurut Arifin (2002), pertumbuhan setiap bank sangat dipengaruhi oleh perkembangannya menghimpun dana masyarakat, baik berskala kecil maupun besar dengan masa pengendapan yang memadai. Pandangan bank syariah bahwa uang bukanlah komoditi melainkan sebagai alat untuk mencapai pertambahan nilai ekonomis (economic added value), sehingga uang harus dikaitkan dengan kegiatan ekonomi dasar (primary economic activities) untuk menghasilkan keuntungan. Kegiatan ekonomi dasar dapat dilakukan baik secara langsung melalui transaksi seperti perdagangan, industri manufaktur, sewa-menyewa dan lain-lain, atau secara tidak langsung melalui penyertaan modal. Berdasarkan prinsip tersebut, bank syariah dapat menarik dana pihak ketiga atau masyarakat dalam bentuk:

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

111

Titipan (wadiah), yaitu simpanan yang dijamin keamanan dan pengembaliannya (guaranteed deposit) tetapi tanpa memperoleh imbalan atau keuntungan;

Partisipasi modal berbagi hasil dan berbagi risiko (non guaranteed account) untuk investasi umum (general investment account/mudharabah mutlaqah) dimana bank akan membayar bagian keuntungan secara proporsional dengan portofolio yang didanai dengan modal tersebut;

Investasi khusus (special investment account/mudharabah muqayyadah) dimana bank bertindak sebagai manajer investasi untuk memperoleh fee; jadi bank tidak ikut berinvestasi sedangkan investor sepenuhnya mengambil risiko atas investasi itu.

Dengan demikian, sumber dana bank syariah terdiri dari: (1) Modal inti (core capital). Modal inti adalah

dana modal sendiri, yaitu dana yang berasal dari para pemegang saham bank. Pada umumnya modal inti terdiri dari:

(2) Kuasi ekuitas (mudharabah account), dan (3) Titipan (wadiah) atau simpanan tanpa

imbalan (non remunerated deposit).

Strategi Pengembangan Bank Syariah

Menurut Sidi dalam Hilman et. al., (2003), langkah yang perlu dilakukan perbankan syariah masa depan antara lain menciptakan sumber dana yang stabil untuk mendukung proses investasi yang baik. Untuk jenis dana yang didasarkan pada total jumlah simpanan, perlu adanya “pembatasan” oleh bank syariah bagi deposan-deposan yang memiliki sifat “rush” yang tinggi, sehingga perlu dilakukan penyesuaian persentase bagi hasil sesuai jangka waktu deposit. Selain itu, juga perlu dilakukan promosi dengan menerapkan persentasi bagi hasil yang lebih baik antara bank syariah dengan penabung

dibandingkan sistem tingkat bunga bank konvensional pada jangka waktu yang sama. Tingkat pemahaman masyarakat terhadap bank syariah yang masih rendah dapat ditingkatkan dengan proses komunikasi dalam pemasaran (marketing communication) sebagai kunci penting bagi keberhasilan bank syariah Sedangkan tingkat dan aspek pemahaman tentang bank syariah yang berbeda-beda membutuhkan sebuah sistem komunikasi pasar yang menyeluruh (integrated marketing communication) yang berdasarkan pada efektivitas proses penyampaian pesan (Wulandari dalam Hilman et. al, 2003). Lebih lanjut Wulandari dalam Hilman et. al (2003) menyatakan bahwa penyusunan integrated marketing communication didasarkan pada komunikasi yang terbagi menjadi tiga tahapan, yaitu tahapan yang mempengaruhi pengetahuan, sikap, dan perilaku. Marketing Communication yang pertama dilakukan adalah membangun kesadaran dan kepedulian, yaitu dengan cara menggugah perhatian (awareness) dan membangun pengetahuan (knowledge). Komposisi pesan yang tepat pada tahap ini adalah pendekatan yang lebih menekankan sisi agama dengan dilengkapi penjelasan rasional. Pada tahap selanjutnya, dimana masyarakat telah memiliki pengetahuan dan kepedulian terhadap ekonomi Islam, maka sasarannya adalah menciptakan kecenderungan, menganalisis pilihan, serta membangun kepercayaan atas keyakinannya. Komposisi pesan yang sesuai bagi tahapan ini adalah lebih menekankan pada penjelasan rasional. Misalnya analisis manfaat dan biaya, nilai tambah, pertumbuhan simultan, dan lain-lain dengan dilengkapi penjelasan moral keagamaan. Metode yang dapat digunakan yaitu dengan sosialisasi massal, yaitu penggunaan media massa, program sponsor, seminar

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

112

terbatas, dan lain-lain. Sedangkan jika masyarakat sudah memiliki kecenderungan dan percaya akan pemberlakuan syariat Islam dalam aspek perbankan, maka diperlukan strategi yang dapat mendorong keinginan mereka untuk menggunakan produk dan jasa yang ditawarkan bank syariah. Metode yang dapat digunakan adalah personal communication melalui front desk, telepon, cyber media, dan lain-lain degan strategi membangun kesiapan bank melalui pengembangan infrastruktur, pengem-bangan komitmen untuk menciptakan nilai tambah, dan memberikan pelayanan optimal.

Prilaku Konsumen

Peter and Olson (1999:150) berpandangan bahwa perilaku konsumen adalah soal keputusan, yaitu soal pilihan. Keputusan meliputi suatu pilihan “antara dua atau lebih alternatif tindakan atau perilaku”. Selanjutnya Kotler dan Amstrong (2001:171) mengatakan bahwa pilihan itu meliputi pilihan produk, merek, waktu pembelian, dan jumlah pembelian. Menurut Kottler dan Susanto (2000:223), perilaku pembelian konsumen merupakan hasil suatu Pengaruh yang saling mempengaruhi dan rumit antara faktor-faktor kebudayaan, sosial, kepribadian dan psikologis yang membentuk karakteristik konsumen. Pengaruh faktor-faktor tersebut adalah sebagai berikut: a. Faktor kebudayaan (Budaya, Sub

Budaya, Kelas Sosial) Kebudayaan merupakan faktor

penentu yang paling dasar dari keinginan dan perilaku seseorang, karena perilaku manusia umumnya dihasilkan dari proses pembelajaran. Menurut Setiadi (2003), kebudayaan mempengaruhi perilaku pembelian karena budaya menyerap dalam kehidupan sehari-hari, yang

mengimplikasikan suatu cara hidup yang dipelajari secara total dan diwariskan. Hal ini mengandung arti bahwa kebudayaan tidak hanya mencakup tindakan yang berdasar naluri, tetapi juga dipelajari.

Menurut Simamora (2003), perilaku biasanya dipelajari dari lingkungan sekitarnya sehingga nilai, persepsi, preferensi, dan perilaku antara seseorang yang tinggal di daerah tertentu dapat berbeda dengan orang lain yang berada di daerah lain pula. Setiap kebudayaan terdiri dari sub budaya-sub budaya yang lebih kecil yang memberikan identifikasi dan sosialisasi yang lebih spesifik untuk para anggotanya. Sub budaya mencakup: kebangsaan, agama, ras, dan daerah geografis. Sedangkan kelas sosial adalah kelompok-kelompok yang relatif homogen dan bertahan lama (tetap) dalam suatu masyarakat, yang tersusun secara hierarki dan keanggotaannya mempunyai tata nilai, minat, dan perilaku yang serupa.

b. Faktor- faktor Sosial (Kelompok acuan,

keluarga, peranan dan status) Kelompok acuan seseorang terdiri dari

seluruh kelompok yang mempunyai pengaruh langsung maupun tidak langsung terhadap sikap atau perilaku seseorang. Sebagian merupakan kelompok primer yang cenderung bersifat informal, seperti keluarga, teman, tetangga dan rekan kerja, dimana orang tersebut berinteraksi terus menerus dengan mereka. Sedangkan kelompok sekunder, seperti kelompok keagamaan, profesi, dan kelompok asosiasi perdagangan cenderung bersifat lebih formal dan memiliki interaksi yang tidak begitu rutin.

Anggota keluarga merupakan kelompok primer yang paling berpengaruh. Hal ini dilatar belakangi bahwa seseorang mendapatkan pandangan tentang agama, politik, ekonomi, serta suatu rasa ambisi

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

113

pribadi, penghargaan pribadi, dan cinta pertama kali dari orang tua (orientasi keluarga). Sedangkan keluarga prokreasi seseorang (yaitu pasangan dan anak-anak) akan memberikan pengaruh yang lebih langsung dalam mempengaruhi peilaku konsumen.

Posisi seseorang dalam kelompoknya dapat diidentifikasikan dalam peran dan status. Namun demikian, simbol status berbeda-beda menurut kelas-kelas sosial dan juga lokasi geografis. c. Faktor Kepribadian (Umur, tahapan

siklus hidup, pekerjaan, keadaan ekonomi, gaya hidup).

Pembelian barang/jasa akan berbeda sepanjang hidupnya. Konsumsi seseorang juga dibentuk oleh tahapan siklus hidup keluarga. Orang-orang dewasa biasanya mengalami perubahan atau transformasi tertentu pada saat mereka menjalani hidupnya. Pekerjaan seseorang akan mempengaruhi perilaku/pola konsumsinya karena kebutuhan seseorang akan menyesuaikan dengan jenis pekerjaannya. Faktor keadaan ekonomi terdiri dari pendapatan yang dapat dibelanjakan (tingkatnya, stabilitasnya, dan polanya), tabungan, hartanya (termasuk persentase yang mudah dijadikan uang), kemampuan untuk meminjam dan sikap mengendalikan pengeluaran. Faktor-faktor tersebut mempengaruhi seseorang dalam pembelian

Gaya hidup seseorang adalah pola hidup di dunia yang diekspresikan oleh kegiatan, minat, dan pendapat seseorang. Gaya hidup menggambarkan seseorang secara keseluruhan yang berinteraksi dalam lingkungan. Gaya hidup juga mencerminkan sesuatu di balik kelas sosial seseorang. Sedangkan yang dimaksud dengan kepribadian adalah karakteristik psikologis yang berbeda dari setiap orang yang

memandang responnya terhadap lingkungan yang relatif konsisten. Kepribadian biasanya dijelaskan dengan ciri-ciri bawaan seperti kepercayaan diri, dominasi, otonomi, perbedaan, kondisi sosial, keadaan pembelaan diri, dan kemampuan beradaptasi dan merupakan suatu variabel yang sangat berguna dalam menganalisa perilaku konsumen.

d. Faktor-faktor Psikologis (Motivasi,

Persepsi, Pengetahuan, Kepercayaan dan Sikap)

Suatu kebutuhan akan menjadi suatu motif (dorongan) bila telah mencapai tingkat intensitas yang cukup dan akan mendorong seseorang untuk bertindak/ berperilaku. Persepsi didefinisikan sebagai proses dimana seseorang memilih, mengorganisasikan, mengartikan masukan informasi untuk menciptakan suatu gambaran yang keseluruhan yang berarti. Persepsi tidak hanya tergantung pada stimuli fisik tetapi juga stimuli yang berPengaruh dengan sekitar dan keadaan individu tersebut. Faktor pengetahuan menjelaskan perubahan dalam perilaku seseorang yang berasal dari pengalaman. Faktor kepercayaan merupakan suatu gagasan deskriptif yang dimiliki seseorang dan terhadap sesuatu.

Kepuasan Nasabah Kepuasan pelanggan didefinisikan

sebagai tingkat perasaan seseorang setelah membandingkan kinerja produk (atau hasil) yang ia rasakan dengan harapannya. Kepuasan pelanggan perlu diperhatikan karena berdampak pada respos selanjutnya. Adanya pembelian kembali dan Word Of Mouth positif kepada pihak lain merupakan kunci loyalitas yang merupakan komponen paling penting dari ekuitas merek (Aaker dalam Simamora, 2003).

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

114

Menurut Sumarni (2002), nasabah akan loyal kepada bank apabila mereka beranggapan bahwa bank tersebut dapat memberikan nilai hantaran kepada pelanggan (Customer Delivered Value) yaitu selisih antara nilai pelanggan total dan biaya pelanggan total paling tinggi. Nilai pelanggan total terdiri dari nilai produk, nilai pelayanan, nilai personil, dan nilai citra. Sedangkan biaya pelanggan total terdiri dari biaya moneter, biaya waktu, biaya tenaga, dan biaya psikis. Nilai produk dapat dievaluasi oleh nasabah melalui manfaat yang dapat ditawarkan oleh produk tersebut dibandingkan produk bank lain. Nasabah akan lebih menyukai produk tabungan yang dapat digunakan untuk pembayaran-pembayaran tagihan listrik, air minum, atau telepon secara autodebet daripada tabungan biasa. Nilai pelayanan bagi nasabah sangatlah penting mengingat jasa bank merupakan jasa profesional. Sistem online, tabungan dengan ATM merupakan salah satu contoh upaya bank di dalam memberikan layanan yang cepat dan akurat. Nilai personil tidak dapat dipisahkan dari nilai pelayanan dan nilai produk. Personil atau karyawan bank merupakan “aset tersembunyi” yang pemanfaatannya harus dimaksimalkan oleh ban. Karyawan bank yang menguasai produk/jasa yang ditawarkan dan yang responsif terhadap keinginan nasabah akan mendorong nasabah melakukan transaksi bahkan loyal terhadap bank atau membuat nasabah tidak berpaling ke bank lain. Sedangkan nilai citra bank akan mudah dinilai oleh nasabah, mengingat dalam kondisi pasar pembeli seperti saat ini, banyak pilihan bank dan membuat nasabah semakin cermat mencari informasi untuk memilih bank yang reputasinya baik (Sumarni, 2002).

Biaya moneter dapat dilihat nasabah dari biaya atau harga administrasi bank Biaya waktu diperhitungkan nasabah melihat lamanya proses transaksi produk/jasa bank yang dibelinya, misalnya dalam realisasi permohonan kredit. Biaya tenaga diperhitungkan sebagai solusi efisiensi dalam melakukan transaksi. Sedangkan biaya psikis dapat pula menjadi pertimbangan nasabah mengingat kondisi emosi seseorang dapat merupakan dampak dari kelelahan fisik dan waktu. Dalam perbankan, teknologi tidak hanya berpengaruh besar, tetapi juga bisa mengancam kelangsungan bank, terutama ketika kegiatan operasional bank berkembang semakin rumit dengan volume transaksi yang besar. Dengan arus informasi yang semakin transparan, konsumen mulai bergeser dari sekedar enlightened dengan keperluannya akan nilai tambah dari sebuah produk, menjadi konsumen yang informationalized dan akhirnya empowered ini, jenis customer yang dihadapi oleh bank syariah adalah konsumen yang sangat kritis dan sangat demanding (Hilman et.al., 2002). METODOLOGI PENELITIAN

Metode yang digunakan dalam penelitian ini adalah metode dengan model regresi logistik. Regresi model logistik digunakan untuk mengetahui preferensi nasabah moderat terhadap produk bank syariah dibandingkan bank konvensional melalui analisis probabilitas nasabah moderat memilih BMI untuk simpanan dan transaksi sehari-hari.

Penelitian ini menggunakan model logit, yaitu suatu model untuk mengetahui probabilitas terjadinya suatu peristiwa dengan mengikuti fungsi distribusi logistik. Model logit memiliki variabel dependen berupa data kualitatif yang sudah dikategorikan menggunakan variabel

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

115

dummy, sesuai definisi operasional yang digunakan.

Model logit dituliskan sebagai berikut: Li = ln (pi/(1-pi) = β0 + β1 X1 + β2

X2 + …… + βpXp L disebut Log odd pi = probabilitas terjadinya suatu

peristiwa 1-pi = probabilitas tidak terjadinya suatu

peristiwa. Model logit kemudian ditaksir dengan

menggunakan metode maximum likelihood. Metode maximum likelihood merupakan fungsi yang menyatakan probabilitas bersama dari data hasil observasi yang masih merupakan fungsi dari parameter yang tidak diketahui (Nachrowi, 2002). Uji signifikansi keseluruhan model menggunakan uji G dan sedangkan uji Wald digunakan untuk melihat signifikansi masing-masing variabel independen terhadap variabel dependen.

Interpretasi koefisien-koefisien dalam model regresi logistik dilakukan dalam bentuk odds ratio atau dalam probabilitas terjadi. Interpretasi parameter variabel bebas dikotomi (variabel kategorik dengan dua kategori) dilakukan dengan membanding-kan nilai odd dari salah satu nilai pada variabel tersebut dengan nilai odd dari nilai lainnya (referensi). Sedangkan variabel bebas

polikotomi (variabel kategorik dengan lebih dari dua kategori) dilakukan dengan menggunakan bantuan variabel dummy. Jika terdapat k kategori, maka digunakan (k-1) variabel dummy dengan satu buah kategori dijadikan sebagai kategori referensi. Selanjutnya interpretasi dilakukan dengan cara sebagaimana pada variabel bebas dikotomi, yaitu tiap-tiap kategori dibandingkan dengan kategori referensi. Definisi Operasional Variabel Model Logit 1 Variabel terikat Variabel terikat adalah pilihan bank untuk simpanan (FUNDING)

• p = 1; bila nasabah lebih menyukai produk simpanan BMI

• p = 0; bila nasabah lebih menyukai produk simpanan bank konvensional

Variabel bebas Variabel bebas untuk model logit 1 terdiri dari 4 variabel, yaitu: tingkat pendidikan, tingkat penghasilan, lama menjadi nasabah BMI, dan frekuensi transaksi rata-rata per bulan. Masing-masing variabel tersebut didefinisikan sebagai berikut:

Definisi variabel bebas tingkat pendidikan (EDUC)

Label EDUC Variabel dummy EDUC 1 EDUC 2

1 2 3

SLTP/SLTA (rendah) Diploma (menengah) S1/S2/S3 (tinggi) ---reference

1 0 0

0 1 0

Definisi variabel bebas tingkat pendapatan (SALARY)

Label SALARY Variabel dummy SALARY 1 SALARY 2 SALARY 3

1 2 3 4

< Rp. 1. 499.999,00 Rp.1.500.000,00 – Rp.2 .999.000,00 Rp.3.000.000,00 – Rp. 5.999.000,00 ≥Rp. 6.000.000 (reference)

1 0 0 0

0 1 0 0

0 0 1 0

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

116

Definisi variabel bebas lama menjadi nasabah BMI (TIME) Label TIME Variabel dummy

TIME1 TIME 2 1 2 3

< 1 tahun 1 – 2 tahun >2 tahun (reference)

1 0 0

0 1 0

Definisi variabel bebas untuk frekuensi

transaksi rata-rata di BMI per bulan (FREK) adalah sebagai berikut: FREK = 1 ; Bila frekuensi transaksi rata-rata

di BMI kurang dari atau sama dengan 3 kali per bulan

FREK = 0 ; Bila frekuensi transaksi rata-rata di BMI lebih dari 3 kali per bulan

Model Logit 2 Variabel Terikat Variabel terikat adalah pilihan bank untuk transaksi sehari-hari (DAILY). Didefinisikan sebagai berikut:

• p = 1; bila nasabah lebih memilih jasa BMI untuk transaksi sehari-hari

• p = 0; bila nasabah lebih memilih jasa bank konvensional untuk transaksi sehari-hari

Variabel Bebas Variabel bebas untuk Model Logit 2 terdiri dari 4 variabel, yaitu jumlah rekening bank konvensional yang dimiliki nasabah, tingkat penghasilan, lama menjadi nasabah BMI, dan frekuensi transaksi rata-rata per bulan. Masing-masing variabel tersebut didefinisikan sebagai berikut:

Definisi variabel bebas jumlah rekening bank konvensional yang dimiliki nasabah (Jml_BK)

Label

Jml_BMI Variabel dummy

Jml_BK1 Jml_BK2 JML_BK2 1 2 3

1 2 > 2 reference

1 0 0

0 1 0

0 0 0

Definisi variabel bebas tingkat pendapatan (SALARY)

Label SALARY Variabel dummy SALARY 1 SALARY 2 SALARY 3 1 2 3 4

< Rp. 1. 499.999,00 Rp.1.500.000,00 – Rp.2 .999.000,00 Rp.3.000.000,00 – Rp. 5.999.000,00 ≥Rp. 6.000.000 (reference)

1 0 0 0

0 1 0 0

0 0 1 0

Definisi variabel bebas lama menjadi nasabah BMI (TIME)

Label TIME Variabel dummy TIME1 TIME 2 1 2

< 1 tahun 1 – 2 tahun

1 0

0 1

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

117

3 >2 tahun (reference)

0 0

Definisi variabel bebas untuk frekuensi

transaksi rata-rata di BMI per bulan (FREK) adalah sebagai berikut: FREK = 1 ; bila frekuensi transaksi rata-rata

di BMI kurang dari atau sama dengan 3 kali per bulan

FREK = 0 ; bila frekuensi transaksi rata-rata di BMI lebih dari 3 kali per bulan

Model Berdasarkan definisi variabel dependen dan variabel independen di atas, maka model Logit 1 dan Logit 2 dapat dituliskan sebagai berikut:

Model Logit 1 dan Logit 2 MODEL Variabel

independen Variabel dependen Model

LOGIT 1 1. EDUC 2. SALARY 3. TIME 4. FREK

FUNDING Ln (p/1-p) = α0 + α1 EDUC1 + α2 EDUC2 + α3SALARY1+ α4SALARY2 + α5 SALARY3 +α6TIME1 + α7TIME2 + α8FREK

LOGIT 2 1. Jml_BK 2. SALARY 3. TIME 4. FREK

DAILY Ln (p/1-p) = β0 + β1 BK + β2 SALARY1 + β3 SALARY2 + β4 SALARY3 + β5 TIME1 + β6 TIME2 + β7 FREK

PEMBAHASAN Responden yang digunakan dalam riset ini sebanyak 80 responden , tetapi dari responden tersebut data yang dapat diolah sebanyak 75 responden sedangkan 5 responden lagi tidak dapat diolah karena informasi yang diberikan tidak lengkap Hasil Regresi Logistik Model Logit 1

Output pengolahan data adalah sebagai berikut:

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R

Square

1 92,368 ,277 ,424

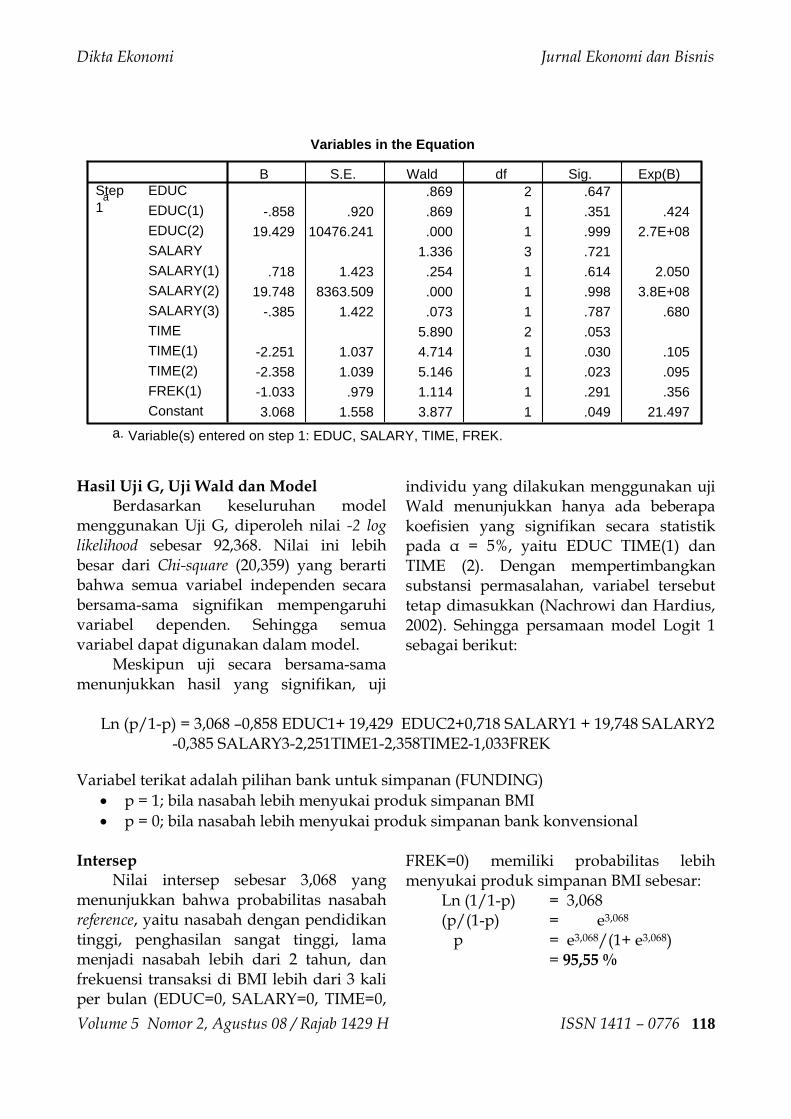

Variables in the Equation

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Variables in the Equation

.869 2 .647-.858 .920 .869 1 .351 .424

19.429 10476.241 .000 1 .999 2.7E+081.336 3 .721

.718 1.423 .254 1 .614 2.05019.748 8363.509 .000 1 .998 3.8E+08

-.385 1.422 .073 1 .787 .6805.890 2 .053

-2.251 1.037 4.714 1 .030 .105-2.358 1.039 5.146 1 .023 .095-1.033 .979 1.114 1 .291 .3563.068 1.558 3.877 1 .049 21.497

EDUCEDUC(1)EDUC(2)SALARYSALARY(1)SALARY(2)SALARY(3)TIMETIME(1)TIME(2)FREK(1)Constant

Step1

a

B S.E. Wald df Sig. Exp(B)

Variable(s) entered on step 1: EDUC, SALARY, TIME, FREK.a.

Hasil Uji G, Uji Wald dan Model

Berdasarkan keseluruhan model menggunakan Uji G, diperoleh nilai -2 log likelihood sebesar 92,368. Nilai ini lebih besar dari Chi-square (20,359) yang berarti bahwa semua variabel independen secara bersama-sama signifikan mempengaruhi variabel dependen. Sehingga semua variabel dapat digunakan dalam model.

Meskipun uji secara bersama-sama menunjukkan hasil yang signifikan, uji

individu yang dilakukan menggunakan uji Wald menunjukkan hanya ada beberapa koefisien yang signifikan secara statistik pada α = 5%, yaitu EDUC TIME(1) dan TIME (2). Dengan mempertimbangkan substansi permasalahan, variabel tersebut tetap dimasukkan (Nachrowi dan Hardius, 2002). Sehingga persamaan model Logit 1 sebagai berikut:

Ln (p/1-p) = 3,068 –0,858 EDUC1+ 19,429 EDUC2+0,718 SALARY1 + 19,748 SALARY2

-0,385 SALARY3-2,251TIME1-2,358TIME2-1,033FREK Variabel terikat adalah pilihan bank untuk simpanan (FUNDING)

• p = 1; bila nasabah lebih menyukai produk simpanan BMI • p = 0; bila nasabah lebih menyukai produk simpanan bank konvensional

Intersep Nilai intersep sebesar 3,068 yang

menunjukkan bahwa probabilitas nasabah reference, yaitu nasabah dengan pendidikan tinggi, penghasilan sangat tinggi, lama menjadi nasabah lebih dari 2 tahun, dan frekuensi transaksi di BMI lebih dari 3 kali per bulan (EDUC=0, SALARY=0, TIME=0,

FREK=0) memiliki probabilitas lebih menyukai produk simpanan BMI sebesar:

Ln (1/1-p) = 3,068 (p/(1-p) = e3,068

p = e3,068/(1+ e3,068) = 95,55 %

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

118

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

119

Sehingga probabilitas nasabah tersebut lebih menyukai produk simpanan bank konvensional adalah 4,45%. Variabel Tingkat Pendidikan (EDUC) Koefisien variabel EDUC(1) sebesar –0,858 menunjukkan bahwa probabilitas nasabah berpendidikan rendah lebih menyukai produk simpanan BMI lebih rendah daripada nasabah berpendidikan tinggi. Dengan nilai Exp (B) sebesar 0,424 dapat diartikan bahwa peluang nasabah berpendidikan rendah hanya 0,424 kali peluang nasabah berpendidikan tinggi. Koefisien variabel EDUC(2), dimana koefisiennya bernilai positif 19,429, yang berarti nasabah berpendidikan menengah peluangnya lebih besar untuk lebih menyukai produk simpanan BMI daripada nasabah berpendidikan tinggi. Nilai exp(B) EDUC(2) sebesar 2,7 +E08 lebih besar dibandingkan exp(B) EDUC(1), sehingga peluang nasabah berpendidikan menengah lebih tinggi dibandingkan nasabah berpendidikan rendah. Dapat ditarik kesimpulan pada kondisi yang sama, peluang nasabah untuk variabel pendidikan berbeda memiliki tingkatan peluang sebagai berikut:

P(Pt) > P(Pm) > P(Pr)

Keterangan: P = peluang nasabah lebih menyukai

produk simpanan BMI Pt = pendidikan tinggi Pm = pendidikan menengah Pr = pendidikan rendah Variabel Tingkat Penghasilan per Bulan (SALARY) Variabel SALARY (1) dan SALARY (2) memiliki koefisien yang positif, masing masing sebesar 0,718 dan 19,748. Hal ini berarti bahwa nasabah yang memiliki penghasilan rendah dan penghasilan sedang memiliki peluang lebih besar

dibanding nasabah yang berpenghasilan sangat tinggi. Sedangkan variabel SALARY (3) memiliki koefisien negatif, yaitu sebesar -0,385. Artinya, nasabah yang memiliki penghasilan tinggi memiliki peluang lebih kecil daripada nasabah berpenghasilan sangat tinggi untuk lebih menyukai produk simpanan BMI. Nilai Exp (B) untuk SALARY(1) sebesar 2,050 artinya peluang nasabah berpenghasilan rendah 2,050 kali dari nasabah yang memiliki penghasilan sangat tinggi (reference). Sedangkan nilai Exp (B) sebesar 3,8E+08 untuk SALARY(2) dapat diartikan bahwa peluang nasabah berpenghasilan sedang memiliki peluang menyukai produk simpanan BMI 3,8E+08 kali dari nasabah yang memiliki penghasilan sangat tinggi (reference). Nilai Exp (B) SALARY(2) yang lebih besar dari nilai EXP(B) SALARY(1) menunjukkan bahwa pada kondisi yang sama, nasabah berpenghasilan menengah memiliki peluang untuk lebih menyukai produk simpanan BMI lebih besar dibandingkan nasabah berpenghasilan rendah Sedangkan nasabah berpenghasilan tinggi, nilai Exp (B) SALARY(3) yang diperoleh adalah sebesar 0,680. Dapat diartikan bahwa peluang nasabah berpenghasilan tinggi memiliki peluang lebih kecil, yaitu 0,680 kali dari nasabah yang memiliki penghasilan sangat tinggi (reference). Sehingga nasabah pada kondisi yang sama dengan tingkat penghasilan yang berbeda memiliki perbedaan peluang sebagai berikut:

P(Phm) > P(Phr) > P (Phst) > P (Pht) Keterangan: P = peluang nasabah lebih menyukai produk simpanan BMI Phm = Penghasilan menengah (Rp. 1.500.000,00 – Rp. 2.999.999,00 )

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

120

Phr = Penghasilan rendah (<Rp. 1.499.999,00) Phst = Penghasilan sangat tinggi (>Rp. 6.000.000,00) Pht = Penghasilan tinggi (Rp. 3.000.000,00 – Rp. 5.999.999,00) Variabel Lama Nasabah Memiliki Rekening BMI (TIME)

Variabel TIME(1)memiliki koefisien yang negative begitu pula TIME(2) memiliki koefisien bernilai negatif, masing masing -2,251 dan -2,358. Hal ini berarti nasabah yang memiliki rekening BMI kurang dari 1 tahun memiliki peluang lebih menyukai produk simpanan BMI lebih kecil dibanding nasabah yang memiliki rekening lebih dari 2 tahun, sebesar nilai Exp TIME(1), yaitu 0,105 kali.

Sedangkan nasabah yang memiliki rekening BMI antara 1-2 tahun memiliki peluang lebih menyukai produk simpanan BMI lebih kecil dibanding nasabah yang memiliki rekening lebih dari 2 tahun, yaitu sebesar 0,261 kali. Sehingga nasabah pada kondisi yang sama dengan perbedaan lama memiliki rekening BMI akan berbeda peluang sebagai berikut:

P(R1) > P(R2) > P(R 1-2)

Keterangan: P = peluang nasabah lebih menyukai produk simpanan BMI R1 = Kepemilikan rekening < 1 tahun R2 = Kepemilikan rekening >2 tahun R 1-2 = Kepemilikan rekening 1-2 tahun

Variabel Frekuensi Transaksi Rata-rata per Bulan di BMI (FREK) Untuk variabel frekuensi transaksi rata-rata per bulan di BMI, variabel FREK memiliki koefisien negatif, yaitu -1,033. Hal ini berarti nasabah yang memiliki frekuensi transaksi jarang (kurang dari 3 kali transaksi per bulan) memiliki peluang lebih menyukai produk simpanan BMI lebih kecil, yaitu sebesar 0,356 kali dibanding nasabah dengan frekuensi transaksi sering (lebih dari 3 kali transaksi per bulan). Sehingga dapat dituliskan sebagai berikut:

P(Ts) > P(Tj)

Keterangan: P = peluang nasabah lebih menyukai produk simpanan BMI TJ = transaksi rata-rata per bulan di BMI jarang (<= 3 kali per bulan) Ts = transaksi rata-rata per bulan di BMI sering (>3 kali per bulan) Sebaran Probabilitas

Berdasarkan uraian di atas, peluang terbesar lebih menyukai produk simpanan BMI dibandingkan produk simpanan bank konvensional dimiliki oleh nasabah berpendidikan tinggi, berpenghasilan menengah, memiliki rekening BMI kurang dari 1 tahun dan transaksi rata-rata di BMI lebih dari 3 kali per bulan (EDUC1=0, EDUC2 =0, SALARY1 =0, SALARY2=1, SALARY3 =0, TIME1=1, TIME2 =0, FREK=0) yaitu sebesar:

Ln (p/1-p) = 3,068 –0,858 (0)+ 19,429 (0)+0,718 (0) + 19,748 (1) -0,385 (0)-2,251(1)-2,358(0)- 1,033(0) Ln (p/1-p) = 20.565 (p/(1-p) = e20,565

P = e20,565/(1+ e20,565) = 99,99 %

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

121

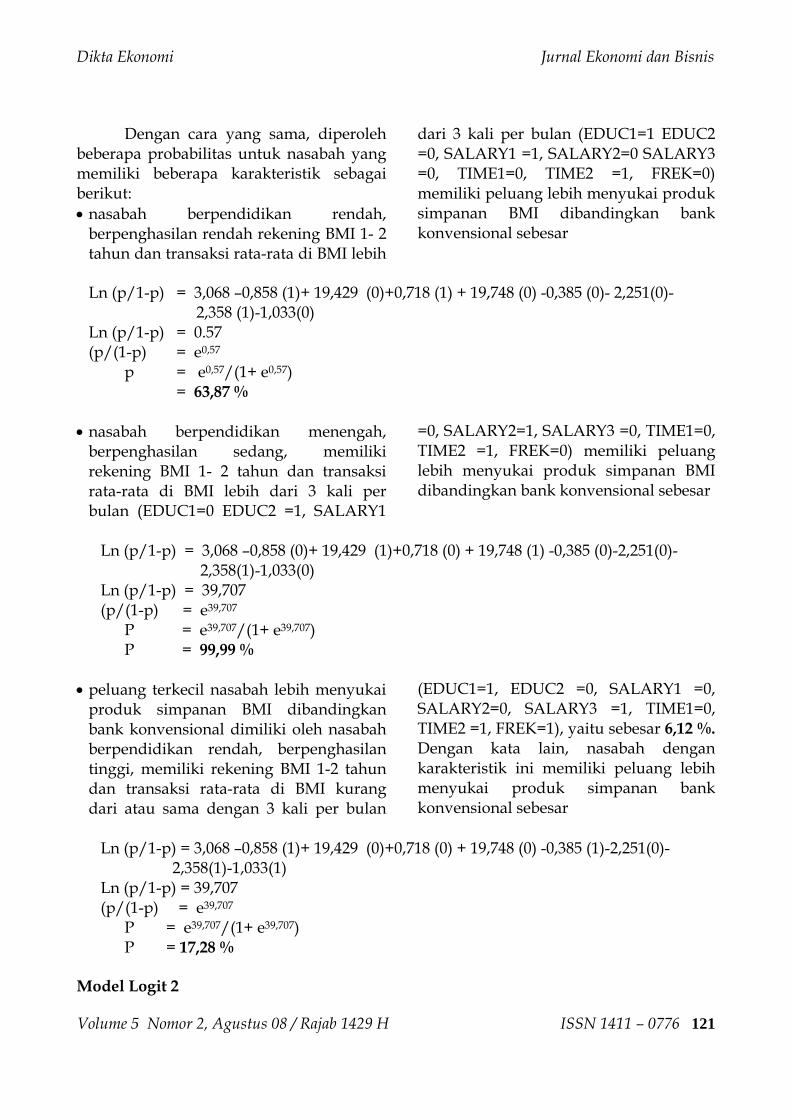

Dengan cara yang sama, diperoleh beberapa probabilitas untuk nasabah yang memiliki beberapa karakteristik sebagai berikut: • nasabah berpendidikan rendah,

berpenghasilan rendah rekening BMI 1- 2 tahun dan transaksi rata-rata di BMI lebih

dari 3 kali per bulan (EDUC1=1 EDUC2 =0, SALARY1 =1, SALARY2=0 SALARY3 =0, TIME1=0, TIME2 =1, FREK=0) memiliki peluang lebih menyukai produk simpanan BMI dibandingkan bank konvensional sebesar

Ln (p/1-p) = 3,068 –0,858 (1)+ 19,429 (0)+0,718 (1) + 19,748 (0) -0,385 (0)- 2,251(0)- 2,358 (1)-1,033(0)

Ln (p/1-p) = 0.57 (p/(1-p) = e0,57

p = e0,57/(1+ e0,57) = 63,87 % • nasabah berpendidikan menengah,

berpenghasilan sedang, memiliki rekening BMI 1- 2 tahun dan transaksi rata-rata di BMI lebih dari 3 kali per bulan (EDUC1=0 EDUC2 =1, SALARY1

=0, SALARY2=1, SALARY3 =0, TIME1=0, TIME2 =1, FREK=0) memiliki peluang lebih menyukai produk simpanan BMI dibandingkan bank konvensional sebesar

Ln (p/1-p) = 3,068 –0,858 (0)+ 19,429 (1)+0,718 (0) + 19,748 (1) -0,385 (0)-2,251(0)- 2,358(1)-1,033(0) Ln (p/1-p) = 39,707

(p/(1-p) = e39,707

P = e39,707/(1+ e39,707) P = 99,99 % • peluang terkecil nasabah lebih menyukai

produk simpanan BMI dibandingkan bank konvensional dimiliki oleh nasabah berpendidikan rendah, berpenghasilan tinggi, memiliki rekening BMI 1-2 tahun dan transaksi rata-rata di BMI kurang dari atau sama dengan 3 kali per bulan

(EDUC1=1, EDUC2 =0, SALARY1 =0, SALARY2=0, SALARY3 =1, TIME1=0, TIME2 =1, FREK=1), yaitu sebesar 6,12 %. Dengan kata lain, nasabah dengan karakteristik ini memiliki peluang lebih menyukai produk simpanan bank konvensional sebesar

Ln (p/1-p) = 3,068 –0,858 (1)+ 19,429 (0)+0,718 (0) + 19,748 (0) -0,385 (1)-2,251(0)-

2,358(1)-1,033(1) Ln (p/1-p) = 39,707

(p/(1-p) = e39,707

P = e39,707/(1+ e39,707) P = 17,28 % Model Logit 2

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Output pengolahan data adalah sebagai berikut: Model Summary

Model Summary

95.451 .103 .138Step1

-2 Loglikelihood

Cox & SnellR Square

NagelkerkeR Square

Variables in the Equation

Variables in the Equation

1.668 2 .434.393 1.516 .067 1 .796 1.481

-.803 1.724 .217 1 .642 .4481.236 3 .744

.124 1.150 .012 1 .914 1.132

.250 1.206 .043 1 .836 1.284-.512 1.221 .176 1 .675 .599

2.894 2 .235-.531 .604 .774 1 .379 .588

-1.067 .630 2.864 1 .091 .344.391 .622 .394 1 .530 1.478.201 1.905 .011 1 .916 1.223

BKBK(1)BK(2)SALARYSALARY(1)SALARY(2)SALARY(3)TIMETIME(1)TIME(2)FREK(1)Constant

Step1

a

B S.E. Wald df Sig. Exp(B)

Variable(s) entered on step 1: BK, SALARY, TIME, FREK.a.

Uji G, Uji Wald dan Model

Berdasarkan keseluruhan model menggunakan Uji G, diperoleh nilai -2 log likelihood sebesar 95,451. Nilai ini lebih besar dari Chi-square 8,188 yang berarti bahwa semua variabel independen secara bersama-sama signifikan mempengaruhi variabel dependen. Sehingga semua variabel dapat digunakan dalam model.

Meskipun uji secara bersama-sama menunjukkan hasil yang signifikan, uji individu yang dilakukan menggunakan uji Wald menunjukkan hanya ada satu koefisien yang signifikan secara statistik pada α = 5%, yaitu TIME (2). Dengan mempertimbangkan substansi permasalahan, variabel tersebut tetap dimasukkan (Nachrowi dan Hardius, 2002).

Model persamaan Logit 2 diperoleh sebagai berikut :

Ln (p/1-p) = 0,201+0,393 JML_BK1-0,803 JML_BK2 + 0,124 SALARY1+0,250 SALARY2-0,512 SALARY3-0,531 TIME1-1,067 TIME2+0,391 FREK

Variabel terikat adalah pilihan bank untuk transaksi sehari-hari

• p = 1; bila nasabah lebih memilih jasa BMI untuk transaksi sehari-hari

• p = 0; bila nasabah lebih memilih jasa bank konvensional untuk trnasaksi sehari-hari

Intersep

Nilai intersep sebesar 0,201 menunjukkan probabilitas nasabah reference, yaitu nasabah yang memiliki

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

122

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

123

rekening bank konvensional lebih dari 3, berpenghasilan sangat tinggi, lama menjadi nasabah lebih dari 2 tahun, dan frekuensi transaksi di BMI lebih dari 3 kali per bulan (JML_BK =0, SALARY=0, TIME=0, FREK=0) memiliki probabilitas lebih memilih jasa BMI untuk transaksi sehari-hari sebesar :

Ln (1/1-p) = 0,201 (p/(1-p) = e0,201

p = e0,201/(1+ e0,201) p = 55%

Sehingga nasabah ini memiliki probabilitas lebih memilih jasa bank konvensional untuk transaksi sehari-hari sebesar 45%. Variabel Jumlah Rekening Bank Konvensional yang dimiliki nasabah (JML_BK)

Koefisien variabel JML_BK(1) adalah 0,393 Hal ini menunjukkan bahwa nasabah yang memiliki satu rekening bank konvensional akan berpeluang lebih tinggi memilih jasa BMI untuk transaksi sehari-hari daripada peluang nasabah yang memiliki rekening bank konvensional lebih dari dua. Dengan nilai Exp (B) sebesar 1,481 dapat diartikan bahwa peluang nasabah yang memiliki satu rekening bank konvensional 1,481 kali peluang nasabah yang memiliki rekening bank konvensional lebih dari dua.

Hal yang berbeda terlihat pada variabel JML_BK(2), dimana koefisiennya bernilai negatif, yaitu sebesar -0,803 yang berarti nasabah yang memiliki dua rekening bank konvensional peluangnya lebih rendah memilih jasa BMI untuk transaksi sehari-hari daripada nasabah yang memiliki rekening bank konvensional lebih dari dua, yaitu sebesar -0,803 kali.

Berdasarkan nilai exp(B) masing-masing, nilai exp(B) JML_BK(2) lebih kecil dibandingkan nilai exp(B) JML_BK(1). Artinya, peluang nasabah yang memiliki

dua rekening bank konvensional lebih rendah daripada nasabah yang memiliki satu rekening bank konvensional. Sehingga pada kondisi yang sama, peluang nasabah dengan jumlah rekening bank konvensional yang berbeda dapat dituliskan sebagai berikut :

PBK-1 > PBK-2 > > PBK>2 Keterangan: P = peluang nasabah lebih memilih jasa BMI untuk transaksi sehari-hari BK-1 = nasabah yang memiliki satu rekening bank konvensional BK-2 = nasabah yang memiliki dua rekening bank konvensional BK>2 = nasabah yang memiliki lebih dari dua rekening bank konvensional Variabel Tingkat Penghasilan per bulan (SALARY)

Berdasarkan koefisien variabel tingkat penghasilan, variabel SALARY (1) dan SALARY (2) memiliki koefisien yang positif, masing masing sebesar 0,124 dan 0,250. Hal ini berarti nasabah yang memiliki penghasilan rendah dan penghasilan sedang memiliki peluang lebih besar memilih jasa BMI untuk transaksi sehari-hari dibanding nasabah reference, yaitu nasabah berpenghasilan sangat tinggi.

Nilai Exp(B) sebesar 1,132 untuk SALARY(1) dan nilai Exp(B) sebesar 1,284 untuk SALARY(2) dapat diartikan bahwa peluang nasabah berpenghasilan rendah memiliki peluang 1,132 kali dari nasabah yang memiliki penghasilan sangat tinggi, dan peluang nasabah berpenghasilan sedang memiliki peluang 1,284 kali dari nasabah yang memiliki penghasilan sangat tinggi dalam memilih jasa BMI untuk transaksi sehari-hari. Jika dibandingkan keduanya, nasabah berpenghasilan menengah memiliki peluang lebih besar dibandingkan nasabah berpenghasilan rendah.

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

124

Sedangkan variabel SALARY (3) memiliki koefisien negatif, yaitu sebesar -0,512. Artinya, nasabah berpenghasilan tinggi memiliki peluang lebih kecil dibanding nasabah berpenghasilan sangat tinggi. Dengan nilai Exp (B) untuk SALARY (3) sebesar 0,599 dapat diartikan bahwa peluang nasabah berpenghasilan tinggi memiliki peluang memilih jasa BMI untuk transaksi sehari-hari 0,599 kali dari nasabah yang memiliki penghasilan sangat tinggi. Sehingga nasabah pada kondisi yang sama dengan tingkat penghasilan yang berbeda memiliki tingkat perbedaan peluang sebagai berikut:

P(Phm) > P(Phr) > P (Phst) > P (Pht) Keterangan: P = peluang nasabah lebih memilih jasa BMI untuk transaksi sehari-hari Phm = Penghasilan menengah (Rp. 1.500.000,00 – Rp. 2.999.999,00 ) Phr = Penghasilan rendah (<Rp. 1.499.999,00) Phst = Penghasilan sangat tinggi (>Rp. 6.000.000,00) Pht = Penghasilan tinggi (Rp. 3.000.000,00 – Rp. 5.999.999,00) Variabel Lama Nasabah Memiliki Rekening BMI (TIME) Berdasarkan nilai koefisien pada kolom B, variabel TIME(1) maupun TIME(2) memiliki koefisien yang negatif, masing masing sebesar -0,531 dan -1,067. Artinya, nasabah yang memiliki rekening BMI kurang dari 1 tahun maupun antara 1-2 tahun memiliki peluang yang lebih kecil memilih jasa BMI untuk transaksi sehari-hari dibandingkan dengan nasabah reference, yaitu nasabah yang memiliki rekening lebih dari 2 tahun. Berdasarkan nilai Exp(B), nasabah yang memiliki rekening BMI kurang dari 1 tahun peluangnya 0,588 kali dibandingkan nasabah yang memiliki rekening lebih dari 2 tahun. Sedangkan nasabah yang memiliki

rekening lebih dari 2 tahun peluangnya 0,344 kali dibandingkan nasabah yang memiliki rekening lebih dari 2 tahun. Sehingga nasabah pada kondisi yang sama dengan perbedaan lama memiliki rekening BMI akan berbeda peluang memilih jasa BMI untuk transaksi sehari-hari sebagai berikut:

P(R2) > P (R 1-2) > P(R1) Keterangan: P = peluang nasabah memilih jasa BMI untuk transaksi sehari-hari R2 = Kepemilikan rekening >2 tahun R 1-2 = Kepemilikan rekening 1-2 tahun R1 = Kepemilikan rekening < 1 tahun Variabel Frekuensi Transaksi Rata-rata per Bulan di BMI (FREK)

Berdasarkan nilai koefisien B untuk variabel jumlah transaksi rata-rata per bulan di BMI (FREK), diperoleh koefisien FREK yang bernilai positif, yaitu sebesar 0,391. Hal ini berarti nasabah yang memiliki frekuensi transaksi jarang (kurang dari atau sama dengan 3 kali transaksi per bulan) memiliki peluang lebih besar 0,391 kali dalam memilih jasa BMI untuk transaksi sehari-hari dibandingkan dengan nasabah reference, yaitu nasabah dengan frekuensi transaksi sering (lebih dari 3 kali transaksi per bulan). Sehingga dapat dituliskan sebagai berikut:

P(Ts) < P(Tj) Keterangan: P = peluang nasabah lebih memilih jasa BMI untuk transaksi sehari-hari TJ = transaksi rata-rata per bulan di BMI jarang (<= 3kali per bulan) Ts = transaksi rata-rata per bulan di BMI sering (>3 kali per bulan) Sebaran Probabilitas

Berdasarkan uraian di atas, nasabah yang memiliki peluang terbesar lebih memilih jasa BMI untuk transaksi sehari-

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

125

hari dimiliki oleh nasabah dengan satu rekening bank konvensional, berpenghasilan menengah, memiliki rekening BMI lebih dari dua tahun dan transaksi rata-rata perbulan di BMI lebih dari 3 kali per bulan (JML_BK1=1, JML_BK2 =0, SALARY1 =0, SALARY2=1, SALARY3 =0, TIME1=0, TIME2 =0, FREK=0), yaitu sebesar

Ln (p/1-p) = 0,201+0,393 JML_BK1-

0,803 JML_BK2 + 0,124 SALARY1+0,250 SALARY2-0,512 SALARY3-0,531 TIME1-1,067 TIME2+0,391 FREK

Ln (p/1-p) = 0,201+0,393 (1)-0,803 (0) +

0,124 (0)+0,250 (1)-0,512 (0)-0,531 (0)-1,067 (0)+0,391 (0)

Ln (1/1-p) = 0,844 (p/(1-p) = e0,844

p = e0,844/(1+ e0,844) p = 69,93 %

engan cara yang sama, diperoleh beberapa probabilitas untuk nasabah yang memiliki beberapa karakteristik sebagai berikut: • nasabah dengan dua rekening bank

konvensional, berpenghasilan rendah, memiliki rekening BMI kurang dari dua tahun dan transaksi rata-rata perbulan di BMI lebih dari 3 kali per bulan (JML_BK1=0, JML_BK2 =1, , SALARY1 =1, SALARY2=0, SALARY3 =0, TIME1=1, TIME2 =0, FREK=0) yaitu sebesar

Ln (p/1-p) = 0,201+0,393 (0)-0,803 (1) + 0,124 (1)+0,250 (0)-0,512 (0)-0,531 (1)-1,067 (0)+0,391 (0)

= 26,72 % • nasabah dengan satu rekening bank

konvensional, berpenghasilan tinggi, memiliki rekening BMI lebih dari dua tahun dan transaksi rata-rata perbulan

di BMI kurang dari atau sama dengan 3 kali per bulan (JML_BK1=1, JML_BK2 =0, , SALARY1 =0, SALARY2=0, SALARY3 =1, TIME1=0, TIME2 =0, FREK=1) yaitu sebesar

Ln (p/1-p) = 0,201+0,393 (1)-0,803 (0) + 0,124 (0)+0,250 (0)-0,512 (1)-0,531 (0)-1,067 (0)+0,391 (1)

= 61,61 % • Peluang terkecil lebih memilih jasa BMI

untuk transaksi sehari-hari dimiliki oleh nasabah lebih dari 3 rekening bank konvensional, berpenghasilan tinggi, memiliki rekening BMI lebih dari 2 tahun dan transaksi rata-rata perbulan di BMI kurang dari 3 kali per bulan (JML_BK1=0, JML_BK2 =0, SALARY1 =0, SALARY2=0, SALARY3 =1, TIME1=0, TIME2 =1, FREK=1) yaitu sebesar

Ln (p/1-p) = 0,201+0,393 (0)-0,803 (0) + 0,124 (0)+0,250 (0)-0,512 (1)-0,531 (0)-1,067 (1)+0,391 (1)

P = 27,15 %

Dengan kata lain, nasabah dengan karakteristik ini memiliki peluang lebih menyukai jasa bank konvensional untuk transaksi sehari-hari sebesar 72,85%. KESIMPULAN 1. Berdasarkan uraian di atas, peluang

terbesar nasabah lebih menyukai produk simpanan BMI dibandingkan produk simpanan bank konvensional dimiliki oleh nasabah berpendidikan tinggi, berpenghasilan menengah, memiliki rekening BMI kurang dari 1 tahun dan transaksi rata-rata di BMI lebih dari 3 kali per bulan (EDUC1=0, EDUC2 =0, SALARY1 =0, SALARY2=1, SALARY3 =0, TIME1=1, TIME2 =0, FREK=0) yaitu sebesar 99,99 %.

Dikta Ekonomi Jurnal Ekonomi dan Bisnis

Volume 5 Nomor 2, Agustus 08 / Rajab 1429 H ISSN 1411 – 0776

126

2. Berdasarkan uraian di atas, nasabah yang memiliki peluang terbesar lebih memilih jasa BMI untuk transaksi sehari-hari dimiliki oleh nasabah dengan satu rekening bank konvensional, berpenghasilan menengah, memiliki rekening BMI lebih dari dua tahun dan transaksi rata-rata perbulan di BMI lebih dari 3 kali per bulan (JML_BK1=1, JML_BK2 =0, SALARY1 =0, SALARY2=1, SALARY3 =0, TIME1=0, TIME2 =0, FREK=0), yaitu sebesar 93 %

DAFTAR PUSTAKA

Arifin, Zainul. 2002. Memahami Bank

Syariah, Lingkup, Peluang, Tantangan dan Prospek. Cet 3. AlvaBet. Jakarta.

Haron, Sudin., Ahmad, Norafifah and Planisek, Sandra L., 2004 Bank Patronage factors of Muslim and Non-Muslim Customers. The International Journal of Bank Marketing. 12

Haron, Sudin and Ahmad Norafifah, 1998 The Effects Of Conventional Interest Rates And Rate of Profit on Funds Deposited With Islamic Banking System in Malaysia

Haron, Sudin, Islamic, 2001, Banking Rules & Regulations, Pelanduk Publications (M) Sdn Bhd, Malaysia.

Kahf, Monzer, 2004 Factors of Success of Islamic Banks: An Empirical Study, IRTI

Karim, Adiwarman A., Pulungan, Muhammad A., 2001The Implementation of Musharaka wal Murabaha for Shariaa Rural Banks in North Sumatra as part of Community Development Program, Bank Muamalat Indonesia, Jakarta-Indonesia) Papers presented for LARIBA Symposium, Pasadena,

Kasali, Renald. 1998. Membidik Pasar Indonesi : Segmentasi, Targeting,

Positioning. PT. Gramedia Pustaka Utama. Jakarta.

Kasmir. 2004. Pemasaran Bank. Prenada Media. Jakarta.

Kotler, et. al., 1994. Marketing Management, an Asian Perspective. Prentice Hall. New York

Kotler, P. and Susanto., A.B. 2000.

Manajemen Pemasaran di Indonesia. Penerbit Salemba Empat. Jakarta

Kotler, Philip., Hermawan Kertajaya; Hooi Den Huan; Sandra Liu. 2003. Rethinking Marketing (Meninjau Ulang Pemasaran). Sustainable Market-ing Enterprise di Asia. PT. Prenhallindo, Jakarta.

Nachrowi, Djalal Nachrowi dan Hardius Usman. 2002. Penggunaan Teknik Ekonometri : Pendekatan Populer dan Praktis. PT. Raja Grafindo Persada, Jakarta.

Peter, J. Paul; Jerry C.; Olson. 1999. Consumer Behavior and Marketing Strategy. Fifth Edition. Irwin Mc. Graw-Hill..

Riyadi, Slamet, 2004 Manajemen Aset dan Liailitas Perbankan, Jakarta

Rob. Dixon, 1992, Islamic Banking, The International Journal of Bank Marketing

Samad, Ahmad and Hassan, M.Kabir, 1998, The Performance Of Malaysian Islamic Bank During 1984-1997: An Exploratory Study

Sekaran, Uma. 2000. Research Methods for Business, a Skill-Building Approach. 3rd Edition. John Wiley & Sons, Inc. USA.

Simamora, Bilson. 2003. Membongkar Kotak Hitam Konsumen. Penerbit PT. Gramedi Pustaka Utama,

Related Documents