1 1. Judul Penelitian PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN SUKARELA PADA BANK SUMSEL BABEL DENGAN WORD OF MOUTH SEBAGAI VARIABEL MODERASI KOTA PAGARALAM 2. Latar Belakang Tingkat operasional perbankan pada umumnya bukan merupakan profitabilitas dan efisiensi yang sustainable. Hal ini disebabkan oleh lemahnya struktur aktiva produktif bank-bank. Margin yang diperoleh bank-bank semakin mengecil karena adanya kecenderungan suku bunga yang menurun. Faktor lain dari tidak sustainable-nya profitabilitas dan efisiensi adalah karena sebagian pendapatan perbankan berasal dari aktivitas trading yang fluktuatif serta rendahnya rasio aset per nasabah yang membuat biaya operasional perbankan Indonesia relatif tinggi dibandingkan negara-negara lain. Seperti halnya isu perbankan yang mengonsentrasikan tingkat suku bunga dan pembentukan lembaga penjamin simpanan sebagai kebijakan-kebijakan yang sementara. Nurhaida dalam event annual report award (ARA) tahun 2015. Penghargaan yang diberikan sesuai dengan perkembangan praktik good corporate governance (GCG) menyatakan keikutsertaan berbagai perusahaan seperti Bank Sumsel Babel dalam acara ini adalah bentuk kesediaan perusahaan untuk memperoleh masukan atas kinerja perusahaan tersebut, juga sebagai media komunikasi yang efektif kepada semua pihak terkait, termasuk memperlihatkan prospek perusahaan ke depan. Dewan juri tidak hanya memberikan penilaian tapi juga memberikan rekomendasi untuk ke depan yang lebih baik. Bank Sumsel Babel mendapatkan penghargaan ARA untuk kategori badan usaha milik daerah (BUMD) Non Listed, yang diterima langsung Direktur Utama Bank Sumsel Babel, Muhammad Adil di Hotel Ritz Carllton Pacific Place Jakarta, 23 September 2015.

\PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN SUKARELA PADA BANK SUMSEL BABEL DENGAN WORD OF MOUTH SEBAGAI VARIABEL MODERASI KOTA PAGARALAM

Apr 16, 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

1. Judul Penelitian

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP

PENGUNGKAPAN SUKARELA PADA BANK SUMSEL BABEL

DENGAN WORD OF MOUTH SEBAGAI VARIABEL MODERASI

KOTA PAGARALAM

2. Latar Belakang

Tingkat operasional perbankan pada umumnya bukan merupakan

profitabilitas dan efisiensi yang sustainable. Hal ini disebabkan oleh lemahnya

struktur aktiva produktif bank-bank. Margin yang diperoleh bank-bank semakin

mengecil karena adanya kecenderungan suku bunga yang menurun. Faktor lain

dari tidak sustainable-nya profitabilitas dan efisiensi adalah karena sebagian

pendapatan perbankan berasal dari aktivitas trading yang fluktuatif serta

rendahnya rasio aset per nasabah yang membuat biaya operasional perbankan

Indonesia relatif tinggi dibandingkan negara-negara lain. Seperti halnya isu

perbankan yang mengonsentrasikan tingkat suku bunga dan pembentukan

lembaga penjamin simpanan sebagai kebijakan-kebijakan yang sementara.

Nurhaida dalam event annual report award (ARA) tahun 2015.

Penghargaan yang diberikan sesuai dengan perkembangan praktik good corporate

governance (GCG) menyatakan keikutsertaan berbagai perusahaan seperti Bank

Sumsel Babel dalam acara ini adalah bentuk kesediaan perusahaan untuk

memperoleh masukan atas kinerja perusahaan tersebut, juga sebagai media

komunikasi yang efektif kepada semua pihak terkait, termasuk memperlihatkan

prospek perusahaan ke depan. Dewan juri tidak hanya memberikan penilaian tapi

juga memberikan rekomendasi untuk ke depan yang lebih baik. Bank Sumsel

Babel mendapatkan penghargaan ARA untuk kategori badan usaha milik daerah

(BUMD) Non Listed, yang diterima langsung Direktur Utama Bank Sumsel

Babel, Muhammad Adil di Hotel Ritz Carllton Pacific Place Jakarta, 23

September 2015.

2

Harapan yang diterima oleh Direktur Utama Bank Sumsel Babel

Muhammad Adil pada 29 September 2015 dihimbau kepada alasan-alasan yang

memerlukan industri perbankan lebih transparan, karena studi-studi sebelumnya

menyatakan bahwa pasar selalu bereaksi terlebih dahulu sebelum pengawas

bertindak yang mengindikasikan pencantuman bank pada daftar bank bermasalah

tidak menyebabkan timbulnya reaksi pasar signifikan (:metode pengungkapan

sukarela). Harus ada suatu kebijakan kepatuhan tertulis yang mengidentifikasi

masalah utama risiko kepatuhan yang dihadapi bank dan menjelaskan bagaimana

bank bermaksud mengendalikannya.

Efek dari standar akuntansi memprediksi posisi lobi perusahaan sebagai

fungsi karakteristik perusahaan, seperti efek dari standar akuntansi yang diajukan

terhadap laba, keberadaan rencana kompensasi manajemen, dan sensitivitas politis

perusahaan. Sementara jenis kedua menguji hubungan antara posisi dari otoritas

penetap standar, dan pihak-pihak yang menjadi objek atau target dari produk

akuntansi standar tersebut, seperti perusahaan, auditor, dan akademisi. Bahwa

word of mouth seringkali dikenal sebagai viral marketing, yaitu sebuah teknik

pemasaran yang digunakan untuk menyebarkan sebuah pesan pemasaran dari satu

website atau pengguna-pengguna kepada website atau para pengguna lain, yang

mana dapat menciptakan pertumbuhan eksponensial yang potensial seperti

layaknya sebuah virus. Word of mouth juga didefinisikan sebagai cara

penyampaian informasi dari orang ke orang. Mencoba mencari jawaban terhadap

faktor-faktor yang menyebabkan adanya motivasi terjadinya lobi yang dilakukan

oleh perusahaan, dan menemukan bukti yang signifikan bahwa ukuran perusahaan

merupakan faktor utama yang menyebabkan munculnya upaya lobi terhadap

otoritas akuntansi standar (standard setting bodies) oleh manajer perusahaan.

Perusahaan besar (big company) yang dalam banyak hal mudah menjadi sorotan

publik (politically sensitive corporation) memiliki dorongan yang kuat untuk

melakukan lobi bilamana ada suatu peraturan akuntansi baru yang dapat

memengaruhi kinerja keuangannya dalam jangka panjang.

3

Disamping itu, perusahaan besar juga memiliki dorongan yang kuat untuk

tidak terlalu menonjolkan keuntungan (reported income) karena kekhawatiran

munculnya tudingan mendapatkan fasilitas khusus atau monopoli. Dalam kondisi

anggaran pemerintah belanja negara (APBN) defisit, pemerintah selaku otoritas

badan usaha milik negara (BUMN) memiliki wewenang untuk menempatkan

BUMN sebagai buffer bila mengalami kesulitan anggaran. Adakah suatu

pendekatan manajemen keuangan yang dapat meningkatkan nilai badan usaha

milik daerah (BUMD) sebagai perusahaan?.

3. Rumusan Masalah

3.1. Asimetri Informasi

Asimetri informasi merupakan kondisi dimana suatu pihak memiliki

informasi yang tidak diketahui pihak lain sehingga beberapa konsekuensi tertentu

hanya akan diketahui oleh suatu pihak tanpa diketahui pihak lain yang juga

memerlukan informasi tersebut. Ketika timbul asimetri informasi, keputusan

pengungkapan yang dibuat oleh manajer dapat memengaruhi harga saham sebab

asimetri informasi antara investor yang lebih terinformasi dan investor yang

kurang terinformasi menimbulkan biaya transaksi dan mengurangi likuiditas yang

diharapkan dalam pasar untuk saham-saham perusahaan.

3.2. Karakteristik Perusahaan

Karakteristik perusahaan diklasifikasi menjadi 3 (tiga) kelompok, yaitu

(a) struktur perusahaan yang terdiri dari variabel ukuran perusahaan dan leverage,

(b) kinerja perusahaan yang tercermin dalam profitabilitas dan likuiditas, dan (c)

pasar perusahaan yang menggunakan kantor akuntan publik (KAP) dan umur

listing.

3.3. Pengungkapan Sukarela

Pengungkapan yang melebihi pengungkapan wajib (mandatory

disclosure) yang diatur oleh pemerintah dan menggambarkan keputusan

pengungkapan informasi tambahan secara bebas oleh manajer (voluntary).

4

Pengungkapan sukarela yang dilakukan suatu perusahaan berbeda dengan

pengungkapan sukarela yang dilakukan oleh perusahaan lain. Salah satu

penyebab perbedaan ini adalah perbedaan karakteristik tiap perusahaan.

3.4. Rasio Keuangan

3.4.1. Rasio Likuiditas

Suatu bank dikatakan likuid apabila bank memiliki aset lancar (cash

assets) sebesar kebutuhan yang digunakan untuk memenuhi likuiditasnya, bank

memiliki cash assets yang lebih kecil dari kebutuhan likuiditasnya tetapi

mempunyai aset atau aktiva lain yang dapat dicairkan sewaktu-waktu tanpa

mengalami penurunan nilai pasarnya, dan bank mempunyai kemampuan untuk

menciptakan cash assets baru melalui berbagai bentuk hutang. Rasio-rasio yang

dapat diukur, yaitu quick ratio, banking ratio, dan assets to loan ratio.

3.4.2. Rasio Risiko Usaha Bank

Rasio untuk mengukur risiko usaha bank adalah (a) credit risk ratio dan

(b) deposit risk ratio.

3.4.3. Rasio Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan

keuntungan dan mengukur tingkat efisiensi operasional. Efektivitas dinilai

dengan menghubungkan laba bersih yang didefinisikan dalam berbagai rasio

terhadap aktiva. Analisis profitabilitas menekankan pada kemampuan perusahaan

dalam mendayagunakan kekayaan yang ada untuk menghasilkan laba selang

periode tertentu yang diukur melalui rasio-rasio profitabilitas. Proksi lain yang

digunakan adalah gross profit margin, net profit margin, return on investment

(ROI), return on equity, dan earning power. Rasio profitabilitas terdiri atas profit

margin, basic earning power, return on assets (ROA), dan return on equity

(ROE).

5

3.5. Service Recovery

Service recovery atau pemulihan jasa sebagai istilah dari usaha-usaha

sistematis yang dilakukan perusahaan untuk mengoreksi permasalahan yang

disebabkan service failure atau kegagalan jasa dan untuk mempertahankan

pelanggan. Service recovery sebagai tindakan, pemikiran, rencana, dan proses

untuk memperbaiki pelayanan bila terjadi kesalahan atau kekecewaan sehingga

pelanggan menjadi puas. Terdapat 3 (tiga) dimensi keadilan yang diharapkan oleh

pelanggan dalam proses service recovery, yaitu (a) distributive justice, (b)

procedural justice, dan (c) interactional justice.

3.6. Word of Mouth

Komunikasi dari mulut ke mulut (word of mouth (WOM)

communication), pada dasarnya adalah pesan tentang produk atau jasa suatu

perusahaan, ataupun tentang perusahaan itu sendiri, dalam bentuk komentar

tentang kinerja produk, keramahan, kejujuran, kecepatan pelayanan dan hal

lainnya yang dirasakan dan dialami oleh seseorang yang disampaikan kepada

orang lain. Artinya adalah, bank cenderung memilih untuk melakukan

diversifikasi dan diferensiasi produk dan jasa (arm’s length basis) yang begitu

tinggi. Strategi tersebut cenderung mempercepat evolusi perbankan menjadi

financial supermarket, dimana sebuah institusi keuangan menyediakan berbagai

macam produk dan jasa yang sifatnya spesifik dan tailor made. Segala sesuatu

yang dilakukan maupun tidak dilakukan oleh bank yang bertentangan dengan

etika perdagangan yang fair secara signifikan berpengaruh negatif terhadap

behavioral intentions. Dalam layanan perbankan terdapat kemungkinan terjadi

kegagalan layanan sehubungan berbagai aspek layanan. Kegagalan ini

berpengaruh negatif terhadap behavioral intentions. Artinya, jika nasabah

mengalami ketidakpuasan dalam layanan akan menurunkan niat keperilakuan

yang ditunjukkan oleh perilaku negatif dalam komunikasi dari mulut ke mulut.

6

Maka pencapaian sasaran dalam perumusan masalah sebagai berikut:

1) Apakah asimetri informasi berpengaruh positif terhadap karakteristik Bank

Sumsel Babel?,

2) Apakah asimetri informasi berpengaruh positif terhadap pengungkapan

sukarela Bank Sumsel Babel?,

3) Apakah risiko usaha bank berpengaruh positif terhadap karakteristik Bank

Sumsel Babel?,

4) Apakah risiko usaha bank berpengaruh positif terhadap pengungkapan

sukarela Bank Sumsel Babel?,

5) Apakah word of mouth memoderasi positif karakteristik Bank Sumsel

Babel?,

6) Apakah word of mouth memoderasi positif pengungkapan sukarela Bank

Sumsel Babel?,

7) Apakah service recovery berpengaruh terhadap word of mouth Bank

Sumsel Babel?,

8) Apakah karakteristik perusahaan berpengaruh positif terhadap

pengungkapan sukarela Bank Sumsel Babel?,

4. Tujuan dan Manfaat Penelitian

4.1. Tujuan Penelitian

Berdasarkan regionalisasi variabel yang teridentifikasi dan kurikulum

berbasis kompetensi yang membutuhkan kuantifikasi maka tujuan penelitian ini

disebutkan dalam beberapa persepsi berikut ini:

1) Pengukuran risiko dari hasil investasi yang dilakukan terhadap produk

produk perbankan Bank Sumsel Babel,

2) Memperoleh hak keterbukaan informasi yang mengungkapkan informasi

yang diwajibkan badan pengawas pasar modal (Bapepam) dan informasi

tambahan oleh Bank Sumsel Babel sebagai pengambilan keputusan,

3) Mengukur pengaruh loyalitas premium dimana nasabah merasa bangga

menemukan dan menggunakan produk tertentu dari Bank Sumsel Babel,

dan akan membagi pengetahuannya pada rekan dan keluarga,

7

4) Mengetahui kontribusi Bank Sumsel Babel terhadap kerugian yang

dialami ketika timbul asimetri informasi,

5) Mengetahui fungsi intermediasi Bank Sumsel Babel dari persepsi

tabungan,

6) Mempelajari alasan-alasan perusahaan-perusahaan milik pemerintah

daerah melakukan merger dan akuisisi.

7) Mempelajari isu perbankan yakni apakah Bank Sumsel Babel mengalami

situasi persaingan monopoli atau oligopoli kolusif.

8) Mempelajari status BUMD Bank Sumsel Babel dalam kinerja pemerintah

daerah yang tidak pernah ada net profit.

4.2. Manfaat Penelitian

Mengapa perusahaan melakukan go public? Bahwa perusahaan go public

dikarenakan keinginan untuk mendapatkan dana modal saham bagi perusahaan

dan juga menciptakan sebuah pasar publik dimana pendiri dan pemilik saham

lainnya dapat menukar beberapa saham kekayaannya kedalam bentuk tunai di

masa mendatang. Penggunaan simpanan masyarakat menjadi insentif bagi

manajer dan pemegang saham untuk bekerja lebih hati-hati guna menghindari

ancaman risiko kebangkrutan. Dana masyarakat akan mendorong manajer untuk

menyerahkan arus kas bebas kepada pemegang saham untuk selanjutnya

digunakan untuk membayar kembali kewajiban atau untuk keperluan reinvestasi,

bahkan utang tersebut dapat mengurangi insentif konsumsi tambahan yang

berlebihan. Dengan dana masyarakat atau utang, pihak bank akan dimonitor oleh

deposan, sehingga bank akan bekerja hati-hati. Hal ini mengindikasikan bahwa

pembatasan simpanan sangat diperlukan agar disiplin pasar berlaku di suatu

negara. Berdasarkan hal-hal tersebut diatas maka kebijakan riset dirumuskan

kepada manfaat-manfaat ilmiah dan praktis berikut ini:

1) Manfaat Ilmiah:

Status tidak go public terkait sistem, hukum, dan ketentuan kelembagaan

menjadikan Bank Sumsel Babel sebagai kajian permasalahan hukum yang

mungkin timbul dari pengaturan kepailitan bank yang berbeda-beda.

8

Adalah tidak dapat dilaksanakannya suatu putusan kepailitan dari

pengadilan suatu negara atas kepailitan bank yang mempunyai kreditur

dan aset di luar negara tersebut dikarenakan tidak diakuinya putusan

kepailitan bank tersebut oleh negara lainnya. Harmonisasi hukum

khususnya terkait dengan pengaturan cross border insolvency.

Harmonisasi ketentuan insolvency dan kepailitan bank tersebut merupakan

salah satu infrastruktur penunjang yang diperlukan apabila nantinya

disepakati akan beroperasi qualified ASEAN banks secara lintas batas di

kawasan ASEAN dan akan melengkapi infrastruktur lain yang diperlukan

seperti cross border bank supervision dan cross border bank resolution.

2) Manfaat Praktis:

Memberikan kajian bagi deposan dalam pengambilan keputusan

menghukumi perbankan, khususnya Bank Sumsel Babel melalui persepsi

pendekatan aset sebagai konsekuensi dari perbankan yang mengambil

risiko tinggi dengan cara melakukan migrasi atau menarik dananya.

5. Metodologi Penelitian

Metode penelitian adalah prosedur atau langkah-langkah dalam upaya

mendapatkan pengetahuan ilmiah. Metodologi penelitian adalah cara sistematis

untuk menyusun ilmu pengetahuan, sedangkan teknik penelitian adalah cara untuk

melaksanakan metode-metode penelitian.

5.1. Jenis Penelitian

Peneliti menggunakan metodologi eksperimen yang menyusun penelitian

untuk menguji apakah variabel-variabel eksperimen efektif atau tidak efektif.

Untuk menguji keefektifannya harus digunakan variabel kontrol. Penelitian

eksperimen biasa dilakukan untuk pengujian hipotesis-hipotesis yang dirumuskan

bersifat ketat. Berdasarkan sifat penelitian, peneliti menggunakan penelitian

korelasional. Bertujuan untuk meneliti efektif dari variasi pada suatu faktor

berkaitan dengan variasi faktor lain berdasarkan koefisien korelasi.

9

Berdasarkan tujuan penelitian, peneliti menggunakan penelitian

eksplanasi (confirmatory) yang menyoroti hubungan antar variabel dengan

menggunakan kerangka pemikiran kemudian dirumuskan dalam bentuk hipotesis.

Berdasarkan pendekatan, peneliti menggunakan pendekatan kuantitatif maka

penelitian ini sistematis menyusun analisis kuantitatif.

5.2. Populasi Dan Teknik Pengambilan Sampel

Kecukupan hasil sampel menggunakan pemilihan sampel yang akan

mewakili kesempatan bagi populasi untuk dipilih sebagai sampel penelitian.

Sampel dalam penelitian ini dirumuskan dalam 1 (satu) jenis umum penarikan

sampel yakni cluster sampling. Cluster sampling adalah penarikan sampel yang

digunakan pada penarikan sampel populasi yang tersebar pada area geografis

seperti kabupaten dan kota.

5.3. Jenis Data dan Metode Pengumpulan Data

Data statistik adalah kumpulan data yang bisa memberikan gambaran

tentang suatu keadaan atau dengan istilah lain, statistika adalah deretan atau

kumpulan angka yang menunjukkan keterangan mengenai cabang kegiatan hidup

tertentu. Data yang direncanakan oleh peneliti adalah diskrit yang diteliti pada

Bank Sumsel Babel, dan metode pengumpulan data dilakukan dengan

menyebarkan kuesioner pada manajer bank dan karyawan Bank Sumsel Babel.

5.4. Metode Analisis Data

Metode Statistika menggunakan analisis regresi menjadi pilihan peneliti

dalam menyusun penelitian Pengaruh Karakteristik Perusahaan Terhadap

Pengungkapan Sukarela Pada Bank Sumsel Babel Dengan Word of Mouth

Sebagai Variabel Moderasi Kota Pagaralam.

10

6. Studi Pustaka

6.1. Landasan Teori

Dalam kerangka asimetri informasi yang terjadi antara kepemilikan dan

agen mengungkapkan bahwa sinyal dari perusahaan merupakan hal krusial yang

harus diperhatikan agar perusahaan berhasil memperoleh atau mempertahankan

sumber daya ekonomi. Secara umum model pensinyalan didasarkan pada 3 (tiga)

asumsi. Pertama, sinyal haruslah berbiaya, jika tidak berbiaya, maka sinyal

tersebut tidak memiliki kredibilitas. Para akademisi mengasumsikan bahwa

manajer akan melakukan kebohongan jika tidak terdapat konsekuensi atas

pemberian sinyal yang salah. Kedua, jika sinyal tersebut berbiaya, pasti terdapat

manfaat lebih yang dapat diperoleh dari sinyal tersebut. Manfaat ini tidak terlihat

secara kasat mata seperti yang dibayangkan, bahwa informasi secara

berkelanjutan akan dicerminkan oleh harga ekuitas, tidak terbatas informasi ini

merupakan sinyal yang berasal dari manajer atau bukan. Ketiga, seluruh model

pensinyalan mengasumsikan bahwa pasar adalah efisien dalam bentuk setengah

kuat (semi strong efficient), atau pada kondisi ekuilibrium, sinyal secara utuh

mengungkapkan informasi mengenai manajer. Bahwa tanggung jawab prudent

investment atas intellectual capital tergantung pada karakteristik perusahaan.

Laporan keuangan dipilih karena 2 (dua) alasan, pertama, karena laporan

keuangan dipertimbangkan sebagai sumber penting atas informasi perusahaan

oleh external user, yang meliputi pemegang saham. Kedua, tingkat

pengungkapan dalam laporan keuangan berhubungan secara positif dengan jumlah

informasi yang dikomunikasikan ke pasar dan stakeholder. Bahwa perusahaan

dengan kinerja yang tinggi menggunakan informasi keuangan untuk mengirim

sinyal kepada pasar. Sedangkan pada rasio risiko usaha bank peneliti

menggunakan dimensi-dimensi berikut ini, (a) rasio risiko kredit (credit risk

ratio), untuk mengukur risiko gagalnya pengembalian kredit yang mengalami

kemacetan dan (b) rasio risiko deposito (deposit risk ratio), merupakan risiko

yang menunjukkan kemungkinan kegagalan bank didalam memenuhi kewajiban

kepada para deposannya diukur dengan jumlah permodalan yang dimiliki oleh

bank yang bersangkutan.

11

Setiap organisasi jasa berusaha supaya tidak terjadi service failure dengan

tujuan untuk menghemat biaya yang harus dikeluarkan untuk memperbaiki service

failure tersebut. Bahwa layanan yang bebas dari kesalahan (failure free service)

lebih diinginkan daripada perbaikan yang sempurna (excellent recovery). Namun

berbagai situasi dan kondisi menyebabkan setiap elemen organisasi tidak bisa

mengelak dari terjadinya service failure. Dengan demikian organisasi harus

melakukan recovery supaya dapat mempertahankan pelanggan. Recovery

merupakan hal penting karena pelanggan yang menerima recovery yang buruk

mungkin akan memutuskan hubungan kemudian berpindah ke penyedia jasa

lainnya. Perpindahan pelanggan ini merupakan sesuatu yang sangat mahal karena

untuk mencari pelanggan baru memerlukan lebih banyak biaya daripada untuk

mempertahankan pelanggan lama. Suatu strategi untuk mempertahankan

pelanggan adalah pemulihan (recovery) terhadap kegagalan layanan secara adil.

6.2. Kerangka Pemikiran

Gambar 6.1. Kerangka Pemikiran

Teori Sinyal

Asimetri Informasi

Risiko Usaha Bank

Karakteristik Perusahaan

Word of Mouth Service Recovery

Pengungkapan Sukarela

Bank Sumsel Babel

12

6.2.1. Pengaruh Teori Sinyal Terhadap Karakteristik Perusahaan

Sebagai konsekuensi logis dari teori pensinyalan, manajer-manajer

terdorong untuk mensinyalkan harapan laba masa depan, dengan maksud jika

investor percaya terhadap sinyal tersebut, harga saham perusahaan akan

meningkat dan pemegang saham akan diuntungkan. Permasalahan kemudian

muncul, bagaimana perusahaan dapat memastikan bahwa sinyal yang

diberikannya dianggap kredibel oleh investor, di saat yang sama perusahaan lain

juga berusaha memberikan sinyal yang baik? Agar sinyal tersebut dipandang

kredibel bagi pengguna, sinyal tersebut harus tidak mudah serta menimbulkan

biaya jika ditiru oleh perusahaan lain. Biaya yang terlibat dapat termasuk biaya

kehilangan kepercayaan secara jangka panjang, jika kinerja aktual tidak sama

dengan tingkat kinerja yang disinyalkan. Apabila investor menilai suatu

perusahaan berisiko tinggi, maka nilai return yang diharapkan oleh investor juga

tinggi, yang pada gilirannya akan menyebabkan tingginya biaya ekuitas yang

harus dikeluarkan oleh perusahaan.

6.2.2. Pengaruh Teori Sinyal Terhadap Pengungkapan Sukarela

Motivasi manajer dalam melakukan pengungkapan sukarela, adalah

dalam rangka mengatur berbagai harapan, baik dari investor maupun pemerintah.

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk

memberikan informasi laporan keuangan pada pihak eksternal. Dorongan

perusahaan untuk memberikan informasi kepada pihak eksternal adalah untuk

meningkatkan nilai perusahaan dan menunjukkan bahwa perusahaan mempunyai

nilai lebih atau keunggulan kompetitif dari perusahaan lain. Teori sinyal

mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan

sinyal kepada pengguna laporan keuangan. Pengungkapan informasi diukur

dengan menggunakan perhitungan indeks pengungkapan berdasarkan peraturan

badan pengawas pasar modal lembaga keuangan dan indeks penilaian annual

report award.

13

6.2.3. Pengaruh Teori Sinyal Terhadap Risiko Usaha Bank

Sinyal adalah suatu tindakan yang diambil manajemen perusahaan yang

memberi petunjuk bagi investor tentang bagaimana manajemen memandang

prospek perusahaan. Bahwa manajer, pemegang saham, dan nasabah (kreditur

dan debitur) tidak memiliki akses informasi perusahaan yang sama atau adanya

asimetri informasi. Ada informasi tertentu yang hanya diketahui oleh manajer,

sedangkan para pemegang saham tidak mengetahui informasi tersebut.

Akibatnya, ketika kebijakan pendanaan perusahaan mengalami perubahan, hal itu

dapat membawa informasi kepada pemegang saham yang akan menjadikan nilai

perusahaan berubah.

6.2.4. Pengaruh Teori Sinyal Terhadap Asimetri Informasi

Manajemen selalu berusaha untuk mengungkapkan informasi privat yang

menurut pertimbangannya sangat diminati oleh investor dan pemegang saham,

khususnya kalau informasi tersebut berupa berita baik. Asimetri informasi timbul

apabila manajer mempunyai informasi internal yang tidak diketahui oleh pihak

lain. Dalam keadaan asimetri informasi yang tinggi, maka investor tidak

mempunyai informasi yang cukup untuk mengetahui apakah laporan keuangan

mengandung fakta sebenarnya, rekayasa atau kebohongan, sehingga dalam hal ini

diperlukan pengungkapan.

6.2.5. Pengaruh Asimetri Informasi Terhadap Karakteristik Perusahaan

Bahwa perbedaan informasi yang ada diantara investor dan manajer

menimbulkan deadweight loss (biaya agensi) yang kemudian dapat menurunkan

expected cash flow perusahaan. Selain itu asimetri informasi juga dapat

meningkatkan ekuilibrium return saham perusahaan sehingga dapat menurunkan

harga saham. Efek asimetri tersebut dapat menurunkan nilai dari perusahaan itu

sendiri. Selain itu juga menjelaskan bahwa semakin besar asimetri informasi akan

semakin memperbesar kesempatan manajer memanipulasi laporan keuangan.

14

6.2.6. Pengaruh Asimetri Informasi Terhadap Pengungkapan Sukarela

Apabila terjadi asimetri informasi yang rendah, maka dibutuhkan

pengungkapan yang semakin andal untuk menurunkan biaya modal. Hal ini dapat

disimpulkan bahwa pengungkapan memiliki hubungan negatif dengan asimetri

informasi. Semakin besar tingkat pengungkapan, semakin kecil asimetri informasi

dan sebaliknya semakin kecil pengungkapan semakin besar asimetri informasi.

6.2.7 Pengaruh Risiko Usaha Bank Terhadap Karakteristik Perusahaan

Penilaian kualitas aset merupakan penilaian terhadap kondisi aset bank

dan kecukupan manajemen risiko kredit. Kelangsungan usaha bank tergantung

pada kesiapan untuk menghadapi risiko kerugian dari penanaman dana. Oleh

sebab itu dalam rangka kesiapan menghadapi risiko kerugian, bank berkewajiban

menjaga kualitas aktiva produktifnya. Penilaian kualitas aset mencerminkan

kemampuan manajemen bank dalam mengelola aktiva produktifnya. Aspek

kualitas aset dapat diproksi dengan menggunakan rasio non performing loans

(NPL) dan non performing assets (NPA).

6.2.8. Pengaruh Risiko Usaha Bank Terhadap Pengungkapan Sukarela

Pengaruh pengungkapan sukarela dari risiko kredit dan risiko kredit

deposan menunjukkan risiko kemungkinan kegagalan bank didalam memenuhi

kewajiban kepada para deposannya yang diukur dengan jumlah permodalan yang

dimiliki oleh bank yang bersangkutan, dapat menekan risiko gagalnya

pengembalian kredit yang disalurkan kepada nasabah atau bank tersebut tidak

dapat menekan risiko kegagalan pengembalian kredit nasabah sampai pada tingkat

seminim mungkin.

15

6.2.9. Pengaruh Word of Mouth Terhadap Karakteristik Perusahaan

Word of mouth sebagai, (a) pernyataan (secara personal atau non

personal) yang disampaikan oleh orang lain selain organisasi (service provider)

kepada pelanggan, (b) word of mouth sebagai semua komunikasi dari mulut ke

mulut mengenai suatu merek, dan (c) word of mouth sebagai semua komunikasi

informal yang diarahkan kepada pelanggan lain mengenai kepemilikan,

penggunaan atau karakteristik atas suatu produk.

6.3. Pengaruh Word of Mouth Terhadap Pengungkapan Sukarela

Manajemen cenderung mengungkap informasi secara rinci ketika

perusahaan mengalami tingkat investasi (return) yang tinggi. Tetapi jika

perusahaan mengalami tingkat pengembalian yang rendah, manajemen cenderung

untuk menyembunyikan alasan penurunan tersebut dengan mengungkap informasi

lebih sedikit. Insentifnya antara lain berupa biaya transaksi perdagangan saham

yang lebih rendah, peningkatan likuiditas, peningkatan citra, dan minat terhadap

perusahaan oleh investor dan analis serta penurunan biaya modal.

6.3.1. Pengaruh Service Recovery Terhadap Word of Mouth

Jika hubungan antara kepuasan dengan word of mouth adalah positif,

maka kepuasan yang tinggi (service recovery) akan meningkatkan word of mouth

pelanggan.

6.3.2. Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Sukarela

Net profit margin (NPM) adalah rasio yang mengukur kemampuan

perusahaan dalam menghasilkan laba bersih dalam tingkat penjualan tertentu.

Semakin tinggi profit margin maka akan semakin tinggi pengungkapannya.

Bahwa profitabilitas ekonomi dan profit margin yang tinggi akan mendorong para

manajer untuk memberikan informasi yang lebih terinci, sebab mereka ingin

meyakinkan investor terhadap profitabilitas perusahaan dan mendorong

kompensasi terhadap manajemen.

16

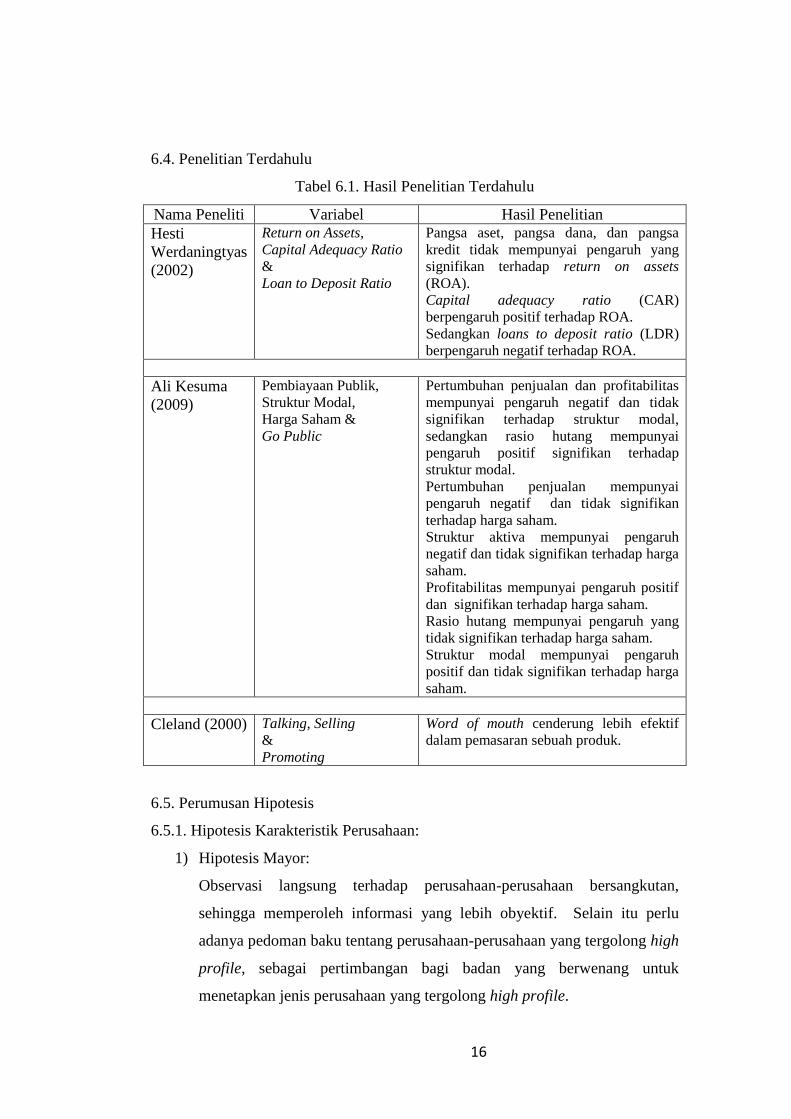

6.4. Penelitian Terdahulu

Tabel 6.1. Hasil Penelitian Terdahulu

Nama Peneliti Variabel Hasil Penelitian

Hesti

Werdaningtyas

(2002)

Return on Assets,

Capital Adequacy Ratio

&

Loan to Deposit Ratio

Pangsa aset, pangsa dana, dan pangsa

kredit tidak mempunyai pengaruh yang

signifikan terhadap return on assets

(ROA).

Capital adequacy ratio (CAR)

berpengaruh positif terhadap ROA.

Sedangkan loans to deposit ratio (LDR)

berpengaruh negatif terhadap ROA.

Ali Kesuma

(2009)

Pembiayaan Publik,

Struktur Modal,

Harga Saham &

Go Public

Pertumbuhan penjualan dan profitabilitas

mempunyai pengaruh negatif dan tidak

signifikan terhadap struktur modal,

sedangkan rasio hutang mempunyai

pengaruh positif signifikan terhadap

struktur modal.

Pertumbuhan penjualan mempunyai

pengaruh negatif dan tidak signifikan

terhadap harga saham.

Struktur aktiva mempunyai pengaruh

negatif dan tidak signifikan terhadap harga

saham.

Profitabilitas mempunyai pengaruh positif

dan signifikan terhadap harga saham.

Rasio hutang mempunyai pengaruh yang

tidak signifikan terhadap harga saham.

Struktur modal mempunyai pengaruh

positif dan tidak signifikan terhadap harga

saham.

Cleland (2000) Talking, Selling

&

Promoting

Word of mouth cenderung lebih efektif

dalam pemasaran sebuah produk.

6.5. Perumusan Hipotesis

6.5.1. Hipotesis Karakteristik Perusahaan:

1) Hipotesis Mayor:

Observasi langsung terhadap perusahaan-perusahaan bersangkutan,

sehingga memperoleh informasi yang lebih obyektif. Selain itu perlu

adanya pedoman baku tentang perusahaan-perusahaan yang tergolong high

profile, sebagai pertimbangan bagi badan yang berwenang untuk

menetapkan jenis perusahaan yang tergolong high profile.

17

Dengan demikian, pedoman bagi investor juga dapat memperoleh

informasi yang akurat tentang seberapa besar tanggung-jawab sosial

kategori perusahaan sebagai salah satu faktor yang dipertimbangkan dalam

melakukan investasi.

H0 = karakteristik perusahaan berpengaruh positif terhadap pengungkapan

sukarela.

2) Hipotesis Minor:

a. Likuiditas:

Likuiditas merupakan tingkat kemampuan perusahaan untuk

membayar kewajiban jangka pendek. Keadaan yang kurang atau

tidak likuid akan menyebabkan perusahaan tidak dapat melunasi

utang jangka pendek pada tanggal jatuh temponya. Bahwa variabel

likuiditas berpengaruh positif terhadap luas pengungkapan sukarela

dalam laporan keuangan tahunan perusahaan. Hal ini didasarkan

pada harapan bahwa kuatnya finansial suatu perusahaan akan

cenderung memberikan pengungkapan yang lebih luas daripada

perusahaan yang kondisi finansialnya lemah.

H1 = likuiditas berpengaruh positif terhadap luas pengungkapan

sukarela.

b. Return on Assets:

Apakah ukuran perusahaan akan mendorong terjadinya penguasaan

pasar (market power).

Apakah perusahaan-perusahaan yang berada dalam industri

terkonsentrasi (concentrated industry) lebih profitable

dibandingkan dengan perusahaan pada industri yang kurang

terkonsentrasi. Hampir separuh perusahaan menunjukkan

profitabilitas meningkat dengan tingkatan yang semakin menurun

(a decreasing rate), dan akhirnya profitabilitas tersebut menurun

ketika perusahaan tersebut menjadi lebih besar. Hasil ini

mensiratkan adanya ukuran perusahaan yang optimal dalam bentuk

ukuran-ukuran tingkat keuntungan laporan keuangan.

18

Jika tidak ada batasan economies of scale, suatu perusahaan yang

biaya rata-ratanya turun sejalan dengan pertambahan output akan

bisa secara alami mendominasi industrinya sehingga tercipta

monopoli alami (natural monopoly). Jadi, sebuah monopoli secara

natural akan terbentuk bila volume produksi besar. Akan tetapi

bila skala ekonomis terbatas, penurunan biaya produksi dan

efisiensi tidak akan terjadi terus-menerus. Hal ini menjelaskan

menjelaskan bahwa efisiensi dan profitabilitas akan terjadi terus

menerus (rerata biaya produksi meningkat) ketika perusahaan

berekspansi dan menekankan pada pengendalian oleh pemilik

perusahaan terhadap sumber daya perusahaan seperti aset,

technology, dan intellectual property sebagai faktor-faktor yang

menentukan, bila institusi hukum meningkatkan perlindungan

terhadap sumber daya perusahaan tersebut. Selanjutnya

menghubungkan ukuran perusahaan dengan kemampuan

entrepreneur (pemilik usaha) dalam mengendalikan intangible

factors yang dapat mendorong perusahaan lebih profitable. Hal ini

menegaskan return on assets dan keluasan pengungkapan termasuk

pengungkapan modal intelektual mengalami pengaruh positif.

H1 = return on assets berpengaruh positif efisien terhadap

pengungkapan sukarela.

c. Net Profit Margin:

Apabila net profit margin rasionya tinggi menunjukkan

kemampuan perusahaan menghasilkan laba yang tinggi pada

tingkat penjualan tertentu, sebaliknya kalau rasionya rendah

menandakan penjualan yang terlalu rendah untuk tingkat biaya

tertentu. Rasio yang rendah bisa menunjukkan ketidakefisienan

manajemen. Profit margin yang tinggi akan mendorong para

manajer untuk memberikan informasi yang lebih rinci, sebab

mereka ingin meyakinkan investor terhadap profitabilitas

perusahaan dan mendorong kompensasi terhadap manajemen.

19

Hubungan antara net profit margin terhadap pengungkapan sosial

dapat dikaitkan dengan perolehan laba yang semakin besar, yang

akan membuat perusahaan mengungkapkan informasi sosial yang

lebih luas. Hal tersebut konsisten dengan penelitian yang

dilakukan oleh Almilia dan Retrinasari (2007) bahwa variabel net

profit margin mempunyai pengaruh positif terhadap pengungkapan

sosial perusahaan.

H1 = net profit margin berpengaruh positif terhadap pengungkapan

sukarela.

6.5.2. Hipotesis Asimetri Informasi:

1) Hipotesis Mayor:

Jika informasi private mengandung value relevance yang tinggi, maka

kontrak akan menjadi desain untuk lebih mengutamakan manajemen laba

yang efisien. Namun demikian, kebijakan tersebut menyediakan alat yang

penting bagi manajer untuk menyesatkan pengetahuan para investor. Jika

informasi private tersebut tidak memiliki value relevance, maka kontrak

akan lebih mengutamakan manajemen laba yang oportunistik. Kebijakan

pengungkapan asimetri informasi dan likuiditas dalam pasar ekuitas

menghasilkan kesimpulan bahwa pengungkapan informasi laporan

keuangan (disclosure) yang lebih baik dapat mengurangi asimetri

informasi dan kemudian menaikkan likuiditas dalam pasar modal.

H0 = asimetri informasi berpengaruh positif terhadap karakteristik

perusahaan dan pengungkapan sukarela.

2) Hipotesis Minor:

a. Kepemilikan Institusional:

Struktur kepemilikan perusahaan yang menyebar dapat

memberikan kekuatan yang signifikan kepada manajer untuk

memaksimalkan kepentingan pribadinya dan bukan untuk

kepentingan para pemegang saham dan hal ini akan memberikan

pengaruh pada nilai pemegang saham yang tidak maksimal.

20

Pemegang saham pengendali berusaha untuk memperkaya dirinya

sendiri dengan tidak membayarkan dividen kepada pemegang

saham minoritas, menransfer keuntungan ke perusahaan lain yang

juga berada dibawah kendalinya dan juga melakukan transaksi

penjualan dan pembelian dengan pihak berelasi. Lintas

kepemilikan adalah kepemilikan pemegang saham pengendali

terhadap 2 (dua) atau lebih perusahaan yang saling memiliki antara

yang satu dengan yang lainnya. Dengan menggunakan pisah batas

hak kontrol 20%. Konsentrasi kepemilikan menyebabkan adanya

pemegang saham besar yang mengendalikan perusahaan yang

disebut sebagai pemegang saham pengendali. Kepemilikan

terkonsentrasi juga memungkinkan adanya pemisahan hak aliran

kas dan hak pengendalian. Kondisi seperti ini memberikan celah

bagi pemegang saham pengendali untuk melakukan praktik

ekspropriasi. Hal ini mengindikasikan bahwa semakin tinggi

tingkat kepemilikan terkonsentrasi maka semakin besar pula

potensi praktik ekspropriasi atas hak pemegang saham minoritas.

H1 = kepemilikan institusional berpengaruh positif terhadap

asimetri informasi perusahaan.

b. Kepemilikan Manajerial:

Untuk mengurangi konflik asimetri informasi dengan cara

meningkatkan kepemilikan manajerial yaitu, untuk mensejajarkan

kedudukan manajer dengan pemegang saham sehingga manajer

bertindak sesuai dengan keinginan pemegang saham.

Peningkatkan persentase kepemilikan, manajer akan termotivasi

untuk meningkatkan kinerja, dan bertanggungjawab meningkatkan

kemakmuran pemegang saham. Peningkatan kepemilikan saham

oleh manajer ini akan berpengaruh terhadap keputusan kebijakan

keuangan ketika memanfaatkan kesempatan investasi. Bahwa

pemegang saham akan melakukan pengawasan terhadap

manajemen namun bila biaya monitoring tersebut tinggi.

21

Maka mereka akan menggunakan pihak ketiga (debtholders atau

bondholders) untuk membantu melakukan monitoring.

Debtholders yang sudah menanamkan dananya di perusahaan

dengan sendirinya akan berusaha melakukan pengawasan terhadap

penggunaan dana tersebut. Biasanya monitoring yang dilakukan

debtholders melalui mekanisme debt covenant. Hal ini terjadi

karena kontrol yang besar dari pihak manajerial menyebabkan

mereka mampu melakukan investasi dengan lebih baik sehingga

memerlukan tambahan dana melalui utang untuk pendanaannya.

bahwa kepemilikan manajerial berpengaruh signifikan terhadap

keputusan pendanaan, tetapi tidak terhadap kebijakan dividen. Ini

membuktikan bahwa pemegang saham yang sekaligus sebagai

pengelola perusahaan cenderung memilih kompensasi berupa gaji

dan bonus atau insentif jangka panjang lainnya dibandingkan

dengan dividen. Adanya asimetri informasi membuat manajer

lebih leluasa bertindak dalam menentukan strategi capital structure

karena lebih menguasai informasi dalam perusahaan. Informasi

baru yang ada selalu relevan dengan harga saham yang beredar di

pasar, meskipun sebenarnya informasi ini bersifat murah dan harus

tersedia bagi semua pihak. Namun, karena persaingan pasar antar

investor membuat informasi baru segera direfleksi dalam harga

saham di pasar secara cepat sehingga terjadi pula kompetisi dalam

mencari informasi untuk mendapatkan keuntungan sesaat. Secara

implisit kepada investor tentang bagaimana manajemen

memandang prospek perusahaan. Umumnya perusahaan yang

menguntungkan akan berusaha menghindari penjualan saham dan

berusaha mencari sumber dana alternatif lain. Sedangkan

perusahaan yang kurang menguntungkan akan berusaha menjual

sahamnya. Pengumuman emisi saham sebenarnya merupakan

sinyal bahwa manajemen perusahaan memandang prospek

perusahaan sedang suram.

22

Itulah sebabnya pada saat awal emisi saham, harga saham akan

rendah. Selanjutnya sejalan dengan kepercayaan investor maka

harga saham akan meningkat. Penggunaan sumber pendanaan dari

luar (utang) lebih banyak menunjukkan sinyal bahwa perusahaan

memiliki prospek yang baik. Namun, penggunaan utang juga

merupakan trade off yang dapat menyebabkan kemungkinan

kebangkrutan semakin meningkat. Selain penggunaan utang yang

lebih besar, pembayaran dividen juga dapat menunjukkan sinyal.

Jika perusahaan mengumumkan peningkatan dividen, maka

investor akan menganggap kondisi perusahaan saat ini dan akan

datang relatif baik dan sebaliknya. Hal ini membuktikan asimetri

informasi berpengaruh positif bagi pendanaan perusahaan.

H1 = kepemilikan manajerial berpengaruh positif bagi perusahaan.

6.5.3. Hipotesis Risiko Usaha Bank:

1) Hipotesis Mayor:

Kredit merupakan substitusi yang tidak sempurna bagi obligasi karena

perusahaan terutama sektor riil yang berskala kecil tidak mampu

mendapatkan dana dari menerbitkan obligasi sehingga mereka sangat

bergantung pada kredit yang diberikan oleh bank (bank dependen).

Penawaran kredit dipengaruhi suku bunga kredit, suku bunga obligasi,

jumlah deposito, dan rasio cadangan minimum bank. Hal ini dapat

dimengerti dengan jumlah deposito yang menjadi faktor penentu

penawaran kredit bank karena dana pihak ketiga merupakan sumber dana

terbesar yang dimiliki bank, oleh karena itu sangat penting bagi perbankan

untuk mengumpulkan dana dari masyarakat luas agar penawaran kredit

perbankan juga dapat ditingkatkan yang pada akhirnya manfaatnya juga

akan dirasakan oleh masyarakat. Semakin tinggi tingkat bunga kredit

terhadap biaya dana, semakin tinggi pula margin keuntungan rata-rata

bank, sehingga bank semakin tertarik untuk memberikan kredit, hal ini

mencerminkan tingkat inflasi yang diharapkan.

23

Variabel lebih bersifat berpandangan ke depan dan berhubungan dengan

risiko kredit. Inflasi yang tinggi cenderung dihubungkan dengan spekulasi

harga aset dan misalokasi sumber daya riil. Hal ini menyebabkan pada

tingkat inflasi yang tinggi, bank cenderung menjadi pemberi kredit yang

relatif berhati hati yang membuktikan adanya pengaruh risiko usaha bank.

H0 = risiko kredit dan deposito berpengaruh positif terhadap karakteristik

perusahaan.

2) Hipotesis Minor:

a. Risiko Kredit:

Risiko akibat kegagalan atau ketidakmampuan nasabah

mengembalikan jumlah pinjaman yang diterima dari bank beserta

bunganya sesuai dengan jangka waktu yang ditentukan. Dengan

demikian, hipotesis yang dapat dibangun adalah bahwa risiko

kredit berpengaruh negatif signifikan terhadap struktur modal

bank.

H1 = risiko kredit berpengaruh negatif terhadap karakteristik

perusahaan dan pengungkapan sukarela.

b. Risiko Deposito:

Mendasarkan pada premis bahwa sebagai akibat risiko yang tinggi,

maka deposan bereaksi dengan menarik atau mempertahankan

depositonya. Hasil menunjukkan bahwa volume deposito yang

tidak dijamin menurun pada bank yang mengalami peningkatan

risiko meskipun bank merespon dengan menawarkan tingkat bunga

deposito yang lebih tinggi.

H1 = risiko deposito berpengaruh positif terhadap karakteristik

perusahaan dan pengungkapan sukarela.

24

6.5.4. Hipotesis Pengungkapan Sukarela:

1) Hipotesis Mayor:

Botosan (1997: 326) menyatakan bahwa pengukuran yang dilakukan atas

tingkat disclosure, dimana terbatas pada disclosure laporan tahunan, tidak

akan memberikan pengganti yang kuat untuk keseluruhan tingkat

disclosure ketika perusahaan dihadapkan dengan sejumlah besar analis dan

menggunakan para analis ini untuk berkomunikasi dengan pasar.

H0 = pengungkapan sukarela berpengaruh positif signifikan antara tingkat

disclosure terhadap biaya-biaya ekuitas.

2) Hipotesis Minor:

a. Beban Personalia:

Apabila perusahaan lebih banyak menggunakan hutang (debt) dari

pada ekuitas dalam memenuhi kebutuhan dananya, maka hal ini

akan mendorong meningkatnya biaya atau beban tetap perusahaan

dan hal ini akan memberikan kontribusi terhadap meningkatnya

beban tetap total, berupa biaya bunga yang harus dibayar bank.

Pengaruh tidak langsung beban manajemen terhadap struktur

modal dengan nilai yang cukup besar jika beban manajemen

dihubungkan dengan struktur kepemilikan domestik. Hal ini

menunjukkan bahwa bank yang memiliki beban biaya manajemen

yang besar dengan kepemilikan saham mayoritas domestik

cenderung menggunakan hutang sebagai sumber pendanaannya.

H1 = beban manajemen memiliki pengaruh positif terhadap ekuitas.

b. Beban Bunga:

Dengan variabel karakteristik spesifik bank yang lainnya, tingkat

profitabilitas memberikan pengaruh yang lebih besar terhadap

struktur modal. Sedangkan untuk pengaruh tidak langsung, tingkat

profitabilitas memberikan pengaruh tidak langsung yang cukup

besar terhadap struktur modal.

25

Hal ini mengindikasikan bahwa profitabilitas yang cukup besar

cenderung dimiliki oleh bank struktur kepemilikan asing dan

menggunakan proporsi hutang yang lebih kecil karena kebutuhan

dana dapat diperoleh dari laba ditahan (ekuitas).

H1 = beban bunga berpengaruh positif terhadap struktur modal

bank.

c. Modal Intelektual:

Bentuk intellectual capital disclosure merupakan informasi yang

bernilai bagi investor, yang dapat membantu mereka mengurangi

ketidakpastian mengenai prospek ke depan dan memfasilitasi

ketepatan penilaian terhadap perusahaan. Intellectual capital

disclosure dapat menunjukkan kinerja keuangan yang lebih baik.

Perusahaan lebih memilih untuk meningkatkan salah satu

komponen karena manajemen menganggap penerapan corporate

governance merupakan garansi bagi investor, serta dapat

mengurangi biaya keagenan yang ditimbulkan oleh asimetri

informasi. Oleh karena itu, semakin besar dukungan finansial

perusahaan akan semakin banyak pengungkapan informasi

termasuk intellectual capital disclosure. Hal ini menjelaskan

pengaruh positif antara profitabilitas dan keluasan pengungkapan

termasuk intellectual capital disclosure.

H1 = modal intelektual berpengaruh positif terhadap pengungkapan

sukarela.

d. Batas Maksimum Pemberian Kredit (BMPK):

Pelonggaran aspek BMPK terutama untuk penempatan dana bank

pada bank lain (paket kebijakan Bank Indonesia Januari 2005—

Pakjan 2005) adalah contoh kebijakan yang dindikasikan untuk

mendorong proses konsolidasi perbankan. Proses konsolidasi

perbankan melalui merger dan akuisisi diyakini akan mengurangi

jumlah bank, dan akan lebih meningkatkan konsentrasi pangsa

pasar perbankan.

26

Diketahui bank memiliki kemampuan menetapkan harga diatas

marginal cost (market power). Dalam kondisi yang demikian,

diyakini bahwa bank akan cenderung melakukan abuse dari

posisinya yang dominan—abuse dominant position, diantaranya

melalui kebijakan penetapan harga, entry barrier serta berbagai

praktik diskriminasi yang semuanya dapat dikategorikan sebagai

praktik persaingan usaha tidak sehat. Salah satu cara untuk

meminimalkan dampak negatif tersebut, adalah dengan

menerapkan prinsip disclosure of information serta peningkatan

transparansi bank terutama terkait dengan berbagai ketentuan yang

dikenakan kepada publik. Sehingga dapat dikatakan bahwa ada

korelasi antara aset dan modal dengan kinerja bank.

H1 = batas maksimum pemberian kredit mengalami pengaruh

positif terhadap pengungkapan sukarela.

e. Kredit:

Atif Mian (2003) menyatakan bahwa bank domestik lebih

cenderung agresif dalam menempatkan dananya dalam bentuk

kredit. Keunggulan yang dimiliki terkait dengan soft information

yang membuat bank meminjamkan lebih besar dengan tingkat

bunga tinggi.

H1 = risiko kredit berpengaruh positif terhadap tingkat disclosure.

f. Sekuritas:

Jika pembiayaan eksternal diperlukan, perusahaan menerbitkan

surat berharga yang paling aman terlebih dahulu, yaitu hutang,

kemudian, surat berharga seperti obligasi konvertibel, dan

selanjutnya ekuitas di pilihan terakhirnya. Mengenai peluang

investasi perusahaan, manajer lebih mengetahui fakta-fakta dasar

tentang perusahaannya. Mereka memiliki pandangan intern

mengenai organisasi, bahkan tentang apa yang bisa dan tidak bisa

dilakukan oleh perusahaan. Pengetahuan organisasional ini

diperoleh saat mereka bekerja.

27

Pengaruh penerbitan obligasi subordinasi merupakan salah satu

komponen modal terhadap profitabilitas. Analisis pengaruh

penerbitan obligasi termasuk obligasi subordinasi dan penawaran

umum terbatas menunjukkan bahwa aksi korporasi berupa

penerbitan obligasi subordinasi memberikan dampak perbaikan

kinerja terutama terlihat dari pertumbuhan laba bank pada indikator

return on assets.

H1 = sekuritas berpengaruh positif terhadap tingkatan disclosure

dan karakteristik perusahaan.

6.5.5. Hipotesis Word of Mouth:

1) Hipotesis Mayor:

Jasa dikatakan berkualitas bila jasa yang diterima relatif lebih memuaskan

daripada apa yang diharapkan pelanggan. Dalam proses produksi dan

konsumsi jasa, gap yang terjadi bisa di pihak pelanggan (customer gaps).

Bisa juga pada service provider (provider gaps), adalah tugas service

provider untuk menemukan penyelesaian, mempelajari faktor faktor yang

mengakibatkan timbulnya kesenjangan tersebut, serta melakukan

pemulihan untuk memperkecil gap yang terjadi, dan bahkan bila mungkin

memberikannya kompensasi atau pemulihan istimewa. Loyalitas

konsumen merupakan dorongan perilaku untuk melakukan pembelian

secara berulang-ulang, dan untuk membangun kesetiaan nasabah terhadap

produk dan jasa yang dihasilkan oleh bank. Bahwa dibutuhkan waktu

yang lama melalui suatu proses pembelian yang berulang-ulang, yang

mengungkapkan perubahan loyalitas mempunyai pengaruh terhadap

pertumbuhan volume tabungan dan structured product. Selain itu,

awareness diperlukan untuk menarik nasabah baru tetapi dibutuhkan

loyalitas untuk pengembangan dalam mempertahankan nasabah tersebut.

Hal ini menegaskan word of mouth mengalami pengaruh positif bagi sales

person, rekomendasi produk, dan pelayanan bank .

28

H0 = word of mouth berpengaruh positif terhadap karakteristik perusahaan

dan pengungkapan sukarela.

2) Hipotesis Minor

a. Membicarakan Produk (talking):

Bahwa konsumen akan lebih percaya kepada rekomendasi orang

orang terdekatnya daripada rekomendasi langsung atau bahkan

program pemasaran perusahaan.

H1 = profitable talker berpengaruh positif terhadap karakteristik

perusahaan.

b. Menjual Produk (selling):

Bahwa kualitas sistem dan pelayanan memengaruhi penggunaan

dan kepuasan pengguna, menjadi anteseden dari pengaruh individu,

dan pengaruh individu pada akhirnya akan memengaruhi

organisasi.

H1 = selling berpengaruh positif terhadap karakteristik dan

pengungkapan sukarela perusahaan.

c. Mempromosikan Produk (promoting):

Bahwa semakin sebuah produk dikenal, disimpan dalam ingatan

dan diingat oleh seseorang maka semakin besar kemungkinannya

untuk dipilih dan dibeli oleh konsumen. Hal ini juga sesuai dengan

temuan Durianto, et al., (2001) yang menyebutkan bahwa

konsumen akan lebih cenderung membeli sebuah barang yang

sudah dikenalnya secara baik, dalam hal ini tingkat brand

awareness produk tersebut adalah tinggi.

H1 = promosi berpengaruh positif terhadap pengungkapan sukarela.

6.5.6. Hipotesis Service Recovery:

1) Hipotesis Mayor:

Service recovery diwujudkan dengan persepsi distributive justice,

procedural justice, dan interactional justice. Distributive justice adalah,

atribut yang memfokuskan pada hasil dari penyelesaian service recovery.

29

Sebagai contoh usaha apa yang dilakukan perusahaan untuk menangani

keluhan pelanggan, diwujudkan dengan memberi kompensasi kepada

pelanggan, misalnya dengan memberi diskon, kupon, free gift, dan

sebagainya. Procedural justice, merupakan atribut yang memfokuskan

pada keadilan yang diterima oleh konsumen ketika mengajukan komplain

sesuai dengan peraturan dan kebijakan yang telah ditetapkan perusahaan,

meliputi process control, decision control, accessibility, timing atau speed,

dan flexibility ketika menangani komplain pelanggan. Interactional

justice, adalah atribut yang memfokuskan pada kelakuan atau respon yang

ditunjukkan oleh perusahaan ketika berhadapan dengan konsumen pada

saat mengajukan komplain, meliputi explanation, honesty, politeness,

effort, dan emphaty. Keputusan perusahaan melakukan tindakan perbaikan

pelayanan yang sistematis merupakan payung yang menentukan dalam

menindaklanjuti komplain konsumen dari suatu kegagalan. Perusahaan

yang memiliki layanan yang superior akan dapat memaksimalkan

performa keuangan perusahaan. Hal tersebut menegaskan service

recovery melakukan upaya perbaikan sistem kualitas pelayanan, akan jauh

lebih efektif bagi keberlangsungan bisnis, dan pengaruh dari

memperhatikan kebutuhan pelanggan dengan sungguh sungguh, konstruk

kepuasan pelanggan dengan kualitas layanan, dan komunikasi antara

pelanggan tentang karakteristik bisnis atau produk yang mengarah pada

komunikasi yang membantu pelanggan tentang perusahaan yang

membantu mereka untuk keputusan berlangganan.

H0 = service recovery berpengaruh positif terhadap word of mouth

intentions.

2) Hipotesis Minor:

a. Pemberian Kompensasi:

Bila terjadi kegagalan jasa, pelanggan berharap ada kompensasinya

(distributive fairness). Penelitian ini memperkuat teori tentang

distributive justice yang menyatakan bahwa bila terjadi kegagalan

jasa, pelanggan berharap ada kompensasi yang adil.

30

H1 = pemberian kompensasi berpengaruh positif terhadap word of

mouth.

b. Evaluasi Pengalaman Nasabah:

Bahwa proses terciptanya word of mouth terhadap produk dan jasa

didasarkan pada pengalaman individual dengan merek, menjadi

sumber bagi terciptanya rasa percaya, dan pengalaman ini akan

memengaruhi evaluasi konsumen dalam konsumsi dengan produk

dan jasa. Procedural fairness merupakan persepsi nasabah

terhadap sistem ataupun prosedur penanganan keluhan yang

dilakukan oleh perusahaan, dimana prosedur yang baik akan

menimbulkan service recovery satisfaction.

H1 = pengalaman konsumtif nasabah berpengaruh positif terhadap

word of mouth.

c. Menyampaikan Keluhan Pelanggan Kepada Atasan:

Perilaku relasi antar pribadi yang adil meliputi kesopanan,

perhatian, dan kejujuran. Penjelasan atas kegagalan jasa yang

terjadi dan usaha yang tulus pula memecahkan masalah yang

dihadapi pelanggan, sehingga apabila interactional fairness baik

akan berpengaruh positif pada service recovery satisfaction.

H1 = penanganan keluhan berpengaruh positif terhadap word of

mouth.

7. Lokasi Dan Waktu Penelitian

Lokasi penelitian ditentukan pada kantor-kantor Bank Sumsel Babel di

kota Pagaralam-Jarai provinsi Sumatera Selatan, baik di kantor cabang utama

maupun cabang pembantu. Sementara bonafiditas tetap diupayakan oleh peneliti

dengan merujuk kantor Bank Sumsel Babel yang berlokasi di ibukota Jakarta.

Konstruk bonafiditas adalah kapabilitas perusahaan yang mampu mendirikan

kantor utama maupun cabang pembantu di ibukota Jakarta Raya. Waktu

penelitian akan ditentukan setelah memperoleh surat permohonan ijin penelitian

dari Sekolah Tinggi Ilmu Ekonomi (STIE) Lembah Dempo Pagaralam.

31

8. Rencana Sistematika Skripsi

8.1. Sistematika Penulisan Skripsi:

Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Sukarela

Pada Bank Sumsel Babel Dengan Word of Mouth Sebagai Variabel Moderasi

Kota Pagaralam, menyusun pembahasan yang dibagi kedalam 5 (lima) bab

sistematika penulisan skripsi, sebagai berikut:

1) Bab I Pendahuluan:

Bab ini menguraikan latar belakang, perumusan masalah, karakteristik

perusahaan, pengungkapan sukarela, word of mouth, service recovery,

tujuan penelitian, manfaat penelitian, dan kerangka pemikiran.

2) Bab II Tinjauan Pustaka:

Bab ini menguraikan landasan teori, sejarah perbankan, dewan direksi dan

komisaris Bank Sumsel Babel, visi dan misi Bank Sumsel Babel,

pengertian bank, karakteristik perusahaan, pengungkapan sukarela, service

recovery, word of mouth, prinsip mengenal nasabah, cetak biru edukasi

konsumen, signage, go public, yurisdiksi hukum internasional ASEAN,

persetujuan perdagangan bidang jasa di ASEAN, penelitian terdahulu,

kerangka konseptual penelitian, dan hipotesis.

3) Bab III Metodologi Penelitian:

Bab ini menguraikan jenis penelitian, lokasi dan waktu penelitian, jenis

data dan metode pengumpulan data, metode analisis data, dan definisi

operasional dan indikator penelitian.

4) Bab IV Hasil Penelitian dan Pembahasan:

Bab ini menguraikan temuan penelitian dan pembahasan.

5) Bab V Penutup:

Bab ini menguraikan simpulan dan saran.

32

9. DAFTAR PUSTAKA

Almilia, Luciana Spica., dan Ikka, Retrinasari., 2007. Analisis Pengaruh

Karakteristik Perusahaan Terhadap Kelengkapan Pengungkapan Dalam

Laporan Tahunan Perusahaan Manufaktur Yang Terdaftar di BEJ.

Proceeding Seminar Nasional Inovasi Dalam Menghadapi Perubahan

Lingkungan Bisnis. pp. 2-16.

Botosan, C., 1997. Disclosure Level and the Cost of Equity Capital, The

Accounting Review, vol. 72 (3), hal. 323-349.

Chaffey D., Mayer R., Johnston K., and Chadwick F.E., 2000. Internet Marketing:

Strategy, Implementation, and Practice. England: Pearson Education.

Durianto Darmadi, Sugiarto., dan Sitinjak, Toni., 2001. Strategi Menaklukkan

Pasar: Melalui Riset Ekuitas dan Perilaku Merek. Jakarta. Gramedia.

Kesuma, Ali., 2009. Analisis Faktor yang Memengaruhi Struktur Modal Serta

Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang

Go Public di Bursa Efek Indonesia, Jurnal Manajemen dan

Kewirausahaan, Vol 11, No1, Maret 2009, 38-45.

Mian, Atif., 2003. Foreign, Private Domestic, And Goverments Banks: New

Evidence from Emerging Markets. Chicago. Graduate School of Business,

University of Chicago.

Werdaningtyas, Hesti., 2002. “Faktor Yang Memengaruhi Profitabilitas Bank

Take Over Pra Merger Di Indonesia”. Jurnal Manajemen Indonesia, Vol.

1, No. 2, Hal: 24-39.

9.1. Websites

www.banksumselbabel.com. 2015, Bank Sumsel Babel Raih Juara Annual

Report Award, Sumatera Selatan, Bank Sumsel Babel.

Diakses 28 Desember 2015, (data empirik)..

www.otoritasjasakeuangan.com. 2015, Booklet Perbankan Indonesia. Jakarta,

Departemen Perizinan dan Informasi Perbankan (Mei).

Diakses 13 November 2015, (data empirik).

9.2. Peraturan Perundang-undangan

Departemen Keuangan Republik Indonesia. 2006. Salinan Keputusan Ketua

Badan Pengawas Pasar Modal Dan Lembaga Keuangan

Nomor: KEP-134/BL/2006 Tentang Kewajiban Penyampaian Laporan

Tahunan Bagi Emiten Atau Perusahaan Publik. Jakarta. Badan Pengawas

Pasar Modal Dan Lembaga Keuangan.

Peraturan Bank Indonesia Nomor 7/2/PBI/20005 Tentang Penilaian Kualitas

Aktiva Bank Umum.

Peraturan Bank Indonesia Nomor 8/13/PBI/2006 Tentang Perubahan Atas

Peraturan Bank Indonesia Nomor 7/3/PBI/205 Tentang Batas Maksimum

Pemberian Kredit Bank Umum.

Related Documents