PENGARUH FINANCIAL DISTRESS, OPINI AUDIT, DAN PROFITABILITAS TERHADAP AUDIT REPORT LAG (Studi Empiris pada Perusahaan Perbankan dan Perusahaan Pembiayaan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2016) (SKRIPSI) Oleh Oftika Sari FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDAR LAMPUNG 2018

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH FINANCIAL DISTRESS, OPINI AUDIT, DAN

PROFITABILITAS TERHADAP AUDIT REPORT LAG

(Studi Empiris pada Perusahaan Perbankan dan Perusahaan Pembiayaan

yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2016)

(SKRIPSI)

Oleh

Oftika Sari

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2018

ABSTRAK

PENGARUH FINANCIAL DISTRESS, OPINI AUDIT, DAN

PROFITABILITAS TERHADAP AUDIT REPORT LAG

(Studi Empiris pada Perusahaan Perbankan dan Perusahaan Pembiayaan

yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2016)

Oleh

Oftika Sari

Penelitian ini bertujuan untuk menginvestigasi pengaruh financial distress, opini

audit, dan profitabilitas terhadap audit report lag (studi empiris pada perusahaan

perbankan dan perusahaan pembiayaan yang terdaftar di Bursa Efek Indonesia

tahun 2012-2016). Metode yang digunakan dalam penelitian ini adalah kuantitatif

dengan data sekunder dari Bursa Efek Indonesia, penelitian ini memiliki 53

perusahaan sampel dalam pemilihan berdasarkan teknik purposive sampling pada

tahun 2012-2016. Analisis data menggunakan analisis regresi logistik dengan

software SPSS 23. Hasil penelitian ini menunjukkan bahwa financial distress

tidak berpengaruh terhadap audit report lag, opini audit berpengaruh negatif

terhadap audit report lag, dan profitabilitas berpengaruh negatif terhadap audit

report lag. Implikasi praktis dari penelitian ini sebagai pertimbangan bagi

perusahaan dalam merencanakan pekerjaan lapangan dengan sebaik-baiknya

sehingga dapat memperbaiki ketepatan pelaporan keuangan ataupun mempercepat

publikasi laporan auditan.

Kata kunci: audit report lag, financial distress, opini audit, profitabilitas.

ABSTRACT

THE EFFECT OF FINANCIAL DISTRESS, AUDIT OPINION, AND

PROFITABILITY TO AUDIT REPORT LAG (EMPIRICAL STUDY AT

BANKING COMPANIES AND LEASING COMPANIES LISTED ON

INDONESIA STOCK EXCHANGE IN 2012-2016)

By

Oftika Sari

This research aims to investigate the effect of financial distress, audit opinion,

and profitability to audit report lag (empirical study on banking companies and

leasing companies listed on Indonesia Stock Exchange in 2012-2016). The method

used in this study is quantitative with secondary data from Indonesia Stock

Exchange, this research has 53 sample companies in the selection based on

purposive sampling technique in 2012-2016. Data analysis used logistic

regression analysis with SPSS 23 software. The result of this research shows that

financial distress does not effect audit report lag, audit opinion has negative effect

on audit report lag, and profitability has negative effect on audit report lag.

Practical implications of this research as a consideration for the company in

planning the field work as well as possible so as to improve the accuracy of

financial reporting or accelerate the publication of audited statements.

Keywords: audit opinion, audit report lag, financial distress, profitability.

PENGARUH FINANCIAL DISTRESS, OPINI AUDIT, DAN

PROFITABILITAS TERHADAP AUDIT REPORT LAG

(Studi Empiris pada Perusahaan Perbankan dan Perusahaan Pembiayaan

yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2016)

Oleh

Oftika Sari

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2018

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 27

Oktober 1996 sebagai putri bungsu dari empat bersaudara,

pasangan Bapak Barudin dan Ibu Nuryanah. Pendidikan

yang ditempuh penulis diawali pada tahun 2000 di TK

Kartini 2 Bandar Lampung. Pada tahun 2001 penulis

melajutkan pendidikan di SD Negeri 3 Palapa Bandar

Lampung dan lulus tahun 2007. Selanjutnya penulis melanjutkan pendidikan di

SMP Negeri 25 Bandar Lampung sampai dengan tahun 2010, kemudian

melanjutkan pendidikan di SMK Negeri 4 Bandar Lampung jurusan akuntansi.

Penulis terdaftar sebagai mahasiswi S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Lampung pada tahun 2014 melalui jalur SBMPTN (Seleksi Bersama

Masuk Perguruan Tinggi Negeri).

Selama menjadi mahasiswi, penulis aktif di beberapa organisasi internal kampus

maupun eksternal kampus, diantaranya yaitu UKM Merpati Putih Universitas

Lampung sebagai Bendahara Umum periode 2015/2016 dan Ketua Umum periode

2016/2017, UKMF Kelompok Studi Pasar Modal Fakultas Ekonomi dan Bisnis

Universitas Lampung sebagai Sekretaris Bidang 2 periode 2015/2016, Himpunan

Mahasiswa Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung sebagai

Anggota Bidang 1 periode 2015/2016, Komunitas Investor Saham Pemula sebagai

ISP Ambassador tahun 2017, Ikatan Akuntan Indonesia sebagai Anggota Muda

tahun 2017 sampai dengan sekarang.

Penulis pernah mengikuti berbagai lomba diantaranya Try Out PPS Betako

Merpati Putih Kota Bandar Lampung tahun 2016, Kejuaraan Nasional PPS

Betako Merpati Putih di Malang tahun 2016, Trading Saham – Kompas, LCT

Akuntansi – Accounting Day Provinsi Lampung tahun 2017, Gajah Mada

Accounting Day tahun 2017 dan lainnya. Selain itu penulis juga mendapatkan

dana hibah dari berbagai kegiatan yaitu Program Mahasiswa Wirausaha (PMW)

Universitas Lampung tahun 2017, Program Kreativitas Mahasiswa (PKM)

Direktorat Jenderal Pendidikan Tinggi – Kemenristekdikti RI tahun 2017, dan

Perusahaan Pemula Berbasis Teknologi (PPBT) Direktorat Jenderal Penguatan

Inovasi - Kemenristekdikti RI tahun 2018.

PERSEMBAHAN

Alhamdulillahirobbilalamin

Puji syukur kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya

sehingga dapat terselesaikannya penulisan skripsi ini. Shalawat beriring salam

selalu disanjungagungkan kepada Nabi Muhammad SAW.

Kupersembahkan skripsi ini sebagai tanda cinta dan kasih sayang yang tulus

kepada:

Kedua orang tuaku tercinta, Ayahanda Barudin dan Ibunda Nuryanah yang

telah merawat, membesarkan, mendidik dan selalu mendo’akan untuk

keberhasilan dan kesuksesan anaknya.

Kakak-kakaku tersayang Andri Hardiansyah, Juni Yanto, Tri Yuliani yang

selalu membantu dan mendukung adiknya.

Seluruh keluarga, sahabat dan teman-temanku yang selalu memberikan

semangat, doa, dan dukungan tiada henti.

Almamaterku tercinta, Universitas Lampung.

MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan

-QS Al Insyirah ayat 5-

Allah tidak membebani seseorang melainkan sesuai kemampuannya

-QS Al Baqarah ayat 286-

Waktu Bagaikan pedang, jika engkau tidak memanfaatkannya dengan baik maka

ia akan memanfaatkanmu

-HR Muslim-

Bermimpilah seakan kau akan hidup selamanya,

hiduplah seakan kau akan mati hari ini

-James Dean-

SANWACANA

Alhamdulillahirabbilalamin, puji syukur kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

skripsi dengan judul “Pengaruh Financial Distress, Opini Audit, dan Profitabilitas

Terhadap Audit Report Lag (Studi Empiris pada Perusahaan Perbankan dan

Perusahaan Pembiayaan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-

2016)” sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada semua pihak

yang telah memberikan bimbingan, dukungan, dan bantuan selama proses

penyusunan dan penyelesaian skripsi ini. Secara khusus, penulis mengucapkan

terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., Akt. selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Dr. Einde Evana, SE., M.Si., CPA., Akt. selaku Dosen Pembimbing

Utama atas kesediaannya memberikan waktu, bimbingan, saran dan nasihat

yang bermanfaat selama proses penyelesaian skripsi ini.

5. Ibu Ninuk Dewi K, SE., M.Sc., CA., Akt. selaku Dosen Pembimbing

Pendamping. Terimakasih untuk kesediaannya memberikan waktu,

bimbingan, arahan, masukan dengan penuh kesabaran selama proses

penyelesaian skripsi ini.

6. Ibu Prof. Dr. Lindrianasari, SE., M.Si. Akt. selaku Dosen Penguji Utama

yang telah memberikan saran-saran yang membangun mengenai pengetahuan

untuk penyempurnaan skripsi ini.

7. Ibu Ade Widiyanti, S.E., M.S. Ak., Akt. selaku Dosen Pembimbing

Akademik yang telah memberikan saran dan nasihat selama penulis menjadi

mahasiswa.

8. Seluruh Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung

yang telah memberikan ilmu dan pengetahuannya, serta pembelajaran selama

proses perkuliahan berlangsung.

9. Seluruh karyawan di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Terima kasih telah memberikan bantuan dan pelayanan terbaik selama penulis

menempuh pendidikan di Universitas Lampung.

10. Kedua orang tuaku tercinta, Ayahanda Barudin dan Ibunda Nuryanah yang

telah memberikan kasih sayang yang paling tulus, doa yang tiada henti,

dukungan serta nasihat dalam pencapaian cita-citaku. Terimakasih untuk

segala kepercayaan yang tiada pernah henti.

11. Kakak-kakakku terkasih, Andri Hardiansyah, Juni Yanto, dan Tri Yuliani.

Terimakasih untuk segala kasih sayang, pengertian, doa, dan canda tawa

selama ini.

12. Seluruh keluarga besarku, yang tidak dapat disebutkan satu per satu.

Terimakasih atas doa, dukungan, motivasi, dan nasihat yang telah diberikan.

13. Keluarga besar Himpunan Mahasiswa Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Lampung. Terimakasih untuk pengalaman berharga selama

di kampus.

14. Keluarga besar UKM – F Kelompok Studi Pasar Modal Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung, Kak Robi, Kak Sigit, Kak Arum,

Kak Rifka, Kak Nina, Kak Adit, Aji, Ikhsan, Chatia, Rindang, Yanto, Umi,

Wuri, Destty, Ardita, Famela, Rona, Anin, Nidy, Ocha dan lainnya yang tidak

dapat disebutkan satu per satu.

15. Keluarga besar UKM – U Merpati Putih Universitas Lampung, Refi, Raras,

Tangkas, Yani, Regha, Sandi, Mas Novan, Mas Arifin, Mas Benny, Mas

Fajar, dan lainnya yang tidak dapat disebutkan satu per satu.

16. Keluarga besar akuntansi 2014. Terimakasih untuk kebersamaan dan

kekompakan sampai saat ini.

17. CV Velato Food, Kak Yasin, Umi, Dani. Terimakasih telah menjadi tim

terbaikku.

18. Inkubator Bisnis – Lembaga Penelitian dan Pengabdian Masyarakat

Universitas Lampung. Terimakasih untuk arahan, bimbingan, dan

pembelajaran berharga.

19. Future Accountants, Umi, Amel, Rara, Faila, Rona, Dewi, Agro, Teguh,

Sobri, Mocho, Amin, Yanto, Robert. Terimakasih telah menjadi teman,

sahabat, keluarga yang sesalu ada disaat suka maupun duka.

20. Sobat aing, Bang Aggil, Bang Gading, Jerry, Rexiki, Indi, Novita, Putri,

Amel. Terimakasih untuk canda tawa dan nasihat selama ini.

21. Keluarga KKN Desa Kesuma Jaya, Bang Sugeng, Kak Lintang, Kak Firda,

Selvi, Yogi, dan Ditho. Terimakasih untuk kerja sama dan pengalaman hidup

selama 40 hari. Semoga kesuksesan telah menanti kalian di kemudian hari.

Atas bantuan dan dukungannya, penulis mengucapkan terimakasih, semoga

mendapat balasan dari Allah SWT. Penulis menyadari masih banyak kekurangan

dalam proses penulisan skripsi ini, maka penulis mengharapkan adanya kritik

ataupun saran yang dapat membantu penulis dalam menyempurnakan skripsi ini.

Demikianlah, semoga skripsi ini dapat memberikan manfaat bagi yang

membacanya.

Bandar Lampung, 16 Juli 2018

Penulis,

Oftika Sari

i

DAFTAR ISI

Halaman

DAFTAR ISI ........................................................................................................... i

DAFTAR TABEL ................................................................................................ iii

DAFTAR GAMBAR ............................................................................................. iv

BAB I PENDAHULUAN ...................................................................................... 1

1.1Latar Belakang ....................................................................................... 1

1.2 Rumusan Masalah ................................................................................. 7

1.3 Tujuan Penelitian ................................................................................... 7

1.4 Manfaat Penelitian ................................................................................. 7

1.4.1 Manfaat Teoritis .......................................................................... 7

1.4.1 Manfaat Praktis ........................................................................... 8

BAB II TINJAUAN PUSTAKA ........................................................................... 9

2.1 Landasan Teori ...................................................................................... 9

2.1.1 Teori Keagenan ........................................................................... 9

2.1.2 Signalling Theory ...................................................................... 10

2.1.3 Laporan Keuangan .................................................................... 11

2.1.4 Audit Report Lag ....................................................................... 12

2.1.5 Financial Distress ..................................................................... 13

2.1.6 Opini Audit ................................................................................ 13

2.2 Model Penelitian ................................................................................. 17

2.3 Pengembangan Hipotesis .................................................................... 17

2.3.1 HubunganFinancial Distress Terhadap Audit Report Lag ........ 17

2.3.2 Hubungan Opini Audit Terhadap Audit Report Lag ................. 18

2.3.3 Hubungan Profitabilitas Terhadap Audit Report Lag ................ 19

BAB III METODOLOGI PENELITIAN ......................................................... 21

3.1 Populasi dan Sampel ........................................................................... 21

3.2 Jenis dan Sumber Data ........................................................................ 21

ii

3.3 Variabel Penelitian dan Definisi Operasional ..................................... 22

3.3.1 Variabel Dependen .................................................................... 22

3.3.2 Variabel Independen ................................................................. 22

3.4 Metode Analisis Data .......................................................................... 24

3.4.1 Statistik Deskriptif..................................................................... 24

3.4.2 Uji Hipotesis .............................................................................. 25

BAB IV HASIL DAN PEMBAHASAN ............................................................ 28

4.1 Deskripsi Objek Penelitian .................................................................. 28

4.2 Statistik Deskriptif ............................................................................. 29

4.3 Hasil Uji Analisis Regresi Logistik ..................................................... 31

4.3.1Hasil Uji Kelayakan Model Regresi (Goodness of Fit) ............. 31

4.3.2 Hasil Uji Kesesuaian Keseluruhan Model (Overall Model Fit) 31

4.3.3 Hasil Uji Koefisien Determinasi (Nagelkerke R. Square)......... 32

4.3.4 Hasil Matriks Klasifikasi ........................................................... 32

4.4 Interpretasi Hasil Penelitian dan Pembahasan..................................... 33

4.4.1 Pengujian Hipotesis ................................................................... 33

4.5 Pembahasan Hasil Penelitian .............................................................. 34

4.5.1 Pengaruh Financial Distress Terhadap Audit Report Lag ........ 34

4.5.2 Pengaruh Opini Audit Terhadap Audit Report Lag ................... 35

4.5.3 Pengaruh Profitabilitas Terhadap Audit Report Lag ................. 36

BAB V SIMPULAN DAN SARAN .................................................................... 37

5.1 Kesimpulan ........................................................................................ 37

5.2 KeterbatasanPenelitian ..................................................................... 38

5.3 Saran .................................................................................................... 38

DAFTAR PUSTAKA

LAMPIRAN

iii

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 Jumlah Perusahaan Go Public yang Terlambat Menyampaikan

Laporan Keuangan Periode 2012-2016 ................................................... 3

Tabel 4.1 Prosedur Pemilihan Sampel ................................................................... 28

Tabel 4.2 Hasil Uji Statistik Deskriptif .................................................................. 29

Tabel 4.3 Klasifikasi Nilai Z-score ........................................................................ 30

Tabel 4.4 Uji Kelayakan Model ............................................................................. 31

Tabel 4.5 Uji Kesesuaian Keseluruhan Model ....................................................... 31

Tabel 4.6 Uji Koefisien Determinasi ..................................................................... 32

Tabel 4.7 Hasil Matriks Klasifikasi ....................................................................... 32

Tabel 4.8 Hasil Uji Hipotesis ................................................................................. 33

Tabel 4.9 Kesimpulan Hasil Penelitian .................................................................. 34

iv

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1 KerangkaPemikiran ............................................................................ 17

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (2017),

tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan,

kinerja keuangan, dan arus kas perusahaan yang bermanfaat bagi sebagian besar

pengguna laporan keuangan sehingga dapat digunakan untuk membuat keputusan-

keputusan ekonomi serta menunjukan pertanggungjawaban manajemen atas

penggunaan sumber-sumber daya yang dipercayakan kepada manajemen. Laporan

keuangan yang baik memiliki karakteristik kualitatif laporan keuangan.

Menurut Ikatan Akuntan Indonesia (2017), terdapat empat karakteristik kualitatif

pokok, yaitu dapat dipahami, relevan, keandalan, dan dapat diperbandingkan.

Ketepatan waktu pelaporan keuangan termasuk dalam salah satu kualitas laporan

keuangan yang memiliki peranan penting dalam pembuatan keputusan (Shukeri

dan Nelson, 2011). Laporan keuangan perusahaan yang ditutup per tanggal 31

Desember tidak dapat selesai pada tanggal itu juga. Perusahaan masih

memerlukan waktu untuk menyelesaikan laporan keuangan tersebut sampai

dengan penyerahan kepada auditor untuk dilakukan audit. Lamanya waktu

penyelesaian audit dapat mempengaruhi ketepatan waktu informasi tersebut

dipublikasikan dan mempengaruhi manfaat informasi laporan keuangan. Rentang

2

waktu dalam menyelesaikan pekerjaan audit hingga tanggal diterbitkannya

laporan audit disebut Audit report lag (Juanita, 2012). Semakin panjang audit

report lag, semakin lama auditor dalam menyelesaikan pekerjaan auditnya.

Berdasarkan data per November 2017 terdapat 558 perusahaan yang terdaftar di

Bursa Efek Indonesia, hal ini menunjukan bahwa terjadi penambahan jumlah

perusahaan go public setiap tahunnya. Seiring dengan bertambahnya perusahaan

yang terdaftar di BEI tersebut maka semakin banyak pula kebutuhan laporan audit

atas laporan keuangan yang dihasilkan oleh perusahaan tersebut. Berdasarkan

Keputusan Ketua BAPEPAM-LK Nomor: KEP 431/BL/2012 tentang

Penyampaian Laporan Tahunan Emiten atau Perusahan Publik yang menyatakan

bahwa bagi setiap perusahaan publik yang terdaftar di Bursa Efek Indonesia (BEI)

wajib menyampaikan laporan tahunan kepada BAPEPAM dan Lembaga

Keuangan selambat-lambatnya 120 hari setelah tahun buku berakhir.

Lamanya audit report lag mempengaruhi nilai laporan keuangan yang telah

diaudit. Karena keterlambatan penyampaian laporan keuangan yang telah diaudit

mengindikasikan sinyal buruk dari perusahaan bagi pihak-pihak yang

berkepentingan. Hal ini berimbas pada kenaikan atau penurunan harga saham

perusahaan. Menurut Haryani dan Wiratmaja (2014) perusahaan yang mengalami

audit report lag yang berkepanjangan akan merugikan beberapa pihak, bagi

perusahaan audit report lag ini akan menghilangkan citra baik di mata investor

perusahaan tersebut, sedangkan bagi investor terlambatnya publikasi laporan

keuangan tersebut maka akan mempersulit mereka dalam mengambil keputusan

terhadap laporan keuangan yang dihasilkan oleh perusahaan tersebut. Dengan

3

demikian seorang auditor diharapkan dalam mengerjakan laporan auditnya selesai

dengan tepat waktu agar pihak-pihak yang menggunakan laporan keuangan

tersebut tidak merasa dirugikan.

Berbagai upaya dilakukan oleh BAPEPAM dalam rangka meminimalisir

keterlambatan penyampaian laporan keuangan. Berdasarkan Keputusan Direksi

PT Bursa Efek Indonesia Nomor Kep-00085/BEI/10-2011 perusahaan yang

terlambat menyampaikan laporan keuangan dapat dikenakan saksi bertahap

berupa teguran tertulis, peringatan tertulis, denda sebanyak-banyaknya

Rp500.000.000,- (lima ratus juta rupiah), larangan sementara melakukan aktivitas

perdagangan di bursa (suspensi) bagi anggota bursa efek, pencabutan persetujuan

memperdagangkan efek tertentu, hingga pencabutan persetujuan keanggotaan

bursa efek. Namun pada kenyataannya, banyak emiten yang terdaftar di BEI tidak

mampu tepat waktu dalam publikasi laporan keuangannya sebagaimana

diperlihatkan pada tabel berikut:

Tabel 1.1 Jumlah Perusahaan Go Public yang Terlambat Menyampaikan

Laporan Keuangan Periode 2012-2016

Tahun Buku Jumlah Perusahaan

2012 52

2013 49

2014 52

2015 63

2016 70

Sumber :Data diolah (2018)

Tabel tersebut menjelaskan bahwa terdapat peningkatan jumlah perusahaan yang

terlambat menyampaikan laporan keuangan tahunan seiring dengan bertambahnya

jumlah perusahaan yang listing di Bursa Efek Indonesia, sedangkan berbagai

regulasi telah diupayakan oleh BEI terkait sanksi bagi perusahaan yang melanggar

4

aturan tersebut. Hal ini membuktikan perlunya penelitian mengenai penyebab

keterlambatan pelaporan laporan keuangan. Audit report lag dipengaruhi oleh

beberapa faktor diantaranya yaitu financial distress, opini audit, dan profitabilitas.

Financial distress pada perusahaan dapat terjadi karena faktor internal dan

eksternal. Secara internal terjadi karena adanya kesalahan profesional yang

dilakukan oleh para pengelola perusahaan. Faktor eksternal terjadi karena kondisi

persaingan yang sangat kapitalistis, di mana hanya perusahaan yang memiliki

modal dan sumber modal yang sangat besar saja yang sanggup bertahan meskipun

hanya mendapatkan margin keuntungan yang relatif kecil. Perusahaan yang

umumnya sangat rawan dengan kondisi faktor internal dan eksternal untuk

terjadinya financial distress, adalah perusahaan yang bergerak di sektor keuangan

khususnya perusahaan perbankan dan perusahaan pembiayaan. Jenis perusahaan

ini umumnya membiayai atau mendanai konsumsi yang bersifat pembayaran

tunda (cicilan), di mana performance pembayaran sangat bergantung pada

performance konsumen dalam membayar. Hal ini sangat bergantung pada kondisi

ekonomi yang terjadi.

Opini yang dihasilkan oleh auditor dapat mempengaruhi lama dari keluarnya

laporan audit. Pemberian unqualified opinion merupakan good news yang

membuat calon investor tertarik melakukan investasi sehingga perusahaan akan

lebih cepat dalam menyampaikan laporan keuangannya dan cenderung audit

report lag yang lebih pendek (Parwati dan Suhardjo, 2009). Namun hasil yang

berbeda diungkapkan oleh Halim (2010) menyebutkan bahwa opini auditor tidak

berpengaruh terhadap audit report lag.

5

Profitabilitas adalah rasio yang menggambarkan sejauh mana perusahaan bisa

mendapatkan keuntungan. Tinggi rendahnya profitabilitas mempengaruhi lama

atau cepatnya penyampaian laporan keuangan seperti penelitian yang telah

Listiana dan Susilo (2012), yang menyatakan bahwa profibilitas berpengaruh

negatif terhadap audit report lag. Sedangkan penelitian yang dilakukan oleh

Rachmawati (2008) menyatakan sebaliknya, yaitu profitabilitas tidak berpengaruh

secara signifikan terhadap audit report lag. Perusahaan yang melaporkan

terjadinya rugi dalam usahanya cenderung memiliki waktu publikasi laporan

keuangan yang lebih lambat.

Banyak penelitian telah dilakukan terkait audit report lag, namun hasil dari

beberapa penelitian tersebut masih beragam. Hal ini dikarenakan adanya

perbedaan variabel independen yang diteliti, periode pengamatan, metode

penelitian yang digunakan, dan sektor perusahaan yang diteliti. Sehingga ditinjau

dari pentingnya informasi yang terkandung dalam laporan keuangan masih

memberikan ruang untuk dikaji kembali.

Penelitian ini merupakan modifikasi dari penelitian Sumartini dan Widhiyani

(2014). Variabel yang digunakan pada penelitian sebelumnya yaitu opini audit,

profitabilitas, solvabilitas, dan ukuran KAP. Pada penelitian ini mengganti

variabel solvabilitas dan ukuran KAP dengan variabel financial distrees. Hal ini

dikarenakan solvabilitas perusahaan tidak berpengaruh terhadap audit report lag.

Ini kembali lagi kepada kinerja perusahaan tersebut dalam mempertahankan

reputasinya kepada kreditor dan keinginan perusahaan untuk tetap going concern.

Ukuran KAP juga tidak berpengaruh terhadap audit report lag. Hasil penelitian

6

ini menunjukkan perusahaan dalam satu industri yang diaudit oleh KAP spesialis

industri memiliki jangka waktu penyelesaian audit yang tidak jauh berbeda

dengan yang diaudit KAP non spesialis industri. Sedangkan variabel financial

distress merupakan salah satu berita buruk dalam laporan keuangan. Maka untuk

menghindari kualitas laporan keuangan yang buruk seringkali perusahaan

berusaha untuk memperbaikinya. Upaya perbaikan ini membutuhkan waktu

sehingga akan menambah audit report lag perusahaan. Sampai saat ini belum

banyak penelitian yang menggunakan variabel financial distress sebagai salah

satu faktor yang mempengaruhi audit report lag.

Penelitian ini menganalisis sektor keuangan yang bergerak di bidang perbankan

dan bidang pembiayaan, karena perusahaan ini merupakan salah satu saham yang

aktif diperdagangkan di Bursa Efek Indonesia dibandingkan dengan perusahaan

yang lainnya. Masing-masing perusahaan yang datanya dianalisis adalah

perusahaan yang terdaftar pada Bursa Efek Indonesia. Rentang tahun data yang

dianalisis adalah 5 tahun buku, sejak 2012 hingga 2016 (per Desember), yang

telah diaudit dan diumumkan pada website resmi Bursa Efek Indonesia.

Berdasarkan uraian tersebut, maka judul penelitian ini adalah PENGARUH

FINANCIAL DISTRESS, OPINI AUDIT, DAN PROFITABILITAS

TERHADAP AUDIT REPORT LAG (Studi Empiris pada Perusahaan

Perbankan dan Perusahaan Pembiayaan yang Terdaftar di Bursa Efek

Indonesia Tahun 2012-2016).

7

1.2 Rumusan Masalah

Dari latar belakang yang diungkapkan di atas, maka yang menjadi maslah pokok

dalam penelitian ini yaitu:

1. Apakah financial distress berpengaruh terhadap audit report lag?

2. Apakah opini audit berpengaruh negatif terhadap audit report lag?

3. Apakah profitabilitas berpengaruh negatif terhadap audit report lag?

1.3 Tujuan Penelitian

Sesuai dengan uraian perumusan masalah dan hipotesis diatas, maka tujuan dari

penelitian ini adalah sebagai berikut:

1. Untuk mengivestigasi apakah financial distress berpengaruh terhadap audit

report lag.

2. Untuk menginvestigasi apakah opini audit berpengaruh negatif terhadap audit

report lag.

3. Untuk menginvestigasi apakah profitabilitas berpengaruh negatif terhadap

audit report lag.

1.4 Manfaat Penelitian

1.4.1 Manfaat Teoritis

Penelitian ini diharapkan dapat:

1. Menambah studi literatur mengenai faktor-faktor yang berpengaruh terhadap

audit report lag.

8

2. Memberikan landasan bagi penelitian selanjutnya yang sama di masa yang

akan datang dimana bukti empiris tersebut dapat dijadikan tambahan wawasan

dalam penelitian berikutnya.

3. Memberikan pemahaman atau gambaran tentang lamanya audit report lag pada

sektor keuangan khususnya perusahaan perbankan dan perusahaan pembiayaan

yang terdaftar di BEI.

1.4.2 Manfaat Praktis

Penelitian ini diharapkan dapat:

1. Membantu memberikan tambahan pengetahuan mengenai audit report lag dan

memanfaatkan informasi tersebut guna kepentingan pengambilan keputusan.

2. Memberikan informasi agar mampu merencanakan pekerjaan lapangan dengan

sebaik-baiknya sehingga dapat memperbaiki ketepatan pelaporan keuangan

ataupun mempercepat publikasi laporan auditan.

9

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan

Menurut Jensen dan Meckling (dalam Azhari, 2014) teori keagenan

mendefinisikan hubungan agensi muncul ketika satu orang atau lebih (prinsipal)

mempekerjakan orang lain (agen) untuk memberikan suatu jasa, kemudian

mendelegasikan wewenang pengambilan keputusan kepada agen tersebut. Pada

penelitian ini teori keagenan menjelaskan hubungan pemegang saham (principal)

yang mempunyai wewenang dalam pengambilan keputusan dengan manajemen

(agent) yang mengelola kekayaan perusahaan serta menyusun laporan keuangan.

Menurut Raharjo (2007) hal yang penting dalam teori agensi adalah kewenangan

yang diberikan pemilik kepada agen untuk melakukan suatu tindakan dalam hal

kepentingan pemilik tersebut antara manajer dengan pemilik yang merupakan

suatu rintangan.

Dalam proses audit, teori keagenan menjelaskan hubungan antara manajemen

(principal) dengan auditor independen (agent). Di dalam hubungan keagenan

terdapat suatu kontrak yang dalam hal ini satu orang atau lebih (manajemen atau

principal) memerintah orang lain (auditor independen atau agent) untuk

melakukan suatu jasa atas nama principal dan memberi masukan dalam

10

pengambilan keputusan. Bahasan audit report lag berkaitan erat dengan teori

keagenan di mana perusahaan dapat meminta auditor untuk memeriksa lebih

lanjut mengenai kewajiban jangka panjang dan laba rugi perusahaan yang

berperan penting dalam laporan keuangan. Pemeriksaan lebih lanjut ini

memerlukan waktu lebih dan akan mempengaruhi audit report lag.

2.1.2 Signalling Theory

Signalling theory menjelaskan tentang suatu pihak (agent) menyampaikan

informasi tentang dirinya sendiri kepada pihak lain (Connelly, 2012). Informasi

ini merupakan sebuah sinyal. Sinyal yang dimaksud adalah tindakan yang diambil

oleh manajemen perusahaan dimana manajemen mengetahui informasi yang lebih

lengkap dan akurat mengenai internal perusahaan dan prospek perusahaan di masa

depan daripada pihak investor. Oleh karena itu, manajer berkewajiban

memberikan sinyal mengenai kondisi perusahaan kepada para stakeholder. Sinyal

yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti

publikasi laporan keuangan. Manajer melakukan publikasi laporan keuangan

untuk memberikan informasi kepada pasar. Umumnya pasar akan merespon

informasi tersebut sebagai suatu sinyal good news atau bad news. Sinyal yang

diberikan akan mempengaruhi pasar saham khususnya harga saham perusahaan.

Jika sinyal manajemen mengindikasikan good news, maka dapat meningkatkan

harga saham. Namun sebaliknya, jika sinyal manajemen mengindikasikan bad

news dapat mengakibatkan penurunan harga saham perusahaan. Oleh karena itu,

sinyal dari perusahaan merupakan hal yang penting bagi investor guna

pengambilan keputusan.

11

2.1.3 Laporan Keuangan

PSAK No.1 (2017) paragraf 9 menjelaskan bahwa laporan keuangan adalah suatu

penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Menurut Kieso, et al. (2011) tujuan pelaporan keuangan adalah untuk:

1. Memberikan informasi yang berguna dalam keputusan investasi, kredit, dan

keputusan serupa yang rasional bagi investor serta kreditur saat ini atau

potensial dan para pemakai lainnya.

2. Memberikan informasi yang berguna dalam menilai prospek arus kas, jumlah

penepatan waktu, dan ketidakpastian penerimaan.

3. Menggambarkan dengan jelas sumber daya perusahaan, klaim terhadap sumber

daya, dan perubahan dalam sumber daya tersebut.

Kualitas komunikasi yang dicapai tergantung pada kualitas laporan keuangan.

Menurut IAI (2017) laporan keuangan yang baik harus memenuhi karakteristik

kualitatif laporan keuangan sebagai berikut:

1. Dapat dipahami

Kualitas informasi dalam laporan keuangan dapat dilihat dari kemudahan

laporan untuk dipahami oleh para pengguna yang diasumsikan memiliki

pengetahuan memadai mengenai aktivitas ekonomi dan bisnis, akuntansi, dan

kemauan mempelajari informasi.

2. Relevan

Informasi dalam laporan keuangan dikatakan relevan jika mempengaruhi

keputusan ekonomi pengguna. Informasi yang terkandung dalam laporan

keuangan harus memiliki predictive value yang dapat mengevaluasi keadaan

masa lalu maupun yang akan datang.

12

3. Keandalan

Informasi dikatakan andal (reliable) jika bebas dari pengertian yang

menyesatkan dan salah saji yang material, serta dapat diandalkan pengguna

sebagai penyajian yang jujur dan wajar (faithful representation).

4. Dapat dibandingkan

Pengguna harus dapat membandingkan laporan keuangan perusahaan pada

setiap periode untuk mengidentifikasi tren posisi keuangan. Implikasinya,

pengguna mendapat informasi tentang kebijakan akuntansi yang digunakan

dalam susunan laporan keuangan, perubahan kebijakan, serta pengaruhnya.

2.1.4 Audit Report Lag

Audit report lag adalah rentang waktu dalam menyelesaikan pekerjaan audit

hingga tanggal diterbitkannya laporan audit (Juanita, 2012). Tanggal laporan

auditan harus sama dengan tanggal selesainya pekerjaan lapangan karena

menunjukkan batas tanggung jawab auditor untuk menjelaskan hal-hal penting

yang terjadi (Agoes, 2012). Rata-rata lamanya audit report lag berbeda-beda di

setiap negara tergantung dengan peraturan yang berlaku. Lamanya audit report

lag disebabkan oleh auditor yang harus menemukan bukti-bukti audit serta

mengkonsultasikannya dengan auditor senior dan menegoisasikannya dengan

pihak manajemen.

Menurut Dyer dan Mchugh (dalam Hilmi dan Ali, 2008) membagi keterlambatan

atau lag menjadi:

a. Auditor’s report lag, yaitu interval jumlah hari antara tanggal laporan

keuangan sampai tanggal laporan auditor ditandatangani.

13

b. Reporting lag, yaitu interval jumlah hari antara tanggal laporan auditor

ditandatangani sampai tanggal pelaporan dipublikasikan oleh bursa.

c. Total lag, yaitu interval jumlah hari antara tanggal laporan keuangan sampai

tanggal penerimaan laporan dipublikasikan oleh bursa.

2.1.5 Financial Distress

Menurut Plat dan Plat (dalam Endri, 2009), kesulitan keuangan (financial distress)

adalah tahap penurunan kondisi keuangan yang terjadi sebelum perusahaan

dinyatakan bangkrut. Pengertian tersebut menjelaskan bahwa kondisi kesulitan

keuangan atau sering disebut sebagai financial distress adalah kondisi di mana

perusahaan mengalami keuntungan bersih yang negatif. Dalam artian ini, laporan

keuangan perusahaan membukukan rugi dalam nilai buku perusahaan. Kesulitan

keuangan (financial distress) merupakan salah satu berita buruk dalam laporan

keuangan yang merupakan tahap penurunan kondisi keuangan perusahaan dan

apabila hal ini dibiarkan berlarut-larut maka akan menyebabkan perusahaan

mengalami kebangkrutan. Perusahaan yang mengalami keadaan financial distress

memiliki penyebab yang berbeda dari satu situasi ke situasi yang lain, penyebab

suatu perusahaan mengalami kesulitan keuangan disebabkan melalui faktor

internal maupun eksternal.

2.1.6 Opini Audit

Opini audit merupakan kesimpulan yang didapat dari proses audit yang dilakukan

dalam bentuk pendapat mengenai laporan keuangan. Pendapat auditor biasanya

disampaikan dalam bentuk tertulis yang umumnya berupa laporan audit. Pendapat

14

auditor sangatlah penting bagi perusahaan ataupun pihak-pihak lain yang

membutuhkan hasil dari laporan keuangan auditan karena laporan auditor dapat

menambah kredibilitas laporan keuangan.

Dalam hal pemberian opini, standar pelaporan keempat dalam SPAP (IAI, 2009)

memaparkan bahwa laporan auditor harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa

pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan

tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor

dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk

yang jelas mengenai sifat pekerjaan audit yang dilaksanakan jika ada, dan tingkat

tanggung jawab yang dipikul oleh auditor. Menurut Standar Profesional Akuntan

Publik (SPAP) bahwa terdapat 5 (lima) opini audit yaitu:

1. Pendapat wajar tanpa pengecualian (unqualified opinion).

Pendapat ini diberikan ketika audit telah dilaksanakan sesuai dengan Standar

Auditing (SPAP), auditor tidak menemukan kesalahan material secara

keseluruhan laporan keuangan atau tidak terdapat penyimpangan dari prinsip

akuntansi yang berlaku (SAK). Bentuk laporan ini digunakan apabila terdapat

keadaan berikut:

a. Bukti audit yang dibutuhkan telah terkumpul secara mencukupi dan

auditor telah menjalankan tugasnya sedemikian rupa, sehingga ia dapat

memastikan kerja lapangan telah ditaati.

b. Ketiga standar umum telah diikuti sepenuhnya dalam perikatan kerja.

c. Laporan keuangan yang di audit disajikan sesuai dengan prinsip akuntansi

yang lazim yang berlaku di Indonesia yang ditetapkan pula secara

15

konsisten pada laporan-laporan sebelumnya. Demikian pula penjelasan

yang mencukupi telah disertakan pada catatan kaki dan bagian-bagian lain

dari laporan keuangan.

d. Tidak terdapat ketidakpastian yang cukup berarti (no material

uncertainties) mengenai perkembangan di masa mendatang yang tidak

dapat diperkirakan sebelumnya atau dipecahkan secara memuaskan.

2. Opini wajar tanpa pengecualian dengan paragraf penjelasan (modified

unqualified opinion).

Pendapat ini diberikan ketika suatu keadaan tertentu yang tidak berpengaruh

langsung terhadap pendapat wajar. Keadaan tertentu dapat terjadi apabila:

a. Pendapat auditor sebagian didasarkan atas pendapat auditor independen

lain.

b. Karena belum adanya aturan yang jelas maka laporan keuangan dibuat

menyimpang dari SAK.

c. Laporan dipengaruhi oleh ketidakpastian peristiwa masa yang akan datang

hasilnya belum dapat diperkirakan pada tanggal laporan audit.

d. Terdapat keraguan yang besar terhadap kemampuan satuan usaha dalam

mempertahankan kelangsungan hidupnya.

e. Diantara dua periode akuntansi terdapat perubahan yang material dalam

penerapan prinsip akuntansi.

f. Data keuangan tertentu yang diharuskan ada oleh BAPEPAM namun tidak

disajikan.

16

3. Opini wajar dengan pengecualian (qualified opinion).

Pendapat ini diberikan ketika laporan keuangan dikatan wajar dalam hal yang

material, tetapi terdapat sesuatu penyimpangan/ kurang lengkap pada pos

tertentu, sehingga harus dikecualikan. Dari pengecualian tersebut yang dapat

mungkin terjadi, apabila:

a. Bukti kurang cukup

b. Adanya pembatasan ruang lingkup

c. Terdapat penyimpangan dalam penerapan prinsip akuntansi yang berlaku

umum (SAK). Menurut SAK 508 paragraf 20 (IAI, 2017), jenis pendapat

ini diberikan apabila:

1. Tidak adanya bukti kompeten yang cukup atau adanya pembatasan

lingkup audit yang material tetapi tidak mempengaruhi laporan

keuangan secara keseluruhan.

2. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari

prinsip akuntansi yang berlaku umum yang berdampak material tetapi

tidak mempengaruhi laporan keuangan secara keseluruhan.

Penyimpangan tersebut dapat berupa pengungkapan yang tidak

memadai, maupun perubahan dalam prinsip akuntansi.

4. Opini tidak wajar (adverse opinion).

Pendapat ini diberikan ketika laporan secara keseluruhan ini dapat terjadi

apabila auditor harus memberi tambahan paragraf untuk menjelaskan

ketidakwajaran atas laporan keuangan, disertai dengan dampak dari akibat

ketidakwajaran tersebut, pada laporan auditnya.

17

5. Opini tidak memberikan pendapat (disclaimer opinion).

Pendapat ini diberikan ketika ruang lingkup pemeriksaan yang dibatasi,

sehingga auditor tidak melaksanakan pemeriksaan sesuai dengan standar

auditing yang ditetapkan IAI. Pembuatan laporannya auditor harus memberi

penjelasan tentang pembatasan ruang lingkup oleh klien yang mengakibatkan

auditor tidak memberi pendapat.

2.2 Model Penelitian

H1

H2 (-)

H3 (-)

Gambar 2.1 Kerangka Pemikiran

2.3 Pengembangan Hipotesis

2.3.1 Hubungan Financial Distress Terhadap Audit Report Lag

Financial distress adalah suatu konsep luas yang terdiri dari beberapa situasi

dimana suatu perusahaan menghadapi masalah kesulitan keuangan berupa

kebangkrutan, kegagalan, ketidakmampuan melunasi hutang, dan default

(Muniroh dan Suharsono, 2016). Berdasarkan penelitian Praptika dan Rasmini

(2016) semakin tinggi nilai rasio financial distress maka perusahaan tersebut

dianggap sedang mengalami kesulitan keuangan dan akan menambah lamanya

waktu penyelesaian audit. Pihak manajemen akan berusaha mengurangi berita

buruk ini sehingga akan memakan waktu lebih banyak.

Financial Distress(FD)

Opini Audit (OP)

Profitabilitas (PROFIT)

Audit Report Lag(Y)

18

Kondisi financial distress yang terjadi pada perusahaan dapat meningkatkan risiko

audit pada auditor independen khususnya risiko pengendalian dan risiko deteksi.

Dengan meningkatnya risiko itu maka auditor harus melakukan pemeriksaan

risiko (risk assessment) sebelum menjalankan proses audit, tepatnya pada fase

perencanaan audit (audit planning). Sehingga hal ini dapat mengakibatkan

lamanya proses audit dan berdampak pada bertambahnya audit report lag.

Berdasarkan uraian tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

H1: Financial distress berpengaruh pada audit report lag.

2.3.2 Hubungan Opini Audit Terhadap Audit Report Lag

Pemberian unqualified opinion merupakan good news yang membuat calon

investor tertarik melakukan investasi sehingga perusahaan akan lebih cepat dalam

menyampaikan laporan keuangannya dan cenderung audit report lag yang lebih

pendek (Parwati dan Suhardjo, 2009). Pada perusahaan yang menerima opini

selain unqualified opinion akan terjadi negoisasi antara auditor dengan perusahaan

tersebut, selain itu auditor juga perlu berkonsultasi dengan auditor yang lebih

senior atau staf lain untuk semakin meyakinkan opininya akibatnya audit report

lag akan relatif lebih lama (Iskandar dan Trisnawati, 2010). Pada perusahaan yang

mendapatkan unqualified opinion biasanya audit report lag semakin singkat

karena tidak perlu negosiasi dengan klien dan auditor senior.

Menurut Aditya dan Anisykurlillah (2014) arah hubungan yang ditimbulkan

antara opini audit terhadap audit report lag adalah negatif, karena apabila

perusahaan mendapat opini unqualified (wajar tanpa pengecualian) maka audit

report lag akan berkurang daripada perusahaan yang mendapatkan opini selain

19

unqualified. Hal ini sejalan dengan penelitian Prabowo dan Marsono (2013)

mendapatkan hasil bahwa opini auditor ini berpengaruh negatif terhadap audit

report lag. Perusahaan yang hasil laporan auditnya mendapatkan opini unqualified

opinion tentu saja ingin agar hasil opini tersebut segera diketahui oleh publik.

Perusahaan yang mendapatkan opini selain unqulified opinion tentunya

memerlukan waktu untuk berdiskusi kembali dengan auditor dan hal ini akan

memperpanjang audit report lag. Berdasarkan uraian tersebut, maka dapat

dirumuskan hipotesis sebagai berikut:

H2 : Opini audit berpengaruh negatif terhadap audit report lag.

2.3.3 Hubungan Profitabilitas Terhadap Audit Report Lag

Menurut Anastasia (2007) profitabilitas didefinisikan sebagai suatu kemampuan

perusahaan menghasilkan laba dari kegiatan operasinya dan sering digunakan

untuk mengukur kinerja perusahaan. Oleh karena itu sangat diperlukan

ketepatwaktuan penyerahan laporan keuangan hasil audit sebagai alat untuk

menaksir kinerja perusahaan. Semakin besar keuntungan yang diperoleh

perusahaan maka semakin singkat audit report lag, sebab perusahaan ingin

menyampaikan good news tersebut kepada pemegang sahamnya. Hal ini sejalan

dengan penelitian Rachmawati (2008) yang menunjukkan profitabilitas

berpengaruh terhadap audit report lag. Tinggi rendahnya profitabilitas

mempengaruhi lama atau cepatnya penyampaian laporan keuangan seperti

penelitian yang telah dilakukan oleh Rachmawati (2008), yang menyatakan bahwa

profibilitas berpengaruh terhadap audit report lag.

20

Sejalan dengan hasil penelitian yang dilakukan Lianto dan Kusuma (2012)

menunjukkan bahwa adanya pengaruh negatif antara profitabilitas dengan audit

report lag. Penelitian Parwati dan Suhardjo (2009) juga menunjukkan bahwa

profitabilitas berpengaruh terhadap audit report lag. Besar kecilnya nilai rasio

profitabilitas dapat digunakan sebagai pengukuran kinerja manajemen.

Profitabilitas yang tinggi menggambarkan kinerja manajemen yang baik. Hal ini

akan mempengaruhi cepat atau lambatnya manajemen melaporkan kinerjanya.

Kinerja baik merupakan berita baik bagi reputasi perusahaan di mata publik, maka

manajemen akan segera melaporkan berita baik itu. Berdasarkan uraian tersebut

maka hipotesis dalam penelitian ini adalah sebagai berikut.

H3: Profitabilitas berpengaruh negatif terhadap audit report lag.

21

BAB III

METODOLOGI PENELITIAN

3.1 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan sektor perbankan

dan sektor pembiayaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun

2012-2016. Pemilihan sampel menggunakan purposive sampling yang dipilih

berdasarkan kriteria-kriteria sebagai berikut:

1. Perusahaan perbankan dan perusahaan pembiayaan yang terdaftar di Bursa

Efek Indonesia (BEI) tahun 2012-2016.

2. Perusahaan perbankan dan perusahaan pembiayaan yang mengunggah Laporan

Tahunan dan/atau Laporan Keuangan ke dalam website BEI tahun 2012-2016.

3. Perusahaan perbankan dan perusahaan pembiayaan yang memiliki informasi

yang dibutuhkan secara lengkap tahun 2012-2016.

3.2 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data dokumenter, sedangkan sumber

datanya merupakan data sekunder. Data-data tersebut diperoleh secara tidak

langsung melalui media perantara. Data yang digunakan dalam penelitian ini

adalah laporan tahunan perusahaan (annual report) yang dipublikasikan melalui

website Bursa Efek Indonesia (BEI): www.idx.co.id.

22

3.3 Variabel Penelitian dan Definisi Operasional

3.3.1 Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas (Sugiyono, 2010). Variabel dependen dalam

penelitian ini adalah audit report lag. Berdasarkan Keputusan Ketua BAPEPAM-

LK Nomor: KEP 431/BL/2012 tentang Penyampaian Laporan Tahunan Emiten

atau Perusahan Publik yang menyatakan bahwa bagi setiap perusahaan publik

yang terdaftar di Bursa Efek Indonesia (BEI) wajib menyampaikan laporan

tahunan kepada BAPEPAM dan Lembaga Keuangan selambat-lambatnya 4

(empat) bulan setelah tahun buku berakhir. Oleh karena itu apabila perusahaan

mempublikasikan laporan keuangan lebih dari 120 hari maka perusahaan tersebut

mengalami audit report lag. Variabel ini diukur dengan menggunakan variabel

dummy, dimana kategori 1 untuk perusahaan yang mengalami audit report lag,

sedangkan kategori 0 untuk perusahaan yang tidak mengalami audit report lag

(Sianipar, 2010).

3.3.2 Variabel Independen

1. Financial Distress

Financial distress merupakan kondisi perusahaan yang sedang dalam keadaan

kesulitan keuangan. Dalam penelitian ini variabel financial distress diproksikan

dengan model Altman Z-Score yang dimodifikasi pada tahun 1995 sebagai

berikut:

Z = 6,56 X1 + 3,26 X2 + 6,72 X3 + 1,05 X4

23

Keterangan:

Z= financial distress index

X1 = working capital/total asset

X2 = retained earnings / total asset

X3 = earning before interest and taxes/total asset

X4 = book value of equity/book value of total liabilities

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai Z-score

model Altman modifikasi yaitu:

a. Jika nilai Z < 1,1 maka termasuk perusahaan yang mengalami financial

distress.

b. Jika nilai 1,1< Z < 2,6 maka termasuk grey area (tidak dapat ditentukan apakah

perusahaan sehat ataupun mengalami financial distress).

c. Jika nilai Z > 2,6 maka termasuk perusahaan yang tidak mengalami financial

distress.

2. Opini Audit

Opini audit merupakan pendapat yang diberikan auditor atas kewajaran laporan

keuangan suatu perusahaan. Terdapat lima jenis opini auditor menurut SPAP,

yaitu opini wajar tanpa pengecualian (unqualified opinion), wajar tanpa

pengecualian dengan bahasa penjelas (unqualified opinion with explanatory

language), opini wajar dengan pengecualian (qualified opinion), opini tidak wajar

(adverse opinion) dan tidak memberikan opini (disclaimer). Variabel ini diukur

dengan variabel dummy. Jika perusahaan mendapat opini wajar tanpa

pengecualian (unqualified opinion) maka diberi nilai 1, dan sebaliknya jika

mendapat opini selain unqualified opinion diberi nilai 0 (Che-Ahmad dan

Shamharir, 2008).

24

3. Profitabilitas

Profitabilitas menunjukkan keberhasilan perusahaan dalam memperoleh

keuntungan. Indikator yang digunakan untuk mengetahui tingkat profitabilitas

suatu perusahaan dalam penelitian ini adalah return on asset (ROA). ROA

menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang

dipergunakan dalam kegiatan operasional perusahaan (Muhardi, 2011). Hasil

perhitungan rasio ini menunjukkan efektivitas dari manajemen dalam

menghasilkan profit yang berkaitan dengan ketersediaan aset perusahaan. ROA

diformulasikan dengan rumus sebagai berikut:

Sumber: Muhardi (2011)

3.4 Metode Analisis Data

3.4.1 Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam bentuk

tabulasi sehingga mudah dipahami dan diinterpretasikan. Tabulasi menyajikan

ringkasan, pengaturan, atau penyusunan data dalam bentuk tabel numerik dan

grafik. Metode analisis data yang digunakan adalah dengan cara analisis

kuantitatif yang bersifat deskriptif yang menjabarkan data yang diperoleh dengan

menggunakan analisis logistik untuk menggambarkan fenomena atau karakteristik

dari data, yaitu dengan memberikan gambaran tentang pengaruh faktor-faktor

yang mempengaruhi audit report lag.

𝑅𝑂𝐴 =𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

25

Statistik deskriptif menunjukkan jumlah sampel, nilai minimum, nilai maksimum,

nilai rata-rata, dan standar deviasi (Ghozali, 2016). Metode analisis data akan

dilakukan dengan bantuan program aplikasi komputer SPSS 23. Berdasarkan data

olahan SPSS yang meliputi financial distress, profitabilitas dan opini audit

terhadap audit report lag sehingga dapat diketahui nilai maksimum, nilai

minimum, rata-rata dan standar deviasi dari setiap variabel.

3.4.2 Uji Hipotesis

Alat analisis yang digunakan dalam penelitian ini adalah regresi logistik. Menurut

Ghozali (2016) metode ini cocok digunakan untuk penalitian yang variabel

dependennya bersifat kategorikal (nominal atau metrik). Regresi logistik

digunakan untuk menguji apakah variabel financial distress, opini audit, dan

profitabilitas berpengaruh terhadap audit report lag. Adapun rumus yang

digunakan adalah sebagai berikut:

Dimana :

Y = Audit Report Lag

α = Konstanta

FD =Financial Distress

OP = Opini Audit

PROFIT= Profitabilitas

β1, β2, β3= Koefisien regresi

e = error

Menurut Ghozali (2016) terdapat beberapa hal yang perlu diperhatikan dalam

analisis pengujian dengan menggunakan regresi logistik, yaitu:

1. Menilai kelayakan model regresi perhatikan output dari Hosmer and Lemeshow

dengan hipotesis:

Y = α + β1FD+ β2OP + β3PROFIT + e

26

H0 = Model yang dihipotesiskan fit dengan data

H1 = Model yang dihipotesiskan tidak fit dengan data

Dasar pengambilan keputusan adalah dengan memperhatikan nilai goodness of

fit yang diukur dengan nilai chi – square pada bagian bawah uji hosmer and

lemeshow. Jika profitabilitas >0,05 maka H0 diterima, sedangkan jika

profitabilitas <0,05 maka H0 ditolak.

2. Menilai keseluruhan model (Overall model fit)

Perhatikan angka -2 log likelihood (LL) pada awal (block number = 0) dan

angka -2 log likelihood (LL) pada block number = 1. Jika terjadi penurunan

angka -2 log likelihood (block number = 0 - block number = 1) menunjukan

model regresi yang baik. Log likelihood pada regresi logistik mirip dengan

pengertian “some of square error” pada model regresi sehingga penurunan log

likelihood menunujukan model regresi yang baik

3. Uji Koefisien Determinasi

Cox and Snell’s R square merupakan ukuran yang mencoba meniru ukuran R²

pada multiple regression yang didasarkan pada teknik estimasi likelihood

dengan nilai maksimum kurang dari 1 (satu) sehingga sulit diinterpretasikan.

Nagelkerke’s R square merupakan modifikasi dari koefisien Cox and Snell

untuk memastikan bahwa nilainya bervariasi dari 0 (nol) samapai 1 (satu). Hal

ini dilakukan dengan cara membagi nilai Cox dan Snell R² dengan nilai

maksimumnya. Nilai nagelkerke’s R² dapat diintrepretasikan seperti nilai R²

pada multiple regression. Nilai nagelkerke’s R² yang kecil berarti kemampuan

variabel-variabel bebas dalam menjelaskan variabel-variabel terikat sangat

terbatas. Nilai yang mendekati 1 berarti variabel-variabel bebas memberikan

27

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel

dependen.

4. Uji Matriks Klasifikasi

Uji matriks klasifikasi menunjukkan kekuatan prediksi dari model regresi

untuk memprediksi terjadinya audit report lag. Kekuatan prediksi dari model

regresi untuk memprediksi kemungkinan terjadinya variabel terikat dinyatakan

dalam persen.

5. Menguji koefisien regresi beberapa hal yang perlu diperhatikan dalam uji

koefisien regresi adalah tingkat signifikan yang digunakan adalah sebesar 5%.

Kriteria penerimaan dan penolakan hipotesis didasarkan pada significant p-

value (profitability value). Jika p-value (significant)>5%, maka hipotesis

alternatif ditolak. Sebaliknya, jika p-value<5%, maka hipotesis alternatif

diterima.

28

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Tabel 4.1 Prosedur Pemilihan Sampel

Keterangan 2012 2013 2014 2015 2016

Perusahaan perbankan yang terdaftar di BEI 30 37 41 43 44

Perusahaan pembiayaan yang terdaftar di

BEI

15 16 17 17 17

Perusahaan perbankan yang tidak

mengunggah Laporan Tahunan dan/atau

Laporan Keuangan ke dalam website BEI

(0) (2) (3) (1) (3)

Perusahaan pembiayaan yang tidak

mengunggah Laporan Tahunan dan/atau

Laporan Keuangan ke dalam website BEI

(1) (2) (0) (2) (1)

Perusahaan perbankan yang tidak memiliki

informasi yang dibutuhkan secara lengkap

(5) (3) (2) (4) (5)

Perusahaan pembiayaan yang tidak memiliki

informasi yang dibutuhkan secara lengkap

(2) (1) (3) (1) (2)

Jumlah perusahaan yang memenuhi syarat

sebagai sampel penelitian

36 45 50 52 50

Total akhir sampel penelitian 233

Sumber: Data olahan (2018)

Berdasarkan tabel diatas, total sampel akhir yang digunakan dalam penelitian ini

sejumlah 233 sampel dengan jumlah sampel per tahun yang tidak sama, sehingga

data sampel yang digunakan dalam penelitian ini merupakan data panel yang tidak

seimbang (unbalanced).

29

4.2 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat

dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum,

range kurtosis dan skewness (Ghozali, 2016). Variabel yang digunakan dalam

penelitian ini meliputi financial distress, opini audit, dan profitabilitas sebagai

variabel independen serta audit report lag sebagai variabel dependen.

Berdasarkan hasil uji statistik deskriptif diperoleh sebanyak 233 data observasi

yang berasal dari perkalian antara periode penelitian (5 tahun; dari tahun 2012

sampai dengan 2016). Hasil statistik deskriptif dari variabel-variabel penelitian

adalah sebagai berikut:

Tabel 4.2 Hasil Uji Statistik Diskriptif

Variabel (N = 233) Minimum Maximum Mean Std.

Deviation

Financial Distress -1,9 81,8 3,226 8,6284

Opini Audit 0 1 0,64 0,480

Profitabilitas -0,07580 0,14490 0,0228215

0,0248832

4

Audit Report Lag 0 1 0,16 0,370

Sumber: Data olahan (2018)

Hasil statistik deskriptif pada tabel 4.2 di atas mempresentasikan statistik

deskriptif dari keseluruhan sampel penelitian untuk masing-masing variabel.

Berdasarkan tabel statistik deskriptif diatas, berikut penjabaran penjelasannya:

1. Variabel financial distress yang dihitung menggunakan z-score dengan jumlah

data 233 memiliki nilai terendah -1,9 pada PT Wahana Ottomitra Multiartha

Tbk dan nilai tertinggi pada Danasupra Erapasific Tbk sebesar 81,8 dengan

nilai rata-rata 3,22 dan standar deviasinya sebesar 8,62

30

2. Variabel opini audit memiliki nilai terendah 0 dan nilai tertingginya sebesar 1

(menggunakan variabel dummy), dengan nilai rata-rata sebesar 0,64 dan

standar deviasinya sebesar 0,48.

3. Variabel profitabilitas yang dihitung menggunakan ROA memiliki nilai

terendah -0,075 pada PT Bank JTrust Indonesia Tbk dan nilai tertinggi pada

Danasupra Erapacific Tbk sebesar 0,144 dengan nilai rata-rata 0,022 dan

standar deviasinya sebesar 0,024.

4. Variabel audit report lag memiliki nilai terendah 0 dan nilai tertingginya

sebesar 1 (menggunakan variabel dummy), dengan nilai rata-rata sebesar 0,16

dan standar deviasinya sebesar 0,37.

Tabel 4.3 Klasifikasi Nilai Z-score

Klasifikasi nilai

Z-score

Kategori Jumlah

Sampel

Z < 1,1 Mengalami financial distress 36

1,1 < Z < 2,6 Grey Area 150

Z > 2,6 Tidak mengalami financial distress 47

Total sampel 233

Sumber: Data olahan (2018)

Tabel diatas menjelaskan klasifikasi perusahaan yang sehat dan bangkrut

didasarkan pada nilai Z-score model Altman modifikasi. Dari total sampel yang

berjumlah 233, sampel yang termasuk kategori financial distress dengan nilai Z-

score <1,1 berjumlah 36, sampel yang termasuk kategori grey area dengan nilai

Z-score 1,1< Z< 2,6 berjumlah 150, dan sampel yang termasuk kategori tidak

mengalami financial distress dengan nilai Z-score >2,6 berjumlah 47.

31

4.3 Hasil Uji Analisis Regresi Logistik

4.3.1 Hasil Uji Kelayakan Model Regresi (Goodness of Fit)

Tabel 4.4 Uji Kelayakan Model

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 3,674 8 ,885

Sumber: Data diolah menggunakan SPSS 23

Berdasarkan penilaian kelayakan model regresi (Goodness of Fit) pada tabel

diatas nilai signifikansi Hosmer and Lemeshow test menunjukan angka sebesar

0,885. Dengan demikian nilai tersebut lebih besar daripada tingkat signifikansi

alpha 5%. Hal ini menunjukan bahwa model dapat diterima atau layak dalam

menjelaskan variabel penelitian.

4.3.2 Hasil Uji Kesesuaian Keseluruhan Model (Overall Model Fit)

Tabel 4.5 Uji Kesesuaian Keseluruhan Model

-2 Log Likehood Iteration History

Block 0 201,398

Block 1 195,343

6,055

Sumber: Data olahan (2018)

Berdasarkan tabel diatas nilai -2 Log Likehood awal adalah sebesar 201,398 dan

nilai -2 Log Likehood akhir sebesar 195,343. Dari hasil tersebut dilihat bahwa

nilai -2 Log Likehood mengalami penurunan sebesar 6,055. Artinya menunjukkan

model regresi baik atau dengan kata lain model yang dihipotesiskan fit dengan

data. Maka dapat disimpulkan bahwa model regresi logistik secara keseluruhan

layak digunakan.

32

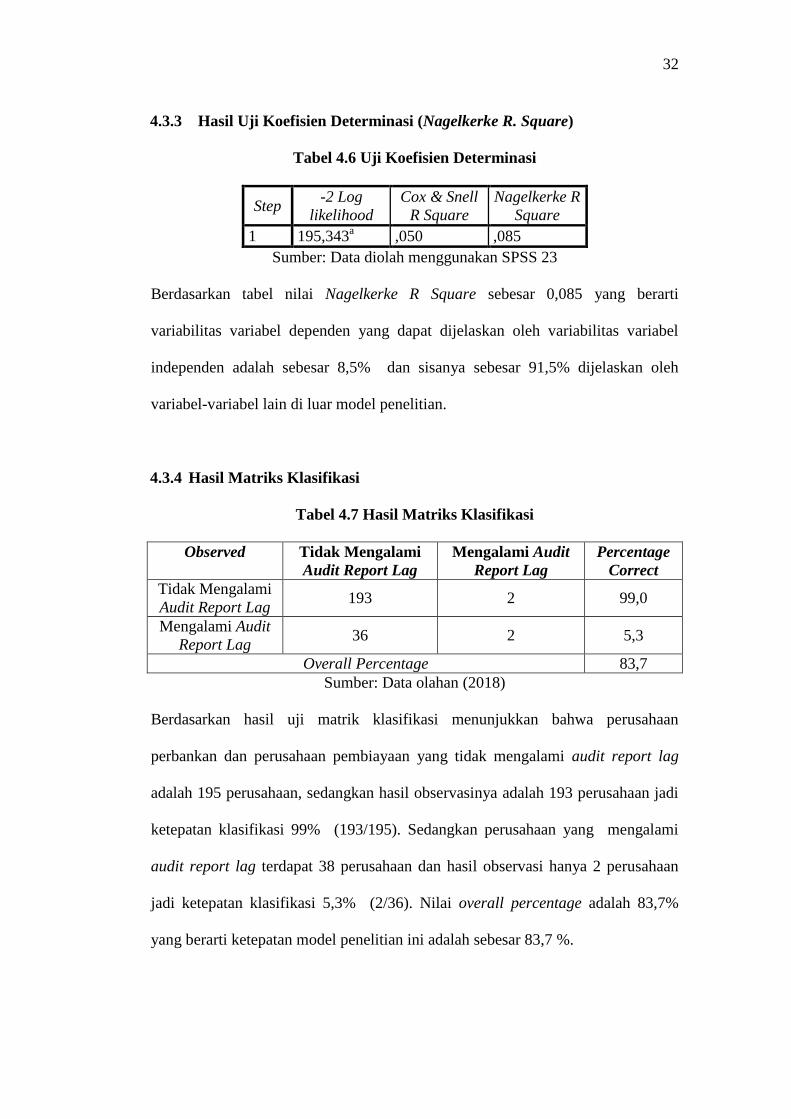

4.3.3 Hasil Uji Koefisien Determinasi (Nagelkerke R. Square)

Tabel 4.6 Uji Koefisien Determinasi

Step -2 Log

likelihood

Cox & Snell

R Square

Nagelkerke R

Square

1 195,343a ,050 ,085

Sumber: Data diolah menggunakan SPSS 23

Berdasarkan tabel nilai Nagelkerke R Square sebesar 0,085 yang berarti

variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel

independen adalah sebesar 8,5% dan sisanya sebesar 91,5% dijelaskan oleh

variabel-variabel lain di luar model penelitian.

4.3.4 Hasil Matriks Klasifikasi

Tabel 4.7 Hasil Matriks Klasifikasi

Observed Tidak Mengalami

Audit Report Lag

Mengalami Audit

Report Lag

Percentage

Correct

Tidak Mengalami

Audit Report Lag 193 2 99,0

Mengalami Audit

Report Lag 36 2 5,3

Overall Percentage 83,7

Sumber: Data olahan (2018)

Berdasarkan hasil uji matrik klasifikasi menunjukkan bahwa perusahaan

perbankan dan perusahaan pembiayaan yang tidak mengalami audit report lag

adalah 195 perusahaan, sedangkan hasil observasinya adalah 193 perusahaan jadi

ketepatan klasifikasi 99% (193/195). Sedangkan perusahaan yang mengalami

audit report lag terdapat 38 perusahaan dan hasil observasi hanya 2 perusahaan

jadi ketepatan klasifikasi 5,3% (2/36). Nilai overall percentage adalah 83,7%

yang berarti ketepatan model penelitian ini adalah sebesar 83,7 %.

33

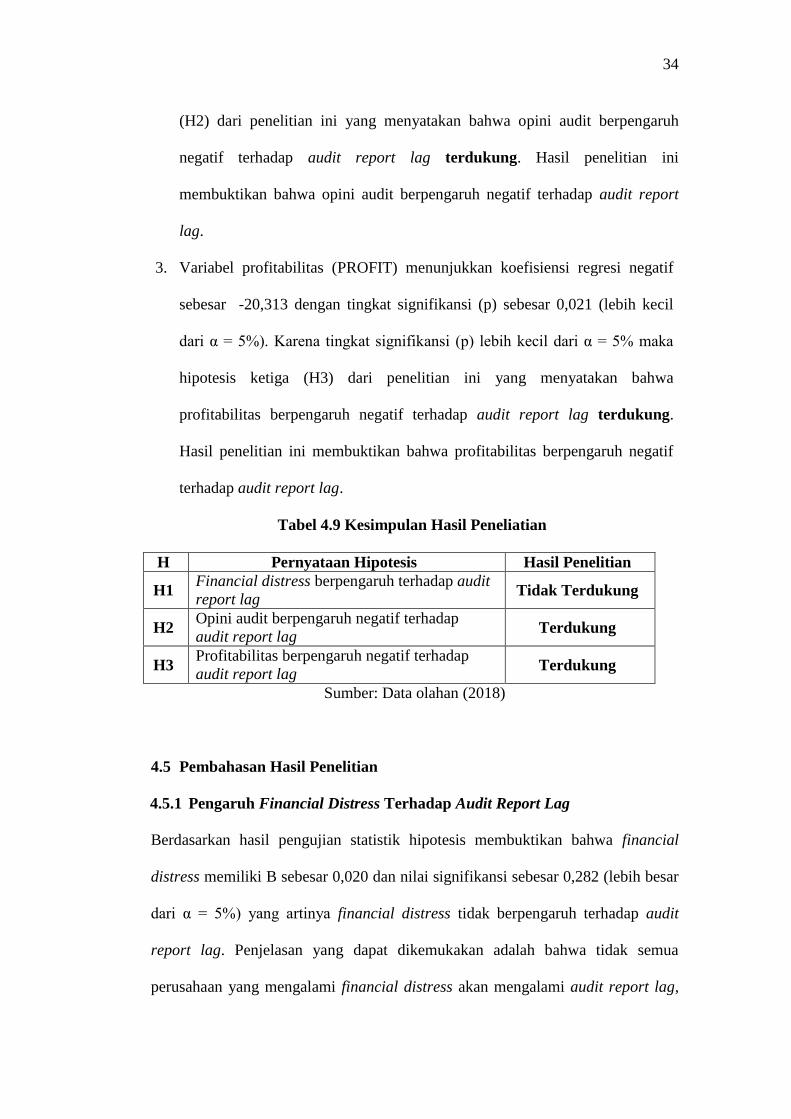

4.4 Interpretasi Hasil Penelitian dan Pembahasan

4.4.1 Pengujian Hipotesis

Pengujian hipotesis logistik dapat dilakukan dengan melihat tabel uji koefisien

logistik pada kolom signifikan dibandingkan dengan nilai signifikansi yang

digunakan α = 5%. Apabila tingkat signifikansi <0,05, maka hipotesis terdukung.

Jika tingkat signifikansi >0,05, maka hipotesis tidak terdukung.

Tabel 4.8 Hasil Uji Hipotesis

Variabel B Sig.

Financial Distress 0,020 0,282

Opini Audit -0,755 0,041

Profitabilitas -20,313 0,021

Sumber: Data olahan (2018)

Berdasarkan hasil uji hipotesis pada tabel dua dari tiga variabel independen

memiliki uji signifikansi <0,05 yaitu opini audit sebesar 0,041 dan profitabilitas

sebesar 0,021. Penjelasan mengenai variabel independen terhadap variabel

dependen sebagai berikut:

1. Variabel financial distress (FD) menunjukkan koefisiensi regresi positif

sebesar 0,020 dengan tingkat signifikansi (p) sebesar 0,282 (lebih besar dari α

= 5%). Karena tingkat signifikansi (p) lebih besar dari α = 5% maka hipotesis

pertama (H1) dari penelitian ini yang menyatakan bahwa financial distress

berpengaruh pada audit report lag tidak terdukung. Hasil penelitian ini

membuktikan bahwa financial distress tidak berpengaruh terhadap audit

report lag.

2. Variabel opini auditor (OP) menunjukkan koefisiensi regresi negatif sebesar

-0,755 dengan tingkat signifikansi (p) sebesar 0,041 (lebih kecil dari α = 5%).

Karena tingkat signifikansi (p) lebih kecil dari α = 5% maka hipotesis kedua

34

(H2) dari penelitian ini yang menyatakan bahwa opini audit berpengaruh

negatif terhadap audit report lag terdukung. Hasil penelitian ini

membuktikan bahwa opini audit berpengaruh negatif terhadap audit report

lag.

3. Variabel profitabilitas (PROFIT) menunjukkan koefisiensi regresi negatif

sebesar -20,313 dengan tingkat signifikansi (p) sebesar 0,021 (lebih kecil

dari α = 5%). Karena tingkat signifikansi (p) lebih kecil dari α = 5% maka

hipotesis ketiga (H3) dari penelitian ini yang menyatakan bahwa

profitabilitas berpengaruh negatif terhadap audit report lag terdukung.

Hasil penelitian ini membuktikan bahwa profitabilitas berpengaruh negatif

terhadap audit report lag.

Tabel 4.9 Kesimpulan Hasil Peneliatian

H Pernyataan Hipotesis Hasil Penelitian

H1 Financial distress berpengaruh terhadap audit

report lag Tidak Terdukung

H2 Opini audit berpengaruh negatif terhadap

audit report lag Terdukung

H3 Profitabilitas berpengaruh negatif terhadap

audit report lag Terdukung

Sumber: Data olahan (2018)

4.5 Pembahasan Hasil Penelitian

4.5.1 Pengaruh Financial Distress Terhadap Audit Report Lag

Berdasarkan hasil pengujian statistik hipotesis membuktikan bahwa financial

distress memiliki B sebesar 0,020 dan nilai signifikansi sebesar 0,282 (lebih besar

dari α = 5%) yang artinya financial distress tidak berpengaruh terhadap audit

report lag. Penjelasan yang dapat dikemukakan adalah bahwa tidak semua

perusahaan yang mengalami financial distress akan mengalami audit report lag,

35

sebab auditor yang bekerja secara profesional akan bekerja sesuai jadwal

penyelesaian laporan audit yang disepakati sebelumnya. Sehingga auditor dapat

meminimalisir resiko audit yang akan mempengaruhi audit report lag. Hal ini

sejalan dengan penelitian yang telah dilakukan oleh Budiasih dan Saputri (2014)

yang menyatakan bahwa financial distress tidak berpengaruh terhadap audit

report lag. Namun bertentangan dengan penelitian yang dilakukan oleh Praptika

dan Rasmini (2016) financial distress berpengaruh positif pada audit report lag.

4.5.2 Pengaruh Opini Audit Terhadap Audit Report Lag

Berdasarkan hasil pengujian statistik hipotesis membuktikan bahwa opini audit

memiliki B sebesar -0,755 dan nilai signifikansi sebesar 0,041 (lebih kecil dari α =

5%) yang artinya setiap peningkatan satu satuan variabel opini audit memiliki

pengaruh negatif sebesar 0,755 terhadap audit report lag. Perusahaan yang hasil

laporan auditnya mendapatkan opini unqualified opinion tentu saja ingin agar

hasil opini tersebut segera diketahui oleh publik sehingga audit report lag

semakin singkat karena tidak perlu negosiasi dengan klien dan auditor senior.

Pemberian unqualified opinion merupakan good news yang membuat calon

investor tertarik melakukan investasi sehingga perusahaan akan lebih cepat dalam

menyampaikan laporan keuangannya dan cenderung audit report lag yang lebih

pendek (Parwati dan Suhardjo, 2009). Hal ini sejalan dengan penelitian yang telah

dilakukan oleh Aditya dan Anisykurlillah (2014) serta Prabowo dan Marsono

(2013) yang menyatakan bahwa opini auditor ini berpengaruh negatif terhadap

36

audit report lag. Namun bertentangan dengan penelitian yang dilakukan oleh

Tiono dan Jogi (2013) serta Trianto, et al. (2014) yang menyatakan bahwa opini

audit tidak berpengaruh terhadap audit report lag.

4.5.3 Pengaruh Profitabilitas Terhadap Audit Report Lag

Berdasarkan hasil pengujian statistik hipotesis membuktikan bahwa profitabilitas

memiliki B sebesar -20,313 dan nilai signifikansi sebesar 0,021 (lebih kecil dari α

= 5%) yang artinya setiap peningkatan satu satuan variabel profitabilitas

memiliki pengaruh negatif sebesar 20,313 terhadap audit report lag. Profitabilitas

yang tinggi menggambarkan kinerja manajemen yang baik. Hal ini akan

mempengaruhi cepat atau lambatnya manajemen melaporkan kinerjanya. Kinerja

baik merupakan berita baik bagi reputasi perusahaan di mata publik, maka

manajemen akan segera melaporkan berita baik itu. Semakin besar keuntungan

yang diperoleh perusahaan maka semakin singkat audit report lag, sebab

perusahaan ingin menyampaikan good news tersebut kepada pemegang

sahamnya. Hal ini sejalan dengan penelitian Rachmawati (2008) yang

menunjukkan profitabilitas berpengaruh terhadap audit report lag. Tinggi

rendahnya profitabilitas mempengaruhi lama atau cepatnya penyampaian laporan

keuangan. Penelitian yang telah dilakukan oleh Lianto dan Kusuma (2012) serta

Parwati dan Suhardjo (2009) juga menunjukkan bahwa profitabilitas berpengaruh

negatif terhadap audit report lag. Namun bertentangan dengan penelitian yang

dilakukan oleh Azhari (2014) serta Tiono dan Jogi (2013) yang menyatakan

bahwa profitabilitas tidak berpengaruh terhadap audit report lag.

37

BAB V

SIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menginvestigasi pengaruh financial distress, opini

audit, dan profitabilitas terhadap audit report lag pada perusahaan perbankan dan

pembiayaan yang terdaftar di Bursa Efek Indonesia tahun 2012-2016. Berdasarkan

hasil pengolahan data yang telah dilakukan, diperoleh kesimpulan sebagai berikut:

1. Financial distress tidak memiliki pengaruh terhadap audit report lag. Hal ini

dikarenakan auditor yang bekerja secara profesional akan bekerja sesuai jadwal

rencana penyelesaian laporan audit yang telah ditentukan sebelumnya.

2. Opini audit berpengaruh negatif terhadap audit report lag. Perusahaan yang

hasil laporan auditnya mendapatkan opini unqualified opinion tentu saja ingin

agar hasil opini tersebut segera diketahui oleh publik sehingga audit report lag

semakin singkat karena tidak perlu negosiasi dengan klien dan auditor senior.

3. Profitabilitas berpengaruh negatif terhadap audit report lag. Semakin besar

keuntungan yang diperoleh perusahaan maka semakin singkat audit report lag,

sebab perusahaan ingin menyampaikan good news tersebut kepada pemegang

sahamnya.

38

5.2 Keterbatasan Penelitian

1. Penelitian ini hanya menggunakan populasi dari perusahaan yang bergerak

pada perusahaan perbankan dan perusahaan pembiayaan yang terdaftar di

Bursa Efek Indonesia sehingga tidak dapat dibandingkan dengan perusahaan

sektor lainnya.

2. Penelitian ini hanya menggunakan periode 2012-2016 sehingga sampel yang

digunakan sedikit.

5.3 Saran

1. Disarankan untuk penelitian selanjutnya agar dapat memperluas sampel dari

sektor lain seperti manufaktur, pertambangan, dan sektor lainnya atau dengan

menggunakan sampel dari semua jenis sektor yang ada sehingga mempu

mencerminkan keseluruhan populasi atas audit report lag.

2. Disarankan untuk memperluas penelitian dengan cara memperpanjang periode

penelitian dengan menambahkan tahun penelitian, juga memperbanyak sampel

untuk penelitian yang akan datang.

DAFTAR PUSTAKA

Aditya, Alifian Nur dan Indah Anisykurlillah. 2014. Faktor-Faktor yang

Berpengaruh Terhadap Audit Report Lag. Accounting Analysis Journal. 3(3):

334-342.

Agoes, Sukrisno. 2013. Auditing: Petunjuk Praktis Pemeriksaan oleh Akuntan

Publik Edisi Keempat. Jakarta. Salemba Empat.

Anastasia, Thio. 2007. Analisis Skala Perusahaan, Profitabilitas, Opini Audit,

Pos Luar Biasa, dan Umur Perusahaan atas Audit Delay. Akuntabilitas. 144-

156

Azhari, Muhammad. 2014. Faktor- Faktor yang Mempengarruhi Audit Delay

(Studi Kasus pada Perusahaan Perbankan yang Terdaftar Di Bursa Efek

Indonesia). Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya.

Jurnal Ilmu dan Riset Akuntansi. 3(10).

Bapepam-LK. 2012. Peraturan Bapepam X.K.6 (Lampiran Keputusan Ketua

Bapepam Nomor Kep 431/BL/2012 tanggal 1 Agustus 2012). Penyampaian

Laporan Tahunan Emiten atau Perusahaan Publik. Jakarta. Badan Pengawas

Pasar Modal dan Lembaga Keuangan.

Budiasih, I Gusti Ayu Nyoman dan P. Dwi Aprisia Saputri. 2014. Corporate

Governance dan Financial Distress pada Kecepatan Publikasi Laporan

Keuangan. KINERJA. 18(2): 157-167.

Che-Ahmad, Ayoib dan Abidin Shamharir. 2008. Audit Delay of Listed

Companies: A Case of Malaysia. International Business Research. 1(4): 32-

39.

Connelly, Brian L. 2012. Signalling theory: A Review and Assessment.

Journal Citation Reports. 37(1): 39-67.

Endri. 2009. Prediksi Kebangkrutan Bank Menghadapi dan Mengelola

Perubahan Lingkungan Bisnis: Analisis Model Altman’s Z-Score. Jakarta.

ABFI Perbanas.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariete dengan Program IBM

SPSS 23. Cetakan VIII. Semarang. Badan Penerbit Universitas Diponegoro.

Halim, Varianada. 2010. Faktor-Faktor yang Mempengaruhi Audit Report

Lag: Studi Empiris Perusahaan-Perusahaan di Bursa Efek Jakarta. Jurnal

Bisnis dan Akuntansi. 2(1): 63-75.

Haryani, Jumratul dan I Wiratmaja. 2014. Pengaruh Ukuran Perusahaan,

Komite Audit, Penerapan International Financial Reporting Standards dan

Kepemilikan Publik pada Audit Report Lag. E-Jurnal Akuntansi Universitas

Udayana. 6(1): 63-74.

Hilmi, Utari dan Syaiful Ali. 2008. Analisis Faktor-Faktor yang

Mempengaruhi Ketepatan Waktu Penyampaian Pelaporan Keuangan (Studi

Empiris pada Perusahaan-Perusahaan yang Terdaftar di BEJ). Simposium

Nasional Akuntansi XI. Pontianak.

Ikatan Akuntan Indonesia. 2009. Standar Profesi Akuntan Publik. Jakarta.

Salemba Empat.

Ikatan Akuntan Indonesia. 2017. Pernyataan Standar Akuntansi Keuangan

(PSAK). Jakarta. Salemba Empat.

Iskandar, Meylisa Januar dan Estralita Trisnawati. 2010. Faktor-Faktor yang

Mempengaruhi Audit Report Lag Pada Perusahaan yang Terdaftar di Bursa

Efek Indonesia. Jurnal Bisnis dan Akuntansi. 12(3): 175-186.

Juanita, Greta. 2012. Pengaruh Ukuran Kantor Akuntan Publik, Kepemilikan,

Laba Rugi, Profitabilitas dan Solvabilitas Terhadap Audit Report Lag. Jurnal

Bisnis dan Akuntansi. 14(1): 31-40.

Kieso, D. E., Weygandt, J. J., dan Warfield, T. D. 1995. Akuntansi

Intermediate. Binarupa Aksara. Jakarta. Erlangga.

Lianto, Novice dan Budi Hartono Kusuma. 2012. Faktor-Faktor yang

Berpengaruh Terhadap Audit Report Lag. Jurnal Bisnis dan Akuntansi. 12(2):

97-106.

Listiana, Lisa dan Tri Pujadi Susilo. 2012. Faktor-faktor yang Mempengaruhi

Reporting Lag Perusahaan..Media Riset Akuntansi. 2(1): 48-64.

Muhardi, Werner R. 2011. Analisis Laporan Keuangan. Surabaya. Salemba

Empat.

Muniroh dan Agus Suharsono. 2016. Klasifikasi Dynamic Financial Distress

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-

2014 Menggunakan Regresi Logistik Biner dan Classification Analysis dan

Regression Tree (CART). Jurnal Sains dan Seni ITS. 5(2).

Parwati, Lina Anggraeni dan Yohanes Suhardjo. 2009. Faktor-Faktor yang

Mempengaruhi Audit Report Lag (ARL). SOLUSI. 8(3): 29-42.

Prabowo, Pebi Putra Tri dan Marsono. 2013. Faktor-Faktor yang