i PENGARUH DIVERSITAS KEBANGSAAN BOARD OF DIRECTOR TERHADAP NILAI PERUSAHAAN (Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2014) Oleh: PAULINE JAYALAKSMI WINOTO NIM : 232012021 KERTAS KERJA Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA SALATIGA 2016

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

i

PENGARUH DIVERSITAS KEBANGSAAN BOARD OF DIRECTOR

TERHADAP NILAI PERUSAHAAN

(Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia

Tahun 2014)

Oleh:

PAULINE JAYALAKSMI WINOTO

NIM : 232012021

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis

Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai

Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2016

ii

iii

iv

v

vi

HALAMAN MOTTO

Orang-orang sering bertindak tidak masuk akal, tidak logis, dan mau menang

sendiri. Maafkanlah mereka!

Jika anda bersikap baik tapi orang menuduh anda punya maksud tertentu.

Tetaplah berbuat baik!

Saat sukses, anda akan mendapat teman-teman palsu dan musuh-musuh yang

sebenarnya. Sukseslah selalu!

Jika anda jujur dan terbuka, mungkin orang-orang akan berbuat curang. Tetaplah

jujur dan terbuka!

Apa yang anda bangun bertahun-tahun bisa saja dihancurkan orang hanya dalam

satu malam. Membangunlah selalu!

Jika anda mendapat ketenangan dan kebahagiaan, mereka mungkin iri hati.

Berbahagialah selalu!

Kebaikan yang anda buat hari ini, akan dilupakan orang besok. Tetaplah berbuat

baik!

( Mother Teresa)

vii

ABSTRACT

This paper examines to investigate the effect of board diversity based nation

towards firm value. This paper presume that board of commissioner, board of

director, and CEO or CFO which has foreign nation will give the increasing

value on company. This research employs 89 firm as samples, which cover

manufacturing companies listed in IDX during 2014. Those samples are sorted

out by purposive sampling method. Hypothesis testing is performed by using

multiple linier regression. The results showed that a lot of commissioners of

foreign nationals, the value of the company will be the increasing. While the

board of director and CEO or CFO have no impact towards firm value.

Keywords: corporate governance, nation diversity, firm value

viii

SARIPATI

Penelitian ini menguji pengaruh diversitas kebangsaan anggota dewan

komisaris, direksi, dan CEO atau CFO terhadap nilai perusahaan. Penelitian ini

berangkat dari asumsi bahwa dewan komisaris, direksi, CEO atau CFO yang

berkewarganegaraan asing akan memberikan peningkatan bagi nilai perusahaan.

Nilai perusahaan akan diukur dengan rasio Tobin’s Q. Penelitian ini

menggunakan 89 sampel perusahaan yang tercatat di Bursa Efek Indonesia pada

tahun 2014 yang dipilih menggunakan metode purposive sampling. Pengujian

hipotesis dilakukan dengan menggunakan regresi linear berganda. Hasil penelitian

menunjukkan bahwa semakin banyak anggota dewan komisaris berkebangsaan

asing, semakin tinggi nilai perusahaan. Sedangkan posisi dewan direksi dan CEO

atau CFO asing tidak berpengaruh terhadap nilai perusahaan.

Kata kunci: corporate governance, diversitas kebangsaan, nilai perusahaan.

ix

KATA PENGANTAR

Nilai perusahaan merupakan apresiasi/penghargaan investor terhadap

sebuah perusahaan. Nilai tersebut tercermin pada harga saham perusahaan.. Kertas

kerja ini diangkat dalam judul “Pengaruh Diversitas Kebangsaan Anggota Dewan

terhadap Nilai Perusahaan” untuk melihat bagaimana pengaruh keberadaan orang

berkebangsaan asing dalam susunan anggota dewan melalui jabatan dewan

komisaris, dewan direksi, CEO atau CFO, terhadap nilai perusahaan. Adapun

manfaat dari penelitian ini bagi perusahaan yaitu diharapkan dapat memberi

kontribusi dalam merekrut dewan komisaris, dewan direksi, CEO atau CFO,

dengan mempertimbangkan aspek kebangsaan. Bagi investor, diharapkan dapat

menjadi bahan pertimbangan dalam membuat keputusan investasi.

Tugas akhir ini saya buat sebagai salah satu syarat meraih gelar sarjana

ekonomi. Saya menyadari masih banyak kekurangan dalam penelitian ini,

sehingga diharapkan dapat dimaklumi dan diterima. Terima kasih.

Salatiga, 25 Januari 2016

Penulis

x

UCAPAN TERIMA KASIH

Segala puji dan syukur bagi Tuhan Yesus Kristus yang senantiasa menjadi

inspirasi dan kekuatan dalam hidup penulis. Terima kasih kepada berbagai pihak

yang selama ini turut serta memberikan bimbingan, motivasi, dan mendoakan

hingga tugas akhir ini selesai, yaitu:

1. Orang tua penulis, Andi Soesilo Winoto dan Fanny Kurniawan yang

meskipun terpisah jauh dari penulis, tetap memberikan dukungan serta

kasih sayang yang tidak terbatas. Tiga saudari penulis, Gievan Angelline

Winoto, Steffi Surya Winoto, dan Michaela Tantri Atmadja Winoto yang

telah memberikan kasih sayang dan mendukung selama perkuliahan

hingga saat penulisan tugas akhir ini. Roy Kristanto, calon kakak ipar yang

turut memberikan semangat.

2. Ibu Supatmi, SE., M.Ak, Akt., CA selaku dosen pembimbing, atas

kesabarannya dalam membimbing, membantu, dan selalu memberikan ide-

ide segar dalam penyelesaian tugas akhir ini.

3. Seluruh staff pengajar dan tata usaha Fakultas Ekonomika dan Bisnis

UKSW yang sudah membimbing penulis selama masa perkuliahan, serta

membantu dalam penyelesaian tugas akhir ini.

4. Teman terbaik di Salatiga yang menghiasi hari-hari penulis dengan tawa

canda disaat penulis rindu kampung halaman (Oni, Nyo, Nico, Erwin,

Beni, Kiki, Teguh, Yoga, Kaleb, Kezia, Evan). Terima kasih atas semua

waktu yang pernah kita habiskan bersama dan semua candaan serta celaan

yang membuat kita menjadi semakin dekat. Kalian adalah keluarga kecil

yang kudapatkan di Salatiga.

5. Teman seperjuangan dalam bimbingan, Yuda dan Rendy. Terima kasih

atas kesetiaannya menemani penulis selama bimbingan.

6. Teman kost dipo 71 atas (lama dan baru) : Fela, Melly, Debby, Herlina,

Ayu, Citra, Debora, Dita, Eli, Silvi, Novi, Sheren. Terima kasih banyak

untuk setiap waktu yang kita lewati bersama. Juga untuk doa dan

dukungan yang kalian berikan.

xi

7. Kakak angkatan 2011 (Ardi, Redya, Yosua, Nia) yang banyak mendukung

dan membantu selama masa perkuliahan hingga penulisan tugas akhir ini.

8. Panitia GTT Tilar 2014, Panitia ESCO 2014 & 2015, Panitia IICF 2015,

dan FEB Voice yang telah menjadi bagian dalam hidup penulis semasa

perkuliahan. Terima kasih sudah menjadi lahan bagi penulis untuk belajar

berorganisasi dan bersosialisasi.

9. Terima kasih kepada Erick, Michael, Budi, Rina, Jessica, Fajar, Lievel

yang meskipun belum lama ini dekat, kalian bisa memberikan dukungan

kepada penulis dengan cara kalian sendiri.

10. Teman-teman seperjuangan angkatan 2012 (LEGEND 2012) yang sangat

banyak dan tidak dapat disebutkan satu per satu.

Dan untuk semua pihak yang telah membantu hingga terselesaikannya

tugas akhir ini, semoga Tuhan Yesus Kristus senantiasa melimpahkan anugerah

serta kasih karunia-Nya.

Pauline Jayalaksmi Winoto

xii

DAFTAR ISI

Halaman Judul................................................................................................................. i

Pernyataan Tidak Plagiat ............................................................................................ ... ii

Pernyataan Persetujuan Akses .................................................................................... ... iii

Halaman Persetujuan .................................................................................................. ... iv

Pernyataan Keaslian Kertas Kerja............................................................................... ... v

Halaman Motto ............................................................................................................. vi

Abstract .......................................................................................................................... vii

Saripati ........................................................................................................................... viii

Kata Pengantar ............................................................................................................... ix

Ucapan Terima Kasih..................................................................................................... x

Daftar Isi ....................................................................................................................... xii

Daftar Tabel ................................................................................................................... xiv

Daftar Lampiran ............................................................................................................. xv

Pendahuluan ................................................................................................................... 1

Tinjauan Pustaka ............................................................................................................

Teori Agensi ................................................................................................... 4

Good Corporate Governance ......................................................................... 5

Diversitas Kebangsaan .................................................................................... 5

Nilai Perusahaan .............................................................................................. 6

xiii

Perumusan Hipotesis ...................................................................................................... 7

Metode Penelitian .......................................................................................................... 11

Populasi dan Sampel ........................................................................................ 11

Jenis dan Sumber Data ..................................................................................... 11

Pengukuran Variabel Penelitian....................................................................... 11

Teknik dan Langkah Analisis .......................................................................... 12

Analisis Data dan Pembahasan ...................................................................................... 14

Penentuan Sampel Penelitian .......................................................................... 14

Analisis Statistik Deskriptif ............................................................................. 15

Uji Asumsi Klasik ............................................................................................ 16

Uji Hipotesis.......................................... .......................................................... 17

Pembahasan ..................................................................................................... 19

Penutup .......................................................................................................................... 20

Kesimpulan ...................................................................................................... 20

Implikasi Teori dan Terapan ............................................................................ 21

Keterbatasan Penelitian dan Saran ................................................................... 21

Daftar Pustaka ................................................................................................................ 23

Lampiran-Lampiran

xiv

DAFTAR TABEL

Tabel 1. Kriteria Pengambilan Sampel ..................................................................... 14

Tabel 2. Pengukuran Variabel ................................................................................... 15

Tabel 3. Statistika Deskriptif Variabel ...................................................................... 16

Tabel 4. Hasil Regresi Linier ..................................................................................... 17

Tabel 5. Rata-rata Nilai Perusahaan dengan Direksi dan CEO atau CFO asing ........ 18

xv

DAFTAR LAMPIRAN

Lampiran 1. Daftar Nama Perusahaan

Lampiran 2. Hasil Statistik Deskriptif Variabel

Lampiran 3. Hasil Uji Normalitas, Uji Multikolinearitas, Heteroskedastisitas,

Autokorelasi

Lampiran 4. Hasil Uji Regresi Linier

1

PENDAHULUAN

Perkembangan perekonomian di Indonesia berkembang begitu pesat.

Persaingan antar individu ataupun perusahaan juga semakin ketat. Hal ini

dibuktikan dengan akan dilakukan pengesahan MEA (Masyarakat Ekonomi

ASEAN) 2015 oleh pihak pemerintah Indonesia. Pengesahan MEA 2015 akan

membuka kesempatan bagi seluruh pekerja dibidang ekonomi untuk dapat lebih

mudah melakukan akses ke luar negeri. Begitu pula sebaliknya, para pekerja

ekonomi dari luar negeri akan lebih mudah melakukan akses masuk ke Indonesia.

Pemerintah Indonesia memberikan signal kepada para generasi muda bangsa

Indonesia khususnya dalam bidang ekonomi untuk dapat lebih meningkatkan

kualitas pribadi. Mulai dari kemampuan berbahasa asing, berwawasan luas, serta

pola pikir yang lebih positif untuk berani mengambil resiko dan menentukan suatu

keputusan dengan lebih bijaksana.

Dalam beberapa tahun terakhir pergerakan Warga Negara Asing (WNA) di

Indonesia terlihat berkembang pesat. Di dunia perbankan, misalnya, terdapat

sejumlah Tenaga Kerja Asing (TKA) yang menjabat sebagai CEO. Diantaranya di

bank Danamon, Ho Hon Cheong (Henry Ho) yang berkewarganegaraan Malaysia,

saat ini menduduki posisi direktur utama. David Martin Fletcher yang merupakan

warga negara Inggris, saat ini menduduki posisi direktur utama bank Permata

(http://www.jaringnews.com). Dari sektor manufaktur diantaranya ada Bentoel

International Investama Tbk dengan Jason Fitzgerald Murphy yang

berkewarganegaraan Australia sebagai CEO, PT Lotte Chemical Titan Tbk

dengan Yoon Sungku yang merupakan warga negara Korea sebagai CEO.

Menurut penelitian yang dilakukan pada perusahaan Norwegia/Swedia oleh

Randoy dan Oxelheim (2001) ditemukan bahwa sistem tata kelola perusahaan

Anglo-Amerika (one-tier system) dinilai dapat membuat perusahaan lebih

meningkatkan reputasinya dipasar global. Sistem tata kelola perusahaan yang

digunakan di Indonesia yaitu two-tier system, dimana terlihat bahwa dewan

komisaris merupakan dewan yang bertugas mengawasi dan dewan direksi

merupakan dewan yang diawasi. Dengan adanya tugas dan fungsi tersebut akan

mengurangi agency problem dalam perusahaan, salah satunya yaitu manajemen

laba. Dengan manajemen laba yang baik akan membantu perusahaan dalam

2

pencitraan perusahaan. Para investor akan lebih yakin terhadap perusahaan untuk

penanaman modal sehingga akan membantu dalam peningkatan nilai perusahaan.

Keberadaan anggota dewan komisaris dan direksi dengan kebangsaan asing

menunjukkan bahwa perusahaan telah melakukan proses globalisasi dan

pertukaran informasi dalam jejaring internasional. Menurut Wardani (2008)

struktur dewan dalam perusahaan di Indonesia menganut sistem two-tier, yakni

terdiri dari dewan direksi sebagai pengelola dan dewan komisaris sebagai pihak

yang melakukan pengawasan. Pemilihan dewan dalam suatu perusahaan

sebaiknya tidak dilakukan secara sembarangan atau hanya sekadar melihat latar

belakang pendidikannya saja. Dalam penelitian yang dilakukan oleh Meier (2005)

dikatakan bahwa National Association of Corporate Directors Blue Ribbon

Commission merekomendasikan diversitas gender, ras, umur, dan kebangsaan

harus dipertimbangkan dalam pemilihan dewan.

Adanya anggota dewan komisaris dan direksi dengan kebangsaan asing

juga merupakan salah satu ukuran diversitas dewan yang sering digunakan dalam

penelitian. Randoy dan Oxelheim (2001), Marimuthu (2008), Ararat et al. (2010),

Ruigrok dan Kaczmarek (2008) dalam Darmadi (2010), Choi et al. (2007)

menemukan pengaruh positif keberadaan anggota dewan asing atau etnis

minoritas pada nilai perusahaan. Keberadaan mereka dinilai membawa opini,

perspektif, bahasa, keyakinan, latar belakang keluarga, dan pengalaman

profesional yang beragam, sehingga memperkaya pengetahuan bisnis dan

alternatif penyelesaian masalah kompleks.

Keberadaan anggota dewan direksi asing mampu meyakinkan investor

asing bahwa perusahaan dikelola secara professional. Kinerja yang baik

cenderung memicu perusahaan melakukan pengungkapan yang lebih luas.

Keberadaan anggota dewan asing juga dapat memicu keterbukaan informasi

dengan harapan kredibilitas perusahaan akan meningkat (Randoy et al., 2006).

Dewan komisaris dan direksi yang memiliki akses secara langsung kepada para

investor, secara tidak langsung memberikan keyakinan dalam penanaman modal

saham dalam perusahaan. Terlebih apabila anggota dewan berkebangsaan asing

akan memperlihatkan bahwa perusahaan telah dikelola secara professional,

sehingga para investor asing tidak ragu untuk menanam modal dalam perusahaan.

3

Penanaman modal saham yang tinggi akan menyebabkan nilai perusahaan yang

tinggi.

Dalam struktur tata kelola perusahaan, terdapat beberapa pihak yang

terlibat dalam pelaporan keuangan. Pihak-pihak tersebut antara lain Chief

Executife Officer (CEO), Chief Financial Officer (CFO), dewan komisaris, dan

komite audit. CEO dan CFO merupakan pihak yang terlibat secara langsung

dalam pelaporan keuangan karena keduanya adalah pihak yang menandatangani

laporan keuangan dan bertanggung jawab atas informasi yang disajikan.

Sedangkan dewan komisaris dan komite audit terlibat secara tidak langsung, yaitu

keduanya berperan dalam fungsi pengawasan serta review atas informasi yang

disajikan (Khakim dan Puji, 2014). Karena tugas CEO dan CFO yang

berhubungan langsung dengan pelaporan keuangan serta jalannya operasional

perusahaan, posisi ini memiliki wewenang dalam pengambilan keputusan.

Keputusan yang diambil akan berpengaruh terhadap kinerja perusahaan, salah

satunya yaitu nilai perusahaan. Hal ini dibuktikan dengan hasil penelitian yang

dilakukan oleh Dewi (2013), dan Trisnantari (2012) yang menunjukkan adanya

pengaruh seorang CEO atau CFO perusahaan terhadap kinerja perusahaan.

Apalagi dengan keberadaan CEO atau CFO berkebangsaan asing yang dianggap

lebih profesional dalam menjalankan bisnis, diduga akan berdampak positif bagi

kinerja perusahaan.

Tujuan dari penelitian ini adalah untuk menemukan bukti empiris

pengaruh diversitas kebangsaan anggota dewan terhadap nilai perusahaan.

Penelitian ini mereplikasi penelitian yang dilakukan oleh Randoy dan Oxelheim

(2001), dengan perbedaan yaitu menambahkan variabel keberadaan CEO atau

CFO asing apakah berpengaruh terhadap nilai perusahaan. Kebangsaan anggota

dewan dilihat dari kebangsaan anggota dewan komisaris, dewan direksi, dan CEO

atau CFO perusahaan. Diversitas kebangsaan anggota dewan akan diuji dimana

keberadaan anggota dewan berkebangsaan asing diduga akan memberikan

pengaruh terhadap nilai perusahaan. Sedangkan untuk nilai perusahaan diukur dari

rasio Tobin’s Q. Penelitian ini menggunakan sampel perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2014. Manfaat penelitian bagi

perusahaan yaitu diharapkan dapat memberi kontribusi dalam hal pemberdayaan

4

dan pemilihan sumberdaya manusia secara efektif, yaitu dewan direksi, komisaris,

dan CEO atau CFO, serta diharapkan dapat memperbaiki proses pembuatan

keputusan pada tingkat CEO atau CFO perusahaan. Bagi investor, diharapkan

dapat menjadi bahan pertimbangan dalam membuat keputusan investasi.

LANDASAN TEORI DAN PERUMUSAN HIPOTESIS

Teori Agensi

Teori agensi adalah kontrak antara prinsipal (pemegang saham) dan agen

(manajer). Prinsipal mempekerjakan agen untuk melakukan tugas untuk

kepentingan prinsipal, termasuk pendelegasian, otorisasi, pengambilan keputusan

dari prinsipal kepada agen (Anthony dan Govindarajan 2005). Agen bertanggung

jawab untuk mengoptimalkan keuntungan prinsipal dan sebagai imbalannya akan

memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua

kepentingan yang berbeda didalam perusahaan dimana masing-masing pihak

berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang

dikehendaki (Ali 2002).

Menurut Watts dan Zimmerman (1990) dalam Kusumaningtyas (2012)

menyatakan bahwa teori agensi disebabkan adanya informasi yang tidak seimbang

yang disebut asimetri informasi (information asymmetry). Asimetri informasi ini

muncul karena adanya distribusi informasi yang tidak sama antara prinsipal dan

agen. Agen mempunyai informasi tentang perusahaan yang lebih berkualitas dari

pada informasi yang didapat oleh prinsipal karena agen berada di dalam

perusahaan. Informasi itu biasanya dalam bentuk laporan keuangan yang di

dalamnya menggambarkan kinerja perusahaan. Laporan keuangan dijadikan dasar

evaluasi apakah agen telah memenuhi kewajibannya dan layak mendapatkan

haknya. Terkait dengan nilai perusahaan, teori ini mengatakan adanya keterkaitan

antara pemegang saham dengan agen atau dalam penelitian ini yaitu anggota

dewan komisaris dan direksi perusahaan. Dewan direksi perusahaan

bertanggungjawab penuh atas keberlangsungan hidup perusahaan, sehingga akan

berusaha menunjukkan nilai perusahaan yang tinggi agar para pemegang saham

tidak melepaskan investasinya dalam perusahaan.

5

Good Corporate Governance

Tata kelola perusahaan yang baik menggabungkan kombinasi antara hukum,

aturan-aturan, dan praktik-praktik sukarela sektor swasta yang menyebabkan

perusahaan dapat menarik modal, berkinerja efisien, menghasilkan laba,

memenuhi kewajiban hukum, dan memenuhi ekspektasi sosial umum. Meier

(2005) menyatakan, tata kelola perusahaan yang baik bertujuan untuk

memberikan dorongan kepada dewan (board) dan manajemen untuk mencapai

tujuan tersebut, yang merupakan kepentingan perusahaan dan pemegang

sahamnya. Wardani (2008), menyatakan bahwa kebanyakan definisi board of

director (BOD) yang dimaksudkan dalam penelitian di luar negeri mengacu

kepada one-tier system. Pada sistem ini BOD memiliki fungsi pengawasan

terhadap kinerja manajemen.

Di Indonesia menganut two-tier system, yang memisahkan peranan direksi

sebagai pengelola dan komisaris sebagai pengawas. Meier (2005), menyatakan

untuk sistem two-tier, dewan didefinisikan sebagai kombinasi antara pengawas

dan manajemen. Berdasarkan UU PT Nomor 40 Tahun 2007 dikatakan bahwa

dewan komisaris bertugas untuk melakukan pengawasan atas kebijakan

pengurusan, jalannya pengurusan pada umumnya, baik mengenai Perseroan

maupun usaha Perseroan, dan memberi nasihat kepada dewan direksi. Dalam

menjalankan tugasnya dewan komisaris dibantu oleh komite audit yang biasanya

berlatar belakang pendidikan akuntansi dan keuangan. Sehingga dalam pelaporan

keuangan oleh direksi akan berjalan dengan lebih baik.

Diversitas Kebangsaan

Diversitas dewan didefinisikan sebagai distribusi perbedaan antara anggota

dewan komisaris dan direksi yang berkaitan dengan karakteristik-karakteristik

mengenai perbedaan dalam sikap dan opini (Ararat et al., 2010). Ponnu (2008)

menyebutkan bahwa seorang anggota dewan perusahaan harus memiliki

kredibilitas dan skill serta pengalaman yang diperlukan, sehingga mampu

memberikan judgment independen dalam isu yang berkaitan dengan strategi,

kinerja, dan sumber daya perusahaan.

6

Dewan komisaris dan direksi harus terdiri dari anggota profesional, dengan

keahlian dalam bidang hukum, pajak, atau akuntansi. Keberadaan anggota dewan

komisaris dan direksi yang memiliki pengalaman dalam industri dan bisnis

relevan sangat bermanfaat bagi dewan perusahaan secara keseluruhan.

Keberadaan mereka memberikan perspektif mengenai risiko signifikan dan

keuntungan kompetitif, serta lebih memahami mengenai tantangan yang akan

dihadapi dalam bisnis perusahaan (Ponnu, 2008).

Anggota dewan komisaris dan direksi dengan kebangsaan asing membawa

opini dan perspektif yang beragam, bahasa, keyakinan, latar belakang keluarga,

dan pengalaman profesional yang berbeda antar satu negara dengan negara lain.

Keberadaan dewan komisaris dan direksi asing mencerminkan gagasan yang

berbeda mengenai peranan dewan perusahaan berkaitan dengan peranan

pengendalian terutama jika mereka berasal dari negara-negara dengan hak

pemegang saham yang lebih kuat (Ararat et al., 2010).

Keuntungan dari keberadaan direksi asing, diantaranya: (1) tersedia kandidat

anggota dewan yang berkualifikasi secara lebih luas (dengan pengalaman industri

yang lebih luas), (2) dengan latar belakang yang berbeda, dewan direksi asing bisa

menambah pengalaman yang lebih beragam dan berharga, yang tidak dimiliki

oleh dewan direksi domestik, dan (3) anggota dewan direksi asing bisa membantu

meyakinkan investor asing bahwa perusahaan dikelola secara professional

(Randoy dan Oxelheim, 2001).

Nilai Perusahaan

Da Silveira dan Barros (2007) mendefinisikan nilai perusahaan sebagai

apresiasi/penghargaan investor terhadap sebuah perusahaan. Nilai tersebut

tercermin pada harga saham perusahaan. Investor yang menilai perusahaan

memiliki prospek yang baik di masa depan akan cenderung membeli saham

perusahaan tersebut. Akibatnya permintaan saham yang tinggi menyebabkan

harga saham meningkat. Sehingga dapat disimpulkan bahwa harga saham yang

meningkat menunjukan bahwa investor memberikan nilai yang tinggi terhadap

perusahaan. Aspek utama yang menyebabkan investor memberikan nilai lebih

terhadap perusahaan adalah kinerja perusahan yang tercermin dalam angka laba.

7

Laba yang tinggi menunjukan efektifitas dan efisiensi dalam pengelolaan

perusahaan. Wahyudi dan Pawestri (2006) mengatakan nilai perusahaan pada

dasarnya diukur dari beberapa aspek salah satunya adalah harga pasar saham

perusahaan, karena harga pasar saham perusahaan mencerminkan penilaian

investor atas keseluruhan ekuitas yang dimiliki.

Dalam penelitian ini nilai perusahaan diukur menggunakan rasio Tobin’s

Q. Rasio Tobin’s Q didefinisikan sebagai nilai pasar dari ekuitas ditambah dengan

total kewajiban dan kemudian dibagi dengan total aktivanya (Chong dan López-

de-Silanes dalam Kusumastuti, 2008). Semakin besar nilai Tobin’s Q

menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik. Hal

ini dapat terjadi karena semakin besar nilai pasar aset perusahaan dibandingkan

dengan nilai buku aset perusahaan, maka semakin besar kerelaan investor untuk

mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut

(Sukamulja, 2004). Penelitian-penelitian oleh Randoy dan Oxelheim (2001),

Ararat et al (2010), Da Silveira dan Barros (2007) yang mengkaitkan nilai

perusahaan dengan diversitas kebangsaan, menggunakan rasio Tobin’s Q sebagai

proporsi nilai perusahaan.

Perumusan Hipotesis

Dewan Komisaris Asing dan Nilai Perusahaan

Menurut Komite Nasional Kebijakan Corporate Governance (KNKCG)

dewan komisaris adalah organ perusahaan yang bertugas dan bertanggung jawab

secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada

direksi serta memastikan bahwa perusahaan melaksanakan Good Corporate

Governance. Berdasarkan UU PT Nomor 40 Tahun 2007, tujuan keberadaan

dewan komisaris adalah melakukan pengawasan atas jalannya usaha dan

memberikan nasihat kepada direksi. Secara tidak langsung tugas tersebut akan

memberikan pengaruh terhadap kualitas laba yang dilaporkan oleh perusahaan

karena dewan komisaris dapat mengarahkan kebijakan dan tindakan CEO dan

CFO terkait dengan pelaporan keuangan. Keunggulan perusahaan apabila

memiliki anggota dewan berkebangsaan asing adalah adanya pengalaman industri

yang lebih luas, serta pencitraan oleh pasar yang menilai bahwa perusahaan

8

dengan anggota dewan asing bekerja secara professional (Randoy dan Oxelheim,

2001). Pengalaman dan pencitraan tersebut membuat para investor akan

memberikan pengorbanan lebih melalui penanaman saham pada perusahaan.

Semakin tinggi harga saham perusahaan berarti semakin besar kerelaan investor

untuk berkorban bagi perusahaan dan nilai perusahaan juga akan ikut meningkat.

Dengan tugas dan wewenang yang dimiliki oleh seorang dewan komisaris, serta

kelebihan seorang anggota dewan asing maka dikatakan diversitas kebangsaan

anggota dewan perusahaan memberikan pengaruh terhadap nilai perusahaan.

Semakin banyak anggota dewan komisaris yang berkebangsaan asing maka dapat

dikatakan bahwa nilai perusahaan juga akan semakin tinggi.

Dalam penelitian yang dilakukan di Netherlands dan Switzerland oleh

Ruigrok dan Kaczmarek (2008) dalam Darmadi (2010), ditemukan pengaruh

positif diversitas kebangsaan anggota dewan komisaris terhadap kinerja keuangan

perusahaan. Dalam penelitian Randoy dan Oxelheim (2001) di Swedia dan

Norwegia juga ditemukan pengaruh positif diversitas kebangsaan komisaris

terhadap nilai perusahaan. Ararat et al., (2010) melakukan penelitian pada

perusahaan-perusahaan di Turkish dan menemukan pengaruh positif diversitas

kebangsaan anggota dewan terhadap nilai perusahaan. Sehingga diajukan

hipotesis sebagai berikut:

H1 Semakin banyak anggota dewan komisaris asing dalam perusahaan akan

menghasilkan nilai perusahaan yang semakin tinggi

Dewan Direksi Asing dan Nilai Perusahaan

Penelitian yang dilakukan pada sistem tata kelola perusahaan di Eropa

oleh Ghezzi dan Malberti (2007), mengatakan bahwa model two-tier system

menganut dasar tradisi Jerman, di mana pertemuan pemegang saham menunjuk

dewan pengawas (komisaris), yang kemudian menunjuk dewan manajemen

(direksi). Sebaliknya, model one-tier system berasal dari tradisi Anglo-Amerika.

Dalam sistem ini pertemuan pemegang saham menunjuk dewan direksi, yang

kemudian menunjuk sejumlah direksi untuk komite audit yang dipercayakan

untuk fungsi pemantauan. Perusahaan di Indonesia kebanyakan menganut sistem

9

tata kelola Jerman (two-tier system) yang memisahkan peranan antara dewan

direksi dengan dewan komisaris.

Dewan direksi bertanggungjawab atas jalannya perusahaan, pencapaian

tujuan perusahaan, pelaporan keuangan perusahaan, dan menerima nasihat yang

diberikan oleh anggota dewan komisaris. Dengan perbedaan latar belakang dan

wewenang yang dimiliki, dewan direksi asing bisa menambah pengalaman yang

lebih beragam dan berharga, yang tidak dimiliki oleh dewan direksi domestik.

Serta adanya pencitraan oleh pasar akan perusahaan dengan anggota dewan asing

yang dikatakan bekerja secara professional, akan mempengaruhi para investor

dalam penanaman modal saham pada perusahaan. Semakin tinggi harga saham

perusahaan berarti semakin besar kerelaan investor untuk berkorban bagi

perusahaan dan nilai perusahaan juga akan ikut meningkat. Dengan tugas dan

wewenang yang dimiliki oleh seorang dewan direksi, serta kelebihan seorang

anggota dewan asing maka dikatakan diversitas kebangsaan anggota dewan

perusahaan memberikan pengaruh terhadap nilai perusahaan. Semakin banyak

anggota dewan direksi yang berkebangsaan asing maka dikatakan bahwa nilai

perusahaan juga akan semakin tinggi.

Randoy dan Oxelheim (2001) menyatakan adanya pengaruh positif

diversitas kebangsaan anggota dewan direksi pada perusahaan di Norwegia dan

Swedia terhadap nilai perusahaan. Ararat et al., (2010) melakukan penelitian pada

perusahaan-perusahaan di Turkish dan menemukan pengaruh positif diversitas

kebangsaan anggota dewan terhadap nilai perusahaan. Choi et al., (2007)

mengatakan adanya pengaruh positif diversitas anggota dewan terhadap kinerja

keuangan pada perusahaan-perusahaan di Korea. Oleh karena itu, dalam

penelitian ini diajukan hipotesis sebagai berikut :

H2 Semakin banyak anggota dewan direksi asing dalam perusahaan akan

menghasilkan nilai perusahaan yang semakin tinggi

CEO atau CFO Asing dan Nilai Perusahaan

CEO (Chief Executive Officer) adalah jabatan tertinggi dalam perusahaan

yang memiliki tanggung jawab untuk mengatur seluruh kegiatan perusahaan. CEO

bertanggung jawab penuh atas pengurusan dan jalannya perusahaan. CEO

10

merupakan eksekutif yang berada dipuncak perusahaan dan yang bertanggung

jawab untuk kelangsungan hidup dan keberhasilan perusahaan (Dewi, 2013). CFO

(Chief Financial Officer) adalah jabatan di suatu perusahaan yang memiliki

tanggung jawab utama untuk mengelola risiko keuangan perusahaan. Pejabat ini

juga bertanggung jawab untuk perencanaan keuangan dan pencatatan, serta

pelaporan keuangan untuk manajemen yang lebih tinggi. CFO biasanya memiliki

tanggung jawab dalam mengawasi proses pelaporan keuangan perusahaan. Oleh

karena itu, CFO dimungkinkan memiliki dampak langsung pada keputusan

akuntansi terkait dengan perusahaan, seperti memilih metode akuntansi dan

membuat penyesuaian akuntansi (Ge Weili et al., 2011).

Dengan tugas dan wewenang yang dimiliki, seorang CEO ataupun CFO

memiliki kebebasan untuk menentukan kegiatan operasional yang akan dijalankan

oleh perusahaan. Seorang dewan direksi berkebangsaan asing dinilai dapat lebih

meyakinkan pihak investor untuk dapat menanamkan modal saham di perusahaan

(Randoy dan Oxelheim, 2001). Pengalaman industri yang lebih luas serta

pencitraan yang mengatakan perusahaan dengan anggota dewan asing lebih

professional, kelebihan tersebut akan menarik minat para investor untuk

menanamkan saham pada perusahaan. Semakin tinggi saham yang ditanamkan

dalam perusahaan, maka nilai perusahaannya juga akan semakin tinggi. Secara

tidak langsung, hal tersebut memperkuat dugaan bahwa seorang CEO yang

merupakan jabatan tertinggi dalam perusahaan dan pemilik wewenang penuh atas

perusahaan, apabila berkebangsaan asing dimungkinkan akan mempengaruhi

pertumbuhan nilai perusahaan.

Dalam penelitian ini, melihat apakah adanya CEO atau CFO perusahaan

yang berkebangsaan asing akan memberikan pengaruh terhadap nilai perusahaan.

Dalam penelitiannya, Dewi (2013) menemukan adanya pengaruh peran CEO

terhadap kinerja perusahaan. Trisnantari (2012) dalam penelitiannya menemukan

adanya pengaruh positif dan signifikan pergantian CEO dengan kinerja

perusahaan. Dengan demikian, diajukan hipotesis sebagai berikut :

H3 Keberadaan CEO atau CFO asing dalam perusahaan akan berpengaruh

positif terhadap nilai perusahaan

11

METODA PENELITIAN

Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014. Dalam

penelitian ini sampel dipilih menggunakan purposive sampling dengan kriteria-

kriteria sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

tahun 2014.

2. Perusahaan yang mempublikasikan annual report tahun 2014.

3. Perusahaan yang menyediakan kelengkapan data penelitian.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data sekunder yang

diambil dari laporan tahunan perusahaan. Pada bagian profil dewan direksi dan

komisaris, serta laporan keuangan konsolidasian pada tahun 2014. Data sekunder

yang dikumpulkan diperoleh dari situs www.idx.co.id

Pengukuran Variabel Penelitian

Variabel dependen

Variabel terikat dalam penelitian ini adalah nilai perusahaan yang diukur

dengan Tobin’s Q ratio, yang mengacu pada penelitian Chong dan López-de-

Silanes dalam Kusumastuti (2008). Pengukurannya ditunjukkan dalam persamaan

sebagai berikut :

TOBIN = (MVE + DEBT)/TA

MVE = P x Qshares

DEBT = (CL – CA) + INV + LTL

Dimana :

MVE : Nilai pasar dari jumlah lembar saham beredar

DEBT : Nilai total kewajiban perusahaan

TA : Nilai buku dari total aktiva perusahaan

P : Harga saham penutupan akhir tahun

Qshares : Jumlah saham beredar akhir tahun

CL : Kewajiban jangka pendek

CA : Aktiva lancar

12

INV : Nilai buku persediaan

LTL : Kewajiban jangka panjang

Variabel Independen

Pengukuran variabel independen menggunakan metode proporsi anggota

dewan dalam perusahaan. Perhitungannya sebagai berikut :

1) Kebangsaan Dewan Komisaris dihitung dengan cara jumlah komisaris

asing dalam perusahaan dibagi dengan total komisaris yang ada dalam

perusahaan.

2) Kebangsaan Dewan Direksi dihitung dengan cara jumlah direksi asing

dalam perusahaan dibagi dengan total direksi yang ada dalam perusahaan.

3) Kebangsaan CEO atau CFO dihitung dengan menggunakan variabel

dummy , apabila terdapat CEO dan CFO asing ataupun salah satunya maka

diberi nilai 1 (satu), apabila tidak terdapat CEO atau CFO asing dalam

perusahaan maka diberi nilai 0 (nol).

Teknik dan Langkah Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi

linear berganda, dengan langkah-langkah analisis sebagai berikut :

1. Statistik Deskriptif Variabel Penelitian

Statistik deskriptif digunakan untuk mendeskripsikan dan

memberikan gambaran tentang distribusi frekuensi variabel-variabel dalam

penelitian ini, nilai maksimum, minimum, rata-rata (mean) dan standar

deviasi. Berdasarkan data olahan SPSS variabel discretionary accrual.

2. Uji Asumsi Klasik

Uji normalitas dilakukan untuk melihat apakah data terdistribusi

secara normal. Maksud data terdistribusi secara normal adalah bahwa data

akan mengikuti bentuk distribusi normal (Ghozali, 2007). Uji normalitas

dalam penelitian ini menggunakan uji Jarque-Bera. Data dapat dikatakan

berdistribusi normal apabila nilai probability lebih besar dari α.

Uji Autokorelasi merupakan pengujian asumsi dalam regresi

dimana variabel dependen tidak berkorelasi dengan dirinya sendiri.

Maksud korelasi dengan dirinya sendiri adalah bahwa nilai dari dependen

variabel tidak berhubungan dengan nilai variabel itu sendiri, baik nilai

13

variabel sebelumnya atau nilai periode sesudahnya (Ghozali, 2007).

Untuk mendeteksi adanya autokorelasi pada model penelitian ini

dilakukan uji Breusch-Godfrey. Data dikatakan tidak memiliki masalah

autokorelasi apabila nilai p value lebih besar dari α.

Uji multikolinieritas ini bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antara variabel bebas (independent).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen (Ghozali, 2007). Untuk menguji masalah multikolinearitas

dapat melihat matriks korelasi dari variabel bebas, jika terjadi koefisien

korelasi lebih dari 0,8 maka terdapat multikolinearitas (Gujarati, 2006).

Uji heteroskesdatisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain (Ghozali, 2007). Untuk menguji heteroskesdatisitas

dalam penelitian ini menggunakan uji Glejser. Data dikatakan tidak

memiliki masalah heteroskesdatisitas apabila nilai p value lebih besar dari

α.

Pengujian Hipotesis

Pada penelitian ini, pengujian dilakukan dengan analisis regresi linear

berganda untuk pengujian hipotesis satu dan hipotesis dua. Dan analisis dengan

uji beda untuk pengujian hipotesis tiga.

Model regresi ditunjukkan dalam persamaan sebagai berikut :

Y = α + β1PKA + β2PDA + β3DCA + ε

Keterangan :

Y = Nilai Perusahaan

α = Konstanta

β1,β2, β3 = Koefisien Regresi

PKA = Proporsi komisaris asing

PDA = Proporsi direksi asing

DCA = Keberadaan CEO atau CFO asing

14

ANALISIS DATA DAN PEMBAHASAN

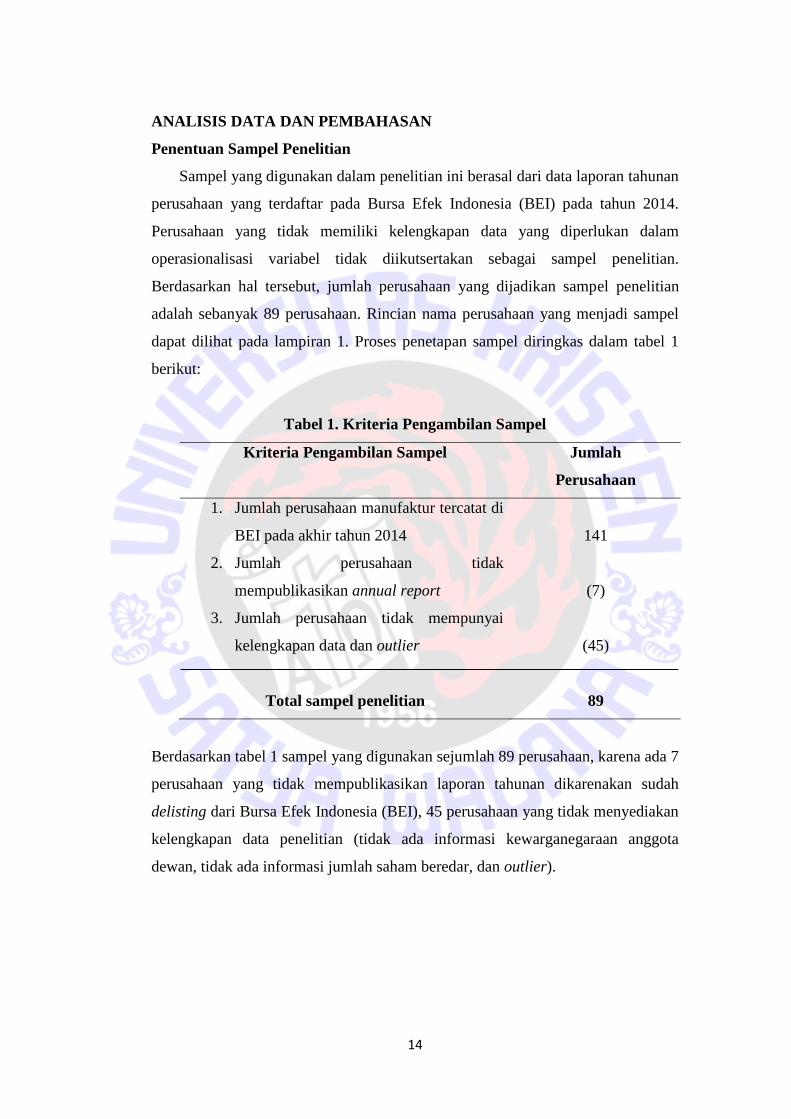

Penentuan Sampel Penelitian

Sampel yang digunakan dalam penelitian ini berasal dari data laporan tahunan

perusahaan yang terdaftar pada Bursa Efek Indonesia (BEI) pada tahun 2014.

Perusahaan yang tidak memiliki kelengkapan data yang diperlukan dalam

operasionalisasi variabel tidak diikutsertakan sebagai sampel penelitian.

Berdasarkan hal tersebut, jumlah perusahaan yang dijadikan sampel penelitian

adalah sebanyak 89 perusahaan. Rincian nama perusahaan yang menjadi sampel

dapat dilihat pada lampiran 1. Proses penetapan sampel diringkas dalam tabel 1

berikut:

Tabel 1. Kriteria Pengambilan Sampel

Kriteria Pengambilan Sampel Jumlah

Perusahaan

1. Jumlah perusahaan manufaktur tercatat di

BEI pada akhir tahun 2014

2. Jumlah perusahaan tidak

mempublikasikan annual report

141

(7)

3. Jumlah perusahaan tidak mempunyai

kelengkapan data dan outlier

(45)

Total sampel penelitian 89

Berdasarkan tabel 1 sampel yang digunakan sejumlah 89 perusahaan, karena ada 7

perusahaan yang tidak mempublikasikan laporan tahunan dikarenakan sudah

delisting dari Bursa Efek Indonesia (BEI), 45 perusahaan yang tidak menyediakan

kelengkapan data penelitian (tidak ada informasi kewarganegaraan anggota

dewan, tidak ada informasi jumlah saham beredar, dan outlier).

15

Tabel 2. Distribusi Sampel Berdasarkan Kebangsaan Anggota Dewan

Deskripsi Jumlah

Sampel

Persentase

Perusahaan yang memiliki dewan komisaris

berkebangsaan asing

30 33.71%

Perusahaan yang tidak memiliki dewan komisaris

berkebangsaan asing

59 66.29%

Jumlah Sampel 89 100%

Perusahaan yang memiliki dewan direksi

berkebangsaan asing

35 39.33%

Perusahaan yang tidak memiliki dewan direksi

berkebangsaan asing

54 60.67%

Jumlah Sampel 89 100%

Perusahaan yang memiliki CEO atau CFO

berkebangsaan asing

21 23.59%

Perusahaan yang tidak memiliki CEO atau CFO

berkebangsaan asing

68 76.41%

Jumlah Sampel 89 100%

Variabel independen penelitian melihat orang asing dalam kursi anggota

dewan di perusahaan. Berdasarkan Tabel 2 dapat dilihat bahwa perusahaan

dengan warga negara asing didominasi oleh kedudukan dewan direksi sebesar

39,33 persen. Terlihat masih sedikit perusahaan dengan anggota dewan asing,

terutama pada kursi CEO atau CFO yang hanya sebesar 23,59 persen.

16

Analisis Statistik Deskriptif

Dari hasil analisis statistik deskriptif didapati tabel sebagai berikut:

Tabel 3. Statistik Deskriptif Variabel Penelitian

Variabel

Penelitian Minimum Maximum Mean Std. Deviation

TOBIN 0.021 1.535 0.6826 0.345041

KOM 0 1 0.1517 0.244191

DIR 0 1 0.1457 0.232134

CEOCFO 0 1 0.2356 0.427000

Sumber : Data diolah (2015)

Pada Tabel 3 dapat dilihat bahwa posisi dewan komisaris memiliki rata-rata

sebesar 15,17 persen, dewan direksi sebesar 14,57 persen, CEO atau CFO sebesar

23,56 persen. Dari ketiga variabel ditemukan bahwa tingkat diversitas kebangsaan

pada kursi anggota dewan masih rendah. Rata-rata tertinggi ada pada kursi CEO

atau CFO, namun itu juga masih jauh dibawah 100 persen hanya 23,56 persen.

Berdasarkan rasio Tobin’s Q yang menunjukkan nilai rata-rata sebesar 0,6826,

berarti bahwa nilai pasar lebih kecil dibandingkan dengan nilai buku sehingga

dapat dikatakan perusahaan dalam prospek yang tidak baik. Pasar menilai

perusahaan lebih rendah dari yang tercatat. Dapat dilihat pula nilai maximum 1

yang menunjukkan ada perusahaan yang memiliki anggota dewan komisaris

seluruhnya asing yaitu Keramika Indonesia Assosiasi Tbk, yang memiliki anggota

dewan direksi seluruhnya asing yaitu Indorama Synthetics Tbk. Minimum 0

menunjukkan ada perusahaan yang tidak memiliki anggota dewan berkebangsaan

asing baik dalam posisi komisaris, direksi, ataupun CEO atau CFO.

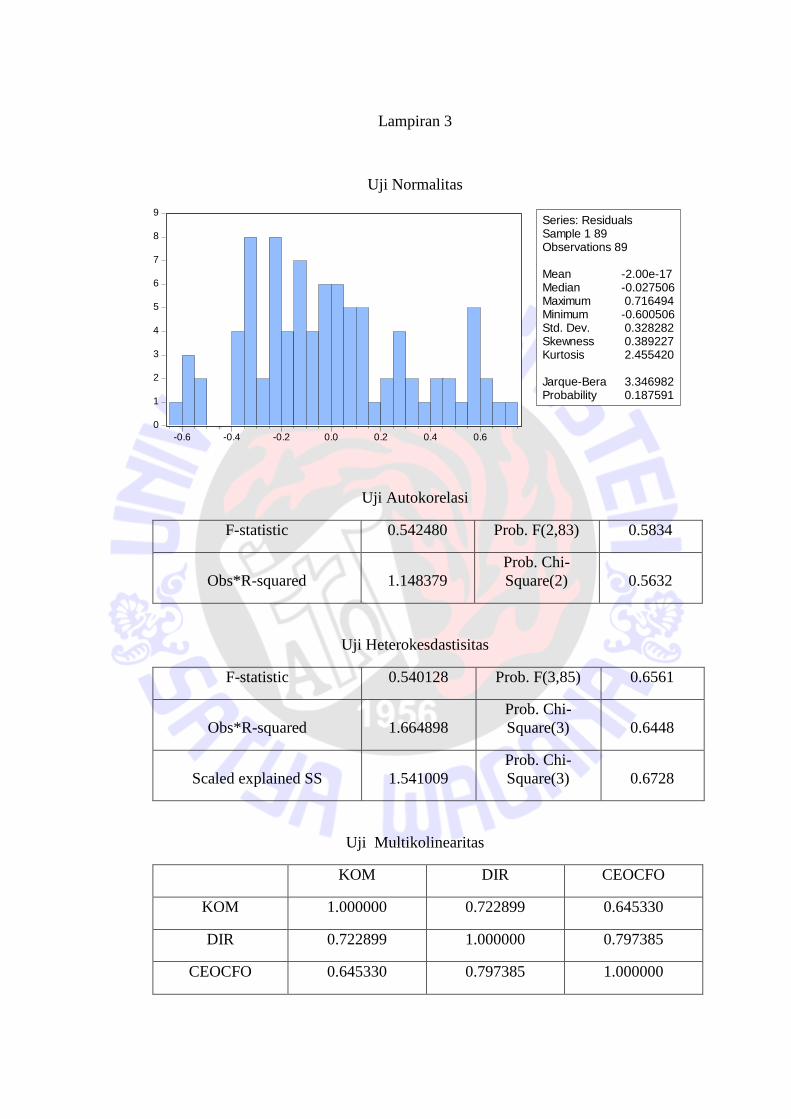

Uji Asumsi Klasik

Uji Asumsi Klasik meliputi uji Normalitas, Autokorelasi, Multikolinearitas,

dan Heteroskesdatisitas. Dalam pengujian ditemukan tidak ada masalah sehingga

untuk pengujian selanjutnya yaitu uji hipotesis Regresi Linier Berganda dapat

dilakukan. Output untuk hasil uji asumsi klasik dapat dilihat pada Lampiran 3.

17

Uji Hipotesis

Analisis Regresi Linier Berganda digunakan untuk mengetahui besarnya

pengaruh variabel-variabel bebas terhadap variabel terikat. Berdasarkan

perhitungan menggunakan program eviews diperoleh tabel regresi sebagai berikut:

Tabel 4. Hasil Pengujian Regresi

Variabel penelitian Koefisien

Regresi

T Sig.

Konstanta 0.6215 14.528 0.0000

KOM 0.4573 2.1372 0.0355

DIR 0.1390 0.4881 0.6267

CEOCFO -0.1211 -0.8643 0.3898

R2=0.095 Adjusted R2=0.063 F=2.967 Sig.F=0.037

Sumber : Data diolah (2015)

Berdasarkan hasil penelitian dalam tabel 4, ditemutkan nilai Adjusted R-

square sebesar 0,063 yang artinya variabel independen terbukti mempengaruhi

variabel dependen hanya sebesar 6,3 persen. Hal ini berarti masih ada 93,7 persen

variabel lain yang berpengaruh terhadap nilai perusahaan. Signifikansi F sebesar

0,037 yang berarti ketiga variabel independen, yaitu dewan komisaris, direksi, dan

CEO atau CFO asing secara bersama-sama berpengaruh terhadap nilai

perusahaan, namun secara terpisah menghasilkan hasil temuan sebagai berikut :

Hipotesis 1 : Semakin banyak anggota dewan komisaris asing dalam

perusahaan akan menghasilkan nilai perusahaan yang semakin tinggi

Pada hasil uji diatas, menunjukkan bahwa dewan komisaris berkebangsaan

asing berpengaruh positif terhadap nilai perusahaan. Dapat dilihat dari nilai

signifikansi 0,0355 lebih kecil dari α (0,05) dan nilai koefisien regresi sebesar

0,4573. Artinya, semakin banyak anggota dewan komisaris yang berkebangsaan

asing di dalam perusahaan akan menghasilkan nilai perusahaan yang semakin

tinggi. Hasil penelitian ini sejalan dengan hipotesis 1 yang menyatakan bahwa

dewan komisaris berkebangsaan asing berpengaruh terhadap nilai perusahaan,

sehingga hipotesis 1 diterima.

18

Hipotesis 2 : Semakin banyak anggota dewan direksi asing dalam

perusahaan akan menghasilkan nilai perusahaan yang semakin tinggi

Hasil uji menunjukkan bahwa dewan direksi berkebangsaan asing tidak

berpengaruh terhadap nilai perusahaan. Dapat dilihat dari signifikansi sebesar

0,6267 serta koefisien regresi sebesar 0,1390. Artinya, anggota dewan direksi

yang berkebangsaan asing tidak mempengaruhi nilai perusahaan, sehingga

hipotesis 2 tidak dapat diterima.

Hipotesis 3 : Keberadaan CEO atau CFO asing dalam perusahaan akan

berpengaruh positif terhadap nilai perusahaan

Hasil uji menunjukkan bahwa CEO atau CFO berkebangsaan asing tidak

berpengaruh terhadap nilai perusahaan. Dapat dilihat dari signifikansi 0,3898 serta

koefisien regresi sebesar -0,1211. Artinya, dengan adanya CEO atau CFO

perusahaan yang berkebangsaan asing tidak memberikan nilai perusahaan yang

lebih baik, sehingga hipotesis 3 tidak dapat diterima.

Selain dari hasil pengujian regresi, berikut ini ditambahkan hasil analisis

tambahan dengan membedakan antara ada dan tidak adanya kebangsaan didalam

proporsi dewan direksi dan CEO atau CFO:

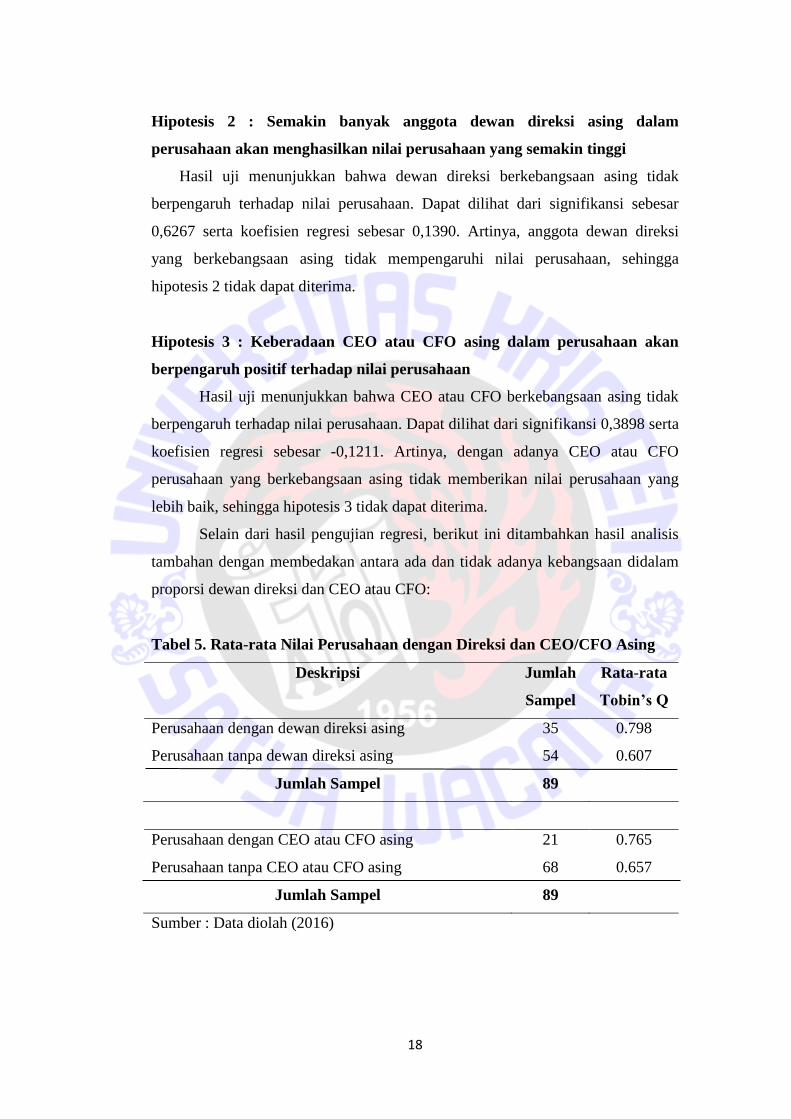

Tabel 5. Rata-rata Nilai Perusahaan dengan Direksi dan CEO/CFO Asing

Deskripsi Jumlah

Sampel

Rata-rata

Tobin’s Q

Perusahaan dengan dewan direksi asing 35 0.798

Perusahaan tanpa dewan direksi asing 54 0.607

Jumlah Sampel 89

Perusahaan dengan CEO atau CFO asing 21 0.765

Perusahaan tanpa CEO atau CFO asing 68 0.657

Jumlah Sampel 89

Sumber : Data diolah (2016)

19

Dari tabel 5 diatas, dilihat bahwa rata-rata nilai perusahaan yang diukur dengan

Tobin’s Q ketika perusahaan itu memiliki anggota dewan direksi yang asing dan

CEO atau CFO asing ternyata lebih tinggi dibanding dengan perusahaan yang

tanpa anggota dewan direksi asing dan CEO atau CFO asing.

Pembahasan

Pengaruh Dewan Komisaris Berkebangsaan Asing terhadap Nilai

Perusahaan

Menurut analisis data yang dilakukan, terbukti bahwa dewan komisaris

berkebangsaan asing berpengaruh positif signifikan terhadap nilai perusahaan.

Berarti semakin banyak anggota dewan komisaris asing, maka nilai perusahaan

akan semakin tinggi. Seorang komisaris memiliki tanggung jawab melakukan

pengawasan terhadap perusahaan dan memberikan nasihat kepada direksi, serta

apabila berkebangsaan asing dengan pengalaman industri yang lebih luas, terbukti

memberikan dampak positif bagi perusahaan. Hasil penelitian ini mendukung

penelitian Ararat et al., (2010) yang mengatakan bahwa ada pengaruh diversitas

kebangsaan anggota dewan terhadap nilai perusahaan di Turkish. Hal ini juga

sejalan dengan hasil penelitian Randoy dan Oxelheim (2006) yang menemukan

adanya pengaruh anggota dewan berkebangsaan asing terhadap nilai perusahaan

di Norwegia dan Swedia.

Pengaruh Dewan Direksi Berkebangsaan Asing terhadap Nilai Perusahaan

Menurut analisis data yang dilakukan, tidak terbukti bahwa dewan direksi

berkebangsaan asing berpengaruh terhadap nilai perusahaan. Ini berarti jabatan

dewan direksi yang diemban oleh orang asing tidak mempengaruhi nilai

perusahaan. Indonesia yang menggunakan two-tier system memungkinkan adanya

perbedaan hasil penelitian dengan negara lain yang menggunakan one-tier system

dikarenakan di Indonesia ada pemisahan tugas fungsi antara dewan komisaris dan

direksi. Sehingga dalam penelitian yang dilakukan ditemukan tidak ada pengaruh

seorang anggota dewan direksi apabila berkebangsaan asing terhadap nilai

perusahaan. Darmadi (2010) mengatakan perbedaan sistem corporate governance

20

yang ada di Indonesia dan di negara asing dapat menjadi salah satu faktor yang

menyebabkan perbedaan hasil penelitian di tiap negara.

Dari tabel 5 diatas dapat dilihat bahwa rata-rata nilai perusahaan yang

memiliki dewan direksi asing terbukti lebih tinggi dibandingkan perusahaan yang

tidak memiliki dewan direksi asing. Artinya bahwa keberadaan dewan direksi

asing dalam konteks ini terbukti memberikan dampak berbeda terhadap nilai

perusahaan dibandingkan dengan yang tanpa dewan direksi asing.

Pengaruh Keberadaan CEO atau CFO Berkebangsaan Asing terhadap Nilai

Perusahaan

Berdasarkan hasil pengujian, tidak terbukti bahwa CEO atau CFO

berkebangsaan asing berpengaruh terhadap nilai perusahaan. Ini berarti jabatan

CEO atau CFO yang diemban oleh orang asing belum tentu memberikan dampak

positif bagi nilai perusahaan. Hasil penelitian ini mendukung penelitian Darmadi

(2010) yang mengatakan bahwa belum ditemukan adanya pengaruh anggota

dewan terhadap perusahaan. Penelitian Darmadi ini dijabarkan lebih lanjut dalam

konteks CEO atau CFO asing. CEO atau CFO memiliki kewenangan tertinggi

dalam pengambilan keputusan di perusahaan. Namun untuk menentukan

keputusan akhir tidak hanya diambil oleh CEO atau CFO saja, diperlukan

pertimbangan oleh seluruh jajaran dewan direksi.

Dari tabel 5 diatas dapat dilihat bahwa rata-rata nilai perusahaan yang

memiliki CEO atau CFO asing terbukti lebih tinggi dibandingkan perusahaan

yang tidak memiliki CEO atau CFO asing. Artinya bahwa keberadaan CEO atau

CFO asing dalam konteks ini terbukti memberikan dampak berbeda terhadap nilai

perusahaan dibandingkan dengan yang tanpa CEO atau CFO asing.

PENUTUP

Kesimpulan

Penelitian ini menguji pengaruh dewan komisaris, dewan direksi, CEO

atau CFO berkebangsaan asing terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2014. Dari hasil

penelitian, dapat ditarik kesimpulan bahwa dewan komisaris berkebangsaan asing

21

memiliki pengaruh positif terhadap nilai perusahaan, artinya semakin banyak

anggota dewan komisaris yang berkebangsaan asing akan membuat nilai

perusahaan semakin tinggi. Sedangkan dewan direksi dan keberadaaan CEO atau

CFO berkebangsaan asing tidak memiliki pengaruh terhadap nilai perusahaan.

Implikasi Teori dan Terapan

Implikasi teori menunjukkan bahwa hasil pengujian kebangsaan anggota

dewan sejalan dengan penelitian Randoy dan Oxelheim (2001) di Norwegia dan

Swedia, Ararat et al., (2010) di Turkish, namun bertolak belakang dengan

penelitian Darmadi (2010) yang tidak menemukan adanya pengaruh diversitas

kebangsaan anggota dewan terhadap kinerja perusahaan. Sehingga masih ada

ketidakkonsistenan hasil penelitian ini dengan penelitian sebelumnya, yang

diduga karena adanya perbedaan pada objek penelitian dan periode penelitian.

Implikasi terapan bagi perusahaan hendaknya memperhatikan aspek

kebangsaan dalam merekrut anggota dewan komisaris perusahaan, karena hasil

penelitian ini membuktikan bahwa semakin banyak anggota dewan komisaris

asing semakin tinggi nilai perusahaan. Namun perusahaan hendaknya tidak

mengesampingkan para tenaga kerja domestik yang juga memiliki kemampuan.

Di sisi lain para tenaga kerja domestik dituntut untuk lebih mempersiapkan diri

dengan baik agar dapat bersaing dengan para tenaga kerja asing yang semakin

banyak masuk ke Indonesia. Terlebih dengan adanya pengesahan MEA yang akan

semakin memperketat persaingan antara tenaga kerja asing dan domestik. Bagi

investor, keberadaan dewan komisaris asing dapat menjadi dasar pertimbangan

untuk menilai kinerja perusahaan.

Keterbatasan Penelitian dan Saran

Ada subjektifitas dalam menentukan keberadaan anggota dewan asing

yang ditentukan melalui nama dan foto profil anggota dewan. Keterbatasan

lainnya yaitu bisa jadi pengaruh diversitas kebangsaan anggota dewan komisaris,

direksi, CEO atau CFO terhadap nilai perusahaan tidak secara langsung, seperti

adanya keterkaitan antara dewan direksi, dan CEO atau CFO asing.

22

Saran untuk penelitian yang akan datang yaitu untuk mengurangi

subjektifitas dapat ditelusuri tentang profil anggota dewan melalui situs pribadi

atau situs lainnya yang memungkinkan. Selain itu dengan adanya hasil penelitian

ini dengan adjusted r-square yang rendah, maka untuk penelitian yang akan

datang dapat menambahkan variabel selain kebangsaan misalnya kompetensi

bidang ilmu tertentu misalnya hukum atau akuntansi dan keuangan, atau

pengalaman kerja anggota dewan perusahaan.

23

DAFTAR PUSTAKA

Ali, I. 2002. Pelaporan keuangan dan asimetri informasi dalam hubungan agensi.

Lintasan Ekonomi 15(2).

Anthony, R. N., dan V. Govindarajan. 2005. Management Control System. Sistem

Pengendalian Manajemen. Diterjemahkan Oleh Kurniawan Tjakrawala,

Edisi Sebelas. Jakarta: Salemba Empat.

Ararat, Melsa., Mine Aksu, and Ayse T. Cetin. 2010. Impact of Board Diversity

on Boards Monitoring Intensity and Firm Performance: Evidence from

the Istambul Stock Exchange. Available at:

http://ssrn.com/abstract=1572283.

Choi, J.J., Park, S.W. and Yoo, S.S. 2007. The value of outside directors:

evidence from corporate governance reform in Korea. Journal of

Financial and Quantitative Analysis, Vol. 42 No. 4, pp. 941-962.

Da Silveira, Alexandre Di Miceli and Lucas Ayres B. de C. Barros. 2007.

Corporate Governance Quality and Firm Value in Brazil. Available at

: http://ssrn.com/abstract=923310

Darmadi, Salim. 2010. Board diversity and firm performance: the Indonesian

evidence. In: MPRA Paper. repec:pra:mprapa:38721.

Dewi, Karunia C. 2013. Pengaruh Pergantian CEO terhadap Kinerja Perusahaan

dengan Manajemen Laba sebagai Variabel Intervening. Available at :

http://eprints.ums.ac.id/26975/24/02._Jurnal_Publikasi.docx.pdf.

Ge, Weili, Dawn Matsumoto, and Jenny Li Zhang. 2011. Do CFOs Have Style?

An Empirical Investigation of the Effect of Individual CFOs on

Accounting Practices. Contemporary Accounting Research, Vol. 28 No. 4

Ghezzi, Federico Cesare Guido and Malberti, Corrado. 2007. Corporate Law

Reforms in Europe: The Two-Tier Model and the One-Tier Model of

Corporate Governance in the Italian Reform of Corporate Law.

Bocconi Legal Studies Research Paper No. 15. Available at SSRN:

http://ssrn.com/abstract=960133

Ghozali, I. 2007. Aplikasi Analisis Multivariat Dengan Program SPSS. Semarang:

Badan Penerbit Universitas Diponegoro.

Gujarati, D. 2006. Dasar-dasar Ekonometrika. Jakarta : Erlangga.

24

http://www.jaringnews.com/ekonomi/umum/11404/dilarang-jadi-ceo-inilah-

sejumlah-bankir-asing-di-perbankan-indonesia, 9 Juni 2015.

http://www.jaringnews.com/ekonomi/umum/11391/mulai-tahun-ini-orang-asing-

dilarang-pimpin-perusahaan-di-indonesia, 9 Juni 2015

Khakim, Imron. 2014. Analisis Pengaruh Board Diversity Berbasis Gender

Terhadap Manajemen Laba pada Perusahaan Publik di Indonesia. Skripsi.

FEB Universitas Diponegoro. Available at :

http://eprints.undip.ac.id/43785/

Komite Nasional Kebijakan Corporate governance (KNKCG). 2001. Pedoman

Good Corporate governance: Ref. 4. 0.

Kusumaningtyas, M. 2012. Pengaruh Independensi Komite Audit dan

Kepemilikan Institusional Terhadap Manajemen Laba. Prestasi Vol. 9 No.

1 (Juni 2012): 41-60.

Kusumastuti, Sari, Supatmi, dan Perdana Sastra. 2006. Pengaruh Board Diversity

terhadap Nilai Perusahaan dalam Perspektif Corporate Governance.

Jurnal Ekonomi Akuntansi-Universitas Kristen Petra. Available at:

http://puslit.petra.ac.id/journals/accounting.

Marimuthu, M. 2008. Ethnic Diversity on Board of Director and Its implication

on Firm financial Performance. The Journal of International Social

Research. Volume 1/4 2008. Hal 432-445.

Meier, S. 2005. How Global is Good Corporate Governance. Ethical Investment

Research Services. Available at : http://www.eiris.org/files/research

publication/howglobaliscorpgov05.pdf.

Ponnu, C.H. 2008. Academic Qualifications of Board of Directors and Company

Performance. The Business Review Cambridge. Vol. 10. No.1: 177-181.

Randoy, T., and Oxelheim, L. 2001. The impact of foreign board membership on

firm value. Working Paper, Research Institute of Industrial Economics

(IUI), Sweden. Available at : http://www.ifn.se/wfiles/wp/WP567.pdf.

Randoy, T., Oxelheim, L., and Thomsen, S. 2006. A Nordic Perspective on

Board Diversity. Nordic Inovation Centre. Available at :

http://www.nordicinovation.net/img/a_nordic_perspective_on_board_dive

rsity_final_web.pdf.

25

Sukamulja, Sukmawati. 2004. Good Corporate Governance di Sektor Keuangan:

Dampak GCG Terhadap Kinerja Perusahaan (Kasus di Bursa Efek

Jakarta). Benefit Jurnal Manajemen dan Bisnis 8.1 : 1-25.

Trisnantari, Ayu Novi. 2012. Pengaruh Corporate Governance pada Hubungan

Pergantian Chief Executive Officer dengan Kinerja Perusahaan.

Available at :

http://ejournal.undiksha.ac.id/index.php/JJA/article/download/315/270.

Wahyudi, Untung, dan Hartini Prasetyaning Pawestri. 2006. Implikasi struktur

kepemilikan terhadap nilai perusahaan: dengan keputusan keuangan

sebagai variabel intervening. Simposium Nasional Akuntansi 9 : 1-25.

Wardani, R. 2008. Pengaruh Konsentrasi Pemilikan, Ukuran Perusahaan, dan

Mekanisme Corporate Governance terhadap Manajemen Laba. Makalah.

Disampaikan dalam Simposium Nasional Akuntansi ke XI di Pontianak

23-24 Juli.

Wicaksana, K.A.B. dan Astawa, I.P. 2011. Pengaruh Kebangsaan Anggota Dewan

pada Kinerja Pasar. Jurnal Analisis Manajemen, Vol.5 No.2 Desember

2011. Hal 37-48.

Lampiran 1

Data Penelitian

No. Kode

Perusahaan

CEO/CFO

(dummy)

Dewan

Komisaris

Dewan

Direksi TOBIN

1 ADMG 0 0.000 0.200 0.277

2 AKPI 0 0.000 0.000 0.505

3 ALDO 0 0.000 0.000 1.211

4 ALKA 0 0.000 0.000 0.287

5 ALMI 0 0.000 0.000 0.510

6 ALTO 0 0.000 0.000 0.688

7 AMFG 1 0.500 0.545 0.691

8 ARGO 0 0.000 0.000 1.299

9 ASII 0 0.545 0.111 1.423

10 BRAM 1 0.692 0.571 0.824

11 BRNA 0 0.000 0.000 0.305

12 BRPT 0 0.000 0.000 0.417

13 BTON 0 0.000 0.000 0.047

14 BUDI 0 0.000 0.000 0.518

15 CEKA 0 0.000 0.000 0.306

16 CINT 0 0.000 0.200 0.771

17 CNTX 1 0.667 0.833 0.798

18 CTBN 0 0.333 0.167 1.357

19 DAJK 0 0.000 0.000 0.545

20 DPNS 0 0.000 0.000 0.066

21 DVLA 0 0.500 0.429 1.188

22 EKAD 0 0.000 0.000 0.884

23 ERTX 1 0.250 0.667 0.717

24 ESTI 0 0.000 0.000 0.994

25 ETWA 0 0.250 0.000 0.747

26 FASW 0 0.000 0.000 1.265

27 FPNI 1 0.500 0.500 0.585

28 GDST 1 0.667 0.200 0.655

29 GDYR 1 0.667 0.250 0.324

30 GJTL 1 0.167 0.538 0.685

31 HDTX 0 0.000 0.000 0.927

32 IGAR 0 0.333 0.000 0.601

33 IKAI 0 0.000 0.000 0.722

34 IMAS 1 0.167 0.167 0.823

35 IMPC 0 0.500 0.167 1.465

36 INAF 0 0.000 0.000 0.953

(Lanjutan)

No. Kode

Perusahaan

CEO/CFO

(dummy)

Dewan

Komisaris

Dewan

Direksi TOBIN

37 INAI 0 0.000 0.000 0.610

38 INDF 0 0.500 0.000 0.831

39 INDR 1 0.400 1.000 0.424

40 INDS 0 0.000 0.000 0.441

41 INRU 1 0.000 0.200 0.939

42 IPOL 0 0.000 0.125 0.429

43 JECC 0 0.000 0.250 0.706

44 JPFA 0 0.000 0.200 1.080

45 JPRS 0 0.000 0.000 0.046

46 KARW 1 0.667 0.750 1.535

47 KBLI 0 0.000 0.000 0.275

48 KBLM 0 0.000 0.000 0.410

49 KBRI 0 0.000 0.000 0.728

50 KDSI 0 0.000 0.000 0.348

51 KIAS 1 1.000 0.750 0.803

52 KICI 0 0.000 0.000 0.391

53 KRAS 0 0.000 0.000 0.671

54 LMPI 0 0.000 0.000 0.403

55 LPIN 1 0.000 0.250 0.789

56 MASA 0 0.200 0.000 0.768

57 MBTO 0 0.000 0.000 0.021

58 MLIA 0 0.200 0.167 0.803

59 MYTX 0 0.000 0.000 1.087

60 NIKL 0 0.500 0.200 0.528

61 NIPS 0 0.000 0.000 0.745

62 PBRX 0 0.000 0.333 0.909

63 PICO 0 0.000 0.000 0.436

64 PRAS 0 0.000 0.000 0.298

65 PSDN 0 0.000 0.000 0.513

66 PTSN 0 0.000 0.000 0.106

67 PYFA 0 0.000 0.000 0.594

68 RICY 0 0.000 0.000 0.413

69 RMBA 1 0.500 0.500 1.365

70 SCCO 0 0.333 0.000 0.383

71 SCPI 1 0.667 0.500 0.559

72 SIMA 0 0.000 0.000 1.105

73 SKLT 0 0.000 0.000 0.878

74 SMBR 0 0.000 0.000 0.618

75 SMCB 1 0.500 0.375 1.374

76 SPMA 0 0.000 0.000 0.615

77 SRIL 0 0.000 0.000 0.711

(Lanjutan)

No. Kode

Perusahaan

CEO/CFO

(dummy)

Dewan

Komisaris

Dewan

Direksi TOBIN

78 SRSN 1 0.125 0.167 0.609

79 SSTM 0 0.000 0.000 0.757

80 TBMS 1 0.400 0.600 0.393

81 TIRT 0 0.000 0.000 0.775

82 TKIM 1 0.000 0.222 0.447

83 TPIA 1 0.571 0.429 0.727

84 TRIS 0 0.000 0.000 0.698

85 TRST 0 0.000 0.000 0.581

86 UNIC 0 0.000 0.200 0.314

87 UNIT 0 0.000 0.000 0.413

88 VOKS 0 0.200 0.200 0.628

89 YPAS 0 0.000 0.000 1.338

Lampiran 2

Statistik Deskriptif Variabel Penelitian

TOBIN KOM DIR CEOCFO

Mean 0.682562 0.151697 0.145652 0.235955

Median 0.671000 0.000000 0.000000 0.000000

Maximum 1.535000 1.000000 1.000000 1.000000

Minimum 0.021000 0.000000 0.000000 0.000000

Std. Dev. 0.345041 0.244191 0.232134 0.427000

Skewness 0.493022 1.388933 1.701331 1.243752

Kurtosis 2.913702 3.783314 5.185246 2.546919

Jarque-Bera 3.633167 30.89086 60.64390 23.70722

Probability 0.162580 0.000000 0.000000 0.000007

Sum 60.74800 13.50100 12.96300 21.00000

Sum Sq. Dev. 10.47668 5.247389 4.741976 16.04494

Observations 89 89 89 89

Lampiran 3

Uji Normalitas

Uji Autokorelasi

F-statistic 0.542480 Prob. F(2,83) 0.5834

Obs*R-squared 1.148379

Prob. Chi-

Square(2) 0.5632

Uji Heterokesdastisitas

F-statistic 0.540128 Prob. F(3,85) 0.6561

Obs*R-squared 1.664898

Prob. Chi-

Square(3) 0.6448

Scaled explained SS 1.541009

Prob. Chi-

Square(3) 0.6728

Uji Multikolinearitas

KOM DIR CEOCFO

KOM 1.000000 0.722899 0.645330

DIR 0.722899 1.000000 0.797385

CEOCFO 0.645330 0.797385 1.000000

0

1

2

3

4

5

6

7

8

9

-0.6 -0.4 -0.2 0.0 0.2 0.4 0.6

Series: ResidualsSample 1 89Observations 89

Mean -2.00e-17Median -0.027506Maximum 0.716494Minimum -0.600506Std. Dev. 0.328282Skewness 0.389227Kurtosis 2.455420

Jarque-Bera 3.346982Probability 0.187591

Lampiran 4

Uji Regresi Linier Berganda

Variable Coefficient Std. Error t-Statistic Prob.

C 0.621506 0.042781 14.52757 0.0000

KOM 0.457319 0.213978 2.137222 0.0355

DIR 0.139087 0.284934 0.488138 0.6267

CEOCFO -0.121106 0.140109 -0.864375 0.3898

R-squared 0.094784 Mean dependent var 0.682562

Adjusted R-squared 0.062835 S.D. dependent var 0.345041

S.E. of regression 0.334025 Akaike info criterion 0.688698

Sum squared resid 9.483656 Schwarz criterion 0.800547

Log likelihood -26.64707 Hannan-Quinn criter. 0.733781

F-statistic 2.966754 Durbin-Watson stat 2.104311

Prob(F-statistic) 0.036508

Related Documents