PENGARUH CORPORATE GOVERNANCE DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN (Studi Empiris Pada Perusahaan Yang Terdaftar di BEI) SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Oleh: Imelda Vania Mandira NIM: 152114072 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2019 PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH CORPORATE GOVERNANCE DAN PROFITABILITAS

TERHADAP NILAI PERUSAHAAN

(Studi Empiris Pada Perusahaan Yang Terdaftar di BEI)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Imelda Vania Mandira

NIM: 152114072

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2019

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

PENGARUH CORPORATE GOVERNANCE DAN PROFITABILITAS

TERHADAP NILAI PERUSAHAAN

(Studi Empiris Pada Perusahaan Yang Terdaftar di BEI)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Imelda Vania Mandira

NIM: 152114072

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2019

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

PERSEMBAHAN

"Let your life reflect the faith you have in God. Fear nothing and

pray about everything. Be strong, trust God's word, and trust the

process."

- Germany Kent

Skripsi ini kupersembahkan untuk

Bapak K. Ambar Pramono yang aku percaya sudah

ikut mendoakan dari Surga

Ibu Veronica Rini Yuliwiyati atas segala dukungannya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

KATA PENGANTAR

Puji syukur dan terima kasih saya panjatkan ke hadirat Tuhan Yang Maha

Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat

menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah

satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi,

Fakultas Ekonomi Universitas Sanata Dharma.

Penulis menyadari bahwa skripsi ini berhasil disusun berkat bantuan,

bimbingan serta dorongan dari berbagai pihak. Untuk itu, dengan segala

kerendahan hati pada kesempatan ini, penulis ingin menyampaikan ucapan

terimakasih yang sebesar-besarnya kepada:

1. Drs. Johanes Eka Priyatma, M. Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. A. Yudi Yuniarto, S.E., MBA., selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Jurusan

Akuntansi Universitas Sanata Dharma dan dosen pembimbing akademik

penulis.

4. Dr. Fr. Ninik Yudianti, M.Acc., QIA. selaku pembimbing skripsi yang telah

banyak membantu dan menuntun penulis dalam menyelesaikan skripsi ini.

5. Seluruh dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

membimbing dan memberikan ilmunya kepada penulis selama menempuh

studi.

6. Seluruh karyawan dan staf Fakultas Ekonomi Universitas Sanata Dharma

yang telah banyak membantu penulis selama bergabung bersama Universitas

Sanata Dharma.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ....................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING ............................................. ii

HALAMAN PENGESAHAN ......................................................................... iii

HALAMAN PERSEMBAHAN ..................................................................... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ........................ v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ...................... vi

HALAMAN KATA PENGANTAR ............................................................... vii

HALAMAN DAFTAR ISI ............................................................................. ix

HALAMAN DAFTAR TABEL ..................................................................... xi

HALAMAN DAFTAR GAMBAR ................................................................. xii

HALAMAN ABSTRAK ................................................................................. xiii

HALAMAN ABSTRACT ................................................................................ xiv

BAB I PENDAHULUAN ........................................................................... 1

A. Latar Belakang ......................................................................... 1

B. Rumusan Masalah ................................................................... 4

C. Tujuan Penelitian ..................................................................... 5

D. Manfaat Penelitian ................................................................... 5

E. Sistematika Penulisan .............................................................. 6

BAB II KAJIAN PUSTAKA ....................................................................... 8

A. Teori Keagenan ....................................................................... 8

B. Corporate Governance ............................................................ 9

C. Profitabilitas ............................................................................ 17

D. Nilai Perusahaan ...................................................................... 19

E. Pengembangan Hipotesis ......................................................... 20

BAB III METODE PENELITIAN ............................................................... 26

A. Jenis Penelitian ........................................................................ 26

B. Objek Penelitian ...................................................................... 26

C. Populasi Sasaran ...................................................................... 26

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

D. Teknik Pengumpulan Data ...................................................... 27

E. Variabel Penelitian dan Cara Pengukuran ............................... 27

F. Teknik Analisis Data ............................................................... 31

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ............................. 38

A. Populasi Sasaran ...................................................................... 38

B. Daftar Perusahaan Sampel ....................................................... 39

BAB V ANALISIS DATA DAN PEMBAHASAN .................................... 41

A. Analisis Data ........................................................................... 41

B. Pembahasan ............................................................................. 48

BAB VI PENUTUP ...................................................................................... 55

A. Kesimpulan .............................................................................. 55

B. Keterbatasan Penelitian ........................................................... 55

C. Saran ........................................................................................ 55

DAFTAR PUSTAKA ..................................................................................... 57

LAMPIRAN .................................................................................................... 60

LAMPIRAN I Data Profil Perusahaan Yang Diteliti ................................... 61

LAMPIRAN II Data Indeks Corporate Governance ................................... 72

LAMPIRAN III Data Penghitungan Profitabilitas ......................................... 74

LAMPIRAN IV Data Penghitungan Nilai Perusahaan .................................. 77

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

DAFTAR TABEL

Halaman

Tabel 3.1 Bobot Aspek Penilaian CGPI 2017 ................................................ 30

Tabel 3.2 Kategorisasi Hasil Pemeringkatan CGPI ....................................... 30

Tabel 4.1 Kriteria Pemilihan Populasi Sampel .............................................. 38

Tabel 4.2 Daftar Perusahaan Sampel ............................................................. 39

Tabel 5.1 Statistik Deskriptif Penelitian ........................................................ 41

Tabel 5.2 Hasil Uji Normalitas ...................................................................... 42

Tabel 5.3 Hasil Uji Multikolinearitas ............................................................. 44

Tabel 5.4 Hasil Uji Glejser ............................................................................ 45

Tabel 5.5 Hasil Pengujian Autokorelasi ........................................................ 46

Tabel 5.6 Hasil Uji F ...................................................................................... 47

Tabel 5.7 Hasil Uji Koefisien Determinasi .................................................... 47

Tabel 5.8 Hasil Uji Regresi Berganda ............................................................ 48

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

DAFTAR GAMBAR

Halaman

Gambar 5.1 Uji Analisis Grafik P-Plot .......................................................... 43

Gambar 5.2 Uji Heteroskedatisitas dengan Scatterplot .................................. 45

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

ABSTRAK

PENGARUH CORPORATE GOVERNANCE DAN PROFITABILITAS

TERHADAP NILAI PERUSAHAAN

(Studi Empiris Pada Perusahaan Yang Terdaftar di BEI)

Imelda Vania Mandira

NIM : 152114072

Universitas Sanata Dharma

Yogyakarta

2019

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengaruh

yang ditimbulkan dari praktik corporate governance dan profitabilitas terhadap

nilai perusahaan. Penelitian ini menggunakan data perusahaan yang terdaftar di

BEI.

Jenis penelitian ini merupakan penelitian empiris. Data yang dikaji dan

diteliti adalah data sekunder yang diperoleh dengan menggunakan teknik

dokumentasi. Teknik pengolahan dan analisa data menggunakan analisis regresi

linear berganda.

Hasil penelitian menunjukkan adanya pengaruh positif corporate

governance terhadap nilai perusahaan, yang berarti semakin tinggi nilai indeks

corporate governance, nilai perusahaan juga semakin tinggi. Terdapat pengaruh

positif profitabilitas terhadap nilai perusahaan, yang berarti semakin tinggi nilai

profitabilitas, nilai perusahaan juga semakin tinggi.

Kata Kunci: Corporate Governance, Corporate Governance Perception Index,

Profitabilitas, Nilai Perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

ABSTRACT

THE INFLUENCE OF CORPORATE GOVERNANCE AND

PROFITABILITY ON FIRM VALUE

(Empirical Study on Public Firms Listed

In Indonesian Stock Exchange)

Imelda Vania Mandira

NIM : 152114072

Universitas Sanata Dharma

Yogyakarta

2019

The aims of this study was to find out the influence of corporate governance

and profitability on firm value. This research uses companies data that listed in

Indonesian Stock Exchange.

This research is an empirical study. The data is secondary data by the

documentation method. Whereas the data processing technique and analysist use

multiple regression method.

From the analysis, the writer found that there was positive influence

between corporate governance and firm value, which means that if corporate

governance index increase, firm value will increase too. There was positive

influence between profitability and firm value, which means that if corporate

profitability increase, firm value will increase too.

Keyword: Corporate Governance, Corporate Governance Perception Index,

profitability, firm value

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam rangka mempertahankan usahanya, perusahaan perlu

memperhatikan nilai perusahaan dan usaha memaksimumkan nilai

perusahaan itu harus dijadikan tujuan jangka panjang yang bisa tercapai.

Memaksimumkan nilai perusahaan dinilai tepat sebagai tujuan suatu

perusahaan, sebab memaksimumkan nilai perusahaan berarti

memaksimumkan nilai sekarang dari semua keuntungan yang akan diterima

oleh pemegang saham di masa yang akan datang (Prasetyorini, 2013). Nilai

perusahaan mencerminkan harga pasar saham dan penilaian investor terhadap

perusahaan yang dapat diamati melalui pergerakan harga saham perusahaan

yang ditransaksikan di bursa efek untuk perusahaan yang sudah go public

(Retno dan Priantinah, 2012). Perusahaan yang memiliki nilai perusahaan

tinggi akan memiliki harga saham yang tinggi, karena para investor menilai

apabila perusahaan memiliki nilai perusahaan yang tinggi berarti perusahaan

mampu menghasilkan keuntungan dari usaha yang dijalankannya dan investor

akan mendapat pengembalian modal yang baik. Pernyataan ini didukung oleh

Maksum (2005) yang menyatakan bahwa nilai perusahaan di mata investor

meningkat sebagai akibat dari meningkatnya kepercayaan mereka kepada

pengelolaan perusahaan tempat mereka berinvestasi. Semakin banyak

investor yang ingin membeli saham suatu perusahaan, maka harga saham

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

perusahaan akan semakin tinggi karena jumlah saham yang dijual terbatas

sedangkan permintaan investor untuk membeli saham perusahaan tersebut

tinggi.

Nilai perusahaan dipengaruhi oleh beberapa faktor, salah satunya

adalah corporate governance. Corporate governance ini timbul sebagai

penyelesaian karena adanya pemisahan tugas antara manajer dan pemegang

saham yang dapat menimbulkan biaya keagenan. Manajer yang terlibat dalam

operasi perusahaan setiap hari akan memiliki informasi yang lebih banyak

daripada pemegang saham. Pemisahan tugas ini membuat pemegang saham

tidak memiliki kemampuan untuk mengamati secara langsung kinerja para

manajer. Ketimpangan informasi yang ada akan menjadi masalah jika

manajer menjalankan operasinya tidak selaras dengan tujuan pemegang

saham, akibatnya pemegang saham mungkin akan menarik sahamnya dan

menyebabkan menurunnya nilai perusahaan.

Perusahaan perlu meyakinkan pihak pemegang saham sebagai

penyandang dana eksternal bahwa investasi mereka digunakan secara tepat

dan efisien. Perusahaan juga harus memastikan bahwa telah bertindak sebaik-

baiknya untuk kepentingan perusahaan. Kepastian seperti itu diberikan oleh

sistem tata kelola perusahaan (corporate governance). Menurut Sadeli (2011)

perusahaan harus melakukan tata kelola yang baik karena hal tersebut dapat

meningkatkan nilai perusahaan dan dapat memberikan keuntungan langsung

bagi pemegang saham. Investor terus memburu dan berani membeli dengan

harga premium perusahaan yang memiliki sistem corporate governance yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

baik karena investor akan lebih diyakinkan bahwa mereka akan memperoleh

kembali investasinya dengan wajar dan bernilai tinggi.

Selain corporate governance, hal lain yang dapat mempengaruhi nilai

perusahaan adalah profitabilitas. Untuk menarik investor, perusahaan dalam

melangsungkan aktivitas operasinya haruslah berada dalam keadaan yang

menguntungkan/profitable. Tanpa adanya keuntungan, akan sulit bagi

perusahaan untuk menarik modal dari luar, maka perusahaan juga harus

memperhatikan kinerja keuangannya. Weston dan Copeland (1997) dalam

Alvianto (2018) mendefinisikan profitabilitas dengan sejauh mana perusahaan

menghasilkan laba dari penjualan dan investasi perusahaan. Perusahaan yang

memiliki tingkat profitabilitas yang tinggi akan diminati sahamnya oleh

investor, karena dengan begitu investor juga akan mendapat pengembalian

modal yang lebih tinggi. Hal ini akan meningkatkan permintaan saham

perusahaan yang akan menyebabkan harga saham semakin naik dan akan

meningkatkan nilai perusahaan.

Penelitian sebelumnya mengenai pengaruh corporate governance dan

profitabilitas terhadap nilai perusahaan menunjukkan hasil yang beragam.

Penelitian yang dilakukan oleh Siagian, dkk. (2013) menemukan bahwa

corporate governance mempunyai pengaruh secara positif terkait dengan

nilai perusahaan, yang ditunjukkan dengan perusahaan yang memiliki skor

CGI lebih tinggi juga memiliki nilai perusahaan yang lebih tinggi. Bhagat dan

Black (1999) yang meneliti perusahaan di US menemukan bahwa tidak

terdapat hubungan antara board independence yang digunakan sebagai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

pengukuran corporate governance dengan nilai perusahaan jangka panjang.

Hasil penelitian yang dilakukan oleh Mahendra (2011), menunjukkan bahwa

profitabilitas berpengaruh positif terhadap nilai perusahaan. Di sisi lain,

penelitian yang dilakukan Hermuningsih (2012) menunjukkan bahwa

profitabilitas tidak berpengaruh langsung terhadap nilai perusahaan namun

dipengaruhi oleh struktur modal.

Penelitian ini bertujuan untuk mengetahui pengaruh corporate

governance dan profitabilitas terhadap nilai perusahaan. Pentingnya

penelitian ini adalah supaya dalam keberlangsungan usahanya, perusahaan

dapat memperhatikan faktor-faktor yang berpengaruh terhadap peningkatan

nilai perusahaannya supaya perusahaan dapat terus berkembang. Maka jika

corporate governance dan profitabilitas memiliki pengaruh terhadap nilai

perusahaan, perusahaan harus memperhatikan secara serius pelaksanaan

corporate governance yang baik dan upaya peningkatkan profitabilitas. Hal

tersebut harus dilakukan demi kemajuan perusahaan.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, rumusan masalah

dalam penelitian ini adalah:

1. Apakah corporate governance berpengaruh positif terhadap nilai

perusahaan yang terdaftar di Bursa Efek Indonesia?

2. Apakah profitabilitas berpengaruh positif terhadap nilai perusahaan yang

terdaftar di Bursa Efek Indonesia?

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

C. Tujuan Penelitian

Penelitian ini bertujuan:

1. Untuk mengetahui bahwa corporate governance berpengaruh positif

terhadap nilai perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui bahwa profitabilitas berpengaruh positif terhadap nilai

perusahaan yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

1. Bagi Para Akademisi

Memberikan kontribusi terhadap perkembangan ilmu pengetahuan

terutama bidang akuntansi dan penelitian ini dapat dijadikan referensi

bagi penelitian selanjutnya yang berkaitan dengan corporate governance,

profitabilitas dan nilai perusahaan.

2. Bagi Perusahaan

Membantu perusahaan mendapat lebih banyak tambahan literatur

dan informasi untuk memahami pentingnya penerapan corporate

governance dan profitabilitas dalam pengaruhnya terhadap nilai

perusahaan dan sebagai bahan pertimbangan dalam pembuatan kebijakan

yang terkait dengan nilai perusahaannya.

3. Bagi penulis

Menambah pengetahuan dan alat untuk menerapkan dan

mengembangkan ilmu yang sudah diperoleh penulis tentang corporate

governance, profitabilitas dan nilai perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

E. Sistematika Penulisan

BAB I Pendahuluan

Bab ini membahas mengenai latar belakang, rumusan

masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan.

BAB II Tinjauan Pustaka

Bab ini membahas teori-teori yang mendukung penelitian

dan akan digunakan untuk menganalisis data menyangkut

tentang teori keagenan, corporate governance,

profitabilitas, dan nilai perusahaan.

BAB III Metode Penelitian

Bab ini membahas mengenai jenis penelitian, objek

penelitian, populasi sasaran, teknik pengumpulan data,

variabel penelitian dan cara pengukurannya, serta teknik

analisis data yang akan digunakan untuk menjawab

rumusan masalah.

BAB IV Gambaran Umum Objek Penelitian

Bab ini akan mendeskripsikan perusahaan yang digunakan

sebagai subjek penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

BAB V Analisis dan Pembahasan

Bab ini akan berisi hasil analisis dari data yang sudah

dikumpulkan dan diolah serta pembahasan dari hasil

penelitian.

BAB VI Penutup

Bab ini berisi kesimpulan dari hasil analisis data,

keterbatasan penelitian, dan saran.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

BAB II

KAJIAN PUSTAKA

A. Teori Keagenan

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan

sebagai kontrak di mana satu orang atau lebih (prinsipal) melibatkan orang

lain (agen) untuk melakukan beberapa pekerjaan atas nama mereka termasuk

mendelegasikan beberapa otoritas pengambilan keputusan. Dalam hal ini,

shareholder bertindak sebagai prinsipal dan manajer sebagai agen. Namun

dalam hubungan ini, agen mungkin tidak akan selalu bertindak untuk

kepentingan dan keuntungan prinsipal semata, karena agen mungkin ingin

memuaskan kepentingannya sendiri. Maka diperlukan pengawasan akan

kegiatan yang dilakukan oleh agen. Adanya pengawasan ini akan

menimbulkan biaya yang biasa disebut dengan biaya keagenan. Biaya

keagenan ini bisa menjamin bahwa agen tidak akan melakukan sesuatu yang

menyimpang dan merugikan prinsipal. Jensen dan Meckling (1976) membagi

biaya keagenan menjadi tiga jenis, yaitu: (1) Monitoring cost, yaitu biaya

yang muncul untuk mengawasi, mengukur, mengamati dan mengontrol

perilaku agen; (2) Bonding cost, yaitu biaya yang ditanggung oleh agen untuk

bisa mematuhi dan menetapkan mekanisme yang menunjukkan bahwa agen

telah berperilaku sesuai dengan kepentingan prinsipal; (3) Residual loss, yaitu

biaya menurunnya kesejahteraan prinsipal sebagai akibat dari adanya

perbedaan keputusan agen dan prinsipal.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

Biaya keagenan bisa muncul pada perusahaan yang melakukan

pemisahan antara fungsi manajerial dan kepemilikan. Biaya keagenan dapat

diperkecil menggunakan mekanisme pengawasan untuk menyelaraskan

kepentingan yang mengarahkan ke timbulnya biaya keagenan (Jensen dan

Meckling, 1976). Wahyudin (2012) menyatakan bahwa corporate governance

timbul untuk mengatasi masalah keagenan dimana terdapat perilaku untuk

menghasilkan manfaat pribadi terutama dari agen dengan membebankan

kepentingan pihak lain (pinsipal). Sehingga diharapkan, penerapan corporate

governance yang baik akan mengurangi timbulnya biaya keagenan yang

nantinya akan mempengaruhi kinerja keuangan perusahaan tersebut secara

negatif.

B. Corporate Governance

1. Pengertian Corporate Governance

a. Menurut Organisation for Economic Cooperation and

Development (OECD), corporate governance mengacu pada

lembaga swasta dan publik, termasuk undang-undang, peraturan,

dan lembaga publik yang bersama-sama mengatur hubungan dalam

ekonomi pasar, antara manajer perusahaan dan pengusaha di satu

sisi dan mereka yang menginvestasikan sumber daya untuk

perusahaan di sisi yang lain.

b. The Indonesian Institute for Corporate Governance (IICG)

mendefinisikan corporate governance sebagai serangkaian

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

mekanisme yang mengarahkan dan mengendalikan suatu

perusahaan sesuai dengan harapan para pemangku kepentingan.

2. Pedoman Penerapan Corporate Governance

Menurut KNKG (2006) dalam rangka penerapan corporate

governance yang baik, masing-masing perusahaan harus menyusun

pedoman corporate governance perusahaan dengan mengacu pada

Pedoman GCG dari KNKG (2006) dan Pedoman Sektoral (bila ada).

Pedoman GCG perusahaan tersebut mencakup sekurang-kurangnya hal-

hal sebagai berikut:

a. Visi, misi dan nilai-nilai perusahaan

b. Kedudukan dan fungsi RUPS, Dewan Komisaris, Direksi, komite

penunjang Dewan Komisaris, dan pengawasan internal

c. Kebijakan untuk memastikan terlaksananya fungsi setiap organ

perusahaan secara efektif

d. Kebijakan untuk memastikan terlaksananya akuntabilitas,

pengendalian internal yang efektif dan pelaporan keuangan yang

benar

e. Pedoman perilaku yang didasarkan pada nilai-nilai perusahaan dan

etika bisnis

f. Sarana pengungkapan informasi untuk pemegang saham dan

pemangku kepentingan lainnya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

g. Kebijakan penyempurnaan berbagai peraturan perusahaan dalam

rangka memenuhi prinsip GCG.

3. Mekanisme Corporate Governance

Pelaksanaan corporate governance dalam suatu perusahaan

didukung oleh organ perusahaan. Menurut KNKG (2006), organ

perusahaan terdiri dari:

a. Rapat Umum Pemegang Saham (RUPS)

RUPS sebagai organ perusahaan merupakan wadah para

pemegang saham untuk mengambil keputusan penting yang

berkaitan dengan modal yang ditanam dalam perusahaan, dengan

memperhatikan ketentuan anggaran dasar dan peraturan perundang-

undangan. Keputusan yang diambil dalam RUPS harus didasarkan

pada kepentingan usaha perusahaan dalam jangka panjang. RUPS

dan atau pemegang saham tidak dapat melakukan intervensi terhadap

tugas, fungsi dan wewenang Dewan Komisaris dan Direksi dengan

tidak mengurangi wewenang RUPS untuk menjalankan haknya

sesuai dengan anggaran dasar dan peraturan perundang-undangan,

termasuk untuk melakukan penggantian atau pemberhentian anggota

Dewan Komisaris dan atau Direksi.

b. Dewan Komisaris

Dewan Komisaris sebagai organ perusahaan bertugas dan

bertanggungjawab secara kolektif untuk melakukan pengawasan dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

memberikan nasihat kepada Direksi serta memastikan bahwa

perusahaan melaksanakan tata kelola yang baik. Dewan Komisaris

dapat membentuk komite dalam melaksanakan tugasnya. Komite

penunjang Dewan Komisaris adalah:

1) Komite Audit

Komite Audit bertugas membantu Dewan Komisaris untuk

memastikan bahwa: (i) laporan keuangan disajikan secara wajar

sesuai dengan prinsip akuntansi yang berlaku umum, (ii)

struktur pengendalian internal perusahaan dilaksanakan dengan

baik, (iii) pelaksanaan audit internal maupun eksternal

dilaksanakan sesuai dengan standar audit yang berlaku, dan (iv)

tindak lanjut temuan hasil audit dilaksanakan oleh manajemen.

2) Komite Nominasi dan Remunerasi

Komite Nominasi dan Remunerasi bertugas membantu

Dewan Komisaris dalam menetapkan kriteria pemilihan calon

anggota Dewan Komisaris dan Direksi serta sistem

remunerasinya.

3) Komite Kebijakan Risiko

Komite Kebijakan Risiko bertugas membantu Dewan

Komisaris dalam mengkaji sistem manajemen risiko yang

disusun oleh Direksi serta menilai toleransi risiko yang dapat

diambil oleh perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

4) Komite Kebijakan Corporate Governance

Komite Kebijakan Corporate Governance bertugas

membantu Dewan Komisaris dalam mengkaji kebijakan GCG

secara menyeluruh yang telah disusun oleh Direksi serta menilai

konsistensi penerapannya, termasuk yang bertalian dengan etika

bisnis dan tanggung jawab sosial perusahaan.

c. Direksi

Direksi sebagai organ perusahaan bertugas dan

bertanggungjawab secara kolegial dalam mengelola perusahaan.

Masing-masing anggota Direksi dapat melaksanakan tugas dan

mengambil keputusan sesuai dengan pembagian tugas dan

wewenangnya. Fungsi pengelolaan perusahaan oleh Direksi

mencakup lima tugas utama yaitu kepengurusan, manajemen risiko,

pengendalian internal, komunikasi, dan tanggungjawab sosial.

Direksi harus memastikan kelancaran komunikasi antara perusahaan

dengan pemangku kepentingan dengan memberdayakan fungsi

Sekretaris Perusahaan.

Organ perusahaan mempunyai peran penting dalam pelaksanaan

corporate governance secara efektif karena setiap organ harus

menjalankan fungsinya sesuai dengan ketentuan yang berlaku atas dasar

prinsip bahwa masing-masing organ mempunyai independensi dalam

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

melaksanakan tugas, fungsi dan tanggung jawabnya semata-mata untuk

kepentingan perusahaan.

Setiap perusahaan harus membuat pernyataan tentang kesesuaian

penerapan GCG dengan Pedoman GCG dalam laporan tahunannya.

Pernyataan tersebut harus disertai laporan tentang struktur dan

mekanisme kerja organ perusahaan serta informasi penting lain yang

berkaitan dengan penerapan GCG. Dengan demikian, pemegang saham

dan pemangku kepentingan lainnya, termasuk regulator, dapat menilai

sejauh mana Pedoman GCG pada perusahaan tersebut telah diterapkan.

4. Corporate Governance Perception Index (CGPI)

CGPI adalah hasil penelitian dan program penilaian yang dilakukan

oleh The Indonesian Institute for Corporate Governance (IICG). IICG

berdiri pada tanggal 2 Juni 2000 atas prakarsa Masyarakat Transparansi

Indonesia (MTI), praktisi dan profesional, serta tokoh masyarakat yang

memiliki visi dan kepedulian terhadap masa depan Indonesia yang lebih

baik. Tujuan membentuk IICG adalah untuk memasyarakatkan konsep

corporate governance dan manfaat penerapan prinsip-prinsip GCG

seluas-luasnya dalam rangka mendorong terciptanya dunia usaha

Indonesia yang beretika dan bermartabat.

Salah satu program yang terus diterapkan IICG sejak 2001 adalah

Corporate Governance Perception Index (CGPI). CGPI yaitu program

riset dan pemeringkatan penerapan good corporate governance (GCG)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

pada perusahaan-perusahaan di Indonesia melalui perancangan riset yang

mendorong perusahaan meningkatkan kualitas penerapan konsep

corporate governance dengan melaksanakan evaluasi dan benchmarking

sebagai upaya perbaikan yang berkesinambungan (continuous

improvement). CGPI telah diselenggarakan oleh IICG bekerjasama

dengan majalah SWA sebagai program rutin tahunan sejak tahun 2001

sebagai penghargaan atas inisiatif dan hasil dari upaya perusahaan dalam

mewujudkannya bisnis yang etis dan bermartabat. Partisipasi CGPI

bersifat sukarela dan melibatkan partisipasi aktif semua pemangku

kepentingan dan organ perusahaan untuk memenuhi fase CGPI yang

diperlukan dalam program implementasi. Lebih penting lagi, CGPI

mendorong dan menuntut perusahaan berpartisipasi untuk memperbaiki

atau meningkatkan implementasi corporate governance di lingkungan

mereka.

Program CGPI mempunyai tiga ruang lingkup dan fokus penilaian

dalam penerapan corporate governance yang baik dalam perusahaan,

yaitu aspek kepatuhan, aspek kesesuaian, dan aspek kinerja. Penilaian

pelaksanaan good corporate governance secara sempit mencakup

komitmen perusahaan dan aturan, sedangkan secara luas mencakup

komitmen dan hubungan antara perusahaan dan pemangku kepentingan.

Secara lebih lengkap akan dijelaskan dibawah ini:

1. Aspek kepatuhan dalam penerapan good corporate governance

adalah pemenuhan berbagai tuntutan hukum dan peraturan yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

ditetapkan oleh regulator. Aspek ini memastikan bahwa semua

operasi perusahaan bisnis telah dilakukan dengan baik dan tidak

bertentangan dengan aturan yang berlaku guna menciptakan nilai

tambah bagi pemangku kepentingan perusahaan.

2. Aspek kesesuaian dalam implementasi good corporate governance

adalah kesesuaian kebijakan dan operasi perusahaan dengan norma,

etika, dan nilai-nilai diyakini.

3. Aspek kinerja dalam implementasi good corporate governance

mencakup perwujudan pencapaian kinerja perusahaan secara

finansial dan non finansial.

Sistematika pelaksanaan CGPI 2017 terdiri dari dua tahapan

penilaian, yaitu (1) tahapan analisis instrumen dan dokumen, yang

dilakukan dengan metode pengisian kuesioner (self assessment) serta

penilaian kelengkapan dan kecukupan dokumen perusahaan; dan (2)

tahapan observasi. Kuesioner sebagai alat ukur yang digunakan pada

tahapan self assessment terdiri dari 3 aspek penilaian dan 18 indikator

penilaian dalam bentuk pernyataan tentang hal-hal yang dipersepsikan

oleh organ dan anggota perusahaan serta representasi pemangku

kepentingan. Kuesioner disusun berdasarkan variabel riset berkaitan

dengan transformasi model bisnis dalam kerangka GCG. Selanjutnya,

pada tahapan penilaian dokumen, peserta CGPI 2017 harus

memperlihatkan tidak kurang dari 30 jenis kelompok dokumen dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

informasi data perusahaan, secara rinci jumlah dokumen disesuaikan

dengan status perusahaan. Klarifikasi dokumen-dokumen tersebut

dilakukan melalui analisis terhadap kelengkapan dan kecukupan

materinya. Pada tahapan observasi, tim penilai melakukan klarifikasi atau

pemastian melalui paparan eksekutif dan diskusi dengan organ

perusahaan. Observasi dilakukan untuk memastikan bahwa transformasi

model bisnis dalam kerangka GCG telah dilaksanakan sesuai dengan

aspek penilaian.

Hasil riset dan pemeringkatan CGPI 2017 berupa skor dan indeks

persepsi penerapan GCG pada perusahaan peserta yang meliputi

kelompok perusahaan Keuangan-Perbankan (Emiten dan Non Emiten),

Keuangan-Industri Keuangan Non-Bank (BUMN dan BUMS), Non

Keuangan (Emiten), dan Non Keuangan-Non Emiten. Pemeringkatan

CGPI 2017 disusun berdasarkan nilai yang diperoleh oleh masing-masing

peserta sesuai dengan rentang skor untuk masing-masing kategori tingkat

kepercayaan, yaitu kategori Sangat Tepercaya, Tepercaya, dan Cukup

Tepercaya. Selanjutnya hasil riset dan pemeringkatan tersebut dibuatkan

Laporan Umum dan Laporan Individu oleh IICG serta dipublikasikan

oleh Majalah SWA.

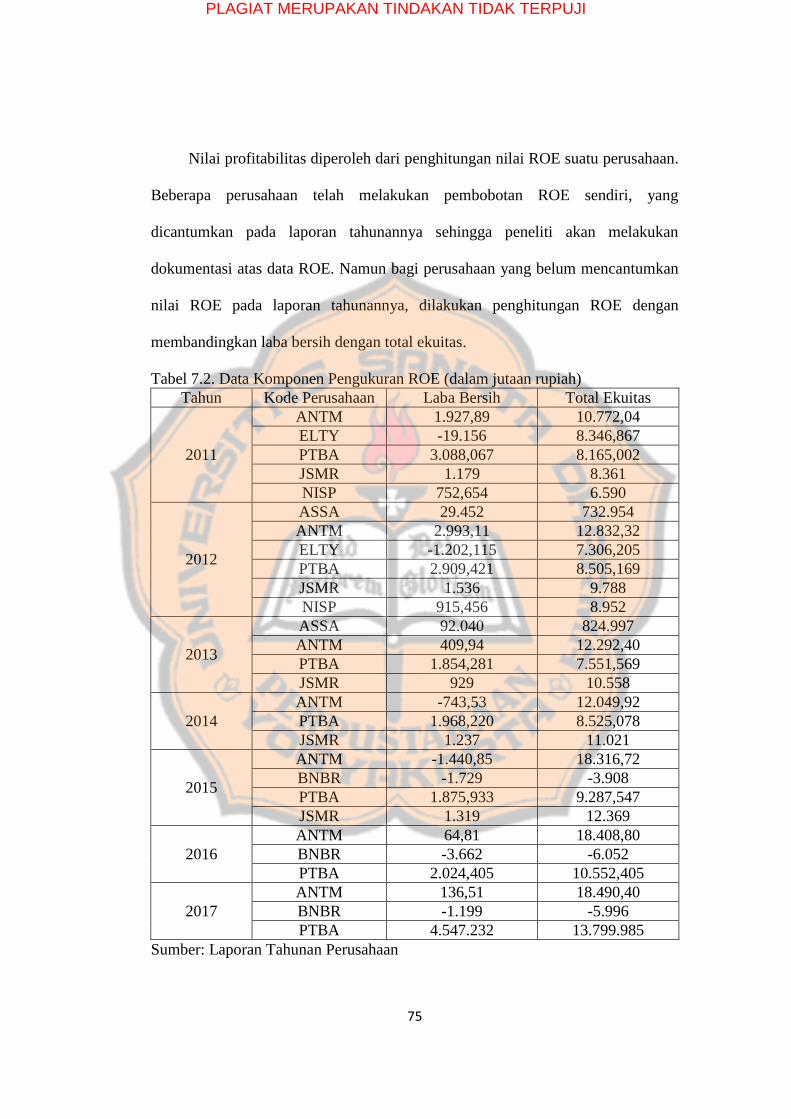

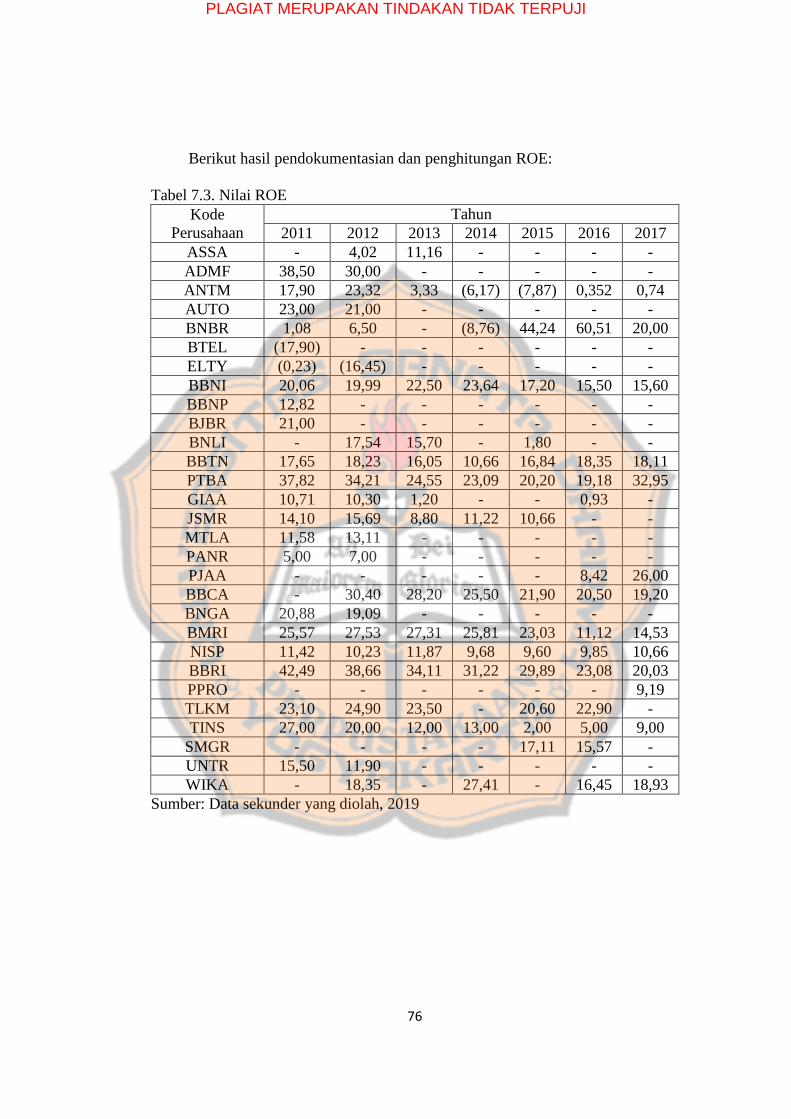

C. Profitabilitas

Perusahaan menjalankan kegiatan operasionalnya sehari-hari untuk

memenuhi kepentingannya, baik kepentingan shareholder maupun

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

kepentingan manajerial. Sebelum para shareholder memutuskan untuk

menanamkan sahamnya di suatu perusahaan, para shareholder akan

melakukan penilaian terhadap perusahaan tersebut. Penilaian ini

mencangkup penilaian kinerja perusahaan dan kinerja keuangan, karena

dari situ para shareholder dapat melihat nilai dari suatu perusahaan.

Penilaian kinerja ini penting karena digunakan sebagai dasar bagi pihak-

pihak yang berkepentingan terutama pihak eksternal seperti shareholder

dalam melakukan penanaman modal di suatu perusahaan.

Kinerja keuangan merupakan salah satu kinerja yang menjadi

bahan pertimbangan bagi shareholder dalam mengambil keputusan

investasi. Kinerja keuangan perusahaan dapat dilihat dari laporan tahunan

perusahaan yang sudah dipublikasi. Semakin baik kinerja keuangan suatu

perusahaan, maka investor akan semakin yakin dalam menanamkan

modalnya. Salah satu hal yang akan disoroti oleh investor dalam melihat

laporan keuangan adalah profitabilitas. Profitabilitas ini akan

menggambarkan kemampuan perusahaan untuk memperoleh laba.

Semakin tinggi profitabilitas, maka kemampuan perusahaan dalam

menghasilkan laba akan semakin tinggi, hal ini yang akan menyebabkan

tingginya pengembalian modal yang diterima shareholder berkaitan

dengan modal yang sudah mereka tanam di perusahaan. Salah satu cara

untuk mengukur profitabilitas adalah menggunakan rasio Return of

Equity (ROE). ROE menjadi bahan pertimbangan karena digunakan

untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

dengan memanfaatkan ekuitas yang dimilikinya (Widiawati, 2011). ROE

juga digunakan sebagai ukuran untuk menilai seberapa besar tingkat

pengembalian dari modal sendiri yang ditanamkan dalam bisnis dalam

bentuk persentase (Bringham dan Gapenski, 1996).

Return on equity (ROE) merupakan ukuran kemampuan perusahaan

dalam menghasilkan keuntungan dengan menggunakan modal sendiri,

sehingga ROE ini sering disebut sebagai rentabilitas modal sendiri. Rasio

ini diperoleh dengan membagi laba setelah pajak dengan total ekuitas.

Semakin tinggi ROE juga menunjukkan kinerja perusahaan semakin baik

dan berdampak pada meningkatnya harga saham perusahaan. Jika harga

saham semakin meningkat maka return saham juga akan meningkat, maka

secara teoritis, sangat dimungkinkan ROE berpengaruh positif terhadap

return saham dan akan meningkatkan nilai perusahaan (Susilowati, 2011).

D. Nilai Perusahaan

Perusahaan adalah suatu organisasi yang mengkombinasikan dan

mengorganisasikan berbagai sumber daya dengan tujuan untuk

memproduksi barang dan atau jasa untuk dijual (Salvatore, 2005 dalam

Alvianto, 2018). Dalam kegiatan operasinya, perusahaan melakukan

kegiatan untuk mendapatkan keuntungan dan meningkatkan nilai

perusahaan. Nilai perusahaan merupakan persepsi investor terhadap

tingkat keberhasilan perusahaan yang terkait erat dengan harga sahamnya

(Sujoko dan Soebiantoro, 2007). Nilai perusahaan dicerminkan pada

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

kekuatan tawar menawar saham. Apabila perusahaan diperkirakan

sebagai perusahaan yang mempunyai prospek baik pada masa yang akan

datang, maka nilai sahamnya menjadi tinggi. Sebaliknya, apabila

perusahaan dinilai kurang memiliki prospek baik maka harga saham

menjadi rendah (Usunariyah, 2003). Perusahaan dapat memberikan

kemakmuran bagi pemegang saham secara maksimum apabila harga

saham perusahaan meningkat. Semakin tinggi harga saham, maka

semakin tinggi kemakmuran pemegang saham yang berarti nilai

perusahaan tersebut semakin tinggi. Untuk mencapai nilai perusahaan

yang tinggi, umumnya para shareholder menyerahkan pengelolaannya

kepada para profesional. Para profesional diposisikan sebagai manajer

atau komisaris (Retno dan Priantinah, 2012).

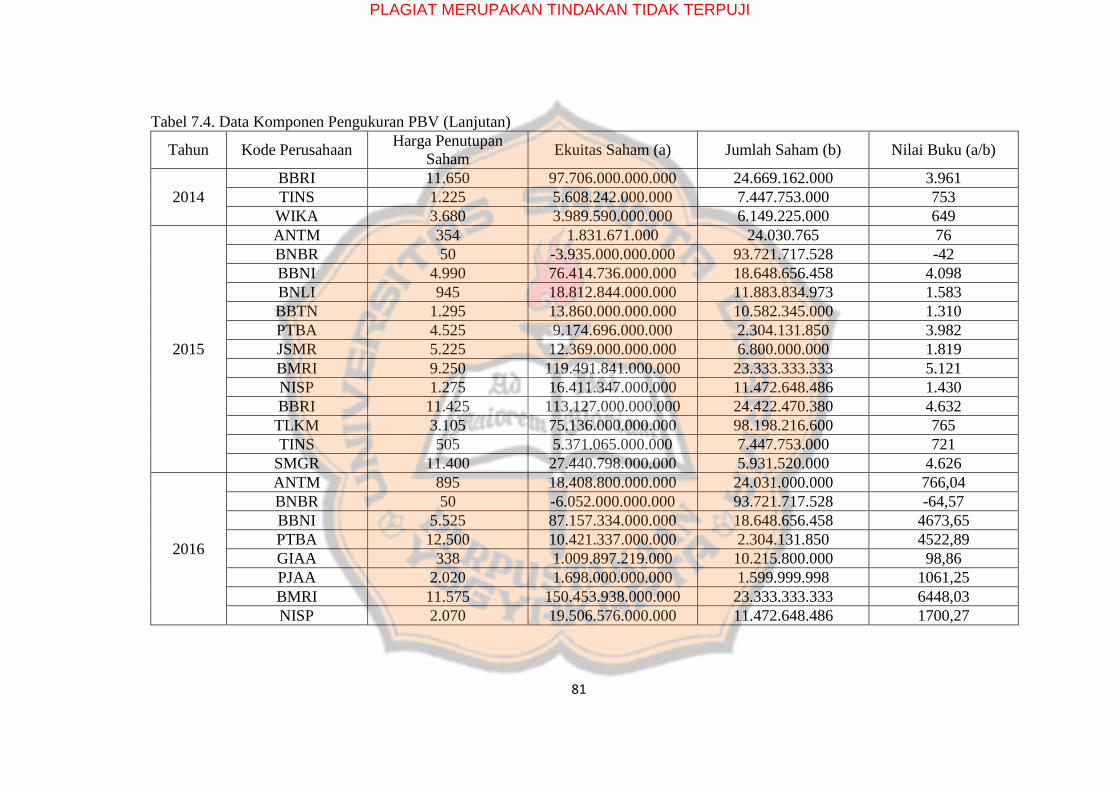

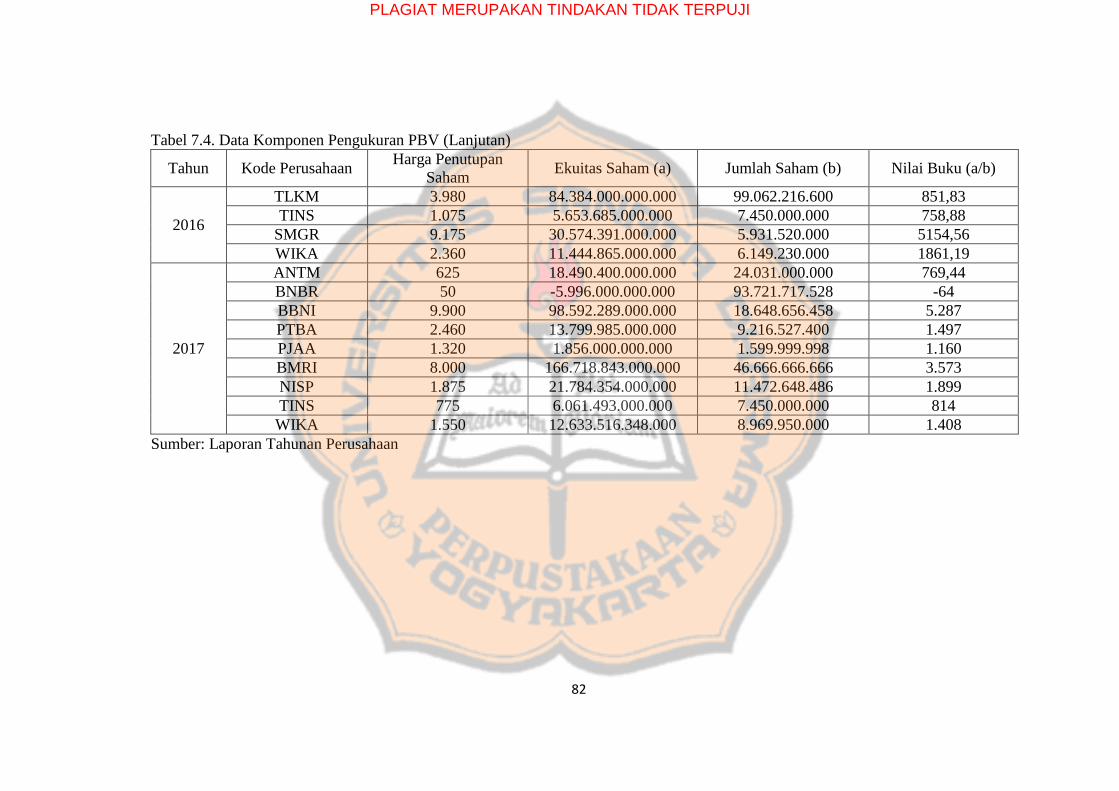

Nilai perusahaan dapat diukur dengan price to book value (PBV),

yaitu perbandingan antara harga saham dengan nilai buku per saham.

Nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran

pemegang saham. Semakin tinggi harga saham semakin tinggi pula nilai

perusahaannya (Bringham dan Gapenski, 1996).

E. Pengembangan Hipotesis

1. Corporate Governance dan Nilai Perusahaan

Sejumlah penelitian telah dilakukan tentang pengaruh

corporate governance pada nilai perusahaan dan menghasilkan

kesimpulan yang beragam. Beberapa dari studi ini menyimpulkan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

bahwa terdapat hubungan positif antara corporate governance dan

nilai perusahaan, sedangkan yang lain menyimpulkan bahwa

hubungan yang ada di antara corporate governance dan nilai

perusahaan negatif. Penelitian Siagian dkk. (2013) menemukan

bahwa corporate governance berpengaruh secara positif terkait

dengan nilai perusahaan, hal ini ditunjukkan dengan perusahaan

yang memiliki skor CGI yang lebih tinggi memiliki nilai perusahaan

lebih tinggi juga. Selain itu, penelitian Bhat (2018) juga menemukan

bahwa peran direksi dalam mekanisme corporate governance dapat

meningkatkan nilai perusahaan.

Isshaq dkk. (2009) menyatakan bahwa board size yang

dijadikan dasar pengukuran corporate governance berpengaruh

secara positif dan secara statistik signifikan terkait dengan harga

saham yang mencerminkan nilai perusahaan. Perusahaan dengan

board size yang lebih besar membuat manajemennya lebih baik,

kontrol akan menjadi lemah bila hanya dilakukan oleh satu individu.

Dengan board size yang besar, akan mendapatkan keuntungan

dengan adanya keanekaragaman keahlian dan pengalaman yang akan

memperbaiki corporate governance dan membawa pengaruh positif

ke harga saham yang mempengaruhi nilai perusahaan.

Namun penelitian yang dilakukan oleh Bhagat dan Black

(1999) yang meneliti perusahaan di US menemukan bahwa tidak

terdapat hubungan antara board independence yang digunakan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

sebagai pengukuran corporate governance dengan nilai perusahaan

jangka panjang. Hal ini terjadi karena independent directors akan

menjadi terlalu independen sehingga terkadang tidak peduli terhadap

apa yang terjadi di dalam perusahaan. Independent directors

mungkin cepat bertindak dalam krisis, namun terkadang mereka

mengambil keputusan yang salah karena terlalu tidak peduli terhadap

perusahaan, ini akan membuat corporate governance menjadi

kurang baik yang menimbulkan menurunnya nilai perusahaan.

Penelitian Mutmainah (2015) juga menyatakan bahwa praktik

corporate governance belum diterapkan oleh perusahaan secara

penuh sesuai dengan prinsip-prinsip corporate governance pada

perusahaan.

Pemisahan kepemilikan dan kontrol dalam perusahaan dapat

menciptakan masalah keagenan (Jensen dan Meckling, 1976). Para

manajer dapat mengambil tindakan yang bukan untuk kepentingan

pemegang saham, karena pemegang saham biasanya tersebar dan

tidak memiliki kemampuan untuk memantau dan mengendalikan

secara langsung tindakan manajer, sehingga kinerja perusahaan

dapat merugikan pemegang saham. Para manajer memiliki informasi

yang lebih baik tentang perusahaan daripada pemegang saham

karena manajer yang setiap hari berhadapan langsung dengan operasi

perusahaan. Asimetri informasi ini merugikan pemegang saham

karena mereka tidak dapat membuat keputusan dan kurangnya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

informasi ini membuat pemegang saham akan menarik kembali

modalnya karena mereka tidak mengetahui bagaimana perusahaan

mengelola modalnya untuk mendapat pengembalian seperti yang

diharapkan. Seperangkat mekanisme corporate governance dapat

diterapkan untuk meminimalisir masalah. Tujuan dari corporate

governance adalah untuk memastikan bahwa para manajer akan

bertindak demi kepentingan terbaik pemegang saham. Selain itu,

dapat memaksa para manajer untuk mengungkapkan informasi

penting sehingga asimetri informasi antara manajer dan pemegang

saham dapat diminimalkan (Siagian dkk., 2013).

Bila corporate governance dijalankan dengan efektif, maka

dapat berfungsi sebagai pemeriksa perilaku manajer dalam

mengelola manajemen perusahaan. Mekanisme corporate

governance yang efektif diperlukan untuk mencegah terjadinya

penyimpangan dan sejauh hal ini berhasil dilakukan, pemegang

saham akan mendapatkan pengembalian maksimum atas modal

mereka (Isshaq dkk., 2009).

Ha1 = Corporate governance berpengaruh positif terhadap nilai

perusahaan

2. Profitabilitas dan Nilai Perusahaan

Hasil penelitian yang dilakukan oleh Mahendra (2011),

menunjukkan bahwa profitabilitas berpengaruh positif terhadap nilai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

perusahaan. Profitabilitas menunjukkan tingkat keuntungan bersih

yang mampu diraih oleh perusahaan pada saat menjalankan

operasinya, sehingga dengan profitabilitas yang tinggi dapat

memberikan nilai tambah kepada nilai perusahaannya yang

tercermin pada harga sahamnya. Di sisi lain, penelitian yang

dilakukan oleh Hermuningsih (2012) menunjukkan bahwa

profitabilitas tidak berpengaruh langsung terhadap nilai perusahaan

namun dipengaruhi oleh struktur modal. Perusahaan-perusahaan

besar yang profitable lebih cenderung bersifat konservatif dengan

menggunakan hutang untuk operasi perusahaannnya. Sementara

untuk perusahaan yang kurang profitable cenderung tetap

menggunakan dana internal terlebih dahulu baru kemudian menutup

kekurangannya dengan melakukan peminjaman dalam bentuk

hutang.

Weston dan Copeland (1992) dalam Prasetyorini (2013)

mendefinisikan profitabilitas sebagai sejauh mana perusahaan

menghasilkan laba dari penjualan dan investasi perusahaan. Apabila

profitabilitas perusahaan baik maka para pemegang saham akan

melihat sejauh mana perusahaan dapat menghasilkan laba dari

penjualan dan investasi perusahaan. Dengan baiknya kinerja

keuangan perusahaan akan meningkatkan pula nilai perusahaan

karena profit yang tinggi akan memberikan indikasi prospek

perusahaan yang baik sehingga dapat memicu investor untuk ikut

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

meningkatkan permintaan saham. Permintaan saham yang meningkat

akan menyebabkan nilai perusahaan yang meningkat (Mardiyati

dkk., 2012).

Sujoko (2007) menyatakan bahwa profitabilitas perusahaan

berpengaruh positif pada nilai perusahaan karena kemampuan

perusahaan untuk menciptakan laba yang tinggi memberikan indikasi

prospek perusahaan yang baik. Penelitian Naceur dan Goaied (2002)

juga menyatakan bahwa pada dasarnya perusahaan yang profitable

memberikan sinyal atas baiknya kualitas pengelolaan perusahaan.

Ha2 = Profitabilitas berpengaruh positif terhadap Nilai Perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi empiris. Penelitian

menggunakan data sekunder yang diperoleh dari hasil dokumentasi.

Penelitian dilakukan dengan menggunakan data laporan tahunan perusahaan

tahun 2011-2017, yaitu laba bersih setelah pajak, total ekuitas, harga

penutupan per lembar saham biasa dan jumlah saham yang beredar. Data

penelitian juga menggunakan Corporate Governance Perception Index yang

dikeluarkan oleh The Indonesian Institute of Corporate Governance (IICG).

B. Objek Penelitian

Objek penelitian adalah adalah corporate governance perception index

dan laporan tahunan perusahaan yang tercatat di Bursa Efek Indonesia (BEI)

pada tahun 2011-2017.

C. Populasi Sasaran

Populasi sasaran dalam penelitian merupakan perusahaan yang

memenuhi kriteria sebagai berikut:

1. Perusahaan yang memiliki corporate governance perception index yang

tercatat di IICG tahun 2011-2017.

2. Perusahaan yang sudah terdaftar di BEI per 31 Desember 2017 dan

menerbitkan laporan keuangan tahunan tahun 2011-2017.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

3. Perusahaan yang laporan tahunannya dinyatakan dalam rupiah.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

teknik dokumentasi, dengan mencari, mengumpulkan, mempelajari dan

menganalisis data sekunder yang diperoleh dari data laporan tahunan

perusahaan dan Corporate Governance Perception Index yang dikeluarkan

oleh The Indonesian Institute of Corporate Governance.

E. Variabel Penelitian dan Cara Pengukuran

Terdapat dua variabel dalam penelitian ini yaitu variabel independen

dan variabel dependen. Variabel independen adalah variabel yang bebas tidak

terikat. Variabel independen dalam penelitian ini adalah corporate

governance dan profitabilitas. Variabel dependen adalah variabel yang terikat

yang dipengaruhi oleh perlakuan dari variabel independen. Variabel dependen

dalam penelitian ini adalah nilai perusahaan.

1. Corporate Governance

Variabel corporate governance didokumentasi dari hasil

perhitungan IICG oleh CGPI. Tahapan penilaian CGPI 2017 oleh IICG

dilakukan dengan melakukan analisis instrumen dan dokumen yang

dilakukan melalui kegiatan berikut:

a. Self assessment, merupakan penilaian mandiri oleh seluruh organ,

anggota, dan stakeholders perusahaan mengenai kualitas penerapan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

GCG di perusahaan. Pada tahapan self assessment ini perusahaan

menetapkan responden sesuai yang dipersyaratkan untuk mengisi

kuesioner dengan memberikan persepsinya secara jujur dan objektif

guna memberikan umpan balik dan evaluasi yang baik kepada

perusahaan.

b. Sistem Dokumentasi

Tahapan penilaian yang kedua dilakukan melalui penilaian

sistem dokumentasi perusahaan berupa analisis terhadap kecukupan

dan kelengkapan dokumen-dokumen perusahaan terkait GCG.

Penilaian sistem dokumentasi bersumber dari pemenuhan:

1) Kelengkapan dokumen bukti implementasi

Pemenuhan kelengkapan dokumen bukti implementasi

dilakukan oleh internal perusahaan dengan mengumpulkan

dokumen-dokumen yang dipersyaratkan, kemudian dilakukan

klarifikasi dan analisis penilaian oleh tim penilai di kantor

perusahaan masing-masing. Kelengkapan dokumen yang

dikumpulkan perusahaan merupakan dokumentasi perusahaan

yang mencakup:

a) Dokumentasi pedoman (meliputi kebijakan, tujuan dan

tanggung jawab)

b) Dokumentasi prosedur (meliputi gambaran & definisi,

proses)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

c) Dokumentasi instruksi kerja (meliputi petunjuk kerja secara

detail)

d) Dokumentasi rekam jejak implementasi (meliputi: hasil

kegiatan)

2) Pengisian data perusahaan (data isian)

Pengisian data perusahaan (data isian) merupakan bagian

yang tak terpisahkan dari penilaian sistem dokumentasi. Data

isian menyajikan informasi-informasi umum perusahaan yang

diisi dengan jelas dan benar oleh internal perusahaan.

3) Tahapan Observasi

Tahapan observasi dilakukan melalui klarifikasi instrumen

penilaian dan kelengkapan dokumen yang dimiliki perusahaan

melalui paparan eksekutif dan diskusi organ perusahaan.

Observasi dilaksanakan untuk memastikan bahwa GCG telah

dilaksanakan sesuai dengan aspek penilaian. Paparan eksekutif

memberikan penjelasan mengenai implementasi, evaluasi, dan

perbaikan corporate governance dan transformasi model bisnis

oleh perusahaan. Paparan eksekutif dibawakan oleh salah satu

anggota organ perusahaan. Diskusi tanya jawab dimaksudkan

untuk klarifikasi atas implementasi, evaluasi, dan perbaikan

corporate governance oleh perusahaan. Diskusi tanya jawab

melibatkan direksi, dewan komisaris dan manajemen perusahaan

dengan tim observer CGPI.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

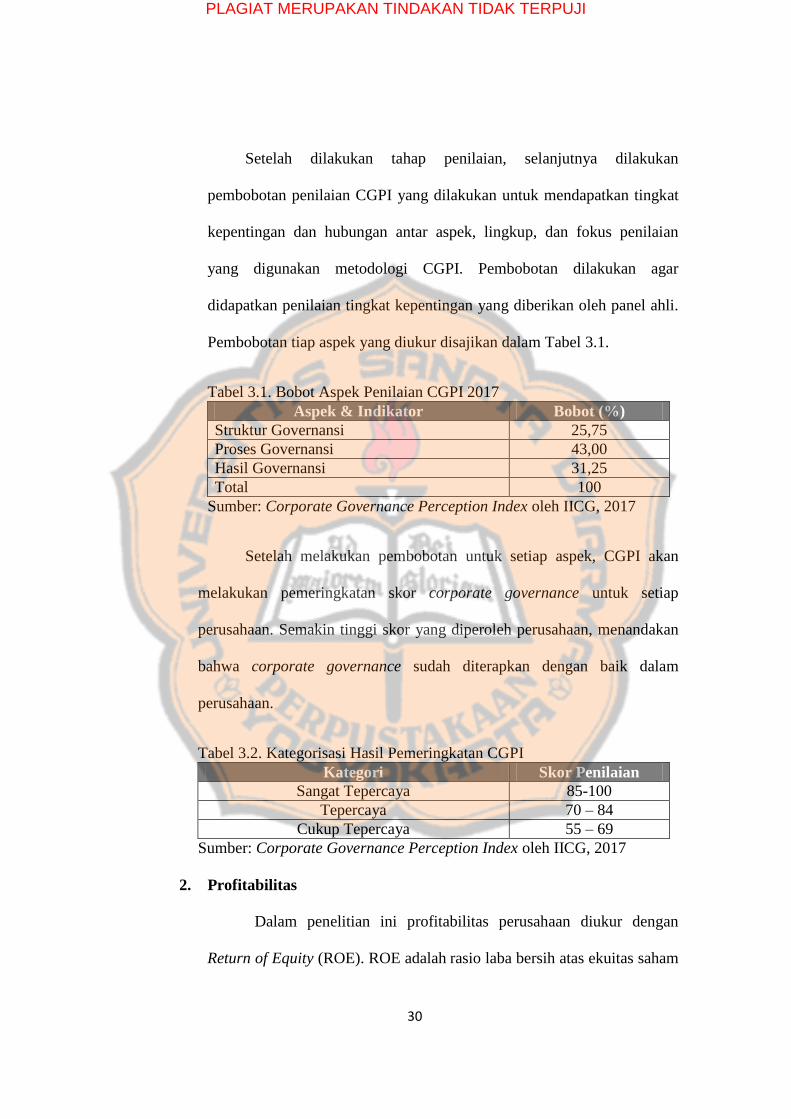

Setelah dilakukan tahap penilaian, selanjutnya dilakukan

pembobotan penilaian CGPI yang dilakukan untuk mendapatkan tingkat

kepentingan dan hubungan antar aspek, lingkup, dan fokus penilaian

yang digunakan metodologi CGPI. Pembobotan dilakukan agar

didapatkan penilaian tingkat kepentingan yang diberikan oleh panel ahli.

Pembobotan tiap aspek yang diukur disajikan dalam Tabel 3.1.

Tabel 3.1. Bobot Aspek Penilaian CGPI 2017

Aspek & Indikator Bobot (%)

Struktur Governansi 25,75

Proses Governansi 43,00

Hasil Governansi 31,25

Total 100

Sumber: Corporate Governance Perception Index oleh IICG, 2017

Setelah melakukan pembobotan untuk setiap aspek, CGPI akan

melakukan pemeringkatan skor corporate governance untuk setiap

perusahaan. Semakin tinggi skor yang diperoleh perusahaan, menandakan

bahwa corporate governance sudah diterapkan dengan baik dalam

perusahaan.

Tabel 3.2. Kategorisasi Hasil Pemeringkatan CGPI

Kategori Skor Penilaian

Sangat Tepercaya 85-100

Tepercaya 70 – 84

Cukup Tepercaya 55 – 69

Sumber: Corporate Governance Perception Index oleh IICG, 2017

2. Profitabilitas

Dalam penelitian ini profitabilitas perusahaan diukur dengan

Return of Equity (ROE). ROE adalah rasio laba bersih atas ekuitas saham

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

biasa yang mengukur tingkat pengembalian atas investasi dari pemegang

saham biasa. ROE dapat dihitung dengan rumus sebagai berikut:

ROE = laba bersih setelah pajak

total ekuitas x 100%

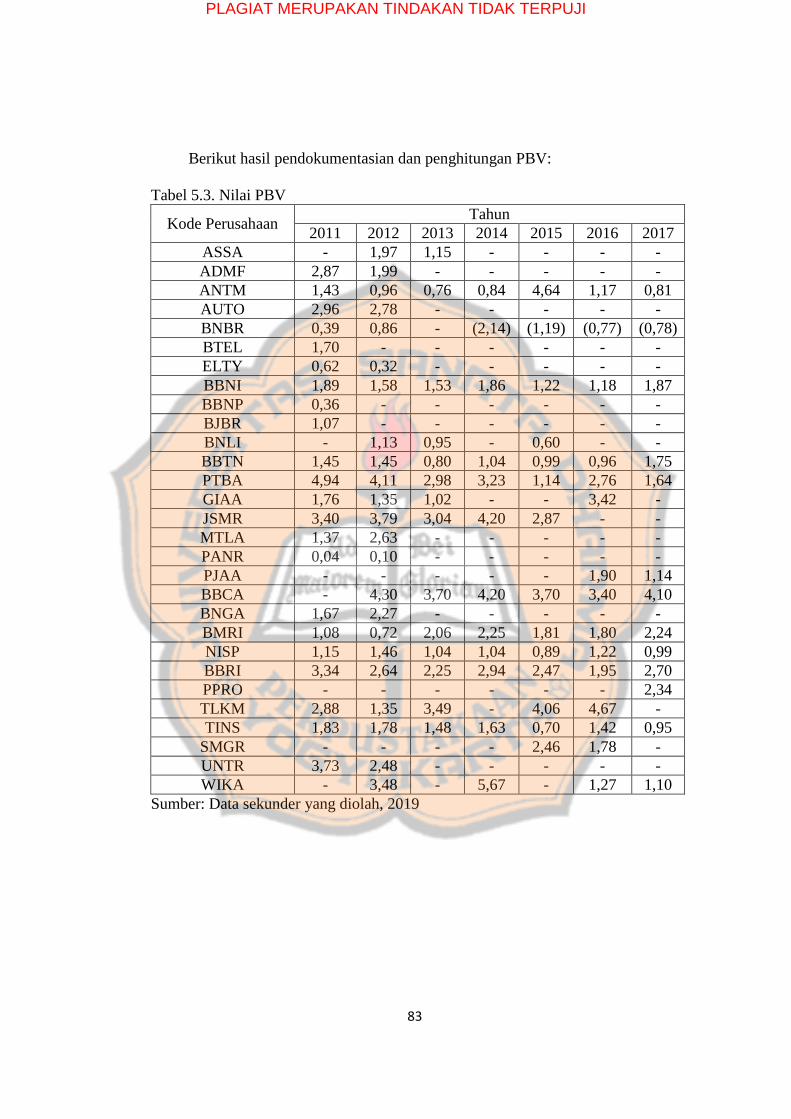

3. Nilai Perusahaan

Pada penelitian ini nilai perusahaan diukur dengan menggunakan

rasio Price to Book Value (PBV). Miller (2005) berpendapat bahwa rasio

PBV adalah ukuran yang tepat untuk mengukur nilai perusahaan. Rasio

PBV yang lebih tinggi dirasakan oleh pasar sebagai indikator

kemampuan memberikan keuntungan ekonomi yang lebih tinggi. PBV

dihitung dengan membagi harga per saham dengan nilai buku per saham.

Rasio PBV dapat diukur dengan rumus sebagai berikut:

Rasio PBV = Harga penutupan per lembar saham biasa

Nilai buku per lembar saham biasa

Keterangan:

Nilai buku per lembar saham biasa = Ekuitas saham biasa

Jumlah saham yang beredar

F. Teknik Analisis Data

1. Menganalisis statistik deskriptif

Dalam analisis statistik deskriptif, peneliti akan memaparkan isi

dari data yang ada, seperti pemaparan mean, minimum, maximum, dan

deviasi standar dari masing-masing variabel penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

2. Melakukan uji normalitas

Uji normalitas digunakan untuk mengetahui apakah data yang telah

dikumpulkan berdistribusi normal atau tidak. Uji normalitas data

dilakukan dengan menggunakan uji Kolmogorov-Smirnov untuk masing-

masing variabel yaitu corporate governance, profitabilitas dan nilai

perusahaan.

Uji normalitas dilakukan dengan melihat nilai 2-tailed significant.

Jika hasil perhitungan data memiliki tingkat signifikansi lebih besar dari

0,05 atau (Sig) ≥ 5% maka Ho diterima, berarti data terdistribusi dengan

normal. Jika hasil perhitungan data memiliki tingkat signifikansi lebih

kecil dari 0,05 atau (Sig) < 5% maka Ho ditolak, berarti data tidak

terdistribusi dengan normal.

Selain uji Kolmogorov-Smirnov, yang dapat digunakan untuk

melakukan pengujian distribusi normal adalah uji analisis grafik. Jika

persebaran data berada di sekitar garis diagonal maka data bisa dikatakan

normal.

3. Melakukan uji asumsi klasik

a. Uji multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada korelasi

diantara variabel independen dalam penelitian yaitu corporate

governance dan profitabilitas dalam penelitian. Model regresi yang

baik seharusnya tidak terdapat korelasi diantara variabel

independennya. Pendeteksian bebasnya model regresi dari adanya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

multikolinearitas yang serius dapat menggunakan nilai tolerance dan

VIF. Jika nilai tolerance ≥ 0,10 dan VIF ≤ 10, maka tidak terdapat

gangguan multikolinearitas.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Model regresi yang baik

adalah model yang tidak terdapat heteroskedastisitas. Pengujian

heteroskedastisitas dilakukan dengan menggunakan grafik

Scatterplot. Jika dalam grafik Scatterplot terdapat pola tertentu,

seperti titik- titik yang ada membentuk pola tertentu, maka

mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola

yang jelas, serta titik- titik berkumpul mendekati angka 0, tetapi juga

menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak

terjadi heteroskedastisitas. Uji Heteroskedastisitas dengan melihat

Grafik Scatterplot mempunyai kelemahan, sebab jumlah pengamatan

tertentu sangat mempengaruhi hasil ploting. Oleh karena itu, untuk

mempertegas apakah terjadi masalah heteroskedastisitas atau tidak,

maka perlu dilakukan Uji Glejser. Tidak terjadi heteroskedastisitas,

jika nilai signifikansi lebih besar dari 0,05.

c. Uji Autokorelasi

Salah satu cara yang digunakan untuk mendeteksi ada atau

tidaknya autokorelasi dalam regresi berganda adalah dengan run test.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

Dasar pengambilan keputusan dalam uji run test yaitu apabila nilai

Asymp. Sig. (2-tailed) lebih kecil dari 0,05 maka terdapat gejala

autokorelasi. Sebaliknya, jika nilai Asymp. Sig. (2-tailed) lebih besar

dari 0,05 maka tidak terdapat gejala autokorelasi. Model regresi yang

baik tidak terdapat masalah autokorelasi.

4. Melakukan Uji F

Uji F dilakukan untuk menguji apakah terdapat pengaruh dari

sekurang-kurangnya satu variabel independen yaitu corporate

governance dan profitabilitas terhadap variabel dependen yaitu nilai

perusahaan. Jika nilai probabilitas signifikansi (p-value) lebih kecil dari

0,05 maka persamaan regresi dinyatakan telah memenuhi Goodness of

Fit.

5. Melakukan Uji Koefisien Determinasi

Koefisien determinasi (R2) bertujuan untuk mengukur sejauh mana

kemampuan model dalam menerangkan variasi variabel nilai perusahaan.

Nilai koefisien determinasi (R2) adalah antara nol dan satu, dimana nilai

R2 sebesar satu berarti suatu kecocokan sempurna, sedangkan nilai R2

yang kecil atau mendekati nol berarti kemampuan variabel corporate

governance dan profitabilitas dalam menerangkan variabel nilai

perusahaan sangat terbatas.

6. Untuk menjawab rumusan masalah pertama dan kedua, dilakukan

analisis regresi berganda

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

Persamaan model regresi dari penelitian pengaruh corporate

governance dan profitabilitas terhadap nilai perusahaan dapat dijelaskan

dengan analisis regresi linear berganda. Persamaan fungsinya adalah

sebagai berikut:

Y = ß0 + ß1X1 + ß2X2 + e

Keterangan:

Y = Nilai Perusahaan

X1 = Corporate Governance

X2 = Profitabilitas

ß0 = Konstanta

ß1, ß2 = Koefisien

e = Error

Untuk menguji pengaruh variabel corporate governance dan

profitabilitas terhadap variabel nilai perusahaan dilakukan Uji t.

Pengujian terhadap hasil regresi dilakukan dengan menggunakan uji t

pada α = 5%.

Uji t dapat dilakukan dengan langkah-langkah sebagai berikut:

a) Menentukan formula hipotesis

1. Pengaruh corporate governance terhadap nilai

perusahaan:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

H01 : ß1 ≤ 0 dan P value > 0,05, artinya tidak terdapat

pengaruh positif antara corporate governance terhadap

nilai perusahaan.

Ha1 : ß1 > 0 dan P value ≤ 0,05, artinya terdapat pengaruh

positif antara corporate governance terhadap nilai

perusahaan.

2. Pengaruh profitabilitas terhadap nilai perusahaan:

H02 : ß2 ≤ 0 dan P value > 0,05, artinya tidak terdapat

pengaruh positif antara profitabilitas terhadap nilai

perusahaan.

Ha2 : ß2 > 0 dan P value ≤ 0,05, artinya terdapat pengaruh

positif antara profitabilitas terhadap nilai perusahaan.

b) Membuat keputusan

Pengambilan keputusan dapat dilakukan dengan

membandingkan nilai signifikansi dari tiap uji dengan tingkat

signifikansi penelitian. Apabila nilai signifikansi tiap uji lebih

kecil dari 5% maka Ha diterima, namun apabila nilai

signifikansi lebih besar dari 5% maka Ha ditolak.

7. Menarik kesimpulan dari hasil analisis

Apabila Ha1 diterima maka corporate governance berpengaruh

positif terhadap nilai perusahaan. Apabila Ha2 diterima maka

profitabilitas berpengaruh positif terhadap nilai perusahaan. Namun

apabila Ha1 ditolak maka corporate governance tidak berpengaruh positif

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

terhadap nilai perusahaan dan apabila Ha2 ditolak maka profitabilitas

tidak berpengaruh positif terhadap nilai perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Populasi Sasaran

Populasi sasaran yang digunakan dalam penelitian ini adalah

perusahaan yang listing di BEI per 31 Desember 2017 dan memiliki

corporate governance perception index yang tercatat di IICG tahun 2011-

2017 serta memenuhi kriteria yang telah ditentukan oleh peneliti. Kriteria

pemilihan dijelaskan pada tabel di bawah ini:

Tabel 4.1. Kriteria Pemilihan Populasi Sasaran

Kriteria Sampel Jumlah

Data tahun perusahaan yang memiliki corporate governance

perception index yang tercatat di IICG tahun 2011-2017 122

Data tahun perusahaan yang tidak menerbitkan lapotan

tahunan perusahaan di BEI tahun 2011-2017 (6)

Data tahun perusahaan yang tidak menggunakan satuan mata

uang rupiah (Rp) di laporan tahunan (3)

Jumlah Populasi Sasaran 113

Data tahun perusahaan menunjukkan bahwa periode waktu yang

digunakan tidak berturut-turut dan tidak sama antar perusahaan. Periode

waktu yang tidak sama ini menunjukkan bahwa setiap data merupakan data

independen atau tidak memiliki kaitan dengan tahun sebelumnya.

Berdasarkan tabel 4.1, terdapat 122 data tahun perusahaan yang memiliki

corporate governance perception index yang tercatat di IICG tahun 2011-

2017. Namun terdapat 6 data tahun perusahaan yang tidak terdaftar di BEI per

31 Desember 2017. Namun terdapat 3 data tahun perusahaan yang tidak

menggunakan satuan mata uang Rupiah dalam laporan tahunannya. Sehingga

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

total data tahun perusahaan yang dijadikan populasi sasaran pada penelitian

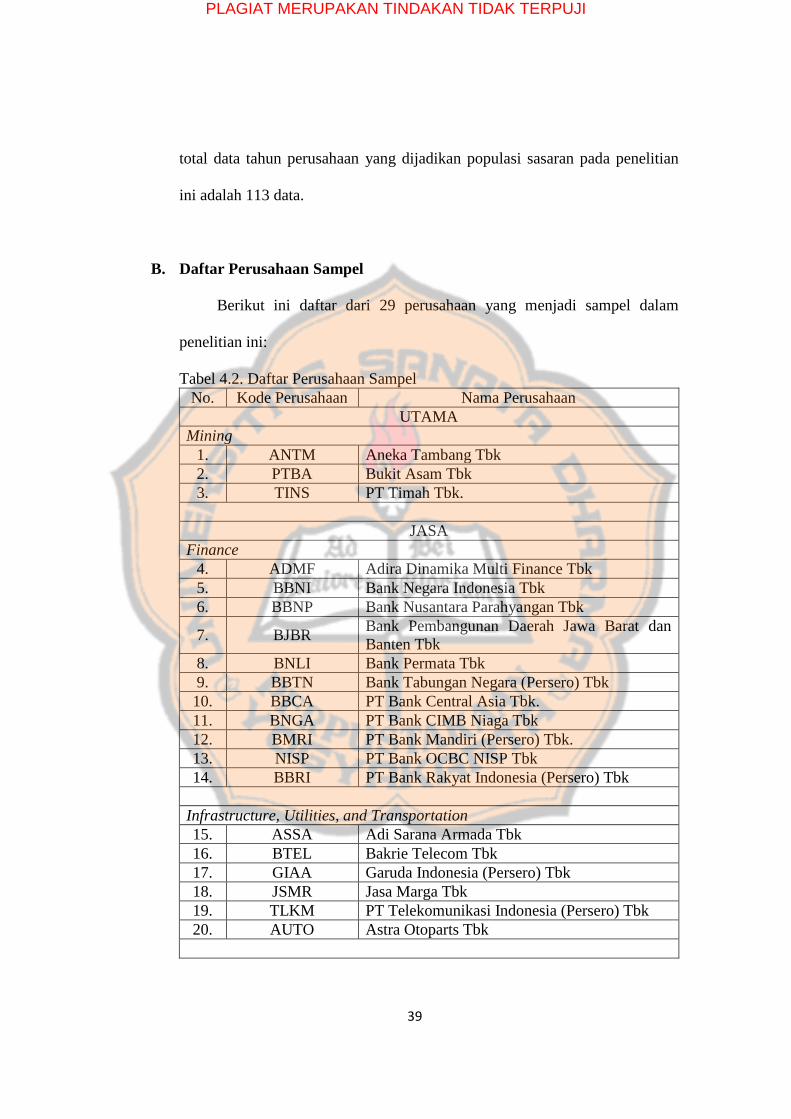

ini adalah 113 data.

B. Daftar Perusahaan Sampel

Berikut ini daftar dari 29 perusahaan yang menjadi sampel dalam

penelitian ini:

Tabel 4.2. Daftar Perusahaan Sampel

No. Kode Perusahaan Nama Perusahaan

UTAMA

Mining

1. ANTM Aneka Tambang Tbk

2. PTBA Bukit Asam Tbk

3. TINS PT Timah Tbk.

JASA

Finance

4. ADMF Adira Dinamika Multi Finance Tbk

5. BBNI Bank Negara Indonesia Tbk

6. BBNP Bank Nusantara Parahyangan Tbk

7. BJBR Bank Pembangunan Daerah Jawa Barat dan

Banten Tbk

8. BNLI Bank Permata Tbk

9. BBTN Bank Tabungan Negara (Persero) Tbk

10. BBCA PT Bank Central Asia Tbk.

11. BNGA PT Bank CIMB Niaga Tbk

12. BMRI PT Bank Mandiri (Persero) Tbk.

13. NISP PT Bank OCBC NISP Tbk

14. BBRI PT Bank Rakyat Indonesia (Persero) Tbk

Infrastructure, Utilities, and Transportation

15. ASSA Adi Sarana Armada Tbk

16. BTEL Bakrie Telecom Tbk

17. GIAA Garuda Indonesia (Persero) Tbk

18. JSMR Jasa Marga Tbk

19. TLKM PT Telekomunikasi Indonesia (Persero) Tbk

20. AUTO Astra Otoparts Tbk

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

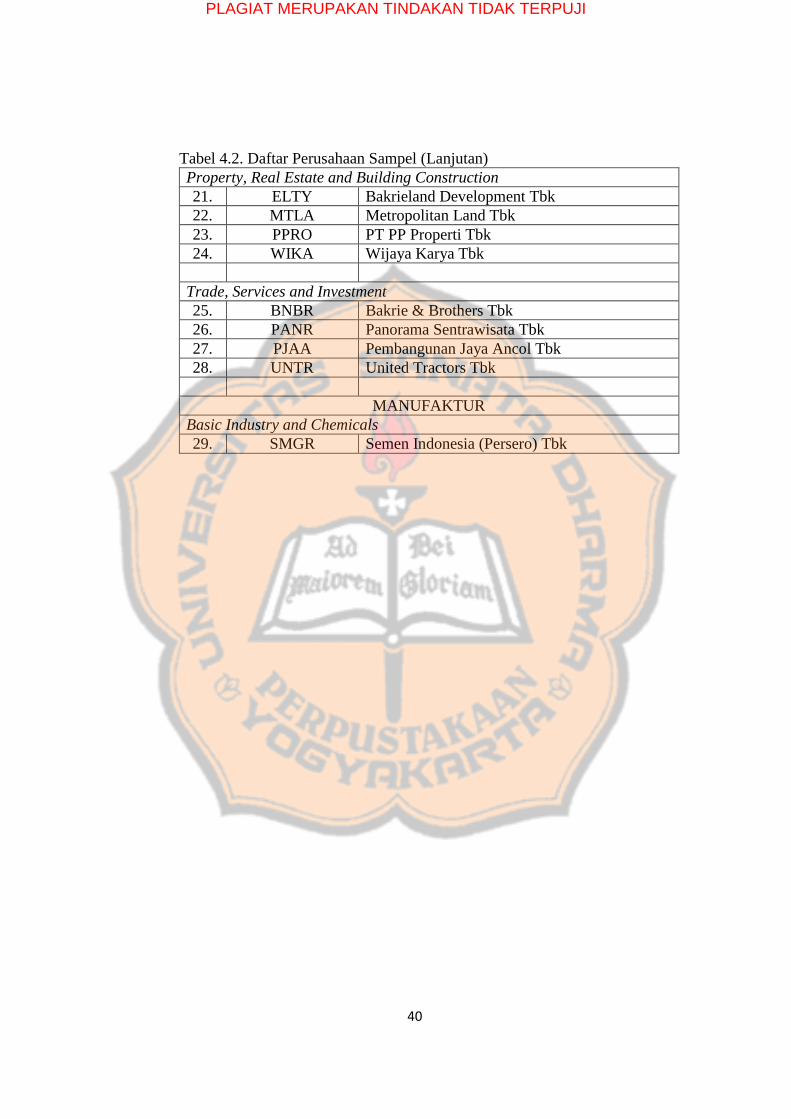

Tabel 4.2. Daftar Perusahaan Sampel (Lanjutan)

Property, Real Estate and Building Construction

21. ELTY Bakrieland Development Tbk

22. MTLA Metropolitan Land Tbk

23. PPRO PT PP Properti Tbk

24. WIKA Wijaya Karya Tbk

Trade, Services and Investment

25. BNBR Bakrie & Brothers Tbk

26. PANR Panorama Sentrawisata Tbk

27. PJAA Pembangunan Jaya Ancol Tbk

28. UNTR United Tractors Tbk

MANUFAKTUR

Basic Industry and Chemicals

29. SMGR Semen Indonesia (Persero) Tbk

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

1. Analisis Statistik Deskriptif

Berikut ini adalah hasil analisis deskriptif atas corporate

governance dan profitabilitas terhadap nilai perusahaan:

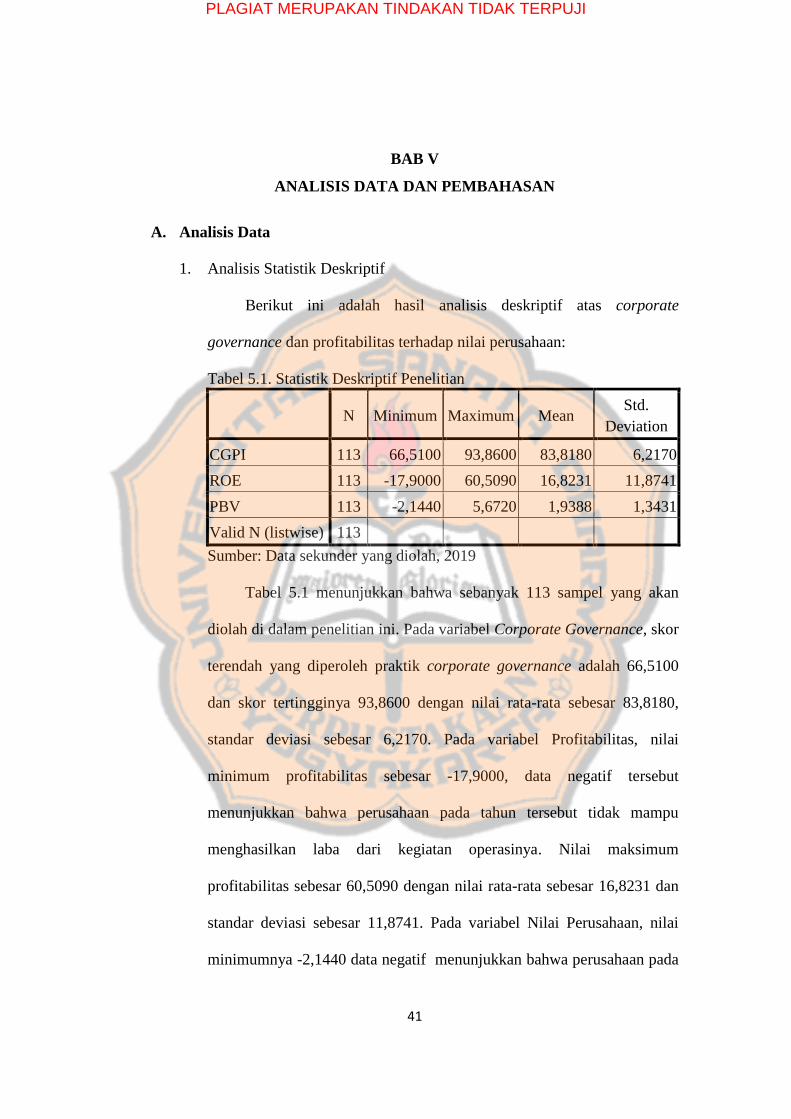

Tabel 5.1. Statistik Deskriptif Penelitian

N Minimum Maximum Mean

Std.

Deviation

CGPI 113 66,5100 93,8600 83,8180 6,2170

ROE 113 -17,9000 60,5090 16,8231 11,8741

PBV 113 -2,1440 5,6720 1,9388 1,3431

Valid N (listwise) 113

Sumber: Data sekunder yang diolah, 2019

Tabel 5.1 menunjukkan bahwa sebanyak 113 sampel yang akan

diolah di dalam penelitian ini. Pada variabel Corporate Governance, skor

terendah yang diperoleh praktik corporate governance adalah 66,5100

dan skor tertingginya 93,8600 dengan nilai rata-rata sebesar 83,8180,

standar deviasi sebesar 6,2170. Pada variabel Profitabilitas, nilai

minimum profitabilitas sebesar -17,9000, data negatif tersebut

menunjukkan bahwa perusahaan pada tahun tersebut tidak mampu

menghasilkan laba dari kegiatan operasinya. Nilai maksimum

profitabilitas sebesar 60,5090 dengan nilai rata-rata sebesar 16,8231 dan

standar deviasi sebesar 11,8741. Pada variabel Nilai Perusahaan, nilai

minimumnya -2,1440 data negatif menunjukkan bahwa perusahaan pada

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

tahun tersebut tidak mendapatkan nilai perusahaan yang tinggi, tercermin

dari rasio PBV-nya yang rendah. Nilai maksimum sebesar 5,6720 dengan

nilai rata-rata 1,9388 dan standar deviasinya 1,3431.

2. Uji Normalitas

Dalam penelitian ini pengujian normalitas data dilakukan dengan

menggunakan uji Kolmogorov-Smirnov. Hasil pengujian Kolmogorov-

Smirnov sebagai berikut:

Tabel 5.2. Hasil Uji Normalitas

Unstandardized Residual

N 113

Kolmogorov-Smirnov Z 1,299

Asymp. Sig. (2-tailed) 0,068

Sumber: Data sekunder yang diolah, 2019

Berdasarkan tabel di atas, diketahui bahwa nilai signifikansi

Asymp. Sig (2-tailed) sebesar 0,068 dimana nilai tersebut lebih besar dari

0,05. Maka sesuai dengan dasar pengambilan keputusan dalam uji

normalitas Kolmogorov-Smirnov di atas, dapat disimpulkan bahwa data

berdistribusi normal. Dengan demikian, asumsi atau persyaratan

normalitas dalam model regresi sudah terpenuhi.

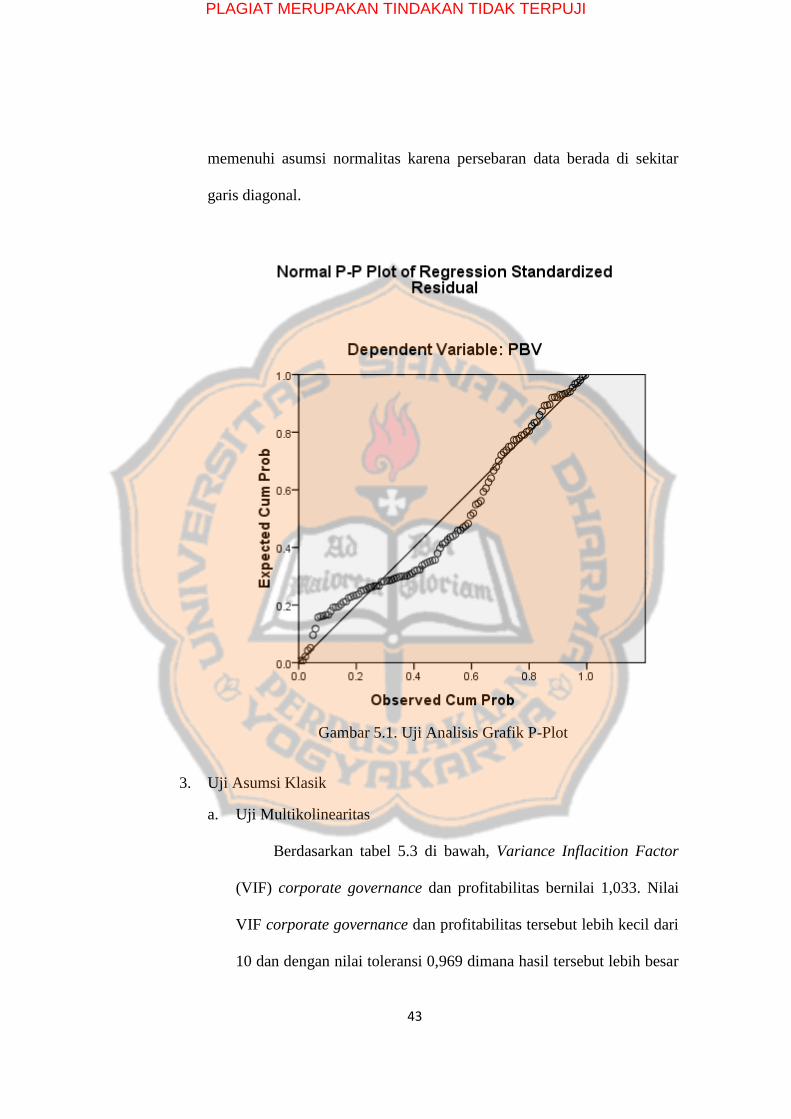

Selain uji Kolmogorov-Smirnov, yang dapat digunakan untuk

melakukan pengujian distribusi normal adalah uji analisis grafik yang

akan ditampilkan pada gambar di bawah. Pada prinsipnya, data yang

terdistribusi secara normal dapat dideteksi dengan melihat persebaran

titik pada garis diagonal dari grafik. Model regresi telah mampu

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

memenuhi asumsi normalitas karena persebaran data berada di sekitar

garis diagonal.

Gambar 5.1. Uji Analisis Grafik P-Plot

3. Uji Asumsi Klasik

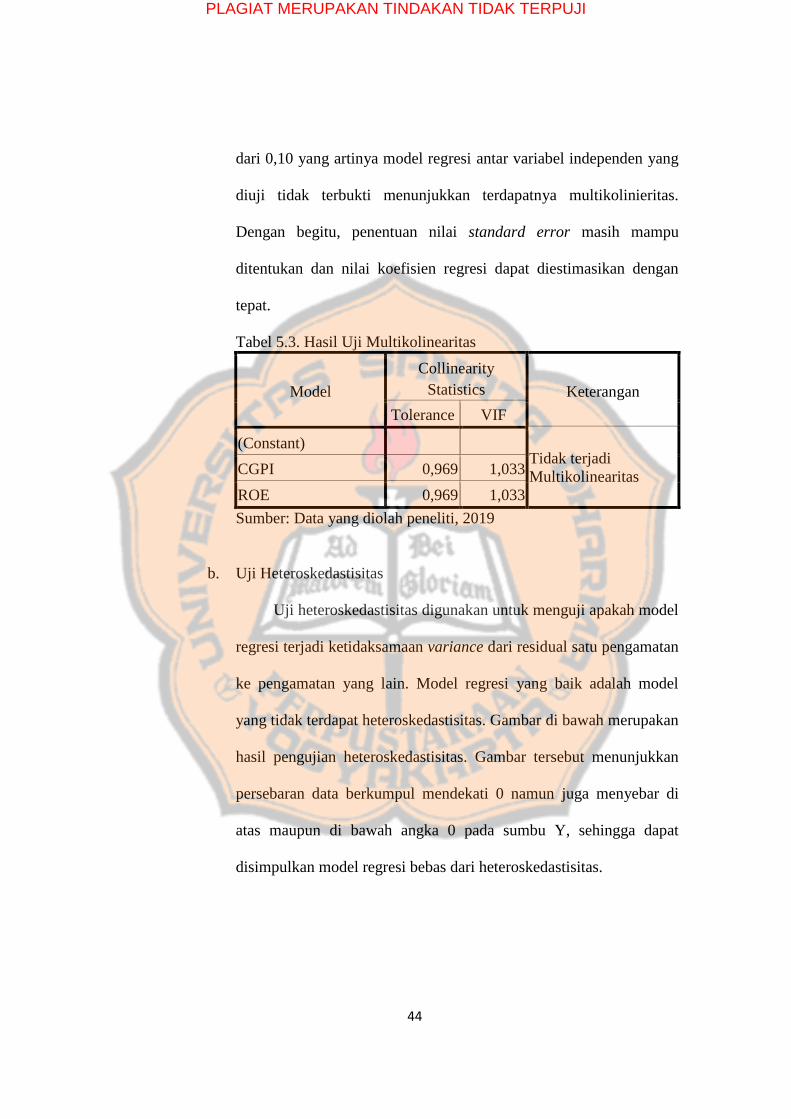

a. Uji Multikolinearitas

Berdasarkan tabel 5.3 di bawah, Variance Inflacition Factor

(VIF) corporate governance dan profitabilitas bernilai 1,033. Nilai

VIF corporate governance dan profitabilitas tersebut lebih kecil dari

10 dan dengan nilai toleransi 0,969 dimana hasil tersebut lebih besar

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

dari 0,10 yang artinya model regresi antar variabel independen yang

diuji tidak terbukti menunjukkan terdapatnya multikolinieritas.

Dengan begitu, penentuan nilai standard error masih mampu

ditentukan dan nilai koefisien regresi dapat diestimasikan dengan

tepat.

Tabel 5.3. Hasil Uji Multikolinearitas

Model

Collinearity

Statistics Keterangan

Tolerance VIF

(Constant) Tidak terjadi

Multikolinearitas CGPI 0,969 1,033

ROE 0,969 1,033

Sumber: Data yang diolah peneliti, 2019

b. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan yang lain. Model regresi yang baik adalah model

yang tidak terdapat heteroskedastisitas. Gambar di bawah merupakan

hasil pengujian heteroskedastisitas. Gambar tersebut menunjukkan

persebaran data berkumpul mendekati 0 namun juga menyebar di

atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat

disimpulkan model regresi bebas dari heteroskedastisitas.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

Gambar 5.2. Uji Heteroskedastisitas dengan Scatterplot

Untuk mempertegas apakah terjadi masalah heteroskedastisitas

atau tidak maka dilakukan Uji Glejser.

Tabel 5.4. Hasil Uji Glejser

Model Sig.

(Constant) 0,095

CGPI 0,438

ROE 0,069

Sumber: Data yang diolah peneliti, 2019

Berdasarkan uji heteroskedastisitas dengan metode Glejser

pada Tabel 5.4, diperoleh nilai signifikansi untuk corporate

governance sebesar 0,438 dan nilai signifikansi profitabilitas sebesar

0,069. Nilai signifikansi tersebut lebih besar dari 0,05 sehingga dapat

disimpulkan tidak terjadi masalah heteroskedastisitas.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

46

c. Uji Autokorelasi

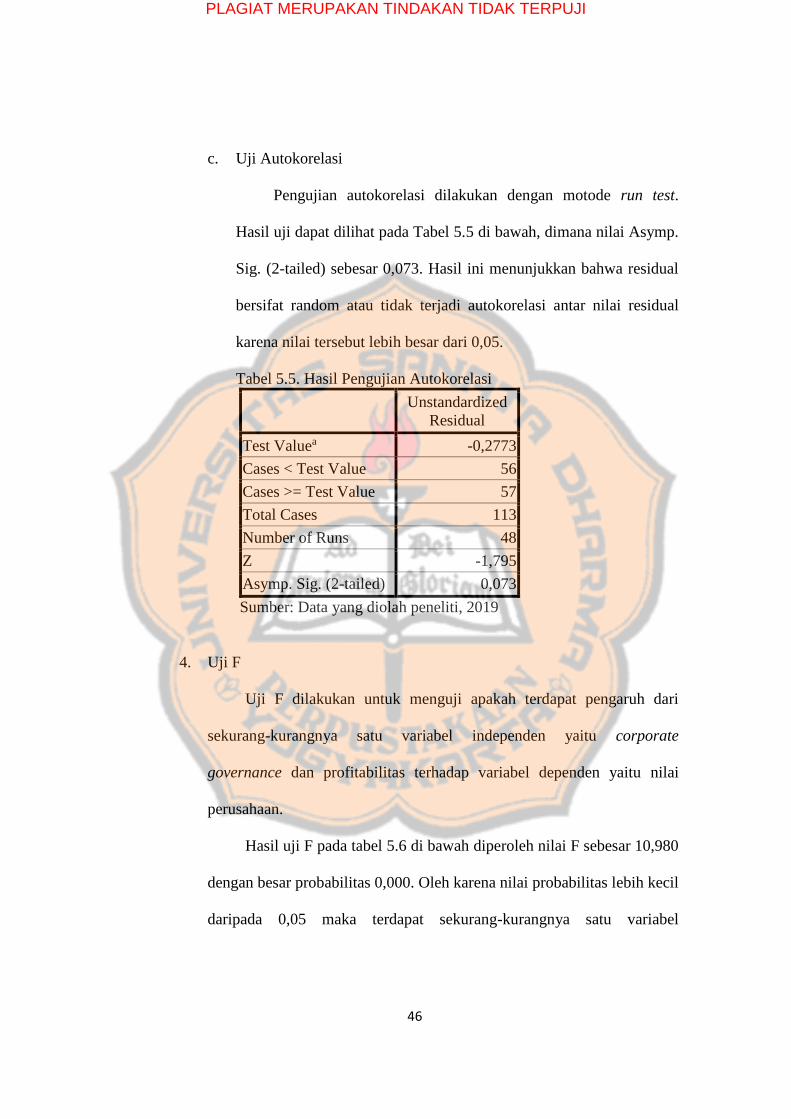

Pengujian autokorelasi dilakukan dengan motode run test.

Hasil uji dapat dilihat pada Tabel 5.5 di bawah, dimana nilai Asymp.

Sig. (2-tailed) sebesar 0,073. Hasil ini menunjukkan bahwa residual

bersifat random atau tidak terjadi autokorelasi antar nilai residual

karena nilai tersebut lebih besar dari 0,05.

Tabel 5.5. Hasil Pengujian Autokorelasi

Unstandardized

Residual

Test Valuea -0,2773

Cases < Test Value 56

Cases >= Test Value 57

Total Cases 113

Number of Runs 48

Z -1,795

Asymp. Sig. (2-tailed) 0,073

Sumber: Data yang diolah peneliti, 2019

4. Uji F

Uji F dilakukan untuk menguji apakah terdapat pengaruh dari

sekurang-kurangnya satu variabel independen yaitu corporate

governance dan profitabilitas terhadap variabel dependen yaitu nilai

perusahaan.

Hasil uji F pada tabel 5.6 di bawah diperoleh nilai F sebesar 10,980

dengan besar probabilitas 0,000. Oleh karena nilai probabilitas lebih kecil

daripada 0,05 maka terdapat sekurang-kurangnya satu variabel

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

47

independen yaitu corporate governance dan profitabilitas yang

berpengaruh terhadap nilai perusahaan.

Tabel 5.6. Hasil Uji F

ANOVAb

Model F Sig.

Regression 10,980 0,000a

Residual

Total

a. Predictors: (Constant), ROE, CGPI

b. Dependent Variable: PBV

Sumber: Data sekunder yang diolah, 2019

5. Uji Koefisien Determinasi

Tabel 5.7. Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R

Square

Std. Error of

the Estimate

1 0,408 0,166 0,151 1,2374

Sumber: Data sekunder yang diolah, 2019

Hasil uji di atas menunjukkan bahwa nilai R Square penelitian

adalah sebesar 0,166, artinya variabel dependen penelitian yaitu nilai

perusahaan dipengaruhi oleh variabel independen yaitu corporate

governance dan profitabilitas sebesar 16,6%, sedangkan 83,4%

dipengaruhi oleh variabel lain di luar model penelitian ini.

6. Uji t (Parsial)

Tabel 5.8 di bawah telah memberikan nilai koefisien variabel

corporate governance dan profitabilitas dengan nilai perusahaan hasil uji

t (parsial). Hasil perhitungan di atas menunjukkan nilai t hitung

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

48

corporate governance 3,524, nilai Beta 0,312 dengan signifikansi 0,001.

Nilai Beta 0,312 lebih besar dari 0 dan nilai signifikansi sebesar 0,001

lebih kecil dari 0,05 maka variabel corporate governance berpengaruh

positif terhadap nilai perusahaan. Nilai t hitung profitabilitas 2,414, nilai

Beta 0,214 dengan signifikansi 0,017. Nilai Beta 0,214 lebih besar dari 0

dan nilai signifikansi 0,017 lebih kecil dari 0,05 maka variabel

profitabilitas berpengaruh positif terhadap nilai perusahaan.

Tabel 5.8. Hasil Uji Regresi Berganda

Model

Standardized

Coefficients t Sig.

Beta

(Constant) -2.595 0.011

CGPI 0.312 3.524 0.001

ROE 0.214 2.414 0.017

Sumber: Data sekunder yang diolah, 2019

7. Penarikan Kesimpulan

1) Ha1 diterima berarti corporate governance berpengaruh positif

terhadap nilai perusahaan.

2) Ha2 diterima berarti profitabilitas berpengaruh positif terhadap nilai

perusahaan.

B. Pembahasan

1. Corporate governance berpengaruh positif terhadap nilai perusahaan

Hasil pengujian pengaruh corporate governance terhadap nilai

perusahaan menghasilkan kesimpulan bahwa corporate governance

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

49

berpengaruh positif terhadap nilai perusahaan. Hal ini berarti jika

corporate governance semakin baik (nilai indeks corporate governance

semakin tinggi), maka nilai perusahaan juga akan semakin baik

(diproksikan dengan nilai PBV yang semakin tinggi). Perusahaan yang

menerapkan corporate governance dengan baik akan meningkatkan

kepercayaan investor karena perusahaan tersebut dapat menjalankan

usahanya dan mengelola modal yang telah ditanamkan investor sehingga

diharapkan dapat menghasilkan pengembalian modal yang optimal.

Sistem corporate governance yang diterapkan dalam perusahaan

merupakan mekanisme pengawasan untuk menyelaraskan perbedaan

kepentingan antara manager dan pemegang saham. Perbedaan

kepentingan antara manager dan pemegang saham ini dapat

mengakibatkan masalah keagenan yang akan menimbulkan biaya

keagenan. Jensen dan Meckling (1976) mendefinisikan biaya keagenan

sebagai jumlah dari biaya yang dikeluarkan prinsipal untuk melakukan

pengawasan terhadap agen. Menurut Herawaty (2008) dalam perspektif

teori keagenan, agen yang cenderung mementingkan dirinya sendiri akan

mengalokasikan resources perusahaan dari investasi yang meningkatkan

nilai perusahaan ke alternatif investasi yang lebih aman atau

menguntungkan dirinya sendiri. Permasalahan keagenan akan

mengindikasikan bahwa nilai perusahaan akan naik apabila pemilik

perusahaan bisa mengendalikan perilaku manajemen agar tidak

menghamburkan resources perusahaan, baik dalam bentuk investasi yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

50

tidak layak maupun dalam bentuk kelalaian. Agar hal ini bisa dicapai,

perusahaan perlu menjalankan aspek kepatuhan supaya setiap organ

perusahaan dapat menerapkan tata kelola perusahaan dengan baik dan

tidak bertentangan dengan aturan yang berlaku. Di dalam perusahaan,

Direksi adalah pihak yang harus bertanggung jawab untuk selalu

menjalankan aspek kepatuhan. Menurut KNKG (2006) fungsi Direksi

dalam perusahaan adalah untuk mengendalikan sumberdaya yang

dimiliki oleh perusahaan secara efektif dan efisien dengan tetap

memperhatikan kepentingan yang wajar dari pemangku kepentingan.

Dalam mengendalikan perusahaan, Direksi harus menyusun visi, misi

dan nilai-nilai serta program jangka panjang dan jangka pendek

perusahaan. Sistem manajemen risiko perusahaan yang mencakup

seluruh aspek kegiatan perusahaan serta sistem pengendalian internal

yang handal dalam rangka menjaga kekayaan, kinerja perusahaan dan

memenuhi peraturan perundang-undangan juga harus disusun dan

dilaksanakan. Direksi harus memastikan kelancaran komunikasi antara

perusahaan dengan pemangku kepentingan serta dapat menyediakan

informasi yang boleh diakses oleh pemangku kepentingan sesuai dengan

kebutuhan wajar dari pemangku kepentingan. Oleh karena itu, Direksi

juga menyusun pertanggungjawaban pengelolaan perusahaan dalam

bentuk laporan tahunan yang memuat laporan keuangan, laporan kegiatan

perusahaan, dan laporan pelaksanaan corporate governance.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

51

Hasil penelitian ini mendukung hasil penelitian Bhat dkk. (2018)

yang menemukan bahwa peran direksi dalam mekanisme corporate

governance dapat mengurangi adanya biaya keagenan dan dapat

melindungi kepentingan pemegang saham, sehingga dapat meningkatkan

nilai perusahaan.

Untuk mendukung terlaksananya aspek kesesuaian dalam

implementasi good corporate governance, diperlukan mekanisme

pengawasan dalam perusahaan. Terdapat Dewan Komisaris yang

melakukan fungsi pengawasan dalam perusahaan yang bertugas dan

bertanggung jawab secara kolektif untuk melakukan pengawasan dan

memberikan nasehat kepada Direksi. Adanya Komisaris Independen

yang merupakan bagian dari Dewan Komisaris juga membantu

pemegang saham untuk melakukan pengawasan supaya operasi

perusahaan berjalan secara efektif dan sesuai dengan peraturan

perundang-undangan. Fungsi pengawasan yang dilakukan oleh Dewan

Komisaris yaitu dengan membentuk komite-komite seperti Komite

Audit, Komite Kebijakan Risiko dan Komite Kebijakan Corporate

Governance. Komite Audit dibentuk untuk memastikan bahwa laporan