PENGARUH BIAYA EKSPLORASI DAN PENGEMBANGAN TANGGUHAN, DEBT TO EQUITY RATIO, RETURN ON ASSET DAN NET PROFIT MARGIN TERHADAP LUAS PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA SELAMA PERIODE 2012-2014 ENI YULIANTI 120462201196 Jurusan Akuntansi, Fakultas Ekonomi Universitas Maritim Raja Ali Haji, Tanjungpinang, Kepulauan Riau Email : enyuliantie7gmail.com ABSTRAK Penelitian ini bertujuan untuk menguji pengaruh biaya eksplorasi dan pengembangan tangguhan, debt to equity ratio, return on asset dan net profit margin terhadap luas pengungkapan corporate social responsibility (CSR). Populasi pada penelitian ini adalah perusahaan pertambangan yang tedaftar di BEI selama periode 2012-2014 yang berjumlah 40 perusahaan. Penentuan sampel dilakukan dengan menggunakan metode purposive sampling yang sesuai dengan kriteria sampel dalam penelitian sehingga diperoleh sampel perusahaan pertambangan yang diamati sebanyak 12 perusahaan. Analisis data dengan menggunakan metode regresi linier berganda. Hasil penelitian ini menunjukkan bahwa secara parsial biaya eksplorasi dan pengembangan tangguhan berpengaruh terhadap luas pengungkapan corporate social responsibility. Debt to equity ratio, return on asset dan net profit margin tidak berpengaruh terhadap luas pengungkapan corporate social responsibility. Sedangkan secara stimultan biaya eksplorasi dan pengembangan tangguhan, debt to equity ratio, return on asset dan net profit margin berpengaruh terhadap luas pengungkapan corporate social responsibility pada perusahaan pertambangan yang terdaftar di bursa efek indonesia pada periode 2012-2014. Kata Kunci : Biaya Eksplorasi dan Pengembangan Tangguhan, Debt to Equity Ratio, Return on Asset, Net Profit Margin dan Corporate Social Responsibility.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH BIAYA EKSPLORASI DAN PENGEMBANGAN TANGGUHAN,

DEBT TO EQUITY RATIO, RETURN ON ASSET DAN NET PROFIT

MARGIN TERHADAP LUAS PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA SELAMA PERIODE 2012-2014

ENI YULIANTI

120462201196

Jurusan Akuntansi, Fakultas Ekonomi Universitas Maritim Raja Ali Haji,

Tanjungpinang, Kepulauan Riau

Email : enyuliantie7gmail.com

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh biaya eksplorasi dan pengembangan

tangguhan, debt to equity ratio, return on asset dan net profit margin terhadap luas

pengungkapan corporate social responsibility (CSR). Populasi pada penelitian ini adalah

perusahaan pertambangan yang tedaftar di BEI selama periode 2012-2014 yang berjumlah 40

perusahaan. Penentuan sampel dilakukan dengan menggunakan metode purposive sampling

yang sesuai dengan kriteria sampel dalam penelitian sehingga diperoleh sampel perusahaan

pertambangan yang diamati sebanyak 12 perusahaan. Analisis data dengan menggunakan

metode regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial biaya eksplorasi dan

pengembangan tangguhan berpengaruh terhadap luas pengungkapan corporate social

responsibility. Debt to equity ratio, return on asset dan net profit margin tidak berpengaruh

terhadap luas pengungkapan corporate social responsibility. Sedangkan secara stimultan

biaya eksplorasi dan pengembangan tangguhan, debt to equity ratio, return on asset dan net

profit margin berpengaruh terhadap luas pengungkapan corporate social responsibility pada

perusahaan pertambangan yang terdaftar di bursa efek indonesia pada periode 2012-2014.

Kata Kunci : Biaya Eksplorasi dan Pengembangan Tangguhan, Debt to Equity Ratio,

Return on Asset, Net Profit Margin dan Corporate Social Responsibility.

PENDAHULUAN

Saat ini, Corporate Social Responsibility (CSR) berkembang pesat seiring

meningkatnya kepedulian dunia usaha terhadap masyarakat dan lingkungan.

Perusahaan-perusahaan yang telah berkontribusi pada aspek ekonomi, pertambangan

dan teknologi dinilai memberi dampak buruk bagi lingkungan sosial. Masalah-

masalah seperti polusi, limbah, sumber daya yang semakin berkurang, kualitas

produk dan keamanannya, status dari para pekerja dan kekuasaan perusahaan besar

menjadi fokus dari banyak pihak. Dalam menjalankan tanggung jawab sosialnya,

perusahaan memfokuskan perhatiannya kepada tiga hal, yaitu : profit, lingkungan,

dan masyarakat. Dengan lebih banyak memberikan perhatian kepada lingkungan

sekitar perusahaan, maka perusahaan ikut berpartisipasi dalam usaha pelestarian

lingkungan demi terpeliharanya kualitas kehidupan umat manusia dalam jangka

panjang.

Aktivitas yang dilakukan oleh perusahaan kurang diimbangi dengan

kepedulian perusahaan terhadap masyarakat serta lingkungan. Tidak sedikit

perusahaan yang hanya berorientasi untuk maksimalisasi laba agar bisa menunjukkan

kinerjanya terhadap investor. Isi tersebut tidak konsisten, . Oleh karna itu, peneliti

menguji kembali pengaruh variabel Biaya Eksplorasi dan Pengembangan

Tangguhan, Debt to Equity Ratio, Return on Asset dan Net Profit Margin

terhadap Luas Pengungkapan Corporate Social Responsibility pada Perusahaan

Pertambangan yang Terdaftar Di Bursa Efek Indonesia Periode 2012-2014”.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS KAJIAN

PUSTAKA

Teori Stakeholder (Stakeholder Theory)

Teori stakeholder adalah teori yang menggambarkan kepada pihak mana saja

(stakeholder) perusahaan bertanggungjawab Freeman (2001) dalam Fahrizqi (2010).

Perusahaan harus menjaga hubungan dengan stakeholdernya dengan mengakomodasi

keinginan dan kebutuhan stakeholdernya, terutama stakeholder yang mempunyai

power terhadap ketersediaan sumber daya yang digunakan untuk aktivitas operasional

perusahaan, misal tenaga kerja, pasar atas produk perusahaan dan lain-lain (Chariri

dan Ghozali, 2007 dalam Fahrizqi, 2010). Salah satu strategi untuk menjaga

hubungan dengan para stakeholder perusahaan adalah dengan melaksanakan CSR,

dengan pelaksanaan CSR diharapkan keinginan dari stakeholder dapat terakomodasi

sehingga akan menghasilkan hubungan yang harmonis antara perusahaan dengan

stakeholdernya. Hubungan yang harmonis akan berakibat pada perusahaan dapat

mencapai keberlanjutan atau kelestarian perusahaannya (sustainability).

Teori Agensi (Agency Theory)

Dalam teori agensi, para manajer diberi kekuasaan oleh para pemilik

perusahaan, yaitu para pemegang saham, untuk membuat keputusan, di mana hal ini

menciptakan potensi konflik kepentingan (Brigham dan Houston, 2006). Hubungan

keagenan (agency relationship) terjadi ketika satu atau lebih individu, yang di sebut

sebagai principal menyewa individu atau organisasi lain, yang di sebut sebagai agen

untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat

keputusan kepada agen tersebut. Dalam kontrak ini agen berkewajiban untuk

melakukan hal-hal yang memberikan manfaat dan meningkatkan kesejahteraan

principal.

Teori legitimasi (Legitimasi Theory)

Menurut teori ini, suatu perusahaan beroperasi dengan izin dari masyarakat,

dimana iziin ini dapat di tarik jika masyarakat menilai bahwa perusahaan tidak

melakukan hal-hal yang diwajibkan kepadanya. Dalam konteks ini CSR di pandang

sebagai suatu kewajiban yang di setujui antara perusahaan dengan masyarakat.

Masyarakat yang telah memberikan izin kepada perusahaan untuk menggunakan

sumber daya alam dan manusianya serta izin untuk menggunakan fungsi produksinya

(Balbanes et al 1998 dalam Yuanita 2008). Perusahaan menggunakan laporan tahunan

mereka untuk menggambarkan kesan tanggung jawab lingkungannya, sehingga

mereka diterima oleh masyarakat. Dengan adanya penerimaan dari masyarakat

tersebut diharapkan dapat meningkatkan nilai perusahaan sehingga dapat

meningkatkan laba perusahaan.

Corporate Social Responsibility (Tanggungjawab Sosial)

Tanggung Jawab Sosial dan Lingkungan adalah komitmen perseroan untuk

berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan

kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri,

komunitas setempat, maupun masyarakat pada umumnya (Undang-undang Nomor 40

Tahun 2007 tentang Perseroan Terbatas pasal 1 point 3). Pengertian ini mengandung

arti bahwa perusahaan yang berbentuk Perseroan Terbatas (PT) mempunyai tanggung

jawab sosial terhadap komunitas setempat dan lingkungan masyarakat umumnya.

Implementasi atas peran tanggung jawab tersebut diatur dalam Pasal 74 UU Nomor

40 Tahun 2007, dan pelaksanaannya harus dilaporkan dalam laporan Tahunan

perusahaan (pasal 66 ayat 2c).

Tanggung jawab sosial dan lingkungan juga diatur dalam UU Nomor 25

Tahun 2007 Tentang Penanaman Modal terkait dengan perusahaan yang terdaftar di

pasar modal. Regulasi tersebut menjelaskan kewajiban bagi setiap penanam modal

untuk melaksanakan tanggung jawab sosial, menghormati tradisi budaya masyarakat

sekitar lokasi kegiatan usaha penanaman modal, dan mematuhi semua ketentuan

peraturan perundang-undangan (Laksmitaningrum, 2012).

Corporate Social Responsibility Disclosure (Pengungkapan Tangguang Jawab

Sosial Perusahaan)

Hendriksen, 1997 dalam Purwanto, 2011 mendefinisikan pengungkapan

(disclosure) sebagai penyajian informasi yang dibutuhkan untuk pengoperasian

secara optimal pasar modal yang efisien. Pengungkapan yang dilakukan perusahaan

dapat bersifat pengungkapan wajib (mandatory disclosure) yaitu pengungkapan

informasi wajib dilakukan oleh perusahaan berdasarkan pada peraturan atau standar

tertentu dan pengungkapan sukarela (voluntary disclosure).

Chariri dan Ghozali, 2007 dalam Fahrizqi 2010, menemukan bahwa

pengungkapan dikatakan berkaitan dengan isu sosial (dan lingkungan) jika

pengungkapan tersebut berisi informasi yang dapat dikatagorikan ke dalam kelompok

berikut ini :

1. Lingkungan

2. Energi

3. Praktik bisnis yang wajar (fair)

4. Sumber daya manusia

5. Keterlibatan masyarakat

6. Produk yang dihasilkan

7. Umum

Biaya Eksplorasi dan Pengembangan Tangguhan

Biaya eksplorasi dan pengembangan tangguhan adalah biaya yang

dikeluarkan untuk setiap usaha dalam rangka mencari dan menemukan cadangan

minyak dan gas bumi di daerah-daerah yang belum terbukti mengandung minyak dan

gas bumi lalu biaya tersebut dikapitalisasi menjadi aset pada periode berjalan. Biaya

eksplorasi muncul atas dasar dilakukannya riset dan analisis area yang diekplorasi,

studi atas topografi, geologi, geokimia dan geofisika serta eksplorasi atas pengeboran,

penggalian dan pengambilan sampel (Yuningsih, 2012).

PSAK 48 (revisi 2010), menyatakan biaya untuk eksplorasi dan evaluasi

diukur pada biaya perolehan yaitu entitas mengklasifikikasi asset eksplorasi dan

evaluasi sebagai asset berwujud (sarana dan drilling rigs) sedangkan asset tidak

berwujud (hak pengeboran) sesuai dengan sifat asset yang diperoleh dan menerapkan

klasifikasi tersebut secara konsisten.

Debt to Equity Ratio (DER)

Rasio hutang terhadap modal merupakan rasio yang digunakan untuk

mengukur besarnya proposi utang terhadap modal. Rasio ini dihitung sebagai hasil

bagi antara total hutang dengan modal. Debt to equity ratio merupakan rasio yang

digunakan untuk menilai hutang dengan ekuitas. Rasio ini berguna untuk mengetahui

jumlah dana yang disediakan peminjam dengan pemilik perusahaan. Dengan kata lain

rasio ini berfungsi untuk mengetahui setiap rupah modal sendiri yang dijadikan untuk

jaminan hutang (Kasmir, 2016).

Return on Asset (ROA)

Return on asset merupakan rasio yang menunjukan seberapa besar kontribusi

asset dalam menciptakan jumlah laba bersih. Dengan kata lain, rasio ini digunakan

untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap

rupiah dana yang tertanam dalam total aset. Rasio ini dihitung dengan membagi laba

bersih terhadap total aset. (Hery, 2015)

Net Profit Margin (NPM)

Net Profit Margin (NPM) menggambarkan besarnya laba bersih yang

diperoleh perusahaan pada setiap penjualan yang dilakukan. Dengan kata lain rasio

ini mengukur laba bersih setelah pajak terhadap penjualan. Laba setelah pajak ini

dianggap sebagai laba bersih. Karena itu dibeberapa literatur ditemukan jika pajak

setelah pajak maka yang diambil adalah laba bersih (Fahmi, 2010).

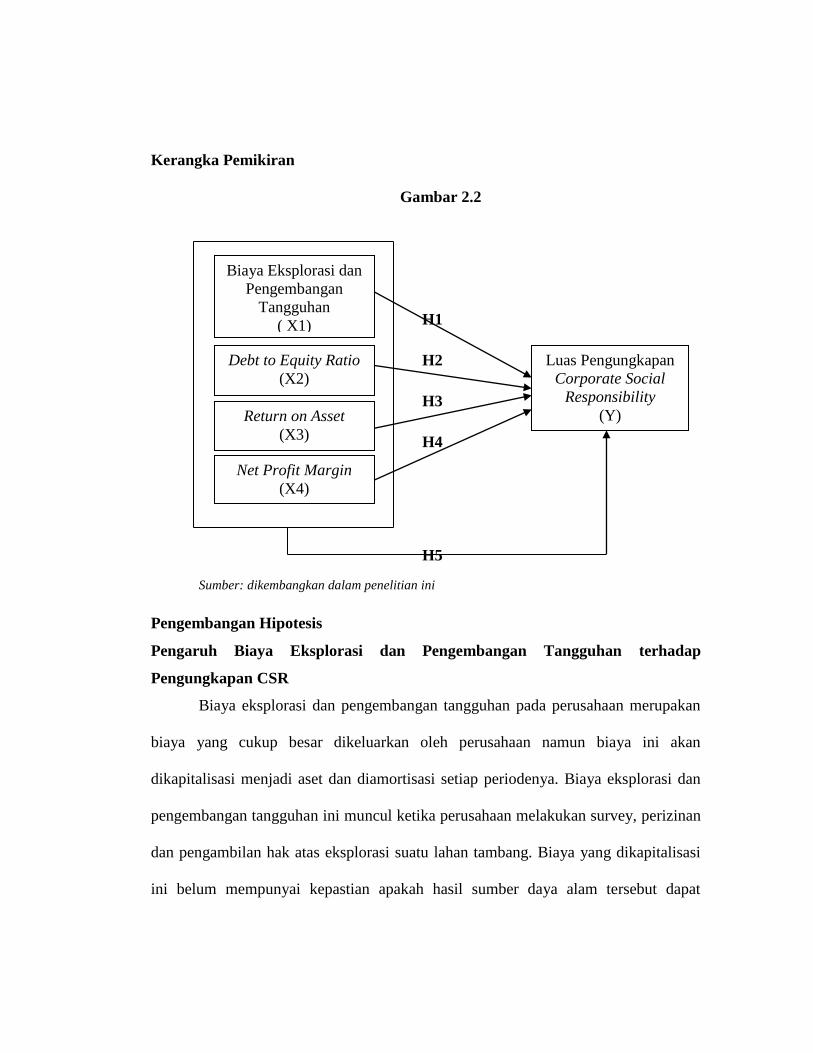

Kerangka Pemikiran

Gambar 2.2

H1

H2

H3

H4

H5

Sumber: dikembangkan dalam penelitian ini

Pengembangan Hipotesis

Pengaruh Biaya Eksplorasi dan Pengembangan Tangguhan terhadap

Pengungkapan CSR

Biaya eksplorasi dan pengembangan tangguhan pada perusahaan merupakan

biaya yang cukup besar dikeluarkan oleh perusahaan namun biaya ini akan

dikapitalisasi menjadi aset dan diamortisasi setiap periodenya. Biaya eksplorasi dan

pengembangan tangguhan ini muncul ketika perusahaan melakukan survey, perizinan

dan pengambilan hak atas eksplorasi suatu lahan tambang. Biaya yang dikapitalisasi

ini belum mempunyai kepastian apakah hasil sumber daya alam tersebut dapat

Biaya Eksplorasi dan

Pengembangan

Tangguhan

( X1)

Debt to Equity Ratio

(X2)

Return on Asset

(X3)

Net Profit Margin

(X4)

Luas Pengungkapan

Corporate Social

Responsibility

(Y)

mengahasilkan laba ekonomi atau tidak karena masih dalam tahap eksplorasi dan

pengembangan (Prayudiawan, 2011 dalam Kinantika 2012).

Tingginya biaya yang dikapitalisasi ini akan meningkatkan luas pengungkapan

CSR dari perusahaan. Logika ini muncul dikarenakan semakin tinggi biaya eksplorasi

dan pengembangan tangguhan ini akan meningkatkan resiko yang dimiliki oleh

perusahaan karena kegiatan eksplorasi sendiri rentan akan kecelakaan dan tingginya

kebelumpastian dari hasil tambang yang didapatkan oleh perusahaan tambang. Hal ini

sejalan dengann penelitian yang dilakukan Kinantika (2013), hasil penelitiannya

menunjukkan bahwa biaya eksplorasi dan pengembangan tangguhan berpengaruh

positif signifikan terhadap luas pengungkapan corporate social responsibility.

H1: Biaya eksplorasi dan pengembangan tangguhan berpengaruh terhadap luas

pengungkapan CSR

Pengaruh Debt to Equity Ratio Terhadap Luas Pengungkapan Corporate Social

Responsibility

Debt to Equity Ratio memberikan gambaran mengenai struktur modal yang

dimiliki perusahaan. Rasio leverage digunakan untuk memberikan gambaran

mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat

resiko tak tertagihnya suatu utang. Perusahaan dengan rasio leverage yang terlalu

tinggi menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak

luar sehingga beban perusahaan juga semakin berat. Oleh karena itu, perusahaan

dengan rasio leverage yang tinggi mempunyai kewajiban lebih untuk

mengungkapkan tanggung jawab sosialnya.

Pernyataan tersebut sejalan dengan penelitian yang dilakukan oleh Purnasiwi

(2013), hasil penelitian menyatakan bahwa rasio leverage (DER) memiliki pengaruh

terhadap luas pengungkapan CSR, dimana perusahaan yang memiliki tingkat

leverage yang tinggi akan mengungkapkan lebih banyak informasi kepada para

stakeholdernya untuk menghilangkan keraguan dan menimbulkan kepercayaan akan

kemampuan perusahaan karena keberadaan suatu perusahaan sangat dipengaruhi oleh

dukungan yang diberikan oleh stakeholder perusahaan agar mendapatkan citra yang

bagus

H2: Debt to equity ratio berpengaruh terhadap luas pengungkapan CSR

Pengaruh return on asset Terhadap Luas Pengungkapan Corporate Social

Responsibility

Hasil pengambilan atas aset merupakan rasio yang menunjukkan seberapa

besar kontribusi aset dalam menciptakan laba bersih. Dengan kata lain, rasio ini

digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan

dari setiap rupiah dana yang tertanam dalam total aset. Semakin tinggi hasil

pengembalian atas aset berarti semakin tinggi pula jumlah laba bersih yang dihasilkan

dari setiap rupiah dana yang tertanam dalam total asset, (Hery, 2015).

Pernyataan tersebut dapat sejalan dengan penelitian yang dilakukan oleh

Fahrizqi (2010), Putri (2013), dan Rambe & Wira (2013), dimana hasil penelitian

menunjukkan bahwa profitabilitas (ROA) berpengaruh terhadap luas pengungkapan

CSR. Namun berbeda dengan penelitian yang dilakukan oleh Purnasiwi (2011),

Wakid (2011) dan Putri & Cristiawan (2014) bahwa ROA tidak berpengaruh terhadap

pengungkapan CSR.

H3: Return on asset berpengaruh terhadap luas pengungkapan CSR

Pengaruh net profit margin Terhadap Luas Pengungkapan Corporate Social

Responsibility

Net Profit Margin merupakan kemampuan perusahaan dalam mendapatkan

laba dengan membandingkan laba bersih dengan penjualan bersih. Net profit margin

menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap

penjualan. Rasio yang tinggi menunjukkan tingkat penjualan yang tinggi. Ini berarti

menunjukkan tingkat efisiensi perusahaan. Semakin besar NPM berarti semakin

efisien perusahaan tersebut dalam mengeluarkan biaya-biaya sehubungan dengan

kegiatan operasinya.

Pernyataan tersebut sejalan dengan penelitian yang dilakukan oleh Putri

(2013), hasil penelitian menyatakan net profit margin berpengaruh terhadap luas

pengungkapan corporate social responsibility. Namun, berbeda dengan penelitian

yang di lakukan oleh Rambe & Wira (2013), yang menyatakan NPM tidak

berpengaruh terhadap pengungkapan CSR.

H4: Net profit margin berpengaruh terhadap luas pengungkapan CSR

Pengaruh Biaya Eksplorasi dan Pengembangan Tangguhan, Debt to Equity

Ratio, Retun on Asset dan Net Profit Margin Terhadap Luas Pengungkapan CSR

Dalam penelitian ini selain melihat pengaruh variabel independen secara

parsial terhadap variabel dependen, penelitian ini juga melihat mengaruh variabel

independen secara simultan terhadap variabel dependen.

H5: Biaya Eksplorasi dan Pengembangan Tangguhan, Debt to Equity Ratio,

Retun on Asset dan Net Profit Margin berpengaruh Terhadap Luas

Pengungkapan CSR

Metode Penelitian

Metode penelitian pada penelitian ini menggunakan pendekatan kuantitatif.

Pendekatan kuantitatif adalah hasil pengamatan yang disajikan dalam bentuk angka

yang diolah menggunakan metode statistic (SPSS).

Variabel Dependen atau terikat (Y)

Variabel terikat atau variabel dependen merupakan variabel yang menjadi

fokus penelitian. Variabel dependen dalam penelitian ini ialah luas pengungkapan

corporate social responsibility Menurut Almiyanti (2014), Pengungkapan tanggung

jawab sosial perusahaan di nyatakan dalam Corporate Social Responsibility

Disclosure Index (CSRDI) yang di rumuskan sebagai berikut:

𝐶𝑆𝑅𝐷𝐼 =∑×ij

nj

Keterangan :

CSRDIj = indeks pengungkapan tanggung jawab sosial perusahaan

Xij = Dummy variable: 1 = jika item i di ungkapkan;0 = jika item i

tidak diungkapkan.

nj = jumlah item untuk perusahaan j, nj ≤ 78

Variabel Independen (X)

Biaya Eksplorasi dan Pengembangan Tangguhan

Rumus yang digunakan dalam mengukur sebagai berikut : Kinantika (2013)

Debt to Equity Ratio (DER)

Rumus yang digunakan dalam mengukur debt to equity ratio adalah sebagai

berikut : (Brigham & Houston, 2005 dalam Kurniawati, 2013) :

Retun on Asset (ROA)

Return on asset dapat diukur menggunakan rumus sebagai berikut :

(Munawir, 2004 dalam Kurniawati, 2013) ;

Net Profit Margin (NPM)

Ukuran perusahaan dapat diukur menggunakan rumus sebagai berikut :

(Fahmi, 2012);

Debt to equity ratio = Total Hutang

Total Ekuitas

Retun on asset = Laba bersih

Total asset

Ln_Total Biaya Eksplorasi dan Pengembangan Tangguhan

Net Profit Margin : Laba Bersih Setelah Paja𝑘

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

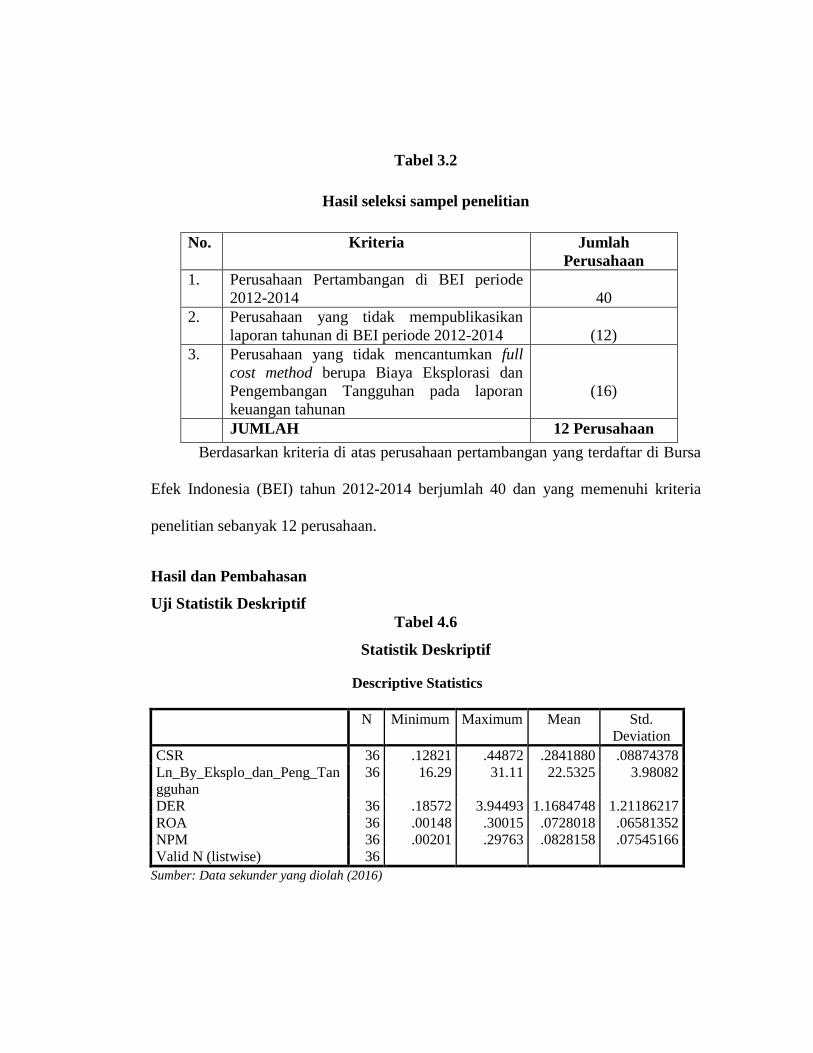

Tabel 3.2

Hasil seleksi sampel penelitian

No. Kriteria Jumlah

Perusahaan

1. Perusahaan Pertambangan di BEI periode

2012-2014

40

2. Perusahaan yang tidak mempublikasikan

laporan tahunan di BEI periode 2012-2014

(12)

3. Perusahaan yang tidak mencantumkan full

cost method berupa Biaya Eksplorasi dan

Pengembangan Tangguhan pada laporan

keuangan tahunan

(16)

JUMLAH 12 Perusahaan

Berdasarkan kriteria di atas perusahaan pertambangan yang terdaftar di Bursa

Efek Indonesia (BEI) tahun 2012-2014 berjumlah 40 dan yang memenuhi kriteria

penelitian sebanyak 12 perusahaan.

Hasil dan Pembahasan

Uji Statistik Deskriptif

Tabel 4.6

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

CSR 36 .12821 .44872 .2841880 .08874378

Ln_By_Eksplo_dan_Peng_Tan

gguhan

36 16.29 31.11 22.5325 3.98082

DER 36 .18572 3.94493 1.1684748 1.21186217

ROA 36 .00148 .30015 .0728018 .06581352

NPM 36 .00201 .29763 .0828158 .07545166

Valid N (listwise) 36

Sumber: Data sekunder yang diolah (2016)

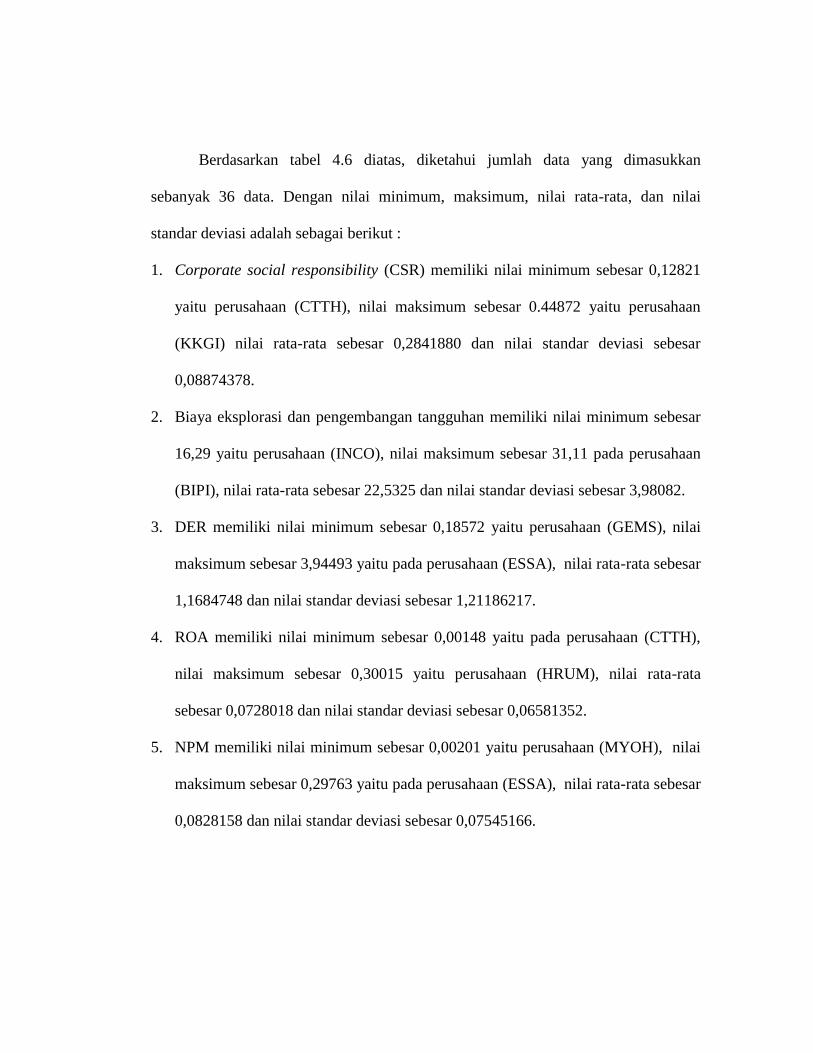

Berdasarkan tabel 4.6 diatas, diketahui jumlah data yang dimasukkan

sebanyak 36 data. Dengan nilai minimum, maksimum, nilai rata-rata, dan nilai

standar deviasi adalah sebagai berikut :

1. Corporate social responsibility (CSR) memiliki nilai minimum sebesar 0,12821

yaitu perusahaan (CTTH), nilai maksimum sebesar 0.44872 yaitu perusahaan

(KKGI) nilai rata-rata sebesar 0,2841880 dan nilai standar deviasi sebesar

0,08874378.

2. Biaya eksplorasi dan pengembangan tangguhan memiliki nilai minimum sebesar

16,29 yaitu perusahaan (INCO), nilai maksimum sebesar 31,11 pada perusahaan

(BIPI), nilai rata-rata sebesar 22,5325 dan nilai standar deviasi sebesar 3,98082.

3. DER memiliki nilai minimum sebesar 0,18572 yaitu perusahaan (GEMS), nilai

maksimum sebesar 3,94493 yaitu pada perusahaan (ESSA), nilai rata-rata sebesar

1,1684748 dan nilai standar deviasi sebesar 1,21186217.

4. ROA memiliki nilai minimum sebesar 0,00148 yaitu pada perusahaan (CTTH),

nilai maksimum sebesar 0,30015 yaitu perusahaan (HRUM), nilai rata-rata

sebesar 0,0728018 dan nilai standar deviasi sebesar 0,06581352.

5. NPM memiliki nilai minimum sebesar 0,00201 yaitu perusahaan (MYOH), nilai

maksimum sebesar 0,29763 yaitu pada perusahaan (ESSA), nilai rata-rata sebesar

0,0828158 dan nilai standar deviasi sebesar 0,07545166.

Uji Asumsi Klasik

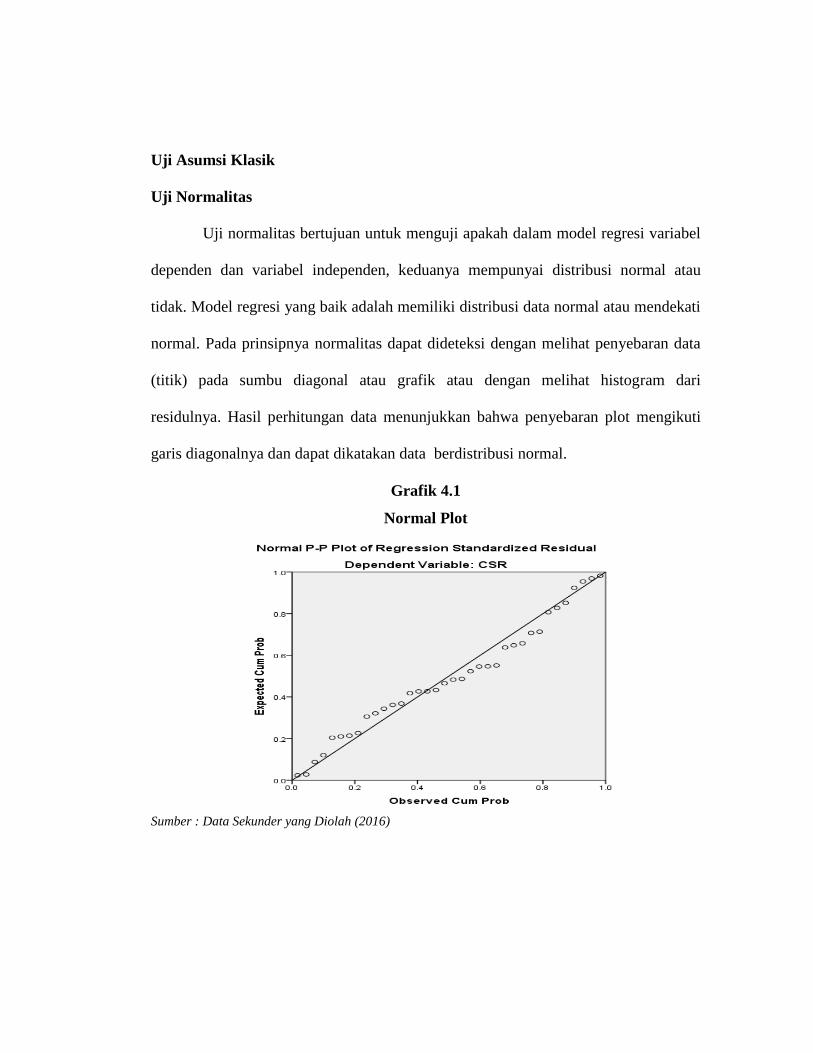

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

dependen dan variabel independen, keduanya mempunyai distribusi normal atau

tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati

normal. Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data

(titik) pada sumbu diagonal atau grafik atau dengan melihat histogram dari

residulnya. Hasil perhitungan data menunjukkan bahwa penyebaran plot mengikuti

garis diagonalnya dan dapat dikatakan data berdistribusi normal.

Grafik 4.1

Normal Plot

Sumber : Data Sekunder yang Diolah (2016)

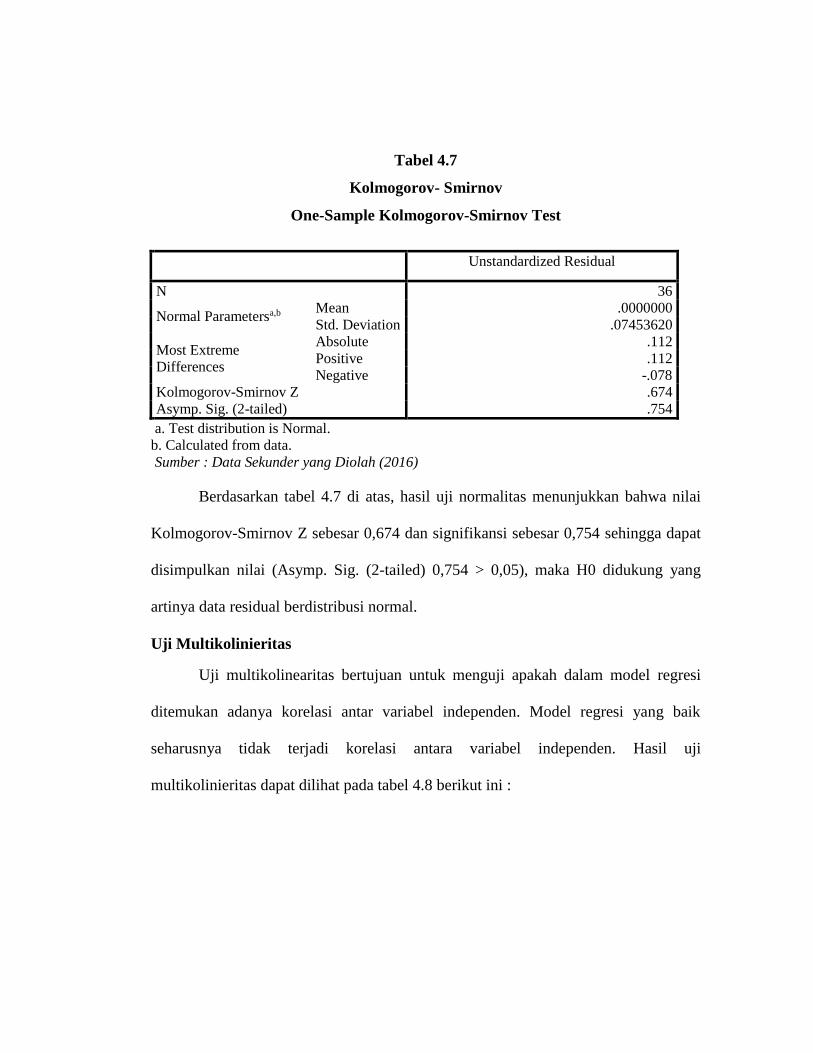

Tabel 4.7

Kolmogorov- Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,b Mean .0000000

Std. Deviation .07453620

Most Extreme

Differences

Absolute .112

Positive .112

Negative -.078

Kolmogorov-Smirnov Z .674

Asymp. Sig. (2-tailed) .754

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data Sekunder yang Diolah (2016)

Berdasarkan tabel 4.7 di atas, hasil uji normalitas menunjukkan bahwa nilai

Kolmogorov-Smirnov Z sebesar 0,674 dan signifikansi sebesar 0,754 sehingga dapat

disimpulkan nilai (Asymp. Sig. (2-tailed) 0,754 > 0,05), maka H0 didukung yang

artinya data residual berdistribusi normal.

Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi antara variabel independen. Hasil uji

multikolinieritas dapat dilihat pada tabel 4.8 berikut ini :

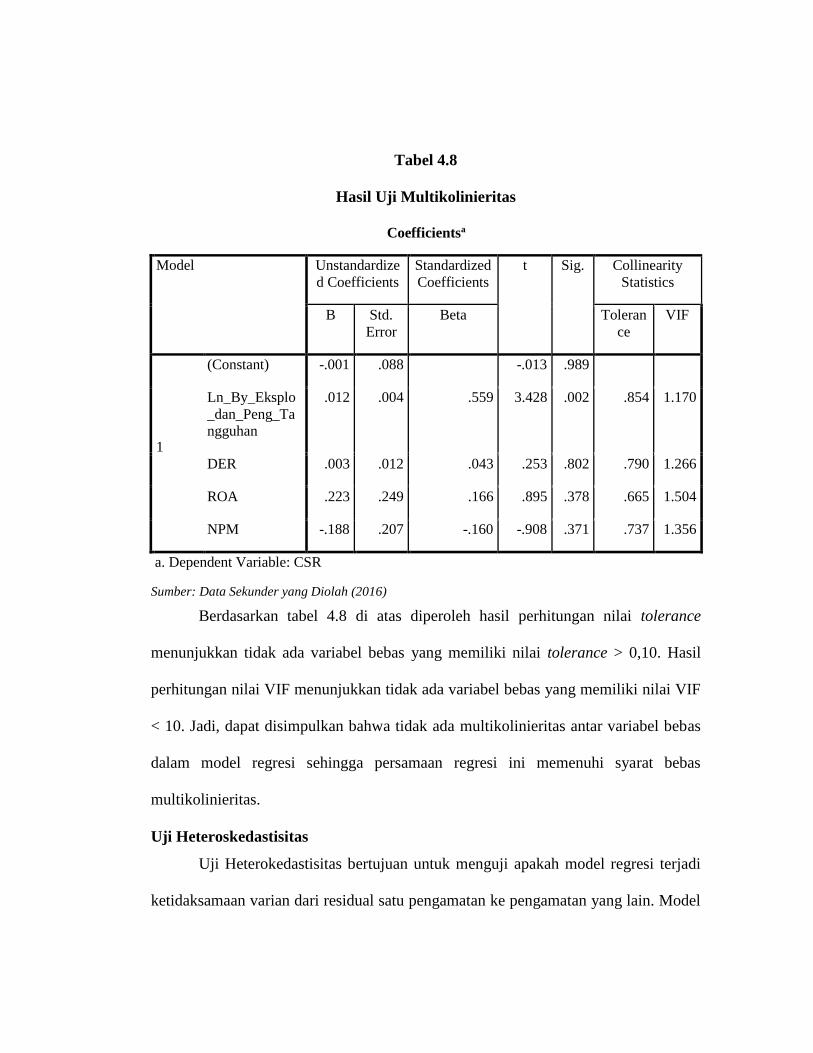

Tabel 4.8

Hasil Uji Multikolinieritas

Coefficientsa

Model Unstandardize

d Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std.

Error

Beta Toleran

ce

VIF

1

(Constant) -.001 .088 -.013 .989

Ln_By_Eksplo

_dan_Peng_Ta

ngguhan

.012 .004 .559 3.428 .002 .854 1.170

DER .003 .012 .043 .253 .802 .790 1.266

ROA .223 .249 .166 .895 .378 .665 1.504

NPM -.188 .207 -.160 -.908 .371 .737 1.356

a. Dependent Variable: CSR

Sumber: Data Sekunder yang Diolah (2016)

Berdasarkan tabel 4.8 di atas diperoleh hasil perhitungan nilai tolerance

menunjukkan tidak ada variabel bebas yang memiliki nilai tolerance > 0,10. Hasil

perhitungan nilai VIF menunjukkan tidak ada variabel bebas yang memiliki nilai VIF

< 10. Jadi, dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel bebas

dalam model regresi sehingga persamaan regresi ini memenuhi syarat bebas

multikolinieritas.

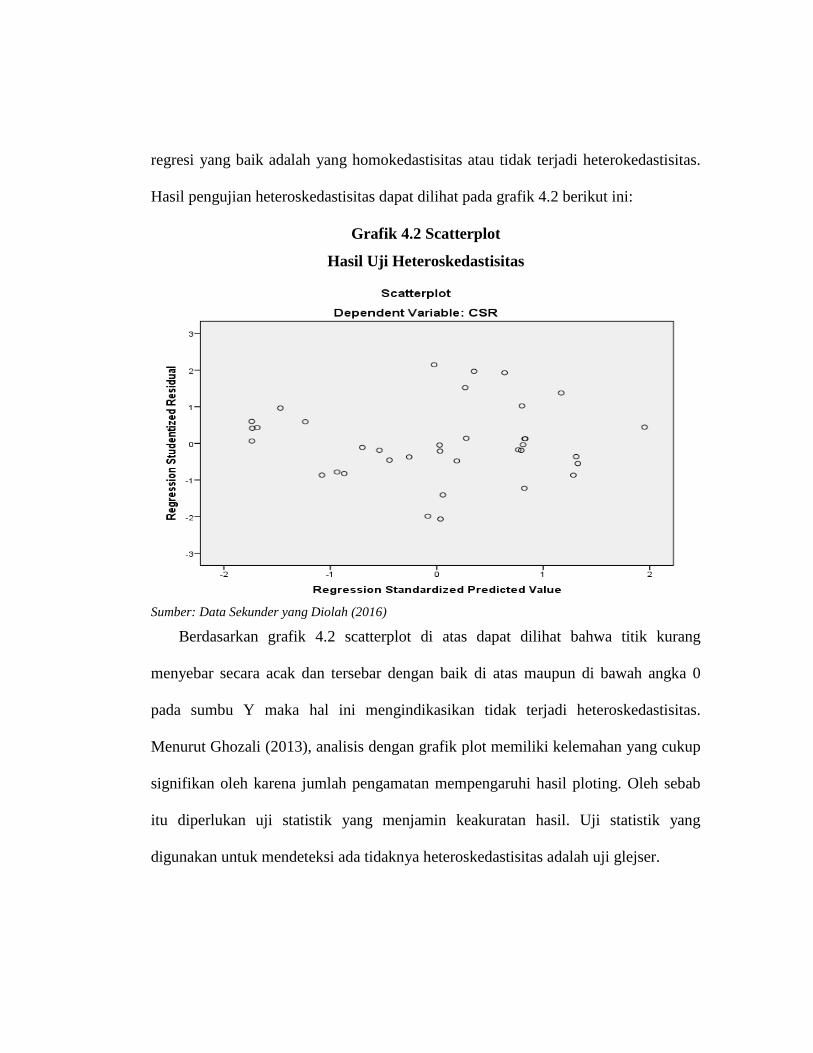

Uji Heteroskedastisitas

Uji Heterokedastisitas bertujuan untuk menguji apakah model regresi terjadi

ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Model

regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas.

Hasil pengujian heteroskedastisitas dapat dilihat pada grafik 4.2 berikut ini:

Grafik 4.2 Scatterplot

Hasil Uji Heteroskedastisitas

Sumber: Data Sekunder yang Diolah (2016)

Berdasarkan grafik 4.2 scatterplot di atas dapat dilihat bahwa titik kurang

menyebar secara acak dan tersebar dengan baik di atas maupun di bawah angka 0

pada sumbu Y maka hal ini mengindikasikan tidak terjadi heteroskedastisitas.

Menurut Ghozali (2013), analisis dengan grafik plot memiliki kelemahan yang cukup

signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Oleh sebab

itu diperlukan uji statistik yang menjamin keakuratan hasil. Uji statistik yang

digunakan untuk mendeteksi ada tidaknya heteroskedastisitas adalah uji glejser.

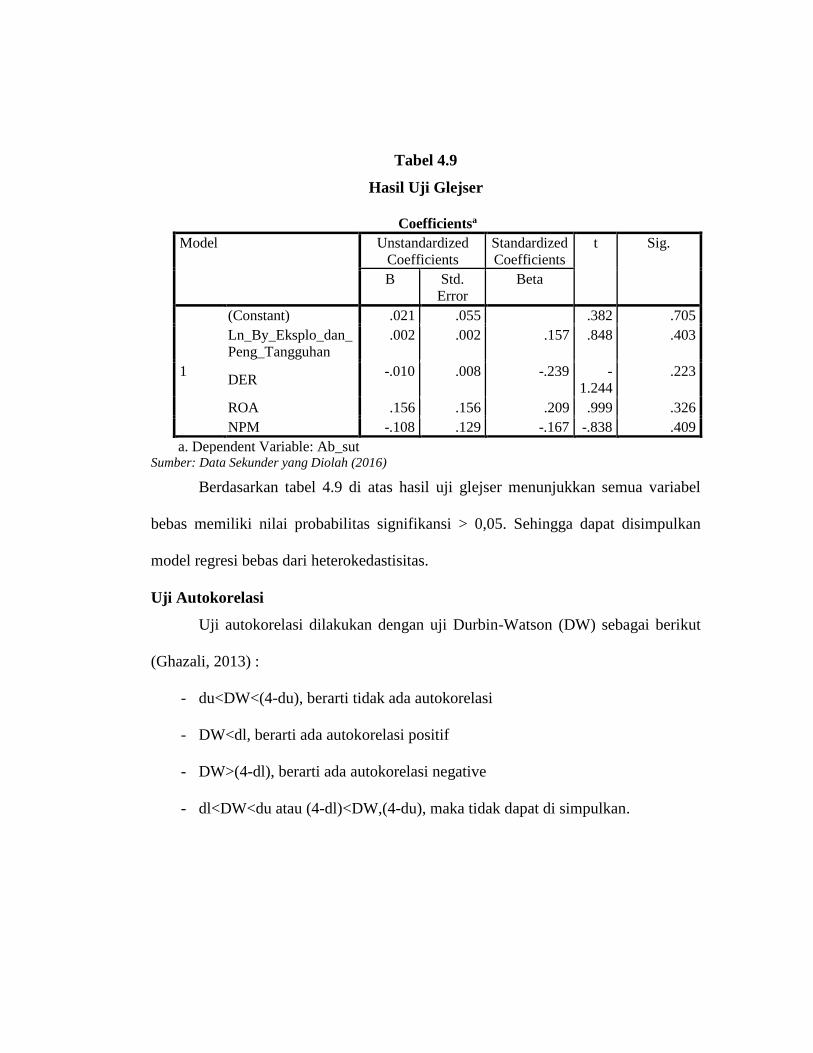

Tabel 4.9

Hasil Uji Glejser

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std.

Error

Beta

1

(Constant) .021 .055 .382 .705

Ln_By_Eksplo_dan_

Peng_Tangguhan

.002 .002 .157 .848 .403

DER -.010 .008 -.239 -

1.244

.223

ROA .156 .156 .209 .999 .326

NPM -.108 .129 -.167 -.838 .409

a. Dependent Variable: Ab_sut Sumber: Data Sekunder yang Diolah (2016)

Berdasarkan tabel 4.9 di atas hasil uji glejser menunjukkan semua variabel

bebas memiliki nilai probabilitas signifikansi > 0,05. Sehingga dapat disimpulkan

model regresi bebas dari heterokedastisitas.

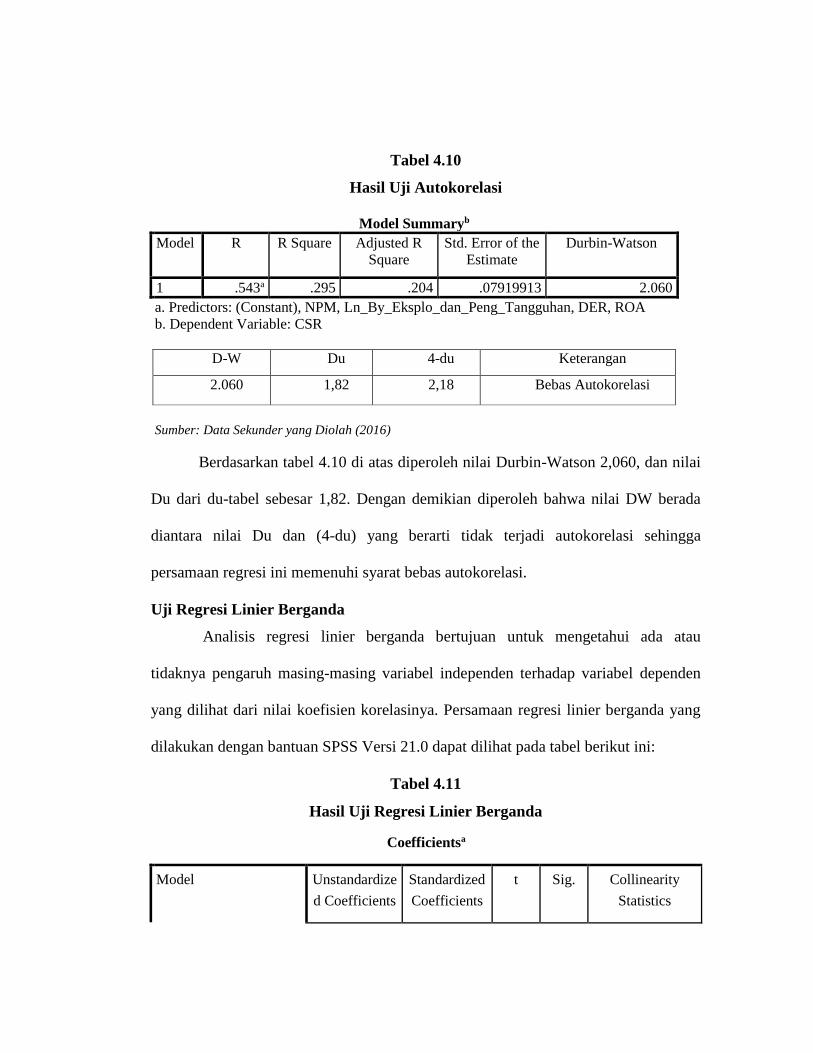

Uji Autokorelasi

Uji autokorelasi dilakukan dengan uji Durbin-Watson (DW) sebagai berikut

(Ghazali, 2013) :

- du<DW<(4-du), berarti tidak ada autokorelasi

- DW<dl, berarti ada autokorelasi positif

- DW>(4-dl), berarti ada autokorelasi negative

- dl<DW<du atau (4-dl)<DW,(4-du), maka tidak dapat di simpulkan.

Tabel 4.10

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .543a .295 .204 .07919913 2.060

a. Predictors: (Constant), NPM, Ln_By_Eksplo_dan_Peng_Tangguhan, DER, ROA

b. Dependent Variable: CSR

D-W Du 4-du Keterangan

2.060 1,82 2,18 Bebas Autokorelasi

Sumber: Data Sekunder yang Diolah (2016)

Berdasarkan tabel 4.10 di atas diperoleh nilai Durbin-Watson 2,060, dan nilai

Du dari du-tabel sebesar 1,82. Dengan demikian diperoleh bahwa nilai DW berada

diantara nilai Du dan (4-du) yang berarti tidak terjadi autokorelasi sehingga

persamaan regresi ini memenuhi syarat bebas autokorelasi.

Uji Regresi Linier Berganda

Analisis regresi linier berganda bertujuan untuk mengetahui ada atau

tidaknya pengaruh masing-masing variabel independen terhadap variabel dependen

yang dilihat dari nilai koefisien korelasinya. Persamaan regresi linier berganda yang

dilakukan dengan bantuan SPSS Versi 21.0 dapat dilihat pada tabel berikut ini:

Tabel 4.11

Hasil Uji Regresi Linier Berganda

Coefficientsa

Model Unstandardize

d Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std.

Error

Beta Tolera

nce

VIF

1

(Constant) -.001 .088 -.013 .989

Ln_By_Eksplo

_dan_Peng_Ta

ngguhan

.012 .004 .559 3.428 .002 .854 1.170

DER .003 .012 .043 .253 .802 .790 1.266

ROA .223 .249 .166 .895 .378 .665 1.504

NPM -.188 .207 -.160 -.908 .371 .737 1.356

a. Dependent Variable: CSR

Sumber: Data Sekunder yang Diolah (2016)

Berdasarkan tabel 4.11 di atas diperoleh hasil persamaan regresi linier

berganda sebagai berikut:

Y = - 0,001 + 0,012(X1) + 0,003(X2) + 0,223(X3) – 0,188(X4) + e

Keterangan :

1. Angka konstanta sebesar -0,001 menyatakan bahwa jika nilai biaya eksplorasi dan

pengembangan tangguhan, debt to equity ratio, return on asset dan net profit

margin sama dengan nol, maka luas pengungkapan corporate social responsibility

pada perusahaan pertambangan yang terdaftar di BEI periode 2012-2014

berkurang sebesar 0,001.

2. Jika koefisien regresi variabel biaya eksplorasi dan pengembangan tangguhan

sebesar 0,012 nilai tersebut berarti bahwa setiap peningkatan biaya eksplorasi dan

pengembangan tangguhan sebesar satu poin, maka luas pengungkapan corporate

social responsibility akan naik sebesar 0,012.

3. Jika koefisien regresi variabel debt to equity ratio sebesar 0,003 nilai tersebut

berarti bahwa setiap peningkatan debt to equity ratio sebesar satu poin, maka luas

pengungkapan corporate social responsibility akan naik sebesar 0,003.

4. Jika koefisien regresi variabel return on asset sebesar 0,223 nilai tersebut berarti

bahwa setiap peningkatan return on asset sebesar satu poin, maka luas

pengungkapan corporate social responsibility akan naik sebesar 0,223.

5. Jika koefisien regresi variabel net profit margin sebesar -0,188 nilai tersebut

berarti bahwa setiap peningkatan net profit margin sebesar satu poin, maka luas

pengungkapan corporate social responsibility akan berkurang sebesar 0,188.

Uji Hipotesis

Uji t (Uji Parsial)

Uji parsial bertujuan untuk menunjukkan pengaruh variabel independen

secara individual terhadap variabel dependen. Pengujian ini dilakukan dengan

membandingkan nilai t-hitung dengan t-tabel dengan menggunakan level of

confidence 95% (α = 0,05) dan degree of freedom (n-k), dimana n adalah banyak

sampel dan k adalah banyak variabel.

Tabel 4.12

Hasil Uji Parsial (Uji t)

Coefficientsa

Model Unstandardized

Coefficients

Standardize

d

Coefficients

t Sig.

B Std.

Error

Beta

1

(Constant) -.001 .088 -.013 .989

Ln_By_Eksplo_dan_

Peng_Tangguhan

.012 .004 .559 3.428 .002

DER .003 .012 .043 .253 .802

ROA .223 .249 .166 .895 .378

NPM -.188 .207 -.160 -.908 .371

a. Dependent Variable: CSR Sumber: Data sekunder yang diolah (2016)

Dari tabel 4.12 menunjukkan biaya eksplorasi dan pengembangan tangguhan

memiliki nilai t-hitung sebesar 3,428 > 2,039 (t-tabel α= 0,05, df = (36-5) = 31).

Sedangkan nilai (p-value = 0,02 < α = 0,05). Sehingga dapat disimpulkan Ha

didukung dan H0 tidak didukung, yang berarti bahwa (H1) biaya eksplorasi dan

pengembangan tangguhan berpengaruh positif terhadap luas pengungkapan corporate

social responsibility pada perusahaan pertambangan yang terdaftar di BEI tahun

2012-2014.

Dari tabel 4.12 menunjukkan bahwa debt to equity ratio memiliki nilai t-

hitung sebesar 0,253 < 2,039 (t-tabel α= 0,05, df = (36-5) = 31). Sedangkan nilai (p-

value = 0,802 > α = 0,05). Sehingga dapat disimpulkan Ha tidak didukung dan H0

didukung, yang berarti bahwa (H2) debt to equity ratio tidak berpengaruh secara

signifikan terhadap luas pengungkapan corporate social responsibility pada

perusahaan pertambangan yang terdaftar di BEI tahun 2012-2014.

Dari tabel 4.12 menunjukkan bahwa return on asset memiliki nilai t-hitung

sebesar 0,895 < 2,039 (t-tabel α= 0,05, df = (36-5) = 31). Sedangkan nilai (p-value =

0,378 > α = 0,05). Sehingga dapat disimpulkan Ha tidak didukung dan H0 didukung,

yang berarti bahwa (H3) return on asset tidak berpengaruh secara signifikan terhadap

luas pengungkapan corporate social responsibility pada perusahaan pertambangan

yang terdaftar di BEI tahun 2012-2014.

Dari tabel 4.12 menunjukkan bahwa net profit margin memiliki nilai t-hitung

sebesar -0,908 < -2,039 (t-tabel α= 0,05, df = (36-5) = 31). Sedangkan nilai (p-value

= 0,371 > α = 0,05). Sehingga dapat disimpulkan Ha tidak didukung dan H0 didukung,

yang berarti bahwa (H4) return on asset tidak berpengaruh secara signifikan terhadap

luas pengungkapan corporate social responsibility pada perusahaan pertambangan

yang terdaftar di BEI tahun 2012-2014.

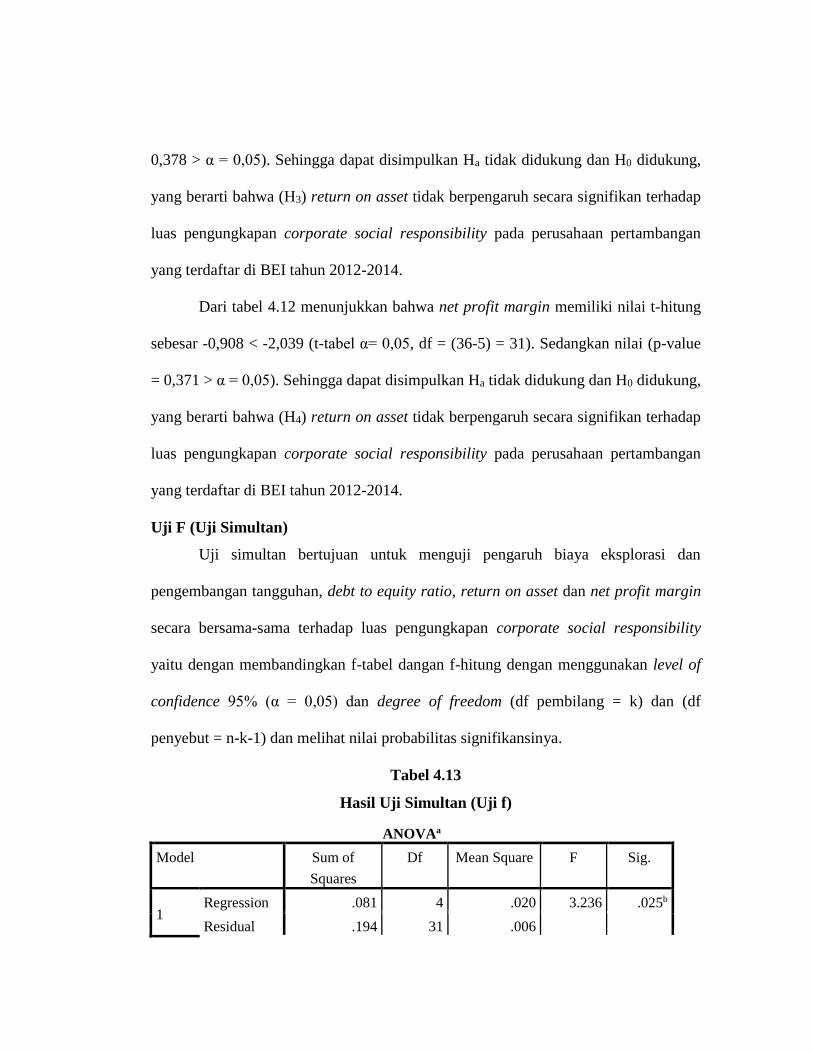

Uji F (Uji Simultan)

Uji simultan bertujuan untuk menguji pengaruh biaya eksplorasi dan

pengembangan tangguhan, debt to equity ratio, return on asset dan net profit margin

secara bersama-sama terhadap luas pengungkapan corporate social responsibility

yaitu dengan membandingkan f-tabel dangan f-hitung dengan menggunakan level of

confidence 95% (α = 0,05) dan degree of freedom (df pembilang = k) dan (df

penyebut = n-k-1) dan melihat nilai probabilitas signifikansinya.

Tabel 4.13

Hasil Uji Simultan (Uji f)

ANOVAa

Model Sum of

Squares

Df Mean Square F Sig.

1 Regression .081 4 .020 3.236 .025b

Residual .194 31 .006

Total .276 35

a. Dependent Variable: CSR

b. Predictors: (Constant), NPM, Ln_By_Eksplo_dan_Peng_Tangguhan, DER, ROA Sumber: Data sekunder yang diolah (2016)

Berdasarkan tabel 4.13 di atas diperoleh nilai f-hitung sebesar 3,236 > f-tabel

2,52 dengan nilai probabilitas signifikansi 0,025 < α = 0,05, dan dapat disimpulkan

H0 tidak didukung dan Ha didukung, maka (H5) yang artinya biaya eksplorasi dan

pengembangan tangguhan, debt to equity ratio, return on asset dan net profit margin

secara simultan berpengaruh signifikan terhadap luas pengungkapan corporate social

responsibility pada perusahaan pertambangan yang terdaftar di BEI tahun 2012-

2014.

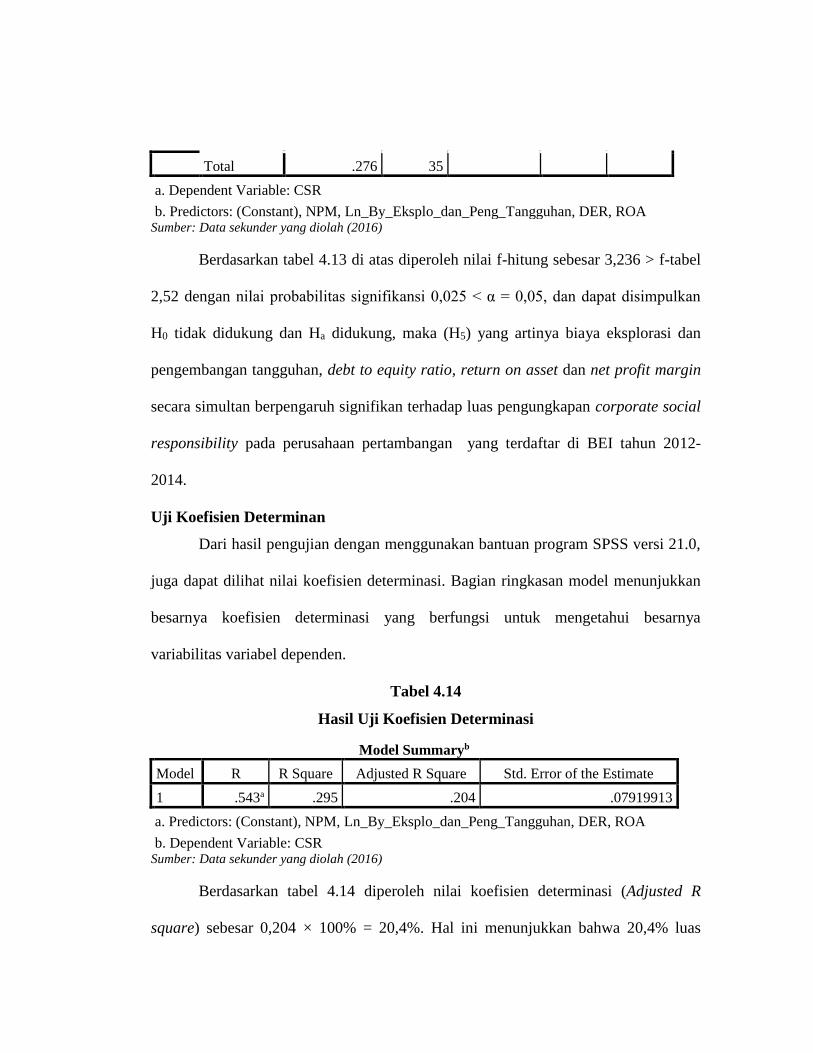

Uji Koefisien Determinan

Dari hasil pengujian dengan menggunakan bantuan program SPSS versi 21.0,

juga dapat dilihat nilai koefisien determinasi. Bagian ringkasan model menunjukkan

besarnya koefisien determinasi yang berfungsi untuk mengetahui besarnya

variabilitas variabel dependen.

Tabel 4.14

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .543a .295 .204 .07919913

a. Predictors: (Constant), NPM, Ln_By_Eksplo_dan_Peng_Tangguhan, DER, ROA

b. Dependent Variable: CSR Sumber: Data sekunder yang diolah (2016)

Berdasarkan tabel 4.14 diperoleh nilai koefisien determinasi (Adjusted R

square) sebesar 0,204 × 100% = 20,4%. Hal ini menunjukkan bahwa 20,4% luas

pengungkapan corporate social responsibility dipengaruhi oleh variabel independen

biaya eksplorasi dan pengembangan tangguhan, debt to equity ratio, return on asset

dan net profit margin. Sedangkan sisanya 79,6% dipengaruhi oleh faktor lain yang

tidak terdapat dalam penelitian ini.

Pembahasan

Pengaruh Biaya Eksplorasi dan Pengembangan Tangguhan Terhadap Luas

Pengungkapan Corporate Social Responsibility

Berdasarkan hasil uji persial variabel independen dalam penelitian ini dapat

disimpulkan bahwa biaya eksplorasi dan pengembangan tangguhan berpengaruh

terhadap luas pengungkapan corporate social responsibility pada perusahaan

pertambangan yang terdaftar di BEI selama periode 2012-2014. Hal ini disebabkan

oleh tingginya biaya yang dikapitalisasi tersebut akan meningkatkan luas

pengungkapan CSR dari perusahaan. Hal ini dikarenakan semakin tinggi biaya

eksplorasi dan pengembangan tangguhan ini akan meningkatkan risiko yang dimiliki

oleh perusahaan karena kegiatan eksplorasi tersebut sangat rentan akan kecelakaan

serta hasil tambang yang belum pasti didapat oleh perusahaan tambang tersebut.

Selain itu, bahan galian yang bersifat deplesi dan tidak dapat diperbarui yang

dimulai dari tahap eksplorasi sampai dengan tahap pengolahannya yang

membutuhkan biaya investasi yang sangat besar, serta kegiatan pertambangan yang

berlokasi didaerah terpencil dan kegiatannya menimbulkan kerusakan dan

pencemaran lingkungan hidup, sehingga setiap perusahaan pertambangan wajib

memenuhi ketentuan perundangan yang berlaku mengenai lingkungan hidup yaitu

mengenai konsep pasca tambang yang jelas. Oleh karena itu, agen merasa perlu untuk

menambah item yang dilaporkan pada pelaporan sosial karena untuk menstabilkan

nilai investasi yang dihasilkan oleh prinsipal. Hasil penelitian ini didukung oleh

penelitian yang dilakukan oleh Kinantika (2013), yang menyatakan biaya eksplorasi

dan pengembangan tangguhan berpengaruh terhadap luas pengungkapan CSR.

Pengaruh Debt to Equity Ratio Terhadap Luas Pengungkapan Corporate Social

Responsibility

Berdasarkan hasil uji persial variabel independen dalam penelitian ini dapat

disimpulkan bahwa debt to equity ratio tidak berpengaruh terhadap luas

pengungkapan corporate social responsibility pada perusahaan pertambangan yang

terdaftar di BEI selama peiode 2012-2014. Hal ini berarti bahwa posisi hutang yang

lebih besar pada perusahaan sampel tidak secara langsung berkaitan dengan

pengungkapan CSR yang dilakukan oleh perusahaan. Posisi DER yang tinggi di satu

sisi dipandang sebagai kondisi yang kurang menguntungkan perusahaan karena

perusahaan memiliki tekanan yang besar dalam kewajiban keuangan perusahaan

untuk membayar beban kewajiban dan bunganya sehingga manajemen mungkin akan

mengungkapkan laporan lebih sedikit.

Tidak adanya pengaruh yang signifikan mengindikasikan bahwa besar

kecilnya rasio leverage suatu perusahaan tidak mempengaruhi luas pengungkapan CSR

yang dilakukan perusahaan. Hal ini diduga sudah terjadi hubungan yang baik antara

perusahaan dengan debtholders, yang mengakibatkan debtholders tidak terlalu

memperhatikan rasio leverege perusahaan. Dengan demikian manajemen perusahaan

dengan tingkat utang yang tinggi cenderung mengurangi pengungkapan tanggung

jawab sosial agar tidak menjadi sorotan para debtholdersnya (Sembiring, 2005).

Alasan yang melandasi ditolaknya hipotesis ini adalah masih dianggapnya pelaporan

CSR perusahaan sebagai voluntary disclosure mengindikasi adanya pengaruh antara

variabel tersebut, sedangkan sekarang pelaporan CSR sudah menjadi mandatory

disclosure yang diatur oleh UU PT No. 25 dan 40 tahun 2007 sehingga dengan

tingkat hutang tinggi maupun rendah, perusahaan akan tetap melaporkan pelaporan

CSR untuk para pemangku kepentingan.

Penelitian ini mendukung penelitian yang dilakukan oleh Fahrizqi (2010), dan

Kinantika (2013) yang tidak menunjukkan adanya pengaruh yang signifikan antara

debt to equity ratio terhadap luas pengungkapan CSR. Berbeda dengan penelitian

yang dilakukan oleh Rambe & Wira (2013) yang menyatakan ada pengaruh antara

DER terhadap pengungkapan CSR.

Pengaruh Return on Asset Terhadap Luas Pengungkapan Corporate Social

Responsibility

Berdasarkan hasil uji persial dalam penelitian ini return on asset (ROA). Hasil

pengujian menunjukkan bahwa profitabilitas ROA tidak berpengaruh signifikan terhadap

pengungkapan CSR pada perusahaan pertambangan yang terdaftar di BEI selama periode

2012-2014. Hal ini berarti bahwa perusahaan dengan profitabilitas yang lebih baik tidak

berarti akan mengungkapkan CSR yang lebih sempit. Tidak berpengaruhnya profitabilitas

(ROA) terhadap pengungkapan tanggung jawab sosial karena pelaksanaan aktivitas

sosial dan pengungkapan tanggung jawab sosial sangat tergantung dari kesadaran

manajemen perusahaan, bukan dari kemampuan perusahaan menghasilkan

keuntungan. Dan juga perusahaan yang mampu menghasilkan profit yang tinggi

namun kurang tanggap terhadap masalah sosial, hanya akan menganggap bahwa

pengungkapan sosial akan meningkatkan biaya sehingga perusahaan kurang dapat

bersaing dengan perusahaan lain.

Penelitian ini mendukung penelitian yang dilakukan oleh Kinantika (2013),

Purnasiwi (2013) dan Putri (2014) yang menunjukkan tidak adanya pengaruh yang

signifikan antara return on asset terhadap luas pengungkapan CSR. Namun penelitian

ini tidak sejalan dengan yang dilakukan oleh Putri (2013) dan Rambe & Wira (2013)

yang menyatakan adanya hubungan antara ROA terhadap pengungkapan CSR.

Pengaruh Net Profit Margin Terhadap Luas Pengungkapan Corporate Social

Responsibility

Berdasarkan hasil uji persial dalam penelitian ini net profit margin (NPM).

Hasil pengujian menunjukkan bahwa profitabilitas NPM tidak berpengaruh signifikan

terhadap pengungkapan CSR pada perusahaan pertambangan yang terdaftar di BEI

selama periode 2012-2014. Hal ini berarti bahwa laba yang dihasilkan dari penjualan

dari perusaahaan bernilai tinggi tidak berarti perusahan akan mengungkapkan

tanggungjawab sosial perusahaan. Hasil dari penelitian tidak berpengaruhnya variabel

ini digambarkan bahwa pihak perusahaan yang mempunyai sifat progresif yaitu

perusahaan menerapkan corporate social responsibility (CSR) untuk tujuan promosi

dan sekaligus pemberdayaan untuk kemajuan perusahaan agar mendapatkan citra

yang bagus dari masyarakat. Penelitian ini mendukung penelitian yang dilakukan

Rambe & Wira (2013), yang menunjukkan tidak adanya pengaruh yang signifikan

antara net profit margin terhadap luas pengungkapan CSR. Berbeda dengan

penelitian yang dilakukan oleh Putri (2013) bahwa NPM berpengaruh terhadap

pengungkapan CSR.

Pengaruh Biaya Eksplorasi dan Pengembangan Tangguhan, Debt to Equity

Ratio, Return on Asset dan Net Profit Margin Terhadap Luas Pengungkapan

Corporate Social Responsibility

Berdasarkan hasil uji simultan, diketahui bahwa biaya eksplorasi dan

pengembangan tangguhan, debt to equity ratio, return on asset dan net profit margin

berpengaruh terhadap luas pengungkapan corporate social responsibility pada

perusahaan pertambangan yang terdaftar di BEI tahun 2012-2014. Hal ini diperkuat

dengan nilai koefisien determinasi sebesar 0,204 yang berarti pengungkapan

corporate social responsibility dipengaruhi oleh biaya eksplorasi dan pengembangan

tangguhan, debt to equity ratio, return on asset dan net profit margin sebesar 20,4%

dan sisanya 70,6% dipengaruhi oleh variabel lain yang tidak ada dalam penelitian ini.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis dan uji hipotesis yang telah dilakukan dalam

penelitian ini, maka dapat disimpulkan sebagai berikut:

1. Berdasarkan hasil pengujian dengan menggunakan regresi linier berganda

menunjukkan bahwa biaya eksplorasi dan pengembangan tangguhan

berpengaruh terhadap luas pengungkapan corporate social responsibility pada

perusahaan pertambangan yang terdaftar di BEI selama periode 2012 -2014.

2. Berdasarkan hasil pengujian dengan menggunakan regresi linier berganda

menunjukkan bahwa debt to equity ratio tidak berpengaruh terhadap luas

pengungkapan corporate social responsibility pada perusahaan pertambangan

yang terdaftar di BEI selama periode 2012 -2014.

3. Berdasarkan hasil pengujian dengan menggunakan regresi linier berganda

menunjukkan bahwa return on asset tidak berpengaruh terhadap luas

pengungkapan corporate social responsibility pada perusahaan pertambangan

yang terdaftar di BEI selama periode 2012 -2014.

4. Berdasakan hasil pengujian dengan regresi linier berganda menunjukkan

bahwa net profit margin tidak berpengaruh terhadap luas pengungkapan

corporate social responsibility pada perusahaan pertambangan yang terdaftar

di BEI selama periode 2012 -2014.

5. Hasil uji hipotesis dengan Uji Simultan (Uji F), penelitian ini membuktikan

bahwa biaya eksplorasi dan pengembangan tangguhan, debt to equity ratio,

return on asset dan net profit margin secara bersama-sama berpengaruh

terhadap luas pengungkapan corporate social responsibility pada perusahaan

pertambangan yang terdaftar di BEI tahun 2012-2014.

Saran

Adapun saran yang dapat penulis berikan dari penelitian ini untuk

kesempurnaan penelitian selanjutnya adalah:

1. Peneliti selanjutnya diharapkan menggunakan sampel perusahaan yang berbeda

selain perusahaan pertambangan.

2. Peneliti selanjutnya diharapkan untuk memperpanjang periode pengamatan lebih

dari tiga tahun.

3. Menambah variabel lain yang mempengaruhi luas pengungkapan corporate social

responsibility

DAFTAR PUSTAKA

Agustina. 2013. Pengaruh Net Profit Margin, Debt Ratio, Current Ratio, Umur

Perusahaan dan Ukuran Perusahaan Terhadap Pengungkapan

Tanggungjawab Sosial Perusahaan Pada Perusahaan Industri Barang

Konsumsi yang Terdaftar Di BEI Periode 2010-2012

Almiyanti, V. 2014. Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage,

Likuiditas Dan Basis Kepemilikan Terhadap Pengungkapan Tanggung

Jawab Sosial Perusahaan (Corporate Social Responsibility) Pada

Perusahaan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia

2009-2012. UMRAH.

Anggraini Putri, Rafika.& Yulius Jogi Cristiawan 2014. Pengaruh Profitabilitas,

Likuiditas dan Leverage Terhadap Pengungkapan Corporate Social

Responsibility (Studi Empiris Pada Perusahaan-Perusahaan Yang

Mendapat Penghargaan ISRA dan Listed Di Bursa Efek Indonesia. Jurnal

Bussiness Accounting Review, Vol 2, No 1, 2014 Universitas Kristen

Petra.

Brigham & Houston. 2006. Fundamentals of Financial Management (Dasar-dasar

Manajemen Keuangan), Edisi 10. Jakarta : Salemba Empat

Destya Romia Abriyani, S. K. 2012. The Effect Of Good Corporate Governance And

Financial Performance on the Corporate Social Responsibility Disclosure

Of Telecommunication Company In Indonesian. Journal Of

Administration, Vol 1, No 5, 2012. Institute Teknologi Bandung,Indonesia

.

Fahmi, Irham 2012. Pengantar Manajemen Keuangan Teori dan Soal Jawab,

Bandung: Alfabeta

----------, 2012. Analisis Laporan Keuangan, Bandung: Alfabeta

Fahrizqi, A. 2010. Faktor-faktor yang Mempengaruhi Pengungkapan Corporate

Social Responsibility dalam Laporan Tahunan Perusahaan (Studi Empiris

Pada Perusahaan Manufaktur yang Terdaftar dalam Bursa Efek Indonesia

Tahun 2005-2008). Skripsi Universitas Diponegoro Semarang .

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19

Edisi 5. Jogjakarta: Universitas Diponegoro.

Hery. 2015. Analisis Kinerja Manajemen. Jakarta: PT.Grasindo.

Jogiyanto. 2008. Metodologi Penelitian Sistem Informasi (Pedomaan Dan Contoh

Melakukan Penelitian Di Bidang Sistem Teknologi Informasi).

Yogyakarta: CV.Andi Offset.

John J Wild, K. R. 2005. Financial Statement Analysis Edisi 8. Jakarta: Salemba

Empat.

Kinantika, Ervanti Kusuma Ayu. 2013. Pengaruh Biaya Eksplorasi dan

Pengembangan Tangguhan, Leverage dan Profitabilitas Terhadap Luas

Pengungkapan Corporate Social Responsibility yang Listing Di Bursa

Efek Indonesia Tahun 2010-2011. Skripsi Universitas Diponegoro.

Laksmitaningrum, C. F. 2012. Analisis Pengaruh Kerakteristik Perusahaan, Ukuran

Dewan Komisaris Dan Struktur Kepemilikan Terhadap Pengungkapan

Corporate Social Responsibility. Skripsi Universitas Diponegoro

Semarang .

Ulfa, Maria. 2015. Pengaruh kinerja Keuangan Terhadap Pengungkapan CSR pada

Perusahaan Real Estate dan Property yang Terdaftar Di BEI Tahun 2010-

2012. Universitas Sumatera Utara.

Nadiah Luthfi Wakid, I. T. 2011. Pengaruh Karakteristik Perusahaan Terhadap

Pengungkapan Corporate Social Responsibility Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Universitas

Brawijaya .

PSAK 48 (Revisi 2010) Tentang Aset Eksplorasi dan Evaluasi

PSAK 33 Tahun 2010 Tentang Pengelupasan Lapisan Tanah Dan Pengelolaan

Lingkungan Hidup Pada Pertambangan Umum

Purwanto, Agus. 2011. Pengaruh Tipe Industri, Ukuran Perusahaan, Profitabilitas

Terhadap Corporate Social Responsibility. Jurnal Universitas Diponegoro.

Vol.8. No. 1. 1-94.

Purnasiwi, J. 2011. Analisis Pengaruh Size, Profitabilitas, Leverage Terhadap

Pengungkapan Corporate Social Responsibility. Universitas Diponegoro

Semarang .

Putri, Rani Widyasari Eko. 2013. Pengaruh Profitanilitas Terhadap Pengungkapan

Corporate Social Responsibility pada Perusahaan Pertambangan yang

Terdaftar Di Bursa Efek Indonesia Pada Peiode 2010-2012. Universitas

Brawijaya.

Putri, C. D. 2013. Pengaruh Corporate Governance dan Karakteristik Perusahaan

Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan di dalam

Sustainability Report (Studi Empiris Pada Perusahaan yang Terdaftar di

Bursa Efek Indonesia). Universitas Negeri Padang .

Rambe & Wira. 2013. Analisis Pengaruh Kinerja Keuangan Terhadap Corporate

Social Responsibility pada Perusahaan Pertambangan yang Terdaftar Di

BEI

Raharjaputra, H. S. 2009. Manajemen Keuangan dan Akuntansi. Jakarta: Salemba

Empat.

Rahmawati. 2012. Teori Akuntansi Keuangan. Bandung: Alfabeta.

Respati, R. D. 2015. Analisis Pengaruh Profitabilitas, Leverage, Ukuran Perusahaan,

Tipe Industri dan Pengungkapan Media Terhadap Pengungkapan

Corporate Social Responsibiity (Studi Empiris pada Perusahaan

Manufaktur yang Terdaftar Di Bursa Efek Indonesia tahun 2014) . Skripsi

UNDIP Semarang , 38.

Subramanyam K.R,& John. J. Wild. 2010. Analisis Laporan Keuangan Edisi 10.

Jakarta: Salemba Empat

Suharto, E. 2008. CSR & COMDEV (investasi kreatif perusahaan di Era

Globalisasi). Bandung: alfabeta.

Sumanto. 2014. Statistika Terapan. Yogyakarta: CAPS (Center of Academic

Publishing Service).

Trihendradi, C. 2009. Step by Step SPSS 16 Analisis data Statistik. Yogyakarta: Andi

UU Mineral dan Batu Bara No. 4 Tahun 2009 Pasal 1 Ayat 1 Tentang Pertambangan

Umum

UU Nomor 4 Tahun 2007 Tentang Perseroan Terbatas

Widagdya, F. P. 2009. Peranan PSAK No.33 pada Perusahaan Pertambangan di

Indonesia. Universitas Negeri Surabaya .

Yuningsih, S. H. 2012. Prosedur Audit dalam Menilai Kewajaran Akun Biaya

Eksplorasi dan Pengembangan yang Di Tangguhan Pada Industri Batu

Bara (Studi Kasus: PT ABC). Depok: Skripsi Universitas Indonesia.

http://www.idx.co.id. Diakses tanggal 7 Januari 2016

http://www.jembatantiga.com.Menakar CSR, Memetakkan Potensi Pendanaan CSR

dan Peluang Berkolaborasi dengan CSO. Diakses tanggal 12 Juni 2016.

Related Documents