PENERAPAN SISTEM HARGA POKOK PROSES DALAM PENENTUAN BIAYA PRODUKSI PADA PT AQUAMAS INDAH MAKASSAR NURSIAH 105 730 226 510 SKRIPSI Diajukan sebagai salah satu syarat guna memperoleh gelar sarjana ekonomi S. 1 pada jurusan akuntansi fakultas ekonomi dan bisnis universitas muhammadiyah Makassar FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENERAPAN SISTEM HARGA POKOK PROSES DALAM PENENTUAN

BIAYA PRODUKSI PADA PT AQUAMAS INDAH MAKASSAR

NURSIAH

105 730 226 510

SKRIPSI

Diajukan sebagai salah satu syarat guna memperoleh gelar sarjana ekonomi S. 1

pada jurusan akuntansi fakultas ekonomi dan bisnis universitas muhammadiyah

Makassar

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2014

PENERAPAN SISTEM HARGA POKOK PROSES DALAM PENENTUAN

BIAYA PRODUKSI PADA PT AQUAMAS INDAH MAKASSAR

NURSIAH

105 730 226 510

Diajukan sebagai salah satu syarat guna memperoleh gelar sarjana ekonomi S. 1

pada jurusan akuntansi fakultas ekonomi dan bisnis universitas muhammadiyah

Makassar

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2014

MOTTO

Tiada perjuangan tanpa pengorbanan dan tak ada pengorbanan yang terasa

berat bila diiringi dengan doa dan keiklasan

Kegagalan adalah suatu keberhasilan yang tertunda

Kesuksesan bukanlah karena kecerdasan semataMelainkan

Karena besarnya kemauan dan kesungguhan hati

Kebahagian yang paling indah dalam hidupku dikala melihat kedua orang tuaku

tersenyum dan merasa bangga akan keberhasilan yang kuraih

KUPERSEMBAHKAN KARYA ILMIAH INI UNTUK AYAHANDA TERCINTA

TARA DAN IBUNDA TERCINTA HJ. BEDA SERTA KAKAKU TERSAYANG

HANA, HAMRA, HAJRA A,Md DAN ADIKKU HALWIAH DAN HAMDANA

ATAS UNTAIAN DOA, PENGORBANAN DAN DORONGAN SERTA CINTA

KASIH YANG SELALU MENYERTAI LANGKAHKU DALAM KESUKSESAN

MERAIH CITA-CITA

ABSTRACK

Nursiah,stambuk 1057302265 10, 2014, “penerapan metode harga

pokok proses dalam menentukan perhitungan harga pokok produksi pada PT

Aquqmqs indah Makassar “. Pembimbing I Dr hj Euis Eka Pramiarsih, M. Pd

dan pembimbing II hj. Naidah, SE,M.SI

Tujuan dalam penelitian ini adalah untuk mengetahui bagaimana

penerapan system metode harga pokok proses dalam menentukan

perhitungan harga pokok produksi pada PT. Aquamas indah Makassar,

teknik pengumpulan data dalam penulisan ini yaitu observasi, wawancara

dan dokumentasi.

PT. Aquamas indah ini sebagai badan usaha swasta dimana

pelaksanaan manajemen masih terikat kontrak dengan perusahan induk yang

dapat meningkatkan usahanya dalam mengupayakan peningkatan kualitas

dan kuantitas informasi yang lengkap dan terpadu sehingga berguna dalam

pengambilan keputusan, telah mencerminkan elemen-elemen struktur

pengendalian intern yang memadai, dimana adanya pemisahan fungsi dan

tanggungjawab dalam struktur organisasi.

DAFTAR GAMBAR

I. Kerangka fikir…………………………………………………………. 30

II. Struktur organisasi…………………………………………………… 40

DAFTAR TABEL

I. Daftar biaya langsung………………………………………….......... 47

II. Daftar biaya bahan baku…………………………………………...... 50

III. Daftar biaya tenaga kerja langsung……………………………..…. 51

IV. Daftar biaya tenaga kerja langsung……………………………..…. 54

V. Daftar biaya berdasarkan perhitungan harga pokok proses…..… 57

HALAMAN PENGESAHAN

Skripsi ini telah di terima panitia skripsi fakultas eknomi dan bisnis universitas

muhammadiyah Makassar dengan dengan surat keputusan rektor universitas

muhammadiyah Makassar No.112 tahun 1435 H / 2014 M, Sebagai persyaratan

guna mencapai gelar sarjana ekonomi jurusan akuntansi fakultas ekonomi dan

bisnis universitas muhammadiyah Makassar.

Makassar, 17 juli 2014

Panitia ujian :

1. Pengawas : Dr. Irwan Akib, M.pd (……………...…….)

(rektor universitas Makassar)

2. Ketua : Dr. H. Mahmud Nuhung, MA (…………………….)

( Dekan fakultas ekonomi dan bisnis)

3. Sekretaris : Drs. H. Sultan Sarda, MM (………………...….)

( PD I Fakultas ekonomi dan bisnis)

4. Penguji : Dr. Hj. Ruliati.,MM (…………………...)

Dr. Andi Rustam, SE.,MM.AK.CA (………………...…)

Faidhul Adziem, SE.,M.Si (…………………..)

Hj. Naidah. SE.,M.Si (………..…………)

ii

KATA PENGANTAR

Segala puji bagi Allah, tuhan semesta alam yang maha pemurah

lagi maha penyayang . tiada kata yang lebih indah dan pantas penulis

ucapkan selain puji dan syukur kehadirat Allah SWT, karena atas rahmat,

taufik dan hidayahnya sehingga memberikan kesempatan kepada penulis

untuk menyusun proposal ini. Shalawat dan salam senangtiasa

tercurahkan kepada rasulullah Muhammad SAW, merupakan sosok

manusia yang di berikan keistimewaan oleh Allah SWT untuk

mengajarkan agama Allah dan membawa manusia dari jalan yang gelap

ke jalan yang terang bederang, rahmatan lilalamin.

Telah banyak tenaga, pikiran dan waktu yang penulis curahkan

untuk menyusun proposal ini. akan tetapi tak dapat di pungkiri bahwa

penilis banyak menerima bantuan dari berbagai pihak. Sehubungan

dengan hal tersebut penulis menyampaikan banyak terima kasih terutama

kepada kedua orang tua yang tercinta ayahanda TARA dan ibunda Hj

BEDA yang telah membesarkan dan merawat saya, penulis dengan

penuh kasih sayang dan memberikan doa, dukungan, dan juga nasehat.

Dan terimah kasih juga yang setulus-tulusnya kepada kakanda dan

adinda, beserta seluruh keluarga besar yang senantiasa memanjatkan

doa, memberikan bantuan berupa materi dan dukungan, sehingga penulis

mampu dan tetap dan semangat dalam menjalani pendidikan.

iii

Penulis menyadari sepenuhnya bahwa penyelesaikan skripsi ini

berkat bantuan pihak, oleh karena itu penulis pada kesempatan ini

menngucapkan banyak terimah kasih kepada:

1. Bapak DR. H Irwan Akib, MPd, sebagai rector universitas

muhammadiyah Makassar.

2. Bapak Dr. H. Mahmud Nuhung, SE.,M.A selaku dekan fakultas

ekonomi muhammadiyah Makassar.

3. Bapak Andi Arman, SE., M.Si, Ak, selaku ketua jurusan fakultas

ekonomi muhammadiyah Makassar.

4. Ibu Hj. Euis Eka Pramiarsi, M.Pd, selaku pembimbing I yang telah

memberikan bimbingan, pengarahan, dan saran kepada penulis

dalam menyelesaikan skripsi ini.

5. Ibu Hj. Naidah, SE. M.Si selaku pembimbing II yang telah

memberikan bimbingan, pengarahan, dan saran kepada penulis

dalam menyelesaikan skripsi ini.

6. Bapak dan ibu dosen pengantar perkuliahan yang selalu tulus

dalam memberikan bekal ilmu pengetahuan selama ini.

7. Segenap stap dan karyawan fakultas ekonomi atas bantuannya

selama ini.

8. Kepada pimpinan dan karyawan PT. Aquanas indah, yang telah

memberikan pelayanan dan bantuan memberikan data dan

informasi yang penulis butuhkan dalam penyusunan laporan ini.

iv

9. Seluruh mahasiswa fakultas ekonomi, khususnya kelas AK 11

Ankatan 2010, yang namanya tidak sempat penulis sebutkan satu

per satu, yang tulus memberikan semangat dan doanya.

10. Kepada sahabat-sahabatku suriani tahir, megawati, dan teman-

teman kosku yang tidak dapat ku sebut namanya satu persatu yang

selalu setia menemani dan membantu baik moril maupun materil.

Akhir kata penulis menyadari bahwa penyusunan skripsi ini

tidak luput dair kekurangan, baik isi maupun penyajianya. Oleh

karena itu, penulis mengharapkan koreksi dan saran demi

perbaikan skripsi ini akan di terima dengan senang hati dan lapang

dada. Semoga skripsi ini bermanfaat bagi kita semua dan mampu

menjadi tambahan bagi ilmu pengetahuan, terima kasih.

Billahi fisabilil haq fastabikuqul khaerat

Wassalamu alaikum Wr. Wb.

Penulis

Makassar, April 2014

v

DAFTAR ISI

HALAMAN SAMPUL................................................................................ i

HALAMAN PERSETUJUAN ................................................................... ii

KATA PENGANTAR ............................................................................... iii

DAFTAR ISI ............................................................................................ iv

BAB I PENDAHULUAN

A. Latar belakang.............................................................................. 1

B. Rumusan masalah ....................................................................... 8

C. Tujuan penelitian .......................................................................... 8

D. Manfaat penelitian ........................................................................ 9

BAB II TINJAUN PUSTAKA

A. Pengertian dan penggolongan data ............................................ 10

B. Biaya produksi............................................................................. 14

C. Harga pokok produksi ................................................................. 18

D. Laporan biaya produksi ............................................................... 26

E. Tujuan dan manfaat harga pokok produk .................................... 27

F. Hipotesis...................................................................................... 29

G. Kerangka fikir .............................................................................. 29

BAB III METODE PENELITIAN

A. Sasaran penelitian ...................................................................... 33

B. Metode penggumpulan data........................................................ 33

C. Metode analisis data ................................................................... 34

vi

D. Sistematika pembahasan ............................................................ 34

BAB IV GAMBARAN UMUM PERUSAHAAN

A. Sejarah berdirinya perusahaan….…………………………………...36

B. Visi dan Misi perusahaan …………………………………………….38

C. Struktur organisasi……….…………………………………………....38

D. Job description….………………….……………………...…………..41

E. Proses produksi………………………….…………………………….43

F. System persaingan era globalisasi………………….……………….43

BAB V HASIL DAN PEMBAHASAN

A. Unsur-unsur biaya produk…………………………………………….45

B. Perhitungan harga pokok berdasarkan harga pokok proses……..48

C. Perhitungan harga pokok produksi…..………………………………56

BAB VI PENUTUP

A. Kesimpulan…………………………………………………………......58

B. Saran ……………………………………………………………………59

DAFTAR PUSTAKA……………………………………………………….…..60

1

BAB I

PENDAHULUAN

A. Latar belakang

Dewasa ini dunia usaha semakin berkembang pesat. Banyak usaha

bermunculan sehingga persaingan pun semakin ketat. Dengan demikian

akan semakin kompleks masalah yang akan di hadapi oleh perusahaan.

Pada dasarnya, semua usaha baik kecil maupun besar, tujuannya hanya

untuk menghasilkan laba yang besar yang maksimal.

Agar tujuan tersebut dapat tercapai, pimpinan suatu badan usaha

harus biasa mengelolah usaha yang di pimpinnya secara efesien dan

efektif. Namun beberapa badan usaha sering di jumpai hal-hal yang

penting untuk di ketahuai pengelolannya justru di abaikan ohle

manajemen, seperti:

1. Kegunaan manajemen biaya dan laba,

2. Strategi pemasaran dan produksi,dan

3. Pengendalian biaya.

Dalam menetapkan harga jual, pihak manajemen harus mampu

mengevaluasi seluruh biaya yang membentuk harga pokok.

Pengevaluasian komponen harga pokok produksi dengan benar dapat

memberikan hasil perhitungan harga pokok yang wajar dan

memperkirakan laba yang akan diraih oleh perusahaan.

1

2

Daya saing suatu produk baik itu barang ataupun jasa, akan

memainkan peranan yang sangat penting dalam pasar global. Dua paktor

utama penentu daya saing produk, yakni mutu dan harga barang.

Informasi mengenai harga pokok penjualan di butuhkan untuk

merebut posisi pasar. Namun dalam persaingan sempurna suatu badan

usaha kadang tidak dapat menentukan harga jual, sehingga badan usaha

tersebut harusnya mengikuti harga pasar yang sedang berlaku . dalam

kondisi demikian, efesiensi biaya khususnya biaya yang membentuk harga

pokok harus mendapat pihak manajemen untuk mencapai target laba.

Pengakumulasian, pengidentifikasian, dan pembebanan biaya

merupakan kunci utama untuk mengetahui harga pokok suatu produksi

yang akan di jual. Porses pembebanan biaya terhadap objek dari biaya itu

sendiri akan menuntut kehati-hatian pihak manajemen dalam mengenali

karateristik biaya yang terjadi dalam perusahaan.

Pembebanan biaya yang harus di alokasikan ke dalam harga pokok

produksi, dimana hanya biaya produksi yang terjadi dalam biaya bahan

baku, biaya tenaga kerja langsung, dan biaya overhead pabrik yang boleh

di bebankan ke harga pokok produksi. Pembebanan biaya pada umumnya

di dasarkan atas biaya produksi secara historis yaitu biaya produksi di

hitung atau di bebankan pada produk berdasarkan biaya yang

sesungguhnya. Pembebanan biaya menuntut kehati-hatian agar biaya

yang di keluarkan untuk menghasilkan produk tersebut sedapat mungkin

3

tidak terjadi pembebanan yang lebih atau kurang yang dapat merugikan

perusahaan.

Kegagalan suatu perusahaan dalam penentuan harga pokok

produksi dapat mempengaruhi keputusan-keputusan lainya yang

berhubungan erat dengan kelangsungan hidup perusahaan. Dalam

melakukan kegiatannya, perusahaan menginginkan agar biaya yang di

keluarkan untuk produksi dapat memperoleh imbalan yang dapat

memberikan suatu manfaat yang menyeluruh sebagai suatu unit

organisasi dalam usahanya.

Penentuan harga pokok produksi merupakan hal yang sangat

penting bagi perusahaan industri karena selama proses masukan ( bahan

mentah ) menjadi keluaran (bahan jadi ) begitu banyak biaya-biaya yang

terjadi dalam perusahaan , misalnya: biaya bahan baku, biaya tenaga

kerja langsung, dan biaya tenaga kerja tidak langsung. Biaya-biaya

tersebut harus di perhitungkan untuk menentukan besarnya biaya

produksi untuk memproduksi suatu jenis produk pada unit tertentu, atau

dapat di katakana untuk penentuan harga pokok produksi pada suatu

produk.

Pada perusahaan yang bersifat manufaktur atau pengolah bahan

baku menjadi produk selesai tidak akan terlepas dengan masalah

pengumpulan harga pokok produksi. Tujuan penglahan produk pada

perusahaan manufaktur tersebut bermacam-macam, ada yang bertujuan

4

untuk memenuhi pesanan dari langganan, adapula yang bertujuan untuk

mengisi persediaan yang nantinya akan di jual ke pasar, oleh karena itu

ada beberapa tahun pengolahan produk, tentunya akan menghadapi

masalah pengumpulan harga pokok yang berbeda pula. Pengumpulan

harga pokok produksi dapat di lakukaan dengan dua metode, yaitu

metode harga pokok pesanan, dan metode harga pokok proses. Tujuan

penting dari system perhitungan biaya manapun adalah untuk

menentukan biaya barang atau jasa yang di hasilkan oleh perusahaan.

Dalam system perhitungan biaya berdasarkan proses, bahan baku,

tenaga kerja, dan overhead pabrik di bebankan ke pusat biaya. Biaya

yang di bebankan setiap unit di tentukan dengan membagi total di

bebankan ke pusat biaya dengan total unit yang diproduksi pusat biaya

biasanya adalah depertemen.

Dalam menentukan harga pokok produksi, perusahaan sering

mengalami kesulitan dalam penentuan dan pengklasifikasian biaya

produksi, terutama biaya overhead pabrik. Hal ini di sebabkan karena sifat

dan tingkah laku overhead pabrik yang berbeda-beda untuk setiap jenis

biaya. oleh karena itu, perusahaan perlu memahami perhitungan dan

pengklasifikasian biaya, siklus kegiatan produksi yang di mulai pada

pencatatan harga atau biaya (cost) bahan baku yang di masukkan dalam

proses produksi sampai dengan penyajian harga pokok produksi.

5

Harga pokok produksi adalah biaya yang terjadi dalam rangka

untuk menghasilkan barang jadi (produk) dalam perusahaan manufaktur.

Penenruan harga pokok produksi merupakan unsure biaya produksi

terhadap suatu produk yang dihasilkan dari suatu proses produksi. Dalam

perusahaan manufaktur, bahan dibedakan menjadi bahan baku dan

bahan penolong bahan baku merupakan bahan yang membentuk bagian

menyeluruh dari produk jadi.

Bahan baku dapat didefenisikan dengan produk atau pesanan

tertentu dan nilainya relatif besar. Biaya yang timbul karena pemakain

bahan baku di sebut biaya bahan baku, biaya bahan baku bersama

dengan biaya tenaga kerja langsung disebut biaya utama (prime cost ).

Sedangkan bahan penolong merupakan bahan bahan yang dipakai dalam

proses produksi yang tidak dapat didefenisikan dengan produk jadi dan

nilainya relative kecil, biaya yang timbul karena pemakaian bahan

penolong disebut biaya bahan penolong.

Biaya tenaga kerja adalah biaya yang dikeluarkan sebagai akibat

pemanfaatan tenaga kerja dalam melakukan produksi, sedangkan biaya

operhead pabrik pada umumnya didefenisikan sebagai penolong biaya

tenaga kerja tidak langsung dan semua biaya-biaya produksi lain yang

tidak dapat dengan mudah diidentifikasikan atau dibebankan secara

langsunga pada pesanan tertentu. Full cocting adalah metode penentuan

haraga pokok produk yang membedakan seluru biaya produksi baik yang

berperilaku tetap maupun variable kepada produk, sedangkan biaya

6

standar adalah biaya yang ditentukan dimuka yang merupakan jumlah

biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk

atau untuk membiayai kegiatan tertentu.

Harga pokok produk menurut full costing terdiri dari:

Biaya bahan baku

Biaya tenaga kerja langsung

Biaya operhead pabrik

Klasifikasi biaya yang berhubungan dengan produk terdiri dari:

1. Biaya bahan baku merupakan elemen yang digunakan sebagai

dasar pembuatan barang jadi tetapi ada kemungkinan barang jadi

dari produk suatu perusahaan.

2. Biaya tenaga kerja merupakan suatu biaya yang dikeluarkan untuk

mengerjakan bahan dasar sampai menjadi barang jadi.

3. Biaya overhead pabrik adalah seluruh biaya yang digunakan untuk

membuat barang jadi selain bahan dasar dan biaya tenaga kerja.

4. Biaya variable merupakan biaya yang merubah secara total dan

perunitnya tetap dengan adanya perubahan kapasitas.

5. Biaya semi variable merupakan biaya yang secara total berubah tai

tidak propesional.

6. Biaya costing, metode pembebanan harga pokok persediaan yang

hanya membebankan harga variable saja.

7

Penentuan harga pokok produk atau jasa penetapan harga pokok

akan dapat membantu dalam:

a. Penilaian persedian baik persediaan barang jadi maupun barang

dalam proses

b. Penentuan harga jual terutama harga jual yang didasarkan kontrak,

walaupun tidak selamanya penentuan harga jual berdasarkan harga

pokok

c. Penetapan laba

Penggolongan biaya terdiri dari:

1. Biaya atas dasar objek pengeluaran merupakan biaya yang

digolongkan sesuai denagan peneluaran contohnya: biaya iklan

dan biaya bahan baku.

2. Biaya atas dasar fungsi terdiri dari biaya produksi, biaya

administrasi,biaya umum dan biaya pemasaran.

3. Biaya atas dasar hubungan adalah biaya denagan sesuatu yang

dibiayai atau produk yang terdiri dari biaya lang sung dan biaya

tidak langsung.

Pengumpulan biaya terdiri dari:

a. Job order cost merupakan suatu metode dimana biaya-biaya

diumpulkan untuk sejumlah produk tertentu yang dapat ditentukan

harga poko produk secara individual dengan actualsebenarnya.

8

b. Process costing, metode ini membebankan biaya produksi selama

kegiatan produksi kemudiaan membiayainya sama rata produk

yang dihasilkan dalam periode tertentu.

Metode perhitungan harga pokok penjualan terdiri dari;

1. Full costing merupakan penentuan metode harga pokok proses

yang membebankan seluruh biaya produksi baik tetap maupun

variable.

2. Direct costing merupakan penentuan metode harga pokok proses

yang hany a membebankan biaya variable saja

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka muncul rumusan masalah

dalam penulisan proposal ini yaitu bagaimana penerapan metode harga

pokok proses dalam menentukan perhitungan harga pokok produksi pada

PT AQUAMAS INDAH.

C. Tujuan Penelitian

Tujuan yang ingin di capai dalam penelitian ini adalah untuk

mengetahui bagaimana penerapan metode harga pokok proses dalam

menentukan perhitungan harga pokok produksi pada PT AQUAMAS

INDAH.

9

D. Manfaat Penelitian

Hasil penelitian ini di harapkan dapat:

1. Memberikan informasi kepada pihak perusahaan dalam

nenentukan harga pokok produksinya.

2. Menjadi sumber informasi/bacaan bagi masyarakat atau peneliti

yang akan meneliti pada bidang yang sama.

3. Meningkatkan wawasan tentang perhitungan harga pokokkoKk.

Produksi guna membandingkan ilmu yang didapat di perkuliahan

dengan aplikasi di dunia usaha.

10

BAB II

TINJAUN PUSTAKA

A. PENGERTIAN DAN PENGGOLONGAN BIAYA

1. Pengertian biaya

Dalam menjalankan usaha tiap perusahaan memerlukan biaya-

Biaya dipergunakan untuk membeli bahan baku, membayar gaji dan

upah, membeli bahan pembantu, dan belanja barang-barang lainnya.

Bahan baku, gaji, dan bahan pembantu dibutuhkan dalam proses

produksi. tanpa barang-barang tersebut, produksi tidak dapat

dilaksanakan. Dalam proses produksi, barang-barang tersebut habis

digunakan. Ini berarti barang-barang tersebut dikorbankan demi

terciptanya barang baru. Dengan demikian dapat dikatakan bahwa

dalam proses produksi dikorbankan sejumlah nilai.

Dalam arti luas biaya adalah pengorbanan sumber ekonomi ,

yang diukur dalam satuan uang, yang telah terjadi atau yang

kemungkinan akan terjadi untuk tujuan tertentu, sedangkan dalam arti

sempit biaya merupakan bagian daripada harga pokok yang

dikorbankan didalam usaha untuk memperoleh penghasilan.

Menurut Nurlela, dkk ( 2006 : 153 ), definisi tentang biaya, yaitu

satuan nilai yang dikorbankan dalam suatu proses produksi untuk

mencapai suatu hasil produksi.

10

11

2. Penggolongan biaya

Biaya dapat digolongkan dengan berbagai macam cara.

Umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang

hendak dicapai dengan penggolongan tersebut.

Biaya-biaya dapat dikelompokkan menjadi 5 golongan yaitu

a. Penggolongan biaya menurut objek pengeluaran

Penggolongan biaya atas dasar objek pengeluaran merupakan

penggolongan biaya yang sederhana, dimana objek pengeluaran

merupakan dasar penggolongan biaya. Misalnya, nama objek

pengeluaran adalah bahan bakar, maka semua pengeluaran yang

berhubungan dengan bahar bakar disebut “ biaya bahar bakar ‘’

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan.

Fungsi-fungsi pokok yang terjadi dalam perusahaan manufaktur

adalah fungsi produksi, fungsi pemasaran dan fungsi administrasi dan

umum. oLeh karena dalam perusahaan manufaktur, biaya dapat di

kelompokkan menjadi tiga lelompok:

1. Biaya produksi.

Biaya produksi merupakan biaya-biaya yang terjadi untuk

mengelolah bahan baku menjadi siap untuk di jual.

12

2. Biaya pemasaran

Biaya pemasaran merupakan biaya-biaya yang terjadi untuk

melaksanakan kegiatan pemasaran produk. Biaya pemasaran terdiri

biaya iklan dan biaya, dan biaya angkutan.

3. Biaya administrasi dan umum

Biaya administrasi dan umum merupakan biaya-biaya untuk

mengkoordinasi kegiatan produksi dan pemasaran produk biaya

administrasi terdiri dari biaya gaji karyawan, dan biaya pemeriksaan

keuangan akuntan.

a. Penggolongan biaya menurut hubungan biaya dengan biaya

dengan sesuatu yang dibiayai.

1. Biaya langsung.

Biaya langsung terdiri dari biaya-biaya bahan dan tenaga kerja

langsung, yang secara langsung dan tanpa banyak kesulitan dapat

di hubungkan dengan kesatuan-kesatuan suatu produk.

2. Biaya tidak langsung.

Biaya yang terjadi atau manfaatnya tidak dapat diidentifikasikan

pada objek atau sub biaya yang manfaatnya di nikmati oleh

beberapa objek suatu pusat biaya.

13

b. Pengolongan biaya menurut perilakunya dalam hubungannya

dengan perubahan volume aktifitas.

Untuk kepentingan pengendalian biaya, biaya dapat di

golongkan sesuai dengan perilakunya dalam hubungannya dengan

volume produksi, yaitu biaya variable, biaya semi variable, biaya

semifixed ,dan biaya tetap.

1. Biaya variabel adalah biaya yang jumlah totalnya sudah berubah

sebanding dengan perubahan volume kegiatan. Contoh biaya

bahan baku, biaya tenaga kerja.

2. Biaya semi variabel adalah biaya yang berubah tidak sebanding

dengan perubahan volume kegiatan. Biaya semi variabel

mengandung unsur biaya tetap dan unsur biaya variabel.

3. Biaya semi fixed adalah biaya yang tetap untuk tingkat volume

kegiatan tertentu dan berubah dengan jumlah yang konstan pada

volume produksi tertentu.

4. Biaya tetap adalah jumlah yang tidak akan mengalami perubahan

walaupun volume produksi mengalami perubahan sampai

kepada batas kapasitas maksimum, dimana semakin besar

produksi maka biaya per unit makin kecil.

c. Penggolongan biaya atas dasar jangka waktu waktu manfaatnya.

Atas dasar jangka waktu manfaatnya, biaya dapat di bagi

menjadi dua, yaitu pengeluaran modal, dan pengeluaran pendapatan.

14

1. Pengeluaran modal adalah biaya yang mempunyai manfaat lebih

dari satu periode akuntansi.

2. Pengeluara pendapatan adalah biaya yang hanya mempunyai

manfaat dalam periode akuntansi terjadi pengeluaran tersebut.

Pada saat terjadinya, pengeluaran pendapatan ini di bebankan

sebagai biaya dan di pertemukan dengan pendapatan yang di

perleh dari pengeluaran biaya.

B. Biaya Produksi

Proses pengolahan bahan baku pada perusahaan manufaktur

hingga menjadi barang jadi tidak terjadi dengan sendirinya. Proses

pengolahan ini melibatkan secara fisik dengan kerja (buruh) dan

overhead fabriK yang berfungsi merubah bahan baku menjadi barang

jadi. oleh karena itu unsur bahan baku, tenaga kerja, dan overheard

pabrik merupakan unsur utama didalam proses produksi.

Munurut Muliadi ( 2009.214 ), biaya produksi merupakan biaya-

biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi

yang siap untuk dijual.

Sedangkan Munurut Abdul Halim ( 2007:5 ), biaya produksi adalah

biaya-biaya yang berhubungan langsung dengan produksi dari satu

produk dan akan dipertemukan dengan penghasilan diperiode mana

produk itu dijual.

15

Biaya produksi terdiri dari bahan baku, biaya kerja langsung, dan biaya

oveheard pabrik.

1. Biaya bahan baku

Biaya bahan baku adalah bahan yang membentuk bagian

menyeluruh produk jadi. Bahan baku yang diolah dalam perusahaan

manufaktur dapat diperoleh dari pembeli lokal, impor atau dari

pengolahan sendiri.

Apabila perusahaan memperoleh bahan baku dari pembelian

maka selain harga pembelian juga diperhitungkan unsur-unsur

lainnya, yaitu : potongan pembelian, biaya angku bahan baku, dan

biaya penyimpanan.

2. Biaya tenaga kerja langsung ( direct labour cost )

Biaya tenaga kerja langsung adalah upah atau kompensasi yang

dibayarkan kepada tenaga kerja langsung yang bekerja dibagian

produksi. Contoh, parah pekerja yang langsung mengoperasikan alat

dipabrik. Unsur-unsur dalam biaya tenaga kerja langsung meliputi gaji

pokok, upah lembur, bonus, dan tunjangan lainnya.

3. Biaya oveheard pabrik

Biaya overheard pabrik adalah seluruh biaya produksi yang tidak

dapat di klasifikasikan sebagai bahan baku langsung atau biaya

tenaga kerja langsung.

16

Biaya oveheard pabrik dapat digolongkan tiga cara: yaitu

penggolongan biaya oveheard pabrik menurut sifatnya, menurut

perilakunya dalam hubungannya dengan perubahan volume kegiatan,

dan hubungannya dengan departemen.

a. Penggolongan pabrik menurut sifatnya

1) Biaya bahan penolong adalah bahan yang tidak menjadi bagian

produk jadi atau bahan yang meskipun menjadi bagian produk

jadi tetapi nilainya relatif kecil bila dibandingkan harga pokok

produksi tersebut atau biaya bahan penolong yang merupakan

bahan baku penunjang agar produk dihasilkan lebih sempurna.

2) Biaya reparasi dan pemeliharaan

Berupa biaya suku cadang, biaya bahan baku habis pakai dan

harga perolehan jasa dari pihak luar perusahaan untuk

keperluan perbaikan dan pemeliharaan perumahan, bangunan,

pabrik, mesin-mesin, kendaraan, perkakas laboratorium, dan

aktivitas tetap yang digunakan untuk keperluan pabrik.

3) Biaya tenaga kerja tidak langsung

Biaya tenaga kerja tidak langsung adalah biaya tenaga kerja

pabrik yang upahnya tidak diperhitungkan secara langsung

kepada produk atau pesanan tertentu. Contoh : Upah,

tuntangan, dan biaya kesejahteraan.

4) Biaya yang timbul akibat penilain terhadap aktivat tetap.

17

Mencakup biaya-biaya deprseasi emplasemen pabrik,

bangunan pabrik, peralatan mesin-mesin, dan perkakas

laboratorium, alat kerja, dan aktiva lainnya yang digunakan.

5) Biaya yang timbul sebagai akibat waktu.

Mencakup biaya asuransi gedung, asuransi mesin dan

peralatan, asuransi kendaraan, dan asuransi kecelakaan

karyawan.

6) Biaya overheard pabrik lainnya.

Mencakup biaya yang secara langsung memerlukan

pengeluaran tunai mencakup biaya reperasi yang diserahkan

pada pihak luar perusahaan misalnya biaya listrik PLN, air, dan

sebagainya.

a. Penggolongan overheard pabrik menurut perilakunya dalam

hubungannya dengan perubahan volume produksi.

Biaya overheard pabrik dalam hubungannya dengan perubahan

volume kegiatan dapat dibagi menjadi tiga bagian :

1. Biaya overheard tetap adalah biaya overheard pabrik yang tidak

berubah dalam kisar perubahan volume kegiatan tertentu.

2. Biaya overheard pabrik variabel adalah biaya overheard pabrik

yang berubah-ubah sebanding dengan operubahan volume

kegiatan .

3. Biaya overheard semi variabel adalah biaya overheard pabrik yang

berubah tidak sebanding dengan perubahan volume kegiatan .

18

C. Harga Pokok Produksi

Dari segi sempurna, harga pokok produksi dari segi penggunaan,

harga pokok produsi digunakan oleh perusahaan manu faktur atau

perusahaan yang mempreduksi sendiri barang dagangan mereka.Harga

pokok produksi berpengaruh terhadap harga pokok penjualan, sedangkan

harga pokok penjualan tidak berpengaruh terhadap harga pokok

produksi.

Munurut mulyadi ( 2005: 23 ), harga pokok produksi adalah semua

biaya yang dikeluarkan untuk memproduksi suatu barang ( jasa ) selama

priode yang bersangkutan.

1. Metode penggumpulan harga produksi.

Ada dua cara yang digunakan untuk menentukan harga pokok

yaitu metode harga pesanan atau metode harga pokok proses.

a. Metode harga pokok pesanan ( Job Cost Order Method )

Menurut Sutrisno ( 2001: 1993 ), harga pokok pesanan

adalah cara penentuan harga pokok dimana biaya-biaya produksi

dikumpulkan untuk sejumlah produk atau jasa tertentu yang dapat

dipisahkan identitas masing-masing produk tersebut dan perlu

ditentukan secara individual.

19

1. Karakteristik metode harga pokok pesanan secara umum.

Tujuan perusahaan memproduksi adalah untuk memenuhi

pesanan dari pelanggan denga spesifikasi sesuai yang diminta oleh

pelanggan.

a. Dasar kegiatannya adalah pesanan pelanggan, bila tidak ada

pesanan, maka perusahaan tidak ada kegiatan.

b. Sifat kegiatannya adalah putus-putus atau intermitten,

tergantung pada pada pesanan yang diterima.

c. Jenis barang yang dihasilkan adalah heterogen artinya

bermacam-macam jenis dan bentuknya.

d. Pengumpulan biaya dilakukan setiap suatu pesanan selesai,

tidak harus mengganggu sampai akhir priode.

2. Prosedur akuntansi untuk metode harga pokok pesanan adalah:

a. Biaya-biaya produksi diakumulasikan pada setiap pesanan;

b. Biaya-biaya produksi untuk setiap pesanan dan data lainnya

yang berhubungan denagan pesanan tersebut diakumulasikan

dalam kartu biaya pesanan;

c. Pemakaian biaya-biaya produksi untuk setiap pesanan

dibebankan pada perkiraan barang dalam proses;

d. Setelah produk selesai dikerjakan, kartu pesanan diiktisarkan,

dan biaya per unit dihitung dengan membagikan jumlah biaya

produksi untuk setiap pesanan tersebut dengan jumlah unit yang

20

dihasilkan, biaya produksi semula yang dibebankan keperkiraan

barang dalam proses dipindahkan keperkiraan barang jadi.

e. Metode harga pokok proses ( process Cost Method)

Pada industri manufaktur yang menghasilkan produk massa,

umumnya biaya produksi dipertanggung jawabkan dengan

menggunakan metode harga pokok proses, karna produk yang

dihasilkan relative homogen sehingga pencatatan biaya dari

setiap jenis produk tidak perlu dilakukan.

Menurut Sustrisno ( 2001:1993 ), adalah cara penentuan

harga pokok yang membebankan biaya-biaya produksi selama

periode tertntu kepada proses atau kegiatan produksi dan

membangikan secara merata kepada produk yang dihasilkan

dalam periode bersangkutan.

1. Karakteristik metode harga pokok proses

a. Pengumpulan biaya produksi per departemen produksi per

periode akuntansi.

b. Perhitungan HPP per satuan dengan cara membagi total

biaya produksi yang dikeluarkan selama periode tertentu

dengan jumlah satuan produk yang dihasilkan selama periode

yang bersangkutan.

c. Penggolongan biaya produksi langsung dan tak langsung

seringkali tidak diperlukan.

21

d. Elemen yang digolongkan dalam BOP terdiri dari biaya

produksi selain biaya bahan baku dan biaya bahan penolong

dan biaya tenaga kerja (baik yang langsung maupun tidak

langsung). BOP dibebankan berdasarkan biaya yang

sesungguhnya terjadi.

2. Sistem pembebanan biaya pada metode harga pokok proses.

a) Semua elemen biaya dibebankan berdasarkan biaya

sesungguhnya ( histirical cost system ).

Pada sistem ini, produk yang diolah dibebani biaya

bahan, biaya tenaga kerja, dan biaya overhead pabrik yang

sesungguhnya dinikmati oleh produk yang bersangkutan.

b) Elemen biaya tertentu yaitu biaya overheard pabrik,

dibebankan berdasarkan tarif atau biaya yang ditentukan

dimuka.

3. Penggolongan proses produksi pada perusahaan

Pada perusahaan manufaktur proses produksinya dapat

digolongkan atas dasar, jenis produk yang dihasilkan dan

tahapan-tahapan di dalam mengolah produk, sebagai berikut

a) Perusahaan yang menghasilkan satu jenis produk.

Atas dasar tahapan-tahapan didalam mengelolah produk pada

perusahaan yang menghasilkan satu jenis produk dapat

dikelompokkan menjadi :

22

1). produk hanya melalui satu tahapan pengolahan.

2).Pengolahan produk melalui beberapa tahapan pengelolaan.

b). Perusahaan yang menghasilkan beberapa jenis produk.

Atas dasar tahapan di dalam pengelolaan produk pada

perusahaan yang menghasilkan beberapa jenis produk dapat di

kelompokkan menjadi:

1). Pengelolaan produk melalui suatu tahapan pengelolaan.

2). Pengelolaan produk melalui beberapa tahapan pengelolaan.

4. karateristik dan prosedur akuntansi biaya pada metode pada

metode harga pokok proses.

Karateristik utama dari metode harga pokok adalah sebagai

berikut:

a. Laporan harga pokok produksi di gunakan untuk

mengumpulkan, meringkas dan menghitung harga Biaya

pokok maupun satuan atau per unit.

b. produksi tertentu di bebanka kepada produk melalui rekening

barang dalam proses yang di selenggarakan untuk setiap

elemen biaya.

23

c. Produksi di kumpulkan dan di laporkan untuk satuan waktu

atau periode tertentu.

d. Produk ekuivalen di gunakan untuk menghitung harga pokok

satuan. produksi ekuivalen adalah tingkatan atau jumlah

produksi di mana pengelolaan produk di nyatakan dalam

ukuran produk selesai.

e. Untuk menghitung satuan setiap elemen biaya produksi

tertentu.

5. Masalah-masalah khusus yang timbul dalam perhitungan harga

pokok produk pada metode harga pokok proses.

Masalah-masalah yang timbul dalam perhitungan harga pokok

proses yang menghasilkan suatu jenis produk, yaitu:

a) Pengelolaan produk melalui satu tahap, semua biaya di

bebankan berdasarkan biaya sesungguhnya.

b) Pengelolan priduk melalui satu tahap, biaya overhead pabrik di

bebankan berdasarkan tarif yang di tentukan di muka.

c) Pengelolaan produk melalui beberapa tahap atau depertemen,

produk selesai pada departemen tertentu langsung di pindah ke

depertemen berikutnya.

d) Pengolaan produk melalui beberapa tahap, produk selesai dari

departemen permulaan di masukkan ke gudang produk selesai,

dimana sebagian akan diproses dalam departemen lanjutan

dan sebagian langsung di jual.

24

e) Pengelolaan produk melalui beberapa tahap, sebagian produk

hilang di dalam pengolahan.

f) Pengolahan produk melalui beberapa tahap, sebagian produk

cacat di dalam pengolahan.

g) Tambahan bahan pada departemen lanjutan yang dapat

menambah jumlah produk yang di hasilkan.

h) Produk di olah melalui beberapa tahap, terdapat produk dalam

proses pada awal periode.

i) Review atas berbagai masalah konprehensip dalam pengolaan

produk.

6. Produk hilang dalam pengolahan

Dalam pengolahan produk dapat timbul produk hilang yaitu

sebagai produk yang menguap, mengkristal atau menyusut di

dalam pengolahan produk yang di sebabkan karena sifat bahan,

misalnya mengandung gas yang mudah menguap atau karena sifat

pengolahan produk.

7. Produk rusak dalam pengolahan

Dalam proses pengolahan produk dapat timbul produk rusak,

yaitu produk yang kondisinya rusak atau tidak memenuhi

kebutuhan mutu yang sudah di tentukan dan tidak dapat di perbaiki

secara ekonomis menjadi produk yang baik, meskipun mungkin

secara teknik dapat di perbaiki akan berakibat biaya perbaikan

jumlahnya lebih tinggi di banding kenaikan nilai atau manfaat

25

adanya perbaikan. Produk rusak mempunyai wujud fisik akan tetapi

kondisinya rusak.

Perlakuan harga pokok produk rusak tergantung pada

penyebab terjadinya produk rusak dan apakah produk rusak laku di

jual, metode perlakuan harga pokok rusak adalah sebagai berikut:

a. Produk rusak yang tidak laku di jual

1) Produk rusak yang tidak laku di jual dan sifatnya normal,

harga pokok produk rusak di bebankan pada produk selesai

yang di pindahkan ke gudang produk selesai atau ke

departemen berikutnya, jadi perlakuanya sama dengan

produk akhir proses, harga pokok produk selesai jumlahnya

menjadi bertambah, sedangkan jumlah pemikul harga pokok

tetap sejumlah produk selesai maka harga pokok satuan

menjadi bertambah.

2) Produk rusak tidak laku di jual dan sifatnya tidak normal atau

karena kesalahan, harga pokok produk rusak tidak boleh

dikapitalisasi dalam harga pokok rusak selesai tetapi tidak di

perlakukan sebagai rugi produk rusak.

b. Produk rusak yang laku di jual

1) Produk rusak yang laku di jual dan penyebab atau sifat

produk rusak normal, penghasilan penjualan produk rusak

dapat di perlakukan sebagai pengurangan harga pokok

produk selesai, pengurang semua elemen biaya produksi di

26

departemen di mana produk rusak, pengurangan biaya

overhead pabrik di departemen dimana produk rusak.

2) Produk rusak yang laku di jual dan penyebab terjadinya

produk rusak karena kesalahan, penghasilan penjualan

produk rusak di perlakukan sebagai pengurang rugi produk

rusak.

8. Produk cacat dalam pengolahan

Dalam pengolahan produk dapat timbil produk cacat yaitu

produk yang kondisinya rusak atau tidak memenuhi ukuran mutu

yang sudah di tentukan, akan tetapi produk tersebut masi dapat

di perbaiki secara ekonomis menjadi produk yang baik mutunya

dalam arti biaya perbaikan produk cacat lebih rendah di banding

kenaikan nilai yang di peroleh adanya perbaikan. Dalam hal ini

perlakuan biaya perbaikan produk cacat tergantung penyebab

timbulnya produk cacat yaitu, produk cacat bersifat normal di

dalam perusahaan, produk cacat terjadinya karena kesalahan.

D. laporan biaya produksi

dalam penentuan biaya proses, semua biaya yang dibebankan ke

setiap departemen produksi dapat diiktisarkan dalam laporan biaya

produksi untuk masing-masing departemen. Laporan biaya produksi

setiap departemen memiliki formal yang beragam, dengan informasi

27

menunjukkan schedule kuantitas, pembebanan biaya, dan

pertanggungjawaban biaya.

1) Skedul kuantitas, memuat informasi BDP awal, barang dalam

proses pada periode bersangkutan, barang jadi yang ditransfer ke

departemen berikutnya atau gedung, BDP akhir, produk hilang,

produk rusak dan produk cacat.

2) Biaya dibebankan, memuat informasi biaya BDP awal, biaya yang

dibebankan dari departeman sebelumnya, biaya dibebankan

periode bersangkutan, unit ekuivalen dan biaya per unit masing-

masing elemen biaya.

3) Pertanggungjawaban biaya, memuat informasi biaya yang

ditransfer ke departemen berikutnya atau gedung, biaya produk

yanag hilang akhir proses, biaya produk rusak, biaya produk cacat.

Biaya yang telah diserap BDP.

E. Tujuan dan manfaat penentuan Harga Pokok Produk

Penentuan harga pokok produksi dalam perusahaan sanagt penting

dilakukan karena perusahaan membutuhkannya untuk menentukan

harga jual dari produknya maupun tujuan lainnya yang erat

hubungannya dengan penentuan strategi dan efisien perusahaan

dalam bersaing.

28

Beberapa tujuan umum dari biaya penentuan harga pokok produksi

adalah sebagai berikut:

1. Sebagai pengawasan dari biaya yaitu untuk menghindari

pemborosan. Agar diperoleh haraga pokok produksi yang teliti serta

pengawasan yang baik, maka biaya yang digolongkan pada setiap

proses atau departemen-departemen. Biaya yang sebenarnya

terjadi pada setiap proses dibandingkan dengan standar. Dengan

demikian pemborosan dapat dihindari karena standar dibentuk

berdasarkan biaya yang seharusnya terjadi.

2. Sebagai alat perencanaan, sebelum produksi dijalankan terlebih

dahulu membuat rencana kegiatan yang akan dilaksanakan,

misalnya apakah produksi ditingkatkan atau dikurangi dan juga

dibuat ramalan atau unsur-unsur biaya yang diperlukan untuk

setiap periodenya. Perencanaan itu penting agar seluruh keperluan

dapat diketahui dan disediakan pada jumlah dan waktu yang

diperlukan.

3. Sebagai pedoman menentukan harga jual. Biaya produksi bukanlah

fakor utama menetapkan harga jual, tetapi menjaga agar harga jual

tetap berada diatas pokok produksi.

4. Harga poko produksi perlu untuk menentukan nilai persediaan yang

mana menjadi syarat mutlak dalam menetapkan harga pokok

penjualan dengan teliti.

29

5. Menentukan efisiensi atau tidaknya suatu perusahaan, ini dilakukan

dengan membandingkan harga pokok historis dengan harga pokok

standar. Hal ini berguna untuk pengawasan biaya maupun sebagai

alat perencanaan.

F. Hipotesis

Diduga bahwa penerapan process costing system dapat

memberikan informasi yang akurat bagi manajeman dalam mengambil

keputusan harga pokok.

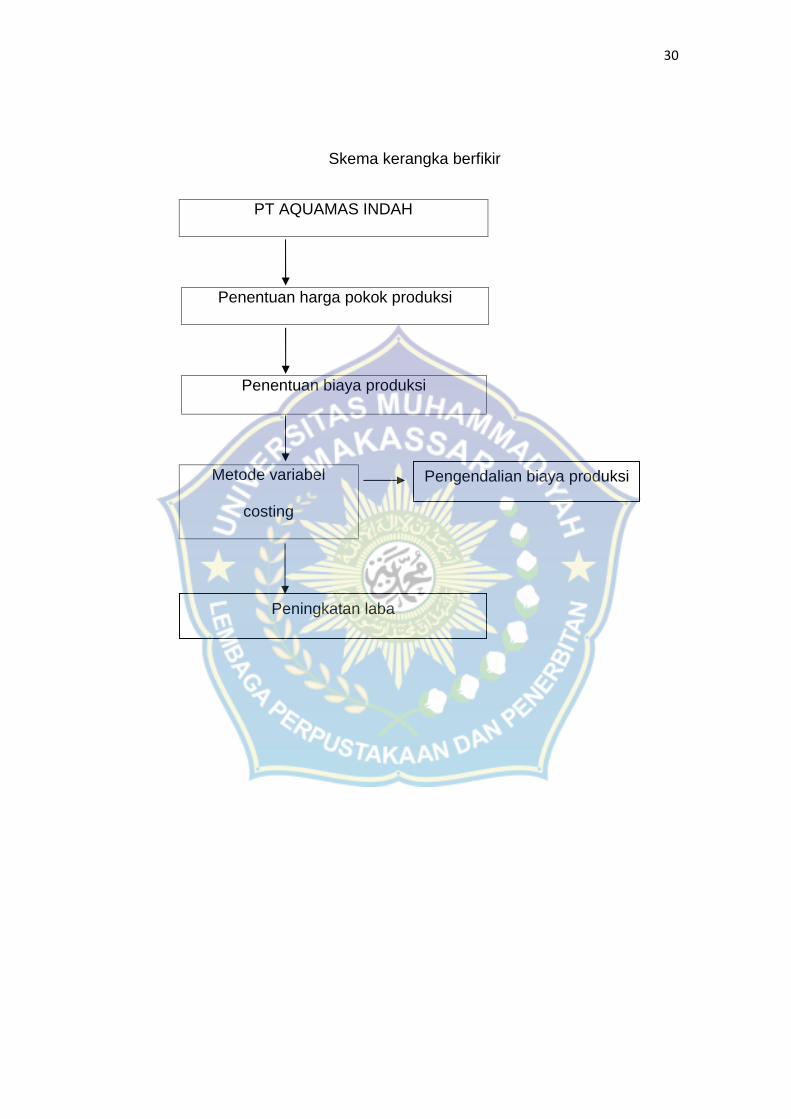

G. Kerangka fikir

Penelitian ini akan di laksanakan pada PT AQUAMAS INDAH

dengan judul:

“penerapan sistem harga pokok proses dalam penentuan biaya

produksi pada PT AQUAMAS INDAH.

Dalam menentukan harga pokok produksi dalam pengendalian

produksi pada PT AQUAMAS INDAH maka akan di gunakan metode

variabel costing yaitu suatu metode yang hanya menjumlahkan biaya-

biaya produksi variabel saja kepada produk. Biaya-biaya termasuk di

dalamnya yaitu biaya bahan baku, biaya tenaga kerja langsung, dan

biaya overhead pabrik.

30

Skema kerangka berfikir

PT AQUAMAS INDAH

Penentuan harga pokok produksi

Penentuan biaya produksi

Metode variabel

costing

Pengendalian biaya produksi

Peningkatan laba

31

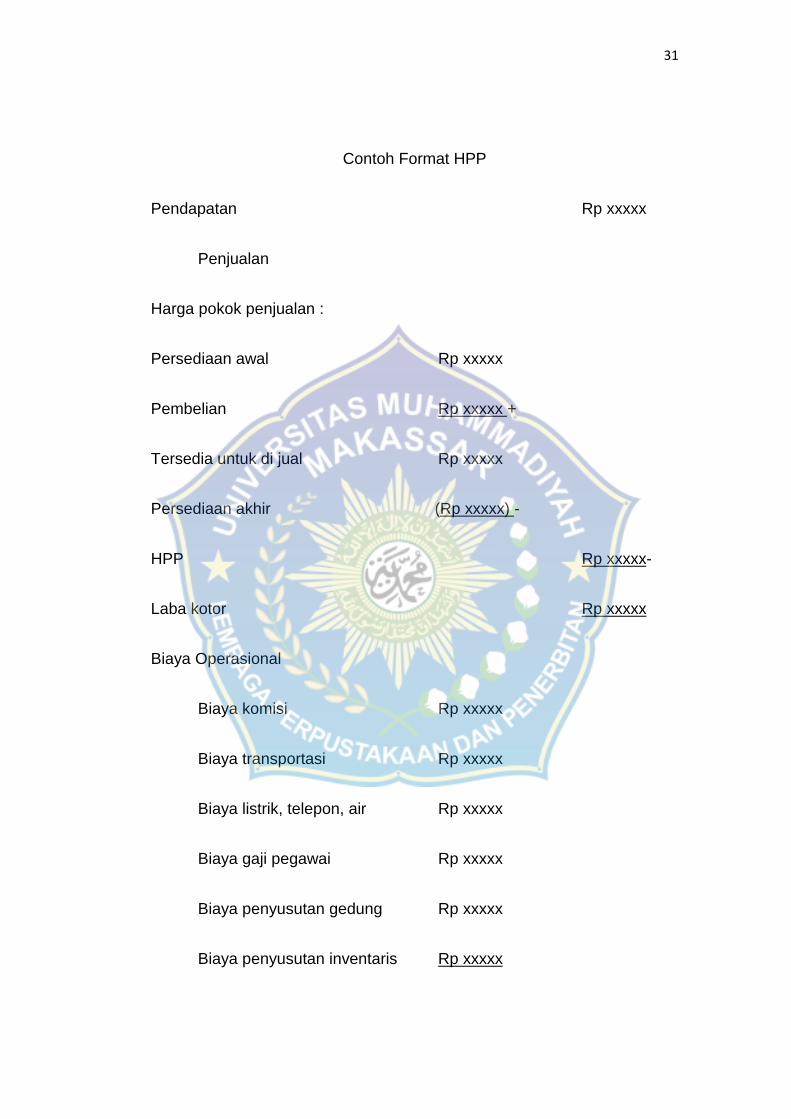

Contoh Format HPP

Pendapatan Rp xxxxx

Penjualan

Harga pokok penjualan :

Persediaan awal Rp xxxxx

Pembelian Rp xxxxx +

Tersedia untuk di jual Rp xxxxx

Persediaan akhir (Rp xxxxx) -

HPP Rp xxxxx-

Laba kotor Rp xxxxx

Biaya Operasional

Biaya komisi Rp xxxxx

Biaya transportasi Rp xxxxx

Biaya listrik, telepon, air Rp xxxxx

Biaya gaji pegawai Rp xxxxx

Biaya penyusutan gedung Rp xxxxx

Biaya penyusutan inventaris Rp xxxxx

32

Total Rp xxxx

Laba operasi Rp xxxxx

Biaya bunga (Rp xxxxx) -

Laba sebelum pajak Rp xxxxx

Biaya pajak (Rp xxxxx) -

Laba (rugi) bersih Rp xxxxx

33

BAB III

METODE PENELITIAN

A. Sasaran penelitian

Sasaran penelitian disini ialah sesuatu yang menjadi objek

penelitian. Sasaran penelitian ini yaitu ingin mengetahui bagaimana

penerapan metode harga pokok proses dalam menentukan perhitungan

harga pokok produksi pada PT AQUAMAS INDAH, kemudian penelitian

ini di lanjutkan dengan melakukan pengamatan secara langsung di

lapangan, dan juga dengan wawancara yang merupakan bentuk

pengumpulan data dengan cara mengajukan pertanyaan-pertanyaan

kepada para karyawan PT AQUAMAS INDAH yang berperan dalam

produksi dan penentuan harga pokok.

B. metode pengumpulan data

Untuk mencapai tujuan penulisan serta memperoleh informasi yang

di butuhkan, peneliti menggunakan metode pengumpulan data yaitu:

1. Dokumentasi

Merupakan bentuk pengumpulan data dimana penulis

mempelajari dan menganalisis dokumen yang berhubungan

dengan masalah yang akan di bahas.

33

34

2. Peneliyian ke perpustakaan (library research)

Penulis melakukan penelitian dengan mengambil referensi dari

buku-buku akuntansi dan buku-buku yang berhubungan dengan

penelitian ini. Hal ini di maksudkan agar penulis memperoleh data

dan teori yang di jadikan acuan atau dasar dalam memecahkan

permasalahan yang akan di bahas.

C. Metode analisis data

Metode yang di gunakan oleh penulis dalam memecahkan masalah

adalah metode Deskriftif adalah metode yang digunakan untuk

mengukur dan menguji data dengan konsep landasan teori, pendapat

para ahli dan studi lapangan dimana denagan metode ini di harapkan

dapat memperoleh gambaran yang jelas tentang pokok

permasalahannya.

D. Sistematika pembahasan

I. Pendahuluan : Bagian pendahuluan membahas tentang

latar belakang, rumusan masalah, tujuan dan

manfaat penelitian.

II. Tinjauan pustaka : membahas tentang isi yang akan dibahas

dalam proposal ini.

III.Metode penelitian :bagian ini terdiri dari sasaran penelitian.

Metode analisis data,metode pengumpulan

35

data, sistematika pembahasan

IV. Gambaran umum perusahaan : dalam bagian ini membahas

tentang sejarah berdirinya perusahaan, visi

dan misi serta struktur organisasi

perusahaan.

V. Analisa dan pembahasan : di dalam bab ini menguraikan atau

membahas tentang hasil peneliatian yang

di lakukan oleh peneliti dalam

memecahkan permasalahan.

VI. Penutup : di bab bagian ini terdiri dari kesimpulan dan

saran di mana kesimpulan tersebut dari

hasil analisa dan pembahasan yang telah

di lakukan sebelumnya sehingga dapat di

tari sebuah kesimpulan begitu pula dengan

saran yang juga menyimpulkan hasil

analisa sehingga penulis mengemukakan

saran-saran yang mungkin bagi

perusahaan atau pembaca.

36

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah berdirinya perusahaan

Awal tahun 1989 oleh bapak Eddy Simon (salah satu pengusaha di

Makassar), melihat potensi besarnya hasil perikanan laut yang ada di

Makassar, mendorong untuk membuat dan mendirikan pabrik es balok

yang bias menyuplai para nelayan yang di sekitaran Makassar, setelah

melakukan peninjauan di beberapa tempat pelelangan ikan (TPI) yang

ada di potere dan rajawali, awal bulan maret 1989 di mulai pembangunan

pabrik es balok dengan kapasitas 1.200 balok perhari denagan system 2

bak. Kurang lebih 5 bulan pengerjaan pabrik dan segala instansinya, pada

bulan agustus 1989, PT Aquamas mulai louncing produksi perdana

dengan sasaran pemasaran kapal-kapal ikan dan warung-warung makan

yang ada di Makassar.hingga sekarang PT Aquamas indah sudah masi

tetap eksis dengan kapasitas produksi 3.200 balok perhari. Dalam kurung

waktu beberapa tahun pabrik ini sudah dua kali di renovasi dan

mengalami penambahan produksi.

PT Aquamas indah merupakan pabrik es balok ke tiga berdiri dan

merupakan yang pertama berdiri di kawasan industry Makassar (kima).

Dimana system persaingan era globalisasi di awal tahun 2000 pabrik es

balok yang ada di Makassar sudah berjumlah 11 perusahaan es balok,

system persaingan semakin hebat, untuk itu dalam mengatasi dinamika

36

37

dan gejolak harga yang sering di permainkan, pmilik PT Aquamas indah,

membentuk wadah asosiasi pengusaha pada es balok (appebesel) yang

terbentuk pada tahun 2011dan beranggotakan 16 pabrik es balok 13

perusahaan dari Makassar, 1 dari maros dan 2 dari sungguminasa dan

galsel, dan assosiasi ini harga es balok di sepakati di harga 11.000

perbalok untuk area yang pengantarannya tidak terlalu jauh, harga 12.000

perbalok untuk area pengantarannya yang terlalu jauh.

Langka-langka yang terjadi bila mengalami krisis keuangan dalam

mengantisifasi krisis yang terjadi apakah lagi jenis industry pabrik es

balok, yang mempunyai waktu-waktu tertentu dalam mengoptimalkan

penjualan, khusus di PT. Aquamas indah bila waktu penjualan memuncak

kami menampung banyak-banyak produksi di gudang es yang

berkapasitas 900 balok, dengan system pembekuan dan dapat tahan

lama selama 1 bulan, jadi bila produksi habis dalam sehari sisanya dapat

di tampungdi gudang es, untuk persiapan esok harinya. PT Aquamas

merupakan perusahaan pribadi, dan merupakan bagian dari group

valentine hotel<krisis keuangan jarang terjadi, para karyawan selalu tepat

waktu dalam menerima upah/gaji atau bonus setiap bulannya. Dampak

yang di timbulkan dalam proses pembuatan es balok khususnya untuk

lingkungan biisa di bilang tidak ada, karena bahan bakunya adalah air dan

limbah pun yang di hasilkan adalah air.

38

B.Visi dan misi perusahaan

Adapun yang menjadi visi dan misi PT Aquamas indah (AMI)

adalah sebagai berikut:

1. Visi

Menjadi perusahaan yang terkemuka dalam bidang bisnis

kawasan industry modern di pasar global.

2. Misi

Memberikan pelayanan dan menyiapkan bahan penunjang

dalam proses pengolahan bahan laut

Menjadi indusri modern yang berwawasan lingkungan

C. Struktur organisasi perusahaan (PT Aquamas indah/AMI)

Secara umum dapat di kemukakan bahwa organisasi adalah suatu

system hierarki dari satu- satuan administrasi dan operasional dari

perusahaan dalam struktur organisasi suatu perusahaan dapat

memberikan manfaat yang singkat tentang seluruh kegiatan

perusahaan baik baik mengenai tugas wewenang serta tanggung

jawab dari personilnya. Struktur yang baik akan mendukungkelancaran

kegiatan-kegiatan dan juga jasa akan mendukung tercapainya tujuan

perusahaan.

39

Dengan adanya organisasi yang baik mendorong tercapainya

tujuan perusahaan dengan sebaik-baiknya, karena organisasi merupakan

suatu kelompok orang-orang yang mau bekerja sama dalam mencapai

tujuan yang telah di sepakati bersama.

Struktur organisasi adalah gambaran yang menunjjukkan

organisasi formal dalam suatu perusahaan mengenai tugas dan tanggung

jawab serta hubungan antara karyawan/ bagian suatu sama lain sesuai

dengan aturan yang telah di tetapkan.

Oleh karena itu maka pihak PT Aquamas indah menyusun suatu

struktur organisasi dengan tujuan untuk memperjelas tugas dan tanggung

jawab para karyawannya, selain dari pada itu dengan adanya struktur

organisasai maka menunjang tercapainya sasaran yang telah di tetapkan

secara efektif dan efesien.

40

PENGAWASANUMUM

ENGENERING/UMUM

SECURITYSATPAM

PENGAWASANUMUM

PENGAWASANUMUM

Struktur organisasai PT Aquamas indah dapat di lihat pada skema

sebagai berikut:

PT AQUAMAS INDAH

DIREKTUR

PIMPINAN

PERUSAHAAN

MANAEMENMANAJER KEUANGAN HRD PRODUKSI/PENJUALAN

DRIVER/SATPAN

41

D. Job description PT Aquamas indah/AMI

Dalam upaya mncapai tujuan organisasi, maka suatu perusahaan

membentuk struktur organisasi perusahaan. Berdasarkan struktur

organisasi di atas maka, mekanisme pada PT Aquamas indah adalah

sebagai berikut:

1. Tugas direktur :bertanggungjawab secara penuh jalannya roda

perusahaan

2. Manajer keuangan : bertanggungjawab dalam keuangan

b. Mengatur belanja keuangan

c. Mengatur gaji dan lembur karyawan dan lain-lain yang

berhubungan dengan keuangan.

3. Tugas pimpinan perusahaan :

a. Bertanggungjawab pada direktur perusahaan

b. Melaporkan segala hal yang terjadi di perusahaan

c. Sebagai perpanjangan tangan direktur dalam mengelolah dan

memajukan perusahaan.

1. HRD

a. Mengatur jadwal harian karyawan

b. Mengatur pembagian job pengawas enngak ring atau operator

Mesproduksi.

c. Meningkatkan sumber daya karyawan lewat berbagai

pelatihaketerampilan

42

d. Menyusun jadwal bulanan dan tahunan dalam pengembangan

perusahaan

5. Manager produksi

a. Bertanggungjawab dalam kualitas dan pelayanan hasil produksi

b. Mengontrol persediaan bahan baku

c. Bertanggungjawab dala peningkatan hasil produksi

6. Pengawas umum

a. Membantu manager produksi dalam peningkatan hasil produksi

b. Membantu pimpinan perusahaan dalam mengontrol perusahaan

c. Membantu laporan harian perusahaan

7. Security

a. Menjaga keamanan perusahaan pada umumnya

b. Mencatat daftar hadir karyawan

c. Mengecek dan menghitung barang yang keluar

d. Berkoordinasi dengan pengawas umum

8. Driver

a. Bertanggungjawab terhadap kendaraan masing-masing

b. Bertanggungjawab terhadap barang yang di antar.

43

E. Proses produk

Dalam proses pembuatan es balok pertama-tama mesin dalam

kondisi hidup dengan tekanan discharge, suction dan oil dalam keadaan

normal, selanjutnya bilah suhu di bak sudah menunjjukkan temperature

diatas - 5 maka wadah (cetakan es ) yang sudah di isih air siap untuk di

turunkan di dalam bak (brient tank ) kemudian permukaan bak ditutup

terpal atau papan. Selanjutnya kalau keadaan listrik normal ± 12 jam

proses pembekuan es akan berhasil.

Dalam proses pembekuannya kadar garam ( PH garam didalam

bak/brien tank ) diatas 21 (PH garam ), NH3 (Amoniak ) dalam kondisi

normal selanjutnya amoniak (NH3 ) yang bertekanan rendah berupa

cairan di suflai ke evaforator (rinbon) di isap oleh mesin (compressor), dari

mesin compressor di menfatkan/ditinggikan atau dipadatkan tekanannya

ke kondesor (coling tower/kondensasi ), dari kondesor cairan masuk

kembali ke resiver (penampung amoniak/NH3). Hal ini berulang kembali

sampai es di dalam bak membeku, yang di tandai denagan suhu

temperature bak mencapai kurang lebih 10 dengan kurang normal 12 jam

44

F. Sistem persaingan di era globalisai

Di awal tahun 2000 pabri es balok yang ada di Makassar sudah

berjumlah 11 perusahaan pabrik es balok, hingga tahun 2014 sudah

berjumlah 13 perusahaan pabrik es balok maka sistem persaingannya

juga tenru semakin hebat, untuk iyu dalam mengatasi dinamika dan

gejolak harga yang sering di permainkan, pemilik PT. Aquamas indah

membentuk wadah asosiasi pengusaha pabrik es balok yang terbentuk

pada tahun 2011 dan beranggotakan 16 pabrik es balok 13 dari

perusahaan Makassar 1 dari maros dan 2 dari sungguminasa dan galsel,

dan asosiasi ini di ketahui langsung oleh bapak Eddy Simon, dengan

adanya asosiasi ini harga es balok disepakati di harga 11.000/balok untuk

area yang pengantarannya tak perlu jauh, 12.000/balk untuk area

pengantaran yang terlalu jauh.

45

BAB V

ANALISA DAN PEMBAHASAN

A. Unsur-unsur biaya pada produk

Dalam melaksanakan aktivitas produksinya yang memproduksi es

balok PT Aquamas menggunakan metode fill costing dalam menentukan

harga pokok produksinya. Biaya-biaya yang dikeluarkan selama proses

produksi harus di pisahkan sesuai dengan jenisnya agar mudah diadakan

analisa yang dilakukan oleh manajemen untuk membuat keputusan yang

menguntungkan.

Dengan mengalokasikan biaya yang tepat oleh perusahaan, maka

diharapkan analisa yang dilakukan dapat lebih akurat, sehingga setiap

kegiatan yang terjadi dalam proses produksi akan lebih terarah.

Biaya-biaya yang termasuk dalam perhitungan harga pokok

produksi adalah:

1. Biaya bahan baku

a. Air

b. Ammonia

c. Garam

2. Biaya tenaga kerja

3. Biaya overhead pabrik

d. Biaya penyusutan pabrik

45

46

e. Biaya penyusutan mesin

f. Biaya pemeliharan mesin

g. Biaya solar mobil

h. Biaya listrik

i. Biaya telepon

Dalam penerapan sistem harga poko proses dalam penentuan

biaya harga pokok produksi elemen-elemen biaya yang tercantum

diatas harus di cantumkan semua untuk mengetahui perhitungan

produksi.

47

Daftar biaya pada PT. Aquqmas indah dapat di lihat sebagai

berikut:

Daftar biaya langsung pada PT. Aquamas indah

NO ELEMEN BIAYA JUMLAH

Biaya bahan baku Rp. 75. 828. 450

1 Amonia Rp. 78. 658. 350

2 Garam Rp. 154. 486. 800

Total Rp. 308. 486.800

Biaya tenaga kerja langsung

1 Gaji karyawan Rp. 1. 654. 330. 000

2 Honor Rp. 168. 821. 750

3 Upah Rp. 29. 031. 300

4 Lembur Rp. 168. 821. 750

5 Tunjangan lain Rp. 194. 429. 500

Total Rp. 2. 215. 434. 300

Biaya overhead pabrik

1 Biaya pemeliharaan mesin Rp. 59. 470. 000

2 Biaya solar Rp. 944. 045. 440

3 Biaya listrik Rp. 1. 555. 683. 900

4 BTKL Rp. 1. 409. 030. 000

Total RP. 3. 968. 229. 340

Sumber : dari data perusahaan PT. Aquamas indah

48

B. Perhitungan harga pokok berdasarkan metode harga pokok

proses ( proces costing method )

Perhitungan harga pokok produksi oleh suatu perusahaan

biasanya cenderung seragam atau ada kemiripan antara perusahaan satu

dengan perusahaan lain yang sejenis. Namun masing-masing perusahaan

memiliki metode sendiri yang menurut mereka cukup memadai untuk

menghitung harga pokok produksinya. Tapi satu hal yang perlu

diperhatikan bahwa metode perhitungan yang dilakukan oleh perusahan

itu belum tentu tetap. Mungkin terjadi, suatu metode merupakan metode

yang tepat namun dalam penerapannya ada kesalahan perhiyungan yang

dilakukan. Sehingga hasilnya tidak sesuai dengan seharusnya atau di

kehendaki. Hal ini disebabkan oleh banyak hal, misalnya perusahaan tidak

memperhitungkan unsur biaya terkait secara keseluruhan atau adanya

biaya yang tidak terkontrol dalam pengeluarannya. Untuk mengantisipasi

hal ini, maka perusahaan biasanya mengadakan perhitungan harga pokok

produksi untuk suatu periode.perhitungan harga pokok produksi di lakukan

di lakukan satu kali setahun atau pertahun. Hal ini dilakukan untuk

mengetahui adanya perubahan yang terjadi dan mengontrol pengeluran

biaya selama satu tahun proses produksi. Untuk kepentingan analisis dan

pembahasan ini , maka penulis mengambil data dan biaya produksi pada

tahun 2013. Dalam ini seluruh barang selesai diproduksi sepenunya pada

akhir periode pelaporan. Pada awal dan akhir periode tidak terdapat

49

persediaan produksi dalam proses dan tidak ada produk rusak, cacat

maupun hilang selama proses produksi berlangsung.

Sebelum di jelaskan lebih lanjut mengenai jumlah biaya yang

terjadi dalam pembuatan es balok ini, penulis perlu menjelaskan bahwa

proses ini di lakukan dalam satu depertemen produksindan di laksanakan

dalam satu tempat atau tadak materialnya biaya yang terjadi antara

tahapan pekerjaan yang pertama dan berikutnya.

Adapun biaya-biaya yang dikeluarkan ole PT Aquamas indah

adalah sebagai berikut:

1. Biaya bahan baku

Baiya bahan baku adalah biaya yang dapat di telusuri ke barang

atau jasa yang sedang di produksi pada PT Aquamas indah mulai dari

penyaluran air laut dengan system pompanisasai sampai siap untuk di

olah,dalam perusahaan ini bahan baku yang digunakan lebih mudah di

peroleh, sehingga dalam memperoleh bahan baku tersebut perusahaan

tidak terlalu membutuhkan banyak biaya.

Bahan baku yang digunakan dalam proses produksi adalah:

a. Air

b. Ammonia

c. Garam

Dalam sehari perusahaan ini dapat memproduksi es sebanyak 3200

balok perhari, dan juga bisa menampung banyak-banyak produksi di

50

gudang es yang berkapasitas 900 balok, dengan system pembekuan dan

dapat tahan selama 1 bulan.

Bahan baku yang diprosess selanjutnya di proses menjadi barang jadi

dengan menggunakan prinsip mikrobiologi, kemudian diproses menjadi

produk yang siap untuk di pasarkan.

Table 1Daftar untuk biaya bahan baku

PT Aquamas indahTahun 2013

Jenis bahan baku Jumlah biaya

Amonia Rp. 75. 828. 450

Garam Rp. 78. 658. 350

Sumber : dari data perusahaan PT. Aquamas indah

2. Biaya tenaga kerja langsung

Biaya tenaga yang di tetapkan perusahaan adalah upa yang di

bayarkan kepada bagian produksi, upah yang di bayarkan untuk bagian

produksi adalah berdasarkan tarif yang di tetapkan oleh perusahaan.

Biaya tenaga kerja langsung ini terdiri dari biaya gaji,biaya lembur,

tunjangan dan banus biaya asuransi dan biaya konsumsi yang di

keluarkan untuk karyawan produksi, Jadi upah yang di bayarkan untuk

bagian produksi adalah : gaji untuk tenaga kerja + gaji untuk tenaga kerja

harian = 1.660.330.000 + 168.821.750 = 1.829.151.75

51

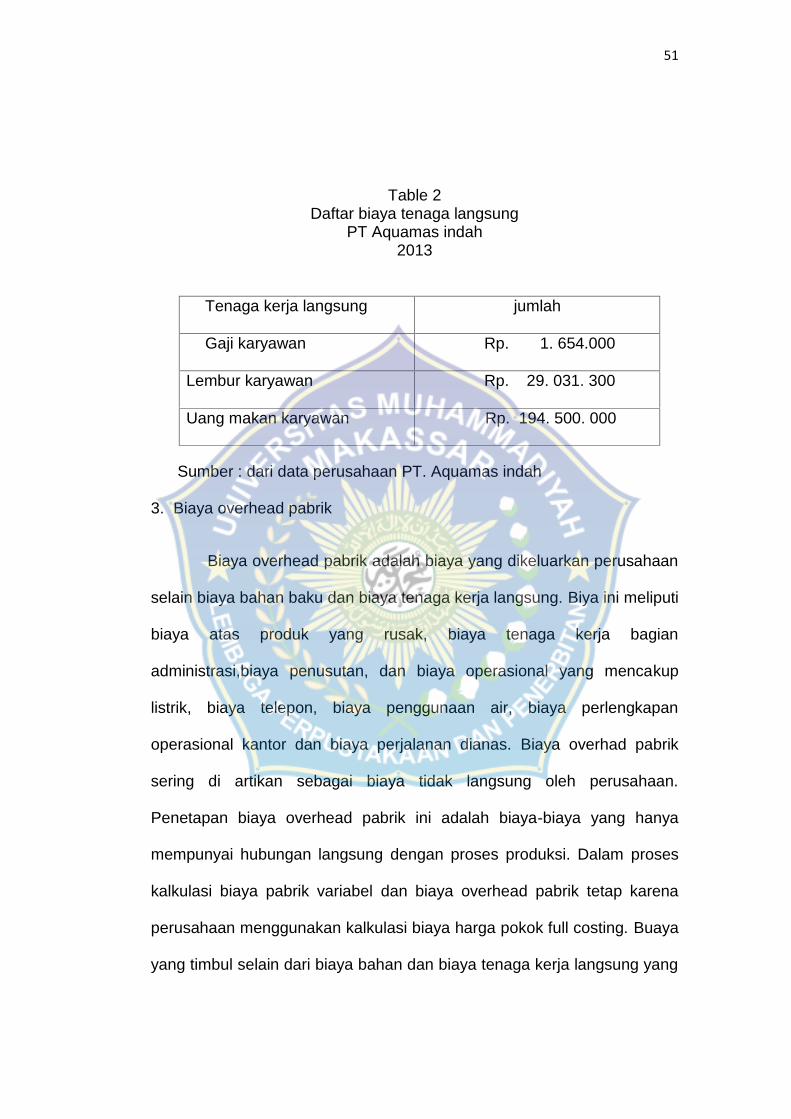

Table 2Daftar biaya tenaga langsung

PT Aquamas indah2013

Tenaga kerja langsung jumlah

Gaji karyawan Rp. 1. 654.000

Lembur karyawan Rp. 29. 031. 300

Uang makan karyawan Rp. 194. 500. 000

Sumber : dari data perusahaan PT. Aquamas indah

3. Biaya overhead pabrik

Biaya overhead pabrik adalah biaya yang dikeluarkan perusahaan

selain biaya bahan baku dan biaya tenaga kerja langsung. Biya ini meliputi

biaya atas produk yang rusak, biaya tenaga kerja bagian

administrasi,biaya penusutan, dan biaya operasional yang mencakup

listrik, biaya telepon, biaya penggunaan air, biaya perlengkapan

operasional kantor dan biaya perjalanan dianas. Biaya overhad pabrik

sering di artikan sebagai biaya tidak langsung oleh perusahaan.

Penetapan biaya overhead pabrik ini adalah biaya-biaya yang hanya

mempunyai hubungan langsung dengan proses produksi. Dalam proses

kalkulasi biaya pabrik variabel dan biaya overhead pabrik tetap karena

perusahaan menggunakan kalkulasi biaya harga pokok full costing. Buaya

yang timbul selain dari biaya bahan dan biaya tenaga kerja langsung yang

52

di butuhkan dalam proses produksi BOP yang terjadi dalam proses

produksi pada PT. Aquamas indah adalah sebagai berikut:

a. Biaya bahan penolong

Biaya bahan penolong ini adalah biaya yang tidak dapat di

defenisikan secara langsung pada suatu unit produk jadi dan bukan

merupakan bahan baku utama dari produk jadi yang dimaksud

bahan penolong perusahaan ini adalah iuran air bawah tanah.

b. Biaya tenaga kerja tidak langsung

Berdasarkan pengklasifikasian biaya maka yang menjadi biaya

overhead pabrik untuk tenaga kerja adalah biaya tenaga kerja

satpan.

c. Biaya litrik,telepon, dan air

Biaya ini adalah biaya pemakaian lisrik atas penggunaan mesin

produksi selama dalam proses produksi. Rata-rata pemakain listrik

pada PT. Aquamas indah setiap bulanya adalah sebesar Rp.

128.680.000, sedangkan untuk telepon sebesar Rp. 2.398.000,dan

untuk air 1.785.500.

d. Biaya bahan bakar minyak

Bahan bakar yang digunakan terdiri dari solar solar dan biaya

bahan bakar yang digunakan dalam satu periode (satu tahun)

adalah: 944. 045. 440

e. Biaya perbaikan dan pemelihraan

53

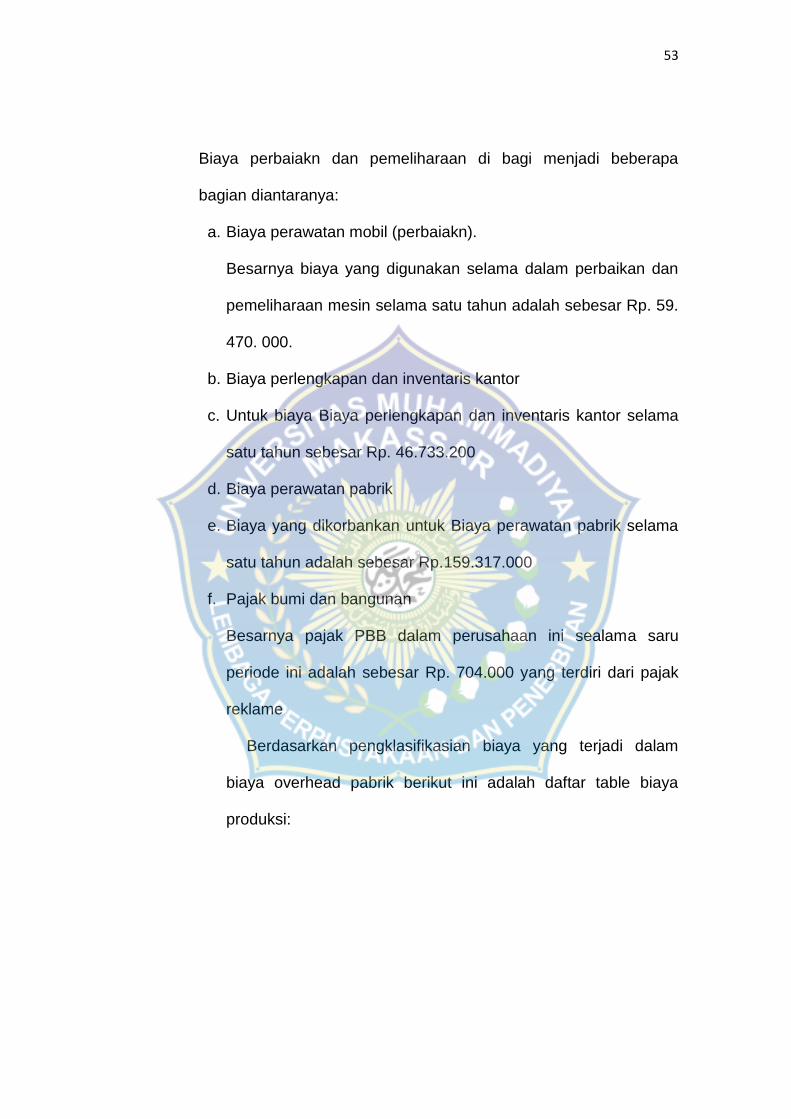

Biaya perbaiakn dan pemeliharaan di bagi menjadi beberapa

bagian diantaranya:

a. Biaya perawatan mobil (perbaiakn).

Besarnya biaya yang digunakan selama dalam perbaikan dan

pemeliharaan mesin selama satu tahun adalah sebesar Rp. 59.

470. 000.

b. Biaya perlengkapan dan inventaris kantor

c. Untuk biaya Biaya perlengkapan dan inventaris kantor selama

satu tahun sebesar Rp. 46.733.200

d. Biaya perawatan pabrik

e. Biaya yang dikorbankan untuk Biaya perawatan pabrik selama

satu tahun adalah sebesar Rp.159.317.000

f. Pajak bumi dan bangunan

Besarnya pajak PBB dalam perusahaan ini sealama saru

periode ini adalah sebesar Rp. 704.000 yang terdiri dari pajak

reklame

Berdasarkan pengklasifikasian biaya yang terjadi dalam

biaya overhead pabrik berikut ini adalah daftar table biaya

produksi:

54

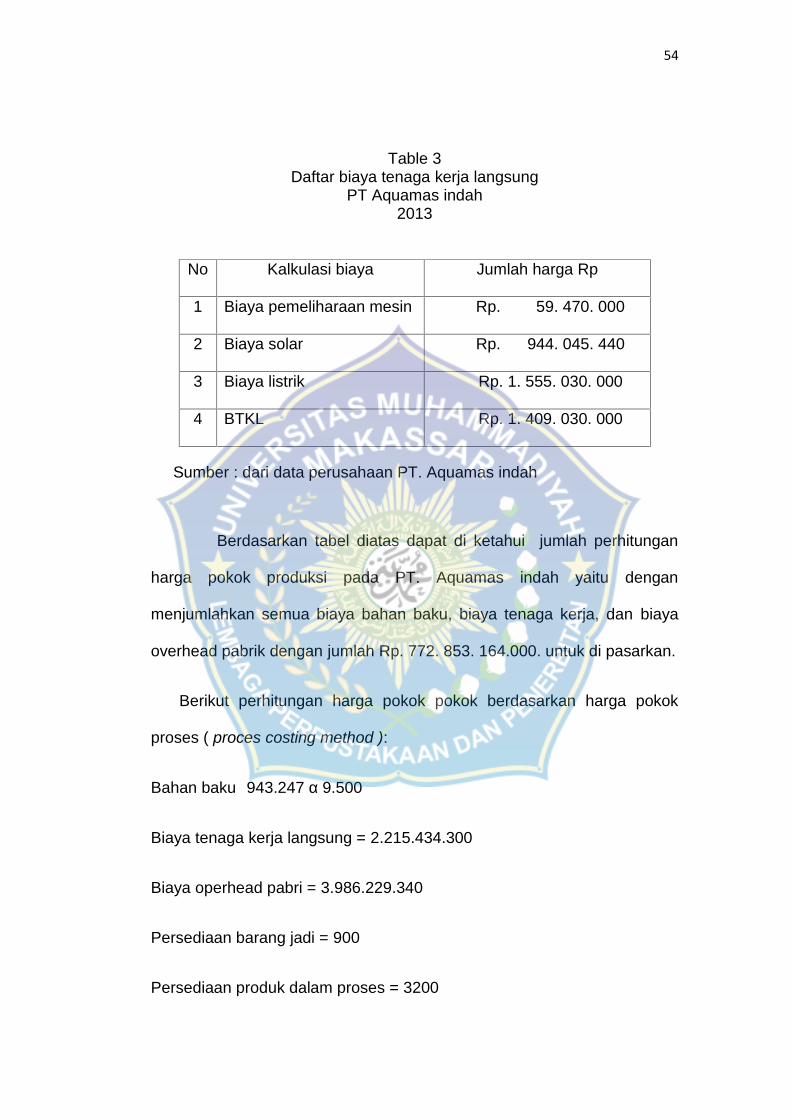

Table 3Daftar biaya tenaga kerja langsung

PT Aquamas indah2013

No Kalkulasi biaya Jumlah harga Rp

1 Biaya pemeliharaan mesin Rp. 59. 470. 000

2 Biaya solar Rp. 944. 045. 440

3 Biaya listrik Rp. 1. 555. 030. 000

4 BTKL Rp. 1. 409. 030. 000

Sumber : dari data perusahaan PT. Aquamas indah

Berdasarkan tabel diatas dapat di ketahui jumlah perhitungan

harga pokok produksi pada PT. Aquamas indah yaitu dengan

menjumlahkan semua biaya bahan baku, biaya tenaga kerja, dan biaya

overhead pabrik dengan jumlah Rp. 772. 853. 164.000. untuk di pasarkan.

Berikut perhitungan harga pokok pokok berdasarkan harga pokok

proses ( proces costing method ):

Bahan baku 943.247 α 9.500

Biaya tenaga kerja langsung = 2.215.434.300

Biaya operhead pabri = 3.986.229.340

Persediaan barang jadi = 900

Persediaan produk dalam proses = 3200

55

Table 4Daftar biaya harga pokok

PT Aquamas indah

Jenis biaya Jumlah biaya Unit equivalen Biaya/unit

BB 8.960.846.500 900 + ( 3200 × 100 % ) 2.185.572

BTK 2.215.434.300 900 + ( 3200 × 100 % ) 540.349

BOP 3.968.229.340 900 + ( 3200 × 100 % ) 967.860

jumlah 1.514.510.140 3.693.781

Sumber : dari data perusahaan PT. Aquamas indah

Jadi Harga pokok :

3.693.781× 900 = 3.324.402.900

Harga pokok dalam proses akhir:

BB (3200 × 100 % ) × 2. 185.572 = 6.993.830.400

BTK (3200 × 100 % ) × 540.349 = 1.729.116.800

BOP (3200 × 100 % ) × 967.860 = 3.097.152.000

11.820.099.200

= 1.182.010.100

Jadi biaya produksi pertahun = 3.324.402.900 + 11.820.099.200

= 15.144.502.100

56

C. Perhitungan harga pokok produksi

Untuk perhitungan manufaktur perhitungan harga pokok produksi

adalah sesuatu yang sangat penting untuk menentukan harga jual.

Penentuan harga jual yang tepat akan memberikan kesempatan kepada

perusahaan untuk merebut pasaran dari pesaingnya. Karena harga jual

merupakan salah satu factor yang mempengaruhi pasaran sehingga

tujuan perusahaan dapat tercapai. PT Aquamas indah dalam perhitungan

menggunakan metode full costing , dimana semua unsur biaya produksi

baik yang bersifat tetap maupun variabel di masukkan sebagai unsur

harga pokok.

Adapun jumlah biaya yang terjadi selama tahun 2013 adalah

sebagai berikut:

a. Biaya bahan baku

Biaya bahan baku yang digunakan dalam proses produksi es

balok selama tahu 2013 adalah Rp. 8.960.846.500

b. Biaya tenaga kerja langsung

Menurut PT Aquamas indah, biaya tenaga kerja dalam proses

produksi adalah Rp. 2.215.434.300

c. Biaya overhead pabrik

Menurut PT Aquamas indah, biaya overhead pabrik dalam

proses produksi adalah Rp. 3.968.229.340

57

Berukut dapat dilihat kalkulasi biaya dalam perusahaan

berdasarkan perhitungan harga pokok proses :

Table 4Daftar biaya harga pokok

PT Aquamas indah

NoJenis biaya Jumlah biaya

1 BB Rp. 8.960.846.500

2 BTK Rp. 2.215.434.300

3 BOP Rp. 3.968.229.340

4 Pers. Akhir produk Rp. 900

5 Pers. Produk dalam proses Rp. 3.200

Sumber : dari data perusahaan PT. Aquamas indah

Dari tabel diatas denagan diketahuinya biaya maka harga pokok

produksi dapat di hitung dengan cara sebagai berikut :

HPP = ℎ= 4.506.413.0003.200= 1.408.254/

58

BAB VI

PENUTUP

A. kesimpulan

1. Penentuan biaya harga pokok produksi biaya-biaya yang

dikeluarkan dalam proses produksi terdiri dari biaya bahan

baku,biaya tenaga kerja langsung, biaya overhead pabrik. Biaya

bahan baku adalah biaya yang dapat di telusuri ke barang atau jasa

yang sedang diproduksi. bahan bakunya terdiri dari air, garam,

amonia. Biaya tenaga kerja langsung adalah upah yang di

bayarkan kepada bagian produksi dan berdasarkan tarif yang di

tetapkan oleh perusahaan terdiri dari gaji karyawan, honor, upah,

lembur dan lainnya sedangkan biaya overhead pabrik adalah biaya

yang dikeluarkan perusahaan selain biaya bahan baku dan biaya

tenaga kerja langsun yang terdiri dari biaya pemeliharaan, biaya

solar, biaya listrik, biaya tenaga kerja langsung.

2. Penerapan harga pokok produksi pada PT Aquamas indah dalam

penentuan harga pokok produksi belum memberikan informasi

yang akurat bagi pihak manajemen dalam mengambil

keputusan.biaya tenaga kerja yang dia alokasikan pada laporan

harga pokok produksi hanya gaji pokok, Masi banyak biaya yang

seharusnya di alokasikan dalam harga poko.

58

59

3. Ini menghitung harga pokok produksi Perusahaan berdasarkan

biaya-biaya yang benar terjadi dan di hitung pada akhir periode .

pengumpulan harga pokok produksi pada PT Aquamas indah

adalah dengan proses costing dimana semua harga pokok dibagi

dengan semua biaya produksi dengan jumlah unit produksi.

B. Saran

1. Pengklasifikasian atas biaya yang telah dikeluarkan olh perusahaan

hendaknya di lakukan sesuai dengan jenis biaya sehingga

informasi biaya yang di peroleh lebih akurat.

2. Berdasrrkan hasil penelitian dan kesimpulan di atas, PT Aquamas

agar kiranya dalam mengalokasikan biaya tenaga kerja yang di

alokasin ke ke dalam harga pokok produksi sebaiknya

mengalokasikan semua biaya tenaga kerja, bukan hanya biaya gaji

pokok saja melainkan tunjangan –tunjangan tenaga kerja langsung.

3. Diharapkan untuk peneliti selanjutnya dapat membuat penelitian

yang lebih sempurna atau lebih lengkap dalam mengkaji harga

pokok produksi pada suatu perusahaan.

60

DAFTAR PUSTAKA.

Carter william, 2009 Akuntansi biaya. biaya produksi dan harga pokokproduksi, Jakarta salemba empat.

Firdaus dan wasilah, 2009, akuntansi biaya, salemba empat,Jakarta.

Garison, Eric dan Peter, 2006, Akuntansi manajerial. Edisi 4 jakarta:salemba empat.

Halim Abdul, 2007, dasar-dasar akuntansi biaya, edisi 4.Yokyakarta:BPFE yokyakarta.

Laporan harga pokok produksi.,banten, www.stiebanten.blogspot.com

Mulyadi, 2005, akuntansi biaya, edisi v yokyakarta:UPP STIM YKPNMulyadi, 2005, akuntansi biaya, yokyakarta BPFE-UGM

Mulyadi, 2007, akuntansi biaya, edisi kelima. Yokyakarta: UPP-YKPNMulyadi,2009 akuntansi biaya, cetakan pertama. Bandung: penerbitPT. Refika aditama.

M. Fuad, cristine, nurlela, sugiarto,paulus, 2006, pengantar bisnis, cetakan5 jakarta: PT Elex media kompetindo.

Nurlela, dkk, 2006, masalah akuntansi, edisi kedua,Fakultas ekonomiuniversitas Indonesia , Jakarta.

Usry carter dan Carter William, 2006, akuntansi biaya, Jakarta salembaempat.

Soejiono, 6 maret 2011. Harga pokok produksi, www akuntansi.web.id..

Sutrisno, 2001, Akuntansi biaya: kumpulan biaya dan penentuan hargapokok. Biku 1. Edisi 2. Yokyakarta: FE UGM.

Usry carter dan Carter William, 2006, akuntansi biaya, Jakarta salembaempat.

Related Documents