LAPORAN TUGAS AKHIR (PROJEK WORK) PENERAPAN SIKLUS AKUNTANSI PERUSAHAAN DAGANG PADA “PD. MANDIRI” JAMBI PRIODE 31 JANUARI 2012 DISUSUN OLEH: Nama : Siti Fatimah No. Peserta : Program Keahlian : AKUNTANSI YAYASAN PENDIDIKAN PANCA KARYA NUSANTARA (YPPKN) SEKOLAH MENENGAH KEJURUAN (SMK) TUNAS HARAPAN RIMBO BUJANG TAHUN AJARAN 2012/2013

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

LAPORAN TUGAS AKHIR(PROJEK WORK)

PENERAPAN SIKLUS AKUNTANSI PERUSAHAAN DAGANGPADA “PD. MANDIRI” JAMBIPRIODE 31 JANUARI 2012

DISUSUN OLEH:

Nama : Siti FatimahNo. Peserta :Program Keahlian : AKUNTANSI

YAYASAN PENDIDIKAN PANCA KARYA NUSANTARA(YPPKN)

SEKOLAH MENENGAH KEJURUAN (SMK)TUNAS HARAPAN RIMBO BUJANG

TAHUN AJARAN 2012/2013

LEMBAR PERSETUJUAN

Laporan ini disusun Oleh Siti Fatimah yang berjudul “PENERAPANSIKLUS AKUNTANSI PERUSAHAAN DAGANG” pada PD. MANDIRI, JAMBI. Diajukan sebagai rancangan Tugas Akhir Kompetensi dan syarat Ujian Akhir Nasional (UAN) di SMK Tunas Harapan Rimbo Bujang Tahun Ajaran 2012 - 2013.

Laporan ini telah disetujui oleh Pembimbing Materi dan Pembimbing Teknis pada hari:

Rimbo Bujang, 2013

Disetujui Oleh:

Guru Pembimbing Materi Guru Pembimbing Teknis

EFI YUNITA, S.E ENDANG PURWATI, S.pd

LEMBAR PENGESAHAN

Telah disahkan oleh Kepala Sekolah SMK Tunas Harapan pada:Hari:Tanggal:

Rimbo Bujang, 2013

Mengetahui,Kepala SMK Tunas Harapan

Ir. MESRAN

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa, karena rahmat dan karunia-Nya, penukis dapat menyelesaikan laporan yang berjudul “PENERAPAN SIKLUS AKUNTANSI PERUSAHAAN DAGANG” pada PD. MANDIRI, JAMBI. Sebagai rancangan Tugas Akhir Kompetensi dan syarat Ujian Akhir Nasional (UAN) di SMK Tunas Harapan Rimbo Bujang.

Dalam menyelesaikan harapan ini penulis banyak mengalami hambatan, terutama terbatasnya buku panduan dan kemampuan penulis

sendiri. Namun karena adanya bantuan berbagai pihak sehingga hambatan-hambatan tersebut bisa diatasi.

Dan penulis mengucapkan terima kasih kepada:1. Bapak Ir. Mesran Selaku Kepala Sekolah SMK Tunas Harapan2. Ibu Efi Yunita, S.E Selaku Guru Pembimbing3. Ibu Endang Purwati, S.pd Selaku Guru Teknis4. Bapak/ibu Guru yang mengajar di SMK Tunas Haraapan5. Rekan-rekan senasib dan seperjuangan.

Penulis menyadari bahwa dalam menulis laporan ini masih banyak kekurangan. Oleh karena itu, penulis mengharapkan kritik dan saran dari berbagai pihak yang bersifat membangun untuk menyempurnakan laporan ini, karena laporan ini salah satu syarat untuk mengikuti Ujian Akhir Nasional (UAN).

Semoga laporan ini bermanfaat bagi penulis pada khususnya dan pada pembaca pada umumnya.

Rimbo Bujang, ..........................2013

DAFTAR ISI

HALAMAN JUDUL...................................................iLEMBAR PERSETUJUAN..............................................iiLEMBAR PENGESAHAN...............................................iiiKATA PENGANTAR..................................................ivDAFTAR ISI......................................................vBAB I PENDAHULUAN1.1 Latar Belakang..............................................11.2 Tujuan......................................................11.2.1 Tujuan Formal.............................................11.2.2 Tujuan Operasional........................................1BAB II PROSES PRODUKSI DAN JASA2.1 Waktu Dan Tempat Pelaksanaan................................22.1.1 Waktu.....................................................22.1.2 Tempat....................................................22.2 Alat Dan Bahan..............................................22.1.1 Alat......................................................22.2.2 Bahan.....................................................22.3 Gambar Kerja/Sketsa.........................................32.4 Proses Pengerjaan...........................................42.5 Hasil Yang Dicapai..........................................4BAB III PEMBAHASAN3.1 Pembukaan...................................................53.1.1 Neraca Saldo Awal.........................................53.1.2 Bukti Transaksi...........................................63.1.3 Jurnal Khusus Dan Jurnal Umum.............................233.1.4 Rekapitulasi Jurnal Khusus Dan Jurnal Umum................253.1.5 Buku Besar................................................263.1.6 Neraca Saldo..............................................313.1.7 Jurnal Penyesuaian........................................323.1.8 Neraca Lajur..............................................333.1.9 Laporan Laba/Rugi.........................................343.1.10 Laporan Perubahan Modal..................................353.1.11 Neraca...................................................35

3.1.12 Jurnal Penutup...........................................363.1.13 Neraca Saldo Setelah Penutupan...........................373.2 Keterlaksanaan..............................................383.3 Manfaat Yang Dirasakan......................................383.4 Pengembangan/Tidak Lanjut...................................38BAB V PENUTUP4.1 Kesimpulan..................................................394.2 Saran.......................................................39

BAB IPENDAHULUAN

1.1 Latar Belakang

Pendidikan diharapkan mampu memberikan bekal kepada anak didiknyaagar mampu terjun dalam dunia usaha sesuai dengan bidang keahliannya. SMK harus mampu mencetak Siswa-siswinya kompeten dalam bidang yang ditentukan. Pada SMK dengan bidang keahlian akuntansi diharapkan siswa dapat menguasai dan menjelaskan secara tepat mengenai Siklus Akuntansi dimulai dengan pemahaman dan pembuatan bukti-bukti transaksi, yang dalam hal ini adalah Laporan Siklus Akuntansi pada Perusahaan Dagang.

Pemahaman yang komplek terkait dengan suatu Siklus Akuntansi tidak hanya dlam tataran teori saja, melainkan harus dipraktekkan secara menyeluruh. Terkait dengan tujuan SMK untuk dapat melahirkan siswa yang siap untuk bekerja maka untuk mengetahui dan menambah pemahaman siswa maka disusunlah laporan tugas akhir ini sebagai syarat untuk mengikuti Ujian Kompetensi dan Ujian Akhir Nasional. Maka penulis mengambil judul Penerapan Siklus Akuntansi Perusahaan Dagang pada PD. MANDIRI, JAMBI.

1.2 Tujuan

1.2.1 Tujuan FormalSecara formal tujuan penulis laporan tugas akhir ini adalah sebagai syarat untuk mengikuti Ujian Kompetensi dan Ujian Akhir Nasional (UAN) pada tahun ajaran 2012/2013.

1.2.2 Tujuan OperasionalSebagai sarana untuk memperkenalkan dan mempromosikan jasa akuntansi didunia industri khususnya industri kecil.karena keberadaan pembukuan yang baik akan sangat membantu perusahaandalam menilai kemajuan usahanya serta mempermudah dalam pengambilan keputusan.

BAB IIPROSES PRODUKSI

2.1 Waktu Dan Tempat Pelaksanaan2.1.1 WaktuPelaksanaan pembuatan laporan ini dilakukan diluar jam

aktif belajar, dengan waktu sesuai dengan jadwal pelaksanaan yang ada pada proposal.

2.1.2 TempatPengambilan laporan data ini dilakukan dengan membuat

bukti-bukti transaksi yang dilakukan disekolah dan dirumah.

2.2 Alat Dan Bahan2.2.1 Alat

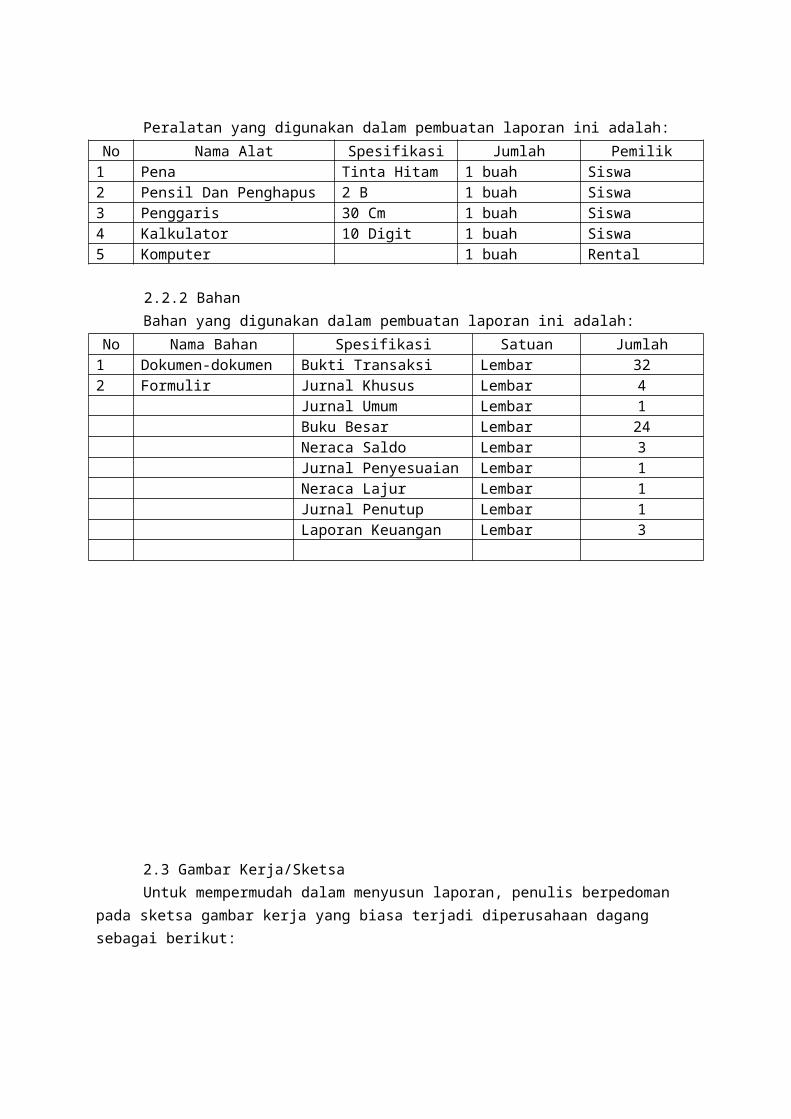

Peralatan yang digunakan dalam pembuatan laporan ini adalah:No Nama Alat Spesifikasi Jumlah Pemilik1 Pena Tinta Hitam 1 buah Siswa2 Pensil Dan Penghapus 2 B 1 buah Siswa3 Penggaris 30 Cm 1 buah Siswa4 Kalkulator 10 Digit 1 buah Siswa5 Komputer 1 buah Rental

2.2.2 BahanBahan yang digunakan dalam pembuatan laporan ini adalah:

No Nama Bahan Spesifikasi Satuan Jumlah1 Dokumen-dokumen Bukti Transaksi Lembar 322 Formulir Jurnal Khusus Lembar 4

Jurnal Umum Lembar 1Buku Besar Lembar 24Neraca Saldo Lembar 3Jurnal Penyesuaian Lembar 1Neraca Lajur Lembar 1Jurnal Penutup Lembar 1Laporan Keuangan Lembar 3

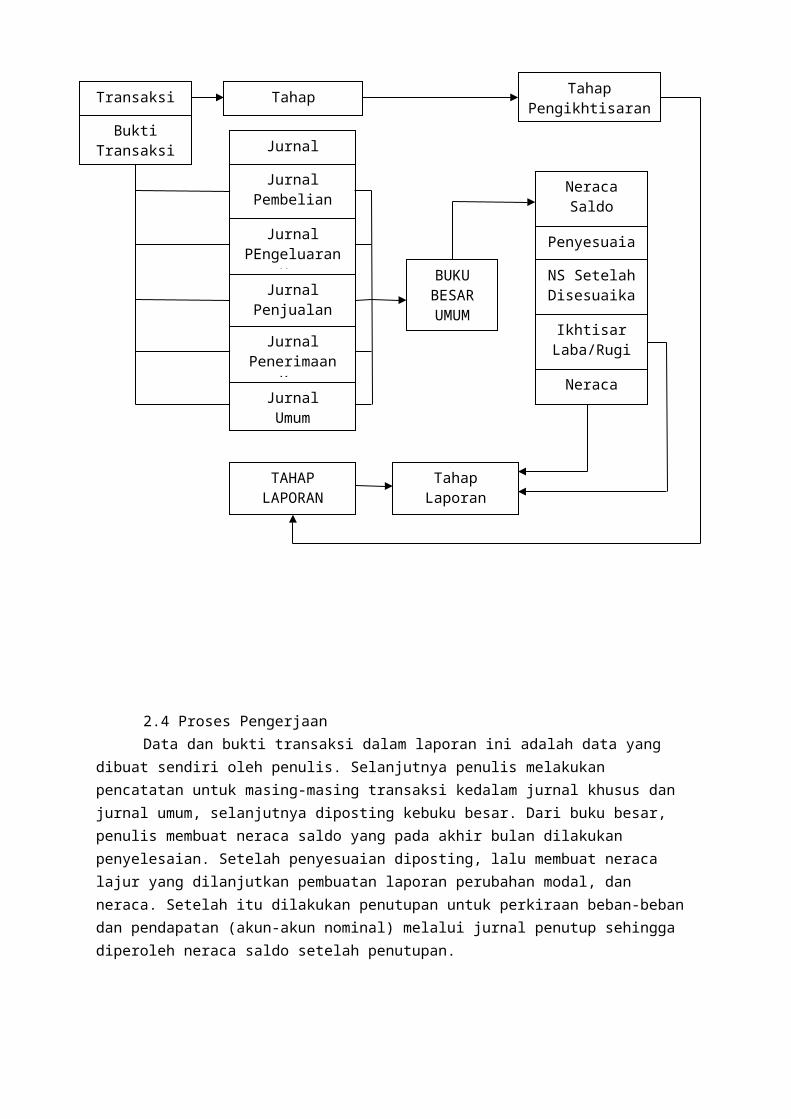

2.3 Gambar Kerja/SketsaUntuk mempermudah dalam menyusun laporan, penulis berpedoman

pada sketsa gambar kerja yang biasa terjadi diperusahaan dagang sebagai berikut:

2.4 Proses PengerjaanData dan bukti transaksi dalam laporan ini adalah data yang

dibuat sendiri oleh penulis. Selanjutnya penulis melakukan pencatatan untuk masing-masing transaksi kedalam jurnal khusus dan jurnal umum, selanjutnya diposting kebuku besar. Dari buku besar, penulis membuat neraca saldo yang pada akhir bulan dilakukan penyelesaian. Setelah penyesuaian diposting, lalu membuat neraca lajur yang dilanjutkan pembuatan laporan perubahan modal, dan neraca. Setelah itu dilakukan penutupan untuk perkiraan beban-beban dan pendapatan (akun-akun nominal) melalui jurnal penutup sehingga diperoleh neraca saldo setelah penutupan.

Transaksi

BuktiTransaksi

TahapPencatatan

JurnalPenerimaan

Kas

JurnalPenjualan

JurnalPEngeluaran

Kas

Jurnal

JurnalPembelian

JurnalUmum

BUKUBESARUMUM

Neraca

IkhtisarLaba/Rugi

NS SetelahDisesuaika

n

Penyesuaian

NeracaSaldo

TahapPengikhtisaran

TAHAPLAPORAN

TahapLaporan

Pada akhir bagian, penulis menambahkan kesimpulan dan sran yangpenulis asumsikan sendiri, sehingga laporan tugas akhir ini dapat tersaji sebagaimana yang ada.

2.4 Hasil Yang DicapaiHasil yang dicapai dari proses produksi ini dapat dilihat pada

bab berikutnya.

BAB IIIPEMBAHASAN

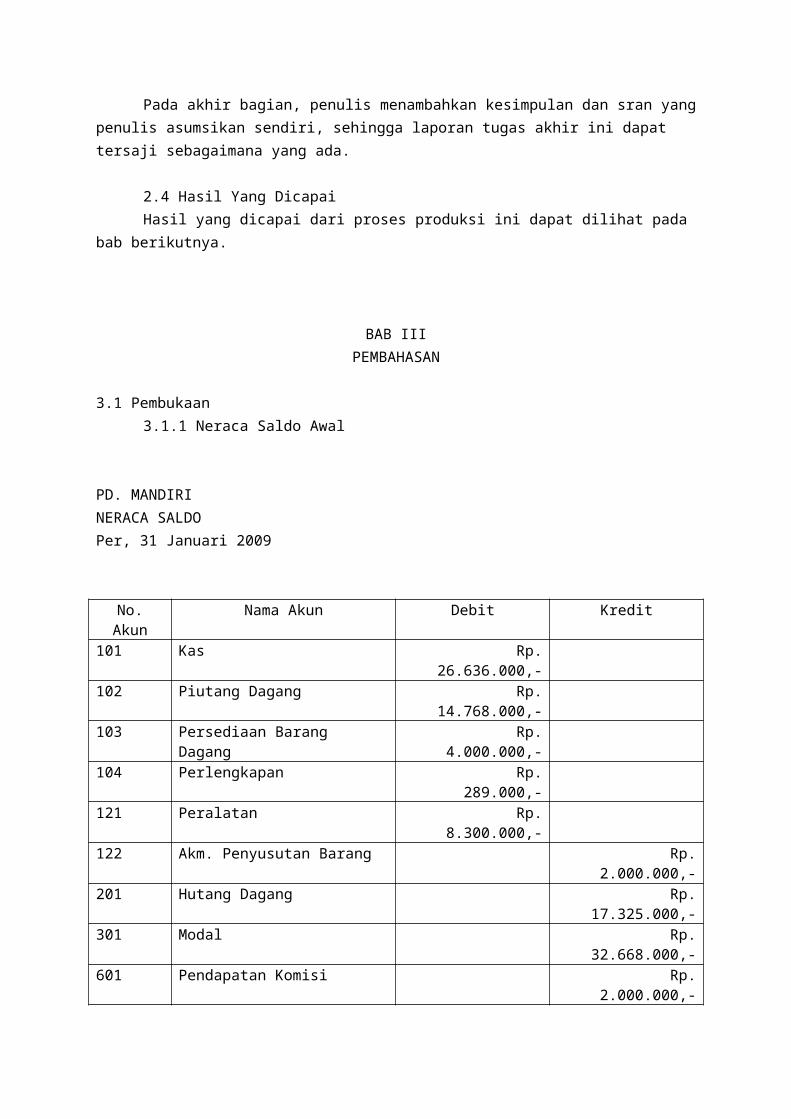

3.1 Pembukaan3.1.1 Neraca Saldo Awal

PD. MANDIRINERACA SALDOPer, 31 Januari 2009

No.Akun

Nama Akun Debit Kredit

101 Kas Rp.26.636.000,-

102 Piutang Dagang Rp.14.768.000,-

103 Persediaan Barang Dagang

Rp.4.000.000,-

104 Perlengkapan Rp.289.000,-

121 Peralatan Rp.8.300.000,-

122 Akm. Penyusutan Barang Rp.2.000.000,-

201 Hutang Dagang Rp.17.325.000,-

301 Modal Rp.32.668.000,-

601 Pendapatan Komisi Rp.2.000.000,-

Jumlah Rp.53.993.000,-

Rp.53.993.000,-

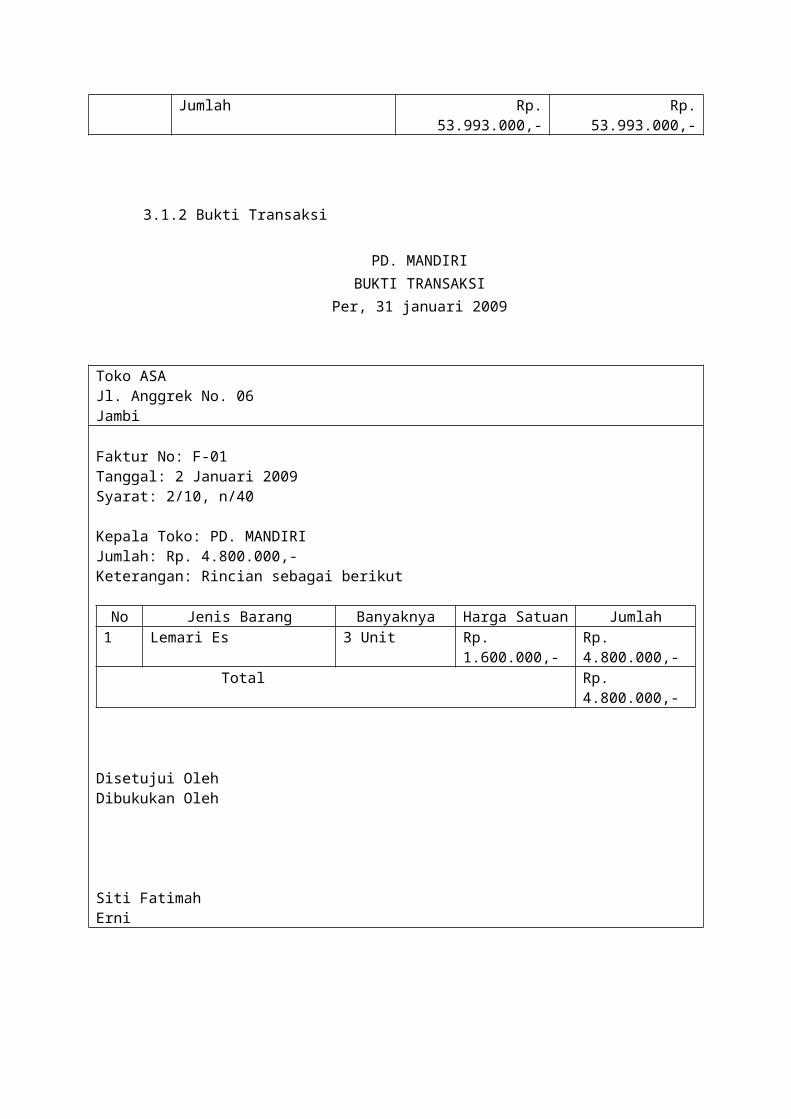

3.1.2 Bukti Transaksi

PD. MANDIRIBUKTI TRANSAKSI

Per, 31 januari 2009

Toko ASAJl. Anggrek No. 06Jambi

Faktur No: F-01Tanggal: 2 Januari 2009Syarat: 2/10, n/40

Kepala Toko: PD. MANDIRIJumlah: Rp. 4.800.000,-Keterangan: Rincian sebagai berikut

No Jenis Barang Banyaknya Harga Satuan Jumlah1 Lemari Es 3 Unit Rp.

1.600.000,-Rp. 4.800.000,-

Total Rp. 4.800.000,-

Disetujui Oleh Dibukukan Oleh

Siti Fatimah Erni

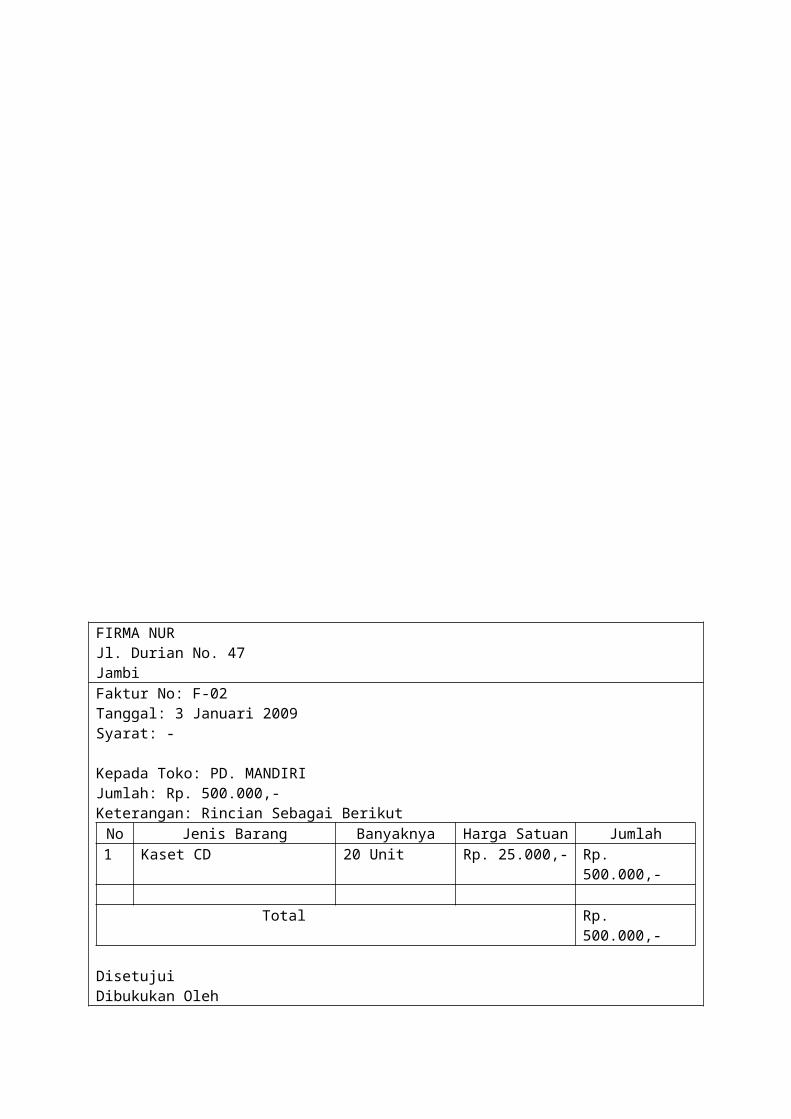

FIRMA NURJl. Durian No. 47JambiFaktur No: F-02Tanggal: 3 Januari 2009Syarat: -

Kepada Toko: PD. MANDIRIJumlah: Rp. 500.000,-Keterangan: Rincian Sebagai BerikutNo Jenis Barang Banyaknya Harga Satuan Jumlah1 Kaset CD 20 Unit Rp. 25.000,- Rp.

500.000,-

Total Rp. 500.000,-

Disetujui Dibukukan Oleh

Siti Fatimah Erni

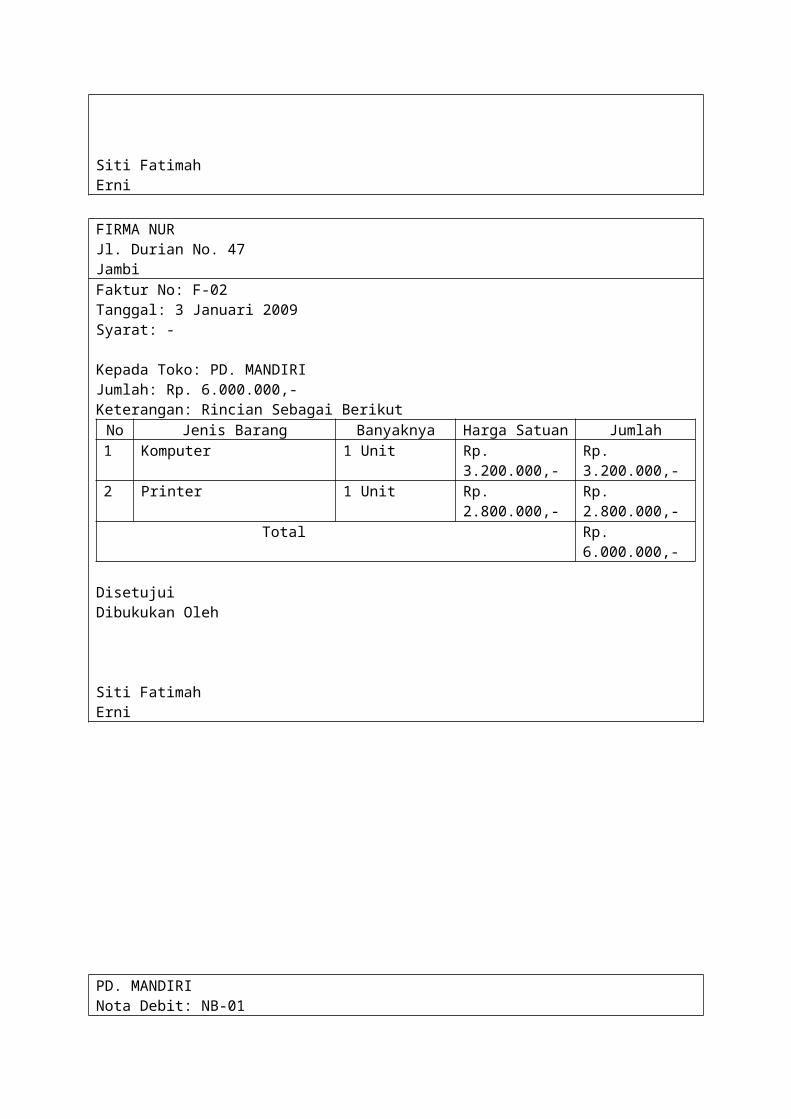

FIRMA NURJl. Durian No. 47JambiFaktur No: F-02Tanggal: 3 Januari 2009Syarat: -

Kepada Toko: PD. MANDIRIJumlah: Rp. 6.000.000,-Keterangan: Rincian Sebagai BerikutNo Jenis Barang Banyaknya Harga Satuan Jumlah1 Komputer 1 Unit Rp.

3.200.000,-Rp. 3.200.000,-

2 Printer 1 Unit Rp. 2.800.000,-

Rp. 2.800.000,-

Total Rp. 6.000.000,-

Disetujui Dibukukan Oleh

Siti Fatimah Erni

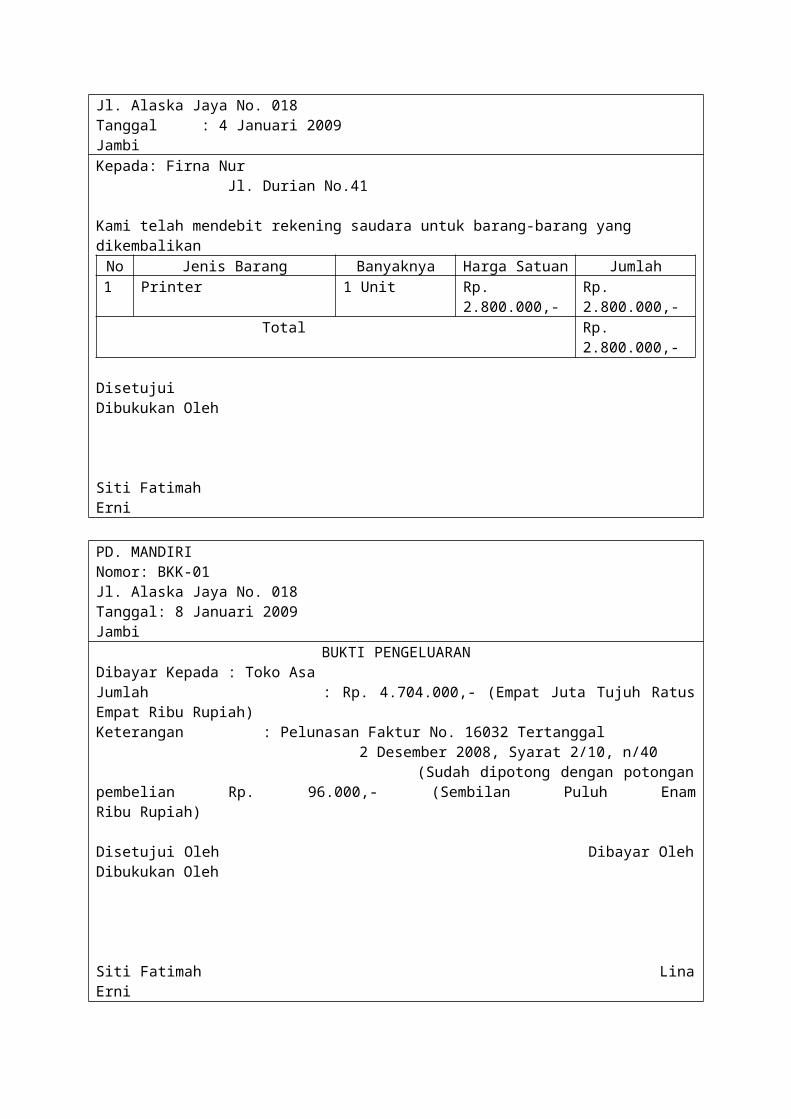

PD. MANDIRI Nota Debit: NB-01

Jl. Alaska Jaya No. 018 Tanggal : 4 Januari 2009JambiKepada: Firna Nur Jl. Durian No.41

Kami telah mendebit rekening saudara untuk barang-barang yang dikembalikanNo Jenis Barang Banyaknya Harga Satuan Jumlah1 Printer 1 Unit Rp.

2.800.000,-Rp. 2.800.000,-

Total Rp. 2.800.000,-

Disetujui Dibukukan Oleh

Siti Fatimah Erni

PD. MANDIRI Nomor: BKK-01Jl. Alaska Jaya No. 018 Tanggal: 8 Januari 2009Jambi

BUKTI PENGELUARANDibayar Kepada : Toko AsaJumlah : Rp. 4.704.000,- (Empat Juta Tujuh RatusEmpat Ribu Rupiah)Keterangan : Pelunasan Faktur No. 16032 Tertanggal 2 Desember 2008, Syarat 2/10, n/40 (Sudah dipotong dengan potonganpembelian Rp. 96.000,- (Sembilan Puluh EnamRibu Rupiah)

Disetujui Oleh Dibayar OlehDibukukan Oleh

Siti Fatimah LinaErni

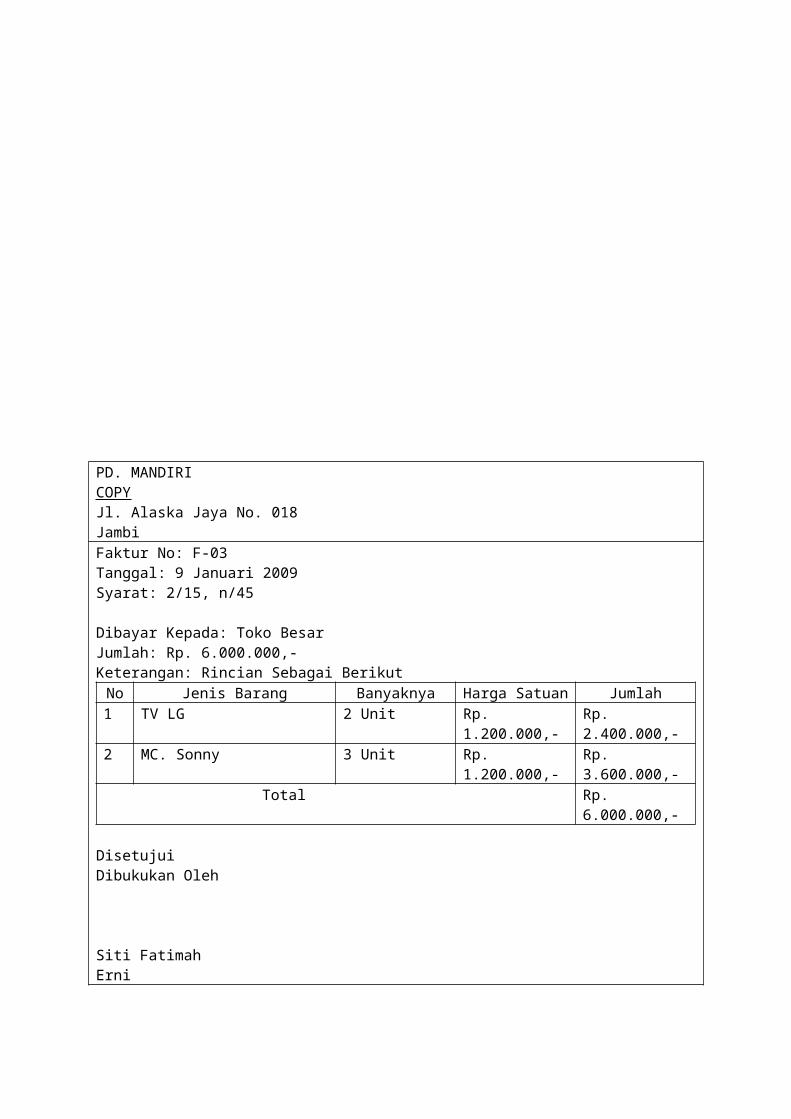

PD. MANDIRI COPYJl. Alaska Jaya No. 018JambiFaktur No: F-03Tanggal: 9 Januari 2009Syarat: 2/15, n/45

Dibayar Kepada: Toko BesarJumlah: Rp. 6.000.000,-Keterangan: Rincian Sebagai BerikutNo Jenis Barang Banyaknya Harga Satuan Jumlah1 TV LG 2 Unit Rp.

1.200.000,-Rp. 2.400.000,-

2 MC. Sonny 3 Unit Rp. 1.200.000,-

Rp. 3.600.000,-

Total Rp. 6.000.000,-

Disetujui Dibukukan Oleh

Siti Fatimah Erni

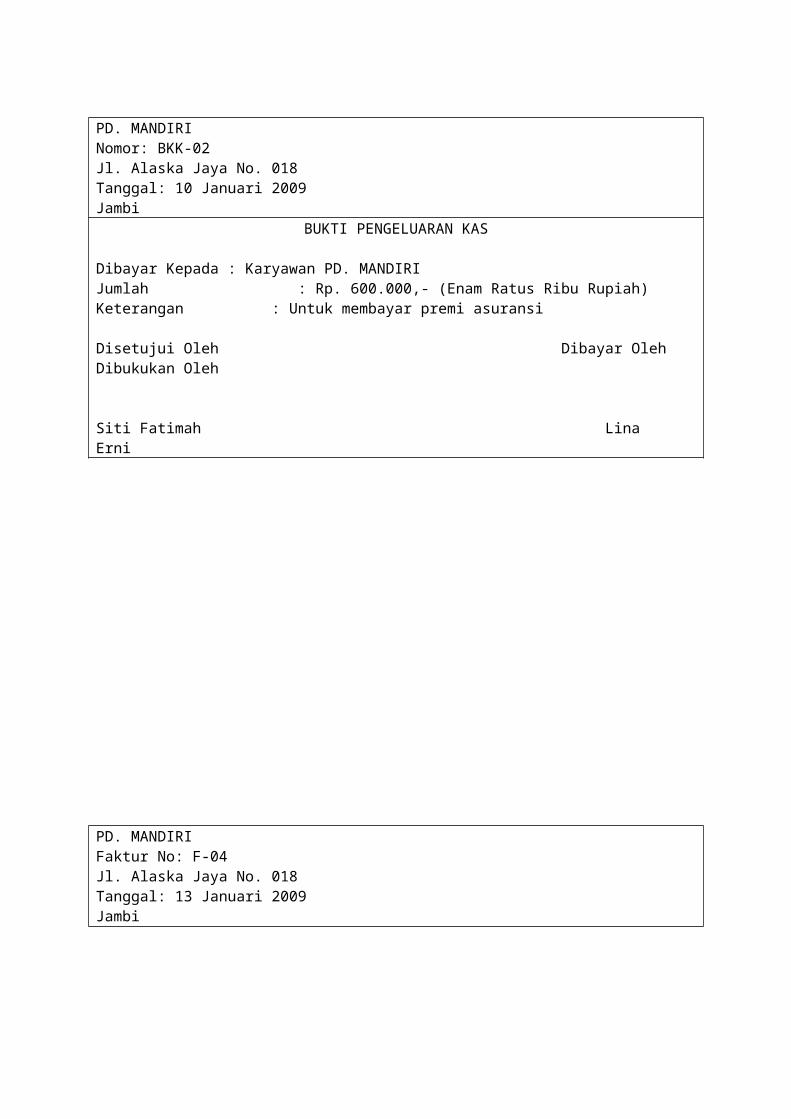

PD. MANDIRI Nomor: BKK-02Jl. Alaska Jaya No. 018 Tanggal: 10 Januari 2009Jambi

BUKTI PENGELUARAN KAS

Dibayar Kepada : Karyawan PD. MANDIRIJumlah : Rp. 600.000,- (Enam Ratus Ribu Rupiah)Keterangan : Untuk membayar premi asuransi

Disetujui Oleh Dibayar Oleh Dibukukan Oleh

Siti Fatimah Lina Erni

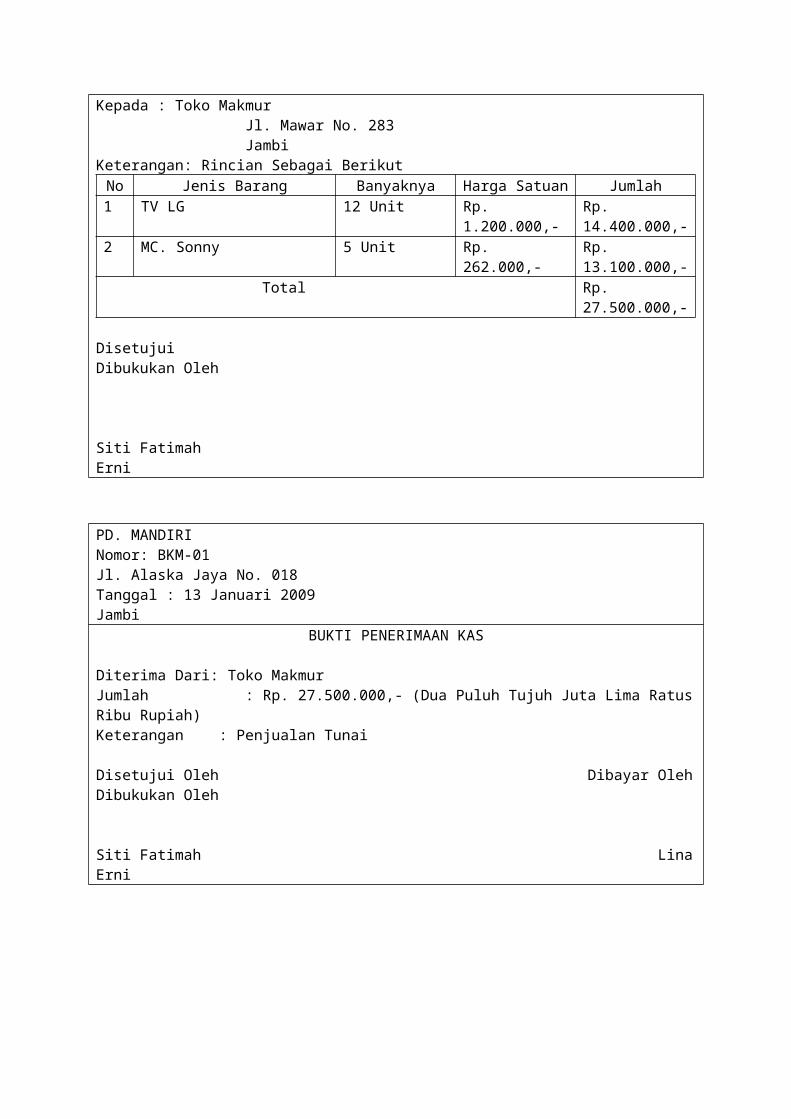

PD. MANDIRI Faktur No: F-04Jl. Alaska Jaya No. 018 Tanggal: 13 Januari 2009Jambi

Kepada : Toko Makmur Jl. Mawar No. 283 JambiKeterangan: Rincian Sebagai BerikutNo Jenis Barang Banyaknya Harga Satuan Jumlah1 TV LG 12 Unit Rp.

1.200.000,-Rp. 14.400.000,-

2 MC. Sonny 5 Unit Rp. 262.000,-

Rp. 13.100.000,-

Total Rp. 27.500.000,-

Disetujui Dibukukan Oleh

Siti Fatimah Erni

PD. MANDIRI Nomor: BKM-01Jl. Alaska Jaya No. 018 Tanggal : 13 Januari 2009Jambi

BUKTI PENERIMAAN KAS

Diterima Dari: Toko MakmurJumlah : Rp. 27.500.000,- (Dua Puluh Tujuh Juta Lima RatusRibu Rupiah)Keterangan : Penjualan Tunai

Disetujui Oleh Dibayar OlehDibukukan Oleh

Siti Fatimah LinaErni

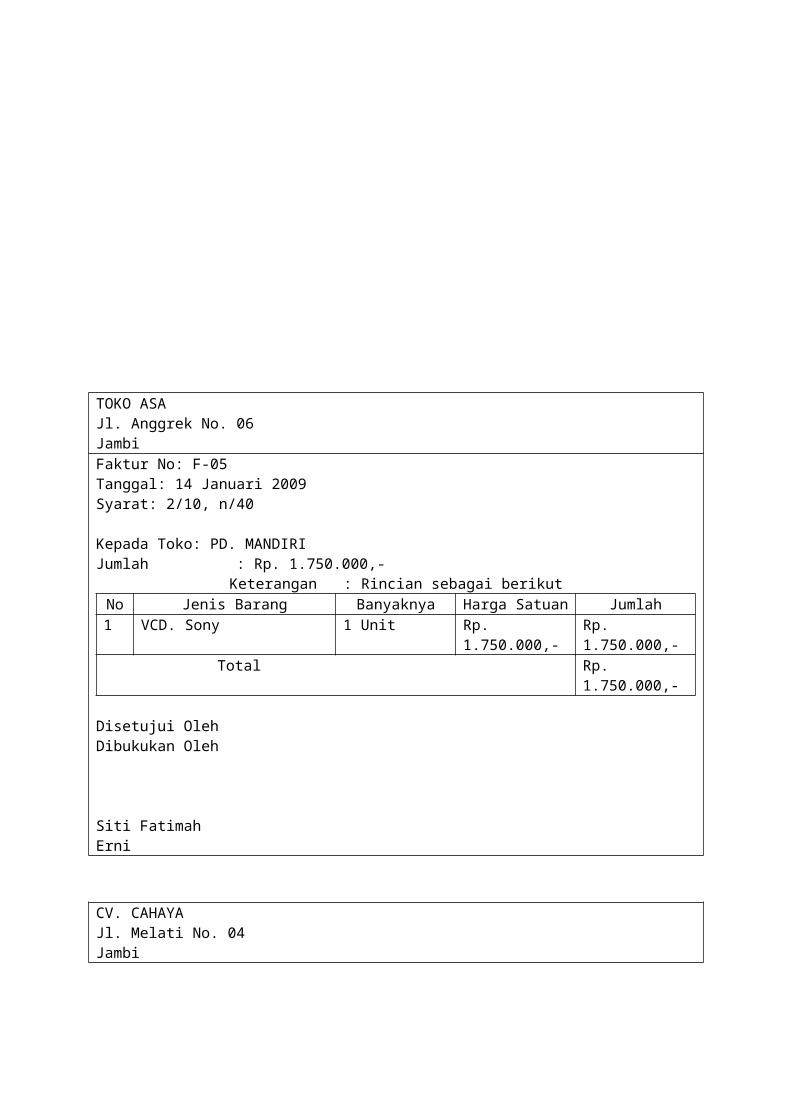

TOKO ASAJl. Anggrek No. 06JambiFaktur No: F-05Tanggal: 14 Januari 2009Syarat: 2/10, n/40

Kepada Toko: PD. MANDIRIJumlah : Rp. 1.750.000,-

Keterangan : Rincian sebagai berikutNo Jenis Barang Banyaknya Harga Satuan Jumlah1 VCD. Sony 1 Unit Rp.

1.750.000,-Rp. 1.750.000,-

Total Rp. 1.750.000,-

Disetujui Oleh Dibukukan Oleh

Siti Fatimah Erni

CV. CAHAYAJl. Melati No. 04Jambi

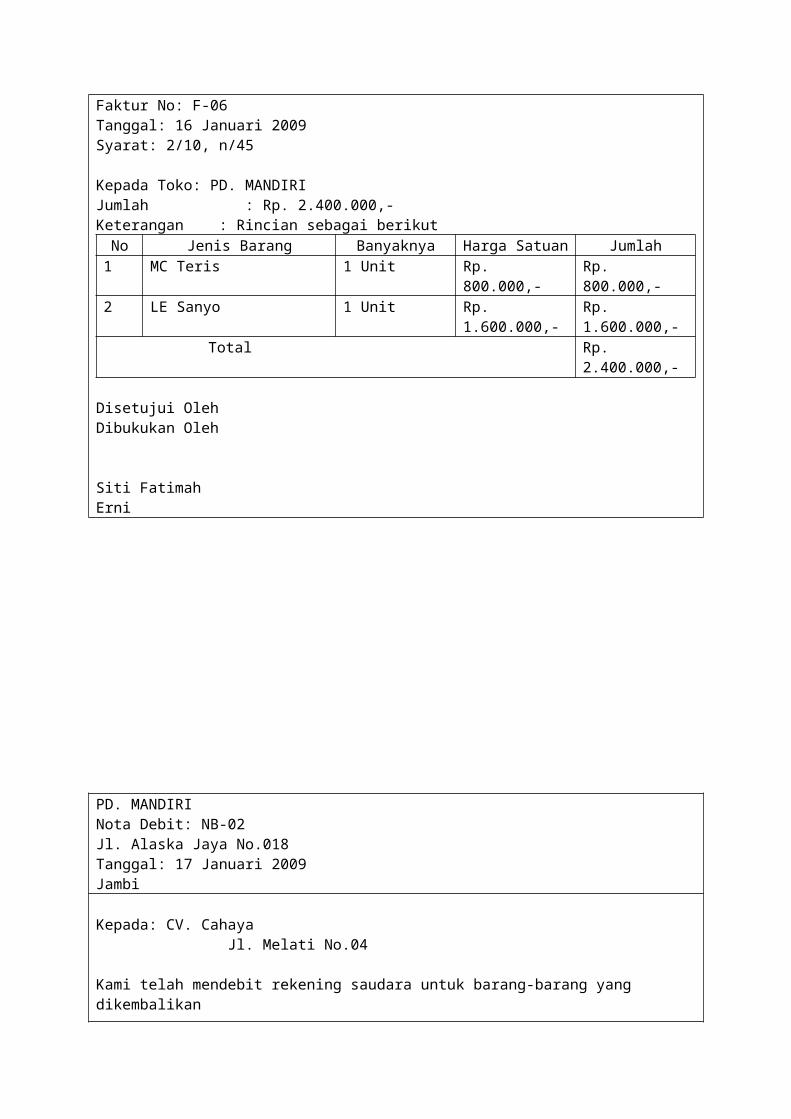

Faktur No: F-06Tanggal: 16 Januari 2009Syarat: 2/10, n/45

Kepada Toko: PD. MANDIRIJumlah : Rp. 2.400.000,-Keterangan : Rincian sebagai berikutNo Jenis Barang Banyaknya Harga Satuan Jumlah1 MC Teris 1 Unit Rp.

800.000,-Rp. 800.000,-

2 LE Sanyo 1 Unit Rp. 1.600.000,-

Rp. 1.600.000,-

Total Rp. 2.400.000,-

Disetujui Oleh Dibukukan Oleh

Siti Fatimah Erni

PD. MANDIRI Nota Debit: NB-02Jl. Alaska Jaya No.018 Tanggal: 17 Januari 2009Jambi

Kepada: CV. Cahaya Jl. Melati No.04

Kami telah mendebit rekening saudara untuk barang-barang yang dikembalikan

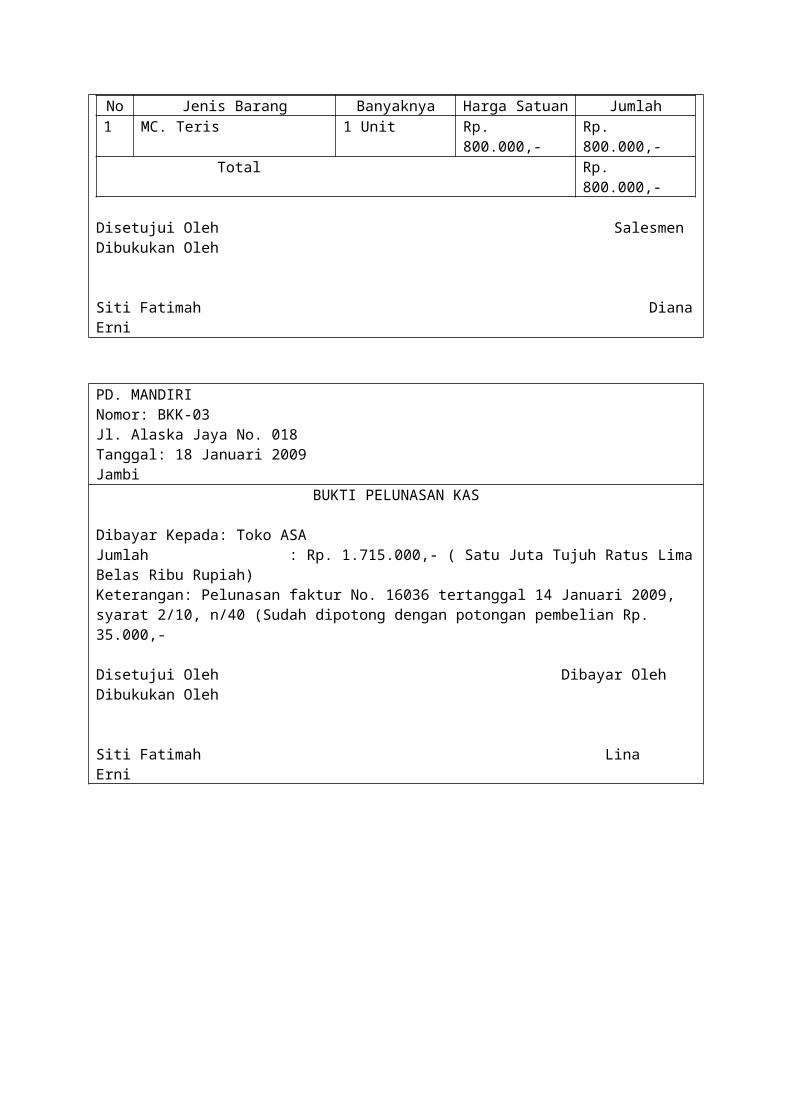

No Jenis Barang Banyaknya Harga Satuan Jumlah1 MC. Teris 1 Unit Rp.

800.000,-Rp. 800.000,-

Total Rp. 800.000,-

Disetujui Oleh Salesmen Dibukukan Oleh

Siti Fatimah DianaErni

PD. MANDIRI Nomor: BKK-03Jl. Alaska Jaya No. 018 Tanggal: 18 Januari 2009Jambi

BUKTI PELUNASAN KAS

Dibayar Kepada: Toko ASAJumlah : Rp. 1.715.000,- ( Satu Juta Tujuh Ratus LimaBelas Ribu Rupiah)Keterangan: Pelunasan faktur No. 16036 tertanggal 14 Januari 2009, syarat 2/10, n/40 (Sudah dipotong dengan potongan pembelian Rp. 35.000,-

Disetujui Oleh Dibayar Oleh Dibukukan Oleh

Siti Fatimah Lina Erni

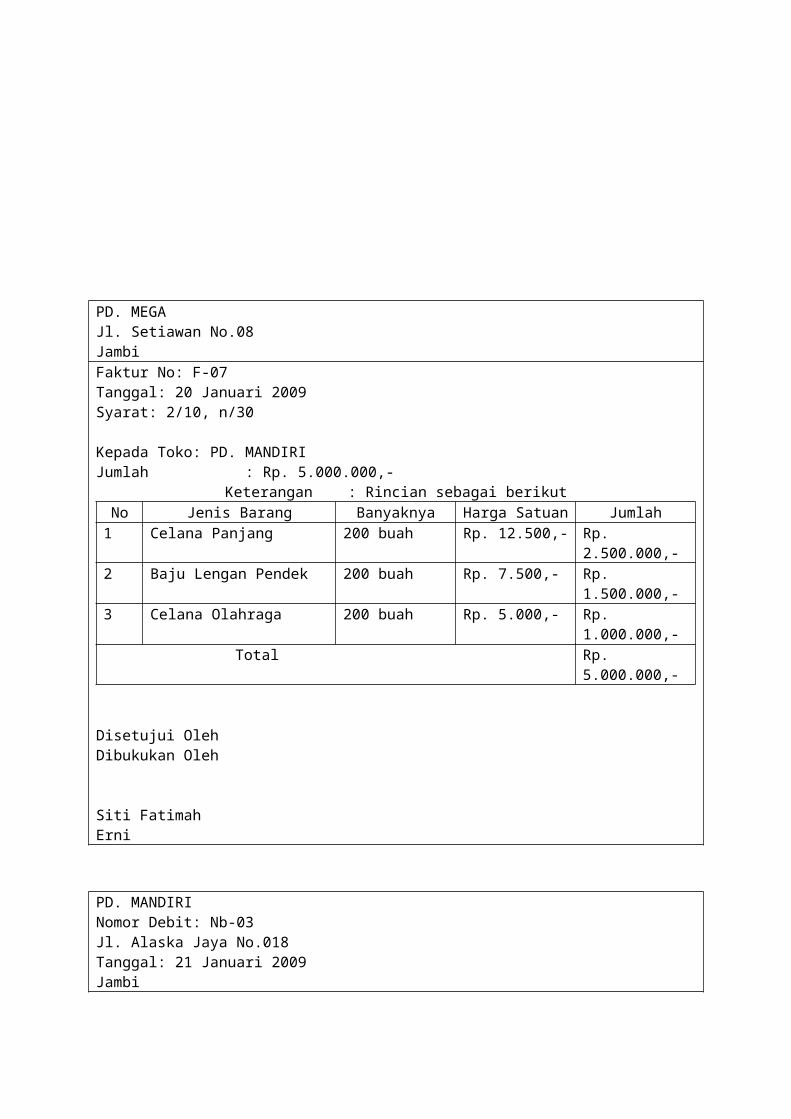

PD. MEGAJl. Setiawan No.08JambiFaktur No: F-07Tanggal: 20 Januari 2009Syarat: 2/10, n/30

Kepada Toko: PD. MANDIRIJumlah : Rp. 5.000.000,-

Keterangan : Rincian sebagai berikutNo Jenis Barang Banyaknya Harga Satuan Jumlah1 Celana Panjang 200 buah Rp. 12.500,- Rp.

2.500.000,-2 Baju Lengan Pendek 200 buah Rp. 7.500,- Rp.

1.500.000,-3 Celana Olahraga 200 buah Rp. 5.000,- Rp.

1.000.000,-Total Rp.

5.000.000,-

Disetujui Oleh Dibukukan Oleh

Siti Fatimah Erni

PD. MANDIRI Nomor Debit: Nb-03Jl. Alaska Jaya No.018 Tanggal: 21 Januari 2009Jambi

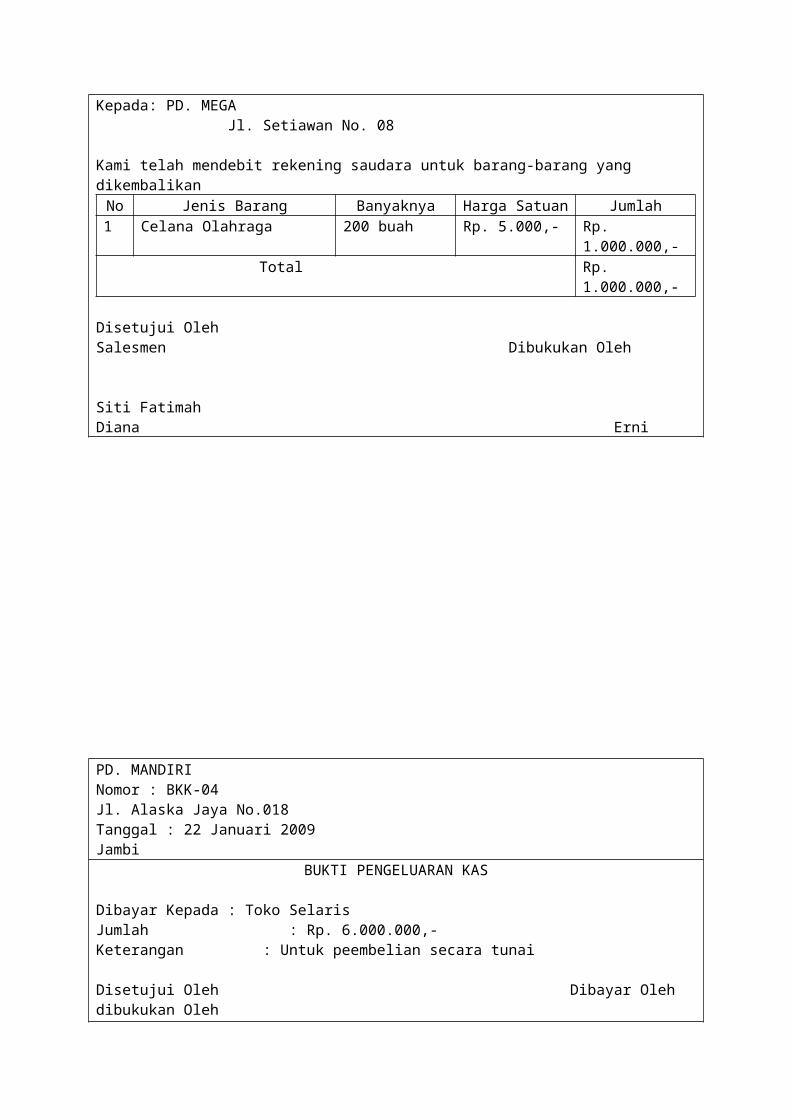

Kepada: PD. MEGA Jl. Setiawan No. 08

Kami telah mendebit rekening saudara untuk barang-barang yang dikembalikanNo Jenis Barang Banyaknya Harga Satuan Jumlah1 Celana Olahraga 200 buah Rp. 5.000,- Rp.

1.000.000,-Total Rp.

1.000.000,-

Disetujui Oleh Salesmen Dibukukan Oleh

Siti Fatimah Diana Erni

PD. MANDIRI Nomor : BKK-04Jl. Alaska Jaya No.018 Tanggal : 22 Januari 2009Jambi

BUKTI PENGELUARAN KAS

Dibayar Kepada : Toko SelarisJumlah : Rp. 6.000.000,-Keterangan : Untuk peembelian secara tunai

Disetujui Oleh Dibayar Oleh dibukukan Oleh

Siti Fatimah Liana Erni

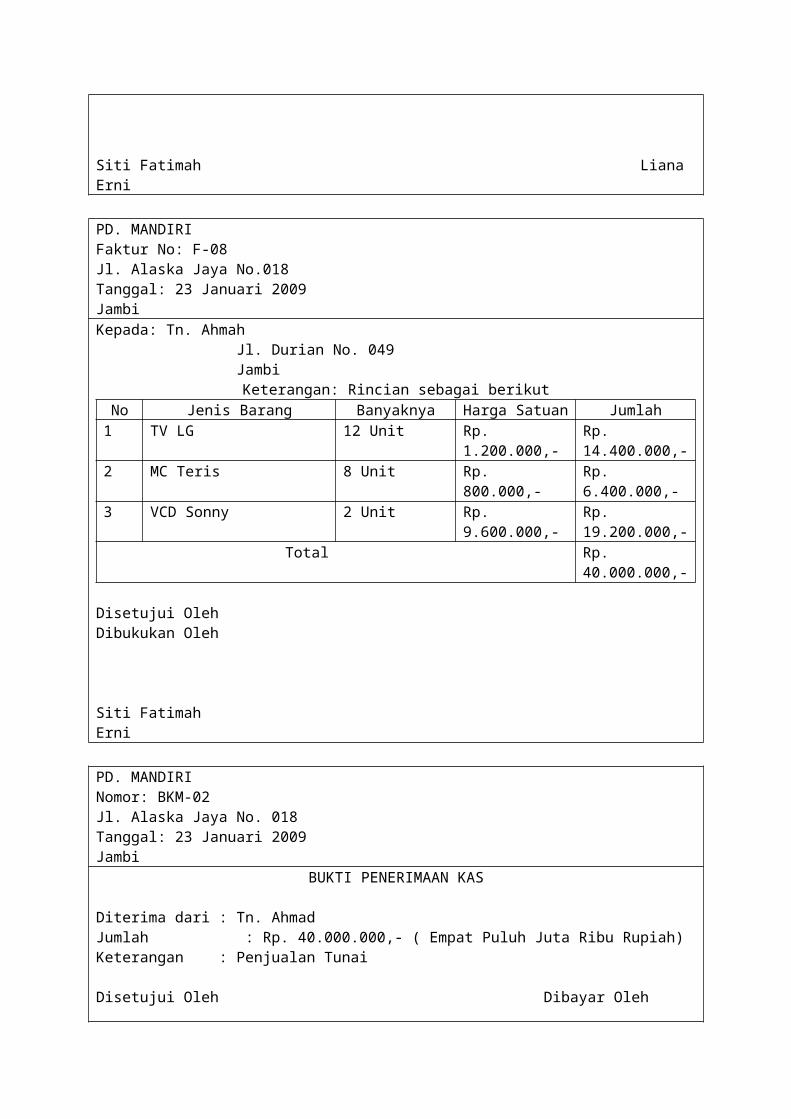

PD. MANDIRI Faktur No: F-08Jl. Alaska Jaya No.018 Tanggal: 23 Januari 2009JambiKepada: Tn. Ahmah Jl. Durian No. 049 Jambi

Keterangan: Rincian sebagai berikutNo Jenis Barang Banyaknya Harga Satuan Jumlah1 TV LG 12 Unit Rp.

1.200.000,-Rp. 14.400.000,-

2 MC Teris 8 Unit Rp. 800.000,-

Rp. 6.400.000,-

3 VCD Sonny 2 Unit Rp. 9.600.000,-

Rp. 19.200.000,-

Total Rp. 40.000.000,-

Disetujui Oleh Dibukukan Oleh

Siti Fatimah Erni

PD. MANDIRI Nomor: BKM-02Jl. Alaska Jaya No. 018 Tanggal: 23 Januari 2009Jambi

BUKTI PENERIMAAN KAS

Diterima dari : Tn. AhmadJumlah : Rp. 40.000.000,- ( Empat Puluh Juta Ribu Rupiah)Keterangan : Penjualan Tunai

Disetujui Oleh Dibayar Oleh

Dibukukan Oleh

Siti Fatimah Lina Erni

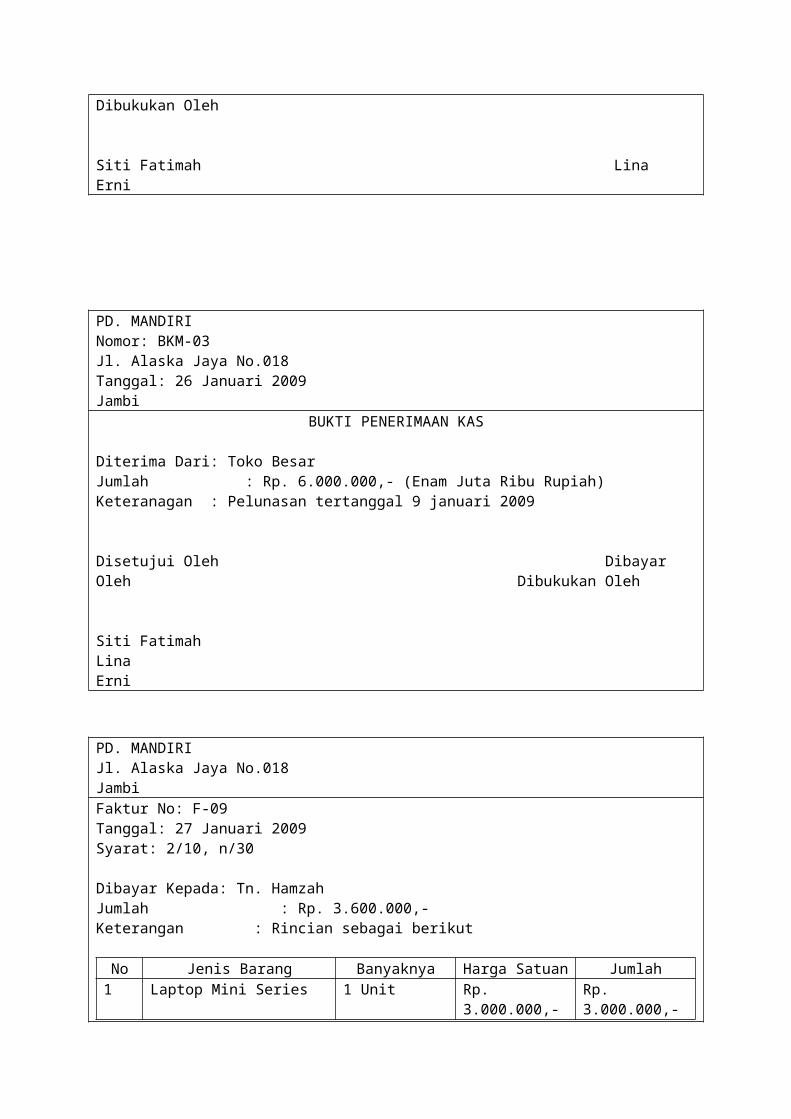

PD. MANDIRI Nomor: BKM-03Jl. Alaska Jaya No.018 Tanggal: 26 Januari 2009Jambi

BUKTI PENERIMAAN KAS

Diterima Dari: Toko BesarJumlah : Rp. 6.000.000,- (Enam Juta Ribu Rupiah)Keteranagan : Pelunasan tertanggal 9 januari 2009

Disetujui Oleh Dibayar Oleh Dibukukan Oleh

Siti Fatimah Lina Erni

PD. MANDIRIJl. Alaska Jaya No.018JambiFaktur No: F-09Tanggal: 27 Januari 2009Syarat: 2/10, n/30

Dibayar Kepada: Tn. HamzahJumlah : Rp. 3.600.000,-Keterangan : Rincian sebagai berikut

No Jenis Barang Banyaknya Harga Satuan Jumlah1 Laptop Mini Series 1 Unit Rp.

3.000.000,-Rp. 3.000.000,-

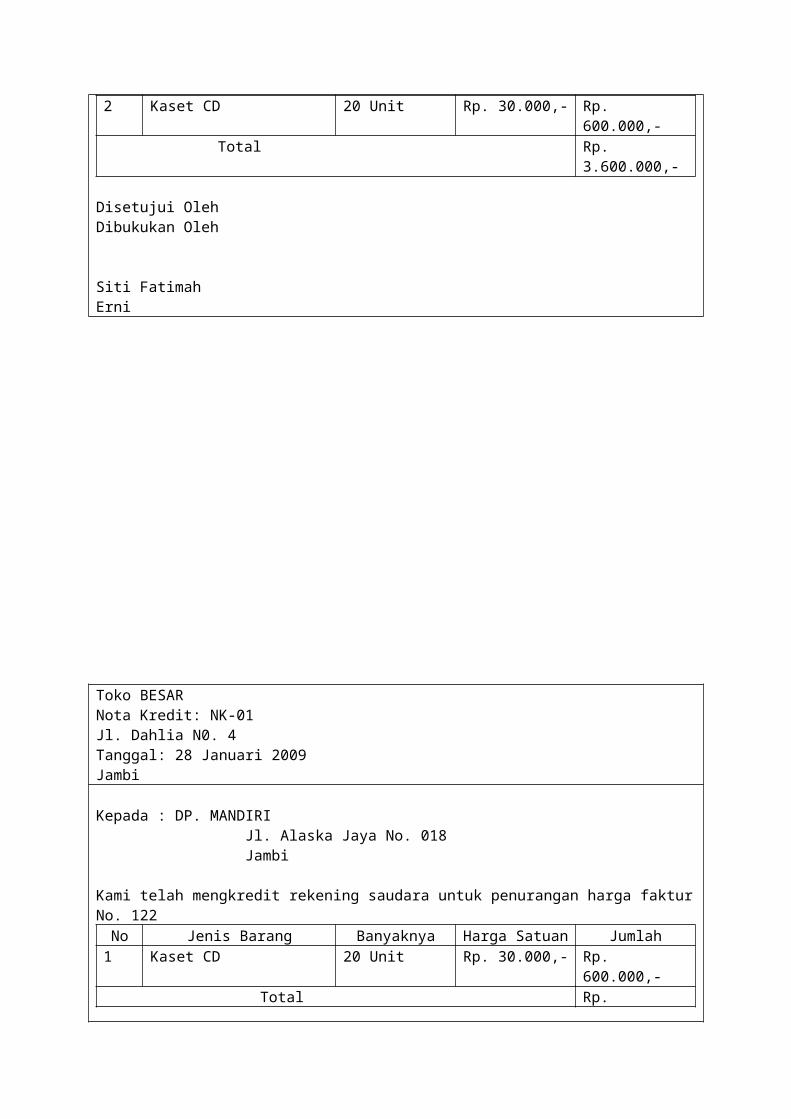

2 Kaset CD 20 Unit Rp. 30.000,- Rp. 600.000,-

Total Rp. 3.600.000,-

Disetujui Oleh Dibukukan Oleh

Siti Fatimah Erni

Toko BESAR Nota Kredit: NK-01Jl. Dahlia N0. 4 Tanggal: 28 Januari 2009Jambi

Kepada : DP. MANDIRI Jl. Alaska Jaya No. 018 Jambi

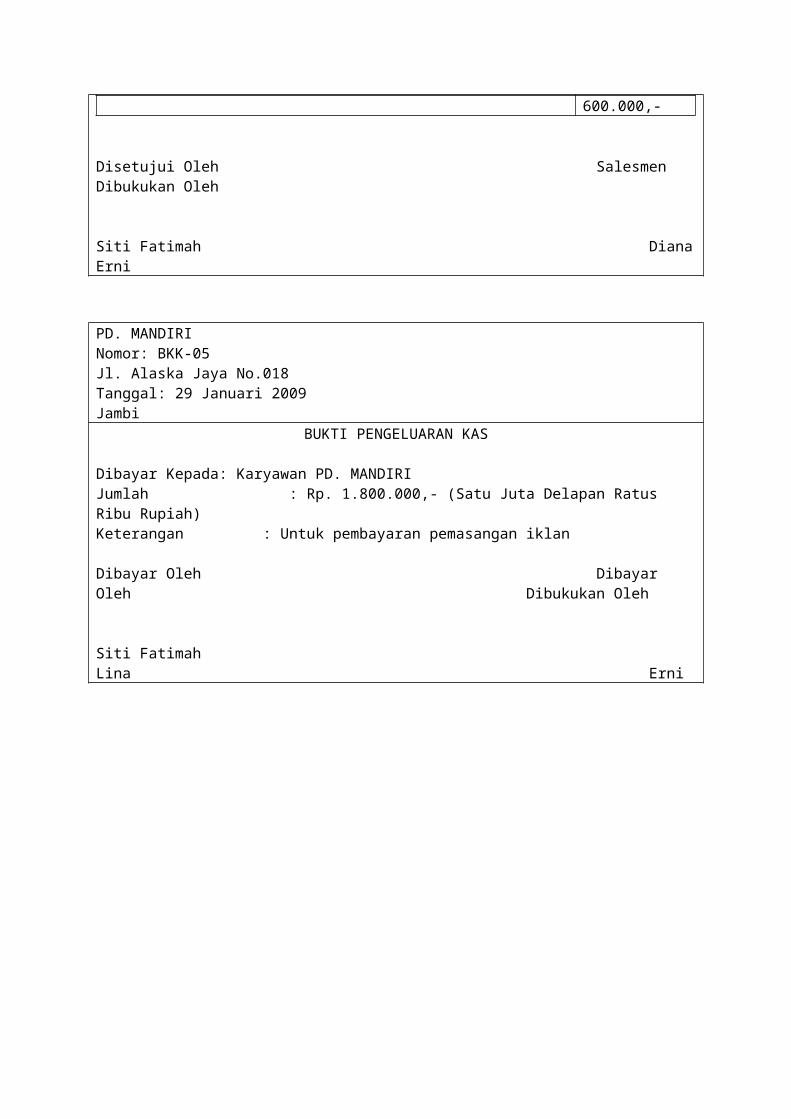

Kami telah mengkredit rekening saudara untuk penurangan harga fakturNo. 122No Jenis Barang Banyaknya Harga Satuan Jumlah1 Kaset CD 20 Unit Rp. 30.000,- Rp.

600.000,-Total Rp.

600.000,-

Disetujui Oleh Salesmen Dibukukan Oleh

Siti Fatimah DianaErni

PD. MANDIRI Nomor: BKK-05Jl. Alaska Jaya No.018 Tanggal: 29 Januari 2009Jambi

BUKTI PENGELUARAN KAS

Dibayar Kepada: Karyawan PD. MANDIRIJumlah : Rp. 1.800.000,- (Satu Juta Delapan Ratus Ribu Rupiah)Keterangan : Untuk pembayaran pemasangan iklan

Dibayar Oleh Dibayar Oleh Dibukukan Oleh

Siti Fatimah Lina Erni

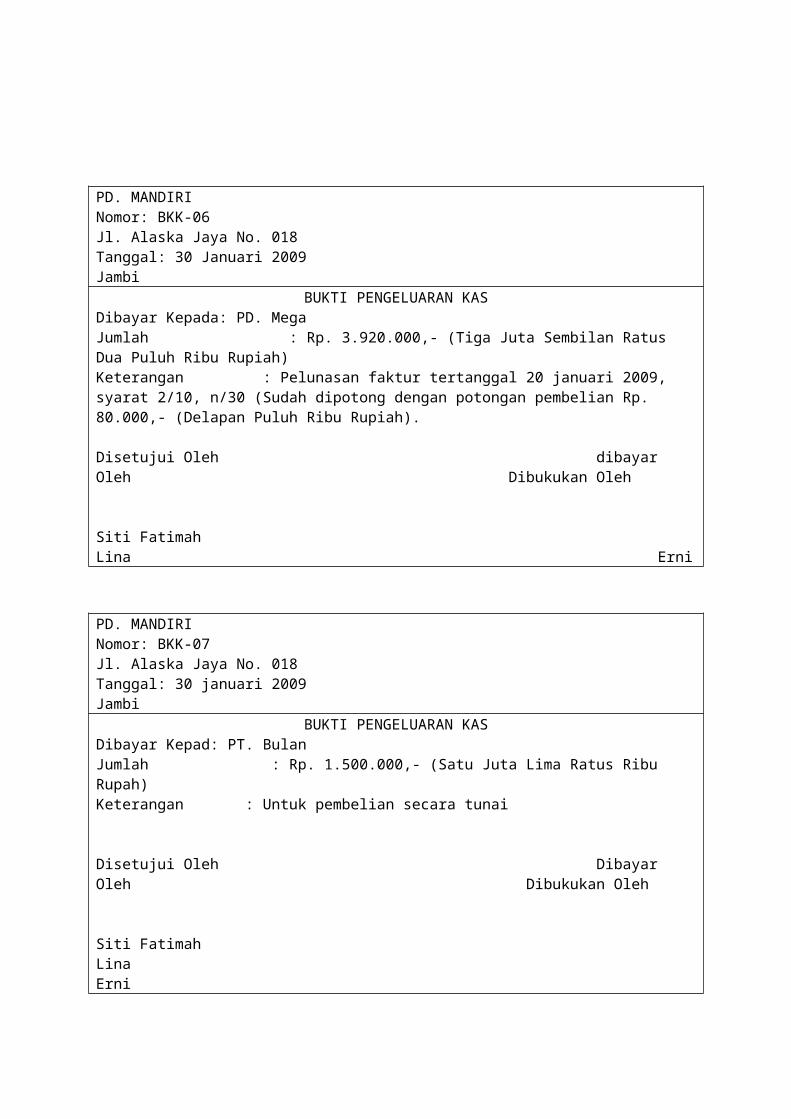

PD. MANDIRI Nomor: BKK-06Jl. Alaska Jaya No. 018 Tanggal: 30 Januari 2009Jambi

BUKTI PENGELUARAN KASDibayar Kepada: PD. MegaJumlah : Rp. 3.920.000,- (Tiga Juta Sembilan Ratus Dua Puluh Ribu Rupiah)Keterangan : Pelunasan faktur tertanggal 20 januari 2009, syarat 2/10, n/30 (Sudah dipotong dengan potongan pembelian Rp. 80.000,- (Delapan Puluh Ribu Rupiah).

Disetujui Oleh dibayar Oleh Dibukukan Oleh

Siti Fatimah Lina Erni

PD. MANDIRI Nomor: BKK-07Jl. Alaska Jaya No. 018 Tanggal: 30 januari 2009Jambi

BUKTI PENGELUARAN KASDibayar Kepad: PT. BulanJumlah : Rp. 1.500.000,- (Satu Juta Lima Ratus Ribu Rupah)Keterangan : Untuk pembelian secara tunai

Disetujui Oleh Dibayar Oleh Dibukukan Oleh

Siti Fatimah Lina Erni

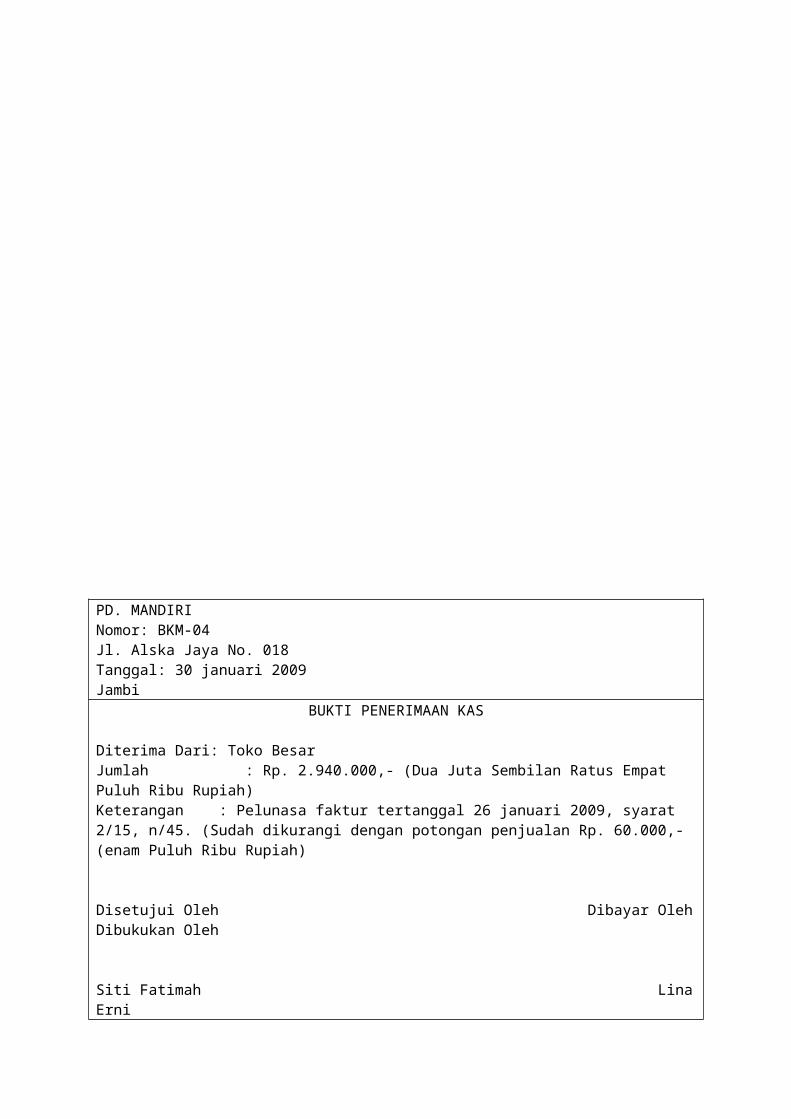

PD. MANDIRI Nomor: BKM-04Jl. Alska Jaya No. 018 Tanggal: 30 januari 2009Jambi

BUKTI PENERIMAAN KAS

Diterima Dari: Toko BesarJumlah : Rp. 2.940.000,- (Dua Juta Sembilan Ratus Empat Puluh Ribu Rupiah)Keterangan : Pelunasa faktur tertanggal 26 januari 2009, syarat 2/15, n/45. (Sudah dikurangi dengan potongan penjualan Rp. 60.000,- (enam Puluh Ribu Rupiah)

Disetujui Oleh Dibayar OlehDibukukan Oleh

Siti Fatimah LinaErni

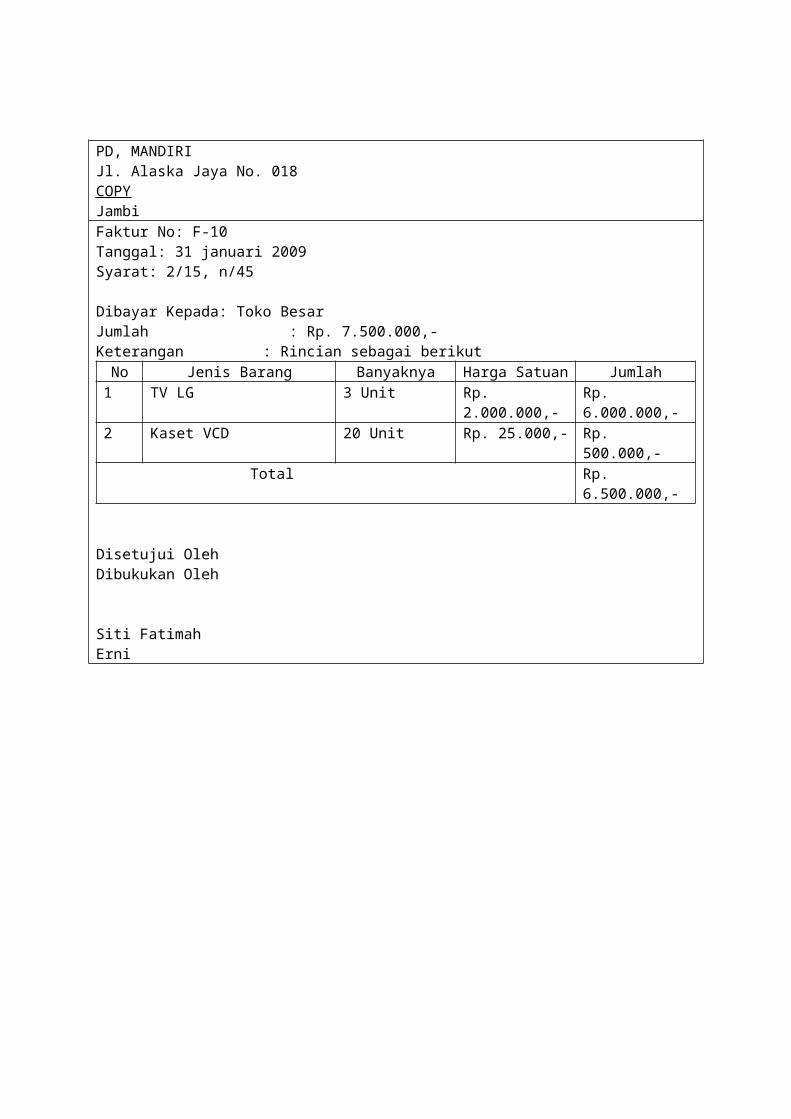

PD, MANDIRIJl. Alaska Jaya No. 018 COPYJambiFaktur No: F-10Tanggal: 31 januari 2009Syarat: 2/15, n/45

Dibayar Kepada: Toko BesarJumlah : Rp. 7.500.000,-Keterangan : Rincian sebagai berikutNo Jenis Barang Banyaknya Harga Satuan Jumlah1 TV LG 3 Unit Rp.

2.000.000,-Rp. 6.000.000,-

2 Kaset VCD 20 Unit Rp. 25.000,- Rp. 500.000,-

Total Rp. 6.500.000,-

Disetujui Oleh Dibukukan Oleh

Siti Fatimah Erni

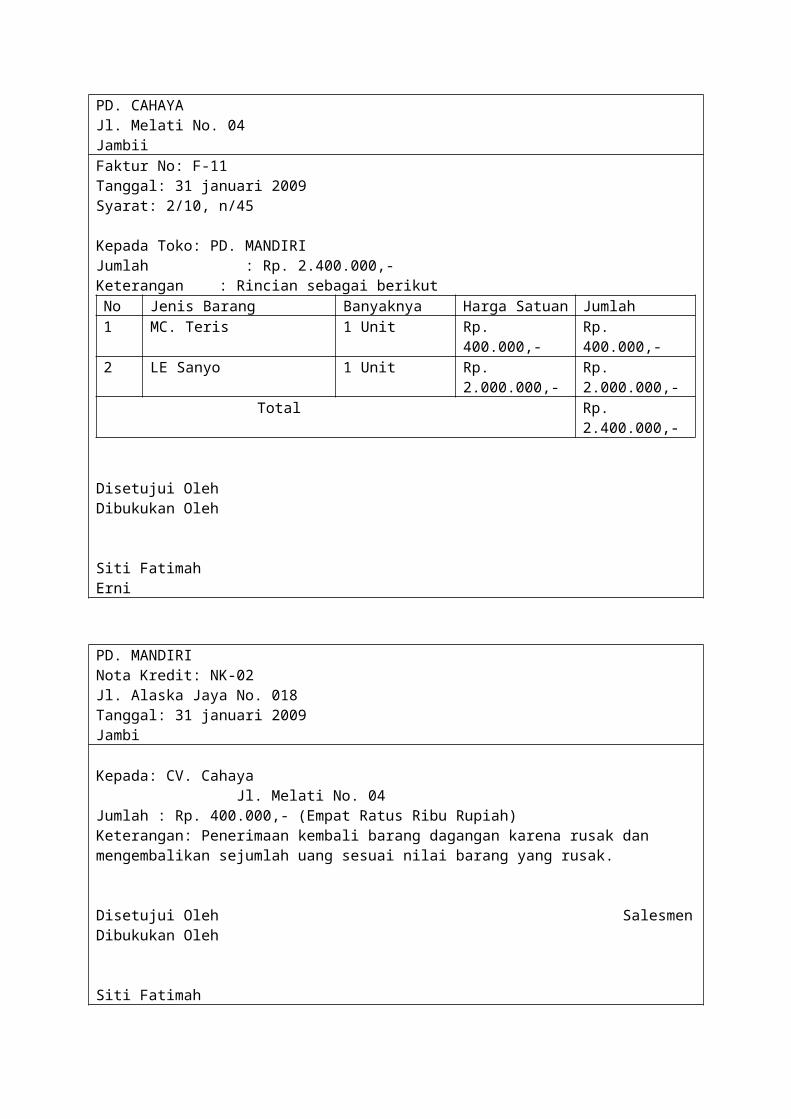

PD. CAHAYAJl. Melati No. 04JambiiFaktur No: F-11Tanggal: 31 januari 2009Syarat: 2/10, n/45

Kepada Toko: PD. MANDIRIJumlah : Rp. 2.400.000,-Keterangan : Rincian sebagai berikutNo Jenis Barang Banyaknya Harga Satuan Jumlah1 MC. Teris 1 Unit Rp.

400.000,-Rp. 400.000,-

2 LE Sanyo 1 Unit Rp. 2.000.000,-

Rp. 2.000.000,-

Total Rp. 2.400.000,-

Disetujui Oleh Dibukukan Oleh

Siti Fatimah Erni

PD. MANDIRI Nota Kredit: NK-02Jl. Alaska Jaya No. 018 Tanggal: 31 januari 2009Jambi

Kepada: CV. Cahaya Jl. Melati No. 04Jumlah : Rp. 400.000,- (Empat Ratus Ribu Rupiah)Keterangan: Penerimaan kembali barang dagangan karena rusak dan mengembalikan sejumlah uang sesuai nilai barang yang rusak.

Disetujui Oleh SalesmenDibukukan Oleh

Siti Fatimah

Diana Erni

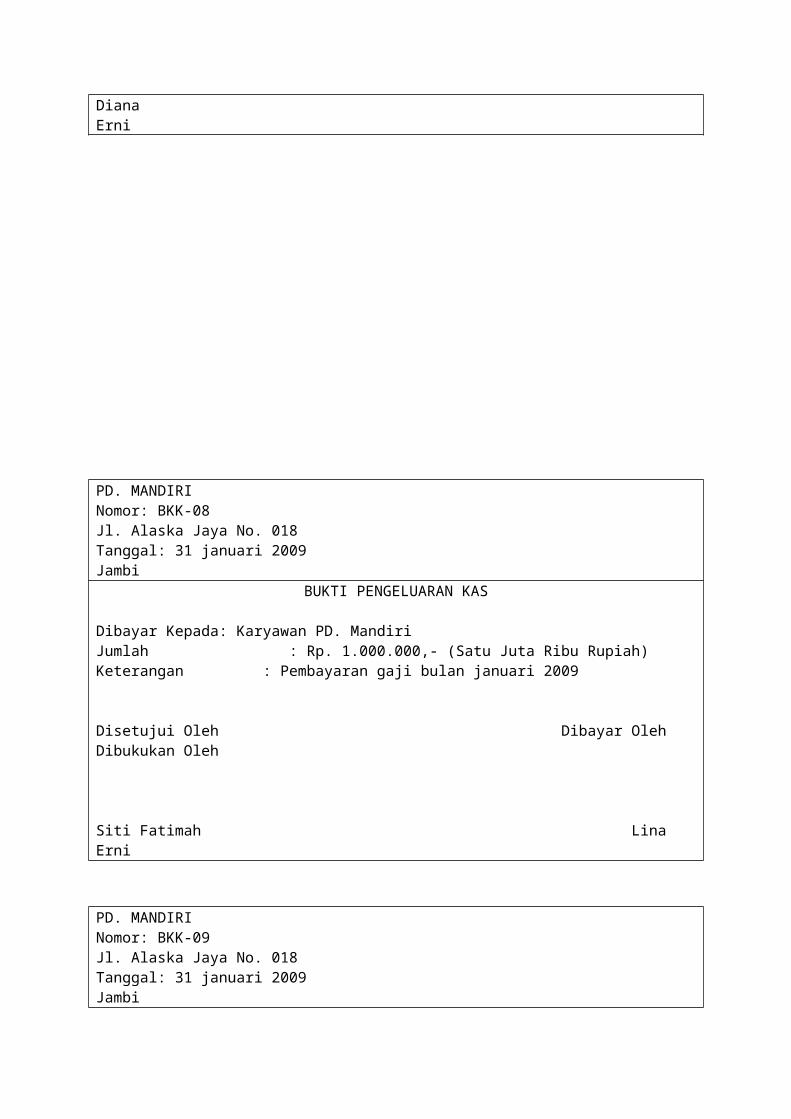

PD. MANDIRI Nomor: BKK-08Jl. Alaska Jaya No. 018 Tanggal: 31 januari 2009Jambi

BUKTI PENGELUARAN KAS

Dibayar Kepada: Karyawan PD. MandiriJumlah : Rp. 1.000.000,- (Satu Juta Ribu Rupiah)Keterangan : Pembayaran gaji bulan januari 2009

Disetujui Oleh Dibayar Oleh Dibukukan Oleh

Siti Fatimah Lina Erni

PD. MANDIRI Nomor: BKK-09Jl. Alaska Jaya No. 018 Tanggal: 31 januari 2009Jambi

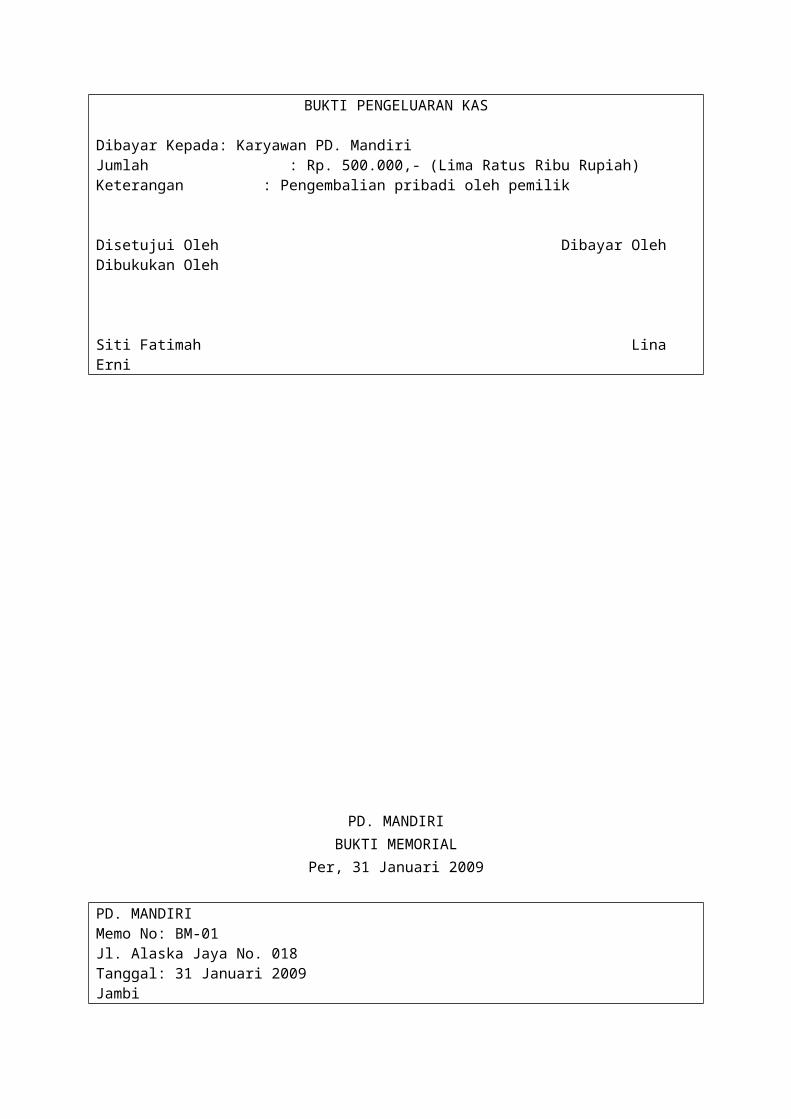

BUKTI PENGELUARAN KAS

Dibayar Kepada: Karyawan PD. MandiriJumlah : Rp. 500.000,- (Lima Ratus Ribu Rupiah)Keterangan : Pengembalian pribadi oleh pemilik

Disetujui Oleh Dibayar Oleh Dibukukan Oleh

Siti Fatimah Lina Erni

PD. MANDIRIBUKTI MEMORIAL

Per, 31 Januari 2009

PD. MANDIRI Memo No: BM-01Jl. Alaska Jaya No. 018 Tanggal: 31 Januari 2009Jambi

Dari : Kepada Bagian AkuntansiUntuk: Bagian PembukuanIsi Memo: Agar Dibuat Jurnal PenyesuaianInformasi: Peralatan disusustkan 10%

Dibukukan Oleh Kepala Bagian Akuntansi

Erni Fati

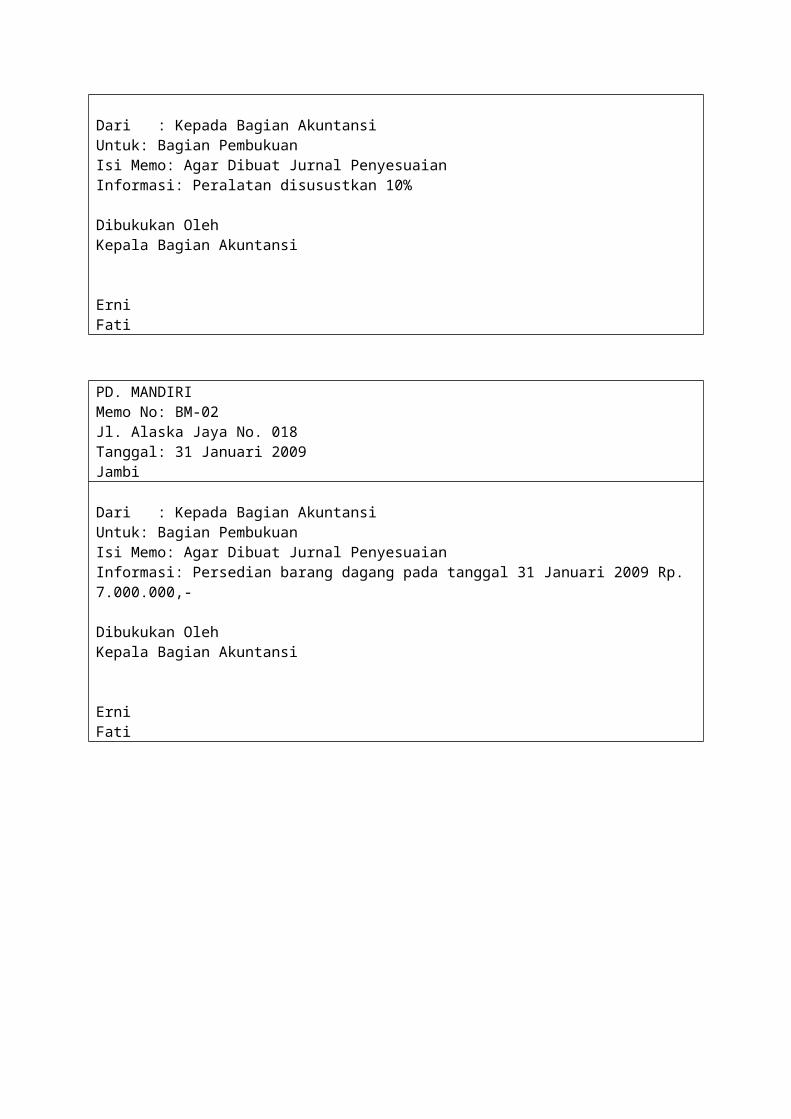

PD. MANDIRI Memo No: BM-02Jl. Alaska Jaya No. 018 Tanggal: 31 Januari 2009Jambi

Dari : Kepada Bagian AkuntansiUntuk: Bagian PembukuanIsi Memo: Agar Dibuat Jurnal PenyesuaianInformasi: Persedian barang dagang pada tanggal 31 Januari 2009 Rp. 7.000.000,-

Dibukukan Oleh Kepala Bagian Akuntansi

Erni Fati

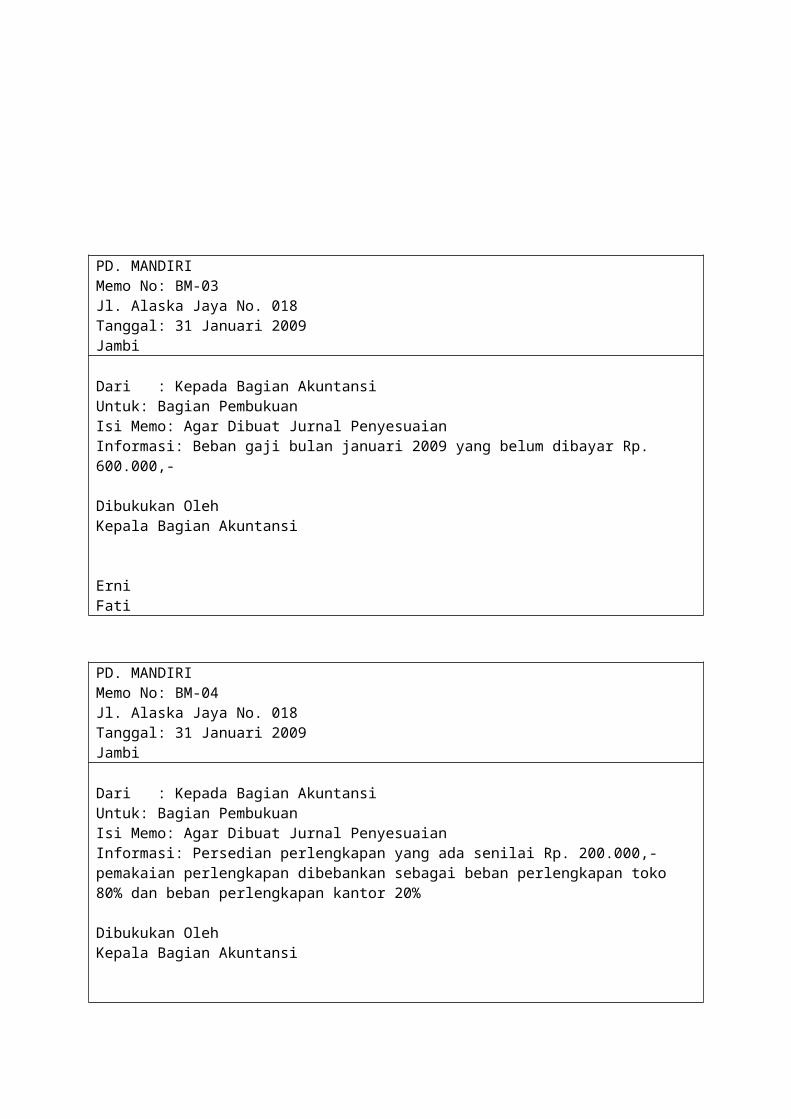

PD. MANDIRI Memo No: BM-03Jl. Alaska Jaya No. 018 Tanggal: 31 Januari 2009Jambi

Dari : Kepada Bagian AkuntansiUntuk: Bagian PembukuanIsi Memo: Agar Dibuat Jurnal PenyesuaianInformasi: Beban gaji bulan januari 2009 yang belum dibayar Rp. 600.000,-

Dibukukan Oleh Kepala Bagian Akuntansi

Erni Fati

PD. MANDIRI Memo No: BM-04Jl. Alaska Jaya No. 018 Tanggal: 31 Januari 2009Jambi

Dari : Kepada Bagian AkuntansiUntuk: Bagian PembukuanIsi Memo: Agar Dibuat Jurnal PenyesuaianInformasi: Persedian perlengkapan yang ada senilai Rp. 200.000,- pemakaian perlengkapan dibebankan sebagai beban perlengkapan toko 80% dan beban perlengkapan kantor 20%

Dibukukan Oleh Kepala Bagian Akuntansi

Erni Fati

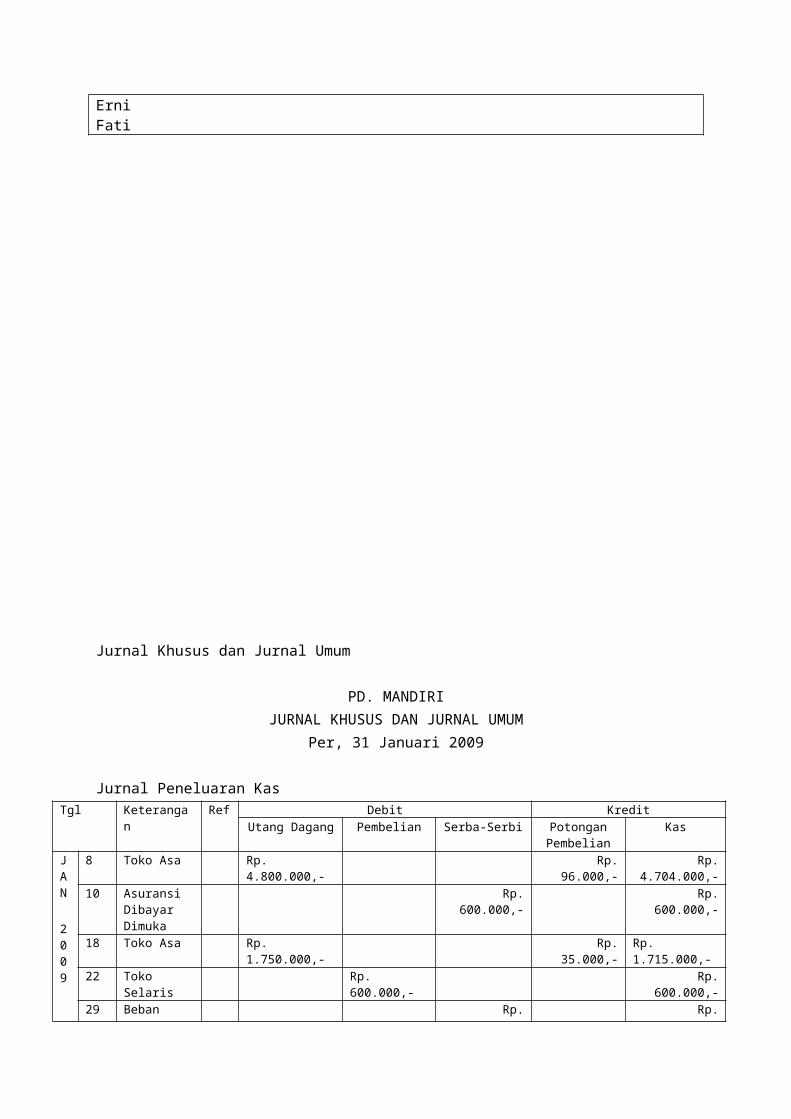

Jurnal Khusus dan Jurnal Umum

PD. MANDIRIJURNAL KHUSUS DAN JURNAL UMUM

Per, 31 Januari 2009

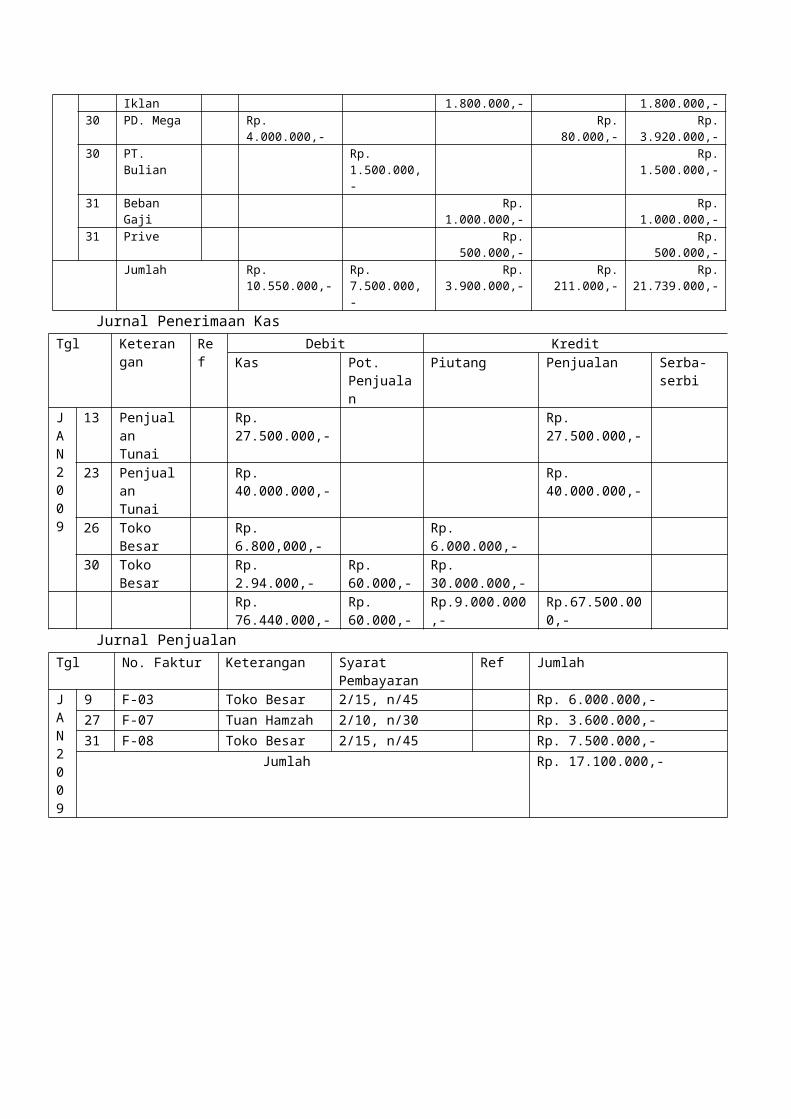

Jurnal Peneluaran KasTgl Keteranga

nRef Debit Kredit

Utang Dagang Pembelian Serba-Serbi PotonganPembelian

Kas

JAN

2009

8 Toko Asa Rp. 4.800.000,-

Rp.96.000,-

Rp.4.704.000,-

10 Asuransi Dibayar Dimuka

Rp.600.000,-

Rp.600.000,-

18 Toko Asa Rp. 1.750.000,-

Rp.35.000,-

Rp. 1.715.000,-

22 Toko Selaris

Rp. 600.000,-

Rp.600.000,-

29 Beban Rp. Rp.

Iklan 1.800.000,- 1.800.000,-30 PD. Mega Rp.

4.000.000,-Rp.

80.000,-Rp.

3.920.000,-30 PT.

BulianRp. 1.500.000,-

Rp.1.500.000,-

31 Beban Gaji

Rp.1.000.000,-

Rp.1.000.000,-

31 Prive Rp.500.000,-

Rp.500.000,-

Jumlah Rp. 10.550.000,-

Rp. 7.500.000,-

Rp.3.900.000,-

Rp.211.000,-

Rp.21.739.000,-

Jurnal Penerimaan KasTgl Keteran

ganRef

Debit KreditKas Pot.

Penjualan

Piutang Penjualan Serba-serbi

JAN2009

13 Penjualan Tunai

Rp. 27.500.000,-

Rp. 27.500.000,-

23 Penjualan Tunai

Rp. 40.000.000,-

Rp. 40.000.000,-

26 Toko Besar

Rp. 6.800,000,-

Rp. 6.000.000,-

30 Toko Besar

Rp. 2.94.000,-

Rp. 60.000,-

Rp. 30.000.000,-

Rp. 76.440.000,-

Rp. 60.000,-

Rp.9.000.000,-

Rp.67.500.000,-

Jurnal PenjualanTgl No. Faktur Keterangan Syarat

PembayaranRef Jumlah

JAN2009

9 F-03 Toko Besar 2/15, n/45 Rp. 6.000.000,-27 F-07 Tuan Hamzah 2/10, n/30 Rp. 3.600.000,-31 F-08 Toko Besar 2/15, n/45 Rp. 7.500.000,-

Jumlah Rp. 17.100.000,-

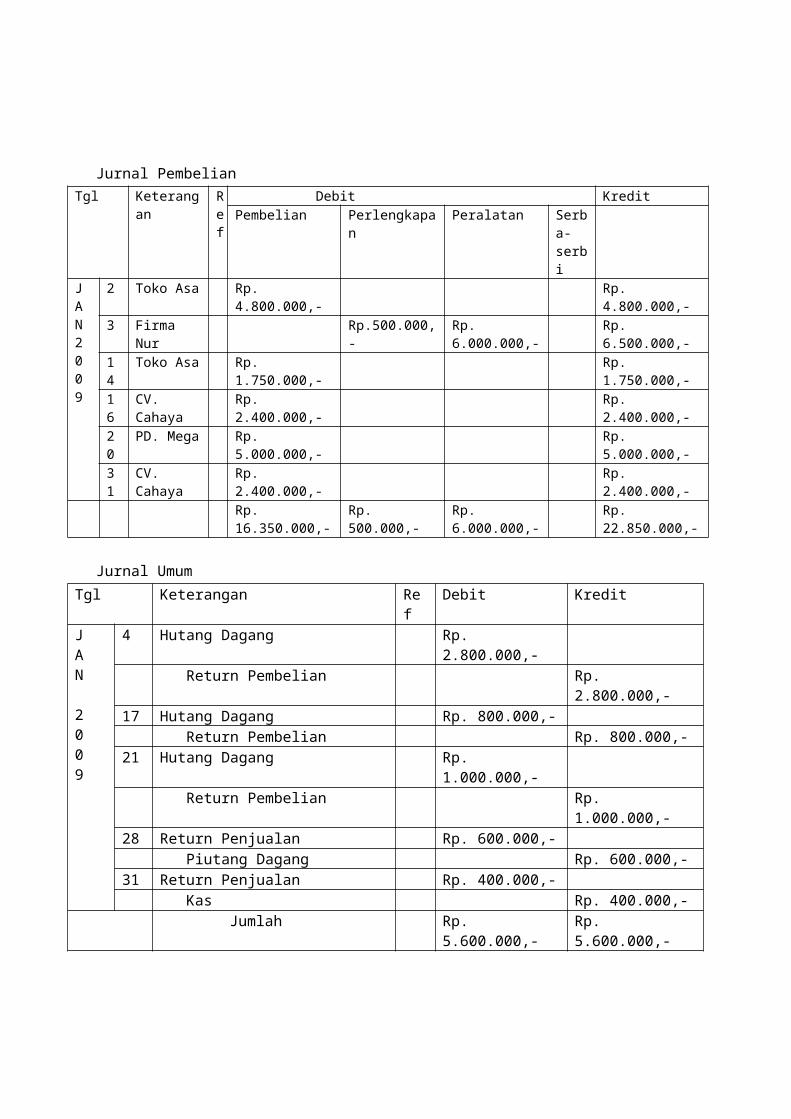

Jurnal PembelianTgl Keterang

anRef

Debit KreditPembelian Perlengkapa

nPeralatan Serb

a-serbi

JAN2009

2 Toko Asa Rp. 4.800.000,-

Rp. 4.800.000,-

3 Firma Nur

Rp.500.000,-

Rp. 6.000.000,-

Rp. 6.500.000,-

14

Toko Asa Rp. 1.750.000,-

Rp. 1.750.000,-

16

CV. Cahaya

Rp. 2.400.000,-

Rp. 2.400.000,-

20

PD. Mega Rp. 5.000.000,-

Rp. 5.000.000,-

31

CV. Cahaya

Rp. 2.400.000,-

Rp. 2.400.000,-

Rp. 16.350.000,-

Rp. 500.000,-

Rp. 6.000.000,-

Rp. 22.850.000,-

Jurnal UmumTgl Keterangan Re

fDebit Kredit

JAN

2009

4 Hutang Dagang Rp. 2.800.000,-

Return Pembelian Rp. 2.800.000,-

17 Hutang Dagang Rp. 800.000,- Return Pembelian Rp. 800.000,-

21 Hutang Dagang Rp. 1.000.000,-

Return Pembelian Rp. 1.000.000,-

28 Return Penjualan Rp. 600.000,- Piutang Dagang Rp. 600.000,-

31 Return Penjualan Rp. 400.000,- Kas Rp. 400.000,-

Jumlah Rp. 5.600.000,-

Rp. 5.600.000,-

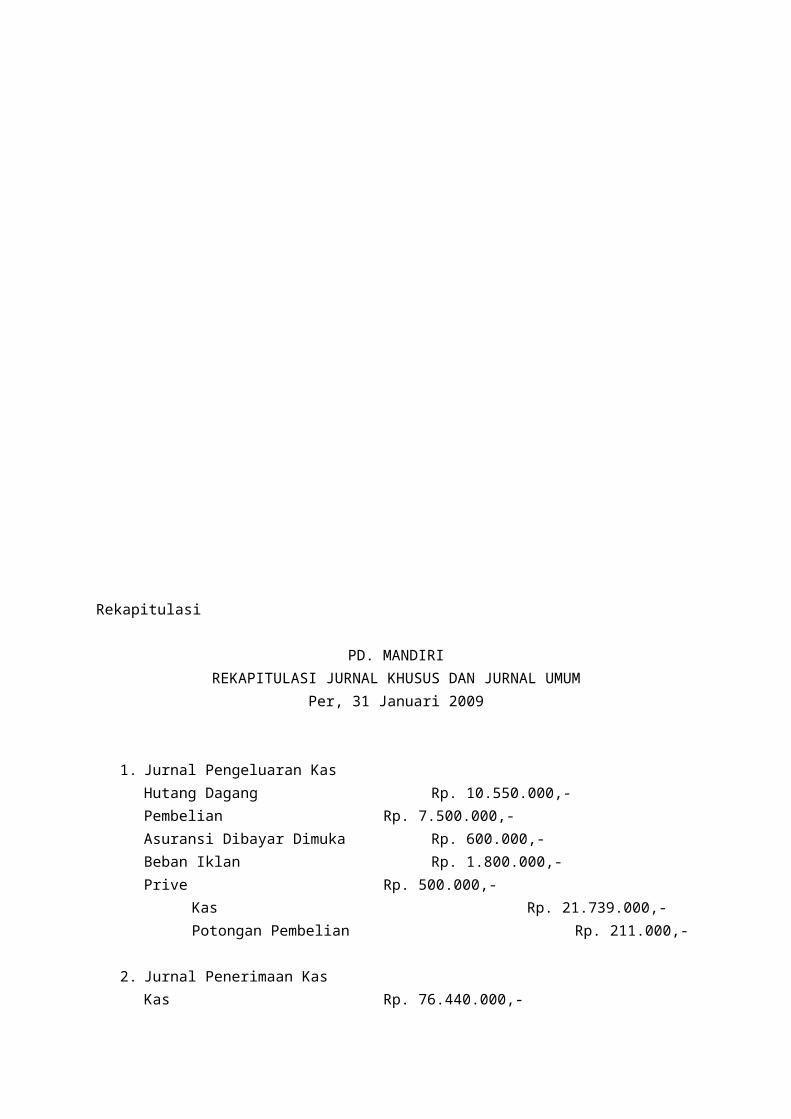

Rekapitulasi

PD. MANDIRIREKAPITULASI JURNAL KHUSUS DAN JURNAL UMUM

Per, 31 Januari 2009

1. Jurnal Pengeluaran KasHutang Dagang Rp. 10.550.000,-Pembelian Rp. 7.500.000,-Asuransi Dibayar Dimuka Rp. 600.000,-Beban Iklan Rp. 1.800.000,-Prive Rp. 500.000,-

Kas Rp. 21.739.000,-Potongan Pembelian Rp. 211.000,-

2. Jurnal Penerimaan KasKas Rp. 76.440.000,-

Potongan Penjualan Rp. 60.000,-Piutang Rp.

9.000.000,-Penjualan Rp. 67.500.000,-

3. Jurnal PenjualanPiutaang Rp. 17.100.000,-

Penjualan Rp. 17.100.000,-

4. Jurnal PembelianPembelian Rp. 16.350.000,-Perlengkapan Rp. 500.000,-Peralatan Rp. 6.000.000,-

Hutang Dagang Rp. 22.850.000,-

5. Jurnal UmumHutang Dagang Rp. 4.600.000,-Return Penjualan Rp. 1.000.000,-

Return Pembelian Rp. 4.600.000,-Piutang Dagang Rp. 600.000,-Kas Rp. 400.000,-Jumlah Rp. 144.000.000,- Rp.

144.000.000,-

Buku Besar

PD. MANDIRIBUKU BESAR

Per, 31 Januari 2009

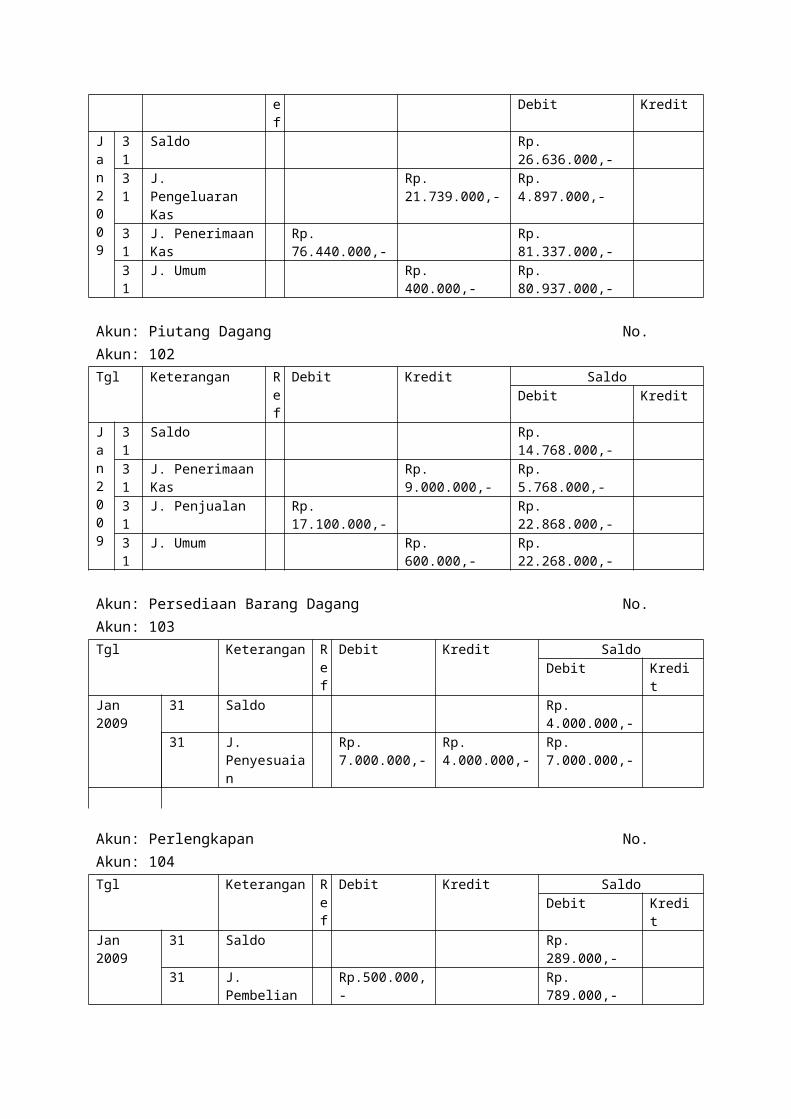

Akun: Kas No. Akun :101Tgl Keterangan R Debit Kredit Saldo

ef

Debit Kredit

Jan2009

31

Saldo Rp. 26.636.000,-

31

J. Pengeluaran Kas

Rp. 21.739.000,-

Rp. 4.897.000,-

31

J. PenerimaanKas

Rp. 76.440.000,-

Rp. 81.337.000,-

31

J. Umum Rp. 400.000,-

Rp. 80.937.000,-

Akun: Piutang Dagang No. Akun: 102Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredit

Jan2009

31

Saldo Rp. 14.768.000,-

31

J. PenerimaanKas

Rp. 9.000.000,-

Rp. 5.768.000,-

31

J. Penjualan Rp. 17.100.000,-

Rp. 22.868.000,-

31

J. Umum Rp. 600.000,-

Rp. 22.268.000,-

Akun: Persediaan Barang Dagang No. Akun: 103Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredi

tJan2009

31 Saldo Rp. 4.000.000,-

31 J. Penyesuaian

Rp. 7.000.000,-

Rp. 4.000.000,-

Rp. 7.000.000,-

Akun: Perlengkapan No. Akun: 104Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredi

tJan2009

31 Saldo Rp. 289.000,-

31 J. Pembelian

Rp.500.000,-

Rp. 789.000,-

31 J. Penyesuaian

Rp. 589.000,-

Rp. 200.000,-

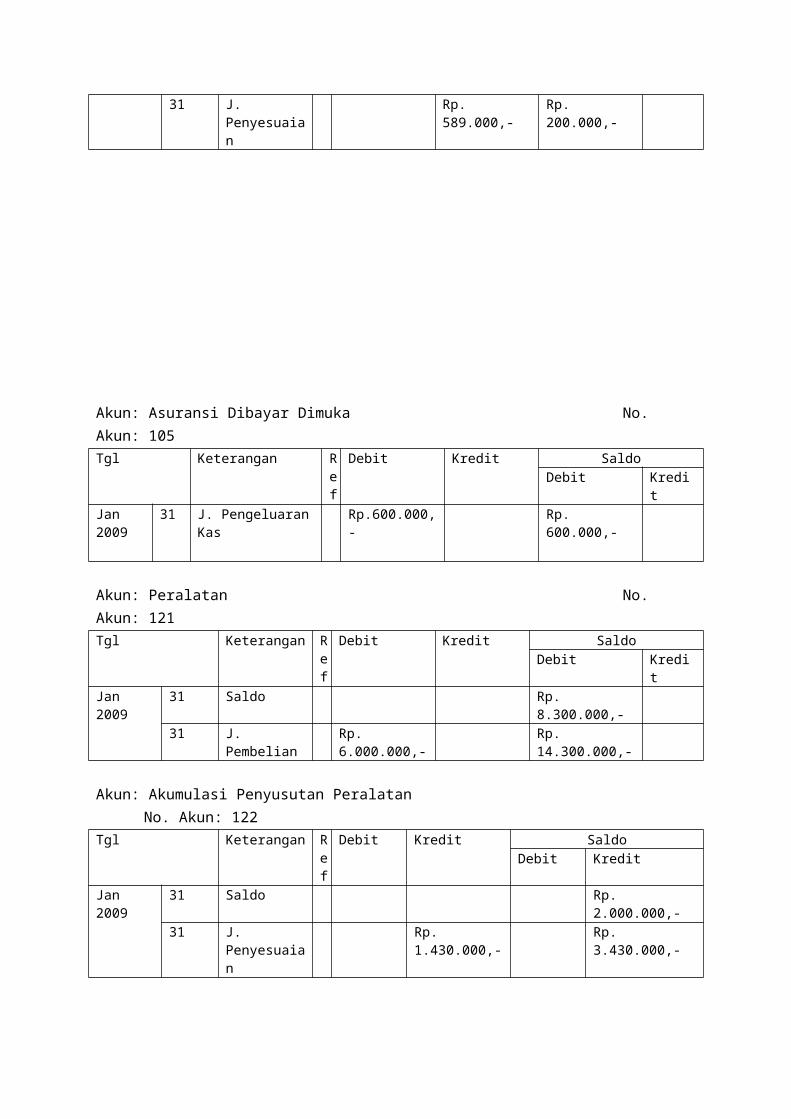

Akun: Asuransi Dibayar Dimuka No. Akun: 105Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredi

tJan2009

31 J. PengeluaranKas

Rp.600.000,-

Rp. 600.000,-

Akun: Peralatan No. Akun: 121Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredi

tJan2009

31 Saldo Rp. 8.300.000,-

31 J. Pembelian

Rp. 6.000.000,-

Rp. 14.300.000,-

Akun: Akumulasi Penyusutan PeralatanNo. Akun: 122

Tgl Keterangan Ref

Debit Kredit SaldoDebit Kredit

Jan2009

31 Saldo Rp. 2.000.000,-

31 J. Penyesuaian

Rp. 1.430.000,-

Rp. 3.430.000,-

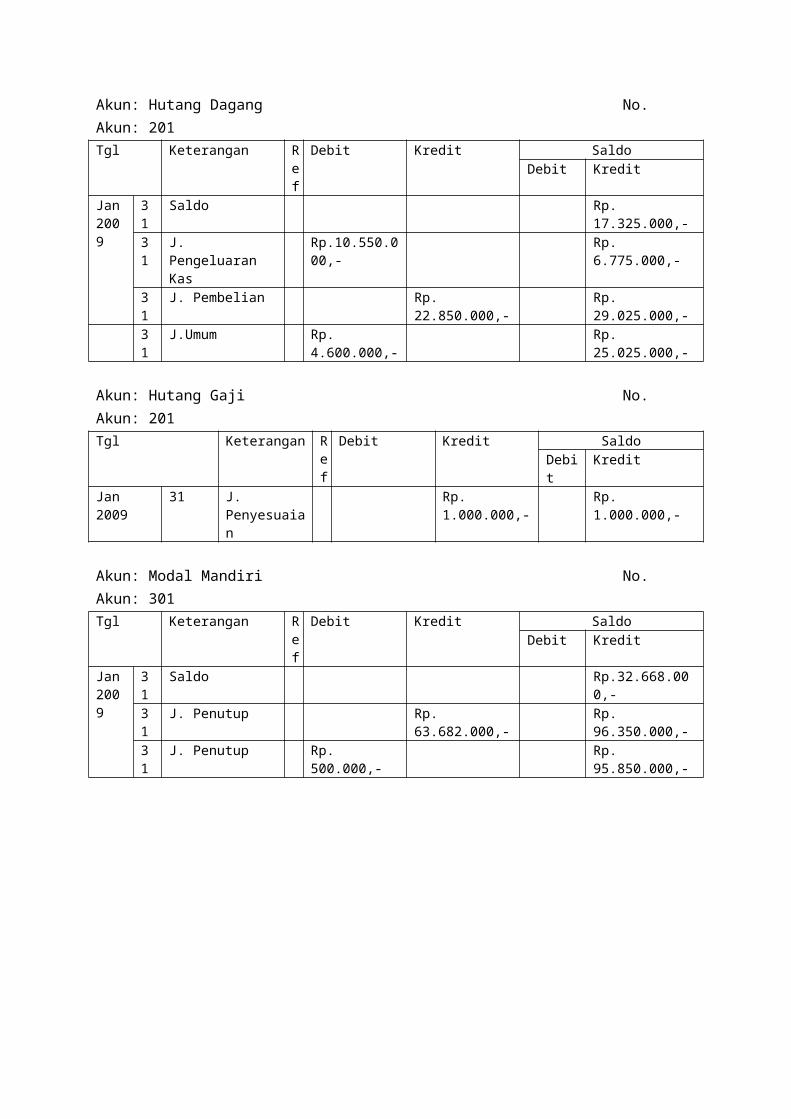

Akun: Hutang Dagang No. Akun: 201Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredit

Jan2009

31

Saldo Rp. 17.325.000,-

31

J. Pengeluaran Kas

Rp.10.550.000,-

Rp. 6.775.000,-

31

J. Pembelian Rp. 22.850.000,-

Rp. 29.025.000,-

31

J.Umum Rp. 4.600.000,-

Rp. 25.025.000,-

Akun: Hutang Gaji No. Akun: 201Tgl Keterangan R

ef

Debit Kredit SaldoDebit

Kredit

Jan 2009

31 J. Penyesuaian

Rp. 1.000.000,-

Rp. 1.000.000,-

Akun: Modal Mandiri No. Akun: 301Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredit

Jan2009

31

Saldo Rp.32.668.000,-

31

J. Penutup Rp. 63.682.000,-

Rp. 96.350.000,-

31

J. Penutup Rp. 500.000,-

Rp. 95.850.000,-

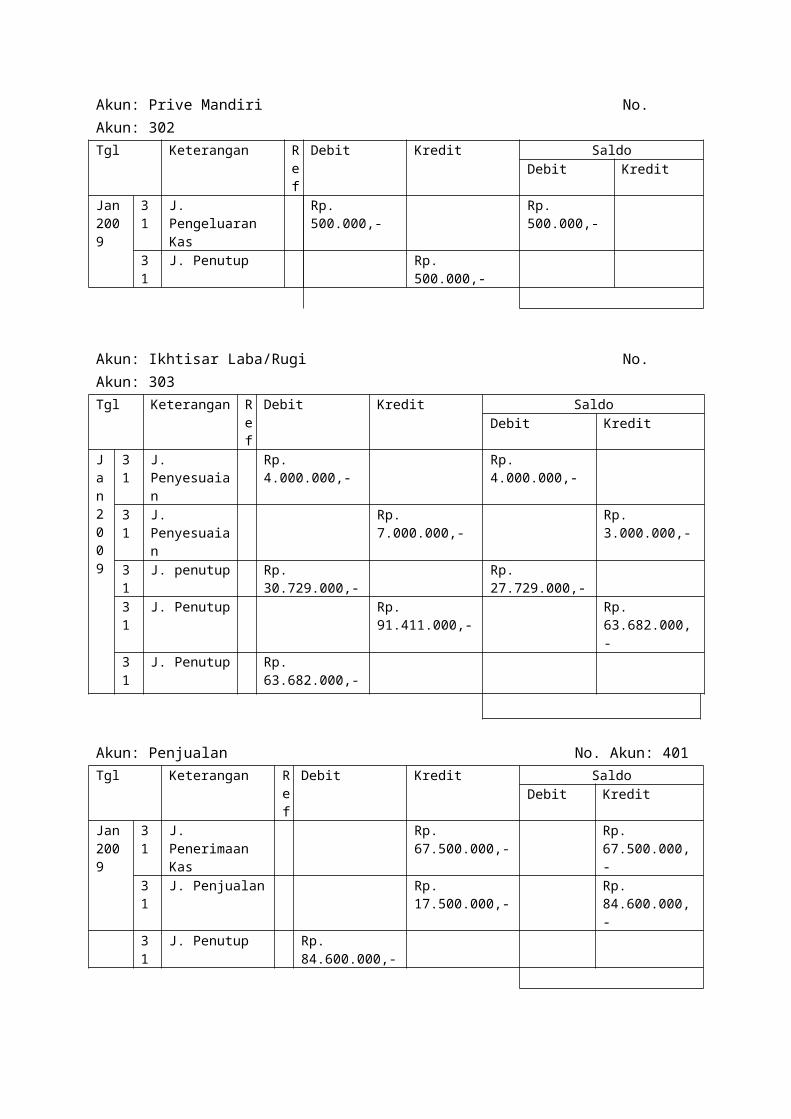

Akun: Prive Mandiri No. Akun: 302Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredit

Jan2009

31

J. Pengeluaran Kas

Rp. 500.000,-

Rp. 500.000,-

31

J. Penutup Rp. 500.000,-

Akun: Ikhtisar Laba/Rugi No. Akun: 303Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredit

Jan2009

31

J. Penyesuaian

Rp. 4.000.000,-

Rp. 4.000.000,-

31

J. Penyesuaian

Rp. 7.000.000,-

Rp. 3.000.000,-

31

J. penutup Rp. 30.729.000,-

Rp. 27.729.000,-

31

J. Penutup Rp. 91.411.000,-

Rp. 63.682.000,-

31

J. Penutup Rp. 63.682.000,-

Akun: Penjualan No. Akun: 401Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredit

Jan2009

31

J. Penerimaan Kas

Rp. 67.500.000,-

Rp. 67.500.000,-

31

J. Penjualan Rp. 17.500.000,-

Rp. 84.600.000,-

31

J. Penutup Rp. 84.600.000,-

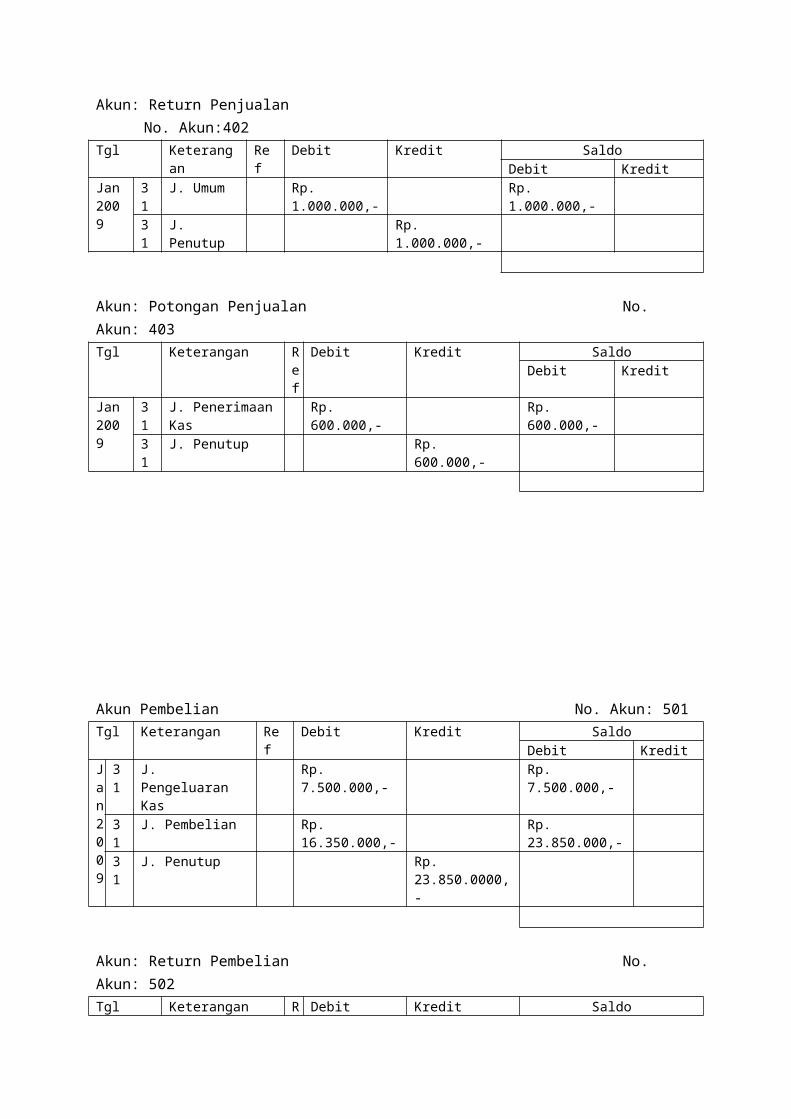

Akun: Return PenjualanNo. Akun:402

Tgl Keterangan

Ref

Debit Kredit SaldoDebit Kredit

Jan2009

31

J. Umum Rp. 1.000.000,-

Rp. 1.000.000,-

31

J. Penutup

Rp. 1.000.000,-

Akun: Potongan Penjualan No. Akun: 403Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredit

Jan2009

31

J. PenerimaanKas

Rp. 600.000,-

Rp. 600.000,-

31

J. Penutup Rp. 600.000,-

Akun Pembelian No. Akun: 501Tgl Keterangan Re

fDebit Kredit Saldo

Debit KreditJan2009

31

J. Pengeluaran Kas

Rp. 7.500.000,-

Rp. 7.500.000,-

31

J. Pembelian Rp. 16.350.000,-

Rp. 23.850.000,-

31

J. Penutup Rp. 23.850.0000,-

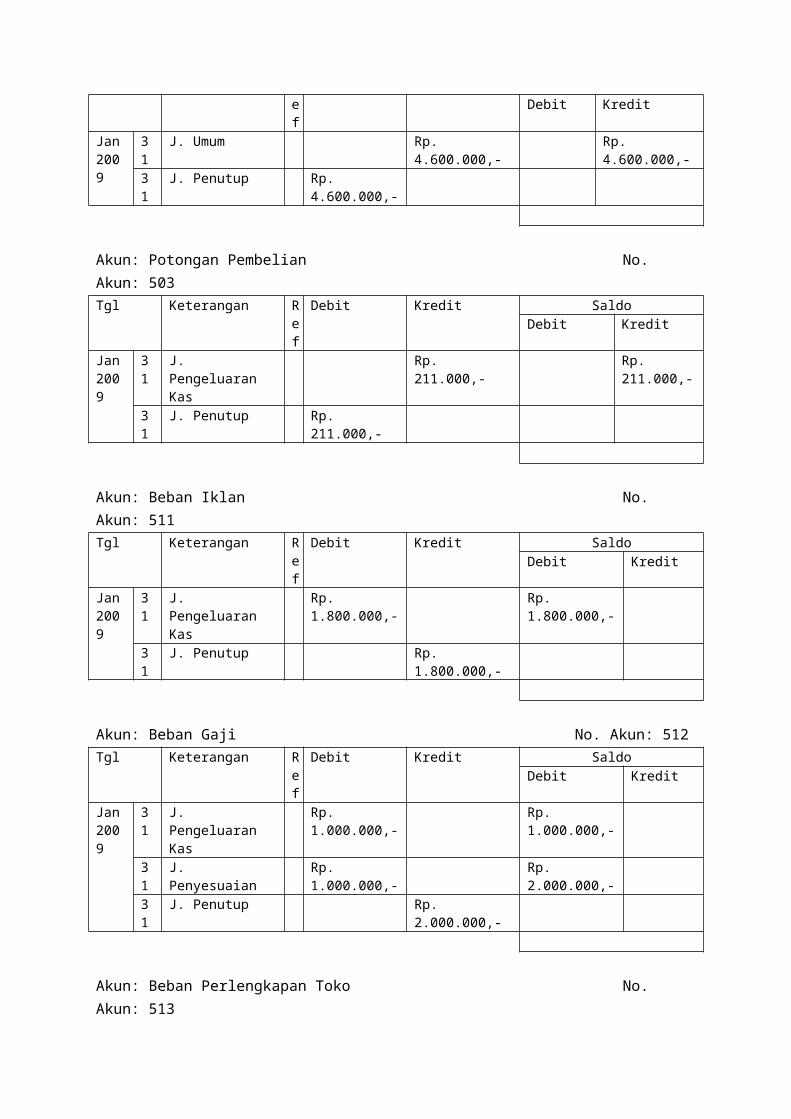

Akun: Return Pembelian No. Akun: 502Tgl Keterangan R Debit Kredit Saldo

ef

Debit Kredit

Jan2009

31

J. Umum Rp. 4.600.000,-

Rp. 4.600.000,-

31

J. Penutup Rp. 4.600.000,-

Akun: Potongan Pembelian No. Akun: 503Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredit

Jan2009

31

J. Pengeluaran Kas

Rp. 211.000,-

Rp. 211.000,-

31

J. Penutup Rp. 211.000,-

Akun: Beban Iklan No. Akun: 511Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredit

Jan2009

31

J. Pengeluaran Kas

Rp. 1.800.000,-

Rp. 1.800.000,-

31

J. Penutup Rp. 1.800.000,-

Akun: Beban Gaji No. Akun: 512Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredit

Jan2009

31

J. Pengeluaran Kas

Rp. 1.000.000,-

Rp. 1.000.000,-

31

J. Penyesuaian

Rp. 1.000.000,-

Rp. 2.000.000,-

31

J. Penutup Rp. 2.000.000,-

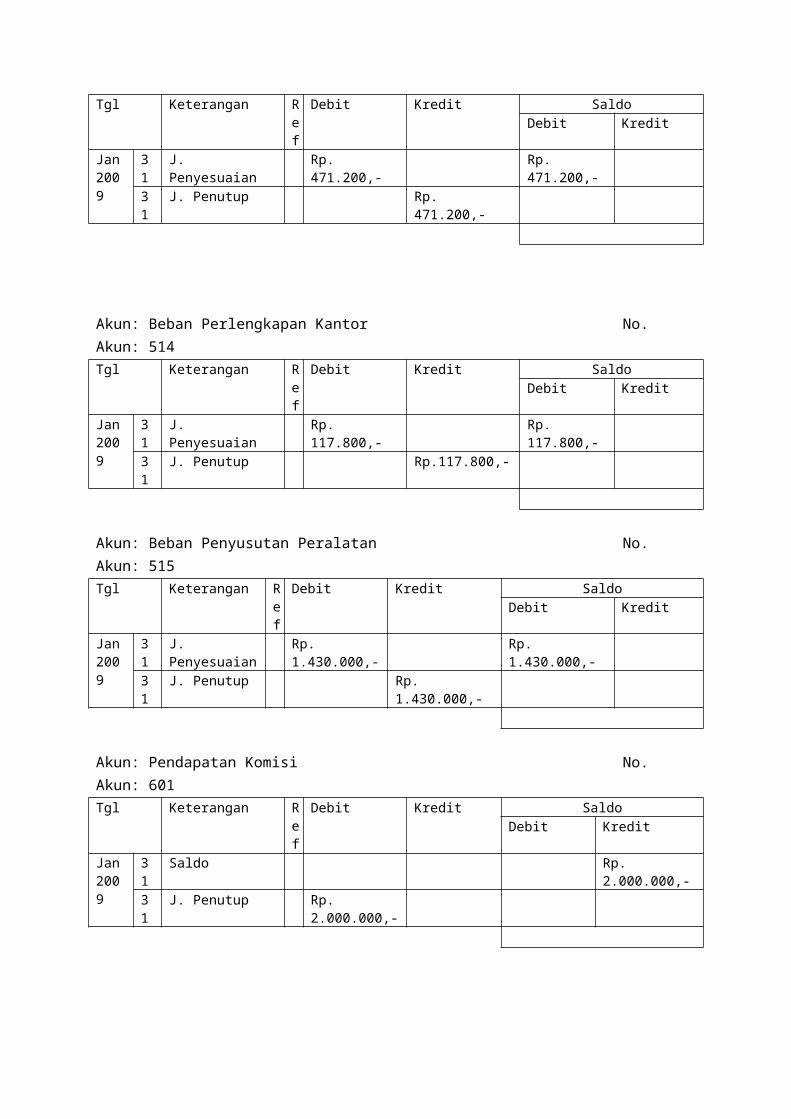

Akun: Beban Perlengkapan Toko No. Akun: 513

Tgl Keterangan Ref

Debit Kredit SaldoDebit Kredit

Jan2009

31

J. Penyesuaian

Rp. 471.200,-

Rp. 471.200,-

31

J. Penutup Rp. 471.200,-

Akun: Beban Perlengkapan Kantor No. Akun: 514Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredit

Jan2009

31

J. Penyesuaian

Rp. 117.800,-

Rp. 117.800,-

31

J. Penutup Rp.117.800,-

Akun: Beban Penyusutan Peralatan No. Akun: 515Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredit

Jan2009

31

J. Penyesuaian

Rp. 1.430.000,-

Rp. 1.430.000,-

31

J. Penutup Rp. 1.430.000,-

Akun: Pendapatan Komisi No. Akun: 601Tgl Keterangan R

ef

Debit Kredit SaldoDebit Kredit

Jan2009

31

Saldo Rp. 2.000.000,-

31

J. Penutup Rp. 2.000.000,-

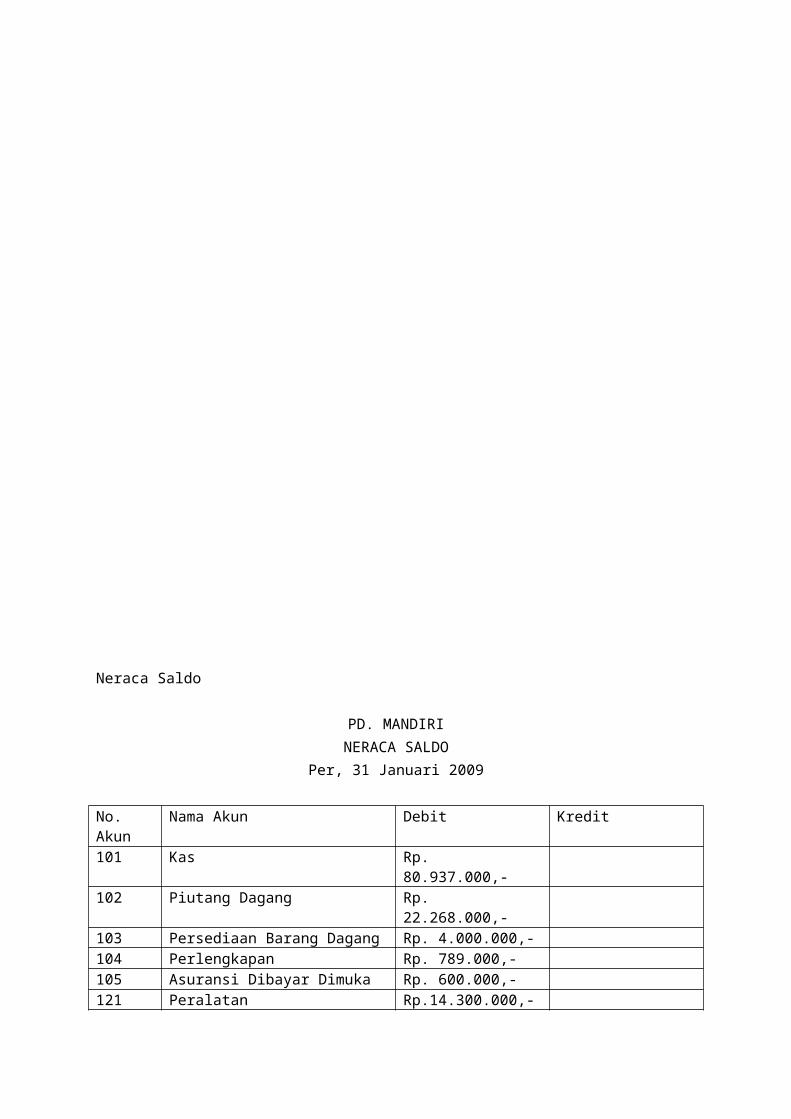

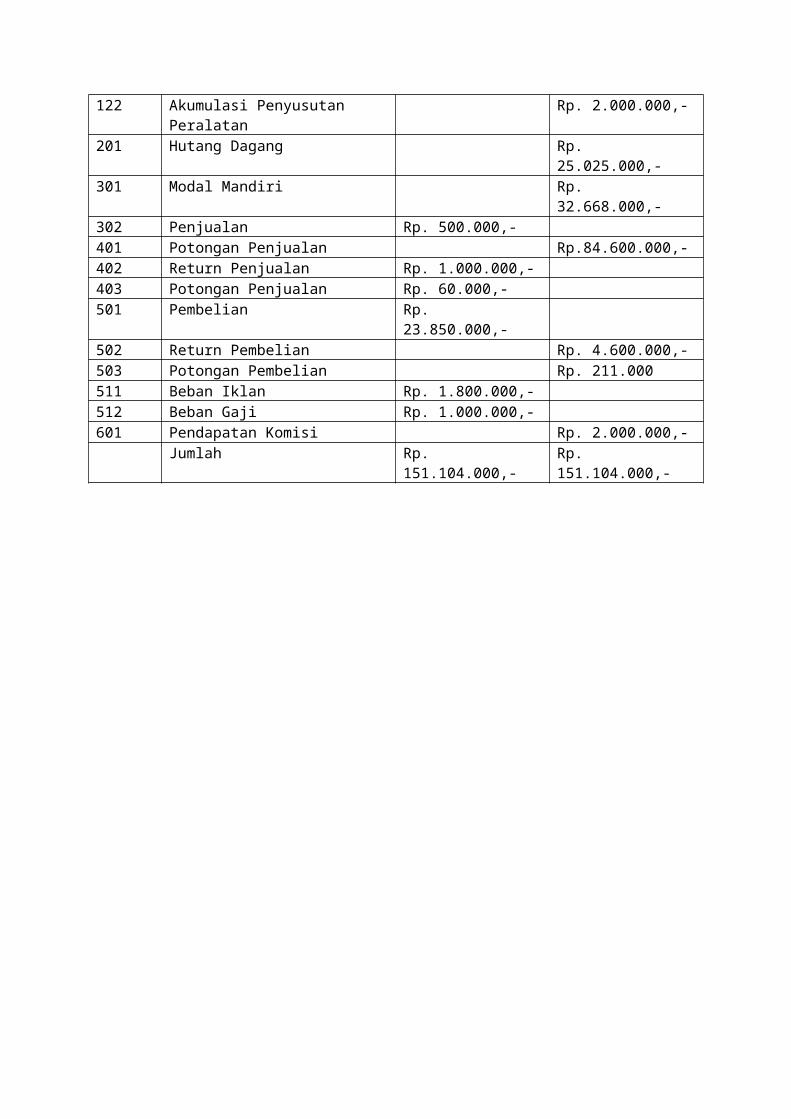

Neraca Saldo

PD. MANDIRINERACA SALDO

Per, 31 Januari 2009

No. Akun

Nama Akun Debit Kredit

101 Kas Rp. 80.937.000,-

102 Piutang Dagang Rp. 22.268.000,-

103 Persediaan Barang Dagang Rp. 4.000.000,-104 Perlengkapan Rp. 789.000,-105 Asuransi Dibayar Dimuka Rp. 600.000,-121 Peralatan Rp.14.300.000,-

122 Akumulasi Penyusutan Peralatan

Rp. 2.000.000,-

201 Hutang Dagang Rp. 25.025.000,-

301 Modal Mandiri Rp. 32.668.000,-

302 Penjualan Rp. 500.000,-401 Potongan Penjualan Rp.84.600.000,-402 Return Penjualan Rp. 1.000.000,-403 Potongan Penjualan Rp. 60.000,-501 Pembelian Rp.

23.850.000,-502 Return Pembelian Rp. 4.600.000,-503 Potongan Pembelian Rp. 211.000511 Beban Iklan Rp. 1.800.000,-512 Beban Gaji Rp. 1.000.000,-601 Pendapatan Komisi Rp. 2.000.000,-

Jumlah Rp. 151.104.000,-

Rp. 151.104.000,-

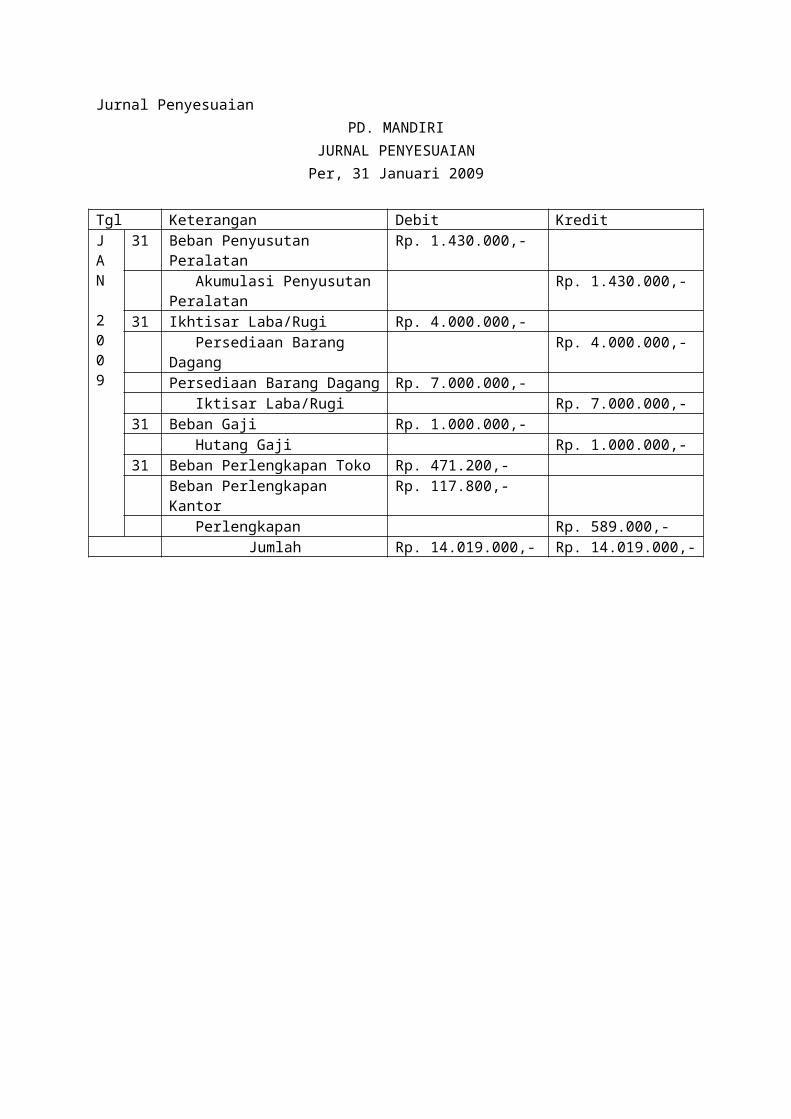

Jurnal PenyesuaianPD. MANDIRI

JURNAL PENYESUAIANPer, 31 Januari 2009

Tgl Keterangan Debit KreditJAN

2009

31 Beban Penyusutan Peralatan

Rp. 1.430.000,-

Akumulasi Penyusutan Peralatan

Rp. 1.430.000,-

31 Ikhtisar Laba/Rugi Rp. 4.000.000,- Persediaan Barang Dagang

Rp. 4.000.000,-

Persediaan Barang Dagang Rp. 7.000.000,- Iktisar Laba/Rugi Rp. 7.000.000,-

31 Beban Gaji Rp. 1.000.000,- Hutang Gaji Rp. 1.000.000,-

31 Beban Perlengkapan Toko Rp. 471.200,-Beban Perlengkapan Kantor

Rp. 117.800,-

Perlengkapan Rp. 589.000,-Jumlah Rp. 14.019.000,- Rp. 14.019.000,-

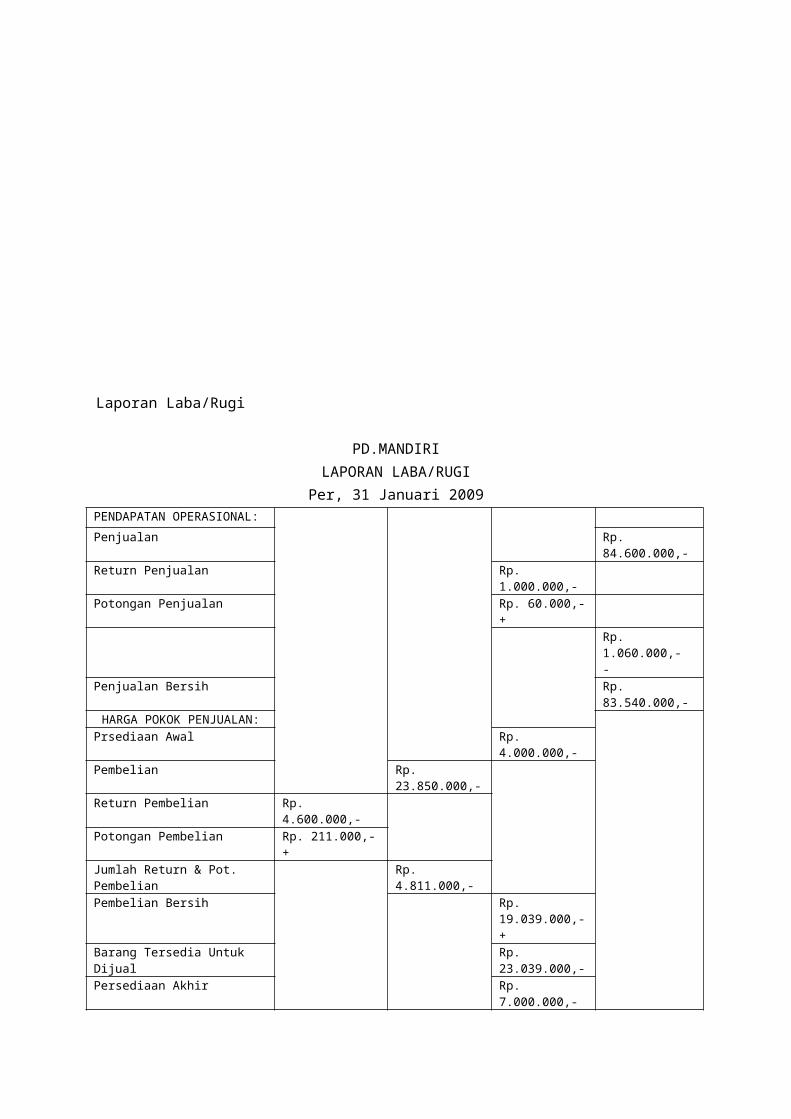

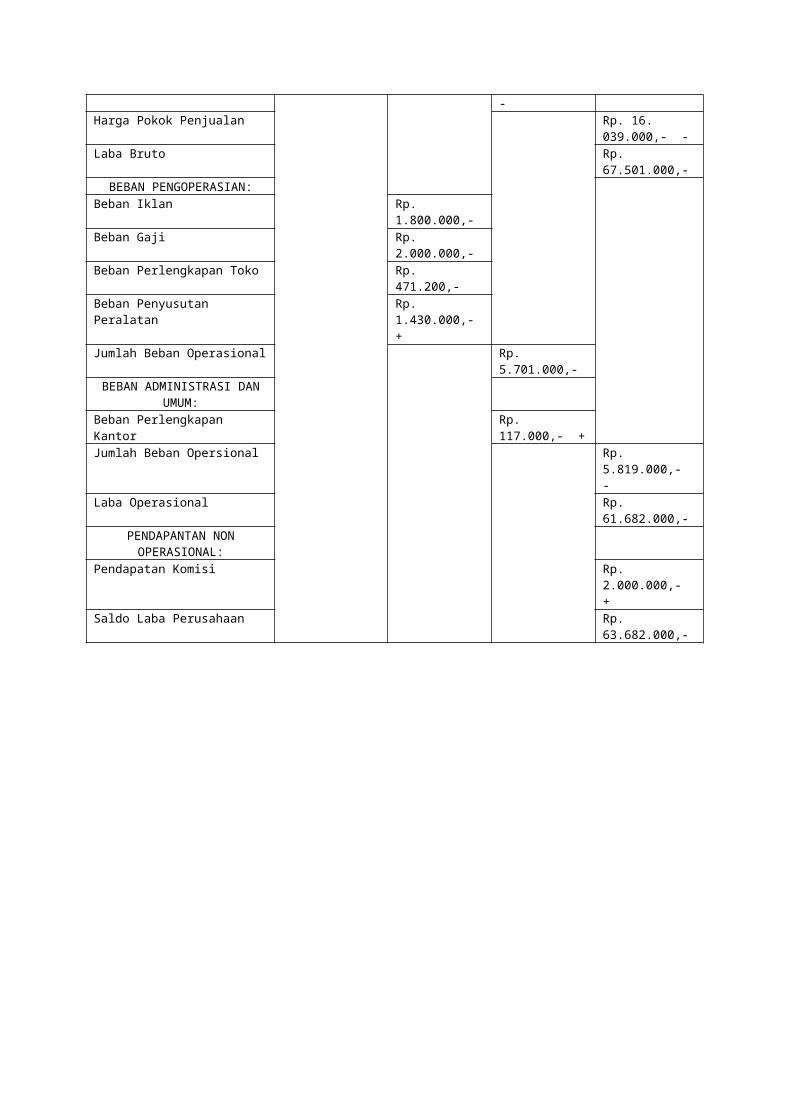

Laporan Laba/Rugi

PD.MANDIRILAPORAN LABA/RUGI

Per, 31 Januari 2009PENDAPATAN OPERASIONAL:Penjualan Rp.

84.600.000,-Return Penjualan Rp.

1.000.000,-Potongan Penjualan Rp. 60.000,-

+Rp. 1.060.000,- -

Penjualan Bersih Rp. 83.540.000,-

HARGA POKOK PENJUALAN:Prsediaan Awal Rp.

4.000.000,-Pembelian Rp.

23.850.000,-Return Pembelian Rp.

4.600.000,-Potongan Pembelian Rp. 211.000,-

+Jumlah Return & Pot. Pembelian

Rp. 4.811.000,-

Pembelian Bersih Rp. 19.039.000,-+

Barang Tersedia Untuk Dijual

Rp. 23.039.000,-

Persediaan Akhir Rp. 7.000.000,-

-Harga Pokok Penjualan Rp. 16.

039.000,- -Laba Bruto Rp.

67.501.000,-BEBAN PENGOPERASIAN:

Beban Iklan Rp. 1.800.000,-

Beban Gaji Rp. 2.000.000,-

Beban Perlengkapan Toko Rp. 471.200,-

Beban Penyusutan Peralatan

Rp. 1.430.000,- +

Jumlah Beban Operasional Rp. 5.701.000,-

BEBAN ADMINISTRASI DANUMUM:

Beban Perlengkapan Kantor

Rp. 117.000,- +

Jumlah Beban Opersional Rp. 5.819.000,- -

Laba Operasional Rp. 61.682.000,-

PENDAPANTAN NONOPERASIONAL:

Pendapatan Komisi Rp. 2.000.000,- +

Saldo Laba Perusahaan Rp. 63.682.000,-

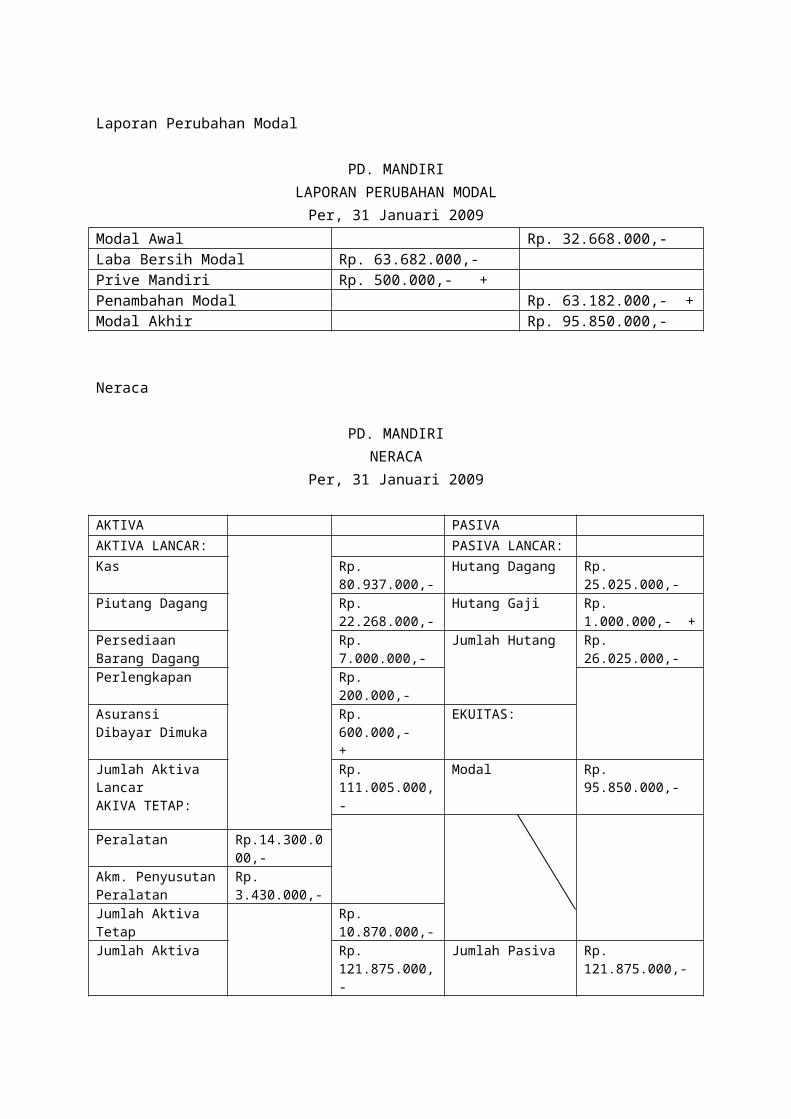

Laporan Perubahan Modal

PD. MANDIRILAPORAN PERUBAHAN MODALPer, 31 Januari 2009

Modal Awal Rp. 32.668.000,-Laba Bersih Modal Rp. 63.682.000,-Prive Mandiri Rp. 500.000,- +Penambahan Modal Rp. 63.182.000,- +Modal Akhir Rp. 95.850.000,-

Neraca

PD. MANDIRINERACA

Per, 31 Januari 2009

AKTIVA PASIVAAKTIVA LANCAR: PASIVA LANCAR:Kas Rp.

80.937.000,-Hutang Dagang Rp.

25.025.000,-Piutang Dagang Rp.

22.268.000,-Hutang Gaji Rp.

1.000.000,- +Persediaan Barang Dagang

Rp. 7.000.000,-

Jumlah Hutang Rp. 26.025.000,-

Perlengkapan Rp. 200.000,-

Asuransi Dibayar Dimuka

Rp. 600.000,- +

EKUITAS:

Jumlah Aktiva LancarAKIVA TETAP:

Rp. 111.005.000,-

Modal Rp. 95.850.000,-

Peralatan Rp.14.300.000,-

Akm. PenyusutanPeralatan

Rp. 3.430.000,-

Jumlah Aktiva Tetap

Rp. 10.870.000,-

Jumlah Aktiva Rp. 121.875.000,-

Jumlah Pasiva Rp. 121.875.000,-

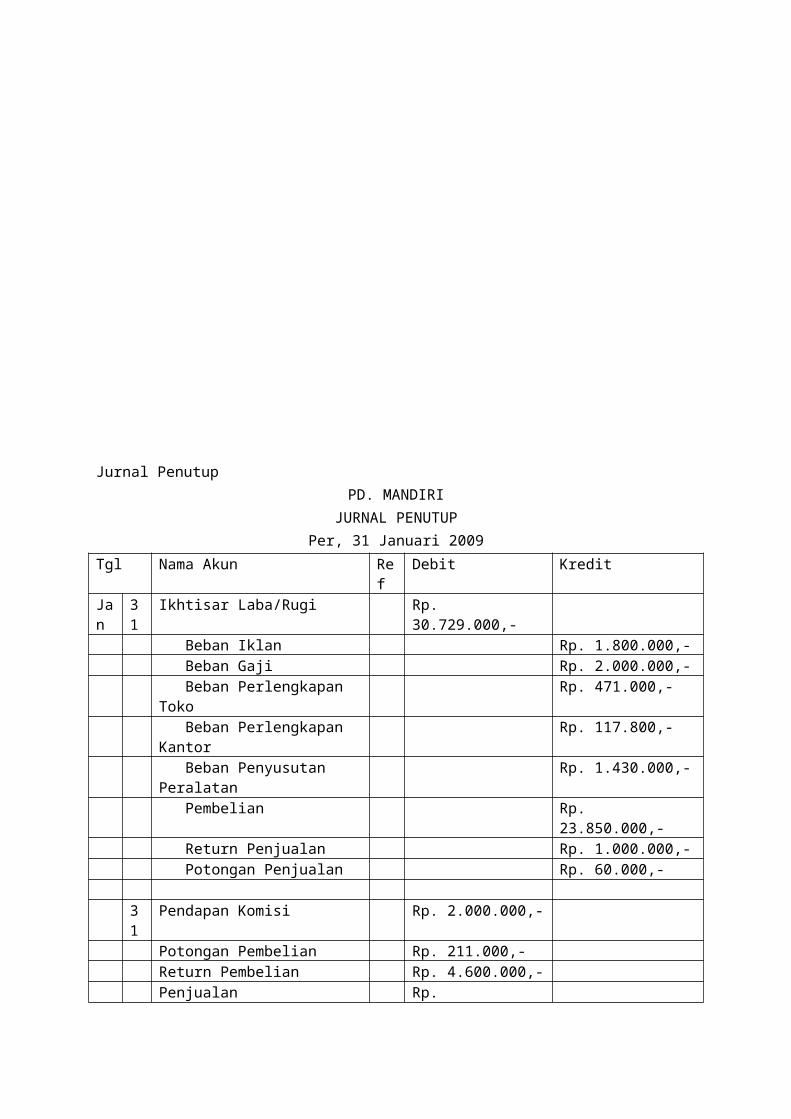

Jurnal PenutupPD. MANDIRI

JURNAL PENUTUPPer, 31 Januari 2009

Tgl Nama Akun Ref

Debit Kredit

Jan

31

Ikhtisar Laba/Rugi Rp. 30.729.000,-

Beban Iklan Rp. 1.800.000,- Beban Gaji Rp. 2.000.000,- Beban Perlengkapan Toko

Rp. 471.000,-

Beban Perlengkapan Kantor

Rp. 117.800,-

Beban Penyusutan Peralatan

Rp. 1.430.000,-

Pembelian Rp. 23.850.000,-

Return Penjualan Rp. 1.000.000,- Potongan Penjualan Rp. 60.000,-

31

Pendapan Komisi Rp. 2.000.000,-

Potongan Pembelian Rp. 211.000,-Return Pembelian Rp. 4.600.000,-Penjualan Rp.

84.600.000,- Ikhtisar Laba/Rugi Rp.

91.411.000,-

31

Ikhtisar Laba/Rugi Rp. 63.682.000,-

Modal Mandiri Rp. 63.682.000,-

31

Modal Mandiri Rp. 500.000,-

Prive Mandiri Rp. 500.000,-Jumlah Rp.

186.322.000,-Rp. 186.322.000,-

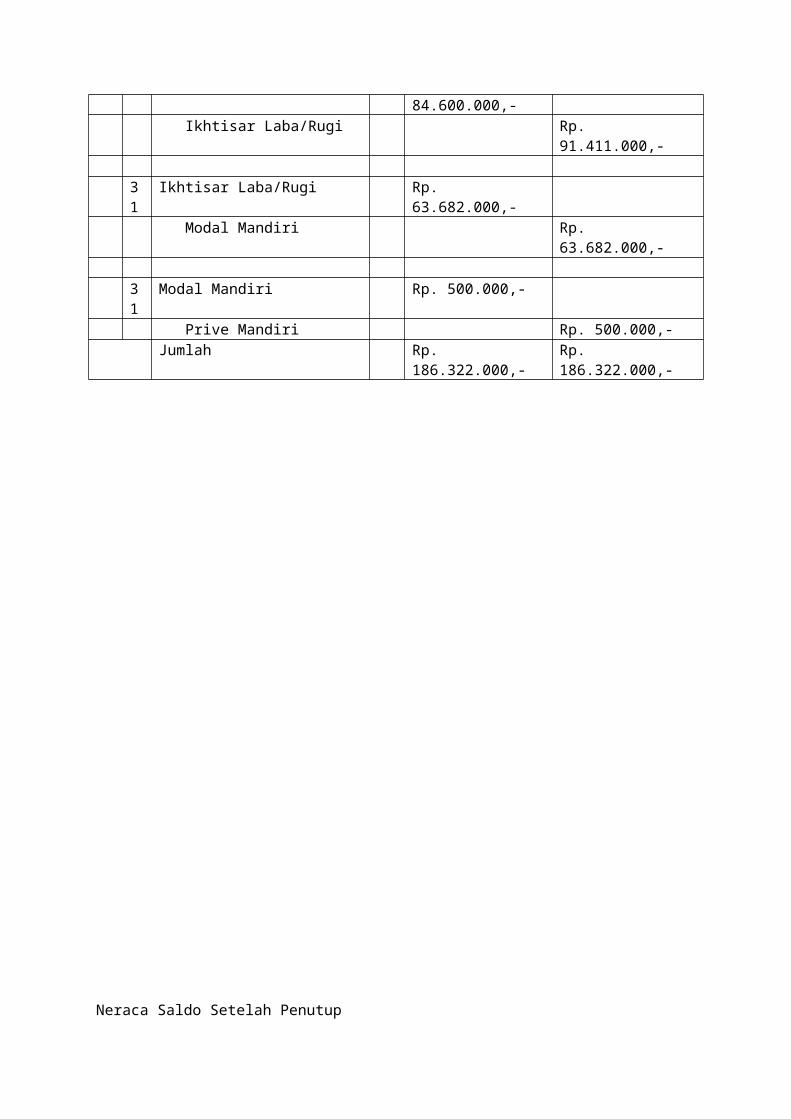

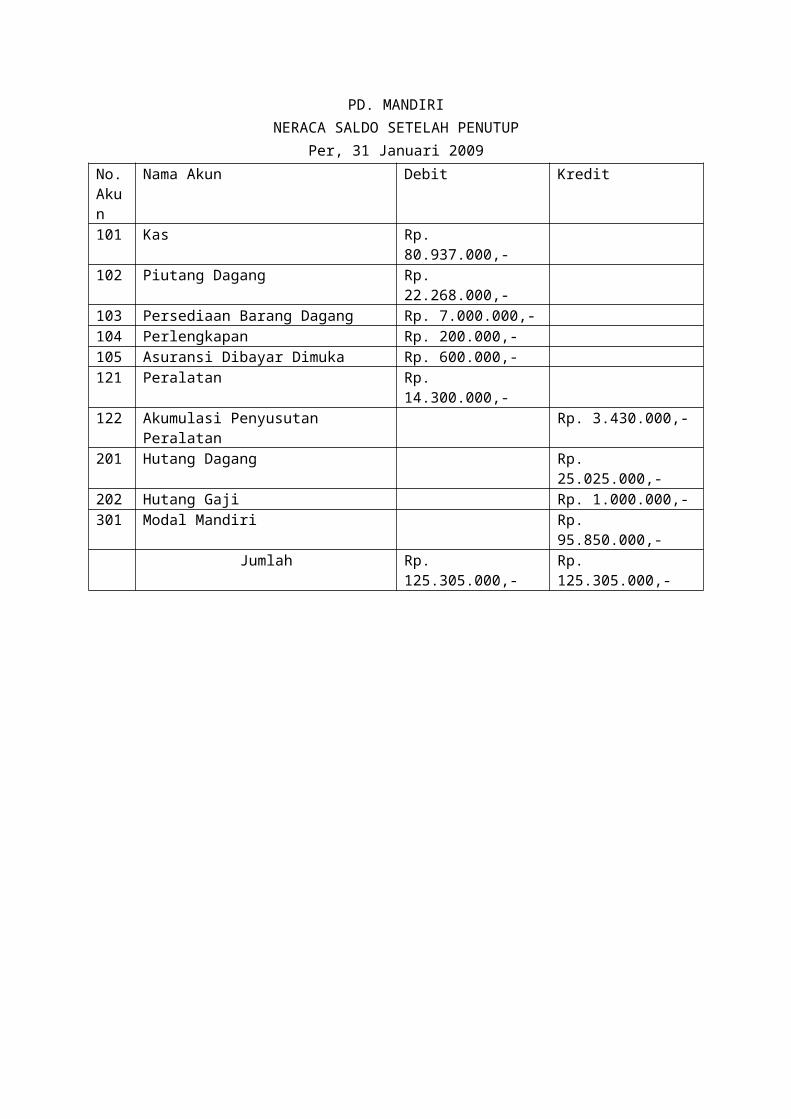

Neraca Saldo Setelah Penutup

PD. MANDIRINERACA SALDO SETELAH PENUTUP

Per, 31 Januari 2009No.Akun

Nama Akun Debit Kredit

101 Kas Rp. 80.937.000,-

102 Piutang Dagang Rp. 22.268.000,-

103 Persediaan Barang Dagang Rp. 7.000.000,-104 Perlengkapan Rp. 200.000,-105 Asuransi Dibayar Dimuka Rp. 600.000,-121 Peralatan Rp.

14.300.000,-122 Akumulasi Penyusutan

PeralatanRp. 3.430.000,-

201 Hutang Dagang Rp. 25.025.000,-

202 Hutang Gaji Rp. 1.000.000,-301 Modal Mandiri Rp.

95.850.000,-Jumlah Rp.

125.305.000,-Rp. 125.305.000,-

Keterlaksanaana. Faktor Pendukung

Guru pembimbing yang berkaitan dengan program keahlian akuntansi bersedia untuk membantu penulisdalam menyelesaikan laporan ini.

b. Faktor PenghambatData-data transaksi yang harus dibuat sendiri oleh penulis mengalami kesulitan dalam menentukan nominal karena saldo perusahaan yang selalu tidak sama.

Manfaat Yang Dirasakana. Manfaat bagi siswa

Siswa dapat langsung menerapkan kemampuannya dalam membuat siklus akuntansi.

Siswa dapat menerapkan siklus akuntansi dengan pembukuan yang sesuai prosedur.

b. Manfaat bagi sekolah Guru dapat mengetahui kemampuan setiap siswa selama ini

dalam menerima pelajaran, karena dalam menyelesaikan laporan ini siswa dituntut membuat bukti transaksi sendiri.

Sekolah dapat menguji siswa bagaimana cara menerapkan ilmu pembukuan siklus akuntansi yang baik dan benar sesuai dengan apa yang sudah dipelajari.

Pengembanagn/Tidak LanjutTindak lanjut dari pembuatan laporan tugas ini adalah dengan

melakukan Uji Kompetensi guna mengetahui tingkat kompetensi guna mengetahui kelayakan dari laporan yang dibuat, serta untuk mengetahui tingkat kompetensi siswa yang dilakukan secara internal maupun eksternal.

BAB IVPENUTUP

KesimpulanPenyajian informasi keuangan secara tepat dalam akurat,

sebagai pertimbangan dalam menentukan kebijakan-kebijakan yang diambil melalui system akuntansi sangat penting bagi perusahaan. Karena dengan melakukan pembukuan melalui system akuntansi dapat mengetahui secara langsung biaya-biaya usaha secara akurat, baik penerimaan ataupun pengeluaran yang dilakuakan perusahaan sehingga perusahaan mendapatkan keuangan maupun kerugian.

SaranMelihat kondisi sekarang ini sudah banyak perusahaan yang

cukup maju dan persaingan antar perusahaan pun semakin kuat. Oleh karena itu, menyarankan agar perusahaan lebih kritis dalam bertindakuntuk kelangsungan perusahaan itu sendiri. Perusahaan yang managemennya terorganisasi secara baik mencapai tujuan yang baik yaitu memperoleh laba yang maksimal. Seperti halnya pembukuan yang lengkap, akurat dan mudah dipahami. Penulis berharap pihak perusahaan dapat menggunakan laporan ini sebagai salah satu contok pembukuan yang dapat melakukan oleh perusahaan.

Related Documents