PENERAPAN AUDIT BERBASIS RISIKO DI BANK MUAMALAT SKRIPSI Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar Sarjana Ekonomi Syariah (SE.Sy) Oleh: YANA FEBRINA KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH JAKARTA 1432 H/2011

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENERAPAN AUDIT BERBASIS RISIKO DI BANK MUAMALAT

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (SE.Sy)

Oleh: YANA FEBRINA

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

1432 H/2011

PENERAPAN AUDIT BERBASIS RISIKO

DI BANK MUAMALAT

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

YANA FEBRINA NIM. 107 04610 2325

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Drs. H. ABDUL MALIK, MM. ERIKA AMELIA, SE. M.Si. NIP. 150183066 NIP. 197711092009122001

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

1432 H/2011

KATA PENGANTAR

Segala puji bagi Allah SWT, penulis panjatkan kehadirat-Nya, atas limpahan

rahmat, nikmat, pertolongan serta keajaiban-keajaiban dari-Nya. Shalawat beserta

salam selalu tercurah kepada suri tauladan seluruh umat Nabi Muhammad SAW,

yang telah mencerahkan alam semesta ini dengan bergelimang ilmu pengetahuan.

Penulis merasa bahagia dan sangat bersyukur dengan selesainya studi dan

skripsi ini tetapi kebahagian ini tidak akan tercapai tanpa do’a, dukungan dan

ketulusan yang penuh dari berbagai pihak, oleh karena itu penulis menyampaikan

banyak terima kasih dan apresiasi yang setinggi-tingginya kepada:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, MA, SH, MM, selaku Dekan

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag, Ketua Program Studi Muamalat dan Bapak

Mu’min Rauf, M.A, Sekretaris Program Studi Muamalat yang telah

banyak membantu dan meluangkan waktu hingga penulis dapat

menyelesaikan skripsi ini.

3. Bapak Drs. H. Abdul Malik, M.M, Dosen Pembimbing I, serta Ibu Erika

Amelia, SE. M.Si, Dosen Pembimbing II, yang telah banyak meluangkan

waktu, pikiran dan tenaga serta sabar dalam memberikan bimbingan,

pengarahan, nasehat dan motivasi kepada penulis dalam menyelesaikan

skripsi ini.

4. Ibu Sunarti selaku Kepala Bagian Riset Muamalat Institute, kepada para

auditor Bank Muamalat dan Bapak Hapsari Nazli yang turut membantu

dan membimbing penelitian penulis.

5. Bapak Mohammad Hassan, Ak. MAFIS selaku Direktur Pengembangan

Yayasan Pendidikan Internal Audit.

6. Para dosen yang telah mendidik penulis hingga menyelesaikan studi di

Program Studi Muamalat, UIN Syarif Hidayatullah Jakarta.

7. Terutama untuk kedua orangtua tercinta yang luar biasa. Makasi banyak

yo ama jo apa ku nan tacinto.... yang tiada bosan dan henti-hentinya

mendidik penulis dengan penuh kasih sayang dan mendoakan penulis

dengan segenap ketulusan hati di setiap ayunan tangan dan langkah kaki

penulis dalam kehidupan ini. Banyak keajaiban yang penulis alami berkat

doa-doa beliau. Semoga Allah SWT selalu memberikan kebahagian,

kedamaian, kesehatan dan keselamatan di dunia dan di akhirat.

8. Kepada adik-adikku tersayang, Ryan yang gagah lagi rajin, Irvan yang

ganteng lagi baik hati, Viola yang cantik lagi cerdas. Kalian semua sangat

berarti bagi penulis.

9. Kepada sahabat-sahabatku PSA07 Disfa Lidian Handayani, Sisil, Wawa,

Ima, Tia, Uus, Netty, Fika, Tika, Nur dan para penghuni young executive

class lainnya yang tak dapat disebutkan satu persatu. Terima kasih atas

persahabatan dan semangat yang ditularkan kepada penulis.

10. Untuk teman-teman KKN penulis yang super unik, Fena, Puput, Bunda

Helda, Dewi, Elok Nandra, Pak Tua Ishaq, Yudi, Ferly, Hamim, Bedul,

Ahda, Wandi, Ridwan, Rizki. Sungguh kehadiran kalian semua, membuat

perjalanan kehidupan penulis semakin manis.

11. Kepada Grup Magic Mujahidah (GM2) Desti, Riri, Husnul, Mata dan

Atiqoh. Terimakasih untuk segala keceriaan, canda tawa yang telah

menemani penulis dalam menjalani hari-hari dikosan.

12. Teruntuk Keluarga Mahasiswa Minangkabau (KMM) Ciputat yang begitu

memberikan kesan mendalam bagi penulis. KMM tak bisa dilepaskan dari

kisah hidup penulis selama diperantauan. Gelak, tawa, air mata, bahagia,

marah, senang, cemas, peduli, cemburu, semangat, semuanya terlalu

lengkap untuk dituliskan. Penulis tak mampu menuliskan satu nama pun,

karena semuanya begitu berarti, begitu berkesan, begitu indah, penuh

warna-warni. Love U ALL...

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu

dan memberikan dukungan dan semangat dalam penyelesaian skripsi ini. Harapan

penulis semoga skripsi ini bermanfaat bagi penulis khususnya dan bagi para pembaca

umumnya.

Ciputat, 1 Juni 2011

Penulis

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI iv

BAB I PENDAHULUAN

A. Latar Belakang 1

B. Pembatasan Masalah 7

C. Perumusan Masalah 7

D. Tujuan dan Manfaat Penelitian 7

E. Metode Penelitian 8

F. Review Studi Terdahulu 10

G. Sistematika penulisan 12

BAB II LANDASAN TEORI

A. Pengertian Audit 13

B. Audit dalam Perspektif Islam 13

C. Risiko dan Jenis Risiko 14

D. Manajemen Risiko 20

E. Pengendalian Intern 22

F. Internal Audit 27

G. Audit Intern Berbasis Risiko 30

BAB III GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Profil Bank Muamalat 34

B. Tujuan Pendirian Bank Muamalat 37

C. Produk dan jasa Bank Muamalat 37

D. Manajemen Risiko Bank Muamalat 48

BAB IV PEMBAHASAN

A. Audit Internal Bank Muamalat 51

B. Kebijakan Manajemen Risiko Bank Muamalat 55

C. Gambaran Tahapan dalam Menerapkan Audit Berbasis Risiko 61

D. Penilaian Divisi Internal Audit Dalam Mengevaluasi 66

Pengendalian Intern

E. Peran Divisi Internal Audit BMI dalam Manajemen Risiko 76

Bank Muamalat

F. Perbedaan Audit Konvensional dengan Audit Berbasis Risiko 77

G. Kelebihan dan Kelemahan dari Audit Berbasis Risiko 79

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan 82

B. Saran 84

DAFTAR PUSTAKA 85

LAMPIRAN

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan teknologi, transportasi, globalisasi, pertumbuhan pasar,

regulasi, persaingan, dan restrukturisasi telah mendorong persaingan usaha yang

semakin kompetitif, termasuk dalam industri perbankan. Saat ini industri perbankan

berkembang dengan pesat dan memiliki kegiatan usaha yang semakin beragam. Hal

ini menyebabkan perbankan dihadapkan pada risiko yang semakin kompleks

khususnya perbankan syariah. Dan oleh karena itulah perbankan syariah dituntut

untuk meningkatkan kebutuhan tata kelola bank yang sehat serta manajemen risiko

yang baik bagi kegiatan usaha perbankan syariah.

Risiko dalam konteks perbankan merupakan suatu kejadian potensial, baik

yang dapat di perkirakan (anticipated) maupun yang tidak dapat diperkirakan

(unanticipated) yang berdampak negatif terhadap pendapatan dan permodalan bank.

Risiko-risiko tersebut tidak dapat dihindari, tetapi dapat dikelola dan dikendalikan.

Oleh karena itu, sebagaimana lembaga perbankan pada umumnya, bank syariah juga

memerlukan serangkaian prosedur dan metodelogi yang dapat digunakan untuk

mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang timbul dari

kegiatan usaha atau yang biasa disebut sebagai manajemen risiko.1

1 Adiwarman Karim, Bank Islam: Analisis Fiqh dan Keuangan, ed.IV, (Jakarta: Raja Grafindo

Persada, 2010) h.255.

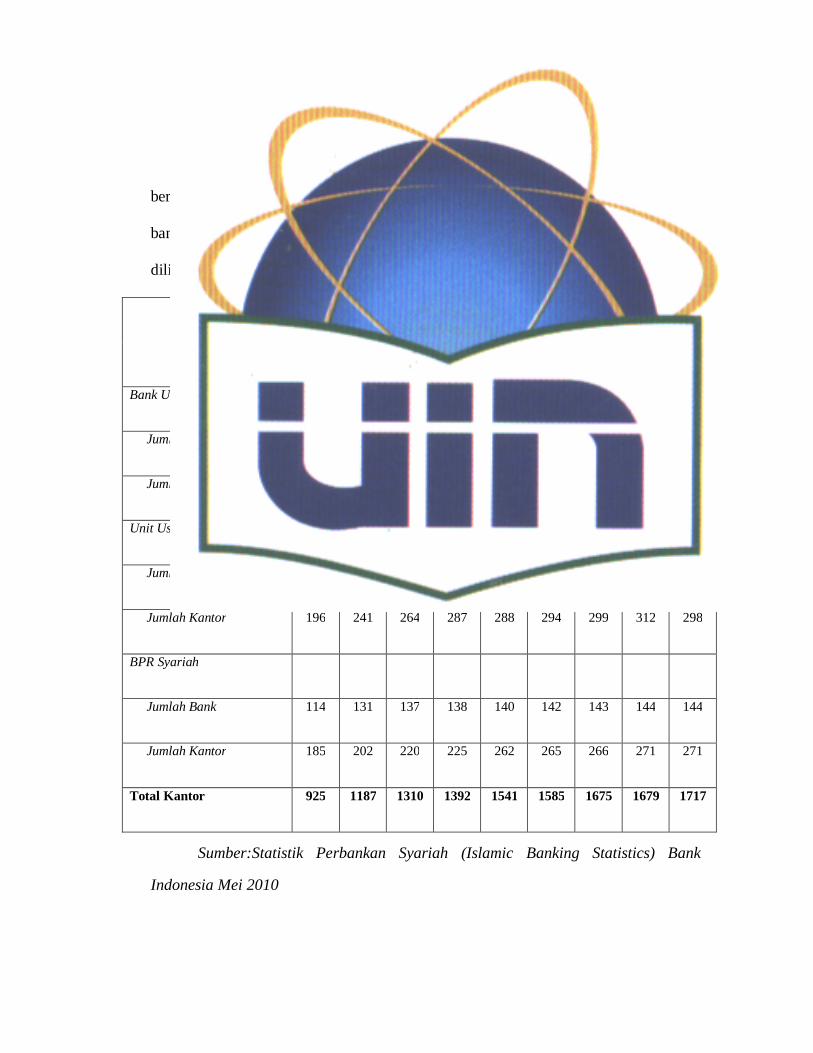

Bank Syariah yang saat ini sedang berkembang pesat, mulai dari

bertambahnya Bank Umum Syariah, Unit Usaha Syariah, dan BPRS yang semakin

banyak dari segi kuantitas. Data perkembangan Bank Syariah di Indonesia dapat

dilihat pada tabel di bawah ini.

Indikator Desember 2009 2010

2007 2008 Sep Des Jan Feb Mar Apr Mei

Bank Umum Syariah (BUS)

Jumlah Bank 3 5 5 6 6 7 8 9 10

Jumlah Kantor 401 581 660 711 820 852 934 918 970

Unit Usaha Syariah (UUS)

Jumlah Bank 26 27 24 25 25 25 25 25 24

Jumlah Kantor 196 241 264 287 288 294 299 312 298

BPR Syariah

Jumlah Bank 114 131 137 138 140 142 143 144 144

Jumlah Kantor 185 202 220 225 262 265 266 271 271

Total Kantor 925 1187 1310 1392 1541 1585 1675 1679 1717

Sumber:Statistik Perbankan Syariah (Islamic Banking Statistics) Bank

Indonesia Mei 2010

Data yang disajikan menunjukan perkembangan perbankan syariah di

Indonesia sangat menjanjikan bagi para investor dalam negeri dan luar negeri. Data

statistik menunjukkan semakin positifnya respon masyarakat serta perusahaan untuk

menyimpan dana komersil dan dana sosialnya melalui bank-bank syariah untuk

pengembangan sektor industrial dan usaha kecil.

Perbankan syariah di Indonesia akan terus berkembang dan dapat terus

meningkatkan sharenya terhadap perbankan nasional, jika segala risiko yang melekat

di dunia perbankan syariah dapat di antisipasi dengan baik.

Namun, beberapa kasus yang muncul belakangan ini seperti kasus City Bank,

kredit macet di Bank Mandiri, pembobolan Bank BCA, serta permasalahan intern

Bank Indonesia yang dapat mempengaruhi citra dan kualitas dunia perbankan yang

mengandalkan kepercayaan publik. Pada dasarnya kasus-kasus tersebut bersumber

dari lemahnya kontrol yang ada terhadap sistem yang berjalan. Jadi bukannya

sistemnya yang tidak bagus, melainkan kontrol atas sistem tersebut yang dirasakan

sangat minim.

Berdasarkan kasus-kasus di atas, maka sebagaimana lembaga perbankan pada

umumnya, bank syariah juga memerlukan serangkaian prosedur dan metodologi yang

dapat digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan

risiko yang timbul dari kegiatan usaha atau yang biasa disebut sebagai manajemen

risiko.

Selain itu, diperlukan juga sebuah audit untuk memastikan sebuah perusahaan

dalam operasionalnya telah menerapkan risk management proses yang memadai.

Pelaksanaan manajemen risiko diuraikan dalam Peraturan Bank Indonesia No

5/8/2003/ tanggal 19 Mei 2003, dimana mulai Januari 2005 Bank Umum diwajibkan

menerapkan manajemen risiko dalam pengelolaan banknya.

Penerapan manajemen risiko sangat diperlukan karena bank berada dalam

bisnis berisiko tinggi, dimana bank dalam menjalankan usahanya melakukan

penawaran jasa-jasa keuangan, bank juga harus mengambil atau menerima dan

mengelola berbagai jenis risiko keuangan secara efektif agar dampak negatifnya tidak

terjadi. Selain itu para banker juga mengakui bahwa krisis moneter 1997 terjadi

sebagai karena belum terciptanya manajemen risiko.

Oleh karena itu dalam terciptanya kondisi bank yang sehat dan baik maka

perlu diterapkannya manajemen risiko dengan melakukan audit yang dilaksanakan

oleh auditor internal, auditor internal yang objektif memerlukan alokasi sumber daya,

sumber daya yang dimaksud mencakup sumber daya anggaran, sumber daya manusia,

dan hari kerja efektif auditor internal yang mengalami keterbatasan. Maka perlu

pendekatan audit yang dapat membantu kegiatan operasional dengan sumber daya

yang tersedia.

Pendekatan audit berbasis risiko merupakan alternatif untuk melakukan fungsi

audit internal bank berjalan secara efektif dan efisien. Dengan kata lain pelaksanaan

audit internal bank berbasis risiko merupakan konsekuensi dari penerapan manajemen

risiko.

Dengan audit berbasis risiko maka proses audit akan dilaksanakan dengan

mengevaluasi risiko-risiko apa yang mungkin terjadi dalam proses sistem informasi.

Evaluasi pada risiko-risiko ini kemudian di tanggulangi dengan menerapkan kontrol

yang efektif.2

Aktivitas penaksiran risiko yang harus dilakukan oleh fungsi audit internal

dalam rangka penyusunan jadwal pekerjaan audit. Penaksiran risiko didefinisikan

sebagai proses penaksiran dan pengintegrasian pertimbangan-pertimbangan

professional (professional judgements) tentang kemungkinan timbulnya kondisi-

kondisi dan atau peristiwa-peristiwa yang merugikan. Pertimbangan-pertimbangan

tersebut menjadi urgensi bagi fungsi audit internal akan perlunya suatu pendekatan

audit yang memasukkan proses penaksiran risiko sebagai centerpiece dari

keseluruhan tahapan audit. Pendekatan inilah yang kemudian dikenal dengan sebutan

audit berbasis risiko.3

Audit berbasis risiko bukanlah suatu metodologi yang menggantikan secara

total pendekatan audit konvensional yang selama ini telah digunakan dalam

pelaksanaan audit, melainkan merupakan suatu pendekatan, dan pemahaman atas

risiko yang harus diantisipasi, dihadapi, atau dialihkan oleh manajemen dalam

mencapai tujuan organisasi.4

Berdasarkan paparan diatas, penggunaan audit berbasis risiko ini merupakan

salah satu solusi bagi pemerintah untuk memperbaiki dunia perbankan yang ada di

2 Anjar Priandoyo, “Audit Sistem Informasi Berbasis Risiko Untuk Usaha Kecil dan

Menengah”, 3-4 mei 2006. Institut Teknologi Bandung, Hal:142 3 Statements on Internal Auditing Standards (SIAS) No. 9 tentang Risk Assessment 4 Pusdiklatwas BPKP- 2007

Indonesia. Dalam hal ini penulis akan fokus pada perbankan syariah. Ada beberapa

alasan yang menjadi latar belakang penulis dalam melakukan penelitian ini.

Pertama, bagi perbankan nasional, audit berbasis risiko ini baru mulai

diterapkan dan dimaksimalkan pada tahun 2009. Hal ini diperkuat lagi dengan

adanya pernyataan dari Direktur Eksekutif Banker Association for Risk Management,

Pardi Sudrajat mengatakan bahwa dewasa ini perbankan telah menerapkan

manajemen risiko lebih baik yang posisinya sejajar dengan dengan pertumbuhan

bisnis sehingga proses pemantauan risiko dalam operasional dan inovasi produk telah

diterapkan lebih sistematis. Untuk itu, proses audit terhadap suatu bank tidak perlu

lagi dilakukan pada seluruh cabang, tetapi cukup memilah beberapa sektor saja yang

dianggap berisiko, karena pemetaannya sudah dilakukan bagian manajemen risiko,

sehingga bank akan menjadi semakin efisien. Atas dasar ini penulis berharap dapat

membuahkan kesimpulan yang tepat terkait penerapan dan pengaruh audit berbasis

risiko ini pada perbankan syariah.

Kedua, penulis memilih bank syariah sebagai objek penelitian karena bank

syariah dalam melaksanakan fungsi auditnya di landasi oleh audit sistem berlapis.5

Selain itu pada bank syariah banyak hal yang harus di perhatikan termasuk

kepatuhan atas aturan dan prinsip-prinsip syariah dalam keseluruhan aspek

operasional bank syariah. Hal inilah membuat penulis lebih tertarik untuk mengamati

audit berbasis risiko pada bank syariah, dan dalam hal ini penulis memilih Bank

5 Muhammad Syafi’I Antonio, Bank Syariah dari Teori ke Praktek (Jakarta: Gema Insani,

2001), h.209.

Muamalat sebagai bank syariah pertama di Indonesia dan fokus pada manajemen

risiko operasionalnya.

Oleh karena itulah, dalam penulisan skripsi ini penulis mengambil judul

penelitian “Penerapan Audit Berbasis Risiko di Bank Muamalat”.

B. Pembatasan Masalah

Untuk menjaga agar penulisan skripsi lebih terarah dan menghindari

kemungkinan pembahasan yang menyimpang dari pokok permasalahan yang diteliti,

maka skripsi ini memilih Bank Muamalat yang merupakan salah satu perusahaan

perbankan terkemuka sekaligus yang pertama dalam sektor perbankan syariah di

Indonesia sebagai objek penelitian. Penulis akan membandingkan implementasi audit

internal pada perusahaan tersebut dengan teori-teori secara umum audit internal

berbasis risiko. Selain itu, hal lain yang akan dibahas adalah bagaimana peranannya

terhadap manajemen risiko yang ada di perusahaan tersebut dan keunggulan serta

kelemahan dari penerapannnya.

C. Perumusan Masalah

Adapun rumusan masalah yang diangkat adalah:

1. Apakah Bank Muamalat menerapkan audit berbasis risiko?

2. Bagaimanakah gambaran umum penerapan audit berbasis risiko pada

Bank Muamalat?

3. Bagaimanakah peranannya terhadap manajemen risiko Bank Muamalat?

4. Bagaimanakah perbedaannya dengan audit konvensional serta kelebihan

dan kelemahannya?

D. Tujuan dan Manfaat Penelitian

Setelah menyelesaikan penelitian ini, dan berdasarkan rumusan masalah

diatas, tujuan yang hendak dicapai adalah untuk mengetahui bagaimana penerapan

audit internal berbasis risiko guna meningkatkan efektivitas dan efisiensi audit

internal dalam perusahaan tersebut. Selanjutnya dengan tercapainya tujuan tersebut

diatas, diharapkan dari hasil penelitian ini dapat diperoleh manfaat antara lain,

sebagai berikut :

1. Bagi perusahaan, dapat dijadikan bahan pertimbangan untuk menentukan

bagaimana menerapkan audit berbasis risiko yang baik sebagai upaya

mengevaluasi implementasi audit internal dalam meningkatkan efektivitas

dan efisiensi pada perusahaan guna meningkatkan kinerja perusahaan.

2. Bagi akademika, hasil penelitian ini dapat dijadikan sebagai pedoman

atau referensi yang berguna dalam melakukan penelitian lebih lanjut dan

juga dapat menambah wawasan dan khasanah pustaka bagi yang berminat

mendalami pengetahuan dalam pendekatan audit berbasis risiko.

3. Bagi penulis, penelitian ini diharapkan akan menambah pengetahuan,

wawasan dan pengalaman tentang audit internal dengan pendekatan audit

berbasis risiko pada perbankan nasional khususnya perbankan syariah,

serta dapat mengaplikasikan ilmu dan pengetahuan yang pernah penulis

dapatkan selama masa perkuliahan.

E. Metodologi Penelitian

Metodologi penelitian yang dilakukan dalam penyusunan skripsi ini adalah

sebagai berikut:

1. Jenis Penelitian

Penulisan skripsi ini menggunakan metode penelitian kualitatif deskriptif

yaitu pemecahan masalah yang aktual dengan jalan mengumpulkan data,

menyusun, menganalisa dan menginterpretasikannya.6

2. Jenis Data dan Metode Pengumpulan Data

Sumber data yang digunakan penulis dalam penyusunan penelitian ini adalah:

a. Data primer yaitu data yang diperoleh dengan penelitian lapangan.

Data penelitian diperoleh dengan penelitian langsung ke perusahaan

sebagai sumber data melalui observasi dengan mengamati dan

manganalisis catatan-catatan dan laporan-laporan yang berhubungan

dengan masalah yang diteliti. Selain itu, metode data yang diperoleh

melalui wawancara dan memberikan kuesioner kepada pihak-pihak

terkait, terutama ke Divisi Internal Audit.

b. Data Sekunder yaitu kajian kepustakaan. Metode ini dilakukan untuk

mendapatkan data dan teori yang berhubungan dengan auditing, audit

internal, bank syariah dan manajemen risiko serta audit berbasis risiko

melalui buku bacaan, jurnal, makalah seminar, hasil penelitian

terdahulu dan artikel-artikel yang berkaitan dengan penelitian. Dan 6 Sudarmin Danim, Menjadi Peneliti Kualitatif (Bandung: CV.Pustaka Setia, 2002), h.40-41.

yang paling penting dari data yang telah diberikan oleh Bank

Muamalat.

3. Metode Analisa Data

Peneliti mengolah data yang bersumber dari bahan dokumentasi, bahan

pustaka, hasil wawancara dan kuisioner yang kemudian di analisis dengan

menggunakan metode deskriptif komparatif, yaitu membandingkan antara

teori-teori yang ada dengan kenyataan atau fakta yang terjadi dalam kegiatan

perusahaan selanjutnya disimpulkan guna memberikan saran atau

rekomendasi yang dianggap perlu. 7

F. Review Studi Terdahulu

Penelitian terdahulu mengenai audit berbasis risiko ini belum banyak

ditemukan karena pada dasarnya pendekatan audit berbasis risiko tergolong masih

sangat baru di Indonesia apalagi untuk objek penelitian di bank syariah.

Namun demikian, audit berbasis risiko ini erat sekali kaitannya dengan

manajemen risiko yang ada pada perusahaan. Adapun penelitian terdahulu yang

terkait dengan penelitian ini, diantaranya adalah:

7 Moh. Nazir, Metode Penelitian, (Jakarta: Ghalia Indonesia 2003) h.59

No. Peneliti Judul Hasil

1 Harun

Masykur

(Skripsi

FSH UIN

Jakarta,

2008)

Manajemen

Risiko

Operasional Bank

Syariah

Hambatan manajemen risiko operasional

adalah kesulitan mengumpulkan data risiko

operasional dan kepekaan karyawan dalam

manajemen risiko operasional. Dan untuk

kesimpulan sementara, urutan jenis risiko

operasional yang sering terjadi adalah

risiko akibat SDM, risiko akibat kegagalan

system, kegagalan proses internal dan

risiko eksternal.

2. Nunung

Isnainijati

(Tesis, FE

Universitas

Indonesia,

2009)

Risk Based Audit

untuk mencover

risiko operasional

pada proses audit

jaringan kantor

cabang Bank

ABC

Dengan menerapkan Risk Based Audit pada

proses audit jaringan ternyata mampu

mencover risiko operasional lebih efektif

dan efisien. karena dengan pendekatan ini,

audit tidak perlu di semua jaringan yang

tersebar melainkan cukup dengan

mengaudit jaringan yang memang

memiliki risiko berdasarkan hasil dari

manajemen risiko.

3. Ahmad

Busyaeri

(FSH UIN

Jakarta,

2008)

Urgensi Audit

Internal Dalam

Mewujudkan

Good Corporate

Governance Pada

Bank Syariah

Salah satu bentuk upaya mewujudkan

Good Corporate Governance yang salah

satunya adalah melibatkan peran ganda

audit internal. Peran ganda audit internal

terjadi pada perkembangan dalam peran

yang dibawakannya, yaitu dari sekedar unit

yang mengecek kepatuhan, menjadi sebuah

fungsi yang berperan aktif dalam mitra

bagi manajemen yang mendukung

penerapan Good Corporate Governance.

3 Desse

Harviyanti

(FEIS UIN

Jakarta

2009)

Pengaruh Audit

Berbasis Risiko

pada aktivitas

pendanaan

Terhadap Kinerja

Perusahaan

Dengan diterapkannya audit berbasis risiko

pada aktivitas pendanaan ternyata sangat

berpengaruh terhadap kinerja perusahaan.

Pengaruh yang diberikan pun bersifat

positif yakni semakin efektif dan

efisiennya pelaksanaan kegiatan

perusahaan.

5. Sovia Lolita

A.P (Tesis,

FE

Universitas

Indonesia,

2008)

Peranan Internal

Audit dalam Risk

Management

Bank BNI

Divisi Internal Audit dalam melaksanakan

pemeriksaan terhadap proses risk

management sudah sesuai dengan

perencanaan audit berbasis risiko.

Pelaksanaan audit dan pelaporannya telah

dilakukan sesuai dengan Standard

Pelaksanaan Fungsi Audit Intern Bank

yang ditetapkan oleh Bank Indonesia dan

memberika dampak yang positif.

Jika dilihat dari penelitian di atas, maka terlihat jelas perbedaannya, penelitian

yang akan dilakukan oleh penulis adalah bagaimana implementasi audit berbasis

risiko di Bank Muamalat yang diterapkan oleh auditor internal serta pengaruhnya

dibandingkan dengan sebelumnya.

G. Sistematika Penulisan

Secara garis besar skripsi ini terdiri dari 5 (lima) bab dengan beberapa sub

bab. Agar mendapat arah dan gambaran yang jelas mengenai hal yang tertulis, berikut

ini sistematika penulisannya secara lengkap:

BAB I PENDAHULUAN

Pada bab ini membahas latar belakang masalah, pembatasan dan

perumusan masalah, tujuan penelitian, manfaat penelitian, metodologi

penelitian, studi review terdahulu, dan sistematika penelitian.

BAB II LANDASAN TEORI

Bab ini berisi teori-teori tentang bank syariah, risiko operasional, auditor

internal, pengendalian internal dan audit berbasis risiko.

BAB III GAMBARAN UMUM PERUSAHAAN

Bab ini menjelaskan sejarah dan perkembangan perusahaan, visi dan misi

Bank Muamalat, produk dan jasa perusahaan Bank Muamalat

BAB IV PEMBAHASAN

Bab ini berisi tentang pembasan dan menganalisa data-data yang diperoleh

dalam penelitian sehingga didapat hasilnya, yang kemudian dilakukan

pembahasan terhadap hasil yang didapat guna mendapatkan kesimpulan.

BAB V PENUTUP

Bab ini berisi kesimpulan-kesimpulan yang didapat dari hasil penelitian

dan berisi saran-saran yang sesuai dengan permasalahan yang diteliti.

BAB II

LANDASAN TEORI

A. Pengertian Audit

Alvin A. Arens dan James K. Loebbecke (1981) mendefinisikan audit yaitu:

“Auditing adalah satu set prosedur yang sesuai dengan norma

pemeriksaan akuntan yang memberikan informasi sehingga akuntan yang

memberikan informasi sehingga akuntan dapat menyatakan suatu pendapat

tentang apakah laporan keuangan yang diperiksa disajikan secara wajar

sesuai dengan Prinsip Akuntansi yang berlaku”.

Pengertian auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan

sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah

disusun oleh pihak manajemen beserta catatan-catatan pembukuan dan bukti-bukti

pendukungnya, dengan tujuan untuk dapat memberikan pedapat mengenai laporan

kewajaran laporan keuangan tersebut menurut Sukrisno Agoes (1996:1).

Sedangkan pengertian auditing menurut PSAK - Tim Sukses UKT Akuntansi

2006 adalah suatu proses sistematik yang bertujuan untuk memperoleh dan

mengevaluasi bukti yang dikumpulkan atas pernyataan atau asersi tentang aksi-aksi

ekonomi dan kejadian-kejadian dan melihat bagaimana tingkat hubungan antara

pernyataan atau asersi dengan kenyataan dan menkomunikasikan hasilnya kepada

yamg berkepentingan.

Secara umum pengertian di atas dapat disimpulkan bahwa audit adalah proses

secara sistematis yang dilakukan oleh orang berkompeten dan independen dengan

mengumpulkan dan mengevaluasi bahan bukti dan bertujuan memberikan pendapat

mengenai kewajaran laporan keuangan tersebut.

B. Audit dalam Perspektif Islam

Banyak sekali pesan tentang audit dan control dalam ajaran Islam. Berikut ini

adalah beberapa nash Al-Qur’an dan hadits yang dapat dijadikan renunangan oleh

para banker dan praktisi keuangan.8

1. Al-Qur’an

“Hai Orang-Orang Yang Beriman, Jika Datang Kepadamu Orang

Fasik Membawa Suatu Berita, Periksalah Dengan Teliti Agar Kamu Tidak

Menimpakan Suatu Musibah Kepada Suatu Kaum Tanpa Mengetahui

Keadaannya Yang Menyebabkan Kamu Menyesal Atas Perbuatanmu

Itu”(Al-Hujuraat:6)

Dari ayat diatas terlihat jelas, bagaimana kita diminta untuk memeriksa

sesuatu dengan teliti, selain itu kita juga di minta untuk adil, sebagaimana ayat

dibawah ini:

“Hai orang-orang yang beriman, hendaklah kamu menjadi orang-

orang yang selalu menegakkan (kebenaran) karena Allah, menjadi saksi

dengan adil…” (Al-Maa’idah:8)

8 M. Syafi’I Antonio, Bank Syariah: Dari Teori Ke Praktek, h.208.

“Demi masa, sesungguhnya manusia itu benar-benar berada dalam

kerugian, kucuali orang-orang yang beriman dan mengerjakan amal saleh,

dan nasehat-menasehati supaya menaati kebenaran dan nasihat-menasihati

supaya menetapi kesabaran,” (al-Ashr: 1-3)

2. Al-Hadits

“Katakanlah kebenaran itu sekalipun pahit.” (al-Hadits)

“Barangsiapa di antaramu melihat kemungkaran, hendaklah ia mengubahnya

dengan tangan (kekuasaan)-nya. Apabila tidak sanggup, dengan ucapannya.

Apabila tidak sanggup, dengan hatinya, dan itulah selemah-lemahnya iman.”

(Al-Hadits)

C. Risiko dan Jenis Risiko

1. Definisi Risiko

Menurut Robert ada beberapa definisi mengenai risiko, tergantung

jenis keperluan risiko tersebut9. Dan menurut Peraturan Bank Indonesia

No.5/8/PBI/2003 tentang Penerapan Risiko bagi Bank Umum, risiko

didefinisikan sebagai potensi terjadinya suatu peristiwa (event) yang dapat

menimbulkan kerugian bank.

9 Robert Tampubolon, Risk and System Based (Jakarta: PT. Elex Media Komputindo, 2005), h.

19-21.

David Mc. Namee dan Georger Selim memberikan definisi tentang

risiko (risk) sebagai suatu konsep yang digunakan untuk mengekspresikan

ketidakpastian tentang kejadian dan/atau dampaknya yang dapat memiliki efek

atas pencapaian tujuan organisasi.10

Ringkasnya risiko bank dapat didefinisikan sebagai kombinasi dari

tingkat kemungkinan sebuah peristiwa terjadi disertai konsekuensi (dampak)

dari peristiwa tersebut pada bank. Setiap kegiatan mengandung potensi sebuah

peristiwa terjadi atau tidak terjadi dengan konsekuensi atau dampak yang

memberi peluang untuk untung (Upside) atau mengancam sebuah kesuksesan

(Downside).

Untuk melihat peran Risk Based Internal Auditing , risiko

didefinisikan sebagai sebuah konsep untuk menunjukkan tingkat ketidakpastian

yang berdampak secara material terhadap tujuan usaha sebuah organisasi.

Apabila disederhanakan, risiko adalah berbagai peristiwa atau situasi yang

dapat menghambat/menggagalkan sebuah organisasi mencapai tujuan-tujuan

yang telah ditetapkan.11

2. Jenis – jenis risiko

Secara umum, risiko-risiko yang melekat pada aktivitas fungsional bank

syariah dapat diklasifikasikan ke dalam tiga jenis risiko, yaitu risiko

pembiayaan, risiko pasar; terdiri dari forex risk, interest rate risk, liquidity risk 10 David Mc Namee and Georgers Salim PhD. Institute Internal Auditor, “Risk Management,

Changing the Auditor Paradigm” December 1988. 11 Robert Tampubolon, Risk and System Based, h.3

dan price risk, serta risiko operasional; terdiri dari transactional risk,

compliance risk, strategic risk, reputation risk dan legal risk.12 :

a. Risiko Pembiayaan

Risiko pembiayaan adalah risiko yang disebabkan oleh adanya

kegagalan counterparty dalam memenuhi kewajibannya. Dalam bank

syariah, risiko pembiayaan mencakup risiko terkait produk dan risiko

terkait pembiayaan korporasi.

b. Risiko Pasar (Market Risk)

Risiko pasar adalah risiko kerugian yang terjadi pada portofolio yang

dimiliki oleh bank akibat adanya pergerakan variabel pasar (Adverse

Movement) berupa Suku Bunga dan Nilai Tukar.

Risiko pasar ini mencakup empat hal, yaitu risiko tingkat suku bunga

(interst rate risk), risiko pertukaran mata uang (foreign exchange risk),

risiko harga (price risk), dan risiko likuiditas (liqudity risk).

c. Risiko Operasional (Operational Risk)

Risiko operasional adalah risiko yang antara lain disebabkan oleh

ketidakcukupan atau tidak berfungsinya proses internal, human error,

kegagalan sistem, atau adanya problem eksternal yang mempengaruhi

operasional bank. Ada tiga faktor yang menjadi penyebab timbulnya risiko

ini, yaitu:

12 Adiwarman Karim, Bank Islam. h.260

1) Infrastruktur, seperti Teknologi, kebijakan, lingkungan, dan

sebagainya,

2) Proses, dan

3) Sumber daya.

Risiko ini mencakup lima hal, yaitu risiko reputasi (reputation

risk), risiko kepatuhan (compliance risk), risiko transaksi (transactional

risk), risiko strategis (strategic risk), dan risiko hukum (legal risk).

1) Risiko Reputasi

Risiko Reputasi (Reputation Risk) adalah risiko yang antara lain

disebabkan oleh adanya publikasi negatif yang terkait dengan kegiatan

bank atau adanya persepsi negatif terhadap bank.

Hal-hal yang sangat berpengaruh terhadap reputasi antara lain :

a) Manajemen

b) Pemegang saham

c) Pelayanan yang di sediakan

d) Penerapan prinsip-prinsip syariah

e) Publikasi

Bila manajemen dalam pandangan para stakeholder dinilai baik maka

risiko reputasi menjadi rendah, demikian juga bila peruahaan dimiliki oleh

pemegang saham yang kuat maka risiko reputasi juga rendah. Dalam hal

pelayanan, bila pelayanan kurang baik maka risiko reputasi menjadi tinggi.

Dalam penerapan prinsip-prinip syariah haruslah dilaksanakan secara

konsekuen agar tidak timbul penilaian negatif terhadap penerapan sistem

syariah tersebut yang dapat mengakibatkan timbulnya publikasi negatif

sehingga akan menaikan tingkat risiko reputasi.

2) Risiko Kepatuhan (Compliance Risk)

Risiko Kepatuhan adalah risiko yang di sebabkan oleh tidak

dipatuhinya ketentuan-ketentuan yang ada, baik ketentuan internal maupun

eksternal.

3) Risiko Strategik (Strategic Risk)

Risiko Strategik adalah risiko yang antara lain disebabkan oleh adanya

penepatan dan pelaksanaan strategi bank yang tidak tepat, pengambilan

keputusan bisnis yang tidak tepat atau bank tidak mematuhi / tidak

melaksanakan perubahan perundang-undangan dan ketentuan lain yang

berlaku. Pengelolaan risiko kepatuhan dilakukan melalui penerapan sistem

pengendalian internal secara konsiten.

Indikasi dalam risiko strategi ini dapat dilihat dari kegagalan dalam

mencapai target bisnis yang telah ditetapkan, baik target keuangan maupun

non-keuangan.

4) Risiko Transaksi (Transactional Risk)

Risiko transaksi adalah risiko yang disebabkan oleh permasalahan

dalam pelayanan atau produk-produk yang disediakan. Penyebab timbulnya

risiko ini antara lain adalah sebagai berikut:

a) Kekeliruan

b) Kecurangan

c) Sistem teknologi dan informasi

d) Pos-pos terbuka

5) Risiko Hukum (Legal Risk)

Risiko Hukum adalah risiko yang disebabkan oleh adanya kelemahan

aspek yuridis, seperti: adanya tuntunan hukum, ketiadaan peraturan

perundang-undangan yang mendukung atau kelemahan perikatan

(perjanjian) seperti tidak terpenuhinya syarat keabsahan suatu kontrak atau

pengikatan agunan yang tidak sempurna.

Dalam kaitan dengan risiko hukum ini, hal-hal yang di perhatikan

adalah:

a) Kaharusan memiliki kebijakan dan prosedur secara tertulis

b) Keharusan melaksanakan prosedur analisis aspek hukum terhadap

produk dan aktivitas baru

c) Keharusan memiliki satuan kerja yang berfungsi sebagai “legal

watch”, tidak saja terhadap hukum positif tetapi juga terhadap fatwa

DSN dan ketentuan-ketentuan lainnya berdasarkan prinsip syariah

d) Keharusan menilai dampak perubahan ketentuan/peraturan terhadap

risiko hukum.

e) Keharusan untuk menerapkan sanksi secara konisten

f) Keharusan untuk melakukan kajian secara berkala terhadap akad,

kontrak dan perjanjian-perjanjian bank dengan pihak lain dalam hal

efektivitas dan enforceability.

Dampak dari risiko operasional yang mencakup risiko reputasi, risiko

kepatuhan, risiko strategis, risiko transaksi dan risiko hukum ini dapat

berupa:

a) Penarikan besar-besaran terhadap Dana Pihak Ketiga;

b) Timbul masalah likuiditas;

c) Ditutup oleh Bank Indonesia;

d) Kebangkrutan.

D. Manajemen Risiko

1. Definisi Manajemen Risiko

Konsep manajemen risiko mulai banyak dibicarakan di Indonesia,

khususnya setelah tahun 2003 Bank Indonesia mengeluarkan peraturan

mengenai manajemen risiko bagi semua bank umum (commercial bank).

Peraturan Bank Indonesia No. 5/8/PBI/2003 yang diuraikan lebih rinci

dalam lampiran Surat Edaran Bank Indonesia No. 5/21/DPNP tanggal 29

September 2003 mendefinisikan Manajemen Risiko sebagai:

“Prosedur dan metodologi yang digunakan untuk mendeteksi, mengukur,

memantau dan mengendalikan risiko yang timbul dari kegiatan usaha bank”.

Sasaran kebijakan manajemen risiko adalah mengidentifikasi, mengukur,

memantau dan mengendalikan jalannya kegiatan usaha bank dengan tingkat

risiko yang wajar secara terarah, terintegrasi, dan berkesinambungan. Dengan

demikian, manajemen risiko berfungsi sebagai filter atau pemberi peringatan

dini (early warning system) terhadap kegiatan usaha bank.

2. Ruang Lingkup Manajemen Risiko

Menurut Peraturan Bank Indonesia No. 5/8/PBI/2003 tentang penerapan

Manajemen Risiko Bank Indonesia, Bank wajib menerapkan manajemen risiko

secara efektif. Penerapan manajemen risiko sekurang-kurangnya mencakup :

a. Pengawasan aktif dewan komisaris dan direksi

b. Kecukupan kebijakan, prosedur, dan penetapan limit

c. Kecukupan proses identifikasi, pengukuran, pemantauan dan

pengendalian risiko serta sistem informasi manajemen risiko

d. Sistem pengendalian intern yang menyeluruh

Penerapan manajemen risiko wajib disesuaikan dengan tujuan,

kebijakan usaha, ukuran dan kompleksitas usaha serta kemampuan bank.

3. Karakter Manajemen Risiko Dalam Bank Syariah

Manajemen risiko dalam bank syariah mempunyai karakter yang berbeda

dengan bank konvensional, terutama karena adanya jenis-jenis risiko yang khas

melekat hanya pada bank-bank yang beroperasi secara syariah. Dengan kata

lain, perbedaan mendasar antara bank syariah dan bank konvensional bukan

terletak pada bagaimana cara mengukur (how to measure), melainkan pada apa

yang dinilai (what to measure). Perbedaan tersebut akan tampak terlihat dalam

proses manajemen risiko operasional bank syariah yang meliputi identifikasi

risiko, penilaian risiko, antisipasi risiko dan monitoring risiko.13

Perkembangan manajemen risiko sebagai proses tata kelola kunci yang

masih berada pada tahap awal di Indonesia merupakan peluang bagi profesi

Audit Intern untuk segera mengubah fokus pemeriksaannya yang semula lebih

pada pengendalian dan kepatuhan menjadi fokus ke risiko.

Penerapan manajemen risiko membutuhkan profesi Audit Intern yang juga

harus memiliki paradigma baru, karena manajemen risiko bukanlah sebuah alat

yang secara otomatis akan membebaskan sebuah organisasi dari risiko.

Manajemen risiko bukan sebuah bola kristal yang dapat mengidentifikasi semua

risiko. Oleh karena itu manajemen risiko tidak dapat berfungsi dengan

sendirinya, tanpa dukungan profesi lain sepertinya halnya Audit Intern.14

E. Pengendalian Intern

“Where there are risk to the achievement of objective, which mean failure is a

strong possibility, controls have to be put in place to address these risks”15. Kutipan

tersebut mencoba menjelaskan bahwa kegiatan pengendalian, contohnnya

pengendalian intern, dapat membantu perusahaan untuk mencapai tujuannya dengan

cara mengendalikan risiko-risiko yang menghambat pencapaian tujuan tersebut.

13 Adiwarman Karim. Bank Islam:Analisis Fiqih dan Keuangan, h.256 14 Robert Tampubolon. Risk and System Based Internal Audit, h.9 15 K.H. S pencer Pickett, The Essential Handbook of Internal Auditing (John Wiley & Sons, Ltd) h.85.

COSO (Commitee of Sponsoring Organizations) mendefinisikan pengendalian

intern sebagai suatu proses, yang dipengaruhi oleh manajemen, karyawan, serta pihak

yang terkait, yang didesaian untuk menyediakan keyakinan yang memadai dalam

rangka pencapaian tujuan-tujuan berikut16:

1. Memfasilitasi terciptanya efektivitas dan efisiensi kegiatan operasi dengan

memberikan respon yang tepat terhadap risiko usaha, risiko operasi, risiko

keuangan, risiko kepatuhan dan risiko-risiko lainnya yang bersifat signifikan

untuk mencapai tujuan dari perusahaan. Hal ini termasuk menjaga

penggunaan aset dari kegiatan penyalahgunaan atau kehilangan, dan

memastikan kewajiban tersebut telah diidentifikasi dan dikelola dengan baik.

2. Membantu menjamin kualitas dari laporan baik internal maupun eksternal.

Tujuan ini membutuhkan pengelolaan semua proses dan pencatatan, sehingga

menghasilkan informasi yang handal, relevan dan tepat waktu.

3. Membantu menjamin kepatuhan terhadap hukum dan peraturan; dan juga

kebijakan-kebijakan internal perusahaan.

COSO (1994) juga menyatakan tentang elemen-elemen pengendalian internal

(Pickett, 2005, hal.91-92), terdiri dari:

a. Control Environment

Control Environment terdiri dari tindakan, kebijakan dan prosedur yang

mencerminkan sikap menyeluruh dari manajemen puncak, komisaris, direksi dan

pemilik perusahaan. Faktor-faktor Control Environment meliputi integritas, nilai- 16 Ibid, hal.86.

nilai etika dan kompetensi orang-orang di dalam entitas; filosofi manajemen dan

gaya operasional; manajemen cara dalam menugaskan otoritas dan tanggung

jawab, dan mengorganisir dan mengembangkan orang-orangnya; dan perhatian

dan petujuk yang dihasilkan oleh dewan direksi.

b. Risk Assesment

Setiap entitas menghadapi berbagai macam risiko dari sumber-sumber

eksternal maupun internal yang harus diperkirakan. Prekondisi untuk melakukan

Risk Assesment adalah membangun tujuan-tujuan, yang terhubung di level-level

yang berbeda dan konsisten secara internal. Risk Assesment adalah identifikasi

dan analisis atas risiko-risiko yang relevan untuk pencapaian tujuan, yang

membentuk sebuah basis untuk menetukan bagaimana risiko sebaiknya dikelola.

c. Information and Communication

Informasi yang tepat harus diidentifikasi, ditangkap dan dikomunikasikan

dalam sebuah form dan kerangka waktu yang memungkinkan orang-orang untuk

melaksanakan tanggung jawabnya. Komunikasi yang efektif juga harus muncul

dengan perasaan yang meluas, yang mengalir turun, melewati dan naik dalam

organisasi. Semua personil harus menerima pesan yang jelas dari manajemen

puncak, yang mengendalikan tanggung jawab, yang harus dijalankan secara

serius.

d. Control Activities

Control Activities adalah kebijakan dan prosedur yang membantu untuk

meyakinkan petunjuk manajemen dijalankan. Control Activities membantu untuk

meyakinkan bahwa tindakan-tindakan penting diambil untuk menempatkan

risiko-risiko ke dalam pencapaian fungsi-fungsi.

e. Monitoring

Sistem pengendalian internal perlu untuk dimonitor. Monitoring adalah

sebuah proses untuk memperkirakan kualitas dari kinerja sistem sepanjang waktu.

Hal ini dicapai melalui aktivitas monitoring secara terus-menerus dalam jalur

operasional.

Bank Indonesia sendiri, melalui Surat Edaran Bank Indonesia no.5/22/DPNP

tanggal 29 September 2003, mendefinisikan pengendalian intern adalah suatu

mekanisme pengawasan yang ditetapkan oleh manajemen bank secara

berkesinambungan (on going basis), guna:

a. Menjaga dan mengamankan harta kekayaan Bank

b. Menjamin tersedianya laporan yang lebih akurat

c. Meningkatkan kepatuhan terhadap ketentuan yang berlaku

d. Mengurangi dampak keuangan/kerugian, penyimpangan termasuk kecurangan

(fraud) dan pelanggaran aspek kehati-hatian

e. Meningkatkan efektivitas organisasi dan meningkatkan efesiensi biaya

Prinsip pengendalian intern oleh Bank Indonesia ini mengadaptasi prinsip

Internal Control yang ada dalam Bank for International Settlement (BIS). Adapun

tujuan dari pengendalian intern tersebut menurut SE no.5/22/DPNP tanggal 29

September 2003 adalah terdiri dari empat buah tujuan seperti dijelaskan dibawah ini:

a. Kepatuhan terhadap peraturan dan perundang-undangan yang berlaku.

Tujuan kepatuhan adalah untuk menjamin bahwa semua kegiatan usaha Bank

telah dilaksanakan sesuai dengan ketentuan dan peraturan perundang-

undangan yang berlaku, baik ketentuan yang dikeluarkan oleh pemerintah,

otoritas pengawasan Bank maupun kebijakan, ketentuan dan prosedur intern

yang ditetapkan oleh Bank.

b. Tersedianya informasi keuangan dan manajemen yang benar, lengkap dan

tepat waktu (Tujuan Informasi)

Tujuan informasi adalah untuk menyediakan laporan yang benar, lengkap,

tepat waktu dan relevan yang diperlukan dalam rangka pengambilan

keputusan yang tepat dan dapat dipertanggungjawabkan.

c. Efisiensi dan efektivitas dari kegiatan usaha Bank (Tujuan Operasional)

Tujuan operasional dimaksudkan untuk meningkatkan efektivitas dan efisiensi

dalam menggunakan aset dan sumber daya lainnya dalam rangka melindungi

Bank dari risiko kerugian.

d. Meningkatkan efektivitas budaya risiko (Risk Culture) pada organisasi secara

menyeluruh.

Tujuan budaya risiko dimaksudkan untuk mengidentifikasi kelemahan dan

menilai penyimpangan secara dini dan menilai kembali kewajaran kebijakan

dan prosedur yang ada di Bank secara berkesinambungan.

Terselenggaranya sistem pengendalian intern yang handal dan efektif menjadi

tanggung jawab semua pihak yang terlibat dalam organisasi Bank.

F. Internal Audit

Menurut Arens dan Loebbecke17, terdapat empat jenis auditor yang dikenal

umum. Jenis-jenis tersebut adalaah akuntan publik, akuntan pemerintah, internal

revenue agents (audit ini dikenal di Amerika Serikat dengan tanggung jawab

memeriksa pajak penghasilan), dan audit intern. Arens dan Loebbecke juga

mengatakan bahwa audit intern juga terbagi menjadi dua fungsi, yaitu sebagai

financial auditing dan operational auditing.

Di dalam financial auditing, internal auditor bertanggung jawab untuk

mengevaluasi apakah pengendalian intern perusahaan telah berjalan efektif dan

apakah laporan keuangan telah disampaikan dengan wajar. Sementara itu didalam

operational auditing, internal auditor bertujuan untuk menguji efektivitas dan

efisiensi dari seluruh bagian organisasi.

The Institute of Internal Auditors (IIA), yang mana adalah asosiasi profesional

dari auditor intern. The IIA’s Standards for the Professional of Internal Auditing

mendefinisikan audit internal, yaitu: “an independent appraisal function established

within an organization”, yang kemudian pada tahun 1999 disempurnakan menjadi

sebagai berikut:

17 Alvin A. Arens dan James K.Loebbecke, Auditing and Assurance Services, 7th Edition (New

Jersey: Prentice Hall, 1997), h.20.

“an independent, objective assurance and consulting activity designed to add

value and improve an organization’s operations. It helps an organization accomplish

it objectives by bringing a systematic, disciplined approach to evaluate and improve

the effectiveness of risk management, control and governance processes.”

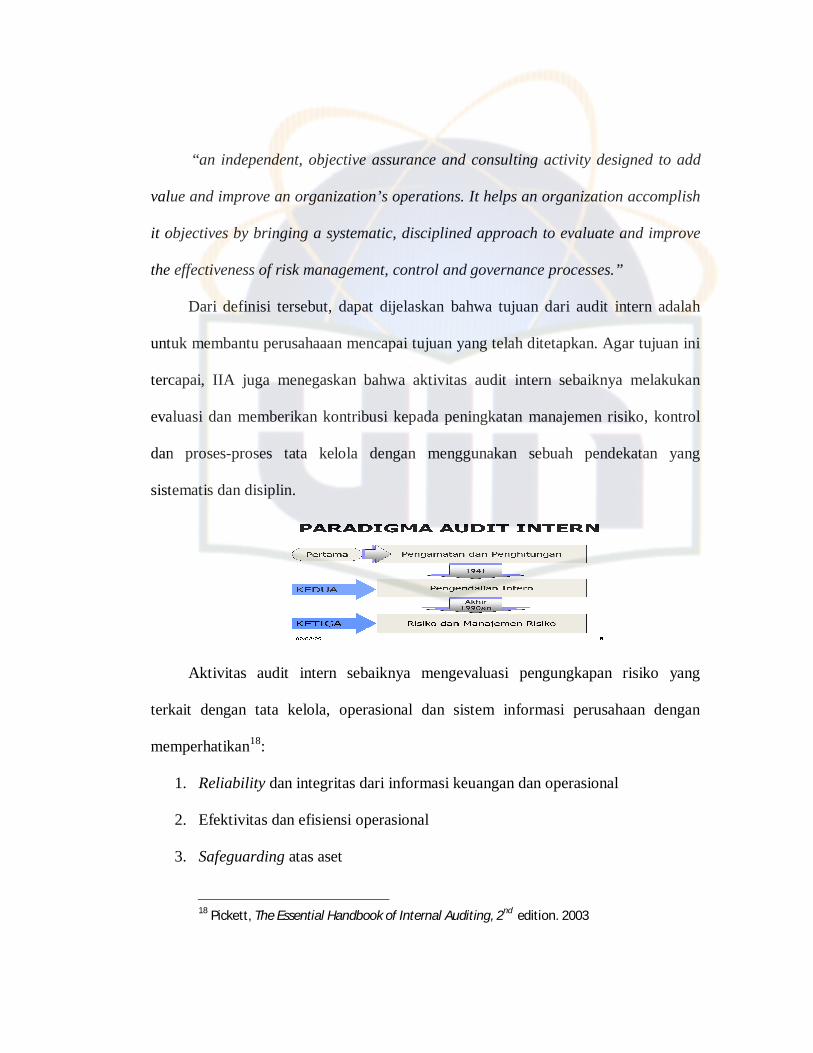

Dari definisi tersebut, dapat dijelaskan bahwa tujuan dari audit intern adalah

untuk membantu perusahaaan mencapai tujuan yang telah ditetapkan. Agar tujuan ini

tercapai, IIA juga menegaskan bahwa aktivitas audit intern sebaiknya melakukan

evaluasi dan memberikan kontribusi kepada peningkatan manajemen risiko, kontrol

dan proses-proses tata kelola dengan menggunakan sebuah pendekatan yang

sistematis dan disiplin.

Aktivitas audit intern sebaiknya mengevaluasi pengungkapan risiko yang

terkait dengan tata kelola, operasional dan sistem informasi perusahaan dengan

memperhatikan18:

1. Reliability dan integritas dari informasi keuangan dan operasional

2. Efektivitas dan efisiensi operasional

3. Safeguarding atas aset

18 Pickett, The Essential Handbook of Internal Auditing, 2nd edition. 2003

4. Kepatuhan terhadap hukum, regulasi dan kontrak

Bank Indonesia, melalui Peraturan Bank Indonesia no.1/6/PBI/1999 tentang

Penugasan Direktur Kepatuhan (Compliance Director) dan Penerapan Standar

Pelaksanaan Fungsi Audit Intern Bank Umum, menyatakan dalam rangka menjaga

dan mengamankan kegiatan usaha bank, diperlukan adanya pelaksanaan fungsi audit

intern bank yang efektif. Ukuran minimal yang harus dipatuhi dan diwajibkan bagi

semua bank dalam melaksanakan fungsi audit internal adalah Standar Pelaksanaan

Fungsi Audit Intern Bank (SPFAIB). Berdasarkan SPFAIB tersebut, bank wajib

untuk menyusun Piagam Audit Intern (Internal Audit Charter), membentuk Satuan

Kerja Audit Intern (SKAI) dan menyusun panduan audit intern. SKAI bertugas dan

bertanggung jawab untuk:

a. Membantu tugas direktur utama dan dewan komisaris dalam melakukan

pengawasan dengan cara menjabarkan secara operasional baik

perencanaan,pelaksanaan maupun pemantauan hasil audit;

b. Membuat analisis dan penilaian di bidang keuangan, akuntansi,

operasional dan kegiatan lainnya melalui pemeriksaan langsung dan

pengawasan secara tidak langsung;

c. Mengidentifikasi segala kemungkinan untuk memperbaiki dan

meningkatkan efesiensi penggunaan sumber daya dan dana;

d. Memberikan saran perbaikan dan informasi yang objektif tentang kegiatan

yang diperiksa pada semua tingkatan manajemen.

Selain itu, menurut Sofyan S. Harahap, ada beberapa hal yang diatur dalam

etika profesi audit internal seperti sikap independent, perlunya menjaga kerahasiaan,

pengaturan tentang publikasi dan promosi, aturan tentang surat penugasan, aturan

tentang pergantian akuntan, penentuan fee/honorium, kewajiban kepada pihak ketiga,

perilaku yang tidak dibolehkan kepada langganan, kewajiban manajemen dan auditor

seta hubungan istimewa dengan langganan.19

G. Audit Berbasis Risiko

1. Definisi Audit Berbasis Risiko

Perkembangan bank yang pesat, baik dalam peningkatan jenis produk,

peningkatan efektivitas, sampai pada peningkatan jumlah cabang umumnya

sulit dikejar oleh penyediaan tenaga auditor baik dalam kuantitas maupun

kualitas. Karena keterbatasan itu, memfokuskan dan memprioritaskan

pengendalian khususnya audit pada aspek dan area yang berisiko tinggi akan

mudah disesuaikan dengan jumlah tenaga.

Risk Based Auditing adalah audit yang difokuskan dan diprioritaskan pada

risiko bisnis dan prosesnya serta pengendalian terhadap risiko yang dapat

terjadi.20

Dengan demikian audit berbasis risiko berfungsi mulai dari saat penetapan

tujuan perusahaan sampai kepada upaya untuk mencapai tujuan tersebut dengan

memberikan fokus lebih kepada risiko (termasuk kontrol) yang telah

19 Sofyan S. Harahap, Auditing Dalam Perspektif Islam, h.225-226. 20 Dunil Z, Risk Based Audit Dalam Pemeriksaan Perkreditan Bank Umum, h.18.

diidentifikasi oleh Manajemen, khususnya risiko yang dapat menggagalkan

pencapaian tujuan perusahaan.

Dalam konsep audit berbasis risiko, semakin tinggi risiko suatu area, maka

harus semakin tinggi pula perhatian dalam audit area tersebut. Untuk

mengidentifikasi suatu risiko bisnis, auditor harus memahami aspek

pengendalian dari bisnis termasuk memahami risiko dan pengendalian dari

system dalam mencapai sasaran atau tujuan organisasi.21

2. Tujuan Audit Berbasis Risiko

Tujuan audit berbasis risiko secara umum adalah dalam rangka mengurangi

risiko, mengantisipasi risiko potensial yang dapat merugikan operasi perusahaan serta

melindungi perusahaan dari kejadian tak terduga yang diantisipasi sebelum kejadian

tersebut benar-benar terjadi.22

Secara lebih rinci, Amin Widjaja menjelaskan tujuan audit berbasis risiko

adalah untuk memberikan keyakinan atau kepastian (assurance) kepada Komite

Audit atau dewan komisaris dan direksi, bahwa:

a. Perusahaan telah memiliki proses manajemen risiko, dan proses tersebut telah

dirancang dengan baik.

b. Proses manajemen risiko dimaksud telah diintegrasikan oleh manajemen

perusahaan kedalam semua tingkatan organisasi mulai dari tingkat korporasi,

21 Amin Widjaja Tunggal, Pokok-pokok Audit Internal, h.95 22 Idem

divisi, sampai satuan kerja terkecil dan telah berfungsi sebagaimana yang

diinginkan.

c. Kerangka kerja kontrol (internal control framework) dan tata kelola yang baik

(governance) yang ada telah tersedia secara cukup dan berfungsi secara baik

guna mengendalikan risiko-risiko yang ada.

d. Manajemen mampu mengidentifikasi dan menilai risiko yang ada secara baik,

serta telah memberikan tanggapan terhadap risiko-risiko tersebut secara cukup

dan efektif, guna menurunkan dampak serta kemungkinan terjadinya risiko ke

tingkat yang dapat diterima oleh dewan komisaris dan direksi.

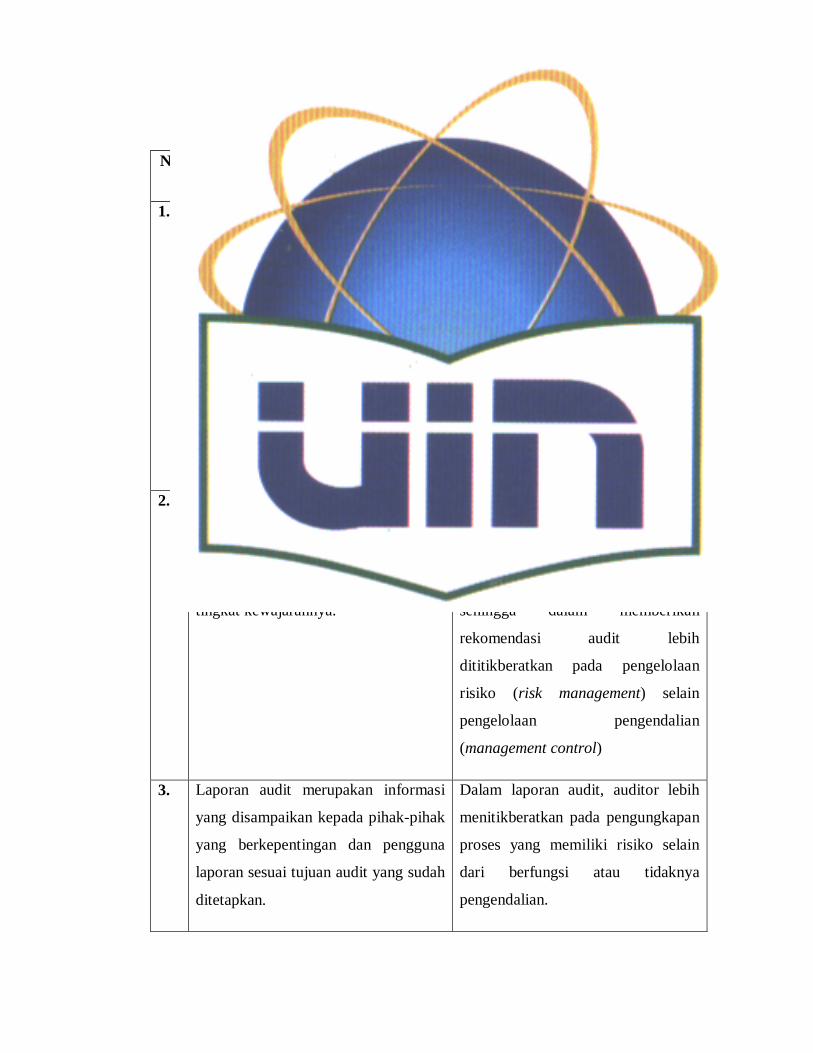

3. Perbandingan Audit Berbasis Risiko dengan Audit Konvensional

Pendekatan audit berbasis risiko bukan berarti menggantikan pendekatan audit

konvensional yang selama ini dilakukan audit internal melainkan suatu metodologi

audit yang dapat dijalankan melalui pendekatan dan pemahaman atas risiko yang

harus diantisipasi, dihadapi, atau dialihkan oleh manajemen guna mencapai tujuan.

Berikut disajikan perbandingan pendekatan audit secara konvensional dan

pendekatan audit berpeduli risiko secara umum menurut Pusdiklatwas BPKP (2007) :

No Audit Konvensional Audit Berbasis Risiko

1. Perhatian auditor dititikberatkan pada

risiko manajemen dalam kaitannya

akan melakukan analisis risiko

manajemen yang mempengaruhi

tujuan auditnya. Semakin memadai

pengendalian intern, maka pengujian

dan pembuktian audit (besarnya

sampel pengujian) yang harus

dilakukan akan berkurang.

Perhatian auditor lebih jauh lagi

dititikberatkan pada penilaian atas

risiko (risk assessment). Auditor

melakukan penilaian risiko bukan

hanya semata-mata untuk audit

namun lebih difokuskan pada risiko

atas kelangsungan dan

perkembangan aktivitas dalam

rangka pencapaian tujuan

manajemen.

2. Auditor berfokus pada kejadian dan

kondisi masa lalu yang berdampak

pada tujuan audit yang telah di

tetapkan dengan tujuan untuk menilai

tingkat kewajarannya.

Auditor mencoba membuat scenario

risiko di masa kini dan di masa

depan yang akan berdampak pada

pencapaian tujuan organisasi,

sehingga dalam memberikan

rekomendasi audit lebih

dititikberatkan pada pengelolaan

risiko (risk management) selain

pengelolaan pengendalian

(management control)

3. Laporan audit merupakan informasi

yang disampaikan kepada pihak-pihak

yang berkepentingan dan pengguna

laporan sesuai tujuan audit yang sudah

ditetapkan.

Dalam laporan audit, auditor lebih

menitikberatkan pada pengungkapan

proses yang memiliki risiko selain

dari berfungsi atau tidaknya

pengendalian.

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah dan Profil Bank Muamalat

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani 1412 H atau

1 November 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah

Indonesia, dan memulai kegiatan operasinya pada 27 Syawwal 1412 H atau 1 Mei

1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-

Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga

menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan

senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan.

Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor,

diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam

modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank

Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini

semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka

di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang

memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor

perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank Muamalat

pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai

lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai

titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal

yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB)

yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB

secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya,

kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh

tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut,

Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya

dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi

pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan

syariah secara murni.

Melalui masa-masa sulit ini, Bank Muamalat berhasil bangkit dari

keterpurukan. Diawali dari pengangkatan kepengurusan baru dimana seluruh anggota

Direksi diangkat dari dalam tubuh Muamalat, Bank Muamalat kemudian menggelar

rencana kerja lima tahun dengan penekanan pada (i) tidak mengandalkan setoran

modal tambahan dari para pemegang saham, (ii) tidak melakukan PHK satu pun

terhadap sumber daya insani yang ada, dan dalam hal pemangkasan biaya, tidak

memotong hak Kru Muamalat sedikitpun, (iii) pemulihan kepercayaan dan rasa

percaya diri Kru Muamalat menjadi prioritas utama di tahun pertama kepengurusan

Direksi baru, (iv) peletakan landasan usaha baru dengan menegakkan disiplin kerja

Muamalat menjadi agenda utama di tahun kedua, dan (v) pembangunan tonggak-

tonggak usaha dengan menciptakan serta menumbuhkan peluang usaha menjadi

sasaran Bank Muamalat pada tahun ketiga dan seterusnya, yang akhirnya membawa

Bank kita, dengan rahmat Allah Rabbul Izzati, ke era pertumbuhan baru memasuki

tahun 2004 dan seterusnya.

Saat ini Bank Mumalat memberikan layanan bagi lebih dari 2,5 juta nasabah

melalui 275 gerai yang tersebar di 33 provinsi di Indonesia. Jaringan BMI didukung

pula oleh aliansi melalui lebih dari 4000 Kantor Pos Online/SOPP di seluruh

Indonesia, 32.000 ATM, serta 95.000 merchant debet. BMI saat ini juga merupakan

satu-satunya bank syariah yang telah membuka cabang luar negeri, yaitu di Kuala

Lumpur, Malaysia. Untuk meningkatkan aksesibilitas nasabah di Malaysia, kerjasama

dijalankan dengan jaringan Malaysia Electronic Payment System (MEPS) sehingga

layanan BMI dapat diakses di lebih dari 2000 ATM di Malaysia. Sebagai Bank

Pertama Murni Syariah, bank muamalat berkomitmen untuk menghadirkan layanan

perbankan yang tidak hanya comply terhadap syariah, namun juga kompetitif dan

aksesibel bagi masyarakat hingga pelosok nusantara. Komitmen tersebut diapresiasi

oleh pemerintah, media massa, lembaga nasional dan internasional serta masyarakat

luas melalui lebih dari 70 award bergengsi yang diterima oleh BMI dalam 5 tahun

Terakhir. Penghargaan yang diterima antara lain sebagai Best Islamic Bank in

Indonesia 2009 oleh Islamic Finance News (Kuala Lumpur), sebagai Best Islamic

Financial Institution in Indonesia 2009 oleh Global Finance (New York) serta sebagai

The Best Islamic Finance House in Indonesia 2009 oleh Alpha South East Asia

(Hong Kong).

B. Tujuan Pendirian

Tujuan pendirian Bank Muamalat tercermin dalam visi dan misi Bank

Muamalat itu sendiri. Adapun visi dan misi Bank Muamaat adalah:

Bank Muamalat Indonesia mempunyai visi menjadi bank syariah utama di

Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional

Bank Muamalat Indonesia mempunyai misi menjadi role model Lembaga

Keuangan Syariah dunia dengan penekanan pada semangat kewirausahaan,

keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimumkan

nilai bagi stakeholder.

C. Pruduk dan Jasa

1. Produk Penghimpunan Dana

a. Shar-e

Shar-e adalah tabungan instan Investasi syariah yang memadukan

kemudahan akses ATM, Debit dan Phone Banking dalam satu kartu dan

dapat dibeli di kantor layanan Bank Muamalat juga di Kantor Pos Online di

seluruh Indonesia. Hanya dengan Rp. 125.000, langsung dapat diperoleh

satu paket kartu Shar-e dengan saldo awal tabungan Rp. 100.000.

Shar-e adalah sarana menabung dan berinvestasi di Bank Muamalat

dan diinvestasikan hanya untuk usaha halal dengan bagi hasil kompetitif.

Shar-e memiliki fasilitas Tarik Tunai bebas biaya di seluruh jaringan ATM

BCA/PRIMA dan ATM Bersama, akses di seluruh merchant Debit

BCA/PRIMA dan fasilitas SalaMuamalat (Phone banking 24 jam untuk

layanan otomatis cek saldo, informasi history transaksi, transfer antar

rekening sampai dengan Rp 50 juta dan berbagai fitur pembayaran). Shar-e

juga sudah terhubung dengan jaringan ATM Malaysia yang tergabung

dalam MEPS (Malaysian Electronic Payment System) : Maybank, Hong

Leong Bank, Affin Bank dan Southern Bank.

Shar-e memiliki beberapa pengembangan produk bekerja sama dengan

perusahaan-perusahaan asuransi di Indonesia, yaitu :

1) Shar-e fulPROTEK, berkerja sama dengan PT Asuransi Takaful

Keluarga

2) Shar-e Sharia Mega Covers, bekerja sama dengan PT Asuransi Jiwa

Mega Life

3) Shar-e Taawun Card, bekerja sama dengan PT Asuransi Bintang

4) Shar-e Fitrah Card, bekerja sama dengan PT Asuransi Jiwa Sinarmas

b. Tabungan Ummat

Merupakan investasi tabungan dengan akad Mudharabah di kantor

layanan Bank Muamalat di seluruh Indonesia yang penarikannya dapat

dilakukan secara bebas biaya di seluruh counter Bank Muamalat, ATM

Muamalat, jaringan ATM BCA/PRIMA dan jaringan ATM Bersama.

Tabungan Ummat dengan Kartu Muamalat juga berfungsi sebagai akses

debit di seluruh merchant Debit BCA/PRIMA di seluruh Indonesia. Selain

itu, nasabah tabungan Ummat akan memperoleh bagi hasil yang kompetitif

perbulannya.

c. TabunganKu

Merupakan tabungan bebas biaya administrasi bulanan yang dapat

diakses dengan mudah dan murah. Nasabah cukup menyediakan dana Rp

20.000 untuk dapat memiliki rekening TabunganKu. Nasabah TabunganKu

dapat menyetor di seluruh kantor cabang dan menarik di kantor cabang

Bank Muamalat secara bebas biaya.

d. Tabungan Haji Arafah dan Arafah Plus

Merupakan tabungan yang ditujukan bagi nasabah yang berencana

untuk menunaikan ibadah haji. Produk ini akan membantu nasabah untuk

merencanakan ibadah haji sesuai dengan kemampuan keuangan dan waktu

pelaksanaan yang diinginkan. Dengan fasilitas asuransi jiwa secara cuma-

cuma nasabah akan mendapat penggantian sebesar selisih nilai biaya

Ibadah Haji (BPIH) dengan saldo tabungan melalui ahli waris manakala

meninggal dunia. Tabungan haji Arafah juga menjamin Nasabah untuk

memperoleh porsi keberangkatan karena Bank Muamalat telah terhubung

on-line dengan Siskohat Departemen Agama.

Tabungan Haji Arafah Plus diperuntukkan bagi nasabah premium yang

memiliki perencanaan haji singkat. Dengan menjadi nasabah Tabungan

Haji Arafah Plus, nasabah juga akan mendapat perlindungan cacat, rawat

inap dan layanan darurat medis.

e. Deposito Mudharabah

Merupakan jenis investasi syariah bagi nasabah perorangan dan badan

hukum yang memberikan bagi hasil yang optimal. Dana nasabah yang

disimpan pada Deposito Mudharabah akan dikelola melalui pembiayaan

kepada berbagai jenis usaha sektor riil yang halal dan baik saja, sehingga

memberikan bagi hasil yang halal. Tersedia dalam jangka waktu 1, 3, 6,

dan 12 bulan dengan pilihan mata uang dalam rupiah dan USD. Deposito

Mudharabah dapat diperpanjang secara otomatis (Automatic Roll Over)

dan juga dapat dijadikan jaminan pembiayaan di Bank Muamalat.

f. Deposito Fulinves

Merupakan jenis investasi yang dikhususkan bagi nasabah perorangan,

dengan jangka waktu 6 dan 12 bulan. Deposito Fulinves memiliki

keunggulan perlindungan asuransi jiwa secara cuma-cuma dan dapat

diperpanjang secara otomatis (Automatic Roll Over) dan dapat

dipergunakan sebagai jaminan pembiayaan di Bank Muamalat. Deposito

Fulinves memberikan bagi hasil setiap bulan yang optimal.

g. Giro Wadi’ah

Merupakan titipan dana pihak ketiga berupa simpanan giro yang

penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet

giro dan aplikasi pemindahbukuan. Diperuntukkan bagi nasabah pribadi

maupun perusahaan untuk mendukung aktivitas usaha. Fasilitas khusus

giro perorangan, nasabah akan mendapat kartu ATM dan Debit, tarik tunai

bebas biaya di seluruh jaringan ATM BCA/PRIMA dan ATM Bersama

serta akses di seluruh merchant Debit BCA/PRIMA.

h. Kas Kilat

Muamalat kas kilat-i (mk2) adalah layanan pengiriman uang yang

cepat, mudah, murah dan aman dari Malaysia ke keluarga di tanah air

melalui rekening tabungan Shar-e. Layanan kas kilat bekerja sama dengan

Bank Muamalat Malaysia Berhad membantu nasabah mengirimkan uang

secepat kilat dari Malaysia ke Indonesia.

i. Dana Pensiun Muamalat

DPLK Muamalat dapat diikuti oleh mereka yang berusia 18 tahun,

atau sudah menikah, dan pilihan usia pensiun 45-65 tahun dengan iuran

sangat terjangkau, yaitu minimal Rp. 50.000 perbulan dan pembayarannya

dapat didebet secara otomatis dari rekening Bank Muamalat atau dapat

ditransfer dari bank lain. Peserta juga dapat mengikuti program WASIAT

UMAT, dimana selama masa kepesertaan akan dilindungi asuransi jiwa

sesuai ketentuan berlaku. Dengan asuransi ini, keluarga peserta akan

memperoleh dana pensiun sebesar yang diproyeksikan sejak awal jika

peserta meninggal dunia sebelum memasuki masa pensiun.

2. Produk Pembiayaan

Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan

itu berdasarkan persetujuan atau kesepakatan antara Bank Muamalat dan pihak lain

yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk

mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujroh,

tanpa imbalan, atau bagi hasil. Pembiayaan yang diberikan dapat digunakan untuk

kebutuhan Modal Kerja, Investasi atau Konsumtif.

Penyalurannya dapat dilakukan secara bilateral yaitu oleh satu bank syariah

kepada satu pihak maupun secara multilateral/sindikasi yaitu oleh lebih dari satu bank

syariah/ unit usaha syariah/lembaga keuangan kepada satu pihak.

a. Pembiayaan Jual Beli

1. Murabahah

Adalah jual beli barang pada harga asal dengan tambahan keuntungan

yang disepakati. Harga jual tidak boleh berubah selama masa perjanjian.

Konsep ini cocok untuk pembiayaan Modal Kerja, Investasi dan Konsumtif.

2. Salam

Adalah pembelian barang yang diserahkan di kemudian hari dimana

pembayaran dilakukan dimuka secara tunai. Konsep Salam cocok untuk

pembiayaan di bidang pertanian.

3. Istishna’

Adalah jual beli dimana produsen (shaani’) ditugaskan untuk membuat

suatu barang pesanan dari pemesan (mustashni’). Istishna’ mirip dengan

Salam yaitu dari segi obyek pesanannya harus dibuat atau dipesan terlebih

dahulu dengan ciri-ciri khusus. Perbedaannya, pembayaran Istishna’ dapat

dilakukan di awal, di tengah atau di akhir pesanan. Konsep Istishna’ cocok

untuk pembiayaan pembangunan property dan penyediaan barang atau aset

yang memiliki kriteria spesifik.

b. Pembiayaan Bagi Hasil

1. Musyarakah

Adalah kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu,

dimana masing-masing pihak memberikan kontribusi dana, pekerjaan atau

keahlian dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung

bersama sesuai dengan kesepakatan. Konsep ini cocok untuk pembiayaan

Modal Kerja dan Investasi.

2. Musyarakah Mutanaqisah

Adalah Musyarakah atau Syirkah yang kepemilikan asset (barang) atau

modal salah satu pihak (syarik) berkurang disebabkan pembelian secara

bertahap oleh pihak lainnya. Konsep ini dapat digunakan untuk pembelian

rumah, melalui pengajuan pembiayaan Kongsi Pemilikan Rumah (KPR)

Syariah Baiti Jannati.

3. Mudharabah

Adalah kerja sama antara dua pihak dimana salah satu pihak (Bank)

bertindak sebagai penyedia dana (shahibul maal), dan pihak lain (nasabah)

bertindak sebagai pengelola usaha (mudharib). Dalam hal ini, Bank

menyerahkan modalnya kepada nasabah untuk dikelola. Pembiayaan

Mudharabah banyak digunakan untuk pembiayaan proyek atau usaha-usaha

yang memiliki proyeksi dan pencatatan pendapatan dan biaya usaha yang

definitif. Konsep ini cocok untuk pembiayaan Modal Kerja dan Investasi.

c. Pembiayaan Sewa

1. Ijarah

Adalah perjanjian antara Bank sebagai pemberi sewa (mu’ajjir) dengan

nasabah selaku penyewa (musta’jir) atas suatu barang atau aset milik Bank.

Bank mendapatkan imbalan jasa atas barang atau aset yang disewakannya.

2. Ijarah Muntahia Bittamlik (IMBT)

Adalah perjanjian antara Bank sebagai pemberi sewa (Mu’ajjir) dengan

nasabah selaku penyewa (Musta’jir). Dengan konsep IMBT, nasabah

(penyewa) setuju akan membayar uang sewa selama masa sewa yang

diperjanjikan dan bila sewa berakhir penyewa mempunyai hak opsi untuk

memindahkan kepemilikan obyek sewa tersebut dari pemberi sewa.

Pembiayaan Ijarah dan IMBT umumnya digunakan untuk pembiayaan

investasi alat-alat berat.

3. Qardh

Adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta

kembali. Menurut teknis perbankan, qardh adalah pemberian pinjaman dari

Bank kepada nasabah yang dipergunakan untuk kebutuhan mendesak, seperti

dana talangan dengan kriteria tertentu dan bukan untuk pinjaman yang bersifat

konsumtif. Pengembalian pinjaman ditentukan dalam jangka waktu tertentu

(sesuai kesepakatan bersama) sebesar pinjaman tanpa ada tambahan

keuntungan dan pembayarannya dilakukan secara angsuran atau sekaligus.

Konsep ini dapatdigunakan untuk Pembiayaan Dana Talangan Haji.

d. Produk Jasa

1. Perwakilan (Wakalah)

Berarti penyerahan, pendelegasian atau pemberian mandat. Secara teknis

perbankan, wakalah adalah akad pemberian wewenang/kuasa dari

lembaga/seseorang (sebagai pemberi mandat) kepada pihak lain (sebagai

wakil) untuk melaksanakan urusan dengan batas kewenangan dan waktu

tertentu. Segala hak dan kewajiban yang diemban wakil harus

mengatasnamakan yang memberikan kuasa. Prinsip wakalah biasa digunakan

untuk layanan L/C collection, agency, dan arranger sindikasi pembiayaan.

2. Penjaminan (Kafalah)

Merupakan jaminan yang diberikan oleh penanggung (kafil) kepada pihak

ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam

pengertian lain, Kafalah juga berarti mengalihkan tanggung jawab seseorang

yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai

penjamin. Konsep kafalah biasa digunakan untuk layanan Bank Garansi.

3. Penanggungan (Hawalah)

Adalah pengalihan hutang dari orang yang berhutang kepada orang

lain yang wajib menanggungnya. Dalam pengertian lain, merupakan

pemindahan beban hutang dari pihak yang berutang (muhil) menjadi

tanggungan pihak yang berkewajiban membayar hutang (muhal’alaih).

4. Gadai (Rahn)

Adalah menahan salah satu harta milik si peminjam sebagai jaminan atas

pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai

ekonomis, sehingga pihak yang menahan memperoleh jaminan untuk dapat

mengambil seluruh atau sebagian piutangnya. Secara sederhana, rahn adalah

perikatan jaminan hutang atau gadai.

e. Jasa Layanan

1. Layanan ATM 24 jam

Layanan ATM 24 jam yang memudahan Nasabah melakukan penarikan

dana tunai, pemindahbukuan, transfer antar Bank, pemeriksaan saldo,

pembayaran Zakat-Infaq-Sedekah (ZIS), dan tagihan telepon. Untuk

penarikan tunai, kartu ATM Muamalat dapat diakses di seluruh ATM

Muamalat, ATM BCA/PRIMA dan ATM Bersama, secara bebas biaya di

seluruh Indonesia. Kartu ATM Muamalat juga dapat dipakai untuk

bertransaksi di seluruh merchant Debit BCA/PRIMA.

a) SalaMuamalat

Merupakan layanan phone banking 24 jam dan call center yang dapat

diakses melalui nomor telepon (021) 2511616, dan 0807 1 MUAMALAT.

SalaMuamalat memberikan kemudahan kepada nasabah, setiap saat dan

dimanapun nasabah berada untuk memperoleh informasi mengenai

produk, saldo dan informasi transaksi, pemindahbukuan antar rekening

pembayaran, serta mengubah PIN.

b) Pembayaran Zakat, Infaq dan Sedekah (ZIS)

Merupakan Jasa yang memudahan Nasabah dalam membayar Zakat-

Infaq-Sedekah (ZIS), melalui kantor dan ATM Bank Muamalat, baik ke

lembaga pengelola ZIS Bank Muamalat maupun ke lembaga-lembaga ZIS

lainnya yang bekerjasama dengan Bank Muamalat. Nasabah juga dapat

membayar (ZIS), melalui layanan SalaMuamalat.

Bank Muamalat juga menyediakan jasa-jasa perbankan lainnya kepada

masyarakat luas, seperti transfer, collection, standing instruction, bank

draft, referensi bank.

D. Manajemen Risiko Bank Muamalat

Belakangan ini situasi lingkungan eksternal dan internal perbankan

mengalami perkembangan yang pesat diikuti semakin kompleksnya risiko yang

dihadapi oleh industri perbankan. Hal ini menuntut setiap pelaku usaha dalam industri

perbankan untuk menerapkan manajemen (pengelolaan) risiko agar aktivitas usaha

yang dilakukan tidak menimbulkan kerugian yang dapat mengganggu kelangsungan

usaha bank.

Bank Muamalat telah menerapkan prinsip manajemen risiko dengan

melakukan fungsi identifikasi, pengukuran, pemantauan dan pengendalian terhadap :

(1) risiko pembiayaan; (2) risiko pasar/ nilai tukar; (3) risiko operasional; (4)

risiko likuiditas; (5) risiko hukum; (6) risiko reputasi; (7) risiko stratejik dan (8)

risiko kepatuhan.

Profil risiko komposit Bank Muamalat tahun 2010 dinilai ”sedang” (moderate

risk) dan selama setahun terakhir, memperlihatkan kecenderungan yang stabil.

Perhatian manajemen terhadap pentingnya pengelolaan risiko yang dihadapi (risk

awareness) semakin tinggi dengan ditetapkannya status satuan kerja yang

melaksanakan fungsi manajemen risiko, pada tingkat divisi Risk Management

Division. Tahap awal pengembangan struktur organisasi risk management division,

dimulai dari Financing Risk Management Unit ditingkat cabang, area hingga kantor

pusat.

Fungsi utama Financing Risk Management Unit adalah menjalankan

independent financing risk assessment yang merupakan ”filterisasi” awal terhadap

setiap proposal pembiayaan nasabah yang diajukan oleh cabang, sebelum diputuskan

oleh Komite Pembiayaan sesuai dengan limit kewenangannya. Dalam struktur

organisasi Risk Management Division, terdapat Financing Risk Management Unit,

Operational Risk Management Unit, Market & Liquidity Risk Management Unit,

serta Information Tecnology (IT) Risk Management Unit.

Operational Risk Management Unit bertanggung jawab terhadap pelaksanaan

manajemen risiko untuk kelompok risiko operasional (mencakupi risiko operasional,

risiko hukum, risiko reputasi, risiko stratejik dan risiko kepatuhan), yang prosesnya

dilakukan melalui unit terkait.

Pengidentifikasian dan pengukuran risiko operasional dilakukan oleh Resident

Auditor yang ada di cabang berdasarkan temuan pemeriksaan yang dilaporkan

dengan menggunakan media Lembar Kerja Pencatatan Penyimpangan dan Transaksi

Berisiko (LKPPTB).

Selain itu untuk pengendalian risiko operasional dijalankan oleh segenap

Operation Manager dan Supervisi Operasi Kantor Pusat Non Operasional (KPNO)

unit dibawah General Administration & Network Operation Division.

Market & Liquidity Risk Management Unit menangani manajemen risiko

yang berkaitan risiko likuiditas dan risiko pasar (khususnya risiko nilai tukar). Dalam

hal ini Market & Liquidity Risk Management Unit memonitor aktivitas harian yang

dilaksanakan Treasury Division.

Kualitas pelaksanaan manajemen risiko sangat ditentukan oleh pemahaman

dan pengetahuan segenap karyawan terhadap risiko. Sehubungan itu, pengurus dan

pejabat bank umum harus memiliki sertifikat manajemen risiko sebagaimana diatur

dalam Peraturan Bank Indonesia Nomor 11/19/PBI/2009 tentang Sertifikasi

Manajemen Risiko bagi Pengurus dan Pejabat Bank Umum yang dikeluarkan oleh

Bank Indonesia pada tanggal 4 Juni 2009.

Jumlah karyawan Bank Muamalat yang telah memiliki mendapatkan sertifikat

manajemen risiko sesuai Peraturan Bank Indonesia Nomor 11/19/PBI/2009, adalah :

1. Manajemen risiko tingkat 1 : 171 orang

2. Manajemen risiko tingkat 2 : 29 orang

3. Manajemen risiko tingkat 3 : 1 orang

4. Manajemen risiko tingkat 4 : 17 orang

5. Manajemen risiko tingkat 5 : 1 orang

BAB IV

PEMBAHASAN

A. Audit Internal Bank Muamalat

Mengacu kepada definisi yang dibuat oleh The IIA tentang Audit Intern,

kegiatan audit yang dilaksanakan oleh Audit Intern harus dapat memberikan nilai

tambah bagi organisasi. Nilai tambah tersebut dapat dicapai dengan memberikan