Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 1 Penerapan Akuntansi Murabahah Terhadap Pembiayaan Kredit Kepemilikan Rumah (KPR) Pada Bank Syariah Mandiri Cabang Luwuk Shindy Marcela Nasir 1) Mahasiswi Fakultas Ekonomi Universitas Muhammadiyah Luwuk Siswadi Sululing 2) Dosen Fakultas Ekonomi Universitas Muhammadiyah Luwuk email:[email protected] Abstrak Tujuan dari penelitian ini untuk mengetahui kesesuaian penerapan akuntansi pembiayaan murabahah pada Bank Syariah Mandiri Cabang Luwuk terhadap Pernyataan Standar Akuntansi Keuangan Nomor 102 tentang Akuntansi Murabahah. Penelitian ini termasuk jenis penelitian terapan. Teknik pengumpulan data yang digunakan adalah teknik dokumentasi dan kepustakaan. Data yang digunakan adalah data primer dan data sekunder serta metode analisis data yang digunakan adalah metode deskriptif kualitatif. Hasil analisis menunjukan bahwa pembiayaan Kredit Kepemilikan Rumah (KPR) pada Bank Syariah Mandiri Cabang Luwuk telah sesuai dengan Pernyataan Standar Akuntansi Keuangan Nomor 102 tentang Akuntansi Murabahah. Di dalam pelaksanaan pembiayaan murabahah, Bank Syariah Mandiri Cabang Luwuk bertindak sebagai penjual dan nasabah sebagai pembeli. Selain itu, terdapat perbedaan antara bunga bank konvensional dan bank syariah yaitu bank konvensional menetukan bunga dibuat pada waktu akad dengan asumsi harus sealu untung, sedangkan bank syariah penentuan besarnya rasio/bagi hasil dibuat waktu akad dengan berpedoman pada kemungkinan untung rugi. Kata kunci : Akuntansi murabahah. Bank Syariah. Pernyataan Standar Akuntansi Keuangan Nomor 102. 1. Pendahuluan Perkembangan industri perbankan syariah di Indonesia saat ini sudah mengalami peningkatan yang cukup pesat dan sudah memiliki tempat yang memberikan cukup pengaruh dalam lingkungan perbankan nasional. Keberadaan perbankan syariah ini dimulai pada saat penerbitan undang-undang No. 7 Tahun 1992 tentang perbankan, dimana undang-undang ini menjadi pendorong hadirnya sistem perbankan berbasis syariah. Dalam perkembangannya, undang-undang tersebut akhirnya diganti ke dalam undang-undang No. 10 Tahun 1998 yang menerangkan sistem perbankan syariah dengan lebih jelas dibandingkan undang- undang sebelumnya. Dengan diberlakukannya undang-undang tersebut, perbankan di Indonesia

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 1

Penerapan Akuntansi Murabahah Terhadap Pembiayaan KreditKepemilikan Rumah (KPR) Pada Bank Syariah Mandiri Cabang Luwuk

Shindy Marcela Nasir 1)

Mahasiswi Fakultas Ekonomi Universitas Muhammadiyah Luwuk

Siswadi Sululing 2)

Dosen Fakultas Ekonomi Universitas Muhammadiyah Luwuk

email:[email protected]

Abstrak

Tujuan dari penelitian ini untuk mengetahui kesesuaian penerapan akuntansipembiayaan murabahah pada Bank Syariah Mandiri Cabang Luwuk terhadapPernyataan Standar Akuntansi Keuangan Nomor 102 tentang AkuntansiMurabahah. Penelitian ini termasuk jenis penelitian terapan. Teknik pengumpulandata yang digunakan adalah teknik dokumentasi dan kepustakaan. Data yangdigunakan adalah data primer dan data sekunder serta metode analisis data yangdigunakan adalah metode deskriptif kualitatif. Hasil analisis menunjukan bahwapembiayaan Kredit Kepemilikan Rumah (KPR) pada Bank Syariah MandiriCabang Luwuk telah sesuai dengan Pernyataan Standar Akuntansi KeuanganNomor 102 tentang Akuntansi Murabahah. Di dalam pelaksanaan pembiayaanmurabahah, Bank Syariah Mandiri Cabang Luwuk bertindak sebagai penjual dannasabah sebagai pembeli. Selain itu, terdapat perbedaan antara bunga bankkonvensional dan bank syariah yaitu bank konvensional menetukan bunga dibuatpada waktu akad dengan asumsi harus sealu untung, sedangkan bank syariahpenentuan besarnya rasio/bagi hasil dibuat waktu akad dengan berpedoman padakemungkinan untung rugi.

Kata kunci : Akuntansi murabahah. Bank Syariah. Pernyataan Standar AkuntansiKeuangan Nomor 102.

1. Pendahuluan

Perkembangan industriperbankan syariah di Indonesia saatini sudah mengalami peningkatanyang cukup pesat dan sudahmemiliki tempat yang memberikancukup pengaruh dalam lingkunganperbankan nasional. Keberadaanperbankan syariah ini dimulai padasaat penerbitan undang-undang No. 7Tahun 1992 tentang perbankan,

dimana undang-undang ini menjadipendorong hadirnya sistemperbankan berbasis syariah.

Dalam perkembangannya,undang-undang tersebut akhirnyadiganti ke dalam undang-undang No.10 Tahun 1998 yang menerangkansistem perbankan syariah denganlebih jelas dibandingkan undang-undang sebelumnya. Dengandiberlakukannya undang-undangtersebut, perbankan di Indonesia

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 2

dapat memberlakukan dual bankingsystem atau sistem perbankan ganda,dimana bank konvensional dapatberoperasi berdampingan denganbank syariah sebagai suatu unit usahaatau bank syariah yang berdirisendiri. Namun, hal tersebut belumsepenuh mendorong pertumbuhanperbankan syariah yang sebenarnyakarena masih terpengaruh kepadasistem perbankan konvensional,sehingga masih sering dipersamakandengan bank konvensional.

Setelah berjalannya peraturanperbankan yang terakhir, akhirnyaditerbitkan undang-undang yanglebih spesifik menerangkan tentangperbankan syariah yaitu undang-undang No.21 Tahun 2008.Undang-undang ini menjadikan perbankansyariah sebagai landasan hukumyang jelas dari sisi kelembagaan dansistem operasionalnya.Dengankehadiran undang-undang inimemicu peluang yang lebih besaryang diberikan kepada masyarakatuntuk mendapatkan pelayananperbankan sepenuhnya yang sesuaidengan syariat Islam.Salah satunyaadalah perbankan syariahmenawarkan transaksi yang tidakberlandaskan pada konsep bunga,dapat diharapkanuntuk lebih optimalmelayani kalangan masyarakat yangbelum dapat tersentuh olehperbankan konvensional, danmemberikan pembiayaan dalampengembangan usaha berdasarkansistem syariat Islam.

Perbankan syariahmenjalankan sistem operasionalnyadengan memberlakukan sistem bagihasil (profit and lost sharing) danberbagi risiko (risk sharing) dengannasabahnya yang memberikanpenjelasan atas setiap perhitungan

keuangan atas transaksi yangdilakukan sehingga akanmeminimalisir kegiatan spekulatifdan tidak produktif. Dalam ajaranIslam, sebuah transaksi yangmelibatkan dua orang antara pembelidan penjual tidak boleh ada yangmerasa dirugikan. Keduanya harusdapat saling bekerja sama danmelakukan transaksi sesuai dengankesepakatan yang menandakanbahwa tidak ada salah satu pihakyang merasa dirugikan karenakesepakatan tersebut merupakansebuah akad (perjanjian) yang telahdisetujui bersama.

Dalam hal produk-produk yangditawarkan oleh bank syariah,produk-produk tersebut sebagianbesar memiliki kesamaan denganyang ditawarkan oleh bankkonvensional.Namun, dalam halpenerapannya tentunya berbeda.Halini dikarenakan adanya perbedaanprinsip diantara keduanya.

Dalam layanan perbankansyariah yang berhubungan denganpenyaluran dana seperti pemberianpembiayaan kepada nasabah, dapatdilakukan dengan berbagai bentukakad sesuai dengan kebutuhan darinasabah sendiri. Salah satu bentukpembiayaan yang paling seringdiberikan kepada nasabah adalahpembiayaan konsumtif untukmemenuhi kebutuhan konsumsi darinasabah.Pembiayaan konsumtifterbagi dalam beberapa macamproduk yang dapat dibiayai, mulaidari barang, mobil, barang-barangmewah, sampai kepada kepemilikanrumah.

Pemberian pembiayaankepemilikan rumah di bank syariahumumnya menggunakan akadMurabahah (jual-beli).Akad

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 3

Murabahah (jual-beli) yaitu akad(perjanjian) jual beli barang, dalamhal ini adalah rumah, dimana sipenjual menyatakan hargaperolehannya danmarjin(keuntungan) yang diinginkanpada saat penjualan kepada sipembeli atas kesepakatan bersama.Transaksi dengan akad Murabahah(jual-beli) ini dapat dilaksanakandengan berbagai cara yaitu, dapatberbentuk tunai setelah menerimabarang, ditangguhkan dengan cicilansetelah penerimaan barang, ataupunditangguhkan dengan membayarsekaligus dikemudian hari.

Keunikan dalam perjanjiantransaksi yang dimiliki dari akad inimempengaruhi perlakuanakuntansinya masing-masing.Mulaidari pengakuan, pengukuran,pencatatan, danpelaporannya.Standar akuntansi 102tentang akuntansi Murabahah (jual-beli) menjadi acuan dari penerapanperlakuan akuntansi menggunakanakad Murabahah (jual-beli).Didalam standar akuntansi sudahditerangkan mengenai berbagaitransaksi yang harus diakui seperti:pada saat penerimaan uang mukanasabah untuk akadMurabahah(jual-beli), pengukuran aset yangdiperoleh, pengukuran piutang dandendanya, pencatatan tiaptransaksinya, penyajian laporannya,dan pengungkapan lainnya.

Berdasarkan berbagai uraianlatar belakang di atas, penulis tertarikmemilih judul : “PenerapanAkuntansi Murabahah terhadappembiayaan Kredit PemilikanRumah (KPR) pada Bank SyariahMandiri Cabang Luwuk”.

1.1. Rumusan MasalahPenulis merumuskan masalah

yaitu: “Apakah pembiayaan KPRmenggunakan akad murabahahpada Bank Syariah MandiriCabang Luwuk sesuai PSAKNo.102 tentang akuntansimurabahah?”.1.2. Tujuan dan KegunaanPenelitian

Penelitian ini bertujuan untukmengetahui kesesuaian penerapanakuntansi pembiayaan murabahahpada Bank Syariah Mandiri CabangLuwuk terhadap Pernyataan StandarAkuntansi Keuangan No. 102tentang akuntansi murabahah.

Sedangkan kegunaan penelitianini adalah: 1) Untuk memberikanmasukan bagi Bank SyariahMandiri Cabang Luwuk untukpemberian kredit kepemilikan rumahdengan akad pembiayaanmurabahah; 2) Menambahmenambah wawasan dan ilmupengetahuan tentang pembiayaanmurabahah; dan 3) Sebagai bahanreferensi bagi peneliti selanjutnya;yang meneliti objek yang sama.2. Tinjauan Pustaka

2.1 Perbankan SyariahPengertian bank menurut

Undang-undang No. 21 Tahun 2008yaitu “Bank adalah badan usaha yangmenghimpun dana dari masyarakatdalam bentuk simpanan danmenyalurkan dana tersebut kepadamasyarakat dalam bentuk kreditdan/atau bentuk lainnya dalamrangka meningkatkan taraf hiduprakyat”.

Sedangkan pengertian banksyariah menurut UU No. 21 Tahun2008 dalam pasal (1) yaitu: Banksyariah adalah bank yang

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 4

menjalankan kegiatan usahanyaberdasarkan prinsip syariah danmenurut jenisnya terdiri dari bankUmum Syariah dan BankPembiayaan Syariah.

Muhammad (2005 :1)menyatakan bahwa Bank Syariahadalah lembaga keuangan yangusaha pokoknya memberikanpembiayaan dan jasa-jasa lainnyadalam lalu lintas pembayaran sertaperedaran uang yangpengoperasiannya disesuaikandengan prinsip syariat islam.

Dari pengertian bank danbank syariah tersebut, dapatdisimpulkan bahwa bank syariahadalah lembaga keuangan yangmenghimpun dana dari masyarakatdan menyalurkannya kepadamasyarakat berdasarkan prinsip-prinsip syariah Islam yaituberlandaskan Al-Qur’an dan Hadist,sedangkan fungsi Bank SyariahMenurut Ismail (2013 :39) memiliki3 (tiga) fungsi 1: fungsi bank syariahyang pertama yaitu menghimpundana dari masyarakat yang kelebihandana; fungsi 2: menyalurkan danakepada masyarakat yangmembutuhkan; dan fungsi 3:memberikan jasa pelayananperbankan kepada nasabah.2.2 Pengertian Pembiayaan

Menurut Undang UndangPerbankan No.10 Tahun 1998,pembiayaan adalah penyediaan uangatau tagihan yang dapatdipersamakan dengan itu,berdasarkan persetujuan ataukesepakatan antara bank dan pihaklain yang dibiayai untukmengembalikan uang atau tagihantersebut setelah jangka waktutertentu dengan imbalan atau bagihasil. Di dalam perbankan syariah,

pembiayaan yang diberikan kepadapihak pengguna dan berdasarkanpada prinsip syariah. Aturan yangdigunakan yaitu sesuai denganhukum Islam.

Menurut IAI (2009 :31),pengertian pembiayaan dapatdidefinisikan sebagai berikut:“Pembiayaan adalah peminjamanuang atau tagihan yang dapatdipersamakan dengan ituberdasarkan persetujuan ataukesepakatan pinjam-meminjamantara bank dan pihak lain yangmewajibkan pihak peminjam untukmelunasi utangnya setelah jangkawaktu tertentu dengan jumlah bunga,imbalan atau pembagian hasilkeuntungan”.

Pembiayaan atau financing,yaitu pendanaan yang diberikan olehsuatu pihak kepada pihak lain untukmendukung investasi yang telahdirencanakan, baik dilakukan sendirimaupun lembaga, seperti yangdikemukakan oleh Muhammad (2005:17).

Berdasarkan pengertian di atas,dapat disimpulkan bahwapembiayaan adalah fasilitaspenyediaan dana untuk mendukunginvestasi yang telah direncanakanberdasarkan kesepakatan antara bankdengan pihak lain yang mewajibkanpihak yang dibiayai untukmengembalikan uang atau tagihantersebut setelah jangka waktutertentu dengan imbalan atau bagihasil.2.3 Tujuan dan Jenis – jenis

PembiayaanSecara umum menurut

Muhammad (2005 : 18) tujuanpembiayaan dibedakan menjadi 2(dua) kelompok yaitu:

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 5

1. Tujuan pembiayaan untuk tingkatmakro.

Secara makro tujuanpembiayaan adalah untukmeningkatkan ekonomi masyarakat,tersedianya dana bagi peningkatanusaha, peningkatan produktivitas,membuka lapangan kerja baru,terjadinya distribusi pendapatan.2. Tujuan pembiayaan untuk tingkatmikro.

Secara mikro tujuanpembiayaan adalah untukmemaksimalkan laba, meminimkanrisiko, pendayagunaan sumberekonomi, dan penyaluran kelebihandana.

Sedangkan jenis-jenispembiayaan menurut Ismail(2013:113), dilihat dari tujuanpenggunaanya, pembiayaan dibagimenjadi 3 (tiga) jenis yaitu:1. Pembiayaan Investasi, 2.Pembiayaan Modal Kerja, dan 3.Pembiayaan Konsumsi2.4 Perkembangan Standar

Akuntansi Khusus SyariahSeiring dengan berjalannya waktu,ekonomi syariah pun mulai menjadisalah satu fokus di dalam lembagakeuangan, oleh karena itu,keberadaan akuntansi syariah mutlakdiperlukan untuk mengimbangi lajuperkembangan ekonomi syariah ini.

Keberadaan PSAKSyariah yang baik akan mendorongterciptanya sistem akuntansi yangbaik pula, sehingga akan tersediainformasi yang dapat dipercaya.Peran keberadaan PSAK Syariahyang matang, berimbas padaperkembangan Lembaga KeuanganSyariah.

Hingga saat ini IkatanAkuntan Indonesia (IAI) telahmenerbitkan 9 (sembilan) PSAK

Syariah yaitu: 1) PSAK 101 :Penyajian Laporan KeuanganSyariah; 2) PSAK 102 : AkuntansiMurabahah; 3) PSAK 103 :Akuntansi Salam; 4) PSAK 104 :Akuntansi Istishna’; 5) PSAK 105 :Akuntansi Mudharabah; 6) PSAK106 : Akuntansi Musyarakah; 7)PSAK 107 : Akuntansi Ijarah; 8)PSAK 108 : Akuntansi TransaksiAsuransi Syariah, dan zakat, infak &sedekah (belum di terbitkan namunsudah disahkan).

2.5 Pengertian MurabahahPSAK No.102 tentang

Akuntansi Murabahah paragraf 5:murabahah adalah akad jual belibarang dengan harga jual sebesarbiaya perolehan ditambahkeuntungan yang disepakati danpenjual harus mengungkapkan biayaperolehan barang tersebut kepadapembeli. (DSAK,2009).

Murabahah adalah akad jual beliatas barang tertentu, di mana penjualmenyebutkan harga pembelianbarang kepada pembeli kemudianmenjual kepada pihak pembelidengan mensyaratkan keuntunganyang diharapkan sesuai jumlahtertentu. Dalam akad murabahah,penjual menjual barangnya denganmeminta kelebihan atas harga belidengan harga jual. Perbedaan antaraharga beli dan harga jual barangdisebut dengan margin keuntungan,seperti yang dikemukakan olehIsmail (2013 :138).

Sedangkan Karim (2004:157)menyatakan bahwa murabahahberarti suatu penjelasan barangseharga barang tersebut ditambahkeuntungan yang disepakati, yangmerupakan salah satu bentuk naturalcertainty contracts, sebab dalam

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 6

murabahah ditentukan jumlahkeuntungan yang ingin diperoleh.

Menurut Sri Nurhayati (2011:168) murabahah adalah transaksipenjualan barang denganmenyatakan harga perolehan dankeuntungan yang disepakati olehpenjual dan pembeli. Pembayaranatas akad dapat dilakukan secaratunai atau tangguh.

Dapat disimpulkan bahwamurabahah merupakan transaksiantara penjual dan pembeli yangbiaya perolehan dan keuntungannyadinyatakan dalam transaksi tersebut.

Sedangkan syarat murabahahmenurut Antonio (2003:102), syaratmurabahah adalah:

a. Penjual memberi tahu biayamodal kepada nasabah.

b. Kontrak pertama harus sahsesuai dengan rukun yang ditetapkan.

c. Kontrak harus bebas dari riba’.d. Penjual harus menjelaskan

kepada pembeli bila terjadicacat atas barang sesudahpembelian.

e. Penjual harus menyampaikansemua hal yang berkaitandengan pembelian, misalnyajika pembelian dilakukansecara hutang.Menurut Muhammad (2005

:121), sejumlah alasan yangdigunakan untuk menjelaskanpopularitas murabahah dalamoperasi investasi perbankan Islam,yaitu:1. Murabahah adalah suatu

mekanisme jangka pendek dandibandingkan dengan sistemProfit and Loss Sharingcukupmemudahkan.

2. Mark up dalam murabahah dapatditetapkan sedemikian rupasehingga memastikan bahwa bank

dapat memperoleh keuntunganbank-bank berbasis bunga yangmenjadi saingan bank-bank Islam.

3. Murabahah menjauhkanketidakpastian yang ada padapendapatan dari bisnis-bisnisProfit and Loss Sharing.

2.6 Aplikasi PembiayaanMurabahah Dalam BankSyariah

2.6.1 Penggunaan AkadMurabahahPembiayaan murabahah

merupakan jenis pembiayaan yangsering diaplikasikan dalam banksyariah, yang pada umumnyadigunakan dalam transaksi jual belibarang investasi dan barang-barangyang diperlukan oleh individu.1. Jenis penggunaan pembiayaan

murabahah lebih sesuai untukpembiayaan investasi dankonsumsi. Dalam pembiayaaninvestasi, akad murabahah sangatsesuai karena ada barang yangakan diivestasikan nasabah atauakan ada barang yang menjadiobjek investasi. Dalampembiayaan, biasanya barangyang akan dikonsumsi olehnasabah jelas dan terukur.

2. Pembiayaan murabahah kurangcocok untuk pembiayaan modalkerja yang diberikan langsungdalam bentuk uang.

2.7 PSAK 102 AkuntansiMurabahah

2.7.1 Karakteristik PSAK 102Menurut PSAK nomor 102

paragraf 6: Murabahah dapatdilakukan berdasarkan pesanan atautanpa pesanan.Dalam murabahahberdasarkan pesanan, penjualmelakukan pembelian barang setelahada pemesanan dari pembeli;paragraf 7: Murabahah berdasarkan

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 7

pesanan dapat bersifat mengikat atautidak mengikat pembeli untukmembeli barang yangdipesannya.Dalam murabahahpesanan mengikat pembeli tidakdapat membatalkan pesanannya;paragraf 8: Pembayaran murabahahdapat dilakukan secara tunai atautangguh; paragraf 9: Akadmurabahah memperkenankanpenawaran harga yang berbeda untukcara pembayaran yang berbedasebelum akad murabahah dilakukan.Namun jika akad tersebut telahdisepakati, maka hanya ada satuharga (harga dalam akad) yangdigunakan; paragraf 10: Harga yangdisepakati dalam murabahah adalahharga jual, sedangkan biayaperolehan harus diberitahukan.Jikapenjual mendapatkan diskon sebelumakad murabahah, maka diskon itumerupakan hak pembeli; paragraf 11:Diskon yang terkait denganpembelian barang, antara lain,meliputi:1) Diskon dalam bentuk apapun dari

pemasok atas pembelian barang;2) Diskon biaya asuransi dariperusahaan asuransi dalam rangkapembelian barang; 3) Komisidalam bentuk apapun yangditerima terkait dengan pembelianbarang.

2.8 Pengakuan dan PengukuranPSAK 102

a. Pembayaran Murabahah1. Pembayaran murabahah dapat

dilakukan secara tunai atautangguh. Pembayaran tangguhadalah pembayaran yangdilakukan tidak pada saat barangdiserahkan kepada pembeli, tetapipembayaran dilakukan secaraangsuran atau sekaligus padawaktu tertentu. (PSAK 102:

Akuntansi Murabahah, paragraph08).

2. Harga yang disepakati dalammurabahah adalah harga jual,sedangkan biaya perolehan harusdiberitahukan. Jika penjualmendapatkan diskon sebelumakad murabahah, maka diskon itumerupakan hak pembeli. (PSAK102: Akuntansi Murabahah,paragraph 10).

2.9 Penyajian dan Pengungkapan2.9.1 Penyajian

Menurut PSAK nomor 102paragraf 37: piutang murabahahdisajikan sebesar nilai bersih yangdapat direalisasikan, yaitu saldopiutang murabahah dikurangipenyisihan kerugian piutang;paragraf 38: margin murabahahtangguhan disajikan sebagaipengurang (contra account) piutangmurabahah; paragraf 39: bebanmurabahah disajikan sebagaipengurang (contra account) hutangmurabahah.2.9.2 Pengungkapan

Menurut PSAK nomor 102paragraf 40, penjual mengungkapkanhal-hal yang terkait dengan transaksimurabahah, tetapi tidak terbatas pada:a. Harga perolehan aset murabahahb. Janji pemesanan dalam murabahah

berdasarkan pesanan sebagaikewajiban atau bukan; dan

c. Pengungkapan yang diperlukansesuai PSAK 101: PenyajianLaporan Keuangan Syariah.

Menurut PSAK nomor 102paragraf 41, pembelimengungkapkan hal-hal yang terkaitdengan transaksi murabahah, tetapitidak terbatas pada :a. Nilai tunai aset yang diperoleh daritransaksi murabahah

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 8

b. Jangka waktu murabahah tangguh c. Pengungkapan yang diperlukansesuai PSAK 101

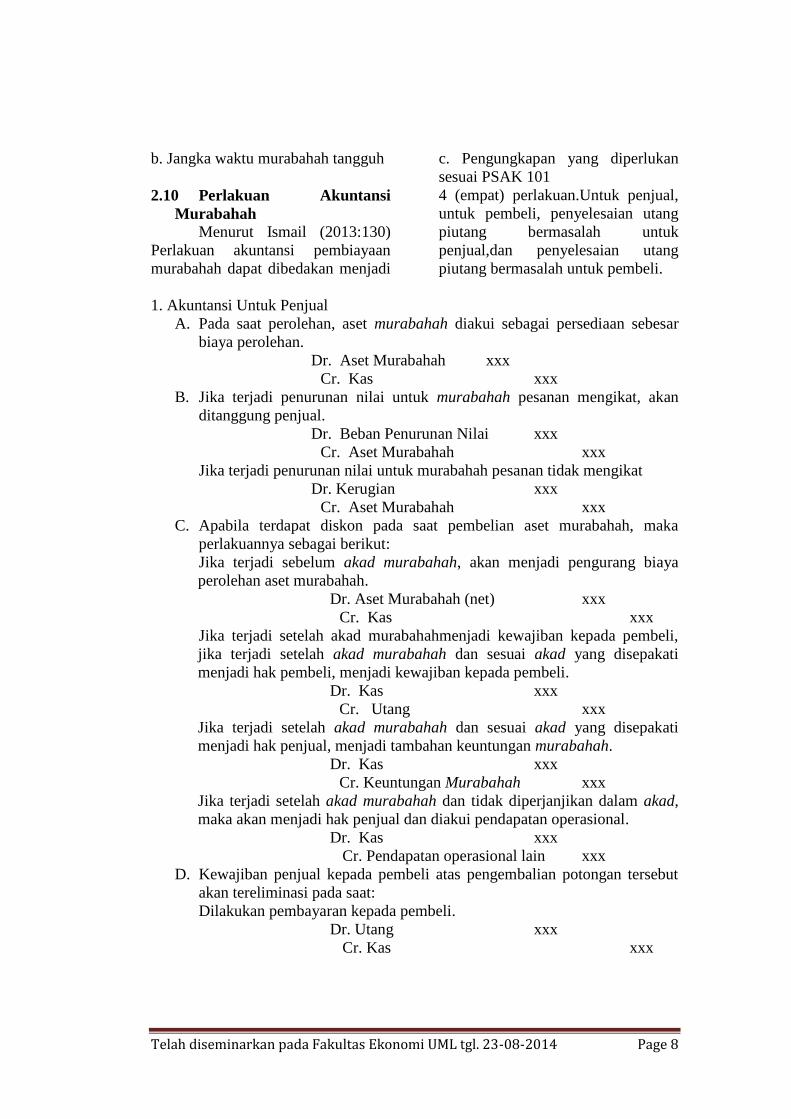

2.10 Perlakuan AkuntansiMurabahah

Menurut Ismail (2013:130)Perlakuan akuntansi pembiayaanmurabahah dapat dibedakan menjadi

4 (empat) perlakuan.Untuk penjual,untuk pembeli, penyelesaian utangpiutang bermasalah untukpenjual,dan penyelesaian utangpiutang bermasalah untuk pembeli.

1. Akuntansi Untuk PenjualA. Pada saat perolehan, aset murabahah diakui sebagai persediaan sebesar

biaya perolehan.Dr. Aset Murabahah xxx

Cr. Kas xxxB. Jika terjadi penurunan nilai untuk murabahah pesanan mengikat, akan

ditanggung penjual.Dr. Beban Penurunan Nilai xxx

Cr. Aset Murabahah xxxJika terjadi penurunan nilai untuk murabahah pesanan tidak mengikat

Dr. Kerugian xxxCr. Aset Murabahah xxx

C. Apabila terdapat diskon pada saat pembelian aset murabahah, makaperlakuannya sebagai berikut:Jika terjadi sebelum akad murabahah, akan menjadi pengurang biayaperolehan aset murabahah.

Dr. Aset Murabahah (net) xxxCr. Kas xxx

Jika terjadi setelah akad murabahahmenjadi kewajiban kepada pembeli,jika terjadi setelah akad murabahah dan sesuai akad yang disepakatimenjadi hak pembeli, menjadi kewajiban kepada pembeli.

Dr. Kas xxxCr. Utang xxx

Jika terjadi setelah akad murabahah dan sesuai akad yang disepakatimenjadi hak penjual, menjadi tambahan keuntungan murabahah.

Dr. Kas xxxCr. Keuntungan Murabahah xxx

Jika terjadi setelah akad murabahah dan tidak diperjanjikan dalam akad,maka akan menjadi hak penjual dan diakui pendapatan operasional.

Dr. Kas xxxCr. Pendapatan operasional lain xxx

D. Kewajiban penjual kepada pembeli atas pengembalian potongan tersebutakan tereliminasi pada saat:Dilakukan pembayaran kepada pembeli.

Dr. Utang xxxCr. Kas xxx

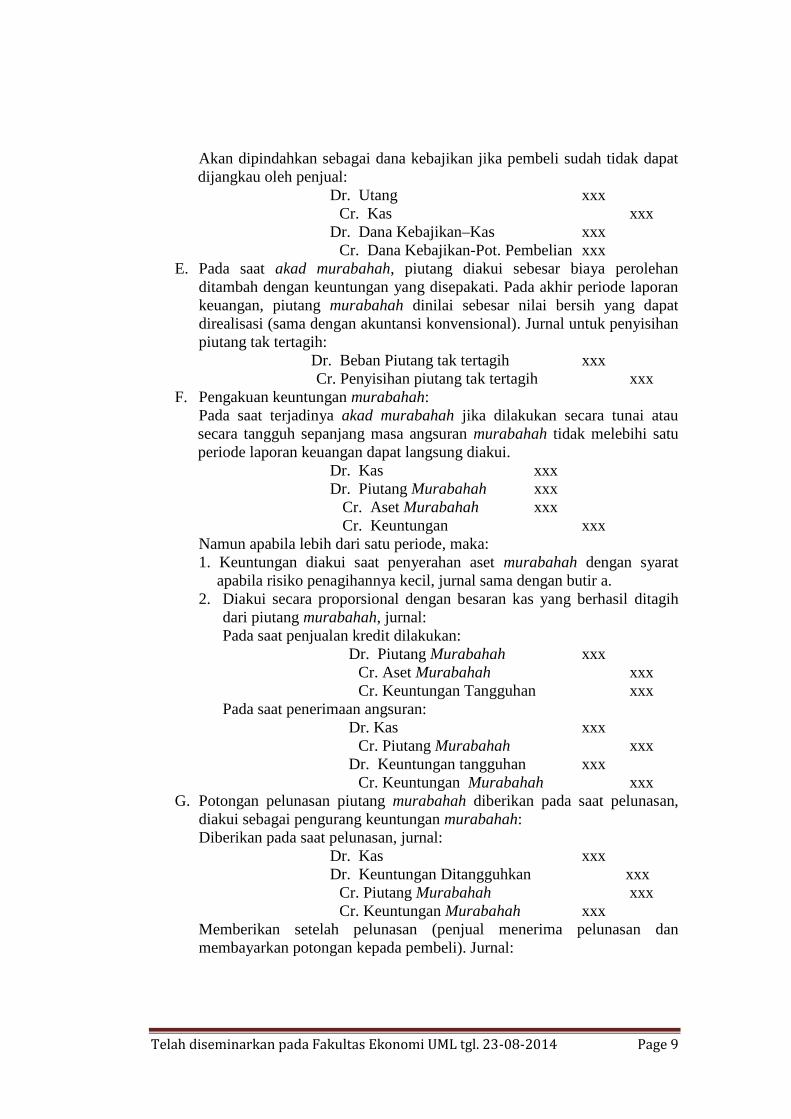

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 9

Akan dipindahkan sebagai dana kebajikan jika pembeli sudah tidak dapatdijangkau oleh penjual:

Dr. Utang xxxCr. Kas xxx

Dr. Dana Kebajikan–Kas xxxCr. Dana Kebajikan-Pot. Pembelian xxx

E. Pada saat akad murabahah, piutang diakui sebesar biaya perolehanditambah dengan keuntungan yang disepakati. Pada akhir periode laporankeuangan, piutang murabahah dinilai sebesar nilai bersih yang dapatdirealisasi (sama dengan akuntansi konvensional). Jurnal untuk penyisihanpiutang tak tertagih:

Dr. Beban Piutang tak tertagih xxxCr. Penyisihan piutang tak tertagih xxx

F. Pengakuan keuntungan murabahah:Pada saat terjadinya akad murabahah jika dilakukan secara tunai atausecara tangguh sepanjang masa angsuran murabahah tidak melebihi satuperiode laporan keuangan dapat langsung diakui.

Dr. Kas xxxDr. Piutang Murabahah xxx

Cr. Aset Murabahah xxxCr. Keuntungan xxx

Namun apabila lebih dari satu periode, maka:1. Keuntungan diakui saat penyerahan aset murabahah dengan syarat

apabila risiko penagihannya kecil, jurnal sama dengan butir a.2. Diakui secara proporsional dengan besaran kas yang berhasil ditagih

dari piutang murabahah, jurnal:Pada saat penjualan kredit dilakukan:

Dr. Piutang Murabahah xxxCr. Aset Murabahah xxxCr. Keuntungan Tangguhan xxx

Pada saat penerimaan angsuran:Dr. Kas xxx

Cr. Piutang Murabahah xxxDr. Keuntungan tangguhan xxx

Cr. Keuntungan Murabahah xxxG. Potongan pelunasan piutang murabahah diberikan pada saat pelunasan,

diakui sebagai pengurang keuntungan murabahah:Diberikan pada saat pelunasan, jurnal:

Dr. Kas xxxDr. Keuntungan Ditangguhkan xxx

Cr. Piutang Murabahah xxxCr. Keuntungan Murabahah xxx

Memberikan setelah pelunasan (penjual menerima pelunasan danmembayarkan potongan kepada pembeli). Jurnal:

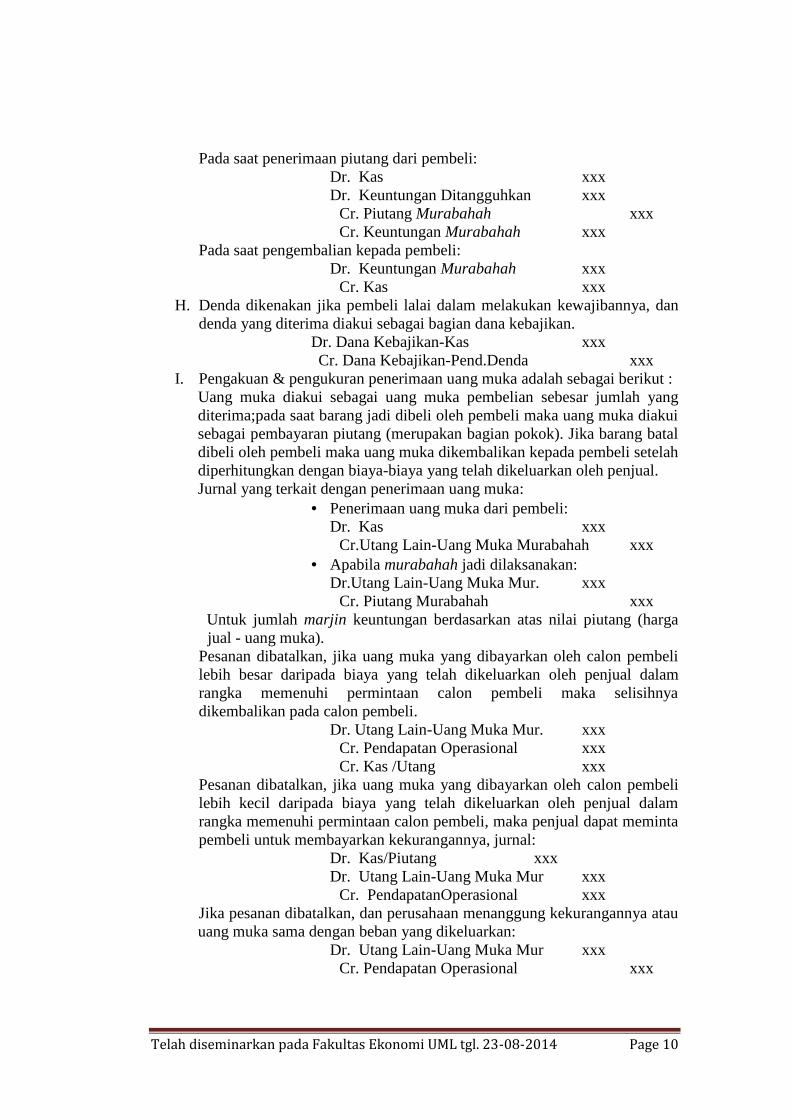

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 10

Pada saat penerimaan piutang dari pembeli:Dr. Kas xxxDr. Keuntungan Ditangguhkan xxx

Cr. Piutang Murabahah xxxCr. Keuntungan Murabahah xxx

Pada saat pengembalian kepada pembeli:Dr. Keuntungan Murabahah xxx

Cr. Kas xxxH. Denda dikenakan jika pembeli lalai dalam melakukan kewajibannya, dan

denda yang diterima diakui sebagai bagian dana kebajikan.Dr. Dana Kebajikan-Kas xxxCr. Dana Kebajikan-Pend.Denda xxx

I. Pengakuan & pengukuran penerimaan uang muka adalah sebagai berikut :Uang muka diakui sebagai uang muka pembelian sebesar jumlah yangditerima;pada saat barang jadi dibeli oleh pembeli maka uang muka diakuisebagai pembayaran piutang (merupakan bagian pokok). Jika barang bataldibeli oleh pembeli maka uang muka dikembalikan kepada pembeli setelahdiperhitungkan dengan biaya-biaya yang telah dikeluarkan oleh penjual.Jurnal yang terkait dengan penerimaan uang muka:

Penerimaan uang muka dari pembeli:Dr. Kas xxx

Cr.Utang Lain-Uang Muka Murabahah xxx Apabila murabahah jadi dilaksanakan:

Dr.Utang Lain-Uang Muka Mur. xxxCr. Piutang Murabahah xxx

Untuk jumlah marjin keuntungan berdasarkan atas nilai piutang (hargajual - uang muka).

Pesanan dibatalkan, jika uang muka yang dibayarkan oleh calon pembelilebih besar daripada biaya yang telah dikeluarkan oleh penjual dalamrangka memenuhi permintaan calon pembeli maka selisihnyadikembalikan pada calon pembeli.

Dr. Utang Lain-Uang Muka Mur. xxxCr. Pendapatan Operasional xxxCr. Kas /Utang xxx

Pesanan dibatalkan, jika uang muka yang dibayarkan oleh calon pembelilebih kecil daripada biaya yang telah dikeluarkan oleh penjual dalamrangka memenuhi permintaan calon pembeli, maka penjual dapat memintapembeli untuk membayarkan kekurangannya, jurnal:

Dr. Kas/Piutang xxxDr. Utang Lain-Uang Muka Mur xxx

Cr. PendapatanOperasional xxxJika pesanan dibatalkan, dan perusahaan menanggung kekurangannya atauuang muka sama dengan beban yang dikeluarkan:

Dr. Utang Lain-Uang Muka Mur xxxCr. Pendapatan Operasional xxx

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 11

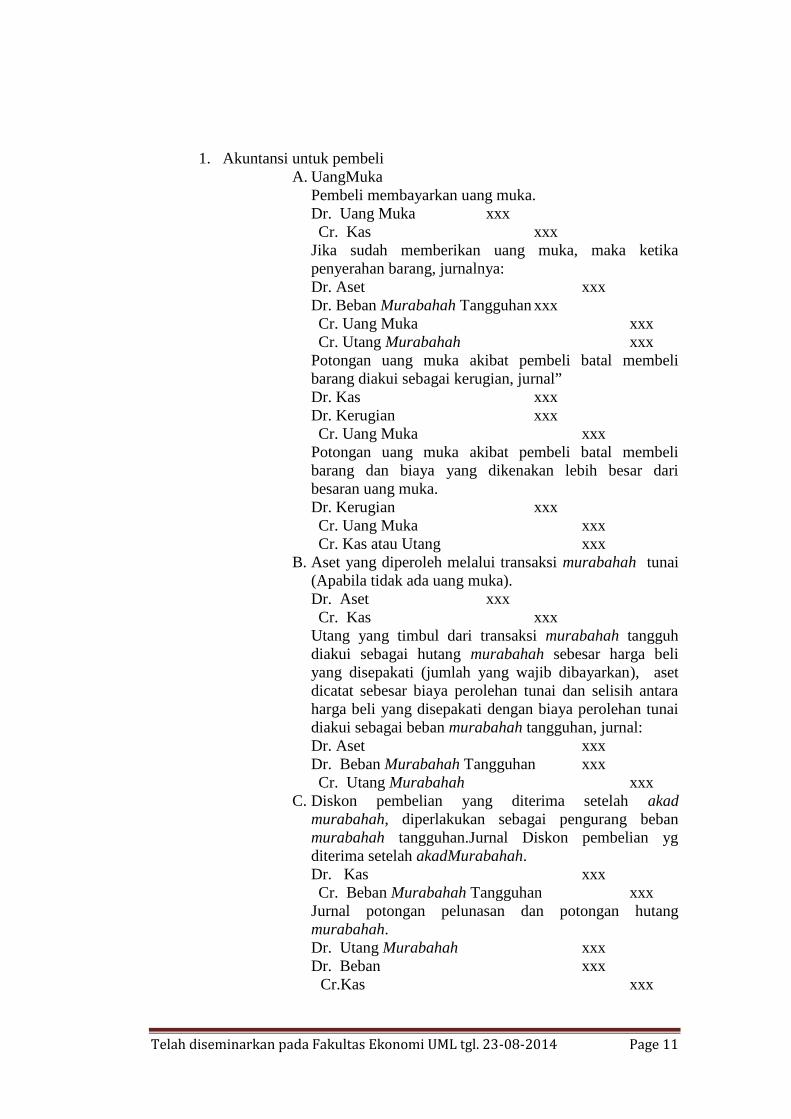

1. Akuntansi untuk pembeliA. UangMuka

Pembeli membayarkan uang muka.Dr. Uang Muka xxxCr. Kas xxx

Jika sudah memberikan uang muka, maka ketikapenyerahan barang, jurnalnya:Dr. Aset xxxDr. Beban Murabahah Tangguhan xxxCr. Uang Muka xxxCr. Utang Murabahah xxx

Potongan uang muka akibat pembeli batal membelibarang diakui sebagai kerugian, jurnal”Dr. Kas xxxDr. Kerugian xxxCr. Uang Muka xxx

Potongan uang muka akibat pembeli batal membelibarang dan biaya yang dikenakan lebih besar daribesaran uang muka.Dr. Kerugian xxxCr. Uang Muka xxxCr. Kas atau Utang xxx

B. Aset yang diperoleh melalui transaksi murabahah tunai(Apabila tidak ada uang muka).Dr. Aset xxxCr. Kas xxx

Utang yang timbul dari transaksi murabahah tangguhdiakui sebagai hutang murabahah sebesar harga beliyang disepakati (jumlah yang wajib dibayarkan), asetdicatat sebesar biaya perolehan tunai dan selisih antaraharga beli yang disepakati dengan biaya perolehan tunaidiakui sebagai beban murabahah tangguhan, jurnal:Dr. Aset xxxDr. Beban Murabahah Tangguhan xxxCr. Utang Murabahah xxx

C. Diskon pembelian yang diterima setelah akadmurabahah, diperlakukan sebagai pengurang bebanmurabahah tangguhan.Jurnal Diskon pembelian ygditerima setelah akadMurabahah.Dr. Kas xxxCr. Beban Murabahah Tangguhan xxx

Jurnal potongan pelunasan dan potongan hutangmurabahah.Dr. Utang Murabahah xxxDr. Beban xxx

Cr.Kas xxx

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 12

Cr. Beban Murabahah Tangguhan xxxD. Denda yang dikenakan akibat kelalaian dalam

melakukan kewajiban sesuai dengan akad diakui sebagaikerugian.Dr.Kerugian xxx

Cr.Kas/Utang xxx2. Akuntansi Penyelesaian Utang Piutang Bermasalah–untuk Kreditur

atau PenjualA. Pemberian potongan tagihan murabahah

Potongan ini diakui sebagai pengurang jumlah tercatatmarjin/keuntungan murabahah tangguhan

Dr.Keuntungan Murabahah Tangguhan xxxCr. Piutang Murabahah xxx

Atau (jika potongan lebih besar dari marjin)Dr.Keuntungan Murabahah Tangguhan xxxDr. Kerugian xxx

Cr. Piutang Murabahah xxxB. Penjadwalan kembali tagihan murabahah

1) Tidak menambah jumlah utang yang tersisa2) Perpanjangan masa pembayaran harus berdasarkan kesepakatan

kedua belah pihak;3) Pembebanan biaya dalam proses penjadwalan kembali adalah

biaya riil yaitu biaya langsung (direct cost) dari aktivitaskreditor dalam melakukan penjadwalan kembali.

1) Atas pembebanan biaya ini, kreditor mengakuinyasebagai pendapatan. Jurnal:

Dr. Kas/Piutang xxxCr. Pendapatan xxx

2) Konversi akad murabahah; dilakukan denganmenghentikan akad murabahah dan membuat akad barudengan skema ijarah muntahiyah bittamlik, mudharabahatau musyarakah. Akad murabahah dihentikan dengan menjual objek

murabahah oleh debitur kepada kreditor dengan hargapasar. Jurnal:Dr. Aset xxx

Cr. Kas xxx Debitur melunasi sisa utangnya kepada kreditor dari

hasil penjualan, jika hasil penjualan lebih besar darisisa utang. Jurnal :Dr.Kas xxxDr.Keuntungan Murabahah Tangguhan xxx

Cr. Piutang Murabahah xxxCr. Keuntungan Murabahah xxx

jika hasil penjualan lebih kecil dari sisa utang makasisa utang tetap menjadi utang debitur. Jurnal:

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 13

Dr.Kas xxxDr Piutang Lain-lain xxxDr.Keuntungan Murabahah Tangguhan xxx

Cr. Piutang Murabahah xxxCr. Keuntungan Murabahah xxx

jika hasil penjualan lebih kecil daripada nilai tercatatutang dan kreditor membebaskannya maka kurangbayar diakui sebagai kerugian. Jurnal:

Dr.Kas xxxDr.Kerugian xxxDr.Keuntungan Murabahah Tangguhan xxx

Cr. Piutang Murabahah xxxD. Penyajian

Kerugian yang timbul (jikaada) atas restrukturisasi piutangmurabahah disajikan secara terpisahdalam laporan laba rugi.E. Pengungkapan1. Kreditor mengungkapkan

informasi yang berkaitan denganrestrukturisasi piutang murabahahbermasalah meliputi tetapi tidakterbatas padanama debitur, jumlah

piutang yang direstrukturisasi,alasan, dan metode restrukturisasiyang digunakan.

2. Kreditor juga mengungkapkankeberadaan hubungan istimewadengan debitur yangdirestrukturisasi (jika ada).

3. Akuntansi penyelesaian utangpiutang bermasalah–untuk debituratau pembeli.

A. Pemberian potongan utang murabahah. Jurnal :Dr. Utang Murabahah xxx

Cr. Beban Murabahah Tangguhan xxxJika nilai tercatat utang lebih besar dari jumlah yang harus dibayar makaselisih tersebut diakui sebagai keuntungan (keuntungan sebesar selisihutang murabahah tercatat dikurangi jumlah yang harus diselesaikan),jurnal:

Dr. Utang Murabahah xxxCr. Beban Murabahah Tangguhan xxxCr. Keuntungan xxx

B. Penjadwalan kembali tagihan murabahah, dilakukan dengan ketentuan:1. Tidak menambah jumlah utang yang tersisa;2. Perpanjangan masa pembayaran harus berdasarkan kesepakatan kedua

belah pihak;3. Pembebanan biaya dalam proses penjadwalan kembali adalah biaya riil

yaitu biaya langsung (direct cost) dari aktivitas kreditor dalammelakukan penjadwalan kembali. Atas pembebanan biaya ini debiturmengakuinya sebagai beban. Jurnal:

Dr. Beban xxxCr. Kas/Utang xxx

C. Penyajian Keuntungan netto atasrestrukturisasi utang murabahah

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 14

setelah pajak, jika ada, diakui dalamlaporan laba rugi dalam periodeterjadinya dan disajikan tersendirisebagai bagian pendapatan non-usaha.

D. PengungkapanDebitur mengungkapkan

dalam catatan atas laporan keuangan

informasi yang terkait denganrestrukturisasi utang murabahahmeliputi tetapi tidak terbatas pada,nama kreditor, jumlah utang yangdirestrukturisasi, alasan, dan metoderestrukturisasi yang digunakan.

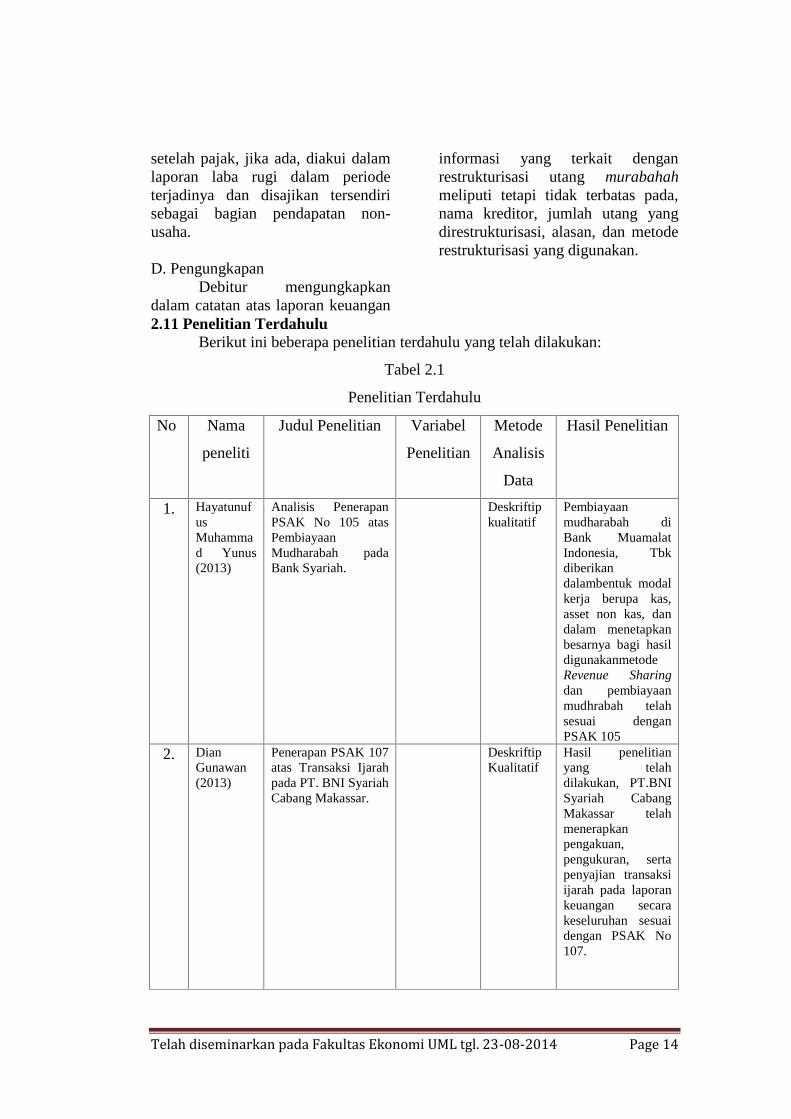

2.11 Penelitian TerdahuluBerikut ini beberapa penelitian terdahulu yang telah dilakukan:

Tabel 2.1

Penelitian Terdahulu

No Nama

peneliti

Judul Penelitian Variabel

Penelitian

Metode

Analisis

Data

Hasil Penelitian

1. HayatunufusMuhammad Yunus(2013)

Analisis PenerapanPSAK No 105 atasPembiayaanMudharabah padaBank Syariah.

Deskriftipkualitatif

Pembiayaanmudharabah diBank MuamalatIndonesia, Tbkdiberikandalambentuk modalkerja berupa kas,asset non kas, dandalam menetapkanbesarnya bagi hasildigunakanmetodeRevenue Sharingdan pembiayaanmudhrabah telahsesuai denganPSAK 105

2. DianGunawan(2013)

Penerapan PSAK 107atas Transaksi Ijarahpada PT. BNI SyariahCabang Makassar.

DeskriftipKualitatif

Hasil penelitianyang telahdilakukan, PT.BNISyariah CabangMakassar telahmenerapkanpengakuan,pengukuran, sertapenyajian transaksiijarah pada laporankeuangan secarakeseluruhan sesuaidengan PSAK No107.

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 15

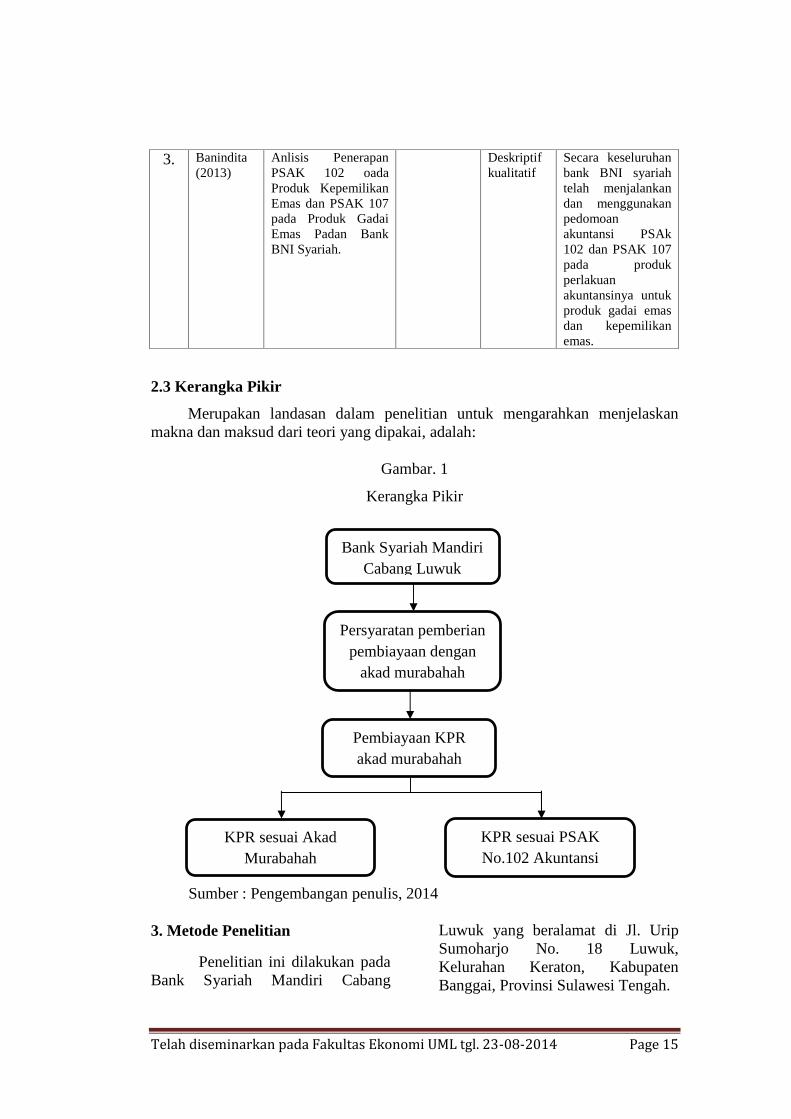

3. Banindita(2013)

Anlisis PenerapanPSAK 102 oadaProduk KepemilikanEmas dan PSAK 107pada Produk GadaiEmas Padan BankBNI Syariah.

Deskriptifkualitatif

Secara keseluruhanbank BNI syariahtelah menjalankandan menggunakanpedomoanakuntansi PSAk102 dan PSAK 107pada produkperlakuanakuntansinya untukproduk gadai emasdan kepemilikanemas.

2.3 Kerangka Pikir

Merupakan landasan dalam penelitian untuk mengarahkan menjelaskanmakna dan maksud dari teori yang dipakai, adalah:

Gambar. 1

Kerangka Pikir

Sumber : Pengembangan penulis, 2014

3. Metode Penelitian

Penelitian ini dilakukan padaBank Syariah Mandiri Cabang

Luwuk yang beralamat di Jl. UripSumoharjo No. 18 Luwuk,Kelurahan Keraton, KabupatenBanggai, Provinsi Sulawesi Tengah.

Bank Syariah MandiriCabang Luwuk

Persyaratan pemberianpembiayaan dengan

akad murabahah

Pembiayaan KPRakad murabahah

KPR sesuai AkadMurabahah

KPR sesuai PSAKNo.102 Akuntansi

Murabahah

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 16

3.1 Jenis dan Sumber dataJenis data yang digunakan

adalah data kualitatif: data yangberhubungan dengan karakteristikberwujud pertanyaan atau berupakata-kata, seperti profil perusahaandan prosedur pembiayaan KPRdengan menggunakan akadmurabahah, dan data kuantitatif:data yang berwujud angka-angka.Seperti data-data perlakuan akuntansidalam pembiayaan KPR denganmenggunakan akad murabahah padatahun 2014.

Sedangkan sumber data yangdigunakan data primer: data yanglangsung diperoleh dari sumbernya,seperti prosedur pembiayaan KPRdengan menggunakan akadmurabahah dan perlakuan akuntansimurabahah, dan data sekundar:data yang diperoleh denganmempelajari buku-buku, UU BankSyariah, PSAK 102, artikel, danjurnal yang berkaitan dengan objekpenelitian.3.3 Metode Pengumpulan Data

Penulis menggunakan metodepengumpulan data, yaitu: 1) metodedokumentasi mengumpulkan datasekunder yaitu pencatatan akuntansipembiayaan KPR denganmenggunakan akad murabahah; 2)metode wawancara: denganmengadakan tanya jawab secaralangsung dengan pihak-pihak yangterkait dengan pelaksanaanpembiayaan KPR denganmenggunakan akad murabahah; 3)metode kepustakaan: denganmembaca dan mempelajari teori-teoriyang berhubungan erat denganpermasalahan pembiayaan KPRdengan menggunakan akadmurabahah.

3.4 Definisi Operasional VariabelDalam penelitian ini memiliki

dua variabel yaitu, variabel produkpembiayaan KPR dengan akadmurabahah :

Pembiayaan Menurut IAI(2009: 31 paragraf 11), adalahpeminjaman uang atau tagihan yangdapat dipersamakan dengan ituberdasarkan persetujuan ataukesepakatan pinjam-meminjamantara bank dan pihak lain yangmewajibkan pihak peminjam untukmelunasi utangnya setelah jangkawaktu tertentu dengan jumlah bunga,imbalan atau pembagian hasilkeuntungan.

Menurut PSAK nomor 102,Murabahah adalah akad jual belibarang dengan harga jual sebesarbiaya perolehan ditambahkeuntungan yang disepakati danpenjual harus mengungkap.

Persyaratan pemberianpembiayaan KPR dengan akadmurabahah adalah pihak nasabahmengajukan rumah yang ingin dibelikemudian pihak bank akanmengevaluasi apakah nasabah layakdi danai (murabahah berdasarkanpesanan), dan bagi hasil ataspembiayaan sesuai dengan akad ataukesepakatan.

Pembiayaan KPR dengan akadmurabahah adalah pembiayaan jualbeli dengan objek pembiayaan rumahyang sesuai dengan prinsip syariah.

Data yang dikumpulkan berupapersyaratan pembelian pembiayaandengan akad murabahah kemudiandianalisis apakah telah memenuhisyarat pembiayaan dengan akadmurabahah kemudianmembandingkan antara pembiayaanKPR dengan akad murabahah yangditerapkan pada Bank Syariah

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 17

Mandiri (BSM) Cabang Luwukdengan prinsip-prinsip syariah yangterdapat dalam PSAK nomor 102tentang Akuntansi Murabahah.3.5 Metode Analisis Data

Penulis menggunakan metodeanalisis data deskriptif kualitatif,yaitu dengan menggambarkankeadaan objek penelitian yangsesungguhnya untuk mengetahuipenerapan pembiayaan KPR denganmenggunakan akad murabahah padaBank Syariah Mandiri (BSM)Cabang Luwuk.4. Hasil dan Pembahasan

4.1. Hasil Penelitian4.1.1 Penerapan AkuntansiMurabahah Terhadap KPR

Kredit kepemilikan rumahmerupakan pembiayaan murabahahyang bersifat konsumtif. Dimanabank menyediakan pinjaman datauntuk membeli rumah, tanah kavlingatau untuk merenovasi rumah yangdiperlukan calon penerima kredit,untuk dibayar kembali saat jatuhtempo dengan cara cicilan dan batasmaksimal cicilan selama 15 tahun.Pada saat akad, pembiayaan KPRdiakui pada saat pencairannyasebesar pokok pembiayaan yangdiberikan dan keuntungan yangdisepakati.

Dalam pembiayaan KPRpada Bank Syariah Mandiri CabangLuwuk, keuntungan disebut marginyang merupakan pendapatan bank,dimana besarnya margin telahditetapkan oleh Bank Syariah

Mandiri Cabang Luwuk.Margin 1-5tahun sebesar 8,5%, 6-10 tahunsebesar 9,5% dan 11-15 tahun10,5%.Pembiayaan KPR dengan akadmurabahah wajib menggunakan uangmuka. Apabila permohonan KPRyang diajukan nasabah adalah rumahbekas (second), nasabah wajibmembayar uang muka sebesar 30%dari harga jual rumah. Namun jikapermohonan KPR yang diajukanadalah rumah baru, untuk rumah tipe> 70% nasabah wajib membayaruang muka sebesar 30% dan untukrumah tipe < 70% nasabah wajibmembayar uang muka sebesar 20%.

Pemberian pembiayaan iniBank Syariah Mandiri CabangLuwuk mengenakan biaya yanglangsung dibayar oleh nasabah ketikaakad berlangsung. Adapun biaya-biaya antara lain: 1) Biayaadministrasi sebesar 1% daripembiayaan; 2) Biaya asuransi jiwadan asuransi kebakaran yangbesarnya tergantung usia nasabah; 3)Bea Balik Nama (BBN), dan 4)Biaya pengikatan. Bank SyariahMandiri Cabang Luwuk akanmeminta jaminan berupa Surat HakMilik (SHM) dari rumah yang dibeli.

Untuk lebih jelasnyabagaimana bagaimana pengakuandan pengukuran transaksi KPR padaBank Syariah Mandiri CabangLuwuk, dapat dilihat dari contohperhitungan berikut :

Pada tanggal 3 Maret 2013,Nurdin mengajukan permohonanpembiayaan untuk pembelian sebuahrumah dengan hargaRp.300.000.000,- dimana Nurdinmembayar uang muka sebesar 20%

(Rp. 60.000.000,-) kepada developer,setelah bank melakukan penilaianterhadap permohonan tersebutNurdin memiliki kesanggupanmengangsur selama 4 tahun (48bulan).

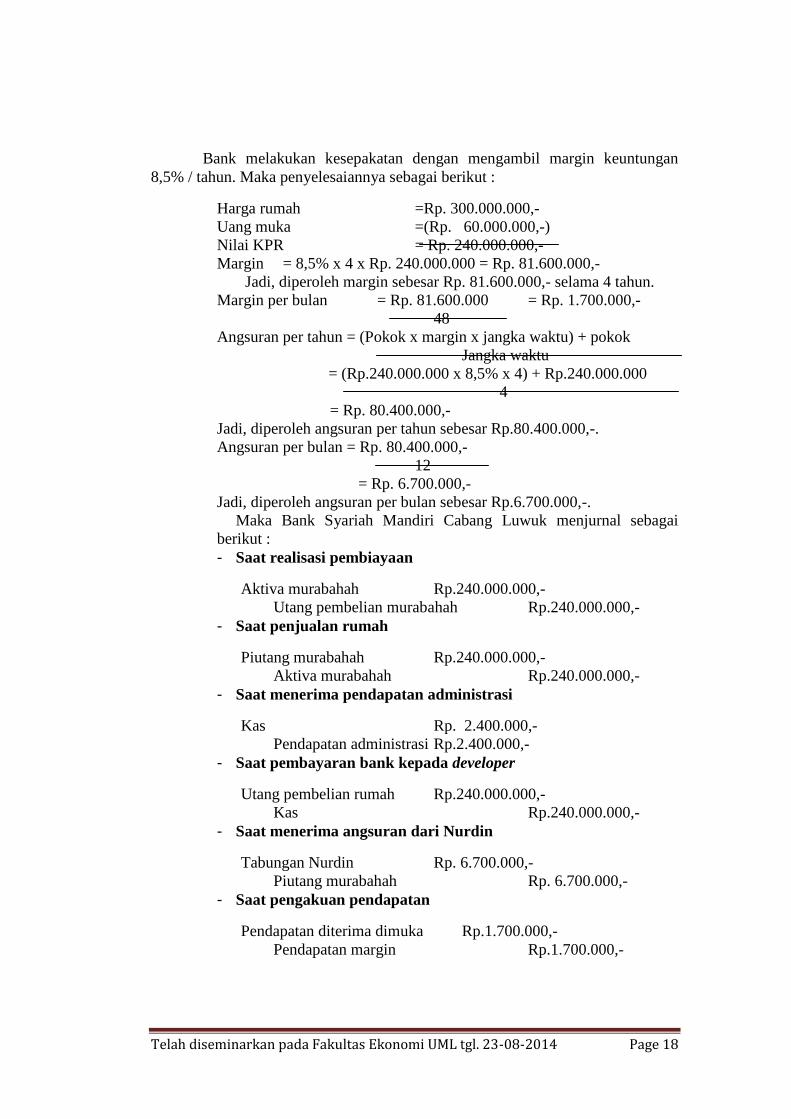

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 18

Bank melakukan kesepakatan dengan mengambil margin keuntungan8,5% / tahun. Maka penyelesaiannya sebagai berikut :

Harga rumah =Rp. 300.000.000,-Uang muka =(Rp. 60.000.000,-)Nilai KPR = Rp. 240.000.000,-Margin = 8,5% x 4 x Rp. 240.000.000 = Rp. 81.600.000,-

Jadi, diperoleh margin sebesar Rp. 81.600.000,- selama 4 tahun.Margin per bulan = Rp. 81.600.000 = Rp. 1.700.000,-

48Angsuran per tahun = (Pokok x margin x jangka waktu) + pokok

Jangka waktu= (Rp.240.000.000 x 8,5% x 4) + Rp.240.000.000

4= Rp. 80.400.000,-

Jadi, diperoleh angsuran per tahun sebesar Rp.80.400.000,-.Angsuran per bulan = Rp. 80.400.000,-

12= Rp. 6.700.000,-

Jadi, diperoleh angsuran per bulan sebesar Rp.6.700.000,-.Maka Bank Syariah Mandiri Cabang Luwuk menjurnal sebagai

berikut :- Saat realisasi pembiayaan

Aktiva murabahah Rp.240.000.000,-Utang pembelian murabahah Rp.240.000.000,-

- Saat penjualan rumah

Piutang murabahah Rp.240.000.000,-Aktiva murabahah Rp.240.000.000,-

- Saat menerima pendapatan administrasi

Kas Rp. 2.400.000,-Pendapatan administrasi Rp.2.400.000,-

- Saat pembayaran bank kepada developer

Utang pembelian rumah Rp.240.000.000,-Kas Rp.240.000.000,-

- Saat menerima angsuran dari Nurdin

Tabungan Nurdin Rp. 6.700.000,-Piutang murabahah Rp. 6.700.000,-

- Saat pengakuan pendapatan

Pendapatan diterima dimuka Rp.1.700.000,-Pendapatan margin Rp.1.700.000,-

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 19

Pada saat penandatangananpernyataan serah terima (akad KPR)dengan akad murabahah di BankSyariah Mandiri Cabang Luwukterdapat poin-poin sebagai berikut:1) Definisi akad murabahah; 2)Harga barang; 3) Bentukpembiayaan; 4) Denda dan gantirugi, 5) Jangka waktu pembiayaan;6) Realisasi murabahah; 7)Pelunasan pembelian; 8) Jaminanpembiayaan, 9) Asuransi barangjaminan; 10) Asuransi jiwa; 11)Biaya dan pajak, 12)Penyelenggaraan rekening; 13)Kuasa bank atas rekening penerimapembiayaan; 14) Hak bank untukmengakhiri jangka waktupembiayaan; 15) Hal-hal yang harusdilakukan penerima pembiayaan; 16)Pembatasan terhadap tindakanpenerima pembiayaan; 17) Peristiwacidera janji (wanprestasi); 18)Keadaan memaksa (force majeur);19) Penyelesaian sengketa.4.1.2 Analisis Penerimaan

Permohonan PembiayaanKredit Kepemilikan Rumah(KPR)

Permohonan pembiayaan dansyarat-syarat KPR diajukan ke BankSyariah Mandiri Cabang Luwuk lalutim pembiayaan KPR memverifikasikelengkapan berkas syarat-syaratKPR setelah berkas dinilai telahlengkap maka pihak bank meninjauke lapangan (On The Spot) ataumelihat langsung rumah yang akandibeli, memverifikasi calon nasabahapakah berkas yang diberikan sesuaidengan keadaan yang sebenarnyadari calon nasabah.

Analisis yang digunakanoleh Bank Syariah Mandiri CabangLuwuk adalah analisis 5C yaitu :

1. Character

Character adalah keadaanwatak/sifat dari calon penerimapembiayaa, baik dalam kehidupanpribadi maupun dalam lingkunganusaha.Untuk mengetahui karaktercalon penerima pembiayaan makadilakukan wawancara dari jawabanpertanyan-pertanyaan yang diajukandapat diketahui karakter calonpenerima pembiayaan. Bank SyariahMandiri Cabang Luwuk jugamencari informasi Bank Indonesiatentang calon penerima pembiayaanapakah calon penerima pembiayaanmempunyai hutang di bank lain danapakah calon penerima pembiayaanmempunyai kredit macet.

2. Capital

Capital merupakan modal ataupenghasilan yang dimiliki ataupunyang diterima oleh calon penerimapembiayaan. Untuk menghitungpenghasilan minimal dari calonpenerima pembiayaan agar dapatditerima pembiayaannya makacicilan kredit kepemilikan rumah(KPR) haruslah minimal 40% daripenghasilannya. Misalkan cicilankredit kepemilikan rumah (KPR)sebesar Rp.2.000.000,- makapenghasilan minimalnya adalahRp.2.000.000,-/40% =Rp.5.000.000,-. Jika penghasilancalon penerima dibawahRp.5.000.000,- maka permohonanpembiayaan akan ditolak.

3. Capacity

Capacity merupakan kapasitascalon penerima pembiayaan(pengusaha) dalam mengelola modaluntuk mendapatkan laba dalammemenuhi kewajibannya.Bagi calon

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 20

penerima pembiayaan yang bekerjapada perusahaan maka perusahaandan jabatan tempat bekerja jugamenentukan dalam penerimaanpermohonan pembiayaan.

4. Collateral

Setiap pemberian pembiayaanharus disertai dengan jaminan fisikyang jumlah dan nilainya harus dapatmenjamin besarnya pembiayaanyang disetujui.Jaminan pembiayaanharus benar-benar dapat dikuasaiserta diyakini kebenaran statuspemiliknya.Sehingga, bila dikemudian hari nasabah tidak mampumembayar kewajibannya, makajaminan ini dapat dijadikan sebagaialat pengamanan atas pembiayaanyang diberikan.

5. Condition of Economy

Condition of Economy merupakansituasi kondisi politik, sosial,ekonomi dan budaya yangmempengaruhi keadaanperekonomian yang kemungkinanpada suatu saat mempengaruhikelancaran perusahaan atau tempatcalon penerimaan pembiayaanbekerja., yang sangat diperhatikandalam analisis 5 C adalah karakterbila calon penerima pembiayaandianggap memiliki karakter yangburuk walaupun memilikipenghasilan yang cukup makapermohonan pembiayaan akan ditolak. Jika jaminan yang besar tidakdiikuti dengan kemampuan untukmembayar angsuran makapermohonan pembiayaan juga akanditolak.

Setelah memperoleh keyakinanatas keabsahan dokumen dari hasilpenyelidikan dan wawancara maka

langkah selanjutnya adalahmemberikan keputusan, menerimaatau menolak pembiayaan tersebut.Bila telah dianggap layak menerimapembiayaan, maka persetujuanpembiayaan diberikan olehMarketing Officer, yang dituangkandalam Nota Analisa Pembiayaan(NAP).

Selanjutnya Nota AnalisaPembiayaan (NAP) akan diajukanoleh Marketing Officer kepadaPimpinan Cabang untuk memintapersetujuan pembiayaan. JikaPimpinan Cabang menyetujuipembiayaan tersebut maka akandinyatakan dalam Surat KeputusanPembiayaan (SKP) yang telah dibuatoleh Administrasi Pembiayaan .

4.2. Pembahasan

Dari hasil penelitian diperolehbahwa pembiayaan murabahah yangdilakukan oleh Bank SyariahMandiri Cabang Luwuk secaraumum telah sesuai dengan PSAKNo.102. Kesesuaian penerapanpembiayaan murabahah yang terkaitdengan PSAK No.102 adalah:

1. Bank Syariah Mandiri CabangLuwuk dalam melaksanakanpembiayaan murabahah bertindaksebagai penjual dengan menyatakanharga jual dan keuntungan yang telahdisepakati antara pihak bank dannasabah. Namun dalam menentukanmargin, Bank Syariah MandiriCabang Luwuk telah menetapkanbesarnya margin. Tidak terjadi tawarmenawar antara nasabah denganBank Syariah Mandiri CabangLuwuk dalam menetapkan besarnyamargin. Hal ini sesuai denganAkuntansi Murabahah yang

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 21

menyatakan bahwa dalam sistempembiayaan transaksi murabahahbank bertindak sebagai penjual dannasabah bertindak sebagai pembeliatas barang dan dinilai sebesar hargajual ditambah keuntungan. (PSAKNo.102 : Akuntansi Murabahah,paragraf 06). Namun tidak sesuaidengan prinsip syariah.

2. Bank Syariah Mandiri CabangLuwuk meminta nasabah untukmembayar uang muka sebesar 20%hingga 30% yang akan menjadibagian pelunasan pembiayaan. Halini sesuai dengan AkuntansiMurabahah yang menyatakan bahwabank dapat meminta uang mukakepada nasabah yang merupakanbagian dari pelunasan pembiayaan.(PSAK No.102 : AkuntansiMurabahah, paragraf 14).

3. Bank Syariah Mandiri CabangLuwuk mengakui keuntunganmurabahah secara proposionaldengan besaran kas yang berhasilditagih dari piutang murabahah. Halini sesuai dengan AkuntansiMurabahah yang menyatakan bahwakeuntungan diakui pada saatpenyerahan asset murabahah atausecara proporsional dengan besarankas yang berhasil ditagih dari piutangmurabahah. (PSAK No.102:Akuntansi Murabahah.

5. PenutupBerdasarkan hasil penelitian

dan pembahasan, penulismemberikan kesimpulan yaitu:Bank Syariah Mandiri CabangLuwuk telah menerapkan

pembiayaan yang operasionalnyasesuai dengan ketentuan yangberlaku yaitu Pernyataan StandarAkuntansi Keuangan (PSAK) Nomor102 tentang Akuntansi Murabahah.Di dalam pelaksanaan pembiayaanmurabahah, Bank Syariah MandiriCabang Luwuk bertindak sebagaipenjual dan nasabah sebagaipembeli; Analisis 5 C sebagai dasarpertimbangan pemberian kreditkepemilikan rumah (KPR) di BankSyariah Mandiri Cabang Luwuk;Perbedaan antara bunga bankkonvesional dan bank syariah dilihatdari penetapan margin, untukpenetapan margin pembiayaan KPRpada bank syariah perhitungannyafix (tetap sesuai akad) apabila dalamtahun pembiayaan terjadi kenaikansuku bunga, nasabah akan membayarangsuran sesuai margin yang telahdisepakati dalam akad. Beda halnyadengan bank konvensional,pembayaran angsuran harusdisesuaikan dengan besarnya sukubunga jika terjadi kenaikan.

Sedangkan saran adalahSeharusnya dalam menetapkanmargin Bank Syariah MandiriCabang Luwuk harus sesuai denganprinsip syariah yaitu adanya tawarmenawar dalam kesepakatanpenentuan margin untuk pembiayaanKPR antara pihak bank dan nasabah;agar KPR di Bank Syariah MandiriCabang Luwuk lebih diminatimasyarakat, bank seharusnya bisamelaksanakan prosedur sertarealisasi pembiayaan murabahahdengan cepat untuk kenyamaanantara nasabah dan Bank SyariahMandiri Cabang Luwuk.

Telah diseminarkan pada Fakultas Ekonomi UML tgl. 23-08-2014 Page 22

Daftar Pustaka

Ismail, 2013, Perbankan Syariah,edisi ke dua Yogyakarta,

Adiwarman A. Karim, Analisis Fiqihdan Keuangan, Jakarta: PTRaja Grafindo Persada, 2010.Agustianto, PercikanPemikiran Ekonomi.

Muhammad, Manajemen BankSyariah, UPP AMP YKPN,Yogyakarta, 2005.

Sri Nurhayati, Wasilah. 2011.Akuntansi Syariah diIndonesia, edisi kedua revisi,Jakarta: Salemba Empat.

Sumitro, Warkum. 2004. Asas-asasPerbankan Syariah, danLembaga-lembaga Terkait.Jakarta: PT Raja GrafindoPersada.

Antonio, Muhammad Syafi’i. 2001.Bank Syariah, dari Teori kePraktik. Jakarta: Gema InsaniPres.

Al-Qur’anul Karim danTerjemahannya Tafsir.

Ikatan Akuntan Indonesia (IAI).2009. Pernyataan Standar

Akuntansi Keuangan. Jakarta:Salemba Empat.

Undang-undang Republik IndonesiaNomor 7 Tahun 1992 tentangPerbankan.

Undang-undang Republik IndonesiaNomor 10 Tahun 1998 tentangPerubahan Atas Undang-undang Nomor 7 Tahun 1992tentang Perbankan.

Undang-undang Republik IndonesiaNomor 21 Tahun 2008 tentangPerbankan Syariah. 2008.Jakarta: Departemen KeuanganRepublik Indonesia.

Surat Edaran Mahkamah Agungnomor 8 Tahun 2010. TentangEksekusi Putusan BadanArbitrase Syariah.

Peraturan Bank Indonesia Nomor11/3/PBI/2009/ tentang BankUmum Syariah.

www. Pembiayaan murabahah padabank syariah.com,(24 April2014).

pcinu-mesir.tripod.com/ilmiah/artikel/isartikel/artikel/Artikel96-02/yopi_ syaltut.htm, (12 Mei2014).

Related Documents