PENERAPAN AKAD PADA PENYALURAN DANA DI BANK SYARIAH Yeni Salma Barlinti FHUI, Depok

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENERAPAN AKAD PADA PENYALURAN DANA DI BANK SYARIAHYeni Salma Barlinti

FHUI, Depok

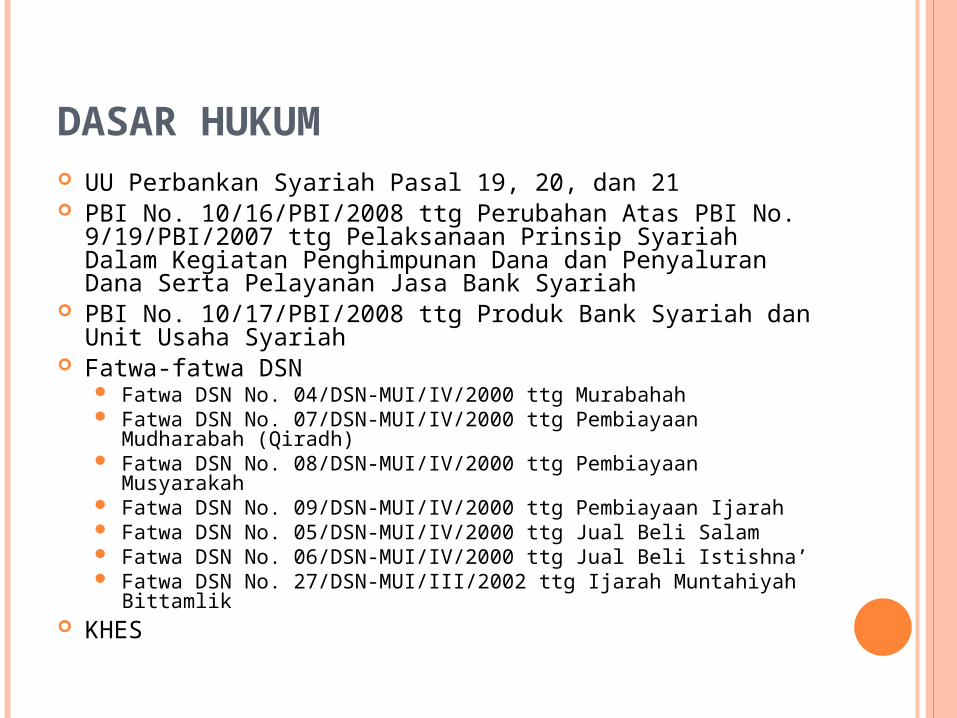

DASAR HUKUM UU Perbankan Syariah Pasal 19, 20, dan 21 PBI No. 10/16/PBI/2008 ttg Perubahan Atas PBI No.

9/19/PBI/2007 ttg Pelaksanaan Prinsip Syariah Dalam Kegiatan Penghimpunan Dana dan Penyaluran Dana Serta Pelayanan Jasa Bank Syariah

PBI No. 10/17/PBI/2008 ttg Produk Bank Syariah dan Unit Usaha Syariah

Fatwa-fatwa DSN Fatwa DSN No. 04/DSN-MUI/IV/2000 ttg Murabahah Fatwa DSN No. 07/DSN-MUI/IV/2000 ttg Pembiayaan Mudharabah

(Qiradh) Fatwa DSN No. 08/DSN-MUI/IV/2000 ttg Pembiayaan Musyarakah Fatwa DSN No. 09/DSN-MUI/IV/2000 ttg Pembiayaan Ijarah Fatwa DSN No. 05/DSN-MUI/IV/2000 ttg Jual Beli Salam Fatwa DSN No. 06/DSN-MUI/IV/2000 ttg Jual Beli Istishna’ Fatwa DSN No. 27/DSN-MUI/III/2002 ttg Ijarah Muntahiyah

Bittamlik KHES

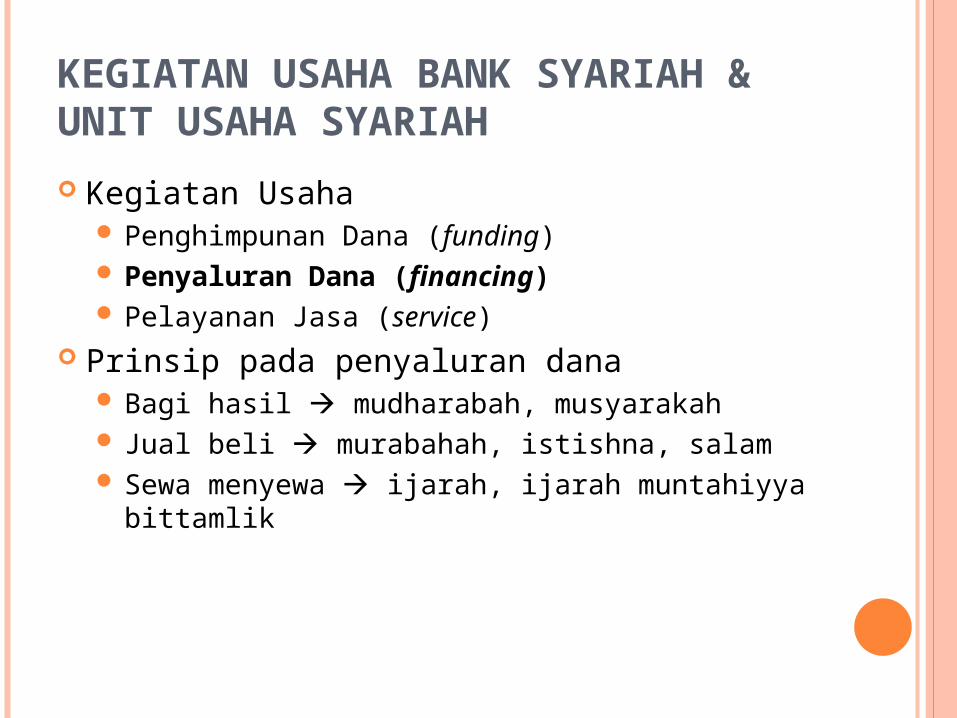

KEGIATAN USAHA BANK SYARIAH & UNIT USAHA SYARIAH

Kegiatan Usaha Penghimpunan Dana (funding) Penyaluran Dana (financing) Pelayanan Jasa (service)

Prinsip pada penyaluran dana Bagi hasil mudharabah, musyarakah Jual beli murabahah, istishna, salam Sewa menyewa ijarah, ijarah muntahiyya

bittamlik

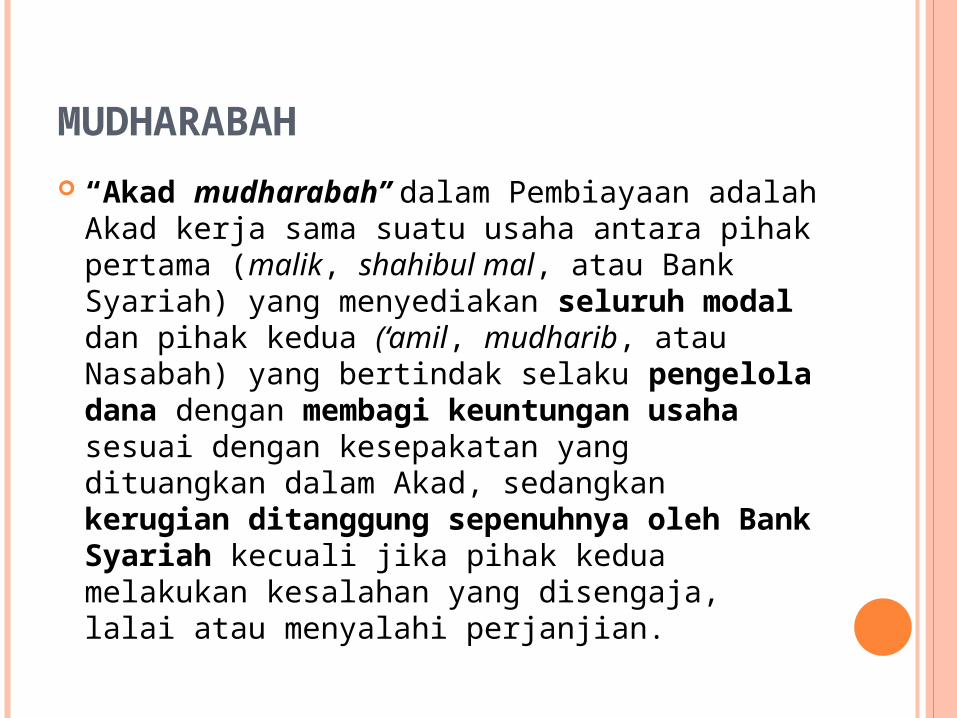

MUDHARABAH

“Akad mudharabah” dalam Pembiayaan adalah Akad kerja sama suatu usaha antara pihak pertama (malik, shahibul mal, atau Bank Syariah) yang menyediakan seluruh modal dan pihak kedua (‘amil, mudharib, atau Nasabah) yang bertindak selaku pengelola dana dengan membagi keuntungan usaha sesuai dengan kesepakatan yang dituangkan dalam Akad, sedangkan kerugian ditanggung sepenuhnya oleh Bank Syariah kecuali jika pihak kedua melakukan kesalahan yang disengaja, lalai atau menyalahi perjanjian.

KETENTUAN PADA MUDHARABAH Modal disediakan 100% oleh shahibul mal, dapat

dalam bentuk uang atau benda Mudharib dapat mengelola modal dalam bentuk

Muqayyadah usaha ditentukan dan dibatasi oleh shahibul mal

Mutlaqah usaha tidak dibatasi dengan syarat-syarat tertentu oleh shahibul mal

Mudharib memiliki hak mengelola usaha, shahibul mal hanya memiliki hak untuk melakukan pembinaan dan pengawasan

Pada awal kesepakatan ditentukan nisbah bagi hasil antara shahibul mal dan mudharib

Kerugian ditanggung oleh shahibul mal kecuali atas kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan oleh mudharib

Jaminan dapat diminta oleh shahibul mal

KETENTUAN NISBAH BAGI HASIL

Prinsip bagi hasil (Fatwa DSN No. 15/DSN-MUI/IX/2000): Profit sharing bagi hasil yang dihitung dari

pendapatan setelah dikurangi modal dan biaya-biaya

Net revenue sharing bagi hasil yang dihitung dari pendapatan setelah dikurangi modal

Penetapan sistem disepakati dalam akad

SKEMA MUDHARABAH

PERJANJIAN BAGI HASIL

Keahlian Modal Ketrampilan 100% Nisbah X% Nisbah Y% Pengambilan Modal Pokok

Nasabah (Mudharib)

Bank (Shahibul Maal)

PEMBAGIAN KEUNTUNGAN

MODAL

PROYEK/USAHA

MUSYARAKAH

“Akad musyarakah” adalah Akad kerja sama di antara dua pihak atau lebih untuk suatu usaha tertentu yang masing-masing pihak memberikan porsi dana dengan ketentuan bahwa keuntungan akan dibagi sesuai dengan kesepakatan, sedangkan kerugian ditanggung sesuai dengan porsi dana masing-masing.

KETENTUAN MUSYARAKAH

a. Bank dan nasabah adalah mitra usaha bersama-sama menyediakan dana dan/atau barang untuk membiayai suatu kegiatan usaha tertentu;

b. Nasabah bertindak sebagai pengelola usaha;

c. Bank dapat ikut serta dalam pengelolaan usaha sesuai dengan tugas dan wewenang yang disepakati seperti me-review, meminta bukti-bukti dari laporan hasil usaha yang dibuat oleh nasabah berdasarkan bukti pendukung yang dapat dipertanggungjawabkan;

CONT’D

d. Bank wajib melakukan analisis atas permohonan Pembiayaan atas dasar Akad Musyarakah dari nasabah,antara lain:

1. aspek personal berupa analisa atas karakter (Character) dan

2. aspek usaha antara lain meliputi analisa kapasitas usaha (Capacity), keuangan (Capital), dan prospek usaha (Condition);

e. Pembagian hasil usaha dinyatakan dalam bentuk nisbah yang disepakati dan tidak dapat diubah sepanjang jangka waktu investasi, kecuali atas dasar kesepakatan para pihak;

CONT’D

f. Pembiayaan atas dasar Akad Musyarakah diberikan dalam bentuk:

1. uang harus dinyatakan secara jelas jumlahnya;

2. Barang harus dinilai atas dasar harga pasar (net realizable value) dan dinyatakan secara jelas jumlahnya;

g. Jangka waktu Pembiayaan atas dasar Akad Musyarakah, pengembalian dana, dan pembagian hasil usaha ditentukan berdasarkan kesepakatan antara Bank dan nasabah;

CONT’D

h. Pengembalian Pembiayaan atas dasar Akad Musyarakah dilakukan dalam dua cara, yaitu secara angsuran ataupun sekaligus pada akhir periode Pembiayaan, sesuai dengan jangka waktu Pembiayaan atas dasar Akad Musyarakah;

i. Pembagian hasil usaha berdasarkan laporan hasil usaha nasabah berdasarkan bukti pendukung yang dapat dipertanggungjawabkan; dan

j. Bank dan nasabah menanggung kerugian secara proporsional menurut porsi modal masing-masing.

SKEMA MUSYARAKAH

Nasabah Parsial: Asset Value

Bank Syariah Parsial Pembiayaan

PROYEK USAHA

KEUNTUNGAN

Bagi hasil keuntungan sesuai porsi kontribusi

modal (nisbah)

MURABAHAH

“Akad murabahah” adalah Akad Pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai keuntungan yang disepakati.

KETENTUAN MURABAHAH

a. Bank bertindak sebagai pihak penyedia dana untuk membeli barang terkait dengan kegiatan transaksi Murabahah;

b. Nasabah sebagai pihak pembeli barang;c. Barang adalah obyek jual beli yang

diketahui secara jelas kuantitas, kualitas, harga perolehan dan spesifikasinya;

CONT’D

d. Bank wajib melakukan analisis atas permohonan Pembiayaan Murabahah, antara lain:

1. Aspek personal berupa analisa atas karakter (Character) dan/atau

2. aspek usaha antara lain meliputi analisa kapasitas usaha (Capacity), keuangan (Capital), dan/atau prospek usaha (Condition);

e. Bank dapat membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya;

f. Bank wajib menyediakan dana untuk merealisasikan penyediaan barang yang dipesan nasabah;

CONT’D

g. Kesepakatan atas marjin ditentukan hanya satu kali pada awal Pembiayaan Murabahah dan tidak berubah selama periode Pembiayaan;

h. Jangka waktu pembayaran harga barang oleh nasabah kepada Bank ditentukan berdasarkan kesepakatan Bank dan nasabah.

CONT’D

Bank dapat memberikan potongan dalam besaran yang wajar dengan tanpa diperjanjikan dimuka.

Bank dapat meminta ganti rugi kepada nasabah atas pembatalan pesanan oleh nasabah sebesar biaya riil.

ISTISHNA

“Akad istishna’ ” adalah Akad Pembiayaan barang dalam bentuk

pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan atau pembeli dan penjual atau pembuat

KETENTUAN ISTISHNA’

a. Bank bertindak baik sebagai pihak penyedia dana dan penjual barang

b. Nasabah sebagai pembeli barang;c. Barang dalam transaksi Istishna’ adalah

setiap keluaran (output) yang antara lain berasal dari proses manufacturing atau construction yang melibatkan tenaga kerja, dengan spesifikasi, kualitas, jumlah, jangka waktu, tempat, dan harga yang jelas serta disepakati oleh kedua belah pihak;

CONT’D

d. Bank wajib melakukan analisis atas permohonan Pembiayaan Istishna' antara lain

d. aspek personal berupa analisa atas karakter (Character) dan/atau

e. aspek usaha antara lain meliputi analisa kapasitas usaha (Capacity), keuangan (Capital), dan/atau prospek usaha (Condition);

e. Pembayaran pembelian barang tidak boleh dalam bentuk pembebasan utang atau dalam bentuk pemberian piutang.

SKEMA ISTISHNA

① Pesan

③ Jual ② Beli

NASABAH KONSUMEN (PEMBELI)

PRODUSEN PEMBUAT

BANK PENJUAL

SALAM

“Akad salam” adalah Akad Pembiayaan suatu barang dengan cara

pemesanan dan pembayaran harga yang dilakukan terlebih dahulu dengan syarat tertentu yang disepakati.

KETENTUAN SALAM

a. Bank bertindak baik sebagai pihak penyedia dana dan pembeli barang

b. Nasabah bertindak sebagai penjual barang;c. Barang dalam transaksi Salam adalah objek

jual beli dengan spesifikasi, kualitas, jumlah, jangka waktu, tempat, dan harga yang jelas, yang pada umumnya tersedia secara reguler di pasar

CONT’D

d. Bank wajib melakukan analisis atas rencana Pembiayaan atas dasar Salam antara lain:

d. aspek personal berupa analisa atas karakter (Character) dan/atau

e. aspek usaha antara lain meliputi analisa kapasitas usaha (Capacity), keuangan (Capital), dan/atau prospek usaha (Condition);

CONT’D

f. Pembayaran atas barang nasabah oleh Bank harus dilakukan di muka secara penuh yaitu pembayaran segera setelah Pembiayaan Salam disepakati atau paling lambat 7 (tujuh) hari setelah Pembiayaan atas dasar Akad Salam disepakati;

g. Pembayaran oleh Bank kepada nasabah tidak boleh dalam bentuk pembebasan utang nasabah kepada Bank atau dalam bentuk piutang Bank.

CONT’D Dalam hal seluruh atau sebagian barang tidak

tersedia sesuai kesepakatan maka Bank dapat :a. Menolak menerima barang dan meminta

pengembalian dana;b. Meminta kepada nasabah untuk mengganti dengan

barang lainnya yang sejenis dan/atau memiliki nilai yang setara; atau

c. Menunggu barang hingga tersedia. Dalam hal Bank menerima barang dengan

kualitas lebih tinggi maka Bank tidak wajib membayar tambahan harga, kecuali terdapat kesepakatan kedua belah pihak.

Dalam hal Bank menerima barang dengan kualitas lebih rendah maka Bank tidak diperkenankan untuk meminta potongan harga (discount), kecuali terdapat kesepakatan kedua belah pihak.

SKEMA SALAM

④Kirim Pesanan

⑤ Bayar

③ Kirim Dokumen

② Pemesanan Barang ① Negosiasi Pesanan Nasabah & Bayar Dengan Kriteria Tunai

PRODUSEN PENJUAL

NASABAH

BANK SYARIAH

IJARAH

“Akad ijarah” adalah Akad penyediaan dana dalam rangka

memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri.

KETENTUAN IJARAH

Penyewa berhak atas manfaat barang atau jasa

Pemberi sewa berhak atas pembayaran sewa Obyek ijarah adalah manfaat dari

penggunaan barang atau jasa Barang dan manfaat barang atau jasa harus

jelas Barang atau jasa harus dapat dimanfaatkan

IJARAH MUNTAHIYYA BITTAMLIK

“Akad ijarah muntahiya bittamlik” adalah Akad penyediaan dana dalam rangka

memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa dengan opsi pemindahan kepemilikan barang.

KETENTUAN IJARAH MUNTAHIYYA BITTAMLIK

a. Bank sebagai pemilik obyek sewa juga bertindak sebagai pemberi janji (wa’ad) untuk memberikan opsi pengalihan kepemilikan dan/atau hak penguasaan obyek sewa kepada nasabah penyewa sesuai kesepakatan;

b. Bank hanya dapat memberikan janji (wa’ad) untuk mengalihkan kepemilikan dan/atau hak penguasaan obyek sewa setelah obyek sewa secara prinsip dimiliki oleh Bank;

CONT’D

c. Pelaksanaan pengalihan kepemilikan dan/atau hak penguasaan obyek sewa dapat dilakukan setelah masa sewa disepakati selesai oleh Bank dan nasabah penyewa; dan

d. Dalam hal nasabah penyewa mengambil opsi pengalihan kepemilikan dan/atau hak penguasaan objek sewa, maka Bank wajib mengalihkan kepemilikan dan/atau hak penguasaan obyek sewa kepada nasabah yang dilakukan pada saat tertentu dalam periode atau pada akhir periode Pembiayaan atas dasar Akad Ijarah Muntahiya Bittamlik.

SKEMA IJARAH MUNTAHIYA BITTAMLIK

B. Milik

③ Sewa Beli A. Milik

② Beli Objek Sewa ① Pesan Objek Sewa

PENJUAL SUPLIER

NASABAH

BANK SYARIAH

OBJEK SEWA

RESTRUKTURISASI PEMBIAYAAN

Dasar hukum: PBI No. 13/9/PBI/2011 tentang Perubahan Atas PBI No.10/18/PBI/2008 tentang Restrukturisasi Pembiayaan Bagi Bank Syariah dan Unit Usaha SyariahPasal 5 ayat (1):Restrukturisasi Pembiayaan hanya dapat dilakukan untuk nasabah yang memenuhi kriteria sebagai berikut:

a. nasabah mengalami penurunan kemampuan pembayaran; dan

b. nasabah memiliki prospek usaha yang baik dan mampu memenuhi kewajiban setelah restrukturisasi.

CONT’D

Pasal 5 ayat (2) dan (3):Restrukturisasi untuk Pembiayaan konsumtif hanya dapat dilakukan untuk nasabah yang memenuhi kriteria sebagai berikut:

a. nasabah mengalami penurunan kemampuan pembayaran; dan

b. terdapat sumber pembayaran angsuran yang jelas dari nasabah dan mampu memenuhi kewajiban setelah restrukturisasi.

Restrukturisasi Pembiayaan wajib didukung dengan analisis dan bukti-bukti yang memadai serta didokumentasikan dengan baik.

CONT’D

Restrukturisasi Pembiayaan dituangkan dalam addendum akad Pembiayaan dan/atau melakukan akad Pembiayaan yang baru mengikuti karakteristik masing-masing bentuk Pembiayaan

1. RESCHEDULING

Penjadwalan kembali (rescheduling), yaitu perubahan jadwal pembayaran kewajiban nasabah atau jangka waktunya, tidak termasuk perpanjangan atas pembiayaan mudharabah atau musyarakah yang memenuhi kualitas lancar dan telah jatuh tempo serta bukan disebabkan nasabah mengalami penurunan kemampuan membayar;

2. RECONDITIONING

Persyaratan kembali (reconditioning), yaitu perubahan sebagian atau seluruh persyaratan Pembiayaan tanpa menambah sisa pokok kewajiban nasabah yang harus dibayarkan kepada Bank, antara lain meliputi: 1. perubahan jadwal pembayaran; 2. perubahan jumlah angsuran; 3. perubahan jangka waktu; 4. perubahan nisbah dalam pembiayaan

mudharabah atau musyarakah; 5. perubahan proyeksi bagi hasil dalam pembiayaan

mudharabah atau musyarakah; dan/atau 6. pemberian potongan.

3. RESTRUCTURING

Penataan kembali (restructuring), yaitu perubahan persyaratan Pembiayaan yang antara lain meliputi: 1. penambahan dana fasilitas Pembiayaan BUS

atau UUS; 2. konversi akad Pembiayaan; 3. konversi Pembiayaan menjadi Surat Berharga

Syariah Berjangka Waktu Menengah; 4. konversi Pembiayaan menjadi Penyertaan

Modal Sementara pada perusahaan nasabah. yang dapat disertai dengan rescheduling

atau reconditioning.

CONT’D Surat Berharga Syariah Berjangka Waktu

Menengah adalah surat bukti investasi berdasarkan prinsip syariah yang lazim diperdagangkan di pasar uang dan/atau pasar modal berjangka waktu 3 (tiga) sampai dengan 5 (lima) tahun dengan menggunakan akad mudharabah atau musyarakah.

Penyertaan Modal Sementara adalah penyertaan modal BUS atau UUS, antara lain berupa pembelian saham dan/atau konversi Pembiayaan menjadi saham dalam perusahaan nasabah untuk mengatasi kegagalan penyaluran dana dan/atau piutang dalam jangka waktu tertentu

WASSALAMTERIMA KASIH

TUGAS

Buat skema tentang RESTRUKTURISASI PEMBIAYAAN PADA MASING-MASING AKAD yang diatur dalam PBI No. 13/9/PBI/2011 tentang Perubahan Atas

PBI No.10/18/PBI/2008 tentang Restrukturisasi Pembiayaan Bagi Bank Syariah dan Unit Usaha Syariah

SEBI No. 13/ 18 / DPbS tanggal 30 Mei 2011 tentang Perubahan atas SEBI No. 10/34/DPbS tanggal 22 Oktober 2008 tentang Restrukturisasi Pembiayaan bagi Bank Umum Syariah dan Unit Usaha Syariah

Related Documents