PENGUJIAN EMPIRIS MARKET TIMING THEORY OF CAPITAL STRUCTURE DI BEJ DENGAN KASUS IPO EMITEN (NON KEUANGAN) 2000-2001 Abstract Capital structure theory has developed tremendously. Corporations now consider not only the internal factors but also the external factors. Asymmetric information with the pecking order hypothesis and static trade-off theory have not been able to explain some market phenomena. Some corporations have taken into account the current stock price as the main determinant in choosing debt or equity securities. This market timing theory was inititated by Baker and Wurgler (2002). The essence of this theory is corporations will prefer debt securities when the stock price is low and equity securities when the stock price is high. The objective of this study is to confirm the research by Kusumawati and Danny (2002) on the market timing hypothesis using GLS, which is consistent with the findings of Baker and Wurgler (2002) using OLS model. The findings of our research is that marketing theory with the market leverage as the main proxy of capital structure, have been negatively related to market book ratio. Key Words: Capital Structure; Market Timing Theory; Market To Book Ratio, Market Leverage PENDAHULUAN A. Latar Belakang Manajemen umumnya tidak mengetahui kapan struktur modal optimal apalagi investor di pasar modal. Persoalan menjadi kompleks manakala manajemen harus memutuskan faktor determinan “kapan” struktur modal optimal. Jadi bukan lagi seperti argumen Shyam-Sunders & Myers (1999) yakni berapa porsi leverage sehingga optimalitas tercapai. Teori - teori struktur modal tradisional seperti Pecking Order Theory (POT) dan Static Trade-Off Theory (STT) belum memuaskan para manajer

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGUJIAN EMPIRIS MARKET TIMING THEORY OF CAPITAL STRUCTURE DI BEJ DENGAN KASUS IPO

EMITEN (NON KEUANGAN) 2000-2001

Abstract

Capital structure theory has developed tremendously. Corporations now consider not only the internal factors but also the external factors. Asymmetric information with the pecking order hypothesis and static trade-off theory have not been able to explain some market phenomena. Some corporations have taken into account the current stock price as the main determinant in choosing debt or equity securities. This market timing theory was inititated by Baker and Wurgler (2002). The essence of this theory is corporations will prefer debt securities when the stock price is low and equity securities when the stock price is high.

The objective of this study is to confirm the research by Kusumawati and Danny (2002) on the market timing hypothesis using GLS, which is consistent with the findings of Baker and Wurgler (2002) using OLS model. The findings of our research is that marketing theory with the market leverage as the main proxy of capital structure, have been negatively related to market book ratio.

Key Words: Capital Structure; Market Timing Theory; Market To Book Ratio, Market Leverage

PENDAHULUAN

A. Latar Belakang

Manajemen umumnya tidak mengetahui kapan struktur modal optimal apalagi

investor di pasar modal. Persoalan menjadi kompleks manakala manajemen harus

memutuskan faktor determinan “kapan” struktur modal optimal. Jadi bukan lagi seperti

argumen Shyam-Sunders & Myers (1999) yakni berapa porsi leverage sehingga

optimalitas tercapai. Teori - teori struktur modal tradisional seperti Pecking Order

Theory (POT) dan Static Trade-Off Theory (STT) belum memuaskan para manajer

keuangan dalam penentuan kebijakan struktur modal terbaik. Malahan keduanya saling

bersaing dalam menentukan proxy faktor determinan terbaik [lihat studi Shyam-Sunders

& Myers (1999) dan Frank & Goyale (2003)].

Munculnya Market Timing Theory (MTT) dari Barker & Wurgler (2002)

diharapkan bisa memberikan “jawaban”; namun tidak akan semudah yang dibayangkan.

Proxy MTT secara umum adalah market to book ratio yakni pada kasus-kasus IPO.

Banyak akademisi seperti dikutip Huang & Ritter (2005) mengkritik proxy ini sebab

umumnya market to book ratio adalah proxy keputusan investasi; yakni under-valued

atau over-valued nya suatu saham. Barker & Wurgler (2002) mengklaim market timing

2

adalah “cumulative outcome of past attempts to time the equity market”. 1 Dua asumsi

yang dipakai adalah: 1. Asimetrik informasi terjadi bervariasi di pasar modal, maka

manajemen yang rasional enggan melakukan adjustment terhadap target leverage. 2.

Manajemen percaya dapat melakukan “timing” terhadap equity market. Dan klaim

Barker & Wurgler (2002) tersebut berhasil diderivasikan dalam model empirikal.

Namun demikian MTT dari Barker & Wurgler (2002) menimbulkan banyak pro

dan kontra secara akademik. Pro dan kontra bukan pada asumsi ke-2 seperti halnya

dugaan penulis; namun justru pada asumsi ke-1 yakni cepat atau tidaknya manajemen

melakukan adjustment terhadap target leverage. Berdasarkan survai pada studi Huang &

Ritter (2005), para akademisi yang pro dengan MTT antara lain: Welch (2004);

Kayhan & Titman (2005) dan Lemmon, et.al. (2005). Sedangkan yang kontra antara

lain: Leary & Robert (2005); Alti (2005) yang amat skeptis dengan definisi market

timing Barker & Wurgler (2002) dan Hovakimian (2005). Pro & Kontra terhadap Market

Timing Theory sangat dipengaruhi oleh pandangan behavioralist. Kita tahu Barker &

Wurgler adalah pencetus Behavioral Corporate Finance di samping Ruback (Vasiliou &

Daskalakis, 2007).2 Pandangan behavioralist umumnya sangat berkiblat pada perilaku

manajemen dan situasional lingkungan eksternal. Dalam hal corporate finance maka

leverage yang menjadi fokus perhatian. Berkaca pada pengalaman perusahaan go-public

di BEJ pada leverage maka menarik untuk disimak. Alasannya adalah faktor eksternal

makro atau faktor motivasional dari manajemen perusahaan go-public di BEJ bisa juga

diklasifikasikan sebagai bentuk kongkrit pandangan behavioralist seperti Baker, Ruback

& Wurgler (2004).

Leverage perusahaan go-public di BEJ sebelum krismon cenderung mengalami

peningkatan tajam dan sesusah krismon cenderung turun. Dugaan penulis faktor

eksternal makro atau faktor motivasional dari manajemen memegang peranan penting.

Hal ini terlihat pada deregulasi perbankan 1988-1992 oleh pemerintah Indonesia untuk

kemudahan pendirian bank umum. Pada sisi lain manajemen perusahaan konglomerat 1 Walaupun sebenarnya Myers (1984) mengatakan market timing bukan ide baru. Pandangan beliau

diperkuat pula oleh Graham & Harvey (2001) bahwa ada indikasi keperilakuan manajemen dalam equity issuance. Lain lagi Hovakimian, et.al. (2001) saat harga saham naik, perusahaan akan melakukan penawaran ekuitas. Kemudian Lucas & McDonald (1990) menyebut persoalan adverse selection saat issuance tersebut. [detail lihat Frank & Goyale (2003), p. 7]

2 Baker, Ruback & Wurgler (2004) membuat paper tentang behavioral corporate finance yang mengindikasikan adanya irrasionalitas di kalangan investor dan manajemen. Investor dan manajemen ternyata banyak menggunakan intuisi tidak lagi rasionalitas dari teorema Bayes (Neoclassical Paradigm) dalam pengambilan keputusan. Menurut Vasilou & Daskalis (2007) konsep market efficiency dari Fama dan perfect market dari MM Theorem menjadi terancam.

3

menyambut baik. Namun kemudian yang terjadi kredit macet sebab kredit bank dipakai

untuk kelompok usaha sendiri yang mengabaikan prinsip 3C atau 5R. Sehingga setelah

krismon periode 1998-2002 banyak bank umum yang dipaksa “beku operasi” dan “take-

over” oleh BPPN (agen pemerintah). Sedangkan perusahaan konglomerat sebagai

pemegang saham bank banyak melakukan restrukturisasi hutang dan efisiensi usaha.

Fenomena perusahaan di BEJ sebelum dan sesudah krismon memberi pelajaran

bahwa tidak mudah menerapkan suatu teori struktur modal. Sederetan teori POT, STT

dan MTT masing-masing diharapkan memberi solusi potensial atas target leverage

(Tobing, 2007). Namun penetapan target leverage tidaklah bisa atas dasar judgment

praktikal semata melainkan harus dari kajian empirik. Atas dasar hal tersebut penulis

bermaksud melakukan pengujian market timing of capital structure di Indonesia. Ada

dua motivasi penulis yakni pertama, rekonsiliasi debat teoritik MTT seperti pada studi

Alti (2005) + Hogfeltd & Oborenko (2005) yang kontra MTT dan Kayhan & Titman

(2005) + Wagner (2007) yang pro MTT. Kedua; penelitian MTT ternyata baru

dilakukan dua kali di BEJ yakni masing-masing Kusumawati & Danny (2006) yang

menekankan efek persistensi struktur modal jangka panjang dengan metode MTT dan

OCS (optimal capital structure/STT) & Dahlan (2004) yang berfokus pada ada tidaknya

indikasi kebijakan struktur modal di Indonesia akan mengarah pada MTT.

B. Tujuan Penelitian

Ada dua yakni tujuan umum dan khusus. Tujuan umum adalah penulis ingin

membuktikan bahwa MTT bisa applicable di BEJ; sedangkan tujuan khusus 3 yakni:

1. Menganalisis pengaruh market to book ratio terhadap leverage.

2. Menganalisis pengaruh variabel lain (variabel kontrol) seperti net property, plant &

equipment; Earning After Tax dan Total Asset terhadap leverage.

C. Kontribusi Penelitian

Paling penting adalah adanya bukti indikasi MTT di BEJ, yakni nilai market to

book ratio akan berpengaruh negatif terhadap leverage. Logikanya pada saat perusahaan

mengalami pertumbuhan tinggi (salah satu proxy-nya adalah market to book ratio); maka

perusahaan akan cenderung mengurangi penggunaan hutang (salah satu proxy-nya adalah 3 Beberapa pengertian variabel pengindikasi MTT akan dijelaskan secara detail akan dibahas pada

definisi operasional variabel. Khusus variabel leverage akan dipakai nilai buku dan nilai pasar seperti pada studi Huang & Ritter (2005).

4

leverage). Hal ini karena saat itu investor di pasar modal akan menilai perusahaan secara

over-valued sehingga cost of equity akan lebih kecil dari cost of debt. Dan biasanya

kondisi ini akan terjadi saat perusahaan (yang mengalami pertumbuhan tinggi)

melakukan IPO.

Kontribusi lain terletak pada penemuan variabel kontrol MTT. Ada proxy yang

dipakai di riset Baker & Wurgler (2002) serta Huang & Ritter (2005) seperti net

property, plant & equipment; Earning After Tax dan Total Asset. Peranan variabel

tersebut dalam ikut mempengaruhi hubungan market to book ratio dan leverage menarik

untuk dikaji. Sebab variabel market to book ratio tidak akan berdiri sendiri secara

akunting. Kusumawati & Danny (2006) menyatakan peran masing-masing sebagai

proxy intensitas aktiva tetap, volatilitas earning dan ukuran perusahaan yang

berpengaruh langsung pada tingkat pertumbuhan dengan proxy: market to book ratio.

D. Keterbatasan

Ada tiga hal yakni: Pertama; penulis tidak memakai periode data yang panjang

seperti studi MTT di USA yang rata-rata di atas 20 tahun. Hal ini karena keterbatasan

waktu penulis. Kedua sehubungan dengan tidak panjangnya periode penelitian, maka

penulis tidak bisa memakai model regresi data panel (GLS). Untuk studi ini, penulis

cukup mencoba dengan metode OLS berbasis argumentasi “parsimonisitas”. Terakhir;

penulis tidak memakai data sektor keuangan karena perilaku leverage-nya berbeda

dengan perusahaan biasa dan juga sektor keuangan amat teregulasi oleh aturan

pemerintah misal bank oleh BI dan non bank oleh Departemen Keuangan.

TINJAUAN TEORI

A. Perkembangan Teori Struktur Modal

Seperti terlihat pada gambar 1, penulis mengintrodusir munculnya market timing

theory juga berawal dari teori struktur modal konvensional MM pada akhir 50-an. Beliau

berdua memang diakui sebagai peletak dasar teori keuangan perusahaan. Modigliani &

Miller (MM) mengeluarkan dua proposisi. Proposisi pertama berkaitan dengan leverage,

5

arbitrage 4 dan firm value. Sedangkan yang kedua berkaitan dengan leverage, risk 5 dan

cost of capital. Berk & De Marzo (2007) menyatakan kedua proposisi ini berujung pada

anggapan bahwa leverage tidak mempengaruhi nilai perusahaan, walaupun syarat

utamanya adalah perfect market seperti tidak ada biaya transaksi; risiko usaha setiap

bisnis yang sama; akses informasi yang merata (simetrik); rasionalitas dan homogenitas

harapan di kalangan investor.

Kemudian kita semua tahu bahwa asumsi no relevant debt ini banyak menimbulkan

kontroversi. Sebab ada bukti bahwa dengan leverage, EPS akan naik, bahkan tanpa

leverage pun tidak terjadi dilusi kepemilikan saham. Kalau penulis melihat, kuncinya

adalah pada asumsi perfect market. Maka setelah revisi teori MM dari mereka berdua

sendiri pada tahun awal 1960-an, muncul pula teori-teori alternatif seperti Pecking Order

& Static Trade-Off yang berlandaskan pada asumsi imperfect market seperti adanya

asimetrik informasi dan munculnya financial distress akibat penggunaan hutang.

Dengan memakai gambar 1 di halaman berikutnya, penulis menyatakan Pecking

Order dan Static Trade-Off memiliki dominasi yang kuat pada pertengahan 60-an sampai

akhir 80-an. Pecking Order berawal dari survey Fortune 500 yang menghasilkan urutan

pendanaan mulai dari laba ditahan, hutang dan saham. Klaim urutan pendanaan didasari

atas mahal atau tidaknya biaya modal.

Sedangkan Static Trade Off berawal dari maraknya pakar keuangan membicarakan

financial distress sebagai implikasi negatif penggunaan hutang. Menurut STT, hutang

harus dipergunakan secara optimal sampai batasan tidak akan menurunkan nilai

perusahaan. Yang menarik berapa proporsi terbaik masih beragam untuk berbagai sektor

industri; sehingga menimbulkan “optimal leverage puzzle”.

4 Hal ini berdasarkan dugaan karena tingkat bunga individu diperlakukan sama dengan tingkat bunga institusi; maka individu investor memiliki akses yang luas di pasar modal untuk bertransaksi saham-saham perusahaan yang levered dan unlevered melalui homemade leverage. Dalam kondisi equilibrium akan tercipta proses arbitrage sehingga tidak akan perbedaan lagi nilai perusahaan antara yang levered dan unlevered.

5 Faktor risiko yang timbul adalah selisih dari biaya modal perusahaan yang levered dan unlevered dikalikan dengan besarnya hutang. Makin besar hutang akan membuat biaya modal sendiri makin meningkat. Karenanya efek tax-shield dari hutang akan terimbangi oleh kenaikan biaya modal sendiri. Situasi tersebut akan membuat besarnya hutang tidak relevan terhadap kenaikan nilai perusahaan.

6

Gambar 1. Peta Teori Struktur Modal Dirancang dari hasil analisis berbagai literatur (2007)

Pada dekade 80-an dan 90-an banyak penelitian lanjutan struktur modal yang

mengacu pada STT dan POT. Walaupun ada kelompok yang pro terhadap POT seperti

Myers (1984), Baskin (1989), Allen (1993) dan Adedeji (1998), namun juga ada yang

tidak sepenuhnya pro artinya memasukkan unsur STT seperti Shyam-Sunders & Myers

(1999) dan Frank & Goyale (2003). Hasil-hasil riset mereka beragam, namun intinya

tetap memperteguh eksistensi POT & STT secara empirik.

Karena intinya tetap eksis, penulis memiliki skenario POT & STT memberi

inspirasi munculnya MTT.6 Mengapa bisa muncul MTT? Baker & Wurgler (2002)

sempat menyatakan bahwa keputusan struktur modal terkait dengan upaya perusahaan

untuk melakukan timing terhadap pasar modal. Yang menjadi alasan adalah POT & STT 6 Penulis pernah berdiskusi bersama bahwa MTT adalah “irisan” dari POT dan STT. Hal ini dapat

dibuktikan dengan pengakuan MTT bahwa perusahaan harus menetapkan target leverage serta memberikan argumentasi kuat manakala akan menggunakan suatu sumber dana baik hutang ataupun ekuitas.

Capital Structure Theory

Market Timing TheoryPecking Order

TheoryStatic Trade-Off Theory

Modigliani-Miller Theorem

Gap Riset ?

7

tidak mampu memaksimumkan nilai perusahaan dan MTT yang memiliki karakter

“persisten” diharapkan mampu menjadi alat pencapai tujuan finance. Kata kunci

persisten menjadi keunggulan MTT dalam implementasinya. Pada bagian berikut setelah

pembahasan detail POT & STT, penulis akan membahasnya tersendiri. Namun seperti

Alti (2006) yang begitu mempertanyakan sifat persistensi MTT; penulis menduga masih

banyak gap riset yang bisa menjadi acuan penelitian-penelitian berikutnya. Gap riset

terutama berkenaan tentang keterandalan MTT Baker & Wurgler (2002) sebagai teori

struktur modal kontemporer.

B. Static Trade-Off & Pecking Order Theories

Pada gambar 1 penulis mengupas habis POT dan STT dengan memakai 4 pilar

yakni asumsi, inti, variabel dan model riset. Pemilihan 4 pilar ini untuk lebih mudah

membahas suatu kajian teori dengan melihat unsur-unsur metodologisnya.

Tabel 1. Studi Banding POT & STT

Keterangan POT STT

Asumsi Preferensi pendanaan internal karna takut pada asimetrik informasi

Kebijakan dividen ketat/ “sticky” biasanya DPR yang rendah

No target leverage

Target leverage

Pendanaan internal dan eksternal untuk maksimisasi nilai perusahaan

Inti Pendanaan dengan melihat urutan dari Cost of Capital yang murah sampai yang mahal

Cost of Capital (COC) yang murah umumnya lebih banyak didominasi oleh internal financing, sebaliknya untuk COC yang mahal

Pendanaan untuk mencari rasio leverage optimal

Penggunaan hutang berlebihan akan menimbulkan risiko kebangkrutan yang didahului oleh kondisi financial distress

Variabel Penjelas

Profitabilitas Ukuran Penawaran Saham Harga Saham Kondisi Pasar Modal

Risiko bisnis Deviasi dari target leverage Volatilitas pendapatan

Model Riset Donaldson (1961) Baskin (1989) Bayless & Diltz (1994) Allen (1993)

Stiglitz (1969); Haugen & Papas (1971) serta Rubinstein (1973)

Bayless & Diltz (1994) Frank & Goyale (2003)

Sumber: Hasil analisis penulis (2007)Terlihat pada tabel 1 perbedaan nyata antara STT dan POT. POT lebih menekankan

pada hirarkis pendanaan, sedang STT pada optimalitas pendanaan. Walaupun ada

8

perbedaan mencolok, namun kalau diamati pada segi inti keduanya tetap fokus pada

Cost of Capital. POT memfokuskan pada COC murah sedangkan STT bertitik berat pada

COC minimum. Temuan ini mengindikasikan bahwa COC tetap menjadi tujuan utama

keputusan struktur modal.

Beberapa variabel penjelas, penulis ambil dari studi Pangeran (2004). Model utama

adalah regresi logistik dengan pilihan 1 untuk pendanaan ekuitas dan pilihan 0 untuk

pendanaan hutang. Sesuai dengan studi Pangeran (2004), variabel penjelas POT yang

signifikan adalah profitabilitas; harga saham dan kondisi pasar modal dengan arah

pengaruh positif. Kemudian variabel penjelas STT tidak ada yang signifikan, sehingga

klaim Pangeran (2004) POT lebih relevan di Indonesia dibandingkan STT.

Dugaan penulis ini terkait dengan periode data 1991-1996 yang lagi bullish. Yang

menarik lagi Pangeran (2004) mengadopsi variabel penjelas POT & STT dari Bayless &

Diltz (1994) (lihat cetak italic bergaris dalam tabel 1). Kalau demikian halnya berarti

memang ada irisan atau pertautan antara STT dan POT. Deviasi target leverage bisa

terjadi karena ukuran penawaran saham dan harga saham. Bila makin tinggi ukuran

penawaran saham, target leverage akan makin minimum. Sedangkan bila harga saham

makin tinggi, memang bisa jadi target leverage akan minimum atau maksimum

tergantung faktor fundamental non keuangan perusahaan juga.

C. Market Timing Theory (MTT)

Sesuai studi Kusumawati & Danny (2006), penulis akhirnya bisa mendefinisikan

MTT dengan mudah secara operasional. Hal ini penting Sebab Baker & Wurgler (2002)

hanya membuat sedikit justifikasi tentang MTT tersebut, belum lagi kelompok-kelompok

peneliti yang pro dan kontra terhadap MTT hanya sibuk juga dengan urusan persistensi

MTT secara ekonometrik semata.

Dari Kusumawati & Danny (2006), MTT menunjukkan lebih pentingnya implikasi

dari pilihan hutang atau ekuitas pada berbagai titik waktu dibandingkan dengan mencari

rasio leverage yang optimal. Maka pendekatan MTT berkenaan dengan juga aktivitas

pelepasan saham baik itu IPO ataupun SEO. Baker & Wurgler (2002) kemudian diikuti

pula oleh Huang & Ritter (2005) memberikan argumentasi sebagai berikut:

1. Perusahaan cenderung akan melepas saham sebagai pengganti hutang ketika nilai

pasar relatif tinggi terhadap nilai buku dan nilai pasar masa lalu adalah tinggi;

dan cenderung akan membeli kembali saham ketika nilai pasar adalah rendah.

9

2. Melalui analisis perkiraan prospek earning dan perkiraan realisasi harga saham

sekitar pelepasan saham, perusahaan cenderung untuk melepas saham pada waktu

investor memiliki sikap optimisime dan antusias yang tinggi.

Kedua hal tersebut mengindikasikan pentingnya over-valued atau under-valued

dari suatu saham, saat perusahaan akan melepas saham di bursa. Dan yang menarik

aktivitas pelepasan saham akan mempengaruhi struktur modal. Hal inilah yang

memunculkan MTT versi Baker & Wurgler (2002). Kalau benar aktivitas pelepasan

saham ini lebih prospektif; maka sudah seharusnya ada pengaruh negatif antara rasio

market to book equity dengan leverage.7 Studi Baker & Wurgler (2002) memperkuat

temuan studi Fama & French (2002) tentang hubungan negatif tersebut; dan bahkan

memberikan rekomendasi bagaimana perusahaan mengatur leverage secara optimum

terkait dengan rasio market to book equity (M/B). Jadi kalau rasio M/B rendah,

perusahaan dengan leverage tinggi boleh melepas saham. Hal yang kontras akan berlaku

untuk rasio M/B tinggi.

Terakhir penulis ingin mendiskusikan hubungan antara rasio M/B dengan leverage

yang cenderung resiprokal. Kalau secara fundamental memang leverage dan ekuitas

berlawanan. Terlihat dalam susunan pos pasiva; bila hutang naik maka leverage naik dan

akibatnya ekuitas akan turun. Yang membuat hutang naik, adalah perusahaan

mengurangi pendanaan internal atau menambah debt financing. Logikanya perusahaan

dengan rating debt bagus, berharap harga saham akan naik. Tetapi sesuai asumsi MTT

yang terjadi sebaliknya leverage tinggi akan menurunkan harga saham melalui turunnya

nilai pasar ekuitas. Hal ini karena perilaku pesimistis investor terhadap perusahaan ber-

leverage tinggi meski rating debt-nya bagus.

D. Riset Akademisi Pro & Kontra Terhadap Market Timing Theory

Pro-kontra terhadap MTT berkisar soal persistensi struktur modal bisa long term

atau tidak. Hasil studi Baker & Wurgler (2002) berhasil menunjukkan efek persistensi

7 Karena argumentasi ini amat penting bagi eksistensi MTT, penulis akan kupas habis di bagian rekonsiliasi akademik pro-kontra MTT. Disamping ada kritik penulis juga terhadap definisi persistensi Kusumawati & Danny (2006) yang terlalu berat ke ekonometrik semata.

10

yakni efek net equity issuance masih ada. Kalau memang efek persistensi masih ada

maka perusahaan tidak perlu tergesa-gesa melakukan adjustment terhadap leverage.

Dalam Huang & Ritter (2005) terungkap dua kelompok yang masing-masing pro &

kontra terhadap MTT. Kelompok yang pro antara lain Welsch (2004); Kayhan & Titman

(2005) serta Lemmon, et.al. (2005). Mereka mengklaim bahwa dengan sampel

perusahaan yang ber-IPO, efek persistensi masih begitu kuat bahkan hingga 10-20 tahun.

Tetapi dengan sampel yang hampir sama itu pula Leary & Robert (2005), Alti (2005)

serta Hovakimian (2005) menemukan efek persistensi hilang beberapa tahun pasca

perusahaan IPO. Apa yang terjadi ini?

Penulis memiliki dugaan persoalan metode analisis; kerangka panel data dan

variabel baru sebagai faktor pemicu. Leary & Robert (2005) memakai model GLS

maximum likelihood yang tentu lebih robust dari OLS Baker & Wurgler (2002).

Sedangkan Alti (2005) sudah memasukkan unsur hot dan cold markets saat IPO pada

kerangka panel data, meski model sama yakni OLS. Terakhir Hovakimian (2005) sudah

memasukkan variabel-variabel baru seperti size, tangibility dan profitabilitas di samping

rasio M/B; rasio PPE/Asset dan rasio EBITDA/Asset di studi Baker & Wurgler (2002).

Kalau memang demikian akar persoalan pada definisi persistensi yang “sarat”

dengan bidang ekonometrik, penulis sepakat dengan Huang & Ritter (2005) bahwa perlu

model analisis yang tepat. Nampaknya regresi data panel menjadi alternatif untuk

menjelaskan fenomena persistensi tersebut. Huang & Ritter (2005) berhasil

menunjukkan masih adanya efek persistensi walaupun cukup lemah.

E. Pandangan Penulis tentang Market Timing Theory

Seperti halnya tabel 1, penulis juga bermaksud membuat desain MTT dengan

menggunakan empat pilar utama seperti asumsi, inti, variabel penjelas dan model riset.

Berbicara tentang asumsi, menurut penulis ada tiga yakni target leverage memang

penting tetapi kapan mencapai the optimal leverage itu jauh lebih penting. Hal ini

sepenuhnya akan tergantung pada equity issuance. Asumsi lain adalah perusahaan akan

mengalami financing deficit, sebab tidak cukup hanya mengandalkan internal financing.

Terakhir proxy lain selain cost of capital seperti karakteristik perusahaan dan kondisi

pasar juga penting (studi Huang & Ritter (2005) membuktikan).

Inti MTT menurut penulis adalah perusahaan hendaknya memakai ekuitas

manakala biaya modal ekuitas itu murah. Dan sebaliknya memakai hutang manakala

11

biaya modal hutang itu juga murah. Tetapi terlepas itu perusahaan dapat memakai

kombinasi keduanya bila biaya modal ekuitas sebesar biaya modal hutang. Artinya ini

tercipta optimalitas struktur modal yang sempurna. Hal lain adalah keputusan pendanaan

juga dipengaruhi oleh situasi terkini perusahaan baik itu IPO ataupun SEO. Teorinya IPO

dan SEO akan mempengaruhi struktur modal perusahaan.

Kalau variabel penjelas maka rasio M/B, EFWA M/B, intensitas aktiva tetap dari

Baker & Wurgler (2002) semuanya dapat teraplikasi. Asalkan dengan catatan variabel

rasio M/B dan EFWA M/B memiliki pengaruh negatif terhadap leverage. Studi Huang

& Ritter (2005) berhasil menambahkan variabel Equity Risk Premium, profitabilitas,

ukuran perusahaan, tingkat penjualan dan modal kerja netto serta variabel makro seperti

pajak & GDP. Penambahan variabel ini sekaligus memperluas dan memperkaya temuan

Baker & Wurgler (2002). Model riset tetap mengacu pada OLS Baker & Wurgler

(2002), kalaupun mau bisa dengan model regresi data panel ataupun multinomial logit

dari Huang & Ritter (2005).

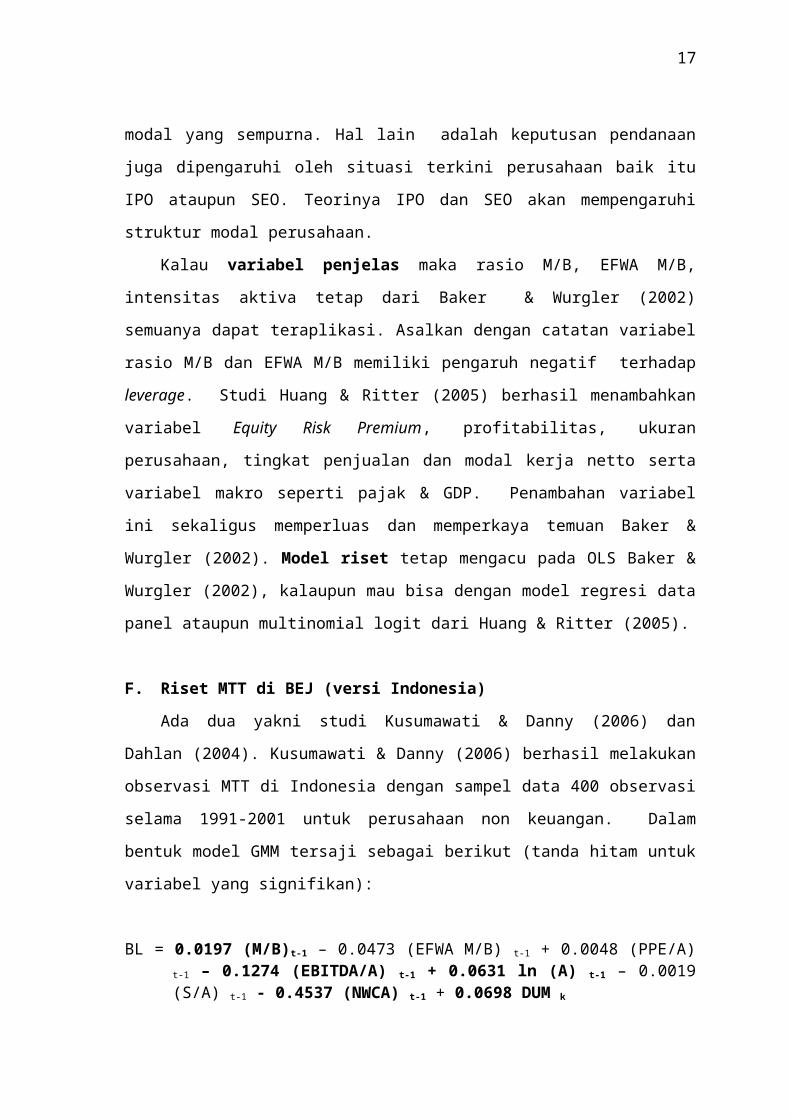

F. Riset MTT di BEJ (versi Indonesia)

Ada dua yakni studi Kusumawati & Danny (2006) dan Dahlan (2004). Kusumawati

& Danny (2006) berhasil melakukan observasi MTT di Indonesia dengan sampel data

400 observasi selama 1991-2001 untuk perusahaan non keuangan. Dalam bentuk model

GMM tersaji sebagai berikut (tanda hitam untuk variabel yang signifikan):

BL = 0.0197 (M/B)t-1 – 0.0473 (EFWA M/B) t-1 + 0.0048 (PPE/A) t-1 – 0.1274 (EBITDA/A) t-1 + 0.0631 ln (A) t-1 – 0.0019 (S/A) t-1 - 0.4537 (NWCA) t-1 + 0.0698 DUM k

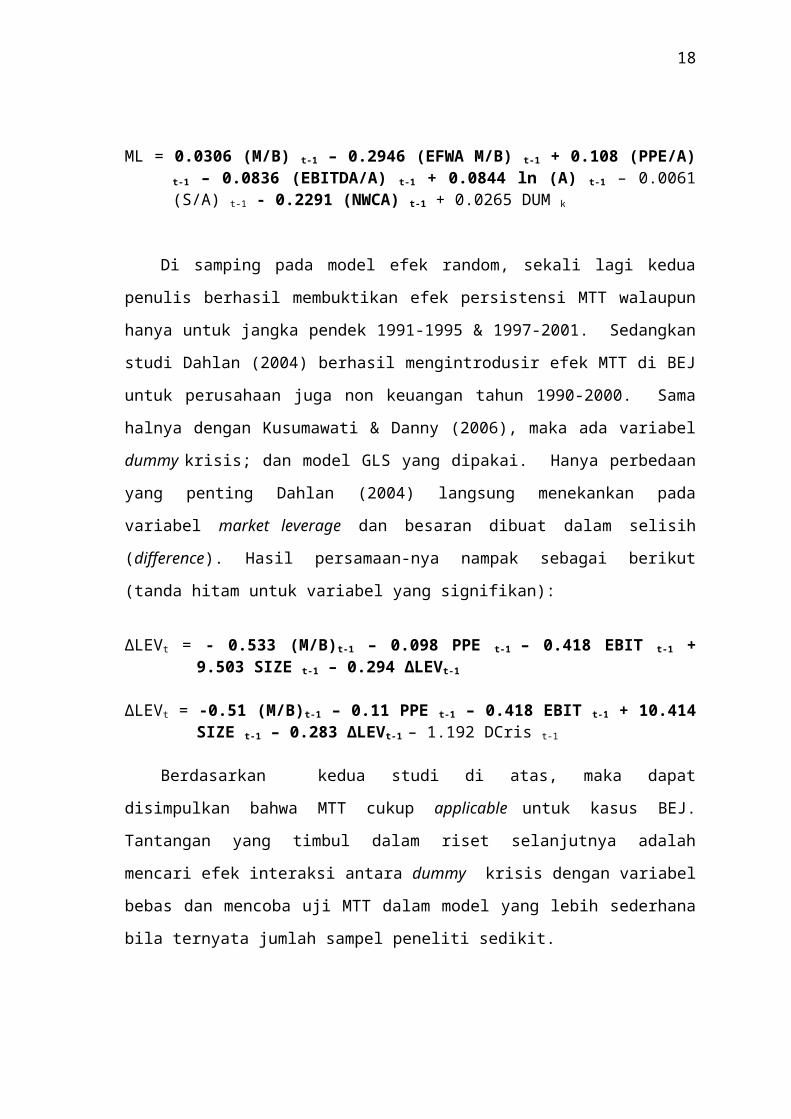

ML = 0.0306 (M/B) t-1 – 0.2946 (EFWA M/B) t-1 + 0.108 (PPE/A) t-1 – 0.0836 (EBITDA/A) t-1 + 0.0844 ln (A) t-1 – 0.0061 (S/A) t-1 - 0.2291 (NWCA) t-1 + 0.0265 DUM k

Di samping pada model efek random, sekali lagi kedua penulis berhasil

membuktikan efek persistensi MTT walaupun hanya untuk jangka pendek 1991-1995 &

1997-2001. Sedangkan studi Dahlan (2004) berhasil mengintrodusir efek MTT di BEJ

untuk perusahaan juga non keuangan tahun 1990-2000. Sama halnya dengan

Kusumawati & Danny (2006), maka ada variabel dummy krisis; dan model GLS yang

dipakai. Hanya perbedaan yang penting Dahlan (2004) langsung menekankan pada

12

variabel market leverage dan besaran dibuat dalam selisih (difference). Hasil persamaan-

nya nampak sebagai berikut (tanda hitam untuk variabel yang signifikan):

ΔLEVt = - 0.533 (M/B)t-1 – 0.098 PPE t-1 – 0.418 EBIT t-1 + 9.503 SIZE t-1 – 0.294 ΔLEVt-1

ΔLEVt = -0.51 (M/B)t-1 – 0.11 PPE t-1 – 0.418 EBIT t-1 + 10.414 SIZE t-1 – 0.283 ΔLEVt-1 – 1.192 DCris t-1

Berdasarkan kedua studi di atas, maka dapat disimpulkan bahwa MTT cukup

applicable untuk kasus BEJ. Tantangan yang timbul dalam riset selanjutnya adalah

mencari efek interaksi antara dummy krisis dengan variabel bebas dan mencoba uji MTT

dalam model yang lebih sederhana bila ternyata jumlah sampel peneliti sedikit.

METODOLOGI PENELITIAN

A. Prosedur Penelitian

Pertama, peneliti akan mengumpulkan data-data perusahaan yang terdaftar di BEJ

dengan status masih aktif. Kedua, peneliti akan mengumpulkan data - data variabel yang

akan diuji untuk masing-masing perusahaan. Ketiga, peneliti akan melakukan regresi

OLS dengan menggunakan SPSS versi 15.0 (uji hipotesis) dan STATA versi 9.0

(statistik deskriptif).

B. Sumber Data dan Sampel

Jenis data yang akan diambil oleh penulis adalah perusahaan-perusahaan yang

melakukan IPO pada tahun 2000 sampai dengan 2001. Data-data perusahaan diperoleh

dari situs Bursa Efek Jakarta dan situs Yahoo Finance, www.rti.co.id dan Indonesian

Capital Market Directory (ICMD).

C. Teknik Pengambilan Sampel

Jumlah perusahaan yang melakukan IPO pada tahun 2000 sampai dengan 2001

adalah sebanyak 52 perusahaan termasuk institusi keuangan. Dengan menggunakan

teknik purposive, maka akhirnya terkumpul 28 perusahaan; dengan rincian 14

13

perusahaan IPO tahun 2000 dan 14 perusahaan IPO tahun 2001. Kriteria purposive

sampling adalah:

1. Perusahaan bukan dalam sektor keuangan seperti bank dan non bank (misal

asuransi, sekuritas dan leasing).

2. Perusahaan tidak terkena status delisting selama kurun waktu 2000-2002.

3. Perusahaan memiliki kelengkapan laporan keuangan terutama informasi rasio

leverage, jumlah lembar saham beredar dan harga saham per 31 Desember.8

D. Definisi Operasional & Hubungan Antar Variabel

Ada dua jenis variabel yakni variabel bebas dan variabel terikat. Variabel terikat

adalah leverage yakni tingkat hutang perusahaan yang mempengaruhi struktur modal

suatu perusahaan. Proxy leverage ada dua yakni book leverage dan market leverage.

Book leverage diukur dengan rasio hutang dan total aktiva.

Sementara market leverage diukur dengan hasil bagi antara total hutang – total

ekuitas dikali nilai kapitalisasi pasar dan total aktiva. Variabel bebas secara definisi

mengacu pada studi-studi sebelumnya. Tetapi untuk pengembangan hubungan antara

variabel bebas dengan variabel terikat penulis memodifikasi sendiri; berhubung pada

studi terdahulu tidak begitu jelas logikanya.

Secara detail dapat diuraikan sebagai berikut:

1. Market to Book Ratio yakni hasil bagi antara nilai kapitalisasi pasar plus total

hutang dengan total aktiva. Market to book ratio diharapkan berhubungan negatif

dengan leverage (H1) dengan alasan saat perusahaan melakukan IPO maka nilai

market to book ratio akan tinggi, hal ini akan mendorong perusahaan untuk

mengurangi pendanaan dengan hutang.

2. Net property plant dan equipment yakni nilai buku aktiva tetap yang diperoleh dari

selisih harga perolehan dan akumulasi depresiasi tahun “buku” berjalan.

Diharapkan akan berpengaruh negatif juga terhadap leverage (H2) karena saat IPO

aktiva tetap tidak akan berfungsi sebagai agunan bagi pendanaan hutang. Saat IPO

justru terjadi peningkatan aktiva tetap dengan sumber dana ekuitas pemegang

saham baru.

8 Beberapa perusahaan dikeluarkan dari sampel. Hal ini atas dasar pertimbangan bahwa data harga saham berguna untuk menghitung proxy market to book ratio.

14

3. Earning After Tax yakni laba bersih dipotong beban bunga dan pajak tahun

berjalan. Diharapkan akan berpengaruh negatif juga terhadap leverage (H3) karena

saat IPO perusahaan baru akan mengalami peningkatan laba. Maka efek tax-shield

karena penggunaan hutang akan mulai berkurang.

4. Total Asset merupakan total aktiva yang terdiri dari aktiva lancar dan aktiva tetap.

Diharapkan akan berpengaruh positif terhadap leverage (H4). Sebab waktu IPO,

mestinya akan terjadi peningkatan ekuitas dengan asumsi hutang tetap.

Peningkatan ekuitas karena penambahan modal pemegang saham baru pada

gilirannya akan memperbesar ukuran perusahaan yang diukur dengan total aktiva.

E. Model Analisis

Acuan penulis adalah model Dahlan (2004) yang tetap mengacu pada model Baker

& Wurgler (2002). Alasan penulis adalah model Baker & Wurgler (2002) ini banyak

dikutip oleh kelompok peneliti dan juga sangat parsimonif. Skema model nampak

sebagai berikut:

ΔBL t = β0 + β1(M/B)t-1 + β2 PPE t-1 + β3 EAT t-1 + β4 TA t-1+ (1)

ΔML t = β0 + β1(M/B)t-1 + β2 PPE t-1 + β3 EAT t-1 + β4 TA t-1+ (2)

Keterangan:

ΔBL = nilai buku leverage yang dinyatakan dalam selisih 9

ΔML = nilai pasar leverage yang juga dinyatakan dalam selisih

M/B = market to book ratio

PPE = net property, plant & equipment

EAT = earning after tax

TA = total asset

Seperti diketahui dalam model 1 dan 2, maka agar H1-H4 diterima maka nilai

masing-masing koefisien β1 < 0; β2 < 0; β3 < 0 dan β4 > 0. Selain itu secara statistik

masing-masing koefisien akan memiliki nilai t-hitung yang signifikan pada taraf

minimum (p-value) 10 %. Agar dapat dipakai sebagai model prediksi bagi keputusan

struktur modal di masa depan, maka model 1 & 2 juga harus lolos dari uji asumsi klasik.

9 Pada studi pendahuluan hasil pengujian dengan nilai absolut tidak begitu memuaskan. Maka penulis memutuskan mengikuti model Dahlan (2004) yakni dengan difference (selisih).

15

HASIL ANALISIS

A. Statistik Deskriptif

Berbasis pada hasil deskriptif tabel 2, hampir semua variabel yang menjadi acuan

dalam model memiliki karakteristik yang unik. Seperti kita lihat antara ΔBL & ΔML

memiliki perbedaan yang khas. Nilai market leverage secara umum lebih tinggi dari nilai

book leverage. Hal ini selaras dengan penelitian-penelitian sebelumnya. Faktor

pengurang total ekuitas dan penambah nilai kapitalisasi pasar yang mampu menjelaskan.

Penyebab nilai negatif baik pada book dan market leverage adalah karena adanya

penurunan tingkat hutang pada beberapa sampel. Dan hal ini tentu saja akan berimplikasi

poistif bagi diterimanya hipotesis MTT.

Tabel 2. Statistik Deskriptif [56 (28X2) observasi IPO 2000-2001]Variable Mean Std.Dev Min Max

Δ Book Leverage -.0178231 .1501992 -.5699379 .4485325Δ Market Leverage -.8324106 2.880701 -16.23754 4.833801

Market to Book 2.183696 3.0960674 .2289079 17.69324PPE .0982001 .1580649 .000103 .723647EAT .0026806 .013 -.033934 .041606

Total Asset .2131082 .2201024 .020481 1.021668

Sumber: Hasil analisis penulis (2007) versi awal dengan STATA 9.0

Kemudian untuk beberapa variabel bebas seperti market to book, aktiva tetap, EAT

dan Total Asset memiliki karakter yang sering muncul dalam banyak riset yakni nilai

standar deviasi di atas nilai mean. Penulis menduga hal ini karena masalah data-data

yang ekstrim pada keempat variabel tersebut. Apakah hal ini akan berpengaruh terhadap

hasil pengujian hipotesis? Sejauh penulis yang amati tidak demikian; karena justru data-

data yang bervariasi akan mampu meningkatkan nilai t-hitung. Oleh karena nilai absolut

suatu koefisien β akan di atas nilai mean-nya; dengan asumsi standar error tetap maka

tentu saja nilai t-hitung akan meningkat.

B. Hasil Uji Hipotesis

16

Kalau kita mengikuti tabel 3, maka nampak penerimaan H1-H4 akan cenderung

berkiblat pada market leverage. Pada model 1 & 2 nilai koefisien market to book malah

positif, hal ini menolak hipotesis MTT. Meskipun untuk variabel aktiva tetap dan total

aktiva malah memberikan hasil yang mendukung H2 dan H4.

Sedangkan kalau berkaca pada hasil model 3 & 4 maka semua H1-H4 diterima.

Hasil ini mendukung temuan studi Dahlan (2004); Kusumawati & Danny (2006) serta

tentu saja Barker & Wurgler (2002). Untuk ketiga kalinya terbukti MTT berlaku di BEJ.

Tabel 3. Hasil Pengujian Hipotesis (Modifikasi Model Dahlan (2004))Variabel Bebas Model 1

( variabel terikat: Δ Book Leverage t )

Model 2 ( variabel terikat:

Δ Book Leverage t )

Model 3 ( variabel terikat:

Δ Market Leverage t )

Model 4 ( variabel terikat:

Δ Market Leverage t )

Market to Book (t-1) 0.0055903(0.85)1.12

0.0028761(0.45)1.02

-0.7463752(-10.92)***

1.12

-0.7771906(-11.76)***

1.02

PPE (t-1) -0.7493058(-1.7)*12.92

--7.802858(-1.71)*12.92

-

EAT (t-1) 1.782002(1)

1.44

3.398325(2.23)**

1.02

-40.31233(-2.18)**

1.44

-26.98061(-1.72)*

1.02Total Asset (t-1) 0.6115446

(1.86)*14.01

-5.904876(1.74)*14.01

-

Intercept -0.0915507(-2.32)**

-0.0332131(-1.39)

0.4133692(1.01)

0.9370608(3.8)***

F-Hitung 2.31* 2.78* 39.07*** 75.12***Adj-R2 0.0868 0.0609 0.7346 0.7294D-W 2.36 2.188 1.805 1.866

Sumber: Hasil analisis penulis (2007) versi awal dengan STATA 9.0

Secara ekonometrik, model 3 masih kurang layak. Hal ini karena terjadi

multikolinearitas antara total aktiva dan aktiva tetap. Untuk mengatasi hal ini, penulis

memutuskan menguji lagi dengan model 4. Hasilnya tetap sama yakni H1 sebagai

hipotesis utama masih diterima. Penulis berpendapat proxy total aktiva bisa diganti

dengan penjualan.

KESIMPULAN & REKOMENDASI

A. Kesimpulan

Berdasarkan “studi kecil ini”, maka nampak bahwa dengan model OLS-pun

hipotesis MTT berhasil diterima. Artinya hal ini memberikan ruang yang lebar bagi

17

peneliti lain yang ingin mencoba dengan sampel periode dan industri yang berbeda.

Penulis juga melihat masalah familiaritas regresi data panel juga menjadi pertimbangan.

Model ini penulis akui lebih baik tetapi dengan sampel periode yang panjang.

Kemudian terkait dengan penerimaan hipotesis MTT ini pula, penulis mengamati

bahwa perusahaan IPO yang dipandang sebagai sampel hipotesis MTT. Ada satu

karakter unik dari perusahaan IPO 2000-2001 yakni data harga saham cenderung akan

berkurang setelah tahun IPO. Fenomena yang terjadi adalah para investor baru akan

melakukan profit taking; dengan asumsi tingkat hutang akan meningkat dan harga saham

merupakan salah satu komponen market to book maka jelas hubungan antara market to

book dan leverage akan negatif.

Yang unik lagi ternyata karakter market to book juga dipengaruhi oleh EAT yang

memberikan efek negatif terhadap leverage. Fenomena yang terjadi adalah medium-term

underperformance pasca IPO. Intinya laba perusahaan akan cenderung menurun

meskipun pada tahun pertama setelah IPO cenderung naik. Penyebab turunnya laba

adalah adanya aksi manajemen untuk membayar tagihan bunga hutang ataupun

mendanai proyek-proyek tertentu.

B. Rekomendasi untuk Riset Selanjutnya

Ada dua hal yakni pertama, tentu saja periode sampel harus diperpanjang terutama

untuk menguji efek persistensi dari MTT. Karena hal ini begitu gencar disorot oleh Alti

(2005). Kedua, pengujian dalam beberapa kelompok panel data dan efek interaksi antara

dummy krisis moneter dan variabel bebas. Ketiga; model GLS wajib tentunya.

REFERENSI

Alti, A. (2003). How Persistent Is the Impact of Market Timing on Capital Structure. Working Paper from University of Texas Austin, pp. 1-35.

Baker, M. & R. Wurgler (2002). Market Timing and Capital Structure. Journal of Finance 57, pp. 1-32.

18

Berk, J. & P. De Marzo (2007). Corporate Finance, Pearson International Edition, Chapter 14 & 15.

Dahlan, I.O. (2004). Market Timing dan Struktur Modal: Studi pada Perusahaan Non Keuangan Tercatat di BEJ. Tesis S2 PSIM UI.

Elliot, W.B., J.K. Kant & R.S. Warr. (2004). Further Evidence on the Financing Deficit: The Impact of Market Timing. Working Paper from Oklahoma State University, pp. 1-32.

Frank, M.Z. & V.K. Goyale (2003). Capital Structure Decisions. Working Paper from www.ssrn.com,pp. 1-56.

Graham, J.R. & C.R. Harvey (2001). The Theory and Practice of Corporate Finance: Evidence from the Field. Journal of Financial Economics 60,pp. 187-243.

Hogfeldt, P. & A. Oborenko (2005). Does Market Timing or Enhanced Pecking Order Determine Capital Structure? Working Paper from Stockholm School of Economics, pp. 1-48.

Hovakimian, A. (2005). Are Observed Capital Structure Determined by Equity Market Timing? Working Paper from Baruch College,pp. 1-45.

Huang, R. & J.R. Ritter (2005). Testing the Market Timing of Capital Structure. Working

Paper from University of Florida, pp. 1-44. Kant, J.K. (2003). Valuation Errors at the Time of Security Issuance & the Market Timing

Theory of Capital Structure. Doctoral Dissertation from Oklahoma State University, pp. 1-123.

Kayhan, A. & S. Titman (2005). Firms’ Histories and Their Capital Structure. NBER

Working Paper, pp. 1- 51.

Kusumawati, D. & F. Danny (2006). Persistensi Struktur Modal Pada Perusahaan Publik Non Keuangan yang Tercatat di BEJ: Pendekatan Market Timing & Teori Struktur Modal Optimal. Jurnal Ekonomi STEI 15 (32), hal. 1-24.

Liu. L.X. (2005). Do Firms Have Target Leverage Ratios? Evidence from Historical

Market to Book and Past Returns. Working Paper from Hongkong University of Science & Technology, pp. 1-48.

Mahajan, A. & S. Tartaroglu (2007). Equity Market Timing and Capital Structure: International Evidence. Working Paper from Texas A & M University, pp. 1-32.

Manurung, A.H. (2004). Teori Struktur Modal: Sebuah Survai. Manajemen & Usahawan Indonesia Vol. 33. No.4, hal.20-25.

Pangeran, P. (2004). Pemilihan Antara Penawaran Sekuritas Ekuitas dan Utang: Suatu Pengujian Empiris terhadap Pecking Order Theory dan Balance Theory, Manajemen & Usahawan Indonesia Vol.33. No.4, hal. 27-36.

Tobing, L.R. (2007), Studi Mengenai Perbedaan Struktur Modal Perusahaan Multinasional

Dengan Perusahaan Domestik yang Go-Public di Pasar Modal Indonesia: Perspektif

19

Teori Keagenan & Teori Kontijensi Dalam Mengoptimalkan Struktur Modal Perusahaan. Proposal Disertasi Program S3 Ilmu Ekonomi UNDIP, hal. 1-26.

Vasiliou, D. & N. Daskalakis (2007). Behavioral Capital Structure: Is the Neoclassical Paradigm Threatened? Evidence from the Field. Working Paper from Hellenic Open University, pp. 1-31.

Wagner, H.F. (2007). Public Equity Issues and the Scope of Market Timing. Working Paper from London Business School, pp. 1-59.

20

LAMPIRAN (1)

Tabulasi Data Final (28 observasi IPO 2000)Data yang berwarna merah untuk IPO 2000; sedang yang berwarna biru adalah untuk IPO 2001. Untuk variabel PPE*; EAT* dan TA*, penulis melakukan transformasi dalam pembulatan digit nilai yakni dikalikan dengan 10-6. Hal ini adalah untuk penyesuaian dengan variabel Δ BL dan Δ ML serta M/B yang digitnya dalam desimal dan satuan

Emiten Δ BL (t) ΔML (t) M/B (t-1) PPE* (t-1) EAT* (t-1) TA* (t-1)

Adindo 0.2159639 0.4385653 0.8858589 0.049573 -0.022744 0.165793

Adindo -0.2380129 -0.2059037 1.1084603 0.086126 -0.033934 0.10143

Dharma 0.0579508 -16.237538 17.693234 0.084734 -0.00416 0.099187

Dharma 0.0219527 -0.6007158 1.3977456 0.065872 0.019467 0.188559

Tunas 0.0076074 -2.8873700 4.0220442 0.124595 0.017411 0.23031

Tunas -0.0406423 -0.4109599 1.1270667 0.100894 -0.010331 0.228846

Fortune -0.0709388 0.0341192 1.0812864 0.602189 0.001748 0.935029

Fortune 0.0046045 -0.9305078 1.1863444 0.691224 -0.007232 0.936657

Surya 0.1501586 -7.9760261 11.014426 0.723647 0.041606 1.021668

Surya -0.0237118 -0.1678290 2.8882420 0.036899 0.02143 0.250405

Asiaplast 0.0180774 0.1630286 0.7434872 0.035943 0.007355 0.23159

Asiaplast 0.1581095 0.1927460 0.5623812 0.033523 -0.010558 0.220794

Summitplast -0.0110303 -3.2840143 4.5202136 0.074124 0.01575 0.208206

Summitplast -0.1242154 0.0207237 1.2472296 0.087647 0.004702 0.258854

Andhi -0.0249051 4.8338008 6.4800592 0.064238 -0.007256 0.231274

Andhi 0.0273734 -8.4769388 11.338765 0.17635 0.005517 0.220377

Alfa -0.0209083 -0.3442094 1.3812764 0.179734 0.004961 0.2336

Alfa -0.0095981 0.0076557 1.0579753 0.234438 -0.011729 0.282217

Gowa 0.0085377 -0.0571199 0.9745244 0.073548 0.014957 0.204513

Gowa -0.0094076 -0.0213798 0.9088667 0.084501 0.008849 0.205862

Jaka 0.0066300 0.1130211 0.5774899 0.096658 -0.002703 0.164164

Jaka -0.01970387 -0.53831529 0.683881044 0.054685 0.011631 0.126758

Krida -0.10055257 -0.36620242 0.494557761 0.05793 0.015603 0.137165

Krida -0.04104166 -0.14717542 0.228907917 0.052417 0.011605 0.138463

Dyviacom 0.035701946 -1.05417487 1.948087518 0.288926 0.021759 0.541138

Dyviacom 0.030878033 0.007662075 0.858210702 0.33197 0.026471 0.59119

Rimo 0.051617325 -0.28945083 0.956448095 0.312754 0.030583 0.63226

Rimo 0.024412337 -0.04130095 0.615379943 0.004331 0.004888 0.196672

21

LAMPIRAN (2)

Tabulasi Data Final (28 observasi IPO 2001)Data yang berwarna merah untuk IPO 2000; sedang yang berwarna biru adalah untuk IPO 2001. Untuk variabel PPE*; EAT* dan TA*, penulis melakukan transformasi dalam pembulatan digit nilai yakni dikalikan dengan 10-6. Hal ini adalah untuk penyesuaian dengan variabel Δ BL dan Δ ML serta M/B yang digitnya dalam desimal dan satuan. Khusus Lapindo Int. bukan Lapindo Brantas yang lagi bermasalah.

Emiten Δ BL (t) ΔML (t) M/B (t-1) PPE* (t-1) EAT* (t-1) TA* (t-1)

Tempo 0.44853246 -1.00118290 2.089542687 0.004791 0.005708 0.220749

Tempo 0.10301044 0.199065855 0.639827323 0.005683 0.003409 0.220203

Indoexchange -0.06181716 -2.06799300 5.226043131 0.004087 0.000258 0.160382

Indoexchange -0.02663608 -3.00774259 3.219867284 0.003987 0.001365 0.156865

Lamicitra -0.14183411 0.047973003 0.923503514 0.003722 0.000932 0.154493

Lamicitra -0.00318956 0.034334866 1.113310631 0.044233 0.000211 0.108746

Karka -0.01214178 -0.65838898 1.001248262 0.042999 0.000456 0.098816

Karka 0.176659327 0.229441686 0.355001062 0.041033 0.000789 0.095068

Metamedia -0.25113527 1.168019452 0.342987193 0.009909 -0.000735 0.031582

Metamedia -0.04722439 -0.11986407 1.762141916 0.011005 -0.005732 0.025906

Akbar Indo -0.24706978 -0.04791418 1.559052758 0.010567 -0.002582 0.023646

Akbar Indo -0.07092039 -0.50654596 1.75820836 0.035051 0.011322 0.175665

Kimia -0.04930635 0.113013218 1.261814778 0.061827 0.005455 0.19549

Kimia -0.04297891 -0.06804565 1.424134351 0.062181 -0.01309 0.180798

Indofarma -0.08578383 -0.14153830 1.124643126 0.01448 -0.002129 0.106251

Indofarma 0.147407043 0.529442117 1.068888649 0.027725 0.000087 0.041233

Arwana -0.05915662 -0.10114655 0.95750898 0.025298 -0.00687 0.034553

Arwana -0.15373612 -0.16490809 0.915519049 0.002946 -0.001193 0.029167

Betonjaya -0.14823365 0.181769112 0.709706529 0.002825 -0.004431 0.034962

Betonjaya -0.26390276 -0.08049747 1.039709296 0.002744 -0.003858 0.030051

Plaspack Prima -0.05352146 -0.88477761 1.548424685 0.102178 0.009137 0.227765

Plaspack Prima 0.311275841 0.329084526 0.717168537 0.08664 0.004002 0.20262

Daeyu Orchid -0.09542265 -0.36949642 1.012803169 0.081289 0.001253 0.202201

Daeyu Orchid 0.160021297 0.246335954 0.738729401 0.000103 0.00016 0.035249

Wahana Phonix -0.17883892 -3.88170958 4.164416976 0.000116 0.002269 0.051809

Wahana Phonix 0.135409381 0.137345092 0.461546318 0.000306 0.000634 0.065093

Lapindo Int. -0.56993789 3.683774026 1.457544548 0.001133 -0.026291 0.021237

Lapindo Int. -0.00252742 -1.86097371 5.711256465 0.000877 -0.006071 0.020481

22

LAMPIRAN (3)

Hasil Lampiran SPSS (Δ Book Leverage t ) Semua variabel bebas dalam t-1

Observed Cum Prob1.00.80.60.40.20.0

Expe

cted

Cum

Pro

b1.0

0.8

0.6

0.4

0.2

0.0

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: DeltaBL

Model Summary(b)

Model R R SquareAdjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .308(a) .095 .061 .14556 2.188a Predictors: (Constant), EAT, M/Bb Dependent Variable: DeltaBL

ANOVA(b)

Model Sum of Squares df Mean Square F Sig.

1 Regression .118 2 .059 2.782 .071(a)Residual 1.123 53 .021Total 1.241 55

a Predictors: (Constant), EAT, M/Bb Dependent Variable: DeltaBL

Coefficientsa

-.033 .024 -1.385 .172.003 .006 .059 .448 .656 .979 1.021

3.398 1.526 .294 2.228 .030 .979 1.021

(Constant)M/BEAT

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig. Tolerance VIFCollinearity Statistics

Dependent Variable: DeltaBLa.

23

Model Summary(b)

Model R R SquareAdjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .391(a) .153 .087 .14353 2.360a Predictors: (Constant), TA, M/B, EAT, PPEb Dependent Variable: DeltaBL

ANOVA(b)

Model Sum of Squares df Mean Square F Sig.

1 Regression .190 4 .048 2.307 .071(a)Residual 1.051 51 .021Total 1.241 55

a Predictors: (Constant), TA, M/B, EAT, PPEb Dependent Variable: DeltaBL

Coefficients(a)

Model Unstandardized

Coefficients

Standardized

Coefficients t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF1 (Constant) -.092 .039 -2.318 .025 M/B .006 .007 .115 .845 .402 .897 1.115 PPE -.749 .440 -.789 -1.702 .095 .077 12.924 EAT 1.782 1.787 .154 .997 .323 .694 1.440 TA .612 .329 .896 1.858 .069 .071 14.012

a Dependent Variable: DeltaBL

24

LAMPIRAN (4)

Hasil Lampiran SPSS (Δ Market Leverage t ) Semua variabel bebas dalam t-1

Observed Cum Prob1.00.80.60.40.20.0

Expe

cted

Cum

Pro

b

1.0

0.8

0.6

0.4

0.2

0.0

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: DeltaML

Model Summary(b)

Model R R SquareAdjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .860(a) .739 .729 1.49859 1.866a Predictors: (Constant), EAT, M/Bb Dependent Variable: DeltaML

ANOVA(b)

Model Sum of Squares df Mean Square F Sig.

1 Regression 337.388 2 168.694 75.116 .000(a)Residual 119.026 53 2.246Total 456.414 55

a Predictors: (Constant), EAT, M/Bb Dependent Variable: DeltaML

25

Coefficientsa

.937 .247 3.796 .000-.777 .066 -.834 -11.764 .000 .979 1.021

-26.981 15.706 -.122 -1.718 .092 .979 1.021

(Constant)M/BEAT

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig. Tolerance VIFCollinearity Statistics

Dependent Variable: DeltaMLa.

Model Summary(b)

Model R R SquareAdjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .868(a) .754 .735 1.48396 1.805a Predictors: (Constant), TA, M/B, EAT, PPEb Dependent Variable: DeltaML

ANOVA(b)

Model Sum of Squares df Mean Square F Sig.

1 Regression 344.105 4 86.026 39.065 .000(a)Residual 112.309 51 2.202Total 456.414 55

a Predictors: (Constant), TA, M/B, EAT, PPEb Dependent Variable: DeltaML

Coefficientsa

.413 .408 1.012 .316-.746 .068 -.801 -10.916 .000 .897 1.115

-7.803 4.551 -.428 -1.715 .093 .077 12.924-40.312 18.473 -.182 -2.182 .034 .694 1.440

5.905 3.403 .451 1.735 .089 .071 14.012

(Constant)M/BPPEEATTA

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig. Tolerance VIFCollinearity Statistics

Dependent Variable: DeltaMLa.

Related Documents

![How marketers can leverage Ektron DXH's Exact Target for better client engagement [Webinar]](https://static.cupdf.com/doc/110x72/554bb254b4c905ae618b5995/how-marketers-can-leverage-ektron-dxhs-exact-target-for-better-client-engagement-webinar.jpg)