AKUNTANSI BIAYA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

AKUNTANSI BIAYA

PEDAHULUAN

AKUNTANSI BIAYA

AKUNTANSI KEUANGAN

AKUNTANSI MANAJEMEN

MENGAPA PENTING? Karena informasi yang dihasilkan dapat digunakan untuk pengambilan keputusan

Ketepatan perhitungan biaya akan memberikan informasi yang tepat dalam meproyeksikan hasil dimasa datang

Bisa dijadikan pengukuran kinerja perusahaan

PERANAN AKUNTANSI BIAYA Menetapkan metode perhitungan Harga Pokok yang menjamin adanya pengendalian biaya, efisiensi biaya dan perbaikan mutu.

Mengendalikan jumlah persediaan (secara fisik) dan menentukan harga pokok tiap jenis produk untuk tujuan penentuan harga dan mengevaluasi prestasi suatu produk, departemen atau divisi.

Menentukan laba rugi perusahaan. Mengambil keputusan jangka pendek.

KONSEP BIAYA

Biaya (COST) dan Beban (EXPENSE)

apa bedanya?

COST Merefleksikan pengukuran moneter dari sumber daya yang dibelanjakan untuk mendapatkan sebuah tujuan seperti membuat barang atau mengantar jasa.

Sering disebut biaya belum berakhir (unexpired cost) dan nampak pada neraca.

Contohnya harga perolehan gedung, kendaraan, biaya angkut penjualan dll.

EXPENSE Nilai aset yang dikonsumsi atau dikorbankan selama periode adalah beban atau biaya telah kadarluarsa (expired cost).

Contohnya beban depresiasi gedung, beban sewa kantor, beban perlengkapan dll

PENGGOLONGAN BIAYA Objek Biaya, dimana biaya dikaitkan dengan objek yang menimbulkan biaya tersebut baik itu produk, aktivitas, proyek, departemen dll.

Misalnya biaya yang ditimbulkan dari aktivitas perusahaan untuk memasarkan produknya disebut biaya pemasaran.

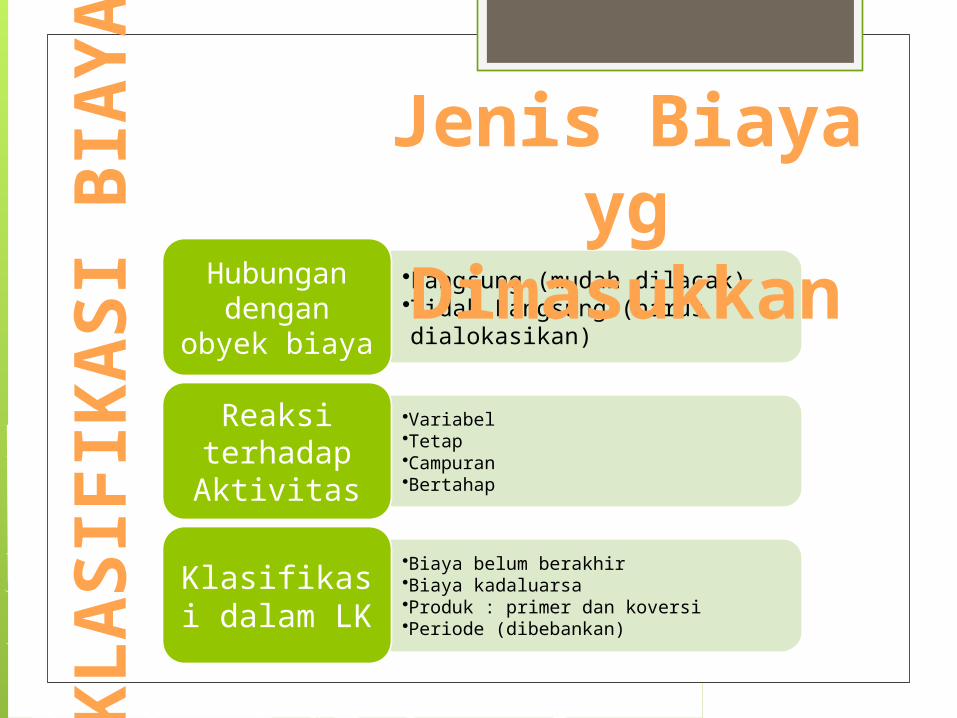

•Langsung (mudah dilacak)•Tidak Langsung (harus dialokasikan)

Hubungan dengan

obyek biaya

•Variabel•Tetap•Campuran•Bertahap

Reaksi terhadap Aktivitas

•Biaya belum berakhir•Biaya kadaluarsa•Produk : primer dan koversi•Periode (dibebankan)

Klasifikasi dalam LK

KLASIFIKASI

BIAY

AJenis Biaya

yg Dimasukkan

ILUSTRASI Obyek

Biaya

Beban depresiasi Gedung merupakan Biaya Langsung

ILUSTRASIObyek Biaya

Biaya Tidak

Langsung

Beban depresiasi Gedung merupakan Biaya Tidak Langsung

HUBUNGAN DENGAN SESUATU YANG DIBIAYAI Biaya langsung (direct cost) merupakan biaya yang berkaitan langsung dengan produk yang dihasilkan, misalnya biaya bahan baku.

Biaya tidak langsung (indirect cost) merupakan biaya yang dikeluarkan untuk produk namun tidak secara langsung, misalnya biaya pemasaran.

Reaksi dalam Perubahan Aktivitas Biaya bahan baku (tepung terigu) akan meningkat dengan banyaknya pesanan roti.

Disebut Biaya Variabel

Reaksi dalam Perubahan Aktivitas Beban penyusutan komputer secara garis lurus akan tetap sekalipun produksi perusahaan meningkat.

Disebut Biaya Tetap

Reaksi dalam Perubahan Aktivitas

Beban telepon ada dua yaitu abodemen (tetap) dan biaya pemakaian (variabel)

Disebut Biaya Campuran

Reaksi dalam Perubahan Aktivitas Peningkatan biaya baik tetap maupun variabel secara berkala disebut biaya bertahap.

Tagihan penggunaan air dan biaya gaji.

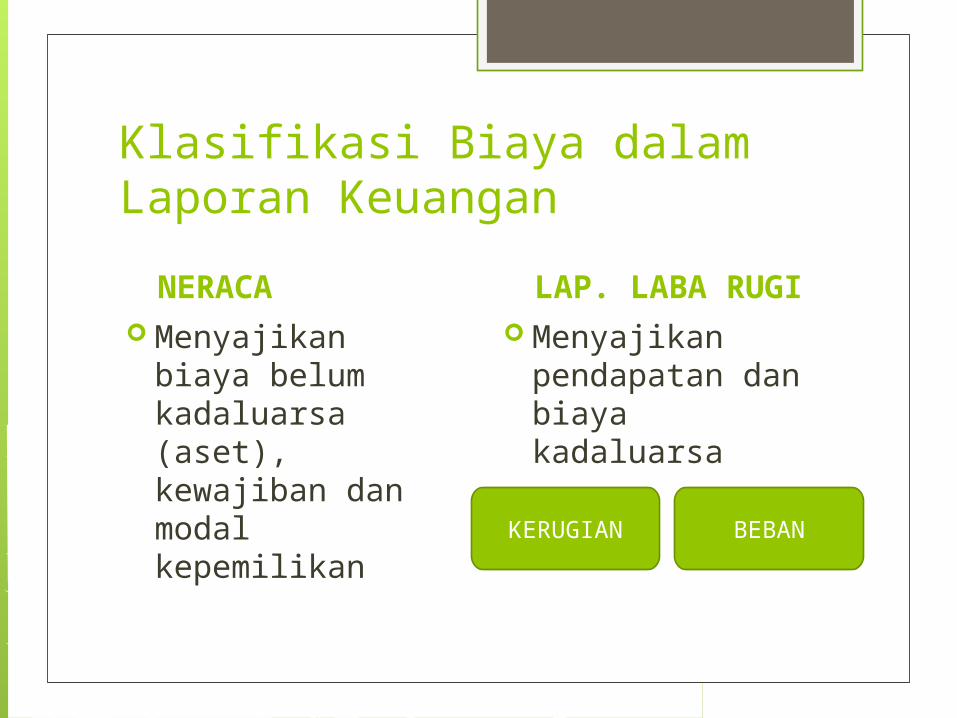

Klasifikasi Biaya dalam Laporan Keuangan

NERACA Menyajikan biaya belum kadaluarsa (aset), kewajiban dan modal kepemilikan

LAP. LABA RUGI Menyajikan pendapatan dan biaya kadaluarsa

BEBANKERUGIAN

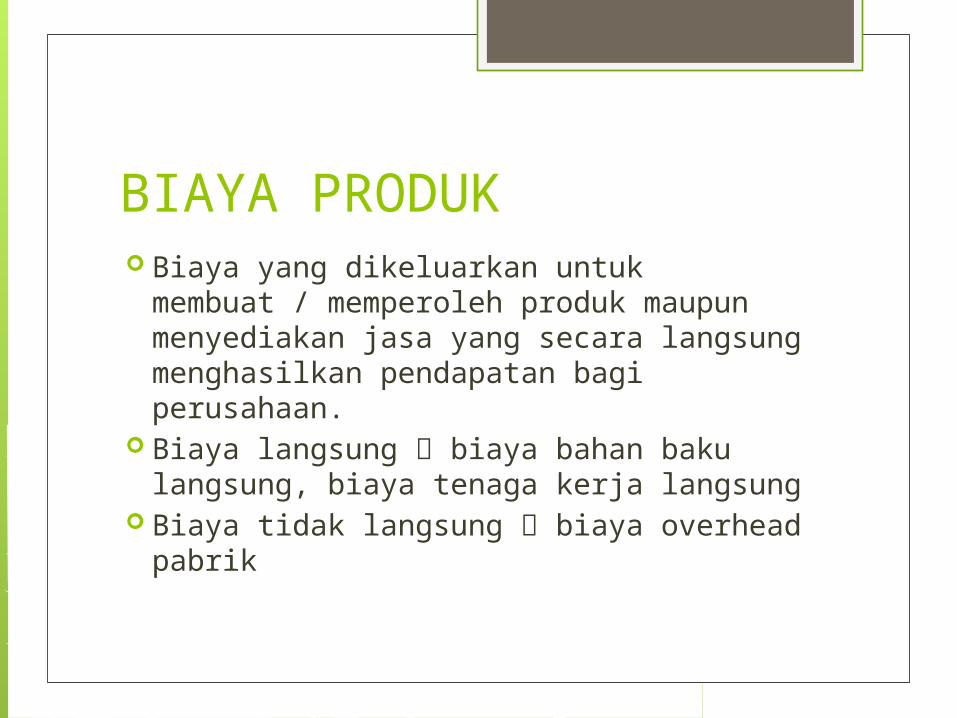

BIAYA PRODUK Biaya yang dikeluarkan untuk membuat / memperoleh produk maupun menyediakan jasa yang secara langsung menghasilkan pendapatan bagi perusahaan.

Biaya langsung biaya bahan baku langsung, biaya tenaga kerja langsung

Biaya tidak langsung biaya overhead pabrik

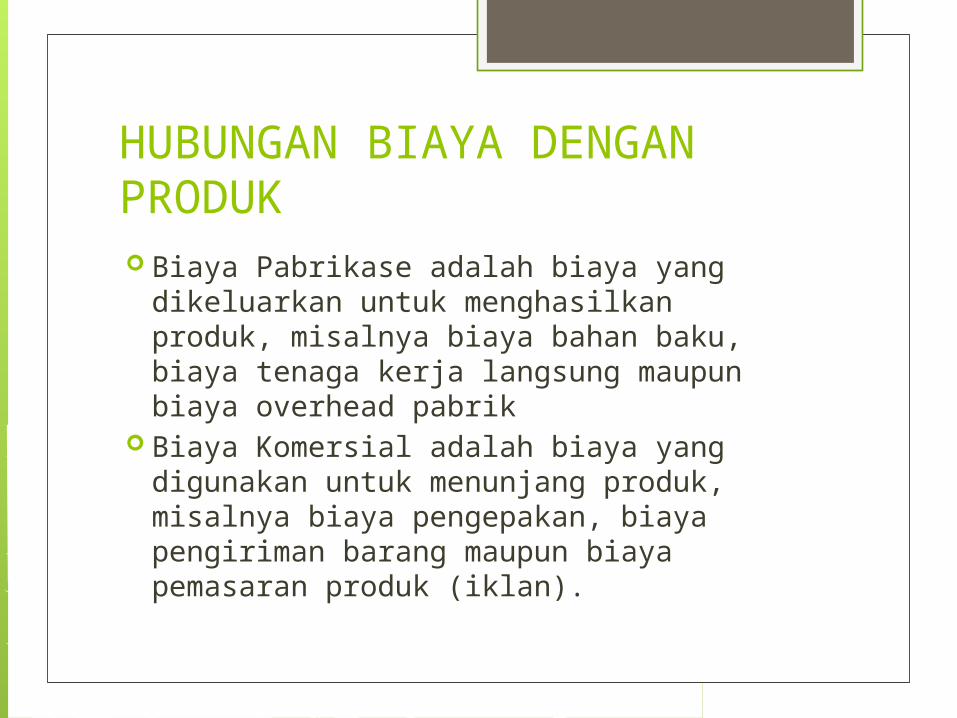

HUBUNGAN BIAYA DENGAN PRODUK Biaya Pabrikase adalah biaya yang dikeluarkan untuk menghasilkan produk, misalnya biaya bahan baku, biaya tenaga kerja langsung maupun biaya overhead pabrik

Biaya Komersial adalah biaya yang digunakan untuk menunjang produk, misalnya biaya pengepakan, biaya pengiriman barang maupun biaya pemasaran produk (iklan).

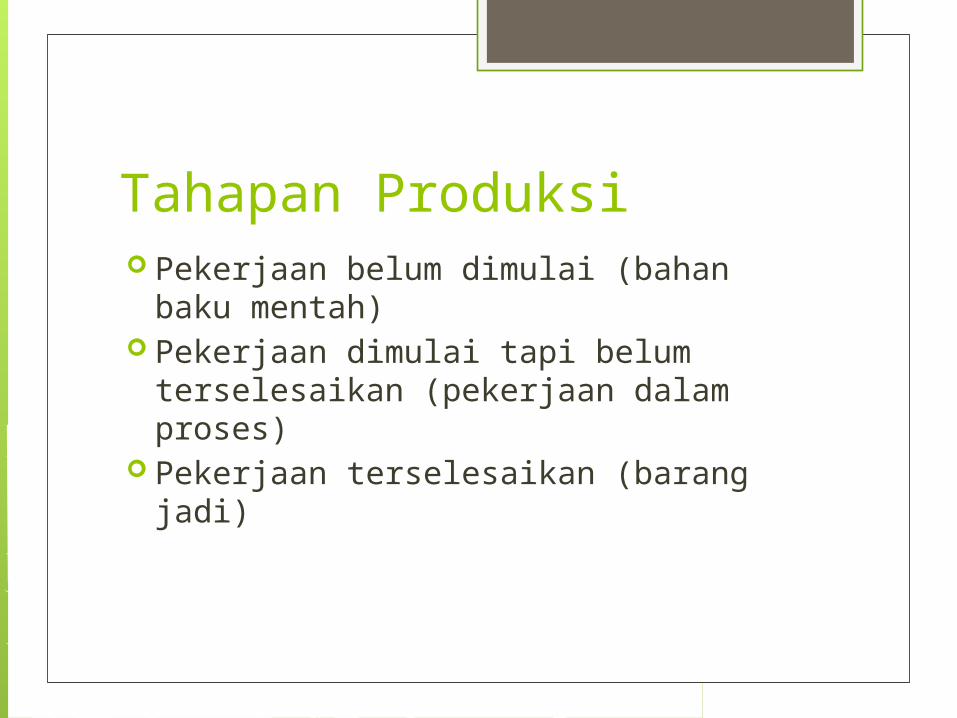

Tahapan Produksi Pekerjaan belum dimulai (bahan baku mentah)

Pekerjaan dimulai tapi belum terselesaikan (pekerjaan dalam proses)

Pekerjaan terselesaikan (barang jadi)

Komponen Biaya Produk Biaya Bahan Baku Langsung Biaya Tenaga Kerja Langsung Biaya Overhead Pabrik

Related Documents