PEMILIHAN SUMBER PEMBIAY AAN MAKALAH Disusun untuk memenuhi Tugas Mata Kuliah Manajemen Perpajakan Oleh PROGRAM PENDIDIKAN PROFESI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA 2016

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 1/16

PEMILIHAN SUMBER PEMBIAYAAN

MAKALAH

Disusun untuk memenuhi Tugas Mata Kuliah

Manajemen Perpajakan

Oleh

PROGRAM PENDIDIKAN PROFESI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

2016

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 2/16

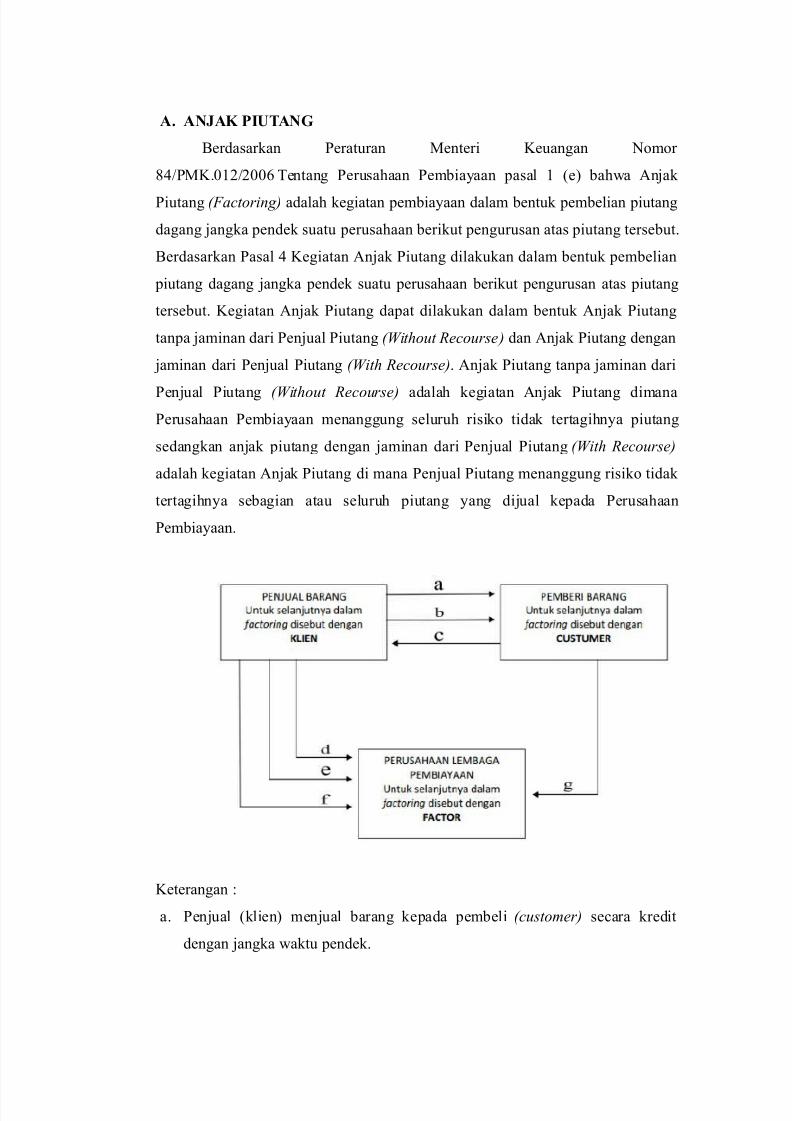

A. ANJAK PIUTANG

Berdasarkan Peraturan Menteri Keuangan Nomor

84PMK!"#$$""% Tentang Perusahaan Pem&ia'aan pasal # (e) &ah*a Anjak

Piutang (Factoring) adalah kegiatan pem&ia'aan dalam &entuk pem&elian piutang

dagang jangka pendek suatu perusahaan &erikut pengurusan atas piutang terse&ut!

Berdasarkan Pasal 4 Kegiatan Anjak Piutang dilakukan dalam &entuk pem&elian

piutang dagang jangka pendek suatu perusahaan &erikut pengurusan atas piutang

terse&ut! Kegiatan Anjak Piutang dapat dilakukan dalam &entuk Anjak Piutang

tanpa jaminan dari Penjual Piutang (Without Recourse) dan Anjak Piutang dengan

jaminan dari Penjual Piutang (With Recourse)! Anjak Piutang tanpa jaminan dari

Penjual Piutang (Without Recourse) adalah kegiatan Anjak Piutang dimana

Perusahaan Pem&ia'aan menanggung seluruh risiko tidak tertagihn'a piutang

sedangkan anjak piutang dengan jaminan dari Penjual Piutang (With Recourse)

adalah kegiatan Anjak Piutang di mana Penjual Piutang menanggung risiko tidak

tertagihn'a se&agian atau seluruh piutang 'ang dijual kepada Perusahaan

Pem&ia'aan!

Keterangan +

a! Penjual (klien) menjual &arang kepada pem&eli (customer) se,ara kredit

dengan jangka *aktu pendek!

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 3/16

&! -ntuk kepentingan dana segar (cash flow). Penjual (klien) meminta

persetujuan kepada pem&eli (customer) untuk menjual piutang terse&ut

kepada perusahaan lem&aga pem&ia'aan ('ang dalam hal ini perusahan

factoring ) kepada factor !,! Pem&eli (customer) men'etujui perpindahan hak menagih dari penjual (klien)

kepada factor

d! Data mengenai piutang 'ang &erasal dari jual &eli terse&ut oleh penjual

(klien) diteruskandipindahkan kepada factor !e! Atas dasar itu. maka di&uatlah perjanjian factoring antara penjual (klien) dan

factor !/! Factor mem&a'ar kepada klien penjualan piutangn'a dengan harga diskonto

tertentu!g! Pem&eli (customer) setelah jangka *aktu jatuh tempon'a perjanjian jaul &eli

kredit mem&a'ar utangn'a kepada factor !

Anja P!"#an$ #an%a ja&!nan 'a(! P)nj"a* P!"#an$ (Without Recourse)

0ika piutang dijual tanpa jaminan dari penjual piutang (without recourse).

maka pem&eli menanggung risiko ketertagihan piutang dan setiap kerugian kredit!

Dalam transaksi seperti dalam penjualan akti1a. penjual mende&et Kas untuk hasil

'ang diterima dan mengkredit Piutang -saha se&esar nilai nominal piutang!

2elisihn'a. 'ang dikurangi dengan setiap pro1isi untuk pen'esuaian piutang 'ang

mungkin (diskon. retur. pengurangan harga. dan se&again'a). diakui se&agai

Kerugian atas Penjualan Piutang! Penjual menggunakan akun Terhutang dari

Factor (dilaporkan se&agai piutang) untuk men,atat hasil 'ang ditahan oleh /aktor

untuk menutupi diskon penjualan. retur penjualan. dan pengurangan harga!

Ilustrasi:

PT LMNT35 melakukan anjak piutang tanpa jaminan dari penjual piutang

se&esar 3p #6"!"""!""" kepada D7MOB a,tors. n,! atas perjanjian anjak ini. PT

LMNT35 dikenakan &e&an pem&ia'aan se&esar 89 dari jumlah piutang usaha

dan menahan se&esar #"9 dari jumlah piutang usaha! A'at jurnal untuk men,atat

trans/er piutang usaha terse&ut adalah se&agai &erikut+

PT LMNT35 D7MOB a,tors. n,

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 4/16

Kas #$:!"""!""" Piutang -saha #6"!"""!"""Terutang dari

Factor

#6!"""!"""; Terutang kepada

PT LMNT35

#6!"""!"""

Kerugian atas

Penjualan

Piutang

#$!"""!""";; Pendapatan

Pem&ia'aan

#$!"""!"""

Piutang -saha #6"!"""!""" Kas #$:!"""!"""

;69 < 3p #6"!"""!"""

;;:9 < 3p #6"!"""!"""

Dalam mengakui penjualan piutang. PT LMNT35 men,atat kerugian se&esar

3p#$!"""!"""! La&a &ersih /aktor adalah selisih antara pendapatan pem&ia'aan.

3P#$!"""!""". dengan jumlah setiap piutang 'ang tidak dapat ditagih!

Apa&ila periode telah &erakhir maka D7MOB a,tors. n, akan mengem&alikan hasil

'ang ditahan oleh /aktor. dengan asumsi tidak ada pen'esuaian piutang 'ang

mungkin. maka+

PT LMNTRI+ D,MOB Fa-#(/ In-.

Kas 3p! #6!"""!"""

Terutang dari aktor 3p! #6!"""!"""

Terutang kepada

aktor 3p! #6!"""!"""

Kas 3p! #6!"""!"""

Anja P!"#an$ ')n$an ja&!nan 'a(! P)nj"a* P!"#an$ (With Recourse)

0ika piutang dijual dengan jaminan dari penjual piutang (with resource).

maka penjual menjamin pem&a'aran kepada pem&eli seandain'a de&itor tidak

mampu mem&a'ar!

lustrasi

PT LMNT35 melakukan anjak piutang dengan jaminan dari penjual piutang

se&esar =6""!""" kepada D7MOB a,tors. n,! D7MOB a,tors. n,! mengenakan

&e&an pem&ia'aan se&esar 89 dari jumlah piutang usaha dan menahan se&esar

#"9 dari jumlah piutang usaha! Telah ditentukan &ah*a jaminan dari penjual

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 5/16

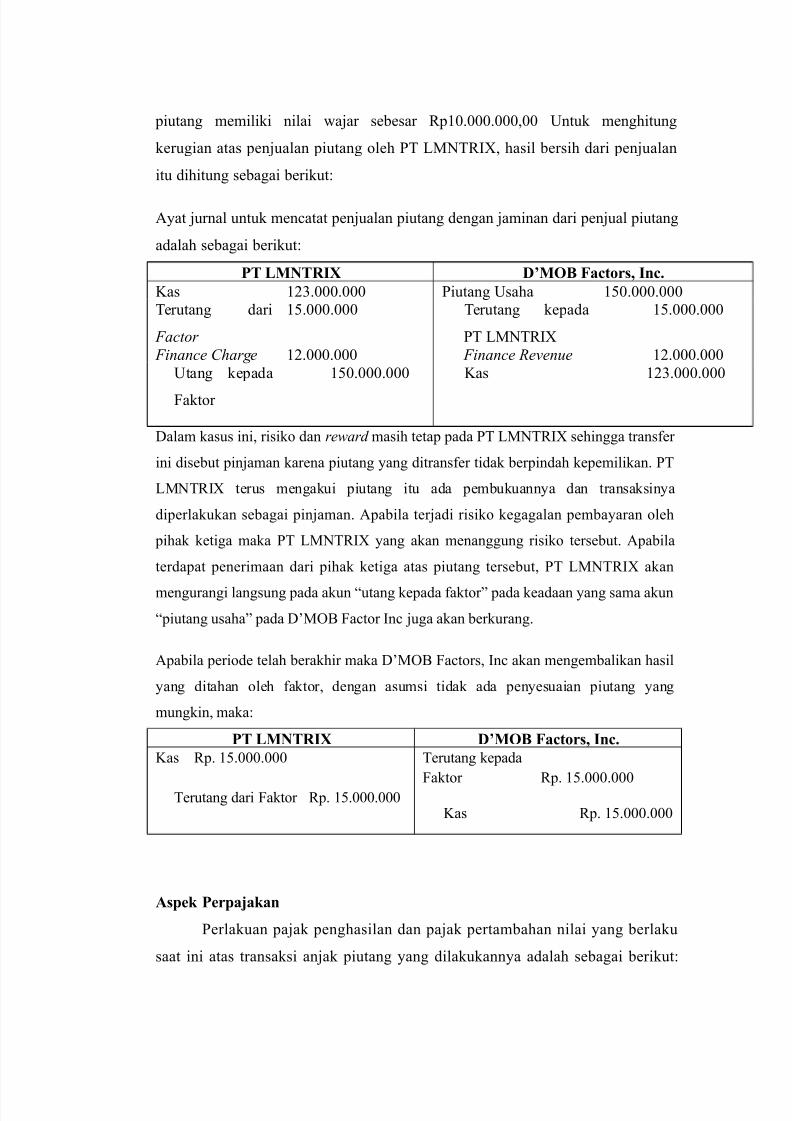

piutang memiliki nilai *ajar se&esar 3p#"!"""!"""."" -ntuk menghitung

kerugian atas penjualan piutang oleh PT LMNT35. hasil &ersih dari penjualan

itu dihitung se&agai &erikut+

A'at jurnal untuk men,atat penjualan piutang dengan jaminan dari penjual piutang

adalah se&agai &erikut+

PT LMNTRI+ D,MOB Fa-#(/ In-.

Kas #$:!"""!""" Piutang -saha #6"!"""!"""Terutang dari

Factor

#6!"""!""" Terutang kepada

PT LMNT35

#6!"""!"""

Finance Charge #$!"""!""" Finance Revenue #$!"""!"""-tang kepada

aktor

#6"!"""!""" Kas #$:!"""!"""

Dalam kasus ini. risiko dan reward masih tetap pada PT LMNT35 sehingga trans/er

ini dise&ut pinjaman karena piutang 'ang ditrans/er tidak &erpindah kepemilikan! PT

LMNT35 terus mengakui piutang itu ada pem&ukuann'a dan transaksin'a

diperlakukan se&agai pinjaman! Apa&ila terjadi risiko kegagalan pem&a'aran oleh

pihak ketiga maka PT LMNT35 'ang akan menanggung risiko terse&ut! Apa&ila

terdapat penerimaan dari pihak ketiga atas piutang terse&ut. PT LMNT35 akan

mengurangi langsung pada akun >utang kepada /aktor? pada keadaan 'ang sama akun

>piutang usaha? pada D7MOB a,tor n, juga akan &erkurang!

Apa&ila periode telah &erakhir maka D7MOB a,tors. n, akan mengem&alikan hasil

'ang ditahan oleh /aktor. dengan asumsi tidak ada pen'esuaian piutang 'ang

mungkin. maka+

PT LMNTRI+ D,MOB Fa-#(/ In-.

Kas 3p! #6!"""!"""

Terutang dari aktor 3p! #6!"""!"""

Terutang kepada

aktor 3p! #6!"""!"""

Kas 3p! #6!"""!"""

A/%) P)(%ajaan

Perlakuan pajak penghasilan dan pajak pertam&ahan nilai 'ang &erlaku

saat ini atas transaksi anjak piutang 'ang dilakukann'a adalah se&agai &erikut+

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 6/16

Pajak Penghasilan dari 2isi Client ! Berdasarkan 2urat Direktur 0endral Pajak No!

2@ 8P0@:###% tanggal # April #% perihal

Pem&e&asan PPh Pasal $: atas

Penghasilan 'ang diperoleh perusahaan anjak piutang. ditegaskan &ah*a

penghasilan dari perusahaan anjak piutang 'ang dilakukan perusahaan

pem&ia'aan &aik 'ang diterima &erupa diskon. service charge dan pro1isi tidak

dikenakan pemotongan PP Pasal $: oleh perusahaan 'ang mem&a'arkan! Le&ih

lanjut dalam PMK No! #4#PMK!":$"#6 tentang 0enis 0asa Lain 2e&agaimana

Dimaksud dalam Pasal $: a'at # huru/ C angka $ -ndang@undang Nomor Tahun

#8: 2e&agaimana Telah Be&erapa kali Diu&ah Terakhir Dengan -ndang@-ndang

Nomor :% Tahun $""8. tidak dise&utkan &ah*a jasa anjak piutang termasuk jasa

'ang dikenai PPh Pasal $:! Hal ini &erarti Client tidak &oleh memotong Pajak

Penghasilan Pasal $: 'ang terhutang oleh factor serta &agi client peraturan

ini

tidak mempun'ai pengaruh apapun!

Pasal 4 A a'at (:) -ndang@undang Nomor 8 tahun #8: tentang Pajak

Pertam&ahan Nilai Barang dan 0asa dan Pajak Penjualan atas Barang Me*ah

se&agaimana telah diu&ah terakhir dengan -ndang@-ndang Nomor 4$ Tahun $""

seperti 'ang ter,antum pada Buku PPN 1ersi $"#6. dijelaskan &ah*a jasa anjak

piutang merupakan salah satu jasa 'ang tidak dikenai PPN!

B. FINANE LEASE

Da(! S!/! L)//))

Pada tanggal # 0anuari $"#6. PT LMNT35 (Lesses) menandatangani

kontrak se&uah mesn selama 4 tahun dengan PT D7MOB (Lessor)! Nilai *ajar

mesin saat a*al se*a se&esar 3p #6"!"""!""". tanpa nilai residu! PT LMNT35

mulai menggunakan mesin terse&ut pada tanggal $ 0anuari $"#6! Pada akhir masa

se*a. mesin dikem&alikan ke PT D7MOB 'aitu pada tanggal :# Desem&er $"#8!

PT D7MOB menetapkan pem&a'aran se*a dilakukan se,ara tahunan tiap a*al

periode mulai $ 0anuari $"#6 se&esar 3p 4#!::!446! PT LMNT35 mem&a'ar

&ia'a langsung a*al se&esar 3p #"!"""!""" di luar pem&a'aran se*a! Tingkat

&unga implisit 'ang ditetapkan PT D7MOB se&esar 89 (diketahui oleh PT

LMNT35) sedangkan tingkat &unga inkremental &agi PT LMNT35 adalh

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 7/16

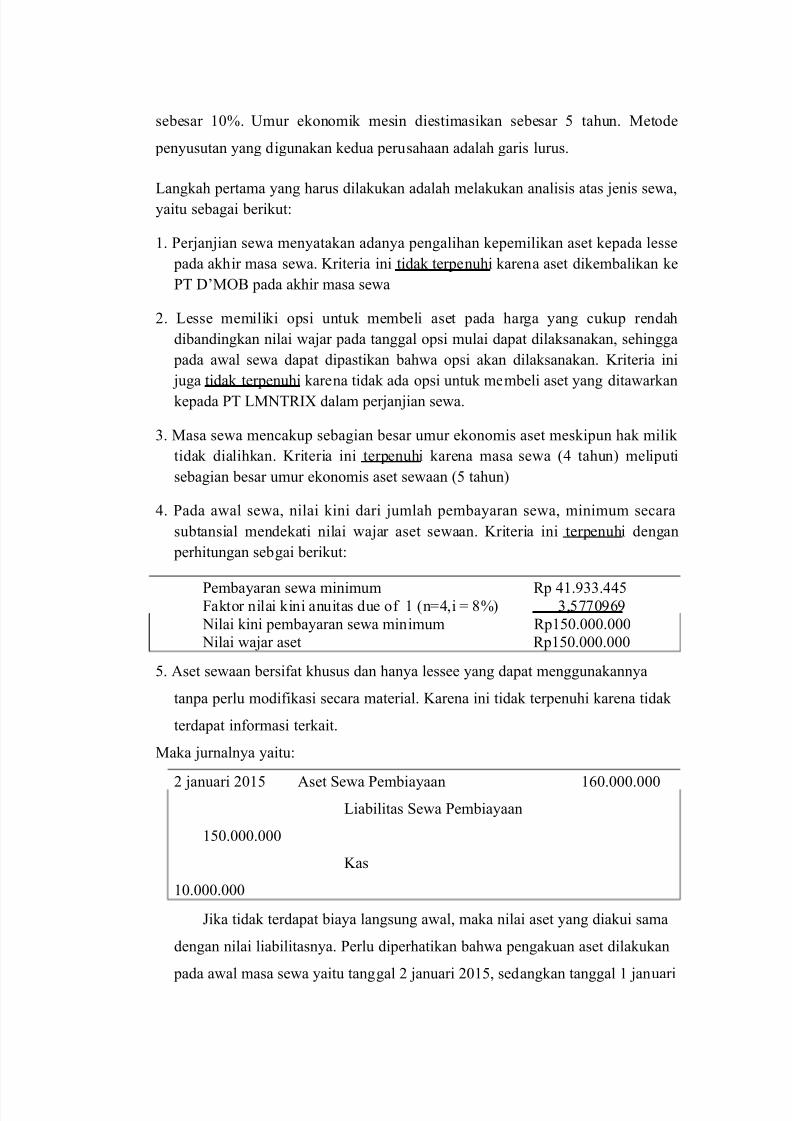

se&esar #"9! -mur ekonomik mesin diestimasikan se&esar 6 tahun! Metode

pen'usutan 'ang digunakan kedua perusahaan adalah garis lurus!

Langkah pertama 'ang harus dilakukan adalah melakukan analisis atas jenis se*a.'aitu se&agai &erikut+

#! Perjanjian se*a men'atakan adan'a pengalihan kepemilikan aset kepada lesse

pada akhir masa se*a! Kriteria ini tidak terpenuhi karena aset dikem&alikan ke

PT D7MOB pada akhir masa se*a

$! Lesse memiliki opsi untuk mem&eli aset pada harga 'ang ,ukup rendah

di&andingkan nilai *ajar pada tanggal opsi mulai dapat dilaksanakan. sehingga

pada a*al se*a dapat dipastikan &ah*a opsi akan dilaksanakan! Kriteria ini

juga tidak terpenuhi karena tidak ada opsi untuk mem&eli aset 'ang dita*arkan

kepada PT LMNT35 dalam perjanjian se*a!

:! Masa se*a men,akup se&agian &esar umur ekonomis aset meskipun hak milik

tidak dialihkan! Kriteria ini terpenuhi karena masa se*a (4 tahun) meliputi

se&agian &esar umur ekonomis aset se*aan (6 tahun)

4! Pada a*al se*a. nilai kini dari jumlah pem&a'aran se*a. minimum se,ara

su&tansial mendekati nilai *ajar aset se*aan! Kriteria ini terpenuhi dengan

perhitungan se&gai &erikut+

Pem&a'aran se*a minimum 3p 4#!::!446aktor nilai kini anuitas due o/ # (n4.i 89) :.6"%

Nilai kini pem&a'aran se*a minimum 3p#6"!"""!""" Nilai *ajar aset 3p#6"!"""!"""

6! Aset se*aan &ersi/at khusus dan han'a lessee 'ang dapat menggunakann'a

tanpa perlu modi/ikasi se,ara material! Karena ini tidak terpenuhi karena tidak

terdapat in/ormasi terkait!

Maka jurnaln'a 'aitu+

$ januari $"#6 Aset 2e*a Pem&ia'aan #%"!"""!"""

Lia&ilitas 2e*a Pem&ia'aan

#6"!"""!"""

Kas

#"!"""!"""

0ika tidak terdapat &ia'a langsung a*al. maka nilai aset 'ang diakui sama

dengan nilai lia&ilitasn'a! Perlu diperhatikan &ah*a pengakuan aset dilakukan

pada a*al masa se*a 'aitu tanggal $ januari $"#6. sedangkan tanggal # januari

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 8/16

$"#6 adalah a*al se*a! -ntuk memudahkan pen,atatan selanjutn'a.

se&alikn'a menggunakan ta&el amortisasi. 'aitu+

Ta)* A&(#!/a/! a$! L)//))3Tan%a N!*a! R)/!'"

Tanggal Penerimaan

2e*a

Pendapatan

Bunga (89)

Pengurangan

Pokok Piutang

Piutang

2e*a

$##6 #6"!"""!"""

$##6 4#!::!446 @ 4#!::!446 #"8!"%%!666

$##% 4#!::!446 8!%46!:$4 ::!$88!#$# 4!8!4:4

$## 4#!::!446 6!8$!$6 :6!6#!#" :8!8$!$%4

$##8 4#!::!446 :!#"%!#8# :8!8$!$%4 "

Pada ta&el di atas dapat dilihat &ah*a tanggal $ januari $"#6 ada $ &aris

karena pem&a'aran se*a pertama dilakukan langsung di a*al masa se*a.

sehingga seluruh pem&a'aran merupakan pelunasan pokok! Be&an &unga

dihitung dari 89 dikali la&ilitas se*a pada tangggal pem&a'aran se&elumn'a!.

sehingga tidak ada &e&an &unga 'ang diakui pada tanggal $ januari $"#6!

Be&an &unga &elum terjadi jika *aktu &elum &erjalan dar a*al masa se*a!

Pengurangan pengurangan pokok lia&ilitas diperoleh dari selisih antara

pem&a'aran se*a dengan &e&an &unga! Atas pem&a'aran terse&ut PT

LMNT35 men,atat jurnaln'a se&agai &erikut+

$ januari $"#6 Lia&ilitas 2e*a Pem&ia'aan 4#!::!446

Kas

4#!::!446

Pada akhir tahun $"#6. PT LMNT35 men,atat pen'usutan atas aset

se*aan se&esar 3p4"!"""!""" (3p#%"!"""!"""4)! Aset disusutkan selama 4

tahun &ukan 6 tahun karena PT LMNT35 mengem&alikan aset ke PT D7MOB

pada akhir masa se*a! Maka jurnal pen'usutann'a 'aitu+

:# Desem&er $"#6 Be&an Pen'usutan 4"!"""!"""

Akumulasi Pen'usutan

4"!"""!"""

Pem&a'aran se*a &erikutn'a adalah tanggal $ januari $"#%! Namun.

sesuai prinsip akrual. pada akhir tahun $"#" PT LMNT35 harus mengakui

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 9/16

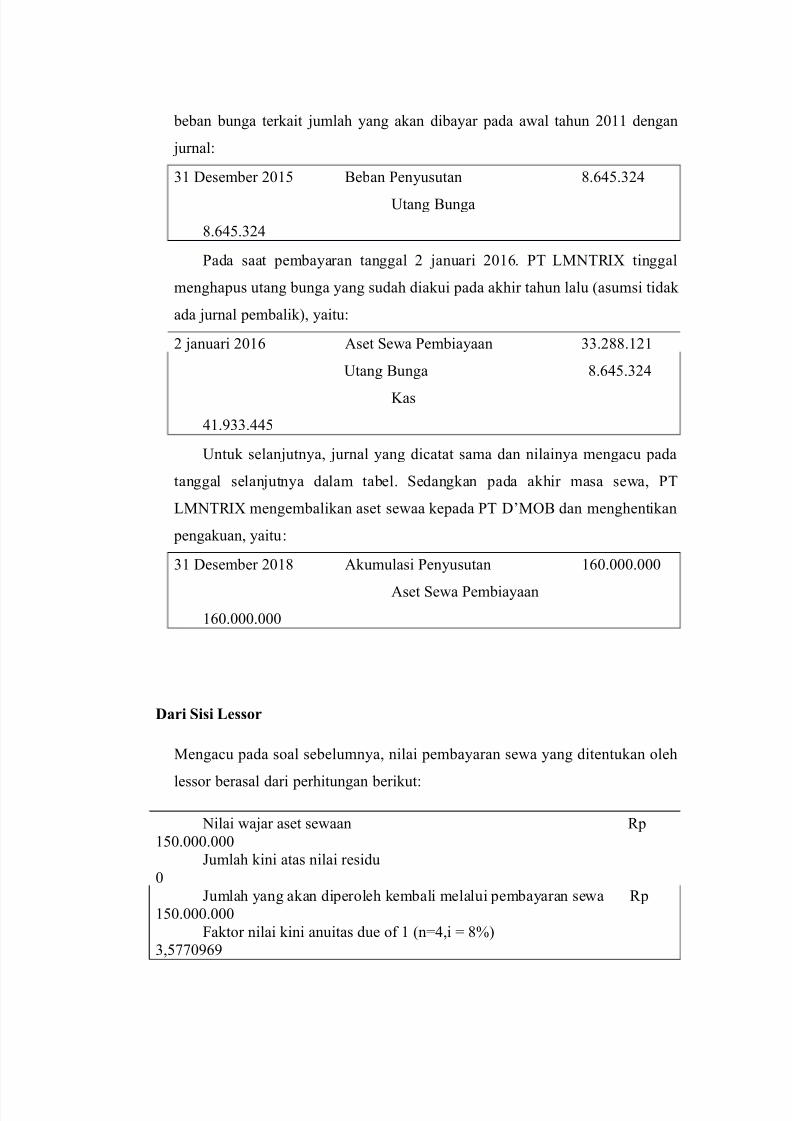

&e&an &unga terkait jumlah 'ang akan di&a'ar pada a*al tahun $"## dengan

jurnal+

:# Desem&er $"#6 Be&an Pen'usutan 8!%46!:$4

-tang Bunga

8!%46!:$4

Pada saat pem&a'aran tanggal $ januari $"#%! PT LMNT35 tinggal

menghapus utang &unga 'ang sudah diakui pada akhir tahun lalu (asumsi tidak

ada jurnal pem&alik). 'aitu+

$ januari $"#% Aset 2e*a Pem&ia'aan ::!$88!#$#

-tang Bunga 8!%46!:$4

Kas

4#!::!446

-ntuk selanjutn'a. jurnal 'ang di,atat sama dan nilain'a menga,u pada

tanggal selanjutn'a dalam ta&el! 2edangkan pada akhir masa se*a. PT

LMNT35 mengem&alikan aset se*aa kepada PT D7MOB dan menghentikan

pengakuan. 'aitu+

:# Desem&er $"#8 Akumulasi Pen'usutan #%"!"""!"""

Aset 2e*a Pem&ia'aan

#%"!"""!"""

Da(! S!/! L)//(

Menga,u pada soal se&elumn'a. nilai pem&a'aran se*a 'ang ditentukan oleh

lessor &erasal dari perhitungan &erikut+

Nilai *ajar aset se*aan 3p#6"!"""!"""

0umlah kini atas nilai residu"

0umlah 'ang akan diperoleh kem&ali melalui pem&a'aran se*a 3p#6"!"""!"""

aktor nilai kini anuitas due o/ # (n4.i 89):.6"%

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 10/16

Nilai pem&a'aran se*a tahunan (#6"!"""!""":.6"% 3p

4#!::!446

Karena perhitungan pem&a'aran se*a &erdasarkan nilai *ajar se*a aset

se*aan maka nilai piutang atau nilai kini dari jumlah pem&a'aran se*a

minimum 'ang akan diterima lessor &erdasarkan se*a pem&ia'aan ditam&ah

nilai residu (jika ada) akan sama dengan nilai *ajar aset se*aan! Berdasarkan

analisis perjanjian se*a dikategorikan se&agai se*a pem&ia'aan! Pada a*al

masa se*a lessor akan men,atat se&agai &erikut+

$ januari $"#6 Piutang 2e*a Pem&ia'aan #6"!"""!"""

Aset

#6"!"""!"""

-ntuk memudahkan pen,atatan selanjutn'a. se&aikn'a menggunakan ta&el

amortisasi seperti pada ta&el di &a*ah! Pada dasarn'a nilai ta&el 'ang &erada di

&a*ah sama dengan ta&el 'ang telah dijelaskan di atas. karena tingkat &unga

'ang digunakan keduan'a sama 'aitu 89! Per&edaann'a han'a pada istilah

pem&a'aran. &e&an. dan lia&ilitas 'ang diganti dengan penerimaan.

pendapatan. dan piutang!

Ta)* A&(#!/a/! a$! L)//(3Tan%a N!*a! R)/!'"

Tanggal Penerimaan

2e*a

Pendapatan

Bunga (89)

Pengurangan

Pokok Piutang

Piutang

2e*a

$##6 #6"!"""!"""

$##6 4#!::!446 @ 4#!::!446 #"8!"%%!666

$##% 4#!::!446 8!%46!:$4 ::!$88!#$# 4!8!4:4

$## 4#!::!446 6!8$!$6 :6!6#!#" :8!8$!$%4

$##8 4#!::!446 :!#"%!#8# :8!8$!$%4 "

Berdasarkan perjanjian se*a. pem&a'aran s*a pertama dilakukan

langsung di a*al masa se*a! Atas penerimaan se*a terse&ut PT D7MOB

men,atat jurnal se&agai &erikut+

$ januari $"#6 Kas 4#!::!446

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 11/16

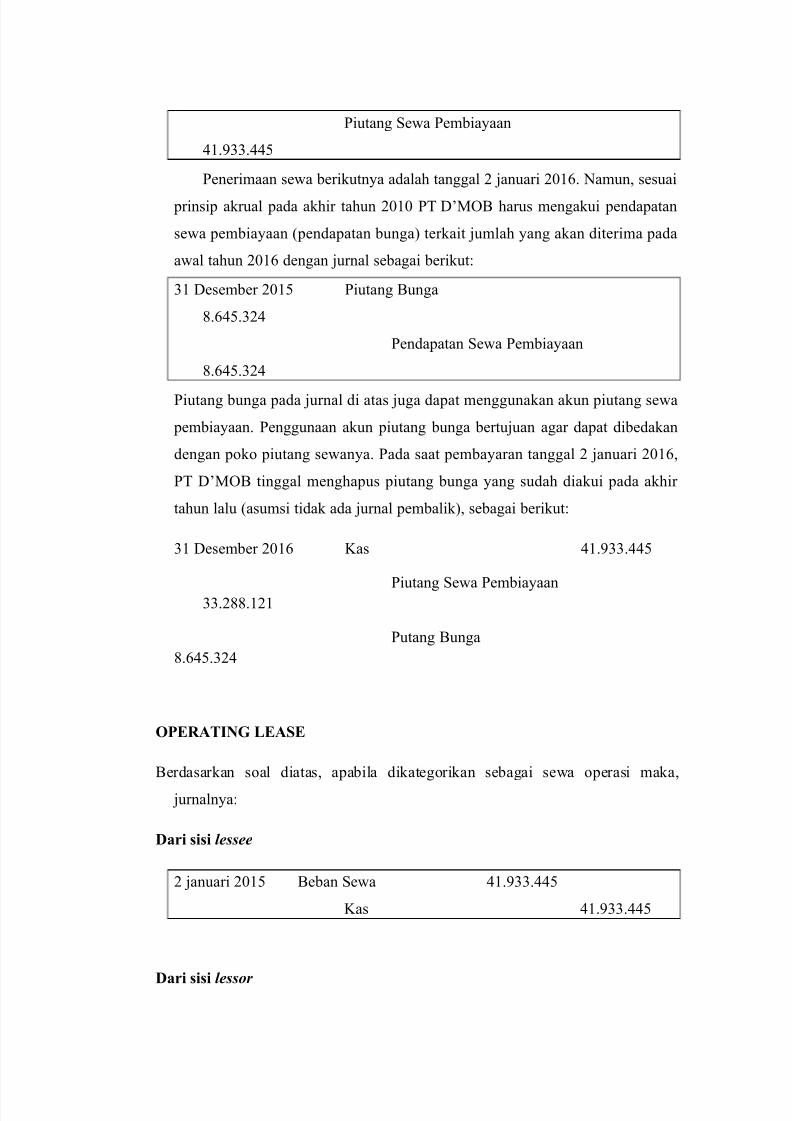

Piutang 2e*a Pem&ia'aan

4#!::!446

Penerimaan se*a &erikutn'a adalah tanggal $ januari $"#%! Namun. sesuai

prinsip akrual pada akhir tahun $"#" PT D7MOB harus mengakui pendapatan

se*a pem&ia'aan (pendapatan &unga) terkait jumlah 'ang akan diterima pada

a*al tahun $"#% dengan jurnal se&agai &erikut+

:# Desem&er $"#6 Piutang Bunga

8!%46!:$4

Pendapatan 2e*a Pem&ia'aan

8!%46!:$4

Piutang &unga pada jurnal di atas juga dapat menggunakan akun piutang se*a

pem&ia'aan! Penggunaan akun piutang &unga &ertujuan agar dapat di&edakan

dengan poko piutang se*an'a! Pada saat pem&a'aran tanggal $ januari $"#%.

PT D7MOB tinggal menghapus piutang &unga 'ang sudah diakui pada akhir

tahun lalu (asumsi tidak ada jurnal pem&alik). se&agai &erikut+

:# Desem&er $"#% Kas 4#!::!446

Piutang 2e*a Pem&ia'aan::!$88!#$#

Putang Bunga

8!%46!:$4

OPERATING LEASE

Berdasarkan soal diatas. apa&ila dikategorikan se&agai se*a operasi maka. jurnaln'a+

Da(! /!/! lessee

$ januari $"#6 Be&an 2e*a 4#!::!446

Kas 4#!::!446

Da(! /!/! lessor

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 12/16

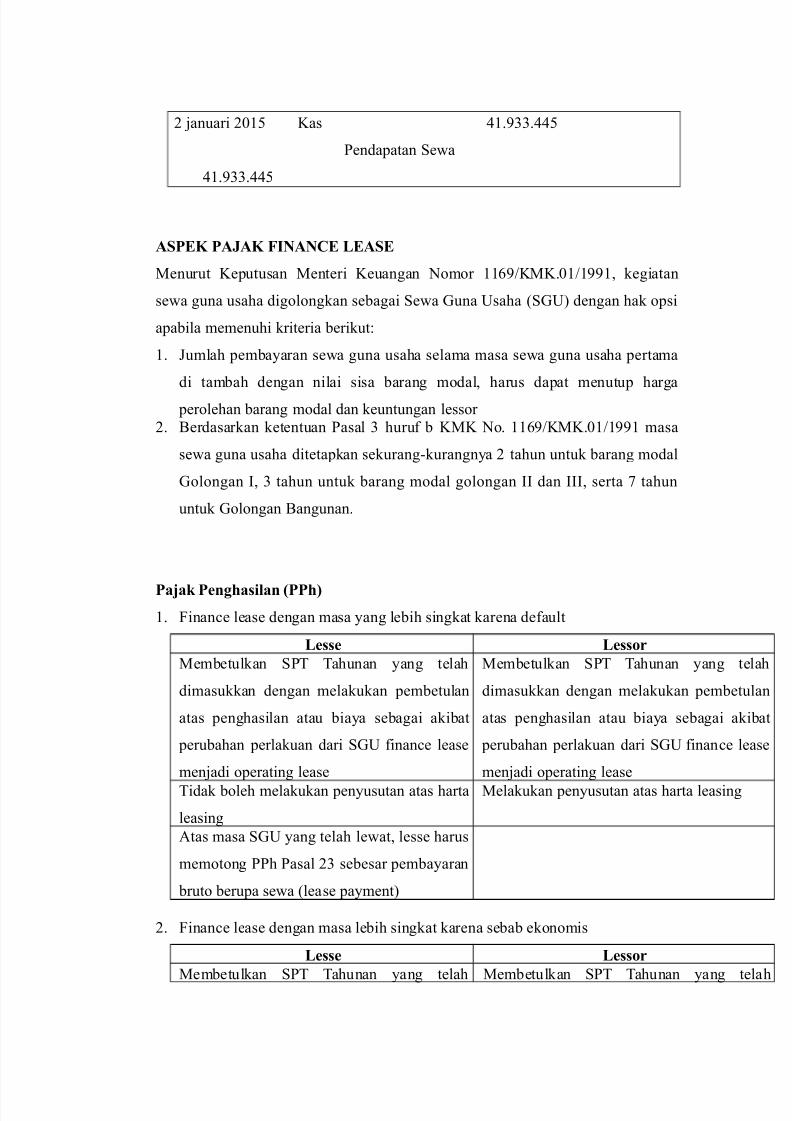

$ januari $"#6 Kas 4#!::!446

Pendapatan 2e*a

4#!::!446

ASPEK PAJAK FINANE LEASE

Menurut Keputusan Menteri Keuangan Nomor ##%KMK!"###. kegiatan

se*a guna usaha digolongkan se&agai 2e*a Euna -saha (2E-) dengan hak opsi

apa&ila memenuhi kriteria &erikut+

#! 0umlah pem&a'aran se*a guna usaha selama masa se*a guna usaha pertama

di tam&ah dengan nilai sisa &arang modal. harus dapat menutup harga perolehan &arang modal dan keuntungan lessor

$! Berdasarkan ketentuan Pasal : huru/ & KMK No! ##%KMK!"### masa

se*a guna usaha ditetapkan sekurang@kurangn'a $ tahun untuk &arang modal

Eolongan . : tahun untuk &arang modal golongan dan . serta tahun

untuk Eolongan Bangunan!

Paja P)n$4a/!*an 5PP4

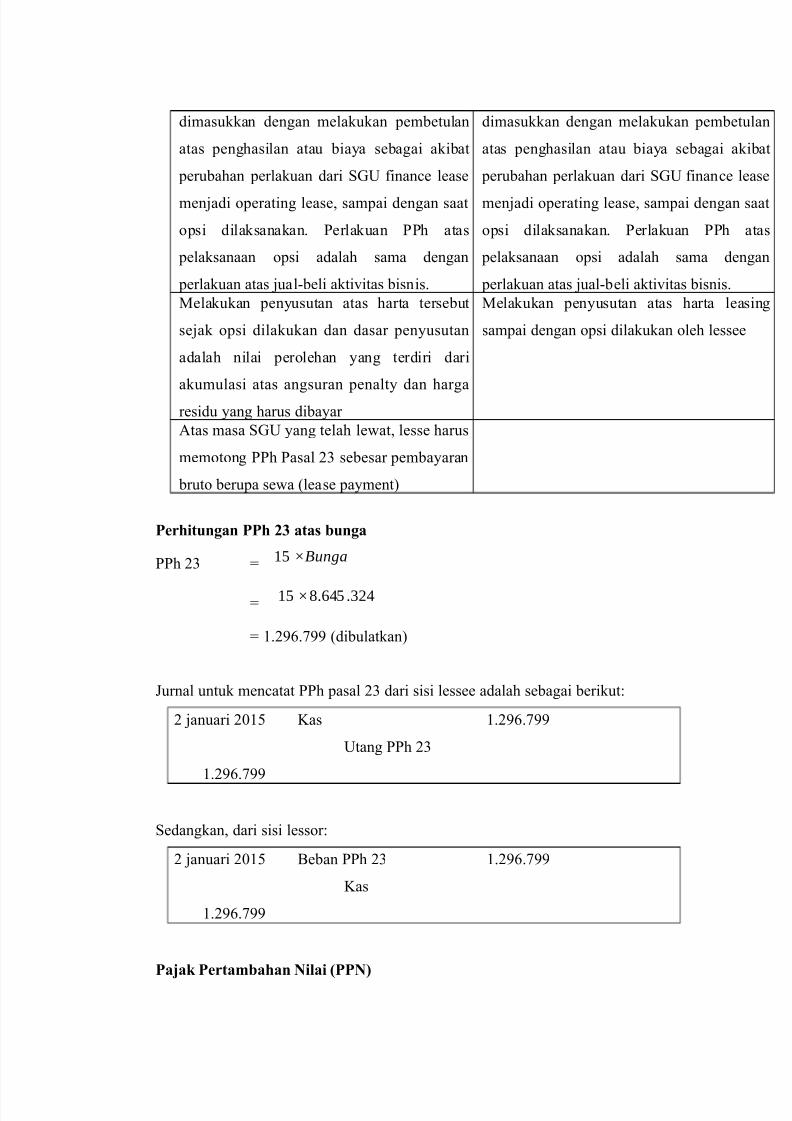

#! inan,e lease dengan masa 'ang le&ih singkat karena de/ault

L)//) L)//(

Mem&etulkan 2PT Tahunan 'ang telah

dimasukkan dengan melakukan pem&etulan

atas penghasilan atau &ia'a se&agai aki&at

peru&ahan perlakuan dari 2E- /inan,e lease

menjadi operating lease

Mem&etulkan 2PT Tahunan 'ang telah

dimasukkan dengan melakukan pem&etulan

atas penghasilan atau &ia'a se&agai aki&at

peru&ahan perlakuan dari 2E- /inan,e lease

menjadi operating leaseTidak &oleh melakukan pen'usutan atas harta

leasing

Melakukan pen'usutan atas harta leasing

Atas masa 2E- 'ang telah le*at. lesse harus

memotong PPh Pasal $: se&esar pem&a'aran

&ruto &erupa se*a (lease pa'ment)

$! inan,e lease dengan masa le&ih singkat karena se&a& ekonomis

L)//) L)//(

Mem&etulkan 2PT Tahunan 'ang telah Mem&etulkan 2PT Tahunan 'ang telah

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 13/16

dimasukkan dengan melakukan pem&etulan

atas penghasilan atau &ia'a se&agai aki&at

peru&ahan perlakuan dari 2E- /inan,e lease

menjadi operating lease. sampai dengan saat

opsi dilaksanakan! Perlakuan PPh atas

pelaksanaan opsi adalah sama dengan

perlakuan atas jual@&eli akti1itas &isnis!

dimasukkan dengan melakukan pem&etulan

atas penghasilan atau &ia'a se&agai aki&at

peru&ahan perlakuan dari 2E- /inan,e lease

menjadi operating lease. sampai dengan saat

opsi dilaksanakan! Perlakuan PPh atas

pelaksanaan opsi adalah sama dengan

perlakuan atas jual@&eli akti1itas &isnis!

Melakukan pen'usutan atas harta terse&ut

sejak opsi dilakukan dan dasar pen'usutan

adalah nilai perolehan 'ang terdiri dari

akumulasi atas angsuran penalt' dan hargaresidu 'ang harus di&a'ar

Melakukan pen'usutan atas harta leasing

sampai dengan opsi dilakukan oleh lessee

Atas masa 2E- 'ang telah le*at. lesse harus

memotong PPh Pasal $: se&esar pem&a'aran

&ruto &erupa se*a (lease pa'ment)

P)(4!#"n$an PP4 27 a#a/ "n$a

PPh $: 15 ×Bunga

15 ×8.645 .324

#!$%! (di&ulatkan)

0urnal untuk men,atat PPh pasal $: dari sisi lessee adalah se&agai &erikut+

$ januari $"#6 Kas #!$%!

-tang PPh $:

#!$%!

2edangkan. dari sisi lessor+

$ januari $"#6 Be&an PPh $: #!$%!

Kas

#!$%!

Paja P)(#a&a4an N!*a! 5PPN

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 14/16

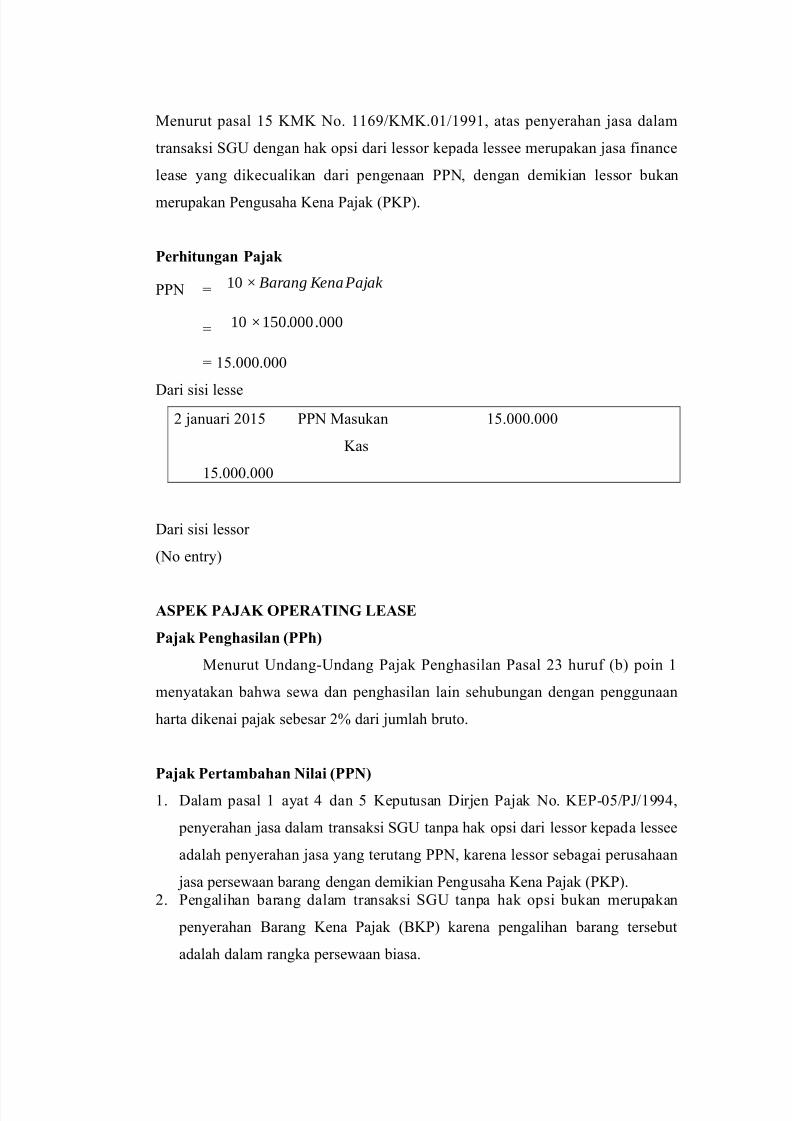

Menurut pasal #6 KMK No! ##%KMK!"###. atas pen'erahan jasa dalam

transaksi 2E- dengan hak opsi dari lessor kepada lessee merupakan jasa /inan,e

lease 'ang dike,ualikan dari pengenaan PPN. dengan demikian lessor &ukan

merupakan Pengusaha Kena Pajak (PKP)!

P)(4!#"n$an Paja

PPN 10 × Barang Kena Pajak

10 ×150.000.000

#6!"""!"""

Dari sisi lesse

$ januari $"#6 PPN Masukan #6!"""!"""

Kas

#6!"""!"""

Dari sisi lessor

(No entr')

ASPEK PAJAK OPERATING LEASE

Paja P)n$4a/!*an 5PP4

Menurut -ndang@-ndang Pajak Penghasilan Pasal $: huru/ (&) poin #

men'atakan &ah*a se*a dan penghasilan lain sehu&ungan dengan penggunaan

harta dikenai pajak se&esar $9 dari jumlah &ruto!

Paja P)(#a&a4an N!*a! 5PPN#! Dalam pasal # a'at 4 dan 6 Keputusan Dirjen Pajak No! KFP@"6P0#4.

pen'erahan jasa dalam transaksi 2E- tanpa hak opsi dari lessor kepada lessee

adalah pen'erahan jasa 'ang terutang PPN. karena lessor se&agai perusahaan

jasa perse*aan &arang dengan demikian Pengusaha Kena Pajak (PKP)!$! Pengalihan &arang dalam transaksi 2E- tanpa hak opsi &ukan merupakan

pen'erahan Barang Kena Pajak (BKP) karena pengalihan &arang terse&ut

adalah dalam rangka perse*aan &iasa!

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 15/16

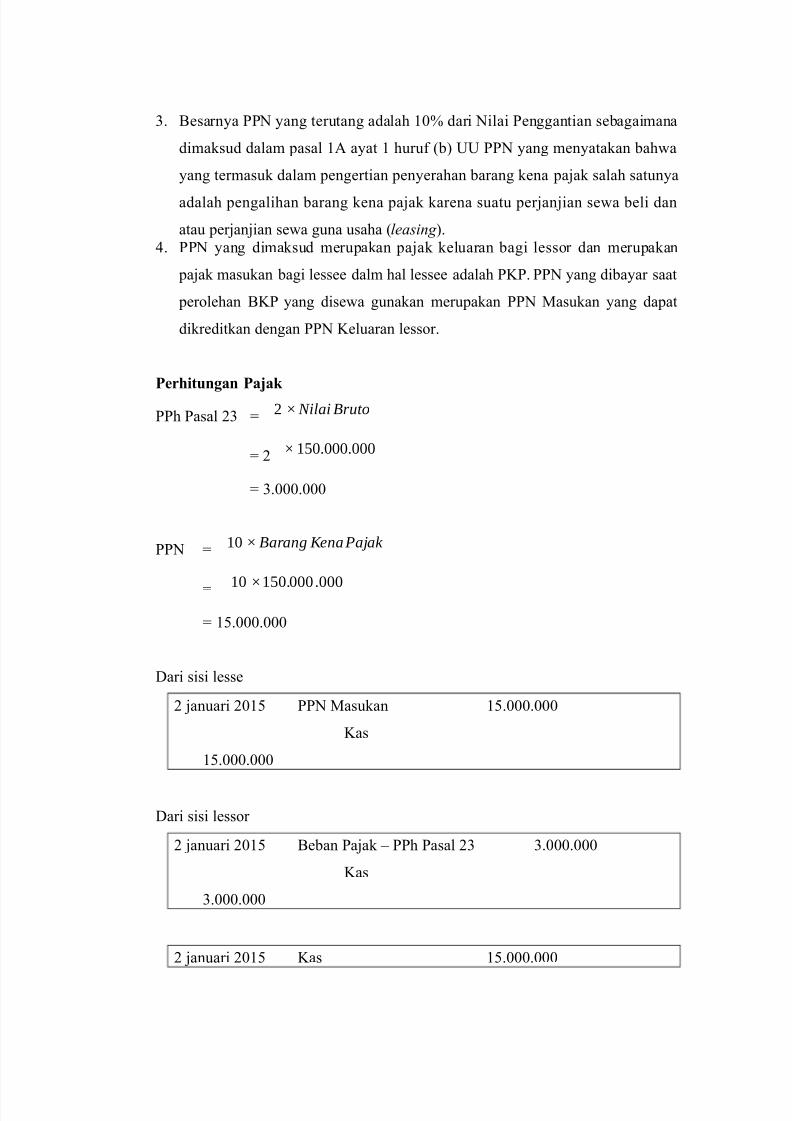

:! Besarn'a PPN 'ang terutang adalah #"9 dari Nilai Penggantian se&agaimana

dimaksud dalam pasal #A a'at # huru/ (&) -- PPN 'ang men'atakan &ah*a

'ang termasuk dalam pengertian pen'erahan &arang kena pajak salah satun'a

adalah pengalihan &arang kena pajak karena suatu perjanjian se*a &eli dan

atau perjanjian se*a guna usaha (leasing )!4! PPN 'ang dimaksud merupakan pajak keluaran &agi lessor dan merupakan

pajak masukan &agi lessee dalm hal lessee adalah PKP! PPN 'ang di&a'ar saat

perolehan BKP 'ang dise*a gunakan merupakan PPN Masukan 'ang dapat

dikreditkan dengan PPN Keluaran lessor!

P)(4!#"n$an Paja

PPh Pasal $: 2 × Nilai Bruto

$ ×150.000.000

:!"""!"""

PPN 10 × Barang Kena Pajak

10 ×150.000.000

#6!"""!"""

Dari sisi lesse

$ januari $"#6 PPN Masukan #6!"""!"""

Kas

#6!"""!"""

Dari sisi lessor

$ januari $"#6 Be&an Pajak G PPh Pasal $: :!"""!"""

Kas

:!"""!"""

$ januari $"#6 Kas #6!"""!"""

8/16/2019 Pemilihan Pendanaan

http://slidepdf.com/reader/full/pemilihan-pendanaan 16/16

PPN Keluaran

#6!"""!"""

Related Documents