Kementerian Koordinator Bidang Perekonomian Republik Indonesia PEMBIAYAAN UMKM DALAM PAKET KEBIJAKAN EKONOMI SEPTEMBER 2015 SURABAYA, 8 OKTOBER 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Kementerian Koordinator Bidang Perekonomian

Republik Indonesia

PEMBIAYAAN UMKM DALAM PAKET

KEBIJAKAN EKONOMI SEPTEMBER 2015

SURABAYA, 8 OKTOBER 2015

OUTLINE

PEMBIAYAAN UMKM DALAM PAKET KEBIJAKAN PEMERINTAH PEMBIAYAAN UMKM DI BIDANG EKSPOR PENYALURAN KREDIT USAHA RAKYAT

KEBIJAKAN PEMBIAYAAN UMKM DARI OTORITAS JASA KEUANGAN

PENURUNAN BOBOT RESIKO KREDIT KEPADA USAHA MIKRO, KECIL, MENENGAH (UMKM) YANG DIJAMIN OLEH LEMBAGA PENJAMIN/ASURANSI KREDIT BERSTATUS BADAN USAHA MILIK DAERAH

PENINGKATAN BATASAN NOMINAL KREDIT DAN PENYEDIAAN DANA DALAM JUMLAH KECIL YANG PENILAIAN KUALITASNYA HANYA DIDASARKAN ATAS KETEPATAN PEMBAYARAN POKOK DAN/ATAU BUNGA

PENINGKATAN BATASAN NOMINAL KREDIT KEPADA UMKM YANG PENILAIAN HANYA DIDASARKAN ATAS KETEPATAN PEMBAYARAN POKOK DAN/ATAU BUNGA

Penyaluran Kredit dan Pertumbuhan Ekonomi

Tahun Kredit (Rp triliun)

% Pertumbuhan Ekonomi (%)

2015 3679,87 11,28 4,71

2014 3674,31 11,58 5,02

2013 3292,87 21,60 5,78

2012 2707,86 23,08 6,23

2011 2200,09 24,59 6,49

2009 1765,85 22,81 6,22

2009 1437,93 9,96 4,63

2008 1307,69 30,51 6,02

2007 1002,01 26,47 6,35

2006 792,30 5,50

Sumber: Statistik Perbankan Indonesia (SPI) per Maret 2015 Ket: Penyaluran kredit kepada pihak ketiga

Penetrasi Kredit di Indonesia Masih Sangat Rendah

Afrika Selatan

Thailand

Tingkok

Singapura

Malaysia

Vietnam

Brasil

India

Kamboja

Banglades

Indonesia

Filipina

156

154

140

129

124

97

71

52

45

42

38

36

Rasio Kredit ke Sektor Swasta Dalam Negeri (% terhadap PDB 2013)

Sumber: World Bank 2014 Kompas, 19 Mei 2015

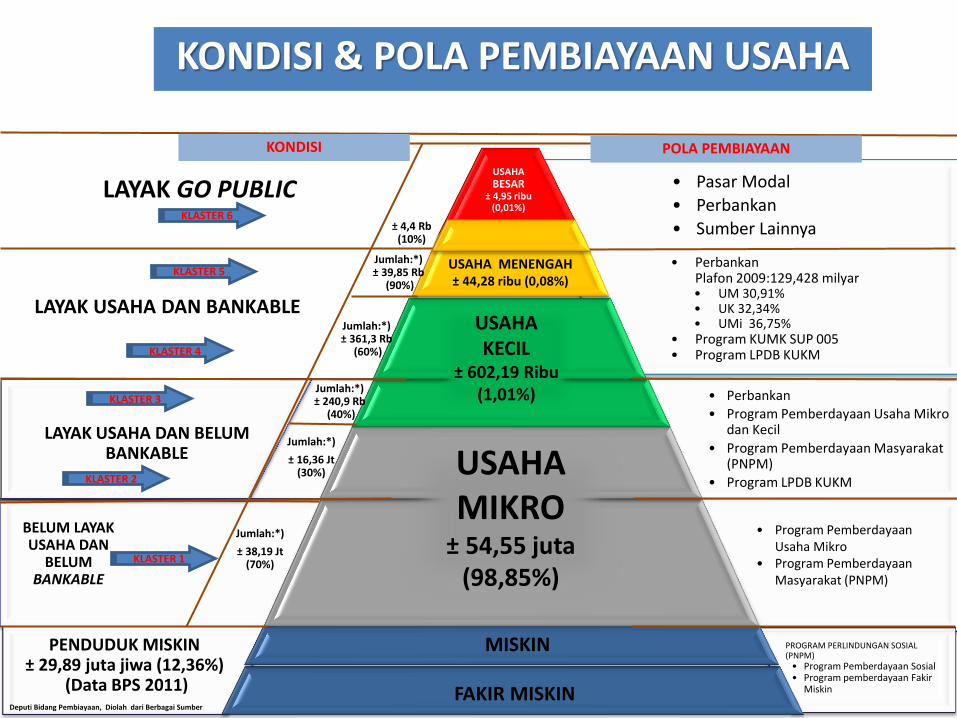

• Perbankan Plafon 2009:129,428 milyar

• UM 30,91% • UK 32,34% • UMi 36,75%

• Program KUMK SUP 005 • Program LPDB KUKM

• Perbankan • Program Pemberdayaan Usaha Mikro

dan Kecil

• Program Pemberdayaan Masyarakat (PNPM)

• Program LPDB KUKM

• Program Pemberdayaan Usaha Mikro

• Program Pemberdayaan Masyarakat (PNPM)

PROGRAM PERLINDUNGAN SOSIAL (PNPM) • Program Pemberdayaan Sosial • Program pemberdayaan Fakir

Miskin

USAHA BESAR

± 4,95 ribu (0,01%)

USAHA MENENGAH ± 44,28 ribu (0,08%)

USAHA KECIL

± 602,19 Ribu (1,01%)

USAHA MIKRO

± 54,55 juta (98,85%)

FAKIR MISKIN

MISKIN

BELUM LAYAK USAHA DAN

BELUM BANKABLE

PENDUDUK MISKIN ± 29,89 juta jiwa (12,36%)

(Data BPS 2011)

LAYAK GO PUBLIC • Pasar Modal

• Perbankan

• Sumber Lainnya

LAYAK USAHA DAN BELUM BANKABLE

LAYAK USAHA DAN BANKABLE

Jumlah:*)

± 38,19 Jt (70%)

Jumlah:*)

± 16,36 Jt (30%)

Jumlah:*) ± 240,9 Rb

(40%)

Jumlah:*) ± 361,3 Rb

(60%)

Jumlah:*) ± 39,85 Rb

(90%)

Deputi Bidang Pembiayaan, Diolah dari Berbagai Sumber

± 4,4 Rb (10%)

KLASTER 1

KLASTER 2

KLASTER 3

KLASTER 4

KLASTER 5

KLASTER 6

POLA PEMBIAYAAN KONDISI

KONDISI & POLA PEMBIAYAAN USAHA

KEBIJAKAN PEMBIAYAAN UMKM OLEH

PEMERINTAH

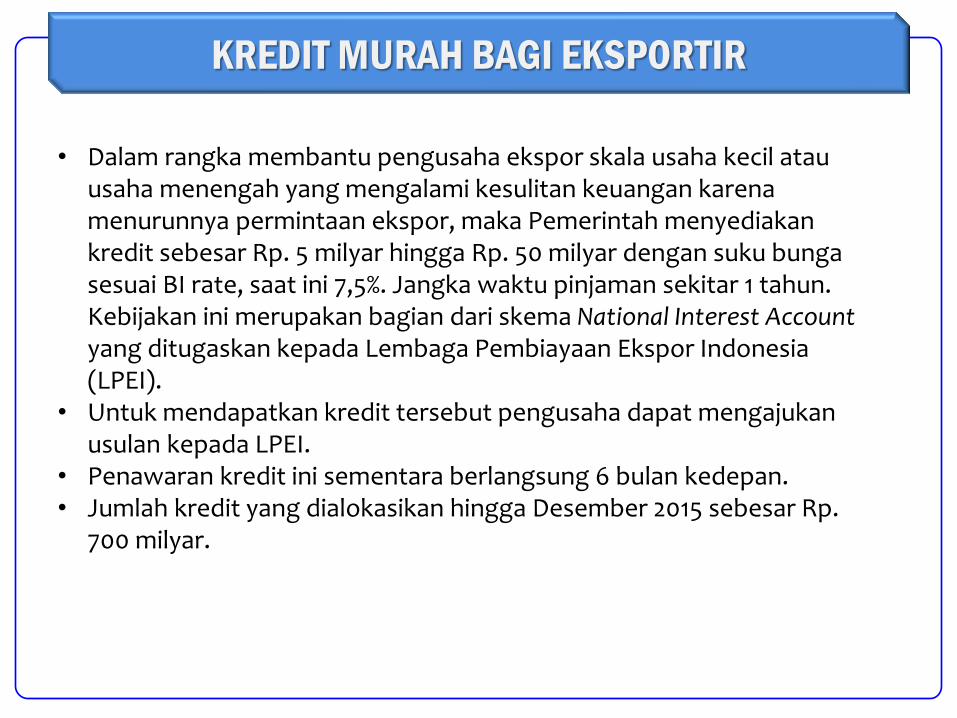

KREDIT MURAH BAGI EKSPORTIR

• Dalam rangka membantu pengusaha ekspor skala usaha kecil atau usaha menengah yang mengalami kesulitan keuangan karena menurunnya permintaan ekspor, maka Pemerintah menyediakan kredit sebesar Rp. 5 milyar hingga Rp. 50 milyar dengan suku bunga sesuai BI rate, saat ini 7,5%. Jangka waktu pinjaman sekitar 1 tahun. Kebijakan ini merupakan bagian dari skema National Interest Account yang ditugaskan kepada Lembaga Pembiayaan Ekspor Indonesia (LPEI).

• Untuk mendapatkan kredit tersebut pengusaha dapat mengajukan usulan kepada LPEI.

• Penawaran kredit ini sementara berlangsung 6 bulan kedepan. • Jumlah kredit yang dialokasikan hingga Desember 2015 sebesar Rp.

700 milyar.

KREDIT USAHA RAKYAT

Sasaran Kredit Usaha Rakyat (KUR) adalah UMKM yang produktif, layak/feasible dan belum memenuhi persyaratan agunan bank :

Usaha produktif : usaha yang menghasilkan barang dan atau jasa, memberikan nilai tambah dan meningkatkan pendapatan pelaku usaha.

Usaha layak : usaha yang memberikan laba sehingga mampu membayar seluruh hutang termasuk bunga dalam jangka waktu tertentu dan memberikan sisa keuntungan bagi pengembangan usaha.

Tidak dapat memenuhi persyaratan agunan : usaha yang belum dapat memenuhi persyaratan bank khususnya penyediaan agunan.

SEKTOR USAHA YANG DIBIAYAI

Sektor Usaha yang dibiayai KUR yaitu bidang usaha sektor

pertanian, perikanan, industri pengolahan dan perdagangan yang

terkait (hulu terintegrasi).

Mengacu Laporan Bank Umum (LBU), 19 sektor ekonomi :

UMKM di sektor pertanian (kode sektor ekonomi 1)

UMKM di sektor perikanan (kode sektor ekonomi 2)

UMKM di sektor industri pengolahan (kode sektor ekonomi 4);

UMKM di sektor perdagangan kode LBU 512111 s.d 525400

(terlampir).

9

PENYALURAN KUR 2015

Total penyaluran KUR sejak 14 Agustus 2015 sampai dengan 30 September

2015 adalah:

10

Bank Pelaksana

KUR Mikro KUR Ritel

Plafon (Rp Juta)

Debitur Plafon (Rp Juta)

Debitur

BRI 3.110.580 218.272 406.840 2.195

Bank Mandiri 141.700 7.441 207.490 2.731

BNI 220 14 80.248 373

TOTAL 3.252.500 225.727 694.578 5.299

Total penyaluran KUR (Rp Juta) 3.947.078

Total Debitur KUR 231.026

FITUR KUR MIKRO

No. Uraian Pedoman Pelaksanaan KUR Mikro

1 Suku Bunga KUR Mikro maksimal 12% efektif per tahun

2 Plafon Pinjaman KUR Mikro maksimal Rp 25 juta

3 Maksimal Plafon Maksimal Rp 75 juta

4 Cakupan Penjaminan

Kesepakatan Bank Pelaksana dan Perusahaan Penjamin

5 Target Group Usaha mikro yang produktif , layak dan belum memenuhi persyaratan agunan.

6 Pengecekan SID KUR Mikro perlu pengecekan SID

7 Basis Data Pengembangan Sistem Informasi Kredit Program (SIKP) secara bertahap dengan server dari Kementerian Keuangan.

8 Jangka Waktu Kredit

• KI = 4 tahun • KMK = 2 tahun

11

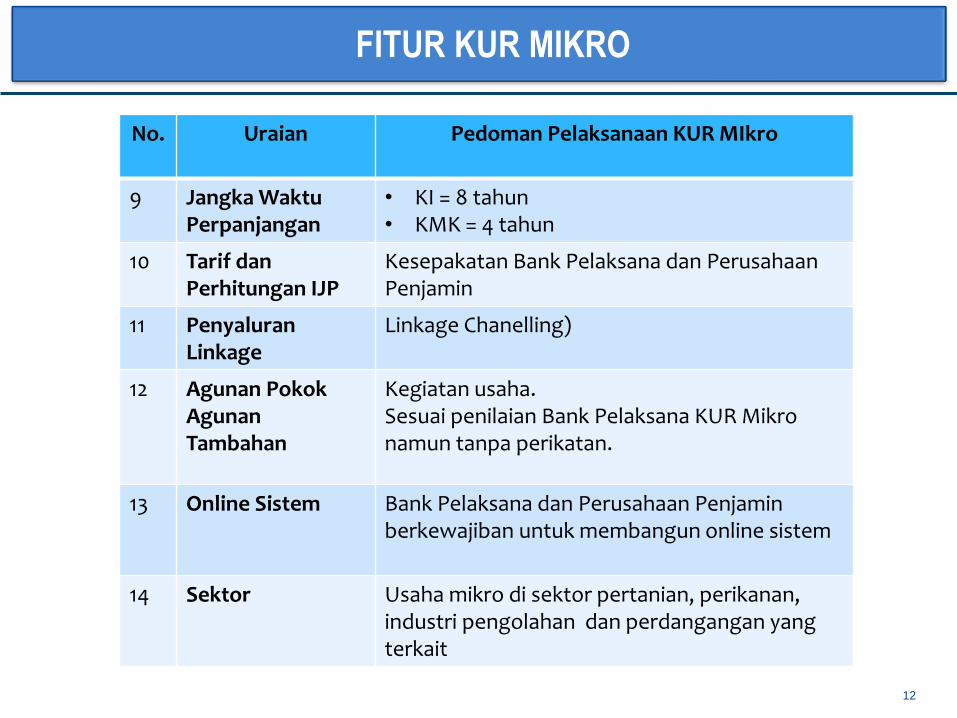

No. Uraian Pedoman Pelaksanaan KUR MIkro

9 Jangka Waktu Perpanjangan

• KI = 8 tahun • KMK = 4 tahun

10 Tarif dan Perhitungan IJP

Kesepakatan Bank Pelaksana dan Perusahaan Penjamin

11 Penyaluran Linkage

Linkage Chanelling)

12 Agunan Pokok Agunan Tambahan

Kegiatan usaha. Sesuai penilaian Bank Pelaksana KUR Mikro namun tanpa perikatan.

13 Online Sistem Bank Pelaksana dan Perusahaan Penjamin berkewajiban untuk membangun online sistem

14 Sektor Usaha mikro di sektor pertanian, perikanan, industri pengolahan dan perdangangan yang terkait

12

FITUR KUR MIKRO

No. Uraian Pedoman Pelaksanaan KUR Ritel

1 Suku Bunga KUR Ritel maksimal 12% efektif

2 Plafon Pinjaman > Rp 25 juta s.d. Rp 500 juta

3 Maksimal Plafon Tidak diatur

4 Cakupan Penjaminan

Kesepakatan Bank Pelaksana dan Perusahaan Penjamin

5 Target Group Usaha mikro dan atau usaha kecil yang produktif , layak dan belum memenuhi persyaratan agunan.

6 Basis Data Pengembangan Sistem Informasi Kredit Program (SIKP) secara bertahap dengan server dari Kementerian Keuangan.

7 Jangka Waktu Kredit

• KI = 4 tahun • KMK = 2 tahun

13

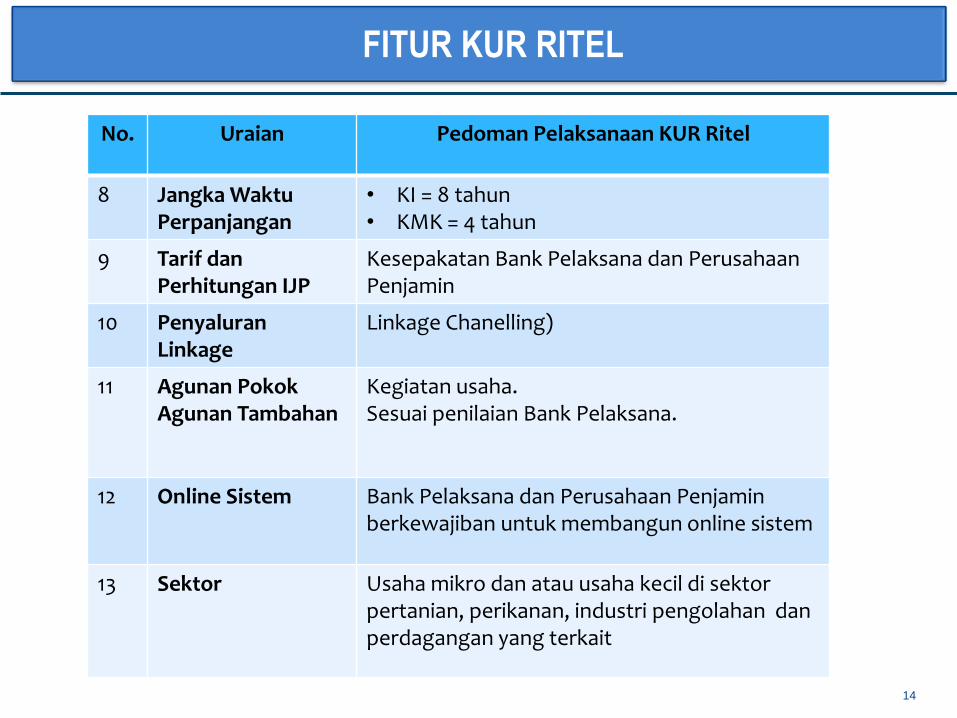

FITUR KUR RITEL

No. Uraian Pedoman Pelaksanaan KUR Ritel

8 Jangka Waktu Perpanjangan

• KI = 8 tahun • KMK = 4 tahun

9 Tarif dan Perhitungan IJP

Kesepakatan Bank Pelaksana dan Perusahaan Penjamin

10 Penyaluran Linkage

Linkage Chanelling)

11 Agunan Pokok Agunan Tambahan

Kegiatan usaha. Sesuai penilaian Bank Pelaksana.

12 Online Sistem Bank Pelaksana dan Perusahaan Penjamin berkewajiban untuk membangun online sistem

13 Sektor Usaha mikro dan atau usaha kecil di sektor pertanian, perikanan, industri pengolahan dan perdagangan yang terkait

14

FITUR KUR RITEL

FITUR KUR TKI

No. Uraian Pedoman Pelaksanaan KUR TKI

1 Suku Bunga Maksimum 12% efektif per tahun

2 Plafon Pinjaman Maksimum Rp 25 juta

4 Bank Pelaksana BRI, Mandiri, BNI, BII Maybank, Bank Sinarmas

5 Target Group TKI dengan negara tujuan Singapura, Malaysia, Taiwan, Hongkong, Brunei Darussalam, Jepang, Korea Selatan

6 Pengecekan SID KUR TKI perlu pengecekan SID

7 Basis Data Pengembangan Sistem Informasi Kredit Program (SIKP) secara bertahap dengan server dari Kementerian Keuangan.

8 Jangka Waktu Kredit Maksimum sesuai dengan kontrak kerja atau 3 tahun.

15

KEBIJAKAN PEMBIAYAAN UMKM OLEH

OTORITAS JASA KEUANGAN

Penurunan bobot resiko kredit kepada UMKM yang dijamin oleh

lembaga penjamin/asuransi kredit berstatus BUMD

Permasalahan

• Diperlukan kebijakan yang countercyclical dan bersifat sementara untuk mendorong

pertumbuhan kredit dan ekonomi dengan tetap memperhatikan prinsip kehati-hatian.

• Diperlukan kebijakan yang mendukung program-program pemerintah dalam rangka

meningkatkan kesejahteraan dan pertumbuhan ekonomi khususnya dalam penyaluran

kredit kepada UMKM

Regulasi yang diterbitkan

• Kredit kepada UMKM yang dijamin oleh Lembaga Penjamin/Asuransi Kredit berstatus

BUMD dapat dikenakan bobot risiko sebesar 50% sepanjang:

• Skema penjaminan / asuransi kredit memenuhi persyaratan;

• Lembaga penjaminan / asuransi kredit berstatus BUMD tersebut memenuhi persyaratan

yang ditetapkan ; dan

• Lembaga penjaminan /asuransi kredit berstatus BUMD memiliki peringkat dari lembaga

pemeringkat yang diakui oleh OJK setara “BBB-“ atau mendapat rekomendasi dalam

bentuk tertulis dari OJK untuk melakukan program penjaminan

Manfaat yang diberikan

• Mendorong peran lembaga penjamin / asuransi kredit berstatus BUMD dalam penyaluran

kredit kepada UMKM

• Meningkatkan kredit kepada UMKM

17

Peningkatan batasan nominal kredit dan penyediaan dana dalam jumlah kecil yang

penilaian kualitasnya hanya didasarkan atas ketepatan

pembayaran pokok dan/atau bunga

Permasalahan

• Diperlukan kebijakan yang countercyclical dan bersifat sementara untuk

mendorong pertumbuhan kredit dan ekonomi dengan tetap memperhatikan

prinsip kehati-hatian.

• Diperlukan kebijakan untuk mendorong penyaluran kredit kepada debitur kecil

Regulasi yang diterbitkan

• Penetapan kualitas kredit kepada 1 (satu) debitur atau 1 (satu) proyek dengan

jumlah sampai Rp 5 milyar (semula hanya Rp 1 milyar) dapat hanya

didasarkan atas ketepatan pembayaran pokok dan /atau bunga.

Manfaat yang diberikan

• Mendorong bank untuk meningkatkan pemberian kredit kepada debitur kecil

yang penilaian kualitasnya hanya didasarkan atas ketepatan pembayaran

pokok dan / atau bunga.

18

Peningkatan batasan nominal kredit kepada UMKM yang penilaian hanya

didasarkan atas ketepatan pembayaran pokok dan/atau bunga

Permasalahan

• Diperlukan kebijakan yang countercyclical dan bersifat sementara untuk mendorong

pertumbuhan kredit dan ekonomi dengan tetap memperhatikan prinsip kehati-hatian.

• Diperlukan kebijakan untuk mendukung program-program pemerintah dalam rangka

meningkatkan kesejahteraan dan pertumbuhan ekonomi terutama yang berpihak kepada

UMKM

Regulasi yang diterbitkan

Kredit kepada UMKM dengan jumlah:

• lebih dari Rp 5 milyar (semula hanya Rp 1 milyar) s.d Rp 20 milyar, bagi bank yang

memenuhi kriteria antara lain peringkat Kualitas Penerapan Manajemen Risiko untuk

risiko kredit sangat memadai, rasio Kewajiban Penyediaan Modal Minimum sesuai

ketentuan, dan Peringkat Komposit Tingkat Kesehatan paling kurang 3;

• lebih dari Rp 5 milyar (semula hanya Rp 1 milyar) s.d Rp 10 milyar, bagi bank yang

memenuhi kriteria antara lain peringkat Kualitas Penerapan Manajemen Risiko untuk

risiko kredit sangat memadai, rasio Kewajiban Penyediaan Modal Minimum sesuai

ketentuan, dan Peringkat Komposit Tingkat Kesehatan paling kurang 3;

Manfaat yang diberikan

• Mendorong bank untuk meningkatkan pemberian kredit kepada UMKM yang penilaian

kualitas kreditnya hanya didasarkan atas ketepatan pembayaran pokok dan / atau bunga

19

T E R I M A K A S I H

KEMENTERIAN KOORDINATOR BIDANG PEREKONOMIAN

www.ekon.go.id

Related Documents