PENDAHULUAN 1.1 Latar Belakang Aset merupakan elemen neraca yang akan membentuk informasi semantik berupa posisi keuangan bila dihubungkan dengan elemen yang lain yaitu kewajiban dan ekuitas. Aset merepresentasikan potensi jasa fisis dan nonfisis yang memampukan badan usaha untuk menyediakan barang dan jasa. Terdapat beberapa sumber dari definis aset, diantaranya adalah menurut FASB. FASB mendefinisi aset dalam rerangka konseptualnya (SFAC No. 6, prg. 25) sebagai manfaat ekonomik masa datang yang cukup pasti yang diperoleh atau dikuasai/dikendalikan oleh suatu entitas sebagai akibat transaksi atau kejadian masa lalu. Hampir sama dengan itu IASC juga mendefinisi aset sebagai suatu sumber daya yang dikendalikan oleh perusahaan sebagai hasil kejadian masa lalu yang mana manfaat ekonomis masa depan diharapakan didapatkan oleh perusahaan. Sumber lain, yaitu AASB, mendefinisi aset sebagai potensial jasa atau manfaat ekonomis yang dikendalikan oleh pelaporan entitas sebagai hasil transaksi masa lalu atau kejadian masa lalu lainnya. APB No. 4 membedakan aset menjadi sumber ekonomik dan nonsumber ekonomik. APB No. 4 merinci aset yang digolongkan sebagai sumber ekonomik yaitu: sumber produktif, produk yang

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENDAHULUAN

1.1 Latar Belakang

Aset merupakan elemen neraca yang akan membentuk

informasi semantik berupa posisi keuangan bila dihubungkan

dengan elemen yang lain yaitu kewajiban dan ekuitas. Aset

merepresentasikan potensi jasa fisis dan nonfisis yang

memampukan badan usaha untuk menyediakan barang dan jasa.

Terdapat beberapa sumber dari definis aset, diantaranya

adalah menurut FASB. FASB mendefinisi aset dalam rerangka

konseptualnya (SFAC No. 6, prg. 25) sebagai manfaat ekonomik

masa datang yang cukup pasti yang diperoleh atau

dikuasai/dikendalikan oleh suatu entitas sebagai akibat

transaksi atau kejadian masa lalu. Hampir sama dengan itu

IASC juga mendefinisi aset sebagai suatu sumber daya yang

dikendalikan oleh perusahaan sebagai hasil kejadian masa

lalu yang mana manfaat ekonomis masa depan diharapakan

didapatkan oleh perusahaan. Sumber lain, yaitu AASB,

mendefinisi aset sebagai potensial jasa atau manfaat

ekonomis yang dikendalikan oleh pelaporan entitas sebagai

hasil transaksi masa lalu atau kejadian masa lalu lainnya.

APB No. 4 membedakan aset menjadi sumber ekonomik dan

nonsumber ekonomik. APB No. 4 merinci aset yang digolongkan

sebagai sumber ekonomik yaitu: sumber produktif, produk yang

merupakan keluaran kesatuan usaha, uang Klaim untuk menerima

uang, hak kepemilikan atau investasi pada perusahaan lain.

Untuk dapat disebut sebagai aset, suatu objek harus

memiliki manfaat ekonomik di masa datang yang cukup pasti.

Manfaat ekonomik ini ditunjukkan oleh potensi jasa atau

utilitas yang melekat padanya sebagai yaitu suatu daya atau

kapasitas langka yang dapat dimanfaatkan kesatuan usaha

dalam upayanya untuk mendapatkan pendapatan melalui kegiatan

ekonomik. Disamping manfaat ekonomik, suatu objek bisa

dikatakan sebagai aset, objek tersebut tidak harus dimiliki

oleh entitas tetapi cukup dikuasai oleh entitas. Artinya,

untuk memiliki aset harus terdapat proses yang disebut

dengan transfer kepemilikan. Krtieria lain yang merupakan

penyempurnaan dalam pendefinisian objek sebagai aset adalah

aset merupakan akibat transaksi atau kejadian masa lalu.

Selain beberapa karakteristik yang telah disebutkan, FASB

menyebutkan beberapa karakteristik pendukung yaitu

melibatkan Cost, berwujud, tertukarkan, terpisahkan, dan

berkekuatan hukum. Karakteristik pendukung tersebut lebih

menguatkan atau meyakinkan adanya aset tetapi tiadanya

karakteristik pendukung tidak menghalangi suatu objek untuk

memenuhi syarat sebagai aset.

1.2 Identifikasi Masalah

a. Menyebutkan dan menjelaskan karakteristik asset.

b. Mengukur dan mentukan kos aset pada saat perolehan.

c. Menyebutkan dan menjelaskan berbagai dasar atribut

penilaian aset.

d. Menjelaskan konsep penilaian aset.

PEMBAHASAN

A. Pengertian Aktiva

FASB mendefinisi aset dalam rerangka konseptualnya

sebagai berikut (SFAC No 6, prg 25):

“Assets are probable future economic benefits obtained or controlled by a

perticular entity as a result of past transactions or events”

(Aset adalah manfaat ekonomik masa datang yang cukup pasti

atau diperoleh atau dikuasai/dikendalikan oleh suatu entitas

akibat transaksi atau kejadian masa lalu.)

Dengan makna yang sama, IASC mendefinisi aset sebagai

berikut:

“An assets is resource controlled by the enterprise as a result of past events and

from which future economic benefits are expected to flow to the enterprise”

Dalam Statement of Accounting Concepts No. 4, Australian

Accounting Standard Board (AASB) mendefinisi aset sebagai

berikut:

“Assets are service potential or future economic benefits controlled by the

reporting entity as a result of past transaction or other past events”

Definisi FASB dan AASB cukup dibanding definisi yang

lain luas karena aset dinilai mempunyai sifat sebagai

manfaat ekonomik (economic benefits) dan bukan sebagai

sumber ekonomik (resources) karena manfaat ekonomik tidak

membatasi bentuk atau jenis sumber ekonomik yang dapat

dimasukkan sebagai aset. Aset adalah semua harta atau

kekayaan yg dimiliki perusahaan. Kekayaan yang dimiliki

perusahaan tentu jumlahnya cukup banyak, oleh karena aktiva

dapat dikelompokan lagi ke dalam pos-pos seperti berikut

ini. Aktiva Lancar (Current Asset) adalah harta yg berupa

uang tunai, yg cepat menjadi uang atau yg cepat menjadi

biaya dalam waktu kurang dari satu tahun. Contohnya, Kas,

Surat surat berharga, Piutang Dagang, Piutang wesel,

Persediaan barang dagang, Pendapatan yang masih harus di

tagih, Biaya dibayar dimuka (Sewa dibayar dimuka, Iklan

dibayar dimuka, Assuransi dibayar dimuka), Perlengkapan.

Sedangkan Aktiva Tetap adalah harta yg dimiliki oleh

perusahan yang dapat dipakai lebih dari setahun. Aktiva

tetap ada 3 macam :

a. Investasi jangka panjang

- Investasi dalam saham

- Investasi dalam obligasi

b. Aktiva tetap berwujud

- Tanah-Gedung/Bangunan

- Mesin-Peralatan

- Truk Pengangkutan

c. Aktiva tak berwujud

- Goodwill

- Patent

- Merk dagang

B. Karakteristik Aktiva

Karakteristik aktiva berkaitan dengan kriteria yang

dapat digunakan untuk menentukan apakah transaksi tertentu

diakui sebagai elemen aktiva dalam laporan keuangan.

Karakteristik tersebut berhubungan dengan definisi aktiva.

Karakteristik umum aktiva sebagai berikut :

1. Adanya karakteristik manfaat dimasa mendatang

2. Adanya pengorbanan ekonomi untuk memperoleh aktiva

3. Berkaitan dengan entitas tertentu

4. Menunjukkan proses akuntansi

5. Berkaitan dengan dimensi waktu

6. Berkaitan dengan karakteristik keterukuran

FASB mendefinisikan aktiva adalah manfaat ekonomi yang

mungkin terjadi dimasa mendatang yang diperoleh atau

dikendalikan oleh suatu entitas tertentu sebagai akibat

transaksi atau peristiwa masa lalu. Dari definisi diatas

dapat diketahui bahwa definisi aktiva memiliki 3

karakteristik utama yaitu:

Memiliki manfaat ekonomi di masa mendatang

Sesuatu dikatakan sebagai aktiva apabila memiliki

manfaat atau potensi jasa yang cukup pasti dimasa mendatang.

Artinya sesuatu tersebut memiliki kemampuan baik secara

individu maupun bersama-sama dengan aktiva lain untuk

menghasilkan aliran kas masuk dimasa mendatang, baik secara

langsung maupun tidak langsung. SFAC No 6 menyebutkan bahwa

manfaat ekonomi merupakan esensi sebenarnya dari aktiva.

Artinya aktiva harus memiliki kemampuan bagi suatu entitas

untuk ditukar dengan sesuatu yang lain yang memiliki nilai,

atau digunakan untuk menghasilkan sesuatu yang bernilai atau

digunakan untuk melunasi hutang. Jadi manfaat ekonomi masa

mendatang yang melekat pada aktiva merupakan potensi dari

aktiva tersebut untuk memberikan sumbangan, baik langsung

maupun tidak langsung, arus kas dan setara kas kepada

perusahaan. Manfaat ekonomi masa mendatang dapat juga

berhubungan dengan sumber-sumber ekonomi. Ada dua

karakteristik utama yang dapat digunakan untuk menunjukkan

sumber-sumber ekonomi yaitu kelangkaan dan kemanfaatan. APB

dalam statement No 4 memberikan contoh sumber ekonomi

perusahaan sebagai berikut:

Sumber-sumber ekonomi yang produktif

1. Bahan baku, tanah, peralatan, paten, dan sumber-sumber

lain yang digunakan dalam produksi.

2. Hak kontrak untuk menggunakan sumber-sumber ekonomi milik

unit usaha lain seperti hak guna bangunan dsb.

Dikuasai Oleh Suatu Unit Usaha

Sesuatu dapat dikatakan sebagai aktiva bila unit usaha

tertentu dapat menggunakan manfaat aktiva tersebut dan

menguasainya sehingga dapat mengendalikan akses pihak lain

terhadap aktiva tersebut. Jadi penguasaan terhadap suatu

manfaat merupakan faktor yang sangat penting agar suatu unit

usaha dapat menghalangi akses pihak lain terhadap pemakaian

aktiva. Penguasaan dan pengendalian terhadap suatu ativa

dapat diperoleh suatu unit usaha melalui pembelian,

pemberian, Penemuan, perjanjian, produksi, penjualan, dan

pertukaran. Perlu diperhatikan bahwa pemilikan bukan

merupakan kriteria utama untuk mengakui suatu aktiva.

Pemilikan umumnya dibuktikan dengan dokumen-dokumen yang sah

menurut hukum terhadap suatu barang. Hal ini disebabkan

akuntansi tidak memusatkan pada masalah hukum. Akuntansi

lebih memusatkan pada substansi ekonomi suatu transaksi yang

mempengaruhi posisi keuangan/ hasil usaha suatu perusahaan.

Pemilikan hanya merupakan karakteristik pendukung untuk

mengakui aktiva karena ada hak yuridis yang pasti untuk

menguasainya. Bentuk fisik bukan faktor penentu dari aktiva

Hasil Dari Transaksi Masa Lalu

Suatu unit usaha dapat mengakui suatu aktiva apabila

telah terjadi transaksi atau peristiwa lain yang menyebabkan

suatu entitas memiliki hak atau pengendalian terhadap

manfaat dari aktiva tersebut. Meskipun definisi FASB

tersebut dapat diterima secara umum, banyak kritik yang

ditujukan. Hal ini disebabkan dalam definisinya, FASB

mengabaikan faktor exchangeability. Mac Neal mengatakan

bahwa suatu barang kehilangan faktor exchangeability berarti

kehilangan nilai ekonomi karena pembelian atau penjualannya

tidak memungkinkan untuk dilakukan sehingga tidak ada nilai

pasar yang melekat padabarang tersebut. Meskipun demikian,

FASB menolak ise tersebut karena pada dasarnya manfaat dari

suatu aktiva tidak terbatas pada unsur dapat saling

dipertukarkan.

C. Mengukur dan Menentukan Cost Aset pada saat perolehan

Cost adalah jumlah rupiah yang disepakati untuk barang

dan jasa yang diperoleh atau untuk surat surat berharga

yang diterbitkan dalam transaksi keuangan antara dua pihak

yang bebas (independen). Dalam transaksi tunai, kos

ditentukan berdasarkan jumlah rupiah tunai pada saat

trasaksi, dalam transaksi kredit, kos ditetukan berdasarkan

jumlah rupiah tunai yang disepakati seandainya transaksi

kredit tersebut dilakukan secara tunai (implied cash cost).

Bila penghargaan (jumlah rupiah yang disepakati) tidak

berupa kas tetapi berupa barang atau surat berharga yang

nilainya tidak dapat ditentukan secara pasti, dasar

pengukurannya adalah jumlah rupiah setara tunai (cash

equivalent) barang atau surat berharga yang terlibat (yang

diserahkan) dalam transaksi tersebut. Standar/norma

akuntnasi tentang kos berlaku untuk pasiva maupun untuk

aktiva, jumlah rupiah sebagai dasar untuk mencatat pertama

kali utang atau modal adalah jumlah rupiah tunai atau setara

tunai (dalam hal transaksi nonkas) yang ditanamkan atau

disetor, bukannya jumlah nominal utang pada saat jatuh tempo

atau jumlah nilai nominal modal.

Tahapan Perlakuan Akuntansi Terhadap Kos :

- Pengukuran, pengakuan dan pengklasifikasian pertama

kali pada saat terjadinya

- Pencatatan berikutnya dalam rangka mengikuti aliran

proses pemecahan dan penggabungan untuk kepentingan

intern

- Pembebanan terhadap pendapatan untuk periode berjalan

atau periode yang akan datang

Cost = Jumlah rupiah kesepakatan = Q (kuantitas) x P (harga satuan)

Aktiva Moneter (kas, surat berharga dan piutang)

kedudukannnya sebagai kos tidak berbeda dengan aktiva

lainnya sebagai suatu potensi jasa untuk menghasilkan. Dasar

pengukuran kos adalah jumlah rupiah uang tunai yang

seharusnya dibayarkan pada saat transaksi.

Transaksi Khusus / Istimewa :

- Barang/jasa bersifat khusus / nonstandar : harga yang

disepakati dalam tawar menawar yang bebas antara dua

pihak yang berdiri sendiri.

- Transaksi sepihak : harga yang terjadi ddapat diterijma

begitu saja sebagai pengukur kos

- Transaksi nonkas : jumlah rupiah uang tunai yang akan

diperoleh seandainya barang atau kekayaan itu dijual

dulu secara tunai kepada umum.

- Saham sebagai penghargaan : Jumlah rupiah uang tunai

yang akan diterima oleh perusahaan seandainya

perusahaan menerbitkan saham yang digunakan untuk

penghargaan di atas.

- Penentuan kos dalam reorganisasi : didasarkan atas

keadaan seakan-akan perusahaan baru berdiri.

- Hadiah/hibah : nilai tunai implisitnya

- Temuan (mis: exploitasi sumber alam): jumlah rupiah

uang tunai yang pasti diperlukan untuk memperoleh

sumber alam atau teknik pemrosesan tersebut seandainya

sumber tersebut sudah dalam keadaan siap pakai atau

dalam status siap dipasarkan atau dikomersialkan.

Kos Dalam Transaksi Kredit

- Potongan tunai & keringanan : harga tunai netto (net

cash priced)

- Pembelian kredit dengan kontrak utang : jumlah rupiah

uang yang akan diperoleh bila surat tanda utang yang

dipakai untuk pembelian tersebut ditunaikan.

Kos Hipotesis

Jumlah rupiah yang timbul bukan karena transaksi yang

pasti dan jelas dan oleh karenanya tidak mempunyai dasar

penentuan kos yang objektif dan dapat diterima umum.

Bunga hipotesis dapat diperoleh dengan dikurangkan terhadap

pendapatan, alasannya :

- bunga adalah merupakan biaya produksi, maka harus

dikurangkan terhadap pendapatan untuk menghitung laba

bersih

- pengakuan faktor bunga hipotesis sangat penting dalam

pengambilan keputusan dan perumusan kebijakan yang

bersangkutan dengan operasi perusahaan

D. NILAI KELUARAN (EXCHANGE OUTPUT VALUES) :

Didasarkan atas jumlah rupiah atau penghargaan lainnya

(nonkas) yang diterima suatu unit usaha apabila suatu aktiva

atau potensi jasa akhirnya keluar dari kesatuan usaha karena

suatu pertukaran.

Dasar penilaiannya adalah sebagai berikut:

1. Penerimaan kas atau potensi jasa di masa mendatang

diskontoan (discounted future cash receipts/service

potentials)

Digunakan jika : harapan penerimaan kas atau

setaranya cukup pasti dan senggang waktu sampai

penerimaan cukup panjang tapi saat atau tanggal

penerimaan pasti. Pos yang dapat menggunakan dasar

penilaian ini : investasi dalam obligasi, piutang

wesel jangka panjang, dan deposito berjangka.

2. Harga jual sekarang (Current output price)

Digunakan jika : harga jual pada saat pelaporan

mencerminkan harga di masa mendatang bila pos

bersangkutan keluar dari unit usaha. Pos yang dapat

menggunakan dasar penilaian ini : surat berharga dan

beberapa jenis persediaan barang tertentu.

3. Nilai setara Tunai (Current cash equivalent)

Nilai ini menunjukkan jumlah rupiah kas yang dapat

direalisasi dengan cara menjual setiap jenis aktiva

di pasar bebas dalam kondisi perusahaan yang normal.

Pos yang dapat menggunakan dasar penilaian ini :

pos-pos aktiva berwujud.

4. Nilai Likuidasi (Liquidation Values)

Digunakan jika : unit usaha kemungkinan besar tidak

akan dapat menjual produk atau aktiva dalam saluran

penjualan yang normal, syaratnya adalah bila

produk /potensi jasa lainnya telah berkurang manfaat

normalnya, usang, atau tidak laku lagi dipasarkan

dan bila unit usaha merencanakan untuk menutup usaha

dalam waktu dekat sehingga tidak dapat menjual

seluruh potensi jasa unit usaha dalam pasar yang

normal.

Nilai Masukan (Exchange Input Values)

Didasarkan atas jumlah rupiah yang harus

dikeluarkan/dikorbankan untuk memperoleh aktiva atau objek

jasa tertentu yang menjadi masukan dalam unit usaha.

Dasar penilaiannya adalah sebagai berikut:

1. Kos Historis (Historical Costs)

Kos menunjukkan harga pertukaran pada saat

terjadinya. Keunggulannya dapat diuji (verifiable),

dapat diandalkan (reliable). Pos yang dapat

menggunakan dasar penilaian ini adalah pos-pos

aktiva tetap berwujud.

2. Kos masukan sekarang (Current input costs)

Digunakan jika : ada bukti pendukung yang kuat

untuk verifikasi. Pos yang dapat menggunakan dasar

penilaian ini adalah persediaan barang dan aktiva

lainnya.

3. Kos masa mendatang diskontoan (discounted future

costs)

Nilai ini menunjukkan nilai sekarang pengorbanan

ekonomik di masa mendatang seandainya potensi jasa

tertentu tidak diperoleh/dibeli sekaligus pada saat

sekarang. Pos yang dapat menggunakan dasar penilaian

ini adalah pos-pos aktiva berwujud.

4. Kos standar (Standar costs)

Digunakan jika : jika kos tersebut menggambarkan kos

pada saat sekarang dalam kondisi perusahaan yang

normal, yaitu pada tingkat efisiensi dan kapasitas

yang normal. Pos yang dapat menggunakan dasar

penilaian ini adalah fasilitas fisik yang dibangun

sendiri.

Berbagai dasar atau atribut penilaian asset

Di dalam akuntansi, istilah pengukuran dan penilaian

sering tidak dibedakan karena adanya asumsi bahwa akuntansi

menggunakan unit moneter untuk mengukur makna ekonomik

(economic attribute) suatu objek, pos, atau elemen.

Pengukuran biasanya digunakan dalam akuntansi untuk menunjuk

proses penentuan jumlah rupiah yang harus dicatat untuk

objek pada saat pemerolehan. Penilaian biasanya digunakan

untuk menunjuk proses penentuan jumlah rupiah yang harus

dilekatkan pada tiap elemen atau pos statemen keuangan pada

saat penyajian.

Tujuan dari penilaian aset adalah untuk merepresentasi

atribut pos-pos aset yang berpaut dengan tujuan laporan

keuangan dengan menggunakan basis penilaian yang sesuai.

Sedangkan tujuan pelaporan keuangan adalah menyediakan

informasi yang dapat membantu investor dan kreditor dalam

menilai jumlah, saat, dan ketidakpastian aliran kas bersih

ke badan usaha. Singkatnya, tujuan penilaian aset harus

berpaut dengan tujuan pelaporan keuangan.

FASB mengidentifikasi lima makna atau atribut yang dapat

direpresentasi berkaitan dengan aset, dasar penilaian

menurut FASB (SFAC No. 5, prg. 67) dapat diringkas sebagai

berikut:

a. Historical cost. Tanah, gedung, perlengkapan,

perlengkapan pabrik, dan kebanyakan sediaan dilaporkan

atas dasar kos* historisnya yaitu jumlah rupiah kas atau

setaranya yang dikorbankan untuk memperolehnya. Kos

historis ini tentunya disesuaikan dengan jumlah bagian

yang telah didepresiasi atau diamortisasi.

b. Current (replacement) cost. Beberapa sediaan disajikan

sebesar nilai sekarang atau penggantinya yaitu jumlah

rupiah kas atau setaranya yang harus dikorbankan kalau

aset tertentu diperoleh sekarang.

c. Current market value. Beberapa jenis investasi dalam

surat berharga disajikan atas dasar nilai pasar sekarang

yaitu jumlah rupiah kas atau setaranya yang dapat

diperoleh kesatuan usaha dengan menjual aset tersebut

dalam kondisi perusahaan yang normal (tidak akan

dilikuidasi). Nilai pasar sekarang juga digunakan untuk

aset yang kemungkinan akan laku dijual dibawah nilai

bukunya.

d. Net realizable value. Beberapa jenis piutang jangka

pendek dan sediaan barang disajikan sebesar nilai

terealisasi bersih yaitu jumlah rupiah kas atau setaranya

yang akan diterima (tanpa didiskun) dari aset tersebut

dikurangi dengan pengorbanan (kos) yang diperlukan untuk

mengkonversi aset tersebut menjadi kas atau setaranya.

e. Present (or discounted) value of future cash flows.

Piutang dan investasi jangka panjang disjikan sebesar

nilai sekarang penerimaan kas di masa mendatang sampai

piutang terlunasi (dengan tarif diskun implisit)

dikurangi dengan tambahan kos yang mungkin diperlukan

untuk mendapatkan penerimaan tersebut.

E. Penyusutan

Semua jenis aset tetap, kecuali tanah, akan makin

berkurang kemampuannya untuk memberikan jasa bersamaan

dengan berlalunya waktu. Beberapa factor yang mempengaruhi

menurunnya kemampuan ini adalah karena pemakaian, keausan,

ketidakseimbangan kapasitas yang tersedia dengan yang

diminta dan ketetinggalan teknologi.

Berkurangnya kapasitas berarti berkurangnya nilai aset

tetap yang bersangkutan. Hal ini perlu dicatat dan

dilaporkan. Pengakuan adanya penurunan nilai aset tetap

berwujud disebut penyusutan (depresiasi / depreciation).

Penyusutan dapat dihitung tiap-tiap bulan atau ditunda

sampai dengan akhir tahun.

Terdapat beberapa metode untuk menghitung penyusutan aset

tetap berwujud. Ada dua faktor yang mempengaruhi besarnya

penyusutan, yaitu

a) Nilai aset tetap yang digunakan dalam perhitungan

pernyusutan (dasar penyusutan), dapat berupa harga

perolehan atau nilai buku.

b) Taksiran manfaat, mencerminkan besarnya kapasitas /

manfaat aset tetap selama dipakai. Taksiran ini dapat

dinyatakan dalam lamanya jangka waktu pemakaian atau

kapasitas produksi yang dihasilkan. Untuk menghitung

penyusutan, taksiran manfaat dinyatakan dalam tarif

penyusutan.

Dari uraian di atas, maka secara umum penyusutan aset tetap

dapat dihitung dengan rumus:

Berikut adalah metode yang lazim digunakan untuk penyusutan

aset tetap.

Metode Garis Lurus (Straight Line Method)

Metode garis lurus menghasilkan jumlah beban penyusutan

yang sama setiap tahun sepanjang umur manfaat suatu aset

tetap. Rumus yang digunakan untuk menghitung biaya

penyusutan per tahun dengan metode ini adalah:

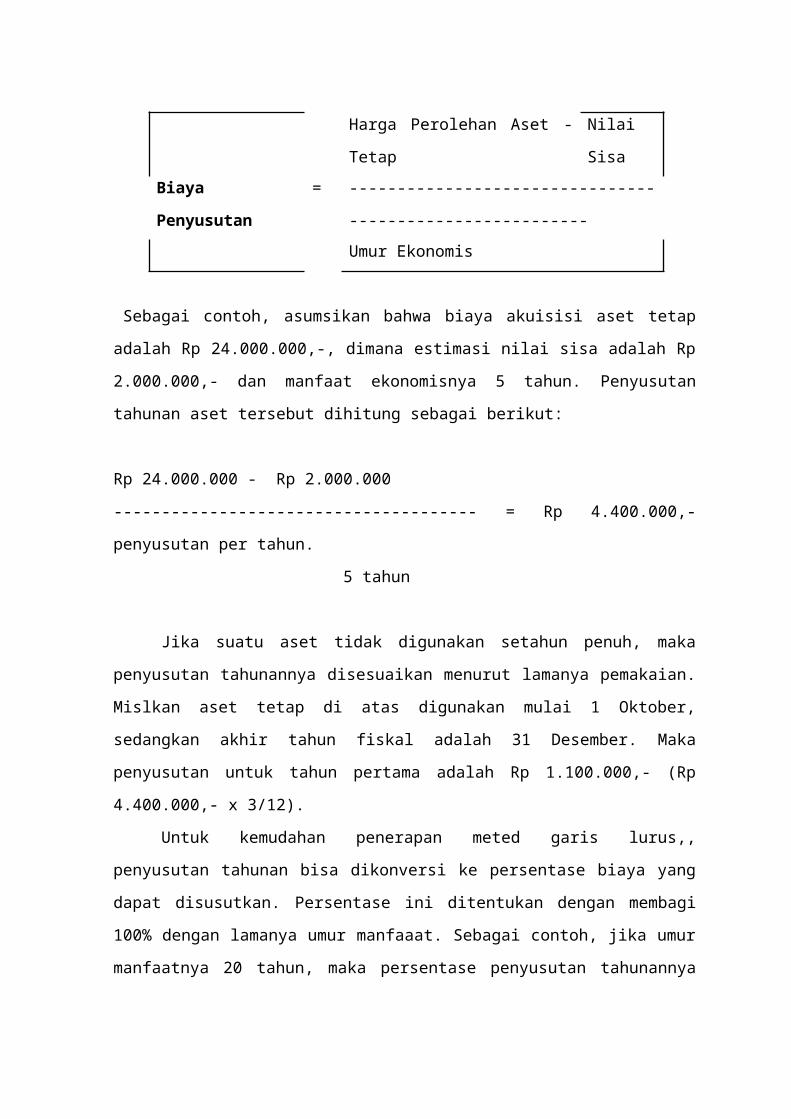

Beban Penyusutan = Tarif Penyusutan x

Dasar Penyusutan

Harga Perolehan Aset

Tetap

- Nilai

SisaBiaya

Penyusutan

= --------------------------------

-------------------------Umur Ekonomis

Sebagai contoh, asumsikan bahwa biaya akuisisi aset tetap

adalah Rp 24.000.000,-, dimana estimasi nilai sisa adalah Rp

2.000.000,- dan manfaat ekonomisnya 5 tahun. Penyusutan

tahunan aset tersebut dihitung sebagai berikut:

Rp 24.000.000 - Rp 2.000.000

-------------------------------------- = Rp 4.400.000,-

penyusutan per tahun.

5 tahun

Jika suatu aset tidak digunakan setahun penuh, maka

penyusutan tahunannya disesuaikan menurut lamanya pemakaian.

Mislkan aset tetap di atas digunakan mulai 1 Oktober,

sedangkan akhir tahun fiskal adalah 31 Desember. Maka

penyusutan untuk tahun pertama adalah Rp 1.100.000,- (Rp

4.400.000,- x 3/12).

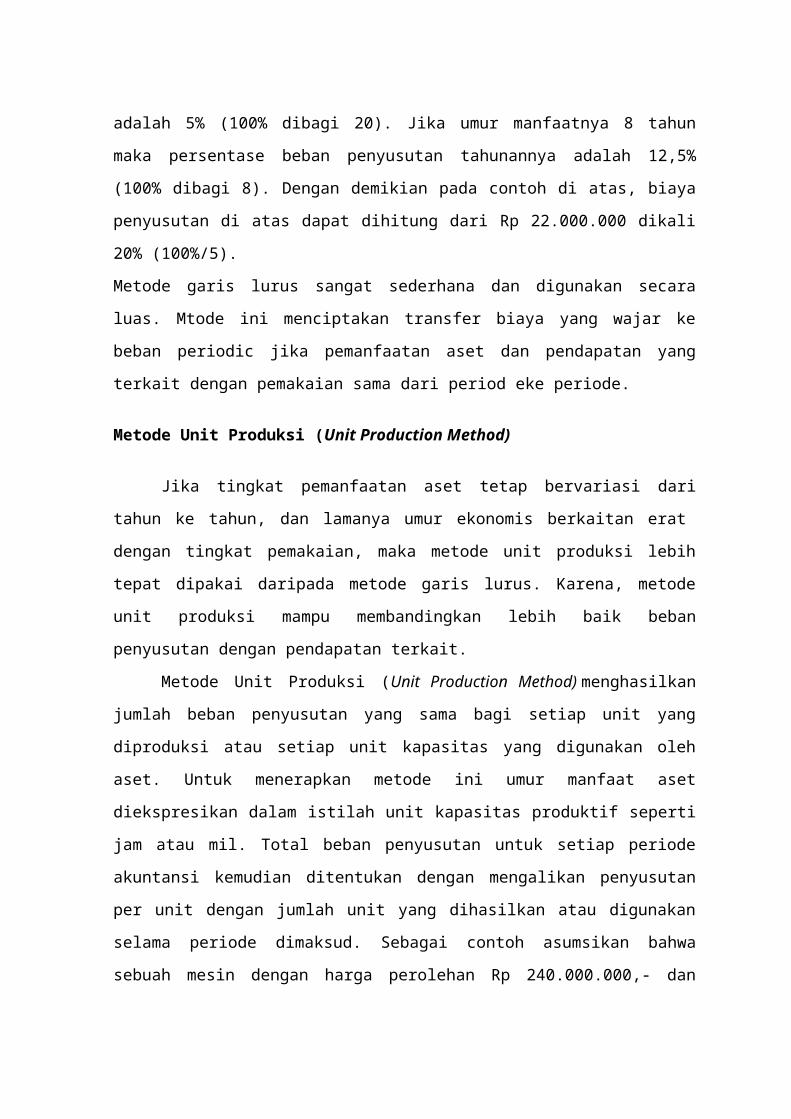

Untuk kemudahan penerapan meted garis lurus,,

penyusutan tahunan bisa dikonversi ke persentase biaya yang

dapat disusutkan. Persentase ini ditentukan dengan membagi

100% dengan lamanya umur manfaaat. Sebagai contoh, jika umur

manfaatnya 20 tahun, maka persentase penyusutan tahunannya

adalah 5% (100% dibagi 20). Jika umur manfaatnya 8 tahun

maka persentase beban penyusutan tahunannya adalah 12,5%

(100% dibagi 8). Dengan demikian pada contoh di atas, biaya

penyusutan di atas dapat dihitung dari Rp 22.000.000 dikali

20% (100%/5).

Metode garis lurus sangat sederhana dan digunakan secara

luas. Mtode ini menciptakan transfer biaya yang wajar ke

beban periodic jika pemanfaatan aset dan pendapatan yang

terkait dengan pemakaian sama dari period eke periode.

Metode Unit Produksi (Unit Production Method)

Jika tingkat pemanfaatan aset tetap bervariasi dari

tahun ke tahun, dan lamanya umur ekonomis berkaitan erat

dengan tingkat pemakaian, maka metode unit produksi lebih

tepat dipakai daripada metode garis lurus. Karena, metode

unit produksi mampu membandingkan lebih baik beban

penyusutan dengan pendapatan terkait.

Metode Unit Produksi (Unit Production Method) menghasilkan

jumlah beban penyusutan yang sama bagi setiap unit yang

diproduksi atau setiap unit kapasitas yang digunakan oleh

aset. Untuk menerapkan metode ini umur manfaat aset

diekspresikan dalam istilah unit kapasitas produktif seperti

jam atau mil. Total beban penyusutan untuk setiap periode

akuntansi kemudian ditentukan dengan mengalikan penyusutan

per unit dengan jumlah unit yang dihasilkan atau digunakan

selama periode dimaksud. Sebagai contoh asumsikan bahwa

sebuah mesin dengan harga perolehan Rp 240.000.000,- dan

prediksi nilai sia Rp 20.000.000,- diperkirakan memiliki

umur manfaat 10.000 jam operasi. Dari data tersebut maka

penyusutan per jam diitung sebagai berikut:

Rp 240.000.000 – Rp 20.000.000

---------------------------------------- = Rp 22.000.000,-

penyusutan per jam

10.000 jam

Dengan mengasumsikan bahwa mesin dioperasikan 2.100 jam

selama satu tahun, maka penyusutan tahun tersebut adalah Rp

46.200.000 ( Rp 22.000.000 x 2.100 jam).

Metode Saldo Menurun (Declining Balance Method)

Metode saldo menurun menghasilkan beban periodic yang

terus menurun sepanjang estimasi umur manfaat aset. Untuk

menerapkan metode ini, tariff penyusutan garis lurus tahunan

terlebih dahulu harus digandakan. Sebagai contoh tariff

penyusutan saldo menurun atas suatu aset yang memiliki

estimasi umur manfaat 5 tahun adalah 40% yaitu dua kali

tariff garis lurus sebesar 20% (100% / 5).

Untuk tahun pertama, biaya aset dikalikan dengan tariff

saldo menurun. Setelah tahun pertama, nilai buku (book

value) yang menurun (biaya dikurangi akumulasi penyusutan)

dikalikan dengan tariff yang dimaksud. Sebagai contoh,

penyusutan saldo menurun tahunan atas suatu aset yang

memiliki umur manfaat 5 tahunan dan biaya $24.000

dikperlihatkan berikut ini:

Tahu

n

Harga

Peroleh

an

Akumulas

i

Penyusut

an Awal

Tahun

Nilai

Buku

Awal

Tahun

Tari

f

Penyusut

an

Tahunan

Nilai

Buku

Akhir

Tahun

1 $24,000 0$24,000

.00X 40%

$9,600.0

0

$14,400

.00

2 $24,000$9,600.0

0

14,400.

00X 40% 5,760.00

$8,640.

00

3 $24,00015,360.0

0

8,640.0

0X 40% 3,456.00

$5,184.

00

4 $24,00018,816.0

0

5,184.0

0X 40% 2,073.60

$3,110.

40

5 $24,00020,889.6

0

3,110.4

0X - 1,110.40

$2,000.

00

Perhatikan bahwa pada saat perusahaan menggunakan metode

saldo menurun, estimasi nilai sisa tidak diperhitungkan

dalam penentuan tariff penyusutan. Nilai sisa juga diabaikan

dalam penghitungan periode penyusutan. Namun aset tidak

boleh disusutkan melampaui estimasi nilai sisa. Dalam contoh

di atas,estimasi nilai sisa adalah $2,000. Jadi penyusutan

tahun ke-5 adalah $1,110.40 yaitu $3,110.40 dikurangi

$2,000, bukan $1,244.16 yaitu dari 40% x $3,110.40.

Pengeluaran Modal dan Pengeluaran Pendapatan

Setelah perolehan, masih terdapat biaya-biaya yang

muncul selama penggunaan aset tetap. Misalnya biaya

pemeliharaan (maintenance), penambahan (additions),

penggantian (replacements) atau perbaikan (repairs). Pada

dasarnya pengeluaran-pengeluaran untuk aset tetap setelah

perolehan dapat dikategorikan menjadi pengeluaran modal

(capital expenditures) dan pegeluaran pendapatan (revenue expenditures).

Pengeluaran modal adalah pengeluaran-pengeluaran yang harus

dicatat sebagai aset (dikapitalisasi). Pengeluaran jenis ini

akan mendatangkan manfaat lebih dari satu periode akuntansi,

akan menambah efisiensi aset tetap, memperpanjang masa

manfaat atau meningkatkan kapasitas atau mutu produksi. Yang

termasuk dalam pengeluaran modal adalah penambahan AC pada

mobil, penambahan teras pada gedung, penggantian generator

pada sebuah mesin, perbaikan besar-besaran (overhaul).

Pengeluaran pendapatan adalah pengeluaran-pengeluaran yang

hanya mendatangkan manfaat untuk tahun di mana pengeluaran

tersebut dilakukan. Oleh karena itu pengeluaran ini dicatat

sebagai beban. Contohnya adalah pemeliharaan dan perbaikan

rutin sebuah mesin. Beban pemeliharaan dilakukan agar aset

tetap selalu berada dalam keadaan baik. Sementara beban

perbaikan dikeluarkan agar mesin tetap dalam keadaan baik

hingga dapat beroperasi secara optimal.

Pengakuan Transaksi Aset Tetap

Aset tetap diakui oleh perusahaan apabila telah

dilakukan transaksi pembelian aset tetap yang sesuai dengan

prosedur yang telah ditetapkan. Prosedur pengakuan aset

tetap akan melibatkan dua fungsi, yaitu:

a. Fungsi Pembelian, bertanggung jawab terhadap proses

pembelian aset tetap yang dibutuhkan oleh perusahaan,

mulai dari jenis aset tetap, spesifikasi teknis aset

tetap, harga beli aset tetap, biaya-biaya lain yang

mugkin muncul sempai aset tetap tersebut siap

digunakan.

b. Fungsi Akuntansi, bertanggung jawab terhadap

pencatatan transaksi pembelian aset tetap, mulai dari

nilai aset tetapnya sampai dapat ditentukannya biaya

perolehan aktvia tetap yang bersangkutan. Selain itu

fungsi akuntansi juga harus menghitung beban penyusutan

setiap periodenya sesuai dengan metode penyusutan yang

ditetapkan.

Akuntansi Aset Tetap

Proses akuntansi untuk aset tetap dimulai pada saat

pembelian (perolehan) aset tetap. Selama aset tetap dimiliki

dan digunakan oleh perusahaan, harus dilakukan perhitungan

beban penyusutan setiap periode, biaya yang dikeluarkan

untuk perawatan atau perbaikan aset tetap, penjualan aset

tetap, penukaran sampai aset tetap tersebut habis umur

ekonomisnya.

Perlakuan disini merupakan penetapan transaksi aset

tetap yang telah diakui ke dalam akun-akun yang menampung

mutasi, yaitu terdiri dari:

a. Aset Tetap (Fixed Asset) merupakan akun yang menampung

nilai perolehan aset tetap yang telah diakui.

b. Akumulasi Penyusutan Aset Tetap (Accumulation of Depreciated

of Fixed Asset) merupakan akun yang menampung jumlah

akumulasi penyusutan aset tetap.

Faktor-faktor Yang Mempengaruhi Biaya Penyusutan

- Harga Perolehan (Acquisition Cost)

Harga Perolehan adalah faktor yang paling berpengaruh

terhadap biaya penyusutan. Mengenai “Harga Perolehan”

telah kita bahas secara rinci pada artikel sebelumnya,

yang belum membaca, silahkan [-baca-]

- Nilai Residu (Salvage Value)

Merupakan taksiran nilai atau potensi arus kas masuk

apabila aktiva tersebut dijual pada saat

penarikan/penghentian (retirement) aktiva. Nilai residu

tidak selalu ada, ada kalanya suatu aktiva tidak

memiliki nilai residu karena aktiva tersebut tidak

dijual pada masa penarikannya alias di jadikan besi

tua, hingga habis terkorosi. Tentu saja ini tidak

dianjurkan, alangkah bagusnya jika di daur ulang.

- Umur Ekonomis Aktiva (Economical Life Time)

Sebagian besar, aktiva tetap memiliki 2 jenis umur,

yaitu :

a. Umur fisik : Umur yang dikaitkan dengan kondisi

fisik suatu aktiva. Suatu aktiva dikatakan masih

memiliki umur fisik apabila secara fisik aktiva

tersebut masih dalam kondisi baik (walaupun mungkin

sudah menurun fungsinya).

b. Umur Fungsional : Umur yang dikaitkan dengan

kontribusi aktiva tersebut dalam penggunaanya. Suatu

aktiva dikatakan masih memiliki umur fungsional apabila

aktiva tersebut masih memberikan kontribusi bagi

perusahaan. Walaupun secara fisik suatu aktiva masih

dalam kondisi sangat baik, akan tetapi belum tentu

masih memiliki umur fungsional. Bisa saja aktiva

tersebut tidak difungsikan lagi akibat perubahan model

atas produk yang dihasilkan, kondisi ini biasanya

terjadi pada aktiva mesin atau peralatan yang

dipergunakan untuk membuat suatu produk. Atau aktiva

tersebut sudah tidak sesuai dengan jaman (not

fashionable), kondisi ini biasanya terjadi pada jenis

aktiva yang bersifat dekoratif (misalnya :

furniture/mebeler, hiasan dinding, dsb).Dalam penentuan

beban penyusutan, yang dijadikan bahan perhitungan

adalah umur fungsional yang biasa dikenal dengan umur

ekonomis.

- Pola Penggunaan Aktiva

Pola penggunaan aktiva berpengaruh terhadap tingkat ke-

aus-an aktiva, yang mana untuk mengakomodasi situasi

ini biasanya dipergunakan metode penyusutan yang paling

sesuai.

Nilai residu tidak selalu ada, ada kalanya suatu aktiva

tidak memiliki nilai residu karena aktiva tersebut tidak

dijual pada masa penarikannya alias di jadikan besi tua,

hingga habis terkorosi. Tentu saja ini tidak dianjurkan,

alangkah bagusnya jika di daur ulang.

REFRENSI

http://www.iaiglobal.or.id/v02/tanyajawab/index.php?

Page_page=11&&catid=3&tot_Hasil=136&catid=3

http://www.scribd.com/doc/6605276/PSAK-16-Aktiva-Tetap

Introduction of Accounting, Kieso

Related Documents