PARA VAKIFLARI: MUHASEBE DEFTERLERĠNE GÖRE 17. YÜZYIL ĠSTANBUL UYGULAMASI H. Hüsnü KOYUNOĞLU ÖZET KiĢilerin paralarını kendi mallarından ayırarak vakıf kurma yoluyla toplumun bütününün veya bir kısmının istifadesine sunmaları demek olan para vakfı, gerek teorik olarak gerekse uygulamaları bakımından tartıĢmalara yol açmıĢtır. Osmanlı devletinde, bir dönem tartıĢılmakla birlikte, yaygın olarak para vakıfla- rı kurulmuĢ ve çok çeĢitli hizmetler görmüĢtür. Bu çalıĢmada, para vakıflarının hukuki yönü kısaca ele alındıktan sonra, ağırlıklı olarak, 17. yüzyılda Ġstan- bul‟da faaliyet gösteren vakıflardan örnek olarak seçilen 50 vakfın muhasebe defterlerindeki gelir, gider, alacak ve diğer bilgileri analiz edilmiĢtir. Anahtar kelimeler: Vakıf, para vakfı, Osmanlı Devleti, Ģer‟iye sicili. ABSTRACT CASH WAQFS: THE ISTANBUL PRACTĠCE ĠN 17TH CENTURY ACCORDĠNG TO ACCOUNTĠNG BOOKS Cash waqf (foundation) means to dedicate some money from one‟s possessions and to establish a waqf on that amount of money and to offer it to the benefit of people generally or to allocate it to make use of them by some segments of the community particularly. In this meaning, in view of its theory and implementation these kinds of waqfs have caused disputes. Although during one period it was disputed, cash waqfs were very extensively established during the Ottoman Empire and thank to these waqfs much diversified services have been carried out. In this study, legal status of cash waqfs has been evaluated shortly and then the data like incomes, outcomes, receivables and others of accounting books of as sample selected 50 waqfs amongst those acting particularly in 17th Century in Istanbul have been analyzed. Key Words: Waqf, foundation, cash waqf, Ottoman Empire, shar‟iya sijil (juridical court register) GĠRĠġ Ġslam medeniyetini tarif ederken en çok kullanılan kelime- lerden biri de vakıftır. Vakıf kurumu Ġslam tarihi boyunca insan- ArĢ. Gör. Dr., Yüzüncü Yıl Ünv. Ġlahiyat Fak., Ġslam Hukuku Anabilimn Dalı, [email protected].

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PARA VAKIFLARI: MUHASEBE DEFTERLERĠNE GÖRE 17. YÜZYIL ĠSTANBUL UYGULAMASI

H. Hüsnü KOYUNOĞLU

ÖZET

KiĢilerin paralarını kendi mallarından ayırarak vakıf kurma yoluyla toplumun bütününün veya bir kısmının istifadesine sunmaları demek olan para vakfı, gerek teorik olarak gerekse uygulamaları bakımından tartıĢmalara yol açmıĢtır. Osmanlı devletinde, bir dönem tartıĢılmakla birlikte, yaygın olarak para vakıfla-rı kurulmuĢ ve çok çeĢitli hizmetler görmüĢtür. Bu çalıĢmada, para vakıflarının hukuki yönü kısaca ele alındıktan sonra, ağırlıklı olarak, 17. yüzyılda Ġstan-bul‟da faaliyet gösteren vakıflardan örnek olarak seçilen 50 vakfın muhasebe defterlerindeki gelir, gider, alacak ve diğer bilgileri analiz edilmiĢtir.

Anahtar kelimeler: Vakıf, para vakfı, Osmanlı Devleti, Ģer‟iye sicili.

ABSTRACT

CASH WAQFS: THE ISTANBUL PRACTĠCE ĠN 17TH CENTURY ACCORDĠNG TO ACCOUNTĠNG BOOKS

Cash waqf (foundation) means to dedicate some money from one‟s possessions

and to establish a waqf on that amount of money and to offer it to the benefit of people generally or to allocate it to make use of them by some segments of the community particularly. In this meaning, in view of its theory and implementation these kinds of waqfs have caused disputes. Although during one period it was disputed, cash waqfs were very extensively established during the Ottoman Empire and thank to these waqfs much diversified services have been carried out.

In this study, legal status of cash waqfs has been evaluated shortly and then the data like incomes, outcomes, receivables and others of accounting books of

as sample selected 50 waqfs amongst those acting particularly in 17th Century

in Istanbul have been analyzed.

Key Words: Waqf, foundation, cash waqf, Ottoman Empire, shar‟iya sijil (juridical court register)

GĠRĠġ

Ġslam medeniyetini tarif ederken en çok kullanılan kelime-lerden biri de vakıftır. Vakıf kurumu Ġslam tarihi boyunca insan-

ArĢ. Gör. Dr., Yüzüncü Yıl Ünv. Ġlahiyat Fak., Ġslam Hukuku Anabilimn Dalı,

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

254

lara çok yönlü olarak - hatta hayvanlara da- hizmet sunmuĢtur. Vakıfta aslolan gayrımenkul malların vakfı iken bazı hukukçular menkul malların vakfını da caiz görmüĢlerdir. Menkul malların vakfı tartıĢılırken, diğer menkullerden farklı özellikleri olan para-nın vakfı ise daha fazla tartıĢma konusu olmuĢtur. Buna rağmen Osmanlı Devleti zamanında çeĢitli gayelerle çok sayıda para vakfı kurulmuĢ, kısa bir dönemde bunların kurulması ve bazı uygu-lama Ģekilleri tartıĢma konusu olmuĢsa da devletin yıkılıĢına ka-dar bu tür vakıflar ayakta kalmıĢ, hatta Cumhuriyet döneminde de Türkiye Vakıflar Bankası TAO‟na sermaye olarak kullanılmıĢ-lardır.1

Para vakıflarının gelirinden vakıf ve eğitim görevlilerine, din hizmetlerinde çalıĢanlara ve daha birçok kiĢiye maaĢ ödenmiĢ, bu kurumların değiĢik ihtiyaçları karĢılanmıĢ, öğrencilere burs verilmiĢ, mahallenin avarız vergisi verilmiĢ ve sosyal yardımlar yapılmıĢtır.

Bu çalıĢmanın birinci kısmında, para vakıflarının hukuki durumu ve tartıĢmalar çok ayrıntıya girmeden ele alınacak, ma-kalenin ağırlığını oluĢturan ikinci kısmında ise Ġstanbul Müftülü-ğü ġer‟î Siciller ArĢivi‟nde (ĠMġSA) bulunan Evkaf Muhasebeciliği Mahkemesi‟nden2 örnek olarak seçilen vakıfların muhasebe def-terlerindeki3 bilgiler analiz edilerek vakıfların 17. yüzyıldaki uy-

1 Vakıf paraların, Osmanlı döneminden baĢlayarak Cumhuriyet döneminde

bankaya sermaye haline gelmesi serüveni için bkz. Nazif Öztürk, Türk Yeni-leşme Tarihi Çerçevesinde Vakıf Müessesesi, TDV, Ankara 1995, s. 138-144.

2 Evkaf Muhasebeciliği Mahkemesi‟ndeki siciller hicrî 1043 (miladî 1633) yı-lından baĢlamakta, mahkemenin lağvediliĢ tarihi olan H. 1263 (M. 1847) yı-

lına kadar devam etmektedir. ġu anda bu mahkemeye ait 129 sicil bulun-

maktadır. Bu çalıĢmada, H. 1043-1144 (M. 1633-1731) arasındaki 100 yıl-lık dönemi kapsayan 36 sicilden, yaklaĢık 20 yıllık aralıklarla 6 sicil seçil-miĢ, bunlardan toplam 50 vakıf örnek olarak alınmıĢtır. Böylece çoğunluğu 17. yüzyıla ait olan örnek vakıfların muhasebe kayıtlarındaki vakıfla ilgili genel bilgiler, vakıfların gelirleri ve giderleri ile vakıflardan borç alanlar ay-rıntılı olarak analiz edilecektir. Muhasebe kayıtları siyakat yazısı ile ve belli bir muhasebe usulüne göre tutulmuĢtur. Bu kayıtlardaki bilgiler bilgisayar-da “genel bilgiler”, “gelirler”, “giderler” ve “alacaklar” Ģeklinde 4 ayrı tabloya ayrıntılı olarak iĢlenmiĢ, daha sonra bu tabloların analizi yapılmıĢtır. Tablo-lar, hacmini büyültmemek için makaleye eklenmemiĢtir.

33 Analizi yapılan vakıfların muhasebe kayıtlarının bulunduğu siciller (defter-ler) aĢağıda belirtilen yıllara aittir (parantez dıĢındakiler hicrî yılları, paran-tez içindekiler ise miladî yılları göstermektedir): 1 nolu defter:1043-1044 (1633-1634), 5 nolu defter:1070-1072 (1659-1661), 13 nolu defter:1096-

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

255

gulaması incelenecektir. 4

Vakıfların muhasebe kayıtlarında, vakfiyelerde olmayan ve hedeflenmeyen (vakıflardan borç alanların özellikleri, vakfın zâyiâtı vb) bazı bilgiler de bulunmaktadır. Muhasebe kayıtları bu yönüyle, doğrudan uygulamayı yansıtan bilgiler sunmaktadır.

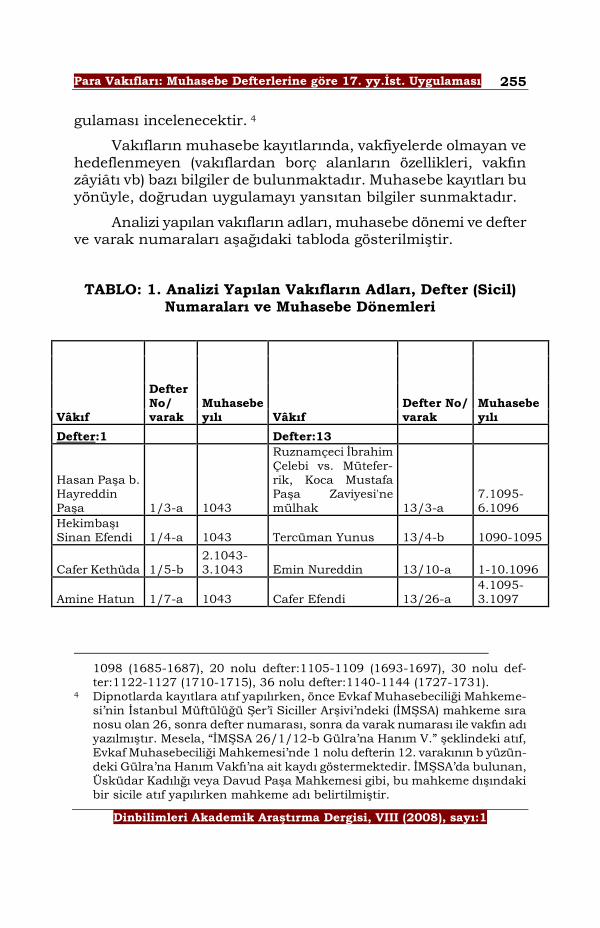

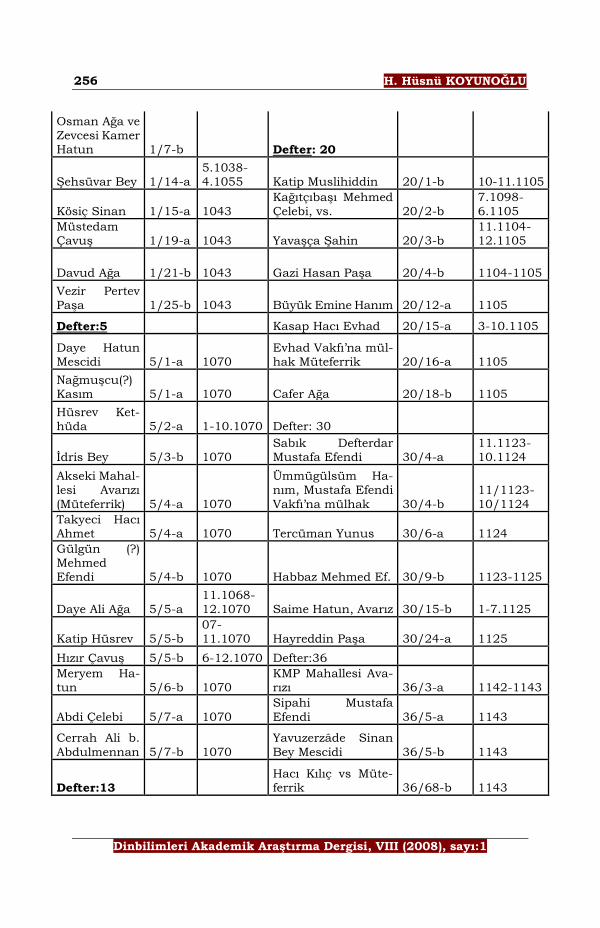

Analizi yapılan vakıfların adları, muhasebe dönemi ve defter ve varak numaraları aĢağıdaki tabloda gösterilmiĢtir.

TABLO: 1. Analizi Yapılan Vakıfların Adları, Defter (Sicil) Numaraları ve Muhasebe Dönemleri

Vâkıf

Defter No/

varak

Muhasebe

yılı Vâkıf

Defter No/

varak

Muhasebe

yılı

Defter:1 Defter:13

Hasan PaĢa b. Hayreddin PaĢa 1/3-a 1043

Ruznamçeci Ġbrahim Çelebi vs. Mütefer-rik, Koca Mustafa PaĢa Zaviyesi'ne mülhak 13/3-a

7.1095-6.1096

HekimbaĢı Sinan Efendi 1/4-a 1043 Tercüman Yunus 13/4-b 1090-1095

Cafer Kethüda 1/5-b 2.1043-3.1043 Emin Nureddin 13/10-a 1-10.1096

Amine Hatun 1/7-a 1043 Cafer Efendi 13/26-a 4.1095-3.1097

1098 (1685-1687), 20 nolu defter:1105-1109 (1693-1697), 30 nolu def-ter:1122-1127 (1710-1715), 36 nolu defter:1140-1144 (1727-1731).

4 Dipnotlarda kayıtlara atıf yapılırken, önce Evkaf Muhasebeciliği Mahkeme-si‟nin Ġstanbul Müftülüğü ġer‟î Siciller ArĢivi‟ndeki (ĠMġSA) mahkeme sıra nosu olan 26, sonra defter numarası, sonra da varak numarası ile vakfın adı yazılmıĢtır. Mesela, “ĠMġSA 26/1/12-b Gülra‟na Hanım V.” Ģeklindeki atıf, Evkaf Muhasebeciliği Mahkemesi‟nde 1 nolu defterin 12. varakının b yüzün-deki Gülra‟na Hanım Vakfı‟na ait kaydı göstermektedir. ĠMġSA‟da bulunan, Üsküdar Kadılığı veya Davud PaĢa Mahkemesi gibi, bu mahkeme dıĢındaki bir sicile atıf yapılırken mahkeme adı belirtilmiĢtir.

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

256

Osman Ağa ve Zevcesi Kamer Hatun 1/7-b Defter: 20

ġehsüvar Bey 1/14-a 5.1038-4.1055 Katip Muslihiddin 20/1-b 10-11.1105

Kösiç Sinan 1/15-a 1043

KağıtçıbaĢı Mehmed

Çelebi, vs. 20/2-b

7.1098-

6.1105

Müstedam ÇavuĢ 1/19-a 1043 YavaĢça ġahin 20/3-b

11.1104-12.1105

Davud Ağa 1/21-b 1043 Gazi Hasan PaĢa 20/4-b 1104-1105

Vezir Pertev PaĢa 1/25-b 1043 Büyük Emine Hanım 20/12-a 1105

Defter:5 Kasap Hacı Evhad 20/15-a 3-10.1105

Daye Hatun Mescidi 5/1-a 1070

Evhad Vakfı‟na mül-hak Müteferrik 20/16-a 1105

NağmuĢcu(?) Kasım 5/1-a 1070 Cafer Ağa 20/18-b 1105

Hüsrev Ket-hüda 5/2-a 1-10.1070 Defter: 30

Ġdris Bey 5/3-b 1070 Sabık Defterdar Mustafa Efendi 30/4-a

11.1123-10.1124

Akseki Mahal-lesi Avarızı

(Müteferrik) 5/4-a 1070

Ümmügülsüm Ha-nım, Mustafa Efendi

Vakfı‟na mülhak 30/4-b

11/1123-

10/1124

Takyeci Hacı Ahmet 5/4-a 1070 Tercüman Yunus 30/6-a 1124

Gülgün (?) Mehmed Efendi 5/4-b 1070 Habbaz Mehmed Ef. 30/9-b 1123-1125

Daye Ali Ağa 5/5-a 11.1068-12.1070 Saime Hatun, Avarız 30/15-b 1-7.1125

Katip Hüsrev 5/5-b 07-11.1070 Hayreddin PaĢa 30/24-a 1125

Hızır ÇavuĢ 5/5-b 6-12.1070 Defter:36

Meryem Ha-tun 5/6-b 1070

KMP Mahallesi Ava-rızı 36/3-a 1142-1143

Abdi Çelebi 5/7-a 1070

Sipahi Mustafa

Efendi 36/5-a 1143

Cerrah Ali b.

Abdulmennan 5/7-b 1070

Yavuzerzâde Sinan

Bey Mescidi 36/5-b 1143

Defter:13 Hacı Kılıç vs Müte-ferrik 36/68-b 1143

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

257

KağıtçıbaĢı Mehmed Çele-bi vs 13/1-b

5.1091-6.1096

Abdullah Çelebi vs Müteferrik 36/69-a 1143

Silahdar Mus-tafa PaĢa 13/2-a

4.1090-6.1096

Mekke Kadısı Ebu'l-fazl Süleyman Efendi 36/72-a 1143-1144

Koca Mustafa PĢ. Zaviyesi Evkafına Mül-hak Mütefer-rik 13/2-a

7.1095-6.1096

A. TEORĠDE PARA VAKFI

I. Vakıf Kavramı ve Dayanağı

Kur‟an‟da vakıf kelimesi (çoğulu “evkâf”) geçmemekle birlik-te, birçok âyette bahsedilen yardımla ilgili tavsiye ve emrin, de-vamlı yardımlaĢma demek olan vakfı da içine aldığı, birçok alim tarafından kabul edilmiĢtir. Mesela Elmalılı M. Hamdi Yazır Ba-kara Suresi (2) 3, 177, 215. âyetlerde geçen infak kelimesinin Ģümulüne vakfın da gireceğini söylemektedir.5

Hadislerde de vakıf tabiri geçmemektedir ancak, hadiste ge-çen “sadaka-i cariye”6 tabiri bir çok alim tarafından vakıf olarak anlaĢılmıĢtır.7 Ayrıca Hz. Ömer Semğ adlı hurmalığını Allah yo-luna vermek istediğinde Peygamberimiz (A. S.) ona “aslını hapset ve gelirini dağıt”, “aslını satılmamak, hibe edilmemek ve miras olunmamak üzere tasadduk et”8 buyurmuĢtur. Bu hadislerde ge-çen “habs” ve “tasadduk” kelimeleri, aslının el değiĢtirememesi sebebiyle vakıf olarak anlaĢılmıĢtır. Vakıf kelimesi yerine habs de

5 Elmalılı M. Hamdi (Yazır): İrşadu‟l- Ahlâf fî Ahkami‟l-Evkâf, Ahmed Kamil

Matbaası, Ġstanbul, 1330 (1914), s.161-162. 6 Müslim b. El-Haccâc, El-Câmi„u‟s-Sahîh, Çağrı, Ġstanbul 1992, “Vasiyyet”,

14. Hadis Tirmizî, Ebû Davud ve Nesâî tarafından da rivayet edilmiĢtir,

râvisi Ebû Hüreyre‟dir. 7 Meselâ Buhârî “Vâkıfın Vakfettiği Arazi ve Kuyudan – Mesela Diğer Müslü-

manlar Gibi Ġçmesi ġeklinde- Kendisi Lehine ġart KoĢması” (Bâbun: izâ veqafe erdan ev bi‟ran ve iĢterata li nefsihî misle dilâi‟l-müslimîn) adıyla bir bâb açarak, burada bir çok sahabinin yaptığı daimi sadakaları sıralamıĢ ve baĢlıkta görüldüğü gibi bu iĢlemi vakıf olarak adlandırmıĢtır. (Bkz. Mu-hammed b. Ġsmail El- Buhârî, El-Câmi„u‟s-Sahîh, Çağrı, Ġstanbul 1992, “Vesâyâ”, 33.)

8 Kamil Miras, Tecrid-i Sarih Tercemesi ve Şerhi, Diyanet ĠĢleri BaĢkanlığı, An-kara 1974, VIII, 221.

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

258

(çoğulu hubûs) kullanılmaktadır.

Vakfın Tarifi: Hanefi mezhebi kaynaklarında birkaç türlü vakıf tarifi yapılmıĢtır. Bunlar genelde iki grupta toplanabilir. Bi-rinci gruptaki tarifler, Ġmam-ı Azam‟ın vakıf hakkındaki görüĢle-rinden hareketle yapılan, bu sebeple de “Ġmam-ı Azam‟a göre” di-

ye kabul edilen tariflerdir. Bu tarifler birleĢtirildiğinde ortaya çı-kan tarif Ģöyle olur:

“Vakıf, mülk olan bir aynı,9 vakfedenin mülkünde habsetmek ve menfaatlerini (gelirini) fakirlere ve diğer hayır ku-rumlarına (vâkıfın dilediği yere) tasadduk etmekten ibarettir.”10

Ġmameyn (EbûYusuf ve Ġmam Muhammed)‟e göre “Vakıf mülk olan bir aynı, devamlı olarak (alâ vechi‟t-te‟bîd) Allah‟ın mülkü olmak üzere temlik ve temellükten menetmek ve menfaat-lerini Allah‟ın kullarına (vâkıfın dilediği kiĢilere) tasadduk etmek-tir.”11

Bu iki tarifin iki önemli farkı vardır: Birinci fark, Ġmameyn‟e göre vakfın hükmî Ģahsiyeti vardır, ikinci fark ise vakfın lüzûmu (bağlayıcılığı) konusundadır. Vakfın hükmî Ģahsiyetinin olması, vakfın mülkiyeti ile alakalıdır, Ġmam Azam‟a göre vakfedilen ma-lın mülkiyeti vâkıfta kalır fakat vakıf lâzım olduktan sonra vakfe-dilen yerler dıĢında harcanamaz; Ġmameyn‟e göre ise vakfedilen mal vâkıfın mülkiyetinden çıkar ve Allah‟ın mülkiyetine geçer. Bu ifade ve benzeri hükümlerden vakfa hükmî bir Ģahsiyet verildiği anlaĢılmaktadır: “Allah‟ın mülkiyetine geçme” tabirini günümüz-de bazı araĢtırmacılar “toplumsal mülkiyet” olarak ifade etmek-tedirler.12

Vakfın lüzûmu konusundaki ihtilaf ise Ģöyledir: Ebû Hani-

9 Ayn, hukuki iĢlemlere konu olan Ģeylerin bizzat kendilerini (nesnelerini, çıp-

lak mülkiyetini) ifade eder, onlardan yararlanma hakları (menfaatleri) buna dahil değildir.

10 Tarifler için bkz. Ali b. Ebû Bekr b. Abdulcelil el- Merğînânî, el-Hidâye, Eda NeĢriyat, Ġstanbul 1991, III, 15; Ömer Hilmi, İthafü‟l-Ahlaf fî Ahkami‟l-Evkaf, Vakıflar Genel. Müdürlüğü (VGM), Ankara 1977, md. 1; Ömer Nasuhi Bil-men, Hukuku İslamiyye ve Istılahat-ı Fıkhıyye Kamusu, Bilmen, Ġstanbul 1969, IV, 284; Ahmet Akgündüz, İslam Hukukunda ve Osmanlı Tatbikatında

Vakıf Müesesesi, Türk Tarih Kurumu, Ankara 1988, s. 41. 11 Ömer Hilmi, md. 1; Akgündüz, s. 42. 12 Ġ. Erol Kozak, Bir Sosyal Siyaset Müessesesi Olarak Vakıf, Akabe ,Ġstanbul,

1985, s. 89, 92; Sabahattin Zaim, “Vakıfların Milli Ekonomiye Etkileri”, V. Vakıf Haftası Semineri (7-13 Aralık 1987), VGM, Ankara 1988, s. 209.

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

259

fe‟ye göre vakfın lüzûmu (bağlayıcı olması) için bazı Ģartlar vardır: tescil, vasiyet, ikrar ve hayır gayesinin tam olarak gerçekleĢmesi Ģeklinde dört maddede toplanabilecek bu Ģartlar oluĢmadan vakıf lâzım (bağlayıcı) değildir. Vakfın lâzım olmaması, ondan dönüle-bilmesi manasına gelir. Ebû Hanife ve Ġmam Züfer dıĢındaki bü-tün hukukçulara göre ise vakıf lâzımdır, yani vakfedeni bağlayı-cıdır, geri dönülemez.

Gayr-ı menkul ve menkul vakfı: Konumuz açısından vakıfla ilgili önemli bir ihtilaf da nıenkul (taĢınabilir) malın vakfedilip edilemeyeceği konusundadır. Mâlikiler‟e ve bazı Caferiler‟e göre muvakkat vakıf yapılabilir.13 Malikiler dıĢındaki hukukçulara gö-re vakıfta te‟bîd (ebedilik, süreklilik) Ģarttır.

Hanefiler‟deki genel kaideye göre te‟bîd akarda (gayr-ı men-kullerde) olur, fakat akar deyince akla arsa gelir, bina ve ağaçlar arsaya tabidirler, dolayısıyla arsaya tabi olmayan bina ve ağaçlar yalnız baĢına gayr-ı menkul sayılmadıkları için arsadan müstakil olarak vakfedilemezler.14

Bu genel kaidenin bazı istisnaları vardır. Öncelikle, Ebû Yusuf‟a ve Ġmam Muhammed‟e göre, hakkında nass bulunan menkuller vakfedilebilir ki bunlar cihad için silah, at ve devedir. Ayrıca Hz. Hafsa‟nın Kur‟ân-ı Kerim vakfettiği de nakledilmekte-dir. Ebû Yusuf‟a göre bu istisna istihsandır. Daha sonra gelen bazı hukukçulara göre bu istihsanın senedi (vechi) sadece nassda varid olmasıdır ve buna baĢkası kıyas edilemez. Bazı hu-kukçulara göre ise bu istihsanın senedi hafi kıyastır, böyle olun-ca aynı illeti taĢıyan bir baĢka Ģey yine hafi kıyas ile buna kıyas edilebilir. Harb aletlerine müsaade edilmesi ihtiyaçtan dolayıdır. Hanefi mezhebine göre, ihtiyaç ve örf, nass bulunmasa da huku-kun kaynağıdır. Halkın menkul malları örf ve adetin sevkiyle vakfetmeleri bunlara ihtiyaç olduğunun delilidir.15

II. Para Vakfının Hükmü

Paranın vakfedilip edilemeyeceği konusunda mezhepler ara-sında görüĢ ayrılıkları vardır. Bunları Ģöylece özetleyebiliriz:

13 Akgündüz, s. 91. 14 Merğînânî, III, 15; Bilmen, IV, 312-314. 15 Merğînânî, III, 15-16; Yazır, s. 66; Bilmen, IV, 313-314; Akgündüz, s. 142.

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

260

Mâlikî mezhebindeki mu‟temed görüĢe göre, para vakfı ka-yıtsız Ģartsız caizdir. ġafiî mezhebinde ise altın ve gümüĢün süs eĢyası olarak vakfı tartıĢmasız caizdir; geliri fakirlere dağıtılmak üzere para vakfedilmesi ise ihtilaflı olmakla beraber caizdir. Ahmed b. Hanbel‟den aksine bir rivayet de olmakla birlikte Han-belî mezhebinde ihtilaflı olarak caizdir. Hanbelî mezhebinde altın ve gümüĢün kiralanmasını caiz görenler vakfını da caiz görür-ler.16 Altın ve gümüĢ deyince, bunların aslında para, ikinci dere-cede süs eĢyası olduğunu hatırlamak gerekir.

Hanefî mezhebine gelince: Osmanlı devleti‟nin resmi mez-hebi Hanefi olduğu için bu çalıĢmada daha çok bu mezhebin gö-rüĢleri, mezhep içi ihtilaflar ve Osmanlı Devleti‟nin uygulamaları ele alınacaktır.

Hanefîlerdeki genel kaideye göre, (te‟bîd Ģartından dolayı) vakıfta aslolan akar olmasıdır. Akar dıĢındaki Ģeylerin vakfı istis-nadır ve Ebû Hanife‟nin istisna kabul ettiğine dair herhangi bir rivayet yoktur. Dolayısıyla, menkuller vakfedilemeyince paranın vakfı asla düĢünülemez.

Ebû Yusuf ve Ġmam Muhammed‟e göre menkul malların vakfı, gayr-ı menkule bağlı olarak kayıtsız Ģartsız caizdir.17 Os-manlılar‟da yapılan para vakıflarının çoğu da bir akara tabi ola-rak yapılmıĢtır.18 Buna göre bir akara bağlı olarak yapılan para vakıfları genel kaidenin bir istisnası olarak caizdir.

Ġmam Muhammed‟e göre teâmül (örf) bulunan durumlarda menkul malların vakfı gayrı menkule bağlı olmadan da caizdir.19

Ġmam Züfer‟e göre menkul bir mal olan para vakfı mutlak surette caizdir; fakat ona göre, genel olarak vakıf sahih olmakla

16 Ġbn Kudâme, Muvaffakuddin Ebû Muhammed Abdullah b. Ahmed b. Mu-

hammed, El- Muğnî,(EĢ-ġerhu‟l-Kebîr ile birlikte), Dâru‟l-Kitâbi‟l-Arabî, Bey-rut, tarih yok, VI, 235-236; Ġbn Kudâme el- Makdîsî, ġemsüddîn Ebu‟l-Ferec Abdurrahman b. Ömer Muhammed b. Ahmed, Eş-Şerhu‟l-Kebîr,( El-

Muğnî ile birlikte), Dâru‟l-Kitâbi‟l-Arabî, Beyrut, tarih yok, VI, 189-190. 17 Merğînânî, III, 15-16; Ġbn Abidin, Muhammed Emin b. Ömer, Reddü'l-Muhtar

ale‟d-Dürri‟l-Muhtâr, Mısır 1386/1966, IV, 361; Ömer Hilmi, Md. 59. 18 Ebussuud, Risale fî Vakfi‟-l- Menkûl ve‟n-Nukûd, Süleymaniye K. Bağdatlı

Vehbi, No:477/2, vrk: 1-2; Akgündüz, s. 154. Para vakfının çoğunun bir akara bağlı olması, belki XV. ve XVI. yüzyıllar için geçerlidir, ama gördüğü-müz kadarıyla, para vakfının iyice yaygınlaĢtığı daha sonraki yüzyıllarda sa-dece para ile tesis edilen vakıfların oranı artmıĢtır.

19 Merğînânî, III, 16.

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

261

beraber lâzım (bağlayıcı) değildir.20

III. Para Vakfı Konusunda Osmanlı Döneminde Yapılan MünakaĢalar:

Osmanlı Devleti‟nde ilk para vakfının tarihini bilemiyoruz. Fakat, Kanûni devrinde 1540‟lı yıllarda çıkan ve biraz sonra te-

ferruatını vereceğimiz münakaĢa sırasında Bâlî Efendi‟nin iddia-sına göre Rumeli‟de “Rumeli fetholalıdan beri”21 bir diğer ifadeyle “ulema ittifakı ve padiĢahlar emriyle üçyüz yıla karîb tarih”ten beri22 para vakfı uygulamada var olmuĢtur. Biz buna “Osmanlı Devleti‟nin baĢlarından beri” veya “devlet kurumlarının sistemli hale geldiğinden beri” diyebiliriz.

Elimizdeki bilgilere göre, Kanûni Sultan Süleyman dönemi-ne kadar para vakfı uygulanmıĢ ve engellenmemiĢtir. ġeyhülis-lâm Ġbn Kemâl (KemalpaĢazâde)‟in (v. 940/1534) para vakfının cevazına dair kısa bir risalesi vardır.23 Bu risalenin yazılmıĢ ol-ması para vakfına dair bazı itirazların olduğunu göstermektedir, fakat o dönemde bu itirazları gösteren yazılı bir metin elimizde mevcut değildir. Ondan yaklaĢık on sene sonra, ġeyhülislamlık-tan azledilmiĢ olup önce Sahn-ı Seman müderrisi, bir süre sonra da Rumeli Kazaskeri olan Çivizade Mehmed Muhyiddin Efendi (v.954/1547), para vakfının caiz olmayacağını ileri sürerek bir tartıĢma baĢlatır.24 0 sırada ġeyhülislâm olan Ebussuud Efendi (v.982/1538) buna karĢı çıkarak para vakfının cevazına dair fet-va verir ve bir risale yazar.25 Buna rağmen Çivizade, para

20 Ebussuud, vrk. 2-3. 21 Sofyalı ġeyh Bâlî Efendi, Padişah‟a Mektup, Vakf-ı Nukûd Hususunda Olan

Kazâyâ‟dan, Süleymaniye Kütüphanesi (SK) Esad Efendi Kısmı No:188/6

vrk:38/b. 22 Aynı yer vrk:43/a-44/b. 23 SK, Süleymaniye Kısmı, No: 708/36 vrk: 90-a,b. Bu risâle Tahsin Özcan

tarafından tercüme edilerek yayınlanmıĢtır, bkz. “Ġbn Kemal'in Para Vakıfla-rına Dair Risalesi” İslâm Araştırmaları Dergisi, Sayı 4, 2000. s. 31-41.

24 Çivizade‟nin para vakfının cevazına dair reddiyesi için bkz: S. K. ReĢid Ef. kısmı No: 1177 vrk: 160/b- 161/a.

25 TartıĢmanın Sa‟dî Sadullah Çelebi‟nin Ģeyhülislam, Ebussuud‟un ise Anado-lu Kazaskeri olduğu dönemde baĢladığı ileri sürülmüĢse de (Akgündüz, s. 152-153), Çivizade‟nin Rumeli Kazaskeri olduğu dönemde Ebussuud‟un ġeyhülislam olduğu anlaĢılmaktadır. Konunun ayrıntıları için bkz. Özcan, s. 30-31 (82 nolu dipnot), 38; KaĢif Hamdi Okur, Para Vakıfları Bağlamında

Osmanlı Hukuk Düzeni Ve Ebussuud Efendinin Hukuk Anlayışı Üzerine Bazı

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

262

vakfinın caiz olmadığı için yasaklanmasına dair bir fetvayı “hükm-i Ģerif‟ (padiĢah emri) Ģeklinde kadılara tamim ettirmeyi baĢarır. Bu yasaklama tepkilere sebep olur, fakat elimizde bu tepkiyi gösteren yazılı metinler sadece üç kiĢiye aittir: Birincisi Çivizade‟den sonra ve Ebussuud‟dan önce ġeyhülislam olup ken-di isteği ile bu görevden çekilmiĢ olan Fenarîzade Muhyiddin Pir Muhammed Efendi (v.954/l548), ikincisi Ebussuud Efendi, diğeri ise Sofyalı ġeyh Bâlî Efendi (950/1544)dir.

Kaynakların ifadelerinden Fenarîzade‟nin Çivizade‟ye gön-derdiği mektubun, hükm-i Ģeriften evvel Çivizade‟nin meseleyi sorması üzerine kaleme alındığı anlaĢılmaktadır. Fenarîzade ko-nuyu teorik planda savunmaktadır. Fenarîzade‟nin söyledikleri, aĢağıda tafsilatlı bir Ģekilde vereceğimiz Ebussuud Efendi‟nin söyledikleriyle temelde aynı Ģeylerdir.

Halvetiye tarikatı Ģeyhi ve fakih olan Sofyalı Balî Efendi Pa-diĢah‟a,26 Sadrazam‟a,27 ġah Çelebi‟ye28 ve Çivizade‟ye29 birer mektup göndererek yasağın yanlıĢlığını ısrarlı ve cesur bir ifadey-le savunmuĢtur. Balî Efendi‟nin kullandığı delillerin bir kısmı te-orik olmakla birlikte daha çok pratik hayatla ilgilidir. Balî Efendi, PadiĢah‟a gönderdiği mektupta Rumeli fethedildiğinden beri (bir baĢka cümlesinde de yaklaĢık üç yüz yıldan beri), alimlerin itti-fakı ve padiĢahların emriyle Rumeli‟de para vakfının uygulandı-ğını, bunu yasaklamanın büyük günah olacağını, bazı kadıların inhâ (tayin) beratlarında ihtilaflı konularda mezhep içindeki en kuvvetli (esahh) görüĢle amel etmeleri emredilirken para vakfının caiz olduğuna dair görüĢün zayıf olmasına rağmen terk edilme-mesinin emredildiğini hatırlatır. Ayrıca bu yasaklamayla ya daha önce müsaade eden alimlerin ve padiĢahların ya da yasaklayan-ların hatalı duruma düĢeceğini, oysa uygulamanın devam etmesi

durumunda böyle bir ihtimalin ortadan kalkacağını, yasaklama neticesinde bir çok imaret ve medrese ile çoğu caminin harabeye döneceğini, at ahırı haline geleceğini, bir çok yerde camilerin mülk haline dönüĢmesiyle Cuma namazı kılınamayacağını belirt-tikten sonra PadiĢah‟a sorar: “PadiĢah hazretleri ne buyururlar?

Değerlendirmeler, Gazi Üniversitesi Çorum Ġlahiyat Fakültesi Dergisi, 2005/1-2, cilt: IV, sayı: 7-8, s. 42-43 (47 nolu dipnot).

26 Vakf-ı Nukûd Hususunda Olan Kazâyâ‟dan, vrk: 38/b-43/a. 27 A.g.y. vrk:26/b-32/b. 28 A.g.y. vrk: 52/a-54b. 29 A.g.y. vrk: 38/b-43/a.

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

263

Ġmam Züfer‟in görüĢüyle amel edilerek para vakıfları kabul edilip bu gibi kurumlar devam mı etsin, yoksa Ġmam-ı Azam‟ın görü-Ģüyle amel edilerek cami vs kapansın, Cuma namazı kılınmasın, bütün kurumlar harabe mi olsun?”30

Bâlî Efendi Çivizade‟ye yazdığı mektupta ise önce para vak-

fını engellemek için boĢuna çaba harcamamasını, buna Ģer‟an bir delil bulamayacağını belirttikten sonra; PadiĢah‟a yazdıklarından farklı olarak nazarî deliller kullanır ve özetle Ģöyle der: „Para va-kıflarının caiz olması zayıf bir görüĢtür‟ dersen, Kazaskerlik rüt-besini kabul etmek de zayıf bir görüĢe dayanır; „isteyenlere kadı-lık vermek, kazasker olmak ve bu görevlerden maaĢ almak konu-larında halkın teâmülü meydana gelmiĢtir‟ denilirse, para vakfı konusunda da halkın teâmülü meydana gelmiĢtir. Müctehidler bazı konulara caiz değildir deseler de muktezâ-yı zamanla amel edilir. Halkın teâmülünü icma mertebesinde görenler de vardır. Ġmam Züfer mezhebde müctehiddir, bazı meselelerde onun gö-rüĢleriyle amel edilir. Ayrıca paranın vakfı bir gayr-ı menkûl ile birlikte yapılmıĢsa Ġmam Muhammed ve Ebû Yusuf‟a göre de sa-hih olmaktadır.31

Ebussuud Efendi ise önce para vakfinın cevazına dair fetva vermiĢ,32 daha sonra Çivizade‟nin itirazı üzerine Risale fi Vakfi‟l-Menkûl ve‟n-Nukûd33 adıyla bir risale yazmıĢ, ayrıca Tescîlü‟l-Vakf34 adıyla yazdığı bir baĢka risalede de konuya temas edip çe-Ģitli kitaplardan nakiller yapmıĢ ve para vakfının tescilini anlat-mıĢtır. Ebussuud Efendi özetle Ģunları söylemektedir:

Menkul vakfı, imam ġafıi‟ye göre kayıtsız Ģartsız, Ebû Yu-suf‟a göre hakkında nassın bulunduğu, Ġmam Muhammed‟e göre ise halkın teâmülü olduğu yerlerde caizdir. Ayrıca Züfer‟e göre para da bir menkul olarak mutlak surette vakfedilebilir. Halle-dilmesi gereken birkaç mesele var: Birincisi, para vakfı teâmül kapsamına girer mi? Ġmam Muhammed “insanların örf ve adet haline getirdikleri Ģey” demektedir. Para vakfı da bu “Ģey” kap-

30 A.g. yer. 31 A.g.y. vrk: 43/a-44/b, 54/b-56/b. 32 SK ReĢid Efendi No:1177 vrk: 158/b-160/a. 33 SK Bağdatlı Vehbi no: 477/2, vrk:1-10; Yeni Cami no:376, vrk:156-165;

ReĢid Efendi no:1177, vrk: 160/b-161/a. 34 SK Bağdatlı Vehbi no: 477/2. vrk: 11 vd.

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

264

samına girer. Ikinci soru: Örf ile kıyas terk edilebilir mi? Bu so-runun cevabı, kısaca, evettir. Kıyasın terk edilebileceği örfü müctehidlerin tespit edebileceği, günümüzde ise müctehid bu-lunmadığı Ģeklindeki itiraz ise yerinde bir itiraz değildir, çünkü teâmül hissi bir Ģeydir, müctehidin re‟yine ihtiyaç yoktur.

Fakat Züfer‟e göre vakıf lâzım olmadığı için, vakfın lüzumu görüĢünü savunan Ġmam Muhammed‟in görüĢü alınarak hakim-lerin uygulamayı buna göre yapması gerekir. Yani para vakfı teâmül haline geldiği için caiz ve tescil edildiğinde de lâzım olur. Netice olarak, Osmanlı Devleti‟nin büyük Ģehirlerinde para vakfı “Ģöhret-i tâm” ile teâmül haline gelmiĢ, bütün Ģeyhülislamlar sıhhatine (sahih= geçerli olduğuna) fetva vermiĢ, kazaskerler, kadılar ve valiler sıhhatine ve lüzumuna hükmede gelmiĢlerdir. Kimseden de muhalefet naklolunmamıĢtır. Bütün bunlar, Ģartla-rına uygun olarak yapılıp tescil edilen para vakfının sahih ve lâ-zım olduğunu gösterir.35

Osmanlı Devleti boyunca, 1539-1542 arasında üç yıl dokuz ay kadar Ģeyhülislam olan Çivizade dıĢında, para vakfına karĢı çıkan bir Ģeyhülislam bilinmemektedir. Çivizade, makamından azledilen ilk Ģeyhülislamdır. Bu tartıĢmayı azledildikten sonra ve buna karĢı sırf ilmi dirayetini ispat etmek için baĢlattığına dair bir iddia varsa da36 bu niyeti gösteren bir bilgi tarafımızdan tespit edilememiĢtir.

ġeyhülislamların fetvalarında para vakfının cevazına ve di-ğer teferruatına dair bol miktarda fetvâ vardır. Mandaville tara-fından Osmanlılar‟ın Ġslam medeniyetine seçkin bir katkısı olarak değerlendirilen37 para vakıfları Osmanlı Devleti‟nin sonuna kadar kesintisiz devam etmiĢtir. Son dönemdeki Ceride-i Ġlmiyelerde de

35 Ebussud, Risale fî Vakfi‟l-Menkul, SK Bağdatlı Vehbi no: 477/2, vrk: 1-10. 36 Mehmet ġimĢek, “Osmanlı Cemiyetinde Para Vakıfları Üzerine MünakaĢa-

lar”, Ankara Üniversitesi İlahiyat Fakültesi Dergisi, 1985 savı:27 s. 207-220. Bu çalıĢmada, Ģeyhülislamlığa umumiyetle para vakfına karĢı çıkmayan kimselerin getirildiği belirtilmiĢtir. Çivizade dıĢındaki ġeyhülislamların para vakfına karĢı çıktıkları bilinmiyorsa da, göreve getirilirken bunun göz önüne alındığını gösteren bir bilgi mevcut değildir. Zaten Çivizade ve Birgivî dıĢın-da, ġeyhülislam olmayan ulemadan da para vakfına yazılı olarak karĢı çıkan kimse bilinmemektedir.

37 Jon E. Mandaville, “Usurious Piety: Cash Waqf Controversy in the Otoman

Empire”, International Journal of Middle East Studies, 10 (1979), s. 289.

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

265

para vakfıyla ilgili fetvalar ve tamimler vardır.38

Osmanlılarda Para vakfına karĢı çıkanlardan biri de Ġmam Birgivî (v. 1573)dir.39 “Sivil ulema”dan denebilecek bir kiĢi olan Takiyyüddin Mehmed b. Pir Ali Birgivî, Ebussuud‟un fetvasına karĢı çıkarak onun risalesine karĢı “Es-Seyfü‟s-Sârim Fî „Adem-i

Cevâz-i Vakfi‟l Menkûl Ve‟d-Derâhim” adlı bir eser kaleme almıĢ-tır. Kitabının giriĢinde Ebussuud Efendi‟nin kitabında birçok ha-talar bulunduğunu, bu hataların halkı yanlıĢa düĢüreceğini, kendisinin de nehy-i ani‟l-münker vazifesini yerine getirmek için bu kitabını kaleme aldığını belirtmektedir.

Paranın vakfedilmesine Birgivî‟nin yönelttiği tenkitleri Ģöyle-ce özetleyebiliriz: Vakfın tarifi hiç bir Ģekilde para vakfını içine almaz. Para, öküz ve ziraat aletleri gibi diğer menkullere kıyasla-narak „gayr-ı menkule bağlı vakfedilir‟ de denemez; çünkü bu mallar aynî mallar olup kullanıldıkları zaman aynları bakî kalır, para ise kullanıldığında gıda maddeleri gibi tükenen bir Ģeydir. Dolayısıyla paranın vakfı sahih değildir. Buhari‟de geçen “Hay-vanları, Atları, Ticaret Mallarını ve Serveti (parayı) Vakfetme Ba-bı” Ģeklindeki konu baĢlığındaki vakfetme sözünü bizim kullan-dığımız ıstılâhi manasıyla anlamak mümkün değildir. Çünkü bu-rada zikredilen hadiste40 geçen “ce„ale”, “fî sebîlillâh” ve “sadaka” kelimelerinin hiçbiri, değil sarahaten, manen bile vakıf manasını ifade etmez. Zührî (v.124/741) zamanımızda taklit edilen bir imam değildir; halbuki hakimlerin hüküm verdikleri görüĢler bi-linen ve elde bulunan kaynaklara dayanmalıdır. Ayrıca, Zührî‟ye göre vakfın lâzım (bağlayıcı) olduğu ve vakıfta hangi Ģartları koĢ-tuğu da bilinmemektedir ki onun görüĢü ile amel edilsin.41

38 Vakfedilecek paralara alt sınır getiren bir örnek için bkz. Ceride-i Ġlmiye,

Sene:3, adet: 24, Cemaziyelâhir 1334 /1915, s. 564-565. 39 Birgivî hakkında bakınız: Emrullah Yüksel, “Birgivî”, DİA, VI, 191-194. 40 Buhârî, “Vesâyâ”, 32. 41 Birgivî‟nin Zührî ile ilgili bu görüĢünü dile getirmesi Ģundan dolayıdır:

Buhari, tâbiîden olan fakih Zührî‟nin (v.124/741) para vakfını caiz gördüğü-nü rivayet etmektedir (Buhârî, “Vasâyâ”, 31; Bedrüddîn Aynî, Umdetü‟l-kârî Şerhu Sahîhi‟l-Buhârî, Beyrut, ts., XIV, 69-70). Ebussuud da para vakfının caiz olduğunu savunurken bu görüĢü de dile getirmektedir (Ebussuud, Risa-le fî Vakfi‟l-Menkul, SK Bağdatlı Vehbi no: 477/2, vrk: 1-10), fakat görüĢünü buna dayandırmamakta, Hanefî mezhebinin argümanlarını kullanmaktadır. Birgivî yukarıdaki ifadesi ile, Buhârî‟nin naklettiği Zührî‟nin görüĢünün delil olarak kabul edilmeyeceğini ifade etmektedir.

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

266

Birgivi‟ye göre, para vakfının bâtıl (geçersiz) olduğu anlaĢı-lınca, sahih (geçerli) saymanın Ģu sakıncaları ortaya çıkar:42

1- Vakıf sahih olmayınca o malın zekatını vermek gerekir, vakfedenler ise bunu sahih zannederek zekatını vermezler.

2- Miras hükümleri uygulanmaz, dolayısıyla hak sahipleri

zulme uğrar.

3- Vakıf görevlileri de baĢkasının malını izinsiz yemiĢ olur-lar; özellikle de vakfeden vakfından geri dönmek isteyip hakim buna izin vermez, ya da vakfeden ölüp varisleri razı olmaz veya içlerinde çocuk yahut mecnun bulunursa; ki bu son ihtimalde yetim malı yemiĢ olurlar, halbu ki Kur‟an‟da “Yetimlerin mallarını haksız yere yiyenler, ancak karınlarını ateĢ yiyerek doldurmuĢ olurlar ve onlar Cehennem‟le kuĢatılırlar”43 buyurulmaktadır.

4- KiĢi bazen vakıf yaptıktan sonra fakirleĢebilir. Bu du-rumda vakfı geçerli sanarak aslında vakfettiği mallardan dolayı üzerine vacip olan kurban, fıtır sadakası, fakir akrabaya yardım, hac gibi mükellefiyetlerini yerine getirmez, tersine zenginler için haram olan zekatı alma gibi Ģeylerin kendisine helal olduğunu zannederek büyük günaha girer.

5- Vakfedilen paralar mudârabe, bidâa veya muamele-i Ģer‟iye usullerinden biriyle iĢletilebilir. Zamanımızda ise Peygam-ber Efendimiz tarafından kötülenmiĢ olan „îne satıĢı (bey„u‟l-„îne = bir malı vadeli olarak pahalıya satıp, bedeli ödenmeden satıcının peĢin olarak daha ucuza satın alması) usulüyle vakıf paralar nemalandırılmaktadır. Alimler ise bunu kötülemiĢler ve sakınıl-masını söylemiĢlerdir.

6- Mütevellilerin çoğu cahil kimseler olduğu için kaynaklar-

da belirtilen „îne satıĢının meĢru Ģekillerini bilmezler. Bunu karz ve satıĢ akdi44 (bir akit içinde hem karz hem de alım-satım) Ģek-

42 Risâle-i Birgivî li İbtâl-i Vakfi‟n-Nukûd (Es-Seyfü‟s- Sârim), taĢbaskı, basım

yeri ve yılı yok, sayfa 194-195. Asıl adı Es-Seyfü‟s- Sârim fî „Adem-i Cevâz-i Vakfi‟l-Menkûl ve‟d-Derâhim olan risalenin kütüphanelerde birçok yazma nüshası bulunmaktadır. Bunun yanında iki ayrı taĢ baskısı yapılmıĢtır; bunlardan birinde kitabın adı yukarıdaki Ģekilde yazılmıĢtır.

43 Nisâ (4), 10. 44 Birgivî burada “karz ve bey„ =borç ve alım-satım” demektedir. Anladığımız

kadarıyla, bununla, para vakıflarında uygulanan istiğlâli kastederek aynı akid içerisinde hem borç iĢlemi hem de bey„ iĢlemi yapılarak Rasulullah (A.S.)‟ın yasakladığı “safkateyn fî safka=bir pazarlık içerisine iki farklı alıĢ-

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

267

linde yaparlar, halbuki bir menfaat getiren her karz akdi ribadır. Bazı mütevelliler de fasıktırlar, helal-harama aldırıĢ etmezler, fai-zi hile(-i Ģer‟iye)siz yerler, açık faiz ve haramı iĢleyip faizi vakfın görevlilerine de yedirirler.45

IV. Vakfiyenin Tescili :

Vakfın sahih ve lâzım olabilmesi için vakfiyenin hakim tara-fından tescili gerekir: Her ne kadar Ebussud Efendi “kanaatimce hakimler Ġmam Züfer‟in değil, Ġmam Muhammed‟in görüĢüyle hüküm vermelidirler” dese de tatbikat Ģu Ģekilde olmuĢtur: Vak-feden kiĢi (vâkıf), vakfın gelirlerinin harcanacağı yerleri ve müte-vellinin ücretini belirleyerek, vakfettiği malı kendi tayin ettiği mü-tevelliye teslim eder, vakfın bir geliri olup bazı yerlere harcandık-tan sonra vâkıf mahkemeye baĢvurarak “vakfımdan dönmek isti-yorum, çünkü Ġmam Azam‟a göre vakıf lâzım değildir ve para vakfı ise sahih değildir, mütevelli vakfettiğim parayı ve gelirlerini tarafıma versin” der. Mütevelli ise “Ġmam Züfer‟e göre paranın vakfı caizdir, buna göre hüküm verilmesini istiyorum” diyerek mütevelli maaĢına hak sahibi olduğunu söyleyip malı ve gelirini iade etmekten imtina eder, hakim buna göre vakfın sıhhatine hüküm verir; daha sonra vâkıf “Her ne kadar Ġmam Züfer‟e göre vakıf sahih ise de lâzım değildir, buna dayanarak vakfımdan dö-nüyorum” der, bu sefer mütevelli „sıhhatine karar verilen vakfın, Ġmameyn‟in görüĢüne uyularak lüzûmuna karar verilmesini‟ is-ter, hakim de bu istek doğrultusunda vakfın lüzûmuna karar ve-

veriĢi sıkıĢtırma”yı anlatmak istemiĢtir. Bazı araĢtırmacılar bu ifadeyi “karz veya bey„” olarak nakletmektedirler. (Akgündüz, s. 156; Ġsmail Kurt, Para Vakıfları Nazariyat ve Tatbikat, Ensar, Ġstanbul 1996, s. 19; Hamdi Döndü-ren, “Ġslam‟da Para Vakfı” Altınoluk, Eylül 1990, Sayı: 55, s. 29.) Bizim gör-

düğümüz nüshada “karz veya bey„” değil, “karz ve bey„” Ģeklinde yazılıdır, kanaatimizce doğrusu da böyle olmalıdır; çünkü muamelenin karz veya bey„ Ģeklinde olması –baĢka bir yasaklı iĢlem yoksa- herhangi bir mahzur taĢı-mamaktadır. “Bey„ bi‟l-vefâ”nın vakıflarda uygulama Ģekli olan istiğlalde ise borç iĢlemi ile evin satıĢı ve hatta kiralanması -lafzen değilse bile zımnen- aynı pazarlık içerisinde yapılmaktadır. Birgivî‟nin endiĢe ettiği bu olmalıdır, cümlenin devamındaki “bir menfaat getiren her karz akdi ribadır” ifadesi de bunu desteklemektedir, zaten uygulamada da çok sık baĢvurulan bir “nema-landırma” metodudur.

45 Birgivî burada “Faiz yiyenler (mahĢerde) ancak ġeytan çarpmıĢ kimseler gibi yerlerinden kalkacaklardır” (Bakara, 275) ayetini ve “Faizin en hafifi kiĢinin annesiyle zina etmesi gibidir ve otuzaltı defa zina etmekten daha kötüdür” hadisini zikretmekledir.

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

268

rir.46 Böylece mezhep içinde iki imamın görüĢü birleĢtirmiĢ (-adı konmasa da- “mezhep içi telfik” yapılmıĢ) olur.

V. Vakıf Paraların ĠĢletilmesi:

V.a. Teoride

Misli mallar ve elbise ile paranın vakfının cevazına dair ilk rivayeti Ġmam Züfer‟den talebesi Muhammed b. Abdullah el-Ensârî yapmıĢ, ona bu paradan nasıl faydalanılacağı sorulunca “paralar fakirlere borç olarak verilir; buğday gibi misli mallar da borç olarak verilir, alan ekip-biçtikten sonra borcunu misliyle ge-ri getirir; giyecekler de ihtiyaç sahiplerine âriyet (kullanmak üze-re emanet) olarak verilir, ihtiyaçlarını giderince getirirler”47 de-miĢtir.

Teoride, vakıf para için Ģu tip muamelelerin olabileceği söy-lenmiĢtir:

1. Bidâa ve karz-ı hasen: Bidâa, bütün kâr sermaye sahibin olmak üzere, bir baĢkası tarafından paranın iĢletilmesidir.48 Vak-fın parasını bir kiĢi alıp iĢletir, elde edilen kârın tamamını vakfa verir, bu muameleden vakıf gelir elde eder, parayı iĢleten kiĢi ise hem vakfa destek olarak hayır iĢlemiĢ olur; hem de kendi serma-yesi varsa, kendi sermayesine kattığı vakfın parası ile daha bü-yük iĢ yapmıĢ, sermayesi yoksa da kendini piyasaya tanıtmıĢ, böylece fayda sağlamıĢ olur. Karz-ı hasen ise kârsız ve faizsiz ola-rak kredi vermektir, böylece vakfın parası muhtaçlar tarafından borç olarak alınıp kullanılır, sonra aynı miktar vakfa iade edilir. Eğer vâkıf bunu Ģart koĢmuĢsa mütevelli parayı kâr getirmek üzere veremez.

2. Mudârebe: Vakfedilen para sermaye olarak birine verilir,

o da parayı ticarette çalıĢtırır, elde edilen kâr vakıf ile o Ģahıs

46 Bu uygulama Osmanlı mahkemelerinde kliĢeleĢmiĢtir ve ġer‟iye sicilleri bu

tür vakıf tescilleriyle doludur. Örnek olarak bkz. ĠMġSA DavutpaĢa

(8)/95/4-b Yahya b. Hüseyin V.; aynı defter 4b-5a Hasan BeĢe b. Abdullah ve zevcesi Müstakîme Hatun bt. Abdullah V.

47 Bazı kaynaklarda bu ifade Ġmam Züfer‟e aitmiĢ gibi nakledilmektedir. Para-nın vakfedilebileceği görüĢü Ġmam Züfer‟e ait olmakla birlikte; vakıf paradan nasıl yararlanılabileceğine dair bu görüĢ, Züfer‟in görüĢünü nakleden tale-besi Muhammed b. Abdullah el-Ensârî‟ye aittir. Bkz. Heyet, El-Fetâvâ‟l- Hindiyye, (Mısır, t.y., 2. baskıdan tıpkı basım), 4. Baskı, Beyrut 1984, II, 362,363.

48 Hamdi Döndüren, Ticaret ve İktisat İlmihali, Erkam, Ġstanbul, t.y., s. 417.

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

269

arasında, önceden tespit edilen nispetlere göre paylaĢtırılır, zarar olursa sermayeden karĢılanır.

3. Muâmele-i Ģer‟iye (bey„u‟l-îne ve bey‟ bi‟l-vefâ): Osmanlı-lar‟da vakıf paraların çok büyük nispette bu Ģekilde iĢletildiği bi-linmektedir. Bu usulün izahı aĢağıda yapılacaktır.

V.b. Tatbikatta ĠĢletilme ġekilleri:

1. Vakıflar tarafından bidâa yoluyla para verildiğini gösteren açık bir ifadeye rastlanmamakla birlikte bir çok vakfın muhasebe defterlerinde alacak (zimem) hanelerinde çok miktarda “gayr-ı merbûh”49 para kaydı vardır.50 Bunların bir kısmının bidâa yo-luyla verilmiĢ olması, zayıf da olsa bir ihtimaldir. Vakıflara bir menfaat sağlamayan karz Ģekli ise belgelerde az da olsa rastla-nan bir uygulamadır.51

2. Mudârebe: Vakıf paraların mudarebe ile iĢletildiğine dair bir kayda da rastlayamadık. Aynı Ģekilde gerek Ġsmail Kurt tara-fından,52 gerekse Tahsin Özcan tarafından53 yapılan çalıĢmalarda da para vakıflarının mudarebe ortaklığı yaptığına dair bir kayda rastlanamamıĢtır.

Fakat Murat Çizakça tarafından Bursa ġer‟iye Sicille-ri‟ndeki muhasebe kayıtlarında yapılan bir araĢtırmada, sayıları çok az da olsa, bazı para vakıflarının gelirlerinin asl-ı mal‟a nisbetinin % 12‟nin üstünde olmasından hareketle, bunların mudarebeye verilmiĢ olabileceği söylenmiĢtir.54 Bu ihtimal müm-kün olmakla birlikte, kanaatimizce gelir nispeti paranın iĢletilme Ģeklini göstermez, muamele Ģekli kesin delillerle ispatlanmalıdır. Bu uygulamanın çok az olduğunu Birgivî ve Çivizade de söyle-

49 Kelime olarak “kârsız” manasına gelen bu tabir ıstılahta “ilzam-ı ribh yani

murabaha yapılmayan” demektir ki netice olarak “gelir getirmeyen alacak”

manasına gelir. 50 ĠMġSA 26/1/7-a Amine Hatun V.; 1/15-a Kösiç Sinan V.; 1/25-b Vezir

Pertev PĢ. V. Ayrıca Üsküdar Mahkemesi‟ndeki örnekler için bkz. Tahsin Öz-can, Osmanlı Para Vakıfları Kanûnî Dönemi Üsküdar Örneği, TTK, Ankara 2000, 373-374 vs, buradaki “karz” iĢlemleri “gayr-ı merbûh” kapsamına gi-rer.

51 Bakınız, Özcan, s. 373-377‟deki tablolar. 52 Kurt, s. 152. 53 Özcan, s. 293-296. 54 Murat Çizakça, Risk Sermayesi, Özel Finans Kurumları ve Para Vakıfları, Ġlmi

NeĢriyat A.ġ., Ġstanbul,1993, s. 71.

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

270

mektedir.

3. Muâmele-i Ģer‟iye: Vakıf paralar Osmanlılar‟da büyük ek-seriyetle bu usulle iĢletilmiĢ, vakfiyelerde genellikle bu usul Ģart koĢulmuĢtur. Bu usulle parayı vermeye “istiğlal”, “istirbah”, “mu-rabaha”, “murabaha-i Ģer‟iye”, “murabaha-i mer‟iyye” denir. Pa-

ranın getirisine “ribh”, dendiği gibi parayı “ribh=nemâ” getirmek Ģartıyla iĢletmeye vermeye de “ilzâm-ı ribh” veya “ilzâm” denir. Kârlı veya kârsız paranın borca verilmesine de “idâne” denir.

Muâmele-i Ģer‟iye, hukuken bey„u1- îne denen bir çeĢit alım- satım akdine dayanır. Bey‟u‟l- „îne, bir malın veresiye ola-rak satılıp, alıcıya teslim edildikten sonra, yine alıcıdan peĢin fa-kat daha az bir bedelle satın alınmasıdır.

Bey„u‟l-„îne, ġâfiîlere göre caiz, Mâlikiler, Hanbeliler ve Ha-nefilerin çoğunluğuna göre caiz değildir. Fakat buradaki caiz ol-mama mutlak değildir, Hanefi mezhebindeki iki görüĢ Ebussud tarafindan telif edilerek, bazı Ģartları taĢıdığında caiz olur netice-sine varılmıĢtır. Özetle söyleyecek olursak, eğer satıcı veya ödünç veren Ģahıs sattığı ayn veya ödünç verdiği para geri kendisine dönüp de zilyedliğini kazanmadığı takdirde bu akid caiz olur; eğer bu mal veya para satıcıya dönüp satıcı zilyedliğini kazanırsa caiz olmaz.

Osmanlılar‟da, iktisâdî zaruretler ve halkın örfünün baskısı ile ayrıca maslahat gereği bey„u‟l- „înenin bu Ģekli “muâmele-i Ģer‟iye” adıyla vakıf paraların iĢletilmesinde kullanılmıĢtır. Bu usule “kanunî çözüm” manasında “hile-i Ģer‟iye” denmiĢ fakat “faizdir” veya “Allah‟ı aldatmaktır” diyenlerin hatalı olduğu belir-tilmiĢtir. Ebussuud Efendi yumuĢak bir uslup kullanarak “ha-ram dememek gerek” demiĢse de Ġbn-i Kemal “hile Allah‟ı aldat-maktır” diyene tazir cezası gerektiğini söylemiĢtir.55

Muamele-i Ģer‟iyenin bir Ģekli de istiğlaldir. Ġstiğlal bazen, paranın herhangi bir Ģekilde nemalandırılmasına denirse de

55 Bu konuda Ebussuud ile Ġbn Kemal‟in yaklaĢımlarının karĢılaĢtırılması için

bkz. KaĢif Hamdi Okur, Para Vakıfları Bağlamında Osmanlı Hukuk Düzeni Ve Ebussuud Efendinin Hukuk Anlayışı Üzerine Bazı Değerlendirmeler, Gazi Üniversitesi Çorum Ġlahiyat Fakültesi Dergisi, 2005/1-2, cilt: IV, sayı: 7-8, s. 33-58. Hamdi Döndüren, “Ġslam‟da Para Vakfı”, Altınoluk, Temmuz 1990- Mayıs 1991, (11 sayı).

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

271

idâne kayıtlarında rastladığımız birçok kayıtta bey‟ bi‟l-vefânın56 uygulanıĢ biçimine kullanılmıĢtır. Uygulama Ģöyle oluyordu: Borç alacak kiĢi evini vakfa borç alacağı miktar kadar bir bedelle, vakfın bu evi baĢkasına satmaması ve satıcının parayı getirdiğin-de tekrar aynı bedelle geri alması Ģartıyla satıyor; usulen evi bo-Ģaltıyor, sonra evi kiralıyor, parayı ödeyene kadar da vakfa kira ödüyordu.57 Bu kira, aldığı paranın murabaha nispetine eĢittir.58

Vakfiyelerde paralar murabahaya verilirken kuvvetli bir kefil ve rehin alınması veya bunlardan birinin istenmesi,59 ayrıca pa-rayı geri verememe/vermeme ihtimali olan fakirler, müflisler, mi-safirler, kadılar, müderrisler, sipahiler ve sair devlet ricaline ve-rilmemesi ekseriyetle Ģart koĢulmuĢtur.

Murâbaha nispeti: Murabaha nispeti devlet tarafından farklı dönemlerde %10 veya % 15 olarak belirlenmiĢ, bunun üzerindeki murabaha nispeti yasaklanmıĢ, resmî nispetin üzerindeki nispet vakfiyede konulmuĢsa mahkemede tescil edilmemiĢtir. Fetva ki-taplarında da resmi nispetin üzerindeki ribhin, taraflar Ģart koĢ-salar bile, caiz olmayacağı belirtilmiĢtir. Muhasebe kayıtlarında ve vakıfların borç verme muamelelerinin tutulduğu idâne defter-lerinde murabaha nispeti çoğunlukla % 10 veya 15 iken, bazı ka-yıtlarda %8 60 veya %12 61 gibi oranlar da görülmektedir.

VI. Kredi Müessesesi Olarak Para Vakıfları:

Para vakıflarının gelir kaynağı, büyük ekseriyetle paranın muamele-i Ģer‟iye ile nemalandırılmasından elde edilen gelirdir (paranın ribhi). Paranın murabahaya verilmesi demek, bir finans kurumu olması demektir. Murabaha, fıkıh terimi olarak, maliyet fiyatını söyleyerek kârlı satıĢtır,62 fakat para vakıflarında bir an-lam kayması olduğu, yukarıda izah ettiğimiz muamele-i Ģer‟iyenin tatbikatından anlaĢılmaktadır. Günümüzdeki Katılım

56 Bey‟ bi‟l-vefâ için bkz. Bilmen, VI,126-129; Abdulaziz Bayındır, “Bey‟ bi‟l-

vefâ”, DİA, VI, 20-22. 57 ĠMġSA, Üsküdar Mahkemesi (6) Defter no:222, vrk:2-b Bali ÇavuĢ V.; aynı

defter vrk:15-b vs. 58 Aynı defter vrk: 7-a, 7-b. 59 ĠMġSA 6/226/25-b Bâlî ÇvĢ V. 60 ĠMġSA 6/226/15-b Bâlî ÇvĢ V. 61 ĠMġSA 6/221/5-b Hacı Cafer V. 62 Merğînânî, III, 56-59 ; Bilmen, VI, 8, 119-123.

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

272

Bankaları (eski adlarıyla Özel Finans Kurumları) ve Türkiye dı-Ģındaki Ġslam Bankaları da63 yaptıkları peĢin fiyatla alıp veresiye satma Ģeklindeki muameleye murabaha demektedirler. Katılım Bankaları‟nın murabahası, fıkıh kitaplarındaki murabaha ile pa-ra vakıflarının murabahası arasında bir yerde durmaktadır.

Vakıfların muhasebe kayıtlarının analizinden, bu paraların hiç olmazsa bir kısmının tüketim veya üretime gittiğinin tespiti mümkündür. Osmanlı arĢivindeki bazı kayıtlarda, para vakıfla-rından borç alınan paraların sanayinin finansmanında kullanıl-dığı görülmektedir.64 Fakat bu paraların ne kadarının sanayinin finansmanında kullanıldığını gösterecek bir veri henüz elimizde bulunmamaktadır. Borç alınan paraların küçük meblağlar olma-sına bakarak, Ģimdilik, sanayide kullanılan miktarın fazla olma-dığını, daha çok tüketim amaçlı kullanıldığını söylemek müm-kündür.65

Günümüzde ise para vakıflarının risk sermayesi kanalıyla Ġslam Bankacılığı için66 ve sigortacılık iĢlemleri ile sosyal güvenlik için67 sermaye oluĢturabileceği, bunlara yönelik model geliĢtiril-mesi teklif edilmektedir.

VII. Vakıfların Kötüye Kullanılması ve Zayiât:

Zaman zaman bazı vakıf görevlilerinin ehliyetsizliği ve suiis-timalleri görülmüĢ, bunlar tespit edildiğinde de mahkeme kara-rıyla görevlerine son verilmiĢtir.68

Ayrıca borç verilen vakıf paraların çeĢitli sebeplerle geriye alınamadığı da olmuĢtur, buna “zayiat” denmektedir. Zayiat se-beplerini her zaman tespit mümkün değilse de borçlular arasında

63 Daha sonra kanuni bir düzenlemeyle Katılım Bankası adını alan bu kurum-

ların iĢleyiĢi hakkında bakınız Ġsmail Özsoy, Türkiye‟de Özel Finans Kurum-ları ve İslâm Bankacılığı, TimaĢ, Ġstanbul 1987; Abdullah Saeed, Islamic

Banking and Interest, E. J. Brill, Leiden 1996. 64 BOA, Mühimme Defteri: 6, s.79, hüküm:162. Fakat bu belgede vakıflardan

borç para alınmasının teĢvik edilmediği de ayrıca değerlendirilmesi gereken bir konudur.

65 Üsküdar vakıflarında görülen borçlanma miktarları da (bkz Özcan, s. 299) –birkaç istisna dıĢında- bizim tespitimizle uyuĢmaktadır.

66 Çizakça, adı geçen eser, muhtelif yerler. 67 Özcan, s. 92. 68 Bu kuralın Fatih Külliyesi‟nde uygulama Ģartları için bkz. Fahri Unan, Ku-

ruluĢundan Günümüze Fatih Külliyesi, yayımlanmamıĢ doktora tezi, Hacet-tepe Ü. Sosy. Bil. Ens., Ankara 1993. s. 163.

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

273

eski mütevellilerin ve diğer vakıf görevlilerinin de bulunduğunu kısaca belirtelim.

Para vakıflarına yapılan özel tenkitler dıĢında genel olarak vakıflara, toplumu miskinleĢtirdiği ve tembelliğe sevk ettiği Ģek-linde tenkit yöneltilmiĢtir. Ayrıca Para vakıflarının toplumu faize

alıĢtırdığı tenkidi de yapılmıĢtır.

B. PARA VAKIFLARININ 17. YÜZYIL UYGULAMASI VE TAHLĠLĠ

I. Vakıf Kurucularının Sosyal Durumu

Muhasebe defterlerinde her kaydın baĢında vakıf kurucu-sunun adı dıĢında unvan, görev ve lakap gibi onun sosyal taba-kalaĢmadaki yeri hakkında fikir veren bilgi de bulunmaktadır. Kayıtların çoğunda bu görev ve unvan bilgileri belirtilmiĢ olmakla birlikte belirtilmeyenler de vardır.

Osmanlılar‟da sosyal tabakalaĢmayı belirleyen yönetenler (askerî zümre) ve yönetilenler (reâyâ) ayrımıdır. Askerî zümre kendilerine tımar kesiminden, hazineden veya vakıflardan gelir ayrılan zümredir. Reaya ise üretim yapan ve vergi veren kesim-dir.69 Genel bir ifade ile, vakıflar da dahil olmak üzere, resmi gö-revi olan kiĢiler askeri sınıf kapsamına girmektedir. Bu tabaka-laĢma malî temele dayanmaktadır. Askerî kesim bazı vergilerden muaftır.

Aslında ticaret ve sanat gibi sivil faaliyetlerle uğraĢmaları yasak olan askeri sınıfın XVI. yüzyılın ikinci yarısından itibaren –mer‟î kanunlarının dıĢına çıkarak- bu alanda faaliyet göstermele-ri70 onların yüksek servet sahibi olmaları sonucunu doğurmuĢ-tur. Bu durum, vakıf kurucuları arasında askeri sınıfın oranını

artırmıĢtır. Bundan dolayı askeri sınıftan olanlar içerisinde yük-sek gelir sahipleri sürekli bulunmuĢ ve öteden beri bunların kur-dukları irili-ufaklı vakıflar olagelmiĢtir. AĢağıdaki listeden de gö-rüleceği üzere, incelediğimiz vakıfların kurucuları arasında askeri sınıftan kiĢiler olmakla birlikte, “sivil” kesimden ve gelir bakı-mından orta ve alt gelir grubundan olanlar önemli bir yer tut-

69 Tabakoğlu, Türk İktisat Tarihi, 4. bs., Dergâh Yayınları, Ġstanbul, 1998, s.

138. 70 S. Öztürk, a.g.e., s. 186-187.

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

274

maktadır.

Ġncelediğimiz 50 vakfın kurucularından 7 tanesi kadın, 42‟si ise erkektir. 1 vakıf ise bir kadın ile bir erkek tarafından birlikte kurulmuĢtur. Kadınların sayısı, o dönemde kadınların vakıflar kanalıyla toplumda aktif olduklarını göstermektedir. Vakıf kuru-

cularının görev ve unvan dağılımı aĢağıdaki listede çıkartılmıĢtır:

Tablo: 2. Vakıf Kurucularının Görev Ve Unvan Dağılımı

PaĢa 5 ġeyh 1

Efendi 2 KağıtçıbaĢı 2

Ağa 4 Takyeci 1

Bey 3 NağmuĢçu (?) 1

Çelebi 2 Habbaz (Ekmekçi) 1

ÇavuĢ 2 Kösiç (?) 1

Katip 2 Hanım/hatun 7

Kethüda 2 Müteferrik

(Birden fazla kiĢi)

5

HekimbaĢı 1 Belirsiz 1

Tercüman 2 Kadı 1

Cerrah 1 Sipahi 1

Defterdar 1

Kasap 1 TOPLAM 50

II. Vakıfların Gelir Kalemleri

Muhasebe kayıtlarında vakıfların gelirleri (mahsûlât) ayrı bir baĢlık altında ele alınmaktadır. Gelirler genel baĢlığı altında, alt baĢlıklar Ģeklinde çeĢitli gelir kalemleri belirtilmektedir.

Bu çalıĢmada gelirler, defterlerdeki baĢlıkları göz önünde bulundurularak ele alınmıĢtır.

Defterlerde “re‟s-i mal” ve “asl-ı mal” diye iki deyim kulla-nılmaktadır. “Re‟s-i mal”, ilk defa muhasebesi görülen bir vakfın

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

275

anaparasını ifade etmektedir. Buna göre, muhasebe defterinde bu ifadenin bulunduğu vakıf yeni (o muhasebe döneminin baĢın-da) kurulmuĢ demektir. Daha önceki dönemlerde muhasebesi görülmüĢ olan vakıfların kayıtlarında ise, önceki dönemden dev-reden para (bakiyye-i muhasebe-i sene-i maziye) ile yeni dönem-deki gelirin (mahsûlât) toplamından oluĢan, o döneme ait anapa-rayı ifade eden “asl-ı mal” deyimi kullanılmaktadır.

50 vakfın, 17 tanesinde toplam 2.447.3747 akçelik re‟simal ve 50 vakıfta 22.693.274 akçelik aslımal olmak üzere, toplam 19.188.205 akçelik anaparası bulunmaktadır.

Vakıfların gelirlerinin aslımala (veya re‟simala) oranı, vakıf-ların dönem içerisindeki bir çeĢit kârlılık oranını verecektir.

50 vakfın toplam geliri 2.625.585 akçe, toplam gideri ise 2.491.082 akçedir. Yani bütün olarak ele aldığımızda bu dönem para vakıfları fazla vermiĢtir; halbuki aynı döneme ait içinde para vakıflarının da bulunduğu her türden 103 vakıfla ilgili yaptığımız bir baĢka araĢtırmada, bu dönem vakıflarının gelirlerinin giderle-rine oranının % 88 olarak gerçekleĢtiği görülmüĢtür, dolayısıyla bu dönem para vakıflarının mali bakımdan diğer vakıflara göre daha güçlü olduğu anlaĢılmaktadır.

Ayrıntılı olarak incelediğimiz 50 vakfın gelirleri aĢağıdaki tabloda gösterilmiĢtir:

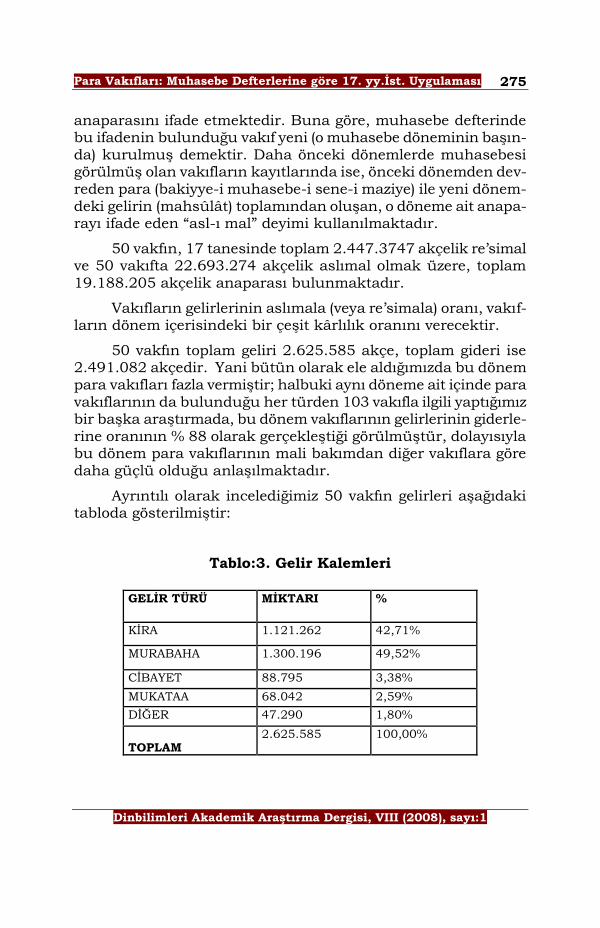

Tablo:3. Gelir Kalemleri

GELĠR TÜRÜ MĠKTARI %

KĠRA 1.121.262 42,71%

MURABAHA 1.300.196 49,52%

CĠBAYET 88.795 3,38%

MUKATAA 68.042 2,59%

DĠĞER 47.290 1,80%

TOPLAM 2.625.585 100,00%

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

276

II.a. Murabaha Gelirleri

En büyük gelir kalemi, vakıf paraların iĢletilmesi ile elde edilen 1.300.196 akçe (% 50) ile „murabaha‟ geliridir. Bu gelir ka-lemine kaynak oluĢturan, verilen borç paraların nerelerde kulla-nıldığı tam olarak tespit edilememekle birlikte, alınan miktarların

küçük olması ve borçluların kimlikleri genellikle „tüketim‟ için alınan krediler olduğu kanaatini uyandırmaktadır. Bu paraların sanayide kullanıldığını gösteren kayıtlara da rastlamıĢ olmamızla birlikte71 bunların azlığı, yukarıdaki kanaati doğrular mahiyette-dir. Vakıflar her dönemde sınai iĢletmelere katkı sağlamıĢlardır.72 Ama, bunlar içerisinde vakıf paraların ne kadar olduğunu belir-ten bilgiler henüz mevcut değildir. Vakıf paralar sanayiye büyük katkı sağlamıĢ olmasalar bile ticari hayatın canlılığını sürdürme-sinde büyük rol oynamıĢlardır.

Vakıfların gelir getirmek için kredi olarak verdikleri parala-rın geri dönüĢünde, borçlunun ölümü, Ģehir dıĢına taĢınması gi-bi sebeplerle bazı problemler yaĢandığı görülmektedir.73

Vakıf paraların iĢletilerek nemalandırılmasının bir yolu da “istiğlal” adı verilen bir akit Ģeklidir. Bey‟ bi‟l-vefânın değiĢik bir türü sayılan74 istiğlal (bey„ bi‟l-istiğlal) özetle, vakıftan borç para almak isteyen kiĢinin kendi evini, borcunu ödediğinde geri satın alması Ģartıyla vakfa satması, borcu ödeyene kadar da evde kira ile oturmasıdır. Muhasebe kayıtlarında istiğlal yoluyla elde edilen

71 Ġstanbul Kadısı‟na yazılan bir “hüküm”de, Ġstanbul'daki ipekli kumaĢ iĢleyen

tezgahların çoğalması üzerine yapılan kontrollerde imalat sırasında tesbit

edilen 318 tezgahtan bir çoğunda çeĢitli „hile ve hud„aya baĢ vurulduğu‟nun belirlendiği, tezgah sahiplerinden “kiracı ve muamele ile para kullananlar-dan olmayıp yarar, verimli ve güvenilir” ustalardan 100 kiĢinin belirlenip diğerlerinin kaldırılması, üretilen kumaĢların kontrol edilerek damga vurul-ması, damgasız kumaĢların satılmasının yasaklanması... emredilmektedir.

BOA, Mühimme Defteri:6, s.79, hüküm:162. 72 Bir örnek olarak Topkapı Sarayı‟ndaki çamaĢırhaneye vakıftan yapılan öde-

me için bkz. ĠMġSA 26/13/ 53-a. XVIII. Yüzyıl vakıflarının sınai gelirleri için bkz. Bahattin Yediyıldız: “XVIII. Asır Türk Vakıflarının Ġktisadi Boyutu”, Va-kıflar Dergisi, sy. XVIII, Ankara 1985, s. 11; XIX yüzyıl vakıflarının sınai ge-lirleri için bkz. N. Öztürk, Vakıf Müessesesi, s. 52 Tablo-IV, s. 144.

73 ĠMġSA 26/5/7-a Abdi Çl. V. 74 Bey‟ bi‟l-vefâ ve bey„ bi‟l-istiğlal için bkz. Abdulaziz Bayındır, “Bey‟ bi‟l-vefâ”,

DĠA, VI, 20-22.

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

277

gelirler de murabaha geliri baĢlığı altında iĢlenmektedir.75

II.b. Kira Gelirleri

Ġkinci büyük gelir kalemi, 1.121.262 akçe (% 43) ile gayr-ı menkullerin kira gelirleridir. Kira gelirleri içerisinde ev (menzil), oda, bahçe, dükkan, mahzen, yahudihane, hamam, zemin, arazi,

imalathane kiraları ile gelecek yılların peĢin kirası demek olan muaccele (146.255 akçe) geliri bulunmaktadır.

II.c. Cibayet Gelirleri

Üçüncü sırada 88.795 akçe (% 3) ile cibayet gelirleri gel-mektedir. Bir vakıfta cibayetin “bîrûnî=dıĢ” ve “enderûnî=iç” diye iki kısma ayrıldığı görülmektedir.76 Vakıf merkezi olan Ġstan-bul‟daki gelirlerin toplanmasının iç cibayet, Ġstanbul dıĢındaki gelirlerin toplanmasının ise dıĢ cibayet olarak adlandırıldığı anla-Ģılmaktadır. Küçük vakıflarda gelirleri toplamakla (cibayetle) gö-revli câbî genellikle bir tane olurken, büyük vakıflarda birden faz-la câbî bulunmaktadır.

II.d. Mukataa Gelirleri

Dördüncü sırada 68.042 akçe (% 2) ile mukataalardan elde edilen gelirler gelmektedir. Bir vakfın gelirleri arasında mukataa geliri bulunması, bu vakfa ait arazi veya arsanın baĢka bir vakıf tarafından kiralanarak üstünde bina veya bağ/bahçe yapıldığını göstermektedir.

II.e. Rüsum Gelirleri

Vakıfların gelir kalemleri içerisinde, küçük bir yekun tut-makla birlikte, değiĢik rüsum (resimler, vergiler) da görülmekte-dir. DeğiĢik rüsumdan elde edilen gelirler 36.740 akçe dir (% 1).

75 Ġstiğlal ile ilgili bir çok kayıt bulunmaktadır, örnek olarak: Saime Hatun

Vakfı‟nın 1124/1712 yılında 18 kiĢiye verdiği borçlardan 8 tanesi istiğlal (1‟i istiğlal-i hane) yoluyla gerçekleĢtirilmiĢ bulunmaktadır. ĠMġSA 26/30/15-b, 16-a.

76 An cibâyethâ-i bîrûnî der vilayet-i Rumeli ve Anadolu: 88.798. (Burada bîrûnîden sonra “ve enderûnî” yazılıp sonra üstü çizilmiĢtir. Bîrûnî baĢlığı al-tında değiĢik kazalara ve yıllara ait cibayet geliri ile ağnâm-ı vakf geliri, at geliri görülmektedir. ĠMġSA 26/5/2-a Hüsrev Kethüda V.

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

278

II.f. Diğer Gelirler

Farklı küçük gelirlerden oluĢan diğer gelirler de 47.290 ak-çe (% 2) dir.

II.g. Gelir Eksilmesi (Zâyiât)

Beklenen gelirlerin türlü nedenlerle gerçekleĢmediği ve ge-lirlerin eksildiği, zaman zaman karĢılaĢılan bir durumdur.

Vakıflara borçlu kiĢilerin “müflis olarak ölmeleri” ve “Ġstan-bul dıĢına kaçarak orada ölmeleri”77 gibi durumlar “aslımal”ın eksilmesine ve murabaha geliri kaybına neden olmuĢtur. Bir vak-fın 1049-1063 yılları arasında toplam 248.932 akçe olan kaybı, aynı vakfın baĢka yıllardaki muhasebelerinde de görülmektedir: vakfın 1070 yılı (10,5 aylık) muhasebesinde 6 ayrı zayiât yazılmıĢ olup bunların toplamı 2.705.187 akçe gibi büyük bir yekun tut-maktadır.78

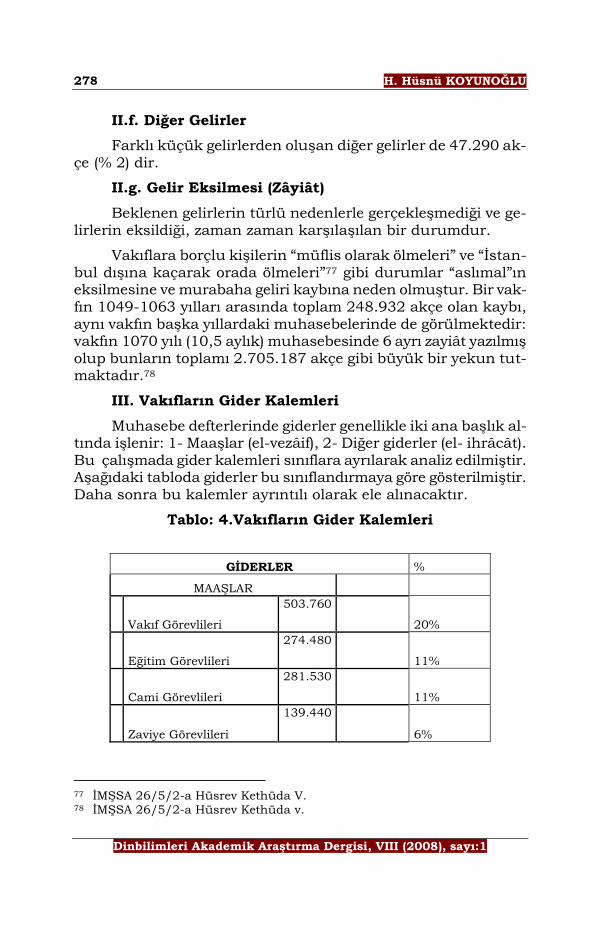

III. Vakıfların Gider Kalemleri

Muhasebe defterlerinde giderler genellikle iki ana baĢlık al-tında iĢlenir: 1- MaaĢlar (el-vezâif), 2- Diğer giderler (el- ihrâcât). Bu çalıĢmada gider kalemleri sınıflara ayrılarak analiz edilmiĢtir. AĢağıdaki tabloda giderler bu sınıflandırmaya göre gösterilmiĢtir. Daha sonra bu kalemler ayrıntılı olarak ele alınacaktır.

Tablo: 4.Vakıfların Gider Kalemleri

GĠDERLER %

MAAġLAR

Vakıf Görevlileri

503.760

20%

Eğitim Görevlileri

274.480

11%

Cami Görevlileri

281.530

11%

Zaviye Görevlileri

139.440

6%

77 ĠMġSA 26/5/2-a Hüsrev Kethüda V. 78 ĠMġSA 26/5/2-a Hüsrev Kethüda v.

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

279

Cüz Okuyanlar

367.360

15%

Türbe Görevlileri

7.560

0%

ÂbkeĢ (su çeken/taĢıyan)

15.832

1%

Görevi belirsiz

15.060

1%

Vâkıfın soyundan gelen-ler

17.100

1%

Zevâid-horân

48.900

2%

Diğer 37.270

1%

TOPLAM MAAġ 1.708.292 69%

SOSYAL YARDIM 243.441 10%

VAKIF GĠDERLERĠ 211.584 8%

TAMĠR 79.952 3%

AYDINLATMA 75.179 3%

MUKATAA 11.305 0%

BATTALĠYE 26.909 1%

BAKAYA 62.457 3%

DĠĞER 71.963 3%

TOPLAM GĠDER 2.491.082 100%

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

280

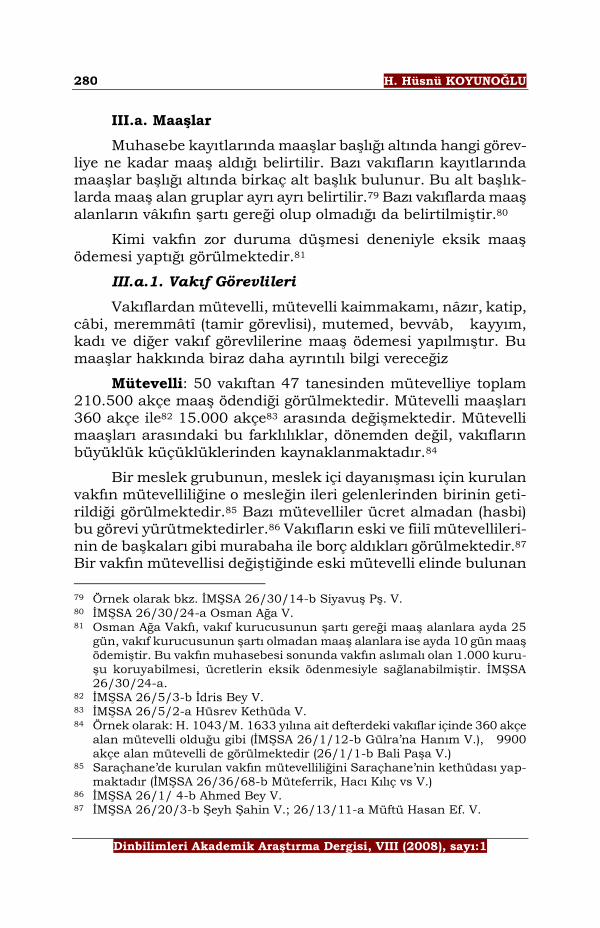

III.a. MaaĢlar

Muhasebe kayıtlarında maaĢlar baĢlığı altında hangi görev-liye ne kadar maaĢ aldığı belirtilir. Bazı vakıfların kayıtlarında maaĢlar baĢlığı altında birkaç alt baĢlık bulunur. Bu alt baĢlık-larda maaĢ alan gruplar ayrı ayrı belirtilir.79 Bazı vakıflarda maaĢ

alanların vâkıfın Ģartı gereği olup olmadığı da belirtilmiĢtir.80

Kimi vakfın zor duruma düĢmesi deneniyle eksik maaĢ ödemesi yaptığı görülmektedir.81

III.a.1. Vakıf Görevlileri

Vakıflardan mütevelli, mütevelli kaimmakamı, nâzır, katip, câbi, meremmâtî (tamir görevlisi), mutemed, bevvâb, kayyım, kadı ve diğer vakıf görevlilerine maaĢ ödemesi yapılmıĢtır. Bu maaĢlar hakkında biraz daha ayrıntılı bilgi vereceğiz

Mütevelli: 50 vakıftan 47 tanesinden mütevelliye toplam 210.500 akçe maaĢ ödendiği görülmektedir. Mütevelli maaĢları 360 akçe ile82 15.000 akçe83 arasında değiĢmektedir. Mütevelli maaĢları arasındaki bu farklılıklar, dönemden değil, vakıfların büyüklük küçüklüklerinden kaynaklanmaktadır.84

Bir meslek grubunun, meslek içi dayanıĢması için kurulan vakfın mütevelliliğine o mesleğin ileri gelenlerinden birinin geti-rildiği görülmektedir.85 Bazı mütevelliler ücret almadan (hasbi) bu görevi yürütmektedirler.86 Vakıfların eski ve fiilî mütevellileri-nin de baĢkaları gibi murabaha ile borç aldıkları görülmektedir.87 Bir vakfın mütevellisi değiĢtiğinde eski mütevelli elinde bulunan

79 Örnek olarak bkz. ĠMġSA 26/30/14-b SiyavuĢ PĢ. V. 80 ĠMġSA 26/30/24-a Osman Ağa V. 81 Osman Ağa Vakfı, vakıf kurucusunun Ģartı gereği maaĢ alanlara ayda 25

gün, vakıf kurucusunun Ģartı olmadan maaĢ alanlara ise ayda 10 gün maaĢ ödemiĢtir. Bu vakfın muhasebesi sonunda vakfın aslımalı olan 1.000 kuru-Ģu koruyabilmesi, ücretlerin eksik ödenmesiyle sağlanabilmiĢtir. ĠMġSA 26/30/24-a.

82 ĠMġSA 26/5/3-b Ġdris Bey V. 83 ĠMġSA 26/5/2-a Hüsrev Kethüda V. 84 Örnek olarak: H. 1043/M. 1633 yılına ait defterdeki vakıflar içinde 360 akçe

alan mütevelli olduğu gibi (ĠMġSA 26/1/12-b Gülra‟na Hanım V.), 9900 akçe alan mütevelli de görülmektedir (26/1/1-b Bali PaĢa V.)

85 Saraçhane‟de kurulan vakfın mütevelliliğini Saraçhane‟nin kethüdası yap-maktadır (ĠMġSA 26/36/68-b Müteferrik, Hacı Kılıç vs V.)

86 ĠMġSA 26/1/ 4-b Ahmed Bey V. 87 ĠMġSA 26/20/3-b ġeyh ġahin V.; 26/13/11-a Müftü Hasan Ef. V.

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

281

vakfın malı, rehin mal, temessük ve huccet gibi ne var ise yeni mütevelliye devreder.88

47 vakıf tarafından mütevellilere ödenen toplam maaĢ 210.500 akçe olup toplam maaĢa oranı % 12, toplam gidere oranı ise % 8 dolayındadır.

Mütevelli Kaimmakamı: Mütevelli kaimmakamı (kayma-kamı), bazı konularda mütevelliye ait iĢleri yapmak için hakim tarafından tayin edilen kiĢidir. 1 vakıftan89 mütevelli kaimmakamına 720 akçe maaĢ ödenmiĢtir.

Nâzır: 50 vakıftan 26 tanesinde nazıra toplam 52.530 akçe maaĢ ödenmiĢtir. Bunlardan 2 vakfın 2‟Ģer nazır maaĢı,90 1 vak-fın 3 ayrı nazır maaĢı91 bulunmaktadır. 50 vakıftan hiçbirinin mütevellisi veya nazırı vakıf kurucusunun soyundan gelen kiĢi-lerden değildir; dolayısıyla vakıf kurumunun malları devletin müsaderesinden koruyarak kiĢinin soyundan gelenlere aktarıl-ması düĢünce ve arzusuyla yaygınlaĢtığı görüĢünün doğru olma-dığı bu örneklerden de anlaĢılmaktadır.

Nâzıra ödenen en düĢük maaĢ 300 akçe,92 en yüksek maaĢ ise 5400 akçedir.93 26 vakıftan nazırlara ödenen toplam maaĢ 52.530 akçedir.

Katip: Vakıfların çoğunda bulunan bir görevli de katiptir. Katip vakfın gelir-gider ve diğer iĢlemlerini yazıya geçiren görevli-dir. 50 vakıftan 36 tanesinde katiplere toplam 83.830 akçe maaĢ ödenmiĢtir. 14 vakfın gideri arasında katip maaĢı bulunmamak-tadır.

Katip maaĢları 150 akçe94 ile 4200 akçe95 arasında değiĢ-mektedir. 5 vakıfta, birden fazla katip maaĢı ödenmiĢtir. Bir va-

kıftan aynı dönemde 5 katibe maaĢ ödenmiĢtir, bunlardan sade-

88 ĠMġSA 26/13/11-a Müftü Hasan Ef. Vakfı. 89 ĠMġSA 26/5/7-a Abdi Çl. V. 90 ĠMġSA 26/30/15-b Saime Ht V.; 26/1/7-b Osman Ağa ve zevcesi Kamer

Ht.V. Bu vakfın 1 mütevllisi bulunmaktadır, fakat hem mütevelliye 2 ayrı maaĢ verilmiĢ hem de nazıra 2 ayrı maaĢ verilmiĢtir.

91 ĠMġSA 26/1/19-a Müstedam ÇavuĢ V. 92 ĠMġSA 26/36/68-b Hacı Kılıç vs müteferrik vakıf. 93 ĠMġSA 26/1/7-b, 20/12-a Emine Hatun V. 94 ĠMġSA 26/5/5-b Katip Hüsrev V. 95 ĠMġSA 26/5/2-a Hüsrev Kethüda V.

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

282

ce “katip” yazılmıĢ olan iki katipten birine 1880, diğerine 2400 akçe, müĢahere katibine 2100 akçe, meremmât (tamir iĢleri) ka-tibine 1800 akçe, nukûd (para iĢleri) katibine ise 1800 akçe ödenmiĢtir.96

Çoğu vakıfta sadece “katip” ünvanlı görevliye maaĢ verilir-

ken 5 vakıfta “kâtib-i müĢahere” ye (aylık katibi), 2 vakıfta “katib-i meremmât”a (tamir iĢleri katibi), 2 vakıfta da “kâtib-i nukûd”a (para katibi) maaĢ verilmiĢtir.

Câbî: Vakfın gelirlerini toplamakla görevli kiĢidir. Vakfın tahsildarı sayılır. Vakfın gelirlerini toplama iĢine de cibâyet de-nir.97 35 vakıftan cabilere ödenen maaĢ toplamı 35.160 akçedir. Bunlardan çoğu için sadece cabi ifadesi kullanılmıĢ, fakat 4 va-kıftan müĢahere (aylık) cabisine, 7 vakıftan da nukûd (para) cabisine maaĢ ödenmiĢtir.

Yukarıdaki görevliler dıĢında, vakfa ait binalarda yapılan tamiratı yürütmekle görevli olan meremmatiye 1 vakıftan 1200 akçe; vakfın taĢınabilir kıymetli mal varlıklarını,özellikle de para-sını korumakla görevli kiĢi olan mutemede 4 vakıf tarafından toplam 2760 akçe maaĢ ödenmiĢtir. Günümüzdeki “hizmetli” kadrosuna benzer temizlik ve çeĢitli günlük hizmetleri yürüten kayyıma 4 vakıftan toplam 13.500 akçe maaĢ ödenmiĢtir.

2 vakıftan kadılara da (hakimlere) toplam 8280 akçe maaĢ ödenmiĢtir.

Diğer Vakıf Görevlileri: 5 vakıftan, farklı vakıf görevlilerine toplam 14.570 akçe maaĢ ödenmiĢtir.

Vakıf görevlilerine yapılan toplam maaĢ ödemesi 503.760 akçe olup toplam giderin % 20‟sidir.

III.a.2 Cami Görevlileri:

Camilerde görev yapan imam, müezzin, hatip, kayyım ve ferraĢ gibi kiĢilere ödenen maaĢlar da vakıfların maaĢ giderleri arasında önemli bir kalemdir. 22 vakıftan imamlara verilen top-lam maaĢ 81.120 akçe; 26 vakıftan müezzinlere ödenen toplam maaĢ 95.310 akçe; 6 vakıftan Cuma ve bayram namazlarında hutbe okumakla görevli hatibe ödenen ve yıllık 1800 ile 4320 ak-

96 ĠMġSA 26/5/2-a Hüsrev Kethüda V. 97 Bilmen, IV, 288.

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

283

çe arasında değiĢen maaĢların toplamı 59.140 akçedir. 14 vakıf-tan kayyım, vaiz, ferraĢ, muarrif-i cami ve müsebbih gibi diğer cami görevlilerine toplam 46.960 akçe maaĢ ödenmiĢtir.

50 vakfın 28‟i tarafından cami görevlilerine toplam 281.530 akçe maaĢ ödenmiĢ olup bu miktar toplam giderin %

11‟i kadardır.

III.a.3. Cüz Okuyanlar

Vakıflardan maaĢ alanlar içerisinde, vakıf görevlilerinden sonra 2. kalabalık grubu “cüz okuyanlar” oluĢturmaktadır. Cüz okuyana cüzhân veya eczâhân denir. Cüz okuyanların yıllık ma-aĢları 360 ile 7200 akçe arasında değiĢmektedir. Burada bir nok-ta dikkati çekmektedir: zaman zaman, özellikle küçük vakıfların, sadece veya genellikle vakıf kurucularının ve/veya anne-baba gi-bi geçmiĢlerinin ruhuna Kur‟an okutmak için kurulduğu ileri sü-rülmektedir.

Cüz okuyanlara maaĢ veren vakıfların yarıya yakını aynı zamanda cami görevlilerine, yine bir o kadarı eğitim–öğretim gö-revlilerine de maaĢ vermiĢ ve diğer eğitim harcamaları yapmıĢ-lardır, 1 vakıf ise öğrencilere burs vermiĢtir.98 Bu oran bize, Os-manlı toplumunda orta ve alt gelir seviyesinde olanların vakıflar yolu ile eğitime önemli oranda katkı sağladıklarını gösterir. Aynı zamanda vakıf kurma nedenleri arasında eğitime katkı düĢünce-sinin de önemli bir yer tuttuğu görülmektedir.

Ġncelediğimiz 50 vakıftan 34 tanesinde cüz okuyan 363 ki-Ģiye toplam 367.370 akçe maaĢ ödemesi yapılmıĢ olup toplam giderin % 15‟ini oluĢturmaktadır.

III.a.4. Diğer Maaş Alanlar

Zaviye Görevlileri: 5 vakıftan zaviye görevlilerine toplam 139.440 akçe ödenmiĢ olup toplam giderin % 6‟sını oluĢturmak-tadır.

Zevâidhorân: Bir görev karĢılığı olmadan maaĢ alanlardan bir grup da “zevâid-horân”dır. “Zevaid-horân” tabiri “fazlalık yi-yenler” olarak tercüme edilebilir; anlaĢılan, vakfın gelirleri gider-lere harcandıktan sonra artan fazlalıktan bazı kiĢilere maaĢ ve-

98 ĠMġSA 26/ 5/ 2-a Hüsrev Kethüda V.

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

284

rilmiĢtir. 2 vakıftan kadın ve erkeklerden oluĢan 28 kiĢiye zevaidhoran adıyla toplam 48.900 akçe ödenmiĢtir. Bu gider sos-yal yardım olarak değerlendirilmelidir.

Vakıf Kurucusunun Soyundan Gelenler: Bazı vakıf kuru-cuları, kendi soyundan gelen kiĢilerin (Evlad-ı Vâkıf) vakfın bazı

görevlerini yürütmesini, bunun karĢılığında da vakıflarının geli-rinden onlara belli miktar maaĢ bağlanmasını vakfiyede Ģart koĢmuĢlardır. Bu görevlerin baĢında tevliyet (mütevellilik) ve ne-zaret (nazırlık) gelmektedir. Herhangi bir görev karĢılığı olmadan maaĢ bağlanmasını Ģart koĢan vakıf kurucuları da bulunmakta-dır, fakat bunların çok az olduğu görülmektedir.

Ġncelediğimiz 50 vakfın 4 tanesinde evlad-ı vâkıftan 15 kiĢi-ye toplam 17.100 akçe maaĢ ödenmiĢtir. Bu miktar, toplam ma-aĢ içerisinde (% 1) ve özellikle de toplam gider içerisinde (% 0,5) çok küçük bir yer tutmaktadır. Bu da ilgi çeken bir durumdur. Çünkü bir çok yorumcu, kiĢileri vakıf kurmaya sevk eden asıl nedenin, müsadere veya miras bölüĢümünden mal kaçırarak servetin kiĢinin soyundan gelen kimselere aktarılması isteği ol-duğunu ileri sürmektedirler. Muhasebe kayıtlarında görülen du-rum, bu yorumun vakıflar için genel geçer bir hüküm olmadığını gözler önüne sermektedir.

AbkeĢ: Farsça “su çeken” demektir. M. Z. Pakalın bu deyimi “Tekkelerde su çekenlere verilen addır”99 diye açıklıyorsa da her türlü tesise su getiren kiĢiler için kullanıldığı görülmektedir. Her binaya su dağıtan su Ģebekesinin olmadığı dönemlerde, su gere-ken yerlere ya mahalle aralarındaki çeĢmelerden ya da açılan kuyulardan su getirilirdi. Bundan dolayı sadece tekkelerde değil, su gereken cami, imaret, sebilhane gibi yerlerin suyunu temin etmekle görevli olan kiĢilere de abkeĢ denilirdi. Nitekim, belgeler-de “abkeĢ- i musluk” “abkeĢ-i mescid” “abkeĢ-i cami”100 adıyla görevliler bulunması ve “Saraçhane‟deki sebil için” diye belirtil-miĢ olması da abkeĢlerin sadece tekkelerde bulunmadığını açıkça göstermektedir.

13 vakıftan abkeĢ maaĢı ödenmiĢ olup maaĢlar yıllık 360 ile 1440 akçe arasında değiĢmektedir. AbkeĢlere ödenen maaĢın toplamı 15.832 akçedir.

99 Pakalın, I, 6 “ÂbkeĢ” maddesi. 100 ĠMġSA 26/1/19–a Müstedam ÇavuĢ V.

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

285

Türbe Görevlileri: Türbe, ölünün gömülü bulunduğu me-zarın üstüne yapılan anıtsal binaya verilen addır.101 Bir vakıftan 7.560 akçe türbe görevlisine maaĢ ödenmiĢtir.

Görevi Belirsiz: Kayıtlarda maaĢ ödenen bazı kiĢilerin sa-dece adı yazılarak görevleri belirtilmemiĢtir. 4 vakıftan, bu Ģekil-

de görevi belirtilmemiĢ 11 kiĢiye ödenen maaĢ tutarı 15. 060 ak-çedir.

Diğer: Yukarıda sayılanlar dıĢında maaĢ alıp bu baĢlıklar-dan birinin altına konulmayan kiĢiler “diğer maaĢ alanlar” baĢlığı altında ele alınmıĢtır. Bu Ģekilde 9 vakıftan toplam 17 kiĢiye 37.270 akçe maaĢ ödenmiĢtir.

III.b. Sosyal Yardımlar

Vakıflar tarafından yapılan sosyal yardım kapsamındaki harcamaları bazı baĢlıklar altında ele alacağız. Bununla birlikte burada sosyal yardım baĢlığı altında incelediğimiz harcama ka-lemleri dıĢındaki, “zevaidhoran”a verilen maaĢlar gibi, bir çok gi-der de sosyal yardım kapsamında ele alınabilir.

Vakıflar kanalıyla yapılan sosyal yardımlar çok çeĢitli ol-makla birlikte, incelediğimiz muhasebe defterlerindeki harcama kalemlerini göz önünde bulundurarak 4 ana baĢlık altında ince-ledik.

1. Eğitim, 2. Avarız, 3. Yiyecek (Taamiye) yardımı, 4. Diğer Sosyal Yardımlar.

III.c. Eğitim

2 vakıf tarafından eğitim kurumları için odun-kömür parası verilmiĢ olup bunların toplamı 140 akçedir.

8 vakıf, mekteb çocukları için giyecek yardımı yapmıĢ olup bunların toplamı 25.666 akçedir.102 5 vakıfta mektepler için alı-nan hasır, rahle, sıra tahtası,103 kağıt,104 su tası, muĢamba, cila,

101 Mehmet Zeki Pakalın, Osmanlı Tarih Deyimleri ve Terimleri Sözlüğü, MEB,

Ġstanbul 1983, III, 539. 102 ĠMġSA 26/5/4-a Takyeci Hacı Ahmet V., 5/ 5-b Hızır ÇvĢ V., 13/ 4-b Ter-

cüman Yunus V., 20/ 15-a Kasap Hacı Evhad V., 30/4-a Sabık Defterdar Mustafa Ef. V., 30/4-b Mustafa Ef. Vakfına Mülhak Ümmügülsüm Hn. V., 30/ 9-b Habbaz Mehmed Efendi V., 36/ 5-a Sipahi Mustafa Efendi V.,

103 ĠMġSA 26/5/4-a Takyeci Ahmed V.

H. Hüsnü KOYUNOĞLU

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

286

ip, kova gibi çeĢitli malzemeler ile mektep çocukları için hoĢaf, medresenin çöplerinin çıkarılması gibi yerlere yapılan harcama-lar yer almaktadır.

Mektep çocuklarına elbise verilirken onların yetim veya muhtaç olduklarını belirtilmemiĢ olması, vakıfların sosyal yardım

anlayıĢını ortaya koymaktadır. Bilindiği gibi günümüzde sosyal yardımlar sadece muhtaçlara yapılan yardımlar değildir. Vakıfla-rın hizmetlerinden yararlanmak için de fakir veya muhtaç olma Ģartı koĢulmamıĢtır; vakıf hizmetleri, çoğunlukla yararlanabilen herkes içindir. Bu açıdan vakıfların hizmet anlayıĢı ile sosyal devlet anlayıĢı arasında bir paralellik söz konusudur.

Koca Mustafa PaĢa zaviyesine mülhak olarak kurulan ve bir mütevelli tarafından yönetilen 11 vakfın ikisi giyecek yardımı yapmak için kurulmuĢtur. Bu iki vakıftan birinin kurucusu olan Fatma Hatun iki vakıf kurmuĢ olup, bunlardan biri mevlid okunması, diğeri fukaraya elbise alınması içindir.105

Ġncelediğimiz 50 vakfın 10‟unun giderleri içerisinde 38.421 akçelik eğitime yönelik sosyal yardım harcaması bulunmaktadır. Ġncelediğimiz vakıflar arasında Fatih ve Süleymaniye Medreseleri gibi büyük eğitim kurumlarının bulunmadığını hatırlatmak gere-kir.

38.421 akçelik bu eğitim harcamalarına, 274.480 akçelik eğitim görevlilerinin maaĢları ile 930 akçelik eğitim kurumlarının tamir masraflarını da ekleyince toplam 313.831 akçelik bir meb-lağın eğitim–öğretim kurumları için harcandığı görülür, bu da toplam giderin % 13 lük kısmını oluĢturmaktadır.

III.d. Avarız Ödemeleri

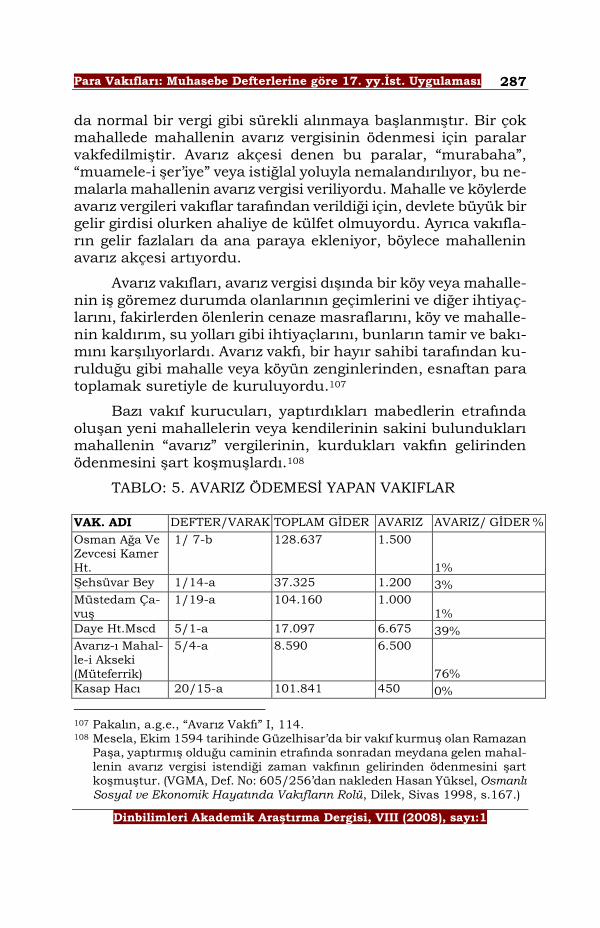

Avarız, olağanüstü durumlarda ve özellikle savaĢ nedeniyle tahsil olunan vergiye verilen addır.106 Önceleri 4-5 yılda bir defa 20‟Ģer akçe tahsil olunurdu. Bir padiĢah döneminde sadece bir defa tahsil edildiği de olmuĢtur. Ġlk zamanlarda avarız vergisi ge-çici olarak ve harp açığını kapatmak için tarh edilmiĢ, daha son-raları devletin mali durumu bozulunca sık sık alınmaya ve sonra

104 ĠMġSA 26/1/24-b Ahmed Ağa V. 105 ĠMġSA 26/13/3-a Koca Mustafa PaĢa zaviyesine mülhak Ruznamçeci Ġbra-

him Efendi vs evkafı. 106 Pakalın, a.g.e., c. I. s. 112, “Avarız” md.

Para Vakıfları: Muhasebe Defterlerine göre 17. yy.Ġst. Uygulaması

Dinbilimleri Akademik AraĢtırma Dergisi, VIII (2008), sayı:1

287

da normal bir vergi gibi sürekli alınmaya baĢlanmıĢtır. Bir çok mahallede mahallenin avarız vergisinin ödenmesi için paralar vakfedilmiĢtir. Avarız akçesi denen bu paralar, “murabaha”, “muamele-i Ģer‟iye” veya istiğlal yoluyla nemalandırılıyor, bu ne-malarla mahallenin avarız vergisi veriliyordu. Mahalle ve köylerde avarız vergileri vakıflar tarafından verildiği için, devlete büyük bir gelir girdisi olurken ahaliye de külfet olmuyordu. Ayrıca vakıfla-rın gelir fazlaları da ana paraya ekleniyor, böylece mahallenin avarız akçesi artıyordu.

Avarız vakıfları, avarız vergisi dıĢında bir köy veya mahalle-nin iĢ göremez durumda olanlarının geçimlerini ve diğer ihtiyaç-larını, fakirlerden ölenlerin cenaze masraflarını, köy ve mahalle-nin kaldırım, su yolları gibi ihtiyaçlarını, bunların tamir ve bakı-mını karĢılıyorlardı. Avarız vakfı, bir hayır sahibi tarafından ku-rulduğu gibi mahalle veya köyün zenginlerinden, esnaftan para toplamak suretiyle de kuruluyordu.107