1 PAPARAN MENTERI PERINDUSTRIAN PADA RAPAT PIMPINAN NASIONAL KADIN TAHUN 2012 YOGYAKARTA, 3 OKTOBER 2012 MENTERI PERINDUSTRIAN REPUBLIK INDONESIA 2 DAFTAR ISI I. KINERJA INDUSTRI NASIONAL 3 II. PENGAMANAN PASAR DALAM NEGERI TERHADAP PRODUK IMPOR 8 III. PROGRAM HILIRISASI INDUSTRI BERBASIS SUMBER DAYA ALAM 2012-2014 12 IV. PROGRAM PENGEMBANGAN INDUSTRI KECIL DAN MENENGAH (IKM) 20

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

PAPARAN MENTERI PERINDUSTRIAN

PADA RAPAT PIMPINAN NASIONAL KADIN

TAHUN 2012

YOGYAKARTA, 3 OKTOBER 2012

MENTERI PERINDUSTRIANREPUBLIK INDONESIA

2 2

DAFTAR ISI

I. KINERJA INDUSTRI NASIONAL 3

II. PENGAMANAN PASAR DALAM NEGERI TERHADAP PRODUK IMPOR

8

III. PROGRAM HILIRISASI INDUSTRI BERBASIS SUMBER

DAYA ALAM 2012-2014

12

IV. PROGRAM PENGEMBANGAN INDUSTRI KECIL DAN

MENENGAH (IKM)

20

2

3 3

I. KINERJA INDUSTRI NASIONAL

4 4

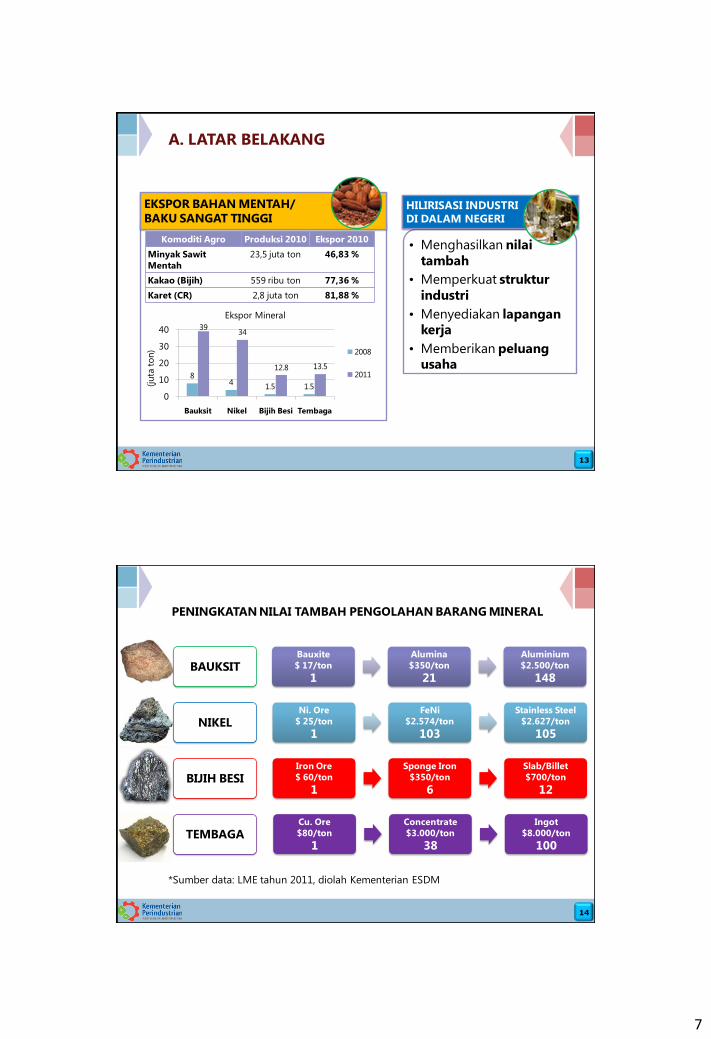

A. PERTUMBUHAN EKONOMI DAN SEKTOR INDUSTRI

INDONESIA S.D. SEMESTER I TAHUN 2012

Setelah mengalami pertumbuhan yang lambat pada periode tahun 2005 –

2009, pada tahun 2010 pertumbuhan industri manufaktur mulai pulih kembali

dan pada tahun 2011 tumbuh sebesar 6,83%, lebih besar dari pertumbuhan

ekonomi nasional sebesar 6,46%. Namun demikian, pada semester I tahun 2012

pertumbuhan sektor industri mengalami perlambatan yaitu 6,09%

dibandingkan periode yang sama tahun 2011 sebesar 6,35%.

5.86

5.27 5.15 4.05

2.56

5.12

6.83

6.095.69

5.516.32 6.01

4.63

6.20

6.46

6.35

2.00

3.00

4.00

5.00

6.00

7.00

8.00

2005 2006 2007 2008 2009 2010 2011 SEM I

2012

Pertumbuhan Industri Pengolahan Non-Migas Pertumbuhan Ekonomi

3

5 5

LAPANGAN USAHA 2009 2010 2011 SEM I 2011 SEM I 2012

1). Makanan, Minuman dan Tembakau 11,22 2,78 9,19 6.93 7,03

2). Tekstil, Brg. kulit & Alas kaki 0,60 1,77 7,52 9.45 2,86

3). Brg. kayu & Hasil hutan lainnya. -1,38 -3,47 0,35 1.46 -4,36

4). Kertas dan Barang cetakan 6,34 1,67 1,50 4.17 -3,50

5). Pupuk, Kimia & Barang dari karet 1,64 4,70 3,95 3.47 5,57

6). Semen & Brg. Galian bukan logam -0,51 2,18 7,19 5.13 6,92

7). Logam Dasar Besi & Baja -4,26 2,38 13,06 16.16 3,71

8). Alat Angk., Mesin & Peralatannya -2,87 10,38 7,00 6.71 8,98

9). Barang lainnya 3,19 3,00 1,82 3.79 -1,30

Industri Non Migas 2,56 5,12 6,83 6,35 6,09

• Pertumbuhan cabang industri non-migas Semester I tahun 2012 yang tertinggi

dicapai oleh Industri Alat Angkut, Mesin & Peralatannya sebesar 8,98%, Industri

Minuman & Tembakau sebesar 7,03%, dan Industri Semen & Barang Galian

Bukan Logam sebesar 6,92%.

• Pertumbuhan terendah dialami oleh Industri Barang Kayu & Hasil Hutan Lainnya

sebesar -4,36% dan Industri kertas dan barang cetakan sebesar -3,50%.

B. PERTUMBUHAN SUBSEKTOR INDUSTRI PENGOLAHAN NON

MIGAS(dalam persen)

6 6

Beberapa permasalahan yang dihadapi sektor industri antara lain:

1. Industri yang ada tidak berbasis bahan baku domestik tetapi impor, sehingga

harga biaya input mahal sehingga tidak berdaya saing;

2. Beberapa industri mengalami kekurangan bahan baku karena kebijakan ekspor

barang input (mineral, agro, gas);

3. Mahalnya biaya logistik karena kurangnya ketersediaan infrastruktur

(pelabuhan, jalan tol, rel kereta api) dan proses administrasi di pelabuhan yang

lama dan mahal;

4. Terlambatnya melakukan perlindungan atau pengamanan terhadap Industri

lokal (sebelum dan sesudah ACFTA dan FTA lainnya), yang berakibat:

Indonesia satu-satunya negara di ASEAN yang mengalami defisit

perdagangan dengan China dalam skema ACFTA, dan terus membesar

hingga 2012,

menurunnya produksi 25-50%; menurunnya penjualan, keuntungan dan TK

10-25%.

5. Bea masuk MFN Indonesia rata-rata sebesar 6,6% lebih rendah dibandingkan

dengan Korea (12,1%), Brasil (13,7%), China (9,1%) dan India (13%), berakibat

membanjirnya barang impor yang masuk, ditambah lagi kurangnya

pengawasan di pelabuhan, dan tidak dioptimalkannya instrumen anti dumping

dan safeguard dalam melindungi industri dalam negeri.

C. PERMASALAHAN

4

7 7

”Ekonomi Indonesia adalah Perekonomian yang relatif tidak stabil”

“Pusat-pusat pertumbuhan ekonomi Indonesia hanya tumbuh

subur di Jakarta”

“Perekonomian Indonesia tidak berbeda dengan model

pertumbuhan yang didorong ekspor seperti halnya negara-negara

Macan Asia”

“Perekonomian Indonesia terutama didorong oleh sumber daya

alam”

“Pertumbuhan ekonomi Indonesia berbasis tenaga kerja

berlimpah”

Institut Mc Kinsey dalam kajian berjudul "The Archipelago Economy:Unleashing Indonesia’s Potential“ membantah 5 (lima) mitosnegatif tentang Indonesia yaitu:

D. LIMA MITOS NEGATIF TENTANG INDONESIA

8 8

II. PENGAMANAN PASAR DALAM NEGERI TERHADAP PRODUK IMPOR

5

9 9

A. Latar Belakang

Defisit neraca perdagangan Indonesia pada semester pertama tahun

2012 telah mencapai 18,46 Milyar USD. Kondisi ini menggambarkan

Indonesia telah menjadi net importer untuk produk hasil industri

pengolahan.

Peralihan net eksporter menjadi net importer sudah terjadi pada

perdagangan bahan baku/penolong (intermediate goods). Sampai

dengan Juli 2012, rasio impor bahan baku/penolong terhadap total

impor sudah mencapai sebesar 72,7%, rasio barang konsumsi dan

barang modal terhadap total impor masing-masing sebesar 7% dan

20,3%.

1010

TANTANGAN:

Pelemahan pasar di

Amerika dan Uni Eropa

Ketergantungan impor

bahan baku dan

penolong

Membanjirnya produk-

produk impor

Bea masuk yang sudah

sangat rendah dan

adanya isu-isu baru

dalam Liberalisasi

(environmental

goods, ITA-II, dll)

PELUANG:

Potensi perbaikan ekonomi Amerika &

Jepang (proyeksi World Bank):

AS : 1,7% (2011) -> 2,1% (2012)

Jepang : -0,7% (2011) -> 2,4% (2012)

Pasar dalam negeri besar:

Jumlah Penduduk: 238 juta orang

Kelas Menengah: 134 juta orang

(56,3%)

Potensi peningkatan investasi di dalam

negeri (PMA dan PMDN)

Pertumbuhan sektor-sektor tersier:

Pengangkutan dan komunikasi :

10,32%

Perdagangan, hotel & restoran : 8,48%

Konstruksi/Bangunan : 7,25%

Belanja pemerintah dan CAPEX BUMN.

B. TANTANGAN DAN PELUANG

6

1111

• Mengoptimalkan Trade Defence (WTO Rules): Anti

Dumping, Counterveling Duties, Safeguard; dan monitoring

secara ketat terjadinya pengalihan nomenklatur HS

terhadap Barang-barang impor yang telah dikenakan Trade

Defence tersebut;

• Mempercepat pemberlakuan bea masuk anti dumping

dengan menerapkan BMAD sementara;

• Mengefektifkan Technical Barriers, berupa standardisasi

(SNI wajib), tata niaga impor dan memperketat pemberian

sertifikat SNI terhadap barang-barang impor;

• Pengendalian Impor Ilegal, melalui pengawasan di

pelabuhan & pengawasan barang beredar.

Optimalisasi

instrumen

pengamanan

pasar

domestik

• Mengoptimalkan penggunaan barang/jasa dalam

negeri dalam pembangunan infrastruktur;

• Mengoptimalkan pemanfaatan produksi dalam

negeri dalam Belanja Modal BUMN (Capital

Expenditures).

• Membangun Perilaku Konsumen, dengan cara:

Cinta, Beli dan Pakai Produk Dalam Negeri.

Optimalisasi

pasar dalam

negeri (P3DN)

C. PENGENDALIAN IMPOR DAN PENGAMANAN PASAR DALAM NEGERI

1212

III. PROGRAM HILIRISASI INDUSTRI BERBASIS SUMBER DAYA ALAM 2012-2014

7

1313

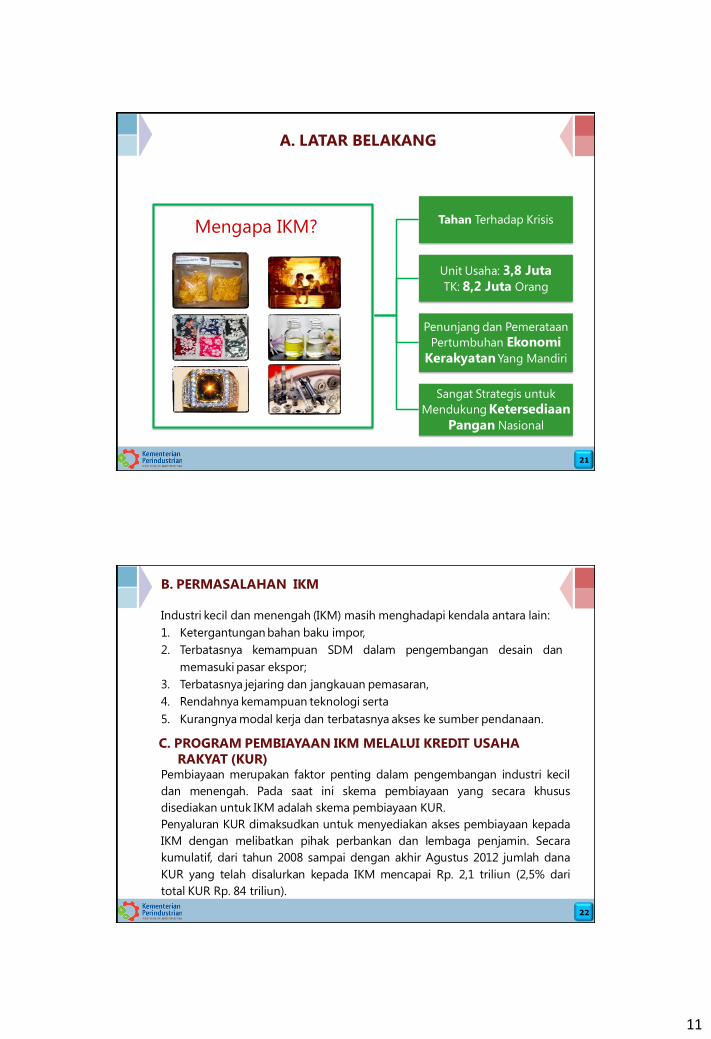

EKSPOR BAHAN MENTAH/

BAKU SANGAT TINGGI

• Menghasilkan nilai

tambah

• Memperkuat struktur

industri

• Menyediakan lapangan kerja

• Memberikan peluang usaha

HILIRISASI INDUSTRI

DI DALAM NEGERI

Komoditi Agro Produksi 2010 Ekspor 2010

Minyak Sawit

Mentah

23,5 juta ton 46,83 %

Kakao (Bijih) 559 ribu ton 77,36 %

Karet (CR) 2,8 juta ton 81,88 %

A. LATAR BELAKANG

84

1.5 1.5

3934

12.8 13.5

0

10

20

30

40

Bauksit Nikel Bijih Besi Tembaga

2008

2011

(ju

ta t

on

)

Ekspor Mineral

1414

PENINGKATAN NILAI TAMBAH PENGOLAHAN BARANG MINERAL

BAUKSITBauxite

$ 17/ton

1

Alumina

$350/ton

21

Aluminium

$2.500/ton

148

NIKELNi. Ore

$ 25/ton

1

FeNi

$2.574/ton

103

Stainless Steel

$2.627/ton

105

BIJIH BESIIron Ore

$ 60/ton

1

Sponge Iron

$350/ton

6

Slab/Billet

$700/ton

12

TEMBAGACu. Ore

$80/ton

1

Concentrate

$3.000/ton

38

Ingot

$8.000/ton

100

*Sumber data: LME tahun 2011, diolah Kementerian ESDM

8

1515

PENINGKATAN NILAI TAMBAH PENGOLAHAN HASIL AGRO

CPO-Based

For Non-

food

CPO

$1168/ton

1

Methyl

Ester$2.128/ton

1,82

Fatty Acid

$2.820/ton

2,42

Surfactant

$5.450/ton

4,66

CPKO-

Based For

Food and

Non-Food

CPKO

$1322/ton

1

Confection

$1850/ton

1,39

Fatty

Alcohol$4200/ton

3,17

Base

Cosmetic$8.230/ton

4,66

*Sumber data: HPE bulan April 2011, diolah Kemenperin

1616

Industri Berbasis Agro Industri Berbasis Mineral

‣ Kebutuhan domestik untuk produk

turunan relatif kecil terhadap

ketersediaan bahan baku;

‣ Pasar ekspor produk hilir lebih

kompetitif;

‣Negara importir mengenakan tarif

lebih tinggi pada produk hasil industri;

‣Margin laba pengolahan biasanya

lebih rendah dari sektor hulu.

‣ Pengolahan bahan baku di dalam

negeri membutuhkan ketersediaan

modal yang besar, teknologi dan pasar

‣ Ketidaktersediaan bahan baku

dan energi dalam negeri untuk

industri pengolahan mineral

karena sebagian besar masih

diekspor dalam bentuk mineral

mentah;

‣Masih terdapat kesenjangan

struktur industri berbasis mineral

logam, dimana industri hilir

sudah tumbuh, sementara

industri hulu sebagai pemasok

bahan baku belum ada;

‣Memiliki karakteristik teknologi

tinggi, padat energi, dan

investasi skala besar.

B. PERMASALAHAN HILIRISASI

9

1717

C. KEBIJAKAN, PROGRAM DAN HASIL HILIRISASI

INDUSTRI

1. Industri Hilir Berbasis Agro (CPO, Kakao dan Karet)

a. Kebijakan :

Bea Keluar untuk CPO, kakao,

Tax Holiday

Tax Allowance

Pembebasan Bea Masuk atas Impor Mesin serta Barang dan Bahan

untuk Pembangunan atau Pengembangan Industri dalam rangka

penanaman Modal

b. Program

Pengembangan Kawasan Industri di Sei Mangkei, Dumai, dan Maloy

Pendirian pusat inovasi industri pengolahan kelapa sawit di Sei

Mangkei

Promosi Investasi

c. Hasil yang telah dicapai antara lain:

Shifting ekspor produk hulu ke produk hilir minyak sawit dari 60:40

(2010) menjadi 40:60 (2011) dan Kakao dari 82:18 (2010) menjadi

44:56 (2011 )

Peningkatan utilisasi kapasitas produksi minyak goreng: 45% (2010)

menjadi 75% (2011).

1818

Peningkatan kapasitas produksi pengolahan kakao: 151 ribu ton (2010)

menjadi 268 ribu ton (2011);

Tumbuhnya industri pengolahan coklat skala kecil di

Garut, Yogyakarta, Surabaya, Makassar, Sumbar dan Bali;

Peresmian 14 pabrik pengolahan kakao dan cokelat (PT. Asia Cocoa

Indonesia, PT. General Food Industry, PT. Bumitangerang Mesindotama, PT.

Ceres);

Pembangunan pabrik ban Hankook kapasitas 5,3 juta ban KBM roda 4 per

tahun dan 840 ribu ban truk/radial per tahun dengan nilai investasi USD 1,1

miliar di Jawa Barat.

a. Kebijakan

Domestic Market Obligation (DMO) untuk Mineral dan Batubara

Bea Keluar untuk 65 jenis mineral

b. Program

Penyusunan roadmap pengembangan industri berbasis mineral dan

logam (bauksit, tembaga, nikel dan bijih besi/pasir besi) sebagai dasar

penyusunan masterplan pengembangan industri dari hulu sampai ke

hilir;

Harmonisasi kebijakan pengembangan industri berbasis hasil

tambang, mineral terkait dengan ketentuan divestasi, perizinan dan

royalti;

2. Industri Hilir Berbasis Mineral

10

1919

Pemberian insentif khususnya pada investasi di industri logam hulu guna

melengkapi kekosongan pada struktur pohon industri logam;

Pembangunan Center of Excellence industri besi baja di Batulicin, Kalsel

Promosi investasi.

c. Hasil yang telah dicapai antara lain:

PT. Krakatau-Posco Tahap 1 kapasitas 3 juta ton/tahun dan investasi USD

2,8 miliar

PT. Indonesia Chemical Alumina kapasitas 300 ribu ton CGA/tahun dan

investasi USD 450 juta di Kalbar

PT. Ferronikel Halmahera Timur kapasitas 27 ribu ton nikel/tahun dan

investasi USD 1,6 miliar di Maluku Utara

PT Batulicin Steel Tahap 1 kapasitas 1 juta ton/tahun dan investasi USD

500 juta di Kalsel.

2020

IV. PROGRAM PENGEMBANGAN INDUSTRI KECIL DAN MENENGAH (IKM)

11

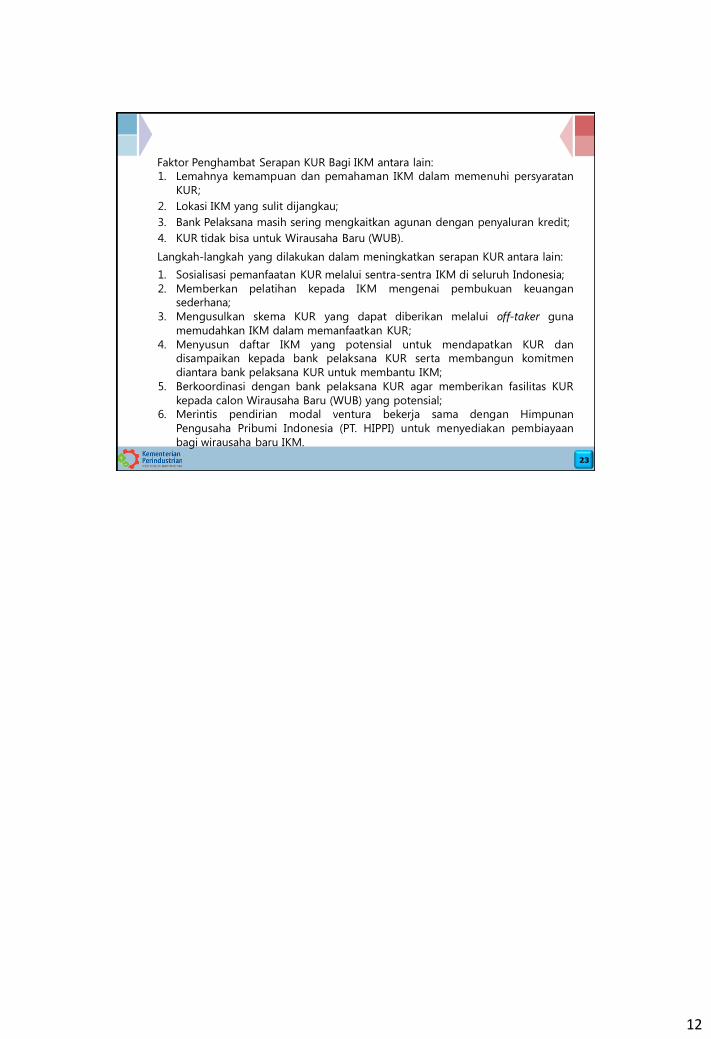

2121

Tahan Terhadap Krisis

Unit Usaha: 3,8 Juta

TK: 8,2 Juta Orang

Penunjang dan Pemerataan

Pertumbuhan Ekonomi

Kerakyatan Yang Mandiri

Sangat Strategis untuk

Mendukung Ketersediaan

Pangan Nasional

Mengapa IKM?

A. LATAR BELAKANG

2222

Industri kecil dan menengah (IKM) masih menghadapi kendala antara lain:

1. Ketergantungan bahan baku impor,

2. Terbatasnya kemampuan SDM dalam pengembangan desain dan

memasuki pasar ekspor;

3. Terbatasnya jejaring dan jangkauan pemasaran,

4. Rendahnya kemampuan teknologi serta

5. Kurangnya modal kerja dan terbatasnya akses ke sumber pendanaan.

B. PERMASALAHAN IKM

C. PROGRAM PEMBIAYAAN IKM MELALUI KREDIT USAHA

RAKYAT (KUR)Pembiayaan merupakan faktor penting dalam pengembangan industri kecil

dan menengah. Pada saat ini skema pembiayaan yang secara khusus

disediakan untuk IKM adalah skema pembiayaan KUR.

Penyaluran KUR dimaksudkan untuk menyediakan akses pembiayaan kepada

IKM dengan melibatkan pihak perbankan dan lembaga penjamin. Secara

kumulatif, dari tahun 2008 sampai dengan akhir Agustus 2012 jumlah dana

KUR yang telah disalurkan kepada IKM mencapai Rp. 2,1 triliun (2,5% dari

total KUR Rp. 84 triliun).

12

2323

Faktor Penghambat Serapan KUR Bagi IKM antara lain:

1. Lemahnya kemampuan dan pemahaman IKM dalam memenuhi persyaratan

KUR;

2. Lokasi IKM yang sulit dijangkau;

3. Bank Pelaksana masih sering mengkaitkan agunan dengan penyaluran kredit;

4. KUR tidak bisa untuk Wirausaha Baru (WUB).

Langkah-langkah yang dilakukan dalam meningkatkan serapan KUR antara lain:

1. Sosialisasi pemanfaatan KUR melalui sentra-sentra IKM di seluruh Indonesia;

2. Memberkan pelatihan kepada IKM mengenai pembukuan keuangan

sederhana;

3. Mengusulkan skema KUR yang dapat diberikan melalui off-taker guna

memudahkan IKM dalam memanfaatkan KUR;

4. Menyusun daftar IKM yang potensial untuk mendapatkan KUR dan

disampaikan kepada bank pelaksana KUR serta membangun komitmen

diantara bank pelaksana KUR untuk membantu IKM;

5. Berkoordinasi dengan bank pelaksana KUR agar memberikan fasilitas KUR

kepada calon Wirausaha Baru (WUB) yang potensial;

6. Merintis pendirian modal ventura bekerja sama dengan Himpunan

Pengusaha Pribumi Indonesia (PT. HIPPI) untuk menyediakan pembiayaan

bagi wirausaha baru IKM.

Related Documents