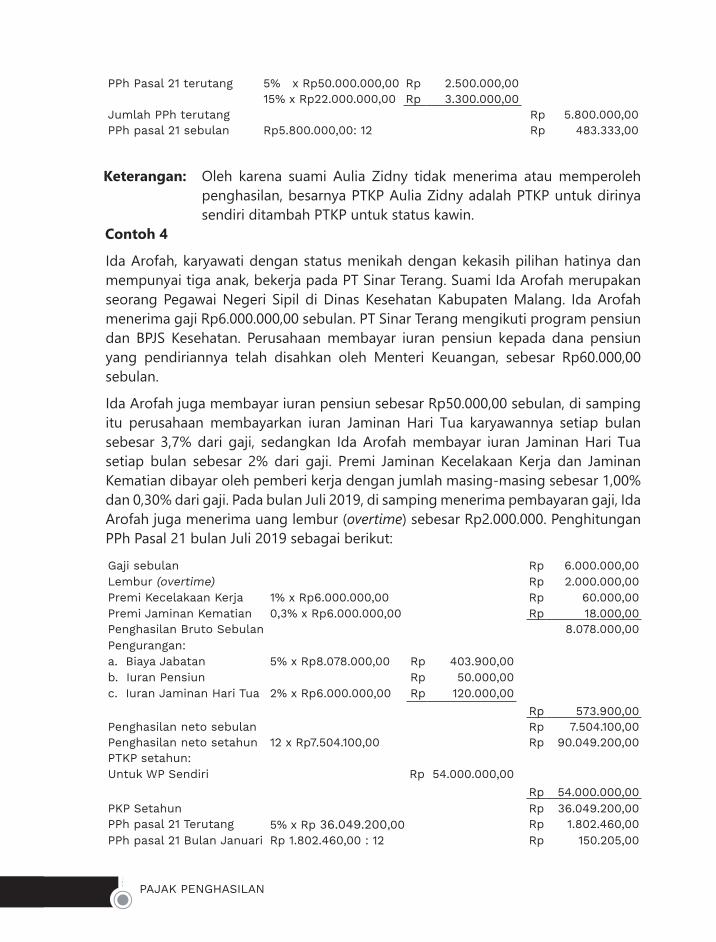

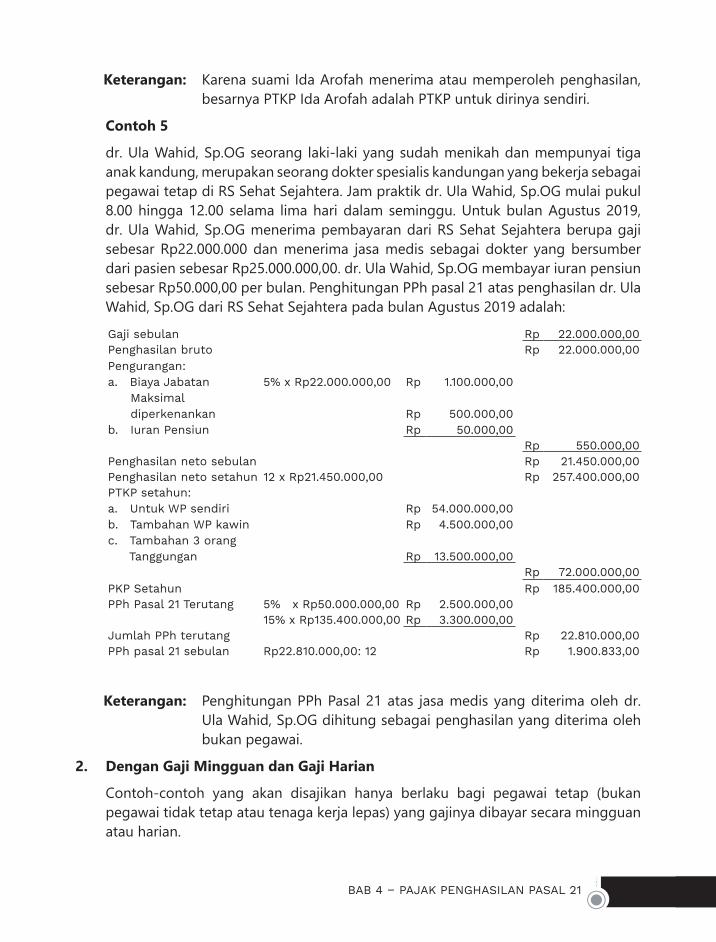

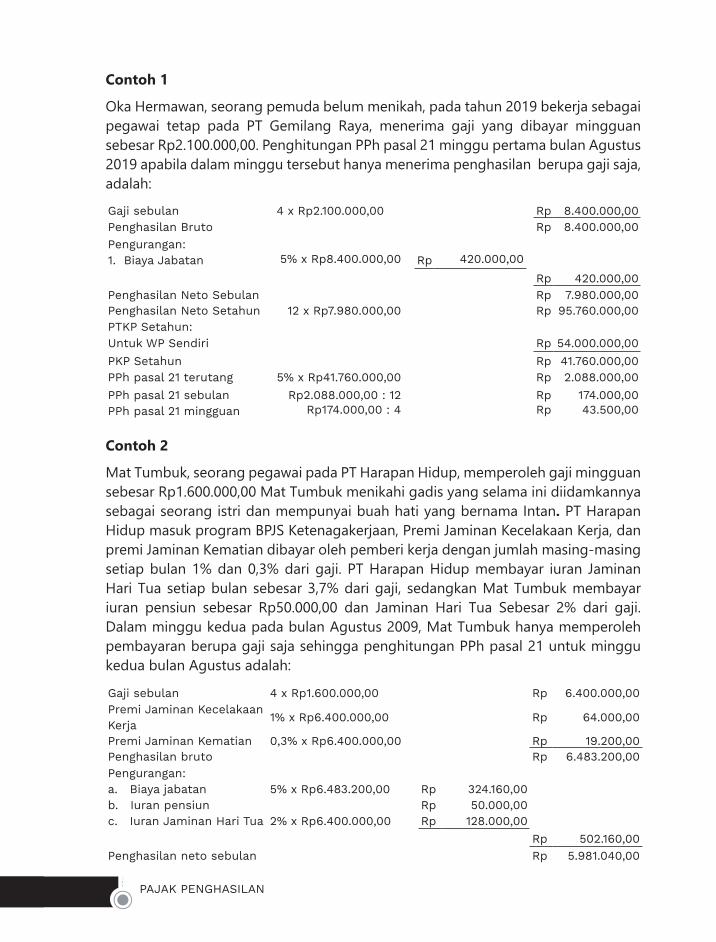

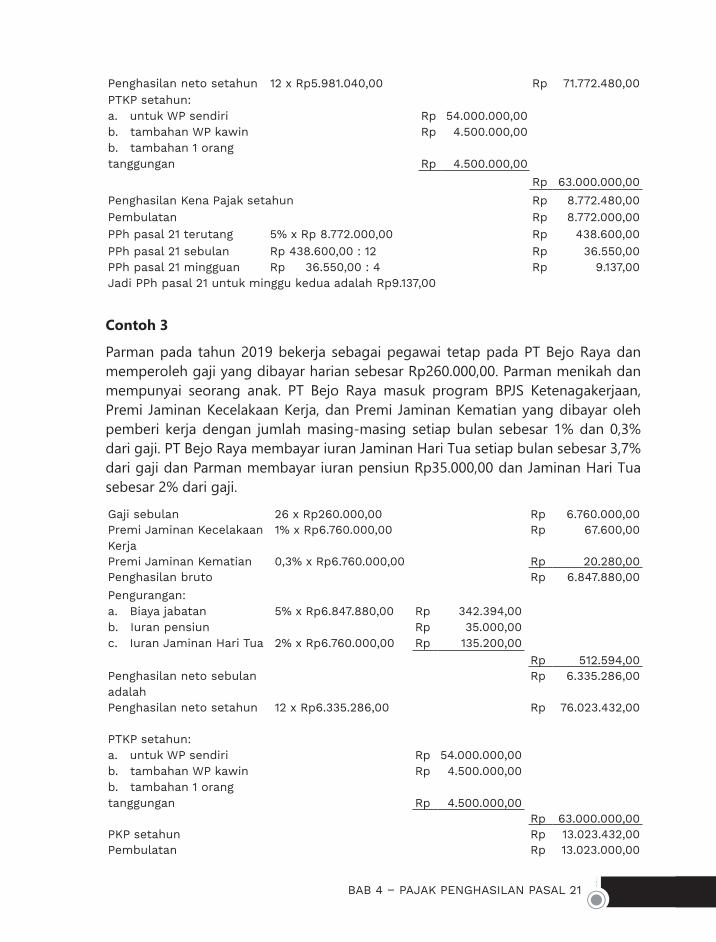

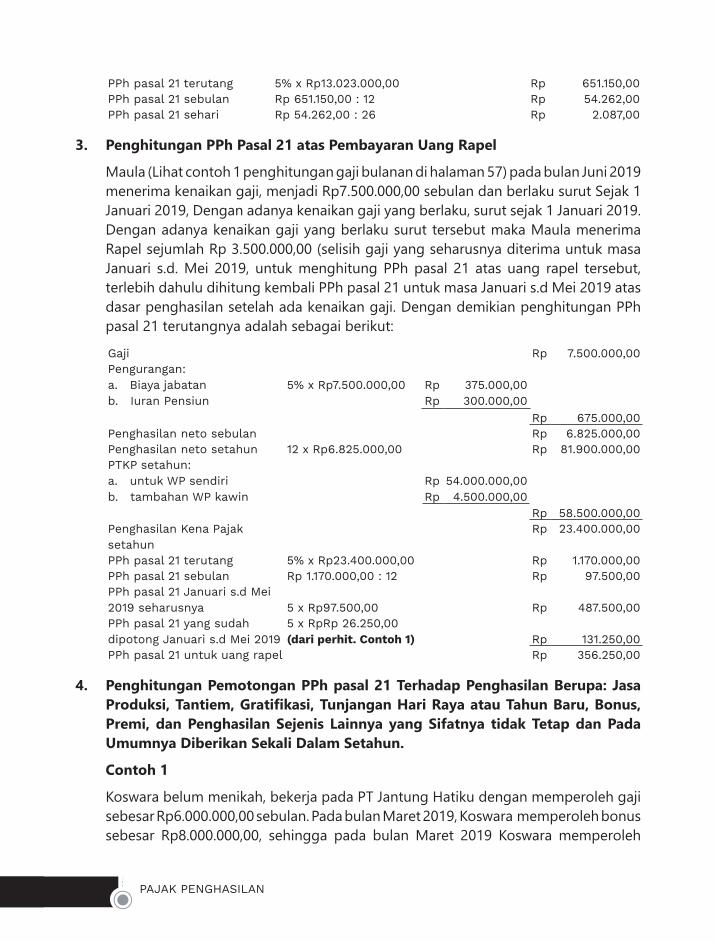

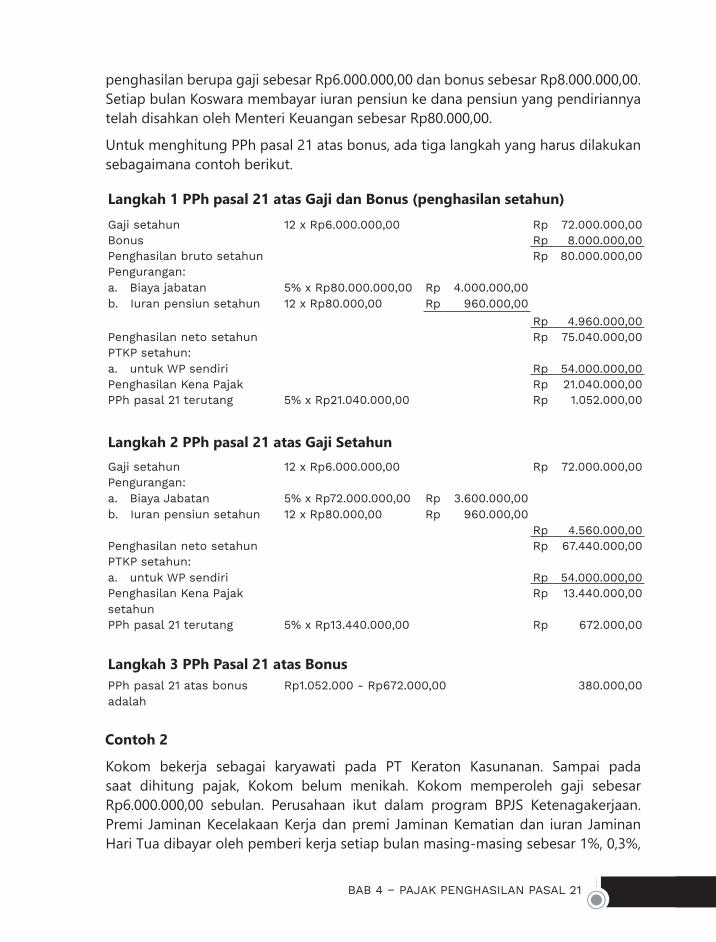

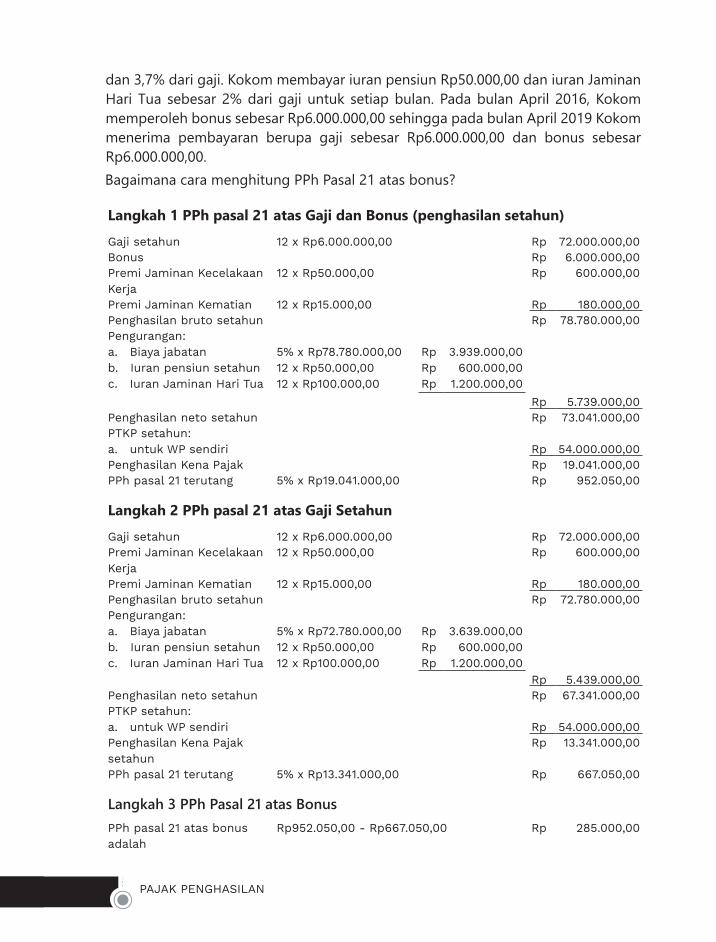

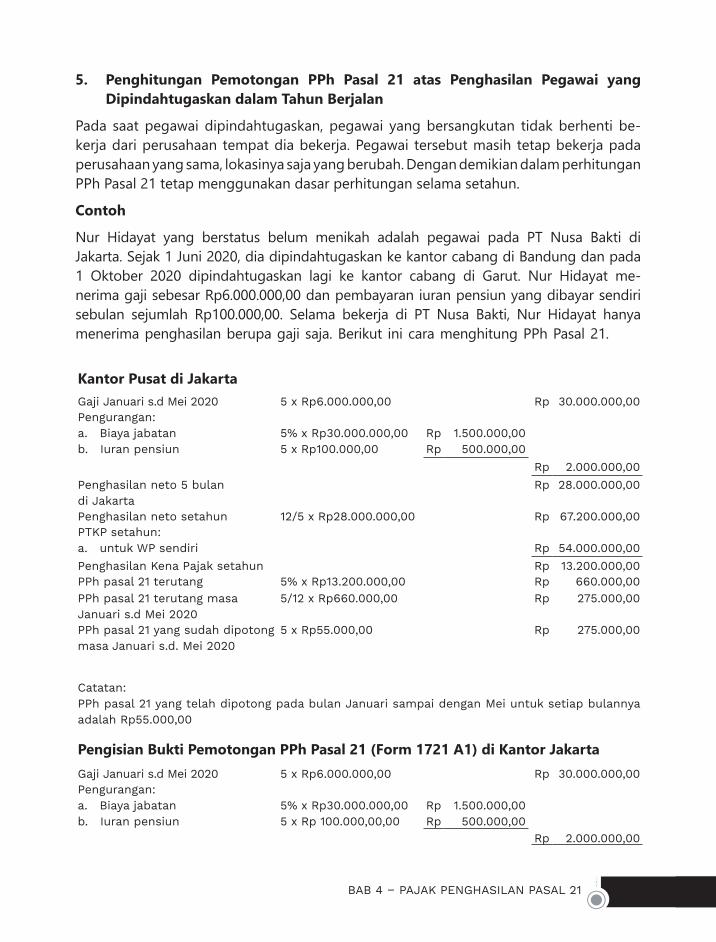

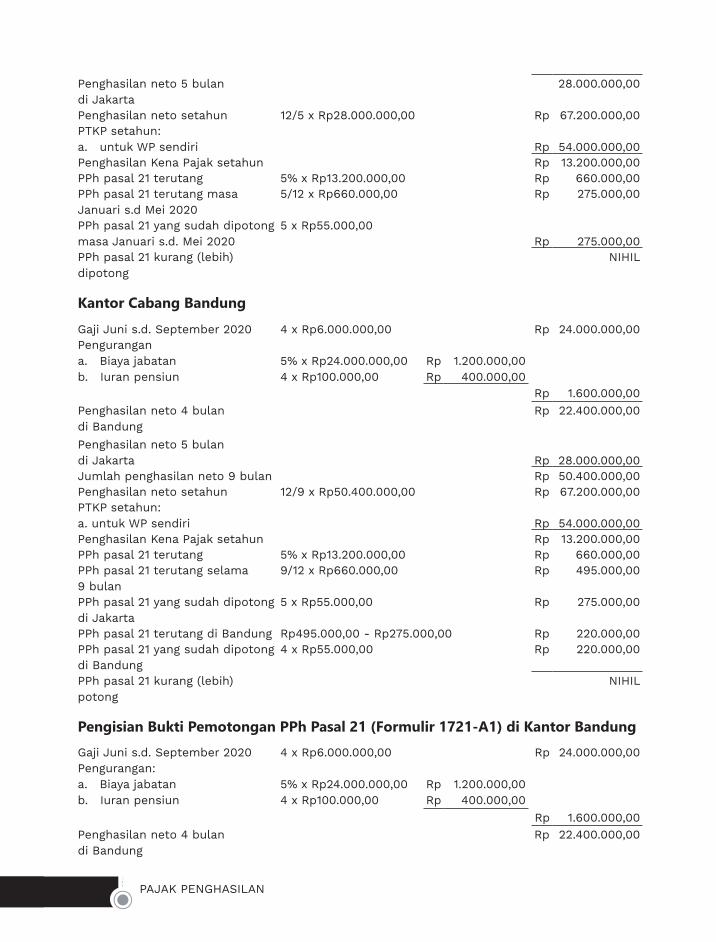

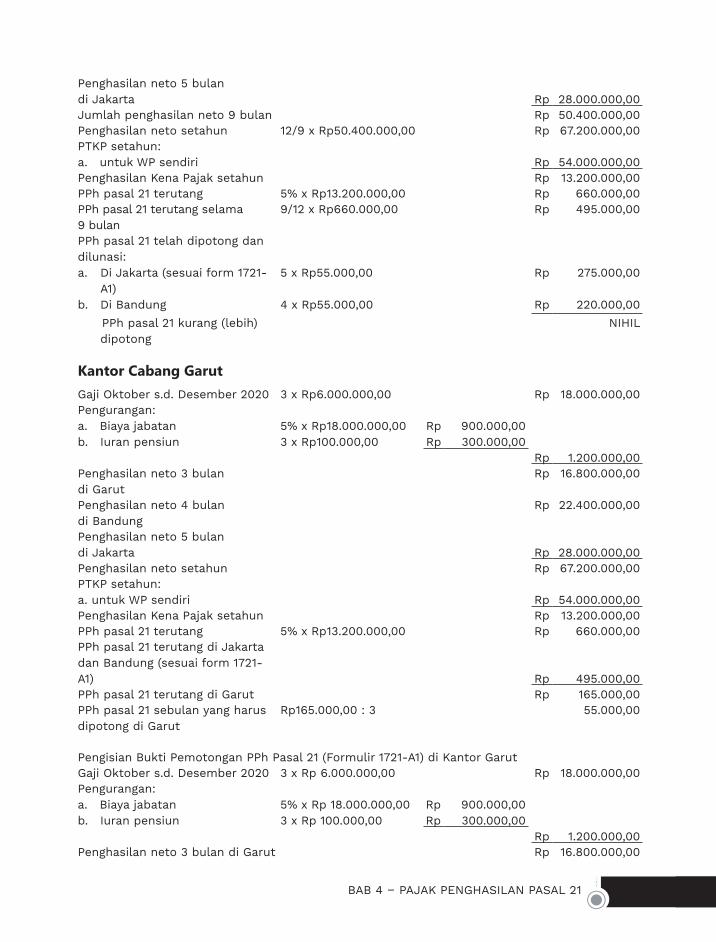

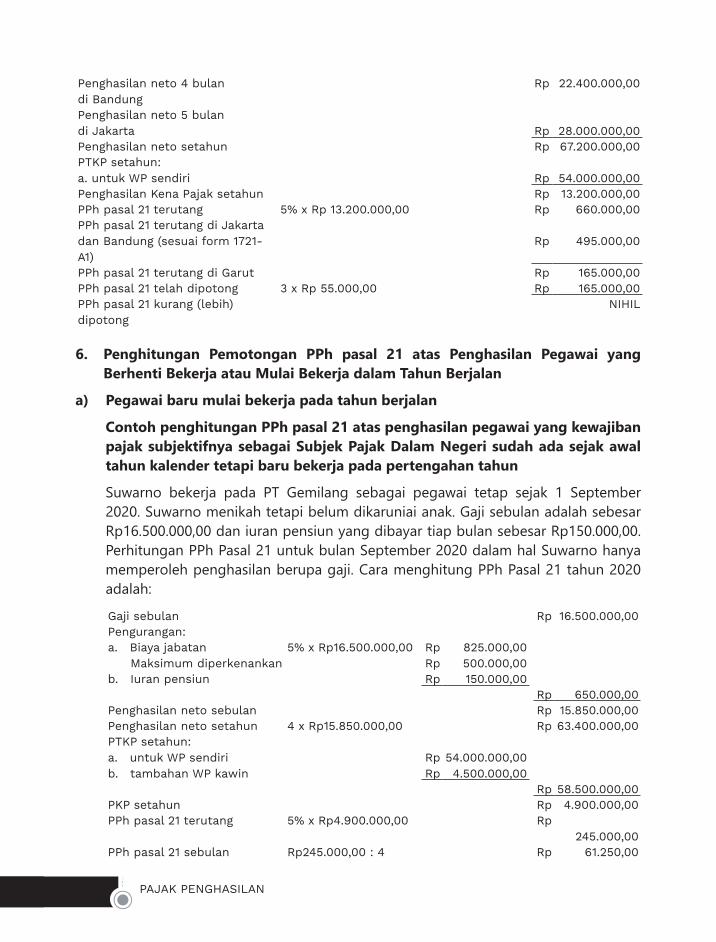

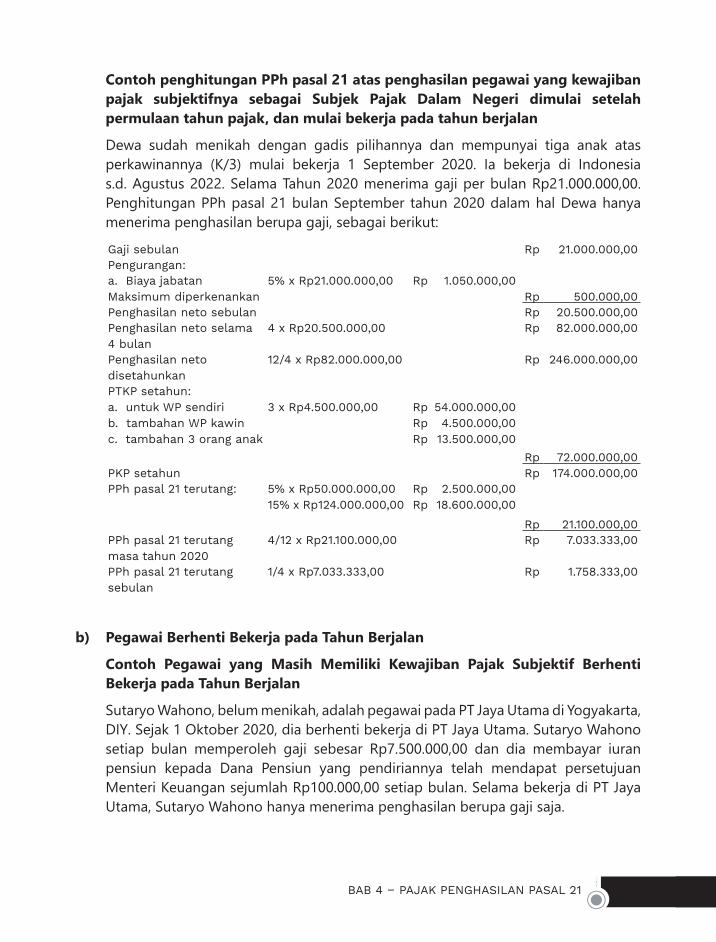

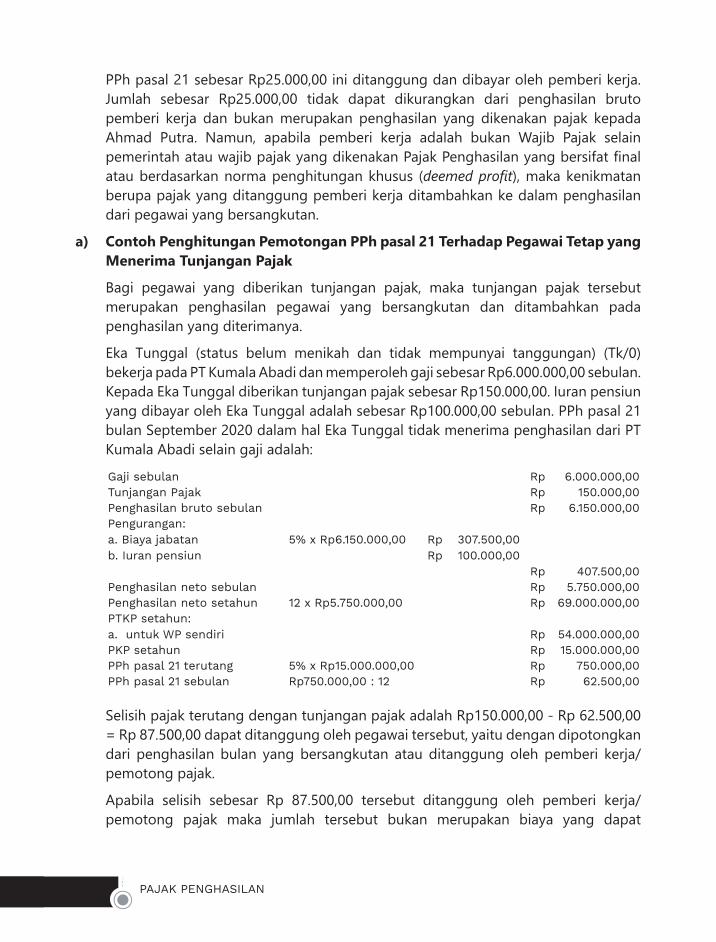

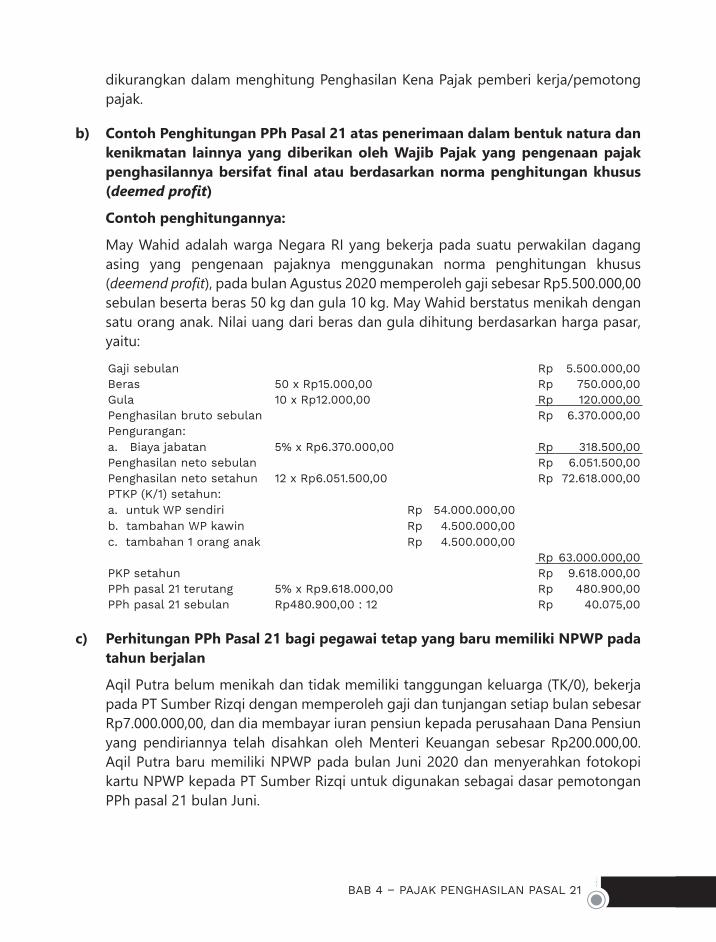

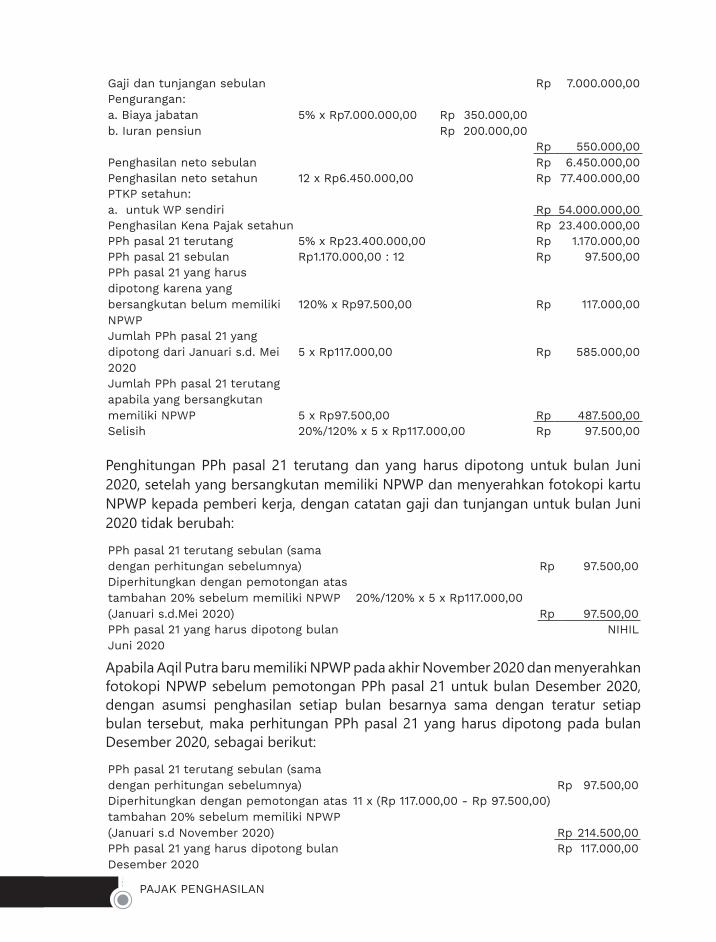

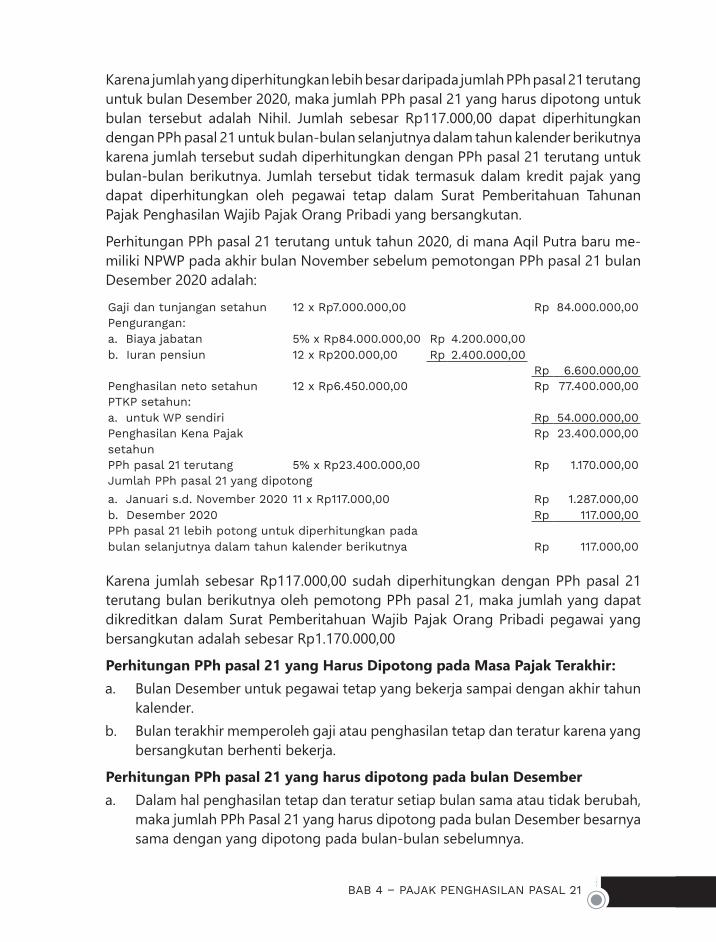

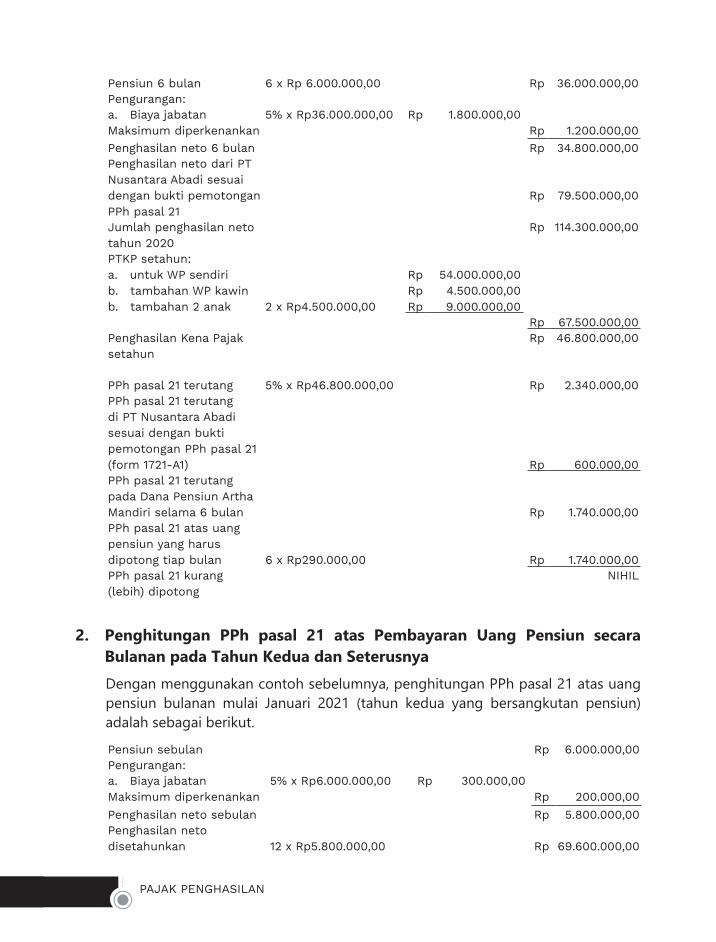

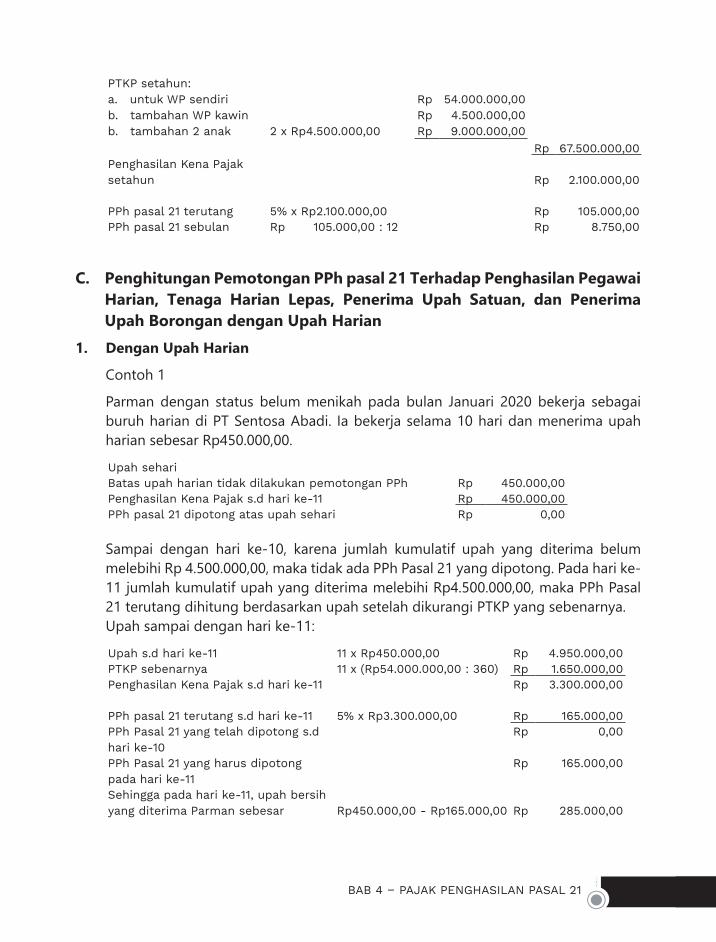

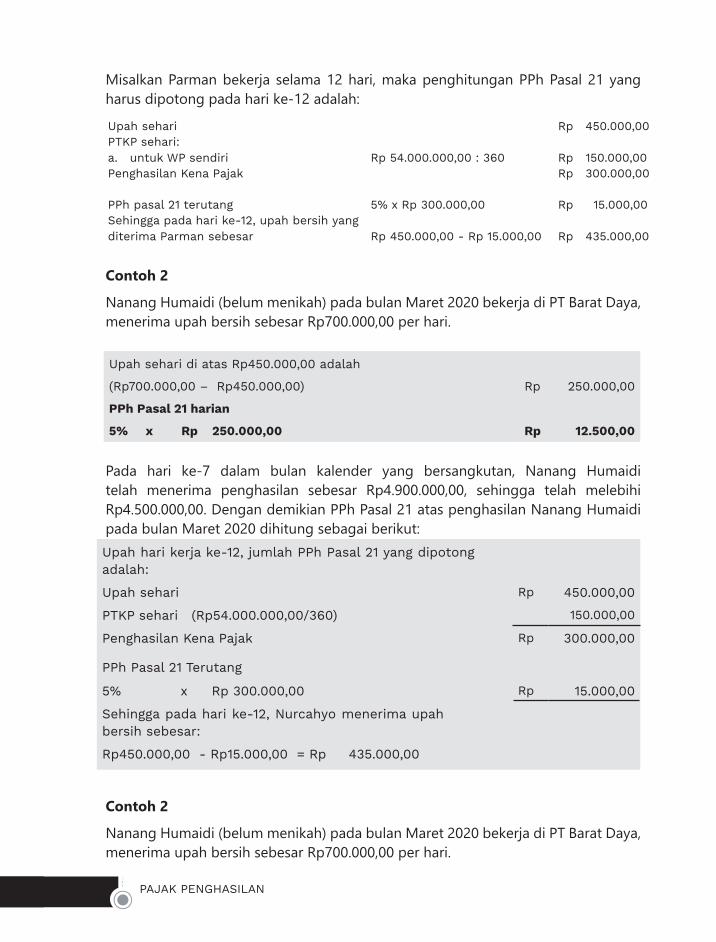

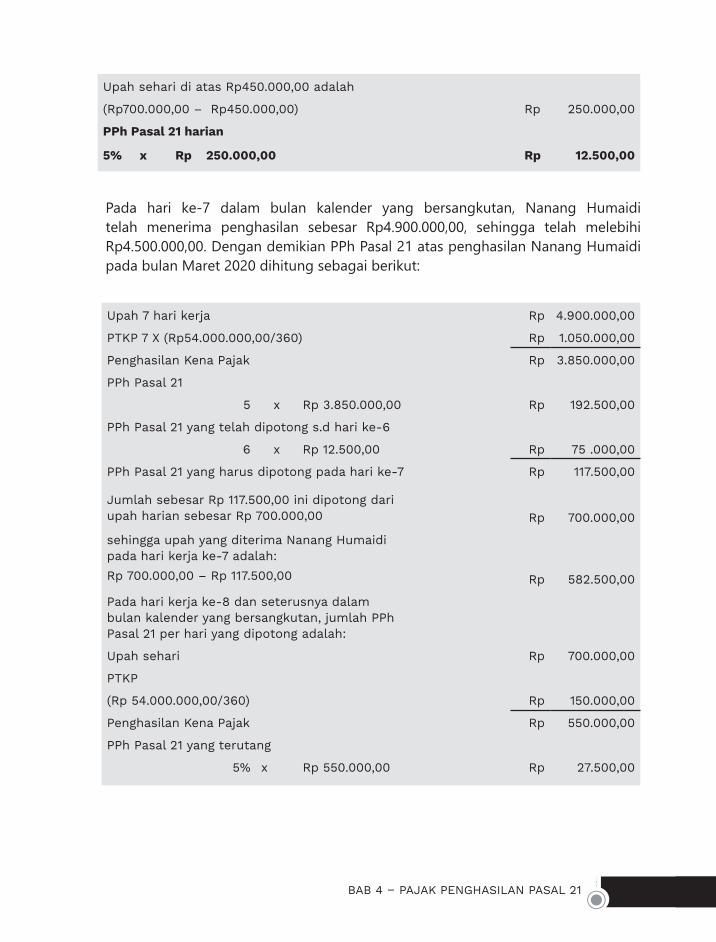

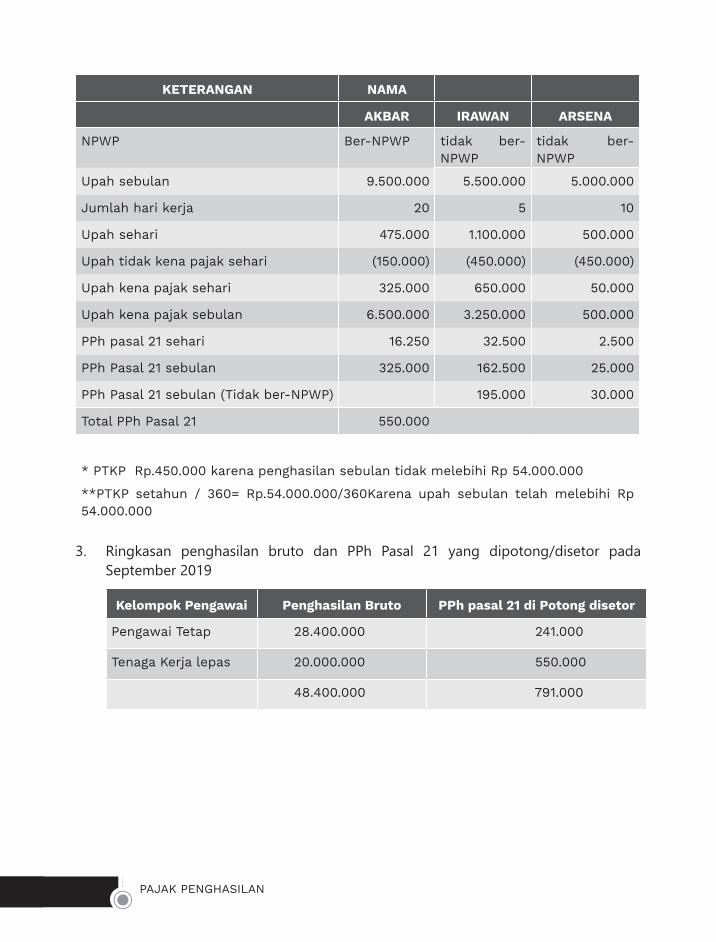

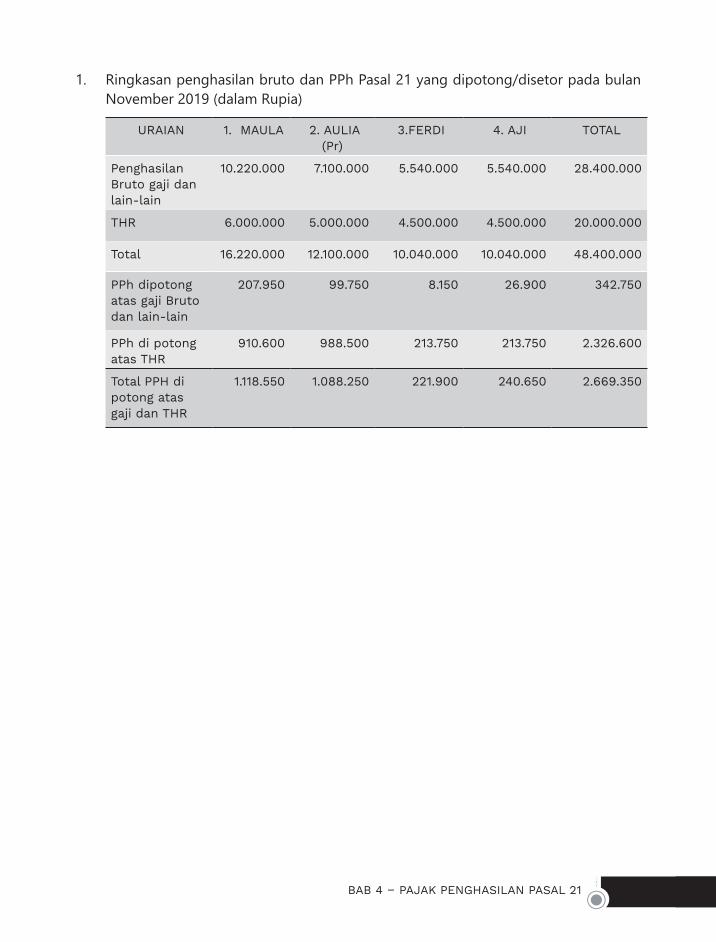

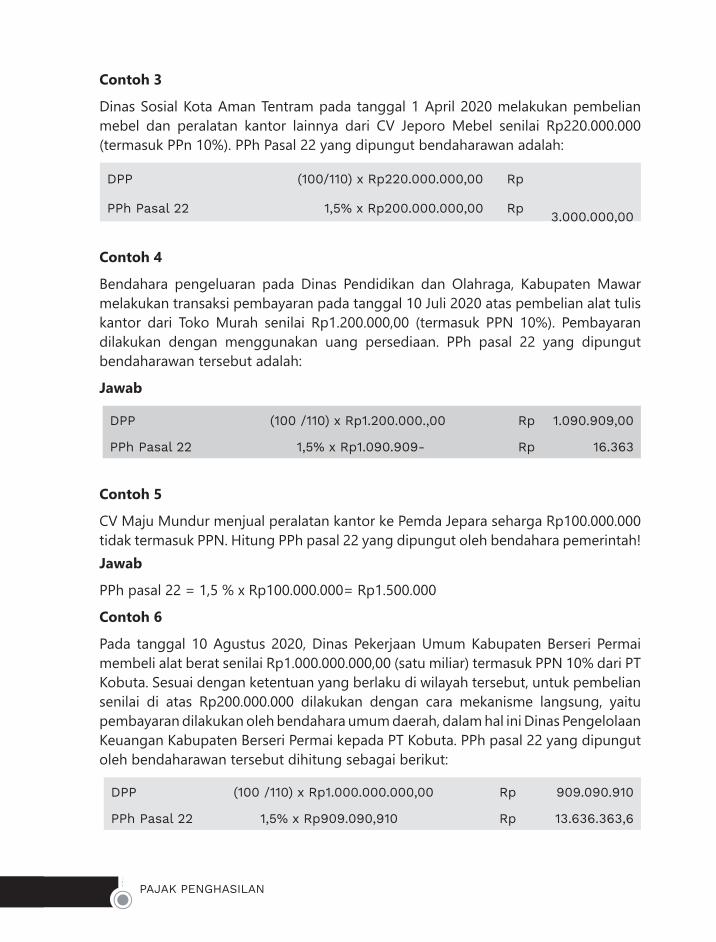

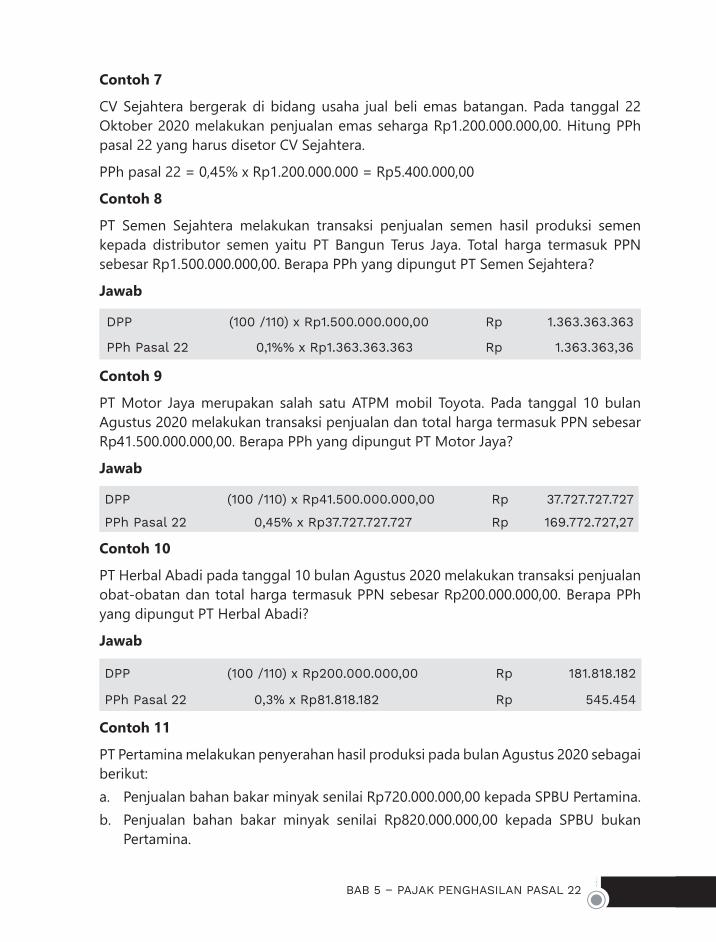

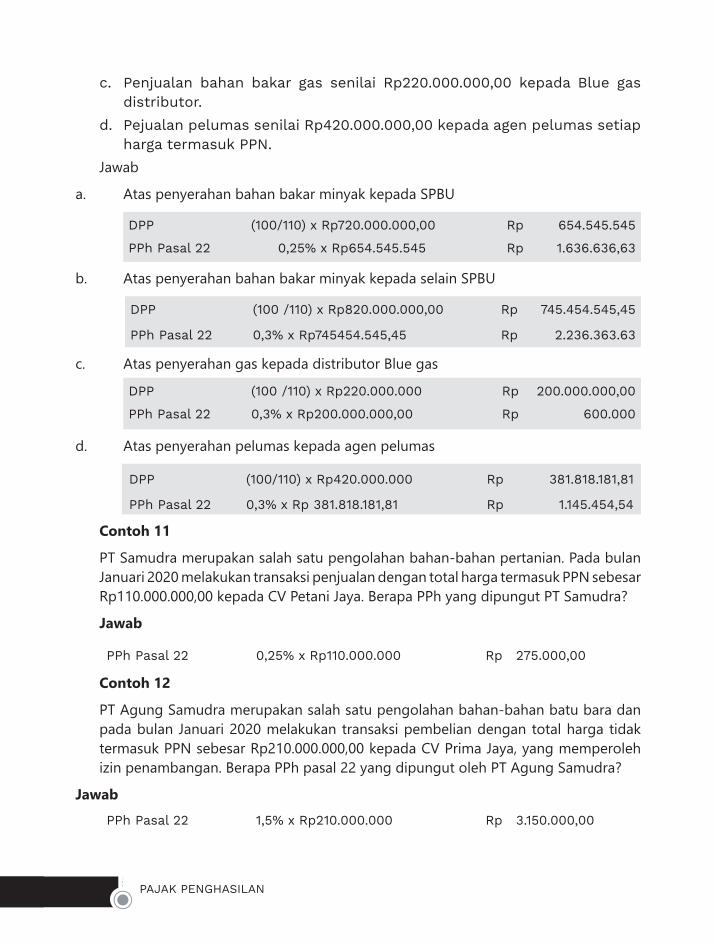

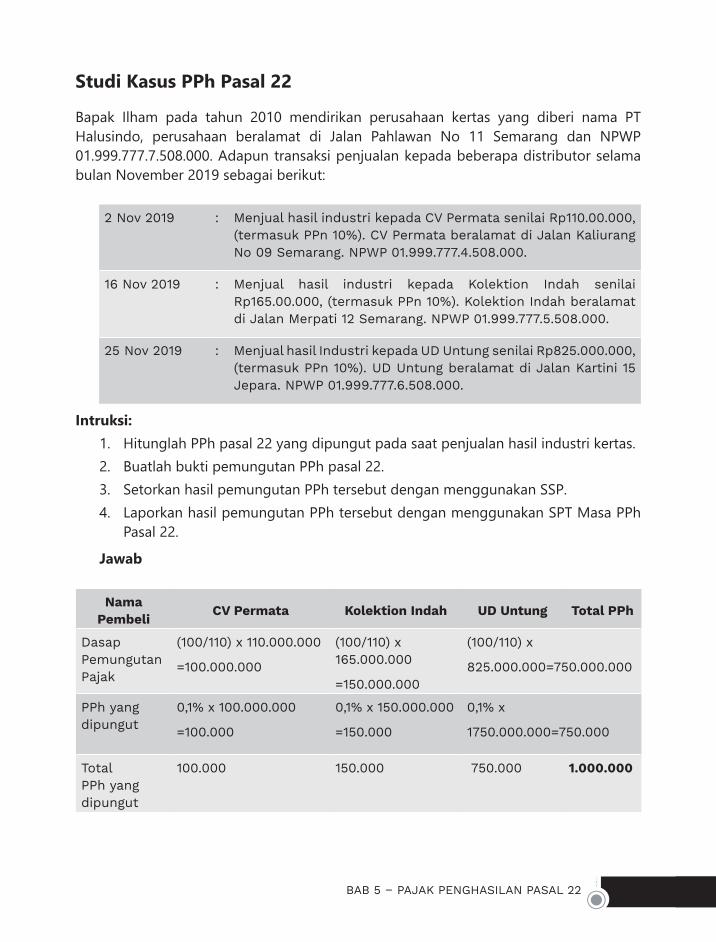

PAJAK PENGHASILAN Jumaiyah Adv. Wahidullah Teori, Kasus, dan Praktik dalam Peraturan Perpajakan

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PAJAK PENGHASILAN

JumaiyahAdv. Wahidullah

Teori, Kasus, dan Praktik dalam Peraturan Perpajakan

PAJAK PENGHASILAN – Teori, Kasus dan Praktik

Oleh: Jumaiyah & Adv. Wahidullah

Hak Cipta © 2020 pada Penulis

Editor Isi & Akuisisi : Jesicca Deviyanti

Editor : A. Ria Puji Utami

Setting : Sumarti

Desain Cover : Ferryan Nugroho P.

Korektor : Mery Sakoikoir Sadewa

Hak Cipta dilindungi undang-undang.

Dilarang memperbanyak atau memindahkan sebagian atau seluruh isi buku ini dalam bentuk apapun, baik secara elektronis maupun mekanis, termasuk memfotocopy, merekam atau dengan sistem penyimpanan lainnya, tanpa izin tertulis dari Penulis.

Diterbitkan oleh LAUTAN PUSTAKA Jl. Beo 38-40, Telp. (0274) 561881 (Hunting), Fax. (0274) 588282 Yogyakarta 55281

Percetakan: ANDI OFFSET Jl. Beo 38-40, Telp. (0274) 561881 (Hunting), Fax. (0274) 588282 Yogyakarta 55281

Ed. I, Cetakan I: 2020.

x + 270 hlm.; 19 x 25 cm.

ISBN: 978-623-7851-00-4 ISBN: 978-623-92718-9-3 (PDF)

DDC’23: 310 Tax’s

iii

Alhamdulillahirobilalamin segala puji bagi Allah SWT yang telah melimpahkan rahmat-Nya kepada kita semua sehingga buku dengan judul Pajak Penghasilan dapat terselesaikan dengan baik. Sholawat serta salam kita hadiahkan kepada junjungan kita Nabiullah Muhammad SAW yang telah menunjukkan kepada kita jalan yang penuh kebenaran.

Buku perpajakan merupakan buku yang selalu mengalami perubahan setiap saat. Dari mana sumber perubahan itu? Tentunya berdasarkan undang-undang terbaru yang dikeluarkan oleh pemerintah, kemudian diturunkan menjadi Peraturan Menteri Keuangan (PMK) dan diturunkan lagi menjadi peraturan jendral pajak. Peraturan-peraturan ter-sebut sering mengalami perubahan yang disesuaikan dengan kebutuhan sekarang. Perubahan peraturan tersebutlah yang harus kita ikuti, yang dikenal dengan taat asas perpajakan. Mahasiswa harus dibekali dengan materi perpajakan terkini serta masyarakat harus mengikuti perkembangan pajak dengan harapan tidak salah dalam menghitung, membayar, serta melaporkan. Era Industri 4.0 tentunya berimbas pada semua sistem yang ada termasuk sistem pelaporan perpajakan yang sudah memanfaatkan IT dalam membayar dan melaporkan pajak. Namun demikian, penting bagi wajib pajak untuk memahami cara menghitung pajak dengan benar.

Tentunya dalam pembuatan buku ini banyak hambatan dan kesulitan-kesulitan penulis alami. Namun berkat semua dukungan dan semangat berbagai pihak akhirnya buku ini selesai tepat waktu. Harapannya, buku ini dapat bermanfaat bagi mahasiswa seluruh wilayah NKRI khususnya UNISNU Jepara, serta memberikan kemudahan bagi pembacanya.

Akhirnya, dengan segala kemampuan buku ini dapat diterbitkan, tetapi kritik dan saran untuk perbaikan buku ini akan penulis terima untuk peningkatan kualitas buku. Akhir kata, wassalammualaikum Wr Wb.

Jepara, 1 Februari 2020

Tim Penulis

Prakata

v

Kupersembahkan buku ini untuk:

1. Nusa dan bangsa

2. Kedua orangtuaku: H. Ibrohim Cholil dan Hj. Zainab,

Bpk Almarhum K.H. Faidloni Ridwan dan Ibu Hj. Nafisah

3. Suamiku: Wahidullah

4. Anak-anakku: Rizqul Kamali Maulal Wahid, Aulia Zidny Barokah Al-Udzma,

Akil Faazal Mutawakilu Alalloh

vii

Daftar Isi

Prakata .......................................................................................................................................................iiiDaftar Isi .................................................................................................................................................... viiBab 1 Dasar-Dasar Perpajakan ................................................................................................... 1 Pendahuluan ................................................................................................................................... 1 DefinisiPajak ................................................................................................................................ 1 Fungsi Pajak ................................................................................................................................... 2 Teori Pemungutan Pajak ............................................................................................................. 3 Tata Cara Pemungutan Pajak .................................................................................................... 5Pertanyaan Kualitatif ........................................................................................................................... 7

Bab 2 Ketentuan Umum Perpajakan .....................................................................................11 Pendahuluan ..................................................................................................................................11 DefinisiyangTertuangdalamKetentuanUmumPerpajakan ....................................11 Surat Pemberitahuan (SPT) .......................................................................................................16Pertanyaan Kualitatif .........................................................................................................................25

Bab 3 Pajak Penghasilan Umum ..............................................................................................29 Pendahuluan ..................................................................................................................................29 Subjek Pajak ..................................................................................................................................29 Bentuk Usaha Tetap (BUT) ........................................................................................................31 Pengertian Penghasilan ..............................................................................................................32 Bagaimana Cara Menghitung Pajak Penghasilan? .........................................................35 Tarif Khusus .....................................................................................................................................38Pertanyaan Kualitatif .........................................................................................................................43

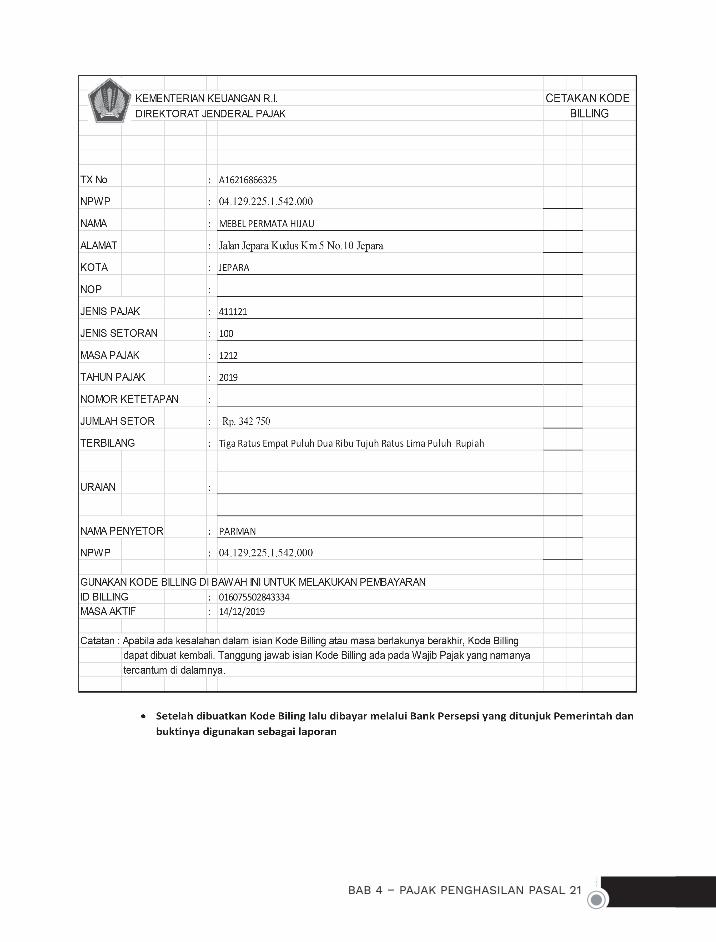

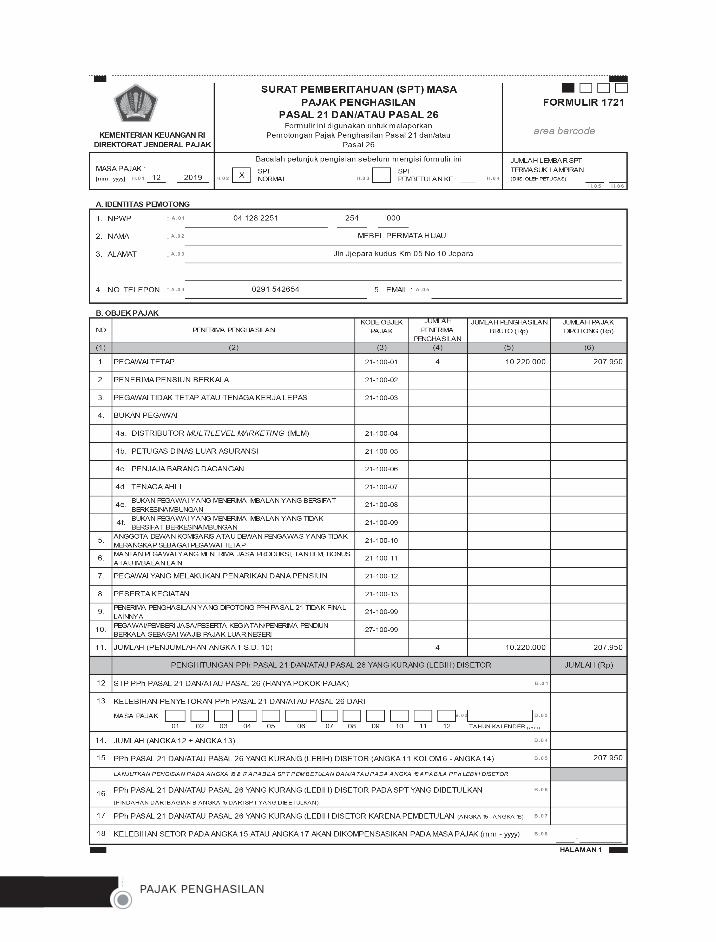

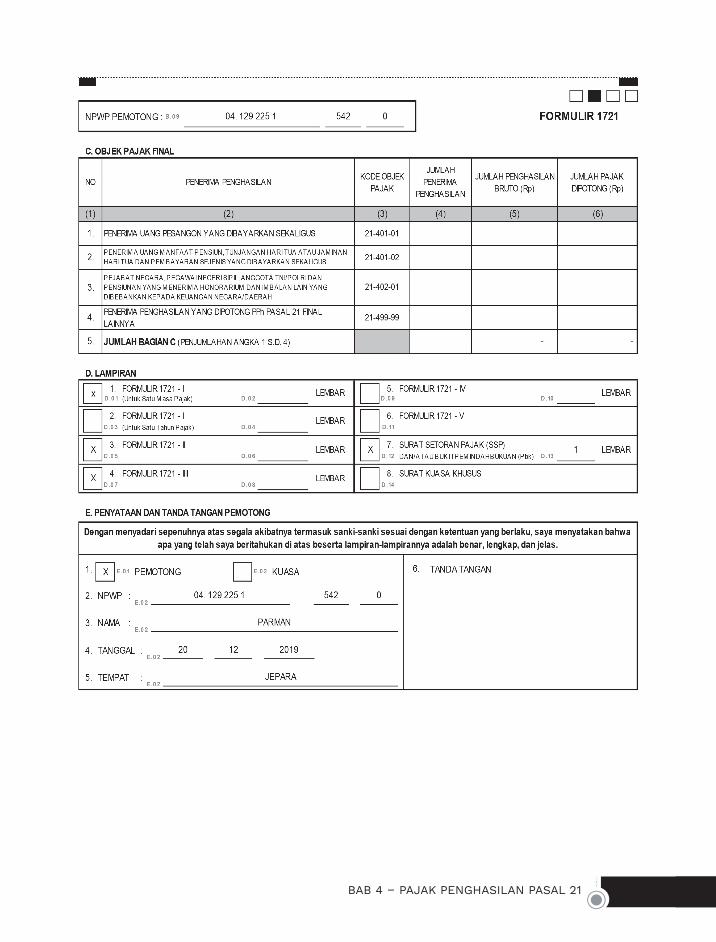

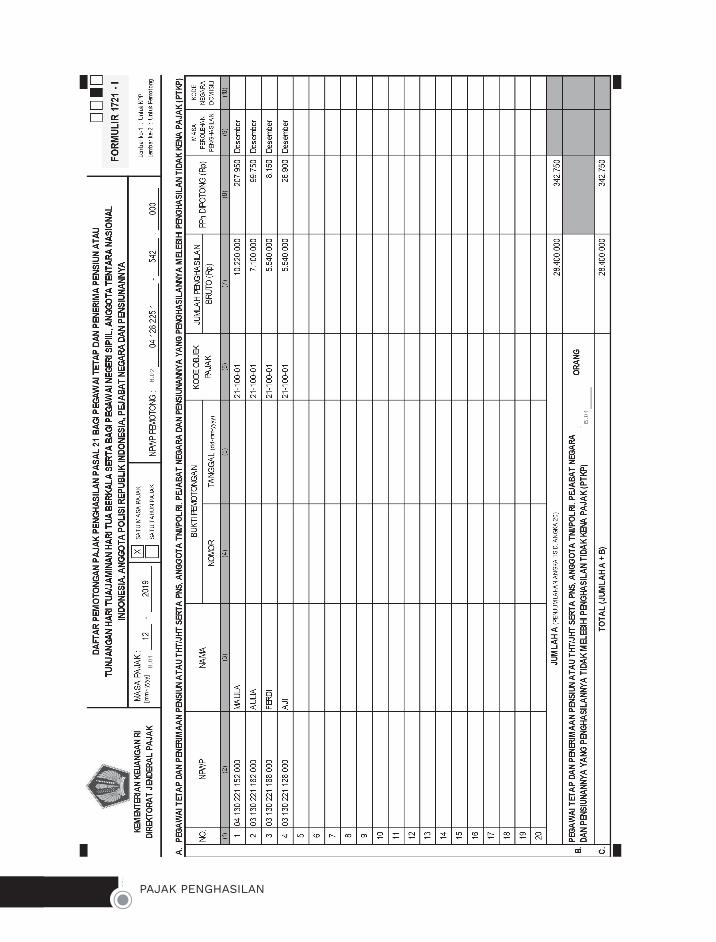

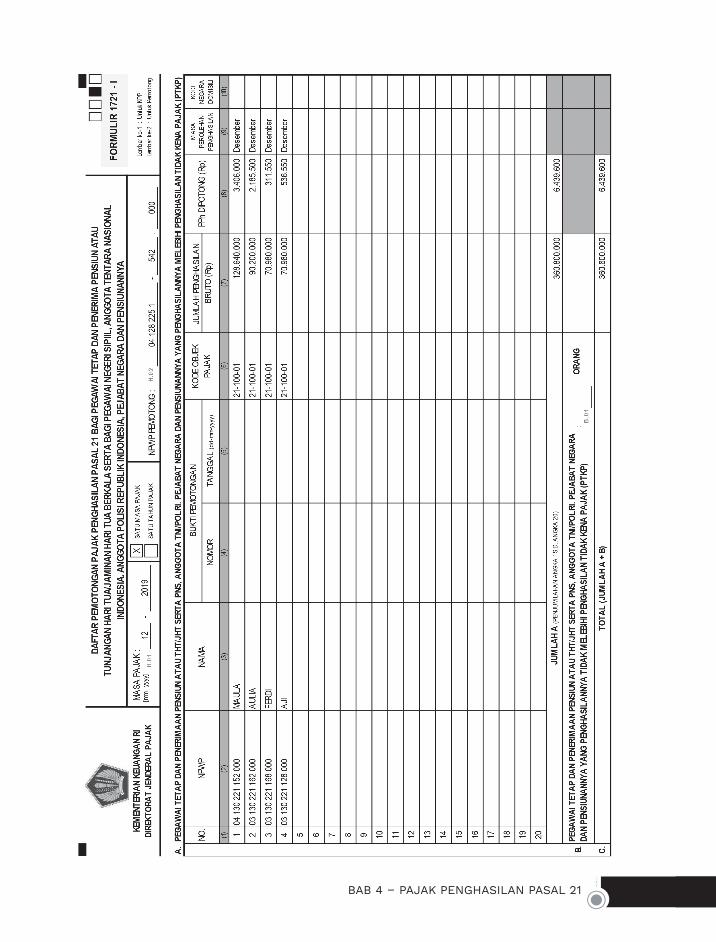

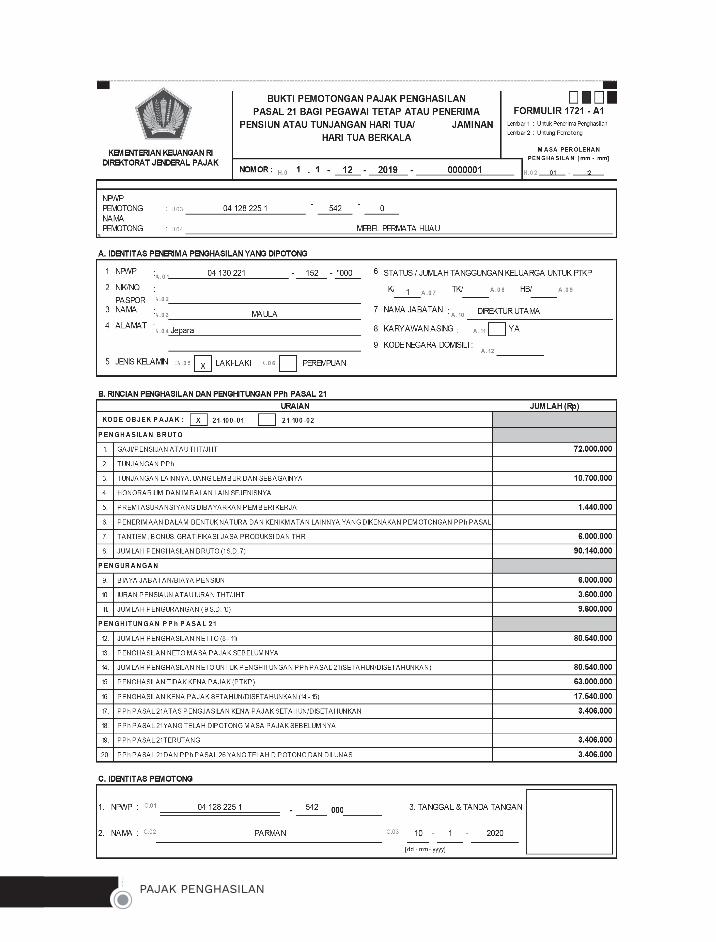

Bab 4 Pajak Penghasilan Pasal 21 ...........................................................................................47 Pendahuluan ..................................................................................................................................47 Pemotong PPh Pasal 21 dan/ atau PPh Pasal 26 .............................................................50

viii PAJAK PENGHASILAN

Hak Pemotong PPh Pasal 21 ....................................................................................................51 Kewajiban Pemotong PPh Pasal 21 dan/atau Pasal 26 ..................................................51 Penerima Penghasilan Wajib Pajak PPh Pasal 21 dan/atau Pasal 26 .......................53 Objek PPh Pasal 21 (Penghasilan Yang Dipotong PPh Pasal 21) ...............................54 Contoh Penghitungan PPh Pasal 21......................................................................................57 Tarif PPh Pasal 21 ........................................................................................................................56 Kasus PPh Pasal 21 .................................................................................................................. 108Pertanyaan Kualitatif ...................................................................................................................... 153Soal Kualitatif ..................................................................................................................................... 155

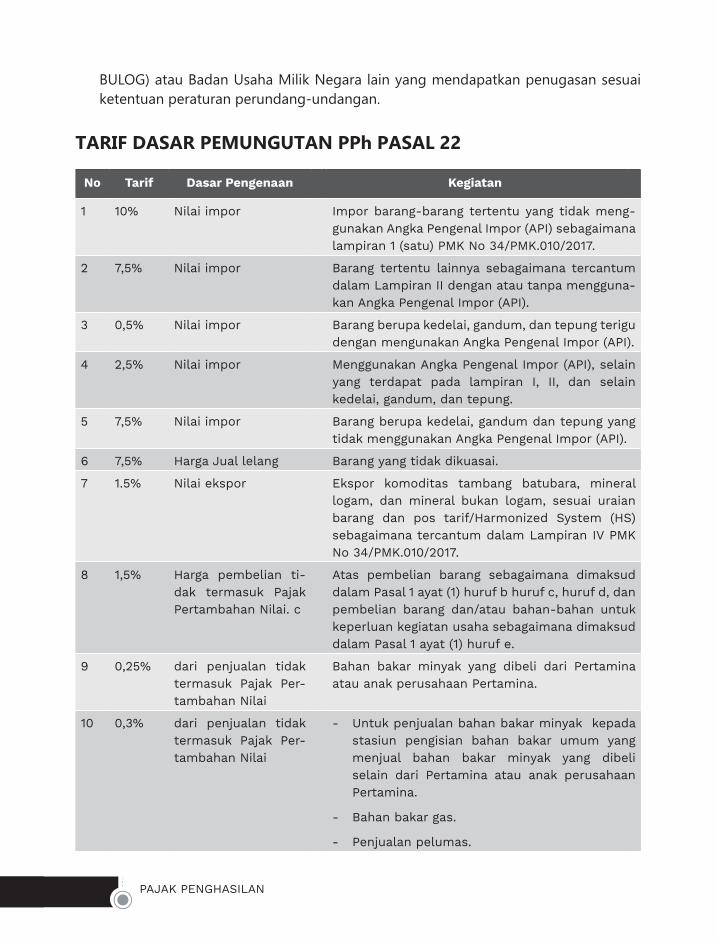

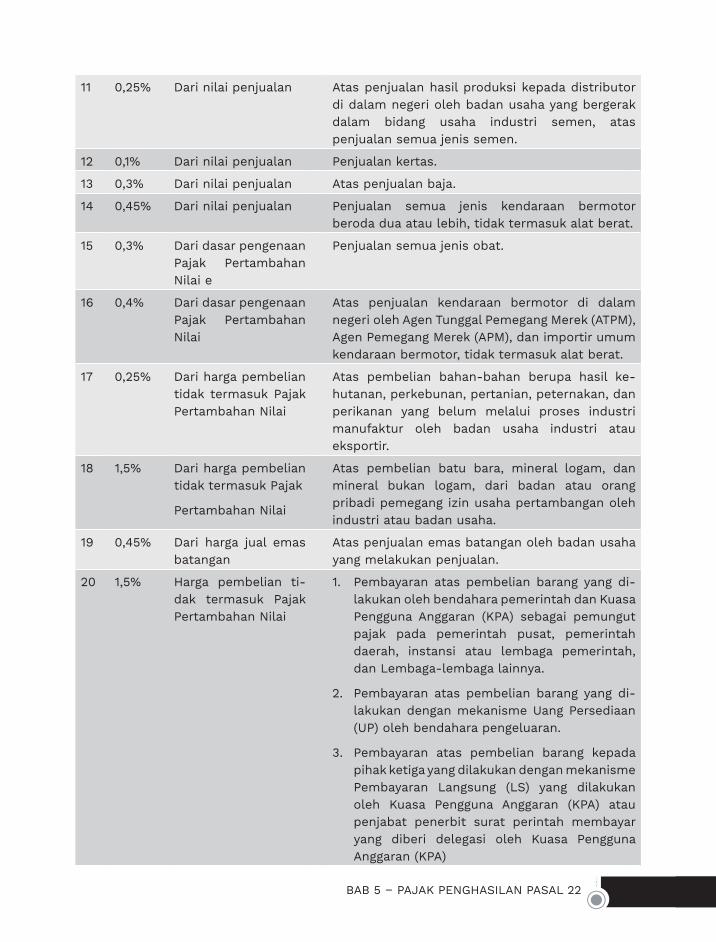

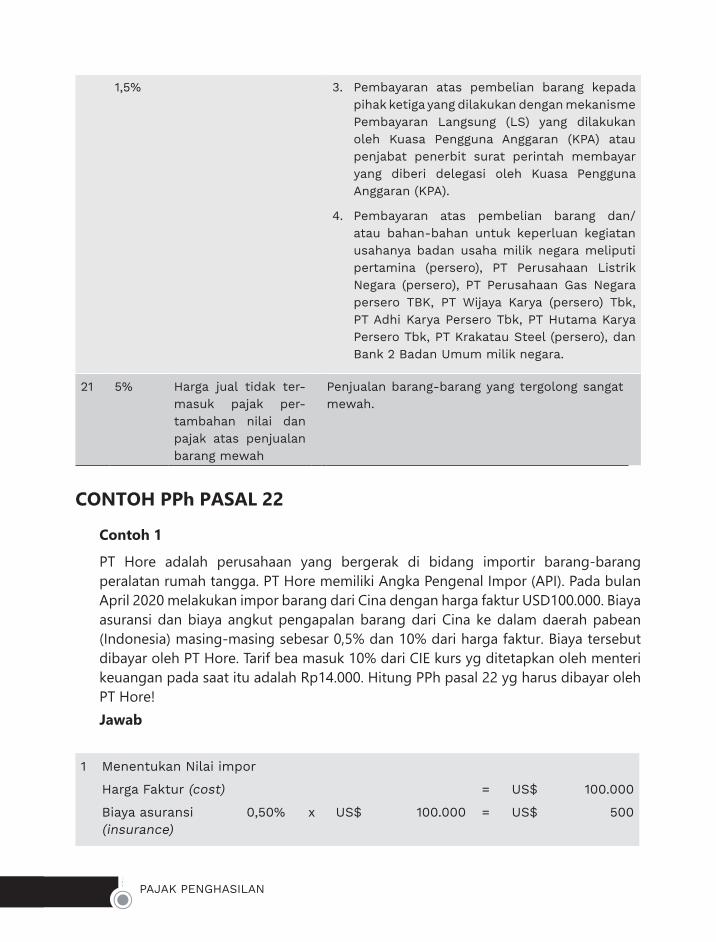

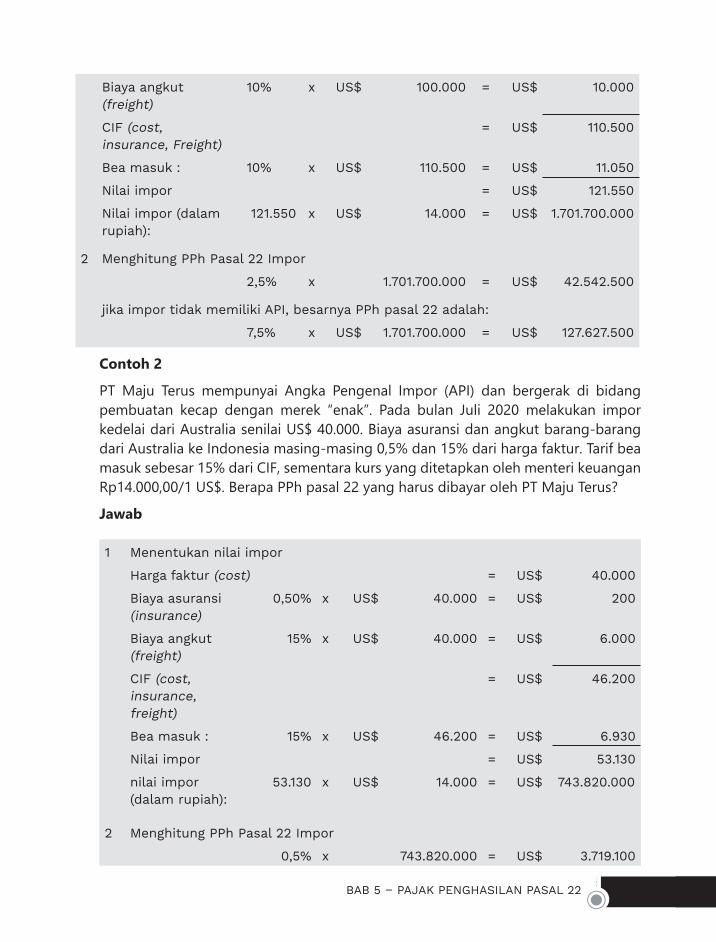

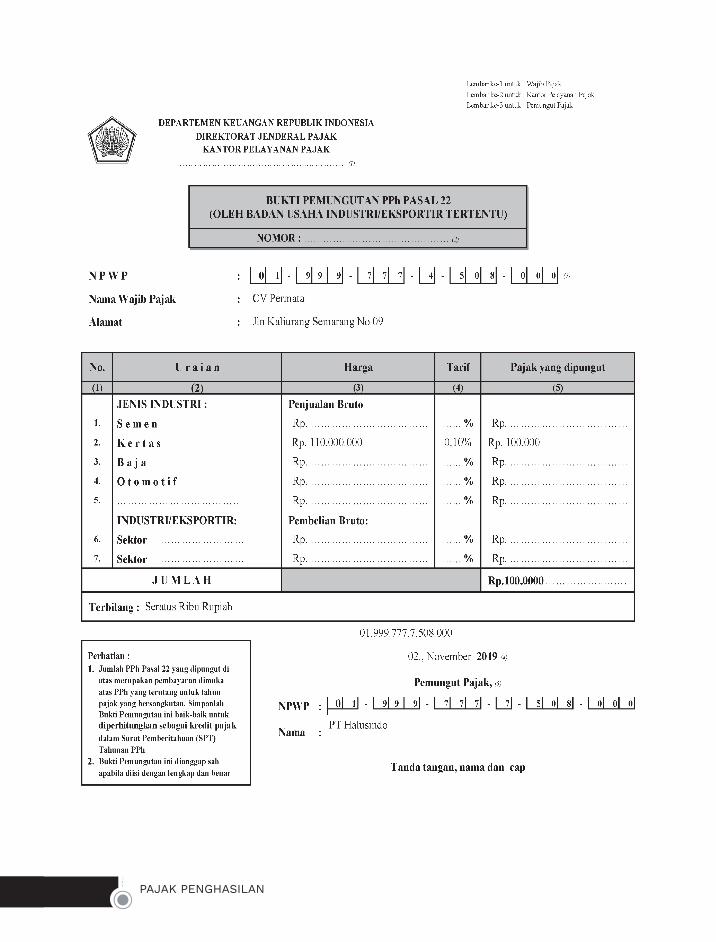

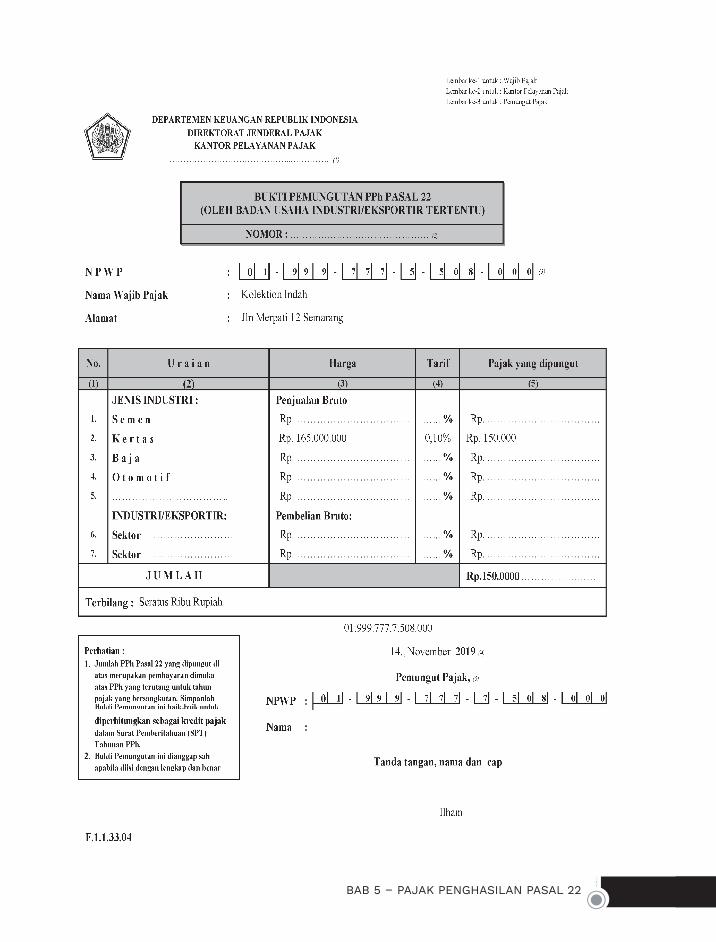

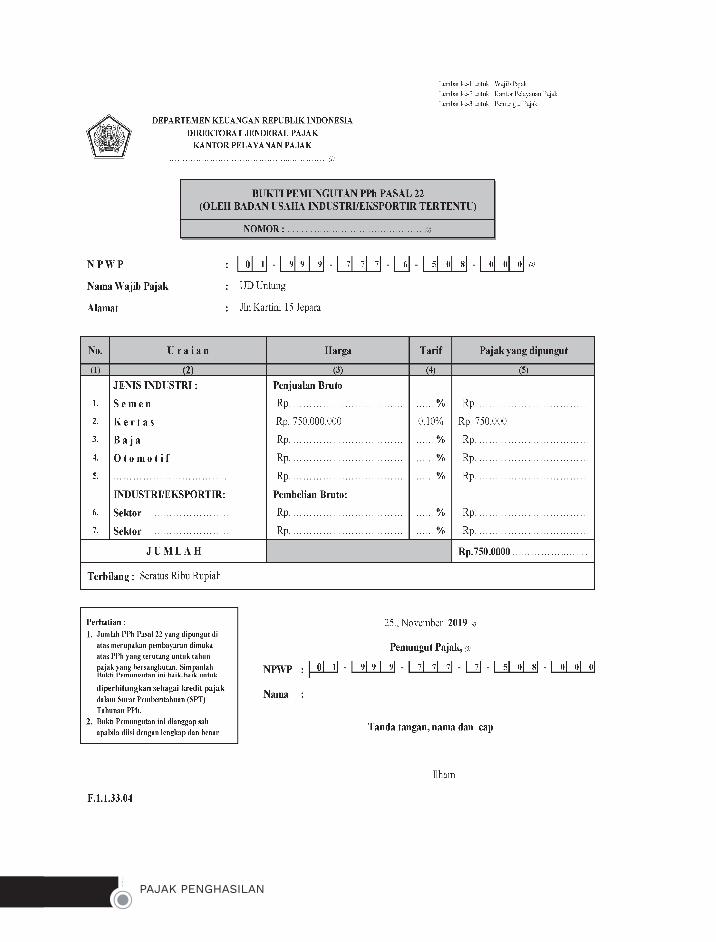

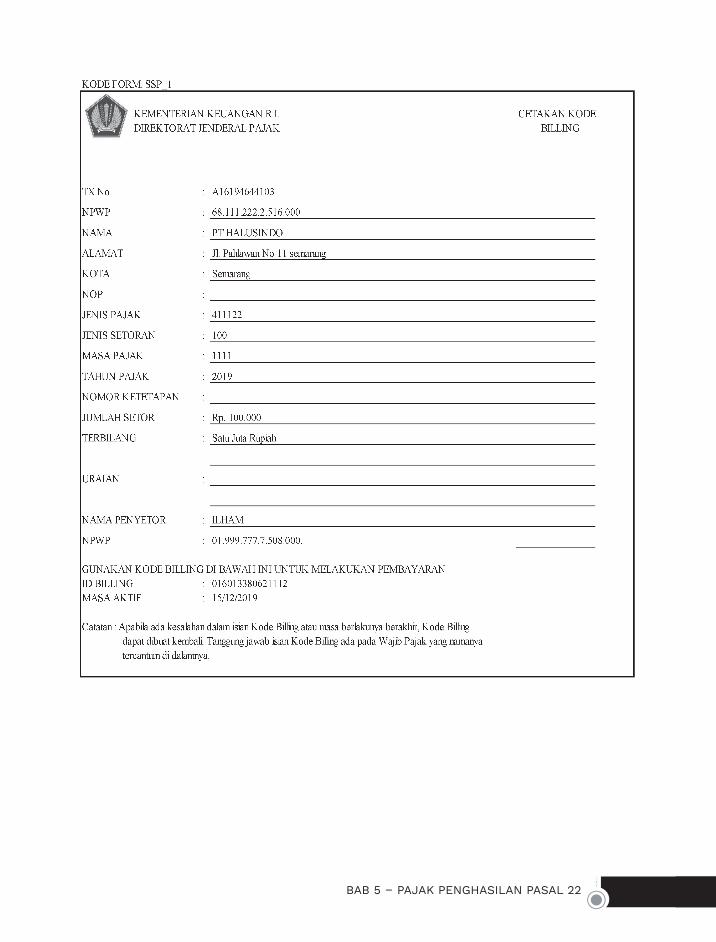

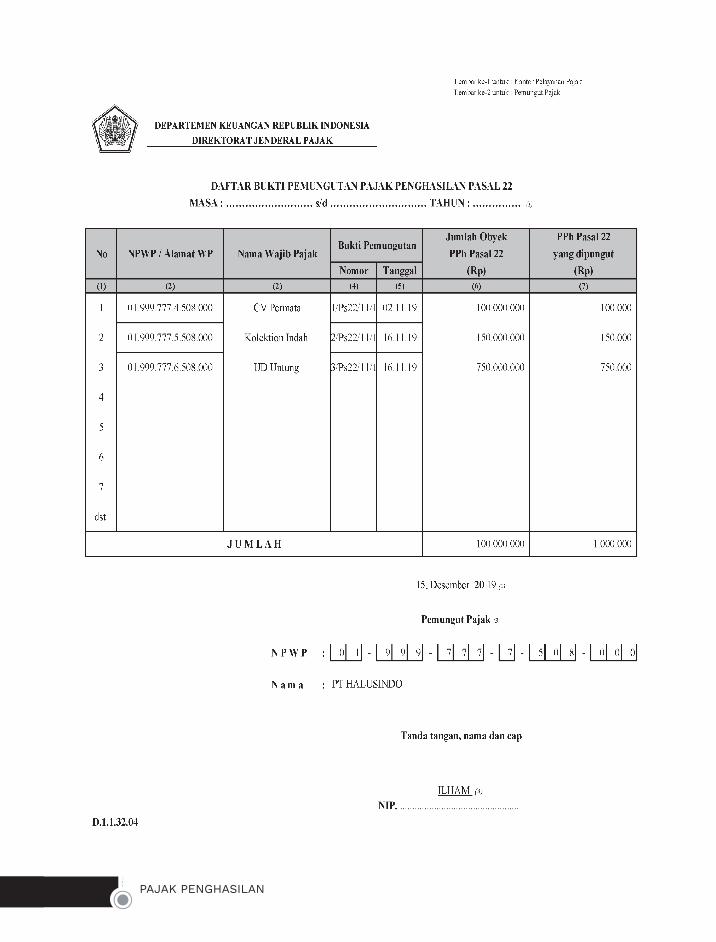

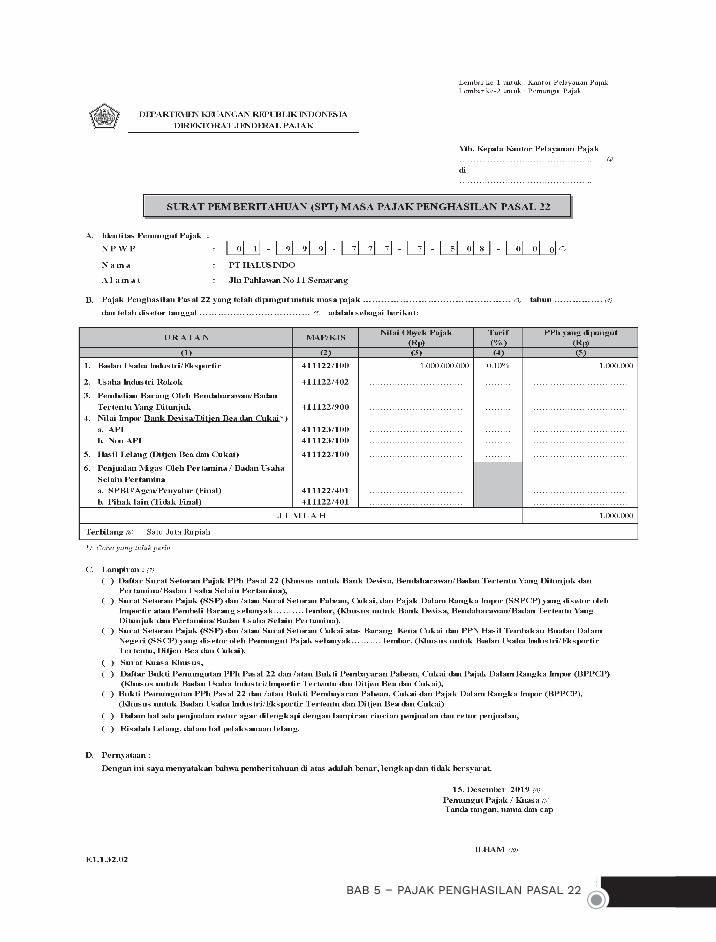

Bab 5 Pajak Penghasilan Pasal 22 ........................................................................................ 161 Pendahuluan ............................................................................................................................... 161 Siapa Pemungut Pajak PPh Pasal 22 .................................................................................. 162 Kegiatan yang Dikenakan PPh Pasal 22 ............................................................................ 163 Kegiatan yang Dikecualikan PPh Pasal 22 ...................................................................... 164 Tarif Dasar Pemungutan PPh Pasal 22 .............................................................................. 168 Contoh PPh Pasal 22 .............................................................................................................. 170 Studi Kasus PPh Pasal 22 ........................................................................................................ 175Pertanyaan Kualitatif ...................................................................................................................... 182Soal Kuantitatif .................................................................................................................................. 184

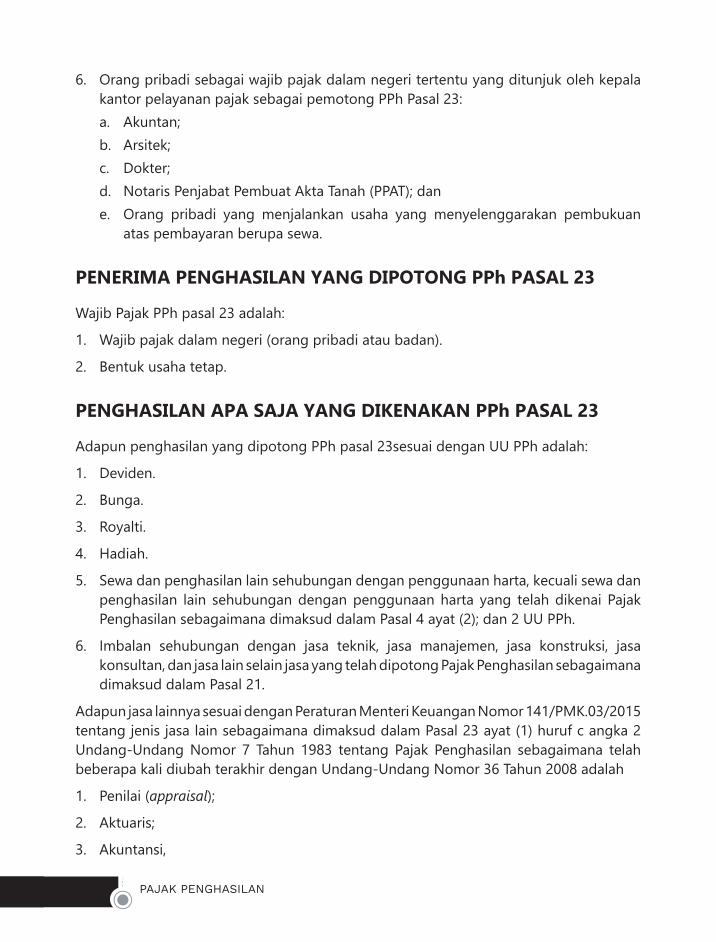

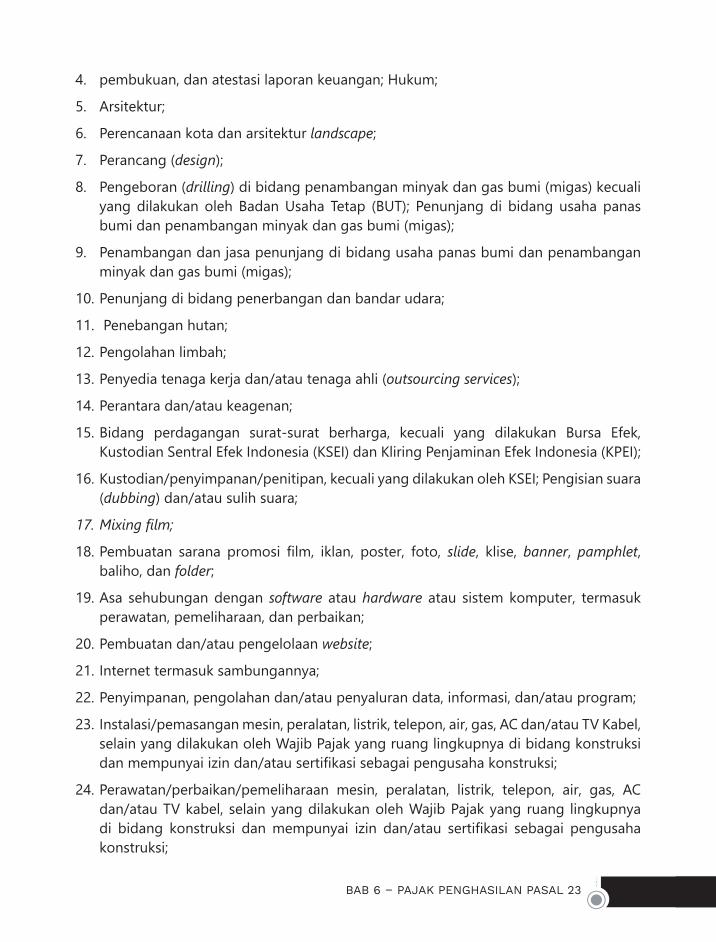

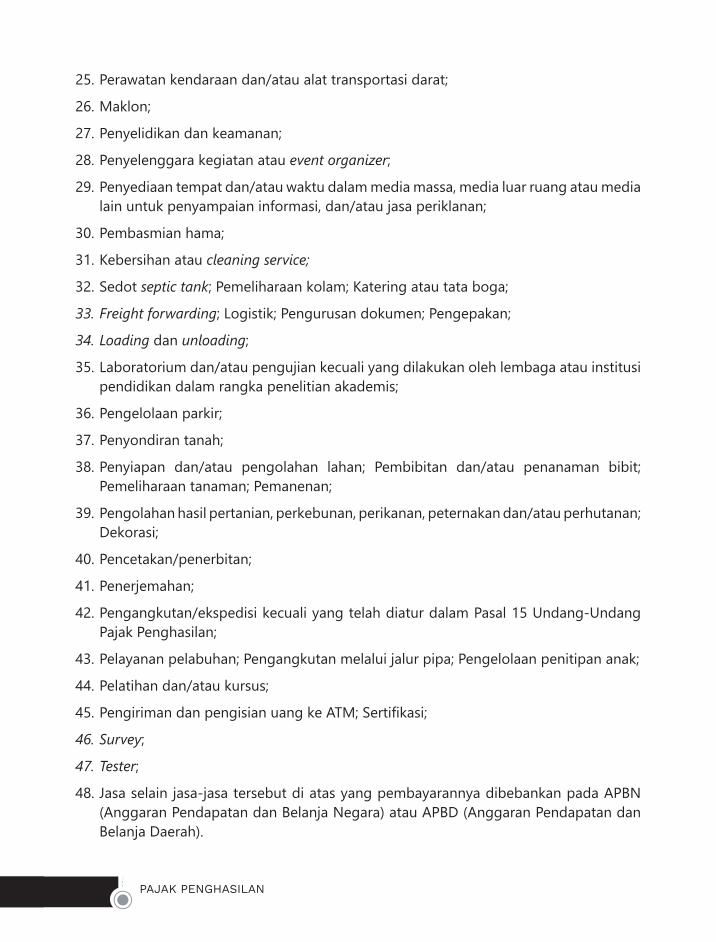

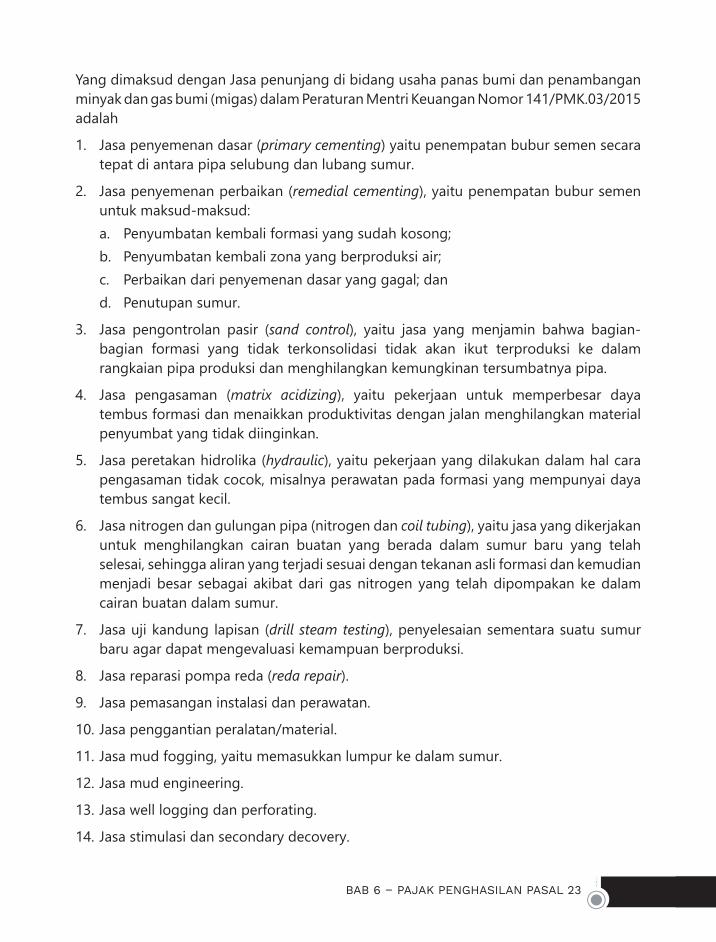

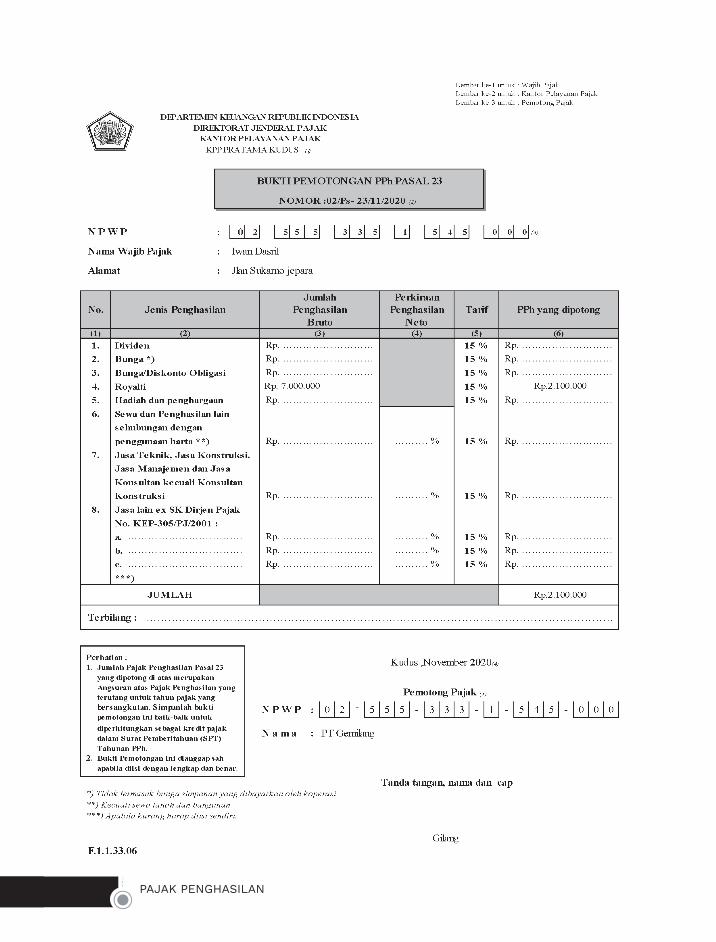

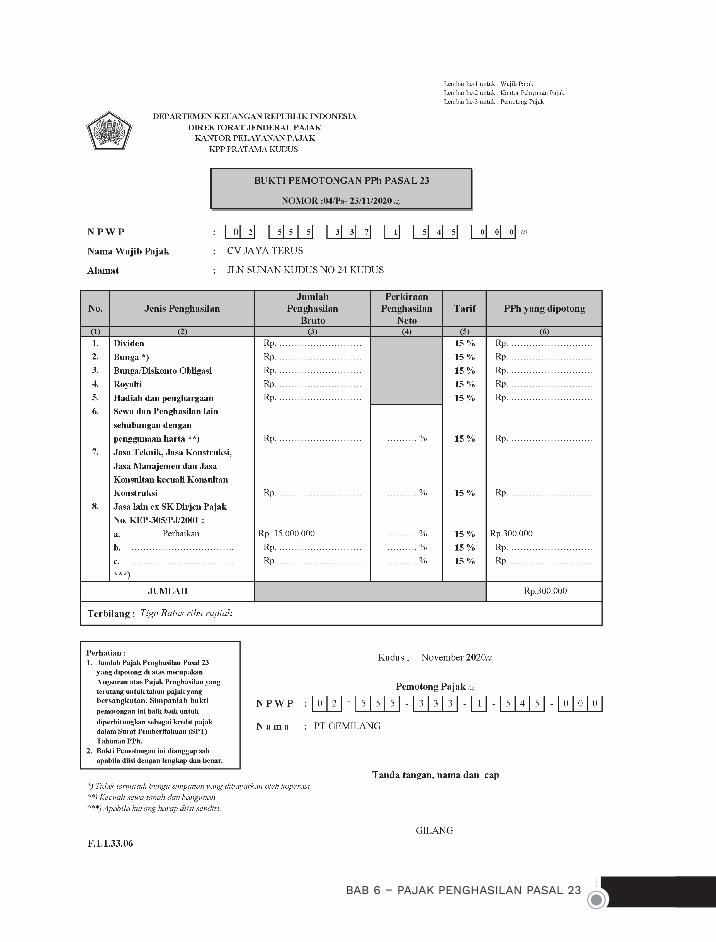

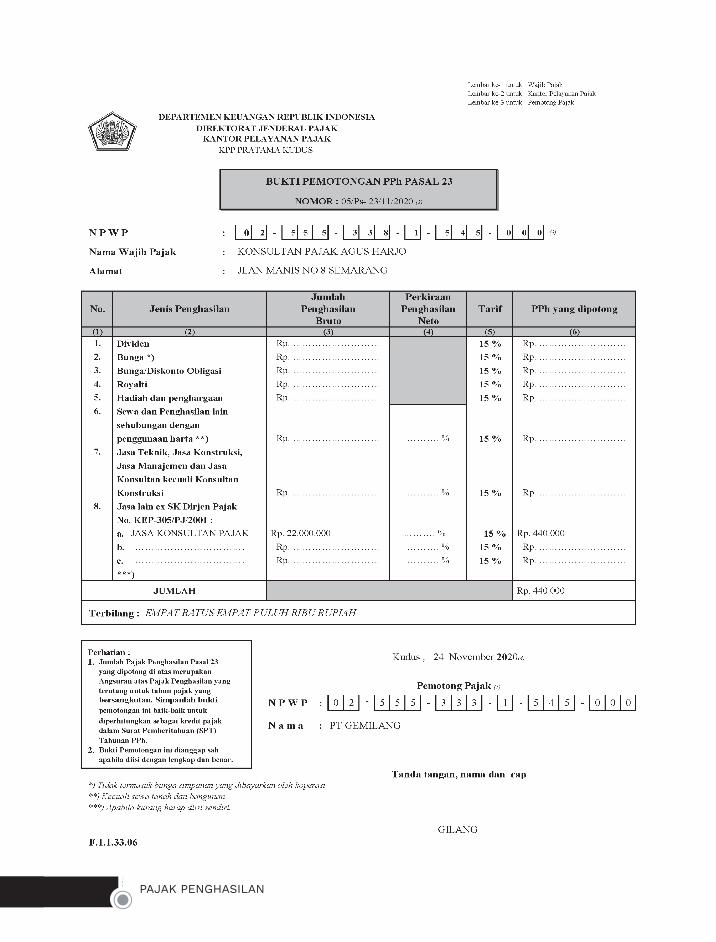

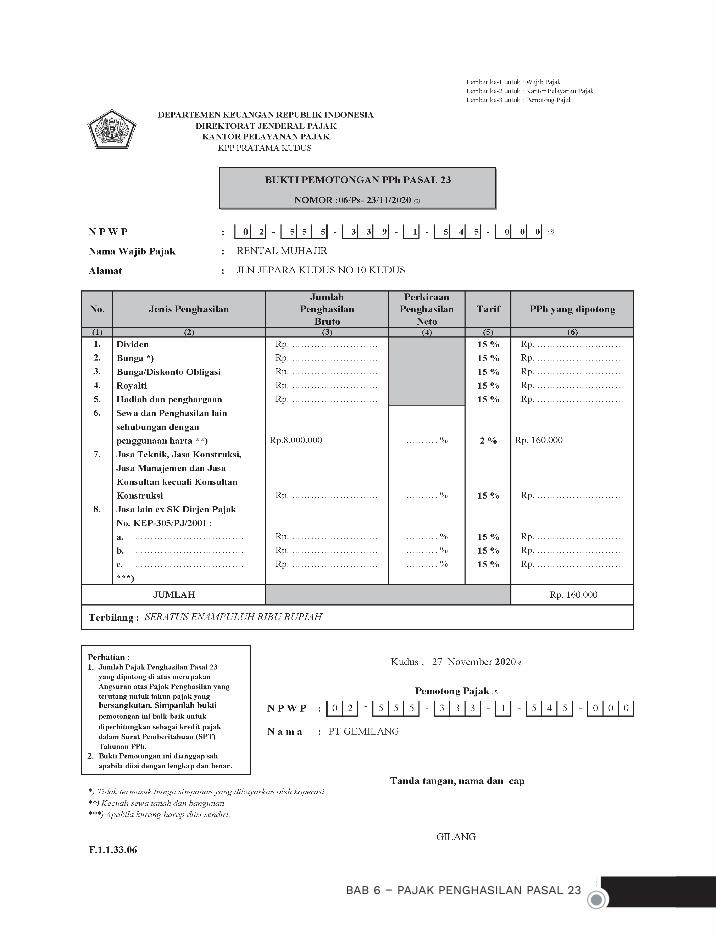

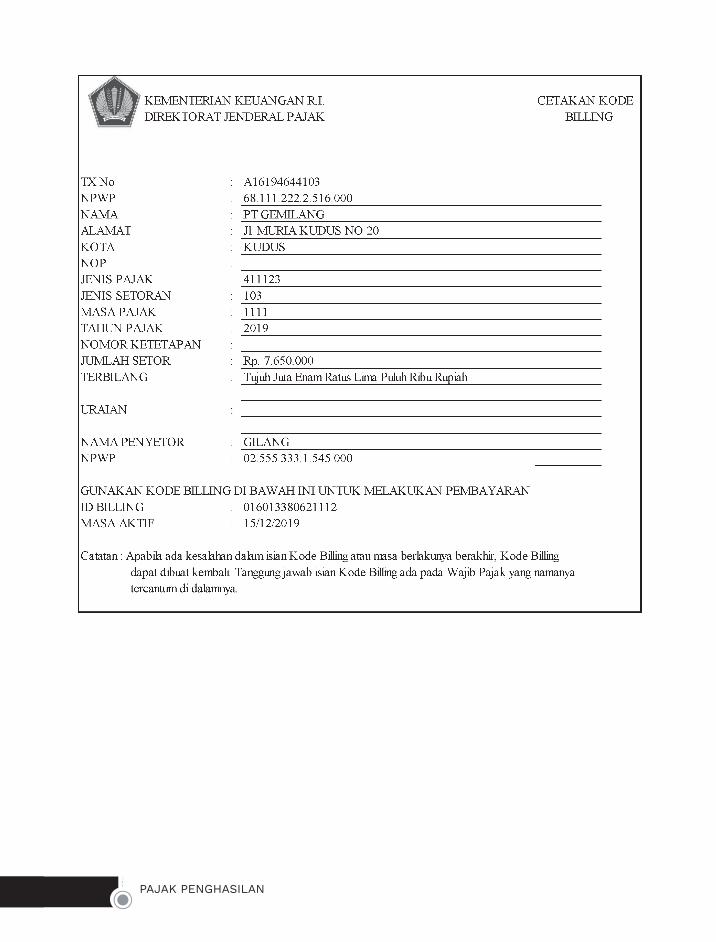

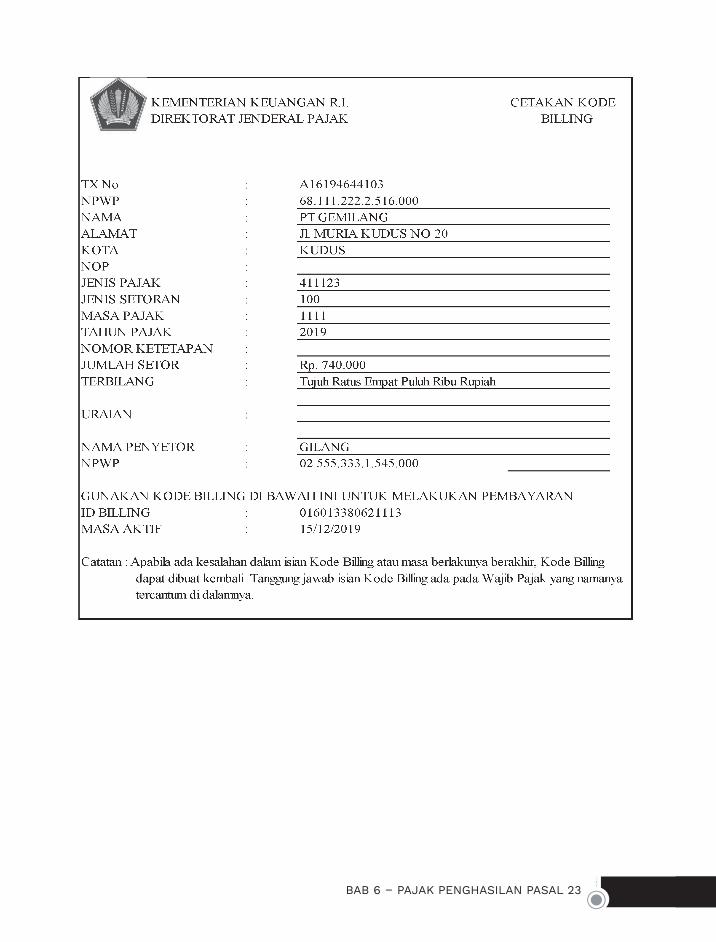

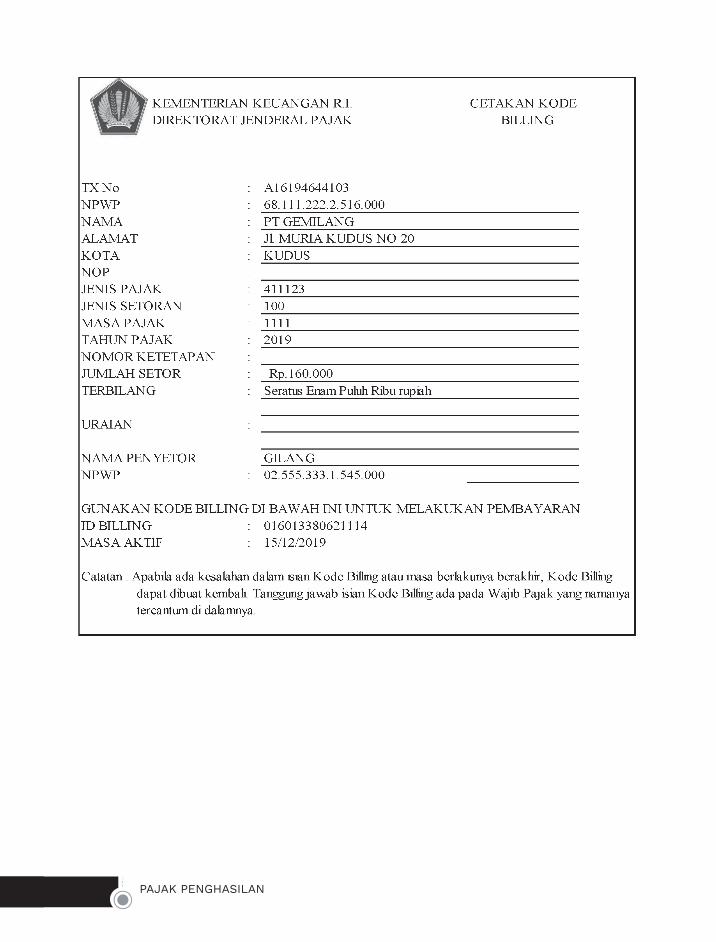

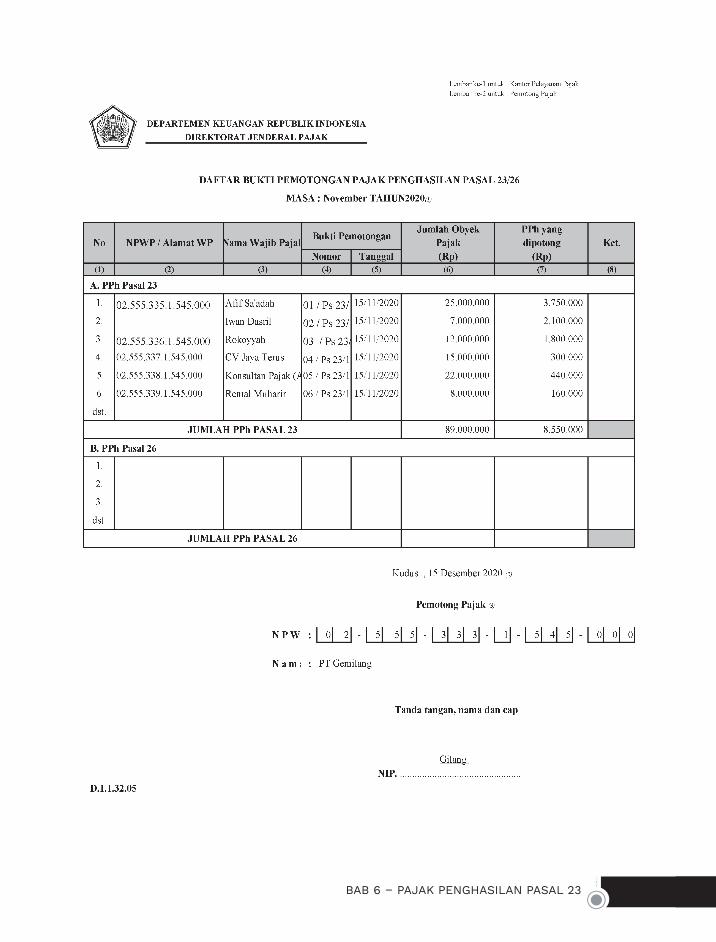

Bab 6 Pajak Penghasilan Pasal 23 ........................................................................................ 189 Pendahuluan ............................................................................................................................... 189 Penerima Penghasilan yang Dipotong PPh Pasal 23 .................................................. 190 Penghasilan Apa Saja yang Dikenakan PPh Pasal 23 ................................................. 190 Penghasilan yang Dikecualikan Dari Pemotongan PPh Pasal 23 ........................... 196 Tarif PPh Pasal 23 ..................................................................................................................... 197 Contoh PPh Pasal 23 ................................................................................................................ 197 Studi Kasus PPh Pasal 23 ....................................................................................................... 202Pertanyaan Kualitatif ...................................................................................................................... 215Soal Kuantitatif .................................................................................................................................. 217

Bab 7 Pajak Penghasilan Pasal 24 ........................................................................................ 223 Pendahuluan ............................................................................................................................... 223 Penggabungan Penghasilan .................................................................................................. 224 Penentuan Sumber Penghasilan .......................................................................................... 224

ixDAFTAR ISI

Ketentuan Kredit Pajak Luar Negeri .................................................................................. 225 Penghitungan PPh Pasal 24 Jika Perusahaan Rugi ....................................................... 228 Penghitungan Menghitung PPh Pasal 24 Jika Terjadi Ke rugian Usaha Luar Negeri ......................................................................... 229 Penghitungan Menghitung PPh Pasal 24 Jika Penghasilan Luar Negeri Dari Banyak Negara ..................................................... 231Pertanyaan Kualitatif ...................................................................................................................... 234Soal Kuantitatif .................................................................................................................................. 236

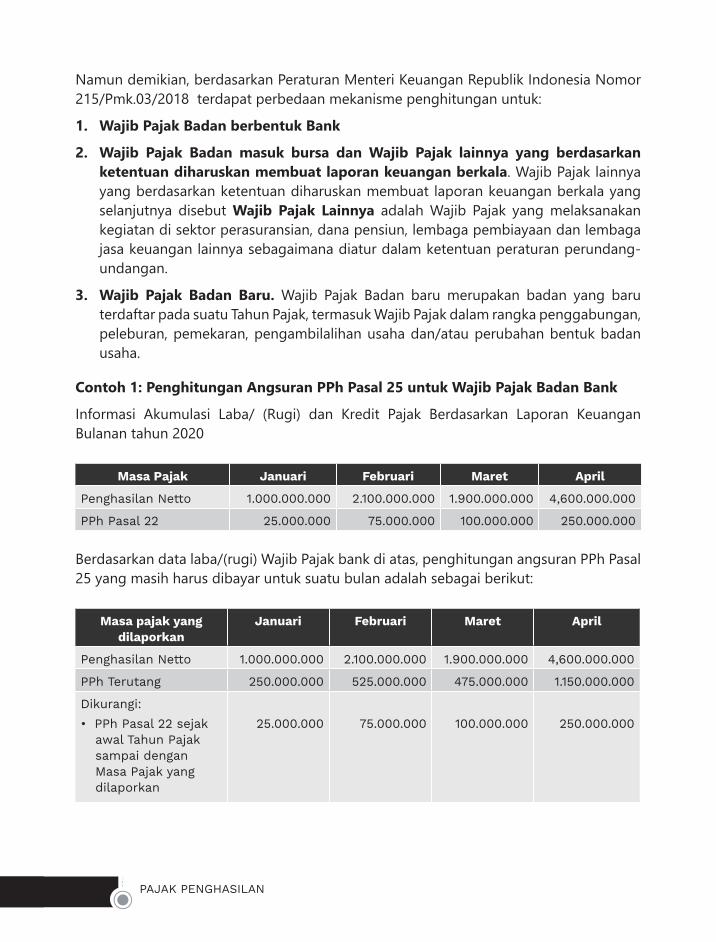

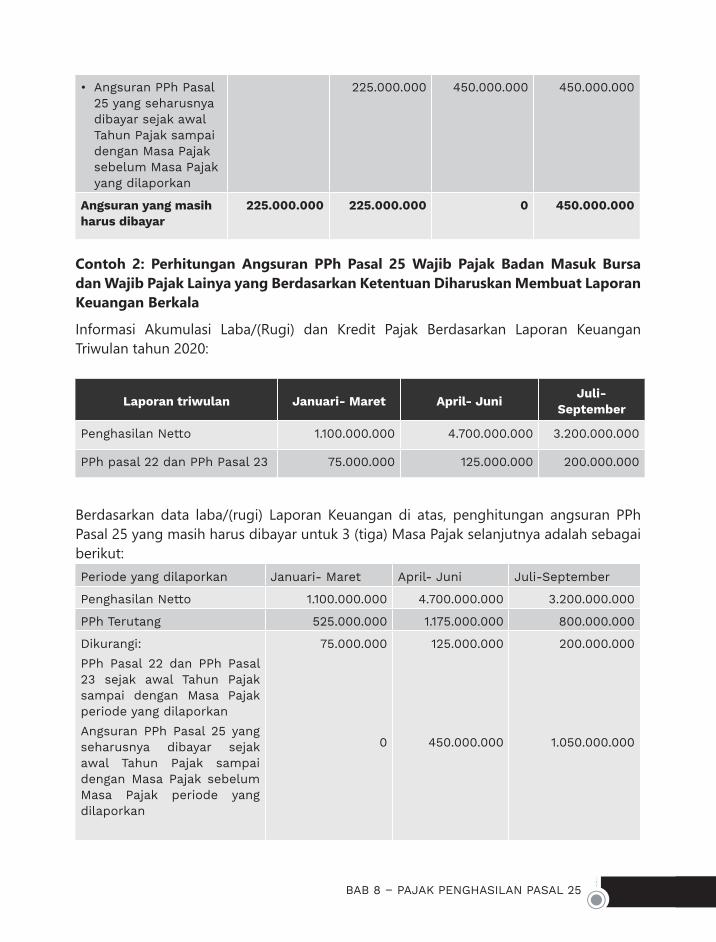

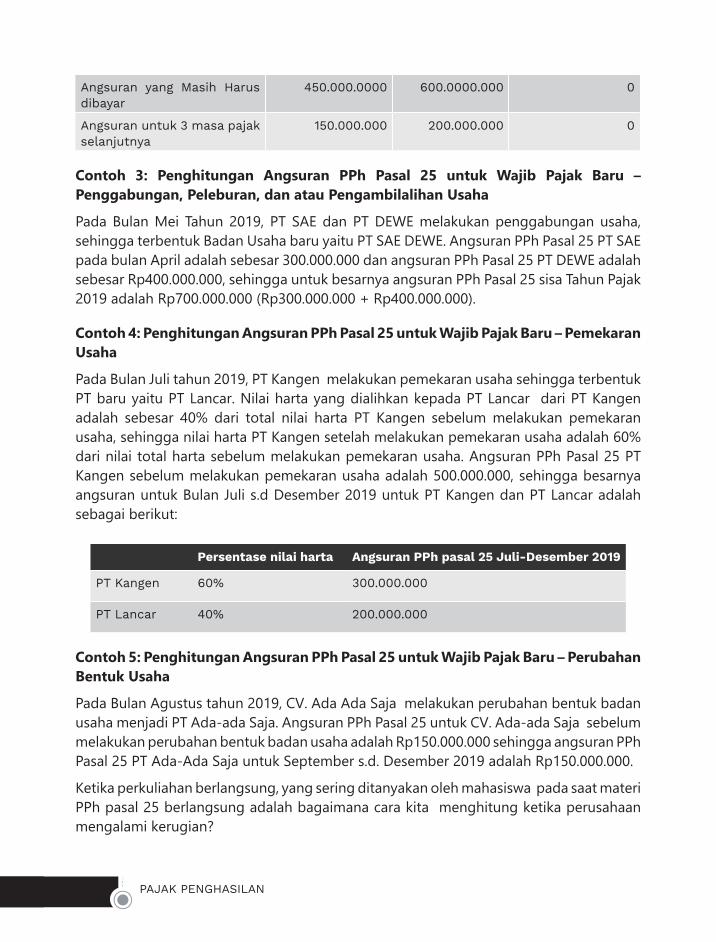

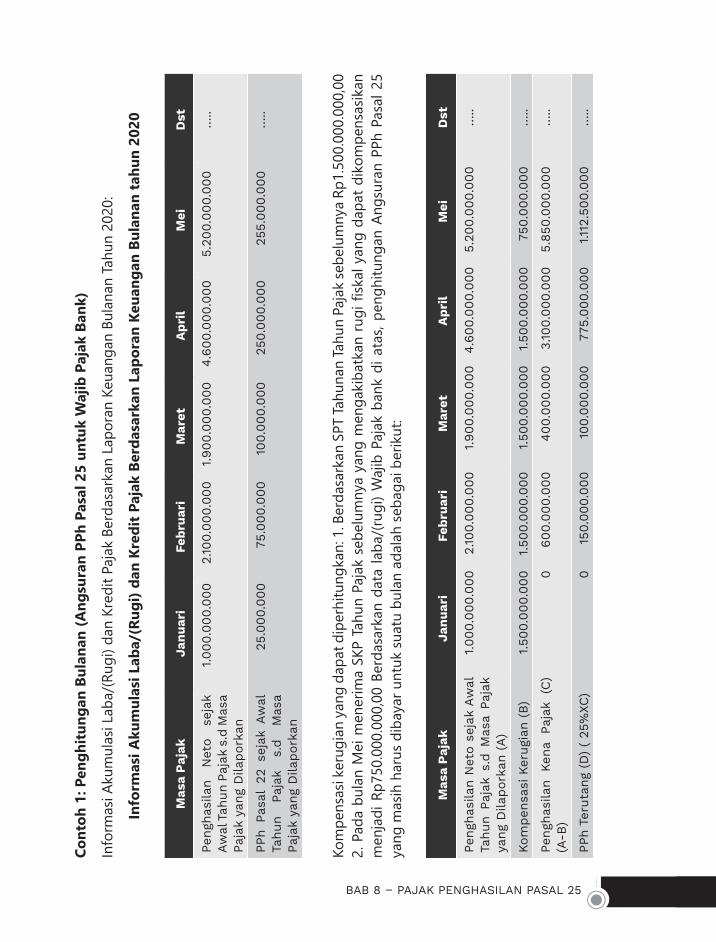

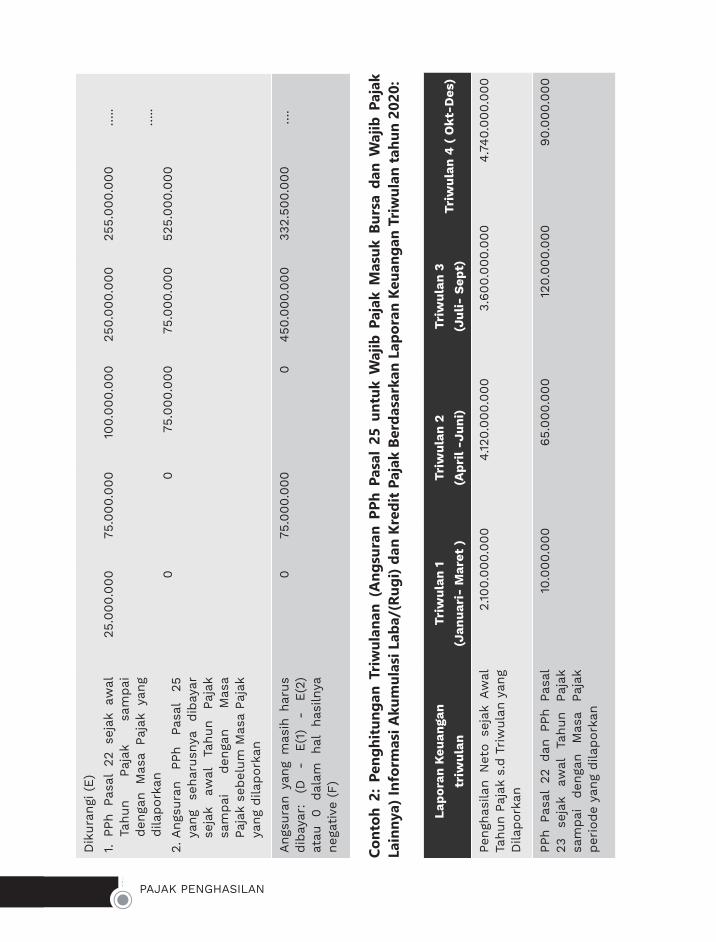

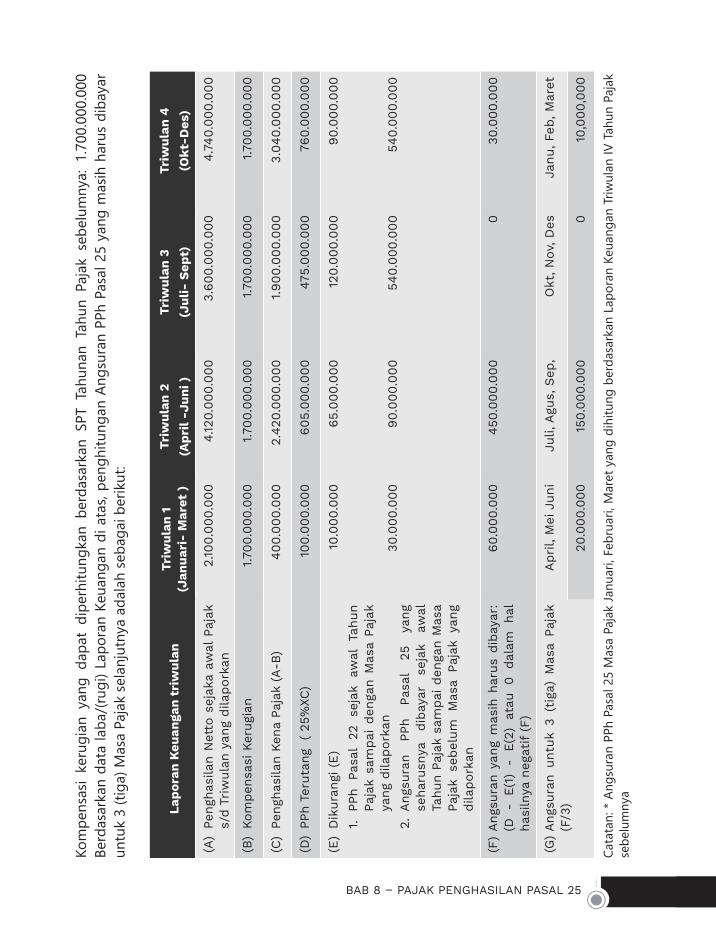

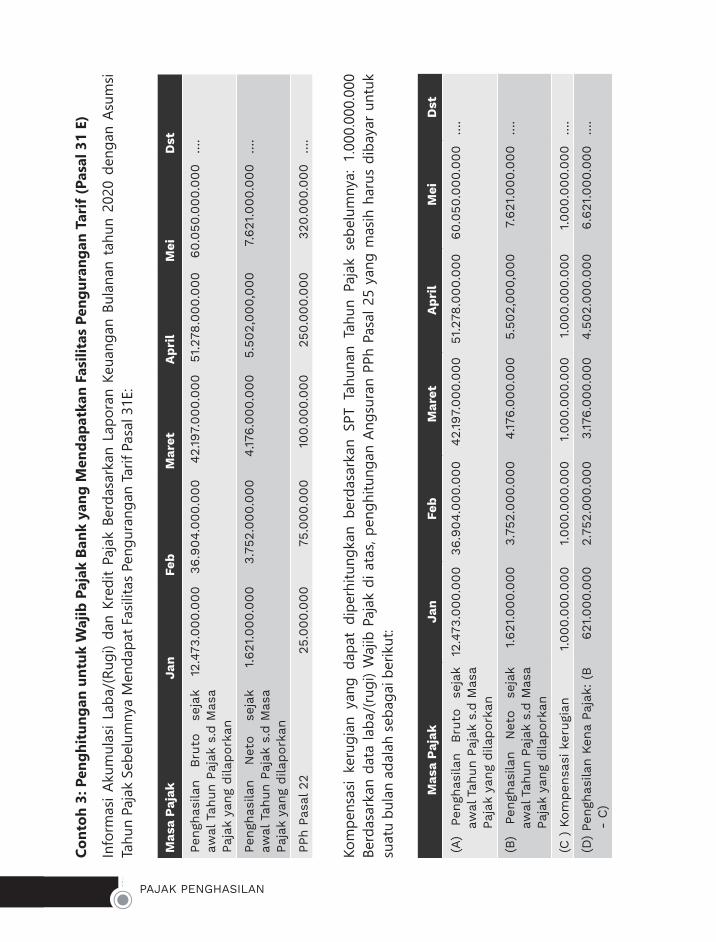

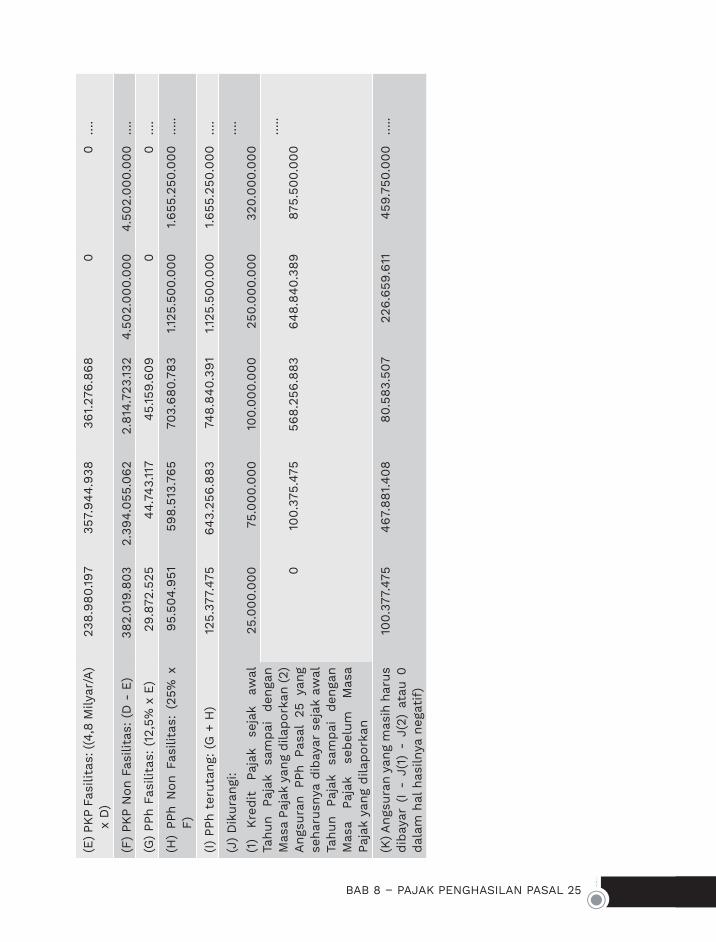

Bab 8 Pajak Penghasilan Pasal 25 ........................................................................................ 239 Pendahuluan ............................................................................................................................... 239 Penghitungan Menghitung Angsuran Bulanan ............................................................ 239 Penghitungan Angsuran PPh Untuk Bulan-Bulan Sebelum Batas Waktu Penyampaian SPT Tahunan PPh ................................................................ 250 Menghitung Angsuran PPh Pasal 25 Apabila Dalam Tahun Berjalan Diterbitkan Surat Ketetapan Pajak Untuk Tahun Pajak Lalu ...................................... 250 Penghitungan PPh Pasal 25 Wajib Pajak Orang Pribadi Pengusaha Tertentu .. 251 Tarif Pajak .................................................................................................................................... 252 PPh Pasal 25 dalam Hal-Hal Tertentu ............................................................................... 253Pertanyaan Kualitatif ...................................................................................................................... 256Soal Kuantitatif .................................................................................................................................. 257

Bab 9 Pajak Penghasilan Pasal 26 ........................................................................................ 261 Dasar Hukum PPh Pasal 26 .................................................................................................... 261 Pemotong PPh Pasal 26 ......................................................................................................... 261 Penghasilan yang Dipotong PPh Pasal 26 ....................................................................... 262 Tarif PPh Pasal 26 ..................................................................................................................... 263 Penghitungan PPh Pasal 26 Tarif 20% Dari Penghasilan Netto ............................. 264 Penghitungan PPh Pasal 26 Tarif 20% dari Penghasilan Penghasilan Kena Pajak Dikurangi Pajak .......................................................................... 265 Pertanyaan Kualitatif ...................................................................................................................... 266Soal Kuantitatif .................................................................................................................................. 268Daftar Pustaka .................................................................................................................................. 271Glosarium ............................................................................................................................................ 273Biodata Penulis ................................................................................................................................. 279

1

1. Memahami definisi pajak 2. Mengetahui fungsi pajak 3. Memahami teori pajak 4. Mengetahui tata cara pemungutan pajak 5. Memahami asas pemungutan pajak

PENDAHULUAN

Pajak dalam sebuah negara merupakan sumber terpenting bagi kehidupan sebuah negara. Pada zaman tradisional kita mengenal upeti, yang diartikan sebagai hadiah yang diberikan oleh rakyat kepada penguasanya baik sifatnya dipaksakan maupun sukarela sebagai tanda kepatuhan rakyat terhadap rajanya. Upeti biasanya akan digunakan oleh penguasa untuk kegiatan operasional kerajaan. Selain upeti, kita mengenal zakat, yang dipopulerkan pada zaman Nabi Muhammad SAW. Pada zaman Nabi dan kholifah, zakat dikelola untuk kepentingan umat, di mana aturan tentang zakat itu sendiri ada pada Alquran dan hadist. Di era modern sekarang ini, seakan-akan dunia sepakat biaya operasional pemerintahan diambilkan dari sektor pajak dan nonpajak dimana pajak menyumbang sebesar 85% dari pendapatan negara.

DEFINISI PAJAK

Definisi pajak menurut UU Nomor 16 Tahun 2009 tentang Perubahan Keempat atasUU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 ayat (1) berbunyi: “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UU, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.Definisiinimemberiisyaratkepadakitasebagai

Tujuan Pembelajaran

BAB

1 Dasar-Dasar Perpajakan

2 PAJAK PENGHASILAN

warga negara bahwa pajak merupakan kewajiban yang harus dibayar dan bahkan negara memaksa dengan berdasarkan regulasi yang ada. Menurut Prof. Dr. A. Andriani, pajak adalah iuran masyarakat pada negara (yang sifatnya dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang dapat ditunjuk dan yang digunakan untuk membiayai pengeluaran-pengeluaran umum berhubung tugas-tugas negara untuk menyelenggarakan pemerintahan. Dari definisi tersebut kitamemahami bahwa pajak merupakan hal yang harus diberikan rakyat kepada negara untuk kepentingan negara dalam menunaikan kewajibannya menyelenggarakan ke pemerintahan.

Definisi pajak menurut Djajadiningrat, pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung untuk memelihara kesejahteraan secara umum. Definisi ini menggambarkan keadaan pajak yang lebih komplet bahwa pajakbukan suatu hukuman dari pemerintah untuk rakyatnya, melainkan sebagai kewajiban yang telah diundangkan oleh pemerintah serta tidak mendapatkan kontraprestasi secara langsung, tetapi akan digunakan untuk kepentingan kesejahteraan rakyat.

Daritigadefinisitersebutdiataskitadapatmelihatciri-ciriyangmelekat,diantaranya:

1. Pajak merupakan kewajiban warga negara.

2. Pajak dapat dipaksakan dengan UU.

3. Tidak ada unsur kontraprestasi secara langsung yang diberikan pemerintah terhadap pembayar pajak.

4. Pajak dipungut oleh negara baik pemerintah pusat maupun daerah guna kepentingan umum.

5. Pajak digunakan untuk biaya operasional pemerintah baik daerah maupun negara.

FUNGSI PAJAK

Pajak yang dipungut negara tentunya mempunyai fungsi. Adapun fungsi pajak yaitu:

1. Fungsi Budgetair (Sumber Keuangan Negara)

Fungsi budgetair (sumber keuangan negara) mempunyai arti bahwa pajak merupakan sumber penerimaan negara yang akan digunakan untuk pengeluaran negara baik kegiatan operasional negara maupun untuk kepentingan kesejahteraan rakyat pada umumnya. Sebagai contoh, untuk penanggulangan kemiskinan dengan cara pemberian modal dan keterampilan bagi masyarakat miskin, untuk penanggulangan

3BAB 1 – DASAR-DASAR PERPAJAKAN

bencana alam, untuk memberantas wabah penyakit dengan cara pencegahan seperti pemberian imunisasi kepada balita dan anak-anak.

2. Fungsi Regularend (Pengatur)

Fungsi regularend (pengatur) dalam hal ini dapat diartikan pajak sebagai alat untuk mengatur atau melaksanakan regulasi yang telah ditetapkan oleh pemerintah dengan tujuan tertentu untuk mencapai ketertiban, keamanan, dan lain sebagainya. Adapun tujuan tersebut adalah:

a. Menentukan tarif pajak progresif, pajak progresif dikenakan terhadap wajib pajak yang mempunyai penghasilan lebih dengan tujuan wajib pajak tersebut memberikan kontribusi yang besar terhadap pemerintah, sehingga terjadi pemerataan penghasilan.

b. PPnBM (Pajak Penjualan Atas Barang Mewah) tarifnya akan lebih tinggi daripada pajak penjualan barang biasa. Pajak barang mewah ini akan semakin tinggi tarifnya jika barang yang diperjualbelikan semakin mewah. Tarif pajak barang mewah ini dengan maksud untuk membatasi gaya hidup hedonis.

c. Pajak penghasilan dikenakan terhadap perusahaan berbadan hukum dengan tujuan perusahaan tersebut membatasi hasil produksinya, dikarenakan penyebab pencemaran lingkungan.

d. Pajak ekspor dikenakan pajak 0% dengan harapan tingkat ekspor negara semakin bertambah yang akan bermanfaat menambah devisa negara.

e. Pembebasan atas pajak penghasilan koperasi dimaksudkan untuk mendorong pertumbuhan koperasi di Indonesia.

f. Pajak penghasilan dengan aturan tertentu seperti pajak penghasilan pada organisasi nirlaba dengan tujuan ada semangat bagi masyarakat untuk mengelola organisasi nirlaba.

g. Pemberlakuan tax holiday dimaksudkan untuk menarik investor asing agar menanamkan modalnya di wilayah Negara Kesatuan Republik Indonesia (NKRI).

TEORI PEMUNGUTAN PAJAK

Teori yang dikemukakan oleh negara untuk memungut pajak, yaitu:

1. Teori Asuransi

Teori asuransi sebenarnya banyak ditentang oleh pakar ekonomi dengan beberapa alasan. Pertama, teori asuransi yang diajukan oleh pemerintah tidaklah sama dengan teori asuransi sebenarnya. Pada teori asuransi, jika ada kerugian terhadap nasabah maka nasabah akan mendapatkan ganti rugi sesuai dengan kontrak perjanjian yang

4 PAJAK PENGHASILAN

ada di polis. Pada teori asuransi pajak, tidak ada ganti rugi yang diberikan oleh pemerintah terhadap wajib pajak yang mengalami kerugian. Kedua, antara fasilitas yang diberikan negara dengan pajak yang dibayarkan oleh wajib pajak tidak ada hubungan secara langsung, fasilitas yang diberikan negara merupakan fasilitas yang bisa dikonsumsi atau dinikmati secara umum.

Sementara itu, menurut negara, teori asuransi hampir sama dengan teori asuransi pada umumnya dikarenakan negara melindungi masyarakat secara umum dengan berbagai kepentinganya, seperti keselamatan dengan sistem keamanan yang dibentuk oleh pemerintah dengan adanya TNI dan POLRI. Kesehatan dengan mendirikan fasilitas kesehatan seperti puskesmas dan rumah sakit umum, pemberdayaan masyarakat dengan tujuan terlepas dari dunia kemiskinan. Untuk membiayai semua itu, pemerintah memerlukan dana yang diambil dari sektor pajak dengan sistem subsidi silang; yang mampu diwajibkan membayar pajak, sementara yang kurang mampu menerima fasilitas sesuai dengan kebutuhannya seperti layanan kesehatan gratis, keamanan, dan pendidikan gratis.

2. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan (misalnya perlindungan) masing-masing orang. Semakin besar kepentingan seseorang terhadap negara, makin tinggi pajak yang harus dibayar. Pada teori ini misalkan kepentingan seseorang dalam hal legalitas perizinan seperti izin cukai rokok, izin impor, dan ekspor barang.

3. Teori Gaya Pikul

Teori gaya pikul dengan membebankan pajak kepada wajib pajak dengan cara seadil-adilnya yaitu membebankan yang sama. Artinya, pajak yang diberikan oleh wajib pajak sesuai dengan besarnya penghasilan yang diterima dan dikurangi beban yang dipikul oleh wajib pajak. Contoh Tuan Yudistira yang mempunyai tanggungan dengan Tuan Arjuna yang mempunyai tanggungan keluarga, tentunya besarannya dalam membayar pajak akan berbeda.

4. Teori Kewajiban Pajak Mutlak (Teori Bakti)

Teori ini menggambarkan bahwa negara terdiri atas wilayah, rakyat, pemerintah yang berdaulat, serta pengakuan dari negara lain. Pada teori ini, bahwa pemerintah dan rakyat sama-sama mempunyai kewajiban dan hak. Hak dari pemerintah adalah hak memungut pajak, sementara hak dari rakyat adalah menikmati fasilitas yang disediakan pemerintah. Sementara itu, kewajiban pemerintah adalah memberikan pelayanan yang baik, transparansi, akuntabilitas, sementara kewajiban masyarakat adalah membayar pajak sesuai dengan ketentuan perundang-undangan.

5BAB 1 – DASAR-DASAR PERPAJAKAN

5. Teori Asas Gaya Beli

Menurut teori ini, fungsi pemungutan pajak jika dipandang sebagai gejala dalam masyarakat, dapat disamakan dengan pompa, yaitu mengambil gaya beli dari rumah tangga dalam masyarakat untuk rumah tangga negara, dan kemudian menyalurkannya kembali ke masyarakat dengan maksud untuk memelihara hidup masyarakat dan untuk membawanya ke arah tertentu. Teori ini mengajarkan bahwa penyelenggaraan kepentingan masyarakat inilah yang dapat dianggap sebagai dasar keadilan pemungutan pajak, bukan kepentingan individu, juga bukan kepentingan negara, melainkan kepentingan masyarakat yang meliputi keduanya. Teori ini menitikberatkan ajarannya kepada fungsi kedua dari pemungutan pajak yaitu fungsi mengatur.

TATA CARA PEMUNGUTAN PAJAK

Pajak merupakan suatu sistem yang diatur dalam undang-undang, untuk itu tata cara pemungutannya juga diatur dalam undang-undang. Salah satu tata cara pajak adalah stelsel. Stelsel dapat diartikan suatu cara untuk menghitung besarnya pajak yang harus dibayarkan oleh wajib pajak. Adapun stelsel pajak dibagi menjadi tiga, yaitu: stelsel pajak, asas pemungutan pajak, dan sistem pemungutan pajak.

1. Stelsel Pajak

Cara memungut pajak dari wajib pajak bisa dilakukan dengan tiga stelsel pajak, yaitu:

a. Stelsel Nyata (Riil)

Stelsel nyata (riil) merupakan pengenaan pajak sesuai dengan apa yang sesungguhnya terjadi, misalkan pajak penghasilan. Oleh karenanya, pe-mungutan pajak akan dilakukan pada akhir tahun pajak, dengan cara menghitungpenghasilan selama satu tahun fiskal, baik itu perusahaanbarumaupun perusahaan lama. Stelsel ini mempunyai kelebihan dan kekurangan. Kelebihannya, adalah lebih akurat dikarenakan dihitung setelah satu tahun pajak, bagi perusahaan lama akan membayar pajak lebih sedikit di akhir tahun dikarenakan sudah membayar kredit pajak pada tahun berjalan. Kekurangannya, pada perusahaan baru, akan membayar pajak di akhir tahun apabila perusahaan mengalami keuntungan. Pada tahun pertama, pada perusahaan yang mengalami keuntungan, perusahaan akan membayar pajak lebih besar dikarenakan perusahaan belum membayar kredit pajak pada tahun berjalan. Sementara itu, perusahaan yang baru berdiri belum tentu memiliki kas yang lebih untuk membayar pajak.

6 PAJAK PENGHASILAN

b. Stelsel Anggapan (Fiktif)

Stelselanggapan(fiktif)merupakanpernyataanbahwapajakyangakandibayardengan tahun sebelumnya, yang mengacu pada undang-undang yang berlaku. Contoh penghasilan bruto tahun 2017 sebesar Rp100.000.000,00 anggapan pada tahun berikutnya juga Rp100.000.000,00 maka pajak yang dibayarkan 1% dari penghasilan bruto.

c. Stelsel Campuran

Stelselinimerupakanstelselcampurandaristelselriildanstelselfiktif.Diawaltahun pajak dianggap sama dengan tahun sebelumnya sehingga bisa dibayar sebagai kredit pajak pada tahun berjalan. Di akhir tahun akan dihitung secara riil, nanti akan diketahui penghasilan yang sebenarnya: lebih bayar atau kurang bayar. Kalau terjadi lebih bayar maka pajak bisa dikompensasikan pada tahun berikutnya, jika pajak kurang bayar maka kekurangannya harus dibayarkan.

2. Asas Pemungutan Pajak

Di Indonesia diterapkan tiga asas pemungutan pajak, yaitu:

a. Asas Domisili (Asas Tempat Tinggal)

Asas domisili mengatakan bahwa pajak akan dikenakan pada semua warga yang bertempat tinggal di seluruh wilayah NKRI, baik pajak atas penghasilan yang diperoleh di Indonesia maupun pajak yang diperoleh di luar Indonesia. Sebagai contoh Tuan Albet bertempat di wilayah NKRI, di Indonesia mempunyai peng hasilan sebesar Rp100.000.000,00 di Singapura mempunyai penghasilan Rp50.000.000,00 maka atas penghasilannya sebesar Rp150.000.000,00 dikenakan pajak sesuai dengan peraturan perpajakan yang berlaku di Indonesia.

b. Asas Sumber

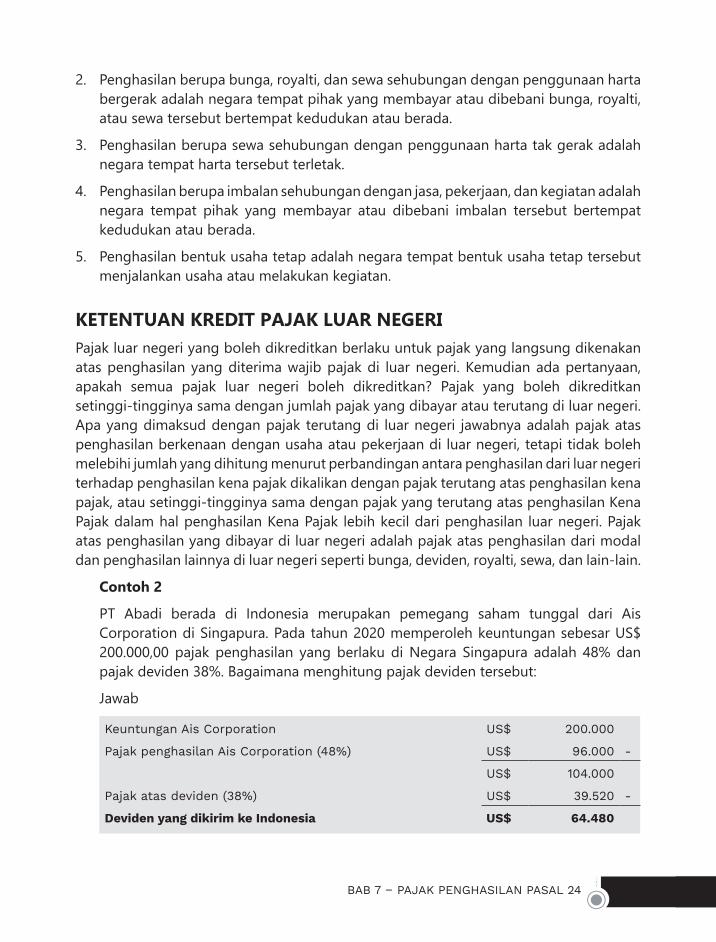

Asas sumber menjelaskan siapa pun yang memperoleh penghasilan dari wilayah NKRI akan dikenakan pajak sesuai dengan ketetapan yang berlaku di Indonesia.

Contoh Ibrohim berasal dari Negara Arab Saudi memperoleh penghasilan di Negara Indonesia atas usahanya sebesar Rp200.000.000,00 dan penghasilan di negara asal yaitu Arab Saudi sebesar Rp500.000.000,00 maka penghasilan yang harus dibayar pajaknya di Indonesia adalah Rp200.000.000,00

c. Asas Kebangsaan

Asas kebangsaan mengatakan setiap warga negara dikenakan pajak dihubungkan dengan kebangsaan suatu negara. Misalnya, pajak bangsa asing di Indonesia dikenakan atas setiap orang asing yang bukan berkebangsaan Indonesia tetapi bertempat tinggal di Indonesia.

7BAB 1 – DASAR-DASAR PERPAJAKAN

Pertanyaan Kualitatif

3. Sistem Pemungutan Pajak

Di Negara Indonesia ada tiga sistem pemungutan pajak sesuai dengan ketentuan KUP (Ketentuan Umum Perpajakan):

a. Official Assessment System

Official assessment system memberi kewenangan kepada aparat perpajakan untuk menentukan pajak terutang setiap tahunnya, tentunya berdasarkan peraturan perpajakan yang berlaku. Sistem ini biasanya akan dilakukan kepada wajib pajak pasif. Artinya, wajib pajak tidak memedulikan kewajibannya membayar pajak.

b. Self Assessment System

Self assessment system menjelaskan bahwa kewajiban perpajakan dipercayakan kepada wajib pajak, artinya wajib pajak menentukan sendiri pajak terutang setiap tahun, sehingga wajib pajak mempunyai kegiatan dan bertanggung jawab atas kegiatan seperti menghitung pajak terutang, membayar jumlah pajak terutang, melaporkan jumlah pajak yang terutang baik pajak masa maupun pajak tahunan, serta mempertanggungjawabkan semua kegiatan yang sudah dikerjakan.

c. With Holding System

With holding system memperbolehkan pengurusan perpajakan dilimpahkan kepada pihak ketiga, sebagai contoh menghitung, menentukan besarnya pajak, serta melaporkan pajak diurus oleh konsultan pajak. Pelimpahan wewenang pada pihak ketiga tentunya berdasarkan undang-undang KUP yang berlaku.

1. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadiataubadanyangbersifatmemaksaberdasarkanUU.Daridefinisitersebut, Anda dapat melihat ciri-ciri yang melekat di dalamnya. Jelaskan ciri-ciri tersebut dengan benar.

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

8 PAJAK PENGHASILAN

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

2. Ada dua fungsi pajak yaitu Fungsi Budgetair (sumber keuangan negara) dan Fungsi Regularend (pengatur). Jelaskan fungsi tersebut.

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

3. Jelaskan tata cara pemungutan pajak menurut UU perpajakan!

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

9BAB 1 – DASAR-DASAR PERPAJAKAN

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

4. Berikan contoh pemungutan pajak dengan asas domisili dan asas sumber!

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

5. Jelaskan sistem pemungutan pajak yang berlaku di Indonesia!

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

11

Ketentuan Umum Perpajakan

1. Mampu mendefinisikan istilah-istilah tentang pajak2. Mampu menyampaikan SPT dengan benar

PENDAHULUAN

Terdapat 3 syarat bernegara secara berurutan ada rakyat, wilayah, dan pemerintah yang berdaulat. Dalam hal perpajakan rakyat dan pemerintah yang berdaulat harus bersinergi bersama-sama dalam membangun negara. Pemerintah harus menuangkan peraturan kaitanya dengan pajak serta pemerintah harus mengeksekusi peraturan perpajakan tersebut serta pemerintah harus menjalankan amanah rakyat berupa pajak untuk di gunakan untuk kepentingan negara bukan kepentingan pribadi maupun golongan tertentu.

Begitu juga dengan rakyat harus patuh terhadap pemimpinnya, ukuran kepatuhan tersebut salah satunya membayar pajak di mana salah satunya pajak di atur dalam ketentuan umum peperpajakan.

DEFINISI YANG TERTUANG DALAM KETENTUAN UMUM PERPAJAKAN

1. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UU, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Tujuan Pembelajaran

BAB

2

12 PAJAK PENGHASILAN

2. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

3. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badanusahamilikdaerahdengannamadandalambentukapapun,firma,kongsi,koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

4. Pengusaha adalah orang pribadi atau badan dalam bentuk apa pun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar daerah pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar daerah pabean.

5. Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya.

6. Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

7. Masa Pajak adalah jangka waktu yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor, dan melaporkan pajak yang terutang dalam suatu jangka waktu tertentu sebagaimana ditentukan dalam UU ini.

8. Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

9. Bagian Tahun Pajak adalah bagian dari jangka waktu 1 (satu) Tahun Pajak.

10. Pajak yang Terutang adalah pajak yang harus dibayar pada suatu saat, dalam Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

11. Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

12. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak.

13BAB 2 – KETENTUAN UMUM PERPAJAKAN

13. Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

14. Surat Setoran Pajak adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

15. Surat Ketetapan Pajak adalah surat ketetapan yang meliputi Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak Lebih Bayar.

16. Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus dibayar.

17. Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

18. Surat Ketetapan Pajak Nihil adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

19. Surat Ketetapan Pajak Lebih Bayar adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau seharusnya tidak terutang.

20. Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda.

21. Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak.

22. Kredit Pajak untuk Pajak Penghasilan adalah pajak yang dibayar sendiri oleh Wajib Pajak ditambah dengan pokok pajak yang terutang dalam Surat Tagihan Pajak karena Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar, ditambah dengan pajak yang dipotong atau dipungut, ditambah dengan pajak atas penghasilan yang dibayar atau terutang di luar negeri, dikurangi dengan pengembalian pendahuluan kelebihan pajak, yang dikurangkan dari pajak yang terutang.

23. Kredit Pajak untuk Pajak Pertambahan Nilai adalah Pajak Masukan yang dapat dikreditkan setelah dikurangi dengan pengembalian pendahuluan kelebihan pajak atau setelah dikurangi dengan pajak yang telah dikompensasikan, yang dikurangkan dari pajak yang terutang.

24. Pekerjaan Bebas adalah pekerjaan yang dilakukan oleh orang pribadi yang mempunyai keahlian khusus sebagai usaha untuk memperoleh penghasilan yang tidak terikat oleh suatu hubungan kerja.

14 PAJAK PENGHASILAN

25. Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional ber dasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

26. Bukti Permulaan adalah keadaan, perbuatan, dan/atau bukti berupa keterangan, tulisan, atau benda yang dapat memberikan petunjuk adanya dugaan kuat bahwa sedang atau telah terjadi suatu tindak pidana di bidang perpajakan yang dilakukan oleh siapa saja yang dapat menimbulkan kerugian pada pendapatan negara.

27. Pemeriksaan Bukti Permulaan adalah pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan.

28. Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

29. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode Tahun Pajak tersebut.

30. Penelitian adalah serangkaian kegiatan yang dilakukan untuk menilai kelengkapan pengisian Surat Pemberitahuan dan lampiran-lampirannya termasuk penilaian tentang kebenaran penulisan dan penghitungannya.

31. Penyidikan tindak pidana di bidang perpajakan adalah serangkaian tindakan yang dilakukan oleh penyidik untuk mencari serta mengumpulkan bukti, sehingga dengan bukti itu membuat terang tindak pidana di bidang perpajakan yang terjadi serta menemukan tersangkanya.

32. Penyidik adalah pejabat Pegawai Negeri Sipil tertentu di lingkungan Direktorat Jenderal Pajak yang diberi wewenang khusus sebagai penyidik untuk melakukan penyidikan tindak pidana di bidang perpajakan sesuai dengan ketentuan peraturan perundang-undangan.

33. Surat Keputusan Pembetulan adalah surat keputusan yang membetulkan kesalahan tulis, kesalahan hitung, dan/atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan yang terdapat dalam Surat Ketetapan Pajak, Surat Tagihan Pajak, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Surat Keputusan Pengurangan Sanksi Administrasi, Surat Keputusan Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pengembalian Pendahuluan Kelebihan

15BAB 2 – KETENTUAN UMUM PERPAJAKAN

Pajak, atau Surat Keputusan Pemberian Imbalan Bunga.

34. Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak.

35. Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

36. Putusan Gugatan adalah putusan badan peradilan pajak atas gugatan terhadap hal-hal yang berdasarkan ketentuan peraturan perundang-undangan perpajakan dapat diajukan gugatan.

37. Putusan Peninjauan Kembali adalah putusan Mahkamah Agung atas permohonan peninjauan kembali yang diajukan oleh Wajib Pajak atau oleh Direktur Jenderal Pajak terhadap Putusan Banding atau Putusan Gugatan dari badan peradilan pajak.

38. Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak adalah surat keputusan yang menentukan jumlah pengembalian pendahuluan kelebihan pajak untuk Wajib Pajak tertentu.

39. Surat Keputusan Pemberian Imbalan Bunga adalah surat keputusan yang menentukan jumlah imbalan bunga yang diberikan kepada Wajib Pajak.

40. Tanggal dikirim adalah tanggal stempel pos pengiriman, tanggal faksimili, atau dalam hal disampaikan secara langsung adalah tanggal pada saat surat, keputusan, atau putusan disampaikan secara langsung.

41. Tanggal diterima adalah tanggal stempel pos pengiriman, tanggal faksimili, atau dalam hal diterima secara langsung adalah tanggal pada saat surat, keputusan, atau putusan diterima secara langsung.

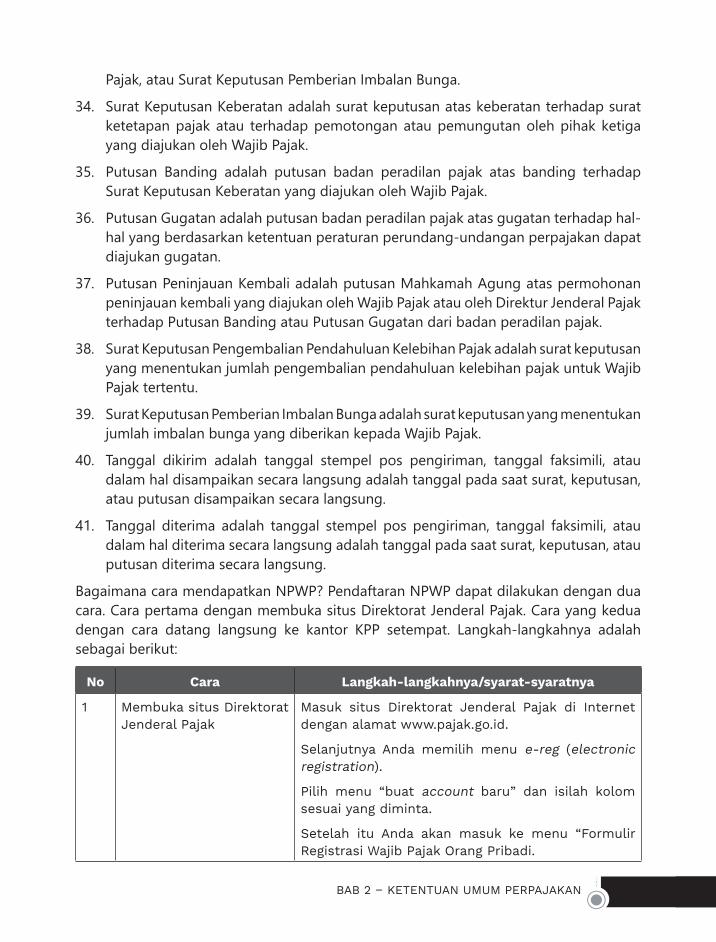

Bagaimana cara mendapatkan NPWP? Pendaftaran NPWP dapat dilakukan dengan dua cara. Cara pertama dengan membuka situs Direktorat Jenderal Pajak. Cara yang kedua dengan cara datang langsung ke kantor KPP setempat. Langkah-langkahnya adalah sebagai berikut:

No Cara Langkah-langkahnya/syarat-syaratnya

1 Membuka situs Direktorat Jenderal Pajak

Masuk situs Direktorat Jenderal Pajak di Internet dengan alamat www.pajak.go.id.

Selanjutnya Anda memilih menu e-reg (electronic registration).

Pilih menu “buat account baru” dan isilah kolom sesuai yang diminta.

Setelah itu Anda akan masuk ke menu “Formulir Registrasi Wajib Pajak Orang Pribadi.

16 PAJAK PENGHASILAN

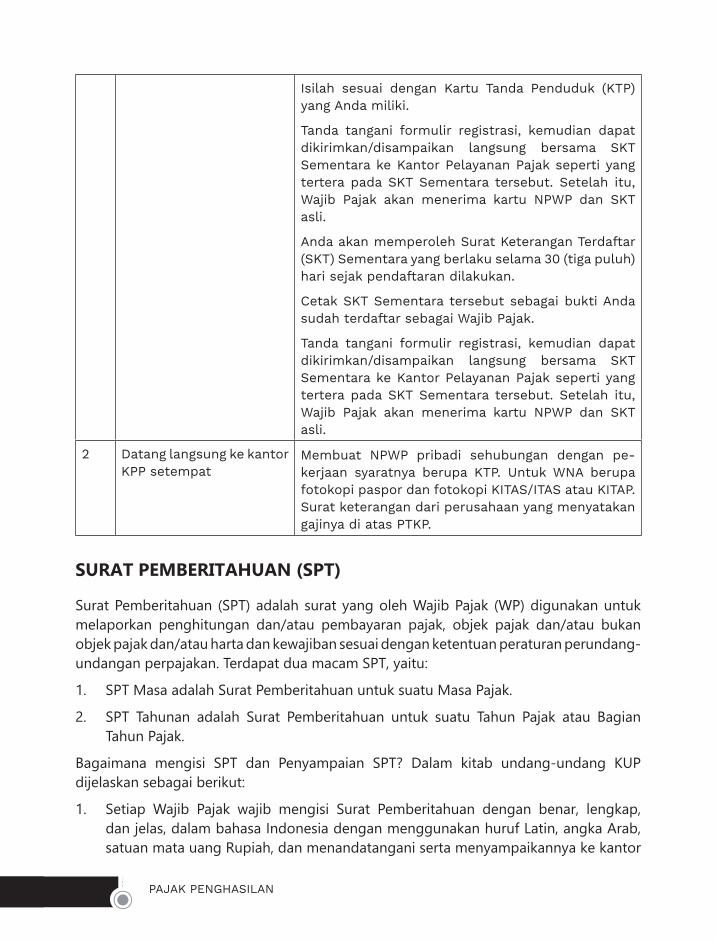

Isilah sesuai dengan Kartu Tanda Penduduk (KTP) yang Anda miliki.

Tanda tangani formulir registrasi, kemudian dapat dikirimkan/disampaikan langsung bersama SKT Sementara ke Kantor Pelayanan Pajak seperti yang tertera pada SKT Sementara tersebut. Setelah itu, Wajib Pajak akan menerima kartu NPWP dan SKT asli.

Anda akan memperoleh Surat Keterangan Terdaftar (SKT) Sementara yang berlaku selama 30 (tiga puluh) hari sejak pendaftaran dilakukan.

Cetak SKT Sementara tersebut sebagai bukti Anda sudah terdaftar sebagai Wajib Pajak.

Tanda tangani formulir registrasi, kemudian dapat dikirimkan/disampaikan langsung bersama SKT Sementara ke Kantor Pelayanan Pajak seperti yang tertera pada SKT Sementara tersebut. Setelah itu, Wajib Pajak akan menerima kartu NPWP dan SKT asli.

2 Datang langsung ke kantor KPP setempat

Membuat NPWP pribadi sehubungan dengan pe-kerjaan syaratnya berupa KTP. Untuk WNA berupa fotokopi paspor dan fotokopi KITAS/ITAS atau KITAP. Surat keterangan dari perusahaan yang menyatakan gajinya di atas PTKP.

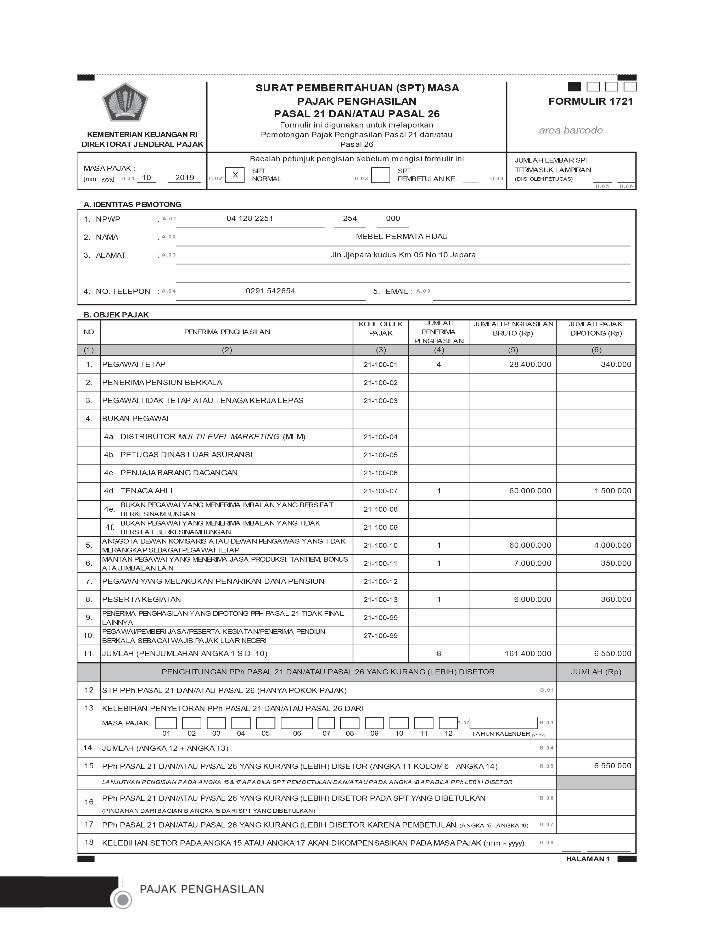

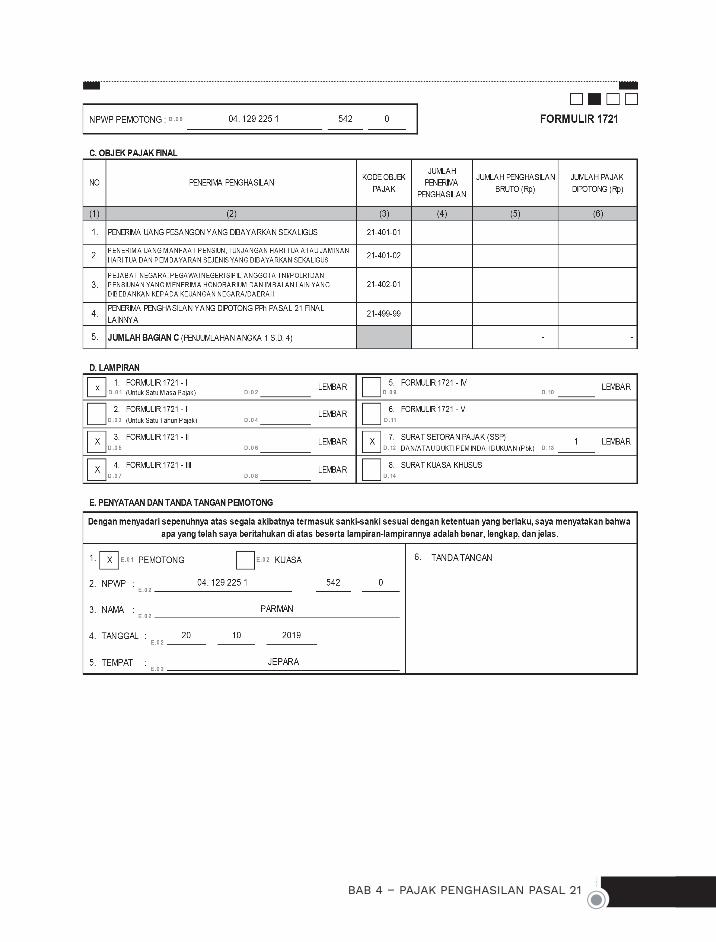

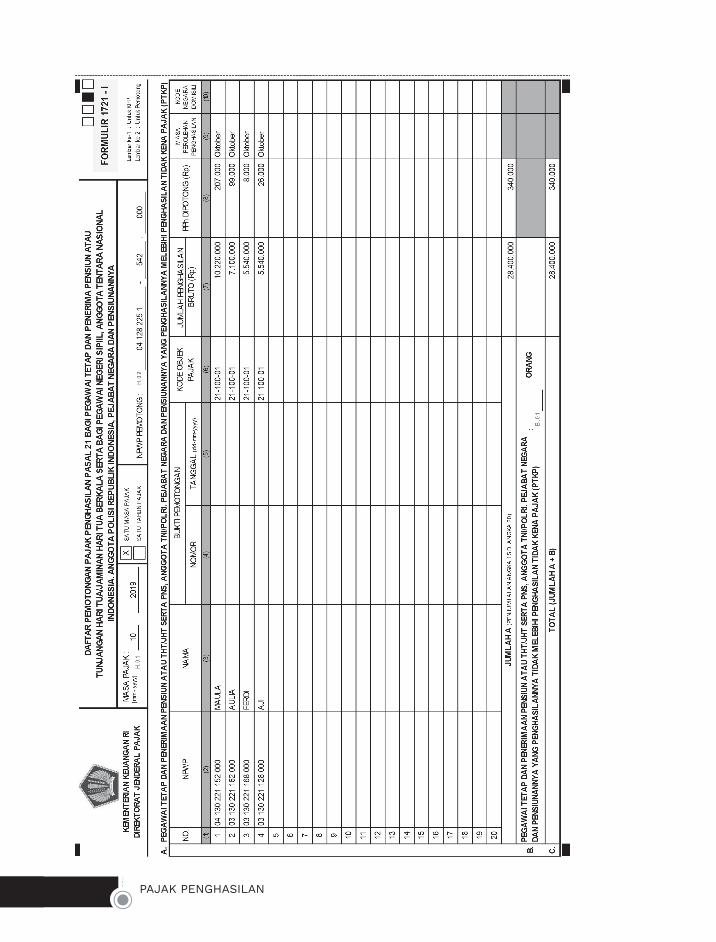

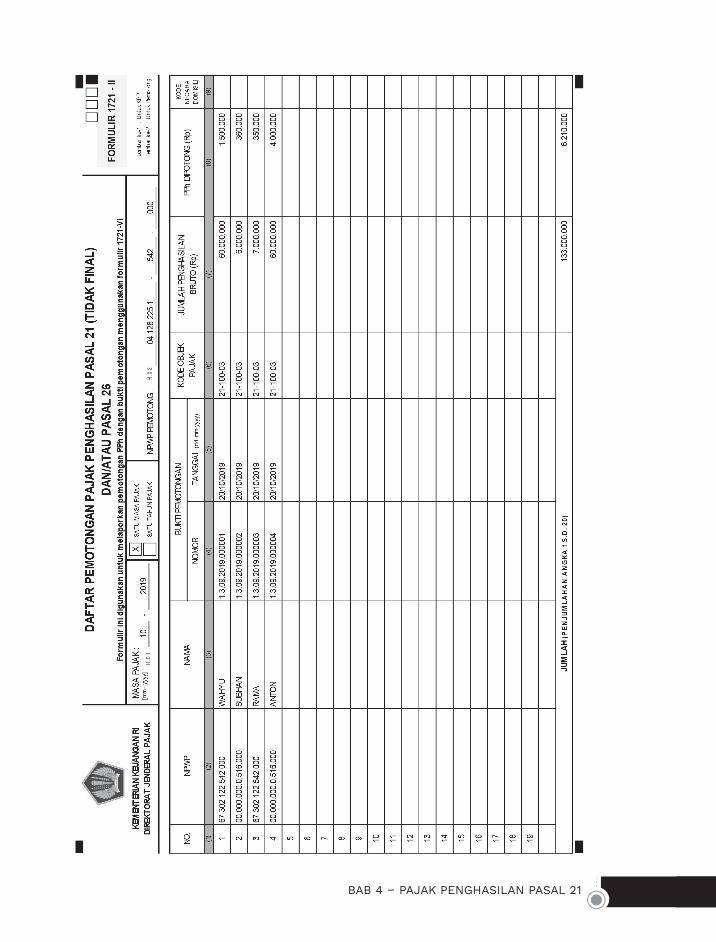

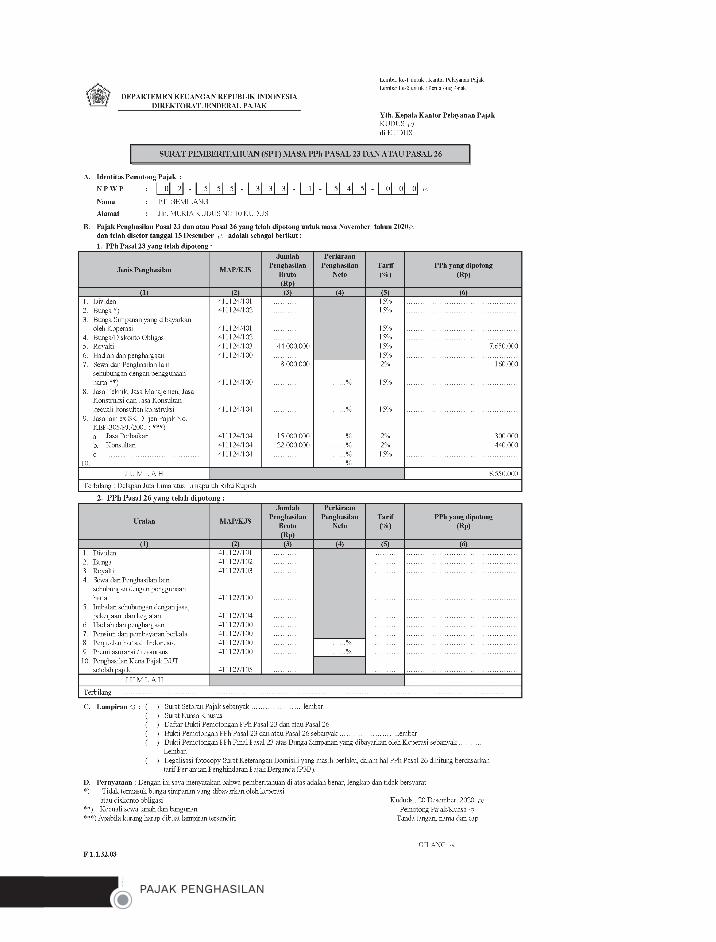

SURAT PEMBERITAHUAN (SPT)

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Terdapat dua macam SPT, yaitu:

1. SPT Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak.

2. SPT Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

Bagaimana mengisi SPT dan Penyampaian SPT? Dalam kitab undang-undang KUP dijelaskan sebagai berikut:

1. Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke kantor

17BAB 2 – KETENTUAN UMUM PERPAJAKAN

Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak.

2. Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak yang wajib menyelenggara kan pembukuan harus dilampiri dengan laporan keuangan berupa neraca dan laporan laba rugi serta keterangan lain yang diperlukan untuk menghitung besarnya Penghasilan Kena Pajak.

3. Wajib Pajak yang telah mendapat izin Menteri Keuangan untuk menyelenggarakan pembukuan dengan menggunakan bahasa asing dan mata uang selain Rupiah, wajib menyampaikan SPT dalam bahasa Indonesia dan mata uang selain Rupiah yang diizinkan.

Apa Fungsi SPT?

1. Bagi Wajib Pajak pada umumnya sebagai sarana Wajib Pajak untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri atau melalui

pemotongan atau pemungutan pihak lain dalam satu Tahun Pajak atau Bagian Tahun Pajak.

b. Penghasilan yang merupakan objek pajak dan atau bukan objek pajak.c. Harta dan kewajiban.d. Pemotongan/pemungutan pajak orang atau badan lain dalam 1 (satu) Masa

Pajak.

2. Bagi Pengusaha Kena Pajak sebagai sarana untuk melaporkan dan memper-tanggungjawabkan penghitungan jumlah PPN dan PPnBM yang sebenarnya terutang dan untuk melaporkan tentang: a. Pengkreditan Pajak Masukan terhadap Pajak Keluaran.b. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh

Pengusaha Kena Pajak dan/atau melalui pihak lain dalam satu Masa Pajak, sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

3. Bagi Pemotong/Pemungut Pajak

Sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkan.

Di Mana Tempat Pengambilan SPT?

Era industri 4,0 berimplikasi terhadap kebijakan perpajakan termasuk bagaimana wajib pajak menyampaikan surat pemberitahuan (SPT) baik SPT masa maupun SPT Tahunan.

18 PAJAK PENGHASILAN

Dirjen pajak telah mengeluarkan aplikasi e- SPT yang harus di gunakan oleh wajib pajak dalam pelaporan pajak masa maupun tanunan, adapun aplikasi tersebut bisa di unduh di DJP online atau bisa minta pada kantor pajak pratama setempat. Adapun aplikasi yang di sediakan adalah e-SPT PPh, e-SPT badan, e-SPT orang pribadi, e- faktur dll. Pada aplikasi tersebut tinggal mengisi sesuai dengan menu yang ada. Tentunya cara mengisi harus memahami ilmu perpajakan dan ilmu akuntansi terdahulu. Untuk orang pribadi juga di sediakan e- form yang bisa di unduh dari DJP online. Setelah di isi lengkap e- SPT tersebutdiprintsebagaiarsipperusahaandanyangdilaporkanadalahfileyangberupacsv dan SPT PDF nya.

Akan tetapi masih ada pengecualian bagi wajib pajak tertentu yang masih di perbolehkan melaporsecaramanualatautanpamenggunakane-filing.SPTyangtidakwajibmeng-gunakan e-filing:

1. SPT Masa PPh 25 nihil2. SPT Masa PPh 25 kurang bayar3. SPT Masa PPh 21 nihil4. SPT Masa PPh 26 nihil5. SPT Masa PPN / PPnBM nihil6. PPN atas Kegiatan Membangun Sendiri7. PPN Impor Barang Luar Negeri8. PPN Jasa Luar Negeri

Ketentuan tidak wajib lapor atau e-filing ini berlaku sejak PMK Nomor 9/PMK.03/2018 tentang SPT diundangkan pada 26 Januari 2018. Sebelum adanya PMK baru ini, SPT Masa PPh Pasal 21, PPh Pasal 25 dan PPh Pasal 26 nihil tetap harus dilaporkan meskipun nihil. Adapun laporannya ........ di lanjutkan setiap wajib pajak ........

Bagaimana Ketentuan tentang Pengisian SPT?

SPT wajib diisi secara benar, lengkap, jelas, dan harus ditandatangani. Dalam hal SPT diisi dan ditandatangani oleh selain Wajib Pajak, harus dilampiri surat kuasa khusus. Untuk Wajib Pajak Badan, SPT harus ditandatangani oleh pengurus/direksi atau kuasanya.

Ketentuan tentang Penyampaian SPT:

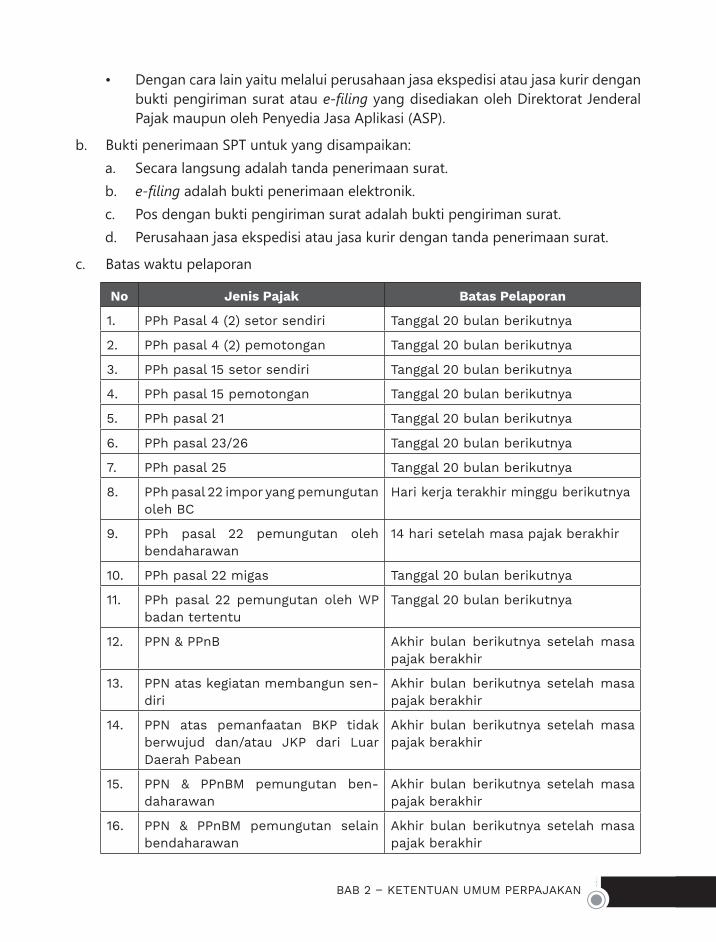

a. Penyampaian SPT oleh Wajib Pajak dapat dilakukan: • Secara langsung ke KPP/KP2KP atau tempat lain yang ditentukan (Drop Box,

Pojok Pajak, Mobil Pajak Keliling).• Melalui pos dengan bukti pengiriman surat.

19BAB 2 – KETENTUAN UMUM PERPAJAKAN

• Dengan cara lain yaitu melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat atau e-filing yang disediakan oleh Direktorat Jenderal Pajak maupun oleh Penyedia Jasa Aplikasi (ASP).

b. Bukti penerimaan SPT untuk yang disampaikan: a. Secara langsung adalah tanda penerimaan surat.b. e-filing adalah bukti penerimaan elektronik. c. Pos dengan bukti pengiriman surat adalah bukti pengiriman surat.d. Perusahaan jasa ekspedisi atau jasa kurir dengan tanda penerimaan surat.

c. Batas waktu pelaporan

No Jenis Pajak Batas Pelaporan

1. PPh Pasal 4 (2) setor sendiri Tanggal 20 bulan berikutnya

2. PPh pasal 4 (2) pemotongan Tanggal 20 bulan berikutnya

3. PPh pasal 15 setor sendiri Tanggal 20 bulan berikutnya

4. PPh pasal 15 pemotongan Tanggal 20 bulan berikutnya

5. PPh pasal 21 Tanggal 20 bulan berikutnya

6. PPh pasal 23/26 Tanggal 20 bulan berikutnya

7. PPh pasal 25 Tanggal 20 bulan berikutnya

8. PPh pasal 22 impor yang pemungutan oleh BC

Hari kerja terakhir minggu berikutnya

9. PPh pasal 22 pemungutan oleh bendaharawan

14 hari setelah masa pajak berakhir

10. PPh pasal 22 migas Tanggal 20 bulan berikutnya

11. PPh pasal 22 pemungutan oleh WP badan tertentu

Tanggal 20 bulan berikutnya

12. PPN & PPnB Akhir bulan berikutnya setelah masa pajak berakhir

13. PPN atas kegiatan membangun sen-diri

Akhir bulan berikutnya setelah masa pajak berakhir

14. PPN atas pemanfaatan BKP tidak ber wujud dan/atau JKP dari Luar Daerah Pabean

Akhir bulan berikutnya setelah masa pajak berakhir

15. PPN & PPnBM pemungutan ben-dahara wan

Akhir bulan berikutnya setelah masa pajak berakhir

16. PPN & PPnBM pemungutan selain bendaharawan

Akhir bulan berikutnya setelah masa pajak berakhir

20 PAJAK PENGHASILAN

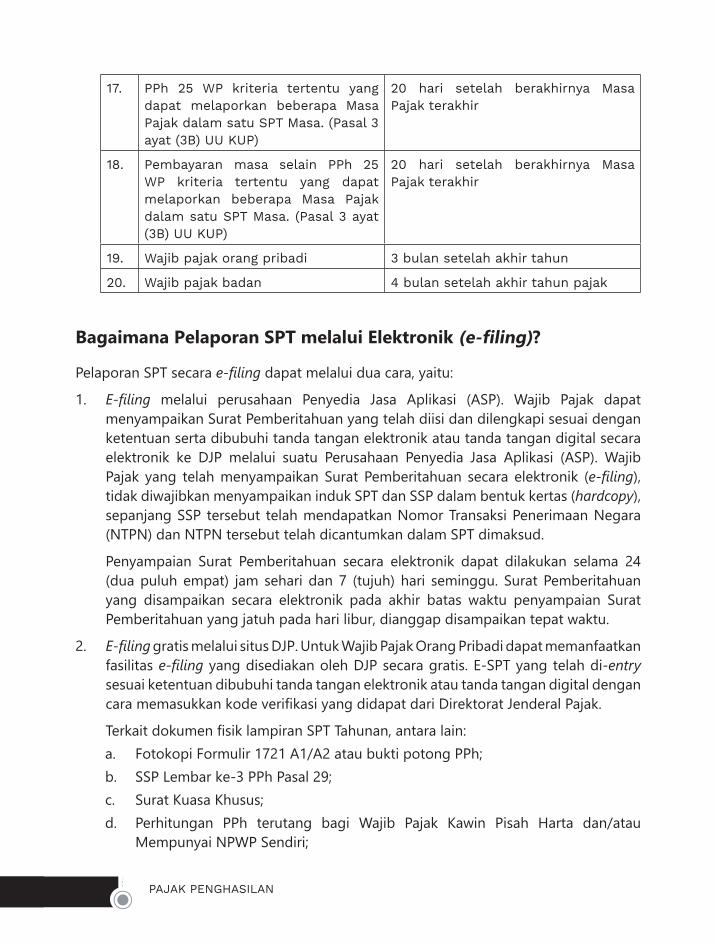

17. PPh 25 WP kriteria tertentu yang dapat melaporkan beberapa Masa Pajak dalam satu SPT Masa. (Pasal 3 ayat (3B) UU KUP)

20 hari setelah berakhirnya Masa Pajak terakhir

18. Pembayaran masa selain PPh 25 WP kriteria tertentu yang dapat me laporkan beberapa Masa Pajak dalam satu SPT Masa. (Pasal 3 ayat (3B) UU KUP)

20 hari setelah berakhirnya Masa Pajak terakhir

19. Wajib pajak orang pribadi 3 bulan setelah akhir tahun

20. Wajib pajak badan 4 bulan setelah akhir tahun pajak

Bagaimana Pelaporan SPT melalui Elektronik (e-filing)?

Pelaporan SPT secarae-filing dapat melalui dua cara, yaitu:

1. E-filing melalui perusahaan Penyedia Jasa Aplikasi (ASP). Wajib Pajak dapat menyampai kan Surat Pemberitahuan yang telah diisi dan dilengkapi sesuai dengan ketentuan serta dibubuhi tanda tangan elektronik atau tanda tangan digital secara elektronik ke DJP melalui suatu Perusahaan Penyedia Jasa Aplikasi (ASP). Wajib Pajak yang telah menyampaikan Surat Pemberitahuan secara elektronik (e-filing), tidak diwajibkan menyampaikan induk SPT dan SSP dalam bentuk kertas (hardcopy), sepanjang SSP tersebut telah mendapatkan Nomor Transaksi Penerimaan Negara (NTPN) dan NTPN tersebut telah dicantumkan dalam SPT dimaksud.

Penyampaian Surat Pemberitahuan secara elektronik dapat dilakukan selama 24 (dua puluh empat) jam sehari dan 7 (tujuh) hari seminggu. Surat Pemberitahuan yang disampaikan secara elektronik pada akhir batas waktu penyampaian Surat Pemberitahuan yang jatuh pada hari libur, dianggap disampaikan tepat waktu.

2. E-filing gratis melalui situs DJP. Untuk Wajib Pajak Orang Pribadi dapat memanfaatkan fasilitas e-filing yang disediakan oleh DJP secara gratis. E-SPT yang telah di-entry sesuai ketentuan dibubuhi tanda tangan elektronik atau tanda tangan digital dengan caramemasukkankodeverifikasiyangdidapatdari Direktorat Jenderal Pajak.

TerkaitdokumenfisiklampiranSPTTahunan,antaralain:a. Fotokopi Formulir 1721 A1/A2 atau bukti potong PPh; b. SSP Lembar ke-3 PPh Pasal 29; c. Surat Kuasa Khusus; d. Perhitungan PPh terutang bagi Wajib Pajak Kawin Pisah Harta dan/atau

Mempunyai NPWP Sendiri;

21BAB 2 – KETENTUAN UMUM PERPAJAKAN

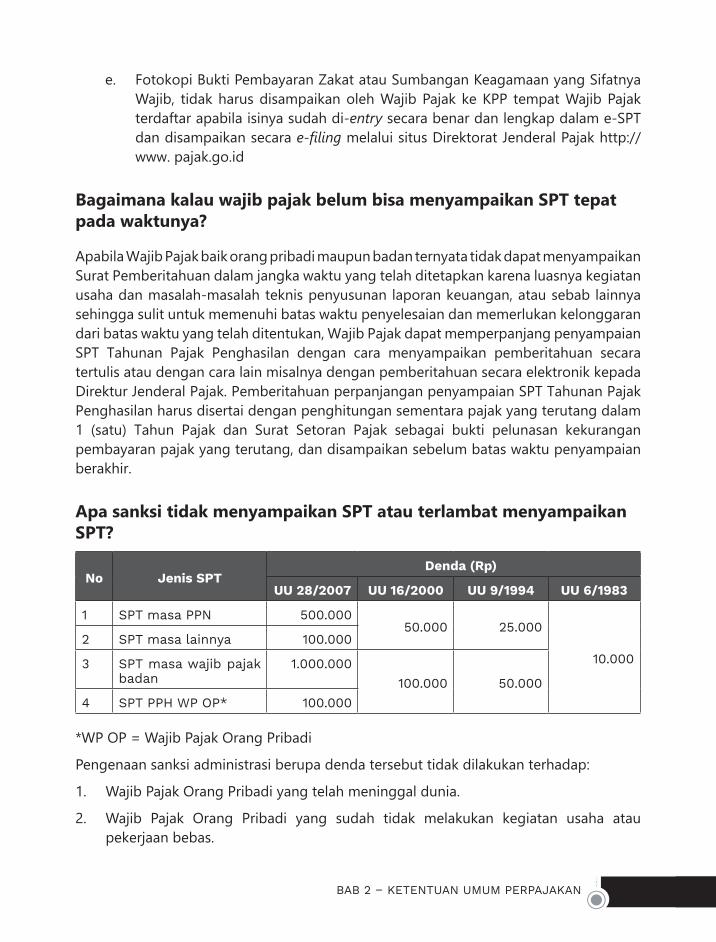

e. Fotokopi Bukti Pembayaran Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib, tidak harus disampaikan oleh Wajib Pajak ke KPP tempat Wajib Pajak terdaftar apabila isinya sudah di-entry secara benar dan lengkap dalam e-SPT dan disampaikan secara e-filing melalui situs Direktorat Jenderal Pajak http://www. pajak.go.id

Bagaimana kalau wajib pajak belum bisa menyampaikan SPT tepat pada waktunya?

Apabila Wajib Pajak baik orang pribadi maupun badan ternyata tidak dapat menyampaikan Surat Pemberitahuan dalam jangka waktu yang telah ditetapkan karena luasnya kegiatan usaha dan masalah-masalah teknis penyusunan laporan keuangan, atau sebab lainnya sehingga sulit untuk memenuhi batas waktu penyelesaian dan memerlukan kelonggaran dari batas waktu yang telah ditentukan, Wajib Pajak dapat memperpanjang penyampaian SPT Tahunan Pajak Penghasilan dengan cara menyampaikan pemberitahuan secara tertulis atau dengan cara lain misalnya dengan pemberitahuan secara elektronik kepada Direktur Jenderal Pajak. Pemberitahuan perpanjangan penyampaian SPT Tahunan Pajak Penghasilan harus disertai dengan penghitungan sementara pajak yang terutang dalam 1 (satu) Tahun Pajak dan Surat Setoran Pajak sebagai bukti pelunasan kekurangan pembayaran pajak yang terutang, dan disampaikan sebelum batas waktu penyampaian berakhir.

Apa sanksi tidak menyampaikan SPT atau terlambat menyampaikan SPT?

No Jenis SPT Denda (Rp)

UU 28/2007 UU 16/2000 UU 9/1994 UU 6/1983

1 SPT masa PPN 500.00050.000 25.000

10.0002 SPT masa lainnya 100.000

3 SPT masa wajib pajak badan

1.000.000100.000 50.000

4 SPT PPH WP OP* 100.000

*WP OP = Wajib Pajak Orang Pribadi

Pengenaan sanksi administrasi berupa denda tersebut tidak dilakukan terhadap:

1. Wajib Pajak Orang Pribadi yang telah meninggal dunia.

2. Wajib Pajak Orang Pribadi yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas.

22 PAJAK PENGHASILAN

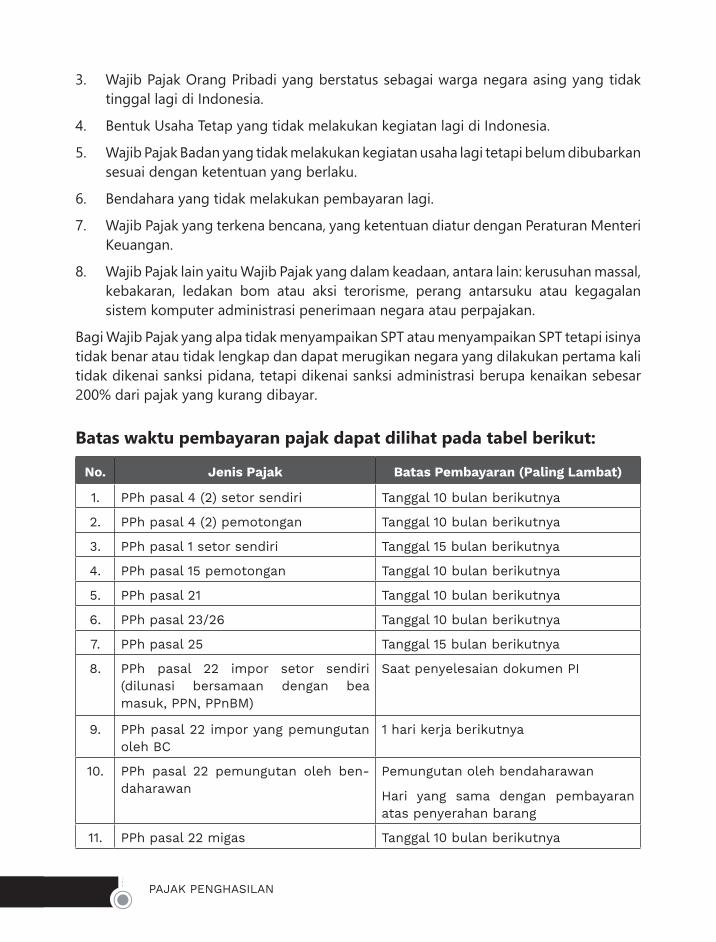

3. Wajib Pajak Orang Pribadi yang berstatus sebagai warga negara asing yang tidak tinggal lagi di Indonesia.

4. Bentuk Usaha Tetap yang tidak melakukan kegiatan lagi di Indonesia.

5. Wajib Pajak Badan yang tidak melakukan kegiatan usaha lagi tetapi belum dibubarkan sesuai dengan ketentuan yang berlaku.

6. Bendahara yang tidak melakukan pembayaran lagi.

7. Wajib Pajak yang terkena bencana, yang ketentuan diatur dengan Peraturan Menteri Keuangan.

8. Wajib Pajak lain yaitu Wajib Pajak yang dalam keadaan, antara lain: kerusuhan massal, kebakaran, ledakan bom atau aksi terorisme, perang antarsuku atau kegagalan sistem komputer administrasi penerimaan negara atau perpajakan.

Bagi Wajib Pajak yang alpa tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar atau tidak lengkap dan dapat merugikan negara yang dilakukan pertama kali tidak dikenai sanksi pidana, tetapi dikenai sanksi administrasi berupa kenaikan sebesar 200% dari pajak yang kurang dibayar.

Batas waktu pembayaran pajak dapat dilihat pada tabel berikut:

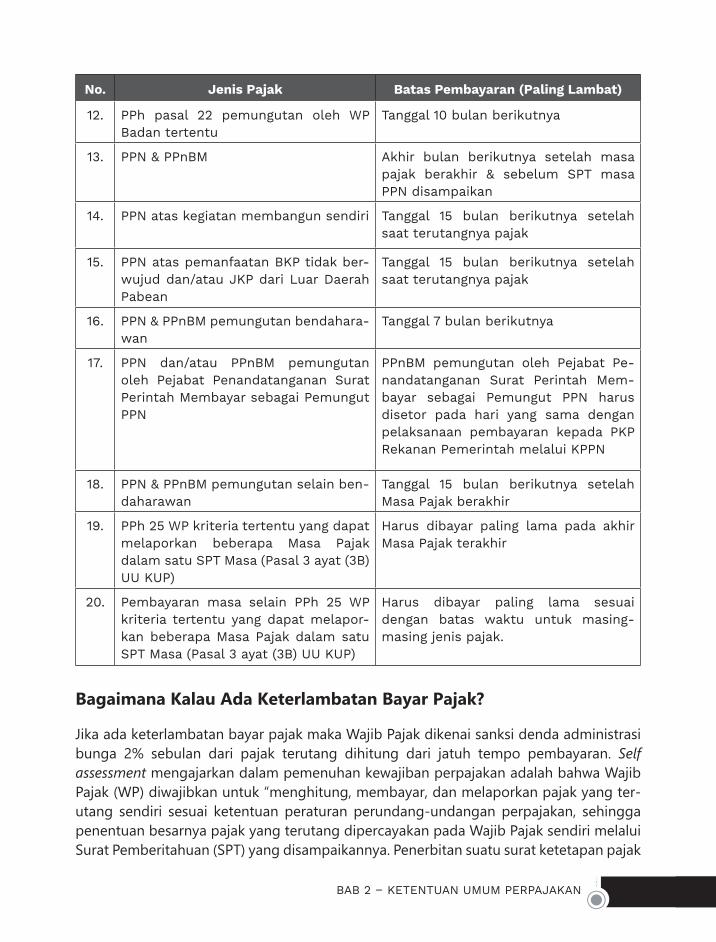

No. Jenis Pajak Batas Pembayaran (Paling Lambat)

1. PPh pasal 4 (2) setor sendiri Tanggal 10 bulan berikutnya

2. PPh pasal 4 (2) pemotongan Tanggal 10 bulan berikutnya

3. PPh pasal 1 setor sendiri Tanggal 15 bulan berikutnya

4. PPh pasal 15 pemotongan Tanggal 10 bulan berikutnya

5. PPh pasal 21 Tanggal 10 bulan berikutnya

6. PPh pasal 23/26 Tanggal 10 bulan berikutnya

7. PPh pasal 25 Tanggal 15 bulan berikutnya

8. PPh pasal 22 impor setor sendiri (dilunasi ber samaan dengan bea masuk, PPN, PPnBM)

Saat penyelesaian dokumen PI

9. PPh pasal 22 impor yang pemungutan oleh BC

1 hari kerja berikutnya

10. PPh pasal 22 pemungutan oleh ben-daharawan

Pemungutan oleh bendaharawan

Hari yang sama dengan pembayaran atas penyerahan barang

11. PPh pasal 22 migas Tanggal 10 bulan berikutnya

23BAB 2 – KETENTUAN UMUM PERPAJAKAN

No. Jenis Pajak Batas Pembayaran (Paling Lambat)

12. PPh pasal 22 pemungutan oleh WP Badan tertentu

Tanggal 10 bulan berikutnya

13. PPN & PPnBM Akhir bulan berikutnya setelah masa pajak berakhir & sebelum SPT masa PPN disampaikan

14. PPN atas kegiatan membangun sendiri Tanggal 15 bulan berikutnya setelah saat terutangnya pajak

15. PPN atas pemanfaatan BKP tidak ber-wujud dan/atau JKP dari Luar Daerah Pabean

Tanggal 15 bulan berikutnya setelah saat terutangnya pajak

16. PPN & PPnBM pemungutan bendahara-wan

Tanggal 7 bulan berikutnya

17. PPN dan/atau PPnBM pemungutan oleh Pejabat Penandatanganan Surat Perintah Membayar sebagai Pemungut PPN

PPnBM pemungutan oleh Pejabat Pe-nandatanganan Surat Perintah Mem-bayar sebagai Pemungut PPN harus disetor pada hari yang sama dengan pelaksanaan pembayaran kepada PKP Rekanan Pemerintah melalui KPPN

18. PPN & PPnBM pemungutan selain ben-daharawan

Tanggal 15 bulan berikutnya setelah Masa Pajak berakhir

19. PPh 25 WP kriteria tertentu yang dapat melaporkan beberapa Masa Pajak dalam satu SPT Masa (Pasal 3 ayat (3B) UU KUP)

Harus dibayar paling lama pada akhir Masa Pajak terakhir

20. Pembayaran masa selain PPh 25 WP kriteria tertentu yang dapat melapor-kan beberapa Masa Pajak dalam satu SPT Masa (Pasal 3 ayat (3B) UU KUP)

Harus dibayar paling lama sesuai dengan batas waktu untuk masing-masing jenis pajak.

Bagaimana Kalau Ada Keterlambatan Bayar Pajak?

Jika ada keterlambatan bayar pajak maka Wajib Pajak dikenai sanksi denda administrasi bunga 2% sebulan dari pajak terutang dihitung dari jatuh tempo pembayaran. Self assessment mengajarkan dalam pemenuhan kewajiban perpajakan adalah bahwa Wajib Pajak (WP) diwajibkan untuk “menghitung, membayar, dan melaporkan pajak yang ter-utang sendiri sesuai ketentuan peraturan perundang-undangan perpajakan, sehingga penentuan besarnya pajak yang terutang dipercayakan pada Wajib Pajak sendiri melalui Surat Pemberitahuan (SPT) yang disampaikannya. Penerbitan suatu surat ketetapan pajak

24 PAJAK PENGHASILAN

hanya terbatas kepada Wajib Pajak tertentu yang disebabkan oleh ketidakbenaran dalam pengisianSPTataukarenaditemukannyadatafiskalyangtidakdilaporkanolehWajibPajak.”

Apa Fungsi Surat Ketetapan Pajak (SKP)?

Surat Ketetapan Pajak (SKP) berfungsi sebagai: 1. Sarana untuk melakukan koreksi fiskal terhadap Wajib Pajak ter tentu yang

nyata-nyata atau berdasarkan hasil pemeriksaan tidak memenuhi kewajiban formal dan atau kewajiban materiil dalam memenuhi ketentuan perpajakan.

2. Sarana untuk mengenakan sanksi administrasi perpajakan. 3. Sarana administrasi untuk melakukan penagihan pajak.4. Sarana untuk mengembalikan kelebihan pajak dalam hal lebih bayar. 5. Sarana untuk memberitahukan jumlah pajak yang terutang.

Ada berapa jenis ketetapan pajak, antara lain:1. Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat ketetapan pajak

yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus dibayar.

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan sebelumnya.

3. Surat Ketetapan Pajak Lebih Bayar (SKPLB) adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau tidak seharusnya terutang.

4. Surat Ketetapan Pajak Nihil (SKPN) adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

Bagaimana Surat Tagihan Pajak (STP) dapat diketahui Wajib Pajak, Surat Tagihan Pajak (STP) diterbitkan dalam hal:

1. Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar.2. Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak akibat salah

tulis dan/atau salah hitung.3. Wajib Pajak dikenai sanksi administrasi denda dan/atau bunga.4. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak, tetapi tidak

membuat faktur pajak atau membuat faktur pajak, tetapi tidak tepat waktu.

25BAB 2 – KETENTUAN UMUM PERPAJAKAN

5. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak yang tidak mengisi faktur pajak secara lengkap, selain:a. Identitas pembeli (Nama, alamat, dan NPWP pembeli Barang Kena Pajak

atau penerima Jasa Kena Pajak). b. Identitas pembeli (Nama, alamat, dan NPWP pembeli Barang Kena Pajak

atau penerima Jasa Kena Pajak) serta nama dan tanda tangan (Nama, jabatan dan tanda tangan yang berhak menandatangani faktur pajak) dalam hal penyerahan dilakukan oleh Pengusaha Kena Pajak pedagang eceran.

6. Pengusaha Kena Pajak melaporkan faktur pajak tidak sesuai dengan masa penerbitan faktur pajak.

7. Pengusaha Kena Pajak yang gagal berproduksi dan telah diberikan pengembalian Pajak Masukkan.

Surat Tagihan Pajak mempunyai kekuatan hukum yang sama dengan surat ketetapan pajak, sehingga penagihannya dapat dilakukan dengan Surat Paksa.

Kapan daluwarsa penetapan pajak?

Daluwarsa penetapan pajak ditentukan dalam jangka waktu 5 tahun sesudah saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak. Hal iniditandaidenganfileyangtersimpanpadaDJPonlineakandihapussetelah5tahun.

Bagaimana jika ada kelebihan pembayaran pajak?

Sebelum bicara tata cara pengembalian pajak sebaiknya kita tahu dulu apa definisipengembalian kelebihan pembayaran pajak. Pengembalian kelebihan pembayaran pajak (restitusi) dalam KUP diartikan apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang atau telah dilakukan pembayaran pajak yang tidak seharusnya terutang, dengan catatan Wajib Pajak tidak punya hutang pajak lain. Dalam kasus ada kelebihan pajak maka tata cara pengembalian kelebihan pembayaran pajak adalah sebagai berikut:

1. Wajib Pajak (WP) dapat mengajukan permohonan restitusi ke Direktur Jenderal Pajak melalui Kantor Pelayanan Pajak (KPP) tempat Wajib Pajak terdaftar atau berdomisili.

2. Direktur Jenderal Pajak setelah melakukan pemeriksaan atas permohonan pengembalian kelebihan pembayaran pajak, menerbitkan Surat Ketetapan Pajak Lebih Bayar (SKPLB) dalam hal:a. Pajak Penghasilan, apabila jumlah kredit pajak lebih besar daripada jumlah

pajak yang terutang;

26 PAJAK PENGHASILAN

Pertanyaan Kualitatif

b. Pajak Pertambahan Nilai, apabila jumlah kredit pajak lebih besar daripada jumlah pajak yang terutang. Jika terdapat pajak yang dipungut oleh Pemungut Pajak Pertambahan Nilai, jumlah pajak yang terutang dihitung dengan cara jumlah Pajak Keluaran dikurangi dengan pajak yang dipungut oleh Pemungut Pajak Pertambahan Nilai tersebut; atau

c. Pajak Penjualan Atas Barang Mewah, apabila jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang.

3. SKPLB diterbitkan oleh Direktur Jenderal Pajak paling lama 12 (dua belas) bulan sejak surat permohonan diterima secara lengkap.

4. Apabila dalam jangka waktu 12 bulan sejak permohonan restitusi, Direktur Jenderal Pajak tidak memberikan keputusan, maka permohonan dianggap dikabulkan, dan SKPLB diterbitkan dalam waktu paling lambat 1 bulan setelah jangka waktu berakhir. Apabila SKPLB terlambat diterbitkan, kepada Wajib Pajak diberikan imbalan bunga sebesar 2% per bulan dihitung sejak berakhirnya jangka waktu 1 bulan tersebut sampai dengan saat diterbitkan Surat Ketetapan Pajak Lebih Bayar.

1. Jelaskan definisi pajak dan wajib pajak yang tertuang dalam ketentuan umum perpajakan!

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

27BAB 2 – KETENTUAN UMUM PERPAJAKAN

2. Jelaskan langkah-langkah mendapatkan NPWP dengan cara online!

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

3. Apa yang dimaksud dengan Surat Pemberitahuan (SPT), serta apa fungsinya?

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

4. Bagaimana ketentuan tentang penyampaian SPT?

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

28 PAJAK PENGHASILAN

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

5. Kapan batas waktu pelaporan SPT?

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

…………………................................................…………………………………………………………….

29

Pajak Penghasilan Umum

1. Mengetahui subjek dan objek pajak 2. Memahami Penghasilan Tidak Kena Pajak (PTKP) 3. Mampu menghitung penghasilan dengan tarif yang

benar

PENDAHULUAN

Undang-Undang Pajak Penghasilan (UU PPh) mengatur pengenaan pajak penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam Tahun Pajak. Subjek pajak akan dikenai pajak apabila memperoleh penghasilan. Dalam UU dijelaskan sebagai Wajib Pajak. Wajib Pajak dikenai pajak atas penghasilannya yang diterima atau diperolehnya selama satu tahun pajak atau dapat pula dikenai pajak untuk penghasilan yang diperoleh dalam satu tahun pajak. Wajib pajak orang pribadi sebagai penerima upah atau gaji disebut sebagai wajib pajak apabila penghasilannya di atas PTKP (Penghasilan Tidak Kena Pajak).

UU PPh beberapa kali mengalami perubahan, UU tentang pajak penghasilan yang dikeluarkan adalah pertama kali Nomor 7 Tahun 1983 dan beberapa kali mengalami penyempurnaan naskah dengan UU Nomor 7 Tahun 1991, kemudian disempurnakan lagi dengan Undang-Undang Nomor 10 Tahun 1994, disempurnakan lagi dengan UU Nomor 17 Tahun 2000 dan yang terakhir dengan UU Nomor 36 Tahun 2008.

SUBJEK PAJAK

Apa yang dimaksud dengan pajak penghasilan (PPh)? Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperoleh subjek

Tujuan Pembelajaran

BAB

3

30 PAJAK PENGHASILAN

pajak. Subjek pajak dikenakan pajak apabila menerima atau memperoleh penghasilan. Istilah Wajib Pajak dalam UU PPh berarti subjek pajak yang menerima atau memperoleh penghasilan. Dengan kata lain, Wajib Pajak adalah orang pribadi atau badan yang telah memenuhi kewajiban subjektif dan objektif.

Wajib Pajak dikenakan PPh atas penghasilan yang diterima atau diperolehnya selama 1 Tahun Pajak atau untuk penghasilan dalam bagian Tahun Pajak jika kewajiban pajak subjektif Wajib Pajak dimulai atau berakhir dalam Tahun Pajak. Siapa yang bisa menjadi subjek pajak? Subjek pajak mencakup Orang Pribadi (OP), warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak, badan, dan Bentuk Usaha Tetap (BUT). Subjek pajak dibedakan menjadi Subjek Pajak Dalam Negeri dan Subjek Pajak Luar Negeri.

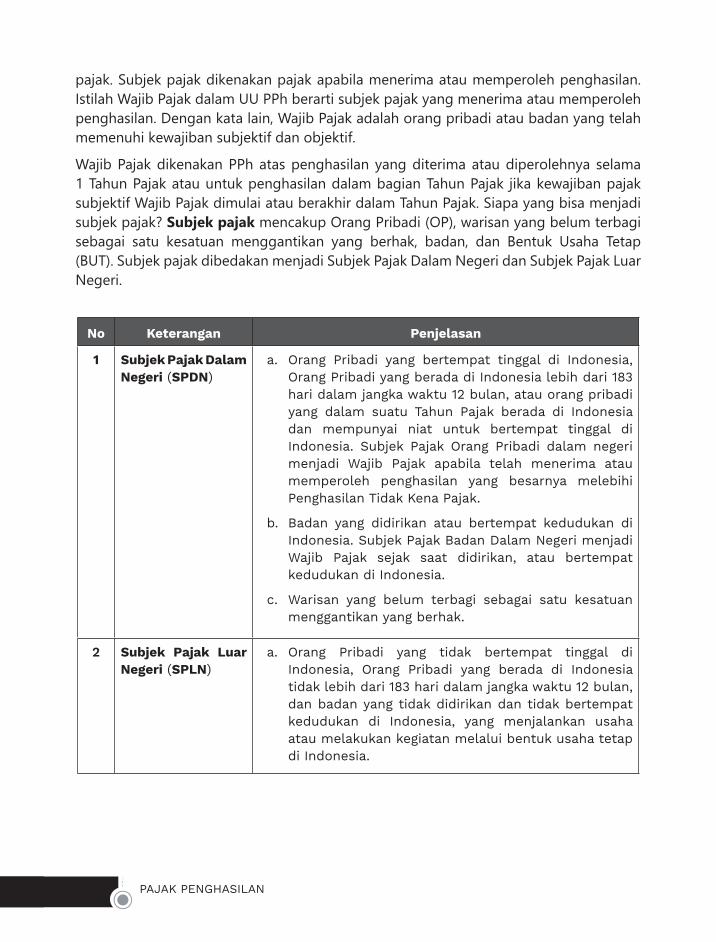

No Keterangan Penjelasan

1 Subjek Pajak Dalam Negeri (SPDN)

a. Orang Pribadi yang bertempat tinggal di Indonesia, Orang Pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau orang pribadi yang dalam suatu Tahun Pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia. Subjek Pajak Orang Pribadi dalam negeri menjadi Wajib Pajak apabila telah menerima atau memperoleh penghasilan yang besarnya melebihi Penghasilan Tidak Kena Pajak.

b. Badan yang didirikan atau bertempat ke dudukan di Indonesia. Subjek Pajak Badan Dalam Negeri menjadi Wajib Pajak sejak saat didirikan, atau bertempat kedudukan di Indonesia.

c. Warisan yang belum terbagi sebagai satu ke satuan menggantikan yang berhak.

2 Subjek Pajak Luar Negeri (SPLN)

a. Orang Pribadi yang tidak bertempat tinggal di Indonesia, Orang Pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

31BAB 3 – PAJAK PENGHASILAN UMUM

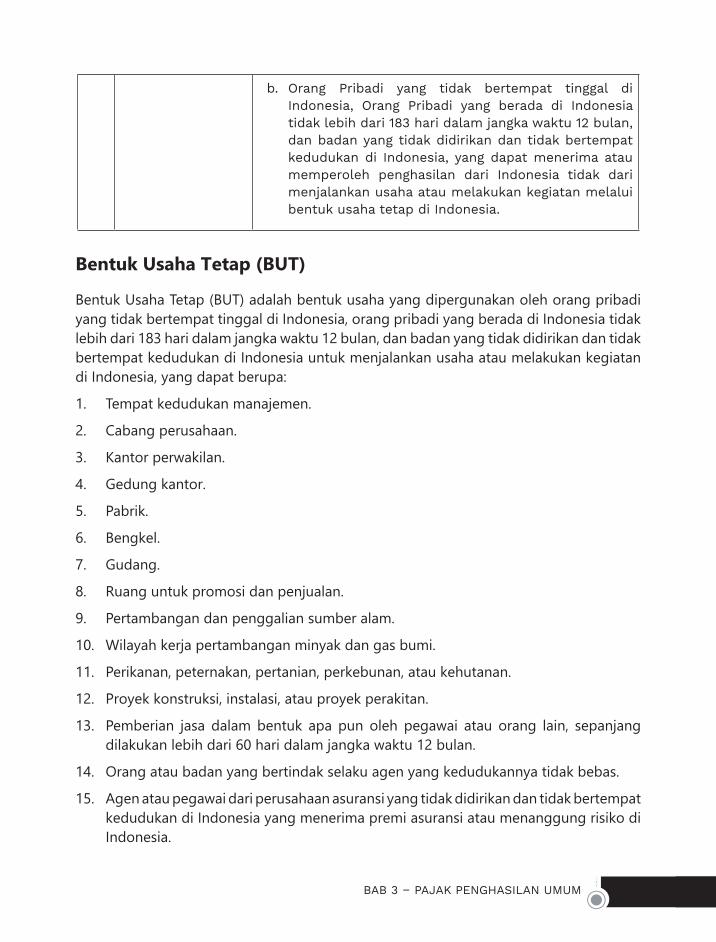

b. Orang Pribadi yang tidak bertempat tinggal di Indonesia, Orang Pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau mem peroleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Bentuk Usaha Tetap (BUT)

Bentuk Usaha Tetap (BUT) adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat berupa:

1. Tempat kedudukan manajemen.

2. Cabang perusahaan.

3. Kantor perwakilan.

4. Gedung kantor.

5. Pabrik.

6. Bengkel.

7. Gudang.

8. Ruang untuk promosi dan penjualan.

9. Pertambangan dan penggalian sumber alam.

10. Wilayah kerja pertambangan minyak dan gas bumi.

11. Perikanan, peternakan, pertanian, perkebunan, atau kehutanan.

12. Proyek konstruksi, instalasi, atau proyek perakitan.

13. Pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 hari dalam jangka waktu 12 bulan.

14. Orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas.

15. Agen atau pegawai dari perusahaan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia.

32 PAJAK PENGHASILAN

16. Komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet.

Berikut ini bukan termasuk subjek pajak:

1. Kantor perwakilan negara asing.

2. Pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan diluar jabatan atau pekerjaannya tersebut serta negara bersangkutan memberikan perlakuan timbal balik.

3. Organisasi-organisasi internasional dengan syarat:a. Indonesia menjadi anggota organisasi tersebut.b. Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan

dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota.

4. Pejabat-pejabat perwakilan organisasi internasional sebagaimana dimaksud pada poin 3, dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

PENGERTIAN PENGHASILAN

Menurut UU PPh Pasal 4 ayat (1), yang dimaksud penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun.

Pengertian penghasilan di atas menunjukkan adanya lima elemen penting yang perlu dipahami menyangkut penghasilan, yaitu: