Міністерство освіти і науки України Київський національний економічний університет ім. Вадима Гетьмана Реферат на тему: «Організація та загальні принципи ведення обліку грошових коштів в прикладному рішенні «1С: Бухгалтерія 8» Виконала: Прилуцька О.В. Перевірила:

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Міністерство освіти і науки України

Київський національний економічний університет ім.Вадима Гетьмана

Реферат на тему:

«Організація та загальні принципи веденняобліку грошових коштів в прикладному

рішенні «1С: Бухгалтерія 8»

Виконала:

Прилуцька О.В.

Перевірила:

Київ – 2014

Зміст

Вступ

1. Методика бухгалтерського обліку грошових коштів.

2. Нормативно-довідкова інформація, що використовується

для відображення в програмі операцій з обліку грошових

коштів .

3. Технологія ведення обліку грошових коштів в умовах

автоматизації .

Висновки

Список використаної літератури

2

ВСТУП

Актуальність теми полягає в тому,що на сьогоднішній

день облік грошових коштів займає одне з центральних

місць у системі бухгалтерського обліку в організаціях.

А оскільки зараз підприємства в основному застосовують

комп’ютерні технології в своїй діяльності, облік

грошових коштів в програмі «1С-Бухгалтерія» є також

досить важливим та актуальним питанням.

Грошові кошти необхідні підприємству для

здійснення розрахунків між постачальниками та

підрядниками, для здійснення платежів до бюджету,

розрахунків з кредитними установами, для видачі

працівникам зарплати, премій і для здійснення інших

видів виплат. Метою бухгалтерського обліку грошових

3

коштів є контроль за дотриманням касової і

розрахункової дисципліни, правильність та ефективність

використання грошових коштів і кредитів, забезпечення

збереження грошової готівки і документів в касі.

Бухгалтерський облік грошових коштів має важливе

значення для правильної організації грошового обігу,

організацію розрахунків і кредитування на виробництві.

Мета роботи - дослідити організацію та загальні

принципи ведення обліку грошових коштів в прикладному

рішенні «1С: Бухгалтерія 8».

Для досягнення цієї мети вирішуються, зокрема, такі

задачі:

1)Розглянуто методику бухгалтерського обліку грошових

коштів;

2)Розглянуто різноманітні настройки, регістри

відомостей, довідники, що використовується для

відображення в програмі операцій з обліку;

3)Вивчено основні принципи, документооборот і порядок

відображення в 1С операцій з обліку грошових коштів ;

1.МЕТОДИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ ГРОШОВИХ КОШТІВ.

4

Очевидно, що брак досвіду функціонування підприємств

України в ринкових умовах, недостатнє вирішення проблеми

управління їх грошовими потоками як в методологічному,

так і в прикладному аспектах призводять до того, що у

вітчизняній практиці аналіз руху коштів практично не

береться до уваги. Це зумовлює ігнорування найбільш

важливої – динамічної частини бізнесу і породжує низку

серйозних проблем, пов’язаних з необґрунтованістю та

хаотичністю управління і загостренням загальної проблеми

неплатежів.

Основними нормативними актами, що регламентують

здійснення операцій з грошовими коштами є:

1. Положення про ведення касових операцій у

національній валюті в Україні, затверджене постановою

Правління Нацбанку України від 15.12.2004 р. № 637

(зареєстрованою в Мін'юсті України 13-01.2005 р. за №

40/10320, за текстом - Положення № 637) із наступними

змінами та доповненнями. - Визначає правові принципи

здійснення операцій з готівковими коштами в

національній валюті.

2. Інструкція про безготівкові розрахунки в Україні в

національній валюті вiд 21 січня 2004 року за № 22

(зареєстровано в Міністерстві юстиції України 29

березня 2004 р. за №377/8976).

5

3. Указ Президента України «Про застосування штрафних

санкцій за порушення норм з регулювання обігу готівки»

вiд 12 червня 1995 року за № 436/95 із наступними

змінами та доповненнями.

4. Постанова Правління Національного банку України

„Про встановлення граничної суми готівкового

розрахунку” від 09 лютого 2005 року за №32

(зареєстровано в Міністерстві юстиції України від 18

квітня 2005 р. за № 410/10690). - Визначає граничні

суми при готівковому розрахунку між підприємствами

також між підприємствами та фіз. особами СПД .

5. Закон України „ Про бухгалтерський облік та

фінансову звітність в Україні" від 16.07.99 р. №996-

ХІV- Визначає правові засади регулювання,

організації ведення бухгалтерського обліку та

подання фінансової звітності в Україні.

6. Інструкція щодо застосування плану рахунків.

Наказ Мінфіну України від 30.11.99 р. №291-

Встановлює значення та порядок ведення

рахунків бухгалтерського обліку. Інструкція про

застосування Плану рахунків направлена на

забезпечення однаковості відображення однорідних

за змістом господарських операцій на

відповідних синтетичних рахунках та субрахунках.

6

7.Закон України«Про застосування реєстраторів

розрахункових операцій в сфері торгівлі,

громадського харчування та послуг» від 6.07.1995

р. №226/95-ВР зі змінами і доповненнями - Визначає

правові принципи застосування реєстраторів

розрахункових операцій в сері торгівлі,

громадського харчування та послуг.

8.Інструкція №146 "Про порядок відкриття та

використання рахунків у національній та іноземній

валюті" від 14.04.2000 року- Визначає порядок відкриття

та використання рахунків у національній та іноземній

валюті

9.П(С)БО 4 «Звіт про рух грошових коштів» затв.

наказом Мінфіну від 31.03.99 р. №87- Визначаються

зміст і форма звіту про рух грошових коштів

та загальні вимоги до розкриття його статей.

10.Наказ Міністерства статистики України „Про

затвердження типових форм первинного обліку та

Інструкції про порядок їх виготовлення,

зберігання і застосування" від 27.07.98 р. №263-

Визначаються типові форми первинного обліку

касових операцій.

11.Указ Президента України від 03.09.1997 року

№949/97 зі змінами і доповненнями "Про застосування

штрафних санкцій за порушення норм регулювання обігу

7

готівки"- Визначає фінансові санкції у вигляді штрафів,

які застосовуються при порушенні норм регулювання обігу

готівки, встановлених НБУ, юридичними особами всіх форм

власності, а також фізичними особами-громадянами

України, іноземними громадянами, які є суб'єктами

підприємницької діяльності.

Грошові розрахунки бувають готівкові та безготівкові.

Згідно з Положенням (стандартом) бухгалтерського обліку

4 "Звіт про рух грошових коштів" під грошовими коштами

розуміють готівку, кошти на рахунках в банках і депозити

до запитання.

Розрахунки готівкою підприємств між собою та з

підприємцями і фізичними особами проводяться як за

рахунок коштів, одержаних з кас банків, так і за рахунок

готівкової виручки і здійснюються через касу підприємств

з веденням касової книги встановленої форми.

Звичайно, що існують певні правила, установлений

порядок для здійснення операцій з готівкою. Це - касова

дисципліна. Основним документом бухгалтерського обліку

встановленої форми, що застосовується для здійснення

обліку готівки в касі підприємства є касова книга.

Каса підприємства - це приміщення або місце

здійснення готівкових розрахунків, а також приймання,

видачі, зберігання готівкових коштів, інших цінностей,

касових документів.[5,с 45]

8

Касові операції - операції підприємств між собою та з

підприємцями i фізичними особами, що пов'язані з

прийманням і видачею готівкових коштів при проведенні

розрахунків через касу підприємства з відображенням цих

операцій у касовій книзі, книзі обліку розрахункових

операцій.[5,с 45]

Касові операції оформлюються прибуткові та видатковими

касовими ордерами – документи, що засвідчують законне

надходження грошей до каси під-ва та їх витрат суворо за

цільовим призначенням. На операції по здачі грошей до

банку касир крім касового ордеру також оформлює об’яву

на внесення готівки, яка складаються з 3 частин:

1)перша частина залишається у банку;

2)квитанція видається касиру;

3)ордер повертають підприємству з випискою банку після

зарахування коштів на поточний рахунок;

Для обліку готівки коштів під якими розуміються

грошові знаки національної валюти України призначений

рахунок « 30»

З метою контролю за збереженням грошових коштів на

під-ві проводиться інвентаризація каси, строки проведення

якої визначаються наказом про облікову політику під-ва,

проте її слід проводити обов’язково:перед складанням

річного звіту; у разі зміни матеріально відповідальної

9

особи; при встановленні фактів зловживань; при

стихійному лисі; реорганізації підприємства.

Безготівкові розрахунки - це перерахування грошових

коштів з рахунку підприємства-платника на рахунок

підприємства-отримувача. Фінансовим посередником у цих

розрахунках виступає банк, який надає послуги своїм

клієнтам- підприємствам на договірній основі. [1,с 48]

Поточний рахунок «31» – рахунок під-ва відкритий в

уповноваженій установі банку для зберігання грошових

коштів та проведення розрахункових операцій.

Форми безготівкових розрахунків [4,с.158]

1)Платіжне доручення є результатом обслуговування

банку про перерахунок суми на рах іншого під-ва.

Платіжне доручення використовується для розрахунків між

під-вами за отримання ТМЦ при авансових платежах до

бюджету, органам соціального страхування, оплаті

претензій по якості та недостачі продукції, штрафів

пені.

2)Платіжна вимога доручення – це комбінований документ,

який складається з 2 частин : верхньої - вимоги

отримання коштів безпосередньо до покупця

(платника)оплатити вартість відпущену йому за договором

продукції, та нижньої – доручення платника своєму банку

про перерахування з його рахунків визначених сум.

10

3)Акредитивна форма забезпечує безперервну оплату

шляхом бронюванням суми на окремому акредитивному

рахунку. Не покритий – це акредитивна оплата за яким

при тимчасовій відсутності коштів на рахунку платника

гарантується за рахунок банківського кредиту

(субрахунки 313,311)

4)Розрахунки з застосування розрахункових чеків в обліку

обліковуються аналогічно акредитивній формі лише з

використанням іншого окремого аналітичного рахунку

313.2

2.НОРМАТИВНО-ДОВІДКОВА ІНФОРМАЦІЯ, ЩО ВИКОРИСТОВУЄТЬСЯ

ДЛЯ ВІДОБРАЖЕННЯ В ПРОГРАМІ ОПЕРАЦІЙ З ОБЛІКУ

ГРОШОВИХ КОШТІВ .

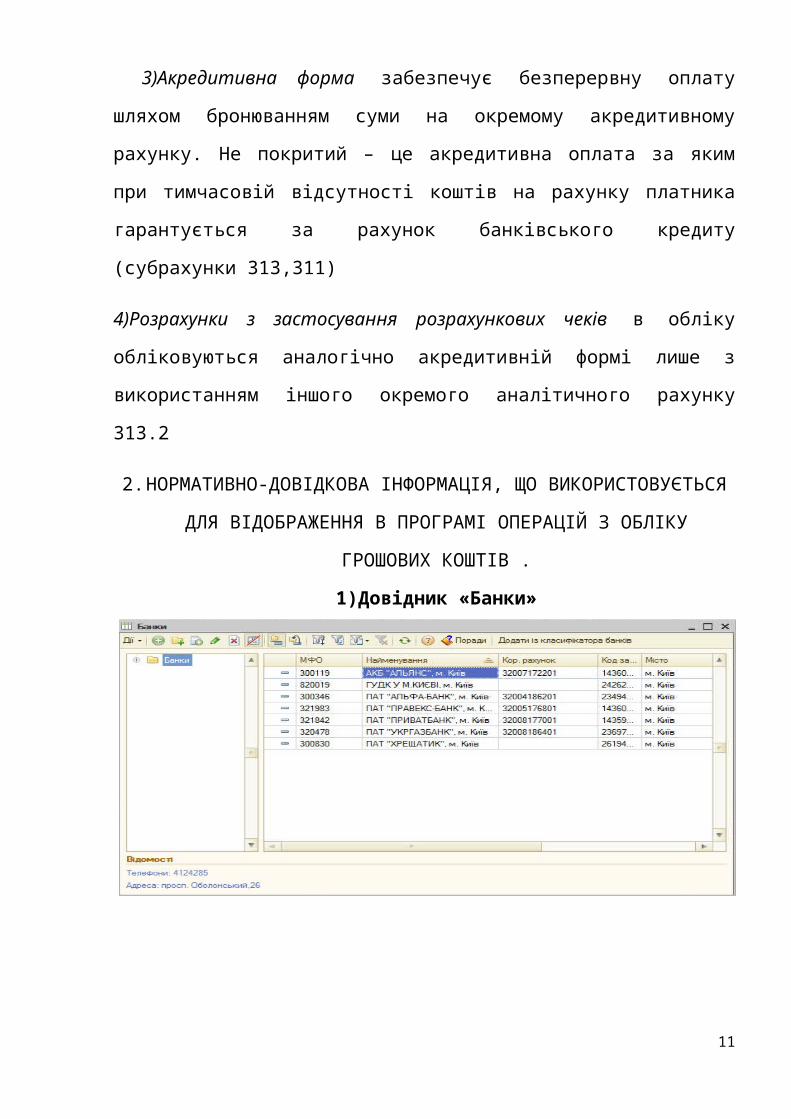

1)Довідник «Банки»

11

В довідник "Банки" заносяться відомості про банки, в

яких є розрахункові рахунки, як у самої компанії,

так і в контрагентів. Довідник викликається для

введення та редагування інформації з пункту меню

«Довідники» / «Класифікатори» / «Банки».

В даний довідник заноситься інформація про

найменування банку, в якому відкритий розрахунковий

рахунок компанії або контрагента, МФО,

кореспондентський рахунок, а також дані про

місцезнаходження банку, телефони для зв'язку із

працівниками банку, індекс та поштова адреса банку.

Довідник має багаторівневу, ієрархічну структуру.

Елементи довідника можна перегрупувати, переносячи їх

із групи в группу.[6]

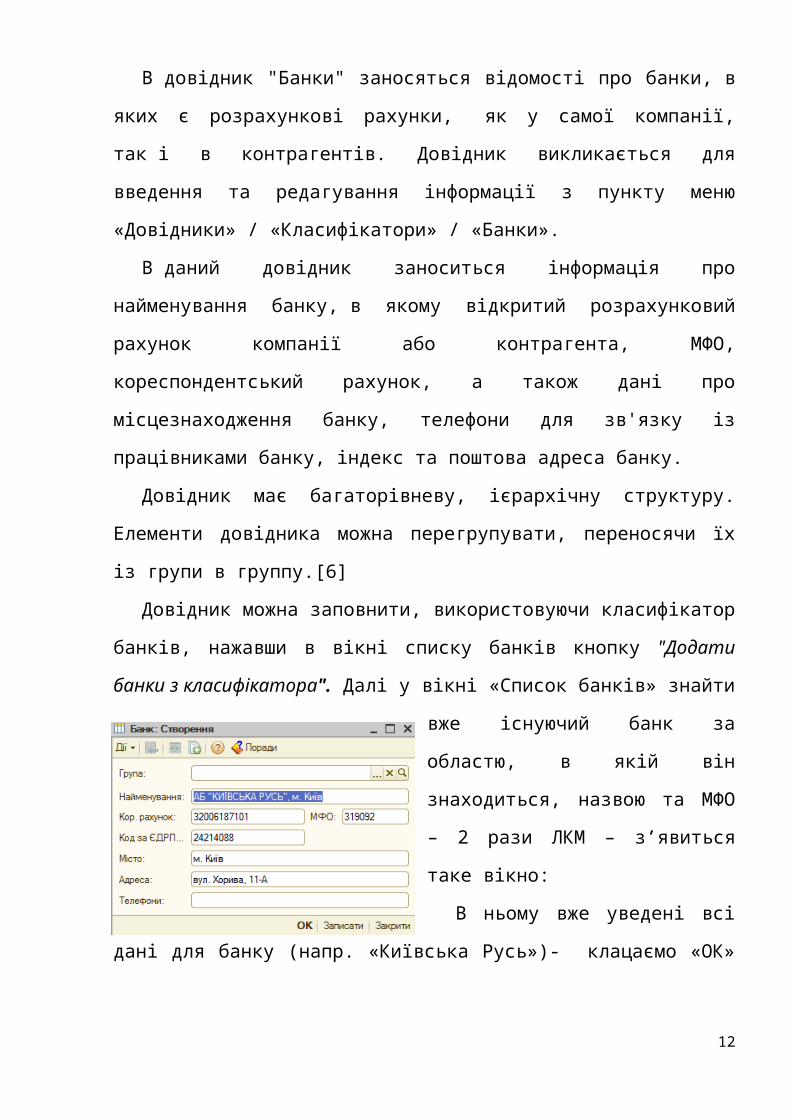

Довідник можна заповнити, використовуючи класифікатор

банків, нажавши в вікні списку банків кнопку "Додати

банки з класифікатора". Далі у вікні «Список банків» знайти

вже існуючий банк за

областю, в якій він

знаходиться, назвою та МФО

– 2 рази ЛКМ – з’явиться

таке вікно:

В ньому вже уведені всі

дані для банку (напр. «Київська Русь»)- клацаємо «ОК»

12

- банк додано в довідник «Банки». Це найбільш зручний

спосіб заповнення даного довідника.

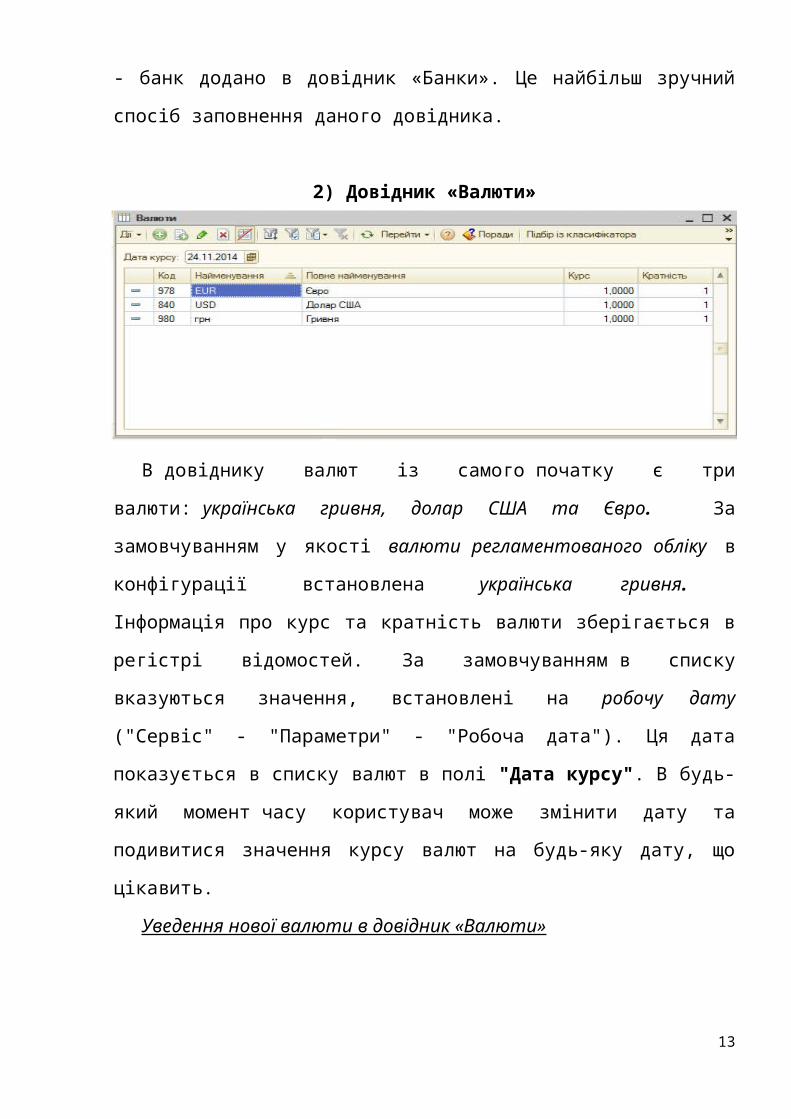

2) Довідник «Валюти»

В довіднику валют із самого початку є три

валюти: українська гривня, долар США та Євро. За

замовчуванням у якості валюти регламентованого обліку в

конфігурації встановлена українська гривня.

Інформація про курс та кратність валюти зберігається в

регістрі відомостей. За замовчуванням в списку

вказуються значення, встановлені на робочу дату

("Сервіс" - "Параметри" - "Робоча дата"). Ця дата

показується в списку валют в полі "Дата курсу". В будь-

який момент часу користувач може змінити дату та

подивитися значення курсу валют на будь-яку дату, що

цікавить.

Уведення нової валюти в довідник «Валюти»

13

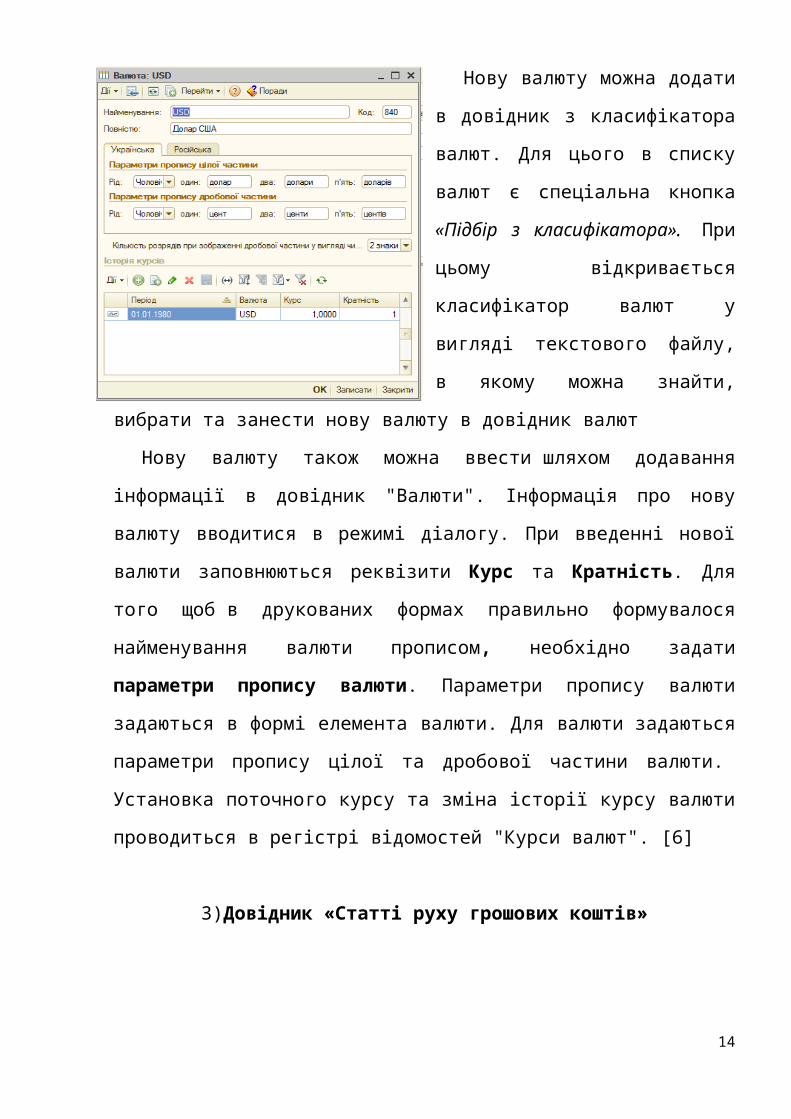

Нову валюту можна додати

в довідник з класифікатора

валют. Для цього в списку

валют є спеціальна кнопка

«Підбір з класифікатора». При

цьому відкривається

класифікатор валют у

вигляді текстового файлу,

в якому можна знайти,

вибрати та занести нову валюту в довідник валют

Нову валюту також можна ввести шляхом додавання

інформації в довідник "Валюти". Інформація про нову

валюту вводитися в режимі діалогу. При введенні нової

валюти заповнюються реквізити Курс та Кратність. Для

того щоб в друкованих формах правильно формувалося

найменування валюти прописом, необхідно задати

параметри пропису валюти. Параметри пропису валюти

задаються в формі елемента валюти. Для валюти задаються

параметри пропису цілої та дробової частини валюти.

Установка поточного курсу та зміна історії курсу валюти

проводиться в регістрі відомостей "Курси валют". [6]

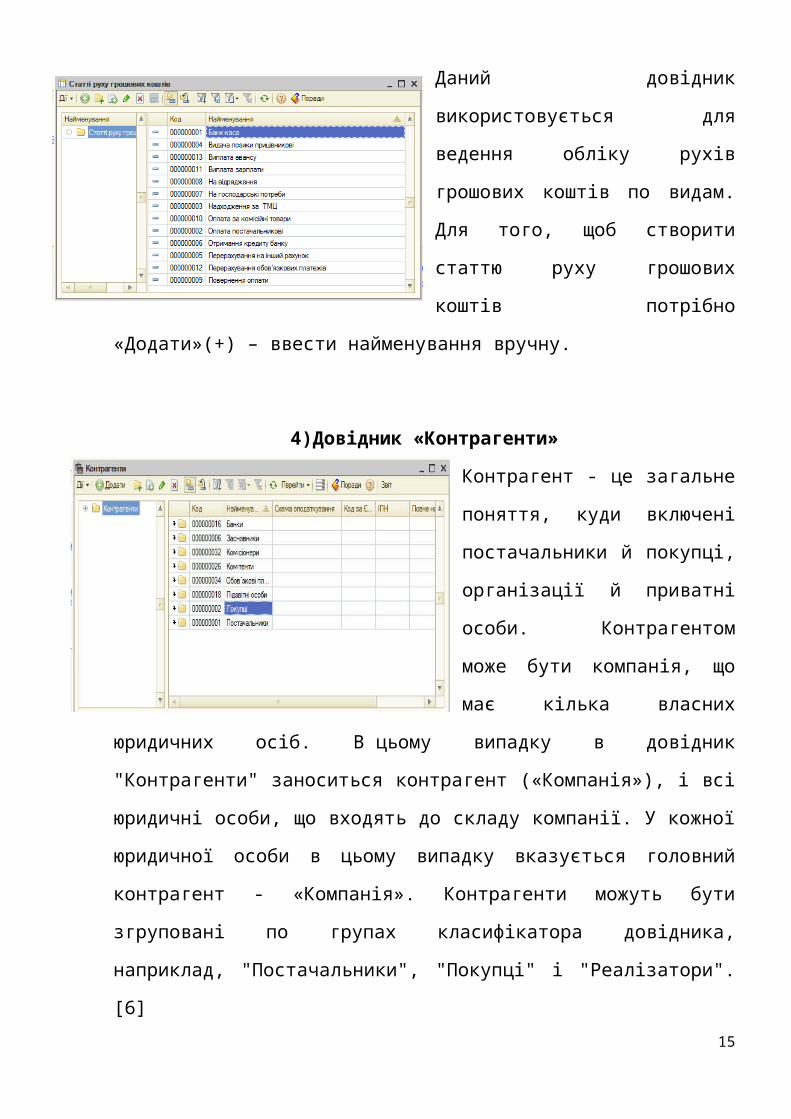

3)Довідник «Статті руху грошових коштів»

14

Даний довідник

використовується для

ведення обліку рухів

грошових коштів по видам.

Для того, щоб створити

статтю руху грошових

коштів потрібно

«Додати»(+) – ввести найменування вручну.

4)Довідник «Контрагенти»

Контрагент - це загальне

поняття, куди включені

постачальники й покупці,

організації й приватні

особи. Контрагентом

може бути компанія, що

має кілька власних

юридичних осіб. В цьому випадку в довідник

"Контрагенти" заноситься контрагент («Компанія»), і всі

юридичні особи, що входять до складу компанії. У кожної

юридичної особи в цьому випадку вказується головний

контрагент - «Компанія». Контрагенти можуть бути

згруповані по групах класифікатора довідника,

наприклад, "Постачальники", "Покупці" і "Реалізатори".

[6]15

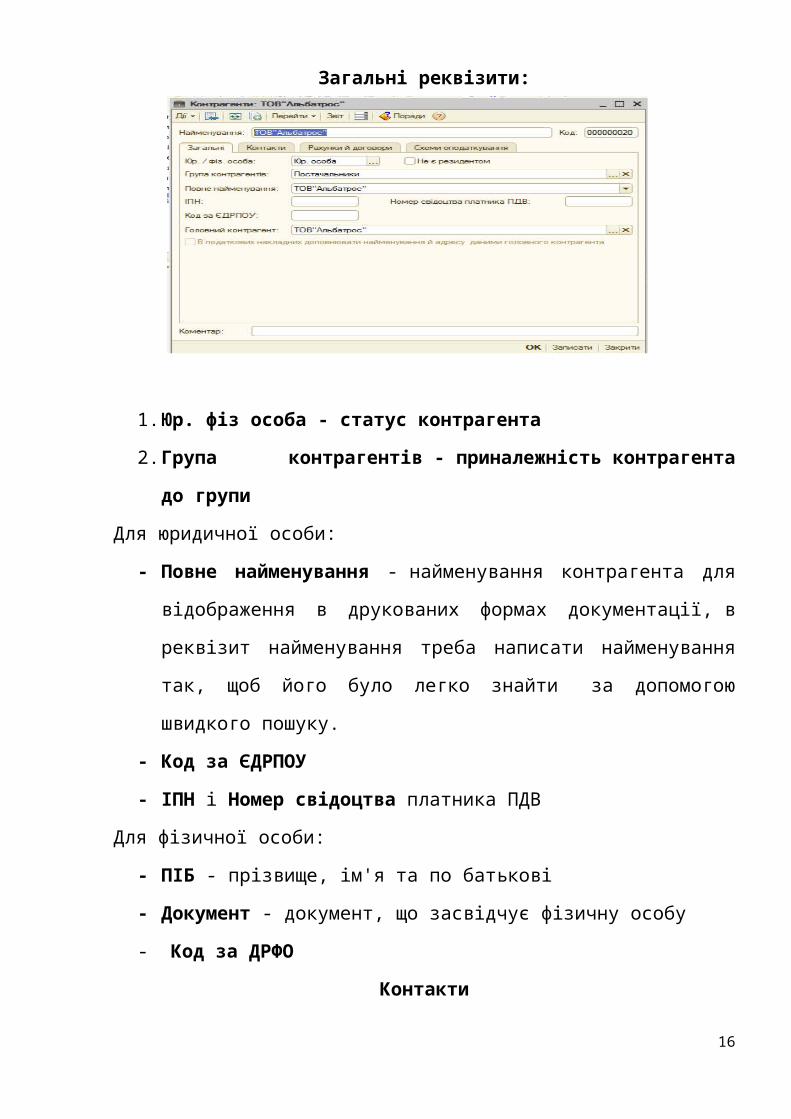

Загальні реквізити:

1.Юр. фіз особа - статус контрагента

2.Група контрагентів - приналежність контрагента

до групи

Для юридичної особи:

- Повне найменування - найменування контрагента для

відображення в друкованих формах документації, в

реквізит найменування треба написати найменування

так, щоб його було легко знайти за допомогою

швидкого пошуку.

- Код за ЄДРПОУ

- ІПН і Номер свідоцтва платника ПДВ

Для фізичної особи:

- ПІБ - прізвище, ім'я та по батькові

- Документ - документ, що засвідчує фізичну особу

- Код за ДРФО

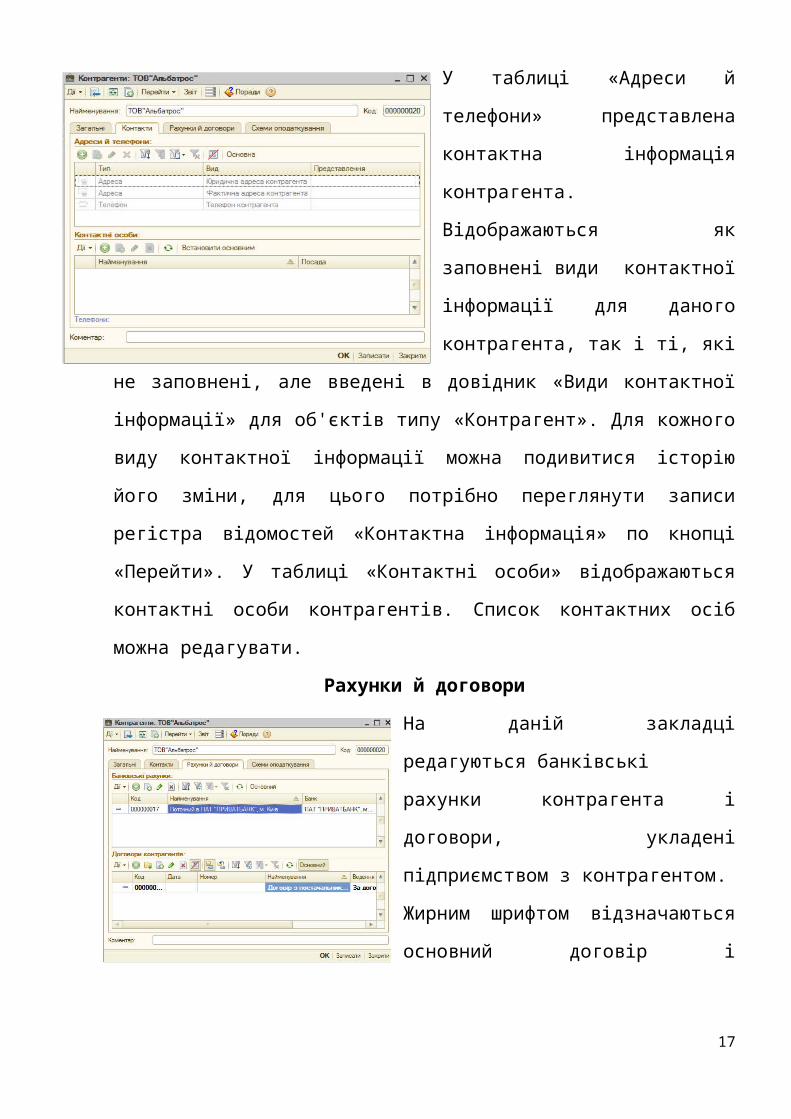

Контакти

16

У таблиці «Адреси й

телефони» представлена

контактна інформація

контрагента.

Відображаються як

заповнені види контактної

інформації для даного

контрагента, так і ті, які

не заповнені, але введені в довідник «Види контактної

інформації» для об'єктів типу «Контрагент». Для кожного

виду контактної інформації можна подивитися історію

його зміни, для цього потрібно переглянути записи

регістра відомостей «Контактна інформація» по кнопці

«Перейти». У таблиці «Контактні особи» відображаються

контактні особи контрагентів. Список контактних осіб

можна редагувати.

Рахунки й договори

На даній закладці

редагуються банківські

рахунки контрагента і

договори, укладені

підприємством з контрагентом.

Жирним шрифтом відзначаються

основний договір і

17

розрахунковий рахунок, які можна змінити відповідними

кнопками командних панелей «Встановити основним».[6]

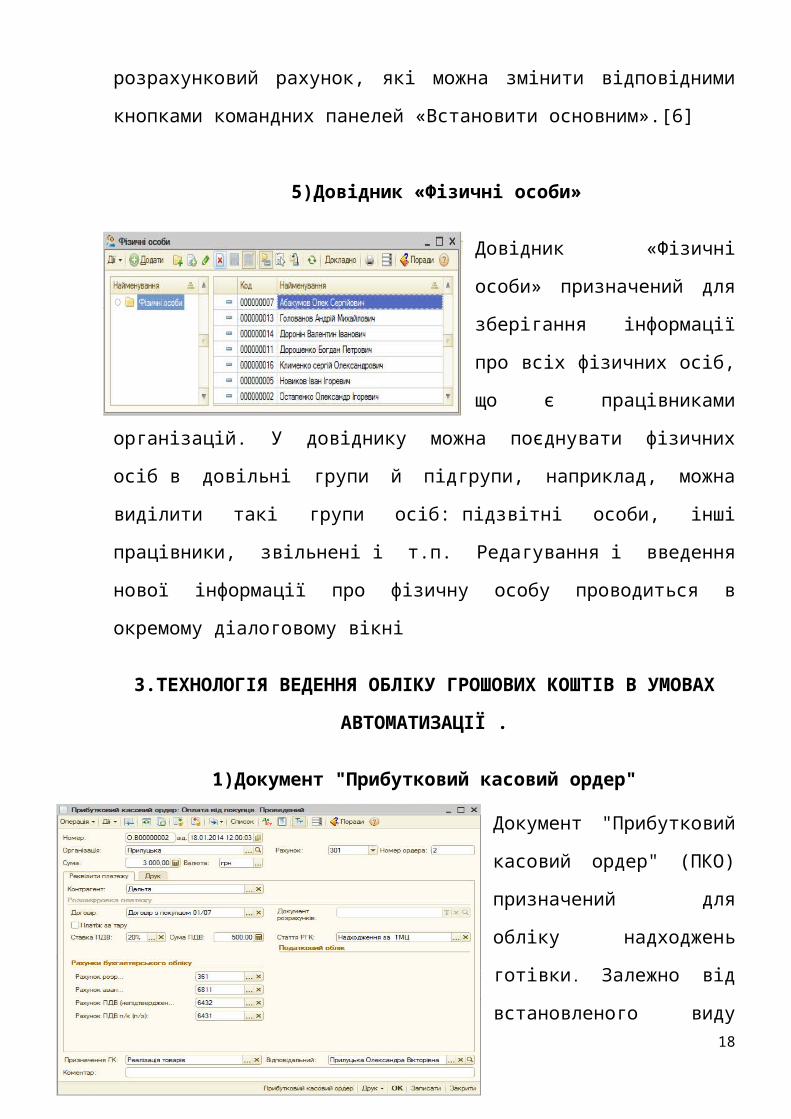

5)Довідник «Фізичні особи»

Довідник «Фізичні

особи» призначений для

зберігання інформації

про всіх фізичних осіб,

що є працівниками

організацій. У довіднику можна поєднувати фізичних

осіб в довільні групи й підгрупи, наприклад, можна

виділити такі групи осіб: підзвітні особи, інші

працівники, звільнені і т.п. Редагування і введення

нової інформації про фізичну особу проводиться в

окремому діалоговому вікні

3.ТЕХНОЛОГІЯ ВЕДЕННЯ ОБЛІКУ ГРОШОВИХ КОШТІВ В УМОВАХ

АВТОМАТИЗАЦІЇ .

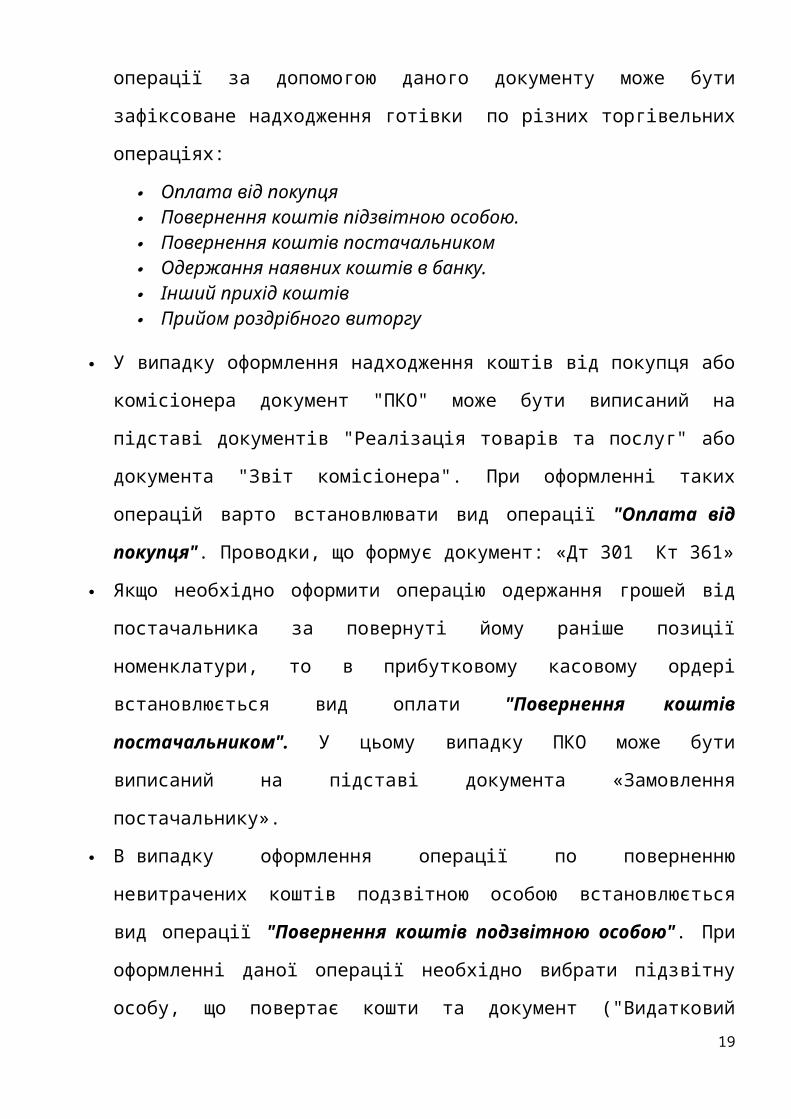

1)Документ "Прибутковий касовий ордер"

Документ "Прибутковий

касовий ордер" (ПКО)

призначений для

обліку надходжень

готівки. Залежно від

встановленого виду18

операції за допомогою даного документу може бути

зафіксоване надходження готівки по різних торгівельних

операціях:

Оплата від покупця Повернення коштів підзвітною особою. Повернення коштів постачальником Одержання наявних коштів в банку. Інший прихід коштів Прийом роздрібного виторгу

У випадку оформлення надходження коштів від покупця або

комісіонера документ "ПКО" може бути виписаний на

підставі документів "Реалізація товарів та послуг" або

документа "Звіт комісіонера". При оформленні таких

операцій варто встановлювати вид операції "Оплата від

покупця". Проводки, що формує документ: «Дт 301 Кт 361»

Якщо необхідно оформити операцію одержання грошей від

постачальника за повернуті йому раніше позиції

номенклатури, то в прибутковому касовому ордері

встановлюється вид оплати "Повернення коштів

постачальником". У цьому випадку ПКО може бути

виписаний на підставі документа «Замовлення

постачальнику».

В випадку оформлення операції по поверненню

невитрачених коштів подзвітною особою встановлюється

вид операції "Повернення коштів подзвітною особою". При

оформленні даної операції необхідно вибрати підзвітну

особу, що повертає кошти та документ ("Видатковий19

касовий ордер"), по якому кошти видавались. Проводки,

що формує документ: «Дт 301 Кт 3721»

За допомогою ПКО можна оформити операцію про одержання

коштів з банківського рахунку в касу компанії. При

цьому в документі встановлюється вид операції

«Одержання готівки в банку» та вказується розрахунковий

рахунок з якого будуть зняті кошти та каса компанії, в

яку вони надійшли в якості готівки. Проводки : «Дт 301

Кт 311»

В документі "Прибутковий касовий ордер" передбачена

можливість фіксації так званих інших сум, які прямо не

відносяться ні до однієї торговельної операції

(одержання кредиту в банку, надходження грошей як

відсотки по акціях і т.д. У цьому випадку вид оплати

встановлюється "Інший прихід коштів", а в документі

заповнюється відповідна стаття руху коштів

Якщо необхідно прийняти роздрібний виторг з

торговельної точки то вид оплати встановлюється "Прийом

роздрібного виторгу".

В групі полів "Друк" вводиться необхідна інформація для

правильного формування друкованої форми документа.

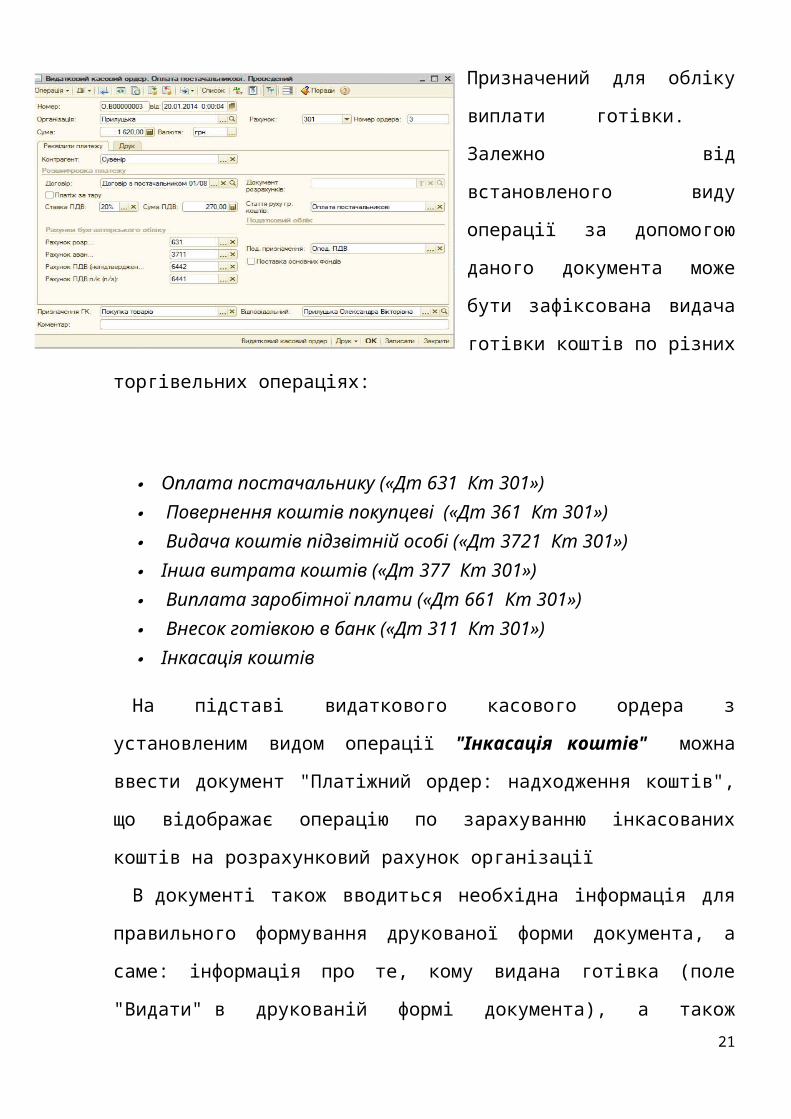

2)Документ «Видатковий касовий ордер»

20

Призначений для обліку

виплати готівки.

Залежно від

встановленого виду

операції за допомогою

даного документа може

бути зафіксована видача

готівки коштів по різних

торгівельних операціях:

Оплата постачальнику («Дт 631 Кт 301») Повернення коштів покупцеві («Дт 361 Кт 301») Видача коштів підзвітній особі («Дт 3721 Кт 301») Інша витрата коштів («Дт 377 Кт 301») Виплата заробітної плати («Дт 661 Кт 301») Внесок готівкою в банк («Дт 311 Кт 301») Інкасація коштів

На підставі видаткового касового ордера з

установленим видом операції "Інкасація коштів" можна

ввести документ "Платіжний ордер: надходження коштів",

що відображає операцію по зарахуванню інкасованих

коштів на розрахунковий рахунок організації

В документі також вводиться необхідна інформація для

правильного формування друкованої форми документа, а

саме: інформація про те, кому видана готівка (поле

"Видати" в друкованій формі документа), а також21

підстава та додаток по документу

При проведенні документа в бухгалтерському обліку в

групі полів «Одержувач» вказується додаткова інформація

про вид розрахунків , тип розрахунків та про той

рахунок обліку, на який необхідно віднести даний

платіж. [6]

Операції на рахунках в банку

Для ведення бухгалтерського обліку на рахунках в банку

використовується 2 види основних документів : «Платіжне

доручення вхідне» та «Платіжне доручення вихідне»

На першому етапі їх створення: необхідно вказати: організацію; банківський рахунок організації; контрагента, якому призначається платіж; договір з контрагентом; курс валюти взаєморозрахунків за договором, по якому

буде врахований платіж у взаєморозрахунках або суму, на яку зміниться стан взаєморозрахунків;

Другий етап полягає в обліку фактичної витрати коштівза інформацією з банку організації. При цьомузаповнюються наступні реквізити:прапор «Оплачене».(Якщо не буде встановлено цей прапор,то документ не буде формувати проводок) На 31 рахунку ведеться аналітичний облік у розрізі 2

субконто: «Банківські рахунки» та «Статті руху грошових

коштів». Ці документи формують проводки за наявності

ознаки оплати і дати оплати. Друкована форма існує лише22

у «Вихідному платіжному дорученні». А тепер про кожен

документ докладніше.

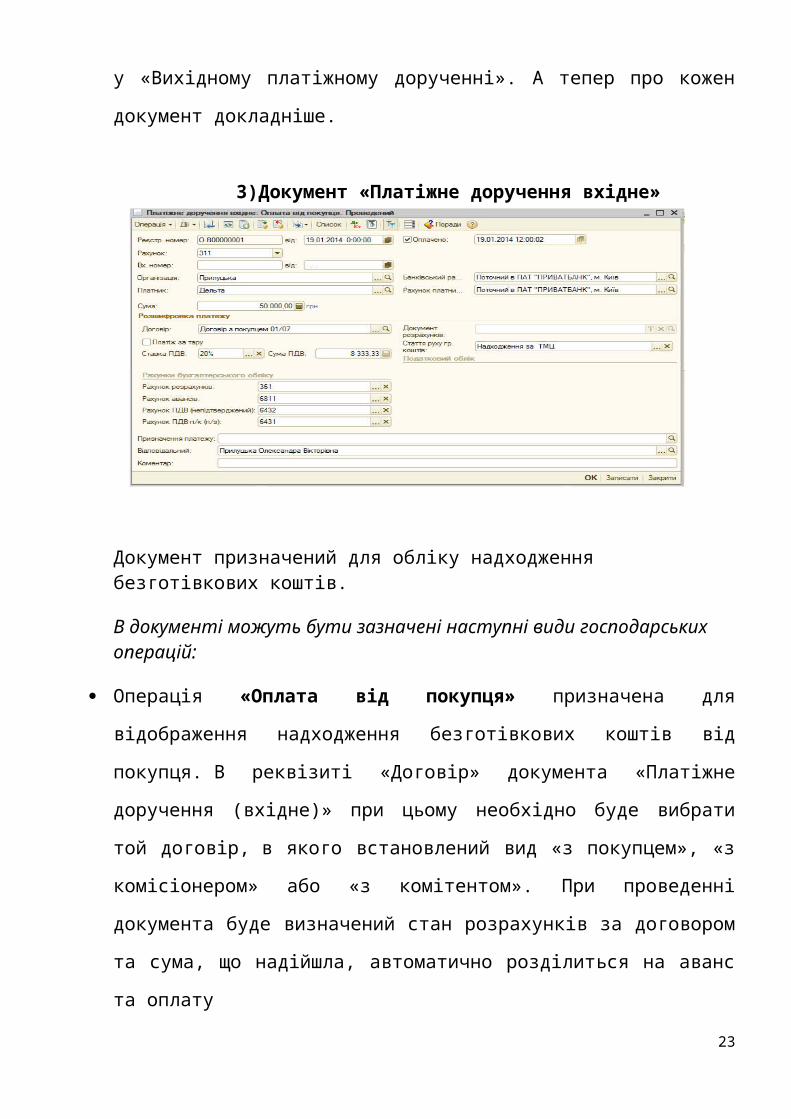

3)Документ «Платіжне доручення вхідне»

Документ призначений для обліку надходження безготівкових коштів.

В документі можуть бути зазначені наступні види господарських операцій:

Операція «Оплата від покупця» призначена для

відображення надходження безготівкових коштів від

покупця. В реквізиті «Договір» документа «Платіжне

доручення (вхідне)» при цьому необхідно буде вибрати

той договір, в якого встановлений вид «з покупцем», «з

комісіонером» або «з комітентом». При проведенні

документа буде визначений стан розрахунків за договором

та сума, що надійшла, автоматично розділиться на аванс

та оплату

23

(Проводки: «Дт 311 Кт 361»)

Операція «Повернення коштів постачальником» вказується

при надходженні безготівкових коштів, повернутих

постачальником. Договір необхідно вибрати той, в якого

встановлений вид «з постачальником», «з комісіонером»

або «з комітентом». (Проводки: «Дт 311 Кт 3711»

«Дт 6442 Кт 6441»)

Операція «Розрахунки по кредитах та позикам з

контрагентами» вказується при надходженні безготівкових

коштів по кредитах та позикам. Договір треба вибрати

той, в якого встановлений вид «інше». (Проводки: «Дт 311

Кт 601»

Операція «Інші розрахунки з контрагентами» вказується

для реєстрації інших розрахунків за договорами з

контрагентами.

Операція « Покупка-Продаж валюти» використовується для

реєстрації факту зарахування придбаних валютних коштів

на валютний рахунок або надходження гривневих коштів за

продану валюту на гривневий рахунок

Операція "Надходження від продажів по платіжних картах

і банківських кредитах" використовується при

надходженні коштів від банку по роздрібних продажах,

зробленим по платіжним картам або по банківським

кредитам, наданих банком роздрібним покупцям. Сума

оплати послуг банку відноситься на витрати.

24

В інших випадках вибирається операція «Інші надходження

безготівкових коштів».

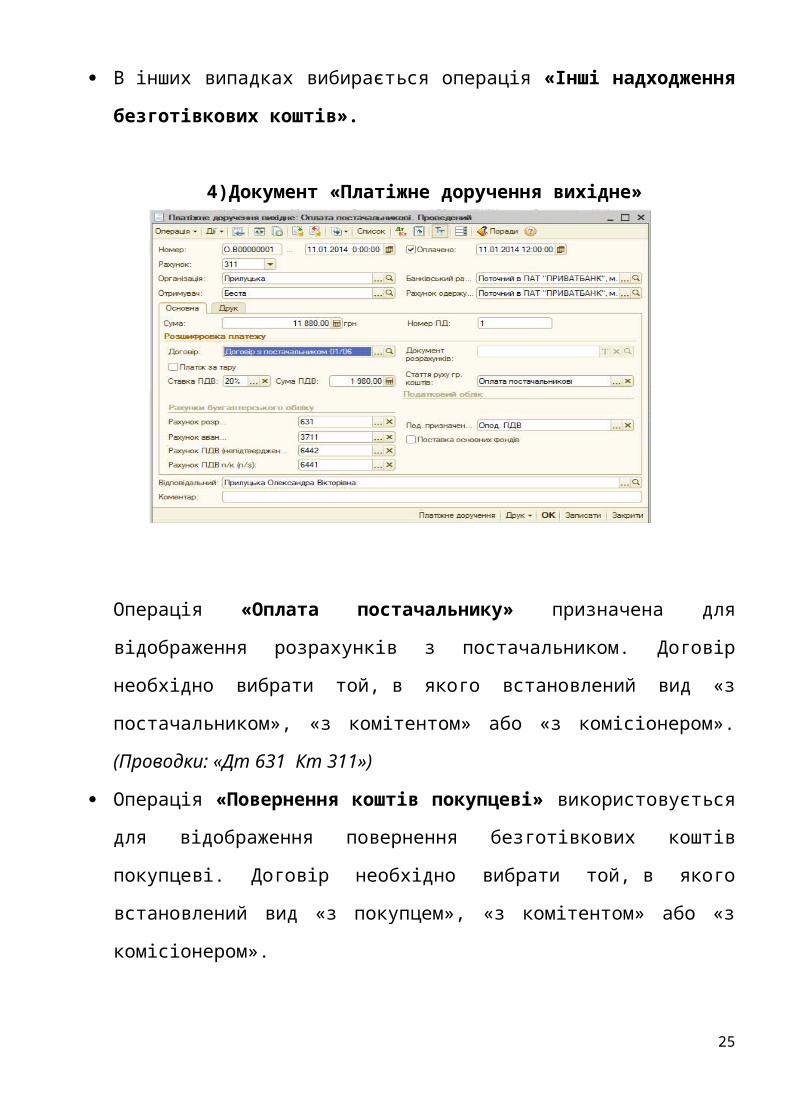

4)Документ «Платіжне доручення вихідне»

Операція «Оплата постачальнику» призначена для

відображення розрахунків з постачальником. Договір

необхідно вибрати той, в якого встановлений вид «з

постачальником», «з комітентом» або «з комісіонером».

(Проводки: «Дт 631 Кт 311»)

Операція «Повернення коштів покупцеві» використовується

для відображення повернення безготівкових коштів

покупцеві. Договір необхідно вибрати той, в якого

встановлений вид «з покупцем», «з комітентом» або «з

комісіонером».

25

Операція «Перерахування податку» використовують для

відображення факту перерахування податків. Для

виконання операції необхідно вказати рахунок обліку

податку, значення аналітичних вимірів, які відповідають

рахунку обліку, і також вказати статтю руху грошових

коштів. Перерахунок можна виконати одночасно по

декількох статтях податкової декларації у випадку коли

облік по цих статтях ведеться на одному рахунку.

«Дт 651 Кт 311»)

Операція «Розрахунки по кредитах та позикам з

контрагентами» призначена для відображення витрат

безготівкових коштів по кредитам та позикам. Договір

необхідно вибрати той, в якого зазначений вид «інше».

Операція «Інші розрахунки з контрагентами» призначена

для відображення списання коштів по договорах з

контрагентами в інших випадках.

Операція «Переведення на інший рахунок організації»

вказується при перерахуванні коштів на інший рахунок

організації, включаючи розрахункові, валютні та

спеціального рахунку. «Дт 313 Кт 311»)

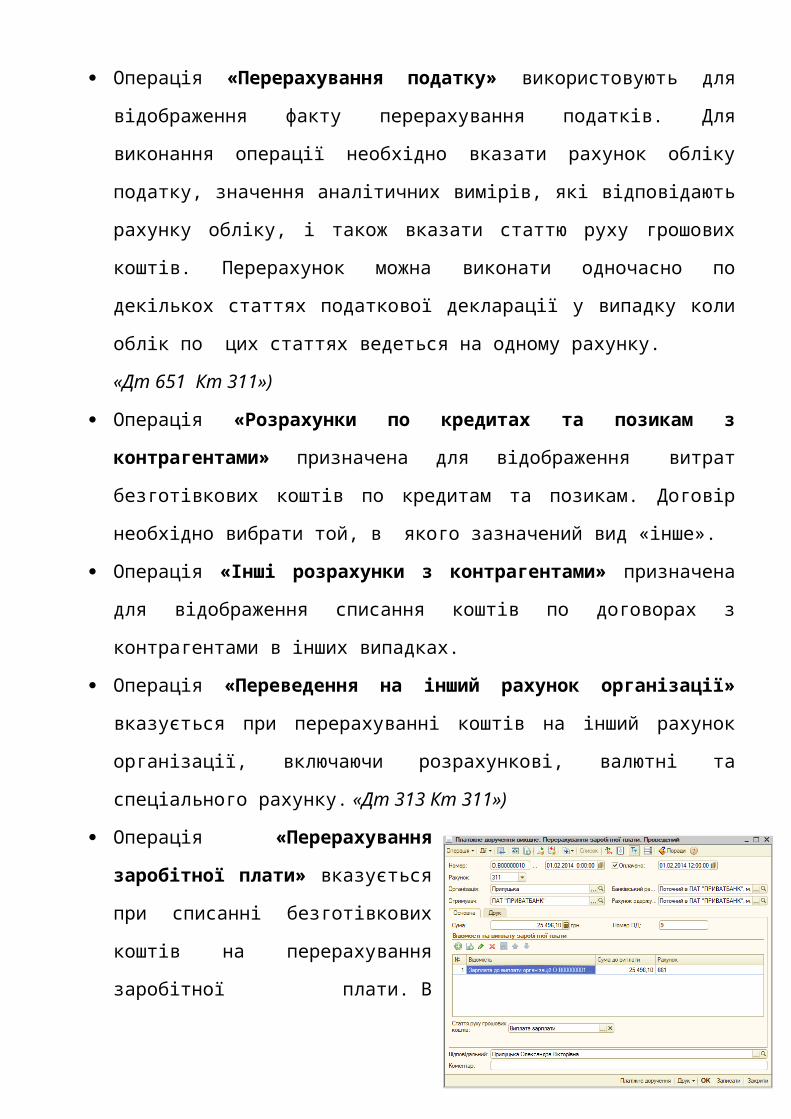

Операція «Перерахування

заробітної плати» вказується

при списанні безготівкових

коштів на перерахування

заробітної плати. В

26

табличної частині «Перерахування заробітної плати»

необхідно вказати документи виду «Зарплата до виплати

організації», по яких перераховуються кошти.

«Дт 661 Кт 311»)

Операція «Покупка-Продаж валюти» використовується для

реєстрації факту перерахування валютних коштів для

продажу або перерахування гривневих коштів для покупки

валюти.

Операція «Перерахунок грошових коштів підзвітній особі»

встановлюється у випадку оформлення операції

по перерахунку коштів підзвітній особі. При оформленні

даної операції необхідно з довідника "Фізичні особи"

вибрати підзвітну особу, якій видаються кошти.

«Дт 3721 Кт 311»)

В інших випадках вибирається операція «Інше списання

безготівкових коштів».

ВИСНОВКИ

Під час виконання даної роботи мета дослідження була

досягнута, було розглянуто методику бухгалтерського

обліку грошових коштів; різноманітні настройки,

27

регістри відомостей, довідники, що використовується для

відображення в програмі «1С: Бухгалтерія 8» операцій з

обліку ГК; вивчено основні принципи, документооборот і

порядок відображення в 1С операцій з обліку грошових

коштів.

Оскільки я досліджувала бухгалтерський облік

грошових коштів загалом я вважаю, що існують деякі

проблеми внутрішнього контролю : необхідність

формування єдиних концептуальних засад організації

державного фінансового контролю; створення єдиного

правового поля розвитку системи фінансового контролю;

формування нових і удосконалення діючих форм і процедур

фінансового контролю; переходу від контролю, який

здійснюється після завершення фінансово-господарських

операцій, до контролю, який передує прийняттю

управлінського рішення або здійснюється на стадії його

виконання в межах звітного року; розробки комплексу

заходів щодо запобігання порушенням з урахуванням

оцінки ризиків; удосконаленні методик внутрішнього

фінансового контролю; оптимізації організаційних

структур суб’єктів внутрішнього фінансового контролю;

удосконаленні кадрового забезпечення системи

фінансового контролю; створення адекватної сучасним

умовам інформаційної інфраструктури.

28

Необхідним заходом є розробка плану контролю за

дотриманням касової та розрахунково-платіжної

дисципліни. При дотриманні систематичного та

наскрізного внутрішньогосподарського контролю за

грошовими коштами та розрахунковими операціями

підприємство може зменшити витрати на сплату фінансових

санкцій, підвищити ефективність управлінських рішень,

виявити негативні фактори у вузьких ділянках обліку цим

самим зменшити їх негативний вплив на фінансові

результати підприємства та впливати на економію витрат.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1.Положення (стандарт) бухгалтерського обліку 4 "Звітпро рух грошових коштів", затверджене наказомМіністерства фінансів України від 31.03.99р. № 87, іззмінами.

2.Організація бухгалтерського обліку: Підручник длястуд. спец. "Облік і аудит" / Ф.Ф. Бутинець, С.М.Лайчук, О.В. Олійник, М.М. Шигун. - 3-тє вид., доп. іпереробл. - Житомир, ПП "Рута", 2008.

3.Методичні рекомендації із застосування регістрівбухгалтерського обліку, затверджені наказомМіністерства фінансів України від 29.12.2000р. № 356.

4.Методика документування. Аудит: Навчальний посібник/За заг. ред.. акад. АЕНУ, д.е.н., проф. І.І.Пилипенка. - К.: Інформаційно-видавничий центрДержкомстату України, 2009, - 457 с.

5.Ткаченко Н. М. Теоретико-методологічні проблемиформування бухгалтерського обліку / Н. М. Ткаченко.– К.: А.С.К., 2009. – 352 с.

6.Програма «1С Бухгалтерія 8.2»

29

30

Related Documents