Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Orçamento de Caixa

Sabrina Alencar

Larissa Falcão

Adriana Sampaio

Fortaleza2011

Fluxo de bens e serviçosx

Fluxo de caixa

Orçamento de Caixa:•Projeção de entradas e saídas de caixa;•Necessidades de financiamentos;e•Controle de recursos financeiros.

Preocupações do Orçamento de Caixa:•Defasagem entre as transações e os fluxos de caixa;•Necessidades de caixa;e•Excesso de fundos ( custo de oportunidade).

Finalidades do Orçamento de Caixa

• Posição financeira provável decorrente das operações planejadas;

• Excesso ou insuficiência de caixa;

• Necessidade de empréstimos;

• Disponibilidade de fundos para investimentos temporários;

• Coordenação dos recursos de caixa para:

o Capital de giro total;

o Vendas;

o Investimentos;e

o Capital de Terceiros.

• Estabelecer bases sólidas:

o Políticas de crédito;e

o Controle Corrente da posição financeira.

Encarregado Orçamento de Caixa

TESOUREIRO

SETOR 01 SETOR 02 SETOR 03 SETOR 04 SETOR 05 SETOR 06

• Tesoureiro ou executivo responsável pela administração dos fundos da empresa;

• Orçamento de Caixa baseia-se nos orçamentos dos diversos setores da empresa.

Dimensões temporais do Orçamento de Caixa

• Planejamento de Curto Prazo

• Planejamento de Longo Prazo

• Planejamento Operacional.

Planejamento de Curto Prazo

Plano Anual de Lucros

�Estimação detalhada no plano anual:

�Apóia-se nos orçamentos já discutidos; e

�Base para a determinação:- Necessidade de crédito no curto prazo; e- Controle de caixa durante o ano.

Entrada de Caixa

Saída de Caixa

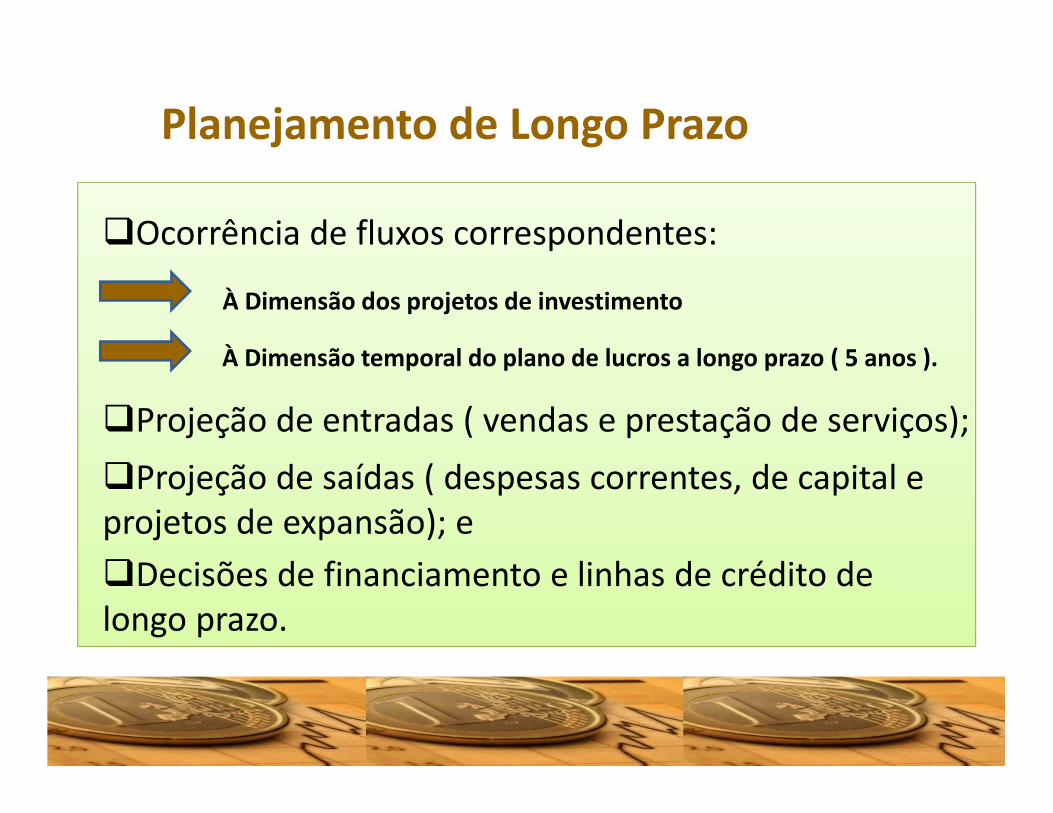

Planejamento de Longo Prazo

�Ocorrência de fluxos correspondentes:

�Projeção de entradas ( vendas e prestação de serviços);

�Decisões de financiamento e linhas de crédito de longo prazo.

À Dimensão dos projetos de investimento

À Dimensão temporal do plano de lucros a longo prazo ( 5 anos ).

�Projeção de saídas ( despesas correntes, de capital e projetos de expansão); e

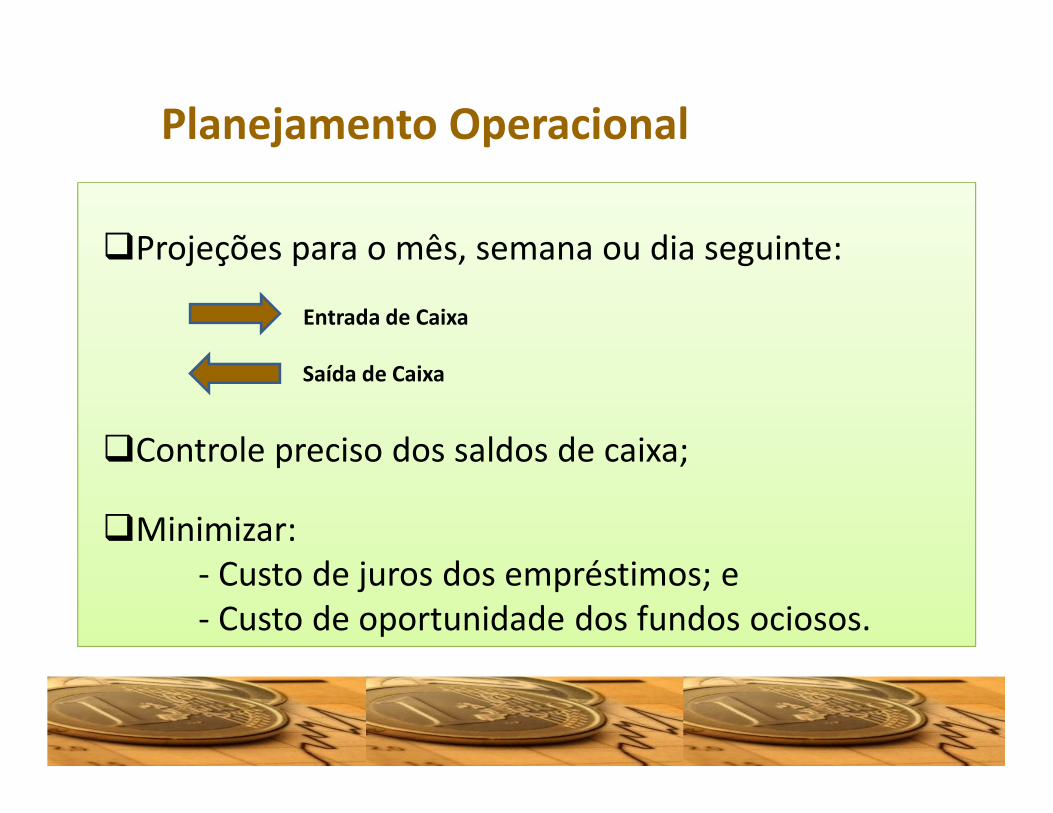

Planejamento Operacional

�Projeções para o mês, semana ou dia seguinte:

�Controle preciso dos saldos de caixa;

�Minimizar:- Custo de juros dos empréstimos; e- Custo de oportunidade dos fundos ociosos.

Entrada de Caixa

Saída de Caixa

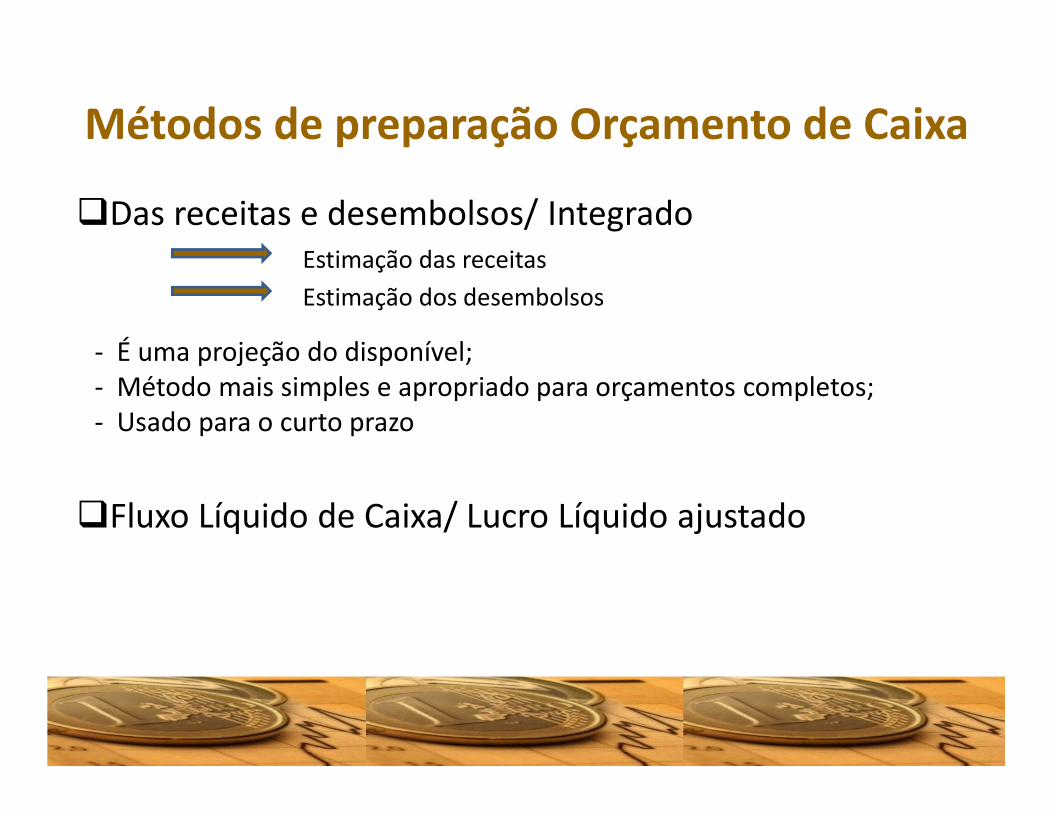

Métodos de preparação Orçamento de Caixa

�Das receitas e desembolsos/ IntegradoEstimação das receitas

Estimação dos desembolsos

- É uma projeção do disponível;- Método mais simples e apropriado para orçamentos completos;- Usado para o curto prazo

�Fluxo Líquido de Caixa/ Lucro Líquido ajustado

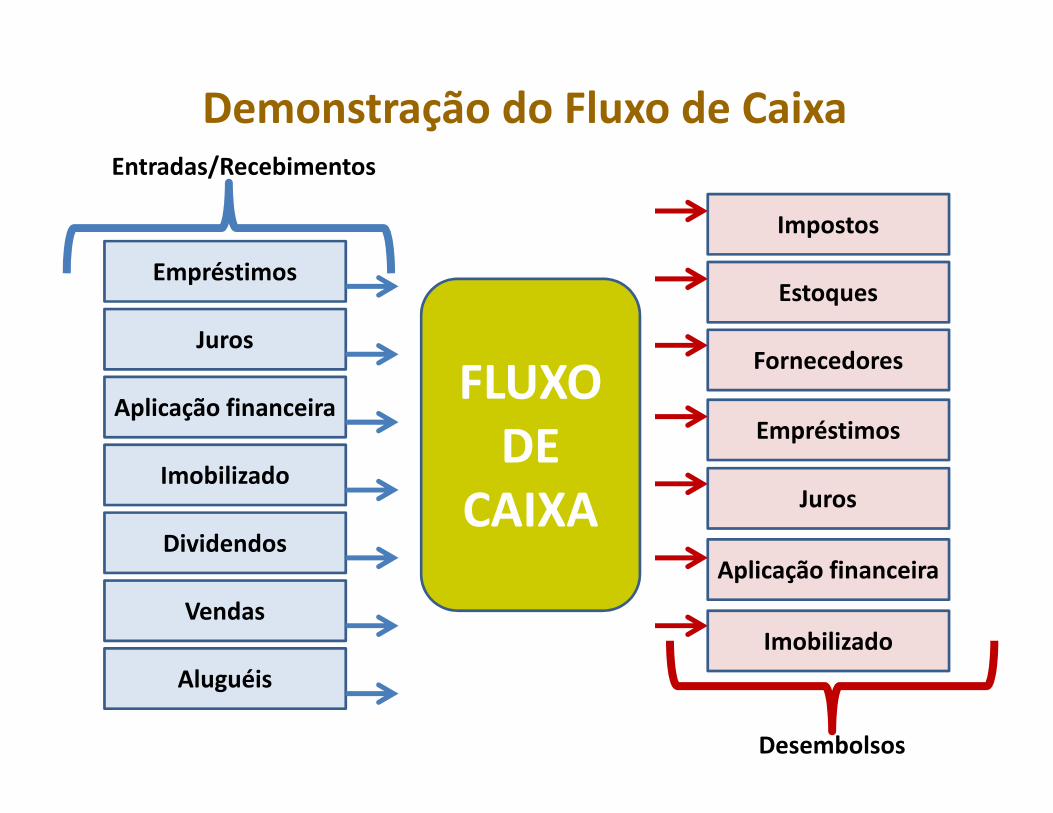

Demonstração do Fluxo de Caixa

FLUXO DE

CAIXA

Entradas/Recebimentos

Desembolsos

Aluguéis

Juros

Aplicação financeira

Imobilizado

Dividendos

Vendas

Empréstimos

Imobilizado

Impostos

Estoques

Fornecedores

Empréstimos

Juros

Aplicação financeira

Métodos das receitas e desembolsos

�Vendas a vista;�Cobranças de contas a receber;�Juros de empréstimos e investimentos;�Vendas de ativo fixo; e�Diversas outras fontes (royalties, aluguéis, juros e dividendos).

Momento da venda ------- Recebimento de dinheiro

Experiência passada de cobrança ( período médio entre a data da venda e data da cobrança) são valioso para estimar as receitas de contas a receber.

Estimação das Entradas

Métodos das receitas e desembolsos

�Compra de matérias-primas;�Remunerar mão-de-obra direta;�Gastos correntes;�Investimentos em ativos fixos; e�Pagar dívidas e dividendos).

Contas a pagar ------- Efetivo pagamentoDeve ser analisado a política de descontos da empresa.

Estimação dos Desembolsos

Não leva em consideração os itens não-monetários ( como depreciação dos quadros de despesas), pois não representa saída de caixa, seguros, impostos e honorários.

Métodos das receitas e desembolsos

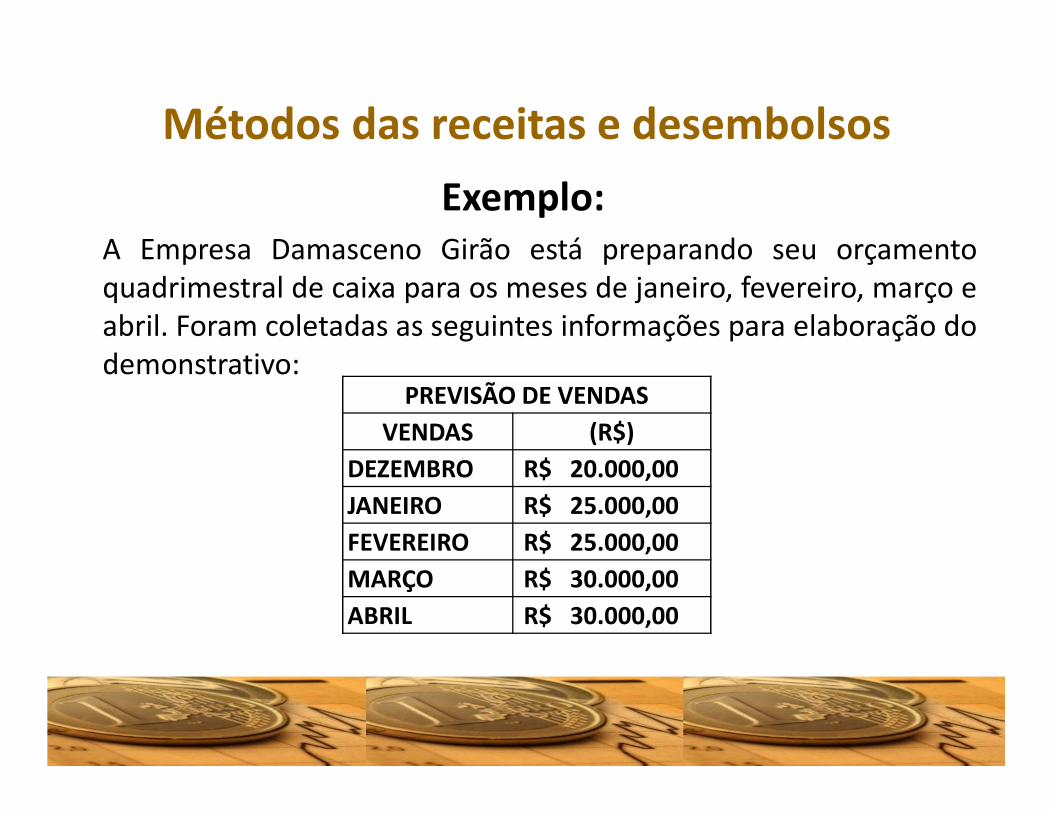

A Empresa Damasceno Girão está preparando seu orçamentoquadrimestral de caixa para os meses de janeiro, fevereiro, março eabril. Foram coletadas as seguintes informações para elaboração dodemonstrativo:

Exemplo:

PREVISÃO DE VENDAS

VENDAS (R$)

DEZEMBRO R$ 20.000,00

JANEIRO R$ 25.000,00

FEVEREIRO R$ 25.000,00

MARÇO R$ 30.000,00

ABRIL R$ 30.000,00

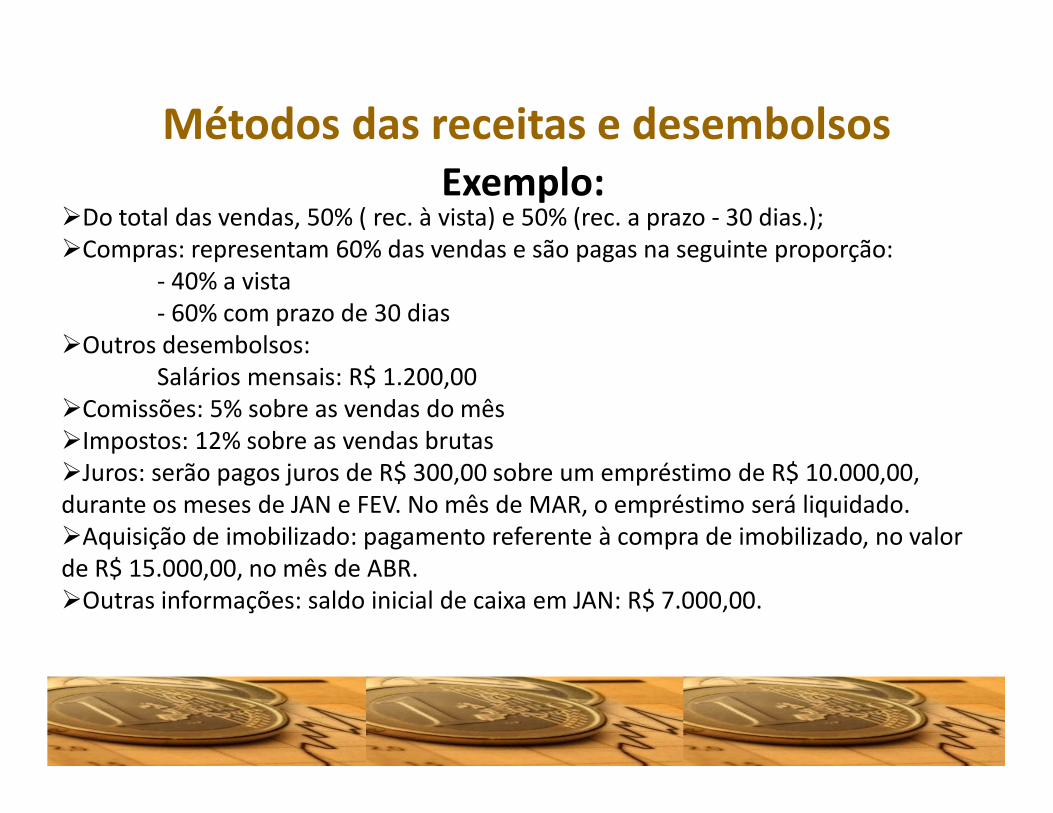

Métodos das receitas e desembolsos

�Do total das vendas, 50% ( rec. à vista) e 50% (rec. a prazo - 30 dias.);�Compras: representam 60% das vendas e são pagas na seguinte proporção:

- 40% a vista- 60% com prazo de 30 dias

�Outros desembolsos:Salários mensais: R$ 1.200,00

�Comissões: 5% sobre as vendas do mês�Impostos: 12% sobre as vendas brutas�Juros: serão pagos juros de R$ 300,00 sobre um empréstimo de R$ 10.000,00, durante os meses de JAN e FEV. No mês de MAR, o empréstimo será liquidado.�Aquisição de imobilizado: pagamento referente à compra de imobilizado, no valor de R$ 15.000,00, no mês de ABR.�Outras informações: saldo inicial de caixa em JAN: R$ 7.000,00.

Exemplo:

Métodos das receitas e desembolsos

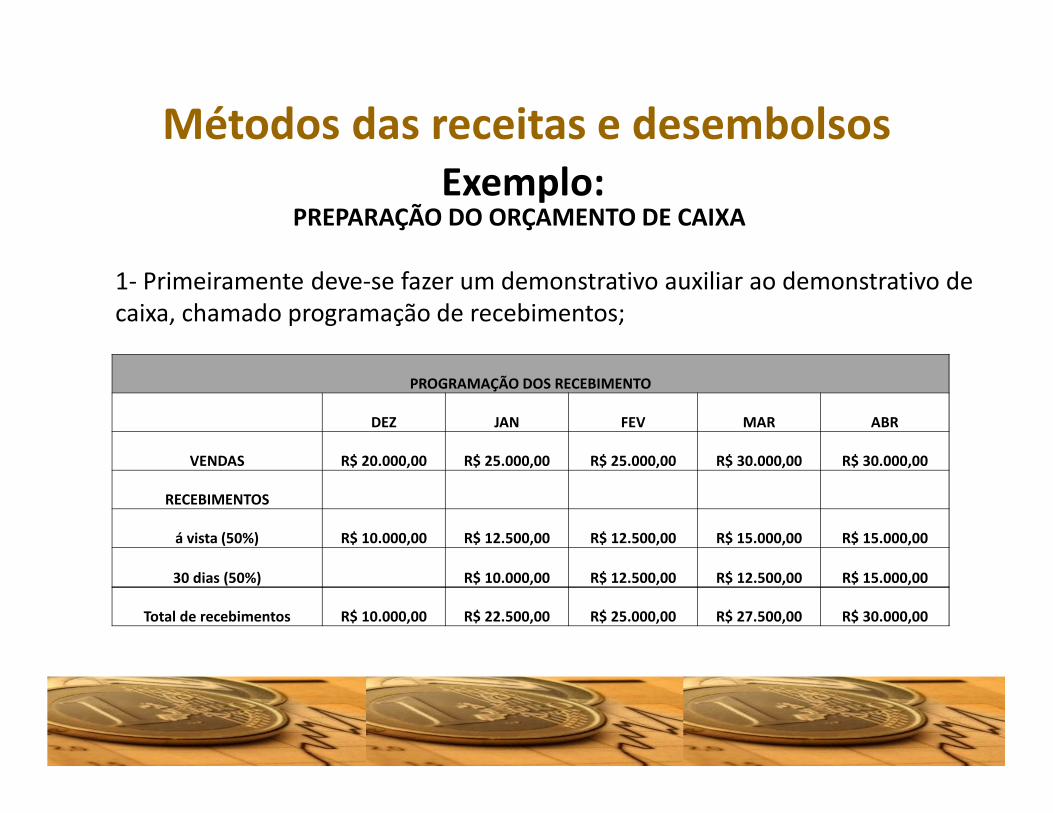

PREPARAÇÃO DO ORÇAMENTO DE CAIXA

1- Primeiramente deve-se fazer um demonstrativo auxiliar ao demonstrativo de caixa, chamado programação de recebimentos;

Exemplo:

PROGRAMAÇÃO DOS RECEBIMENTO

DEZ JAN FEV MAR ABR

VENDAS R$ 20.000,00 R$ 25.000,00 R$ 25.000,00 R$ 30.000,00 R$ 30.000,00

RECEBIMENTOS

á vista (50%) R$ 10.000,00 R$ 12.500,00 R$ 12.500,00 R$ 15.000,00 R$ 15.000,00

30 dias (50%) R$ 10.000,00 R$ 12.500,00 R$ 12.500,00 R$ 15.000,00

Total de recebimentos R$ 10.000,00 R$ 22.500,00 R$ 25.000,00 R$ 27.500,00 R$ 30.000,00

Métodos das receitas e desembolsos

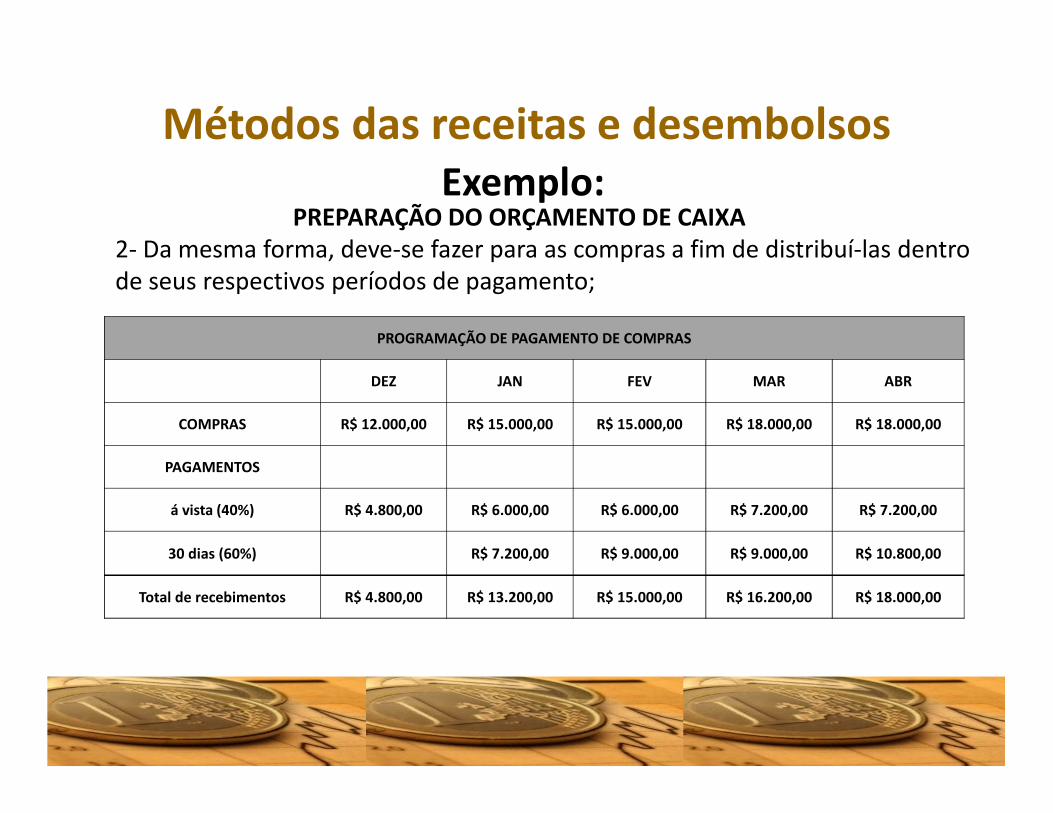

PREPARAÇÃO DO ORÇAMENTO DE CAIXA2- Da mesma forma, deve-se fazer para as compras a fim de distribuí-las dentro de seus respectivos períodos de pagamento;

Exemplo:

PROGRAMAÇÃO DE PAGAMENTO DE COMPRAS

DEZ JAN FEV MAR ABR

COMPRAS R$ 12.000,00 R$ 15.000,00 R$ 15.000,00 R$ 18.000,00 R$ 18.000,00

PAGAMENTOS

á vista (40%) R$ 4.800,00 R$ 6.000,00 R$ 6.000,00 R$ 7.200,00 R$ 7.200,00

30 dias (60%) R$ 7.200,00 R$ 9.000,00 R$ 9.000,00 R$ 10.800,00

Total de recebimentos R$ 4.800,00 R$ 13.200,00 R$ 15.000,00 R$ 16.200,00 R$ 18.000,00

Métodos das receitas e desembolsos

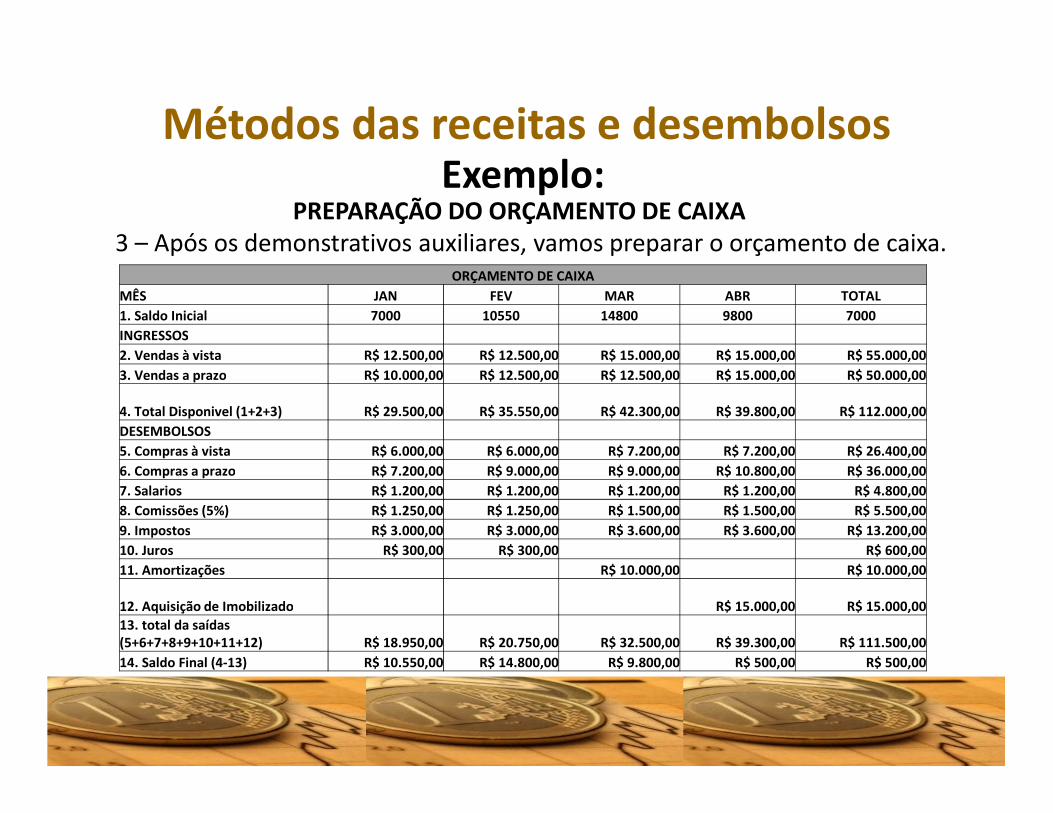

PREPARAÇÃO DO ORÇAMENTO DE CAIXA3 – Após os demonstrativos auxiliares, vamos preparar o orçamento de caixa.

Exemplo:

ORÇAMENTO DE CAIXA

MÊS JAN FEV MAR ABR TOTAL

1. Saldo Inicial 7000 10550 14800 9800 7000

INGRESSOS

2. Vendas à vista R$ 12.500,00 R$ 12.500,00 R$ 15.000,00 R$ 15.000,00 R$ 55.000,00

3. Vendas a prazo R$ 10.000,00 R$ 12.500,00 R$ 12.500,00 R$ 15.000,00 R$ 50.000,00

4. Total Disponivel (1+2+3) R$ 29.500,00 R$ 35.550,00 R$ 42.300,00 R$ 39.800,00 R$ 112.000,00

DESEMBOLSOS

5. Compras à vista R$ 6.000,00 R$ 6.000,00 R$ 7.200,00 R$ 7.200,00 R$ 26.400,00

6. Compras a prazo R$ 7.200,00 R$ 9.000,00 R$ 9.000,00 R$ 10.800,00 R$ 36.000,00

7. Salarios R$ 1.200,00 R$ 1.200,00 R$ 1.200,00 R$ 1.200,00 R$ 4.800,00

8. Comissões (5%) R$ 1.250,00 R$ 1.250,00 R$ 1.500,00 R$ 1.500,00 R$ 5.500,00

9. Impostos R$ 3.000,00 R$ 3.000,00 R$ 3.600,00 R$ 3.600,00 R$ 13.200,00

10. Juros R$ 300,00 R$ 300,00 R$ 600,00

11. Amortizações R$ 10.000,00 R$ 10.000,00

12. Aquisição de Imobilizado R$ 15.000,00 R$ 15.000,00

13. total da saídas (5+6+7+8+9+10+11+12) R$ 18.950,00 R$ 20.750,00 R$ 32.500,00 R$ 39.300,00 R$ 111.500,00

14. Saldo Final (4-13) R$ 10.550,00 R$ 14.800,00 R$ 9.800,00 R$ 500,00 R$ 500,00

Métodos das receitas e desembolsos

PREPARAÇÃO DO ORÇAMENTO DE CAIXAAnálise:

A empresa conseguiu um bom equilíbrio entre seus ingressos e desembolsos, pois em nenhum momento foi evidenciado um déficit de caixa;

Existe, a partir do primeiro mês, um superávit de caixa considerável que somente será utilizado a partir do mês de ABR. Logo, a empresa poderá aplicar estes recursos por um prazo de até 90 dias.

Exemplo:

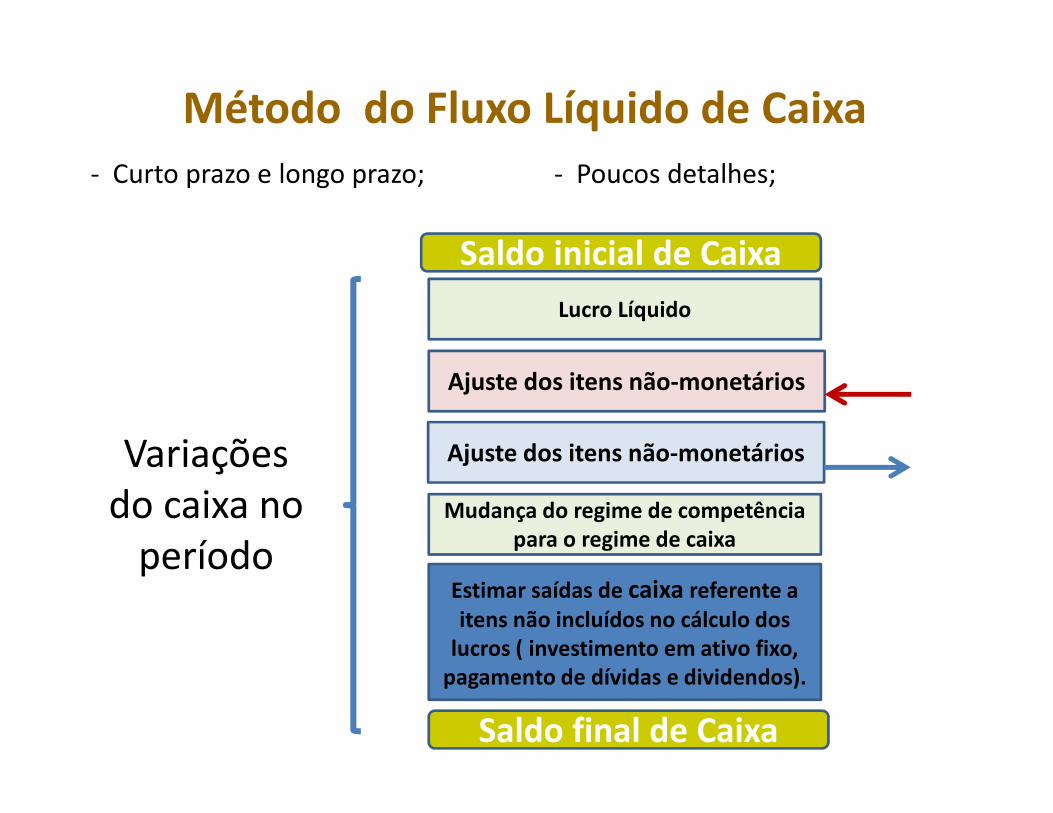

Método do Fluxo Líquido de Caixa

- Curto prazo e longo prazo; - Poucos detalhes;

Ajuste dos itens não-monetários

Ajuste dos itens não-monetários

Mudança do regime de competência para o regime de caixa

Estimar saídas de caixa referente a itens não incluídos no cálculo dos

lucros ( investimento em ativo fixo, pagamento de dívidas e dividendos).

Saldo inicial de Caixa

Saldo final de Caixa

Lucro Líquido

Variações do caixa no

período

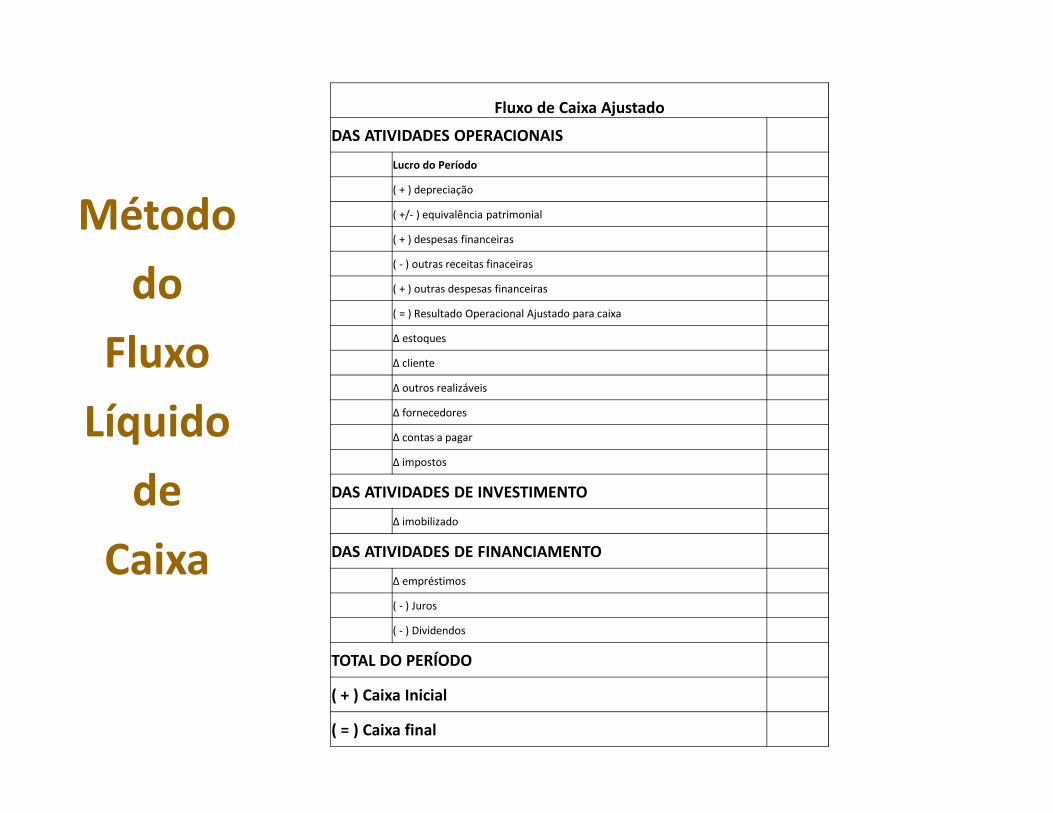

Método do Fluxo Líquido de Caixa

ATIVO CIRC.

PASSIVOCIRC.

PASSIVON. CIRC.

PLATIVO

N.CIRC.

Atividades operacionais

AtividadesInvestimento

Atividades De

Financiamentos

Método

do

Fluxo

Líquido

de

Caixa

Fluxo de Caixa Ajustado

DAS ATIVIDADES OPERACIONAIS

Lucro do Período

( + ) depreciação

( +/- ) equivalência patrimonial

( + ) despesas financeiras

( - ) outras receitas finaceiras

( + ) outras despesas financeiras

( = ) Resultado Operacional Ajustado para caixa

∆ estoques

∆ cliente

∆ outros realizáveis

∆ fornecedores

∆ contas a pagar

∆ impostos

DAS ATIVIDADES DE INVESTIMENTO

∆ imobilizado

DAS ATIVIDADES DE FINANCIAMENTO

∆ empréstimos

( - ) Juros

( - ) Dividendos

TOTAL DO PERÍODO

( + ) Caixa Inicial

( = ) Caixa final

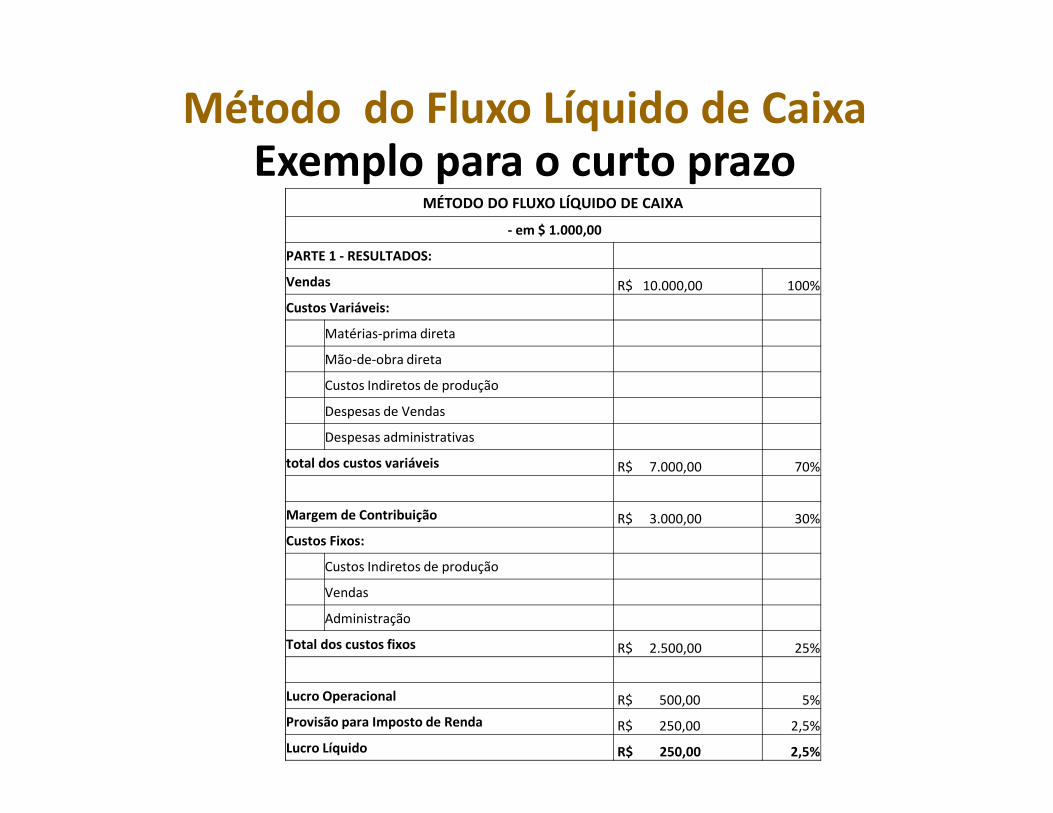

Método do Fluxo Líquido de CaixaExemplo para o curto prazo

MÉTODO DO FLUXO LÍQUIDO DE CAIXA

- em $ 1.000,00

PARTE 1 - RESULTADOS:

Vendas R$ 10.000,00 100%

Custos Variáveis:

Matérias-prima direta

Mão-de-obra direta

Custos Indiretos de produção

Despesas de Vendas

Despesas administrativas

total dos custos variáveis R$ 7.000,00 70%

Margem de Contribuição R$ 3.000,00 30%

Custos Fixos:

Custos Indiretos de produção

Vendas

Administração

Total dos custos fixos R$ 2.500,00 25%

Lucro Operacional R$ 500,00 5%

Provisão para Imposto de Renda R$ 250,00 2,5%

Lucro Líquido R$ 250,00 2,5%

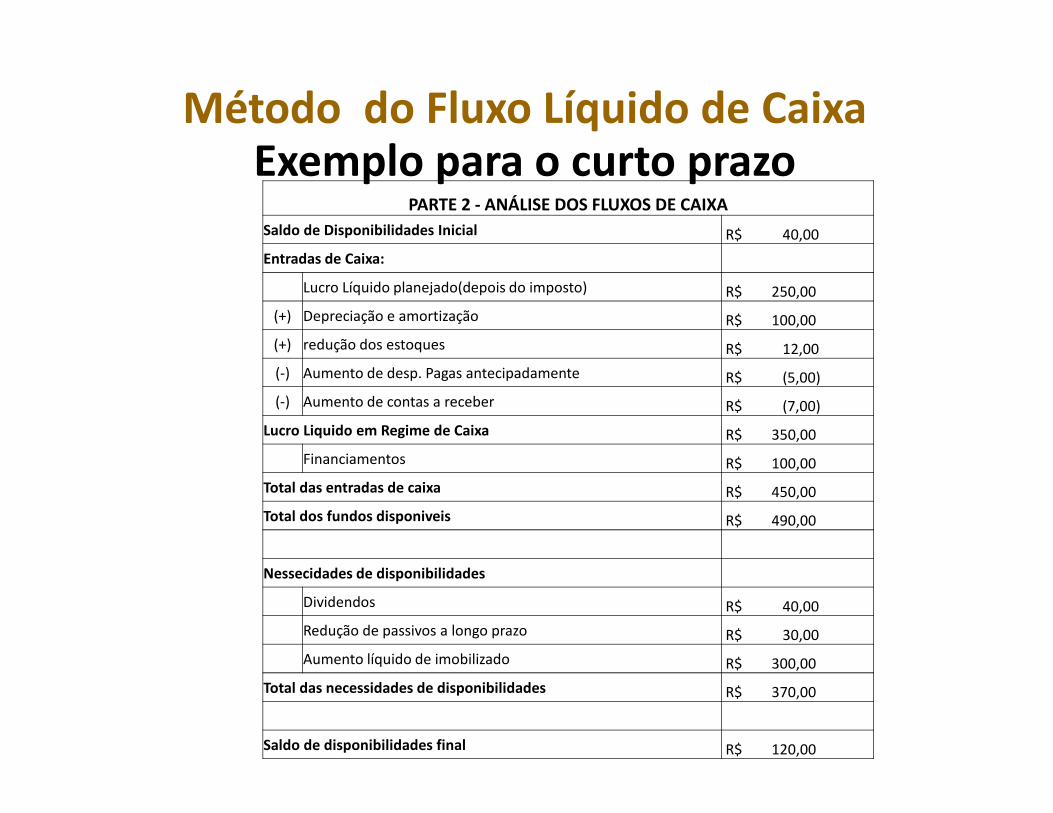

Método do Fluxo Líquido de CaixaExemplo para o curto prazo

PARTE 2 - ANÁLISE DOS FLUXOS DE CAIXA

Saldo de Disponibilidades Inicial R$ 40,00

Entradas de Caixa:

Lucro Líquido planejado(depois do imposto) R$ 250,00

(+) Depreciação e amortização R$ 100,00

(+) redução dos estoques R$ 12,00

(-) Aumento de desp. Pagas antecipadamente R$ (5,00)

(-) Aumento de contas a receber R$ (7,00)

Lucro Liquido em Regime de Caixa R$ 350,00

Financiamentos R$ 100,00

Total das entradas de caixa R$ 450,00

Total dos fundos disponiveis R$ 490,00

Nessecidades de disponibilidades

Dividendos R$ 40,00

Redução de passivos a longo prazo R$ 30,00

Aumento líquido de imobilizado R$ 300,00

Total das necessidades de disponibilidades R$ 370,00

Saldo de disponibilidades final R$ 120,00

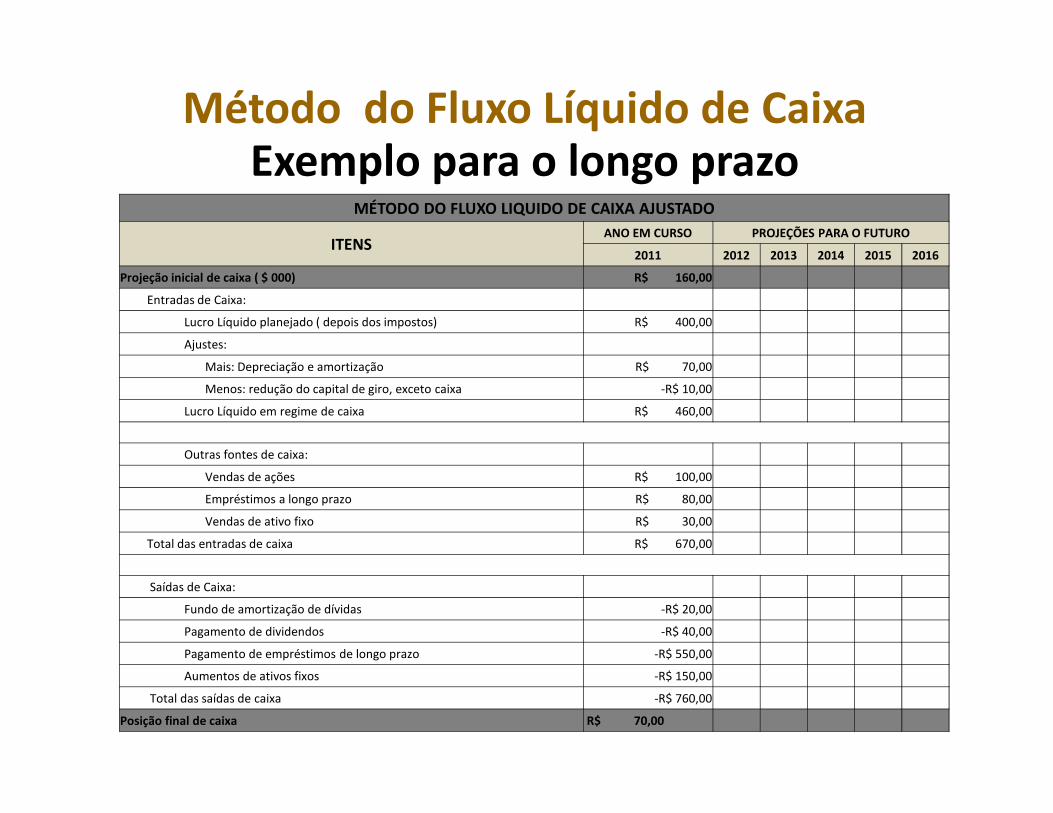

Método do Fluxo Líquido de CaixaExemplo para o longo prazo

MÉTODO DO FLUXO LIQUIDO DE CAIXA AJUSTADO

ITENSANO EM CURSO PROJEÇÕES PARA O FUTURO

2011 2012 2013 2014 2015 2016

Projeção inicial de caixa ( $ 000) R$ 160,00

Entradas de Caixa:

Lucro Líquido planejado ( depois dos impostos) R$ 400,00

Ajustes:

Mais: Depreciação e amortização R$ 70,00

Menos: redução do capital de giro, exceto caixa -R$ 10,00

Lucro Líquido em regime de caixa R$ 460,00

Outras fontes de caixa:

Vendas de ações R$ 100,00

Empréstimos a longo prazo R$ 80,00

Vendas de ativo fixo R$ 30,00

Total das entradas de caixa R$ 670,00

Saídas de Caixa:

Fundo de amortização de dívidas -R$ 20,00

Pagamento de dividendos -R$ 40,00

Pagamento de empréstimos de longo prazo -R$ 550,00

Aumentos de ativos fixos -R$ 150,00

Total das saídas de caixa -R$ 760,00

Posição final de caixa R$ 70,00

Controle da posição de caixa

Na prática, entradas e saídas tendem a ser diferentes do orçado

I. Alteração de fatores que afetam o caixa;II. Novas circunstâncias repentinas/inesperadas que influenciem as

operações:• Esforços de cobrança mais intensos• Redução de despesas diversas• Adiamento de investimentos em ativos fixos• Adiamento de pagamento de certas obrigações• Redução de compras(estoques)• Melhoria do escalonamento das operações que afetam a

posição de caixa.III. Falta de controle de caixa.

Controle da posição de caixa

Quanto mais cedo a decisão tomada, maior será o efeito potencial sobre a posição final de caixa.

Pressupondo um planejamento adequado, o controle contínuo da posição de caixa geralmente possui dois procedimentos:

1) Avaliação contínua da posição corrente e provável de caixa e reprojeção do provável fluxo futuro de caixa devido eventos anormais e não previstos.

2) Procedimentos de controle para manter dados relativos à posição diária ou semanal, com o objetivo de minimizar custos de juros e assegurar suprimento de fundos.

- Exigências de caixa muito variáveis;- Subunidades dispersas e fluxo de caixa substanciais.

Orçamento de Caixa

Planilhas Orçamentárias

OBRIGADA!

REFERÊNCIAS

SOBANSKI, J. J. Prática de orçamento empresarial: um exercício programado. São Paulo: Atlas, 1996.

WELSCH, G. A. Orçamento empresarial, 4 ed. São Paulo: Atlas, 2009.

Todos os direitos reservados

Related Documents