VOLUME 53 | NOMOR 11 | NOVEMBER 2021 | ISSN 0126-2483 Pindai & Unduh WBC Warta Bea Cukai OPTIMALKAN PENGAWASAN DENGAN POST CLEARANCE CONTROL

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 1VOLUME 53 | NOMOR 11 | NOVEMBER 2021 | ISSN 0126-2483 Pindai & Unduh WBC

Warta Bea Cukai

OPTIMALKAN PENGAWASANDENGANPOSTCLEARANCECONTROL

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai2

Informasi tepercaya kepabeanan dan cukai

Warta Bea Cukai

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 1

DARIREDAKSI

Menjelang akhir tahun, redaksi mengajak pembaca untuk lebih mengenal Post Clearance Control, sebagai salah satu konsep pengawasan yang ada di Bea Cukai untuk meningkatkan kelancaran dan keamanan arus barang serta bentuk dukungan terhadap aktivitas perekonomian melalui fungsi pengawasan. Dijelaskan juga dalam Laporan Utama bagaimana pemanfaatan data analitik agar pengawasan yang dilakukan lebih efektif dan efisien. Rubrik menarik lainnya ada dari Bea Cukai Makasar yang mendorong dan memfasilitasi ekspor dari bagian timur Indonesia. Selamat membaca!

Pimpinan Redaksi Tubagus Firman Hermansjah

PENGARAHDrs. R. Syarif Hidayat, M.Sc.

PEMIMPIN REDAKSITubagus Firman Hermansjah

WAKIL PEMIMPIN REDAKSIBudi Sulistiyo, Sudiro, Setiawan Rosyidi, Teddy Triatmojo

REDAKTURYella Meisha Indika, Nur Iman, Rezky Ramadhani, Piter Pasaribu, Aris Suryantini, Desi Andari Prawitasari, Andi Tria Saputra, Kitty Hutabarat, Supriyadi Widjaya, Dina Susanti

DESAIN GRAFISDeo Agung Sembada, Henry Mahardhika Putra, Emha Khoerul Anam, Shifa Nabila Mustika Hapsari, Siti Nur Fatimah, Hafizh Muhammad Rasyid

FOTOGRAFERDovan Wida Perwira, Bagus Yuliandri Nugroho, Rizki Putra Agusta

SEKRETARIATMuhamad Irvan Darajat, Bangkit Bakti Dewantara, Swastika Alun Nirpungkas, Reza Supriyadi

MAJALAH WARTA BEA CUKAI DITERBITKAN OLEHSUBDIREKTORAT KOMUNIKASI DAN PUBLIKASI

DIREKTORAT KEPABEANAN INTERNASIONAL DAN ANTAR LEMBAGADIREKTORAT JENDERAL BEA DAN CUKAI - KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Redaksi menerima kiriman untuk keperluan konten rubrik majalah Warta Bea Cukai.Kirim ke [email protected]

Dengan disertai identitas lengkap pengirim dan nomor telepon yang dapat dihubungi, serta menuliskan nama pada kolom subjek surat elektronik.

ALAMAT REDAKSIKantor Pusat Direktorat Jenderal Bea dan Cukai

Jl. Jenderal A. Yani (By Pass) Jakarta Timur Telp. (021) 489 0308 Ext. 222

E-mail : [email protected]

Terbit Sejak 1968Izin Direktur Perkembangan Pers No. 332/Dir.PK/II tanggal 25 April

1968 dan diperbaharui dengan Keputusan Menteri Penerangan Nomor 01331/SK/DIRDJEN-PG/SIT/1972 tanggal 20 Juni 1972

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai2

Daf

tar

Isi

Dari Redaksi / 01

Daftar Isi / 02

Profil Kantor / 04Inovasi Bea Cukai Makassar Mudahkan Prosedur Ekspor Impor di Kawasan Timur Indonesia

Sisi Pegawai / 08Semangat Kembangkan Kompetensi Sumber Daya Manusia Bea Cukai

Opini / 11Start Small, Dream Big

Laporan Utama-Main Report / 16 Optimalkan Pengawasan dengan Post Clearence Control

Optimizing The Surveillance with Post Clearence Control

Wawancara / 26Post Clearence Control

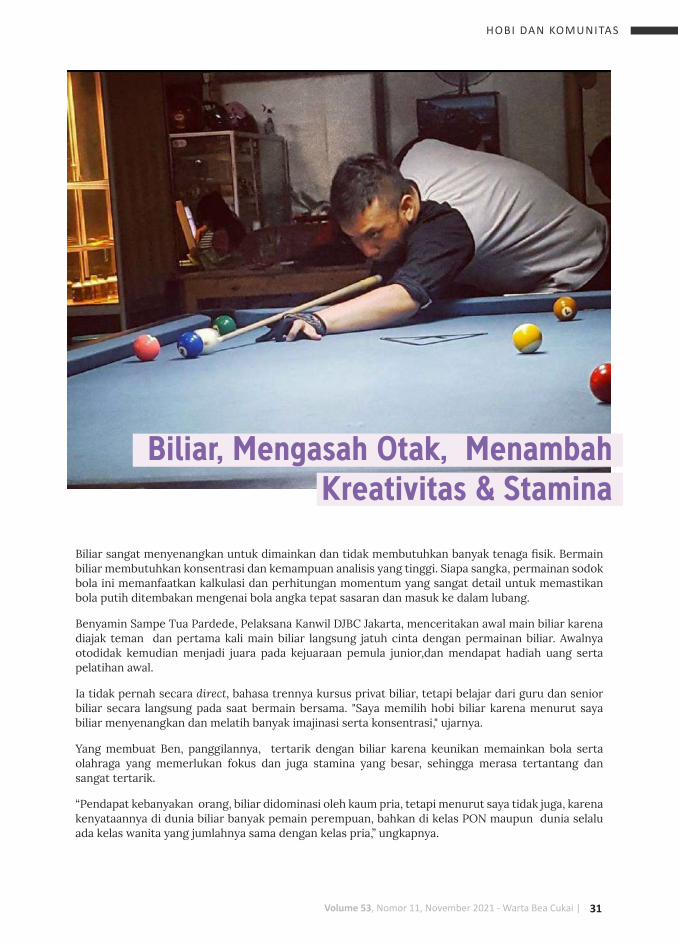

Hobi dan Komunitas / 31Biliar, Mengasah Otak, Menambah Kreativitas & Stamina

Feature / 33 Harmonisasi Tarif dalam BTKI

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 3

Daf

tar

Isi

Travel Notes / 36Jejak Sejarah di Bumi Sriwijaya Tak Tergerus Modernisasi

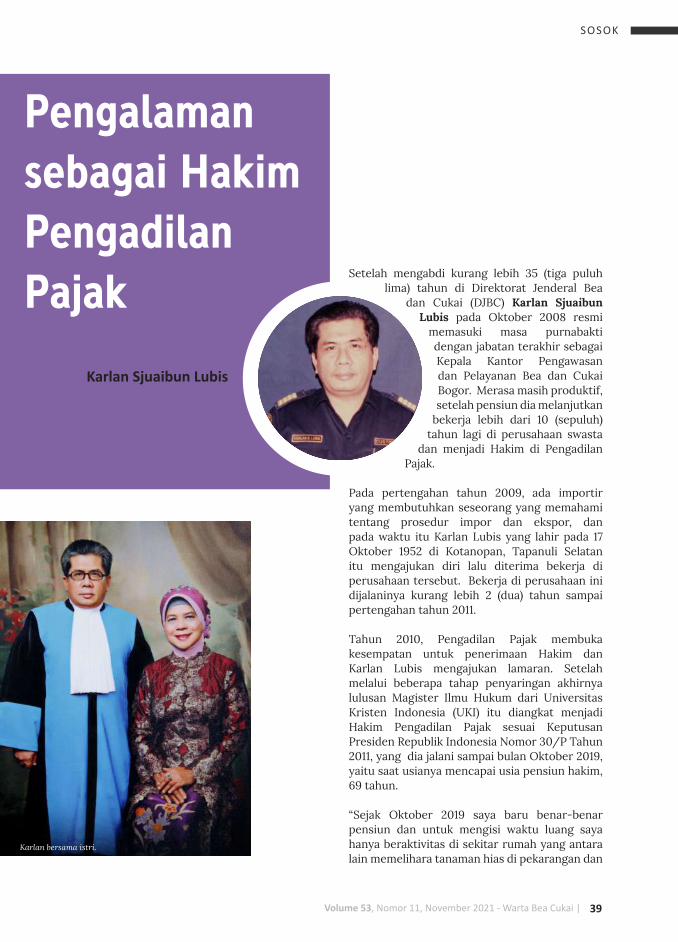

Sosok / 39Pengalaman sebagai Hakim Pengadilan Pajak

Info Kepatuhan / 42Rapor Berhadiah

Ruang Kesehatan / 44Abrasi Gigi

Peraturan / 46Peraturan Menteri Keuangan Nomor 70 PMK.04/2021

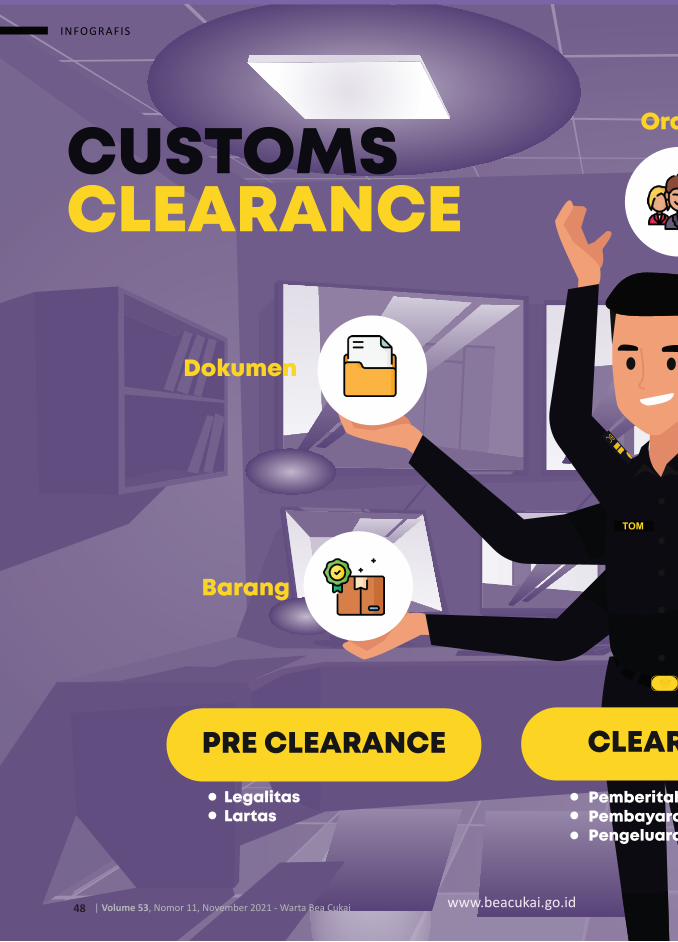

Infografis / 48Customs Clearance

BC Menjawab / 50Modus Penipuan

Galeri Foto / 52Tanah Sumba, Eksotisnya Kepingan Unik Surga di Belahan Indonesia Timur

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai4

PROFIL KANTOR

Salah satu tantangan besar pemerintah dalam memajukan perekonomian bangsa ialah meningkatkan efisiensi dan produktivitas perekonomian. Mewujudkan hal ini, pemerintah bersama pelaku usaha terus berkolaborasi menciptakan sebuah sistem yang melayani kebutuhan dunia usaha dan masyarakat secara transparan, kompetitif, inovatif, dan produktif. Direktorat Jenderal Bea dan Cukai, melalui Kantor Bea Cukai Makassar mendukung upaya pemerintah meningkatkan perekonomian bangsa dengan meluncurkan beragam inovasi yang ditujukan untuk memudahkan prosedur ekspor dan impor di wilayah pengawasannya.

Inovasi Bea Cukai Makassar Mudahkan Prosedur Ekspor Impor di Kawasan Timur Indonesia

Inovasi dalam Pelayanan dan Pengawasan

Wilayah kerja Bea Cukai Makassar meliputi sebelas kabupaten/kota, yaitu Pangkep, Maros, Makassar, Gowa, Takalar, Jeneponto, Bantaeng, Bulukumba, Selayar, Sinjai, dan Bone. Untuk memberikan pelayanan dan pengawasan yang optimal, kantor Bea Cukai yang terletak di Kota Makassar ini juga memiliki empat kantor pos bantu, antara lain Kantor Bantu Biring Kassi, Bantaeng, Bone, dan Selayar.

Pelayanan kegiatan ekspor dan impor terlaksana di Pelabuhan Internasional Soekarno Hatta, Bandar Udara Internasional Sultan Hasanuddin, serta Kantor Pos Lalu Bea Daya Makassar. Khusus pelayanan ekspor, Bea Cukai Makassar juga memberikan pelayanan di pelabuhan khusus, yaitu pelabuhan khusus PT Semen Tonasa, Kabupaten Pangkep. Tak hanya impor dan ekspor, Bea Cukai Makassar juga melayani

dan mengawasi pemberian fasilitas kepabeanan kepada perusahaan-perusahaan yang tersebar di beberapa wilayah, di antaranya kawasan berikat PT Huady Nickel Alloy Indonesia di Kabupaten Banteng, PT Makassar Te’ne di Makassar, dan pusat logistik berikat PT Empat Yasa. Selain itu, kantor ini juga mengawasi dan melayani kebutuhan cukai pengusaha dan penyalur minuman mengandung ethil alkohol/MMEA dan pengusaha pabrik hasil tembakau berupa sigaret/rokok.

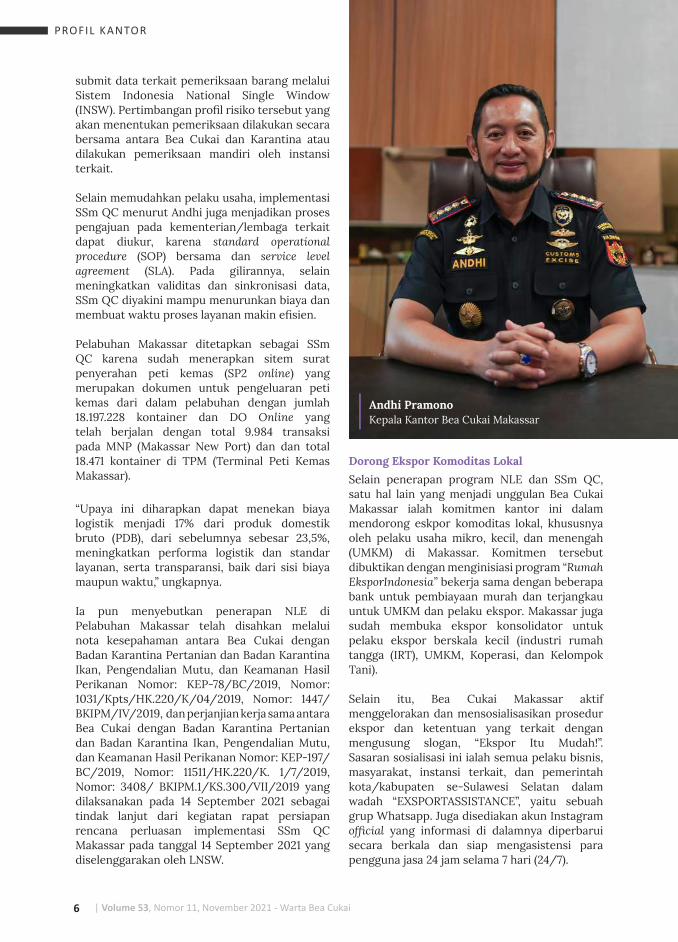

“Pelayan yang dominan di Bea Cukai Makassar adalah pelayanan kepabeanan, terdapat 229 eksportir dan 186 importir yang menjadi pengguna jasa kami. Sedangkan di bidang cukai, kami melayani dan mengawasi 6 pengusaha MMEA dan 8 pengusaha pabrik hasil tembakau/rokok,” ujar Kepala Kantor Bea Cukai Makassar, Andhi Pramono.

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 5

PROFIL KANTOR

Ia menyebutkan, inovasi yang telah dibuat Bea Cukai Makassar untuk mempermudah dan meningkatkan efisiensi di bidang pelayanan, antara lain:

• Inovasi di bidang teknologi informasi, meliputi Aplikasi E-CD untuk pelayanan penumpang di bandara internasional; Aplikasi SiReti untuk pelayanan pelaporan pemasukan pesawat telepon seluler, komputer genggam, dan komputer tablet; dan pelayanan cepat bagi pengguna jasa melalui grup WhatsApp Maraga Care dan Klinik Ekspor.

• Inovasi di bidang pelayanan ekspor ialah adanya program asistensi ekspor untuk mendukung munculnya eksportir dan komoditas ekspor baru.

• Inovasi di bidang pelayanan impor melalui implementasi NLE dan SSm QC Join Inspection antara Bea Cukai dan Karantina.

• Inovasi di bidang tata ruang pelayanan, meliputi tersedianya ruang pelayanan dan parkir khusus untuk pengguna jasa dengan kebutuhan khusus, ruang pelayanan khusus jalur prioritas, ruang konsultasi pengguna jasa non-jalur prioritas, ruang laktasi bagi ibu menyusui, area bermain anak, dan bussines corner bagi pengguna jasa, yang dilengkapi dengan mesin foto kopi, minuman, dan makanan ringan serta mesin electronic data capture (EDC) untuk pembayaran bea masuk dan pajak dalam rangka impor.

Di sisi lain, inovasi yang telah dibuat Bea Cukai Makassar untuk mengoptimalkan tugas dan fungsi pengawasan, meliputi pembuatan Aplikasi Sirewa (Sistem Informasi Administrasi Pengawasan) dan Aplikasi Appsheet. Mulai dikembangkan pada tahun 2017, Aplikasi Sirewa ditujukan untuk memudahkan proses penatausahaan administrasi intelijen, penindakan, sarana operasi, penyidikan, dan objek pengawasan.

Sedangkan Aplikasi Appsheet merupakan sistem aplikasi yang dapat digunakan sebagai basis data dalam pemantauan dan evaluasi atas peredaran barang kena cukai hasil tembakau/rokok ilegal. Aplikasi ini juga sebagai sarana komunikasi Bea Cukai Makassar dengan masyarakat dan pemerintah daerah setempat yang dapat diakses di mana pun dan kapan pun, dalam rangka penyampaian informasi peredaran rokok ilegal di wilayah pengawasan Bea Cukai Makassar.

Penerapan NLE dan Single Submission Pabean Karantina

Inovasi Bea Cukai Makassar tak berhenti di bidang pelayanan dan pengawasan kepabeanan dan cukai. Mendukung upaya pemerintah untuk menciptakan ekosistem logistik yang semakin efisien di Indonesia, Bea Cukai Makassar berkontribusi aktif dalam penerapan program National Logistic Ecosystem (NLE) yang tertuang dalam Instruksi Presiden Nomor 5 Tahun 2020. NLE adalah ekosistem logistik yang menyelaraskan arus lalu lintas barang dan dokumen internasional, sejak kedatangan sarana pengangkut hingga barang tiba di gudang, berorientasi pada kerja sama antarinstansi pemerintah dan swasta, melalui pertukaran data, simplifikasi proses, penghapusan repetisi dan duplikasi, serta didukung oleh sistem teknologi informasi yang mencakup seluruh proses logistik terkait dan menghubungkan sistem-sistem logistik yang telah ada.

NLE telah diterapkan di Sulawesi Selatan, khususnya di Pelabuhan Soekarno-Hatta Makassar. Penerapan program NLE, yakni single submission join inspection Quarantine Customs (SSm QC) pun telah diimplementasikan sejak diresmikan di Kantor Bea Cukai Makassar pada 21 September 2021 lalu. Peresmian tersebut melibatkan sejumlah instansi terkait, seperti Balai Besar Karantina Petanian (BBKP) Makassar, Balai Besar Karantina Ikan Pengendalian Mutu (KIPM) Makassar, Pelindo IV Cabang Makassar, Pelindo IV Cabang Terminal Peti Kemas Makassar, Pelindo IV Cabang Makassar New Port, dan Lembaga Nasional Single Window (LNSW). Semua instansi di atas, bersama Bea Cukai Makassar, tergabung dalam Tim NLE Pelabuhan Makassar.

Dijelaskan Andhi, NLE merupakan wujud nyata upaya pemerintah dalam menghilangkan hambatan, meningkatkan kecepatan arus barang, serta mendorong pengurangan biaya logistik dalam perdagangan, baik internasional maupun domestik. Hal ini untuk menciptakan ekosistem logistik yang efisien, standar, sederhana, murah, dan transparan.

Dengan menerapkan program NLE, yaitu SSm QC di Pelabuhan Makassar yang didukung kolaborasi profil risiko instansi Karantina dan Bea Cukai, pelaku usaha hanya perlu melakukan satu kali

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai6

PROFIL KANTOR

submit data terkait pemeriksaan barang melalui Sistem Indonesia National Single Window (INSW). Pertimbangan profil risiko tersebut yang akan menentukan pemeriksaan dilakukan secara bersama antara Bea Cukai dan Karantina atau dilakukan pemeriksaan mandiri oleh instansi terkait.

Selain memudahkan pelaku usaha, implementasi SSm QC menurut Andhi juga menjadikan proses pengajuan pada kementerian/lembaga terkait dapat diukur, karena standard operational procedure (SOP) bersama dan service level agreement (SLA). Pada gilirannya, selain meningkatkan validitas dan sinkronisasi data, SSm QC diyakini mampu menurunkan biaya dan membuat waktu proses layanan makin efisien.

Pelabuhan Makassar ditetapkan sebagai SSm QC karena sudah menerapkan sitem surat penyerahan peti kemas (SP2 online) yang merupakan dokumen untuk pengeluaran peti kemas dari dalam pelabuhan dengan jumlah 18.197.228 kontainer dan DO Online yang telah berjalan dengan total 9.984 transaksi pada MNP (Makassar New Port) dan dan total 18.471 kontainer di TPM (Terminal Peti Kemas Makassar).

“Upaya ini diharapkan dapat menekan biaya logistik menjadi 17% dari produk domestik bruto (PDB), dari sebelumnya sebesar 23,5%, meningkatkan performa logistik dan standar layanan, serta transparansi, baik dari sisi biaya maupun waktu,” ungkapnya.

Ia pun menyebutkan penerapan NLE di Pelabuhan Makassar telah disahkan melalui nota kesepahaman antara Bea Cukai dengan Badan Karantina Pertanian dan Badan Karantina Ikan, Pengendalian Mutu, dan Keamanan Hasil Perikanan Nomor: KEP-78/BC/2019, Nomor: 1031/Kpts/HK.220/K/04/2019, Nomor: 1447/BKIPM/IV/2019, dan perjanjian kerja sama antara Bea Cukai dengan Badan Karantina Pertanian dan Badan Karantina Ikan, Pengendalian Mutu, dan Keamanan Hasil Perikanan Nomor: KEP-197/BC/2019, Nomor: 11511/HK.220/K. 1/7/2019, Nomor: 3408/ BKIPM.1/KS.300/VII/2019 yang dilaksanakan pada 14 September 2021 sebagai tindak lanjut dari kegiatan rapat persiapan rencana perluasan implementasi SSm QC Makassar pada tanggal 14 September 2021 yang diselenggarakan oleh LNSW.

Dorong Ekspor Komoditas Lokal

Selain penerapan program NLE dan SSm QC, satu hal lain yang menjadi unggulan Bea Cukai Makassar ialah komitmen kantor ini dalam mendorong eskpor komoditas lokal, khususnya oleh pelaku usaha mikro, kecil, dan menengah (UMKM) di Makassar. Komitmen tersebut dibuktikan dengan menginisiasi program “Rumah EksporIndonesia” bekerja sama dengan beberapa bank untuk pembiayaan murah dan terjangkau untuk UMKM dan pelaku ekspor. Makassar juga sudah membuka ekspor konsolidator untuk pelaku ekspor berskala kecil (industri rumah tangga (IRT), UMKM, Koperasi, dan Kelompok Tani).

Selain itu, Bea Cukai Makassar aktif menggelorakan dan mensosialisasikan prosedur ekspor dan ketentuan yang terkait dengan mengusung slogan, “Ekspor Itu Mudah!”. Sasaran sosialisasi ini ialah semua pelaku bisnis, masyarakat, instansi terkait, dan pemerintah kota/kabupaten se-Sulawesi Selatan dalam wadah “EXSPORTASSISTANCE”, yaitu sebuah grup Whatsapp. Juga disediakan akun Instagram official yang informasi di dalamnya diperbarui secara berkala dan siap mengasistensi para pengguna jasa 24 jam selama 7 hari (24/7).

Andhi PramonoKepala Kantor Bea Cukai Makassar

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 7

Capaian Target Penerimaan

Atas kinerja optimal dan inovasi Bea Cukai Makassar, di tahun 2020 lalu penerimaan kantor ini tercapai 117% dari target sebesar Rp 212.679.461.360. Selanjutnya, di tahun ini, data hingga September 2021, penerimaan telah tercapai 87,01 % dari target penerimaan sebesar Rp215.730.271.000. Rinciannya ialah capaian bea masuk sebesar 74,14% dari target sebesar Rp199.987.088.000, capaian bea keluar 215,11% dari target Rp9.204.257.000, dan cukai 277,45% dari target Rp6.538.926.000. Untuk penerimaan bea masuk, PDRI, dan cukai diakui Andhi masih berasal dari optimalisasi sumber penerimaan yang sedang berjalan.

Dalam upaya mencapai target penerimaan, Andhi mengungkapkan beberapa tantangan yang dihadapi Bea Cukai Makassar. Di bidang pelayanan, tantangan yang dihadapi petugas ialah jika terjadi gangguan pada sistem CEISA, yaitu sistem integrasi seluruh layanan Bea Cukai untuk pengguna jasa. Sedangkan di bidang pengawasan, pelaksanaan kegiatan pengawasan yang mengharuskan tatap muka seperti operasi pasar tidak dapat berjalan dengan optimal karena adanya pembatasan aktivitas sosial di kala pandemi. Selain itu, pola peredaran rokok, MMEA ilegal, dan narkotika yang diperdagangkan melalui media online memerlukan mekanisme khusus dan saat ini masih dilaksanakan kegiatan crawling secara berkala. Terakhir, Andhi menyebutkan tantangan lainnya ialah terdapatnya pelabuhan-pelabuhan tradisonal yang belum dapat tersentuh Bea Cukai Makassar dalam proses pengawasan rutin, karena faktor aksesibilitas dan ketersediaan sumber daya manusia (SDM).

Ditambahkan Andhi, ke depannya Bea Cukai Makassar memiliki tiga target utama, yaitu pertama mendapatkan predikat Wilayah Birokrasi Bersih Melayani (WBBM) dari Kemenpan RB. Kedua, tercapainya target bea masuk, PDRI, bea keluar, dan cukai serta pemenuhan seluruh target dalam indikator kinerja utama. Terakhir, kantor ini berkomitmen terus meningkatkan kesejahteraan masyarakat dengan menfasilitasi munculnya eksportir-eksportir baru, baik skala UMKM maupun eksportir berskala besar melalui program export assistance.

Sebagai Kepala Kantor, Andhi mempunyai harapan untuk kemajuan Bea Cukai Makassar ke depan. Ia berharap kantor ini dapat semakin berperan bagi pembangunan ekonomi dan menjadi motor penggerak bagi pertumbuhan industri di sebelas kabupaten/kota yang menjadi wilayah pengawasan dan pelayanan Bea Cukai Makassar. Selain itu, kolaborasi dan sinergi dengan pemerintah daerah diharapkan mampu menekan jumlah peredaran rokok ilegal di masyarakat “Bea cukai tidak dapat bekerja sendiri dalam melaksanakan setiap tugas dan fungsinya. Oleh karena itu, kita harus selalu mengedepankan kolaborasi dan sinergi dengan pihak terkait, baik itu instansi pemerintahan lain maupun swasta,” tegasnya.

“Selain itu, sebagai institusi yang selalu menggaungkan integritas sebagai identitas, maka sudah sepatutnya kita berperan sebagai role mode bagi institusi lain, khususnya bagi kami di wilayah kerja Bea Cukai Makassar,” pungkas Andhi. (ariessuryantini)

PROFIL KANTOR

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai8

SIS I PEGAWAI

Inovasi dalam bidang sumber daya manusia (SDM) yang bertujuan untuk membangun pondasi institusi publik dengan menciptakan ruang dan peluang, serta mengobarkan daya juang pegawai menjadi pemenang, mewujudkan masa depan diri, dan instutsi yang gemilang, mengantar Halim Nuswantoro meraih penghargaan dalam ajang Aparatur Sipil Negara (ASN) Award Bea Cukai 2021 kategori ASN Pemimpin Masa Depan.

Keikutsertaan Halim pada kompetisi tersebut, bermula saat pimpinannya di Kantor Wilayah (Kanwil) Bea Cukai Sulawesi Bagian Selatan (Sulbagsel) memberikan arahan untuk mencari kandidat yang tidak hanya akan menjadi representasi kantor, tetapi juga diyakini oleh mayoritas pegawai sebagai perwakilan yang layak dan kompeten. Pencarian kandidat tersebut pun melibatkan survei kepada seluruh pegawai, dengan tingkat partisipasi 80%. Lalu, terpilihlah beberapa delegasi untuk mewakili Kanwil Bea Cukai Sulbagsel dalam ajang bergengsi itu.

Halim, yang menjabat sebagai Kepala Subbagian Kepegawaian ini, awalnya tidak mengira akan bisa menjadi salah satu delegasi pada kompetisi tersebut. Sebenarnya, ia lebih memprioritaskan para pegawai yang lebih muda untuk ikut, bahkan ia sempat mencalonkan dua pegawai lainnya, yang salah satunya berhasil menembus ke babak lima puluh besar. Namun, ia menyadari ketika dirinya telah terpilih, maka ia harus melaksanakan hal tersebut dengan sepenuh hati.

Semangat Kembangkan Kompetensi Sumber Daya Manusia Bea Cukai

Di sisi lain, harapannya waktu itu, semakin jauh melaju, maka ia akan

semakin memahami proses seleksi kompetisi ini, sehingga dapat menjadi bekal untuk menyiapkan delegasi di ajang yang sama tahun selanjutnya.

Saat menjalani proses seleksi dan penilaian, Halim melalui beberapa babak dengan seleksi berjenjang, mulai dari seleksi administrasi, presentasi dalam tim, presentasi individual, sampai dengan babak final, “Dengan berbagai jenjang seleksi yang dilakukan, perlu kita berikan apresiasi kepada penyelenggara, karena acara ini sangat komprehensif seleksinya, dan terbuka kesempatan bagi siapa pun.”

Beberapa tahapan seleksi dapat disaksikan seluruh pegawai se-Indonesia, sehingga ia yakin berbagai inovasi peserta di ajang ini dapat memberikan inspirasi dan membuka wawasan para pegawai Bea Cukai lainnya. Satu hal yang pasti, menurutnya penilaian yang dilakukan oleh juri, sangatlah menyeluruh, karena tidak hanya jenis inovasi dan prestasi individu, tetapi strategi dalam penyampaian inovasi tersebut juga menjadi hal yang krusial.

Inovasi yang disampaikan Halim sebenarnya merupakan suatu hal yang rutin diterapkan di tempatnya bekerja. Sejak awal menduduki jabatannya, ia memang telah termotivasi untuk mendorong terciptanya hal-hal baru di kantornya, bahkan hal yang sederhana sekali pun. Tujuannya agar seluruh pegawai peduli untuk

Halim Nuswantoro

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 9

SIS I PEGAWAI

meningkatkan kapasitas, kompetensi, wawasan, dan pengetahuan masing-masing, juga berbagi inspirasi dan motivasi ke sesama pegawai.

“Filosofinya, kami ingin membuat para pegawai memiliki kemampuan, kemauan, dan kesempatan yang lebih besar, sehingga secara pribadi para pegawai dapat menciptakan career path-nya. Di sisi lain, organisasi juga mendapatkan dampak yang besar,” ujar Halim.

“Jadi inovasi ini lebih pada inisiatif yang telah kami lakukan dan berjalan cukup baik sejauh ini. Saya sendiri sempat kaget juga, karena ternyata tanpa disadari inovasi-inovasi yang telah kami lakukan cukup banyak selama ini,” ujarnya lagi.

Upaya Wujudkan Pengelolaan SDM Berkualitas dan Berkelanjutan

Halim kembali menguraikan, sebenarnya inovasi tersebut lebih pada mewujudkan pengelolaan sumber daya manusia yang berkualitas dan berkelanjutan. Salah satunya pengembangan implementasi manajemen talenta untuk pelaksana di Kanwil Bea Cukai Sulbagsel yang menitikberatkan pada penerapan faktor multidimensi dalam menyelenggarakan basis data sumber daya manusia yang dinamis.

Ide tersebut dilengkapi dengan adanya Puspa Dina, kependekan dari Pustaka Pangngasenganta Digital Julukana, atau pustaka digital yang ditujukan untuk saling berbagi pengetahuan dan inspirasi di lingkungan pegawai Kanwil Bea Cukai Sulbagsel.

Kemudian, para pegawai juga diwajibkan membuat video pendek yang sebenarnya ditujukan sebagai standard operating procedure (SOP) virtual agar engagement-nya lebih kuat sehingga lebih mudah dipahami.

“Kami juga membuat webinar Milisi (Milenial Siap Beraksi) yang saat ini menjadi platform webinar utama di Kanwil Bea Cukai Sulbagsel. Ada juga komunitas bahasa Inggris dan komunitas literasi, yang keduanya secara virtual kami wadahi dalam blog KoLiNa – JECo,” ungkap Halim. Ide dari beragam inovasi ini seakan terlahir dari pengalaman Halim selama ini di dunia kerja, dengan pengalamannya mengikuti pelatihan yang lengkap, mulai dari pendidikan e-commerce di Harbin, Cina, kebijakan publik di Australia,

pelatihan teknis administrasi kepabeanan di Korea Selatan, dan Pelatihan Jarak Jauh Transformasional Leadership.

Halim juga aktif mendorong kompetisi lintas instansi, di antaranya lomba resensi, pidato bahasa Inggris, dan karya tulis bahasa Indonesia dan bahasa Inggris. Kanwil Bea Cukai Sulbagsel juga sempat mendorong 36 orang pegawai untuk menulis dan menyusun sebuah buku antologi berjudul Jangan ‘Mati’ Karena Pandemi! Menurut Halim, ide ini muncul saat ia berkolaborasi dengan pimpinannya saat itu, Lenni Ika Wahyudiasti yang juga penggiat literasi.

“Buku antologi tersebut sempat diapresiasi oleh Menteri Keuangan, Direktur Jenderal Bea Cukai, dan pejabat tinggi lainnya. Masih ada beberapa inisiatif lainnya, dan saya berharap semangat untuk terus konsisten melahirkan inovasi baru akan terus muncul dalam konteks institusi,” ungkap lelaki kelahiran Pasuruan, 29 Mei 1985.

Halim mengakui, prestasinya saat ini merupakan keberhasilan tim, karena deretan inovasi tersebut tidak akan pernah berhasil tanpa adanya dukungan dari pimpinan dan rekan-rekan kerjanya di Kanwil Bea Cukai Sulbagsel.

Dari hasil pencapaian tersebut, Halim mengatakan ke depannya ia berharap akan terus semangat dan konsisten dalam memberikan ide, usulan, dan kinerja terbaik untuk institusi, sekaligus menyeimbangkan pekerjaan dan kehidupan pribadi. Lebih dari itu, ia juga berharap inisiatif-inisiatif yang telah ada dapat terus konsisten dilaksanakan dan dimonitor secara berkala agar ada perbaikan yang berkelanjutan.

Ia pun menyebutkan, prestasinya di ASN Award Bea Cukai 2021, bukanlah yang pertama kalinya. Sebelumnya, ia telah menorehkan prestasi sebagai Duta Transformasi Teraktif Kementerian Keuangan 2020, dan mendapatkan penghargaan dari Direktur Jenderal Bea Cukai atas prestasi luar biasa baik di tahun 2020. “Namun sejatinya, apa yang selama ini saya dapatkan, merupakan upaya saya untuk mendorong diri agar semakin baik dari waktu ke waktu. Jadi apa pun bentuk penghargaannya, buat saya adalah bonus, bukan tujuan dalam melakukan sesuatu atau tujuan bekerja,” ungkap lulusan Prodip III Bea Cukai Angkatan XIX ini.

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai10

Harus Mampu dan Mau Beradaptasi Agar Kinerja Optimal

Dalam benak Halim, ASN yang menginspirasi merupakan ASN yang mampu menjadi teladan (role model) dan menguatkan pandangan masyarakat bahwa ASN adalah orang-orang pilihan yang akan selalu memberikan yang terbaik untuk negeri.

“Saya meyakini, di zaman sekarang ini kondisinya sangat dinamis, sehingga membutuhkan para pegawai yang tidak hanya mampu beradaptasi dengan cepat, lebih terbuka, dan memiliki pemikiran-pemikiran kritis dan gagasan yang luar biasa. Namun juga dibarengi dengan kepedulian, rasa asertif, empati dan adab, serta komunikasi yang baik, untuk saling mendorong dan mendukung satu sama lain memberikan yang terbaik untuk negeri," tegas peraih gelar Master of Public Administration dari The University of Melbourne ini.

Sebagai ASN, Halim berupaya untuk memberikan yang terbaik untuk negeri ini dan hal itu sesuai dengan prinsip yang ia pegang teguh dalam menjalankan tugasnya. Do what you love, Love what you do. Mau tidak mau, ketika ditempatkan di mana pun, seseorang harus mampu dan mau beradaptasi agar kinerjanya optimal. Menurutnya, ketika seseorang terbiasa bekerja optimal, pasti akan ada rasa bersalah ketika kinerjanya menjadi biasa-biasa saja, “Di sisi lain, leaders create new leaders not followers, sehingga pada intinya ketika saya bekerja saya akan mengupayakan keberlanjutan. Salah satunya adalah mendorong adanya pegawai-pegawai lain yang mampu menjadi pemimpin baru.”

“Saya meyakini, dengan dua prinsip tersebut, budaya baik insyaallah akan dapat lebih mudah ditularkan,” ujar peraih juara I Three Minutes Thesis Competition, AASC The University of Melbourne, 2017 dan delegasi The University of Melbourne pada Bringing Australian Government to University Students (BAGUS) pada tahun 2016. (ariessuryantini)

SIS I PEGAWAI

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 11

Micro, Small and Medium Enterprises (MSME) is the foundation of the economy in Indonesia. The growth of MSMEs has not only provided a multiplier effect but also encouraged the absorption of a large number of workers which can help to drive the economy in this country. According to the Central Statistics Agency in 2018, the number of MSMEs reached 64.2 million with a total employment of 116.97 million people. This figure reaches 97 percent of all businesses operating in Indonesia. From 64.2 million existing MSMEs, it turns out that only 13% or 8 million MSMEs are available on the digital platform, contributing only 14.37% to national exports and contributing 50% to investment. The proportion of Indonesian MSMEs is concentrated in micro and small enterprises, while the largest export potential is in medium enterprises. The problem is that the contribution of MSMEs to direct exports is only less than 10% and this contribution level is also lower than MSMEs in other developing and developed countries. Meanwhile, a source from the Ministry of Cooperatives and SMEs said that MSMEs consisted of 98.7% of micro enterprises, 1.2% of small enterprises and 0.09% of medium enterprises, of which all MSMEs contributed 60.34% of GDP (Gross Domestic Product).

National policy support in creating an order that leads to strengthening national economic growth through ease of doing business and investment, deregulation and debureaucratization, value-added economic transformation, infrastructure for logistics efficiency and competitiveness enhancement, fiscal and procedural incentives,

strengthening diplomacy and international trade agreements should be more utilized and empowered by MSMEs (Micro, Small and Medium Enterprises).

The COVID-19 pandemic has had a negative impact on the global, national and regional economy by affecting important elements both in terms of supply and demand. From the supply side, production disruptions occur due to declining health to the death of workers and logistical disruptions due to restrictions of mobility. On the demand side, disruptions occur due to increasing uncertainty, rising costs and decreasing labor income which simultaneously have the potential to reduce purchasing power, business closures, and layoffs.

MSMEs are the most affected in this pandemic, many of these entrepreneurs have to go out of business. According to the ILO-Indonesia survey of 571 companies, 2/3 of MSMEs stopped operating, 52% lost income up to >50%, and 63% reduced the number of workers. Director General of State Assets, Ministry of Finance, Rionald Silaban, said that the provision of financing for exports was carried out as an effort to encourage MSME products to penetrate the global market. Because so far, only 14 percent of the 65 million MSMEs in Indonesia have been able to export their products.

The Directorate General of Customs and Excise has the task to carry out the formulation and implementation of policies in the field of

Start Small, Dream BigCahya Nuzul Ramadhan

Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean C Malili

OPINI

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai12

OPINI

“ If you want to walk fast, walk alone. But if you want to walk far, walk together ”

supervision, law enforcement, services and optimization of state revenues in the field of customs and excise in accordance with the provisions of the applicable laws and regulations. In addition to these tasks, we as Civil servants, especially millennials, must be brave to get out of our comfort zone with routine tasks, we must have a great will to help MSMEs in the midst of a pandemic.

In fact, various efforts have been made by the government agencies to increase export activities, including the provision of fiscal facilities, export training, international trade fairs, and various other activities. The magnitude of the dominance of the role of MSMEs in the structure of the national economy in terms of the number of business units, labor and GDP in turning the wheels of the national economy so that its role in increasing exports needs to be encouraged more.

This is also in line with the acceleration of national economic recovery (PEN). To support these programs, we must be able to raise awareness of MSMEs to be brave to become exporters, because basically, the main requirement for export licensing for individuals only using NPWP while for companies there must be an NIB, providing socialization to service users who need information related to procedures export and provide consulting and assistance services on a 'one on one meeting' basis to service users who experience technical problems related to submitting export documents. Actually, MSMEs

in Indonesia have great potential to export but obstructed by the lack of understanding of the procedures and legalities that must be met and the problem of financing, the lack of capital even though we have the Indonesian Export Financing Agency or Indonesia Eximbank.

We as public servants shouldn’t just wait for “patients come for treatment”, we must be brave and have a great will to go down the mountain, diving in the sea and move quickly to make visits to local government organizations and related ministries or institutions and collaborate with stakeholders in encouraging MSMEs to become exporters. The active role of each Ministry or Institution is expected to no longer prioritize sectoral ego, repeating MSME empowerment activities but only touch and go, coming to MSMEs and then leave it. We hoped that the synergy among agencies can form harmonization in providing assistance to MSMEs. The synergy among Ministries and institutions is heading for a better direction but it cannot be said to be very good. Synergy can also be done with communities and universities that definitely have the potential to export, as can be seen from the enthusiasm of those who have the Indonesian Young Entrepreneurs Association (HIPMI) and the Indonesian Young Entrepreneurs Association for University (HIPMI-PT). Training and mentoring programs must continue to be carried out, it can also be done by collaborating with various large marketplaces such as Shopee, Blibli, Tokopedia, Grab and others.

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 13

I am very grateful because it has been implemented in the office where I work. Even though we are in a remote area, its not decrease our enthusiasm to help the community and encourage it to continue to grow through the services we provide. Our Export Clinic Team was formed according to the Decree of the Head of the Customs and Excise Malili Number KEP-85/WBC.17/KPP.MP.03/2021 dated 30 April 2021 concerning the Establishment of the Malili Customs Export Clinic Team. It started with the collaboration between Malili Customs and Parepare Agricultural Quarantine and then continued to collaborate with other agencies in order to encourage MSMEs to become exporters.

Through this collaboration, we can hear directly suggestions and complaints about the obstacles that they face. On the top of that, we always present eligible resource persons in their fields, Iko Sukma as the Founder of UKM Mendunia Foundation and Director of PT. Gunung Mas Samudra Group. Recently, we have collaborated with many parties including the East Luwu Regional Government, East Luwu Agriculture Service, PT Vale Indonesia Tbk, East Luwu Trade & Cooperative Service, Parepare Agricultural Quarantine Station, Palopo Post Office, Tourism and Creative Economy Office and many more. I've also been the interviewees at an export technical guidance event by explaining export management material.

Malili Customs and Excise is always ready to provide assistance and socialization to entrepreneurs in East Luwu to promote their production globally and make our dream come true, the first export from East Luwu Regency. And finally on August 8 2021, the dream came true, the First Export of Seaweed MSME Products, the East Luwu Adi Luwung Cooperative with the destination country of China. Surely this cannot be separated from the role of relevant Regional Apparatus Organizations, Customs, Quarantine and Institutions that work together to realize the first export from East Luwu Regency. Previously, products from East Luwu were only suppliers to exporters in big cities, not exporters. This can be an example and a pioneer for young entrepreneurs and other MSMEs so that they are expected to become reliable young entrepreneurs in the future.

OPINI

We have proven that being in a small town doesn't reduce a bit the spirit and opportunity to continue to develop and advance the welfare of the people, especially as public servants, it is our duty to fight for the welfare of the people. Of course, there is still a very large open space to help MSMEs in these difficult times. In order to create a strong Indonesia, Indonesia can grow start from ourselves, starting from our own place,

Start Small, Dream Big. Micro, Small and Medium Enterprises (MSME) is the foundation of the economy in Indonesia. The growth of MSMEs has not only provided a multiplier effect but also encouraged the absorption of a large number of workers which can help to drive the economy in this country. According to the Central Statistics Agency in 2018, the number of MSMEs reached 64.2 million with a total employment of 116.97 million people. This figure reaches 97 percent of all businesses operating in Indonesia. From 64.2 million existing MSMEs, it turns out that only 13% or 8 million MSMEs are available on the digital platform, contributing only 14.37% to national exports and contributing 50% to investment. The proportion of Indonesian MSMEs is concentrated in micro and small enterprises, while the largest export potential is in medium enterprises. The problem is that the contribution of MSMEs to direct exports is only less than 10% and this contribution level is also lower than MSMEs in other developing and developed countries. Meanwhile, a source from the Ministry of Cooperatives and SMEs said that MSMEs consisted of 98.7% of micro enterprises, 1.2% of small enterprises and 0.09% of medium enterprises, of which all MSMEs contributed 60.34% of GDP (Gross Domestic Product).

National policy support in creating an order that leads to strengthening national economic growth through ease of doing business and investment, deregulation and debureaucratization, value-added economic transformation, infrastructure for logistics efficiency and competitiveness enhancement, fiscal and procedural incentives, strengthening diplomacy and international trade agreements should be more utilized and empowered by MSMEs (Micro, Small and Medium Enterprises).

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai14

OPINI

The COVID-19 pandemic has had a negative impact on the global, national and regional economy by affecting important elements both in terms of supply and demand. From the supply side, production disruptions occur due to declining health to the death of workers and logistical disruptions due to restrictions of mobility. On the demand side, disruptions occur due to increasing uncertainty, rising costs and decreasing labor income which simultaneously have the potential to reduce purchasing power, business closures, and layoffs.

MSMEs are the most affected in this pandemic, many of these entrepreneurs have to go out of business. According to the ILO-Indonesia survey of 571 companies, 2/3 of MSMEs stopped operating, 52% lost income up to >50%, and 63% reduced the number of workers. Director General of State Assets, Ministry of Finance, Rionald Silaban, said that the provision of financing for exports was carried out as an effort to encourage MSME products to penetrate the global market. Because so far, only 14 percent of the 65 million MSMEs in Indonesia have been able to export their products.

The Directorate General of Customs and Excise has the task to carry out the formulation and implementation of policies in the field of supervision, law enforcement, services and optimization of state revenues in the field of customs and excise in accordance with the provisions of the applicable laws and regulations. In addition to these tasks, we as Civil servants, especially millennials, must be brave to get out of our comfort zone with routine tasks, we must have a great will to help MSMEs in the midst of a pandemic.

In fact, various efforts have been made by the government agencies to increase export activities, including the provision of fiscal facilities, export training, international trade fairs, and various other activities. The magnitude of the dominance of the role of MSMEs in the structure of the national economy in terms of the number of business units, labor and GDP in turning the wheels of the national economy so that its role in increasing exports needs to be encouraged more.

This is also in line with the acceleration of national economic recovery (PEN). To support these programs, we must be able to raise awareness of MSMEs to be brave to become exporters, because basically, the main requirement for export licensing for individuals only using NPWP while for companies there must be an NIB, providing socialization to service users who need information related to procedures export and provide consulting and assistance services on a 'one on one meeting' basis to service users who experience technical problems related to submitting export documents. Actually, MSMEs in Indonesia have great potential to export but obstructed by the lack of understanding of the procedures and legalities that must be met and the problem of financing, the lack of capital even though we have the Indonesian Export Financing Agency or Indonesia Eximbank.

We as public servants shouldn’t just wait for “patients come for treatment”, we must be brave and have a great will to go down the mountain, diving in the sea and move quickly to make visits to local government organizations and related ministries or institutions and collaborate with stakeholders

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai14

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 15

in encouraging MSMEs to become exporters. The active role of each Ministry or Institution is expected to no longer prioritize sectoral ego, repeating MSME empowerment activities but only touch and go, coming to MSMEs and then leave it. We hoped that the synergy among agencies can form harmonization in providing assistance to MSMEs. The synergy among Ministries and institutions is heading for a better direction but it cannot be said to be very good. Synergy can also be done with communities and universities that definitely have the potential to export, as can be seen from the enthusiasm of those who have the Indonesian Young Entrepreneurs Association (HIPMI) and the Indonesian Young Entrepreneurs Association for University (HIPMI-PT). Training and mentoring programs must continue to be carried out, it can also be done by collaborating with various large marketplaces such as Shopee, Blibli, Tokopedia, Grab and others.

I am very grateful because it has been implemented in the office where I work. Even though we are in a remote area, its not decrease our enthusiasm to help the community and encourage it to continue to grow through the services we provide. Our Export Clinic Team was formed according to the Decree of the Head of the Customs and Excise Malili Number KEP-85/WBC.17/KPP.MP.03/2021 dated 30 April 2021 concerning the Establishment of the Malili Customs Export Clinic Team. It started with the collaboration between Malili Customs and Parepare Agricultural Quarantine and then continued to collaborate with other agencies in order to encourage MSMEs to become exporters.

Through this collaboration, we can hear directly suggestions and complaints about the obstacles that they face. On the top of that, we always present eligible resource persons in their fields, Iko Sukma as the Founder of UKM Mendunia Foundation and Director of PT. Gunung Mas Samudra Group. Recently, we have collaborated with many parties including the East Luwu Regional Government, East Luwu Agriculture Service, PT Vale Indonesia Tbk, East Luwu Trade & Cooperative Service, Parepare Agricultural Quarantine Station, Palopo Post Office, Tourism and Creative Economy Office and many more. I've also been the interviewees at an export technical guidance event by explaining export management material.

Malili Customs and Excise is always ready to provide assistance and socialization to entrepreneurs in East Luwu to promote their production globally and make our dream come true, the first export from East Luwu Regency. And finally on August 8 2021, the dream came true, the First Export of Seaweed MSME Products, the East Luwu Adi Luwung Cooperative with the destination country of China. Surely this cannot be separated from the role of relevant Regional Apparatus Organizations, Customs, Quarantine and Institutions that work together to realize the first export from East Luwu Regency. Previously, products from East Luwu were only suppliers to exporters in big cities, not exporters. This can be an example and a pioneer for young entrepreneurs and other MSMEs so that they are expected to become reliable young entrepreneurs in the future.

We have proven that being in a small town doesn't reduce a bit the spirit and opportunity to continue to develop and advance the welfare of the people, especially as public servants, it is our duty to fight for the welfare of the people. Of course, there is still a very large open space to help MSMEs in these difficult times. In order to create a strong Indonesia, Indonesia can grow start from ourselves, starting from our own place,

Start Small, Dream Big.

OPINI

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai16

Optimalkan Pengawasan dengan Post Clearence Control

Bea Cukai telah menggulirkan program Penguatan Reformasi Kepabeanan dan Cukai sejak awal 2017 sebagai bagian dari transformasi kelembagaan. Program ini lahir sebagai respons dari dinamika harapan dan tuntutan masyarakat yang terus meningkat kepada Bea Cukai dalam pemberian fasilitas kepabeanan untuk meningkatkan iklim investasi di Indonesia; kemudahan ekspor-impor untuk mempercepat arus logistik; perlindungan masyarakat dari masuknya barang berbahaya seperti narkotika; perlindungan terhadap industri dalam negeri; hingga optimalisasi penerimaan negara. Harapan dan tuntutan masyarakan ini tidak lepas dari posisi strategis Bea Cukai sebagai institusi pemerintahan yang mempunyai wewenang pengawasan dan pelayanan arus barang dalam aktivitas perdagangan internasional.

Dalam rencana strategis 2020-2024, Bea Cukai telah menetapkan 19 inisiatif strategis Program Penguatan Reformasi Kepabeanan dan Cukai. Salah satu inisiatif strategisnya adalah penguatan peran pengawasan post-clearance. Program ini sebagai upaya meningkatkan kelancaran dan keamanan arus barang sebagai bentuk dukungan terhadap aktivitas perekonomian melalui fungsi pengawasan.

Saat ini, Bea Cukai mengembangkan konsep pengawasan yang efektif dengan menggunakan lima pilar pengawasan yaitu, arus barang, arus dokumen, arus uang, arus orang dan pengangkutan. Pengawasan yang dilakukan

Bea Cukai terbagi menjadi 3 konsep, yaitu pre-clearance, on-clearance, dan post-clearance.

Pengawasan pre-clearance dan on-clearance dilakukan oleh unit penindakan dan penyidikan (P2). Saat on-clearance di Kantor Pelayanan dan Pengawasan Bea Cukai juga dilakukan pengawasan yaitu dengan pemeriksaan fisik dan pemeriksaan dokumen. Namun, dilihat dari volumenya, persentase pengawasan pre-clearance dan on-clearance sangatlah kecil dan tidak sebanding dengan volume kegiatan transaksi impor, ekspor, maupun kegiatan cukai secara keseluruhan.

LAPORAN UTAMA

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 17

Directorate General of Customs and Excise (DGCE) has launched the Reinforcement of Customs and Excise Reformation Program in early 2017 as part of the institutional transformation. This program was born as a response to the dynamics of public expectations and high-demands towards DGCE in providing customs facilities to improve the investment climate in Indonesia; the eases of export-import to accelerate the logistics flow; the public protection from the dangerous goods such as narcotics and other prohibited goods; domestic industries protection; and optimizing state revenues. The expectations and demands of the community cannot be separated from the strategic position of DGCE as a government institution that obtains the authority to supervise and service the goods flow in international trade activities.

In the 2020-2024 Strategic Plan, DGCE establishes 19 Initiatives Strategies for the Reinforcement of Customs and Excise Reformation Program. One of its initiatives strategies is to Reinforce the Role of Post Clearance Surveillance. This program aims to improve the smooth and secure flow of goods as a support for economic activity through the oversight function.

Currently, DGCE develops an effective surveillance concept using five pillars that consists of; the goods flow, the documents flow, the money flow, the people, and the

transportation flow. The oversight function of DGCE is divided into 3 concepts; pre-clearance, on-clearance, and post-clearance.

Pre-clearance and on-clearance surveillance are carried out by the enforcement and Investigation Unit (P2). During the clearance at the Customs and Excise Office, surveillance is carried out by physical and document inspection. However, from the volume perspective, the percentage of pre-clearance and on-clearance surveillance is very small and cannot reflect the volume of imports and exports, and also excise transactions as a whole.

MAIN REPORT

Optimizing The Surveillance with Post

Clearence Control

MAIN REPORT

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai18

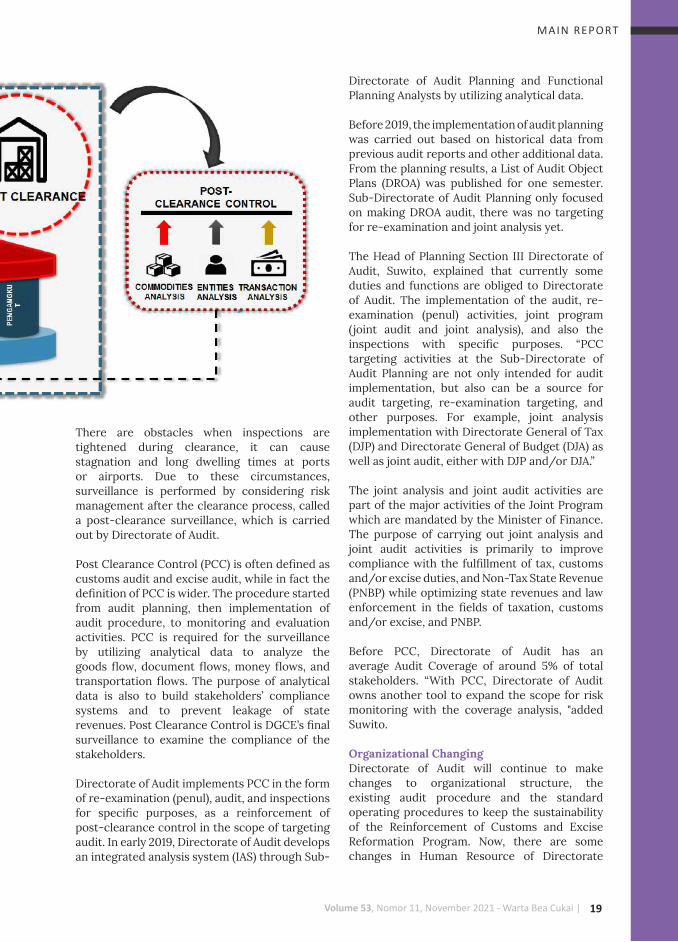

Hal tersebut dikarenakan adanya kendala yang timbul apabila dilakukan pengetatan pemeriksaan pada saat on clearance sehingga mengakibatkan stagnansi dan dwelling time yang lama di pelabuhan atau di bandara. Untuk itu, diperlukan pengawasan dengan mempertimbangkan manajemen risiko yaitu pengawasan setelah proses clearance (post-clearance) yang dapat dilakukan oleh Direktorat Audit Kepabeanan dan Cukai (Dit. Audit KC).

Post Clearance Control (PCC) itu sendiri seringkali diartikan dengan pelaksanaan audit kepabeanan dan audit cukai. Sejatinya, makna PCC lebih luas mulai dari proses audit dimulai dari perencanaan, pelaksanaan audit sampai dengan kegiatan monitoring dan evaluasi, terutama pada saat perencanaan atau targeting PCC. PCC diperlukan untuk pengawasan dengan memanfaatan data analitik untuk menganalisis arus barang, arus dokumen dan arus uang, dan arus pengangkutan, pemanfaatan data analitik juga untuk membangun sistem kepatuhan pengguna jasa dan mencegah kebocoran penerimaan negara. Bisa dikatakan Post Clearance Control merupakan pengawasan Bea Cukai yang berada di garda terakhir yang bertujuan untuk menguji kepatuhan para pengguna jasa.

Direktorat Audit Kepabeanan dan Cukai melaksanakan PCC dalam bentuk penelitian ulang dan audit serta pemeriksaan tujuan tertentu. Sebagai penguatan perencanaan PCC dalam lingkup targeting audit sejak awal tahun 2019, Direktorat Audit Kepabeanan dan Cukai mengembangkan sistem analisis terintegrasi (SAT) oleh Subdit Perencanaan Audit dan Fungsional Analis Perencanaan dengan memanfaatkan data analitik.

Sebelum tahun 2019, pelaksanaan perencanaan audit dilakukan dengan berbasis data histori laporan hasil audit sebelumnya dan beberapa data tambahan lainnya. Kemudian dari hasil perencanaan diterbitkanlah Daftar Rencana Objek Audit (DROA) untuk satu semester. Subdit Perencanaan Audit hanya fokus pada pembuatan DROA audit, belum ada targeting untuk penelitian ulang dan joint analysis.

Kepala Seksi Perencanaan III Direktorat Audit Kepabeanan dan Cukai, Suwito, menerangkan bahwa saat ini terdapat beberapa tugas dan fungsi yang harus dilakukan oleh Direktorat Audit

Kepabeanan dan Cukai selain pelaksanaan audit yaitu kegiatan penelitian ulang dan joint program (joint audit dan joint analysis) serta pemeriksaan dengan tujuan tertentu. “Kegiatan targeting PCC pada Subdit Perencanaan Audit tidak hanya ditujukan untuk pelaksanaan audit, tetapi output perencanaan dapat berupa hasil analisis untuk targeting audit, targeting penelitian ulang, dan untuk tujuan tertentu lainnya misalnya dalam hal ini adalah untuk pelaksanaan joint analysis dengan DJP dan DJA serta joint audit baik dengan DJP dan/atau DJA.”

Kegiatan joint analysis dan joint audit merupakan bagian dari kegiatan besar joint program yang menjadi amanat dari Menteri Keuangan. Tujuan dari dilaksanakannya kegiatan joint analysis dan joint audit terutama adalah untuk meningkatkan kepatuhan pemenuhan kewajiban perpajakan, kepabeanan dan/atau cukai, dan penerimaan negara bukan pajak (PNBP) sekaligus mengoptimalkan penerimaan negara dan penegakan hukum di bidang perpajakan, kepabeanan dan/atau cukai, dan PNBP.

Sebelum adanya PCC, Direktorat Audit Kepabeanan dan Cukai memiliki rata-rata audit coverage sekitar 5% dari total entitas yang melakukan kegiatan kepabeanan dan cukai. “Dengan adanya PCC, Direktorat Audit

LAPORAN UTAMA

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 19

There are obstacles when inspections are tightened during clearance, it can cause stagnation and long dwelling times at ports or airports. Due to these circumstances, surveillance is performed by considering risk management after the clearance process, called a post-clearance surveillance, which is carried out by Directorate of Audit.

Post Clearance Control (PCC) is often defined as customs audit and excise audit, while in fact the definition of PCC is wider. The procedure started from audit planning, then implementation of audit procedure, to monitoring and evaluation activities. PCC is required for the surveillance by utilizing analytical data to analyze the goods flow, document flows, money flows, and transportation flows. The purpose of analytical data is also to build stakeholders’ compliance systems and to prevent leakage of state revenues. Post Clearance Control is DGCE’s final surveillance to examine the compliance of the stakeholders.

Directorate of Audit implements PCC in the form of re-examination (penul), audit, and inspections for specific purposes, as a reinforcement of post-clearance control in the scope of targeting audit. In early 2019, Directorate of Audit develops an integrated analysis system (IAS) through Sub-

Directorate of Audit Planning and Functional Planning Analysts by utilizing analytical data.

Before 2019, the implementation of audit planning was carried out based on historical data from previous audit reports and other additional data. From the planning results, a List of Audit Object Plans (DROA) was published for one semester. Sub-Directorate of Audit Planning only focused on making DROA audit, there was no targeting for re-examination and joint analysis yet.

The Head of Planning Section III Directorate of Audit, Suwito, explained that currently some duties and functions are obliged to Directorate of Audit. The implementation of the audit, re-examination (penul) activities, joint program (joint audit and joint analysis), and also the inspections with specific purposes. “PCC targeting activities at the Sub-Directorate of Audit Planning are not only intended for audit implementation, but also can be a source for audit targeting, re-examination targeting, and other purposes. For example, joint analysis implementation with Directorate General of Tax (DJP) and Directorate General of Budget (DJA) as well as joint audit, either with DJP and/or DJA.”

The joint analysis and joint audit activities are part of the major activities of the Joint Program which are mandated by the Minister of Finance. The purpose of carrying out joint analysis and joint audit activities is primarily to improve compliance with the fulfillment of tax, customs and/or excise duties, and Non-Tax State Revenue (PNBP) while optimizing state revenues and law enforcement in the fields of taxation, customs and/or excise, and PNBP.

Before PCC, Directorate of Audit has an average Audit Coverage of around 5% of total stakeholders. “With PCC, Directorate of Audit owns another tool to expand the scope for risk monitoring with the coverage analysis, "added Suwito.

Organizational ChangingDirectorate of Audit will continue to make changes to organizational structure, the existing audit procedure and the standard operating procedures to keep the sustainability of the Reinforcement of Customs and Excise Reformation Program. Now, there are some changes in Human Resource of Directorate

MAIN REPORT

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai20

Kepabeanan dan Cukai mempunyai tools lainnya dalam rangka memperluas ruang lingkup (coverage) entitas untuk dilakukan pemantauan risiko yaitu dengan adanya analisis coverage,” imbuh Suwito.

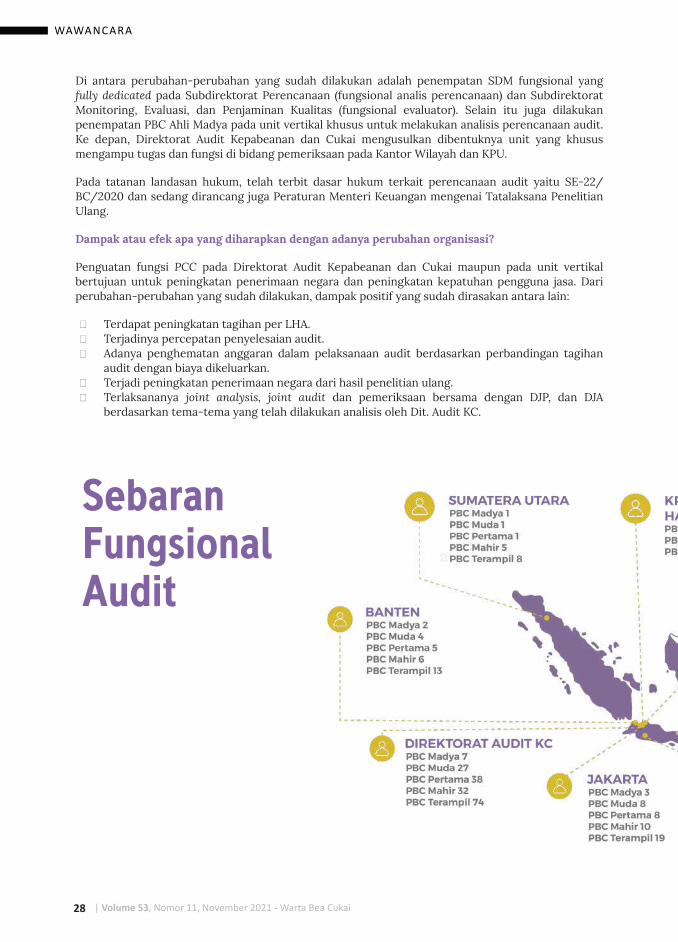

Perubahan OrganisasiDalam rangka penguatan reformasi kepabeanan dan cukai yang berkelanjutan, Dit. Audit KC akan terus melakukan perubahan-perubahan baik struktur organisasi maupun pada proses bisnis audit dan standar operasional prosedur yang ada. Saat ini perubahan yang ada pada SDM dengan penempatan tenaga fungsional dedicated pada Subdit Perencanaan. Subdit Monitoring Evaluasi Penjaminan Kualitas Audit (Monev Pentas) Direktorat Audit Kepabeanan dan Cukai juga melakukan penempatan tenaga pemeriksa bea dan cukai ahli madya pada unit vertikal khusus untuk melakukan analisis perencanaan audit.

“Ke depan Direktorat Audit Kepabeanan dan Cukai mengusulkan adanya unit pemeriksaan pada setiap kantor wilayah dan kantor palayanan utama agar terdapat fungsi PCC yang melekat di struktur organisasi sebagai kegiatan audit, penelitian ulang dan pemeriksaan tujuan tertentu,” tambah Suwito.

Penguatan fungsi PCC pada Direktorat Audit Kepabeanan dan Cukai maupun pada unit vertikal bertujuan untuk peningkatan penerimaan negara dan peningkatan kepatuhan pengguna jasa. Dari perubahan-perubahan yang sudah dilakukan, dampak positif yang sudah dirasakan antara lain: • Terdapat peningkatan tagihan per LHA;• Terjadinya percepatan penyelesaian audit;• Adanya penghematan anggaran

dalam pelaksanaan audit berdasarkan perbandingan tagihan audit dengan biaya dikeluarkan;

• Terjadi peningkatan penerimaan negara dari hasil penelitian ulang, dan;

• Terlaksananya joint analysis, joint audit dan pemeriksaan bersama dengan DJP, dan DJA serta BPKP, berdasarkan tema-tema yang telah dianalisis.

Dengan struktur yang ada di Direktorat Audit Kepabeanan dan Cukai saat ini ditambah adanya beberapa tenaga fungsional kinerjanya sudah berjalan dengan baik dan meningkat. Namun

LAPORAN UTAMA

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 21

of Audit by assigning a dedicated functional employee in the Sub-Directorate of Audit Planning and Sub-Directorate of Monitoring and Evaluation of Audit Quality Assurance (Monev Pentas). Directorate of Audit also assigned an Associate Expert (PBC Ahli Madya) into specific vertical unit to conduct audit planning analysis.

"Soon, Directorate of Audit proposes an inspection unit at each Regional Office and Prime Customs and Excise Office so that there is a PCC function in the organizational structure as an auditing process, Re-Examination, and inspection activities for specific purposes," added Suwito.

Reinforcing the PCC function in Directorate of Audit as well as in vertical unit is supposed to increase state revenues and stakeholders’ compliance. From the previous changes, the positive impacts that have been achieved include:• The bill has increased per LHA.• Acceleration of audit completion;• The budget savings in the implementation

of the audit are based on a comparison of audit invoices with costs incurred.

• The state revenue has increased from the re-examination result.

• The implementation of joint analysis, joint audit, and joint inspection with DJP, DJA and BPKP, based on the subjects that have been analyzed by Directorate of Audit.

Due to the current structure of Directorate of Audit and the presence of several Functional Positions, the performance has now been running well. However, the implementation of Audit Functions and Re-Examination at the vertical units (Regional Office and Prime Customs and Excise Office not ex zoning) is still less optimal because they do not have an Audit Unit within the organizational structure.

Based on the current condition, it is still necessary to add more employees, especially for some Regional Offices and Prime Customs and Excise Offices. Additional human resources are needed to support the implementation of duties and functions so that the implementation of their duties does not overlap between planning and implementing the audit. In addition, to support the Joint Program implementation in the region. In terms of quality, there are several trainings for each functional level. Next, it is necessary to

MAIN REPORT

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai22

untuk pelaksanaan di unit vertikal, dengan struktur organisasi yang saat ini tidak adanya unit audit di kantor wilayah dan KPU seperti struktur organisasi sebelumnya, pelaksanaan fungsi audit dan penelitian ulang menjadi terhambat sehingga kinerja pelaksanaan audit dan penelitian ulang menjadi kurang optimal.

Dengan kondisi SDM yang ada saat ini, dari sisi kuantitas masih diperlukan penambahan terutama untuk beberapa unit vertikal Penambahan SDM diperlukan untuk mendukung pelaksanaan tugas dan fungsi sehingga tidak tumpang tindih antara perencanaan dan pelaksanaan audit. Selain itu juga untuk mendukung pelaksanaan joint program di wilayah. Dari sisi kualitas, ada beberapa pelatihan yang berjenjang untuk masing-masing tingkat fungsional. Berikutnya diperlukan adanya pelatihan untuk analis perencanaan dan pelatihan pemanfaatan data analitik dan analyzing tools.

Pemanfaatan Data AnalitikPada awal 2019 Direktorat Audit Kepabeanan dan Cukai melakukan perubahan besar dalam proses bisnis, terutama pada Subdit Perencanaan Audit yaitu dengan adanya tenaga fungsional yang dedicated untuk melakukan perencanaan audit dengan memanfaatkan data analitik berupa Power BI, Arbutus, Tableau, dan SAT. Pemanfaatan data analitik divisualisasikan dalam bentuk dashboard-dashboard analisis. Saat ini terdapat enam komponen dashboard yang digunakan untuk targeting yaitu:

• Matriks Kepatuhan dan Profil Umum Entitas;

• Targeting Audit dan Penggalian Potensi;• Targeting Penelitian Ulang dan Analisis

Komoditas;• Targeting Joint analysis dan Analisis

Laporan Keuangan dan data Perpajakan;• Dashboard analisis data Impor, Ekspor dan

Cukai, dan;• Dashboard Analisis data Fasilitas

Kepabeanan.

Ada istilah dari Menteri Keuangan, Sri Mulyani, “kita tidur di atas tumpukan data”. Jadi apabila data tersebut tidak dapat dimanfaatkan, maka data tersebut akan usang dan terbuang begitu saja alias mubazir. Direktorat Audit Kepabeanan dan Cukai berinisiatif untuk memanfaatkan data analitik tersebut dengan menggunakan

LAPORAN UTAMA

analyzing tools untuk memvisualisasikan data analitik dalam bentuk analisis tren, deskriptif dan prediktif, artinya analyzing tools dapat membantu PCC untuk mendeteksi pelanggaran dan kebocoran, membantu targeting audit dan penelitian ulang sampai dengan potensinya.

Dengan pemanfaatan analyzing tools ini, diharapkan dampak yang akan dirasakan terutama oleh Bea Cukai antara lain:

a. Optimalisasi penerimaan negaraPemanfaatan analyzing tools mampu mendorong optimalisasi penerimaan negara. Pada tahun 2020, kontribusi penerimaan negara dari pemanfaatan analyzing tools, atas satu jenis kegiatan audit saja, adalah sebesar Rp0,8 T.

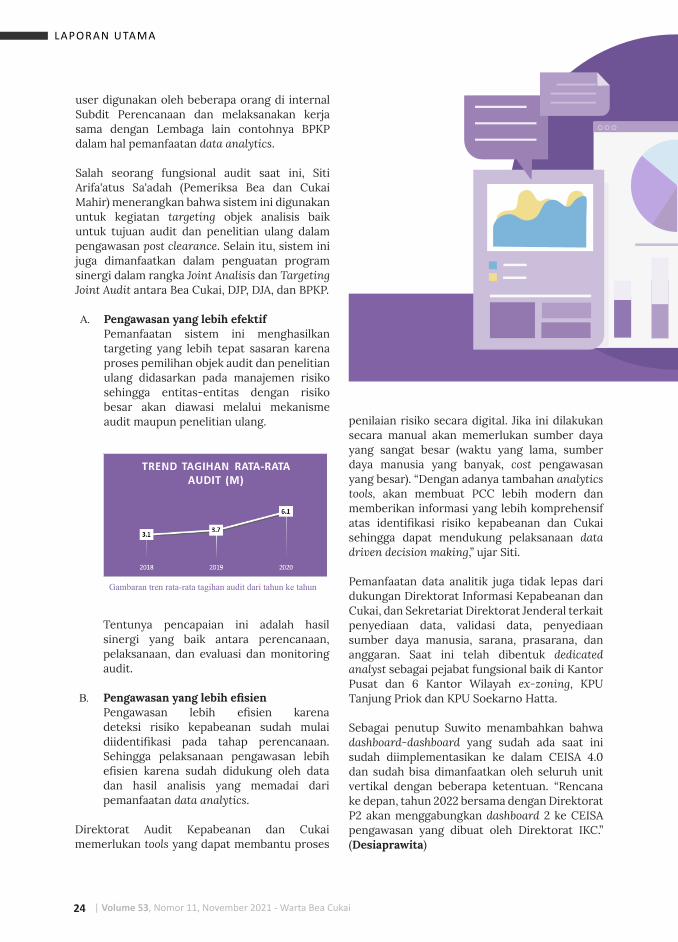

b. Peningkatan efektivitas pengawasan Hal ini dapat terlihat dari adanya peningkatan pada tren tagihan rata-rata audit. Sebelum pemanfaatan analyzing tools, tagihan rata-rata audit per laporan hasil audit adalah Rp3,1 M. Setelah dilakukan pemanfaatan analyzing tools, terjadi tren peningkatan, yaitu Rp3,7 M rupiah pada tahun 2019 dan Rp6,1 M rupiah pada tahun 2020.

c. Peningkatan efisiensi waktu pengawasan Hal ini disebabkan karena pemanfaatan analyzing tools yang mampu mempercepat proses penyelesaian audit.

d. Transparansi pelaksanaan targeting pengawasan post-clearanceAnalyzing tools memungkinkan penelusuran atas proses pemilihan objek pengawasan post-clearance (traceable).

e. Peningkatan kepatuhan pengguna jasaDengan adanya pemanfaatan analyzing tools, pengawasan bea cukai akan bersifat equal treatment dan akan memaksa para pengguna jasa untuk patuh dan diharapkan ke depannya menjadi patuh secara sukarela.

Diakui Suwito pada saat ini masih ada tantangan dalam melaksanakan PCC seperti memerlukan komputer dengan spesifikasi yang tinggi. Sedangkan kondisi yang ada saat ini baik komputer dan laptop masih di bawah dari spesifikasi. Beberapa unit telah dilakukan upgrade untuk peningkatan pengolahan data. Kendala lain adalah analyzing tools yang ada masih terbatas usernya dan fiturnya masih harus ditingkatkan, sementara cara mengatasinya adalah untuk satu

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 23

provide training for planning analysts and also in the use of analytical data and analytical tools.

Utilization of Analytical DataIn early 2019, Directorate of Audit has made a big change in the business processes at the entire Directorate of Audit, especially in the Sub-Directorate of Audit Planning with the existence of Functional Position Employees who are dedicated to performing audit planning by utilizing data-analyzing tools in the form of Power BI, Arbutus, Tableau, and SAT. Utilization of visualized analytical data in the analysis dashboards form. Now, there are six dashboard components used for targeting, namely:

• Compliance Matrix and General Entity Profile

• Targeting Audit and Exploring Potential• Targeting Re-examination and

Commodity Analysis• Targeting Joint analysis and Analysis of

Financial Statements and Taxation Data• Import, Export and Excise data analysis

dashboard• Customs Facility Data Analysis

Dashboard

Minister of Finance, Sri Mulyani said that "we slept on a pile of data". So if the data cannot be utilized, then it will be obsolete and wasteful. Directorate of Audit took the initiative to utilize this analytical data by using analytical tools to visualize it into trend analysis, descriptive and predictive, which means that analytical tools can help PCC to detect violations and leakages, assist audit and re-examination to target their potential.

By utilizing this analysis tool, it is expected to give a good impact on DGCE in the form of:

a. State revenue optimizationAnalytical tools can accelerate state revenues optimization. In 2020, the state revenue contribution from the use of analytical tools, for only one type of audit activity, is 0.8 Trillion Rupiahs.

b. The improvement of monitoring effectivenessThis can be proven from the improvement of the trend of audit average bill. Before the implementation of the analyzing tools,

MAIN REPORT

the average of audit-bill per audit report was 3.1 billion Rupiahs. After using the analytical tools, there was a rising trend, from 3.7 billion rupiahs in 2019 to 6.1 billion rupiah in 2020.

c. The improvement of monitoring time efficiencyThis is caused by the use of analytical tools that speed up the audit completion process.

d. Transparency in the implementation of post-clearance monitoring targetingAnalyzing tools allows traceability upon the process of object-monitoring-selection for post-clearance

e. The improvement of stakeholder complianceOn the basis of the analyzing tools, DGCE’ surveillance process will use an “equal treatment” that will force any stakeholders to comply. Hopefully in the future they will comply with the regulations voluntarily

Suwito admitted that there are still challenges in implementing PCC, for example, the use of big data analytics requires computers with high specifications. The problem is, current conditions in DGCE for both computers and laptops are still below specifications even though several units have been upgraded to improve data processing. Another obstacle is the analytical tools still have limited users and its features still need to be improved. The current solutions are to use one user for many employees in the Sub-Directorate of Audit Planning and to gradually upgrade the software and the hardware. In addition, there’s also a collaboration with another institution, such as BPKP, in terms of the utilization of data analytics

One of the current employees, Siti Arifa'atus Sa'adah (DGCE Senior Supervisor) explained that this system is used for targeting object analysis both for audit purposes and re-examination in post-clearance surveillance. In addition, this system is also used to reinforce the synergy programs for Joint Analysis and Targeting Joint Audit between DJBC, DJP, DJA, and BPKP.

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai24

user digunakan oleh beberapa orang di internal Subdit Perencanaan dan melaksanakan kerja sama dengan Lembaga lain contohnya BPKP dalam hal pemanfaatan data analytics.

Salah seorang fungsional audit saat ini, Siti Arifa'atus Sa'adah (Pemeriksa Bea dan Cukai Mahir) menerangkan bahwa sistem ini digunakan untuk kegiatan targeting objek analisis baik untuk tujuan audit dan penelitian ulang dalam pengawasan post clearance. Selain itu, sistem ini juga dimanfaatkan dalam penguatan program sinergi dalam rangka Joint Analisis dan Targeting Joint Audit antara Bea Cukai, DJP, DJA, dan BPKP.

A. Pengawasan yang lebih efektif Pemanfaatan sistem ini menghasilkan targeting yang lebih tepat sasaran karena proses pemilihan objek audit dan penelitian ulang didasarkan pada manajemen risiko sehingga entitas-entitas dengan risiko besar akan diawasi melalui mekanisme audit maupun penelitian ulang.

Tentunya pencapaian ini adalah hasil sinergi yang baik antara perencanaan, pelaksanaan, dan evaluasi dan monitoring audit.

B. Pengawasan yang lebih efisienPengawasan lebih efisien karena deteksi risiko kepabeanan sudah mulai diidentifikasi pada tahap perencanaan. Sehingga pelaksanaan pengawasan lebih efisien karena sudah didukung oleh data dan hasil analisis yang memadai dari pemanfaatan data analytics.

Direktorat Audit Kepabeanan dan Cukai memerlukan tools yang dapat membantu proses

LAPORAN UTAMA

penilaian risiko secara digital. Jika ini dilakukan secara manual akan memerlukan sumber daya yang sangat besar (waktu yang lama, sumber daya manusia yang banyak, cost pengawasan yang besar). “Dengan adanya tambahan analytics tools, akan membuat PCC lebih modern dan memberikan informasi yang lebih komprehensif atas identifikasi risiko kepabeanan dan Cukai sehingga dapat mendukung pelaksanaan data driven decision making,” ujar Siti.

Pemanfaatan data analitik juga tidak lepas dari dukungan Direktorat Informasi Kepabeanan dan Cukai, dan Sekretariat Direktorat Jenderal terkait penyediaan data, validasi data, penyediaan sumber daya manusia, sarana, prasarana, dan anggaran. Saat ini telah dibentuk dedicated analyst sebagai pejabat fungsional baik di Kantor Pusat dan 6 Kantor Wilayah ex-zoning, KPU Tanjung Priok dan KPU Soekarno Hatta.

Sebagai penutup Suwito menambahkan bahwa dashboard-dashboard yang sudah ada saat ini sudah diimplementasikan ke dalam CEISA 4.0 dan sudah bisa dimanfaatkan oleh seluruh unit vertikal dengan beberapa ketentuan. “Rencana ke depan, tahun 2022 bersama dengan Direktorat P2 akan menggabungkan dashboard 2 ke CEISA pengawasan yang dibuat oleh Direktorat IKC.” (Desiaprawita)

Gambaran tren rata-rata tagihan audit dari tahun ke tahun

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 25

Utilization of this system will provide two outcomes, more effective surveillance, and more efficient surveillance.

A. More effective surveillanceThe utilization of this system results in more precise target, because the process of object screening of audit and re-examination is based on risk management so that entities with high-level risk will be monitored through audit and re-examination mechanisms.

Of course, this achievement is the result of good synergy between planning, implementation, audit monitoring and evaluation.

MAIN REPORT

B. More efficient surveillanceSurveillance more efficient because customs risk detection can be identified at the planning stage. So, the implementation of surveillance is more efficient because it is supported by adequate data and analysis results from Data Analytics Utilization.

Directorate of Audit requires tools that can assist the risk assessment process, where currently it is processed manually. it will require very large resources (long time, many human resources, large surveillance costs). "With the addition of analytical tools, it will modernize the Post Clearance Control and provide more comprehensive information on the customs and excise risks identification so that it can support the Data-Driven Decision-Making implementation," said Siti.

The use of analytical data is also inseparable from the support of Directorate of Information on Customs and Excise, where cooperation in providing data and the data validation can run well. Also, Secretariat of Directorate General of Customs and Excise which provides facilities, infrastructures, and budget support. In addition, the dedicated analysis has also been established as Functional Position for both at the Head Office and 6 Ex-Zoning Regional Offices, Prime Customs and Excise Office Type A Tanjung Priok, and also Prime Customs and Excise Office Type C Soekarno Hatta.

To close, Suwito added that now the dashboards have been implemented into CEISA 4.0 and can be utilized by all vertical units with several terms and conditions. "Shortly, in 2022, along with Directorate of Enforcement and Investigation, we will combine dashboard 2 into the Surveillance CEISA made by the Directorate of Information on Customs and Excise." (desiaprawita)

This the the trend illustrations of year to year audit-bill average

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai26

WAWANCARA

Post Clearence Control

Dalam melaksanakan fungsi pengawasan, Direktorat Audit Kepabeanan dan Cukai (selanjutnya disingkat Direktorat Audit KC) merupakan salah satu unit yang memiliki peran penting dan tidak dapat dipisahkan dari fungsi tersebut. Namun berbeda dengan pengawasan yang dilakukan di perbatasan negara, peran Direktorat Audit KC ada pada audit kepabeanan yang merupakan pengujian kepatuhan pengguna jasa setelah barang keluar dari kawasan pabean, atau biasa disebut Post Clearance Control (PCC). Berikut hasil wawancara WBC dengan Direktur Audit Kepabeanan dan Cukai, Decy Arifinsjah:

Bisa jelaskan apa yang dimaksud dengan Post Clearence Control (PCC)?

PCC banyak disalah-artikan dengan pelaksanaan audit kepabeanan dan audit cukai, sementara PCC lebih luas dari pada itu. PCC merupakan proses pemeriksaan pada tahap post-clearance yang dilaksanakan melalui kegiatan audit kepabeanan dan cukai, penelitian ulang, dan pemeriksaan tujuan tertentu.

Berbicara tentang latar belakang dan tujuan PCC tentu akan membawa kita kembali kepada Undang-Undang Kepabeanan dan Undang-Undang Cukai, karena PCC sejatinya adalah pengembangan dari Pasal 86 UU Kepabeanan terkait wewenang pelaksanaan audit kepabeanan dan Pasal 39 UU Cukai terkait wewenang pelaksanaan audit cukai. Tugas dan fungsi Direktorat Audit Kepabeanan dan Cukai berkembang, tidak hanya audit, tetapi juga termasuk penelitian ulang dan pemeriksaan tujuan tertentu. Hal tersebut lah yang membentuk istilah Post Clearance Control. Pengembangan dari tugas dan fungsi tersebut tertuang dalam PMK nomor 118/PMK.01/2021 tentang Organisasi dan Tata Kerja Kementerian Keuangan.

Tujuan dari Post Clearance Control adalah:

a. Meningkatkan kepatuhan pengguna jasa.b. Mencegah kebocoran penerimaan negara.c. Berkontribusi tercapainya targetnya

penerimaan negara.

Decy ArifinsjahDirektur Audit Kepabeanan dan Cukai

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 27

Mengapa diperlukan PCC dalam pengawasan Bea Cukai?

Dalam pengawasan di Direktorat Jenderal Bea dan Cukai dikenal dengan adanya lima pilar pengawasan yaitu arus barang, arus dokumen, arus uang, arus orang dan pengangkutan, lima pilar pengawasan ini dilakukan pada saat pre-clearance, on clearance dan post clearance.

Pengawasan pre-clearance dan on-clearance dilakukan oleh unit Penindakan dan Penyidikan (P2), dan pada saat on clearance di KPPBC juga dilakukan pengawasan yaitu dengan pemeriksaan fisik dan pemeriksaan dokumen. Namun dilihat dari volumenya, persentase pengawasan pre-clearance dan on-clearance sangatlah kecil dan tidak sebanding dengan volume kegiatan transaksi impor, ekspor maupun kegiatan cukai secara keseluruhan.

Apabila dilakukan pengetatan pemeriksaan pada tahap on clearance akan terjadi stagnasi dan dwelling time yang lama di pelabuhan atau di bandara, sehingga diperlukan pengawasan dengan mempertimbangkan manajemen risiko yaitu pengawasan setelah proses clearance atau yang biasa disebut dengan post-clearance. Untuk itu pemeriksaan post-clearance atau post clearance control (PCC) memegang peran yang sangat penting terutama dalam hal pencegahan kebocoran penerimaan negara dan peningkatan kepatuhan pengguna jasa terhadap peraturan kepabeanan dan cukai.

Sebelumnya adanya PCC bagaimana Audit KC melakukan pengawasan?

Terdapat dua hal yang perlu diperhatikan untuk dapat melihat perbandingan pada kegiatan pengawasan yang dilakukan oleh Direktorat Audit Kepabeanan dan Cukai sebelum dan setelah PCC, yaitu perencanaan dan pelaksanaan pengawasan.

1. Perencanaan

Sebelum memasuki era PCC, perencanaan audit dilakukan dengan mengolah data secara manual dengan ms excel. Data untuk diolah menjadi target audit hanya data yang bersumber dari internal Bea Cukai. Pengolahan data dilakukan oleh staf pada Subdirektorat Perencanaan Audit yang sifatnya belum fully dedicated.

Memasuki era PCC, perencanaan audit dilakukan dengan menganalisis big data yang memanfaatkan alat analisis yang lebih mutakhir, antara lain Tableau, Power BI, Arbutus, dan data analytics tools yang dikembangkan secara mandiri oleh Direktorat Audit Kepabeanan dan Cukai yang disebut dengan Sistem Analisis Terintegrasi (SAT). Data yang diolah menjadi target audit bersumber baik dari internal maupun eksternal Bea Cukai. Pihak eksternal Bea Cukai di sini adalah Direktorat Jenderal Anggaran (DJA), Bank Indonesia (BI), Badan Koordinasi Penanaman Modal (BKPM), Direktorat Jenderal Pajak (DJP), National Single Window (NSW), dan Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK). Pengolahan data di era PCC dilakukan oleh analis yang fully dedicated.

2. Pelaksanaan

Pelaksanaan pengawasan sebelum era PCC hanya dilakukan melalui mekanisme audit di mana pemeriksaan dilakukan terhadap data perusahaan pada periode tertentu. Berbeda dengan era PCC, pengawasan diperluas dengan penelitian ulang dan pemeriksaan tujuan tertentu dijadikan tugas dan fungsi Direktorat Audit Kepabeanan dan Cukai.

Dengan demikian, Direktorat Audit Kepabeanan dan Cukai mengakomodasi tidak hanya pemeriksaan secara periodik, tetapi juga pemeriksaan per dokumen melalui mekanisme penelitian ulang. Dalam hal terdapat kasus tertentu yang sifatnya mendesak, yang tidak termasuk dalam pemeriksaan periodik dan pemeriksaan per dokumen, Direktorat Audit Kepabeanan dan Cukai juga dapat mengakomodasi pemeriksaan atas kasus tersebut melalui mekanisme pemeriksaan tujuan tertentu.

Direktorat Audit Cukai melakukan perubahan struktur organisasi (re-organisasi) sebagai bagian dari penguatan reformasi, bisa jelaskan?

Dalam rangka penguatan reformasi kepabeanan dan cukai yang berkelanjutan, Direktorat Audit Kepabeanan dan Cukai akan terus melakukan perubahan-perubahan baik pada struktur organisasi, proses bisnis audit, maupun standar operasional prosedur.

WAWANCARA

Volume 53, Nomor 11, November 2021 - Warta Bea Cukai | 27

| Volume 53, Nomor 11, November 2021 - Warta Bea Cukai28