X. dopunjeno i izmijenjeno izdanje 195 Podaci u ovoj brošuri ažurni su na dan 2. studenoga 2015. godine Oporezivanje dohotka od kapitala Isplaćene su Vam kamate, dividenda ili udio u dobiti, ili ste dobili dionice trgovačkog društva?Možda kao vlasnik trgovačkog društva besplatno koristite usluge društva ili uzimate proizvode bez plaćanja, ili dajete zajam društvu? Znate li tko, kad i koliko poreza mora platiti?

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

X. dopunjeno i izmijenjeno izdanje

195Podaci u ovoj brošuri ažurni su na dan 2. studenoga 2015. godine

Oporezivanje dohotka od

kapitalaIsplaćene su Vam kamate, dividenda ili udio

u dobiti, ili ste dobili dionice trgovačkog društva?Možda kao vlasnik trgovačkog društva

besplatno koristite usluge društva ili uzimate proizvode bez plaćanja, ili dajete zajam društvu?

Znate li tko, kad i koliko poreza mora platiti?

Oporezivanje dohotka od kapitala2

Sadr`aj:

1. Uvod ................................................................................................................................................................................ 32. Porez na dohodak od kapitala ....................................................................................................................... 5 2.1 Porezni obveznik ........................................................................................................................................... 5 2.2 Utvr|ivanje dohotka od kapitala ........................................................................................................ 6 2.2.1 Dohodak od kapitala po osnovi primitaka od kamata .......................................... 6 2.2.2 Dohodak od kapitala po osnovi primitaka od dividendi i udjela

u dobiti na temelju udjela u kapitalu ............................................................................... 7 2.2.3 Dohodak od kapitala po osnovi primitaka od udjela u dobiti

~lanova uprava trgova~kih dru{tava ostvareni dodjelom vlastitih dionica ili opcijskom kupnjom vlastitih dionica .................................. 9

2.2.4 Dohodak od kapitala po osnovi primitaka od izuzimanja imovine i kori{tenja usluga na teret dobiti teku}eg razdoblja ...........................................10

2.2.5 Dohodak od kapitala po osnovi kapitalnih dobitaka {to su ostvareni otu|enjem financijskih instrumenata i strukturiranih proizvoda .............11

2.3 Obra~unavanje predujmova poreza na dohodak od kapitala ......................................14 2.4 Porezne obveze isplatitelja primitaka od kapitala, otu|itelja udjela

u kapitalu i rezidenta stjecatelja dohotka od kapitala iz inozemstva ..................193. Prirez porezu na dohodak ..............................................................................................................................264. Primjeri obra~unavanja i pla}anja poreza na dohodak od kapitala ...............................295. Propisi ...........................................................................................................................................................................35

Ova bro{ura }e Vam objasniti obveze i prava {to proizlaze iz va`e}ih propisa o oporezivanju dohotka od kapitala, te kako }ete ispuniti obveze i ostvariti prava.

Ako su Vam i nakon {to ste ju pro~itali ostale neke nejasno}e dodatna poja{njenja mo`ete prona}i na Internet stranicama Porezne uprave, na web adresi www.porezna-uprava.hr, ili u ispostavi Porezne uprave prema Va{em

prebivali{tu ili uobi~ajenom boravi{tu. Pitanja mo`ete uputiti i nadle`nom podru~nom uredu Porezne uprave elektroni~kom po{tom putem web forme

„Pi{ite nam“ koja je na internet portalu Porezne uprave, i to nakon {to odaberete temu „Porezi i porezni postupak“

(www.porezna-uprava.hr/bi/Stranice/Pisite-nam.aspx).

Uredni{tvo: Institut za javne financije, Porezni vjesnik • Biblioteka Porezni priru~nici i bro{ure Zagreb, Smi~iklasova 21, p. p. 320 • Tel.: (01) 488 6443 redakcija, 488 6444 centrala, 481 9363 Fax: (01) 481 9365 • E-mail: porvjeºijf.hr • www.ijf.hr • Ra~unalni slog i tisak: DENONA d.o.o., Zagreb, Getaldi}eva 1 • Naklada: 5.000 primjeraka

Oporezivanje dohotka od kapitala 3

1. Uvod

? [to je to dohodak od kapitala?To su sljede}i primici {to ih fizi~ke osobe ostvare tijekom godine:

1. Primici od dividendi i udjela u dobiti na temelju udjela u kapitalu, 2. primici od udjela u dobiti ~lanova uprava trgova~kih dru{tava ostvareni dodje-

lom vlastitih dionica ili opcijskom kupnjom vlastitih dionica,3. primici od izuzimanja imovine i kori{tenja usluga na teret dobiti teku}eg raz-

dob lja od strane dioni~ara i ~lanova trgova~kih dru{tava za njihove privatne po trebe (skrivene isplate dobiti),

4. primici od izuzimanja imovine i kori{tenje usluga na teret dobiti teku}eg raz-dob lja od strane fizi~kih osoba koje obavljaju obrtni~ku djelatnost, djelatnost slobodnih zanimanja i djelatnost poljoprivrede i {umarstva, a te se djelatnosti oporezuju porezom na dobit,

5. primici od kamata,6. kapitalni dobici {to su ostvareni otu|enjem financijskih instrumenata i struktu-

riranih proizvoda koji su ste~eni od 1. sije~nja 2016. godine.

? Koje se poreze obra~unava i pla}a iz primitaka od kapitala?1. Porez na dohodak od kapitala, 2. Prirez porezu na dohodak, ako je propisan gradskom ili op}inskom odlukom na ~ijem

podru~ju obveznik poreza na dohodak ima prebivali{te ili uobi~ajeno bora vi{te.

? Smatraju li se dohotkom od kapitala i nov~ane nagrade koje se ispla}uju ~la novima uprave i radnicima dru{tva na teret dobiti dru{tva?

Isplate u novcu na teret dobiti trgova~kog dru{tva kao nagrada ~lanovima uprave koji nemaju udjela u kapitalu tog dru{tva su primici po osnovi drugog dohotka, a takve is-plate radnicima koji nemaju udjela u kapitalu dru{tva smatraju se primitkom od nesa-mostalnog rada, to jest pla}om.

? Koji se porez pla}a na naslije|ene, darovane, ili po nekoj drugoj osnovi bez naknade ste~ene vrijednosne papire?

Porez na nasljedstva i darove, a porezni obveznici su nasljednici, daroprimatelji i stje-ca telji vrijednosnih papira bez naknade. Porezna osnovica je tr`i{na vrijednost finan-cijske imovine na dan utvr|ivanja porezne obveze nakon odbitka dugova i tro{kova koji se odnose na imovinu na koju se taj porez pla}a. Porez na nasljedstva i darove pla}a se po stopi do 5 % (propisuje se `upanijskim odlukama).

i Od poreza na nasljedstva po osnovi naslije|enih, darovanih ili po nekoj drugoj osnovi bez naknade ste~enih vrijednosnih papira oslobo|eni su:

1. bra~ni drug, krvni srodnici u ravnoj liniji, te posvojenici i posvojitelji umrle osobe ili darovatelja,

2. bra}a i sestre, njihovi potomci i zetovi i snahe ostavitelja ili darovatelja, ako su `ivjeli u zajedni~kom ku}anstvu s ostaviteljem u trenutku njegove smrti ili s darovateljem u trenutku primitka dara,

Oporezivanje dohotka od kapitala4

3. fizi~ke i pravne osobe kojima Republika Hrvatska ili jedinica lokalne i podru~ne (regio-nalne) samouprave daruje, odnosno daje pokretnine bez naknade radi od{tete ili iz dru gih razloga u svezi s Domovinskim ratom,

4. republika Hrvatska i jedinice lokalne i podru~ne (regionalne) samouprave, tijela dr`avne uprave i tijela jedinica lokalne i podru~ne (regionalne) samouprave, javne ustanove, vjerske zajednice, zaklade i fondacije, Crveni kri` i druge humanitarne udruge osnovane na temelju posebnih propisa,

5. fizi~ke i pravne osobe kada primaju darove (donacije) za svrhe utvr|ene posebnim pro-pisima.

? Mora li se po osnovi isplate primitaka od kapitala obra~unavati obvezne doprinose?

Obvezne doprinose se po toj osnovi ne obra~unava i ne pla}a.

? Jesu li obveznici poreza na dohodak od kapitala du`ni podnijeti godi{nju poreznu prijavu po isteku godine u kojoj su ostvarili primitke od kojih se utvr|uje dohodak od kapitala?

Po toj je osnovi takva obveza propisana samo za: 1. porezne obveznike hrvatske rezidente1 koji su dohodak od kapitala ostvarili

izravno iz inozemstva, pri ~emu od tog dohotka nisu u tuzemstvu pla}eni pre-dujmovi poreza na dohodak, ili su u tuzemstvu pla}eni u iznosu manjem od iznosa koji bi se obra~unao prema odredbama Zakona o porezu na dohodak, osim ako sukladno ugovoru o izbjegavanju dvostrukog oporezivanja Republika Hrvatska izuzima taj dohodak od oporezivanja

2. porezne obveznike ako isplatitelj primitka, ili sam porezni obveznik, nije obra-~unao, obustavio i uplatio predujam poreza na dohodak i prirez porezu na dohodak

3. porezne obveznike od kojih Porezna uprava zatra`i da naknadno plate porez na dohodak.

VA@NA NAPOMENA: od 2016. godine Porezna uprava }e poreznim obveznicima o kojima ima sve podatke potrebne za oporezivanje dostavljati privremena porezna rje{enja, tako da oni vi{e ne}e imati obvezu podno{enja godi{nje porezne prijave. To se odnosi i na porezne obveznike koji nemaju obvezu podno{enja godi{nje pri-jave, a kroz godi{nji obra~un poreza na dohodak mogu ostvariti pravo na povrat prepla}enog poreza u prethodnoj godini.

1 Rezident je fizi~ka osoba koja u Republici Hrvatskoj ima prebivali{te ili uobi~ajeno boravi{te, kao i fizi~ka osoba koja u Republici Hrvatskoj nema prebivali{te ni uobi~ajeno boravi{te, a zaposlena je u dr`avnoj slu`bi Republike Hrvatske i po toj osnovi prima pla}u.

Nerezident je fizi~ka osoba koja u Republici Hrvatskoj nema ni prebivali{te ni uobi~ajeno boravi{te, a u Republici Hrvatskoj ostvaruje dohodak koji se oporezuje prema odredbama Zakona o porezu na dohodak.

Oporezivanje dohotka od kapitala 5

2. Porez na dohodak od kapitala

2.1 Porezni obveznik

? Tko su obveznici poreza na dohodak od kapitala?Obveznici poreza na dohodak od kapitala prikazani su u ovoj tablici:

Oblik dohotka od kapitala Obveznik poreza na dohodak od kapitalaDohodak od kamata Fizi~ka osoba stjecatelj primitka (kamata)

Dohodak od dividendi Fizi~ka osoba dioni~ar i ~lan trgova~kog dru{tva stjecatelj primitka

Dohodak od udjela u dobiti na temelju udjela u kapitalu

- Stjecatelj primitka fizi~ka osoba ~lan trgova~kog dru{tva

- Stjecatelj primitka fizi~ka osoba kojoj se samo-stalna djelatnost oporezuju porezom na dobit

Dohodak po osnovi dodjele vlastitih dionica

Stjecatelj primitka fizi~ka osoba ~lan uprave kojemu su dodijeljene vlastite dionice

Dohodak po osnovi opcijske kupnje vlasti-tih dionica

Stjecatelj primitka fizi~ka osoba ~lan uprave korisnik prava opcijske kupnje vlastitih dionica

Dohodak po osnovi izuzimanja imovine i kori{tenja usluga na teret dobiti teku}eg razdoblja za privatne potrebe (skrivene isplate dobiti)

- Stjecatelj primitka fizi~ka osoba ~lan trgova~kog dru{tva ili dioni~ar ili s njima povezana osoba kad uzimaju imovinu dru{tva i koriste usluge dru {tva za osobne potrebe na teret dobiti dru-{tva

- Stjecatelj primitka fizi~ka osoba koja obavlja obrt ni~ku djelatnost, djelatnost slobodnog zani-ma nja ili djelatnost poljoprivrede i {umarstva, a ta se djelatnost oporezuju porezom na dobit, kad izuzima imovinu i koristi usluge za osobne potrebe na teret dobiti

Dohodak od izuzimanja po osnovi isplate predujma dividende ili udjela u dobiti ako istekom godine ostvarena dobit nije do-statna za pokri}e ispla}enog predujma

- Stjecatelj primitka fizi~ka osoba dioni~ar- Stjecatelj primitka fizi~ka osoba ~lan

trgova~kog dru{tva - Stjecatelj primitka fizi~ka osoba kojoj se samo-

stalna djelatnost oporezuju porezom na dobit, a koja si ispla}uje predujam dobiti

Dohodak od kapitala po osnovi primitaka od kapitalnih dobitaka koji su ostvareni otu|enjem financijskih instrumenata i strukturiranih proizvoda koji su ste~eni od 1. sije~nja 2016. godine

Fizi~ka osoba stjecatelj primitka

Dohodak od kapitala po osnovi otu|enja udjela u kapitalu Fizi~ka osoba stjecatelj primitka

Dohodak od kapitala po osnovi otu|enja financijske imovine koja je ste~ena daro-vanjem, a otu|ena je unutar 3 godine od dana nabave od strane darovatelja

Fizi~ka osoba otu|itelj financijske imovine

Oporezivanje dohotka od kapitala6

? Jesu li se obveznici poreza na dohodak od kapitala du`ni prijaviti Poreznoj upravi radi upisa u registar poreznih obveznika?

Takva odredba je propisana za obveznike poreza na dohodak od kapitala koji primitke od kapitala ostvaruju iz inozemstva. Porezni obveznici koji primitke od kapitala ostva-ruju iz inozemstva du`ni su se u roku 8 dana od dana primitka prijaviti nadle`noj ispo-stavi Porezne uprave prema svome prebivali{tu ili uobi~ajenom boravi{tu radi upisa u registar poreznih obveznika.

i Prebivali{te poreznog obveznika je ondje gdje ima stan u vlasni{tvu ili posjedu neprekidno najmanje 183 dana u jednoj ili u dvije kalendarske godine. Boravak u stanu nije obvezan. Ako porezni obveznik u Republici Hrvatskoj ima u vlasni{tvu ili posjedu vi{e stanova pre-bivali{te mjerodavno za oporezivanje utvr|uje se prema mjestu prebivali{ta obitelji, a za poreznog obveznika samca prema mjestu u kojem se prete`no zadr`ava, ili prema mje-stu iz kojega prete`no odlazi na rad ili obavljanje djelatnosti. Ako porezni obveznik ima prebivali{te u tuzemstvu i inozemstvu smatra se tuzemnim poreznim obveznikom.

i Uobi~ajeno boravi{te poreznog obveznika je u mjestu u kojem se zadr`ava pod okolnosti-ma na osnovi kojih se mo`e zaklju~iti da on u tom mjestu ili na tom podru~ju ne boravi samo privremeno. Uobi~ajenim boravi{tem smatra se stalan ili vremenski povezan boravak u trajanju od najmanje 183 dana u jednoj ili u dvije kalendarske godine. Za odre|ivanje uobi~ajenog boravi{ta nisu va`ni kratkotrajni prekidi boravka {to ne traju dulje od jedne godine.

2.2 Utvr|ivanje dohotka od kapitala

2.2.1 Dohodak od kapitala po osnovi primitaka od kamata

? [to se smatra dohotkom od kapitala po osnovi ispla}enih kamata?Ukupni primici od kamata, a osobito:

a) primici od kamata na kunsku i deviznu {tednju (po vi|enju, oro~enu ili rentnu {ted nju, uklju~uju}i i prinos, nagradu, premiju i svaku drugu naknadu ostvarenu iznad visine ulo`enih sredstava) - oporezuju se od 1. sije~nja 2015. godine,

b) primici od kamata po vrijednosnim papirima,c) primici od kamata po osnovi danih zajmova,d) primici ostvareni na temelju podjele prihoda investicijskog fonda u obliku ka-

mata ako se ne oporezuju kao udjeli u dobiti na temelju podjele dobiti ili priho-da investicijskog fonda - oporezuju se od 1. sije~nja 2015. godine.

? Na koje se kamate ne pla}a porez?Porez na dohodak ne pla}a se na:

a) zatezne kamate,b) kamate napla}ene po sudskim rje{enjima i rje{enjima tijela lokalne i podru~ne

(regionalne) samouprave,

Oporezivanje dohotka od kapitala 7

i Navedeno izuze}e se primjenjuje ako je kamata za pologe po vi|enju manja od najmanje kamate za oro~enu {tednju, odnosno ako je najvi{e do 0,5% godi{nje. Najmanja kamata za oro~enu {tednju ne odnosi se na namjenske oro~ene depozite koji slu`e za osiguranje tra`bina banke. Na primjer ako gra|anin tijekom cijele godine dr`i na teku}em ra~unu ulog od 3.000,00 kuna na koji banka obra~una godi{nju kamatu od 0,175% primitak od kamata je 5,25 kn, i na taj se primitak ne pla}a porez.

d) kamate ostvarene ulaganjem u obveznice, neovisno o izdavatelju i vrsti obveznica,e) primitke od prinosa na `ivotno osiguranje s obilje`jem {tednje (ispla}ena nak-

nada iznad upla}enih premija osiguranja) i prinosa po osnovi dobrovoljnog mi-rovinskog osiguranja.

? Od kada se kamate oporezuju?Oporezivanju podlije`u kamate koje su ispla}ene ili pripisane od 1. sije~nja 2015. godi-ne. Kamate obra~unane do 31. prosinca 2014. godine se ne oporezuju, bez obzira kad se ispla}uju ili pripisuju.

2.2.2 Dohodak od kapitala po osnovi primitaka od dividendi i udjela

u dobiti na temelju udjela u kapitalu

? [to je to dohodak od kapitala od dividendi, a {to dohodak od kapitala od udje la u dobiti na osnovi udjela u kapitalu?

Dohodak od kapitala od dividendi su primici {to ih dioni~ko dru{tvo ispla}uje svojim dioni~arima fizi~kim osobama po osnovi ostvarene dobiti. Dohodak od udjela u dobiti na temelju udjela u kapitalu su primici po osnovi ostvarene dobiti fizi~kih osoba koji su ~lanovi drugih oblika trgova~kih dru{tva i fizi~kih osoba kojima se samostalna djelatnost oporezuju porezom na dobit.

i Zatezne kamate koje se ispla}uju po osnovi pla}e ili mirovine prema sudskoj presudi ne smatraju se primitkom od nesamostalnog rada i ne podlije`u oporezivanju, ali ako se ka-mate ispla}uju po osnovi pla}e ili mirovine bez sudske presude ili na temelju izvansudske nagodbe tada se smatraju primitkom od nesamostalnog rada.

c) kamate na pozitivno stanje na `iro-ra~unu, teku}em i deviznom ra~unu koje su ostvarene od banaka, {tedionica i drugih financijskih institucija za pologe po vi|enju, i to najvi{e u visini koju ti isplatitelji pla}aju za te pologe,

i Porez na dohodak ne pla}a se pri isplati dividendi i udjela u dobiti ako se ispla}uju iz dobiti ostvarene do 29. velja~e 2012. godine, osim dividendi i udjela u dobiti na temelju udjela u kapitalu koji su ostvareni u razdoblju od 1. sije~nja 2001. do 31. prosinca 2004. godine.

? Kad se taj dohodak ne utvr|uje?Kad su primici od kapitala po osnovi primitaka od dividendi i udjela u dobiti:

1. kori{teni za uve}anje temeljnog kapitala dru{tva,

Oporezivanje dohotka od kapitala8

i Porezni obveznik koji iskazuje umanjenje porezne osnovice za reinvestiranu dobit mora uz prijavu poreza na dobit, ili najkasnije u roku 6 mjeseci od proteka roka za podno{enje prijave poreza na dobit, uz prijavu dostaviti popis nabavljene dugotrajne imovine i vjero-dostojnu dokumentaciju o izvr{enim investicijama u dugotrajnu imovinu, te podnijeti do-kaz da je u sudskom registru upisano pove}anje temeljnog kapitala u visini reinvestirane dobiti, odluku o uporabi dobiti ostvarene u poreznom razdoblju za koju se podnosi prijava poreza na dobit, uklju~ivo i dobit {to se reinvestira, te pregled stanja kapitala i rezervi nakon {to je u sudskom registru proveden postupak pove}anja temeljnog kapitala reinve-stiranom dobiti. Uz prijavu je potrebno dostaviti izjavu da se za obavljene investicije u dugotrajnu imovinu ne koristi porezne poticaje

i Ako se temeljni kapital naknadno smanji isplatom ~lanovima dru{tva iz tih se isplata mora utvrditi dohodak od kapitala.

Smanjenje porezne osnovice za reinvestiranu dobit ne priznaje se ako porezni obveznik naknadno smanji temeljni kapital koji je pove}an za reinvestiranu do-biti i isplati je ~lanovima dru{tva, ili ako se temeljni kapital smanji zbog pove -}a nja drugih stavki kapitala i rezervi koje u budu}im poreznim razdobljima omo-gu}avaju isplatu dobiti. To se primjenjuje i u slu~aju spajanja, pripajanja, podje-le i likvidacije dru{tva, te u slu~aju promjene strukture vlasni{tva2, ili smanjenja radnih mjesta u roku od 2 godine nakon proteka tog razdoblja.

i Dohodak od kapitala se ne utvr|uje ako su ispunjeni ovi uvjeti: a) fizi~ke osobe su stekle dionice na osnovi kojih se ispla}uje dividenda prema posebnoj

odluci o prodaji ili dodjeli dionica radnicima uprave dru{tva ili Vlade Republike Hrvat-ske, putem Fonda za privatizaciju u procesu pretvorbe ili privatizacije,

b) dionice su radnicima prodane ili dodijeljene prema posebnom programu i planu kojima se svim radnicima omogu}uje da postanu vlasnici dionica dru{tva u kojem su zaposleni, a bez posredovanja ure|enih financijskih tr`i{ta,

c) fizi~ka osoba kojoj se ispla}uje dividenda u radnom je odnosu kod dru{tva isplatitelja dividende (dividendu izravno ispla}uju izdavatelj dionica, ili posredstvom posebnog ESOP fonda, ili dru{tva koje dr`i dionice i upravlja njima u ime i za ra~un radnika dru{tva izdavatelja).

Pravo na neoporezivu isplatu ostvaruje se na osnovi vjerodostojnih isprava, kao {to su plan restrukturiranja dru{tva, odluka o prodaji dionica radnicima, ugovor

2 U slu~aju preoblikovanja, likvidacije, ste~aja, spajanja, pripajanja, podjele i promjene strukture vlas-ni{tva porez na dohodak od kapitala utvr|uje se ako se temeljni kapital smanji zbog isplate dividen-di i udjela u dobiti ~lanovima dru{tva. U tom se slu~aju obveza poreza na dohodak utvr|uje novom ~lanu dru{tva.

2. ostvareni od ulaganja Fonda hrvatskih branitelja iz Domovinskog rata i ~lanova njihovih obitelji, te su namijenjeni i dijele se ~lanovima tog fonda, odnosno ako su ostvareni od financijske imovine dodijeljene u skladu s propisima kojima se ure|uju prava hrvatskih branitelja iz Domovinskog rata i ~lanova njihovih obitelji,

3. ostvareni u okviru ESOP programa, po osnovi radni~kog dioni~arstva.

Oporezivanje dohotka od kapitala 9

? Kako se postupa kad radnik koji ve} ima dionice ESOP fonda takve dionice ot kupi od drugog radnika, ili ako ih ESOP fond proda novom radniku dru{tva?

U takvim se slu~ajevima dohodak od kapitala po osnovi ispla}ene dividende ne utvr|uje.

i Oslobo|enje od oporezivanja ne primjenjuje se za dividende ispla}ene poreznim obvezni-cima koji su dionice stekli na ure|enom financijskom tr`i{tu.

2.2.3 Dohodak od kapitala po osnovi primitaka od udjela u dobiti

~lanova uprava trgova~kih dru{tava ostvareni dodjelom vlastitih

dionica ili opcijskom kupnjom vlastitih dionica

? Kako se utvr|uju primici po osnovi dodjele vlastitih dionica koje kotiraju na burzi ili ure|enim javnim tr`i{tima?

Primici po osnovi udjela u dobiti koje ~lanovi uprave trgova~kih dru{tava ostvaruju dodjelom dionica tih dru{tava utvr|uju se u visini tr`i{ne vrijednosti, a smatraju se pri micima u naravi. Primitak po osnovi dodijeljenih dionica je neto primitak, te se taj iznos uve}ava za porez na dohodak i prirez porezu na dohodak. Kad se dionice stje~u uz djelomi~nu naknadu primitak je razlika izme|u tr`i{ne vrijednosti dodijeljenih dio-nica i pla}ene naknade.

o kupoprodaji dionica izme|u dru{tva izdavatelja dionica i radnika, odnosno ESOP fonda, ili dru{tva koji dr`i dionice i upravlja njima u ime i za ra~un radnika dru{tva izdavatelja, ugovor o radu izme|u isplatitelja dividende i radnika, ugo-vor izme|u ESOP fonda, ili dru{tva, i radnika isplatitelja dividende.

i Dodjela vlastitih dionica radnicima po povoljnijim uvjetima smatra se pla}om u naravi tih radnika i od tog se primitka (pla}e) utvr|uje dohodak od nesamostalnog rada.

? [to je to dohodak od kapitala po osnovi opcijske kupnje vlastitih dionica?Razlika izme|u tr`i{ne vrijednosti dionica i cijene iz ugovora o pravu na opcijsku kup-nju vlastitih dionica. Primitak po osnovi opcijske kupnje je neto primitak, te se taj iznos uve}ava za porez na dohodak i prirez porezu na dohodak.

i Opcijska kupnja vlastitih dionica je ugovorna obveza izme|u dioni~kog dru{tva i ~lanova uprave dru{tva prema kojoj dru{tvo tim osobama tijekom ugovorenog roka trajanja opcije omogu}uje kupnju vlastitih dionica po cijeni {to je utvr|ena u opcijskom ugovoru.

i Opcijska kupnja vlastitih dionica od strane radnika po povoljnijim uvjetima smatra se pla-}om u naravi tih radnika, i od tog se primitka utvr|uje dohodak od nesamostalnog rada.

Oporezivanje dohotka od kapitala10

i Dohodak od kapitala utvr|uje se samo ako je u trenutku realizacije tr`i{na vrijednost dionica vi{a od cijene iz ugovora o pravu na opcijsku kupnju.

? Kad se obra~unava dohodak od kapitala po osnovi opcijske kupnje vlastitih dionica?

1. U trenutku kupnje dionica dru{tva od strane ~lanova uprave dru{tva koji su vlasni-ci prava na opcijsku kupnju dionica, i

2. u trenutku prijenosa prava na kupnju dionica dru{tva na tre}u osobu.

? Utvr|uje li se dohodak od kapitala ako vlastite dionice u trenutku njihove dodjele ili realizacije prava iz opcije ne kotiraju na burzi ili ure|enim jav-nim tr`i{tima?

U tim slu~ajevima se odre|uje: 1. dohodak od nesamostalnog rada - kad dioni~ko dru{tvo dodjeljuje vlastite dio-

nice svojim radnicima, ili kad ti radnici realiziraju pravo iz opcije, 2. drugi dohodak - kad dioni~ko dru{tvo dodjeljuje vlastite dionice ~lanovima

uprave i osobama koje nisu radnici tog dru{tava, ili kad oni realiziraju pravo iz opcije.

2.2.4 Dohodak od kapitala po osnovi primitaka od izuzimanja imovine

i kori{tenja usluga na teret dobiti teku}eg razdoblja

? [to se smatra izuzimanjem? 1. Izuzimanja imovine i kori{tenje usluga za privatne potrebe (skrivene isplate dobiti)

tijekom poreznog razdoblja na teret dobiti teku}eg razdoblja od strane:a) ~lanova trgova~kih dru{tava, i b) fizi~kih osoba koje obavljaju samostalnu djelatnost obrta, slobodnih zanimanja

i poljoprivrede i {umarstva, a obveznici su poreza na dobit. 2. Ispla}eni predujam dividende ili udjela u dobiti ako se istekom godine za koju je

predujam ispla}en, a najkasnije u roku za podno{enje prijave poreza na dobit, utvr-di da ostvarena dobit nije dostatna za pokri}e takvog predujma.

? Koji su naj~e{}i oblici izuzimanja imovine i kori{tenja usluga?1. Davanje odre|enih koristi dioni~aru i ~lanu dru{tva uz naknadu ni`u od tr`i{ne,

uklju~uju}i i povoljniju kamatu,2. pla}anje dioni~aru i ~lanu dru{tva ve}e naknade od vrijednosti dobara, usluga,

u~inaka ili koristi {to ih je dru{tvo dobilo od dioni~ara, ~lana dru{tva ili s njima po-ve zanih osoba,

3. davanje dobara ili usluga dioni~aru i ~lanu dru{tva u vrijednosti ve}oj od vrijedno-sti dobara, usluga, u~inaka ili koristi {to ih je dioni~ar ili ~lan dru{tva dao dru{tvu,

4. omogu}avanje dioni~aru i ~lanu dru{tva druge koristi za koje nema pravne osnove.

Oporezivanje dohotka od kapitala 11

? Kako se utvr|uje dohodak od kapitala po osnovi izuzimanja?1. Dohodak od izuzimanja imovine i kori{tenja usluga je tr`i{na vrijednost izuzetih

dobara i usluga (s uklju~enim PDV-om) uve}ana za porez na dohodak i prirez pore-zu na dohodak.

2. Dohodak od izuzimanja kad se tijekom godine isplati predujam dividende ili udjela u dobiti a istekom godine ostvarena dobit nije dostatna za pokri}e takvog predujma je razlika izme|u ispla}enog predujma i ostvarene dobiti uve}ana za porez na do-hodak i prirez porezu na dohodak, a ako dobit nije ostvarena onda ukupna svota ispla}enog predujma uve}ana za porez na dohodak i prirez porezu na dohodak.

Ako je porezni obveznik kojem se utvr|uje dohodak po osnovi izuzimanja podnio godi{nju poreznu prijavu za razdoblje za koje je predujam dobiti ispla}en obve-zan je podnijeti ispravak godi{nje porezne prijave najkasnije do trenutka pod-no{enja prijave poreza na dobit, odnosno tra`iti obnovu postupka ako je ve} do neseno porezno rje{enje, u roku propisanom posebnim propisom. Ako nije pod nio godi{nju poreznu prijavu tada }e se predujam poreza na dohodak, koji je upla}en na razliku primitka od kojeg se utvr|uje dohodak od kapitala po osnovi izuzimanja uzeti u obzir pri obra~unu poreza na dohodak po osnovi izuzimanja. Isplatitelj primitka obvezan je nadle`noj ispostavi Porezne uprave podnijeti is-pravak propisanih izvje{}a, a poreznom obvezniku ispravak potvrde o visini pojedina~nih i ukupnih godi{njih primitaka po izvorima dohotka, postotku i iznosu priznatih izdataka pri isplati, iznosu izdatka po osnovi upla}enog obvez-nog doprinosa iz primitka prema posebnim propisima, iznosu dohotka, nadnevku uplate obveznih doprinosa, poreza na dohodak i prireza porezu na dohodak te iznosu obustavljenih i upla}enih obveznih doprinosa iz primitka, poreza na do-hodak i prireza porezu na dohodak, te iznosu neto isplate.

Predujam poreza koji je upla}en iz predujma dividende ili udjela u dobiti prizna-je se pri uplati predujma poreza na dohodak po osnovi izuzimanja, s time da porezni obveznik koji je ostvario dividendu i podnio poreznu prijavu mora pod-nijeti zahtjev za ispravak porezne prijave u kojoj mora iskazati iznos udjela u dobiti, dok }e dohodak po osnovi izuzimanja (ako }e podnijeti poreznu prijavu) iskazati u prijavi za godinu u kojoj je dohodak utvr|en.

? Kako se procjenjuju izuzimanja {to nisu u novcu ili drugoj financijskoj imovini?Prema usporedivoj tr`i{noj vrijednosti.

2.2.5 Dohodak od kapitala po osnovi kapitalnih dobitaka {to su ostvareni otu|enjem financijskih instrumenata i strukturiranih proizvoda

? Koji se kapitalni dobici oporezuju tim porezom na dohodak?Kapitalni dobici {to su ostvareni otu|enjem financijskih instrumenata i strukturiranih pro-iz voda koji su ste~eni nakon 31. prosinca 2015. godine, to jest od 1. sije~nja 2016. godine.

Oporezivanje dohotka od kapitala12

? [to se smatra dohotkom od kapitala po toj osnovi kapitalnih dobitaka?Razlika izme|u ugovorene prodajne cijene, ili primitka utvr|enog prema tr`i{noj vrijed-nosti financijske imovine koja se otu|uje, i njezine nabavne vrijednosti.

? Koji sve mogu biti primici od financijske imovine koja se otu|uje?Primici od otu|enja financijskih instrumenata i strukturiranih proizvoda, i to primici od:

a) prenosivih vrijednosnih papira i strukturiranih proizvoda, uklju~ivo i udjele u kapitalu trgova~kih dru{tava i drugih vrsta udru`ivanja ~iji je na~in raspola-ganja udjelima usporediv s takvim dru{tvima,

b) instrumenata tr`i{ta novca,c) jedinica u subjektima za zajedni~ka ulaganja,d) izvedenica,e) razmjernog dijela likvidacijske mase u slu~aju likvidacije investicijskog fonda te

ostali primici ostvareni od vlasni~kih udjela u slu~aju likvidacije, prestanka ili istupa.

? [to se smatra otu|enjem financijske imovine?Prodaja, zamjena, darovanje i drugi prijenos. Otu|enjem financijske imovine ne smatra se:

a) prijenos udjela iz jednog u drugi dobrovoljni mirovinski fond,b) zamjena vrijednosnih papira s istovrsnim papirima istog izdavatelja, pri ~emu se

ne mijenjaju odnosi me|u ~lanovima i kapital izdavatelja, kao i zamjena vrijed-nosnih papira, odnosno financijskih instrumenata drugim ili drugima vrijedno-snim papirima, odnosno financijskim instrumentima, te stjecanja vrijednosnih papira, odnosno financijskih instrumenata u slu~ajevima statusnih promjena, pri ~emu nema nov~anog tijeka, a pod uvjetom da je osiguran slijed stjecanja finan cijske imovine,

c) podjela dionica istog izdavatelja, pri ~emu ne dolazi do promjene temeljnog kapitala niti nov~anog tijeka,

d) zamjena udjela izme|u investicijskih pod-fondova unutar istog krovnog fonda, odnosno zamjena udjela izme|u investicijskih fondova kojima upravlja isto dru{tvo za upravljanje, pod uvjetom da je osiguran slijed stjecanja financijske imovine,

e) otkup udjela u Fondu hrvatskih branitelja iz Domovinskog rata i ~lanova njiho-vih obitelji.

i U slu~aju otu|enja financijske imovine iz to~ki b) i d) nastaje porezna obveza, a kao na-bavna vrijednost uzima se vrijednost utvr|ena na dan prvog stjecanja financijske imovine.

? Kad se jo{ otu|enje financijske imovine ne oporezuje? Dohodak od kapitala po osnovi kapitalnih dobitaka ne oporezuje se i u ovim slu~ajevima:

a) otu|enje obavljeno izme|u bra~nih drugova i srodnika u prvoj liniji i drugih ~la nova u`e obitelji, te izme|u razvedenih bra~nih drugova ako je otu|enje u neposrednoj svezi s razvodom braka,

b) otu|enje je u neposrednoj svezi s naslje|ivanjem financijske imovine, i

Oporezivanje dohotka od kapitala 13

c) otu|enje je uslijedilo nakon 3 godine od dana nabave, odnosno stjecanja, fi-nancijske imovine.

i Ako je financijska imovina ste~ena darovanjem i otu|ena u roku 3 godine od dana na-bave otu|itelju se utvr|uje dohodak od kapitala kao razlika izme|u ugovorene prodajne cijene, ili primitka prema tr`i{noj vrijednosti financijske imovine {to se otu|uje, i nabavne vrijednosti. U slu~aju stjecanja financijske imovine darovanjem danom nabave financijske imovine smatra se dan nabave darovatelja, a nabavnu vrijednost ~ini tr`i{na vrijednost u trenutku nabave.

? Kako se utvr|uje dohodak od kapitala po osnovi primitaka ostvarenih od jedinica u subjektima za zajedni~ka ulaganja?

U visini ostvarenih prinosa umanjenih za tro{kove upravljanja investicijama, odnosno tro{kove upravljanja imovinom investicijskog fonda (neto prinos). Kod diskontnih vri-jednosnih papira i obveznica bez kupona ako otkupitelj dr`i vrijednosni papir do njego-va dospije}a dohodak od kapitala utvr|uje se u visini razlike izme|u otkupne vrijedno-sti pri emisiji i realizirane vrijednosti pri dospije}u.

? Kad se utvr|uje dohodak od kapitala po osnovi kapitalnih dobitaka {to su ostvareni ulaganjem financijske imovine u portfelje u skladu s propisima koji ure|uju tr`i{te kapitala?

U trenutku realizacije prinosa iz portfelja umanjenog za tro{kove upravljanja portfe-ljem (neto prinos).

? Kako se postupa ako dohodak od kapitala nije utvr|en, ili ako nije prijav-ljen po tr`i{noj cijeni?

U takvim slu~ajevima dohodak utvr|uje Porezna uprava prema tr`i{nim cijenama.

i Predmet oporezivanja je kapitalni dobitak ostvaren unutar 3 godine, a utvr|uje se na osnovi financijske imovine koja je ste~ena nakon 1. sije~nja 2016. godine. Porez na doho-dak obra~unava se na pojedina~no ostvareni primitak koji je izvor kapitalnog dobitka. U obzir se uzima i pravo na kapitalni gubitak u izvje{}u na Obrascu KD-G koje porezni ob-veznici sastavljaju s danom 31. prosinca za teku}u godinu u kojoj su ostvareni kapitalni dobici i kapitalni gubici, a koji se podnosi Poreznoj upravi..

? Kako i kad se kapitalni gubici mogu odbiti?Kapitalni gubici mogu se odbiti samo od dohotka od kapitalnih dobitaka {to je ostvaren u istoj kalendarskoj godini, a najvi{e do visine porezne osnovice od kapitalnih dobitaka. Takav se gubitak priznaje na osnovi godi{njeg izvje{}a u kojemu se iskazuju ukupno ostvareni kapitalni dobici i gubici do 31. prosinca teku}e godine.

i Porezni obveznici pravo na kapitalni gubitak ostvaruju na osnovi izvje{}a na Obrascu KD-G koje podnose Poreznoj upravi do 15. sije~nja teku}e godine za prethodnu godinu u kojoj su kapitalni dobici i kapitalni gubici ostvareni. Uz Obrazac KD-G dostavlja se i

Oporezivanje dohotka od kapitala14

evidencija o primicima od kapitalnih dobitaka. Takvi porezni obveznici nakon toga moraju podnijeti godi{nju poreznu prijavu u kojoj iskazuju neto kapitalne dobitke ostvarene u poreznom razdoblju (ukupne kapitalne dobitke umanjene za kapitalne gubitke ostvarene u istom poreznom razdoblju).

? Je li propisana obveza vo|enja evidencije o primicima od kapitalnih dobi-taka koji su ostvareni otu|enjem financijske imovine?

Porezni obveznici, ili umjesto njih dru{tva za upravljanje i osobe koje na osnovi ugo-vornog odnosa upravljaju njihovom financijskom imovinom, du`ni su od 1. sije~nja 2016. godine voditi evidenciju o nabavi i otu|enju istovrsne financijske imovine, uz kori{tenje metode FIFO („prvi ulaz - prvi izlaz“). To zna~i da se imovina kronolo{ki ko-risti onim redom kojim je i nabavljena.

PRIMJER:Porezni obveznik je 7. sije~nja 2016. godine na Zagreba~koj burzi kupio 37 dionica dioni~kog dru{tva „X“ po cijeni od 281,00 kn po dionici, a 31 sije~nja 2016. godine jo{ 40 dionica istog dru{tva po cijeni od 277,00 kn po dionici. U listopadu 2016. prodaje 25 dionica dru{tva „X“ po cijeni od 283,00 kn po dionici. Porezni obveznik dohodak od kapitala izra~unava kao razliku izme|u primitka od prodaje 25 dionica (25 x 283,00 kn = 7.075,00 kn) i vrijednosti dionica koje je kupio 7. sije~nja 2016. godine (25 x 281,00 kn = 7.025,00 kn). Dohodak od kapitala je 50,00 kn.

? Je li propisana obveza dostavljanja evidencije o primicima od kapitalnih dobitaka Poreznoj upravi?

Porezni obveznici su tu evidenciju obvezni dostaviti Poreznoj upravi uz Obrazac KD-G samo kad `ele da im se priznaju kapitalni gubici ostvareni u poreznom razdoblju i umanje kapitalni dobici ostvareni u istom razdoblju.

2.3 Obra~unavanje predujmova poreza na dohodak od kapitala

? [to je to predujam poreza na dohodak od kapitala?Svota poreza {to se pla}a prilikom svake isplate dohotka od kapitala.

? Tko i kad obra~unava i pla}a predujam poreza na dohodak od kapitala?Obveznici obra~unavanja, obustavljanja i pla}anja predujma poreza na dohodak od ka pitala, porezne osnovice, porezne stope i rok za uplatu predujma prikazani su u ovoj tablici:

Oporezivanje dohotka od kapitala 15

Vrsta dohotka od kapitala

Porezna osnovica

Pore-zna

stopa

Obveznik obra~una, obustave i uplate

Rok uplate predujma

Dohodak od kamataukupan primitak

12%

isplatitelj kamata

Istodobno s isplatom ili pripisom kamata3

stjecatelj kamata iz inozem-stva (bez posredovanja tuzemnog isplatitelja i ako me|unarodnim ugovorom nije druga~ije odre|eno)

8 dana od dana isplata ili pripisa kamata

Dohodak od dividende i udjela u dobiti na temelju udjela u kapitalu

ukupan primitak

12%

isplatitelj primitka Istodobno s isplatom primitka

stjecatelj primitka iz ino-zem stva (ako me|unarodnim ugovorom nije druga~ije odre|eno)

8 dana od dana isplate primitka

Dohodak po osnovi isplate predujma dividende ili udjela u dobiti ako istekom godine ostvarena dobit nije dostatna za pokri}e ispla}enog predujma, ili ako pre-dujam poreza na dohodak po toj osnovi nije pla}en do dana podno{enja prijave poreza na dobit

razlika iz me |u ispla}enog pre dujma i ostvarene dobi-ti, a ako dobit nije ostvarena onda ukup na svota ispla}enog pre dujma

40%

- trgova~ko dru{tvo koje je isplatilo predujam dividen-de ili udjela u dobiti

- fizi~ka osoba kojoj se sa-mostalna djelatnost opore-zuje porezom na dobit, a koja si ispla}uje predujam dobiti

do trenutka podno{enja prijave poreza na dobit

Dohodak od dodjele vlasti-tih dionica

ukupan primi-tak uve}an za porez na doho-dak i prirez porezu na dohodak

25%

dioni~ko dru{tvo koje dodje-ljuje vlastite dionice

Istodobno s dodjelom dionica

stjecatelj primitka iz ino-zemstva (ako me|unarodnim ugovorom nije druga~ije odre|eno)

8 dana od dana dodjele dionica

Dohodak od opcijske kup-nje vlastitih dionica

razlika iz me|u tr`i{ne vrijed-nosti i ugovore-ne ci jene dioni-ca uve}ana za porez na doho-dak i prirez porezu na dohodak

25%

dioni~ko dru{tvo koje je s ~lanom uprave dru{tva ugovorilo pravo opcijske kupnje vlastitih dionica

Istodobno s isplatom primitka

stjecatelj primitka iz ino-zemstva (ako me|unarodnim ugovorom nije druga~ije odre|eno)

8 dana od dana isplate primitka

3 Ako isplatitelji obrade vode na dnevnoj razini i po no}nim obradama po principu dnevnih stanja istodobnim obra~unom, obustavom i uplatom predujma poreza na dohodak i prireza porezu na do-hodak smatra se i prvi radni dan koji slijedi iza takve obrade.

Oporezivanje dohotka od kapitala16

Vrsta dohotka od kapitala

Porezna osnovica

Pore-zna

stopa

Obveznik obra~una, obustave i uplate

Rok uplate predujma

Dohodak od izuzimanja imovine i kori{tenja usluga

tr`i{na vrijed-nost izuzetih dobara i usluga uve}ana za porez na doho-dak i prirez porezu na dohodak

40%

- trgova~ko dru{tvo iz kojega se na teret dobiti dru{tva izuzima imovina i koriste usluge za osobne potrebe

- fizi~ka osoba kojoj se samostalna djelatnost oporezuju porezom na dobit, a koja na teret dobiti djelatnosti koju obavlja izuzima imovinu i koristi usluge za osobne potrebe

istodobno s izuzimanjem imovine i kori{tenjem usluge

Dohodak od kapitala po osnovi kapitalnih dobitaka (od 1. sije~nja 2016. godi-ne)

razlika izme|u ugovorene prodajne cijene, odnosno pri-mitka utvr|e-nog prema tr`i{noj vrijed-nosti financij-ske imovine koja se otu|uje, i njezine nabav-ne vrijednosti

12%

porezni obveznik stjecatelj primitka u tuzemstvu ili iz inozemstva (ako me|u na-rodnim ugovorom nije dru-ga~ije odre|eno)ILI

8 dana od dana ostvari-vanja primit-ka

12%

dru{tvo za upravljanje finan-cijskom imo vinom ili osoba koja uprav lja financijskom imovinom poreznog obvezni-ka

istodobno s isplatom primitka2

Dohodak od kapitala po osnovi otu|enja udjela u kapitalu

12%

porezni obveznik (otu|enje je obvezan prijaviti nadle`-noj ispostavi prema svojem prebivali{tu ili uobi~ajenom boravi{tu u roku 8 dana od dana otu|enja)

15 dana od dana dostave rje{enja Porezne uprave

Dohodak od kapitala po osnovi otu|enja financij-ske imovine koja je ste~ena darovanjem, a otu|ena je unutar 3 godi-ne od dana nabave od strane darovatelja

razlika izme|u primitka utvr-|enog prema tr`i{noj vrijed-nosti financijske imovine i njezi-ne tr`i{ne vri-jednosti u trenutku nabave od strane daro-vatelja

12% otu|itelj financijske imovine

8 dana od dana ostvari-vanja primit-ka

? Kako se oporezuje isplata predujma dividende ili udjela u dobiti u teku}em razdoblju?

Prilikom isplate predujma na isti na~in kako se oporezuje i isplata dividende i udjela u dobiti. Prije isplate predujma dividende ili predujma dobiti u teku}em za proteklo porezno razdoblje potrebno je izraditi privremeni ra~un dobiti i gubitka, koji se, u pravilu, ne razlikuje od kona~nog godi{njeg obra~una.

Oporezivanje dohotka od kapitala 17

i Ako se nakon kona~nog obra~una, a najkasnije u roku za podno{enje prijave poreza na dobit, poka`e da je ispla}eni predujam dobiti ili dividende u teku}em za pro{lo razdoblje ve}i od iznosa ostvarene dobiti tada se razlika iznad ostvarene dobiti oporezuje kao dohodak od kapitala po osnovi izuzimanja. U takvim se slu~ajevima razlika ispla}enog predujma iznad ostvarene dobiti smatra neto primitkom kojeg je isplatitelj obvezan prera~unati u bruto primitak i obra~unati i uplatiti predujam poreza na dohodak i prirez porezu na dohodak.

Dioni~ko dru{tvo mo`e po proteku poslovne godine iz predvidivoga dijela neto dobiti isplatiti dioni~arima predujam na ime dividende samo ako privremeni ra~un dobiti i gubitka za proteklu poslovnu godinu pokazuje dobit. Na ime predujma mo`e se isplatiti najvi{e polovinu iznosa dobiti umanjenog za iznose koji se po zakonu i statutu moraju unijeti u rezerve dru{tva. Osim toga isplata predujma ne mo`e pre}i iznos po-lovine pro{logodi{nje dobiti. Za pla}anje predujma potrebna je suglasnost nadzornog, odnosno upravnog odbora.

Porezni obveznik je obvezan voditi evidenciju o ispla}enim predujmovima dobiti.

? [to je porezna osnovica ako se dividende ili udjeli u dobiti ispla}uju u naravi?Tr`i{na vrijednost primitka, s uklju~enim porezom na dodanu vrijednost, uve}ana za po rez na dohodak i prirez porezu na dohodak.

? Priznaje li se osobni odbitak prilikom obra~una predujma poreza?Prilikom obra~una predujma poreza na dohodak od kapitala ukupan primitak ne uma-njuje se za osobni odbitak.

? Kako se izra~una porezna osnovica od dodijeljenih dionica i po osnovi opcij-ske kupnje vlastitih dionica prilikom obra~una predujma poreza na dohodak?

1. Primitak po osnovi dodijeljenih dionica je neto primitak, te se taj iznos uve}a za porez na dohodak i prirez porezu na dohodak prema formuli:

Vrijednost dodijeljenih dionica Porezna osnovica = 0,75 – (0,25 x stopa prireza)

2. Primitak po osnovi opcijske kupnje je neto primitak te se taj iznos uve}a za porez na dohodak i prirez porezu na dohodak na ovaj na~in:

Razlika izme|u tr`i{ne vrijednosti i ugovorene cijene dionica Porezna osnovica = 0,75 – (0,25 x stopa prireza)

? Kako se izra~una porezna osnovica po osnovi izuzimanja?1. Neto primitak po osnovi izuzimanja imovine i kori{tenja usluga je tr`i{na vrijednost

izuzetih dobara i usluga s uklju~enim PDV-om, te se on uve}a za porez na dohodak i prirez porezu na dohodak, to jest:

Tr`i{na vrijednost izuzetih dobara i usluga (s uklju~enim PDV-om) Porezna osnovica = 0,6 – (0,4 x stopa prireza)

Oporezivanje dohotka od kapitala18

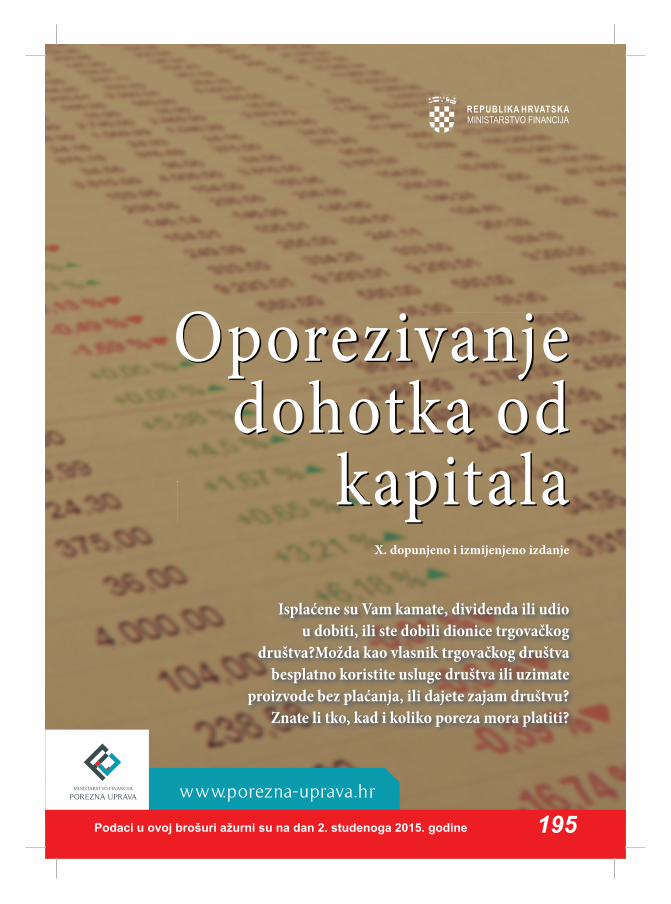

2. Neto primitak po osnovi izuzimanja kad ostvarena dobit nije dostatna za pokri}e ispla}enog predujma dividende ili udjela u dobiti je razlika izme|u ispla}enog pre-dujma i ostvarene dobiti. Ako dobit nije ostvarena onda je neto primitak ukupna svota ispla}enog predujma. Bruto primitak, odnosno porezna osnovica (dohodak), ra~una se tako da se neto primitak uve}a za porez na dohodak i prirez porezu na dohodak. Za to se koriste slijede}e formule:

Razlika izme|u ispla}enog predujma i ostvarene dobitia) Porezna osnovica = 0,6 – (0,4 x stopa prireza)ili Ukupna svota ispla}enog predujmab) Porezna osnovica = 0,6 – (0,4 x stopa prireza)

? Koje su podatke porezni obveznici du`ni dostaviti isplatitelju poreza na do-hodak?

Porezni obveznici koji ostvaruju dohodak od kapitala du`ni su isplatitelju dohotka dati sljede}e podatke potrebne za to~an obra~un i uplatu poreza:

1. osobni identifikacijski broj poreznog obveznika (OIB), 2. adresu prebivali{ta ili uobi~ajenog boravi{ta, i 3. broj bankovnog ra~una (teku}eg ili `iro-ra~una).

? Na koji se ra~un upla}uju predujmovi poreza na dohodak od kapitala?Na ra~un grada/op}ine prema prebivali{tu ili uobi~ajenom boravi{tu poreznog obvez-nika rezidenta, a ako je porezni obveznik nerezident tada prema sjedi{tu, odnosno prebivali{tu ili uobi~ajenom boravi{tu isplatitelja:

H R K

H R X X 1 0 0 1 0 0 5 X X X X X X X X X X

H R 6 8Račun poreza na dohodak grada/općine Porez na dohodak i prirez porezu na

dohodak po osnovi primitka od kojih se utvrđuje dohodak od kapitala

1 9 1 0 - X X X X X X X X X X X - X X X X X

Upisuje se ra~un poreza i prireza porezu na dohodak gradova/op}ina poreznog obveznika. Ako porezni obveznik nema u Republici Hrvatskoj prebivali{te ni uobi~ajeno boravi{te porez na dohodak upla}uje se na ra~un grada/op}ine prema sjedi{tu isplatitelja dohotka

Upisuje se OIB – osobni identifikacijski broj isplatitelja dohotka (11 znamenki)

Upisuje se oznaku izvje{}a JOPPD prema kojemu se obavlja uplata (5 znamenki)

Oporezivanje dohotka od kapitala 19

2.4. Porezne obveze isplatitelja primitaka od kapita-la, otu|itelja udjela u kapitalu i rezidenta4 stjecatelja dohotka od kapitala iz inozemstva

? Koje su obveze isplatitelja primitaka od kojih se utvr|uje dohodak od ka-pitala?

1. Prilikom svake isplate primitka obra~unati, obustaviti i uplatiti predujam poreza na dohodak i prirez porezu na dohodak ako je propisan u mjestu prebivali{ta ili uobi-~ajenog boravi{ta poreznog obveznika,

2. voditi evidenciju o obra~unanim predujmovima poreza na dohodak i prirezu porezu na dohodak po svakoj fizi~koj osobi – dioni~aru, odnosno ~lanu dru{tva,

3. na dan isplate primitka, a najkasnije slijede}i dan, nadle`noj ispostavi Porezne uprave na Obrascu JOPPD dostaviti izvje{}e o ispla}enim primicima, obra~unanom i pla}enom porezu na dohodak i prirezu porezu na dohodak. Isplatitelji dividendi na koje se ne pla}a porez na dohodak (za neoporezive dividende ispla}ene prema ESOP programu) i isplatitelji dividende i udjela koji su iskori{teni za uve}anje temeljnog kapitala dru{tva podnose Obrazac JOPPD na dan kada se ti primici obvezno obra-~unavaju i upla}uju, a najkasnije sljede}i dan.

4 Rezident je fizi~ka osoba koja u Republici Hrvatskoj ima prebivali{te ili uobi~ajeno boravi{te i fizi~ka osoba koja u Republici Hrvatskoj nema prebivali{te ni uobi~ajeno boravi{te, a zaposlena je u dr`avnoj slu`bi Republike Hrvatske i po toj osnovi prima pla}u. Nerezident je fizi~ka osoba koja u Republici Hrvatskoj nema ni prebivali{te ni uobi~ajeno boravi{te, a u Republici Hrvatskoj ostvaruje dohodak koji se oporezuje prema odredbama Zakona o porezu na dohodak.

i Iznimno, podaci o primicima po osnovi kamata {to su ispla}eni fizi~kim osobama, ako ti primici u skladu s odredbama Zakona o porezu na dohodak ili ugovorima o izbjegavanju dvostrukog oporezivanja ne podlije`u oporezivanju u Hrvatskoj, dostavljaju se kako je propisano glavom IX. Op}eg poreznog zakona (ne na Obrascu JOPPD).

Obrazac JOPPD se podnosi na dan isplate ili najkasnije sljede}i dan i za kamate koje tu-zemni isplatitelji ispla}uju rezidentima drugih dr`ava u skladu s ugovorom o izbjegava-nju dvostrukog oporezivanja, a te se kamate u Hrvatskoj mogu oporezivati do utvr|ene maksimalne stope, kao i za kamate koje tuzemni isplatitelji ispla}uju rezidentima drugih dr`ava s kojima Republika Hrvatska nije zaklju~ila ugovore o izbjegavanju dvostrukog oporezivanja

i Ako podnositelj izvje{}e dostavlja na Obrascu JOPPD za vi{e od 3 porezna obveznika fizi-~ke osobe tada je du`an podatke iz Obrasca JOPPD podnositi elektroni~kim putem sustava ePorezna.

4. na kraju godine, ili u slu~aju prestanka djelatnosti, poreznim obveznicima izdati potvrde o visini pojedina~nih i ukupnih godi{njih primitaka po izvorima dohotka, svoti dohotka, nadnevku uplate poreza na dohodak i prireza porezu na dohodak, svoti obustavljenog i upla}enog poreza na dohodak i prireza porezu na dohodak te svoti neto isplate,

5. najkasnije do trenutka podno{enja godi{nje prijave poreza na dobit obra~unati i uplatiti razliku izme|u poreza na dohodak od kapitala po osnovi izuzimanja i pla-

Oporezivanje dohotka od kapitala20

i Ako predujmovi poreza na dohodak od kapitala po osnovi izuzimanja nisu pla}eni ispla-titelj dohotka od kapitala du`an je platiti porez na dohodak najkasnije do trenutka podno{enja prijave poreza na dobit. On je tako|er du`an nadle`noj ispostavi Porezne uprave podnijeti ispravljeni obrazac JOPPD, a poreznim obveznicima dostaviti ispravak potvrde o visini pojedina~nih i ukupnih godi{njih primitaka po izvorima dohotka, sa svim propisanim podacima.

Evidencija o ispla}enim predujmovima dobiti obvezno se prila`e uz prijavu po-reza na dobit.

}enog predujma poreza na dohodak po osnovi dividende ili udjela u dobiti ako su dioni~arima ili ~lanovima dru{tva u prethodnoj godini ispla}eni predujmovi divi-dende ili dobiti, a ostvarena dobit nije dostatna za pokri}e tih predujmova, ili je isplatitelj dohotka od kapitala poslovao s gubitkom, te nadle`noj ispostavi Porezne uprave podnijeti ispravak Obrasca JOPPD.

? Koja je obveza poreznog obveznika koji otu|uje udjele u kapitalu?Porezni obveznik je du`an otu|enje prijaviti nadle`noj ispostavi Porezne uprave prema svojem prebivali{tu ili uobi~ajenom boravi{tu najkasnije u roku 8 dana od dana otu|enja udjela u kapitalu.

? Je li hrvatski rezident koji je u inozemstvu platio porez na dohodak od kapitala obvezan i u Republici Hrvatskoj platiti taj porez?

On je to du`an u~initi, osim ako je odredbama ugovora o izbjegavanju dvostrukog oporezivanja koji je Republika Hrvatska sklopila s dr`avom u kojoj je rezident ostvario primitak od kapitala propisano da se dohodak od kapitala oporezuje samo u toj dr`avi ugovornici. Hrvatski rezident koji je ostvario primitak od kamata i dividendi koji se oporezuje samo u dr`avi izvora obvezan je u nadle`noj ispostavi Porezne uprave upisa-ti u registar poreznih obveznika i podnijeti popunjeni Obrazac JOPPD do 15. dana u mjesecu za primitak koji je ostvaren u prethodnom mjesecu5. Hrvatski rezident koji je ostvario primitak od kamata i dividendi {to se oporezuje u obje dr`ave ugovornice obvezan je upisati se u registar poreznih obveznika, te platiti predu-jam poreza na dohodak i prirez porezu na dohodak u roku 8 dana od naplate primitka. On to ne mora u~initi ako u istom roku nadle`noj ispostavi Porezne uprave dostavi izjavu u pisanom obliku o obustavi pla}anja predujma poreza na dohodak u tuzem-stvu6. Nakon toga obvezan je najkasnije do 15. dana u mjesecu za primitak koji je ostvaren u prethodnom mjesecu podnijeti popunjeni Obrazac JOPPD, a do kraja velja~e teku}e za prethodnu godinu godi{nju prijavu poreza na dohodak.

? Mo`e li rezident ura~unati porez {to ga je platio u inozemstvu u tuzemni porez na dohodak?

Svota poreza na dohodak koju je rezident platio u inozemstvu ura~unava se u tuzemni porez na dohodak, osim u slu~aju ako druk~ije nije odre|eno ugovorima o izbjegavanju

5 ^lanak 76. stavak 7. Pravilnika o porezu na dohodak.6 ^lanak 2. stavak 4. Pravilnika o porezu na dohodak.

Oporezivanje dohotka od kapitala 21

dvostrukog oporezivanja, ili vi{estranim me|udr`avnim ugovorima i sporazumima. U inozemstvu pla}eni iznos poreza mo`e se ura~unati samo ako odgovara tuzemnom porezu na dohodak do visine obra~unanog tuzemnog poreza na inozemni dohodak.

? Kad rezident mo`e ura~unati porez na dohodak {to ga je platio u inozemstvu?U godi{njem obra~unu poreza u godi{njoj prijavi poreza na dohodak, i to na osnovi potvrde inozemnog poreznog tijela o upla}enom porezu u inozemstvu.

? Koje su obveze rezidenta stjecatelja dohotka od kapitala iz inozemstva?1. U roku 8 dana od dana primitka dohotka od kapitala iz inozemstva prijaviti se u

nadle`noj ispostavi Porezne uprave, prema svome prebivali{tu ili uobi~ajenom boravi{tu, u registar poreznih obveznika (na obrascu RPO),

2. u roku 8 dana od dana naplate dohotka od kapitala iz inozemstva uplatiti predujam poreza na dohodak i prirez porezu na dohodak, osim ako me|unarodnim ugovorom nije druga~ije ure|eno,

3. najkasnije 8 dana od dana naplate dohotka nadle`noj ispostavi Porezne uprave pre-ma svom prebivali{tu ili uobi~ajenom boravi{tu podnijeti popunjeni Obrazac JOPPD,

i Gra|anin hrvatski rezident je obvezan podnositi Obrazac JOPPD i kad: a) iz inozemstva ostvaruje primitke od kapitala, a sukladno ugovoru o izbjegavanju dvo-

strukog oporezivanja taj se primitak mo`e oporezivati i u Hrvatskoj i u zemlji izvora. Obrazac JOPPD podnosi u roku 8 dana od dana naplate primitka, osim ako odlu~i da ne}e platiti predujam poreza na dohodak u Hrvatskoj sukladno ~lanku 2. stavku 4. Pravilnika o porezu na dohodak U tom slu~aju Obrazac JOPPD podnosi najkasnije do petnaestog dana u mjesecu za primitak koji je ostvaren u prethodnom mjesecu

b) iz inozemstva ostvaruje primitke od kapitala, a sukladno ugovoru o izbjegavanju dvo-strukog oporezivanja taj se primitak oporezuje samo u u zemlji izvora. U tom slu~aju Obrazac JOPPD podnosi najkasnije do petnaestog dana u mjesecu za primitak koji je ostvaren u prethodnom mjesecu.

4. najkasnije do kraja velja~e teku}e godine podnijeti prijavu poreza na dohodak za prethodnu godinu u kojoj su po toj osnovi ostvareni primici izravno iz inozemstva, i to ako u tuzemstvu nisu pla}eni predujmovi poreza na dohodak, ili su pla}eni u iznosu manjem od iznosa {to se mora obra~unati prema odredbama Zakona o po-rezu na dohodak, odnosno ako je iskoristio mogu}nost iz ~lanka 2. stavka 4. Pravil-nika da tijekom poreznog razdoblja ne plati predujam poreza na dohodak. Tu obve-zu nema gra|anin koji ostvaruje primitke {to se oporezuju porezom na dohodak od kapitala ako je prema odredbama ugovora o izbjegavanju dvostrukog oporezivanja koji je Republika Hrvatska sklopila s dr`avom u kojoj je rezident ostvario primitak od kapitala propisano da se taj dohodak oporezuje samo u toj dr`avi ugovornici, odnosno u dr`avi izvora dohotka.

i Porezni obveznik je du`an u godi{njoj poreznoj prijavi iskazati samo dohodak od kapitala i dohodak od nesamostalnog rada. Ako uz dohodak za koji je obvezan podnijeti godi{nju poreznu prijavu i dohodak od nesamostalnog rada iska`e i dohodak iz ostalih izvora obvezan je iskazati ukupno ostvareni dohodak u poreznom razdoblju.

Oporezivanje dohotka od kapitala22

? Koje su obveze tuzemnih isplatitelja koji nerezidentima ispla}uju primitak po osnovi dohotka od kapitala?

Oni su du`ni prilikom svake isplate obra~unati, obustaviti i uplatiti porez na dohodak, osim ako me|unarodnim ugovorom nije druga~ije propisano. Kad primitak ispla}uju rezidentima dr`ava s kojima Republika Hrvatska primjenjuje ugovore o izbjegavanju dvostrukog oporezivanja obvezni su prilikom isplate obra~unati, obustaviti i uplatiti porez na dohodak u skladu s odredbama ugovora, a pod uvjetom da su im nerezidenti dostavili od nadle`nog inozemnog tijela ovjerovljeni propisani obrazac zahtjeva za umanjenje porezne obveze, izuzimanje od porezne obveze ili povrat vi{e pla}enog po-reza na dividende ili na kamate. Oni su tako|er du`ni nerezidentu podnositelju zahtje-va dostaviti dva ovjerovljena primjerka obrasca zahtjeva.

i Ako nerezident tuzemnom isplatitelju do trenutka isplate dohotka ne dostavi ovjerovljeni obrazac zahtjeva isplatitelj mora prilikom isplate dohotka primijeniti odredbe tuzemnih propisa. Rezident dr`ave ugovornice mo`e u roku tri godine od isteka godine u kojoj je pri-mitak ispla}en radi povrata vi{e pla}enog poreza u odnosu na porez {to je prema ugovoru o izbjegavanju dvostrukog oporezivanja trebao biti pla}en ovjerovljeni obrazac zahtjeva dostaviti Ministarstvu financija, Poreznoj upravi, Podru~nom uredu Zagreb.

Na zahtjev nerezidenta ispostava Porezne uprave mjesno nadle`na prema sjedi{tu ispla-titelja dohotka izdaje potvrdu o porezu na dohodak koji je pla}en u Republici Hrvatskoj.

? Koji su obrasci osnova za umanjenje poreznih obveza inozemnih poreznih obveznika?

Inozemni porezni obveznici (nerezidenti) kojima tuzemni isplatitelj ispla}uje dohodak iz kojega se porez pla}a po odbitku ostvaruju prava iz ugovora na osnovu narednih obrazaca:

Naziv obrascaSkra}eni

naziv obrasca

Krajnji rok za podno{enje

zahtjeva

Zahtjev za umanjenje porezne obveze ili povrat vi{e pla}enog poreza na dividende prema Ugovoru o izbjegavanju dvostrukog oporezivanja izme|u Republike Hrvatske i ______________

Obrazac „Dividende“

3 godine od isteka godine u kojoj je nakna-da ispla}ena

Zahtjev za umanjenje porezne obveze, izuzimanje od porezne obveze ili povrat vi{e pla}enog poreza na kamate prema Ugovo-ru o izbjegavanju dvostrukog oporezivanja izme|u Republike Hrvatske i ______________

Obrazac „Kamate“

3 godine od isteka godine u kojoj je nakna-da ispla}ena

Zahtjev za umanjenje porezne obveze, izuzimanje od porezne obveze ili povrat vi{e pla}enog poreza na licence prema Ugovo-ru o izbjegavanju dvostrukog oporezivanja izme|u Republike Hrvatske i ______________

Obrazac „Licence“

3 godine od isteka godine u kojoj je nakna-da ispla}ena

Zahtjev za umanjenje porezne obveze, izuzimanje od porezne obveze ili povrat vi{e pla}enog poreza na naknade za djelatnost obavljenu u Republici Hrvatskoj, prema Ugovoru o izbjegavanju dvostrukog oporezivanja izme|u Republike Hrvatske i ___

Obrazac „Ostala djelatnost“

3 godine od isteka godine u kojoj je nakna-da ispla}ena

Oporezivanje dohotka od kapitala 23

? Koliko primjeraka sadr`e ti obrasci?Obrasci se sastoje od ~etiri primjerka, i to po jedan primjerak za podnositelja zahtjeva, za isplatitelja dohotka, za inozemno porezno tijelo i za Poreznu upravu Republike Hr-vatske. Podnositelj zahtjeva (rezident dr`ave ugovornice) du`an je ovjeriti odgovaraju-}i obrazac kod poreznog tijela dr`ave ~iji je rezident.

? S kojim su dr`avama u primjeni ugovori o izbjegavanju dvostrukog oporezi-vanja?

Ugovori o izbjegavanju dvostrukog oporezivanja primjenjuju se s narednim dr`avama i pod sljede}im uvjetima:

R.br. Dr`ava

Kamate Dividende i udjeli u dobiti Porezna stopa

Postotak udjela primatelja u ukupnom kapitalu dru{tva

Porezna stopa

1 Albanija 10% neovisno o udjelu 10%

2 Armenija 10% manje od 25%25% i vi{e

10% 0%

3 Austrija 5% manje od 10%10% i vi{e

15% 0%

4 Azerbajd`an 10%manje od 25% 10%

25% i vi{e 5%

5 Belgija 10% manje od 10%10% i vi{e

15% 5%

6 Bjelorusija 10% manje od 25%25% i vi{e

15% 5%

7 Bosna i Hercegovina 10% manje od 25%25% i vi{e

10% 5%

8 Bugarska 5% neovisno o udjelu 5%

9 Crna Gora 10% manje od 25%25% i vi{e

10% 5%

10 ^e{ka Republika 0% neovisno o udjelu 5%

11 ^ile 5%7

15%4manje od 20%

20% i vi{e15% 5%

12 Danska 5% manje od 25%25% i vi{e

10% 5%

13 Estonija 10%manje od 10% 15%

10% i vi{e 5%

14 Finska 0% manje od 25%25% i vi{e

15% 5%

15 Francuska 0% manje od 10%10% i vi{e

15% 0%

16 Gr~ka 10% manje od 25%25% i vi{e

10% 5%

7 Obra~unava se na bruto iznos kamata po osnovi zajmova {to ih odobre banke i osiguravaju}a dru{tva.

Oporezivanje dohotka od kapitala24

R.br. Dr`ava

Kamate Dividende i udjeli u dobiti Porezna stopa

Postotak udjela primatelja u ukupnom kapitalu dru{tva

Porezna stopa

17 Gruzija 5% neovisno o udjelu 5%18 Indonezija 10% neovisno o udjelu 10%

19 Iran 5% manje od 25%25% i vi{e

10% 5%

20 Irska 0% manje od 10%10% i vi{e

10% 5%

21 Island 10% manje od 10%10% i vi{e

10% 5%

22 Italija 10% neovisno o udjelu 15%

23 Izrael5%8

10%9manje od 10%

10% - 25%25% i vi{e

15%10%10

5%

24 Jordan 10% manje od 25%25% i vi{e

10% 5%

25 Ju`noafri~ka Republika 0% manje od 25%25% i vi{e

10% 5%

26 Kanada 10% manje od 25%25% i vi{e

15% 5%

27 Katar 0% neovisno o udjelu 0% 28 Kina 10% neovisno o udjelu 5%

29 Republika Koreja 5% manje od 25%25% i vi{e

10% 5%

30 Kuvajt 0% neovisno o udjelu 0%

31 Latvija 10% manje od 25%25% i vi{e

10% 5%

32 Litva 10% manje od 10%10% i vi{e

15% 5%

33 Ma|arska 0% manje od 25%25% i vi{e

10% 5%

34 Makedonija 10% manje od 25%25% i vi{e

15% 5%

35 Malezija 10% manje od 10%10% i vi{e

10% 5%

36 Malta 0% neovisno o udjelu 5%

8 Obra~unava se na bruto iznos kamata u slu~aju kad su kamate nastale u dr`avi ugovornici i ispla-}ene na svaki zajam bilo koje vrste koji je odobrila banka druge dr`ave ugovornice.

9 U svim drugim slu~ajevima obra~unava se na bruto iznos kamata. 10 Obra~unava se na bruto iznos dividendi ako je stvarni korisnik dividendi dru{tvo u ~ijem je izravnom

vlasni{tvu najmanje 10% kapitala dru{tva koje ispla}uje dividende u slu~aju kad je potonje dru{tvo rezident izraela, a dividende se ispla}uju iz dobiti koja je podlo`na oporezivanju u izraelu po stopi ni`oj od uobi~ajene stope izraelskog poreza na dobit dru{tava.

Oporezivanje dohotka od kapitala 25

R.br. Dr`ava

Kamate Dividende i udjeli u dobiti Porezna stopa

Postotak udjela primatelja u ukupnom kapitalu dru{tva

Porezna stopa

37 Maroko 10% manje od 25%25% i vi{e

10%8%

38 Mauricijus 0% neovisno o udjelu 0%

39 Moldova 5% manje od 25%25% i vi{e

10% 5%

40 Nizozemska 0% manje od 10%10% i vi{e

15% 0%

41 Njema~ka 0% manje od 10%10% i vi{e

15% 5%

42 Norve{ka 0% neovisno o udjelu 15%43 Oman 5% u svim slu~ajevima 0%

44 Poljska 10% manje od 25%25% i vi{e

15% 5%

45 Rumunjska 10% neovisno o udjelu 5%

46 Ruska Federacija 10% manje od 25%25% i vi{e

10% 5%

47 San Marino 10% manje od 25%25% i vi{e

10% 5%

48 Sirija 10% manje od 10%10% i vi{e

10% 5%

49 Slova~ka 10% manje od 25%25% i vi{e

10% 5%

50 Slovenija 5% neovisno o udjelu 5%

51 Srbija 10% manje od 25%25% i vi{e

10% 5%

52 [panjolska 0% manje od 25%25% i vi{e

15% 0%

53 [vedska 0% manje od 25%25% i vi{e

15% 5%

54 [vicarska 5% manje od 25%25% i vi{e

15% 5%

55 Turska 10% neovisno o udjelu 10%

56 Ukrajina 10% manje od 25%25% i vi{e

10% 5%

57 Ujedinjeno Kraljevstvo Velike Britanije i Sjeverne Irske 10% manje od 25%

25% i vi{e15% 5%

U tablici su prikazane najvi{e stope koje se u zemljama ugovornicama primjenjuju prili-kom oporezivanja kamata i dividendi koje njihovi rezidenti ispla}uju fizi~kim i pravnim osobama rezidentima druge dr`ave ugovornice, s tim da se kod isplate dividendi fizi~kim osobama primjenjuje navedena vi{a stopa iz tablice, neovisno o udjelu. U pravilu se kamate i dividende oporezuju u zemlji u kojoj je porezni obveznik rezident. Ugovorom se mo`e odrediti da se one oporezuju i u zemlji u kojoj su ostvarene do maksimalnih stopa

Oporezivanje dohotka od kapitala26

koja su navedene u tablici. Tako, na primjer, kad dioni~ko dru{tvo koje je hrvatski rezi-dent ispla}uje dividendu slovenskom rezidentu fizi~koj osobi obra~unat }e i obustaviti porez na dohodak po stopi 5%, i to samo ako mu je nerezident prije isplate dostavio od slovenskog poreznog tijela ovjeren Obrazac „Kamate“. Na zahtjev nerezidenta, ispostava Porezne uprave mjesno nadle`na prema sjedi{tu isplatitelja dohotka izdat }e mu potvr-du o porezu na dohodak {to je pla}en u Republici Hrvatskoj. Na istovjetan na~in postupa se kad slovenski rezident ispla}uje kamate i dividende fizi~koj osobi koja je hrvatski rezident.U nekim slu~ajevima rezident dr`ave ugovornice prilikom oporezivanja kamata ili divi-dendi u drugoj dr`avi ugovornici ne}e zatra`iti primjenu odredbi ugovora o izbjegava-nju dvostrukog oporezivanja ako je stopa poreza na dohodak na kamate ili dividende u dr`avi u kojoj je isplatitelj rezident (dr`avi izvora) ni`a od stope iz ugovora o izbjega-vanju dvostrukog oporezivanja.

3. Prirez porezu na dohodak

? Tko je obveznik prireza porezu na dohodak?Obveznik poreza na dohodak s prebivali{tem ili uobi~ajenim boravi{tem u gradu ili op-}ini u kojima je propisana obveza pla}anja prireza.

? Tko i kad obra~unava, obustavlja i upla}uje prirez porezu na dohodak?Isplatitelj dohotka od kapitala du`an je obra~unati, obustaviti i uplatiti prirez istodobno kad poreznom obvezniku obra~unava i pla}a porez na dohodak. Iznimno, obveznik pore-za na dohodak koji prima naknadu neposredno iz inozemstva sam obra~unava i upla}uje prirez porezu na dohodak istodobno kad obra~unava i pla}a porez na dohodak.

? Kako se izra~unava prirez porezu na dohodak?Tako da se utvr|eni iznos poreza na dohodak pomno`i s propisanom stopom prireza.

? Kolike su propisane stope prireza?Stope prireza porezu na dohodak po gradovima i op}inama prikazane su u sljede}oj tablici:

Andrija{evci 8%Antunovac 10%Bale 1%Babina greda 5%Barban 5%Bedenica 3%Bednja 10%Belica 1%Beli Manastir 5%

Beli{}e 10%Benkovac 5%Beretinec 7%Bilice 10%Bilje 5%Biograd na Moru 12%Biskupija 4%Bistra 10%Bizovac 3%

Bjelovar 12%Blato 10%Bol 10%Borovo 10%Bo{njaci 5%Brckovljani 3%Brdovec 10%Brela 5%Brestovac 5%

Oporezivanje dohotka od kapitala 27

Breznica 10%Brezni~ki Hum 3%Brinje 10%Brodski Stupnik 10%Buje 6%Bukovlje 5%Buzet 6%Cerna 5%Cernik 10%Cerovlje 2%Cestica 10%Cista Provo 3%Civljane 5%Crikvenica 10%^abar 5%^aglin 5%^akovec 10%^azma 10%^eminac 10%11

^epin 10%Darda 5%Daruvar 10%Davor 10%Delnice 5%De`anovac 5%Dicmo 8%Donja Stubica 10%Donja Vo}a 10%Donji Andrijevci 8%Donji Kukuruzari 6%Donji Lapac 5%Donji Martijanec 5%Donji Miholjac 8%Dragali} 10%Dra` 2%Drenovci 5%Drni{ 5%

Dubrava 6%Dubravica 7%Dubrova~ko primor-je 8%

Dubrovnik 10%Duga Resa 10%Dugo Selo 9%Dugopolje 8%Dvor 5%\akovo 10%\ur|enovac 10%\urmanec 10%Erdut 1%Ervenik 3%Farka{evac 3%Fa`ana 3%Feri~anci 10%Fu`ine 5%Gar~in 10%Gare{nica 10%Gornji Bogi}evci 5%Gornji Kneginec 10%Gospi} 10%Gra~ac 7%Gra~i{}e 5%Gradec 5%Grubi{no polje 10%Hra{}ina 5%Hrvace 10%Hrvatska Dubica 3%12

Hrvatska Kostajnica 6%Ilok 10%13

Imotski 12%Ivanec 10%Ivani} Grad 6%Ivankovo 10%Jagodnjak 3%

Jakovlje 5%Jak{i} 10%14

Jastrebarsko 9%Jelsa 10%Kamanje 10%Kanfanar 5%Kapela 8%Kaptol 10%Karlovac 14%Karojba 5%Ka{tela 12%Ka{telir-Labinci 5%Kijevo 5%Kistanje 3%Klanjec 12%Klenovnik 7%Klin~a Sela 10%Klis 10%Klo{tar Ivani} 2%Klo{tar Podravski 5%Kne`evi Vinogradi 5%Knin 10%Komi`a 5%Konavle 10%Kon~anica 5%Konj{~ina 10%Kor~ula 6%Kraljevica 5%Kra{i} 6%Kravarsko 5%Kri` 2%Kri`evci 10%Krnjak 8%Kula Norinska 10%15

Kutina 12%Labin 6%Lani{}e 5%16

11 3% do 21. sije~nja 2015. godine, a 10% od 22. sije~nja 2015. godine.12 Primjenjuje se od 5. o`ujka 2015. godine.13 5% od 1. srpnja 2015. godine.14 5% do 13. o`ujka 2015. godine. 15 Primjenjuje se od 1. svibnja 2015. godine.16 1% do 18. svibnja 2015. godine.

Oporezivanje dohotka od kapitala28

Lasinja 10%Lastovo 3%Lepoglava 8%Lipovljani 6%Li{ane Ostrovi~ke 6%Li`njan 5%Lokvi~i}i 7%Lovas 5%Lovinac 8%Ludbreg 8%Luka 5%Luka~ 8%Lumbarda 5%Lupoglav 1%Ljube{}ica 10%Magadenovac 2%Majur 5%Makarska 10%Mali Bukovec 5%Mar~ana 5%Marija Gorica 10%Marijanci 5%Marku{ica 5%Maru{evec 5%Medulin 5%Metkovi} 10%Milna 3%Mljet 10%Motovun 1%Mrkopalj 5%Mu} 7%Murter 6%Na{ice 8%Negoslavci 5%Nova Gradi{ka 12%Nova Kapela 10%Novi Marof 10%Novi Vinodolski 7%Novska 10%Nu{tar 6%

Ogulin 10%Oku~ani 10%Omi{ 8%Opatija 7,5%Opuzen 10%Orle 5%Osijek 13%Oto~ac 9%Otok (Sinj) 10%Otok (Vinkovci) 10%Ozalj 12%Pakrac 10%Pazin 9%Peru{i} 8%Petlovac 5%Petrijanec 5%Petrijevci 5%Petrinja 10%Pi}an 2%Pirovac 6%Pisarovina 6%Pleternica 10%Plitvi~ka jezera 5%Plo~e 10%17

Podbablje 6%Podcrkavlje 5%Podgora 10%Podstrana 8%Podgora~ 5%Pokupsko 5%Pola~a 10%Popovac 3%Popova~a 6%Po`ega 10%Pregrada 10%Preseka 5%Primo{ten 10%Prolo`ac 5%Promina 5%Pu~i{}a 5%

Pula 12%Pu{}a 10%Rakovec 3%Rakovica 8%Ra{a 6%Ravna Gora 7,5%Re{etari 10%Ribnik 5%Rijeka 15%18

Rovinj 6%Rugvica 6%Runovi}i 6%Ru`i} 5%Sibinj 10%Senj 10%Sinj 8%Sisak 10%Skradin 5%Slatina 6%Slavonski Brod 12%Slunj 5%Solin 10%Split 10%Sra~inec 5%Stara Gradi{ka 5%Stari Grad 10%19

Stari Mikanovci 10%Staro Petrovo Selo 10%Stupnik 6%Sutivan 10%Sveta Nedelja (Samobor) 6%

Sveta Nedelja (Labin) 6%

Sveti \ur| 5%Sv. Filip i Jakov 10%Sveti Ilija 10%Sveti Ivan Zelina 12%Sveti Lovre~ 5%Sveti Petar u [umi 7%Svetvin~enat 5%

17 Primjenjuje se od 1. velja~e 2015. godine.18 12% do 31. sije~nja 2015. godine.19 Od 5. kolovoza 2015. godine.

Oporezivanje dohotka od kapitala 29

[ibenik 10%[kabrnja 10%[pi{i} Bukovica 9%[tefanje 10%[titar 10%Tinjan 5%Tisno 9%Tordinci 5%Tribunj 6%Trnovec Bartolove~ki 3%

Trogir 8%Trpanj 10%Tu~epi 10%Udbina 5%Umag 6%Une{i} 5%Valpovo 8%Vara`din 10%

Vara`dinske Toplice 10%Vela Luka 9%Velika Gorica 12%Velika Kopanica 7%Veliki Bukovec 5%Veliko Trgovi{}e 7,5%Vidovec 10%Vinica 5%Vinkovci 13%Virovitica 10%Vis 3%Visoko 10%Vi{njan 5%Vi`inada 3%Vladisavci 10%Vodice 6%Vodnjan 7,5%Vojni} 7,5%Vrbanja 5%

Vrbje 3%Vrbovec 12%Vrbovsko 10%Vrgorac 10%Vrhovine 5%Vrlika 7%Zadar 12%20

Zadvarje 1%Zagreb 18%Zagvozd 6%Zapre{i} 12%Zlatar 10%Zlatar Bistrica 5%Zmijavci 8%@akanje 5%@minj 5%@umberak 3%@upa dubrova~ka 10%@upanja 12%

? Na koje se ra~une upla}uje prirez porezu na dohodak?Na iste ra~une na koje se upla}uje porez na dohodak.

4. Primjeri obra~unavanja i pla}anja poreza na dohodak od kapitala

Primjer 1. - isplata kamata hrvatskom rezidentu po osnovi oro~ene {tednje u banci koja je rezident Republike Hrvatske

Banka sa sjedi{tem u Republici Hrvatskoj u listopadu 2015. godine gra|aninu hrvatskom rezidentu pripisuje kamate na {tednju oro~enu u 2015. godini. Banka istodobno s pripisom kamata obra~u-nava, obustavlja i upla}uje predujam poreza na dohodak i prirez porezu na dohodak. Porezna osnovica je ukupni primitak, a porezna stopa je 12%.Gra|anin po toj osnovi nema obvezu podno{enja prijave poreza na dohodak za 2015. godinu.

Primjer 2. - isplata kamate ili dividende hrvatskom rezidentu u drugoj dr`avi (pravo oporezivanja ima Republika Hrvatska i dr`ava rezidentnosti inozem ne banke)

Banka sa sjedi{tem u inozemstvu u listopadu 2015. godine gra|aninu hrvatskom rezidentu ispla-}uje kamate na {tednju. Prema ugovoru o izbjegavanju dvostrukog oporezivanja {to je sklopljen izme|u Republike Hrvatske i dr`ave u kojoj je banka isplatitelj rezident pravo oporezivanja pri-

20 10% do 31. sije~nja 2015. godine.

Oporezivanje dohotka od kapitala30

mitaka od kamata imaju obje dr`ave ugovornice. Gra|anin je obvezan u roku 8 dana od dana naplate primitka upisati se u registar poreznih obveznika, te obra~unati i uplatiti predujam po-reza na dohodak i prirez porezu na dohodak u kunskoj protuvrijednosti prema srednjem te~aju HNB-a na dan isplate i u istom roku nadle`noj ispostavi Porezne uprave prema svome prebivali{tu ili uobi ~a jenom boravi{tu podnijeti popunjeni Obrazac JOPPD. Porezna osnovica je ukupni primi-tak, a porezna stopa je 12%.Gra|anin mo`e u roku 8 dana od naplate primitka nadle`noj ispostavi Porezne uprave dostaviti pisanu izjavu o obustavi pla}anja predujma poreza na dohodak u tuzemstvu. Nakon toga obve-zan je najkasnije do 15. dana u mjesecu za primitak koji je ostvaren u prethodnom mjesecu, to jest do 15. studenoga, podnijeti popunjeni Obrazac JOPPD, a do kraja velja~e 2016. godine pod-nijeti prijavu poreza na dohodak za 2015. godinu.

i Od 2016. godine primijenit }e se poseban postupak prema kojemu }e Porezna uprava poreznim obveznicima o kojima ima sve podatke potrebne za oporezivanje dostavljati privremena porezna rje{enja, tako da oni vi{e ne}e imati obvezu podno{enja godi{nje porezne prijave. U ovom slu~aju Porezna uprava }e poreznom obvezniku dostaviti pri-vremeno porezno rje{enje u kojem }e obra~unati godi{nju obvezu poreza na dohodak po osnovi ostvarene kamate iz inozemstva, i eventualno dohotka od nesamostalnog rada.

Primjer 3. - isplata kamate ili dividende hrvatskom rezidentu u drugoj dr`avi (pravo oporezivanja ima samo Republika Hrvatska)

Banka rezident SR Njema~ke u listopadu 2015. godine ispla}uje kamatu na {tednju gra|aninu hrvatskom rezidentu. Prema ugovoru o izbjegavanju dvostrukog oporezivanja koji je sklopljen izme|u Republike Hrvatske i SR Njema~ke pravo oporezivanja primitaka po osnovi kamata koje hrvatskom rezidentu isplati banka rezident SR Njema~ke ima isklju~ivo Republika Hrvatska. Gra|anin je prije isplate banci dostavio propisani obrazac zahtjeva za umanjenje porezne obve-ze ovjerovljen od Porezne uprave Republike Hrvatske, tako da banka prilikom isplate ne obra~u-nava i ne obustavlja porez na dohodak.Gra|anin je obvezan u roku 8 dana od dana kad mu je kamata ispla}ena upisati se u registar poreznih obveznika, te obra~unati i platiti predujam poreza na dohodak i prirez porezu na doho-dak u kunskoj protuvrijednosti prema srednjem te~aju HNB-a na dan isplate. Porezna osnovica je ukupni primitak, a porezna stopa je 12%. On je obvezan u istom roku nadle`noj ispostavi Porezne uprave prema svome prebivali{tu ili uobi~ajenom boravi{tu podnijeti popunjeni Obrazac JOPPD. Gra|anin nije po toj osnovi obvezan podnijeti prijavu poreza na dohodak za 2015. godinu, a pod uvjetom da je u 2015. godini uplatio propisani iznos predujma poreza na dohodak.

NAPOMENA: porezno tijelo SR Njema~ke automatskom razmjenom podataka dostavlja Poreznoj upravi RH podatke o kamatama koje su fizi~kim osobama rezidentima RH u SR Njema~koj ispla-}ene u gotovini, ili su kamate upla}ene na njihov ra~un.

Primjer 4. - isplata kamate ili dividende inozemnom rezidentu u Republici Hrvatskoj (pravo oporezivanja ima samo dr`ava u kojoj je primatelj kamata ili dividendi rezident)

Dioni~ko dru{tvo rezident Republike Hrvatske u listopadu 2015. godine ispla}uje dividendu fizi-~koj osobi rezidentu Dr`ave Katara. Prema ugovoru o izbjegavanju dvostrukog oporezivanja koji je sklopljen izme|u Republike Hrvatske i Dr`ave Katar pravo oporezivanja primitaka po osnovi

Oporezivanje dohotka od kapitala 31

dividendi koje rezidentu Katara isplati dru{tvo rezident Republike Hrvatske ima isklju~ivo Dr`ave Katar.Nerezident je dioni~kom dru{tvu prije isplate dividende dostavio od nadle`nog inozemnog tijela ovjerovljeni propisani obrazac zahtjeva za umanjenje porezne obveze. Dioni~ko dru{tvo prilikom isplate ne obra~unava i ne obustavlja porez na dohodak.

Primjer 5 - isplata dividende iz ostvarene dobiti Dioni~ko dru{tvo u svibnju 2015. godine ispla}uje dioni~arima hrvatskim rezidentima dividendu iz ostvarene dobiti u 2014. godini. Ti primici nisu ostvareni u okviru ESOP programa, odnosno po osnovi radni~kog dioni~arstva. Dioni~aru s prebivali{tem u Zagrebu (stopa prireza je 18%) ispla}eno je ukupno 14.517,00 kn. Dioni~ko dru{tvo je du`no prilikom isplate dividende obra~unati, obustaviti i uplatiti predujam poreza na dohodak i prirez porezu na dohodak. Obra~un se obavlja ovako:

OPIS SVOTA (u kunama)Primitak od kapitala = Dohodak 14.517,00Porez po stopi od 12% 1.742,04Prirez porezu na dohodak (porez na dohodak x 18%) 313,57Ukupno porez i prirez 2.055,61Neto primitak (primitak – porez i prirez) 12.461,39

Dioni~ko dru{tvo ima obvezu: prilikom isplate primitka na propisane ra~une uplatiti predujam poreza na dohodak i

prirez u iznosu od 2.055,61 kn, na dan isplate primitka, a najkasnije sljede}i dan, nadle`noj ispostavi Porezne uprave na

Obrascu JOPPD dostaviti izvje{}e o ispla}enim primicima, obra~u nanom i pla}enom po-rezu na dohodak i prirezu porezu na dohodak,

voditi evidenciju o obra~unanim i ispla}enim dividendama po svakom dioni~aru fi zi~koj osobi,

na kraju godine, a i u slu~aju prestanka djelatnosti, poreznim obveznicima izdati po tvrde o visini pojedina~nih i ukupnih godi{njih primitaka po izvorima dohotka, svoti dohotka, nadnevku uplate poreza na dohodak, svoti obustavljenog i upla}enog poreza na doho-dak, te svoti neto isplate.

Primjer 6 - ispla}eni predujam dobiti manji je od ostvarene dobiti Dru{tvo s ograni~enom odgovorno{}u u srpnju 2015. godine ispla}uje ~lanu dru{tva predujam dobiti za 2015. godinu od 100.000,00 kn. Njegovo prebivali{te je u gradu s propisanom stopom prireza 10%. Trgova~ko dru{tvo je du`no prilikom isplate obra~unati, obustaviti i uplatiti predujam poreza na dohodak i prirez porezu na dohodak. Obra~un se obavlja ovako:

OPIS SVOTA (u kunama)Primitak od kapitala = Dohodak 100.000,00Porez po stopi od 12% 12.000,00Prirez porezu na dohodak (porez na dohodak x 10%) 1.200,00Ukupno porez i prirez 13.200,00Ispla}eno ~lanu dru{tva (primitak – porez i prirez) 86.800,00

Oporezivanje dohotka od kapitala32

Trgova~ko dru{tvo ima obvezu: prilikom isplate primitka uplatiti na propisani ra~un predujam poreza na dohodak i pri-

rez u iznosu od 13.200,00 kn na dan isplate primitka, a najkasnije slijede}i dan, nadle`noj ispostavi Porezne uprave na

Obrascu JOPPD dostaviti izvje{}e o ispla}enim primicima, obra~unanom i pla}enom po-rezu na dohodak i prirezu porezu na dohodak

voditi evidenciju o obra~unanim predujmovima poreza na dobit i prirezu porezu na dobit po svakoj fizi~koj osobi koja je ~lan dru{tva

na kraju godine, a i u slu~aju prestanka djelatnosti, ~lanu dru{tva izdati potvrde o visini pojedina~nih i ukupnih godi{njih primitaka po izvorima dohotka, svoti dohotka, nadnevku uplate poreza na dohodak, svoti obustavljenog i upla}enog poreza na dohodak, te svoti neto isplate.

Trgova~ko dru{tvo je u ra~unu dobiti i gubitka {to je podnesen Poreznoj upravi uz prijavu poreza na dobit za 2015. godinu iskazalo dobit od 823.377,00 kn, tako da se iz ostvarene dobiti mo`e pokriti ispla}eni predujam.

Primjer 7 - ispla}en je predujam dobiti, a dru{tvo je poslovalo s gubitkomDru{tvo s ograni~enom odgovorno{}u u lipnju 2015. godine ispla}uje ~lanu dru{tva predujam do-biti od 100.000,00 kn. Njegovo prebivali{te je u gradu s propisanom stopom prireza 10%. Trgova~ko dru{tvo je du`no prilikom isplate obra~unati, obustaviti i uplatiti predujam poreza na dohodak i prirez porezu na dohodak. Obra~un se obavlja ovako:

OPIS SVOTA (u kunama)Primitak od kapitala = Dohodak 100.000,00Porez po stopi od 12% 12.000,00Prirez porezu na dohodak (porez na dohodak x 10%) 1.200,00Ukupno porez i prirez 13.200,00Ispla}eno ~lanu dru{tva (primitak – porez i prirez) 86.800,00

Trgova~ko dru{tvo ima obvezu: prilikom isplate primitka na propisani ra~un uplatiti predujam poreza na dohodak i pri-