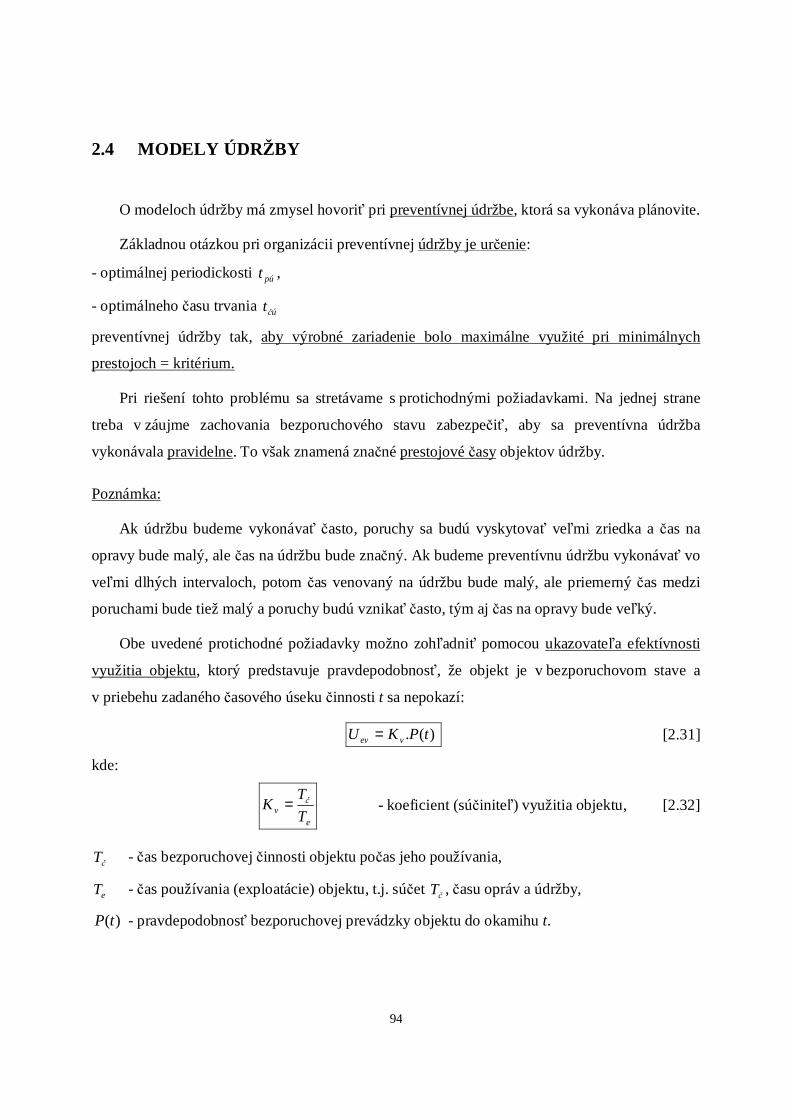

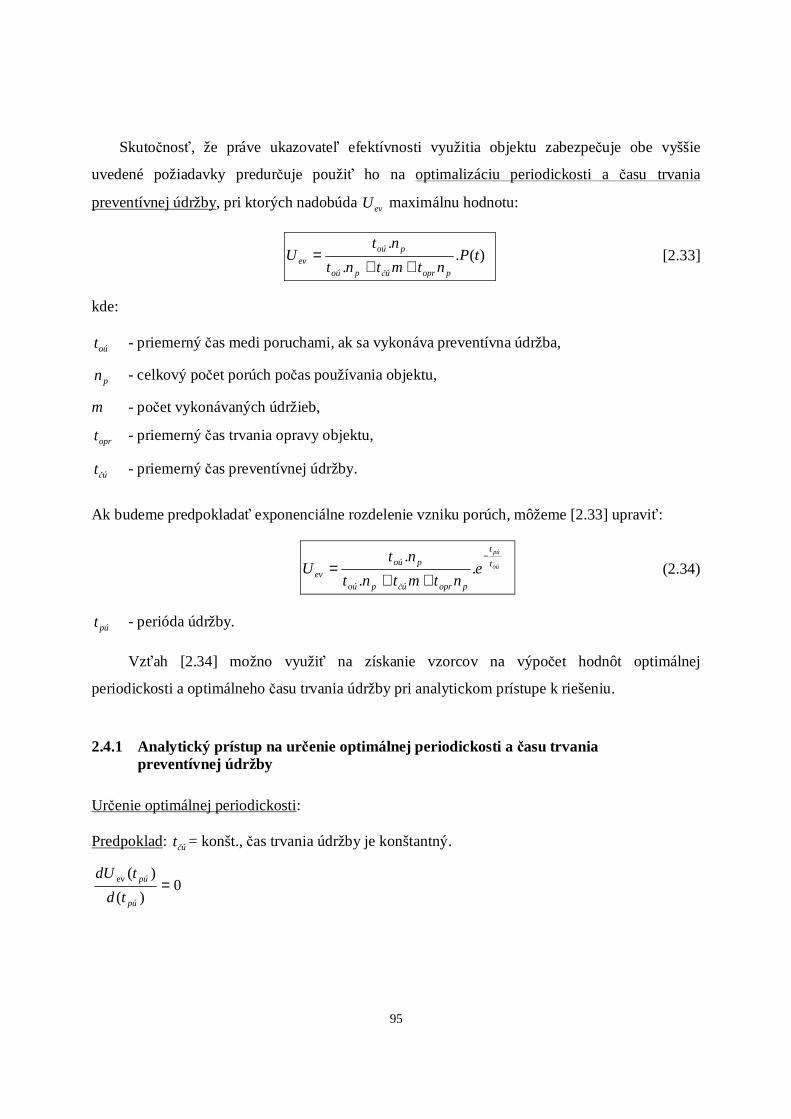

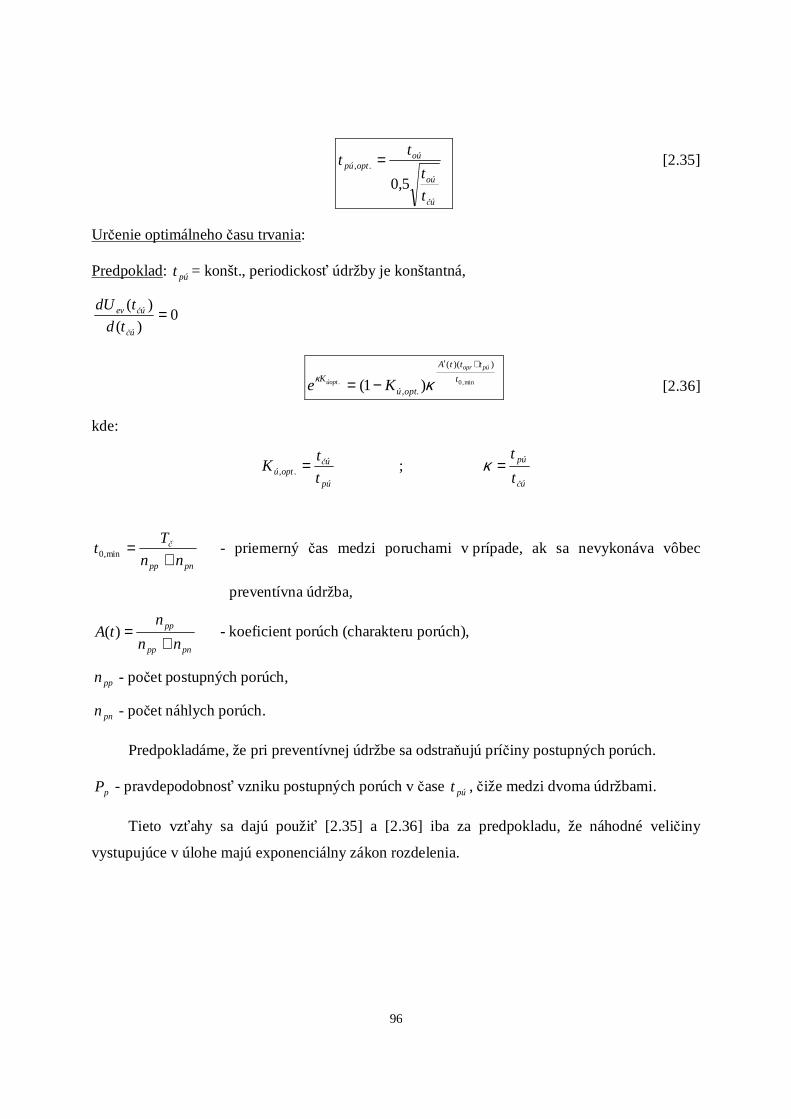

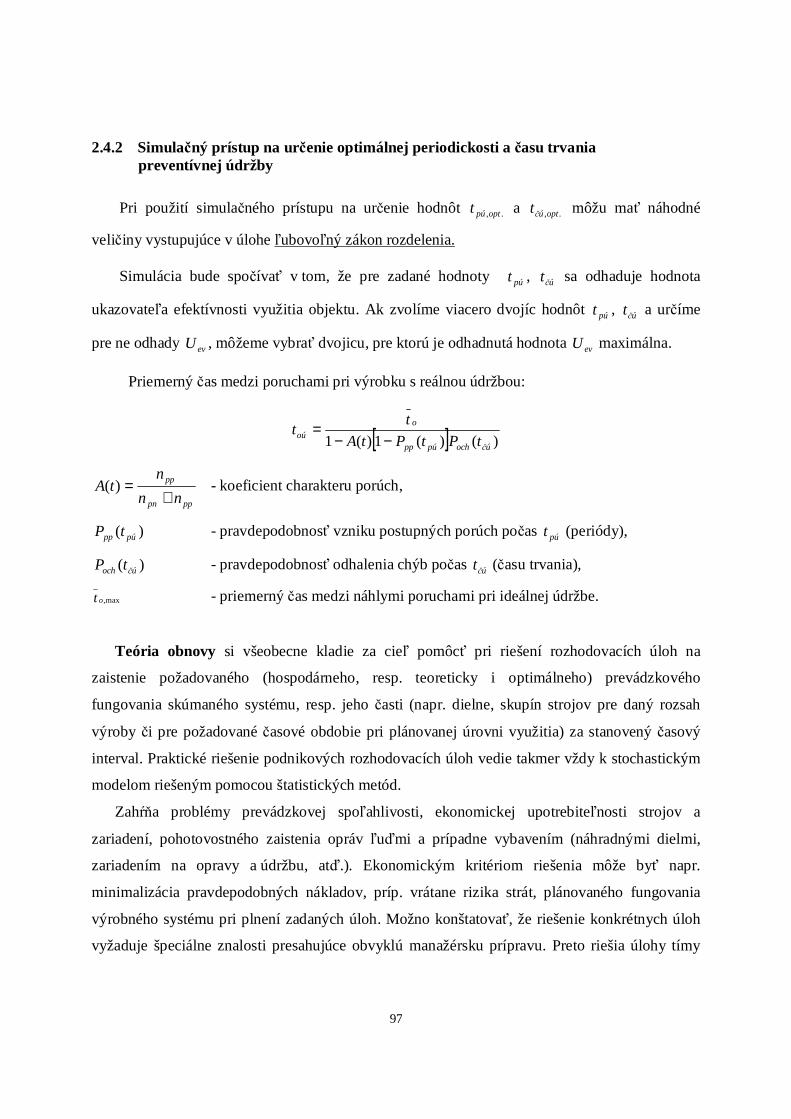

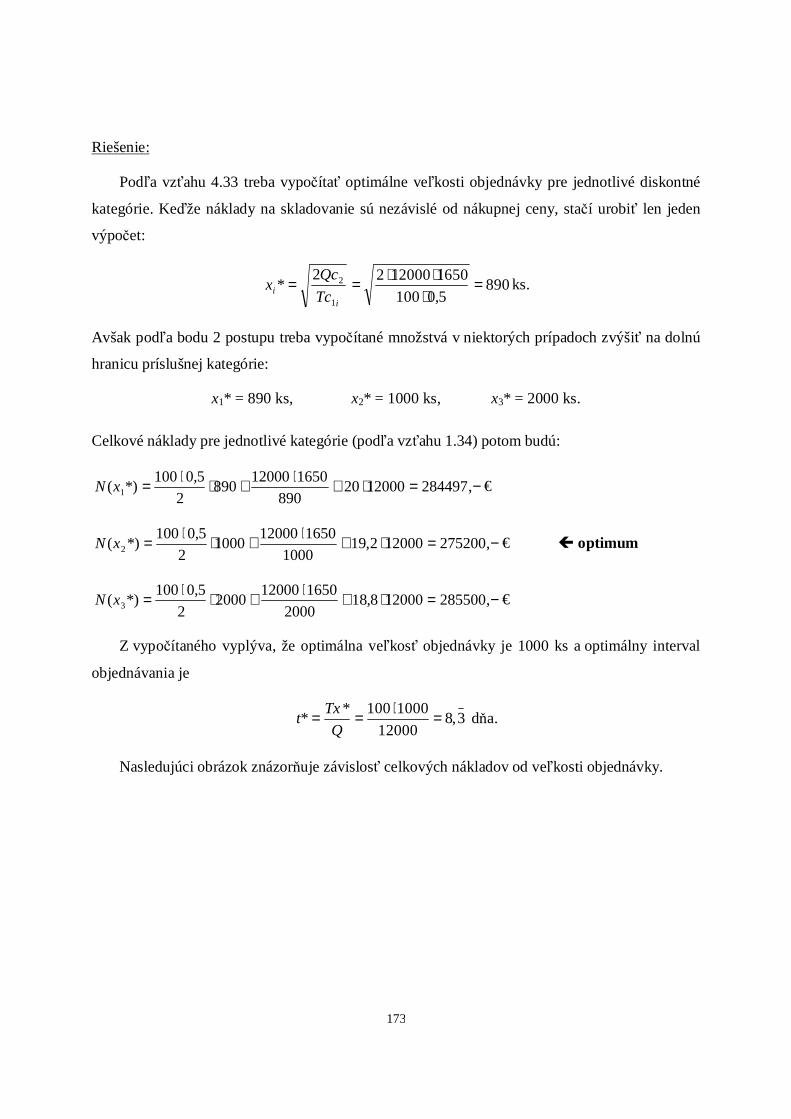

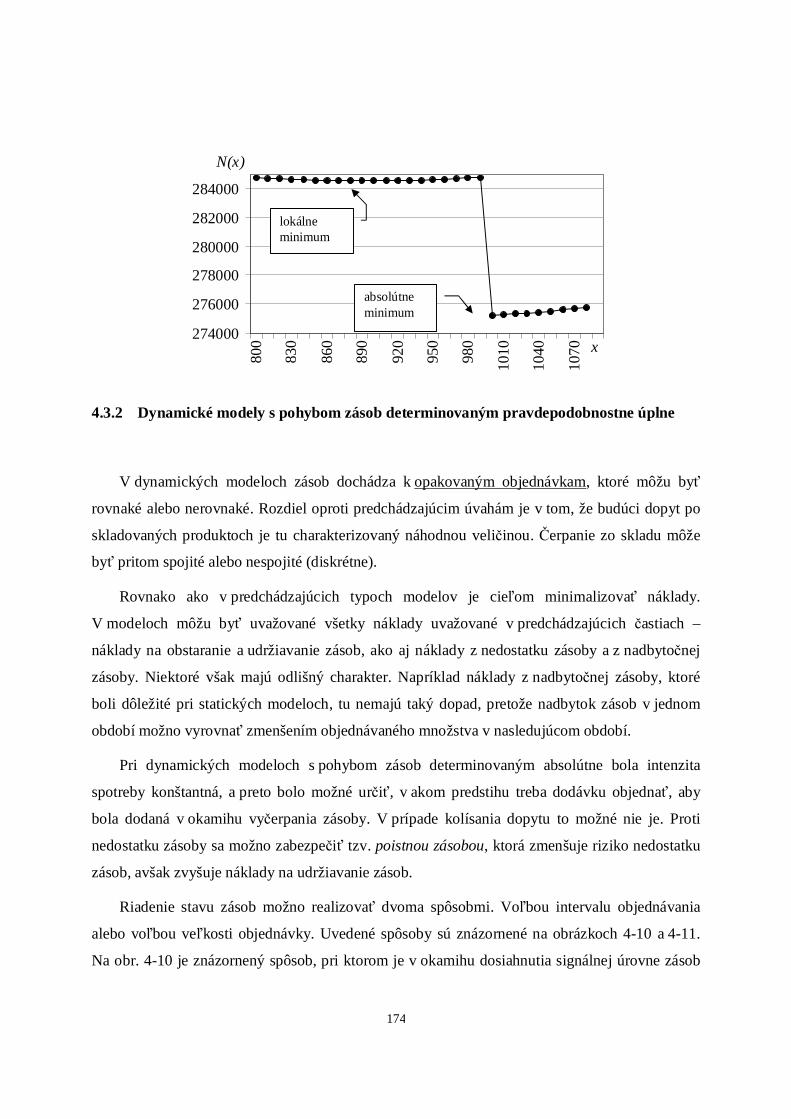

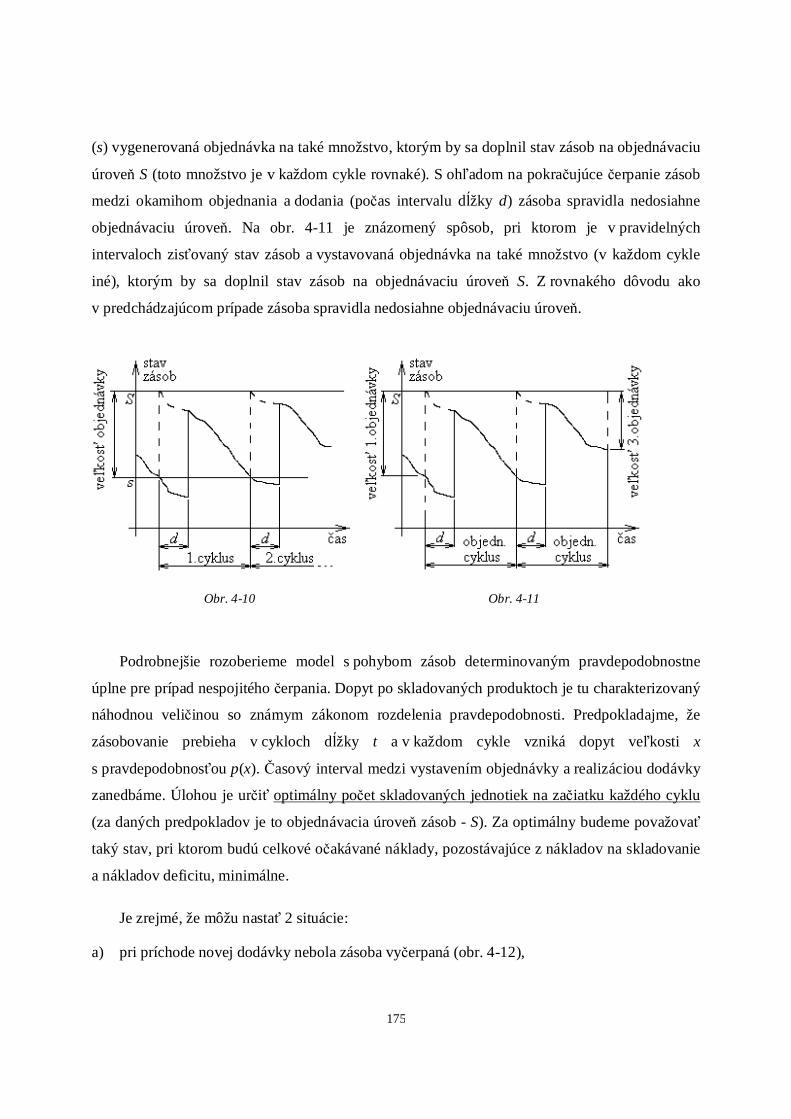

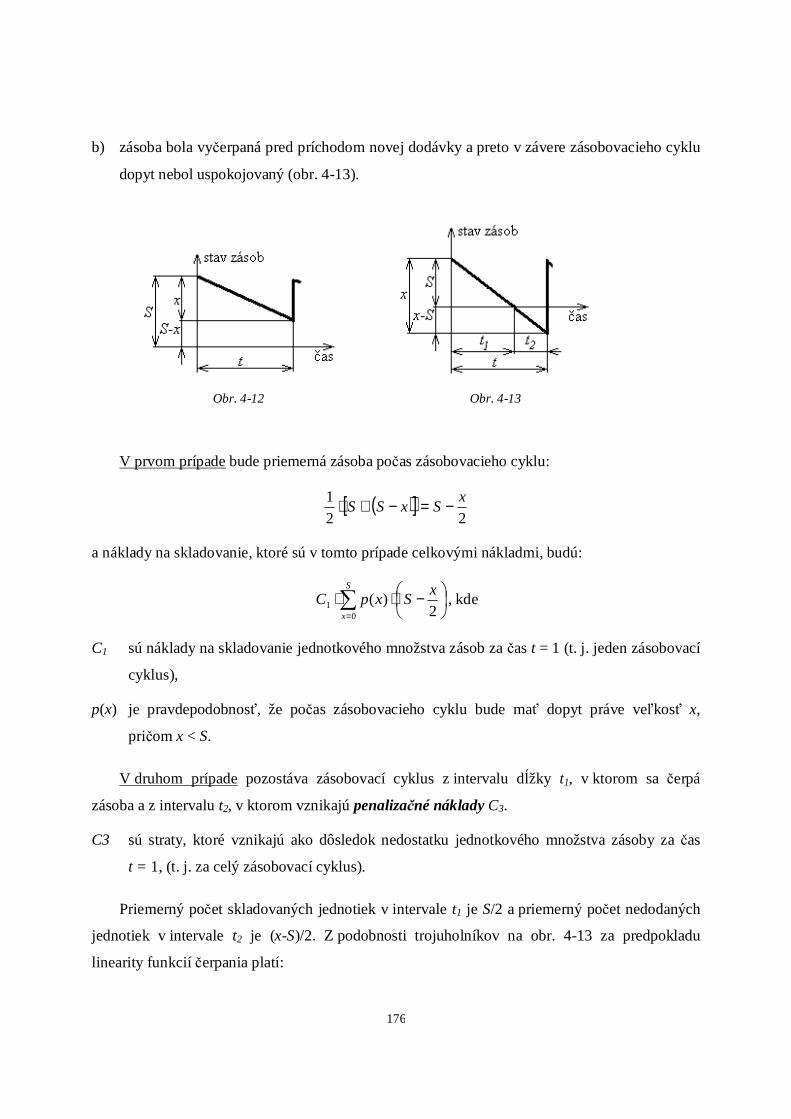

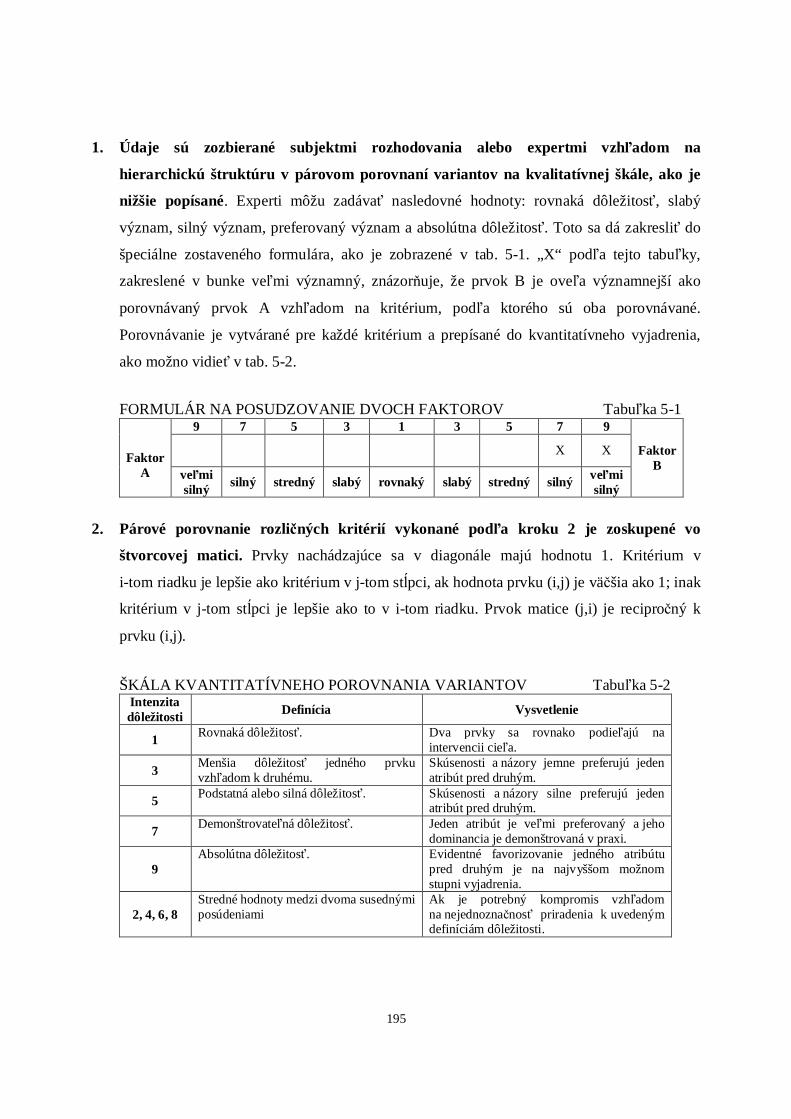

OPERAČNÁ ANALÝZA Časť II Henrieta HRABLIK CHOVANOVÁ Peter SAKÁL Katarína DRIENIKOVÁ Tomáš NAŇO 2012

Welcome message from author

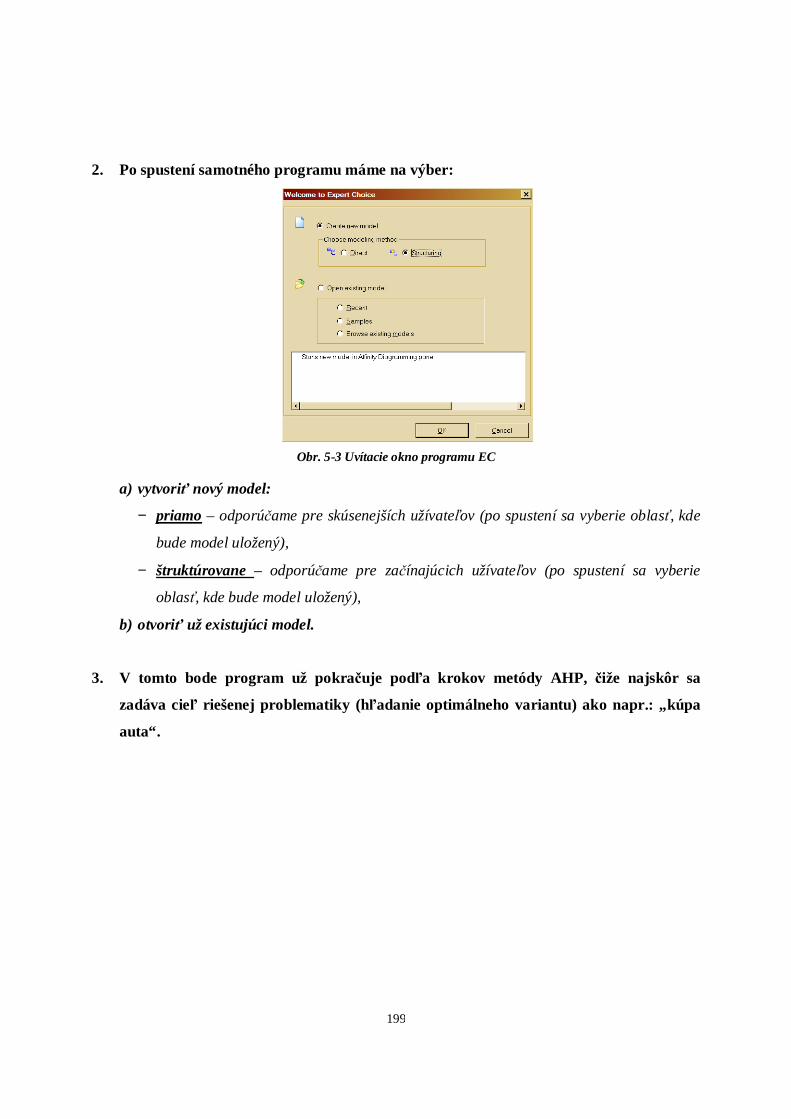

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

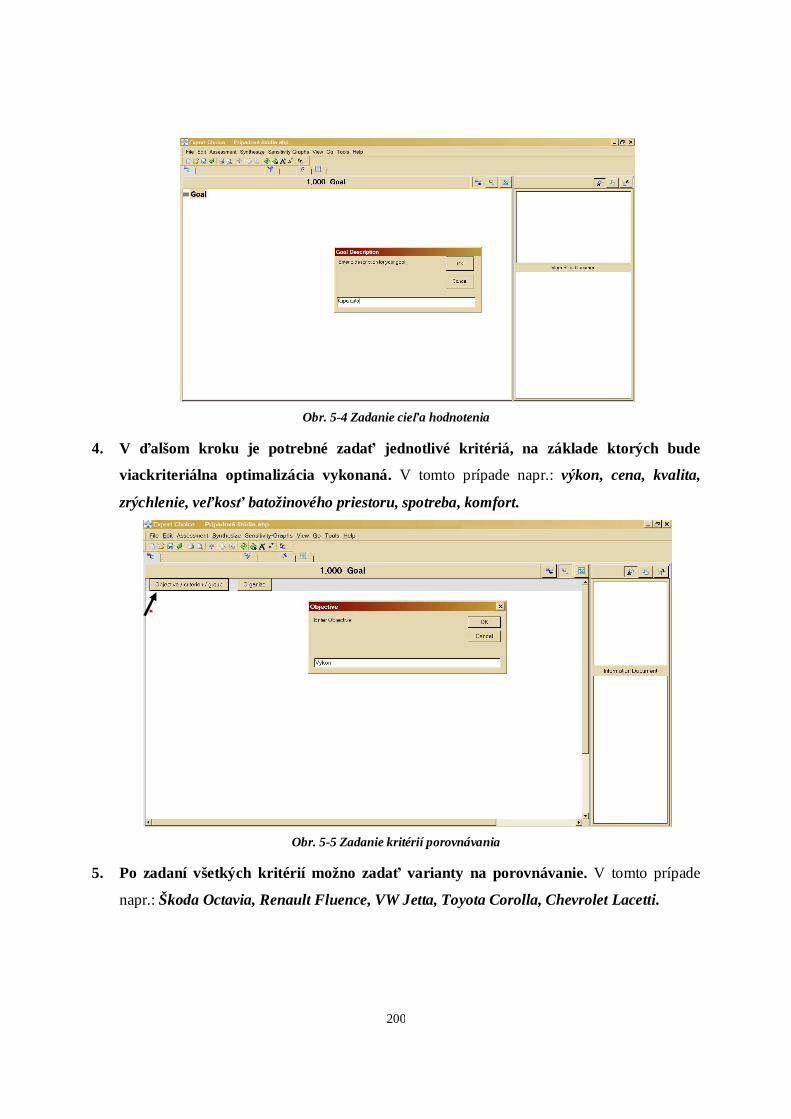

Transcript

OPERAČNÁ ANALÝZA Časť II

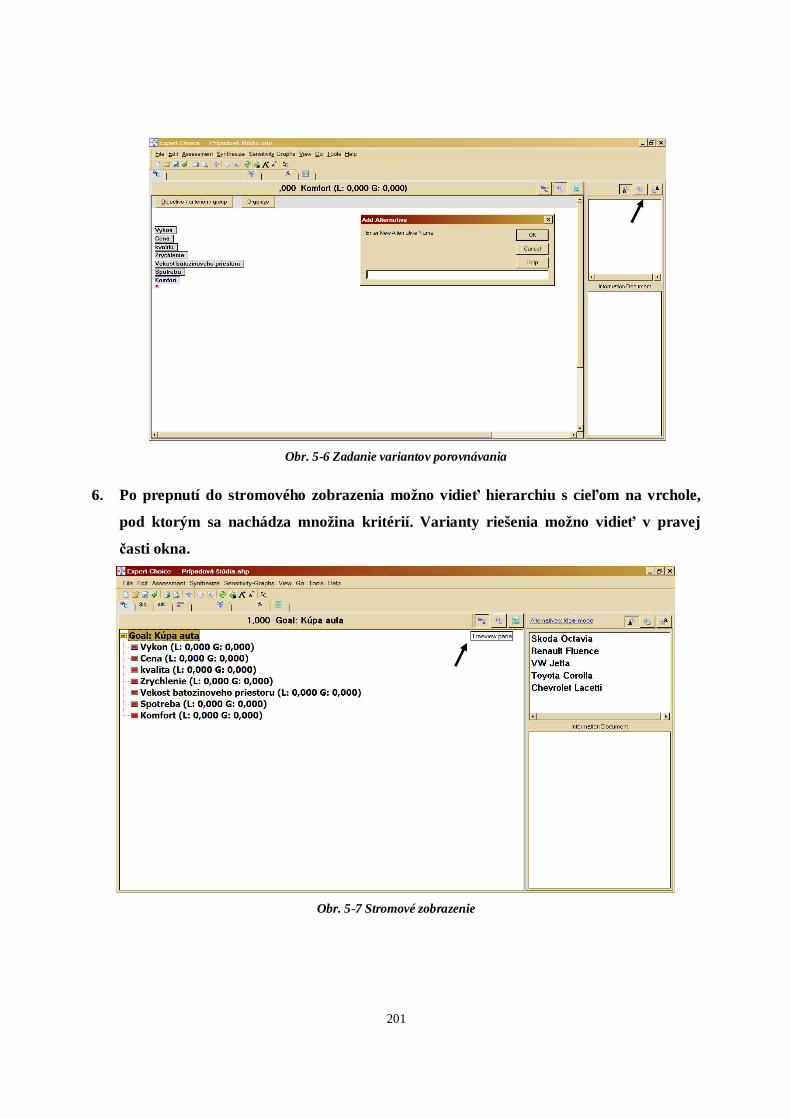

Henrieta HRABLIK CHOVANOVÁ

Peter SAKÁL Katarína DRIENIKOVÁ

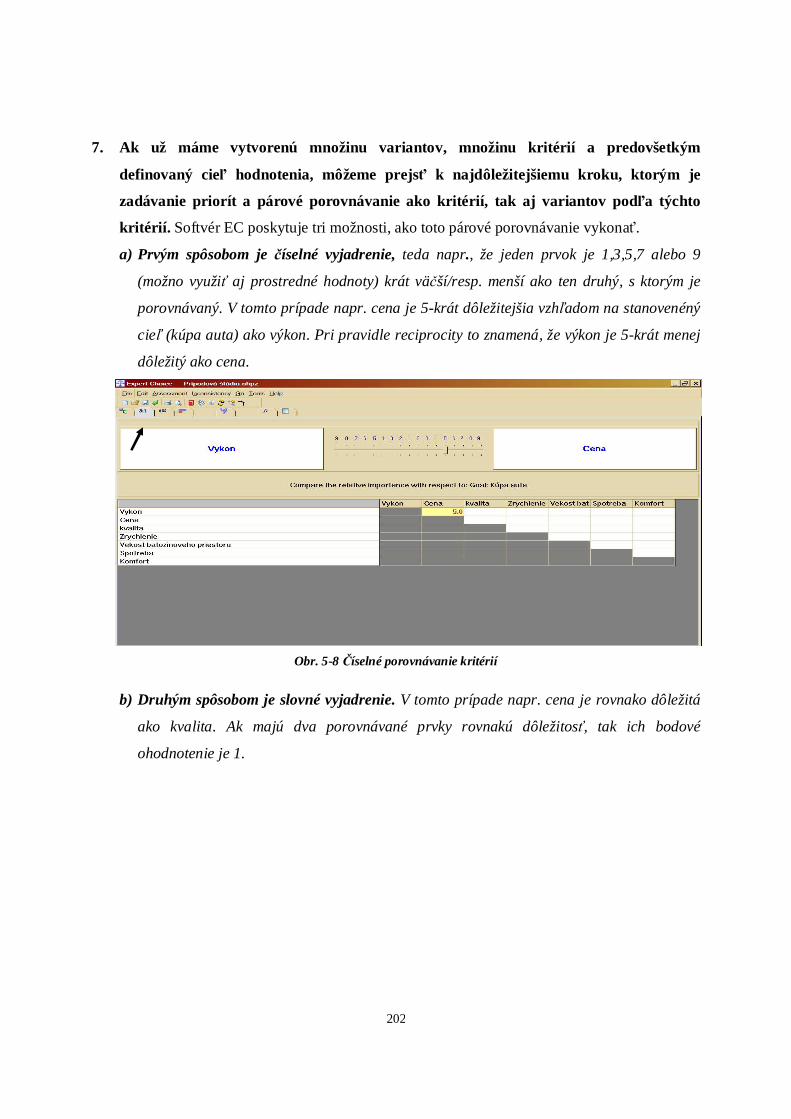

Tomáš NAŇO

2012

© Ing. Henrieta Hrablik Chovanová, PhD., prof. Ing. Peter Sakál, CSc., Ing. Katarína

Drieniková, Ing. Tomáš Naňo

Recenzenti: Dr. h. c. mult. prof. Ing. Jozef Mihok, PhD. doc. Ing. Vladimír Jerz, CSc.

Jazyková korektúra: Mgr. Valéria Krahulcová

Schválilo Vedenie Materiálovotechnologickej fakulty STU ako vysokoškolské skriptá dňa 24. januára 2012 pre všetky študijné programy Materiálovotechno-logickej fakulty STU v Trnave

ISBN 978-80-8096-165-7 EAN 9788080961657

3

Predslov

Študijný materiál z predmetu OPERAČNÁ ANALÝZA má ambíciu uviesť študentov do

problematiky ekonomického modelovania a tvorby ekonomických analýz na základe využitia

ekonomicko-matematických metód.

Cieľom predmetu je poskytnúť študentom prvého inžinierskeho ročníka na STU Bratislava

Materiálovotechnologickej fakulty so sídlom v Trnave základné informácie o matematickom

modelovaní ekonomických problémov, umožniť im orientáciu v zložitých problémoch

ekonomického života, ktoré je možné riešiť použitím metód a modelov operačnej analýzy, a tým

prispieť k formovaniu ich moderného ekonomického myslenia a správneho rozhodovania sa.

Predpokladom pre predmet OPERAČNÁ ANALÝZA je základná znalosť matematiky a

informatiky a študenti by mali tiež ovládať základy štatistiky, ekonomiky a manažmentu

podniku.

Študenti by mali po ukončení predmetu získať zručnosti:

• v ovládaní pojmového aparátu ekonomicko-matematického modelovania,

• v analýze základných súvislosti medzi ekonomickými javmi a procesmi,

• v tvorbe ekonomických modelov a ich interpretácií,

• v ovládaní ekonomicko-matematických metód využívaných pri ekonomických analýzach,

• v oblasti rozhodovania manažmentu pri riešení zložitých ekonomických problémov.

Študijný materiál je spracovaný pre potreby samoštúdia teoretických poznatkov a vedomostí

študentov na získanie základných informácií a pojmového aparátu z predmetu operačná analýza.

Taktiež sú v každej kapitole vypočítané vzorové príklady a v závere každej kapitoly sú úlohy

a príklady na samotné samoštúdium. Celý študijný materiál pozostáva z piatich obsiahlych

kapitol.

Prvá kapitola sa zaoberá problémom riešenia sekvenčných modelov. Vysvetlené sú postupy

riešenia Johnsonovho modelu a jeho modifikácie (Prücknerov model), Jacksonov model,

sekvenčná úloha, pri ktorej je daná požiadavka/podmienka (sekvenčný model bez prestojov

výrobných stupňov/medzi výrobnými stupňami) a sekvenčný model Akers-Friedmana.

4

Náplňou druhej kapitoly sú modely teórie obnovy charakterizujúce reprodukčný proces

základných prostriedkov podniku. Súčasťou riešenia problémov reprodukcie sú modely obnovy

súvisiace s procesom fyzického opotrebenia, individuálna a skupinová výmena prvkov v systéme,

preventívna kontrola prevádzkyschopnosti výrobných zariadení a modely spoľahlivosti

základných prostriedkov.

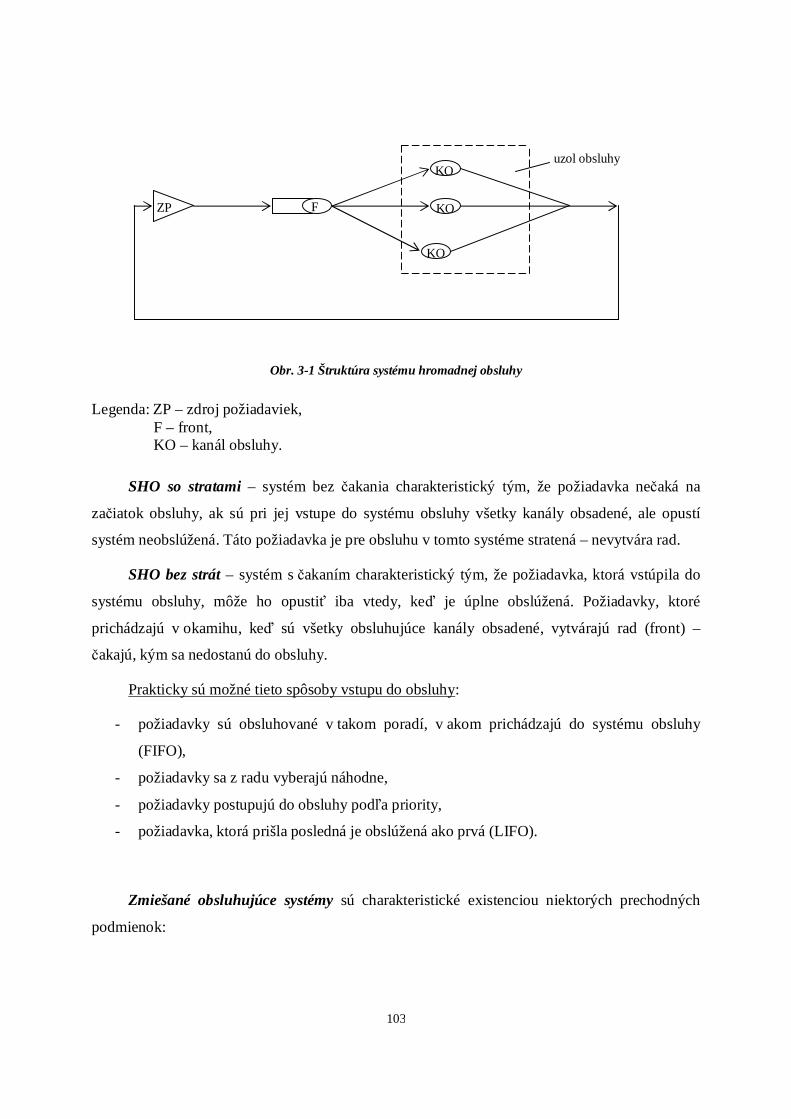

Tretia kapitola sa zaoberá teóriou hromadnej obsluhy a modelom hromadnej obsluhy vo

výrobných aj nevýrobných organizáciách. Zaoberá sa obslužnými činnosťami v podniku a ich

optimalizáciou , hlavne optimalizáciou vstupných a výstupných parametrov procesu obsluhy.

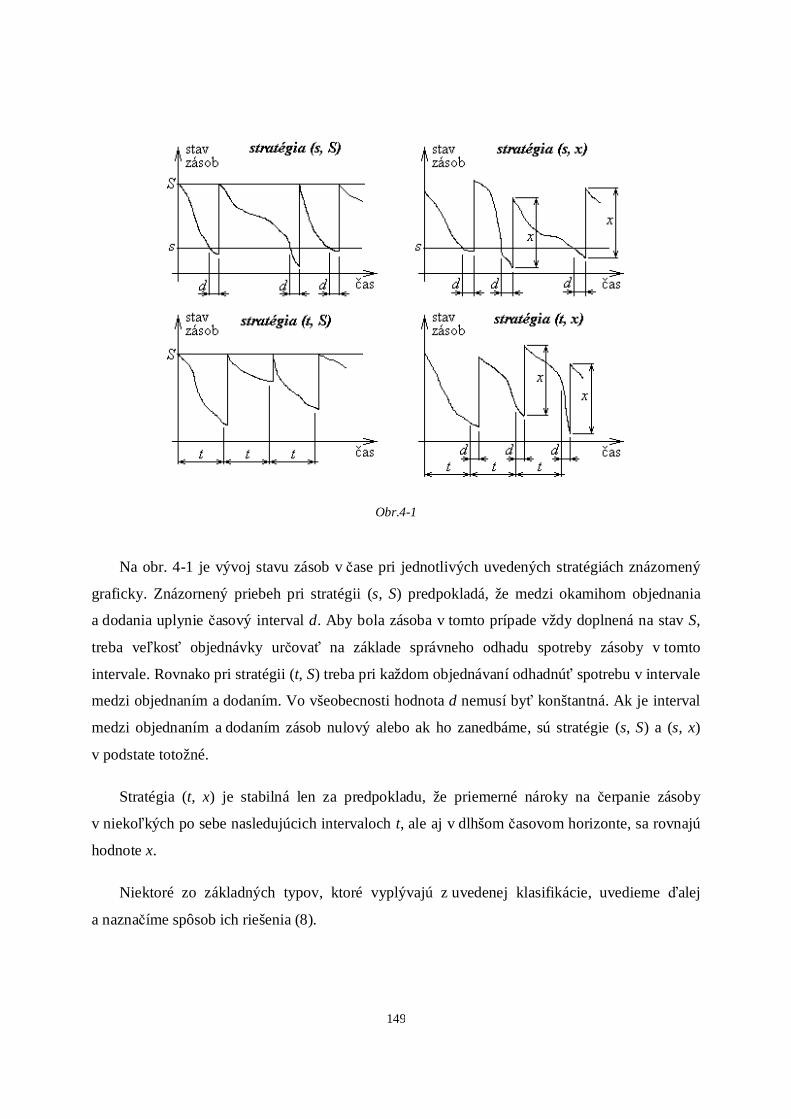

Štvrtá kapitola je venovaná modelom riadenia zásob v podniku. Táto oblasť sa zaoberá

optimalizáciou základných parametrov zásobovacích a skladovacích činností podniku.

Predmetom je definovanie účelovej funkcie nákladového charakteru a výpočet optimálnych

parametrov. Zhodnotenie a záver riešenia problémov zásobovania spočíva v ekonomickej

interpretácii dosiahnutých výsledkov.

Piata kapitola je venovaná problematike exaktných metód v manažérskom rozhodovaní

a viackriteriálnej optimalizácii. Bližšie je opísaný a vysvetlený analytický hierarchický proces

(AHP) a využitie softvérového nástroja Expert Choice s príkladmi.

Skriptum Operačná analýza časť II. je druhou časťou komplexného spracovania témy

operačnej analýzy, ktorá je na MTF súčasťou predmetu Operačná analýza. Obsahom skrípt sú aj

prevzaté kapitoly z monografií (Sakál, 2003) a (Sakál, 2006), za čo autorom ďakujeme.

V skriptách Operačná analýza časť II., sú obsiahnuté oblasti operačnej analýzy, a to:

sekvenčné modely, modely obnovy a modely hromadnej obsluhy, modely zásob, viackriteriálna

optimalizácia s využitím softvérového nástroja Expert Choice. Vydanie týchto skrípt bolo

podporované Agentúrou na podporu výskumu a vývoja na základe zmluvy č. LPP-0384-09:

„Koncept HCS modelu 3E vs. koncept Corporate Social Responsibility (CSR).“ Skriptá boli

vydané zároveň ako súčasť schváleného projektu KEGA č. 037STU-4/2012: "Zavedenie

predmetu „udržateľné spoločensky zodpovedné podnikanie“ do študijného programu

Priemyselný manažment v druhom stupni na MTF STU Trnava".

Trnava 2012 AUTORI

5

1 SEKVENČNÉ MODELY

Ciele:

• Johnsonov model a jeho modifikácie (Prücknerov model),

• Jacksonov model,

• Sekvenčná úloha, pri ktorej je daná požiadavka (podmienka),

• Sekvenčný model Akers- Friedmana.

Vo výrobnej praxi sa často vyskytuje problém, ako nájsť také poradie opracovania výrobkov,

ktoré sa opracovávajú podobným spôsobom na tom istom výrobnom zariadení, aby čas prechodu

výrobkov príslušnými pracoviskami bol minimálny (minimalizovali sa prestoje strojového

zariadenia).

Inými slovami povedané, ako optimalizovať poradie opracovávania výrobkov vzhľadom na

minimalizáciu celkového priebežného času výrobkov. Takéto a podobné optimalizačné problémy

nazývame sekvenčnými úlohami a na ich riešenie môžeme použiť sekvenčné modely.

Výsledkom ich riešenia je chronologické poradie daných výrobkov.

Konkrétne môže ísť o poradie:

• spracovania určitých výrobkov,

• výstavby objektov,

• overovacích skúšok,

• ako máme postupovať pri vyhľadávaní poruchy v zložitom systéme.

Nás najviac zaujíma také poradie, ktoré extremizuje danú účelovú funkciu (ÚF). Riešenie

týchto problémov je veľmi obťažné, pretože spravidla ide o hľadanie permutácií určitých prvkov,

pričom počet permutácií (z kombinatoriky) rastie veľmi rýchlo so zväčšovaním sa počtu prvkov

v permutácii.

Terminológia, ktorú budeme používať pri preberaní jednotlivých modelov, je približne

totožná s terminológiou kusovej výroby v strojárstve. Tak napríklad termín „výrobok“ môže

znamenať buď skutočne iba jeden výrobok, alebo jednu sériu výrobkov. Termín „výrobný

stupeň“ môže znamenať stroj, dielňu, pracovisko alebo pracovnú čatu a pod. Pod termínom

„operačný čas“ budeme rozumieť čas, ktorý je nevyhnutne potrebný na vykonanie pracovných

6

úkonov na výrobku na jednom výrobnom stupni. Pri formulácii jednotlivých modelov nebudeme

zohľadňovať časy potrebné na zriaďovanie, dopravu a kontrolu.

Symbolika používaná pri sekvenčných modeloch je nasledovná:

• i- výrobky (výrobná dávka), i = 1,..., n ,

• j- výrobný stupeň (pracovné miesta, cez ktoré prechádza výrobok: pracovné čaty, dielne,

výrobné stroje, prevádzky...), j = 1,..., m ,

• tij- operačný čas i- teho výrobku na j- tom výrobnom stupni,

• T- celkový priebežný čas, ktorý je potrebný na výrobu n- výrobkov na m- výrobných

stupňoch,

• ÚF = optimálne poradie bude vtedy, ak T bude minimálne.

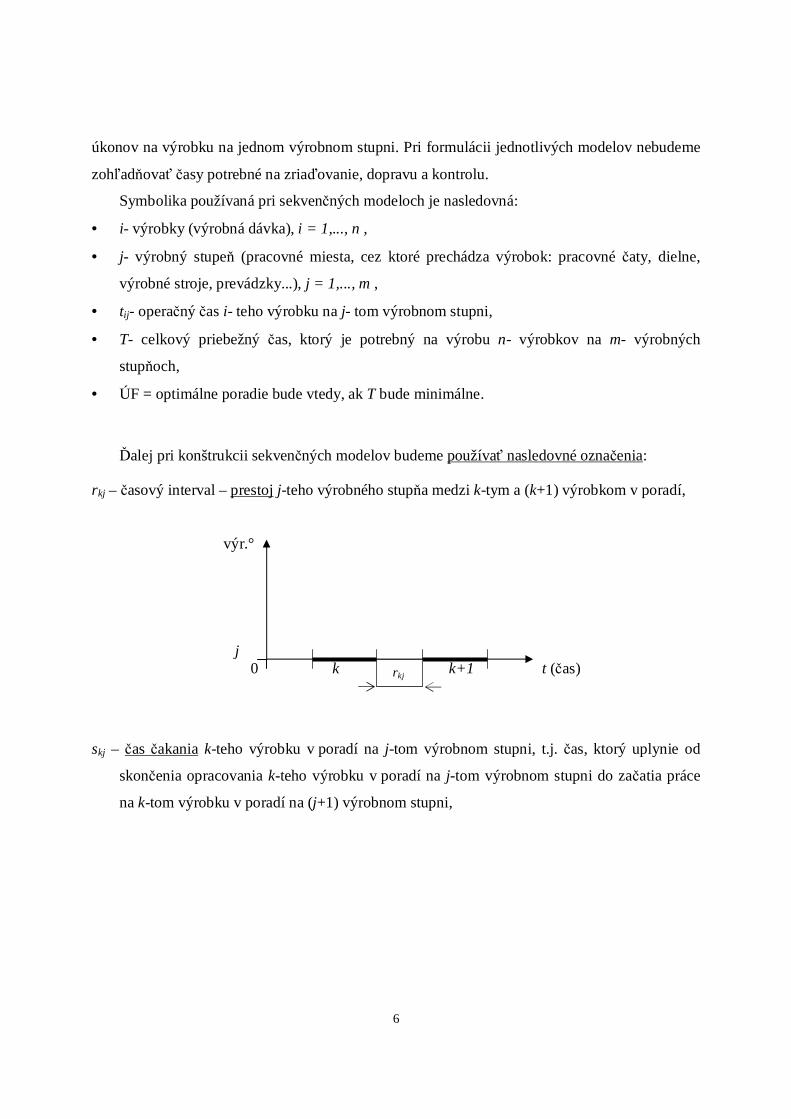

Ďalej pri konštrukcii sekvenčných modelov budeme používať nasledovné označenia:

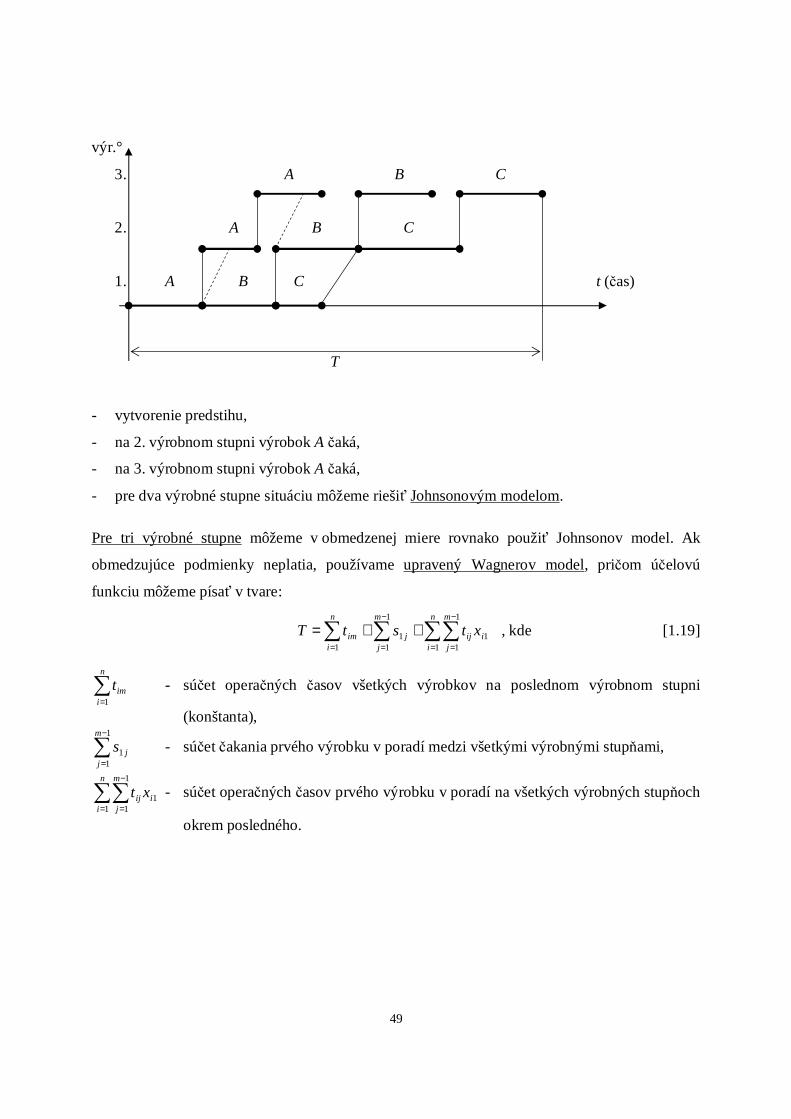

rkj – časový interval – prestoj j-teho výrobného stupňa medzi k-tym a (k+1) výrobkom v poradí,

výr.°

j 0 k k+1 t (čas)

skj – čas čakania k-teho výrobku v poradí na j-tom výrobnom stupni, t.j. čas, ktorý uplynie od

skončenia opracovania k-teho výrobku v poradí na j-tom výrobnom stupni do začatia práce

na k-tom výrobku v poradí na (j+1) výrobnom stupni,

rkj

7

výr.°

j+1 k-1 k

j k t (čas)

skj

wkj – čas, keď sa k-ty výrobok v poradí začne opracúvať na j-tom výrobnom stupni,

výr.°

j° k t (čas)

wkj

xik – binárna premenná, pričom xik = 1, ak výrobok „i“ bude zaradený na všetkých výrobných

stupňoch ako k-ty v poradí a xik = 0 , ak to tak nebude (i, k = 1, 2, ... n),

T – celkový priebežný čas všetkých výrobkov na všetkých výrobných stupňoch.

Sekvenčné úlohy sú kombinatorickej povahy, lebo do úvahy môžeme brať len diskrétne

hodnoty. Ďalej sú stručne charakterizované najznámejšie sekvenčné modely.

1.1 JOHNSONOV MODEL

Johnsonov model možno použiť:

• pri určovaní optimálneho poradia výrobkov pre dva, za určitých podmienok aj pre tri

výrobné stupne (VS) ako presnú metódu,

• po určitých úpravách východiskových údajov aj pre ľubovoľný počet výrobných stupňov, ale

v takom prípade iba ako približnú metódu.

8

Začneme veľmi jednoduchým prípadom: treba určiť optimálne poradie spracovania „n“

výrobkov na dvoch výrobných stupňoch za týchto predpokladov:

1. Ak určitý výrobok, ktorý sa spracuje ako prvý na 1. výrobnom stupni, musí sa spracovať ako

prvý aj na 2. výrobnom stupni (a ostatných výrobných stupňoch); výrobok, ktorý sa spracuje

ako druhý na 1. výrobnom stupni, musí sa tak isto spracovať druhý na 2. výrobnom stupni (a

ostatných výrobných stupňoch), atď.

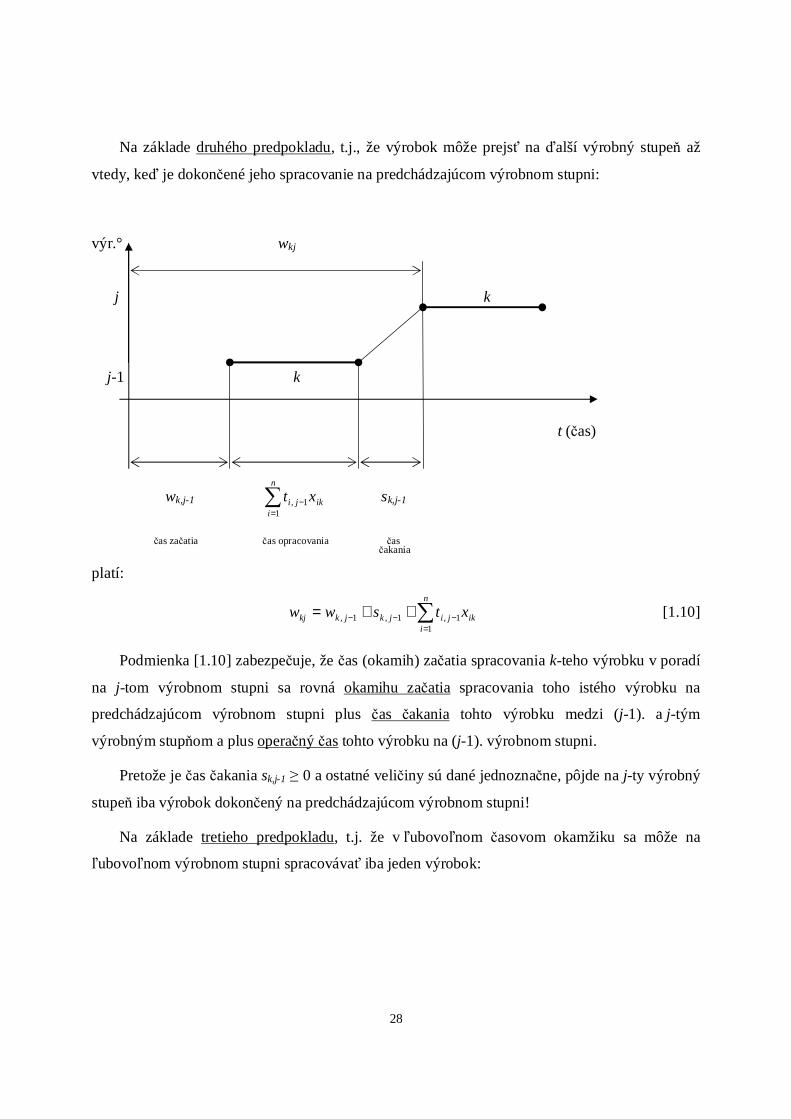

2. Výrobok môže prejsť na ďalší výrobný stupeň až vtedy, keď je dokončené jeho spracovanie

na predchádzajúcom výrobnom stupni.

3. V ľubovoľnom časovom okamžiku môže sa na ľubovoľnom výrobnom stupni spracovávať

iba jeden výrobok.

4. Pre každý výrobok je zadané poradie výrobných stupňov, v akom musí cez ne prechádzať

a pre všetky výrobky je toto poradie rovnaké.

5. Pracovný proces pri spracovaní výrobku nemožno prerušiť zavedením iného výrobku.

6. Každý výrobok sa môže v ľubovoľnom časovom okamžiku spracovávať iba na jedinom

výrobnom stupni.

7. Poznáme operačné časy jednotlivých výrobkov na jednotlivých výrobných stupňoch.

8. Existuje iba jeden výrobok (výrobný stupeň) každého druhu.

Uvažujeme teda: j = 2 výrobné stupne,

i = n výrobkov.

Úlohou je nájsť také poradie (i1, i2, ..., in), kde (i1, i2, ..., in) je výberový priestor 1 až n, pre

ktorý bude mať funkcia T minimálnu hodnotu. Existuje n! poradí. Nezisťujú sa všetky možné

riešenia, ale iba optimálne, t.j. také, pri ktorých celkový priebežný čas všetkých výrobkov na

dvoch výrobných stupňoch bude minimálny.

ÚF: min!

=T

Hodnotu T môžeme všeobecne pre dva výrobné stupne a n výrobkov vyjadriť takto:

∑∑−

==

+=1

02

12

n

kk

n

ii rtT [1.1]

9

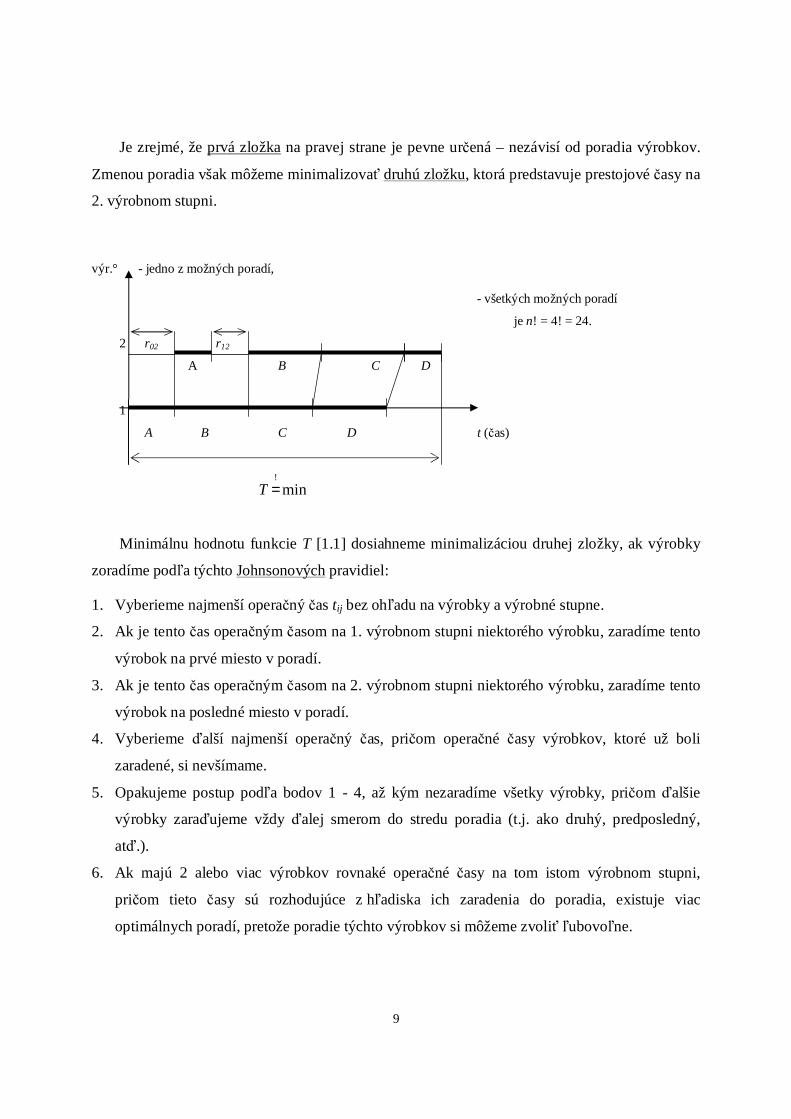

Je zrejmé, že prvá zložka na pravej strane je pevne určená – nezávisí od poradia výrobkov.

Zmenou poradia však môžeme minimalizovať druhú zložku, ktorá predstavuje prestojové časy na

2. výrobnom stupni.

výr.° - jedno z možných poradí,

- všetkých možných poradí

je n! = 4! = 24.

2 r02 r12

A B C D

1

A B C D t (čas)

min!

=T

Minimálnu hodnotu funkcie T [1.1] dosiahneme minimalizáciou druhej zložky, ak výrobky

zoradíme podľa týchto Johnsonových pravidiel:

1. Vyberieme najmenší operačný čas tij bez ohľadu na výrobky a výrobné stupne.

2. Ak je tento čas operačným časom na 1. výrobnom stupni niektorého výrobku, zaradíme tento

výrobok na prvé miesto v poradí.

3. Ak je tento čas operačným časom na 2. výrobnom stupni niektorého výrobku, zaradíme tento

výrobok na posledné miesto v poradí.

4. Vyberieme ďalší najmenší operačný čas, pričom operačné časy výrobkov, ktoré už boli

zaradené, si nevšímame.

5. Opakujeme postup podľa bodov 1 - 4, až kým nezaradíme všetky výrobky, pričom ďalšie

výrobky zaraďujeme vždy ďalej smerom do stredu poradia (t.j. ako druhý, predposledný,

atď.).

6. Ak majú 2 alebo viac výrobkov rovnaké operačné časy na tom istom výrobnom stupni,

pričom tieto časy sú rozhodujúce z hľadiska ich zaradenia do poradia, existuje viac

optimálnych poradí, pretože poradie týchto výrobkov si môžeme zvoliť ľubovoľne.

10

7. Ak má niektorý výrobok rovnaké operačné časy na oboch výrobných stupňoch, potom

z hľadiska zaradenia je dôležitý operačný čas na 1. výrobnom stupni a zaraďujeme ho, keď

naň príde rad, na prvšie miesto poradia.

Príklad 1.1:

Treba zostaviť optimálne poradie opracovania 6 výrobkov pre dva výrobné stupne. Operačné

časy výrobkov na výrobných stupňoch sú uvedené v tabuľke:

Operačné časy

v hodinách

Výrobok

A B C D E F

1. výr. stupeň 7 8 6 4 3 8

2. výr. stupeň 5 3 2 4 6 5

Riešenie:

Na určenie optimálneho poradia použijeme Johnsonove pravidlá. Najmenší operačný čas je 2

na 2. výrobnom stupni a prislúcha výrobku C. Výrobok C dáme na posledné miesto v poradí.

Ďalší najmenší čas je 3. Pri výrobku B je na 2. výrobnom stupni a pri výrobku E na 1. výrobnom

stupni.

Výrobok B dáme pred výrobok C, t.j. na predposledné miesto a výrobok E zaradíme na prvé

miesto.

Ďalší najmenší čas je 4 pri výrobku D (pri 1. aj 2. výrobnom stupni). Výrobok D dáme na

druhé miesto za E.

Ďalší najmenší čas je 5 na 2. výrobnom stupni pri výrobkoch A a F. Môžeme dať výrobok F

pred výrobok B a výrobok A pred výrobok F; alebo môžeme dať A pred B a F pred A.

Všetky výrobky máme už zaradené, budú teda dve optimálne poradia:

E → D → A → F → B → C a

E → D → F → A → B → C , pre ktoré je zhodné trvanie Tmin = 38 hod.

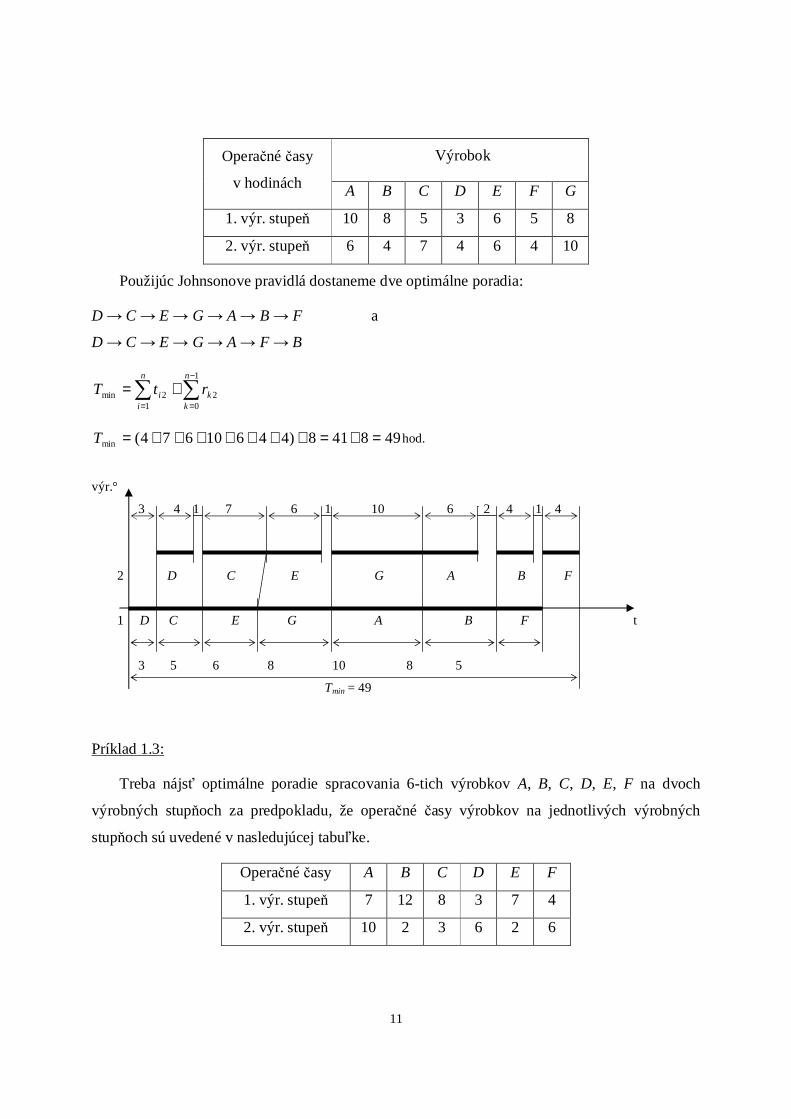

Príklad 1.2:

Treba zostaviť optimálne poradie výrobkov pre 1. a 2. výrobný stupeň tak, aby sme vylúčili

prestoje výrobných stupňov počas výrobného procesu. Operačné časy sú v tabuľke.

11

Operačné časy

v hodinách

Výrobok

A B C D E F G

1. výr. stupeň 10 8 5 3 6 5 8

2. výr. stupeň 6 4 7 4 6 4 10

Použijúc Johnsonove pravidlá dostaneme dve optimálne poradia:

D → C → E → G → A → B → F a

D → C → E → G → A → F → B

∑∑−

==

+=1

02

12min

n

kk

n

ii rtT

498418)44610674(min =+=+++++++=T hod.

výr.°

3 4 1 7 6 1 10 6 2 4 1 4

2 D C E G A B F

1 D C E G A B F t

3 5 6 8 10 8 5

Tmin = 49

Príklad 1.3:

Treba nájsť optimálne poradie spracovania 6-tich výrobkov A, B, C, D, E, F na dvoch

výrobných stupňoch za predpokladu, že operačné časy výrobkov na jednotlivých výrobných

stupňoch sú uvedené v nasledujúcej tabuľke.

Operačné časy A B C D E F

1. výr. stupeň 7 12 8 3 7 4

2. výr. stupeň 10 2 3 6 2 6

12

Použijúc Johnsonove pravidlá dostávame dve optimálne poradia:

D → F → A → C → B → E a

D → F → A → C → E → B

Príklad 1.4:

Treba určiť optimálne poradie spracovania 8 výrobkov na dvoch výrobných stupňoch.

Operačné časy na jednotlivých stupňoch sú v tabuľke:

Operačné časy

v hodinách

Výrobok

A B C D E F G H

1. výr. stupeň 6 8 4 10 15 2 6 13

2. výr. stupeň 2 7 5 11 4 8 10 6

Použijúc Johnsonove pravidlá dostaneme nasledujúce optimálne poradie:

F → C → G → D → B → H → E → A

1.2 JOHNSONOV MODEL PRE TRI VÝROBNÉ STUPNE

Johnsonove pravidlá možno zovšeobecniť a použiť aj v prípade troch výrobných stupňov a n

výrobkov. Musí sa však splniť, okrem už uvedených ôsmich predpokladov, ešte aspoň jedna

z nasledujúcich nerovností:

a) max ti2 ≤ min ti1 , to znamená, že najväčší operačný čas druhého výrobného stupňa nesmie

byť väčší ako minimálny čas prvého výrobného stupňa,

b) max ti2 ≤ min ti3 , to znamená, že najväčší operačný čas druhého výrobného stupňa nesmie

byť väčší ako minimálny operačný čas tretieho výrobného stupňa alebo môžu platiť obidve

nerovnosti súčasne.

Ak je splnená aspoň jedna z uvedených nerovností, môžeme nájsť aplikáciou pravidiel

Johnsona i pri troch výrobných stupňoch optimálne poradie. Aby sme však mohli tieto pravidlá

použiť, musíme najprv zredukovať počet výrobných stupňov. Urobíme to tak, že sčítame

13

operačné časy (ti1 + ti2) a (ti2 + ti3) pre všetky i = 1, 2, ..., n. Tak dostaneme z pôvodných troch

hodnôt operačných časov pre každý výrobok len dve súčtové hodnoty. Takto upravenú úlohu

riešime Johnsonovým modelom ako úlohu dvojstupňovú.

Poradie získané týmto modelom minimalizuje účelovú funkciu T, ale nezaručuje, že 2. a 3.

výrobný stupeň nebudú mať prestoje počas výrobného procesu.

Príklad 1.5:

Na základe operačných časov uvedených v tabuľke treba nájsť optimálne poradie

spracovania výrobkov:

Operačné časy A B C D E F

1. výr. stupeň 5 6 5 7 8 5

2. výr. stupeň 2 4 3 3 5 2

3. výr. stupeň 3 5 3 4 7 6

Z tabuľky je zrejmé, že:

{max ti2 = 5} = {min ti1 = 5} - je splnená aspoň jedna podmienka nerovnosti.

min. ti3 = 3.

To znamená, že na zostavenie optimálneho poradia výrobkov môžeme použiť Johnsonove

pravidlá. Najprv však musíme previesť úlohu na dvojstupňovú:

Súčtové oper. časy A B C D E F

ti1 + ti2 7 10 8 10 13 7

ti2 + ti3 5 9 6 7 12 8

Aplikáciou Johnsonových pravidiel na súčtové operačné časy výrobkov získame takéto

optimálne poradie výrobkov:

F → E → B → D → C → A

14

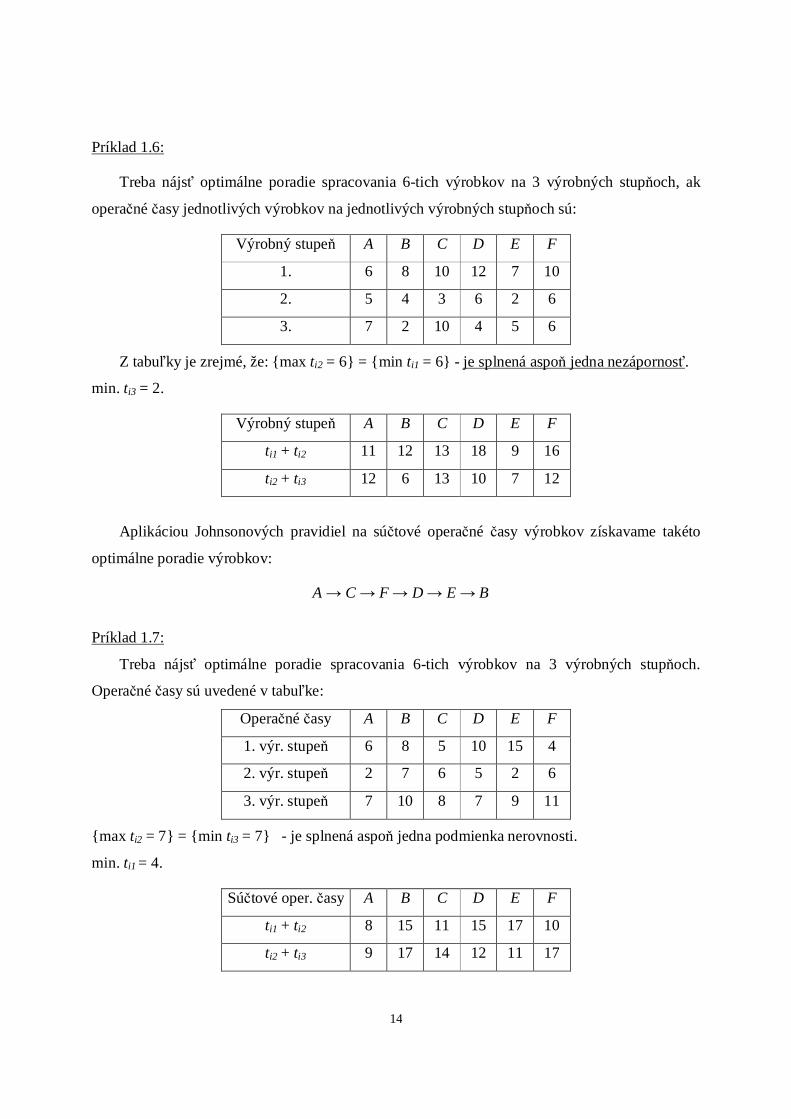

Príklad 1.6:

Treba nájsť optimálne poradie spracovania 6-tich výrobkov na 3 výrobných stupňoch, ak

operačné časy jednotlivých výrobkov na jednotlivých výrobných stupňoch sú:

Výrobný stupeň A B C D E F

1. 6 8 10 12 7 10

2. 5 4 3 6 2 6

3. 7 2 10 4 5 6

Z tabuľky je zrejmé, že: {max ti2 = 6} = {min ti1 = 6} - je splnená aspoň jedna nezápornosť.

min. ti3 = 2.

Výrobný stupeň A B C D E F

ti1 + ti2 11 12 13 18 9 16

ti2 + ti3 12 6 13 10 7 12

Aplikáciou Johnsonových pravidiel na súčtové operačné časy výrobkov získavame takéto

optimálne poradie výrobkov:

A → C → F → D → E → B

Príklad 1.7:

Treba nájsť optimálne poradie spracovania 6-tich výrobkov na 3 výrobných stupňoch.

Operačné časy sú uvedené v tabuľke:

Operačné časy A B C D E F

1. výr. stupeň 6 8 5 10 15 4

2. výr. stupeň 2 7 6 5 2 6

3. výr. stupeň 7 10 8 7 9 11

{max ti2 = 7} = {min ti3 = 7} - je splnená aspoň jedna podmienka nerovnosti.

min. ti1 = 4.

Súčtové oper. časy A B C D E F

ti1 + ti2 8 15 11 15 17 10

ti2 + ti3 9 17 14 12 11 17

15

Aplikáciou Johnsonových pravidiel na súčtové operačné časy výrobkov dostávame takéto

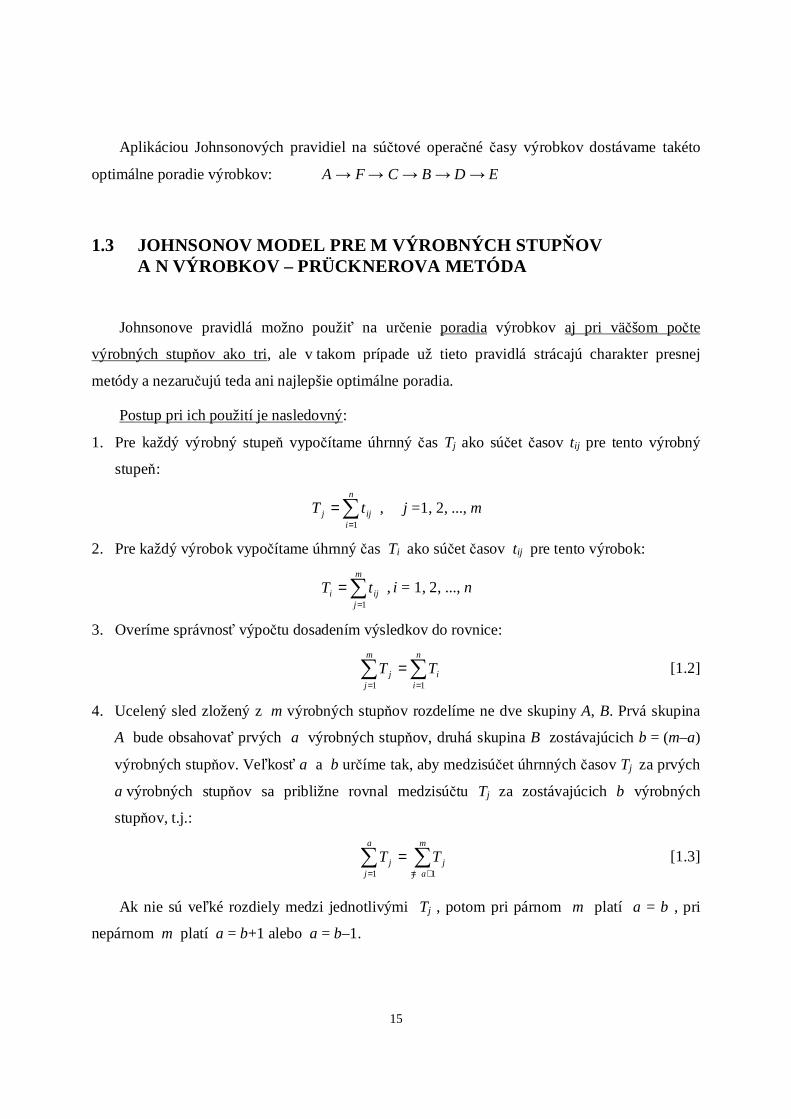

optimálne poradie výrobkov: A → F → C → B → D → E

1.3 JOHNSONOV MODEL PRE M VÝROBNÝCH STUPŇOV A N VÝROBKOV – PRÜCKNEROVA METÓDA

Johnsonove pravidlá možno použiť na určenie poradia výrobkov aj pri väčšom počte

výrobných stupňov ako tri, ale v takom prípade už tieto pravidlá strácajú charakter presnej

metódy a nezaručujú teda ani najlepšie optimálne poradia.

Postup pri ich použití je nasledovný:

1. Pre každý výrobný stupeň vypočítame úhrnný čas Tj ako súčet časov tij pre tento výrobný

stupeň:

∑=

=n

iijj tT

1

, j =1, 2, ..., m

2. Pre každý výrobok vypočítame úhrnný čas Ti ako súčet časov tij pre tento výrobok:

∑=

=m

jiji tT

1

, i = 1, 2, ..., n

3. Overíme správnosť výpočtu dosadením výsledkov do rovnice:

∑∑==

=n

ii

m

jj TT

11

[1.2]

4. Ucelený sled zložený z m výrobných stupňov rozdelíme ne dve skupiny A, B. Prvá skupina

A bude obsahovať prvých a výrobných stupňov, druhá skupina B zostávajúcich b = (m–a)

výrobných stupňov. Veľkosť a a b určíme tak, aby medzisúčet úhrnných časov Tj za prvých

a výrobných stupňov sa približne rovnal medzisúčtu Tj za zostávajúcich b výrobných

stupňov, t.j.:

∑∑+==

=m

ajj

a

jj TT

11

[1.3]

Ak nie sú veľké rozdiely medzi jednotlivými Tj , potom pri párnom m platí a = b , pri

nepárnom m platí a = b+1 alebo a = b–1.

16

5. Pre každý výrobok i vypočítame hodnoty Ai , Bi podľa nasledovných vzorcov:

+= 1itA

+++ 21 ii tt

++++ 321 iii ttt

M

=+++++ iaiii tttt ...321

iaiii ttataat ++−+−+= ...)2()1( 321 [1.4]

B += +bait ,

+++ −++ 1,, baibai tt

++++ −+−++ 2,1,, baibaibai ttt

M

=+++++ +−+−++ 1,2,1,, ... aibaibaibai tttt

1,2,1,, ...)2()1( +−+−++ ++−+−+= aibaibaibai ttbtbbt [1.5]

Tým zredukujeme pôvodných m výrobných stupňov na dva fiktívne výrobné stupne. Pre

prvý výrobný stupeň platia pre súčtové hodnoty operačných časov hodnoty Ai a pre druhý

výrobný stupeň hodnoty Bi.

17

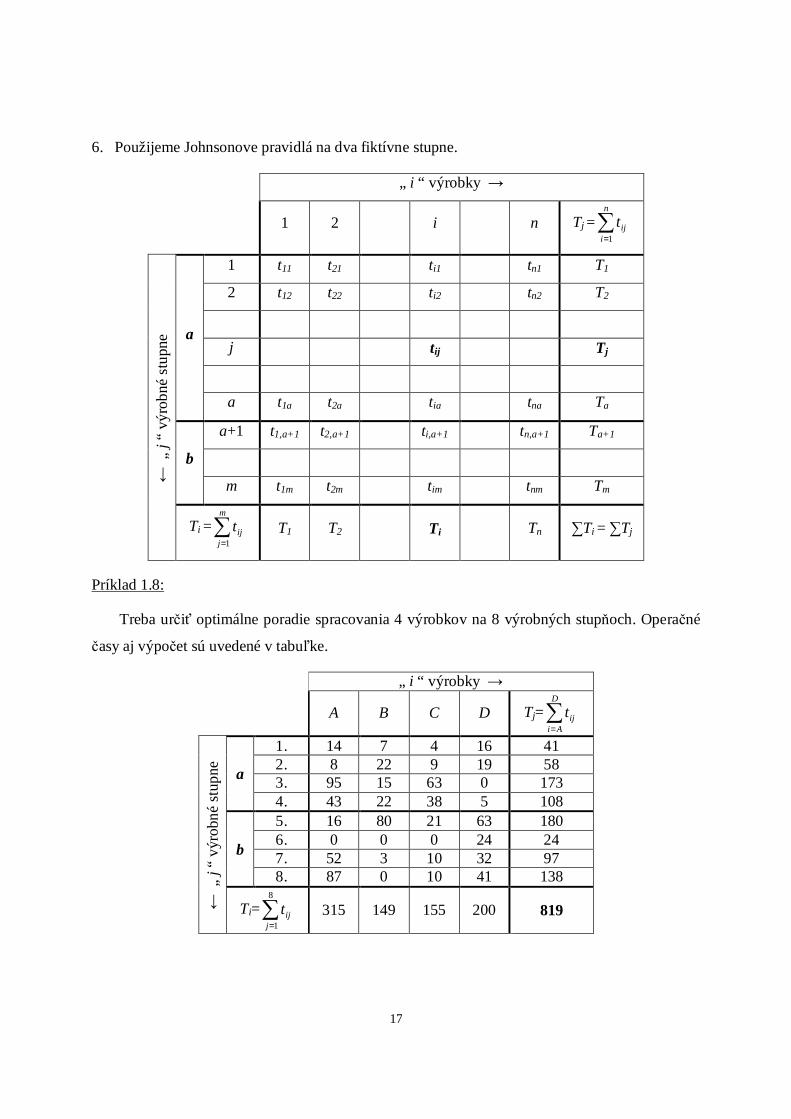

6. Použijeme Johnsonove pravidlá na dva fiktívne stupne.

„ i “ výrobky →

1 2 i n Tj =∑=

n

iijt

1

← „

j “

výro

bné

stu

pne

a

1 t11 t21 ti1 tn1 T1

2 t12 t22 ti2 tn2 T2

j tij Tj

a t1a t2a tia tna Ta

b

a+1 t1,a+1 t2,a+1 ti,a+1 tn,a+1 Ta+1

m t1m t2m tim tnm Tm

Ti =∑=

m

jijt

1

T1 T2 Ti Tn ∑Ti = ∑Tj

Príklad 1.8:

Treba určiť optimálne poradie spracovania 4 výrobkov na 8 výrobných stupňoch. Operačné

časy aj výpočet sú uvedené v tabuľke.

„ i “ výrobky →

A B C D Tj=∑=

D

Aiijt

← „

j “

výr

obn

é s

tup

ne

a

1. 14 7 4 16 41 2. 8 22 9 19 58 3. 95 15 63 0 173 4. 43 22 38 5 108

b

5. 16 80 21 63 180 6. 0 0 0 24 24 7. 52 3 10 32 97 8. 87 0 10 41 138

Ti=∑=

8

1jijt 315 149 155 200 819

18

Riešenie:

1. Pre každý výrobný stupeň vypočítame čas Tj (j = 1, 2, ..., 8).

2. Pre každý výrobok vypočítame čas Ti (i = A, B, C, D).

3. Preveríme správnosť výpočtu dosadením výsledkov do rovnice: ∑∑==

=D

Aii

jj TT

8

1

819 = 819

4. Operácie rozdelíme na dve skupiny A, B. Prvá skupina bude pozostávať z prvých štyroch

operácií a = 4, druhá skupina z ostávajúcich štyroch b = 4.

5. Pre každý výrobok vypočítame hodnoty Ai, Bi:

AA = 3134329538414 =+⋅+⋅+⋅

AB 1462221532247 =+⋅+⋅+⋅=

AC 207382633944 =+⋅+⋅+⋅=

AD 126520319416 =+⋅+⋅+⋅=

BA = 5201620352487 =+⋅+⋅+⋅

BB 8980203340 =+⋅+⋅+⋅=

BC 912120310410 =+⋅+⋅+⋅=

BD 37163224332441 =+⋅+⋅+⋅=

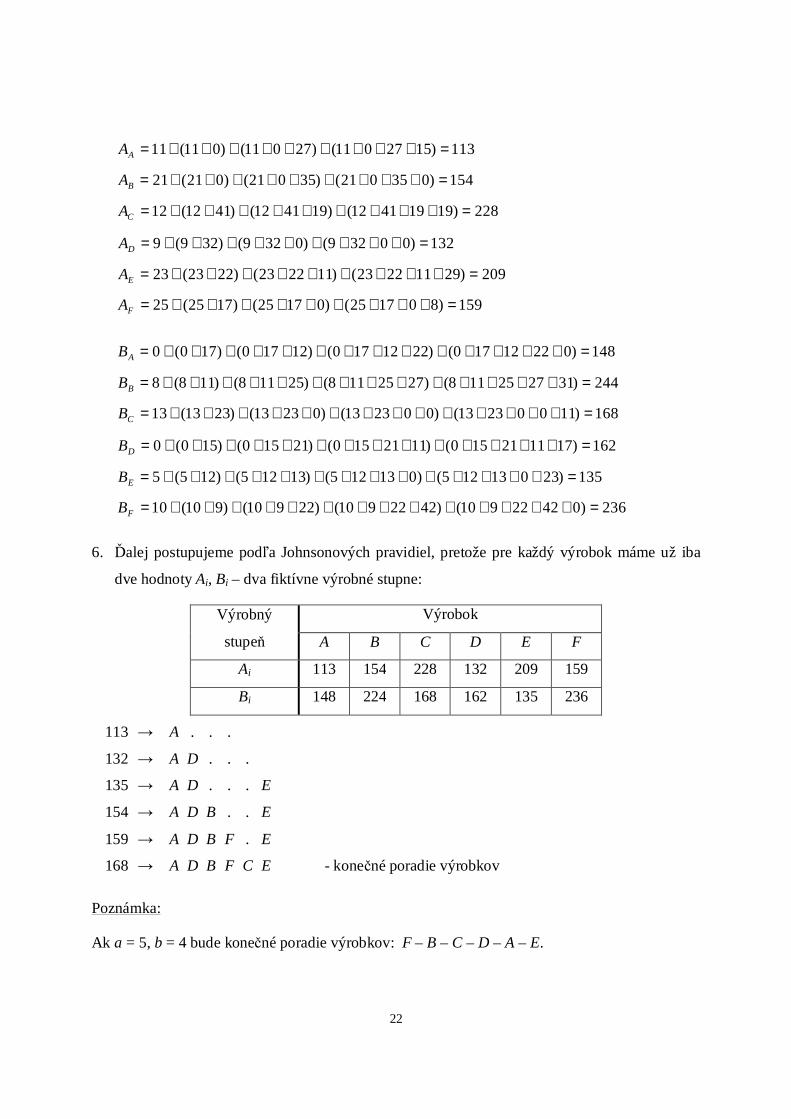

6. Ďalej postupujeme podľa Johnsonových pravidiel, pretože pre každý výrobok máme už iba

dve hodnoty Ai, Bi – dva fiktívne výrobné stupne:

Výrobný

stupeň

Výrobok

A B C D

Ai 313 146 207 126

Bi 520 89 91 371

89 " → . . . B

91 " → . . C B

126 ' → D . C B

313 ' → D A C B - konečné poradie výrobkov.

19

Podobným výpočtom, t.j. zistením spotreby výrobného času pre každú zo všetkých 24 (4!)

možných permutácií by sme zistili, že nájdené poradie: DACB je aj optimálne poradie.

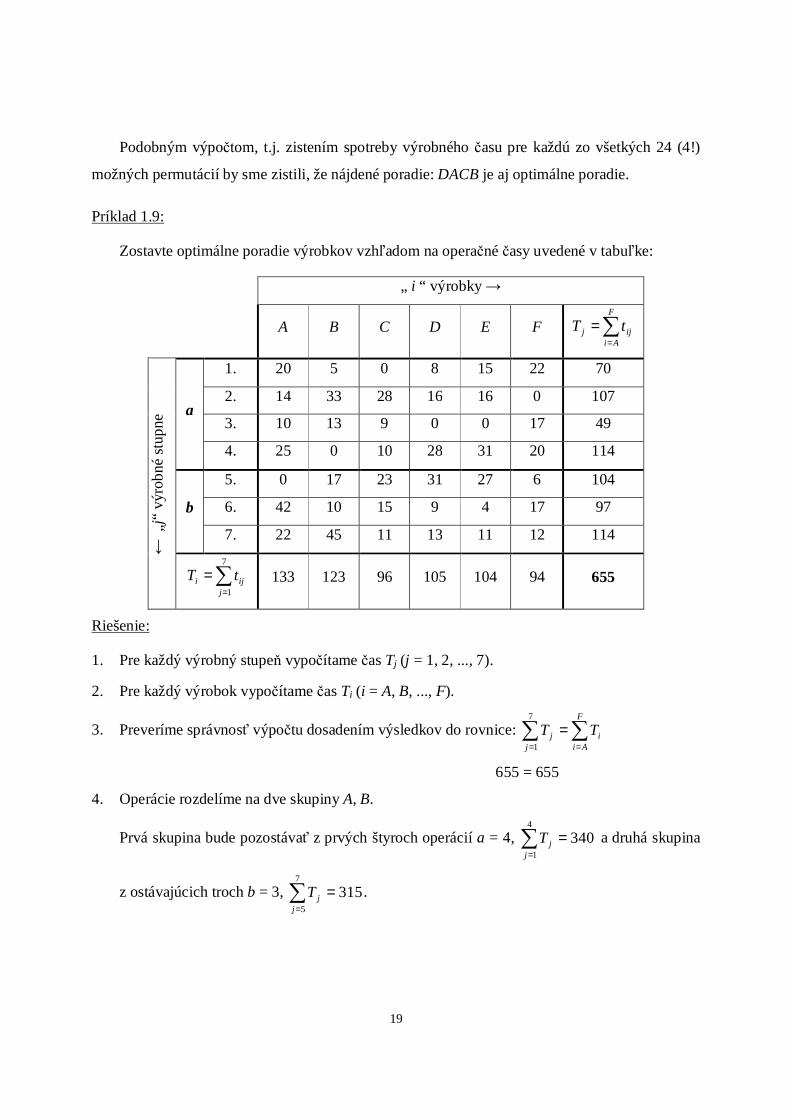

Príklad 1.9:

Zostavte optimálne poradie výrobkov vzhľadom na operačné časy uvedené v tabuľke:

„ i “ výrobky →

A B C D E F ∑=

=F

Aiijj tT

← „

j“ v

ýrob

né s

tup

ne a

1. 20 5 0 8 15 22 70

2. 14 33 28 16 16 0 107

3. 10 13 9 0 0 17 49

4. 25 0 10 28 31 20 114

b

5. 0 17 23 31 27 6 104

6. 42 10 15 9 4 17 97

7. 22 45 11 13 11 12 114

∑=

=7

1jiji tT 133 123 96 105 104 94 655

Riešenie:

1. Pre každý výrobný stupeň vypočítame čas Tj (j = 1, 2, ..., 7).

2. Pre každý výrobok vypočítame čas Ti (i = A, B, ..., F).

3. Preveríme správnosť výpočtu dosadením výsledkov do rovnice: ∑∑==

=F

Aii

jj TT

7

1

655 = 655

4. Operácie rozdelíme na dve skupiny A, B.

Prvá skupina bude pozostávať z prvých štyroch operácií a = 4, 3404

1

=∑=j

jT a druhá skupina

z ostávajúcich troch b = 3, 3157

5

=∑=j

jT .

20

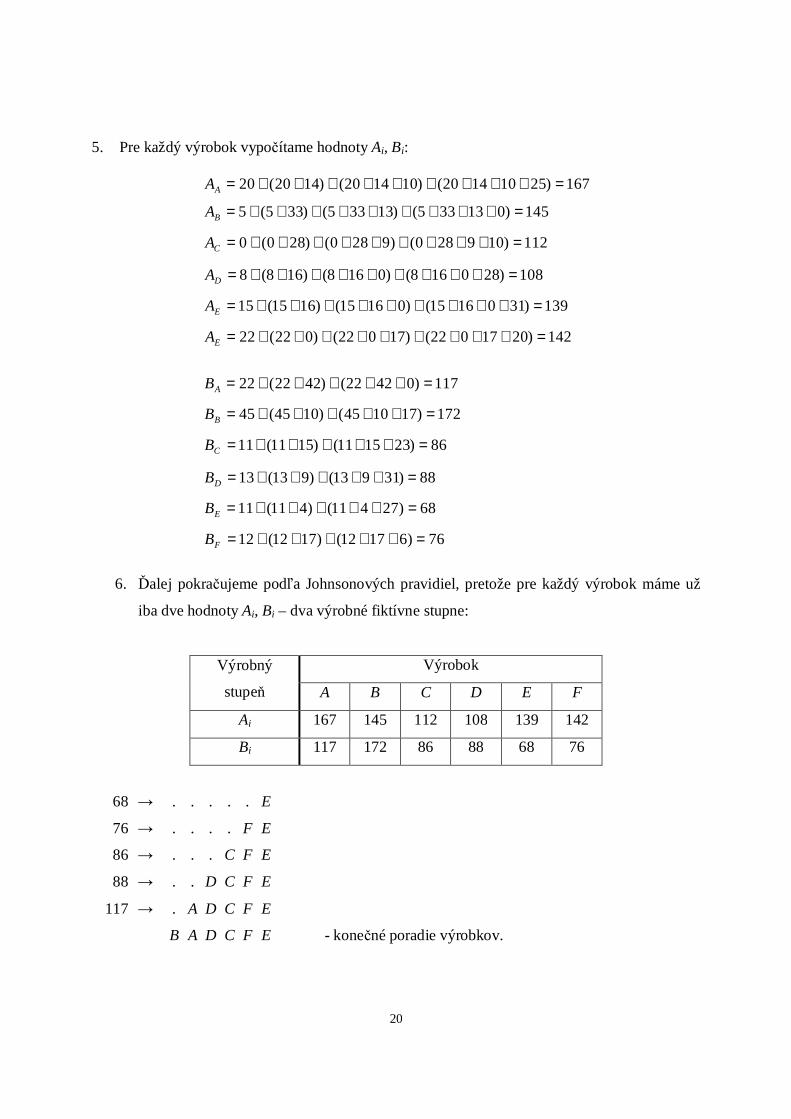

5. Pre každý výrobok vypočítame hodnoty Ai, Bi:

167)25101420()101420()1420(20 =+++++++++=AA

145)013335()13335()335(5 =+++++++++=BA

112)109280()9280()280(0 =+++++++++=CA

108)280168()0168()168(8 =+++++++++=DA

139)3101615()01615()1615(15 =+++++++++=EA

142)2017022()17022()022(22 =+++++++++=EA

117)04222()4222(22 =+++++=AB

172)171045()1045(45 =+++++=BB

86)231511()1511(11 =+++++=CB

88)31913()913(13 =+++++=DB

68)27411()411(11 =+++++=EB

76)61712()1712(12 =+++++=FB

6. Ďalej pokračujeme podľa Johnsonových pravidiel, pretože pre každý výrobok máme už

iba dve hodnoty Ai, Bi – dva výrobné fiktívne stupne:

Výrobný

stupeň

Výrobok

A B C D E F

Ai 167 145 112 108 139 142

Bi 117 172 86 88 68 76

68 → . . . . . E

76 → . . . . F E

86 → . . . C F E

88 → . . D C F E

117 → . A D C F E

B A D C F E - konečné poradie výrobkov.

21

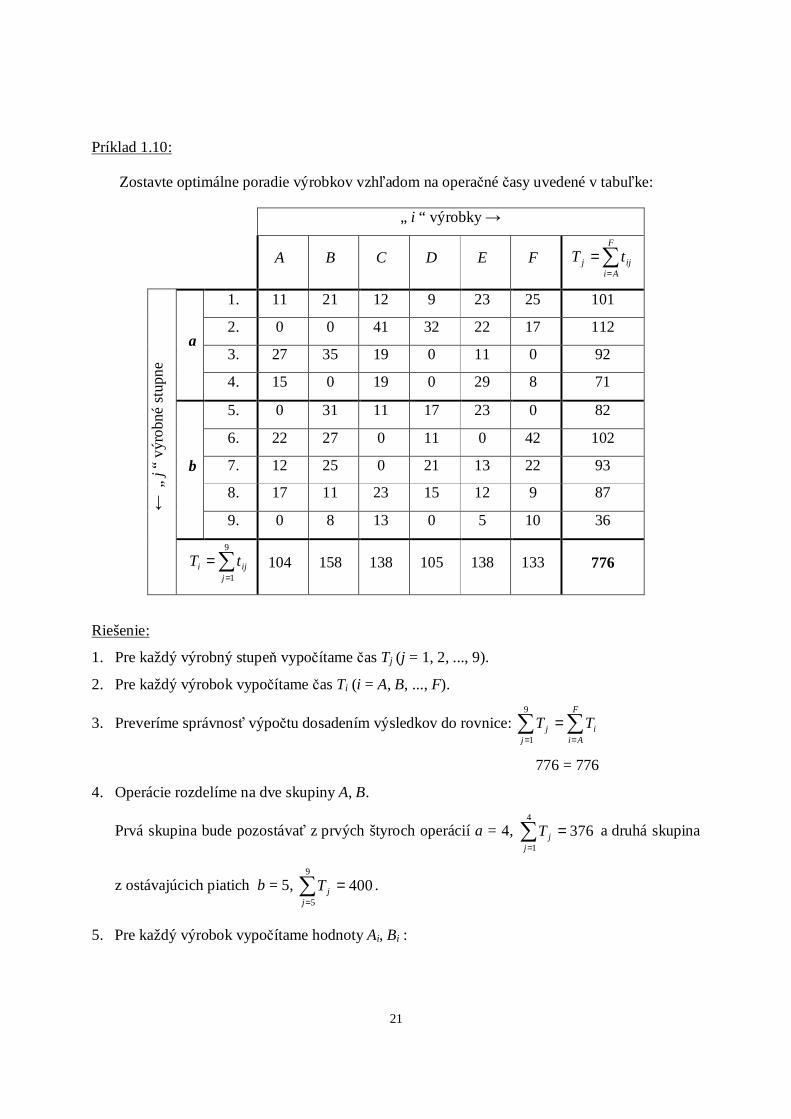

Príklad 1.10:

Zostavte optimálne poradie výrobkov vzhľadom na operačné časy uvedené v tabuľke:

„ i “ výrobky →

A B C D E F ∑=

=F

Aiijj tT

← „

j “

výr

obn

é s

tupn

e

a

1. 11 21 12 9 23 25 101

2. 0 0 41 32 22 17 112

3. 27 35 19 0 11 0 92

4. 15 0 19 0 29 8 71

b

5. 0 31 11 17 23 0 82

6. 22 27 0 11 0 42 102

7. 12 25 0 21 13 22 93

8. 17 11 23 15 12 9 87

9. 0 8 13 0 5 10 36

∑=

=9

1jiji tT 104 158 138 105 138 133 776

Riešenie:

1. Pre každý výrobný stupeň vypočítame čas Tj (j = 1, 2, ..., 9).

2. Pre každý výrobok vypočítame čas Ti (i = A, B, ..., F).

3. Preveríme správnosť výpočtu dosadením výsledkov do rovnice: ∑∑==

=F

Aii

jj TT

9

1

776 = 776

4. Operácie rozdelíme na dve skupiny A, B.

Prvá skupina bude pozostávať z prvých štyroch operácií a = 4, 3764

1

=∑=j

jT a druhá skupina

z ostávajúcich piatich b = 5, 4009

5

=∑=j

jT .

5. Pre každý výrobok vypočítame hodnoty Ai, Bi :

22

113)1527011()27011()011(11 =+++++++++=AA

154)035021()35021()021(21 =+++++++++=BA

228)19194112()194112()4112(12 =+++++++++=CA

132)00329()0329()329(9 =+++++++++=DA

209)29112223()112223()2223(23 =+++++++++=EA

159)801725()01725()1725(25 =+++++++++=FA

148)02212170()2212170()12170()170(0 =++++++++++++++=AB

244)312725118()2725118()25118()118(8 =++++++++++++++=BB

168)11002313()002313()02313()2313(13 =++++++++++++++=CB

162)171121150()1121150()21150()150(0 =++++++++++++++=DB

135)23013125()013125()13125()125(5 =++++++++++++++=EB

236)04222910()4222910()22910()910(10 =++++++++++++++=FB

6. Ďalej postupujeme podľa Johnsonových pravidiel, pretože pre každý výrobok máme už iba

dve hodnoty Ai, Bi – dva fiktívne výrobné stupne:

Výrobný

stupeň

Výrobok

A B C D E F

Ai 113 154 228 132 209 159

Bi 148 224 168 162 135 236

113 → A . . .

132 → A D . . .

135 → A D . . . E

154 → A D B . . E

159 → A D B F . E

168 → A D B F C E - konečné poradie výrobkov

Poznámka:

Ak a = 5, b = 4 bude konečné poradie výrobkov: F – B – C – D – A – E.

23

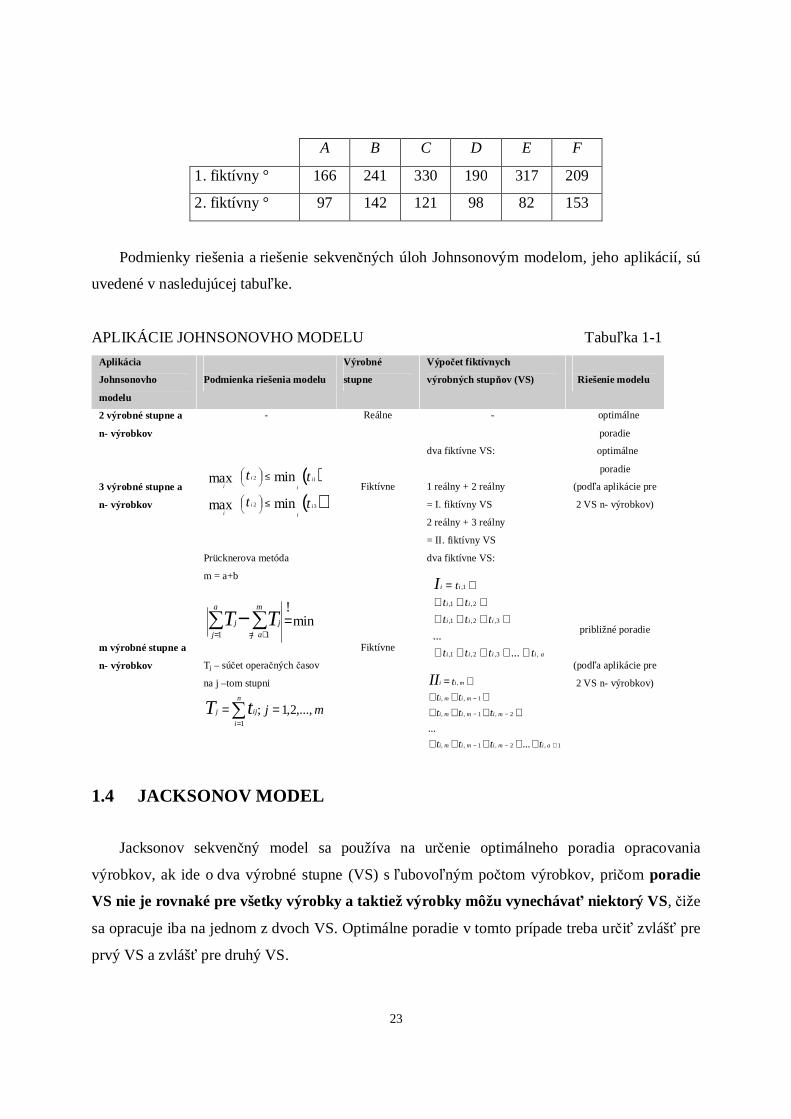

A B C D E F

1. fiktívny ° 166 241 330 190 317 209

2. fiktívny ° 97 142 121 98 82 153

Podmienky riešenia a riešenie sekvenčných úloh Johnsonovým modelom, jeho aplikácií, sú

uvedené v nasledujúcej tabuľke.

APLIKÁCIE JOHNSONOVHO MODELU Tabuľka 1-1

Aplikácia

Johnsonovho

modelu

Podmienka riešenia modelu

Výrobné

stupne

Výpočet fiktívnych

výrobných stupňov (VS)

Riešenie modelu

2 výrobné stupne a

n- výrobkov

- Reálne - optimálne

poradie

3 výrobné stupne a

n- výrobkov

Fiktívne

dva fiktívne VS:

1 reálny + 2 reálny

= I. fiktívny VS

2 reálny + 3 reálny

= II. fiktívny VS

optimálne

poradie

(podľa aplikácie pre

2 VS n- výrobkov)

m výrobné stupne a

n- výrobkov

Prücknerova metóda

m = a+b

Tj – súčet operačných časov

na j –tom stupni

Fiktívne

dva fiktívne VS:

približné poradie

(podľa aplikácie pre

2 VS n- výrobkov)

1.4 JACKSONOV MODEL

Jacksonov sekvenčný model sa používa na určenie optimálneho poradia opracovania

výrobkov, ak ide o dva výrobné stupne (VS) s ľubovoľným počtom výrobkov, pričom poradie

VS nie je rovnaké pre všetky výrobky a taktiež výrobky môžu vynechávať niektorý VS, čiže

sa opracuje iba na jednom z dvoch VS. Optimálne poradie v tomto prípade treba určiť zvlášť pre

prvý VS a zvlášť pre druhý VS.

( )( )32

12

minmax

minmax

i

i

i

i

i

i

i

i

tt

tt

≤

≤

min!

11

=∑−∑+==

m

aj

j

a

j

j TT

mjn

i

ijj tT ,...,2,1;1

==∑=

aiiii

iii

ii

ii

tttt

ttt

tt

tI

,3,2,1,

3,2,1,

2,1,

1,

...

...

+++++

+++++++

+=

1,2,1,,

2,1,,

1,,

,

...

...

+−−

−−

−

+++++

+++++++

+=

aimimimi

mimimi

mimi

mii

tttt

ttt

tt

tII

24

Postup pri určovaní optimálneho poradia opracovania výrobkov je taký, že výrobky si

rozdelíme na štyri skupiny (množiny), a to skupinu:

I. do nej zaradíme tie výrobky, ktoré sa opracovávajú iba na 1VS,

II. - zaradíme tie výrobky, ktoré sa opracovávajú iba na 2VS,

III. - zaradíme tie výrobky, ktoré sa opracovávajú najskôr na 1VS a potom na 2VS,

IV. - zaradíme tie výrobky, ktoré sa opracovávajú najskôr na 2VS a potom na 1VS.

Na základe Johnsonovho modelu pre 2 VS nájdeme optimálne poradie pre skupinu III. a aj

pre skupinu IV. Potom určíme optimálne poradie pre:

1VS: III. opt.- I. ľub. – IV. opt.

2VS: IV. opt.- II. ľub. – III. opt.

Tento model je vhodný pre fázovú výrobu.

Príklad 1-11:

Na základe údajov v nasledovnej tabuľke treba určiť optimálne poradie výrobkov na dvoch

výrobných stupňoch. Pričom výrobky, ktoré sú v poslednom riadku tabuľky označené

znamienkom „+“ sa opracúvajú najskôr na prvom výrobnom stupni a až potom na druhom

výrobnom stupni. Výrobky, ktoré sú označené znamienkom „-„ , sa opracúvajú najprv na druhom

výrobnom stupni a až potom na prvom výrobnom stupni.

VS

Výrobky A B C D E F G H I J K L

1. 6 7 - 2 10 - 7 12 6 7 10 12 2. 10 - 8 4 5 10 - 4 13 5 8 15 + + + + - - - -

Riešenie:

Výrobky si rozdelíme na štyri skupiny (množiny), a to skupinu:

I. B, G

II. C, F

III. A, D, E, H

IV. I, J, K, L

25

Pre III. a IV. skupinu musíme nájsť optimálne poradie pomocou Johnsonovho modelu pre dva

výrobné stupne:

III. opt. : D – A – E – H

IV. opt.: J – K – L – I (! Druhý výrobný stupeň je prvý!)

Potom optimálne poradie pre prvý výrobný stupeň je:

D – A – E – H – B – G - J – K – L – I

a poradie pre druhý výrobný stupeň je:

J – K – L – I – C – F - D – A – E – H

1.5 RIEŠENIE SEKVENČNÝCH PROBLÉMOV POMOCOU METÓD LINEÁRNEHO PROGRAMOVANIA – WAGNEROV MODEL

Viacstupňové sekvenčné modely formulovali ako problémy lineárneho programovania

viacerí autori (Manne, Wagner, Bowman). Z hľadiska výpočtu sa zdá najvýhodnejší model

Wagnerov.

Wagnerov model možno použiť na minimalizáciu celkového priebežného času pri troch

výrobných stupňoch, ak nemôžeme použiť Johnsonove pravidlá. Použitie tohto modelu

predpokladá splnenie už uvedených predpokladov. Prvý predpoklad neovplyvní optimalitu

riešenia v prípade dvoch alebo troch výrobných stupňov. Pri viac ako troch výrobných stupňoch

nemáme zaručené, že riešenie, ktoré nájdeme pomocou Wagnerovho modelu, je riešením

optimálnym.

Na základe prvého predpokladu, t.j. že poradie výrobkov je na všetkých stupňoch

spracovania rovnaké, môžeme zaviesť tzv. binárne premenné xik, kde:

xik = 1 , ak i-ty výrobok bude zaradený na všetkých výrobných stupňoch ako k-ty v poradí,

xik = 0 , ak to tak nebude (i, k = 1, 2, ..., n).

Pre takto definované premenné musí platiť:

∑=

n

iikx

1

= 1 pre k = 1, 2, ..., n, [1.6]

t.j. každý výrobok musí byť zaradený na niektorom mieste v poradí:

26

1... 11211 =+++ nxxx

1... 22221 =+++ nxxx

M

1...21 =+++ nnnn xxx

∑=

n

kikx

1

= 1 pre i = 1, 2, ..., n, [1.7]

t.j. na každé miesto poradia sa musí zaradiť niektorý výrobok:

1... 12111 =+++ nxxx

1... 22212 =+++ nxxx

M

1...21 =+++ nnnn xxx

(jednu rovnicu [1.6], [1.7] môžeme vypustiť, lebo ide o lineárne závislé rovnice).

Ďalej použijeme na sformulovanie ostatných predpokladov nasledujúce štyri druhy

premenných:

wkj ≥ 0, časový okamžik, kedy k-ty výrobok v poradí sa začne spracovávať na j-tom výrobnom

stupni;

skj ≥ 0, čas čakania k-teho výrobku medzi j-tym a (j +1). výrobným stupňom;

rkj ≥ 0, prestoj j-teho výrobného stupňa medzi k-tym a (k +1). výrobkom v poradí;

tij ≥ 0, operačný čas i-teho výrobku na j-tom výrobnom stupni.

27

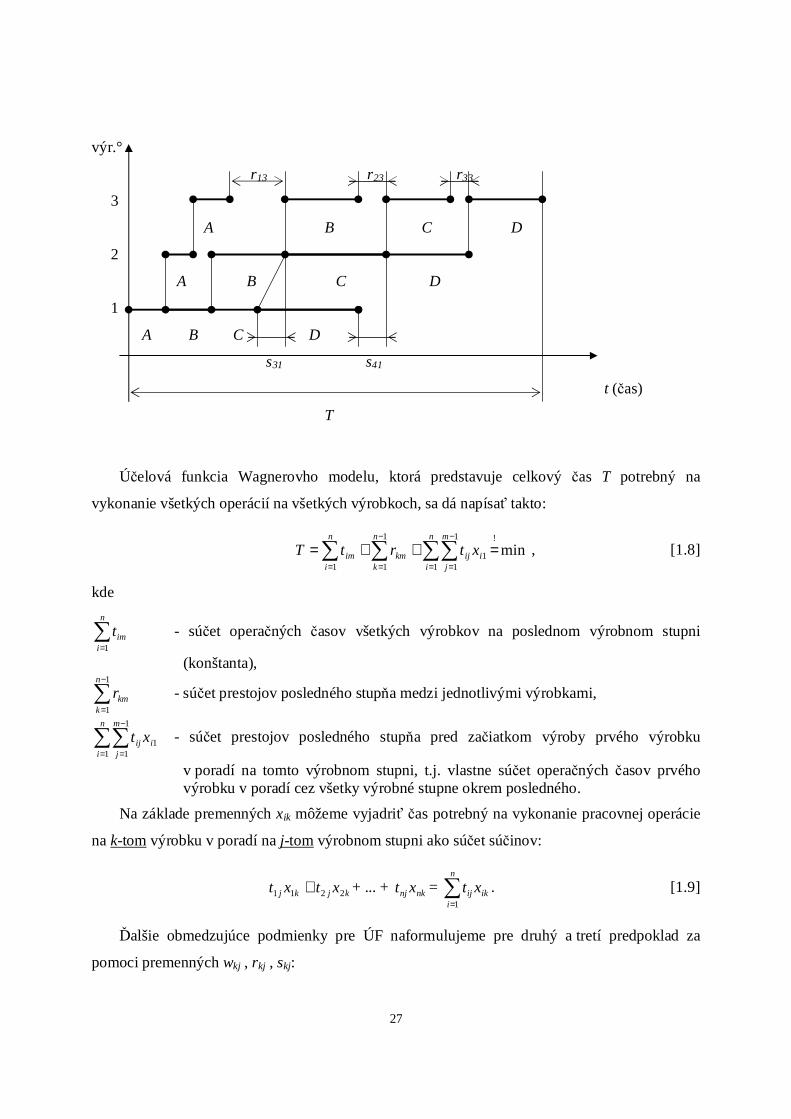

výr.°

r13 r23 r33

3

A B C D

2

A B C D

1

A B C D

s31 s41

t (čas)

T

Účelová funkcia Wagnerovho modelu, ktorá predstavuje celkový čas T potrebný na

vykonanie všetkých operácií na všetkých výrobkoch, sa dá napísať takto:

min!

11

1

1

1

11

=++= ∑∑∑∑=

−

=

−

==i

n

i

m

jij

n

kkm

n

iim xtrtT , [1.8]

kde

∑=

n

iimt

1

- súčet operačných časov všetkých výrobkov na poslednom výrobnom stupni

(konštanta),

∑−

=

1

1

n

kkmr - súčet prestojov posledného stupňa medzi jednotlivými výrobkami,

11

1

1i

n

i

m

jij xt∑∑

=

−

=

- súčet prestojov posledného stupňa pred začiatkom výroby prvého výrobku

v poradí na tomto výrobnom stupni, t.j. vlastne súčet operačných časov prvého výrobku v poradí cez všetky výrobné stupne okrem posledného.

Na základe premenných xik môžeme vyjadriť čas potrebný na vykonanie pracovnej operácie

na k-tom výrobku v poradí na j-tom výrobnom stupni ako súčet súčinov:

kjkj xtxt 2211 + + ... + nknjxt = ik

n

iij xt∑

=1

. [1.9]

Ďalšie obmedzujúce podmienky pre ÚF naformulujeme pre druhý a tretí predpoklad za

pomoci premenných wkj , rkj , skj:

28

Na základe druhého predpokladu, t.j., že výrobok môže prejsť na ďalší výrobný stupeň až

vtedy, keď je dokončené jeho spracovanie na predchádzajúcom výrobnom stupni:

výr.° wkj

j k

j-1 k

t (čas)

wk,j-1 ∑=

−

n

iikji xt

11, sk,j-1

čas začatia čas opracovania čas

čakania platí:

∑=

−−− ++=n

iikjijkjkkj xtsww

11,1,1, [1.10]

Podmienka [1.10] zabezpečuje, že čas (okamih) začatia spracovania k-teho výrobku v poradí

na j-tom výrobnom stupni sa rovná okamihu začatia spracovania toho istého výrobku na

predchádzajúcom výrobnom stupni plus čas čakania tohto výrobku medzi (j-1). a j-tým

výrobným stupňom a plus operačný čas tohto výrobku na (j-1). výrobnom stupni.

Pretože je čas čakania sk,j-1 ≥ 0 a ostatné veličiny sú dané jednoznačne, pôjde na j-ty výrobný

stupeň iba výrobok dokončený na predchádzajúcom výrobnom stupni!

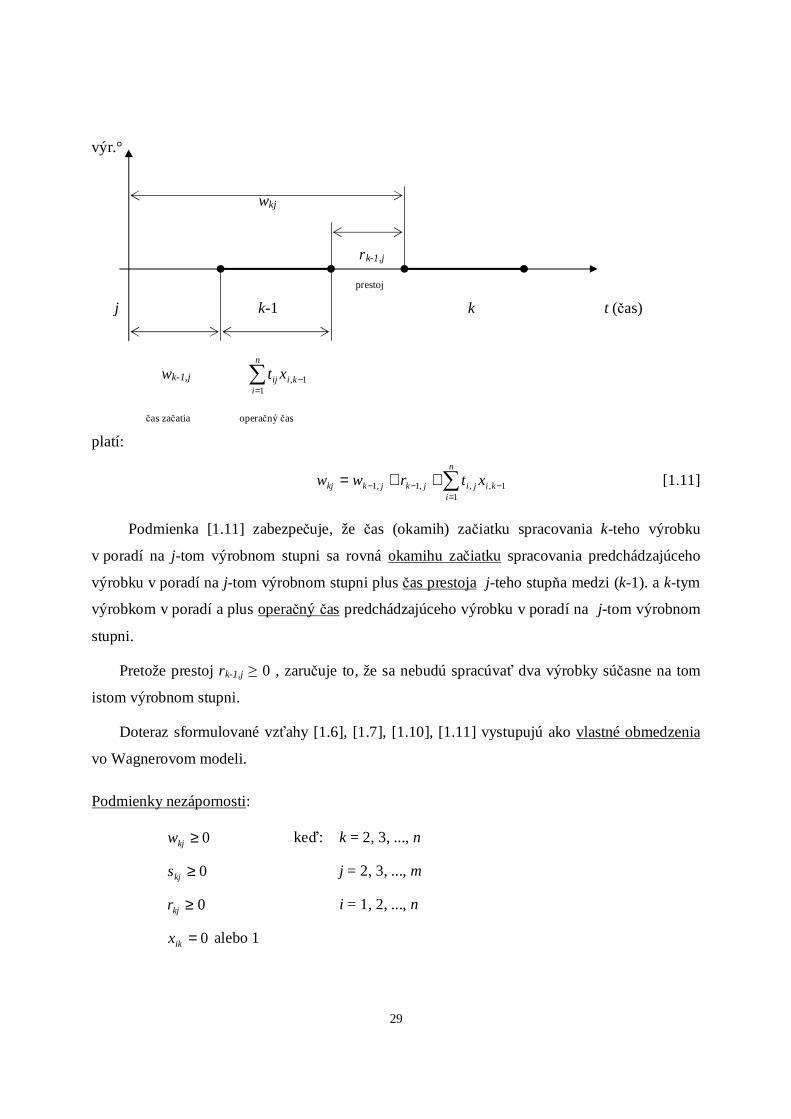

Na základe tretieho predpokladu, t.j. že v ľubovoľnom časovom okamžiku sa môže na

ľubovoľnom výrobnom stupni spracovávať iba jeden výrobok:

29

výr.°

wkj

rk-1,j

prestoj

j k-1 k t (čas)

wk-1,j 1,1

−=∑ ki

n

iij xt

čas začatia operačný čas

platí:

1,1

,,1,1 −=

−− ∑++= ki

n

ijijkjkkj xtrww [1.11]

Podmienka [1.11] zabezpečuje, že čas (okamih) začiatku spracovania k-teho výrobku

v poradí na j-tom výrobnom stupni sa rovná okamihu začiatku spracovania predchádzajúceho

výrobku v poradí na j-tom výrobnom stupni plus čas prestoja j-teho stupňa medzi (k-1). a k-tym

výrobkom v poradí a plus operačný čas predchádzajúceho výrobku v poradí na j-tom výrobnom

stupni.

Pretože prestoj rk-1,j ≥ 0 , zaručuje to, že sa nebudú spracúvať dva výrobky súčasne na tom

istom výrobnom stupni.

Doteraz sformulované vzťahy [1.6], [1.7], [1.10], [1.11] vystupujú ako vlastné obmedzenia

vo Wagnerovom modeli.

Podmienky nezápornosti:

0≥kjw keď: k = 2, 3, ..., n

0≥kjs j = 2, 3, ..., m

0≥kjr i = 1, 2, ..., n

0=ikx alebo 1

30

Aby sme mohli Wagnerov model použiť na výpočet poradia výrobkov, pri ktorom bude

celkový priebežný čas minimálny, treba ho ešte upraviť. Úprava spočíva vo vylúčení premenných

wkj dovolenými matematickými úkonmi zo vzťahov [1.10] a [1.11].

Zo [1.10] dostaneme pre čas začatia spracovávania (k-1). výrobku v poradí na j-tom

výrobnom stupni:

1,11,1,1 −−−−− += jkjkjk sww + 1,1

1, −=

−∑ ki

n

iji xt [1.12]

Zo [1.11] dostaneme pre čas začatia spracovávania k-teho výrobku v poradí na (j-1).

výrobnom stupni:

++= −−−−− 1,11,11, jkjkjk rww 1,1

1, −=

−∑ ki

n

iji xt [1.13]

Dosadením za wk,j-1 zo [1.13] do [1.10] a za wk-1,j zo [1.12] do [1.11] a porovnaním takto

novo vzniknutých vzťahov dostávame:

++ −−−− 1,11,1 jkjk rw ∑=

−−

n

ikiji xt

11,1, + 1, −jks + ik

n

iji xt∑

=−

11, =

= ++ −−−− 1,11,1 jkjk sw 1,1

1, −=

−∑ ki

n

iji xt + jkr ,1− + 1,

1−

=∑ ki

n

iij xt

Po vykrátení a anulovaní dostávame vzťah:

++= −−− 1,1,10 jkjk sr ∑=

−

n

iikji xt

11, −−− −−− jkjk rs ,11,1 1,

1−

=∑ ki

n

iij xt [1.14]

Vzťah [1.14] je potom novou obmedzujúcou podmienkou. Po tejto úprave vyzerá Wagnerov

model takto:

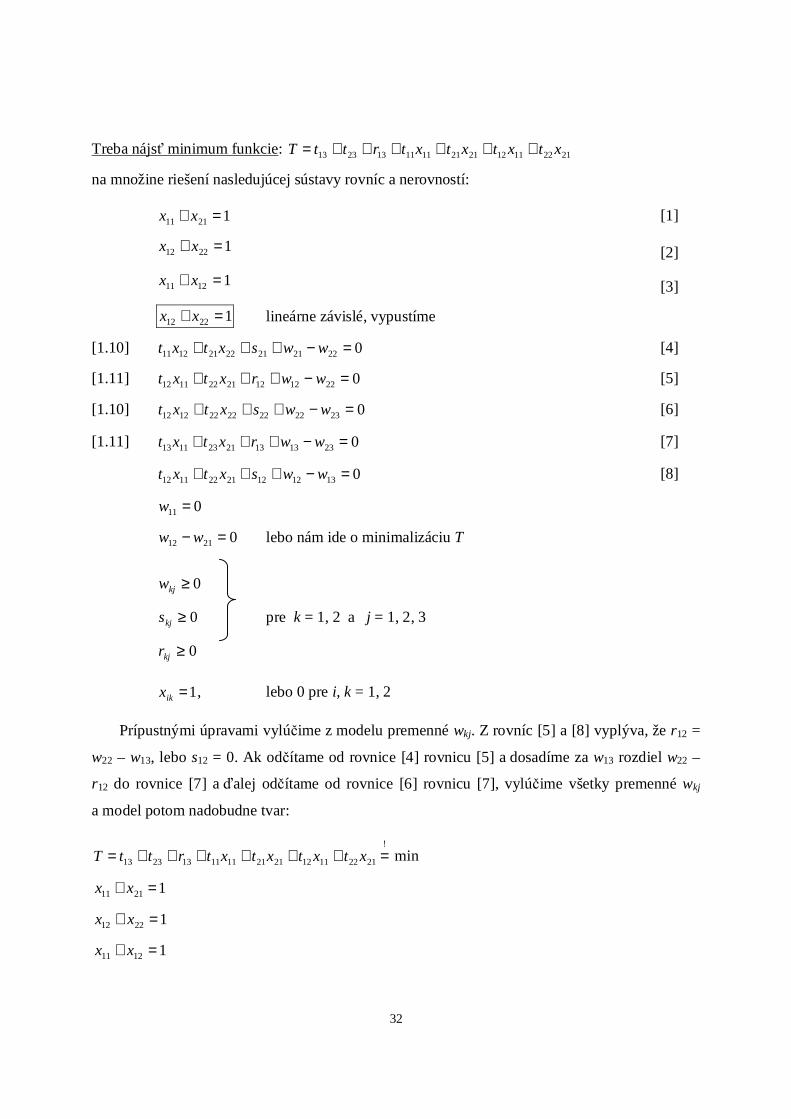

Treba nájsť minimum funkcie:

T = min!

11

1

1

1

11

=++ ∑∑∑∑=

−

−

−

==i

n

i

m

jij

n

kkm

n

iim xtrt

za podmienok:

11

=∑=

n

iikx ( k = 1, 2, ..., n )

31

11

=∑=

n

kikx ( i = 1, 2, ..., n )

1,1

,11,11

1,1,1,10 −=

−−−=

−−−− ∑∑ −−−++= ki

n

iijjkjkik

n

ijijkjk xtrsxtsr ( k = 2, 3, ..., n ; j = 2, 3, ..., m)

0≥kjr , kjs ≥ 0 a ikx = 1 alebo 0.

Ako sme už spomenuli, pokiaľ ide o dosiahnutie optima, zaručuje tento model istý výsledok

len v prípade dvoch alebo troch výrobných stupňov. Použitie tohto modelu môže byť z hľadiska

dosiahnutia optima úspešné i v mnohých prípadoch s väčším počtom výrobných stupňov ako

dobrá aproximácia výsledku.

Nevýhodou Wagnerovho modelu je neúmerný rast modelu vzhľadom na rast výrobných

stupňov a výrobkov (rast počtu obmedzení), čím už i pre jednoduché úlohy je riešenie

ťažkopádne. Ďalšou veľkou nevýhodou modelu je skutočnosť, že premenné xik sú binárne

premenné. To znamená, že vzhľadom na tieto premenné musíme úlohu doriešiť celočíselne.

Wagnerov model môžeme riešiť simplexovou metódou. Ak optimálne riešenie, ktoré

nájdeme SM, nie je celočíselné vzhľadom na premenné xik (0,1), môžeme doriešiť model napr.

Gomoryho algoritmom.

Príklad 1.12:

Výrobky A a B sa opracúvajú na troch výrobných stupňoch.

Operačné časy výrobku A: t11 = 10 h, t12 = 5 h, t13 = 8 h

Operačné časy výrobku B: t21 = 4 h, t22 = 9 h, t23 =1 h

Na základe zadaných operačných časov treba určiť optimálne poradie opracúvania

uvažovaných výrobkov platné pre všetky tri stupne, t.j. také poradie, pri ktorom T – priebežný

čas oboch výrobkov A, B nadobudne minimálnu hodnotu.

Riešenie:

Úlohu nemožno riešiť Johnsonovou metódou, pretože ani jedna podmienka na použitie tohto

modelu nie je splnená. Budeme ju riešiť pomocou Wagnerovho modelu. Formulácia Wagnerovho

modelu vyzerá takto:

32

Treba nájsť minimum funkcie: 2122111221211111132313 xtxtxtxtrttT ++++++=

na množine riešení nasledujúcej sústavy rovníc a nerovností:

12111 =+ xx [1]

12212 =+ xx [2]

11211 =+ xx [3]

12212 =+ xx lineárne závislé, vypustíme

[1.10] 022212122211211 =−+++ wwsxtxt [4]

[1.11] 022121221221112 =−+++ wwrxtxt [5]

[1.10] 023222222221212 =−+++ wwsxtxt [6]

[1.11] 023131321231113 =−+++ wwrxtxt [7]

013121221221112 =−+++ wwsxtxt [8]

011 =w

02112 =− ww lebo nám ide o minimalizáciu T

0≥kjw

0≥kjs pre k = 1, 2 a j = 1, 2, 3

0≥kjr

1=ikx , lebo 0 pre i, k = 1, 2

Prípustnými úpravami vylúčime z modelu premenné wkj. Z rovníc [5] a [8] vyplýva, že r12 =

w22 – w13, lebo s12 = 0. Ak odčítame od rovnice [4] rovnicu [5] a dosadíme za w13 rozdiel w22 –

r12 do rovnice [7] a ďalej odčítame od rovnice [6] rovnicu [7], vylúčime všetky premenné wkj

a model potom nadobudne tvar:

2122111221211111132313 xtxtxtxtrttT ++++++=!

= min

12111 =+ xx

12212 =+ xx

11211 =+ xx

33

022212122121111121221 =+−+−− xtxtxtxtrs , k = 2 , j = 2

02222212312121113131222 =+−+−−+ xtxtxtxtrrs , k = 2 , j = 3

1=ikx alebo 0 pre i, k = 1, 2

0≥kjr

0≥kjs

Ak dosadíme za tij zadané hodnoty, dostaneme konečný tvar Wagnerovho modelu pre náš

prípad:

min13159!

211113 =+++= xxrT

12111 =+ xx

12212 =+ xx

11211 =+ xx

049105 222112111221 =+−+−− xxxxrs

0958 22211211131222 =+−+−−+ xxxxrrs

Zostavený model možno riešiť SM. V prípade, že neznáme xik nenadobudnú celočíselné

hodnoty, musí sa úloha doriešiť napr. Gomoryho algoritmom. Optimálne riešenie je:

111 =x 012 =r 121 =s

021 =x 113 =r 022 =s

122 =x

a hodnota ÚF: T = 25.

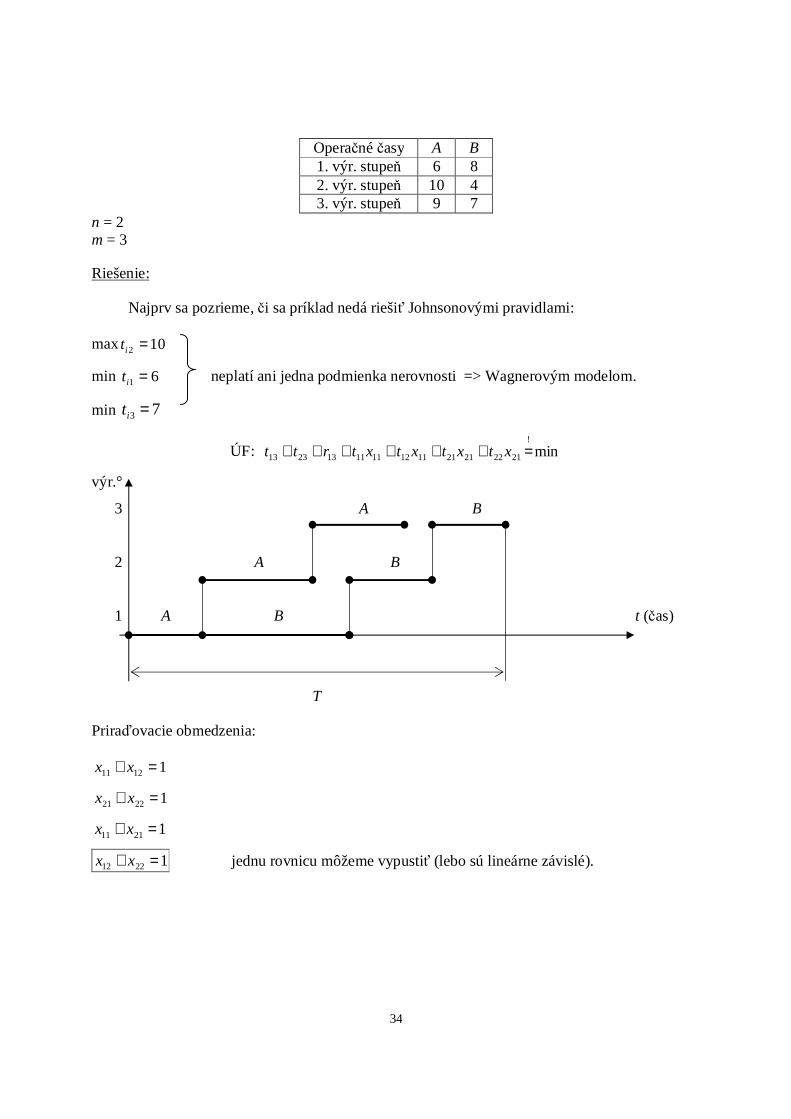

Príklad 1.13:

Treba nájsť optimálne riešenie prechodu (opracovania) dvoch výrobkov na troch výrobných

stupňoch. Operačné časy výrobkov na jednotlivých výrobných stupňoch sú v tabuľke:

34

Operačné časy A B 1. výr. stupeň 6 8 2. výr. stupeň 10 4 3. výr. stupeň 9 7

n = 2 m = 3

Riešenie:

Najprv sa pozrieme, či sa príklad nedá riešiť Johnsonovými pravidlami:

max 102 =it

min 61 =it neplatí ani jedna podmienka nerovnosti => Wagnerovým modelom.

min 73 =it

ÚF: min!

2122212111121111132313 =++++++ xtxtxtxtrtt

výr.°

3 A B

2 A B

1 A B t (čas)

T

Priraďovacie obmedzenia:

11211 =+ xx

12221 =+ xx

12111 =+ xx

12212 =+ xx jednu rovnicu môžeme vypustiť (lebo sú lineárne závislé).

35

Obmedzujúca podmienka [1.14]:

01,

2

1,11,1

2

11,1,1,1 =−−−++ −

=−−−

=−−−− ∑∑ ki

iijjkjkik

ijijkjk xtrsxtsr

Pre k = 2, j = 2:

= 0 = 0

11r −+++ 2221121121 xtxts 11s 02122111212 =−−− xtxtr

Pre k = 2, j = 3:

= 0

−+++ 222212122212 xtxtsr12s 02123111313 =−−− xtxtr

Dosadením za operačné časy tij dostávame:

min121679!

211113 =++++= xxrT

041086 211122121221 =−−++− xxxxrs

079410 21112212131222 =−−++−+ xxxxrrs

11112 =+ xx

12122 =+ xx

12111 =+ xx

1=ikx alebo 0 i, k = 1,2

0, 2221 ≥ss , 0, 1312 ≥rr

Príklad 1.14:

Určte optimálne poradie dvoch výrobkov na troch výrobných stupňoch. Operačné časy

výrobkov na výrobných stupňoch sú v tabuľkách:

36

a) b)

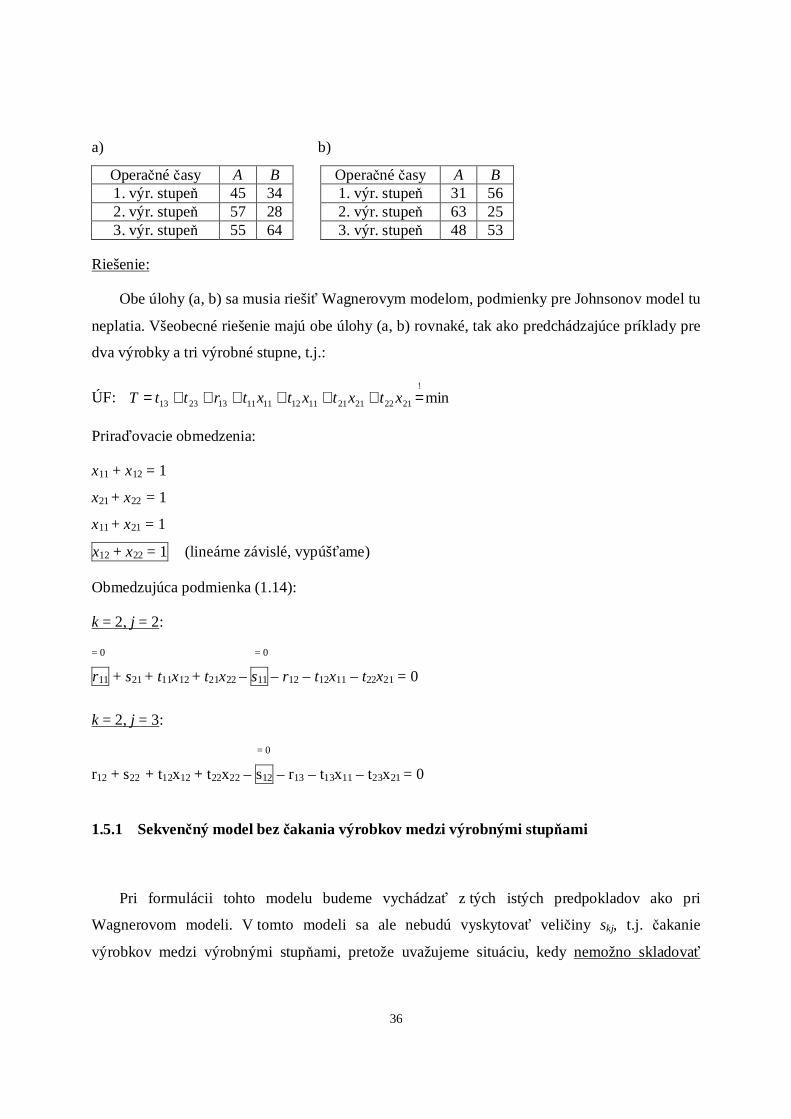

Operačné časy A B Operačné časy A B 1. výr. stupeň 45 34 1. výr. stupeň 31 56 2. výr. stupeň 57 28 2. výr. stupeň 63 25 3. výr. stupeň 55 64 3. výr. stupeň 48 53

Riešenie:

Obe úlohy (a, b) sa musia riešiť Wagnerovym modelom, podmienky pre Johnsonov model tu

neplatia. Všeobecné riešenie majú obe úlohy (a, b) rovnaké, tak ako predchádzajúce príklady pre

dva výrobky a tri výrobné stupne, t.j.:

ÚF: min!

2122212111121111132313 =++++++= xtxtxtxtrttT

Priraďovacie obmedzenia:

x11 + x12 = 1

x21 + x22 = 1

x11 + x21 = 1

x12 + x22 = 1 (lineárne závislé, vypúšťame)

Obmedzujúca podmienka (1.14):

k = 2, j = 2:

= 0 = 0

r11 + s21 + t11x12 + t21x22

– s11 – r12 – t12x11 – t22x21 = 0

k = 2, j = 3:

= 0

r12 + s22 + t12x12 + t22x22 – s12 – r13 – t13x11 – t23x21 = 0

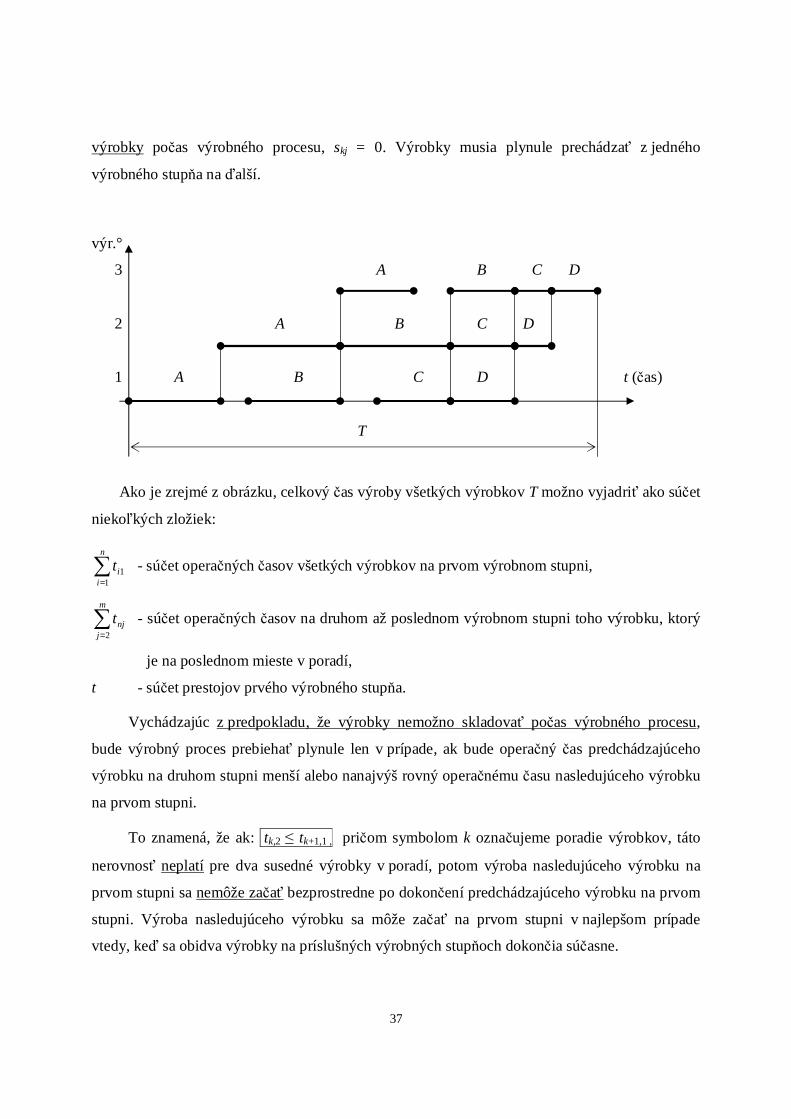

1.5.1 Sekvenčný model bez čakania výrobkov medzi výrobnými stupňami

Pri formulácii tohto modelu budeme vychádzať z tých istých predpokladov ako pri

Wagnerovom modeli. V tomto modeli sa ale nebudú vyskytovať veličiny skj, t.j. čakanie

výrobkov medzi výrobnými stupňami, pretože uvažujeme situáciu, kedy nemožno skladovať

37

výrobky počas výrobného procesu, skj = 0. Výrobky musia plynule prechádzať z jedného

výrobného stupňa na ďalší.

výr.°

3 A B C D

2 A B C D

1 A B C D t (čas)

T

Ako je zrejmé z obrázku, celkový čas výroby všetkých výrobkov T možno vyjadriť ako súčet

niekoľkých zložiek:

∑=

n

iit

11 - súčet operačných časov všetkých výrobkov na prvom výrobnom stupni,

∑=

m

jnjt

2

- súčet operačných časov na druhom až poslednom výrobnom stupni toho výrobku, ktorý

je na poslednom mieste v poradí,

t - súčet prestojov prvého výrobného stupňa.

Vychádzajúc z predpokladu, že výrobky nemožno skladovať počas výrobného procesu,

bude výrobný proces prebiehať plynule len v prípade, ak bude operačný čas predchádzajúceho

výrobku na druhom stupni menší alebo nanajvýš rovný operačnému času nasledujúceho výrobku

na prvom stupni.

To znamená, že ak: tk,2 ≤ tk+1,1 , pričom symbolom k označujeme poradie výrobkov, táto

nerovnosť neplatí pre dva susedné výrobky v poradí, potom výroba nasledujúceho výrobku na

prvom stupni sa nemôže začať bezprostredne po dokončení predchádzajúceho výrobku na prvom

stupni. Výroba nasledujúceho výrobku sa môže začať na prvom stupni v najlepšom prípade

vtedy, keď sa obidva výrobky na príslušných výrobných stupňoch dokončia súčasne.

38

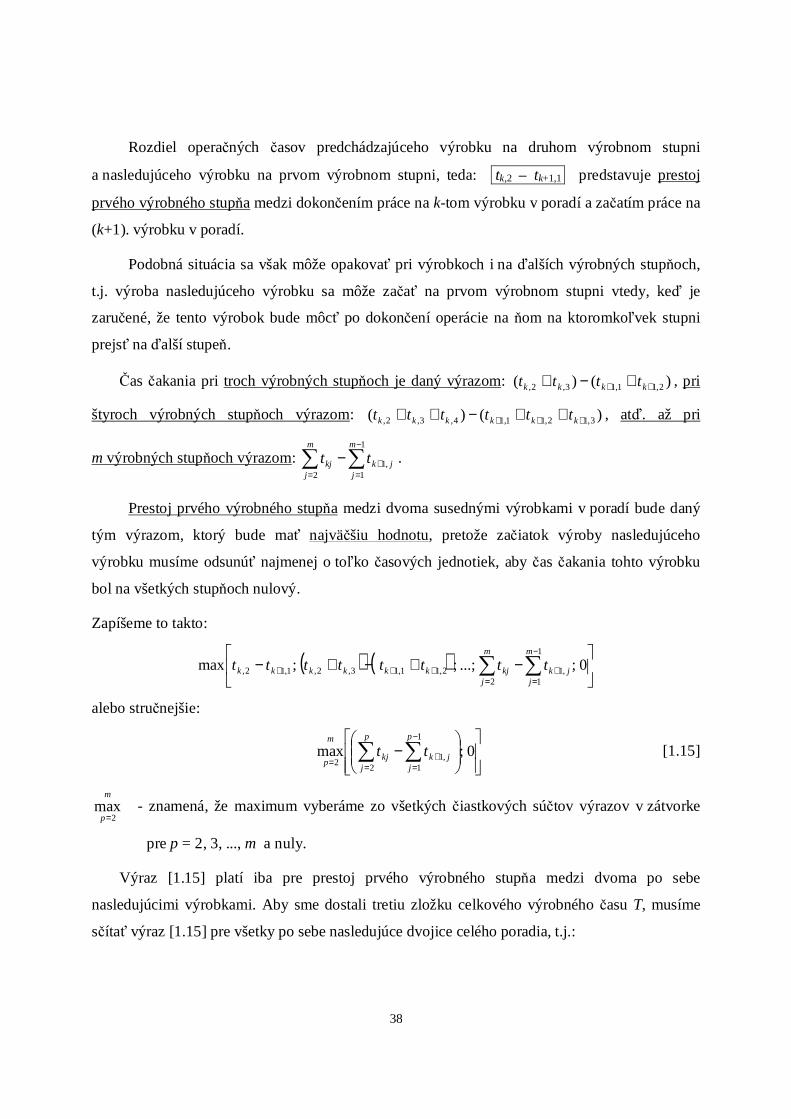

Rozdiel operačných časov predchádzajúceho výrobku na druhom výrobnom stupni

a nasledujúceho výrobku na prvom výrobnom stupni, teda: tk,2 – tk+1,1 predstavuje prestoj

prvého výrobného stupňa medzi dokončením práce na k-tom výrobku v poradí a začatím práce na

(k+1). výrobku v poradí.

Podobná situácia sa však môže opakovať pri výrobkoch i na ďalších výrobných stupňoch,

t.j. výroba nasledujúceho výrobku sa môže začať na prvom výrobnom stupni vtedy, keď je

zaručené, že tento výrobok bude môcť po dokončení operácie na ňom na ktoromkoľvek stupni

prejsť na ďalší stupeň.

Čas čakania pri troch výrobných stupňoch je daný výrazom: )()( 2,11,13,2, ++ +−+ kkkk tttt , pri

štyroch výrobných stupňoch výrazom: )()( 3,12,11,14,3,2, +++ ++−++ kkkkkk tttttt , atď. až pri

m výrobných stupňoch výrazom: ∑∑−

=+

=

−1

1,1

2

m

jjk

m

jkj tt .

Prestoj prvého výrobného stupňa medzi dvoma susednými výrobkami v poradí bude daný

tým výrazom, ktorý bude mať najväčšiu hodnotu, pretože začiatok výroby nasledujúceho

výrobku musíme odsunúť najmenej o toľko časových jednotiek, aby čas čakania tohto výrobku

bol na všetkých stupňoch nulový.

Zapíšeme to takto:

( ) ( )

−+−+− ∑ ∑

=

−

=++++

m

j

m

jjkkjkkkkkk tttttttt

2

1

1,12,11,13,2,1,12, 0;...;;;max

alebo stručnejšie:

−∑ ∑

=

−

=+=

0;max2

1

1,1

2

p

j

p

jjkkj

m

ptt [1.15]

m

p 2max

= - znamená, že maximum vyberáme zo všetkých čiastkových súčtov výrazov v zátvorke

pre p = 2, 3, ..., m a nuly.

Výraz [1.15] platí iba pre prestoj prvého výrobného stupňa medzi dvoma po sebe

nasledujúcimi výrobkami. Aby sme dostali tretiu zložku celkového výrobného času T, musíme

sčítať výraz [1.15] pre všetky po sebe nasledujúce dvojice celého poradia, t.j.:

39

−∑ ∑∑

=

−

=+

−

= =0;max

2

1

1,1,

1

12

p

j

p

jjkjk

n

k

m

ptt

Súčet prestojov sa počíta iba pre (n-1) sčítancov, pretože poradie výrobkov sa jedným začína

a jedným končí, ale nás zaujímajú prestoje iba medzi výrobkami vnútri poradia.

Celkový čas výroby všetkých výrobkov na všetkých výrobných stupňoch pri určitom poradí

môžeme vyjadriť teda takto:

−++= ∑ ∑∑∑∑

=

−

=+

−

= ===

0;max2

1

1,1,

1

12

211

p

j

p

jjkjk

n

k

m

p

m

jnj

n

ii ttttT . [1.16]

Našou úlohou je nájsť také poradie, pri ktorom bude mať funkcia [1.16] minimálnu hodnotu.

Z tohto hľadiska sú pre nás zaujímavé iba druhá a tretia zložka, ktoré sú závislé od poradia. Prvá

zložka nezávisí od poradia, je konštantná.

Nájsť optimálne poradie výrobkov, pri ktorom bude mať funkcia [1.16] minimálnu hodnotu,

znamená vypočítať hodnotu tejto funkcie pre všetky možné do úvahy pripadajúce poradia

a vybrať to, pre ktoré by mala funkcia T najmenšiu hodnotu. Pri väčšom počte výrobkov je takýto

spôsob výpočtu neúnosný.

Tento problém možno však riešiť Maďarskou metódou – treba vytvoriť maticu sadzieb:

−= ∑ ∑

=

−

=+=

0;max2

1

1,1,

2

p

j

p

jjkjk

m

pis tty , [1.17]

čiže yis-je stratový čas medzi i-tym a s-tým výrobkom, ak i-ty výrobok predchádza v poradí

bezprostredne pred výrobkom s-tým, pričom i, s = 1, 2, ..., n a yis pre = s nie je definované, ale

položíme ho rovné nekonečne veľkému číslu M, čo prakticky znamená, že výrobok nemôže

predchádzať sám seba.

Hodnoty yis vypočítame pre všetky dvojice výrobkov a usporiadame ich do matice n-tého

rádu.

Ak druhú zložku funkcie [1.16] označíme symbolom:

∑=

=m

jiji ty

20 , i = 1, 2, ..., n [1.18]

40

môžeme takto vypočítané hodnoty pridať ako ďalší stĺpec k matici n-tého rádu zostavenej

z hodnôt yis.

Aby sme mohli úlohu riešiť ako priraďovací problém, musíme k matici pridať ešte jeden

riadok, zostavený z hodnôt: y0i = 0 pre i = 1, 2, ..., n a y00 = M.

Všeobecne možno maticu zapísať potom takto:

M

yMyyy

yyyMy

yyyyM

nnsnn

ns

ns

0000021

202221

101112

LL

LL

MMMMM

LL

LL

Rozdiel oproti normálnemu priraďovaciemu problému je v tom, že výsledok, ktorý

dostaneme, musíme skontrolovať, či riešenie skutočne tvorí uzavretý okruh. Ak to tak nie je,

musíme riešenie upraviť tak, aby sme utvorili uzavretý okruh pri minimálnej zmene hodnoty ÚF.

V prípade, že počet výrobkov značne prevyšuje počet výrobných stupňov (m << n) alebo ak

sa výroba danej skupiny výrobkov periodicky opakuje, môžeme použiť aproximatívne riešenie,

ktoré spočíva v zanedbaní druhej zložky ÚF. Matica sadzieb je v tomto prípade n-tého rádu.

Príklad 1.15:

Treba nájsť optimálne poradie spracovania šiestich výrobkov na troch výrobných stupňoch,

ak nemožno skladovať výrobky počas výrobného procesu. Operačné časy výrobkov na

výrobných stupňoch sú uvedené v tabuľke:

Operačné časy A B C D E F ∑ 1. výr. stupeň 10 12 8 12 7 10 59 2. výr. stupeň 8 10 11 10 12 14 3. výr. stupeň 10 12 11 16 10 12

Riešenie:

Úlohu budeme riešiť ako priraďovací problém Maďarskou metódou. Najskôr si na základe

údajov v tabuľke vypočítame prvky matice sadzieb

41

∑=

=m

jiji ty

20 : m = 3; i = 1, 2, ..., 6; j = 1, 2, 3

261214

221012

261610

221111

221210

18108

60

50

40

30

20

10

=+==+==+==+==+=

=+=

y

y

y

y

y

y

a prvky

−= ∑ ∑

=

−

=+=

0;max2

1

1,1,

3

2

p

j

p

jjkjk

pis tty

t.j. prestoj na 1. výrobnom stupni, ak výrobok A ide pred B:

( ) ( ) ( ){ }( ) ( ){ } 00;1210810;128max

0;;max 2,21,23,12,11,22,112

=+−+−==+−+−== ttttttyy AB

M

( ) ( ) ( ){ }( ){ } 00;2418;108max

0;;max 2,61,63,12,11,62,116

=−−==+−+−== ttttttyy AF

Prestoj na 1. výrobnom stupni medzi A a B, ak B predchádza A:

( ) ( ){ }=+−+−== 0;;max 12112322112221 ttttttyy BA

{ } 40;1822;1010max =−−=

M

( ) ( ){ }=+−+−== 0;;max 62612322612226 ttttttyy BF

{ } 00;2422;1010max =−−=

Prestoj na 1. výrobnom stupni medzi A a C, ak A predchádza C:

( ) ( ){ }=+−+−== 0;;max 12113332113231 ttttttyy CA

{ } 40;1822;1011max =−−=

M

( ) ( ){ }=+−+−== 0;;max 62613332613236 ttttttyy CF

42

{ } 10;2422;1011max =−−=

Podobne možno vyčísliť i všetky ostatné prvky matice, ktorá bude mať v tomto prípade

49 prvkov.

Matica sadzieb:

Nasledujúci výrobok

koniec ai A B C D E F

Pre

dch

ádza

júci

výr

obo

k

A

_ 0 0 0 1 1 18 1

1

B

4 _

3 0 1

3 0 22

1

C

4 1

0 _

0 3 1

1 22

1

D

8 4 7 _

7 2 1

26

1

E

4 0 1

4 0 _

2 22

1

F

8 4 7 1

4 7 _

26

1

začiatok 0

1

0 0 0 0 1

0 _ 1

bj 1 1 1 1 1 1 1 7

Posledný stĺpec v tabuľke riešenia predstavuje zakončenie poradia výrobkov, t. zn., v ktorom

riadku tohto stĺpca bude v optimálnom riešení jednotka, bude výrobok nachádzajúci sa v tomto

riadku ako posledný v poradí a súčtom operačných časov tohto výrobku na druhom a treťom

výrobnom stupni bude daná druhá zložka funkcie T.

43

Na základe posledného riadka určujeme, ktorý výrobok má byť umiestnený ako prvý

v poradí. Bude to výrobok toho stĺpca, v ktorom bude v optimálnom riešení v poslednom riadku

jednotka.

Jedno z možných optimálnych riešení, nájdené Maďarskou metódou, je vpísané priamo

v tabuľke. Toto riešenie však nevyhovuje, pretože výrobky BDFCE tvoria uzavretý okruh

a výrobok A je mimo toho okruhu. Malou úpravou optimálneho riešenia - premiestnením

jednotiek, ktoré sú znázornené šípkami, dostaneme vyhovujúce riešenie. Hodnota ÚF sa touto

úpravou zvýši o jednotku.

Optimálne poradie výrobkov pre náš prípad je: E → B → D → F → C → A

a hodnota ÚF: T = 59 + 18 + 13 = 90 hod.

∑=

=+++++=6

11 591071281210

iit

1810810

3

26 =+==∑

=

ytj

j

13702400;max5

1

.3

2

2

1,1,

5

1

3

2=++++==

− ∑∑ ∑∑

== =+

= =k

optis

j jjkjk

kp

ytt

Príklad 1.16:

Vytvorte optimálnu postupnosť spracovania 6-tich výrobkov na 3 výrobných stupňoch, keď

neexistuje možnosť skladovania výrobkov počas výrobného procesu. Operačné časy výrobkov na

výrobných stupňoch sú uvedené v tabuľke:

operačné časy A B C D E F ∑ 1. výr. stupeň 12 8 14 7 10 10 61 2. výr. stupeň 10 7 8 11 9 9 3. výr. stupeň 11 12 11 14 12 13

∑=

3

2jijt 21 19 19 25 21 22

44

Riešenie:

Úlohu budeme riešiť ako priraďovací problém Maďarskou metódou.

Z údajov v tabuľke vypočítame prvky matice sadzieb ∑=

=m

jiji ty

20 : m = 3

22139

21129

251411

19118

19127

211110

636260

535250

434240

333230

232220

1312

3

2110

=+=+==+=+==+=+=

=+=+==+=+=

=+=+==∑=

tty

tty

tty

tty

tty

tttyj

j

a prvky

−= ∑ ∑

=

−

=+=

0;max2

1

1,1,

3

2

p

j

p

jjkjk

pis tty

t.j. prestoj na 1. výrobnom stupni, ak napr. výrobok C ide pred B:

( ) ( ){ }=+−+−= 0;;max 22213332213232 tttttty

( ) ( ){ } { } 40;4;0max0;78118;88max ==+−+−=

analogicky ďalej, napr.:

( ) ( ){ }=+−+−= 0;;max 32312322312223 tttttty

( ) ( ){ } { } 00;2219;7max0;814127;147max =−−=+−+−=

( ) ( ){ }=+−+−= 0;;max 32316362316263 tttttty

( ) ( ){ } 00;814139;149max =+−+−=

( ) ( ){ }=+−+−= 0;;max 42411312411214 tttttty

( ) ( ){ } 30;1171110;710max =+−+−= atď.

45

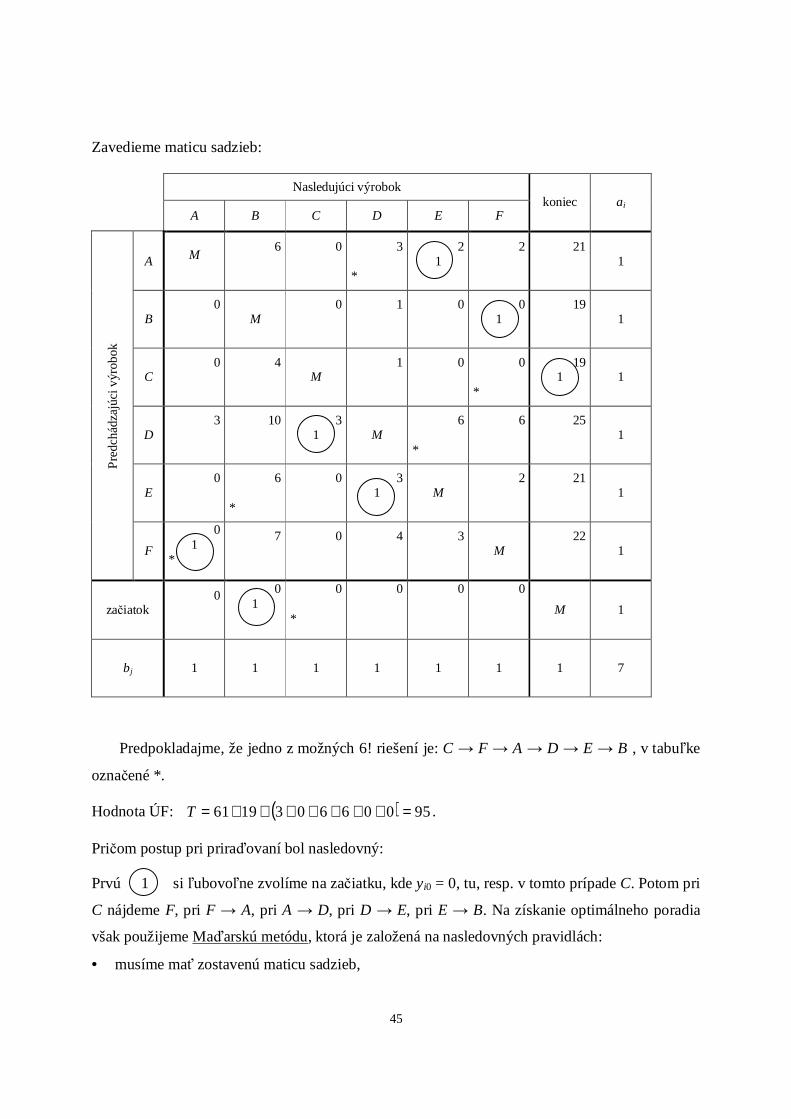

Zavedieme maticu sadzieb:

Nasledujúci výrobok koniec ai

A B C D E F

Pre

dchá

dzaj

úci v

ýrob

ok

A

M

6

0

3

*

2 1

2

21

1

B 0

M

0

1

0

0 1

19

1

C 0

4

M 1

0

0

*

19 1

1

D 3

10

3 1

M 6

*

6

25

1

E 0

6

*

0

3 1

M 2

21

1

F

0 1

*

7

0

4

3

M 22

1

začiatok 0

0 1

0

*

0 0 0

M 1

bj 1 1 1 1 1 1 1 7

Predpokladajme, že jedno z možných 6! riešení je: C → F → A → D → E → B , v tabuľke

označené *.

Hodnota ÚF: ( ) 950066031961 =+++++++=T .

Pričom postup pri priraďovaní bol nasledovný:

Prvú 1 si ľubovoľne zvolíme na začiatku, kde yi0 = 0, tu, resp. v tomto prípade C. Potom pri

C nájdeme F, pri F → A, pri A → D, pri D → E, pri E → B. Na získanie optimálneho poradia

však použijeme Maďarskú metódu, ktorá je založená na nasledovných pravidlách:

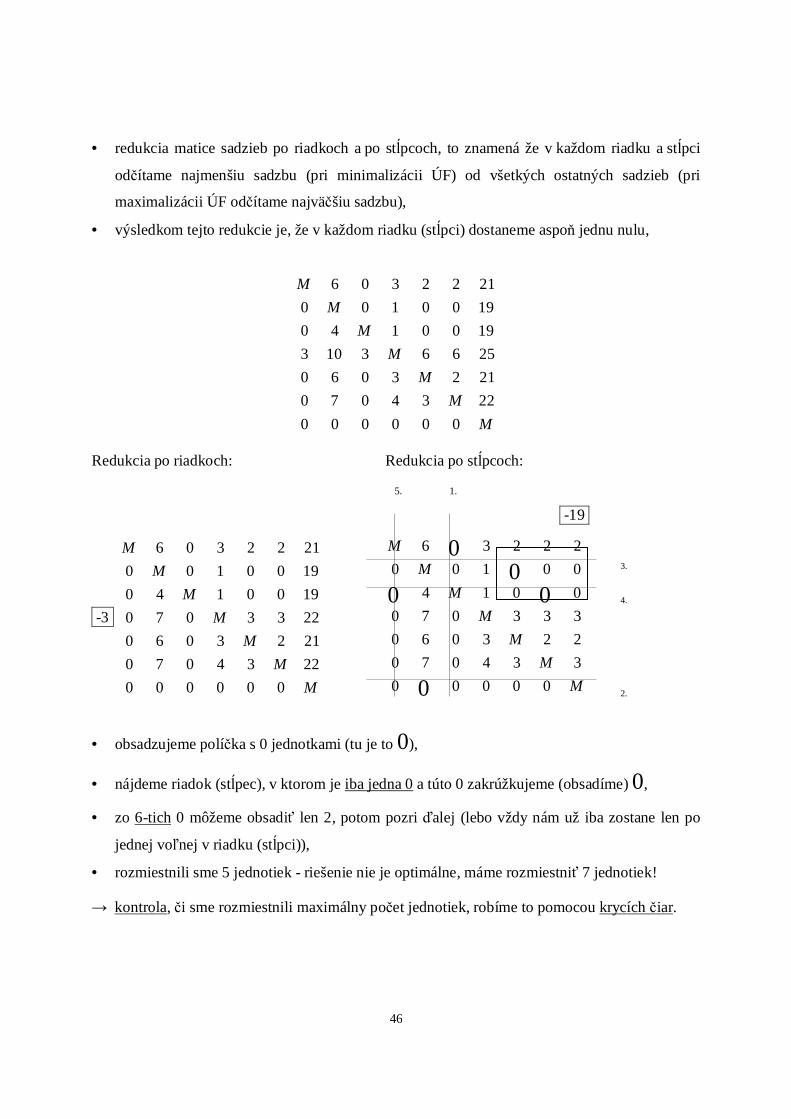

• musíme mať zostavenú maticu sadzieb,

46

• redukcia matice sadzieb po riadkoch a po stĺpcoch, to znamená že v každom riadku a stĺpci

odčítame najmenšiu sadzbu (pri minimalizácii ÚF) od všetkých ostatných sadzieb (pri

maximalizácii ÚF odčítame najväčšiu sadzbu),

• výsledkom tejto redukcie je, že v každom riadku (stĺpci) dostaneme aspoň jednu nulu,

M

M

M

M

M

M

M

000000

2234070

2123060

25663103

1900140

1900100

2122306

Redukcia po riadkoch: Redukcia po stĺpcoch:

5. 1.

-19

-3

M

M

M

M

M

M

M

000000

2234070

2123060

2233070

1900140

1900100

2122306

M

M

M

M

M

M

M

00000

334070

223060

333070

0014

00100

22236

0

000

0

.2

.4

.3

• obsadzujeme políčka s 0 jednotkami (tu je to 0),

• nájdeme riadok (stĺpec), v ktorom je iba jedna 0 a túto 0 zakrúžkujeme (obsadíme) 0,

• zo 6-tich 0 môžeme obsadiť len 2, potom pozri ďalej (lebo vždy nám už iba zostane len po

jednej voľnej v riadku (stĺpci)),

• rozmiestnili sme 5 jednotiek - riešenie nie je optimálne, máme rozmiestniť 7 jednotiek!

→ kontrola, či sme rozmiestnili maximálny počet jednotiek, robíme to pomocou krycích čiar.

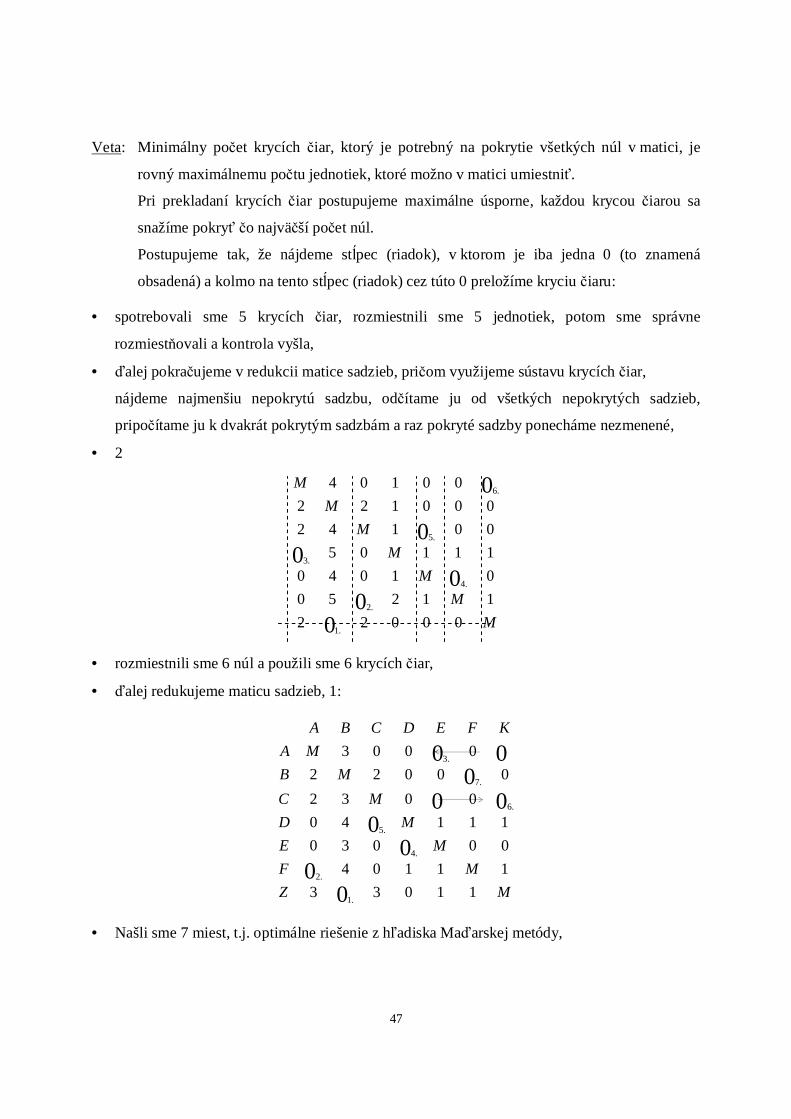

47

Veta: Minimálny počet krycích čiar, ktorý je potrebný na pokrytie všetkých núl v matici, je

rovný maximálnemu počtu jednotiek, ktoré možno v matici umiestniť.

Pri prekladaní krycích čiar postupujeme maximálne úsporne, každou krycou čiarou sa

snažíme pokryť čo najväčší počet núl.

Postupujeme tak, že nájdeme stĺpec (riadok), v ktorom je iba jedna 0 (to znamená

obsadená) a kolmo na tento stĺpec (riadok) cez túto 0 preložíme kryciu čiaru:

• spotrebovali sme 5 krycích čiar, rozmiestnili sme 5 jednotiek, potom sme správne

rozmiestňovali a kontrola vyšla,

• ďalej pokračujeme v redukcii matice sadzieb, pričom využijeme sústavu krycích čiar,

nájdeme najmenšiu nepokrytú sadzbu, odčítame ju od všetkých nepokrytých sadzieb,

pripočítame ju k dvakrát pokrytým sadzbám a raz pokryté sadzby ponecháme nezmenené,

• 2

M

M

M

M

M

M

M

00022

11250

01040

11105

00142

000122

00104

00

00

0

0

.1

.2

.4

.3

.5

.6

• rozmiestnili sme 6 núl a použili sme 6 krycích čiar,

• ďalej redukujeme maticu sadzieb, 1:

MZ

MF

ME

MD

MC

MB

MA

KFEDCBA

11033

11104

00030

11140

0032

00022

0003

00

00

000

00

.1

.2

.4

.5

.6

.7

.3

• Našli sme 7 miest, t.j. optimálne riešenie z hľadiska Maďarskej metódy,

48

• čítame poradie: B → F → A , Našli sme B začiatok a A koniec; cyklus sa nám opakuje, no

nie sú tam všetky výrobky,

• nasleduje úprava presunutím jednotiek, obsadzujeme len nulové sadzby (už len logický

postup, nie Maďarská metóda),

- optimálne riešenie možno vyčítať aj z tabuľky: 0 .3 0 a 0 0 .6

,

• čítame: B → F → A → E → D → C -optimálna riešenie,

• ÚF: ( ) 880033021961 =+++++++=T

95 → 88 ⇒ ušetrili sme 7 časových jednotiek.

1.5.2 Sekvenčný model bez prestojov výrobných stupňov

Predpokladajme, že chceme eliminovať prestoj na výrobných stupňoch, t.j., že na výrobných

stupňoch nesmú nastať prestoje. Takýto typ úlohy je výhodný hlavne z toho dôvodu, že čas

prestojov pred spracovaním a po spracovaní celej skupiny výrobkov možno organizačne využiť

oveľa lepšie ako neveľké a nepravidelné prestoje počas výrobného procesu. Preto je tento typ

sekvenčnej úlohy veľmi vyhľadávaný i napriek tomu, že hodnota ÚF T je vždy väčšia alebo

rovná minimu funkcie T úlohy, v ktorej nepredpokladáme neexistenciu prestojov na výrobných

stupňoch.

Pri konštrukcii tohto modelu budeme vychádzať opäť z tých istých predpokladov ako pri

Wagnerovom modeli. Na rozdiel od Wagnerovho modelu nebudú sa v tomto modeli vyskytovať

veličiny rkj, t.j. prestoje na jednotlivých výrobných stupňoch. Táto úloha sa rieši predstihom

výrobných stupňov, aby prvý výrobný stupeň dodával výrobky plynule, napr.:

49

výr.°

3. A B C

2. A B C

1. A B C t (čas)

T

- vytvorenie predstihu,

- na 2. výrobnom stupni výrobok A čaká,

- na 3. výrobnom stupni výrobok A čaká,

- pre dva výrobné stupne situáciu môžeme riešiť Johnsonovým modelom.

Pre tri výrobné stupne môžeme v obmedzenej miere rovnako použiť Johnsonov model. Ak

obmedzujúce podmienky neplatia, používame upravený Wagnerov model, pričom účelovú

funkciu môžeme písať v tvare:

11

1

1

1

11

1i

n

i

m

jij

m

jj

n

iim xtstT ∑∑∑∑

=

−

=

−

==

++= , kde [1.19]

∑=

n

iimt

1

- súčet operačných časov všetkých výrobkov na poslednom výrobnom stupni

(konštanta),

∑−

=

1

11

m

jjs - súčet čakania prvého výrobku v poradí medzi všetkými výrobnými stupňami,

∑∑=

−

=

n

i

m

jiij xt

1

1

11 - súčet operačných časov prvého výrobku v poradí na všetkých výrobných stupňoch

okrem posledného.

50

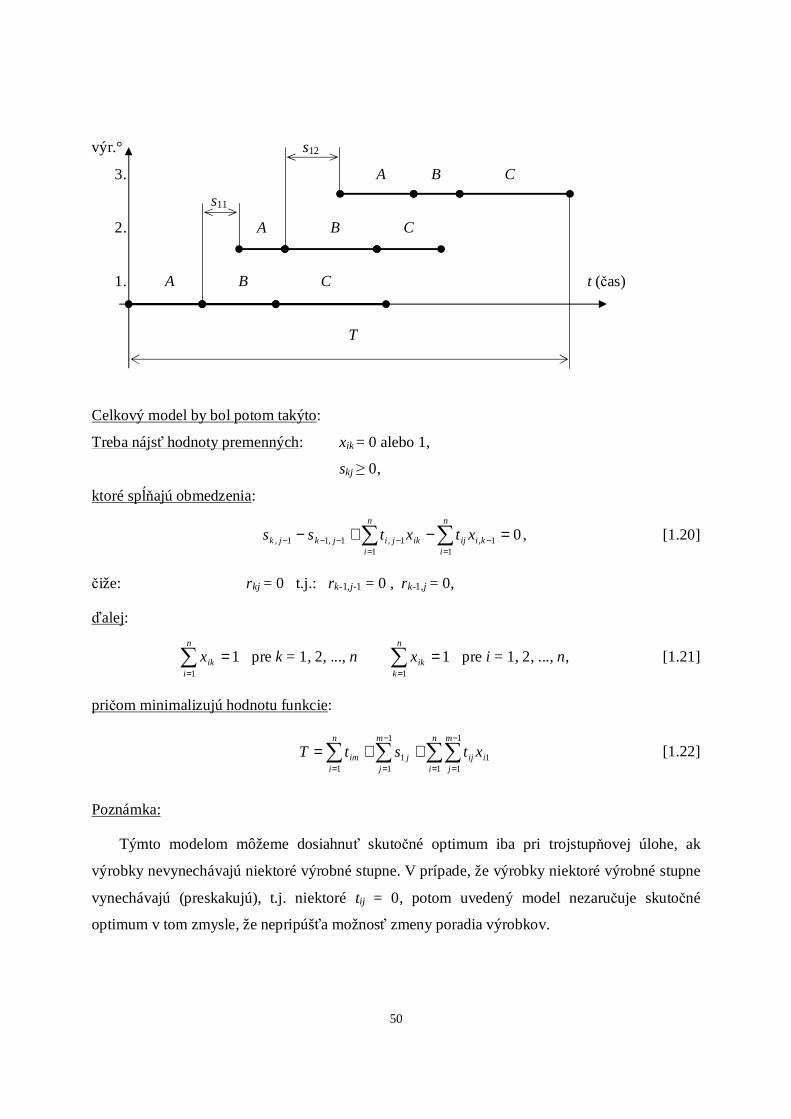

výr.° s12

3. A B C

s11

2. A B C

1. A B C t (čas)

T

Celkový model by bol potom takýto:

Treba nájsť hodnoty premenných: xik = 0 alebo 1,

skj ≥ 0,

ktoré spĺňajú obmedzenia:

01,11

1,1,11, =−+− −==

−−−− ∑∑ ki

n

iijik

n

ijijkjk xtxtss , [1.20]

čiže: rkj = 0 t.j.: rk-1,j-1 = 0 , rk-1,j = 0,

ďalej:

11

=∑=

n

iikx pre k = 1, 2, ..., n 1

1

=∑=

n

kikx pre i = 1, 2, ..., n, [1.21]

pričom minimalizujú hodnotu funkcie:

11

1

1

1

11

1i

n

i

m

jij

m

jj

n

iim xtstT ∑∑∑∑

=

−

=

−

==

++= [1.22]

Poznámka:

Týmto modelom môžeme dosiahnuť skutočné optimum iba pri trojstupňovej úlohe, ak

výrobky nevynechávajú niektoré výrobné stupne. V prípade, že výrobky niektoré výrobné stupne

vynechávajú (preskakujú), t.j. niektoré tij = 0, potom uvedený model nezaručuje skutočné

optimum v tom zmysle, že nepripúšťa možnosť zmeny poradia výrobkov.

51

Príklad 1.17:

Treba nájsť optimálne poradie opracovania výrobkov pre 1. až 3. výrobný stupeň tak, aby sa

nevyskytli prestoje počas výrobného procesu ani na jednom stupni. Operačné časy výrobkov sú

v tabuľke:

Operačné časy A B 1. výr. stupeň 10 12 2. výr. stupeň 14 10 3. výr. stupeň 5 10

Riešenie:

Úlohu budeme riešiť pomocou lineárneho modelu. Obmedzenia:

01,

2

1

2

11,1,11, =−+− −

==−−−− ∑∑ ki

iijik

ijijkjk xtxtss , napíšeme pre j = 2, 3 a k = 2;

j = 2, k = 2:

021221112222112111121 =−−++− xtxtxtxtss ;

j = 3, k = 2:

021231113222212121222 =−−++− xtxtxtxtss .

Po dosadení za operačné časy z tabuľky dostávame:

012101014 222112112111 =−+−+− xxxxss

01010145 222112112212 =−+−+− xxxxss

Ak k týmto obmedzeniam pridáme prideľovacie obmedzenia, obmedzenia pre premenné

a ÚF, získame celkový model: treba nájsť hodnoty premenných xik = 0 alebo 1 a skj ≥ 0, ktoré

spĺňajú obmedzenia:

01010145

012101014

222112112212

222112112111

=−+−+−=−+−+−

xxxxss

xxxxss

1211 xx + 1=

12221 =+ xx

11x 21x+ 1=

52

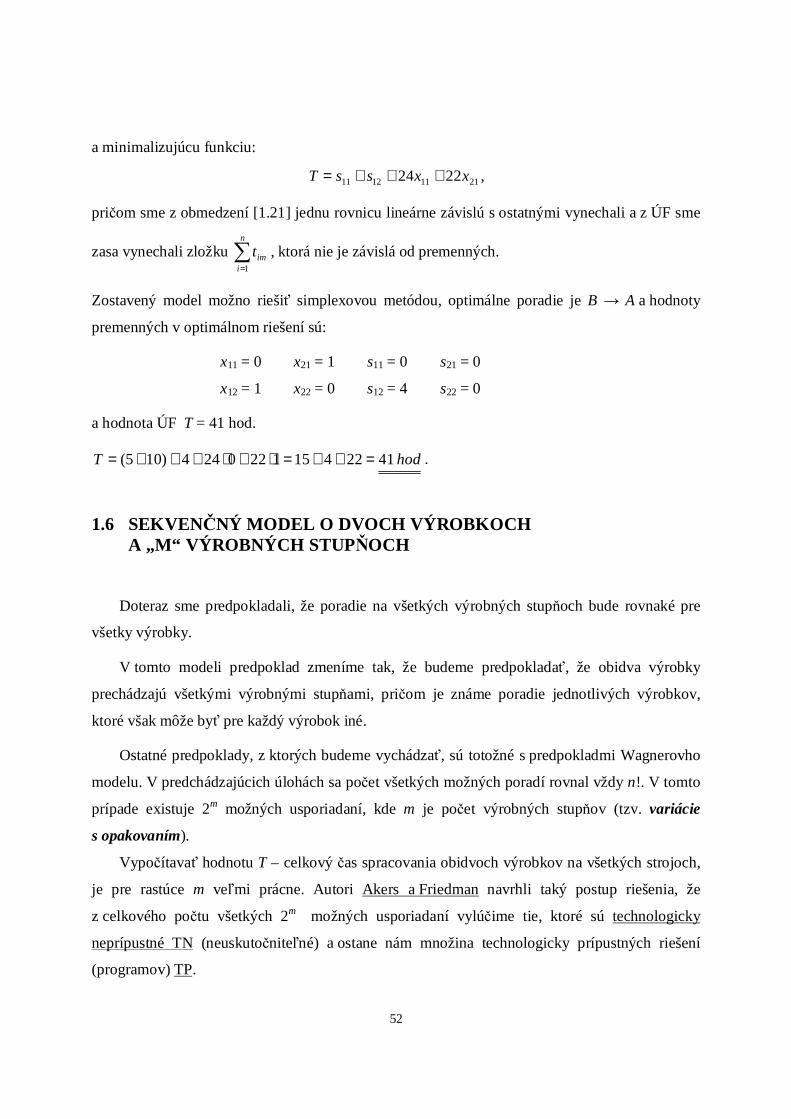

a minimalizujúcu funkciu:

21111211 2224 xxssT +++= ,

pričom sme z obmedzení [1.21] jednu rovnicu lineárne závislú s ostatnými vynechali a z ÚF sme

zasa vynechali zložku ∑=

n

iimt

1

, ktorá nie je závislá od premenných.

Zostavený model možno riešiť simplexovou metódou, optimálne poradie je B → A a hodnoty

premenných v optimálnom riešení sú:

x11 = 0 x21 = 1 s11 = 0 s21 = 0

x12 = 1 x22 = 0 s12 = 4 s22 = 0

a hodnota ÚF T = 41 hod.

hodT 41224151220244)105( =++=⋅+⋅+++= .

1.6 SEKVENČNÝ MODEL O DVOCH VÝROBKOCH A „M“ VÝROBNÝCH STUP ŇOCH

Doteraz sme predpokladali, že poradie na všetkých výrobných stupňoch bude rovnaké pre

všetky výrobky.

V tomto modeli predpoklad zmeníme tak, že budeme predpokladať, že obidva výrobky

prechádzajú všetkými výrobnými stupňami, pričom je známe poradie jednotlivých výrobkov,

ktoré však môže byť pre každý výrobok iné.

Ostatné predpoklady, z ktorých budeme vychádzať, sú totožné s predpokladmi Wagnerovho

modelu. V predchádzajúcich úlohách sa počet všetkých možných poradí rovnal vždy n!. V tomto

prípade existuje 2m možných usporiadaní, kde m je počet výrobných stupňov (tzv. variácie

s opakovaním).

Vypočítavať hodnotu T – celkový čas spracovania obidvoch výrobkov na všetkých strojoch,

je pre rastúce m veľmi prácne. Autori Akers a Friedman navrhli taký postup riešenia, že

z celkového počtu všetkých 2m možných usporiadaní vylúčime tie, ktoré sú technologicky

neprípustné TN (neuskutočniteľné) a ostane nám množina technologicky prípustných riešení

(programov) TP.

53

Akers-Friedmanova veta:

Aby bolo poradie technologicky prípustné, potom nutnou a postačujúcou podmienkou je, aby

neobsahovalo inštrukciu yx vtedy, ak pri prvom výrobku stroj X predchádza pred strojom Y

a pri druhom výrobku stroj Y predchádza pred strojom X.

- Všetky programy, ktoré túto podmienku nesplňujú, sú TN (technologicky neprípustné).

Príklad 1.18:

Treba nájsť optimálne usporiadanie pre dva výrobky, ktoré prechádzajú piatimi strojmi

(výrobnými stupňami), pričom poradie spracovania výrobkov na strojoch A, B, C, D a F je:

výrobok 1: A → B → C → D → E

výrobok 2: E → C → B → D → A

Operačné časy obidvoch výrobkov v hodinách na jednotlivých strojoch sú v tabuľke:

Stroj

Operačné časy A B C D E ∑

Výrobok 1 6 3 2 4 5 20

Výrobok 2 3 8 4 2 3 10

Všetkých možných usporiadaní je 2m = 25 = 32.

Aby sme mohli zostaviť všetky tieto poradia do tabuľky, zavedieme označovanie pre jednotlivé

poradia výrobkov na strojoch: Symbol:

a– označuje, že výrobok 1 predchádza pred výrobkom 2 na stroji A, symbol

a – znamená, že výrobok 2 predchádza pred výrobkom 1 na stroji A.

Podobný význam majú symboly eeddccbb ,,,,,,, pre ostatné stroje. Napríklad inštrukcia eb

bude znamenať, že na stroji B bude výrobok 1 opracúvaný pred výrobkom 2 a na stroji E bude

výrobok 2 opracúvaný pred výrobkom 1. Teraz môžeme zostaviť všetky možné usporiadania,

budeme ich nazývať programy.

54

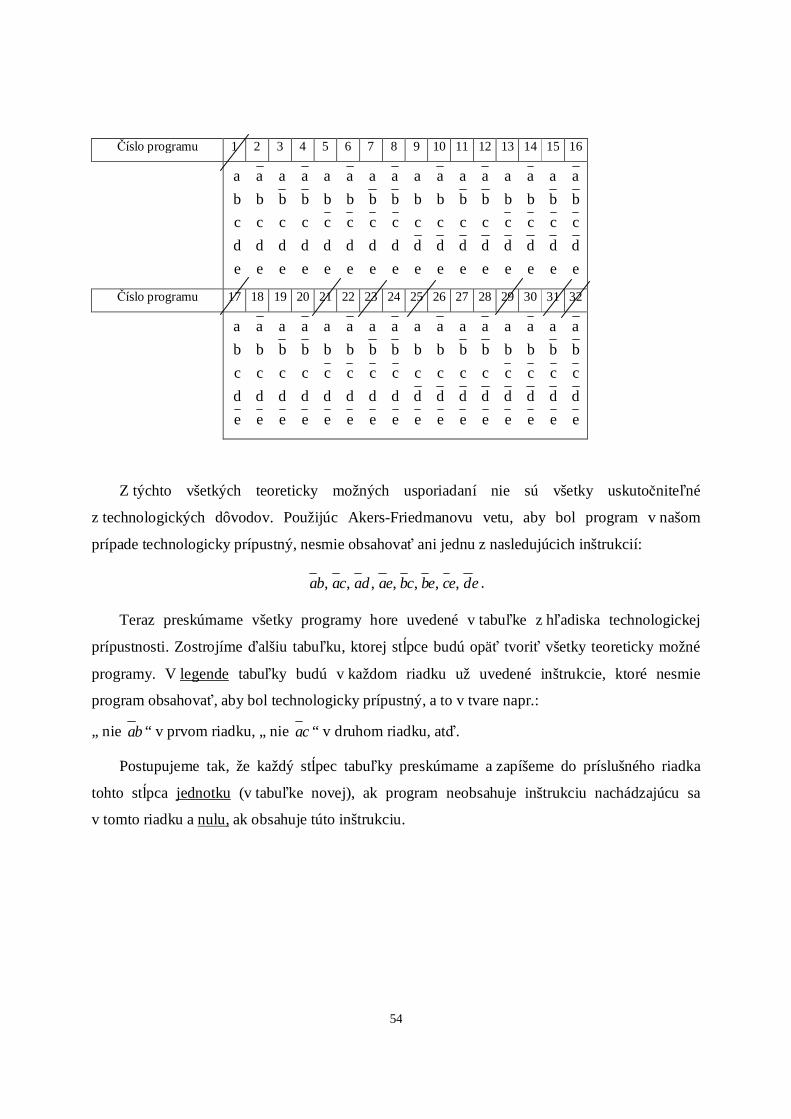

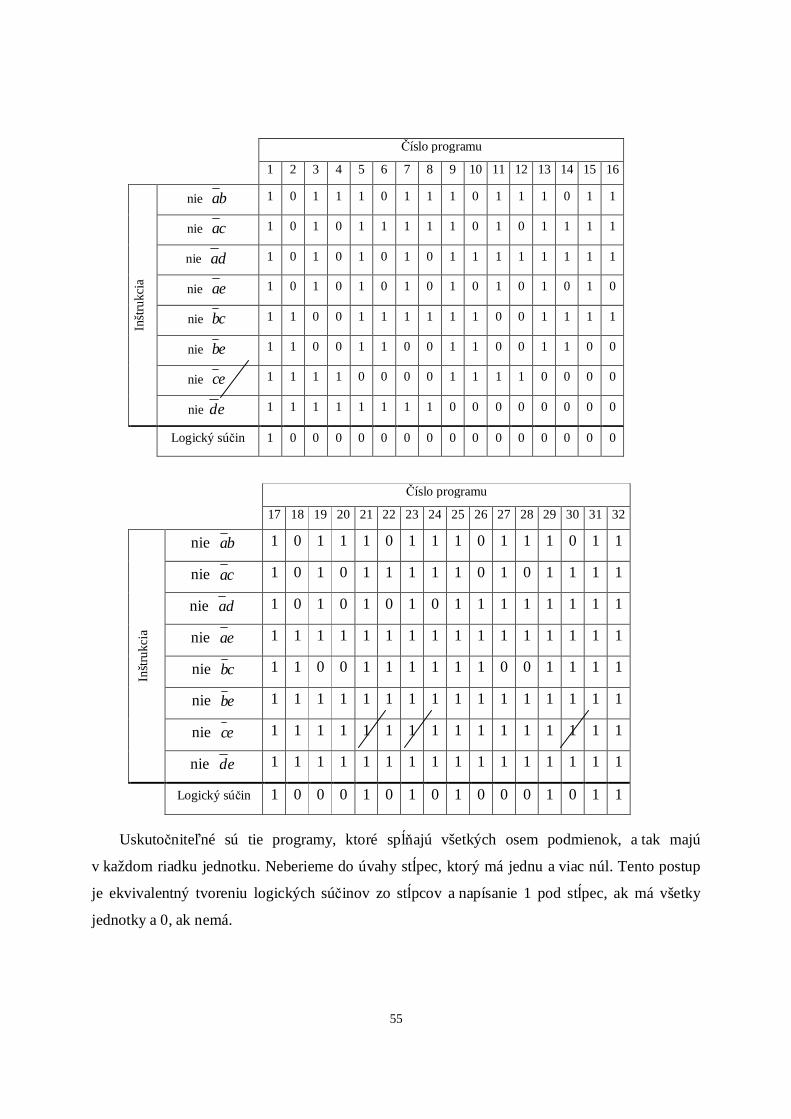

Číslo programu 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

eeeeeeeeeeeeeeee

dddddddddddddddd

cccccccccccccccc

bbbbbbbbbbbbbbbb

aaaaaaaaaaaaaaaa

Číslo programu 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

eeeeeeeeeeeeeeee

dddddddddddddddd

cccccccccccccccc

bbbbbbbbbbbbbbbb

aaaaaaaaaaaaaaaa

Z týchto všetkých teoreticky možných usporiadaní nie sú všetky uskutočniteľné

z technologických dôvodov. Použijúc Akers-Friedmanovu vetu, aby bol program v našom

prípade technologicky prípustný, nesmie obsahovať ani jednu z nasledujúcich inštrukcií:

edecebcbeadacaba ,,,,,,, .

Teraz preskúmame všetky programy hore uvedené v tabuľke z hľadiska technologickej

prípustnosti. Zostrojíme ďalšiu tabuľku, ktorej stĺpce budú opäť tvoriť všetky teoreticky možné

programy. V legende tabuľky budú v každom riadku už uvedené inštrukcie, ktoré nesmie

program obsahovať, aby bol technologicky prípustný, a to v tvare napr.:

„ nie ba “ v prvom riadku, „ nie ca “ v druhom riadku, atď.

Postupujeme tak, že každý stĺpec tabuľky preskúmame a zapíšeme do príslušného riadka

tohto stĺpca jednotku (v tabuľke novej), ak program neobsahuje inštrukciu nachádzajúcu sa

v tomto riadku a nulu, ak obsahuje túto inštrukciu.

55

Číslo programu

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Inšt

rukc

ia

nie ba 1 0 1 1 1 0 1 1 1 0 1 1 1 0 1 1

nie ca 1 0 1 0 1 1 1 1 1 0 1 0 1 1 1 1

nie da 1 0 1 0 1 0 1 0 1 1 1 1 1 1 1 1

nie ea 1 0 1 0 1 0 1 0 1 0 1 0 1 0 1 0

nie cb 1 1 0 0 1 1 1 1 1 1 0 0 1 1 1 1

nie eb 1 1 0 0 1 1 0 0 1 1 0 0 1 1 0 0

nie ec 1 1 1 1 0 0 0 0 1 1 1 1 0 0 0 0

nie ed 1 1 1 1 1 1 1 1 0 0 0 0 0 0 0 0

Logický súčin 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Číslo programu

17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Inšt

rukc

ia

nie ba 1 0 1 1 1 0 1 1 1 0 1 1 1 0 1 1

nie ca 1 0 1 0 1 1 1 1 1 0 1 0 1 1 1 1

nie da 1 0 1 0 1 0 1 0 1 1 1 1 1 1 1 1

nie ea 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

nie cb 1 1 0 0 1 1 1 1 1 1 0 0 1 1 1 1

nie eb 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

nie ec 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

nie ed 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

Logický súčin 1 0 0 0 1 0 1 0 1 0 0 0 1 0 1 1

Uskutočniteľné sú tie programy, ktoré spĺňajú všetkých osem podmienok, a tak majú

v každom riadku jednotku. Neberieme do úvahy stĺpec, ktorý má jednu a viac núl. Tento postup

je ekvivalentný tvoreniu logických súčinov zo stĺpcov a napísanie 1 pod stĺpec, ak má všetky

jednotky a 0, ak nemá.

56

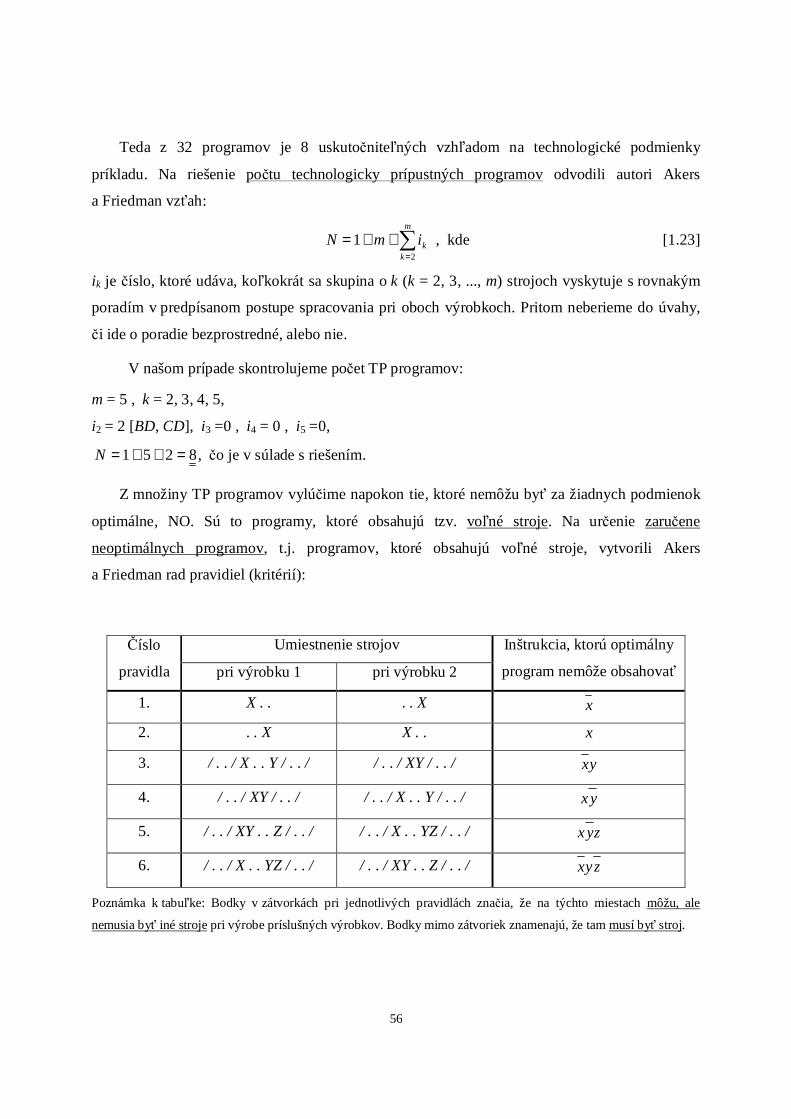

Teda z 32 programov je 8 uskutočniteľných vzhľadom na technologické podmienky

príkladu. Na riešenie počtu technologicky prípustných programov odvodili autori Akers

a Friedman vzťah:

∑=

++=m

kkimN

2

1 , kde [1.23]

ik je číslo, ktoré udáva, koľkokrát sa skupina o k (k = 2, 3, ..., m) strojoch vyskytuje s rovnakým

poradím v predpísanom postupe spracovania pri oboch výrobkoch. Pritom neberieme do úvahy,

či ide o poradie bezprostredné, alebo nie.

V našom prípade skontrolujeme počet TP programov:

m = 5 , k = 2, 3, 4, 5,

i2 = 2 [BD, CD], i3 =0 , i4 = 0 , i5 =0,

8251 =++=N , čo je v súlade s riešením.

Z množiny TP programov vylúčime napokon tie, ktoré nemôžu byť za žiadnych podmienok

optimálne, NO. Sú to programy, ktoré obsahujú tzv. voľné stroje. Na určenie zaručene

neoptimálnych programov, t.j. programov, ktoré obsahujú voľné stroje, vytvorili Akers

a Friedman rad pravidiel (kritérií):

Číslo

pravidla

Umiestnenie strojov Inštrukcia, ktorú optimálny

program nemôže obsahovať pri výrobku 1 pri výrobku 2

1. X . . . . X x

2. . . X X . . x

3. / . . / X . . Y / . . / / . . / XY / . . / yx

4. / . . / XY / . . / / . . / X . . Y / . . / yx

5. / . . / XY . . Z / . . / / . . / X . . YZ / . . / zyx

6. / . . / X . . YZ / . . / / . . / XY . . Z / . . / zyx

Poznámka k tabuľke: Bodky v zátvorkách pri jednotlivých pravidlách značia, že na týchto miestach môžu, ale

nemusia byť iné stroje pri výrobe príslušných výrobkov. Bodky mimo zátvoriek znamenajú, že tam musí byť stroj.

57

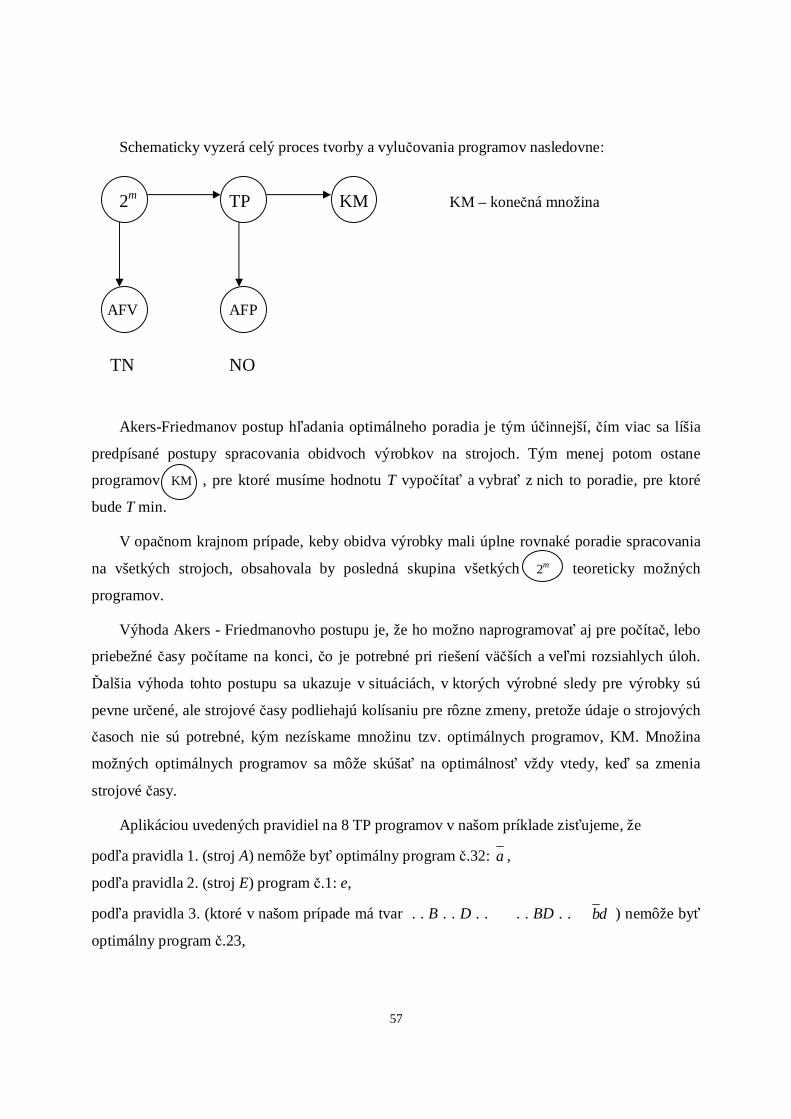

Schematicky vyzerá celý proces tvorby a vylučovania programov nasledovne:

2m TP KM KM – konečná množina

AFV AFP TN NO

Akers-Friedmanov postup hľadania optimálneho poradia je tým účinnejší, čím viac sa líšia

predpísané postupy spracovania obidvoch výrobkov na strojoch. Tým menej potom ostane

programov KM , pre ktoré musíme hodnotu T vypočítať a vybrať z nich to poradie, pre ktoré

bude T min.

V opačnom krajnom prípade, keby obidva výrobky mali úplne rovnaké poradie spracovania

na všetkých strojoch, obsahovala by posledná skupina všetkých 2m teoreticky možných

programov.

Výhoda Akers - Friedmanovho postupu je, že ho možno naprogramovať aj pre počítač, lebo

priebežné časy počítame na konci, čo je potrebné pri riešení väčších a veľmi rozsiahlych úloh.

Ďalšia výhoda tohto postupu sa ukazuje v situáciách, v ktorých výrobné sledy pre výrobky sú

pevne určené, ale strojové časy podliehajú kolísaniu pre rôzne zmeny, pretože údaje o strojových

časoch nie sú potrebné, kým nezískame množinu tzv. optimálnych programov, KM. Množina

možných optimálnych programov sa môže skúšať na optimálnosť vždy vtedy, keď sa zmenia

strojové časy.

Aplikáciou uvedených pravidiel na 8 TP programov v našom príklade zisťujeme, že

podľa pravidla 1. (stroj A) nemôže byť optimálny program č.32: a ,

podľa pravidla 2. (stroj E) program č.1: e,

podľa pravidla 3. (ktoré v našom prípade má tvar . . B . . D . . . . BD . . db ) nemôže byť

optimálny program č.23,

58

podľa pravidla 4. (v našom prípade . . CD . . . . C . . D . . dc ) nemôže byť optimálny

program č. 25.

Pravidlá 5. a 6. sa pre náš prípad nedajú použiť. Na základe pravidiel 1. až 4. sme vylúčili štyri

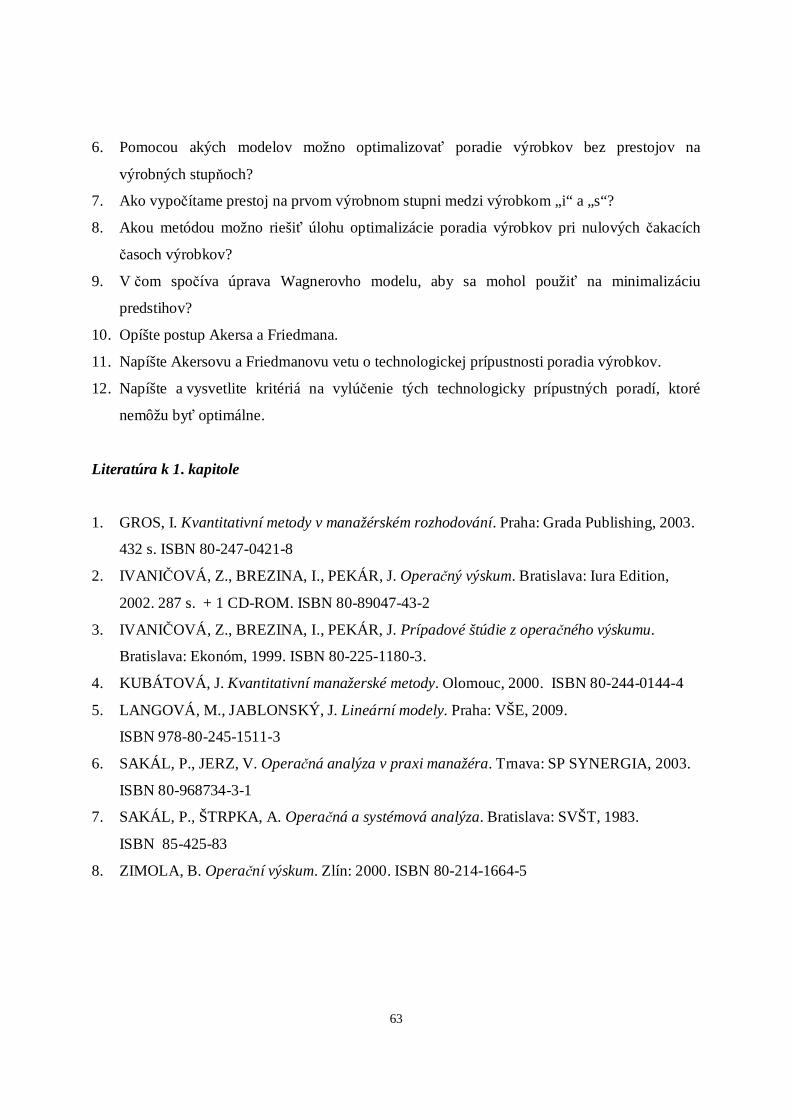

NO programy, ktoré nemôžu byť optimálne. Zostali nám štyri optimálne programy KM, č.17,

č.21, č.29 a č.31, pre ktoré vypočítame hodnotu T. Program s minimálnou hodnotou T bude

optimálny. Pri výpočte T môžeme postupovať dvoma spôsobmi:

a) – numerickým výpočtom,

b) – graficky pomocou Ganttovho diagramu.

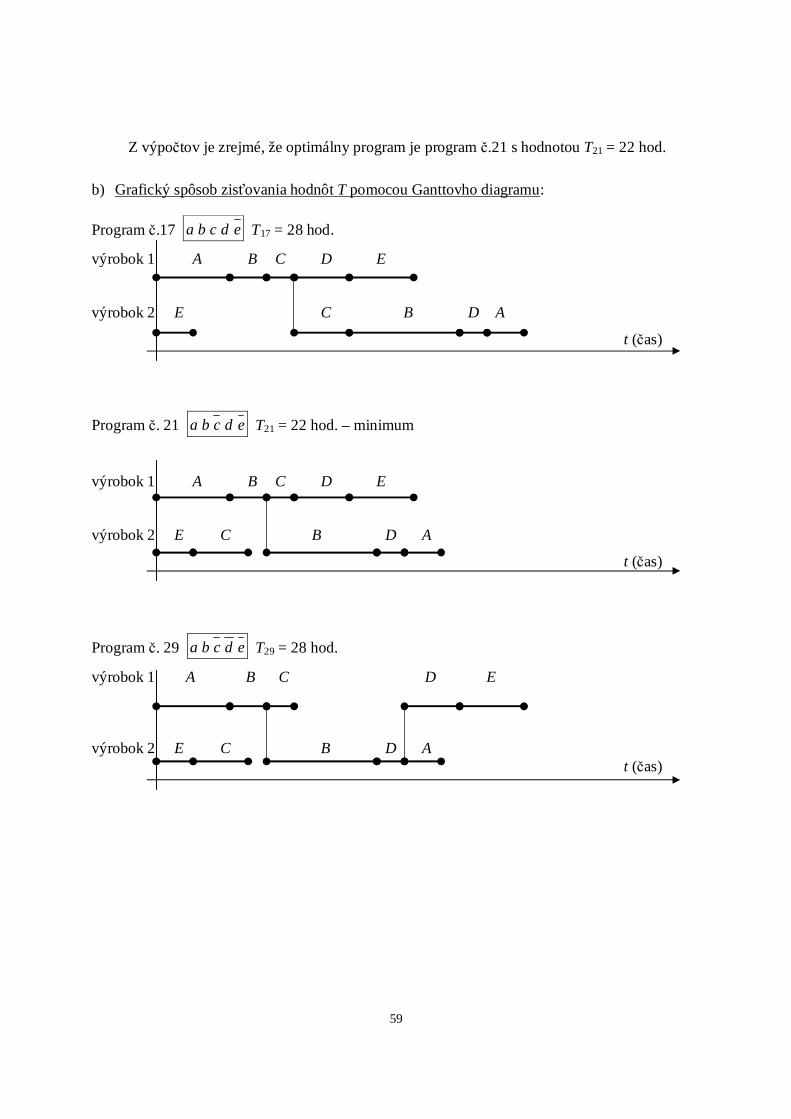

a) Numerický výpočet:

Program č.17 edcba T17 = 28 hod. výrobok 1 A B C D E 6 9 11 15 20 výrobok 2 E C B D A 3 8 15 23 25 28

Program č.21 edcba T21 = 22 hod. výrobok 1 A B C D E 6 9 11 15 20 výrobok 2 E C B D A 3 7 2 17 19 22

Program č.29 edcba T29 = 28 hod. výrobok 1 A B C D E 6 9 11 8 23 28 výrobok 2 E C B D 3 7 2 17 19 22

Program č.31 edcba T31 = 29 hod. výrobok 1 A B C D E 6 9 18 20 24 29 výrobok 2 E C B D A 3 7 15 17 20

Čísla vo výpočtoch sú kumulované hodnoty narastania času, posledné číslo v každom

výpočte je teda hodnota T pre príslušný program. Čísla v krúžkoch predstavujú časy čakania

príslušných výrobkov na príslušný stroj a zvislé čiary znázorňujú, kedy sa musí čakať, aby bolo

dodržané poradie spracovania na strojoch podľa programu.

59

Z výpočtov je zrejmé, že optimálny program je program č.21 s hodnotou T21 = 22 hod.

b) Grafický spôsob zisťovania hodnôt T pomocou Ganttovho diagramu:

Program č.17 edcba T17 = 28 hod.

výrobok 1 A B C D E

výrobok 2 E C B D A

t (čas)

Program č. 21 edcba T21 = 22 hod. – minimum

výrobok 1 A B C D E

výrobok 2 E C B D A

t (čas)

Program č. 29 edcba T29 = 28 hod.

výrobok 1 A B C D E

výrobok 2 E C B D A t (čas)

60

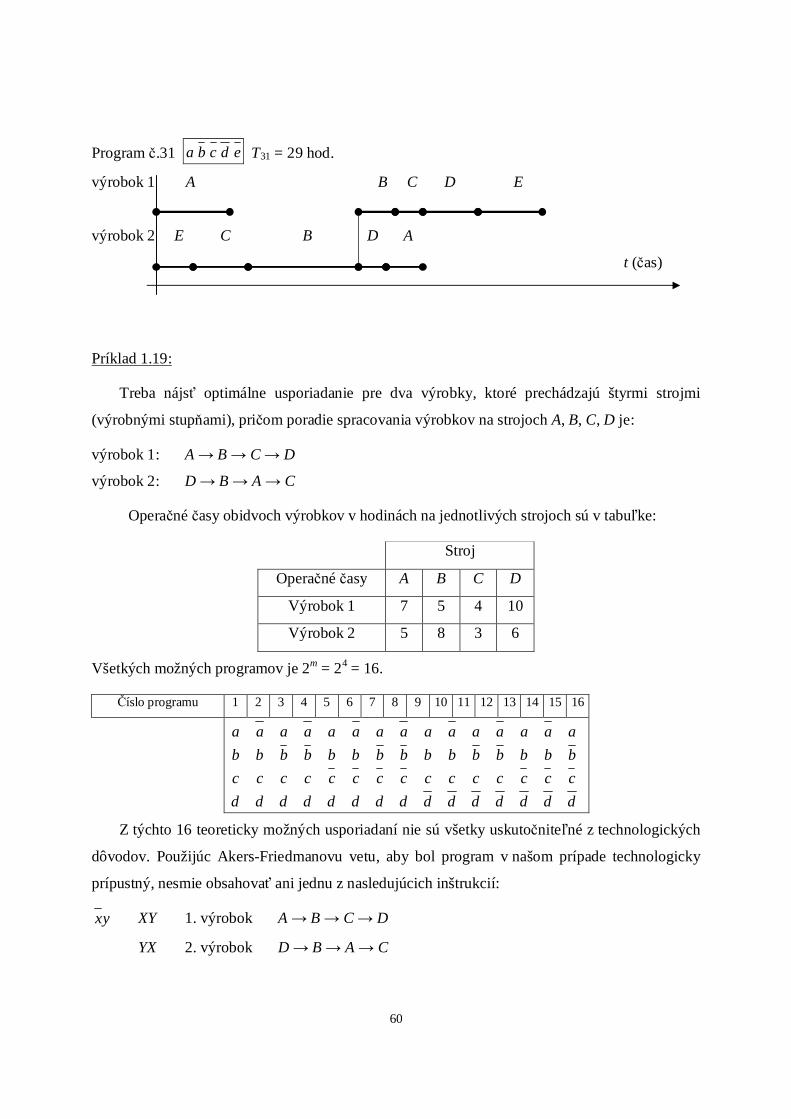

Program č.31 edcba T31 = 29 hod.

výrobok 1 A B C D E

výrobok 2 E C B D A

t (čas)

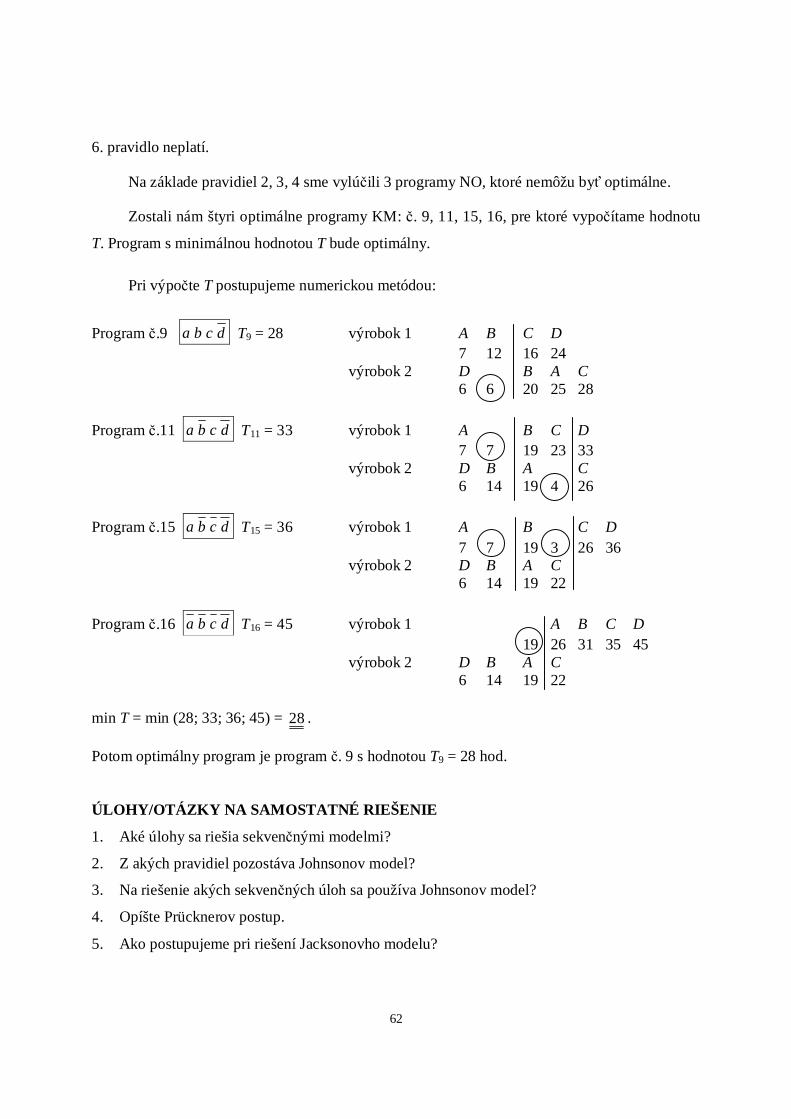

Príklad 1.19:

Treba nájsť optimálne usporiadanie pre dva výrobky, ktoré prechádzajú štyrmi strojmi

(výrobnými stupňami), pričom poradie spracovania výrobkov na strojoch A, B, C, D je:

výrobok 1: A → B → C → D

výrobok 2: D → B → A → C