1 INTRODUCCIÓN Desarrollar una actividad empresarial implica invertir. La definición más básica de lo que es una empresa nos hace referencia a la necesidad de contar con un capital que permita realizar las actividades que han planeado los socios o titulares de un negocio. En tal sentido, una de las necesidades más importantes de toda empresa, si no tal vez la más importante, es la de contar con el capital necesario para llevar a cabo las operaciones que van a conducir al éxito del negocio. Sin embargo, muchas veces ello no es posible debido a una serie de factores internos y externos. Bajo ese panorama, las empresas buscan las mejores alternativas para financiar ese capital de trabajo, sin embargo esa búsqueda puede resultar muy onerosa y tediosa, pues a los altos intereses del sistema financiero, hay que agregarle lo tedioso que resulta la aprobación de un crédito. Y si a esto le adicionamos la actual coyuntura originada por la crisis financiera internacional, el panorama puede resultar desalentador para las empresas. La obtención del capital puede realizarse de dos formas: directa e indirecta. La obtención de capital o financiamiento directo, implica que los propios socios o titulares de la empresa inviertan en ella, aportando dinero, bienes, derechos o cualquier otro recurso económico susceptible de ser aprovechado para el negocio. En esta modalidad de financiamiento se pueden llevar a cabo diversas operaciones, desde los aportes iniciales para la constitución de la empresa, aumentos de capital posteriores a la constitución, emisión de obligaciones convertibles o no en acciones, etc. Por otra parte, las empresas pueden obtener un financiamiento indirecto, que implica la obtención de fondos de terceros que no forman parte de la sociedad. En esta forma de financiamiento tenemos a las operaciones de préstamo o crédito, con garantías o no, las operaciones de leasing, de lease back, de factoring, entre otras. En efecto, a través de la suscripción de este tipo de contratos, las empresas pueden obtener la liquidez necesaria para realizar sus operaciones, ya sea transfiriendo sus cuentas por cobrar o cediendo la gestión de su cobro a empresas especializadas. En ese sentido, a través del presente trabajo se muestran los principales aspectos teóricos prácticos de los contratos de Factoring, así como la forma como está regulado en el Perú. Para estos efectos, se consideran casos prácticos respectos de las modalidades de factoring aplicables en nuestro país.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

INTRODUCCIÓN

Desarrollar una actividad empresarial implica invertir. La definición más básica de lo que

es una empresa nos hace referencia a la necesidad de contar con un capital que permita

realizar las actividades que han planeado los socios o titulares de un negocio.

En tal sentido, una de las necesidades más importantes de toda empresa, si no tal vez la

más importante, es la de contar con el capital necesario para llevar a cabo las operaciones

que van a conducir al éxito del negocio. Sin embargo, muchas veces ello no es posible

debido a una serie de factores internos y externos.

Bajo ese panorama, las empresas buscan las mejores alternativas para financiar ese

capital de trabajo, sin embargo esa búsqueda puede resultar muy onerosa y tediosa, pues

a los altos intereses del sistema financiero, hay que agregarle lo tedioso que resulta la

aprobación de un crédito. Y si a esto le adicionamos la actual coyuntura originada por la

crisis financiera internacional, el panorama puede resultar desalentador para las

empresas.

La obtención del capital puede realizarse de dos formas: directa e indirecta. La obtención

de capital o financiamiento directo, implica que los propios socios o titulares de la

empresa inviertan en ella, aportando dinero, bienes, derechos o cualquier otro recurso

económico susceptible de ser aprovechado para el negocio. En esta modalidad de

financiamiento se pueden llevar a cabo diversas operaciones, desde los aportes iniciales

para la constitución de la empresa, aumentos de capital posteriores a la constitución,

emisión de obligaciones convertibles o no en acciones, etc.

Por otra parte, las empresas pueden obtener un financiamiento indirecto, que implica la

obtención de fondos de terceros que no forman parte de la sociedad. En esta forma de

financiamiento tenemos a las operaciones de préstamo o crédito, con garantías o no, las

operaciones de leasing, de lease back, de factoring, entre otras.

En efecto, a través de la suscripción de este tipo de contratos, las empresas pueden

obtener la liquidez necesaria para realizar sus operaciones, ya sea transfiriendo sus

cuentas por cobrar o cediendo la gestión de su cobro a empresas especializadas.

En ese sentido, a través del presente trabajo se muestran los principales aspectos teóricos

prácticos de los contratos de Factoring, así como la forma como está regulado en el Perú.

Para estos efectos, se consideran casos prácticos respectos de las modalidades de

factoring aplicables en nuestro país.

2

OPERACIONES DE FACTORING 1. ANTECEDENTES.-

Carlos Ghersi en su libro “Contratos civiles y comerciales” afirma que si bien algunos

historiadores encuentran la génesis de esta figura contractual ya en la costumbre y usos

comerciales de los fenicios, podemos decir que surge como tal y con sus modalidades

propias que la han traído hasta la actualidad, a fines del siglo XVIII, cuando en pleno auge

de la colonización europea en América, los empresarios ingleses (en especial los

industriales textiles), ante la necesidad de conquistar nuevos mercados, enviaban a las

colonias de ultramar factors (agentes), para colocar sus productos en la plaza.

Hacia los años sesenta se introduce en Europa con una modalidad más moderna: la

presentación por parte de la compañía de factoring de más servicios, como son: el estudio

del mercado, contabilidad, información comercial, etc., en España se introdujeron, hacia

los años setenta, concretamente en Cataluña, con la constitución de la “Internacional

Factor Española S.A.”, de la “Transfactor S.A.” y de la “Heller Factorings Española S.A.”.

El origen del Moderno Factoring estuvo en las necesidades del tráfico comercial colonial

de Inglaterra, Francia y España.3 En los siglos XVIII y XIX las compañías británicas de la

industria textil utilizaban en Norteamérica los llamados “cotten-factors-agents” (agentes

comisionistas del algodón), quienes participaban en el almacenamiento y venta del

algodón, e incluso en la financiación de esta mercadería.

Lo cierto es que el factoring tal como hoy se conoce, nace de la práctica comercial

norteamericana y ha adquirido gran aplicación también en Europa occidental, aunque ha

ido tomando diferentes matices según el país donde se desarrolle. Así, en Estados Unidos

de Norte América la mayoría de las empresas de factoring se dedican con exclusividad a

éste y tienen por objeto asumir los riesgos derivados de los créditos por ventas de

mercaderías; en tanto en Alemania el objeto principal de esta figura consiste en la

asistencia técnica, contable o administrativa que brindan los bancos

2. DEFINICIÓN.-

Los autores Lisoprawski y Gerscovich definen al factoring como “aquella operación por la

cual un empresario trasmite, con o sin exclusividad, los créditos que frente a terceros

tiene como consecuencia de su actividad mercantil, a un factor, el cual se encargará de la

gestión y contabilización de tales créditos, pudiendo asumir el riesgo de insolvencia de los

deudores de los créditos cedidos, así como la movilización de tales créditos mediante el

anticipo de ellos a favor de su cliente; servicios desarrollados a cambio de una prestación

económica que el cliente ha de pagar (comisión, intereses) en favor de su factor”.

Para Farina, es una relación jurídica de duración, en la cual una de las partes (empresa de

factoring) adquiere todos o una porción o una categoría de créditos que la otra parte tiene

3

frente a sus clientes, adelanta el importe de dichas facturas (factoring con financiación), se

encarga del cobro de ellas y, si así se pacta, asume el riesgo de la posible insolvencia de los

deudores.

Uría y Menéndez anotan, que el contrato de factoring puede definirse como aquel

contrato por el cual un empresario concierta con otro empresario especializado (la

sociedad o empresa de factoring, que legalmente ha de ser una entidad o establecimiento

financiero de crédito) la prestación de un conjunto variable de servicios que faciliten la

administración, evaluación, seguridad y financiación de la totalidad de los créditos

adquiridos o que adquirirá en el desarrollo de su giro o tráfico, sea nacional o

internacional, a cambio, de todo ello, de un determinado precio o comisión.

La definición legal, la encontramos en el artículo 1 del Reglamento de factoring, aprobado

por Resolución N° 1021-98-SBS de 3 octubre de 1998, la cual señala que: “El factoring es la

operación mediante la cual el Factor adquiere, a título oneroso, de una persona natural o

jurídica, denominada Cliente, instrumentos de contenido crediticio, prestando en algunos

casos servicios adicionales a cambio de una retribución. El Factor asume el riesgo

crediticio de los deudores de los instrumentos adquiridos”.

El contrato de factoring es una relación jurídica por la cual una persona natural o jurídica

llamada factorado o cliente (empresario) transfiere la propiedad de un conjunto de títulos

de crédito por cobrar al factor o entidad financiera (banco) a cambio de una prestación en

dinero, saliendo el factorado del negocio jurídico primitivo, entrando el factor a una nueva

relación jurídica de derecho a una acreencia, asumiendo el riesgo de cobranza y liberando

al factorado de todo riesgo.

Por lo tanto, el banco o factor no es acreedor directo del cliente (factorado) el banco es

acreedor de los deudores cedidos; pues el banco es deudor del cliente, ya que este último

tiene el derecho a un pago o desembolso por parte de la entidad financiera.

Es preciso anotar que la expresión “factoring” está tomada de factor y no de factura como

lo expresa el común de entidades financieras ya que esta se debe a las compras de las

facturas de su cliente que son emitidas por este. La palabra inglesa factoring se suele

traducir a nuestro idioma como “factoraje” aunque con no mucha exactitud. Según el

Diccionario de la Real Academia Española, “factoraje” significa empleo y encargo del

factor, o sea el auxiliar del comerciante autorizado para traficar en nombre y por cuenta

del preponente, para auxiliarle en los negocios.

Por último, el factoring no es una operación bancaria activa, no es una operación de

crédito, es decir, el cliente no es deudor directo del banco (factor), es todo lo contrario, el

banco es deudor del cliente porque al momento de recibir el paquete de títulos por cobrar

está obligado hacer un desembolso dinerario a favor del cliente, esto es, el

financiamiento; el banco es acreedor de los deudores cedidos quienes están obligados a

pagar única y directamente al banco previa notificación. Consideramos que el factoring es

4

una operación neutra o de servicio porque además del financiamiento la entidad

financiera puede ofrecer servicios adicionales como: asesoría integral de gestión,

contable, financiera, legal, organizar el departamento de ventas, marketing, etc., como

reza el artículo 9° de la mencionada Resolución

En el siguiente cuadro apreciaremos la operación de factoring

3. IMPORTANCIA.-

La operación de factoring tiene por finalidad auxiliar a los fabricantes y comerciantes en la

organización y llevanza de su contabilidad y en la facturación de los procesos y servicios

que lanzan en el mercado.

El contrato de factoring ofrece una pluralidad de servicios administrativos y financieros,

tales servicios comprenden principalmente, la gestión y cobro de los créditos cedidos por

el cliente y aceptados en cada caso por el factor, el cual asume, en las condiciones de

contrato, el riesgo de insolvencia de los deudores.

El factoring puede proveer dentro de la gama de servicios que presta, la financiación. Esta

prestación no esencial se ha visto incrementada como consecuencia de la creciente

restricción crediticia, particularmente en aquellos países que sufren reconversiones en su

economía. La financiación es un costado ventajoso para la empresa de factoring y para el

factorado. Este último cuenta mediante el factoring con una fuente de recursos estable y

constante, permitiéndole ingresar fondos que le hacen posible soportar los plazos de

cobro de sus ventas.

Para algunos la importancia de este contrato radica en la posibilidad de obtener caja para

las empresas, superando la falta de liquidez, pues va acompañado generalmente con una

5

operación de crédito, mediante la cual el factor paga al acreedor al contado, sin esperar al

vencimiento de los créditos cedidos por éste, lo cual supone un anticipo de fondos y una

posibilidad de gestar el cobro. Se trata de una institución de crédito y racionalización de la

gestión administrativa de una empresa, que aporta importantes beneficios para los

usuarios, estableciendo dentro de los principales la consolidación de los estados

contables, la información comercial y el asesoramiento integral, así como la

racionalización de la empresa y el financiamiento de las ventas.

Consideramos que la importancia del contrato de factoring radica en una poderosa

técnica de financiamiento, ya que la empresa (factor) compra o adquiere del cliente

documentos, letras, facturas, vencidas o por cobrar. El punto medular de este contrato es

que el cliente (quien cede los derechos de crédito al factor) necesita capital líquido y no

puede esperar el vencimiento del crédito o que ya este vencido el crédito pero con

dificultades para su cobro.

El factoring resulta conveniente y ventajoso porque permite convertir Ventas al Crédito

como si fueran al contado, evitando que la empresa se enfrente a desbalances por falta de

liquidez inmediata, permite además planificar con certeza los flujos financieros al convenir

desde el inicio de su ciclo de operaciones el descuento de las deudas futuras; de esta

forma, la empresa mejora:

� Su gestión financiera y comercial.

� Puede ofrecer a sus clientes comerciales sin afectar sus flujos de caja.

� Puede mejorar la relación con los proveedores.

� Maneja apropiadamente el inventario.

� Facilita el crecimiento de la empresa

4. CARACTERÍSTICAS.-

Las principales características del factoring las podemos resumir en:

� La empresa de factoring asume:

- El riesgo del impago.

- La gestión del cobro

� Utilización fundamentalmente a nivel internacional.

� Este tipo de financiación exige un volumen considerable de créditos a cobrar, que

justifique los riesgos de no pago de estos a la empresa de factoring; en consecuencia,

a las empresas con poco volumen de facturación les es difícil acceder a este sistema.

� La comisión de gestión, administración y riesgo oscila entre 0.40% - 2.00%, con una

posible reducción en aquellas operaciones más viables a 1.00% - 1.50%.

� El tipo de interés aplicado en las operaciones anticipadas se establece en torno a dos

puntos por encima del aplicado en operaciones de descuentos comerciales.

6

� En operaciones de exportación, las condiciones establecidas sobre los créditos a

cobrar del vendedor con la empresa de factoring está condicionado con carácter

oscilante, a la situación comercial del vendedor y al tipo de cambio de la divisa de

facturación

5. SUJETOS QUE PARTICIPAN.-

En las operaciones de Factoring participan fundamentalmente tres (3) sujetos:

a) La Empresa de Factoring

La Empresa de Factoring, también denominada Factor, es una entidad, generalmente una

empresa especializada o un banco, dedicada a la adquisición de instrumentos con

contenido crediticio: facturas, letras, entre otros.

De acuerdo con el Art. 6º del Reglamento de Factoring, pueden actuar como factores:

� las empresas de factoring que hayan sido autorizadas por la Superintendencia de

Banca y Seguros, y;

� las empresas bancarias y otras de operaciones múltiples autorizadas para realizar

las operaciones previstas en el módulo 1 del Art. 290º de la Ley General del

Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de

Banca y Seguros (Ley Nº 26702). Por el otro lado, el factorado o cliente podrá ser

cualquier persona natural o jurídica entre las que más frecuentemente están

comprendidas las casas comerciales

b) El Factorado

El Factorado es el sujeto que como producto de sus actividades genera instrumentos de

crédito: facturas, letras, entre otros, las cuales las cede a la Empresa de Factoring.

c) El Cliente

El Cliente es el sujeto que adquiere bienes o recibe servicios del Factorado, y que en virtud

del Factoring, se obliga a cancelar sus obligaciones a éste o a la Empresa de Factoring,

según corresponda.

6. TIPOS DE FACTORING.-

El factoring es un contrato muy complejo la cual permite la gran variación de diversas

modalidades, pues las condiciones y modalidades del contrato pueden ser acordadas

entre el factor y el cliente, asimismo pueden obligarse a celebrar determinados conductas

ya que así los protege la autonomía y libertad contractual, claro está, dentro del marco de

las normas imperativas, sin más limitaciones que los que cada parte crea más ventajosa

para sus intereses.

Así pues, traemos a colación lo que señalan los autores Lisoprawski y Gerscovich (...) “En el

factoring las alternativas sobre este particular son dos: el cliente trasmite a la empresa de

factoring sus créditos con carácter pro solvendo, de tal suerte que el factor no asume el

riesgo de la insolvencia o el impago de los deudores cedidos. La segunda alternativa es la

7

transmisión con carácter pro soluto del crédito, lo que conlleva la asunción del riesgo de la

insolvencia, temporal o definitiva, de los deudores de esos créditos. En este último

supuesto, por lo general, el factor sujeta la aceptación del crédito a ciertas condiciones

objetivas predeterminadas en el contrato o bien, lisa y llanamente, a su potestad.”

Nosotros queremos anotar dos tipos de factoring, ya que es muy usada en nuestro medio.

a) Factoring con recurso

En este subtipo de factoring, la empresa factor no garantiza a la factorada el riesgo por

insolvencia del deudor del crédito. El factoring será con recurso cuando el factor no asume

el riesgo de la cobranza de los créditos transferidos por el factorado o cliente, siendo este

último quien soporte la eventual imposibilidad de cobro de dichos créditos. Con respecto

al Factoring impropio Farina dice que el banco –factor vuelve a debitar al cliente el crédito

que resulta ser incobrable.

Como se aprecia, en el factoring con recurso si el deudor cedido no paga o la deuda

resulta incobrable, el cliente queda obligado ante el factor a cancelar el anticipo otorgado

como financiamiento.

Consideramos que aquello no es factoring, toda vez que lo desnaturaliza, ya que lo típico

del factoring es que el factor asuma el riesgo crediticio además que el factoring tiene por

objeto liberar al cliente de toda responsabilidad.

b) Factoring sin recurso

En esta modalidad la empresa factor asume el riesgo en caso de insolvencia del deudor de

los créditos, no así en el caso que la falta de pago se haya producido por otras causas, a

saber mercancía en mal estado, mercadería distinta a la solicitada, servicios no prestados

satisfactoriamente. El factoring será sin recurso cuando el factor sume la asunción del

riesgo por la cobranza de la totalidad de los créditos transferidos. En efecto, la empresa de

factoreo asume el riesgo de la incobrabilidad, sin recurso de recupero contra la empresa

cedente. En este caso se hace una transferencia pro soluto.

Tradicionalmente el factoring ha sido concebido como un instrumento que tiene por fin

eliminar el riesgo de la venta al crédito, en la medida que el factor además de asumir los

créditos del cliente, corre con los riesgos derivados de la cobranza, no existiendo la

posibilidad de que accione contra aquél en caso de falta de pago de los créditos. Ello a

veces conlleva al factor a contratar un seguro de riesgo que los proteja frente a esta

eventualidad.

Entonces podemos concluir que en esta modalidad de factoring hay un beneficio para el

cliente ya que este recibe un financiamiento y es liberado de toda responsabilidad por

parte del factor, este es el tipo de factoring que más se utiliza en la práctica comercial,

pues lo que se busca es que el factor asuma el riesgo crediticio de los deudores cedidos.

8

7. TRATAMIENTO CONTABLE.-

El surgimiento previo de la cuenta por cobrar

Para que se configure el factoring sin recurso, previamente hubo de reconocer el

factorado una cuenta por cobrar, la misma que pudo tener como origen cualquier acto de

índole mercantil, llevado a cabo por aquel, en la mayoría de los casos, como consecuencia

del propio desarrollo de las actividades empresariales de este último. Es el caso típico del

surgimiento de dicha cuenta por cobrar como consecuencia de la venta de bienes o de la

prestación de servicios.

La cuenta por cobrar: ¿cómo es calificada por la Normativa Contable?

Es indudable que la cuenta por cobrar califica como un activo. En efecto, tal como se

recoge en el párrafo 49 del Marco Conceptual para la Presentación de los Estados

Financieros (en adelante, el Marco) un activo viene a ser un recurso que controla la

empresa como resultado de sucesos pasados, cuyos beneficios económicos futuros se

espera fluyan a la empresa. Como correlato a lo manifestado, el párrafo 53 del citado

Marco prescribe que el beneficio económico futuro ligado a un activo es su potencial para

contribuir directamente o indirectamente, en el flujo de efectivo y equivalentes de

efectivo para la empresa. De esta descripción podemos inferir que la cuenta por cobrar

reúne los elementos suficientes para ser considerada un activo. Así pues, la cuenta por

cobrar supone un derecho con el que cuenta la empresa y en virtud del cual se exigirá de

la contraparte (léase el deudor) los recursos dinerarios que correspondan.

Como complemento a lo esbozado en el párrafo anterior, conviene determinar si la cuenta

por cobrar merece un calificativo adicional por parte de la Normativa Contable, además de

ser catalogada como activo, claro está. Al respecto, y en primer término hemos de

manifestar que ha sido la NIC 32 Instrumentos Financieros: Presentación la que ha

calificado a la cuenta por cobrar como un activo financiero. En efecto, el párrafo 11 de la

citada NIC define a un Activo Financiero como, entre otras formas, un derecho contractual

a recibir efectivo u otro activo financiero de otra entidad (16). Lo anterior resulta

coincidente con lo prescrito en la NIC 39 Instrumentos financieros: Reconocimiento y

Valoración cuando dicha Norma define como una de las categorías de los activos

financieros a los préstamos y cuentas por cobrar. Ello, de conformidad con lo señalado en

el párrafo 9 de la citada NIC 39.

La transferencia del activo financiero

En relación al asunto del presente tópico, es menester recordar que la cuenta por cobrar

se ha de instrumentalizar en una “factura por cobrar” o una “letra por cobrar” –para

efectos del presente trabajo así lo entenderemos y citamos las dos figuras más

frecuentes–. En ambos casos estamos aludiendo a un activo financiero (cuenta por

cobrar). Ahora bien, para el caso en concreto del factoring (sin recurso) conviene indicar

9

que ello implica que es al factor, quien adquiere el crédito (léase, la cuenta por cobrar), a

quien se le está transfiriendo los derechos contractuales de recibir los flujos de efectivo

del activo financiero (la cuenta por cobrar, previamente generada por el factorado). Lo

anterior no hace sino confirmar lo previsto en el párrafo 18, b) de la NIC 39.

Efectivamente, y para el caso que nos ocupa, en virtud al citado párrafo, y parafraseando

el mismo, se tiene que una empresa habrá transferido un activo financiero en la medida

que haya transferido, valga la redundancia, los derechos contractuales a recibir los flujos

de efectivo de un activo financiero, y claro ello es así por cuanto será el factor quien

ejercerá la cobranza asumiendo además el riesgo de la misma.

La baja del activo financiero de la contabilidad del factorado (factoring sin recurso)

Estando a lo señalado en el numeral precedente, y como quiera que en el factoring sin

recurso de lo que se trata es de la transferencia del crédito, esto es, de la cuenta por

cobrar (en rigor, lo que se transmite es el ejercicio de derecho a cobrar), de producirse ese

hecho (léase, la transferencia del crédito) pues correspondería dar de baja al activo

financiero, esto es, a la cuenta por cobrar reconocida como tal por el factorado en su

contabilidad. Ello, de conformidad con lo estipulado por el párrafo 17, literal b) de la NIC

39, pero siempre y cuando se cumpla, para el caso que nos ocupa, con la transferencia de

los derechos contractuales a recibir los flujos de efectivo de dicho activo financiero.

Adicionalmente cabe señalar que, es claro que el factorado, al transferir la cuenta por

cobrar, no retiene ningún riesgo ni beneficio inherente a la titularidad del crédito, toda

vez que al tratarse de un factoring sin recurso, el factor asume el riesgo de cobranza, no

pudiendo repetir contra el factorado en caso el deudor del crédito (esto es, el “cliente” del

factorado) no cancele el mismo, sea por las razones que fuere; por consiguiente, se

procederá al reconocimiento de la baja del activo financiero. Lo anterior fluye de lo

dispuesto en el párrafo 20 de la NIC 39 al señalarse que, cuando una empresa transfiera

un activo financiero, evaluará en qué medida retiene ella (la empresa, en nuestro caso el

factorado) los riesgos y beneficios inherentes a su propiedad (refiérase a la “titularidad”

de la cuenta por cobrar), por lo que, agrega la citada norma que, si la empresa transfiere

de manera sustancial los riesgos y ventajas inherentes a la propiedad del activo financiero,

lo dará de baja en cuentas, es decir, retirará de la contabilidad la citada cuenta por cobrar.

Ahora bien, de acuerdo a lo establecido en el párrafo 26 de la NIC 39, de producirse la baja

de un activo financiero (léase, la cuenta por cobrar) se reconocerá en el resultado del

período, esto es, en el Estado de Resultados, la diferencia entre su importe en libros y la

contraprestación recibida (17). Es así que, la operación de factoring sin recurso generará

un retiro de la contabilidad de la cuenta por cobrar y como contrapartida el

reconocimiento de otro activo financiero, el efectivo, que ingresa a “caja”, concedido por

el factor y cuyo importe resulta menor al valor nominal de la cuenta por cobrar

10

En una operación de descuento ¿es factible reconocer la baja del activo financiero?

Situación distinta a la expuesta en el numeral anterior se presenta en el denominado

“factoring con recurso” o descuento, como lo denomina nuestra legislación (artículo 12°

del RSBS), pues en este supuesto el factor no asume el riesgo crediticio del deudor del

factorado, por cuanto, ante el incumplimiento de pago de dicho deudor quien asume la

obligación de pago será el factorado. Así las cosas, al no haberse transferido el riesgo

sobre dicha cuenta por cobrar, no cabe reconocer la baja del activo financiero (cuenta por

cobrar) por parte del “factorado”.

8. TRATAMIENTO TRIBUTARIO.- IMPUESTO A LA RENTA

El tratamiento que corresponde a estas operaciones respecto del Impuesto a la Renta, se

encuentra recogida fundamentalmente por la Segunda Disposición Complementaria Final

del Decreto Supremo Nº 219-2007-EF (31.12.2007), en la que se han precisado los efectos

de las transferencias de créditos provenientes de operaciones de factoring. De acuerdo a

esta norma, se ha señalado a través de operaciones de factoring, descuento u otras

operaciones reguladas por el Código Civil, por las cuales el factor, descontante o

adquirente adquiere a título oneroso, de una persona, empresa o entidad (cliente o

transferente), instrumentos con contenido crediticio, tienen los siguientes efectos para

efectos del Impuesto a la Renta:

a) Pagos a cuenta Para el cálculo de los pagos a cuenta del impuesto:

• El cliente o transferente (o Factorado), sólo considerará los ingresos que se

devenguen en la operación que dio origen al instrumento con contenido crediticio

transferido.

• El monto percibido de la Empresa de Factoring no formará parte de la base de cálculo

de tales pagos a cuenta.

De acuerdo a lo anterior, sólo se consideran como ingresos gravados con el impuesto,

aquel que se derivó por la operación que generó la cuenta por cobrar, más no el dinero

recibido, producto de la operación de factoring.

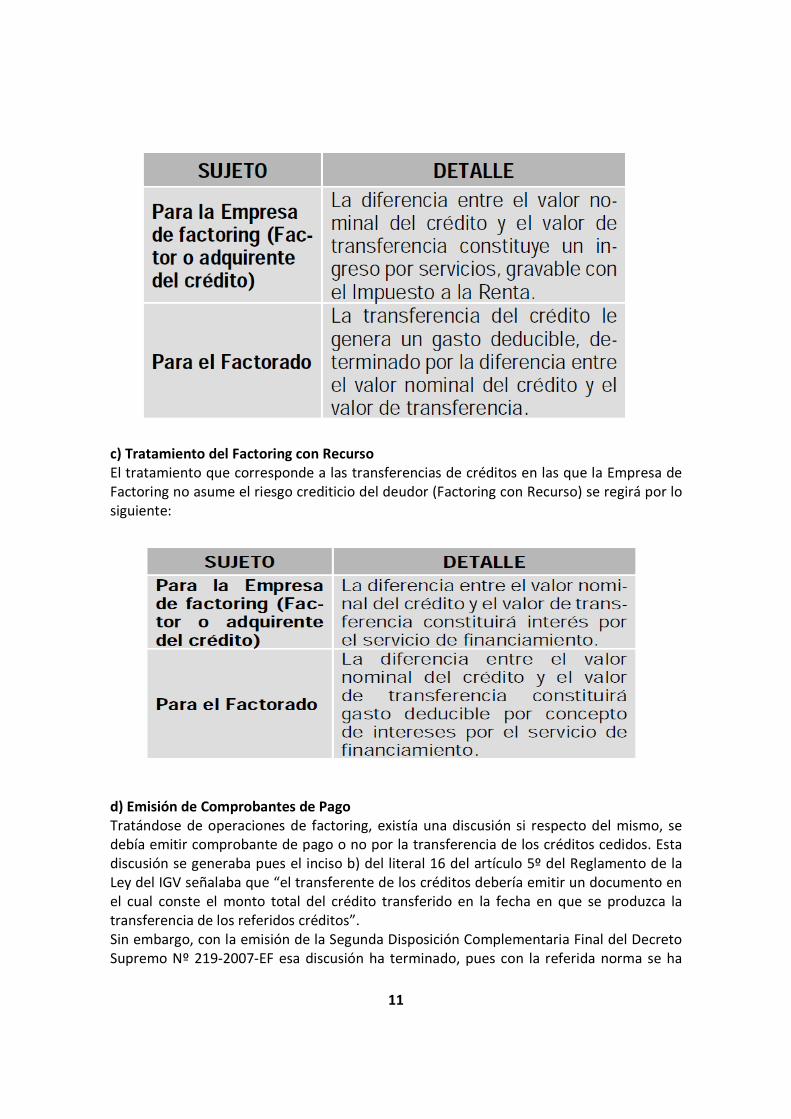

b) Tratamiento del Factoring sin Recurso El tratamiento que corresponde a las transferencias de créditos en las que la Empresa de

Factoring asume el riesgo crediticio del deudor (Factoring sin Recurso) se regirá por lo

siguiente:

11

c) Tratamiento del Factoring con Recurso El tratamiento que corresponde a las transferencias de créditos en las que la Empresa de

Factoring no asume el riesgo crediticio del deudor (Factoring con Recurso) se regirá por lo

siguiente:

d) Emisión de Comprobantes de Pago Tratándose de operaciones de factoring, existía una discusión si respecto del mismo, se

debía emitir comprobante de pago o no por la transferencia de los créditos cedidos. Esta

discusión se generaba pues el inciso b) del literal 16 del artículo 5º del Reglamento de la

Ley del IGV señalaba que “el transferente de los créditos debería emitir un documento en

el cual conste el monto total del crédito transferido en la fecha en que se produzca la

transferencia de los referidos créditos”.

Sin embargo, con la emisión de la Segunda Disposición Complementaria Final del Decreto

Supremo Nº 219-2007-EF esa discusión ha terminado, pues con la referida norma se ha

12

señalado que para efectos del Impuesto a la Renta las transferencias de créditos se

sustentarán con el contrato correspondiente, es decir para efectos de estas operaciones,

no se exige la emisión de comprobantes de pago

IMPUESTO GENERAL A LAS VENTAS (IGV)

La normatividad que regula el IGV ha establecido un tratamiento particular, para efectos

de este tipo de contratos, el cual dependerá del tipo de factoring del que se trate. Así

tenemos:

a) Tratándose del Factoring sin Recurso • La transferencia de los créditos no constituye venta de bienes ni prestación de

servicios; siempre que la Empresa de Factoring (Factor) esté facultada para actuar

como tal.

• Estas operaciones tienen el carácter de prestación de servicios financieros, por parte

de la Empresa de Factoring hacia el facturado, los cuales no están gravados con el

impuesto, en atención a lo señalado por el inciso r) del artículo 2º de la Ley del IGV.

• En todo caso, los servicios adicionales a cambio de una retribución, que efectúa la

Empresa de Factoring hacia el facturado, sí se encuentran gravados con el Impuesto.

b) Tratándose del Factoring con Recurso • El adquirente de los créditos presta un servicio gravado con el Impuesto, por el cual

se debe emitir comprobante de pago.

• El servicio de crédito se configura a partir del momento en el que se produzca la

devolución del crédito al transferente o éste recomprara el mismo al adquirente.

• La base imponible es la diferencia entre el valor de transferencia del crédito y su valor

nominal.

• El transferente de los créditos es contribuyente del Impuesto por las operaciones que

originaron los créditos transferidos al adquirente o factor

13

APLICACIÓN PRÁCTICA

CASO 1: La empresa Comercial Santillana S.A. tiene facturas por cobrar a 120 dias y en el

mes de agosto del 2013 debe cumplir obligaciones diversas con proveedores,

trabajadores, etc. El gerente financiero advierte que la liquidez con que cuenta la empresa

no sera suficiente para cumplir con las obligaciones contraidas para dicho mes por lo que

la gerencia decide realizar una operación de factoring en vista de contar en cartera con

diversas facturas por cobrar a clientes.

De la cartera de facturas por cobrar se seleccionan para realizar la operación de factoring

con el Banco de Credito las siguientes:

FECHA Nº DE FACTURA V. VENTA IGV TOTAL S/ VCMTO

15/08/2013 001-1238 9000.00 1620.00 10620.00 15/12/2013

15/08/2013 001-1243 16000.00 2880.00 18880.00 15/12/2013

15/08/2013 001-1256 9000.00 1620.00 10620.00 15/12/2013

15/08/2013 001-1258 14000.00 2520.00 16520.00 15/12/2013

15/08/2013 001-1265 20000.00 3600.00 23600.00 15/12/2013

15/08/2013 001-1271 18000.00 3240.00 21240.00 15/12/2013

15/08/2013 001-1278 16000.00 2880.00 18880.00 15/12/2013

15/08/2013 001-1286 17000.00 3060.00 20060.00 15/12/2013

TOTAL 119000.00 21420.00 140420.00

Por dicha operación el Banco de Credito cobra el monto de S/25,000.00 por concepto de

intereses y comisiones.

Solución Tratamiento Tributario:

Con respecto del IGV.- Como la operacion es realizada con una entidad del sistema

financiero, el servicio prestado esta inafecto del IGV.

Para el factorado la entrega de las facturas al banco no es una transferencia de bienes ni

prestacion de servicios, por lo tanto dicha entrega no esta gravada con el IGV, ni existe la

obligación de emitir comprobante de pago por la transferencia de las facturas.

Con respecto del IR.- Para el cliente el pago de la comisión e intereses será considerado

como un gasto deducible, es decir, es un gasto necesario para obtener liquidez y dar

operatividad a la empresa y mantener la fuente. Por lo tanto, hay causalidad, el cliente

debe obtener un comprobante de pago del factor para sustentar el gasto.

Para el factor, el ingreso generado constituye ganancia gravada con el impuesto.

14

Asientos Contables en el Cliente:

----------------------------- 1 --------------------------- DEBE HABER

16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 140420.00

166 Activos por instrumentos financieros

1661 Instrumentos financieros primarios

16611 Factoring

12 CUENTAS POR COBRAR COMERCIALES -TERCEROS 140,420.00

121 Facturas, boletas y otros comprobantes por cobrar 1212 Emitidas en cartera

x/x Por la entrega de las facturas al factor

---------------------------- 2 ---------------------------- 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 115420.00

104 Cuentas Corrientes en Instituciones Financieras

1041 Cunetas Corrientes Operativas

67 GASTOS FINANCIEROS 25000.00

674 Gastos en operaciones de factoraje

6741 Gastos por menor valor

16 CUENTAS POR COBRAR DIVERSAS -TERCEROS 140,420.00

166 Activos por instrumentos financieros

1661 Instrumentos financieros primarios 16611 Factoring

x/x Por la cancelación de las facturas entregadas al factor

------------------------------ 3 -------------------------- 97 GASTOS FINANCIEROS 25000.00

79 CARGAS IMPUTAB. A CTAS DE COSTOS Y GASTOS 25000.00 x/x Por el destino de los gastos financieros

15

CASO 2: La empresa Computronic S.A. realiza ventas al crédito a 90 días y en el mes de

julio del 2013 debe cumplir obligaciones diversas con proveedores, trabajadores, etc. El

gerente financiero advierte que la liquidez con que cuenta la empresa no será suficiente

para cumplir con las obligaciones contraídas para dicho mes por lo que la gerencia decide

realizar una operación de factoring en vista de contar en cartera con diversas facturas por

cobrar a clientes.

De la cartera de facturas por cobrar se seleccionan para realizar la operación de factoring

con el Banco Interbank las siguientes:

FECHA Nº DE FACTURA V. VENTA IGV TOTAL S/ VENCMTO

15/06/2013 001-1238 15000.00 2700.00 10620.00 15/09/2013

15/06/2013 001-1243 13000.00 2340.00 18880.00 15/09/2013

15/06/2013 001-1256 8000.00 1440.00 10620.00 15/09/2013

15/06/2013 001-1258 16000.00 2880.00 16520.00 15/09/2013

15/06/2013 001-1265 19000.00 3420.00 23600.00 15/09/2013

15/06/2013 001-1271 22000.00 3960.00 21240.00 15/09/2013

TOTAL 93000.00 16740.00 109740.00

Por dicha operación el Banco Interbank cobra como retribución la suma de S/18000.00

por el factoring y S/5000.00 más IGV por el servicio de administración de cartera

crediticia.

Solución Tratamiento Tributario:

Con respecto del IGV.- Como la operacion es realizada con una entidad del sistema

financiero, el servicio prestado esta inafecto del IGV.

En cuanto a la administración de cartera, dicha operación, al no calificar como servicios de

créditos, esta afecta al IGV, en vista que solo se encuentran inafectos los servicios de

crédito y otros ingresos derivados por comisiones e intereses derivados de las operaciones

propias de las empresas financieras.

Para el factorado la entrega de las facturas al banco no es una transferencia de bienes ni

prestacion de servicios, por lo tanto dicha entrega no esta gravada con el IGV, ni existe la

obligación de emitir comprobante de pago por la transferencia de las facturas.

Con respecto del IR.- Para el cliente el pago de la comisión e intereses será considerado

como un gasto deducible, de conformidad con lo establecido en el articulo 37º del TUO de

la Ley del Impuesto a la Renta dado que se trata de un gasto necesario para mantener la

fuente productora de la renta gravada y generar ingresos.

Asimismo, el pago por los servicios de cobranza a clientes morosos es gasto deducible de

acuerdo con lo establecido en el inciso e del articulo 37º del TUO de la Ley del Impuesto a

la Renta.

16

Asientos Contables en el cliente

----------------------------- 1 --------------------------- DEBE HABER

16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 109740.00

166 Activos por instrumentos financieros

1661 Instrumentos financieros primarios

16611 Factoring

12 CUENTAS POR COBRAR COMERCIALES -TERCEROS 109,740.00

121 Facturas, boletas y otros comprobantes por cobrar 1212 Emitidas en cartera

x/x Por la entrega de las facturas al factor

---------------------------- 2 ---------------------------- 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 91740.00

104 Cuentas Corrientes en Instituciones Financieras

1041 Cunetas Corrientes Operativas

67 GASTOS FINANCIEROS 18000.00

674 Gastos en operaciones de factoraje

6741 Gastos por menor valor

16 CUENTAS POR COBRAR DIVERSAS -TERCEROS 109,740.00

166 Activos por instrumentos financieros

1661 Instrumentos financieros primarios 16611 Factoring

x/x Por la cancelación de las facturas entregadas al factor

------------------------------ 3 -------------------------- 97 GASTOS FINANCIEROS 18000.00

79 CARGAS IMPUTAB. A CTAS DE COSTOS Y GASTOS 18000.00 x/x Por el destino de los gastos financieros

--------------------------------- 4 ------------------------------ 63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 5000.00

639 Otros servicios prestados por terceros

6391 Gastos bancarios

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES 900.00

AL SISTEMA DE PENSIONES Y SALUD POR PAGAR

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV - cuenta propia

46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 5900.00

469 Otras cuentas por pagar diversas

4699 Otras cuentas por pagar

x/x Por provision de servicios de adm. de cartera

17

------------------------------ 5 -------------------------- 97 GASTOS FINANCIEROS 5000.00

79 CARGAS IMPUTAB. A CTAS DE COSTOS Y GASTOS 5000.00 x/x Por el destino de los gastos financieros

--------------------------------- 6 -----------------------------

46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 5900.00

469 Otras cuentas por pagar diversas

4699 Otras cuentas por pagar

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 5900.00

104 Cuentas Corrientes en Instituciones Financieras

1041 Cunetas Corrientes Operativas

x/x Por el pago de los servicio sde cobranza

18

CONCLUSIONES Y RECOMENDACIONES

a) El factoring es una poderosa técnica de financiamiento, donde el cliente se librera de

toda responsabilidad frente al factor, quien asume el riesgo de cobranza de los deudores

cedidos.

b) Es recomendable que el cliente evalúe la mejor alternativa de financiamiento, de

acuerdo a la necesidad de su negocio, por ejemplo, no se descarta herramientas como el

leasing, crédito comercial, descuentos de letras, entre otras.

c) Es vital que el cliente se asesore y tenga toda la información correspondiente, una

decisión tomada a falta de información podría ocasionar una pérdida y riesgo para el

negocio, y, en consecuencia, vea perjudicada sus inversiones.

d) Sin duda, recomendamos utilizar esta eficiente técnica de financiamiento, sobre todo a

las microempresas y medianas empresas, con el fin de incrementar sus ventas,

obteniendo ingresos (flujo de caja), y rotando su capital de trabajo, y a la vez la cartera de

clientes.

e) Finalmente, el cliente que recién inicia este tipo de financiamiento para su empresa,

deberá ser consciente que los bancos son muy exigentes con la solvencia de los deudores

transferidos, a parte de la solvencia del cliente, toda vez que los bancos asumen el riesgo

de cobranza, es por ello, que hace una pre-selección de los documentos. Por lo tanto, el

cliente deberá mantener una muy buena relación con sus clientes, una eficiente

administración, para mantener una buena relación con los bancos.

19

BIBLIOGRAFÍA

� Ghersi, Carlos A.(1998) Contratos Civiles y Comerciales, Tomo II, Argentina, Editorial

Astrea.

� Puemape Daniel (2013) El Contrato de Factoring en el Perú: Una ventana hacia un

mundo de financiamiento, Perú, Editorial Aries.

� Lisoprawski, Silviov y Gerscovich, Carlos (1997) Factoring. Buenos Aires, Ediciones

Depalma.

� Farina, Juan M. (1997) Contratos Mercantiles Modernos. Buenos Aires, Editorial Astrea.

� Uría, Rodrigo y Menéndez, Aurelio (2001) Curso de Derecho Mercantil. Tomo II Madrid,

Civitas Ediciones.

� Cabanellas, G. (1974). Diccionario de Derecho Usual. Buenos Aires, Editorial Heliasta

S.R.L.

� C.P.C. Fernando Effio Pereda (2012) Factoring: Consideraciones Contables y Tributarias,

Revista Asesor Empresarial.

� Informativo Caballero Bustamante (2011) Factoring: Tratamiento Contable y Tributario

� Rodriguez Velarde Javier (2012) Contratos e Instrumentos Bancarios, Perú, Editorial

Rhodas

� Actualidad Empresarial (2011) Opciones de Financiamiento: Factoring, Leasing y

Leaseback, Perú, Editorial Pacifico Editores

20

ÍNDICE

INTRODUCCIÓN .................................................................................................................... 1

ANTECEDENTES ..................................................................................................................... 2

DEFINICIÓN........................................................................................................................... 2

IMPORTANCIA ...................................................................................................................... 4

CARACTERÍSTICAS ................................................................................................................. 5

SUJETOS QUE PARTICIPAN .................................................................................................... 6

TIPOS DE FACTORING ............................................................................................................ 6

TRATAMIENTO CONTABLE ..................................................................................................... 8

TRATAMIENTO TRIBUTARIO.- .............................................................................................. 10

APLICACIÓN PRÁCTICA ........................................................................................................ 13

CONCLUSIONES Y RECOMENDACIONES................................................................................ 18

BIBLIOGRAFÍA ..................................................................................................................... 19

Related Documents