www.oiv.int ISBN 979-10-91799-28-7 OIV - 18, rue d’Aguesseau – F 75008 Paris OIV Statistical publications: Stat OIV extracts: OIV Vine and Wine Outlook 2010-2011 Organisation Internationale de la vigne et du vin OIV Vine and Wine Outlook 2010-2011 97229_OIV Statistiques Kaft.indd All Pages 97229_OIV Statistiques Kaft.indd All Pages 17/03/14 11:53 17/03/14 11:53

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

www.oiv.int

ISBN 979-10-91799-28-7 OIV - 18, rue d’Aguesseau – F 75008 Paris

OIV Statistical publications:

Stat OIV extracts:

OIV Vine and Wine Outlook

2010-2011

Organisation

Internationale de la vigne et du vin

OIV

Vin

e an

d W

ine

Out

look

201

0-20

11

97229_OIV Statistiques Kaft.indd All Pages97229_OIV Statistiques Kaft.indd All Pages 17/03/14 11:5317/03/14 11:53

STATISTICHE VITIVINICOLE MONDIALI

2010-2011

PREFAZIONE

OIV Vine and Wine Outlook 2010-2011 3

PREFAZIONE Il rapporto statistico annuale è inteso a fornire dati numerici e informazioni riguardanti un mercato vitivinicolo mondiale in continua espansione; a tal fine, ogni anno analizza i casi di crescita nel settore della vite e del vino. Il presente rapporto fornisce dati sulla situazione vitivinicola mondiale negli anni 2010 e 2011. Il suo scopo è di offrire una prospettiva migliore, attraverso un’ampia diffusione delle conoscenze riguardanti il settore vitivinicolo, cosicché i paesi membri possano essere ben informati e mantenere una certa qualità della produzione. L’OIV Wine and Vine Outlook OIV (2010-2011) presenta una prospettiva generale sulle informazioni mondiali, regionali e nazionali riguardanti la vite, l’uva, l’uva passa, il vino e gli altri prodotti viticoli. L'obiettivo di questo annuario è informare sulle tendenze del settore del vino a livello mondiale.

I dati pubblicati nel presente rapporto sono stati unificati con le informazioni rese disponibili dal Dipartimento di statistica dell’Organizzazione delle Nazioni Unite per l’alimentazione e l’agricoltura (FAO) conformemente all’accordo di cooperazione sancito tra le due istituzioni intergovernative.

Il presente volume si suddivide in tre capitoli: il primo è dedicato all'analisi delle superfici vitate, mentre gli altri due sintetizzano le principali tendenze in termini di produzione, commercio e consumo di uva e di vino. I testi e le tabelle descrivono principalmente gli sviluppi registrati nel periodo 2006-2011.

Sul lungo periodo, sebbene le attività di monitoraggio della produzione e degli scambi tendano ancora a fare una classificazione dei principali prodotti del settore (uva fresca, uva passa, vini, ecc.), le statistiche pubblicate dalla FAO a partire dal 2006 relative al consumo riguardano i “prodotti primari”, ossia, per il settore di interesse, l’uva fresca. Per questo motivo, se per i paesi membri dell’OIV che hanno compilato il questionario annuale statistico è stato possibile accedere direttamente alle informazioni relative al consumo per singolo prodotto, per gli altri è stato necessario sistematizzare il ricorso a un approccio di bilancio per accedere ai dati disponibili.

Infine, è opportuno segnalare che, come accade ormai da diversi anni, il presente documento ha beneficiato delle informazioni messe a disposizione dalla Commissione europea, in particolare in materia di monitoraggio dei sistemi industriali e delle scorte dei suoi Stati membri.

http://www.oiv.int/oiv/info/itpublicationsstatistiques

Una versione digitale dell’OIV Wine & Vine Outlook (2010-2011) e le serie di dati che lo corredano possono essere ottenuti gratuitamente nella sezione statistica del sito web dell'OIV:

SOMMARIO

OIV Vine and Wine Outlook 2010-2011 4

SOMMARIO PREFAZIONE ....................................................................................................................... 3

SOMMARIO ........................................................................................................................ 4

1. SUPERFICI VITATE ........................................................................................................... 7

1.1 LA SUPERFICIE DEL VIGNETO MONDIALE ............................................................................ 8 1.2 DISTRIBUZIONE E COMPOSIZIONE DEL VIGNETO MONDIALE ................................................. 10

2. UVA .............................................................................................................................. 13

2.1 PRODUZIONE DI UVA .......................................................................................................... 14 2.1.1 Uva per il consumo fresco ..................................................................................... 15

2.1.2 Produzione mondiale di uva passa ....................................................................... 15

2.1.3 Uva ammostata .................................................................................................... 16

2.1.4 Produzione di succo d’uva ..................................................................................... 17

2.2 COMMERCIO DI UVA FRESCA E PASSA ..................................................................................... 18 2.3 CONSUMO ....................................................................................................................... 19

2.3.1 Consumo di uva fresca .......................................................................................... 19

2.3.2 Consumo di uva passa .......................................................................................... 20

3. VINO ............................................................................................................................. 22

3.2 COMMERCIO DEL VINO ....................................................................................................... 26 3.2.1 Importazioni di vino .............................................................................................. 26

3.2.2 Esportazioni di vino ............................................................................................... 26

3.3 CONSUMO DI VINO ............................................................................................................ 27 3.3.1 Altri usi commerciali ............................................................................................. 30

CONCLUSIONI ................................................................................................................... 32

APPENDICI ........................................................................................................................ 38

ELENCO DELLE TABELLE Tabella 1: Superfici vitate nei principali paesi produttori di vino (in migliaia di ha) . 9 Tabella 2: Produzione mondiale di uva (in q) ........................................................... 14 Tabella 3: Consumo di succo d'uva in alcuni paesi (in hl) ........................................ 17 Tabella 4: Produzione mondiale di vino (esclusi succhi e mosti) (in hl) .................. 23 Tabella 5: Principali paesi produttori di vino (in migliaia di hl) ............................... 25 Tabella 6: Consumo umano mondiale di vino (in migliaia di hl) ............................. 27 Tabella 7: Differenza tra produzione e consumo mondiale di vino (in migliaia di hl) .................................................................................................................................. 34 Tabella 8: Differenza tra produzione e consumo di vino dei principali paesi produttori (in migliaia di hl)...................................................................................... 35

Abbreviazioni utilizzate

mha: migliaia di ettari

Mha: milioni di ettari

mq: migliaia di quintali

Mq: milioni di quintali

mhl: migliaia di ettolitri

Mhl: milioni di ettolitri

l/ab: litri per abitante

kg/ab: chilogrammi per abitante

ELENCO DEGLI ALLEGATI Appendice A. Superficie del vigneto mondiale

Appendice B. Distribuzione del vigneto mondiale

Appendice C. Produzione mondiale di uva

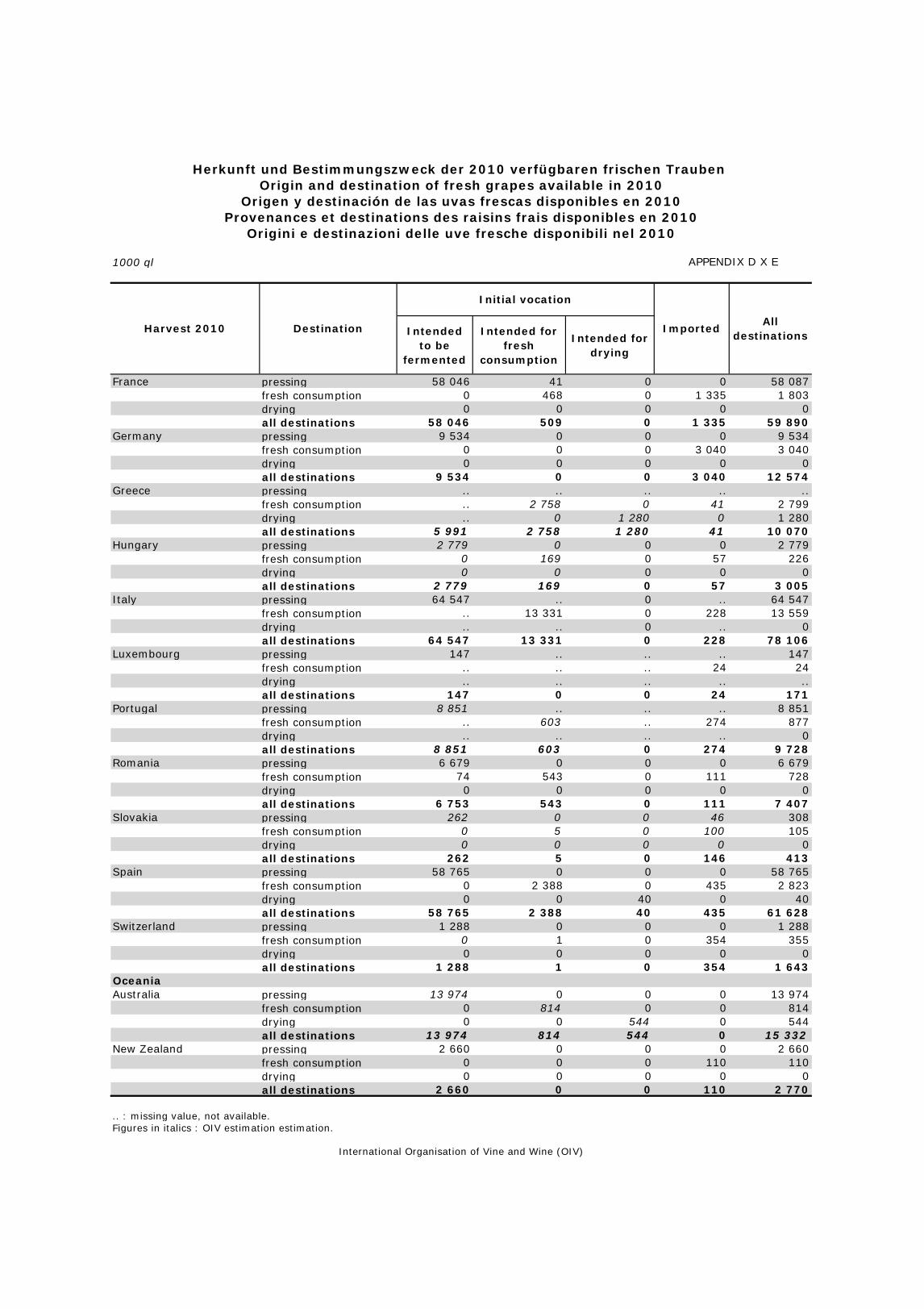

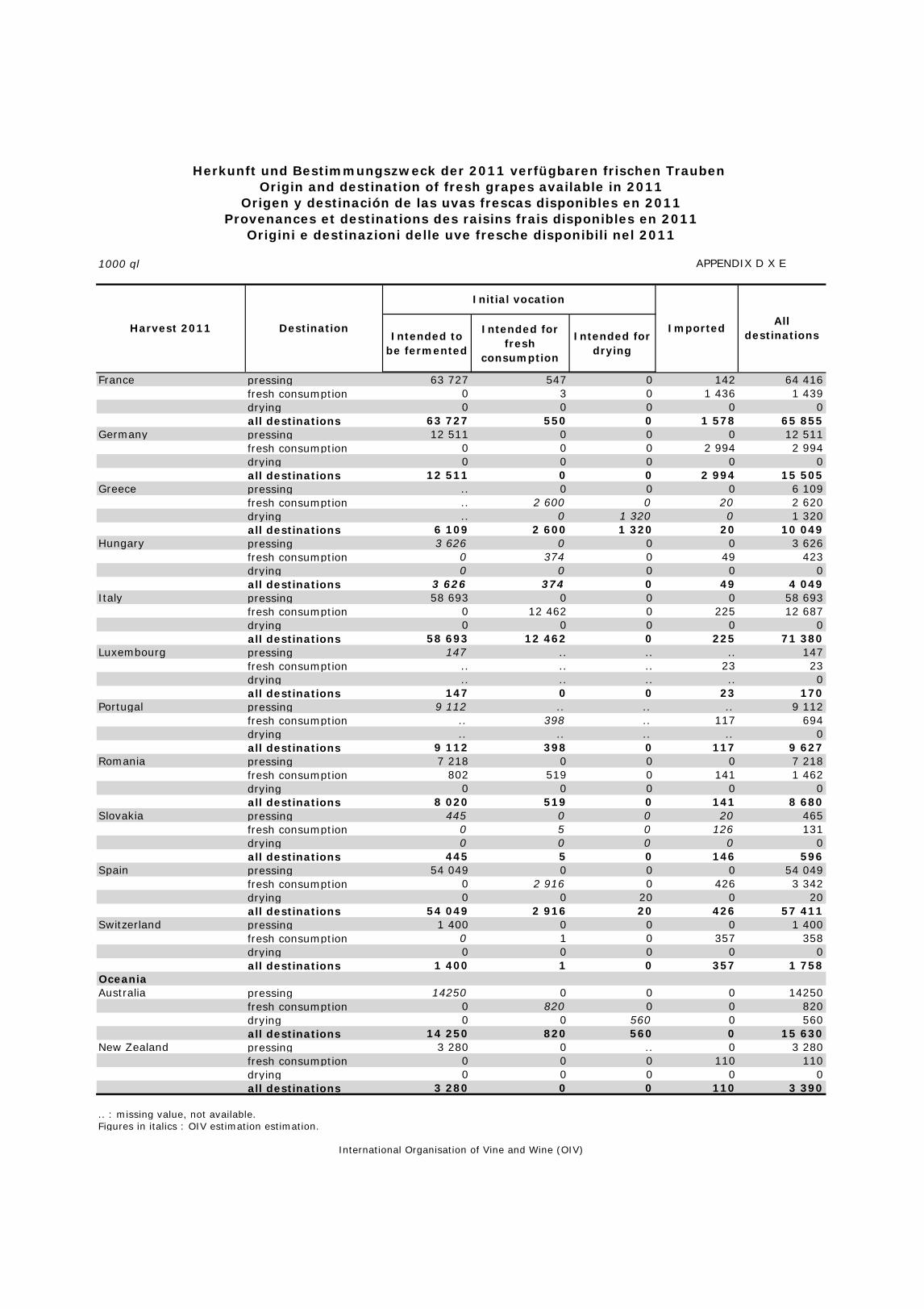

Appendici D & E. Provenienza e destinazione dell'uva fresca disponibile nel 2010/11

Appendice F. Produzione mondiale di uva destinata al consumo fresco

Appendice G. Produzione mondiale di uva passa

Appendice H. Importazioni di uva fresca

Appendice I. Esportazioni di uva fresca

Appendice J. Importazioni di uva passa

Appendice K. Esportazioni di uva passa

Appendice L. Consumo umano mondiale di uva fresca

Appendice M. Consumo umano individuale di uva fresca per anno

Appendice N. Consumo umano mondiale di uva passa

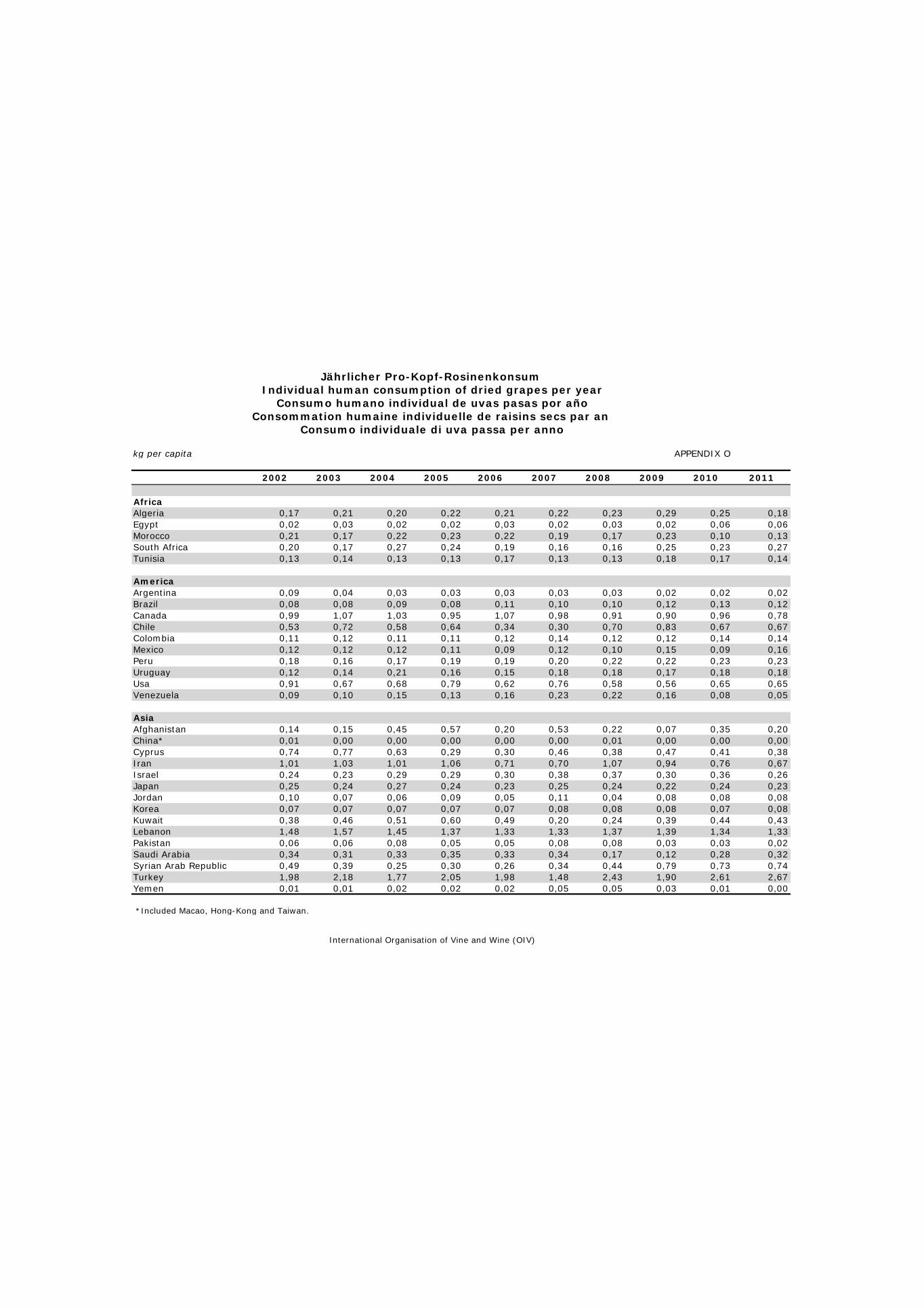

Appendice O. Consumo umano individuale di uva passa per anno

Appendice P. Produzione mondiale di vino

Appendice Q. Importazioni di vino

Appendice R. Esportazioni di vino

Appendice S. Consumo umano mondiale di vino

Appendice T. Consumo umano individuale di vino per anno

Appendice U. Usi del vino nell’esercizio 2010/11

Appendice V. Consumo umano mondiale di prodotti vitivinicoli

OIV Vine and Wine Outlook 2010-2011 7

1. SUPERFICI VITATE (appendici A e B)

1. SUPERFICI VITATE

OIV Vine and Wine Outlook 2010-2011 8

1.1 La superficie del vigneto mondiale Si definiscono superfici vitate le aree complessivamente coltivate a vigneto, incluse quelle non ancora in produzione o non ancora vendemmiate.

Nel 2011, la superficie a vigneto complessiva si è ridotta di 76.700 ha rispetto al 2010, portando la superficie vitata mondiale a 7.517 mha. Tale riduzione è in linea con la tendenza negativa che ha caratterizzato l’evoluzione delle superfici vitate mondiali dal 2003 (quando si raggiunsero i 7.884.000 ha) e, più in generale, dagli anni '80, quando in media il vigneto mondiale si situava intorno agli 8.800 mha.

Questo fenomeno si deve principalmente all'applicazione della nuova organizzazione comune di mercato1

Ciò nonostante, la riduzione del vigneto dell’UE è stata in parte compensata dal mantenimento e in alcuni casi dall'espansione, delle superfici coltivate nel resto del mondo, in primis grazie alla crescita notevole di Cina e India.

(OCM) all’interno dell'Unione europea (UE). Il vigneto dell’UE, che rappresenta quasi il 60% della superficie vitata mondiale, si è ridotto da 4.520 mha nel 2008 a 4.253 mha nel 2011.

1 L'organizzazione comune di mercato (OCM) è stata ideata per monitorare il mercato agricolo dell’UE. La nuova OCM per il vino prevede che a partire dalla stagione 2008/09 e sino alla stagione 2010/11, i viticoltori possano beneficiare di un premio per l'abbandono definitivo, sulla base della semplice decisione individuale del richiedente e nei limiti di una quota di bilancio, consentendo lo sradicamento di 175 mha in 3 anni. Tale sussidio è disponibile per tutti i produttori dei paesi membri che producono oltre cinque milioni di litri di vino.

1. SUPERFICI VITATE

OIV Vine and Wine Outlook 2010-2011 9

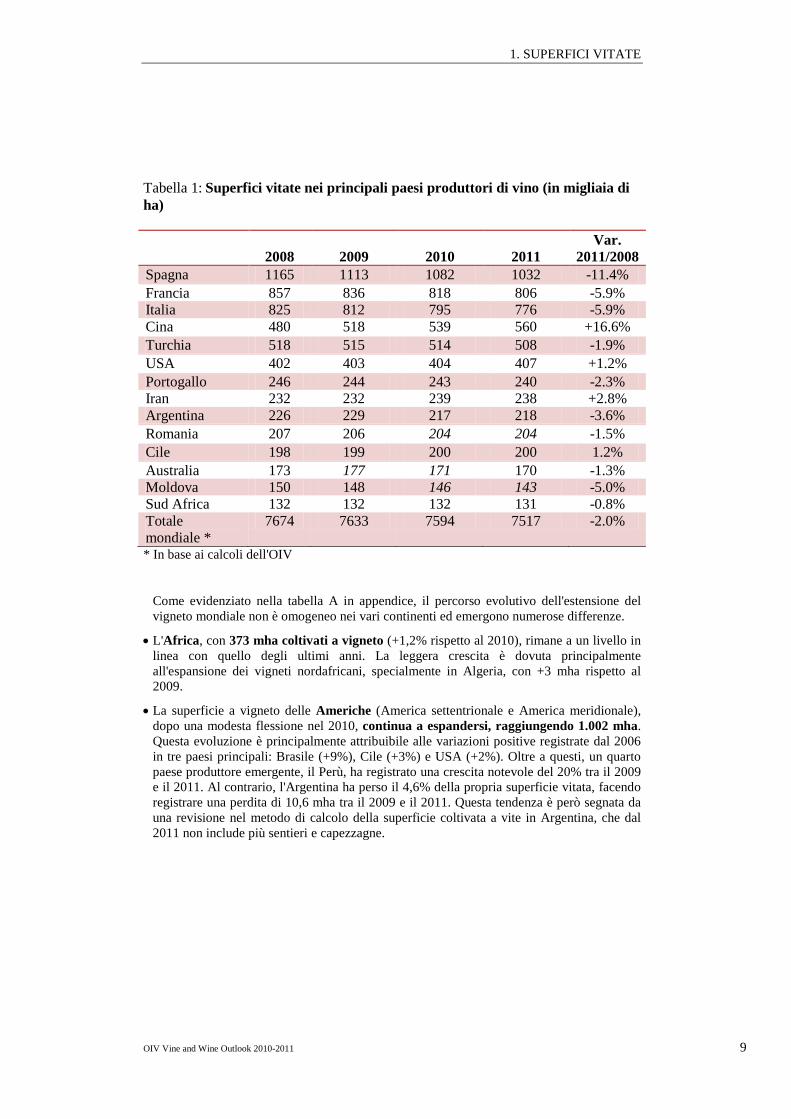

Tabella 1: Superfici vitate nei principali paesi produttori di vino (in migliaia di ha)

Paese 2008 2009 2010 2011

Var. 2011/2008

Spagna 1165 1113 1082 1032 -11.4% Francia 857 836 818 806 -5.9% Italia 825 812 795 776 -5.9% Cina 480 518 539 560 +16.6% Turchia 518 515 514 508 -1.9% USA 402 403 404 407 +1.2% Portogallo 246 244 243 240 -2.3% Iran 232 232 239 238 +2.8% Argentina 226 229 217 218 -3.6% Romania 207 206 204 204 -1.5% Cile 198 199 200 200 1.2% Australia 173 177 171 170 -1.3% Moldova 150 148 146 143 -5.0% Sud Africa 132 132 132 131 -0.8% Totale mondiale *

7674 7633 7594 7517 -2.0%

* In base ai calcoli dell'OIV

Come evidenziato nella tabella A in appendice, il percorso evolutivo dell'estensione del vigneto mondiale non è omogeneo nei vari continenti ed emergono numerose differenze.

• L'Africa, con 373 mha coltivati a vigneto (+1,2% rispetto al 2010), rimane a un livello in linea con quello degli ultimi anni. La leggera crescita è dovuta principalmente all'espansione dei vigneti nordafricani, specialmente in Algeria, con +3 mha rispetto al 2009.

• La superficie a vigneto delle Americhe (America settentrionale e America meridionale), dopo una modesta flessione nel 2010, continua a espandersi, raggiungendo 1.002 mha. Questa evoluzione è principalmente attribuibile alle variazioni positive registrate dal 2006 in tre paesi principali: Brasile (+9%), Cile (+3%) e USA (+2%). Oltre a questi, un quarto paese produttore emergente, il Perù, ha registrato una crescita notevole del 20% tra il 2009 e il 2011. Al contrario, l'Argentina ha perso il 4,6% della propria superficie vitata, facendo registrare una perdita di 10,6 mha tra il 2009 e il 2011. Questa tendenza è però segnata da una revisione nel metodo di calcolo della superficie coltivata a vite in Argentina, che dal 2011 non include più sentieri e capezzagne.

1. SUPERFICI VITATE

OIV Vine and Wine Outlook 2010-2011 10

• L'Asia, con 1.683 mha coltivati a vite, continua a vedere crescere il proprio vigneto, sebbene a un ritmo inferiore rispetto agli anni precedenti. Si deve notare che una parte importante di questo vigneto è destinata all’elaborazione di prodotti non vinificati, in particolare in India, Iran, Turchia e Siria. I vigneti cinesi e indiani sono i principali motori trainanti di questa crescita a ritmo sostenuto. Il primo è cresciuto a un ritmo incalzante del +4% annuo, sia nel 2010 che nel 2011, per un totale di +41,6 mha in soli due anni, mentre il secondo ha registrato una crescita del 38,8% (+33,3 mha) nello stesso periodo. Ancora una volta, si è registrata un'evoluzione negativa in Turchia, che ha visto la dimensione del proprio vigneto ridursi nuovamente (-5,6 mha tra il 2010 e il 2011 e -44 mha tra il 2006 e il 2011), arrivando a 508 mha nel 2011. È doveroso menzionare un paese emergente nel settore vinicolo, Israele, il cui tasso di crescita del vigneto è simile a quello indiano (sebbene meno di 10 mha siano destinati alla coltivazione della vite).

• La notevole riduzione del vigneto europeo, come già menzionato, è fortemente segnata dall'applicazione dei nuovi regolamenti comunitari (OCM). Dal 2008/09 al 2010/11 incluso, la struttura del mercato comune consente ai produttori di vino di ricevere un premio per l'abbandono definitivo e un gruppo molto nutrito di produttori degli Stati membri ha richiesto di beneficiare della misura. In particolare, dal 2008 al 2011, gli effetti più significativi si sono registrati in Spagna (-133 mha), Francia (-51 mha), Italia (-49 mha), Portogallo (-6 mha), Bulgaria (-11 mha) e Ungheria (-7 mha). Nel 2011, la superficie complessiva del vigneto continentale si è ridotta di 176 mha rispetto al 2009 (con una perdita media annua del 2%). Allargando la visuale al di fuori dell’UE, si trovano alcuni paesi che stanno emergendo nel mondo del vino e i cui vigneti sono in costante crescita, anche grazie a politiche di bilancio espansionistiche mirate allo sviluppo del settore vinicolo. Questo è il caso di Armenia, Azerbaigian, Georgia, Kazakhstan e Uzbekistan.

• In Oceania, dopo un picco di 213 mha nel 2009, la superficie destinata ai vigneti si sta riducendo lentamente, con un’estensione nel 2011 di 207 mha. Dopo due decenni di crescita, i dati 2011 mostrano una riduzione delle dimensioni della superficie dovuta principalmente alla débâcle australiana del 2010 (-6,6 mha in un anno); questo nonostante la leggera crescita del vigneto nell'altro paese produttore oceanico: la Nuova Zelanda (+2,7% rispetto al 2009).

È opportuno, tuttavia, ridimensionare le evoluzioni continentali, ponderandole sulla base dell’importanza relativa delle superfici vitate di ciascun continente. Ad esempio, l'Europa rappresenta ancora il 56,6% della superficie mondiale coltivata a vigneto nel 2011, ovvero detiene la maggior parte dei vigneti mondiali. In classifica seguono l'Asia (22,4%), le Americhe (13,3%) l'Africa (5%) e l'Oceania (2,8%).

1.2 Distribuzione e composizione del vigneto mondiale Osservando la distribuzione e la composizione del vigneto mondiale, emergono due interessanti dati statistici: la percentuale delle vigne non ancora in produzione e le diverse varietà di uva coltivate (qui suddivise in uva da vino, uva da tavola e uva passa).

1. SUPERFICI VITATE

OIV Vine and Wine Outlook 2010-2011 11

La quota del vigneto mondiale totale che ancora non produce uva, che può fornire un'idea del potenziale di produzione dei prossimi anni1

Questo tasso, per i paesi per i quali sono disponibili le informazioni, varia dal 9% di Nuova Zelanda e Brasile (ossia potrebbe essere un grande potenziale di produzione per i prossimi anni) al 2% di Germania e Grecia. Ciò nonostante, nella grande maggioranza dei paesi è compreso tra il 4% e il 7%.

, rappresenta all'incirca il 5,2% nel 2011 (rispetto al 5,5% del 2010 e al 3,5% del 2009). Questo sembrerebbe corrispondere a un tasso di copertura relativamente stabile rispetto agli anni precedenti (a parte il 2009, in cui il tasso era eccezionalmente basso), ma si deve tenere presente che questa media non considera i grandi vigneti, come quelli cinesi, indiani, iraniani o portoghesi.

Sebbene in passato sia esistita una differenza significativa tra le percentuali di vigne non ancora in produzione osservate nei tre maggiori produttori europei e quelle dei paesi dell'emisfero australe e degli USA, si può dire che la percentuale dei vigneti nuovi o rinnovati, che pertanto non producono ancora uva, sta generalmente convergendo tra i paesi, per quanto a un ritmo diverso per ognuno di essi. Infatti, le medie nel 2010 dei due gruppi di paesi, produttori storici europei da un lato e "nuovi" produttori non-europei dall'altro, sono molto simili, intorno al 5,5%.

Spostando l'attenzione sulla composizione del vigneto, è possibile individuare le diverse quote di uva da vino, uva da tavola e uva passa coltivate in ogni paese. Come mostrato nella tabella B in appendice, esistono alcuni paesi con una quota significativa di vigneti destinati all'uva da tavola. Questo è in particolare, nel 2011, il caso del Brasile (39%), del Cile (29%), del Sud Africa (15%), della Grecia (15%) e dell'Italia (8%).

Allo stesso modo, e per i paesi di cui sono disponibili le informazioni, negli USA e in Grecia la quota di superficie in produzione destinata all’essiccamento è notevole, rispettivamente 22% e 23% nel 2010.

1 È necessario un periodo di almeno tre anni dall'impianto perché la vigna produca un raccolto commerciabile.

1. SUPERFICI VITATE

OIV Vine and Wine Outlook 2010-2011 12

OIV Vine and Wine Outlook 2010-2011 13

2. UVA (appendici da C a O)

2.1 Produzione di uva 2.1.1 Uva per il consumo fresco 2.1.2 Produzione mondiale di uva passa 2.1.3 Uva ammostata 2.1.4 Produzione di succo d’uva 2.2 Commercio di uva fresca e uva passa 2.3 Consumo 2.3.1 Consumo di uva fresca 2.3.2 Consumo di uva passa

2. UVA

OIV Vine and Wine Outlook 2010-2011 14

2.1 Produzione di uva Nel 2011 la produzione mondiale di uva (695,8 Mq) è cresciuta per il quinto anno consecutivo: un incremento di 41 milioni di quintali tra il 2007 e il 2011. Nonostante la superficie mondiale vitata abbia continuato a ridursi dal 2003, la produzione globale di uva mostra un trend di crescita stimolato dalle straordinarie prestazioni dei paesi produttori asiatici. Questa situazione può essere in parte spiegata dalla crescita tendenziale dei raccolti e dalla parziale redistribuzione geografica del vigneto mondiale (una grande percentuale dei nuovi vigneti si trovano in regioni dotate di irrigazione).

Tabella 2: Produzione mondiale di uva (in q)

Anni Produzione 1971/75 554.369 1976/80 605.602 1981/85 628.084 1986/90 606.279 1991/95 552.484

1996/2000 600.295 2001/05 630.663

2007 655.196 2008 672.703 2009 680.463 2010 671.176 2011 695.838

• Nel 2011 l'Africa, con circa 41,2 Mq, conferma un livello di produzione in linea con gli

ultimi due anni (-1.3% rispetto al 2009): le maggiori variazioni rispetto al 2010 si sono avute in Algeria (-1,6 Mq), Egitto (-0,4 Mq), Marocco (+0,4 Mq) e Sud Africa (+0,6 Mq).

• Per le Americhe, gli anni 2010 e 2011 rappresentano un biennio di crescita per la produzione di uva, che aumenta significativamente rispetto al 2009 con 150,2 Mq, pari a +12.2 Mq. Questa crescita continentale corrisponde a un incremento della produzione in Argentina, Brasile e Cile, con rispettivamente +10,7%, +13,0% e +16,1% tra il 2010 e il 2011. Anche se il suo livello di produzione rimane abbastanza basso, è doveroso menzionare un paese, il Perù, che sembra avere un gran potenziale e che ha registrato una crescita sostanziale tra il 2006 e il 2011 (+55%).

• Come previsto, in concomitanza con la rapida crescita complessiva delle superfici a vigneto, l'Asia registra un aumento di 8,7 Mq nel 2010, raggiungendo i 191 Mq. Rispetto al 2009, la crescita più significativa ha luogo in Cina (+11,3 Mq).

2. UVA

OIV Vine and Wine Outlook 2010-2011 15

• L'Europa vede la propria produzione di uva 2011, con 294,1 Mq, aumentare rispetto al 2010, riportandosi ai livelli del 2009. Ciò nonostante, si deve evidenziare che la produzione 2010 detiene il record negativo di minor raccolto di uva degli ultimi 30 anni in Europa. Queste forti variazioni sono prevalentemente determinate dalle tendenze di produzione non lineari di Austria, Francia, Germania, Ungheria, Romania e Moldova: questi paesi, considerati complessivamente, perdono 14,4 Mq nel 2009/10 e guadagnano 16,1 Mq nel 2010/11. Si noti inoltre che le regioni mediterranee come Italia, Spagna, Portogallo e Grecia hanno registrato variazioni nella produzione di uva in completa controtendenza rispetto al gruppo di paesi precedente (aumenti nel 2010 e cali nel 2011). Questo può suggerire che, mentre il livello medio di produzione è prevalentemente influenzato dalla superficie e dal rendimento, il fattore climatico è la principale variabile da tenere in considerazione nell'analisi delle variazioni della produzione.

• Similmente all'Europa, in Oceania i livelli di produzione di uva perdono 1,7 Mq nel 2010, mentre il raccolto 2011 si caratterizza per una crescita di 0,9 Mq, con un totale di 18,9 Mq. Il raccolto 2011 rappresenta inoltre un record per la Nuova Zelanda, con 3,3 Mq.

2.1.1 Uva per il consumo fresco (Appendice F)

Basandosi su un approccio di bilancio, questa produzione corrisponde alla percentuale di uva prodotta totale non trasformata destinata al consumo fresco, in seguito alle correzioni dovute agli scambi internazionali ed escluse le perdite. Il livello di produzione così calcolato, incluse le perdite, nel 2011 ha raggiunto 212,6 Mq, dopo una flessione nel 2010, quando il totale di uva prodotta per il consumo fresco era di circa 203,9 Mq. Il livello di produzione mondiale registra una notevole tendenza positiva, considerato che il tasso di crescita tra il 2007 e il 2011 è di circa l'11%.

L'Asia è di gran lunga il continente con la produzione più elevata, con 125,9 Mq nel 2011. Essa rappresenta il 59,2% della produzione mondiale, seguita dall'Europa, la cui quota è il 17,3%. Seguono le Americhe e l’Africa, che rappresentano rispettivamente il 12,8% e il 10% della produzione mondiale. È degna di nota la grande crescita registrata in Cina, che è passata da una produzione di 17,5 Mq nel 2000 a 65 Mq nel 2011. Tra i grandi produttori (con più di 10 Mq prodotti l’anno) la Cina è l'unica a mostrare una tendenza così positiva nell'ultimo quinquennio: Egitto, India, Iran e Italia hanno registrato tassi di crescita negativi.

2.1.2 Produzione mondiale di uva passa (appendice G) Questa produzione corrisponde al totale delle uve che vengono destinate all’appassimento, a prescindere dalla destinazione iniziale dei vigneti che le hanno prodotte. Va ricordato che alcuni produttori ricorrono all'ammostatura per regolarizzare il mercato dell'uva passa, mentre altri producono uva passa utilizzando uve inizialmente destinate al consumo fresco.

2. UVA

OIV Vine and Wine Outlook 2010-2011 16

Nel 2011 la produzione mondiale di uva passa, in linea con gli anni precedenti, ha raggiunto 12,4 Mq (+2% rispetto al 2009 e -4% rispetto al 2010). Questo livello di produzione potrebbe essere considerato alto, in quanto è prossimo al record di produzione di uva passa del 2010: 12,9 Mq. Anche in questo caso l'Asia, con 6,57 Mq nel 2011, è il principale continente produttore di uva passa. Rappresenta il 52,9% della produzione mondiale, seguito dalle Americhe, con 35,9% e dall'Europa, che rappresenta il 6,5% del totale. I maggiori paesi produttori sono Turchia (4,1 Mq), USA (3,4 Mq) e Iran (1,5 Mq).

Rendimento Il rendimento è qui definito quale la misura della quantità di uva che viene prodotta in un'unità di superficie del vigneto ed è stato calcolato usando l'intera superficie del vigneto nazionale. Il grafico consente l'esame dell'evoluzione della produttività media quinquennale del vigneto nei cinque continenti per il periodo 1985/2010. Come menzionato in precedenza, i dati mostrano una crescita tendenziale complessiva del rendimento a livello mondiale: negli ultimi 25 anni si è registrato un miglioramento del 26,7%. La maggior parte di questo sviluppo è da attribuire ai trend di crescita di Americhe, Asia e Africa, mentre l'Europa è grosso modo stabile nel corso degli anni (malgrado la riduzione dei suoi vigneti) e l'Oceania registra una tendenza negativa1

Dall'analisi della produttività emerge anche che i paesi che producono principalmente "prodotti non fermentati", la maggior parte dei quali si concentra in Asia, Africa e Americhe, mostrano una maggiore produttività. Questo è confermato dai dati sui singoli paesi: ad esempio, la produttività media dei quattro paesi che sono prevalentemente produttori di uva fresca e passa (Egitto, Cina, India e Turchia) è di 123 q/ha, circa il 50% in più del rendimento registrato in paesi storicamente produttori di vino (Argentina, Francia, Italia e Portogallo).

.

Spostando l'analisi a livello di paese, tra le migliori prestazioni del 2011 si trovano l'Iraq (191 q/ha), l'Egitto (190 q/ha), gli USA (165 q/ha) e il Brasile (162 q/ha), mentre alcuni dei rendimenti più bassi si sono registrati in Georgia (28 q/ha), Bulgaria (33 q/ha), Portogallo (40 q/ha), Moldova (42 q/ha) e Spagna (55 q/ha).

2.1.3 Uva ammostata

1 Ciò nonostante, si noti che nel calcolo del rendimento si includono i vigneti non ancora in produzione, pertanto il risultato finale potrebbe differire leggermente, in particolare in paesi come Australia e Nuova Zelanda, dove la percentuale di vigneti non ancora in produzione è alta.

2. UVA

OIV Vine and Wine Outlook 2010-2011 17

La quantità di uva ammostata può essere calcolata per differenza, considerando che corrisponde alla quantità di uva intesa per fini diversi dal consumo fresco e dall'essiccatura. A tale scopo, si utilizza un coefficiente standard di trasformazione dell’uva fresca in uva passa pari a 0,25. Ciò significa che sono necessari 4 kg di uva fresca per ottenere 1 kg di uva passa.Calcolata in questo modo, nel 2011 la quantità totale di uva ammostata è stata di circa1

Guardando indietro agli ultimi cinque anni (2006/10), questa proporzione è rimasta abbastanza stabile e compresa tra il 62% e il 64%. Il trend di crescita della produzione mondiale di uva ha pertanto beneficiato principalmente della produzione di uva non vinificata, la maggior parte della quale è uva da tavola. Ciò nonostante, devono essere tenute in considerazione anche le incertezze riguardanti le perdite (che interessano prevalentemente l'uva fresca) e le attività di vinificazione nazionali (ad es. la preparazione delle bevande alcoliche). Spesso non sono considerate nelle statistiche ufficiali, eppure gli esperti ritengono che in alcuni paesi questi dati non siano irrilevanti.

: 695,8 - 212,6 - (4 x 12.4) = 433,6 Mq, rappresentando quindi il 62,3% della produzione mondiale di uva.

I 464 Mq di uva ammostati nel 2011 sono stati principalmente utilizzati per produrre vino e succo d’uva, ma anche per produrre prodotti intermedi non-fermentati non intesi per il consumo umano diretto, come i mosti concentrati e non e succhi concentrati. Le principali destinazioni di questi prodotti intermedi sono:

• il riutilizzo per arricchire il mosto,

• lo stoccaggio, per allungare il periodo di produzione di succo d'uva o di vino o per conservare una potenziale fonte di arricchimento per i raccolti futuri,

• l’utilizzo industriale (ad es. marmellate) o l’alimentazione animale.

Le informazioni statistiche attualmente disponibili sulle quantità di prodotti intermedi non fermentati, così come le loro destinazioni, non consentono ulteriori analisi di questi flussi.

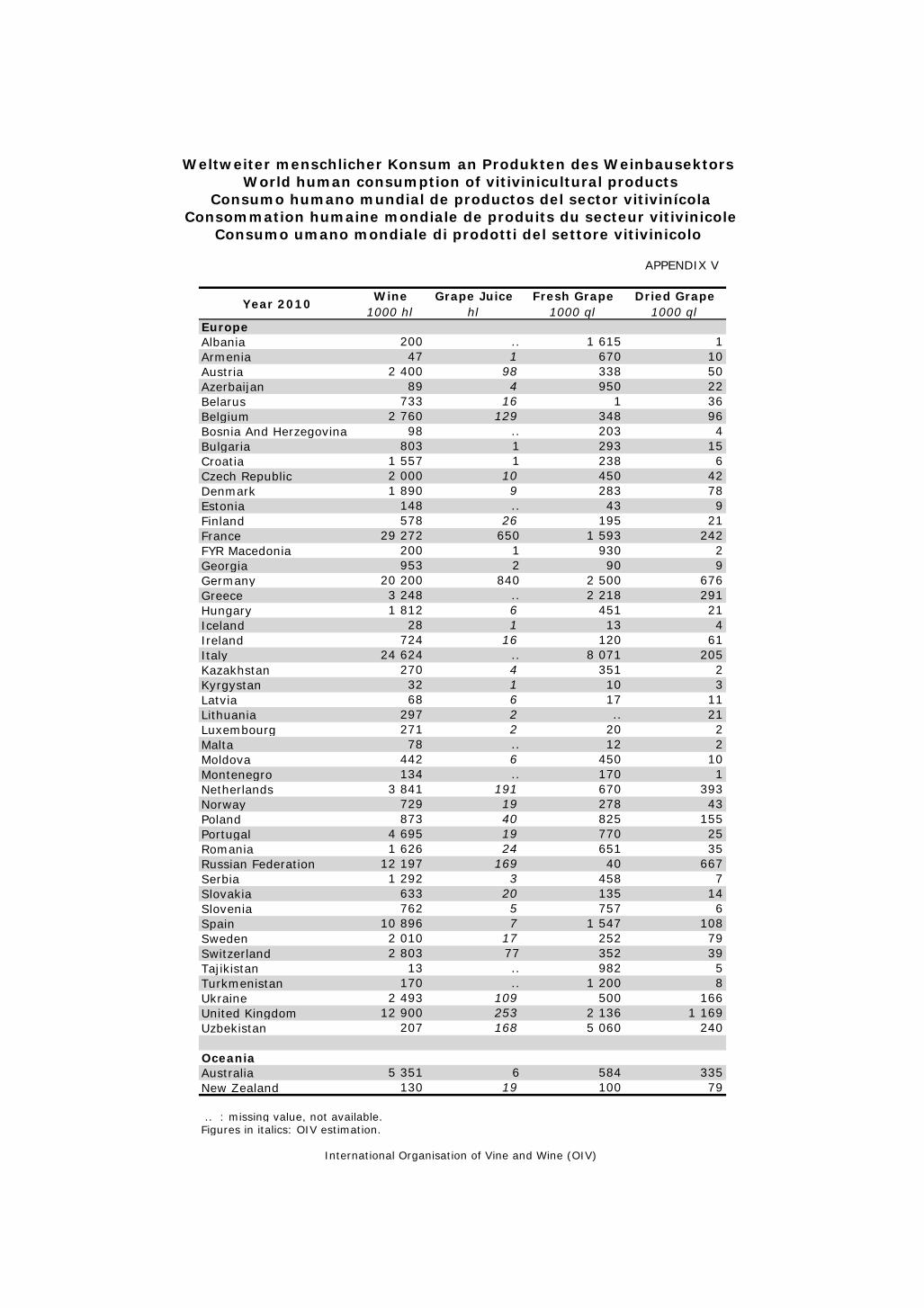

2.1.4 Produzione di succo d’uva In molti paesi non esistono informazioni su questo particolare tipo di produzione e, quando esistono, spesso c'è confusione tra produzione di succhi e di mosti. Non è pertanto possibile, allo stato attuale, presentare una qualsiasi analisi statistica precisa sull’argomento.

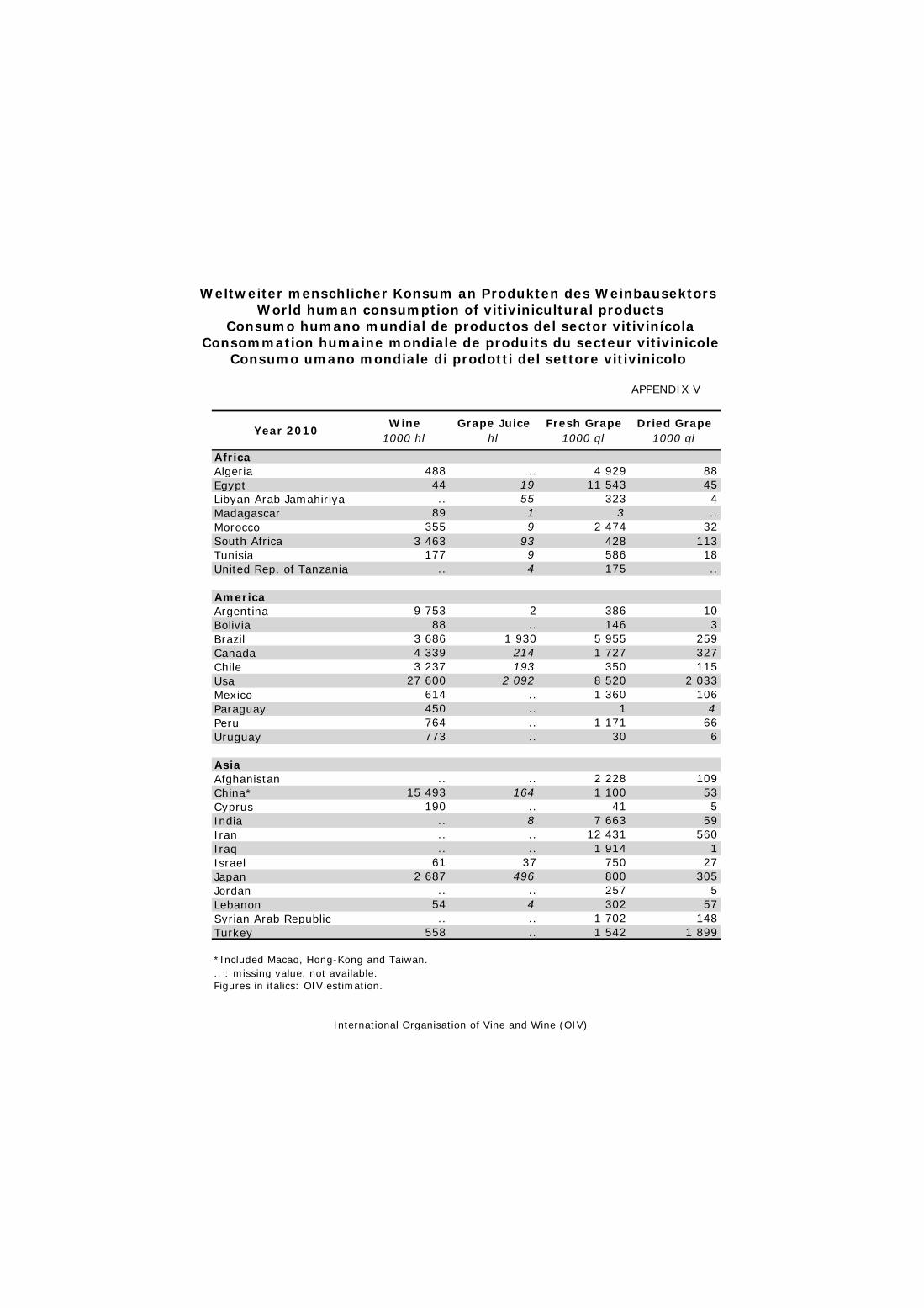

Tuttavia, facendo riferimento alla tabella 3 (appendice V) relativa al consumo di succo d’uva in alcuni paesi, la produzione mondiale di succo d’uva può essere stimata in circa 10 Mhl.

Tabella 3: Consumo di succo d'uva in alcuni paesi (in hl) 1 Produzione mondiale totale di uva nel 2011 : 671,1 Mq. Produzione mondiale di uva destinata al consumo fresco nel 2011: 212,6 Mq. Produzione mondiale di uva passa espressa in quintali di uva nel 2011: quattro volte il peso del frutto

secco, e cioè 4 x 12,423 Mq.

2. UVA

OIV Vine and Wine Outlook 2010-2011 18

2011 2010 2009 2008 2007

Brasile 2134 1 1930 2 1641 2 1338 2 1260 2 USA 2092 2 2092 1 2202 1 2752 1 3200 1 Germania 830 3 840 3 816 3 821 3 1028 3 Francia 653 4 650 4 647 5 643 5 638 5 Giappone 508 5 496 5 494 6 501 6 426 6 Canada 329 6 214 7 258 8 385 7 339 7 Cile 295 7 193 8 73 16 151 13 275 8 Sud Africa 256 8 93 16 348 7 725 4 652 4 Regno Unito 253 9 253 6 237 9 275 8 207 9 Paesi Bassi 191 10 191 9 196 10 229 9 164 11

I dati di questa tabella provengono principalmente dai questionari dell'OIV ed è incompleta. Mancano, infatti, le informazioni relative al consumo di succo d’uva, nonché una precisazione sui prodotti inclusi nei dati forniti (succhi, succhi concentrati, mosti, ecc.) e ciò in alcuni paesi per cui è ipotizzabile supporre che tali consumi non siano così trascurabili, come l'Argentina, la Cina, l'Australia, la Grecia o la Spagna. Nondimeno, è interessante notare che tendenze opposte caratterizzano i due principali consumatori: Brasile e USA. Mentre il consumo del primo è cresciuto dal 2007 in media del 14% l'anno, il secondo ha perso, nello stesso periodo, il 7% su base annua.

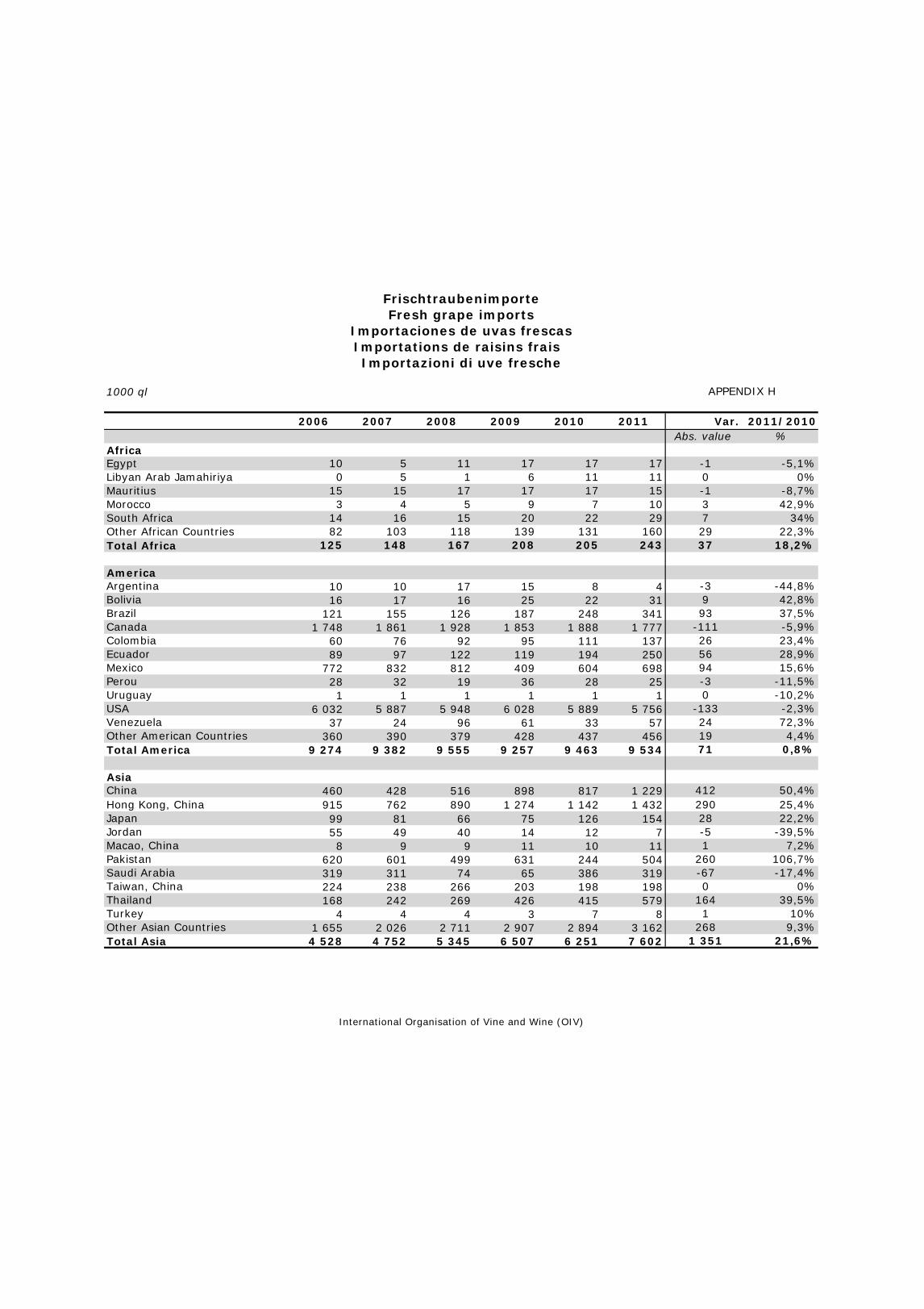

2.2 Commercio di uva fresca e passa (appendici H, I, J e K) Nel 2011 il volume totale delle importazioni di uva fresca raggiunge 38,6 Mq (livello prossimo al record del 2008), pari a +4,1% rispetto al 2010, anche le esportazioni registrano una crescita in volume con 39,1 Mq, +2% rispetto al 2010.

Gli Stati Uniti d’America restano, nel 2011, il primo importatore mondiale con circa 5,8 Mq, davanti alla Russia (4 Mq). Questi paesi sono seguiti da Germania e Paesi Bassi con 3 Mq importati, Regno Unito (2,3 Mq), Canada (1,8 Mq) e Francia (1,6 Mq). Spostando l'attenzione sulle esportazioni, il Cile è il leader mondiale con 8,3 Mq esportati, superando ancora una volta l'Italia (5 Mq esportati). Seguono gli USA, con 4,1 Mq esportati, che possono essere considerati il mercato più aperto di uva fresca (primo importatore e terzo esportatore al mondo).

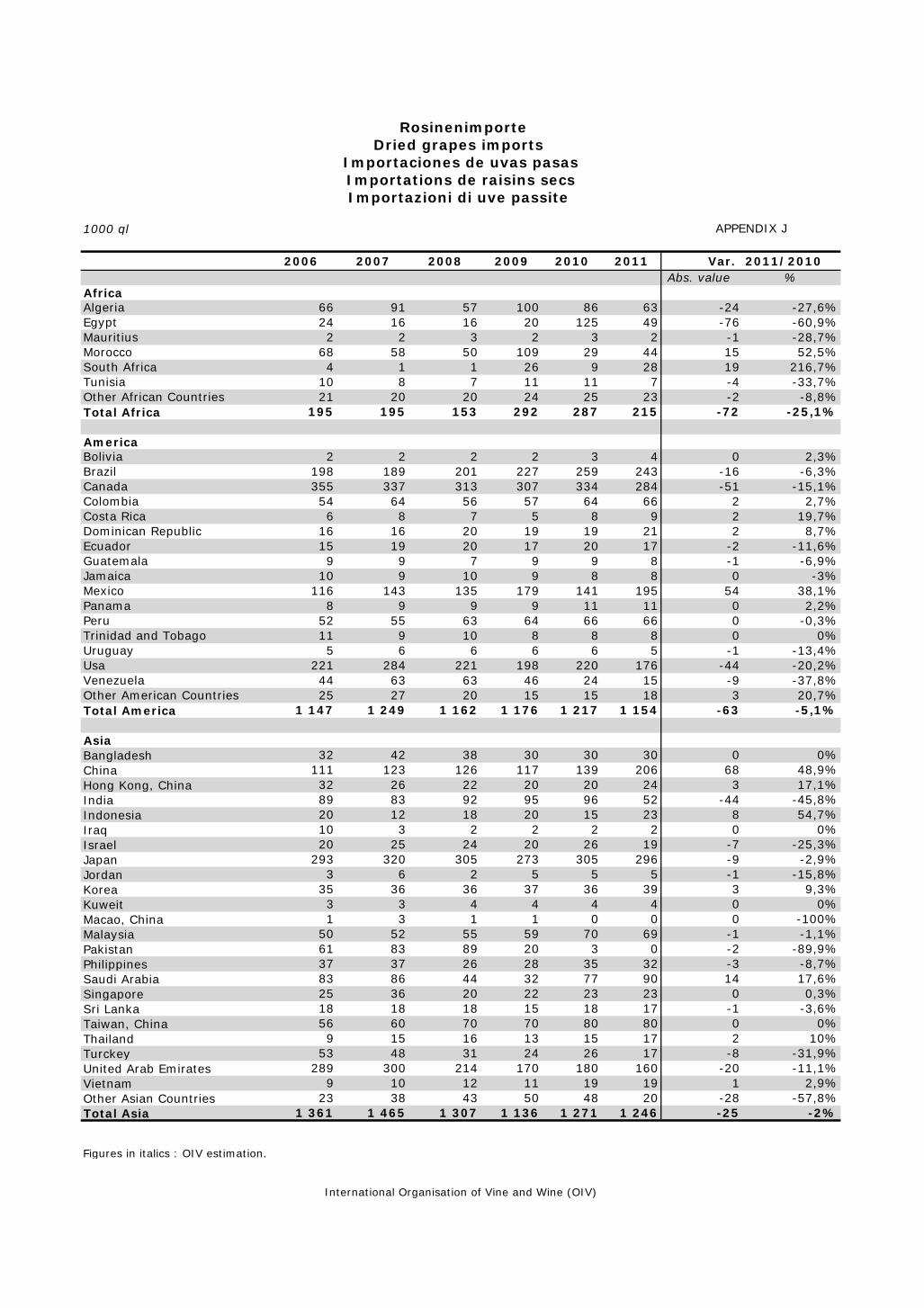

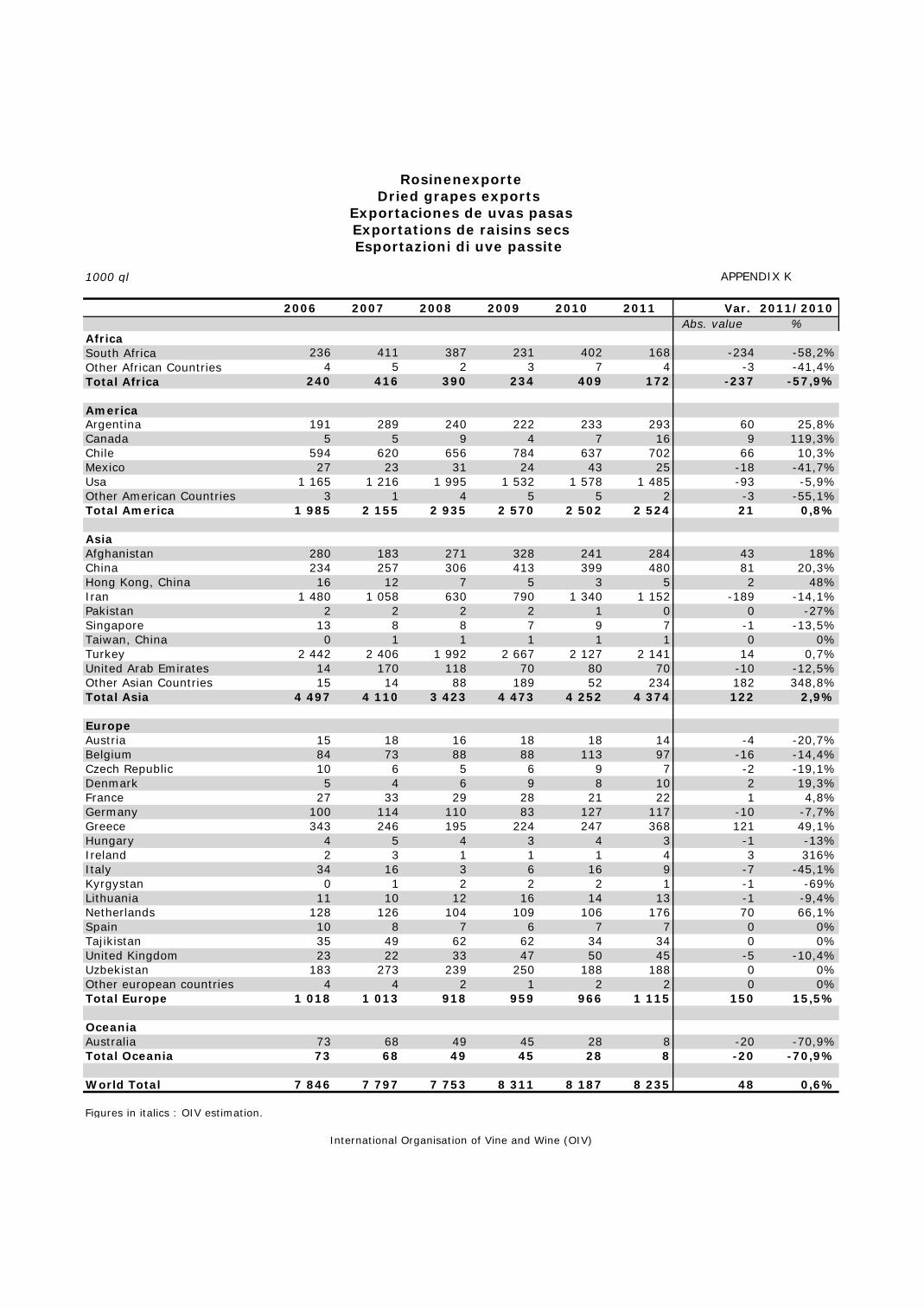

Rispetto al 2010, nel 2011 il commercio mondiale di uva passa (con 8 Mq) registra un calo delle importazioni del -3,3%, mentre le esportazioni segnano una modesta crescita, +0,6%.

2. UVA

OIV Vine and Wine Outlook 2010-2011 19

Il Regno Unito si conferma, anche per il 2011, il maggior importatore di uva passa con 1,2 Mq importati (15% delle importazioni mondiali), seguito da Germania (830 mq), Paesi Bassi (583 mq), Russia (454 mq), Giappone (296 mq), Australia (295 mq), Francia (239 mq) e Italia (211 mq). Per quanto concerne le esportazioni, l'Asia è di gran lunga il maggior esportatore nel 2011, guidata dalla Turchia (2,1 Mq) e dall'Iran (1,2 Mq); ma anche gli USA ricoprono un ruolo importante nel mercato internazionale dell'uva passa, essendo il secondo maggior esportatore, con 1,5 Mq. Per rendere l'idea dell'importanza di questi tre grandi produttori nello scacchiere mondiale dell'uva passa, essi insieme contano per quasi il 60% delle esportazioni totali.

2.3 Consumo

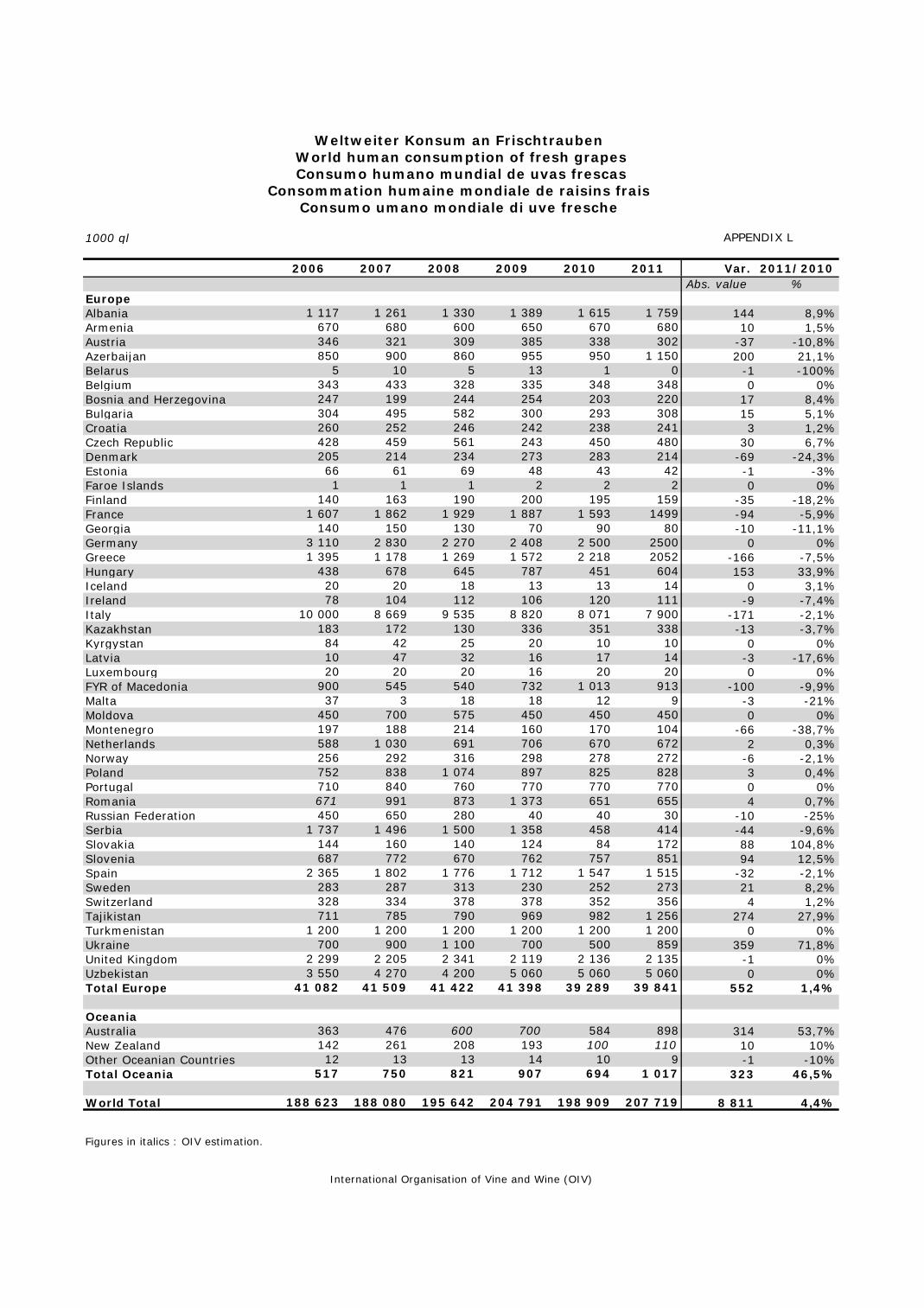

2.3.1 Consumo di uva fresca (appendici L e M) Nel 2011 il consumo umano mondiale di uva fresca è stato di 207,7 Mq, un incremento del 4,4% rispetto al 2010. Questo livello può essere qualificato come alto, +23,5% rispetto alla media 2001/05 di 168 Mq.

• L'Asia continua a essere il maggior consumatore, con 127,9 Mq di uva consumata, una crescita del 7,3% rispetto al 2010. Di questi, la Cina pesa per 65,2 Mq, la Turchia per 16,4 Mq, l'Iran per 14,5 Mq e l'India per 10,9 Mq.

• L'Europa segue con 39,8 Mq consumati, mantenendosi all'incirca allo stesso livello registrato nel 2010. Ciò nonostante, si noti che il periodo 2006-2009 è stato caratterizzato da un livello di consumo stabile intorno ai 41 Mq, mentre il consumo 2010 e 2011 si è riportato ai livelli del periodo 2003/05. Tale minore livello è imputabile al drastico calo della domanda interna, in particolare in Italia, di gran lunga il maggior consumatore europeo, che ha visto una riduzione di quasi 1 Mq tra il 2009 e il 2011.

• A seguire sono le Americhe, con 20,5 Mq consumati nel 2011, livello rimasto abbastanza stabile, sebbene leggermente inferiore rispetto a quello degli anni precedenti. La piccola differenza si deve al minor consumo registrato in Perù e negli USA nel 2011 rispetto al 2010.

• Quindi viene l'Africa, con 18,5 Mq, un livello simile a quello del 2007, che mostra una flessione dei consumi nel 2010 di -9,4%.

• In Oceania, il consumo umano di uva fresca è limitato, 1017 mq, un incremento significativo rispetto al dato per il 2010 (+46,5%).

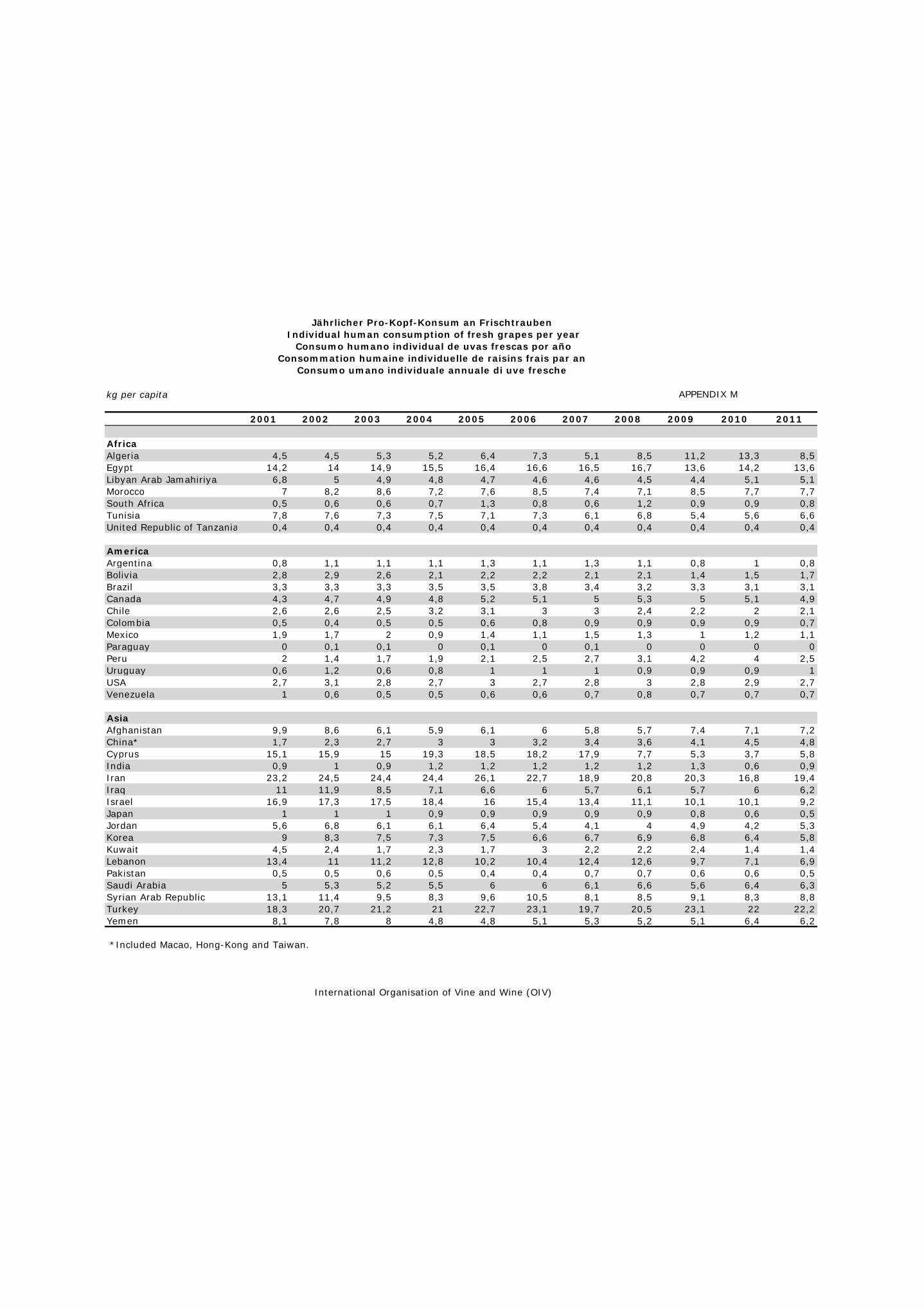

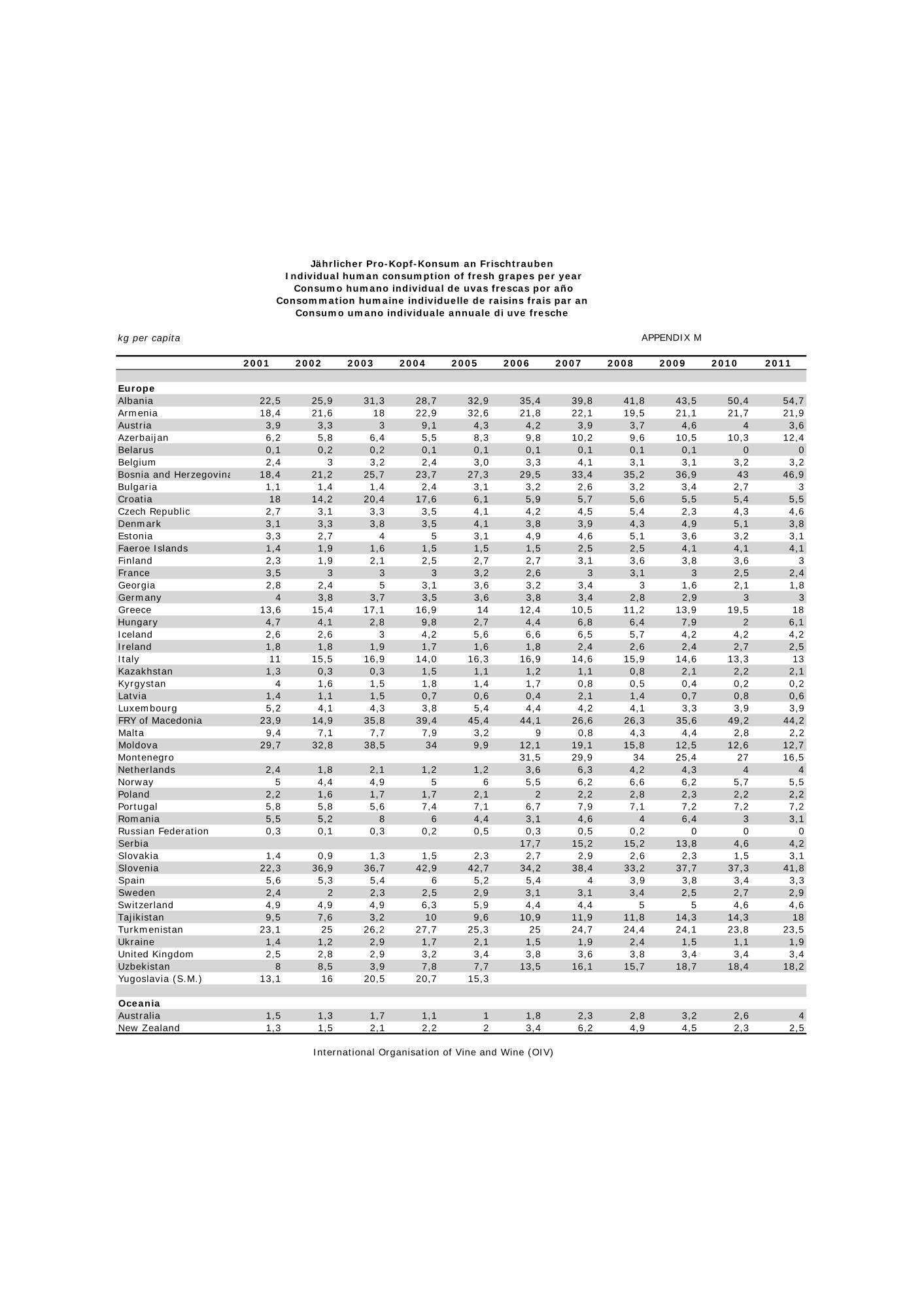

Espresso in consumo medio per abitante nel 2011, il consumo umano annuale di uva fresca è maggiore nei Balcani, dove Albania (54,7 kg/ab), Bosnia-Erzegovina (46,9 kg/ab), ERJ di Macedonia (44,2 kg/ab) e Slovenia (41,8 kg/ab) mostrano livelli di consumo molto alti rispetto alla media mondiale. In Siria, Armenia, Turkmenistan, Turchia e Iran, il livello di consumo è tra i 20 e i 25 kg/ab. Americhe e Oceania sono i continenti con il più basso consumo di uva fresca pro capite.

2. UVA

OIV Vine and Wine Outlook 2010-2011 20

Si ricordi che si tratta di livelli di consumo apparenti, per la maggior parte estratti dai bilanci. Pertanto, è probabile che confondano l'effettivo consumo di uva fresca con il consumo di prodotti della vinificazione domestica (ad es. Rakia1

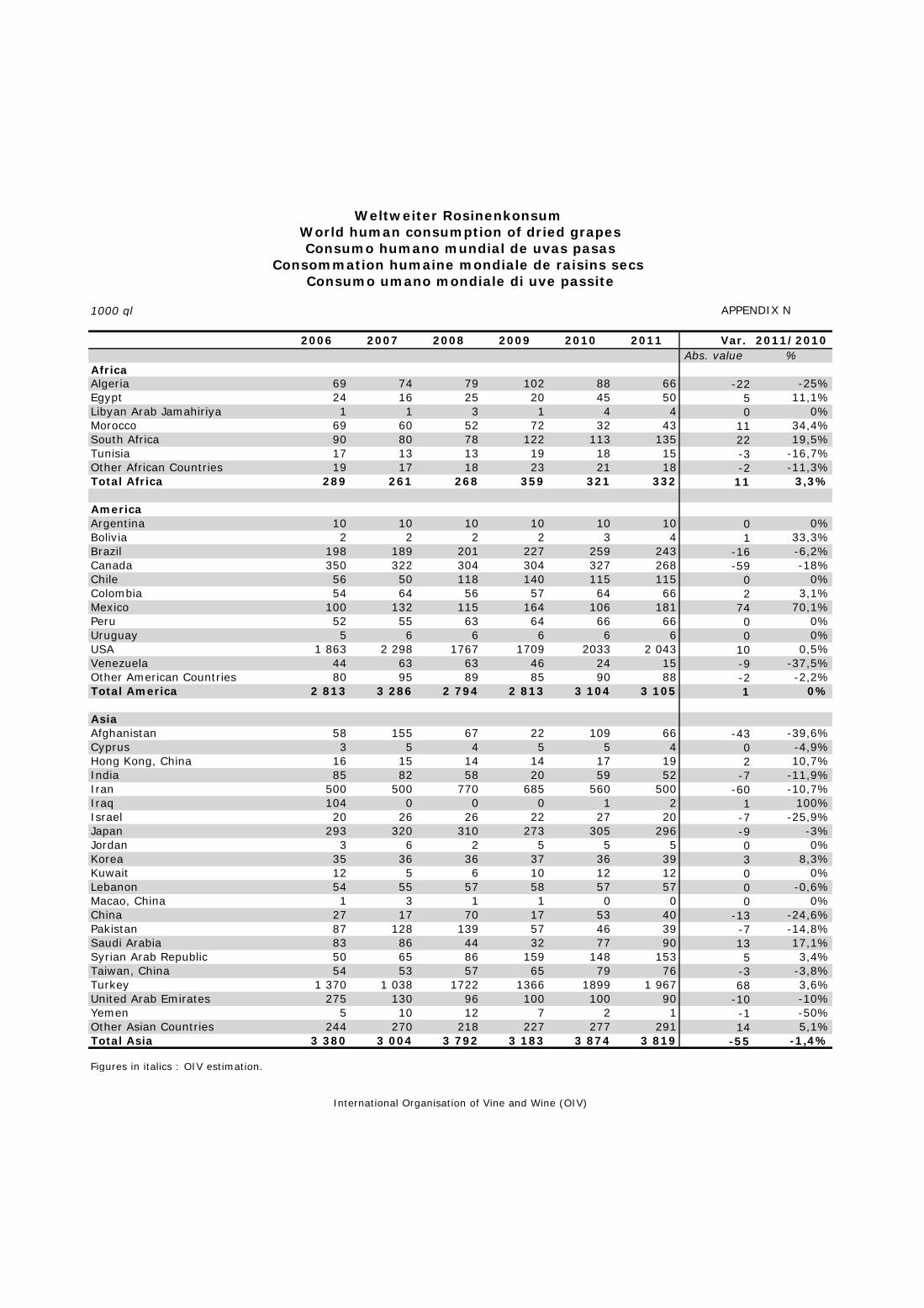

2.3.2 Consumo di uva passa (appendici N e O)

).

Nel 2011, il consumo umano mondiale di uva passa è stato di 12,6 Mq (+6,7% rispetto al 2009), che è uno dei livelli di consumo più elevati dal 2000 (il più alto è stato nel 2010, con 12,8 Mq).

• Se l’Asia è di gran lunga il principale continente produttore, non è il primo consumatore. L'Europa ha registrato un consumo di 4,9 Mq, una flessione del 2,9% rispetto al 2009. Il principale mercato nazionale europeo rimane il Regno Unito, davanti alla Germania e alla Russia. Questo calo è dovuto principalmente alla riduzione del consumo interno in Russia e in Grecia, che insieme hanno ridotto il proprio consumo di uva di 238 mq.

• L'Asia è il secondo maggior consumatore, con 3,8 Mq, un aumento del 7% rispetto al 2009. Questo è principalmente attribuibile al significativo aumento del consumo osservato in Turchia.

• L'Asia è seguita dalle Americhe, che registrano 3,1 Mq (+10% rispetto al 2009). In questo contesto, le variazioni del livello di consumo di uva passa sono fortemente influenzate dal peso relativo degli USA, che rappresentano il 65,8% del mercato interno dei due continenti nel 2011, il più grande mercato interno del mondo.

• Seguono, infine, l’Oceania (0,5 Mq consumati) e l’Africa (0,3 Mq consumati). Questi due continenti mostrano diverse tendenze tra 2009 e 2011: mentre il consumo della prima è cresciuto del 7%, quello della seconda è calato dell'8%.

Espresso in media per abitante nel 2011, il consumo umano individuale annuale di uva passa è maggiore nei Paesi Bassi (2,4 kg/ab), segue la Grecia (2,3 kg/ab), il Regno Unito (1,8 kg/ab), l'Islanda (1,5 kg/ab) e infine l’Irlanda, la Danimarca e il Libano (1,3 kg/ab).

1 Alcol di origine vitivinicola nella ERJ di Macedonia e in Bulgaria.

OIV Vine and Wine Outlook 2010-2011 21

OIV Vine and Wine Outlook 2010-2011 22

3. VINO (appendici da P a U)

3.1 Produzione mondiale di vino 3.2 Commercio del vino 3.2.1 Importazioni di vino 3.2.2 Esportazioni di vino 3.3 Consumo di vino 3.3.1 Altri usi commerciali

3. VINO

OIV Vine and Wine Outlook 2010-2011 23

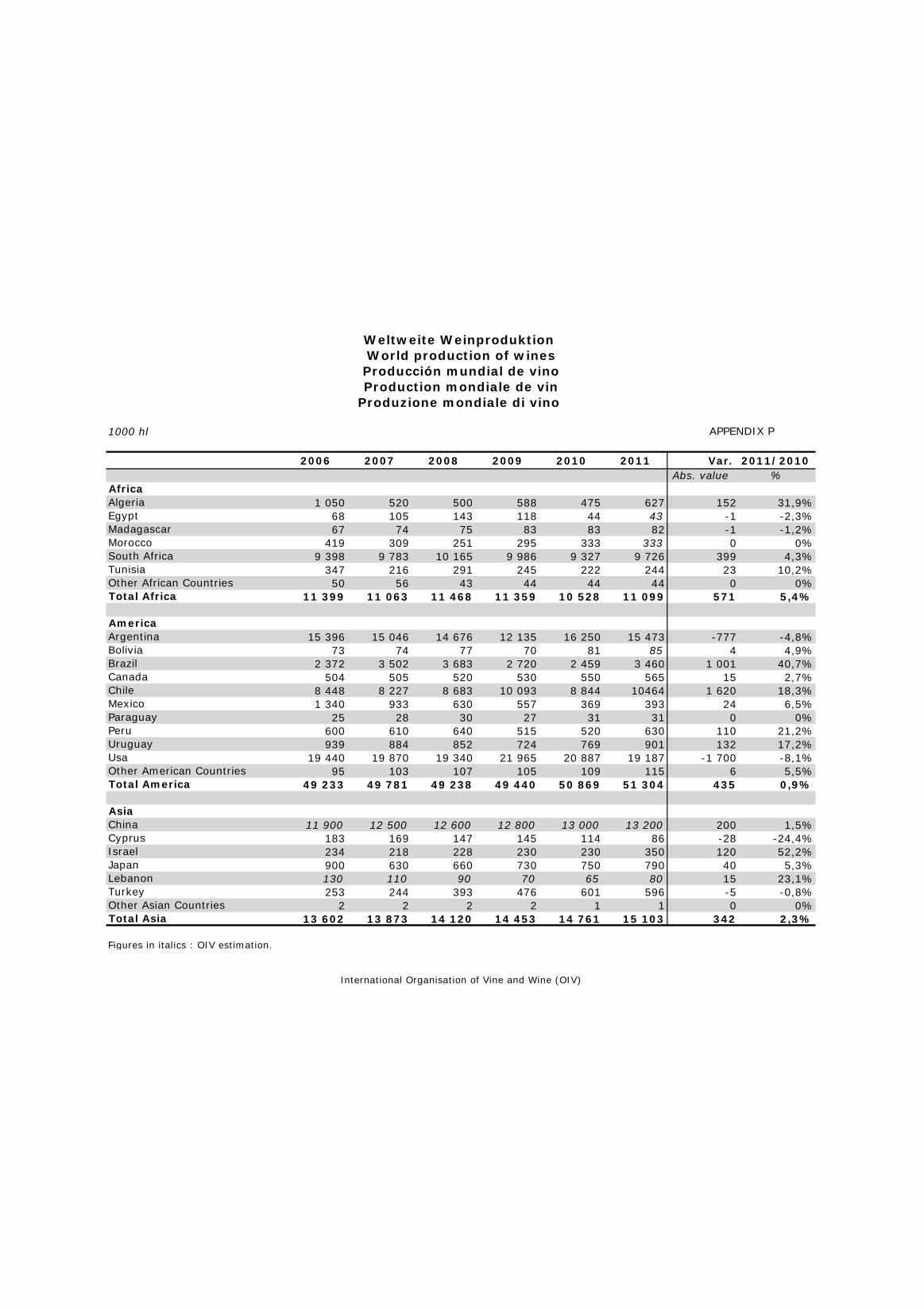

3.1 Produzione di vino (Appendice P) Insieme alla riduzione delle dimensioni dei vigneti, anche la produzione è diminuita nel 2011. La produzione mondiale di vino (esclusi succhi e mosti) ha raggiunto 267 milioni di ettolitri nel 2011, (quasi 3 Mhl in più di quanto prodotto nel 2010).

Tabella 4: Produzione mondiale di vino (esclusi succhi e mosti) (in hl)

Anni Produzione 1981/85 333.552 1986/90 304.192 1991/95 263.092

1996/2000 272.557 2001/05 272.614

2005 277.958 2006 282.619 2007 267.491 2008 268.698 2009 272.171 2010 264.258 2011 267.434

• Nel 2011 l'Africa ottiene una produzione totale di 11 Mhl, un incremento rispetto al

livello di produzione del 2010 (+5,4%). Tale crescita è quasi esclusivamente imputabile al Sud Africa, che ha aumentato la propria produzione da 9,3 Mhl nel 2010 a 9,7 Mhl, sebbene questo livello sia inferiore a quello del 2008, quando superò i 10 Mhl.

• Le Americhe raggiungono 51 Mhl di vino prodotto nel 2011 (sempre escludendo succhi e mosti), un incremento di 435 mhl rispetto al 2010. Questa evoluzione continentale si deve in particolare al considerevole aumento della produzione brasiliana, passata da 2,5 Mhl del 2010 a 3,5 Mhl nel 2011, tornando a grandezze positive dopo il calo del 2010, e al raccolto record in Cile di 10,5 Mhl (18,3%, +1,6 Mhl rispetto al 2010). Gli USA, con 19,2 Mhl esclusi succhi e mosti, registrano una produzione di vino relativamente modesta nel 2011, -10,3% rispetto al 2010, e l'Argentina, che dopo una produzione molto alta nel 2010, conosce anch'essa una flessione significativa del -4,8% rispetto al 2010.

• L'Asia continua a vedere la propria produzione di vino crescere, sotto l'effetto della produzione stimata della Cina. La produzione continentale ha raggiunto, nel 2011, i 15 Mhl di vino prodotto (+342 mhl/2010, pari a +2,3%); di cui 200 mhl sono stati prodotti in Cina1

1 La suddetta valutazione della produzione continentale è basata sulla trasformazione teorica in vino (e, in modo marginale, di uva passa) della porzione di produzione cinese non destinata al consumo fresco. Questa valutazione è stata fornita dalla FAO. Si tratta, dunque, di un approccio per eccesso del livello di produzione nella misura in cui la totalità delle uve non sono destinate alla produzione di vino, così

.

3. VINO

OIV Vine and Wine Outlook 2010-2011 24

• L'Europa, con una produzione totale di vino (esclusi succhi e mosti) di 176,4 Mhl, nonostante la crescita dell'1% del 2010, conferma una produzione che si può descrivere come bassa. Rispetto alla produzione 2010, il calo quantitativo più rilevante si è registrato in Italia, dove la produzione di vino si è ridotta di quasi 6 Mhl rispetto al 2010 (-12%). Anche le produzioni portoghese (-21%) e spagnola sono diminuite rispettivamente di 1,5 e 2 Mhl. Al contrario, la produzione francese è cresciuta di 6,3 Mhl (+14%), mentre la produzione tedesca 2011 è stata normale e la produzione romena (4 Mhl) ha registrato una ripresa, senza però riuscire a tornare ai livelli precedenti al disastroso raccolto del 2010 (i raccolti 2009 e 2010 hanno prodotto rispettivamente 6,7 e 3,3 Mhl).

• In Oceania, la produzione australiana ha continuato a decrescere, lottando per superare la soglia degli 11 Mhl, mentre la produzione della Nuova Zelanda ha segnato un raccolto record di 2,35 Mhl.

come definita dall’OIV, ma anche a bevande fermentate a base di miscele di frutta o distillati diretti di uva. Tuttavia, l’assenza di statistiche precise sul tipo di trasformazione subìta dalle uve, nonché il carattere recente (2003) della definizione statistica del vino in Cina, conducono a privilegiare tale approccio, giacché non implica una rottura statistica.

3. VINO

OIV Vine and Wine Outlook 2010-2011 25

I venti primi paesi produttori del mondo sono classificati come segue: Tabella 5: Principali paesi produttori di vino (in migliaia di hl)

PAESE 2011 2010 2009 2008 2007 2006 2005 2004 2003 Francia 50.764 1 44.381 2 46.269 2 42.654 2 45.672 2 52.127 1 52.105 1 57.386 1 46.360 1 Italia 42.772 2 48.525 1 47.314 1 46.970 1 45.981 1 52.036 2 50.566 2 49.935 2 41.807 3 Spagna 33.397 3 35.353 3 36.093 3 35.913 3 36.408 3 38.273 3 36.158 3 42.988 3 41.843 2 USA 19.187 4 20.887 4 21.965 4 19.340 4 19.870 4 19.440 4 22.888 4 20.109 4 19.500 4 Argentina 15.473 5 16.250 6 12.135 6 14.676 5 15.046 5 15.396 5 15.222 5 15.464 5 13.225 5 Cina 13.200 6 13.000 5 12.800 5 12.600 6 12.500 6 11.900 7 11.800 7 11.700 7 11.600 6 Australia 11.180 7 11.420 7 11.784 7 12.448 7 9.620 9 14.263 6 14.301 6 14.679 6 10.835 7 Cile 10.464 8 8.844 9 10.093 8 8.683 10 8.227 10 8.448 10 7.885 10 6.301 11 6.682 11 Sud Africa 9.726 9 9.327 8 9.986 9 10.165 8 9.783 8 9.398 8 8.406 9 9.279 9 8.853 8 Germania 9.132 10 6.906 12 9.228 10 9.991 9 10.261 7 8.916 9 9.153 8 10.007 8 8.191 9 Russia 6.980 11 7.640 10 7.126 11 7.110 11 7.280 11 6.280 12 4.590 12 5.120 13 4.530 13 Portogallo 5.610 12 7.133 11 5.868 13 5.689 12 6.074 12 7.542 11 7.266 11 7.481 10 7.340 10 Romania 4.058 13 3.287 13 6.703 12 5.159 13 5.289 13 5.014 13 2.602 16 6.166 12 5.555 12 Brasile 3.460 14 2.459 16 2.720 17 3.683 15 3.502 15 2.372 16 3.199 14 3.925 16 2.620 17 Ucraina 3.170 15 3.002 14 3.181 16 2.651 16 2.516 18 2.160 18 2.130 19 2.012 19 2.380 19 Austria 2.814 16 1.737 19 2.352 18 2.993 17 2.628 17 2.256 17 2.264 18 2.735 18 2.526 18 Grecia 2.750 17 2.950 15 3.366 14 3.869 14 3.511 14 3.938 14 4.027 13 4.248 15 3.799 15 Ungheria 2.750 18 1.762 18 3.198 15 3.460 18 3.222 16 3.271 15 3.103 15 4.340 14 3.880 14 Nuova Zelanda 2.350 19 1.900 17 2.050 19 2.052 19 1.476 20 1.332 21 1.020 23 1.192 23 550 30 Croazia 1.409 20 1.433 20 1.424 21 1.276 22 1.365 22 1.237 22 1.248 22 1.204 21 1.768 21

3. VINO

OIV Vine and Wine Outlook 2010-2011 26

Dopo quattro anni consecutivi in cui l'Italia ha occupato il posto di maggiore produttore del mondo, nel 2011 la Francia è tornata in testa ai paesi produttori. Altri elementi degni di nota sono l'avanzamento di posizione del Cile e l'emergere della Nuova Zelanda nella Top 20 dei produttori di vino.

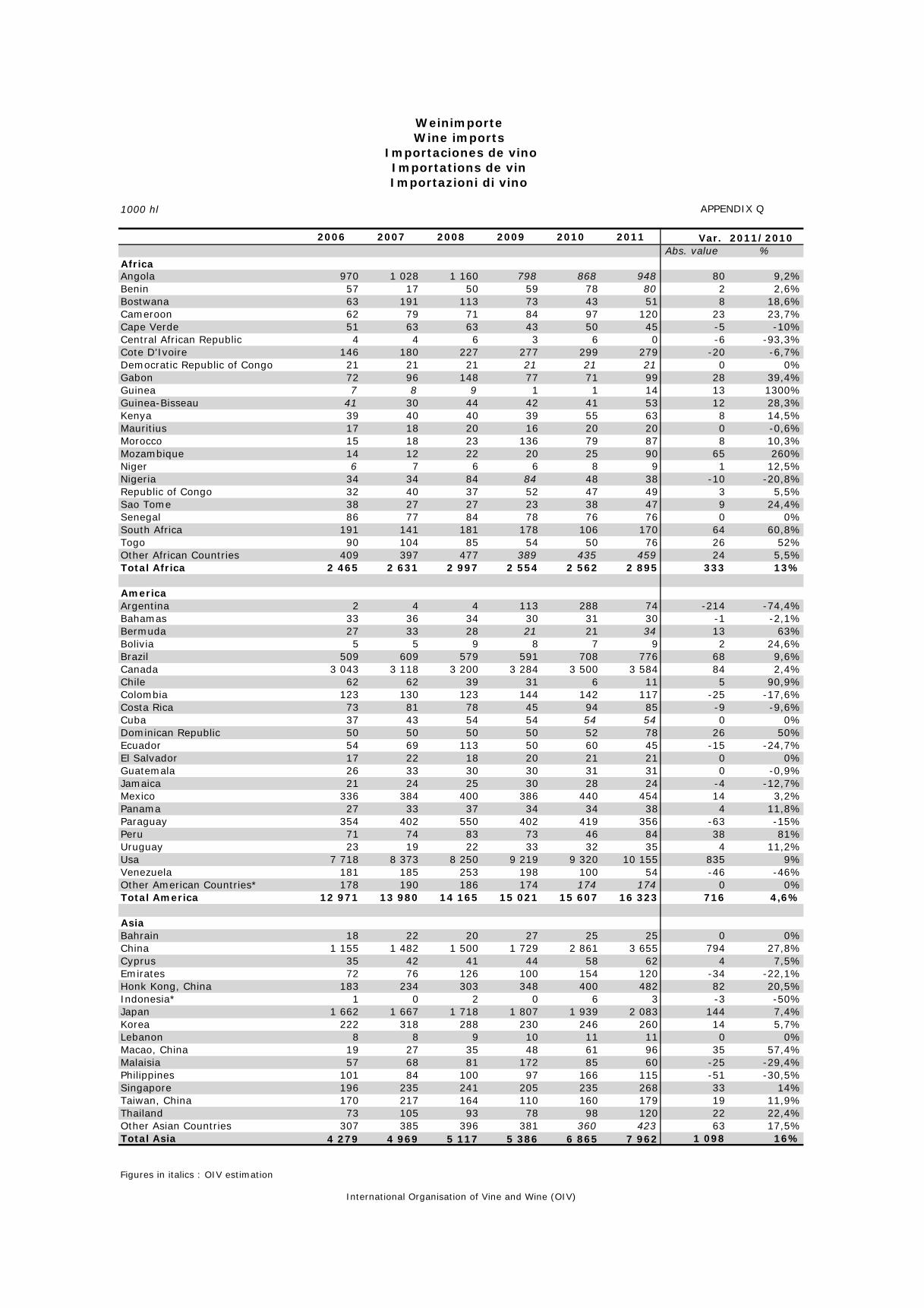

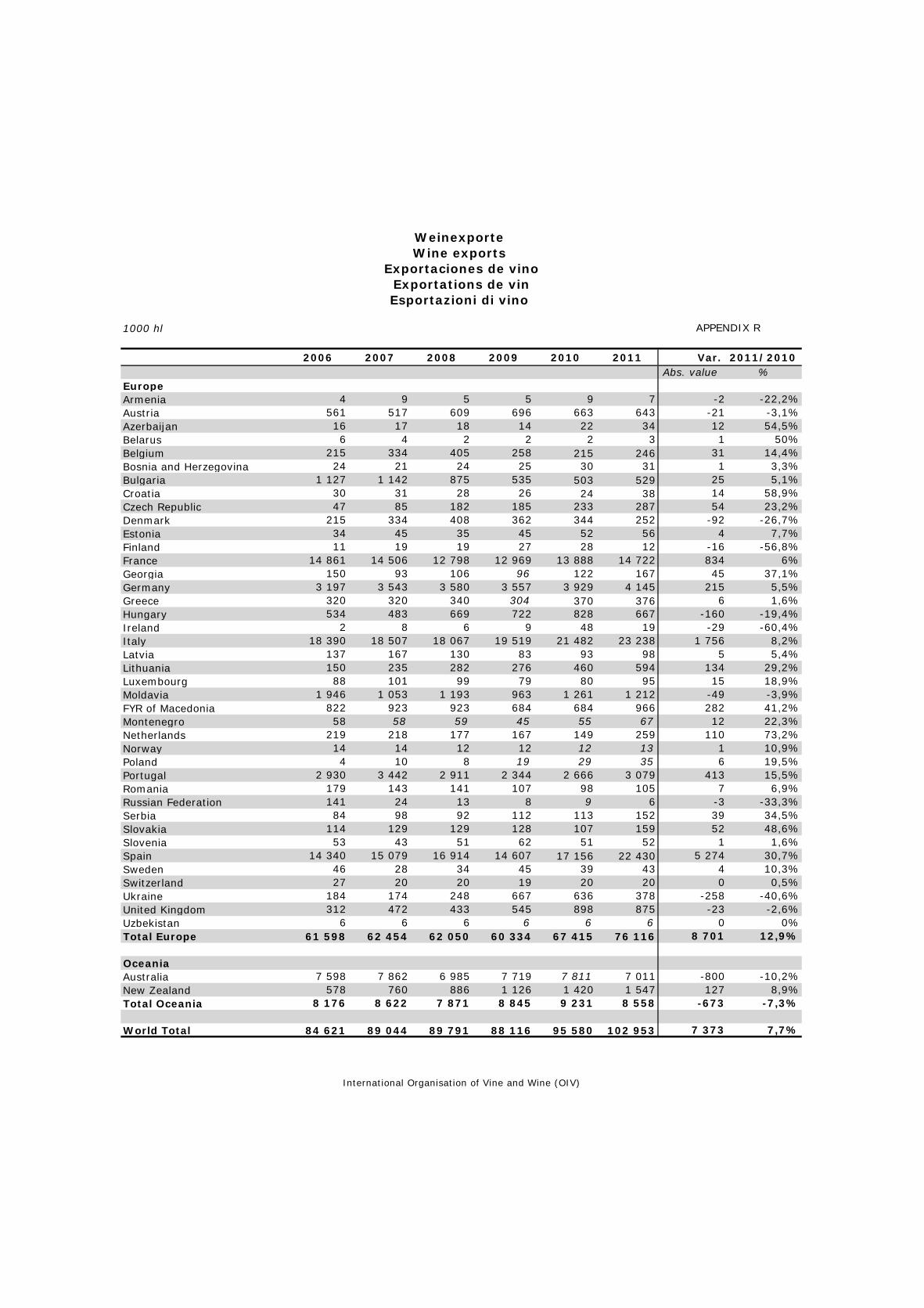

3.2 Commercio del vino (appendici Q e R) Il mercato mondiale del vino, qui considerato come il totale delle esportazioni provenienti da tutti i paesi, ha raggiunto i 103 Mhl nel 2011, ossia +8% rispetto al 2010, confermando così la tendenza al rialzo degli scambi mondiali osservata tra il 2009 e il 2010: 95,9 Mhl il dato del 2010 (+9,6%) contro gli 88 Mhl del 2009. La crisi ha dunque sicuramente giocato un ruolo nell'intensificarsi di questa tendenza, già notata lo scorso anno, dove la proporzione del commercio di vino sfuso è in crescita. Il corollario è che gli scambi stanno diventando sempre più complessi, con una proporzione crescente di riesportazioni, tra gli altri nel commercio transcontinentale. Anche le importazioni mondiali totali sono cresciute del 7,4% rispetto al 2010, raggiungendo i 98 Mhl.

3.2.1 Importazioni di vino • L'Africa ha raggiunto i 2,9 Mhl di vino importati nel 2011 (+13% rispetto al 2010),

tornando così ai suoi livelli del 2008. I principali paesi tradizionalmente importatori del continente rimangono Angola, Costa d'Avorio e Sud Africa.

• Le Americhe vedono proseguire il trend di crescita, i due subcontinenti raggiungono 16 Mhl, +4,6% rispetto al 2010. Gli USA, con 10,2 Mhl importati nel 2011 (+10,1% rispetto al 2009), si confermano alla terza posizione nella classifica dei maggiori importatori del mondo.

• L'Asia continua a veder crescere le proprie importazioni nel 2011 fino a quasi 8 Mhl (+16% rispetto al 2010). Numerosi paesi hanno registrato degli aumenti, in particolare la Cina, dove il volume delle importazioni è cresciuto di quasi il 111% rispetto al 2009.

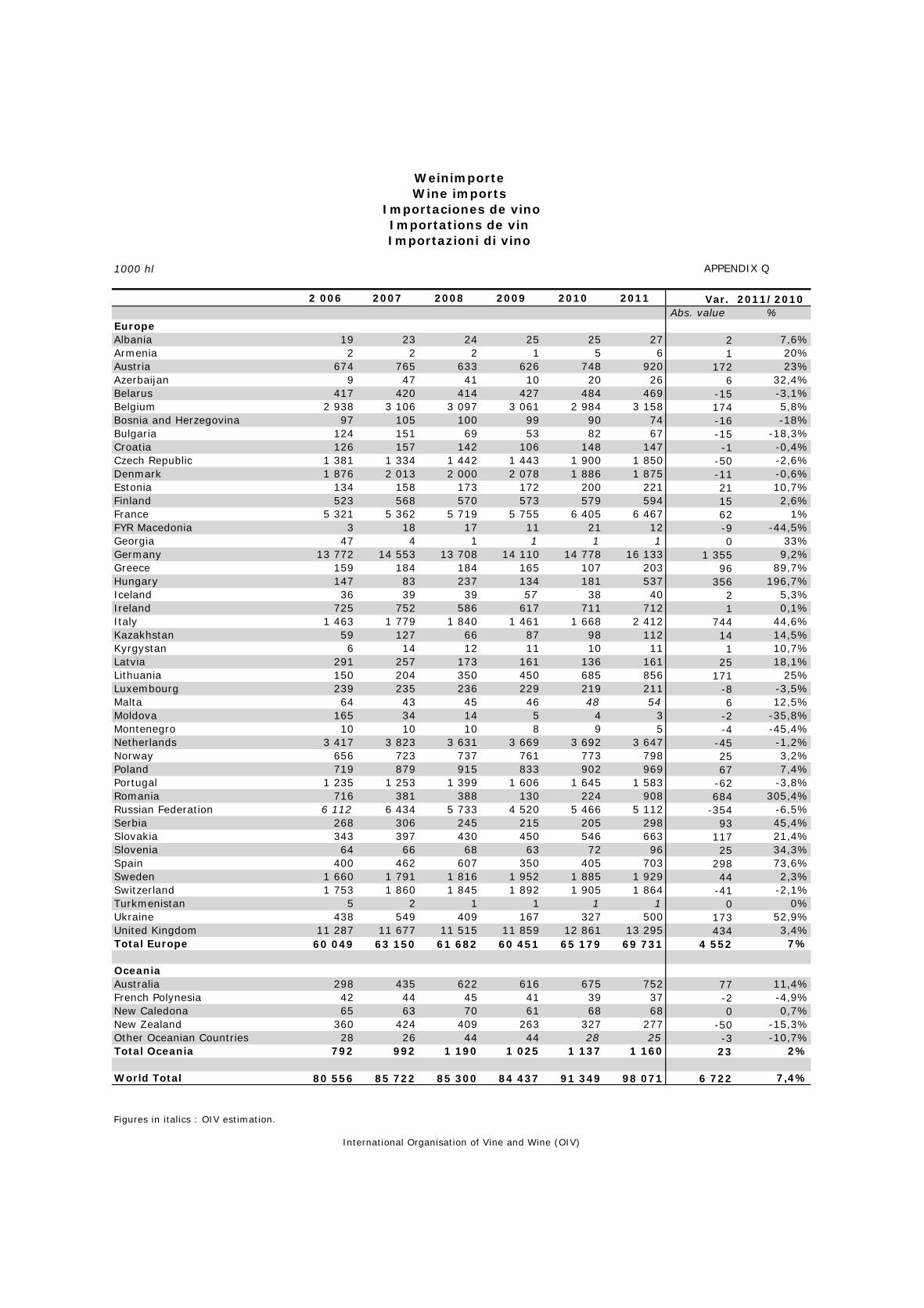

• L'Europa è di gran lunga il maggior continente importatore, con 69,7 Mhl nel 2011 (+7% rispetto al 2010 e +15,4 rispetto al 2009). Questo è dovuto in particolare alla crescita relativa di Ungheria (che è passata da 181 mhl nel 2010 a 537 mhl nel 2011), Romania (908 mhl nel 2011, +305% rispetto al 2010), Spagna (703 mhl nel 2011, +73,6 rispetto al 2010) e Grecia (+89,7% rispetto al 2010). Le importazioni continuano a crescere nel Regno Unito, secondo maggior importatore del mondo per volume (13,2 Mhl, +3,4% rispetto al 2010) e in Germania, che rimane il maggior importatore del mondo, dove si registra un +9,2% rispetto al 2010, toccando i 16,1 Mhl.

• L'Oceania, con 1,2 Mhl, continua a registrare un incremento delle proprie importazioni; all'origine c’è l'aumento delle importazioni australiane, +11,4% rispetto al 2010.

3.2.2 Esportazioni di vino Come indicato sopra, le esportazioni sono significativamente cresciute nel corso dell'ultimo anno, +8% rispetto alla stagione precedente.

3. VINO

OIV Vine and Wine Outlook 2010-2011 27

Nel 2011, le esportazioni mondiali di vino rappresentano approssimativamente il 42,8% del consumo mondiale (contro il 36% del 2009). Da questo possiamo capire che esiste una tendenza stabile da alcuni anni a questa parte di crescita costante delle transazioni internazionali nel contesto della stabilità del consumo globale, un segno che il calo dei consumi dei paesi tradizionalmente produttori viene compensato da un aumento nei paesi le cui necessità di vino eccedono la produzione interna, implicando che questi lo debbano ricorrere alle importazioni. • Le esportazioni africane si riducono leggermente rispetto al 2009, toccando il livello dei 3,7 Mhl (-4,3%). La crisi economica ha avuto l'effetto di ridurre di 423 mhl il volume delle esportazioni continentali rispetto al 2009. La causa principale è la flessione delle esportazioni sudafricane (3,6 Mhl, -4,3% rispetto al 2009). • Le Americhe vedono il volume totale delle proprie esportazioni scendere del 3,5% nel 2011 (13,8 Mhl). Questa riduzione si deve principalmente alla flessione del -14,6% rispetto al 2010 (6,2 Mhl) registrata dal grande esportatore americano, il Cile. Argentina e USA continuano la loro crescita, rispettivamente +13,5% (3,1 Mhl) e +5% (4,2 Mhl) rispetto al 2010. • L'Asia, un modesto esportatore, ha aumentato ulteriormente il livello delle proprie

esportazioni con 0,7 Mhl. • Le esportazioni di vino dall'Europa sono complessivamente cresciute, raggiungendo 76

Mhl (+13% rispetto al 2010), ossia il 74% delle esportazioni mondiali del 2011. Come già menzionato, l'aumento complessivo delle esportazioni di vino include il trasporto di vino sfuso. Tale crescita a livello continentale è dovuta alla crescita registrata nei principali paesi esportatori: la Spagna registra un notevole incremento in volume, con +30,7% rispetto al 2010, per raggiungere i 22,4 Mhl, l'Italia tocca quota 23,2 Mhl (+8% rispetto al 2010), Francia e Portogallo rispettivamente 14,7 Mhl e 3 Mhl.

• L'Oceania ha ridotto le proprie esportazioni ed è scesa a 8,6 Mhl nel 2011 (-673 mhl, -7,3% rispetto al 2010) principalmente a causa delle minori esportazioni australiane (-800 mhl rispetto al 2010).

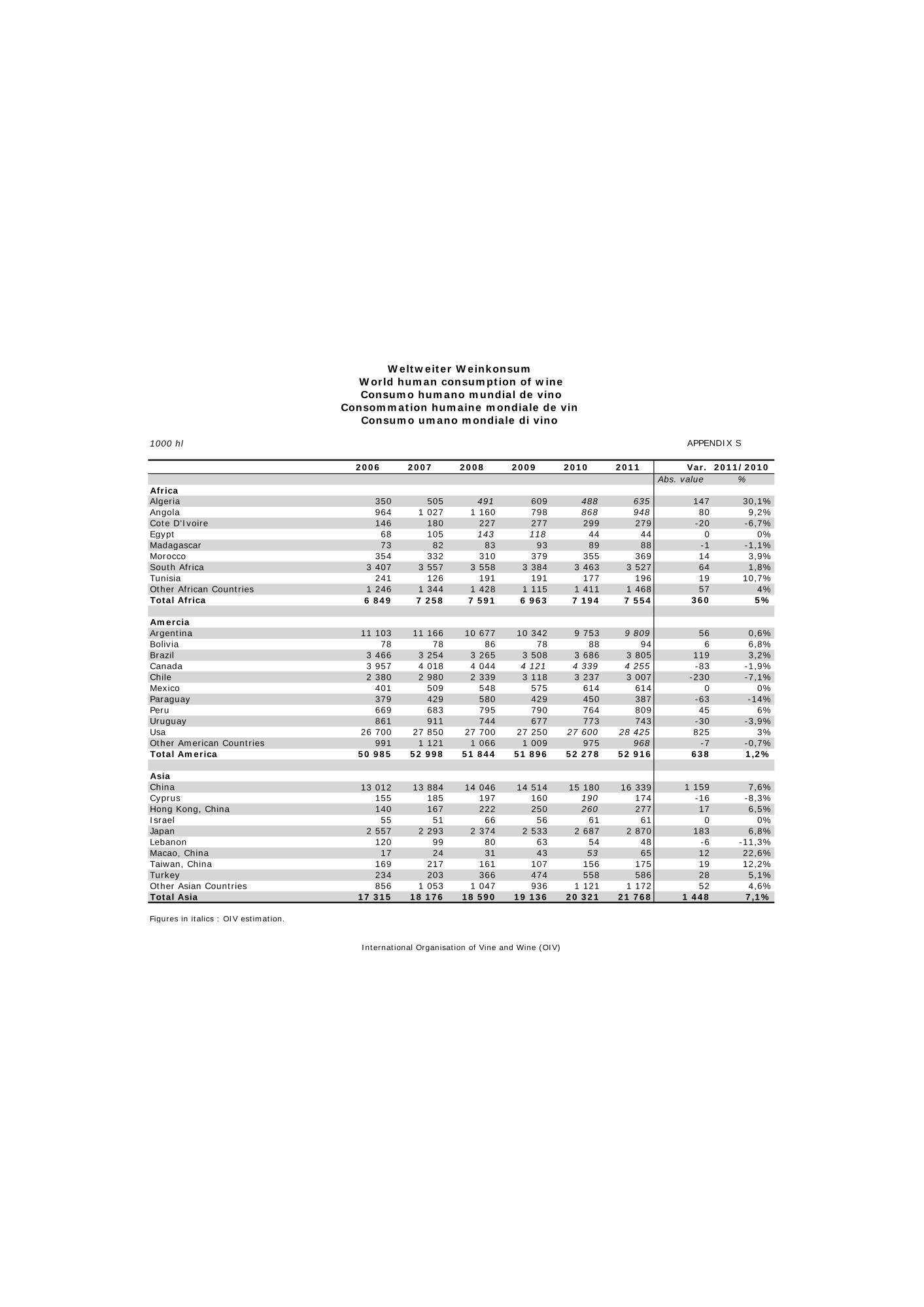

3.3 Consumo di vino (appendici S e T)

Nel 2011, il consumo di vino ha raggiunto il livello di 244 Mhl, un leggero incremento di 1,6 Mhl rispetto al 2010. Dopo un picco a 255 Mhl nel 2007, il consumo di vino è sceso, ma la stabilità dei dati relativi al 2010 e al 2011 mostra che la tendenza negativa sembra essersi arrestata.

Tabella 6: Consumo umano mondiale di vino (in migliaia di hl)

Anno Consumo Differenza rispetto

3. VINO

OIV Vine and Wine Outlook 2010-2011 28

all’anno precedente

1976/80 285.746 1981/85 280.718 -5.028 1986/90 239.485 -41.233 1991/95 223.183 -16.302

1996/2000 224.751 1.568 2001/05 235.120 10.369

2006 246.943 8.103 2007 255.171 8.228 2008 251.252 -3.919 2009 240.136 -8.014 2010 242.651 -650 2011 244.335 1.684

• L'Africa, con 7,6 Mhl, mostra una nuova crescita del 5% rispetto al 2010. Si è registrato anche un aumento della domanda interna in Algeria (+30%/2010), Angola (+9,2/2010), Sud Africa (+1,8%/2010) e Tunisia (+10,7%/2010).

• Le Americhe, con 53 Mhl (+1,2% rispetto al 2010) vedono crescere il proprio livello di consumo. Questo si deve principalmente al protrarsi della crescita negli USA (28,4 Mhl, +3% rispetto al 2010), il secondo maggior consumatore di vino del mondo.

• L'Asia, con 21,8 Mhl di vino consumati (+7% rispetto al 2010) è il terzo continente in termini di consumo. La Cina1

1 Si tratta di un consumo apparente in Cina, ottenuto dal calcolo (stimato usando dati FAO) "produzione + importazioni - esportazioni". Questo molto probabilmente porta a un’assimilazione del vino con altre bevande fatte con l’uva (incluse le bevande distillate, in quanto non esistono dati accessibili sull’elaborazione di vino). Altre valutazioni non ufficiali derivano questa quantificazione dalle vendite delle aziende produttrici di vino, nel senso del termine dell'OIV. Ciò nonostante, la congruità di questi dati è sconosciuta e tenerli in considerazione causerebbe un'interruzione nelle serie statistiche (solo dal 2003 in Cina esistono delle statistiche esclusive per i vini). Queste valutazioni riducono le quantità della metà, in quanto i vini importati sfusi sono generalmente inclusi tra i vini prodotti da uva cinese nei dati delle vendite di vino in bottiglia di queste grandi aziende.

continua a essere la principale forza trainante del continente, raggiungendo 16,3 Mhl (+7,6% rispetto al 2010). Si noti anche la crescita del 5% registrata in Turchia e quella del Giappone, dove il consumo continua a salire raggiungendo i 2,8 Mhl, un incremento del 6,8% rispetto al 2010.

3. VINO

OIV Vine and Wine Outlook 2010-2011 29

• In Europa il consumo continua a diminuire, sebbene con 155,8 Mhl di vino consumato rimane di gran lunga il maggior continente consumatore (64% del consumo mondiale nel 2011). I principali consumatori europei mostrano una tendenza al calo dei consumi rispetto agli anni precedenti: stabilità del consumo in Francia (+0,49 Mhl, sebbene dopo una netta flessione di 1,3 Mhl tra 2009 e 2010), stabile anche il consumo in Germania e leggera flessione in Spagna (-1 Mhl), Regno Unito (-0,4 Mhl) e Portogallo (-0,1 Mhl), mentre il consumo italiano cala nettamente di circa 1,6 Mhl.

• In Oceania, con un livello di oltre 6 Mhl di vino consumato, il livello di consumo cresce leggermente ma un ritmo più basso degli scorsi anni (-1% rispetto al 2010).

Per quanto riguarda la media del consumo individuale di vino per anno, questa è stata decrescente per decenni, in particolare tra i paesi dell'Europa meridionale, dove il cambiamento delle abitudini di consumo (aumento del consumo fuori di casa, sostituzione con altre bevande) si ripercuote sulla domanda complessiva. Nel frattempo, il consumo di vino cresce rapidamente in Asia.

Il vino in Cina sta crescendo, con un consumo individuale aumentato del 39% tra il 2002 e il 2011 (sebbene non si debba sottovalutare l'effetto moltiplicatore della demografia del paese). Si ricorda inoltra che questo consumo apparente include in parte anche prodotti fermentati a base di uva impropriamente classificati come vino, come ad esempio i brandy.

La Francia detiene il primato mondiale del consumo pro capite di vino, con 46,4 litri l'anno, registrando però una flessione del 20% a partire dal 2002 (appendice T). Il Lussemburgo ha uno dei più alti consumi pro capite, ma questi dati sono di difficile interpretazione, dato il ragionevole presupposto che gli acquisti di non residenti abbiano un fortissimo impatto sul risultato apparente.

Il consumo pro capite è calato sostanzialmente nei paesi tradizionalmente produttori e consumatori come Francia, Italia e Spagna. Logicamente, i livelli di consumo individuale più altri si riscontrano nei paesi tradizionalmente produttori di vino.

È stato registrato un notevole incremento del consumo individuale dal 2002 al 2011 in Georgia, passando da 7,4 l/ab fino ai 21,4 l/ab. Russia e Ucraina continuano a mostrare una crescita dei livelli di consumo individuale, raggiungendo, rispettivamente, 7,9 l/ab e 6,9 l/ab nel 2011 (con un incremento per entrambe di quasi l'80% rispetto al 2002). Anche in America settentrionale il consumo individuale è cresciuto, raggiungendo nel 2011 i 9,2 l/ab negli USA e i 12,4 l/ab in Canada. Nei nuovi paesi produttori, dove il potenziale di produzione è recentemente cresciuto, il consumo individuale è in crescita: in Australia ha raggiunto i 23,3 l/ab e in Nuova Zelanda i 2 l/ab nel 2011, crescendo rispettivamente del 14% e del 28% rispetto al 2002.

3. VINO

OIV Vine and Wine Outlook 2010-2011 30

Infine, nei paesi non produttori, si riscontra generalmente un trend di crescita del consumo individuale. Ad esempio, i dati del 2011 per i seguenti paesi mostrano un aumento della media: Paesi Bassi (22,7 l/ab), Regno Unito (20,5 l/ab), Belgio (27,1 l/ab), Norvegia (15 l/ab).

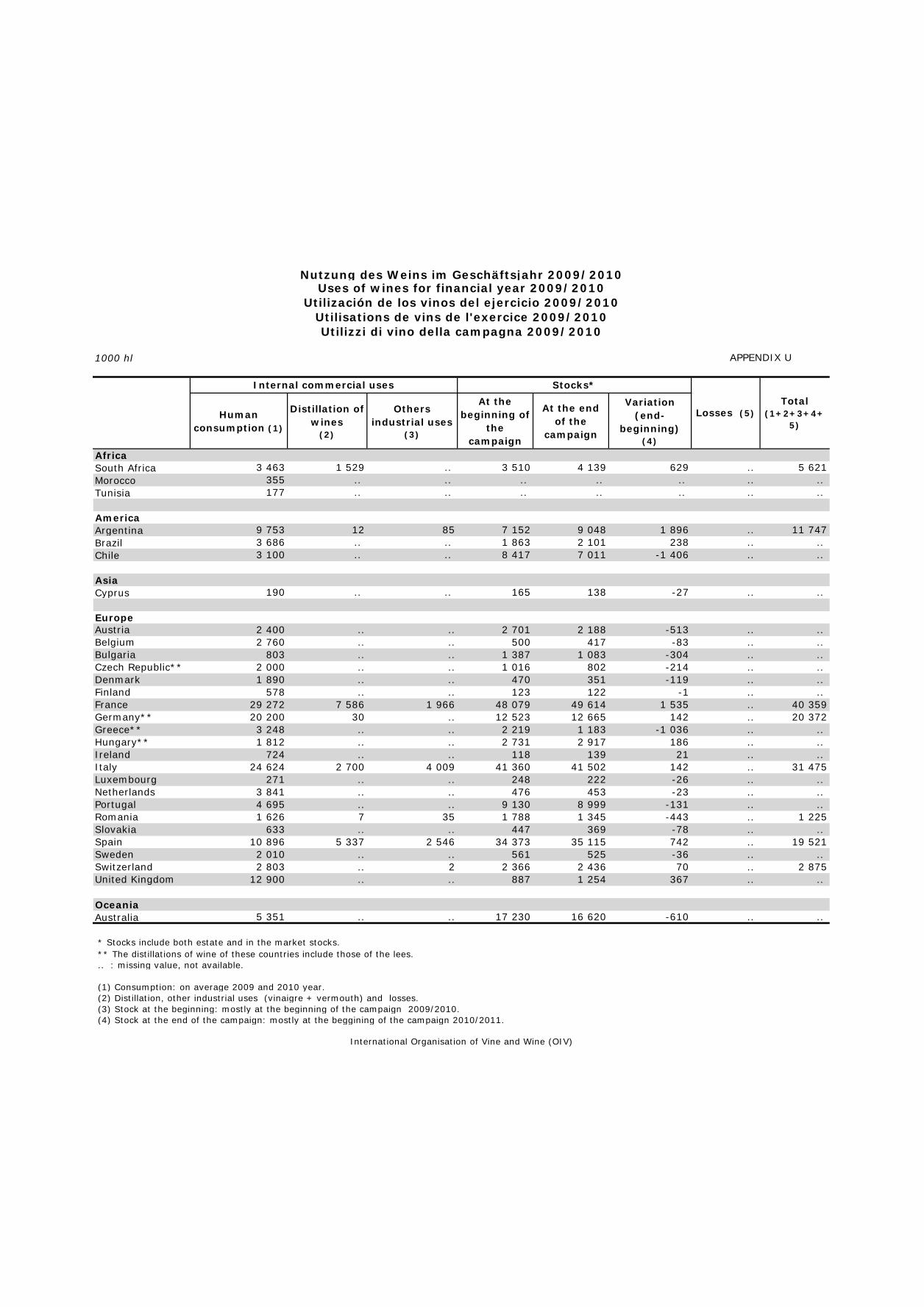

Scorte (appendice U) Le analisi in merito alle scorte di vino mondiali (presso le aziende o in commercio) sono ardue, data l'assenza di informazioni sistematiche e regolari e di dati relativi alle proporzioni dell’uso industriale. Tuttavia, giacché per entrambe le stagioni 2009/10 e 2010/11 abbiamo informazioni disponibili su paesi rappresentanti il 78% della produzione mondiale di vino nel 2011 e il 77% nel 2010, si può logicamente desumere che le scorte mondiali di vino a fine campagna 2009/10 e 2010/11 sono in genere allo stesso livello, o leggermente inferiori, di quelle all'inizio delle stesse campagne per tutti i paesi considerati. In termini macroeconomici, questa tendenza è generalmente coerente con la modesta crescita della produzione mondiale di vino tra il 2010 e il 2011 (+3 Mhl, +1,1%) comparata con il lieve aumento del consumo mondiale (circa 1,5 Mhl, +0,6%) e il conseguente lieve aumento dei vini distillati. Ciò nonostante, come indicato per gli anni precedenti, si deve ricordare che non è disponibile una "argomentazione" macroeconomica per tutti i paesi e i segmenti di mercato: se le scorte crescono in Argentina, Francia e Sud Africa, queste si riducono in Italia e in Germania.

3.3.1 Altri usi commerciali Anche in quest'ambito i dati non sono disponibili per tutti i paesi. Nel settore dei prodotti distillati i dati a disposizione interessano esclusivamente quei paesi che hanno rappresentato il 64% della produzione mondiale di vino nel 2010.

Vale la pena tuttavia di segnalare che nel mercato UE a 15 sono stati utilizzati circa 15,7 Mhl nel 2009/10 e 11,6 Mhl nel 2010/11 (contro i 19,6 nel 2008/09, 13,4 Mhl nel 2007/08, 21 Mhl nel 2006/07, 26 Mhl nel 2005/06, 22,4 Mhl nel 2004/05 e 24,8 Mhl, 20,3 Mhl e 22,8 Mhl rispettivamente nel 2001/02, 2002/03 e 2003/04) per la produzione di distillati di vino e fecce (inclusi i volumi utilizzati per produrre brandy con indicazione geografica). Si noti però che a questa cifra si devono aggiungere circa 8,6 Mhl nel 2009/10 e 9,5 Mhl nel 2010/11 per lo stesso mercato (rispetto a 6,1 Mhl, 3,8 Mhl, 3,4 Mhl, 5,2 Mhl, 5,5 Mhl, 3,9 Mhl and 4,5 Mhl rispettivamente dal 2002/03 al 2008/09) di vini destinati ad altri usi industriali, come la produzione di aceto e vermut.

3. VINO

OIV Vine and Wine Outlook 2010-2011 31

Al di fuori dell'UE a 15, sono disponibili solo i dati sui vini distillati 2009/10 e 2010/11 di Argentina, Sud Africa e Romania, per un totale di 1,5 Mhl in ciascuna delle campagne. I dati inerenti alla produzione di aceto e vermut sono disponibili solo per l'Argentina (85 mhl nel 2009/10 e 114 mhl nel 2010/11). Unendo la distillazione e gli altri usi industriali del vino, otteniamo un totale di circa 25,8 Mhl di vino per fini industriali nel periodo 2009/10 e 22,7 Mhl nel 2010/11 (rispetto ai 22,1 Mhl, 27,8 Mhl, 31,2 Mhl, 28,3 Mhl, 32,5 Mhl, 31,9 Mhl, 33 Mhl e 27,2 Mhl rispettivamente tra 2001/02 e 2008/09, per una serie di paesi comparabili analizzati per i quali sono stati raccolti i dati).

I risultati delle ultime campagne indicano che il livello degli usi industriali (produzione di distillati, aceti e vermut) continua a decrescere, attestandosi intorno ai 30 Mhl (tra i 28 e 32 Mhl). Questo rispetto ai dati che per le precedenti campagne ad esempio erano compresi tra i 30 e 35 Mhl nel 2006/07; nel 2005/06 dai 35 fino forse ai 40 Mhl; nel 2004/05 e nel 2003/04, la forbice considerata oscillava tra 33 e 38 Mhl, contro circa 32 Mhl della campagna precedente, leggermente maggiori (circa 35 Mhl) rispetto al 2001/02, ma intorno ai 40 Mhl nel 2000/01).

OIV Vine and Wine Outlook 2010-2011 32

CONCLUSIONI

OIV Vine and Wine Outlook 2010-2011 33

Prodotti non fermentati

Il mercato del succo d’uva e dei prodotti intermedi non fermentati rimane, come per lo scorso anno, difficile da definire e da delimitare, sebbene ci sia stato un sostanziale miglioramento del monitoraggio dei mosti da parte dei diversi comitati statistici. È tuttavia possibile fare un tentativo di analisi dei dati di gestione globali per questi settori su scala mondiale.

Le precedenti analisi indicano che la percentuale della produzione totale di uva destinata a fini diversi dall'ammostatura è andata lentamente crescendo (in media del 28% nel periodo 1986/90, 29% nel periodo 1991/95, 30% tra il 1996 e il 2000, 35% nel 2001/05 e 37% nell'ultimo periodo quinquennale conosciuto, il 2007/11). La percentuale di produzione utilizzata per il consumo fresco è cresciuta più rapidamente di quella destinata alla produzione di uva passa (in media del 75% nel 1986/90, 73% nel 1991/95, 75% nel 1996/2000, 79% tra 2001 e 2005 e 81% nell'ultimo periodo quinquennale conosciuto, il 2007/11).

I risultati 2011 si inseriscono in questa tendenza con una percentuale di uva prodotta destinata a fini diversi dall’ammostatura di circa il 37,7% e una percentuale di produzione destinata al consumo fresco pari a circa l’81% nel 2009 e nel 2011. Complessivamente, considerato che per ottenere 1 hl di vino sono necessari 135 kg di uva fresca, la percentuale della produzione mondiale di uva che è stata ammostata ma non fermentata (ossia mosti o succhi concentrati o non concentrati) per la campagna in considerazione può essere ottenuta per differenza1

Così ricostruita, e tenendo in considerazione il 2% di uva non utilizzabile, si nota un trend di crescita della percentuale della produzione mondiale di uva destinata a prodotti non fermentati, nonostante un recente colpo di arresto dovuto alla necessità di rifornire le scorte di vino dopo le produzioni scarse del 2002 e del 2003, in un contesto di notevole sviluppo del commercio internazionale (+3% in media 1986/90, +5,6% in media 1991/95, +7,6% in media 1996/2000, +6,2% in media 2001/05 e +7% per l'ultima media conosciuta, 2007/11). Questo è chiaramente l’effetto dei raccolti scarsi.

.

Infine, è bene ricordare, come ogni anno, che nonostante tali prodotti non siano tutti destinati a essere commercializzati, ad esempio alcuni di essi sono utilizzati come scorte “cuscinetto” per arricchire i futuri raccolti, le dimensioni di questo mercato e le possibili evoluzioni del contesto normativo (in particolare in materia doganale, per la definizione dell'origine non preferenziale dei prodotti con l'OMC) rafforzano la necessità di migliorarne il controllo e la tracciabilità collettivamente.

Vini

1 In passato la media mondiale stabilita era di 138 kg/hl, ciò nonostante, la filtrazione delle fecce in alcuni paesi ha apparentemente ridotto questo rapporto.

OIV Vine and Wine Outlook 2010-2011 34

Grazie all’alto livello di produzione (+3,2 Mhl) e al leggero aumento del consumo di vino (+1,7 Mhl), il bilancio mondiale è in crescita nel 2011 rispetto al 2010. Il calo del consumo mondiale, iniziato nel 2008, sembra aver raggiunto il suo livello più basso nel 2009 e pare aver iniziato ad aumentare nel 2010 (+1% rispetto al 2009), crescita confermata dai dati 2011 (+0,7% rispetto al 2010). Per quanto riguarda la produzione di vino, nel 2010 si è registrata una flessione abbastanza marcata (-7,9 Mhl), mentre nel 2011 il livello mondiale è cresciuto di 3,2 Mhl, toccando i 267,4 Mhl.

Pertanto, la differenza tra produzione e consumo di vino nel 2011 è stata approssimativamente di 23 Mhl, ben lontana dalle medie registrate nel periodo 1980/2005, ma in linea con la media degli ultimi 5-6 anni. La differenza registrata nel 2011 è inferiore alle tradizionali esigenze degli usi industriali commerciali classici (produzione di brandy, aceto o vermouth).

Tabella 7: Differenza tra produzione e consumo mondiale di vino (in migliaia di hl)

Periodo o anno Produzione Consumo Differenza 1981/85 333.552 280.718 52.834 1986/90 304.192 239.485 64.707 1991/95 263.092 223.183 39.909

1996/2000 272.557 224.751 47.806 2001/05 272.614 235.120 37.494

2006 282.619 246.943 35.676 2007 267.491 255.171 12.320 2008 268.698 251.252 17.446 2009 272.171 240.136 32.035 2010 264.258 242.651 21.607 2011 267.434 244.335 23.099

A proposito dei grandi paesi produttori, è interessante notare l’evoluzione della differenza tra la produzione totale e il consumo interno di vino.

OIV Vine and Wine Outlook 2010-2011 35

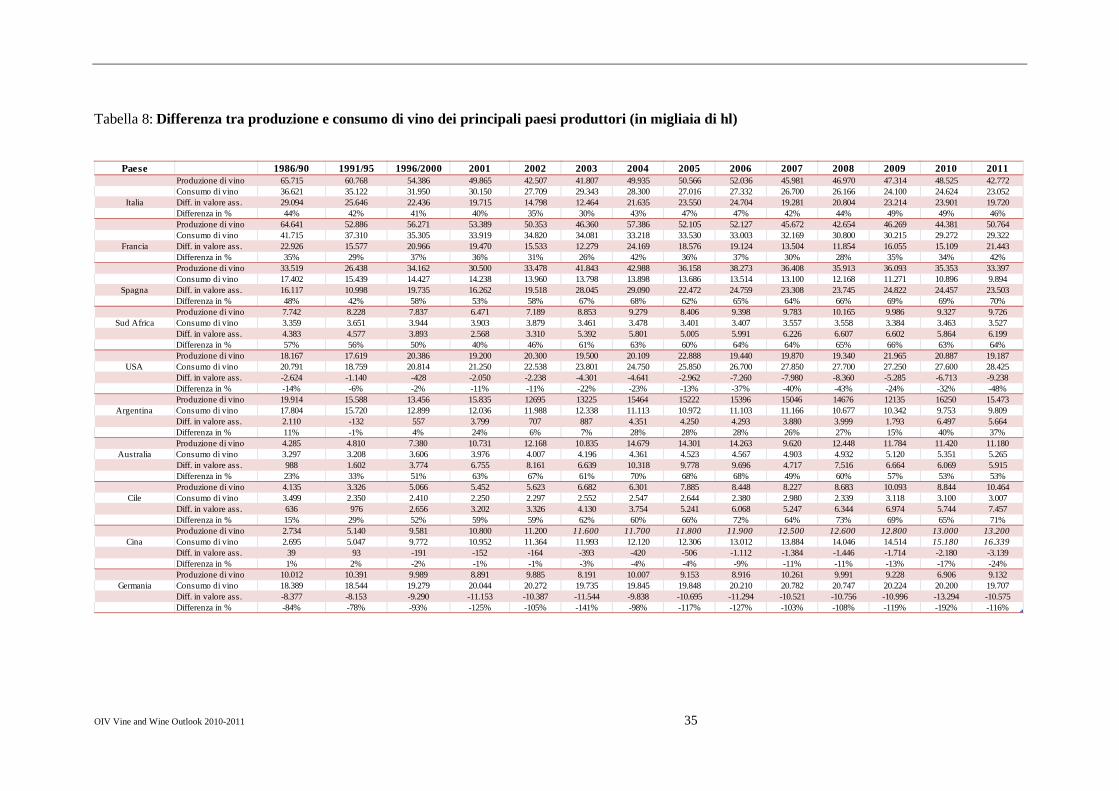

Tabella 8: Differenza tra produzione e consumo di vino dei principali paesi produttori (in migliaia di hl)

Paese Colonne1 1986/90 1991/95 1996/2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011Produzione di vino 65.715 60.768 54.386 49.865 42.507 41.807 49.935 50.566 52.036 45.981 46.970 47.314 48.525 42.772Consumo di vino 36.621 35.122 31.950 30.150 27.709 29.343 28.300 27.016 27.332 26.700 26.166 24.100 24.624 23.052

Italia Diff. in valore ass. 29.094 25.646 22.436 19.715 14.798 12.464 21.635 23.550 24.704 19.281 20.804 23.214 23.901 19.720Differenza in % 44% 42% 41% 40% 35% 30% 43% 47% 47% 42% 44% 49% 49% 46%Produzione di vino 64.641 52.886 56.271 53.389 50.353 46.360 57.386 52.105 52.127 45.672 42.654 46.269 44.381 50.764Consumo di vino 41.715 37.310 35.305 33.919 34.820 34.081 33.218 33.530 33.003 32.169 30.800 30.215 29.272 29.322

Francia Diff. in valore ass. 22.926 15.577 20.966 19.470 15.533 12.279 24.169 18.576 19.124 13.504 11.854 16.055 15.109 21.443Differenza in % 35% 29% 37% 36% 31% 26% 42% 36% 37% 30% 28% 35% 34% 42%Produzione di vino 33.519 26.438 34.162 30.500 33.478 41.843 42.988 36.158 38.273 36.408 35.913 36.093 35.353 33.397Consumo di vino 17.402 15.439 14.427 14.238 13.960 13.798 13.898 13.686 13.514 13.100 12.168 11.271 10.896 9.894

Spagna Diff. in valore ass. 16.117 10.998 19.735 16.262 19.518 28.045 29.090 22.472 24.759 23.308 23.745 24.822 24.457 23.503Differenza in % 48% 42% 58% 53% 58% 67% 68% 62% 65% 64% 66% 69% 69% 70%Produzione di vino 7.742 8.228 7.837 6.471 7.189 8.853 9.279 8.406 9.398 9.783 10.165 9.986 9.327 9.726

Sud Africa Consumo di vino 3.359 3.651 3.944 3.903 3.879 3.461 3.478 3.401 3.407 3.557 3.558 3.384 3.463 3.527Diff. in valore ass. 4.383 4.577 3.893 2.568 3.310 5.392 5.801 5.005 5.991 6.226 6.607 6.602 5.864 6.199Differenza in % 57% 56% 50% 40% 46% 61% 63% 60% 64% 64% 65% 66% 63% 64%Produzione di vino 18.167 17.619 20.386 19.200 20.300 19.500 20.109 22.888 19.440 19.870 19.340 21.965 20.887 19.187

USA Consumo di vino 20.791 18.759 20.814 21.250 22.538 23.801 24.750 25.850 26.700 27.850 27.700 27.250 27.600 28.425Diff. in valore ass. -2.624 -1.140 -428 -2.050 -2.238 -4.301 -4.641 -2.962 -7.260 -7.980 -8.360 -5.285 -6.713 -9.238Differenza in % -14% -6% -2% -11% -11% -22% -23% -13% -37% -40% -43% -24% -32% -48%Produzione di vino 19.914 15.588 13.456 15.835 12695 13225 15464 15222 15396 15046 14676 12135 16250 15.473

Argentina Consumo di vino 17.804 15.720 12.899 12.036 11.988 12.338 11.113 10.972 11.103 11.166 10.677 10.342 9.753 9.809Diff. in valore ass. 2.110 -132 557 3.799 707 887 4.351 4.250 4.293 3.880 3.999 1.793 6.497 5.664Differenza in % 11% -1% 4% 24% 6% 7% 28% 28% 28% 26% 27% 15% 40% 37%Produzione di vino 4.285 4.810 7.380 10.731 12.168 10.835 14.679 14.301 14.263 9.620 12.448 11.784 11.420 11.180

Australia Consumo di vino 3.297 3.208 3.606 3.976 4.007 4.196 4.361 4.523 4.567 4.903 4.932 5.120 5.351 5.265Diff. in valore ass. 988 1.602 3.774 6.755 8.161 6.639 10.318 9.778 9.696 4.717 7.516 6.664 6.069 5.915Differenza in % 23% 33% 51% 63% 67% 61% 70% 68% 68% 49% 60% 57% 53% 53%Produzione di vino 4.135 3.326 5.066 5.452 5.623 6.682 6.301 7.885 8.448 8.227 8.683 10.093 8.844 10.464

Cile Consumo di vino 3.499 2.350 2.410 2.250 2.297 2.552 2.547 2.644 2.380 2.980 2.339 3.118 3.100 3.007Diff. in valore ass. 636 976 2.656 3.202 3.326 4.130 3.754 5.241 6.068 5.247 6.344 6.974 5.744 7.457Differenza in % 15% 29% 52% 59% 59% 62% 60% 66% 72% 64% 73% 69% 65% 71%Produzione di vino 2.734 5.140 9.581 10.800 11.200 11.600 11.700 11.800 11.900 12.500 12.600 12.800 13.000 13.200

Cina Consumo di vino 2.695 5.047 9.772 10.952 11.364 11.993 12.120 12.306 13.012 13.884 14.046 14.514 15.180 16.339Diff. in valore ass. 39 93 -191 -152 -164 -393 -420 -506 -1.112 -1.384 -1.446 -1.714 -2.180 -3.139Differenza in % 1% 2% -2% -1% -1% -3% -4% -4% -9% -11% -11% -13% -17% -24%Produzione di vino 10.012 10.391 9.989 8.891 9.885 8.191 10.007 9.153 8.916 10.261 9.991 9.228 6.906 9.132

Germania Consumo di vino 18.389 18.544 19.279 20.044 20.272 19.735 19.845 19.848 20.210 20.782 20.747 20.224 20.200 19.707Diff. in valore ass. -8.377 -8.153 -9.290 -11.153 -10.387 -11.544 -9.838 -10.695 -11.294 -10.521 -10.756 -10.996 -13.294 -10.575Differenza in % -84% -78% -93% -125% -105% -141% -98% -117% -127% -103% -108% -119% -192% -116%

CONCLUSIONI

OIV Vine and Wine Outlook 2010-2011 36

Questi paesi possono essere classificati in tre gruppi: 1. Paesi con grandi mercati interni, ma con un alto livello di importazioni. Questo gruppo

include Germania, USA e Cina (differenza tra produzione e consumo rapportato ai livelli di produzione nel 2011: -116%, -48% e -24%, rispettivamente). Questi tre paesi, però, sono molto diversi in termini di apertura al commercio internazionale. Mentre gli Stati Uniti d’America, ancora una volta terzo importatore e sesto esportatore mondiale sono abbastanza aperti, la Cina non lo è. Questo tende a confermare la tendenza in Cina a sopperire alla domanda interna1

2. Paesi con vocazione di esportatori netti, i cui mercati interni sono in declino, pur rimanendo lo sbocco principale. Francia, Italia e Argentina appartengono a questo gruppo (la differenza tra produzione e consumo varia tra il 37 e il 46%). Ciò nonostante, si evidenzia come la tendenza decrescente del consumo interno stia spingendo questi paesi, di rinomata tradizione vinicola, a ridurre il proprio potenziale di produzione e a orientarsi sempre di più verso il settore delle esportazioni.

.

3. Paesi prevalentemente esportatori (differenza di almeno il 50% tra produzione e consumo interno): Sud Africa (64%), Australia (53%), Cile (71%) e Spagna (70%). Si noti che in questi paesi, una parte non trascurabile della differenza tra produzione e consumo viene trasformata localmente in alcol e che una parte non trascurabile di tale alcol viene successivamente consumata in loco.

Per il secondo anno, lo sviluppo del vigneto dell’UE è stato interessato dall'applicazione dei nuovi regolamenti comunitari. Le produzioni di vino 2010 e 2011, come quelle 2007 e 2008, sono tra le più basse degli ultimi quindici anni, in particolare per l'Unione europea. Si registra però una battuta di arresto della flessione dovuta alla crisi, che lascia ragionevolmente sperare si tratti di un segno di un ritorno alle tendenze del consumo mondiale precedenti alla crisi, in particolare una crescita moderata abbastanza stabile.

La crisi economica ha certamente contribuito al trend di crescita della commercializzazione del vino sfuso, fenomeno già registrato lo scorso anno, e ha portato anche l’aumento della complessità del mercato, dove le quote riesportate, in particolare nel commercio trans-continentale, aumentano.

______________________

1 Fatte salve le riserve sopra indicate e tenendo conto del fatto che non si può conoscere esattamente la quantità di vini autoctoni in un vino reputato cinese, soprattutto a causa della scarsa tracciabilità dei vini importati in Cina, in modo particolare via Hong Kong.

CONCLUSIONI

OIV Vine and Wine Outlook 2010-2011 37

CONCLUSIONI

OIV Vine and Wine Outlook 2010-2011 38

APPENDICI

CONCLUSIONIAPPENDICI

OIV Vine and Wine Outlook 2010-2011 39

1000 ha

Colonne1 2006 2007 2008 2009 2010 2011 Var. 2011/2010Abs. value %

AfricaAlgeria 81 83 79 74 74 77 3 4,1%Egypt* 66 67 70 69 69 70 1 1,7%Libyan Arab Jamahiriya 9 9 9 9 9 9 0 -1,5%Madagascar* 2 3 3 3 3 3 0 14,6%Morocco 50 48 47 48 47 48 1 2,1%Republic of Tanzania* 3 4 3 3 4 4 0 6,3%South Africa 134 133 132 132 132 131 -1 -0,8%Tunisia 28 26 29 23 22 22 0 -2%Others African Countries 8 8 8 8 9 9 0 2%Total Africa 381 381 380 369 369 373 4 1,2%

AmericaArgentina 223 226 226 229 217 218 2 0,8%Bolivia 5 5 5 6 5 5 0 -0,6%Brazil**** 83 86 92 91 92 90 -2 -2,1%Canada*** 12 12 11 12 12 12 0 1,2%Chile* 195 196 198 199 200 200 0 0%Mexico* 31 30 28 28 29 29 0 0,4%Peru 15 16 18 19 21 23 2 10,4%Uruguay* 9 9 9 9 9 9 0 0%USA* 399 397 402 403 404 407 3 0,8%Venezuela 1 1 1 1 1 1 0 0,9%Others American Countries 7 8 7 8 8 7 -1 -14,1%Total America 980 985 998 1 005 997 1 002 4 0,4%

AsiaAfghanistan* 52 55 58 61 61 62 0 0,7%China * 444 475 480 518 539 560 21 3,9%Cyprus 13 15 14 11 10 9 -1 -10,3%India* 71 70 73 86 114 119 5 4,3%Iran** 318 305 232 232 239 238 -1 -0,4%Iraq* 9 9 10 10 11 12 1 10%Israel 7 7 6 6 7 9 1 18,1%Japan 20 20 20 20 19 19 0 -1,1%Jordan* 4 3 3 3 3 4 1 23,2%Lebanon* 14 14 14 14 14 14 0 0,8%Pakistan**** 15 16 17 16 16 16 0 -1,4%South Korea* 20 20 19 19 19 19 0 -0,7%Syrian Arab Republic* 60 59 59 60 56 50 -6 -11,3%Taiwan, China 3 3 3 3 3 3 0 4,3%Thailandia 4 4 5 5 5 5 0 1,5%Turkey* 552 521 518 515 514 508 -6 -1,1%Yemen* 13 13 14 14 15 14 0 -1,2%Others Asian Countries 25 26 24 24 23 22 -1 -4,7%Total Asia 1 644 1 637 1 568 1 618 1 669 1 683 14 0,8%

* Area under vines in production x 1,075. ** Area under vines in production x 1,03. *** Area under vines in production x 1,075 until 2000. **** Area under vines in production x 1,05, then 1,075 from 2001.

Figures in italics: OIV estimation.

APPENDIX A

International Organisation of Vine and Wine (OIV)

Weltweite Rebflächen Surface areas of world vineyards

Superficie del viñedo mundialSuperficie du vignoble mondial

Superficie del vigneto mondiale

1000 ha

Colonne1 2006 2007 2008 2009 2010 2011 Var. 2011/2010Abs. value %

EuropeAlbania 8 9 10 10 10 10 0 3,7%Armenia 16 16 17 16 17 17 -1 -4%Austria 50 50 48 47 46 44 -2 -3,9%Azerbaidjan* 10 11 13 15 15 16 1 3,2%Bosnia And Herzeg.* 6 5 6 6 6 6 0 -2%Bulgaria*** 102 93 86 81 79 75 -5 -5,9%Croatia* 33 35 36 37 36 35 -1 -4%Czech Republic 18 18 17 17 17 17 0 -1,8%France 888 867 857 836 818 806 -12 -1,5%Georgia** 54 55 55 52 49 57 8 16,1%Germany 102 102 102 102 102 102 0 -0,1%Greece 112 117 115 113 112 110 -2 -2%Hungary 78 75 72 70 68 65 -3 -3,9%Italy 843 838 825 812 795 776 -19 -2,4%Kazakhstan** 10 10 11 12 13 13 1 3,9%Kyrgistan** 7 7 7 6 6 6 0 -1,6%Luxembourg 1 1 1 1 1 1 0 -2,2%FYR of Macedonia* 24 23 23 21 22 22 0 0,7%Malta 1 1 1 2 2 2 0 -5,9%Moldova 146 150 150 148 146 143 -4 -2,4%Montenegro 11 11 11 10 11 10 -1 -10%Portugal 249 248 246 244 243 240 -2 -1%Romania 213 209 207 206 204 204 0 -0,1%Russian Federation 61 62 65 65 62 63 1 1,3%Serbia 67 59 58 60 54 54 0 0,5%Slovakia 18 18 17 20 20 19 -1 -3,6%Slovenia 18 17 17 17 16 16 0 0%Spain 1 174 1 169 1 165 1 113 1 082 1 032 -50 -4,6%Switzerland 15 15 15 15 15 15 0 0,1%Tajikistan** 35 36 36 39 46 40 -6 -12,3%Turkmenistan**** 29 29 29 29 29 29 0 0%Ukraine 93 93 94 94 95 91 -3 -3,3%United Kingdom 1 1 1 1 1 1 0 -0,2%Uzbekistan**** 106 104 107 111 112 117 4 3,6%Total Europe 4 598 4 555 4 520 4 429 4 350 4 253 -98 -2,2%

OceaniaAustralia 169 174 173 177 171 170 0 -0,1%New Zealand 27 30 35 36 37 37 0 -1,3%Total Oceania 196 204 207 213 208 207 -1 -0,4%

World Total 7 799 7 763 7 674 7 633 7 594 7 517 -77 -1%

* Area under vines in production x 1,075. **Area under vines in production x 1,075 until 1999. *** Area under vines in production x 1,075 until 2000. **** Area under vines in production x 1,05, then 1,075 from 2001.

Figures in italics: OIV estimation estimation.

APPENDIX A

International Organisation of Vine and Wine (OIV)

Weltweite Rebflächen Surface areas of world vineyards

Superficie del viñedo mundialSuperficie du vignoble mondial

Superficie del vigneto mondiale

1000 ha

wine grape table grape dried grapeTotal

(included other vines)

wine grape table grape dried grape

Total (included

other vines)

AfricaMorocco .. .. .. 46,4 .. .. .. 1,6 48South Africa 104,7 19,7 .. 124,4 5,3 2,3 .. 7,6 132

AmericaArgentina 200,8 12,2 3,7 217,8 .. .. .. 10,2 228Bolivia .. .. .. 5,2 .. .. .. 0,8 6Brazil 50,2 33,5 .. 83,7 .. .. .. 8,3 92Canada 9,7 1,9 .. 11,6 .. .. .. 0 11,6Chile (1) 121,5 55 9,9 186,4 .. .. .. 14,0 200,4Usa 262,1 35,2 86,2 383,5 15,4 3,6 1,2 20,2 403,7Uruguay 7,6 0,4 .. 8 .. .. .. 0,6 8,6

AsiaCyprus 9,4 0,5 .. 10 0,1 .. .. 0,1 10,1Israel .. .. .. 6,7 .. .. .. 0,5 7,2Turkey .. .. .. 477,8 .. .. .. 35,8 513,6

EuropaAustria .. .. .. 43,4 .. .. .. 2,2 45,6Azerbaijan .. .. .. 14,3 .. .. .. 1,1 15,4Bulgaria 71,3 2,6 .. 73,9 4,3 .. .. 5,5 79,5Czech Republic .. .. .. 16,6 .. .. .. 0,7 17,3France 772,4 5,9 0 778,3 39,7 0,0 0,0 39,7 818Germany 99,9 .. .. 99,9 2,3 .. .. 2,3 102,2Greece 66 16,3 28,4 110,6 1,4 0,2 0,1 1,6 112,3Italy 673,3 68,2 .. 741,6 26,9 2,7 .. 53,9 795,5Luxembourg 1,2 .. .. 1,2 0,1 .. .. 0,1 1,3FYR of Macedonia .. .. .. 20,6 .. .. .. 1,4 22Moldova .. .. .. 140,1 .. .. .. 5,9 146Romania (2) 175,2 9,6 .. 184,8 18,8 0,4 .. 19,2 204Slovakia 18,7 0,2 .. 18,9 0,7 0,4 .. 1,1 20Spain 1 018,7 15,2 1,5 1 035,4 45,6 0,5 ε 46,1 1 081,5Switzerland 13,7 0 0 13,7 1,2 ε 0 1,2 14,9

OceaniaAustralia 151,8 .. .. 161,5 4,8 .. .. 8,5 170New Zealand .. .. .. 33,4 .. .. .. 4 37,4

(1) The column "grapes to be dried" corresponds to "grapes used to produce Pisco".

.. : missing value, not available ε : negligible quantity Figures in italics : OIV estimation

International Organisation of Vine and Wine (OIV)

(2) Total surface including surfaces reserved for the family consumption allocated to the surface of tank in production.

Aufteilung der weltweiten Rebflächen Distribution of world vineyardsRepartición del viñedo mundialRépartition du vignoble mondial

Vineyards / all utilities

APPENDIX B

Harvest 2010

Vines under production Vines not in production

Ripartizione del vigneto mondiale

1000 ha

wine grape table grape dried grape

Total (included

other vines)

wine grape table grape dried grape

Total (included

other vines)

AfricaMorocco .. .. .. 44,9 .. .. .. 3,4 48,3South Africa 105 19 124 4,8 2,2 7 131

AmericaArgentina 201,4 12,3 3,7 217,4 .. .. .. 9,6 218,9Bolivia .. .. .. 4,2 .. .. .. 0,3 4,6Brazil 50,2 31,7 .. 81,9 .. .. .. 8,2 90,1Canada .. .. .. 11 .. .. .. 0,8 11,8Chile (1) 125,5 55 .. 190,5 .. .. .. 14,3 204,8Usa .. .. .. .. .. .. .. .. 407Uruguay 7,5 0,4 .. 7,9 .. .. .. 0,6 8,5

AsiaCyprus 8,4 0,5 .. 8,9 0,2 .. .. 0,2 9,1Israel .. .. .. 7,9 .. .. .. 0,6 8,5Turkey .. .. .. .. .. .. .. .. 508

EuropaAustria .. .. .. 43,4 .. .. .. 2,2 45,5Azerbaijan .. .. .. 14,9 .. .. .. 1,1 16Bulgaria .. .. .. .. .. .. .. .. ..Czech Republic .. .. .. 16,3 .. .. .. 0,7 17France 766 4,8 0 770,8 34,9 0,2 0 35,1 805,9Germany 99,7 .. .. 99,7 2,3 .. .. 2,3 102,1Greece 63,8 16,2 28,3 108,3 2 0,1 0,1 2,2 110,5Italy 663,9 59,5 .. 723,4 26,6 2,4 .. 52,8 776,2Luxembourg 1,2 .. .. 1,2 0,1 .. .. 0,1 1,3FYR of Macedonia .. .. .. 20,5 .. .. .. 1,5 22Moldova .. .. .. 137,1 .. .. .. 5,9 143Romania (2) 182,9 9,6 .. 192,6 11 0,4 .. 11,4 204Slovakia 17,5 0,2 .. 17,7 0,7 0,3 .. 1,0 19Spain 968,3 14,5 1 983,8 47,2 0,5 .. 47,7 1 031,6Switzerland 14,2 0 0 14,2 0,7 ε 0 0,7 14,9

OceaniaAustralia .. 8,7 3,8 .. .. 1 0,5 .. 170New Zealand .. .. .. 33,6 .. .. .. 3,4 37

(1) The column "grapes to be dried" corresponds to "grapes used to produce Pisco".

.. : missing value, not available ε : negligible quantity Figures in italics : OIV estimation

APPENDIX B

Aufteilung der weltweiten Rebflächen Distribution of world vineyardsRepartición del viñedo mundialRépartition du vignoble mondial

Ripartizione del vigneto mondiale

(2) Total surface including surfaces reserved for the family consumption allocated to the surface of tank in production.

International Organisation of Vine and Wine (OIV)

Harvest 2011

Vines under production Vines not in production

Vineyards / all utilities

1000 ql

Country 2006 2007 2008 2009 2010 2011 Var. 2011/2010Abs. value %

AfricaAlgeria 3 980 2 450 4 020 4 925 5 605 4 026 -1 579 -28,2%Egypt 14 320 14 850 15 314 13 702 13 603 13 208 -395 -2,9%Libyan Arab Jamahiriya 320 300 300 300 350 351 1 0,3%Madagascar 110 120 120 128 130 127 -2 -1,7%Morocco 3 630 3 238 2 908 3 381 3 443 3 819 375 10,9%South Africa 17 574 18 124 18 653 17 486 17 127 17 687 560 3,3%Tunisia 1 320 1 020 1 220 1 350 1 315 1 496 181 13,8%United Republic of Tanzania 165 165 155 165 180 177 -3 -1,7%Other African Countries 292 311 285 298 299 302 4 1,2%Total Africa 41 710 40 579 42 975 41 736 42 051 41 193 -858 -2%