Dr Mariusz Maciejczak Ocena efektywności działań logistycznych Opracowanie na podstawie: • materiałów z konferencji “Zarządzanie Dystrybucją i Magazynowaniem”, zorganizowanej przez Deloitte&Touche. Warszawa 20-21 czerwca 2002r. • R.S. Kaplan, R. Cooper: Zarządzanie kosztami i efektywnością. Oficyna Ekonomiczna, Kraków 2000 • Tomasz Zieliński: Koszty i efektywność procesów w rachunku kosztów działań (ABC). Czasopismo Logistyka Nr 3/2001 [dostępny w internecie] • A. Januszewski: Sedno sprawy kosztów według ABC - Analiza kosztów działań ABC. Magazyn CEO, 2004 [dostępny w internecie]

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Dr Mariusz Maciejczak

Ocena efektywności

działań logistycznych

Opracowanie na podstawie:

• materiałów z konferencji “Zarządzanie Dystrybucją i Magazynowaniem”,

zorganizowanej przez Deloitte&Touche. Warszawa 20-21 czerwca 2002r.

• R.S. Kaplan, R. Cooper: Zarządzanie kosztami i efektywnością. Oficyna

Ekonomiczna, Kraków 2000

• Tomasz Zieliński: Koszty i efektywność procesów w rachunku kosztów działań (ABC).

Czasopismo Logistyka Nr 3/2001 [dostępny w internecie]

• A. Januszewski: Sedno sprawy kosztów według ABC - Analiza kosztów działań ABC.

Magazyn CEO, 2004 [dostępny w internecie]

Sytuacja wyjściowa

• Udział kosztów logistyki w obrocie według różnych badań

waha się w granicach od 6% do 40% [2005r.]

• Programy efektywnej poprawy produktywności w logistyce

prowadzą do redukcji kosztów od 10% do 20% [2005r.]

• EFEKTYWNOŚĆ LOGISTYKI

• Zwiększanie nakładów celem osiągnięcia wyższych

rezultatów, lub

• Redukacja kosztów

• Jednak należy pamiętać, że dążenie do redukcji kosztów ma

tylko wtedy sens, kiedy prowadzi do zwiększenia zysków firmy

Koszty Logistyczne

Przykładowe rodzaje kosztów:

• koszty magazynowania

• koszty transportu

• koszty zarządzania materiałami

• koszty opakowań

• Koszty magazynowania

• koszty osobowe pracowników (zakupy, kontrola zapasów, planowanie, wprowadzanie zamówień, załadunek, fakturowanie)

• automatyzacja logistyki

• Improwizacja, np. zamówienia z ostatniej chwili

Istnieje wiele podziałów kosztów logistyki w zależności od przyjętych kryteriów

Koszty ponoszone przez firmę związane z poruszaniem

dóbr przez firmę i z organizacją tego ruchu.

Zadanie

• W grupach po 2 osoby

• Wybierając kryterium podziału

• Wyodrębnić koszty logistyczne

Koszty logistyczne i kryteria ich wyboru

Charakterystyka kosztów logistycznych

• Rozproszenie wśród wielu grup kosztów

• Wysoki i często rosnący udział w całkowitych kosztach

działania przedsiębiorstwa

• Zmienność wielkości w poszczególnych okresach

• Rozdzielenie odpowiedzialności za ich kształtowanie

• Szeroki zakres rodzajowy - pracochłonność czynności

analitycznych związanych z ustaleniem wielkości tych

kosztów

Przekroje strukturalne kosztów logistyki

i ich powiązania

Koszty materialne

• amortyzacja

• zużycie materiałów,

paliw i energii

• usługi obce materialne

Koszty niematerialne

• koszty pracy

• usługi niematerialne

• koszty kapitału obcego

• wydatki pieniężne z

tytułu podatków i opłat

Pozostałe koszty

• bezpośrednio

kształtujące wyniki

przedsiębiorstwa

Koszty fazy zaopatrzenia

• działu zaopatrzenia

• działu magazynów

• działu transportu

Koszty fazy produkcji

• działu sterowania

produkcją

• działu transportu

wewnętrznego

Koszty fazy dystrybucji

• działu zbytu

• działu transportu

• działu magazynów

Koszty przepływu

fizycznego

Koszty zapasów

Koszty procesów

informacyjnych

Przekrój rodzajowy kosztówPrzekrój według faz przepływu

i miejsc powstawania kosztów

Przekrój według podstawowych

obszarów logistyki

Źródło:”Logistyka w przedsiębiorstwie”, Czesław Skowronek, Zdzisław Sarjusz - Wolski, PWE

Analiza kosztów logistycznych

Np.

• Jakie będą skutki podniesienia poziomu obsługi klienta z 80% do 95%?

• Co jest lepsze: bezpośrednia dostawa czy skorzystanie z centrum dystrybucyjnego?

• Czy możliwe jest zaoszczędzenie na samodzielnym zorganizowaniu transportu od dostawcy?

CELE:

• Poznanie poziomu i struktury kosztów logistyki i ich wpływu na całokształt działalności przedsiębiorstwa

• Ocena racjonalności kształtowania się kosztów

• Planowanie i budżetowanie kosztów

Warunki, jakie powinien spełniać rachunek

kosztów zorientowanych na logistykę

1. Odzwierciedlenie przepływu materiałów i produktów

2. Umożliwienie dokonywania analizy kosztów oraz

przychodów w podziale na rodzaje konsumentów,

segmenty rynku oraz kanały dystrybucyjne

3. Unikanie posługiwania się wartościami średnimi

4. Dostarczenie wiarygodnych informacji dla bardziej

efektywnego wykorzystania środków

Sposoby analizy kosztów firmy

RACHUNEK ZYSKÓW I STRATPrzychód 30,000,000

Koszty:

Bezpośrednie koszty robocizny 6,000,000

Koszty surowców 5,000,000

Koszty ogólne:

Pośrednie koszty robocizny 9,000,000

Materiały 180,000

Ogólne koszty administracji i sprzedaży 820,000

Suma kosztów 21,000,000

ZYSK OPERACYJNY 9,000,000

Koszty działań

Rozwój produktu 400,000

Pozyskanie klientów 500,000

Opracowanie zapytań 400,000

Przetworzenie zamówień 1,500,000

Przetworzenie zapytań klientów 1,350,000

Przyjęcie surowców 750,000

Planowanie produkcji 640,000

Konserwacja sprzętu 1,200,000

Pakowanie i wysyłka produktów 1,000,000

Generowanie sprawozdań 460,000

Obsługa systemu informatycznego 1,100,000

Sprawozdania dla Zarządu 700,000

Suma kosztów 10,000,000

... spójrzmy na firmę od strony działańKoszty pośrednie. produkcjiWynagrodzenia 4,500,000Materiały 50,000Koszty ogólne 350,000

4,900,000

Sprzedaż i Marketing

Dystrybucja i obsługa klienta Inne działy pomocnicze

Zamiast analizować firmę od strony kosztów...

Wynagrodzenia 1,200,000Materiały 60,000Koszty ogólne 150,000

1,410,000

Wynagrodzenia 1,000,000Materiały 30,000Koszty ogólne 120,000

1,150,000

Wynagrodzenia 1,100,000Materiały 40,000Koszty ogólne 200,000

1,340,000

ANALIZA KOSZTÓW DZIAŁAŃ

ACTIVITY BASED COSTING - ABC

ABC – Rachunek kosztów działań

Opublikowane w 1985 r. przez Roberta Kaplana wyniki badań świadczą, że w

przemyśle amerykańskim od ponad stu lat koszty pośrednie wciąż rosną (od 40

do 70%), podczas gdy udział płac bezpośrednich w ogólnej sumie kosztów

wydatnie maleje (z 55 do 25%).

Nieuzasadnione jest zatem dalsze stosowanie płac bezpośrednich jako

podstawy rozliczania kosztów pośrednich (jak w tradycyjnym rachunku kosztów),

tym bardziej, że należy się spodziewać utrzymania wzrostowej tendencji

kosztów pośrednich.

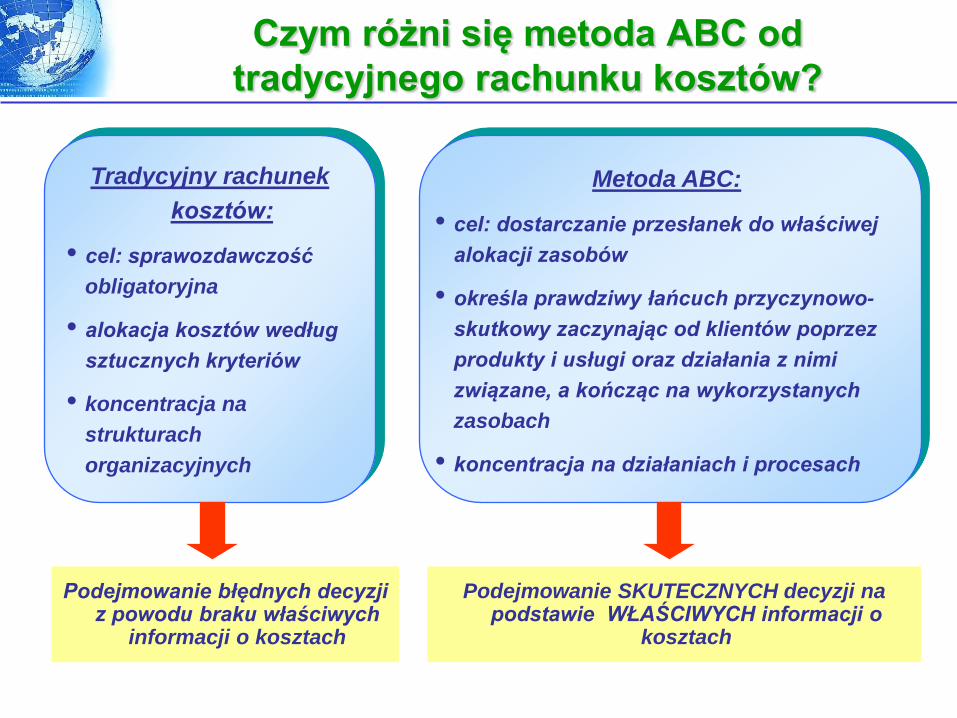

Tradycyjny rachunek

kosztów:

cel: sprawozdawczość

obligatoryjna

alokacja kosztów według

sztucznych kryteriów

koncentracja na

strukturach

organizacyjnych

Metoda ABC:

cel: dostarczanie przesłanek do właściwej

alokacji zasobów

określa prawdziwy łańcuch przyczynowo-

skutkowy zaczynając od klientów poprzez

produkty i usługi oraz działania z nimi

związane, a kończąc na wykorzystanych

zasobach

koncentracja na działaniach i procesach

Podejmowanie błędnych decyzji z powodu braku właściwych

informacji o kosztach

Podejmowanie SKUTECZNYCH decyzji na podstawie WŁAŚCIWYCH informacji o

kosztach

Czym różni się metoda ABC od

tradycyjnego rachunku kosztów?

Konsumowane

przez

Konsumowane

przez

Model ABC

Działania

Zasoby

Obiekty

kosztowe

Nośniki kosztów

Nośniki kosztów

Metoda ABC

Metoda ABC

Zalety ABC

• Bardziej realistyczne ujecie łańcucha kosztów -szczególnie w przedsiębiorstwach logistycznych, gdzie koszty pośrednie są proporcjonalnie znaczne.

• Zakłada, że to działania a nie produkty powodują koszty, zaś produkty ostatecznie koszty te absorbują.

• Zwraca uwagę na rzeczywiste zachowanie się kosztów i precyzyjnie wykazuje działania nie dodające wartości do produktu.

• Jest elastyczny na tyle, aby odnosić koszty nie tylko na produkty ale również na inne obiekty kalkulacji: procesy, segmenty rynku, klientów i obszary odpowiedzialności.

Problemy z ABC

• Identyfikacja i dobór czynników kosztotwórczych, oddających kompleksowość działalności.

• Założenie proporcjonalności pomiędzy czynnikiem kosztotwórczym, a wielkością kosztów pośrednich.

• Problem z kosztami wspólnymi, które trudno rozdzielić na konkretne działania, a nawet jest to często niemożliwe.

Zdefiniować działania

Zdefiniować koszty działań

Zdefiniować produkty, usługi i klientów

Przydzielić koszty do

produktów, usług i

klientów

• Przygotować

listę działań

• Podzielić

działania na

grupy

• Zdefiniować

koszty w oparciu

o dane z działu

księgowego i

rozmowy z

pracownikami

• Zdefiniować

nośniki kosztów

związane z

zasobami

• Zdefiniować

produkty (usługi)

oferowane przez

firmę i klientów

zaopatrywanych w

te produkty

(usługi)

• Zdefiniować

działania

niezbędne do

wytworzenia

produktów (usług)

lub związane z

określonym

klientem

• Zdefiniować

nośniki kosztów

poszczególnych

działań

Cztery etapy wprowadzania metody ABC

ABC przykład

Rachunek ABC

22

Od ABC do VBM

VBM

ABM

ABC

Etap 2

Mierniki

Etap 3

Zarządzanie

Etap 4

Modyfikacja

Piramida informacji zarządczej

Zarządzanie poprzez wartość

firmy (Value Based Management)

określa elementy - nośniki

wartości, na których szczególnie

należy się skupić aby zwiększać

wartość firmy

Zarządzanie działaniami

(Activity Based Management)

wspomaga VBM umożliwia

bezpośrednią integrację z ABC i

efektywne zarządzanie

poszczególnymi działaniami,

a w szczególności tymi, które

wnoszą wartość dodaną

Rachunek kosztów działań

(Activity Based Costing) jest

fundamentem VBM

umożliwiającym przypisanie

kosztów do aktywności,

produktów i klientów i

dodatkowo umożliwia

określenie elementów nie

wnoszących wartości

dodanej

Activity Based

Scorecard

Strategiczna Karta Wyników

(Activity Based Scordcard)

integruje ABM i ABC oraz

bezpośrednio wiąże zasoby i

działania firmy z realizacją

strategii firmy, a także określa

różnicę pomiędzy obecnymi

efektami działań a wynikami

oczekiwanymi

Etap 1

Zdefiniowanie

ERP

23

Podstawowe mierniki wartości tworzonej

przez logistykę

• Wskaźniki satysfakcji klienta (customer satisfaction)

• Wartość dodana dla klienta (customer value added)

• Analiza kosztu posiadania (total cost of ownership)

• Analiza zyskowności (profitability analysis)

• Strategiczny model zysku (strategic profit model)

• Wskaźniki wartości dla akcjonariuszy (sharholder value)

Related Documents