1 O PROCESSO DE RECONHECIMENTO DA RECEITA DE ACORDO COM AS PRÁTICAS DE CONTABILIDADE DO BRASIL Cláudio Marcelo R Cordeiro 1 Ataise Nossol 2 Danielle Duarte de Lima 3 Lirian Pereira dos Passos 4 Vanessa Lima Vieira 5 RESUMO A receita é um fator fundamental para a correta mensuração de desempenho de uma empresa, e é o item de maior importância nas demonstrações financeiras. Pode ser gerada tipicamente de vendas de bens, prestação de serviço e utilização, por parte de terceiros, de outros ativos da entidade, resulta também da liquidação do passivo. A receita deve ser reconhecida assim que o processo de venda tenha sido cumprido e quando puder ser medida em base confiável. Na prática normalmente são reconhecidas no momento da venda. O objetivo deste artigo é trazer para a discussão acadêmica conceitos técnicos sobre um assunto fundamental para o adequado registro contábil. Palavras-Chave: Reconhecimento Receita; Vendas; Práticas de Contabilidade do Brasil. 1 Contador, auditor e perito contábil, professor universitário, coordenador do curso de Ciências Contábeis das Faculdades Integradas Santa Cruz de Curitiba, mestre em Administração e Gestão Financeira pela Universidade de Extremadura/Espanha. E-mail: [email protected] 2 Pós-graduada em Matemática pela UFPR, e acadêmica do 6º período do curso de Ciências Contábeis das Faculdades Integradas Santa Cruz de Curitiba. E-mail: [email protected] 3 Acadêmica do 6º período do curso de Ciências Contábeis das Faculdades Integradas Santa Cruz de Curitiba. E-mail: [email protected] 4 Acadêmica do 6º período do curso de Ciências Contábeis das Faculdades Integradas Santa Cruz de Curitiba. E-mail: [email protected] 5 Acadêmica do 6º período do curso de Ciências Contábeis das Faculdades Integradas Santa Cruz de Curitiba. E-mail: [email protected]

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

O PROCESSO DE RECONHECIMENTO DA RECEITA DE ACORDO COM AS

PRÁTICAS DE CONTABILIDADE DO BRASIL

Cláudio Marcelo R Cordeiro1

Ataise Nossol2 Danielle Duarte de Lima3 Lirian Pereira dos Passos4

Vanessa Lima Vieira5

RESUMO

A receita é um fator fundamental para a correta mensuração de desempenho de uma

empresa, e é o item de maior importância nas demonstrações financeiras. Pode ser

gerada tipicamente de vendas de bens, prestação de serviço e utilização, por parte de

terceiros, de outros ativos da entidade, resulta também da liquidação do passivo.

A receita deve ser reconhecida assim que o processo de venda tenha sido cumprido e

quando puder ser medida em base confiável. Na prática normalmente são reconhecidas

no momento da venda. O objetivo deste artigo é trazer para a discussão acadêmica

conceitos técnicos sobre um assunto fundamental para o adequado registro contábil.

Palavras-Chave: Reconhecimento Receita; Vendas; Práticas de Contabilidade do

Brasil.

1 Contador, auditor e perito contábil, professor universitário, coordenador do curso de Ciências Contábeis das

Faculdades Integradas Santa Cruz de Curitiba, mestre em Administração e Gestão Financeira pela Universidade de

Extremadura/Espanha. E-mail: [email protected] 2 Pós-graduada em Matemática pela UFPR, e acadêmica do 6º período do curso de Ciências Contábeis das

Faculdades Integradas Santa Cruz de Curitiba. E-mail: [email protected] 3 Acadêmica do 6º período do curso de Ciências Contábeis das Faculdades Integradas Santa Cruz de Curitiba. E-mail:

[email protected] 4 Acadêmica do 6º período do curso de Ciências Contábeis das Faculdades Integradas Santa Cruz de Curitiba. E-mail:

[email protected] 5 Acadêmica do 6º período do curso de Ciências Contábeis das Faculdades Integradas Santa Cruz de Curitiba. E-mail:

2

ABSTRACT

The revenue is a key factor for the correct measurement of company performance, and

is the most important item in the financial statements. Can typically be generated from

sales of goods, services and use by external user other assets of the entity, it is also the

liability settlement. The revenue should be recognized so that the sale process has been

finishing and when it can be reliably measured in basis. In practice usually are

recognized at the same time of sale. The purpose of this article is to bring to the

discussion academy technical concepts on a subject critical to proper bookkeeping.

Key Words: Recognized Revenue; Sales; Accounting Practices in Brazil.

INTRODUÇÃO

A questão do reconhecimento da receita tem sido considerada recentemente como um

item inconsciente e complexo, pois podemos obter várias definições sobre uma mesma

transação. Segundo HENDRIKSEN (2011), na prática o momento para

reconhecer receitas e despesas com base em definições de lucro tem sido muito difícil,

tem-se usado um método usual e não o ideal.

A Lei nº 6.404/76, em seu artigo 187, itens I e II, estabelece que as empresas devam, na

Demonstração do Resultado do Exercício, discriminar “a receita bruta das vendas e

serviços, as deduções das vendas, dos abatimentos e dos impostos”.

Para melhor entendimento deste assunto, abordamos neste artigo questões sobre

reconhecimento da receita como um todo e principalmente receita com vendas,

abrangendo as formas de contabilização e expondo as práticas contábeis conforme as

normas brasileiras.

Para aproximar a teoria com a prática, foi elaborada uma pesquisa através de um

questionário, com fundamentação no CPC 30 (2009) (Comitê de Pronunciamento

Contábil), onde normatiza o tema Receita, com o propósito de comparar o

conhecimento entre profissionais que atuam em escritórios de contabilidade e

universitários. Os resultados serão apresentados através de gráficos, e será feita uma

análise do conhecimento técnico e prático da amostra pesquisada.

3

1. RECEITA

A receita é definida no Pronunciamento Conceitual Básico Estrutura

Conceitual para Elaboração e Apresentação das Demonstrações Contábeis

como aumento dos benefícios econômicos durante o período contábil sob a

forma de entrada de recursos ou aumento de ativos ou diminuição de passivos

que resulta em aumentos do patrimônio líquido da entidade e que não sejam

provenientes de aporte de recursos dos proprietários da entidade. (CPC 30,

2009, pg. 2)

Segundo o FIPECAFI (2010), a receita é um fator fundamental para uma correta

mensuração de desempenho de uma empresa, é o item de maior importância nas

demonstrações financeiras. O reconhecimento dela é um dos pontos mais comentados

em contabilidade, nos últimos anos, e tem sido o principal motivo pelo o qual a SEC

(Securities and Exchange Commission), a comissão de valores mobiliários americana,

exigir a republicação das demonstrações.

De acordo com o CPC 30 (2009), a principal questão da receita é determinar o momento

oportuno do seu reconhecimento. Engloba as receitas e os ganhos, que surgem de

transações da entidade e podem ser nomeadas de diversas formas, como vendas,

honorários, juros, etc.

Dentre essas nomenclaturas, encontramos os bens, nos quais são produzidos pelas

empresas ou comprados para revenda, também a prestação de serviços no qual se faz o

desempenho tarefas, podem ser feitos dentro de um ou mais períodos, e também a

receitas por parte de terceiros, onde entram os juros, royalties6, dividendos.

Portanto temos que a receita, nada mais é do que a entrada de valores durante um

determinado período, oriundo de atividades diversas da empresa que resulta no aumento

do seu patrimônio líquido, excluindo a contribuição dos proprietários.

A mensuração da receita se dá a partir de uma transação entre a empresa e seu

comprador, no qual se é utilizado o valor justo7 a receber deduzido de qualquer

desconto ou bonificação. Quando esta transação for uma troca ou permuta8 de bens ou

6 Royalty é uma palavra de origem inglesa que se refere a uma importância cobrada pelo proprietário de uma patente

de produto, processo de produção, marca, entre outros. 7 Valor justo é o valor pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras e

dispostas a isso numa transação em que não existe relacionamento entre elas. 8 Permuta – Troca.

4

serviços, caso seja semelhante, é considerado como receita.

A divulgação da receita é efetuada de forma que sejam identificados os métodos

utilizados para determinar o período das transações nos quais os serviços foram

prestados, quais categorias foram reconhecidas as receitas, e também o que foi

proveniente de troca de bens e ou serviços, e a conciliação entre a receita e a

demonstração de resultado para fins tributários.

2. RECEITA COM VENDAS

A receita proveniente da venda de bens deve ser reconhecida quando forem

satisfeitas todas as seguintes condições:

(a) a entidade tenha transferido para o comprador os riscos e benefícios mais

significativos inerentes à propriedade dos bens;

(b) a entidade não mantenha envolvimento continuado na gestão dos bens

vendidos em grau normalmente associado à propriedade nem efetivo controle

de tais bens;

(c) o valor da receita possa ser confiavelmente mensurado;

(d) for provável que os benefícios econômicos associados à transação fluirão

para a entidade; e

(e) as despesas incorridas ou a serem incorridas, referentes à transação,

possam ser confiavelmente mensuradas. (CPC 30, 2009, pg.7)

A receita só pode ser reconhecida quando tiver a certeza que os riscos e benefícios já

foram transferidos para o comprador. Quando tiver alguma dúvida não se pode fazer o

reconhecimento da receita. Segundo o CPC 30 (2009), item 16, se a entidade retiver

riscos significativos da propriedade, a transação não é uma venda e a receita não se pode

ser reconhecida. Esses riscos correspondem à garantia, onde o comprador pode fazer a

troca do produto por motivos especificados pelo vendedor. Nos casos de venda por

consignação há uma incerteza em relação à venda do produto. Aos bens que terão que

ser instalados também não se pode reconhecer a receita, só poderá ser feito o

reconhecimento quando o bem estiver instalado. E quando o comprador puder rescindir

a compra por algum motivo especificado em contrato, do tipo de mau desempenho do

produto e a entidade não pode reconhecer a receita enquanto não tiver certeza que não

haverá devolução do produto. A receita só dever ser reconhecida quando houver certeza

que a venda será realizada, quando não houver certeza da realização da venda já

5

reconhecida na receita, o valor que não se pode cobrar ou a parcela do valor cuja

recuperação é improvável devem ser reconhecidos como despesa e não como redução

do valor da receita originalmente reconhecida.

A receita e as despesas relacionadas à mesma transação são reconhecidas

simultaneamente; esse processo está vinculado ao princípio da confrontação

das despesas com as receitas (regime de competência). As despesas,

incluindo garantias e outros custos a serem incorridos após a entrega dos bens

podem ser confiavelmente mensuradas quando as outras condições para o

reconhecimento da receita tenham sido satisfeitas. Porém, quando as

despesas não possam ser mensuradas confiavelmente, a receita não pode ser

reconhecida. Em tais circunstâncias, quaisquer valores já recebidos pela

venda dos bens serão reconhecidos como um passivo. (CPC 30, 2009, pg. 8)

Segundo Marion (2004), o regime de competência é quando a apropriação das receitas

e despesas ao período de sua realização, independentemente do efetivo recebimento das

receitas ou do pagamento das despesas. Porém, quando as despesas não possam ser

mensuradas confiavelmente, a receita não pode ser reconhecida. Segundo Almeida

(2010), a receita não é reconhecida quando existe apenas a intenção de adquirir ou

produzir as mercadorias a tempo para a entrega, logo elas só poderão ser reconhecidas

quando da sua realização.

3. PRESTAÇÃO DE SERVIÇOS

“A receita referente a prestação de serviços deve ser reconhecida com base

no estágio de execução da transação no período, quando o desfecho de uma

transação pode ser estimado com segurança.” (NPC 14, 2001, Item 23)

A prestação de serviços se caracteriza pela intangibilidade9, inseparabilidade10 -

produzido e utilizado ao mesmo tempo, e não resulta na posse de um bem. A receita só

será reconhecida, quando puder ser confiavelmente estimada, no momento em que os

9 Intangibilidade - Qualidade de algo intangível. Intangível é aquilo que não é palpável, que não possui substância

física. 10 Inseparabilidade – Qualidade daquilo que não pode ser separado, ou se separar ou dissociar; indissociabilidade.

6

serviços forem prestados de acordo com o período contábil. Isso proporciona

informação útil sobre o desempenho dos serviços prestados durante tal período. Outra

condição é que as despesas incorridas ou a serem incorridas, possam ser confiavelmente

mensurada, isso significa que caso não exista confiança na mensuração das despesas

não haverá o reconhecimento da receita não será confiavelmente estimada. O

reconhecimento da receita deve satisfazer também a condição de que esses benefícios

econômicos associados à transação fluirão para a entidade. Porém, em caso de incerteza

após já ter realizado a receita, o valor do qual seja irrecuperável, é reconhecido como

despesa, e não como dedução da receita já reconhecida.

Segundo o CPC 30 (2009), a entidade deverá escolher um método que mensure

confiavelmente os serviços executados. A conclusão da prestação do serviço pode ser

determinada por alguns métodos, dependendo da natureza da transação, eles podem

incluir: levantamento ou medição do trabalho executado; serviços executados até a data;

e a proporção entre os custos incorridos até a data e os custos totais estimados da

transação. Os pagamentos parcelados e os adiantamentos recebidos não correspondem,

necessariamente, aos serviços executados. Em casos de serviços divididos em etapas,

durante um período de tempo, a receita deve ser reconhecida de acordo com a conclusão

de cada etapa, a menos que exista outro método que represente melhor essa fase de

execução. E se a transação não puder ser confiavelmente estimada, mesmo que seja

totalmente executada, a receita deve ser reconhecida somente na proporção dos gastos

recuperáveis. E caso nada seja recuperável o valor dos custos incorridos devem ser

reconhecidos como despesa.

4. JUROS, ROYALTIES E DIVIDENDOS

A receita proveniente da utilização, por terceiros, de ativos da entidade que

produzam juros, royalties e dividendos deve ser reconhecida nas bases

estabelecidas no item 30, quando:

(a) for provável que os benefícios econômicos associados com a transação

fluirão para a entidade; e

(b) o valor da receita puder ser confiavelmente mensurado. (CPC 30, 2009,

pg. 11)

A receita gerada pela utilização por parte de terceiros dos ativos da entidade, são os

juros, royalties e dividendos. Os juros são encargos pela utilização do disponível da

7

entidade, os royalties são encargos pela utilização de ativos de longo prazo da entidade,

já os dividendos são distribuições de lucros aos acionistas.

O reconhecimento destas receitas deve ser feito somente quando o valor for confiável e

de provável beneficio à entidade.

No caso dos juros o reconhecimento é feito pelo método da taxa efetiva de juros, os

royalties pelo regime de competência de acordo com a essência do acordo, já os

dividendos, a partir do momento que for estabelecido o direito do recebimento dos

valores pelos acionistas.

5. PROCESSO DE RECONHECIMENTO DA RECEITA COM VENDAS

Um tema amplo e atual é o que remete ao direcionamento no presente artigo a partir

deste momento, abordando o processo de reconhecimento da receita de acordo com as

práticas de contabilidade do Brasil.

Direcionamos nossos estudos exclusivamente para a receita de vendas, pois entendemos

ser a mais relevante na composição do resultado das empresas que não são prestadoras

de serviços.

“Para registro contábil da receita é preciso saber por quanto (mensuração) e

quando (reconhecimento) ela deve ser registrada.” (FIPECAFI 2010, pg. 487-

488)

Segundo, Niyama (2011), o processo de reconhecimento da receita está ligado a venda,

embora a venda não seja um critério de reconhecimento, e sim um ponto de partida. Os

erros cometidos pelas empresas ocorrem pelas incertezas que cercam a contabilidade a

respeito do instante de reconhecimento da receita. Esse erro pode ser chamado de “erro

de corte”. Niyama (2001) nos mostra um ciclo de produção típico de uma indústria,

onde inicia-se pela compra da matéria-prima, passando pelo processo produtivo, a

venda e o recebimento.

�� �� �� �� �� �� �� �� ��

�� t = 1 t = 2 t = 3 t = 4 ��

��

Compra de

matéria-prima

Fabricação Venda Recebimento

��

Fonte: Niyama (2011)

8

Onde, t = 3 representa o instante em que a Contabilidade tipicamente reconhece a

receita. Poderá ser reconhecido também o recebimento no instante t = 4, quando for

duvidoso que o cliente irá efetuar o pagamento.

Segundo o FIPECAFI (2010), quando a receita é obtida por uma venda a vista, não há

mudança na forma de registro. Diferentemente é o que acontece com uma venda a

prazo, pois há juros embutidos no montante a receber. O valor justo6 da transação

geralmente é menor que seu valor nominal11, uma vez que os juros não fazem parte do

valor justo, nesse caso para efeito contábil o valor que deverá constar no documento

fiscal ou outro representativo da operação deve estar separado, o montante da receita

dos juros, que serão considerados como receita financeira. Até o advento das Leis Nº

11.638/07 e nº 11.941/09 essa prática não era utilizada no Brasil para efeito de

evidenciação de demonstrações contábeis, a receita gerada independente de ser a vista

ou a prazo, de conter juros ou não, normalmente era mensurada pelo seu valor nominal.

Desta maneira perdia-se sua capacidade informativa uma vez que os juros eram

considerados como receita operacional.

Para esclarecer a forma técnica do registro da receita decorrente de vendas a prazo,

demonstramos a seguir a contabilização através do seguinte exemplo:

Uma empresa faz uma venda a prazo no valor total de R$ 20.000, a ser recebida em 10

parcelas mensais iguais de R$ 2.000,00. Se fosse uma venda a vista, a mercadoria teria

um valor de R$ 16.000,00, sendo este seu valor justo. Assim essa receita seria

contabilizada pelos 16.000,00. Como a operação foi a prazo, sua contabilização ficaria:

Débito Crédito

Clientes (AC) 20.000,00

( - )Ajuste a Valor Presente (AC) 4.000,00

Receita de Vendas (DR) 16.000,00

Fonte: FIPECAF 2010 - Adaptado

(...) o momento do reconhecimento da receita de vendas deve atender todas

as condições expostas no item 14 do CPC 30 (2009), devendo ser

normalmente, o da transferência dos riscos e recompensas da propriedade de

tais bens ao comprador, que geralmente coincide com a transferência do

documento legal. (FIPECAFI 2010, pg. 489)

11 Valor Nominal – Valor futuro

9

Segundo o FIPECAFI (2010), a contabilização das vendas pode ser efetuada pelas notas

fiscais de vendas, pois a entrega dos produtos é praticamente efetuada junto com a

emissão das notas fiscais. Quando este processo não ocorrer, ou seja, a data da emissão

da nota fiscal for diferente a da entrega dos produtos, e a entrega se fará na empresa do

comprador, o registro deverá ser feito somente na entrega dos produtos, quando a

empresa já estiver de posse das mercadorias compradas. Este fator só gera algum

problema na data do Balanço, quanto às vendas já faturadas, mais ainda não entregues,

elas não devem ser contabilizadas como receita, mas sim como produtos acabados na

conta de estoques.

6. PROVISÃO PARA CRÉDITO DE LIQUIDAÇÃO DUVIDOSA (PCLD)

Segundo Ribeiro (2010), a PCLD12 é a provisão de um valor feita ao final de cada exercício referente a valores que são incertos quanto ao seu recebimento. O valor da PCLD é calculado mediante aplicação de um percentual sobre os saldos das contas, clientes ou duplicatas a receber. Este percentual deve resultar de estudos feitos na empresa, com base em perdas que ocorreram, a forma mais sensata de obtê-lo é com a média aritmética dos percentuais das perdas registradas nos últimos três anos.

Exemplo, segundo Ribeiro (2010):

No Exercício X1, a empresa deixou de receber 4,5% do saldo da conta de duplicatas a receber, no exercício X2 o percentual de perda foi de 1%, e no exercício X3 foi de 0,5%.

Calcula-se:

Logo, no final do exercício X4, a empresa aplicará 2% sobre o saldo da conta de duplicatas a receber, para fazer esta provisão.

Supondo que em 31 de dezembro de X4, a empresa tenha o saldo de R$ 450.000,00 na conta de duplicatas a receber. Para constituir a Provisão para Créditos de Liquidação Duvidosa, utilizamos o percentual de 2%, que foi obtido pela média de perdas dos últimos três anos.

Cálculos:

R$ 450.000,00 x 2% = R$ 9.000,00

Contabilização:

12 PCLD – Provisão para Créditos de Liquidação Duvidosa

10

Débito Crédito

Despesas Crédito de Liquidação

Duvidosa (DR)

9.000,00

( - ) Provisão para Crédito de Liquidação

Duvidosa (AC)

9.000,00

Fonte: Ribeiro (2010)

No exercício seguinte, após a empresa ter esgotado todos os recursos

necessários para a cobrança das duplicatas, ocorreu que três delas não serão

recebidas, totalizando, R$ 6.000,00. Este valor deverá ser baixado da conta

de duplicatas a receber, em contrapartida com a PCLD.

Contabilização:

Débito Crédito

( - )Provisão para Crédito de Liquidação

Duvidosa (AC)

6.000,00

Duplicatas a Receber (AC) 6.000,00

Fonte: Ribeiro (2010)

No final do exercício X5, deverá ser constituída nova provisão com base nos saldos das contas dos Direitos existentes. Supondo que este saldo seja de R$ 800.000,00, e que o percentual a ser aplicado é de 1%, o cálculo para a nova provisão será:

Cálculos: R$ 800.000,00 x 1% = R$ 8.000,00

Antes de ser contabilizada a nova provisão, será preciso ficar atento ao saldo remanescente existente na conta de PCLD, caso na haja saldo a provisão é feita normalmente. Caso haja saldo a empresa poderá optar por dois métodos, o método da reversão ou o método da complementação.

No caso do método da reversão, é feita a reversão do saldo remanescente em seguida é feita a nova provisão:

Contabilização:

Débito Crédito

( - ) Provisão para Crédito de Liquidação

Duvidosa (AC)

3.000,00

Resultado do Exercício (DR) 3.000,00

Fonte: Ribeiro (2010)

Obs.: este saldo vai para resultado do exercício, pois o saldo desta provisão constituída no exercício anterior representa receita no exercício atual, poderia ser utilizada uma conta própria de receita com reversão.

Constituição da nova provisão:

11

Débito Crédito

Despesas Crédito de Liquidação

Duvidosa (DR)

8.000,00

( - ) Provisão para Crédito de Liquidação

Duvidosa (AC)

8.000,00

Fonte: Ribeiro (2010)

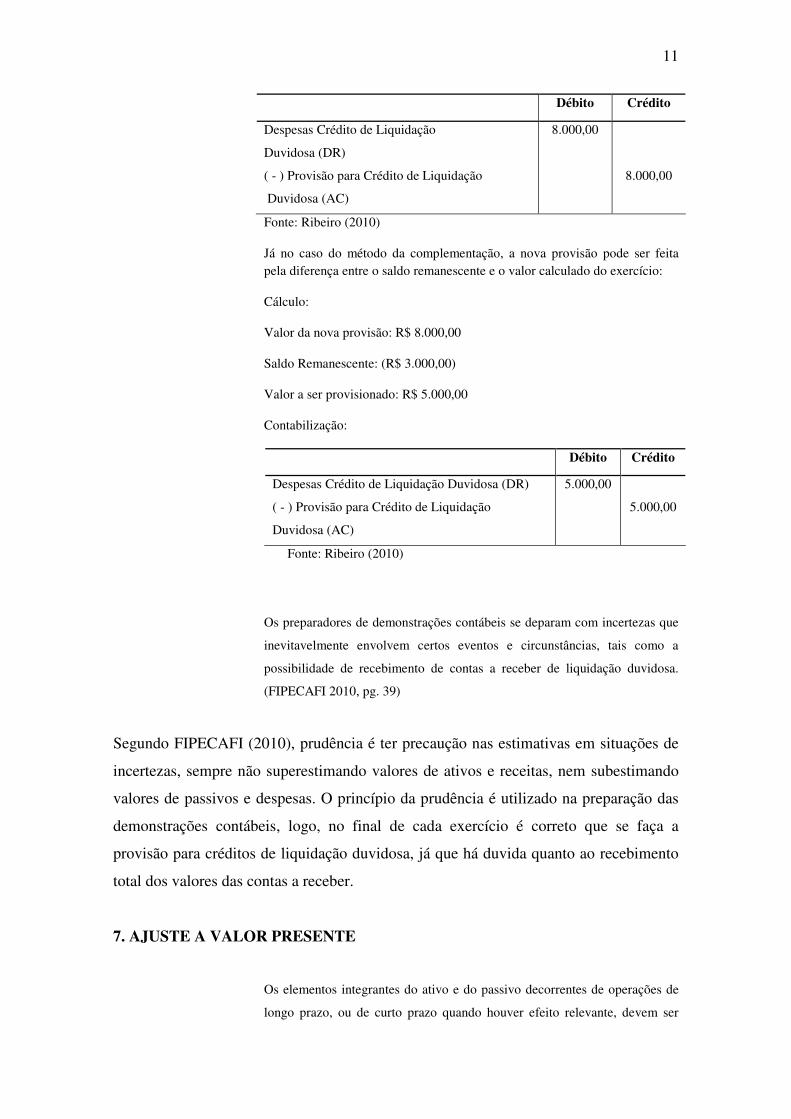

Já no caso do método da complementação, a nova provisão pode ser feita pela diferença entre o saldo remanescente e o valor calculado do exercício:

Cálculo:

Valor da nova provisão: R$ 8.000,00

Saldo Remanescente: (R$ 3.000,00)

Valor a ser provisionado: R$ 5.000,00

Contabilização:

Débito Crédito

Despesas Crédito de Liquidação Duvidosa (DR) 5.000,00

( - ) Provisão para Crédito de Liquidação

Duvidosa (AC)

5.000,00

Fonte: Ribeiro (2010)

Os preparadores de demonstrações contábeis se deparam com incertezas que

inevitavelmente envolvem certos eventos e circunstâncias, tais como a

possibilidade de recebimento de contas a receber de liquidação duvidosa.

(FIPECAFI 2010, pg. 39)

Segundo FIPECAFI (2010), prudência é ter precaução nas estimativas em situações de

incertezas, sempre não superestimando valores de ativos e receitas, nem subestimando

valores de passivos e despesas. O princípio da prudência é utilizado na preparação das

demonstrações contábeis, logo, no final de cada exercício é correto que se faça a

provisão para créditos de liquidação duvidosa, já que há duvida quanto ao recebimento

total dos valores das contas a receber.

7. AJUSTE A VALOR PRESENTE

Os elementos integrantes do ativo e do passivo decorrentes de operações de

longo prazo, ou de curto prazo quando houver efeito relevante, devem ser

12

ajustados a valor presente com base em taxas de desconto que reflitam as

melhores avaliações do mercado quanto ao valor do dinheiro no tempo e os

riscos específicos do ativo e do passivo em suas datas originais. (CPC12,

item 21).

Segundo FIPECAFI (2010), antes da Lei 11.638, era de prática comum a contabilidade

registrar transações tendo como base os valores de notas fiscais, sem levar em conta os

juros embutidos nos preços de tais operações. A partir da nova Lei, foi introduzido o

desconto a valor presente para contas a pagar e receber de longo prazo e em alguns

casos de curto prazo também.

Segundo CPC 12 (2008), valor presente é a estimativa do valor corrente de um fluxo de

caixa futuro. O conceito de valor presente não é o mesmo que o valor justo, em algumas

circunstâncias eles podem coincidir, mas isto não é regra. O valor justo busca

demonstrar o valor de mercado de determinado item do ativo ou passivo, já o valor

presente leva em consideração o valor do dinheiro no tempo e suas incertezas.

No reconhecimento inicial de ativos ou passivos, deve ser mensurado o valor presente,

já a quantificação de tal valor deve ser realizada, a partir da origem de cada transação,

uma conta retificadora deverá ser criada para que os valores originais não se percam.

Para se determinar o valor do ajuste a valor presente, deve se levar em conta, o valor do

fluxo futuro, a data que o fluxo ocorrerá, e a taxa de desconto utilizada, que será a taxa

efetiva da data da transação, caso esta não seja conhecida, deverá ser estimado um valor

a partir da taxa de juros do mercado de transações semelhantes.

No caso de uma venda a logo prazo, o ajuste a valor presente deverá ser registrado no

mesmo momento em que o reconhecimento da receita com vendas. Exemplo segundo o

FIPECAFI (2010):

Supondo que o valor da venda foi de R$ 10.000,00, para recebimento após 14

meses com a taxa de 2% ao mês.

Cálculo:

FV = PV.(i + 1)n

FV = 10.000,00 ; i = 0,02; n = 14

Assim,

10.000 = PV.(0,02 + 1) 14

10.000 = PV.(1,02) 14

10.000 = PV.1,32

13

Contabilização:

Débito Crédito

Contas a receber Longo Prazo (AÑC) 10.000,00

Receita bruta com vendas (DR) 7.578,75

( - ) AVP – Receita financeira comercial

a apropriar (AÑC)

2.421,25

Fonte: FIPECAFI (2010)

A receita financeira a apropriar deve ser reconhecida mês a mês, utilizando a

mesma taxa de juros de 4% ao mês. Aplica-se a taxa sobre o saldo liquido do

passivo.

Cálculo: R$ 7.578,75 x 2% = R$ 151,57

Contabilização:

Débito Crédito

( - )AVP – Receita financeira comercial a apropriar

(AÑC)

151,57

Receita financeira comercial (DR) 151,57

Fonte: FIPECAFI (2010)

Para ilustrar o efeito trazido pelo AVP nos ativos, inserimos mais um

exemplo em que há necessidade de exclusão dos juros e que poderão

influenciar nas receitas das vendas.

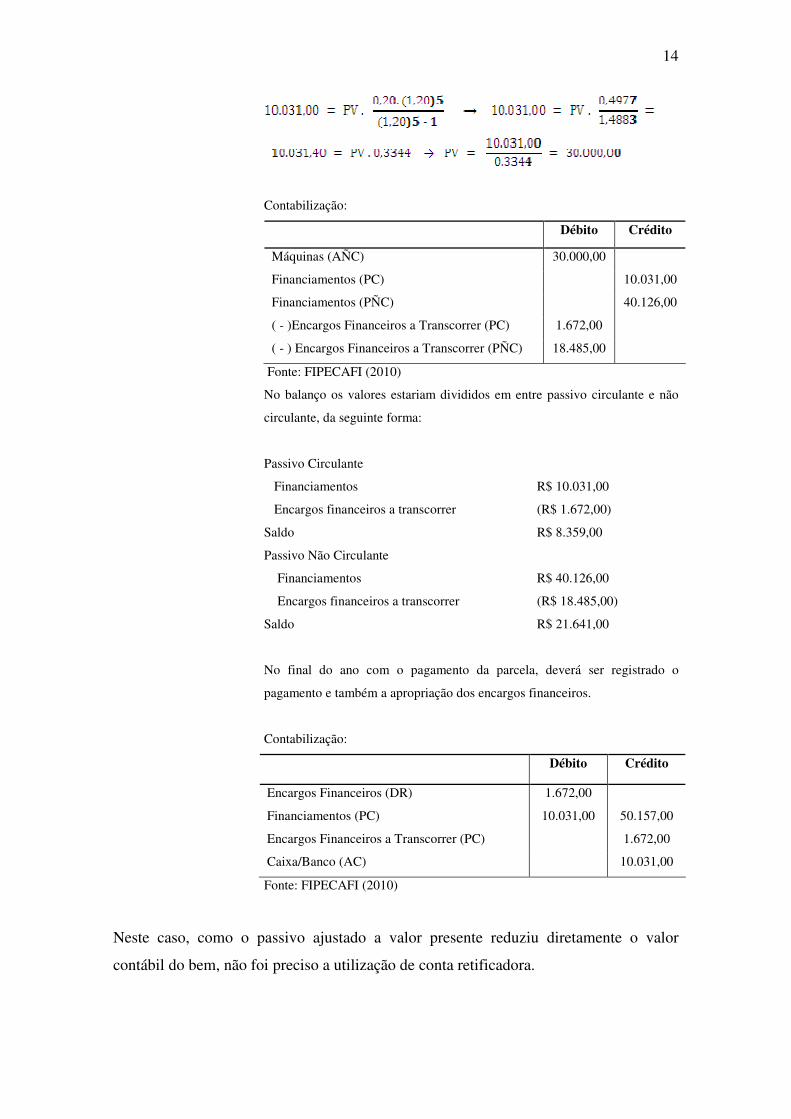

Supondo que fosse uma compra, de uma máquina a prazo, com valor de R$

50.157,00, parcelada em 5 parcelas anuais de R$ 10.031,00 com taxa de 20%

a.a.

Cálculo:

PMT = 10.031,00; n = 5; i = 20

14

Contabilização:

Débito Crédito

Máquinas (AÑC) 30.000,00

Financiamentos (PC) 10.031,00

Financiamentos (PÑC) 40.126,00

( - )Encargos Financeiros a Transcorrer (PC) 1.672,00

( - ) Encargos Financeiros a Transcorrer (PÑC) 18.485,00

Fonte: FIPECAFI (2010)

No balanço os valores estariam divididos em entre passivo circulante e não

circulante, da seguinte forma:

Passivo Circulante

Financiamentos R$ 10.031,00

Encargos financeiros a transcorrer (R$ 1.672,00)

Saldo R$ 8.359,00

Passivo Não Circulante

Financiamentos R$ 40.126,00

Encargos financeiros a transcorrer (R$ 18.485,00)

Saldo R$ 21.641,00

No final do ano com o pagamento da parcela, deverá ser registrado o

pagamento e também a apropriação dos encargos financeiros.

Contabilização:

Débito Crédito

Encargos Financeiros (DR) 1.672,00

Financiamentos (PC) 10.031,00 50.157,00

Encargos Financeiros a Transcorrer (PC) 1.672,00

Caixa/Banco (AC) 10.031,00

Fonte: FIPECAFI (2010)

Neste caso, como o passivo ajustado a valor presente reduziu diretamente o valor

contábil do bem, não foi preciso a utilização de conta retificadora.

15

Ainda segundo o CPC 12 (2008), existe certos ativos e passivos que não podem ser

trazidos a valor presente, no caso de se tratar de valores sem prazo determinado de

recebimento ou pagamento, o que impossibilita o cálculo do AVP. No caso destes

valores que não estão sujeitos ao ajuste, como por exemplo, mútuos entre partes

relacionadas, sem encargos ou com juros diferenciados, deverão ser divulgados em

notas explicativas com o detalhamento necessário.

7. NOTAS EXPLICATIVAS

Segundo o FIPECAFI 2010, a Nota Explicativa é exigida para profissionais de

contabilidade, de acordo com o Pronunciamento Técnico CPC 26 – Apresentação das

Demonstrações Contábeis, aprovado pela Deliberação CVM nº 595/09 e pela Resolução

CFC nº 1.185/09.

O § 4º do artigo 176 da Lei 6.404/1976 (Lei das S/A) diz que, as notas explicativas são

complementos das demonstrações contábeis, elas trazem quadros analíticos ou outras

demonstrações contábeis necessárias para a avaliação da situação e evolução

patrimonial da empresa. Onde fornecem informações necessárias para esclarecimento de

situação patrimonial, ou seja, de determinada conta, saldo ou transação, ou de valores

relativos aos resultados do exercício, ou para menção de fatos que podem alterar

futuramente tal situação patrimonial.

7.1. NOTAS EXPLICATIVAS E SUAS VINCULAÇÕES COM AS RECEITAS

O Pronunciamento Técnico CPC 30 (2009) – Receitas, aprovado pela Deliberação

CVM nº 597/09 e Resolução CFC nº 1.187/09, determina em seu item 35 que a entidade

deve divulgar:

a) as políticas contábeis adotadas para reconhecimento das receitas, (...);

b) o montante de cada categoria significativa de receita reconhecida durante o

período, (...);

c) o montante de receitas provenientes de troca de bens ou serviços (...); e

d) a conciliação entre a receita divulgada na demonstração do resultado e a

registrada para fins tributáveis. (CPC 30, 2009, pg. 12)

Para um melhor esclarecimento das determinações ditas no CPC 30 (2009),

detalharemos itens que envolvam reconhecimento de receita, analisados em notas

16

explicativas, utilizando como exemplo o balanço da empresa “Natura Cosméticos S.A”

publicado em 2011.

Em nota no item 2.23. Apuração de Resultado e Reconhecimento da receita – anexada

ao tópico 2. Resumo das Principais Práticas Contábeis – a Natura comenta que o

resultado é apurado em conformidade com o regime contábil de competência, sendo a

receita de venda reconhecida no resultado do exercício quando os riscos e benefícios

inerentes aos produtos são transferidos ao cliente, de acordo com as regulamentações do

CPC 30 (2009) – Receitas.

A partir disso, iniciaremos este tema comentando sobre a Receita que deverá ser

divulgada num balanço publicado.

7.2. RECEITA DIVULGADA

De acordo com o item 8 do CPC 30 (2009) - Receitas, serão excluídas da receita

divulgada, quantias cobradas por conta de terceiros – tais como tributos sobre vendas,

bens e serviços, e outros tributos onde não resultem em benefícios econômicos que

fluam para a entidade.

Desta forma, o uso da conta “Receita Bruta Tributável” será utilizada para controles

internos, fiscais e outros. Já que os usuários externos desconhecem a quantidade de

tributos aplicadas no Brasil. Logo, o que interessa a eles é a apresentação do valor

Líquido da Receita sem tais deduções. Considerando exigência do item 8B do CPC 30

(2009), será registrada em Nota Explicativa a conciliação entre a receita divulgada na

demonstração do resultado e a registrada para fins tributáveis.

A seguir, podemos analisar que a empresa Natura Cosméticos S/A já está adequada às

novas normas de contabilidade:

17

Fonte: http://natura.infoinvest.com.br/ptb/3649/Demonstraes_financeiras_Completas_portugus _ingls.pdf

Abaixo, segue conciliação entre “Receita Líquida” e “Receita Bruta Tributável”,

referenciada no item 21 da Nota Explicativa, onde é demonstrada a receita tributável e

suas deduções:

Fonte: http://natura.infoinvest.com.br/ptb/3649/Demonstraes_financeiras_Completas_portugus _ingls.pdf

18

Na demonstração de resultado da EMBRAPA, evidenciada abaixo, percebemos que

ainda existem organizações que preenchem este relatório de acordo com os antigos

métodos, divulgando a receita bruta com vendas na primeira linha e não considerando as

regulamentações do CPC.

Fonte: http://www.embrapa.br/publicacoes/institucionais/balancopatrimonial/demonstracoes-contabeis-

2011/DRE.pdf

7.1.2. PERDAS ESTIMADAS EM CRÉDITOS DE LIQUIDAÇÃO DUVIDOSA

Segundo FIPECAFI 2010, deve ser evidenciado detalhadamente o critério de

determinação do risco dos ativos e a movimentação analítica dessa conta, quando

relevante, em relação ao período contábil sob análise.

No item 2.7. da Nota Explicativa da Empresa Natura Cosméticos S/A, relata que as

contas a receber de clientes são registradas pelo valor nominal e deduzidas da provisão

para créditos de liquidação duvidosa, no qual a Administração considera suficiente para

cobrir eventuais perdas.

19

A seguir, estão demonstrados os saldos de contas a receber de clientes e as provisões

para créditos de liquidação duvidosa:

Fonte: http://natura.infoinvest.com.br/ptb/3649/Demonstraes_financeiras_Completas_portugus _ingls.pdf

7.1.3. AJUSTE A VALOR PRESENTE

Segundo FIPECAFI 2010, devem ser prestadas informações que permitam que os

usuários das demonstrações contábeis obtenham uma única interpretação das

mensurações a valor presente levadas a efeito para os ativos e passivos. Esta

determinação está de acordo com o CPC 12 – Ajuste a Valor Presente, aprovado pela

Deliberação CVM nº 564/08 e Resolução CFC nº 1.151/09.

De acordo com o CPC 12 (2008), devem ser apresentadas em nota explicativas

informações como objeto e propósito da mensuração a valor presente, o seu valor de

entrada cotado a mercado, taxas de juros decompostas por prêmios incorporados e por

fatores de risco, entre outras informações consideradas relevantes.

8.ANÁLISE DOS REULTADOS DA APLICAÇÃO DA PESQUISA

No Brasil, a prática para elaboração das demonstrações contábeis tem sido alteradas

com frequêcia, com o propósito de adequação aos padrões internacionais de

contabiliade. Com isso, elaboramos uma pesquisa com propósito de verificar o

conhecimento técnico dos profissionais e estudantes sobre as atualizações das Normas

Contábeis que envolvem as Receitas, afim de analisar o grau de interação dos

profissionais e estudantes da área de contabildade sobre tais assuntos.

8.1. METODOLOGIA DA PESQUISA

20

Com a finalidade de atingir os objetivos da pesquisa, desenvolveu-se um estudo de

natureza descritiva, que segundo Andrade (2010) é aquela em que os fatos são

observados, registrados e analisados de forma que o pesquisador não interfira nas

informações geradas.

Buscamos analisar os resultados das pesquisas, através de dados primários no envio de

questionários aos componentes da amostra.

Esta pesquisa também se caracteriza como uma survey (levantamento), pois examina

uma amostra da população, conforme nos ensina Babbie (2001).

A população-alvo foi constituída por escritórios de contabilidade e estudantes, onde o

questionário foi enviado durante o mês de setembro de 2012, na cidade de Curitiba, para

130 pessoas priorizando quem trabalha em escritório contábil, entre profissionais

formados e estudantes.

Obtivemos retorno de 16% dos questionários, onde 52,4% são profissionais formados

e 47,6% são estudantes.

Verificamos nesta questão que 67% dos respondentes acreditam que as normas

internacionais, adotadas no Brasil, são obrigatórias para todas as organizações,

independente do porte. A realidade atual é que a maior parte das empresas que já se

adequaram ou estão se adequando as normas internacionais, são as de grande porte.

21

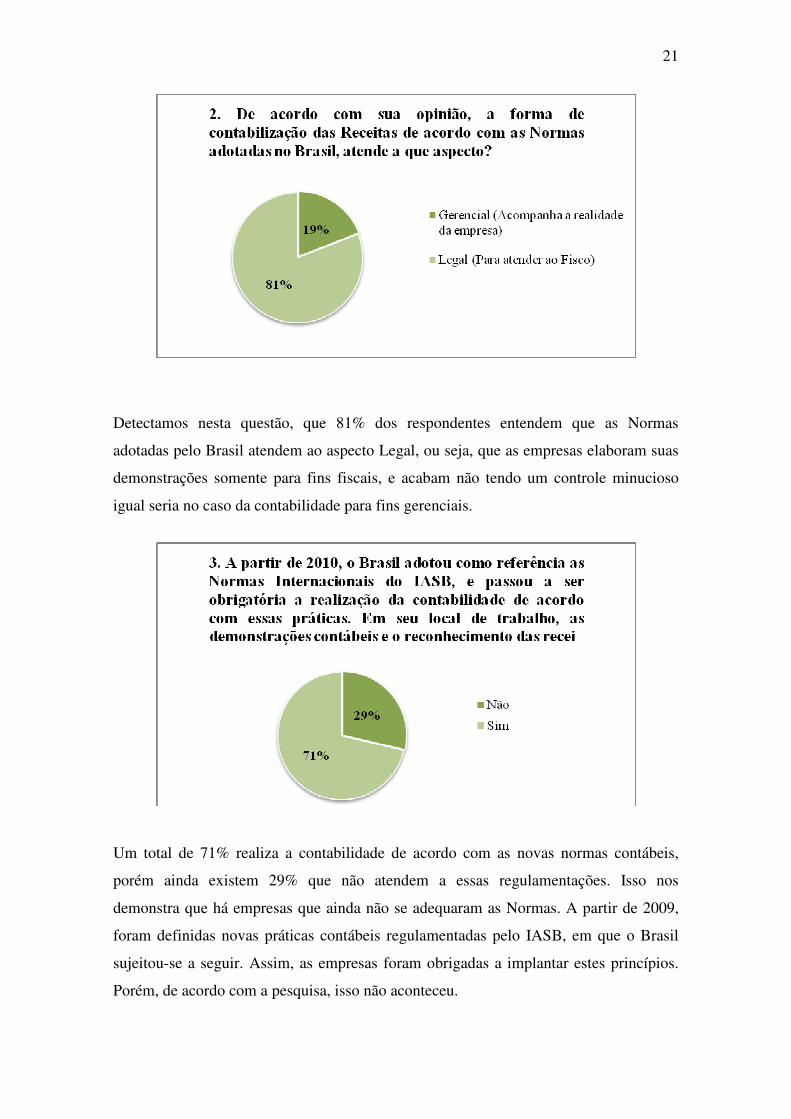

Detectamos nesta questão, que 81% dos respondentes entendem que as Normas

adotadas pelo Brasil atendem ao aspecto Legal, ou seja, que as empresas elaboram suas

demonstrações somente para fins fiscais, e acabam não tendo um controle minucioso

igual seria no caso da contabilidade para fins gerenciais.

Um total de 71% realiza a contabilidade de acordo com as novas normas contábeis,

porém ainda existem 29% que não atendem a essas regulamentações. Isso nos

demonstra que há empresas que ainda não se adequaram as Normas. A partir de 2009,

foram definidas novas práticas contábeis regulamentadas pelo IASB, em que o Brasil

sujeitou-se a seguir. Assim, as empresas foram obrigadas a implantar estes princípios.

Porém, de acordo com a pesquisa, isso não aconteceu.

22

No que se refere ao significado da Receita de acordo com as práticas contábeis, vemos

que pouco mais que a metade dos respondentes desconhece o seu verdadeiro

significado. Esse percentual não se atentou ao fato que existem outras formas de receita

além de venda de mercadoria e serviços. Por exemplo, venda de outros bens além das

mercadorias e também entraria a receita com juros, royalties e dividendos.

Pouco mais que a metade dos respondentes afirma que a receita não inclui somente os

ingressos brutos de benefícios econômicos na divulgação da demonstração de resultado.

De certa forma, a receita inclui somente os ingressos brutos, porém essa informação

deve constar apenas em nota explicativas, conciliada com a Receita Líquida. Logo, na

23

divulgação dessa demonstração o que deverá ser apresentado na primeira linha é a

Receita Líquida.

A maioria dos repondentes tem conhecimento de que o CPC 30 trata da correta

contabilização de receitas de vendes de bens, prestação de serviços e juros, royalties e

dividendos.

A maioria dos respondentes não tem o conhecimento de que a receita com prestação de

serviços pode ser reconhecida de diferentes formas, pode ser feito linearmente, quando

os serviços são em etapas indeterminadas, mas em um período específico de tempo, se

houver outro metódo que represente melhor cada fase de execução de serviço, ele

24

deverá ser utilizado, e quando há uma etapa de maior significância, o reconhecimento é

feito quando tal etapa é executada.

Vemos nesta questão que 67% dos respondentes desconhecem que o correto

reconhecimento da receita, no caso de venda faturada e não entregue, é quando o

comprador detém a propriedade do bem e a entrega seja provável.

Conforme gráfico, 57% optaram pela alternativa de que a forma correta de

contabilização da receita é considerando o valor justo. Logo, observamos que a maioria

dos resposdentes reconhecem que uma transação onde será liquidada num curto espaço

de tempo, deverá consider para reconhecimento da receita o valor justo. E também,

25

conforme CPC 12 – Ajuste a valor presente, prossupõe que o AVP é aplicável para

operações que possam ser consideradas como atividade de financiamento.

Detectamos pela pesquisa que 76% dos respondentes, desconhecem o correto

reconhecimento da receita quando não há confiabilidade na mensuração das despesas.

De acordo com o CPC 30 – Receitas no item 19, receitas e despesas relacionadas a

mesma transação, deverão ser reconhecidas simultaneamente. Esse processo está

vinculado ao regime de competência. Em tais casos, os valores recebidos pela venda

serão reconhecidos como um passivo.

Conforme CPC 30 item 12, em casos de troca ou permuta, por bens ou serviços que

sejam de natureza e valor semelhantes, a troca não é vista como transação que gera

26

receita. Somente transação de troca ou permuta não semelhantes, e será mensurado o

valor da receita pelo valor justo, ajustado pela quantia transferida em caixa equivalente

caixa. Desta forma, pouco mais que a maioria dos respondentes desconhece está

questão.

O resultado da pesquisa constatou que 86% dos respondentes desconhecem a real forma

de divulgação da receita das demonstrações de resultados. Uma grande população não

se atentou as novas formas de publicação dos balanços. De acordo com o CPC 30 item

8, a correta forma de publicação é com a Receita Líquida na primeira linha e

demonstrando em nota explicativa, a fase detalhada da Receita Bruta Tributável.

27

A maior parte dos respondentes acredita que este questionário tem grau razoável de

dificuldade, o que demonstra que ainda temos um percentual alto dos que desconhecem

a verdade influência da teoria e pronunciamentos técnicos, que auxiliam como

incremento para um correto registro das transações na contabilidade.

9. CONCLUSÃO

Neste artigo foram apresentados aspectos importantes para uma correta contabilização

da receita de acordo com as práticas adotadas no Brasil, e podemos perceber que o

estudo do universo contábil é fundamental para que um contador possa exercer seu

trabalho corretamente. De acordo com a pesquisa elaborada, concluímos com este

artigo, que há uma grande parte da população estudantil e profissional de Ciências

Contábeis desconhece as novas normas contábeis adotadas pelo Brasil. Mostramos que

a receita com vendas é um dos assuntos mais relevantes para o resultado de uma

empresa, onde existem diversas formas de mensuração e reconhecimento dos quais

podemos observar através das regulamentações emitidas pelos Pronunciamentos

Técnicos de Contabilidade. Através deste primeiro estudo podemos perceber o quão

importante é o desenvolvimento de pesquisas que esclareçam esses assuntos, visto que

há uma deficiência de materiais explicativos e de pesquisa, que ocorre pela falta de

pesquisadores e órgãos que estudem esta prática. Futuramente pretendemos realizar

novos estudos sobre os outros tipos de receitas, pois na profissão contábil é fundamental

estarmos atualizados devido as frequentes mudanças que ocorrem nos métodos de

aplicação da mesma.

10. REFERÊNCIAS BIBLIOGRÁFICAS

ALMEIDA, Marcelo Cavalcanti. Contabilidade Intermediária: de acordo com as

exigências de MEC para o curso de “Ciências Contábeis”; textos, exemplos e

exercícios resolvidos. 3ª Edição: São Paulo. Editora Atlas, 2010.

ANDRADE, Maria Margarida. Introdução a metodologia do trabalho científico:

elaboração de trabalhos na graduação: São Paulo: Atlas, 2004

BABBIE, E. Métodos de Pesquisa de Survey. Belo Horizonte: UFMG, 2001.

28

CPC 12 – Comitê de Pronunciamentos Contábeis – Pronunciamento Técnico CPC 12 –

Ano 2008. Extraído em 11/08/2012 da Word Wide Web, http://www.cpc.org.br/pdf/

cpc_12.pdf

CPC 30 – Comitê de Pronunciamentos Contábeis – Pronunciamento Técnico CPC 30 –

Ano 2009. Extraído em 11/08/2012 da Word Wide Web, http://www.cpc.org.br/pdf/

CPC_30.pdf

IUDÍCIBUS, Sérgio de. Martins, Eliseu. Gelbcke, Rubens Ernesto. Santos, dos

Ariovaldo. Manual de contabilidade societária. Editora Atlas: 2010. São Paulo -

FIPECAFI

HENDRIKSEN, Eldson S.. Teoria da Contabilidade. 1ª Edição: São Paulo. Editora

Atlas: 2011

LEI DAS S/A - Lei Nº 6.404/1976. Extraído em 24/09/2012. da Word Wide Web,

http://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm

MARION, José Carlos. Contabilidade Básica. 7ª Edição: São Paulo. Editora Atlas,

2004.

NIYAMA, Jorge Katsumi. Teoria da Contabilidade. 2ª Edição: São Paulo. Editora

Atlas, 2011.

NPC 14 - NORMAS E PROCEDIMENTOS DE CONTABILIDADEDE - Receitas e

Despesas – Resultados, Ano 2001. Extraído em 11/08/2012 da Word Wide Web,

http://www.portaldecontabilidade.com.br/ibracon/npc14.htm

RIBEIRO, Osni Moura. Contabilidade Básica Fácil. 27ª Edição: São Paulo. Editora

Saraiva, 2010.

Related Documents