19/4/2006 ณ ฐว ฒครองขจรส ข 1 บทท 7 ม ลค าป จจ บ นส ทธ ก บเกณฑ การลงท นอ นๆ

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

19/4/2006 ณัฐวุฒิครองขจรสุข 1

บทที่7มูลคาปจจุบันสุทธิกับเกณฑการลงทุนอื่นๆ

2

ABOUT MYSELF

ณฐัวุฒ คิรองขจรสุขPreferred Email Address:[email protected]

Mobile:01- 6394990

Office:ภาควิชาการเงิน(ชั้น4 คณะบริหารธุรกิจม.เกษตรศาสตร)

Office Hours:อังคารและพุธเวลา10.00 น. – 14.00 น.

3

บทคัดยอ

มูลคาปจจุบันสุทธิ(Net Present Value)เกณฑในการพิจารณาการลงทุนอื่นๆโครงการที่แยกออกจากกันอยางเด็ดขาด

(Mutually Exclusive Projects)การปนสวนเงินทุน(Capital Rationing)

4

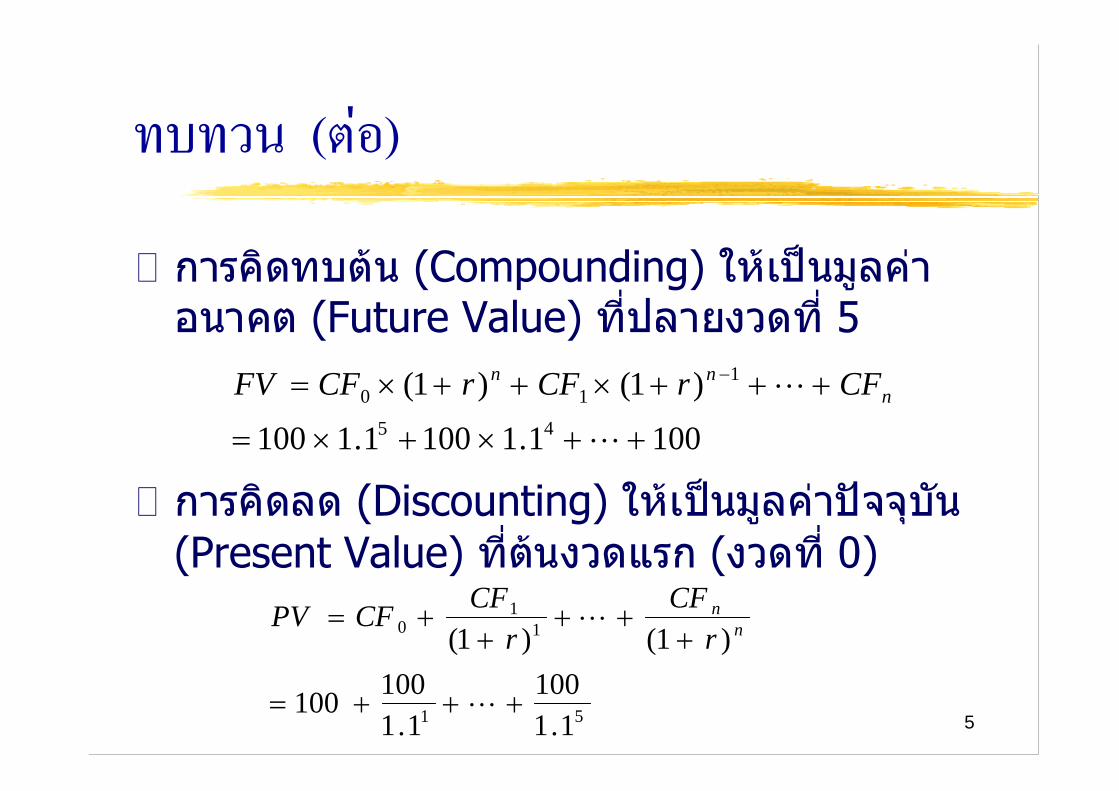

ทบทวนการทบตนและการคิดลดกระแสเงินสด(Cash Flow) ของหลักทรัพยA

r = ตนทุนคาเสียโอกาสของเงินทุน(OpportunityCost of Capital)ถาไมลงทุนในหลักทรัพยA แลวจะสามารถไดผลตอบแทนจากการลงทุนชนิดอื่นที่มีความเสี่ยงพอๆกันดวยอัตราเทาไหรอาจเปนอัตราดอกเบี้ยอัตราผลตอบแทนที่นักลงทุนตองการฯลฯ

0 1 2 5r = 10%

$100 $100$100$100

...

5

ทบทวน(ตอ)

การคิดทบตน(Compounding) ใหเปนมูลคาอนาคต(Future Value) ที่ปลายงวดที่5

การคิดลด(Discounting) ใหเปนมูลคาปจจุบัน(Present Value) ที่ตนงวดแรก(งวดที่0)

1001.11001.1100

)1()1(45

110

nnn CFrCFrCFFV

51

11

0

1.1100

1.1100

100

)1()1(

nn

rCF

rCF

CFPV

6

ทบทวนการประเมินมูลคาสินทรัพยตองรูกระแสเงินสดที่จะไดจากการลงทุนในสินทรัพยนั้นๆ

(ทั้งขนาดและเวลา)คิดลดกระแสเงินสด(ตางขนาดกัน) ในแตละชวงเวลาใหเปนมูลคาปจจุบันนํามารวมกันจะไดมูลคาที่แทจริง(Intrinsic Value) ของสินทรัพยประเภทนั้นAsset Value =

CFi = Cash Flow ที่เวลาi r = อัตราคิดลด(discount rate)

ni

n

in

i

rCF

rCF

rCF

rCF

)1()1()1()1( 22

11

1

7

มูลคาปจจุบันสุทธิ(Net PresentValue)

ใชประเมินมูลคาของการลงทุนหรือโครงการDefinition: มูลคาปจจุบันของกระแสเงินสดที่การลงทุนหรือโครงการนั้นจะใหแกนักลงทุนหักลบกับเงินลงทุนครั้งแรก(Initial Investment)สูตร:

CF0 = เงินลงทุนเริ่มแรกซึ่งมักมีคาเปนลบ

nn

rCF

rCF

CFNPV)1()1( 1

10

8

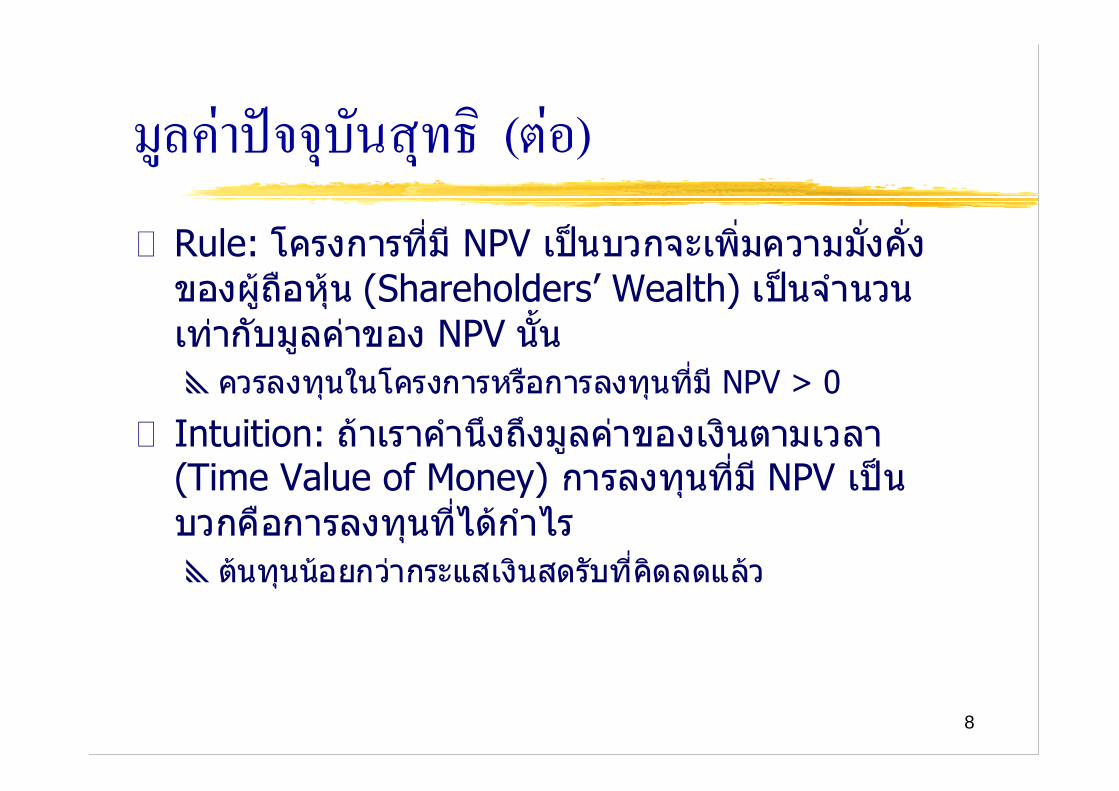

มูลคาปจจุบันสุทธิ(ตอ)Rule: โครงการที่มีNPV เปนบวกจะเพิ่มความมั่งคั่งของผูถือหุน(Shareholders’ Wealth) เปนจํานวนเทากับมูลคาของNPV นั้นควรลงทุนในโครงการหรือการลงทุนที่มีNPV > 0

Intuition: ถาเราคํานึงถึงมูลคาของเงินตามเวลา(Time Value of Money) การลงทุนที่มีNPV เปนบวกคือการลงทุนที่ไดกําไรตนทุนนอยกวากระแสเงินสดรับที่คิดลดแลว

9

มูลคาปจจุบันสุทธิ(ตอ)

ExampleQuestion: วันนี้ลงทุนไป$50 แตไดรับกลับมา$60 ในวันเดียวกันจะไดกําไรเทาไหร?

Initial Investment

Added Value

$50

$10

Answer: Profit = - $50 + $60= $10

10

มูลคาปจจุบันสุทธิ(ตอ)

Exampleวันนี้ลงทุนไป$50 แตไดรับกลับมา$60 ในวันเดียวกันจะไดกําไรเทาไหรถาตนทุนของเงินทุนคือ10%?

นี่คือนิยามของNPV

Profit = -50 +60

1.10$4.55

Initial Investment

Added Value

$50

$4.55

11

มูลคาปจจุบันสุทธิ(ตอ)Exampleบริษัทของเรากําลังพิจารณาวาควรจะซื้อตึกสํานักงานหลังหนึ่งหรือไมซึ่งคาดหมายวาเราจะไดรายไดจํานวน$16,000 เปนเวลา3 ป(จากการปลอยเชาตึกหลังนี้เปนสํานักงาน) ตอนปลายปที่3 เราคาดหมายวาจะขายตึกหลังนี้ได$450,000 เราควรซื้อตึกหลังนี้ในราคาเทาไหรถาแบงคปลอยเงินกูที่อัตรา7% ตอป?

12

มูลคาปจจุบันสุทธิ(ตอ)

$16,000$16,000$16,000

$450,000

$466,000

0 1 2 3Present Value

16,000/1.1

16,000/1.12

466,000/1.13

$408,355

Example - continued

13

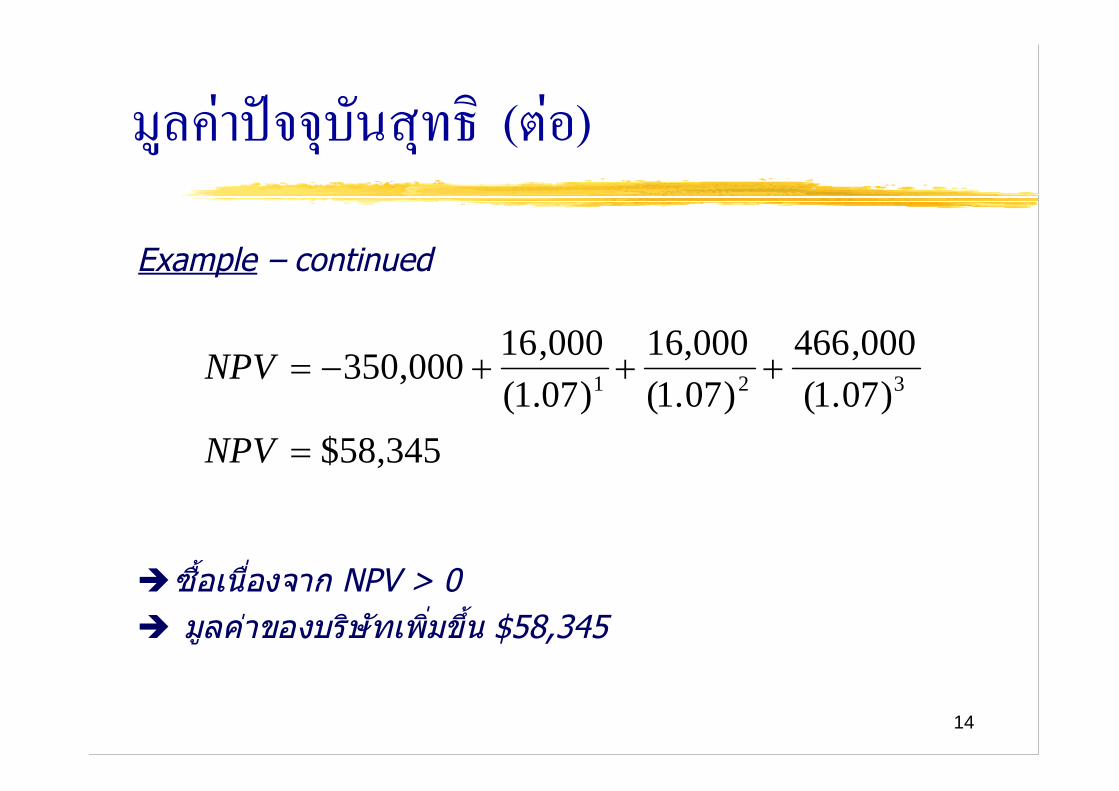

มูลคาปจจุบันสุทธิ(ตอ)

Example - continuedถาตึกหลังนี้ถูกเสนอขายที่ราคา$350,000 เราควรซื้อตึกหลังนี้หรือไมและถาเราซื้อเราจะเพิ่มมูลคาใหแกบริษัทของเราเทาไหรจากการซื้อและจัดการตึกสํานักงานหลังนี้?

14

มูลคาปจจุบันสุทธิ(ตอ)

Example – continued

ซื้อเนื่องจากNPV > 0 มูลคาของบริษัทเพิ่มขึ้น$58,345

345,58$)07.1(

000,466)07.1(

000,16)07.1(

000,16000,350 321

NPV

NPV

15

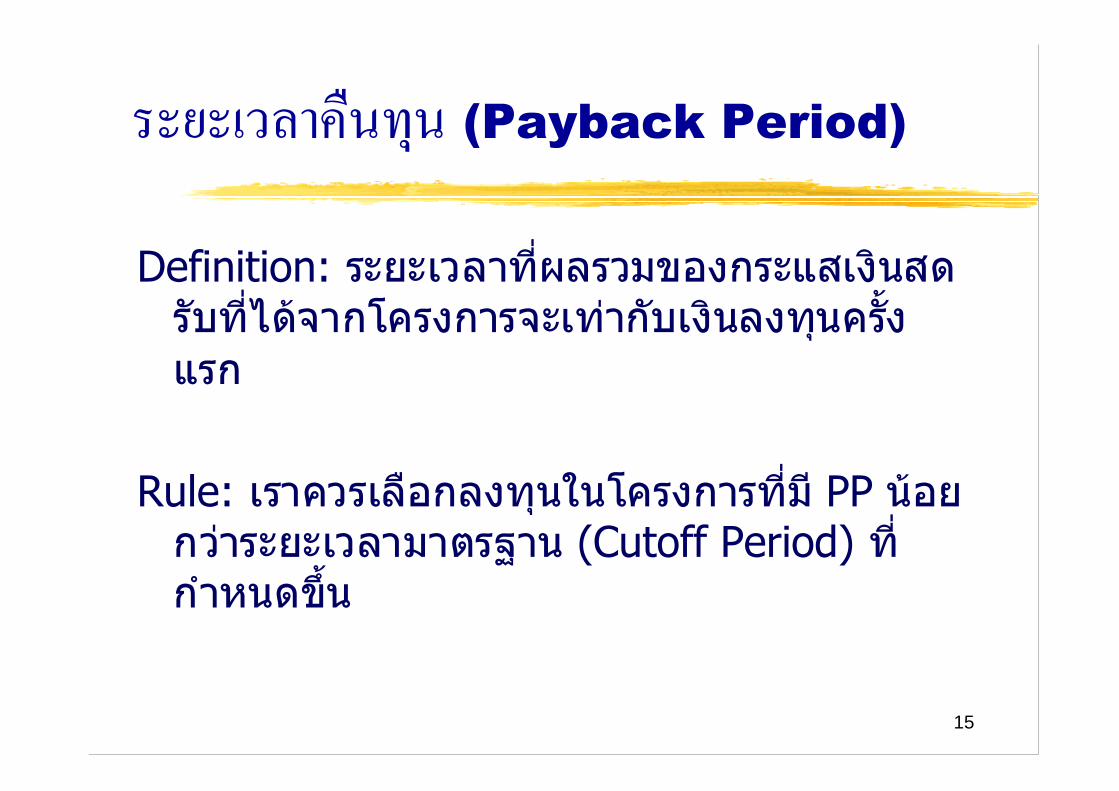

ระยะเวลาคืนทุน(Payback Period)

Definition: ระยะเวลาที่ผลรวมของกระแสเงินสดรับที่ไดจากโครงการจะเทากับเงินลงทุนครั้งแรก

Rule: เราควรเลือกลงทุนในโครงการที่มีPP นอยกวาระยะเวลามาตรฐาน(Cutoff Period) ที่กําหนดขึ้น

16

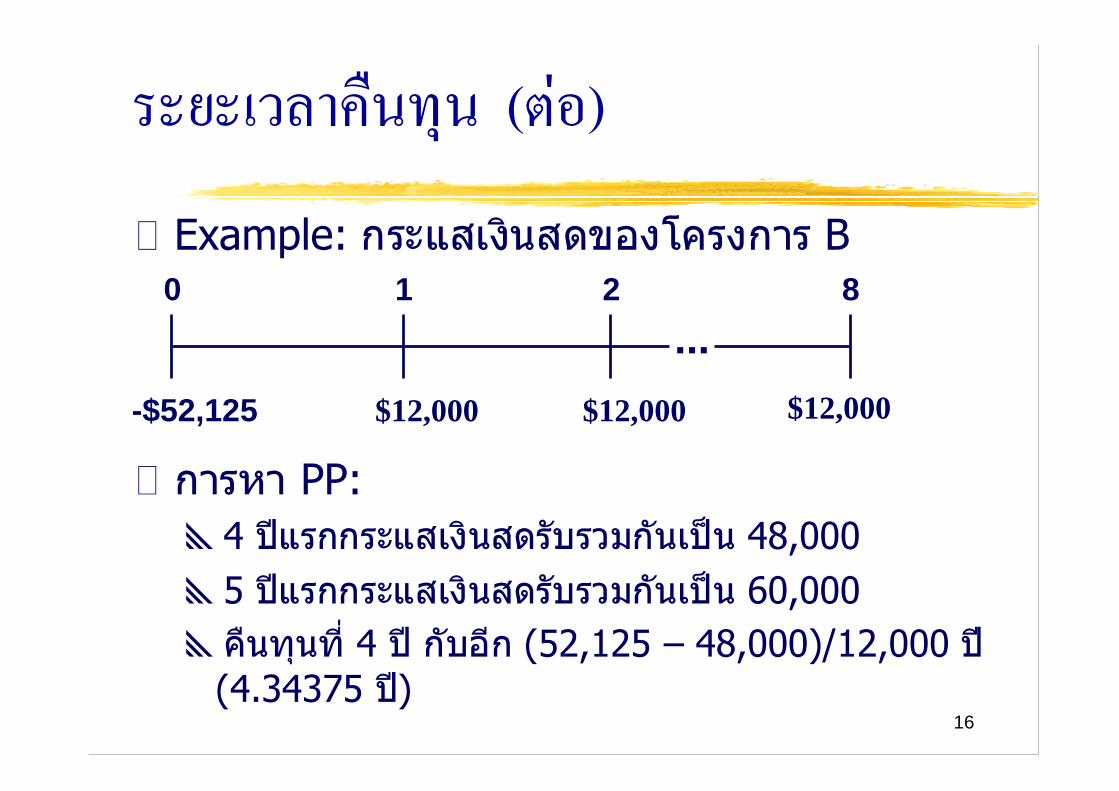

ระยะเวลาคืนทุน(ตอ)Example: กระแสเงินสดของโครงการB

การหาPP:4 ปแรกกระแสเงินสดรับรวมกันเปน48,0005 ปแรกกระแสเงินสดรับรวมกันเปน60,000คืนทุนที่4 ปกับอีก(52,125 – 48,000)/12,000 ป

(4.34375 ป)

0 1 2 8

$12,000 $12,000$12,000-$52,125

...

17

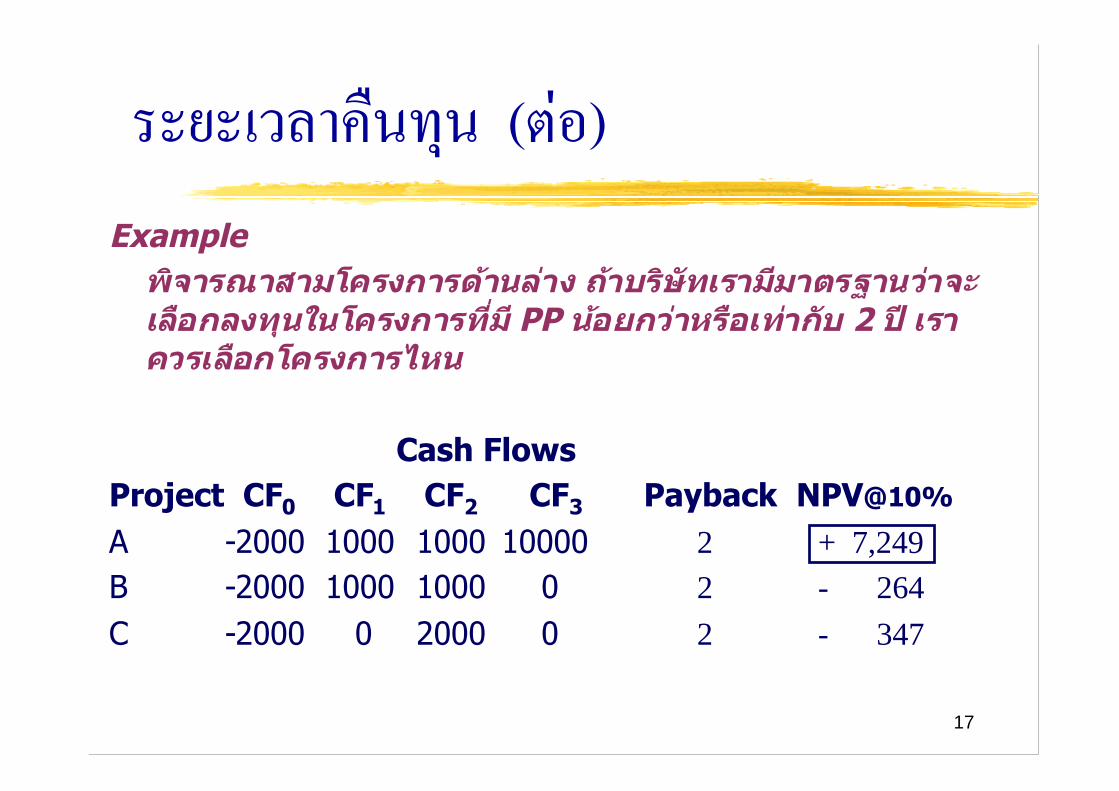

Exampleพิจารณาสามโครงการดานลางถาบริษัทเรามีมาตรฐานวาจะเลือกลงทุนในโครงการที่มีPPนอยกวาหรือเทากับ2 ปเราควรเลือกโครงการไหน

Cash FlowsProject CF0 CF1 CF2 CF3 Payback NPV@10%

A -2000 1000 1000 10000B -2000 1000 1000 0C -2000 0 2000 0

ระยะเวลาคืนทุน(ตอ)

+ 7,249- 264- 347

222

18

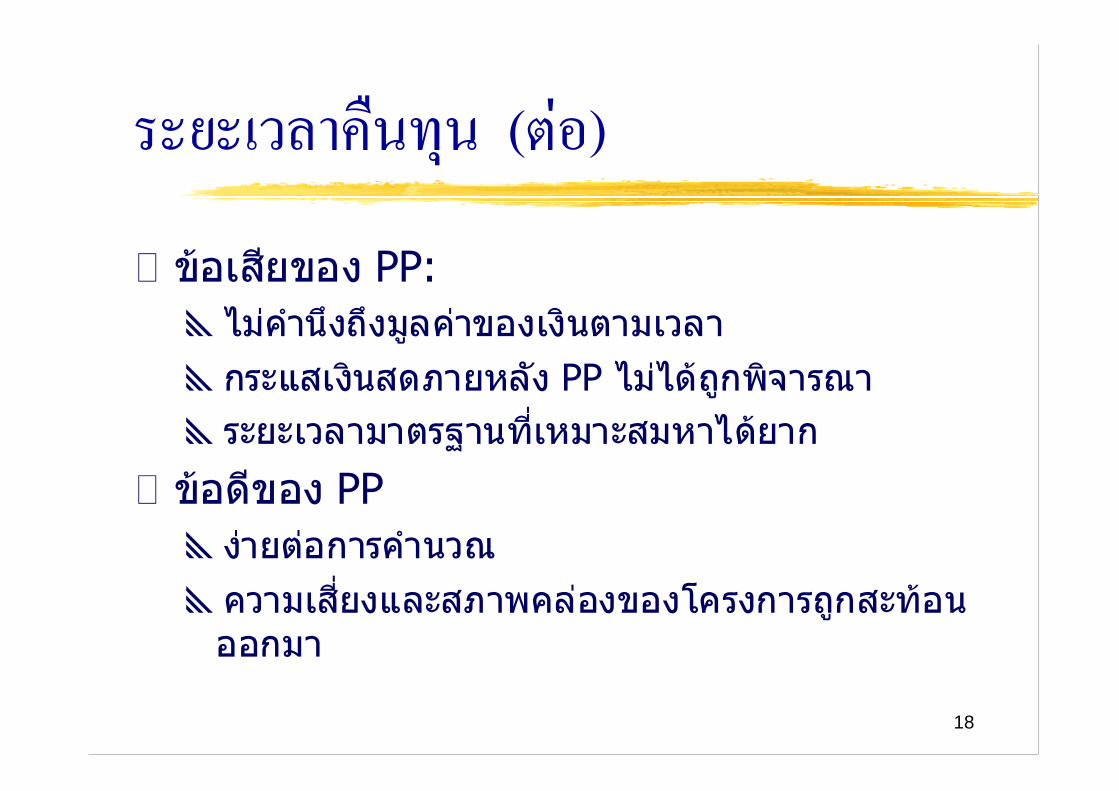

ระยะเวลาคืนทุน(ตอ)ขอเสียของPP:ไมคํานึงถึงมูลคาของเงินตามเวลากระแสเงินสดภายหลังPP ไมไดถูกพิจารณาระยะเวลามาตรฐานที่เหมาะสมหาไดยาก

ขอดีของPPงายตอการคํานวณความเสี่ยงและสภาพคลองของโครงการถูกสะทอนออกมา

19

เกณฑอื่นๆในการพิจารณาการลงทุนอัตราผลตอบแทน(Rate of Return) ของการลงทุนที่ใหกระแสเงินสดรับงวดเดียวสูตร:

เกณฑ: เลือกลงทุนในโครงการที่มีROR สูงกวาตนทุนคาเสียโอกาสของเงินทุน

อัตราผลตอบแทนภายใน(Internal Rate of Return)Definition: อัตราคิดลดที่ทําใหNPV = 0คลายๆกับอัตราผลตอบแทนจนวันครบกําหนดไถถอน

(Yield To Maturity) ของหุนกูเกณฑ: เหมือนกับเกณฑของROR

InvestmentInitialInvestmentInitial-CF

=ROR 1

20

อัตราผลตอบแทนภายใน

Exampleตึกสํานักงานหลังที่แลวถูกเสนอขายที่ราคา$350,000ซึ่งการลงทุนครั้งนี้จะใหกระแสเงินสด$16,000 เปนเวลา3 ปหลังจากนั้นเราสามารถขายตึกไดในราคา$450,000 จงหาIRR ของการลงทุนครั้งนี้?

21

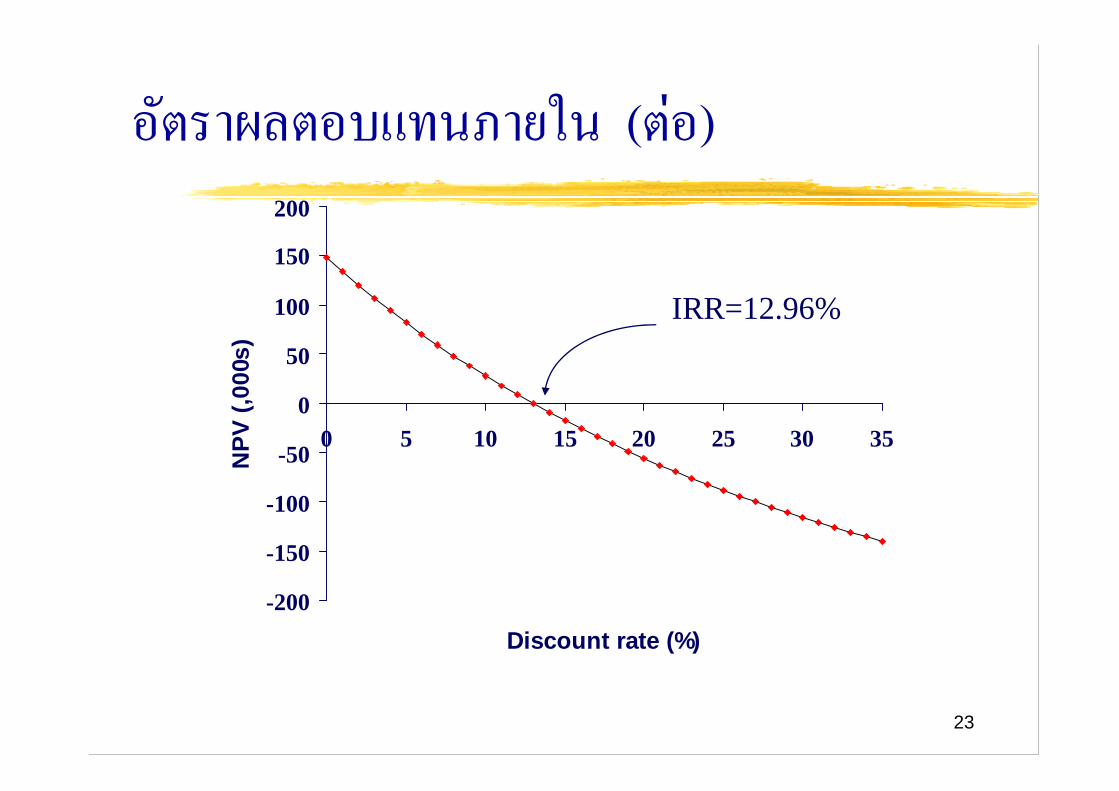

อัตราผลตอบแทนภายใน(ตอ)

0 350 00016 000

116 000

1466 00011 2 3

,

,( )

,( )

,( )IRR IRR IRR

IRR = 12.96%

22

อัตราผลตอบแทนภายใน(ตอ)

Calculating IRR by using a spreadsheet

Year Cash Flow Formula0 (350,000.00) IRR = 12.96% =IRR(B3:B7)1 16,000.002 16,000.003 466,000.00

23

อัตราผลตอบแทนภายใน(ตอ)

-200

-150

-100

-50

0

50

100

150

200

0 5 10 15 20 25 30 35

Discount rate (%)

NP

V(,

000s

)

IRR=12.96%

อัตราผลตอบแทนภายใน(ตอ)

Exampleเราตองเลือกแคหนึ่งโครงการจากสองโครงการดานลางถาใชIRR เราควรเลือกโครงการใดแตถาใชNPV เราควรเลือกโครงการใด?

Project C0 C1 C2 C3 IRR NPV@7%Initial Proposal -350 400 14.29% 24,000$

Revised Proposal -350 16 16 466 12.96% 59,000$

อัตราผลตอบแทนภายใน(ตอ)

50

40

30

20

10

0

-10

-20

NPV

$,1,

000s

Discount rate, %

8 10 12 14 16

Revised proposal

Initial proposal

IRR= 14.29%

IRR= 12.96%

Crossover Rate= 12.26%

26

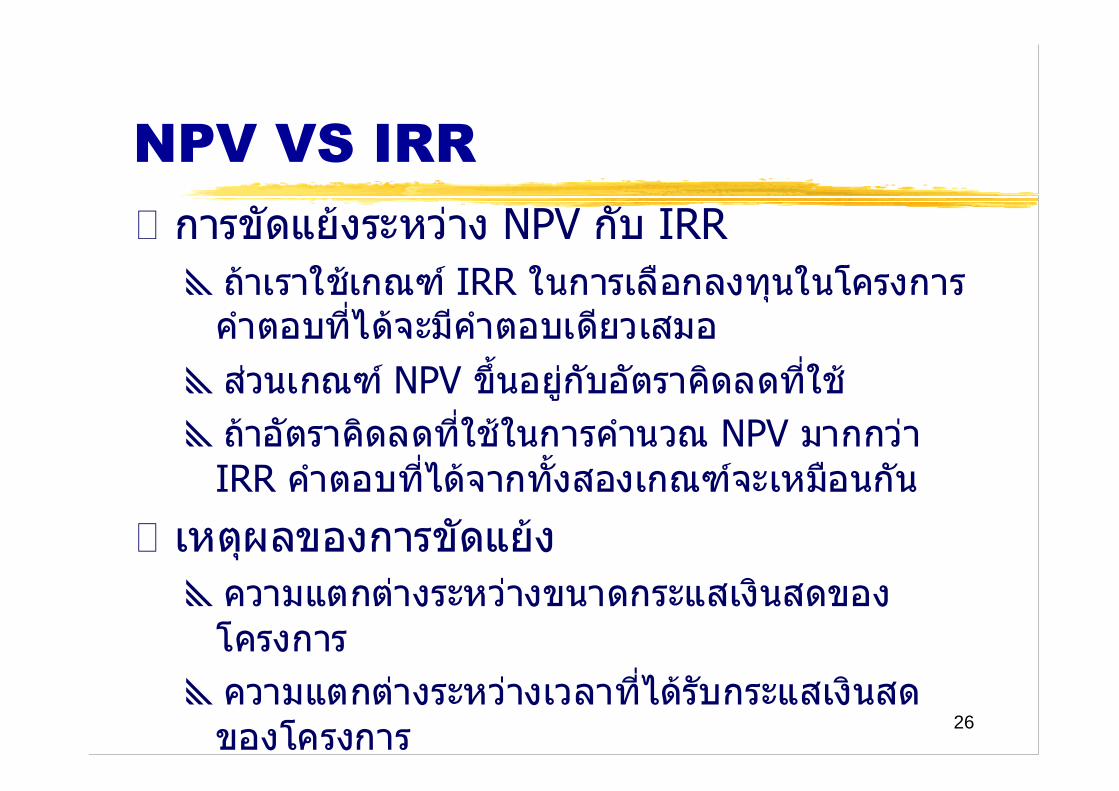

NPV VS IRRการขัดแยงระหวางNPV กับIRRถาเราใชเกณฑIRR ในการเลือกลงทุนในโครงการคําตอบที่ไดจะมีคําตอบเดียวเสมอสวนเกณฑNPV ขึ้นอยูกับอัตราคิดลดที่ใชถาอัตราคิดลดที่ใชในการคํานวณNPV มากกวา

IRR คําตอบที่ไดจากทั้งสองเกณฑจะเหมือนกัน

เหตุผลของการขัดแยงความแตกตางระหวางขนาดกระแสเงินสดของโครงการความแตกตางระหวางเวลาที่ไดรับกระแสเงินสดของโครงการ

27

NPV VS IRR (cont.)NPV ชี้วาเรามีโอกาสที่จะนํากระแสเงินสดจากโครงการไปลงทุนตอที่อัตราเทากับตนทุนเงินทุนสวนIRR ชี้วาเรามีโอกาสที่จะนํากระแสเงินสดจากโครงการไปลงทุนตอที่อัตราเทากับIRRถาเราตั้งสมมติฐานวา1. ทุกโครงการมีความเสี่ยงเทากัน

2. ตนทุนเงินทุนคงที่และไมผันแปรตามจํานวนของเงินทุนที่ตองการทุกโครงการที่มีNPV > 0 จะถูกยอมรับกระแสเงินสดที่ไดรับจากโครงการที่มีNPV > 0 ธุรกิจสามารถนําไปจายใหผูถือหุนหรือไมก็ใชเปนเงินทุนแทนเงินทุนจากแหลงภายนอก(ที่มีตนทุน= COC)กระแสเงินสดเหลานี้ทําใหธุรกิจออมไปไดเทากับCOCดังนั้นCOC คืออัตราคาเสียโอกาส(อัตราการลงทุนตอ)ที่ถูกตองสรุป: NPV ดีกวาIRR

28

Independent VS MutuallyExclusive Projects

ถาโครงการA และB เปนอิสระตอกัน(Independent) การเลือกลงทุนหรือไมเลือกลงทุนในโครงการA จะไมสงผลกระทบตอการเลือกลงทุนหรือไมเลือกลงทุนในโครงการBถาโครงการA และB แยกจากกันอยางเด็ดขาด

(Mutually Exclusive) เราตองเลือกโครงการใดโครงการหนึ่งเทานั้น

29

Problems of IRR

0-372100%,20%

-5000 16000 -12000E

2500363650%-10000 15000 0D

-1806-309940%5000 0 -9800C

1806309940%-5000 0 9800B

1667227360%-5000 8000 0A

NPV@20%NPV@10%IRR0 1 2Project

30

Problems of IRR (cont.)สมมติวาA และB เปนสองโครงการที่แยกจากกันอยางเด็ดขาด(Mutually Exclusive Projects)เปรียบเทียบA และB (ความแตกตางในอายุของโครงการ)IRR ของA สูงกวาในขณะที่NPV ของB สูงกวาIRR ไมไดพิจารณาวาถาเราลงทุนในB เราจะไดผลตอบแทนที่ดีกวาในระยะยาว(2 ป)การใชIRR ในการตัดสินใจเลือกA ก็เหมือนกับการตั้งสมมติฐานวาเราสามารถนํากระแสเงินสด8000 ไปลงทุนตอดวยอัตรา60% ไดอีกปหลังจากหมดปแรก(สวนNPV จะสะทอนวาเราสามารถลงทุนตอดวยอัตราเทากับตนทุนของเงินทุนเทานั้น)

31

Problems of IRR (cont.)เปรียบเทียบA B และEเนื่องจากกระแสเงินสดของE เปลี่ยนสัญลักษณ2ครั้งIRR ของE เลยมี2 ตัว(ถาเปลี่ยนN ครั้งก็จะมีIRR N ตัว)โครงการE มีคาใชจายตอนจะปดโครงการไมสามารถตัดสินใจไดวาจะเลือกโครงการไหน

เปรียบเทียบA และDถาใชIRR ในการตัดสินใจA จะถูกเลือกIRR ไมไดพิจารณาถึงความแตกตางในขนาดของโครงการ(Different Scales)ถาเรามีเงินทุนไมจํากัดควรเลือกโครงการที่จะทําใหความมั่งคั่ง(Wealth) ของผูถือหุนเพิ่มขึ้นสูงสุดซึ่งNPV จะตอบโจทยเราได

32

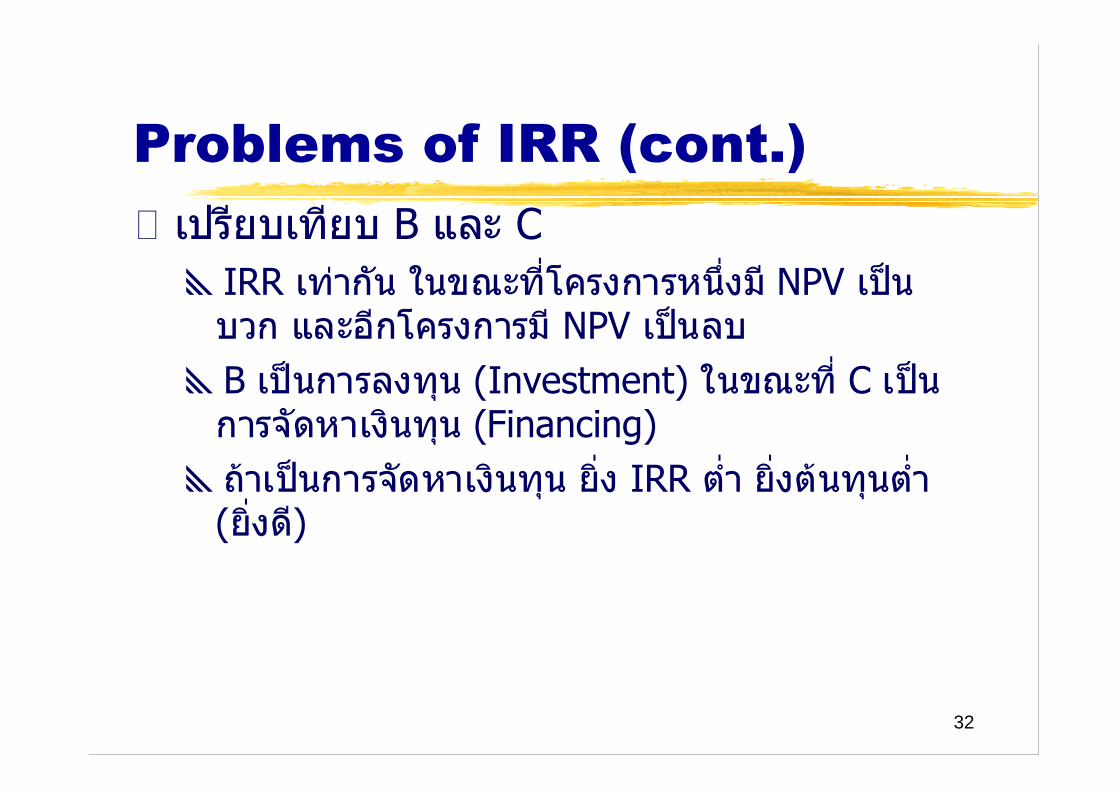

Problems of IRR (cont.)เปรียบเทียบB และCIRR เทากันในขณะที่โครงการหนึ่งมีNPV เปนบวกและอีกโครงการมีNPV เปนลบB เปนการลงทุน(Investment) ในขณะที่C เปนการจัดหาเงินทุน(Financing)ถาเปนการจัดหาเงินทุนยิ่งIRR ต่ํายิ่งตนทุนต่ํา

(ยิ่งดี)

33

Problems of IRR (cont.)

IRR ของโครงการที่มีกระแสเงินสดติดลบเสมอหาคาไมไดการเปรียบเทียบวาโครงการไหนดีกวากันควรคํานวณPV ของตนทุนในแตละปแลวนํามารวมกันโครงการไหนมีผลรวมของPV ต่ํากวา(ตนทุนต่ํากวา) จะดีกวา

34

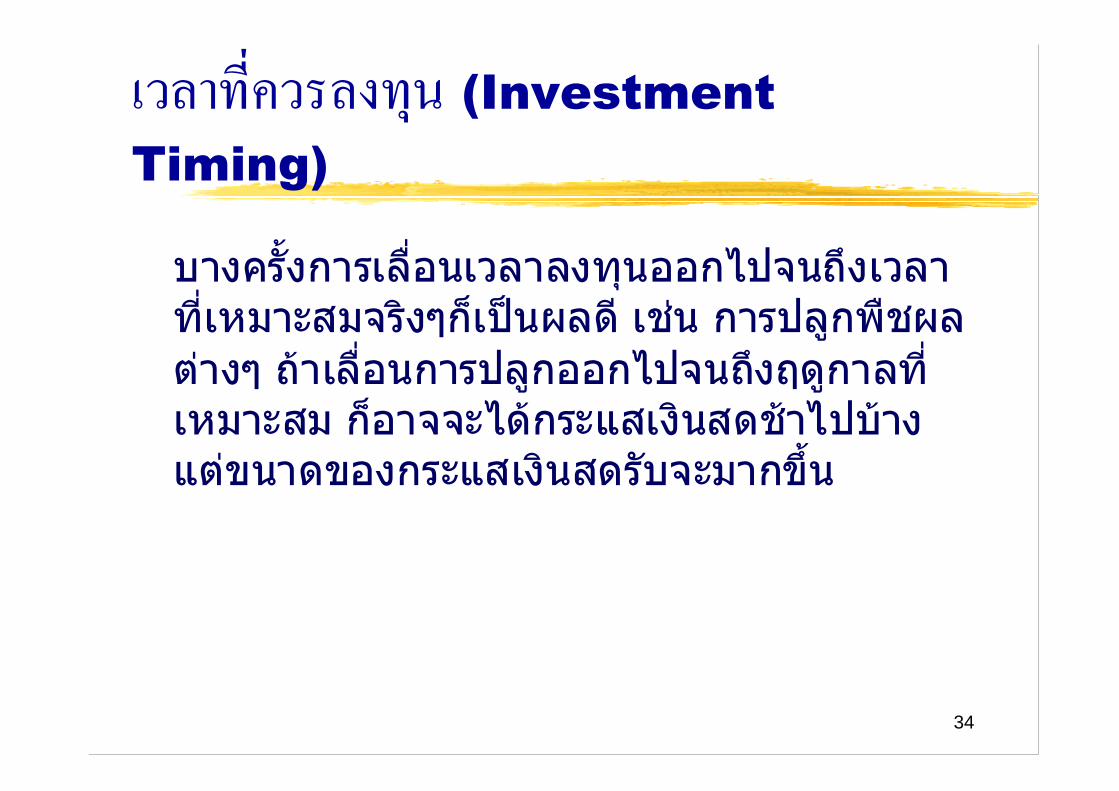

เวลาที่ควรลงทุน(InvestmentTiming)

บางครั้งการเลื่อนเวลาลงทุนออกไปจนถึงเวลาที่เหมาะสมจริงๆก็เปนผลดีเชนการปลูกพืชผลตางๆ ถาเลื่อนการปลูกออกไปจนถึงฤดูกาลที่เหมาะสมก็อาจจะไดกระแสเงินสดชาไปบางแตขนาดของกระแสเงินสดรับจะมากขึ้น

35

เวลาที่ควรลงทุน(ตอ)Exampleบริษัทเราอาจซื้อคอมพิวเตอรเครื่องใหมไดตลอด5 ปนี้อยางไรก็ตามถึงแมคอมพตัวใหมจะเซฟเงินใหบริษัทไดแตคาดหมายวาราคาของคอมพจะต่ําลงเรื่อยๆ ถาตนทุนของเงินทุนคือ10% ตอปเราควรซื้อคอมพเครื่องใหมเมื่อใด?

36

เวลาที่ควรลงทุน(ตอ)Year Cost PV Savings NPV at Purchase NPV Today0 50 70 20 20.01 45 70 25 22.72 40 70 30 24.83 36 70 34 วันที่ควรซื้อ 25.54 33 70 37 25.35 31 70 39 24.2

37

Equivalent Annual Annuity

โครงการA และB แยกจากกันอยางเด็ดขาด(Mutually Exclusive) โดยตนทุนของเจาของเงินทุน(cost of capital) ของทั้งสองโครงการเทากันที่10%กระแสเงินสดของA:

0 1 2 4r = 10%

$4M $4M$4M-$10M

...

38

Problem 10-5 (cont.)

กระแสเงินสดของB:

ควรเลือกโครงการใด?

0 1 2 8r = 12%

$3.5M $3.5M$3.5M-$15M

...

39

Solution:

NPVA = $2.679M, NPVB = $3.672M ควรเลือกB ใชหรือไม?ไมใชทั้งสองโครงการมีอายุตางกันมากการคํานวณขางบนยังไมไดพิจารณาวาเราสามารถทําโครงการA ซ้ําใหมได(Replacement) ในอีก4 ปขางหนาควรใชวิธีReplacement Chain หรือEquivalent

Annual Annuity

40

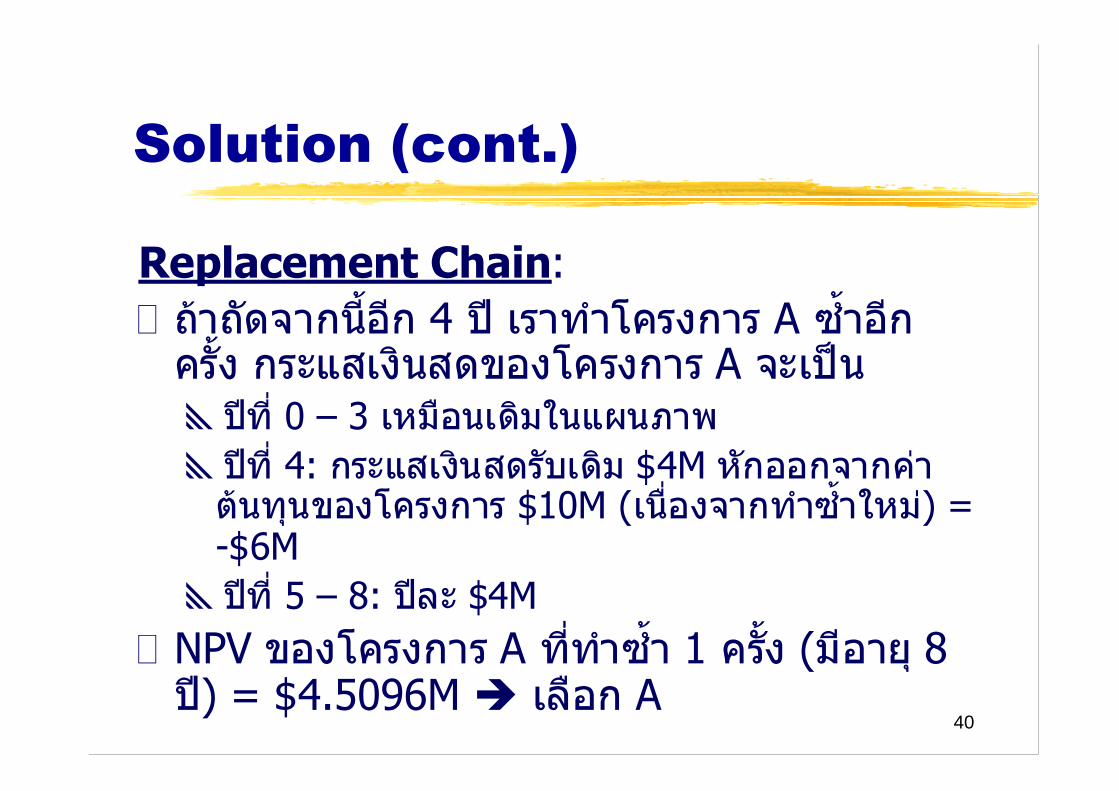

Solution (cont.)

Replacement Chain:ถาถัดจากนี้อีก4 ปเราทําโครงการA ซ้ําอีกครั้งกระแสเงินสดของโครงการA จะเปนปที่0 – 3 เหมือนเดิมในแผนภาพปที่4: กระแสเงินสดรับเดิม$4M หักออกจากคาตนทุนของโครงการ$10M (เนื่องจากทําซ้ําใหม) =-$6Mปที่5 – 8: ปละ$4M

NPV ของโครงการA ที่ทําซ้ํา1 ครั้ง(มีอายุ8ป) = $4.5096M เลือกA

41

Solution (cont.)

Equivalent Annual Annuity:โครงการA เดิมอายุ4 ปมีNPV = $2.679Mถาหลังจากนี้อีก4 ปเราทําซ้ําโครงการนี้NPV ตอนปลายปที่4 ก็จะเปน$2.679M อีกNPV ของโครงการA ที่ทําซ้ํา1 ครั้ง(มีอายุ8 ป) =

ดังนั้นควรเลือกAคําตอบของวิธีแบบEAA ใกลเคียงกับวิธีRP มาก

4.508793M$1.1

679.2$679.2$ 4

MM

42

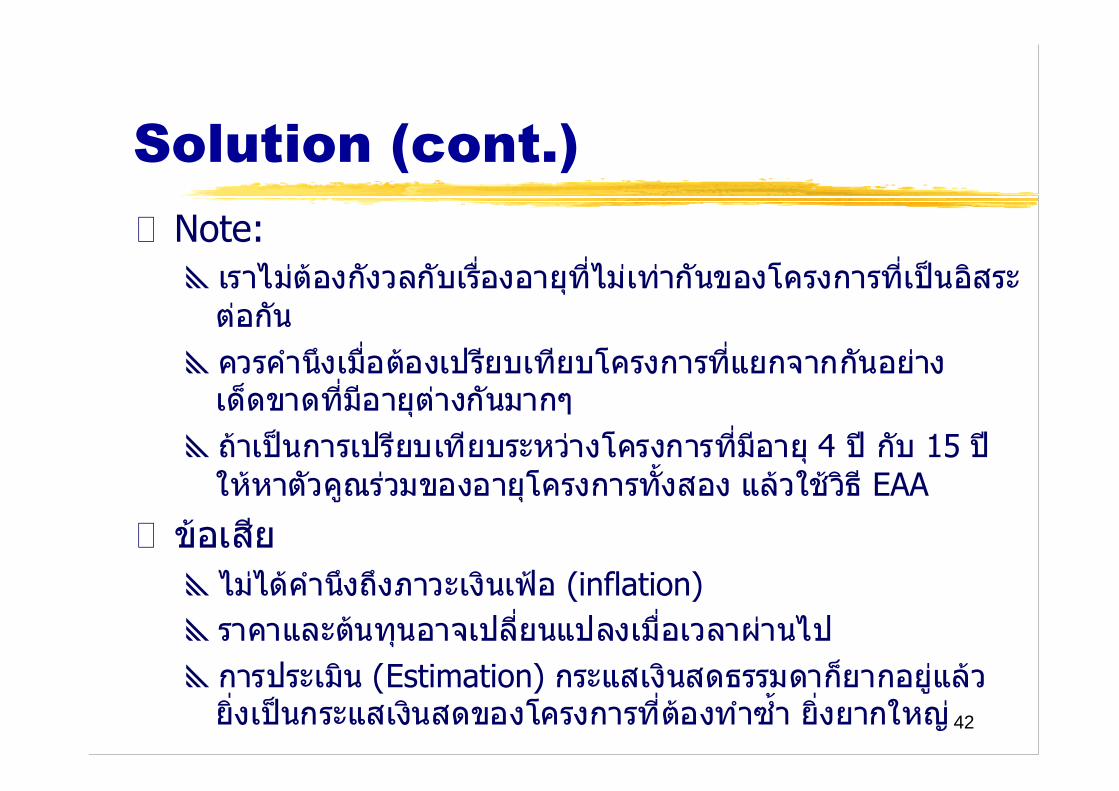

Solution (cont.)Note:เราไมตองกังวลกับเรื่องอายุที่ไมเทากันของโครงการที่เปนอิสระตอกันควรคํานึงเมื่อตองเปรียบเทียบโครงการที่แยกจากกันอยางเด็ดขาดที่มีอายุตางกันมากๆถาเปนการเปรียบเทียบระหวางโครงการที่มีอายุ4 ปกับ15 ปใหหาตัวคูณรวมของอายุโครงการทั้งสองแลวใชวิธีEAA

ขอเสียไมไดคํานึงถึงภาวะเงินเฟอ(inflation)ราคาและตนทุนอาจเปลี่ยนแปลงเมื่อเวลาผานไปการประเมิน(Estimation) กระแสเงินสดธรรมดาก็ยากอยูแลวยิ่งเปนกระแสเงินสดของโครงการที่ตองทําซ้ํายิ่งยากใหญ

43

การปนสวนเงินทุน(CapitalRationing)

Capital Rationing – ขอจํากัด(Limits) ของเงินทุนที่พรอมใชในการลงทุน

Soft Rationing - ขอจํากัดของเงินทุนที่พรอมใชซึ่งตั้งโดยฝายบริหาร

Hard Rationing - ขอจํากัดของเงินทุนที่พรอมใชซึ่งมีสาเหตุจากการที่นักลงทุนไมใหเงินทุน

44

ดัชนีกําไร(Profitability Index)

ProfitabilityProject PV Investment NPV Index

J 4 3 1 1/3 = .33K 6 5 1 1/5 = .20L 10 7 3 3/7 = .43M 8 6 2 2/6 = .33N 5 4 1 1/4 = .25

45

ดัชนีกําไร(ตอ)

ใชเมื่อเกิดกรณีที่ตองปนสวนเงินทุนเลือกL, J, M, และN ถามีเงินทุนแค20 ลาน

เกณฑPI มีปญหาในการเลือกโครงการเล็กกับโครงการใหญ(ที่NPV สูงกวาเชนโครงการJ กับM

46

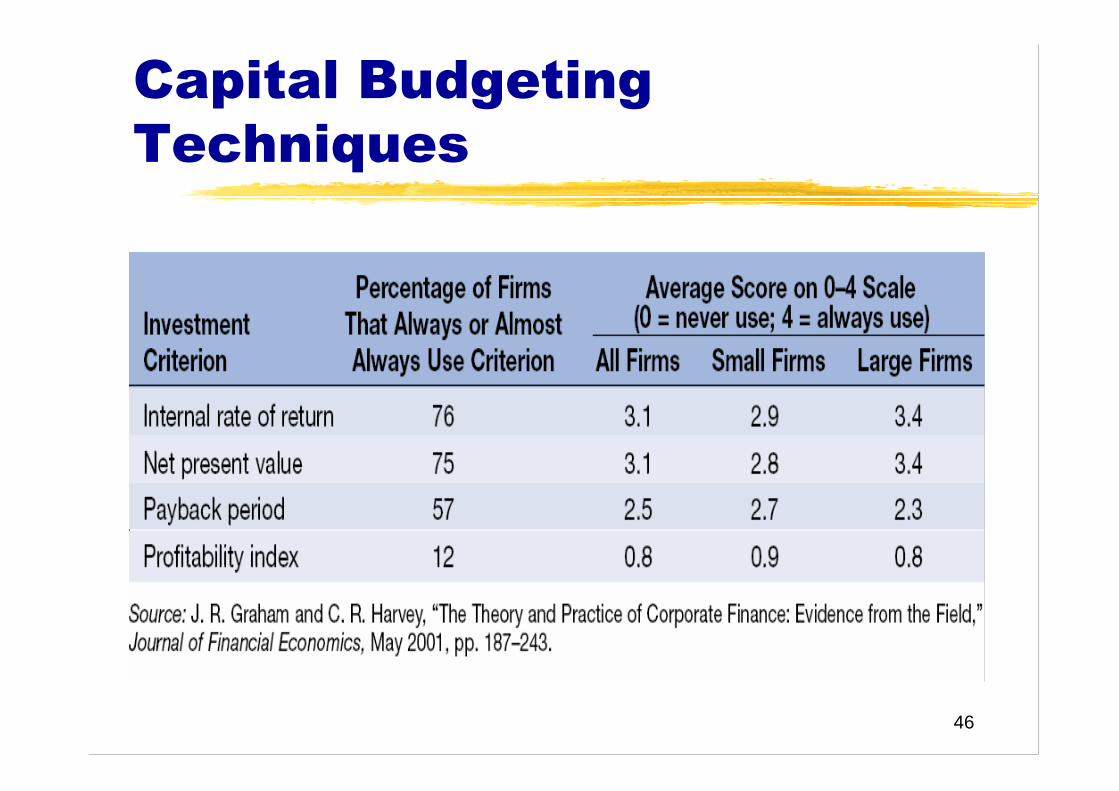

Capital BudgetingTechniques

47

ประเด็นอื่นๆ

NPV อาจเปนวิธีการที่ดีที่สุดตามทฤษฎีแตในความเปนจริงนักวิเคราะหจะใชวิธีPP, IRR,และPI ดูประกอบดวยเนื่องจากขอมูลที่ไดจากแตละตัวแตกตางกันนักวิเคราะหนิยมIRR มากกวาNPV เนื่องจากมันแสดงเปนอัตราและยังบอกถึงขอบเขตความปลอดภัย(safety margin) ของโครงการดวยPI สะทอนถึงความเสี่ยงของโครงการและนิยมใชเมื่อมีขอจํากัดดานตนทุนในการลงทุน

48

ประเด็นอื่นๆ (ตอ)NPV อาจขัดแยงกับIRR เนื่องจากขนาดและอายุที่ตางกันของโครงการหรือรูปแบบของกระแสเงินสดของโครงการไมเหมือนกันNPV จะนาเชื่อถือถาเราใชอัตราคิดลดที่เหมาะสมซึ่งแตละโครงการไมจําเปนตองเทากันIRR จะนาเชื่อถือนักวิเคราะหตองมองดวยวา

IRR ที่คํานวณไดrealistic มากขนาดไหน

49

50

Equivalent Annual Annuity

Definition: กระแสเงินสดตองวดในเงินรายงวดที่ทําใหมูลคาปจจุบันของเงินรายงวดนั้นมีคาเทากับNPV ของโครงการ

51

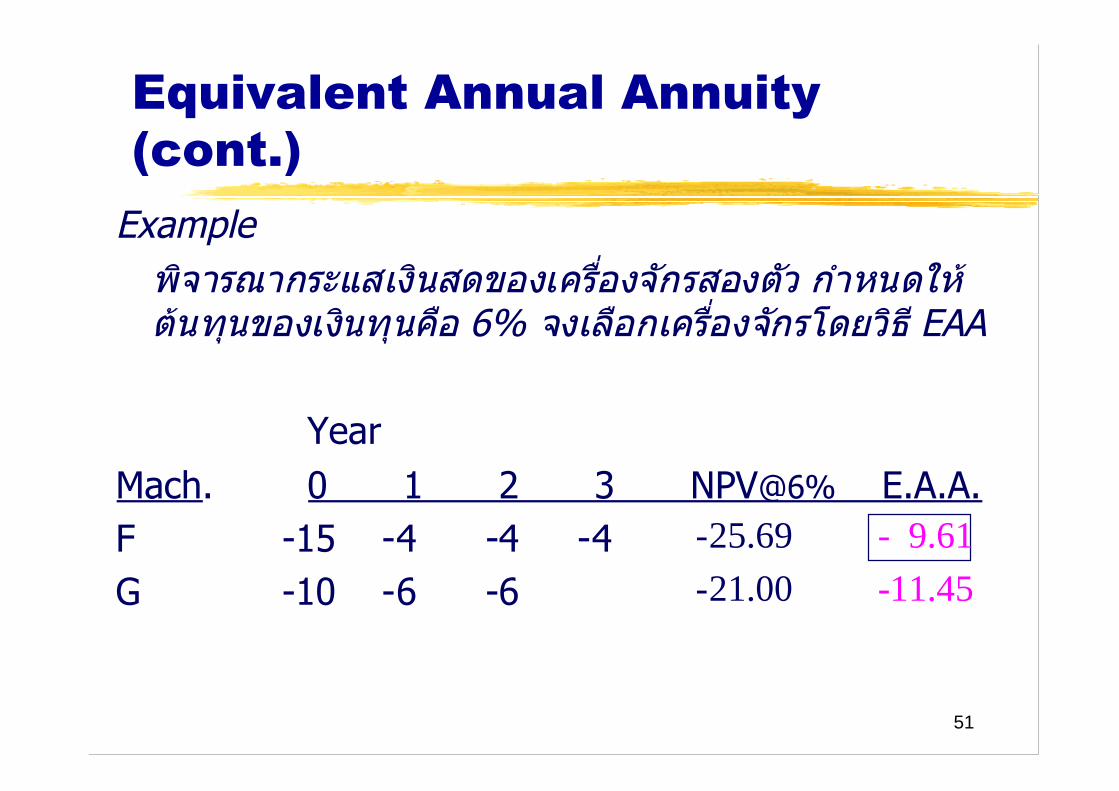

Equivalent Annual Annuity(cont.)

Exampleพิจารณากระแสเงินสดของเครื่องจักรสองตัวกําหนดใหตนทุนของเงินทุนคือ6% จงเลือกเครื่องจักรโดยวิธีEAA

YearMach. 0 1 2 3 NPV@6% E.A.A.F -15 -4 -4 -4G -10 -6 -6

-25.69-21.00

- 9.61-11.45

52

Equivalent Annual Annuity(cont.)

เลือกG โดยพิจารณาแคNPV ใชหรือไมไมใชทั้งสองโครงการมีอายุและขนาดตางกันควรพิจารณาวาถาสองโครงการมีอายุเทากันแลวกระแสเงินสดในแตละปของแตละโครงการเปนเทาไหร

53

Equivalent Annual Annuity(cont.)

การหาEAAสมมติใหกระแสเงินสดที่เทากันในแตละปของFเปนX0 1 2 3

r = 9%

X XXPV = -25.69

54

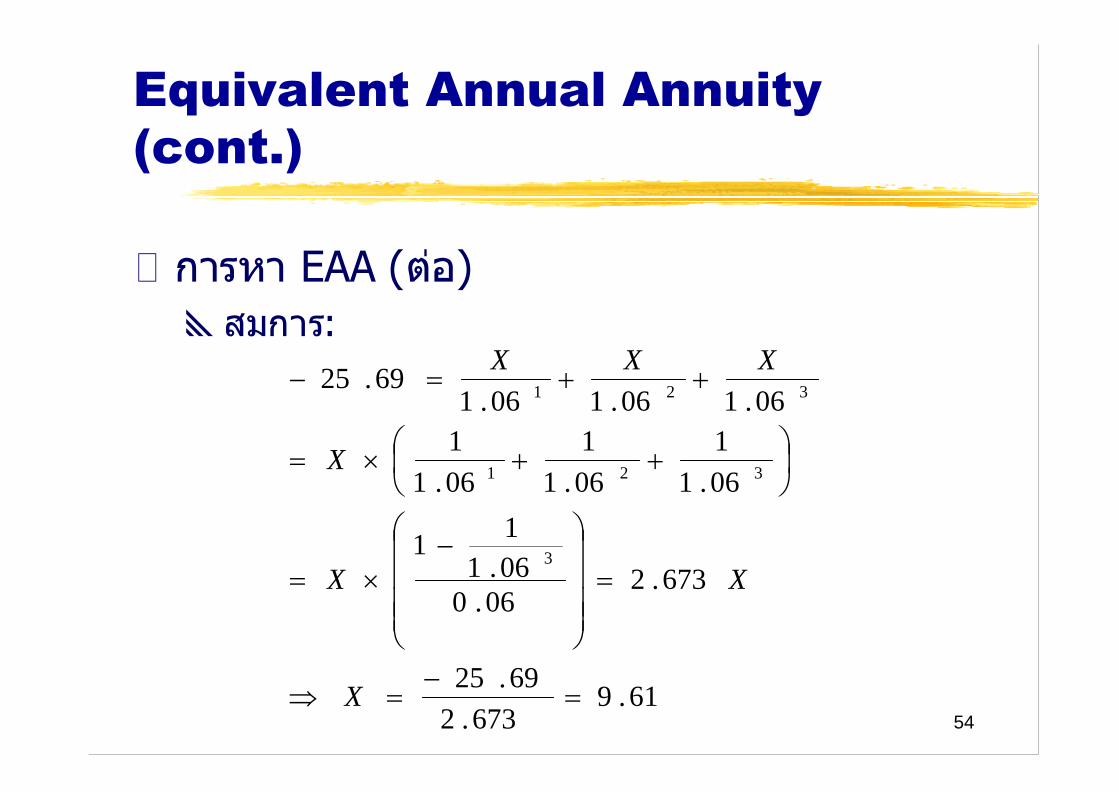

Equivalent Annual Annuity(cont.)

การหาEAA (ตอ)สมการ:

61.9673.2

69.25

673.206.0

06.111

06.11

06.11

06.11

06.106.106.169.25

3

321

321

X

XX

X

XXX

55

Equivalent Annual AnnuityExample (with a twist)

Select one of the two following projects,based on highest “equivalent annual annuity”(r=9%).

4.107.81.8202.69.52.59.415

Project 43210

BA

EAANPVCCCCC

2.822.78

.871.10

Related Documents